bkk in bayern jahresbericht 2000/2001 · joachim dilger audi walter huber siemens götz schüßler...

TRANSCRIPT

[BKK in Bayern Jahresbericht 2000/2001

[3[Inhalt

.........Vorwort

BKK in Bayern

.........Verwaltungsrat des BKK Landesverbandes Bayern

.........BKK Landesverband Bayern und weitere Gremien

.........Mitglieder des BKK Landesverbandes Bayern

.........Die BKK-Landschaft in Bayern

Wettbewerb und RSA

.........Wettbewerb in der GKV und die Folgen

.........Reform des Risikostrukturausgleichs

Vertragsverhandlungen 2000/2001

.........Gesamtvergütung Ärzte, Arzneimittel, Arzneimittelversand, Zahnärzte,

Zahntechniker, Krankenhäuser, Heil- und Hilfsmittel, Rehabilitation

.........Wirtschaftlichkeitsprüfung

.........Pflegeversicherung

Prävention und Versorgungsmanagement

.........Prävention und Selbsthilfe

.........Integrierte Versorgung

.........Arge IGV-PN – Patientenberatung im Krankenhaus

BKK im gesundheitspolitischen Dialog

BKK in Bayern

.........Zahlen – Daten – Fakten

.........Impressum

4

6

8

9

10

11

12

14

18

19

20

22

23

24

28

35

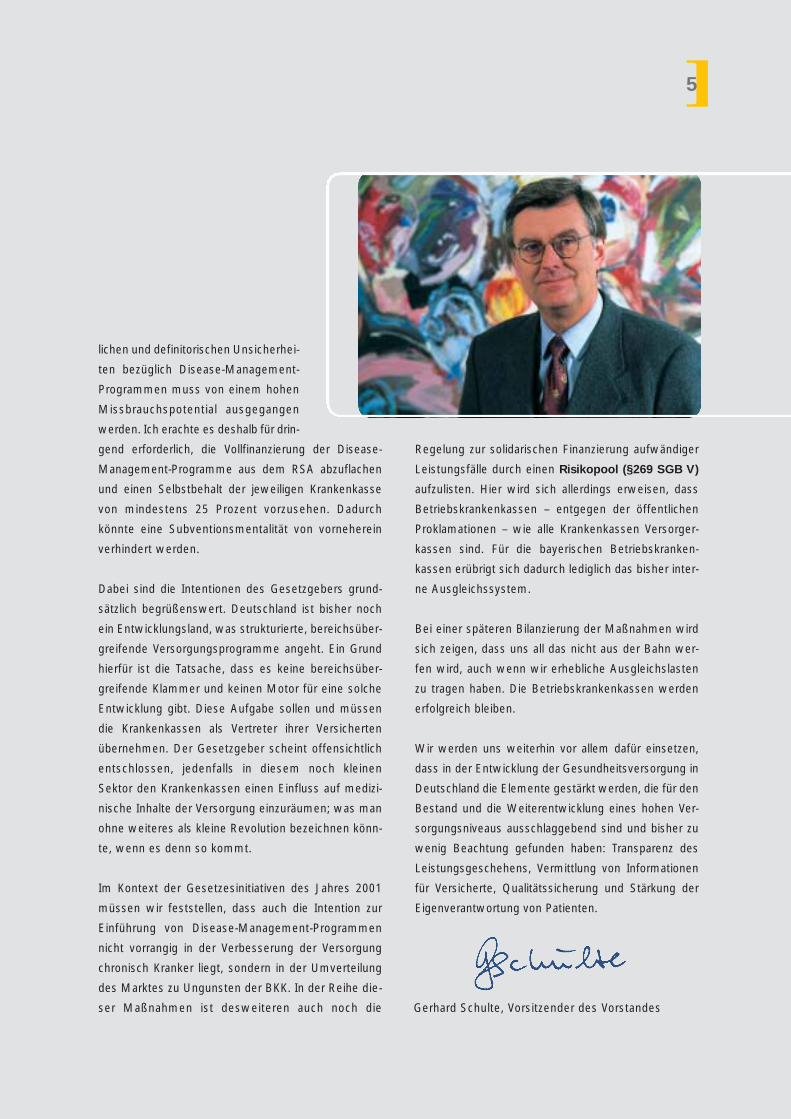

Vorwort[

Die aktuellen gesundheitspolitischen Gesetzgebungsverfahren ranken sich im Wesentlichen alle um ein Ziel: die

Steuerung des Wettbewerbs in der Gesetzlichen Krankenversicherung. Nüchtern betrachtet kann man auch sagen:

es geht um die Eingrenzung von Wettbewerbserfolgen der BKK. Die BKK in Bayern sehen

Solidarität und Wettbewerb als die beiden zusammengehörenden Elemente zur Sicherung

und Weiterentwicklung einer Gesundheitsversorgung von hoher Qualität für alle.

Das wettbewerbliche Element wird jedoch durch die bereits veranlassten und

weitere geplante Eingriffe des Gesetzgebers weiter zurückgedrängt.

Da ist zum einen das durch ein Eilverfahren erwirkte Gesetz zur Ein-

schränkung von Kassenwahl und -wechsel in diesem Jahr. Da ist des

weiteren das in der parlamentarischen Beratung stehende Gesetz zur

Einführung des Wohnortprinzips in der ärztlichen und zahnärztlichen

Vergütung, das neben einer richtigen Zielsetzung auch in erheblichem

Umfang durch den beabsichtigten West-Ost-Transfer die BKK einseitig

belasten soll.

Schließlich das Gesetz zur Reform des Risikostrukturausgleichs, das im Kern

ein Mittelumverteilungsgesetz zu Lasten des BKK-Systems darstellt. Um die Ausge-

staltung wird unter Einsatz erheblichen wissenschaftlichen und gesundheits-

politischen Sachverstands gerungen. Ein Bereich in diesem Gesetz ist von

besonderer Reichweite: die Entwicklung und Implementierung von

Disease-Management-Programmen (DMP).

Der Gesetzgeber bezeichnet die Regelungen in den neu vorge-

schlagenen Paragraphen des SGB V als gezielte Förderung von

strukturierten Behandlungsprogrammen, die „der Orientierung

des Wettbewerbs auf eine Verbesserung der Versorgungs-

qualität“ Anschub gibt. Die Verankerung des versorgungspoliti-

schen Vorhabens in einem Steuerungsinstrument des Wettbe-

werbs, dem Risikostrukturausgleich, gibt jedoch Anlass zur Be-

fürchtung, dass das wettbewerbliche Streben sich nicht ausrei-

chend auf die Qualität der Programme richten wird, sondern stattdes-

sen mehr Engagement auf die bloße Einschreibung der für DMP vorge-

sehenen eigenen Patientengruppen entfaltet wird. Allein wegen der begriff-

lichen und definitorischen Unsicherhei-

ten bezüglich Disease-Management-

Programmen muss von einem hohen

Missbrauchspotential ausgegangen

werden. Ich erachte es deshalb für drin-

gend erforderlich, die Vollfinanzierung der Disease-

Management-Programme aus dem RSA abzuflachen

und einen Selbstbehalt der jeweiligen Krankenkasse

von mindestens 25 Prozent vorzusehen. Dadurch

könnte eine Subventionsmentalität von vorneherein

verhindert werden.

Dabei sind die Intentionen des Gesetzgebers grund-

sätzlich begrüßenswert. Deutschland ist bisher noch

ein Entwicklungsland, was strukturierte, bereichsüber-

greifende Versorgungsprogramme angeht. Ein Grund

hierfür ist die Tatsache, dass es keine bereichsüber-

greifende Klammer und keinen Motor für eine solche

Entwicklung gibt. Diese Aufgabe sollen und müssen

die Krankenkassen als Vertreter ihrer Versicherten

übernehmen. Der Gesetzgeber scheint offensichtlich

entschlossen, jedenfalls in diesem noch kleinen

Sektor den Krankenkassen einen Einfluss auf medizi-

nische Inhalte der Versorgung einzuräumen; was man

ohne weiteres als kleine Revolution bezeichnen könn-

te, wenn es denn so kommt.

Im Kontext der Gesetzesinitiativen des Jahres 2001

müssen wir feststellen, dass auch die Intention zur

Einführung von Disease-Management-Programmen

nicht vorrangig in der Verbesserung der Versorgung

chronisch Kranker liegt, sondern in der Umverteilung

des Marktes zu Ungunsten der BKK. In der Reihe die-

ser Maßnahmen ist desweiteren auch noch die

Regelung zur solidarischen Finanzierung aufwändiger

Leistungsfälle durch einen Risikopool (§269 SGB V)

aufzulisten. Hier wird sich allerdings erweisen, dass

Betriebskrankenkassen – entgegen der öffentlichen

Proklamationen – wie alle Krankenkassen Versorger-

kassen sind. Für die bayerischen Betriebskranken-

kassen erübrigt sich dadurch lediglich das bisher inter-

ne Ausgleichssystem.

Bei einer späteren Bilanzierung der Maßnahmen wird

sich zeigen, dass uns all das nicht aus der Bahn wer-

fen wird, auch wenn wir erhebliche Ausgleichslasten

zu tragen haben. Die Betriebskrankenkassen werden

erfolgreich bleiben.

Wir werden uns weiterhin vor allem dafür einsetzen,

dass in der Entwicklung der Gesundheitsversorgung in

Deutschland die Elemente gestärkt werden, die für den

Bestand und die Weiterentwicklung eines hohen Ver-

sorgungsniveaus ausschlaggebend sind und bisher zu

wenig Beachtung gefunden haben: Transparenz des

Leistungsgeschehens, Vermittlung von Informationen

für Versicherte, Qualitätssicherung und Stärkung der

Eigenverantwortung von Patienten.

[5

Gerhard Schulte, Vorsitzender des Vorstandes

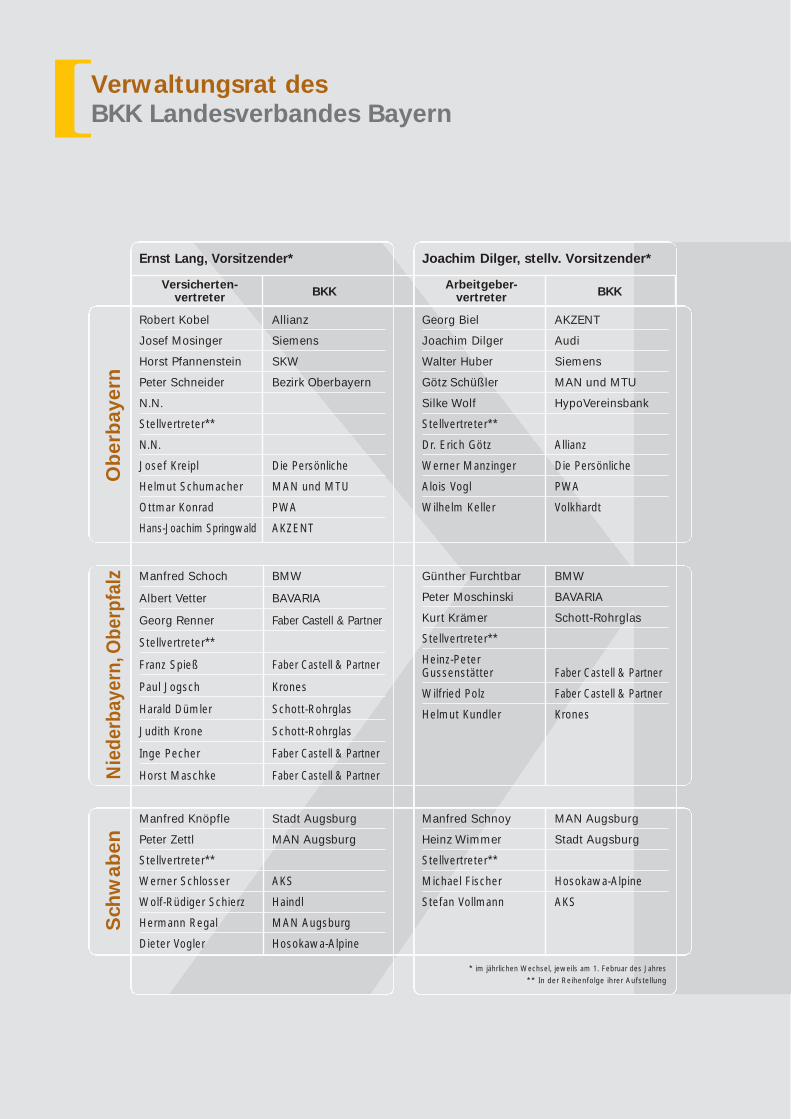

Verwaltungsrat des

BKK Landesverbandes Bayern[

* im jährlichen Wechsel, jeweils am 1. Februar des Jahres** In der Reihenfolge ihrer Aufstellung

Versicherten-BKK

Arbeitgeber-BKK

vertreter vertreter

Ob

erb

ay

ern

Nie

de

rba

ye

rn,O

be

rpfa

lz

Ernst Lang, Vorsitzender*

Robert Kobel Allianz

Josef Mosinger Siemens

Horst Pfannenstein SKW

Peter Schneider Bezirk Oberbayern

N.N.

Stellvertreter**

N.N.

Josef Kreipl Die Persönliche

Helmut Schumacher MAN und MTU

Ottmar Konrad PWA

Hans-Joachim Springwald AKZENT

Manfred Schoch BMW

Albert Vetter BAVARIA

Georg Renner Faber Castell & Partner

Stellvertreter**

Franz Spieß Faber Castell & Partner

Paul Jogsch Krones

Harald Dümler Schott-Rohrglas

Judith Krone Schott-Rohrglas

Inge Pecher Faber Castell & Partner

Horst Maschke Faber Castell & Partner

Manfred Knöpfle Stadt Augsburg

Peter Zettl MAN Augsburg

Stellvertreter**

Werner Schlosser AKS

Wolf-Rüdiger Schierz Haindl

Hermann Regal MAN Augsburg

Dieter Vogler Hosokawa-Alpine

Joachim Dilger, stellv. Vorsitzender*

Georg Biel AKZENT

Joachim Dilger Audi

Walter Huber Siemens

Götz Schüßler MAN und MTU

Silke Wolf HypoVereinsbank

Stellvertreter**

Dr. Erich Götz Allianz

Werner Manzinger Die Persönliche

Alois Vogl PWA

Wilhelm Keller Volkhardt

Günther Furchtbar BMW

Peter Moschinski BAVARIA

Kurt Krämer Schott-Rohrglas

Stellvertreter**

Heinz-Peter Gussenstätter Faber Castell & Partner

Wilfried Polz Faber Castell & Partner

Helmut Kundler Krones

Manfred Schnoy MAN Augsburg

Heinz Wimmer Stadt Augsburg

Stellvertreter**

Michael Fischer Hosokawa-Alpine

Stefan Vollmann AKS

Sch

wa

be

n

[7

** In der Reihenfolge ihrer Aufstellung

Un

terf

ran

ken

Mit

telf

ran

ken

Ernst Lang SKD

Stellvertreter**

Werner Noll Akzo Nobel Bayern

Franz Amrhein KBA

Hans Schmidt SKD

Werner Stahlmann aktiv

Herbert Weik Adtranz

Stellvertreter**

Hermann-JosefTheligmann TE KA DE-FGF

Erhard Gnibl Oechsler

Klaus Ehrlich N-ERGIE

Wilhelm Bluth aktiv

Alfred Dietl Adtranz

Roland Schmittnägel textilgruppe hof

Peter Sperling Brose

Stellvertreter**

Horst Fehd Goebel

Heiko Jakob Waldrich

Siegfried Koch Schoedel

Josef Oppmann KBA

Stellvertreter**

Winfried Hain SKD

Dietrich Spiegel SKD

Kurt Dachlauer aktiv

Norbert Rambow TE KA DE-FGF

Stellvertreter**

Helmut Brandt N-ERGIE

Alexander Brams Nürnberger

Hermann Schädel Goebel

Jürgen Preil Brose

Stellvertreter**

Johann Stöckl Waldrich

Ernst-Rupprecht Werdin Schoedel

Ob

erf

ran

ken

Versicherten-BKK

Arbeitgeber-BKK

vertreter vertreter

Der BKK Landesver-

band Bayern erfüllt

als Körperschaft des

öffentlichen Rechts

die gesetzlichen Auf-

gaben zur Gewähr-

leistung der Gesund-

heitsversorgung der

bayerischen BKK-

Versicherten. Zum anderen ist er aber auch Dienst-

leister für seine Mitgliedskassen, indem er diese in

allen Fragen rund um die Gesetzliche Krankenversi-

cherung unterstützt. Die Vertragsverhandlungen mit

den Leistungserbringern zählen zu seinem Kernge-

schäft. Darüber hinaus hat die politische Verbands-

arbeit große Bedeutung.

BKK Landesverband Bayern

und weitere Gremien[

Der Fachbeirat

Der Fachbeirat ist Bindeglied zwischen den Mitglieds-

kassen und dem Landesverband. Er erörtert aktuelle

gesundheitspolitisch und strategisch relevante Fra-

gestellungen, Sachverhalte und Fragen der Gesetz-

lichen Kranken- und Pflegeversicherung in Bayern

sowie aktuelle Fragen zu den

Vertragsbeziehungen mit den

Leistungserbringern. Zudem

verzahnt der Fachbeirat die

Arbeit der Landesgeschäfts-

stelle mit der der bezirklichen

Arbeitsgemeinschaften und

wirkt bei der thematischen und

inhaltlichen Vorbereitung der

Vorständetagungen und -kon-

ferenzen mit.

Die bezirklichen Arbeitsgemeinschaften

Arbeitsgemeinschaft Geschäftsführer BKK

Oberbayern Dr. Gerhard Rachor HypoVereinsbank

Niederbayern/Oberpfalz Folker Freimuth Faber Castell & Partner

Schwaben Hans Miczka Haindl

Franken Rudolf Zettl Adtranz

Die Arbeitsgemeinschaften des Landesverbandes dienen der Infor-

mation der Betriebskrankenkassen in den Regionen bei der Beratung

gesundheitspolitischer Ziele. Sie wirken zudem bei der Wahl des Verwal-

tungsrates des BKK Landesverbandes Bayern mit.

Der BKK Landesverband Bayern

Mitglieder des

BKK Landesverbandes Bayern[ [9

Geöffnete Betriebskrankenkassen

TraditionelleBetriebskrankenkassen

BKK textilgruppe hofFabrikzeile 2195028 Hof Tel.: 0 92 81/49 (0)-3 59Fax: 0 92 81/4 95 16

BKK Bezirk OberbayernVockestr. 7685540 HaarTel.: 0 89/4 56 65 80Fax: 0 89/45 66 58 88

BAVARIA BKKO’Brien-Str. 391126 SchwabachTel.: 0 91 22/69 00Fax: 0 91 22/69 01 99

BKK SKW TrostbergDr. Albert-Frank-Str. 3283308 Trostberg Tel.: 0 86 21/86 22 25Fax: 0 86 21/86 20 73

Audi BKK Ettinger Straße 70, 85057 Ingolstadt Tel.: 08 41/8 87 (0), Fax: 08 41/88 71 09

BKK OechslerMatthias-Oechsler-Str.991522 AnsbachTel.: 09 81/1 25 40Fax: 09 81/1 49 22

BKK FTEAndreas-Humann-Str. 296106 EbernTel.: 09531/94 26 10Fax: 0 95 31/94 26 11

SKD BKK Gunnar-Wester-Str. 1297421 SchweinfurtTel.: 0 97 21/56 30 70Fax: 0 97 21/56 27 21

BKK Waldrich CoburgHahnweg 116, 96450 CoburgTel.: 0 95 61/6 5-250, Fax: 0 95 61/6 52 53

BKK AKSZugspitzstr. 181, 86165 AugsburgTel.: 08 21/7 20 78 (0), Fax: 08 21/72 07 81 07

BKK AllianzGiselastr. 28, 80802 München Tel.: 0 89/38 00 (0), Fax: 0 89/38 00 36 68

BKK AKZENTGabelsbergerstr. 10, 85057 IngolstadtTel.: 08 41/4 93 47 (0), Fax: 08 41/4 93 47 26

BKK KronesZwickauer Str. 893073 NeutraublingTel.: 0 94 01/70 26 05 Fax: 0 94 01/70 29 50

BKK BMWMengkofener Str. 684130 DingolfingTel.: 0 87 31/37 5(0)Fax: 0 87 31/37 52 60

BKKFaber-Castell & PartnerBahnhofstr. 4594209 Regen Tel.: 0 99 21/26-3 99 Fax: 0 99 21/2 64 99

BKK PWAVeichtbauernweg 283064 RaublingTel.: 0 80 35/90 98 10Fax: 0 80 35/90 98 99

BKK SchoedelFriedrich-Schoedel-Str. 2195213 MünchbergTel.: 0 92 51/8 75 40Fax: 0 92 51/8 75 80

BKK Schott-RohrglasErich-Schott-Straße95666 MitterteichTel.: 0 96 33/8 06 17Fax: 0 96 33/8 07 62

BKK RöslauHofer Str. 16/1795195 RöslauTel.: 0 92 38/8 09 17Fax: 0 92 38/8 09 11

Brose BKKKetschendorfer Str. 32, 96450 CoburgTel.: 0 95 61/21 11 33, Fax: 0 95 61/21 11 67

BKK KBAFriedrich-Koenig-Str. 397080 Würzburg Tel.: 09 31/9 09 -43 38Fax: 09 31/9 09 48 05

BKK Akzo Nobel BayernGlanzstoffstraße, 63785Obernburg Tel.: 0 60 22/81 21-60Fax: 0 60 22/81 21-70

BKK MAN und MTUKarlsfelder Str. 209 e-f, 80995 MünchenTel.: 0 89/1 58 80 10, Fax: 0 89/15 88 05 00

HypoVereinsbank BKKArnulfstr. 27, 80335 München Tel.: 0 89/5 45 91 5-12, Fax: 0 89/54 59 15 98

BKK SchwesternschaftRotkreuzplatz 8, 80634 München Tel.: 0 89/13 03 10 90, Fax: 0 89/13 03 10 91

BKK VolkhardtAltheimer Eck 5, 80331 München Tel.: 0 89/26 0195 62, Fax: 0 89/2 12 09 55

BKK MAN AugsburgSebastianstr. 18, 86153 AugsburgTel.: 08 21/3 22-35 62 , Fax: 08 21/3 22 37 69

BKK EberleEberlestr. 28, 86157 Augsburg Tel.: 08 21/5 21 22 80, Fax: 08 21/5 21 22 27

BKK HaindlStephingergraben 12, 86152 AugsburgTel.: 08 21/3109-3 54, Fax: 08 21/3 10 91 05

BKK Stadt AugsburgSteingasse 9 , 86150 AugsburgTel.: 08 21/3 24-32 07, Fax: 08 21/3 24-32 03

BKK Hosokawa AlpinePeter-Dörfler-Str. 13-25, 86199 AugsburgTel.: 08 21/5 90 63 71, Fax: 08 21/5 90 66 80

BKK GoebelCoburger Str. 796472 RödentalTel.: 0 95 63/9 21 50Fax: 0 95 63/9 25 83

Stand: 1. Oktober 2001

Siemens Betriebskrankenkasse (SBK)Putzbrunner Str. 93, 81739 München Tel.: 0 89/6 27 00 (0) , Fax: 0 89/62 70 04 40

BKK AdtranzEschenstr. 25, 3.Stock, 90441 NürnbergTel.: 09 11/42 45 70, Fax: 09 11/4 24 57 30

NÜRNBERGER BKKNunnenbeckstr. 6, 90489 NürnbergTel.: 0911/5 31-21 66, Fax: 0911/5 31 48 41

BKK TE KA DE - FGFNordostpark 14, 90411 NürnbergTel.: 09 11/5 26-14 27 Fax: 09 11/5 26 11 80

BKK N-ERGIE Hainstr. 34, 90461 Nürnberg Tel.: 09 11/9 46 73 21, Fax: 09 11/9 46 73 25

BKK aktivLina-Ammon-Str. 17, 90471 Nürnberg Tel.: 09 11/9 81 80 (0), Fax: 09 11/9 81 80 20

Die Persönliche Betriebs-krankenkasse (PBK) Lilienstr. 4, 85221 Dachau Tel.: 0 81 31/37 49 20 Fax: 08131/3 74 92 28

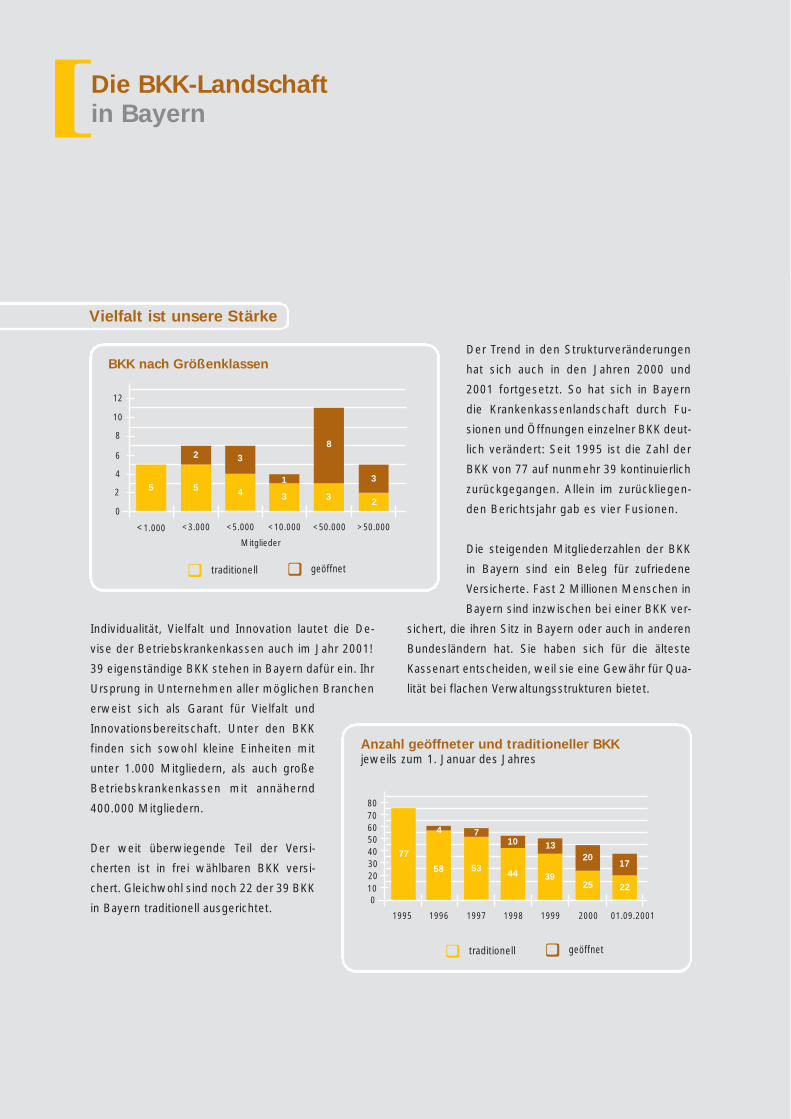

Individualität, Vielfalt und Innovation lautet die De-

vise der Betriebskrankenkassen auch im Jahr 2001!

39 eigenständige BKK stehen in Bayern dafür ein. Ihr

Ursprung in Unternehmen aller möglichen Branchen

erweist sich als Garant für Vielfalt und

Innovationsbereitschaft. Unter den BKK

finden sich sowohl kleine Einheiten mit

unter 1.000 Mitgliedern, als auch große

Betriebskrankenkassen mit annähernd

400.000 Mitgliedern.

Der weit überwiegende Teil der Versi-

cherten ist in frei wählbaren BKK versi-

chert. Gleichwohl sind noch 22 der 39 BKK

in Bayern traditionell ausgerichtet.

Der Trend in den Strukturveränderungen

hat sich auch in den Jahren 2000 und

2001 fortgesetzt. So hat sich in Bayern

die Krankenkassenlandschaft durch Fu-

sionen und Öffnungen einzelner BKK deut-

lich verändert: Seit 1995 ist die Zahl der

BKK von 77 auf nunmehr 39 kontinuierlich

zurückgegangen. Allein im zurückliegen-

den Berichtsjahr gab es vier Fusionen.

Die steigenden Mitgliederzahlen der BKK

in Bayern sind ein Beleg für zufriedene

Versicherte. Fast 2 Millionen Menschen in

Bayern sind inzwischen bei einer BKK ver-

sichert, die ihren Sitz in Bayern oder auch in anderen

Bundesländern hat. Sie haben sich für die älteste

Kassenart entscheiden, weil sie eine Gewähr für Qua-

lität bei flachen Verwaltungsstrukturen bietet.

Die BKK-Landschaft

in Bayern [

Anzahl geöffneter und traditioneller BKK jeweils zum 1. Januar des Jahres

BKK nach Größenklassen

Vielfalt ist unsere Stärke

<1.000

12

10

8

6

<5.000<3.000 <10.000 <50.000 >50.000

4

2

0

traditionell geöffnet

1995

8070

30

19971996 1998 1999 2000

20100

traditionell geöffnet

405060

77

58

4 710 13

2017

5344 39

25 22

2 3

1

8

2

01.09.2001

5 54

3 3

3

Mitglieder

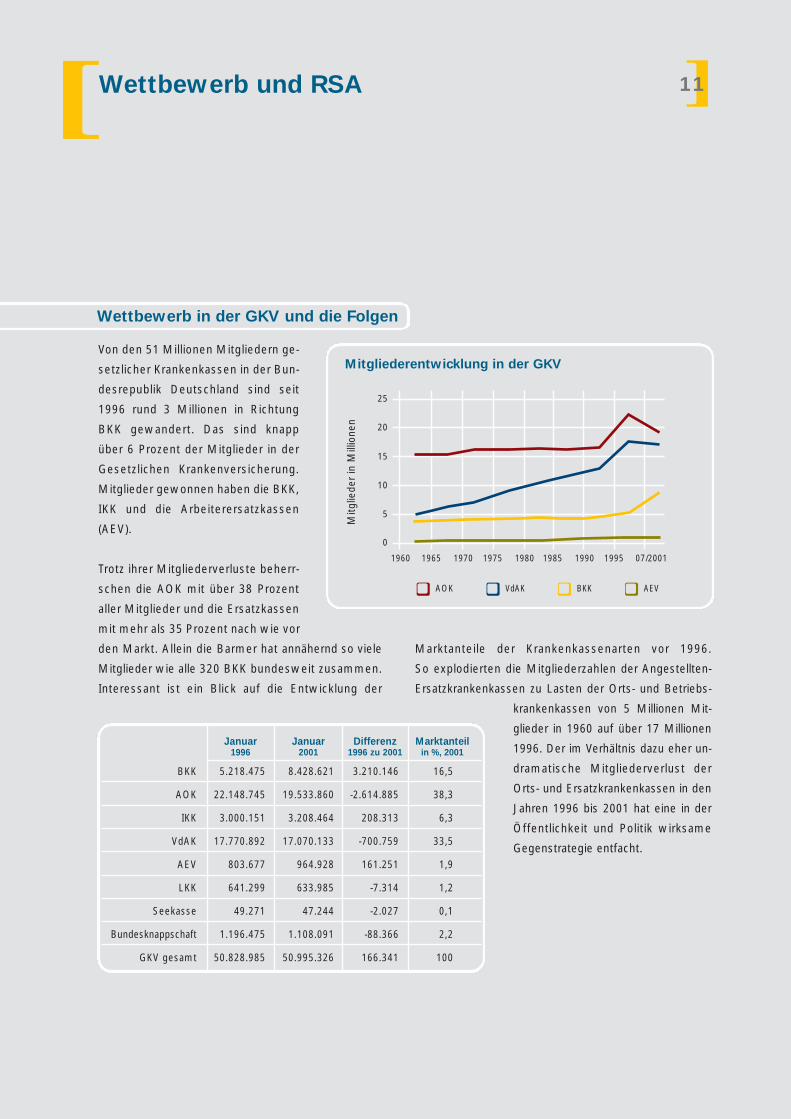

Marktanteile der Krankenkassenarten vor 1996.

So explodierten die Mitgliederzahlen der Angestellten-

Ersatzkrankenkassen zu Lasten der Orts- und Betriebs-

krankenkassen von 5 Millionen Mit-

glieder in 1960 auf über 17 Millionen

1996. Der im Verhältnis dazu eher un-

dramatische Mitgliederverlust der

Orts- und Ersatzkrankenkassen in den

Jahren 1996 bis 2001 hat eine in der

Öffentlichkeit und Politik wirksame

Gegenstrategie entfacht.

Wettbewerb und RSA[ [11

Von den 51 Millionen Mitgliedern ge-

setzlicher Krankenkassen in der Bun-

desrepublik Deutschland sind seit

1996 rund 3 Millionen in Richtung

BKK gewandert. Das sind knapp

über 6 Prozent der Mitglieder in der

Gesetzlichen Krankenversicherung.

Mitglieder gewonnen haben die BKK,

IKK und die Arbeiterersatzkassen

(AEV).

Trotz ihrer Mitgliederverluste beherr-

schen die AOK mit über 38 Prozent

aller Mitglieder und die Ersatzkassen

mit mehr als 35 Prozent nach wie vor

den Markt. Allein die Barmer hat annähernd so viele

Mitglieder wie alle 320 BKK bundesweit zusammen.

Interessant ist ein Blick auf die Entwicklung der

Januar Januar Differenz Marktanteil 1996 2001 1996 zu 2001 in %, 2001

BKK 5.218.475 8.428.621 3.210.146 16,5

AOK 22.148.745 19.533.860 -2.614.885 38,3

IKK 3.000.151 3.208.464 208.313 6,3

VdAK 17.770.892 17.070.133 -700.759 33,5

AEV 803.677 964.928 161.251 1,9

LKK 641.299 633.985 -7.314 1,2

Seekasse 49.271 47.244 -2.027 0,1

Bundesknappschaft 1.196.475 1.108.091 -88.366 2,2

GKV gesamt 50.828.985 50.995.326 166.341 100

Mitgliederentwicklung in der GKV

25

20

15

10

5

0

1960 1965 1970 1975 1980 1985 1990 1995 07/2001

Mitg

liede

r in

Mill

ione

n

AOK VdAK BKK AEV

Wettbewerb in der GKV und die Folgen

Wettbewerb und RSA[

Die Gesetzesinitiativen der Jahre 2000 und 2001 zeugen davon. So tritt vor allem

auf Druck der Marktführer zum Jahreswechsel 2002 ein neues Wahlrecht in

Kraft, dass im wesentlichen die bisherige Kündigungsfrist der freiwilligen

Mitglieder mit zwei Monaten zum Monatsende für alle Mitglieder gelten

lässt. Der sogenannte „Wüstenrot-Tag“, der für alle Pflichtversicher-

ten im wesentlichen nur einen Krankenkassenwechsel mit Kündi-

gung zum 30. September jährlich vorsah, entfällt. Damit wird

die Konzentration hoher Wechslerzahlen auf wenige Monate

entzerrt. Die Bindungsfrist an eine Krankenkasse wird

von 12 auf 18 Monate für alle Mitglieder hochgesetzt.

Die besondere Kündigungsmöglichkeit bei Bei-

tragserhöhung bleibt dagegen erhalten.

Die BKK treten für einen funktionalen Wettbewerb

in der Gesetzlichen Krankenversicherung ein. Zum

Wettbewerb gibt es nur schlechte Alternativen. Sinn

und Zweck von Wahlfreiheit und Wettbewerb ist es, dass

Versicherte über den Wechsel innerhalb der gesetzlichen

Krankenkassen frei entscheiden können. Die Erfahrungen zei-

gen, dass der Wettbewerb Bewegung im Versorgungsbereich

und bei den Serviceleistungen gebracht hat. Jetzt, da der Wett-

bewerb langsam an Fahrt gewonnen hat, darf ihm der Wind nicht

wieder aus den Segeln genommen werden.

Reform des Risikostrukturausgleichs

Das Berichtsjahr wurde von Aktivitäten des Bundesgesundheitsministeriums

und des Gesetzgebers begleitet, den Risikostrukturausgleich (RSA) auf Drängen

der Orts- und Ersatzkrankenkassen neu zu ordnen. 1994 wurde der RSA in der

Gesetzlichen Krankenversicherung eingeführt. Ziel war es, unterschiedliche Ver-

sichertenstrukturen der unterschiedlichen Kassen durch Transferleistungen auszu-

gleichen und gleiche Startbedingungen für alle Krankenkassen bei Einführung der freien

Krankenkassenwahlrechte im Jahr 1996 zu schaffen.

[13

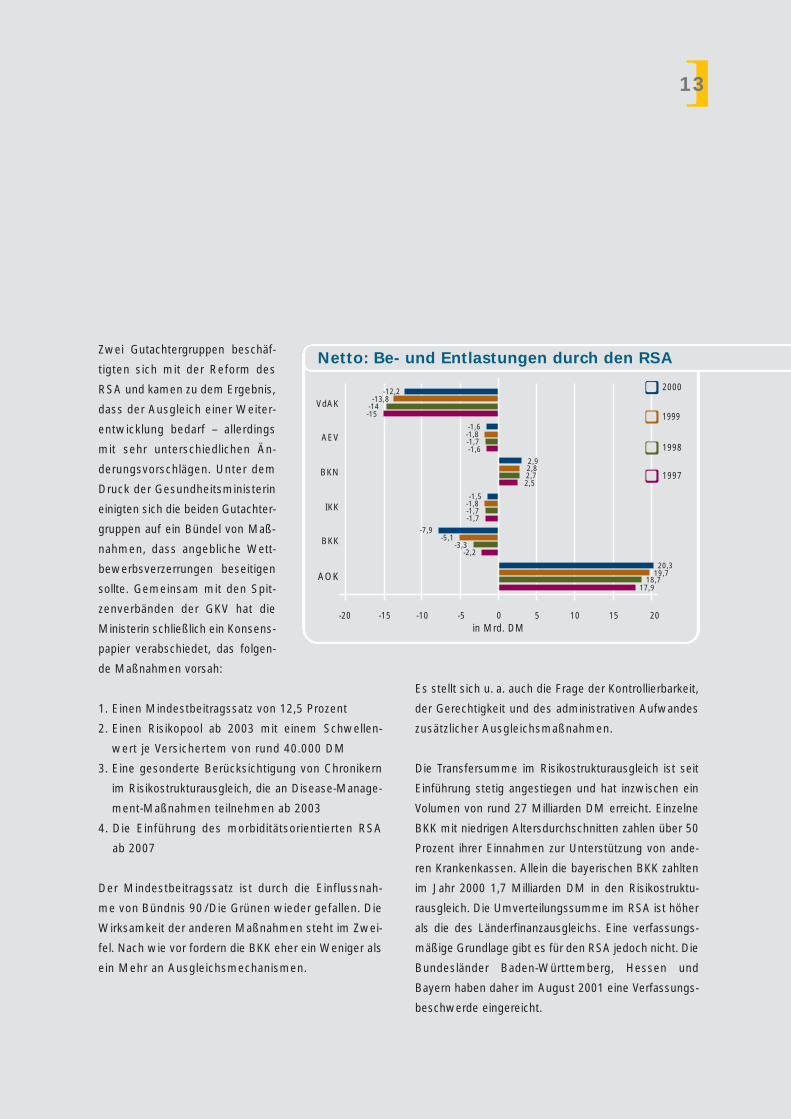

Zwei Gutachtergruppen beschäf-

tigten sich mit der Reform des

RSA und kamen zu dem Ergebnis,

dass der Ausgleich einer Weiter-

entwicklung bedarf – allerdings

mit sehr unterschiedlichen Än-

derungsvorschlägen. Unter dem

Druck der Gesundheitsministerin

einigten sich die beiden Gutachter-

gruppen auf ein Bündel von Maß-

nahmen, dass angebliche Wett-

bewerbsverzerrungen beseitigen

sollte. Gemeinsam mit den Spit-

zenverbänden der GKV hat die

Ministerin schließlich ein Konsens-

papier verabschiedet, das folgen-

de Maßnahmen vorsah:

1. Einen Mindestbeitragssatz von 12,5 Prozent

2. Einen Risikopool ab 2003 mit einem Schwellen-

wert je Versichertem von rund 40.000 DM

3. Eine gesonderte Berücksichtigung von Chronikern

im Risikostrukturausgleich, die an Disease-Manage-

ment-Maßnahmen teilnehmen ab 2003

4. Die Einführung des morbiditätsorientierten RSA

ab 2007

Der Mindestbeitragssatz ist durch die Einflussnah-

me von Bündnis 90 /Die Grünen wieder gefallen. Die

Wirksamkeit der anderen Maßnahmen steht im Zwei-

fel. Nach wie vor fordern die BKK eher ein Weniger als

ein Mehr an Ausgleichsmechanismen.

Netto: Be- und Entlastungen durch den RSA

Es stellt sich u. a. auch die Frage der Kontrollierbarkeit,

der Gerechtigkeit und des administrativen Aufwandes

zusätzlicher Ausgleichsmaßnahmen.

Die Transfersumme im Risikostrukturausgleich ist seit

Einführung stetig angestiegen und hat inzwischen ein

Volumen von rund 27 Milliarden DM erreicht. Einzelne

BKK mit niedrigen Altersdurchschnitten zahlen über 50

Prozent ihrer Einnahmen zur Unterstützung von ande-

ren Krankenkassen. Allein die bayerischen BKK zahlten

im Jahr 2000 1,7 Milliarden DM in den Risikostruktu-

rausgleich. Die Umverteilungssumme im RSA ist höher

als die des Länderfinanzausgleichs. Eine verfassungs-

mäßige Grundlage gibt es für den RSA jedoch nicht. Die

Bundesländer Baden-Württemberg, Hessen und

Bayern haben daher im August 2001 eine Verfassungs-

beschwerde eingereicht.

VdAK-12,2

AEV

BKN

IKK

BKK

AOK

-20in Mrd. DM

-15 -10 -5 0 5 10 15 20

-13,8-14-15

-1,6-1,8-1,7-1,6

-1,5-1,8-1,7-1,7

2,92,82,72,5

-7,9-5,1

-3,3-2,2

20,319,7

18,717,9

2000

1998

1997

1999

In den Verhandlungen um eine Gesamtvergütung für

die vertragsärztlichen Behandlungen ab 2000 waren

sich die Kassenärztliche Vereinigung Bayerns (KVB)

und der BKK Landesverband einig, die seit über 10 Jah-

ren bestehenden veralteten Kopfpauschalen durch ein

neues Vergütungsmodell abzulösen. Der BKK Landes-

verband Bayern machte sich für das neue Vergütungs-

modell stark, weil die Kopfpauschalen, die auf den

Leistungsausgaben der Krankenkassen von 1991 auf-

bauen, den tatsächlichen Leistungsbedarf nicht wider-

spiegeln. Denn Mitgliederbewegungen zwischen den

Kassen, die auf die Versichertenstruktur und damit die

Nachfrage nach ärztlichen Leistungen wirken, werden

bis heute nicht in den Kopfpauschalen berücksichtigt.

Obwohl diese Schieflage in der ärztlichen Gesamtver-

gütung kassenartenübergreifend zu beobachten ist, hat

der BKK Landesverband Bayern mit der KVB als einzi-

ger Vertragspartner nach einer gerechteren Vergütungs-

lösung gesucht. Die Betriebskrankenkassen schieden

deshalb erstmalig aus der Verhandlungsgemeinschaft

mit den anderen Regionalkassen aus. Für die Zeit vom

1. Juli 2000 bis 30. Juni 2001 vereinbarten sie mit der

KVB, Kopfpauschalen durch die Vergütung von Einzel-

leistungen bei festen Punktwerten und Obergrenze zu

ersetzen. Diese Vereinbarung ist bisher nicht nur regio-

nal sondern auch bundesweit einmalig.

Für die Hausärzte in Bayern wurde ein fester Punktwert

von 8,5 Pfennig und für Fachärzte ein Punktwert von

7,5 Pfennig vereinbart. Für Leistungen, die aufgrund

von Sondervereinbarungen erbracht wurden, wie am-

bulantes Operieren oder fachinternistische Leistungen

vereinbarten die bayerischen Betriebskrankenkassen

einen Punktwert von 9,5 Pfennig. Die Vergütung von

Impfleistungen wurde mit einem Punktwert von 8,5

Pfennig festgelegt. Für Präventionsleistungen verein-

barten die Vertragspartner feste Pauschalen auf der

Grundlage eines Punktwertes von 8,5 Pfennig.

Auch mit der Einzelleistungsregelung wurde sicherge-

stellt, dass die bayerischen Betriebskrankenkassen

die Leistungen der Ärzte auf einem hohen Niveau ver-

güten. Zugleich wurde mehr Gerechtigkeit innerhalb

der bayerischen BKK-Gemeinschaft hergestellt, da die

Einzelleistungsvergütung den tatsächlichen Leistungs-

bedarf der einzelnen BKK wiederspiegelt und Ver-

änderungen in den Versichertenstrukturen somit be-

rücksichtigt werden.

Der Vorteil der Einzelleistungsvergütung für die be-

handelnden Ärzte liegt nach Ansicht der Betriebs-

krankenkassen darin, dass sie mit festen Preisen

rechnen können, wenn sie BKK-Versicherte behan-

deln. Den Ärzten wird somit vor allem eine kalkulier-

bare, leistungsgerechte Vergütung garantiert.

Für den Zeitraum 1. Juli bis 31. Dezember 2001 wur-

den die Gespräche über eine Fortführung der Ver-

einbarung mit der KVB begonnen. Es zeichnet sich ab,

dass der neue Vorstand der KVB nicht bereit ist, die

Einzelleistungsvergütung fortzusetzen. Erstmalig in

der Verhandlungsgeschichte des BKK Landesver-

bandes Bayern müssen deshalb die Verhandlungen

zur Gesamtvergütung zu wesentlichen Teilen über das

Schiedsamt fortgeführt werden.

Vertragsverhandlungen 2000/2001[

Gesamtvergütung Ärzte: Nach 10 Jahren wieder Einzel-

leistungsvergütung

Die Verhandlungen zur Gesamtvergütung über den

31. Dezember 2001 hinaus werden solange zurückge-

stellt, bis Klarheit über das vom Bundesgesundheits-

ministerium geplante „Gesetz zur Einführung des

Wohnortprinzips bei Honorarvereinbarungen für Ärzte

und Zahnärzte“ besteht. Nach Auffassung des BKK

Landesverbandes Bayern ist eine Neuregelung prinzi-

piell zu begrüßen. Allerdings sind wichtige Details,

insbesondere die Vergütung der Ärzte in den neuen

Bundesländern, regelungsbedürftig. In diesem Zusam-

menhang fordert der BKK Landesverband Bayern auch,

die Kopfpauschalen dem tatsächlichen Leistungsbedarf

anzupassen und entsprechend neu zu berechnen.

Arzneimittel

Das Arzneimittelbudget des Jahres 2000 – gegenüber

dem Vorjahr um 2 Prozent erhöht – ist aller Voraussicht

nach nicht eingehalten worden. Endgültige Zahlen lagen

bis zum Ende des Berichtszeitraums noch nicht vor.

Die Bundesregierung plant die Ablösung der Budgets.

Die Ankündigung des Arzneimittelbudget-Ablösungs-

gesetzes bewirkte bei den Vertragsärzten, die ohnehin

nicht große Bereitschaft zu einer wirtschaftlichen

Arzneimittelverordnung aufzugeben. So sind in den

ersten sechs Monaten des Jahres 2001 die Arznei-

mittelausgaben gegenüber dem Vergleichszeitraum

des Jahres 2000 um rund 11 Prozent angestiegen.

Mit dem Ziel, die Zuwächse bei den Arzneimittelausga-

ben zu begrenzen, hat das Bundesgesundheitsministe-

rium den Krankenkassen aufgetragen, Zielvereinbarun-

gen mit den Kassenärztlichen Vereinigungen zu verein-

baren. Eine gemeinsame Empfehlung der Kassenärzt-

lichen Bundesvereinigung und den Spitzenverbänden der

GKV zur Arzneimittelsteuerung in 2001, die im Juli 2001

vorgelegt wurde, konnte bisher in Bayern nicht umge-

setzt werden. Vor diesem Hintergrund erscheint es sehr

fraglich, dass die Ärzte in den wenigen verbleibenden

Monaten des laufenden Jahres die Ausgabenzuwächse

des ersten dreiviertel Jahres noch reduzieren können.

Arzneimittelversand

Im Zusammenhang mit den steigenden Arzneimittel-

ausgaben ist der BKK Landesverband Bayern bestrebt,

bestehende Einsparpotentiale bei der Arzneimittel-

distribution zu nutzen. Die Möglichkeit, Arzneimittel im

Wege des Versandhandels zu beziehen, gibt es in

Ländern der Europäischen Union (EU) z. B. Niederlande

und Großbritannien, wie auch außerhalb der EU, z. B.

in der Schweiz und den USA. Einen neuen Stellenwert

hat der Versandhandel von Arzneimitteln durch das

Internet bekommen. Mit dem europaweiten Internet-

Angebot von Arzneimitteln aus Ländern der EU, die

den Versandhandel zulassen, erfahren auch deutsche

Kunden bzw. Versicherte, dass Arzneimittel im

Versandhandel preisgünstig bezogen werden können.

Der BKK Landesverband Bayern ist überzeugt, dass die

Bestimmung des Vertrages von Maastricht, den freien

Waren- und Dienstleistungsverkehr in der EU sicherzu-

stellen, auch für den Arzneimittelsektor gilt. Deshalb

hat er im Auftrag seiner Mitgliedskassen im Frühjahr

des Jahres 2001 eine Vertragsgrundlage erarbeitet und

auf dieser Grundlage die Verhandlungen mit Versand-

apotheken in der EU aufgenommen.

[15

Zahnärzte

Für das Jahr 2001 konnte mit der Kassenzahnärzt-

lichen Vereinigung Bayerns (KZVB) eine vertragliche

Vereinbarung der zahnärztlichen Behandlung erreicht

werden. Die Vertragspartner einigten sich dabei auf

Preiserhöhungen, die je nach Leistungsbereich zwi-

schen 1,0 und 1,63 Prozent liegen.

Zahnerhaltung geht vor Zahnersatz. In diesem Sinne

vereinbarten die Vertragspartner, Ausgabenunter-

schreitungen bei Zahnersatz mit höheren Mitteln für

die zahnerhaltende Behandlung zu honorieren. Die

KZVB und die bayerischen BKK vereinbarten, für jede

Mark Ausgabenunterschreitung bei Zahnersatz die

Gesamtvergütungsobergrenze für konservierende und

Parodontose-Behandlungen um zwei DM zu erhöhen.

Zahntechniker

Nachdem zum 1. Januar 2001 eine Vereinbarung mit

den Zahntechniker-Innungen wegen stark divergierender

Vorstellung über die Preisveränderungen nicht zustande

kam, wurde das Landesschiedsamt angerufen. Da auch

über den unparteiischen Vorsitz des Schiedsamts keine

Einigung erzielt wurde, musste das vorgesehene Los-

verfahren über den Vorsitz entscheiden.

Unter dem Vorsitz von Privatdozent Dr. Bouveret hat das

Landesschiedssamt Anfang Juli 2001 beschlossen, die

Preise für zahntechnische Leistungen ab 16. Juli 2001

um 4,4 Prozent anzuheben. Für den Zeitraum vom

1. Januar 2001 bis 15. Juli 2001 blieben die Preise un-

verändert. Hochgerechnet auf das gesamte Jahre

2001 führt dieser Schiedsspruch zu einer überpropor-

tionalen Preisanhebung von 2,035 Prozent.

Für 2002 sind noch höhere Ausgabenzuwächse zu er-

warten, da das Schiedsamt als Basiswert kalkulatorisch

eine 4,4 Prozent-Erhöhung für 2001 festgesetzt hat.

Krankenhäuser

Die Budgetverhandlungen des Pflegesatzzeitraumes

2000 konnten zum überwiegenden Teil im Jahr 2000

abgeschlossen werden. Mit einer Steigerungsrate von

rund 3 Prozent bestätigten sich die Prognosen.

Die im Herbst 2000 vom Bundesministerium für

Gesundheit bekannt gegebene Veränderungsrate für

den Pflegesatzzeitraum 2001 beträgt 1,63 Prozent und

hat sich damit gegenüber dem Vorjahr nur unwesent-

lich verändert. Aufgrund planerischer Maßnahmen in

den Krankenhäusern zeichnet sich allerdings eine

Steigerungsrate von circa 2,2 Prozent ab. Damit wer-

den die Ausgaben auch in diesem Jahr höher als ge-

setzlich vorgegeben steigen.

Der Krankenhaussektor steht in diesem Jahr nahezu

vollständig im Zeichen der Einführung des DRG-Ent-

geldsystems (Diagnosis-Related-Groups) ab 2003.

Die Vertragsparteien sind deshalb bestrebt, die

Budgetverhandlungen im Pflegesatzzeitraum 2001

so zügig wie möglich abzuschließen, um zur Einfüh-

rung des neuen Abrechnungssystems prospektiv

verhandeln zu können. Notwendige Voraussetzung

dafür sind allerdings präzise Rahmenvorgaben des

Gesetzgebers. Das Bundesgesundheitsministerium

hat im Juli 2001 einen entsprechenden Gesetzent-

wurf vorgelegt. In einer ersten Stellungnahme be-

fürchten die Spitzenverbände der Gesetzlichen Kran-

Vertragsverhandlungen 2000/2001[

kenversicherung jedoch eine drohende Kostenlawi-

ne, die von diesem Gesetz ausgehen könnte.

Auf Selbstverwaltungsebene wurden ebenfalls Ver-

einbarungen getroffen, die eine reibungslose Ein-

führung des DRG-Systems sicherstellen sollen.

Zwischen der Deutschen Krankenhausgesellschaft und

den Spitzenverbänden der Krankenkassen wurde eine

Verständigung in Fragen der einheitlichen Kalkulation,

der Verschlüsselung und der Errichtung eines DRG-

Instituts herbeigeführt. Zudem wurden die Zu- und

Abschläge auf die neuen Pauschalen geregelt.

Der BKK Landesverband Bayern begrüßt grundsätzlich

die Einführung des neuen Abrechnungssystems, sofern

die Rahmenbedingungen für die Krankenkassen tragbar

sind. Die Betriebskrankenkassen erwarten sich von den

DRG’s vor allem eine gerechtere Entlohnung der

Krankenhausleistungen nach dem Prinzip: Geld folgt

Leistung. Eine geplante Einführung zum 1. Januar 2003

hält der BKK Landesverband Bayern für durchführbar.

Heil- und Hilfsmittel

Die Leistungsausgaben im Bereich der Heil- und Hilfs-

mittelversorgung bewegten sich im Jahr 2000 im

Rahmen der Grundlohnsummenanbindung mit einer

Veränderungsrate von 1,43 Prozent.

Zum 1. Juli 2001 sind die neuen Heilmittelrichtlinien

in Kraft getreten, mit dem Ziel, die Verordnungen in

diesem Leistungsbereich besser steuern zu können.

Die Wirkungen auf die Leistungsausgaben sind noch

ungewiss.

Rehabilitation

Die über sechs Millionen behinderten und von Behin-

derung bedrohten Menschen in Deutschland erhalten

mit Inkrafttreten des SGB IX „Rehabilitation und Teil-

habe behinderter Menschen“ ab dem 1.Juli 2001 mehr

Rechte und mehr Möglichkeiten der Selbstbestim-

mung. Hierzu wurde das Rehabilitationsrecht im SGB IX

weiterentwickelt und zusammengefasst. Gleichzeitig

wurden das Schwerbehindertengesetz und das Gesetz

über die Angleichung der Leistungen zur Rehabilitation

aufgehoben.

Neben einer Harmonisierung der Leistungen der ein-

zelnen Rehabilitationsträger und einem schnelleren

Zugang zu den Rehabilitationsleistungen ist vor allem

die Schaffung gemeinsamer örtlicher Servicestellen

der Rehabilitationsträger von Belang.

In Bayern haben zunächst die Mitglieder der Arbeits-

gemeinschaft der Krankenkassenverbände und die

Rentenversicherungsträger ihre Standorte von gemein-

samen Servicestellen benannt. Damit sind gut die

Hälfte der bayerischen Landkreise mit Servicestellen

abgedeckt. An einem flächendeckenden Netz wird

weiter gearbeitet.

[17

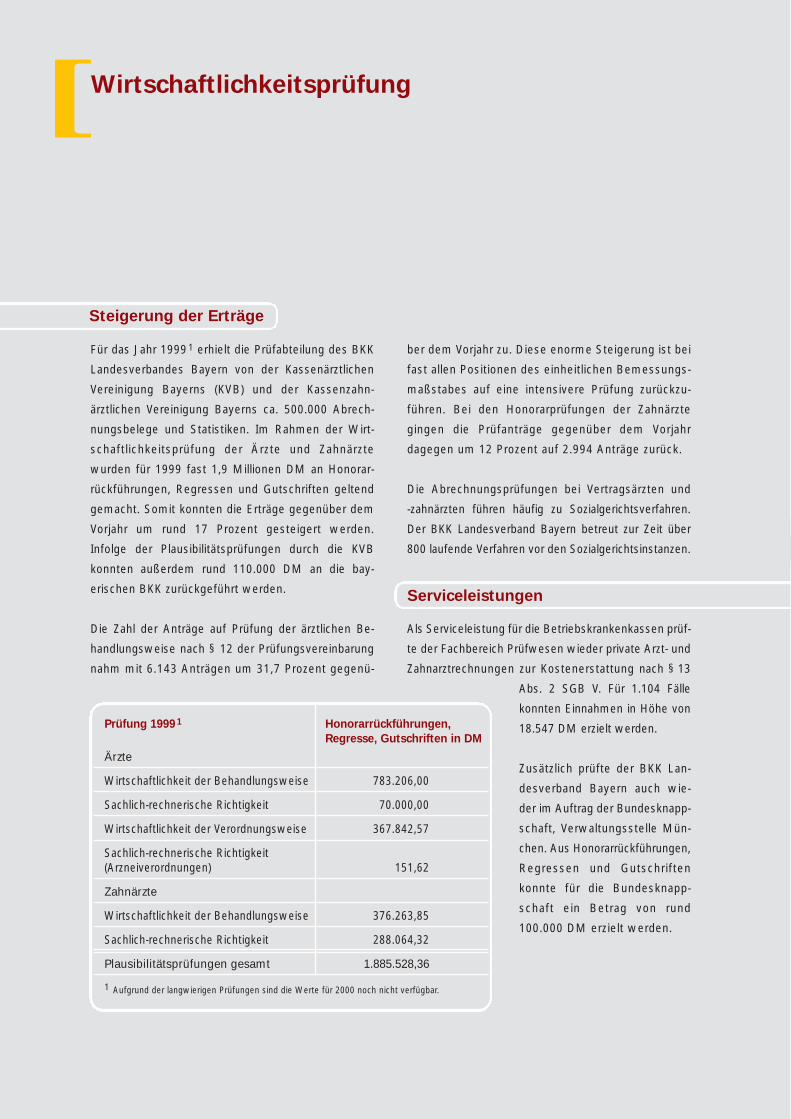

Für das Jahr 19991 erhielt die Prüfabteilung des BKK

Landesverbandes Bayern von der Kassenärztlichen

Vereinigung Bayerns (KVB) und der Kassenzahn-

ärztlichen Vereinigung Bayerns ca. 500.000 Abrech-

nungsbelege und Statistiken. Im Rahmen der Wirt-

schaftlichkeitsprüfung der Ärzte und Zahnärzte

wurden für 1999 fast 1,9 Millionen DM an Honorar-

rückführungen, Regressen und Gutschriften geltend

gemacht. Somit konnten die Erträge gegenüber dem

Vorjahr um rund 17 Prozent gesteigert werden.

Infolge der Plausibilitätsprüfungen durch die KVB

konnten außerdem rund 110.000 DM an die bay-

erischen BKK zurückgeführt werden.

Die Zahl der Anträge auf Prüfung der ärztlichen Be-

handlungsweise nach § 12 der Prüfungsvereinbarung

nahm mit 6.143 Anträgen um 31,7 Prozent gegenü-

ber dem Vorjahr zu. Diese enorme Steigerung ist bei

fast allen Positionen des einheitlichen Bemessungs-

maßstabes auf eine intensivere Prüfung zurückzu-

führen. Bei den Honorarprüfungen der Zahnärzte

gingen die Prüfanträge gegenüber dem Vorjahr

dagegen um 12 Prozent auf 2.994 Anträge zurück.

Die Abrechnungsprüfungen bei Vertragsärzten und

-zahnärzten führen häufig zu Sozialgerichtsverfahren.

Der BKK Landesverband Bayern betreut zur Zeit über

800 laufende Verfahren vor den Sozialgerichtsinstanzen.

Serviceleistungen

Als Serviceleistung für die Betriebskrankenkassen prüf-

te der Fachbereich Prüfwesen wieder private Arzt- und

Zahnarztrechnungen zur Kostenerstattung nach § 13

Abs. 2 SGB V. Für 1.104 Fälle

konnten Einnahmen in Höhe von

18.547 DM erzielt werden.

Zusätzlich prüfte der BKK Lan-

desverband Bayern auch wie-

der im Auftrag der Bundesknapp-

schaft, Verwaltungsstelle Mün-

chen. Aus Honorarrückführungen,

Regressen und Gutschriften

konnte für die Bundesknapp-

schaft ein Betrag von rund

100.000 DM erzielt werden.

Wirtschaftlichkeitsprüfung[

Steigerung der Erträge

Prüfung 19991 Honorarrückführungen,

Regresse, Gutschriften in DM

Ärzte

Wirtschaftlichkeit der Behandlungsweise 783.206,00

Sachlich-rechnerische Richtigkeit 70.000,00

Wirtschaftlichkeit der Verordnungsweise 367.842,57

Sachlich-rechnerische Richtigkeit (Arzneiverordnungen) 151,62

Zahnärzte

Wirtschaftlichkeit der Behandlungsweise 376.263,85

Sachlich-rechnerische Richtigkeit 288.064,32

Plausibilitätsprüfungen gesamt 1.885.528,36

1 Aufgrund der langwierigen Prüfungen sind die Werte für 2000 noch nicht verfügbar.

und trat zum 1. Juli 2001 in Kraft. Der mit den Ver-

bänden der freien Wohlfahrtspflege und den kom-

munalen Trägern abgeschlossene Vertrag wurde zum

1. Mai 2001 geschlossen und sieht weitgehend Ein-

zelleistungsvergütung vor. Beiden Verträgen gemein

ist jedoch der Punktwert von 8,4 Pfennig (gegenüber

bislang 7,35 Pfennig) und der alternative Stundensatz

für die Grundpflege bei Pflegestufe III und Härte-

fällen von 54,10 DM (gegenüber bislang 41,00 DM).

Seit Oktober 1996 hatte es in der ambulanten Pflege

keine Erhöhung gegeben.

Auch die Qualitätssicherung war im Berichtszeitraum

wieder ein Thema. Allein in den ersten zwei Quartalen

in 2001 hat der MDK Bayern insgesamt 551 Qualitäts-

prüfungen nach § 80 SGB XI durchgeführt, annähernd

gleich verteilt auf den ambulanten und stationären

Sektor. Davon sind 305 Wiederholungsprüfungen und

zwar zu knapp 88 Prozent im stationären Bereich. Die

Erstuntersuchungen beziehen sich zu über 90 Prozent

auf den ambulanten Sektor, der bis dahin – abgesehen

von Prüfungen bei Beschwerdefällen – wegen der

Priorität des stationären Bereichs weitgehend zurück-

gestellt worden war. Mängel werden besonders im

Qualitätsmanagement, bei der Pflegedokumentation

sowie im Bereich der Arbeitsorganisation und Führung

festgestellt.

Weitreichende Auswirkungen auf die vertraglichen

Beziehungen zu den Pflegeeinrichtungen sowie auf die

Stärkung der Beratungspflichten der Pflegekassen sind

mit dem „Gesetz zur Qualitätssicherung und Stärkung

des Verbraucherschutzes in der Pflege“ zu erwarten,

das zum 1. Januar 2002 in Kraft treten wird.

Pflegeversicherung[ [19

Den Ausgaben in 2000 für Pflegeversicherungs-

leistungen der bayerischen BKK in Höhe von annä-

hernd 346 Millionen DM und Zahlungen von netto über

359 Millionen DM in den Ausgleichsfonds standen

Beitragseinnahmen von rund 689 Millionen DM gegen-

über. Je Mitglied stiegen die Beitragseinnahmen gegen-

über 1999 um 5,9 Prozent und die Leistungsausgaben

gingen um 7,4 Prozent zurück. Dagegen nahmen die

Zahlungen in den Ausgleichsfonds um 32,7 Prozent zu.

Mit einem Anteil von 49 Prozent entfiel der größte

Ausgabenblock auf Leistungen der vollstationären

Pflege. An zweiter Stelle rangieren die Leistungsaus-

gaben für das Pflegegeld. Mit 28 Prozent hat sich der

Anteil des Pflegegeldes an den Leistungsausgaben ge-

genüber dem Vorjahr nicht verändert.

Im Bereich der ambulanten Pflege konnten die Ver-

handlungen über die Vergütung der Grundpflege und

der hauswirtschaftlichen Versorgung nach § 89 SGB

XI abgeschlossen werden. Der Vertrag mit den Ver-

bänden der privat-gewerblichen Leistungserbringer

orientiert sich weitgehend am vorherigen Vertrag

49

74 12

28

Pflegesachleistungen

Pflegegeld

Vollstationäre Pflege inkl.Kurzzeitpflege

Leistungen für Pflegepersonen,Beiträge zur Rentenversicherung

sonstiges

in Prozent

Verteilung der Leistungsausgaben 2000 Verteilung der Leistungsausgaben 2000

Prävention und

Versorgungsmanagement[

Prävention und Selbsthilfe

Mit der Gesundheitsreform 2000 haben Selbsthilfe-

förderung und Prävention in der Gesetzlichen Kranken-

versicherung erheblich an Bedeutung gewonnen.

Durch den § 20 SGB V, der die gesetzlichen Kranken-

kassen zur finanziellen Unterstützung der Prävention

und Selbsthilfe verpflichtet, wird dieser Leistungs-

bereich auch zukünftig weiter ausgebaut werden.

Die Betriebskrankenkassen in Bayern haben schon

lange vor dem Reformschritt 2000 die Bedeutung prä-

ventiver und selbsthilfefördernder Maßnahmen für die

Gesundheit ihrer Versicherten erkannt und zahlreiche

Projekte und Initiativen unterstützt.

In Deutschland gibt es rund 30.000 Selbsthilfegrup-

pen, die im gesundheitsbezogenen Bereich aktiv sind

und die beinahe alle Krankheiten abdecken. Rund

drei Millionen Menschen haben sich in Deutschland

in Selbsthilfegruppen organisiert.

Im bundesweiten Vergleich nehmen die Betriebskran-

kenkassen in der Neuregelung ab 2000 die führende

Rolle ein: pro Versicherten waren die Fördermittel bei

den BKK doppelt so hoch wie bei den Orts- und Ersatz-

krankenkassen. Allerdings wurde der vom Gesetz-

geber vorgegebene Richtwert von 1,00 DM je Versi-

cherten und Jahr bei weitem noch nicht erreicht, ob-

wohl die Fördermittel für Selbsthilfe im Jahr 2000 und

in der ersten Hälfte 2001 deutlich angehoben wurden.

Der BKK Landesverband Bayern hat in den vergange-

nen Jahren im Rahmen der Arbeitsgemeinschaft der

bayerischen Regionalkassen bereits zahlreiche Selbst-

hilfeorganisationen gefördert. Aufgrund der gesetz-

lichen Änderungen zum 1. Januar 2000 wurden die

seit 1994 bestehenden Richtlinien über die Selbsthilfe-

förderung durch die GKV in Bayern (ohne Ersatz-

kassen) im Oktober 2000 geändert und an die Inhalte

der gemeinsamen und einheitlichen Grundsätze der

Spitzenverbände der Krankenkassen zur Förderung

der Selbsthilfe gemäß § 20 Absatz 4 SGB V ange-

passt. Neu ist in dieser Förderung die Unterstützung

von Selbsthilfekontaktstellen.

In Bayern wurden von der Betrieblichen Krankenver-

sicherung auf Landesebene im Berichtszeitraum 18

landesweit tätige Selbsthilfeorganisationen, wie

beispielsweise die Deutsche Multiple Sklerose

Gesellschaft, die Deutsche Rheuma-Liga oder die

Deutsche Vereinigung Morbus Bechterew sowie 13

Selbsthilfekontaktstellen gefördert.

Im vergangenen Jahr hatte der BKK Landesverband

Bayern das Interesse der Betriebskrankenkassen an

Rahmenvereinbarungen im präventiven Bereich bzw.

zur betrieblichen Gesundheitsförderung abgefragt.

80 Prozent der antwortenden Betriebskrankenkassen

hatten sich für den Abschluss von Rahmenvereinba-

rungen mit externen Anbietern ausgesprochen.

Neben den mittlerweile auf Bundesebene abgeschlos-

senen Vereinbarungen mit dem Deutschen Volkshoch-

Selbsthilfeförderung

Prävention: Rahmenvereinbarung

mit der Interessengemeinschaft der

Rückenschullehrer/innen e.V.

[21

schul-Verband e.V., dem Deutschen Sportbund sowie

der Bundesarbeitsgemeinschaft der katholischen

Familienbildungsstätten hat der BKK Landesverband

Bayern mit der Interessengemeinschaft der Rücken-

schullehrer/innen e.V. in Nürnberg eine Rahmenverein-

barung zum 1. Januar 2001 abgeschlossen.

Gegenstand der Vereinbarung sind im Rahmen des

§ 20 SGB V die präventive Wirbelsäulengymnastik, die

präventive Rückenschule und unterschiedliche Maß-

nahmen der betrieblichen Gesundheitsförderung.

Darüber hinaus wurde auf der Basis des § 43 Nr. 2

SGB V eine rehabilitative Rückenschule vereinbart.

Damit steht den Betriebskrankenkassen ein umfang-

reiches Angebot im Rahmen der primären Prävention

und eine unterschiedliche Palette von Maßnahmen der

betrieblichen Gesundheitsförderung zur Verfügung.

Im Bereich der Prävention wurden die bereits erfolgreich

laufenden Projekte auch im Berichtsjahr 2000/2001 fort-

gesetzt. Beispielsweise hält der BKK Landesverband

Bayern weiterhin als einzige Kassenart in Bayern an

einem für Versicherte jährlich kostenfreien Hautkrebs-

screening fest. Gemeinsam mit den anderen Regional-

kassen in Bayern wird im Rahmen eines Modellvorha-

bens nach § 63 ff. SGB V das Neugeborenen-Screening

finanziert. Das Modellvorhaben soll die Verbesserung der

Diagnostik und die Früherkennung von behandelbaren

endokrinen und metabolischen Erkrankungen fördern.

Aufgrund der sehr guten Erfahrungen soll das auslau-

fende Modellvorhaben Neugeborenen-Screening bis zur

Aufnahme in die Regelversorgung verlängert werden.

Bei der Versorgung chronisch Kranker, wie Asthmati-

ker, Diabetiker und schmerzkranker Patienten sind die

bayerischen Betriebskrankenkassen nach wie vor füh-

rend. Beispielhaft seien an dieser Stelle folgende

Projekte aufgeführt:

Vereinbarung mit dem Asthmazentrum Buchen-

höhe, Berchtesgaden über ergänzende Schu-

lungs- und Trainingsmaßnahmen für Kinder und

Jugendliche

Vereinbarung über Schulungs- und Trainingsmaß-

nahmen bei Erwachsenen sowie Kindern und Ju-

gendlichen mit chronisch obstruktiven Lungen-

erkrankungen

Die Diabetesvereinbarung sichert eine intensive

und qualitativ hochwertige ambulante Betreuung

und Schulung von Diabetikern durch anerkannte

qualifizierte Hausärzte und Schwerpunktpraxen

Rahmenvereinbarung mit der bayerischen Kranken-

hausgesellschaft über die Schulung und Betreuung

von Typ I und Typ II Diabetikern mit dem Ziel der

Vermeidung von Folgeschäden sowie der Vernet-

zung ambulanter und stationärer Leistungen

Vereinbarung mit drei ausgewählten Reha-Kliniken

über ein langfristiges Diabetesmanagement

Modellvorhaben „Synchrone Balneo-Phototherapie“

bei Schuppenpflechte und Neurodermitis zwecks

Wiederaufnahme in den Leistungskatalog

Früherkennung

Aktives Versorgungsmanagement bei chronischen Krankheiten

Der BKK Landesverband Bayern konnte auch im Jahr

2001 die Kooperation mit zwei weiteren Ärztenetzen

auf Grundlage des Strukturvertrages mit der Kassen-

ärztlichen Vereinigung Bayerns (KVB) ausbauen und

unterstützt damit alle sechs in Zusammenarbeit mit

Krankenkassen arbeitenden Praxisnetze in Bayern.

Zum 1. Juli 2001 hat das Ärztenetz in Zirndorf/Landkreis

Fürth (ZiF) den Start in die integrierte Versorgung auf-

genommen. Es ist bereits das dritte Netz in der Region

Mittelfranken, das in Kooperation engagierter Ärzte,

dem BKK Landesverband Bayern und der KVB initiiert

wurde. Mit 50 Ärzten sind fast die Hälfte der

Vertragsärzte Zirndorfs an dem Ärztenetz beteiligt. Den

Anfang von drei Ärztenetzen in der Oberpfalz macht

zum 1. Oktober 2001 der Ärzteverbund Oberpfalz Mitte

(ÄVO-Mitte), das den Bereich der Stadt Amberg und

den Landkreis Amberg-Sulzbach versorgen wird.

Die bereits seit 1999 bzw. 2000 arbeitenden Praxis-

netze Nürnberg Nord (PNN), die Gesundheitsorgani-

sation GO-IN in Ingolstadt, das Ärztenetz Medizin für

Menschen (MFM) in Weilheim-Schongau und das

Ärztenetz HERZOgenaurach konnten ihre Akzeptanz

bei Versicherten und Ärzten weiter steigern und das

Leistungsangebot ausbauen.

So konnten die Netzärzte des PNN, das St.-Theresien-

Krankenhaus Nürnberg, die AOK Bayern, der BKK

Landesverband Bayern und die KVB einen richtungs-

weisenden Kooperationsvertrag zur Optimierung der

sektorenübergreifenden Vernetzung des ambulanten

und stationären Bereichs schließen. Als Träger des Pro-

jektes HomeCare Nürnberg will das PNN zudem die

ambulante Betreuung älterer Menschen ausbauen und

qualitativ verbessern. Im PNN arbeiten derzeit 150 nie-

dergelassene Ärzte aller Fachrichtungen zusammen.

In Ingolstadt ist seit dem Start von GO-IN im Septem-

ber 2000 die Zahl der im Netz eingeschriebenen BKK-

Versicherten auf nahezu 50.000 gestiegen. Mit 437

Ärzten sind rund 85 Prozent der niedergelassenen

Ärzte in der Region Ingolstadt bei GO-IN aktiv. Im Mai

2001 konnte das Praxisnetz sein Angebot um ein

Programm zur Raucherentwöhnung erweitern, das die

Betriebskrankenkassen erfolgsabhängig vergüten.

Das zum 1. Oktober 1999 gestartete Praxisnetz „Medi-

zinisches Qualitätsnetz München“ (MQM) musste zum

30. Juni 2001 vorzeitig seine Arbeit beenden. Obwohl

sich viele Versicherte in das Netz eingeschrieben hatten,

fand das Netz bei den Münchner Ärzten nicht den er-

hofften Zuspruch. Einzelne erfolgreiche Maßnahmen

des MQM, wie die Anlaufpraxis im Krankenhaus Har-

laching, werden weitergeführt.

Der BKK Landesverband Bayern führt intensive Ge-

spräche mit dem Gesundheitsnetz Erlangen Ärzte-

Initiative e.V. i.G., damit das dortige Angebot an netz-

spezifischen Leistungen ebenfalls vertraglich vereinbart

werden kann. Mit der KVB-Bezirksstelle Oberpfalz wird

derzeit über zwei weitere Vereinbarungen mit dem

Medizinischen Qualitätsnetz Regensburger Ärzte e.V.

(MQRÄ) und dem Ärzteverbund Oberpfalz Nord e.V.

(ÄVO-Nord) verhandelt. Beide Netze stehen kurz vor

Vertragsabschluss.

Integrierte Versorgung[

Praxisnetze in Bayern weiter ausgebaut

Patientenberatung im Krankenhaus

Die BKK Arbeitsgemeinschaft Integrierte Gesund-

heitsversorgung – Praxisnetze Bayern (Arge IGV-PN)

führt seit circa 2 Jahren die Patientenberatung im

Krankenhaus durch. Was anfänglich als Idee geboren

wurde, im Auftrag einzelner Betriebskrankenkassen

Versicherte im Krankenhaus zu betreuen, ist zwi-

schenzeitlich zu einem Aushängeschild für ein er-

folgreiches Versorgungsmanagement der betrieb-

lichen Krankenversicherung in Bayern geworden.

Die Patientenberatung wird in 128 bayerischen

Krankenhäusern erfolgreich durchgeführt. Über 8.500

Patienten wurden bisher im Rahmen der Patienten-

beratung betreut, davon allein über 4.000 in der

ersten Hälfte des Jahres 2001.

Ansinnen der Arge IGV-PN und ihrer Gesellschafter ist

es, die Versichertenversorgung bei stationären Auf-

enthalten qualitativ zu verbessern und vorhandene

Wirtschaftlichkeitspotenziale zu generieren. Während

erhebliche Erfolge in der Versorgungssteuerung ge-

lungen sind – die auch durch die gute Beurteilung von

95 Prozent der betreuten Versicherten bestätigt wur-

den – steht mangels geeigneter Vergleichsgruppen

ein systematischer Wirtschaftlichkeitsbeweis der Pa-

tientenberatung noch aus.

Gleichwohl haben sämtliche Auswertungen ergeben,

dass Krankenhausfälle in kooperierenden Kliniken signi-

fikant kostengünstiger sind als vergleichbare Fälle in

nicht kooperierenden Krankenhäusern. Nicht selten

beträgt der Unterschied mehrere 10.000 DM je Fall.

Noch bevor über die Einführung von Disease-

Management-Programmen gesprochen wurde, konn-

te die Arge IGV-PN mit morbiditäts- und diagnosebe-

zogenen Ansätzen ökonomische Effekte der Patien-

tenberatung aufzeigen, die durch kürzere Verweil-

dauern, geringere Wiedereinweisungsraten und ver-

besserte Kostenstrukturen belegt sind.

Eine noch effizientere Versorgungssteuerung verspricht

sich die Arge IGV-PN zukünftig davon, Krankenhaus-

fälle mit erheblichem Steuerungsbedarf heraus zu fil-

tern und entsprechend ihrer Bedeutung zu bearbeiten.

Ein von der Arge IGV-PN entwickeltes Instrument,

das die Filterkriterien optimieren soll, wird derzeit auf

seine Praxistauglichkeit getestet.

Grundsätzlich ist festzustellen, dass neben der qualita-

tiven Verbesserung positive ökonomische Effekte

nachweisbar sind. Eine umfassende Beweisführung

muss jedoch einer externen wissenschaftlichen Ana-

lyse vorbehalten bleiben.

Arge IGV-PN[ [23

Im Berichtsjahr 2000/2001 führte der BKK Landesver-

band Bayern wieder mehrere gesundheitspolitische

Großveranstaltungen durch. Zwischen 120 und 250

Entscheidungsträger aus Gesundheitspolitik, der

Selbstverwaltung, den Leistungsbereichen und Fach-

verbänden sowie den Arbeitgeber- und Arbeitnehmer-

verbänden nahmen die Gelegenheiten war, um mit

Wissenschaftlern und anderen Experten die Heraus-

forderungen unseres Gesundheitssystems zu diskutie-

ren. Schwerpunktthemen waren die Neuordnung des

Risikostrukturausgleichs (RSA) und die Arzneimittel-

versorgung.

Solidarfunktion und Wettbewerbsfolgen des RSA

Rund 200 Gäste folgten am 11. Oktober 2000 in

München der Einladung des BKK Landesverbandes

Bayern, Solidarfunktion und Wettbewerbsfolgen des

RSA zu diskutieren. Jürgen Wasem, Professor für

Gesundheitsmanagement an der Universität Greifs-

wald und Eberhard Wille, Professor für Volkswirt-

schaftslehre an der Universität Mannheim, stellten die

Zwischenergebnisse ihrer Gutachten im Auftrag des

Bundesgesundheitsministeriums bzw. des Verbands

der Angestelltenkrankenkassen vor.

Die RSA-Kriterien, wie beitragspflichtige Einnahmen,

Geschlecht, Altersstruktur, Anzahl der beitragsfrei

Mitversicherten sowie Zahl der Erwerbs- und Berufs-

unfähigkeitsrentner, sind nach Wasem und Wille für

die RSA-Berechnung nur bedingt geeignet, das Ziel

gleicher Wettbewerbschancen für alle Kranken-

kassen zu erreichen. Für Wasem liegt die Lösung

dieses Missstandes in der direkten Messung der

Morbidität der Versicherten; ein Projekt, das nach

seinen Schätzungen frühestens im Jahre 2007 – mit

Einführung des gesamtdeutschen RSA – umzusetzen

wäre. Für die Morbiditätsmessung könnte auf die

zum 1. Januar 2003 einzuführenden Diagnosis Related

Groups (DRG’s) zurückgegriffen werden, die in

einem ersten Schritt die Morbiditätsstruktur bei Be-

handlungsfällen im Krankenhaus darstellen könnten.

Fraglich ist jedoch, ob sich in der vergleichsweise

kurzen Zeit dieser Reformansatz überhaupt umset-

zen lässt.

Wille sieht den Hauptkritikpunkt am bisherigen RSA

darin, dass er keinen Anreiz für effiziente Ver-

sorgungsstrukturen bietet. Wettbewerb findet nach

seiner Auffassung nur um gesunde Versicherte statt

und Geld wird nur umverteilt und fließt nicht in eine

Verbesserung der Versorgung. Eine Behebung dieses

Fehlanreizes verspricht sich Wille, indem er den

Krankenkassenwechsel auch für chronisch Kranke

attraktiv machen will. So forderte er, auf Grundlage

einer epidemiologischen Datenbasis Disease-Manage-

ment-Programme zu entwickeln, die über den Finanz-

ausgleich der Kassen zu fördern sind.

Einen völligen Richtungswechsel in Bezug auf den

RSA verlangte Professor Matthias Graf von der Schu-

lenburg, Direktor des Instituts für Versicherungsbe-

triebslehre an der Universität Hannover, indem er sich

für die Abschaffung des RSA aussprach. Er forderte in

seinem Beitrag, mehr Vertrauen in die Marktkräfte zu

setzen und große Versicherungsrisiken über eine

Rückversicherung abzudecken.

BKK im

gesundheitspolitischen Dialog[

[25

In der Diskussion zeigte sich für den Vorsitzenden des BKK Landesverbandes Bayern,

Gerhard Schulte, das Kernproblem in der Frage, inwieweit ein morbiditätsbezogener

RSA Anreize für eine bessere Versorgung chronisch Kranker schaffen kann. Denn

in erster Linie laufe dieser Ansatz darauf hinaus, mehr Geld in den

Umverteilungstopf fließen zu lassen, ohne dabei zu gewährleisten, dass die

Versorgung verbessert wird.

Großen Bedarf sahen alle Experten darin, bei einer Diskussion um die

Reform des RSA nicht die bestehenden Wettbewerbsdefizite in der

Beziehung zwischen Krankenkassen und Leistungserbringern im

Gesundheitswesen außer Acht zu lassen. Hier könnte ein Mehr

an Wettbewerb noch erhebliche Wirtschaftlichkeitspotenziale

freimachen.

Wettbewerb war auch das Hauptthema der Vorstände der

bayerischen Betriebskrankenkassen (BKK) am 29. Juni 2001 in

Berlin. Im Meinungsaustausch mit Vertretern des Deutschen

Bundestages und des Bundesgesundheitsministeriums stellten sie

ihre Positionen zu einem zukunftsfähigen Gesundheitswesen dar

und forderten mehr Mut zum Wettbewerb. So sehen sie in einer

Differenzierung des Leistungskataloges in verpflichtende Leistungen,

Gestaltungs- und Zusatzleistungen einen zukunftsfähigen Weg für die

Sicherung der solidarischen Gesundheitsversorgung.

Das besondere Engagement der BKK in der Versorgung chronisch Kranker und

die Vorreiterfunktion beim Aufbau von Praxisnetzen wurde ihnen parteiübergrei-

fend von den Bundestagsabgeordneten Wolfgang Lohmann, CDU, Horst

Schmidbauer, SPD, und Dr. Dieter Thomae, FDP, bescheinigt. Die bayerischen BKK

bestärkten ihr Ansinnen, diesen Vorsprung auch im Rahmen von Disease-

Management-Programmen (DMP), wie sie im Rahmen der Reform des RSA geplant

sind, konsequent auszubauen. Allerdings halten sie es für unerlässlich, dass die standar-

disierten Normenkosten aus den DMP nicht zu 100 Prozent im RSA ausgeglichen werden,

Vorständetagung der bayerischen BKK

sondern die Krankenkasse mindestens 25 Prozent der

Kosten selbst trägt. Nur so kann ein medizinisch sinn-

voller Einsatz der Versichertenbeiträge gewährleistet

und eine ausschließlich ökonomisch orientierte Sub-

ventionsmentalität verhindert werden.

Die effiziente Arzneimittelversorgung war das The-

ma zweier Fachveranstaltungen, zu denen der BKK

Landesverband Bayern in Kooperation mit drei Phar-

mafirmen einlud. Die erste Veranstaltung vom 19. Fe-

bruar 2001 hatte beabsichtigte und unbeabsichtigte

Effekte der Steuerungsinstrumente in der GKV zum

Thema. Diskutiert wurden die Wirkungen von

Budgets, Richtgrößen, Positiv /Negativliste und Leit-

linien.

Budgets mit dem Druckmittel des Kollektivregresses

werden von den meisten Experten im Gesundheitswe-

sen als nur schwer handhabbar kritisiert. Gleichwohl

haben Budgets in der Vergangenheit Wirkung gezeigt

und zu grundlegenden Änderungen in der Arzneimittel-

therapie in den Jahren 1992 bis 1995 geführt, wie der

Vorstandsvorsitzende des BKK Landesverbandes

Bayern betonte. Dennoch verspricht man sich für die

Zukunft von indikations- und stoffbezogenen Richt-

größen sowohl quali-

tative als auch wirt-

schaftliche Verbes-

serungen in der Arz-

neimittelversorgung.

Dabei fordern Mediziner wie Prof. Dr. Wolfgang

Brech, Vorsitzender der Kassenärztlichen Vereinigung

Südwürttemberg, die Richtgrößen einzig und allein an

der medizinischen Notwendigkeit zu orientieren. Laut

Dr. Schmidt, Ministerialdirigent und Leiter der Abteilung

Arzneimittel beim BMG, ist auch eine Positivliste

geeignet, Qualitätssicherung und damit eine vernünf-

tige Berücksichtigung von Innovationen zu gewähr-

leisten. Als kleineres Übel zog demgegenüber der Ge-

schäftsführer des Verbands forschender Arzneimittel-

hersteller, Dr. Ulrich Vorderwülbecke, jedoch die Nega-

tivliste vor.

Auch Leitlinien eignen sich als Steuerungsinstrument.

Denn diese sind – werden sie sorgsam erarbeitet –

durchaus in der Lage, den behandelnden Ärzten im

Alltag zu helfen, schränken sie aber in der Behandlungs-

freiheit ein. Leitlinien sind zudem in der Erstellung

finanziell aufwändig und deshalb auch anfällig für inter-

essengeleitetes Sponsoring, betonte Prof. Dr. Rüdiger

Landgraf von einem Klinikum der Ludwig-Maximilians-

Universität München. Prinzipiell, so der Gesundheits-

ökonom Prof. Dr. Oliver Schöffski von der Universität

Erlangen-Nürnberg, können niemals alle Bedürfnisse

nach Gesundheitsleistungen befriedigt werden und

bedürfen deshalb einer Regelung. Allerdings sollte,

wie bei der ärztlichen Versorgung, den Verhandlungs-

partnern die Wahl der Mittel überlassen bleiben.

Steuerungsinstrumente der GKVfür den Arzneimittelmarkt

Speziell mit der Frage nach der Zukunft der Innovationen

in der Gesetzlichen Krankenversicherung und damit auch

nach der Qualität in der medizinischen Versorgung

beschäftigten sich Experten anlässlich der Fachtagung

am 5. Juli 2001 beim BKK Landesverband Bayern. Den

hohen Kosten des deutschen Gesundheitssystems ste-

hen im Vergleich mit anderen Staaten der Europäischen

Union nur mittelmäßige Leistungen gegenüber. Eine

Verbesserung in der medizinischen Versorgung der Be-

völkerung, die beispielsweise in einer höheren

Lebenserwartung zum Ausdruck kommt, verspricht man

sich von innovativen Versorgungsformen und Arznei-

mitteln. Letztere sind in der Regel aber teuer.

Entgegen der Aufwendungen für Krankenhausbehand-

lungen und ambulante Versorgung, sind die Arznei-

mittelausgaben vergleichsweise variabel und deshalb

gut zu steuern. Wird der Markt allerdings mittels starrer

Budgets geregelt, laufen innovative Arzneimittel schnell

Gefahr, nur ungenügend berücksichtigt zu werden.

Für Gerhard Schulte, Vorstandsvorsitzender des BKK

Landesverbandes Bayern, sind Budgets denn auch kein

geeignetes Mittel für eine optimale Steuerung des

Systems. Mehr verspricht er sich davon, mittels indika-

tionsbezogener Richtgrößen innovative Arzneimittel in

der medizinischen Versorgung zu berücksichtigen. Um

dabei die echten Innovationen herauszufiltern, sind de-

ren Nutzen den Kosten gegenüberzustellen.

Deutliche Reserven für die Finanzierung von Innova-

tionen im Arzneimittelbereich sieht Dr. Stefan Osch-

mann, Hauptgeschäftsführer von MSD Sharp & Dohme,

bei nicht mehr patentgeschützten Arzneimitteln. Nach

seinen Berechnungen machen sie 76 Prozent der Arznei-

mittelkosten aus und versprechen – aufgrund ihres im

internationalen Vergleich hohen Preisniveaus – Ein-

sparpotenziale im zweistelligen Bereich. Vor allem die

nicht wirksamen Arzneimittel, die sich Deutschland auf

Kosten der Gesetzlichen Krankenversicherung leistet

und die Oschmann auf 15 Prozent schätzt, bieten hohe

Reserven.

Für Professor Dr. Karl

Lauterbach, Mitglied

im Sachverständigen-

rat für die Konzertierte

Aktion im Gesund-

heitswesen, führen

nicht nur die begrenz-

ten Mittel, sondern

auch Wissensdefizite

in der Behandlung von

Krankheiten zu einem insgesamt unbefriedigenden

Qualitätsniveau in Deutschland. Nur 50 Prozent der

Medizin, die heute praktiziert wird, ist durch Studien

gesichert. Evidenzbasierte Medizin wird in Deutschland

noch nicht selbstverständlich praktiziert.

Das Fazit der Veranstaltung: Innovationen im Gesund-

heitswesen müssen vor allem mittels eines effiziente-

ren Einsatzes der Gelder finanziert werden. Mit Hilfe

des Gesetzgebers und der Selbstverwaltung von Ärzten

und Krankenkassen gilt es jedenfalls, zukünftig Fehlallo-

kationen im Gesundheitswesen entgegenzusteuern.

[27

Zukunft der Innovationen in der GKV

BKK in Bayern

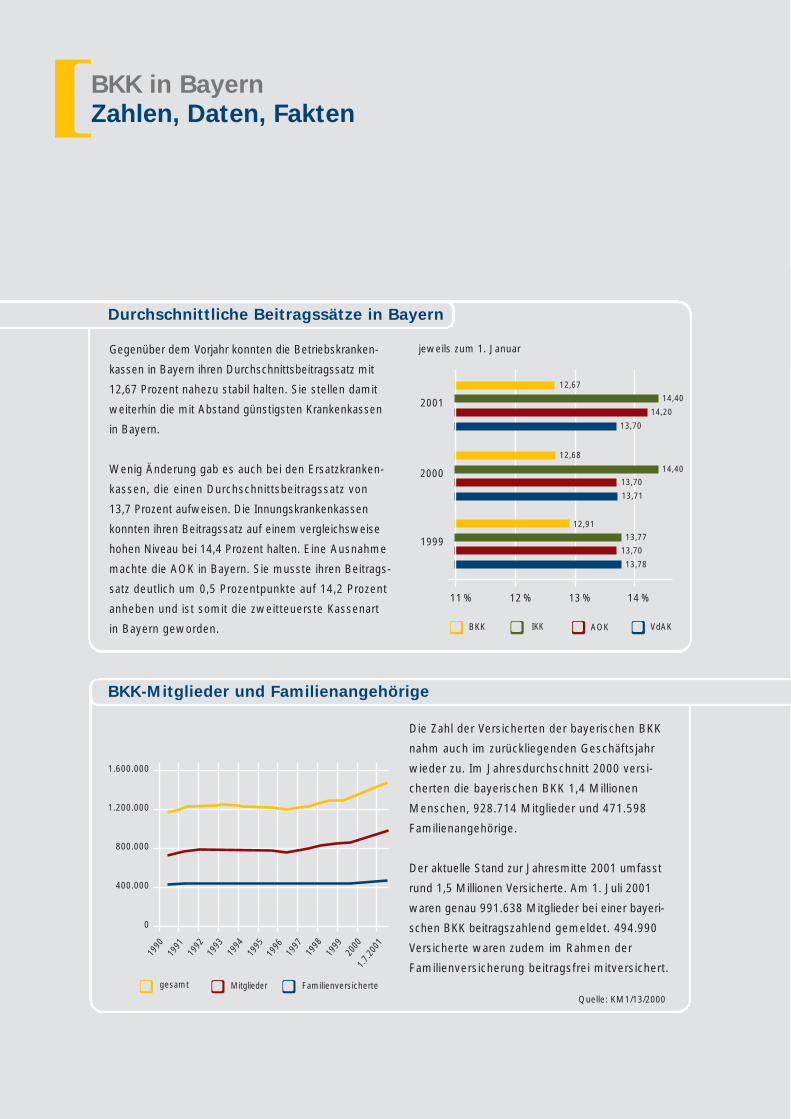

Zahlen, Daten, Fakten[

jeweils zum 1. Januar

1999

11 % 12 % 13 % 14 %

2000

2001

BKK AOK VdAKIKK

BKK-Mitglieder und Familienangehörige

0

400.000

800.000

1.200.000

1.600.000

Familienversichertegesamt Mitglieder

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

1.7.

2001

Die Zahl der Versicherten der bayerischen BKK

nahm auch im zurückliegenden Geschäftsjahr

wieder zu. Im Jahresdurchschnitt 2000 versi-

cherten die bayerischen BKK 1,4 Millionen

Menschen, 928.714 Mitglieder und 471.598

Familienangehörige.

Der aktuelle Stand zur Jahresmitte 2001 umfasst

rund 1,5 Millionen Versicherte. Am 1. Juli 2001

waren genau 991.638 Mitglieder bei einer bayeri-

schen BKK beitragszahlend gemeldet. 494.990

Versicherte waren zudem im Rahmen der

Familienversicherung beitragsfrei mitversichert.

Quelle: KM1/13/2000

12,67

14,40

14,20

13,70

12,68

14,40

13,70

13,71

12,9113,77

13,70

13,78

Durchschnittliche Beitragssätze in Bayern

Gegenüber dem Vorjahr konnten die Betriebskranken-

kassen in Bayern ihren Durchschnittsbeitragssatz mit

12,67 Prozent nahezu stabil halten. Sie stellen damit

weiterhin die mit Abstand günstigsten Krankenkassen

in Bayern.

Wenig Änderung gab es auch bei den Ersatzkranken-

kassen, die einen Durchschnittsbeitragssatz von

13,7 Prozent aufweisen. Die Innungskrankenkassen

konnten ihren Beitragssatz auf einem vergleichsweise

hohen Niveau bei 14,4 Prozent halten. Eine Ausnahme

machte die AOK in Bayern. Sie musste ihren Beitrags-

satz deutlich um 0,5 Prozentpunkte auf 14,2 Prozent

anheben und ist somit die zweitteuerste Kassenart

in Bayern geworden.

[29

Anteil Pflichtmitglieder, Rentner und freiwillige Mitglieder

Familienversicherte

in Prozent

Quelle: KM1/13/2000, Auswertung BKK BV

Quelle: KM1/13/2000

BKKBayern

1999 2000

GKV(West)

GKV(West)

1999 2000

BKKBayern

Freiwillige Mitglieder Rentner Pflichtmitglieder

57,29 53,18

24,73

22,09

57,06

28,76

14,18

55,21

21,95

22,84

39,63 50,7840,10 51,26

13,82

28,89

BKK BayernGKV-West

Die Betriebliche Krankenversicherung

war auch im Jahr 2000 die Kassenart,

die überdurchschnittlich viele Familien-

angehörige beitragsfrei versichert.

An der Zahl der beitragszahlenden

Mitglieder gemessen liegt der Anteils-

wert bei 50 Prozent. Das sind 10 Prozent-

punkte mehr als im Durchschnitt aller

westdeutschen Krankenkassen.

Die Anteile von Pflichtmitgliedern und Rentnern

an den Versicherten der bayerischen BKK

haben sich auch im Jahr 2000 in der Tendenz

der Vorjahre weiter verschoben. Der Anteil

Pflichtmitglieder nähert sich immer stärker

dem Wert der GKV insgesamt an. Nur leicht

zugenommen hat auch im Jahr 2000 der Anteil

der freiwilligen Mitglieder, der bei den BKK tra-

ditionell über dem Niveau des GKV-Durch-

schnitts liegt.

in Prozent

BKK in Bayern

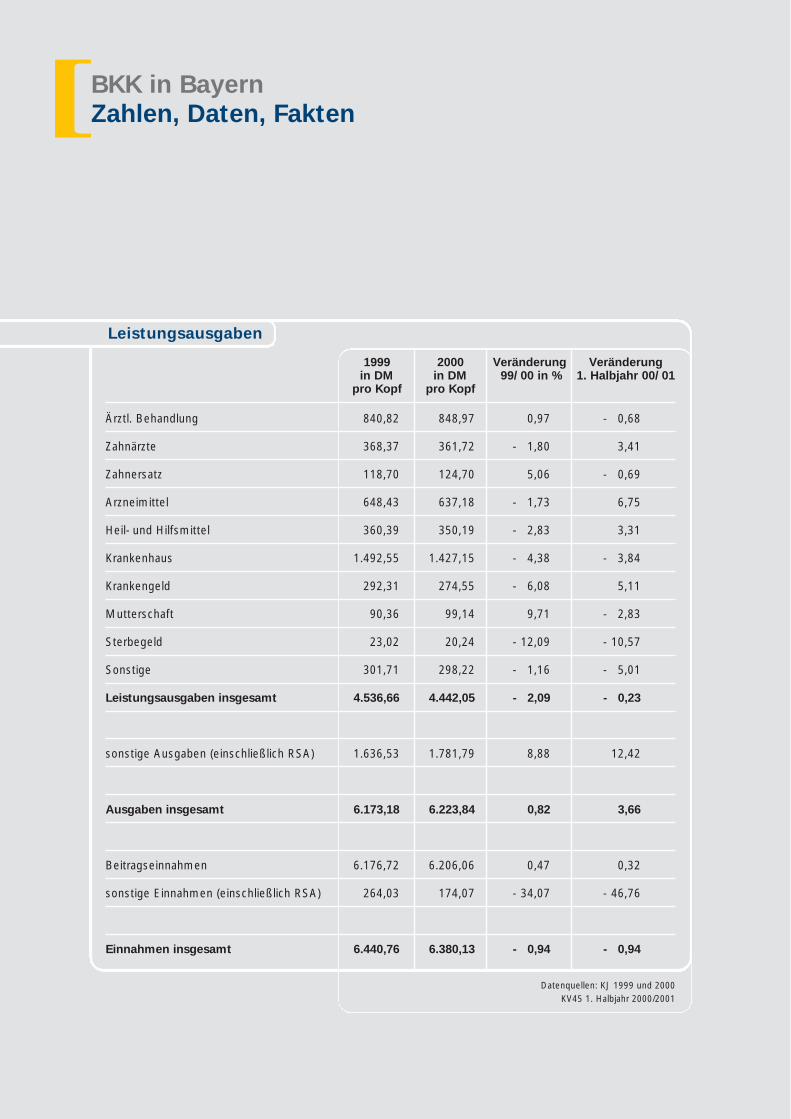

Zahlen, Daten, Fakten[

Ärztl. Behandlung 840,82 848,97 0,97 - 0,68

Zahnärzte 368,37 361,72 - 1,80 3,41

Zahnersatz 118,70 124,70 5,06 - 0,69

Arzneimittel 648,43 637,18 - 1,73 6,75

Heil- und Hilfsmittel 360,39 350,19 - 2,83 3,31

Krankenhaus 1.492,55 1.427,15 - 4,38 - 3,84

Krankengeld 292,31 274,55 - 6,08 5,11

Mutterschaft 90,36 99,14 9,71 - 2,83

Sterbegeld 23,02 20,24 - 12,09 - 10,57

Sonstige 301,71 298,22 - 1,16 - 5,01

Leistungsausgaben insgesamt 4.536,66 4.442,05 - 2,09 - 0,23

sonstige Ausgaben (einschließlich RSA) 1.636,53 1.781,79 8,88 12,42

Ausgaben insgesamt 6.173,18 6.223,84 0,82 3,66

Beitragseinnahmen 6.176,72 6.206,06 0,47 0,32

sonstige Einnahmen (einschließlich RSA) 264,03 174,07 - 34,07 - 46,76

Einnahmen insgesamt 6.440,76 6.380,13 - 0,94 - 0,94

1999 2000 Veränderung Veränderungin DM in DM 99/00 in % 1. Halbjahr 00/01

pro Kopf pro Kopf

Datenquellen: KJ 1999 und 2000KV45 1. Halbjahr 2000/2001

Leistungsausgaben

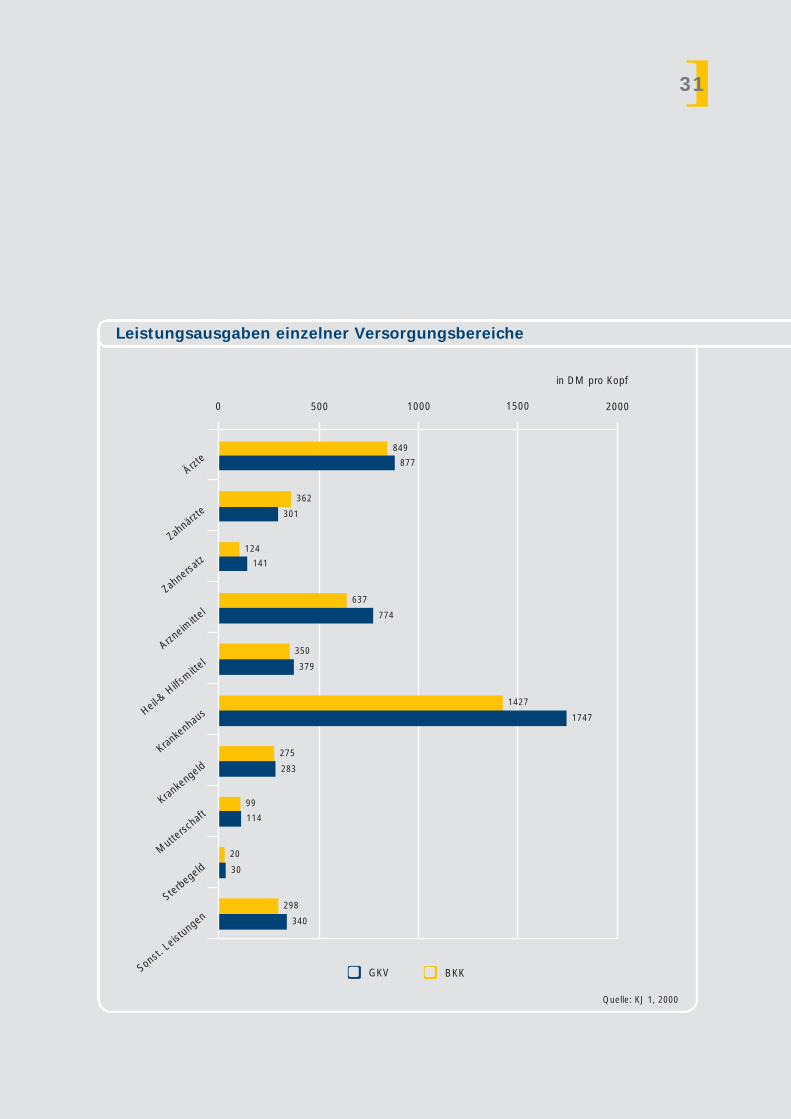

[31

in DM pro Kopf

GKV BKK

Ärzte

Zahnärz

te

Zahnersa

tz

Arzneim

ittel

Heil-& H

ilfsmitte

l

Kranke

nhaus

Kranke

ngeld

Mutte

rschaft

Sonst. Leist

ungen

0 500 1000 1500 2000

340

298

30

114

99

283

275

1427

637

774

141

362

301

849

124

Sterbegeld

350

379

1747

20

877

Quelle: KJ 1, 2000

Leistungsausgaben einzelner Versorgungsbereiche

BKK in Bayern

Zahlen, Daten, Fakten[

Leistungsausgaben

Leistungsausgaben AKV-Mitglieder, Rentner und Mitglieder insgesamt

in DM pro Kopf

Quelle: KJ 1

1997 1998 1999 2000

3.6

20

6.8

24

4.5

08

3.6

54

6.9

50

4.5

33

3.6

62

7.1

97

4.5

37

3.6

19

7.3

68

4.4

42

AKV- Mitglieder Rentner Mitglieder insgesamt

GKV-West BKK Bayern

1997 1998 1999 2000

45374442

5200

5000

4800

4600

4400

4200

4000

4508

4715

49014986

4533

4810

Quelle: KJ 1

Die Pro-Kopf-Aufwendungen für die

Krankenversorgung der Rentner sind im

Jahr 2000 mit 2,4 Prozent gegenüber

dem Vorjahr moderat auf 7.368 DM

gestiegen. Leicht zurückgegangen sind

dagegen die Pro-Kopf-Ausgaben für die

Mitglieder der allgemeinen Krankenver-

sicherung (AKV-Mitglieder = Summe der

Mitglieder ohne Rentner). In der Summe

ist auch der Pro-Kopf-Ausgabenwert für alle

Mitglieder leicht rückläufig, da die Anzahl

der AKV-Mitglieder im Berichtszeitraum

überproportional zugenommen hat.

in DM pro Kopf

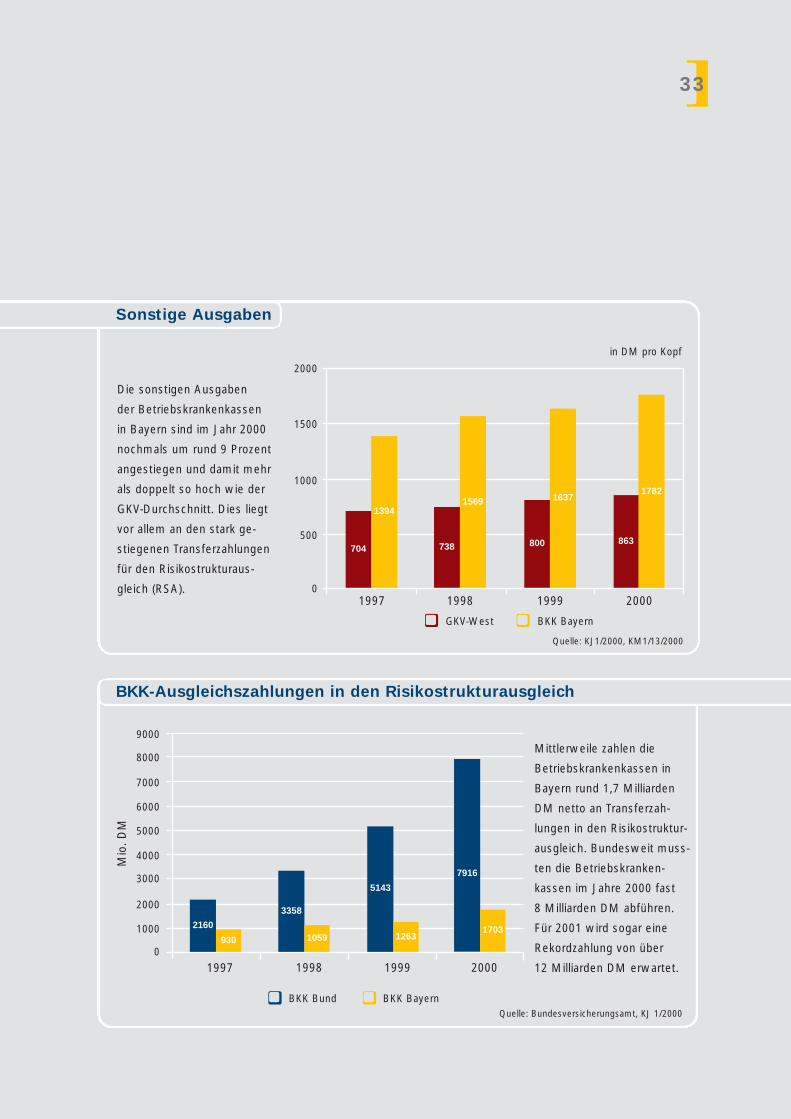

[33

Sonstige Ausgaben

BKK-Ausgleichszahlungen in den Risikostrukturausgleich

in DM pro Kopf

Quelle: KJ1/2000, KM1/13/2000

Quelle: Bundesversicherungsamt, KJ 1/2000

2000

1500

1000

500

01997 1998 1999 2000

704

1394

738

1569 1637

800

1782

863

Die sonstigen Ausgaben

der Betriebskrankenkassen

in Bayern sind im Jahr 2000

nochmals um rund 9 Prozent

angestiegen und damit mehr

als doppelt so hoch wie der

GKV-Durchschnitt. Dies liegt

vor allem an den stark ge-

stiegenen Transferzahlungen

für den Risikostrukturaus-

gleich (RSA).

Mittlerweile zahlen die

Betriebskrankenkassen in

Bayern rund 1,7 Milliarden

DM netto an Transferzah-

lungen in den Risikostruktur-

ausgleich. Bundesweit muss-

ten die Betriebskranken-

kassen im Jahre 2000 fast

8 Milliarden DM abführen.

Für 2001 wird sogar eine

Rekordzahlung von über

12 Milliarden DM erwartet.

6000

5000

4000

3000

2000

1000

0

1997 1998 1999 2000

BKK Bund BKK Bayern

930

2160

3358

1059

5143

1263

7916

1703

GKV-West BKK Bayern

9000

8000

7000

Mio

. DM

BKK in Bayern

Zahlen, Daten, Fakten[

Einnahmen insgesamt

Beitragspflichtige Einnahmen und Leistungsausgaben

Quelle: KJ 1, 2000

6600

200019991997 1998

6400

6200

6000

5800

5600

5400

5200

5000

4800

5451

6102

5594

6293

5698

6441

5823

6380

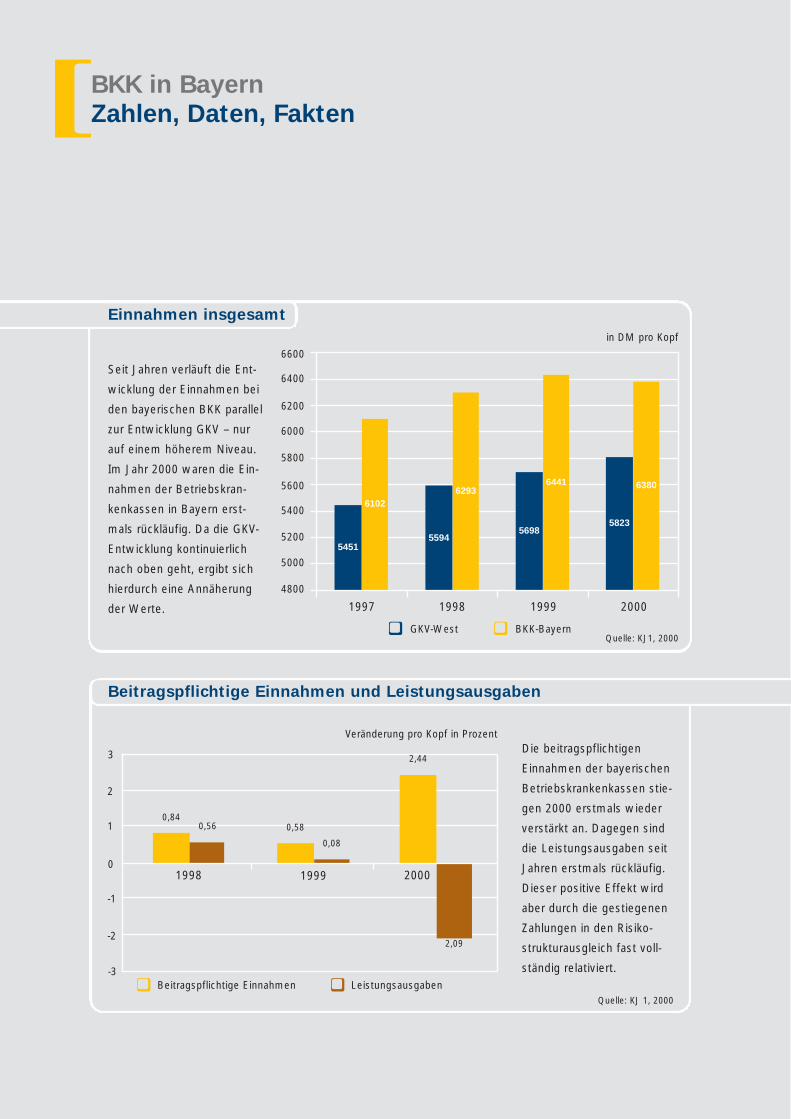

Seit Jahren verläuft die Ent-

wicklung der Einnahmen bei

den bayerischen BKK parallel

zur Entwicklung GKV – nur

auf einem höherem Niveau.

Im Jahr 2000 waren die Ein-

nahmen der Betriebskran-

kenkassen in Bayern erst-

mals rückläufig. Da die GKV-

Entwicklung kontinuierlich

nach oben geht, ergibt sich

hierdurch eine Annäherung

der Werte.

Die beitragspflichtigen

Einnahmen der bayerischen

Betriebskrankenkassen stie-

gen 2000 erstmals wieder

verstärkt an. Dagegen sind

die Leistungsausgaben seit

Jahren erstmals rückläufig.

Dieser positive Effekt wird

aber durch die gestiegenen

Zahlungen in den Risiko-

strukturausgleich fast voll-

ständig relativiert.

3 2,44

0,840,56

1998 1999

0,58

0,08

2,09

Beitragspflichtige Einnahmen Leistungsausgaben

2

1

0

-2

-1

-3

2000

Veränderung pro Kopf in Prozent

in DM pro Kopf

Quelle: KJ1, 2000BKK-BayernGKV-West

[35[Impressum

Herausgeber:

BKK Landesverband Bayern

Züricher Straße 25

81476 München

Telefon 0 89 / 7 45 79-0

Telefax 0 89 / 7 45 79-3 99

www.bkk-lv-bayern.de

Verantwortlich:

Gerhard Schulte

Vorsitzender des Vorstandes

Redaktion:

Ingrid Spiegel

Leiterin Stabsstelle Politik,

Presse, Öffentlichkeitsarbeit

Manuela Osterloh

Pressereferentin

Stand September 2001

Grafik und Design:

MWG, München

Druck:

Typo Plitt, München

Blue Print, München