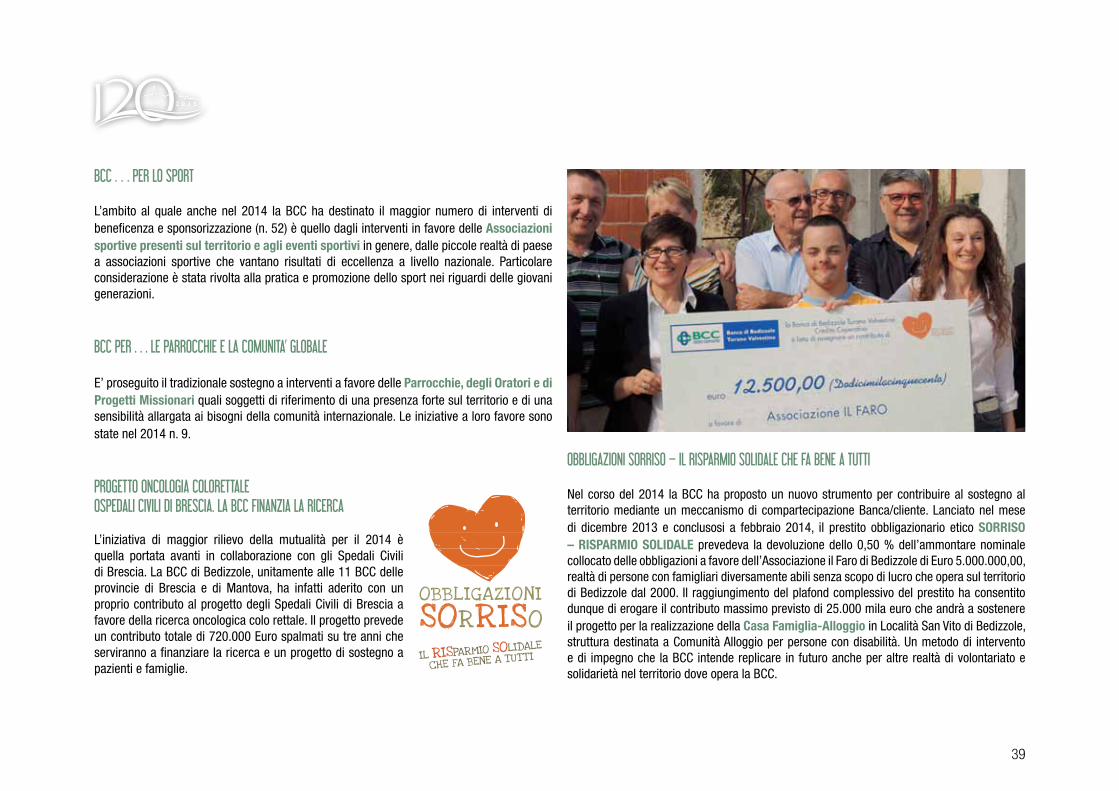

bilancio sociale 2014 - bedizzole.bcc.it · cooperazione sulle nuove frontiere del cambiamento,...

TRANSCRIPT

BILANCIOSOCIALE 2 0 1 4TREDICESIMO ANNO

... Non fermatevi a guardare soltanto quello che avete saputo realizzare. Continuate a perfezionare, a rafforzare e ad aggiornare le buone e solide realtà che avete già costruito. Però abbiate anche il coraggio di uscire da esse, carichi di esperienza e di buoni metodi, per portare la cooperazione sulle nuove frontiere del cambiamento, fino alle periferie esistenziali dove la speranza ha bisogno di emergere.

(Papa Francesco ai cooperatori, Roma, 28 febbraio 2015)

“

”

C’è un bilancio imposto dalla legge: è quello civilistico e fiscale. Ma c’è un altro bilancio che una Banca di Credito Cooperativo non può non redigere: è quello della coerenza tra la propria attività e la propria originale missione d’impresa, che è quella di fare banca “promuovendo il miglioramento… la coesione… la crescita sostenibile”, come afferma il nostro statuto. Si tratta di documenti sempre più interrelati l’uno con l’altro, perché sempre più dovrà essere visibile nella descrizione della nostra strategia e delle nostre politiche (di raccolta, di credito, commerciali, di rischio…) il “perché” delle scelte e dei comportamenti. Il perché che viene spiegato, appunto, dalla nostra missione.

Con la pubblicazione del Bilancio Sociale, la BCC intende quindi fornire ai suoi soci e clienti, nonché a coloro che sono interessati a conoscerla, un agile strumento per “dare conto della coerenza sociale della Banca fornendo notizie in merito all’assetto istituzionale dell’azienda, ai suoi valori di riferimento, aziendali e di gruppo, ai collegamenti tra valori dichiarati, politiche e scelte compiute” e contemporaneamente “esplicare quanto in concreto la Banca di Credito Cooperativo contribuisce allo sviluppo – globalmente inteso – dei soggetti (soci, clienti, collaboratori, comunità) che con essa interagiscono”.

Il Bilancio Sociale 2014 della BCC giunge alla sua tredicesima edizione. L’impostazione attuale è il frutto del percorso di graduale implementazione e sedimentazione delle precedenti stesure. Proprio in continuità con gli anni scorsi, lo schema di sintesi del presente fascicolo si articola in due momenti. Una prima parte che approfondisce i caratteri dell’IDENTITÀ aziendale, siano essi espressi dalla storia, dai valori di riferimento, dalla mission, fino all’assetto istituzionale, organizzativo e di sistema. La seconda parte intende prendere in esame lo stato delle RELAZIONI tra la Banca e i propri portatori di interesse, la quantità e la qualità del legame e le politiche di coinvolgimento attivate dalla BCC. BIL

ANCIO

SOC

IALE

2014

Anelli di un tronco centenario in copertina

Una scelta grafica non casuale quella di mettere in copertina al prossimo Bilancio Sociale,

che verrà distribuito nel corso dell’Assemblea dei Soci, un’immagine che rimanda agli anelli

di un tronco. A significare come la il presente della nostra BCC sia da guardare non come una

semplice fotografia ma come il risultato di una sedimentazione di storie, vissuti e persone,

valori che hanno plasmato nei centoventi anni di vita la nostra realtà. Anelli che testimoniano

il susseguirsi e la continuità di stagioni produttive o aride. Ma anche simbolo di come la

piccola Cassa Rurale di Bedizzole, da piccolo arbusto sia cresciuta e come, pur nella radice

ideale originaria, si apra alle dinamiche e agli strumenti dei tempi nuovi, ad un concetto di

cooperazione e localismo nuovamente interpretato anche alla luce di un contesto sempre più

“globale”, alle sfide e opportunità di un futuro molto prossimo.

Presentiamo questa tredicesima edizione del Bilancio Sociale nell’anno in cui la Banca di Bedizzole

Turano Valvestino celebra, insieme a voi Soci e clienti, il 120° anniversario dalla propria costituzione avvenuta il

12 settembre 1895. E’ un passaggio importante per la vita della nostra cooperativa non solo perché, come ogni

anniversario significativo, consente di rimandarci ad una storia e ad un “inizio” che racchiude anche il senso

della nostra istituzione. Ma anche perché questa ricorrenza cade in un tempo di forte cambiamento e attesa per il

sistema del credito cooperativo italiano, chiamato a riformarsi e adattarsi ad un contesto economico e normativo

sempre più complesso e dinamico.

Un tempo che richiede a tutti coloro che vivono più direttamente la BCC, amministratori, soci e

collaboratori, di saper far coesistere il patrimonio di una storia ultracentenaria con la necessità di interpretare, fin

d’ora e con lungimiranza, il percorso che ci attende nei prossimi anni. Se vogliamo è un modo nuovo di considerare

il valore della coesione, tanto caro alle banche di credito cooperativo: ovvero la capacità di tenere insieme, e non

contrapporre, il nostro bagaglio di storia, identità e valori, con le nuove strade che ci vengono incontro.

E’ per questo che vi invitiamo a leggere questo Bilancio Sociale non come una semplice fotografia ma

come il risultato di una sedimentazione di storie, persone e valori che hanno plasmato nei centoventi anni di vita la

nostra realtà. Ma anche testimonianza di come la piccola Cassa Rurale sia cresciuta e come, pur nella radice ideale

originaria, si apra alle dinamiche e agli strumenti dei tempi nuovi, ad un concetto di cooperazione e localismo

nuovamente interpretato anche alla luce di un contesto sempre più “globale”, alle sfide e opportunità di un futuro

molto prossimo.

Il Presidente Renata Zecchi

bilancio sociale

6

2014

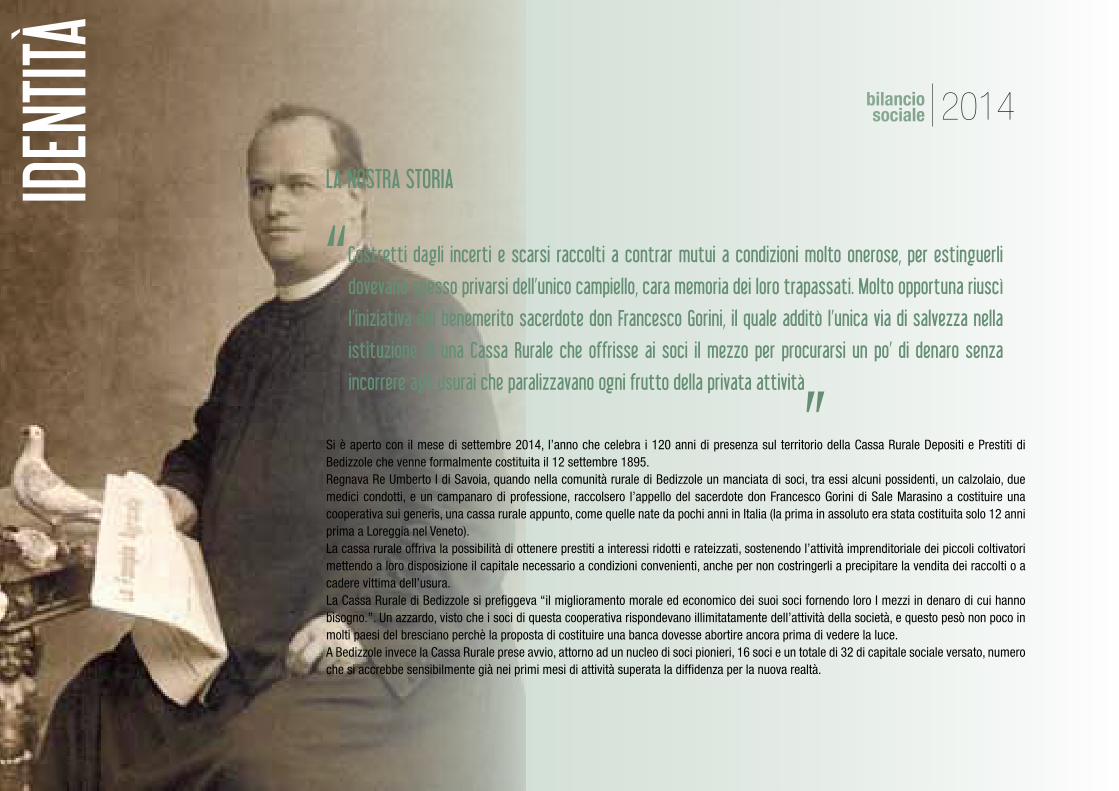

LA NOSTRA STORIA

“Costretti dagli incerti e scarsi raccolti a contrar mutui a condizioni molto onerose, per estinguerli

dovevano spesso privarsi dell’unico campiello, cara memoria dei loro trapassati. Molto opportuna riuscì

l’iniziativa del benemerito sacerdote don Francesco Gorini, il quale additò l’unica via di salvezza nella

istituzione di una Cassa Rurale che offrisse ai soci il mezzo per procurarsi un po’ di denaro senza

incorrere agli usurai che paralizzavano ogni frutto della privata attività

”Si è aperto con il mese di settembre 2014, l’anno che celebra i 120 anni di presenza sul territorio della Cassa Rurale Depositi e Prestiti di Bedizzole che venne formalmente costituita il 12 settembre 1895. Regnava Re Umberto I di Savoia, quando nella comunità rurale di Bedizzole un manciata di soci, tra essi alcuni possidenti, un calzolaio, due medici condotti, e un campanaro di professione, raccolsero l’appello del sacerdote don Francesco Gorini di Sale Marasino a costituire una cooperativa sui generis, una cassa rurale appunto, come quelle nate da pochi anni in Italia (la prima in assoluto era stata costituita solo 12 anni prima a Loreggia nel Veneto). La cassa rurale offriva la possibilità di ottenere prestiti a interessi ridotti e rateizzati, sostenendo l’attività imprenditoriale dei piccoli coltivatori mettendo a loro disposizione il capitale necessario a condizioni convenienti, anche per non costringerli a precipitare la vendita dei raccolti o a cadere vittima dell’usura.La Cassa Rurale di Bedizzole si prefiggeva “il miglioramento morale ed economico dei suoi soci fornendo loro I mezzi in denaro di cui hanno bisogno.”. Un azzardo, visto che i soci di questa cooperativa rispondevano illimitatamente dell’attività della società, e questo pesò non poco in molti paesi del bresciano perchè la proposta di costituire una banca dovesse abortire ancora prima di vedere la luce. A Bedizzole invece la Cassa Rurale prese avvio, attorno ad un nucleo di soci pionieri, 16 soci e un totale di 32 di capitale sociale versato, numero che si accrebbe sensibilmente già nei primi mesi di attività superata la diffidenza per la nuova realtà.

IDENT

ITà

7

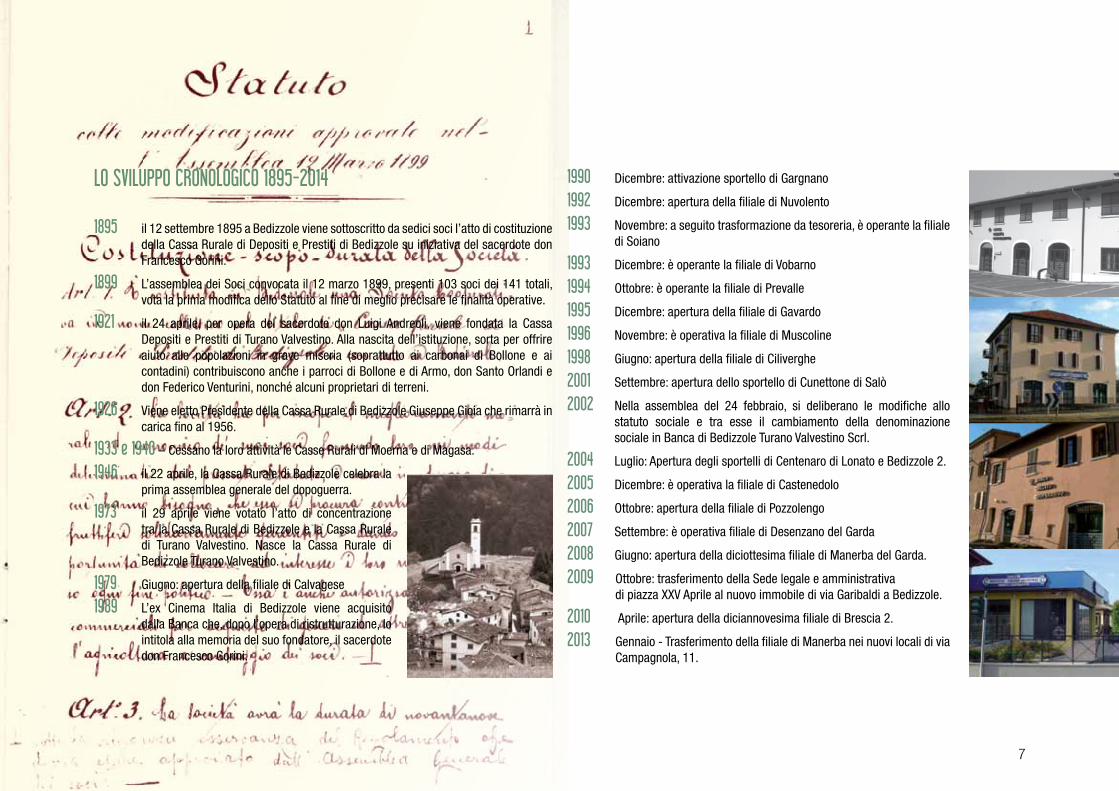

LO SVILUPPO CRONOLOGICO 1895-2014

1895 il 12 settembre 1895 a Bedizzole viene sottoscritto da sedici soci l’atto di costituzione della Cassa Rurale di Depositi e Prestiti di Bedizzole su iniziativa del sacerdote don Francesco Gorini.

1899 L’assemblea dei Soci convocata il 12 marzo 1899, presenti 103 soci dei 141 totali, vota la prima modifica dello Statuto al fine di meglio precisare le finalità operative.

1921 il 24 aprile, per opera del sacerdote don Luigi Andreoli, viene fondata la Cassa Depositi e Prestiti di Turano Valvestino. Alla nascita dell’istituzione, sorta per offrire aiuto alle popolazioni in grave miseria (soprattutto ai carbonai di Bollone e ai contadini) contribuiscono anche i parroci di Bollone e di Armo, don Santo Orlandi e don Federico Venturini, nonché alcuni proprietari di terreni.

1926 Viene eletto Presidente della Cassa Rurale di Bedizzole Giuseppe Gioia che rimarrà in carica fino al 1956.

1933 e 1940 – Cessano la loro attività le Casse Rurali di Moerna e di Magasa.

1946 il 22 aprile, la Cassa Rurale di Bedizzole celebra la prima assemblea generale del dopoguerra.

1973 il 29 aprile viene votato l’atto di concentrazione tra la Cassa Rurale di Bedizzole e la Cassa Rurale di Turano Valvestino. Nasce la Cassa Rurale di Bedizzole Turano Valvestino.

1979 Giugno: apertura della filiale di Calvagese

1989 L’ex Cinema Italia di Bedizzole viene acquisito dalla Banca che, dopo l’opera di ristrutturazione, lo intitola alla memoria del suo fondatore, il sacerdote don Francesco Gorini.

1990 Dicembre: attivazione sportello di Gargnano

1992 Dicembre: apertura della filiale di Nuvolento

1993 Novembre: a seguito trasformazione da tesoreria, è operante la filiale di Soiano

1993 Dicembre: è operante la filiale di Vobarno

1994 Ottobre: è operante la filiale di Prevalle

1995 Dicembre: apertura della filiale di Gavardo

1996 Novembre: è operativa la filiale di Muscoline

1998 Giugno: apertura della filiale di Ciliverghe

2001 Settembre: apertura dello sportello di Cunettone di Salò

2002 Nella assemblea del 24 febbraio, si deliberano le modifiche allo statuto sociale e tra esse il cambiamento della denominazione sociale in Banca di Bedizzole Turano Valvestino Scrl.

2004 Luglio: Apertura degli sportelli di Centenaro di Lonato e Bedizzole 2.

2005 Dicembre: è operativa la filiale di Castenedolo

2006 Ottobre: apertura della filiale di Pozzolengo

2007 Settembre: è operativa filiale di Desenzano del Garda

2008 Giugno: apertura della diciottesima filiale di Manerba del Garda.

2009 Ottobre: trasferimento della Sede legale e amministrativa di piazza XXV Aprile al nuovo immobile di via Garibaldi a Bedizzole.

2010 Aprile: apertura della diciannovesima filiale di Brescia 2.

2013 Gennaio - Trasferimento della filiale di Manerba nei nuovi locali di via Campagnola, 11.

bilancio sociale

8

2014

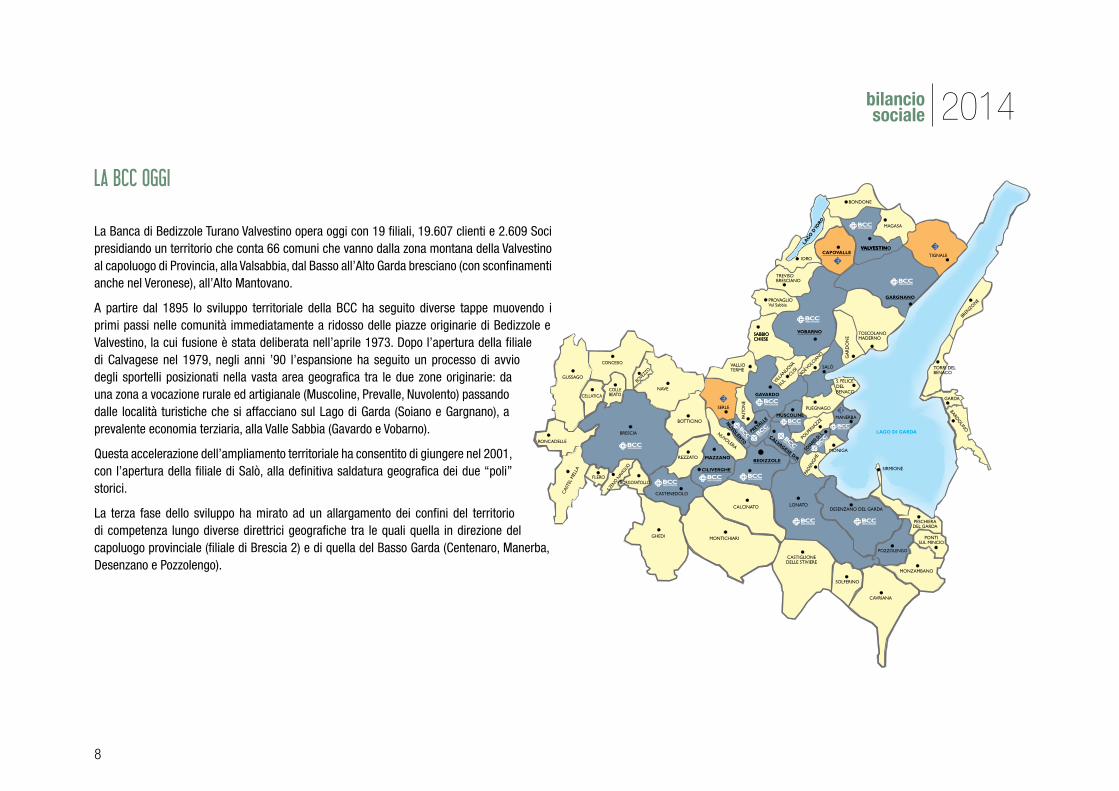

LA BCC OGGI

La Banca di Bedizzole Turano Valvestino opera oggi con 19 filiali, 19.607 clienti e 2.609 Soci presidiando un territorio che conta 66 comuni che vanno dalla zona montana della Valvestino al capoluogo di Provincia, alla Valsabbia, dal Basso all’Alto Garda bresciano (con sconfinamenti anche nel Veronese), all’Alto Mantovano.

A partire dal 1895 lo sviluppo territoriale della BCC ha seguito diverse tappe muovendo i primi passi nelle comunità immediatamente a ridosso delle piazze originarie di Bedizzole e Valvestino, la cui fusione è stata deliberata nell’aprile 1973. Dopo l’apertura della filiale di Calvagese nel 1979, negli anni ’90 l’espansione ha seguito un processo di avvio degli sportelli posizionati nella vasta area geografica tra le due zone originarie: da una zona a vocazione rurale ed artigianale (Muscoline, Prevalle, Nuvolento) passando dalle località turistiche che si affacciano sul Lago di Garda (Soiano e Gargnano), a prevalente economia terziaria, alla Valle Sabbia (Gavardo e Vobarno).

Questa accelerazione dell’ampliamento territoriale ha consentito di giungere nel 2001, con l’apertura della filiale di Salò, alla definitiva saldatura geografica dei due “poli” storici.

La terza fase dello sviluppo ha mirato ad un allargamento dei confini del territorio di competenza lungo diverse direttrici geografiche tra le quali quella in direzione del capoluogo provinciale (filiale di Brescia 2) e di quella del Basso Garda (Centenaro, Manerba, Desenzano e Pozzolengo).

9

TAB. Dinamica Zona di competenza

Area competenza 2004 2005 2006 2007 2008 2014

Filiali 14 15 16 17 18 19

Comuni di competenza 45 49 52 53 55 66

Abitanti 230.000 475.000 493.000 500.000 511.000 637.000

Le tipicità imprenditoriali e le opportunità strategiche offerte dal territorio, hanno favorito la compresenza (considerando anche la nostra Banca) di 72 Istituti bancari per 532 complessivi sportelli di Sistema; di questi ultimi, 316 risultano localizzati nei territori in cui sono insediate le nostre dipendenze. L’indice di bancarizzazione che caratterizza, nel suo complesso, il mercato si fissa a 1.198 abitanti per ogni sportello di Sistema.

La numerosità degli uffici delle Poste Italiane risulta invece più contenuta, seppure capillarmente distribuita: a dicembre 2011 si rilevavano, infatti, 116 uffici postali, di cui 52 attivi nella sola area di insediamento.

TAB. Profilo socio economico Zona di competenza

Abitanti 637.194

Comuni di competenza 66

Famiglie 228.635

Componenti per famiglia 2,28

Reddito disponibile per abitante (Euro) 19.408

Numero Unità locali 73.427

Dimensione media delle unità locali 4,02

Numero Istituti di credito 72

Numero Sportelli Bancari 532

Numero BCC (provincia di Brescia) 9

Numero sportelli BCC (provincia di Brescia) 271

bilancio sociale

10

2014

LA MISSIONE DELLA BCC

La missione aziendale e la cornice valoriale in cui opera la BCC trova la sua collocazione nell’articolo 2 - Principi ispiratori e si sintetizza nella volontà di:

• favorireisocielecomunitàlocali• perseguire a vantaggio degli stessi unmiglioramento complessivo, economico e

meta-economico(culturale,morale,sociale)• promuoverelosviluppodellacooperazione,ovverodellapartecipazione• incentivarelacoesionesociale• adoperarsiperilbenecomune

La Banca di Credito Cooperativo è una banca cooperativa mutualistica del territorio, focalizzata sull’intermediazione tradizionale e sul finanziamento all’economia reale. La differenza è anche normativa e riguarda:

1. compaginesociale: i soci devono risiedere, avere sede o operare con carattere di conti-nuità nell’ambito territoriale della banca;

2. partecipazionealcapitalesociale: un singolo socio non può possedere quote per un valore nominale superiore a 50 mila euro;

3. dirittodivotodemocratico: è assegnato secondo la formula “una testa un voto”, che significa che ciascun socio può esprimere un solo voto indipendentemente dall’entità della partecipazione al capitale sociale;

4. vincoli all’operativitàcon i soci:almeno il 50 per cento dell’attività di impiego della banca deve essere realizzata a loro favore;

5. limitiallacompetenzaterritorialeeall’operativitàfuorizona:il 95 per cento dell’atti-vità di finanziamento deve svilupparsi obbligatoriamente nel territorio di competenza;

6. impossibilità, per disposizioni di vigilanza, di sottoscriverederivati speculativi (am-messi solo quelli di copertura)

7. obbligodidestinazionedegliutilie limitialladistribuzionedeglistessi: almeno il 70 per cento degli utili d’esercizio deve essere destinato a riserva legale. In realtà le BCC destinano a riserva quasi il 98% dei propri utili, come dimostrato dalla indagine IC36-2009 dell’AGCM, a vantaggio della possibilità di continuare asostenere le PMI e per le future generazioni.

8. Distinzionetrapoliticaegovernodellabanca: il nuovo statuto tipo voluto dalle BCC nel 2011 come esempio di auto-normazione e approvato dal direttorio della Banca d’Italia prevede una impossibilità per soggetti aventi incarichi politici, anche limitati, di assumere il ruolo di amministratore di BCC-CR (art. 32 statuto tipo). Lo statuto, in anticipo rispetto alle normative europee, ha ridotto sensibilmente anche la possibilità di conflitti di interesse e dell’agire di parti correlate, introducendo norme di contrasto decisamente severe.

MISS

ION

11

IL SISTEMA DEI VALORI DEL SISTEMA COOPERATIVO

I valori nei quali la BCC si riconosce sono delineati: nell’articolo 2 dello Statuto, nella Carta dei valori, nella Carta della Coesione, nella Carta della Finanza libera, forte e democratica.

L’ARTICOLO 2 DELLO STATUTO BCC

Nell’esercizio della sua attività, la Società si ispira ai principi cooperativi della mutualità senza fini di speculazione privata. Essa ha lo scopo di favorire i soci e gli appartenenti alle comunità locali nelle operazioni e nei servizi di banca, perseguendo il miglioramento delle condizioni morali, culturali ed economiche degli stessi e promuovendo lo sviluppo della cooperazione e l’educazione al risparmio e alla previdenza nonché la coesione sociale e la crescita responsabile e sostenibile del territorio nel quale opera. La Società si distingue per il proprio orientamento sociale e per la scelta di costruire il bene comune. E’ altresì impegnata ad agire in coerenza con la Carta dei Valori del Credito Cooperativo e a rendere effettivi forme adeguate di democrazia economico-finanziaria e lo scambio mutualistico tra i soci, nonché la partecipazione degli stessi alla vita sociale.

CARTA DEI VALORI DEL CREDITO COOPERATIVO

La Carta dei Valori, sintesi dei lavori del XII Convegno nazionale di Riva del Garda, tenutosi nel dicembre 1999, quando il Credito Cooperativo ha voluto presentarsi come un sempre più efficiente ed efficace sistema a rete, è il simbolo di un Patto tra il Credito Cooperativo e le comunità locali. Quindi di un Patto con il Paese. Essa esprime i valori sui quali si fonda l’azione delle BCC, la loro strategia e la loro prassi.

1. Primato e centralità della persona2. L’impegno3. Autonomia4. Promozione della partecipazione5. Cooperazione6. Utilità, servizio e benefici

7. Promozione dello sviluppo locale8. Formazione permanente9. I Soci10. Amministratori11. Dipendenti12. Giovani

bilancio sociale

12

2014

CARTA DELLA COESIONE DEL CREDITO COOPERATIVO

La Carta della Coesione, sintesi delle conclusioni del XIII Convegno Nazionale di Parma del dicembre 2005, è lo strumento di riferimento per la gestione del raffor-zamento del sistema a rete del Credito Cooperativo. Una cornice valoriale che fissa i principi che orienteranno gli accordi collaborativi tra ciascuna BCC e gli altri soggetti del sistema del Credito Cooperativo.

1. Principio di autonomia2. Principio di cooperazione3. Principio di mutualità4. Principio di solidarietà5. Principio di legame col territorio

CARTA DELLA FINANZA LIBERA, FORTE E DEMOCRATICA

La Carta della Coesione scaturisce dalla sintesi delle conclusioni del XIV Convegno Nazionale di Roma del dicembre 2011.

1. Responsabile2. Sociale3. Educante4. Plurale5. Inclusiva

6. Principio di unità7. Principio di democrazia8. Principio di sussidiarietà9. Principio di efficienza10. Principio di trasparenza e reciprocità

6. Comprensibile7. Utile8. Incentivante9. Efficiente10. Partecipata

13

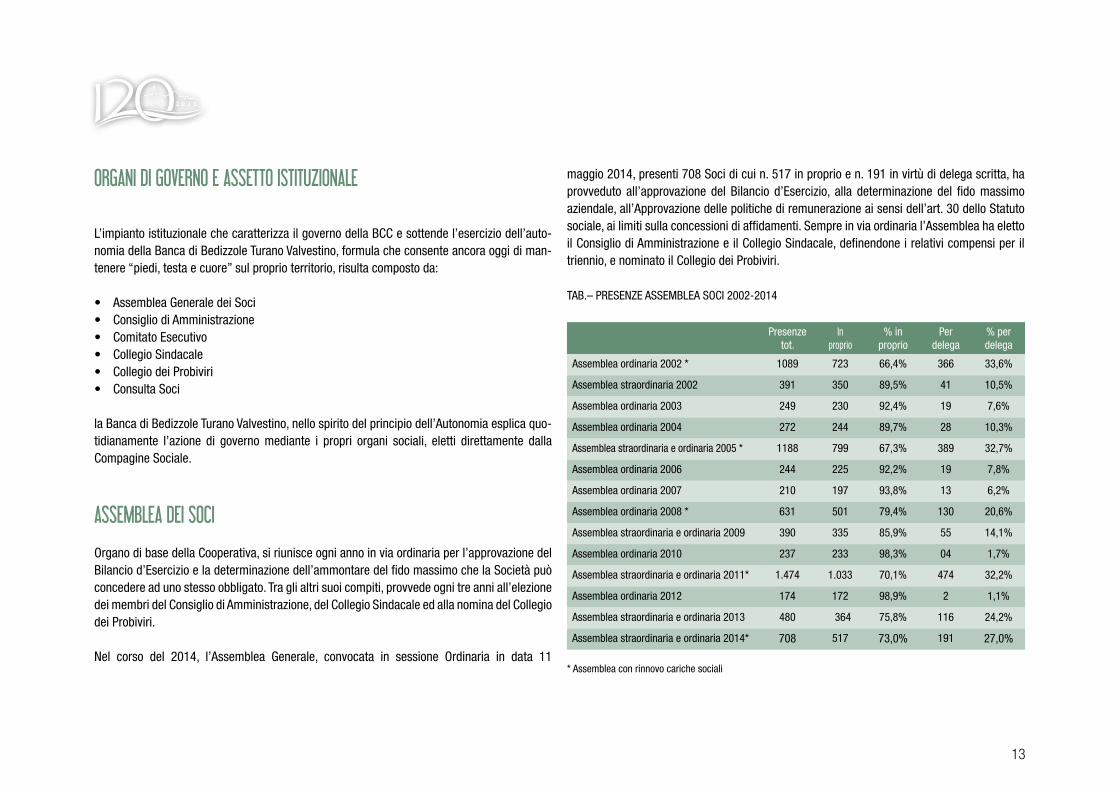

ORGANI DI GOVERNO E ASSETTO ISTITUZIONALE

L’impianto istituzionale che caratterizza il governo della BCC e sottende l’esercizio dell’auto-nomia della Banca di Bedizzole Turano Valvestino, formula che consente ancora oggi di man-tenere “piedi, testa e cuore” sul proprio territorio, risulta composto da:

• AssembleaGeneraledeiSoci• ConsigliodiAmministrazione• ComitatoEsecutivo• CollegioSindacale• CollegiodeiProbiviri• ConsultaSoci

la Banca di Bedizzole Turano Valvestino, nello spirito del principio dell’Autonomia esplica quo-tidianamente l’azione di governo mediante i propri organi sociali, eletti direttamente dalla Compagine Sociale.

ASSEMBLEA DEI SOCI

Organo di base della Cooperativa, si riunisce ogni anno in via ordinaria per l’approvazione del Bilancio d’Esercizio e la determinazione dell’ammontare del fido massimo che la Società può concedere ad uno stesso obbligato. Tra gli altri suoi compiti, provvede ogni tre anni all’elezione dei membri del Consiglio di Amministrazione, del Collegio Sindacale ed alla nomina del Collegio dei Probiviri.

Nel corso del 2014, l’Assemblea Generale, convocata in sessione Ordinaria in data 11

maggio 2014, presenti 708 Soci di cui n. 517 in proprio e n. 191 in virtù di delega scritta, ha provveduto all’approvazione del Bilancio d’Esercizio, alla determinazione del fido massimo aziendale, all’Approvazione delle politiche di remunerazione ai sensi dell’art. 30 dello Statuto sociale, ai limiti sulla concessioni di affidamenti. Sempre in via ordinaria l’Assemblea ha eletto il Consiglio di Amministrazione e il Collegio Sindacale, definendone i relativi compensi per il triennio, e nominato il Collegio dei Probiviri.

TAB.– PRESENZE ASSEMBLEA SOCI 2002-2014

Presenze tot.

In proprio

% in proprio

Per delega

% per delega

Assemblea ordinaria 2002 * 1089 723 66,4% 366 33,6%

Assemblea straordinaria 2002 391 350 89,5% 41 10,5%

Assemblea ordinaria 2003 249 230 92,4% 19 7,6%

Assemblea ordinaria 2004 272 244 89,7% 28 10,3%

Assemblea straordinaria e ordinaria 2005 * 1188 799 67,3% 389 32,7%

Assemblea ordinaria 2006 244 225 92,2% 19 7,8%

Assemblea ordinaria 2007 210 197 93,8% 13 6,2%

Assemblea ordinaria 2008 * 631 501 79,4% 130 20,6%

Assemblea straordinaria e ordinaria 2009 390 335 85,9% 55 14,1%

Assemblea ordinaria 2010 237 233 98,3% 04 1,7%

Assemblea straordinaria e ordinaria 2011* 1.474 1.033 70,1% 474 32,2%

Assemblea ordinaria 2012 174 172 98,9% 2 1,1%

Assemblea straordinaria e ordinaria 2013 480 364 75,8% 116 24,2%

Assemblea straordinaria e ordinaria 2014* 708 517 73,0% 191 27,0%

* Assemblea con rinnovo cariche sociali

bilancio sociale

14

2014

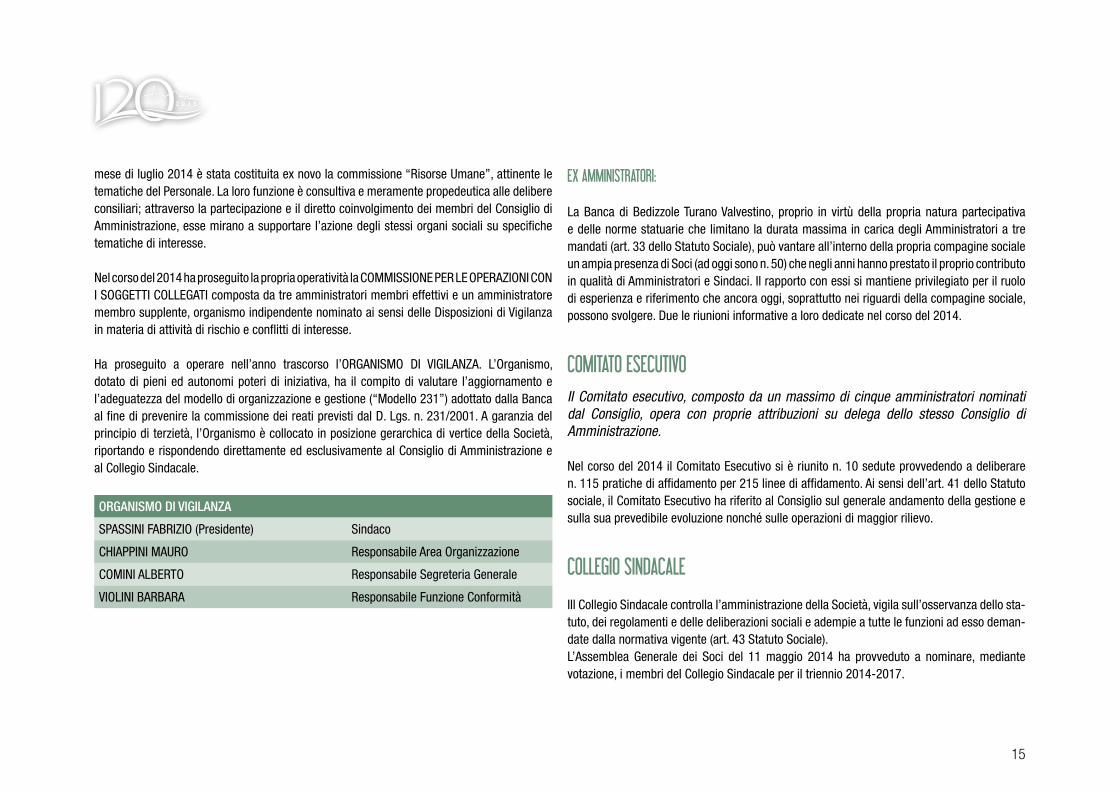

CONSIGLIO DI AMMINISTRAZIONE

Il Consiglio di Amministrazione, composto da undici consiglieri eletti dall’Assemblea Generale dei Soci, è organo investito di tutti i poteri di ordinaria e straordinaria amministrazione della società, tranne quelli riservati per legge o per statuto all’Assemblea dei Soci. Provvede alla nomina del Presidente e dei Vice Presidenti.

Il Consiglio di Amministrazione per il triennio 2014-2017 è stato nominato, mediante votazione, dall’Assemblea Generale dei Soci del 11 maggio 2014. Successivamente nel Consiglio di Amministrazione del 15 maggio 2014 sono state deliberate le cariche sociali della Presidenza e Vice Presidenza, la composizione del Comitato Esecutivo e delle Commissioni Consiliari “Immagine e Comunicazione” e “Immobili”.

Complessivamente nel corso del 2014 il Consiglio di Amministrazione si è riunito in n. 47 sedute

provvedendo ad esaminare n. 966 pratiche di affidamento per 1.964 linee di affidamento. Nel corso del 2014 la percentuale di partecipazione alle riunioni del Consiglio di Amministrazione si è attestata al 93,2% (35 assenze giustificate su un totale di 517 presenze). 221,5 sono state le orededicatealleriunioni del Consiglio di Amministrazione nel corso del 2014 con una media di 4,7 ore per seduta. Nel 2014, sono state infine 22 le giornate complessive dedicate dai membri del Consiglio di Amministrazione alla propria formazione.

CONSIGLIODIAMMINISTRAZIONE2014-2017 Carica

ZECCHI RENATA Presidente CDA

CAFFI OTTORINO Vice Presidente vicario e membro CE

BETTANINI TOMMY Vice Presidente CDA e Presidente CE

BEVILACQUA RENATO Amministratore

CUCCURU RAIMONDO Amministratore

MUTTI STEFANO Amministratore e Vice Presidente CE

MOR BEATRICE Amministratore e membro CE

PASINI PAOLO Amministratore

SILVESTRI GRAZIANO Amministratore

SILVESTRI MARCO Amministratore

TREVISANI GIAN PIETRO Amministratore e membro CE

COMMISSIONI CONSILIARI: Nominate con delibera consiliare del 15 maggio 2014 le Commissioni “Immagine e Comunicazione” e “Immobili” operano su due particolari ambiti dell’operatività aziendale quali la comunicazione e la socialità da una parte, e la gestione degli immobili aziendali dall’altra. Nel

15

mese di luglio 2014 è stata costituita ex novo la commissione “Risorse Umane”, attinente le tematiche del Personale. La loro funzione è consultiva e meramente propedeutica alle delibere consiliari; attraverso la partecipazione e il diretto coinvolgimento dei membri del Consiglio di Amministrazione, esse mirano a supportare l’azione degli stessi organi sociali su specifiche tematiche di interesse.

Nel corso del 2014 ha proseguito la propria operatività la COMMISSIONE PER LE OPERAZIONI CON I SOGGETTI COLLEGATI composta da tre amministratori membri effettivi e un amministratore membro supplente, organismo indipendente nominato ai sensi delle Disposizioni di Vigilanza in materia di attività di rischio e conflitti di interesse.

Ha proseguito a operare nell’anno trascorso l’ORGANISMO DI VIGILANZA. L’Organismo, dotato di pieni ed autonomi poteri di iniziativa, ha il compito di valutare l’aggiornamento e l’adeguatezza del modello di organizzazione e gestione (“Modello 231”) adottato dalla Banca al fine di prevenire la commissione dei reati previsti dal D. Lgs. n. 231/2001. A garanzia del principio di terzietà, l’Organismo è collocato in posizione gerarchica di vertice della Società, riportando e rispondendo direttamente ed esclusivamente al Consiglio di Amministrazione e al Collegio Sindacale.

ORGANISMO DI VIGILANZA

SPASSINI FABRIZIO (Presidente) Sindaco

CHIAPPINI MAURO Responsabile Area Organizzazione

COMINI ALBERTO Responsabile Segreteria Generale

VIOLINI BARBARA Responsabile Funzione Conformità

EX AMMINISTRATORI:

La Banca di Bedizzole Turano Valvestino, proprio in virtù della propria natura partecipativa e delle norme statuarie che limitano la durata massima in carica degli Amministratori a tre mandati (art. 33 dello Statuto Sociale), può vantare all’interno della propria compagine sociale un ampia presenza di Soci (ad oggi sono n. 50) che negli anni hanno prestato il proprio contributo in qualità di Amministratori e Sindaci. Il rapporto con essi si mantiene privilegiato per il ruolo di esperienza e riferimento che ancora oggi, soprattutto nei riguardi della compagine sociale, possono svolgere. Due le riunioni informative a loro dedicate nel corso del 2014.

COMITATO ESECUTIVOIl Comitato esecutivo, composto da un massimo di cinque amministratori nominati dal Consiglio, opera con proprie attribuzioni su delega dello stesso Consiglio di Amministrazione.

Nel corso del 2014 il Comitato Esecutivo si è riunito n. 10 sedute provvedendo a deliberare n. 115 pratiche di affidamento per 215 linee di affidamento. Ai sensi dell’art. 41 dello Statuto sociale, il Comitato Esecutivo ha riferito al Consiglio sul generale andamento della gestione e sulla sua prevedibile evoluzione nonché sulle operazioni di maggior rilievo.

COLLEGIO SINDACALE

IIl Collegio Sindacale controlla l’amministrazione della Società, vigila sull’osservanza dello sta-tuto, dei regolamenti e delle deliberazioni sociali e adempie a tutte le funzioni ad esso deman-date dalla normativa vigente (art. 43 Statuto Sociale). L’Assemblea Generale dei Soci del 11 maggio 2014 ha provveduto a nominare, mediante votazione, i membri del Collegio Sindacale per il triennio 2014-2017.

bilancio sociale

16

2014

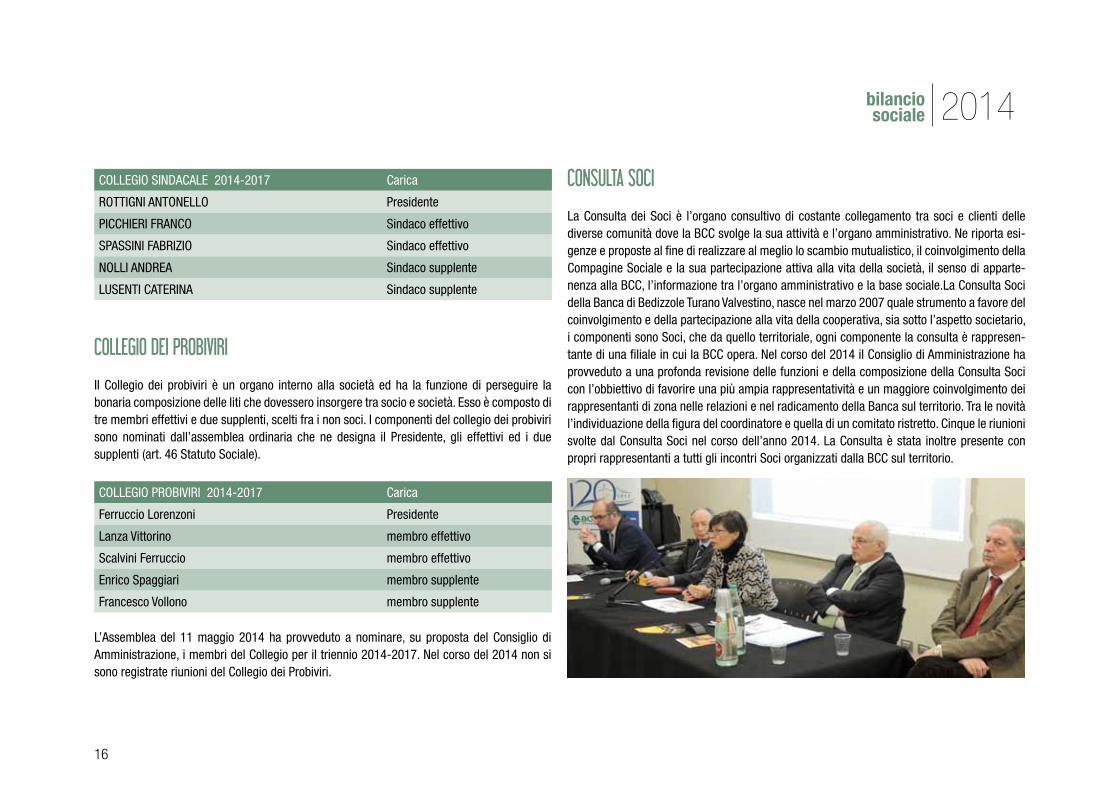

COLLEGIO SINDACALE 2014-2017 Carica

ROTTIGNI ANTONELLO Presidente

PICCHIERI FRANCO Sindaco effettivo

SPASSINI FABRIZIO Sindaco effettivo

NOLLI ANDREA Sindaco supplente

LUSENTI CATERINA Sindaco supplente

COLLEGIO DEI PROBIVIRI

Il Collegio dei probiviri è un organo interno alla società ed ha la funzione di perseguire la bonaria composizione delle liti che dovessero insorgere tra socio e società. Esso è composto di tre membri effettivi e due supplenti, scelti fra i non soci. I componenti del collegio dei probiviri sono nominati dall’assemblea ordinaria che ne designa il Presidente, gli effettivi ed i due supplenti (art. 46 Statuto Sociale).

COLLEGIO PROBIVIRI 2014-2017 Carica

Ferruccio Lorenzoni Presidente

Lanza Vittorino membro effettivo

Scalvini Ferruccio membro effettivo

Enrico Spaggiari membro supplente

Francesco Vollono membro supplente

L’Assemblea del 11 maggio 2014 ha provveduto a nominare, su proposta del Consiglio di Amministrazione, i membri del Collegio per il triennio 2014-2017. Nel corso del 2014 non si sono registrate riunioni del Collegio dei Probiviri.

CONSULTA SOCI

La Consulta dei Soci è l’organo consultivo di costante collegamento tra soci e clienti delle diverse comunità dove la BCC svolge la sua attività e l’organo amministrativo. Ne riporta esi-genze e proposte al fine di realizzare al meglio lo scambio mutualistico, il coinvolgimento della Compagine Sociale e la sua partecipazione attiva alla vita della società, il senso di apparte-nenza alla BCC, l’informazione tra l’organo amministrativo e la base sociale.La Consulta Soci della Banca di Bedizzole Turano Valvestino, nasce nel marzo 2007 quale strumento a favore del coinvolgimento e della partecipazione alla vita della cooperativa, sia sotto l’aspetto societario, i componenti sono Soci, che da quello territoriale, ogni componente la consulta è rappresen-tante di una filiale in cui la BCC opera. Nel corso del 2014 il Consiglio di Amministrazione ha provveduto a una profonda revisione delle funzioni e della composizione della Consulta Soci con l’obbiettivo di favorire una più ampia rappresentatività e un maggiore coinvolgimento dei rappresentanti di zona nelle relazioni e nel radicamento della Banca sul territorio. Tra le novità l’individuazione della figura del coordinatore e quella di un comitato ristretto. Cinque le riunioni svolte dal Consulta Soci nel corso dell’anno 2014. La Consulta è stata inoltre presente con propri rappresentanti a tutti gli incontri Soci organizzati dalla BCC sul territorio.

17

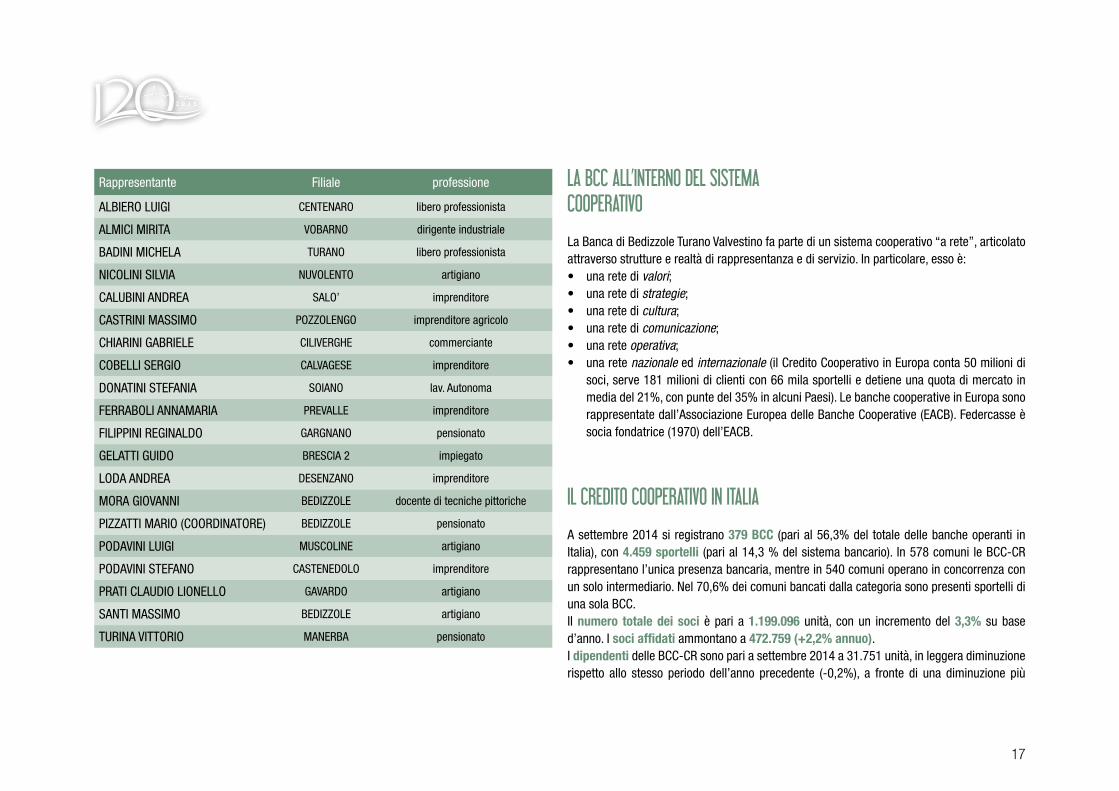

Rappresentante Filiale professione

ALBIERO LUIGI CENTENARO libero professionista

ALMICI MIRITA VOBARNO dirigente industriale

BADINI MICHELA TURANO libero professionista

NICOLINI SILVIA NUVOLENTO artigiano

CALUBINI ANDREA SALO’ imprenditore

CASTRINI MASSIMO POZZOLENGO imprenditore agricolo

CHIARINI GABRIELE CILIVERGHE commerciante

COBELLI SERGIO CALVAGESE imprenditore

DONATINI STEFANIA SOIANO lav. Autonoma

FERRABOLI ANNAMARIA PREVALLE imprenditore

FILIPPINI REGINALDO GARGNANO pensionato

GELATTI GUIDO BRESCIA 2 impiegato

LODA ANDREA DESENZANO imprenditore

MORA GIOVANNI BEDIZZOLE docente di tecniche pittoriche

PIZZATTI MARIO (COORDINATORE) BEDIZZOLE pensionato

PODAVINI LUIGI MUSCOLINE artigiano

PODAVINI STEFANO CASTENEDOLO imprenditore

PRATI CLAUDIO LIONELLO GAVARDO artigiano

SANTI MASSIMO BEDIZZOLE artigiano

TURINA VITTORIO MANERBA pensionato

LA BCC ALL’INTERNO DEL SISTEMA COOPERATIVO

La Banca di Bedizzole Turano Valvestino fa parte di un sistema cooperativo “a rete”, articolato attraverso strutture e realtà di rappresentanza e di servizio. In particolare, esso è:• unaretedivalori;• unaretedistrategie;• unaretedicultura;• unaretedicomunicazione;• unareteoperativa;• unaretenazionale ed internazionale (il Credito Cooperativo in Europa conta 50 milioni di

soci, serve 181 milioni di clienti con 66 mila sportelli e detiene una quota di mercato in media del 21%, con punte del 35% in alcuni Paesi). Le banche cooperative in Europa sono rappresentate dall’Associazione Europea delle Banche Cooperative (EACB). Federcasse è socia fondatrice (1970) dell’EACB.

IL CREDITO COOPERATIVO IN ITALIA

A settembre 2014 si registrano 379BCC (pari al 56,3% del totale delle banche operanti in Italia), con 4.459sportelli (pari al 14,3 % del sistema bancario). In 578 comuni le BCC-CR rappresentano l’unica presenza bancaria, mentre in 540 comuni operano in concorrenza con un solo intermediario. Nel 70,6% dei comuni bancati dalla categoria sono presenti sportelli di una sola BCC. Il numero totaledei sociè pari a 1.199.096 unità, con un incremento del 3,3% su base d’anno. I sociaffidati ammontano a 472.759(+2,2%annuo). I dipendenti delle BCC-CR sono pari a settembre 2014 a 31.751 unità, in leggera diminuzione rispetto allo stesso periodo dell’anno precedente (-0,2%), a fronte di una diminuzione più

bilancio sociale

18

2014

consistente rilevata nella media di sistema (-1,4%). I dipendenti complessivi del credito cooperativo, compresi quelli delle Società del sistema, approssimano le 37.000 unità.

Gli impieghilordiaclientela delle BCC ammontano a settembre 2014 a 135miliardidieuro, in leggera contrazione rispetto allo stesso periodo del 2012 (-0,6%). Le quotedimercatodelle BCC-CR nei settori d’elezione di destinazione del credito permangono molto elevate: 17,8% nel credito a famiglieproduttrici, 8,6% nel credito a societànonfinanziarie e 8,7% nei finanziamenti a famiglie consumatrici. Risulta molto elevata anche la quota BCC nel mercato dei finanziamenti al settorenonprofit: 12,8%.La provvistacomplessivadelleBCC (raccolta da banche e da clientela + obbligazioni) supera a dicembre 2014 i 192miliardidieuro, in crescita del 4,8% rispetto allo stesso periodo del 2013 (-2,8% nella media di sistema).

Gli impieghi erogati dalle BCC italiane rappresentano il 22,5% del totale dei crediti alle impreseartigiane, il 18,2% di quelli alle imprese agricole, l’8,7% di quelli alle famiglie consumatrici, il 17,4% di quelli alle piccoleimprese, il 15% del totale dei crediti alle Istituzioni senza scopo di lucro (Terzo Settore). Attraverso la Convenzione con CassaDepositiePrestiti per prestiti alle PMI, le BCC hanno erogato 1,5 miliardi di €. Alla Moratoria dei crediti alle PMI, le BCC hanno destinato 4,2miliardidi€.

SISTEMA COOPERATIVO: L’ORGANIZZAZIONE

Le BCC sono supportate su due fronti da una struttura a monte: il fronte rappresentativo/associativo e quello più propriamente imprenditoriale. Il primo, composto dalle Federazioni Regionali e dalla Federazione Nazionale (FEDERCASSE), svolge funzioni di coordinamento, assistenza tecnica, consulenza ed erogazione di servizi a favore delle banche associate.

Il secondo si configura come “complemento operativo” della BCC per quanto riguarda la fornitura di servizi e prodotti. I due principi che garantiscono l’efficienza del sistema sono la sussidiarietà e la solidarietà. La sussidiarietà si esercita dalle strutture nazionali e regionali alle banche: le prime svolgono in modo consortile quelle funzioni che sarebbe meno efficiente realizzare sul territorio. La solidarietà riguarda i rapporti di collaborazione e di corresponsabilità che legano le BCC tra loro.

19

(riservate alle persone fisiche)

Appuntamenti/Organi istituzionali di partecipazione

AssembleaGenerale

deiSoci

Consulta Soci

Incontri Soci sul territorio

Incontrodiformazion

econNeoSoci

Informazione e Formazione del Socio

Pubblicazioneedistrib

uzionedelBILANCIO

SOCIALE

Newsviamailsunovit

àsocialiecommercia

lidelSocio

PeriodicosocialeSOT

TOTRACCIA-Inviopo

staledelperiodico

bimestraleconinform

azionisuiniziativesoc

iali,novitàlegislative,

territorioecooperazio

ne

Ufficio Soci [email protected]

cc.it

PressolaSedel’Uffici

oSocièadisposizion

eperrichiestedi

chiarimentoeinforma

zionisuservizieinizi

ative

Iniziativa culturale di Primavera Soci Artigiani e Agricoltori

Giornatacheprevede

lavisitaarealtàdipa

rticolareinteressetec

nico/

culturale

Iniziativa Sociale Soggiorno Mare Maggio

Soggiornotuttocomp

resodi15gginlocal

itàmarinainItalia.Ri

duzionedi

Euro300,00periSoc

ioltrei70anni

Iniziativa Sociale Mare Giugno

SoggiornoestivoinIta

liaeall’Estero.Specia

licondizioniriservate

alSoci

Iniziativa Culturale Dicembre

Soggiorniinlocalitàd

iinteresseculturalei

nItaliaeall’Estero.S

peciali

condizioniriservatea

lSocio

Iniziativa Culturale Giovani Soci

XXIII Premio allo Studio 2014

n.40PremialloStudi

oriservatiaiSocieF

iglidiSoci

3. I V

anta

ggi d

el So

cio

4 . I V

anta

ggi d

el So

cio

5 . I V

anta

ggi d

el So

cioPRODOTTI DI

PREVIDENZA E SALUTE

IL CONTO

CORRENTE

LE INIZIATIVE

SOCIALI

0405

03Condizioni

agevolateriservate

ai soli Soci BCC su:

PROTEZIONE PATRIMONIO

POLIZZA ASSIMOCO

“FAMIGLIACOMFORT

COOP”(-15%sulp

remio*)

PROTEZIONE PERSONA

POLIZZAASSIMOCO

PROTETTOINFORTUN

I

(-10%sulpremio*)

DEPOSITO RISPARMIO E PREVIDENZA GRATUITO

(Diariaperricoverios

pedalieriecopertura

assicurativa

“Grandiinterventi”co

medaconvenzione)

Pacchetto di speciali condizioni

sul c/c che prevede:

• 250operazionigr

atuitePersoneFisiche

• 350operazionigr

atuiteperilSocioGio

vane

• BancomatGratuito

• CartaCreditoCoop

erativoGratuita

• HomeBankinginfo

rmativoGratuito

• LibrettoAssegniG

ratuito

• Speseprelevamen

tosuBancomatGratu

ite

• Pagamentoutenz

etramiteRIDGratuita

• Agevolazionisubo

nifici,spesetenutado

ssiertitoli,valuta

versamentoassegnie

tc.

(riservate alle persone fisiche)

Appuntamenti/Organi istituzionali di partecipazione

AssembleaGeneraledeiSo

ci

Consulta Soci

Incontri Soci sul territorio

Incontrodiformazionecon

NeoSoci

Informazione e Formazione del Socio

Pubblicazioneedistribuzion

edelBILANCIOSOCIALE

Newsviamailsunovitàso

cialiecommercialidelSoci

o

PeriodicosocialeSOTTOTR

ACCIA-Inviopostaledelp

eriodico

bimestraleconinformazion

isuiniziativesociali,novità

legislative,

territorioecooperazione

Ufficio Soci [email protected]

.it

PressolaSedel’UfficioSoc

ièadisposizioneperrichie

stedi

chiarimentoeinformazioni

suservizieiniziative

Iniziativa culturale di Primavera Soci Artigiani e Agricoltori

Giornatacheprevedelavis

itaarealtàdiparticolareint

eressetecnico/

culturale

Iniziativa Sociale Soggiorno Mare Maggio

Soggiornotuttocompresod

i15gginlocalitàmarinain

Italia.Riduzionedi

Euro300,00periSocioltr

ei70anni

Iniziativa Sociale Mare Giugno

SoggiornoestivoinItaliaea

ll’Estero.Specialicondizioni

riservatealSoci

Iniziativa Culturale Dicembre

Soggiorniinlocalitàdiintere

sseculturaleinItaliaeall’E

stero.Speciali

condizioniriservatealSocio

Iniziativa Culturale Giovani Soci

XXIII Premio allo Studio 2014

n.40PremialloStudiorise

rvatiaiSocieFiglidiSoci

3. I V

anta

ggi d

el So

cio

4 . I V

anta

ggi d

el So

cio

5 . I V

anta

ggi d

el So

cio

PRODOTTI DI

PREVIDENZA E SALUTE

IL CONTOCORRENTE

LE INIZIATIVE

SOCIALI

0405

03Condizioniag

evolateriservate

ai soli Soci BCC su:

PROTEZIONE PATRIMONIO

POLIZZA ASSIMOCO

“FAMIGLIACOMFORTCOOP

”(-15%sulpremio*)

PROTEZIONE PERSONA

POLIZZAASSIMOCOPROT

ETTOINFORTUNI

(-10%sulpremio*)

DEPOSITO RISPARMIO E PREVIDENZA GRATUITO

(Diariaperricoveriospedal

ieriecoperturaassicurativ

a

“Grandiinterventi”comeda

convenzione)

Pacchetto di speciali condizioni

sul c/c che prevede:

• 250operazionigratuite

PersoneFisiche

• 350operazionigratuite

perilSocioGiovane

• BancomatGratuito

• CartaCreditoCooperativ

oGratuita

• HomeBankinginformat

ivoGratuito

• LibrettoAssegniGratuito

• Speseprelevamentosu

BancomatGratuite

• Pagamentoutenzetram

iteRIDGratuita

• Agevolazionisubonifici,

spesetenutadossiertitoli,

valuta

versamentoassegnietc.

1 . I V

anta

ggi d

el So

cio

2 . I V

anta

ggi d

el So

cio

I 5 Grandi Vantaggi

del Socio BCC

SPECIALI EMISSIONI

OBBLIGAZIONARIE

DEDICATE AL SOCIO BCC

FONDI AUREO GESTIONI

RIDUZIONE DEL 25%

SULLE COMMISSIONI

D’INGRESSO

Tasso agevolato riservato ai soli Soci BCC

SPREAD – 0,50 pti*su tasso minimo per:

MUTUO CASA

MUTUO RISTRUTTURAZIONE

MUTUO RIQUALIFICAZIONE ENERGETICA

MUTUO ACQUISTO ARREDAMENTO

SPREAD – 0,50 pti* su:

FINANZIAMENTO IMPRESA PER LA RIPRESA

TASSI AGEVOLATI SU FINANZIAMENTI CREDITI

AL CONSUMO

* rispetto alle condizioni

praticate alla clientela ordinaria

I MUTUI E I FINANZIAMENTI

PER IL TUORISPARMIO

01 02

Messaggio pubblicitario con finalità promozionali. Per le condizioni contrattuali si rimanda ai FOGLI INFORMATIVI disponibili presso tutte le filiali. Validità fino al 31/12/2014.

www. bedizzole.bcc.it

www. sottotracciabcc.it

… e per il Socio Giovane (18-30 anni)

un conto con:

• 350operazionigratuite

• Tenutaconto,Invioestrattocontoe

scalare, gratuite

• SpesetenutaDossiertitoli,gratuit

a

• BancomateCartaCreditoCoopera

tivo

Gratuita

• LibrettoAssegnigratuito

• SpeseprelevamentosuBancomat

Gratuite

• PagamentoutenzetramiteRIDGra

tuita

• HomebankingGratuito

LA BCC E I SOCI

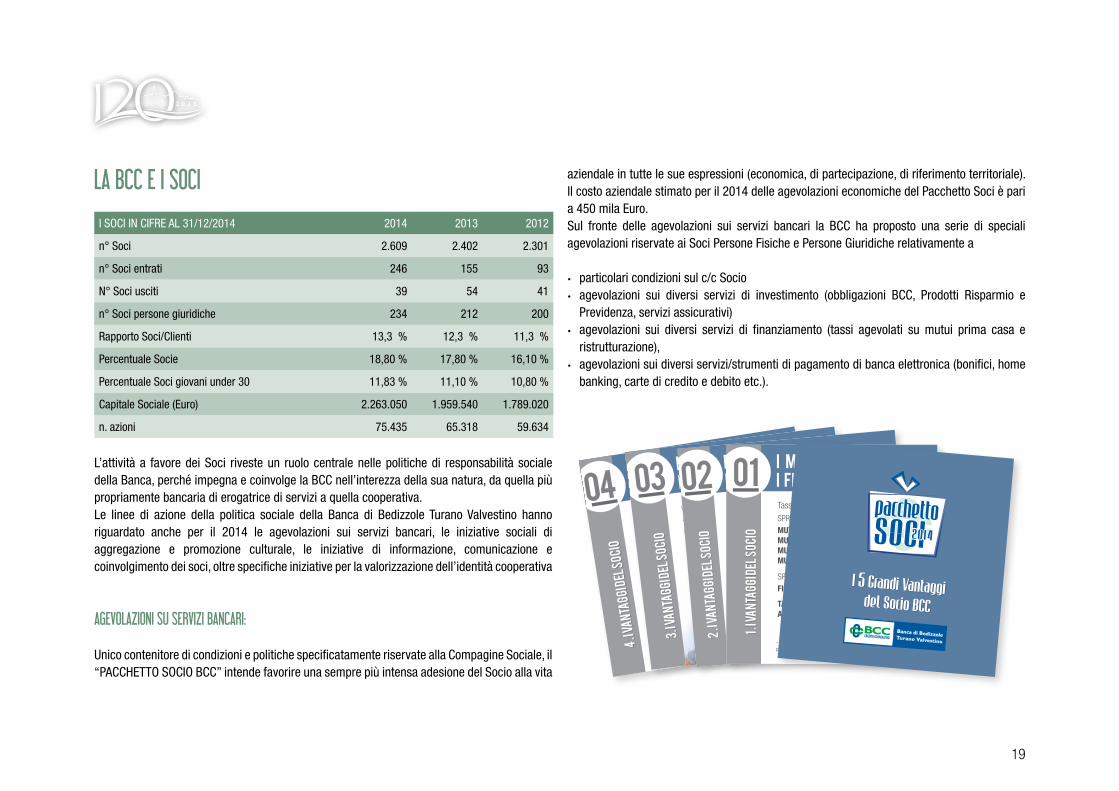

I SOCI IN CIFRE AL 31/12/2014 2014 2013 2012

n° Soci 2.609 2.402 2.301

n° Soci entrati 246 155 93

N° Soci usciti 39 54 41

n° Soci persone giuridiche 234 212 200

Rapporto Soci/Clienti 13,3 % 12,3 % 11,3 %

Percentuale Socie 18,80 % 17,80 % 16,10 %

Percentuale Soci giovani under 30 11,83 % 11,10 % 10,80 %

Capitale Sociale (Euro) 2.263.050 1.959.540 1.789.020

n. azioni 75.435 65.318 59.634

L’attività a favore dei Soci riveste un ruolo centrale nelle politiche di responsabilità sociale della Banca, perché impegna e coinvolge la BCC nell’interezza della sua natura, da quella più propriamente bancaria di erogatrice di servizi a quella cooperativa. Le linee di azione della politica sociale della Banca di Bedizzole Turano Valvestino hanno riguardato anche per il 2014 le agevolazioni sui servizi bancari, le iniziative sociali di aggregazione e promozione culturale, le iniziative di informazione, comunicazione e coinvolgimento dei soci, oltre specifiche iniziative per la valorizzazione dell’identità cooperativa

AGEVOLAZIONI SU SERVIZI BANCARI:

Unico contenitore di condizioni e politiche specificatamente riservate alla Compagine Sociale, il “PACCHETTO SOCIO BCC” intende favorire una sempre più intensa adesione del Socio alla vita

aziendale in tutte le sue espressioni (economica, di partecipazione, di riferimento territoriale). Il costo aziendale stimato per il 2014 delle agevolazioni economiche del Pacchetto Soci è pari a 450 mila Euro. Sul fronte delle agevolazioni sui servizi bancari la BCC ha proposto una serie di speciali agevolazioni riservate ai Soci Persone Fisiche e Persone Giuridiche relativamente a

• particolari condizioni sul c/c Socio• agevolazioni sui diversi servizi di investimento (obbligazioni BCC, Prodotti Risparmio e

Previdenza, servizi assicurativi) • agevolazioni sui diversi servizi di finanziamento (tassi agevolati su mutui prima casa e

ristrutturazione), • agevolazioni sui diversi servizi/strumenti di pagamento di banca elettronica (bonifici, home

banking, carte di credito e debito etc.).

1 . I V

anta

ggi d

el So

cio

2 . I V

anta

ggi d

el So

cio

I 5 Grandi Vantaggi del Socio BCC

SPECIALI EMISSIONI OBBLIGAZIONARIE DEDICATE AL SOCIO BCC

FONDI AUREO GESTIONIRIDUZIONE DEL 25% SULLE COMMISSIONI D’INGRESSO

Tasso agevolato riservato ai soli Soci BCC

SPREAD – 0,50 pti*su tasso minimo per:

MUTUO CASA MUTUO RISTRUTTURAZIONEMUTUO RIQUALIFICAZIONE ENERGETICAMUTUO ACQUISTO ARREDAMENTO

SPREAD – 0,50 pti* su:

FINANZIAMENTO IMPRESA PER LA RIPRESA

TASSI AGEVOLATI SU FINANZIAMENTI CREDITI AL CONSUMO

* rispetto alle condizioni praticate alla clientela ordinaria

I MUTUI E I FINANZIAMENTI

PER IL TUORISPARMIO01 02

Messaggio pubblicitario con finalità promozionali. Per le condizioni contrattuali si rimanda ai FOGLI INFORMATIVI disponibili presso tutte le filiali. Validità fino al 31/12/2014.

www. bedizzole.bcc.itwww. sottotracciabcc.it

… e per il Socio Giovane (18-30 anni) un conto con: • 350operazionigratuite• Tenutaconto,Invioestrattocontoe

scalare, gratuite• SpesetenutaDossiertitoli,gratuita• BancomateCartaCreditoCooperativo

Gratuita • LibrettoAssegnigratuito• SpeseprelevamentosuBancomat

Gratuite• PagamentoutenzetramiteRIDGratuita• HomebankingGratuito

1 . I V

anta

ggi d

el So

cio

2 . I V

anta

ggi d

el So

cio

I 5 Grandi Vantaggi del Socio BCC

SPECIALI EMISSIONI OBBLIGAZIONARIE DEDICATE AL SOCIO BCC

FONDI AUREO GESTIONIRIDUZIONE DEL 25% SULLE COMMISSIONI D’INGRESSO

Tasso agevolato riservato ai soli Soci BCCSPREAD – 0,50 pti*su tasso minimo per: MUTUO CASA MUTUO RISTRUTTURAZIONEMUTUO RIQUALIFICAZIONE ENERGETICAMUTUO ACQUISTO ARREDAMENTO

SPREAD – 0,50 pti* su: FINANZIAMENTO IMPRESA PER LA RIPRESATASSI AGEVOLATI SU FINANZIAMENTI CREDITI AL CONSUMO

* rispetto alle condizioni praticate alla clientela ordinaria

I MUTUI E I FINANZIAMENTI PER IL TUO

RISPARMIO

01 02

Messaggio pubblicitario con finalità promozionali. Per le condizioni contrattuali si rimanda ai FOGLI INFORMATIVI disponibili presso tutte le filiali. Validità fino al 31/12/2014.

www. bedizzole.bcc.itwww. [email protected]

… e per il Socio Giovane (18-30 anni) un conto con: • 350operazionigratuite• Tenutaconto,Invioestrattocontoescalare, gratuite• SpesetenutaDossiertitoli,gratuita• BancomateCartaCreditoCooperativoGratuita • LibrettoAssegnigratuito• SpeseprelevamentosuBancomatGratuite• PagamentoutenzetramiteRIDGratuita• HomebankingGratuito

bilancio sociale

20

2014

SPECIALI CONDIZIONI SOCIO MUTUO CASADOLCECASA E SPECIALE CENTOVENTANNI:

Dal mese di ottobre 2013 è operativo il pacchetto di finanziamenti CASADOLCECASA, mentre con il mese di settembre 2014 è attivo il pacchetto “Speciale Centoventanni”. Qui preme sottolineare la scelta della BCC di favorire concretamente i Soci con condizioni di tasso inferiori rispetto a quelle praticate alla clientela.

INIZIATIVE SOCIALI:

La BCC propone un programma di manifestazioni e iniziative riservate al Socio nell’ambito aggregativo, di interesse tecnico culturale e di incentivazione allo studio. Questo il programma svolto nell’anno: Gennaio 2014 incontro informativo dedicato ai Soci nuovi entrati; Aprile 2014

iniziativa di Primavera con la visita di Ferrara che ha coinvolto n. 110 Soci Artigiani e Agricoltori; Giugno 2014 “Soggiorno Mare” dedicato ai Soci “meno giovani” con la partecipazione di n. 36 persone nella cornice dell’Hotel Miami Beach di Milano Marittima; Giugno 2014 “Soggiorno Mare” dedicato alle famiglie, Soci e accompagnatori hanno soggiornato presso l’I Club Annabelle Beach di Creta; Settembre 2014 serata conclusiva del “Premi allo Studio”: l’edizione 2014 del concorso, ha visto la premiazione di 103 studenti; Novembre 2014 terza iniziativa dedicata ai “Giovani Soci” riservata ai ragazzi entrati a far parte della compagine sociale prima del compimento dei 30 anni di età, con la giornata dedicata alla cultura, con la visita della Università e della città di Bologna; Dicembre 2014 “Iniziativa Culturale” - il tour con soggiorno del Portogallo che ha visto la partecipazione di 102 persone.

INIZIATIVE DI INFORMAZIONE, COMUNICAZIONE E COINVOLGIMENTO DEI SOCI

Nell’ottica di promuovere la reale partecipazione dei Soci alla vita sociale e curare i canali informativi e di comunicazione, la BCC ha proseguito a valorizzare gli strumenti di coinvolgimento tra banca e Socio/Cliente come presupposto primario della partecipazione. Queste alcune delle principali azioni sviluppate nel corso del 2014:

PUBBLICAZIONE BILANCIO SOCIALE:

La pubblicazione del documento di rendicontazione sociale rappresenta uno degli strumenti privilegiati di comunicazione nei riguardi della Compagine Sociale. Anche per questo la pubblicazione, oltre a essere disponibile a chi ne facesse richiesta, è stata distribuita nel corso dell’Assemblea dei soci di maggio 2014. Il Bilancio Sociale, unitamente allo Statuto Sociale è inoltre inviato a tutti i Soci che entrano a fare parte della compagine sociale.

21

INCONTRI CON I SOCI PER FILIALE SESSIONE 2014/2015:

Per l’undicesimo anno la Banca ha proposto ai propri soci un serie di incontri con Presidenza e Direzione Generale nello spirito della condivisione e del confronto. Nei 7 incontri svolti da novembre 2014 a febbraio 2015, presenti in totale 384 soci, è stato messo all’ordine del giorno delle discussioni la situazione aziendale, e le politiche commerciali e sociali. Dal 2003 al 2015 la Banca ha organizzato n. 113incontriconiSoci sul territorio.

INCONTRI CON EX AMMINISTRATORI E SINDACI BCC:

Oltre agli incontri con i Soci sul territorio, due sono stati gli incontri informativi e di confronto dedicati specificatamente agli ex amministratori e sindaci della BCC nella sessione 2014/2015.

GIORNALE SOTTOTRACCIA:

Il giornale aziendale “Sottotraccia” viene inviato, con cadenza bimestrale, a tutta la Compagine

Sociale. La pubblicazione, giunta al suo dodicesimo anno riporta periodiche informazioni in merito ad eventi e dati aziendali, temi legati al mondo della cooperazione e della solidarietà, nuove normative e informazioni economiche dedicate alle categorie economiche degli artigiani e degli agricoltori; una particolare attenzione è poi riservata al territorio e alle sue espressioni nella comunità. All’interno del giornale una sezione è dedicata a tutte le iniziative e notizie della Compagine Sociale.

SITO INTERNET AZIENDALE www.bedizzole.bcc.it,

Ulteriore strumento di informazione e comunicazione azien-dale, nel 2014 ha registrato 27.318visite (22.326 nel 2013), 15.006visitatoriunici(nel 2013 erano 13.407) e 71.201 pa-gine visualizzate (2013 – 61.269). Dal 2012 ad esso si affianca il portale internet www.sottotracciabcc.it ulteriore strumento dedicato all’informazione continua e alla comunicazione so-

ciale.

bilancio sociale

22

2014

UFFICIO SOCI:

L’Ufficio Soci della BCC presso la Sede di Bedizzole ([email protected]) è costante-mente disponibile per chiarimenti e informazioni su iniziative, questioni tecniche e istituzionali riguardanti la Compagine sociale. L’ufficio supporta a livello di segreteria l’attività della Con-sulta Soci.

INCONTRO INFORMATIVO CON I NEO SOCI:

Nel mese di gennaio 2014 si è tenuta la terza edizione dell’incontro formativo/informativo destinato ai nuovi soci entrati nel corso del 2012 e 2013 per introdurli alle specificità della cooperazione di credito.

SPECIFICHE INIZIATIVE PER LA VALORIZZAZIONE DELL’IDENTITà

Lo sforzo della BCC per promuovere e trasferire il proprio patrimonio di storia e valori - è al centro dell’attenzione della Banca di Bedizzole Turano Valvestino. Queste le specifiche inizia-tive portate avanti nel 2014:

PROGETTO SCUOLA – UN VIAGGIO IN BANCA:

Per il 2014, la Banca, ha proseguito l’originale progetto di formazione e divulgazione alla promozione dell’educazione al risparmio e alla scoperta della realtà bancaria in coerenza con i principi ispiratori dell’attività della BCC sanciti nell’art. 2 dello Statuto Sociale. L’iniziativa de-nominata “UNVIAGGIOINBANCA”, dedicata alle classi quarte e quinte delle scuole primarie che operano sul territorio della Banca alla data di stesura del presente Bilancio Sociale ha registrato la partecipazione di 22 classi per un totale di 715giovanistudenti.

OPERAZIONE FOTOMEMORIA BCC:

Nel 2015 la Banca di Bedizzole Turano Valvestino si troverà a festeggiare il traguardo del 120°anniversariodallapropriacostituzione, avvenuta il 12 settembre 1895. Anche in vista di tale appuntamento, la BCC ha avviato un’inedita iniziativa di raccolta dimateriale foto-grafico inerente la BCC che vada a integrare quello già presente nell’archiviostorico della Banca coinvolgendo la compagine sociale, chiedendoLe di partecipare direttamente a questa

23

operazione di recuperodella“memoriacollettiva”dellaCassaRurale, ripescando dai vec-chi album fotografici o in fondo ai cassetti frammenti della storia della BCC affinché possano diventare patrimonio comune della cooperativa.

COOPERATIVA SCOLASTICA SAN TOMASO - LONATO:

In coerenza con i propri principi ispiratori, la BCC ha supportato l’originale esperienza della costituzione della Cooperativa Scolastica San Tomaso, attivata dagli studenti dell’Istituto Agrario Dandolo di Lonato del Garda, ospitando nel 2014 l’Assemblea dei Soci presso la Sede di Bedizzole.

PROMOZIONE GIOVANI SOCI:

L’attenzione verso i giovani Soci si è concretizzata con la terza iniziativa a loro dedicata che ha visto la partecipazione di 37 giovani alla giornata culturale presso l’Università di Bologna. E’ proseguita anche nel 2014 la speciale iniziativa di agevolazione all’entrata nella compagine sociale per gli under 30 (16 azioni invece che 50), che nel triennio 2010-2014 ha favorito l’entrata di n.358GiovaniSoci.

bilancio sociale

24

2014

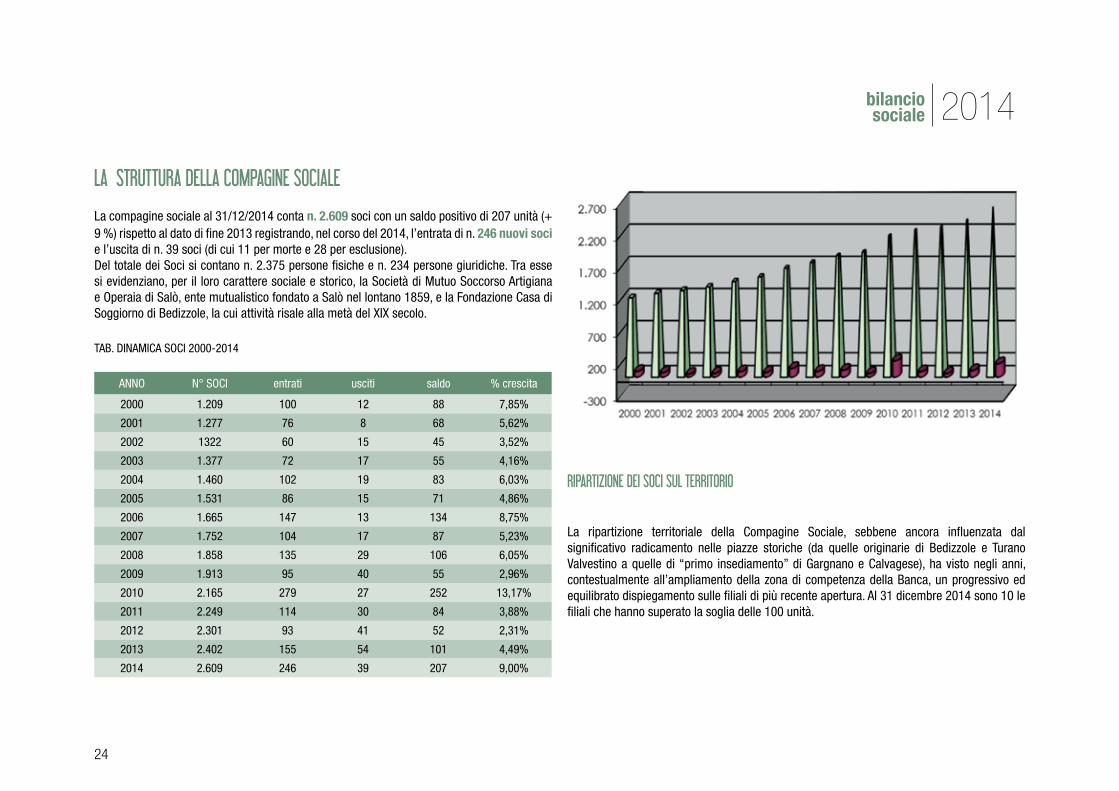

LA STRUTTURA DELLA COMPAGINE SOCIALE

La compagine sociale al 31/12/2014 conta n.2.609 soci con un saldo positivo di 207 unità (+ 9 %) rispetto al dato di fine 2013 registrando, nel corso del 2014, l’entrata di n. 246nuovisoci e l’uscita di n. 39 soci (di cui 11 per morte e 28 per esclusione). Del totale dei Soci si contano n. 2.375 persone fisiche e n. 234 persone giuridiche. Tra esse si evidenziano, per il loro carattere sociale e storico, la Società di Mutuo Soccorso Artigiana e Operaia di Salò, ente mutualistico fondato a Salò nel lontano 1859, e la Fondazione Casa di Soggiorno di Bedizzole, la cui attività risale alla metà del XIX secolo.

TAB. DINAMICA SOCI 2000-2014

ANNO N° SOCI entrati usciti saldo % crescita

2000 1.209 100 12 88 7,85%

2001 1.277 76 8 68 5,62%

2002 1322 60 15 45 3,52%

2003 1.377 72 17 55 4,16%

2004 1.460 102 19 83 6,03%

2005 1.531 86 15 71 4,86%

2006 1.665 147 13 134 8,75%

2007 1.752 104 17 87 5,23%

2008 1.858 135 29 106 6,05%

2009 1.913 95 40 55 2,96%

2010 2.165 279 27 252 13,17%

2011 2.249 114 30 84 3,88%

2012 2.301 93 41 52 2,31%

2013 2.402 155 54 101 4,49%

2014 2.609 246 39 207 9,00%

RIPARTIZIONE DEI SOCI SUL TERRITORIO

La ripartizione territoriale della Compagine Sociale, sebbene ancora influenzata dal significativo radicamento nelle piazze storiche (da quelle originarie di Bedizzole e Turano Valvestino a quelle di “primo insediamento” di Gargnano e Calvagese), ha visto negli anni, contestualmente all’ampliamento della zona di competenza della Banca, un progressivo ed equilibrato dispiegamento sulle filiali di più recente apertura. Al 31 dicembre 2014 sono 10 le filiali che hanno superato la soglia delle 100 unità.

25

Soci per Filiale

Filiale N° soci Percentuale Diff. 2013/2014

Bedizzole 689 26,41% 0

Calvagese Riviera 229 8,78% 10

Valvestino - Turano 181 6,94% 1

Gargnano 169 6,48% 11

Nuvolento 159 6,09% 15

Bedizzole 2 146 5,60% 7

Gavardo 143 5,48% 11

Prevalle 135 5,17% 10

Salò - Cunettone 110 4,22% 22

Mazzano - Ciliverghe 107 4,10% 10

Vobarno 88 3,37% 9

Muscoline 81 3,10% 7

Soiano del Lago 75 2,87% 2

Desenzano del Garda 55 2,11% 15

Castenedolo 53 2,03% 14

Manerba del Garda 50 1,92% 27

Lonato - Centenaro 49 1,88% 10

Brescia 2 49 1,88% 16

Pozzolengo 40 1,53% 9

CREDITO AI SOCI

A dicembre 2014 il credito destinato ai Soci BCC era pari a269milionidiEuro (35,85 % rispetto al totale dei crediti della Banca). Il parametro di operatività con i Soci si attesta al 59,33%.

RIPARTIZIONE PER TIPOLOGIA DI SOCIO

La ripartizione per tipologia di Socio della BCC rivela una compagine Sociale con una sempre più ampia presenza di persone fisiche (pari al 91,03%) rispetto alla componente delle persone giuridiche che pesano per l’8,97%.

Tra le attività prevalenti della compagine sociale si segnalano i dipendenti, con una percentuale del 20,89%, seguiti a breve distanza dagli artigiani che rappresentano il 20,29% dei soci, seguono quella dei pensionati (14,53%) e dei liberi professionisti. Stabile la presenza dell’altra categoria storica della BCC, quella degli agricoltori, che da alcuni anni si attesta intorno al 4%.

TAB. RIPARTIZIONE PER TIPOLOGIA SOCIO

Persone Fisiche 2.375 91,03 %

Persone Giuridiche 234 8,97 %

bilancio sociale

26

2014

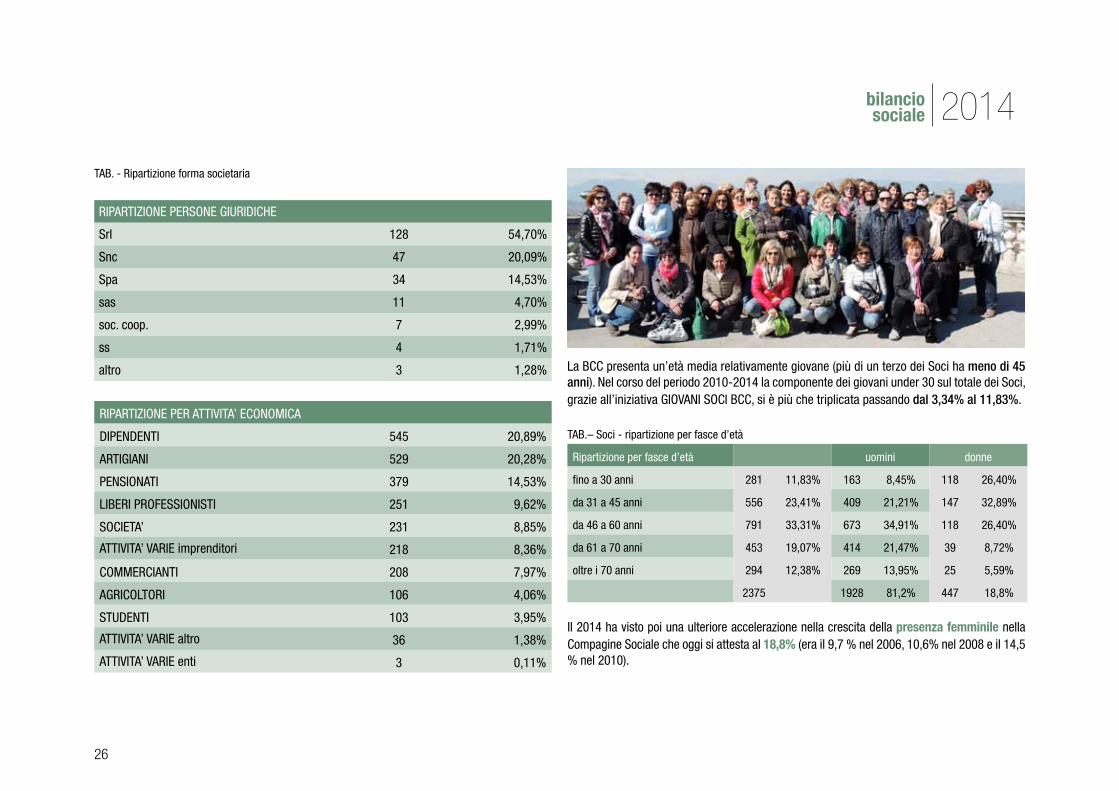

TAB. - Ripartizione forma societaria

RIPARTIZIONE PERSONE GIURIDICHE

Srl 128 54,70%

Snc 47 20,09%

Spa 34 14,53%

sas 11 4,70%

soc. coop. 7 2,99%

ss 4 1,71%

altro 3 1,28%

RIPARTIZIONE PER ATTIVITA’ ECONOMICA

DIPENDENTI 545 20,89%

ARTIGIANI 529 20,28%

PENSIONATI 379 14,53%

LIBERI PROFESSIONISTI 251 9,62%

SOCIETA’ 231 8,85%

ATTIVITA’ VARIE imprenditori 218 8,36%

COMMERCIANTI 208 7,97%

AGRICOLTORI 106 4,06%

STUDENTI 103 3,95%

ATTIVITA’ VARIE altro 36 1,38%

ATTIVITA’ VARIE enti 3 0,11%

La BCC presenta un’età media relativamente giovane (più di un terzo dei Soci ha meno di 45 anni). Nel corso del periodo 2010-2014 la componente dei giovani under 30 sul totale dei Soci, grazie all’iniziativa GIOVANI SOCI BCC, si è più che triplicata passando dal 3,34% al 11,83%.

TAB.– Soci - ripartizione per fasce d’età

Ripartizione per fasce d’età uomini donne

fino a 30 anni 281 11,83% 163 8,45% 118 26,40%

da 31 a 45 anni 556 23,41% 409 21,21% 147 32,89%

da 46 a 60 anni 791 33,31% 673 34,91% 118 26,40%

da 61 a 70 anni 453 19,07% 414 21,47% 39 8,72%

oltre i 70 anni 294 12,38% 269 13,95% 25 5,59%

2375 1928 81,2% 447 18,8%

Il 2014 ha visto poi una ulteriore accelerazione nella crescita della presenzafemminile nella Compagine Sociale che oggi si attesta al 18,8% (era il 9,7 % nel 2006, 10,6% nel 2008 e il 14,5 % nel 2010).

27

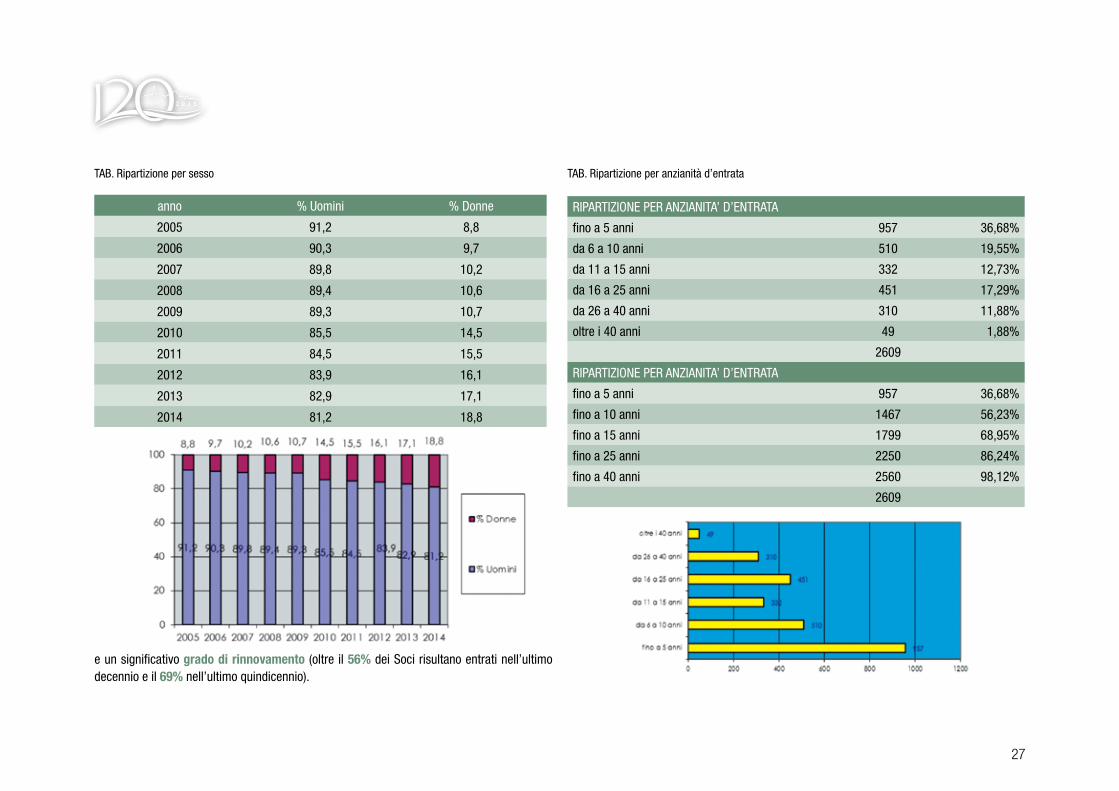

TAB. Ripartizione per sesso

anno % Uomini % Donne

2005 91,2 8,8

2006 90,3 9,7

2007 89,8 10,2

2008 89,4 10,6

2009 89,3 10,7

2010 85,5 14,5

2011 84,5 15,5

2012 83,9 16,1

2013 82,9 17,1

2014 81,2 18,8

e un significativo gradodirinnovamento (oltre il 56% dei Soci risultano entrati nell’ultimo decennio e il 69% nell’ultimo quindicennio).

TAB. Ripartizione per anzianità d’entrata

RIPARTIZIONE PER ANZIANITA’ D’ENTRATA

fino a 5 anni 957 36,68%

da 6 a 10 anni 510 19,55%

da 11 a 15 anni 332 12,73%

da 16 a 25 anni 451 17,29%

da 26 a 40 anni 310 11,88%

oltre i 40 anni 49 1,88%

2609

RIPARTIZIONE PER ANZIANITA’ D’ENTRATA

fino a 5 anni 957 36,68%

fino a 10 anni 1467 56,23%

fino a 15 anni 1799 68,95%

fino a 25 anni 2250 86,24%

fino a 40 anni 2560 98,12%

2609

bilancio sociale

28

2014

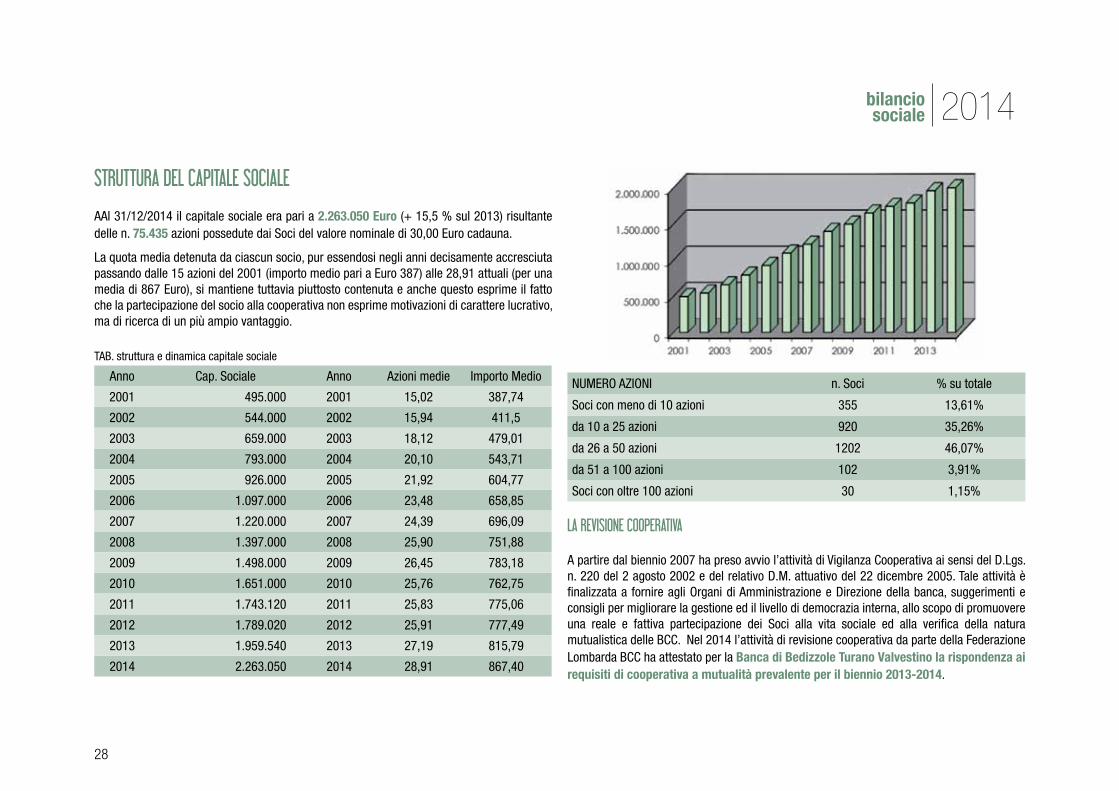

STRUTTURA DEL CAPITALE SOCIALE

AAl 31/12/2014 il capitale sociale era pari a 2.263.050Euro (+ 15,5 % sul 2013) risultante delle n. 75.435 azioni possedute dai Soci del valore nominale di 30,00 Euro cadauna.

La quota media detenuta da ciascun socio, pur essendosi negli anni decisamente accresciuta passando dalle 15 azioni del 2001 (importo medio pari a Euro 387) alle 28,91 attuali (per una media di 867 Euro), si mantiene tuttavia piuttosto contenuta e anche questo esprime il fatto che la partecipazione del socio alla cooperativa non esprime motivazioni di carattere lucrativo, ma di ricerca di un più ampio vantaggio.

TAB. struttura e dinamica capitale sociale

Anno Cap. Sociale Anno Azioni medie Importo Medio

2001 495.000 2001 15,02 387,74

2002 544.000 2002 15,94 411,5

2003 659.000 2003 18,12 479,01

2004 793.000 2004 20,10 543,71

2005 926.000 2005 21,92 604,77

2006 1.097.000 2006 23,48 658,85

2007 1.220.000 2007 24,39 696,09

2008 1.397.000 2008 25,90 751,88

2009 1.498.000 2009 26,45 783,18

2010 1.651.000 2010 25,76 762,75

2011 1.743.120 2011 25,83 775,06

2012 1.789.020 2012 25,91 777,49

2013 1.959.540 2013 27,19 815,79

2014 2.263.050 2014 28,91 867,40

NUMERO AZIONI n. Soci % su totale

Soci con meno di 10 azioni 355 13,61%

da 10 a 25 azioni 920 35,26%

da 26 a 50 azioni 1202 46,07%

da 51 a 100 azioni 102 3,91%

Soci con oltre 100 azioni 30 1,15%

LA REVISIONE COOPERATIVA

A partire dal biennio 2007 ha preso avvio l’attività di Vigilanza Cooperativa ai sensi del D.Lgs. n. 220 del 2 agosto 2002 e del relativo D.M. attuativo del 22 dicembre 2005. Tale attività è finalizzata a fornire agli Organi di Amministrazione e Direzione della banca, suggerimenti e consigli per migliorare la gestione ed il livello di democrazia interna, allo scopo di promuovere una reale e fattiva partecipazione dei Soci alla vita sociale ed alla verifica della natura mutualistica delle BCC. Nel 2014 l’attività di revisione cooperativa da parte della Federazione Lombarda BCC ha attestato per la BancadiBedizzoleTuranoValvestinolarispondenzaairequisitidicooperativaamutualitàprevalenteperilbiennio2013-2014.

29

LA BCC E I COLLABORATORI

I COLLABORATORI IN CIFRE AL 31/12/2014 2014 2013

n° collaboratori 122 125

n° ore di formazione/aggiornamento 6.365 6.047

Costo del Personale (Euro) 8.235.103 8.037.144

L’organico del Personale al 31 dicembre 2014 era costituito da n. 122unitàdi cui 3 Dirigenti, 33 Quadri Direttivi e 86 Impiegati. Oltre alla Direzione e alla Vice-Direzione il Personale dipendente era così distribuito: 72 unità a supporto delle 19 filiali e le restanti 50 unità presso gli uffici centrali.

Alla data di stesura del presente bilancio la struttura organizzativa risultava composta da sette Aree, tre servizi di staff e 19 filiali:

Area Responsabile/coordinatore

Area Organizzazione- Personale Mauro Chiappini

Area Risparmio e Investimenti Milena Averoldi

Area Contabilità e Bilancio Oscar Piccinelli

Area Crediti Gianvittorio Bianchi

Area Sistemi di Pagamento e Banca Elettronica Odoardo Filippini

Area Controlli Alberto Loda

Area Commerciale Paolo Caldera

Servizio Legale-Contenzioso Luca Leali

Servizio Segreteria Generale Alberto Comini

Servizio Analisi e Monitoraggio Credito Ilver Bazzoli

RETE DI VENDITA

Filiale Responsabile

Sede Bedizzole Alessandro Zani

Bedizzole 2 Cristian Baccanelli

Calvagese Manuela Galletti

Turano Valvestino Franca Grandi

Soiano Marco Zanetti

Gargnano Gianluca Nebbini

Muscoline Marco Castellini

Nuvolento Federico Gasparini

Prevalle Rosaria Baruzzi

Vobarno Gianpietro Galvani

Gavardo Alessandro Zoni

Ciliverghe di Mazzano Enrico Venturini

Cunettone di Salò Raffaella Tavernini

Centenaro di Lonato Simone Fantoni

Castenedolo Fabrizio Cozzani

Pozzolengo Giordano Guerra

Desenzano Cristian Dolcera

Manerba Ivan Materossi

Brescia 2 Maurizio Bertazzoli

bilancio sociale

30

2014

FORMAZIONE DEL PERSONALE:

L’attività formativa si è indirizzata in termini organizzativi, come di consueto in una duplice di-rezione: l’attività di formazione vera e propria, svoltasi sia all’interno delle strutture della Banca sia presso gli Istituti Centrali di categoria, per un totale di 5.742 ore e l’attività di continuo ag-giornamento sia normativo che procedurale che ha interessato la quasi totalità del personale per l’intero anno 2014 per circa 623 ore.

LA COMUNICAZIONE INTERNA:

E’ proseguita anche per il 2014 la comunicazione delle informazioni tramite la rete INTRANET aziendale. Questo strumento permette di dedicare particolare attenzione alla diffusione delle informazioni e alla comunicazione per la diffusione di novità normative, circolari e ordini di servizio, modulistica e richieste varie. Anche il notiziario Sottotraccia sul quale trovano spazio iniziative, novità e le azioni promosse non solo dall’azienda ma da tutto il sistema del Credito Cooperativo, è ritenuto un veicolo di informazione intra-aziendale. Tutti i collaboratori ricevono inoltre la rivista trimestrale “Vicini di banca” della Federazione Lombarda BCC.

SICUREZZA DEL LAVORO:

In relazione alla previsioni del Decreto Legislativo 626/94, la nostra Banca ha investito per il miglioramento delle condizioni di sicurezza del lavoro. In particolare sono state realizzati corsi di formazione per tutti i collaboratori e sono stati individuati, per la sede e per ognuna delle filiali, i lavoratori incaricati di far parte delle squadre di prevenzione e lotta agli incendi, nonché di pronto soccorso.Particolare cura è stata posta per garantire anche i collaboratori, come i clienti, da possibili atti criminosi. A tal fine sono stati adeguati impianti e strutture con i più moderni strumenti antieffrazione e antirapina.

31

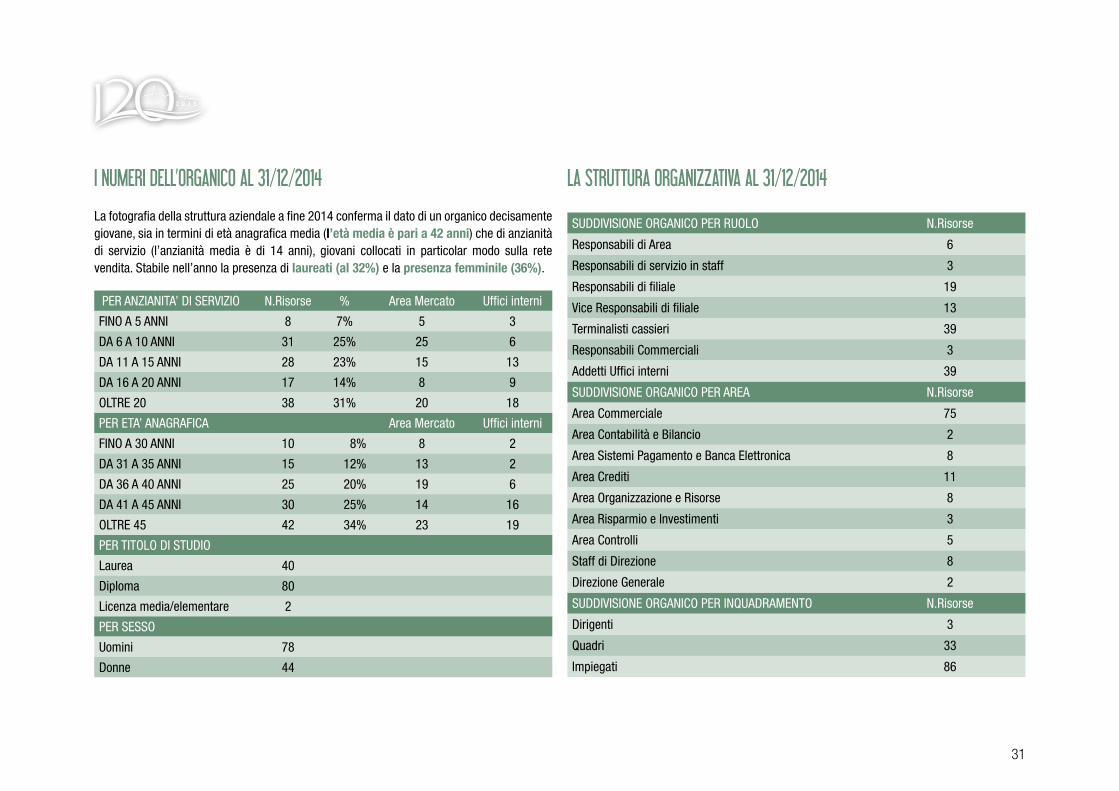

I NUMERI DELL’ORGANICO AL 31/12/2014

La fotografia della struttura aziendale a fine 2014 conferma il dato di un organico decisamente giovane, sia in termini di età anagrafica media (l’etàmediaèparia42anni) che di anzianità di servizio (l’anzianità media è di 14 anni), giovani collocati in particolar modo sulla rete vendita. Stabile nell’anno la presenza dilaureati(al32%) e la presenzafemminile(36%).

PER ANZIANITA’ DI SERVIZIO N.Risorse % Area Mercato Uffici interni

FINO A 5 ANNI 8 7% 5 3

DA 6 A 10 ANNI 31 25% 25 6

DA 11 A 15 ANNI 28 23% 15 13

DA 16 A 20 ANNI 17 14% 8 9

OLTRE 20 38 31% 20 18

PER ETA’ ANAGRAFICA Area Mercato Uffici interni

FINO A 30 ANNI 10 8% 8 2

DA 31 A 35 ANNI 15 12% 13 2

DA 36 A 40 ANNI 25 20% 19 6

DA 41 A 45 ANNI 30 25% 14 16

OLTRE 45 42 34% 23 19

PER TITOLO DI STUDIO

Laurea 40

Diploma 80

Licenza media/elementare 2

PER SESSO

Uomini 78

Donne 44

LA STRUTTURA ORGANIZZATIVA AL 31/12/2014

SUDDIVISIONE ORGANICO PER RUOLO N.Risorse

Responsabili di Area 6

Responsabili di servizio in staff 3

Responsabili di filiale 19

Vice Responsabili di filiale 13

Terminalisti cassieri 39

Responsabili Commerciali 3

Addetti Uffici interni 39

SUDDIVISIONE ORGANICO PER AREA N.Risorse

Area Commerciale 75

Area Contabilità e Bilancio 2

Area Sistemi Pagamento e Banca Elettronica 8

Area Crediti 11

Area Organizzazione e Risorse 8

Area Risparmio e Investimenti 3

Area Controlli 5

Staff di Direzione 8

Direzione Generale 2

SUDDIVISIONE ORGANICO PER INQUADRAMENTO N.Risorse

Dirigenti 3

Quadri 33

Impiegati 86

bilancio sociale

32

2014

FORME DI MUTUALITà A VANTAGGIO DEL PERSONALE

FONDO PENSIONE NAZIONALE:

Dal 1987 i lavoratori del Credito Cooperativo usufruiscono del Fondo Pensione Nazionale, il cui obiettivo è quello di permettere agli aderenti di garantirsi una prestazione pensionistica che, unitamente a quella pubblica, permetta di mantenere inalterato il tenore di vita dopo il pensionamento. Vi contribuiscono i dipendenti (per il 2% della retribuzione, elevabile fino al 5%) e l’azienda (per il 4% delle retribuzioni). Le risorse vengono investite sul mercato finanziario ed i risultati della gestione finanziaria, al netto dei costi sostenuti per il funzionamento del Fondo Pensione e di quanto necess

CASSA MUTUA NAZIONALE:

Nel 1994 è stata costituita la Cassa Mutua Nazionale per il Personale BCC, che garantisce ai dipendenti del Credito Cooperativo, ai loro familiari e ai dipendenti in pensione prestazioni sanitarie ad integrazione o in sostituzione di quelle offerte dal Servizio Sanitario Nazionale.

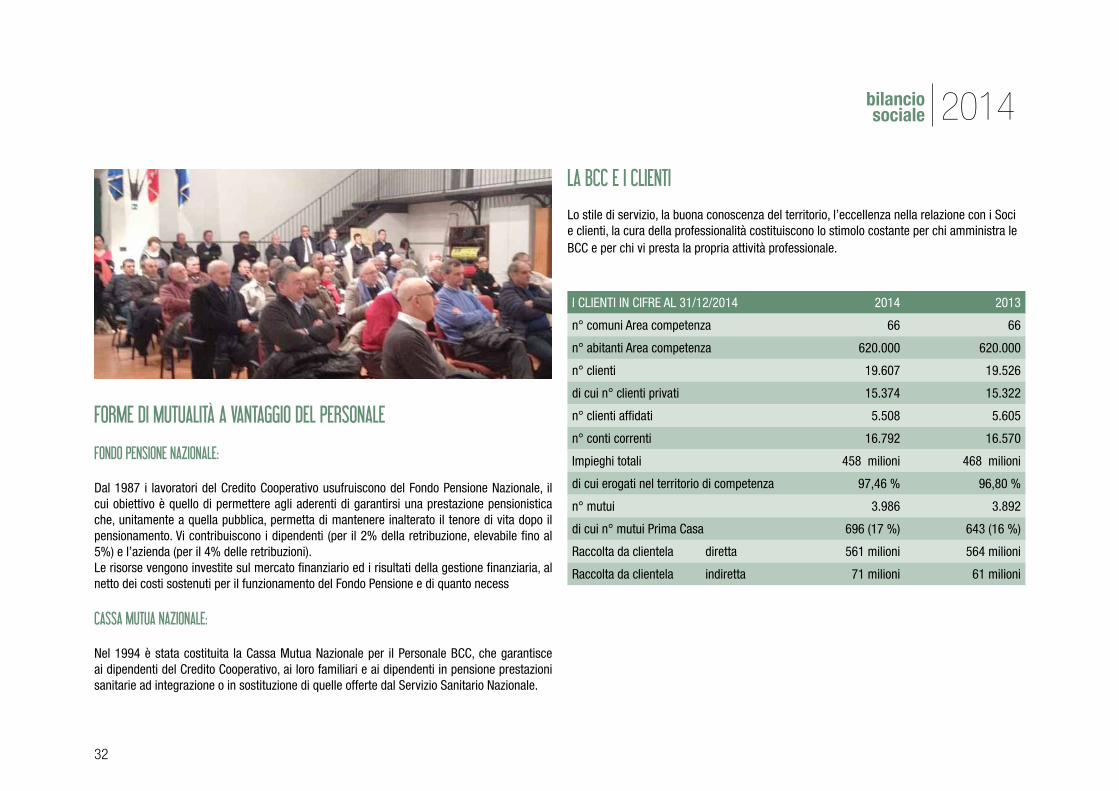

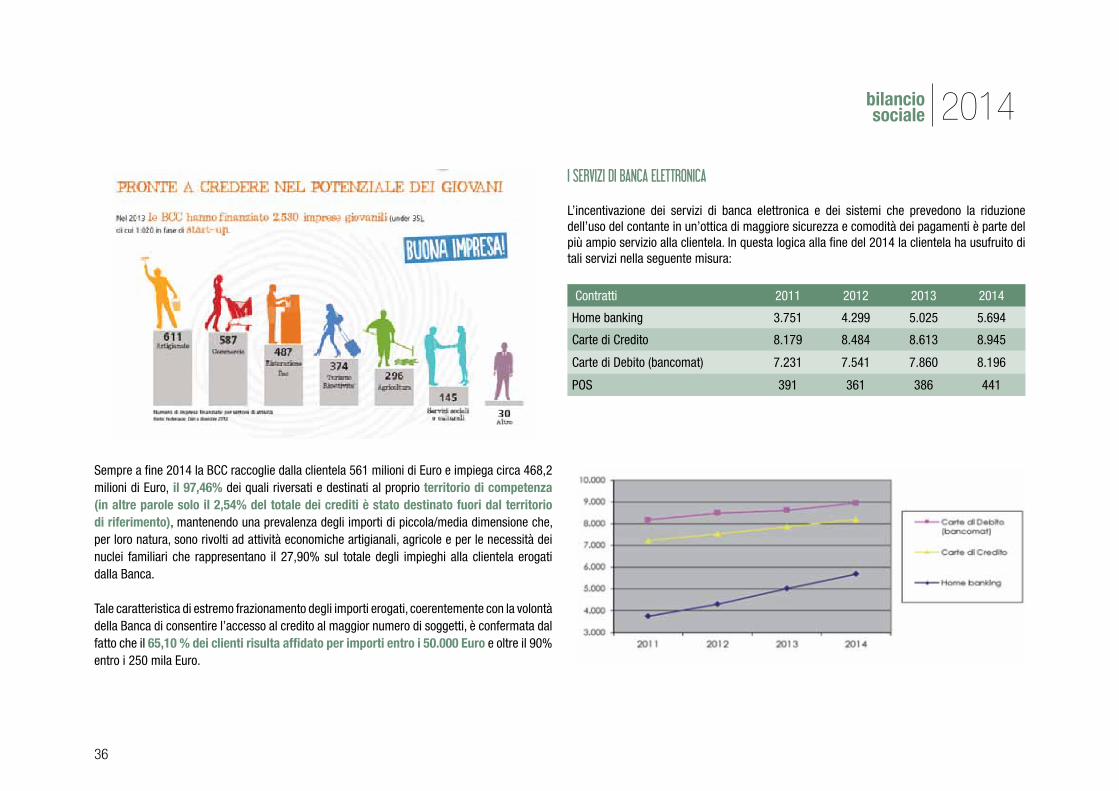

LA BCC E I CLIENTI

Lo stile di servizio, la buona conoscenza del territorio, l’eccellenza nella relazione con i Soci e clienti, la cura della professionalità costituiscono lo stimolo costante per chi amministra le BCC e per chi vi presta la propria attività professionale.

I CLIENTI IN CIFRE AL 31/12/2014 2014 2013

n° comuni Area competenza 66 66

n° abitanti Area competenza 620.000 620.000

n° clienti 19.607 19.526

di cui n° clienti privati 15.374 15.322

n° clienti affidati 5.508 5.605

n° conti correnti 16.792 16.570

Impieghi totali 458 milioni 468 milioni

di cui erogati nel territorio di competenza 97,46 % 96,80 %

n° mutui 3.986 3.892

di cui n° mutui Prima Casa 696 (17 %) 643 (16 %)

Raccolta da clientela diretta 561 milioni 564 milioni

Raccolta da clientela indiretta 71 milioni 61 milioni

33

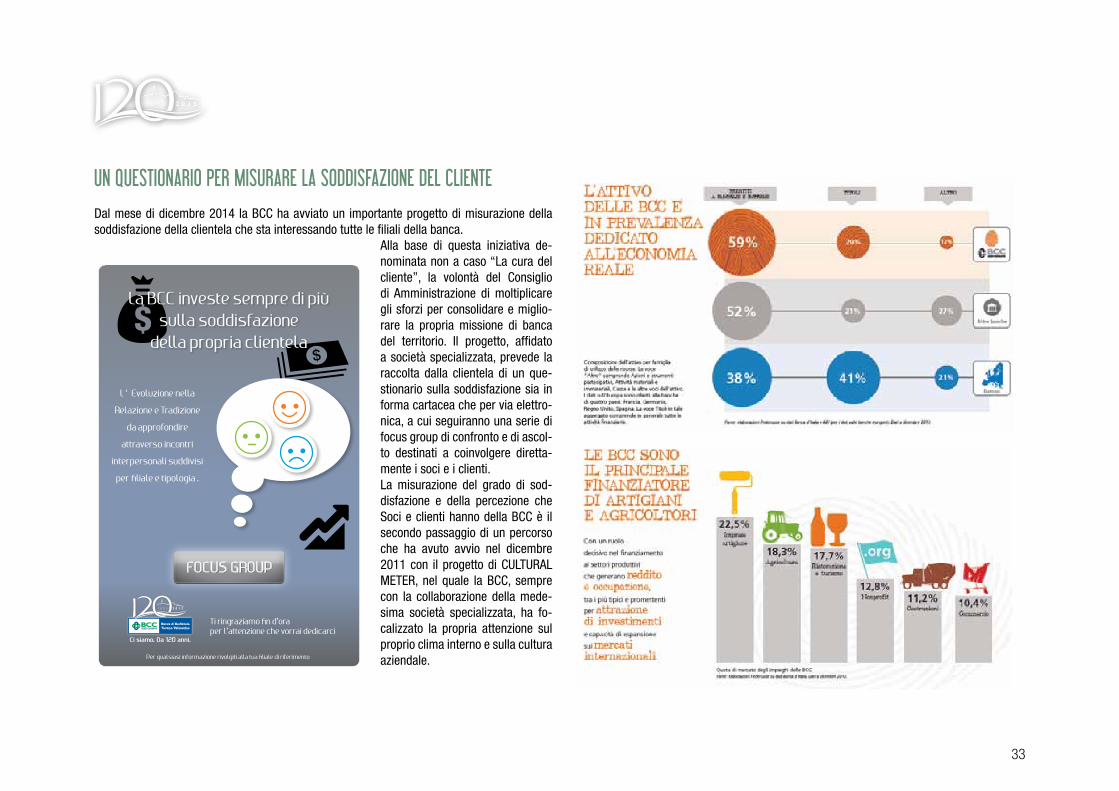

UN QUESTIONARIO PER MISURARE LA SODDISFAZIONE DEL CLIENTE Dal mese di dicembre 2014 la BCC ha avviato un importante progetto di misurazione della soddisfazione della clientela che sta interessando tutte le filiali della banca.

Alla base di questa iniziativa de-nominata non a caso “La cura del cliente”, la volontà del Consiglio di Amministrazione di moltiplicare gli sforzi per consolidare e miglio-rare la propria missione di banca del territorio. Il progetto, affidato a società specializzata, prevede la raccolta dalla clientela di un que-stionario sulla soddisfazione sia in forma cartacea che per via elettro-nica, a cui seguiranno una serie di focus group di confronto e di ascol-to destinati a coinvolgere diretta-mente i soci e i clienti. La misurazione del grado di sod-disfazione e della percezione che Soci e clienti hanno della BCC è il secondo passaggio di un percorso che ha avuto avvio nel dicembre 2011 con il progetto di CULTURAL METER, nel quale la BCC, sempre con la collaborazione della mede-sima società specializzata, ha fo-calizzato la propria attenzione sul proprio clima interno e sulla cultura aziendale.

SOTTOTRACCIA 1N BOZZA noiconvoi.indd 24 09/02/15 16.49

bilancio sociale

34

2014

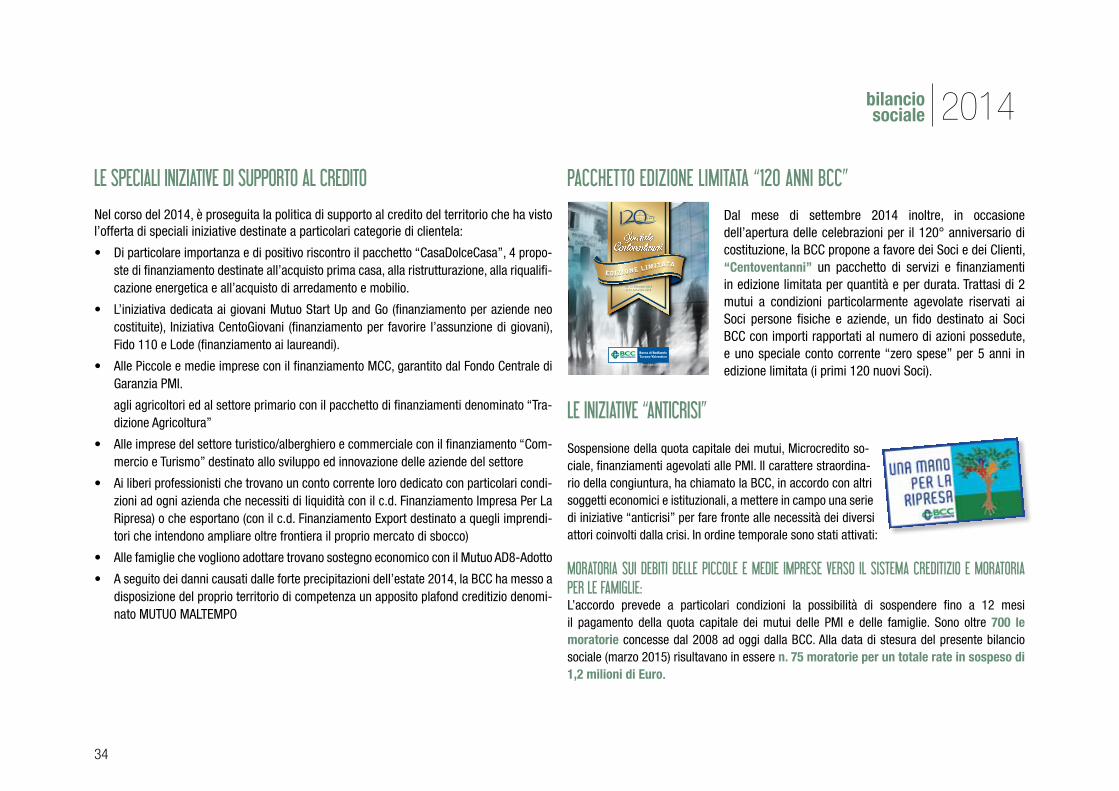

LE SPECIALI INIZIATIVE DI SUPPORTO AL CREDITO

Nel corso del 2014, è proseguita la politica di supporto al credito del territorio che ha visto l’offerta di speciali iniziative destinate a particolari categorie di clientela:

• Diparticolareimportanzaedipositivoriscontroilpacchetto“CasaDolceCasa”,4propo-ste di finanziamento destinate all’acquisto prima casa, alla ristrutturazione, alla riqualifi-cazione energetica e all’acquisto di arredamento e mobilio.

• L’iniziativadedicataaigiovaniMutuoStartUpandGo(finanziamentoperaziendeneocostituite), Iniziativa CentoGiovani (finanziamento per favorire l’assunzione di giovani), Fido 110 e Lode (finanziamento ai laureandi).

• AllePiccoleemedieimpreseconilfinanziamentoMCC,garantitodalFondoCentralediGaranzia PMI.

agli agricoltori ed al settore primario con il pacchetto di finanziamenti denominato “Tra-dizione Agricoltura”

• Alleimpresedelsettoreturistico/alberghieroecommercialeconilfinanziamento“Com-mercio e Turismo” destinato allo sviluppo ed innovazione delle aziende del settore

• Ailiberiprofessionistichetrovanouncontocorrentelorodedicatoconparticolaricondi-zioni ad ogni azienda che necessiti di liquidità con il c.d. Finanziamento Impresa Per La Ripresa) o che esportano (con il c.d. Finanziamento Export destinato a quegli imprendi-tori che intendono ampliare oltre frontiera il proprio mercato di sbocco)

• AllefamigliechevoglionoadottaretrovanosostegnoeconomicoconilMutuoAD8-Adotto

• Aseguitodeidannicausatidalleforteprecipitazionidell’estate2014,laBCChamessoadisposizione del proprio territorio di competenza un apposito plafond creditizio denomi-nato MUTUO MALTEMPO

PACCHETTO EDIZIONE LIMITATA “120 ANNI BCC”

Dal mese di settembre 2014 inoltre, in occasione dell’apertura delle celebrazioni per il 120° anniversario di costituzione, la BCC propone a favore dei Soci e dei Clienti, “Centoventanni” un pacchetto di servizi e finanziamenti in edizione limitata per quantità e per durata. Trattasi di 2 mutui a condizioni particolarmente agevolate riservati ai Soci persone fisiche e aziende, un fido destinato ai Soci BCC con importi rapportati al numero di azioni possedute, e uno speciale conto corrente “zero spese” per 5 anni in edizione limitata (i primi 120 nuovi Soci).

LE INIZIATIVE “ANTICRISI”

Sospensione della quota capitale dei mutui, Microcredito so-ciale, finanziamenti agevolati alle PMI. Il carattere straordina-rio della congiuntura, ha chiamato la BCC, in accordo con altri soggetti economici e istituzionali, a mettere in campo una serie di iniziative “anticrisi” per fare fronte alle necessità dei diversi attori coinvolti dalla crisi. In ordine temporale sono stati attivati:

MORATORIA SUI DEBITI DELLE PICCOLE E MEDIE IMPRESE VERSO IL SISTEMA CREDITIZIO E MORATORIA PER LE FAMIGLIE: L’accordo prevede a particolari condizioni la possibilità di sospendere fino a 12 mesi il pagamento della quota capitale dei mutui delle PMI e delle famiglie. Sono oltre 700 lemoratorieconcesse dal 2008 ad oggi dalla BCC. Alla data di stesura del presente bilancio sociale (marzo 2015) risultavano in essere n.75moratorieperuntotalerateinsospesodi1,2milionidiEuro.

www.sottotracciabcc.it - www.bedizzole.bcc.it

Dal 12 Settembre 2014 al 12 Settembre 2015

Benvenuti nel 120° anniversario della Banca di Bedizzole Turano Valvestino.

12 settembre 1895 nasce la Cassa Rurale di Bedizzole con 16 Soci e 32 lire di capitale.

12 Settembre 2014, la BCC è presente sul tuo territorio con 19 filiali, oltre 2.500 Soci e 20.000 clienti.

Ci siamo. Da 120 anni.

Dal 12 Settembre 2014 al 12 settembre 2015

PER I PRIMI 120 NUOVI SOCI

CONTOCORRENTE A COSTO ZERO

PER 5 ANNI

Messaggio pubblicitario con finalità promozionali. Per le condizioni contrattuali si rimanda ai FOGLI INFORMATIVI

disponibili presso le filiali e sul sito internet www.bedizzole.bcc.it

Dal 12 Settembre 2014 al 12 settembre 2015

In occasione del 120º Anniversario la BCC proporrà nel corso del 2015 tre emissioni

Obbligazionarie a sostegno di tre Associazioni di Volontariato Sociale. Donando lo 0,40%

dell’ammontare nominale collocato delle obbligazioni (7.500.000,00 euro)I° EMISSIONE: GENNAIO 2015II° EMISSIONE: APRILE 2015

III° EMISSIONE - AGOSTO 2015Il presente annuncio è un messaggio pubblicitario con finalità promozionale e non costituisce offerta e sollecitazi-one all’investimento nelle Obbligazioni ne’ consulenza finanziaria o raccomandazione all’investimento. Prima di procedere all’acquisto delle Obbligazioni leggere attentamente il Prospetto di Base relativo al Programma di offerta, gli eventuali supplementi e le relative Condizioni Definitive con in allegato la Nota di Sintesi della Singola Emissione depositata in Consob,con particolare riguardo ai costi e ai fattori di rischio, nonché ogni altra docu-mentazione che si sia tenuti a mettere a disposizione degli investitori ai sensi della vigente informativa applica-bile. Il Prospetto di Base e le Condizioni Definitive sono disponibili sul sito internet www.bedizzole.bcc.it,presso la Sede e presso tutte le Filiali della Banca. Le obbligazioni sono assistite dal Fondo di Garanzia degli obbligazionisti del Credito Cooperativo (FGO) per un ammontare massimo per ciascun portatore non superiore ad € 103.291,38

IL RISPARMIO SOLIDALE

CHE FA BENE A TUTT I

35

PROTOCOLLO DI INTESA TRA PROVINCIA DI BRESCIA, AIB e BANCHE BRESCIANE PER SOSTENERE I LAVORATORI IN CASSA INTEGRAZIONE: La BCC ha aderito al Protocollo d’intesa per sostenere i lavoratori in cassa integrazione guadagni, ordinaria e straordinaria, tramite finanziamenti non soggetti a tassi di interesse, né a spese di gestione del conto. Alla data di stesura del bilancio sociale risultavano attivi n. 7 finanziamenti.

MICROCREDITO SOCIALE - CONVENZIONE BCC/CARITAS BRESCIA E FONDAZIONE TOVINI: Possibilità a singoli o nuclei familiari in difficoltà, anche momentanea, di accedere al credito per somme minime – si va da 500 a 3 mila euro – con condizioni vantaggiose, soprattutto per quanto riguarda le garanzie da fornire e i tempi di restituzione. Al mese di gennaio 2015 sono 25 le persone che stanno usufruendo di tale finanziamento sociale.

INIZIATIVA CARITAS BRESCIANA – SUPERCENT: Iniziativa a cui la BCC ha aderito dal 2011, intende favorire, tramite il supporto degli sportelli della banca, il versamento da parte della clientela di micro somme che vanno a confluire in un fondo di solidarietà gestito dalla Caritas bresciana.

LA RACCOLTA DEL RISPARMIO DALLA CLIENTELA E LE FORME DI TUTELA DEL CREDITO COOPERATIVO

Lo sforzo profuso dalla BCC nel supportare la clientela ad un approccio agli investimenti centrato sulla tutela del risparmio e volto a garantire un buon equilibrio dei propri portafogli ha limitato a casi isolati l’impatto negativo delle crisi che ha investito i mercati finanziari negli scorsi anni.

In vista di una sempre maggiore tutela dell’investitore e del cliente, la Banca ha formalizzato