beleske sa predavanja, malinic, upravljacko racunovodstvo

DESCRIPTION

Beleske sa predavanja Ekonomski fakultet Prof Dejan MalinicTRANSCRIPT

1

26.februar 2007. Segmenti upravljačkog računovodstva (u užem i širem smislu što pripada UR-u):

1. interpretacija osnovnih računovodstvenih izveštaja 2. obračun troškova 3. računovodstvo punih troškova 4. računovodstvo diferencijalnih vrednosti 5. računovodstvo odgovornosti

1. INTERPRETACIJA OSNOVNIH RA ČUNOVODSTVENIH IZVEŠTAJA

Pripada upravljačkom računovodstvu. Mi znamo da pripremanje finansijskih izveštaja, odnosno ureñivanje poslovnih transakcija, pripremanje izveštaja, prezentacija u skladu sa terminima koji su zakonom odreñeni su priča vezani za fin računovodstvo. Nadalje je priča za UR. Finansijski izveštaji nose veoma važne informacije i za interne i za externe korisnike. Koje su to informacije? Informacije koje se odnose na...

• finansijski položaj preduzeća, na njegovu finansijsku strukturu, finansijsku poziciju (koliko je preduzeće finansijski zdravo). Na bazi finansijske strukture procenjujemo koliko je neko preduzeće finansijski zdravo.

• Ureñivačka sposobnost odnosno profitablnost (preslusati jos jednom) • likvidnost preduzeća (bilans novčanih tokova)

Za koje potrebe nam je to neophodno?

• Hoću da procenim vrednost nekog preduzeća. Najbolje polazište je analiza fin. izveštaja i to za period 3-5 godina unazad. Da se vidi kakva je fin. struktura kako se kretala, šta je sa ureñivačkom sposobnoñću i da se na bazi toga projetkuju istvarenja u budućnost...

• Sanacija preduzeća – opet sagledati finansijsku strukturu, finansijska pozicija, šta je to što je dovelo do fin. nevolja, kakvo je opterećenje, struktura izmeñu Aktive i Pasive.

• Ako hoćemo da projektujemo pravu fin. situaciju, pravu fin. strukturu, to ćemo raditi kroz osnovne računovodstvene izveštaje da bismo videli da li postoji finansijska ravnoteža

• Ako hoćemo da kupimo neko preduzeće (fin izveštaji, analziriati strukturu, položaj, rentabilnost)

• Ako hoćemo da procenimo rizik (dugoročni, kratkoročni), gledamo bilanse • Kreditna sposobnost (da li je preduzeće sposobno da otplati glavnicu i kamatu;

menadžeri se pitaju: da li možemo podneti novo zaduživanje ili da emitujemo nove akcije)

2

Zašto je interpretacija više UR nego FR? Više pre svega zbog toga što je ta analiza usmerena prema menadžmentu preduzeća, radi se za njihove potrebe. A te inforomacione potrebe zadovoljava prvenstveno UR. Prezentiranje izveštaja – FR, analiza izveštaja, interptetacija – UR.

2. OBRAČUN TROŠKOVA

Jeste jedan deo UR koji se bavi obuhvatanjem internih zbivanja u preduzeću. Bavi se pre svega obuhvatanjem utrošaka, transforamcijom inputa u autpute, prodajom autputa tj. gotovih proizvoda. Vrednosno treba da obuhvati sve te procese: trošenja, proizvodnje i prodaje. Da bi mogao da ispini svoje ciljeve, organizovan je u 4 dela, i to:

1. obračun troškova po vrstama - koji su to troškovi nastali i koliki su oni? Troškovi materijala, poreza, am, plata, usluga... E, koliki je iznos nastao u odreñenom periodu... Obuhvatanjem troškova po vrstama bavi se FR, a njihovim obračunom se bavi UR koje preuzima gotove podatke.

2. obračun troškova po mestima nastanka – to su neki uži organizacioni delovi u okviru kojih se obavljaju neke homogene operacije (skup mašina, jedna proizvodna linija, proizvodni pogon), pitanje: gde su troškovi nastali?

3. obračun troškova po nosiocima – troškovi se vezuju za nosioce troškova i učinaka. Ti nosioci su zapravo gotovi proizvodi.

4. obračun troškova obuhvata kratkoročni obračun rezultata - i obračun troškova i obračun prihoda

Ciljevi obra čuna troškova:

1. obračun troškova u funkciji obezbeñenja informacija o proizvodnoj CK za potrebe zvaničnog bilansiranja – FR u jednom delu zavisno od obračuna troškova, bez njih ne mogu sastaviti izveštaje. Moraju se imati informacije iz obračuna troškova. Uspeh, informacije i troškovi prodatih proizvoda: količina x CK. Kada bilansiramo zalihe (gotove proizvode), moramo KolxCK. FR nema mehanizme da utvrdi CK. Obračun troškova ima te mehanizme.

2. obezbeñenje informacija koje su neophodne u procesu planiranja i kontrole aktivnosti preduzeća i aktivnosti delova preduzeća – troškovi, prihodi...

3. obezbeñenje informacija za donošenje pojedinačnih poslovnih odluka – veliki broj tih odluka, neke su dugoročnog, neke kratkoročnog karaktera, informacije o troškovima i koristima, za potrebe stvaranja različitih cost benefit analiza

4. da obezbedi informacije koje su neophodne u procesu postavljanja i formiranja prodajnih cena

Od obračuna troškova se očekuje čitava lepeza informacija o troškovima. Cene se u različitim situacijama mogu formirati na različite načine. Mogu se formirati na bazi punih troškova – za dugi rok, pre svega. Kraći vremenski intervali, kapaciteti nisu dovoljno iskoriščeni, cene se po pravilu formiraju na bazi varijabilnih troškova. Cena se može formirati od nivoa varjabilnog do nivoa punih troškova. U obračunu troškova treba obezbediti info o punim, varijabilnim i različitim mogućnostima izmeñu ta dva nivoa. U svakom trenutku, nezavisno od toga kako formira cenu, mora znati koliki su troškovi po jedinici, koji su to proizvodi na kojima dobija, gubi, najviše dobija, najniža marža. SUŠTINA JE TO!

3

3. RAČUNOVODSTVO PUNIH TROŠKOVA

Nije neko novo računovodstvo. Ne, to je samo jedan vrednosno-informacioni koncept, koji podrazumeva pune vrednosti (pune troškove, pune prihode, imovina, obaveze, kapital, rezultat). Te kategorije važne su za FR jer se ono bavi preduzećem kao celinom i normalno je da se bavi punim vrednostima. Kada polaže račun o stanju i uspehu, on polaže račun o celini i svim dešavanjima u preduzeću. Podrazumeva se da je sve to zasnovano na punim vrednostima. Računovodstvo punih troškova relevantno je za UR. Donose se i odluke zasnovane na punim troškovima. Ako obračunavamo rezultat, CK, mi je možemo zasnovati na punim troškovima (stvarnim ili standardnim), za potrebe zvaničnog bilansiranja ali i za potrebe internog izveštavanja o delovima preduzeća. Ima svoje mesto i u FR i u UR. Jedan segment obračuna torškova. Medjutim ono je samo jedan deo. Iza ostaju one informacije od nepotpunih troškova i to je ono što se nalazi u računovodstvu diferencijalnih vrednosti.

4. RAČUNOVODSTVO DIFERENCIJALNIH VREDNOSTI

Podrazumeva – za potrebe donošenja posebnih, pojedinačnih, poslovnih odluka. Broj tih odluka je ogroman, dugoročnog il kratkoročnog karaktera. Budući da je ovaj koncept na proces odlučivanja, ovo se naziva još i računovodstvo odlučivanja. Jedna od glavnih karakteristika je da nije deo regularnog izveštavanja. Ovo je priča koja se priča za svaku pojedinačnu odluku. Svaka odluka postaje predmet priprema brojnih analiza tokova i koristi koji proizilaze iz donošenja tih odluka. Postavljanje problema, utvrñivanje rešenja, vrednovanje rešenja, biranje alternativna, primena odluke. U svakoj od ovih faza računovodstvo diferencijalnih vrednosti ima svoju ulogu. Kada vrednujemo pojedina rešenja moramo da se koristimo konceptom relevantnih vrednosti. Kada donisimo odluke moramo ih bazirati na relevantnim vrednostima. Da bismo neki trošak proglasili relevantnim on mora ispuniti dva uslova:

1. da se odnosi na buduće vremenske periode (nisu svi budući troškovi relevantni) 2. moraju da se razlikuju izmeñu alternativa u razmatranju.

Nisu relevantni oni troškovi koji su nastali u prethodnim periodaima i nisu relevantni oni koji su isti u različitim periodima... Kada donosimo odluku a baziramo je na vrednosnim informacijama, biramo onu odluku kod koje je razlika izmedju ph i rh najveća (kad se radi o kvantitativnih informacijama).

4

5. RAČUNOVODSTVO ODGOVORNOSTI

Poseban segment UR. Veoma važan segment UR. FR se bavi celinom preduzeća, Računovodstvo Odgovornosti ima u vidu celinu ali na jedan specifičan način. Bavi se merenjem ostvarenja segmenata preduzeća (centara pihoda, troškova, profitnih, investicionih centara). Zadatak je ______ da veže rashode i prihode za svako područje, za svaki centar odgovornosti. Važno izmeriti ostvarenja kakva ona jesu, ali još važnije je imati projekcije ph, rh, rezultata, imovine, obaveza, kapitala po delovima preduzeća. To je neophodno zbog kontrole. Naziva se još i Računovodstvo kontrole. S jedne strane šta je nastalo, s druge šta je planirano. Zašto se pojavilo računovodstvo odgovornosti?

• Narasla složenost preduzeća – povećanje složenosti uslovljava tehničko-tehnološki razvoj, diversifikacija proizvodno-prodajnih aktivnosti, kompleksnosti upravljačkog procesa

• Decentralizacija upravljanja – nastaje kao posledica narasle složenosti. Podrazumeva najčešće divizionalnu strukuturu.

• Pojačana potreba za povećanjem produktivnosti i za čvrstom kontrolom troškova – (imati u vidu ove prethodne stavke)

• Saznanje o važnosti procesa planiranja i kontrole u preduzeću. Informacije za to obezbežuje računovodstvo odgovornosti

• Nastalo zbog toga jer nijedan prethodno poznati koncept informacija nije bio u stanju da reši pojačane informacione zahteve divizionalno strukturiranog preduzeća.

Glavni princip je princip.... Da li uspešnost menadžera zavisi od uspešnost segmenata? Najčešće nije tačno. Zašto? Menadžer je odgovoran za uspešnost nekog dela u onoj meri u kojoj može da utiče na odluke koje determinišu ostvarenja tog segmenta. Odgovoran je onaj koji donosi odluke, u suštini. (37. min) Jedan nivo: Obračunat je rezultat koji meri uspešnost menadžera u skladu sa nivoom ovlašćenja koje ima. Drugi nivo: Neto rezultat meri uspešnost celog segmenta. Na bazi tih i projektovanih informacija ocenjuje se uspešnost.

5

RAZVOJ UPRAVLJAČKOG RAČUNOVODSTVA

Dobar menadžment mora da bude dobro informisan. Finansijsko računovodstvo može da ponudi polaganje računa i niš viš. Postoji jedan veliki gep izmedju mogućnosti računovodstva i postojećih zahteva. UR se razvilo iz potrebe da zadovolji informacije koje nije moglo da zadovolji finansijsko računovodstvo. (naročito u drugoj polovini XX veka)*** Tokom svog razvoja je prolazilo kroz različite faze gde su nastajali novi koncepti troškova i vrednosti**:

• Faza apsolutno istinitih informacija – vezuje se za 40e godine XXveka. Odlika: dolazi do razvoja obračuna troškova (=UR). Dominirao jedan niz vrednosti, dominirao je koncept punih vrednosti. Informacione potrebe su bile takve da nisu postavljani složeniji zahtevi.

• Faza uslovno istinitih informacija – pokriva 50e do polovine 60ih godina. Neoklasično ekonomsko učenje koje se zasnivalo na nekoliko bitnih pretpostavki, izmedju ostalog: (1) postoji jedan cilj preduzeća, max dobitka, (2) svi učesnici su podjednako informisani, svima dostupne sve informacije koje su besplatne. Marginalna analiza. UR? Obračun troškova po varijabilnim troškovima (direktnim troškovima). To znači da već u ovoj fazi napuštamo sistem punih vrednosti. Različiti troškovi za različite svrhe. Pojavilo se prvi put računovodstvo odgovornosti.

• Faza ekonomično istinitih informacija – od kraja 60ih do polovine 70ih. Vezuje se za dva američka autora (???). Ovde se niš značajnije nije desilo u pogledu novih koncepata. Napušta se neoklasika. Posluje se u uslovima neizvesnosti, rizika, informacije nisu besplatne. Primena nekih računovodstvenih modela. *Informacije se posmatraju kroz COST BENEFIT analizu (koristi od dobijanja informacija moraju biti veće od troškova koje dolazak do njih izaziva).

• Faza bihejviorističkog pristupa upravljačkom računovodstvu – nastaje polovinom 70ih, traje i dan danas. UR se posmatra na specifičan način. I to sa stanovištva na njegov uticaj na ponašanje ljudi. (16min). Treba postaviti izazovne ali ostvarive ciljeve. Kontrola se zasniva na merenju. Ako u procesu merenja nemam kvalitetno merenje, ako je pogrešno, progutaće motivacioni motor. Sada se preduzeće vidi kao institucionalni okvir u okviru koga stejkholderi ostvaruju sovje parcijalne interese u preduzeću. Bitno je sve te usmeriti u jednom pravcu, ka ostvarenju ciljeva preduzeća. motivisati menadžere ka ostvarenju ciljeva preduzeća kroz ostvarenje svojih ciljeva. Motivacioni sistem. Bazira se na nekim informacijama koje daje UR. Šta se dešava danas? Preduzeće ne može da vodi računa samo o internoj efikasnosti, mora brinuti i o efektivnosti, o odnosima sa okruženjem. Strategijski aspekti upravljanja. Novi koncepti informacija. Relevatni strategijski koncepti. Strategijsko upravljačko računovodstvo nova fasa? Vreme će pokazati.

6

KARIJERA UPRAVLJAČKOG RAČUNOVODJE

Tesno povezana sa menadžmentom preduzeća. Uloga je kreiranje nekog informacionog sistema, informacione podrške menadžmentu preduzeća u procesu donošenja odluke. Njegova odluka je logistička. On ne donosi odluke u preduzeću (kupiti, proizvesti). Treba informaciono da podrži takve odluke. On je u razvijenim zemljama sastavni deo upravljačkog tima. Brine o razvoju nekog informacionog sistema, troškovnoj, prihodnoj, strategijskoj transparentnosti preduzeća. Informaciono opslužuje sve ostale funkcije. Brine o usklañivanju brojnih parcijalnih planova. Brine o efikasnosti informacionih sistema. Upravljački računovoña je lice koje je najviše upućeno u aktivnosti preduzeća. On je oči i uši preduzeća. Bavi se širokim spektrom problema, najveći broj izvršnih direktora je došao iz računovodstva. Ne može bilo ko da bude upravljački računovoña. Visoka stručna sprema, odgovarajuće usmerenje ;) Mora imati znanja, širi fond interdisciplinarnih znanja, mora imati znanja iz menadžmenta, organizacije, poslovnih finansija, bilansa, mora da vlada nekim tehnikama (planiranja, kontrole, odlučivanja). On je neko ko treba da savetuje, predlaže... Pozicija upravljačkog računovoñe... poslovi planiranja, kontrole, pripremanje odluka... Sertifikovanje. 28. februar 2007.

ETIKA U UPRAVLJA ČKOM RA ČUNOVODSTVU Govorili smo o značaju finansijskih izvaštavanja, važno i za interne i za eksterne korisnike. Izveštaji i interni i eksterni nose veoma važne infomracije za one koji donose neke važne odluke. Postavljena sva ono pravila o kojima smo govorili kao što su principi, postulati, standardi, zakoni.. a sve u cilju da se naprave istiniti izveštaji, prezentaciju finansijskog položaja, useha pred. Koliko god postojala pravila, poslovni život je toliko kompletan da niko ne može razviti toliko savršena pravila koja će pokriti sve moguće situacije koje nastaj poslovanju. Postoji jedan slobodan manevarski prostor u okviru koga računovoñe mogu da se ponašaju slobodnije. Zbog toga postoje i etički standardi koji bi trebali da budu veoma važni. Etika, nauka o moralu. Predstavlja skup pravila ponašanja kojih se moramo pridržavati (prilikom pripremanja različitih tipova izveštaja). Menadžment preduzeća koji može imati znalajan uticaj na kvalitet izveštavanja mora da bude veoma povezan sa etičkim pravilima. Etički standardi koji se vezuju za UR 1983. – Standardi etičkog ponašanja za upravljačke računovoñe 1997. – Standardi etičkog ponašanja za praktičare upravljačkog računovodstva i finansijske menadžere Govorimo o nekih 5 standarda:

7

1. kompetentnost – zahtevi: • potreba održanja visokog nivoa sposobnosti, visok stepen stručnog znanja,

kontinuirana edukacija • neophodnost poštovanja zakona, standarda, druge profesionalne regulative • potpuno izveštavanje o svim bitnim dogañajima i pružanje saveta tj.

preporučivanje na bazi svih relevantnih informacija 2. poverljivost – zahtevi:

• potreba čuvanja poverljivih informacija (poslovnih tajni) • kontinuirano upozoravanje podreñenih u pogledu zaštite podataka • uzdržavanje od sticanja bilo kakvih koristi po osnovu posedovanja ___

informacija i to bilo lično bilo preko trećih lica 3. integritet – zahtevi:

• izbegavanje konfliktnih situacija koje bi mogle nepovoljno uticati na obavljanje aktivnosti

• uzdržavanje od obavljanja svih onih aktivnosti koje bi mogle da opterećujući utiču na _____ računovoñe

• uzdržavanje od primanja poklona, povlastica i drugih privilegija • uzdržavanje od aktivnog učešća ili pasivnog posmatranja aktivnosti koje

su suprotne ostvarenju ciljeva preduzeća i koje su u suprotnosti sa etičkim normama

• prenošenje svih informacija do kojih se došlo tokom obavljanja poslova nezavisno od toga da li su oni povoljni ili nepovoljni

• napori na prepoznavanju svih onih aktivnosti koje ometaju realne procene • uzdržavanje od svih aktivnosti koje na bilo koji način mogu da

diskredituju profesiju 4. objektivnost – zahtevi:

• objektivno, istinito, potpuno, pošteno izveštavanje • potpuno obelodanjivanje svih relevantnih informacija

5. rešavanje odreñenih konfliktnih situacija (eti čkih sukoba) – imajući u vidu da rač aktivno ulestvuje u pripremanju infomacija i da od njih zavise i odluke ali i neki pojedinačni interesi, za očekvati je da se dolazi u neke sukobe bilo sa nadreñenim, menadžmentom, sa bilo kim. Prva stvar koju treba uraditi jeste to da se teba držati zakona i interno propisane procedure (ako postoji ne možemo raditi preko procedure). Ako toga nema, onda treba razgovartati sa nadreñenima pod uslovom da nadreñeni ne učestvuje u problemu. Treba predočiti sve etičke prepreke za realizaciju ciljeva. Iza toga, treba konsultovati pravne savetnike, stručne službe u preduzeću, da bi se sagledale pravne konsekvence odreñene odluke. Sve to može da da neke rez, ali i da ostane bez toga. Ako ostanu bez rez onda možmo da postupimo kako pravila ne nalažu ili da napustimo firmu. To su dve opcije koje stoje na raspolaganju. Ova druga je svakako čistija.

Svako načelo je ispitno pitanje*** Slučajevi iz prakse 1 Profesionalna etika i izveštavanje po segmentima NM je kontorlor odeljenja (UR) a TM je direktor odeljenja za proizvodnju cipela. NM je odgovorna TM-u za neke stvari koje obavlja, ali u isto vreme ona za svoje aktivnosti odgovara i glavnom kontroloru na nivou preduzeća. (dvostruka odgovornost). TM je pod

8

ogromnim pritiskom da ostvari planirani prihod odeljenja za tekući period (zavise od toga njegovi bonusi). On traži od NM da uknjiži 200.000 dolara prihoda na dan 31.12. Pri tome kaže: Narudžbine kupaca su fixne, ali cipele su još uvek u procesu proizvodnje to, biće isporučene oko 4.1. Nije bitno kad će do isporuke doći, važno je da smo mi dobili ____ . treba podržati ovu moju aktivnost jer je to u fji ostvarenja ciljeva ovog našeg odeljenja. - Ne postavljaju se novčani tokovi kao problem. Ode se radi o elementarnim stvarima, o poštavanju zakona i principa. Princip realizacije je relevantan, a on zabranjuje evidentiranje nerealizovanih prihoda. Sama činjenica da se proknjiži 31.12. to zahteva antidatiranje opremnica. Ako se nagrañuje onaj menadžer koji ostvaruje najveći prihod U suprotnosti sa objektivnim izveštavanjem. Šta NM treba da uradi? Ona treba da izvesti onog glavnog kontrolora gore i da upozori na dešavanja u odeljenju. 2 Profesionalna etika i rač trikovi na kraju godinu JT novi kontrolor u odeljenju za brzu hranu. U proteklih pet godina je imao 15% rasta u godišnjim zaradama. Odeljenje brze hrane je imalo 20% rasta u zradai za proteklih 5 godina. Tokom tekuće god poslovanje je stagniralo. Centrala procenjuje da bi mogao da se ostvari rast od 10%. JT procenjuje da će odeljenje ostvariti rast zarade od 8% (nedovoljno da se ostvare neki bonusi). JT napravio neku listu mogućeg ponašanja ovog odeljenja:

• odbijanje rutinskog mesečnog održavanja u decembru na opremi za pakovanje za jan za sledeće godine – da li možemo održavanje da premestimo iz dec u jan? To je nešto što se često dešava kod onih koji imaju problem na kraju godine. Ne sme to remetiti ustaljeni poslovni proces, ako nisu nastali neki troškovi, da nisu nastale neke obaveze u decembru mesecu, onda bi možda i moglo da se odloži za jan. Ne treba odmać odbiti, već malo razmisliti.

• produžiti završetak tekuće poslovne godine posle 31.12. – ne dolazi u obzir. • da se promeni datum na opremnicama za prodaju koja će nastati u narednom

periodu – zabranjeno je i ovo. • da se odbiju troškovi za reklame u tekućem periodu i prenesu na janur sledeće

godine – ako su obaveze po tom osnovu nastale u decembru mesecu, onda nezavisno od toga kad će plaćanje biti izvršeno, ne može se ovo uraditi. Ako te obaveze nisu nastale onda mi te aktivnosti možemo da prebacimo na sledeći period.

• da se daju dupli bonusi komercijalistima – može. • da se uvere kupci da prihvate robu za isporuku u decembru umesto u januaru – ok,

ali treba imati u vidu da će u narednom periodu biti manji obim. (poslovni problem)

3 Preduzeće se bavi proizvodnjom i prodajom softvera. Prethodna dva proizvoda su bila neuspešna. Radi se na trećem. Na sastanku Odbora Izvršnih Direktora, direktor razvojnog odeljenja izlaže da će proizvod biti uspešan na tržištu i pri tome u opravdanju svoje tvrdnje navodi ograničene podatke (zaboravlja na neke troškove). Računovoća ima

9

mnogo prijatelja tu i hteo bi da izbegne sukob sa direktorom istraž.-razvojnog odeljenja. Šta je činiti? Stimulisati direktora IR odeljenja i podsetiti ga da nije uzeo sve troškove u vid, iskazati koji to troškovi nisu uzeti u obzir, dati mu šansu da iznese potpune informacije koje bi bile od značaja za donošenje odluka. Ako to ne upali, onda se računovoña može pozvati na svoj istraživanje i da servira svoje informacije izvršnom odboru bez obzira što može narušiti njihove prijateljske odnose. Objektivnost, potpunost izveštavanja, problem nastanka momenta ???

KONCEPTI TROŠKOVA, PRIHODA I REZULTATA (U KNJIZI: T ROŠKOVI, CENE I PRIHODI)*******

Šta su to troškovi, koje su to osnovne karatkeristike.. Troškovi su jedna računovodstvena kategorija koja se najviše eksploatiše u svakodnevnom životu. Nas zanima preduzeće, obračun troškova učinaka, obračun troškova u fji upravljanja preduzećem. Zašto su važni za preduzeće: nema preduzeća koje ne posluje sa troškovima. Nalaze se na levoj strani BU, negativne komponente rezultata. Dvostruko utiču na stopu prinosa. Stopa prinosa je uvek neki koncept dobitka sa nekim konceptom imovine i kapitala. Dobitak odreñuju i troškovi. U imeniocu imamo angažovan kapital na koji troškovi utiču preko koeficijenta obrta. Troškovi predstavljaju trošenje ekonomskih dobara ili proizvodnih činilaca u cilju proizvodnje proizvoda i usluga i ostvarenja rezultata. Postoji nekoliko osnovnih karakteristika troškova. U osnovi troškova nalaze se:

1. količinska komponenta – utrošak je količinska komponenta. Utrošak je količinski izraženo trošenje ekonomskih dobara (sirovine, materijal, materijalna imovina, nematerijalna imovina...). Utroške možemo na nekim dobrima veoma lako prepoznati (zalihe materijala: kg, m3, m2, broj komada, kWh) , a opet na nekoj drugoj nije tako jednostavno (stalna imovina: postrojenja, imovina, transportna sredstva; radi se o imovinskim delovima koji svoju vrednost prenose postepeno na nove proizvode. Ako je reč o nekoj opremi, očigledno, troškovi jesu Am. Ako je u pitanju funkcionalna Am, onda je količinska komponenta broj predjenih km il broj obrañenih komada. Ako je u pitanju vremenska Am, moramo da vidimo šta je osnovica, stopa... Troškovi rada, troškovi plata – merimo vreme za koje je potrebno napraviti jedan proizvod, deo proizvoda, vreme provedeno na radu – indirektan način izražavanja količinske komponente. Ako imamo porez onda je još teže – u stopi teba tražiti količinsku komponentu).

2. tesna veza izmeñu troškova i učinaka – veza je dvosmerna. Troškovi nastaju zbog učinaka, sami učinci izazivaju odreñene troškove. Učinci – vrednosno izraženi autputi proizvodnog procesa. Učinci: gotovi proizvodi, usluge, nedovršena proizvodnja, alat, inventar, neko osnovno sredstvo (ako je napravljeno za sopstvene potrebe). Veza izmeñu troškova i učinaka se negde lakše može prepoznati (zalihe materijala), a negde teže (stalna imovina, a naročito teško je ono kad imamo troškove poreza).

Treba malko izmeniti onu definiciju troškova – vrednosno izražena trošenja koja su neophodna da bi nastali učinci.

10

3. cenovna komponenta – cenovna komponenta troškova, lako ćemo je prepoznati u NV (NV jeste cenovna komponenta, nebitno da li je u pitanju SNV, PNV, bitno je da je to neka NV, tj. Kol.xNC). Kad imamo učinke, cenovna komponenta je CK (standradna, stvarna, varijabilna; puna, delimična; za zvanično bilansiranje, za interno izveštavanje...). ako hoćemo da utvrdimo vrednost učinaka, br.proizv.jed.xCK.

***Definisati troškove i navesti sve komponente. Pojedinačno ove komp (naročito 3.) razvoj upravljačkog računovodstva, prva faza, jedan niz vrednosti, pune vrednosti. Sada ne govorimo na taj načiin. Sada koristimo ono različiti troškovi za različite namene. Pomenućemo izmeñu 8-10 klasifikacija troškova... Ako govorimo o troškovima, uvek se počinje sa osnovnom klasifikacijom. A to je klasifikacija koja pravi razliku izmeñu ukupnih, prosečnih i marginalnih troškova. (1) OSNOVNA KLASIFIKACIJA (A) ukupni troškovi - bavi se finansijsko rač. Ono izveštava o celini preduzeća i logično je da se bavi ukupnim troškovima preduzeća i još ukupnim troškovima po vrstama. Koliko su važni ovi troškovi govori činjenica da u zvaničnom kontnom planu postoji posebna klasa koja je predvidjena za obuhvatanje svih troškova nastalih u preduzeću. Može se govoriti i o ukupnim fiksnim, varijabilnim troškovima. Važni su zbog: - Periodična opterećenost prihoda troškovima. - Možemo da analiziamo njihovo kretanje izmeñu razoičitih perioda. - Važna je i analiza strukture ukupnih troškova. Finansijsko se bavi uk troš, ali se time bavi i upravljačko računovodstvo. UR dalje oplemenjuje koncept ukupnih troškova. Pravi razliku izmeñu stvarnih i standardnih, priznatih ukupnih, ukupnih troškova pogona, segmenta ili pf centra, sa stanovišta različitih kriterijuma. Taj pristup je daleko širi u UR. (B) prosečni troškovi – odnos izmeñu izabranog koncepta ukupnih troškova i obima aktivnosti. Zašto su važni? Recite mi koliko košta jedna jedinica proizvoda da bih mogao efikasno da ____. PT konstituišu CK, na bazi njih mi utvrñujemo koliko nas košta jedna jedinica proizvoda. U kontekstu te priče, govorićemo o PT materijala, o PT direktnog rada, o nekim drugim PT proizvodnje ( – čine PT proizvodnje), PT prodaje, PT uprave ( – prosečni neproizvodni troškovi). PT proizvodnje čine proizvodnu CK (PCK). Prosečni neproizvodni troškovi se dodaju na PCK i dobija se KCK (komercijalna cena koštanja). Bez CK ne možemo da vrednujemo zalihe, troškove prodatih učinaka, teško ćemo utvrditi prodajne cene... Bitna stvar: oni nisu u nadležnosti finansijskog računovodstva. Oni su u nadležnosti obračuna troškova kao segmenta UR-a. Ako možemo da govorimo o prosečnim troškovima, onda možemo govoriti i o prosečnim prihodima (prodajna cena). Razlika je prosečni rezultat. (C) marginalni troškovi – troškovi koji nastaju na odreñenom nivou aktivnosti (proizvodnje i prodaje). Predstavljaju promenu u ukupnim troškovima koja nastaje kao posledica dodavanja ili oduzimanja jedne jedinice aktivnosti. Šta je to jedinica aktivnosti? Mogu se podrazumevati različite stvari; jedan proizvod, 1 operacija, skup više operacija na proizvodu, dodatna grupa proizvoda, troškovi koji se vezuju za ceo novi pogon. Važno je da imaju veliku upotrebnu vrednost u odlučivanju. Preduzeću najveći broj odluka se donose na odreñenom nivou aktivnosti. Na odreñenom nivou aktivnosti nastaju uglavnom

11

varijabilni troškovi. Tada nastaje neki dodatni varijablni trošak. MC se često izjednačavaju sa VT. VT su dobra aproksimacija za MC. To nije do kraja tačno. Može se desiti da nastanu i neki dodatni troškovi a koji nisu varijabilni (ulaganje u reklamu, propagandu, istraživačko-razvojne aktivnosti... – fixni troškovi). Promene u ukupnim prihodima koje su poseldica dodavanja il oduzimanja jedne jedinice proizvoda. Razlika izmedju MC i MR predstavlja marginalni rezultat. (Dodati su troškovi, kako ih definisati, odnos sa VT*****) Jedan hotel plaća telefonskoj kompaniji 100 dolara mesečno na ime pretplate. +0.05 dolara po jednom impulsu. U toku januara napravljeno je 15000 impulsa i 625 poziva. A u toku februara 12000 impulsa i 500 poziva. Na osnovu datih informacija kalkulišite:

a) ukupne troškove u jan, feb, i za oba meseca zajedno b) varijabilne troškove ---------------------------------- c) ukupne fiksne troškove--------------------------------- d) marginalne troškove jednog poziva ako prosečan poziv traje 24 impulsa

prosečne troškove --------------------------------------- 05.mart 2007. (2) TROŠKOVI SA STANOVIŠTA NA ČINA OBRAČUNA (A) TROŠKOVI PO VRSTAMA Koji su to troškovi nastali i u kom iznosu? Najčešće imamo u vidu sledeće kategorije: (a) troškovi diretknog mateirjala (b) troškovi ostalog materijala (c) troškovi plata (d) troškovi amortizacije (e) troškovi usluga (f) nematerijalne troškove (g) troškove poreza i doprinosa (h) troškove finansiranja Troškovima po vrstama bavi finansijsko ralunovodstvo, i jedna cela klasa u kontnom okviru je rezervisana za troškove po vrstama. Važne i u bilnasnomkontnom okviru, tj. kada preduzeće bilnasira rezultat po metodi ukupnih troškova. Na levoj strani BU sistematizovane troškove po vrstama možemo videti. Ovim se bavi i obračun troškova. Obračun troškova se ne bavi ponovo evidentiranjem ovih troškova već ih preuzima iz fin. računovodstva i dalje ih primenjuje, koristi, obračunava za potrebe menadžmenta preduzeća. (B) TROŠKOVI PO MESTIMA Gde su troškovi nastali? U kom organizacionom delu? Mesta troškova jesu uži organizacioni delovi preduzeća unutar koga se obuhvataju homogene aktivnosti. Mesto troškova može da bude ceo pogon, proizvodne linije unutar pogona, skup povezanih mašina. Zašto je važan obračun troškova po mestima? Postoje tri razloga: - zbog kalk CK – što se preciznije obuhvate troškovi po mestima to će i kalk biti preciznija

12

- potrebe planiranja i kontrole – informacije o prihodima i troškovima po delovima preduzeća - potrebe za odlučivanje – odlučivanje o nekim aktivnostima koje se tiču nekog mesta troška (odluke o troškovima, cenama, prihvatanju porudžbine). Važno je da ove informacije o torškovima po mesitma jesu informaicje jesu neophodne da bismo mogli da obračunamo troškove po funkcijama. A obračun troškova po funkcijama je neophodan za obračun PCK i KCK. Troškovi po mestima nisu u nadležnosti finansijskog računovodstva. Time se jedino bavi obračun torškova i učinaka kao sastavni deo UR. (C) TROŠKOVI PO NOSIOCIMA Koliki su troškovi po jedinici proizvoda? Vezati troškove za nosioce troškova. Nosioci troškove su po pravilu i nosioci prihoda. Oni nam omogućavaju da doñemo do rezultata (preduzeća, njegovog dela, na godišnjem nivou, u kraćem vremenskom intervalu). (3) TOŠKOVI PREMA: ZAKONITOST PONAŠANJA TROŠKOVA U ODNOSU NA OBIM AKTIVNOSTI (veoma važna klasifikacija) Omogućavaju primenu jednog kontribucionog pristupa koji omogućava postepeno pokriće pojedinih kategorija troškova i postepeno iskazivanje rezultata na različitim nivioima. Lakše pravljenej razlike izmeñu kontrolabilnih i nekontrolabilnih troškova. Bez podele na varijabilne i fixne troškove ne možemo da analiziriamo prelomnu tačku. (A) varijabilni - najbolja aproximacija MC. Izuzetna upotrebna vrednost u procesu odlučivanja. Po pravilu su budući troškovi. (pogledati). VT - jsu oni troškovi koji se u ukupnom iznosu menjaju sa promenama u obimu aktivnosti. Takvi troškovi čiji iznos ne zavisi od veličine kapaciteta. Njihov iznos zavisi od stepena iskorišćenja kapaciteta. Pomislimo na tr direktnog materijala, direktnog rada, usluga, pakovanja... Treba biti oprezan jer neki od ovih tro mogu da budu i fixni troškovi. Da li je neki tr varijabilnog ili fixnog karaktera to zavisi od nekih činilaca koji odreñuju varijabilnost troškova. Činioci varijabilnosti troškova:*** Prvo, varijabilnost odreñuje količinska komponenta troškova. Pretpostavimo da prreduzeće proizvodi 2000 jedinica proizvoda za koje je potrebno po 3 kg materijala čija je cena 40din, dakle, sveukupno 240.000 je vrednost utrošenog materijala. 2.000 x 3kg x 40din = 240.000 1.000 x 3kg x 80din = 240.000 Ako bismo zaključivali na osnovu vrednosne komponente, ovi troškovi se ne menjaju iz perioda u period. Ta cenovna komponenta je irelevanta sa stanovišta da li je trošak varijabilan ili ne. Drugi faktor koji moramo da imamo u vidu pri oceni varijabilnosti jeste rok. U dugom roku svi troškovi se menjaju, svi su varijabilni. Podela troškova na varijabilne i fixne važi za kratak rok, do godinu dana.

13

Treće, proizvodno-tehnički uslovi mogu opredeliti varijabilnost troškova – pogonska energija, ukoliko je nepotpuna iskorišćenost kapaciteta, onda se ponašaju kao fixni. Četvrto, opšti uslovi mogu da utiču. Tropkovi diretnog rada su po pravilu varijabilni troškovi, ali to važi sve dok obim proizvodnje raste. Ukoliko obim proizvodnje opada, taj deo troškova može biti fixan. Peto, odluke menadžmetna preduzeća. Primer: ako troškovi rada uprave, menadžment može tražiti da te troškove veže za odreñene aktivnosti. Dati im varijabilni karakter. Šesto, da li se podela Var vs Fix vrši sa stanovišta celog preduzeća ili posmatrajući neki deo. (B) fixni – oni troškovi koji se u svom ukupnom iznosu ne menjaju sa promenama u obimu aktivnosti. To su troškovi koji ne zavise od stepena iskorišćenja kapaciteta. Odreñeni su veličinom kapaciteta. Prosečni fiksni troškovi opadaju sa povećanjem obima aktivnosti. Pojava koja označava opadanje fiksnih torškova sa povećanjem obima aktivnosti – to je degresija fixnih troškova. Ona je važna u dve situacije: ako su fix troškovi u masi ____ i ako su kapaciteti nedovoljno iskorišćeni. Male promene u obimu aktivnosti mogu imati veliki uticaj na rezultat preduzeća. Da bismo pokazali kakav je značaj degresije fixnih troškova možemo pretpostaviti šta se dešava sa troškovima po jedinici u kalkulaciji PCK i KCK. ~32min ****Degresija, def i kada je važna. Isto treba biti oprezan u fazonu da li je trošak varijabilan ili fixan. Svi fixni troškovi mogu da se podele na dva dela: a) troškovi uslovljeni ranije donetim odlukama - na njihov iznos po pravilu ne može uticati tekući period, Am (istorijski troškovi, SUNK troškovi) b) diskrecioni fixni troškovi – oni troškovi koji mogu da nastanu kao posledica tekućih odluka. Troškovi promotivnih aktivnosti jesu fixni a mogu da nastanu kao posledica tekućeg odlučivanja. (C) mešoviti (semivarijabilni) U sebi sadrže i fixnu i varijabilnu komponentu. Mogu da se ponašaju različito u odnosu na obim aktivnosti. 4 tipična načina ponašanja tj. kretanja u odnosu na obim aktivnosti: a) stepenasto u odnosu na obim aktivnosti – u nekom trenutku su fixni, pa skokovit rast, pa opet fixni, pa skokovit rast b) mogu da rastu u odnosu na obim aktivnosti ali ne upravo proporcionalno kao varijabilni troškovi c) rastu u odnosu na obim aktivnosti ali po opadajućoj stopi d) rastu sa obimom aktivnosti ali po rastućoj stopi Značajan iznos troškova predstavljaju mešoviti troškovi. U finansijskom računovodstvu su razbacani po kontima klase 5. Najbolje bi bilo da ih sakupimo na jedno mesto, utrvrdimo njihov iznos, primenimo odreñene metode i da probamo da primenom tih metoda identifikujemo fixnu i varijabilnu komponentu.

14

Primer. Kompanija NM se bavi servisiranjem automobila. Pri tome, kompanija se specijalizovala za zamenu upravljačke jedinice kontrolnog sistema automobila. Broj jedinica zamenjenih u prva tri meseca kao i varijabilni i fixni troškovi u februaru dati su u sledećoj tabeli. (TABELA) (4) PRIPADNOSTI TROŠKOVA ODREðENOM FUNKCIONALNOM PODRUČJU uspeh preduzeća nastaje kao posledica svih funkcionalnih područja. Problem je kako izmeriti taj doprinos uspehu preduzeća. da bismo to uradili neophodno je da obuhvatimo troškove po ovim segmentima. Uslov je ona klasifikacija na mesta, vrsta i nosioce. Ključna je ona po mestima. Omogućavaju kalkulaciju CK. Preduslev za kalkulaciju PCK i KCK je obuhvatanje troškova po fjama. (A) troškovi proizvodnje – dele se na: (a) troškove nabavke (b) troškovi tehničkog upravljanja (c) troškovi proizvodnje u užem smislu – obuhvataju se tako što se prepoznaju MT osnovnih delatnosti, MT sporednih delatnosti i MT pomoćnih delatnosti. Bitno je da ti troškovi proizvodnje čine PCK koja je osnova za bilansiranje i u BS i u BU. (B) troškovi marketinga – imamo: (a) troškovi kreiranja tražnje – sračunati su na to da doñe do željenog obima i strukture prodaje, da se napravi željeni asortiman koji će omogućitiostvariti ciljeve preduzeća. Troškovi promotivnih aktivnosti. (b) troškovi izvršenja tražnje – sračunata je na operacionalizaciji, na izvršenje tih porudžbina, specifične aktivnosti vezane za isporuku, pakovanje. Troškovi distribucije: transport, distribucija, utovar, istovar. Troškovi marketinga NIKADA se ne uključuju u PCK. Oni mogu da dopunjavaju KCK. (C) troškovi upravljanja i administracije – imamo: (a) troškovi opšteg upravljanja – vezani za centralni menadžment. (b) troškovi finansijske funkcije (c) troškovi računovodstvene funkcije Ukoliko su u malom iznosu onda se mogu pod strogo definisanim uslovima preneti na PCK. Inače, dele sudbinu troškova marketinga. Čine sastavni deo KCK. (D) troškovi istraživanja i razvoja (a) troškovi istraživačkih aktivnosti (b) troškovi razvojnih aktivnosti Kada je njihov iznos beznačajan, prevalićemo ih na PCK. Ako su značajnijeg iznosa, onda u KCK. Treća mogućnost je da su oni baš značajnog iznosa, i da se njihovi efekti očekuju u budućnosti. Ako je tkva situacija, dozvoljeno je da ih preduzeće aktivira u BS i

15

nakon nekog razumnog perioda otpiše (3-4 godine). Ova treća mogućnost izvodljiva je samo za troškove razvoja. (5) TROŠKOVI PREMA KRITERIJUMU NJIHOVOG BILANSNOG TRETMANA Pravi serazlika izmeñu troškova koji se mogu uljučiti u zalihe i troškova koji se ne mogu ukjlučiti u zalihe. Prvi su poznati kao troškovi proizvoda, a drugi kao troškovi perioda. Troškovi proizvoda su svi oni troškovi koji se u fazi proizvodnje mogu alocirati na pojedine proizvode. Oni čine PCK. Ta PCK je gornja granica za bilansiranje zaliha. Po višim ne možemo, eventualno možemo po nižim kada je tržišna cena ispod CK. Troškovi perioda se nikada ne alociraju na proizvodnju. Nikada nisu troškovi proizvoda. Mogu u fazi pordaje da dopune PCK, tj. da dovedu do KCK. Kakva će biti sadržina troškova proizvoda i troškova perioda, to zavisi od dve stvari: od funkcionalne klasifikacije torškova, a drugo zavisi od primenjenog sistema obračuna troškova. Troškove proizvoda vezani su samo za troškove proizvodnje i oni čine PCK. Troškovi perioda su svi oni drugi neproizvodni troškovi. PCK + troškovi perioda = KCK Sadržinu i troškova proizvoda i troškova perioda opredeljuje sistem obračuna troškova. I tu imamo nekoliko mogućnosti.

Troškovi perioda S.O.T. Troškovi proizvoda Sa alokacijom na proizvode Rashod firme

Sistem obračuna po stvarnim troškovima

- svi stvarni troškovi proizvodnje - eventualno deo troškova opšteg upravljanja i administracije - eventualno deo ili svi troškovi R&D

- troškovi marketinga - deo ili svi troškovi opšteg upravljanja i administracije

- troškovi finansiranja - troškovi R&D

Sistem obračuna po standardnim troškovima

- svi standradni troškovi proizvodnje - eventualno deo ili svi stand.tr. opšteg upravljanja i admin. - eventualno deo ili svi stand. troškovi R&D

- standardni troškovi marketina - deo ili svi stand. troškovi opšteg upravljanja i administracije

- troškovi finansiranja - troškovi R&D - sva odstupanja u standardnim troškovima

Sistem obračuna po standardnim varijabilnim troškovima

- svi stand. Var. troškovi proizvodnje - eventualno deo ili svi st.var. tr. OUA - eventualno deo ili svi st.var. tr. R&D

- standardni varijabilni troškovi marketinga - eventualno svi ili deo standardnih varijabilnih troškova OUA

- troškovi finansiranja - troškovi R&D (ako nisu prethodno negde) - sva odstupanja od standardnih varijabilnih troškova - sve fixne troškove

16

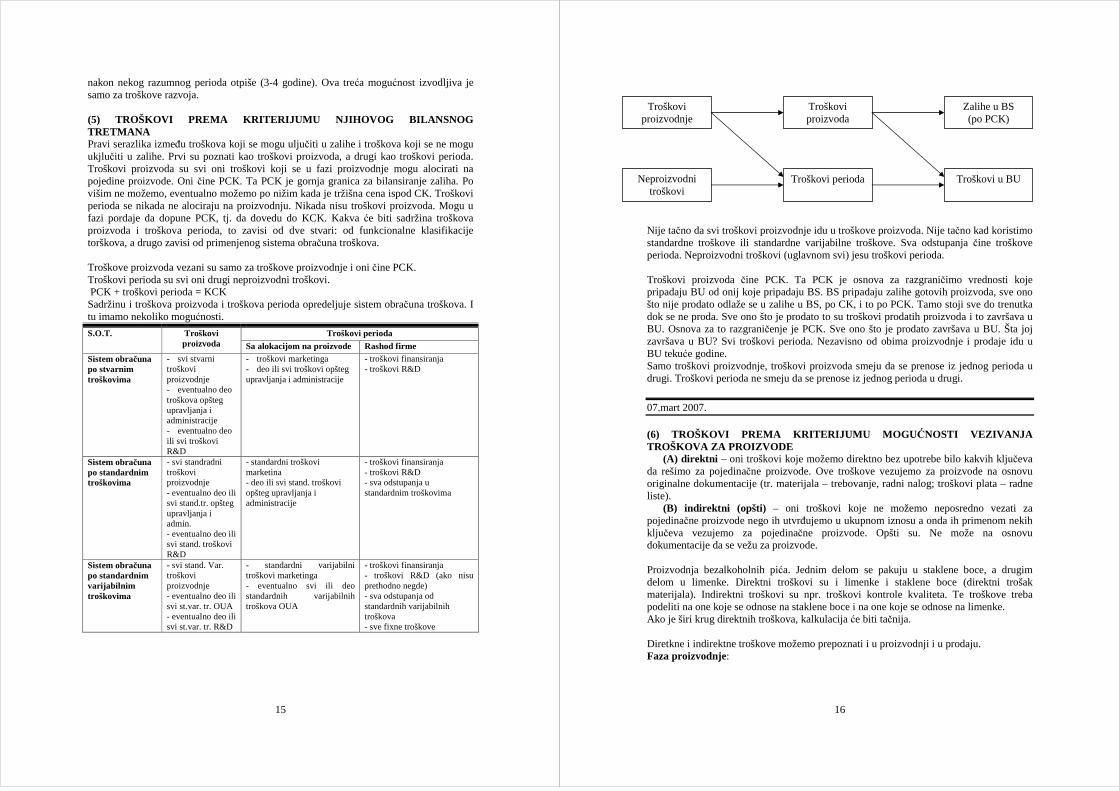

Nije tačno da svi troškovi proizvodnje idu u troškove proizvoda. Nije tačno kad koristimo standardne troškove ili standardne varijabilne troškove. Sva odstupanja čine troškove perioda. Neproizvodni troškovi (uglavnom svi) jesu troškovi perioda. Troškovi proizvoda čine PCK. Ta PCK je osnova za razgraničimo vrednosti koje pripadaju BU od onij koje pripadaju BS. BS pripadaju zalihe gotovih proizvoda, sve ono što nije prodato odlaže se u zalihe u BS, po CK, i to po PCK. Tamo stoji sve do trenutka dok se ne proda. Sve ono što je prodato to su troškovi prodatih proizvoda i to završava u BU. Osnova za to razgraničenje je PCK. Sve ono što je prodato završava u BU. Šta joj završava u BU? Svi troškovi perioda. Nezavisno od obima proizvodnje i prodaje idu u BU tekuće godine. Samo troškovi proizvodnje, troškovi proizvoda smeju da se prenose iz jednog perioda u drugi. Troškovi perioda ne smeju da se prenose iz jednog perioda u drugi.

07.mart 2007. (6) TROŠKOVI PREMA KRITERIJUMU MOGU ĆNOSTI VEZIVANJA TROŠKOVA ZA PROIZVODE (A) direktni – oni troškovi koje možemo direktno bez upotrebe bilo kakvih ključeva da rešimo za pojedinačne proizvode. Ove troškove vezujemo za proizvode na osnovu originalne dokumentacije (tr. materijala – trebovanje, radni nalog; troškovi plata – radne liste). (B) indirektni (opšti) – oni troškovi koje ne možemo neposredno vezati za pojedinačne proizvode nego ih utvrñujemo u ukupnom iznosu a onda ih primenom nekih ključeva vezujemo za pojedinačne proizvode. Opšti su. Ne može na osnovu dokumentacije da se vežu za proizvode. Proizvodnja bezalkoholnih pića. Jednim delom se pakuju u staklene boce, a drugim delom u limenke. Direktni troškovi su i limenke i staklene boce (direktni trošak materijala). Indirektni troškovi su npr. troškovi kontrole kvaliteta. Te troškove treba podeliti na one koje se odnose na staklene boce i na one koje se odnose na limenke. Ako je širi krug direktnih troškova, kalkulacija će biti tačnija. Diretkne i indirektne troškove možemo prepoznati i u proizvodnji i u prodaju. Faza proizvodnje:

Neproizvodni troškovi

Troškovi perioda Troškovi u BU

Zalihe u BS (po PCK)

Troškovi proizvoda

Troškovi proizvodnje

17

Direktni: troškovi direktnog materijala, troškovi direktnog rada, posebni pojedinačni varijabilni troškovi proizvodnje. Indirektni: troškovi nabavke, opšti fixni troškovi proizvodnje sa tehničkim upravljanjem, opšti varijabilni troškovi proizvodnje sa tehničkim upravljanjem. Faza prodaje: Direktni: posebni pojedinačni varijabilni troškovi Indirektni: opšti troškovi marketinga, opšti troškovi upravljanja i administracije Ovde lako možemo da zaključimo da (in)direktni troškovi ulaze u sastav CK (oni prvi iz faze proizvodnje). Ovi iz faze prodaje su neproizvodni troškovi. Zajedno čine KCK. Što je više direktnih troškova kalkulacija je preciznija. Oprez kod indirektnih troškova kako ih alociramo. Ova podela može da se vrši sa nivoa preduzeća i sa stanovišta nekih užih organizacionih delova (MT, npr.). Troškovi alata. Imamo tri pogona. Na nivou preduzeća ti troškovi su opšti troškovi. Ako ih utvrdimo za jedan pogon onda su to direktni troškovi. Bolje je troškove obuhvatiti po užim organizacionim delovima, krug direktnih troškova se širi i kalkulacija je preciznija. (7) PODELA TROŠKOVA SA STANOVIŠTA UIH ORGANIZACIONI H DELOVA PREDUZEĆA (MOGUĆNOSTI KONTROLE TROŠKOVA) (A) kontrolabilni troškovi (B) nekontrolabilni troškovi Ima u vidu podelu preduueća na segmente i ima u vidu vremenski period. Sa stanovišta preduzeća kao celine svi troškovi su kontrolabilni. U dugom roku svi troškovi su kontrolabilni. Sa stanovišta užih celina, nisu svi troškovi kontrolabilni. Šta su kontrolabilni troškovi? To su oni troškovi na čiju visinu menadžeri mogu da utiču svojim odlukama. Koliko je ovlašćenja od centralne uprave preneto na niže menadžmente. Ako se ide na veću decentralizaciju, niži menadžeri će imati prostor za donošenje odluka, povećava se iznos kontrolabilnih troškova. Problemi Najveći problem jeste kako podeliti troškove na kontrolabilne i nekontrolabilne. Zašto? Zato što ova klasifikacija troškova se ne poklapa ni sa jednom koju smo do sada navodili. Najsličniji su varijabilnim i direktnim troškovima. Širi su koncept od VT jer postoje neki fixni troškovi koji su kontrolabilni. Kad je reš o direktnim troškovima, onda su kontrolabilni troškovi uži koncept od direktnih troškova.

18

Problem je što ova podela na kontrolabilne i nekontrolabilne je različita izmeñu preduzeća. Neki trošak u jednom preduzeću može biti kontorlabilan, dok u drugom može biti nekontrolabilan. Zavisi od količine prenetih ovlašćenja na niže menadžere. Postoji mogućnost da se nekontrolabilni troškovi prevedu u kontrolabilne:

- proširiti stepen ovlašćenja - promeniti sistem merenja troškova (20 min)

Merenje uspešnosti nekog segmenta preduzeća mi treba da izmerimo dve stvari:

1) doprinos tog centra uspehu preduzeća kao celine. Kada merimo doprinos tog segmenta mi treba da uzmemo u obzir SVE troškove, i kontrolabilne i nekontrolabilne.

2) Ako hoćemo da izmerimo doprinos menadžera uspehu preduzeća. onda uzimamo samo iznos onih troškova na čiju visinu menadžer može da utiče svojim odlukama. Tu su bitni kontrolabilni troškovi.

Najteži problemi vezani za obračun (ne)kontrolabilnih troškova ali imaju i najveću upotrebnu vrednost. ***...važnost i značaj kontrolabilnig rezutlata, kako prevesti nekontr. u kontrol. troškove... (8) DODATNI TROŠKOVI (A) marginalni – u jedinici aktivnosti. Kratkoročniji u odnosu na (B) (B) inkrementalni – troškovi koji nastaju kao razlika u ukupnim troškovima koja je posledica promena u planu aktivnosti (promena načina proizvodnje, uvoñenje nove linije...). Nastaje razlikom troškova, kao posledica u planu aktivnosti. Ali pomeranje u planu aktivnosti može da izazove povećanje ali i smanjenje troškova i ti se zovu diskrementalni troškovi. Dugoročniji u odnosu na (A) (C) diferencijalni – troškovi koji se razlikuju izmeñu alternativa u razmatranju. Nisu isti za dve alternative koje imamo. Sva ova tri koncepta troškova jesu od velikog značaja za područje odlučivanja – zato što je reč o dodatnim troškovima koji nastaju na odreñenim nivoima aktivnosti. Sve odluke donose se na odreñenom nivou aktivnosti. Primer. Slučaj kompanije ST – diferencijalni troškovi Kompanija ST se bavi proizvodnjom satelitske opreme koja se koristi u transmisiji tv signala. Menadžment ove kompanije treba da odluči da li da deo opreme koju proizvodi u sopstvenoj režiji pravi od domaćeg ili uvoznog materijala. Proizvodnja od domaćih komponenti donela bi troškove materijala po jedinici od 850$, troškove rada 500$, opšte varijabilne troškove proizvodnje 150$, dok bi ukupni iznos ukupnih fixnih troškova proizvodnje bio 1.200.000$. Na drugoj strani, proizvodnja koja bi podrazumevala uvozne komponente zahtevala bi troškove direktnog materijala od 750$, troškove rada 520$, opšte varijabilne troškove proizvodnje od 150$ i opšte fixne troškove od 1.200.000$. Uz ovo bilo bi neophodno nabaviti dodatnu opremu u vrednosti od 200.000 dolara. Planirani obim aktivnosti je 1000 jedinica proizvoda. Na osnovu datih podataka identifikujte

19

diferencijalne troškove, utvrdite njihov ukupni iznos po pojedinim kategorijama troškova, sugerišite menadžmentu koju bi odluku trebao da donese. ...radi zadatak, II čas, min 00-10... (9) SA STANOVIŠTA UTICAJA TROŠKOVA NA DONOŠENJE POSLOVNIH ODLUKA (A) relevantni – pod uticajem odluke. Oni troškovi koj utiču na ishod neke alternative, na donošenje odluka. Da bi trošak bio relevantan mora da ispunjava dva uslova: mora da bude budući trošak, dodatni trošak, i drugi uslov je da bude diferencijalni – da se razlikuje izmeñu alternativa. (B) irrelevantni – nisu od značaja za donošenje neke poslovne odluke. Odlike irelevantih troškova: oni su istorijski, plod su ranije donetih odluka, to su tzv. SUNK troškovi. Irelevantni troškovi su oni koji su isti za alternative u razmatranju. I to se može videti na onom primeru: relevantni - troškovi materijala i plata su budući, dodatni fixni troškovi, oni su budući a i različiti su izmeñu alternativa. (10) OPORTUNITETNI TROŠKOVI OT odražavaju izgubljeni prinos koji je žrtvovan prihvatanjem jedne alternative. To je prinos koji se odnosi prvu sledeću, odbačenu alternativu. To su troškovi koji nisu predmet obuhvatanja u finans. Računovodstvu. Teško ih je meriti. Kada su važni OT? Važni su onda kada je kapacitet ograničen u uslovima punog korišćenja kapaciteta, i važni su onda kada postoji u opticaju više različitih alternativa. Slučaj preduzeća MP: OT u uslovima postojanja ograničenih kapaciteta Na jednoj od proizvodnih linija preduzeće MP proizvodi metalne police. Tokom protekle godine, kapaciteti na ovoj proizvodnoj liniji su bili potpuno iskorišćeni. U planu za narednu godinu menadžment preduzeća takoñe računa sa punim korišćenjem kapaciteta. Problem u narednoj godini ogleda se u tome što menadžment ima ponudu od novog kupca za proizvodnju specijalnih metalnih komponenti čija bi proizvodnja zahtevala 30% postojećih kapaciteta. Jedini način da se prihvati ponuda jeste odricanje dela proizvodnje metalnih polica. Smanjenje postojeće proizvodnje rezultiralo bi gubitkom profita od 2.5 miliona dinara. Uz to, nova proizvodnja donela bi varijabilne troškove u iznosu od 10 miliona dinara. Kakvu bi kalkulaciju menadžment trebalo da napravi u procesu procene opravdanosti odluke u ovom slučaju? R: kapaciteti su potpuno iskoriščenji, u takbim uslovima stiže nova ponuda. Potrebni su nam neki relevantni troškovi. šta su relevantni troškovi u ovom slučaju? Svakako varijabilni troškovi (10 000 000). Da li je to dovoljno za odlučivanje? Nije, treba uzeti i iznos izgubljenog profita (2 500 000). Ukupni relevantni troškovi =12.500.000 dinara. Ovo znači da ako preduzeće sa novom ponudom može da zaradi prihode veće od 12.5 miliona, onda treba da prihvati novu ponudu. Igubljeni prinos – OT. OT vezani za žrtvovane alternative, nisu praćeni prilivima i odlivima novca, veoma ih je težko procenjivati, i meriti. Njihova procena je u nadležnosti u UR. Slučaj 2. Isto sve, samo su kapaciteti iskorišćeni sa 70%. U takvim uslovima dobija novu ponudu koja isto zahteva 30% kapaciteta.

20

R: u ovom slučaju oportunitetnih troškova nema. (završeno prvih 95 strana)

ANALIZA I INTERPRETACIJA OSNOVNIH FINANSIJSKIH IZVE ŠTAJA

Priča u knjizi je vel'kim delom neaktuelna i ovo sa predavanja učiti (ono što se odnosi na domaću stranu). Nove bilansne šeme imamo na kraju zbirke. Reći će šta ne treba na sledećem času. U terminološkom smislu možemo da kažemo godišnji zaključak (kontinentalna Evropa), završni račun (kod nas, ali to realno odgovara samo pri likvidaciji iako je usvojeno kao normalno za godišnji zaključak), set finansijskih izveštaja (ovo poslednje je terminologija MRS-a, i to će se najviše koristiti). Do 20-ih godina prošlog veka, BS je bio najvažniji. Posle je primat pripao BU. Zašto? Pojava akcionarskih preduzeća – desetine hiljada, stotine hiljada akcionara itd. Njima trebaju informacije. Interes njihov je vezan za prinose (dividende) a to je vezano za BU. Objasniti neke pozicije koje već postoje u BS. Zbog toga su se pojavili novi rač.izveštaji (eksterni korisnici nametnuli to). Zato su se pojavili Aneksi, sada se oni zovu Napomene uz finansijske izveštaje (isto je u suštini, samo što je preuzet termina MRSa). Likvidnost važna stvar. Treba nam analiza novčanih tokova. Izveštaj o novčanim tokovima (MRS 7 se odnosi na novčane tokove). Izveštaj o stanju i promenama na kapitalu – šta se dešavalo sa kapitalom tokom godine. Važno za eksterne korisnike. To je tih 5 izveštaja. Ove izveštaje prati Izveštaj o poslovanju i taj izveštaj o poslovanju anziva se još direktorski ili predsednički izveštaji jer ga priprema direktor il predsednik kompanije. To je izveštaj koji prati ovaj set izveštaja, on ne čini taj set, ali se dostavlja. 12. mart 2007. Set osnovnih finansijskih izveštaja sadrži nekoliko finansijskih izveštaja: BS, BU, Izveštaj o novčanim tokovima, Izveštaj o stanju i promenama na kapitalu, Napomene koje prate osnovne finansijske izveštaje.

BILANS STANJA

BS predstavlja dvostrani pregled u okviru koga se u izravnatim brojevima prikazuju s jedne strane bilansna imovina, a s druge strane kapital i obaveze preduzeća. Ono što je važno da zapazimo jeste da se radi o dvostranom pregledu, što znači da ovaj rač izveštaj koji ima dve strane i koji je uvek u ravnoteži. Ako jedna od njih nije ispunjena tada nema ni bilansa.

21

U aktivni bilansa prikazana je imovina, tamo se nalaze konkretni oblici ulaganja, ono u šta je preduzeće uložilo novac. S druge strane stoje izvori finansiranja, na koji način su finansirana ta ulaganja, iz kojih izvora. Izvori mogu biti sopstveni i tuñi tj. pozajmljeni. To u pasivi je skup nekih prava prema sredstvima u aktivi. To je skup opštih prava, ne pojedinačnih. Nemaju vlasnici pravo na stalnu imovinu, ili samo na zalihe... (crtež BS) Na levoj strani: stalna imovina, zalihe, potraživanja, gotovina. Problem nastaje u situaciji kada gubitak knjižimo u aktivi. Bitno je da se imovina preduzeća razlikuje od aktive u situacijama kada postoji gubitak. Kada je reč o pasivi, ponekad neko kaže da se u pasivi nalaze samo obaveze. Zašto se onaj deo bilansa koji se odnosi na sopstveni kapital označava kao obaveze? Taj deo pasive koji se odnosi na kapital u jednom trenutku ipak dospeva i to u trenutku likvidacije. Tada preduzeće ima obeveze prema vlasnicima. I samo zbog te činjenice neki nazivaju celu pasivu obaveze. Drugi način označavanja onog u pasivi jeste kapital. Taj kapital delimjo na dva dela: prvi deo se odnosi na sopstveni kapital a drugi na pozajmljeni. Najzastupljenije je da se prvi deo pasive iznačava kao kapital a ovaj drugi deo se označava kao obaveze. Nikad nećemo obaveze izjednačavati sa pasivom.. Zašto je važan BS? U BS su iskazani potencijali preduzeća, vidimo čime preduzeće raspolaže, kakva je njegova finansijska struktura, koliko je fin zdravo, pretpostavke za likvidnost, solventnost i rentabilnost preduzeća. tu su kapaciteti (oprema, grañevinski objekti..). Sve to se vidi iz BS. Struktura aktive BS jeste nešto što je dobra ili loša pretpostavka za stvaranje novčanih tokova. U pasivi bilansa odnos sopstvenog i tuñeg kapitala jeste osnova za procenu sigurnosti preduzeća. Iz svih tih razloga BS je jedan izuzetno vvažan rač izveštaj. Imati u vidu još da imovina i aktiva se ne poklapaju uvek, tu postoji razlika kada preduzeće ima gubitak i svoj gubitak bilansira u aktivi. Imovina je sve ono do gubitka. A aktiva je imovina preduzeća + gubitak. Imovina i aktiva nisu iste iz još jednog razloga, iako nema gubitka, treba praviti razliku izmeñu bilansne vrednosti i tržišne vrednosti. Po pravilu se te vrednosti razlikuju. Bilansne se vrednuju po istorijskim vrednostima. Razlika izmeñu imovine preduzeća i pozajmljenog kapitala predstavlja sopstveni kapital preduzeća. taj deo se naziva još i neto imovina ili čista imovina preduzeća. Neto imovina = Bruto imovina – Pozajmljeni kapital Neto imovina ne mora da bude jednaka sopstvenom kapitalu zbog postojanja gubitka. Nebitno gde se gubitak nalazi, on predstavlja smanjenje dela sopstvenog kapitala. Sama činjenica da su ovo ovde bilansne vrednosti, dobija se bilansna vredsnost neto imovine. Kada je reč o BS treba reći da tokom funkcionisanja preduzeća preduzeće sastavlja veoma veliki broj različitih bilansa. Pored godišnjeg bilansa postoje i mnogi drugi bilansi.

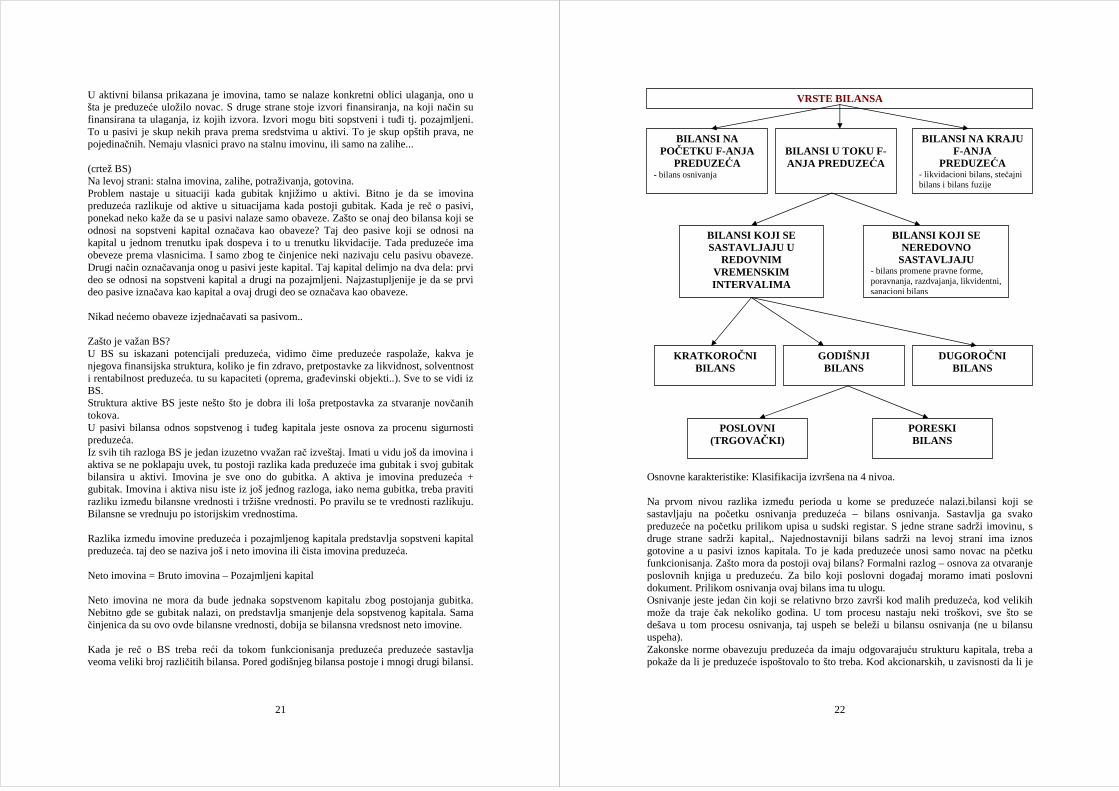

22

Osnovne karakteristike: Klasifikacija izvršena na 4 nivoa. Na prvom nivou razlika izmeñu perioda u kome se preduzeće nalazi.bilansi koji se sastavljaju na početku osnivanja preduzeća – bilans osnivanja. Sastavlja ga svako preduzeće na početku prilikom upisa u sudski registar. S jedne strane sadrži imovinu, s druge strane sadrži kapital,. Najednostavniji bilans sadrži na levoj strani ima iznos gotovine a u pasivi iznos kapitala. To je kada preduzeće unosi samo novac na pčetku funkcionisanja. Zašto mora da postoji ovaj bilans? Formalni razlog – osnova za otvaranje poslovnih knjiga u preduzeću. Za bilo koji poslovni dogañaj moramo imati poslovni dokument. Prilikom osnivanja ovaj bilans ima tu ulogu. Osnivanje jeste jedan čin koji se relativno brzo završi kod malih preduzeća, kod velikih može da traje čak nekoliko godina. U tom procesu nastaju neki troškovi, sve što se dešava u tom procesu osnivanja, taj uspeh se beleži u bilansu osnivanja (ne u bilansu uspeha). Zakonske norme obavezuju preduzeća da imaju odgovarajuću strukturu kapitala, treba a pokaže da li je preduzeće ispoštovalo to što treba. Kod akcionarskih, u zavisnosti da li je

VRSTE BILANSA

BILANSI KOJI SE SASTAVLJAJU U

REDOVNIM VREMENSKIM INTERVALIMA

DUGOROČNI BILANS

BILANSI KOJI SE NEREDOVNO

SASTAVLJAJU - bilans promene pravne forme, poravnanja, razdvajanja, likvidentni, sanacioni bilans

KRATKORO ČNI BILANS

BILANSI NA KRAJU F-ANJA

PREDUZEĆA - likvidacioni bilans, stečajni bilans i bilans fuzije

BILANSI NA POČETKU F-ANJA

PREDUZEĆA - bilans osnivanja

BILANSI U TOKU F-ANJA PREDUZEĆA

PORESKI BILANS

POSLOVNI (TRGOVAČKI)

GODIŠNJI BILANS

23

zatvoreno ili otvoreno ad i u skladu sa tim mora da raspolaže sa odgovarajućim iznosom kapitala. BS dokazuje da je sve po propisu. Bilasni na kraju funkcionisanja preduzeća. Ti bilansi imaju karakter specijalnih bilansa. Nekoliko vrsta: likvidacioni bilans – pri gašenju poslovnog života preduzeća, stečajni bilans – preduzeće odlazi pod stečaj, bilans fuzije – spajanje preduzeča gde jedno prestaje da postoji. Na drugom nivou raščlanjavanja uzima se u obzir koji su to dogañaji relevantni za sastavljanje biloansa u toku funkcionisanja preduzeća. Bilansi koji se neredovno sastavljaju: bilans promene pravne forme, bilans poravnanja (po osnovu sudskih odluka), bilans razdvajanja (jedno preduzeće se deli na dva), likviditentni bilans (služi za procenu likvidnosti preduzeća), sanacioni bilans (preduzeće upadne u finansijsku krizu). To su specijalni dogañaji. Treći nivo raščlanjavanja respektuje informacione potrebe internih i externih korisnika. Kratkoročni bilansi sastavljaju se u intervalima koji su kraći od jedne godine. Godišnji bilansi se pripremaju za potrebe externih korisnika. Dugoročni bilansi obuhvataju period duži od godinu dana. Externi korisnici imaju jedino na raspolaganju godišnji bilans. Za internu potrebu pripremaju se kratkoročni i dugoročni bilansi. Četvrti nivo raščlanjavanja polazi od pravnih zahteva. Preduzeća imaju obavezu da svake poslovne godine pripremaju poslovne bilanse. Preduzeća imaju obavezu i da svake godine pripreme poreski bilans. *gradički prikaz vrsta bilansa Redosled konta – način prikazivanja BS se može prikazati u formi konta (forma dvostranog pregleda) ili u formi liste (štafela forma). Forma konta: postojanje jasnog isticanja leve strane kao aktive, desne strane kao pasive, nezavisno da li će biti prikazani kao dvostrani pregled ili će biti prvo prikazana aktiva pa onda iza nje pasiva. Forma liste: podrazumeva nešto drugačije kombinovanje. Prvo stalna i obrtna imovina, pa se to umanji za kratkoročne i dugoročne obaveze... Retko ko koristi ovaj način prikazivanja bilansa. Po pravilu, bilans stanja se prikazuje u formi dvostranog pregleda. Za potrebe finansijske analize, čitanja i interpretacije izveštaja nije nebitan redosled pozicija u bilansu koje se mogu različito sistematisati. Za nas je važno da vidimo na koji način dva poslovna principa (principi sigurnosti i likvidnosti) utiču na pripremanje poslovnog finansijkog izveštaja, tj. BS. Ako se značaj pridaje principu sigurnosti, znači da imamo u vidu prvo dugoročne aspekte. Onda čemo prilikom sistematizovanja pozicija u BS u aktivi primeni pristup rastuće likvidnosti. To znači da ćemo pozicije poreñati tako da njihova likvidnost raste: stalna imovina, zalihe, potraživanja i plasmani, gotovina. Ako primenimo u aktivi princip rastuće likvidnosti to znači da u pasivi moramo da primenimo

24

princip rastuće dospelosti, dakle, prvo izvori koji najkasnije dospevaju: sopstveni kapital, dugoročni izvori, kratkoročni izvori. Druga opcija je da respektujemo zahtev principa likvidnosti. Ako bismo hteli bilans imali bismo sledeću situaciju: gotovina, potraživanja i plasmani, zalihe, stalna imovina. Ovo je sada princip opadajuće likvidnosti. Ako ovo imamo u aktivi onda u pasivi imamo opadajuću dospelost: kratkoročne obaveze, dugoročne obaveze, sopstveni kapital. Bitno je da i u jednom i drugom slučaju primenjeni principi se primenjuju ne samo za glavne kategorije već i unutar njih. Zalihe: materijal, nedovršena proizvodnja, gotovi proizvodi. Kratkoročne obaveze: kratkoročni krediti, kratkoročne poslovne obaveze. (ovo za zalihe i KO jeste za princip sigurnosti). Princip sigurnosti – kontinentalna Evropa; Princip likvidnosti – USA. Kod nas se koristi princip sigurnosti.

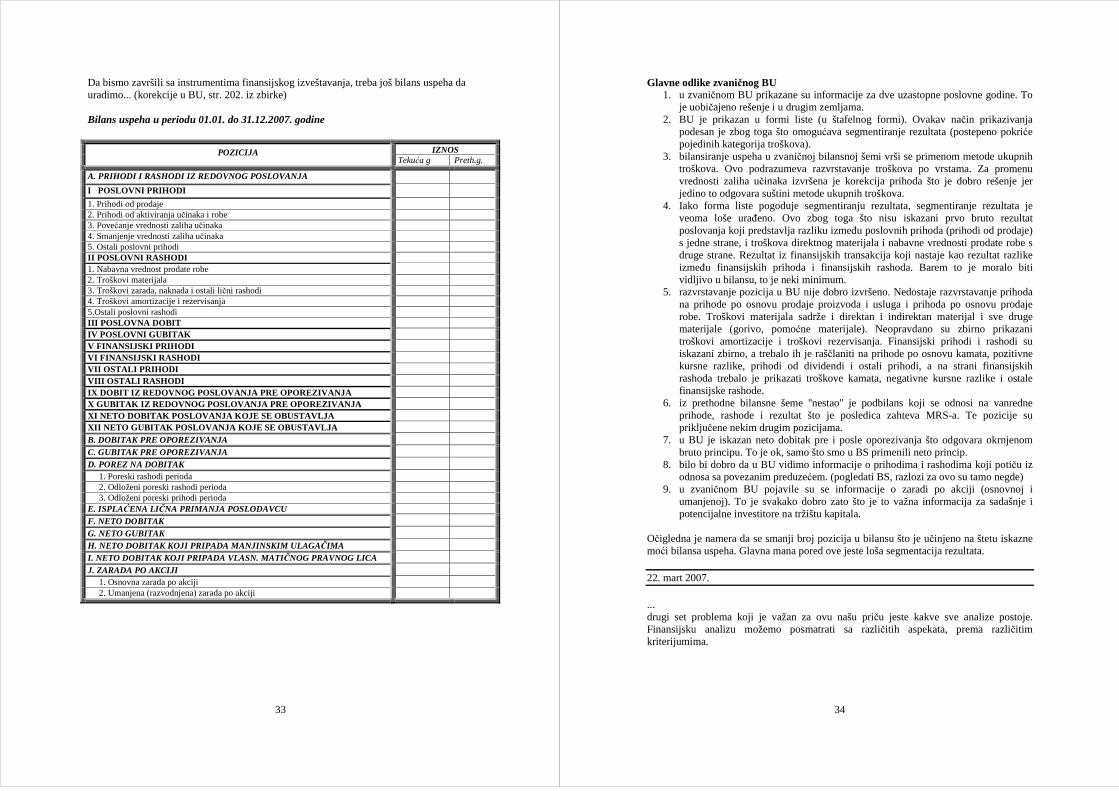

BILANS USPEHA

Kod nas odomaćio termin BU koji je inače pogrešan. Ono što mi zovemo BU zove se Račun uspeha ili Račun gobitka i dobitka. Kad kažemo bilans onda mislimo na bilans stanja, al jbg... KADA GOVORIMO O bu IMAMO U vidu računovodstveni izveštaj za obračunavanje rezultata. Rezulata se može utvrditi na dva ralzličita načina. Prvi je vezan za poziciju kapitala. Drugi je vezan za transakcino pristiup obračuna rezultata preduzeća. Prvo. Ako posmatramo prihode lako ćemo reći da su oni pozitivna komponenta uspeha preduzeća. oprihodi koji nastaju u jednom obračlunskom periodu nezavisno od vrste povećavaju kapital preduzeća. ti prihodi mogu da budu iz poslovnih aktivnosti, mogu da budu posledica finansijskih transakcija.. Na drugoj strani stoje rashodi, negativna komponenta uspeha preduzzeća. Nezavisno odakle potiču, zajedničko im je da smanjuju sopstveni kapital preduzeća. Prihodi i dobici povećavaju kapital preduzeća, rashodi i gubici smanjuju kapital preduzeća. sve ono što se dešava tangira kapital preduća. Imajući to u vidu rezultat možemo utvrditi kao razliku kapitala na kraju i na početku obračunskog perioda. Ono što moramo da imamo u vidu prilikom ovog načina obračuna rezultata, jeste da trasnakcije koje su vezane za povečanje odnosno smanjenje kapitala (povlačenje kapitala, dodatna emisija, dodatna ulaganja kapitala) te transakcije ne utiču na visinu iskazanog rezultata. Samo one pozitivne i negativne komponente. (Kapital na kraju perioda + Povučeni kapital u toku obračunskog perioda – Dodatna ulaganja) – Kapital na početku perioda = Dobitak (ako je (*) veće od KPP) ili Gubitak ovo ima za posledicu da na kraju perioda imamo jednu informaciju o dobitku ili gubitku, sve ostalo iza toga ostaje nevidljivo (struktura ph i rh, šta čini najveći deo ph...). ovaj pristup se ne primenjuje. Transakcioni pristup. U okviru izdvojenog finansijskog izveštaja obuhvatiti sve + i – komponente kapitala i utvrditi rezultat kao razliku tih pozitivnih i negativnih komponenata (razlika izmeñu ph i rh). BU je računovodstveni izveštaj u okviru koga se prema unapred utvrñenim pravilima meñusobno sučeljavaju prihodi i rashodi jednog obračunskog perioda u cilju utvrñivanja periodičnog rezultata.

25

Finansijski izveštaj, postoje ph i rh, pravila unapred data, glavni cilj utvrditi uspeh perioda. BU – izdvojeni osamostaljeni deo pozicije Kapital. BU ima zadatak da obuhvati sve prihode i rashode tekućeg obračunskog perioda eventualno još ph, rh ako su dozvoljeni da budu obuhvaćeni neki iz prethodnog perioda. BS obuhvata sve buduće ph i rh (zato smo rekli da BS priakzuje potencijale preduzeća). BU kad utvrdi rezultat on je završio svoju ulogu. On obuhvati ph i rh, utvrdi rezultat, isporuči ga BS i završio je svoje. Sadržina BU: sadrži ph kao + komponente i rh kao – komponente, i neto rezultat. Prihodi su prilivi vrednosti iz okruženja po osnovu prodaje usluga proizvoda... Rashodi predstavljaju odlive vrednosti iz preduzeća po različitim osnovama... BU nam služi za procenu zarañivačku sposobnost preduzeća, tj. sposobnost preduzeća da pravi novčane tokove, odnosno dobitke. Ni BS ni BU nisu dovoljni izveštaji uza praćenje likvidnosti preduzeća. U te svrhe koristi se izveštaj o novčanim tokovima. ****Vrste BU:

1. totalni BU – najtačniji je totalni bilans uspeha. Totalni bilans uspeha obuhvata period od osnivanja pa do likvidacije preduzeća. Jedino njemu odgovara reč ''završni''. Zašto je najtačniji? Jer je čist račun novca. Sve transakcije pri likvidaciji bivaju dovedene do kraja. Nema razgraničenja ph i rh. Sve je naplaćeno, isplaćeno.

Karakteristike: - novčani tokovi

- to je čist račun novca, to je najtačniji bilans uspeha - nema nikakvu upotrebnu vrednost za upravljačke svrhe

2. godišnji BU – nije najtačniji. Postoji problem razgraničenja vrednosti izmeñu pojedinih obračunskih perioda. Nasuprot ph staviti rh koji im odgovaraju. (22min) Ide se u pravcu da se pomogne da se napravi tačan rezultat.

3. kratkoročni BU – može biti predmet fin analize a i za donošenje nekih odluka. Tri grupe problema:

a) vremenski period za koji se sastavlja i tačnost – priprema se za periode koji su kraći do godine dana. Priprema se na kvartalnom, mesečnom nivou il u nekim drugim intervalima ako za to postoji potreba.

*Recimo da zakon nalaže sastavljanje godišnje i polugodišnje izveštaje. Da li je šestomesečni BU kratkoročni BU? Kratkoročni BU se priprema po nekim drugima pravilima. Ako je obaveza da se priprema na polugodišnjem nivou, onda nema karakter kratkoročnog. Najmanje tačan. Ovde je problem razgraničenja izmeñu perioda u najoštrijoj formi. Inventarisanje problem.

Ne insistira se na tačnosti. Namerno se žrtvuje tačnost zarad nekih drugih informacija.

26

b) Namena. Čemu služi BU? Sastavlja se za potrebe menadžmenta preduzeća. ne moraju da važe sva ona pravila za sastavljanje zvaničnoig BU. Zašto je potreban? Da bi management mogao da proceni kako napreduje preduzeće.

c) Problem sadržine. Da li on može da bude isti kao zvanični bu? On može da odgovara zvaničnom, ali po pravilu je on nešto drugačiji. Šta je relevantno za kratkoročni BU?

- relevantne su i ekonomske vrednosti. Može se zasnivati na ekonomskim vrednostima umesto na istorijskim. Bliži je konceptu ekonmskog rezultata.

- po pravilu bavi se poslovnim ph, rh, rezultatom, eventualno finansijskim... E vanrednim ph i rh se ne bavi nikako kratkoročni BU.

- Podrazumeva se razvijen sistem obračun troškova i učinaka i tada primenom metode po pravilu prodatih učinaka.

- U procesu pripremanja kratkoročnog BU treba respektovati zahtev marginalne analize. Najbolje je korstiti obračun po standardnim varijabilnim troškovima.

- Obračun po varijabilnim troškovima pruža mogućnost primene kontribucionog pristupa prilikom sastavljanja BU. Iskazivanje rezultata na više nivoa.

- Projektni račun. Račun koji gleda u budućnost. ****odlike vrste BU, naročitu pažnju na kratkoročni BU, i na ona 3 segmenta problema, naročito sadržina (5 od 6). 14.mart 2007.

IZVEŠTAJ O POSLOVANJU

Izveštaj o poslovanju predtavlja direktorski izveštaj. On je u nadlećnsti direktora odnosno predsednika kompanije, on bi trebalo da ga priprema. Sadrži informacije koje su od naročite važnosti za eksterne korisnike, a opet i naročito za one koji nemaju neko računovodstveno obrazovanje. Imajući u vidu njegov značaj za eksterne korisnike, ovaj izvepštaj je predmet nezavisne eksterne revizije. Izveštaj o poslovanju se razlikuje u odnosu na sve prethodne jer on nema neku propisanu formu. Nije to neki obrazac koji trbea da popunimo kao što je BS, BU, ali ipak postoje neki elementi koje treba da sadrži. Njegova sadržina je odrežena (prema 4. direktivi EU). Izveštaj o poslovanju treva da sadži sledeće:

- treba da sarži pošten prikaz razvoja poslova u prethodnom periodu (sve ono što se dešavalo u prethodnom periodu, a od zanačaja je za eksterne korisnike – pojasniti tokove renatibliteta, investicione tokove...);

- pogled predsednika kompanije na ono što će se dešavati u budućnosti, pogled na razvoj poslovanja u budućnosti, koje su to važne stvari koje će se dešavati;

- sve bitne dogañaje, informacije koje su se desile u periodu izmeñu dana bilansiranja i dana podnošenja finansijskih izveštaja (izveštaji o poslovanju se predaju do kraja februara meseca);

- informacije o istraživačko-razvojnim aktivnostima; - informacije o otkupljenim sopstvenim akcijama.

27

Ceo izveštaj se zasniva na relevantnim informacijama iz i izvan bilansnih izveštaja. Sadrži važne informacije koje nisu samo računovodstvene. Treba imati u vidu, ovaj izveštaj sastavljaju preduzeća koja pripadaju grupi srednjih preduzeća i ona koja prodaju hartije od vrednosti javnom ponudom. ... preskočeno 126-142. strana iz knjige – to sa predavanja...

ZVANI ČNO IZVEŠTAVANJE U NAŠOJ ZEMLJI

Pravna lica i preduzetnici pripremaju i prezentiraju finansijske izveštaje za prethodnu poslovnu godinu sa stanjem na dan 31.12. Izuzetno od ovoga, finansijski izveštaji se mogu pripremati i na neki drugi datum ako se radi o sezonskoj proizvodnji ili ako se radi o preduzeću koje je sastavni deo nekog drugog preduzeća u inostranstvu, a to drugo preduzeće priprema finansijske izvšetaje na neki drugi datum. Poenta je da se najčešće poslovna i kalendarska godina poklapaju. Ali običaj da se te stvari ne poklapaju, ti izuzeci mogu da se dese samo po odobrenju ministra finansija ili još guvernera NBS. Finansijski izveštaji se sastavljaju prilikom promene pravne forme, promene načina organizovanja ili prilikom prodaje preduzeća. Pri tome, oni se sastavljaju na dan donošenja odluke ili na neki drugi datum koji je predviñen u ugovoru. Obaveza sastavljanja finansijskih izveštaja postoji i pri osnivanju preduzeća, stečaju i likvidaciji. (ovo su bilansi vezani za specijalne dogañaje, već pominjani kod vrsta bilansa) Sadržina godišnjeg zaključka ili seta finansijskih izveštaja:

- BS – kao izveštaj u kome se prikazuje finansijska struktura preduzeća; - BU – u njemu se prikazuju prihodi, rashodi i rezultat; - Izveštaj o novčanim tokovima – sadrži informacije o prilivima, odlivima, i neto

novčanim tokovima iz aktivnosti finansiranja, investiranja, i poslovnih aktivnosti (poslovne treba da stoje na prvom mestu);

- Izveštaj o promenama na kapitalu – sadrži informacije o svim promenama koje su uticale na visinu kapitala u datom obračunskom periodu;

28

- Napomene uz finansijske izveštaje – njima se bliže objašnjavaju primenjene računovodstvene politike i sadržina pojedinih pozicija koje se nalaze u prethodnim izveštajima.

- Statistički aneks – obiman izveštaj po novom zakonu. Podaci značajni za statističku obradu podataka. (nije od značaja za onu vrstu analize kojom se mi bavimo, zato ga ne pominjemo).

Mala preduzeća imaju obavezu da pripremaju sa BS i BU, srednja i velika – sve. Pripremanje finansijskih izveštaja Finansijski izveštaji se pripremaju u skladu sa zakonskom, profesionalnom i internom regulativom. Zakonska regulativa obuhvata Zakon o računovodstvu, i podzakonska akta (pravilnik o sadržini računa u kontnom okviru, pravilnik o sadržini pozicija u obrascima finansijskih izveštaja). Finansijski izveštaji kad je u pitanju profesionalna regulativa pripremaju se u skladu sa okvirom za pripremu finansijskih izveštaja, MRS-ovima, meñunarodnim standardima finansijskog izveštavanja i tumačenjima koja su sastavni deo ovih standarda, u skladu sa meñunarodnim standardima revizije, u skladu sa kodeksom etike za profesionalne računovoñe. Svi ovi izveštaji imaju javni karakter. To praktično znači da su sva preduzeća obavezna da dostavljaju finansijske izveštaje NBS do kraja februara (ili najdalje do isteka dva meseca tekuće godine). Ovi izveštaji čuvaju se 20 godina u NBS, prema sadašnjem zakonu. Ovi izveštaji su dostupni svim fizičkim i pravnim licima i zato se kaže da imaju javni karakter (usput, naplaćuju i neku naknadu). Nakon toga, moraju da izvrše reviziju i skupština mora da usvoji finansijske izveštaje zajedno sa izveštajem o izvršenoj reviziji. Ono što mnogi u praksi ne znaju šta se dešava ako mora da se ispravi nešto u bilansu koji je već predat NBS – sve ispravke se vrše u skladu sa zahtevom revizora. Ako preduzeća moraju da izvrše ispravku, revizor tako naredio, tako revidiran izveštaj dostavlja se zajedno sa usvojenim izveštajem revizora do 30.09. Ukoliko se izveštaji ne menjaju (nema zahteva revizora), onda se do 30.09. dostavlja samo izveštaj o izvršenoj reviziji. To je jedan neprirodno dug rok naročito za akcionarska društva, ne bi trebalo da bude duži od 6 meseci. Ko su obveznici revizije? To su srednja i velika preduzeća i sva druga preduzeća nezavisno od veličine koja emituju HoV javnom ponudom. Zakon o računovodstvu klasifikuju preduzeća na srednja, mala i velika. Prvo se definišu kriterijumi za srednja preduzeća. Postoje tri kriterijuma:

- ono ima izmeñu 50 i 250 zaposlenih - ukupni prihod 2,5-10 miliona evra - visina poslovne imovine 1-5 miliona evra

To su kriterijumi za sredjna preduzeća. Dovoljno je da budu ispunjena 2 od 3 kriterijuma da bismo preduzeće tretirali kao preduzeće srednje veličine. Ako su barem dva kriterijuma od ova tri ispod ovih vrednosti, onda je to malo preduzeće. Obrnuto, ako su barem dva kriterijuma iznad ovih gornjih vrednosti, onda preduzeće pripada grupi velikih preduzeća.

29

BILANS STANJA KOD NAS

Aktiva generalno sadrži dva dela, stalnu i obrtnu imovinu što čini poslovnu imovinu. Onaj treći deo se odnosi na gubitak iznas visine sopstvenog kapitala. Na prvi pogled ot je u redu. U okviru stalne imovine na provm mestu se nalazi upisani neuplaćeni kapital. Trebao bi biti izdvojen pre stavke Stalna imovina. Na toj poziciji iobuhvata se nominalna vrednost akcijskog kapitala koji je upisan pri emisiji akcija ali nije uplaćen. Zakon o privrednim društvima dozvoljava mogućnost da se prilikom osnivanja akcionarskih preduzeća jedan deo upisanog kapitala plati u roku od 2 godine. Budući da eksterne interesne grupe, pre svih kreditori, žele da vide informacije o ukupnoj visini osnovnog kapitala, to se onaj neuplaćeni deo iskazuje u aktivi. Radi se specifičnim potraživanjima – za kapital koji nije uplaćen. Šta je još bitno... Ovde je uvek nominalna vrednost neuplaćenog kapitala zato što ako postoji emisiona premija ona mora da bude uplaćena u celini i to odmah. Iza neuplaćenog upisanog kapitala dolazi goodwill – predstavlja višak nabavne vrednosti iznad knjigovodstvene vrednosti koji nastaje prilikom prodaje, pripajanja, spajanja ili neke transformacije preduzeća. do sada se goodwil iskazivao u okviru nematerijalnih ulaganja a sada je istaknut kao posebna pozicija. Iza toga dolaze nematerijalna ulaganja – to su zapravo razgraničeni troškovi, i to troškovi koji se razgraničavaju na period koji je duži od jedne godine. Kriterijumi koji moraju da budu ispunjeni da bismo aktivirali neki trošak u bilansu stanja jesu sledeći: prvo, mora da postoji mogućnost da taj trošak identifikujemo kao posebnu stavku, posebnu bilansnu poziciju, drugi uslov, mora da postoji mogućnost kontrole te pozicije, tog troška od strane preduzeća, treće, kod takvih troškova očekujemo buduće koristi, i četvrto, mora da postoji mogućnost realnog merenja te pozicije, tog troška koji se aktivira u bs kao nematierjalnog ulaganja. Pta se konkretno nalazi ovde? Ono što možemo aktivirati jesu troškovi razvoja – od toga se mogu očekivati buduće koristi, ali se ne mogu aktivirati troškovi istraživanja (oni u celini idu u BU) Dalje u okviru nematerijalnih ulaganja pojaviće se patenti, licence, istraživačka prava i sl. Sledeća pozicija odnosi sa nekretnine, to nećemo komentarisati, u jednom dužem periodu su vezani za preduzeća (zemljište, oprema...), u dužem vremendskom periodu je vezan za preudzeće. Dugoročni finansijski plasmani, kada govorimo o njima treba reći da se ovde iskazuju učešća u kapitalu drugih preduzeća i HoV raspoložive za prodaju i krediti sa rokom dospeća preko godinu dana. Ovde se posebno iskazuju učešća u kapitalu preko 50%, posebno učešća u kapitalu izmeñu 20-50%, a posebno učešća ispod 20%. To je ono što čini sadržinu stalne imovine. Iza toga dolaze zalihe. Ono što je problem koji se vezuje za zalihe jeste što su zalihe iskazane samo kao zbirna pozicija. Ovde nedostaju koliko zaliha se odnosi na materijal, nedovršene proizvode, gotove proizvode. Ono što je novina u ovom delu bilansa jeste Stalna imovina namenjena prodaji i sredstva poslovanja koja se obustavljaju – nastala kao izraz potrebe da se prilagodi zahtevima meñunardnih standarda. ako je nešto namenjeno prodaji, recimo neka zgrada, deo opreme, postrojenje – stalna imovina po svom karakteru ali je namenjeno prodaji. E ako je namenjeno prodaji onda će se naći ovde. Takoñe ako smo obustavili poslovanje u nekom pogonu onda to držimo ovde. Iza toga dolaze potraživanja, plasmani i gotovina. Trebalo je jasno da se istaknu potraživanja sa plasmanima a posebno gotovina. Ove pozicije su same po sebi jasne.

30