bavaria s.a. análisis económico* · innovar, revista de cienciasadministrativas vsociales d =gi...

TRANSCRIPT

Bavaria S.A.Sistema de distribución.Análisis económico*

Berna rdo Parra Restrepo"

ResumenEsle artiOJlo deSCl'1be el proceso (le distribuCión de los prodUCtos de lacerecera Bavaria SA ldenIitlca tos dlferenles agentes Quepartlci¡m en elproceso derrecscecdelas bebidaS Ylalorma como sereparte entreelloselvalorele loscneeotes componentes delaprOOucción. asaber a) laparteQUe se óeSl:1l'liI como rentas de capttal alos aesaeesas de dinero(bancos . ieeooes debonos YaccioniStas). bl laporoon quecesa al Estado como impuesto al consumo. el lalraCCtón del plusvalorgenerado y reeeaoc con elprecio(le fatrlcaQue QUeda en manos del iOCluSlnal,dI laparle queva aparar a loslratla¡adores norectos como rentade trabaJo. ellaporción queVd a losagentes contratistas en lorma de renta sevccs. l) la fracción cedida a tos ccterceotes nwcnstas comoCllOl¡Xll'lellledeSU ganancia comercial.gl la parte del prOductoQue en forma devalor (1euso va amanos del consumidor llnalacambiode un pece de 'o'efl13 alPúbliCO. El proPOSll0 de este análisis es conocer las reacooes entre el grupo empresarial Bavafla ysusagentes (internos yenerres). asi como su inlluenciaen laecceona oacoar.a

Palabras claveSistema de PlOduCCl6n. sistema de distribución. Bavaria Sercao. Vise. contratos principal-agencia outsoorcing. rena serstcos.ptusva1ia.

1. Introducción

En la teoría económica. cuando se analiza la conducta de los produclores. se observa la lormaenQuelasempresaspueden organizareficientemente

suproducción. teniendoencuentacómo varian los costes. si cambian los preciosde tos lactoresyel nivel deproducción.

En el procesodeproducción. las empresasconvierten losrecursos en productos.LosrecursosQue imervienenenlosprocesosde producción se puedendividir en

Esie arliculohaceparle dellraba jodeinYe5IIg,lCion sobre GruPOSEcooOmicos de Colombia Recoge parCialmente lasccrciusonesóealgunos¡fabalOS realizados por los esndemesQue partcee100 en el semillero de InvesllgaclOll SObre el mismo lema. dlfllJldopor elautor. Se agradece lacolabOracióll ce los profesores EduardoSátnz R6vnef YMiguel Angel Molmalamudio.QUienes tOO suscomentarios y 5UqeIencias ayudaron a almario Se feclbió endlClfmbfe de2003 yse aprObó dehnl!lvamenle en marzo de 2004

Prolescw 1111.1131 de la UruverSldad N.ilclOIlal deCoIombl3. Faculljj(joe CiencIaS Eccemcas.EscueladeAdmmlsuaclOIl yContaóul'13Publica AOmllllSIJaoor deNegocIOS YMilglsteren AdmmlstraclOOl1e EAFIT E-mail bparrare<@urlaleduco

dosgrandescateoonas: lafuerza detrabajoyel capital.cadauno de los cuales puede contener subdivisionesmás estrictas.La iecna neoclásica de laeconomía considera Que el capital puede estar constituidopor todas lasexistencias de dinero. materias primas. combustibles,maquinaria.edficios. etc.Queposeala empresa El trabajo comprende la actividad delos trabajadoresQue actúan directamente sobre el proceso de producción duranteuntiempo determinado. El recurso humano. a suvez.sedivideentre trabajadorescauñcaoos yno calificados. yunos yotrosen directoseindirectos.

El valor de la luerza de trabajo de los asalariados.cualquieraseasucondición,el valorde lamateria prima(quehace partedel capital ouestoen circulación y corresponde atodos aquellos bienesQuela empresa compra ytransforma en un producto IU13I).el valor dela maquinana e instalaciones productivas. se incorporan alprocesodeproduccióndeuna manera gradual durantetoda su vida útil: lodasestas mercancías se pagan enlascondiciones mediasexistentesenel mercado (Ricardo.1817119761

INNOYAR. frrisll df CJI'fINS~"Itrr~ rsoaMn. NIJ. 13.~IJ . jufIie di 10{}4 53

INNOVAR, revista de ciencias administrativas Vsociales

d =Gi • Cg • le (1)

Alvenderaunprecio de fábrica .superior alvalor delas mercancías que haadquiridopreviamente. laempresalograsuobjetivodemaximización debeneñcios. tenlendo en cuenla los casios de producc ión ydistribución delacervezaycediendo al minoristauna parte de laplusval ía.Finalmente. el consumidor logra satisfaceruna necesidad atravésde laadquisicióndel producto.

4.1 Esquema del proceso de distribucIóndel producto social

En el gráfico 1 se presenta unesquema convencionaldelprocesode distribución de las mercancías que produce el consorcioBavaria.Alli esposibledistinguir varios tipos deaqentes que participanen él. Sesintetizaúnicamente el proceso de distribución del prod uctosocial generadoenel proceso industrial de Bavar ia.Eneste esquemaseda por supuesto que sólo seproducecerveza yque éstase dislribuye enenvasetrad icional, es decirbotellareto rnable.ParalaciJitar laexposiciónse enumeran algunasde las áreas. En elárea 1aparecentres nposde prestamistas dedinero: bancos.comparadores de bonosyaccionistas; en el área2 sepresenta larelación entrela empresaBavaria ysus agentes internos que hacen parte de las lunciones de producción yadministración yventas. Enlaparlemedia sehallan dos liposdeagenles externos.asi: en el área3sesitúan lossubcontratislas dedistribución,yen el área4,las agenciasdeserviciodetrabajotemporal (SerdanS.A.,Vise lIda.yairas)que prestanasistencia de"prevanta'" ,asesoría comercial. vigilancia.aseoymanten imiento.Enla parte inferior están los distribuidoresminoristas quevenden los productosal consumidor lina l.

Veamos cómo se desarrollan las relaciones entreBavaria y sus agentes: Supongamos que Bavaria paraproducir Xcanlidad deheclolilrosdecerveza incurreen elcosto C Para obtener su tasa esperada de ganancia,Bavaria lija el preciode fabricaPI,que es igual al costode producción Cmas un sobreprecio d. que incluyetanto la gananciaindustrial esperada. Gi los costos deadministraciónydistribución, Cg .yel impuesto al consumo. le. Por lo tanto,

Es oecu. no son vendedores,ComonosonempleadosdeBevana.no llenenlaautonzanonpara expediracnras.demodoQuesólorecogen información,

(3)

(4)

d' =Cm. Gc

Pm =Pf+d'y

Para colocar el producto tinal en manos del consumidor, median entre éste yBavariados agenles:el distribuidor yel minorista. Bavaria entrega enpuerta defabricaal distribuidor el producto paraqueéste lo distri buyaalos minoristas a cambio de untlete, que es el costodedistribuciónen el que incurre la primera.Eldistribu idorentregaal minoristael producto acambio del precio PI,yeste último asu vezlo vende al consumidor finalalpreciode mercado.Pm.El preciode mercado incluye el preciode íábrica mas un sobreprecio,d', compuesto por el costode comercial ización, Cm, y la ganancia comercial delminorista, Gc. Se tiene entonces Que:

El minorista trasladaaBavaria ladilerenciaentre Pm yd'. es deci r, el preciode fabrica, PI.

Despuésdeestasoperacionespuedecalcular lagananciaindustrial,ala cual añade los ingresos que procedande otrosnegocios: rentasde inversiones. gananciasocasionalespor 'lentas. elc.:deduceotros egresos, porejemplo, la pérdida por participar en otros negocios, yobtiene la ganancia neta. de la cual cede una participación al Eslado en lorma de impuesto. Una vez Bavariaobliene PI,descuenta el montante correspondiente al impuesto al consumo, le,qoed ándose conladilerenciaPIle, que esel preciodel produclor, Pp,con el cual reproduce el capital invertido -capítal constante y capitalvariable- .El ca pital constantees el va lor delas materasprimas y los costos generales de labricación; el capitalvariable es el relacionado conel salario de sus agentesinternos(trabajadoresdirectoseindirectos).Unavez realizadas las deducciones anteriores, obtiene la gananciaoperacional , Go, dela cual descuenta :a) lassumas debidas como rentas de servicios a los agentes externos(Serdan,Vise, ete.), b) las rentas de ftefes alos agentesdistribuidores,e) lasrentascorrespondientes alos negociantes de soñware. la rentacedidapor derechosde usodelicencias. marcasypateníes, larenta alquiler,etc" yd)irasíaoa parte delas rentas de capitata losprestamistasdedinero(tenedoresde bonos. bancosy corporacionesIjnancieras).

Después de estas operaciones obtiene la gananciabruta, Gb, de la que descuenta los impuestos por conceptoderenla,pred ial einduslria ycomercio,quedandose, finalmente, con la ganancia industrial, Gi, la cual sedislribuyeentre losaccionistas y sereinvierte paraarnpliar el procesoproductivo.

(2)PI=C .d.y

58

CONTABILIDADY FINANZAS

-~oIol_

~ Bavarla S.A. Esquema del proceso de distribución del producto social

l-2J1aeeccs I Tenedor es I ACCiOnistas I iESTADO 1Ide bonos

A ... - -I Rentas de prestamistas Impuestos Pfl2 + Gn x 0.35, . -

.................• !~I

Bavaria I ~Drvlsión de Ventas y

I Productión AclmlnlslraaonI Ip ll , ,- ,

Renta fletes,, Renta servccs ,

l' l'

IDistnbuidores

I ~ ~ Agenoas de empleo, temporal

I (Serdan. Vise , Olros )!

~ ~ • •Conductores Ayudantes 0:. 11~I"~ 11Vigilantes

.PI I I Servicios¡ Mercancias¡ (Precc de ! .. vanos

l'fabnca )-_..._....-- .,....................... MI N O R I STA S

.._.. _ -,,- .. 1+ IPm

1 I, (Precio venta al Valor de usoconsumid or) l'._...... .

CON SU M lOORES

Contrato laboral ~

Contrato de agencia_____.

, Vínculo comercial - ~

Dinero y Plusvalía .........,

INNOYAR, 'MI" dr crnc;.,s M/ministr"tlr8S rsoci;¡Jes. No. 13, enetlJ ¡uniD de 1(J(}4 59

INNOVAR, fllVISla de eencas adminIstrativas Vsociales

2. La generación interna de valorLa relación en laQue partrcipanlosfactores enelproceso de producción yel efectoresultante se describepormediode unafunción.Estafunciónre lacionael nivel deproducción Que obtiene una empresacon cadacombinación especificade lactores. La composición orgánicadel capita l establece una relación entreel capita l fisicoQuees lijo (capital constante) y el trabaje humano Quees variable (capital variable). de modo Quela empresapuede producir más.incrementandolacantidaddetiempo de trabajo.Esdecir.esta relaciónlepermite alempresario decidircuántocapitalconstante debe disponer porcada hora de trabajo disponible. O. en otras palabras.debe decidir cuanto traba jo debecontratar en re lacióncon lacanlidad debienesQue desee producir.

LDs lactares de producción se puedencombinar detal forma Que se elija una relación en lacual los costos derealizar laproducciónconla combinaciónelegida de factores seanminimos. Teniendo en cuenta lo anterior. encondicionesde competencia.una empresa debe tomarladecisión de cuánto debe producir de acuerdocon larnáxima ganancia Que espera obtener con este nivel deproducción, considerando Que los competidores tienden ahacer lo mismo. Al final. cada unoobtiene sólo lalasamediade ganancia del mercado. Perocuandounaempresa se sitúaen condiciones monopolistas, lacombinación de factores de manera óptima dapaso a lafijaciónde lospreciosde acuerdocon lalasaesperadade ganancia Esdecir, la empresa simplemente fijalos precios aloscualesdebe vendersuproducción para conseguirlaganancia esperada. dado que no comparlecon nadie lademanda del mercado.

Con lamaxlrnlzación deganancias, el empresariopretende conseguir mayor acumulación de capital, demodo que, sin importar el usoQue el tra bajador le puedadar al salario. aquel simplemente eligela combinación óptima Que le minimice los costos porque.para elcapitalista .elsalarioes un coste que se opone al deseode maximizar las ganancias. poreso despide alostrabajadores.

los conceptos mencionados lueronconsiderados porlaeconomia clásica ydesarrollados por Marx.Quien analizóel concepto denominado plusvalia.Algunos analistas.ensu afán simplificador, distorsionaneste concepto.Porejemplo. en el Diccionario de economia y negocios(Andersen. 1999. p 489) dice

La plusvalía (unearned maemeat, capifa' gain) esel incremento del valor Que sufre un bienpatrimonial sin que se deba a modificaciones realizadas

54

por su propietario . Por ejemplo, el incremento delvalor Quesulre el suelo con el paso delliempo. Portanto se denomina también pl usvalía el beneficioobtenido por la enajenación de un activo Que serealiza a un prec io superior al de adquisición. Entérm inos reales la plusvalía se calculadescontandoel electo de la inllación,

Esta definición parte del supuestodeQueenlarelacióncomercialcomprarbarato yvender caro seproduceplusvalia. locualno es cotecto,puesla ganancia comercial está constituida por la partedelaplusvalía Que escedidaal comerciantepor et productO!. Por eso lacOI\cepci ón desarrollada porlacrítica ala economíapolíticaclásica consideraQue la plusvalia es un agregado. compuestopor la ganancia industrial. la ganancia comercial,ta renta pagada alos propietarios delafierra yel capital,y los impuestos Que van aparar al Estado. Este nnayorvalor se genera cuandose uti lizan obreros en la produccióndemercancias,en una relación laboral con un capitalista,Quiendetermina la duracióndela jamada de trabajo. El valor de lo Que el obrero produce estadeterminado por el tiempo detrabajosocialmente necesario, el cual noesotra cosa Queel conjuntode bienes yserviciosque permitenal obrero ysu familia mantener un"nivel de vida de subslstencia". El obrero no deja deproducircuando el valor de lo Queha creadosea igual alsalarioQuerecibe (Quees igual aloQue necesita para lareproducciónde lasenergias fisicasymentalesempleadasyparaatender las necesidades de sufamilia) . Por elcontrario, cont inúa produc iendo durantetodo el tiempoQuedure la jornada. yel valor Quecreapor encima delsalariodesu bsisfenciaQue recibe representa la plusvalía,que endeterminadas circunstancias vuelveaentraren elprocesode producciónyse constituyeenuna tormadeacumulación decapital.

la generación deplusvaliaeslafuerza motriz del sislema caaitalista Esel incenfivoclave Queempujaaloscapital islasaparticiparenlos negocios.Aunquelascondicionesnaluralesdondese desarrolla lasociedadsonfactoresQueinlluyenen lageneración deproductoexcedente(yeste excedenle.endeterminadas circunstanciaspuede convertirseen plusvalia). los estuerzospor partede loscapitalistaspara aumentar dicha plusvaliapuedenadoptar la forma de aumento de la producción de losobreros.Esteincrementose puedelograr mediantelaprolongacióndela jornada normal detrabajooconla introducción denuevosdispositivostécnicos,como lasmáQuinas. El uso de esasúlllmas suponeunahorro eneluso de nnano de obra (o mejor. del tiempo de trabajorequerido para producir). con lo Que se hace posible

despedir aalgunos obreros, mientras que los Que sequedan trabajan más en términos relalivos. En fin, paraque se puedaobtener productoexcedente se debe influirsobre unaolacombinacióndecinco variables Que deíerminansu magnitud en términosrelativos:1. La primeravariablees la prolongación de la jornada

laboral. Es dec i~ extender el tiempo de trabajoporencimadel límiteconsiderado en ese momentocomonormal. Por éjemplo, si la jornada de t"bajo es deocho horasyse extiende su duración por encima dedicho timlt enunaodoshoras. El mismo efecto selograelevandoel número de semanas necesariasparatener derechoauna pensión deretiro yaumentandola edada la cual se puedeacceder ahacer uso deesle derecho.

2. Lasegundavariable es modificar laexplotación delafuerza de traba jo,manteniendo la duración de lajornadade trabajoconstante, mediante el cambioenlaparticipación dealgunos desus componentes. Porejemplo: i)modernizando los inslrumenlos de trabajo, ii) infroduciendonuevos medios de producciónenla relacióndel lrabaiador con losobjetos de trabajo, iii) mejorando el proceso de producción, v.gr., conlaeliminación del liempode trabajo perdidopor ineficiencia, por movimientos torpes. lentosoinnecesarios; con la eliminación de los defectos yreprocesamientos: con la eliminacióndel tiempo perdido comoconsecuencia deórdenes inúti les, tiempos muertoso "cuellos de botella" en el llujo de laprodué'iión,etcétera.

3. Unatercera forma se hace manteniendoconstantelacant idad de dinero pagada como salario, pero haciendo unaumento general en los precios de losbienesyservicios deprimera necesidad. Por ejemplo, elevando el precio de los servicios públ icos,combustiblesypeajes:de losgastosdevivienda.v.gr. ,arriendosocuotasdeamortización;aumentandoel preciode losalimentos. de los serviciosde saludyeducación:enel casodelosIrabajadoresdel Estado yempleadospúblicos, reteniendodurantevariosmeses losaumentos de salariosa que tienenderecho: aumentandolosimpuestosindirectos, como elIVA, o sustrayendo abusivamente una partede losingresos de los uabaiadoresque hansido depositados en bancosocuentas deahorro. etcétera.

4. Una cuartavariableque influyeen lageneración deproducto excedente es la creación de condicionesquepermitan liberar las capacidades creadoras delos trabaladores. Aesto apuntanhoy en dialos métodos decontrol decalidad en toda la compañía. las

CONTABILIDAD Y FINANZAS

formasde producción justo atiempo.eloulsourzing,loscontratos deagencia.etc. (Parra, 2002. cap. 15:2003. p. 30) .

5. Todaslas formasanterioresson legales en una economíacapitalista. puesestán permitidaspor la ley.no es un roboni tampocoun acto ilícito, por supuesto dentro de las leyes y el Estado dederechoque rigen en el sistemacapitalista . Por eso se puedeagregarunaquintaformade adueñarsede la plusvalía.que es la apropiación ilegal. Esta consiste en laaprop iación indebida (la mayor parte de las veces intencional) delapartequepasaaiEstado.peroque por diversascircunstancias desapareceono liega alas cu entasde latesorería. Por ejemplo. co brarun peaje yentregartiquetes clonados; cobrar el impuestoal consumo o ellVA yquedarse con todo opartedelasuma recaudada'.Laacciónindividualqueejerce cadauna de lasva

riables aquímencionadasolacombinación de ellas en elprocesode trabajo. tienecomo resultado la producciónde unproductoexcedente mayor. El problemadefondoes determinarcuáles son los grupos sociales que tienenderechoaapropiarse ydisfrutar deeste mayor valor creado.si los accionistas , los miembros delas cúspides directivas de las empresas. los funcíonarios públ icos dealtorango otodos los Irabajadoresqueconmbuveron acrearlo yaquellaspersonas que por diferentescondiciones deban recibir el apoyo social. Este es el quid delasunto. ¿Quiénes lienen derecho a apropiarse delplusproducto?

3. Los contratos de agenciaen generalTeniendoen cuenta las anteriores consideraciones sepuede decir queen la practicaempresarialsurgeninfinidad de mecanismosquese enmarcan dentro de las termasarriba mencionadas, aunque en la mayoría de loscasos se esconden veladamente.Por ejemplo. unamanera em pleadaporpartedelempresario paraincrementar lacuotade plusvalíaque le corresponde es atravésdelas prácticasdel oulsourcing.Estemétodo decontrataciónteóricamente busca mejorarlacompetit ividad (porque en laprácticalo quehace es modificar lascond iciones paralageneraciónoreal ización de plusvalía. la cualfinalmenteesel incentivo para mantener la empresa) .

Puede pensarse Queno es posible expropiarlo expropiado.peroaSIes dealguna mar.era Los nrotestos se constituyenenuna lormade redistribución de la plusvalia Que revierte al lrabalador enforma de servicios de educación. de salud . recreacmn ybenestarQue presta el Estado.

INNOVAR. fe~isl8 de ciencias ildmtniSlf8T1~i/S r socisíes. No. 23. enero · jumo de 2004 55

INNOVAR, revistade ciencias administ ra li~ as V sociales

d;Gi+Cg +lc (1)

Al vender aun prec iode fábrica,superioral valor delas mercanciasquehaadquiridopreviamente, laempresalogra suobjetivo de maximización de benefic ios. teniendo en cuentaloscostosde prod ucción ydistribución delacervezaycediendoal minoristauna parte delaplusvalía.Finalmente. el consumidor lograsatisfacer una necesidad através de laadquisicióndel producto.

4.1 Esquema del proceso de distribucióndel producto social

En el gráfico 1se presenta un esquema convencionaldel proceso dedistribución delas mercancíasque produce el consorcio Bavaria. Alli es posib le distinguir varios tipos de agentes Que participan en él. Se sintetizaúnicamente el proceso de distribución del productosocial generado enel proceso industrial de Bavaria.Eneste esquema se da por supuesto que sólosepro duce cerveza yque éstase dislribuye enenvase tradicional. es cec írbotellaretornable.Parafacilitar laexposición se enumeranatgunas de las áreas. En el área 1aparecentres tipos deprestamistas dedinero: bancos,comparadores debonos y accionistas; en el área2 sepresenta larelaciónentre la empresaBavar ia ysus agentes internos que hacen parte de las funciones de producción yadministrac iónyventas. En lapartemediasehal lan dostiposde agentesexternos.asi:en el área 3sesi túan lossubcontratistas de distri bución.yen elárea4.lasagenciasdeserviciodetrabajo temporal (SerdanSA ,Vise lIda.yotros) que prestenasistenciade "preventa",asesore comerc ial ,vigilancia. aseo ymantenimiento. Enlaparteinferior estánlosdistribuidoresminoristas quevendenlosproductosal consumidor final.

Veamos cómo se desa rro llan las relaciones entreSavaria y sus agentes: Supongamos que Bavaria paraproducirXcantidadde hectolitros decerveza incurre en elcosto C. Para obtener su tasa esperada de ganancia,Savaria lijael preciode fábrica PI,quees igual al costode producción C más un sobreprecio d. que incluyetanto lagananc ia induslrial esperada, Gi, los costos deadministraciónydistribución, Cg. yel impuestoal consumo, le Por lo tanto,

Es decir.no son vendedores Como no sonempleadosdeBevana.no llenen laautor ización paraexpedir tacuras. demodo Quesólorecogen míormacion

(4)

(3)d';Cm+Gc

Pm e Pte d'y

Para colocar el producto final en manosdel consumidor, medianentre éste yBavaria dosagentes:eldistribuidor yelminorista. Bavariaentregaenpuertade fábricaal distribuidor el producto para queéste lo distribuya alos minoristas acambiodeunflete, quees el costodedistribución enel Que incurre la primera. El distribuidorentregaal minorista el productoacambio del precioPI.yeste últimoasu vez lo vende al consumidorfinalal preciode mercado, Pm.El preciode mercado incluye el preciode fábrica masunsobreprecio.d'.compuestoporel costode comercialización. Cm. y la ganancia comercial delminorista.Gc.Setiene entonces que:

El minorista traslada aSavaria ta diferenciaentre Pm yd', esdecir, el preciode fábrica, PI.

Después deestasoperaciones puedecalcular lagananciaindustrial .alacualañade los ingresosQue procedan de otros negocios: rentasdeinversiones. gananciasocasionalespor ventas, etc.: deduceotros egresos, porejemplo, lapérdida por participar enotros negocios, yobtiene la ganancia neta, dela cual cedeunaparticipaciónal Estado en forma de impuesto. Una vez SavariaobtienePI,descuentael montante correspondiente al impuestoal consumo, le,quedándose conla diferencia PI·le,que es el precio del productor, Pp, con el cual reproduce el capital invertido - capital constante y capitalvariaole- .El cap ital constanlees el valor delas materiasprimas y los costos generales defabricación; el capitalvariableesel relac ionado con el salario desusagentesinternos(trabajadores directoseindirectos).Una vezrealizadas las deduccionesanteriores. obtiene la gananciaoperacional. 60, delacual descuenta:a) las sumas debidas como rentas deservicios a [os agentes externos(Serdan, Vise,etc.). b) las rentas de fletesalosagentesdistribuidores, cl lasrentas correspondientesalosnegociantesde soltware, tarenta cedida por derechosde usodelicencias,marcasypatentes, larenta alquiler,etc., yd)trasladapartedelasrenlasdecapila! alos prestamistasdedinero (tenedores de bonos, bancosycorporacionesfinancieras).

Después deestas operaciones obtiene lagananciabruta, 6b. de laquedescuentalos impuestospor conceptode renta,predial eindustriaycomercio,quedándose, finalmente, con laganancia industrial, 6i, lacual sedistribuye entre losaccionistasy sereinvierte paraampliar el proceso productivo.

(2)Pf;C +d.y

58

CONTABILIDAD YFINANZAS

~ Savarla S.A. Esquema del proceso de distribución del producto social

Renta s dt" prestamistas Pf12 + Gn x 0.35

,,,

'"

DIvisión de Ventas yAdmlmstraoon

Renta serviciosRenta fletes

BavariaProducción

,,,'"

.................• lJ['---;l=~==~=~===~=~.... PI ..!

Distribuidores4

Agencias de emp leotempcrat

(Serdan , Vise, otros¡

1Conductores Ayudantes Prt'Venlistas Vigilan tes I

y

Valor de uso

Servcosvanos

I'"

Mercancías

MINORISTAS

-, ...

!y

PI ,(Preoode ¡

·· .. · ·:~~:·:.. ·~· · · Ib:,,=~===1

1ICONSUMIDORES11~=====o=!

Contrato laboral

,

III1

Contrato de agencia - - --- ....

Vínculo comercial -- ~

Dinero y Plusvalía ....

INNOVAR, revista de úellcias adm¡(!isfuliviJs r sociales. NfJ. 23. enero ¡un/o de 2004 59

INNOVAR. Il!visla dI! ce nces adrnmistlalivas y sociales

4.2. La División Ventas

Estácompuestapor el vicepresidente deventas. querecibe reportesde tos directores reg ionales decadad iv i s ión ~ . Asu vez. lasdiferentes regiones de ventasen Que se ha dividido el temtorionacional son:CostaAtlántica, Antioquia. Oriente. Cen tro. Occidente. Bogotá.mercados especiales;esta última desarrollaestra tegias para evolucionar y es pec ializar lacomercia lizaciónde losproooctos enclientesno tradicionates(restaurantes, clubes. supermercados. etc.)y la identilicaciOndenuevos mercados. Todoel personal de ventasadscritoaBavaria esbene ficiario dela ConvenciOn Colectiva de Trabajo. firmada conSina ltrabavaria.

Enel casode laRegional Bogotá, el director tieneasucargo las veniasen laciudad y las zonasaleda ñas. Existenademásdosgerentes: el primerose encarga de tal ona occidenlal y el segundo de la l onaonenu: Etlosasu vez tienenacargo cuatro jefaturas,que cubren todos lossectores de laciudadde Bogotá(ver mapa. anexo 7): sutocciüentst, suroriental,noroccidental, nororiental. Se debe teneren cuentaQuetambién existen airas dosjefaturas encargadas de cubrir la demanda relacionada con clientesespeciales,supermercados ydispensadores, Cada una de estasietaturas estádivididaenterritorios:cadaterritorio depende del numero de cajas que sevenden.

l aDivisiOn de ClientesEspecialesse encargadecubrir la dlStflbución yel abastecimientodelos productosen hoteles, tabernas, discotecas. centros comerciales,restaurantes, clubes. entre otros. En esta jefaluratodostosprocuctosemplean elmismolipa de distribuciOnqueen lasotras áreas ojefaturas.

laDivisiOndeSupermercados realiza ladistribuciónporped idos,desarrol la publicidad en góndolas,conhabladores,rompetráficosycenefas,ydiseña separatas paradislflbuirentre el publico.Estasseparatas (promocionesdeproductosen empaquenoretornable conunagregado-gancho: mani. atun.etc.), pagadaspor Bavaria acadenas de almacenes. son preparadas por persona l deplantao temporal segun las necesidades. Enesta Oivi -

la eslrliCllJla adfrllmslratlva de la DIVISlOO V as NaCIOflaI. en2002 eseta compuesta aSI aceceseente José Vicente CaladAlvaro Marlinez Vega. De la Regional Costa Allánllca. GabnelJaime Correa Zapata, de la Regional AntlOQuia Carlos Albertovarenc.a Marm de la Regional üneme FranCISCO SermerscGomel de la Regional Cenno tus Bemardo GUlierrel Trullllo dela HelJlonall1e OCClden!e MariO [ rneslo Rlf\(on Mala!lana de laRegional BogOl¡¡ Olga lucra Jacons Bolero, de mercados esoecates Fuente Torres elal (2001)

60

sión, además.semanejan créditos a30díasounpocomás,Que seconcedenacadenasde almacenesQue ofrecenuna mayor garantia.

Engeneral , el áreadeventashace aportesimportantesal proceso dedistribución, puesdado sumayorcontactoconel puntode venta, estáal tantodelas necesidades del cliente.Sinembargo.cabeanotar Que elénfasisde esta Divisiónsedirige hac ia losclientesminoristasodistribuidores,pero nunca haciaelconsumidor final , Éstenecesita más trabajo. pues sólo se impulsa a través de la publicidad y de la inducciónmedianteel patrocinio dedelerminadosarti stas,supresentaciónen lestividades, taexhibición delogolipos demarcasy lasuscripcióndecontratosde exclusividad

Sedebe tener encuentaQuelospreciosdeventaalminorista sonfijadospor taDivisión deOperaciones.ceñida alo que digalajuntadirectiva respecto al comportamíeoto deloscostos Esdecir. ladaslas iefaturasdeventasdebenmanejarelmismo precio.conel objetivodenocrear rivalidad entretaszonasyobviamente entretos jefesdeventa.

Entre las principales tuncionesquecumple un jefede ventasestán las siguientes:

• Controlar yhacer seguimiento atasestadisticasdeventassegunmes yaño

• Analizaryhacerproyeccionesdel mercado• Ana lizar lastendenciasdel consumidor• Diseñarel enfoque de merchandisingen los pun-

tosdeventa• Ejecutar yconíro lar las promociones• Conlrolary ejecutar lospresepuesios• Cumpl ir y hacer el seguimiento de las cuotas de

ventas• Diseñar estrategias de promoción que permitan

abarcarmásconsumidores• Desarrollar estrateg iasdemercadeo y servicio al

cliente• Cumplirelprocesoadministrativo,planear,organi-

zar,dirigirycontrolarprogramasdeventas• Manejar el personal acargo• Prestar servicio alclientelos jefes de ventasentrevistadospor estudiantes de

ta UniversidadNacionat deColombia(Torreselal., 2001.p. 17) reconocieronQue entre sus tareasmásimportantes están:diseñarestrategiasde mercadeo,prestar servicio alcliente,electuarelconlrol de pronósticosdeventasyhacer etcontrol de presupuestos.

CONTABILIDAD YFINANZAS

No. de Contratistas por jefaturas

50+-- - - - - - - - - - - - --- - - - - - --

4O-!--

30 +------;20 +-- --<

10 +-- --'

40

,___=~A-

ZONA ZONA ZONA CLIENTES CLAVE SUPERMERCADOSSUROCCIDENTE SUAORI ENTE NOROCCIDENTE

Los jefesde veníastienenasucargodistribuidorescontratistas, cuyonúmerovaríasegún lazonaatendida.En Bogotá. por ejemplo: el númerodecontratistas parala zonasuroccidentees 40; para lazona suroriente. 29;parata zonanoroccidente. 40: para la jelaturade suoermercados. 6yparalazonade clientesclave. 2.Además.en la zona suroriente, el persona! indirecto está conformado por 1BOpersonas. entretripulantes yconductores(Torres el al" 2001. p 18).

En el gralieo 2se identillca el número de contratistasasi gnado a cada zona. Se observa Que las zonasnoroccidente ysuroccidenle tienenla misma cantidad decontratistas. mientras que la jefaturadesupermercadossólo cuenta con seis. en razónde manejar cadenas dealmacenes ygrandes minoristas.

Algunas jefaturas de ventascuentan en suzona conla colaboración de auxiliares,en su mayoría trabajadorestemporales ajenos aBavaria. tales como asesoras comer-

Bavaria S.A., Bogotá, Personal División Ventas

700 60~-50

[lo'C 40~ 30

Il.-~.o 20,!:! 10 .. n

O2

* *~

>e "~ •• • u

" " "u o u 0" u 2g " o(f) - e

" o •"(f) z Ü

Zon as

n

~ Preventista s

• Asesores Com

O Pers onal Banta

INNOVAR, fN·/SI8 de CH!nálls 8dmlf/lsrf"ivl1s r soclaJes. No.1J. enero ,umo de lC04 61

INNOVAR, revista de ciencias adminIstrativas ~ sociales

ciares y preveoustas. cuyo papel fundamental es tomarlospedidos correspondientes alosclientes.

La lonasuroccidenle dispone de 11 asesoras comerciales y 58 preventistas: lazonasuroriente, 9y64.respectivamente: la jefaturade clientes especiales. 6 y25.Mientras tanto, las jefaturas de lalonanoroccldentenoemplean asesoras comerciales. pero cuentan con lacolaboración de 100 preventistas: la jelatura de supermercadosnodispone de laayudade estos trabajadores

Por último.el personaladministrativo de plantaquecolaboraen el manejo de la informaciónen cada lonase puede apre ciar en el gráfico 3. En las lonassuroccidente. su roriente y clientes clave laboran trespersonas en cada una. En tanto que en la jefatura desupermercados traba jan ocho personas. así: cuatrocoordinadores.un asistente.un logistico yunasecretana, Que enel caso de esta ieíatura, en la de clientesclave yen la de noroccidentepuede sercompartidaporencontrarse bajotecho. mien tras que lasotras jefaturastienenunasecretariacadauna. por tener oficinaaparteenditeremes sectores delaciudad.

Los puntos de venta cubiertosporcadaunade estaszonas varían según la extensión y número de cl ientes.AsÍ, lal ona de suroccidentemaneja15.185clientes: lalonaserorierue. 18.000: lazonanorocc idente ,20.000,ylos supermercados,entre 35y40 clientes (gráfico 4).

Los aspectos considerados por los jetes de ventasparasolicitarpersonal adicional dependen básicamente

Puntos de venta por zona~-

del volumen deventasydelanecesidaddedistribuciónen cada terri torio. Es decir, si aumentan las ventas secontrata más personal ysi disminuyenentoncessedespide. También se considera lacreación, ampliacióny lareestructuraciónque se lleva acabo en cadaunade laslonas. Para aumentar el número de contratistas en unazona se atiendenlosparámetros establecidos por el estadomayor dela compañia. tales como soporte yrequisitos económicos de transportador, volumen de ventas,experiencia, pues- enopinión de unode losdirectivosconsultado- "el producto se debetratarcomosi tuera deprimeranecesidad".

4.3 La estructura de la División Ventas deBavar/a

Como se puede observar en el gráfico 5, la zonanoroccicental es la Que más puntos deventa atiende,seguida en su orden por la zona suroriental y lasuroccidental. mientras Que la lonade supermercadosse encarga de unnúmero más reducido, aclarando eneste caso que las cadenas de almacenes tienendiíerentes puntosde ventaen laciudad.

Aunqueno esdifici l estimarelvolumen dehectolitrosvendidosencada lona,apartirde la informaciónestadística uncálculo aproximadopara la zona suroccidental seacerca a los 60.000 hectol itros mensuales, Que corresponden aproximadamente a127%de las ventasde lacapital (Torreset af., 2001, p. 23).

25000 .,... _

15000 +-__

10000 +-- _

5OOO +--

o+---->ZONA

SUROCCIDENTE

62

18000

ZONASURORIENTE

20000

ZONANOROCCIDENTE

CLIENTES CLAVE SUPERMERCADOS

CONTABILIDAD Y FINANZAS

Bavarla S.A. Organigrama de la División Ventas en Bogotá

Director de ventas

Secretaria

Jefesuroccidente

Jefenoroccidenle

Jefesuroriente

Jefenororiente

Jefe dienlesespeciales

Jele<IspensaOOres

Supervisores_..J

Inspectores Coordinadores de ventas

VendedoresTIPO DEPERSONAL

EnlineaDe apoyo _

Por contrato

29.78 %

24,05 %

18.97 0"8.13 0'"

7:B 0"522 0"5,10 ....

1.34 "o

0.01 0o

100.00 "o

Sordan S.A.Principales accionistas a dic. 3112001

ACCIONISTAS

Inversiones Penc aS.A.

tnvemac SA (Unión de ValoresSAl

jnversooes SERSA

Redes de Colombia SA

IrvnobiIiaria Ál}Jila SA

Inversiones Bavaria SA- -PelrOlJl1rnca deAtlantJco SA

Inverameocana SA (enk¡l.idaciOn)

Total

6 la ComJlal' ia de SemcosyAdmmiSlracion Sefdan SA lueconstituida el 30 de noviemtlfe de 1978 medeme escrmsa pUblica4968 Caaa tXIO de los socios en ellTlOlTlefllo de la conslllUCióf¡PDSeia 20acciones lossocios eran:Al!mHlistradora Colsislem3lI da . Colombiana de Servicios Aulomolllllllla , Semce deEmpleados MlQuel lozano mesa YSataza $anlamal'la & CialIda

5. Serdan S.A.

l aCompañiade ServiciosyAdministración SerdanSAesunode losprincipalesagentesdeBavaria. Estaempresafue adquiridapor el grupo SantoDomingoen ladécadade los ochenta' ydesde1997 hasta2002 hizoparte del GrupoEmpresarial Valores Bavaria.Hoyen dianoestácontroladapor esta matriz;sin embargo. todaviaconservaunaparleimportantedelainversión. Sus acconisiasa31de diciembrede2001 eran:

INNOVAR. ,Prisr~. ciMNs 1Idminis" iJt~n , soOiJles. NI). ]3, "",0 . junio . 1004 63

INNOVAR, revista de ciencias admmis l rali~a s V sociales

SerdanS.A es una empresa de servicios temporalescuyoobjetivo es la obtenciónde ganancias apartir de laventa deestos servicios, a personasnaturales o jurídicas, tales como:

• Aseo ylimpiezaen todaclasedebienesmuebles.inmuebles. aeronaves:atencióntelefónica de reservas aeroportuarias de pasajes: cargue ydescargue de equipaje y alimentos a aeronaves:mensajería: selección, transporte ydistribucióndecorreoaéreo;mantenimiento de dispensadoresdecervezas:organizaciónde eventos:alistamiento de materias primas yprocesamiento dealimentos; atenciónal público para ventas de comidasrápidas; caíetenas: procesamiento de productosmarinos. agrícolasyavícolas: mantenimíento deplantas industriates.

• La administración de toda clase de bienesinmueb les, tal es como centros comerciales .copropiedades,conjuntosresidenciales,bodegasindustriales. ed ificios,centrosvacacíonales.condominios.

• La promoción. mercadeo. distribución y ventade productos terminados, propios o ajenos, engeneral.

SerdanS.A. es una compañía líder enColombiaenla prestación de servicios con el sistema outsourcing.Atiende empresas de diterentes sectores industriales ycomerciales de la economía colombiana, tiene oficinasen diterentes ciudades del país. como Bogotá, Calí,Medellín,Barranuullla,Cartagena,Bucaramanga,PereirayVillavicencio.

En su junta directiva figuran personajes Que hacen parte del estado mayor del Grupo Bavaria, entreellos Francisco Zapata,actual vicepresi dentefinanciero, yAl berto MachadoPérez,Quienligura actualmentecomo representante legal suplenteysecretariogeneral(véaseanexo 1).

Serdan SA hene importantes aportes en otras sociedades con objeto social de naturaleza similar. Porejemplo, tiene el controí delaempresa Vigi lancíaySeguridad Vise Uda., con el 54.3%del capítaten2001, y deMisíón Temporal S.A.. con el 45.3% en el mismo año(véase anexo 2).

El portalolio de clientes de lacompañiaestá compuestoprincipalmenteporempresasdel Grupo Empresarial Valores Bavaria. como Avianca, Sam, Hellcnl.Americatel, Cromos, Caracol Radío, Celumovil , Umco,soiasa. Almagran, Vise, y del Grupo Bavaria, comoMalterías de ColombiayColenvases.lgualmente,incluye

64

em presas multinaci onales y nacionales, como BritishPetroleum,Petronorte,Occidental de Colombia,Novartis.Empresas Públicas deMedellin, Frugal, Fiscal ía Regio nal Carlagenay laSociedad Portuaria(Oull & PhelpsdeColombia S.A.. 1999, p. 6).

5.1 Aspectos financiero s de Serdan S.A.

Durante ladécadade [os noventa. los activosde lacompañía presentaron unatendenciacreci ente, conexcepciónde 1997 a1998. cuando tuvo una disminuciónene[ activo corriente principalmente pormermaenelelectivo. Ajunio de 1999, éstos alcanzaron los $29.572 millones (sin ajustes). superiores en 34.75% respectoalos obtenidos en dic iembre de 1998. Dentro de esterubro se destacae[ crecimiento delascuentas porcobrar comerciales einversiones deI24. 13%y133.25%,respectivamente.Loanterior sedebióalaexpansión dela prestacióndel servicioyal aumento enla rotación delascuentas por cobrar, la cual pasó de 63 días en1998a78.9 díasenjunio de 1999.Esteaumento fueconsecuencia de la morosidad permanente y creciente deAvianca SA Samyotrasempresas del mismo grupo.Sin embargo, si setomasolamente la cartera comercial, presentó un aumento del 40%en este lndlcador,al pasar de 35 días en diciembrede1998a49 días enjunio de 1999.

En cuantoatacapacidadpatrimon ial, losaccionistashanvenido capitalizando laempresa continuamente mediante la ausenciadedistribución de las uhlidades. En1998,el patrimonio ascendió a$4.956 millones,presentando un incrementodel 25,95%conrespecto a1997.Ajuniode 1999,éstemostraba un incremento del 19.84%.

5 .2 Serdan hace una emisión de bonosapoyada por Bavarla

En septiembrede 1999,Serdan celebró con la sociedadBavariaS.A. uncontratode prestación deservicios Queestipuló la obligación acargodeSerdande prestar unavariedaddeserviciosde losQue son partedesuobjetosocai,acambio deuna contraprestaciónlijaydeterminada. Con base en este coní rato, Serdan SA real izóuna emisión de$20.000 millones de pesos en Iituloscon un valor nominal de $1 millón cada uno. Que causarianpagosdeintereses por trimestre anticipado oportrimestrevencido aelecci ón del comprador. Los títulosdevengaríanintereses sobreel saldodecapital .yfueroncolocados auna tasa variable sobre el DTF+ unspreadvariable (máximode 41conunplazo devencimiento decinco años, contadosapartirde la techa deemisión

los recursos captados con la emisión por SerdanS.A. se destinaron así: el 75.6%para cancelación deobligacionesfinancieras vigentes. el 19.1 %para inversiónentecnología yel 5.3%restante alinanciar capital detrabajo.

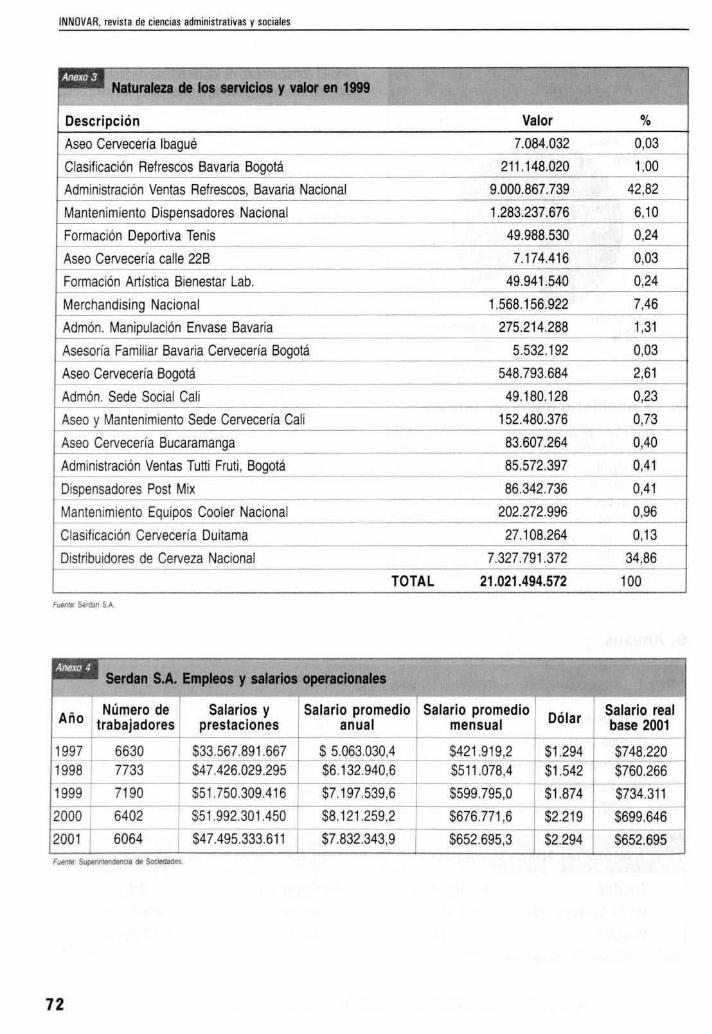

En el desarrollo de los negocios realizados entreSerdany Bavaria duranle 1999 se presentaron ingresosdel orden de 21 mil millones de pesos por dñerentesconceptos. entreellos tres servicios:a) MAdministraciónveniasrefrescos, Bavarianacional"; b) "Merchandisingnacional" yc) "Distribuidoresde Cerveza Nacional".Queconcentrabanel 85%dedichosingresos(en el anexo3se apreciaesta observación).

5.3 Empleo y lemunerac/ón en Serdan

En el período 1997-2001, ta empresa de servicios temporales Serdan SA disminuyó en 566 el número detrabajadoresocupados. En etmismo período.el satariopromediomensual aprecios corrientes subió de $421 .919a$652.695. pero en términos real es la remuneraciónmedia de los trabajadores disminuyó en $95.525. teniendoencuentaQue la cotización del dólar en 1997 erade$1.294por dólar yen 2001 subióa$2.294 por dólar(' éaseanexo 4) (Moldmayer. 2002. p.14).

~r otra parle. la canlidad de empleados de Administraciónse ha mantenido constante,pero.en contraste. laremuneración del personal administrativo subió entre1999-2001 tanto aprecios corrientes como a preciosconstantes.Un empleado administrativo en 1999 ganabaenpromedio $1 .085.525 yen2001 ganaba $1.474.337.es decir, en Iresaños el sueldo subió $388.811pesoscorrientes. en tanto que en pesos constantes su bió$1 45.361. al pasar de $1.328976en1999a$1.474.337en2001 .Enairaspalabras,untrabajador adminislrativogana una suma igual a laQuereciben2.2 trabajadoresoperatIVos('éaseanexo 5) (Moldmayer. 2002).

Se puedeobservar Que lamayor proporciónde losingresos Que recibe la compañia se destina para cubrirlos"costos de operación" (89%) ypara gastosdeadministración(10.5%). De estos ingresos. e1 64.1% corresporden a salarios de los empleados de operación y el5% para pagar salarios de administración (Moldmayer.2002).

Tal como lo señalaModlmayer (2002. p.15):

no es Que los servicios de aseo, vigilancia, adminisIración delegada. etc sean temporales. no. de ninguna manera. estos trabajos siempre han sidoy serán una necesidad permanente en la activ id adempresarial, lo Queha cambiado es la modalidadde

CONTABILIDAD Y FINANZAS

contratación puesto que en las empresas de servicios temporales. los trabajadores están sometidos anuevaslormasde contratación en las Que se pierdela estabilidad laboral. con una remuneración baja.para incrementarel ni'lel de productivdad delas empresas y bajar suscostos.

5.4 Los asesores comerciales

Losasesores comercialesson tambiéntrabajadorestemporalesal serviciodel agente SerdanS.A.Quese encargan deinformar alos clientes de escala med ia sobre losnuevos productos.mantener el abastecimiento constantedemercancíasparaestetipode clienles ydar unservicio,conñanle yoportuno.Otra lunciónde los asesorescomercialesesproporcionar informaciónacerca delasvariacionesen lalistade precios. ofrecerconsejos publicitarios.darinstruccionesadecuadaspara la promoción delos productosde lacompañía. actualizarydar aconocer los productos de la empresa. asesorar a losclientes en elproceso de tomadedecisiones, canalizarQuejas yreclamos Que se produzcanenrelacióncon losproductos. realizando lasgeslionesapropiadas.mantener el registro actualizado de losmismos.mejorar la politica comercialde laempresa.etcétera.

Uncoord inadorde venias de Serdan atirmó Queladaslas asesoras. sin excepción. debenser buenasagentesde relaciones públicas. asert ivas. ambiciosas, deben poseer gran capacidad de írabajo. confianza en si mismas. persuasión ydiplomacia. También, rapidez mental. habilidad verbal ycapacidaddeobservación. Yun gran sentidode responsabilidad.honradezprofesional y lealtad a Bavarja'. (Polaníaelal.. 2001, p. 9)

Las asesoras cuentan conuna experiencia promediode Iresaños.Es importanteleneren cuentaQuelasasesorascomerciales al servicio de Bavaria no sonsus trabajadorasdilectas.Su patrón inmediatoesSerdanS.A..empresa conla Que han suscrifo un contrato delrabajotemporal yQue asuvez realiza uncontratodeoutsoorcingcon Bavaria para atender el proceso dedistribución.

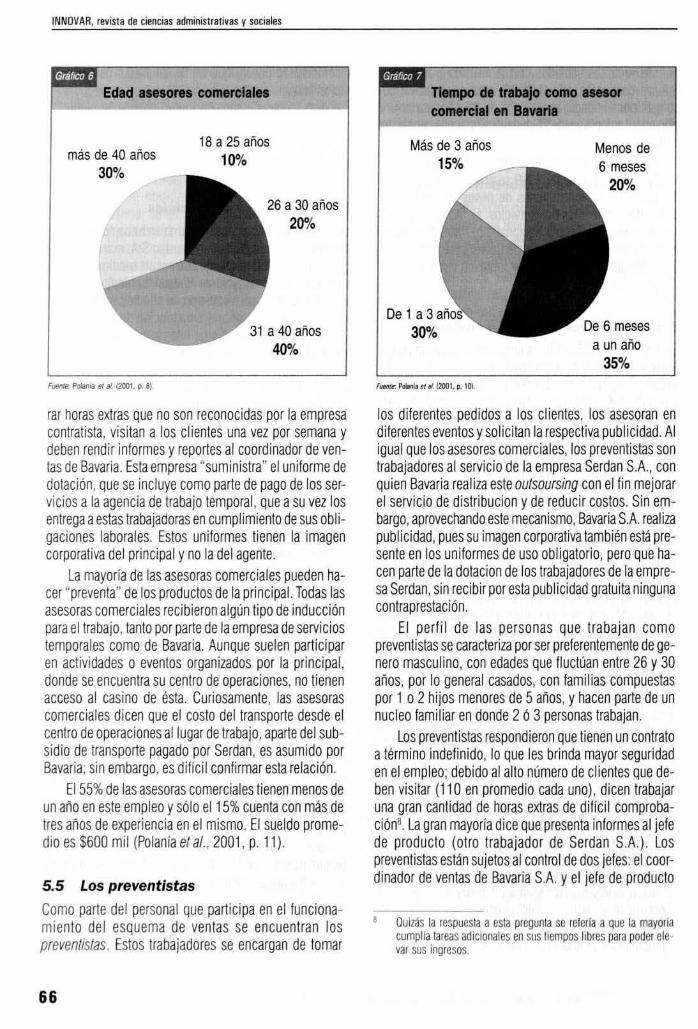

El personal asignadoacumplirlafunciónde asesorcomelcial está compuestoúnicamentepor bellas nnujeresentre 20 y 40 años de edad ('éase gráfico 6). Poseenescolaridaddenivel medioyalgunashan cursado variossemestres de carrera universitaria. La mayoría dice labo-

AQul se diluye larelación desubordmilciÓfl. la lealtadaun palrónlO/mal se subOrdina ala lealtad aunpallón real.

INNOVAR, revista de cienciRs iJdnllnistriJ /ivds ~ sociRles. NrJ. 23. enero , junio de 2004 65

INNOVAR. rensta de ciencias adminisllativas Vsociales

Edad asesores comerciales Tiempo de trabajo como ....orcomercial en Bavarla

más de 40 años30%

18 a25 años10%

26a 30 años20%

31 a40años40%

Másde 3 años15%

__,"1112001 ,,101.

Menos de6 meses

20%

aunaño35%

rarhoras extras que no sonreconocidas por la empresacontratista. visitan a los clientes unavez por semanaydeben rendir informes yreportes al coordinador de ventas de Bavaria. Esta empresa "suministra" eluniforme dedotación. que seincluyecomo partedepagodelos servicios alaagencia de trabajotemporal , que asu vez losentregaaestastrabajadorasen cumplimientodesus obligaciones laborales. Estos uniformes tienen la imagencorporativadet principal yno tadel agente.

La mayoría delas asesoras comerciales pueden hacer "preventa" de losproductos delaprincipal.Todaslasasesoras comerciales recibieron algúntipodeinducciónpara el trabajo, tantoporpartede taempresa deserviciostemporalescomode Bavaria. Aunquesuelen participaren actividades o eventos organizados por la principal,donde se encuentrasu centro de operaciones,notienenacceso at casino de ésta. Curiosamente, las asesorascomercialesdicen que el costodel transporte desde elcentro de operaciones at lugar de trabajo,apartedelsubsidio de nansporte pagadopor Serdan, es asumidoporBavaria:sinembargo,es dificil confirmaresta relación.

El 55%de lasasesoras comerciales tienenmenos deunaño eneste empleo ysóloel 15%cuenta con másdetres añosdeexperiencia en el mismo.El sueldo prornedroes$600 mil (Polaniae/ al. , 2001, p. 11l.

5.5 Los prevent/stasComo partedel personal que participa en el funcionamiento del esquema de ventas se encuentran lospreven/islas. Estos trabajadores seencargan de tomar

66

los diferentes pedidosa losclientes. losasesoran endiferenteseventosysolicitanlarespectivapublicidad.Aligualquelosasesorescomerciales, lospreveotistassontrabajadoresal servicio de la empresaSerdan SA , conquien Bavariareal izaesteoutsoursingcon el fin mejorarel servicio dedistribucionydereducir costos. Sin embargo,aprovechando estemecanismo,Bavaria SA realizapublicidad,puessuimagencorporativaíarnaiénestápresente en los uniformesde uso obligatorio, pero quehacenpartede ta dotacionde lostrabajadoresde laempresaSerdan,sinrecibirporesta publ icidad gratuita ningunacontraprestación.

El perfil de las personas que trabajan comopreventislassecaracterizapor serpreferentementedegenero mascul ino, conedades que fluctúan entre26 y 30años, por logeneral casados, confamiliascompuestaspor 1O2hijosmenores de 5años,yhacenparte deunnúcleo familiar en donde2 ó 3personastrabajan.

Lospreventistasrespondieron que tienen un contratoatérmino indefinido, loquelesbrindamayorseguridaden el empleo; debido al alto número declientesquedebenvisitar (110 enpromediocada uno), dicen trabajarunagran canfidad de horasextras de dificil comprobación'. La gran mayoríadice que presentainformes al jelede producto (otro trabajador de Serdan SAl. Lospreventistasestánsujetos al control de dosjefes:elcoordinador deventasdeBavaria SA yel jefede produclo

Quizás la respuesta a esta pregunta se re1ería a Que la mayoriacumplía tareas adicionales en sustiempos libres parapoder ele var sus ingresos.

de SerdanS.A. Esdecir, se encuentran en una relaciónde supervisiónen la cual el principio deunidad demando se rompe. lo Que confrecuencia ocasiona confusiónentrejelesysubordinados, cuando se presentan Quejasoreclamospor parte delos clientes oen el momento deaplicar sanciones.

los prevent istas, en su mayoría se en cuentranasignadosalazona surdela ciudad deBogota.mientras Que el menor número se encuentra en la zonanoroccidental. El producto maslacluradoes la cerveza(I ODOcanastas semanales en promecíe). mientrasQue el rela jo, losjugos y lamalta presentan unpromedio de lacturacion de 40,70y50 canastas, respectivamente. Esclaro Que lospreventistasnorecibenningúnpago por llevar el logotipo de Bavaria en su chaquetadeusodiario.La impresión de laimagen corporativadelaprincipal enel unilormede los impul sadores deventas correspondealaeslrategia publicitariadeBavaria.Quecon el lo busca mantener su presencia eidentidadentrelosclientes Que adiario son visitados. Por noencontrarsevinculados directamentecon Bavaria S.A.. aligualQue losasesorescomerciales. estos trabajadorestampocotienen laposibilidad de almorzar en el casinodel contratista Aunque debidoa su estrecha relación

CONTABILIDAD Y FINANZAS

conBavaria. lamayoriadelospreventistas participanen actividades cu lturales patrocinadas por esta empresa. comocelebraciones. reunionesyfiestas. las funciones ejercidas por los preventistasse sintetizan entrasladar aBavaria lassolicitudes deavisospara hacerlepublicidada los establecimientosdelos comerciantesminoristas, solicitardispensadorespara instalar en losmismos,distribuirpublicidad.asesoraryparticipar eneventosculturales.

¿Recibeel personal temporalal serviciodel Departamento de Veniascapacitación yentrenamientoacargode Bavaria yde Qué tipo?Todosreciben una inducción,que varía entre 7y10días. en lacual setratan temas(véase gráfico8) de Iormaclón en venias,conocimientodel productoydel sector cervecero, las genera lidadesde Bavaria.el diligenciamienlode lormalos, las rutasdedistribuc ión, el manejo de lazona ysobre todo se lesguíaen elsentidodeprestar unbuenservicio al cliente.Transcurridosuno odos meses (periodode prueba) seles refuerzala formación.

El personalQueingresa. se incorpora como supernumerario:despuésdeunaño puede sercontratado enlanómina del personal fijo de laempresa deserviciostemporales.

Distribución de los empleados por ciudades

1200 ---

1000

800

600

400

200

o

INNOVAR. I,rl$(11 de ( ieflciRs .,dmlfllS lfl1ri~I1S y sociRles. No. 23, enriO ' ;lJmo de2004

Númerodeceladores

Númerodeempleados

aciJri;trabvOS

67

INNOVAR rtviSIl de ciencias administlativas y sociales

J=iZl Vise LIcia. Evolución personal ocupado 1993-1999

Años 1993 1994 1995 1996 1997 1998 1999 2000 2001

Número de empleados 121 0 1210 1210 1587 1937 2420 2762 2990' 3000'

6. Vise Ltda.ViselIda.es otra empresa de trabajo temporalQue presta serviciosdeceladuria yvigilancia. bajoel control delgrupo empresarial Valores Bavaria. Inició labores el 24defebrero de 1982 en la ciudaddeBogofá. como respuesta alanecesidaddel grupo empresarial Bavaria degarantizar laseguridaddesus empresas'. Enla acfualidad se sitúa en el segundo renglón en el mercado colombiano de laseguridad (Cárdenas. 2002. p. 14).

Hasta diciembre 31 de2000. ViselIda era propiedad de dosempresas del grupo Valores Bavaria: SerdanSAoQue controlaba el 95%del capital. e InmobiliariaÁguila S.A.. Que controlaba el 5% restante (Prieto yBarmrez. 1999. p.29). Adiciembre 31de 2001. la participación de Serdan S.A. dism inuyó al 53 .5%(Moldmayer. 2002. p. 5).

Enun principio su misión consistióen prestarserviciosúnicamente alasempresas delGrupo Santo Domingo. por lo cual. en apariencia. dejó de lado larentabilidadydio mayor importanciaalainversión en ~ selección.capacitac ión, condiciones laborales ybienestar del personal.lneialmeotecontó con120 hombres.Que presta-

Vise Ltda. Remuneración del personal

ban servicios aBavariayAvianca. Con el paso del tiempocreció yen la actualidadcuenta con 3.000personas.Que si rvenno sóloalas empresas del Gruposino aotrasentidades; labúsqueda de rentab ilidad juega ahora unpapel muy importante. Actualmente tienesucursa lesenvarias ciudades del país: Glrarcot, BarranQuiila. Ca li,Medellin. Tunja. Pereira, Vi llavicencio. Santa Maria yBucaramanga.Acontinuación sepresentaladistribuciónde losempleadosporciudades yrangos.ysu evoluciónen cuanto acantidad anual de empleados:

Tal como puede apreciarse en et cuadro 2. entre1993 y 2001. la empresa de vigilancia Vise lIda. aumentó enunaymedia vecessuplantade personal. Estafue una consecuenciadirecta delas ponucasdeiaaoertura económicay de la Ley 100 de 1991 . Que dio víalibre a la creación de empresas deservicio de lrabajotemporal.

6.1 Escala salarial en Vise Uda.

En 1999 y 2000. laescalasa larial de Vise lIda. estabaconstituida dela siguiente manera:

Categoría

Salario promedio administrativos

Salario promedio supervisores

Salario promedio vigilantes (1)

1999

5 800.000

S 320.000"

S 280.000"

2000

S 950.000

S 350.000"

S 310.000"

•

68

La Ilflta ¡j¡reClI'i'a en 2002 estaba compuesta por prmcipalesRober1oJungullO flombo. Luis GUillermo Vélez Cabfera yManuelFrancisco Villegas. suplentes Mauncio salgar vecatosa LuisFerranco l apalayHelena Amparo DaVIIa PabOfl

Apartirde lareforma laboralQue empezó aregirdesdeabril de 2003,el salario promedio esigual alminimolegal; noobstante, la remuneración media recibida por elpersonaldevigilancia se ha visto disminuida. En efecto.dado Que esta reforma flexibilizó y extendió la jornadalaboral normal hastalas 10 p.m, laremuneraciónmediadISminuyó en 15%, correspondientea lareducción delrecargopor horas nocturnas entre las6y10p.m.

En2002, lospreciosal público de Viseuea oscilabanentre $50.000 Y$70.000 por celador, las24horasdel dia.Esto significa Que tres trabajadoresen promediodiariodevengarian enel año 2000 lasuma de$42.000,incluyendoprestaciones sociales,Que dejarian $B.OOO y$IBOOOdiarios para cubrir los gastosdeadministración.

Lainformaciónsuministrada porel Departamento dePersonal señalaQue en junio17 de 1999, el númerodeempleadosdela empresa Vise lIda.sevioaumentadoen150 celadores,personalQue prestaria servicios al lnstituto Colombianode Bienestar Famiiiar (ICBF).

En 199B, el B6%de los negocios se hicieron conempresaspor fueradel grupo empresarialValores Bavaria(Cárdenas,2002,15).Entre los principalesclientes de laempresa se mencionan: Bavaria. ComunicacionesTrunking. Dow Chemical, Productora de AlimentosYupi,Piasucos Dienes, ll ispapeles. Laboratorios Jenfar.Alcauca. lncolbestos, ICBF.

7. los transportadoresEn lacadenadel sistema de distribución, lostransporta dores jueganunpapel de primordial importancia,através de uncontratodeserviciosde repartocon terceros.enel Quese distingue el reparto debeb idasalcohól icasde no alcohólicas.Existendos clasesdecontrallstas eneslaligura :a. Canal corriente: Distribuye productosa los peque

ñosexpendedoresb. Canal especial :Atiendeagrandesalmacenes

De acuerdo con la información obienica sobre elsistema de dislribución deBavaria, en Bogotá este serealizaatravés de 125transportadores,Que deben estarconstituidos como empresas independientes. En sumayoriasetrata deempresas de tipo tamiliar,adminisnadas por el propietario, con laayuM de dosempleadosadministrativos, ycuyo personal operativo gira alrededordel circulofamiliar.

Notue posibleobtener la experiencia del traba jo conconlralls!asparticularespara la distribución de productos. Sinembargo, en una mueslra recogida entre estosagentesse encontró Queel contralistamásanllguo.Noel

CONTABILIDAD Y FINANZAS

Valencia yCia.lIda.. labora conBavaria desdeprincipiosde los años setenta(Hernándezelal.. 2001 . p. 10).

Engeneral ,loscostos demantenimiento de los vehículosempleados en el sistema dedistribuciónson asumidos por el contratista (reparación, pintura. etc.). Enalgunos casos,Bavaria entrega en corrocsto carrocerasapropiadaspara el transporte de bebiMS yse encargadesu manlenimienlo.l.Ds contratistas generalmente cuentanconvehículos de su propiedad para atender las funcionesdedistribución. pero enocasionessuelenrecurrir aterceros para alQuilar vehículos Quelespermitan cumplircon sutraba jo,sobre todoentemporadasdealtademanda. Cada veh ículo cuenta con una tripulación compuestahabitualmentepor unchofer ydosayudantes.

En unsondeo realizadoentre transporti stasal servicio de Bavaria. la mayoría de encuestados (61%) respondióQue las cláusulasmásdificiles decumpl irenelcontrato de prestación de servicios se relacionanconlacarga tribularia Que debenasumir trenle alaOIAN.el cálculodel flete (Que es Impositivo,sin tenerencuenta lasvariables especificas de cadacontratista yalgunaseventualidades). lasestrictasnormas de cargue ydescargue,el requisito de dejar un depósito como garanfia ylaclausula Quecompromete al contratista aasumir las laboresde preventa en el momento en que Bavaria lo determine(Hernándezel al..2001 , p. 12).

la inversióninicial exigida por elprincipal incluyeundepósito de garanfia de S35mi llones, al menos un camión. laposibitidad de adqulrir como minimo 500 canastasde cerveza ydisponer de $9millonescomo capitalfiQuido (Que corresponde al valor de lacargacompleta).La mayoria delosmicroempresaríosencuestacos (54%dela muestra)cuentan con este requerimientomínimo,el38%cuenta condos camiones, esdecirel doble, ysóloun 8%disponede tres camiones, o seael triple de laexigencia (Hernández el sl.. 2001). La mayoría de losempresarios(69%) recurrieronafinanciarestainversiónconceeoa más capital propio,mientrasel 31%restantesolo recurrió aladeuda con préstamos bancarios ycongaranJia de hipoteca Por exigenciasde la empresa contratista. los camiones deben ser como mínimo modeloBO,concapackíad para cargar de 8a10 toneladas yseruJi lizadosexclusivamente para transportar productos deBavaria.La empresa corre con los costosde lapintura ylosdistintivos correspond ientes. yel transportador conlosdel trámitepara legalizareste cambio.

lamayoriade camioneros realiza un recorrido diario,de manera que la frecuencia semanaldecadacamión esdeseisveces.los casos aisladoscorrespondenaaquellosque reafizan recorridos luera delaciudad.El 39%de

INNOVAR, ferislSde rienrMs adnnmstfs/iv8S y sod.rles. No. 23, e fflO . jullÍO de 2004 69

INNOVAR. revis ta de ciencias adminisllalivasVsocial es

loscontratistasafirman visitar un promedio de cl ientesque oscilaentre los450 y5BO por semana; el 37%. 300clienles: el resto.enlre 350 y450.

Larnayona de losagentes de distribución establecenunarelaciónconobreros calificados asuservicio, aouienes les trasladan en formade salario parte de la renta quelees participada porBavaria Eslo obedece aque e154%de loscontratistasno conduceni ha manejado nuncaelequipode transporte. entanto que e146%restante conducesupropiocamión:además, unaporciónsignificativa de estosagentes (46%) dispone dedos camiones omás. Estose confirma con la informaciónsuministradapor e154% de lostransportadoresencuestados que dijeron tener enpromedio 14 trabajadores en nómina, entanto queel 46%restante cuentaenpromedio con nuevetrabajadores. Todos ellos deben usar un unitorme conlas insigniasinstituci onalesde Bavaria.consistente en unoverol deuso obligatorio,quecorreporcuenta delagenteyquedebe compraren laprincipalaun costode 30.000pesos cadauno (Hernández etal.. 2001 . p. 22).

Muy pocos choteres son dueños del camión queconducen, yel tiempo de vinculación promedio con laempresa transportadora se encuentra entre dos y tresaños Respecto alos Iraba jadores bajo el mando de losagentes. el 54%dijo que lodo sus asalariados cuentanconcontrato temporal. quegeneralmente se liquidaantesde transcurri do unaño:el 23%afirmó que sus trabajadores tienen contrato atérmino indefinido,yun 23%restante respondió emplear ambas modal idades. Obligatoriamente.todos estánaliliadosaseguridadsoc ial. fondo depensiones y riesgos profesionales (liemández el al.•2001. p 23).

La mayoríade los camionerosno tenía vínculo al guno con Bavaria y sus contratos de trabajo son en sutotalidadatérmino indefinido.Unbuen porcentaje de loscami oneros recibencomopartedesu remuneraciónalgunasprestacionessoc ialesextra!egales.Casi la totalidadestán afiliadosal Seguros Social ,cuyocoso es asumidode maneracompartidaconel contratista. Enlamayoríadelos casos, los camioneros reciben unsalario fijo:sinembargo,unbuenporcentaje recibesolo comisiones.

E169%de los contratistas consultadosdijeronhaberrecibidocapacitaciónen seminarios, cuyocostocorriópor su cuenta. E1 31%de los contratrstas también hanrecibido cursos deformación. Engenera l, sontalleres yseminarios re lacionados con mercadeo,gestióndepersonal, manejo desoftware. atención al clientey demásobienvos del "planexcelencia". Que consiste enladifusiónde unaserie de reglas establecidas por Bavariaparaser cumplidas por los contratistas

70

En 2001, los contralistas recib ian un flete de $600por caja de cerveza y de $750 por caja de jugos" . Elcontrato eslipulael pagosemanal de fletes.y los conlraüstas puedencobrar este valor en mercancía y/o en etecnvo. tos ingresos estimados parauna empresa que tengaun camión yrealice dosviajes diariosdurante 20 díashábiles al mes son los siguientes:

aXbX2c Xt =1

S6oo(flete)' 400(# de cajas por viaje), 2 (promedio viajes diarios)'20 (dias)

= 600'400'2'20 = 9.600.000

de donde:a = Valor flete por cajab = Número de cajas por viajee = Promedio de viajes diariost = Número de días trabajados

Entonces,se puededecirQuelosingresospromediomensualesduranle el año2001erande $9.600.000 porcamiónal servicio del negocio (Hernández elal.. 2001 ,p. 16).

Debido a Que los conlratistas lienen Que pagar alcontadooen cheque al día cuando retiranlamercancíade BavariaS.A., la decisión de venderacrédito es individual. Por tanlo, sólo algunosde ellos otorgan crédito asus clientes.paralocual exigen buenosantecedentesdepago y como garanlia para el cobro de la mercanc la uncheque posdatado oun pagaré acorto plazo.máximo deuna semana.

Encadazonaexiste un promedio situado entre tresyseis distribuidoresmayoristas,Quienessonsurtidos porlos Iransportadores. E161 %deestos últimos afirmaronque en promedio el 37%de las ventas se realizan coneste Iipo de comerciantesIHernández el al., 2001 ,p. lB).Actualmente, Bavana estáensayando una nuevamodali dad de centros de almacenamiento (bodegas denominadasbudser), donde seguarda un alto stock de mercancía, que son responsabilidad de algunos contratistas.

10 Es una especie de estimulo para que los contratistas iocluyancemro desus pedidosotras bebidasdiferentesa la cerveza, perocuyarotaciónyconsumoesmenor ,

CONTABILIDAD Y FINANZAS

_.-.. . • El conocimientode lasdirectivasdeBavaria sobrelosíncícesde desempleo del paísylasperipeciasQueviven las personaspara conseguir un empleoremunerado.presenta una relaciónasimétrica enlainformaciónentre elprincipal ylaagencia.Que determina Quelas contratacionestiendan adesfavorecer el aumento de lasgananciasdel principal encontrade los trabajadores.

• Esinteresantedestacar Que en el sistema dedistribuciónde laempresa Bavaria se genera un problema Iiscal.La cerveza estágravada con unimpuestoal consumo Que en 2002 eQuival ia al 48%yapartirdel !" de enero de 2003ascend ía al 51%.mientras Que losrefajos tienen unimpuestoal consumodel 20%.Pero lalormaenQuela empresa realizaladistribución deja muy poco margen de fiscalización de las ventas para realizar un cátculo de loQue debería consignarBavaria como recaudado porimpuesto al consumo.

• los detallistas no reciben ningún tipodefa ctu ración de tos productos Que distribuyen; lampoco se presentadiscriminación dela cantidadautoconsumida ni de la Que se obsequ ia comopublicidad. Quesontambiéngravadas. Por el toes importanteejercer un mayor contro l sobrelossistemas de distribución pues es lamejor manera de fiscal izar el recaudo de impuestos porpartedeBavaria yasí evitar una mayor apropiación indebidade la partedela plusva lia Queseparticipa atEstado.

15%decrédito23%

10% de crédito8%

5% de crédito23%

20% de crédito23%

Consideraciones generales• Se observa Queel sistema de distribuciónde Bavar~

actúa como realizador deplusvalia.dondeel principal agente del outsourcing es Serdan.cuyos accionistas son empresas controladas por la matrizValoresBavar~. entérminosgeneraleslosmismosdueños de Bavarla. De esta manera se presentauna generación de pagosdentro de empresasdelmismo grupo económico, es decir, ~e l dinero seQueda encasa" y las gananciasse incrementan deformaevidente.

8.

9.Anexos

• SenI.n S.A. Composición Junte Directiva 2001

Principales

Eduardo Gaitan Parra

Luís Fernando Córdoba VelezReini Fana Jiménez

Suplentes

Francisco Luis zapata González

VíctorAlberto Machado Pérez

VNianne Parra Norefla

..Senlan S.A. Aportes en sociedades

Aportes

Misión Temporal Uda.Vise Ltda.

No acciones

147402

19

Participación

45.3%

54.3%

20012.459.946.653

2.950.858.11 6

INNOVAR. revist8 de rieflCllls mlfflImstf8liv8S y soci8les, No. n.enero ' Iumo de 2004 71

INNOVAR, rev ista de ciencias adminiSlralivas Vsociales

.,Naturaleza de los servicios y valor en 1999

Descripción Valor %

Aseo Cervecería Ibagué 7.084.032 0,03

Clasificación Refrescos Bavaria Bogotá 211.1 48.020 1,00

Administración Ventas Refrescos. Bavaria Nacional 9.000.867.739 42,82

Mantenimiento Dispensadores Nacional 1.283.237.676 6,10

Formación Deportiva Tenis 49.988.530 0,24

Aseo Cervecería calle 22B 7.174.416 0,03

Formación Artística Bienestar l ab. 49.941.540 0,24

Merchandising Nacional 1.568.156.922 7,46

Admón. Manipulación Envase Bavaria 275.214.288 1,31

Asesoría Familiar Bavaria Cervecería Bogotá 5.532.192 0,03

Aseo Cervecería Bogotá 548.793.684 2,61

Admón. Sede Social Cali 49.180.128 0,23

Aseo y MantenimientoSede Cervecería Cali 152.480.376 0,73

Aseo Cerveceria Bucaramanga 83.607.264 0,40

Administración Ventas Tutti Fruti. Bogotá 85.572.397 0,41

Dispensadores Post Mix 86.342.736 0,41

Mantenimiento Equipos Cooler Naciona! 202.272996 0,96

Clasificación Cervecería Duñama 27.108.264 0,13

Distribuidores de Cerveza Nacional 7.327.791 .372 34,86

TOTAL 21,021,494,572 lOO

~Serdan S.A. Empleos y salarios operacionales

. ! Número de Salarios y Salario promedio Salario promedio Dólar Salario realAno trabajadores prestaciones anual mensual base 2001

1997 6630 533.567.891.667 5 5.063.030,4 5421.919,2 51.294 5748.2201998 1-7733 - S47:426.029.295-

- .'- .~

5511.078,4 S1 .542 S760.26656.132.940,6

~~~~ ~~~~- - - -- - - --

551.750.309.416 57,197.539,6 5599.795,0 Sl .874 5734.311- --

551.992.301.450 58.121 .259,2 5676.771 ,6 S2.21 9 5699.646

2001 6064 547.495.333.611 57.832.343,9 565Ú 9Ú - r-52:294 5652.695F_: s..po...-.,.s--

72

CONTABILIDAD Y FINANZAS

_ 5erdan S.A. Empleos y salarios personal administrativo

Número de tra- Salarios y Salario promedio I Salario promedio Salario realAño bajadores prestaciones anual I mensual Dólar l base 2001I - I -

1999 210 52.735.523.913 I 51 3.026.304,3 51 .085.525.4 I 51.874 51.328.9762000 211 53.307.751 .325 I 515.676.546.6 51.306.378,9 52.21 9 r 51.350.533

~-

• 52.294 1 51.47Ú 372001 219 53.874,556.980 517.692.041,0 51 .474.336,8- ,-" .

Vise LIda. Pet10naI ocupado en 1999

Ciudad Número de empleados Número de celadoresadministrativos

Bogotá 59 1049Barranquíüa 6 231Medellín 10 224Cali 17 327Tunja O 86Villavicencio O 61Santa Marta O 35

Bucaramanga 10 96

Pereira 8 61

Girardot 3 150

Total 54 1271

INNOVAR. rmst, ditl:1rfPCils#tJmIMf,,,,.,n r SOfiIIn. No. lJ. tnt/f(J . jutrift tÑlOO4 73

INNOVAR, revista de ciencias administrativas y seeeres

Referencias bibliográficas

énoersen A. (1999). Diccionario de economía y negocios. Madrid :Editorial Espesa

Cárdenas, J. {2DD2).Análisis sobre ViseL/da. Informe ñnal. UniversidadNacional deColombia. Facul!adde Cienc iasEconómicas. Bogotá (Dirigidopor BernardoParraR).

Oult & Phelps de Colombia SA (1999). Análisis credificio.Titularizacian: T¡fuloSerdan Bavarra- Emísion1999. ElaboradopoGlaucia Calp,calp@dClcolombiacomco, Maria PaulaMoreno V, moreno@dcrcolombia comco.

HenéncezA.yHórez.G.(1999). Compañiade ServiciosyAdministraciónSerdan SA. Informefinal. UniversidadNacionalde Colombia. Facultad de Ciencias Económicas. Bogotá.(Dirigido por BernardoParraR).

Hernández.F., lucera. C.(2001).Relacionesde DistribuciónBavariaSA. Transoortadores . Informefinal. Universidad Nacionalde Colombia. Facultad deCiencias Económicas. Bogotá .(Dirigidopor Bernardo ParraR).

Marx, K. (1976).El capilal us. L 11, 111). México: Fondo de CulturaEconómica

Modlmayer. E. (2002) . Compañiade ServiciosyAdministraciónSerdan SA. Universidad Nacional de Colombia. Facultadde Ciencias Económicas. Bogolá (Dirigido por BernardoParra R.).

Parra R, B. (2002). Grupos económicosdeColombia, casoGrupoEmpresarial Bavaria. Traba jode ascensoaprofesor titular,Universidad Nacional de Colombia, Facultad deCienciasEconómicas, Bogotá

___ (2003).Los negocios de Mingo: Efec/osde la aperturayla globalización en los grupos Bavariay ValoresBavaria.Bogotá Universidad Nacional de Colombia. f acultad deCiencias Económicas.

Po lanía. J. y Arévalo, D. (2001 ).AsesoresComerciales Bavaria.Trabajo final. Un iversidadNacional de Colombia, Facultadde Ciencias Económicas, Bogotá. (Dirigido por BernardoParra RI.

Prieto.M. yRamirez.N. (1999).Vigilancia ySeguridad. Vise uas.Trabajo final. UniversidadNacionalde Colombia. Facultadde Ciencias Económicas, Bogotá. (Dirigido por BernardoParra R. ).

Ricardo, D. (1976). Principiosdeeconomiapolilica y tributación.México: FCE. (Original publicadoen 1817) .

serratc. 0 , Alarcón, P. (2001). PreventistasBavariaSA. Trabajofina!. UniversidadNacionaldeColombia, facultadde Ciencias Económicas.Bogotá. (Dirigidopor BernardoParra R.).

Torres , A. , Ospina. J. (2001). Investigación jefes de venias deBavaria. regional Bogo/á. Trabajo final. UniversidadNacio·nal de Colombia, f acu ltad de Ciencias Económicas, Begotá. {DirigidoporBernardoParraR.).

Archivos:Superintendenciade Sociedades,ArchivoExpedienteSerdanS.A.

Bava¡iaSA

SuperintendenciadeValores. Archivo Expediente SercaaSA

SuperintendenciadeVigilanciaPrivada. ArchivoExpedienteViselid,

74