basilea iii, solvencia ii y las compañías de seguros ciif prof jorge soley_tcm5... · basilea...

TRANSCRIPT

Basilea III, Solvencia II y

las Compañías de Seguros

XVIII Simposio Anual del CIIFMadrid, junio 2011

Prof. Jorge Soley

2Fuente: BanSabadell Vida

3Fuente: BanSabadell Vida

4

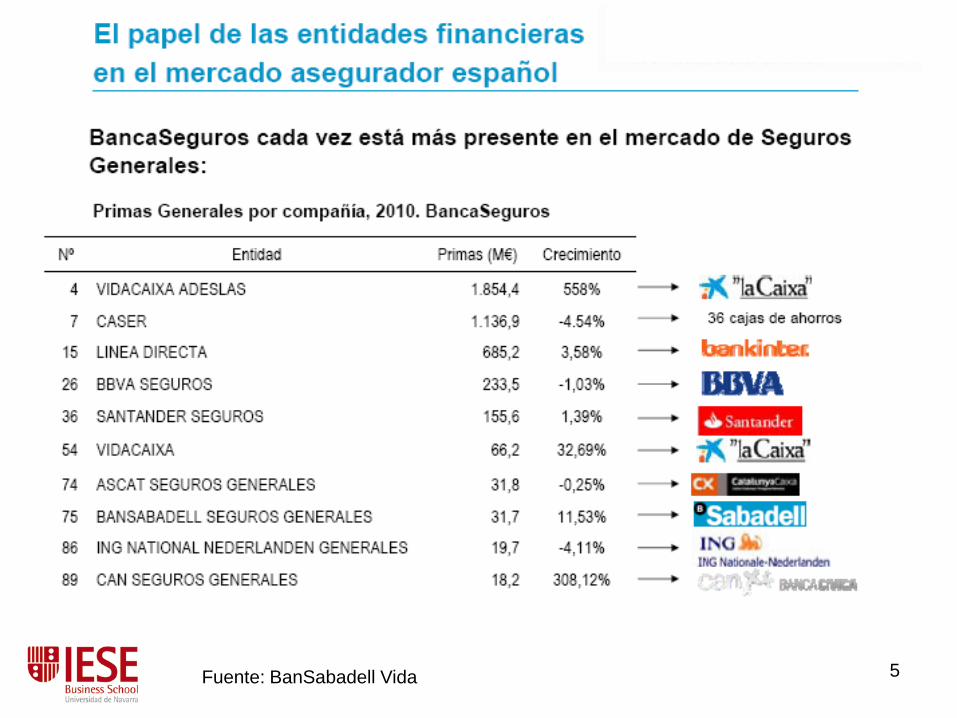

Fuente: BanSabadell Vida

5Fuente: BanSabadell Vida

6

Fuente: VidaCaixa

7

Solvencia IIEn diciembre de 2009 se publicaba en el Diario Oficial de la Unión Europea la Directiva de Solvencia II, tras ser ratificada por el Parlamento y el Consejo Europeo.

8

Pilar 1: Requerimientos cuantitativos

1. Cálculos armonizados de provisiones técnicas.

2. Aproximación prudente a inversiones en vez de las actuales restricciones cuantitativas.

3. Dos requerimientos de capital:

• “Solvency Capital Requirement” (SCR)

• “Minimum Capital Requirement” (MCR)

Pilar 3:Información pública y al supervisor

1. Herramientas de reporte europeas comunes.

2. Información pública financiera y reporte de solvencia.

(Pre-borrador)

Pilar 2: Requerimientos cualitativos y supervisión.

1. Gobierno mejorado, control interno, gestión de riesgos y autoevaluación.

2. Fuerte revisión de la supervisión, criterios armonizados de supervisión y práctica.

(Borrador avanzado)

PILARES

Fuente: UNESPA

9

Adaptación de la industria y los supervisores

Aprobación del

Reglamento de Solvencia II

Periodo desde inicio a

publicación de resultados del

QIS5

Discusiones sobre las medidas de

implementación de Nivel 2

Calendario de Solvencia II

Entrada en vigor de Solvencia II

Sept- 2010 Mar- 2011 Ene- 2012

Probable QIS6 para testar

calibraciones

Abr- 2012 Ene- 2013

Fuente: Elaboración propia

10

Política Prudencial en el Seguro

Filosofía:–Adecuación del capital de las compañías de seguros y reaseguro, al riesgo asumido (similar a las normas de Basilea III en el sector bancario).–Solvencia II fija los requerimientos de capital de las entidades aseguradoras (modelos standard o internos) –Supervisión cualitativa, mejora de la información pública y una más estrecha relación con el supervisor

El concepto de riesgo en el seguro incluye: Riesgo de suscripción Riesgo de mercado Riesgo de contraparte Riesgo operacional

Estos riesgos deben ser cubiertos por los recursos propios de la entidad.

11

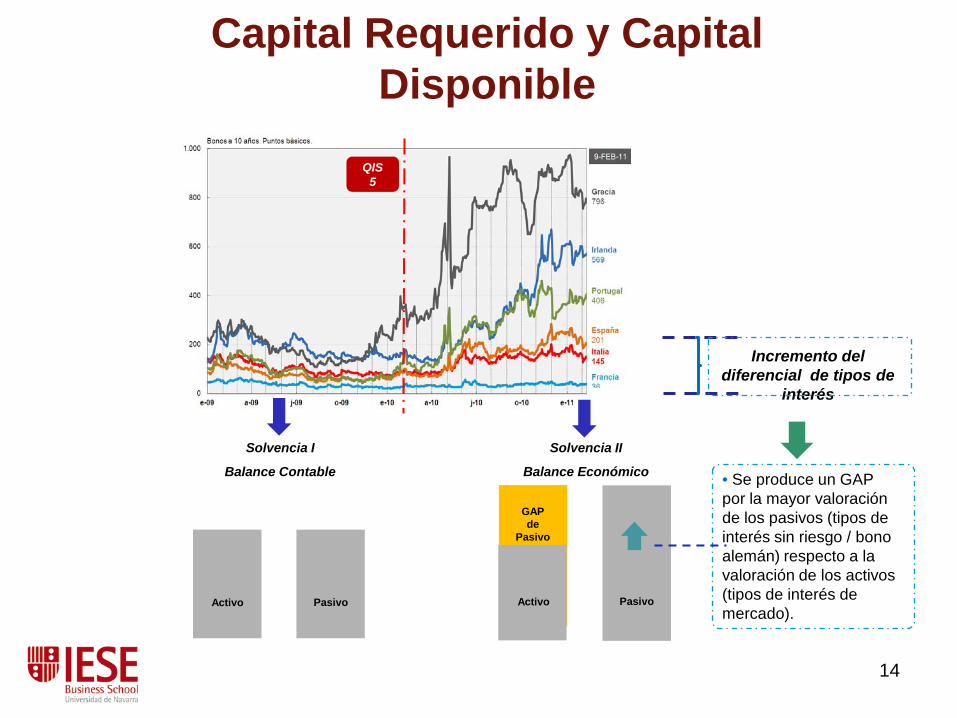

Capital Requerido y Capital Disponible en Solvencia II

Conceptos Clave:

–Capital Requerido:Se obtiene del balance económico de la compañía de seguros que tiene en cuenta el valor de mercado tanto de sus activos como de sus pasivos (Mark-to-Market) –Capital Disponible:Con anterioridad a Solvencia II el Capital Disponible se calculaba en base al valor de mercado, tanto de sus activos como de sus pasivos bajo la misma curva de tipos de interés (Matching). Con Solvencia II el activo se calcula a partir de la curva de mercado y el pasivo según la curva de tipo de interés sin riesgo.El Capital Disponible siempre debe ser superior al requerido.

12

Capital Requerido y Capital Disponible

Fuente: Deloitte

13

Conceptos a tener en cuenta en el cálculo del Capital Requerido (SCR)

SCR

Ajuste BSCR Operacional

Mercado IntangiblesSalud No VidaVidaImpago

Acciones

Salud SLT Mortalidad Primas y Reservas

Mortalidad

Iliquidez

Spread

Inmuebles

Concentración

Tipo de Cambio

Tipo de Interés

Revisión

Gastos

Caída

Invalidez Morbilidad

Longevidad

Catastrófico Salud no SLT

Primas y Reservas

Caída

Catastrófico

Revisión

Gastos

Caída

Invalidez Morbilidad

Longevidad

Catastrófico

Caída

Fuente: Especificaciones Técnicas del QIS5 (EIOPA)

14

QIS 5

Incremento del diferencial de tipos de

interés

Activo Pasivo

Solvencia I

Balance Contable

Activo Pasivo

Solvencia II

Balance Económico

GAP de

Pasivo

• Se produce un GAP por la mayor valoración de los pasivos (tipos de interés sin riesgo / bono alemán) respecto a la valoración de los activos (tipos de interés de mercado).

Capital Requerido y Capital Disponible

15

Modelos Standard e Internos de Cálculo de Capital Requerido (SCR)

Modelo Standard:Se calcula el Capital Requerido en función de los parámetros facilitados por la Comisión Europea.

Modelo Interno:Basado en los parámetros de la experiencia de cada entidad. Debe ser aprobado por el supervisor nacional.

16

Desarrollo de modelos internos: la alternativa a la fórmula estándar

•Modificación de los actuales cálculos de provisiones•Calidad de los datos de los modelos•Tests de uso, para comprobar que la actividad diaria y la toma de decisiones corresponde a los “Modelos de Riesgo” de Solvencia II.•Medición de los parámetros de riesgo en los correspondientes modelos. •Validación periódica de su funcionamiento•Exigencia de la documentación del modelo

17

Desarrollo de modelos internos: la alternativa a la fórmula estándar

Incremento de complejidad

18

Riesgo de Suscripción en Vida

El valor en riesgo (Var) cubriría los riesgos técnico-actuariales teniendo en cuenta la desviaciones que podrían producirse en un escenario negativo (longevidad, mortalidad, invalidez-morbilidad y caída de cartera).

La desviación se computa en exceso/defecto sobre la Mejor Estimación (Best Estimate) que tenga la entidad sobre la frecuencia e intensidad del riesgo en cada momento.

19

Provisiones TécnicasEl valor de las provisiones técnicas será igual a la suma de la “mejor estimación” y de su “margen de riesgo”:

La “mejor estimación” se debe corresponder con la media de los flujos de caja futuros ponderada por su probabilidad, teniendo en cuenta el valor temporal del dinero (Valor actual esperado de los flujos de cajas futuros) mediante la aplicación de la pertinente estructura temporal de tipo de interés sin riesgo.

El “margen de riesgo” sería tal que se garantice que el valor de las provisiones técnicas sea equivalente al importe que las empresas de seguros y de reaseguros previsiblemente necesitarían para asumir y cumplir las obligaciones de seguro y reaseguro.

20

Impacto en la gestión de las entidades de seguros

Esta nueva normativa prudencial propicia:

Un cambio cultural que requiere una permeabilización al conjunto de la entidad, no sólo a los ámbitos financieros.

Una gestión integral del riesgo Un aumento de la transparencia y la información

que exigirá una mayor gobernanza en las entidades

Un refuerzo de los mecanismos de tutela de los tomadores y beneficiarios del seguro

Una relación más estrecha con el supervisor

21

Impacto en la estrategia de las entidades de seguros

Exigencia de una mayor solvencia de las compañíasaseguradoras y reaseguradoras

Cambio de la visión del negocio: se complementa“la contribución del producto al resultado” con su“consumo de capital” (RORAC)

Impacto en las políticas comerciales y dedistribución (afectan a los ramos a comercializar ya la intensidad en su distribución)

22

Resultados del QIS5

23

Fuente: VidaCaixa

Empeoramiento del Ratio de Solvencia a nivel español

24Fuente: VidaCaixa y EIOPA

25

Fuente: VidaCaixa

26Fuente: VidaCaixa

27Fuente: VidaCaixa

28Fuente: VidaCaixa

POSIBLES SOLUCIONES

Reducir las fuentes de volatilidad:

Valorar los productos de renta fija a su coste amortizado (coste de adquisición + spread).

No considerar el riesgo de spread, sino únicamente el riesgo de default (crédito).

El sector asegurador tiene la función de gestionar riesgos a nivel agregado. En general, asume riesgos individuales para gestionarlos de forma global entre el conjunto de sujetos expuestos, de manera prudente y eficiente.

Así, la función del sector asegurador de Vida Ahorro es gestionar de forma eficiente el riesgo de tipo de interés y crédito a largo plazo.

De esta forma, puede ofrecer a sus clientes una forma de ahorro competitiva y a largo plazo, que contribuya a una mejor planificación de su jubilación.

29

Basilea III

30Fuente: BanSabadell Vida

31

Conceptos:

• Participaciones significativas en entidades financieras no consolidables: corresponden a inversiones entre el 10% y el 50% del capital de la participada.

• Participaciones significativas en entidades aseguradoras: corresponden a inversiones superiores al 10% del capital de la participada. Cabe destacar que las entidades aseguradoras no consolidan a efectos de solvencia (balance consolidado reservado).

Tratamiento de las participaciones bancarias en entidades de seguros

32

Consumos de RR.PP:

1. Se debe deducir de Core Capital el exceso del importe agregado de las participaciones significativas en entidades financieras no consolidables y en entidades aseguradoras sobre el 10% del Core Capital de la entidad participante, una vez aplicadas el resto de deducciones contra Core Capital (activos inmateriales, déficit de provisiones respecto a pérdidas esperadas, etc.)

2. La parte no deducida de inversiones significativas en entidades financieras no consolidables, en entidades aseguradoras y activos fiscales diferidos recibirán una ponderación de riesgo del 250% a efectos del cálculo de los APRs (denominador de los ratios de capital).

Tratamiento de las participaciones bancarias en entidades de seguros

33Fuente: BanSabadell Vida

34

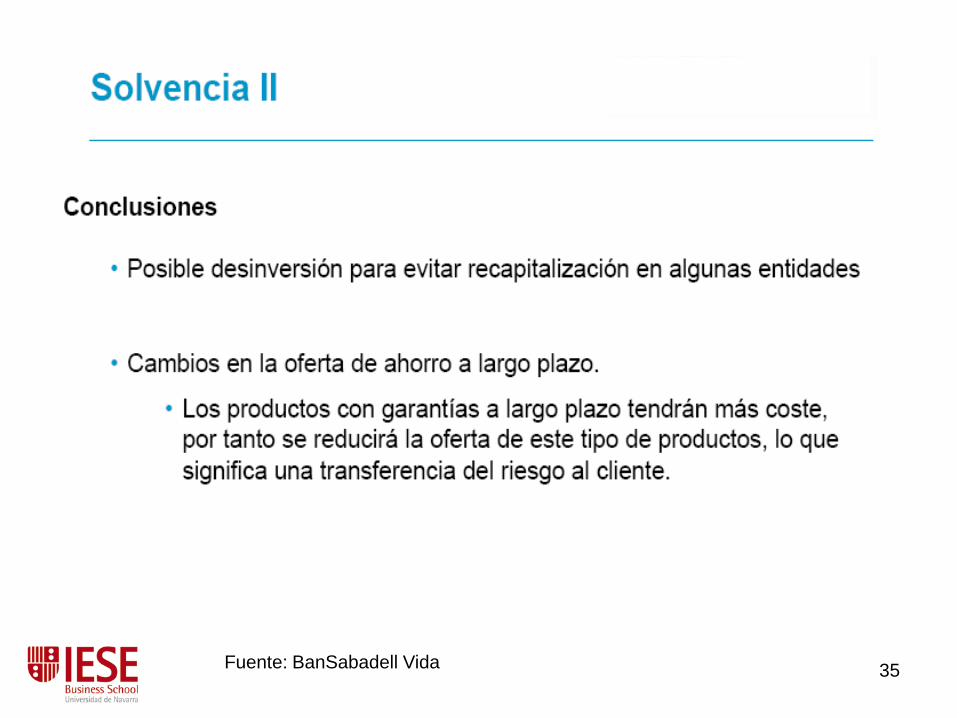

Solvencia II

35Fuente: BanSabadell Vida

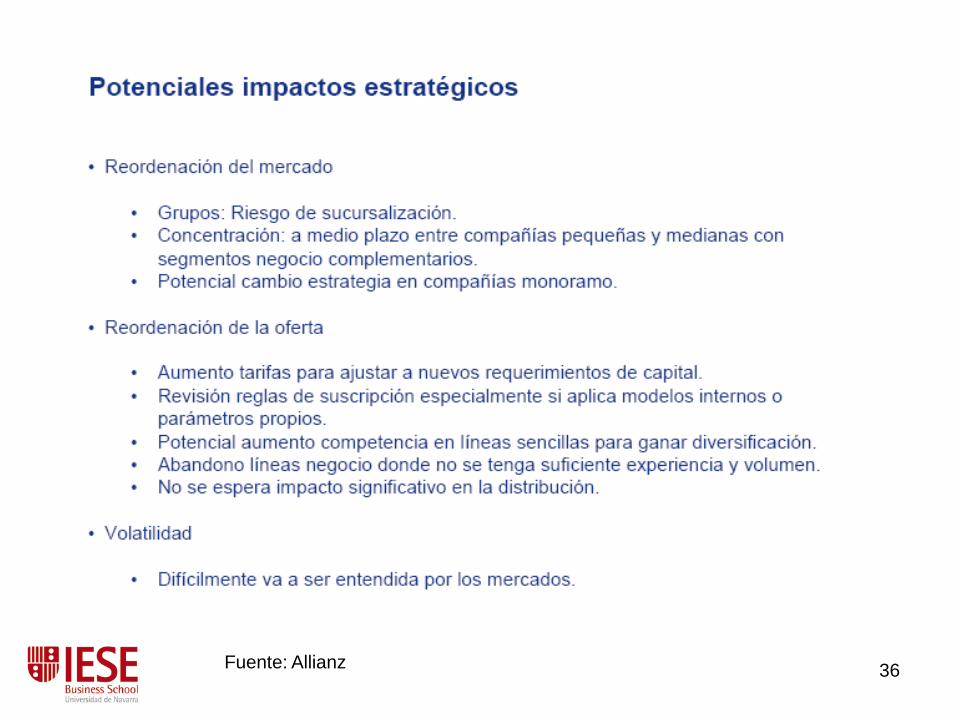

36Fuente: Allianz

37

• Recientemente, se ha creado en el ámbito de la Comisión Europea un Grupo de Expertos para trabajar en el tratamiento de los productos de ahorro a largo plazo.

• El objetivo es mejorar los criterios de valoración de Solvencia II para evitar efectos no deseados.

• Este Grupo de Expertos se desarrolla con la participación tanto de supervisores como del sector asegurador.

• Este Grupo de Expertos debatirá alternativas que deberán considerarse en el desarrollo de las medidas de implementación, esto es, el futuro Reglamento de Solvencia II.

• Plazos de trabajo ajustados dado el calendario previsto de EIOPA para el conjunto de Solvencia II.

Solvencia II: Situación Actual

38

Ratificación de plazos de Solvencia II

• Recientemente, se ha ratificado el 1 de enero de 2013 como fecha de entrada en vigor de Solvencia II.

• Desarrollo legislativo con aspectos importantes todavía en discusión, y plazos de trabajo y tramitación muy ajustados.

¡¿¡¡¡¡Muchas gracias!