bao cao chi phi san san va tinh gia thanh san pham 6674

TRANSCRIPT

DANH MỤC NHỮNG TỪ VIẾT TẮT

TSCĐ: Tài sản cố định

NVL TT: Nguyên vật liệu trực tiếp

NC TT: Nhân công trực tiếp

SXC: Sản xuất chung

BHXH: Bảo hiểm xã hội

BHYT: Bảo hiểm y tế

KPCĐ: Kinh phí công Đoàn

BHTN: Bảo hiểm thất nghiệp

BTP: Bán thành phẩm

KH: Khấu hao

QLDN: Quản lý doanh nghiệp

DT BH & CCDV: doanh thu bán hàng và cung cấp dịch vụ

1

LỜI NÓI ĐẦU

1. Tính cấp thiết của chuyên đề:

Năm 2006, nước ta gia nhập WTO đánh dấu một bước ngoặt quan trọng, điều

đó không chỉ tác động tới lĩnh vực văn hoá chính trị - xã hội mà còn tác động rất

lớn tới nền kinh tế. Song để thích ứng với nhịp độ phát triển của toàn cầu có thể

tồn tại và phát triển mạnh mẽ, bền vững thì nền kinh tế phải có những bước chuyển

mình tốt và có một nền tảng chắc chắn.Từ đó đặt ra cho cấp quản lý của mỗi doanh

nghiệp cần có những đánh giá và quyết định sản xuất đúng đắn hợp lý nhằm đạt

hiệu quả kinh tế mang về doanh thu cao nhất cho doanh nghiệp.

Một trong những vấn đề các doanh nghiệp quan tâm hiện nay là không ngừng

tiết kiệm chi phí sản xuất và hạ giá thành sản phẩm mà chất lượng sản phẩm vẫn

được cải thiện nâng cao . Muốn vậy công tác hạch toán chi phí và tính giá thành

sản phẩm cần phải đặt lên hàng đầu. Có như vậy mới hạ giá thành sản phẩm và

nâng cao lợi nhuận cho doanh nghiệp vì thế một yếu tố không thể thiếu đó là tập

hợp chi phí sản xuất và tính giá thành sản phẩm. Trong điều kiện giá bán không

đổi, sản phẩm đạt chất lượng thì chi phí sản xuất giảm được bao nhiêu tương

đương với việc doanh nghiệp đạt được lợi nhuận bấy nhiêu. Đây chính là điều

kiện cần và đủ để doanh nghiệp tồn tại và phát triền trong sự cạnh tranh gay gắt

khốc liệt của nền kinh tế thị trường hiện nay.

2

Nhận rõ vai trò và sự cần thiết của công tác kế toán tập hợp chi phí sản xuất

kinh doanh và tính giá thành sản phẩm, trong thời gian thực tập tại chi nhánh công

ty TNHH ống thép Hoà Phát, em được tiếp cận với thực tế cùng với những kiến

thức được học từ nhà trường nên em đã lựa chọn chuyên đề: “Kế toán tập hợp

chi phí sản xuất và tính giá thành sản phẩm” tại công tyTNHH ống thép Hoà

Phát để hoàn thiện chuyên đề thực tập của mình.

2. Mục đích nghiên cứu chuyên đề:

- Trình bày một cách có hệ thống và làm sáng tỏ những vấn đề lý luận cơ bản áp

dụng trong kế toán tập hợp chi phí và tính giá thành sản phẩm tại các doanh nghiệp

sản xuất công nghiệp.

- Nghiên cứu thực trạng kế toán chi phí sản xuất và tính giá thành sản phẩm tại

công ty TNHH ống thép Hoà Phát. Trên cơ sở lý luận và thực tiễn khảo sát tại công

ty TNHH ống thép Hoà Phát để đề xuất những kiến nghị nhằm hoàn thiện công tác

kế toán tập hợp chi phí và tính giá thành sản phẩm.

3. Phạm vi nghiên cứu chuyên đề:

- Phạm vi nghiên cứu chuyên đề là tập trung nghiên cứu thực trạng kế toán chi

phí và tính giá thành sản phẩm của các laoi sản phẩm ống thép tại công ty TNHH

ống thép Hoà Phát.

- Nguồn tài liệu được sử dụng là các thông tin và số liệu thực tế đã khảo sát thu

thập tạ công ty TNHH ống thép Hoà Phát trong quá trình thực tập tại đơn vị làm

luận cứ để hoàn thiện kế toán tập hợp chi phí và tính giá thành sản phẩm.

4. Phương pháp nghiên cứu chuyên đề:

3

4.1. Phương pháp thu thập số liệu và số học: phương pháp nay căn cứ vào những

chứng từ thực tế phát sinh nghiệp vụ kinh tế đã đựơc kế toán tập hợp vào sổ sách

kế toán và kiểm tra tính chính xác, tính phù hợp, tính hợp pháp của các chứng từ.

4.2. Phương pháp so sánh: Phương pháp này căn cứ vào những số liệu và chỉ tiêu

so sánh từ đó đưa ra những kết luận về tình hình sản xuất kinh doanh của doanh

nghiệp.

4.3. Phương pháp phân tích: phương pháp này áp dụng việc tính toán , so sánh số

liệu của các phương pháp nêu trên để phân tích những khác biệt giữa lý luận và

thực tiễn từ đó rút ra những kết luận thích hợp.

5. Bố cục của chuyên đề:

Chương I: Những vấn đề lý luận cơ bản về kế toán tập hợp chi phí sản xuất kinh

doanh và tính giá thành sản phẩm.

Chương II: Thực trạng kế toán tập hợp chi phí sản xuất kinh doanh và tính giá

thành sản phẩm tại chi nhánh công ty TNHH ống thép Hoà Phát.

Chương III: Một số kiến nghị nhằm hoàn thiện công tác kế toán tập hợp chi phí sản

xuất kinh doanh và tính giá thành sản phẩm tại chi nhánh công ty TNHH ống thép

Hoà Phát.

4

CHƯƠNG I

LÝ LUẬN CHUNG VỀ KẾ TOÁN TẬP HỢP CHI PHÍ SẢN XUẤT KINH

DOANH VÀ TÍNH GIÁ THÀNH SẢN PHẨM TRONG DOANH NGHIỆP

SẢN XUẤT

1.1. Những vấn đề chung về tập hợp chi phí và tính giá thành sản phẩm

Thực chất của hoạt động sản xuất kinh doanh của doanh nghiệp là sự chuyển

hoá cuả các yếu tố sản xuất đầu vào tạo thành sản phẩm đáp ứng nhu cầu xã hội,

tạo ra lợi nhuận cho doanh nghiệp.Trong điều kiện giá cả thường xuyên biến động

thì việc xác định đúng đắn chi phí sản xuất không những là yếu tố khách quan mà

còn là vấn đề được coi trọng hàng đầu nhằm tạo điều kiện cho doanh nghiệp thực

hiện bảo toàn và phát triển vốn đầu tư một cách tốt nhất

1.1.1. Chi phí sản xuất và phân loại sản xuất trong doanh nghiệp sản xuất

1.1.1.1. Khái niệm chi phí sản xuất kinh doanh.

Trong quá trình hạch toán kinh doanh thì các chi phí nàyđược biểu hiện dưới

một lượng giá trị bằng tiền trong đó chi phí về tiền công biểu hiện bằng tiền của

hao phí về lao động sống còn chi phí khấu hao TSCĐ, chi phí NVL nhiên liệu

được biểu hiện bằng tiền của hao phí về lao động vật hoá, xuất phát từ đó mà chi

phí sản xuất có thể được khái quát như sau:

Khái niệm chi phí sản xuất.

Chi phí sản xuất là biểu hiện bằng tiền của toàn bộ hao phí về lao động sống

và lao động vật hoá và các chi phí khác mà doanh nghiệp đã chi ra để tiến hành các

hoạt động sản xuất trong một kì nhất định.

1.1.1.2. Phân loại chi phí sản xuất

Để thuận tiện cho việc quản lý và hạch toán CPSX đáp ứng nhu cầu kế toán

và việc ra quyết định kinh doanh, chi phí sản xuất kinh doanh cần được phân loại

5

theo các tiêu thức phù hợp. Việc xác định được tiêu thức phân loại phù hợp khoa

học có ý nghĩa quan trọng đối với việc hạch toán mà còn là tiền đề quan trọng của

kế hoạch hoá, kiểm tra, phân tích CPSX của toàn doanh nghiệp cũng như các bộ

phận cấu thành bên trong doanh nghiệp. Có nhiều cách phân loại CPSX, sau đây là

một số cách phân loại chủ yếu:

a. Phân loại chi phí sản xuất theo nội dung, tính chất của chi phí(phân loại chi

phí sản xuất theo yếu tố)

Theo cách phân loại này, những chi phí có nội dung, tính chất kinh tế được xếp

chung vào cùng một yếu tố chi phí, không phân biệt chúng phát sinh ở đâu và dùng

vào mục đích gì. Bao gồm các nội dung sau:

- Chi phí nguyên vật liệu: gồm toàn bộ chi phí về các loại nguyên vật liệu chính, vật

liệu phụ, nhiên liệu...Mà doanh nghiệp đã sử dụng cho các hoạt động sản xuất trong

kỳ.

- Chi phí nhân công: gồm toàn bộ số tiền công phải trả, tiền trích bảo hiểm xã hội,

bảo hiểm y tế, kinh phí công đoàn... của công nhân viên hoạt động trong doanh

nghiệp.

- Chi phí khấu hao tài sản cố định: gồm toàn bộ số tiền trích khấu hao TSCĐ sử

dụng cho sản xuất của doanh nghiệp.

- Chi phí dịch vụ mua ngoài: gồm toàn bộ số tiền doanh nghiệp đã trả về các loại

dịch vụ mua từ bên ngoài như tiền điện, nước... phục vụ cho hoạt động sản xuất

kinh doanh của doanh nghiệp.

- Chi phí khác bằng tiền: gồm toàn bộ số chi phí khác dùng cho hoạt động sản xuất

kinh doanh ngoài các yếu tố chi phí đã nêu ở trên phục vụ cho hoạt động sản xuất

kinh doanh trong kỳ.

6

Cách phân loại này có tác dụng lớn trong quản lý chi phí sản xuất. Nó cho biết

kết cấu, tỷ trọng của từng yếu tố chi phí để phân tích đánh giá tình thực hiện dự

toán chi phí sản xuất theo yếu tố ở bảng thuyết minh báo cáo tài chính cung cấp tài

liệu để lập dự toán chi phí sản xuất.

b. Phân loại chi phí sản xuất theo mục đích và công dụng của chi phí.

Cách phân loại này còn gọi là phân loại chi phí sản xuất theo khoản mục. Theo

cách phân loại này căn cứ vào mục đích và công dụng, không phân biệt chi phí đó

có nội dung kinh tế nào. Toàn bộ chi phí sản xuất phát sinh trong kỳ được chia

thành các khoản mục chi phí sau:

- Chi phí nguyên vật liệu trực tiếp: gồm chi phí về nguyên vật liệu chính, vật liệu

phụ, nhiên liệu sử dụng cho sản xuất trực tiếp sản phẩm. Chi phí này không bao

hàm những chi phí nguyên vật liệu sử dụng cho mục đích sản xuất chung và những

hoạt động ngoài sản xuất.

- Chi phí nhân công trực tiếp: gồm chi phí về tiền lương, các khoản phụ cấp có tính

chất lương cho công nhân trực tiếp sản xuất sản phẩm và các khoản trích bảo hiểm

xã hội và bảo hiểm y tế, kinh phí công đoàn của lao động trực tiếp sản xuất.

- Chi phí sản xuất chung: gồm những chi phí sử dụng cho hoạt động sản xuất

chung ở các phân xưởng, tổ đội sản xuất ngoài hai khoản mục trên. Cụ thể bao

gồm các khoản sau:

Chi phí nhân viên phân xưởng

Chi phí vật liệu

Chi phí công cụ dụng cụ sản xuất

Chi phí khấu hao tài sản cố định

Chi phí dịch vụ mua ngoài

7

Chi phí khác bằng tiền

Cách phân loại này có tác dụng trong việc quản lý chi phí sản xuất theo định

mức, cung cấp số liệu cho việc tính toán, phân tích tình hình thực hiện kế hoạch

giá thành sản phẩm. Làm cơ sở lập định mức chi phí sản xuất và kế hoạch giá

thành sản phẩm cho kỳ sau.

c. Phân loại chi phí theo mối quan hệ giữa chi phí với mức độ hoạt động

Theo cách phân loại này thì CPSX được chia thành:

- Chi phí khả biến: Là những chi phí thay đổi khi có sự thay đổi về tổng số, tương

quan tỷ lệ thuận với sự thay đổi khối lượng sản phẩm sản xuất trong kỳ.Gồm có: cp

NVLTT, cp NCTT.

- Chi phí bất biến: Là những chi phí mà về tổng số không thay đổi khi có sự thay

đổi khối lượng sản xuất như khấu hao TSCĐ theo phương pháp bình quân, chi phí

điện thắp sáng…

Cách phân loại này có tácn dụng lớn trong quản trị kinh doanh, phân tích điểm

hoà vốn và phục vụ cho việc ra quyết định quan lý cần thiết.

d. Phân loại chi phí sản xuất theo phướng pháp tập hợp chi phí và mối quan hệ

với đối tượng chịu chi phí.

- Chi phí trực tiếp: là những chi phí sản suất có quan hệ trực tiếp với việc sản xuất

ra một loại sản phẩm.

- Chi phí gián tiếp: là những chi phí sản xuất có liên quan đến việc sản xuất nhiều

loại sản phẩm, nhiều công việc.

Cách phân loại này có tác dụng trong việc xác định phương pháp tập hợp chi

phí và phân bổ chi phí cho các đối tượng một cách đúng đắn, hợp lý nhằm phục vụ

cho việc tính giá thành sản phẩm.

e. Phân loại chi phí sản xuất theo nội dung cấu thành của chi phí.

8

- Chi phí đơn nhất : là chi phí do một yếu tố duy nhất cấu thành như

nguyên liệu, vật liệu chính dùng cho sản xuất, tiền lương công nhân sản xuất.

- Chi phí tổng hợp: là những chi phí do nhiều yếu tố khác nhau tập hợp lại theo

cùng một công dụng như chi phí sản xuất chung.

Cách phân loại này giúp cho việc nhận thức vị trí của từng loại chi phí trong

việc hình thành sản phẩm để tổ chức công tác kế toán tập hợp chi phí sản xuất và

tính giá sản phẩm thích hợp với từng loại.

1.1.2. Giá thành sản phẩm và phân loại giá thành

1.1.2.1. Khái niệm giá thành sản phẩm.

Giá thành sản xuất là một chỉ tiêu chất lượng quan trọng đối với các doanh nghiệp

sản xuất, nó phản ánh kết quả của việc quản lý, sử dụng lao động, vật tư tiền vốn

của doanh nghiệp.

Từ đó ta có thể định nghĩa giá thành sản phẩm (công việc, lao vụ) là chi phí sản

sản xuất tính cho một khối lượng hoặc một đơn vị sản phẩm(công niệc, lao vụ) do

doanh nghiệp đã sản xuất hoàn thành.

1.1.2.2. Phân loại giá thành sản phẩm

Để đáp ứng yêu cầu quản lý hạch toán và kế hoach hoá, giá thành được chia

thành các loai tương ứng

a. Phân loại giá thành theo phạm vi tính toán.

Theo căn cứ này thì giá thành sản phẩm được chia thành hai loại:

- Giá thành sản xuất: Là loại giá thành mà trong đó bao gồm toàn bộ chi

phí NVLTT, chi phí NCTT, chi phí sản xuất chung tính cho sản phẩm

công việc lao vụ hoàn thành.

- Giá thành sản xuất của toàn bộ bao gồm giá thành sản xuất và chi phí

bán hàng, chi phí quản lý doanh nghiệp tính cho sản phẩm tiêu thụ.Giá

9

thanh toàn bộ là căn cứ để tính toán xác định kết quả hoạt động kinh

doanh của doanh nghiệp.

b. Phân loại giá thành theo thời gian và cơ sở dữ liệu tính giá thành

Theo căn cứ này thì giá thành được chia thành ba loại:

- Giá thành kế hoạch: Là giá thành được tính trên cơ sở chi phí sản xuất

kế hoạch và sản lượng sản xuất kế hoạch

- Giá thành định mức: Là giá thành sản xuất sản phẩm được tính trên cơ

sở định mức chi phí hiện hành và chỉ tính cho đơn vị sản phẩm

- Giá thành thực tế: Là giá thành sản xuât sản phẩm được tính trên cơ

sở số liệu chi phí sản xuất tgực tế đã phát sinh trong kỳ. Giá thành thực rế

là chỉ tiêu kinh tế tổng hợp, là cơ sở để xác định kết quả hoạt động kinh

doanh của doanh nghiệp.

1.1.3. Mối quan hệ giữa chi phí sản xuất và giá thành sản phẩm.

Chi phí sản xuất và giá thành sản phẩm là hai mặt biểu hiện của quá trình sản xuất.

Do đó giữa chúng có những điểm giống nhau và khác nhau. Xét về bản chất thì chi

phí sản xuất và giá thành sản phẩm đều bao hàm các hao phí về lao động sống, lao

động vật hóa và các chi phí cần thiết khác mà doanh nghiệp bỏ ra trong quá trình

sản xuất. Nhưng xét về mặt lượng thì giữa chúng lại có sự khác nhau. Chi phí sản

xuất là toàn bộ những hao phí về lao động sống và lao động vật hoá, được biểu

hiện bằng tiền trong một thời kỳ nhất định. Còn giá thành sản phẩm là biểu hiện

bằng tiền toàn bộ các khoản chi phí mà doanh nghiệp bỏ ra bất kể ở kỳ nào nhưng

có liên quan đến khối lượng công việc, sản phẩm đã hoàn thành trong kỳ.

10

Chi phí sản xuất và giá

thành sản phẩm có mối

quan hệ rất chặt chẽ với

nhau. Mối quan hệ này thể

hiện ở công thức sau :Tổng giá thành

sản phẩm=

Chi phí SX dở

dang đầu kỳ+

Chi phí sản xuất

phát sinh trong kỳ-

Chi phí sản xuất

dở dang cuối kỳ

Khi giá trị sản phẩm dở dang đầu kỳ và cuối kỳ giống nhau hoặc các ngành sản

xuất không có sản phẩm dở dang thì lúc đó tổng giá thành sản phẩm và tổng chi

phí sản xuất phát sinh trong kỳ sẽ giống nhau.

Tóm lại, giữa chi phí sản xuất và giá thành sản phẩm có mối liên quan mật thiết

với nhau, chi phí sản xuất phản ánh mặt hao phí sản xuất còn giá thành sản phẩm

phản ánh mặt kết quả sản xuất. Chi phí sản xuất trong kỳ chính là một trong những

căn cứ để xác định giá thành sản phẩm. Vì vậy, qua phân tích mối quan hệ giữa chi

phí sản xuất và giá thành sản phẩm cho thấy một yêu cầu đặt ra cho công tác quản

lý đó là việc quản lý chi phí một cách khoa học là tiền đề cho việc quản lý giá

thành sản phẩm một cách đúng đắn. Có như vậy mới có thể nâng cao hiệu quả sản

xuất kinh doanh.

1.1.4. Nhiệm vụ kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm

11

Để tổ chức công tác kế toán tập hợp CPSX và tính giá thành sản phẩm đáp ứng

đầy đủ, trung thực và kịp thời yêu cầu của CPSX và giá thành của doanh nghiệp,

kế toán chi phí giá thành cần thực hiện tốt các nhiệm vụ sau:

- Thường xuyên đi sâu giám sát mọi hoạt động sản xuất kinh doanh, việc để thúc

đẩy doanh nghiệp quản lý, cải tiến, giám sát mọi hoạt động sản xuất kinh doanh,

phấn đấu hạ giá thành tăng khối lượng sản phẩm tiêu thụ. Thông qua thực tế và số

liệu tổng hợp được, sẽ giúp người quản lý thấy được mặt mạnh, mặt yếu, trong

hoạt động sản xuất kinh doanh từ đó khai thác tối đa khả năng của doanh nghiệp,

đẩy mạnh sản xuất, nâng cao hiệu qủa sử dụng vốn.

- Xác định đối tượng kế toán tập hợp chi phí và đối tượng tính giá thành phù hợp

đặc thù của doanh nghiệp và yêu cầu quản lý, tổ chức tập hợp kết chuyển hoặc

phân bổ CPSX theo đúng đối tượng tập hợp CPSX đã xác định theo yếu tố chi phí

và khoản mục giá thành. Xác định đối tượng đúng sẽ tạo ra các tài liệu tài chính

kịp thời, chính xác, qua đó người quản lý nắm rõ tình hình thực tế giúp ngăn chặn

các chi phí vượt quá mức, các hành vi gian lận trong quá trình quản lý và sử dụng

tư liệu lao động, tình trạng lãng phí thất thoát vật, tiền vốn của công ty đồng thời

với việc bảo đảm chất lượng sản phẩm.Mà một trong những khâu quan trọng của

chức năng giám sát tài chính đó là tổ chức hạch toán kế toán bởi vì nó của doanh

nghiệp.

- Tổ chức vận dụng các tài khoản kế toán để hạch toán CPSX và tính giá thành phù

hợp với phương pháp kế toán mà doanh nghiệp đã lựa chọn đồng thời tuân thủ quy

định Tài chính của nhà nước. Hàng kỳ, tổ chức phân tích CPSX và giá thành sản

phẩm ở doanh nghiệp, nhằm kịp thời phát hiện sai sót, bất thường hoặc chưa hợp lý

của hoạt động và phương pháp hạch toán để kịp thời điều chỉnh cho phù hợp với

điều kiện sản xuất kinh doanh của đơn vị.

12

- Tổ chức kiểm kê và đánh giá khối lượng sản phẩm dở dang khoa học, hợp lý xác

định giá thành và hạch toán giá thành sản phẩm hoàn thành trong kỳ một cách đầy

đủ, chính xác.

1.2. Đối tượng kế toán tập hợp chi phí sản xuất

Việc xác định đối tượng tập hợp CPSX và đối tượng tính giá thành sản phẩm

là khâu quan trọng đóng vai trò chủ đạo trong khâu tổ chức công tác kế toán tập

hợp chi phí sản xuất và tính giá thành sản phẩm.

1.2.1. Đối tượng kế toán chi phí sản xuất

a. Khái niệm: Đối tượng kế toán CPSX là phạm vi, giới hạn mà CPSX cần

phải tập hợp nhằm đáp ứng yêu cầu kiểm tra, giám sát chi phí sản xuất và yêu cầu

tính giá thành sản phẩm.

b. Căn cứ xác định đối tượng chi phí sản xuất:

- Cơ cấu tổ hức sản xuất, yêu cầu và trình độ quản lý

- Quy trình công nghệ sản xuất sản phẩm

- Đặc điểm của sản phẩm

1.2.2. Phương pháp tập hợp chi phí sản xuất.

a. Phương pháp tập hợp chi phí trực tiếp:

Phương pháp tập hợp chi phí trực tiếp được sử dụng đối với các chi phí có liên

đến các đối tượng tập hợp chi phí đã xác định. Theo cách này khi phát sinh khoản

chi phí có liên quan đến đối tượng nào thì kế tons sẽ tập hợp và kết chuyển trực

tiếp cho đối tượng đó.

Phương pháp này yêu cầu kế toán phải tổ chức công tác hạch toán thực tế một

cách tỉ mỉ cụ thể từ khâu lập chứng từ ban đầu, tổ chức hệ thống tài khoản, hệ

thống sổ kế toán…theo đúng các đối tượng tập hợp chi phí đã xác định, chỉ có như

vậy mới đảm bảo các chi phí phát sinh tập hợp đúng theo các đối tượng một cách

chính xác, kịp thời, đầy đủ.

b. Phương pháp tập hợp và phân bổ bổ gián tiếp

13

Phương pháp này được sử dụng với các chi phí có liên quan tới nhiều đối tượng

tập hợp chi phí.

Trình tự tập hợp và phân bổ chi phí như sau:

- Tập hợp các chi phí cần phân bổ cho các đối tượng

- Lựa chọn tiêu thức phân bổ phù hợp với từng loại chi phí

- Xác định hệ số phân bổ( H):

Công thức sau:

H =

C

T

=

C

Tn

Trong đó: H là hệ số phân bổ chi phí

C là tổng chi phí đã tập hợp cần phân bổ

T là tổng tiêu chuẩn cần phân bổ

Tn là tiêu chuẩn phân bổ của đối tượng n

- Tính chi phí cần phân bổ cho đối tượng tập hợp liên quan

Cn = H x Tn

Trong đó: Cn là phần chi phí phân bổ cho đối tượng n.

Việc xác đinh tiêu chuẩn phân bổ chi phí có thể được xác định riêng rẽ tuỳ

thuộc vào nội dung chi phí cần phân bổ, khi đó cũng phải xác định hệ số phân bổ

theo từng nội dung chi phí này hoặc cũng có thể xác định chung cho tất cả các chi

phí cần phân bổ. Việc xác định tiêu chuẩn phân bổ tuỳ thuộc vào đặc thù của từng

doanh nghiệp.

14

1.3. Kế toán tập hợp và phân bổ chi phí sản xuất

1.3.1. Phương pháp tập hợp chi phí sản xuất trong doanh nghiệp thực hiện kế

toán hàng tồn kho theo phương pháp kê khai thường xuyên:

1.3.1.1. Kế toán tập hợp chi phí NVL trực tiếp.

a. Khái niệm:

- Chi phí NVLTT là toàn bộ chi phí về nguyên liệu, vật liệu chính, bán thành

phẩm mua ngoài, vật liệu phụ, nhiên liệu sử dụng trực tiếp cho việc sản xuất chế

tạo sản phẩm hoặc thực hiện lao vụ dịch vụ.

b. Phương pháp tập hợp chi phí và phân bổ:

- Đối với các chi phí nguyên vật liệu trực tiếp có liên quan trực tiếp dến từng đối

tượng tập hợp chi phí sản xuất và tính giá thành thì dùng phương pháp trực tiếp.

- Đối với chi phí NVL TT có liên quan tới nhiều đối tượng chịu chi phí thì được

tập hợp và phân bổ theo phương pháp gián tiếp. Tiêu chuẩn phân bổ thường là: chi

phí NVLTT trong kế hoạch, chi phí NVLTT định mức, khối lượng sản phẩm sản

xuất ra.

Chi phí NVL trực tiếp thực

tế trong kỳ được xác định

theo công thức:Chi phí NVL

trực tiếpthực tế trong

kỳ

= Trị giá thực tế

củaNVL kỳ

trước cònlại chuyển

sang kỳ

+ Trị giá thực tế của NVL

xuất đưa vào trực

tiếpchế tạo sảnphẩm trong

- Trị giá thực tế

NVL xuất dùng

còn lạicuối kỳ chưa

sử dụng

- Trị giáphế liệuthu hồi(nếu có)

15

-Trị giá thực tế nguyên vật liệu xuất dùng trực tiếp cho sản xuất sản phẩm hoặc thực hiện công việc lao vụ dịch cụtrong kỳ.

- Kết chuyển trị giá nguyên vật liệu thực sử

dụng cho SXKD trong kỳ vào TK 154 hoặc TK

631 và chi tiết cho các đối tượng để tính giá

thành sản phẩm, dịch vụ.

- Kết chuyển chi phí NVLTT vượt trên mức

bình thường vào TK 632.

-Trị giá NVLTT sử dụng không hết

này kỳ này

c. Chứng từ kế toán sử dụng: phiếu xuất kho nguyên vật liệu trực tiếp

cho sản xuất, hoá đơn giá trị gia tăng, phiếu nhập kho…

d. Tài khoản sử dụng: TK 621 – chi phí nguyên vật liệu trực tiếp.

Kết cấu tài khoản:

TK 621

-Trị giá thực tế nguyên vật liệu xuất - Kết chuyển trị giá nguyên vật liệu thực

dùng trực tiếp cho sản xuất sản phẩm sử dụng cho SXKD trong kỳ vào TK

154

hoặc thực hiện công việc lao vụ dịch cụ hoặc TK 631 và chi tiết cho các đối

trong kỳ. tượng để tính giá thành sản phẩm, dịch

vụ.

- Kết chuyển chi phí NVLTT vượt trên

Mức bình thường vào TK 632.

-Trị giá NVLTT sử dụng không hết

nhập lại kho.

Tài khoản này không có số dư.

e. Trình tự kế toán nguyên vật liệu trực tiếp được khái quát theo sơ đồ

sau:

Sơ đồ 1.1: Sơ đồ tập hợp và phân bổ NVL trực tiếp:

16

TK152 TK621 TK152

Trị giá NVL xuất kho

dùng trực tiếp cho sản xuất Trị giá NVL cuối kỳ và

phế liệu thu hồi nhập kho

TK 111,112,331 TK 154

Kết chuyển chi phí NVLTT

Trị giá NVL mua dùng ngay cho các đối tượng chịu chi phí TK 632

TK 133

Phần CP NVLTT vượt bình thường

Trị giá NVL mua dùng ngay

f. Sổ kế toán sử dụng và trình tự ghi sổ kế toán:

Hình thức chứng từ ghi sổ:

- Sổ sách kế toán:

Sổ chi tiết chi phí sản xuất kinh doanh( mở cho TK621)

Sổ đăng ký chứng từ ghi sổ, sổ cái TK621

- Trình tự ghi sổ:

Chứng từ gốc Sổ chi tiết TK621 Sổ đăng ký chứng từ ghi sổ

Lập chứng từ ghi sổ Sổ cái TK621

Hình thức nhật ký chung:

- Sổ sách kế toán:

+ Sổ chi tiết TK621

+ Sổ nhật ký chung, sổ cái TK621

- Trình tự ghi sổ:

17

Chứng từ gốc Sổ chi tiết TK621

Ghi sổ nhật ký chung Sổ cái TK621

Hình thức nhật ký – sổ cái:

- Sổ sách kế toán:

+ Sổ chi tiết TK621, sổ nhật ký sổ cái

- Trình tự ghi sổ:

Chứng từ gốc Sổ chi tiết TK 621

Sổ nhật ký sổ cái

1.3.1.2. Kế toán tập hợp chi phí nhân công trực tiếp.

a. Khái niệm

Chi phí nhân công trực tiếp là những khoản tiền phải trả, thanh toán cho công

nhân trực tiếp sản xuất, trực tiếp thực hiện các lao vụ, dịch vụ. Bao gồm tiền lương

chính, lương phụ, các khoản phụ cấp, tiền trích BHXH, BHYT, KPCĐ, BHTN

theo tỷ lệ quy định trên tiền lương của công nhân trực tiếp sản xuất tính vào chi phí

sản xuất.

b. Phương pháp tập hợp và phân bổ chi phí NCTT:

- Phương pháp tập hợp trực tiếp: được áp dụng đối với các khoản chi phí NCTT có

liên quan tới từng đối tượng tập hợp.

- Phương pháp tập hợp và phân bổ gián tiếp: Được áp dụng đối với các chi phí

NCTT có liên quan tới những đối tượng tập hợp chi phí sản xuất. Các tiêu chuẩn

phân bổ có thể là: chi phí NCTT định mức, giờ công lao động thực tế, chi phí

NVLTT của từng đối tượng, khối lượng sản phẩm sản xuất ra…

c. Chứng từ sử dụng:

Bảng chấm công, bảng phân bổ lương, BHXH, BHYT, KPCĐ, BHTN, bảng chấm

công làm thêm giờ, bảng tính và thanh toán lương…

d. Tài khoản kế toán sử dụng:

18

Để tập hợp và phân bổ chi phí nhân công trực tiếp kế toán sử dụng TK622- chi phí

nhân công trực tiếp.

Kết cấu tài khoản:

TK 622

-Chi phí NCTT tham gia quá trình sản - Kết chuyển chi phí NCTT vào bên

xuất sản phẩm, thực hiện lao vụ dịch nợ TK 154.

vụ trong kỳ: Tiền lương, tiền công - Kết chuyển chi phí NCTT vượt

và các khoản trích theo lương, tiền mức bình thường vào TK 632.

công phát sinh trong kỳ.

e. Trình tự kế toán tập hợp chi phí nhân công trực tiếp được khái quát

theo sơ đồ sau:

19

Sơ đồ 1.2. Sơ đồ kế toán chi phí nhân công trực tiếp

TK 334 TK 622 TK154

Lương chính, lương phụ, lương Kết chuyển chi phí NCTT phụ cấp phải trả CNSX

TK 335 TK 632 Trích trước tiền lương nghỉ phần chi phí NCTT vượt phép cho công nhân trên mức

TK 338 BHXH, BHYT, BHTN, KPCĐ

f. Sổ kế toán sử dụng và trình tự ghi sổ kế toán:

Hình thức chứng từ ghi sổ:

- Sổ sách kế toán:

Sổ chi tiết chi phí sản xuất kinh doanh( mở cho TK622)

Sổ đăng ký chứng từ ghi sổ, sổ cái TK622

- Trình tự ghi sổ:

Chứng từ gốc Sổ chi tiết TK622 Sổ đăng ký chứng từ ghi sổ

Lập chứng từ ghi sổ Sổ cái TK622

Hình thức nhật ký chung:

- Sổ sách kế toán:

+ Sổ chi tiết TK622, bảng lương và các khoản trích theo lương

+ Sổ nhật ký chung, sổ cái TK622

20

- Trình tự ghi sổ:

Chứng từ gốc Sổ chi tiết TK622

Ghi sổ nhật ký chung Sổ cái TK622

Hình thức nhật ký – sổ cái:

- Sổ sách kế toán:

+ Sổ chi tiết TK622, sổ nhật ký sổ cái

- Trình tự ghi sổ:

Chứng từ gốc Sổ chi tiết TK 622

Sổ nhật ký sổ cái

1.3.1.3. Kế toán tập hợp và phân bổ chi phí sản xuất chung.

a. Khái niệm:

Chi phí sản xuất chung là những chi phí dùng vào quản lý và phục vụ sản xuất

(phân xưởng, đội, trại..)

Để tập hợp và phân bổ chi phí sản xuất chung kế toán sử dụng TK 627 - Chi phí

sản xuất chung tài khoản này gồm các tài khoản cấp 2 sau:

TK 6271 - Chi phí nhân viên (phân xưởng, tổ đội sản xuất)

TK 6272 - Chi phí vật liệu

TK 6273 - Chi phí công cụ dụng cụ sản xuất

TK 6274 - Chi phí khấu hao TSCĐ

TK 6277 - Chi phí dịch vụ mua ngoài

TK 6278 - Chi phí khác bằng tiền

b. Phương pháp tập hợp và phân bổ chi phí sản xuất chung:

21

Phương pháp tập hợp: chi phí SXC phảI được tập hợp theo từng địa điểm phát

sinh và chi tiết theo khpản chi phí sản xuất chung cố định, chi phí sản xuất biến

đổi.

- Chi phí SXC biến đổi: là những khoản chi phí thường thay đổi theo số lượng sản

xuất trong kỳ: như điện dùng chạy máy sản xuất san phẩm..

- Chi phí SXC cố định: Là những khoản chi phí thường không thay đổi theo số

lượng sản phẩm sản xuất trong kỳ: như chi phí bảo dưỡng máy móc thiết bị, chi phí

khấu hao TSCĐ, tiền lương phảI trả cho nhân viên quản lý phâm xưởng.

Phương pháp phân bổ:

Đối với khoản chi phí SXC liên quan tới nhiều đối tượng chịu chi phí thì phảI

phân bổ. Tiêu thức phân bổ có thể là tiền lương công nhân Trực tiếp sản xuất, định

mức giờ công của công nhân sản xuất,…

- Chi phí SXC biến đổi được tính hết vào chi phí chế biến sản xuất trong kỳ.

- Chi phí SXC cố định khi phân bổ tính vào chi phí chế biến cho mỗi đơn vị sản

phẩm phảI dựa trên công suất bình thường của máy móc thiết bị (công suất bình

thường của máy móc thiết bị là số lượng sản phẩm đạt được ở mức trung bình

trong điều kiện bình thường).

+ Nếu mức sản xuất sản phẩm cao hơn công suất bình thường thì chi phí sản xuất

chung cố định chỉ được phân bổ cho mỗi đơn vị sản phẩm theo chi phí thực tế phát

sinh.

+ Nếu mức sản xuất sản phẩm thực tế thấp hơn công suất bìmh thường thì chi phí

SXC cố định chỉ được phân bổ vào chi phí chế biến cho moĩi đơn vị sản phẩm theo

mức công suất bình thường, khoản chi phí SXC cố định không phân bổ được tính

vào trị giá vốn của hàng bán trong kỳ. Công thức phân bổ như sau:

22

Chi phí SXC cố định tính vào chi

phí chế biến

trong kỳ

=

Chi phí SXC cố định

Số lượng SP sản xuất theo công suất bình thường

x Số lượng sản phẩm sản xuất thực tế

c. Chứng từ sử dụng:

- Bảng phân bổ tiền lương và các khoản trích theo lương của công nhân phân

xưởng

- Bảng phân bổ khấu hao tài sản cố định, bảng phân bổ nguyên vật liệu, công cụ

dụng cụ

- Hoá đơn điện, nước, hoá đơn vận chuyển , bốc dỡ, phiếu chi…

d. Kết cấu tài khoản 627:

TK 627

Tập hợp chi phí SXC phát sinh - Các khoản ghi giảm chi phí

Trong kỳ - Kết chuyển chi phí SXC vào bên

Nợ TK 154

- CPSXC cố định không phân bổ đượcghi

vào giá vốn hàng bán trong kỳ do mức sản

tế sản xuất ra thấp hơn mức bình thường

Tài khoản 627 không có số dư

e. Trình tự kế toán tập hợp chi phí nhân công trực tiếp được khái quát

theo sơ đồ sau:

Sơ đồ 1.3. Sơ đồ kế toán chi phí sản xuất chung

23

TK334, 338 TK627 TK154

Chi phí nhân viên (1)Chi phí SXC phân bổ vào

TK152 chi phí chế biến trong kỳ (7)

Chi phí vật liệu (2)

TK632

Chi phí SXCTK153(142, 242) không được phân bổ ghi nhân

CPSXKD trong kỳ (9)

Chi phí CC,DC (3)

TK 627

TK214 TK 111, 112, 138

Chi phí khấu hao TSCĐ khoản giảm trừ chi phí SXC

(4) (9)

TK111,112, 141, 331

(5), (6) chi phí dịch vụ mua

ngoài, chi bằng tiền

f. Sổ kế toán sử dụng và trình tự ghi sổ kế toán:

Hình thức chứng từ ghi sổ:

- Sổ sách kế toán:

Sổ chi tiết chi phí sản xuất kinh doanh( mở cho TK627)

24

Sổ đăng ký chứng từ ghi sổ, sổ cái TK627

- Trình tự ghi sổ:

Chứng từ gốc Sổ chi tiết TK627 Sổ đăng ký chứng từ ghi sổ

Lập chứng từ ghi sổ Sổ cái TK627

Hình thức nhật ký chung:

- Sổ sách kế toán:

+ Sổ chi tiết TK627, bảng lương và các khoản trích theo lương bộ phận phân

xưởng, bảng khấu hao TSCĐ

+ Sổ nhật ký chung, sổ cái TK627

- Trình tự ghi sổ:

Chứng từ gốc Sổ chi tiết TK627

Ghi sổ nhật ký chung Sổ cái TK627

Hình thức nhật ký – sổ cái:

- Sổ sách kế toán:

+ Sổ chi tiết TK627, sổ nhật ký sổ cái

- Trình tự ghi sổ:

Chứng từ gốc Sổ chi tiết TK 627

Sổ nhật ký sổ cái

1.3.1.4. Kế toán tập hợp chi phí sản xuất

Chi phí sản xuất sau khi đã tập hợp riêng từng khoản mục cần phải được kết

chuyển để tập hợp chi phí sản xuất toàn doanh nghiệp và tính giá thành sản phẩm

a. Chứng từ ghi sổ:

Căn cứ vào việc tính toán tập hợp chi phí sản xuất từ các sổ sách kế toán TK621,

622, 627, căn cứ vào các phiếu nhập kho phế liệu…

b. Tài khoản kế toán sử dụng:

25

TK 154- chi phí sản xuất kinh doanh dở dang

Kết cấu Tk: TK 154

- Kết chuyển chi phí NVLTT - Giá trị phế liệu thu hồi từ sản phẩm hỏng

NCTT, SXC không tính giá thành

- Giá thành sản xuất thực tế của sản phẩm

Số dư bên nợ: Chi phí sản xuất lao vụ đã hoàn thành trong kỳ

của sản phẩm lao vụ còn dở - Giá trị vật liệu, công cụ, hàng hoá gia công

dang cuôí kỳ xong nhập lại kho

c. Trình tự kế toán tập hợp chi phí sản xuất kinh doanh dở dang được

khái quát theo sơ đồ sau:

Sơ đồ 1.4. Tập hợp chi phí sản xuất toàn doanh nghiệp

TK 621,622 TK154 TK152

Phân bổ, k/c CPNVLTT Vật tư, hàng hoá gia công

CPNCTT nhập kho

TK627 TK155

sản phẩm hoàn thành nhập kho

Phân bổ, k/c CPSXC

TK 632

Sản phẩm hoàn thành

tiêu thụ ngay

26

d. Sổ kế toán sử dụng và trình tự ghi sổ kế toán:

Hình thức chứng từ ghi sổ:

- Căn cứ vào sổ kết chuyển chi phí sản xuất và chứng từ gốc: phiếu nhập kho phế

liệu thu hồi, biên bản xử lý giá trị sản phẩm hỏng, phiếu tính giá thành phiếu nhập

kho sản phẩm,… kế toán lập các chứng từ ghi sổ, sau đó ghi sổ cái các TK liên

quan. Đồng thời ghi sổ chi tiết TK154 theo từng phân xưởng.

Hình thức nhật ký chung:

- Căn cứ vào sổ kết chuyển chi phí sản xuất kinh doanh, thẻ tính giá thành lao vụ

dịch vụ và các chứng từ gốc, kế toán vào sổ nhật ký chung và sổ cái các TK liên

quan.

Hình thức nhật ký sổ cái:

- Căn cứ vào sổ chi phí sản xuất kinh doanh, thẻ tính giá thành và các chứng từ

liên quan, kế toán vào sổ tổng hợp nhật ký sổ cáI, sau đó vào thẻ kho.

1.3.2.Phương pháp tập hợp chi phí sản xuất trong các doanh nghiệp thực hiện

kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ

1.3.2.1. Tài khoản sử dụng

Cũng như phương pháp kê khai thường xuyên, chi phí sản xuất trong kỳ cũng

được tập hợp trên các TK621, 622, 627. Thực chất của phương pháp này không

theo dõi thường xuyên, liên tục kế toán tình hình nhập, xuất kho nguyên vật liệu

hàng hoá mà chỉ căn cứ vào kết quả kiểm kê thực tế để phản ánh giá trị vật tư,

hàng hoá tồn kho đầu kỳ và cuối kỳ trên sổ kế toán. Chính vì vậy TK 154 - Chi phí

sản xuất kinh doanh dở dang, chỉ được dùng để phản ánh giá trị sản phẩm làm dở

lúc đầu kỳ và cuối kỳ chứ không tập hợp chi phí sản xuất trong kỳ. Toàn bộ khoản

mục hàng hoá nguyên vật liệu mua vào được phản ánh vào TK 611 - Mua hàng.

Trong kỳ khi xuất kho nguyên vật liệu đưa vào sử dụng không dùng hết thì không

được đưa vào tài khoản tồn kho, cuối kỳ phải kiểm kê căn cứ vào trị giá tồn kho,

27

xác định trị giá xuất kho trong kỳ để ghi Có TK 611 - Mua hàng trên sổ kế toán.

Và việc tập hợp chi phí sản xuất và tính giá thành được thực hiện trên tài khoản

631 “Giá thành sản xuất”

Trị giá hàng xuất

Kho trong kỳ=

Trị giá hàng tồn

kho đầu kỳ+

Trị giá hàng nhập

kho trong kỳ-

Trị giá hàng

tồn kho cuối kỳ

1.3.2. Phương pháp kế toán tập hợp chi phí theo phương pháp hàng tồn kho heo

phương pháp kê khai định kỳ

1.3.2.1.Kế toán nguyên vật liệu trực tiếp.

Cách tập hợp chi phí trong kỳ tương tự như đối với phương pháp kê khai

thường xuyên. Tuy nhiên, trong kỳ nguyên vật liệu xuất dùng được quản lý trên tài

khoản 611, cuối kỳ kế toán tiến hành kết chuyển chi phí nguyên vật liệu trực tiếp

vào tài khoản 631 theo từng đối tượng. Mặt khác nguyên vật liệu xuất dùng không

hết

1.3.2.2.Kế toán chi phí nhân công trực tiếp

Tài khoản sử dụng và cách tập hợp chi phí trong kỳ giống như phương pháp

kê khai thường xuyên. Cuối kỳ, kế toán tiến hành kết chuyển chi phí nhân công

trực tiếp sang TK 631 theo từng đối tượng.

1.3.2.3. Kế toán chi phí sản xuất chung.

Việc tập hợp chi phí như phương pháp kê khai thường xuyên. Cuối kỳ kế toán

cũng kết chuyển chi phí sản xuất chung sang tài khoản 631 theo đối tượng.

1.3.2.4. Tập hợp chi phí sản xuất toàn doanh nghiệp

28

Sơ đồ1.5. Tập hợp chi phí sản xuất toàn doanh nghiệp

TK 154 TK 631 TK 632

Kết chuyển chi phí DD

cuối kỳ giá thành sản phẩm

TK621

Kết chuyển CPNVLTT

TK 622 TK 154

Kết chuyển CPNCTT

K/C chi phí sản xuất kinh

doanh dở dang

TK 627

Kết chuyển chi phí SXC

- Sổ sách kế toán tương tự như trường hợp doanh nghiệp kế toán hàng tồn kho

theo phương pháp kê khai thường xuyên

1.4. Kế toán các khoản thiệt hại trong sản xuất

1.4.1. Kế toán thiệt hại sản phẩm hỏng

a. Khái niệm: Là sản phẩm do doanh nghiệp sản xuất ra không đúng

tiêu chuẩn chất lượng kỹ thuật. Sản phẩm hỏng có hai loại:

29

- Sản phẩm hỏng có thể sửa chữa được: Thiệt hại là những khoản chi

phí doanh nghiệp chi ra để sửa chữ sản phẩm hỏng.

- Sản phẩm hỏng không thể sửa chữa được: Khoản thiệt hại chính chính

là chi phí sản xuất sản phẩm hỏng đó.

b. Chứng từ kế toán

- Biên bản kiểm kê sản phẩm hỏng , phiếu chi, phiếu kho…

c. Tài khoản kế toán sử dụng: TK 621, TK 622, TK 627, TK 138…

Phương pháp ghi chép:

Đối với sản phẩm hỏng có thể sửa chữa được:

- Khi phát sinh chi phí sửa chữa sản phẩm hỏng:

Nợ TK 621, 622, 627

Có TK 152, 153, 112, 334, 338…

- Cuối kỳ kết chuyển chi phí sửa chữa sản phẩm hỏng:

Nợ TK 154

Có TK 621, 622, 627

- Khi có quyết định xử lý:

Nợ TK 138, 334(bắt công nhqqn bồi thường)

Có TK 154

Đối với sản phẩm hỏng không sửa chữa được:

- Căn cứ vào quyết định xử lý:

Nợ TK 152(phế iệu thu hồi nhập kho)

Nợ TK 138, 334(bắt công nhân bồi thường)

Nợ TK 632 (tính vào giá vốn)

Có TK 154

d. Sổ sách kế toán sử dụng: tương tự như kế toán các khoản chi phí

NVLTT, NCTT, SXC.

30

1.4.2. Kế toán thiệt hại ngừng sản xuất

a. Khái niệm: Thiệt hại ngừng sản xuất là khoản chi phí ra trong thời

ngừng sản xuất.

b. Nguyên tắc kế toán:

- Khi ngừng sản xuất biết trước: Như thiếu nguyên vật liệu do thời ụ, do

sửa chữa TSCĐ thì kế toán phảI lập kế hoạch trích trước khoản thiệt hại

này vào chi phí sản xuất trong kỳ.

- Nếu ngừng sản xuất mà không ngừng mà biết trước, như thiên tai, ..thì

khoản thiêt hại sau khi trừ đI khoản được bồi thường nếu có, sẽ phải phân

bổ dần vào chi phí sản xuất trong kỳ.

- Mọi trường hợp ngừng sản xuất do bất kỳ nguyên nhân nào cũng phảI

lập phiếu ngừng việc ghi rõ bộ phận, thời gian, nguyên nhân, người chịu

trách nhiệm…

c. Chứng từ kế toán: phiếu ngừng việc, biên bản người gây ngừng

việc…

d. Tài khoản kế toán sử dụng: TK112, 111, 335, 142, 622, 627…

Phương pháp ghi chép một số nghiệp vụ chủ yếu:

Nếu ngừng sản xuất( mang tính chất thời vụ)

- Khi trích trước chi phí thiệt hại ngừng sản xuất:

Nợ TK 621, 622, 627

Có TK 335

- Thực tế chi phí thiệt hại ngừng sản xuất phát sinh:

Nợ TK 335

Có TK 111, 112, 334, 338…

Nếu chi phí thực tế lớn hơn chi phí trích trước:

Nợ TK 622, 627, 642…

Có TK 111, 112, 334…

31

Nếu chi phí thực tế nhỏ hơn chi phí trích trước

Nợ TK 335

Có TK 622, 627, 642..

Nếu ngừng sản xuất do thiên tai bão lũ…(ngoài dự kiến)

- Khi phát sinh chi phí trích trước

Nợ TK 142

Có TK 111, 112, 152, 334…

- Định kỳ phân bổ:

Nợ TK 138, 632

Có TK 142

1.5. Đánh giá sản phẩm dở dang cuối kỳ

Sản phẩm dở dang là những sản phẩm, công việc còn đang trong quá trình sản

xuất, gia công, chế biến hoặc đã hoàn thành một vài quy trình chế biến nhưng vẫn

còn phải chế biến tiếp mới trở thành thành phẩm.

Đánh giá sản phẩm dở dang là tính toán, xác định phần CPSX mà sản phẩm làm

dở cuối kỳ phải chịu.

Việc đánh giá chính xác sản phẩm làm dở cuối kỳ là một trong những điều kiện

quan trọng để xác định chính xác giá thành sản phẩm. Tuỳ vào đặc điểm sản xuất

của từng doanh nghiệp mà sản phẩm làm dở cuối kỳ có thể được đánh giá theo một

trong các phương pháp sau:

1.5.1. Đánh giá sản phẩm làm dở theo chi phí NVL trực tiếp.

Phương pháp này áp dụng trong trường hợp doanh nghiệp có chi phí NVL TT

chiếm tỷ trọng lớn trong tổng chi phí sản xuất, khối lượng sản phẩm dở dang ít và

tương đối ổn định.

Theo phương pháp này sản phẩm làm dở chỉ tính phần chi phí NVL trực tiếp

còn các chi phí khác tính hết cho sản phẩm đã hoàn thành trong kỳ.

32

Phương pháp này có ưu điểm là tính toán đơn giản, nhanh chóng nhưng vì bỏ

qua các khoản chi phí khác nên độ chính xác không cao. Công thức tính sản phẩm

làm dở như sau:

ddht

ndkck Q

CDD

Trong đó : Dđk, Dck : Chi phí sản phẩm dở dang đầu kỳ, cuối kỳ .

Cn : Chi phí NVL chính trực tiếp (hoặc chi phí NVL TT) phát sinh

trong kỳ.

Qht : Khối lượng sản phẩm hoàn thành

Qd : Khối lượng sản phẩm dở cuối kỳ.

Nếu doanh nghiệp có quy trình công nghệ phức tạp chế biến kiểu liên tục với

nhiều giai đoạn sản xuất kế tiếp nhau thì sản phẩm dở dang giai đoạn đầu thì tính

theo chi phí NVL trực tiếp còn sản phẩm dở dang ở các giai đoạn sau tính theo chi

phí nửa thành phẩm trong giai đoạn trước chuyển sang.

1.5.2. Đánh giá sản phẩm làm dở theo khối lượng sản phẩm hoàn thành tương

đương.

Phương pháp này áp dụng cho doanh nghiệp có chi phí NVLTT chiếm tỷ trọng

không lớn trong tổng chi phí sản xuất, khối lượng sản phẩm dở dang lớn và không

ổn định giữa các kỳ, đánh giá được mức độ hoàn thành của sản phẩm dở dang.

Sản phẩm làm dở cuối kỳ sẽ được tính cả CPNVLTT và các chi phí sản xuất

khác phát sinh trong kỳ, khối lượng sản phẩm dở dang cuối kỳ được quy đổi thành

khối lượng hoàn thành tương đương theo mức độ chế biến hoàn thành của sản

phẩm dở dang. Phương pháp này cho mức độ chính xác cao nhưng khối lượng

công việc tính toán phức tạp, thích hợp đối với những doanh nghiệp có chi phí

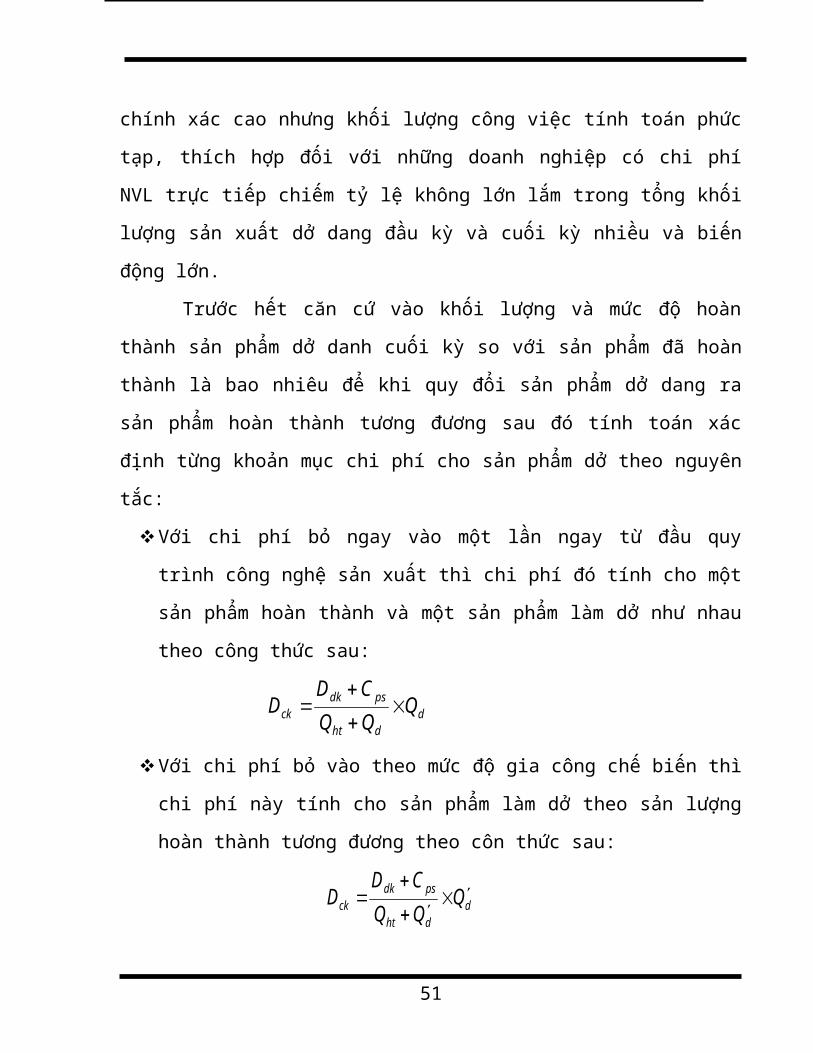

NVL trực tiếp chiếm tỷ lệ không lớn lắm trong tổng khối lượng sản xuất dở dang

đầu kỳ và cuối kỳ nhiều và biến động lớn.

33

Trước hết căn cứ vào khối lượng và mức độ hoàn thành sản phẩm dở danh cuối

kỳ so với sản phẩm đã hoàn thành là bao nhiêu để khi quy đổi sản phẩm dở dang ra

sản phẩm hoàn thành tương đương sau đó tính toán xác định từng khoản mục chi

phí cho sản phẩm dở theo nguyên tắc:

Với chi phí bỏ ngay vào một lần ngay từ đầu quy trình công nghệ sản xuất thì

chi phí đó tính cho một sản phẩm hoàn thành và một sản phẩm làm dở như

nhau theo công thức sau:

ddht

psdkck Q

CDD

Với chi phí bỏ vào theo mức độ gia công chế biến thì chi phí này tính cho sản

phẩm làm dở theo sản lượng hoàn thành tương đương theo côn thức sau:

ddht

psdkck Q

CDD

Trong đó:

psC : Chi phí phát sinh trong kỳ

dQ : Khối lượng sản phẩm hoàn thành tương đương

MhQQ dd (Mh: mức độ chế biến hoàn thành)

1.5.3. Đánh giá sản phẩm dở dang cuối kỳ theo chi phí sản xuất định mức

Phương pháp này áp dụng đối với những doanh nghiệp xây dung được định mức

chi phí sản xuất thích hợp cho các sản phẩm của mình hoặc đã thực hiện phương

pháp tính giá thành theo định mức.

Sản phẩm được đánh giá theo toàn bộ các khoản chi phí sản xuất. Theo các dạng

công thức sau:

Đối với khoản chi phí bỏ vào một lần từ đầu quy trình công nghệ sản xuất:

34

DMdck CQD ( DMC : chi phí định mức cho một sp)

Đối với khoản chi phí bỏ dần

DMdck CQD

1.6. Kế toán giá thành sản phẩm:

1.6.1. Đối tượng tính giá thành

a. Khái niệm:

Đối tượng tính giá thành là các loại sản phẩm, công việc, lao vụ mà doanh

nghiệp đã sản xuất hoàn thành cần phải tính tổng giá thành và giá thành đơn vị.

b. Căn cứ xá định đối tượng tính giá thành:

Căn cứ vào đặc điểm tổ chức sản xuất sản phẩm

- Nêú doanh nghiệp tổ chức sản xuất theo đơn đặt hàng và mỗi đơn đặt hàng có thể

sản xuất 1 sản phẩm hoặc 1 loạt sản phẩm thì đối tượng tính giá thành sản phẩm là

sản phẩm hoặc 1 loạt sản phẩm hoàn thành theo đơn đặt hàng .

- Nếu doanh nghiệp tổ chức sản xuất với khối lượng lớn, mặt hàng ít và thường

xuyên, không biến động thì đối tượng tính giá thành là loại sản phẩm hoàn thành.

Căn cứ quy trình công nghệ sản xuất:

- Nếu quy trình công nghệ sản xuất giản đơn, đối tượng tính giá thành chỉ có thể là

sản phẩm hoàn thành cuối cùng của quy trình công nghệ.

- Nếu quy trình công nghệ sản xuất phức tạp kiểu liên tục thì đối tượng tính giá

thành có thể là thành phẩm hoàn thành ở giai đoạn sản xuất cuối cùng hoặc vừa là

nửa thành phẩm ở từng giai đoạn công nghệ vừa là thành phẩm ở giai đoạn cuối

cùng.

Căn cứ vào đặc điểm của sản phẩm và các quyết định liên quan đến sản

phẩm:

35

- Với quy trình công nghệ sản xuất phức tạp nếu bán thành phẩm có thể bánđược

trên thị trường và doanh nghiệp quyết định bán nửa thành phẩm ra thị trường thì

đối tượng tính giá thành là thành phẩm và nửa thành phẩm. Còn trường hợp các

nửa thành phẩm nào không thể bán ra noài thị trường hoặc có thể bán nhưng doanh

nghiệp quyết định không bán mà để tiếp tục sản xuất thành phẩm rồi mới bán thif

đối tượng tính giá thành sản phẩm sẽ là thành phẩm ở giai đoan cuối cùng.

Xác định đối tượng tính giá thành phù hợp với đặc điểm của doanh nghiệp sẽ

giúp kế toán mở sổ kế toán, bảng tính giá thành sản phẩm theo đối tượng quản lý,

kiểm tra tình hình thực hiện kế hoạch giá thành sản phẩm có hiệu quả đáp ứng yêu

cầu quản lý nội bộ của doanh nghiệp.

c. Mối quan hệ giữa đối tượng chi phí sản xuất và giá thành sản phẩm:

Đối tượng tập hợp CPSX và tính giá thành có quan hệ chặt chẽ với nhau xuất

phát từ quan hệ giữa CPSX và giá thành sản phẩm. Số liệu về CPSX đã tập hợp

cho từng đối tượng là căn cứ để tính giá thành và giá thành đơn vị. Một đối tượng

tính giá thành có thể phù hợp với một đối tượng tập hợp chi phí, cũng có thể liên

quan đến nhiều đối tượng tập hợp chi phí. gược lại một đối tượng tập hợp chi phí

cũng có thể liên quan đến nhiều đối tượng tính giá thành.

Đối tượng tập hợp chi phí và đối tượng tính giá thành khác nhau ở chỗ đối tượng

tập hợp chi phí là căn cứ để mở các tài khoản, các sổ chi tiết tổ chức ghi chép ban

đầu, tập hợp số liệu của các khoản mục CPSX. Còn xác định đối tượng tính giá

thành là căn cứ để kế toán lập bảng tính giá thành và tổ chức công tác tính giá

thành theo từng đối tượng.

1.6.2. Phương pháp tính giá thành sản phẩm:

Phương pháp tính giá thành sản phẩm là phương pháp sử dụng số liệu chi

phí sản xuất đã tập hợp được trong kỳ để tính toán tổng giá thành và giá thành đơn

36

vị theo từng khoản mục chi phí quy định cho các đối tượng tính giá thành. Có rất

nhiều phương pháp tính giá thành nhưng việc lựa chọn vào phương pháp nào phải

căn cứ vào đối tượng tính giá thành, đặc điểm và yêu cầu quản lý của doanh

nghiệp. Có một số phương pháp tính giá thành cơ bản sau:

a. Phương pháp tính giá thành giản đơn (phương pháp trực tiếp)

Điều kiện áp dụng: phương pháp này thích hợp với những sản phẩm, công việc

có quy trình công nghệ sản xuất giản đơn khép kín, tổ chức sản xuất nhiều, chu kỳ

sản xuất ngắn và liên tục, đối tượng tính giá thành tương ứng phù hợp với đối

tượng kế toán tập hợp chi phí sản xuất

Nội dung: Căn cứ vào chi phí sản xuất tập hợp được trong kỳ cho toàn quy trình

công nghệ sản xuất và trị giá sản phẩm làm dở cuối kỳ đánh giá được để tính ra

tổng giá thành và giá thành đơn vị của sản phẩm

Công thức:

Z = C + Dđk - Dck

Giá thành đơn vị sản phẩm được tính như sau:

Trong đó:

Z, z: Tổng giá thành, giá thành đơn vị sản phẩm, lao vụ dịch vụ sản xuất thực tế

C : Tổng chi phí sản xuất đã tập hợp trong kỳ theo từng đối tượng

Ddk, Dck: Chi phí của sản phẩm dở dang đầu kỳ và cuối kỳ.

z = Z

Q

37

Q Sản lượng sản phẩm, lao vụ hoàn thành

Nếu cuối kỳ không có sản phẩm dở hoặc sản phẩm dở cuối kỳ không biến động so

với đầu ky thì Z = C

38

b. Phương pháp tính giá thành theo hệ số

Áp dụng thích hợp với những doanh nghiệp có quy trình sản xuất mà từ một loại

NVL chính đưa vào sản xuất thu được nhiều loại sản phẩm chính khác nhau, còn

đối tượng tính giá thành là từng loại sản phẩm hoàn thành.

Trình tự tập hợp giá thành:

- Tập hợp chi phí sản xuất của toàn bộ quy trình công nghệ snả xuất để tính ra

tổng giá thành của các loại sản phẩm hoàn thành ( Zliên sản phẩm)

Zliên sản phẩm = C + Dđk – Dck

- Sau đó căn cứ vào Zliên sản phẩm để tính ra tổng giá thành của từng loại sản

phẩm theo tiêu chuẩn phân bổ là khối lượng từng loại sản phẩm hoàn thành đã

được quy chuẩn.

- Căn cứ vào các định mức kinh tế kỹ thuật của từng loại phẩm để quy định cho

mỗi loại sản phẩm một hệ số, trong đó chọn ra 1 loại sản phẩm tiêu biểu nhất làm

sản phẩm tiêu chuẩn có hệ số là 1. Sau đó tính ra khối lượng sản phẩm sản xuất của

các loại sản phẩm đã được quy chuẩn, từ đó làm căn cứ tính tổng giá thành và tính

giá thành đơn vị từng loại san phẩm theo công thức sau:

iiii

i HQHQ

amZliensanphZ

i

ii Q

Zz

Trong đó:

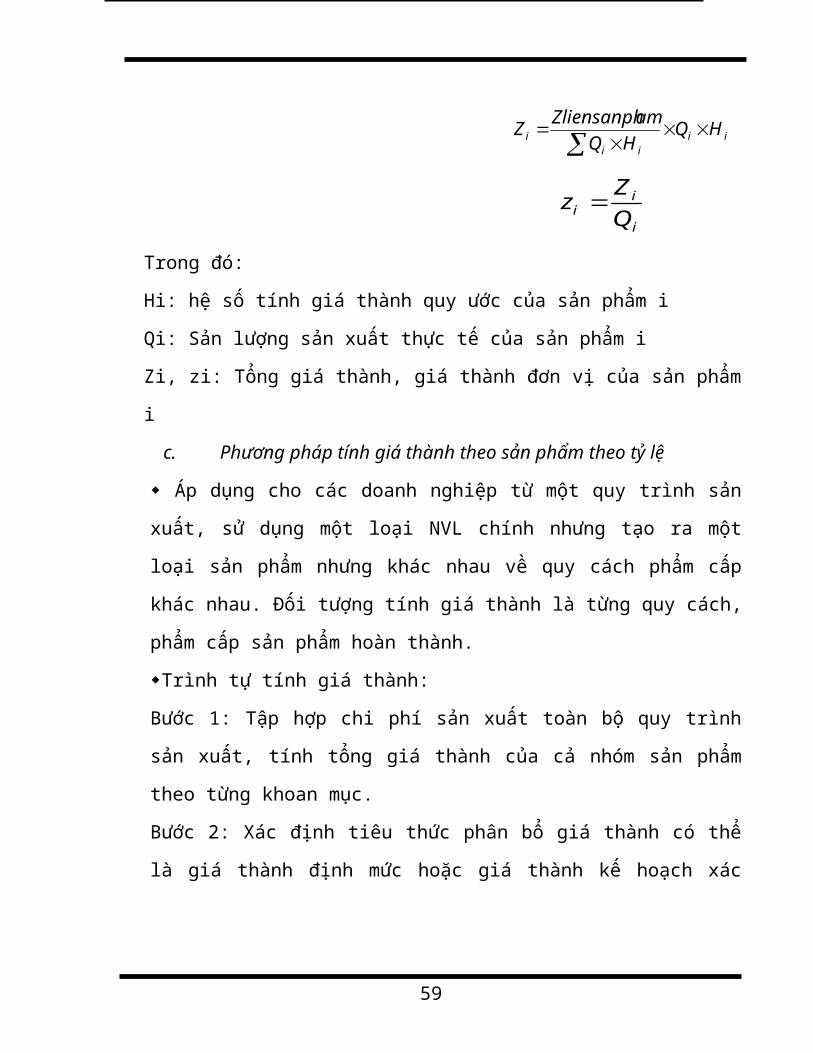

Hi: hệ số tính giá thành quy ước của sản phẩm i

Qi: Sản lượng sản xuất thực tế của sản phẩm i

Zi, zi: Tổng giá thành, giá thành đơn vị của sản phẩm i

c. Phương pháp tính giá thành theo sản phẩm theo tỷ lệ

39

Áp dụng cho các doanh nghiệp từ một quy trình sản xuất, sử dụng một loại

NVL chính nhưng tạo ra một loại sản phẩm nhưng khác nhau về quy cách

phẩm cấp khác nhau. Đối tượng tính giá thành là từng quy cách, phẩm cấp sản

phẩm hoàn thành.

Trình tự tính giá thành:

Bước 1: Tập hợp chi phí sản xuất toàn bộ quy trình sản xuất, tính tổng giá

thành của cả nhóm sản phẩm theo từng khoan mục.

Bước 2: Xác định tiêu thức phân bổ giá thành có thể là giá thành định mức

hoặc giá thành kế hoạch xác định theo sản lượng thực tế.Sau đó tính tỷ lệ giá

thành theo từng khoản mục theo công thức sau:

Tỷ lệ giá thành

theo từng

khoản mục

=

Giá thành t/tế của cả nhóm theo từng khoản mục

Tổng tiêu chuẩn phân bổ của cả nhóm theo từng khoản

mục

Bước 3: Xác định giá thành thực tế của từng quy cách sản phẩm theo công thức

sau:

Giá thành thực tế

của từng quy

cách sản phẩm

=

Tiêu chuẩn phân bổ của

từng quy cách tính theo

từng khoản mục

x

Tỷ lệ tính giá thành theo

từng khoản mục

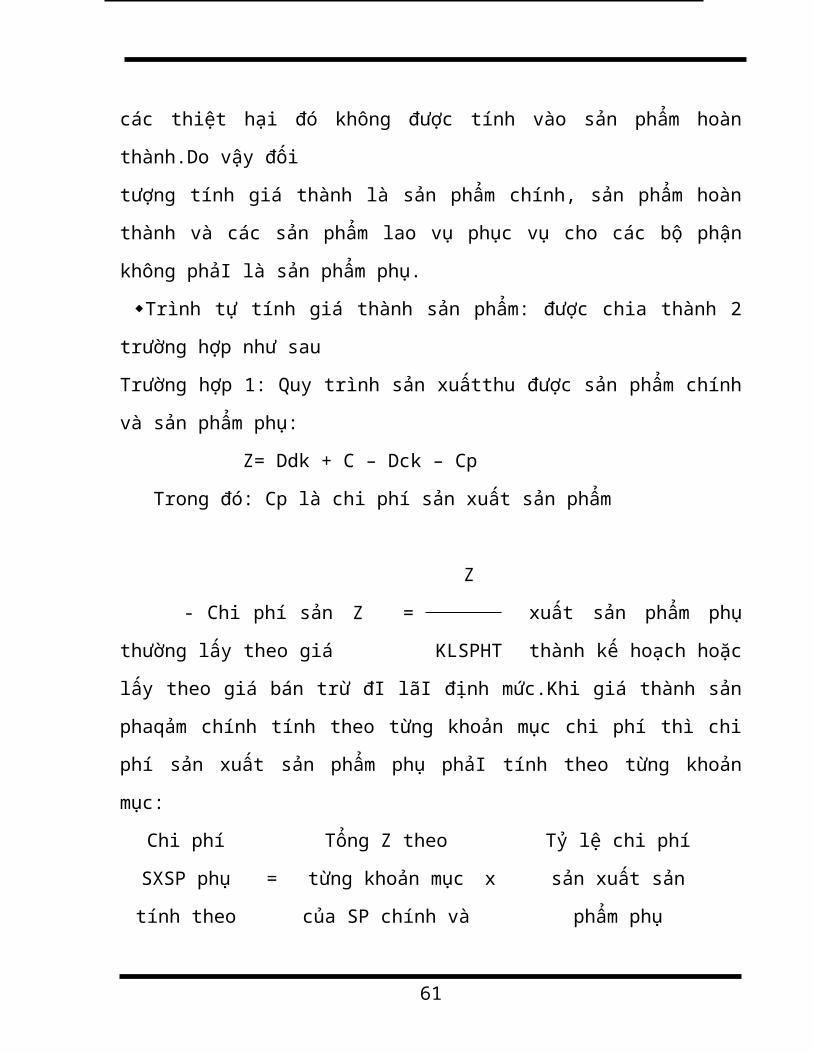

d. Phương pháp loại trừ chi phí

Áp dụng cho các doanh nghiệp trên cùng một quy trình công nghệ vừa thu được

sản phẩm chính, vừa thu được sản phẩm phụ,hoặc còn có sản phẩm không đủ tiêu

chuẩn mà các thiệt hại đó không được tính vào sản phẩm hoàn thành.Do vậy đối

40

tượng tính giá thành là sản phẩm chính, sản phẩm hoàn thành và các sản phẩm lao

vụ phục vụ cho các bộ phận không phảI là sản phẩm phụ.

Trình tự tính giá thành sản phẩm: được chia thành 2 trường hợp như sau

Trường hợp 1: Quy trình sản xuấtthu được sản phẩm chính và sản phẩm phụ:

Z= Ddk + C – Dck – Cp

Trong đó: Cp là chi phí sản xuất sản phẩm

- Chi phí sản xuất sản phẩm phụ thường lấy theo giá thành kế hoạch hoặc lấy

theo giá bán trừ đI lãI định mức.Khi giá thành sản phaqảm chính tính theo từng

khoản mục chi phí thì chi phí sản xuất sản phẩm phụ phảI tính theo từng khoản

mục:

Chi phí SXSP

phụ tính theo

từng khoản mục

=

Tổng Z theo từng

khoản mục của SP

chính và phụ

x

Tỷ lệ chi phí sản xuất

sản phẩm phụ

Tỷ lệ chi

phí sản xuất

Sản phẩm phụ

Tổng chi phí sản xuất sản phẩm phụ

=

Tổng giá thành của cả sản phẩm chính và sản phẩm phụ

Trường hợp 2: Kết quả sản xuất có cả sản phẩm hỏng.

Z = Dđk + C - Dck - Ch

Z =

Z

KLSPHT

41

Trong đó: Ch là chi phí sản xuất sản phẩm hỏng

(1) Nếu sản phẩm hỏng khi đã kết thúc giai đoạn sản xuất thì tính như thành

phẩm:

+ Nếu doanh nghiệp đánh giá sản phẩm dở dang cuối kỳ theo chi phí NVLTT:

Khoản mục chi phí NVLTT :

hhDtp

dknh Q

QQQ

DCC

Trong đó: - hC là chi phí sản phẩm hỏng

- nC là chi phí NVLTT phát sinh trong kỳ

- DQ là khối lượng sản phẩm dơ dang cuối kỳ

- hQ là khối lượng sản phẩm hỏng trong kỳ

- dkD là chi phí dở dang đầu kỳ

Khoản mục chi phí khác:

hhTP

h QQQ

CC

C là các khoản chi phí khác

+Nếu đơn vị đánh giá SPDD cuối kỳ theo khối lượng sản phẩm hoàn thành

tương đương:

Khoản mục chi phí NVLTT

hhDtp

dknh Q

QQQ

DCC

Các khoản mục chi phí khác:

hhdtp

dknh Q

QQQ

DCC

Trong đó: dQ khối lượng sản phẩm

hoàn thành tương đương

42

(2) Nếu sản phẩm hỏng đang trong giai đoạn sản xuất thì được đánh giá như sản

phẩm dở dang

e. Phương pháp cộng chi phí:

Tính giá thành theo phương pháp phân bước có tính giá thành bán thành

phẩm:

Áp dụng với trưòng hợp xác định đối tượng tính giá thành vừa là thành phẩm

vừa là nửa thành phẩm

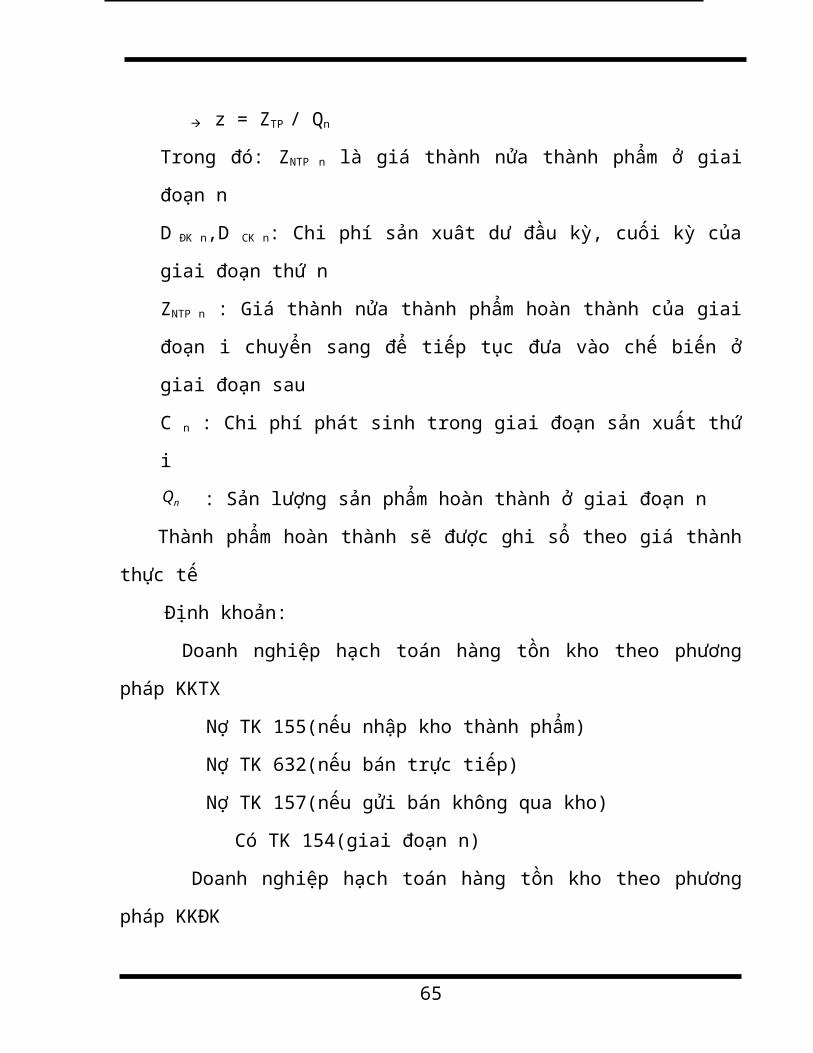

Trình tự tính giá thành

- Là phương pháp tính giá thành mà để tính được giá thành ở giai đoạn cuối cùng

phải tính được ZNTP ở giai đoạn đầu tiên và kết chuyển sang giai đoạn sau tuần tự

đến giai đoạn cuối sản phẩm hoàn thành. Cụ thể:

Giai đoạn1: ZNTP1 =DĐK1 + C1 - DCK1 z= ZNTP1 / 1Q

Giai đoạn 2: ZNTP2=ZNTP1 + D ĐK2 + C 2 – D CK2

z = ZNTP2 / Q2

1. …………………

Giai đoạn n: ZTP=ZNTP(n-1)+ D ĐKn + Cn –DCKn

z = ZTP / Qn

Trong đó: ZNTP n là giá thành nửa thành phẩm ở giai đoạn n

D ĐK n,D CK n: Chi phí sản xuât dư đầu kỳ, cuối kỳ của giai đoạn thứ n

ZNTP n : Giá thành nửa thành phẩm hoàn thành của giai đoạn i chuyển sang để

tiếp tục đưa vào chế biến ở giai đoạn sau

C n : Chi phí phát sinh trong giai đoạn sản xuất thứ i

nQ : Sản lượng sản phẩm hoàn thành ở giai đoạn n

Thành phẩm hoàn thành sẽ được ghi sổ theo giá thành thực tế

Định khoản:

43

Doanh nghiệp hạch toán hàng tồn kho theo phương pháp KKTX

Nợ TK 155(nếu nhập kho thành phẩm)

Nợ TK 632(nếu bán trực tiếp)

Nợ TK 157(nếu gửi bán không qua kho)

Có TK 154(giai đoạn n)

Doanh nghiệp hạch toán hàng tồn kho theo phương pháp KKĐK

Nợ TK 632

Có TK 631

Phương pháp tính giá thành phân bước không tính giá bán thành phẩm

Áp dụng phương pháp này, kế toán không cần tính giá thành BTP hoàn thành

trong từng giai đoạn mà chỉ tính giá thành thành phẩm hoàn thànhở giai đoạn cuối

cùng.

Trình tự tính giá thành:

Tiến hành tập hợp chi phí phát sinh ở các bộ phận phân xưởng của quy trình công

nghệ, sau đó xác định số số chi phí sản xuất của phân xưởng giai đoạn của giai

đoạn tính cho sản phẩm hoàn thành, cuối cùng cộng toàn bộ để xác định ZTP. Cụ

thể như sau:

Đối với chi phí NVLTT:

tpdtp

idkizi Q

CDC

Đối với các chi phí chế biến(chi phí NCTT, chi phí SXC)

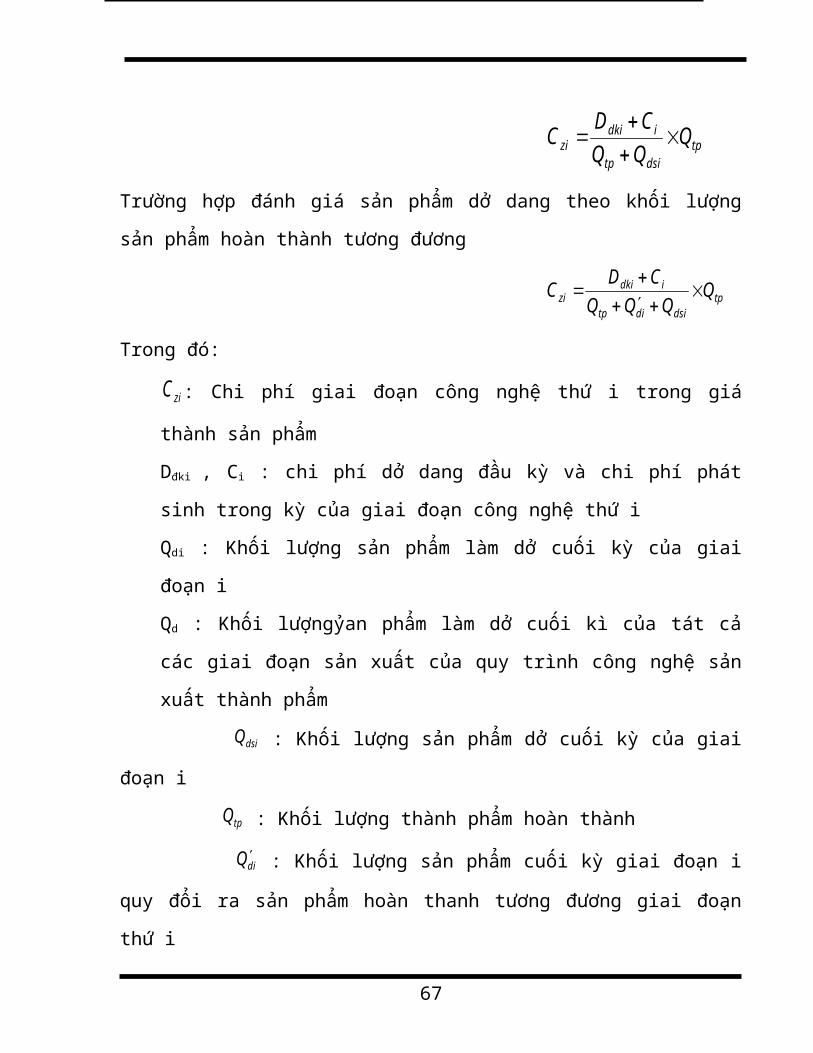

Trường hợp đánh giá sản phẩm dở dang theo chi phí NVLTT:

tpdsitp

idkizi Q

CDC

44

Trường hợp đánh giá sản phẩm dở dang theo khối lượng sản phẩm hoàn thành

tương đương

tpdsiditp

idkizi Q

QQQ

CDC

Trong đó:

ziC : Chi phí giai đoạn công nghệ thứ i trong giá thành sản phẩm

Dđki , Ci : chi phí dở dang đầu kỳ và chi phí phát sinh trong kỳ của giai đoạn

công nghệ thứ i

Qdi : Khối lượng sản phẩm làm dở cuối kỳ của giai đoạn i

Qd : Khối lượngỷan phẩm làm dở cuối kì của tát cả các giai đoạn sản xuất của

quy trình công nghệ sản xuất thành phẩm

dsiQ : Khối lượng sản phẩm dở cuối kỳ của giai đoạn i

tpQ : Khối lượng thành phẩm hoàn thành

diQ : Khối lượng sản phẩm cuối kỳ giai đoạn i quy đổi ra sản phẩm hoàn

thanh tương đương giai đoạn thứ i

HTQQ didi %

Giá thành của sản phẩm:

znzztp CCCZ .....21

1.7. Tổ chức kế toán trong điều kiện ứng dụng phần mềm kế toán

1.7.1. Nguyên tắc và các bước tiến hành kế toán chi phí sản xuất và tính giá

thành sản phẩm trong điều kiện sử dụng phần mềm kế toán.

Từ chứng từ kế toán gốc, được phân chia thành từng loại theo nội dung kinh

tế, sau đó căn cứ vào các chứng từ đã được phân loại và bảng tổng hợp chứng từ kế

toán cùng loại, tiến hành nhập số liệu vào máy, tương ứng với từng loại chứng từ

45

sẽ có các màn hình nhập liệu riêng. Từng khoản mục chi phí được mã hoá ngay từ

dầu tương ứng với đối tượng chịu chi phí, sau đó máy sẽ tự động tính toán và phân

bổ CPSX trong kỳ cho từng đối tượng chịu chi phí tương ứng.

- Căn cứ kết quả kiểm kê đánh giá sản xuất kinh doanh dở dang trong kỳ

theo từng đối tượng tập hợp chi phí sản xuất và nhập số liệu sản phẩm dở dang

cuối kỳ vào máy. Cuối kỳ kế toán sẽ tự động tiến hành các bút toán điều chỉnh, kết

chuyển, bút toán khoá sổ sau đó kế toán tiến hành in các sổ tổng hợp, sổ chi tiết để

tiện cho việc kiểm tra và bảo quản số liệu.

- Căn cứ vào yêu cầu của người sử dụng thông tin, tiến hành kiểm tra và in

các báo cáo.

1.7.2. Kế toán chi phí sản xuất và tính giá thành sản phẩm .

- Bước đầu tiền kế toán tiến hành phân loại chứng từ, định khoản, xử lý

trùng lặp, mã hoá (trong trường hợp có các đối tượng mới phát sinh)

- Sau đó tiến hành nhập dữ liệu:

+ Nhập các dữ liệu cố định (nhập 1 lần): Lựa chọn phương pháp kế toán

hàng tồn kho (khai báo các thông số, nhập các dữ liệu vào các danh mục)

+ Nhập dữ liệu phát sinh của kỳ báo cáo: Vào màn hình nhập dữ liệu, các

thông báo và chỉ dẫn khi nhập, quy trình nhập dữ liệu mới, quá trình sửa/xoá dòng

dữ liệu, quá trình phục hồi dòng dữ liệu đã xoá,...

- Xử lý dữ liệu: Công việc này phải làm mỗi khi ta nhập thêm dữ liệu mới,

sửa hay xoá dữ liệu đã nhập.

- Xem, in sổ và các báo cáo tài chính.

1.7.2.1. Kế toán chi phí NVL trực tiếp.

Xử lý nghiệp vụ:

46

- Phân loại chứng từ: là việc phân ra một cách có hệ thống các loại chứng từ

có đặc điểm giống nhau: phiếu nhập, phiếu xuất, phiếu thu,...

Mỗi một chứng từ có một màn hình nhập liệu khác nhau, với các yếu tố khác

nhau, tuân theo hệ thống chế độ kế toán hiện hành và theo yêu cầu quản lý. Muốn

nhập dữ liệu một chứng từ gốc nào đó, ta chỉ cần lựa chọn và nhập dữ liệu vào các

ô cần thiết ngầm định sẵn.

Kế toán chi phí nguyên vật liệu thường xuyên phải sử dụng đến chứng từ

xuất vật liệu. Khi nhập liệu phiếu xuất kho, người sử dụng thường chỉ nhập số

lượng xuất là bao nhiêu, còn trị giá xuất kho là do máy tự động tính theo công thức

doanh nghiệp đã ngầm định.

- Định khoản: là cách thức tính toán, xem xét một nghiệp vụ kế toán phát

sinh để quyết định đúng đắn nghiệp vụ ấy cần sử dụng tài khoản nào và tài khoản

được sử dụng như thế nào, hoặc bên Nợ, hoặc bên Có. Nguyên tắc định khoản tạo

ra mối liên hệ đối ứng giữa các tài khoản.

- Công tác mã hoá: là việc xác lập một tập hợp những hàm thức mang tính

quy ước và gán cho tập hợp này một ý nghĩa bằng cách cho liên hệ với tập hợp

những đối tượng cần biểu diễn, nhằm mục đích nhận diện dứt khoát, không nhầm

lẫn một mẫu tin trong một tập hợp tin hay một cá thể trong một tập thể.

Nhập dữ liệu:

- Thông thường, đối với kế toán CPNVLTT thì việc nhập các dữ liệu cố

định, khai báo các thông số, nhập các dữ liệu vào các danh mục mà liên quan đến

các phần hành kế toán trước, chỉ trừ khi bổ sung, mở rộng quy mô thêm vào danh

mục.

- Người sử dụng nhập dữ liệu phát sinh kỳ báo cáo sau khi vào màn hình

nhập liệu, người sử dụng sẽ thực hiện thao tác quy trình nhập liệu mới.

47

Xử lý dữ liệu:

Nếu thao tác sai, nhầm lẫn thì người sử dụng phải thành thạo quy trình sửa,

xoá hoặc phục hồi dòng dữ liệu.

Xem, in sổ sách, báo cáo:

Người sử dụng nên hiểu được mối quan hệ giữa các sổ sách, báo cáo và tìm

hiểu quy trình xử lý, luân chuyển sổ và số liệu của phần mềm doanh nghiệp đang

áp dụng.

1.7.2.2. Kế toán chi phí nhân công trực tiếp và chi phí sản xuất chung.

Các bước thực hiện đối với hai phần hành kế toán này được thực hiện tương

tự như quá trình kế toán chi phí nguyên vật liệu trực tiếp, gồm các bước cơ bản: xử

lý nghiệp vụ, nhập dữ liệu, xử lý dữ liệu và in sổ sách báo cáo.

1.7.2.3. Tập hợp chi phí sản xuất kinh doanh cuối kỳ.

Các phần mềm có thể thiết lập Menu kết chuyển cuối kỳ hoặc thiết kế một

chứng từ để tiến hành kết chuyển từ tài khoản đầu 6 sang tài khoản 154.

Nếu tập hợp chi phí theo địa điểm phát sinh chi phí thì phải xây dựng danh

mục phân xưởng.

Để phục vụ cho việc tính giá thành theo khoản mục, phần mềm có thể xây

dựng danh mục các khoản mục chi phí, kết hợp với các tài khoản chi phí để tập

hợp các chi phí vào các sổ sách, báo cáo theo các khoản mục. Từ đó, lấy số liệu lên

bảng tính giá thành theo khoản mục hoặc tập hợp chi phí theo khoản mục. Khi

nhập dữ liệu, các chi phí phát sinh phải chia ra khoản mục chi phí để chương trình

tập hợp.

1.7.2.4. Kế toán giá thành sản phẩm.

* Kiểm kê, đánh giá sản phẩm làm dở cuối kỳ:

48

Phần mềm kế toán không thể tự xác định được khối lượng và mức độ hoàn

thành của sản phẩm. Do vậy, kế toán phải xây dựng phương pháp tính toán sản

phẩm làm dở cuối kỳ và mức độ hoàn thành để nhập vào chương trình.

* Quá trình thực hiện tính giá thành:

- Máy sẽ tự động kết chuyển sản phẩm dở dang cuối kỳ trước sang kỳ này

- Máy tự động tập hợp chi phí sản xuất đã được nhập liệu và tiến hành phân

bổ cho các đối tượng chịu chi phí theo cơ chế đã được thiết định sẵn trên phần

mềm.

- Cập nhật sản xuất sản phẩm trong kỳ và làm dở cuối kỳ.

- Tổng hợp số liệu.

- In báo cáo.

49

CHƯƠNG II

THỰC TRẠNG CÔNG TÁC KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH

GIÁ THÀNH SẢN PHẨM CỦA CHI NHÁNH CÔNG TY TNHH ỐNG

THÉP HOÀ PHÁT

2.1. Đặc điểm chung của chi nhánh công ty TNHH ống thép Hoà Phát

2.1.1. Quá trình hình thành và phát triển của công ty tnhh ống thép Hoà Phát

Trụ sở công ty: 34 Đại Cồ Việt - Quận Hai Bà Trưng – TP Hà Nội.

Tên giao dịch: HoaPhat Steel Pipe Co, Ltd.

Điện thoại: 0439 762 404

Số fax: 0439 762 404

Công ty TNHH ống thép Hoà Phát được thành lập theo giấy phép số

2639GP/TLDN do UBND thành phố Hà Nội cấp ngày 13/08/1996 với tên gọi ban

đầu là: Công ty TNHH ống thép Đài Nam ( Ngày 6/11/2000 đổi tên thành: công ty

TNHH ống thép Hoà Phát theo đăng ký thay đổi kinh doanh lần thứ tư). Giấy đăng

ký kinh doanh số 048480 ngày 20/8/1996 do sở kế hoạch đầu tư Hà Nội cấp.Vốn

điều lệ ban đầu: 800.000.000 đồng .

Công ty TNHH ống thép Hoà phát, thành viên của Tập đoàn Hoà phát, là

nhà sản xuất chuyên nghiệp và hàng đầu trong lĩnh vực ống thép tại Việt Nam.

Sản phẩm của công ty được sản xuất trên dây chuyền thiết bị hiện đại, công nghệ

tiên tiến của các nước như Đức, ý, Đài loan, Nhật bản ... và sự tuân thủ nghiêm

ngặt theo hệ thống quản lý chất lượng theo tiêu chuẩn ISO 9001-2000, đảm bảo

cung cấp cho khách hàng những sản phẩm đạt chất lượng tốt nhất.

Sau khi thành lập, Công ty TNHH ống thép Hoà Phát đã tiến hành xây dựng

một nhà máy sản xuất tại khu công nghiệp Như Quỳnh – Văn Lâm – Hưng Yên

trên diện tích 3ha, với công suất thiết kế là 200 tấn/năm. Tháng 12/1997, nhà máy

được xây dựng xong và bắt đầu đưa vào hoạt động với dây chuyền sản xuất ống

50

thép đen hàn của Đài Loan để sản xuất ống thép với số lượng ít chỉ đạt 1.700

tấn/năm doanh số 13 tỷ trong năm 1997. Tháng 11/1998 Công ty đã nhập thêm 2

dây chuyền sản xuất ống thép đen của Đài Loan và một dây chuyền sản xuất ống

mạ kẽm của Đức cùng với thiết bị phụ trợ khác để sản xuất và kinh doanh các loại

sản phẩm ống thép đen hàn và ống thép mạ kẽm. Sản lượng sản xuất đạt 2.400 tấn

ống thép hàn và 1200 tấn ống mạ kẽm trong năm 1998 doanh thu đạt 32 tỷ đồng.

Ngày 12 tháng 2 năm 1998 thành lập chi nhánh tại tỉnh Hưng Yên theo giấy

phép số 000002 GP/CN- VP- 04 của Uỷ ban nhân dân tỉnh Hưng Yên. Giấy chứng

nhận đăng ký hoạt động chi nhánh số 0512000035 do sở kế hoạch đầu tư tỉnh

Hưng Yên cấp.

Năm 1999, công ty đã đầu tư thêm 1 dây chuyền cắt tôn và một dây chuyền

sản xuất ống thép chuyên sản xuất các loại ống nhỏ phục vụ cho ngành sản xuất đồ

nội thất. Sản lượng sản xuất của công ty đạt 12.000 tấn ống đen và 6.700 tấn ống

mạ, doanh thu đạt 112 tỷ đồng.

Năm 2000 và năm 2001 công ty hoàn thiện lại hệ thống quản lý sản xuất, đầu

tư về chiều sâu. Tháng 12 năm 2000 công ty đã được tổ chức BVQI của Vương

quốc Anh cấp chứng chỉ đạt tiêu chuẩn hệ thống quản lý chất lượng theo tiêu

chuẩn quốc tế ISO 9001:2001. Trong thời gian này sản phẩm ống thép của công ty

có chỗ đứng vững chắc trên thị trường miền Bắc và ngày càng ổn định trên thị

trường miền Trung và miền Nam. Công ty đã có thêm 2 dàn máy cắt tôn, 5 dàn

máy ống và 1dây chuyền sản xuất ống mạ cùng nhiều máy móc thiết bị phụ trợ

hiện đại khác. Sản lượng đạt 17.000 tấn ống đen và 13.000 tấn ống mạ, doanh thu

đạt 193 tỷ đồng vào năm 2000. Năm 2001 sản lượng sản xuất của công ty đạt

23.000 tấn ống thép hàn và 19.000 tấn ống mạ, doanh thu đạt 268 tỷ đồng.

Cuối năm 2001 và sáu tháng đầu năm 2002 công ty đã đầu tư mở rộng diện

tích sản xuất chuẩn bị cho việc đầu tư mới một số máy móc thiết bị. Năm 2002 sản

51

lượng sản xuất đạt 38.000 tấn ống đen và 18.000 tấn ống mạ, doanh thu đạt 334 tỷ

đồng.

Năm 2003 sản lượng sản xuất đạt 68.000 tấn trong đó ống thép đen đạt

43.000 tấn, ống mạ đạt 25.000 tấn, doanh thu đạt 555 tỷ đồng.

Năm 2004 sản lượng sản xuất đạt 71.000 tấn trong đó ống đen đạt 41.000

tấn, ống mạ đạt 30.000 tấn, doanh thu đạt 768 tỷ đồng.

Đến năm 2005 công ty đã có 7 dây chuyền máy cắt, 10 dây chuyền máy uốn

ống và 2 dây chuyền mạ kẽm nhúng nóng nâng công suất lên 78.000 tấn ống thép

hàn ( bao gồm cả phần chuyển sang sản xuất ống mạ kẽm) và 30.000 ống thép mạ

kẽm/năm. Thị phần chiếm khoảng 60% khu vực phía Bắc, có mặt trên hầu hết các

công trình trọng điểm của đất nước và đang hướng ra thị trường các nước trong

khu vực.

Tháng 3/2006 nhà máy thép cán nguội Hoà Phát đã chính thức đi vào hoạt

động. Đây là nhà máy đầu tiên được xây dựng tại Việt Nam với công suất khoảng

12.000-15.000 tấn/năm, sản xuất dựa trên hai dàn máy cán nguội. Cung cấp các sản

phẩm thép cán có độ dày từ 0.7- 1.5 mm, bản rộng tối đa 360 mm. Với sự đầu tư

đúng đắn và kịp thời, sản phẩm của nhà máy thép cán nguội đã đáp ứng tối đa nhu

cầu của khách hàng về tôn bản rộng và độ dày của thép cán chỉ sau từ 2 - 4 ngày,

so với việc nhập khẩu trước đây là 30-45 ngày, giảm thiểu tối đa lượng tồn kho, chi

phí và thời gian, tăng sản lượng và lợi nhuận chung cho công ty.

Tháng 8/2006, công ty đã chính thức đưa vào hoạt động nhà máy sản xuất ống

thép cỡ lớn từ D141-D219, sản phẩm mà trước đây Việt Nam phải nhập khẩu hoàn

toàn. Đây cũng là nhà máy đầu tiên và duy nhất tại Việt Nam cho tới thời điểm

này. Cùng với 10 dây chuyền uốn ống sẵn có trước đây, đã đưa công ty trở thành

đơn vị sản xuất ống thép đen lớn nhất Việt Nam. Cùng với 2 dây chuyền ống thép

mạ kẽm, ống thép Hoà Phát đã khẳng định vị thế là đơn vị sản xuất ống mạ lớn

nhất Việt Nam, chiếm thị phần 40-45% thị trường ống thép mạ kẽm tại Việt Nam.

52

Năm 2007, sản lượng kinh doanh thép hoà phát cũng tăng không ngừng đạt

226.047 tấn trong đó thép cây là 128.867 tấn và thép cuộn dạt 97.180 tấn. Tổng giá

trị tài sản đạt 800.002.528.397 đồng tăng 179.5% so với năm 2006 lợi nhuận sau

thuế đạt 1102.009.191.327 đồng tăng 113.7% so với năm 2006.

Năm 2008 công ty tiếp tục mở rộng thêm 20.000m2 nhà xưởng và 4 dàn máy

sản xuất ống mới và tiến hành đa dạng hoá sản phẩm. Công ty đã bổ xung thêm

một số chủng loại mới, các loại ống cỡ lớn phi 141.3, 168.3, 219.1 dòng sản phẩm

thay thế cho việc nhập khẩu trước đây – và các loại ống vuông chữ nhật kích cỡ

100 x 100, 100 x 150, 100 x 200, 150 x 150. đồng thời công ty cũng nâng độ dày

của các loại ống kích cỡ từ 48.1 – 113.5 lên 6.0 mm. các loại sản phẩm ống thép

sản xuất từ nguyên vật liệu tôn mạ kẽm có độ dày từ 0.7 – 3.0 mm.

Năm 2009, thi trường thép có nhiều biến động về giá cả nguyên vật liệu đầu

vào cũng như sản phẩm đầu ra vì vậy mà doanh thu của hoạt động bán hàng là

1.756.884.265.171 VNĐ giảm 21.205.595.522 VNĐ tức là giảm đi 1.19% so với

năm 2008 tuy nhiên nhờ các hoạt động khác của đơn vị nên tổng lợi nhuận sau

thuế vẫn tăng so với năm trước 1.022.370.862.137 VNĐ tương đương với 99.5%.

Những thành tựu đạt được:

Ngay từ những ngày đầu thành lập, với định hướng với định hướng sản xuất ra

các sản phẩm đạt chất lượng để đáp ứng nhu cầu ngày càng cao của quý khách

hàng trên cả nước, Công ty đã mở các chi nhánh tại Đà Nẵng và TP HCM.

Ngày 25 tháng 3 năm 1999 thành lập chi nhánh tại TP Hồ Chí Minh theo giấy

phép số 646/ GP-UB của Uỷ ban nhân dân TP Hồ Chí Minh.

Ngày 17 tháng 01 năm 2001 thành lập chi nhánh tại TP Đà Nẵng

Công ty được tổ chức DNV của Hà Lan cấp chứng chỉ hệ thống quản lý chất

lượng theo tiêu chuẩn ISO 9001:2000. Công bố tiêu chuẩn chất lượng hàng hoá

do Chi cục Đo Lường Tiêu Chuẩn Chất Lượng Hà Nội cấp ngày 08/10/2001.

Công ty đã cung cấp các sản phẩm ống thép cho các đơn vị sản xuất linh kiện

53

phụ tùng xe máy, ôtô, sản xuất nội thất như: Công Ty Cơ khí ôtô 1/5, Công ty

United Motor, Công ty Goshin Thăng Long, Công ty Cơ khí Hưng Yên, công ty

Nội Thất Hoà phát, Công ty Xuân Hoà ...

Ngoài ra công ty còn cung cấp các sản phẩm ống thép cho các công trình trọng

điểm Quốc gia.

Hệ thống bán hàng của Công ty ống thép Hoà Phát trải rộng khắp các tinh

thành trên cả nước. Với phương châm “ Hoàn hảo trong chất lượng và dịch vụ”

sản phẩm của công ty ống thép Hoà Phát ngày càng chiếm được uy tín trên thị

trường đặc biệt là các công ty, nhà máy, công trình, dự án lớn. Sản lượng sản xuất,

doanh thu của công ty lên tục tăng lên không ngừng.

Công ty đã đạt được nhiều giải thưởng: Cúp vàng hội chợ Quốc Tế hàng Công

Nghiệp Việt Nam 2003, Cúp vàng – Huy chương vàng Triển lãm cơ khí, Điện tử,

Luyện kim 2004. Cúp vàng sao đỏ 5 năm liền từ 1999-2004. Liên tục trong các

năm được chi cục thuế Hưng Yên trao bằng khen là đơn vị chấp hành tốt các chính

sách Thuế.

Bên cạnh việc mở rộng thị trường và tạo chỗ đứng cho sản phẩm, tình hình tài

chính của công ty qua mỗi năm đều có sự tăng trưởng mạnh về cả lợi nhuận, doanh

thu, cũng như quy mô trang thiết bị máy móc. Điều này được minh chứng qua các

kết quả hoạt động kinh doanh của công ty qua 2 năm gần đây( 2008 – 2009)

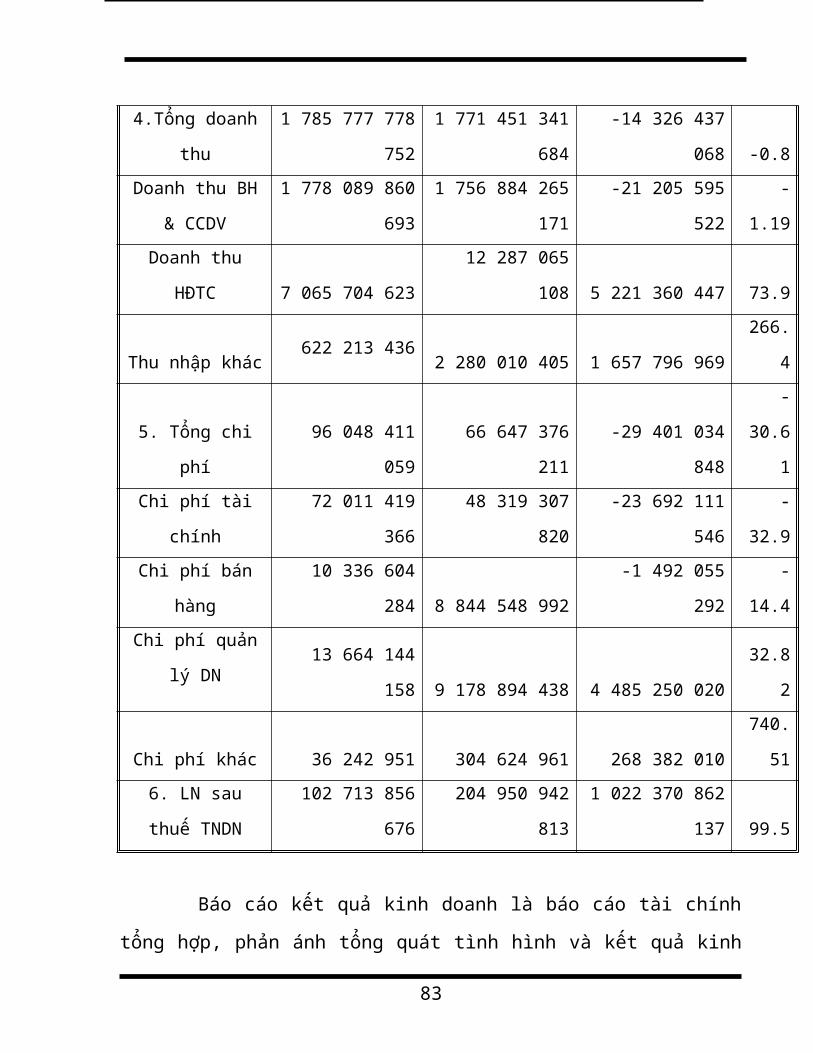

Biểu số 2.1:Bảng báo cáo

kết quả hoạt động kinh

doanh năm 2008 - 2009CHỈ TIÊU NĂM 2008 NĂM 2009 CHÊNH LỆCH

54

Số tiềnTỷ lệ

%

1.Tổng giá trị tài

sản 545 929 790 562 916 640 721 871 370 710 931 309 67.9

Tài sản ngắn hạn 434 631 294 777 818 107 671 616 383 476 376 834 88

Tài sản dài hạn 111 298 495 785 98 533 050 255 -12 765 445 530 -11.5

2. Nguồn vốn CSH 11 033 002 070 94 624 126 506 83 591 124 436 756.6

3.Giá vốn hàng bán 1 554 146 430 830 1 435 093 094 917 -1 190 533 335 913

-7.66

4.Tổng doanh thu 1 785 777 778 752 1 771 451 341 684 -14 326 437 068 -0.8

Doanh thu BH &

CCDV 1 778 089 860 693 1 756 884 265 171 -21 205 595 522 -1.19

Doanh thu HĐTC 7 065 704 623 12 287 065 108 5 221 360 447 73.9

Thu nhập khác622 213 436

2 280 010 405 1 657 796 969 266.4

5. Tổng chi phí 96 048 411 059 66 647 376 211 -29 401 034 848 -30.61

Chi phí tài chính 72 011 419 366 48 319 307 820 -23 692 111 546 -32.9

Chi phí bán hàng 10 336 604 284 8 844 548 992 -1 492 055 292 -14.4

Chi phí quản lý DN13 664 144 158 9 178 894 438 4 485 250 020 32.82

Chi phí khác 36 242 951 304 624 961 268 382 010 740.51

6. LN sau thuế

TNDN 102 713 856 676 204 950 942 813 1 022 370 862 137 99.5

55

Báo cáo kết quả kinh doanh là báo cáo tài chính tổng hợp, phản ánh tổng quát

tình hình và kết quả kinh doanh của doanh nghiệp trong một thời kỳ kế toán, chi

tiết theo hoạt động kinh doanh chính và các hoạt động khác.

Qua biểu 2.1, trích báo cáo kết quả hoạt động kinh doanh của công ty năm

2008 và 2009 ta thấy:

Tổng giá trị tài sản của công ty năm 2009 tăng hơn so với 2008 cụ thể là tăng

370.710.931.309 đồng tương ứng với 67.9%. Chứng tỏ công ty sản xuất kinh

doanh có hiệu quả, có uy tín, và công ty đã mở rộng quy mô sản xuất kinh doanh.

Trong đó tăng chủ yếu do tăng TSNH là 383.476.376.834 đồng hay tăng 88%, đó

là điều kiện thuận lợi cho công ty mở rộng hoạt động sản xuất kinh doanh.

Tổng doanh thu giảm 14.326.437.068 đồng tương ứng với tỷ lệ giảm 0,8%

chủ yếu là doanh thu bán hàng và cung cấp dịch vụ giảm 21.205.595.522 đồng

tương ứng giảm 1,19% việc này cũng cần được tìm hiểu rõ nguyên nhân là do số

lượng bán ra trên thị trường bị giảm. Tổng chi phí cũng giảm 29.401.034.848 đồng

tương ứng với tỷ lệ giảm 30,61% chủ yếu là do chi phí tài chính giảm

23.692.111.546 đồng tương ứng tỷ lệ giảm 32,9% bên cạnh đó cũng do giảm của

chi phí bán hàng tương ứng với tỷ lệ giảm 14,4%. Còn có thể do công ty mở rộng

thêm cơ sở vật chất cho bộphận quản lý doanh nghiệp nên chinphí quẩn lý doanh

nghiệp tăng nên so với năm 2008 là 4.485.250.020 đồng tương ứng với tỷ lệ tăng

32,82%. Tuy nhiên so với năm 2008 thì năm 2009 lợi nhuận sau thuế tăng khá cao

gần gấp đôi đã tăng tới 1.022.370.862.137 đồng tương ứng với tỷ lệ tăng 99,5 %.

Như vậy qua việc phân tích một số chỉ tiêu kinh tế trích trong bảng phân tích

tình hình hoạt động sản xuất kinh doanh của công ty cùng với những biến động

kinh tế và những cạnh tranh mạnh trên thị trường ta nhận thấy so với năm 2008 lợi

nhuận sau thuế của doanh nghiệp tăng rất cao tuy nhiên về doanh thu về bán hàng

và cung cấp dịch vụ công ty cần chú trọng và tìm hiểu nguyên nhân từ đó có biện

pháp khắc phục tình hình sản xuất và kinh doanh nhằm nâng cao lợi nhuận cho

56

doah nghiệp và khẳng định vị thế của mình trên sàn dấu kinh tế khốc liệt ngày nay.

2.1.2. Đặc điểm tổ chức bộ máy quản lý sản xuất của chi nhánh công ty TNHH

ống thép Hoà Phát.

Bộ máy quản lý của công ty được tổ chức theo mô hình trực tuyến chức năng.

Giám đốc quản lý hoạt động của toàn bộ công ty cũng như hoạt động của các giám

đốc nhà máy, các quản đốc, phó quản đốc tại từng phân xưởng sản xuất. Các phân

xưởng sản xuất chia thành các tổ chức sản xuất theo đặc thù công việc do một tổ

trưởng đứng ra chịu trách nhiệm về kế hoạch sản xuất. Công ty đã sắp xếp bộ máy

quản lý theo sơ đồ sau:

57

Sơ đồ 2.1 BỘ MÁY QUẢN LÝ CỦA CHI NHÁNH CÔNG TY TNHH ỐNG THÉO HOÀ PHÁT

Chức năng nhiệm vụ của từng phòng ban trong bộ máy quản lý.

Giám đốc công ty: là người đứng đầu công ty là đại diện pháp nhân của

công ty quản lý điều hành công ty theo định hướng và mục tiêu do Hội đồng quản

trị đề ra, chịu trách nhiệm trước hội đồng quản trị về mọi hoạt động sản xuất, kinh

58

P.X

CẮT

PHÒNG VẬTTƯ

Các bể

PHÒNG KINH

DOANH

G.Đ NHÀ MÁY

PHÒNG KẾ

TOÁN

PHÒNG TỔ

CHỨC

P.X

UỐN

P.X

MẠ

P.KỸ

THUẬT

PX.CƠ

ĐIỆN

P. QLCHẤT

LƯỢNG

C.B U.B

U.A M.A

M.B

TỔ GIA CÔNG CƠ KHÍTỔ SỬA CHỮA CƠ KHÍTỔ SỬA CHỮA ĐIỆNBỘ PHẬN KHO

BỘ PHẬN BẾP, Y TẾBỘ PHẬN BẢO VỆ

P.X

KHUÔN

C.A

P. GĐ CÔNG TY

GIÁM ĐỐC

doanh của công ty điều hành công tác lao động, tiền lương, các chế độ về tiền

lương, tuyển dụng lao động...

Phó giám đốc công ty: Nhận nhiệm vụ từ giám đốc công ty, tổ chức thực

hiện các nhiệm vụ được giao phó. Phụ trách công việc chung của phòng kinh

doanh và phòng kế toán, chịu trách nhiệm về kết quả hoạt động của phòng kinh

doanh và phòng kế toán. Thay mặt giám đốc giải quyết các công việc nội vụ, đôn

đốc thực hiện công việc của các phòng ban trong Công ty, có trách nhiệm báo các

thường xuyên tới Giám đốc về các công việc được giao

Giám đốc nhà máy: Tiếp nhận và triển khai thực hiện các kế hoạch sản

xuất ngắn hạn và dài hạn của công ty. Điều hành, giám sát, đôn đốc toàn bộ các

hoạt động sản xuất của nhà máy, đảm bảo cho việc thực hiện tốt các mục tiêu về

kế hoạch, sản lượng, chất lượng, vệ sinh công nghiệp, vệ sinh lao động, an toàn, kỷ

luật. Chỉ đạo các phòng ban chức năng của nhà máy và các phân xưởng thực hiện

các nhiệm vụ được giao một cách có hiệu quả chịu trách nhiệm trước công ty về

mọi hoạt động của nhà máy.

Phòng kinh doanh: Thực hiện việc nghiên cứu và khai thác thị trường, mở

rộng thị phần, tìm hiểu nhu cầu của thị trường quảng bá sản phẩm ... xem xét ký

kết hợp đồng bán hàng giao dịch, liên hệ, với khách hàng, lệnh cho thủ kho xuất

hàng theo yêu cầu đã đạt được xem xét và trao đổi với khách hàng. Lập kế hoạch

sản xuất, theo dõi, tổ chức viêc thực hiện kế hoạch sản xuất của nhà máy ống thép

và nhà máy cán nguội .

Phòng kế toán: Có nhiệm vụ hạch toán các nghiệp vụ kinh tế phát sinh,

cung cấp những thông tin tài chính cho ban giám đốc một cách chính xác, kịp thời

trong đó nhiệm vụ quan trọng nhất của phòng kế toán là thu thập số liệu.

Phòng vật tư- xuất nhập khẩu: Theo dõi tình hình xuất, nhập, tồn vật tư

đáp ứng nhu cầu vật tư cho sản xuất. Lập kế hoạch mua hàng đối với các loại

nguyên vật liệu, các loại vật tư thiết bị, phụ tùng thay thế, sữa chữa máy móc, thiết