banca del crotonese - bilancio · il di-battito che ne è seguito è orientato a riportare il mondo...

TRANSCRIPT

...insieme per il bene comune

BilancioSocialee di Missione

2009Ban

ca d

el C

roto

nese

- B

ilanc

io S

ocia

lee

di M

issio

ne 2

009

Sede:ISOLA DI CAPO RIZZUTO (KR)Via Tesoro, 19 - Tel. 0962 791 062 - Fax 0962 792 003Sito Internet: www.bancadelcrotonese.it

Filiali:CARIATI MARINA (CS) - Via Salvo D’Acquisto - Tel. 0983 968 722CRUCOLI TORRETTA (KR) - C.so Garibaldi - Tel. 0962 34 110CUTRO (KR) - Via S. Domenico, 13 - Tel. 0962 771 023ISOLA DI CAPO RIZZUTO (KR) - Via Tesoro, 19 - Tel. 0962 791 062LE CASTELLA - Fraz. Isola di Capo Rizzuto (KR) - Via A. Moravia - Tel. 0962 795 474MELISSA Fraz. Torre (KR) - Via Nazionale - Tel. 0962 865 800

...insieme per il bene comune

BilancioSociale

e di Missione2009

Schema di rendicontazione elaborato da Federcasse

Banca del Crotonese

REDAZIONEHanno collaborato:Full Agency

FOTOGRAFIEArchivio fotografico Banca del CrotoneseArchivio fotografico Ciscra

IMPAGINAZIONE, GRAFICA E STAMPACiscra S.p.A., Villanova del Ghebbo (RO)www.ciscra.comEdizione aprile 2010

3

1. Presentazione 5

2. Struttura del Bilancio Sociale e di Missione 8

3. Perché la BCC è una banca “differente” 113.1 Differente per norma 113.2 Differente per relazioni 123.3 Differente per identità 153.4 Differente per storia 163.5 Differente per strategia 203.6 Differente per valori 223.7 Differente per missione 28

4. La strategia e l’organizzazione 314.1 Il sistema del Credito Cooperativo un’architettura “di rete” 314.2 Differente per numeri 33

5. I risultati patrimoniali ed economici della banca 35

6. Le relazioni con i portatori di interessi 396.1 Il valore per i Soci 396.2 Il valore per i Clienti 476.3 Il valore per i Collaboratori 526.4 Il valore per i Fornitori 576.5 Il valore per la Collettività e la Comunità Locale 586.6 Il valore per l’Ambiente 65

7. Il valore economico generato e la sua ripartizione 66

8. Questionario di valutazione del Bilancio Sociale 2009 69

indice

Banca del Crotonese

Bilancio Sociale e di Missione 2009

5

1. Presentazione

Con il Bilancio Sociale e di Missione 2010 la nostra bancasi presenta all’appuntamento con i suoi portatori di interesse– i soci, i dipendenti, i clienti, la collettività, il movimento delCredito Cooperativo – per dar conto della propria attività eper comunicare il valore generato nel territorio di riferi-mento. Un’azienda è inserita in una comunità ed oltre adavere come obiettivo la propria crescita deve, nel contempo,favorire la crescita del contesto in cui opera, secondo una lo-gica di sviluppo sostenibile e responsabile.

Questa nostra convinzione ha trovato nuovi motivi dirafforzamento a seguito della grande crisi finanziaria ed eco-nomica innestata dalla ormai tristemente famosa vicenda deimutui sub-prime. Questa crisi ha fatto emergere la realtà diun sistema finanziario mondiale debole e senza regole, con lacaduta di giganti del credito e della finanza che si erano patologicamente esposti. Il di-battito che ne è seguito è orientato a riportare il mondo della finanza sotto precise re-gole e a coniugare anche nelle imprese cosiddette capitalistiche il profitto con losviluppo sociale.

In questa difficile transizione, in cui gli effetti dello tsunami finanziario si riper-cuotono sull’economia reale, sono le BCC a fornire energia al loro territorio, soste-nendone le esigenze e in molti casi facendosi carico delle emergenze. Infatti, In questomomento delicato della crisi finanziaria la nostra BCC sta moltiplicando le risorse e leenergie per il proprio territorio e per le persone che lo abitano: le famiglie, gli im-prenditori e le persone in momentanea difficoltà. E non si tratta di una solidarietà ge-nerica e di facciata, ma di una solidarietà reale, finalizzata a realizzare il dettato statutarioche all’art. 2 definisce la nostra missione “perseguire il miglioramento delle condizionimorali, culturali ed economici dei soci e del territorio, ... promuovere lo sviluppo dellacooperazione, l’educazione al risparmio ed alla previdenza, la coesione sociale e la cre-scita responsabile e sostenibile del territorio, ... costruire il bene comune”.

Ritenendoci parte integrante di un tessuto sociale, fatto di relazioni e di fiduciadobbiamo dare conto, ai nostri stakeholders, di come queste espressioni diventinoprassi quotidiana offrendo una testimonianza con questo bilancio sociale e di missione.

Il PresidenteOttavio Ing. Rizzuto sopra,

Ottavio Ing. Rizzuto,Presidente di

Banca del Crotonese.

Banca del Crotonese

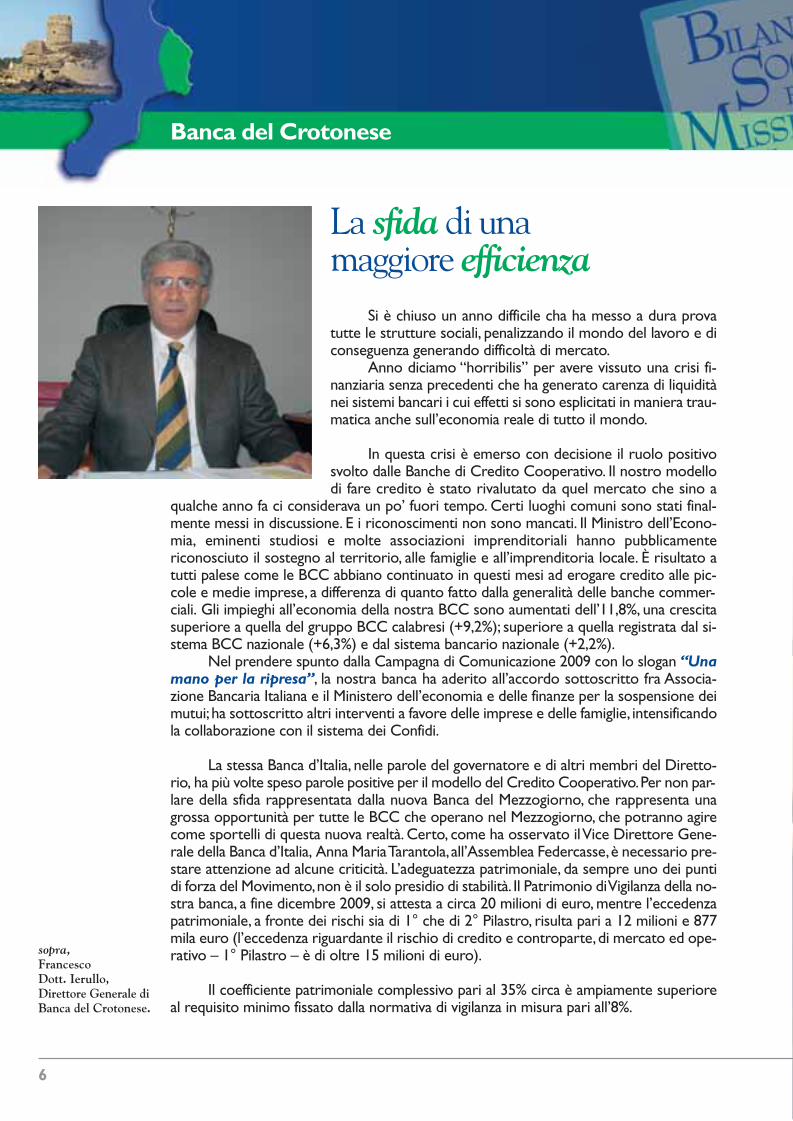

Si è chiuso un anno difficile cha ha messo a dura provatutte le strutture sociali, penalizzando il mondo del lavoro e diconseguenza generando difficoltà di mercato.

Anno diciamo “horribilis” per avere vissuto una crisi fi-nanziaria senza precedenti che ha generato carenza di liquiditànei sistemi bancari i cui effetti si sono esplicitati in maniera trau-matica anche sull’economia reale di tutto il mondo.

In questa crisi è emerso con decisione il ruolo positivosvolto dalle Banche di Credito Cooperativo. Il nostro modellodi fare credito è stato rivalutato da quel mercato che sino a

qualche anno fa ci considerava un po’ fuori tempo. Certi luoghi comuni sono stati final-mente messi in discussione. E i riconoscimenti non sono mancati. Il Ministro dell’Econo-mia, eminenti studiosi e molte associazioni imprenditoriali hanno pubblicamentericonosciuto il sostegno al territorio, alle famiglie e all’imprenditoria locale. È risultato atutti palese come le BCC abbiano continuato in questi mesi ad erogare credito alle pic-cole e medie imprese, a differenza di quanto fatto dalla generalità delle banche commer-ciali. Gli impieghi all’economia della nostra BCC sono aumentati dell’11,8%, una crescitasuperiore a quella del gruppo BCC calabresi (+9,2%); superiore a quella registrata dal si-stema BCC nazionale (+6,3%) e dal sistema bancario nazionale (+2,2%).

Nel prendere spunto dalla Campagna di Comunicazione 2009 con lo slogan “Unamano per la ripresa”, la nostra banca ha aderito all’accordo sottoscritto fra Associa-zione Bancaria Italiana e il Ministero dell’economia e delle finanze per la sospensione deimutui; ha sottoscritto altri interventi a favore delle imprese e delle famiglie, intensificandola collaborazione con il sistema dei Confidi.

La stessa Banca d’Italia, nelle parole del governatore e di altri membri del Diretto-rio, ha più volte speso parole positive per il modello del Credito Cooperativo. Per non par-lare della sfida rappresentata dalla nuova Banca del Mezzogiorno, che rappresenta unagrossa opportunità per tutte le BCC che operano nel Mezzogiorno, che potranno agirecome sportelli di questa nuova realtà. Certo, come ha osservato il Vice Direttore Gene-rale della Banca d’Italia, Anna Maria Tarantola, all’Assemblea Federcasse, è necessario pre-stare attenzione ad alcune criticità. L’adeguatezza patrimoniale, da sempre uno dei puntidi forza del Movimento, non è il solo presidio di stabilità. Il Patrimonio di Vigilanza della no-stra banca, a fine dicembre 2009, si attesta a circa 20 milioni di euro, mentre l’eccedenzapatrimoniale, a fronte dei rischi sia di 1° che di 2° Pilastro, risulta pari a 12 milioni e 877mila euro (l’eccedenza riguardante il rischio di credito e controparte, di mercato ed ope-rativo – 1° Pilastro – è di oltre 15 milioni di euro).

Il coefficiente patrimoniale complessivo pari al 35% circa è ampiamente superioreal requisito minimo fissato dalla normativa di vigilanza in misura pari all’8%.

La sfida di unamaggiore efficienza

6

sopra,FrancescoDott. Ierullo,Direttore Generale diBanca del Crotonese.

Bilancio Sociale e di Missione 2009

7

Il Vice Direttore Generale, osserva ancora che:“Occorre anche un’organizzazione ben delineata eadeguata al modello di impresa prescelto, con ade-guati sistemi di controllo e di gestione dei rischi”. IlMovimento nei prossimi anni dovrà affrontare la sfidadi conseguire una maggiore efficienza interna, ade-guando per tempo e opportunamente l’organizza-zione interna, i sistemi di controllo, prestandoadeguata attenzione ai rischi.

Una sfida che il nostro Consiglio di Ammini-strazione ha tenuto in debito conto nell’elaborare ilPiano Strategico 2010-2012. Esso rappresenta il puntodi riferimento per le scelte gestionali di medio ter-mine. Da ciò consegue che: ogni futura delibera delCdA avrà come presupposto quanto stabilito nel pre-sente Piano Strategico e nelle sue eventuali revisionied aggiornamenti; l’intera struttura esecutiva orien-terà le proprie decisioni, le proprie azioni operative edi propri comportamenti verso il conseguimento degliobiettivi del Piano. Il Piano Strategico sarà sottopostoa revisione e aggiornamento annualmente, in assenzadi circostanze straordinarie relative all’ambienteesterno o interno che facciano ritenere necessarioprocedere a revisioni nel corso d’anno.

Da un punto di vista generale, obiettivo priori-tario perseguito dai vertici aziendali è quello di man-tenere la Banca un sicuro punto di riferimento per losviluppo dell’economia locale. La strategia aziendaledella banca e le politiche generali di crescita che si in-tendono perseguire nel prossimo triennio, sono di se-guito sintetizzate:● Incremento della massa fiduciaria e degli impieghi a

clientela, in un’ottica di prudente assunzione dei ri-schi;

● Apertura di una filiale nel comune di Isola di C.R.,in chiave strategico/difensiva e di consolidamentodella presenza della Banca nella piazza;

● Apertura di una succursale nella città di Crotone,in considerazione della sua rilevanza strategica ai fi-ni dello sviluppo prospettico della Banca;

● Sviluppo commerciale della Banca, anche attraver-so un aumento della produttività delle filiali e delpersonale;

● Sviluppo della base sociale, in specie nei territori dinuovo insediamento;

● Accrescimento/potenziamento dell’offerta di ser-

vizi alla clientela, in modo da accrescere la redditi-vità del comparto e di fidelizzare la clientela;

● Ampliamento dell’organico e qualificazione delpersonale;

● Creazione di un’unica Banca provinciale, attraver-so la realizzazione di un’operazione di fusione conla BCC di Scandale.

Particolarmente importante riveste, nei pros-simi anni, il conseguimento di guadagni di efficienza edi produttività aziendale, nonché lo sviluppo di ade-guati flussi reddituali attraverso un attento controllodella dinamica dei costi e una più adeguata attività diofferta di servizi alla clientela.

L’attuale dotazione patrimoniale dovrà in futuroessere mantenuta attraverso un’adeguata correla-zione tra evoluzione del patrimonio e aumento del ri-schio aziendale, in particolare di quello creditizio,senza allentare i criteri di massima prudenza nell’atti-vità di erogazione del credito. È intenzione dei verticiaziendali porre in essere un’attenta e prudente stra-tegia di crescita nel prossimo triennio, con l’obiettivodi colmare le criticità rilevate e di perseguire un sanosviluppo delle attività aziendali, in modo da preservarele capacità reddituali prospettiche della Banca e di for-nire un servizio sempre migliore ai propri soci e allapropria clientela.

Particolare attenzione dovrà essere assicurataall’adeguamento degli assetti organizzativi, di governoe di controllo interno, tenuto conto della maggiorecomplessità operativa, dello sviluppo dimensionaleche la Banca intende perseguire e della necessità dicontenere i rischi, anche di natura strategica e repu-tazionale, connessi all’ingresso in nuovi mercati e/o inpiazze non tradizionali.

Presupposto di tali obiettivi è la volontà di con-tinuare ad essere un punto di riferimento e avere unruolo sempre più forte nell’ambito del territorio dicompetenza.

Voglio chiudere queste pagine con il sentito au-gurio che all’orizzonte si possa già intravedere la ri-presa da questa crisi e che la si possa sfruttare eottimizzare nel miglior modo possibile servendocisemplicemente delle nostre qualità di Banca di Cre-dito Cooperativo.

Il Direttore GeneraleFrancesco Dott. Ierullo

8

Banca del Crotonese

2. Struttura del BilancioSociale e di MissioneObiettivi e principi di redazionedel bilancio sociale

“Le Banche di Credito Cooperativo - Casse Rurali hanno dimostrato di essereun modello di successo, perché adattabili nel tempo al mutare di alcune condizioni,come il tessuto sociale ed economico della realtà italiana. Ieri come oggi, anche se conmodalità diverse, le BCC-CR svolgono il loro ruolo di banche cooperative mutuali-stiche del territorio, assolvendo ad una funzione specifica – quella di promuovere svi-luppo e non semplice crescita – funzione che deriva dallo loro stessa natura, caratte-rizzata da diversi aspetti peculiari. Non basta più, però, essere; occorre anche sapercomunicare.”

Per la stesura del nostro secondo Bilancio Sociale, abbiamo preso ispirazionedalle parole del Direttore Generale della Federazione Italiana delle Banche di Credi-to Cooperativo: Franco Caleffi, prematuramente scomparso il 19 maggio 2009.

Se negli anni le BCC sono cresciute in qualità ed oggi sono considerate banchesane, attente ai bisogni delle persone e delle comunità locali, capaci di sostenere l’eco-nomia reale in un periodo di crisi lo si deve anche a Caleffi ed al suo lavoro di gran-de professionista, convinto di lavorare ad un progetto, quello cooperativo, non soloeconomico, ma anche di grande valore sociale.

L’obiettivo che ci prefiggiamo è quello di “comunicare” gli aspetti storici, valo-riali, giuridici, economici e organizzativi del nostro sistema e della nostra banca, dallacui conoscenza non può prescindere chi, all’interno di questa realtà, è impegnato aidiversi livelli di responsabilità e di ruolo.

“Tali elementi costituiscono la base del nostro essere banche differenti, soltan-to la loro piena conoscenza permette di trasformare antichi e consolidati valori incomportamenti efficaci per l’agire quotidiano. Il questo modo, si trasmette la specifi-cità di fare banca di Credito Cooperativo - Cassa Rurale, rendendo la storia non unlontano passato ma una logica e coerente premessa del domani.

Per continuare ad essere differenti, per scelta.”

Bilancio Sociale e di Missione 2009

9

Nota metodologicaIl Bilancio Sociale della Banca del Crotonese Credito Cooperativo (di seguito

“Banca”) è un processo volontario, non c’è alcuna norma giuridica che obbliga la ban-ca ad elaborarlo, tuttavia la Banca del Crotonese ha ormai consolidato la convinzio-ne che, data la sua “natura” di Banca di Credito Cooperativo e di realtà aziendaleorientata allo sviluppo del territorio di appartenenza, l’obiettivo sia di rendicontare aipropri portatori di interesse gli affetti sociali della propria gestione.

In termini metodologici, abbiamo scelto di adottare dei criteri di redazione“standard” per privilegiare la comparabilità soprattutto a livello settoriale, ma al tem-po stesso abbiamo voluto introdurre delle personalizzazioni utili a rappresentare laspecificità della nostra impresa e, a questo riguardo, ci siamo avvalsi del supporto for-nito da Federcasse.

In particolare, le linee guida della presente rendicontazione, tenendo conto diopportuni adattamenti e personalizzazioni, fanno riferimento a tre tipi di standard in-ternazionali: il Global Reporting Iniziative (GRI-G3), l’Accountability 1000 (Aa 1000)e il Manuale dello Stakeholder Engagement. I primi due standard sono pensati per re-altà imprenditoriali assai diverse dalle nostre (essenzialmente imprese quotate inBorsa).

Il processo di rendicontazione seguito ha pertanto tenuto conto dei seguentiprincipi: ● l’inclusività, ovvero favorire la partecipazione degli stakeholder allo sviluppo e al

raggiungimento di una risposta responsabile e strategica alla sostenibilità; ● la materialità significa determinare la rilevanza di un tema per un’organizzazione

ed i suoi stakeholder. Un tema “materiale” è un tema che influenza le decisioni, leazioni e le performance di un’organizzazione e dei suoi stakeholder;

● la rispondenza è la risposta di un’organizzazione ai temi sollevati dagli stakeholdere che hanno a che fare con la propria performance. Si realizza attraverso decisioni,azioni, risultati, nonché attività di comunicazione con gli stakeholder.

Il documento integrale del Bilancio Sociale è scaricabile dal sito internet della banca: www.bancadelcrotonese.it

Per ulteriori informazioni:

• Via Tesoro, 19 Isola di C.R. (KR)

• Tel. 0962 791062 - Fax 0962 792003

Banca del Crotonese

Bilancio Sociale e di Missione 2009

sopra,la “Torre Vecchia”

a Isola Capo Rizzuto.

11

3. Perché la BCC è unabanca “differente”

3.1 Differenteper norma

Le società cooperative in Italia hanno,come le società per azioni, un capitale so-ciale costituito dalle azioni dei soci. Nonhanno però come obiettivo quello di di-stribuire un guadagno sotto forma di divi-dendo, ma piuttosto quello di offrire ai so-ci il proprio prodotto o il proprio servizioa condizioni “vantaggiose”.

La cooperativa è quindi una societàdi persone, che persegue ovviamenteobiettivi di natura economica, dal momen-to che è sul mercato. E nel mercato potrà rimanere solo se è in grado di competere.

Mira a raggiungere il massimo livello di produttività e redditività per assicurare,come obiettivo a lungo termine, la continuità della cooperativa. La differenza rispettoalle altre forme societarie sta nella centralità della persona, nella motivazione socialedel profitto e nel legame con valori di solidarietà, partecipazione, associazionismo.

Il Testo unico Bancario del 1993 stabilisce che l’esercizio dell’attività bancaria,svolto da società cooperative, è riservato alle Banche Popolari e alle Banche di Cre-dito Cooperativo.

Le Banche di Credito Cooperativo devono costituirsi sotto forma di societàcooperative per azioni. La denominazione deve contenere l’espressione “CreditoCooperativo”.

I soci devono essere almeno 200 e, qualora tale numero diminuisca, la compa-gine sociale deve essere reintegrata entro un anno, pena la liquidazione della bancacooperativa. Ciascun socio ha diritto ad un solo voto, a prescindere dall’entità dellapartecipazione posseduta, che non può essere superiore, per valore nominale, a 50mila euro (si vuole impedire che una disparità tra soci possa essere di ostacolo al rag-giungimento degli scopi mutualistici).

Banca del Crotonese

3.2 Differente per relazioniLa centralità della relazione è scritta nel co-

dice genetico delle Banche di Credito Cooperativo- Casse Rurali. Esse, infatti, fondano la loro originee la loro operatività nella continuità e nella qualitàdelle relazioni.

Nascono in base ad una relazione di fiduciatra i soci, si sviluppano grazie ad una relazione direciprocità con gli stessi soci ed il territorio, si qua-lificano in base ad una relazione di prossimità, co-noscenza e confidenza con la clientela e con la co-munità di riferimento. La relazione con i portatoridi interesse assume dunque una valenza particolar-mente strategica per le BCC-CR.

I portatori di interesse sono di due tipi: interni ed esterni.

● Portatori di interesse interni sono i soci, i collaboratori, il “sistema BCC”. ● Portatori di interesse esterni sono i clienti, la comunità locale, il movimento coo-

perativo in generale.

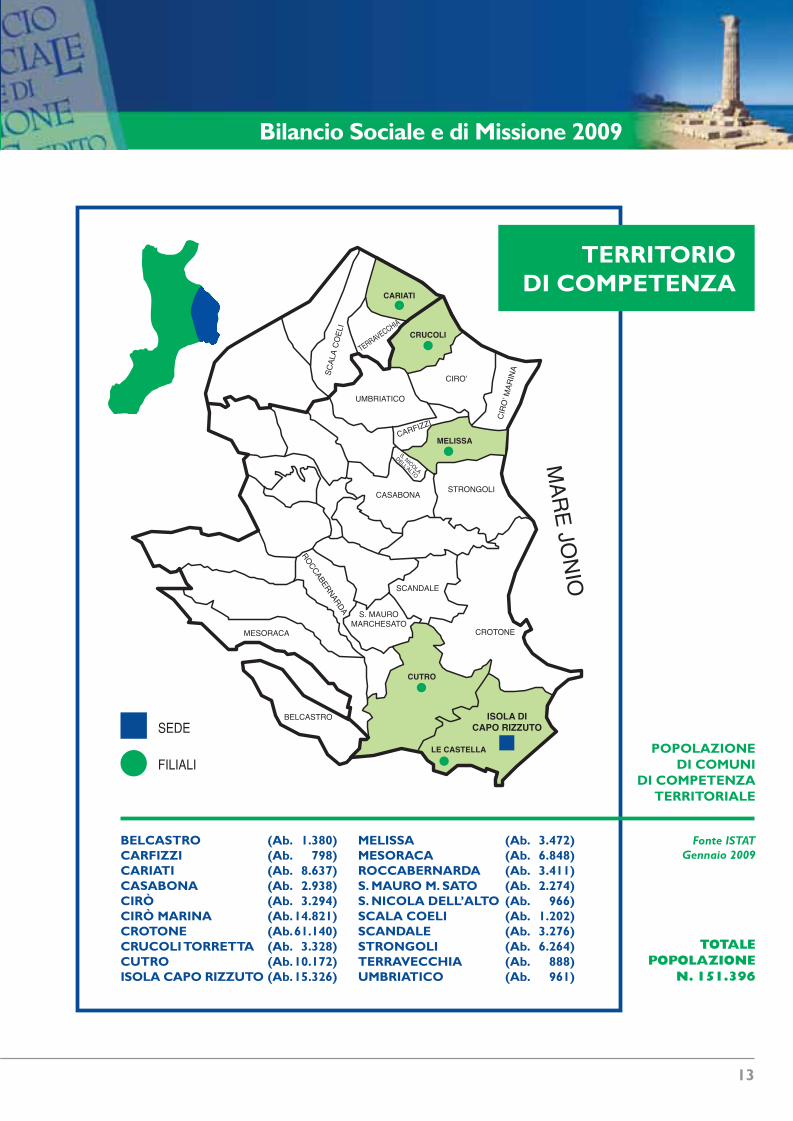

Il localismo della BCCLe BCC-CR sono banche locali, ovvero banche del territorio (i soci sono

espressione del contesto in cui l’azienda opera); per il territorio (il risparmio raccol-to sostiene e finanzia lo sviluppo dell’economia reale); nel territorio (appartengono alcontesto locale al quale sono legate da un rapporto di reciprocità).

Possono diventare soci delle Banche di Credito Cooperativo le persone o leimprese o le associazioni che svolgono la loro attività in via continuativa nella zona dicompetenza della BCC ed i soggetti che vi risiedono o che vi hanno la loro sede.

La zona di competenza comprende i comuni nei quali la banca ha la sede lega-le, le succursali e i comuni limitrofi, in modo che ci sia tra questi contiguità territo-riale. Per i comuni non contigui possono essere istituite sedi distaccate, purchè ven-gano previste all’interno dello statuto; inoltre, per aprire una sede distaccata occor-rono almeno 200 adesioni da parte di nuovi soci.

La maggiore parte (cioè non meno del 95%) delle attività di rischio (prestiti)delle Banche di Credito Cooperativo deve essere effettuata nella zona di competen-za territoriale.

12

Bilancio Sociale e di Missione 2009

13

SEDE

FILIALI

MA

RE

JON

IO

TERRITORIODI COMPETENZA

BELCASTRO (Ab. 1.380)CARFIZZI (Ab. 798)CARIATI (Ab. 8.637)CASABONA (Ab. 2.938)CIRÒ (Ab. 3.294)CIRÒ MARINA (Ab.14.821)CROTONE (Ab.61.140)CRUCOLI TORRETTA (Ab. 3.328)CUTRO (Ab.10.172)ISOLA CAPO RIZZUTO (Ab.15.326)

MELISSA (Ab. 3.472)MESORACA (Ab. 6.848)ROCCABERNARDA (Ab. 3.411)S. MAURO M. SATO (Ab. 2.274)S. NICOLA DELL’ALTO (Ab. 966)SCALA COELI (Ab. 1.202)SCANDALE (Ab. 3.276)STRONGOLI (Ab. 6.264)TERRAVECCHIA (Ab. 888)UMBRIATICO (Ab. 961)

POPOLAZIONEDI COMUNI

DI COMPETENZATERRITORIALE

Fonte ISTATGennaio 2009

TOTALEPOPOLAZIONE

N. 151.396

CARIATI

CRUCOLI

MELISSA

CUTRO

LE CASTELLA

ISOLA DICAPO RIZZUTO

TERRAVECCHIAS

CA

LA C

OE

LI

CIRO’

CIR

O’ M

AR

INA

UMBRIATICO

CARFIZZI

S. NICOLA

DELL’ALTO

STRONGOLICASABONA

SCANDALE

S. MAUROMARCHESATO

RO

CC

ABERN

ARD

A

CROTONE

BELCASTRO

MESORACA

Banca del Crotonese

La destinazione degli utiliLe Banche di Credito Cooperativo sono banche mutualistiche, in quanto socie-

tà cooperative che erogano il credito principalmente ai soci. Non perseguono scopidi profitto bensì obiettivi di utilità sociale.

Il principio della prevalenza viene rispettato quando più del 50% delle attività dirischio (prestiti) è destinato ai soci e/o ad attività prive di rischio. La Banca d’Italia,tuttavia, può autorizzare, per periodi determinati, le singole banche ad una operativi-tà prevalente a favore di soggetti diversi dai soci.

Con la riforma del diritto societario (gennaio 2005) il criterio della prevalenza,già precedentemente disposto per le BCC, è diventato un criterio generale per iden-tificare le cosiddette “cooperative a mutualità prevalente”.

Il Testo Unico Bancario del 1993 stabilisce che la Banche di Credito Coopera-tivo devono destinare almeno il 70% degli utili netti a riserva legale: una quota de-gli utili netti annuali deve essere corrisposta ai fondi mutualistici per lapromozione e lo sviluppo della cooperazione in misura pari al 3%; la quotadi utili rimanenti deve essere destinata ai fini di beneficenza o mutualità. La disciplinadegli utili distribuiti ai soci è oggi integrata dalle disposizioni stabilite da nuovo dirit-to societario, che per le BCC-CR in quanto cooperative a mutualità prevalente, sta-bilisce un limite alla distribuzione dei dividendi.

a destra,la Chiesa Madredi Cutro.

14

BANCA

Società dipersone e non di

capitali;democraziaeconomica.

Aiuto reciprocotra i soci eaccesso al

credito dellefasce più deboli.

Erogazione delcredito

prevalentementeai soci.

Non scopi diprofitto bensì

obiettivi di utilitàsociale.

Ruolo disostegno alle

necessitàfinanziarie dellefamiglie e delleimprese in un

ambito territorialeristretto edefinito.

Adesione a unsistema

associativo edimprenditoriale.

Servizi e prodottiin una logica di

economie discala e di una

qualificata offertaalla clientela.

cooperativa a mutualitàprevalente locale appartenente

ad un sistema

3.3 Differente per identitàL’identità della Banca di Credito Cooperativo - Cassa Rurale è contraddistinta

da tre elementi fondamentali:● la partecipazione nel carattere cooperativo della BCC-CR; ● la mutualità, che ha a sua volta tre declinazioni:

➢ interna (nella relazione sociale esiste l’obbligo ad orientare l’attività “prevalente-mente” a favore dei soci e a non perseguire “fini di speculazione privata”);

➢ esterna (nella relazione con gli altri portatori di interesse, ed in particolare la co-munità locale, l’articolo 2 dello statuto sociale stabilisce che la banca “ha lo scopodi favorire i soci e gli appartenenti alle comunità locali nelle operazioni e nei ser-vizi di banca, perseguendo il miglioramento delle condizioni morali, culturali ed eco-nomiche degli stessi e promuovendo lo sviluppo della cooperazione e l’educazioneal risparmio e alla previdenza nonché la coesione sociale e la crescita responsa-bile e sostenibile del territorio (intesa come cooperazione di categoria, che im-plica la piena valorizzazione del modello “a rete”);

● La territorialità, che si esprime:➢ nella proprietà dell’impresa (i soci di una BCC-CR debbono essere espressione del

territorio per finanziare lo sviluppo dell’economia reale);➢ nell’appartenenza ad un preciso contesto dal quale le BCC-CR non possono, e non

vogliono comunque, allontanarsi per delocalizzare.Sono queste le ragioni per le quali la Banche di Credito Cooperativo - Casse

Rurali sono intermediari “differenti” nell’ambito dell’industria bancaria.

Bilancio Sociale e di Missione 2009

15

BCC: differente per identità

I maggiori avvenimenti chehanno segnato la storia ultra-centenaria della cooperazione dicredito si sintetizzano attraversoqueste tappe principali:

1883 nasce la prima Cassa Ru-rale a Loreggia, Padova, adopera di Leone Wollemborg.1888 viene costituita la “Fede-razione fra le Casse Rurali e So-dalizi affini” cui aderiscono 51Casse Rurali.1890 grazie alla operosità di ungiovane sacerdote, don LuigiCerutti, nasce a Gambarare, inprovincia di Venezia, la primaCassa Rurale Cattolica.1891 l’enciclica “Rerum Nova-rum” di papa Leone XIII, solleci-tando i cattolici all’azione sociale,a forme di tipo solidaristico pervincere la solitudine dei più po-veri, diviene il manifesto del-l’ampio, diffuso movimento. 1897 le Casse Rurali sono oltre900, di cui 775 quelle cattoliche;le Federazioni, a carattere dioce-sano, cominciano a darsi una

prima struttura organizzativa.1917 nasce a Roma, dopo di-versi tentativi, la FederazioneItaliana delle Casse Rurali confunzioni di rappresentanza e tu-tela del gruppo, di promozione eperfezionamento delle bancheassociate, con una struttura disupporto alle Casse di tipo sin-dacale, tecnico e finanziario.1919 si verifica la grande scis-sione. Le cooperative cattolichesi staccano dalla Lega delle coo-perative e formano la Confede-razione Cooperative Italiane,alla quale aderisce la FederazioneItaliana delle Casse Rurali. 1926 il regime fascista, chevuole controllare la coopera-zione, crea l’Ente Nazionale Fa-scista della Cooperazione. Lalegge sulla disciplina giuridicadel rapporto di lavoro impone lacostituzione dell’AssociazioneNazionale tra le Casse Rurali edEnti Assimilati con un presidenteper legge di nomina governa-tiva. 1936 nasce l’Ente Nazionale

delle Casse Rurali Agrarie edEnti Ausiliari (Encra). Viene va-rata la Legge Bancaria.1937 entra in vigore il TestoUnico delle Casse Rurali e Ar-tigiane. Il TUCRA non favoriscel’espansione numerica delle Ru-rali che, dopo la caduta del re-gime fascista, risultano notevol-mente diminuite passando da3.540 nel 1922, anno in cui rag-giunsero la massima numero-sità, a 804 nel 1947.1944 viene sciolta la Federa-zione Nazionale delle Casse Ru-rali ed Enti Ausiliari, mentrecontinua ad operare l’Ente Na-zionale delle Casse Rurali.1946 viene ricostituita dai cat-tolici la Confederazione Coo-perative Italiane e dai coope-ratori di altra ispirazione la Leganazionale delle Cooperativee Mutue. 1950 viene ricostituita la Fede-razione Italiana delle CassaRurali e Artigiane.1961 comincia una attività diriorganizzazione e rilancio del

movimento e dell’operativitàdelle Casse. Si ricostituiscono leFederazioni locali e si ristrut-turano quelle esistenti, confe-rendo loro funzioni di rappre-sentanza, tutela ed assistenzatecnica a livello regionale e in-terregionale delle Casse asso-ciate.1963 costituzione dell’Istitutodi Credito delle Casse Rurali eArtigiane (Iccrea) che ha comeobiettivo “rendere più efficace eintensa l’opera delle Casse Ruralie Artigiane, agevolando, coordi-nando e incrementandonel’azione, mediante lo svolgi-mento di funzioni creditizie, diintermediazione tecnica ed assi-stenza finanziaria” (art. 2 sta-tuto Iccrea). Nel corso degli anni‘60, si realizza un progetto di ge-stione integrata del sistema, chepassa prima di tutto per la fun-zione di coordinamento e rap-presentanza che dovranno svol-gere le Federazioni locali.1970 nasce l’Editrice delle CasseRurali e Artigiane, l’Ecra.

Banca del Crotonese

3.4 Differente per storiaLa nostra storia, la storia del Credito Coo-

perativo, è fatta da macrostorie di microcrediti. Le Casse Rurali, esattamente 125 anni fa,

sono nate sulla base di una necessità, di una sol-lecitazione e di un progetto. La necessità era quelladi liberarsi dallo sfruttamento e talvolta dalla piagadell’usura, di rompere le catene del bisogno cheopprimevano anche la dignità delle persone. Lasollecitazione derivava dal Magistero della Chiesa,e in particolare dall’enciclica di papa Leone XIII, laRerum Novarum, che non parlava espressamente dicooperazione, ma indicava l’associazionismo comeil giusto rimedio di fronte alle contraddizioni e alleingiustizie della società di allora: cioè la debolezza

dei più poveri. Il progetto era quello di “migliorare la condizione morale e materiale deisoci fornendo il denaro a ciò necessario”, come si leggeva allora negli statuti delle Casse.

Questa esperienza inizialmente venne guardata con sospetto o con sufficienza.Le previsioni erano tutte contro. Un autorevole studioso le definì “un assurdo econo-mico” e ne profetizzò la rapida scomparsa dal mercato (“l’egoismo e l’opportunismovi seppelliranno”, fu detto). Invece…

Invece, nell’arco di neppure 15 anni dalla nascita della prima Cassa Rurale, le Casse(tra neutre e cattoliche) avevano raggiunto il numero di 904. Nel 1905 ne erano statecostituite 1.386 e alla fine del 1920 il numero era salito a 3.347.

16

sopra,interno di unistituto bancarionei primi annidel ‘900.

La Federazione Italiana è tra imembri fondatori dell’Associa-zione delle Banche Cooperativedella Cee, il Groupment desCooperatives d’Epargne et deCrédit, che ha lo scopo di pro-muovere e di tutelare gli inte-ressi della categoria in sede co-munitaria. Federazione e Iccreaaderiscono inoltre all’Unione In-ternazionale Raiffeisen, IRU.1973 nascono le Casse Cen-trali di Bolzano e Trento.1977 nasce Agrileasing, so-cietà che pone le Casse Rurali incondizione di effettuare opera-zioni di leasing immobiliare emobiliare.1978 viene creato il FondoCentrale di Garanzia, primostrumento di tutela dell’industriabancaria italiana. Si tratta diun’iniziativa volontaria delleCasse Rurali, non disposta danormative.1980 su iniziativa della Federa-zione Italiana nasce la ScuolaCentrale del Credito Coope-rativo, organismo per la forma-

zione all’interno del Credito Coo-perativo, l’attuale SEF Consul-ting.1981 adesione della Federa-zione Italiana e di buona partedelle Casse Rurali all’Associa-zione Bancaria Italiana – ABI.1985 Iccrea costituisce una so-cietà per la gestione dei fondicomuni di investimento mobi-liare, la Coogestioni (oggi AureoGestioni), che esordisce sul mer-cato lanciando il fondo “Aureo”.1987 nasce il Fondo di Previ-denza per il Personale delleCasse Rurali e Artigiane, attualeFondo Pensione Nazionale.1993 entra in vigore il TestoUnico delle leggi in materiabancaria e creditizia che con-sente alle Banche di CreditoCooperativo (questa la nuovadenominazione stabilita per vianormativa, con l’eccezione diTrento e Bolzano) di offrire tuttii servizi e i prodotti finanziari alpari delle altre banche.1995 inizia la propria attività lacapogruppo di impresa, Iccrea

Holding Spa, con funzioni di in-dirizzo, coordinamento e con-trollo delle società partecipate.Le principali sono: Iccrea Banca,Banca Agrileasing, Aureo Ge-stioni, BCC Vita.1997 al Fondo Centrale di Ga-ranzia si sostituisce il Fondo diGaranzia dei Depositanti delCredito Cooperativo (FGD),nuovo strumento obbligatoriodi tutela in linea con la direttivadell’Unione Europea, che svolgeanche funzioni di prevenzionedelle crisi, a differenza dell’ana-logo strumento operativo per ilresto dell’industria bancaria.1999 nell’ambito del XII Conve-gno Nazionale di Riva delGarda si approva la definizionedel sistema a rete e si pubblicala Carta dei Valori del CreditoCooperativo.2003 la riforma del diritto so-cietario riconosce e confermaalle BCC-CR la loro natura dicooperative a mutualità pre-valente.2004 nasce il Fondo Garanzia

degli Obbligazionisti (FGO),strumento volontario esclusivodelle Banche di Credito Coope-rativo che tutela i portatori diobbligazioni clienti delle BCC.2005 nell’ambito del XIII Con-vegno Nazionale tenutosi aParma, si registra l’approvazionedel Progetto di qualificazione del“sistema a rete” delle BCC cheprevede la creazione di unaforma di garanzia incrociata aprotezione della clienteladelle BCC e l’approvazione dellaCarta della Coesione.2008 il 25 luglio viene costituitoil Fondo di Garanzia Istituzionale.Obiettivo del Fondo è quello ditutelare la clientela delle BCC/CRsalvaguardando la liquidità e lasolvibilità delle banche aderentiattraverso azioni correttive ed in-terventi di sostegno e preven-zione della crisi. 2009 il 19 maggio scompareprematuramente Il Direttore Ge-nerale Franco Caleffi ideatore efondatore del Fondo di GaranziaIstituzionale.

Bilancio Sociale e di Missione 2009

17

Dallo statuto della Cassa Rurale dei Prestiti di Loreggia(Leone Wollemborg)Per la semplicità somma degli ordinamenti, per i procedimenti patriarcali ad essapropri questa istituzione si addice in tutto alle reali circostanze della popola-zione rurale, e sa veramente conseguire i fini che si propone: pareggiare nel cre-dito ai grandi gl’imprenditori più muniti, recando quell’aiuto potente ai piccolie piccolissimi proprietari coltivatori, ai piccoli e piccolissimi affittaiuoli e redimendoliall’usura; diffondere la moralità, insegnando praticamente alla popolazione il va-lore economico dell’onestà; stimolare le energie morali assopite, ridestando ne-gli animi avviliti la speranza, richiamando forze latenti alla vita.

Da “Spirito controcorrente” (1885) F. W. RaiffeisenSe i principi sui quali le Casse Rurali poggiano si osservano attentamente,è indubbio che le nuove istituzioni avranno un’azione benefica e co’ risul-tati loro alletteranno all’imitazione. Sovratutto è necessario di tenere fer-mo questo, che i denari prestati siano adoprati, conforme alla destinazio-ne loro, a scopi produttivi economici soltanto, non per inutili spese. Per talmodo solamente si può conseguire l’intento, che è lo scopo principale del-le nostre unioni: l’elevamento morale delle popolazioni.

Banca del Crotonese

La storia della nostra BCCUn giorno, eravamo agli inizi del 1962, un giovane medico locale, il Dott. Or-

lando Scaramuzza, incontrò un suo ex compagno di studi il quale lavorava con re-sponsabilità direttive nel movimento cooperativo calabrese e stava realizzando pro-prio in quei giorni un progetto di costituzione di una cassa rurale nella zona di Cro-tone. Fu così che il giovane medico, insieme al fratello Peppino (primo Presidente eprimo Direttore Generale della Banca), chiese al suo amico di valutare l’opportuni-tà di costituire quel progetto di cassa rurale ed artigiana nel comune di Isola di Ca-po Rizzuto. Dopo alcuni giorni gli venne comunicato che adoperandosi nel trovaredelle persone disposte a divenire soci, il progetto di costituzione della cassa ruralesi sarebbe potuto realizzare. Fu una vera avventura, soprattutto, per il Dott. PeppinoScaramuzza trovare delle persone disposte a sottoscrivere ed a versare il capitalenecessario per rendere operativa la C.R.A. Nonostante tutto, riuscì a trovare 36 so-ci i quali investirono un capitale iniziale di Lire 2.185.000 nella nuova iniziativa. E co-sì, quasi per caso e grazie all’intraprendenza dei giovani fratelli, che oggi Isola CapoRizzuto ha una cassa rurale che opera attivamente a favore dell’economia locale.La Cassa Rurale ed Artigiana di Isola Capo Rizzuto fu costituita con atto notarile il28 novembre 1962.

Prima di allora Isola Capo Rizzuto era sprovvista di una Banca e quindi la po-polazione locale incontrava notevoli difficoltà nel realizzare le più semplici operazio-ni bancarie o per poter accedere all’esercizio del credito. Infatti, il comune più vicino

con la presenza di banche è Crotone distante circa 20 Km. La neces-sità era quella di liberarsi dallo sfruttamento e talvolta dalla piaga del-l’usura, di rompere le catene del bisogno che opprimevano finanche ladignità delle persone, soprattutto le più umili che non avevano la pos-sibilità di recarsi nella città di Crotone, primo centro con la presenzadi Banche.

La “Banca di Credito Cooperativo della Media Magna Grecia”società cooperativa per azioni a responsabilità limitata, con sede lega-le in Melissa e sede amministrativa in Crucoli Torretta è nata dall’ope-razione di concentrazione tra la C.R.A. di Crucoli Torretta e la C.R.A.di Melissa.

La fusione è stata sollecitata dagli esponenti responsabili delledue casse non a seguito di un trauma operativo che abbia impostol’operazione ma piuttosto ha rappresentato una anticipazione dei tem-pi in risposta al problema di una sempre più agguerrita concorrenzada parte delle grandi banche nazionali.

La considerazione del fatto che soltanto un’azienda di maggiore dimensione, piùrafforzata patrimonialmente e meglio articolata all’interno, sarebbe stata in grado diaffrontare e risolvere tutte le problematiche aziendali, di recuperare risorse che an-drebbero a coprire settori carenti nell’attività produttiva e di organizzare meglio il

sopra,busto in bronzodel PresidenteScaramuzza.

18

settore amministrativo, la segreteria e lesfide esterne, è stata il motivo della fu-sione. L’1 gennaio 1993 è la data a de-correre dalla quale le operazioni delleaziende che si sono fuse sono state im-putate alla nuova BCC della Media Ma-gna Grecia.

La Banca del Crotonese Credito Cooperativo si è costituita il sei ottobre 2003,a seguito della fusione per unione tra le due BCC: l’ex Banca di Credito Cooperati-vo di Isola Capo Rizzuto (la prima Cassa Rurale e Artigiana nella provincia di Catan-zaro) e la Banca di Credito Cooperativo della Media Magna Grecia (la prima CassaRurale e Artigiana nella regione ad essere nata da una fusione di BCC).

La storia delle due banche si identifica molto con i valori e la missione del Cre-dito Cooperativo. In particolare l’obiettivo di migliorare le condizioni morali ed eco-nomiche dei soci e delle comunità locali; e di collaborare tra le BCC e gli altri sogget-ti che fanno parte del sistema del Credito Cooperativo per raggiungere tale scopo.

Bilancio Sociale e di Missione 2009

sopra,primo bilancio dellaCRA di Isola Capo

Rizzuto del 1963.

più in basso,la Torre Aragonese

a Melissa.

19

Banca del Crotonese

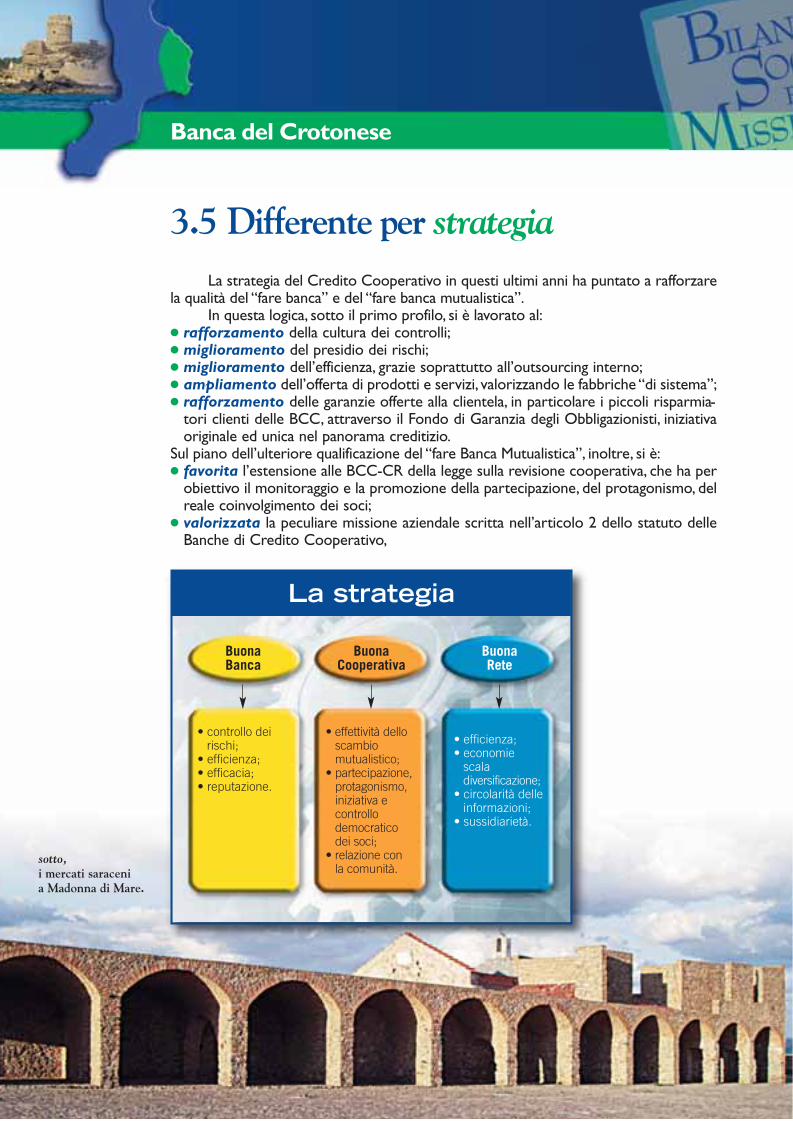

3.5 Differente per strategiaLa strategia del Credito Cooperativo in questi ultimi anni ha puntato a rafforzare

la qualità del “fare banca” e del “fare banca mutualistica”.In questa logica, sotto il primo profilo, si è lavorato al:

● rafforzamento della cultura dei controlli;● miglioramento del presidio dei rischi;● miglioramento dell’efficienza, grazie soprattutto all’outsourcing interno;● ampliamento dell’offerta di prodotti e servizi, valorizzando le fabbriche “di sistema”;● rafforzamento delle garanzie offerte alla clientela, in particolare i piccoli risparmia-

tori clienti delle BCC, attraverso il Fondo di Garanzia degli Obbligazionisti, iniziativaoriginale ed unica nel panorama creditizio.

Sul piano dell’ulteriore qualificazione del “fare Banca Mutualistica”, inoltre, si è:● favorita l’estensione alle BCC-CR della legge sulla revisione cooperativa, che ha per

obiettivo il monitoraggio e la promozione della partecipazione, del protagonismo, delreale coinvolgimento dei soci;

● valorizzata la peculiare missione aziendale scritta nell’articolo 2 dello statuto delleBanche di Credito Cooperativo,

• controllo deirischi;

• efficienza;• efficacia;• reputazione.

• effettività delloscambiomutualistico;

• partecipazione,protagonismo,iniziativa econtrollodemocraticodei soci;

• relazione conla comunità.

• efficienza;• economie

scaladiversificazione;

• circolarità delleinformazioni;

• sussidiarietà.

BuonaCooperativa

BuonaBanca

BuonaRete

sotto,i mercati saracenia Madonna di Mare.

La strategia

● diffusa e rafforzata la partnership con attori dello sviluppo delle comunità locali(rappresentanze delle imprese, enti locali, altre cooperative, mondo dell’associazioni-smo e del volontariato);

● costruito un percorso di formazione identitaria per tutti coloro che operano nelleBCC-CR, ai diversi livelli e nei diversi ruoli (amministratori e collaboratori);

● diffusa la logica e la prassi della rendicontazione sociale.

Passaggio qualificante e discriminante, con effetti di rilievo su entrambi i profili (la“buona banca” e la “buona cooperativa”, è la recente costituzione del Fondo di GaranziaIstituzionale (FGI), che genererà numerosi vantaggi, anche a beneficio della clientela. Il fondo,infatti, offre una tutela “globale” per i risparmiatori clienti delle BCC in relazione a tutti icrediti che questi vantano nei confronti della propria banca. Tutela aggiuntiva a quella, ob-bligatoria per legge per tutte le banche, che garantisce i depositanti fino alla somma di 103mila euro. Inoltre, non saranno solo i risparmiatori e i depositanti, in via diretta, ad ottenerevantaggi dalla costituzione del Fondo, ma anche le comunità locali in senso più ampio. Il FGI,infatti, consentirà di ottenere il beneficio della ponderazione “zero” sulle esposizioni in-terne al network ai fini del calcolo del nuovo coefficiente prudenziale (Basilea 2), consen-tendo alle singole BCC, a fronte dei prestiti interbancari interni, di assorbire menopatrimonio e quindi di assicurare una migliore allocazione dei capitali attraverso una ge-stione più efficiente dei flussi finanziari. Questo consentirà di liberare risorse a vantaggio del-l’attività di intermediazione, a favore di soci e clienti e per il sostegno alle comunità locali.

Bilancio Sociale e di Missione 2009

21

Banca del Crotonese

3.6 Differente per valoriValori e missione

La Banca del Crotonese persegue la missione aziendale orientando i propri com-portamenti verso un sistema di valori che, fondato sul rispetto della persona umana e dellasua integrità, è ispirato dai seguenti documenti:

I valori nei quali il Credito Cooperativo si riconosce, e che derivano dalla suaidentità, sono delineati in tre documenti principali:● il fondamento è l’articolo 2 dello Statuto;● la Carta dei Valori ne è la declinazione riferita alle persone;● la Carta della Coesione è la sintesi dello stile della mutualità riferita alle strutture

del sistema del credito Cooperativo e alle loro relazioni interne.

Da notare, il fatto che le BCC abbiano scritto la “responsabilità sociale” nello Sta-tuto, acquisendo l’impegno ad agire in coerenza con la carta dei valori non solo tra iprincipi, ma a livello statutario.

Quella dell’articolo 2 dello Statuto del Credito Cooperativo è una storia lunga ol-tre 120 anni. È la storia della sua identità, della sua cultura d’impresa, della sua capacitàdi stare sul mercato. In una parola, è la storia della sua differenza.

Tant’è che la formulazione primaria di questo articolo è rimasta pressoché inva-riata nel tempo. Anzi, è andata via via arricchendosi di nuovi elementi. Esso attribuiscealle BCC la finalità di contribuire al miglioramento delle condizioni morali e materialidei soci. Con due varianti a partire dal 1994: il miglioramento delle condizioni morali eculturali dei soci e delle comunità locali. Queste banche perseguono quindi lo sviluppo

22

L’articolo 2 dello Statuto afferma“Nell’esercizio della sua attività, la Società si ispira ai principi dell’insegnamentosociale cristiano e ai principi cooperativi della mutualità senza fini di speculazioneprivata. Essa ha lo scopo di favorire i soci e gli appartenenti alle comunità localinelle operazioni e nei servizi di banca, perseguendo il miglioramento dellecondizioni morali, culturali ed economiche degli stessi e promuovendo lo sviluppodella cooperazione e l’educazione al risparmio e alla previdenza nonché lacoesione sociale e la crescita responsabile e sostenibile del territorio nel qualeopera. La Società si distingue per il proprio orientamento sociale e per la scelta dicostruire il bene comune. È altresì impegnata ad agire in coerenza con la Cartadei Valori del Credito Cooperativo e a rendere effettivi forme adeguate didemocrazia economico-finanziaria e lo scambio mutualistico tra i soci”.

del territorio di cui fanno parte (“mi-glioramento”), in una accezione com-plessiva (il riferimento è alla qualitàdella vita) e più estesa della sola com-pagine sociale. Gli obiettivi economici,in sostanza, non sono mai stati esclu-sivi.

La missione si è estesa nel tem-po: innanzitutto è stato specificatoche le operazioni e i servizi di banca –attività di natura economica, dunque –sono strumentali al conseguimentodello sviluppo di natura sociale. Unosviluppo che si realizza oggi e cheguarda al futuro: i soci usufruisconodei vantaggi economici e meta-econo-mici, piuttosto che dei dividendi, evengono educati al risparmio e allaprevidenza.

È stata poi integrata con una componente “di sistema”: la promozione e lo svi-luppo della cooperazione, quale strumento per svolgere ancora più efficacemente le at-tività al servizio dell’economia reale. Fino al 2005, quando la cooperazione è stata raf-forzata dagli obiettivi di coesione sociale e di crescita responsabile e sostenibile del ter-ritorio.

Bilancio Sociale e di Missione 2009

23

Statuto della Banca di Credito Cooperativo

Nell’esercizio della sua attività, la Società si ispira ai principidella mutualità senza fini di speculazione privata. Essa ha loscopo di favorire i soci e gli appartenenti alle comunità localinelle operazioni e nei servizi di banca, perseguendo ilmiglioramento delle condizioni morali, culturali edeconomiche degli stessi e promovendo lo sviluppo dellacooperazione e l’educazione al risparmio e alla previdenzanonché la coesione sociale e la crescita responsabile esostenibile del territorio nel quale opera.La Società si distingue per il proprio orientamento sociale eper la scelta di costruire il bene comune. È altresì impegnataad agire in coerenza con la Carta dei Valori del CreditoCooperativo e a rendere effettivi forme adeguate didemocrazia economico-finanziaria e lo scambio mutualisticotra i soci”.

Art. 2

DIFFERENZA

CONVENIENZA

BEN-ESSERE(più di ben-avere)

COOPERAZIONE-COESIONE

SVILUPPOSOSTENIBILE

Perché la BCC è differente?

Banca del Crotonese

24

La Carta dei Valoridel Credito CooperativoLa Carta dei Valori è il “patto” che lega il Credito Cooperativo alle comunità lo-cali. Definisce le regole di comportamento, i principi cardine e gli impegni della

banca nei confronti del suo pubblico: soci, clienti, collaboratori.

1. Primato e centralità della personaIl Credito Cooperativo ispira la propria attività all’attenzione e alla promozione della per-sona.Il Credito Cooperativo è un sistema di banche costituite da persone che lavorano per le per-sone.Il Credito Cooperativo investe sul capitale umano – costituito dai Soci, dai clienti e dai colla-boratori – per valorizzarlo stabilmente.

2. L’impegno L’impegno del Credito Cooperativo si concentra, in particolare, nel soddisfare i bisogni finan-ziari dei Soci e dei clienti, ricercando il miglioramento continuo della qualità e della convenienzadei prodotti e dei servizi offerti. Obiettivo del Credito Cooperativo è produrre utilità e vantaggi, è creare valore economico, So-ciale e culturale a beneficio dei Soci e della comunità locale e “fabbricare” fiducia.Lo stile di servizio, la buona conoscenza del territorio, l’eccellenza nella relazione con i Soci eclienti, l’approccio solidale, la cura della professionalità costituiscono lo stimolo costante per chiamministra le aziende del Credito Cooperativo e per chi vi presta la propria attività profes-sionale.

3. AutonomiaL’autonomia è uno dei princìpi fondamentali del Credito Cooperativo. Tale principio è vitale efecondo solo se coordinato, collegato e integrato nel “sistema” del Credito Cooperativo.

4. Promozione della partecipazioneIl Credito Cooperativo promuove la partecipazione al proprio interno e in particolare quelladei Soci alla vita della cooperativa.Il Credito Cooperativo favorisce la partecipazione degli operatori locali alla vita economica, pri-vilegiando le famiglie e le piccole imprese; promuove l’accesso al credito, contribuisce alla pa-rificazione delle opportunità.

5. CooperazioneLo stile cooperativo è il segreto del successo. L’unione delle forze, il lavoro di gruppo, la con-divisione leale degli obiettivi sono il futuro della cooperazione di credito. La cooperazione trale banche cooperative attraverso le strutture locali, regionali, nazionali e internazionali è con-dizione per conservarne l’autonomia e migliorarne il servizio a Soci e clienti.

6. Utilità, servizio e beneficiIl Credito Cooperativo non ha scopo di lucro. Il conseguimento di un equo risultato, e non la distribuzione del profitto, è la meta che guida la

Bilancio Sociale e di Missione 2009

25

gestione del Credito Cooperativo. Il risultato utile della gestione è strumento per perpetuarela promozione del benessere dei Soci e del territorio di riferimento, al servizio dei quali si poneil Credito Cooperativo.Esso è altresì testimonianza di capacità imprenditoriale e misura dell’efficienza organizzativa,nonché condizione indispensabile per l’autofinanziamento e lo sviluppo della singola banca coo-perativa. Il Credito Cooperativo continuerà a destinare tale utile al rafforzamento delle riserve – in mi-sura almeno pari a quella indicata dalla legge – e ad altre attività di utilità Sociale condivise daiSoci. Il patrimonio accumulato è un bene prezioso da preservare e da difendere nel rispetto dei fon-datori e nell’interesse delle generazioni future.I Soci del Credito Cooperativo possono, con le modalità più opportune, ottenere benefici inproporzione all’attività finanziaria singolarmente svolta con la propria banca cooperativa.

7. Promozione dello sviluppo localeIl Credito Cooperativo è legato alla comunità locale che lo esprime da un’alleanza durevole perlo sviluppo. Attraverso la propria attività creditizia e mediante la destinazione annuale di una parte degli utilidella gestione promuove il benessere della comunità locale, il suo sviluppo economico, Socialee culturale. Il Credito Cooperativo esplica un’attività imprenditoriale “a responsabilità Sociale”,non soltanto finanziaria, ed al servizio dell’economia civile.

8. Formazione permanente Il Credito Cooperativo si impegna a favorire la crescita delle competenze e della professiona-lità degli amministratori, dirigenti, collaboratori e la crescita e la diffusione della cultura econo-mica, Sociale, civile nei Soci e nelle comunità locali.

9. SociI Soci del Credito Cooperativo si impegnano sul proprio onore a contribuire allo sviluppo dellabanca lavorando intensamente con essa, promuovendone lo spirito e l’adesione presso la co-munità locale e dando chiaro esempio di controllo democratico, eguaglianza di diritti, equità esolidarietà tra i componenti la base Sociale. Fedeli allo spirito dei fondatori, i Soci credono ed aderiscono ad un codice etico fondato sul-l’onestà, la trasparenza, la responsabilità Sociale, l’altruismo.

10. AmministratoriGli amministratori del Credito Cooperativo si impegnano sul proprio onore a partecipare alledecisioni in coscienza ed autonomia, a creare valore economico e Sociale per i Soci e la co-munità, a dedicare il tempo necessario a tale incarico, a curare personalmente la propria qua-lificazione professionale e formazione permanente.

11. DipendentiI dipendenti del Credito Cooperativo si impegnano sul proprio onore a coltivare la propria ca-pacità di relazione orientata al riconoscimento della singolarità della persona e a dedicare in-telligenza, impegno qualificato, tempo alla formazione permanente e spirito cooperativo alraggiungimento degli obiettivi economici e Sociali della banca per la quale lavorano.

Riva del Garda, 12 dicembre 1999

Banca del Crotonese

26

La Carta della Coesionedel Credito CooperativoLa Carta della Coesione inserisce la BCC nel sistema del Credito Cooperativo, tradu-cendo i principi della Carta dei Valori in un contesto di “rete”.

1. Principio di autonomiaL’autonomia della singola Banca di Credito Cooperativo - Cassa Rurale è uno dei principi fonda-mentali del Movimento del Credito Cooperativo. L’autonomia si esprime in modo pieno e fecondose si sviluppa nell’ambito del “sistema” del Credito Cooperativo1. Tutti i soggetti del “sistema”propongono e gestiscono le proprie iniziative nel rispetto dell’autonomia della singola coopera-tiva. L’autonomia della singola BCC-CR deve essere compatibile con la stabilità della stessa e conl’interesse generale. Le BCC-CR custodiscono la propria indipendenza giuridica e la propria so-stanziale autonomia imprenditoriale impegnandosi in una gestione sana, prudente e coerente conla propria missione. Esse sono accomunate da una forte omogeneità statutaria e culturale. Il “si-stema” considera un valore prezioso l’esistenza del numero più ampio possibile di BCC-CR e neassicura lo sviluppo nel segno della stabilità, della coerenza e della competitività.

2. Principio di cooperazioneLa cooperazione tra banche cooperative mutualistiche mediante le strutture locali, regionali, na-zionali e internazionali è condizione per conservarne l’autonomia e la stabilità e migliorare laloro capacità di servizio ai Soci e ai clienti. Il “sistema” del Credito Cooperativo costituisce unfattore competitivo indispensabile per le BCC-CR e consente di ottenere e mantenere un po-sizionamento istituzionale, concorrenziale e reputazionale altrimenti irraggiungibili.

3. Principio di mutualità La “mutualità” di sistema è condizione per realizzare al meglio le forme di mutualità interna (cone verso i Soci) ed esterna (con e verso il territorio) previste dalla normativa bancaria e dalloStatuto della BCC-CR. Lo sviluppo di rapporti collaborativi tra le BCC-CR è finalizzato al per-seguimento di vantaggi bancari e non-bancari a favore della base Sociale, della clientela finale edel territorio* (* Art. 45 della Costituzione Italiana e art. 2 della Carta dei Valori del CreditoCooperativo).

4. Principio di solidarietà La solidarietà all’interno delle BCC-CR e fra le BCC-CR è un principio irrinunciabile del Mo-vimento. Contribuire a creare le condizioni migliori per la nascita, l’operatività e lo sviluppo du-revole delle BCC-CR rappresenta un valore prioritario e costituisce interesse primario diciascuna BCC-CR e dell’intero “sistema” del quale essa fa parte. La solidarietà si esprime ancheattraverso la condivisione di princìpi e idee, l’elaborazione e la partecipazione a progetti e ini-ziative comuni, l’aiuto vicendevole nei casi di necessità.

5. Principio di legame col territorioLa BCC-CR nasce, vive e si sviluppa nel territorio. Di esso è espressione e al suo servizio si de-dica completamente, in modo indiretto (favorendo i Soci e gli appartenenti alla comunità lo-

1 Art. 3 della Carta dei Valori del Credito Cooperativo.2 Art. 34 del Testo Unico Bancario e art. 2 dello Statuto-tipo delle BCC-CR del 2005.

cale nelle operazioni di banca) e in modo diretto (favorendo la coesione Sociale e la crescitaresponsabile e sostenibile del territorio)2.

6. Principio di unità L’unità del “sistema” rappresenta un bene irrinunciabile per ciascuna BCC-CR. La convinta ade-sione delle BCC-CR alle Federazioni Locali e di queste alla Federazione Italiana va perseguitacostantemente, pur nel rispetto della volontarietà delle scelte.

7. Principio di democraziaIl principio di democrazia regola sia le relazioni tra i Soci della singola BCC-CR sia le relazionitra le BCC-CR all’interno delle strutture di natura associativa-consortile che nel tempo essesi sono date e si danno.

8. Principio di sussidiarietà Il “sistema” del Credito Cooperativo si fonda sul principio di sussidiarietà e si presenta comeun sistema coordinato di autonomie basato su strutture operanti a vari livelli con funzioni di-stinte ma tra loro complementari3.

9. Principio di efficienzaTutte le iniziative e le forme organizzative del sistema di volta in volta adottate dovranno esserecaratterizzate da efficienza. L’efficienza dovrà essere valutata in termini economici, qualitativi, rela-zionali, di stabilità e di coerenza rispetto alla previsione normativa e statutaria.

10. Principio di trasparenzae reciprocità Le iniziative e le relazioni all’interno del“sistema” del Credito Cooperativo sonoimprontate al principio di trasparenza e direciprocità. Trasparenza significa stabilirerelazioni ispirate alla chiarezza e favorirel’accessibilità e la circolazione delle infor-mazioni a tutti i livelli. Reciprocità significache ciascuna componente si impegna, con-cordemente alle altre, a contribuire alle at-tività comuni, nella consapevolezza dellaresponsabilità congiunta e nella prospet-tiva di un mutuo beneficio.

Parma, 10 dicembre 2005

3 Definizione di sistema a rete varata in occasione del 12° Convegno Nazionale del Credito Cooperativo, Riva del Garda 1999.

Bilancio Sociale e di Missione 2009

27

Banca del Crotonese

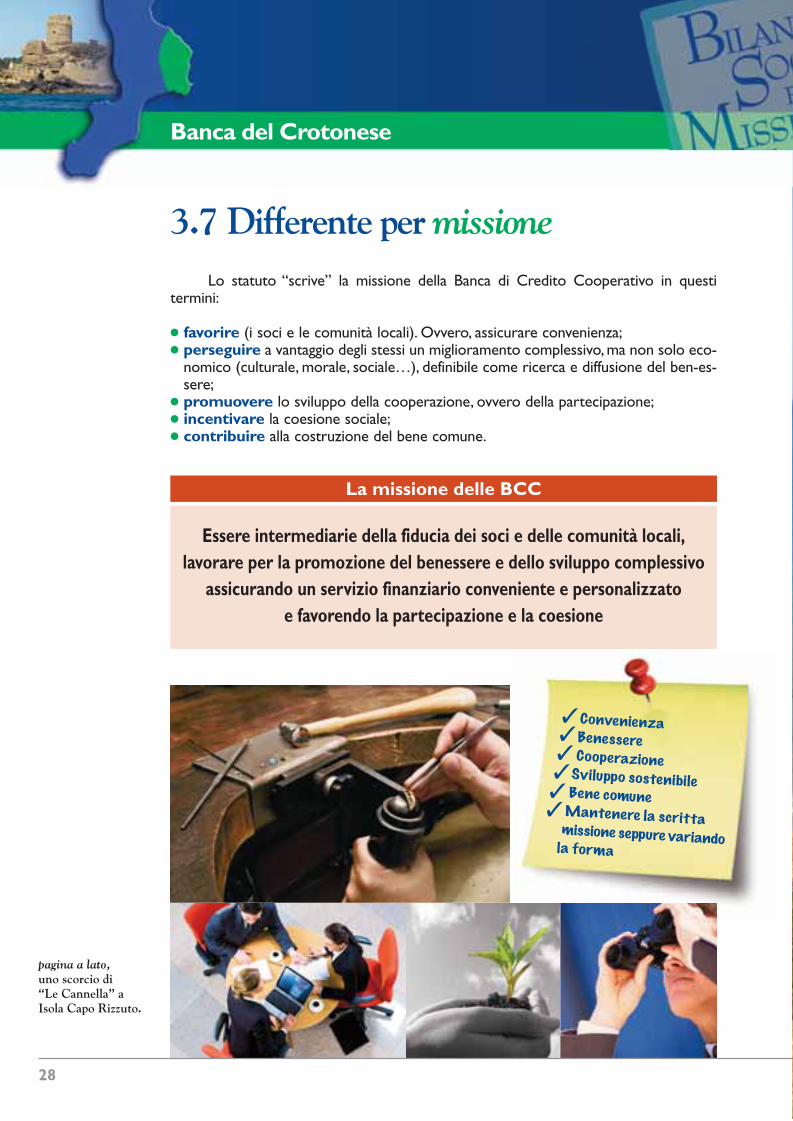

3.7 Differente per missioneLo statuto “scrive” la missione della Banca di Credito Cooperativo in questi

termini:

● favorire (i soci e le comunità locali). Ovvero, assicurare convenienza; ● perseguire a vantaggio degli stessi un miglioramento complessivo, ma non solo eco-

nomico (culturale, morale, sociale…), definibile come ricerca e diffusione del ben-es-sere;

● promuovere lo sviluppo della cooperazione, ovvero della partecipazione;● incentivare la coesione sociale;● contribuire alla costruzione del bene comune.

pagina a lato,uno scorcio di“Le Cannella” aIsola Capo Rizzuto.

28

La missione delle BCC

Essere intermediarie della fiducia dei soci e delle comunità locali,lavorare per la promozione del benessere e dello sviluppo complessivo

assicurando un servizio finanziario conveniente e personalizzatoe favorendo la partecipazione e la coesione

ConvenienzaBenessereCooperazione

Sviluppo sostenibileBene comune Mantenere la scrittamissione seppure variando

la forma

✓✓✓✓✓✓

29

Bilancio Sociale e di Missione 2009

Banca del Crotonese

Bilancio Sociale e di Missione 2009

a sinistra,“la Torretta”

a Cirò Marina.

31

4. La strategiae l’organizzazione

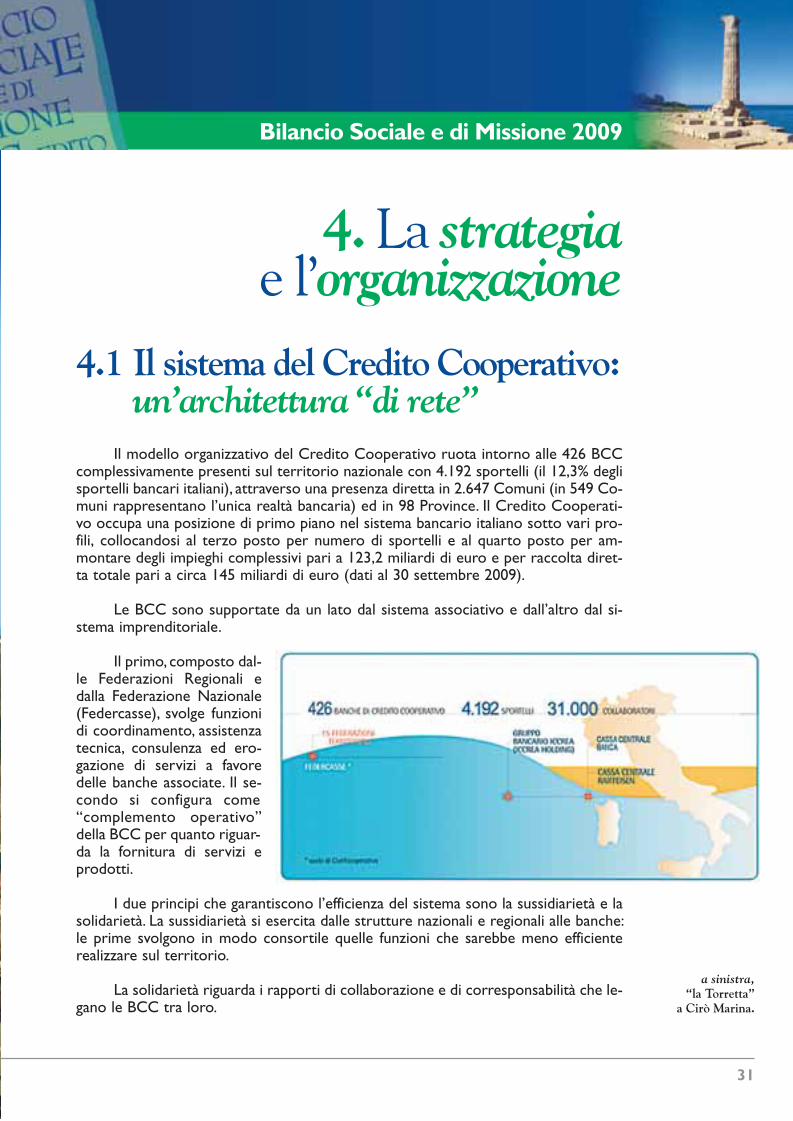

4.1 Il sistema del Credito Cooperativo:un’architettura “di rete”

Il modello organizzativo del Credito Cooperativo ruota intorno alle 426 BCCcomplessivamente presenti sul territorio nazionale con 4.192 sportelli (il 12,3% deglisportelli bancari italiani), attraverso una presenza diretta in 2.647 Comuni (in 549 Co-muni rappresentano l’unica realtà bancaria) ed in 98 Province. Il Credito Cooperati-vo occupa una posizione di primo piano nel sistema bancario italiano sotto vari pro-fili, collocandosi al terzo posto per numero di sportelli e al quarto posto per am-montare degli impieghi complessivi pari a 123,2 miliardi di euro e per raccolta diret-ta totale pari a circa 145 miliardi di euro (dati al 30 settembre 2009).

Le BCC sono supportate da un lato dal sistema associativo e dall’altro dal si-stema imprenditoriale.

Il primo, composto dal-le Federazioni Regionali edalla Federazione Nazionale(Federcasse), svolge funzionidi coordinamento, assistenzatecnica, consulenza ed ero-gazione di servizi a favoredelle banche associate. Il se-condo si configura come“complemento operativo”della BCC per quanto riguar-da la fornitura di servizi eprodotti.

I due principi che garantiscono l’efficienza del sistema sono la sussidiarietà e lasolidarietà. La sussidiarietà si esercita dalle strutture nazionali e regionali alle banche:le prime svolgono in modo consortile quelle funzioni che sarebbe meno efficienterealizzare sul territorio.

La solidarietà riguarda i rapporti di collaborazione e di corresponsabilità che le-gano le BCC tra loro.

Banca del Crotonese

Attività organizzative della BCC

Valore dell’identitàIl 7 febbraio 2009, le 18 Banche di Credito Cooperativo della Calabria si sono ri-

trovate a Gizzeria (CZ) per affrontare una missione importante: contribuire allo sviluppopartecipato del territorio puntando su valori fondanti come solidarietà e mutualità so-ciale, attraverso, appunto il “Gioco di squadra”. “Obiettivi e strategie del Credito Coo-perativo Calabrese” è stato il tema della prima convention delle BCC Calabresi che havisto sul terreno di gioco circa 600 persone tra collaboratori, direttori e amministratori.

La domanda che ci si è posti inquella sede è stata: “Come riu-scire a superare la crisi econo-mica che presto si potrebbe av-vertire anche in Calabria?”.

È stato il presidente di Fe-dercasse, Alessandro Azzi, a sin-tetizzare i punti fondamentali:«Riscoperta dell’identità; con-sapevolezza che la squadra deveavere un obiettivo comune; esi-genza di una comunicazionecondivisa per la creazione diuna cultura comune senza laquale non si può fare squadravincente; consapevolezza chesquadre come queste vannoguidate con autorevolezza ebuon esempio».

Secondo il Presidente Alessandro Azzi, «bisogna avere la consapevolezza che la no-stra funzione è quella di sviluppare una relazione di lunga durata, basata sull’affidabilità esulla fiducia della gente , avere la consapevolezza che questa relazione deve essere intesaa tutto tondo come comunità locale». Infine, Azzi ha proposto l’istituzione di un Fondodi Garanzia per sostenere “le consorelle” che di fronte alla crisi potrebbero avere delledifficoltà a svolgere pienamente il loro ruolo di banche locali.

E sono state proprio le squadre a presentarsi, con i loro rappresentanti, sul palcodella convention allestito come un campo di calcio (con tanto di palloni da gioco – 18naturalmente – lanciati ognuno dalla “squadra” di ciascuna BCC presente in platea). Perla provincia di Crotone hanno portato la loro testimonianza il nostro presidente Otta-vio Rizzuto e Igino Carvelli presidente della BCC di Scandale.

Da sottolineare l’intervento del direttore della federazione, Pierfilippo Verzaro, il qualeha affermato che: “la nostra vera soddisfazione è quella di fare squadra facendo crescerele nuove generazioni di cooperatori”. Sul “campo verde” allestito per l’occasione si è cosìdiscusso di orgoglio di appartenenza, della necessità di non rimanere “indifferenti” ma di

32

sopra,da sinistra: Antonio Cabrini,PresidenteOttavio Rizzuto, PresidenteIgino Carvelli, Presidente FederazioneTony Bilotta,in fondo, il DirettoreFrancesco Ierullo.

4.2 Differente per numeriIl Credito Cooperativo occupa una posizione di primo piano nel sistema banca-

rio italiano sotto vari profili: la presenza sul territorio, la solidità patrimoniale e finan-ziaria, i volumi intermediati, i ritmi di crescita.

Questi i dati al 30 settembre 2009*:

● gli impieghi economici delle BCC ammontano a 123,2 miliardi di euro (+8,4% an-nuo contro il +1,9% del sistema bancario complessivo);

● il patrimonio ammonta a 18,6 miliardi di euro con una crescita del 8%; ● la raccolta diretta complessiva delle BCC è pari a 144,8 miliardi di euro (+10,7%

annuo contro il +10,4% del sistema bancario complessivo).

Gli impieghi erogati dalle BCC italiane rappresentano il 17,1% del totale dei cre-diti alle Famiglie produttrici, il 9,5% alle Famiglie consumatrici, l’11,1% del totale dei cre-diti alle Istituzioni senza scopo di lucro (Terzo Settore).

* Informazioni provvisorie – Fonte: Matrici di Vigilanza

porsi al servizio del territorio(“fare squadra con il territorio”)e dell’economia reale, di trovareuna cultura e un linguaggio co-muni e condivisi, di formare, farcrescere e motivare i giovani.

“La motivazione è allabase di tutto”, ha raccontato ilcampione del mondo (Spagna,1982) Antonio Cabrini, anche luipresente a Gizzeria per testi-moniare la forza del gioco disquadra: “il calcio e il mondo delcredito sono accomunati dallamotivazione, che è alla base ditutti i traguardi. Che non sonoraggiungibili se, prima di faresquadra, non si costituisce ungruppo forte e coeso. In gradodi intervenire e di agire nei momenti di difficoltà”. “Le BCC possiedono uno strumentoformidabile per fare squadra – ha concluso il presidente di Federcasse, Alessandro Azzi –ovvero la cooperazione, la forma più forte di auto-difesa del nostro sistema. Se sapremofare sempre meglio cooperazione, ovvero gioco di squadra a tutti i livelli (nelle banche, coni nostri soci ed i nostri clienti; tra le banche, per mettere insieme esperienze ed eccellenze;nelle federazioni locali, Federcasse, le fabbriche e gli organismi di servizio) ha detto ancoraAzzi – sono certo che la nostra forza sarà ancora maggiore. E anche il nostro successo”.

Bilancio Sociale e di Missione 2009

33

in alto,dipendenti della

BCC del Crotonesepresenti allaConvention.

Banca del Crotonese

In questa sezione consideriamo la dimensione patrimoniale ed economica.

Bilancio Sociale e di Missione 2009

35

5. I risultati patrimonialied economici della banca

DATI IN SINTESI

DATI PATRIMONIALI 2009 2008 VARIAZ.

Crediti lordi a clientela 57.049.095 51.014.326 6.034.769

Titoli 61.578.571 52.449.012 9.129.559

Raccolta diretta 109.976.459 110.383.071 –406.612

Raccolta indiretta 8.314.873 10.083.611 –1.768.738

– Fondi Comuni 2.109.180 1.750.408 358.772

– Polizze assicurative 1.196.327 1.235.775 –39.448

– Ricezione/trasmissione ordini 5.009.366 7.097.428 –2.088.062

Patrimonio netto 20.132.323 18.991.373 1.140.950

DATI DI STRUTTURA 2009 2008

Numero sportelli 6 6

Numero medio dei dipendenti 30 30

DATI ECONOMICI 2009 2008 VARIAZ.

Margine di interesse 3.443.245 4.582.965 –1.139.720

Commissioni nette 991.633 914.433 77.200

Margine di intermediazione 5.212.566 5.290.369 –77.803

Costi operativi 3.939.920 4.014.814 –74.894

Risultato netto della gestione finanziaria 4.961.624 5.134.183 –172.559

Utile operatività corrente al lordo imposte 1.019.357 1.119.552 –100.195

Utile di esercizio 834.433 932.687 –98.254

(Comprensivo dell’utile d’esercizio)

Banca del Crotonese

a destra,il Castello Aragonesea Le Castella.

36

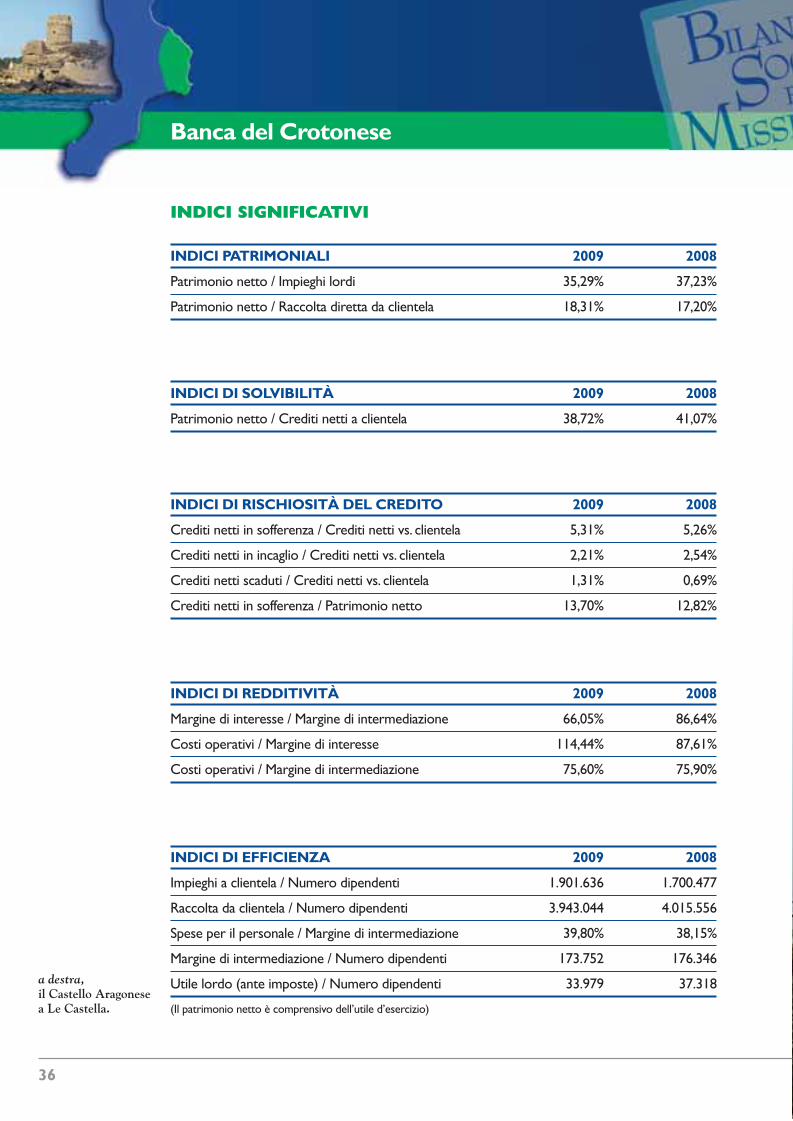

INDICI PATRIMONIALI 2009 2008

Patrimonio netto / Impieghi lordi 35,29% 37,23%

Patrimonio netto / Raccolta diretta da clientela 18,31% 17,20%

INDICI DI SOLVIBILITÀ 2009 2008

Patrimonio netto / Crediti netti a clientela 38,72% 41,07%

INDICI DI RISCHIOSITÀ DEL CREDITO 2009 2008

Crediti netti in sofferenza / Crediti netti vs. clientela 5,31% 5,26%

Crediti netti in incaglio / Crediti netti vs. clientela 2,21% 2,54%

Crediti netti scaduti / Crediti netti vs. clientela 1,31% 0,69%

Crediti netti in sofferenza / Patrimonio netto 13,70% 12,82%

INDICI DI REDDITIVITÀ 2009 2008

Margine di interesse / Margine di intermediazione 66,05% 86,64%

Costi operativi / Margine di interesse 114,44% 87,61%

Costi operativi / Margine di intermediazione 75,60% 75,90%

INDICI SIGNIFICATIVI

INDICI DI EFFICIENZA 2009 2008

Impieghi a clientela / Numero dipendenti 1.901.636 1.700.477

Raccolta da clientela / Numero dipendenti 3.943.044 4.015.556

Spese per il personale / Margine di intermediazione 39,80% 38,15%

Margine di intermediazione / Numero dipendenti 173.752 176.346

Utile lordo (ante imposte) / Numero dipendenti 33.979 37.318

(Il patrimonio netto è comprensivo dell’utile d’esercizio)

37

Bilancio Sociale e di Missione 2009

RISPONDENZA AI REQUISITI DEL FONDO DI GARANZIADEI DEPOSITANTI

Esito del Riscontro

parametri del Fondo

risultatobanca

profilo di rischiosità

Regolare <40 2.434 Attenzione 40

osservazione 60

sofferenze nette

patrimonio vigilanza 18.892

regolare

Anomalia 100

12,88

Regolare <6 2.434 Attenzione 6

osservazione 8

sofferenze nette

impieghi netti 46.237

regolare

Anomalia 12

5,26

profilo di solvibilità

Regolare >120 18.892 Attenzione 120

osservazione 100

patrimonio di vigilanzarequisiti

patrimoniali

regolare

Anomalia 80

Regolare >12 18.892 Attenzione 12

osservazione 10

patrimonio di vigilanza

provvista 110.383

regolare

Anomalia 6

17,21

redditività ed efficienza

Regolare <70 3.735 Attenzione 70

osservazione 75

costi di struttura margine di

intermediazione 5.010

osservazione

Anomalia 85

74,55

Regolare <50 156 Attenzione 50

osservazione 60

perdite nette su crediti

risultato lordo di gestione 1.275

regolare

Anomalia 80

12,24

4.782

395,06

Banca del Crotonese

Dati di Bilancio dalla fondazione al 31 dicembre 2009(dati in migliaia di euro)

Gli importi per i primi 40 anni riguardano l’ex Cassa Rurale ed Artigiana/BCC di Isola di C.R.

ANNO PATRIMONIO DEPOSITO IMPIEGHI TITOLI

1963 1 35 22 5

(1° Bilancio)

1972 5 481 289 102

(10° Bilancio)

1982 352 4.324 2.275 1.093

(20° Bilancio)

1992 2.342 22.038 4.695 10.209

(30° Bilancio)

2002 7.959 65.174 10.044 53.128

(40° Bilancio)

2003 13.391 108.152 33.149 72.456

(1° Bilancio)

2004 14.195 108.110 34.944 73.949

2005 15.892 111.045 35.438 74.561

2006 16.338 111.046 40.263 67.629

2007 17.345 109.118 42.522 66.415

2008 18.059 110.383 51.014 52.449

2009 19.298 109.976 57.049 61.579

(7° Bilancio)

FusioneBanca delCrotonese

6.1 Il valore per i Soci

I soci sono il primo focus dell’attività imprenditoriale e sociale delle BCC, i pri-mi beneficiari dei vantaggi, bancari ed extrabancari che esse generano. Essi sono, in-fatti, parte (e non “controparte”) della banca.

Per la Banca del Crotonese i soci sono:

● i proprietari dell’azienda e, come tali ne stabilisconol’indirizzo strategico;

● gli amministratori e, come tali sono responsabili del-la gestione;

● i primi clienti, quindi colonna portante dell’operati-vità della banca;

● il miglior biglietto da visita della nostra Banca, i te-stimoni dell’impresa.

Bilancio Sociale e di Missione 2009

39

6. Le relazioni con iportatori di interessi

�Il Credito Cooperativo investe sul capitale umano – costituito dai soci,dai clienti e dai collaboratori – per valorizzarlo stabilmente. (art. 1)L’impegno del Credito Cooperativo si concentra, in particolare, nelsoddisfare i bisogni finanziari dei soci e dei clienti, ricercando ilmiglioramento continuo della qualità e della convenienza dei prodotti e

dei servizi offerti. (art. 2)

I soci del Credito Cooperativo si impegnano sul proprio onore a contribuire allo sviluppodella banca lavorando intensamente con essa, promuovendone lo spirito e l’adesione pressola comunità locale e dando chiaro esempio di controllo democratico, eguaglianza didiritti, equità e solidarietà tra i componenti la base sociale. (art. 9)

1.600 Soci al31/12/2009

26.190.898 euroimpieghi ai Soci al 31/12/09

✓

✓

a sinistra,veduta del porto

e cupola dellaCattedrale S. MicheleArcangelo a Cariati.

Banca del Crotonese

Chi sono i nostri SociI nostri soci persone fisiche sono espressione di diverse categorie professionali:

Questa diversificazione è frutto della ri-forma della Legge Bancaria del 1993 che hasvincolato le Banche di Credito Cooperativodall’obbligo di reclutamento dei soci esclusiva-mente nelle due categorie degli agricoltori e de-gli artigiani, adeguando in tal modo le compagi-ni sociali alla reale composizione delle econo-mie locali.

Diversificata è anche la composizione pernatura giuridica:

40

101168

67

58

185

28986

171

145

267

72

AgricoltoriCommerciantiOperaiArtigianiImpiegatiPensionatiCasalingheImprenditoriProfessionistiProfessioni altreAltri

Persone fisiche: 1567Persone giuridiche/società: 33

Per sesso:

Uomini: 1095Donne: 472

Per età:

Uomini <25 anni: 6Donne <25 anni: 6

Uomini <40 anni: 160Donne <40 anni: 67

Uomini >40 anni: 929Donne >40 anni: 399

sotto,MiracolosoCrocifisso, statualignea del 1638,opera di Frà Umileda Petralia (Pa).Venerato in Cutro(Kr) nella Chiesadella Riforma.Amorevolmentecustodito dai FratiFrancescani Minoria.Ricordo delSettennale 2009.

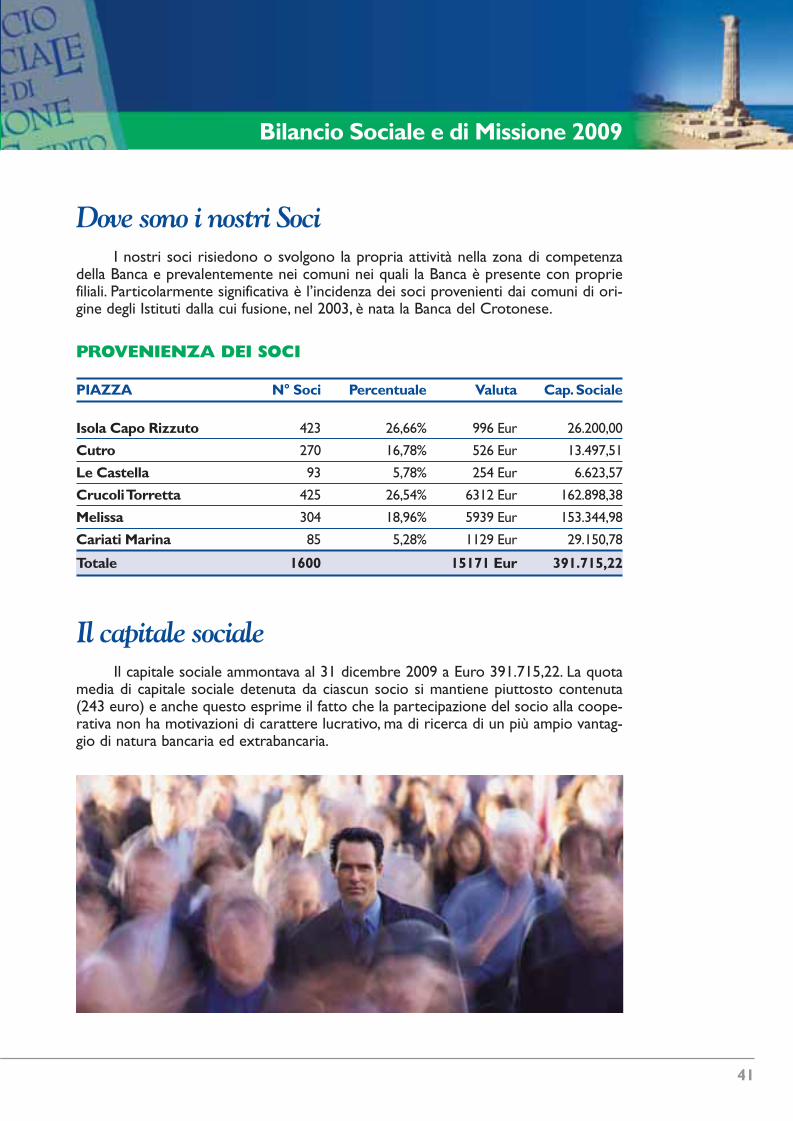

Dove sono i nostri SociI nostri soci risiedono o svolgono la propria attività nella zona di competenza

della Banca e prevalentemente nei comuni nei quali la Banca è presente con propriefiliali. Particolarmente significativa è l’incidenza dei soci provenienti dai comuni di ori-gine degli Istituti dalla cui fusione, nel 2003, è nata la Banca del Crotonese.

Il capitale socialeIl capitale sociale ammontava al 31 dicembre 2009 a Euro 391.715,22. La quota

media di capitale sociale detenuta da ciascun socio si mantiene piuttosto contenuta(243 euro) e anche questo esprime il fatto che la partecipazione del socio alla coope-rativa non ha motivazioni di carattere lucrativo, ma di ricerca di un più ampio vantag-gio di natura bancaria ed extrabancaria.

Bilancio Sociale e di Missione 2009

41

PROVENIENZA DEI SOCI

PIAZZA N° Soci Percentuale Valuta Cap. Sociale

Isola Capo Rizzuto 423 26,66% 996 Eur 26.200,00

Cutro 270 16,78% 526 Eur 13.497,51

Le Castella 93 5,78% 254 Eur 6.623,57

Crucoli Torretta 425 26,54% 6312 Eur 162.898,38

Melissa 304 18,96% 5939 Eur 153.344,98

Cariati Marina 85 5,28% 1129 Eur 29.150,78

Totale 1600 15171 Eur 391.715,22

Banca del Crotonese

I vantaggi per i SociIl vantaggio che la Banca assicura ai soci si è espresso in tre modi:

1. la diffusione dell’informazione e la promozione della partecipazione;2. l’incentivazione di carattere bancario;3. l’incentivazione di carattere extra-bancario.

Per quanto riguarda la diffusione dell’informazione e la promozione della parte-cipazione, la Banca ha investito euro 8.230,00 per la realizzazione dell’assemblea Bi-lancio 2008, momento principale di espressione della volontà dei soci che, in base allaregola della cooperativa del voto capitario (una testa, un voto), hanno lo stesso pesoa prescindere dal numero di azioni possedute. Alla suddetta assemblea, che prevede-va anche il rinnovo delle cariche amministrative, hanno partecipato 993 soci di cui 977votanti.

L’organo di Vigilanza ha stabilito per il 2009 che l’assemblea straordinaria dove-va tenersi in una seduta separata da quella ordinaria, pertanto a giugno è stata convo-cata l’assemblea straordinaria con all’ordine del giorno la (variazione degli articoli del-lo statuto e la definizione dei compensi degli amministratori e dei membri il collegiosindacale; via hanno partecipato 191 soci votanti.

Con riferimento alle incentivazioni di carattere bancario, la Banca ha in primoluogo rispettato il principio della erogazione del credito principalmente ai soci secon-do le regole della mutualità. Al 31/12/2009, le attività a ponderazione zero ammonta-no a 67.354.791 euro (a tal proposito si ricorda che le istruzioni di Vigilanza della Ban-ca d’Italia per le Banche di Credito Cooperativo prevedono che “tale principio è ri-spettato quando più del 50% delle attività di rischio è destinato a soci o ad attività aponderazione zero. Le attività di rischio assistite da garanzia rilasciata dal socio dellaBanca sono considerate attività di rischio verso soci, a condizione che la garanzia pre-stata sia personale, esplicita e incondizionata).

42

a destra,Moneta Incusadi Crotonecirca 480-460 A.C.

Altre condizioni di favore sono state applicate ai soci at-traverso:

● IL CONTO CORRENTE SOCIO: uno speci-fico contocon condizioni di favore e uno scoper-to a condizioni privi-legiate. Per la clientela prima-ria socio (fatturato superiore a1.000.000,00 eu-ro) le condizioni sono ulteriormente van-taggiose.

● I DEPOSITI A RISPARMIO prevedono un tasso superio-re a quello applicato alla clientela ordinaria.

● I PRESTITI AL CONSUMO sono erogati con tassi di in-teresse più convenienti rispetto a quelli di mercato applicatialla clientela ordinaria.

● LA CARTA DI CREDITO COOPERATIVO SOCIO èrilasciata gratuitamente, e anche la quota annua è gratis.

● IL SERVIZIO DI RELAX BANKING (Informativo e di-spositivo) completamente gratuito.

Per quanto riguarda i vantaggi di carattere ex-tra-bancario, la Banca offre ai soci opportunità so-prattutto nellagestione del tempo libero organiz-zando le gite sociali a condi-zioni particolarmente in-teressanti: per il 2009 la gita socialenon è stata organizzata.

Per gli auguri di Natale, i soci della Banca del Crotonesesi sono visti recapitare a casa un biglietto di auguri con l’invitoa recarsi sulla propria filiale di competenza e ritirare un picco-lo dono pensato appositamente per loro (nella versione ma-schile e femminile il regalo è stato un portafoglio in pelle conimpresso il logo della banca).

La Banca offre la possibilità di svolgere stage per tre me-si presso le filiali della stessa ai soci e figli di soci al fine di un’ul-teriore loro arricchimento professionale e lavorativo.

Bilancio Sociale e di Missione 2009

a destra,l’home page del sitodi Banca del Crotonese.

43

Banca del Crotonese

a destra,interno dellafiliale di IsolaCapo Rizzuto.

44

Gli amministratoriLa nostra Banca è amministrata da 10 consiglieri.

PresidenteOttavio Rizzuto

Vice PresidenteFrancesco Murgi (vicario)Onofrio Asteriti

ConsiglieriAntonio AureaGaetano Chisari,Giuseppe GemelliLeonardo LeroseBevilacqua AntonioStanislao MattaceMariano SantoMusacchio Carmelo