background trabalhista e previdenciário no brasil · page 9 workshop - esocial background...

TRANSCRIPT

Workshop - eSocial Page 2

Background Trabalhista e Previdenciário no Brasil

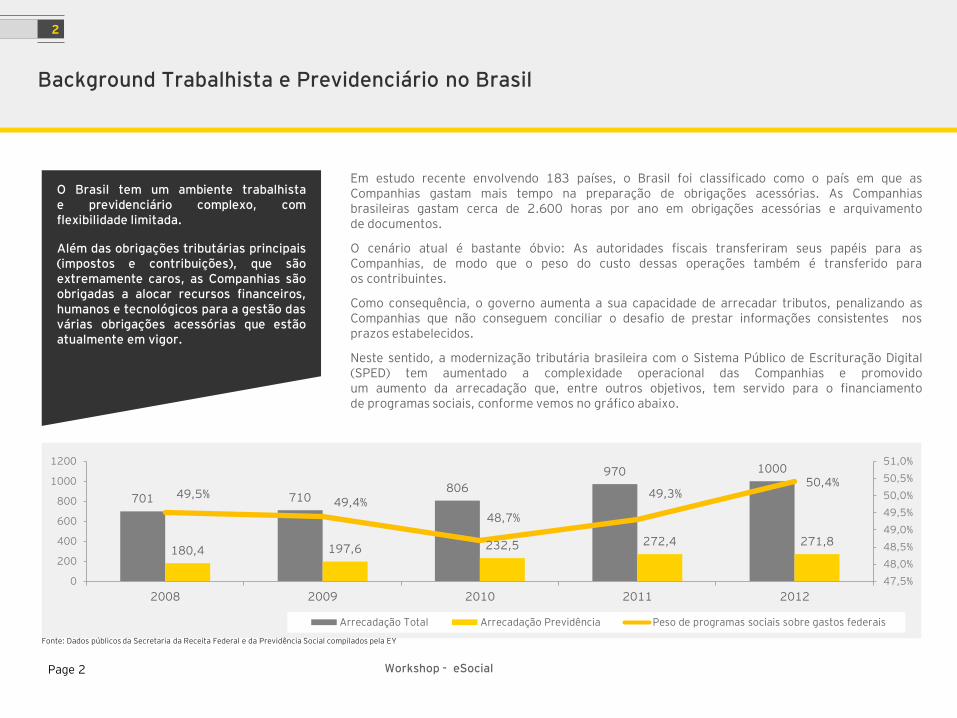

Em estudo recente envolvendo 183 países, o Brasil foi classificado como o país em que as Companhias gastam mais tempo na preparação de obrigações acessórias. As Companhias brasileiras gastam cerca de 2.600 horas por ano em obrigações acessórias e arquivamento de documentos. O cenário atual é bastante óbvio: As autoridades fiscais transferiram seus papéis para as Companhias, de modo que o peso do custo dessas operações também é transferido para os contribuintes. Como consequência, o governo aumenta a sua capacidade de arrecadar tributos, penalizando as Companhias que não conseguem conciliar o desafio de prestar informações consistentes nos prazos estabelecidos. Neste sentido, a modernização tributária brasileira com o Sistema Público de Escrituração Digital (SPED) tem aumentado a complexidade operacional das Companhias e promovido um aumento da arrecadação que, entre outros objetivos, tem servido para o financiamento de programas sociais, conforme vemos no gráfico abaixo.

701 710 806

970 1000

180,4 197,6 232,5 272,4 271,8

49,5% 49,4%

48,7%

49,3% 50,4%

47,5%

48,0%

48,5%

49,0%

49,5%

50,0%

50,5%

51,0%

0

200

400

600

800

1000

1200

2008 2009 2010 2011 2012

Arrecadação Total Arrecadação Previdência Peso de programas sociais sobre gastos federais

Fonte: Dados públicos da Secretaria da Receita Federal e da Previdência Social compilados pela EY

O Brasil tem um ambiente trabalhista e previdenciário complexo, com flexibilidade limitada. Além das obrigações tributárias principais (impostos e contribuições), que são extremamente caros, as Companhias são obrigadas a alocar recursos financeiros, humanos e tecnológicos para a gestão das várias obrigações acessórias que estão atualmente em vigor.

2

Workshop - eSocial Page 3

Background Trabalhista e Previdenciário no Brasil (cont.)

3

Tipo de Contribuinte Quantidade

Lucro Real 151.774

Lucro Presumido 1.046.806

Real e Presumido 62

Arbitrado 822

Real e Arbitrado 43

Presumido e Arbitrado 42

Real, Arbitrado e Presumido 2

Imunes e Isentas 287.371

Administração Pública 28.793

Simples Nacional 2.538.137

MEI 3.788.008

Inativas 2.064.267

Contr. Desobrig a CNPJ / CEI, empreg. Domést. 15.003

Construção Civil PF 57.342

Construção Civil PJ 18.157

Produtor rural / empregador doméstico rural 8.008

Empregadores domésticos 2.103.269

Total de contrinbuintes 12.107.906

1.199.551 12%

287.371 3%

28.793 0%

6.398.490 64%

26.165 0%

2.103.269 21%

Grande Empresa Imunes e Isentas

Administração Pública EPP

Demais Empregadores domésticos

Estratificação de Contribuintes

Workshop - eSocial Page 4

Background Trabalhista e Previdenciário no Brasil (cont.)

Fonte: Dados públicos da Secretaria da Receita Federal e da Previdência Social compilados pela EY

4

Empresas

FISCALIZADAS no

período de 2005

a 2013*

AUTUAÇÕES

no período de

2005 a 2013*

Workshop - eSocial Page 5

Background Trabalhista e Previdenciário no Brasil (cont.)

A Modernização dos instrumentos fiscalizatórios do Fisco possibilitaram uma redução no número de Companhias fiscalizadas e um aumento no número de autuações, gerado um aumento significativo na arrecadação decorrente de autuações

Fonte: Dados públicos da Secretaria da Receita Federal e da Previdência Social compilados pela EY

5

0,00%

20,62%

4,49%

32,57%

73,78%

-20,16%

26,51%

2,82% 1,59%

-40,00%

-20,00%

0,00%

20,00%

40,00%

60,00%

80,00%

-

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

2005 2006 2007 2008 2009 2010 2011 2012 2013

Débitos Administrativos % Variação

Workshop - eSocial Page 6

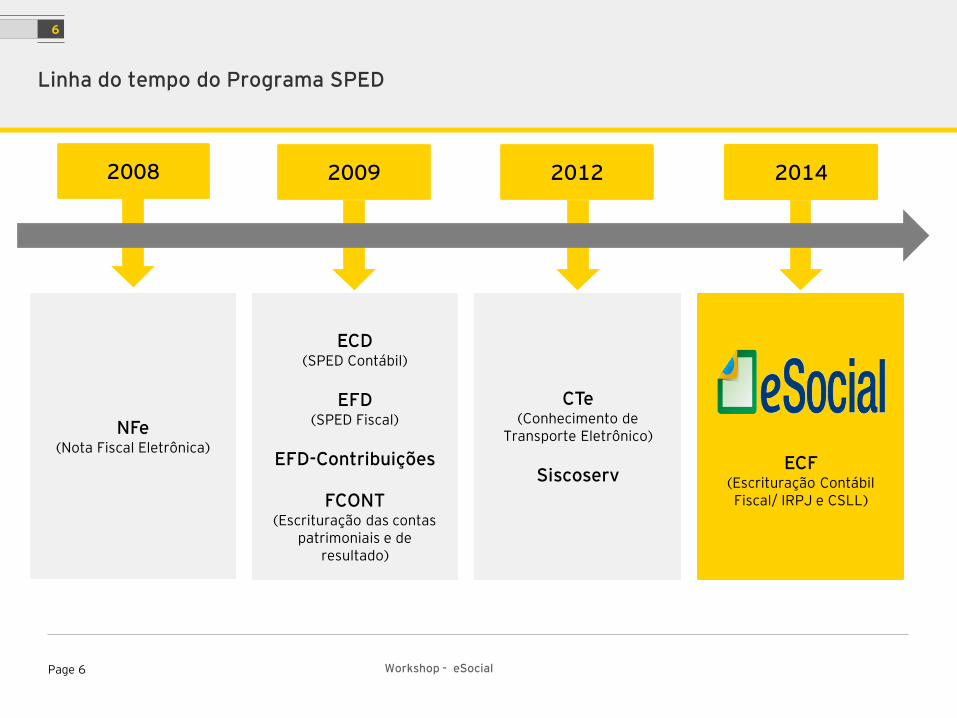

Linha do tempo do Programa SPED

6

2008 2009 2012

NFe (Nota Fiscal Eletrônica)

ECD (SPED Contábil)

EFD (SPED Fiscal)

EFD-Contribuições

FCONT (Escrituração das contas

patrimoniais e de resultado)

ECF (Escrituração Contábil Fiscal/ IRPJ e CSLL)

CTe (Conhecimento de

Transporte Eletrônico)

Siscoserv

2014

Workshop - eSocial Page 7

17/Jul/13

• Publicação do leiaute inicial – Ato Declaratório Executivo n. 5

Mai/13 a Set/13

• Desenv. SERPRO e softwarehouses

Dez/13

• Divulgação da minuta do leiaute versão 1.1 e Manual Orientação do eSocial

•Disponibilização do Sistema de validação cadastral

?

•Publicação Oficial do Manual do

Usuário

? + 6 meses

•Liberação do ambiente de testes

+ 6 meses

•Go live do eSocial

Timeline Estimado Empresas tributadas pelo Lucro Real

Workshop - eSocial Page 8

eSocial – o SPED Previdenciário

8

Trata-se do módulo mais complexo e oneroso no âmbito do Sistema Público de Escrituração Digital (SPED) e se constitui em mais um avanço na informatização da relação entre o fisco e os contribuintes.

O eSocial consiste na escrituração fiscal digital das obrigações fiscais, previdenciárias e trabalhistas relativas à contratação e utilização de mão de obra onerosa, com ou sem vínculo empregatício, dentre outras.

O eSocial é um projeto que atenderá às necessidades da RFB, MTE, INSS, CEF, FGTS e Judiciário.

As informações que serão apresentadas são compostas por 45 blocos individuais organizados por tipo de movimentação, o que demandará um maior o controle das informações alteradas e enviadas, bem como das informações alteradas pendentes de atualização perante os órgãos competentes.

Jurídico

Financeiro

Fiscal

Tecnologia da Informação (TI)

Recursos Humanos

Departamento Pessoal

Áreas Impactadas pelo eSocial

Workshop - eSocial Page 9

Background Trabalhista e Previdenciário no Brasil

9

EVENTOS TRABALHISTAS (Vínculos Atuais, Admissões, Desligamentos, Reintegrações, Aviso Prévio, Afastamentos Temporários, Acidentes de Trabalho e Doenças Ocupacionais, Férias, 13º. salário, Horas

Extras, Alterações Salariais, Encargos Retidos sobre Folha de Pagamentos, Recolhimentos de Tributos)

FOLHA SALARIAL DETALHADA

SERVIÇOS TOMADOS E PRESTADOS

(Cessão de Mão-de-Obra, Cooperativas, Autônomos)

PROCESSOS JUDICIAIS E ADMINISTRATIVOS

(Trabalhistas e Previdenciários)

TRABALHADORES SEM VÍNCULO DE EMPREGO

(Diretores não empregados, Estagiários, Dirigentes Sindicais, Cooperados)

RECURSOS REPASSADOS A CLUBES DE FUTEBOL

CONDIÇÕES DIFERENCIADAS DE TRABALHO

(Agentes Nocivos, Adicionais, EPI’s)

São organizados em

45 blocos.

TRANSAÇÕES COM PRODUTORES RURAIS

Workshop - eSocial Page 10

Novos prazos Transmissão de eventos periódicos

Evento 1200 - Remuneração Dia 7

• Eventos

• S-1300, S-1310, S-1320, S-1330 e S-1340

Dia 20

Workshop - eSocial Page 11

Blocos do eSocial

11

Carga Inicial / Tabelas Eventos não periódicos Eventos periódicos

S-1000 Informações do empregador/ Tabelas

S-1010 Rubricas S-1020 Lotações S-1030 Cargos S-1040 Funções S-1050 Horários/Turnos de Trabalho S-1060 Estabelecimentos/obras S-1070 Processos Administrativos/Judiciais S-1080 Operadores portuários

S-2100 Cadastramento inicial do vínculos

S-2100 Cadastramento inicial S-2200 Admissão S-2220 Alteração cadastral S-2240 Alteração contratual S-2260 CAT S-2280 ASO S-2320 Afastamento temporário S-2325 Alteração de afastamento temporário S-2330 Retorno de afastamento temporário S-2340 Início da Estabilidade S-2345 Término da Estabilidade S-2360 Início da Condição diferenciada de

trabalho S-2365 Término da Condição diferenciada de

trabalho S-2400 Aviso prévio S-2405 Cancelamento de aviso prévio S-2600 Início Trabalho Sem Vínculo S-2620 Alterações do Contrato de Trabalho Sem

Vínculo S-2680 Término Trabalho Sem Vínculo S-2800 Desligamento S-2820 Reintegração S-2900 Exclusão de evento

S-1100 Abertura S-1200 Remuneração dos trabalhadores S-1300 Pagamentos Diversos S-1310 Serviços Tomados mediante Cessão

de Mão de Obra S-1320 Serviços Prestados mediante Cessão

de Mão de Obra S-1330 Serviços tomados de cooperativa S-1340 Serviço prestados por cooperativa S-1350 Aquisição de produção rural S-1360 Comercialização da produção rural S-1370 Recursos recebidos ou repassados

por/para associação desportiva de futebol S-1380 Informações Complementares -

Desoneração S-1390 Receita de Atividades Concomitantes S-1399 - Fechamento S-1400 Bases de cálculo, Deduções e

Contribuições S-1800 Espetáculo Desportivo

(Arquivos conforme leiaute datado de 27/12/13 – www.esocial.gov.br)

Workshop - eSocial Page 12

Focos Prioritários para Fiscalização

12

JORNADA DE TRABALHO

TERCEIRIZAÇÃO DE ATIVIDADES

RECOLHIMENTOS DE TRIBUTOS (INSS, FGTS e IRRF)

CARACTERIZAÇÃO DE VÍNCULO EMPREGATÍCIO

SAÚDE E SEGURANÇA DO TRABALHO

O eSocial vai expor deficiências no controle de jornada, excesso de horas extras e fraudes com horas

extras.

A empresa terceira contratada também informa ao eSocial. Haverá confronto de informações.

As bases e os valores a recolher de Tributos serão conferidos automaticamente.

O banco de dados do eSocial fará comparações com as informações prestadas por grandes Companhias e

também por MEI e por Companhias no SIMPLES. Dependência econômica caracteriza vínculo.

Atualização de mapeamento de riscos se torna imprescindível. Doenças = acidentes. Doenças

psicológicas podem ser consideradas como ocupacionais (depressão, por exemplo).

Workshop - eSocial Page 13

Focos Prioritários para Fiscalização

13

MINISTÉRIO DO TRABALHO E EMPREGO

CND

As informações contidas no eSocial serão disponibilizadas para o Ministério do Trabalho e

Emprego

A entrega do eSocial terá impacto direto na obtenção de CND

Workshop - eSocial Page 14

Envio de Informações – Cenário Atual

14

Informações Entidades Governamentais

As INFORMAÇÕES são prestadas ao Governo de forma FRAGMENTADA, o que não permite ao Governo trabalhar de forma unificada e cruzar as informações entre seus diversos órgãos e Companhias.

Contribuinte

Workshop - eSocial Page 15

Envio de Informações – Cenário Futuro

15

Informações Entidades Governamentais

A fonte de informações será ÚNICA e PADRONIZADA, o que facilita o cruzamento de dos dados e dá maior visibilidade de não-conformidades. Maior exposição das fragilidades e riscos existentes.

Contribuinte

Workshop - eSocial Page 16

Considerações atuais

16

Quais trabalhadores deverão ser informados?

Todos os trabalhadores com vínculo ativo, mesmo que afastados (auxílio doença, acidente de trabalho, licença maternidade etc.) devem ser informados no cadastramento inicial de vínculos, bem como os trabalhadores sem vínculo contratados com natureza permanente (diretor não empregado, dirigente sindical, avulso e cooperado).

Como será o envio dos eventos? Haverá um PGD?

Os eventos poderão ser enviados por web service ou pelo portal web. Diferentemente do modelo atual em que o empregador prepara um arquivo e aplica as validações em um Programa Gerador de Declaração (PGD Sefip, PDG

Rais, PDG Dirf, ...) na sua própria máquina antes de transmitir, o eSocial fará todas as validações online, dispensando a utilização de um PGD para geração e transmissão dos eventos. A comunicação será feita ligando diretamente o

sistema da empresa com o eSocial por meio de um webservice que será o canal de envio dos arquivos XML ou a empresa gera o evento preenchendo os campos

diretamente no portal na internet.

Workshop - eSocial Page 17

Considerações atuais

17

Qual o procedimento para prestar informações dos encargos referentes aos trabalhadores autônomos?

As informações referentes aos contribuintes individuais (prestadores de serviço autônomos) deverão ser prestadas pelo tomador de serviço com o correto enquadramento na tabela de categoria de trabalhadores (Tabela 1),

informando o evento de remuneração e pagamentos diversos com as validações nos termos definidos no leiaute do eSocial. Para os trabalhadores autônomos não é necessário haver registro prévio da contratação, com exceção

dos diretores não empregados e cooperados (informados pela cooperativa da qual fazem parte), que devem informar os eventos de cadastramento dos trabalhadores sem vínculo de emprego.

As informações referentes aos estagiários podem ser enviadas juntamente com a folha de pagamentos dos funcionários?

As informações referentes aos estagiários também deverão ser enviadas ao eSocial, conforme previsão no evento S – 1200 – Eventos Periódicos, Remuneração do Trabalhador, bem como nos eventos: S – 2600 (Trabalhador sem

Vínculo de Emprego); S – 2620 (Trabalhador sem Vínculo de Emprego – Alteração Contratual); e S – 2680 ( Trabalhador sem Vínculo de Emprego – Término).

Workshop - eSocial Page 18

Considerações atuais

18

É necessário informar a jornada de trabalho para empregados isentos da marcação de ponto?

As informações relativas à jornada contratual devem ser enviadas, independentemente do controle de jornada.

No caso de admissões com contrato de experiência com prazo determinado é necessário enviar uma alteração contratual informando

que o prazo passou a ser indeterminado?

Não há necessidade de alteração contratual. Na expiração do prazo, se não houver informação acerca do encerramento do contrato, o sistema assumirá que ele passou a ser por prazo indeterminado.

Workshop - eSocial Page 19

Considerações atuais

19

Como proceder nos casos em que o empregado é admitido, mas não possui cadastro no PIS?

Não será possível a admissão do trabalhador que não tiver o número de NIS (seja PIS, PASEP ou NIT). A CAIXA disponibilizará ferramenta para a inscrição on line do trabalhador no cadastro PIS.

Se a empresa estiver complementando valores de rescisão ocorrida antes da entrada em vigor do eSocial, a retificação e a guia de FGTS deverão ser realizadas através do programa GRRF Eletrônica utilizada na época

da rescisão original?

O tratamento de competências anteriores à obrigatoriedade da prestação de informações no modelo eSocial ocorrerá com a utilização das funcionalidades e processos hoje existente ou novos que vierem a ser implementados pela CAIXA. Em tempo hábil a CAIXA expedirá as orientações/normas necessárias para as situações exclusivas do

FGTS.

Workshop - eSocial Page 20

Considerações atuais

20

Como proceder nos casos em que o empregado é admitido, mas não possui cadastro no PIS?

Não será possível a admissão do trabalhador que não tiver o número de NIS (seja PIS, PASEP ou NIT). A CAIXA disponibilizará ferramenta para a inscrição on line do trabalhador no cadastro PIS.

Qual a rubrica que deverá ser utilizada pela empresa para a prorrogação da licença maternidade?

Não há necessidade de rubrica específica, podendo ser utilizada a classificação na tabela de natureza com a rubrica de salário (1000), já que essa verba não dá direito à compensação do benefício do salário maternidade

que já se extinguiu com 120 dias. A descrição da rubrica na empresa está livre e pode receber a denominação de acordo com o melhor controle gerencial a ser adotado. Ex: A empresa pode denominar

a rubrica em sua tabela de “prorrogação da licença maternidade” e classificá-la como natureza de rubrica – 1000 Salário.

Workshop - eSocial Page 21

Considerações atuais

21

É necessário informar a ocorrência de aposentadoria dos empregados?

Sim. Esta é uma informação que compõe a série histórica da RAIS, onde são apresentados os números de trabalhadores aposentados que mantém o vínculo empregatício. Além disso, também é útil para o

controle do empregador, para saber o status previdenciário do empregado.

Qual o prazo para a empresa informar um acidente de trabalho?

De acordo com a Lei 8213/91, Art. 22, a empresa deverá comunicar o acidente do trabalho à Previdência Social até o 1º (primeiro) dia útil seguinte ao da ocorrência e, em caso de morte, de imediato, à autoridade competente, sob

pena de multa variável entre o limite mínimo e o limite máximo do salário-de-contribuição, sucessivamente aumentada nas reincidências, aplicada e cobrada pela Previdência Social.

Workshop - eSocial Page 22

Considerações atuais

22

É possível importar a folha de pagamento dos servidores da empresa para o ambiente do eSocial?

O eSocial foi desenvolvido para ser aderente ao sistema operacional de folha de pagamento da empresa. Ele utiliza o conceito que a folha de pagamento é composta por um conjunto de eventos, os quais serão enviados um a um. O

sistema corporativo da empresa deve fazer a geração e envio dos arquivos no formato exigido de forma transparente para o usuário do sistema. Os controles de acesso e de poderes para geração das informações dos eventos devem

controlados pelo sistemas de gestão empresarial (ERP), não cabendo ao eSocial esse papel.

Como informar os afastamentos ocorridos após o fechamento do ponto, nos casos em que o período de fechamento do ponto nas empresas é

diferente do mês de referência da folha?

A folha de pagamentos controla o regime de caixa (pagamentos) e também o regime de competência (total da remuneração devida durante o mês), que vai do primeiro ao último dia do mês. A legislação que trata da

matéria não sofreu nenhuma alteração com eSocial, mantendo-se as mesmas orientações anteriores. Se a empresa tem outra forma de apuração, deverá encontrar uma forma de atender à legislação. O fechamento da folha antes do

dia 30 de cada mês pode gerar diferenças de base de cálculo na apuração das contribuições previdenciárias e do FGTS.

Workshop - eSocial Page 23

Considerações atuais

23

Existe campo para cadastramento de todos os sindicatos? Ou será cadastrado apenas o sindicato principal?

O eSocial apresenta, dentro de eventos como: S – 1200 (Remuneração do Trabalhador) ou S – 2320 (Afastamento temporário) campos para o preenchimento de informações como CNPJ, código FPAS, código de terceiros, dos

Sindicatos: a) quando a empresa declarante contrata trabalhador avulso não portuário; b) para os Sindicatos ao qual o trabalhador estiver filiado; e c) quando o trabalhador exercer mandado.

Como informar os afastamentos ocorridos após o fechamento do ponto, nos casos em que o período de fechamento do ponto nas empresas é

diferente do mês de referencia da folha?

A folha de pagamentos controla o regime de caixa (pagamentos) e também o regime de competência (total da remuneração devida durante o mês), que vai do primeiro ao último dia do mês. A legislação que trata da

matéria não sofreu nenhuma alteração com eSocial, mantendo-se as mesmas orientações anteriores. Se a empresa tem outra forma de apuração, deverá encontrar uma forma de atender à legislação. O fechamento da folha antes do

dia 30 de cada mês pode gerar diferenças de base de cálculo na apuração das contribuições previdenciárias e do FGTS.

Workshop - eSocial Page 24

Considerações atuais

24

Inclusão da opção União Estável após a revisão dos cadastros. Como fica estado civil?

O eSocial prevê, na qualificação do empregador, a possibilidade de enquadramento no estado civil conforme a seguinte tabela: 1) Solteiro; 2) Casado; 3) Separado; 4) Divorciado; 5) Viúvo; e 6) União Estável.

Workshop - eSocial Page 25

Considerações atuais

25

Cadastro da Empresa. Informaremos todos os bancos ou só os de pagamento?

O leiaute do eSocial, conforme ele se apresenta hoje, não prevê tal informação no evento de cadastro da empresa.

Qual a data limite para o pagamento das horas extras e banco de horas?

Com base no leiaute conforme ele se apresenta hoje, o pagamento das horas extras e o controle de banco de horas deve seguir o que pactuado com o Sindicato. Com base na legislação, as horas extras devem ser pagas no período

trabalhado, ressalvado o convencionado em instrumento coletivo. Desta forma, tal rotina não deverá ser impactada no eSocial.

Workshop - eSocial Page 26

Principais desafios para implementação

26

Multidisciplinaridade (envolvimento de diversas áreas

para que seja possível o reporte integral e tempestivo

das informações exigidas: RH, Segurança do Trabalho,

Jurídico, Fiscal, Contabilidade, IT, outros;

Mudança Cultural – importância da ciência dos

envolvidos/administração e comunicação da mudança;

Envolvimento direto dos gestores da operação;

Definição clara de papéis e responsabilidades;

Reporte de informações sensíveis e sigilosas;

Cumprimento dos prazos estabelecidos;

Mudanças nos processos para aderência ao eSocial;

Orçamento – investimento não previsto.

Workshop - eSocial Page 27

A maior parte dos GAPs foi identificada no setor de Construção civil Sumário Executivo

eSocial - 2014

Benchmarking – eSocial

38%

31%

31%

Abertura dos GAP's por natureza

TI Compliance Processos

31,87%

18,22% 13,54%

20,16%

16,21%

Abertura dos GAPs por setor econômico

Construtora Indústria Mídia Prestação de Serviços Varejo

Construtora Indústria Mídia Prestaçãode Serviços

Varejo

TI Compliance Processos

27

Workshop - eSocial Page 28

A relevância dos temas muda de setor para setor Sumário Executivo

eSocial - 2014

Benchmarking – eSocial

33,36%

11,45%

27,77%

12,08%

15,33%

31,03%

22,47%

3,23%

26,25%

17,02%

30,88%

22,21%

6,50%

23,94%

16,47%

0%

5%

10%

15%

20%

25%

30%

35%

40%

Construtora Indústria Mídia Prestação de Serviços Varejo

TI Compliance Processos

28

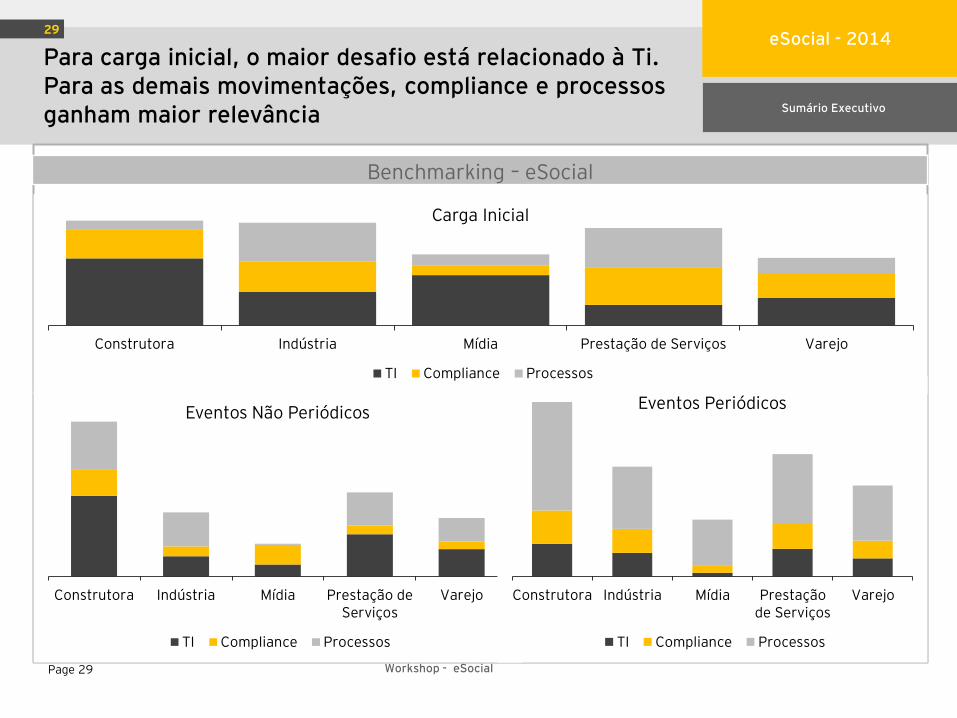

Workshop - eSocial Page 29

Para carga inicial, o maior desafio está relacionado à Ti. Para as demais movimentações, compliance e processos ganham maior relevância Sumário Executivo

eSocial - 2014

Benchmarking – eSocial

Construtora Indústria Mídia Prestação deServiços

Varejo

Eventos Não Periódicos

TI Compliance Processos

Construtora Indústria Mídia Prestaçãode Serviços

Varejo

Eventos Periódicos

TI Compliance Processos

Construtora Indústria Mídia Prestação de Serviços Varejo

Carga Inicial

TI Compliance Processos

29

Workshop - eSocial Page 30

Impactos do eSocial

30

Tema GAPs - exemplos Ações

Cadastro de empregados

Monitoramento dos empregados afastados (cadastro atualizado)

Ausência de informações exigidas pelo eSocial – necessidade de levantamento de dados novos e correção de dados pré-existentes

Informações em papel CBOs desatualizados

Manter contato periódico com empregados afastados (ou contratação de empresa especializada)

Realização de CENSO (coleta e validação de dados) – Entrevistas, Formulários, WEB, Revisão de Prontuários, outros

Revisão completa e atualização da base cadastral e tabela de CBO

Segurança e Medicina do Trabalho

Falta de controle detalhado da entrega de equipamentos de proteção coletivos e individuais

Controles manuais (podendo ser arquivo físico e/ou eletrônico) para controle e manutenção das informações

Ajuste do atual processo para controle e manutenção da entrega de equipamentos de proteção

Contratação de módulo sistêmico para gestão (ou melhor utilização dos sistemas já contratados – inclusive entre estabelecimentos)

Gestão de Terceiros

Ausência de Norma para Contratação de Terceiros - Compras/Suprimentos, não possui a visão da integralidade dos contratos;

Descentralização do processo de contratação e manutenção dos terceiros;

Riscos relacionados à terceirização da atividade-fim e vínculo de emprego

Estabelecimento de fluxo padrão para contratação de terceiros, tornando a gestão centralizada

Utilização de ferramenta customizada Revisão dos riscos para alteração da forma de

contratação adotada, se necessário

Workshop - eSocial Page 31

Impactos do eSocial

31

Tema GAPs - exemplos Ações

Rubricas de folha de pagamento

Nomenclatura e utilização (natureza jurídica) Incidências e Reflexos Trabalhistas; “De-Para” conforme Tabela 3 do eSocial

Revisão detalhada da atual tabela de rubricas e envolvimento do Depto. Jurídico na revisão e fluxo de inclusões

Cumprimento dos Prazos Estabelecidos

Emissão de CAT – até um dia útil após a ocorrência ou 24h em caso de morte;

Admissão – dia imediatamente anterior; Afastamentos – até 10 dias da ocorrência; Desligamentos – até 10 dias da ocorrência; Eventos periódicos – dia 07 do mês subsequente

Revisão e redesenho dos atuais processos, tornando possível o cumprimento dos prazos estabelecidos pelo eSocial.

Workshop - eSocial Page 32

Sugestão de jornada de adequação ao eSocial

32

Diagnóstico

S-1000

S-1060

S-2100

S-1030

S-1040

S-1050

S-1070

S-1080

S-1010

S-1020

S-2340

S-2345

S-2360

S-2365

S-2220

S-2240

S-2260

S-2325

S-2280

S-2320

S-2200

S-2330

S-1200

S-1300

S-1310

S-1320

S-2405

S-2600

S-2620

S-2820

S-2680

S-2800

S-2400

S-1100

S-1400

S-1800

S-1340

S 1350

S-1360

S-1390

S-1370

S-1380

S-1330

S-1399

Foco em Compliance

Revisar a adequação trabalhista, previdenciária, procedimentos e dados com impacto na implantação do eSocial, com foco nos Pilares

de Compliance, Tecnologia e Transações

Foco em Tecnologia Foco em Transações

Resultado do nosso trabalho: Elaboração de um road map (roteiro) para

implementação do eSocial

eSocial

Implementação - eSocial

Suporte na Implementação

do Road Map

Revisão de consistência de dados Pós

Go-Live

Operação Assistida

Convergência das obrigações acessórias

PMO e Gestão de Mudança

Workshop - eSocial Page 33

Hot topics

33

Verbas indenizatórias – não incidência de

contribuição previdenciária – Decisão do STJ x

Soluções de consulta RFB

Contribuição previdenciária sobre

pagamentos a cooperativas de trabalho –

Decisão do STF e seus efeitos

CAGED – Novos prazos de envio (Portaria

1.129/2014 do Mte.

Envio de informações de admissão de

empregado na data da admissão

(quando este estiver recebendo seguro-

desemprego);

Envio de informações no registro do

empregado, quando for decorrente de

ação fiscal conduzida por Auditor Fiscal

do Trabalho

Multiplan - Implementação do eSocial Page 34

EY

Auditoria | Impostos | Consultoria | Transações

Sobre a EY

A EY é líder global em serviços de auditoria, impostos, transações corporativas e consultoria. Em todo o mundo, nossos 152 mil colaboradores estão unidos por valores pautados pela ética e pelo compromisso constante com a qualidade. Nosso diferencial consiste em ajudar nossos colaboradores, clientes e as comunidades com as quais interagimos a atingir todo o seu potencial. No Brasil, a EY é a mais completa empresa de consultoria e auditoria, com 4.100 profissionais que dão suporte e atendimento a mais de 3.400 clientes de pequeno, médio e grande portes, sendo que 117* são companhias listadas na CVM e fazem parte da carteira especial da equipe de auditoria.

© 2013 EYGM Limited. Todos os direitos reservados.

www.ey.com.

Carlos Alberto Antonaglia Partner carlos [email protected] +55 11 2573 3072

Leonardo Biar Director [email protected] +55 21 3263 7255