bab ii tinjauan pustaka a. tinjauan umum tentang youtubeeprints.umm.ac.id/42273/3/bab ii.pdf ·...

TRANSCRIPT

14

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Umum Tentang Youtube

1. Pengertian Youtube

Youtube adalah sebuah situs web berbagi video yang dibuat oleh tiga

mantan karyawan PayPal pada Februari 2005. Situs ini memungkinkan pengguna

mengunggah, menonton, dan berbagi video. Perusahaan ini berkantor pusat di San

Bruno, California, dan memakai teknologi Adobe Flash Video dan HTML5 untuk

menampilkan berbagai macam konten video buatan pengguna, termasuk klip film,

klip TV, dan video musik. Selain itu ada pula konten amatir seperti blog video,

video orisinal pendek, dan video pendidikan.16

Dengan banyaknya pengguna youtube di Indonesia menimbulkan

kegemaran baru, kegemaran tersebut dapat menciptakan penghasilan baru bagi

para pengguna youtube tersebut. Youtube merupakan suatu wadah untuk

menciptakan suatu popularitas baru dengan bertujuan untuk mendapatkan suatu

keuntungan. Tidak sedikit para artis televisi berpindah haluan menjadi artis

youtube dikarenakan youtube lebih diminati oleh masyarakat daripada televisi, hal

ini sesuai dengan slogan dari youtube itu sendiri yaitu “youtube lebih dari sekedar

TV”. Keuntungan yang didapatkan di dalam youtube dapat berupa suatu

popularitas atau bahkan penghasilan tambahan . dengan pengaksesan dan peraihan

penghasilan yang mudah membuat youtube menjadi salah satu lahan pekerjaan

16 Wikipedia, Youtube. https://id.wikipedia.org . Diakses pada tanggal 20 Januari 2018

15

baru yang diciptakan secara tidak sengaja atau secara kebetulan, karena pada

dasarnya para pelaku usaha di media sosial youtube hanya melakukan

kegemarannya saja namun kegemaran itu dapat memunculkan penghasilan

didalamnya.17

Youtuber merupakan sebutan bagi para pemilik akun youtube yang aktif

mengunggah video di youtube tersebut. Youtuber dapat berbentuk orang pribadi

atau individu, kelompok ataupun perusahaan besar yang menggunakan youtube

sebagai media untuk memperkenalkan dirinya baik barang atau jasa yang

diperjualbelikan. Tidak sedikit youtuber yang menyebut dirinya sebagai

influencer marketing yang bekerja pada bidang memasarkan suatu barang atau

jasa di media sosial khusunya youtube. Syarat menjadi seorang influencer

marketing menurut IDN Times adalah minimal memiliki followers aktif sejumlah

3000 sudah dapat dikatakan sebagai seorang influencer marketing.18 Youtube

memfasilitasi penggunanya untuk mengunggah video dan bisa diakses oleh

pengguna lain di seluruh dunia secara gratis. Dikarenakan hal ini membuat

popularitas youtube menjadi lebih meningkat karena menambah variasi di setiap

tampilannya. Tidak ada pembatasan durasi yang diberikan oleh youtube membuat

nilai tambah bagi youtube dibandingkan dengan media sosial lainnya seperti

Instagram. Dapat diketahui bahwa durasi pengunggahan video didalam Instagram

hanya sekitar 1 menit saja, hal ini diyakini tidak efektif dalam melakukan proses

17Rahman Bagus Ramadhan, “Perlindungan hukum terhadap pengguna jasa provider seluler

sebagai konsumen atas promo yang dikeluarkan oleh pelaku usaha melalui media iklan di pt

indonesian satelite”. LTA S-I Kearsipan Fakultas Hukum. Universitas Jenderal Sudirman.2015 18 Rosa Folia, Ingin Jadi Influencer Marketing? Begini syarat dan hitung-hitungannya .

https://news.idntimes.com . Di akses pada tanggal 17 Maret 2018

16

pemasaran suatu produk ataupun jasa karena durasi yang begitu singkat, sehingga

banyak masyarakat yang lebih memilih youtube sebagai media yang dipilih.

Selain itu youtube juga merupakan sarana mencari informasi dengan lebih mudah

karena metode video yang digunakan dan dapat lebih mudah dicerna oleh

masyarakat luas.19 Tidak hanya informasi saja youtube juga dapat digunakan

sebagai media hiburan dimana bisa mengakses musik dan lagu serta cuplikan

film-film sehingga menimbulkan pemikiran dari masyarakat bahwa slogan

cuplikan film-film sehingga menimbulkan pemikiran dari masyarakat bahwa

slogan dari dari youtube yang menyatakan bahwa “lebih dari sekedar TV”

memanglah pas adanya. Dikarenakan akses jaringan youtube bisa mencapai

seluruh dunia. Tidak jauh berbeda dengan fungsi search engine, pecarian di

youtube akan muncul daftar sejumlah video sesuai denga kata kunci yang telah

dicantumkan didalam pencarian tersebut. Dari hasil pencarian akan muncul top

rated, most viewed dan most recent di halaman utama youtube dan jumlah video

yang berhubungan dengan kata kunci di dalam pencarian tersebut. 20

Terdapat karakteristik dari youtube yang membuat sebagian masyarakat

lebih memilih untuk menggunakan youtube daripada media sosial lainnya yaitu :

a. Tidak ada batasan durasi untuk mengunggah video. Hal ini yang

membedakan youtube dengan beberapa media sosial lain yang memiliki

batasan durasi seperti Instagram, Snapchat dll.21

19 Siti Aisyah, “Video Blog Sebagai Media Representasi Diri Vlogger di Kota Makassar”.

LTA S-I Kearsipan Fakultas Ilmu Sosial dan Ilmu Politik. Universitas Hassanudin.2017 20 Ibid. 21 Ibid.

17

b. Sistem pengaman yang lumayan akurat. Youtube membatasi

pengamanannya dengan tidak mengizinkan video yang mengandung

sara, ilegal , berbau porno dan akan memberikan pertanyaan konfirmasi

sebelum mengunggah video. Apabila terdapat pelanggaran yang

dilakukan oleh youtuber, maka akan dikenakan sanksi pemblokiran

konten atau bahkan konten youtuber tersebut akan dihapus oleh

youtube.22

c. Adanya pembatasan umur (apabila dibawah 18 tahun) tidak dapat

mengakses konten dewasa, sehingga adanya pengamanan yang

diberikan oleh youtube terhadap anak-anak muda generasi penerus

bangsa.23

d. Berbayar, saat ini youtube memberikan penawaran bagi siapapun yang

mengunggah videonya ke youtube dan mendapatkan minimal 1000

viewers atau penonton akan diberikan tambahan penghasilan dari

youtube. Semakin banyak subscriber, viewer dan likers yang

didapatkan oleh youtuber semakin tinggi pendapatan yang didapatkan

oleh youtuber tersebut.24

e. System Offline yang disediakan oleh youtube memudahkan bagi para

masyarakat yang menikmati tontonan di youtube tanpa harus

memikirkan kuota yang menepis, karena system offline ini dapat

diunduh dengan layanan wifi gratis yang bisa didapatkan di kampus,

22 Ibid. 23 Ibid. 24 Ibid.

18

cafe atau tempat-tempat lainnya yang sudah banyak sekali

menggunakan layanan wifi .25

f. Tersedianya editor sederhana, pada menu awal mengunggah video,

penguna akan ditawarkan untuk mengedit videonya terlebih dahulu.

Menu yang ditawarkan itu berupa memotong video, memfilter warna

dan menambahkan efek yang dibutuhkan sehingga tidak perlu modal

yang besar untuk mendapatkan hasil yang maksimal.26

Konsep dari youtube ini adalah menyalurkan bakat atau kebiasaan dari

youtuber mengenai gaya hidup, gaya berpakaian, makanan kesukaan, kebiasaan

bersolek serta hal-hal lainnya yang difasilitasi oleh youtube sehingga kebiasaan

tersebut dapat mempengaruhi masyarakat. Dengan mempengaruhi masyarakat

tersebut para youtuber dibayar oleh perusahaan pemilik barang atau jasa yang

merasa telah di iklankan secara tidak langsung oleh youtuber tersebut. selain itu

mencantuman iklan di sela-sela video juga merupakan penghasilan tambahan

yang diberikan oleh youtube kepada para youtuber yang di sebut dengan google

adsense yang merupakan program kerjasama periklanan melalui media internet

yang diselenggarakan oleh google. Penghasilan dari google adsense ini dipantau

langsung oleh youtube karena penghasilan tersebut youtube yang memberikan.

Tetapi penghasilan yang didapatkan oleh youtuber dari suatu pengiklanan suatu

25 Ibid. 26 Ibid.

19

produk atau jasa itulah yang hanya antara para pemilik produk dan youtuber yang

tahu akan jumlah penghasilan tambahan tersebut. 27

Di dalam penggunaan youtube terdapat hak cipta bagi para pemilik konten

tersebut. Undang-undang ITE pada dasarnya mengatur penggunaan informasi dan

transaksi elektronik yang dilakukan dengan menggunakan komputer atau media

elektronik lainnya. Yang tergolong informasi dalam Undang-Undang ini tak

terbatas pada tulisan, gambar atau suara, tapi juga e-mail, telegram danlainnya.

Jangkauan Undang-Undang ini sangat luas, sebagaimana yang tercantum pada

pasal 2 undang – undang ITE yang menyatakan:

“Undang-Undang ini berlaku untuk setiap Orang yang melakukan perbuatan

hukum sebagaimana diatur dalam Undang-Undang ini, baik yang berada di

wilayah hukum Indonesia maupun di luar wilayah hukum Indonesia, yang

memiliki akibat hukum di wilayah hukum Indonesia dan/atau di luar

wilayah hukum Indonesia dan merugikan kepentingan Indonesia.”

Karena adanya pengaturan hak cipta dalam UU ITE dapat dikatakan bahwa

youtube merupakan salah satu sumber penghasilan juga sehingga para pemilik

konten tersebut berhak untuk melakukan pengaturan hak cipta. Karena adanya

penghasilan dan pertambahan nilai ekonomis tersebut maka dalam pelaksanaanya,

para pemilik konten wajib membayar pajak apabila sudah sesuai dengan ketentuan

dari Undang-Undang.

27 Ibid.

20

B. Tinjauan Umum Tentang Pelaku Usaha Berdasarkan Undang-Undang

Nomor 8 Tahun 1999 Tentang Perlindungan Konsumen

1. Pengertian Pelaku Usaha

Pengertian pelaku usaha telah diatur oleh Undang-Undang Nomor 8 Tahun

1999 tentang Perlindungan Konsumen , yaitu pasal 1 angka 3, yang menyebutkan

bahwa:

“Pelaku usaha adalah setiap orang perseorangan atau badan usaha, baik

yang berbentuk badan hukum maupun bukan badan hukum yang didirikan

dan berkedudukan atau melakukan kegiatan dalam wilayah hukum negara

Republik Indonesia, baik sendiri maupun bersama-sama melalui perjanjian

menyelenggarakan kegiatan usaha dalam berbagai bidang ekonomi.”

Berdasarkan pengertian pelaku usaha diatas dapat disimpulkan bahwa

pelaku usaha adalah setiap orang perseorangan atau badan usaha yang berbentuk

badan hukum dan tidak yang telah menyelenggarakan kegiatan usaha di bidang

ekonomi dan mendapatkan nilai ekonomis dari kegiatan usaha tersebut.

2. Hak dan Kewajiban Pelaku Usaha

Pelaku usaha melakukan usahanya dengan tujuan memperoleh keuntungan

dari produk yang ia tawarkan kepada konsumen, produk itu bisa merupakan

barang ataupun jasa yang dibutuhkan oleh konsumen, sehingga membuat

konsumen tertarik akan suatu produk tersebut. Menurut Pasal 6 Undang-Undang

Perlindungan Konsumen yang mengatur mengenai hak-hak dari pelaku usaha

yang terdiri dari :

1. Hak untuk menerima pembayaran yang sesuai dengan

kesepakatanmengenai kondisi dan nilai tukar barang dan/atau jasa yang

diperdagangkan

21

2. Hak untuk mendapat perlindungan hukum dari konsumen yang beritikad

tidak baik

3. Hak untuk melakukan pembelaan diri sepatutnya di dalam penyelesaian

hukum sengketa konsumen

4. Hak untuk rehabilitasi nama baik apabila terbukti secara hukum

bahwakerugian konsumen tidak diakibatkan oleh barang dan/atau jasa

yang diperdagangkan

5. Hak-hak yang diatur dalam peraturan perundangan-undangan lainnya.28

Dan mengenai kewajiban dari pelaku usaha diatur dalam Pasal 7 Undang-Undang

Perlindungan Konsumen yang terdiri dari :

1. Beritikad baik dalam melakukan usahanya

2. Memberikan informasi yang benar, jelas dan jujur mengenai kondisi dan

jaminan barang dan/atau jasa serta memberi penjelasan penggunaan,

perbaikan dan pemeliharaan

3. Memperlakukan atau melayani konsumen secara benar dan jujur sertatidak

diskriminatif;

4. Menjamin mutu barang dan/atau jasa yang diproduksi dan/atau

diperdagangkan berdasarkan ketentuan standar mutu barang dan/atau jasa

yang berlaku

5. Memberi kesempatan kepada konsumen untuk menguji, dan/atau mencoba

barang dan/atau jasa tertentu serta memberi jaminan dan/atau garansi atas

barang yang dibuat dan/atau diperdagangkan

6. Memberi kompensasi, ganti rugi dan/atau penggantian atas kerugian akibat

penggunaan, pemakaian dan pemanfaatan barang dan/atau jasa yang

diperdagangkan

7. Memberi kompensasi, ganti rugi dan atau penggantian apabila

barangdan/atau jasa yang diterima atau dimanfaatkan tidak sesuai dengan

perjanjian.29

Sedangkan kewajiban dari pelaku usaha, di dalam Undang-Undang

Perlindungan Konsumen ini juga mengatur mengenai larangan bagi para pelaku

usaha, diaturnya larangan tersebut karena didalam dunia usaha para pelaku usaha

cenderung menghalalkan segala cara guna mendapatkan keuntungan yang

sebesar-besarnya. Maka dari itu diaturnya larangan bagi pelaku usaha dalam pasal

28 Ibid. 29 Ibid.

22

8 Undang-Undang perlindungan konsumen dapat memberikan kepastian hukum

bagi para pihak yang terkait. Beberapa larangan-larangan tersebut yaitu :

1. Pelaku usaha dilarang memproduksi dan/atau memperdagangkan barang

barang dan/atau jasa yang:

a. Tidak memenuhi atau tidak sesuai dengan standar yang dipersyaratkan

dan ketentuan peraturan perundang-undangan;

b. Tidak sesuai dengan berat bersih, isi bersih, atau netto, dan jumlah

dalam hitungan sebagaimana yang dinyatakan dalam label atau etiket

barang tersebut;

c. Tidak sesuai dengan ukuran, takaran, timbangan, dan jumlah dalam

hitungan menurut ukuran yang sebenarnya;

d. Tidak sesuai dengan kondisi, jaminan, keistimewaan atau kemanjuran

sebagaimana dinyatakan dalam label, etiket, atau keterangan barang

dan/atau jasa tersebut;

e. Tidak sesuai dengan mutu, tingkatan, komposisi, proses pengolahan,

gaya mode, atau penggunaan tertentu sebagaimana dinyatakan dalam

label atau keterangan barang dan/atau jasa tersebut;

a. Tidak sesuai dengan janji yang dinyatakan dalam label, etiket,

keterangan, iklan, atau promosi penjualan barang dan/atau jasa

tersebut;

b. Tidak mencantumkan tanggal kadaluarsa atau jangka waktu

penggunaan pemanfaatan yang paling baik atas barang tersebut;

c. Tidak mengikuti ketentuan berproduksi secara halal, sebagaimana

pernyataan “halal” yang dicantumkan dalam label;

d. Tidak memasang label atau membuat penjelasan barang yang memuat

nama barang, ukuran, berat atau isi bersih atau netto, komposisi, aturan

pakai, tanggal pembuatan, akibat sampingan, nama dan alamat pelaku

usaha serta keterangan lain untuk penggunaan yang menurut ketentuan

harus dipasang atau dibuat;

e. Tidak mencantumkan informasi dan/atau petunjuk penggunaan barang

dalam Bahasa Indonesia sesuai dengan ketentuan perundang-undangan

yang berlaku.

2. Pelaku usaha dilarang memperdagangkan barang yang rusak, cacat atau

bekas, dan tercemar tanpa memberikan informasi secara lengkap dan benar

atas barang dimaksud.

3. Pelaku usaha dilarang memperdagangkan persediaan farmasi dan pangan

yang rusak, cacat atau bekas dan tercemar, dengan atau tanpa memberikan

informasi secara lengkap dan benar. 4. Pelaku usaha yang melakukan

pelanggaran pada ayat (1) dan (2) dilarang memperdagangkan barang

dan/atau jasa tersebut serta wajib menariknya dari peredaran.

23

Dengan adanya aturan tersebut diharapkan dalam melakukan setiap kegiatan

usaha para pelaku usaha mendapat kepastian hukum bahwa kegiatan usaha

tersebut telah sesuai dengan undang-undang yang berlaku, dan apabila terjadi

pelanggaran akan ada sanksi yang dapat dikenakan bagi para pelanggarnya,

namun didalam penerapannya masih banyak yang perlu dikaji lebih lanjut karena

seringkalinya ketidak selarasan antara peraturan dengan kenyataan di lapangan

dalam menjalankan suatu kegiatan usaha.30

C. Tinjauan Umum Tentang Pajak berdasarkan Undang-Undang Nomor 36

Tahun 2008 Tentang Pajak Penghasilan

1. Pengertian Pajak

Pajak merupakan salah satu sumber utama penerimaan bagi suatu negara,

sehingga membuat para aparat beserta undang-undangnya mengatur dengan

sangat seksama mengenai hal tersebut. keseksamaan tersebut dilihat dengan

adanya konsep memaksa bagi Seluruh Warga Negara Indonesia atau Seluruh

Warga Negara yang mendapatkan tambahan ekonomi dari Indonesia sesuai

dengan ketentuan perundang-undangan untuk membayar pajak.31 Karena tidak

dapat dipungkiri Indonesia merupakan suatu negara yang besar dengan penduduk

yang besar pula sehingga diperlukan biaya yang besar pula untuk melakukan

pembangunan. baik Pembangunan infrastruktur, biaya pendidikan, biaya

kesehatan, subsidi bahan bakar minyak (BBM), pembayaran para pegawai negara

30 Ibid. 31 Direktorat Jenderal Pajak Kementerian Keuangan, Pajak Sebagai Ujung Tombak

Pembanguan, http://www.pajak.go.id Di akses Pada 1 Januari 2018

24

dan pembangunan fasilitas publik semua dibiayai dari pajak. Semakin banyak

pajak yang dipungut maka semakin banyak fasilitas dan infrastruktur yang

dibangun. Dari beberapa penjelasan diatas dapat ditarik kesimpulan seberapa

pentingnya pajak bagi Pembangunan Suatu Negara.32

Pengertian Pajak Menurut Rochmat Soemitro didalam buku mardiasmo

adalah :33

“Pajak adalah iuran kepada kas negara berdasarkan undang-undang (yang

dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang

langsung dapat ditunjukan dan yang digunakan untuk membayar

pengeluaran umum”

Sedangkan menurut Undang-Undang Republik Indonesia Nomor 36

Tahun 2008 tentang Pajak Penghasilan yang menjelaskan bahwa :34

“Pajak adalah kontribusi kepada negara yang terutang oleh orang pribadi

atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan

negara bagi sebesar-besarnya kemakmuran rakyat”

Sesuai dengan ketentuan Undang-Undang pajak penghasilan yakni Undang-

Undang Nomor 36 Tahun 2008 menjelaskan bahwa setiap wajib pajak yang

memperoleh penghasilan dari kegiatan usahanya wajib membayar pajak ke kas

negara. Besarnya pajak penghasilan dari kegiatan usahanya wajib membayar

32Ibid. 33Rochmat Soemitro. 1992.Dasar-dasar Hukum Pajak dan Pajak Pendapatan 1994 .

Jakarta .Penerbit PT Eresco. hal.22 34Undang Undang Nomor 16 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara

Perpajakan

25

pajak ke kas negara. Besarnya pajak penghasilan yang harus disetor ke kas negara

berdasarkan Undang-Undang Nomor 36 tahun 2008.35

Menurut Mardiasmo di dalam bukunya yang berjudul perpajakan

menyatakan bahwa Undang-Undang Pajak Penghasilan (PPh) mengatur mengenai

pengenaan pajak penghasilan terhadap subjek pajak yang menerima penghasilan

dalam tahun pajak dapat dikatakan sebagai wajib pajak yang harus dikenai pajak

atas penghasilan yang diperolehnya. Undang-Undang PPh menganut asas materiil

dimana penentuan pajak yang terutang tidak tergantung kepada surat ketetapan

pajak karena sistem yang digunakan dalam pengenaan pajak penghasilan adalah

self assesment system dimana perhitungan dan pembayaran dilakukan sendiri oleh

Wajib Pajak yang berkaitan dengan pajak penghasilannya.36 Sedangkan Menurut

Pasal 4 ayat (1) UU PPh, penghasilan adalah setiap tambahan kemampuan

ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari

Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau

untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan

dalam bentuk apapun. Jadi dapat ditarik kesimpulan bahwa penghasilan

merupakan imbalan yang didapat oleh wajib pajak karena telah melakukan suatu

pekerjaan. Yang dapat berasal dari tempat pekerjaan tersebut berlangsung.37

Berdasarkan pengertian tersebut, maka pajak memiliki ciri-ciri sebagai berikut :

a. Pajak Merupakan Kontribusi Wajib Warga Negara

35Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan 36Mardiasmo. 2009. Perpajakan. Yogyakarta. Penerbit : Andi Hal 129 37Pasal 4 Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan

26

Artinya setiap orang memiliki kewajiban untuk membayar pajak. Namun

hal tersebut hanya berlaku untuk warga negara yang sudah memenuhi syarat

subjektif dan syarat objektif. Yaitu warga negara yang memiliki Penghasilan

Tidak Kena Pajak (PTKP) lebih dari Rp2.050.000 per bulan. seorang

karyawan/pegawai, baik karyawan swasta maupun pegawai pemerintah, dengan

total penghasilan lebih dari Rp 2.000.000, maka wajib membayar pajak. Berbeda

jika merupakan wirausaha, maka setiap penghasilan akan dikenakan pajak sebesar

1% dari total penghasilan kotor/bruto.38

b. Pajak Bersifat Memaksa Untuk Setiap Warga Negara

Jika seseorang sudah memenuhi syarat subjektif dan syarat objektif, maka

wajib untuk membayar pajak. Dalam undang-undang pajak sudah dijelaskan, jika

seseorang dengan sengaja tidak membayar pajak yang seharusnya dibayarkan,

maka ada ancaman sanksi administratif maupun hukuman secara pidana. Syarat-

syarat menjadi seorang Wajib Pajak sudah ditentukan oleh Undang-Undang yang

terkait , Jadi dapat ditarik kesimpulan bahwa pajak memaksa untuk setiap warga

Negara yang sudah memenuhi syarat-syarat sebagai Wajib Pajak dalam ketentuan

Undang-Undang.39

c. Warga Negara Tidak Mendapat Imbalan Langsung

Pajak berbeda dengan retribusi. Karena ketika membayar suatu retribusi

maka akan mendapat imbalan secara langsung contohnya yaitu retribusi parkir

38Peraturan Pemerintah Nomor 46 Tahun 2013 Tentang Pajak Penghasilan atas Penghasilan

dari Usaha yang Diterima atau yang Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto

Tertentu 39Ibid.

27

dimana ketika membayar uang parkir maka akan mendapatkan imbalan

penjagaan kendaraan sehingga kendaraan tersebut dapat terhindar dari tindak

kejahatan, namun pajak tidak seperti itu. Pajak merupakan salah satu sarana

pemerataan pendapatan warga negara. Jadi ketika membayar pajak dalam jumlah

tertentu, tidak dapat langsung menerima manfaat pajak yang dibayar, yang akan

didapatkan berupa perbaikan jalan raya , fasilitas kesehatan gratis bagi keluarga,

beasiswa pendidikan bagi anak, dan lain-lainnya yang berhubungan dengan

pembanguan infrastruktur dan pensejahteraan masyarakat.40

d. Berdasarkan Undang-undang

Artinya pajak diatur dalam undang-undang negara sehingga adanya

perlindungan hukum bagi para pihak yang terkait dengan pajak tersebut. diaturnya

perpajakan di dalam undang-undang ini dikarenakan pajak berhubungan langsung

dengan kesejahteraan masyarakat, apabila tidak ada peraturan secara resmi maka

pelanggaran-pelanggaran terhadap pajak akan lebih muda untuk dilakukan. Ada

beberapa undang-undang yang mengatur tentang mekanisme perhitungan,

pembayaran, dan pelaporan pajak. Undang-Undang tersebut yaitu Peraturan

Menteri Keuangan Nomor 101/PMK.010/2016 tentang Penyesuaian Besarnya

Penghasilan Tidak Kena Pajak (PTKP), Peraturan Pemerintah Nomor 46 Tahun

2013 Tentang Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau

yang Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu, Peraturan

Pemerintah Nomor 36 Tahun 2017 Tentang Pengenaan Pajak Penghasilan Atas

Penghasilan Tertentu Berupa HartaBersih yang diperlukan atau dianggap sebagai

40Ibid.

28

Penghasilan, Undang-Undang Dasar Negara Republik Indonesia Tahun 1945,

Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan Nomor 28 Tahun

2007, Undang-Undang Nomor 16 Tahun 2009 Tentang Ketentuan Umum dan

Tata Cara Perpajakan, Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak

Penghasilan.41 Menurut Mardiasmo di dalam bukunya menyatakan bahwa fungsi

dari pajak dibagi menjadi 2 yaitu :

a. Fungsi Budgetair

Yaitu Pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran-pengeluarannya, contohnya : dimasukkannya pajak kedalam

ABPN sebagai kas negara 42

b. Fungsi Regulerend

Yaitu Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan

pemerintah dalam bidang sosial dan ekonomi, contohnya pajak yang tinggi

untuk minuman keras sehingga dapat mengurani daya beli dari minuman

keras itu sendiri atau pajak tinggi bagi barang mewah sehingga

mengurangi sifat konsumtif yang dimiliki oleh masyarakat.43

Sistem Perpajakan Indonesia terdiri dari 3 unsur yaitu :

a. Kebijakan Pajak (Tax Policy)

Kebijakan Pajak merupakan pemilihan unsur-unsur dari berbagai

alternatif yang dipilih dari berbagai pilihan guna mencapai tujuan dari

sistem perpajakan tersebut. Pemilihan unsur-unsur tersebut merupakan

41Ibid. 42 Mardiasmo. 2009. Perpajakan. Yogyakarta. Penerbit Andi. Hal. 1 43Ibid.

29

yang berhubungan dengan siapa yang akan dikenakan pajak (subyek

pajak), apa yang akan dikenakan pajak (obyek Pajak), cara perhitungan

dan prosedur pajak. Kebijakan perpajakan juga harus mempertimbangkan

strategi pembangunan nasional, aspek ekonomi, sosial, politik.44

b. Undang-Undang Pajak (Tax Law)

Undang-Undang Pajak merupakan sekumpulan peraturan mengenai

perpajakan yang berupa undang-undang beserta peraturan pelaksanaannya.

Di dalam pelaksanaannya diperlukannya konsistensi dari hierarki

perundang-undangan sehingga tidak tumpang tindih dan peraturan yang

dibuat tersebut berjalan dengan selaras sebagaimana mestinya. Sehingga di

dalam pelaksanaannya tidak mengakibatkan kebingungan bagi wajib pajak

dan undang-undang tersebut dapat terlaksanakan dengan sesuai. Karena

ketidakjelasan suatu undang-undang dapat menjadi salah satu faktor yang

mengakibatkan ketidak patuhan dari wajib pajak.45 Undang-Undang Pajak

ini mengatur tentang :

1) Siapa yang menjadi subjek pajak

2) Apa yang menjadi objek pajak

3) Berapa besarnya pajak terutang yang harus dibayar oleh wajib

pajak berdasarkan tarif pajak

44 Ibid. 45 Hariyanti Prajab, "Analisa kebijakan pengenaan pajak penghasilan pada perusahaan

pelayaran dalam negeri pasca penerapan asas cabotage", LTA S-I Kearsipan Fakultas Ilmu

Administrasi Fiskal”, UI, 2012,

30

4) Bagaimana prosedur perpajakan, termasuk cara pelunasan pajak

terutang serta tata cara pengajuan keberatan dan sebagainya.46

Yang ketentuannya diatur didalam :

1) Hukum Materiil

Hukum Materiil mengatur tentang subjek pajak, objek pajak, dan tarif

pajak. Ketentuan materiil harus dimuat didalam undang-undang dan

perubahannya harus atas persetujuan dari DPR47. Hukum materiil memuat

norma-norma yang menerangkan keadaan, perbuatan, dan peristiwa-

peristiwa hukum yang harus dikenakan pajak yang meliputi siapa yang

harus dikenakan pajak, apa yang menyebabkan seseorang dapat dikenakan

pajak dan berapa besarnya pajak yang dikenakan.48

2) Hukum Formal

Hukum Formal adalah peraturan-peraturan mengenai tata cara

menegakkan hukum materiil. Hukum pajak formal adalah peraturan

undang-undang yang mengatur tentang prosedur pelaksanaan yang

berkenaan dengan administrasi pajak, berbagai tata cara sehubungan

dengan hak-hak dan kewajiban wajib pajak dan para aparat pajak (Fiskus).

Hukum formal ini sangat dibutuhkan baik bagi wajib pajak maupun bagi

para fiskus. karena dalam melakukan hukum materiil diperlukan kepastian

hukum bagi para wajib pajak dan fiskus itu sendiri. Wajib pajak pun dapat

46 Ibid. 47 Ibid. Hal 6 48 Mansury. 1996. Panduan Konsep Utama Pajak Penghasilan Indonesia. Jilid 3 :

Perubahan Undang-Undang dalam Tahun 1994 . Jakarta: PT. Bina Rena Pariwara

31

melaksanakan hukum materiil dan fiskus dapat melakukan pengawasan

atau law enforcement. Jadi hukum pajak formal memberikan jaminan

bahwa hukum materiil di selenggarakan sesuai dengan sebagaimana

mestinya.49

c. Administrasi Pajak

Administrasi perpajakan merupakan salah satu bagian dalam menjalankan

kebijakan perpajakan dan hukum perpajakan yang berlaku. Administrasi pajak

merupakan kunci bagi berhasilnya kebijakan perpajakan. Administrasi pajak yang

tersusun dari prosedur dan atau tata cara yang lebih rinci dan teknis yang

dibutuhkan untuk memenuhi kewajiban yang diatur dalam undang-undang.

Misalnya, bagaimana prosedur mendaftar sebagai wajib pajak, prosedur mengisi

dan menyampaikan SPT dan lain sebagainya.50 Administrasi pajak perlu disusun

dengan sebaik-baiknya dan memiliki informasi yang lengkap dan dapat

dipertanggungjawabkan, sehingga mampu menjadi suatu bagian yang bekerja

secara efektif dan efisien dalam penyelenggaraan pemungutan pajak sesuai

dengan hukum pajak positif.51 Administrasi pajak mengandung tiga pengertian,

yaitu :

a. Suatu instansi atau badan yang mempunyai wewenang dan tanggung

jawab untuk menyelenggarakan pemungutan pajak

49 Ibid. 50 Nowak, Norman D. 1970. Tax Administration in Theory and Pratice. New York: Praeger

Publisher. Hal 1 51 Mansury, Op.Cit., Hal 5

32

b. Orang-orang yang terdiri dari pejabat dan pegawai yang bekerja pada

instansi perpajakan yang secara nyata melaksanakan kegiatan pemungutan

pajak

c. Proses kegiatan penyelenggarakan pemungutan pajak yang dilaksanakan

sedemikian rupa, sehingga dapat mencapai sasaran yang telah digariskan

dalam kebijakan pajak, berdasarkan sarana hukum yang ditentukan oleh

undang-undang perpajakan yang efisien.52

Menurut Mansury, suatu administrasi perpajakan akan terselenggarakan dengan

baik jika memenuhi dasar-dasar sebagai berikut :

a) Kejelasan dan kesederhanaan dari ketentuan undang-undang yang

memudahkan bagi administrasi dan memberi kejelasan bagi wajib pajak

b) Kesederhanaan akan mengurangi penyelundupan pajak. Kesederhanaan

yang dimaksud kesederhanaan dalam perumusan yuridis yang memberikan

kemudahan untuk dipahami maupun kesederhanaan ketika dilaksanakan

oleh aparat dan pemenuhan kewajiban oleh wajib pajak.53

2. Subjek dan Objek Pajak Penghasilan

Subjek pajak adalah istilah dalam peraturan perundang-undangan perpajakan

untuk perorangan (pribadi) atau organisasi (kelompok) berdasarkan peraturan

perundang-undangan perpajakan yang berlaku. Seseorang atau suatu badan

merupakan subjek pajak, tetapi bukan berarti orang atau badan itu punya

52 Ibid. 53 Ibid. Hal 44-45

33

kewajiban pajak. Kalau dalam peraturan perundang-undangan perpajakan tertentu

seseorang atau suatu badan dianggap subjek pajak dan mempunyai atau

memperoleh objek pajak, maka orang atau badan itu jadi punya kewajiban pajak

dan disebut wajib pajak.54 Subjek pajak penghasilan menurut Undang-Undang

Nomor 36 Tahun 2008 tentang Pajak Penghasilan meliputi :

a. Orang Pribadi atau perseorangan baik mereka bertempat tinggal di

Indonesia maupun mereka bertempat tinggal di luar Indonesia. Bagi

mereka yang bertempat tinggal di Indonesia disebut sebagai wajib pajak

dalam negeri yang mulai menjadi subjek pajak saat dilahirkan di

Indonesia, dan berakhir pada saat meninggal dunia atau pada saat

meninggal Indonesoa untuk selama-lamanya, dan apabila Warga Negara

Asing (WNA) berada di Indonesia lebih dari 183 hari dalam jangka waktu

12 bulan berturur-turut atau seseorang yang pada suatu saat berada di

Indonesia dan berniat untuk tinggal di Indonesia untuk selamanya dan

berakhir pada saat mrninggal dunia atau meninggalkan Indonesia untuk

selama-lamanya.55

b. Warisan yang belum terbai sebagai satu kesatuan, menggantikan yang

berhak yaitu warisan baru menjadi wajib pajak apabila warisan yang

belum terbagi tersebut memberikan penghasilan. Warisan mulai menjadi

subjek pada saat meninggalnya pewaris, dan berakhir pada saat warisan

tersebut dibagi kepada ahli warisnya. Penanggung jawab pembayaran atau

54Wikipedia, Subyek pajak. https://id.wikipedia.org Diakses Pada tanggal 8 Januari 2018 55H.S Munawir. 1997. Perpajakan. Yogyakarta, Penerbit : Liberty Yogyakarta. Hal 109

34

pelunasan pajak penghasilan bagi warisan yang belum dibagi adalah

mereka yang menguasai warisan tersebut pada saat itu.56

c. Badan yang terdiri dari perseroan terbatas, perseroan komanditer, dan

badan usaha milik negara dan milik daerah nama dan bentuk apapun,

persekutuan, perseroan dan perkumpulan lainnya, firma, kongsi,

perkumpulan koperasi, yayasan atau lembaga dan bentuk usaha tetap.

Badan-badan ini akan menjadi subjek pajak pada saat didirikannya badan

usaha atau organisasi tersebut di Indonesia, dan akan berakhir pada saat

badan tersebut dibubarkan dan bagi badan usaha yang mempunyai

hubungan ekonomis atau memperoleh penghasilan dari Indonesia tetapi

didirikan atau berkedudukan di luar Indonesia (sebagai wajib pajak luar

negeri), dan berakhir pada saat tidak lagi memperoleh penghasilan dari

Indonesia.57

Badan-badan tersebut tidak akan lagi menjadi subjek pajak pada saat putusnya

hubungan ekonomis antara badan-badan tersebut dengan negara Indonesia.

Karena penetapan subjek pajak dikarenakan para subjek pajak menggunakan

fasilitas negara sehingga perlu dituntut kontribusi para subjek pajak tersebut

dalam meningkatkan pembangunan dan infrastruktur dari negara Indonesia.

Sehingga cita-cita dari suatu negara tentang meningkatkan pembangunan dan

mensejahterakan masyarakat Indonesia dapat terwujud.58

56Ibid. 57H.S Munawir. 1997. Perpajakan. Yogyakarta, Penerbit : Liberty Yogyakarta. Hal 110 58Ibid.

35

Mardiasmo di dalam bukunya yang berjudul Perpajakan menyatakan

bahwa subjek pajak dapat dibedakan menjadi :

a. Subjek Pajak Dalam Negeri yang terdiri dari :

1) Subjek Pajak orang pribadi, yaitu : orang pribadi yang bertempat

tinggal atau berada di Indonesia lebih dari 183 (seratus delapan

puluh tiga) hari (tidak harus berturut-turut) dalam jangka waktu 12

(dua belas) bulan, atau orang pribadi yang dalam suatu tahun pajak

berada di Indonesia dan mempunyai niat bertempat tinggal di

Indonesia. 59

2) Subjek Pajak badan, yaitu : Badan yang didirikan atau

berkedudukan diIndonesia, kecuali unit tertentu dari badan

pemerintah yang memenuhikriteria :

(1) pembentukannya berdasarkan ketentuan peraturan

perundang-undangan

(2) pembiayaannya bersumber dari anggaran pendapatan dan

belanja negara atau anggaran pendapatan dan belanja

daerah

(3) penerimaannya dimasukkan dalam anggaran pemerintah

pusat atau pemerintah daerah

(4) pembukuannya diperiksa oleh aparat pengawasan

fungsional negara.60

59Mardiasmo. 2009. Perpajakan. Yogyakarta. Penerbit : Andi Hal 130 60Ibid.

36

3) Subjek Pajak Warisan

Warisan yang belum dibagi sebagai satu kesatuan, menggantikan

yang berhak. 61

b. Subjek Pajak Luar Negeri yang terdiri dari :

1) Orang pribadi yang tidak bertempat tinggal di Indonesia, orang

pribadi yang berada di Indonesia tidak lebih dari 183 (seratus

delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan,

dan badan yang tidak didirikan dan tidak berkedudukan di

Indonesia, yang menjalankan usaha atau melakukan kegiatan

melalui bentuk usaha tetap di Indonesia 62

2) Orang pribadi yang tidak bertempat tinggal di Indonesia, orang

pribadi yang berada di Indonesia tidak lebih dari 183 (seratus

delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan,

dan badan yang tidak didirikan dan tidak berkedudukan di

Indonesia, yang dapat menerima atau memperoleh penghasilan dari

Indonesia tidak dari menjalankan usaha atau melakukan kegiatan

melalui bentuk usaha tetap di Indonesia. 63

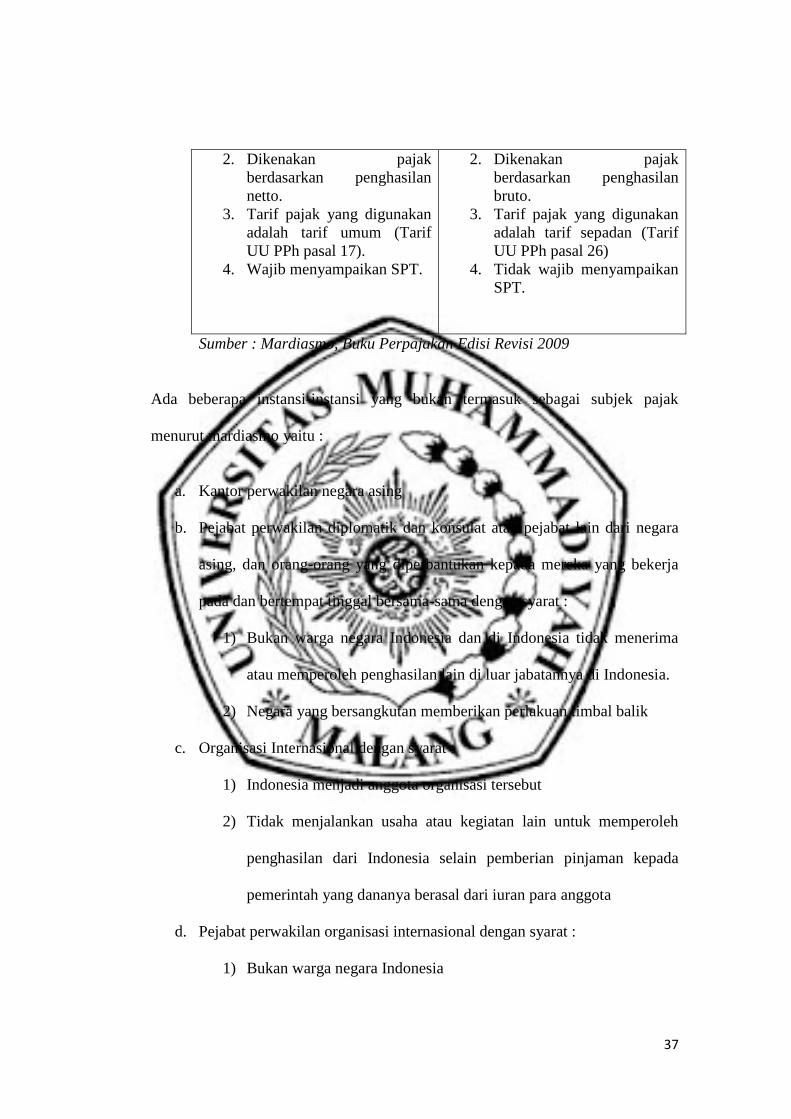

Tabel 1.1 Perbedaan Wajib Pajak Dalam Negeri dan Luar Negeri

Wajib Pajak Dalam Negeri Wajib Pajak Luar Negeri

1. Dikenakan pajak atas

penghasilan baik yang

diterima atau diperoleh dari

Indonesia dan dari luar

Indonesia.

1. Dikenakan pajak hanya atas

penghasilan yang berasal

dari sumber penghasilan di

Indonesia.

61Ibid. 62 Ibid. 63 Ibid.

37

2. Dikenakan pajak

berdasarkan penghasilan

netto.

3. Tarif pajak yang digunakan

adalah tarif umum (Tarif

UU PPh pasal 17).

4. Wajib menyampaikan SPT.

2. Dikenakan pajak

berdasarkan penghasilan

bruto.

3. Tarif pajak yang digunakan

adalah tarif sepadan (Tarif

UU PPh pasal 26)

4. Tidak wajib menyampaikan

SPT.

Sumber : Mardiasmo, Buku Perpajakan Edisi Revisi 2009

Ada beberapa instansi-instansi yang bukan termasuk sebagai subjek pajak

menurut mardiasmo yaitu :

a. Kantor perwakilan negara asing

b. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari negara

asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja

pada dan bertempat tinggal bersama-sama dengan syarat :

1) Bukan warga negara Indonesia dan di Indonesia tidak menerima

atau memperoleh penghasilan lain di luar jabatannya di Indonesia.

2) Negara yang bersangkutan memberikan perlakuan timbal balik

c. Organisasi Internasional dengan syarat :

1) Indonesia menjadi anggota organisasi tersebut

2) Tidak menjalankan usaha atau kegiatan lain untuk memperoleh

penghasilan dari Indonesia selain pemberian pinjaman kepada

pemerintah yang dananya berasal dari iuran para anggota

d. Pejabat perwakilan organisasi internasional dengan syarat :

1) Bukan warga negara Indonesia

38

2) Tidak menjalankan usaha, kegiatan atau pekerjaan lain untuk

memperoleh penghasilan di Indonesia.64

Berdasarkan penjelasan diatas dapat disimpulkan bahwa yang tidak termasuk

dalam subjek pajak adalah yang tidak menjalankan kegiatan usaha atau

memperoleh penghasilan di Indonesia, sehingga tidak ada hubungan ekonomi

antara para pihak tersebut. untuk memperkuat pernyataan tersebut ada pendapat

dari Erly Suandy yang termaktub di dalam bukunya yaitu : yang tidak termasuk

didalam subjek pajak adalah Pejabat perwakilan diplomatik dan konsulat atau

pejabat lain dari negara asing, dan orang-orang yang diperbantukan kepada

mereka yang bekerja pada dan bertempat tingal bersama mereka, dengan syarat

bukan warga negara Indonesia dan di Indonesia tidak menerima atau memperoleh

penghasilan lain diluar jabatan atau pekerjaannya tersebut serta negara yang

bersangkutan memberikan perlakuan timbal balik dan Pejabat perwakilan

organisasi internasional dengan syarat bukan warga negara Indonesia dan tidak

menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh

penghasilan dari Indonesia.65

Di dalam menjalankan kewajibannya, beberapa perbedaan dalam hal

memulai dan mengakhiri statusnya sebagai subjek pajak, perbedaan tersebut

termaktub didalam buku Mardiasmo yaitu :66

64Mardiasmo, 2009. Perpajakan. Yogyakarta, Penerbit : Andi. Hal. 132 65Erly Suandy. 2006. Perpajakan. Yogyakarta. Penerbit : Salemba Empat. Hal. 118 66Ibid.

39

Tabel 1.2 Kewajiban Pajak Subjektif

MULAI BERAKHIR

1. Subjek Pajak Dalam Negeri

Orang Pribadi : - Saat dilahirkan

- Saat berada di Indonesia

atau bertempat tinggal di

Indonesia

2. Subjek Pajak Dalam Negeri

Badan : - Saat didirikan atau

bertempat tinggal di

Indonesia

3. Subjek Pajak Luar Negeri

melalui Bentuk Usaha Tetap

(BUT) : - Saat menjalankan usaha

atau melakukan kegiatan

melalui BUT di Indonesia

4. Subjek Pajak Luar Negeri

tidak melalui BUT : - Saat menerima atau

memperoleh penghasilan

dari Indonesia

5. Warisan Belum Terbagi : - Saat timbulnya warisan

yang belum terbagi

1. Subjek Pajak Dalam Negeri

Orang Pribadi : - Saat Meninggal

- Saat Meninggalkan

Indonesia untuk selama-

lamanya

2. Subjek Pajak Dalam Negeri

Badan : - Saat dibubarkab atau tidak

lagi berkedudukan di

Indonesia

3. Subjek Pajak Luar Negeri

melalui BUT : - Saat tidak lagi menjalankan

usaha atau melakukan

kegiatan melalui BUT di

Indonesia

4. Subjek Pajak Luar Negeri

tidak melalui BUT : - Saat tidak lagi menerima

atau memperoleh

penghasilan dari Indonesia

5. Warisan Belum Terbagi : - Saat warisan telah selesai

dibagikan

Sumber : Mardiasmo Buku Perpajakan Edisi Revisi 2009

Sedangkan Objek Pajak Penghasilan adalah setiap tambahan penghasilan atau

kemampuan ekonomis yang diperoleh Wajib Pajak, baik yang berasal dari

Indonesia maupun Luar Indonesia, yang dapat dipakai dan menambah keuntungan

bagi Wajib Pajak. Menurut pasal 5 Surat Keputusan Direktur Jendral Pajak No :

Kep-02/PJ/1995 Penghasilan yang dikenakan pemotongan Pajak Penghasilan

Pasal 21 yaitu :

40

a. Penghasilan yang diterima atau diperoleh oleh pegawai, karyawan atau

karyawati atau orang lain secara teratur, karena pelaksanaan suatu

pekerjaan atau jabatan. Penghasilan tersbeut dapat berupa gaji, upah,

honorarium, uang lembur, uang sokongan, uang tunggu, premi bulanan,

gaji istirahat, uang ganti rugi, uang tebusan, uang tunjangan istri dan/atau

tunjangan anak, uang tunjangan kemahalan, uang tunjangan jabatan, uang

tunjangan khusus, uang tunjangan cuti, uangan tunjangan pendidikan anak,

beasiswa, hadiah, premi asuramsi yang dibayar oleh pemberi kerja dan

pembayaran lain sejenis dengan nama apapun, termasuk penghasilan yang

dibebankan kepada Keuangan Negara sehubungan dengan pekerjaan atau

jabatan.67

b. Penghasilan yang diterima diperoleh oleh pegawai, karyawan atau

karyawati atau orang lain, secara tidak teratur, yang sifatnya tidak tetap

dan biasanya diberikan sekali saja dalam satu tahun, penghasilan tersebut

dapat berupa: jasa produksi, bonus, gratifikasi, tantiem, tunjangan hari

raya termasuk tunjangan tahun baru, premi tahunan dan penghasilan lain

yang sejenis.68

c. Penghasilan yang diterima oleh pegawai, karyawan dan karyawati lepas

berupa upah harian, mingguan, upah satuan, upah borongan.69

d. Penghasilan yang diterima atau diperoleh oleh pegawai, karyawan atau

karyawati atau bekas pegawai. Karyawan atau karyawati atau ahli

67 Pasal 5 Surat Keputusan Direktur Jendral Pajak No : Kep-02/PJ/1995 Penghasilan yang

dikenakan pemotongan Pajak Penghasilan Pasal 21 68 Ibid. 69 Ibid.

41

warisnya, yang berupa uang pensiun, uang tebusan pensiun, uang tunggu,

uang pesangon dan sebagainya dengan syarat :

1) Penerimaan hasil tersebut bertempat tinggal di Indonesia,

karena perjanjian kerja atau jabatan yang telah dihentikan.

2) Penerimaan hasil tidak bertempat tinggal di Indonesia, karena

pejanjian kerja atau jabatan yang telah dihentikan sepanjang

pembayarannya dibebankan pada Keuangan Umum Indonesia

atau dibebankan pada subjek pajak dalam negeri.70

e. Honorarium uang saku, hadiah, atau penghargaan dengan nama dan

bentuk apapun, komisi, beasiswa, atau pembayaran lain sebagai imbalan

sehubungan dengan pekerjaan, jasa atau kegiatan yang dilakukan oleh

Wajib Pajak dalam negeri yang terdiri dari tenaga ahli atau persekutuan

tenaga ahli : Pemain musik, perkumpulan musik, penanyi, bintang film,

pemain sandiwara, penari, pemahat, pelukis dan sebagainya ; olahragawan

; penasahet, pengajar, penceramah, dan moderator, pengarang, peneliti dan

penterjemah; kolportir iklan; mereka yang menemukan langganan atau

membawa pesanan untuk bank, pemberi jasa dalam bidang teknik

komputer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi,

dan pemasaran; peserta perlombaan; petugas penjaja barang dagangan;

petugas dinas luar asuransi; peserta pendidikan; pemagangan dan pelatihan

f. Penghasilan dengan nama apapun yang diterima atau diperoleh oleh orang

pribadi atau persekutuan orang pribadi yang berada di Indonesia tidak

70 Ibid.

42

lebih dari 183 hari dalam jangka waktu 12 bulan (berstatus sebagai Wajib

Pajak Luar Negeri) sehubungan dengan jasa dan/atau pekerjaan yang

dilakukan di Indonesia.71

3. Tata Cara Pemungutan Pajak Penghasilan

Menurut Suparmono tarif pajak digunakan dalam perhitungan besarnya

pajak terutang. Dengan kata lain, bahwa tarif pajak merupakan pengenaan biaya

pajak bagi para wajib pajak yang harus dibayarkan sesuai dengan kelompok atau

kesesuaian dalam menentukan pembagian presentase bagi tarif pajak tersebut,

pembagian presentase tersebut yaitu :

a. Tarif Pajak Proposional/Sebanding

Adalah presentase pengenaan pajak yang tetap atas berapapun dasar

pengenaan pajak. Contohnya: PPN akan dikenakan tarif sebesar 10% atas

penyerahan barang/jasa kena pajak, PPh badan yang dikenakan tarif sebesar

28% atas berapapun penghasilan kena pajak.72

b. Tarif Pajak Tetap

Adalah jumlah nominal pajak yang tetap terhadap berapa pun yang menjadi

dasar pengenaan pajak. Contohnya : tarif bea materai.73

c. Tarif Pajak Degresif

Adalah presentase pajak yang menurun seiring dengan peningkatan dasar

pengenaan pajaknya.74

71 Ibid. 72 Suparmono, Theresiaworo Damayanti 2010. Perpajakan Indonesia. Edisi Revisi

2009 : CV. Andi Offset. 73Ibid.

43

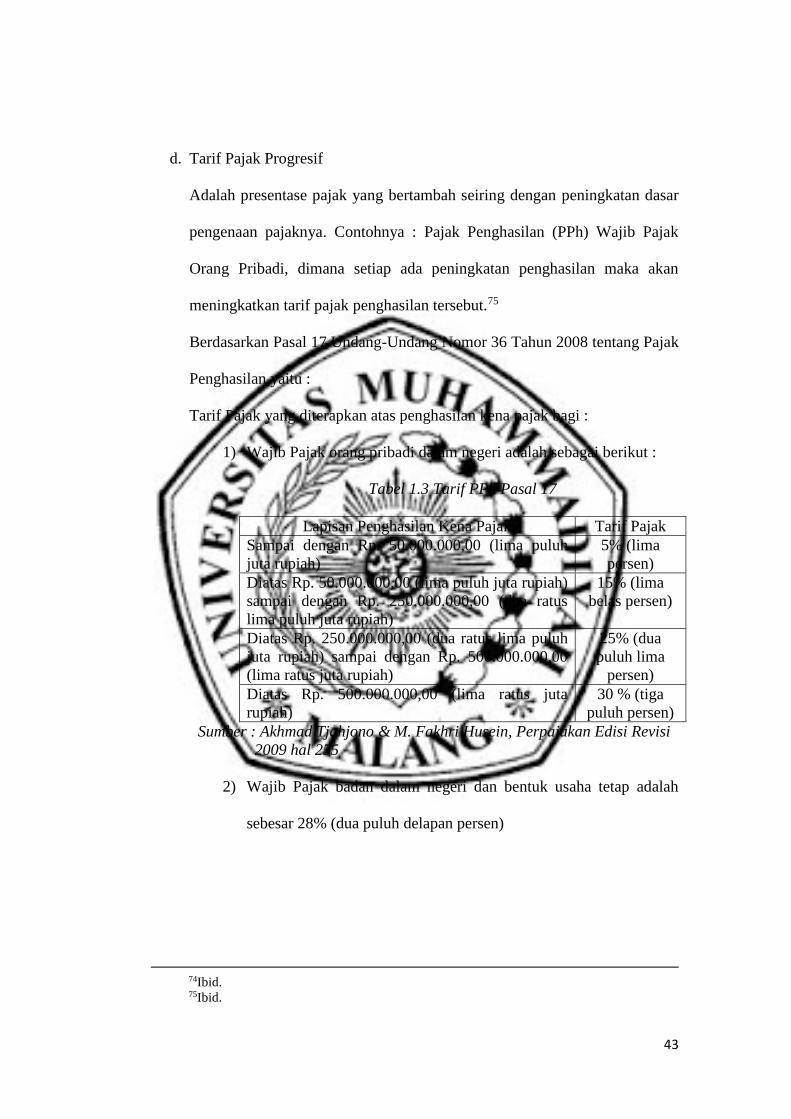

d. Tarif Pajak Progresif

Adalah presentase pajak yang bertambah seiring dengan peningkatan dasar

pengenaan pajaknya. Contohnya : Pajak Penghasilan (PPh) Wajib Pajak

Orang Pribadi, dimana setiap ada peningkatan penghasilan maka akan

meningkatkan tarif pajak penghasilan tersebut.75

Berdasarkan Pasal 17 Undang-Undang Nomor 36 Tahun 2008 tentang Pajak

Penghasilan yaitu :

Tarif Pajak yang diterapkan atas penghasilan kena pajak bagi :

1) Wajib Pajak orang pribadi dalam negeri adalah sebagai berikut :

Tabel 1.3 Tarif PPh Pasal 17

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp. 50.000.000,00 (lima puluh

juta rupiah)

5% (lima

persen)

Diatas Rp. 50.000.000,00 (lima puluh juta rupiah)

sampai dengan Rp. 250.000.000,00 (dua ratus

lima puluh juta rupiah)

15% (lima

belas persen)

Diatas Rp. 250.000.000,00 (dua ratus lima puluh

juta rupiah) sampai dengan Rp. 500.000.000,00

(lima ratus juta rupiah)

25% (dua

puluh lima

persen)

Diatas Rp. 500.000.000,00 (lima ratus juta

rupiah)

30 % (tiga

puluh persen)

Sumber : Akhmad Tjahjono & M. Fakhri Husein, Perpajakan Edisi Revisi

2009 hal 255

2) Wajib Pajak badan dalam negeri dan bentuk usaha tetap adalah

sebesar 28% (dua puluh delapan persen)

74Ibid. 75Ibid.

44

Dalam melakukan pemungutan pajak ada beberapa hal yang harus di

lakukan agar pemungutan pajak ini tidak menjadikan beban bagi wajib pajak.

Beberapa hal tersebut yaitu :

a. Pemungutan pajak harus adil

Keadilan merupakan salah satu tujuan dari dibentuknya hukum dalam suatu

negara, sehingga di dalam pelaksanaannya pemungutan pajak harus

memenuhi syarat keadilan. Keadilan tersebut diciptakan dengan melakukan

pembagian presentase sesuai dengan ketentuan undang-undang, selain itu

bentuk keadilan juga diciptakan dengan memberikan hak bagi wajib pajak

untuk mengajukan keberatan, penundaan dalam pembayaran dan

mengajukan banding kepada Majelis Pertimbangan Pajak (MTP).76

b. Pemungutan pajak harus berdasarkan Undang-Undang

Dasar hukum pengutan pajak ini diatur dalam Undang-Undang Dasar

Negara Republik Indonesia tahun 1945 pasal 23 ayat 2 yang memberikan

jaminan hukum bagi negara maupun masyarakat. Selain itu ada Undang-

Undang terkait sebagai penunjang dalam melakukan pemungutan pajak.77

c. Tidak menggangu perekonomian

Penetapan tarif pajak adalah salah satu cara guna menghindari

terganggunya perekonomian masyarakat, sehingga apabila wajib pajak

mendapat penghasilan kecil tidak akan terkena pajak lebih besar dari

penghasilannya tersebut.78

76Mardiasmo.2009. Perpajakan. Yogyakarta. Penerbit : Andi hal 4 77Ibid. 78Ibid.

45

d. Pemungutan pajak harus efisien

Keefisienan dalam melakukan pemungutan pajak dapat dilihat apabila

pemungutan pajak tidak lebih besar dari penghasilan, sehingga para wajib

pajak tidak merasa kesusahan dalam melakukan pembayaran pajak

dikarenakan tarif telah disesuaikan dengan kemampuan dari para wajib

pajak.79

e. Sistem pemungutan pajak harus sederhana

Sistem yang sederhana dapat lebih mudah untuk diterima oleh masyarakat

sehingga tidak ada kendala dalam melakukan pemungutan pajak.80

Dalam menentukan mengenai tarif pajak yang dapat dikenakan terhadap wajib

pajak, harus diketahui terlebih dahulu mengenai masuk kedalam pengelompokan

pajak yang mana wajib pajak tersebut sehingga dalam pemungutannya tidak

menimbulkan kerugian bagi para wajib pajak tersebut.

Tabel 1.4 Pengelompokan Pajak

Pengelompokan Pajak Menurut Pajak

1. Golongannya

a. Langsung : pajak yang harus

dipikul sendiri oleh Wajib Pajak

dan tidak dapat dibebankan atau

dilimpahkan kepada orang lain.

Contoh : Pajak Penghasilan

b. Tidak Langsung : pajak yang pada

akhirnya dapat dibebankan atau

dilimpahkan kepada orang lain.

Contoh : Pajak Pertambahan Nilai

a. Subjektif : pajak yang berpangkal

79Ibid. 80Ibid.

46

2. Sifatnya

Lembaga Pemungutannya

atau berdasarkan pada subjeknya

dalam arti memperhatikan keadaan

diri Wajib Pajak. Contoh : Pajak

Penghasilan.

b. Objektif : pajak yang berpangka

pada objeknya, tanpa

memperhatikan keadaan diri Wajib

Pajak. Contoh : Pajak Pertambahan

Nilai dan Pajak Penjualan atas

Barang Mewah

a. Pusat : pajak yang dipungut oleh

pemerintah pusat dan digunakan

untuk mebiayai rumah tangga

negara. Contoh : Pajak

Penghasilan, Pajak Pertambahan

Nilai, Pajak Penjualan atas Barang

Mewah, Pajak Bumi dan

Bangunan, dan Bea Materai

b. Daerah : pajak yang dipungut oleh

Pemerintah Daerah dan digunakan

untuk membiayai rumah tangga

daerah. Pajak Daerah terdiri atas :

Pajak Propinsi

Pajak Kabupaten/Kota

Sumber : Mardiasmo, Buku Perpajakan Edisi Revisi 2009

Setelah mengetahui wajib pajak tersebut masuk kedalam penggolongan pajak

pada bagian yang mana selanjutnya dibutuhkan tata cara pemungutan pajak yang

sesuai sehingga tarif pajak yang dikenakan terhadap wajib pajak sesuai dan tidak

menimbulkan kerugian bagi para wajib pajak. Menurut Sunarto tata cara

pemungutan pajak dapat dilakukan dengan berdasarkan pada, Stelsel pajak, Asas

pemungutan pajak dan sistem pemungutan pajak.

a. Stelsel Pajak

Pemungutan pajak dapat dilakukan berdasarkan 3 stelsel :

47

1) Stelsel nyata (riel stelsel)

Berdasarkan Pasal 21 dan 23 Undang-Undang Pajak

Penghasilan Nomor 36 Tahun 2008 menyatakan bahwa

pengenaan pajak didasarkan pada objek (penghasilan yang

nyata) sehingga pemungutannya baru dapat dilakukan pada

akhir tahun pajak, yakni setelah penghasilan yang

sesungguhnya diketahui. Stelsel nyata mempunyai kelebihan

ataupun kekurangan. Kelebihan dari stelsel nyata ini adalah

pajak yang dikenakan lebih realistis sedangkan kekurangannya

adalah pajak baru dapat dikenakan pada akhir periode atau

setelah penghasilan riil telah diketahui.81

2) Stelsel anggapan (fictieve stelsel)

Berdasarkan Pasal 25 Undang-Undang Pajak Penghasilan

Nomor 36 Tahun 2008 menyatakan bahwa pengenaan pajak

didasarkan pada suatu anggapan yang diatur oleh undang-

undang, misalnya penghasilan suatu tahun pajak telah

ditetapkan besarnya pajak yang terutang untuk tahun pajak

berjalan. Kelebihan dari stelsel ini adalah pajak dapat dibayar

selama tahun berjalan, tanpa harus menunggu pada akhir

tahun. Kelemahannya adalah pajak yang dibayar tidak

berdasarkan pada keadaan yang sesungguhnya.82

3) Stelsel campuran

81Sunarto. 2002. Perpajakan. Yogyakarta. Penerbit Air Printing Hal 10-11 82Ibid.

48

Berdasarkan Pasal 29 Undang-Undang Pajak Penghasilan

Nomor 36 Tahun 2008 menyatakan bahwa stelsel ini

merupakan kombinasi antara stelsel nyata dan stelsel

anggapan. Pada awal tahun, besarnya pajak dihitung

berdasarkan suatu anggapan, kemudian pada akhir tahun

besarnya pajak disesuaikan dengan keadaan yang

sebenarnya.83

b. Sistem Pemungutan Pajak

Sistem pemungutan pajak dapat dibagi menjadi 3 yaitu :

1) Official Assessment System :

Adalah suatu sistem pemungutan pajak yang memberi wewenang

kepada pemerintah atau petugas pajak (fiskus)untuk menentukan

besarnya pajak yang terutang.

Ciri-ciri Official Assessment System :

(1) Wewenang untuk menentukan besarnya pajak terutang

berada pada fiskus

(2) Wajib pajak bersifat pasif

(3) Utang pajak timbul setelah dikeluarkan surat ketetapan

pajak oleh fiskus.84

2) Self Assessment System :

83Ibid. 84 Sunarto. 2002. Perpajakan. Yogyakarta. Penerbit Air Printing Hal 12

49

Adalah suatu sistem pemungutan pajak yang memberi wewenang

kepercayaan, tanggung jawab kepada Wajib Pajak untuk

menghitung, memperhitungkan, membayar dan melaporkan sendiri

besarnya pajak yang harus dibayar.85

3) Withholding System :

Adalah suatu sistem pemungutan pajak yang memberi wewenang

kepada pihak ketiga untuk memotong atau memungut pajak yang

terutang oleh Wajib Pajak.86

c. Asas Pemungutan Pajak Lainnya

Terdapat tiga asas yang digunakan dalam melakukan pemungutan pajak yaitu :

1) Asas Tempat Tinggal

Negara mempunyai hak untuk memungut atas seluruh penghasilan

wajib pajak berdasarkan tempat tinggal wajib pajak hal ini

berdasarkan pasal 4 Undang-Undang Nomor 36 Tahun 2008 tentang

Pajak Penghasilan yang menyatakan bahwa wajib pajak yang

bertempat tinggal di Indonesia dikenakan pajak atas penghasilan

yang diterima atau diperoleh berasal dari Indonesia atau berasal dari

Luar Indonesia.87

2) Asas Kebangsaan

85 Ibid. 86Ibid. 87 Ibid.

50

Pengenaan pajak dihubungkan dengan kebangsaan suatu negara adas

ini diberlakukan kepada setiap orang asing yang bertempat tinggal di

Indonesia untuk membayar pajak sesuai dengan ketentuan pasal 2

Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan

yang menyatakan bahwa Warga Negara Asing (WNA) berada di

Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan berturur-

turut merupakan subjek pajak.88

3) Asas Sumber

Negara mempunyai hak untuk memungut pajak atas penghasilan yang

bersumber dari suatu negara yang memungut pajak. Dengan demikian

wajib pajak yang memperoleh penghasilan dari Indonesia dapat

dikenakan pajak penghasilan meskipun tidak bertempat tinggal di

Indonesia.89

88 Ibid. 89Ibid.