bab ii tinjauan pustaka 2.1...

TRANSCRIPT

8

BAB II

TINJAUAN PUSTAKA

2.1 Pendahuluan

Pensiun adalah suatu kondisi dimana seseorang tidak memiliki pendapatan

karena dia berhenti bekerja. Sedangkan perencanaan pensiun (pension plan)

adalah suatu upaya yang bertujuan untuk memberikan jaminan kesinambungan

penghasilan bagi seseorang pada saat memasuki masa pensiun.

Program perencanaan pensiun ini berfungsi untuk menyediakan

pendapatan bagi pegawai di saat pensiun. Pegawai yang masih aktif bekerja akan

menghadapi masa pensiun yang disebabkan oleh berbagai kemungkinan seperti

pensiun karena meninggal, cacat (disable), keluar (vested), pensiun dini

(withdrawl) ataupun pensiun normal (retirement).

Ada beberapa peraturan dasar pendanaan pensiun, diantaranya adalah :

1. Peraturan dasar yang berkaitan dengan keanggotaan, berkaitan dengan

mendapatkan manfaat (uang pensiun).

2. Peraturan dasar yang berkaitan dengan besarnya manfaat.

Sedangkan, ada 2 metode evaluasi pendanaan pensiun, yaitu ;

1. Metode Iuran Pasti (Defined Contribution) atau PBCM (Projektiv

Benefit Cost Method) yaitu cara atau metode pendanaan pensiun yang

mana iuran peserta (Normal Cost) di hitung terlebih dahulu, lalu

manfaatnya ditentukan kemudian.

9

2. Metode Manfaat pasti atau ABCM (Accrued Benefit Cost Method)

yaitu cara atau metode pendanaan pensiun yang mana penyelenggara

menetapkan terlebih dahulu manfaat pensiun yang diinginkan,

sedangkan iurannya ditentukan kemudian.

Metode pendanaan pensiun yang akan di bahas pada penelitian kali ini

adalah metode ABCM yang merupakan program pensiun manfaat pasti. Ada

beberapa teori pendukung yang menjadi dasar pemahaman untuk memecahkan

masalah dalam penentuan iuran menggunakan metode ABCM. Berikut ini akan

dibahas mengenai teori-teori pendukungnya.

2.2 Asumsi Aktuaria

Dalam perhitungan aktuaria yang berkaitan dengan perhitungan biaya

pensiun (pensiun cost) terdapat beberapa asumsi maupun keadaan atau kondisi

pada masa yang akan datang, berikut ini adalah uraiannya :

a) Asumsi Penurunan Populasi

Dalam pension plan, penurunan atau pengurangan jumlah anggota yang

masih aktif dapat disebabkan oleh beberapa penyebab, antara lain kematian,

cacat karena kecelakaan, pengunduran diri maupun pengunduran diri karena

usia. Sedangkan dari populasi yang memiliki anggota tidak aktif (pensiun)

penurunan jumlah diakibatkan karena meninggal (single decrement). Oleh

karena itu, sistem penurunan populasi pada permasalahan pendanaan pensiun

dikatakan sebagai penurunan ganda (multiple decrement).

10

Distribusi Masa Hidup

Bila X menyatakan suatu variabel acak yang merupakan usia seseorang

pada saat meninggal, dan x menyatakan nilai dari variabel acak tersebut, maka :

( ) ( ), 0.F x P X x x …(2.1)

adalah peluang seseorang meninggal sebelum atau pada saat usia x dan

( ) 1 ( ) ( ), 0.s x F x P X x x …(2.2)

adalah peluang seseorang dapat bertahan hidup sampai dengan usia x atau akan

meninggal setelah usia x. ( )s x disebut distribusi masa hidup (Survival

Distribution).

Melalui penggunaan hukum peluang, dapat diperhatikan bahwa peluang

sesorang akan meninggal pada usia antara x dan z, dimana x z , adalah

( ) ( ) ( )( ) ( ).

P x X z F z F xs x s z

…(2.3)

Sedangkan peluang bersyarat seseorang akan meninggal pada usia antara x

dan z, bila diketahui ia hidup sampai dengan usia x adalah

( ) ( )( | )1 ( )

( ) ( ) .( )

F z F xP x X z X xF x

s x s zs x

…(2.4)

Bila x merupakan notasi untuk orang yang sekaran berusia x dan T(x)

sebagai sisa waktu dari x sebelum meninggal, dengan gambaran sebagai berikut :

11

Maka dengan pengertian gambar di atas peluang x akan meninggal dalam waktu t

tahun mendatang t xq adalah sebagai berikut :

, 0.t xq P T x t t …(2.5)

dan

1 , 0.t x t xp q P T x t t …(2.6)

diartikan sebagai peluang x akan hidup selama t tahun lagi dengan t xq adalah

fungsi distribusi dari T x dan t xp merupakan fungsi kehidupan untuk x. Dalam

hal khusus, pada usia 0 ( 0)x ,

(0)T X dan 0 ( ), 0.s p s x x …(2.7)

Secara umum bila diketahui x masih hidup t tahun lagi, maka peluang ia

akan meninggal dalam watu t u untuk ( 0)u adalah

| ( )

.

t u x

t u x t x

t x t u x

q P t T x t uq q

p p

…(2.8)

Berdasarkan (2.3) dan (2.6) maka seseorang yang saat ini berusia x dapat

dituliskan sebagai t xq , t xp dan |t u xq dalam perumusan berikut ini :

12

|( )1 .

( )

t xq P x X x t X xs x t

s x

…(2.9)

0

0

1( )

( )

.

t x t x

x t

x

p qs x t

s xp

p

…(2.10)

|( ) ( )

( )( ) ( ) ( )

( ) ( ), 0, 0.

t u x

t x u x t

s x t s x t uqs x

s x t s x t s x t us x s x tp q t u

…(2.11)

Misalkan z x x , menurut persamaan (2.3)

( ) ( )|1 ( )

( ) .1 ( )

F x x F xP x X x x X xF x

f x xF x

…(2.12)

dimana ( ) '( )f x F x merupakan fungsi densitas (f.d) dari X dan ( )

1 ( )f xF x

merupakan fungsi densitas bersyarat dari usia X pada usia x, bila ia masih hidup

pada usia tersebut, dan f.d bersyarat ditulis sebagai . Dengan demikian,

( ) '( ) .1 ( ) ( )x

f x s xF x s x

…(2.13)

disebut dengan laju penurunan sesaat (force of decrement).

13

Variabel ( )K x merupakan bilangan bulat terbesar yang lebih kecil dari

( )T x .

|

|

Pr ( ) Pr ( ) 1

Pr ( ) 1

.

k l x

k x

k x x k

K x k K T x K

K T x Kqqp q

…(2.14)

Multiple Decrement

Decrement dapat diartikan bahwa berkurangnya suatu populasi akibat dari

terjadinya berbagai penyebab. Dalam konteks asuransi jiwa, multiple decrement

diartikan sebagai penyebab seseorang meninggal sehingga dia akan memperoleh

benefit/santunan. Namun dalam konteks pension plan, multiple decrement

diartikan sebagai penyebab seseorang berhenti bekerja (pensiun) sehingga dia

akan menerima manfaat pensiun.

Dalam hal sistem penurunan ganda (multiple decrement), misalkan

terdapat m buah factor penyebab penurunan. Dari populasi, terdapat

(1) (2) ( ), ,..., m

x x xad ad ad yang menyatakan besarnya penurunan populasi dalam

satu tahun oleh penyebab (1), (2,),…,(m). Maka :

( )1

1

( ) ( ) .m

kx xx

kal al ad

…(2.15)

Demikian halnya dengan :

( ) ( )

0

( ) ( ) .w

k kx x t

tal ad

…(2.16)

14

(1) (1)

0

( ) ( ) .w

x x tt

al ad

…(2.17)

dengan :

( )( ) kxal : banyaknya orang yang masih bekerja pada usia x yang nantinya akan

keluar dari populasi kerja karena penyebab ke-k.

Berkaitan dengan pension plan, maka akan dipergunakan sedikitnya 5

jenis tabel penurunan masing-masing adalah :

( )mq : Mortality rate (peluang seseorang pensiun karena meninggal)

( )wq : Withdrawl rate (peluang seseorang pensiun karena pensiun dini)

( )dq : Disability rate (peluang seseorang pensiun karena terjadi

kecelakaan)

( )rq : Retirement rate (peluang seseorang pensiun karena pensiun

normal)

( )vq : Vested rate (peluang seseorang pensiun karena pensiun keluar)

b) Asumsi Pendapatan yang akan datang

Benefit atau manfaat dari pension plan dan kontribusinya biasanya

bergantung pada besaran gaji. Oleh karena itu, sering kali harus dilakukan

penaksiran terhadap gaji yang akan datang dari seseorang yang saat ini akan

bekerja. Sedikitnya ada 3 faktor yang menentukan besaran taksiran gaji, yaitu:

15

1. Kenaikan gaji karena jasa, masa kerja dan peningkatan keterampilan

(morit).

Kenaikan gaji seseorang karyawan yang dihubungkan pada jasa

dan kemampuan, biasanya sangat bergantung pada kemampuan yang

ditunjukkan atau rasa tanggung jawab yang telah diberikan. Untuk

penyederhanaan biasanya aktuaris mengasumsikan bahwa besarnya

kenaikan dikaitkan dengan usia. Besarnya kenaikan biasanya dinyatakan

dengan skala gaji (salary scale), yaitu perbandingan gaji antara tahun ini

dengan tahun yang lalu.

2. Kenaikan gaji yang disebabkan oleh produktivitas karyawan yang naik.

Kenaikan yang dihubungkan dengan produktivitas sangat

bervariasi, mengingat keuntungan dan sumbangan karyawan yang telah

diberikan untuk mendapat keuntungan tersebut. Agar lebih sederhana,

komponen produktivitas dianggap konstan yaitu sebesar 1% per tahun.

3. Kenaikan gaji karena adanya inflasi.

Komponen yang sangat kuat pengaruhnya pada kenaikan gaji

adalah inflasi. Sangat wajar apabila turunnya daya beli yang disebabkan

oleh inflasi diimbangi dengan kenaikan. Jika mungkin, kenaikan ini

disamakan dengan laju inflasi.

16

2.3 Fungsi Gaji

Jika benefit dalam pension plan dengan gaji (salary) pegawai, maka

diperlukan rumusan notasi gaji dan prosedur untuk mengestimasi gaji di masa

yang akan datang. Gaji saat ini untuk pegawai berusia x dinotasikan dengan xs .

Gaji Kumulatif sampai dengan 1x dinotasikan dengan xS . Maka :

1x

x tt y

S s

, untuk .x y … (2.18)

Estimasi gaji pegawai di usia x berdasarkan gaji saat usia y adalah

sebagai berikut :

( ) 1 ,( )

x yxx y

y

SSs s I PSS

… (2.19)

dengan :

ys : gaji saat usia y

( )xSS : skala gaji pada usia x

I : rate inflasi

P : rate produktivitas yang tergambar dalam kenaikan gaji

pegawai

2.4 Fungsi Manfaat Pensiun

Fungsi manfaat pensiun (benefit function) berfungsi untuk menentukan

besarnya manfaat (benefit) yang akan di terima pegawai pada saat pensiun.

17

Misalkan xb menyatakan benefit accrual yang dibayarkan pada setiap tahun untuk

jangka waktu x sampai dengan 1x , maka jumlah dari manfaat-manfaat pensiun

(benefit pensiun) yang disebut dengan accrued benefit seseorang dari sejak usia

masuk y sampai dengan usia x dalah :

1

.x

x tt y

B b

… (2.20)

Untuk merumuskan manfaat pensiun, digunakan perumusan satuan

manfaat yaitu rumusan untuk menentukan besarnya manfaat untuk setiap tahun

masa kerja yang dilakukan. Pada dasarnya ada tiga rumus untuk hal tersebut,

yaitu:

1. Flat Benefit (Manfaat Tetap)

Flat Benefit (Manfaat Tetap) merupakan jumlah benefit accrual yang

dibayarkan sama dalam setiap tahunnya, sehingga benefit accrual

kumulatifnya (accrued) hanya merupakan perkalian dari masa kerja

dengan benefit accrual-nya. Perumusannya adalah sebagai berikut :

( ) .x xB x y b … (2.21)

2. Career Average (Rata-rata Karier)

Career Average (Rata-rata Karier) adalah jumlah benefit accrual yang

dibayarkan setiap tahunnya berdasarkan persentase tetap dari rata-rata

gaji pegawai dalam satu tahun. Berikut ini adalah perumusan untuk

benefit accrual-nya :

.x xb k s … (2.22)

18

Perumusan di atas adalah perumusan untuk benefit accrual pada

metode career average, sedangkan perumusan untuk accrued benefit-

nya adalah sebagai berikut :

1

1

,

x

x tt y

x

tt y

x

B k s

k s

k S

… (2.23)

dengan :

k : koefisien proporsional yang merupakan proporsi

gaji setiap tahun yang dibayarkan sebagai benefit

accrual (0 1)k

sx : gaji pada saat usia x

Sx : jumlah gaji dari usia y sampai dengan usia x-1

3. Final Average (Rata-Rata Penghasilan Terakhir)

Cara tersebut bertujuan untuk lebih mengoptimalkan manfaat pensiun

karena secara fakta gaji seseorang pada n tahun terakhir sebelum

pensiun akan lebih besar dibandingkan rata-rata gajinya selama

bekerja. Berikut ini adalah perumusan untuk benefit accrued :

11( )

1( ) ( ),

x

x tt y

x x n

B k x y sn

k x y S Sn

…(2.24)

19

dengan n merupakan jumlah tahun untuk perhitungan rata-rata gaji

terakhir.

Untuk menekan laju kenaikan biaya, dalam perhitungannya dilakukan

suatu modifikasi. Ada 2 macam modifikasi benefit accrual, yaitu :

1. Modifikasi Costant Amount (CA)

Merupakan pengembangan dari flat benefit, yang nilainya ditentukan

menggunakan nilai yang sama pada setiap waktunya. Dalam

modifikasi ini, xb ditransformasikan ke dalam prorateshare dari

projected benefit, yang dirumuskan dengan ;

, .CA rx

Bb xr y

…(2.25)

Modifikasi di atas memberikan CAxb yang bernilai tetap dan tidak

bergantung pada x dan besarnya accrued benefit adalah :

, ,CAx r

x yB B xr y

…(2.26)

dengan CAxB adalah total benefit yang akan di terima dengan

menggunakan modifikasi Constant Amount.

2. Modifikasi Constant Percentage of Salary (CS)

Merupakan perkembangan dari fungsi benefit career average, di mana

pensiun benefit ditentukan berdasarkan persentase dari gaji. Dalam

modifikasi ini, xb ditransformasi menjadi nilai yang setara dengan

20

persentase gaji yang konstan setiap tahunnya, sehingga rumusan

accruel benefit-nya sebagai berikut :

.CS rx x

r

Bb sS

…(2.27)

Sehingga perumusan untuk accrued benefit-nya sebagai berikut :

.CS r

x xr

BB SS

…(2.28)

2.5 Pension Plan

Pension plan merupakan suatu program jangka panjang yang berintikan

perpaduan antara risiko dan tabungan yang menyangkut pengelolaan

kesejahteraan karyawan dan keluarganya. Pegawai yang masih aktif bekerja akan

menghadapi pensiun yang disebabkan oleh berbagai kemungkinan seperti pensiun

karena meninggal, cacat (disable), keluar (vested), pensiun dini (withdrawl),

ataupun pensiun normal (retirement).

2.5.1 Metode Pendanaan Pensiun

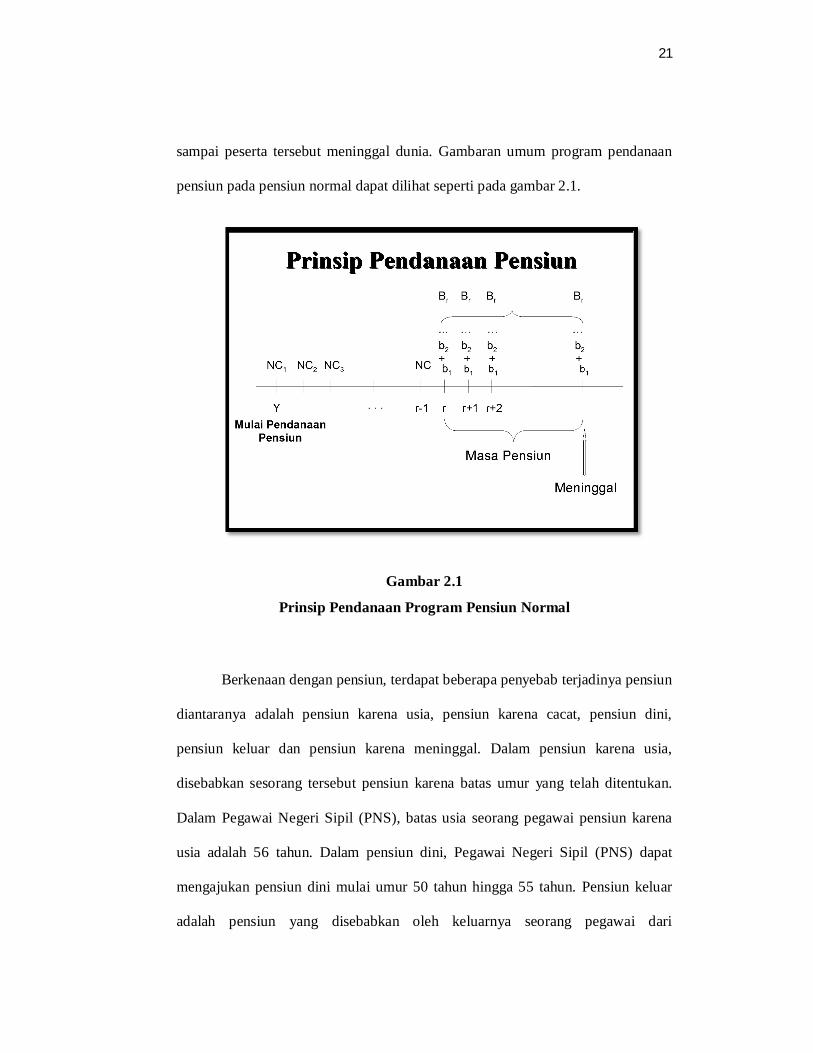

Pada dasarnya, prinsip pendanaan program pensiun yaitu adanya

keseimbangan antara apa yang dibayarkan oleh peserta program pensiun dengan

apa yang akan dikeluarkan oleh suatu badan pengelolaan dana pensiun berkaitan

dengan adanya klaim dari peserta program pensiun. Artinya, besarnya iuran yang

dibayarkan peserta harus dapat menutupi seluruh manfaat pada saat pensiun

21

sampai peserta tersebut meninggal dunia. Gambaran umum program pendanaan

pensiun pada pensiun normal dapat dilihat seperti pada gambar 2.1.

Gambar 2.1

Prinsip Pendanaan Program Pensiun Normal

Berkenaan dengan pensiun, terdapat beberapa penyebab terjadinya pensiun

diantaranya adalah pensiun karena usia, pensiun karena cacat, pensiun dini,

pensiun keluar dan pensiun karena meninggal. Dalam pensiun karena usia,

disebabkan sesorang tersebut pensiun karena batas umur yang telah ditentukan.

Dalam Pegawai Negeri Sipil (PNS), batas usia seorang pegawai pensiun karena

usia adalah 56 tahun. Dalam pensiun dini, Pegawai Negeri Sipil (PNS) dapat

mengajukan pensiun dini mulai umur 50 tahun hingga 55 tahun. Pensiun keluar

adalah pensiun yang disebabkan oleh keluarnya seorang pegawai dari

22

pekerjaannya karena alasan tertentu. Pensiun karena cacat ini disebabkan karena

terjadinya kecelakaan yang mengakibatkan orang tersebut cacat, sehingga tidak

memungkinkan lagi yang bersangkutan untuk bekerja secara normal. Sedangkan

pensiun meninggal, disebabkan oleh sesorang tersebut meninggal sehingga

manfaat pensiun akan di terima oleh keluarganya.

Dalam penelitian ini, akan di bahas mengenai pensiun cacat (disability).

Prinsip pendanaan pensiun cacat pun, hampir sama dengan prinsip pensiun

normal. Namun pada pensiun cacat, dimisalkan peserta pendanaan pensiun

mengalami kecelakaan pada usia x, sehingga tidak dapat lagi melakukan

pekerjaan seperti sedia kala. Maka orang tersebut harus mengalami pensiun cacat.

Berikut ini adalah gambaran umum program pendanaan pensiun pada pensiun

cacat dapat dilihat seperti pada gambar 2.2.

Gambar 2.2

Prinsip Pendanaan Program Pensiun Cacat

23

Terdapat dua jenis metode pendanaan program pensiun yaitu metode

Projected Benefit Cost Method (Metode Iuran Pasti) dan Accrued Benefit Cost

Method (Metode Manfaat Pasti). Berikut ini adalah uraian kedua metode tersebut :

1. Projected Benefit Cost Method (PBCM)

PBCM merupakan metode pendanaan pensiun dimana pihak

penyelenggara dana pensiun terlebih dahulu menetapkan iuran (normal

cost/kontribusi) yang diinginkan. Sedangkan benefit ditentukan kemudian.

Umunya ada 2 metode/rumusan yang berkaitan dengan metode pembiayaan,

masing-masing yaitu :

a. CAPBCM yang dipergunakan bilamana iuran normal (normal cost) bernilai

konstan selama masa kerja peserta pendanaan pensiun.

b. CS PBCM , bilamana iuran normal (normal cost) merupakan persentase yang

konstan terhadap gaji pekerja tersebut.

2. Accrued Benefit Cost Method (ABCM)

Metode ABCM atau yang lebih di kenal dengan metode manfaat pasti

yaitu suatu metode pendanaan pensiun yang memiliki prinsip bahwa pihak

penyelenggara menetapkan terlebih dahulu total manfaat pensiun yang akan di

terima peserta pada saat pensiun, selanjutnya besaran tersebut (accrued benefit)

akan diakumulasi ke tiap-tiap masa kerja sampai masa pensiun, alokasi ini yang

dinamakan sebagai iuran normal/normal cost.

Dalam metode ini, suatu badan pengelola pendanaan pensiun menetapkan

terlebih dahulu manfaat pensiun yang dikehendaki, sedangkan kontribusi/iuran

24

peserta ditentukan kemudian. Besarnya manfaat pensiun terdiri dari benefit dan

tabungan hari tua (THT). Berdasarkan ketetapan pemerintah telah mengatur

bahwa besarnya benefit setahun adalah :

12 2,5% .wxB Gaji Dasar Pensiun MK …(2.29)

dengan :

MK : masa kerja pegawai terhitung mulai saat mengikuti program

pendanaan pensiun sampai mencapai usia pensiun.

Gaji Dasar Pensiun : Gaji dasar tahun terakhir bekerja.

Selain benefit, peserta akan mendapatkan tabungan hari tua (THT) yang

dibayarkan sekaligus pada awal tahun pensiun, dengan rumusan sebagai berikut :

1 1 2 2 1 0.60 0.60 – .wr h yTHT MI P MI P P …(2.10)

dengan :

MI1 : Masa iuran sejak mulai jadi peserta sampai berhenti

MI2 : Masa iuran sejak tanggal tahun 2001 sampai berhenti

P1 : Penghasilan terakhir sebulan sesuai tabel gaji pokok tahun 1997

P2 : Penghasilan terakhir sebulan sesuai tabel gaji pokok tahun 2001

Berdasarkan manfaat pensiun tersebut, maka besarnya kontribusi untuk

jenis pensiun cacat (disability) adalah ekspektasi dari manfaat dan present value,

dengan rumusan sebagai berikut :

25

12

12

.d k xx x k

NC E b v a

…(2.30)

Berdasarkan gambar diatas, maka dapat dihitung besarnya iuran normal

untuk pensiun cacat. Berikut ini adalah perumusannya :

1 12 2

1 1 0 1 2 112 2...d d d

x x x x x x x x xNC g v b a p q g v b a p q

…(2.31)

1 1 ( ) ( )2

1 1 1 12 2 2 2

.r

d k x dx x xk k k x k

k xNC b g v a p q

…(2.32)

dengan

dxNC : Normal Cost / iuran normal pada saat usia x untuk pensiun

karena cacat (disability).

xb : Accrual benefit yang dibayarkan pada setiap tahun untuk

jangka waktu x sampai dengan x+1.

12k

g

: persentase besarnya pensiun pada saat terjadi kecelakaan

(kebijakan dari perusahaan).

12k xv : faktor diskonto dari usia x hingga k.

1ka : present value dari anuitas hidup pada usia k+1, atau pada

saat pensiun karena cacat.

( )k x xp : peluang seseorang masih bekerja.

( )dkq : peluang orang pensiun karena terjadi kecelakaan yang

menyebabkan cacat.

Sedangkan besarnya risiko dari iuran normal pensiun cacat adalah

simpangan bakunya, yang dihitung melalui variansnya. Berikut ini adalah risiko

iuran normalnya sebagai berikut :

26

12

1 12 2

( ) . . . .k x

x x k kRisiko NC Var b g v a

…(2.33)

Pada penelitian ini akan digunakan metode ABCM. Metode ABCM

digunakan untuk memecahkan masalah karena besar iuran normal meningkat

seiring dengan adanya pertambahan usia, diikuti dengan peningkatan besarnya

gaji setiap tahun, dimana laju kenaikan gaji lebih besar dibandingkan dengan laju

kenaikan iuran normal. Jadi besar iuran normal semakin meningkat, persentase

iuran normal dari gaji tiap tahun akan semakin menurun, sehingga beban peserta

setiap tahun akan menurun.

2.6 Kurs Valuta Asing

Pertukaran suatu mata uang dengan mata uang lainnya disebut transaksi

valas, atau foreign exchange transaction. Harga suatu mata uang terhadap mata

uang lainnya disebut kurs atau nilai tukar mata uang/exchange rate. Kurs valuta

asing dapat didefinisikan sebagai harga mata uang suatau Negara dalam suatu

Negara dalam unit komoditas (seperti mata uang dapat diartikan sebagai

perbandingan nilai mata uang). Kurs menunjukkan harga suatu mata uang, jika

dipertukaran dengan mata uang lain.

2.7 Sistem Nilai Kurs

Sistem nilai kurs adalah sebuah kebijakan yang diambil oleh suatu Negara

dalam mengontrol nilai mata uangnya terhadap pergerakan nilai mata uang asing.

Penggunaan sistem nilai tukar yang tepat akan sangat membawa dampak

27

terhadap maju mundurnya perekonomian dalam suatu Negara. Pada prinsipnya,

setiap Negara dapat menggunakan satu dari tiga sistem nilai kurs yang ada. Hal

ini tergantung dari kebijakan dan kekuatan ekonomi dari masing-masing Negara.

Adapaun ketiga sistem nilai kurs yang saat ini dipakai adalah sebagai berikut :

1. Sistem Nilai Kurs Terpatok (Pagged Currency Regimes)

Merupakan sistem nilai kurs yang dapat dipakai oleh otoritas

keuangan suatu Negara, yang dapat membuat nilai mata uang suatu

Negara memiliki nilai tukar yang tetap terhadap nilai mata uang Negara

lainnya yang menjadi partner bisnis utamanya, atau yang menjadi

parameter utama dalam sistem perekonomian yang dianutnya.

2. Sistem Nilai Kurs Mengambang Terkendali (Managed Floating Currency

Regtimes)

Merupakan sistem nilai kurs yang memberikan sedikit peluang

kepada mata uang suatu Negara untuk berfluktuasi dalam batas kisaran

tertentu yang sudah ditetapkan oleh otoritas keuangannya terhadap nilai

mata uang Negara lain.

28

3. Sistem Nilai Kurs Mengambang Bebas (Independently Floating Currency

System)

Merupakan sistem nilai kurs yang memberikan kesempatan yang

sebebas-bebasnya bagi mata uang suatu Negara yang berfluktuasi sesuai

dengan mekanisme pasar.

Sebelum menentukan sistem kurs mana yang dapat dipakai, sebuah Negara

harus terlebih dahulu mengukur potensi ekonomi negaranya berdasarkan sumber

daya alam yang dimiliki, kondisi perdagangan, dan parameter-parameter ekonomi

lainnya, sehingga sistem nilai kurs yang dianutnya dapat lebih efektif dalam

memacu perkembangan ekonomi dari Negara yang bersangkutan. Namun

mengenai penentuan dari sistem nilai kurs mana yang cocok dibahas, tidak akan

dibahas dalam skripsi ini.

Sejak tahun 1970, Negara Indonesia telah menerapkan tiga sistem nilai

kurs, diantaranya :

a) Tahun 1970 hingga 1978 berlaku sistem nilai kurs terpatok

b) Sejak tahun 1978 berlaku sistem nilai kurs mengambang terkendali

c) Sejak tanggal 14 Agustus 1997 berlaku sistem nilai kurs mengambang

bebas.

Dengan diberlakukannya sistem nilai tukar mengambang bebas pada bulan

Agustus 1997 di Indonesia, maka nilai tukar rupiah sepenuhnya ditentukan oleh

pasar sehingga kurs yang berlaku adalah benar-benar mencerminkan kekuatan

permintaan dan penawaran.