avance capítulos 1, 2 y 3 costa rica - un.org · avance capítulos 1, 2 y 3 costa rica pablo sauma...

TRANSCRIPT

Avance capítulos 1, 2 y 3Costa Rica

Pablo Sauma

"Implicaciones de la política macroeconómica, los choques externos, y los sistemas de protección social en la pobreza, la desigualdad y la vulnerabilidad en América Latina y el Caribe"

1. Principales choques de política económica y externos

Buen promedio de crecimiento del PIB, pero con volatilidad

Tasas de crecimiento del PIB total y per cápita, 1990-2007

-2

0

2

4

6

8

10

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Fuente: BCCR.

PIB total PIB per cápita

Reducción de la inflación, una tarea pendiente

Tasas de inflación anual (dic/dic), 1990-2007

27,325,3

17,0

9,0

19,922,6

13,911,2 12,4

10,1 10,2 11,0 9,7 9,913,1 14,1

9,4 10,8

0

5

10

15

20

25

30

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Fuente: BCCR.

1. Principales choques de política económica y externos1.1. aumento de la apertura externa

Exportaciones de bienes 1990-2007

0

1.000

2.000

3.000

4.000

5.000

6.000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Fuente: BCCR.

mill

on

es

de

US

$

zonas francas y maquila

no tradicionales

tradicionales

Saldo cuenta servicios BP: -US$ 79 millones en 1990 a

+US$ 1.720 en 2007

1. Principales choques de política económica y externos1.1. aumento de la apertura externa

Costa Rica: evolución del arancel promedio y arancel promedio ponderado por lasimportaciones, según sector económico. 1995-2007.

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Arancel promedio1/

Total 11,7 11,3 9,8 8,9 7,2 6,0 5,9 5,9 5,8 5,8 5,8 6,0 5,9

Agrícola 2/ 17,1 16,9 18,6 17,4 16,2 13,5 12,9 12,7 12,7 12,6 12,5 13,3 13,4Industrial 10,6 10,2 8,3 7,4 5,6 4,8 4,7 4,7 4,7 4,7 4,7 4,7 4,7

Arancel promedioponderado3/

Total 9,9 8,4 8,0 7,6 4,6 4,2 4,4 4,4 4,0 4,3 4,2 4,1 3,9

Agrícola 2/ 11,1 9,3 11,0 9,3 9,9 9,6 10,0 10,2 10,2 10,1 10,6 9,8 9,8Industrial 9,7 8,2 7,7 7,4 4,0 3,6 3,7 3,6 3,3 3,5 3,4 3,4 3,2

1/ Calculado con base en los niveles arancelarios a 8 dígitos vigentes en enero 1995, marzo 1996, febrero 1997,marzo 1998, febrero 1999, enero 2000, enero 2001, abril 2002, febrero 2003, enero 2004, enero 2005,noviembre 2006 y octubre 2007.

2/ Las mercancías agrícolas se definen de acuerdo con el Anexo I del Acuerdo sobre Agricultura de la OMC.3/ Para el cálculo no se tomaron en cuenta las importaciones de zona franca ni las de perfeccionamiento activo.

Fuente: COMEX, con base en cifras de la Dirección General de Aduanas y del BCCR.

1. Principales choques de política económica y externos1.1. aumento de la apertura externa

-Tratados de libre comercio-Remesas no son importantes (inclusive ‘emisor’)-Apertura cuenta capitales -sin registro, igual trato,libre convertibilidad colones/US$

IED en millones de US$ y como % del PIB, 1990-2007

0

500

1.000

1.500

2.000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Fuente: BCCR

mill

on

es U

S$

01

23

45

67

8

%

% PIB

millones US$

1. Principales choques de política económica y externos1.1. aumento de la apertura externa

Tasa de devaluación nominal (dic/dic), 1990-2007

-10

-5

0

5

10

15

20

25

30

35

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Fuente: BCCR

Índice de tipo de cambio efectivo real multilateral (1997=100%), mensual, 1990-2007

80

90

100

110

120

En

e-9

0

En

e-9

1

En

e-9

2

En

e-9

3

En

e-9

4

En

e-9

5

En

e-9

6

En

e-9

7

En

e-9

8

En

e-9

9

En

e-0

0

En

e-0

1

En

e-0

2

En

e-0

3

En

e-0

4

En

e-0

5

En

e-0

6

En

e-0

7

Fuente: BCCR.

1. Principales choques de política económica y externos1.2. política fiscal: ciclos, endeudamiento interno-

presión tasas interés / pol. gasto + conservadora al final con aumento en recaudación -sin reforma tributaria-

Déficit del gobierno central y el sector público como % del PIB,1990-2007.

-2

0

2

4

6

8

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Fuente: BCCR.

gobierno central sector público

Carga tributaria sin seg. social: 12% PIB en 90s, 13% 2000-2006, 15% 2007

1. Principales choques de política económica y externos1.3. política monetaria: muyconservadora, pero

pérdidas del BCCR en operaciones de mercado abierto-En la parte financiera se completa ‘liberalización’, énfasis en supervisión/regulación.

Tasa básica de interés del BCCR (promedio anual), 1990-2007

-5

0

5

10

15

20

25

30

35

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

* tasa nominal menos inflación anual.Fuente: BCCR y estimación propia.

tasa nominal tasa real*

• Costa Rica se ha movido en la línea de la liberalización, globalización y en menor grado privatización, pero con heterodoxia y gradualidad.

• Principales choques de política económica y externos:– desgravación arancelaria,

– incentivos fiscales a las exportaciones (eliminados),

– aumento exportaciones (penetración),

– manejo cambiario que aunque debería ser neutral al CI, en últimos años ha favorecido a exportadores (depreciación),

– intentos de liberalización del mercado cambiario -con apreciación cambiaria y entrada de capitales especulativos,

– deterioro en los términos de intercambio,

– aumentos significativos en la IED,

– incremento del endeudamiento interno del gobierno central.

1. Principales choques de política económica y externos

• Tres subperíodos:

– 1990-1996: mayor intensidad y profundidad en implementación de reformas, mayor volatilidad, mayores tasas de inflación;

– 1997-2002: baja la intensidad de las reformas, menor volatilidad que el período anterior;

– 2003-2006/7: mejores resultados en todas las áreas (maduración reformas y contexto internacional favorable), manejo fiscal más conservador.

• Política monetaria (operaciones de mercado abierto) y política cambiaria han sido las más importantes para contrarrestar los efectos adversos choques.

1. Principales choques de política económica y externos

1. Principales choques de política económica y externosDescomposición del cambio en el déficit en cuenta corriente como

porcentaje del PIB, 1997-2002/1990-96 y 2003-06/1997-2002.-puntos porcentuales del PIB-

1997-2002/1990-96

2003-06/1997-2002

cambio observado en déficit en cuenta corrientecomo porcentaje del PIB 0,4 -0,5

shocks externos -1,5 0,3 efecto en los términos de intercambio 3,9 3,4 efecto precios de las importaciones 0,1 2,0 efecto precios de las exportaciones 3,8 1,4 impacto tasas de interés deuda pública ext. 0,2 -0,1 efecto del comercio mundial -5,6 -3,0

otras variables autónomas 1,4 -2,4 acumulación de deuda pública externa -0,6 ... otras variables 2,0 -2,4 dividendos y otra renta e intereses netos 1,7 -2,1 pago neto a trabajadores 0,1 -0,1 transferencias netas 0,2 -0,2

respuesta de política interna 0,9 1,7 absorción doméstica -2,4 -0,7 consumo privado -2,6 -1,4 consumo gobierno -1,0 -0,4 inversión 1,2 1,0 razones de comercio 3,3 2,4 sustitución de importaciones 11,1 2,0 fomento de exportaciones -7,8 0,4

efectos de interacción (residuo): -0,3 -0,1

Fuente: estimación propia con datos del BCCR.

2. Mercado de trabajoTasa de desempleo abierto 1990-2007

0

2

4

6

8

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Fuente: INEC.

Evolución del empleo calificado (11 o más años de educ. formal) y no calificado, 1990-2007.

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

* Para la estimación se ajustaron los factores de expansión 1990-99.Fuente: estimación propia a partir de las encuestas de hogares.

ocu

pad

os

no calificados calificados

37,2%

26,3%

2. Mercado de trabajoEvolución del empleo por sectores, 1990-2007.

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

* Para la estimación se ajustaron los factores de expansión 1990-99.Fuente: estimación propia a partir de las encuestas de hogares.

ocu

pa

do

sno agropecuario formalno agropecuario informalagropecuario modernoagropecuario tradicional

Ingreso promedio de la ocupación principal por sectores, 1990-2007.

0

50.000

100.000

150.000

200.000

250.000

300.000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

* Para la estimación se ajustaron los factores de expansión 1990-99.Fuente: estimación propia a partir de las encuestas de hogares.

colo

nes

dej

ulio

20

06

no agropecuario formal total

no agropecuario informal agropecuario

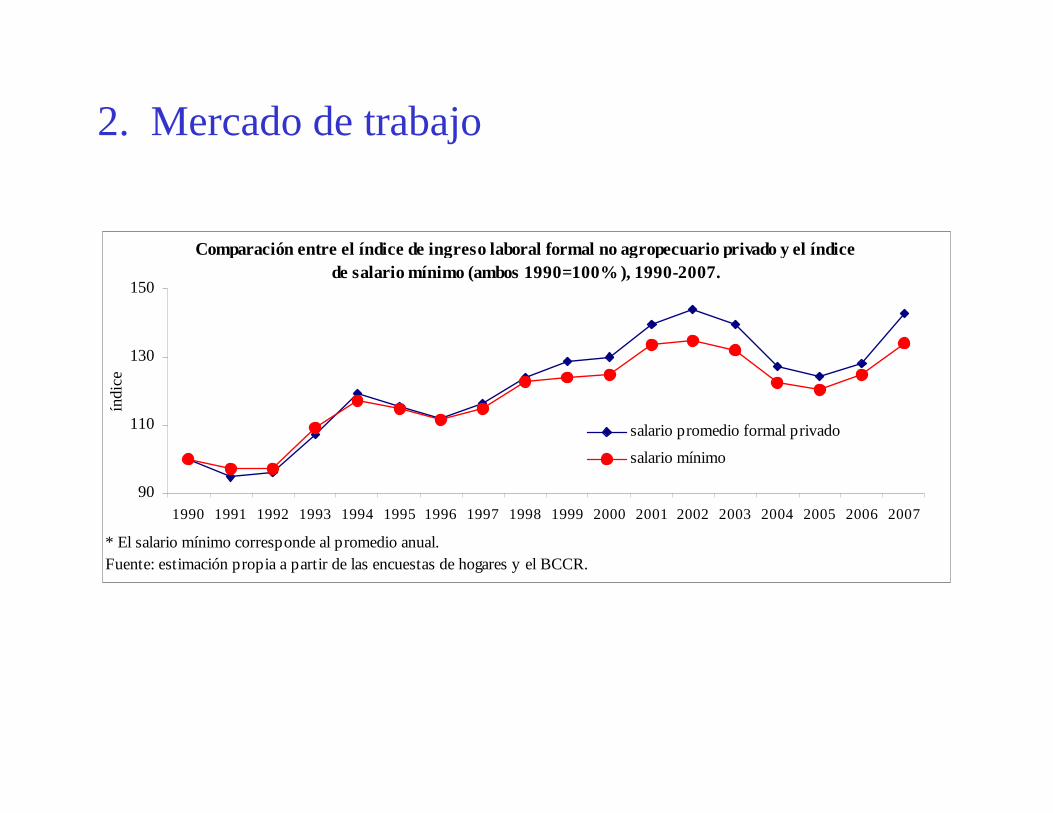

2. Mercado de trabajo

Comparación entre el índice de ingreso laboral formal no agropecuario privado y el índice de salario mínimo (ambos 1990=100% ), 1990-2007.

90

110

130

150

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

* El salario mínimo corresponde al promedio anual.Fuente: estimación propia a partir de las encuestas de hogares y el BCCR.

índi

ce

salario promedio formal privado

salario mínimo

• El comportamiento de mediano plazo del mercado de trabajo ha sido satisfactorio, pues ha sido capaz de absorber el incremento en la oferta de trabajo (inmigración, mujeres), sin aumentos en el desempleo abierto y la informalidad.

• No obstante ese resultado favorable en términos de empleo, los ajustes se han dado en los ingresos laborales (desaceleración producción, inflación) y la contención de los salarios mínimos para incentivar la reactivación económica.

2. Mercado de trabajo

3. El sistema de protección socialCosta Rica: incidencia de la pobreza entre los hogares,

1990-2007.

0

5

10

15

20

25

30

35

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Fuente: INEC.

po

rcen

taje

de

ho

gar

es p

ob

res

pobreza total pobreza extrema

Costa Rica: evolución del coeficiente de Gini. 1990-2007.

0,300

0,350

0,400

0,450

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Fuente: estimación propia a partir de las encuestas de hogares.

3. El sistema de protección social

Seguro de salud y de pensionesCondición de aseguramiento de la población total y los ocupados, según

sexo y país de nacimiento, 2006.

Total hombres mujeres nacidos enCosta Rica

nacidos enextranjero

Toda la población 100,0 100,0 100,0 100,0 100,0 Asegurados 80,8 78,2 83,3 82,8 56,1 Directos 40,4 48,9 32,0 40,8 35,3 Asalariado 21,0 27,3 14,9 20,9 22,9 Cuenta Propia 6,4 9,4 3,4 6,4 5,9 Pensionado contributivo 4,5 4,6 4,4 4,7 2,0 Pensionado no contributivo 1,7 1,4 1,9 1,8 0,4 Asegurado por el Estado 6,8 6,2 7,4 7,0 4,1 Familiar de asegurado 40,4 29,1 51,4 42,0 20,8 No asegurados 18,0 20,6 15,5 16,0 43,1 Ignorado 1,2 1,3 1,2 1,2 0,8

Ocupados 100,0 100,0 100,0 100,0 100,0 Asegurados 77,8 75,0 82,8 79,9 56,4 Directos 66,7 70,3 60,4 68,6 48,5 Asalariado 49,4 49,6 49,2 50,6 38,0 Cuenta Propia 12,4 16,1 5,9 12,9 7,0 Pensionado contributivo 1,6 1,6 1,5 1,7 0,4 Pensionado no contributivo 0,4 0,4 0,3 0,4 0,0 Asegurado por el Estado 2,9 2,6 3,5 3,0 3,1 Familiar de asegurado 11,1 4,6 22,6 11,4 7,8 No asegurados 21,9 24,7 16,8 19,7 43,6 Ignorado 0,3 0,3 0,3 0,3 0,0

Fuente: estimación propia con la encuesta de hogares 2006.

3. El sistema de protección social

Educación

Desgranamiento escolar cohorte 1996-2006100 95 92 92

73

5949 47

39

7887

0

20

40

60

80

100

1º 2º 3º 4º 5º 6º 7º 8º 9º 10º 11º+12º

Fuente: estimación propia con datos del MEP.

3. El sistema de protección social

Otros programas de protección social

Estudio de la Contraloría General de la República:

• gran fraccionamiento: 23 instituciones ejecutaban un total de 51 programas (incluyendo RNC);

• descoordinación en la ejecución (no red);

• un número muy reducido de programas absorben la mayor parte de los recursos (los demás programas son muy pequeños);

• hay deficiencias en los procesos de selección y registro de los beneficiarios, filtraciones de los servicios públicos hacia población no meta, exceso de requisitos para los beneficiarios y obstáculos para validar la información presentada por ellos.

3. El sistema de protección social

Gasto público socialGasto público social 1990-2006

100.000

120.000

140.000

160.000

180.000

200.000

1990 1991 19921993 1994 1995 1996 1997 19981999 2000 2001 2002 20032004 2005 2006

Fuente: Min. de Hacienda, BCCR y estimación propia.

mill

one

s co

lone

s 19

91

38.000

42.000

46.000

50.000

colones 1991

total (millones colones 1991) per cápita (colones 1991)

GPSpc: US$ 861 en 2006

Comportamiento ni pro ni contra-cíclico: sino más bien, control fiscal en períodos de crecimiento económico .

3. El sistema de protección social

Consideraciones finales

A pesar de su situación favorable en el contexto latinoamericano, Costa Rica tiene importantes retos pendientes en protección social: cobertura de salud y pensiones contributivas, aumentar el logro educativo, formar un verdadera red de protección, que además tenga flexibilidad para atender las diferentes situaciones de pobreza, vulnerabilidad y exclusión.