autoriteti i Çertifikimit - ieka.al provimi i me pergjigje.pdf · 1 autoriteti i Çertifikimit...

TRANSCRIPT

1

AUTORITETI I ÇERTIFIKIMIT

KONTABILITETI, RAPORTIMI FINANCIAR DHE ANALIZA E

PASQYRAVE FINANCIARE

2016

Teza me përgjigje

I. PYETJE ME ALTERNATIVA (Çdo pyetje vlerësohet me një pikë )

1. Zërat në të ardhurat e tjera gjithëpërfshirëse paraqiten të analizuara:

a) sipas natyrës.

b) sipas funksionit.

c) ose sipas natyrës ose sipas funksionit (një zgjedhje e politikës kontabël).

d) (a) dhe (b) më sipër

Përgjigja e saktë: alternativa (a)

2. Njësia merr hua 10 000 €uro nga banka, me afat 5 vjet, interes fiks me pagesë vjetore 6% në fund të

çdo viti. (Kjo është normë tregu). Banka i faturon njësisë komision për aplikim kredie prej 50 €. Njësia

duhet ta masë huanë në njohjen fillestare me:

a) 10 050€

b) 9 384€

c) 9 484€

d) 9 950€

Përgjigja e saktë: alternativa (d)

3. Në 1 janar 20X0 një njësi ekonomike hyri si qiramarrës në një kontratë qiraje të zakonshme, 10 vjeçare

dhe të paanullueshme, për një ndërtesë. Sipas kontratës, në 5 vitet e para nuk do të bëhet asnjë pagesë

qiraje dhe për 5 vitet e tjera do të paguhet një shumë vjetore prej 500.000 lekë, e pagueshme në fund të

çdo viti. Në llogaritjen e fitim/humbjes së vitit 20X0, njësia qiramarrëse do të njohë:

a) shpenzime qiraje 250.000 lekë

b) asgjë

c) shpenzime qiraje 500.000 lekë

d) shpenzime qiraje 5 milion lekë

Përgjigja e saktë: alternativa (a)

2

4. Cila nga alternativat në vijim është e saktë në lidhje me metodën e fazës së përfundimit:

a) Metoda e fazës së përfundimit përdoret për të njohur të ardhurat nga kryerja e shërbimeve dhe

përgatitja e produkteve për t’u hedhur në treg.

b) Kur përdoret kjo metodë, njësia ekonomike mund të rishqyrtojë dhe rishikojë vlerësimet për të

ardhurat transaksioni apo shërbimi është në zbatim e sipër.

c) Një njësi ekonomike duhet të njohë si aktiv çdo shpenzim nga kryerja e shpenzimeve

d) Kur rezultati i një kontrate shërbimi nuk mund të matet në mënyrë të besueshme, njësia

ekonomike nuk njeh asnjë të ardhur.

Përgjigja e saktë: alternativa (b)

5. Pasqyrat e para financiare të një njësie ekonomike sipas SNRF-ve duhet të përmbajnë:

a) Të paktën 2 pasqyra të pozicionit financiar, 2 pasqyra të fitimit ose humbjes dhe të ardhurave

të tjera gjithëpërfshirëse, 2 pasqyra të flukseve monetare dhe 2 pasqyra të ndryshimeve të

kapitalit.

b) Të paktën 3 pasqyra të pozicionit financiar, 3 pasqyra të fitimit ose humbjes dhe të ardhurave

të tjera gjithëpërfshirëse, 2 pasqyra të flukseve monetare dhe 2 pasqyra të ndryshimeve të

kapitalit.

c) Të paktën 3 pasqyra të pozicionit financiar, 2 pasqyra të fitimit ose humbjes dhe të ardhurave

të tjera gjithëpërfshirëse, 2 pasqyra të flukseve monetare dhe 2 pasqyra të ndryshimeve të

kapitalit.

Përgjigja e saktë: alternativa (c)

6. Bazuar në SNRF 3, zbatimi i metodës së blerjes kërkon:

a) Identifikimin e blerësit, identifikimin e të blerit, përcaktimin e datës së blerjes, njohjen e emrit

të mirë.

b) Identifikimin e blerësit, identifikimin e të blerit, përcaktimin e datës së blerjes, identifikimin e

aktiveve-detyrimeve të të blerit, njohjen e emrit të mirë ose fitimit nga blerja e volitshme.

c) Identifikimin e blerësit, identifikimin e të blerit, përcaktimin e datës së blerjes, identifikimin e

vlerës së blerjes, identifikimin e aktiveve-detyrimeve të të blerit, njohjen e emrit të mirë ose

fitimit nga blerja e volitshme.

d) Identifikimin e blerësit, përcaktimin e datës së blerjes, identifikimin e aktiveve-detyrimeve të

të blerit, njohjen e emrit të mirë ose fitimit nga blerja e volitshme.

Përgjigja e saktë: alternativa (d)

3

7. Pohimet e mëposhtme lidhen me paraqitjen e aktiveve dhe detyrimeve të një segmenti shfrytëzimi.

1) Një njësi duhet të paraqesë gjithmonë vlerën e detyrimeve të segmenteve të raportuar.

2) Nëse një segment ka active afatgjata materiale, atëherë duhen paraqitur edhe shtesat e vitit për

këto aktive afatgjata materiale.

Cili nga pohimet është i saktë?

a) vetëm pohimi 1)

b) Vetëm pohimi 2)

c) Të dyja pohimet

d) Asnjë nga pohimet

Përgjigja e saktë: alternativa (b)

8. Kostot e klasifikuara sipas menyres se sjelljes se tyre, ndahen ne

a) Kosto prodhimi, administrimi, shitje

b) Kosto direkte dhe indirekte

c) Kosto inventariale dhe kosto periudhe d) Kosto variabel dhe kosto fikse

Përgjigja e saktë: alternativa (d)

9. Vlera e një detyrimi përshkruhet më mirë si:

a) Shuma e të ardhurave të marra në këmbim të një detyrimi.

b) Shuma e paskontuar e parave ose ekuivalenteve të parasë që pritet të paguhet për të plotësuar

një detyrim.

c) Vlera e skontuar e flukseve të ardhëshme të parasë që kërkohet për të plotësuar këtë detyrim.

d) Të gjitha të mësipërmet.

Përgjigja e saktë: alternativa (b)

10. Tatimi mbi fitimin e shoqërise u rrit për 3.000.000 lekë dhe u arkëtuan 12.000.000 lekë llogari të

arkëtueshme. Cili nga të meposhtmet e përshkruan më mirë efektin e këtyre dy transaksioneve?

a) E ardhura neto do të rritet

b) Raporti korrent (AASH/DASH) do të pakësohet.

c) Flukset nga aktivitetet operative do të pakësohen.

d) Asnjë nga të mësipërmet.

Përgjigja e saktë: alternativa (b)

4

II. STANDARDET KOMBËTARE TË KONTABILITETIT

1. Listo pasqyrat financiare që kërkohet te pergatiten prej mikronjësive ne varesi te bazave te

pergatitjes te perdorura ne raportimin financiar. (3 pikë)

Përgjigja:

Pasqyrat financiare të mikronjësive ndërtohen mbi bazën e dy parimeve; kontabiliteti mbi bazë cash ose

kontabiliteti rritës. Kontabilitetin e thjeshtuar me regjistrim të njëfishtë në bazë monetare, do ta mbajnë

mikronjësitë me status person fizik dhe që realizojnë xhiro vjetore deri në 2 milion lek. Të gjitha

mikronjësitë e tjera, pavarësisht nga forma juridike, do të mbajnë kontabilitetin rritës.

Pasyrat financiare të kërkuara prej mikronjësive të cilat do të përdorin kontabilitetin rritës janë: (a)

Bilanci Kontabël; (b) Pasqyra e të Ardhurave dhe Shpenzimeve (PASH), dhe, (c) Shënimet

Shpjeguese

Pasqyrat financiare të kërkuara prej mikronjësive të cilat do të përdorin kontabilitetin mbi baza

cash është: (a) Pasqyra e Arkëtimeve

Mikronjësitë të cilat zbatojnë kontabilitetin rritës lejohen të përfshijë edhe pasqyra të tjera me

qëllim përmirësimin e transapencës dhe të cilësisë së informacionit që paraqesin, p.sh mund të

përfshihet pasqyra e mjeteve monetare dhe / ose e lëvizjes së kapitalit

5

2. Duke përdorur informacionin e dhënë më poshtë përgatisni një pasqyrë të ndryshimeve në

kapital për shoqërinë B për vitin që mbyllet më 31 dhjetor 2014(mos merrni parasysh

informacionin krahasues për vitin që mbyllet më 31 dhjetor 2013): (5 pikë)

Tepricat në llogarinë e kapitalit më 31 dhjetor 2013 ishin si më poshtë :

- kapitali aksioner 25 milion Lekë

- prim i lidhur me kapitalin 5 milion Lekë

- rezerva nga rivlerësimi i AAGJ 10 milion Lekë

- fitime të pashpërndara 132 milion Lekë

Në 2014 shoqëria i ndryshoi politikat kontabël për vlerësimin e inventarëve duke ndryshuar në

retrospektivë vlerën e inventarit në rritje me 4 milion Lekë.

Përvec kësaj, gjatë përgatitjes së pasqyrave financiare për 31 dhjetor 2014 u identifikuan edhe elementët e

mëposhtëm:

- vlera kontabël e ndërtesës së shoqërisë ishte rritur më 16 milion lekë;

- vlera e tokës për investim ishte rritur me 14 milionë lekë;

- borxhii keq ishte rritur me 8 milion lekë;

- interes i pakicës krijuar nga konsolidimi i një shoqërie të kontrolluar 2 milionë lekë;

- diferenca të parealizuara nga konvertimi i pasqyrave financiare të shoqërisësë kontrolluar ishin

llogaritur 12 milionë lekë.

- Në 2014asambleja e aksionerëve miratoi një shpërndarje të dividendëve në shumën 32 milion lekë,

por këto dividendë nuk ishin paguar në datën e bilancit.

- Në 2014 u miratua nga asambleja zmadhimi i kapitalit me vlerë 14 milionë lekë, nga të cilat 10

milionë nga fitimi i pashpërndarë dhe 4 milionë nga emetimi i aksioneve të reja.

- Fitimi neto i realizuar nga shoqëria në vitin 2014 ishte 24 milionë lekë.

6

Përgjigja:

Pasqyra e Konsoliduar e Ndryshimeve ne Kapitalin Neto

per vitin qe mbaroi me 31 dhjetor 2014

Zgjidhje

Kapitali i

nenshkruar

Primi i lidhur

me kapitalin

Rezerva

Rivleresimi

Rezerva nga

konvertimi i

monedhës së

huaj

Fitime të

pashpërndara Totali

Interesa Jo-

kontrolluese

Totali

mln. Lekë mln. Lekë mln. Lekë mln. Lekë mln. Lekë mln. Lekë mln. Lekë mln. Lekë

Teprica e celjes në 31 dhjetor 2013 25 5 10 0 132 172 0 172

Efekti i ndryshimeve në politikat e kontabilitetit 4 4 4

Tepricat e rregulluara 25 5 10 0 136 176 176

Rivlerësimi i pasurisë 16 16 16

Efektet e kursit të këmbimit në konsolidim 12 12 12

Të ardhurat te tjera gjitheperfshirese totale 16 12 28 28

Të ardhurat totale të njohura në pasqyrën e të ardhurave dhe shpenzimeve 24 24 24

Transaksione me pronaret:

Dividendë të paguar -32 -32 -32

Emetimi i kapitalit aksioner 4 4 2 6

Emetimi i kapitalit aksioner nga fitimet e pashpërndara 10 -10 0 0

Teprica e mbylljes më 31 dhjetor 2014 39 5 26 12 118 200 2 202

7

Supozime:

Efekti tatimor nuk merret parasysh

Interesi jo-kontrollues konsiderohet kapital i nenshkruar te shoqeria e konsoliduar, dhe nuk

konsolidohet rezerve apo fitim i pashperndare qe i perket interesit jo-kontrollues

3. Cilat jane kerkesat e SKK 1 ne lidhje me kompensimin e te drejtave dhe detyrimeve si dhe te

ardhurave dhe shpenzimeve. (5 pikë)

Përgjigja:

Aktivet / detyrimet dhe të ardhurat / shpenzimet nuk kompensohen me njëra-tjetrën,me përjashtim të

rasteve kur një gjë e tillë kërkohet ose lejohet nga një standard kombëtar i kontabilitetit. Është e

rëndësishme që aktivet dhe detyrimet, si dhe të ardhurat e shpenzimet të raportohen më vete. Kompensimi

në pasqyrën e performancës financiare ose në pasqyrën e pozicionit financiar, përveç rasteve kur ai e

reflekton më mirë përmbajtjen e transaksionit ose ngjarjes, e pakëson aftësinë e lexuesit si për të kuptuar

transaksionet, ngjarjet dhe kushtet që kanë ndodhur, ashtu edhe për të vlerësuar flukset e ardhshme të

mjeteve monetare. Vlerësimi i aktiveve me vlerën neto, pas zbritjes së shumës së zhvlerësuar, si për

shembull, zhvlerësimi për inventar të vjetruar apo zhvlerësimi për borxhet e këqija në kërkesat e

arkëtueshme, nuk është kompensim.

8

4. Një firmë investimesh ka blerë ndërtesa dhe i mban ato për një sërë qëllimesh si rishitje, dhënie

me qira dhe për përdorim të vetin. Gjatë vitit 2015 ka kryer këto veprime: (4 pikë)

1. Më 1 janar ka blerë një ndërtesë të vjetër për 300 000 lekë. Tarifa e ndërmjetësit ishte 20 000 lekë.

2. Ndërtesa gjithmonë është dhënë me qira. Ajo ndodhej në një zonë periferike të prapambetur ku nuk

ishte bërë asnjë ndryshim. Si rezultat nuk kishte treg për ndërtesat në këtë zonë, ndaj dhe vlera e drejtë

nuk mund të përcaktohej me besueshmëri.

3. Më 31 korrik drejtoria vendosi ta lyejë ndërtesën kundrejt një kostoje 50 000 lekë.

4. Ndërtesa nuk kishte patur asnjëherë sistem ajrimi të kondicionuar. Pas një sërë kërkesash të bëra nga

qiraxhinjtë, firma vendosi të instalojë një sistem të tillë më 1 tetor.

5. Kostot e instalimit në lekë ishin:

a. Rregullime të strukturës së ndërtesës 30 000

b. Pjesët e sistemit të ajrimit 200 000

c. Paga të punëtorit të instalimit 50 000

6. Më 31 dhjetor pati një zhvillim të shpejtë në këtë zonë duke bërë të mundur të përcaktohej vlera e

drejtë në mënyrë të besueshme, pa kosto dhe përpjekje të panevojshme, në baza të vazhdueshme.

Megjithatë firma nuk dëshironte të ndryshonte politikën e saj të matjes së aktivit afatgjatë të investuar

me modelin e kostos.

7. Ndërtesa ka një jetëgjatësi 10 vjet dhe vlerë të mbetur 0.

8. Sistemi i ajrimit ka një jetëgjatësi 10 vjet, vlerë të mbetur 0.

9. Firma gjithashtu kishte dhe aktive afatgjata të investuara të tjera, të gjitha të trajtuara sipas modelit të

vlerës së drejtë. Vlerat ishin si më poshtë:

a. 1 janar 2015 1 000 000 lekë

b. 31 dhjetor 2015 1 250 000 lekë

KËRKOHET:

1. Tregoni të gjithë artikujt kontabël të nevojshëm për situatën e mësipërme.

2. Nëse njësia ekonomike do të kishte vendosur edhe për ndërtesën në fjalë të përdorte modelin e

vlerës së drejtë, cili do të ishte trajtimi kontabël i këtij ndryshimi?

9

Përgjigja:

a. Tregoni të gjithë artikujt kontabël të nevojshëm për situatën e mësipërme.

Debi Kredi Pikët

1 janar 2015

AAMI-me kosto (300 000 + 20 000) 320 000

Te Mjete monetare 320 000 0.5 pikë

Çmimi i blerjes plus tarifa e ndërmjetësit (të nevojshme për

ta bërë gati për përdorim ndërtesën)

31 korrik 2015

Shpenzime mirëmbajtje 50 000

Te Mjete monetare 50 000 0.5 pikë

Shpenzimet e lyerjes

1 tetor 2015

AAMI-me kosto (200 000 + 30 000 + 50 000) 280 000

Te Mjete monetare 280 000 0.5 pikë

Kapitalizimi i sistemit të ajrimit të kondicionuar

31 dhjetor 2015

Shpenzime amortizimi 39 568

Te Amortizim i akumuluar:AAMI 39 568 1 pikë

(320 000/10vjet + 280 000 / 111 * 3)

Sistemi i ajrimit të kondicionuar ka një jetë të dobishme 10 vjet, por

meqë është pjesë përbërëse e ndërtesës do të thotë se duhet të

amortizohet për jetën e mbetur të ndërtesës. Në kohën e instalimit kanë

mbetur 9 vjet e 3 muaj (9 x 12 + 3 muaj = 111 muaj)

31 dhjetor 2015

AAMI –me vlerën e drejtë 250 000

Te Ndryshime në vlerën e drejtë të AAMI-së 250 000 0.5 pikë

(1 250 000 – 1 000 000)

Ky rregullim i vlerës së drejtë lidhet vetëm me aktivet

afatgjata materiale të tjera dhe jo me ndërtesën. Meqë

10

vlera e drejtë e ndërtesës, siç thuhet në informacion, nuk

mund të përcaktohet, atëhere modeli i vlerës së drejtë nuk

përdoret për këtë ndërtesë.

Totali i pikëve për kërkesën 1 të pyetjes 4 3 pikë

b. Nëse njësia ekonomike do të kishte vendosur edhe për ndërtesën në fjalë të përdorte modelin

e vlerës së drejtë, cili do të ishte trajtimi kontabël i këtij ndryshimi?

Njësia ekonomike do të kishte vendosur edhe për ndërtesën në fjalë të përdorte modelin e vlerës së drejtë,

nëse vlera e drejtë do të matej në mënyrë të besueshme, pa kosto apo përpjekje të panevojshme. Në këtë

rast :

1. Do ta maste aktivin me vlerën e drejtë në çdo datë raportimi dhe ndryshimet do t’i njihte në fitim

ose humbje.

2. Nuk do të llogaritej amortizimi i ndërtesës. 1 pikë

11

5. Më 3 janar 2014 njësia ekonomike ka blerë lëndë të parë për ta konsumuar në procesin e

prodhimit për 550 000 lekë, duke përfshirë 50 000 lekë taksa të pakthyeshme të blerjes. Çmimi i

blerjes është financuar nga një kredi prej 555 000 lekë (përfshirë 5 000 lekë tarifat për aplikim

për marrje kredie).Kredia sigurohet prej inventarëve. (4 pikë)

Gjatë janarit 2014 njësia ekonomike ka projektuar produktin A.

Shpenzimet e projektimit përfshijnë:

Shpërblimi i projektuesit të jashtëm = 7 000 lekë

Të tjera = 3 000 lekë

Gjatë shkurtit 2014, ekipi i prodhimit të njësisë ekonomike zhvilloi teknikën prodhuese dhe bëri

modifikimet e mëtejshme të nevojshme për të sjellë inventarët në kushtet e përcaktuara në marrëveshje.

Shpenzimet e mëposhtme janë kryer gjatë fazës së testimit:

Materiale, (nga shuma është zbritur paraprakisht 3 000 lekë të arkëtuara nga shitja e prodhimit

skrap) = 21 000 lekë

Paga = 11 000 lekë

Amortizimi i makinerisë së përdorur për të kryer modifikimet = 5 000 lekë

Gjatë shkurtit 2014 njësia ekonomike ka kryer kostot shtesë të mëposhtme në prodhimin e produktit:

Materiale të konsumueshme = 55 000 lekë

Puna = 65 000 lekë

Amortizimi i makinerisë së përdorur për të kryer modifikimet = 15 000 lekë

Produkti ishte gati për shitje më 1 mars 2014. Nuk ka patur firo jonormale gjatë zhvillimit dhe prodhimit

të produktit.

KËRKOHET:

1. Cila është kostoja e inventarit në njohjen fillestare?

2. Sipas SKK 4, cili është trajtimi kontabël kur inventarët blihen në kushtet e shlyerjes së shtyrë?

12

Përgjigja:

a. Cila është kostoja e inventarit në njohjen fillestare?

Përfshirja në kosto Vlera Pikët

Kosto e blerjes Çmimi i blerjes përfshirë taksat e parimbursueshme të blerjes

550 000 0.5 pikë

Kosto e blerjes Çmimi i blerjes së materialeve të konsumueshme 55 000 0.5 pikë

Kosto e shndërrimit Kostoja e punës direkte 65 000 0.5 pikë

Shpenzime indirekte të prodhimit

Shpenzimet fikse të amortizimit 15 000 0.5 pikë

Shpenzime indirekte të prodhimit

Shpenzimet e projektimit 10 000 0.5 pikë

Shpenzime të tjera Kostot e kryera gjatë fazës së testimit (21 000 + 11 000 + 5 000)

37 000

0.5 pikë

Kostoja totale e produktit 732 000

Totali i pikëve për kërkesën 1 të pyetjes 5 3 pikë

b. Sipas SKK 4, cili është trajtimi kontabël kur inventarët blihen në kushtet e shlyerjes së

shtyrë?

Diferenca ndërmjet çmimit të blerjes në kushtet e kreditimit normal dhe shumës së shlyerjes së shtyrë do

të njihet si shpenzim interesi, i cili do të shpërndahet përgjatë periudhës së financimit dhe nuk do t’i

shtohet kostos së inventarit. 1 pikë

13

6. Një njësi ekonomike rrit bagëti për industrinë e mishit të freskët. Ajo i therr bagëtitë e saj dhe e

pret mishin në copa para se t’ua shesë atë klientëve me shumicë. Pasqyra e pozicionit financiar

të njësisë ekonomike më 31 dhjetor 2014 i ka raportuar bagëtitë me vlerën e tyre të drejtë minus

kostot e shitjes prej 20 000 lekë.

Më 31 dhjetor 2015, kur vlera e drejtë minus kostot e shitjes së bagëtive të njësisë ekonomike është 30

000 lekë, njësia ekonomike therr 40 përqind të tufës së saj (10 bagëti) duke patur kosto për therrjen prej

100 lekë. Çmimi i tregut i mishit të therrur është 1 400 lekë dhe kostot e shitjes vlerësohen me 4 lekë për

çdo bagëti të therrur.

Më 31 dhjetor 2015 njësia ekonomike ka gjithashtu kosto direkte prej 600 lekë për përpunimin e mishit të

therrur në copa të gatshme për t’ia shitur klientëve e saj. (4 pikë)

KËRKOHET: Cilat janë regjistrimet kontabël bazuar në SKK 13 në datën e raportimit 2015?

14

Përgjigja:

Më 31 dhjetor 2015 njësia ekonomike duhet:

Të masë bagëtitë me 30 000 lekë, duke njohur rritjen prej 10 000 lekë në vlerën e drejtë minus kostot e

shitjes në fitim ose humbje;

Të njohë koston e therrjes prej 100 lekë;

Të riklasifikojë aktivet biologjike prej 12 000 lekë (bagëti) në inventar (mish i therrur);

Të njohë inventarin me 13 960 lekë (vlera e drejtë minus kostot e shitjes) dhe të njohë fitim prej 1 960 lekë

në fitim ose humbje

Të njohë kostot e përpunimit të mishit prej 600 lekë.

Debi Kredi Pikët

31 dhjetor 2015

Aktive biologjike të mbajtura me vlerën e drejtë përmes

fitimit ose humbjes-bagëti

10 000

Te Fitim ose humbje: ndryshim në vlerën e drejtë (aktive

biologjike)

10 000 1 pikë

Njohja e rritjes në vlerën e drejtë

31 dhjetor 2015

Inventar (10 *(1400 -4) 13 960

Te Fitim ose humbje: ndryshim në vlerën e drejtë (kur

njihet prodhimi bujqësor)

1 960 2 pikë

Aktive biologjike të mbajtura me vlerën e drejtë

përmes fitimit ose humbjes-bagëti

12 000

Njohja e riklasifikimit të bagëtisë së therrur në momentin e

therrjes(30 000 * 40%=12 000)

31 dhjetor 2015

Shpenzime therrje 100

Te Mjete monetare 100 0.5 pikë

Njohja e kostove të therrjes

31 dhjetor 2015

Inventar 600

Te Mjete monetare/Llogari e pagueshme 600 0.5 pikë

Njohja e kostove të përpunimit të mishit të therrur në copa të gatshme për klientët.

Totali i pikëve për pyetjen 6 4 pikë

15

7. Njësia ekonomike ABC ka selinë e saj qendrore në qendër të qytetit. Ajo zotëron një ndërtesë në

periferi që ia ka dhënë me qira një njësie ekonomike tjetër B. Një tërmet më 30 qershor 2015 e

shkatërroi plotësisht këtë ndërtesë. Meqë njësia ABC e ka një klient të rëndësishëm njësinë B,

ka vendosur që t’i japë 60% të ndërtesës të selisë qendrore me qira si “kompensim”. (4 pikë)

Informacion më i hollësishëm për ndërtesën është dhënë më poshtë:

Është blerë më 1 janar 2015 për 600 000 €

Jeta e dobishme gjithsej 10 vjet (vlera e mbetur=0)

Vlerat e drejta: 800 000 € më 30 qershor 2015 dhe 820 000 €uro më 31 dhjetor 2015.

Nuk është e mundur të shitet ose të jepet me qira pjesa prej 60% e ndërtesës veças nga pjesa tjetër

e ndërtesës.

Firma ABC përdor:

Modelin e vlerës së drejtë për të matur aktivet afatgjata të investuara dhe

Modelin e kostos për të matur aktivet afatgjata materiale.

KËRKOHET:

1. Cili do të ishte trajtimi kontabël i ndërtesës bazuar në SKK 5? Shpjegoni.

2. Paraqitni artikujt kontabël në lidhje me ndërtesën për periudhën 2015.

3. Shpjegoni a ndryshon trajtimi kontabël i një aktivi afatgjatë material i investuar sipas modelit të

vlerës së drejtë nga trajtimi kontabël i një pasurie të zotëruar nga pronari sipas modelit të

rivlerësimit.

Përgjigja:

a. Cili do të ishte trajtimi kontabël i ndërtesës bazuar në SKK 5? Shpjegoni.

Ndërtesa është një pasuri e përzier, ndaj do të ndahet duke patur parasysh dy klasifikimet si AAMI dhe

AAM (paragrafi 49). Meqë vlera e drejtë e ndërtesës mund të matet në mënyrë të besueshme, pa kosto

dhe përpjekje të panevojshme, mbi baza të vazhdueshme, pjesa që përbën 60% të ndërtesës mund të

trajtohet si AAMI me modelin e vlerës së drejtë dhe 40% të vazhdojë të trajtohet si AAM me modelin e

kostos. 0.5 pikë

(Shënim: Nëse ka ndonjë kandidat që në gjykimin e tij, mbështetur dhe në faktin se nuk është e mundur

të shitet ose të jepet me qira pjesa prej 60% e ndërtesës veças nga pjesa tjetër e saj, e konsideron të gjithë

ndërtesën si AAMI, të quhet përgjigje korrekte. Pjesa prej 60% mund të konsiderohet si një pjesë e

rëndësishme e pasurisë dhe e gjithë pasuria mund të klasifikohet si e mbajtur për investim.)

16

b. Paraqitni artikujt kontabël në lidhje me ndërtesën për periudhën 2015.

Debi Kredi Pikët

1 janar 2015

Ndërtesa -me kosto 600 000

Te Mjete monetare 600 000 0.25 pikë

Blerja e ndërtesës si pasuri e mbajtur për qëllime

administrative

30 qershor 2015

Shpenzime amortizimi (600 000/10 *6/12 muaj =30 000) 30 000

Te Amortizim i akumuluar 30 000 0.25 pikë

Amortizimi deri në dt. e ndryshimit në përdorim

30 qershor 2015

AAM-me kosto 138 000

Te Rezervë rivlerësimi 138 000 0.5 pikë

Rivlerësimi i ndërtesës(60%) me vlerën e drejtë në dt. e

ndryshimit në përdorim.

60%*[800 000 –(600 000 – 30 000)]

30 qershor 2015

Ndërtesa –AAMI me vlerë të drejtë (800 000 * 60%) 480 000

Te Ndërtesa – me kosto 480 000 0.5 pikë

Transferimi i 60% të ndërtesës në AAMI

31 dhjetor 2015

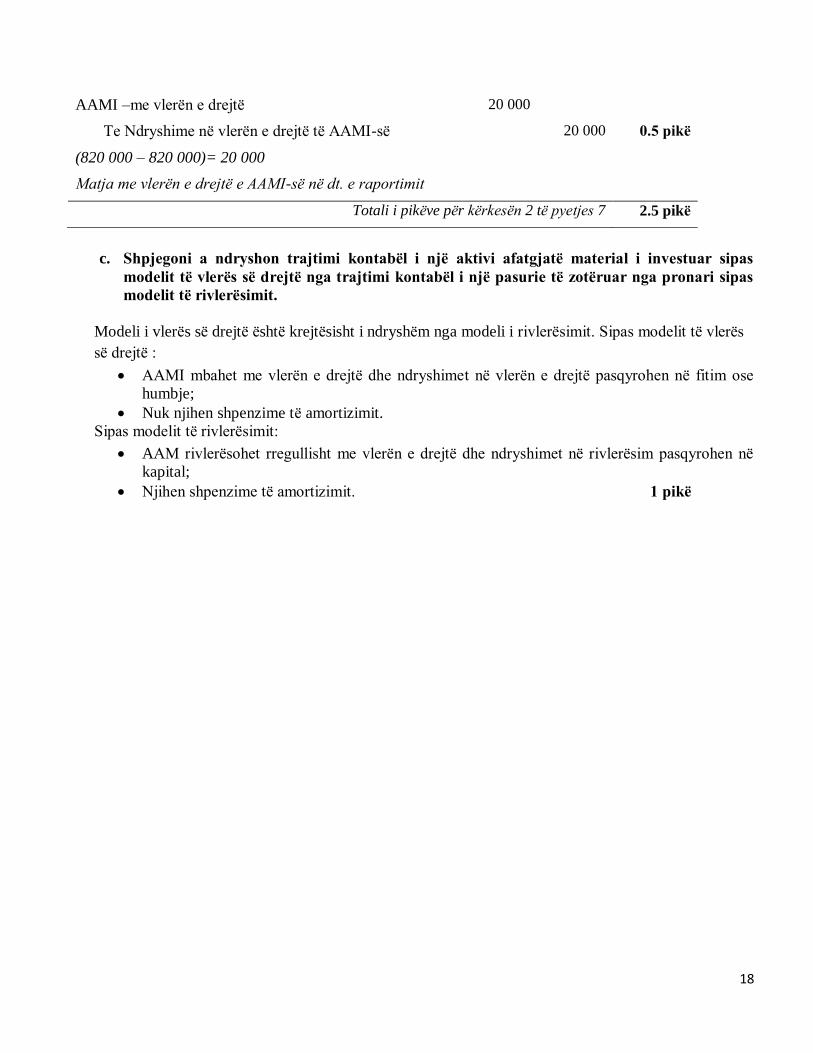

AAMI –me vlerën e drejtë 12 000

Te Ndryshime në vlerën e drejtë të AAMI-së 12 000 0.5 pikë

(820 000 *60%) – 480 000 =12 000

Matja me vlerën e drejtë e AAMI-së në dt. e raportimit

31 dhjetor 2015

17

Shpenzime amortizimi (240 000/10 *6/12 muaj =12 000) 12 000

Te Amortizim i akumuluar 12 000 0.5 pikë

Amortizimi i 40% të ndërtesës të mbajtur me modelin e kostos

Totali i pikëve për kërkesën 2 të pyetjes 7 2.5 pikë

(ZGJIDHJA sipas shënimit të bërë në kërkesën 1)

Debi Kredi Pikët

1 janar 2015

Ndërtesa -me kosto 600 000

Te Mjete monetare 600 000 0.25 pikë

Blerja e ndërtesës si pasuri e mbajtur për qëllime

administrative

30 qershor 2015

Shpenzime amortizimi (600 000/10 *6/12 muaj =30 000) 30 000

Te Amortizim i akumuluar 30 000 0.25 pikë

Amortizimi deri në dt. e ndryshimit në përdorim

30 qershor 2015

AAM-me kosto 230 000

Te Rezervë rivlerësimi 230 000 1 pikë

Rivlerësimi i ndërtesës me vlerën e drejtë në dt. e ndryshimit

në përdorim.

[800 000 –(600 000 – 30 000)]

30 qershor 2015

Ndërtesa –AAMI me vlerë të drejtë 800 000

Te Ndërtesa – me kosto 800 000 0.5 pikë

Transferimi i ndërtesës në AAMI

31 dhjetor 2015

18

AAMI –me vlerën e drejtë 20 000

Te Ndryshime në vlerën e drejtë të AAMI-së 20 000 0.5 pikë

(820 000 – 820 000)= 20 000

Matja me vlerën e drejtë e AAMI-së në dt. e raportimit

Totali i pikëve për kërkesën 2 të pyetjes 7 2.5 pikë

c. Shpjegoni a ndryshon trajtimi kontabël i një aktivi afatgjatë material i investuar sipas

modelit të vlerës së drejtë nga trajtimi kontabël i një pasurie të zotëruar nga pronari sipas

modelit të rivlerësimit.

Modeli i vlerës së drejtë është krejtësisht i ndryshëm nga modeli i rivlerësimit. Sipas modelit të vlerës

së drejtë :

AAMI mbahet me vlerën e drejtë dhe ndryshimet në vlerën e drejtë pasqyrohen në fitim ose

humbje;

Nuk njihen shpenzime të amortizimit.

Sipas modelit të rivlerësimit:

AAM rivlerësohet rregullisht me vlerën e drejtë dhe ndryshimet në rivlerësim pasqyrohen në

kapital;

Njihen shpenzime të amortizimit. 1 pikë

19

8. Një njësi ekonomike e di se kur të mbylli nje nga aktivitetet e saj pas 5 vjetesh, ajo do duhet të

paguaje kosto për pastrimin dhe kthimin e mjedisit në gjendje e mëparshme prej 5 milion lekë.

Norma e skontimit është 10% (faktori I skontimi 0.6209). (4 pikë)

- Të paraqiten veprimet kontabël në lidhje me provizionin për 5 vitet në vijim.

Përgjigja:

Vlera sot e provizionit prej 5 milion lekë do të jetë: 5 milion * 0.62092 = 3,104,600 lekë

Regjistrimi kontabël do të jete:

Njohja e provizionit

D. Shpenzime për provizione 3,104,600 lekë

K. Detyrim për provizione 3,104,600 lekë

Në vitin pasardhës, provizioni do të rritet me 310.460 lekë (3.104.600 * 10%).

Shtesa prej 310,450 lekë regjistrohet si shtesë në provision në pasqyrat financiare të vitit të parë.

D. Shpenzime financiare 310,460 lekë

K. Detyrim për provizione 310,460 lekë

Provizioni në fund të vitit të parë 3.415.060

Provizioni në fund të vitit të dytë 3.756.566

Provizioni në fund të vitit të tretë 4.132.223

Provizioni në fund të vitit të katërt 4.545.449

Provizioni në fund të vitit të pestë 5.000.000

20

9. Një njësi ekonomike, që merret me prodhime qumështi, ka lidhur një marrëveshje afatgjatë

me furnitorët për blerjen e qumështit të papërpunuar me çmim 4 lekë për litër. Në fund të

vitit 2010, çmimi i tregut për qumështin e papërpunuar (gjithashtu, çmimi i shitjes së

qumështit) kishte rënë ndjeshëm. Më 31 dhjetor 2010, sipas kontratës, njësia duhet të blinte

100,000 litra të tjera me çmim 4 lekë për litër, ndonëse drejtuesit kishin verifikuar që çmimi i

blerjes së qumështit të papërpunuar në atë kohë ishte 3 lekë. Njësia mund të ndërpresë

kontratën dhe ta blejë qumshtin në treg Për ndërprerjen e marrëveshjes / kontratës, duhet

paguar një gjobë prej 50,000 lekë. (5 pikë)

- Pasi të jetë shpjeguar transaksioni kontabël, të jepet vlera për regjistrimin e tij.

Përgjigja:

a) Kontrata është një kontratë me kushte rënduese, pasi kostot e pashmangshme të kontratës i tejkalojnë

të ardhurat prej saj.

b) Njësia ekonomike do të krijojë një provizion në një shumë që është më e vogla mes kostove, që

lidhen me përmbushjen e kontratës (1 lekë/litër x 100 000 litra = 100 000 lekë) dhe gjobës (50,000 lekë),

pra një provizion në shumën 50,000 lekë.

21

10. (rasti kur çmimi i shitjes ≠ vlera e drejtë < vlera kontabël)

Shoqëria A ka një pajisje, e cila ka një vlerë kontabël prej 100,000 lekë. Shoqëria A ia shet atë

Shoqërisë B dhe dhe e rimerr me qira menjëherë për 4 vjet dhe arkëton 90,000 lekë, që është e

ndryshme nga vlera e drejtë e pajisjes. Shoqëria A do të paguajë shuma qiraje më të ulta për shkak

të këtij primi ne shitje. (4 pikë)

- Cilat janë veprimet kontabël të shoqërisë A? Si do ta njohë kjo njësi kontratën?

Përgjigja:

a) Njohja e transaksionit të shitjes

D Banka 90,000 lekë

D Humbje të shtyra nga shitja e aktivit 10,000 lekë

K Aktive Afagjata Materiale (pajisja) 100,000 lekë

b )Humbja nga shitja do të amortizohet gjatë afatit të qirasë.

Njohja e humbjes nga shitja

D Humbje nga shitja e aktivit 2,500 lekë

K Humbje të shtyra nga shitja e aktivit 2,500 lekë

Njohja e amortizimit të humbjes së shtyrë bëhet për 4 vite [10,000 ÷ 4].

c) Njohja e shpenzimeve të qirasë

D Shpenzime qiraje (shuma e qirasë vjetore) lekë

K Banka (shuma e qirasë vjetore) lekë

22

11. Shoqëria e Inxhinierëve është duke punuar me një kontratë gjatë vitit 2014. Shifrat në vijim

lidhen me projektin në fjalë: (5 pikë)

Projekti Z

Në mijë Lekë

Çmimi i kontratës 8,000

Kostot deri tani 2,900

Kostot deri në përfundim 5,200

Vlera e punës së certifikuar nga

inxhinierët deri tani

3,000

Faturimet 3,400

Disa probleme janë identifikuar gjatë zabtimit të projektit, kosto e rregullimit të të cilave është përfshirë

në llogaritjen e kostove deri në përfundim. Sipas juristëve të shoqërisë, kostot shtesë do to mbulohen nga

klienti dhe pritet që kjo gjë të reflektohet në koston e kontratës me një rritje prej 2,000,000 Lekë shtesë.

Njohja e të ardhurave bëhet në bazë të kostos deri në datën e raportimit.

Kërkohet: Llogarisni të ardhurat që duhet të njihen gjatë vitit 2014, kostot e mundshme të kësaj shitjeje

dhe detyrimet e shoqërisë/apo të drejtat në lidhje me këtë kontratë në datën e raportimit.

Përgjigja:

Nga të dhënat e ushtrimit, kontrata e ndërtimit për momentin rezulton me humbje:

Çmimi aktual i kontratës – Kostot e vlerësuara deri në përfundim: 8,000 – (2,900+5200) = (100).

Humbja do të njihet menjëherë si shpenzim (Skk8.33).

Rishikimi i çmimit i vlerësuar nuk do të merret ende parasysh duke qenë se sipas Skk8.38, këto kërkesa

përfshihen në të ardhura kur:

(a) negociatat me klientët, në lidhje me kërkesën, kanë arritur në atë pikë që pranimi është i

mundshëm;

(b) shuma që pritet të pranohet nga klienti mund të matet me besueshmëri.

Informacioni në lidhje me pranimin nuk është i dhënë në ushtrim.

23

Përllogaritje

Projekti Z

Në mijë Lekë

Të ardhurat % e përfundimit

2,900/(2900+5,200):

35.8%

x 8,000

2,864

Kostot deri në datën e raportimit (2,900)

Humbje nga kontrata në periudhën

e raportimit

(36)

Humbje deri në përfundim të

kontratës

(64)

(100)

Kostot deri në datën e raportimit 2,900

Humbje nga kontrata e ndërtimit (100)

Faturime deri në datën e raportimit (3,400)

Detyrime ndaj klientit (600)

Veprimet kontabël

Mijë Lekë Debi Kredi

D Humbje të kontratës deri në përfundim

Humbja që rezultoi gjatë periudhës është njohur me

njohjen e të ardhurave sipas % të përfundimit

kundrejt kostove deri në datën e raportimit (36)

64

D Të ardhura të shtyra/detyrime ndaj klientit

Fillimisht, kjo llogari ka qenë e kredituar me 3,400

mijë Lekë në momentin e faturimeve kundrejt

llogarive të arkëtueshme

2,800

K Të ardhura nga kontrata e ndërtimit 2,864

2,864 2,864

24

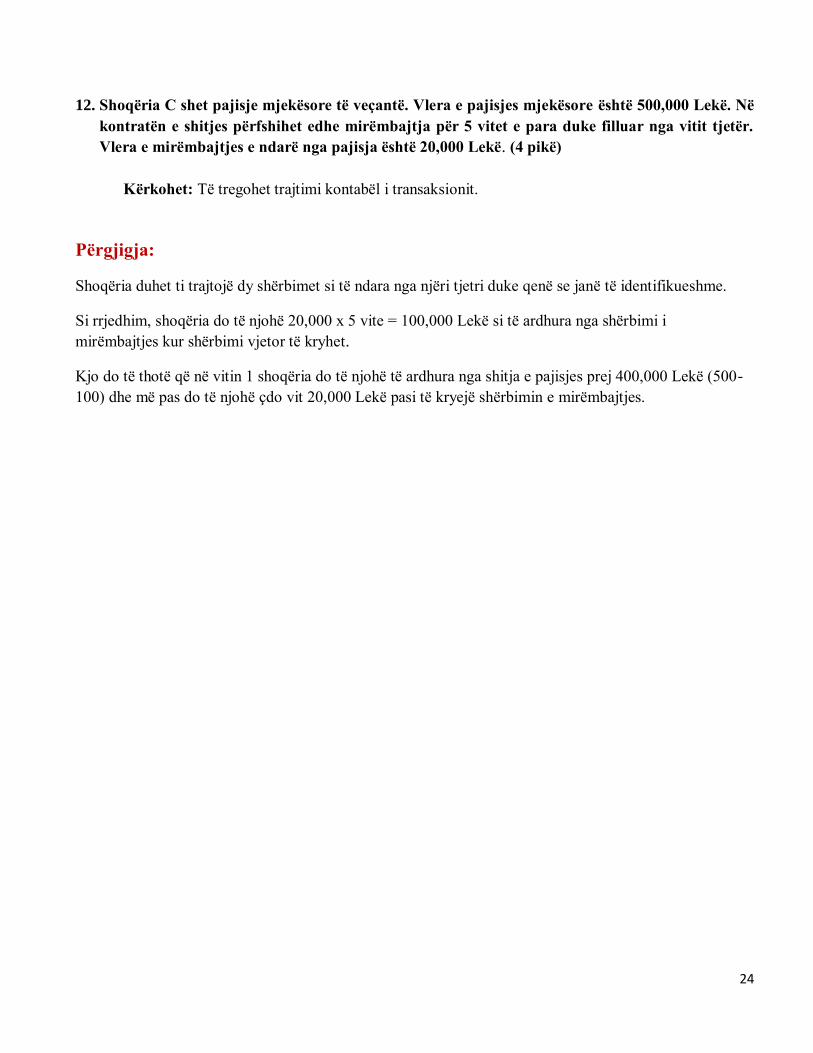

12. Shoqëria C shet pajisje mjekësore të veçantë. Vlera e pajisjes mjekësore është 500,000 Lekë. Në

kontratën e shitjes përfshihet edhe mirëmbajtja për 5 vitet e para duke filluar nga vitit tjetër.

Vlera e mirëmbajtjes e ndarë nga pajisja është 20,000 Lekë. (4 pikë)

Kërkohet: Të tregohet trajtimi kontabël i transaksionit.

Përgjigja:

Shoqëria duhet ti trajtojë dy shërbimet si të ndara nga njëri tjetri duke qenë se janë të identifikueshme.

Si rrjedhim, shoqëria do të njohë 20,000 x 5 vite = 100,000 Lekë si të ardhura nga shërbimi i

mirëmbajtjes kur shërbimi vjetor të kryhet.

Kjo do të thotë që në vitin 1 shoqëria do të njohë të ardhura nga shitja e pajisjes prej 400,000 Lekë (500-

100) dhe më pas do të njohë çdo vit 20,000 Lekë pasi të kryejë shërbimin e mirëmbajtjes.

25

13. Më 24 dhjetor 2015 një njësi ekonomike, monedha funksionale e së cilës është Leku, blen lëndë

të parë nga një furnitor me pagesë të mëvonshme për 100,000 Euro. Njësia ekonomike e paguan

furnitorin më 17 janar 2016. Fundi i vitit financiar për njësinë ekonomike është data 31 dhjetor

2015. (4 pikë)

Kurset e këmbimit në këto data janë si më poshtë:

24 dhjetor 2015: 1Euro = 137.80Lekë

31 dhjetor 2015: 1 Euro = 137.28 Lekë

17 janar 2016: 1 Euro = 138.2 Lekë

Kërkohet: Tregoni regjistrimet kontabël për transaksionet e mësipërme.

Përgjigja:

Zgjidhje: Debi Kredi

23/12/2015

D Inventar

(me kursin në datë e transaksionit Eur/Lek 137.8) 13,780,000

K Llogari të pagueshme 13,780,000

31/12/2015

D Llogari të pagueshme

((137.8-137.28)*100,000) 52,000

K Të ardhura të parealizuara nga kurset e

këmbimit

(njihen në rezultat, pasqyrën e performancës për

periudhën)

52,000

17/01/2016

D Llogari të pagueshme

(me kursin e datës së raportimit, pas rivlerësimit

137.28) 13,728,000

D Humbje të realizuara nga kurset e këmbimit 92,000

K Banka

(Pagesa e kryer me kursin në datën e transaksionit

Eur/Lek 138.2)

13,820,000

26

14. Rendit 4 pika mbi të cilat mund të thuhet se një Shoqëri ka kontroll mbi një shoqëri tjetër.

( 3 pikë)

Përgjigja:

Kontrolli presupozohet se ekziston kur njësia mëmë zotëron në mënyrë direkte ose të tërthortë më shumë

se gjysmën e të drejtës votuese të njësisë së kontrolluar, përveç rasteve përjashtimore kur mund të

tregohet se ky zotërim nuk përbën kontroll. (1 pikë)

Gjithashtu, kontrolli ekziston kur njësia mëmë (pavarësisht se mund të ketë më pak se gjysmën e të

drejtës votuese):

1) Ka pushtet mbi më shumë se gjysmën e të drejtës votuese, nëpërmjet marrëveshjeve me investitorë të

tjerë (0.5 pikë)

2) Ka pushtet për të drejtuar politikat financiare dhe të shfrytëzimit të njësisë ekonomike, sipas statutit

të njësisë apo marrëveshjeve të tjera (0.5 pikë)

3) Ka pushtet për të emëruar ose shkarkuar shumicën e anëtarëve të stafit drejtues dhe organit më të

lartë mbikqyrës (psh bordin drejtues, apo bordin mbikqyrës) (0.5 pikë)

4) Ka pushtet për të përcaktuar shumicën e votave në proçesin e vendimmarjes së bordit të drejtorëve

dhe organit më të lartë të mbikqyrjes (0.5 pikë)

27

NJOHURI PËR STANDARDET NDËRKOMBETARE TË RAPORTIMIT

FINANCIAR

1. Një njësi ka vendosur të shesë një pjesë të biznesit të saj dhe e ka marketuar aktivisht biznesin

me një çmim të arsyeshëm për tregun. Megjithatë, përpara se pjesa e biznesit të shitet, kërkohet

marrja e aprovimit nga një njësi qeveritare. Meqënëse mund të ketë vonesë në marrjen e këtij

aprovimi, është e vështirë të përcaktohet se kur do të realizohet shitja dhe kjo mund të kërkojë

edhe më shumë se një vit. (3 pikë)

- Përcaktoni, duke dhënë argumentat tuaja bazuar në SNRF 5, nëse kjo pjesë e biznesit do të

klasifikohet apo jo si e mbajtur për shitje.

Përgjigja:

Kjo pjesë e biznesit do të klasifikohet si e mbajtur për shitje në pasqyrat financiare të njësisë në përputhje

me SNRF 5. (1 pikë)

SNRF 5 kërkon që një aktiv ose operacion të klasifikohet si i mbajtur për shitje nëse shitja pritet të

realizohet brenda një viti, por në këtë rast, pavarësisht se shitja mund të ndodhë edhe pas më shumë se një

viti, kjo shtyrje vjen si pasojë e ngjarjeve dhe rrethanave që janë përtej kontrollit të shoqërisë (në këtë rast

në varësi të aprovimit nga një njësi qeveritare). Ndaj njësia mund ta klasifikojë si e mbajtur për shitje.

(1 pikë)

Gjithashtu, të dhënat tregojnë se njësia është e angazhuar (ka një plan konkret) për shitjen e pjesës së

biznesit, meqënëse e ka marketuar aktivisht atë dhe për më tepër me një çmim të arsyeshëm për tregun.

Ky argument (sipas SNRF 5) është në favor të klasifikimit si e mbajtur për shitje. (1 pikë)

28

2. Njësia A drejtohet nga Drejtori i Përgjithshëm, i cili mbikqyr dy Drejtorët Operacional.

Drejtorët Operacional janë përgjegjës secili për nga një divizion (çdo divizion përmban disa

shtete). Çdo shtet gjeneron të ardhura të konsiderueshme dhe përgatit informacion financiar të

veçantë. (4 pikë)

Drejtuesit Operacional rishikojnë rregullisht rezultat e çdo shteti dhe çdo divizioni për të matur

performancën dhe për të përcaktuar se si do të shpërndahen burimet te secili shtet. Ata raportojnë

rregullisht te Drejtori i Përgjithshëm duke paraqitur të dhëna për rezultatin e divizioneve dhe të dhëna të

tjera financiare. Rast pas rasti, ose kur kërkohet nga Drejtori i Përgjithshëm ata raportojnë edhe mbi

rezultatin e çdo shteti. Më pas, Drejtori i Përgjithshëm vendos se si do të shpërdahen burimet.

- Përcaktoni, duke shprehur argumentat tuaja, se cili është në këtë rast “shefi i marrjes së

vendimeve” sipas SNRF 8.

- Cilat janë segmentet e shfrytëzimit që do të raportohen sipas standardit?

Përgjigja:

Në këtë rast, Drejtori i Përgjithshëm është “shefi i marrjes së vendimeve” sipas SNRF 8.

(1 pikë)

Edhe pse Drejtuesit Operacional rishikojnë rregullisht rezultat e çdo shteti dhe çdo divizioni për të matur

performancën dhe për të përcaktuar se si do të shpërndahen burimet te secili shtet, në fund është Drejtori i

Përgjithshëm ai që përcakton se si do të shpërndahen burimet bazuar në performancën e çdo divizioni,

ndaj është ai “shefi i marrjes së vendimeve”.

(1 pikë)

Edhe pse çdo shtet angazhohet në aktivitete biznesi që gjenerojnë të ardhura të konsiderueshme dhe

përgatit informacion financiar të veçantë, bazuar në SNRF 8 segmentet e shfrytëzimit që do të raportohen

janë 2 divizionet dhe jo secili prej shteteve.

(1 pikë)

Kjo sepse, vlerësimi i rregullt i performancës për qëllimin e shpërndarjes së burimeve bëhet mbi bazën e

të dhënave financiare të raportuara nga Drejtuesit Operacional te Drejtori i Përgjithshëm në nivel

divizioni. Gjithashtu, Drejtori i Përgjithshëm (që është shefi i marrjes së vendimeve) rishikon rregullisht

informacionin mbi divizionet, dhe vetëm në raste të veçanta atë të shteteve.

(1 pikë)

29

3. Për pohimet e mëposhtme përcaktoni nëse janë të sakta apo të gabuara bazuar në kërkesat e

SRNF 9 Instrumentat financiare: (4 pikë)

a) Aktivet financiare që plotësojnë kriteret për mbajtje me kosto të amortizuar mund të klasifikohen

si të mbajtura me vlerën e drejtë nëpërmjet fitimit ose humbjes nëse njësia aplikon një model të

tillë biznesi.

b) Aktivet financiare që plotësojnë kriteret për mbajtje me kosto të amortizuar mund të klasifikohen

si të mbajtura me vlerën e drejtë nëpërmjet fitimit ose humbjes kur aktivi mbahet deri në maturim.

c) Aktivet financiare që plotësojnë kriteret për mbajtje me kosto të amortizuar mund të klasifikohen

si të mbajtura me vlerën e drejtë nëpërmjet fitimit ose humbjes nëse aktivi kalon testin e

karakteristikave kontraktuale të flukseve të parasë.

d) Aktivet financiare që plotësojnë kriteret për mbajtje me kosto të amortizuar mund të klasifikohen

si të mbajtura me vlerën e drejtë nëpërmjet fitimit ose humbjes nëse ky klasifikim shmang ose

redukton “mospërputhjet kontabël”.

e) Aktivet financiare që plotësojnë kriteret për mbajtje me kosto të amortizuar mund të klasifikohen

si të mbajtura me vlerën e drejtë nëpërmjet fitimit ose humbjes kur aktivi mbahet me vlerën e

drejtë.

f) Aktivet financiare që plotësojnë kriteret për mbajtje me kosto të amortizuar mund të klasifikohen

si të mbajtura me vlerën e drejtë nëpërmjet fitimit ose humbjes kur aktivit i ndryshojnë kushtet

kontraktuale.

Përgjigja:

g) Aktivet financiare që plotësojnë kriteret për mbajtje me kosto të amortizuar mund të klasifikohen si të

mbajtura me vlerën e drejtë nëpërmjet fitimit ose humbjes nëse njësia aplikon një model të tillë

biznesi. E GABUAR (0.65 pikë)

h) Aktivet financiare që plotësojnë kriteret për mbajtje me kosto të amortizuar mund të klasifikohen si të

mbajtura me vlerën e drejtë nëpërmjet fitimit ose humbjes kur aktivi mbahet deri në maturim. E

GABUAR (0.65 pikë)

i) Aktivet financiare që plotësojnë kriteret për mbajtje me kosto të amortizuar mund të klasifikohen si të

mbajtura me vlerën e drejtë nëpërmjet fitimit ose humbjes nëse aktivi kalon testin e karakteristikave

kontraktuale të flukseve të parasë. E GABUAR (0.65 pikë)

j) Aktivet financiare që plotësojnë kriteret për mbajtje me kosto të amortizuar mund të klasifikohen si të

mbajtura me vlerën e drejtë nëpërmjet fitimit ose humbjes nëse ky klasifikim shmang ose redukton

“mospërputhjet kontabël”. E SAKTË (0.75 pikë)

k) Aktivet financiare që plotësojnë kriteret për mbajtje me kosto të amortizuar mund të klasifikohen si të

mbajtura me vlerën e drejtë nëpërmjet fitimit ose humbjes kur aktivi mbahet me vlerën e drejtë. E

GABUAR (0.65 pikë)

l) Aktivet financiare që plotësojnë kriteret për mbajtje me kosto të amortizuar mund të klasifikohen si të

mbajtura me vlerën e drejtë nëpërmjet fitimit ose humbjes kur aktivit i ndryshojnë kushtet

kontraktuale. E GABUAR (0.65 pikë)

30

KONTABILITETI I KOSTOS DHE I DREJTIMIT

1. Me poshte jepet buxheti i mjeteve monetare per muajin Maj qershor 2016. Kerkohet te percaktoni te

dhenat qe mungojne duke ditur qe njesia ekonomike A.D.TH. kerkon te mbaje nje minimum arke prej

7000 L ne fillim te cdo muaji. Te gjitha borxhet, ripagesat e tyre dhe investimet jane kryer shpesh ne

vleren 1,000 L. Ne fillim te muajit Maj nuk ka patur borxhe ose investime. (4 pikë)

Emertime Maj Qershor

Gjendja e arkes ne fillim 7,400 ?

Arketime nga shitja 16,400 20,200

Totali i mjeteve monetore disponibel ? ?

Pagesat 20,600 ?

Blerje materialesh ? 7,800

Shpenzime page 10,000 ?

SHpenzime te pergjithshme 8,000 9,200

Diferencat ? ?

Minimumi i kerkuar i arkes (7,000) (7,000)

Nevoja per mjete monetare ? (8,800)

Financimi

Marrje borxh

4,000

?

Pagesa e principalit 0 0

Pagesa e interesave 0 0

Gjendja ne fund e arkes 7,200 ?

31

Përgjigja:

23 800 = 7400 +16400 0.36 p

2 600 = 20 600-10 000-8 000 0.36 p

3 200 = 23 800-20 600 0.36 p

3 800 = 7000-3200 0.36 p

7 200 = 7 200 sa gjendja ne fund e muajit te meparshem 0.36 p

27 400= 7200+20 200 0.36 p

29 200 = 27 400- (1 800) 0.36 p

12 200= 29 200- 7800-9200 0.36 p

(1 800) = 8 800-7000 ( perderisa nevojat per mjete monetarejane me te larta se minimumi i arkes kjo

nenkupton se diferenca midis arketime dhe pagesave eshte negative, si rrjedhoje duhet te gjenden mjete

monetare qe te mbulojne diferencen e pagesave te parashikuara me te larta se arketimet si edhe

minimumin e arkes.) 0.36 p

9 000 = vlera e plote per te mbuluar 8 800 leke qe eshte nevoja 0.36 p

7 200 = 9 000- 1800 0.36 p

32

2. Të dhënat e prodhimit për muajin qershor (ne mije leke) në repartin e Përgatitjes të shoqerise

Laurence shpk. janë si më poshtë: (5 pikë)

Kostot

Të gjitha materialet hidhen ne fillim te muajit, puna dhe shpenzimet e përgjithshme të prodhimit merren

në mënyrë uniforme gjatë gjithë prodhimit. Nuk kishte njësi në prodhimin në proces në fillim të muajit

qershor. Njësitë e përfunduara në repartin e Përgatitjes transferohen te reparti i Paketimit për përpunim të

mëtejshëm.

Kërkohet:

1. Duke analizuar këtë informacion, përgatisni raportin mbi njesite ekuivalente te prodhimit për repartin e

pare të muajit, me metodën e kostos mesatare.

2. Percaktoni koston totale te prodhimit per njesi.

Materialet e përdorura. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30 000

Puna . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25 200

Shpenzimet e përgjithshme të prodhimit . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . .

17 400

Njesi të përfunduara dhe të transferuara te reparti i Paktimit . . . . 2 400

Njesi te perfunduara dhe te patransferuar te reparti i paketimit 400

Njesi prodhimi në proces në fund të muajit . . . . . . . . . . . . . . . . . . . . . 500

Faza e përfundimit per 2/3 e njes ive t e prodhimit ne pro ces

fu nd jane

3/4

Faza e përfundimit per 1/3 e njes ive t e prodhimit ne pro ces

fu nd jane

1/4

33

Përgjigja:

1. Njesite ekuivalente te prodhimit

Materiale direkte

Njesi të përfunduara dhe të transferuara te reparti i Paktimit 2 400 0.3p

Njesi te perfunduara dhe te patransferuar te reparti i paketimit 400 0.3p

Njesi prodhimi në proces në fund të muajit

per 2/3 e njesive te prodhimit ne proces (2/3*500*100%) 333 0 . 3p

per 1/3 e njesive te prodhimit ne proces (1/3*500*100%) 167 0.3p

3 300 0.3p

Puna dhe shpenzimet e pergjithshme te prodhimit

Njesi të përfunduara dhe të transferuara te reparti i Paktimit 2 400 0.3p

Njesi te perfunduara dhe te patransferuar te reparti i paketimit 400 0.3p

Njesi prodhimi në proces në fund të muajit

per 2/3 e njesive te prodhimit ne proces (2/3*500*3/4) 250 0 .3p

per 1/3 e njesive te prodhimit ne proces (1/3*500*1/4) 42 0.3p

3 092 0.3p

2. Kostoja totale e prodhimit per njesi

Materiale 30 000 / 3300 = 9.09 mije leke per njesi ekuivalente 0.5p

Puna direkte 25200/ 3092 = 8.15 mije leke per njesi ekuivalente 0.5p

SHPP 17600/3092= 5.69 mije leke per njesi ekuivalente 0.5 p

Kostoja totale e prodhimit per njesi = 22.93 mije leke per njesi ( 9.09+8.15+5.69) 0.5 p

34

ANALIZA E PASQYRAVE FINANCIARE

1. Të dhënat e mëposhtme janë shkëputur nga anekset e pasqyrave financiare të shoqërisë “Alfa

sh.a”

2015 2014

Aktive afatgjata materiale (me vlerën neto) 450.000 326.000

Amortizimi i akumuluar i AAM (242.000) (198.000)

Shpenzime vjetore amortizimi AAM 74.800 32.000

Shoqëria ka paraqitur dokumentacionin për të kërkuar kredi pranë RZB.

Kërkohet :

- Llogaritni raportin e shkallës së konsumit të aktiveve të kësaj shoqërie për vitin ushtrimor që

mbaron më 31 dhjetor 2015. (2 pikë)

- Gjykoni nëse do ta marrë kredinë nga banka apo jo kjo shoqëri. (2 pikë)

Përgjigja:

1. Shkalla e konsumit te aktiveve afatgjata materiale =

Amortizimi i akumuluar i AAM / Afatgjata materiale (me vlerën bruto) x 100

= 242.000 / 450.000 + 242.000 x 100 = 242.000/692.000 x 100 = 34,9%

Sikurse rezulton nga ky tregues, shkalla e konsumit te aktiveve afatgjata eshte e ulet, Meqenese ky

tregues paraqet shkallen e vjeterimit te aktiveve te qendrueshme te njesise ekonomike, kjo perqindje na

tregon se aktivet jane te reja.

2. Meqe njesia ekonomike ka kerkuar te marre kredi tek Raifeissen Bank, dhe sipas te dhenave rezulton

nje shkalle e ulet e konsumit te aktiveve AGJM, mendojme se banka do t'ia akordoje kredine shoqerise

Alfa, sepse keto aktive vleresohen si kolateral i pershtatshem prej bankes.

35

2.Shoqëria Ardeno raporton shpenzime interesi 80.000 lekë dhe deklaron se arrin ta mbulojë

afërsisht 8 herë këtë shpenzim.

Kerkohet:

- Nëse norma e tatimit është 10% sa është fitimi neto në dispozicion të aksionerëve që llogarit kjo

shoqëri? (1 pike)

- A mendoni se me këtë madhësi të mbulimit të interesit struktura financiare e kësaj shoqërie është

e ngopur me borxh? (1 pike)

- Derisa borxh shtesë (me interes 5%) mund të marrë shoqëria që të arrijë raportin e mbulimit të

interesit (raporti herë interesi të fituar) 5 herë? (2 pikë)

Përgjigja:

1. Duhet te gjejme Fitimin neto ne dispozicion te aksionereve. Gjejme fillimisht me te dhenat qe disponojme Fitimi

para interesave e tatimit.

Raporti here interesi te fituar = Fitimi para interesave e tatimit / Shpenzime interesi =

(Mbulimi i interesit)

pra, 8 here = Fitimi para interesave e tatimit / 80.000,

pra, Fitimi para interesave e tatimit = 80.000 x 8 = 640.000 leke

Fitimi para interesave e tatimit 640000 leke

minus: Shpenzime interesi 80000 "

= Fitimi para tatimit 560000 "

minus: Shpenzime tatim fitimi (10%) 56000 "

= Fitimi neto 504000 "

2.Meqe raporti here interesi te fituar eshte 8 here, kjo interepretohet si mundesi e mire e njesise ekonomike per te

mbuluar barren e borxheve, aktualisht aftesia e mbulimit me ane te fitimit para interesave e tatimit eshte 8 here.

Meqenese eshte i larte ky raport, 8 here, do te thote qe njesia ekonomike ka ende mundesi te marre borxhe te reja.

3. Raporti here interesi te fituar = Fitimi para interesave e tatimit / Shpenzime interesi =

(Mbulimi i interesit) = 5 here = 640.000 / (Borxhi shtese x 5%); Prej nga:

Borxhi shtesë = 640.000 / 25% = 2.650.000 leke

36

3. Pershkruani si justifikohen regjistrimet kontabel dhe cfare duhet te perfshije cdo regjistrim

kontabel. (2 pikë)

Përgjigja:

Regjistrimet kontabel justifikohen me evidence mbeshtetese, ne forme dokumentare ose informatike, qe

sigurojne besueshmerine e tyre.

Evidenca mbeshtetese si dokumentare dhe informatike mbahet si prove dokumentare per 10 vjet, perveç

atyre qe me ligj percaktohet afat me i gjate ruajtje.

Per çdo regjistrim kontabel duhet te shkruhet origjina, natyra, data dhe permbajtja e veprimit ekonomik

apo ngjarjes.

37

4. Cila eshte perberja e Keshillit Kombetar te Kontabilitetit dhe cila eshte kohezgjatja e

mandateve te anetareve te tij. (2 pikë)

Përgjigja:

Keshilli Kombetar i Kontabilitetit perbehet nga 9 anetare, perkatesisht 2 prej tyre propozohen nga

organizatata e profesioneve te lira kontabel, 2 nga Bashkimi i Dhomave te Tregtise, 3 nga Ministri i

Financave dhe 2 nga Fakultetet e Ekonomise. Miratohen me Vendim te Keshillit te Ministrave.

Anetaret e Keshillit Kombetar te Kontabilitetit kane mandat 4 vjeçar dhe mund te rimandatohen.

Per te siguruar vazhdimesine, njeri prej anetareve i percaktuar me short nga institucionet qe i kane

propozuar, ka mandat 3 vjeçar, me te drejte rimandatimi.