auto no. 101 - contraloría general de antioquia · mediante auto 033 del 10 de marzo de 2010, ......

TRANSCRIPT

CONTRALORÍA GENERAL DE ANTIOQUIA CONTRALORIA AUXILIAR DE RESPONSABILIDAD FISCAL Y

JURISDICCIÓN COACTIVA

AUTO No. 101

“POR MEDIO DEL CUAL SE DISPONE FALLAR SINRESPONSABILIDAD

FISCAL EN EL PROCESO DE RESPONSABILIDAD FISCAL 080 DE 2010 TRAMITADO EN LA ESE HOSPITAL SAN RAFAEL DEL

MUNICIPIO DE JERICO” Medellín, 28 de noviembre de 2013 La Contraloría Auxiliar de Responsabilidad Fiscal de la Contraloría General de Antioquia, en cabeza del Contralor Auxiliar Luis Guillermo Gallego Pulgarín, procede en esta etapa de la instrucción, a archivar el Proceso de Responsabilidad Fiscal 080 de 2010, adelantado en ESE HOSPITAL SAN RAFAEL DEL MUNICIPIO DE JERICO, NIT 890.980.765-9, conforme a lo dispuesto en los artículos 268, 271 y 272 de la Constitución Política de Colombia y en las Leyes 610 de 2000, 1474 de 2011 y 1437 de 2011, teniendo en cuenta lo siguiente:

C O M P E T E N C I A Competencia que le otorga el Artículo 272 de la Constitución Política, la Ley 610 de 2000, la Resolución Interna Resolución Interna 0415 del 26 de febrero de 2013 y el Auto 1258 del 17 de julio de 2013 mediante el cual se comisiona al Contralor Auxiliar,

PROCESO DE RESPONSABILIDAD FISCAL 080 DE 2010 Mediante Auto 033 del 10 de marzo de 2010, se declaró abierto el Proceso de Responsabilidad Fiscal 080 de 2010, ESE HOSPITAL SAN RAFAEL DEL MUNICIPIO DE JERICO, NIT 890.980.765-9, en contra de Carlos Andrés Restrepo Escobar, identificado con cédula de ciudadanía número 71.877.809, Gerente de la E.S.E. desde el 9 de octubre de 2008 y Claudia Lucía Barrera Agudelo, identificada con cédula de ciudadanía número 43.733.474, Gerente de la E.S.E., desde el 1° de junio de 2004 a mayo 31 de 2008, por presunto detrimento patrimonial ocasionado a la entidad antes mencionada. DETERMINACIÓN DEL DAÑO PATRIMONIAL Y ESTIMACIÓN DE SU CUANTÍA: Cuantificado en principio, en la suma total de un millón ochocientos ochenta y dos mil seiscientos noventa y un pesos ($1.882.691).

FUNDAMENTOS DE HECHO La Contraloría Auxiliar de Indagación Preliminar, por medio de oficio, con radicado 20093100177093 del 17 de diciembre de 2009, traslada a la Contraloría Auxiliar de Responsabilidad Fiscal “hallazgo de la queja GPC 01449, realizada ESE

HOSPITAL SAN RAFAEL DE JERICÓ”, lo cual dio lugar a la apertura del proceso de responsabilidad fiscal 080-10 por el siguiente hecho: “HECHO PRIMERO: Las facturas con las cuales se generó presunto detrimento por valor de $1.882.691.oo, se radicaron el 15 de julio de 2009, en su momento la entidad no contaba con el comité evaluador de glosas y devoluciones, pues este se creó por medio de la Resolución 073 del 23 de julio de 2009, por lo tanto no existía manual de procedimientos para el manejo de glosas a la fecha que se radicaron las glosas de la queja, que permitiera que el funcionario encargado del manejo de éstas contara con las herramientas necesarias para dar trámite a las mismas”.

FECHA DE OCURRENCIA DE LOS HECHOS:

Vigencia fiscal 2009.

VINCULACIÓN DEL GARANTE En el Auto de Apertura 033 del 10 de marzo de 2010, se determina la vinculación, como Tercero Civilmente Responsable, a la compañía La Previsora S.A. Compañía de Seguros, NIT 860.002.400-2, entidad que expidió la “Póliza Seguro Previhospital Póliza Multiriesgo N° 1001334, vigencia 29 de enero de 2008 al 29 de enero de 2009, valor asegurado $ 100.000.000,oo” Mediante Auto N° 021 del 28 de mayo, se adiciono el Auto de Apertura N° 033 del 10 de marzo de 2010, “vinculando como tercero civilmente responsable a LA PREVISORA COMAPAÑÍA DE SEGURO, con base en la Póliza Seguro Previhospital Póliza Multiriesgo N° 1001334 RENOVACIÓN, vigencia de 29 de enero de 2009 al 29 de enero de 2010, valor asegurado $ 50.000.000”. La vinculación de La Previsora S.A. Compañía de Seguros, NIT 860.002.400-2, como Tercero Civilmente Responsable, fue ratificada tanto en el Auto de Imputación N° 058 del 21 de diciembre de 2012, como en el Auto N° 010 del 08 de julio de 2013, por el cual se adiciona el Auto de Imputación.

DE LA ACTUACION PROCESAL

1. Por medio de Auto 0118 del 03 de marzo de 2010 “se comisiona a la Doctora MARITZA JANNETH SIERRA SÁNCHEZ Contralora Auxiliar - Abogada, adscrita a la Contraloría Auxiliar de Responsabilidad Fiscal para iniciar el trámite del Proceso de Responsabilidad Fiscal 080-10 de la ESE Hospital San Rafael del municipio de Jericó”, obrante a folio 27.

2. Se inicia éste proceso investigativo por medio del Auto 033 del 10 de marzo de 2010, por el cual se declara abierto el Proceso de Responsabilidad Fiscal 080-2010, adelantado en ESE Hospital San Rafael del Municipio de Jericó, NIT 890.980.765-9, lo que obra a folios 28 a 30.

3. Comunicación del 28 de abril de 2010, con radicado 20103200071881, dirigida al Gerente de la ESE Hospital San Rafael, informándole sobre la apertura del Proceso de Responsabilidad Fiscal 080-10, obrante a folio 31.

4. Comunicación del 28 de abril de 2010, con radicado 20103200071871, dirigida al Representante Legal de La Previsora S.A. Compañía de Seguros, informándole sobre su vinculación como tercero civilmente responsable en el proceso de responsabilidad fiscal 080 de 2010.

5. Los presuntos responsables fueron debidamente notificados el 28 de abril y

3 de mayo de 2010, lo que obra a folios 35 y 36.

6. El presunto responsable, Carlos Andrés Restrepo Escobar, Gerente de la ESE San Rafael, para la época de ocurrencia de los hechos, fue escuchado en versión libre y espontánea el día 7 de mayo de 2010, lo que obra a folio 37.

7. La presunta responsable, Claudia Lucía Barrera Agudelo, ex Gerente de la ESE San Rafael, fue escuchada en versión libre y espontánea el día 7 de mayo de 2010, lo que obra a folio 39.

8. Presentación de Informe Técnico, radicado 20103200050753 del 31/05/2010, a folios 46 y 47, el cual fue notificado por Estado el 17 de junio de 2010, a folio 55.

9. La Previsora S.A. Compañía de Seguros designa como apoderado al doctor Juan Camilo Arango Ríos, a folios 48 y siguientes.

10. Por Auto N° 139 del 28 de junio de 2010, “se dicta cesación de la acción fiscal y el consecuente archivo del proceso”, a folios 72 a 76, notificado a los presuntos responsables y compañía de seguros, a folios 79, 80 y 81.

11. Por Auto N° 303 del 20 de octubre de 2010, por el cual se desata Grado de Consulta, se revoca la decisión de cesación de la acción fiscal, a folios 83 a 85, notificado a los presuntos responsables y compañía de seguros, a folios 88, 90 y 91.

12. Por Auto N° 139 del 26 de julio de 2011, se decreta de oficio la práctica de pruebas (solicitud de información a la ESE y aclaración al informe técnico), a folio 93.

13. Respuesta, radicado 2012300000117 del 05/01/2012, aclarando Informe Técnico, a folios 96 a 98, el cual fue notificado por Estado, el 3 de febrero de 2012, a folio 101.

14. Por medio de Auto 0145 del 14 de febrero de 2012 “se comisiona al Doctor

JUAN FELIPE CASTAÑO GONZÁLEZ Contralor Auxiliar - Abogado, adscrito a la Contraloría Auxiliar de Responsabilidad Fiscal para continuar el trámite del Proceso de Responsabilidad Fiscal 080-10 de la ESE DE JERICO”, obrante a folio 102.

15. Por medio de oficio con radicado 2012200005119 del 16/05/2012, la ESE San Rafael responde a los requerimientos de información, a folios 104.

16. Por Auto N° 156 del 12 de septiembre de 2012, “se decreta cesación de la acción fiscal y consecuente archivo” del proceso de responsabilidad fiscal 080 de 2010, a folios 105 - 113, notificado por Estado el 18 de septiembre de 2012, a folio 114.

17. Por Auto N° 369 del 25 de octubre de 2012, por el cual se desata Grado de Consulta, se revoca la decisión de cesación de la acción fiscal tomada en el Auto 156 de 2012, a folios 117 - 121, notificado a los presuntos responsables y compañía de seguros, a folios 88, 90 y 91.

18. Con Radicado 2012300009928 del 13/11/2012 se presenta informe técnico, a folios 123-124, el cual fue notificado por Estado el 14 de diciembre de 2012 a los presuntos responsables y compañía de seguros, a folio 131.

19. Por Auto N° 058 del 21 de diciembre de 2012 “se imputa responsabilidad fiscal” en contra de Carlos Andrés Restrepo Escobar y se “decreta el archivo” a favor de Claudia Lucía Barrera Agudelo, en el proceso 080 de 2010, a folios 133-147, notificado a los presuntos responsables y compañía de seguros, a folios 151, 153 y 154.

20. Con Radicado 2013200001362 del 18/02/2013 el apoderado de La Previsora S.A., presenta escrito de descargos, a folios 156-158.

21. Por Auto N° 103 del 10 de abril de 2013, se desata Grado de Consulta, confirmando el archivo a favor de Claudia Lucía Barrera Agudelo, a folios 160-162, notificado a la interesada el 24 de abril de 2013, a folio 164.

22. Por oficio con radicado 2013100006959 del 14/05/2013, se solicita a la ESE copia de la póliza con amparo de manejo para la vigencia 2009, obteniendo respuesta con radicado 2013200005132 del 23/05/2013, a folios 165-173.

23. Por Auto N° 021 del 28 de mayo de 2013 “se adiciona el Auto de Apertura 033 del 10 de marzo de 2010”, “vinculando como tercero civilmente responsable a LA PREVISORA COMAPAÑÍA DE SEGURO, con base en la Póliza Seguro Previhospital Póliza Multiriesgo N° 1001334 RENOVACIÓN, vigencia de 29 de enero de 2009 al 29 de enero de 2010, valor asegurado $ 50.000.000”, a folio 174.

24. Comunicación del 07 de junio de 2013, con radicado 20103100008529, dirigida al Representante Legal de La Previsora S.A. Compañía de Seguros, informándole sobre su vinculación como tercero civilmente responsable en el proceso de responsabilidad fiscal 080 de 2010, acorde con el Auto N° 021 del 28 de mayo de 2013, a folio 175.

25. Por Auto N° 010 del 08 de julio de 2013 “se adiciona el Auto de Imputación 058 del 21 de diciembre de 2013”, “vinculando como tercero civilmente responsable a LA PREVISORA COMAPAÑÍA DE SEGURO, con base en la Póliza Seguro Previhospital Póliza Multiriesgo N° 1001334 RENOVACIÓN,

vigencia de 29 de enero de 2009 al 29 de enero de 2010, valor asegurado $ 50.000.000”, a folios 176 y 177.

26. El Auto N° 010 del 08 de julio de 2013, fue notificado al apoderado de La Previsora S.A. el 18 de julio de 2013, quien presento Escrito de Descargos el 31 de julio de 2013, radicado 2013200007978, a folios 180-184.

27. Por Auto 1258 del 01 de octubre de 2013 se comisiona a Luis Guillermo

Gallego Pulgarín, “Contralor Auxiliar – Abogado-, adscrito a la Contraloría Auxiliar de Responsabilidad Fiscal para continuar el trámite del Proceso de Responsabilidad Fiscal 080-10 de la ESE HOSPITAL DEL MUNICIPIO DE JERICO”, obrante a folio 179.

28. Por medio de oficio con radicado 2013100017214 del 24/10/2013, se

solicita a la ESE información necesaria en el proceso, a folio 185, recibiendo respuesta el 06/11/2013 con radicado 2013200012191, a folios 186-193.

ARGUMENTOS DE DEFENSA A folio 42 y siguientes encontramos respuestas de la ESE a los hallazgos de la Contraloría. Durante la exposición libre y espontánea rendida el 7 de mayo de 2010, Carlos Andrés Restrepo Escobar, Gerente de la ESE San Rafael, para la época de ocurrencia de los hechos, obrante a folio 37, éste tuvo la oportunidad de plantear sus argumentos sobre el hecho materia del proceso, diligencia en la que aporto CD contentivo de documentos varios. En versión libre y espontanea, de Claudia Lucía Barrera Agudelo, ex Gerente de la ESE San Rafael, rendida el día 7 de mayo de 2010, lo que obra a folio 39, ésta tuvo la oportunidad de presentar sus argumentos de defensa, además aporto copia del la Resolución N° 101 del 22 de septiembre de 2006 y proceso de trámite interno de glosas. En el escrito de descargos, presentado por La Previsora S.A. Compañía de Seguros, a través de su apoderado, con radicado 2013200001362 del 18/02/2013, la compañía, vinculada como tercero civilmente, presento sus argumentos de defensa frente al Auto de Imputación, a folios 156-158. La Previsora S.A. Compañía de Seguros, a través de su apoderado, con radicado 2013200007978 del 31/07/2013, presento Escrito de Descargos frente al Auto N° 010 del 08 de julio de 2013, de adición al auto de Imputación, a folios 180-184. En las consideraciones del Despacho se tendrán en cuenta los argumentos presentados por los presuntos responsables, el tercero civilmente responsable, los documentos aportados y las pruebas practicadas.

MATERIAL PROBATORIO El Despacho parte de lo resuelto en el Auto de Apertura 033 del 10 de marzo de 2010, el cual en materia de pruebas, en el artículo tercero determina: “Tómese como prueba y désele el correspondiente valor legal a todo lo actuado en la Auditoría Gubernamental con Enfoque Integral Regular realizada a la ESE Hospital San Rafael del Municipio de Jericó, por la Dirección de Auditoría Integral de la Contraloría General de Antioquia”. Además en el artículo cuarto resuelve recepcionar exposición libre y espontánea a Carlos Andrés Restrepo Escobar, identificado con cédula de ciudadanía número 71.877.809, a Claudia Lucía Barrera Agudelo, identificada con cédula de ciudadanía número 43.733.474 y a las demás personas que en el trámite del proceso deban ser vinculadas como presuntos responsables; recepcionar “Declaración jurada de las personas que tengan conocimiento en forma directa o indirecta de los hechos que originaron este proceso” y “Recaudar las pruebas tanto documentales como testimoniales que sean conducentes y pertinentes (…)”; Los Informes Técnicos acorde con el artículo 27 de la Ley 610 de 2000. Por lo tanto la Investigación se basó en las siguientes pruebas: Documentales: La Contraloría Auxiliar de Indagación Preliminar acompaña la remisión del Hallazgo en atención a la queja GPC 01449 en el Hospital San Rafael de Jericó, con copias de:

Queja 01449 de 2009, radicado 2009-420-008174-2 del 13/08/2009 con sus anexos.

Relación de facturas glosadas

Decretos de nombramiento y Actas de Posesión de los dos Gerentes de la ESE.

Manual Específico de Funciones y C.L., empleo de Gerente.

Póliza N° 1001334 expedida por La Previsora S.A.

Andrés Restrepo Escobar aporto C.D. con copia de las Resoluciones Nros. 073 del 23 de julio de 2009 y 087 del 1° de octubre de 2009. Claudia Lucía Barrera Agudelo entregó copia de la Resolución N° 101 del 22 de septiembre de 2006 y proceso de trámite interno de glosas. Oficio con radicado 2012200005119 del 16/05/2012, de la ESE San Rafael respondiendo a requerimientos de información. Oficio con radicado 2013200012191 del 06/11/2013, de la ESE San Rafael respondiendo a requerimientos de información.

Testimoniales: Las versiones libres y espontáneas de Carlos Andrés Restrepo Escobar, identificado con cédula de ciudadanía número 71.877.809 y Claudia Lucía Barrera Agudelo, identificada con cédula de ciudadanía número 43.733.474, en cumplimiento de lo ordenado por el artículo cuarto del Auto de Apertura 033 del 10 de marzo de 2010 Informes Técnicos:

Informe Técnico, radicado 20103200050753 del 31/05/2010.

Aclaración de Informe Técnico, radicado 2012300000117 del 05/01/2012.

Informe Técnico, radicado 2012300009928 del 13/11/2012. La documentación antes referida, las versiones libres y los informes técnicos, se toman como prueba, a partir de lo establecido en los artículos 22 y siguientes de la Ley 610 de 2000. La Investigación se basó en éste material probatorio teniendo en cuenta que las pruebas fueron allegadas cumpliendo con los requerimientos de ley, lo que las hace gozar de plena validez, pruebas que reúnen las características de conducentes, pertinentes y necesarias dentro del proceso, permitiendo tomar las decisiones del caso. Al respecto y para mayor claridad, nos permitimos hacer las siguientes anotaciones, como sustento a lo aquí planteado: El tratadista Jairo Parra Quijano en su obra "Manual de Derecho Probatorio" (Decimotercera Edición 2002) enseña que la conducencia “es la idoneidad legal que tiene una prueba para demostrar un hecho determinado, en otra palabras, la comparación de un medio probatorio y la ley”. En virtud de lo anterior, se debe entender la conducencia como la aptitud que tiene el medio de prueba invocado (confesión, testimonio, peritación, inspección o visita especial y los documentos) para demostrar un hecho en el proceso con el empleo de ese mismo medio. En relación a la pertinencia el aludido tratadista señala que se entiende por esta la "adecuación entre los hechos que se pretenden llevar al proceso y los hechos que son tema de la prueba en éste. En otras palabras, es la relación de facto entre los hechos que se pretenden demostrar y el tema del proceso." Frente al tema de la impertinencia, entiende el Despacho como aquellas pruebas que pretenden demostrar un hecho que nada tiene que ver con lo discutido dentro del proceso, en otras palabras son las que buscan demostrar un hecho ajeno al objeto de investigación fiscal. Por último, se entienden como superfluas, aquellas pruebas que se hacen innecesarias en virtud de haberse practicado dentro del proceso suficientes pruebas que dan certeza sobre un hecho materia de investigación.

CONSIDERACIONES DEL DESPACHO

Se apoya la presente decisión en las pruebas documentales, versiones libres, informes técnicos, decisiones tomadas durante la gestión del proceso,

normatividad, jurisprudencia y en la ritualidad consagrada en la ley 610 de 2000, como se explicara en adelante.

Proceso de responsabilidad fiscal Según lo preceptuada por el artículo 1° de la Ley 610 de 2000, el proceso de responsabilidad fiscal es definido como “el conjunto de actuaciones administrativas adelantadas por las Contralorías con el fin de determinar y establecer la responsabilidad de los servidores públicos y de los particulares, cuando en el ejercicio de la gestión fiscal o con ocasión de ésta, causen por acción u omisión y en forma dolosa o culposa (culpa grave) un daño al patrimonio del Estado”. A través del Proceso de Responsabilidad Fiscal, se persigue una declaración jurídica mediante la cual se defina que un determinado servidor público, ex-servidor o particular, debe responder patrimonialmente por la conducta dolosa o culposa en la realización de su Gestión Fiscal. El proceso de Responsabilidad Fiscal tiene como finalidad o propósito específico la protección y garantía del patrimonio del Estado, buscando la reparación de los daños que éste haya podido sufrir como consecuencia de la gestión irregular de quienes tienen a su cargo el manejo de dineros o bienes públicos -incluyendo directivos de entidades públicas, personas que adoptan decisiones relacionadas con Gestión Fiscal con funciones de ordenación, control, dirección y coordinación, contratistas y particulares por razón de los perjuicios causados a los intereses patrimoniales del Estado. Los artículos 6°, 267 y siguientes de la misma Constitución, constituyen el fundamento de la responsabilidad fiscal y la competencia de las contralorías, lo que fue regulado legalmente en las leyes 610 de 2000 y 1474 de 2011. Del artículo 6º de la Constitución Política, devienen todas las formas de responsabilidad, tanto de los particulares como de los servidores públicos, al consagrar que “Los particulares sólo son responsables ante las autoridades por infringir la Constitución y las leyes. Los Servidores públicos lo son por la misma causa y por omisión o extralimitación en el ejercicio de sus funciones”. La Responsabilidad Fiscal se relaciona con el manejo de los recursos públicos, y se configura, de acuerdo con la Ley 610 de 2000, a partir de la concurrencia de los siguientes elementos, lo que permite determinar la responsabilidad fiscal:

Un daño patrimonial al Estado.

Una conducta dolosa o culposa, activa u omisiva, atribuible a una persona que realiza gestión fiscal.

Un nexo causal entre los dos elementos anteriores. A continuación se analizará cada uno de dichos elementos:

Daño patrimonial al Estado. El artículo 6° de la Ley 610 de 2000 señala: “Daño patrimonial al Estado. Para efectos de esta ley se entiende por daño patrimonial al Estado la lesión del patrimonio público, representada en el menoscabo, disminución, perjuicio, detrimento, pérdida o deterioro de los bienes o recursos públicos, o a los intereses patrimoniales del Estado, producida por una gestión fiscal antieconómica, ineficaz, ineficiente e inoportuna, que en términos generales, no se aplique al cumplimiento de los cometidos y de los fines esenciales del Estado, particularizados por el objetivo funcional y organizacional, programa o proyecto de los sujetos de vigilancia y control de las contralorías”.

El daño patrimonial al Estado, es la lesión o menoscabo que sufre la entidad estatal por el actuar del agente (servidor público o particular) en forma directa o contribuyendo a su realización, tanto en la arena de la gestión fiscal como fuera de ella.

Una conducta dolosa o culposa, activa u omisiva, atribuible a una persona que realiza gestión fiscal.

Para determinar el nivel de responsabilidad, debe tenerse en cuenta que el hecho debe ser generado por el ejercicio de una gestión fiscal antieconómica, ineficiente, ineficaz e inequitativa, de quien administre, maneje o recaude fondos o dineros públicos, y es en estos verbos rectores que debe centrarse el título y grado de responsabilidad fiscal. Considera la ley que para poder indilgar responsabilidad fiscal, debe darse una conducta dolosa o culposa, activa u omisiva, atribuible a una persona que realiza gestión fiscal. De conformidad con la Sentencia C-619 de 2002, sólo puede endilgarse Responsabilidad Fiscal a un Gestor Fiscal, cuando ha actuado con culpa grave o de manera dolosa. Culpa grave o dolo: Se actúa con dolo cuando existe un comportamiento voluntario en una actuación cuyo resultado es antijurídico; interviene entonces la facultad volitiva del agente y por ende se actúa conscientemente. Doctrinariamente se ha dicho, que se actúa con culpa cuando existe un comportamiento voluntario en una actuación cuyo resultado es antijurídico; interviene entonces la facultad volitiva del agente y por ende se actúa conscientemente. El Código Civil Colombiano, presenta el concepto de culpa grave de la siguiente manera: “Culpa grave, negligencia grave, culpa lata, es la que consiste en no manejar los negocios ajenos con aquel cuidado que aún las personas negligentes o de poca prudencia suelen emplear en sus negocios propios. Esta culpa en materias civiles equivale al dolo”. Es así, como la culpa es el elemento subjetivo de la responsabilidad y de aplicarse este elemento, habría que analizarse en cada caso concreto el estado mental y social del autor del daño; pero como ello no es posible, es necesario un criterio objetivo o abstracto, ello es, la apreciación de la culpa teniendo en cuenta el modo de obrar de un hombre prudente y diligente, cuya capacidad de prever, no se relaciona con los conocimientos individuales de cada persona, sino con los conocimientos que son exigidos en el estado actual de la civilización para desempeñar determinados oficios o profesiones, tal como lo ha señalado la jurisprudencia. Calidad de gestor fiscal: Es importante tener en cuenta la naturaleza y sentido del concepto de Gestión Fiscal de que trata el artículo 3º de la Ley 610 de 2000, que consagra: “Gestión fiscal. Para los efectos de la presente ley, se entiende por gestión fiscal el conjunto de actividades económicas, jurídicas y tecnológicas, que realizan los servidores públicos y las personas de derecho privado que manejen o administren recursos o fondos públicos, tendientes a la adecuada y correcta adquisición, planeación, conservación, administración, custodia, explotación, enajenación, consumo, adjudicación, gasto, inversión y disposición de los bienes públicos, así como a la recaudación, manejo e inversión de sus rentas en orden a cumplir los fines esenciales del Estado, con sujeción a los principios de legalidad, eficiencia, economía, eficacia, equidad, imparcialidad, moralidad, transparencia, publicidad y valoración de los costos ambientales”. En virtud de lo anterior, el daño debe ser generado por el ejercicio de una Gestión Fiscal antieconómica, deficiente, ineficaz e inequitativa, de quien administre, maneje o recaudo

fondos o dineros públicos, respecto de cuyos verbos rectores debe centrarse el título y grado de Responsabilidad Fiscal.

Nexo causal Trae el artículo 5° de la Ley 610 de 2000, como uno de los elementos integrantes de la responsabilidad fiscal, “Un nexo causal entre los dos elementos anteriores”, esto es, entre el daño patrimonial al Estado y la conducta dolosa o culposa, activa u omisiva, atribuible a una persona que realiza gestión fiscal. El nexo causal entre el daño y la culpa, implica que el daño o perjuicio, tiene que ser inequívocamente el resultado de la culpa del autor de ese daño o perjuicio, o lo que es igual, entre ambos elementos debe existir una relación determinante y condicionando de causa-efecto, de manera que el daño será el resultado de una conducta activa u omisiva.

Responsabilidad Fiscal y Proceso 080 de 2010 Partiendo del hecho originario del proceso de responsabilidad fiscal 080 de 2010, y debido a que en el transcurso de la gestión realizada en el mismo, se han dictado dos (2) Autos decretando “Cesión de la acción fiscal y el consecuente archivo” del mismo y sendos Autos desatando el Grado de Consulta donde se han revocado las decisiones de la primera instancia, considera el Despacho que para tomar una decisión de fondo sobre el proceso de responsabilidad fiscal 080 de 2010 adelantado en la ESE Hospital San Rafael del Municipio de Jericó, se deben analizar con mucho detenimiento, teniendo como marco lo que la Ley 610 de 2000 determina sobre el proceso de responsabilidad fiscal, gestión fiscal y daño patrimonial al Estado, una serie de asuntos tales como Sistema General de Salud y Régimen Subsidiado, el carácter de la ESE, la contratación entre la ESE San Rafael y EPS-S Coosalud, el origen de los recursos que habrían ingresado a la entidad hospitalaria en caso de que las facturas en cuestión no hubiesen sigo glosadas y por ende hubiesen sido canceladas por la EPS-S COOSALUD, el tratamiento dado a las glosas y la calidad de los recursos que debió invertir la ESE para atender los pacientes por los que facturó pero no pudo cobrar debido a las glosas declaradas insubsanables.

Sistema General de Salud y Régimen Subsidiado Por lo ilustrativo sobre el tema, tomamos algunas citas de la publicación de la Procuraduría General de la Nación:1 “La Ley 100 de 1993 definió al régimen subsidiado como un conjunto de normas que rigen la vinculación de los individuos al sistema general de seguridad social en salud cuando tal vinculación se hace a través del pago de una cotización subsidiada, total o parcialmente, con recursos fiscales o de solidaridad. La operación del régimen subsidiado, reglamentada inicialmente por el Decreto 2357 de 1995, definía como un responsabilidad de los municipios, distritos y departamentos con corregimientos departamentales el aseguramiento de la población pobre y vulnerable mediante la afiliación al régimen subsidiado. Dicha afiliación, hasta la expedición de la Ley 1438 de enero del presente año, se daba mediante la suscripción de contratos de administración de recursos del

1 “Financiamiento del Sistema General de Seguridad Social en Salud – Seguimiento y control preventivo a las

políticas públicas”. Publicación de la Procuraduría General de la Nación con el apoyo de la Agencia de Estados Unidos para el Desarrollo Internacional (USAID) y participación del Centro de Proyectos para el Desarrollo –Cendex- de la Pontificia Universidad Javeriana.

régimen subsidiado entre entidades territoriales y las EPS que administraban dicho régimen”.

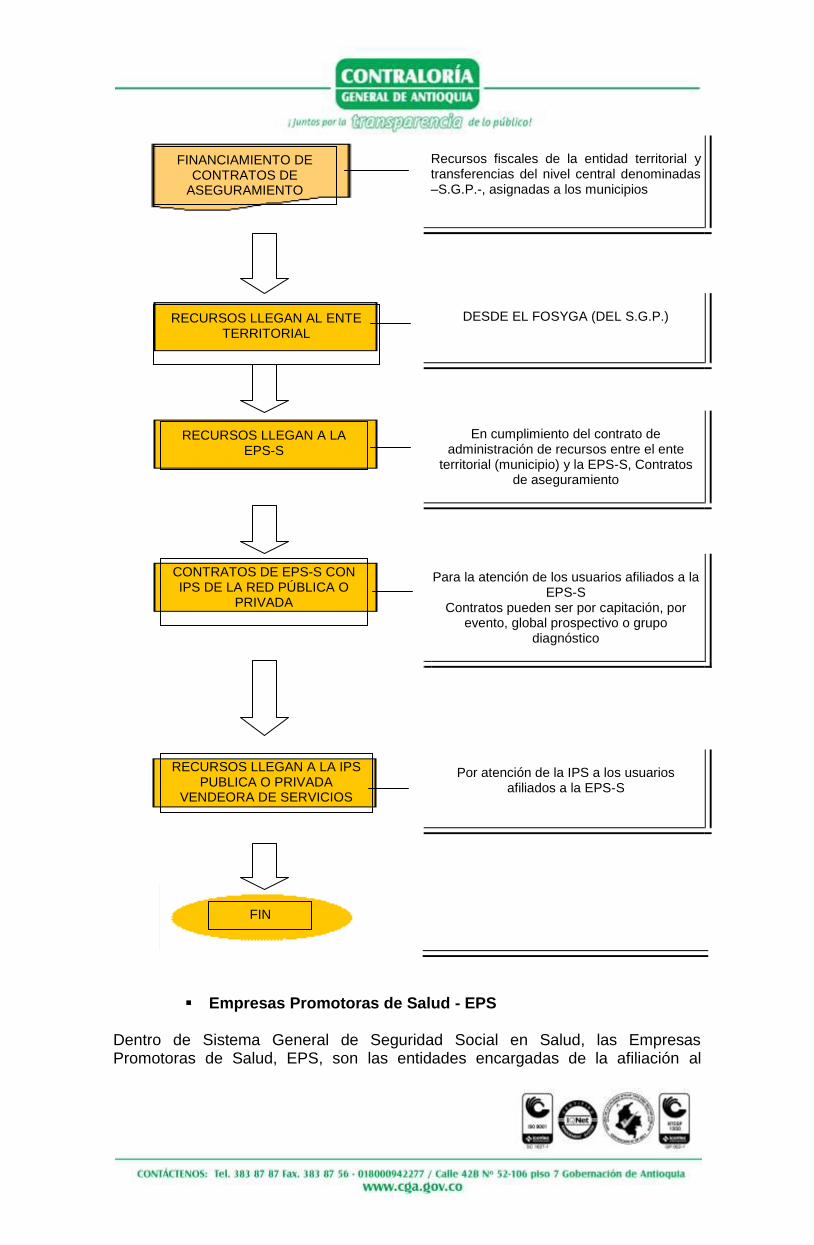

Recursos para atender la población afiliada al régimen subsidiado

En la publicación antes citada, podemos leer: “Esos contratos de aseguramiento eran financiados con recursos fiscales de la entidad territorial y con transferencias del nivel central denominadas Sistema General de Participaciones (SGP), que son asignadas a los municipios, distritos o departamentos, o mediante recursos de cofinanciación provenientes del Fosyga. Con base en lo anterior, el flujo hacía tránsito, en primera instancia, desde el nivel central a la entidad territorial; posteriormente, de la entidad territorial a la EPS y, finalmente, de la EPS hacia las IPS”.2

No hay duda que los recursos para financiar el régimen subsidiado de atención en salud, son públicos, proviniendo principalmente del nivel central, desde la subcuenta de solidaridad del Fosyga, pero también con aportes de los entes territoriales.

La certificación de la ESE San Rafael, a folio 186 vuelto, confirma que los recursos provenientes, en el caso analizado, de la EPS-COSSALUD son públicos, recursos que no ingresaron a la ESE en el evento de las tres facturas glosadas.

Con lo antes citado, puede observarse como el flujo del recurso público para atender la población beneficiaria del régimen subsidiado, de acuerdo a la norma vigente al momento de ocurrencia de los hechos materia del proceso 080-10, se daba según el siguiente flujo:

PASOS

DATOS

Régimen subsidiado de atención en salud

Vinculación al régimen subsidiado a través

del pago de una cotización subsidiada (FOSYGA, Subcuenta de Solidaridad)

Suscripción de contratos de administración de recursos entre entidades territoriales y las EPS-S como administradoras del régimen

2 Ibídem: “Financiamiento del Sistema General de Seguridad Social en Salud – Seguimiento y control

preventivo a las políticas públicas”.

INICIO

AFLIACIÓN AL REGIMEN SUBSIDIADO

Recursos fiscales de la entidad territorial y transferencias del nivel central denominadas –S.G.P.-, asignadas a los municipios

DESDE EL FOSYGA (DEL S.G.P.)

En cumplimiento del contrato de

administración de recursos entre el ente territorial (municipio) y la EPS-S, Contratos

de aseguramiento

Para la atención de los usuarios afiliados a la

EPS-S Contratos pueden ser por capitación, por

evento, global prospectivo o grupo diagnóstico

Por atención de la IPS a los usuarios

afiliados a la EPS-S

Empresas Promotoras de Salud - EPS Dentro de Sistema General de Seguridad Social en Salud, las Empresas Promotoras de Salud, EPS, son las entidades encargadas de la afiliación al

FINANCIAMIENTO DE CONTRATOS DE

ASEGURAMIENTO

RECURSOS LLEGAN AL ENTE TERRITORIAL

RECURSOS LLEGAN A LA EPS-S

CONTRATOS DE EPS-S CON IPS DE LA RED PÚBLICA O

PRIVADA

FIN

RECURSOS LLEGAN A LA IPS PUBLICA O PRIVADA

VENDEORA DE SERVICIOS

sistema de seguridad social en salud, no son las encargadas del servicio médico, solo de la parte administrativa y comercial.

Instituciones Prestadoras de Salud - IPS Como su nombre lo indica, las Instituciones Prestadoras de Salud, IPS, son entidades públicas o privadas encargar de prestar la atención directa a los usuarios del régimen, son todos los centros, clínicas y hospitales donde se prestan los servicios médicos y de salud, para lo cual suscriben contratos con las EPS-S, bajo diferentes modalidades, que como ya se dijo, para el régimen subsidiado pueden ser por capitación, por evento, global prospectivo o por grupo diagnóstico.

Facturación y glosas Por lo evidente del tema, no es necesario ahondar en el asunto de facturación, más allá de decir que la facturación es la forma como se concreta el cobro de servicios, en éste caso de salud.

Para el caso en análisis son sumamente pertinentes las siguientes anotaciones3: “Las glosas son objeciones a las cuentas de cobro presentadas por las Instituciones prestadoras de servicios de salud IPS, originadas en las inconsistencias detectadas en la revisión de las facturas y sus respectivos soportes, las cuales pueden determinarse al interior de la misma institución o por las entidades con las cuales se hayan celebrado contratos de prestación de servicios, tales como: Empresas promotoras de salud EPS del Régimen Contributivo y Subsidiado, Compañías de seguros, Direcciones seccionales de salud y otras IPS”.4 (s.n.)

“5. PROCEDIMIENTO ADMINISTRATIVO Y CONTABLE DE LAS GLOSAS5 (…) “Cuando en una cuenta de cobro se presentan inconsistencias en lo que respecta a su presentación, consolidación, aplicación de tarifas, cobertura de servicios, entre otros, la entidad contratante devolverá la cuenta a la IPS para su corrección y los prestadores de servicios de salud, tendrán la obligación de aclarar o corregir las observaciones y dar respuesta a las mismas dentro de un plazo establecido. “Entre las glosas más comunes se encuentran: (…) Prestación de servicios adicionales a los establecidos en el contrato. (…) “5. 2. PRESENTACIÓN DE GLOSAS “(…). La comunicación de la glosa debe contener la relación de facturas o documentos equivalentes glosados, donde se especifique: número del documento, nombre del usuario, servicio glosado y causa de la glosa. Adicionalmente, debe traer anexas las facturas o documentos equivalentes y los soportes presentados por dichos servicios. “5.3. TRÁMITE. 5.3.1 Recepción de glosas. La IPS debe establecer el procedimiento para la recepción y trámite de las glosas, en el que se considere la verificación del

3www.esevictoria.gov.co. HOSPITAL LA VICTORIA ESE III NIVEL DE ATENCIÓN, Secretaría de Salud de Bogotá.

4 Contraloría General de Antioquia. Contraloría Auxiliar para Proyectos Especiales. Diciembre de 2012.

5 Hospital la Victoria. ESE III nivel de Atención. Secretaría de Salud de Bogotá.

cumplimiento de los requisitos acordados para su presentación y las acciones a seguir, en caso de incumplimiento. (…) “5.3.2 Distribución de las glosas. Una vez recibidas y registradas las glosas, se procede a hacer un análisis para verificar las causas, con el fin de determinar a qué áreas, unidades o funcionarios deben remitirse para su solución, o si por el contrario, pueden resolverse en la misma unidad receptora de glosas que se recomienda, sea la de cartera. (…). “5.3.3 Evaluación de las glosas. Los funcionarios designados para analizar y hacer el trámite de las glosas, deben evaluar si la glosa es o no pertinente. “Glosa pertinente: Corresponde a aquélla que es adecuadamente justificada por la entidad contratante. En este evento se procede a verificar si la causa de la glosa es o no subsanable. “- Subsanable: Se enmienda completando la documentación o información requerida, realizando las correcciones necesarias o formulando las aclaraciones del caso. “-No subsanable: Se procede a informar a la entidad contratante, su aceptación. “-Glosa no pertinente: Corresponde a aquélla que no se encuentra adecuadamente justificada. En este evento, se formula la respuesta sustentando el rechazo. (…) “Es importante y recomendable llevar un registro minucioso de las causas de glosas y hacer evaluaciones periódicas del mismo, ya que puede permitir identificar: la calidad o deficiencia, en algunos de los productos del área asistencial y de las unidades de facturación y cartera; fallas en los procesos técnico administrativos y técnico científicos que pueden ser susceptibles de mejoramiento; funcionarios, procesos y áreas críticas para la gestión de la empresa. (…) Cuando la institución presta servicios por encima de los pactados contractualmente y es claro que la entidad contratante no va a responder, debe establecer la responsabilidad de quienes participaron en el proceso de facturación, con base en las investigaciones que se adelanten para tal efecto. (…) Cuando la entidad obtiene el reconocimiento y aceptación por parte del funcionario responsable, éste debe constituir una libranza a favor de la institución, previo cumplimiento de los requisitos legales. (…) “5.4. RESPUESTA DE GLOSAS “Todas las glosas presentadas por las entidades contratantes, deben ser respondidas por la IPS, independientemente que sean o no subsanables. “La omisión en la respuesta a las glosas presentadas, además de causar las sanciones previstas legalmente, evidencia una deficiencia administrativa que puede ocasionar detrimento del equilibrio económico y de la gestión de la institución”.

Sobre las glosas, señalo la Contraloría Departamental del Valle del Cauca6: “El monto de las glosas obedece a falencias de control en el área de facturación, las que deben ser objeto de análisis para proceder a la implementación de acciones correctivas efectivas en los procesos y mecanismos de seguimiento a las diferentes actuaciones”.

6 Contraloría Departamental del Valle del Cauca. Pronunciamiento estado del sector salud en el

Departamento del Valle del Cauca. Vigencia 2007

Las anteriores citas recogen lo determinado en el Decreto Ley 1281 de 2002, “Por

el cual se expiden las normas que regulan los flujos de caja y la utilización oportuna y

eficiente de los recursos del sector salud y su utilización en la prestación”, artículo 7°, “Trámite de las cuentas presentadas por los prestadores de servicios de salud”; en el Decreto 4747 de 2007 del Ministerio de la Protección Social, “Por medio del cual se

regulan algunos aspectos de las relaciones entre los prestadores de servicios de salud y las entidades responsables del pago de los servicios de salud de la población a su cargo,

y se dictan otras disposiciones” y la Circular Externa No. 35 de 2000 de la Contaduría General de la Nación, en el numeral sobre “Procedimiento administrativo y contable

de las glosas”.

Además, sobre el tratamiento a las glosas, citamos la siguiente circular7: “Glosas no subsanables o definitivas en la facturación de Empresas Sociales del Estado. Cuando no es posible corregir una glosa y en consecuencia es aceptada por la IPS, dará lugar al inicio de una investigación que permita establecer el responsable de la misma. “En consecuencia, cada entidad debe estructurar y documentar sus procedimientos de tal manera que sea posible identificar los casos en los que una glosa no subsanable da lugar a investigación y la manera apropiada de determinar el presunto responsable de la glosa”.

Procedimiento para atender glosas y devoluciones en la IPS ESE Hospital San Rafael del municipio de Jericó

De acuerdo al hecho por el cual se aperturo el proceso de responsabilidad fiscal 080 de 2010, a la fecha de radicación de las facturas glosadas, 15 de julio de 2009, “la entidad no contaba con el comité evaluador de glosas y devoluciones, pues este se creó por medio de la Resolución 073 del 23 de julio de 2009”; sea lo primero decir, que las glosas un asunto de común ocurrencia en el trámite de las cuentas de las IPS, incluso su tratamiento ha sido normado, destacando los ya citados Decreto Ley 1281 de 2002, Decreto 4747 de 2007 y Circular Externa 035 de 2000. Contar o no contar con el Comité evaluador de glosas y devoluciones, es un asunto de tipo administrativo; las Instituciones Prestadoras de Salud, IPS, deben contar con este Comité, estableciendo igualmente, el procedimiento para la recepción y trámite de las glosas. No se puede desconocer que él no contar con el comité y/o el procedimiento para el tratamiento de las glosas pone en riesgo las finanzas de las IPS, en la medida en que por falta de tratamiento adecuado y a tiempo de las glosas puedan afectarse los ingresos de estas entidades del sector salud. Teniendo en cuenta como se ha reseñado varias veces, que en el hecho motivo de éste proceso, se reprocha a la IPS el no contar con el Comité evaluador de glosas y devoluciones, sin ser esta situación por sí misma constitutiva de detrimento patrimonial, se hará referencia a ella de acuerdo al material probatorio obrante en el expediente. En su exposición libre y espontánea, a folio 39, la señora Claudia Lucía Barrera Agudelo, afirma: “En el Hospital sí existía una Resolución que establecía el proceso

7 Alcaldía de Bogotá. Circular 02 del 16 de junio de 2010. Contador General de Bogotá

técnico administrativo de las glosas, prueba de ello es copia que aportó de la Resolución 101 del 22 de septiembre de 2006 en la que se adopta un proceso del trámite interno de la glosa y en esta se describen las actividades a seguir, así mismo en el Hospital existe carpeta donde reposa el proceso de las glosas, las actas del grupo de manejo de las glosas, modelo del formato para la recepción, clasificación y trámite de las mismas, por ello no es cierto que no existiera un proceso para tramitar las glosas. A mediados del 2008 tuve una auditoría de la contraloría específicamente para alas glosas y cartera, en la que se le dio respuesta satisfactoria de los hallazgos encontrados sin que iniciara ningún proceso por este tema, generándose un plan de mejoramiento para ciertos temas, adjunto copia de las respuestas dadas en ese momento a la Contraloría”.

Por su parte, Carlos Andrés Restrepo Escobar, durante su versión libre y espontáneas, refiriéndose a las glosas, manifestó: Ahora la entidad ha tomado

medidas tendientes a impactar positivamente esta problemática, se ha credo el comité de glosas y devoluciones mediante resolución, así mismo se ha credo el comité de sostenibilidad, se actualizó en la plataforma tecnológica tanto en el harward y software, especialmente en lo relacionado con cartera, presupuesto, tesorería y obviamente glosas. Adjunto CD (…)”

Efectivamente a folios 40 y 41, encontramos la Resolución Nro. 101 del 22 de septiembre de 2006, “Por medio de la cual se establece un proceso técnico administrativo al interior de la E.S.E. Hospital San Rafael de Jericó” y el “Proceso: Trámite interno de glosas. Descripción de Actividades”. En el CD aportado por el señor Restrepo, encontramos dos archivos, uno con la Resolución No. 073 del 23 de julio de 2009, “Por medio de la cual se crea el Comité Evaluador de Glosas y Devoluciones de la Empresa Social del Estado San Rafael del Municipio de Jericó” y otro con la Resolución No. 087 del 1 de octubre de 2009, “Por medio del cual se adopta el modelo estándar de procedimientos par la sostenibilidad del sistema contable público y se crea el Comité Técnico de sostenibilidad de la E.S.E. Hospital San Rafael de Jericó Antioquia”. Si bien la Resolución No. 101 del 22 de septiembre de 2006, no establece un comité como tal, sí determina un un flujo, que incluye responsables y tiempos, en el tratamiento a las glosas; con la Resolución No. 073 del 23 de julio de 2009, se crea el comité, a lo que se suma el establecimiento del comité de sostenibilidad y el modelo de procedimientos para tal fin. Conclusión: Desde el año 2006 se contaba con un procedimiento para la atención y gestión de las glosas, Resolución N° 101 del 22 de septiembre de 2006, situación mejorada en el año 2009 con la creación del Comité Evaluador de glosas y devoluciones, donde además se incluyen definiciones, listados estándar de soportes de facturas, soportes de facturas para recobros y trámite de glosas, Resolución No. 073 del 23 de julio de 2009

Contrato ESE San Rafael del Municipio de Jericó y EPS COOSALUD

COOSALUD EPS-S De la página web de COOSALUD EPS-S, retomamos lo siguiente: “Somos una cooperativa especializada en la Administración de Planes de Beneficios en Salud, que gestiona riesgos y recursos para generar bienestar. Desde 1994 estamos en el

mercado del régimen subsidiado, y actualmente contamos con más de 1.300.000 afiliados con presencia en 11 departamentos y 151 municipios. “COOSALUD EPS-S está habilitada para la operación del Régimen Subsidiado en salud, mediante la Resolución N° 00918 del 7 de Julio de 2008, ratificando su cumplimiento en todos los requisitos exigidos por la Superintendencia Nacional de Salud”

El contrato entre la EPS-S COOSALUD y la IPS ESE Hospital San Rafael de Jericó, tiene sustento en la obligación de la EPS-S, de organizar y garantizar la prestación de de los servicios de salud previstos en el Plan Obligatorio de Salud Subsidiado POS-S, teniendo libertad contractual dentro del marco de la normas generales del Sistema General de Seguridad Social en Salud y las normas sobre el Sistema Obligatorio de Garantía de Calidad

Contrato bajo la modalidad de capitación Al momento de la emisión de las facturas glosadas, la ESE Hospital San Rafael de Jericó, actuando en calidad de IPS, tenía suscrito un contrato con la EPS-S COOSALUD con el objeto de “la prestación de los servicios en el primer nivel de

atención”, partiendo de la consideración de que COOSALUD Y EL Municipio de Jericó “han celebrado el contrato de aseguramiento con la numeración, fecha y cantidad

de afiliados descritos en el anexo técnico “contratos de aseguramiento atendidos”, contratos en los cuales se han establecido claramente las obligaciones y

responsabilidades del ente Territorial y EL CONTRATANTE”; en las cláusulas segunda y tercera de este contrato se establece, respectivamente; “El presente contrato se

realiza por la modalidad de CAPITACIÓN” y “Este contrato es de PRESTACIÓN DE LOS SERVICIOS DE SALUD CUBIERTOS EN EL PLAN OBLIGATORIO DE SALUD DEL REGIMEN SUBSIDIADO”. Sobre la modalidad de contrato por capitación, en la Sentencia C-197 de 2012 de la Corte Constitucional, se señala: “El artículo 179 de la ley 100 dispone que las EPS, para garantizar el POS a sus afiliados, prestarán directamente los servicios o los contratarán con IPS y profesionales. A continuación, señala que para racionalizar la demanda por servicios, las EPS “(…) podrán adoptar modalidades de contratación y pago tales como capitación, protocolos o presupuestos globales fijos, de tal manera que incentiven las actividades de promoción y prevención y el control de costos.” En este orden de ideas, una de las modalidades bajo las cuales las EPS pueden contratar la prestación de servicios a sus afiliados con las IPS es el pago por capitación. “Según el literal a) del artículo 4 del decreto 4747 de 2007, el pago por capitación consiste en:

“a) Pago por capitación: Pago anticipado de una suma fija que se hace por persona que tendrá derecho a ser atendida durante un periodo de tiempo, a partir de un grupo de servicios preestablecido. La unidad de pago está constituida por una tarifa pactada previamente, en función del número de personas que tendrían derecho a ser atendidas”

“En resumen, el contrato de pago por capitación se caracteriza por (i) el pago anticipado de una suma fija por persona a la IPS, (ii) la definición de antemano de grupo de servicios que la IPS debe garantizar a los afiliados cobijados por el contrato, y (iii) un tiempo determinado durante el cual la IPS presta los servicios preestablecidos”.

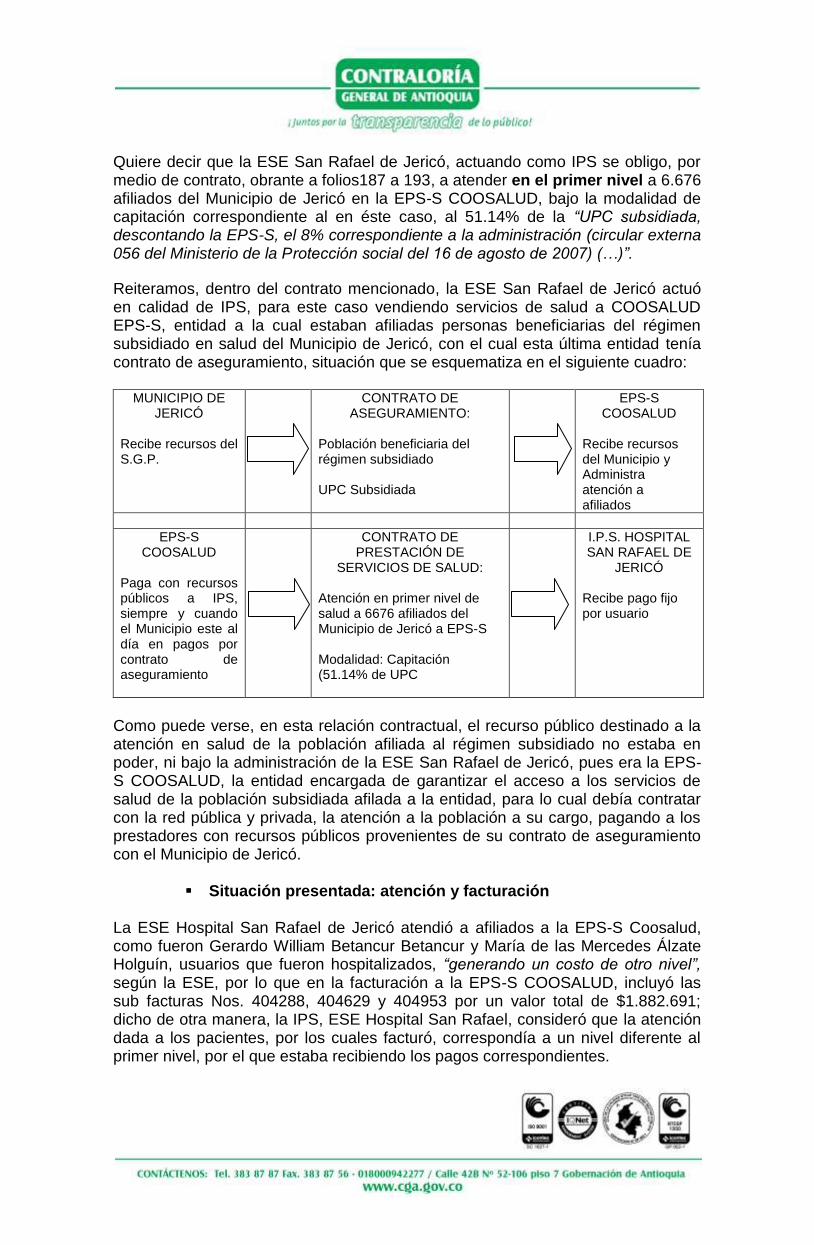

Quiere decir que la ESE San Rafael de Jericó, actuando como IPS se obligo, por medio de contrato, obrante a folios187 a 193, a atender en el primer nivel a 6.676 afiliados del Municipio de Jericó en la EPS-S COOSALUD, bajo la modalidad de capitación correspondiente al en éste caso, al 51.14% de la “UPC subsidiada, descontando la EPS-S, el 8% correspondiente a la administración (circular externa 056 del Ministerio de la Protección social del 16 de agosto de 2007) (…)”.

Reiteramos, dentro del contrato mencionado, la ESE San Rafael de Jericó actuó en calidad de IPS, para este caso vendiendo servicios de salud a COOSALUD EPS-S, entidad a la cual estaban afiliadas personas beneficiarias del régimen subsidiado en salud del Municipio de Jericó, con el cual esta última entidad tenía contrato de aseguramiento, situación que se esquematiza en el siguiente cuadro:

MUNICIPIO DE JERICÓ

Recibe recursos del S.G.P.

CONTRATO DE ASEGURAMIENTO:

Población beneficiaria del régimen subsidiado UPC Subsidiada

EPS-S COOSALUD

Recibe recursos del Municipio y Administra atención a afiliados

EPS-S COOSALUD

Paga con recursos públicos a IPS, siempre y cuando el Municipio este al día en pagos por contrato de aseguramiento

CONTRATO DE PRESTACIÓN DE

SERVICIOS DE SALUD:

Atención en primer nivel de salud a 6676 afiliados del Municipio de Jericó a EPS-S Modalidad: Capitación (51.14% de UPC

I.P.S. HOSPITAL SAN RAFAEL DE

JERICÓ Recibe pago fijo por usuario

Como puede verse, en esta relación contractual, el recurso público destinado a la atención en salud de la población afiliada al régimen subsidiado no estaba en poder, ni bajo la administración de la ESE San Rafael de Jericó, pues era la EPS-S COOSALUD, la entidad encargada de garantizar el acceso a los servicios de salud de la población subsidiada afilada a la entidad, para lo cual debía contratar con la red pública y privada, la atención a la población a su cargo, pagando a los prestadores con recursos públicos provenientes de su contrato de aseguramiento con el Municipio de Jericó.

Situación presentada: atención y facturación La ESE Hospital San Rafael de Jericó atendió a afiliados a la EPS-S Coosalud, como fueron Gerardo William Betancur Betancur y María de las Mercedes Álzate Holguín, usuarios que fueron hospitalizados, “generando un costo de otro nivel”, según la ESE, por lo que en la facturación a la EPS-S COOSALUD, incluyó las sub facturas Nos. 404288, 404629 y 404953 por un valor total de $1.882.691; dicho de otra manera, la IPS, ESE Hospital San Rafael, consideró que la atención dada a los pacientes, por los cuales facturó, correspondía a un nivel diferente al primer nivel, por el que estaba recibiendo los pagos correspondientes.

La EPS-S glosó las mencionadas facturas Nos. 404288, 404629 y 404953

Facturas glosadas Las facturas de 2009 glosadas por la EPS-S Coosalud a la IPS, ESE Hospital San Rafael de Jericó, fueron: Factura N° 404288; Valor, $1.014.032 Servicio glosado: Estancia, Laboratorio, Materiales, Medicamentos. Factura N° 404629; Valor, $690.498 Servicio glosado: Laboratorio, Consulta medicina, Radiología, Estancia, Procedimientos No QX, Materiales; Medicamentos. Factura N° 404953; Valor, $ 178.161 Servicio glosado: Laboratorio, Estancia, Procedimientos No QX, Materiales. Valor total glosado: $1.882.691 Motivo de las glosas: 1) “Paciente que ingresa al servicio de urgencias del Hospital San

Rafael de Jericó con un DX DE ITU y escara sofreinfectada. Es hospitalizado por 8 días. No anexan la orden de servicios de la EPS-S, ni el COD de la línea 018000 según lo estipulado en la RES 3047. Además el paciente se encuentra contratado por la modalidad capitación por pertenecer a este municipio y se manejado por el Médico General”; 2) “No anexan la orden de servicio de esta estancia como se expuso en la glosa de la hospitalización. Además se encuentra contratado por la modalidad capitación por pertenecer a este municipio y se manejado por el Médico General” y “Paciente que es ingresado al servicio de urgencias del Hospital San Rafael de Jericó con un DX DE ECV. Es hospitalizado por 1 día y fallece. No anexan la orden de servicios de la EPS-S, ni el COD de la línea 018000 según lo estipulado en la RES 3047. Además esta paciente a este municipio, lo cual se encuentra contratada por la modalidad de capitación. Manejo Médico General”.

O sea que la EPS-S COOSALUD gloso las facturas argumentando dos razones: 1) La IPS, en los casos en cuestión, debió obtener orden de servicio de la EPS-S sí la atención no era de primer nivel y 2) la atención por médico general estaba incluida en el pago realizado por la modalidad de capitación. La información antes reseñada sobre esta parte, obra a folios 22, 125 y 126.

Procedimiento empleado para tratar las glosas en el caso concreto

De acuerdo a la documentación obrante en el expediente de éste proceso, se puede comprobar que el procedimiento presentado en el caso de las glosas en cuestión fue:

La ESE Hospital San Rafael de Jericó realizó atenciones en salud a personas afiliadas a la EPS-S COOSALUD dentro del régimen subsidiado.

La ESE Hospital San Rafael de Jericó al facturar a la EPS-S COOSALUD incluyó el valor de las atenciones antes referenciadas.

La EPS-S COOSALUD en abril 8 de 2009, gloso facturación por valor de $1.882.691, correspondiente a las facturas Nos. 404288 por $1.014.032, 404629 por $690.498 y 404953 por $ 178.161. Las razones de las glosas ya fueron expuestas anteriormente, a folios 125 y 126.

La ESE Hospital San Rafael de Jericó recibió las glosas el 15 de mayo de 2009; en un principio, en respuesta a COOSALUD EPS-S, radicada el 1 de julio de 2009, no aceptó las glosas, presentando para las tres facturas la misma argumentación, esta respuesta: “No se acepta glosa, es usuario que no fue regulado oportunamente por la EPS-S, y fue hospitalizado generando un costo de otro nivel”. Es respuesta está firmada por Natalia Correa León, Sub Directora Científica de la ESE y se da en el marco de la Resolución N° 101 del 22 de septiembre de 2006, a folio 58.

Después de que por Resolución 073 del 23 de julio de 2009, se crea el Comité evaluador de glosas y devoluciones, se encuentra nueva evaluación de las facturas glosadas, evaluación realizada por el Comité de Glosas y Devoluciones el 05 de agosto de 2009, en donde en la casilla a correspondiente a la respuesta a las glosas, se determina: “No subsanable, glosa totalmente aceptada”, y en la parte de observaciones se anota: “No se encontró evidencia de la solicitud de autorización de servicios a COOSALUD EPS-S” y “Paciente con patología de segundo nivel manejado en un primer nivel PCH. Dificultad en la referencia del paciente. Pero no se tiene evidencia de la solicitud de autorización a COOSALUD para manejar esta patología de nivel superior por evento”. Con esta decisión la IPS puso fin a la controversia con la EPS-S, renunciando a seguir reclamando el pago de las facturas glosadas, a folios 59, 62 vuelto y 64.

No quisiera el Despacho pasar por alto, el hecho de que las EPS en muchos ocasiones, particularmente en los contratos bajo la modalidad de capitación, han querido trasladar responsabilidades tales como la atención integral, a las IPS y la situación presentada con las autorizaciones necesarias para atenciones en salud, donde en determinadas condiciones, por la tramitología existente, ponen en riesgo no solo la salud, sino el derecho fundamental a la vida a ella asociada. No puede pasarse por alto que ante la relación directa de la atención en salud con el derecho fundamental a la vida, sobre lo que hay infinidad de pronunciamientos judiciales, no tienen otro camino las IPS que atender a las personas que acuden a sus servicios de urgencias.

No reclamación ante el FOSYGA En el Auto N° 303 del 20 de octubre de 2010, por el cual se desata Grado de Consulta, revocando la decisión de cesación de la acción fiscal, a folios 83 a 85, leemos: “Considera el Despacho que en el presente proceso de responsabilidad fiscal se debe indagar sí se causo detrimento patrimonial a la E.S.E. San Rafael del Municipio de Jericó con las glosas que suman $1.882.691, para ello se debe determinar que gestiones realizaron los Gerentes de la E.S.E. ante el FOSYGA con el fin de recuperar dicho dinero, siendo necesario recaudar las pruebas pertinentes y necesarias, ya que el informe técnico que sirvió de fundamento para tomar la decisión de archivar el proceso, el funcionario encargado de su elaboración se limita a emitir conceptos personales sin fundamento

técnico para desvirtuar el presunto daño patrimonial y adicionalmente se aprecian contradicciones, puesto que comienza diciendo que si hay un detrimento, pero luego concluye que no, pero no expone argumentos técnicos que demuestren la inexistencia del daño, por tal razón, considera el Despacho que se deben practicar otras pruebas que sean conducentes y pertinentes, que permitan al funcionario instructor tomar una decisión de fondo”.

En esta parte del análisis se hará referencia a la no reclamación ante el FOSYGA, sobre los otros aspectos ya se han realizado algunas consideraciones, las que se complementarán más adelante en esta providencia.

En la Circular Externa 048 de septiembre 18 de 2003, expedida por el Ministerio de la Protección Social para el “Establecimiento de la obligación de pago o de la ocurrencia de un evento para el trámite del cobro o reclamación ante el Fondo de Solidaridad y Garantía, Fosyga, artículo 13 Decreto 1281 de 2002” y dirigida a “Entidades Prestadoras de Servicios de Salud, Administrador Fondo de Solidaridad y Garantía, Fosyga, Entidades Promotoras de Salud y Administradoras del Régimen Subsidiado”, encontramos los eventos por los cuales se puede hacer reclamaciones o recobros ante el Fosyga:

1. Reclamaciones por concepto de recobros de medicamentos no incluidos en el Plan Obligatorio de Salud, POS, y fallos de tutela con cargo a las Subcuentas de Solidaridad y Compensación del Fosyga.

En éstas situaciones, que incluyen además, prestaciones de salud no incluidas en el Plan Obligatorio de Salud, POS, la entidad administradora de los beneficios en salud, que para el caso en análisis en el proceso de responsabilidad fiscal 080 de 2010, es la EPS-S COOSALUD y no la ESE Hospital San Rafael de Jericó, es la que debe realizar el trámite ante el Fosyga, después de haberse dado la autorización del respectivo Comité Técnico Científico, donde tienen representación las IPS, Comités reglamentados por la Resolución 3099 de 2008 y posteriormente por la Resolución 548 de 2010 del Ministerio de la Protección Social.

2. Reclamaciones por concepto de servicios médico-quirúrgicos, indemnizaciones por incapacidad permanente, indemnizaciones por muerte, gastos funerarios, transporte al centro asistencial con cargo a la Subcuenta ECAT del Fosyga.

Este punto se refiere a las víctimas de accidentes de tránsito en la parte no cubierta por el SOAT, y lo realizan las IPS ante el Fosyga, también se incluyen víctimas de acciones terroristas y catástrofes naturales, es el caso de las víctimas de Minas Anti Persona y Municiones sin explotar (MAP y MUSE), donde las IPS pueden recobrar al Fosyga los gastos de transporte en que hayan incurrido.

3. Reclamaciones por concepto de servicios médico-quirúrgicos cuando no se

encuentre claramente establecido el responsable del pago o el procedimiento para efectuar el mismo.

Al respecto y por lo ilustrativo en el tema, dadas los conceptos y definiciones presentadas, el Despacho se permite anexara al expediente, a folios 200 y siguientes, el “Concurso de Méritos CMA N° 001-2013” del Ministerio de Salud.

Teniendo en cuenta el material probatorio obrante en el expediente, no encuentra el Despacho que las glosas presentadas a la facturación de la IPS ESE Hospital

San Rafael de Jericó, le dieran posibilidad alguna de reclamación ante el Fosyga, pues como se señalo en la parte pertinente, la EPS-S COOSALUD argumento sus glosas en que teniendo un contrato con la IPS (ESE Hospital San Rafael) para la atención en primer nivel en salud de su afiliados dentro del régimen subsidiado, la IPS debió haber solicitado autorización previa a la EPS-S para realizar atenciones o servicios en salud que correspondieran a otro nivel.

Carácter de la ESE San Rafael del Municipio de Jericó Iniciamos con la siguiente cita: “En 1874 el Presbítero Rafael María Toro, obtuvo del

señor Antonio Ramírez, una casa enorme rodeada de jardines y allí se comenzó con el cuidado de los enfermos que estuvieron a cargo de la señora Carmen Álvarez. Debido al crecimiento de la población, la locación se hizo incómoda entonces el Padre Cadavid con donaciones del vecindario, comienza la construcción de un verdadero edificio que cumpliera los requisitos de una entidad de salud. Se construye en un terreno adquirido por Monseñor Álvaro Obdulio Naranjo. Y una vez en funcionamiento recibe el nombre de "Hospital San Rafael"; Desde entonces no ha cesado su labor y ha sido dirigido además por las Hermanas de la Presentación, por médicos reconocidos por su profesionalismo y ética, entre los que se destaca el doctor Apolinar Estrada Correa, hombre generoso, íntegro y de una extraordinaria cultura.8

Teniendo en cuenta que en el Auto N° 156 del 12 de septiembre de 2012, se hace una extensa referencia al carácter de la ESE San Rafael del Municipio de Jericó, a folios 106 vuelto y siguientes, solamente destacamos algunos aspectos de suma importancia en el análisis que se viene realizando. El Hospital San Rafael del Municipio de Jericó fue definido como una entidad de naturaleza pública mediante la Ordenanza 44 del 16 de diciembre de 1994 “Por medio de la cual se define la naturaleza jurídica de unos hospitales y se dictan otras disposiciones”; como consecuencia de tal definición, este hospital pasó a formar parte de las entidades públicas del nivel descentralizado del Municipio de Jericó y como consecuencia de ello, pasó a ser sujeto de control fiscal por parte de la Contraloría General de Antioquia en un 100%. La Ordenanza N° 044 de 1994 fue demandada, considerando los actuantes que ésta violaba normas constitucionales y legales, como el artículo 300-7 constitucional y 35 de la Ley 60 de 1993, dado que el Hospital San Rafael de Jericó, igual que otros hospitales definidos como de naturaleza pública, eran de naturaleza privada, de acuerdo con el acto administrativo que les reconocía personería jurídica, y por lo tanto la Asamblea Departamental no tenía la competencia para tomar la determinaciones adoptadas sobre su naturaleza jurídica. En el proceso de atender la citada demanda, el Consejo Estado se pronunció, el 2 de diciembre de 2010, en el Proceso radicado con el número 1996-01523-01, confirmando la sentencia adoptada por el Tribunal Administrativo de Antioquia, dentro la Acción de Nulidad promovida contra la Ordenanza 44 del 16 de diciembre de 1994, que en decisión del 7 de febrero de 2005, declaró parcialmente nulo el artículo 1º de la mencionada ordenanza.

8 Monografía de Jericó. https://www.tareanet.edu.co/wikitareanet/lib/exe/.../monografias_jerico.p.

Como bien lo referencia el Consejo de Estado, el Tribunal Administrativo de Antioquia en su fallo: “Accedió parcialmente a las pretensiones de la demanda al

declarar la nulidad del artículo primero de la ordenanza demandada, pero sólo en cuanto definió como pública la naturaleza privada de los siguientes Hospitales: (…) San Rafael, Jericó; (…)” (s.n.)

En su pronunciamiento el Consejo de Estado, argumentando las razones para confirmar la sentencia de primera instancia proferida por el Tribunal Administrativo de Antioquia, planteo: “Para la Sala el argumento del a quo es impecable por las siguientes razones: (…)

“Señaló igualmente que las personas privadas que prestaran servicios de salud y recibieran a cualquier título recursos de la Nación o de la entidades territoriales o de sus entes descentralizados, deberán suscribir, previamente, un contrato con la entidad correspondiente, en el cual, se establezca el plan, programa o proyectos al cual se destinarán los recursos públicos, con indicación de las metas propuestas y la cantidad. Permitió igualmente que dichas entidades se asocien con entidades públicas prestadoras de servicios de salud para constituir nuevas entidades que tuvieran el mismo objeto. (…)

“En efecto, el hecho de que el aporte de recursos de la Nación a las entidades privadas deba estar precedida de un contrato o de un acto de asociación para crear nuevas entidades prestadoras de servicios de salud, implica que reconocimiento expreso de la existencia de personas jurídicas de derecho privado capaces de contratar con el Estado o de pactar con él la creación de nuevas entidades; naturaleza que no se afecta por el hecho de que los particulares celebren con el Estado acuerdos de voluntades.”

Es de resaltar, que la sentencia proferida en segunda instancia por el Consejo de Estado se constituye en cosa juzgada, con efectos retroactivos (ex tunc), en tanto ha sido proferida por el órgano de cierre de lo contencioso administrativo, cuestión que implica que su efectos deben ser reconocidos por cualquier otra autoridad pública de cualquier naturaleza y para el caso especifico por la Contraloría General de Antioquia.

Además, es importante tener en cuenta, la sentencia, del 23 de septiembre de 2011, proferida por Juzgado 11 Administrativo de Medellín, dentro de la acción de cumplimiento promovida por el señor CARLOS ANIBAL BUSTAMANTE MEJÍA contra la ESE HOSPITAL SAN VICENTE DE PAUL DE BARBOSA – ANTIOQUIA, radicado 05001-33-31-011-2011-00475, entidad demandada que también resultó afectada por la sentencia del Consejo de Estado que declaró nulo parcialmente el artículo primero de la Ordenanza 44 del 16 de diciembre de 1994, en la cual manifestó: (…)

“En efecto sí bien puede ser cierto que los acuerdos 018 de 1995 y acuerdo 004 de 2003, se encuentran vigentes por no haber sido anulados aún por la jurisdicción contencioso administrativa, no es menos cierto que las razones de hecho contempladas por el Tribunal administrativo de Antioquia y por el Consejo de Estado, para declarar la nulidad parcial del art. 1 de la ordenanza 44 de 1994, son las mismas que corresponderían a un eventual estudio de nulidad de los acuerdos mencionado, y por lo tanto las mismas razones de derecho se tienen para no aplicarlos”.

Esta segunda decisión judicial citada, que fuera proferida por el Juzgado Once Administrativo de Medellín, fue confirmada por la Sala Primera de Decisión del Tribunal Administrativo de Antioquia, del 1º de diciembre de 2011, con ponencia del magistrado doctor Juan Guillermo Arbeláez Arbeláez. En síntesis, como producto de la decisión judicial que declaró la nulidad de la Ordenanza 44 de 1994, comentada en extenso en este auto y las posteriores decisiones jurisdiccionales, resulta inequívoca la naturaleza de entidad privada del Hospital San Rafael del Municipio de Jericó, toda vez que con la declaratoria de nulidad de la Ordenanza que lo había convertido en una persona jurídica de derecho público, recuperó su calidad primigenia de persona jurídica regida por el derecho privado.

Condición de sujeto vigilado del Hospital San Rafael de Jericó por parte de la Contraloría General de Antioquia

Partiendo del carácter de la ESE San Rafael de Jericó, como entidad privada, podría pensarse de entrada que no es competencia de éste ente de control el asunto presentado; sin embargo es claro que en cuanto se de administración o manejo de recursos públicos es posible la determinación de daño patrimonial al Estado. Al respecto considera este despacho, como también se establece en el Auto 369 del 25 de octubre de 2012, por medio del cual se desata un Grado de Consulta, que con la declaratoria de nulidad del artículo primero de la ordenanza 44 de 1994, la Contraloría General de Antioquia no pierde la competencia para continuar vigilando al Hospital San Rafael del Municipio de Jericó, en tanto como destinatario habitual de recursos públicos le asiste a este ente de Control la vigilancia de la destinación de tales recursos en virtud de lo consagrado en el artículo 4 de la Ley 42 de 1993 que erige como sujetos de control fiscal a los particulares que manejen fondos o bienes del Estado en todos sus órdenes y niveles, lo que ocurre es que cambiará la óptica o foco del control fiscal. Lo dicho antes, tiene asidero en el artículo 4° de la Ley 42 de 1993, donde se establece: “El control fiscal es una función pública, la cual vigila la gestión fiscal de la

administración y de los particulares o entidades que manejen fondos o bienes del Estado en todos sus órdenes y niveles”. Por lo tanto, acorde con el carácter del Hospital San Rafael de Jericó, el análisis en el proceso de responsabilidad fiscal 080 de 2010, debe centrarse en sí al no recibir el pago de tres facturas glosadas, implico detrimento patrimonial al Estado, lo que de ser así implicaría el manejo de recursos públicos por parte de esta entidad de salud, situación que no puede tratarse de manera simplista, pues como ya se decía, para llegar a conclusiones acertadas deben tenerse en cuenta una serie de variables que se cruzan en éste caso, dadas desde el traslado mismo y pasando por la cantidad de decisiones tomadas en uno y otro sentido.

Recursos públicos en el caso analizado Al desatar el grado de consulta por Medio del Auto N° 369 del 25 de octubre, se conceptuó: “Por otro lado, es necesario tener en cuenta que la Responsabilidad Fiscal

está integrada por una conducta dolosa o culposa atribuible a una persona que realiza gestión fiscal, una daño patrimonial al Estado y el nexo causal entre los dos elementos anteriores (Artículo 5° de la Ley 610 de 2000); por lo tanto se hace necesario que la

primera instancia determine la calidad (pública o privada) de los recursos objeto del detrimento patrimonial, es decir, establecer cuáles de estas cuentas que se causaron por facturas que la EPS no le pagó al hospital son públicos y cuáles son dineros privados”.

En el sentido de lo antes esbozado, se hace necesario retomar el análisis sobre el origen de los recursos que debió emplear la el Hospital San Rafael para atender a las personas, por las cuales se facturo a la EPS-S, pero que no se pudo acceder al pago por las glosas declaradas como insubsanables. Si como ya se ha dicho, para el caso concreto, la ESE Hospital San Rafael obró como Institución Prestadora de Salud, IPS, vendedora de servicios, es de entender que los ingresos provenientes de este tipo de actividades, entrarían a sus arcas como parte de la labor por garantizar la sostenibilidad financiera de la empresa, dentro de los complejos criterios con que se maneja el sector salud en el país, y esos ingresos, repetimos una vez más, por venta de servicios de salud, al momento de ingresar a la ESE hacen unidad de caja en la entidad, no entrando a diferenciar si provienen del sector público o privado; pero como el hecho originario del proceso es que los recursos públicos no ingresaron a la ESE, entonces el análisis ha llegado al punto de determinar de dónde provinieron los recursos con que se atendieron las personas afiliadas a la EPS-S COOSALUD, en lo que la ESE consideraba no cubierto en el primer nivel de atención, que bajo la modalidad de capitación tenía contratada con al EPS-S.

Dentro de lo contemplado en el Contrato No. SAN/2008/203, repetimos bajo la modalidad de capitación, se dieron los pagos correspondientes de la EPS-S COOSALUD a la I.P.S. ESE Hospital San Rafael, en lo correspondiente al primer nivel de atención en salud, de las personas atendidas, origen de las facturas glosadas, por lo tanto, éstas facturas provienen de la atención, realizada por la ESE San Rafael, por urgencias a tres personas beneficiarias del régimen subsidiado en salud, o sea que el hospital fungió, dentro del sistema de salud vigente en el país, como Institución Prestadora de Salud, IPS, obró como prestador de servicios de salud, como vendedor de los mismos a una EPS, en éste caso COOSALUD, que tenía un contrato de aseguramiento con el Estado, representado por el Municipio de Jericó, para garantizar la atención a la población beneficiaria del régimen subsidiado en salud en éste municipio; queda entonces claro que los recursos, en la parte subsidiada, son recursos públicos que recorren el camino gobierno nacional a entes territoriales, entes territoriales a EPS y EPS a los prestadores directos del servicio, o sea la IPS, que para el caso en comento, no llegaron a ser desembolsados a la ESE Hospital San Rafael. En el caso presentado, motivo del proceso de responsabilidad fiscal, la ESE al elaborar y presentar las facturas Nos. 404953, 404288 y 404629, estaba cobrando los servicios prestados a personas afiliadas al régimen subsidiado en salud a través de la EPS COOSALUD; en caso de haberse cancelado estas facturas por parte de la EPS, lo habría hecho con recursos públicos en su calidad de administradora de los mismos, de acuerdo a su contrato con el ente territorial, pareciera que no fuera necesario decirlo, pero por todo lo que se ha discutido a lo largo de éste proceso, se requiere resaltar que los recursos públicos para atender a los beneficiarios del régimen subsidiado en salud, llegaban a la IPS, en este caso la ESE San Rafael, vía la EPS COOSALUD, lo que en el caso en cuestión no se presentó dada las glosas a las facturas, glosas declaradas insubsanables por la

ESE, o sea la ESE, en su calidad de IPS para el caso concreto, se vio privada del ingreso de unos recursos por valor de las facturas glosadas, $1.882.691 Quiere decir que el eventual detrimento al patrimonio estatal no estaría dado por acción, sino por omisión, al no cumplir con requerimientos propios del proceso de atención en salud, lo que llevó a que la EPS glosara las facturas tantas veces mencionadas, análisis que nos va llevando a determinar que no se trata de saber sí en el sistema general en salud operante en el país, son o no públicos los recursos para atender a la población afiliada al régimen subsidiado, esto no tiene asomo de discusión, son recursos públicos, que para el caso concreto, su administradora, la EPS nunca giró a la ESE San Rafael, por los motivos suficientemente expuestos. La situación descrita ha obligado a dar respuesta a varios interrogantes, a lo largo de esta providencia: Sí la ESE no pudo acceder a los recursos públicos destinados para atender la población beneficiaria del régimen subsidiado en salud, por las glosas a su facturación, qué calidad tenían los recursos que debió emplear para atender a las personas antes referidas?, eran recursos públicos ó privados?, dado que debió pagar a los médicos, personal de apoyo, realizar exámenes, suministrar medicamentos, etc. Ante las glosas insubsanables, tenía la ESE la opción de buscar la recuperación de los dineros invertidos ante el Fosyga, como se ha señalado en el transcurso del proceso?, y de poder hacerlo, obraba como ente estatal ó como entidad privada prestadora de servicios de salud?, sí al respecto se presentó alguna omisión, da origen a responsabilidad fiscal?. Es evidente que la unidad de caja imperante en las cuentas d la ESE, no permite diferenciar sus recursos propios entre públicos y privados, dejando claro que cuando se trata de recursos públicos debe darse previo contrato de la ESE con la entidad oficial respectiva

Daño patrimonial al Estado y Proceso de Responsabilidad Fiscal 080 de 2010

Con lo hasta ahora presentado en ese escrito, está establecido que el reproche realizado al presunto responsable, como Gerente de la E.S.E., para la época de ocurrencia de los hechos materia del proceso, las glosas presentadas a las facturas 404953, 404288 y 404629 conllevo a un detrimento al patrimonio estatal representado por la ESE San Rafael del Municipio de Jericó. Es innegable que para la ESE se da una afectación económica, debido a que pesar de prestar unos servicios de salud a tres personas, lo que implico diversos gastos, no pudo hacer efectivo el cobro de las facturas emitidas debido a las glosas presentadas, o sea no pudo recuperar totalmente los recursos invertidos y se vio privada de obtener utilidades al obrar como vendedor de servicios de salud, sin embargo para establecer responsabilidad fiscal acorde con las definiciones y preceptos establecidos en la Ley 610 de 2000, debe determinarse si la situación presentada afecto recursos públicos, pues de no ser así no tendría la Contraloría

General de Antioquia competencia para llevar adelante un proceso de responsabilidad fiscal. Al respecto se ha dejado claro que la ESE tuvo que emplear sus propios recursos para las atenciones referidas, pues no pudo acceder a recursos provenientes del estado y destinados para atender población afiliada al régimen subsidiado en salud; las facturas se gestionaron ante la EPS-S COOSALUD, entidad que recursos públicos destinados para este tipo de atenciones, sin poder lograr el cometido de su pago. En el caso de los recursos que debió emplear la ESE para las atenciones anotadas a las tres personas, por tratarse de recursos que no pueden catalogarse como públicos pierde razón el proceso de responsabilidad fiscal 080 de 2010 por falta de competencia de la Contraloría General de Antioquia. La situación presentada, teniendo en cuenta lo antes planteado, no reúne las condiciones exigidas en el artículo 6° de la Ley 610 de 2000, pues no se demuestra de manera precisa y cuantificable “menoscabo, disminución, perjuicio, detrimento, pérdida o deterioro de los bienes o recursos públicos, o a los intereses patrimoniales del Estado, producida por una gestión fiscal antieconómica, ineficaz, ineficiente e inoportuna, que en términos generales, no se aplique al cumplimiento de los cometidos y de los fines esenciales del Estado, particularizados por el objetivo funcional y organizacional, programa o proyecto de los sujetos de vigilancia y control de las Contralorías”, en la medida en las irregularidades cometidas desde la administración de la E.S.P. no niegan, como decíamos, ni la necesidad, ni la prestación, ni la calidad de los servicios, lo que legalmente traía como consecuencia la obligación de pagar por estos servicios. Es de resaltar que tos los informes técnicos presentados a lo largo del proceso, coinciden con lo afirmado a lo largo de esta providencia en cuanto a lo ocurrido con las facturas glosadas.

Conducta del implicado Sea lo primero destacar que el origen del proceso de responsabilidad fiscal 080 de 2010, parte de una queja presentada por quien hoy queda como único presunto responsable dentro del proceso, además la facturación en cuestión, las glosas a misma y su tratamiento se dieron cuando él mismo ejercía las funciones de Gerente de la ESE; en el mencionado escrito, a folio 17, el Gerente de la ESE, partiendo de considerar que la ESE “no contaba con un procedimiento claro y específico que permitiera identificar las fallas o deficiencias en los procesos técnico administrativos y técnico científicos respecto al manejo de las devoluciones y/o glosas aceptadas”, informa al ente de control de las acciones emprendidas para mejorar, tal como la expedición de la Resolución 073 de 2009, el tratamiento dado a las tres facturas glosadas y las orientaciones entregadas a funcionarios de la entidad para éste tipo de manejos; durante la presentación de su versión libre y espontánea, afirma: “(…) dichas glosas efectivamente corresponden a mi modo de ver a una falla en el proceso de facturación, porque eran glosas que podían haber sido recuperadas por la entidad por eso se dio traslado inmediato al comité de control interno y disciplinario con el ánimo de esclarecer los presuntos responsables en la perdida de este dinero”.