auto ahorro automotriz, s.a. de c.v. - hrratings.com · hr bbb- hr3! la nueva alternativa en...

TRANSCRIPT

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 1 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

Contactos Fernando Montes de Oca Director de Inst. Financieras y Soc. Inv. E-mail: [email protected] Pedro Latapí Analista E-mail: [email protected] Carlos Monroy Analista E-mail: [email protected]

Felix Boni Director de Análisis E-mail: [email protected] Calificaciones Auto Ahorro Automotriz LP HR BBB- Auto Ahorro Automotriz CP HR3 Perspectiva Estable

La calificación de largo plazo que determina HR Ratings de México S.A. de C.V., para Auto Ahorro Automotriz S.A. de C.V., es “HR BBB-”, lo que significa que el emisor ofrece moderada seguridad para el pago oportuno de obligaciones de deuda y mantiene moderado riesgo crediticio, con debilidad en la capacidad de pago ante cambios económicos adversos. El signo “-” representa una posición de debilidad relativa dentro de la escala de calificación. La calificación de corto plazo que determina HR Ratings de México S.A. de C.V., para Auto Ahorro Automotriz S.A. de C.V., es “HR3”, lo que significa que el emisor ofrece moderada capacidad para el pago oportuno de obligaciones de deuda de corto plazo y mantiene mayor riesgo crediticio comparado con instrumentos de mayor calificación crediticia.

HR Ratings de México, S.A. de C.V. (HR Ratings de México), asignó la calificación crediticia de largo plazo de “HR BBB-” y de corto plazo de “HR3” para Auto Ahorro Automotriz S.A. de C.V. (Auto Ahorro Automotriz y/o Planfía y/o la Empresa). El análisis realizado por HR Ratings de México incluye la evaluación de factores cualitativos y cuantitativos, así como la proyección de estados financieros bajo un escenario económico base y uno de alto estrés. La calificación otorgada no constituye una recomendación de inversión y puede estar sujeta a actualizaciones en cualquier momento, de conformidad con las Metodologías de HR Ratings de México, S.A. de C.V., en términos del artículo 7, fracción III, de las Disposiciones de Carácter General Aplicables a las Emisoras de Valores y a otros Participantes del Mercado de Valores. La perspectiva de la calificación es Estable. Los supuestos y resultados obtenidos en los escenarios planteados fueron los siguientes:

Los factores positivos que influyeron en la calificación de Planfía son: • Sólido índice de capitalización, en 59.2% al 1T11 (vs. 50.7% al 1T10), indicando

fortaleza en la operación ante el tamaño de los activos en riesgo. • Razón de apalancamiento en 3.0x al 1T11 (vs. 3.7x al 1T10), en nivel

relativamente sanos. • Sano nivel de rentabilidad, con ROA y ROE Promedio en 8.3% y 13.6% al 1T11

(vs. 10.6% y 15.0% al 1T10). • Sólido equipo de administración y dirección, con experiencia promedio en el

puesto de 7.7 años y experiencia acumulada de 77 años en la Empresa. • Adecuados procesos de originación y control de la cartera administrada, con

personal experimentado en los procesos de crédito y cobranza. Factores negativos que afectaron la calificación de la Empresa: • Baja generación de flujo libre de efectivo, con -P$14m durante el 2010. • Alta dependencia a estrategias y proyectos planteados por la marca Chrysler. • Elevados niveles de morosidad ajustada (morosidad de clientes adjudicados y de

cartera propia) en 15.5% al 1T11 (vs. 9.8% al 1T10). • Industria automotriz aún reflejando signos de debilidad. • Brechas de liquidez con presiones debido al vencimiento de obligaciones que no

es compensado por la generación de flujo y los recursos disponibles. • Bajos niveles de cobertura ajustada en 22.4% (vs. 25.8% al 1T10). • Exposición al riesgo operativo dado al nicho en que se encuentra la Empresa. • Limitadas fuentes de fondeo bancario, lo que podría limitar el crecimiento de la

cartera. • Índices de eficiencia y eficiencia operativa en niveles elevados para la industria, en

39.3% y 8.3% al 1T11 (vs. 42.5% y 7.0% al 1T10).

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 2 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

Perfil de Auto Ahorro Automotriz

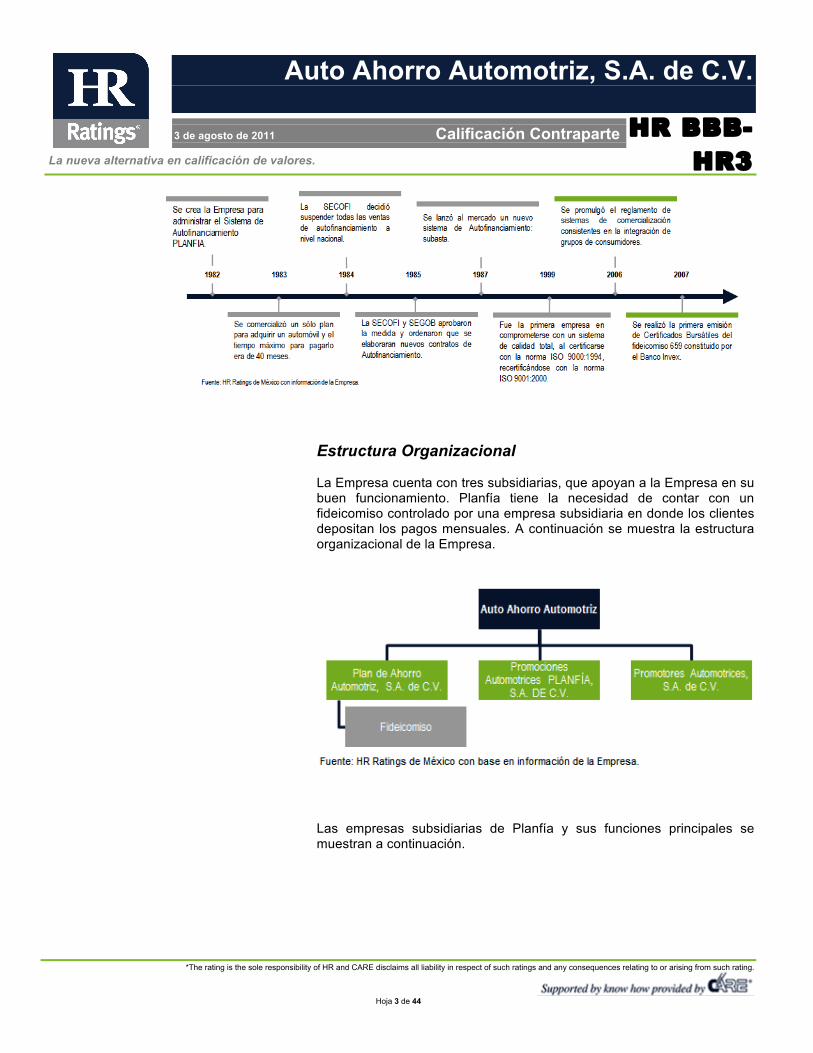

Descripción de la Empresa Auto Ahorro Automotriz, S.A. de C.V. (Auto Ahorro Automotriz y/o Planfía y/o la Empresa) se constituyó como sociedad anónima el 24 de febrero de 1982, teniendo como objeto la compraventa y distribución de todo tipo de automóviles y camiones de todas las marcas, a través del sistema de comercialización denominado y conocido como autofinanciamiento. Tiene autorización por parte de la Secretaría de Economía a través de la subsidiaria para operar y es regulada por el Reglamento de Sistemas de Comercialización Consistentes en la Integración de Grupos de Consumidores para organizar grupos de consumidores de automóviles. Adicionalmente, Planfía se encuentra regulada por la Procuraduría Federal del Consumidor (PROFECO), quien supervisa el cumplimiento de las reglas a las cuales se encuentra sujeta. En el año 2000 se promulgan los Elementos normativos de sistemas en integración de grupos de consumidores para la adquisición de bienes, para que en el año 2006 se establezca el reglamento de sistemas de comercialización consistentes en la integración de grupos de consumidores, teniendo por objeto regular los sistemas de comercialización. En dicho reglamento, se establecen ciertas normas que el proveedor tiene que cumplir así como también los derechos y obligaciones que tienen los consumidores. Este reglamento establece también los tipos de bienes a financiar y los plazos. Planfía opera principalmente a través de las marcas Chrysler, Dodge y Jeep, teniendo como mercado meta a la población mexicana que tiene ingresos medio- bajos y/o personas que no tienen historial crediticio. Auto Ahorro Automotriz es reconocida por ser una Empresa Socialmente Responsable (ESR) a partir de 2005, cuyo distintivo es otorgado anualmente en México por el Centro Mexicano de Filantropía (Cemefi). Dicho distintivo agrega valor y rentabilidad a la Empresa y a la vez la acredita ante sus empleados, inversionistas, clientes, autoridades y sociedad en general como una organización comprometida voluntaria y públicamente con una gestión socialmente responsable. A partir del inicio de operación, los eventos relevantes que han tenido impacto sobre la Empresa son:

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 3 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

Estructura Organizacional La Empresa cuenta con tres subsidiarias, que apoyan a la Empresa en su buen funcionamiento. Planfía tiene la necesidad de contar con un fideicomiso controlado por una empresa subsidiaria en donde los clientes depositan los pagos mensuales. A continuación se muestra la estructura organizacional de la Empresa.

Las empresas subsidiarias de Planfía y sus funciones principales se muestran a continuación.

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 4 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

La Empresa tiene presencia en todos los estados de la República Mexicana, teniendo 170 distribuidoras (incluyendo sucursales), que ofrecen el plan de autofinanciamiento. Modelo de Negocio

Planfía cuenta con dos modelos de negocio, autofinanciamiento y financiamiento directo. A continuación se detallan cada uno de ellos, indicando sus principales características.

Autofinanciamiento El principal modelo de negocios que Planfía utiliza es el de autofinanciamiento, el cual consiste en un sistema de comercialización integrado por grupos de consumidores de personas físicas y morales que depositan mensualmente determinada cantidad en una cuenta de fideicomiso bancario, el cual permite la adquisición de nuevos vehículos y camiones Dodge, Jeep y Chrysler, asignados cada mes a los integrantes correspondientes mediante los procedimientos de sorteo, subasta y pago puntual. Este modelo de negocio está dirigido a personas interesadas en adquirir un automóvil y que no desean descapitalizarse o no cuentan con los recursos necesarios para comprarlo de contado o dar un enganche con un plazo promedio de entrega de 8 meses. A diferencia de un financiamiento bancario, el cliente puede mostrar menor calidad crediticia debido al enfoque de mayor riesgo del producto. El proceso que el modelo de autofinanciamiento sigue es el siguiente:

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 5 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

Planfía cuenta con un plan de autofinanciamiento llamado 4G Reforzado, formado por un grupo de 150 integrantes a un plazo de 60 meses. La primera mensualidad se pagará completa, por lo que no aplica ningún descuento y se cobrará de acuerdo a la tarifa vigente. La mensualidad se compone por: el valor de la unidad, valor compensatorio, gastos de administración e IVA, seguro de vida y al obtener ya tu automóvil, se cobrará un seguro automotriz. Los automóviles que actualmente se encuentran dentro de este plan son: Cirrus, PT Cruiser, Compass, Patriot, Atos, Attitude, Caliber, Avenger, Journey, Dakota, Ram ST, Ram Regular Cab y Ram 4000. Para formar parte del sistema de autofinanciamiento, las personas físicas y morales deberán cumplir con los siguientes requisitos:

Planfía cuenta con un área de riesgos, en la cual mediante un sistema paramétrico se analizan algunas variables cualitativas y cuantitativas del cliente para estudiar su probabilidad de incumplimiento. En promedio, se reciben 350 solicitudes al mes de nuevos clientes y se otorgan 200 créditos. Una vez que se haya adjudicado el vehículo, el cliente contrata a través de Planfía una póliza de seguro automotriz de cobertura amplia con vigencia durante el plazo contratado. El pago de dicho seguro lo puede realizar de forma mensual o anual, con la posibilidad de elegir entre cuatro aseguradoras (ING Comercial America, Qualitas, Seguros Tepeyac y GNP). Es importante recalcar que mientras existan adeudos por emitir, el cliente debe renovar dicha póliza con Planfía. Entrega del vehículo La entrega del automóvil puede estar garantizada o sujeta a uno de los mecanismos de asignación. En caso de que se encuentre garantizada, Planfía se obliga a entregar el automóvil en cierto plazo, teniendo que utilizar sus recursos en caso de que no se hayan juntado los fondos vía el fideicomiso. Por otro lado, los mecanismos de asignación o adjudicación del automóvil se dan de la siguiente forma:

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 6 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

• Sorteo: cada mes se realiza un sorteo, supervisado por un inspector de la Secretaría de Gobernación, en el que se elige a un ganador dentro de cada grupo.

• Subasta: es cuando alguno de los integrantes del grupo puede aportar mensualidades de forma anticipada y el cliente que ofrezca mayor número de éstas será el ganador.

• Pago Puntual: después de haber permanecido en el sistema por un

determinado tiempo, aportando los pagos mensuales, el cliente recibirá el automóvil, siempre y cuando haya pagado todas sus mensualidades.

Tanto en subasta como en pago puntual, no existe adjudicación garantizada, ya que ésta dependerá del fondo común del grupo. Cabe destacar que en el momento de la entrega de la unidad, el cliente deja de ser ahorrador y adquiere obligaciones crediticias. Carpeta de integrante Una vez que el cliente ha sido aceptado dentro del sistema, Planfía le envía al interesado una carpeta de integrante, la cual es un conjunto de documentos en los cuales se confirma la aceptación e integración al sistema. La carpeta contiene los siguientes documentos: • Contrato de adhesión (documento en el que se establecen los

términos y condiciones aplicables al sistema de comercialización del que se trate y se estipulan los derechos y obligaciones de Planfía y el cliente).

• Solicitud de inscripción. • Calendario de eventos. • Talonario de pagos e instructivo. • Folleto de línea amiga Planfía. • Carta de autorización. • Folleto para cargo automático a la tarjeta de crédito. Cabe destacar que de las aportaciones mensuales que realiza el cliente, las distribuidoras de autos reciben los pagos mensuales por el automóvil por parte del fideicomiso y Planfía recibe únicamente los Gastos de Administración y las Primas de Seguros cobradas, siendo estas últimas depositadas a las aseguradoras y recuperando únicamente las comisiones. El siguiente diagrama muestra el flujo operativo una vez que el bien ha sido adjudicado.

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 7 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

Cancelación del Contrato Si por algún motivo el cliente no puede continuar en el sistema, su contrato contempla las siguientes alternativas: - Cesión de Derechos: en caso de la cesión de derechos, estando al corriente en sus cuotas mensuales y no siendo adjudicatario, el cliente puede ceder su contrato a otra persona física o moral previa autorización de Planfía, a través de una carta de cesión de derechos proporcionada por el distribuidor Chrysler. El cesionario (quien recibe el contrato) deberá pagar a Planfía una cuota de cesión de derechos. El costo de la cesión se realiza mediante el estado de cuenta mensual que se emite después de aplicar la cesión en Planfía. Planfía no tiene relación alguna con el arreglo económico entre el cesionista y el cesionario, ni en el pago de los impuestos que la operación pueda causar. - Renuncia: en caso que se desee renunciar voluntariamente al sistema, es necesario estar al corriente de sus cuotas mensuales y no tener adjudicada la unidad. Para ellos, debe notificarlo por escrito a Planfía. Siendo así se le sancionará con 3 aportaciones mensuales a valor promedio de los pagos realizados. Además se le descontará lo que haya pagado por concepto de gastos de administración con su respectivo IVA, así como la prima del seguro de vida en caso de ser persona física. - Rescisión de Contrato: En caso de que el cliente adeude a Planfía más de dos cuotas mensuales, se le podrá rescindir su contrato sancionándole con 3 aportaciones mensuales más gastos de administración con su respectivo IVA y la prima de seguro de vida. Para los dos casos anteriores, la devolución se hará dentro de los 20 días naturales después de la fecha de renuncia o recisión vía un cheque. Financiamiento Actualmente Planfía comercializa tres planes de financiamiento para todas aquellas personas interesadas en obtener un automóvil de manera tradicional:

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 8 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

Plan Estrena Fácil Tiene como objetivo atender al mercado que no tiene historial crediticio y/o comprobantes de ingresos, dirigido a pequeños comerciantes, personas que tienen pequeños comercios, comercio informal (mercados, tianguis, entre otros). Requiere un enganche desde 20.0% hasta 40.0%, con plazos de 12, 24, 36, 48 y 60 meses con una tasa de interés anual de 14.9% hasta 25.9%. Al obtener este producto, se les instala un GPS obligatorio para poder ubicar el coche.

Plan tu TAXI Exclusivo para el Distrito Federal (D.F.), teniendo como objetivo atender al mercado taxista por medio de un producto accesible a sus necesidades y autorizado por las autoridades del Distrito Federal. Este producto solo aplica para unidades de la marca Attitude. Algunos aspectos importantes a considerar es que durante el primer año, el seguro es gratis. El costo de equipamiento ya está incluido en el costo de la unidad, los pagos se realizan semanalmente, éstos créditos podrán requerir de un Aval, como este plan es exclusivo del Distrito Federal, se requiere concesión en garantía de Financiera Planfía. Tu Taxi Financiamiento Se ofrece un enganche entre el 15.0% y 20.0% con plazos de 12, 24, 36 y 48 meses cobrando una tasa de interés anual desde 9.9% hasta 17.9%. Planfía cobra una comisión por apertura de 3.5% sobre el monto financiado. El seguro automotriz podrá pagarse de contado o con pago semanal, mientras el equipamiento tendrá que pagarse de contado al distribuidor. Este tipo de crédito requiere de un aval y para las ciudades donde se cuente con concesión será obligatorio dejar la factura en garantía de Planfía. Proceso de Originación, seguimiento y cobranza Originación El proceso de originación inicia cuando el cliente acude a un distribuidor autorizado de Chrysler, Dodge o Jeep, solicitando el plan que se adecue a sus necesidades. El vendedor asesora al cliente y para llegar a una decisión final, el vendedor le solicita una serie de documentos necesarios dependiendo de su elección. El proceso de ventas de detalla en el siguiente diagrama:

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 9 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

Crédito Planfía cuenta con un sistema en donde ingresan todos los datos e información necesaria para saber si un cliente no adjudicado es candidato a recibir un automóvil. El proceso de crédito que Planfía tiene establecido se detalla en el siguiente diagrama:

Cobranza En Planfía, los días 2 y 18 de cada mes son días de cobranza y en los días 3 y 19 se detecta si el cliente no ha pagado, para lo que el sistema le genera un cargo a su estado de cuenta por concepto de gastos de cobranza y en ese momento se considera cartera en adeudo.

Cartera Extrajudicial Es aquella que presenta desde 1 día hasta 90 días de atraso, en donde el sistema genera el listado de la cartera con adeudo y el Departamento de Administración de Cartera envía la información a los despachos jurídicos. Los despachos que se tienen contratados para la cobranza extrajudicial son los siguientes: • Corporativo Jurídico Empresarial • Consorcio Jurídico de Cobranza Especializada • CMG • Bufete Solis y Asociados Cartera Judicial o Cartera Vencida Es aquella que tiene un atraso mayor a 90 días. Para la administración de esta cartera se solicita al área de Crédito el expediente de cada cliente al que se levantará la demanda judicial para integrar los documentos necesarios: pagarés, firma de aval, escrituras de garantía, entre otros. La cartera vencida se divide entre los despachos jurídicos por zona geográfica.

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 10 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

Los despachos que se tienen destinados para la cobranza judicial son los siguientes: • Covarrubias y Montañez • Sobreyra Abogados • Despacho Herrera • Bufete Solís y Asociados • Grupos Soluciones Jurídicas Empresariales • Consorcio Jurídico de Cobranza Especializada • Consorcio Jurídico Mendoza Guzmán y Asociados

El despacho realiza el proceso de demanda legal paralelamente a la cobranza telefónica, escrita y domiciliaria. Las demandas legales se llevan hasta la última instancia para poder realizar la cobranza. Se han realizado embargos de bienes y se han recibido también en forma de pago los mismos autos que fueron financiados en su momento. Cabe destacar que las reservas de cuentas incobrables no se han modificado debido a que no han tenido algún tipo de quebranto.

Control Accionario Planfía es controlada por 101 de 113 distribuidores que forman la red de distribuidores Chrysler, Dodge y Jeep, quienes mantienen una participación equitativa. Cada distribuidor posee un total de 680,000 acciones, manteniendo aproximadamente el 1.0% del total del control accionario.

Consejo de Administración, Organigrama y Directivos Consejo de Administración Planfía cuenta con un Consejo de Administración, que tiene como finalidad el adecuado planteamiento y resolución de temas de importancia para el buen funcionamiento de la Empresa. El Consejo está compuesto por los siguientes miembros:

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 11 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

Comités Internos Comité de Crédito Planfía cuenta con un comité de Crédito, siendo el órgano responsable de la gestión de crédito, con apoyo de la Dirección General y el personal operativo de crédito. Ningún funcionario, consejero o miembro del Comité de Crédito podrá participar en alguna etapa del proceso de crédito de Planfía, cuando el crédito represente conflicto de intereses para dichas personas. Son 4 personas quienes conforman el comité de Crédito: María del Carmen Velázquez (quien actualmente labora en Su Crédito y Ahorro, S.A. de C.V.), José de Jesús Venegas (Director General de Planfía), Oscar Corral (Gerente de Tesorería y Finanzas de Planfía) y Jair Dosal (Subgerente de Crédito de Planfía). El Comité de Crédito delega sus funciones de análisis y autorización, exclusivamente para aquellos créditos determinados en las políticas de crédito, un Subcomité quien debe seguir los lineamientos establecidos en el procedimiento de crédito y cumplir todos los requisitos y registros comprendidos en el mismo. Son 3 personas las que forman el Subcomité de Crédito: María del Carmen Velázquez, Oscar Corral y Jair Dosal. Organigrama El organigrama de Planfía identifica de manera clara las funciones de cada área, reflejando independencia y cumpliendo con todas las funciones requeridas para el óptimo funcionamiento de la Empresa. El organigrama de Planfía se detalla a continuación.

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 12 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

Directivos Los directivos de Planfía cuentan con experiencia laboral dentro de sus diferentes áreas de especialidad, incrementando la solidez de la administración y operación de la Empresa. A continuación se mencionan los principales directivos, así como el puesto, preparación profesional, tiempo dentro de la Empresa y experiencia previa:

Análisis de Cartera La cartera de Planfía cuenta con tres distintos tipos de clientes dependiendo del estatus en el que se encuentran. Al 1T11, el 70.3% de la cartera de Planfía lo ocupan clientes Adjudicados (clientes que ya recibieron el automóvil), 26.6% clientes No Adjudicados (clientes que no han recibido el automóvil) y el 3.1% lo ocupaba el financiamiento directo. A continuación se presenta el comportamiento de la cartera de la Empresa comparándolo con el índice de morosidad ajustada (Cartera

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 13 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

Vencida de Clientes Adjudicados Promedio 12 meses / (Cartera Total Ajustada Promedio 12 meses).

Herramientas de Fondeo A la fecha de esta calificación, Planfía cuenta con dos líneas de fondeo con Banco Invex, S.A., Institución de Banca Múltiple, por un monto de P$100m y P$50m, equivalente al 47.9% de su cartera total.

Adicionalmente esperamos que durante el 2011 Planfía busque nuevas alternativas de fondeo con costos más atractivos para la Empresa, siendo una posibilidad el mercado bursátil. Competencia Con base en la oferta de productos que ofrece Planfía, sus principales competidores son aquellas empresas que se dedican al autofinanciamiento, enfocándose a personas integrantes de la economía informal, estudiantes, personas con un mal historial crediticio y aquellos individuos que comienzan su vida profesional. Los principales competidores de la Empresa son:

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 14 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 15 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

Análisis de Riesgos Cualitativos Riesgo de la Industria En los últimos dos años se ha observado una ligera mejoría en las condiciones macroeconómicas globales, debido en buena medida a los estímulos llevados a cabo por los gobiernos para contrarrestar los efectos de la recesión global. Para los siguientes periodos, esperamos que los indicadores continúen con recuperación y que comiencen a presentar una mejoría más indicativa hacia el 2012. Aunque en México no se han alcanzado niveles como los del 2007 y 2008, a partir de septiembre del 2009, durante el 2010 y hasta marzo de 2011, se observó una tendencia lenta a la baja en la tasa de desempleo, alcanzando niveles de 5.0% al cierre de 1T11, viniendo de un máximo de 5.9% al cierre del 3T09. Esto quiere decir que las acciones llevadas a cabo durante la crisis han impactado directamente sobre las condiciones macroeconómicas.

Los indicadores de la calidad crediticia de la banca comercial en el segmento de préstamos al sector empresarial, señalan movimientos laterales en su índice de morosidad, pasando de 8.3% en septiembre de 2009 a 8.5% al cierre del 1T11. Esta mejoría indica que la recuperación económica no se ha presentado de manera inmediata para las empresas, y aquellas que se emproblemaron durante la crisis aún no han podido recuperarse. Por otro lado, el crecimiento de ventas trimestrales de autos al menudeo ha tenido sufrido grandes cambios, teniendo un mínimo de -35.8% en el

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 16 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

2T09 y un máximo de 25.7% en noviembre de 2010, para llegar a abril de 2011 con un crecimiento de 5.2%.

Por otro lado, el índice de confianza del consumidor ha incrementado sus niveles a partir de noviembre de 2009, por lo que podemos decir que existe una recuperación parcial en la percepción del público en cuando a las condiciones económicas. Adicionalmente, durante los últimos años el crecimiento trimestral del Producto Interno Bruto (PIB) ha sufrido grandes cambios debido a la crisis económica sufrida en el mundo durante el 2008, con cierta recuperación a partir del 3T09 como consecuencia de los bajos comparables.

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 17 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

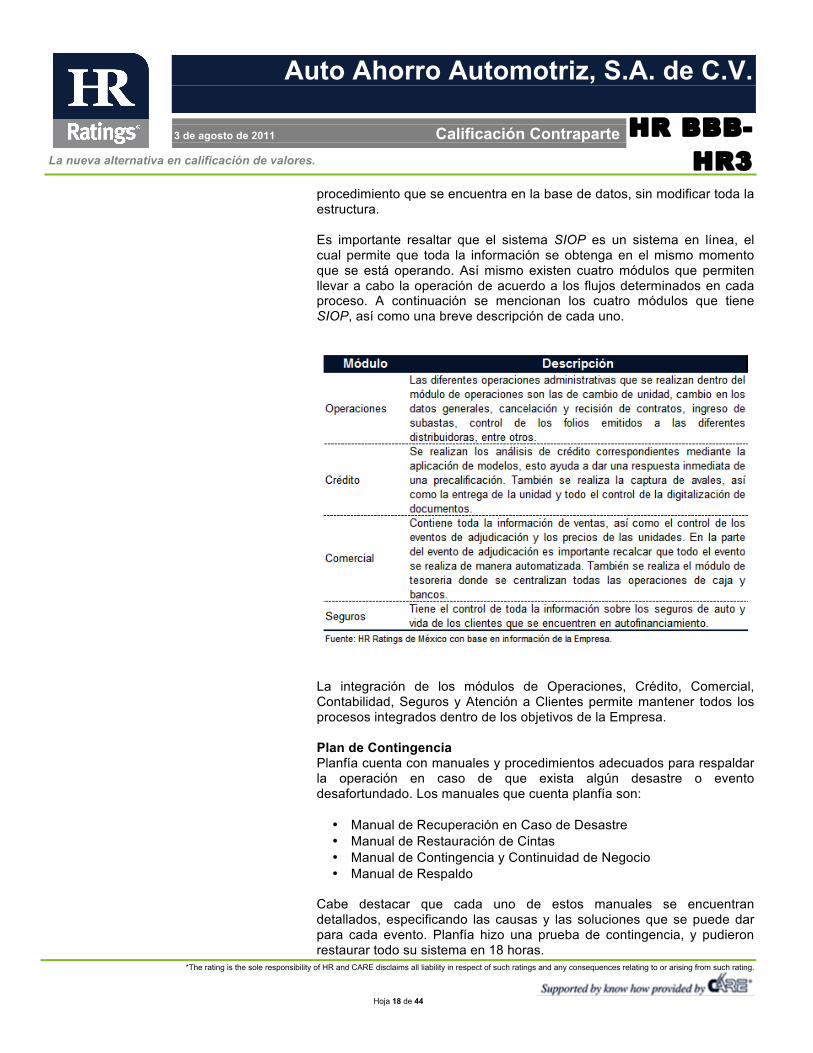

Por otra parte, el cambio trimestral de ventas automotrices ha decrecido en los últimos años llegando a tocar niveles de -36.6% en el 1T09 en el mismo momento en el que el PIB sufría su peor caída en -24.3%. Como podemos ver, el sector automotriz no se ha recuperado del todo, actualmente las ventas automotrices presentan niveles similares a las del 3T08. Otra cosa que podemos ver en la grafía anterior es que las ventas de automóviles son cíclicas, durante los cierres de año, es cuando existe el mayor número de ventas al menudeo. Planfía cuenta con ciertos riesgos adicionales que puedan afectar el desempeño de la Empresa. Uno de los principales riesgos es de que exista escases en los automóviles a autofinanciar, ya que no existen autos que se produzcan en México. Adicionalmente, existe el riesgo del producto, ya que puede existir la posibilidad de que un auto no tenga suficiente demanda por parte de la clientela. Evaluación de la Administración Una fortaleza importante de Planfía es la experiencia y capacidad con la que cuentan los miembros del Consejo de Administración y Accionistas. La experiencia acumulada y la experiencia promedio del Consejo de Administración es de 419 y 34.9 años, respectivamente. Lo anterior indica la cohesión que la Administración tiene trabajando juntos, así como el conocimiento profundo de la industria. Cabe destacarse que la Empresa busca hacer más eficiente de la mayor manera posible todos los procesos y operaciones que realiza, por lo que se cuenta con áreas integradas a la estructura organizacional que se encargan únicamente de monitorear y vigilar que todo se lleve a cabo de manera más eficaz. Procesos y Sistemas Planfía cuenta con un sistema central basado en cliente servidor, lo que facilita dar una respuesta inmediata a las necesidades de la Empresa. Cuenta con un sistema central llamado SIOP, el cual controla el ciclo de todas las operaciones del autofinanciamiento de forma segura de acuerdo a los estándares de ISO 9001, proporcionando herramientas que permitan una administración y comercialización eficientes.

El sistema SIOP está desarrollado con herramientas de programación Visual Studio 6.0, Visual. NET y SQLSERVER. Todas estas herramientas corren bajo el sistema operativo de Windows 2003 Server, el cual se basa en una arquitectura de cliente-servidor. Una de las grandes ventajas del desarrollo cliente-servidor es que la gran parte de la memoria de los procesos radica en la base de datos, lo que ayuda a generar pocos cambios en los archivos ejecutables. En caso de que se requiera algún cambio, únicamente hay que modificar el

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 18 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

procedimiento que se encuentra en la base de datos, sin modificar toda la estructura. Es importante resaltar que el sistema SIOP es un sistema en línea, el cual permite que toda la información se obtenga en el mismo momento que se está operando. Así mismo existen cuatro módulos que permiten llevar a cabo la operación de acuerdo a los flujos determinados en cada proceso. A continuación se mencionan los cuatro módulos que tiene SIOP, así como una breve descripción de cada uno.

La integración de los módulos de Operaciones, Crédito, Comercial, Contabilidad, Seguros y Atención a Clientes permite mantener todos los procesos integrados dentro de los objetivos de la Empresa.

Plan de Contingencia Planfía cuenta con manuales y procedimientos adecuados para respaldar la operación en caso de que exista algún desastre o evento desafortundado. Los manuales que cuenta planfía son: • Manual de Recuperación en Caso de Desastre • Manual de Restauración de Cintas • Manual de Contingencia y Continuidad de Negocio • Manual de Respaldo

Cabe destacar que cada uno de estos manuales se encuentran detallados, especificando las causas y las soluciones que se puede dar para cada evento. Planfía hizo una prueba de contingencia, y pudieron restaurar todo su sistema en 18 horas.

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 19 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

Otra fortaleza con la que la Empresa cuenta son los archiveros físicos, donde solamente una persona tiene acceso a los documentos confidenciales. La bóveda donde se guarda toda la información del cliente cuenta con detectores de humo, salidas de agua en caso de un incendio y televisión de circuito cerrado. Riesgo Contable, Regulatorio y Competitivo La auditoría interna se basa en los lineamientos de calidad ISO 9001:2008 al igual que sus procedimientos realizandose dos veces por año con los respectivos seguimientos de las observaciones que se levantan en las preliminares y finales, así como en los comentarios de la auditoría externa realizada por BVQI Mexicana, S.A. de C.V., quien revisa el sistema de gestión de calidad dos veces al año. Adicionalmente, Planfía cuenta con tres empresas encargadas de la auditoría externa. A continuación se mencionan las tres empresas relacionadas con Planfía encargadas de auditoría externa, así como una breve función de cada una.

De acuerdo a Salles Sainz Grant Thornton, “los estados financieros presentan razonablemente en todos los aspectos importantes, la situación financiera de Plan de Ahorro Automotriz, S.A. de C.V., al 31 de diciembre de 2010 y 2009 y los resultados de sus operaciones, las variaciones en las cuentas de inversión de sus accionistas y sus flujos de efectivo por los años que terminaron en esas fechas, así como los activos, pasivos y patrimonio del Fidicomiso de Administración No. 234435, de conformidad con las normas de información financiera aplicables en México” En cuanto al riesgo legal, la Empresa cuenta con una demanda legal por parte del Servicio de Administración Tributaria (SAT) por un monto total de P$55m del pago de Impuesto Sobre la Renta (ISR) e Impuesto al Valor Agregado (IVA), los auditores han determinado que la Empresa tiene buenas posibilidades de éxito, atendiendo que se tiene soporte documental y contable.

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 20 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

Análisis de Riesgos Cuantitativos El análisis de riesgos cuantitativos realizado por HR Ratings de México incluye el análisis de métricas financieras y flujo generado por la Empresa para determinar la capacidad de pago de la misma. Para esto, HR Ratings de México realiza un análisis financiero bajo un escenario económico base y un escenario económico de estrés. Ambos escenarios determinan la capacidad de pago de Planfía y su capacidad de hacer frente a las obligaciones en tiempo y forma. Los supuestos y resultados obtenidos en el escenario base y de estrés se muestran a continuación:

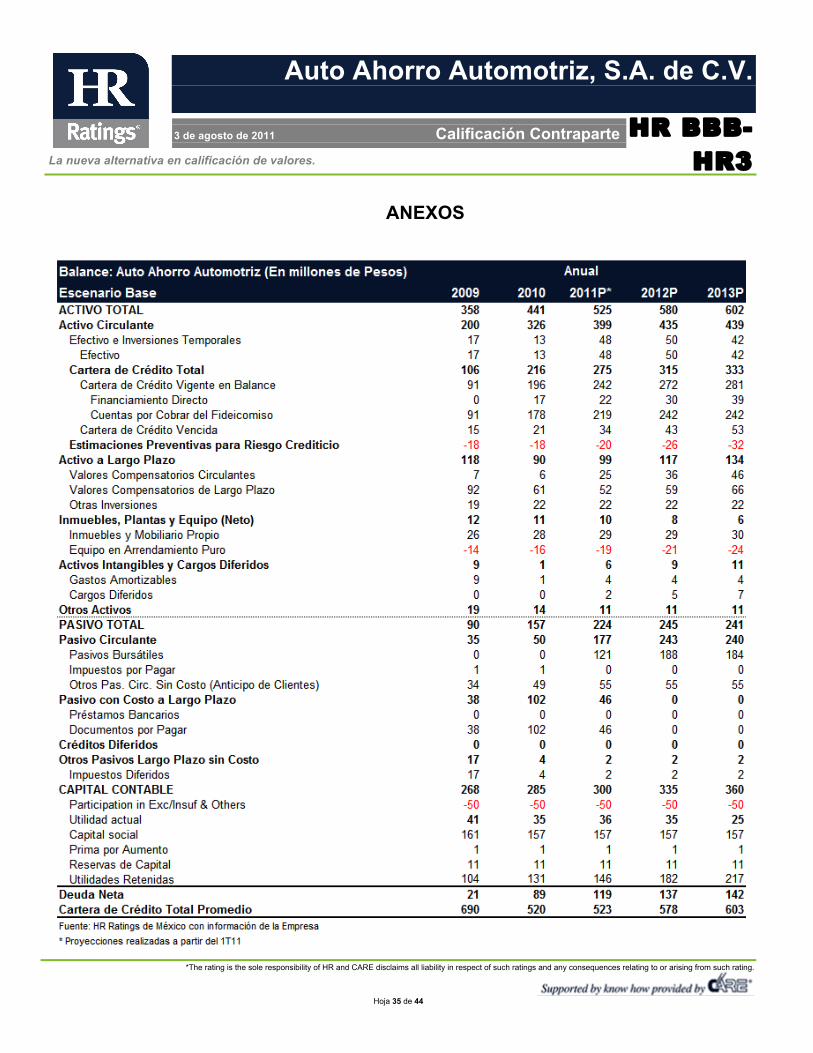

Escenario Base El análisis bajo un escenario base incorpora un crecimiento moderado sobre el otorgamiento de crédito total de la Empresa, compuesto por la Cartera de Crédito de clientes que aún no han recibido su automóvil pero que ya se encuentran realizando pagos mensuales (Cartera de Clientes registrados como No Adjudicados en Cuentas de Orden) y los clientes que ya recibieron su automóvil y se encuentran realizando sus pagos (Cartera Vigente de Clientes Adjudicados en Cuentas de Orden). Cabe mencionar que HR Ratings de México considera que dentro de los esquemas de autofinanciamiento, únicamente la cartera de clientes adjudicados se debe de analizar como cartera de crédito vigente de la Empresa, ya que solo ese tipo de cartera requiere de un desembolso de recursos por parte de Planfía. Sin embargo, el crecimiento de la Cartera de Crédito Vigente Ajustada (Cartera Vigente de Clientes Adjudicados en Cuentas de Orden + Cartera otorgada directamente por la Empresa en Balance) depende del crecimiento en primer lugar de la Cartera de Clientes No Adjudicados, por lo que mejores condiciones de otorgamiento y colocación de recursos se observan inmediatamente como un incremento dentro de las cuentas de Clientes No Adjudicados, y posteriormente en la Cartera de Crédito Total Vigente (aunque con un retraso en lo que los clientes son adjudicados).

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 21 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

Para los periodos proyectados, debido a los productos de la marca manejada por Planfía (Chrysler) entre el nicho potencial de clientes, la tasa de crecimiento promedio del 4T10 al 4T11 de los Clientes No Adjudicados se sitúa en -37.7% (decrecimiento del 4T10 al 1T11 de -81.6% debido a una operación estratégica por parte de Planfía para cancelar contratos con poca posibilidad de adjudicación y TMAC de 4T09 al 4T10 de -3.5%). Sin embargo para los próximos trimestres, conforme se introduzcan nuevas opciones de vehículos en el mercado mexicano por parte de Chrysler, la Empresa podría disminuir el ritmo de cancelación de la cartera, para llegar a una TMAC de No Adjudicados de -3.5% del 4T11 al 4T12 y de -0.5% del 4T12 al 4T13. El crecimiento en los clientes No Adjudicados lleva a que la Cartera de Crédito Vigente ajustada de la Empresa muestre un crecimiento de 1.8% del 4T10 al 4T11, de 1.9% del 4T11 al 4T12 y de 0.7% del 4T12 al 4T13 (vs. -8.5% del 4T09 al 4T10). Cabe mencionar que este crecimiento también incorpora el crecimiento de la cartera de financiamiento directo manejada por la Empresa.

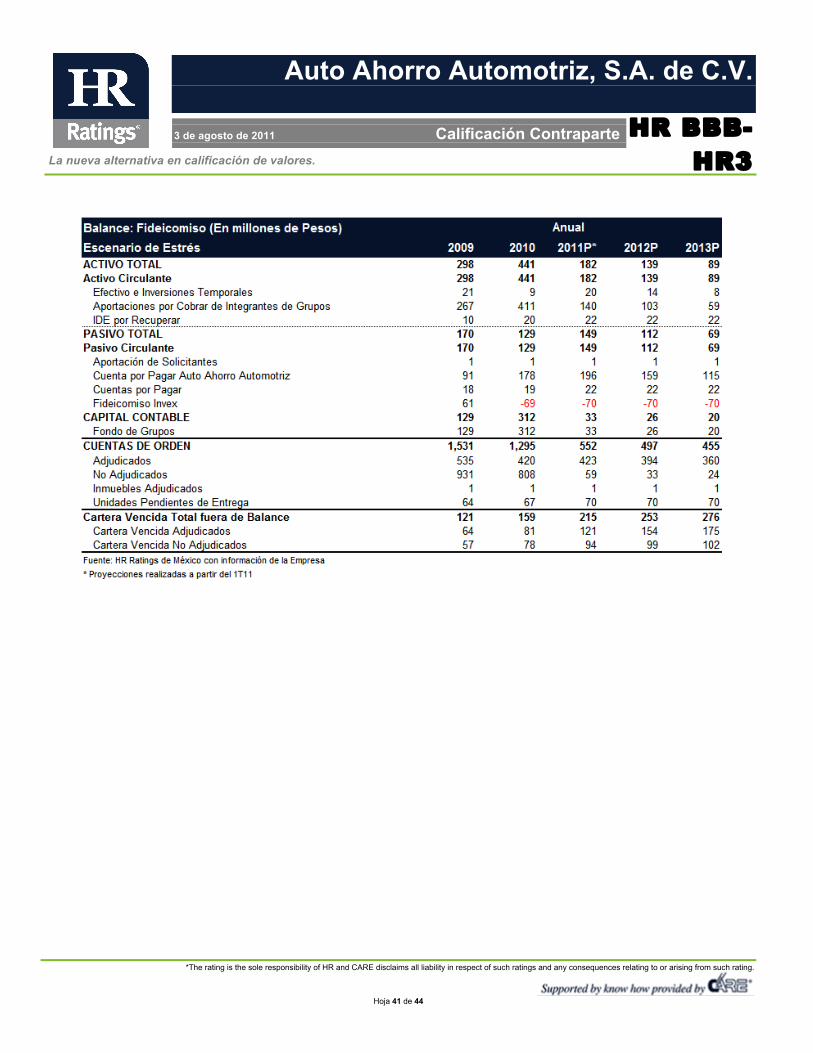

Asimismo, la cartera vencida que la Empresa registra dentro del Balance General no incluye la totalidad de los clientes que se encuentran en mora, por lo que HR Ratings de México utiliza la cartera vencida reportada de clientes adjudicados como referencia de la calidad crediticia a la que se encuentra sujeta Planfía. Esto lleva que el índice de morosidad ajustado (Cartera Vencida de Clientes Adjudicados Promedio 12 meses / Cartera Total Ajustada Promedio 12 meses) al 1T11 se ubique en niveles de 15.5%, lo que indica niveles elevados dentro de la industria. Sin embargo, el fuerte incremento del índice de morosidad ajustado se ha dado como consecuencia de una disminución importante en el tamaño de la cartera

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 22 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

de crédito vigente ajustada (P$878.9m al 1T09 vs. P$568.9m al 1T10 vs. P$426.8m al 1T11) y en menor medida por el incremento en la magnitud de la cartera vencida (P$47.8m al 1T09 vs. P$69.0m al 1T10 vs. P$82.1m al 1T11). Para los periodos proyectados esperamos que conforme la Empresa comience a mejorar la colocación de recursos y la adjudicación trimestral, esto lleve a un incremento en la cartera vigente ajustada, el índice de morosidad ajustado se mantenga en el mismo rango, aún con un aumento marginal en la cartera vencida. Esto lleva a que el índice de morosidad ajustado cierre el 4T11, 4T12 y 4T13 en 15.9%, 15.0% y 15.1%. Es importante señalar que para los periodos proyectados tanto en el escenario base como de estrés se maneja una tasa de cancelación de cartera vencida de 1.0% trimestral y una tasa de rescisión de 0.5% trimestral sobre la cartera vencida al inicio. Asimismo, no se realizan castigos sobre la cartera vencida dentro del Balance. Por otro lado, la razón de cobertura ajustada (Estimaciones Preventivas para Riesgos Crediticios en Balance / Cartera Vencida de Clientes Adjudicados) se ubica al 1T11 en 22.4%, lo que indica una falta de generación de estimaciones por parte de la Empresa para hacer frente a los riesgos crediticios. Esperamos que para los próximos trimestres bajo un escenario económico base la Empresa comience una mayor generación de estimaciones preventivas trimestralmente, dado el mantenimiento de los mismos niveles de la cartera vencida.

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 23 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

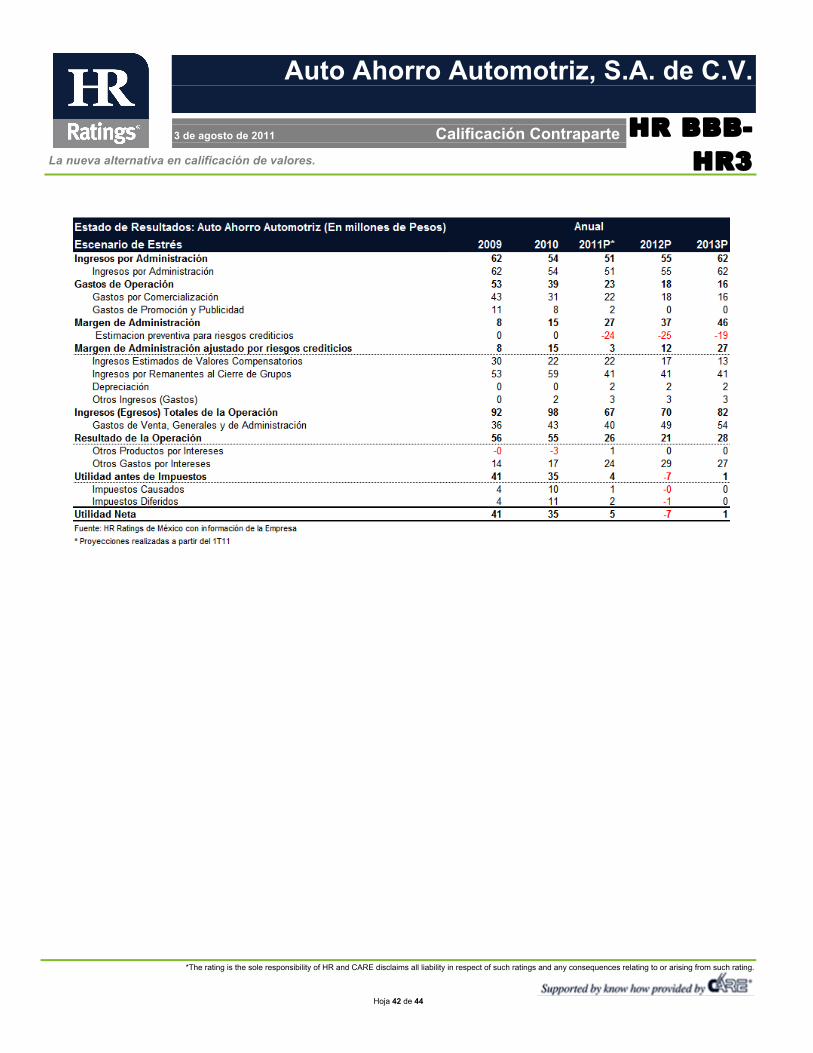

El Margen Administrativo Neto Ajustado (MAN Ajustado, Margen Administrativo Neto Ajustado por Riesgos Crediticios últimos 12 meses / Activos Productivos Promedio 12 meses) se ha mantenido durante los últimos periodos en niveles adecuados (33.4% al 1T11), aunque esto ha sido beneficiado por una baja generación trimestral de estimaciones preventivas, lo que le permite a la Empresa mejorar el margen aunque esto no implique una mejora en el flujo generado. Para los periodos proyectados, bajo el escenario económico base esperamos una mejoría del MAN, dada una ligera mejora en las comisiones por administración ganados conforme la cartera de crédito comience a crecer. Esto lleva a que el MAN Ajustado se ubique en 52.4% al 4T11, 55.6% al 4T12 y 56.3% al 4T13. Por otro lado, el Retorno Sobre Activos Promedio (ROA, Resultado Neto últimos 12 meses / Activos Totales Promedio 12 meses) y el Retorno sobre Capital Promedio (ROE, Resultado Neto últimos 12 meses / Capital Contable Promedio 12 meses) presentan buenos niveles para el tipo de Empresa, considerando el tamaño de sus activos y capital contable (ROA en 8.3% y ROE en 13.6% al 1T11). Sin embargo cabe señalar que dentro del Resultado Neto se incluyen los Ingresos Estimados de Valores Compensatorios, los cuales no representan en su totalidad una entrada de efectivo hacía Planfía y únicamente señalan las expectativas de Planfía de recuperar remanentes una vez que los clientes concluyan con sus contratos y los grupos bajo los cuales operan se cierren.

Para los periodos proyectados bajo un escenario económico base, esperamos que el ROA y ROE se comiencen a presionar conforme el Capital Contable de la Empresa crezca a un mayor ritmo que los ingresos

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 24 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

netos. Esto lleva a que el ROA cierre el 4T11, 4T12 y 4T13 en 7.4%, 6.2% y 4.3% respectivamente, y el ROE en 12.5%, 10.2% y 7.3% durante los mismos periodos. Estos niveles serían adecuados para el crecimiento esperado de la Empresa y las condiciones dentro de la industria. La eficiencia operativa (Gastos de Administración últimos 12 meses / Activos Productivos Promedio 12 meses) de Planfía se sitúa al 1T11 en 8.3% (vs. 7.0% al 1T10), lo que indica niveles promedio dentro de la industria. Durante los últimos trimestres este indicador ha mostrado un incremento debido a que los Activos Productivos Promedio han experimentado una reducción importante en sus niveles, aunque los Gastos de Administración también se han reducido (P$38.4m del 2T10 al 1T11 vs. P$40.5m del 2T09 al 1T10). Esperamos que para los próximos trimestres el incremento en Gastos de Administración se de a un mayor ritmo que el crecimiento en los Activos Productivos Promedio, lo que llevaría a que la eficiencia operativa cierre el 4T11, 4T12 y 4T13 en 8.5%, 9.4% y 11.3%. Sin embargo, estos niveles seguirían dentro del mismo rango mostrado por la Empresa actualmente y no representaría una situación de preocupación.

Por otro lado, el índice de eficiencia (Gastos de Administración últimos 12 meses / (Ingresos Totales de la Operación + Estimaciones Preventivas para Riesgos Crediticios de los últimos 12 meses) muestra niveles mejores que los de la industria, en 39.3% al 1T11 (vs. 42.5% al 1T10). Esto indica la buena generación de ingresos de la operación a partir de los gastos incurridos para ello. Para los próximos trimestres esperamos que la Empresa se vea en la necesidad de incurrir en mayores gastos de administración como parte del proceso para incrementar su cartera, lo

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 25 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

que llevaría a que el numerador incrementara a un mayor ritmo que el denominador. Asimismo, el índice de capitalización (Capital Contable Promedio 12 meses / Activos Sujetos a Riesgos Totales Promedio 12 meses) ha visto un fuerte incremento en sus niveles, para cerrar el 1T11 en 59.2% (vs. 50.7% al 1T10). Aunque este nivel indica una gran solidez en las operaciones de la Empresa, cabe destacar que el incremento mostrado se ha dado por la fuerte disminución en la Cartera de Crédito Vigente Ajustada, lo que reduce a su vez a los Activos Sujetos a Riesgos Totales y no significa una mejora en los niveles de Capital. Debido a que esperamos que para los periodos proyectados bajo un escenario económico base la acumulación de utilidades dentro del Capital Contable se de a un mayor ritmo que el crecimiento en la Cartera de Crédito Vigente, el índice de capitalización se incrementaría para cerrar el 4T11, 4T12 y 4T13 en 64.2%, 65.4% y 69.3%. Esto continuaría representando una importante posición de fortaleza para la Empresa.

El nivel de apalancamiento ((Pasivo Total Promedio 12 meses – Certificados Bursátiles en Fideicomiso + Clientes No Adjudicados Promedio) / Capital Contable Promedio 12 meses) se sitúa en niveles superiores a los del promedio de la industria (3.0x vs. 3.7x al 1T10), lo que indica el poco uso de la deuda frente al Capital Contable de la Empresa. Esperamos que el uso de pasivos se incremente para fondear el crecimiento de la cartera a través de pasivos de corto plazo, aunque el capital crecería a un mayor ritmo, por lo que el apalancamiento llegaría a 1.2x al 4T11, 1.1x al 4T12 y 1.0x al 4T13. Estos niveles indicarían la buena posición que tiene la Empresa en el manejo de sus pasivos, así como la posibilidad que tendría de incrementarlo sin afectar su capital.

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 26 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

La deuda neta de la Empresa se mantiene en niveles promedio para la industria al 1T11, en P$72m (frente a un capital de P$274.3m). Esto indica la ajustada capacidad que la Empresa tendría para poder incrementar su deuda sin afectar su calidad crediticia.

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 27 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

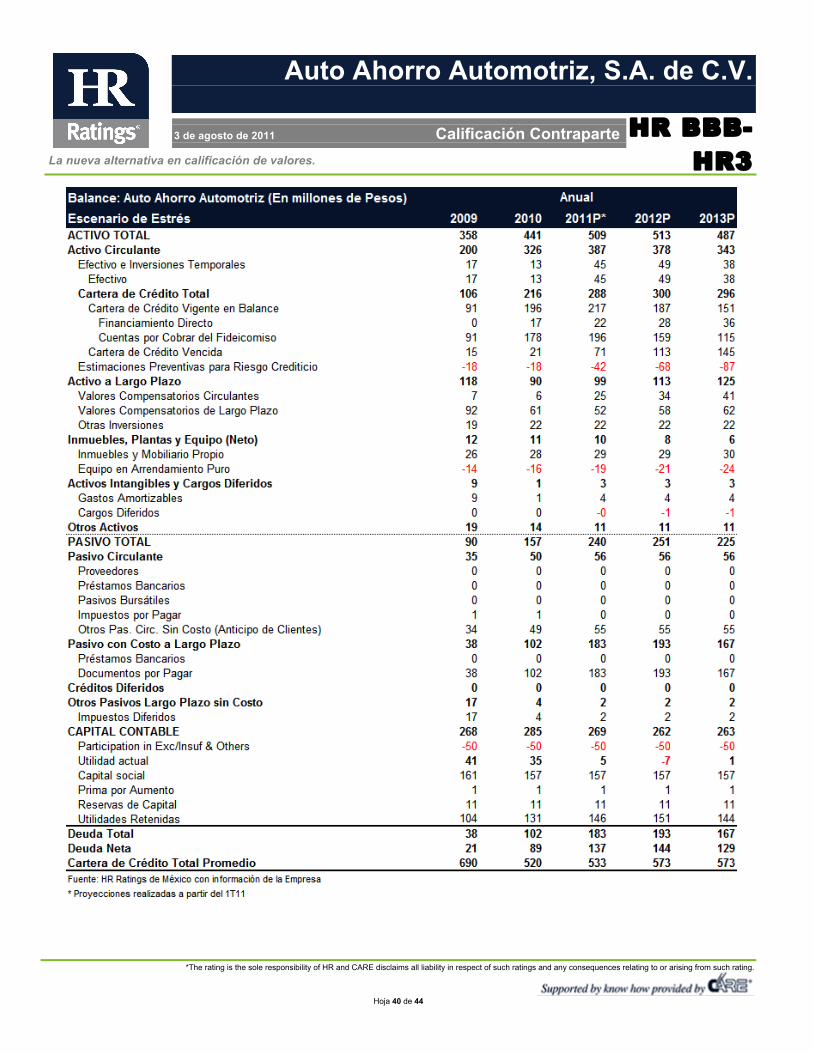

Escenario de Estrés En el escenario de estrés actual proyectado por HR Ratings de México (ver supuestos completos en la pág. 19) consideramos que la principal afectación a la Empresa sería un incremento en la cartera vencida de los clientes no adjudicados, así como un incremento marginal en la Cartera de Crédito Vigente Ajustada. Esto lleva a que la Empresa, asumiendo que mantendría el mismo nivel de cobertura, tuviera que generar una mayor cantidad de Estimaciones Preventivas en el Estado de Resultados de manera trimestral. Aunque la generación de estimaciones es un movimiento que no implica un desembolso de efectivo por parte de la Empresa, la generación de las mismas si genera un deterioro sobre las métricas de solvencia de la Empresa. El crecimiento de la cartera a través de los contratos No Adjudicados se ve presionada debido a las condiciones económicas adversas, donde la colocación de créditos se dificulta para la Empresa puesto que los consumidores disminuyen su apetito por el endeudamiento. Esto lleva a que el crecimiento de los Clientes No Adjudicados se sitúe en -26.5% del 4T10 al 4T11, en -13.5% del 4T11 al 4T12 y en -7.5% del 4T12 al 4T13 (vs. -37.7%, -3.5% y 0.5% en los mismos periodos dentro del escenario base). Esto indicaría una lenta recuperación para los periodos proyectados. Esto lleva a que el crecimiento de la cartera vigente ajustada también se vea presionado, llegando del 4T10 al 4T11 a 0.4%, del 4T11 al 4T12 a -1.3% y del 4T12 al 4T13 a -1.6% (vs.1.8 %, 1.9% y 0.7% en los mismos periodos dentro del escenario base).

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 28 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

De acuerdo con las condiciones de estrés proyectadas, la morosidad ajustada de la cartera sería el principal factor de estrés para la Empresa, debido a que el monto de cartera vencida de contratos adjudicados se incrementaría de manera importante y al mismo tiempo la cartera de crédito vigente ajustada disminuiría, lo que llevaría a que el índice de morosidad ajustada se elevara aún más. Esto lleva a que la morosidad ajustada alcance 19.0% al 4T11, 24.8% al 4T12 y 29.2% al 4T13. Estos niveles también serían afectados por el nivel de cancelaciones y rescisiones que la Empresa manejaría, en 1.0% y 0.5% trimestral respectivamente, lo que no permite que la Empresa pudiera mantener el mismo nivel de cartera vencida. Para la razón de cobertura ajustada, esperamos que la Empresa comenzaría a incrementar gradualmente la generación de estimaciones preventivas de la misma manera que en el escenario base, lo que la llevaría a tener que generar mayores cargos sobre el Estado de Resultados (P$24m, P$25m y P$19m en el 2011, 2012 y 2013). Esto afectaría fuertemente la rentabilidad de la Empresa para los periodos proyectados.

Asimismo, el MAN Ajustado presenta un serio deterioro debido al fuerte incremento en la generación de estimaciones preventivas, así como por el mantenimiento en los ingresos y gastos por administración. Esto lleva a que el MAN Ajustado cierre el 4T11 en 6.4%. Sin embargo, conforme la Empresa comenzara a generar menos estimaciones, el MAN Ajustado se incrementaría para cerrar el 4T12 en 21.4% y el 4T13 en 43.5% (vs. 52.4% al 4T11, 55.6% al 4T12 y 56.3% al 4T13 en el escenario base). Debido a la caída en el MAN Ajustado, el ROA y ROE Promedio se deterioran de manera importante, para llegar al 4T11 a 1.0% y 1.8%, al

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 29 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

4T12 en -1.4% y -2.7% y el 4T13 en 0.2% y 0.3% respectivamente (vs. 7.4%, 6.2% y 4.3% para el ROA en los periodos proyectados y 12.5%, 10.2% y 7.3% para el ROE en los mismos periodos en el escenario base.

Los niveles presentados bajo el escenario económico de estrés serían adecuados para la recuperación de la Empresa y la rapidez en la recuperación representa las buenas tasas de administración que Planfía maneja en su cartera. Por otro lado, el índice de eficiencia operativa muestra un fuerte deterioro debido a la disminución en los Activos Productivos Promedio, aún con los Gastos de Administración en los mismos niveles. Esto lleva a que para la eficiencia operativa se ubique al 4T11, 4T12 y 4T13 en 8.9%, 10.8% y 13.0% respectivamente. Aunque estos niveles serían muy elevados dentro de la industria, estos no serían indicativos de la cantidad de Gastos de Administración necesarios para manejar la cartera de crédito de Planfía y únicamente reflejarían la disminución de la misma.

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 30 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

En contraste, el índice de eficiencia mostraría un menor incremento durante los periodos proyectados debido a que los ingresos y los gastos de administración crecerían de la misma manera para los periodos proyectados. Esto lleva a que el índice de eficiencia cierre el 4T11 en 48.2%, el 4T12 en 51.3% y el 4T13 en 53.3% (vs. 41.6%, 46.4% y 54.5% en los mismos periodos en el escenario base). Los niveles manejados en el escenario de estrés indicarían un adecuado manejo de los gastos necesarios para mantener y administrar la cartera de crédito de Planfía. Por otro lado, el índice de capitalización mostraría un crecimiento debido a la menor cantidad de cartera de crédito vigente, aunque con un menor ritmo de crecimiento dada una menor acumulación de resultados dentro de capital. Esto lleva a que el índice de capitalización cierre el 4T11, 4T12 y 4T13 en 59.1%, 57.4% y 63.6% respectivamente (vs. 64.2%, 65.4% y 69.3% en el escenario base). Aunque estos indicadores reflejan una fortaleza aún bajo condiciones adversas, el índice de capitalización es influenciado en mayor medida por la reducción en activos que por un aumento en los resultados positivos generados.

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 31 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

Para la razón de apalancamiento, debido a que bajo condiciones adversas esperaríamos que la Empresa tuviera dificultades para buscar fuentes alternativas de pasivos, la razón se mantendría estable, afectada también por un movimiento en el Capital Contable. Esto llevaría a que al 4T11, 4T12 y 4T13 cerrara en 1.2x, 1.1x y 1.0x respectivamente. Este número representa una ventaja dentro de condiciones económicas adversas, puesto que refleja las pocas obligaciones que la Empresa tendría frente a sus deudores.

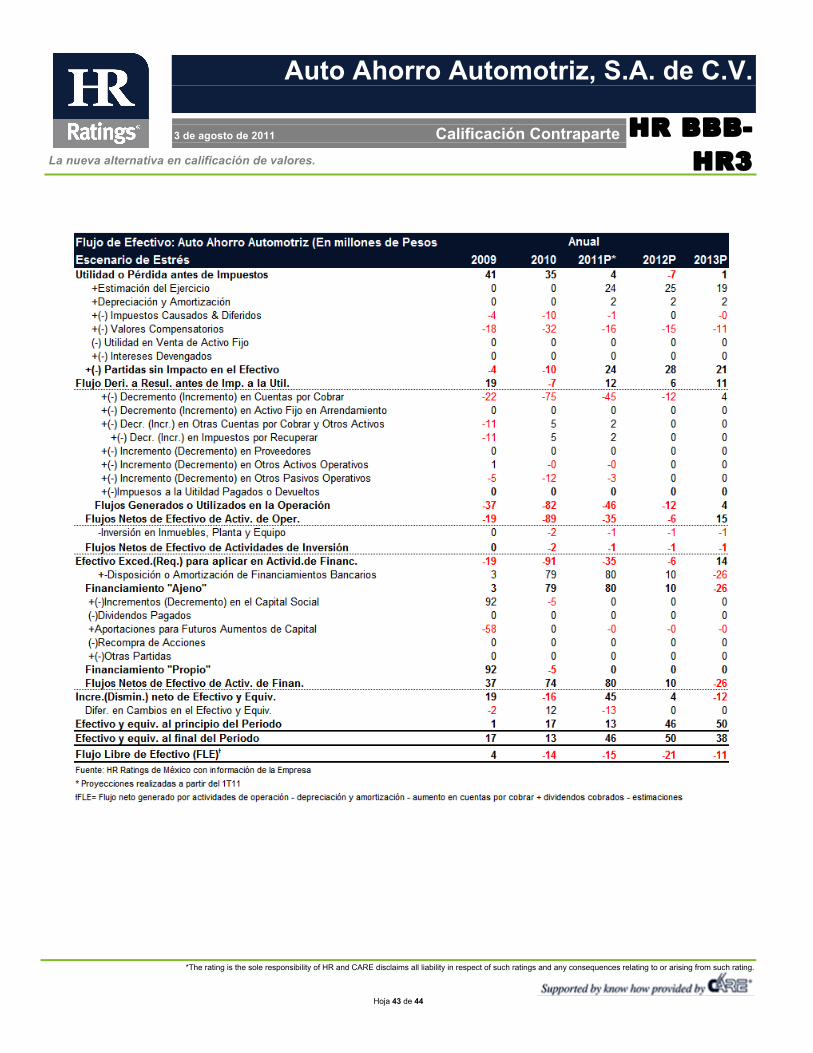

La deuda neta de la Empresa se incrementaría de manera importante dado el poco flujo generado por la operación (con un fuerte incremento en

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 32 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

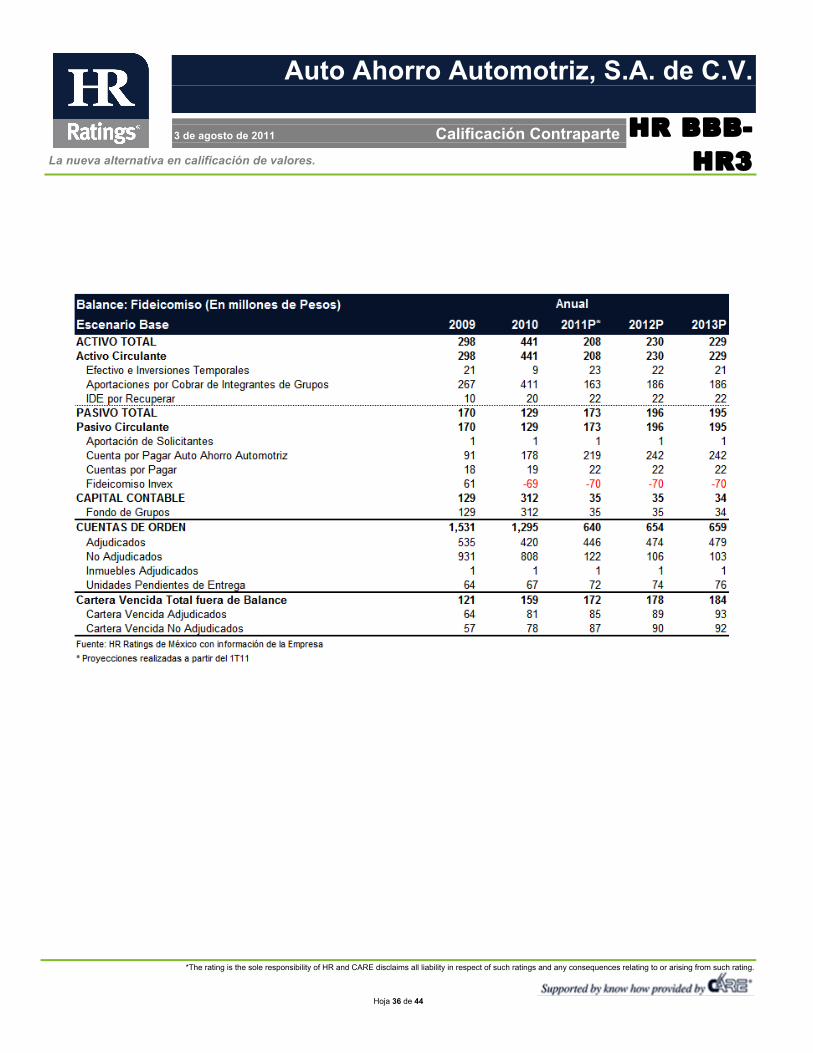

la morosidad que reduce los flujos por recibir) y la necesidad de fondear la cartera a través de pasivos. Escenario de Liquidación Debido a que la contabilidad de las empresas de autofinanciamiento puede ser influenciada por movimientos y previsiones contables que no necesariamente representan un movimiento real de efectivo, HR Ratings de México también realizó un Escenario de Liquidación para analizar las entradas y salidas reales de la Empresa bajo un escenario económico adverso- Dentro de este escenario se analiza la capacidad de pago de la Empresa dentro de los próximos dos años, asumiendo que no se incrementa la cartera de crédito No Adjudicada y únicamente Planfía se dedica a adjudicar la cartera actual y administrar la misma. En el escenario también se asume que la Empresa debe de pagar en su totalidad los pasivos contraídos, aunque continuaría recibiendo ingresos por administración y pagaría los gastos relacionados con la cartera (sin incluir gastos de promoción). Es importante señalar que se asume que Planfía es capaz de recuperar las cuentas por cobrar contraídas con el Fideicomiso en su totalidad, por lo que se considera un índice de morosidad de cero en la cartera por cobrar. Los resultados del Escenario de Liquidación se detallan a continuación.

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 33 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

El escenario Run-Off indica que la Empresa tendría una situación ajustada de flujos de efectivo bajo un escenario económico de estrés, con necesidad de financiamiento por P$11m. Esto lleva a considerar que la generación de flujo actual pondría a la Empresa en una situación ajustada para cubrir sus obligaciones en caso de un escenario económico adverso.

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 34 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

Conclusión De acuerdo al análisis de riesgos realizado por HR Ratings de México, asignamos la calificación de largo plazo de “HR BBB-” y de corto plazo de “HR3” para Auto Ahorro Automotriz S.A. de C.V. Esto tomando en cuenta las fortalezas con las que la Empresa cuenta, como lo son el sólido nivel de capitalización y el adecuado nivel de apalancamiento que Planfía mantiene actualmente, lo que le permitiría incrementar sus fuentes de fondeo sin afectar su calidad crediticia. Sin embargo, la generación de flujo de la Empresa se ve afectada dada la poca generación de efectivo a través de la Administración de la Cartera, así como por el modelo de negocio que genera que Planfía contraiga obligaciones en caso de que los grupos no tengan los recursos para adjudicar equipos. Asimismo, la Empresa ha disminuido considerablemente su cartera de clientes No Adjudicados, lo que podría afectar la sustentabilidad del negocio en el largo plazo. Planfía también depende de las estrategias y los nuevos diseños que Chrysler introduzca en el mercado mexicano, por lo que en caso de que la Marca no sea capaz de captar la atención de los consumidores, el otorgamiento de crédito podría verse limitado. Auto Ahorro Automotriz mantiene niveles de indicadores financieros que podrían ser susceptibles a condiciones económicas de estrés como las proyectadas por HR Ratings de México, por lo que la Empresa mantiene un moderado riesgo crediticio.

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 35 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

ANEXOS

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 36 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 37 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 38 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 39 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 40 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 41 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 42 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 43 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

HR BBB- HR3

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 44 de 44

Auto Ahorro Automotriz, S.A. de C.V.

3 de agosto de 2011 Calificación Contraparte

Las calificaciones de HR Ratings de México S.A. de C.V. son opiniones de calidad crediticia y no son recomendaciones para comprar, vender o mantener algún instrumento. La calificación otorgada no constituye una recomendación de inversión y puede estar sujeta a actualizaciones en cualquier momento, de conformidad con las Metodologías de HR Ratings de México, S.A. de C.V., en términos del artículo 7, fracción III, de las Disposiciones de Carácter General Aplicables a las Emisoras de Valores y a otros Participantes del Mercado de Valores. HR Ratings de México basa sus calificaciones en información obtenida de fuentes que son consideradas como precisas y confiables. HR Ratings de México, sin embargo, no garantiza, la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de los emisores de instrumentos de deuda calificados por HR Ratings de México han pagado una cuota de calificación crediticia basada en la cantidad y tipo emitida por cada instrumento. La bondad del valor o la solvencia del emisor podrán verse modificadas, lo cual afectará, en su caso a la alza o a la baja, la calificación, sin que esto implique responsabilidad alguna a cargo de HR Ratings de México. La calificación que otorga HR Ratings de México es de manera ética y con apego a las sanas prácticas de mercado y en cumplimiento de la normativa aplicable que se encuentran en la página de la calificadora www.hrratings.com, donde se puede consultar documentos como el código y políticas de conducta, normas para el uso de información confidencial, metodologías, criterios y calificaciones vigentes.