auditoria y el valor razonable - rogersen's … · auditoria y el valor razonable . 14/05/09...

TRANSCRIPT

AUDITORIA Y EL

VALOR RAZONABLE

14/05/09 [email protected] 2

Mafalda: Ahí esta …….. esa palomita, no sabe lo que es dinero y sin embargo es feliz. ¿vos crees que el dinero es todo en esta vida, Manolito?Manolito: No, por supuesto que el dinero no es todo………..… también están los cheques. Quino.

Los cínicos son los que conocen el precio de todo, pero no conocen el valor de nada. Oscar Wilde.

14/05/09 [email protected] 3

Todos los hechos económicos deben ser valorizados para su registro contable, los mismos que son resumidos en los estados financieros

Hechos económicos universales:

•Compra de mercadería•Ventas•Gastos corrientes

Se utiliza la misma técnica. (partida doble)

¿Qué criterio aplicamos en situaciones idénticas?

JAPONSUDAFRICA CAMERUN

AUSTRALIA

USA REINO UNIDOFRANCIA

NIGERIACHINA

CUÁNTO ES:

2 + 2 =4

4

ARGENTINA BOLIVIABRAZIL

EL NEGOCIO SE DEDICA A LA

COMPRA – VENTA

Costo Bs. 0,80Precio de venta Bs1.00 4

■¿Como se registra?

14/05/09 [email protected] 5

¿Donde esta la diferencia?

En la valoración de los bienes y derechos

Porque están sujetos a la aplicación de políticas contables

14/05/09 [email protected] 6

Se complica la valoración cuando se trata de empresas con diversas línea de producción y/o servicios e internacionales.

En nuestro país, el concepto de valor histórico ha sido la base para todo lo relacionado con valuación.

14/05/09 [email protected] 7

QUE ES VALOR? Lo que vale una persona o cosa. Una de las determinaciones posibles de una magnitud o cantidad variables. Títulos de renta

■Valor en libros

■Valor neto en libros■Valor de Realización – es el precio de venta menos gastos directos de venta, tales como impuestos, regalías, comisiones, etc.

14/05/09 [email protected] 8

Valor neto de realización – es el valor de realización y un porcentaje razonable de utilidad.

Valor de uso – es el valor presente de los flujos de efectivo futuros, a una tasa apropiada de descuento.

■Valor de mercado.- Es el precio por el cual una propiedad puede ser vendida, en una transacción libre de influencias ajenas a las partes.

■Valor presente.-■Valor residual

14/05/09 [email protected] 9

¿Por qué se requiere medir el valor?

■ El objetivo de una buena gerencia es maximizar el valor de la empresa y a partir de allí repartir en forma equitativa la riqueza entre: accionistas, trabajadores, estado, clientes, proveedores,……..entre toda la sociedad.

■ Implica comprar activos que generen valor adicional

14/05/09 [email protected] 10

N.I.I.Fs.N.I.I.Fs.

■ De acuerdo a las NIIF, el valor razonable se utiliza obligatoriamente en:

■Los instrumentos financieros que la empresa posea.

■ La valoración de los productos agrícolas (trigo, maíz, patatas, etc.) También se aplica en los activos biológicos (bosques, cabañas ganaderas, etc.).

■El VR puede utilizarse, de manera voluntaria, en activos, como:

■Elementos del inmovilizado material■Elementos del inmovilizado inmaterial

14/05/09 [email protected] 11

Valor RazonableSensato, Justo, ni exagerado ni

insuficiente.

Es un importe acordado entre partes interesadas y debidamente informadas.

14/05/09 [email protected] 12

¿Es aplicable el Valor Razonable?

■SiSi el propósito de la información financiera es brindar a los usuarios información

precisa, cierta e íntegra sobre la situación financiera y económica para la toma de

decisiones,

■EntoncesEntonces:■Se hace imperiosa la necesidad de

desarrollar una metodología de aplicación del valor razonable

14/05/09 [email protected] 13

¿Es aplicable el Valor Razonable?¿Es aplicable el Valor Razonable?

■Tome en cuenta que:

■El Valor Razonable es el precio intermedio entre el precio del

comprador (costo de reposición) y el precio de vendedor (valor neto

realizable).

14/05/09 [email protected] 14

¿Es aplicable el Valor Razonable?¿Es aplicable el Valor Razonable?

■Tome en cuenta que:

■El Valor Razonable es el importe por el cual dos partes interesadas,

debidamente informadas e independientes, intercambiarían un

activo, o bien cancelarían un pasivo.

14/05/09 [email protected] 15

Es aplicable el Valor Razonable?Es aplicable el Valor Razonable?

■Tome en cuenta que:

■El Valor Razonable es la cantidad mediante la cual un activo podría ser cambiado o un pasivo liquidado entre

partes, con el conocimiento y la disposición de realizar la transacción

en condiciones independientes.

Estimación del valor razonable

14/05/09 [email protected] 16

El Valor Razonable, es un concepto ideal ya que siempre trata de obtener la mejor estimación entre el precio negociado en un mercado activo y el precio obtenido mediante alguna técnica de valoración.

¿Cómo se estima el valor razonable?

■ El V.R. de un activo o de un pasivo es el monto por el cual puede ser comprado (o incurrido) o vendido (o liquidado) en una transacción entre partes interesadas y dispuestas a la transacción.

■ Es decir, sin ventajas, bajo un esquema de libre competencia.

14/05/09 [email protected] 17

14/05/09 [email protected] 18

Criterios de valorización Criterios de valorización

Tomando en cuenta el tiempo:

•En el Pasado se constituye un Costo Histórico■En el Presente, se puede valuar al Costo de Reposición, Valor Neto Realizable y Valor Razonable■En el Futuro se debe considerar el Valor Actual Neto

14/05/09 [email protected] 19

¿Que se entiende por valorización?valorización?

■La valuación consiste en la cuantificación monetaria de los efectos de las operaciones que realiza una entidad y de los eventos que afectan a sus activos, pasivos y capital.

14/05/09 [email protected] 20

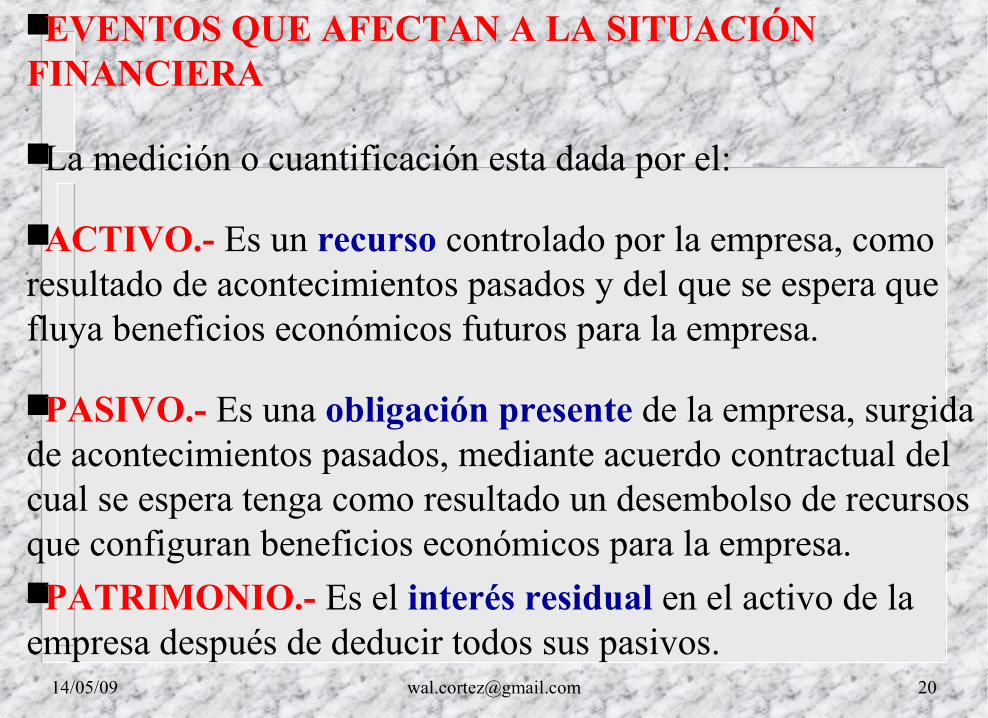

■EVENTOS QUE AFECTAN A LA SITUACIÓN FINANCIERA

■La medición o cuantificación esta dada por el:

■ACTIVO.- Es un recurso controlado por la empresa, como resultado de acontecimientos pasados y del que se espera que fluya beneficios económicos futuros para la empresa.

■PASIVO.- Es una obligación presente de la empresa, surgida de acontecimientos pasados, mediante acuerdo contractual del cual se espera tenga como resultado un desembolso de recursos que configuran beneficios económicos para la empresa.■PATRIMONIO.- Es el interés residual en el activo de la empresa después de deducir todos sus pasivos.

14/05/09 [email protected] 21

■EVENTOS QUE AFECTAN EL DESEMPEÑO DE LA EMPRESA

■La medición o la cuantificación esta dada por:

■INGRESO.- Es el aumento de beneficios económicos durante el periodo contable en la forma de aumento de activos o disminuciones de pasivos que tienen como resultado un aumento en el patrimonio.

■GASTO.- Son las disminuciones de beneficios económicos durante el periodo contable en la forma de desembolsos o agotamiento de activos o aumento de pasivos incurridos, que tiene como resultado disminuciones del patrimonio.

14/05/09 [email protected] 22

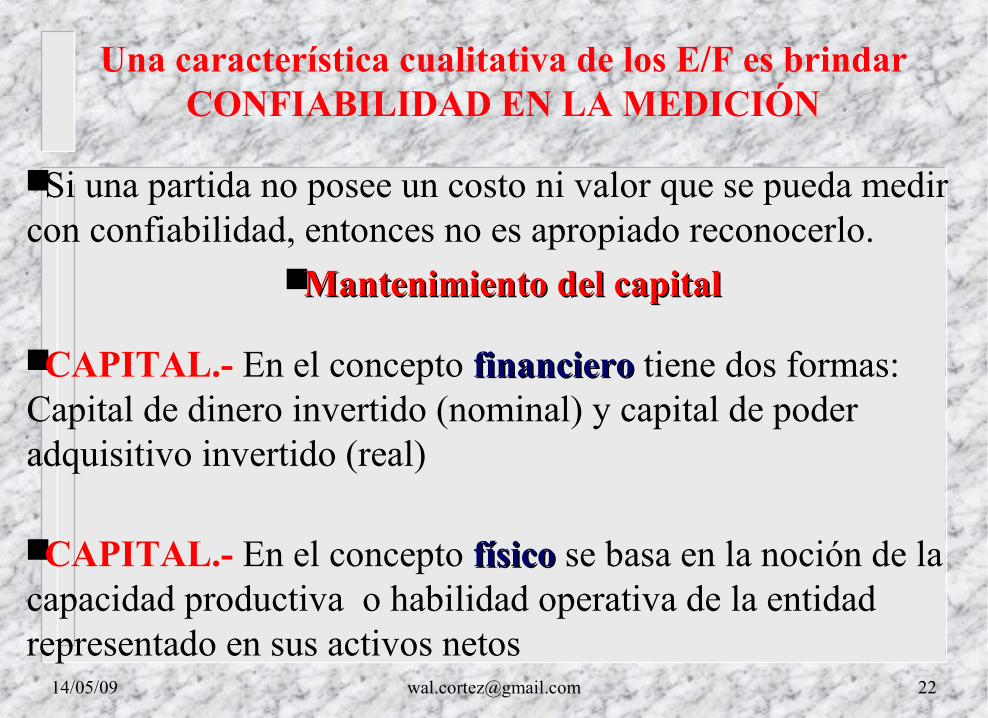

Una característica cualitativa de los E/F es brindar CONFIABILIDAD EN LA MEDICIÓN

■Si una partida no posee un costo ni valor que se pueda medir con confiabilidad, entonces no es apropiado reconocerlo.

■Mantenimiento del capitalMantenimiento del capital

■CAPITAL.- En el concepto financierofinanciero tiene dos formas: Capital de dinero invertido (nominal) y capital de poder adquisitivo invertido (real)

■CAPITAL.- En el concepto físicofísico se basa en la noción de la capacidad productiva o habilidad operativa de la entidad representado en sus activos netos

14/05/09 [email protected] 23

■Ejemplo de Mantenimiento del capital

■Una empresa inicia con un capital de 100Bs y aplica en la compra de mercadería, que luego es vendida en Bs150, su costo de reemplazo es de Bs120 y la inflación general a 12 meses es del 10%

Mantenimiento Mantenimiento Mantenimiento del capital del capital del capitalFinancieroFinanciero nominal FinancieroFinanciero real FísicoFísico real

Ventas 150 150 150--Costo de ventas -100 -100 -120 -Utilidad operativa 50 50 30--ajuste por inflación 0 -10 0-Utilidad total 50 40 30-Ajuste de mantenimiento 0Ajuste de mantenimiento 0 -10 -10

-20 -20

14/05/09 [email protected] 24

SFAS Nº 157SFAS Nº 157MEDICIÓN DEL VALOR RAZONABLEMEDICIÓN DEL VALOR RAZONABLE

15/11/0715/11/07

El objetivo de una medición es determinar el precio que se recibiría por vender el activo o que se pagaría por traspasar el pasivo en la fecha de medición

Es el Precio que maximiza el monto que se recibiría por el activo o

Minimice el monto que pagaría por traspasar el pasivo

14/05/09 [email protected] 25

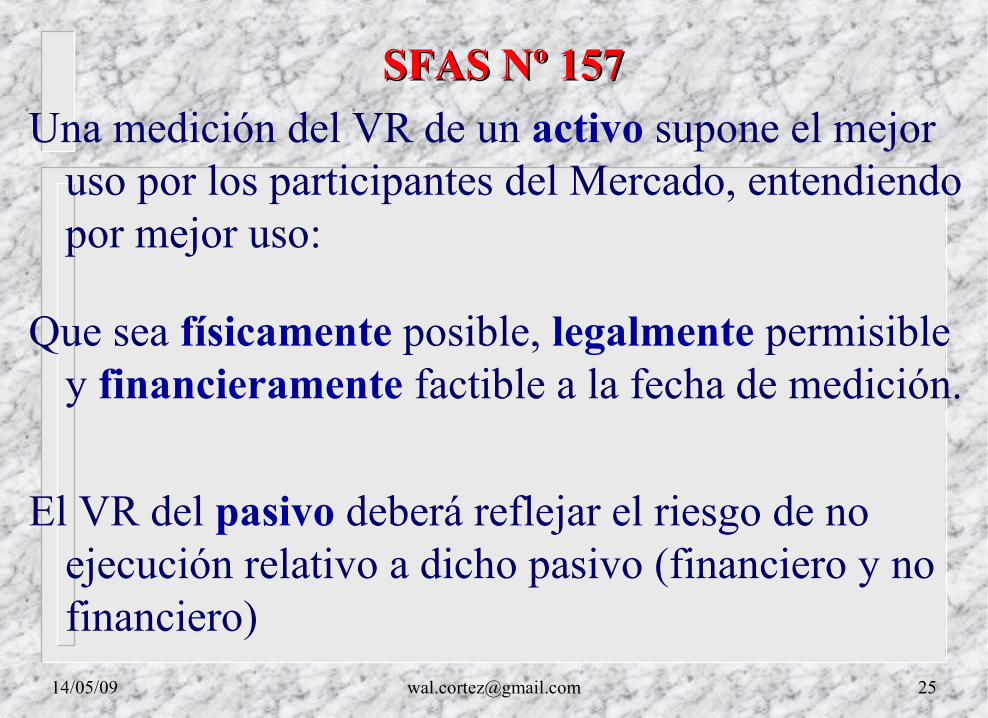

SFAS Nº 157SFAS Nº 157Una medición del VR de un activo supone el mejor

uso por los participantes del Mercado, entendiendo por mejor uso:

Que sea físicamente posible, legalmente permisible y financieramente factible a la fecha de medición.

El VR del pasivo deberá reflejar el riesgo de no ejecución relativo a dicho pasivo (financiero y no financiero)

14/05/09 [email protected] 26

Técnicas de valuación Técnicas de valuación ■ Enfoque de mercadoPrecios, activos o pasivos idénticos o comprables

■ Enfoque por ingresos o a valor presenteValuación de montos futuros, (flujos de efectivo o

utilidades) a un monto presente o descontado.

■ Enfoque por costoMontos que se requieren para reemplazar el activo

(costo de reposición)

14/05/09 [email protected] 27

NIA- 545 NIA- 545

Auditoría de mediciones y revelaciones del valor Auditoría de mediciones y revelaciones del valor razonablerazonable

El auditor deberá obtener suficiente evidencia apropiada de auditoría de que las mediciones y revelaciones del valor razonable están de acuerdo con el marco de referencia de información financiera aplicable de la entidad.

15/12/04

14/05/09 [email protected] 28

Estimación contable Es una aproximación al monto de una partida en ausencia de un medio preciso de medición. Ejemplos: • Para reducir inventarios y cuentas por cobrar a su valor estimado de realización. • Para asignar el costo de activos fijos sobre sus vidas útiles estimadas. • Para una pérdida por un caso legal. • Pérdidas sobre contratos de construcción en desarrollo. El auditor deberá obtener evidencia suficiente apropiada sobre si una estimación contable es razonable en las circunstancias y, cuando se requiera, si es revelada en forma apropiada.

14/05/09 [email protected] 29

■El auditor debería adoptar una combinación de los siguientes enfoques, en la auditoría de una estimación contable: (a) Revisar y comprobar el proceso usado por la administración para desarrollar la estimación; (b) Usar una estimación independiente para comparación con la preparada por la administración; o (c) Revisar hechos posteriores que confirmen la estimación hecha. ■ ■El auditor debería evaluar si los datos sobre los que la estimación se basa son exactos, completos y relevantes.

14/05/09 [email protected] 30

Al evaluar los supuestos sobre los que se basa la estimación, el auditor debería considerar, entre otras cosas, si son: Razonables a la luz de los resultados reales de períodos anteriores.Consistentes con los usados para otras estimaciones contables.Consistentes con los planes de la administración y que parezcan apropiados. El auditor necesitaría prestar particular atención a los supuestos que son sensibles a variación, subjetivos o susceptibles de representación errónea importante.

14/05/09 [email protected] 31

■Revisión de hechos posteriores ■ ■Las transacciones y acontecimientos que ocurran después del final del periodo, pero antes de la terminación de la auditoría, pueden brindar evidencia de auditoría respecto de una estimación contable hecha por la administración. ■Como puede observarse, el valor razonable es controversial desde su definición.

■Los auditores se encuentran ante una estimación contable que puede ser sumamente subjetiva y que cada vez tiene más impacto en las cifras sobre las cuales emiten su opinión.

14/05/09 [email protected] 32

■En la práctica, este problema ha sido mitigado con el involucramiento de especialistas en valuaciones.

S in embargo, no hay que olvidar que la responsabilidad sobre la opinión de los E/F en su conjunto recae en el auditor.

También es importante saber que la administración de la entidad es responsable de las estimaciones que afecten sus estados financieros y las revelaciones al respecto.

14/05/09 [email protected] 33

■“En general de aplicarse el valor razonable a todos los

hechos económicos, auditados, tendríamos empresas con menores riesgos, adecuadamente valorizadas y capaces de enfrentar nuevos retos”

14/05/09 [email protected] 34