auditoria general de la nacion - agn.gov.ar · otorgamiento y liquidación de beneficios...

TRANSCRIPT

1

AUDITORIA GENERAL DE LA NACION

Otorgamiento y liquidación de beneficios previsionales otorgados al amparo de convenios internacionales celebrados por Argentina con otros países, en el marco de la Ley N° 24.241 y las Leyes N° 18.037, 18.038 y los Regímenes Especiales regulados por las Leyes N° 24.016, 22.929, y de los Decretos N°

137/05 y 160/05

2

INDICE

GLOSARIO……………………………………………………………………………………………...………..3

INFORME DE AUDITORIA………………………………………………………..…….…………….…...….4

1. OBJETO DE AUDITORIA…………………………………………………………….….………..…..4

2. OBJETIVO…………………………………………………………………….…………..………….…4

3. ALCANCE DEL EXAMEN………………………………………………………………..……….…..5

4. ACLARACIONES PREVIAS……………………………………………………………………..…....7

5. COMENTARIOS Y OBSERVACIONES………………..…………………………………….….…24

6. RECOMENDACIONES……………………………………………………………………….………40

7. CONSIDERACIONES FINALES…………………………………………………………………….47

ANEXO I MUESTRA………………………………………………………………………..………...49

ANEXO II CALCULO DE MOVILIDAD PARA EL AÑO 2013 ………………...………………..54

ANEXO III DEMORAS………………………………………………………………………...……..55

ANEXO IV OBSERVACIONES DE LA MUESTRA……………...………………………………..62

ANEXO V ANALISIS DEL DESCARGO DEL ORGANISMO AUDITADO…………………...203

ANEXO VI DESCARGO DEL ORGANISMO AUDITADO……………………………………..544

3

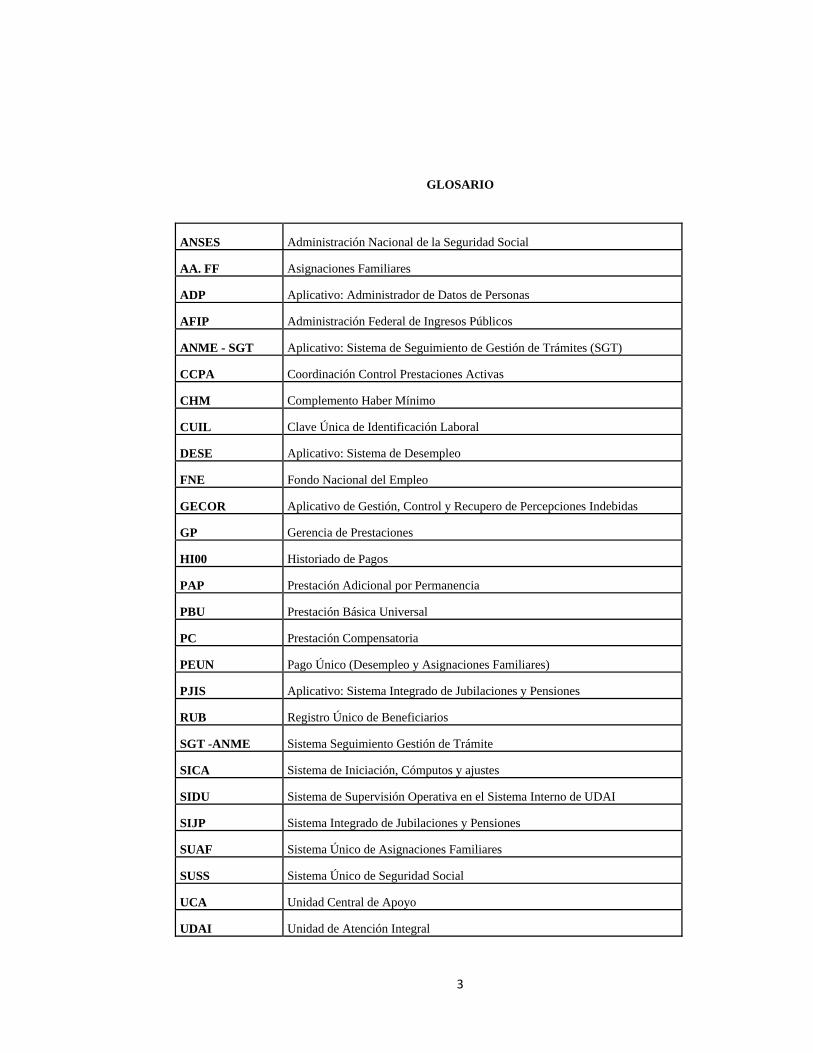

GLOSARIO

ANSES Administración Nacional de la Seguridad Social

AA. FF Asignaciones Familiares

ADP Aplicativo: Administrador de Datos de Personas

AFIP Administración Federal de Ingresos Públicos

ANME - SGT Aplicativo: Sistema de Seguimiento de Gestión de Trámites (SGT)

CCPA Coordinación Control Prestaciones Activas

CHM Complemento Haber Mínimo

CUIL Clave Única de Identificación Laboral

DESE Aplicativo: Sistema de Desempleo

FNE Fondo Nacional del Empleo

GECOR Aplicativo de Gestión, Control y Recupero de Percepciones Indebidas

GP Gerencia de Prestaciones

HI00 Historiado de Pagos

PAP Prestación Adicional por Permanencia

PBU Prestación Básica Universal

PC Prestación Compensatoria

PEUN Pago Único (Desempleo y Asignaciones Familiares)

PJIS Aplicativo: Sistema Integrado de Jubilaciones y Pensiones

RUB Registro Único de Beneficiarios

SGT -ANME Sistema Seguimiento Gestión de Trámite

SICA Sistema de Iniciación, Cómputos y ajustes

SIDU Sistema de Supervisión Operativa en el Sistema Interno de UDAI

SIJP Sistema Integrado de Jubilaciones y Pensiones

SUAF Sistema Único de Asignaciones Familiares

SUSS Sistema Único de Seguridad Social

UCA Unidad Central de Apoyo

UDAI Unidad de Atención Integral

4

INFORME DE AUDITORÍA

Al Director Ejecutivo de la

Administración Nacional de la

Seguridad Social

Lic. Diego Bossio

Córdoba 720 - Ciudad Autónoma de Buenos Aires

S / D

En uso de las facultades conferidas por el artículo 118 de la Ley N° 24.156, la

AUDITORÍA GENERAL DE LA NACIÓN (AGN) procedió a efectuar un examen en el

ámbito de la ADMINISTRACIÓN NACIONAL DE LA SEGURIDAD SOCIAL (ANSES),

con el objeto que se detalla en el apartado 1.

1. OBJETO DE AUDITORÍA

Otorgamiento y liquidación de beneficios previsionales otorgados al amparo de

convenios internacionales celebrados por Argentina con otros países, en el marco de la Ley

N° 24.241 y las Leyes N° 18.037, 18.038 y los Regímenes Especiales regulados por las Leyes

N° 24.016, 22.929, y de los Decretos N° 137/05 y 160/05.

2. OBJETIVO

Verificar en función a pruebas selectivas el otorgamiento y liquidación de las

prestaciones pasivas llevadas a cabo por la Unidad Convenios Internacionales de la ANSES

indicadas en 1. durante el período 01/07 al 31/12/2013.

5

3. ALCANCE DEL EXAMEN

El examen fue realizado de conformidad con las Normas de Auditoría Externa de la

AUDITORÍA GENERAL DE LA NACIÓN, aprobadas por la Resolución N° 145/93,

dictadas en virtud de las facultades conferidas por el artículo 119, inciso d) de la Ley N°

24.156.

3.1. Se han efectuado principalmente los siguientes procedimientos:

Identificación y análisis de las normas relevantes a los fines del objetivo de la

auditoría.

Lectura de las Misiones y Funciones de la Unidad Convenios Internacionales.

Lectura de los Convenios Internacionales celebrados por la República Argentina con

otros países.

Relevamiento del circuito administrativo implementado.

Realización de entrevistas con funcionarios del ente vinculados a los sectores

considerados relevantes dentro de la operatoria.

Lectura de los informes de los Grupos de Control Móvil respecto de las áreas de

Unidad de Convenios Internacionales.

Solicitud a la Dirección General de Diseño de Normas y Procesos del listado de las

prestaciones previsionales otorgadas el segundo semestre de 2013 relacionadas a los

beneficios objeto de auditoría.

Confección de grillas en las que se determinan los datos a relevar de los expedientes

de otorgamiento y liquidación de las prestaciones previsionales.

Determinación de la muestra.

Remisión de Notas a la Unidad de Convenios Internacionales y a las UDAI, en donde

se encontraban radicados los expedientes recaídos en la muestra, previa consulta al

Sistema ANME, para determinar el último destino de dichas actuaciones.

Cruce de la información obrante en los expedientes de otorgamiento de las

prestaciones con las aplicaciones del Sistema Informático de ANSES (Sistema

6

Integrado Previsional Argentino – SIPA- Registro Único de Beneficiarios –RB00-, -

Sistema de Gestión de Trámites-ANME, Pago de Beneficios -PF00, Sistema de

Iniciación Cómputos y Ajustes -SICA- y la Consulta al Padrón Histórico de

Autónomos –AUT1).

Comparación entre la información registrada en el Tablero de Mando y la que surge

del Libro Estadístico sobre la producción de las áreas auditadas.

3.2. Con fecha 16/12/13 mediante Nota AGN N° 342/13 se solicitó a la Dirección de

Innovación Tecnológica e Informática el listado de beneficios otorgados por la Unidad de

Convenios Internacionales, celebrados por Argentina con otros países, durante el período

01/07/2013 hasta el 31/12/2013.

El 23/01/2014 y 15/04/2014 ante la falta de remisión de la información requerida por Notas de

AGN N° 12/2014 y 50/2014, se reitera la solicitud por su similar N° 342/13, siendo recibida

el 14/05/2014. El Archivo recibido contiene un total de 507 registros, de acuerdo al siguiente

detalle:

Código País Registros Proporción

0 Sin convenio (*) 116 22.88% 26 Brasil 11 2.17%

36 Chile 42 8.28% 51 España 181 35.70% 89 Italia 35 6.90%

132 Paraguay 5 0.99% 136 Portugal 1 0.20% 170 Uruguay 115 22.68%

193 Eslovenia 1 0.20%

507 100.00%

(*) Corresponden a rehabilitaciones apartado 5.2.

Se procedió a estratificar por código de convenio a fin de obtener la cantidad de

registros de cada una de las poblaciones y calcular el porcentaje que le corresponde a cada

uno sobre el total de registros. Posteriormente, a través del aplicativo Win Idea se obtuvo de

manera aleatoria una muestra compuesta por 200 casos. Previo a la remisión de la base y de la

selección aleatoria de los casos muestreados, la Unidad Convenios Internacionales facilitó 3

casos, 2 casos estaban incluidos dentro de la base proporcionada y uno fue agregado con

7

número de orden 201. Los casos que integran la muestra seleccionada se encuentran

consignados en ANEXO I.

La auditoría realizada no incluyó el análisis de la información procesada por los

sistemas computadorizados existentes en el ámbito de la ANSES relacionados con el objeto

de auditoría, lo que no constituyó una auditoria específica sobre el correcto funcionamiento

del sistema de procesamiento electrónico de datos, en cuanto a los programas diseñados, los

elementos de control que ellos realizan, la lógica de los lenguajes y la configuración de los

equipos empleados.

Las tareas propias del objeto del examen han sido desarrolladas entre el 11/12/2013 y

03/10/2014.

4. ACLARACIONES PREVIAS

4.1. DESCRIPCIÓN BREVE DE LA ENTIDAD Y SU MANDATO

La Administración Nacional de la Seguridad Social (ANSES) fue creada por el Art. 1°

del Decreto Nº 2.741 del 26 diciembre de 1991 (BO 2/1/1992), ratificado por el artículo 167

de la Ley Nº 24.241, como Organismo descentralizado, en jurisdicción del Ministerio de

Trabajo, creación del empleo y la formación de recursos humanos.

Las principales actividades realizadas por la ANSES son las siguientes:

a. Administración de los regímenes nacionales de jubilaciones y pensiones para

trabajadores en relación de dependencia y autónomos, creados por Ley Nº 18.037 y

18.038 y otras normas legales y del régimen previsional público de reparto creado por

Ley Nº 24.241, incluyendo las prestaciones otorgadas al amparo de convenios

internacionales celebrados por Argentina con otros países.

b. Administración del Sistema de Asignaciones Familiares, en todas sus modalidades,

establecido por la Ley N° 24.714.

8

c. Administración y atención de las obligaciones emergentes de la prestación transitoria

por desempleo con los recursos pertenecientes al “Fondo Nacional de Empleo”,

instituido por la Ley N° 24.013.

d. Atención a las ex - Cajas Provinciales.

e. Transferencias al Ministerio del Interior, a la Policía Federal Argentina, al Consejo de

la Magistratura de la Nación, Gendarmería Nacional, Prefectura Nacional Marítima, al

Instituto de Ayuda Financiera para el pago de Retiros y Pensiones Militares, al

Instituto Nacional de Servicios Sociales para Jubilados y Pensionados, todas ellas para

financiar la atención de los regímenes de pasividades militares y de las fuerzas de

seguridad.

f. Transferencia al Instituto Nacional de Servicios Sociales para Jubilados y

Pensionados, conforme disposiciones vigentes sobre la cobertura de salud que dicho

Instituto debe brindar a los beneficiarios de los regímenes administrados por ANSES.

A su vez, para las entidades inscriptas en el Registro de Agentes de Salud para

atención médica de Jubilados y Pensionados creado mediante Decreto 292/95,

transferencia de una cápita por cada beneficiario que haya optado por otra obra social,

proveniente de los recursos que legalmente le correspondan al precitado instituto.

g. Administración del Fondo de Garantía de Sustentabilidad (FGS).

h. Financiamiento a través de Erogaciones Figurativas, de las Pensiones No

Contributivas, cuya administración está a cargo del Ministerio de Desarrollo Social.

Las actividades previstas en los puntos a, b, c y g) precedentes constituyen los

subsistemas que conforman el Sistema Único de la Seguridad Social. En orden a la mejor

administración económica y financiera de dichos Subsistemas, la ANSES ha mantenido

perfectamente identificados los ingresos y egresos de cada uno de ellos, habiendo creado a tal

fin, en los procedimientos administrativos internos, los subsistemas de Asignaciones

Familiares, Previsional, de Fondo Nacional de Empleo, Fondo de Garantía de Sustentabilidad

y de Proyectos Especiales (Conectar Igualdad).

9

4.2. BENEFICIOS PREVISIONALES DEL SISTEMA INTEGRADO

PREVISIONAL ARGENTINO (SIPA).

Por la Ley N° 26.425 se elimina el régimen de capitalización, quedando absorbido y

sustituido por el régimen de reparto, disponiéndose la unificación del SISTEMA

INTEGRADO DE JUBILACIONES Y PENSIONES en un único régimen previsional público

denominado SISTEMA INTEGRADO PREVISIONAL ARGENTINO (SIPA), financiado a

través de un sistema solidario de reparto, garantizando a los afiliados y beneficiarios del

régimen de capitalización, idéntica cobertura y tratamiento que la brindada por el régimen

previsional público, en cumplimiento del mandato previsto por el artículo 14 bis de la

CONSTITUCION NACIONAL.

Por la Ley N° 26.417 se dispuso que todas las prestaciones previsionales otorgadas en

virtud de la Ley N° 24.241 por regímenes nacionales generales anteriores a la misma y sus

modificatorias, por regímenes especiales derogados, o por las ex cajas o institutos

provinciales y municipales de previsión cuyos regímenes fueron transferidos a la Nación, se

ajustarán conforme lo establecido en el artículo 32 de la Ley Nº 24.241.

A fin de practicar la actualización de las remuneraciones a que se refiere el artículo 24,

inciso a) de la Ley Nº 24.241 y sus modificatorias, se aplicará el índice combinado previsto en

el artículo 32 de la mencionada ley, siendo la Secretaria de Seguridad Social del Ministerio de

Trabajo, Empleo y Seguridad Social la encargada de establecer el monto de aplicación del

citado índice.

Tal como se señalara en informes anteriores, la Corte de Suprema Justicia de la

Nación en los casos “Badaro y Elliff”, ha aplicado índices diferentes a lo señalado en el

párrafo anterior.

10

Asimismo, la citada Ley Nº 26.417 establece en $ 3261 el monto del haber mensual de

la Prestación Básica Universal. Por la mencionada norma legal se establece que el haber

mínimo garantizado por el artículo 125 de la Ley Nº 24.241; el haber máximo y la base

imponible máxima prevista en el primer párrafo del artículo 9° de la Ley 24.241 y sus

modificatorias se ajustarán conforme la evolución del índice previsto en el artículo 32 de la

mencionada ley.

Por la referida Ley Nº 26.417 se sustituyen todas las referencias al Módulo Previsional

(MOPRE) existentes en las disposiciones legales y reglamentarias vigentes, las que quedaron

reemplazadas por una determinada proporción del haber mínimo garantizado a que se refiere

el artículo 125 de la Ley Nº 24.241 y sus modificatorias. Por otro lado, la mencionada Ley

establece que las sumas que a la fecha de entrada en vigencia de la misma se liquidaran en

concepto de Suplemento por Movilidad, creado por el Decreto Nº 1199/04 y por los

incrementos otorgados por el Decreto Nº 764/06; por el artículo 45 de la Ley Nº 26.198 y por

los Decretos Nº 1346/07 y 279/08, pasarán a integrar la Prestación Básica Universal (PBU) en

la medida necesaria para alcanzar el valor establecido por esta ley de $ 326, y el remanente a

la Prestación Compensatoria (PC) y a la Prestación Adicional por Permanencia (PAP),

proporcionalmente y según corresponda.

Por la Resolución N° 6/2009 de la Secretaría de Seguridad Social, se dictan las normas

reglamentarias para hacer operativa la Ley N° 26.417, definiendo que a partir del 1° de marzo

de 2009 serán de aplicación las disposiciones introducidas por esa norma legal al SISTEMA

INTEGRADO PREVISIONAL ARGENTINO (SIPA). Esta Resolución delega a la

Administración Nacional de la Seguridad Social (ANSES) la elaboración y aprobación del

índice previsto en el artículo 32 de la Ley Nº 24.241 y la determinación de los coeficientes

aplicables a fin de practicar la actualización de las remuneraciones que dispone el artículo 24,

inciso a) de la citada ley, para las prestaciones cuyos titulares hubieran cesado a partir del 28

de febrero de 2009 inclusive.

Para el cálculo del índice de movilidad que determina el mencionado artículo 32, el

Instituto Nacional de Estadística y Censos de la Secretaria de Seguridad Social le debe 1 A partir del 01/09/2013 $ 1.170,23 siendo el haber mínimo de $ 2.476,98

11

proporcionar a la ANSES antes del 1° de febrero y el 1° de agosto de cada año los valores

correspondientes a los períodos pertinentes del Índice de Salarios Nivel General y del Índice

RIPTE (Remuneración Imponible Promedio de los Trabajadores Estables) respectivamente,

de los semestres calendarios inmediatos anteriores a dichas fechas.

Asimismo se establece en dicho acto resolutivo el monto del haber mensual de la

Prestación Básica Previsional (PBU) en $ 326, y que se hará efectivo a partir del 1° de marzo

de 2009, sin perjuicio de la aplicación sobre éste y en dicha oportunidad, de la movilidad

estatuida por el artículo 32 de la Ley Nº 24.241.

A los efectos de la aplicación de los límites mínimo y máximo de la base imponible

para el cálculo de los aportes y contribuciones al Sistema Integrado Previsional Argentino

(SIPA), establecidos por el artículo 9° de la Ley Nº 24.241, texto sustituido por el artículo 1°

de la Ley Nº 26.222, fijando a partir del mes devengado marzo de 2009 las sumas

equivalentes a 0,34783 haberes mínimos como límite inferior y 11,30435 haberes mínimos

como límite superior.

A los fines de establecer el haber máximo de la prestación compensatoria (PC) a que

se refiere el artículo 26 de la Ley Nº 24.241 se fijó a partir del 1° de marzo de 2009 la suma

equivalente a 0,208 haberes mínimos, por cada año de servicios con aportes computados.

Al propio tiempo delega en la Administración Federal de Ingresos Públicos (AFIP), en

el ámbito de sus competencias, la facultad de efectuar el ajuste de las rentas de referencia

(renta presunta que determina AFIP para cada categoría) que se establece en el artículo 8° de

la Ley Nº 24.241 y se dispone que el nuevo valor de las mismas regirá a partir del mes

siguiente al de aplicación de la movilidad prevista en el artículo 32 de la Ley Nº 24.241.

12

4.3. ASPECTOS ESPECÍFICOS DE LA SUBDIRECCIÓN DE PRESTACIONES,

DIRECCIÓN GENERAL DE PRESTACIONES DESCENTRALIZADAS,

DIRECCIÓN GENERAL DE PRESTACIONES CENTRALIZADAS,

DIRECCIÓN DE ASUNTOS INTERJURISDICCIONALES

La Subdirección Ejecutiva de Prestaciones, dependiente de la Dirección Ejecutiva de

la ANSES, aprobada por Resolución DEA N° 239/09, cuenta con las siguientes Direcciones

Generales:

A. Direcciones Generales:

Dirección General de Prestaciones Centralizadas:

Responsabilidad Primaria: Coordinar la supervisión de la ejecución de las tareas operativas

centralizadas previstas en las normas y procedimientos vigentes, con el fin de lograr la

resolución de prestaciones y servicios de manera eficaz y eficiente. Administrar el

funcionamiento del sistema de atención de reclamos prestacionales.

Con relación a esta Dirección General cabe señalar que es la encargada de coordinar la

supervisión de la operación de las actividades centralizadas relacionadas con la resolución de

trámites de mayor complejidad, la cancelación de deudas previsionales, la absorción definitiva

de los regímenes provinciales trasferidos a la Nación y la administración de información

histórica de activos. Asimismo, debe asegurar la resolución de los trámites cuyos procesos

aún no se encuentren descentralizados en las Unidades de Atención Integral o que, por su

definición normativa requieran un tratamiento centralizado.

Dirección General de Prestaciones Descentralizadas:

Responsabilidad Primaria: Coordinar la supervisión de la ejecución de las tareas operativas

descentralizadas asignadas a la Red de Atención Personalizada de la Administración Nacional

13

y a los canales alternativos, con el fin de lograr la resolución de prestaciones y servicios de

manera eficaz y eficiente.

Dirección General de Control Prestacional:

Responsabilidad Primaria: Diseñar, administrar, evaluar y monitorear los procesos de

control prestaciones que permitan la detección de casos con error o irregularidades. Proponer

modificaciones a los procesos vigentes con el fin de lograr la minimización de errores.

B. Direcciones dependientes de la Dirección General Centralizada:

Unidad Central de Apoyo:

Responsabilidad Primaria: Ejecutar las tareas centralizadas relacionadas con la operatoria

de descuentos a terceros, la administración del archivo de información de activos, la

aplicación de impuesto a las ganancias a pasivos y la resolución y coordinación de

subprocesos de trámites de activos y pasivos que aún no han sido objeto de descentralización.

Unidad de Trámites Complejos:

Responsabilidad Primaria: Ejecutar las tareas centralizadas relacionadas con la resolución

de los trámites residuales del Régimen de Capitalización, la gestión de convenios

internacionales, de pensiones honoríficas para Veteranos de Guerra, de solicitudes

presentadas ante la Unidad de Atención a Profesionales y las Unidades Locales de Atención

Transitoria de la Zona Metropolitana.

14

Dirección Asuntos Interjurisdiccionales:

Responsabilidad Primaria: Ejecutar las tareas centralizadas relacionadas con la resolución

de expedientes en los que se apliquen normas relativas a regímenes provinciales transferidos a

la Nación.

Direcciones dependientes de la Dirección General Descentralizada:

Red Buenos Aires

Red Interior

Desarrollo Territorial

Atención Telefónica

Direcciones dependientes de la Dirección General de Control Prestacional:

Control de la Liquidación y Red de Grupos Móviles

Detección

Verificaciones

Evaluación de Procesos de Control.

Por Resolución DE-A N° 300/11 se establecen las atribuciones, competencias y

facultades de índole administrativas de la Unidad de Convenios Internacionales, quien

depende de la Dirección Asuntos Interjurisdiccionales, y de la Dirección General de

Prestaciones Centralizadas.

4.4. UNIDAD DE CONVENIOS INTERNACIONALES:

Responsabilidad Primaria: Resolver solicitudes de beneficios amparados en Convenios

Internacionales de Seguridad Social y autorizar exenciones de aportes de empleados

15

extranjeros que trabajaron temporalmente en la República Argentina y gestionar ante otros

estados exención para los trabajadores argentinos traslados a fin de que continúen

temporalmente aportando en nuestro país.

Acciones:

a) Tramitar solicitudes de prestaciones en las que se invoquen derechos previsionales

derivados de Acuerdos o Convenios Internacionales de Seguridad Social.

b) Otorgar beneficios previsionales derivados de las solicitudes previstas en a) y brindar

los servicios correspondientes a los ya beneficiarios.

c) Cursar requerimientos prestacionales operativos formulados por Organismos

competentes de Estados con convenios.

d) Asesorar a peticionantes de beneficios amparados en los Convenios y Acuerdos

celebrados en otros Estados en materia de Seguridad Social, respecto de sus derechos

y obligaciones sobre documentación respaldatoria, acerca de los requisitos legales

exigidos y la confección de formularios de rigor.

e) Recepcionar y diligenciar los requerimientos efectuados por las UDAI del interior del

país, las Cajas de Profesionales o Institutos Provinciales Jubilatorios que resulten

competentes para entender en el pedido según el régimen de reciprocidad federal

previsto por la legislación Argentina.

f) Notificar al interesado o a su apoderado la resolución recaída en su trámite.

g) Brindar asistencia y colaboración administrativa a las instituciones competentes de los

Estados contratantes.

h) Tramitar pedidos de exención de aportes previsionales contemplados en el art. 4° de la

Ley 24.241 y sus eventuales prórrogas.

Convenios Internacionales Vigentes:

Los Convenios o Tratados Internacionales son acuerdos en materia de Seguridad

Social que se realizan entre dos o más Estados y establecen reglas recíprocas que deben

16

cumplir las personas, que prestan servicios en esos países con el fin de obtener las

prestaciones previstas en las legislaciones de cada uno de los Estados que suscriben el

acuerdo.

En los Convenios Internacionales están comprendidos todos aquellos trabajadores

amparados por el Sistema Integrado de Jubilaciones y Pensiones y otros regímenes

provinciales, municipales de Previsión o Seguridad Social de la Argentina, y que además

hubieran desempeñado tareas en alguno de los Estados que celebraron convenio de seguridad

social con nuestro país y solicitaren prestaciones por vejez, invalidez y / o reconocimiento de

servicios, o sus derechohabientes en relación o las prestaciones derivadas por fallecimiento

del trabajador.

La República Argentina suscribió convenios con Bélgica, Brasil, Chile, Colombia,

Eslovenia, España, Francia, Grecia, Ibero-Americano, Italia, Luxemburgo, MERCOSUR,

Perú y Portugal. El acuerdo Multilateral del MERCOSUR se encuentra en vigencia desde el

1º de junio de 2005. Se aplica a los trabajadores con aportes posteriores a la entrada en

vigencia de dicho convenio y suplanta a los acuerdos bilaterales con la República - Federativa

del Brasil y la República Oriental del Uruguay.

Ámbito de Aplicación de los Convenios:

Los beneficios considerados en los Convenios de Seguridad Social celebrados entre la

República Argentina y los países mencionados anteriormente son:

Prestaciones que cubren las contingencias de vejez (jubilación ordinaria y edad

avanzada, validez y muerte excluyendo las no contributivas).

Prestaciones médico - asistenciales (Obras Sociales).

Asignaciones Familiares.

Prestaciones por accidente de trabajo y enfermedades profesionales (Riesgo del

Trabajo).

Reconocimientos Médicos y otros pedidos de colaboración administrativa solicitados

por los Estados Contratantes.

17

Traslados temporarios de trabajadores: Se refieren al trabajador de una empresa de un

empleador que tenga su sede o domicilio en uno de los Estados Contratantes y es

enviado al territorio del otro por un período limitado. El trabajador continua sujeto a la

legislación del Estado donde tiene sede o domicilio la empresa a la que pertenece en lo

que se refiere a aportes previsionales siempre que su permanencia en el otro Estado no

supere el período establecido en cada Convenio.

Las normas referenciadas también se aplican a las personas que habitualmente ejerzan

una actividad autónoma en el territorio de uno de los Estados Contratantes y se trasladen para

ejercer tal actividad en territorio del otro estado durante un período limitado (Conforme los

Convenios celebrados con Italia y Grecia).

No todos los convenios tienen el mismo ámbito de aplicación. Algunos sólo abordan

los relativos al régimen de jubilaciones y pensiones y otros (por ejemplo los celebrados con

Italia, España y MERCOSUR) incluyen temas relacionados con los riesgos del trabajo, la

salud y las asignaciones familiares.

Los Convenios Internacionales establecen el cómputo recíproco de los servicios

prestados por el trabajador en el ámbito territorial de cada Estado Contratante. Estos servicios

son reconocidos por las Instituciones Competentes de los sistemas de jubilaciones y pensiones

del país donde cotizó y la comunicación recíproca de cada período trabajado y del derecho

que le asiste por ellos, está a cargo del Organismo de Enlace respectivo. A su vez, las

Instituciones competentes totalizan los servicios de cada Estado para definir el derecho a una

prestación internacional, aplicando su legislación interna y haciéndola efectiva en proporción

a los servicios reconocidos por cada país (pago por "prorrata témpore").

Las autoridades consulares o de las asociaciones de residentes extranjeros radicados en

la República Argentina, representan a sus connacionales a los efectos de tramitar las

solicitudes de determinación de deuda y situación de aportes para los trabajadores autónomos

en los términos de la normativa vigente al momento de la solicitud de la prestación.

18

Tareas llevadas a cabo por la Unidad de Convenios Internacionales:

La Unidad Convenios Internacionales actúa como Organismo de Enlace entre las

Instituciones competentes de la República Argentina y los Organismos de Enlace y sus

respectivas Instituciones competentes en los Estados Contratantes, como así también, con

relación a los trabajadores que hubieran desempeñado servicios en alguno de aquellos Estados

o sus derechohabientes.

Esta Unidad es la encargada de otorgar o denegar las prestaciones, reconocimientos y

solicitudes de traslados que contemplan los respectivos Convenios Internacionales.

La mencionada Unidad contesta pedidos de colaboración formulados por otros países,

los cuales se realizan a efectos de: comprobar el estado del trabajador, de sus familiares o

derechohabientes, con residencia permanente en la República Argentina, amparados por la

Legislación de Seguridad Social del otro Estado.

La Unidad debe informar sobre el monto percibido en concepto de asignaciones

familiares u otras prestaciones previstas por la Legislación Argentina.

Asimismo, en todas las solicitudes de prestaciones por vejez, invalidez o muerte y/o

reconocimientos de servicios la referida Unidad comunica al interesado en forma directa todo

requerimiento de documentación efectuado en cada expediente, sin perjuicio del envío de la

documentación pertinente al Organismo de Enlace del otro Estado Contratante.

En lo que se refiere a los traslados temporarios desde nuestro país hacía el exterior la

mencionada Unidad extiende un certificado en el cual consta hasta que fecha permanecerá el

trabajador en el otro Estado Contratante. Previamente, verifica que se encuentre toda la

documentación. Al respecto cabe señalar que se emiten dos formularios avalados por el Jefe

de dicha Unidad, uno para el trabajador que va a viajar y el otro para la empresa a la cual

pertenece.

Cuando se trata de traslados dispuestos desde el exterior hacia la Argentina, recibe del

Organismo de Enlace del otro Estado los certificados extendidos por las empresas con sede en

dicho Estado, que disponen los traslados temporarios de su personal a empresas con domicilio

en la Argentina, con relación a ellos verifica si cuenta con toda la documentación que se

requiere al respecto. Posteriormente, evalúa si el traslado se ajusta al Convenio, si no se ajusta

desestima el traslado devuelve el certificado e informa los motivos por los cuales no se ha

19

dado curso. Si el traslado cumple con lo normado en los respectivos Convenios hace lugar a

dichos traslados, comunica la decisión adoptada a las empresas interesadas, al Organismo de

Enlace del otro Estado o al trabajador autónomo y a la Administración Federal de Ingresos

Públicos, indicando el período de excepción aceptada dejando constancia de ello en el

expediente respectivo.

Áreas Intervinientes en el Proceso Operativo para el Otorgamiento de las Prestaciones:

Coordinación Gestión de Beneficios:

a) Inicio: área que evalúa la documentación presentada por los interesados y el

Organismo de enlace, inicia el expediente administrativo, rechaza peticiones si no

cumplen con las condiciones legales para su sustanciación, atiende al público, instruye

el SICA 1 y SICA 2 (para determinar derecho, realizar probatoria y caratular el

expediente) con sus proceses probatorios correspondientes.

Cantidad de personal en esta área: 13

Promedio de expedientes diarios por iniciador: 5

b) Cómputos: área que evalúa la probatoria, genera nuevas instancias de probatoria en

caso de corresponder, aprueba derechos previsionales, deniega solicitudes incorpora

beneficios de alta en el sistema liquidador de ANSES, calcula prorrata de beneficios

de acuerdo a la combinación de servicios reconocidos en otros países.

Cantidad de personal en esta área: 4

Promedio de expedientes diarios por computistas: 4

c) Validación de Derecho: área que motoriza la gestión del Organismo de Enlace en la

gestión de reconocimiento de derechos y servicios en relación directa con otros países

unidos por Convenios, atiende la administración formal de los formularios de

correlación (instrumentos de convalidación con otros países).

Cantidad de personal en esta área: 8

Promedio de actuaciones diarias por agente 4

En el área encargada del Sistema de Administración de Datos de Personas (ADP) tiene

una cantidad de dos (2) personas.

20

Además de ello la Gestión de Beneficios tiene un (1) coordinador.

Coordinación de Beneficios

a) Operadores: área que se encarga de modificaciones de agente pagador, apoderados y

activaciones de beneficios suspendidos.

Cantidad de Personal: 4 operadores

Promedio de actuaciones diarias 2 por agente

b) Reajustes (liquidadores): valoran los reclamos por ajustes y reajustes previsionales,

inclusiones de coparticipes, único derecho habiente, cargos y todo otro tipo de ajustes

de beneficios en curso de pago.

Cantidad de personal del área: 6

Promedio de expedientes diarios: 4 por agente

c) Operadores de novedad Activo: estudian y resuelven cuestiones inherentes a las

exenciones del art. 4° (Ley 24.241), autorizan y gestionan los traslados de trabadores

estipulados en los convenios.

Cantidad de personal en esta área: 1

Promedio de expedientes diarios: 2

El área de beneficiarios además del personal señalado cuenta con un (1) Coordinador,

un (1) Supervisor, un (1) Liquidador.

Área de Apoyo de la Unidad:

Área Legal: Dos (2) abogados dictaminantes; un (1) asistente legal.

Área de administración: Un (1) Coordinador; dos (2) orientadores, cinco (5)

administrativos.

La Unidad de Convenios Internacionales cuenta en su planta con una dotación de

personal presente de 53 agentes, más la responsable de la Unidad (Total del Personal: 54).

Con relación a la capacitación del personal a fin de lograr homogeneidad en el área

con el objetivo de que cualquier agente que intervenga en algún proceso esté capacitado para

21

resolver la totalidad de los trámites del sector, el responsable de la Dirección de Asuntos

Interjurisdiccionales informó que “el personal de las áreas de inicio, cómputos y beneficiarios

ha asistido a cursos de capacitación inherentes a trámites previsionales que realiza el

Organismo para todas las UDAI. Así también se ha instruido en la Unidad al personal de los

sectores de Validación de Derecho respecto al cómputo de servicios de otros estados en que se

deba efectuar en el haber el cálculo de la prorrata, conforme los años laborados en cada país.

Al propio tiempo pone de manifiesto que se realizan regularmente reuniones de trabajo a fin

de unificar criterios, respecto de las nuevas normativas emanadas de la Dirección de Diseño

de Normas y Procesos. Asimismo comunica que quincenalmente, se mantienen reuniones de

trabajo con la Secretaria de Seguridad Social, con la Dirección Previsional, con la

Coordinación de Relaciones Internacionales, con la Dirección de Pagos de Beneficios. En

dichas reuniones se tratan temáticas variadas y definitorios de proyectos de Convenios y de

Formularios”.

Registros utilizados por la unidad a fin de ingresar la documentación recibida por el

área:

Toda documentación previsional (jubilatorio, pensionario, invalidez, reconocimiento

de servicios, excepciones del artículo 4° de la Ley 24.241) es registrada en una base local

donde constan las peticiones de particulares o de Organismos previsionales internacionales,

tipos de documentación, país de origen, etapas, fechas de movimiento de trámite. El

Organismo consigna que “la documentación luego de valorada por técnicos de la Unidad, es

caratulada en el SIDU, tal como lo prescriben las normas. Asimismo menciona que en la

actualidad se encuentra en etapa de desarrollo un sistema de registración de documentación en

una nueva plataforma para que sea consultada por todo el personal de la ANSES”. El registro

de movimientos de expediente se realiza en el SIDU LOCAL y el soporte se realiza con una

PC instalada en la Unidad.

Sistemas Informáticos que utiliza la Unidad:

a) SICA 1 y 2 para determinar derecho, realizar probatoria y caratular el expediente.

22

b) ANME para caratular trámites que no se ingresen por SICA, pensiones derivadas o

pensiones directas por desistimiento (sin derecho), expedientes que se giran a otros

Organismos provinciales o de Cajas Profesionales.

c) PRPA (Primeros Pagos) LMN (Liquidaciones Manuales) para incorporar modificar,

ajustar, actualizar beneficios en los sistemas de liquidación.

d) EDA1 para carga en el CODEM (comprobante de empadronamiento en el Sistema

Nacional de Seguro de Salud).

e) ADP WEB para ingresar y modificar datos personales, ahí se actualizan los datos de

personas y se genera CUIL.

f) PJIS, AUT1, RB00, PF00 para consultar todo trámite en estudio.

g) SICAM, para conformar los servicios de autónomos y monotributistas.

Todos estos sistemas dependen del Host Central, interactúan entre sí cruzando y

traspasando información, por ejemplo al cargar el CUIL en SICA, PRPA o LMN, traslada

automáticamente los datos existentes en ADP.

Al propio tiempo esta Unidad utiliza un aplicativo SICACI MERCOSUR, donde se

gestiona, administra, trasmite, resuelve y trasmiten formularios de solicitudes de beneficios,

información anexa tendiente al otorgamiento del mismo, formularios de correlación y pedidos

de traslados temporarios de trabajadores. El formato de la información transmitida encuentra

el resguardo legal para su validez, y reconocimiento de legitimidad, generándose el

reconocimiento de derechos previsionales con los países suscribientes.

Ambiente del Control – Modelo de Supervisión Operativa

Con relación a los procesos de control cabe destacar que por la Resolución DEA Nº

363/06, se establece un Modelo de Supervisión Operativa por el cual se dispone que la

supervisión y control del otorgamiento de las prestaciones se encontrara en la propia línea de

producción de las UDAI que conforman la red operativa, como así también, por Resolución

DEA Nº 494/06, dicho modelo se extendió a la totalidad de las unidades operativas

dependientes de la Subdirección Ejecutiva de Prestaciones. Por este modelo de control se

reconoce el rol del Supervisor en el marco del control interno, asignándosele al mismo, la

23

responsabilidad de la gestión operativa, debiendo realizar controles previos, como actividad

normal, recurrente y en tiempo real. Los supervisores controlan íntegramente el expediente,

poniendo especial atención en los puntos establecidos en la planilla de supervisión, controlan

previamente el reconocimiento del derecho, valoran la probatoria de servicios, las condiciones

legales de acceso a la prestación, recaban consulta, el valor de la prestación, confirman la

carga realizada por el computista. Estos controles en segunda etapa son avalados por los

Coordinadores de Áreas y Jefes de las mismas, revisando el 100% de las prestaciones.

La implementación de este modelo de control implicó “la readecuación de los

procesos de control interno de manera de constituir al supervisor como primera instancia de

revisión preventiva y necesaria en el preacuerdo de las prestaciones, como consecuencia de

ello la Dirección General de Control Prestacional realiza un control adicional de carácter

suplementario por oposición, orientado fundamentalmente en el contralor de calidad, con el

objetivo de potenciar y reforzar la mejora permanente en el proceso de otorgamiento y

supervisión de las prestaciones que brinda la ANSES”. Del análisis de distintas fuentes de

información –normativa, reglas sistémicas, denuncias, resultados de controles de campo,

auditorías, análisis de bases de datos- se conforman “grupos de riesgo” y “grupos de control

móvil” predeterminados en razón de la posible producción de desvío incidental o directo en

las prestaciones. Estos Grupos de Riesgo, surgen de cruces solicitados a la Coordinación

Informática que es la encargada de asistir a la Dirección General de Control Prestacional y a

sus unidades dependientes, sistematización y procesamiento de la información necesaria.

Los Grupos de Control Móvil se encargan del control de calidad establecido sobre los

procesos correspondientes a las distintas prestaciones pasivas, ejecutados por la Unidad, en

un todo de acuerdo a lo indicado en el Programa de Actividades dispuesto por la Dirección

Evaluación de Procesos de Control.

El alcance de la intervención de los Grupos de Control Móvil se circunscribe a realizar

la constatación documental para determinar el derecho, la correcta liquidación y los aspectos

formales de acuerdo a la normativa vigente en relación a cada una de las prestaciones

otorgadas, como así también la calidad en el vuelco al sistema de los datos obrantes en la

documental, no así a la autenticidad de dicha documentación.

24

4.5. DESCARGO DEL ORGANISMO AUDITADO:

Mediante Nota AGN N° 18/14 - PCSCFyR del 11/12/2014 fue enviado en vista el

proyecto de informe al Organismo. El 11/03/2015 se recepcionó Nota DDyO N° 490/15 del

Director a cargo de Despachos y Oficios, quien remitió respuesta del proyecto de informe.

Asimismo, por Nota DDyO N° 685/15 el 30/03/2015 se adjuntó nueva respuesta de la

Dirección General de Diseño de Normas y Procesos. El contenido de las mismas fue

considerado a efectos de elaborar la versión definitiva del presente informe.

5. COMENTARIOS Y OBSERVACIONES

SOBRE LA MOVILIDAD PREVISIONAL:

Como se señaló en el punto 4.2 de este informe, la Ley N° 26.417 dispuso que todas

las prestaciones previsionales otorgadas en virtud de la Ley N° 24.241 por regímenes

nacionales generales anteriores a la misma y sus modificatorias, por regímenes especiales

derogados, o por las ex cajas o institutos provinciales y municipales de previsión cuyos

regímenes fueron transferidos a la Nación, se ajustarán conforme lo establecido en el artículo

32 de la Ley Nº 24.241, aprobando a tal efecto una fórmula que contiene dos partes. La

primera de ellas utiliza dos parámetros, los recursos tributarios por beneficio, el índice de

salarios (IS) y el de Remuneraciones Imponibles Promedio para trabajadores Estables

(RIPTE), de estos últimos dos índices elegirá el que resulte mayor. La segunda parte de la

fórmula que funciona como tope tiene en cuenta únicamente los recursos totales por beneficio

de la ANSES multiplicados por 1,03.

25

Esta auditoría por Nota N° 51/14 de fecha 6/5/2014 solicitó al Organismo los datos

necesarios para proceder al recálculo de las movilidades determinadas para Marzo y

Septiembre de 2013.

Por Nota DDyO N° 486/14 la Dirección de Despacho y Oficios acompañó el informe

elaborado por el área técnica con competencia en la materia, Dirección General Planeamiento

DGLP N° 42/14.

Conforme los datos suministrados y tal como surge del ANEXO II tanto la movilidad

de Marzo como la de Septiembre fueron calculados correctamente, de acuerdo a los

parámetros establecidos por la Ley (Recursos de la ANSES por un lado e índice de Salarios o

RIPTE por el otro).

Se advierte que la movilidad de Septiembre se encuentra topeada por la aplicación de

la segunda parte de la fórmula, es decir, aquella que opera como límite y que se determina

considerando únicamente los recursos totales por beneficio del Organismo. Mientras la

fórmula pura hubiera determinado un aumento del 15,13%, por aplicación del tope la utilizada

fue del 14,41%.

5.1. GENERALES

5.1.1. No se solicita el pasaporte o documentación afín, a aquellos beneficiarios argentinos

que se acogen a la moratoria previsional. Esto no permite acreditar que durante el período

incluido en moratoria el titular se encontraba en el país.

5.1.2. En todos los casos en que el Organismo no aplica el último aumento determinado en el

marco de la Ley N° 26.417 al haber mínimo, correspondiente al primer pago, y efectúa el

ajuste en el mes siguiente (Abril u Octubre), descuenta incorrectamente sobre el ajuste puesto

al pago el 6% de obra social, cuando correspondería descontar el 3%, atento a que se está

integrando el mínimo del mes anterior y no implica un pago que supere el haber mínimo.

(Ejemplo: Números de orden: 121 y 163).

26

5.1.3. El formulario de Solicitud de Prestaciones del Convenio con España (E/ARG 04), no

prevé la firma del solicitante.

5.1.4. En la mayoría de las actuaciones resulta dificultoso determinar la fecha en que las

actuaciones remitidas desde el extranjero ingresan a la ANSES, ya que el Organismo

previsional no cumplimenta la parte de los formularios de correlación (por ejemplo, de Italia y

de España) que prevé la intervención del mismo.

5.1.5. Se advierte que la mayoría de los poderes para percibir en muchas ocasiones se

encuentran también firmados en la parte prevista para el otorgamiento de poder para tramitar,

no encontrándose correctamente cruzado a fin de imposibilitar su ulterior utilización.

5.1.6. Existen casos en que no se presenta formulario carta poder para tramitar sino que es

sustituido por un poder ante escribano otorgado a una persona quien no acredita la relación de

consanguineidad ni tampoco exhibe la credencial de gestor ante ANSES incumpliendo la

Circular N° 39/05 que exige los preceptos señalados, por lo que se debiera aclarar si en estos

casos no resulta exigible el cumplimiento de los mismos.

5.1.7. De los casos objeto de la muestra que se detallan en ANEXO III surge una demora

promedio en la tramitación de los beneficios de 1 año y 2 meses (considerada en días corridos

desde el ingreso de la documentación al Organismo y hasta la correspondiente liquidación).

Del análisis efectuado surgen casos en que la demora calculada de igual forma supera:

2 años en 14 beneficios (Números de orden: 2, 27, 28, 61, 70, 73, 112, 148, 150, 151,

176, 187, 189 y 201);

3 años en 7 casos (Números de orden: 21, 67, 68, 93, 134, 140 y 171);

4 años en 4 casos (Números de orden: 69, 98, 114 y 124); y

5 años en 2 casos (Números de orden: 130 y 143).

27

5.2. REHABILITACIONES Y ACTIVACIONES2:

Rehabilitación:

Se trata de generar el alta de un beneficio, que se encuentra dado de baja en el Registro

Único de Beneficiarios (RB00). No se otorga un nuevo beneficio toda vez que el mismo

existía y ya contaba con pagos anteriores, sin embargo por alguna causal fue dada de baja y al

regularizarse la situación se procede al alta.

Estas rehabilitaciones impactan en la información suministrada por el Organismo ya

que el sistema los informa como nuevos otorgamientos y por lo tanto impactan en la

productividad del área.

Las causas de rehabilitación de un beneficio conforme la normativa son:

1. Baja por fallecimiento: verificar la correcta identidad del titular.

2. Beneficios “Suspendidos por Res. 884/06” ante la presentación de cancelación de

Moratoria u Opción de beneficio (de acuerdo a lo establecido en Circular GP Nº 19/11).

3. Beneficios dado de baja por acumulación de haberes impagos motivado por

enfermedad del beneficiario o ausencia del país, etc.

4. Beneficios en los que hubiera caducado la invalidez y que, por re-examen médico, se

dictamine que corresponda seguir liquidando el beneficio debido a que el beneficiario supere

el porcentaje de invalidez que establece la Ley.

5. Pensiones otorgadas por leyes anteriores a la Ley 24.241, de menores titulares que

cumplieron mayoría de edad (18 años) y que presenten certificados de estudios. Corresponde

su percepción hasta los 21 años.

6. Beneficiarios que hubieran reingresado a la actividad cuyas tareas fueran

incompatibles con la percepción del beneficio (tareas privilegiadas, embarcados, choferes de

colectivo, invalidez, etc.) y hubieran cesado en su tarea.

2 Normativa involucrada: Prev 17-01 (23/12/1996) y 17-06 (3/7/1998). Manual del liquidador de ANSES. Capacitación.

28

7. Compatibilidad Ley 23.604. (Ley 18.037)/ Baja dada por error: sólo puede

rehabilitarse si el segundo beneficio ha sido otorgado dentro de la vigencia de la ley

mencionada y si ambos reúnen los extremos legales independientemente para la Jubilación

Ordinaria.

8. Bajas de beneficios a solicitud del interesado: la rehabilitación del beneficio debe ser

solicitada por el beneficiario o representante. Se liquidará estrictamente tomando en cuenta la

fecha de presentación en la institución (PREV 17-20).

9. Bajas por opción de otro beneficio.

10. Bajas por cambio de estado civil de hijos menores y/o discapacitados titulares de

pensión.

11. Bajas por disposición superior: sólo se rehabilitará si existe resolución u orden

superior.

12. Bajas por error técnico.

13. Bajas con anomalías detectadas con SDM Servicio Doméstico - (Circular DP Nº

59/12).

Activación:

En estos casos el beneficio se encontraba suspendido, pero no fue dado de baja por lo

cual no corresponde efectuar un nuevo alta sino solo su activación.

Las causas de Suspensión conforme el Anexo I de la Prev-17-06 son: Presunto

fallecimiento; suspensión preventiva; falta de presentación de la partida de nacimiento;

disposición superior; vencimiento por invalidez; no presentación de la curatela o tutela; no

presentación del formulario censo; beneficio coparticipado – supera el 100%; vencimiento

mayoría de edad,; suspendido por sistema; CUIL provisorio; fallecimiento; cambio estado

civil; reingreso a la actividad; no procede por Censo y por no haberse constatado

supervivencia.

5.2.1. RELATIVAS AL PROCEDIMIENTO

Conforme el análisis de la normativa involucrada surge la utilización del concepto

“fecha inicial de pago” para dos acepciones distintas, por un lado para indicar la fecha desde

29

la cual corresponde pagar la rehabilitación conforme la normativa vigente y por otro lado para

referirse a la fecha inicial de pago originaria del beneficio en cuestión. Actualmente no existe

un criterio uniforme respecto de la fecha que en la Resolución debe consignarse como fecha

inicial de pago, en algunos casos se utiliza la correspondiente a la rehabilitación y en otros la

originaria del beneficio.

La normativa involucrada tampoco resulta clara toda vez que explica primero que la

fecha inicial de pago es la fecha desde la cual debe pagarse la rehabilitación pero

posteriormente en el título “otros datos relevantes” indica que es la fecha original del

beneficio3

El actual tratamiento de los casos de rehabilitaciones y activaciones no resulta claro.

Las Resoluciones en su mayoría hacen referencia a un nuevo otorgamiento y no a una

rehabilitación.

De la base de 507 registros suministrados 116 se informan como convenio “0” y se

corresponden con “rehabilitaciones”. De la muestra seleccionada de 201 beneficiarios, 20

corresponden a rehabilitaciones.

Del análisis de los expedientes señalados surgen las siguientes observaciones, en ANEXO IV

se detalla cada caso en particular.

5.2.1.1. El modelo de Resolución utilizada no se condice con el aprobado por Prev 17-01 en

tanto el artículo 1 indica otorgar beneficio cuando debería decir rehabilitar beneficio.

(Número de orden: 18, 19A, 19B, 32A, 32B, 38, 43, 50B, 74, 110, 120, 144, 145, 153, 172,

180 y 182).

3 ANSES - Manual del Computista página 22.

30

5.2.1.2. Es incorrecta la fecha inicial de pago toda vez que conforme el manual del liquidador

se debía consignar como fecha inicial de pago la fecha originaria del beneficio. (Números de

orden: 18, 32A, 32B, 33, 34, 35, 38, 43, 110, 120, 144, 145, 180 y 182).

5.2.1.3. De la consulta efectuada al RUB se advierte una nueva fecha de alta pero no en todos

los casos analizados consta la baja del beneficio. (Número de orden: 18, 19A, 19B, 32A, 32B,

33, 34, 35, 43, 50A, 74, 110, 120, 144, 145, 153, 172, 180 y 182).

5.2.1.4. No consta la solicitud de rehabilitación o la misma no se encuentra firmada por el

titular. (Números de orden: 32A, 32B, 35, 46, 50A, 50B y 74).

5.3. RELATIVAS AL OTORGAMIENTO:

5.3.1. RESPECTO DEL CÁLCULO DE LA PRORRATA

5.3.1.1. Con motivo del Informe aprobado por Resolución AGN N°4/10 esta Auditoría

sostuvo la disparidad de criterios en el cálculo de la prorrata para casos en que el titular

acreditaba servicios sin aportes. (Años con prestación por desempleo, artículo 3 de la ley

24.476, artículo 19 de la Ley 24.241, etc).

Del análisis de los casos que integran la muestra se advierte que la ANSES ha adoptado un

criterio uniforme para la determinación de la prorrata para los casos indicados en el apartado

anterior. El Organismo descuenta de los años acreditados por el titular, los años de servicios

sin aportes (nominador) pero no los descuenta de los años requeridos para obtener el beneficio

(denominador). Es decir, a los efectos de la división para obtener la prorrata computa en todos

los casos 10.800 días (30 años de servicios) cuando en realidad para el caso en particular la

normativa le exigía una cantidad menor. Este procedimiento reduce la prorrata a cargo de

Argentina. (Números de orden: 41, 53, 55, 64, 67, 71, 75, 91, 94, 97, 98, 100, 108, 112, 115,

122, 125, 127, 131, 147, 169, 181, 186, 188)

31

5.3.1.2. El cálculo de la prorrata se efectúa en forma manual con los riesgos inherentes que

dicha actividad implica.

5.3.2. RELATIVAS AL DERECHO.

5.3.2.1. La carta poder para percibir (documentación considerada esencial para estas

actuaciones conforme Prev.09-03) se encuentra vencida. (Número de orden: 3).

5.3.2.2. El Organismo considera al titular aportante irregular con derecho, desconociendo los

aportes realizados en tiempo y forma en el otro país. (Números de orden: 118 y 128). Todos

los casos objeto de la observación corresponden al Convenio celebrado con España (Ley N°

25.707), y debieron ser considerados aportantes regulares conforme lo disponen los siguientes

artículos:

El Capítulo 2 artículo 9 relativo a la determinación del derecho y liquidación de las

prestaciones señala: “…La institución competente de cada parte determinará el derecho a las

prestaciones totalizando con los propios, los períodos de seguro cumplidos bajo la legislación

de la otra Parte. Cuando efectuada la totalización se alcance el derecho a la prestación, para el

cálculo de la cuantía a pagar se aplicarán las reglas siguientes: a) Se determinará la cuantía de

la prestación a la cual el interesado hubiera tenido derecho, como si todos los períodos de

seguro totalizados hubieran sido cumplidos bajo su propia legislación (haber o pensión

teórica).

En igual sentido el artículo 11 respecto a las condiciones específicas para el reconocimiento

del derecho en el inciso 2 dispone: “Si la legislación de una Parte Contratante exige para

reconocer la prestación que se hayan cumplido períodos de cotización en un tiempo

determinado inmediatamente anterior al hecho causante de la prestación, esta condición se

considerará cumplida si el interesado los acredita en el período inmediatamente anterior al

reconocimiento de la prestación en la otra Parte”.

32

5.3.3. RELATIVAS A LA FECHA INICIAL DE PAGO

5.3.3.1. Existen circunstancias no advertidas por el Organismo que hubieran modificado la

fecha inicial de pago, postergándola al cumplimiento de algún requisito, correspondiendo

liquidar un retroactivo menor. (Número de orden: 3, 4, 23, 42, 54, 67, 103, 119, y 200).

5.3.3.2. Se advierten demoras injustificadas en la tramitación de las actuaciones que

ocasionan la postergación de la fecha inicial de pago en perjuicio de los beneficiarios.

(Números de orden: 8, 9, 25, 26, 27, 28, 29, 30, 45, 61, 84, 93, 130, 134, 140, 143, 151, 152,

171 y 201).

5.3.3.3. No resulta clara la determinación de la fecha inicial de pago. (Número de orden:

50B).

5.3.4. RELATIVAS AL CÁLCULO DEL HABER GENERADORAS DE

DIFERENCIAS A PERCIBIR

5.3.4.1. Existen diferencias en el cálculo de la Prestación Anual Complementaria (PAC).

(Números de orden: 1, 5, 25, 68, 72, 116, 118, 119, 120, 134, 145, 151 y 170).

5.3.4.2. Se omitió la liquidación y pago del subsidio por contención familiar en el beneficio

de pensión, conforme Decreto N° 599/06. (Número de orden: 2, 5, 9, 42, 47, 49, 88, 143, 158,

166, 175, 179, 187 y 201).

5.3.4.3. Se efectúa incorrectamente el cálculo de los haberes percibidos indebidamente o

haberes devengados en el caso de pensiones derivadas. (Número de orden: 2, 5, 9, 10, 23, 27,

47, 143, 164, 166, 187 y 201).

33

5.3.4.4. Se determina incorrectamente el haber de alta y como consecuencia las sumas

liquidadas en forma retroactiva. 9, 18, 58, 65, 71, 75, 83, 88, 93, 94, 99, 118, 129, 131, 136,

150, 164, 166, 168, 177, 186, 189, 192 y 196).

5.3.4.5. Existen diferencias en el cálculo del descuento de obra social. (Números de orden: 9,

57, 68, 88, 101, 118, 121, 137, 143, 163, 168 y 180).

5.3.4.6. Se descuenta incorrectamente las cuotas de moratoria. (Número de orden: 65 y 181).

5.3.4.7. Existen diferencias significativas en el cálculo del retroactivo. (Números de orden: 4,

10, 42, 103, 119, 133, 144, 145, 159, 180, 194 y 200).

5.3.4.8. Conforme lo expresado en el punto 5.4.1.a) existen diferencias en cálculo de la

prorrata. (Número de orden: 41, 53, 55, 61, 64, 67, 71, 75, 91, 94, 97, 98, 100, 108, 112, 115,

122, 125, 127, 131, 147, 155, 169, 181, 186, 188 y 192).

5.3.4.9. Existen diferencias en el cálculo de la prorrata por causas diferentes a las

determinadas en el punto anterior. (Números de orden: 56, 73, 125, 141, 148, 160, 168 y 171).

5.3.4.10. Existen diferencias en el promedio de remuneraciones como consecuencia de que el

Organismo divide por 120 meses cuando corresponde dividir por los meses efectivamente

trabajados en la República Argentina. (Número de orden: 58, 73, 83, 99, 129 y 168).

5.3.4.11. Las observaciones expuestas ut supra ocasionan diferencias en el haber o retroactivo:

Superiores a $300 liquidadas en más o en menos: resultan 50 beneficiarios que

representan sobre el total auditado (201 beneficiarios) un total del 24,87% de casos

con diferencias significativas. (Números de orden: 2, 3, 4, 5, 9, 10, 18, 23, 25, 27, 34,

42, 47, 49, 50A, 54, 58, 65, 72, 73, 83, 88, 99, 103, 107, 118, 119, 129, 133, 134,

34

136, 143, 144, 145, 150, 158, 159, 162, 164, 166, 168, 175, 177, 179, 180, 187, 189,

194, 200 y 201).

Inferiores a $300 liquidadas en más o en menos: resultan 23 beneficiarios que

representan sobre el total auditado (201 beneficiarios) un total del 11.44% de casos

con diferencias poco significativas. (Números de orden: 1, 11, 12, 29, 31, 56, 61, 68,

93,101, 120, 121, 137, 141, 148, 151, 160, 163, 170, 171, 173, 192 y 196).

5.3.5. RELATIVAS AL CÁLCULO DEL HABER NO GENERADORAS DE

DIFERENCIAS A PERCIBIR

5.3.5.1. Existen diferencias en el promedio de remuneraciones/rentas que resultan absorbidas

por el CHM o bien son poco significativas. (Números de orden: 12, 25, 29, 30, 39, 31, 105,

137, 148, 156, 173, 190 y 192).

5.3.5.2. Se consigna en la Resolución la PBU actualizada a un momento diferente al utilizado

para actualizar la PC y la PAP, las diferencias son ajustada al ponerse al pago. (Números de

orden: 51 y 55).

5.3.5.3. Se omitió alguno de los procedimientos previstos en la Resolución 524/08 y/o 140/95

a efectos de probar los servicios y/o remuneraciones o bien al desagregar el SAC. (Números

de orden: 87, 91, 92, 93, 101, 105, 124, 130, 136, 146, 148, 164 y 176).

5.3.5.4. En aquellos casos en que el beneficiario completa los 60 meses requeridos para la

determinación del ingreso base, ANSES considera a tal efecto únicamente los servicios

prestados en Argentina (menos de 60 meses) y los divide por 60 meses, en perjuicio del

titular. (Número de orden: 66, 162 y 174).

35

5.3.5.5. Existen diferencias en el promedio de remuneraciones como consecuencia de que el

Organismo divide por 120 meses, cuando corresponde dividir por los meses efectivamente

trabajados en la República Argentina. (Números de orden: 70, 91, 101, 112, 123, 138, 140,

150, 171, 192 y 194).

5.3.5.6. Existen diferencias en el cálculo del haber de alta que se ven absorbidas por el

Complemento al Haber Mínimo (CHM). (Números de orden: 15, 64 y 110).

5.3.5.7. Conforme los datos acreditados en ADP surge la existencia de un hijo con

incapacidad permanente que no fue coparticipado del derecho a pensión por el fallecimiento

de su padre, liquidando únicamente a la cónyuge. (Número de orden: 2).

5.3.6. RELATIVAS A LA FORMALIDAD DE LAS ACTUACIONES

5.3.6.1. Si bien la normativa interna del organismo no prevé el glosado de la copia del DNI a

las actuaciones, atento que en la práctica el organismo incluye la misma abrochada a la

carátula, la AGN entiende necesaria que la normativa específica para convenios contemple

que dicha documentación sea agregada formalmente a las actuaciones. (Números de orden: 1,

3, 8, 12, 13, 14, 16, 17, 20, 22, 26, 27, 33, 35, 36, 37, 38, 40, 46A, 47, 48, 53, 57, 58, 59, 60,

63, 64, 72, 74, 75, 78, 81, 83, 84, 85, 92, 94, 96, 99, 101, 102, 104, 106, 111, 115, 116, 119,

121, 123, 125, 127, 131, 138, 141, 142, 147, 149, 150, 161, 162, 167, 169, 171, 173, 175, 176,

179, 184, 185, 186 y 198).

5.3.6.2. No se encuentra agregado a las actuaciones la Declaración Jurada sobre la eventual

percepción de prestaciones en la Provincias no adheridas al SIPA o en las Fuerzas Armadas o

de Seguridad (Formulario PS6.284), tal como lo exige la Prev. 16-03. (Números de orden: 1,

4, 7, 11, 13, 14, 16, 17, 20, 26, 36, 39, 40, 52, 54, 58, 60, 63, 70, 79, 80, 82, 83, 89, 95, 101,

36

102, 103, 104, 107, 108, 109, 113, 114, 116, 117, 121, 123, 126, 129, 135, 138, 150, 156, 158,

161, 162, 170, 171, 173 y 194).

5.3.6.3. Las actuaciones se encuentran incorrectamente foliadas, ya que carecen de foliatura o

la misma es parcial. (Número de orden: 2, 4, 8, 10, 11, 12, 16, 18, 19A, 19B, 24, 27, 33, 36,

40, 42, 47, 48, 49, 52, 53, 54, 56, 58, 59, 62, 63, 64, 65, 66, 67, 72, 75, 76, 77, 78, 80, 82, 87,

88, 89, 90, 95, 98, 100, 102, 104, 105, 110, 111, 116, 117, 120, 122, 123, 124, 125, 126, 127,

130, 131, 136, 137, 143, 144, 145, 146, 147, 156, 158, 162, 163, 167, 168, 169, 174, 175, 181,

182, 186, 187, 189, 192, 196, 197 y 201).

5.3.6.4. No consta en las actuaciones el cumplimiento de requerimientos efectuados por el

Organismo al titular. (Números de orden: 3, 14, 43, 73 y 93).

5.3.6.5. No se visualiza en las actuaciones copia certificada de la documentación que hace al

derecho a pensión. (Número de orden: 9 y 33).

5.3.6.6. Alguno de los formularios de supervisión operativa no fue agregado o bien no posee

firma de supervisor. (Números de orden: 12, 15, 31, 44, 45, 49, 51, 60, 67, 68, 76, 85, 95,

104, 107, 109, 112, 118, 130, 134, 137, 148, 163, 170, 175, 189, 199 y 200).

5.3.6.7. No se encuentra agregado a las actuaciones el formulario de “aceptación de

descuento de cuotas de moratoria del beneficio de jubilación/pensión”. (Número de orden: 26

y 109).

5.3.6.8. El cálculo de la pensión se efectúa en forma manual. (Número de orden: 27, 49, 88,

143, 158, 166, 175, 179 y 201).

5.3.6.9. El poder se encuentra corregido sin salvar o el mismo se encuentra incorrectamente

cumplimentado o no se encuentra certificada la firma del poderdante o carece de fecha de

37

certificación. (Número de orden: 12, 43, 50A, 74, 79, 80, 89, 92, 108, 110, 112, 117, 123,

146, 159, 165 y 182).

5.3.6.10. No se encuentra acreditado en las actuaciones el poder para tramitar invocado.

(Número de orden: 39 y 138).

5.3.6.11. No se visualiza constancia de turno, para aquellas actuaciones en las que resultaba

exigible toda vez que el expediente es iniciado en nuestro país. (Número de orden: 10, 11, 31,

41, 48, 53 y 156).

5.3.6.12. No correspondía que el caso fuera tramitado por la Unidad de Convenios

Internacionales, toda vez que no ha trabajado en otro país y reside en la Argentina. (Número

de orden: 11, 31, 41 y 48).

5.3.6.13. La solicitud de prestaciones o el formulario de correlación no poseen firma del

solicitante y/o del funcionario interviniente o la misma se encuentra incompleta. (Números de

orden: 17, 41, 42, 51, 54, 58, 91, 98, 111, 155, 162, 164, 168, 170, 173, 174, 175, 177, 178,

187, 188, 190, 194 y 195).

5.3.6.14. La documentación acompañada no se encuentra certificada por el Organismo de

enlace o no consta su intervención. (Número de orden: 42, 49, 51, 55, 127, 161, 163, 164 y

177).

5.3.6.15. El acta de verificación de servicios carece de firma del funcionario interviniente.

(Números de orden: 17, 51, 93, 105, 107, 124, 168, 171).

5.3.6.16. No se agrega a las actuaciones certificación negativa, siendo el domicilio de

beneficiario de provincia no adherida. (Número de orden: 52).

38

5.3.6.17. No se glosó la liquidación de SICAM o bien falta alguna de las consultas, por

ejemplo: la situación de revista original y ampliada, el detalle de deuda regularizable, etc.

(Número de orden: 14, 31, 53, 65 y 135).

5.3.6.18. No se encuentran actualizados los datos en ADP o los mismos no resultan correctos.

(Número de orden: 50B, 58, 60, 65, 78, 87, 119, 128, 131, 141 y 142).

5.3.6.19. No se glosó a las actuaciones la consulta al ADP donde conste la fecha de ingreso al

país. (Número de orden: 76 y 79).

5.3.6.20. Los formularios 558 A/B/C (Liquidación de SICAM) no se encuentran firmados.

(Números de orden: 97, 109, 113 y 186).

5.3.6.21. No se glosó poder para percibir previo al otorgamiento del beneficio. (Número de

orden: 102).

5.4. RESPECTO DEL CONTROL DEL MODELO DE SUPERVISION

OPERATIVA

Durante el período del 01/07 al 31/12/2013, los Grupos de Control Móvil llevaron a

cabo en la Unidad Convenios Internacionales, las visitas que seguidamente se detallan:

o 18/07/2013

o 20/08/2013

o 07/10/2013

o 11/12/2013

En las dos primeras visitas de los antecedentes remitidos por el Organismo el Grupo

de Control Móvil no ha detectado observaciones.

39

Con relación a la visita realizada el 07/10/2013, se han analizado 16 casos, no se

detectaron errores en seis (6) casos, tres (3) presentan errores con impacto económico y siete

(7) errores formales. Sobre ese total de dieciséis (16) casos, un (1) beneficio fue retenido, toda

vez que ha superado el tope establecido por la Resolución N° 524/08 (Circular 2/1995). Se ha

detectado para esta prestación una diferencia en el haber retroactivo de $ 22.741,46

Respecto de la visita del 07/10/2013 se advierte que:

Los errores formales representan un 43,75% sobre el total de la documentación

analizada.

Los errores con impacto económico representan un 18,75% sobre el total de la

documentación analizada.

En cuanto a la visita efectuada el día 11/12/2013, el grupo de control móvil controló

un total 33 casos, el resultado del análisis efectuado fue el siguiente: Veintisiete (27) casos sin

observación; cinco (5) casos con impacto económico y uno (1) con error formal. De los cinco

(5) casos detectados con error con impacto económico tres (3) casos deberían haber sido

retenidos o suspendidos, no obstante ello debido a que el control efectuado fue con

posterioridad al cobro de dichos beneficios, la Coordinación de Control de Grupo de Control

Móvil ordenó realizar los ajustes de los beneficios observados en la brevedad.

Para el mensual de 12/2013 sobre un total de treinta y tres (33) casos controlados se

debieran haber retenido tres (3) beneficios con una diferencia en el haber/ retroactivo de $

34.717,84.

Respecto de la visita al 11/12/2013 se advierte que:

Los errores formales representan 3,03%, sobre el total.

Los errores representan un 15,15%, sobre el total.

Los errores por los cuales los beneficios deberían haber sido retenidos representan un

9,09%.

40

De lo expuesto precedentemente surge que las falencias detectadas superan el nivel de

error del 5% que estaba tolerado con anterioridad a la vigencia de la Resolución DEA N°

363/06.

6. RECOMENDACIONES:

6.1. GENERALES:

6.1.1. En todos los casos se requiera la presentación del pasaporte y se agregue a las

actuaciones copia del mismo a fin de corroborar las entradas y salidas del país que resultan

indispensables cuando el titular acredita años con la moratoria de la Ley N° 24.476.

6.1.2. El Organismo efectúe los correspondientes ajustes en el Sistema de Primeros Pagos

(PRPA), para corregir la situación descripta y en consecuencia proceda a las devoluciones

correspondientes.

6.1.3. Se efectúen las gestiones pertinentes con España a fin de incorporar en el formulario de

solicitud (E/ARG 04) la firma del solicitante.

6.1.4. Se instrumente un sistema que permita la identificación clara de la fecha de ingreso a la

ANSES de la documentación enviada por los Organismos de enlace. Por ejemplo

cumplimentado el espacio que a tal efecto se contempla en las solicitudes de algunos países

(por ejemplo España e Italia) o bien se adjunte original o copia certificada del sobre o

constancia del correo que permita acreditar la fecha.

6.1.5. En todos los casos se exija que los poderes para percibir sean cruzados en la parte que

el formulario prevé para tramitar, a fin de evitar que los mismos sean completados con

posterioridad y sin el conocimiento del titular.

41

6.1.6. El Organismo verifique el cumplimiento de la Circular N° 39/05 en los casos en que el

poder es efectuado ante escribano público.

6.1.7. Se arbitren los medios a fin de reducir las demoras en la tramitación desde que la

documentación ingresa al Organismo hasta la liquidación.

6.2. RELATIVAS A REHABILITACIONES Y ACTIVACIONES.

Utilizar el término para hacer referencia a la fecha desde la cual se deberá pagar la

rehabilitación y en su caso indicar bajo la frase “fecha inicial de pago originaria” (la que surge

del beneficio originario).

Se recomienda que:

6.2.1. El Organismo utilice el modelo de Resolución previsto por la Prev 17-01 para la

rehabilitación de beneficios a fin de evitar confusiones producidas al indicar que se trata de un

nuevo otorgamiento cuando en realidad se trata de una rehabilitación.

6.2.2. Se utilice un criterio uniforme a fin de consignar la fecha inicial de pago en la

Resolución. AGN considera que la fecha que se debe consignar es la fecha desde la cual debe

pagarse la rehabilitación y en de corresponder incorporar bajo la leyenda “Fecha inicial de

pago originaria” la fecha inicial de pago del beneficio efectuado oportunamente como primer

pago. A la fecha de análisis, el manual del liquidador indica que debe consignarse la fecha

inicial de pago originaria del beneficio.

6.2.3. El sistema indique la fecha de baja en la primera consulta al RUB.

6.2.4. El Organismo exija la presentación formal de la solicitud y que la misma se encuentre

debidamente firmada por el solicitante.

42

6.3. RELATIVA AL OTORGAMIENTO

6.3.1. RESPECTO DEL CÁLCULO DE LA PRORRATA

Se recomienda que:

6.3.1.1. El Organismo analice lo expuesto por la AGN y modifique, de corresponder, su

normativa interna respecto al cálculo de la prorrata en los casos en que el titular acredita

servicios sin aportes. Se entiende que dichos años deben ser excluidos también del

denominador a fin de otorgar al beneficiario el mismo tratamiento que en los casos que no

corresponden al ámbito de Convenios Internacionales, toda vez que el procedimiento seguido

por el Organismo determina la aplicación de una prorrata menor.

6.3.1.2. Se implemente un sistema automático para la determinación de la prorrata.

6.3.2. RELATIVAS AL DERECHO

Se recomienda que:

6.3.2.1. El Organismo de estricto cumplimiento a la normativa vigente, en especial a la Prev-

09-03, en tanto considera a la carta poder para percibir como documentación esencial para el

otorgamiento y la Circular N° 42/04 en cuanto al plazo de vigencia.

6.3.2.2. El Organismo analice los casos involucrados y, de corresponder, proceda a su

recalculo y al pago de las diferencias.

6.3.3. RELATIVAS A LA FECHA INICIAL DE PAGO.

Se recomienda que:

43

6.3.3.1. El Organismo analice los casos observados y proceda, de corresponder, a la

modificación y posterior recupero de las sumas abonadas indebidamente.

6.3.3.2. El Organismo de tratamiento de las solicitudes en tiempo y forma y efectúe la

totalidad de los requerimientos pertinentes de una sola vez a fin de evitar solicitudes parciales

que dilatan las actuaciones y provocan la modificación de la fecha inicial de pago en perjuicio

de los beneficiarios.

6.3.3.3. En los casos en que la FIP no resulta ni de la solicitud ni del envío del SICAM ni del

ingreso de documentación se deje constancia del origen de la misma.

6.3.4. RELATIVAS AL CALCULO DEL HABER GENERADORAS DE

DIFERENCIAS A PERCIBIR

Se recomienda que:

6.3.4.1., 3, 4, 5, 6, 7, 8, 9, 10 y 11. El Organismo verifique los casos observados y, de

corresponder, proceda al recalculo pertinente y a las medidas necesarias a fin de recuperar las

sumas indebidamente abonadas o bien proceda a liquidar las sumas omitidas según sea el

caso.

6.3.4.2. Analice los casos observados y, de corresponder, proceda al pago del mencionado

subsidio.

6.3.4.10. A fin de determinar el promedio de remuneraciones el Organismo divida por la

cantidad de meses efectivamente considerados.

44

6.3.5. RELATIVAS AL CALCULO DEL HABER NO GENERADORAS DE

DIFERENCIAS A PERCIBIR

Se recomienda que:

6.3.5.1, 4 y 5. A fin de determinar el promedio de remuneraciones el Organismo divida por la

cantidad de meses efectivamente considerados.

6.3.5.2. El Organismo exponga correctamente los montos de PBU, PC Y PAP en la

Resolución que otorga el beneficio.

6.3.5.3. Se dé estricto cumplimiento a los procedimientos previstos en las Resoluciones N°

524/08 y/o 140/95.

6.3.5.6. Se extremen los controles a fin de garantizar una correcta liquidación del haber.

6.3.5.7. Se verifique el caso observado y, de corresponder, se proceda a la correcta

coparticipación de la pensión.

6.3.6. RELATIVAS A LA FORMALIDAD DE LAS ACTUACIONES.

Se recomienda que:

6.3.6.1. Toda la documentación requerida o presentada por el titular se incorpore a las

actuaciones.

6.3.6.2. Se dé cumplimiento a la Prev 16-03 en cuanto a la presentación e incorporación del

formulario PS6.284 a las actuaciones.

45

6.3.6.3. Se tomen los recaudos necesarios a fin de foliar correctamente todas las hojas que

integran el expediente.

6.3.6.4. El Organismo con carácter previo a la liquidación verifique el cumplimiento de todos

los requerimientos efectuados al titular o bien aclare cuando los mismos ya no resultan

exigibles.

6.3.6.5. En los casos en que se tramitan pensiones derivadas se agregue por cuerda las

actuaciones correspondientes al causante a fin de verificar la prorrata aplicada al beneficio

originario.

6.3.6.6. El Organismo verifique la presentación de la documentación debidamente certificada

por el Organismo de enlace y que determina el derecho a pensión.

6.3.6.7. Se tomen las medidas para que conste en las actuaciones la intervención del Área de

Supervisión Operativa correspondiente.

6.3.6.8. Se dé cumplimiento a la Prev. 16-03 en cuanto a la presentación e incorporación del

formulario relativo a la aceptación de descuento de cuotas de moratoria del beneficio de

jubilación/pensión.

6.3.6.9. Se arbitren los medios a fin de evitar las liquidaciones manuales que incrementan el

riesgo de error.

6.3.6.10. No se acepten poderes tachados/enmendados/corregidos sin ser salvados con la

firma del titular.

6.3.6.11. Se verifique que todas las personas que actúan en nombre del titular lo hagan en

virtud de un poder debidamente presentado y acreditado en las actuaciones.

46

6.3.6.12. Se dispense igualdad de trato a todos los solicitantes y por ende se exija la solicitud

de turno en los casos en que el beneficio es solicitado en la Argentina.

6.3.6.13. La Unidad Convenios Internacionales no de tratamiento a aquellas solicitudes que

no presentan circunstancias que justifiquen su intervención.

6.3.6.14. Los formularios de solicitud y correlación se encuentren debidamente