auditoria de egresos y compromisos - musarco.go.cr · este estudio se realizó en atención del...

TRANSCRIPT

Teléfono: 2291-8670 Fax: 2296-4533

INFORME No. AUD-021-15 12 DE NOVIEMBRE DE 2015

MUSEO DE ARTE COSTARRICENSE

AUDITORÍA INTERNA

PRIMER INFORME PARCIAL ESTUDIO SOBRE PLANIFICACIÓN - PRESUPUESTO

2015

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 2 -

CONTENIDO Página

1. INTRODUCCIÓN.................................................................................... 4 1.1 Origen del estudio......................................................................... 4 1.2 Objetivo del estudio...................................................................... 4 1.3 Alcance.......................................................................................... 4 1.4 Marco normativo........................................................................... 4 1.5 Aspectos normativos a considerar................................................. 4 1.6 Consideraciones generales…………………………………………………………… 5

2. RESULTADOS DEL ESTUDIO.................................................................. 8 2.1 Importancia de que la Institución implemente un método o

modelo de planificación que se materialice en planes internos de corto, mediano y largo plazo………………………………………..……………..

8 2.2 Importancia de que se establezcan los mecanismos y parámetros

necesarios que permitan la evaluación y el seguimiento de la planificación anual (POI), así como de mediano y largo plazo y además facilite la rendición de cuentas sobre la utilización de los recursos incluidos en el presupuesto ordinario y los resultados obtenidos…………………………………………………………………………………….

15

2.3 Importancia de implementar el Sistema Específico de Valoración

de Riesgo (SEVRI)…………………………………………………………………………

22

3. CONCLUSIONES……............................................................................... 23

4. RECOMENDACIONES............................................................................. 24

5. COMUNICACIÓN PRELIMINAR DE LOS RESULTADOS DEL ESTUDIO...... 24

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 3 -

PRIMER INFORME PARCIAL ESTUDIO SOBRE PLANIFICACIÓN - PRESUPUESTO MUSEO DE ARTE COSTARRICENSE

RESUMEN EJECUTIVO

Este estudio se realizó en atención del Plan de Trabajo Anual de esta Auditoría Interna

para el período 2015, con el objetivo de verificar que tanto la formulación como la

ejecución presupuestaria se realizan acorde con la misión, visión, objetivos estratégicos de

la Institución, así como las metas, objetivos e indicadores contemplados en la planificación

del mediano y largo plazo, en concordancia con el Plan Nacional de Desarrollo (PND) y el

Plan Operativo Institucional (POI). El presente informe parcial incluye el período

correspondiente del 01 de enero al 30 de junio de 2015, ampliándose en los casos en que se

consideró necesario.

Si bien es cierto, la Institución cumple con los requerimientos de la Secretaría de

Planificación Institucional y Sectorial (SEPLA) del Ministerio de Cultura y Juventud, en

cuanto a la elaboración del Plan Operativo Institucional (POI), la revisión evidenció que

la Institución carece de una metodología o modelo de planificación que permita llevar a

cabo un proceso de planificación estratégico, participativo, documentado, oficializado y

divulgado, que parta de un diagnóstico que oriente su formulación y que a su vez sirva de

parámetro o línea base para su seguimiento y evaluación, de tal forma que se generen

planes internos, no sólo de corto plazo como el POI, sino también de mediano y largo

plazo (plan estratégico), orientados al cumplimiento de su misión, visión y objetivos y que

además facilite la delimitación de las tareas de las unidades que conforman los diferentes

programas presupuestarios, así como sus responsabilidades en materia presupuestaria y

de planificación.

Aunque el POI contiene indicadores y metas, éstos no abarcan todo el quehacer

institucional, por lo cual es importante que la planificación incluya la definición de los

mecanismos o parámetros necesarios que sirvan de herramienta para la medición del

cumplimiento y la rendición de cuentas de los recursos asignados a la Institución, las

unidades responsables de su cumplimiento y los resultados alcanzados, los cuales deben

definirse en función de los objetivos para los cuales fue creada la Institución y con

criterios de eficacia, eficiencia, economía y ética.

Asimismo, la Institución no posee un Sistema Específico de Valoración de Riesgo (SEVRI),

con lo cual se incumple lo establecido en la Ley General de Control Interno, siendo este

Sistema una herramienta gerencial que permite la identificación, catalogación y

administración de los riesgos y es un insumo importante a considerar en la fase de

formulación presupuestaria y por ende en el proceso de planificación.

Con el propósito de corregir las deficiencias detectadas en el presente estudio y que se

generen las mejoras comentadas, se presentan las recomendaciones que se estimaron

necesarias a la Junta Administrativa, las cuales fueron previamente discutidas y aceptadas

por los funcionarios responsables de su implementación.

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 4 -

PRIMER INFORME PARCIAL ESTUDIO SOBRE PLANIFICACIÓN - PRESUPUESTO MUSEO DE ARTE COSTARRICENSE

1. INTRODUCCIÓN

1.1 Origen del estudio

El estudio se realiza con fundamento en las competencias que le confieren a esta Auditoría Interna el artículo 22 de la Ley General de Control Interno y en cumplimiento del Plan de Trabajo Anual de esta Auditoría para el período 2015. 1.2 Objetivo del estudio

Verificar que tanto la formulación como la ejecución presupuestaria se realizan acorde con la misión, visión, objetivos estratégicos de la Institución, así como las metas, objetivos e indicadores contemplados en la planificación del mediano y largo plazo, en concordancia con el Plan Nacional de Desarrollo (PND) y el Plan Operativo Institucional (POI).

1.3 Alcance

El presente informe parcial incluye el período correspondiente del 01 de enero al 30 de junio de 2015, ampliándose en los casos en que se consideró necesario.

1.4 Marco Normativo

Ley de creación del Museo de Arte Costarricense, No. 6091 y su Reglamento

Ley General de Control Interno, No. 8292

Ley Administración Financiera de la República y Presupuestos Públicos, No. 8131

Normas de Control Interno para el Sector Público1

Normas Técnicas sobre Presupuesto Público2 1.5 Aspectos normativos a considerar

Esta Auditoría, informa y previene al Jerarca y a los titulares subordinados, acerca de los deberes que les corresponden, respecto a lo establecido en el artículo 6 de la Ley General de Control Interno, así como sobre las formalidades y los plazos que deben observarse en razón de lo preceptuado en los numerales 36, 37 y 38 de la Ley 8292 en lo referente al trámite de nuestras evaluaciones; al igual que sobre las posibles responsabilidades que pueden generarse por incurrir en las causales previstas en el artículo 39 del mismo cuerpo normativo, el cual indica en su párrafo primero: 1 Resolución No. R-CO-9-2009 de la Contraloría General de la República, publicada en La Gaceta No. 26 del 06 de febrero de 2009.

2 No. N-1-2012-DC-DFOE, publicado en el Alcance Digital No. 39 a La Gaceta No. 64 del 29 de marzo de 2012.

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 5 -

“Artículo 39.- Causales de responsabilidad administrativa. El jerarca y los titulares

subordinados incurrirán en responsabilidad administrativa y civil, cuando corresponda, si

incumplen injustificadamente los deberes asignados en esta Ley, sin perjuicio de otras causales

previstas en el régimen aplicable a la respectiva relación de servicios. (…)”

1.6 Consideraciones generales El artículo 1° de la Ley de creación del Museo de Arte Costarricense, No. 6091, establece lo siguiente: “Se crea, como órgano adscrito al Ministerio de Cultura, Juventud y Deportes, el Museo de Arte Costarricense, el cual velará por el fomento, la conservación, la divulgación y el estímulo de las artes y la literatura costarricense en todas sus manifestaciones.” De acuerdo con la información recopilada, durante la Dirección de la Sra. Gabriela Sáenz Shelby (2006-2008), la misión del MAC correspondía al artículo segundo de la citada Ley: “Misión La Ley N°. 6091, de creación del Museo de Arte Costarricense, en su artículo segundo define así la misión de la institución de la siguiente manera: El Museo de Arte Costarricense procurará reunir y exhibir las obras más importantes de las artes plásticas costarricenses, en forma metódica, sistemática y constante, por medio de su colección permanente y de exhibiciones temporales, organizadas tanto en su sede como en otras salas de exposición, dentro y fuera del territorio nacional; estimulará la investigación y la creación artística por medio de becas y de talleres especiales; propiciará la investigación y la divulgación de los valores artísticos costarricenses mediante documentos y reproducciones, publicaciones y conferencias; supervisará las colecciones de arte del Estado, procurando su adecuada conservación, y decidirá sobre toda adquisición de obras artísticas que se haga con fondos del Gobierno y, en general, llevará a cabo con toda amplitud los fines para los cuales se crea”3 Y la visión se definió de la siguiente forma: “Se perfila al futuro como la institución rectora de la plástica costarricense, con personal altamente calificado en cada una de las áreas que la conforman y tecnología de avanzada, que permita el mejoramiento de los servicios que brinda fuera y dentro de la organización.”3 Durante la Dirección de la Sra. Florencia Urbina Crespo (2010-2012), se modificaron tanto la misión como la visión, las cuales se incluyeron en el POI 2011 y son las que se 3 CD Informativo- Información Básica del MAC, sin fecha. Coordinación del proyecto: Pía Delgado,

Diseñadora Gráfica del MAC y Vivian Solano, Coordinadora Área de Educación y Proyección del MAC.

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 6 -

mantienen en la actualidad. Además en el POI 2011 se definieron tres objetivos estratégicos: “1. Desarrollar proyectos artísticos (certámenes, exhibiciones, talleres, publicaciones) que

promuevan una cultura de paz, los derechos humanos y la sensibilidad cultural. 2. Desarrollar exhibiciones, talleres y cursos de arte fuera y dentro del Área

Metropolitana. 3. Colocar en el Museo de Arte Costarricense infraestructura en atención de la población

con discapacidad.”4 El Plan Operativo Institucional (POI) del Museo de Arte Costarricense correspondiente al período 2015, fue aprobado por la Junta Administrativa del Museo el 09 de setiembre del 2014, en la Sesión Ordinaria No. 018, Acuerdo No. 6.2. De conformidad con lo indicado en el documento el POI “comprende la articulación y coordinación de las actividades programadas en el marco del Plan Nacional de Desarrollo 2015-2018 “Alberto Cañas Escalante” y el Programa de Gestión 2015-2018 de la Dirección del Museo de Arte Costarricense de Alma Fernández Tercero.” El documento incluye los siguientes puntos: Información general (base legal y organigrama), Presupuesto Ordinario 2015, Plan Operativo Institucional (POI) y Matriz anual de programación institucional (MAPI), Aspectos estratégicos institucionales (misión y visión), Programas presupuestarios (incluye objetivos estratégicos para los programas presupuestarios Apreciación de las Artes y Formación de las Artes) y un objetivo estratégico institucional. La misión del MAC incluida en el POI 2015 es la siguiente: “Conservar, divulgar y fomentar las artes plásticas y visuales mediante la adquisición y la conservación de obras artísticas y el desarrollo de exhibiciones, publicaciones y programas educativos que permitan por un lado, preservar el patrimonio artístico visual y por otro, poner a disposición del público nacional y extranjero productos y servicios culturales que les permitan mejorar su calidad de vida”. La visión del MAC delimita su perspectiva futura tal y como sigue: “Ser la institución costarricense líder de las artes plásticas y visuales en los ámbitos de la exhibición, la investigación, la conservación y la educación no formal del patrimonio artístico”. Para el POI 2015 se incluye un objetivo estratégico institucional, el cual se transcribe a continuación: 4 Documento “Plan Operativo Institucional y Presupuesto Ordinario 2011” y Sistema de Información sobre

Planes y Presupuestos Públicos (SIPP) de la Contraloría General de la República.

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 7 -

“Consolidar al Museo de Arte Costarricense como el referente de las artes plásticas y visuales del país, a través de las diferentes actividades expositivas, culturales y educativas que desarrolla, para facilitar el acceso a los diferentes sectores de la población.” Como institución adscrita al Ministerio de Cultura y Juventud, el MAC participa en el cumplimiento de dos Acciones Estratégicas definidas en la Plan Nacional de Desarrollo 2015-2018 “Alberto Cañas Escalante”, las cuales corresponden a:

1. Programa Nacional de Gestión Cultural Comunitaria: “El cual tiene como objetivo, generar procesos participativos y articulados de gestión cultural local y regional, mediante el acompañamiento y el trabajo en red de las instituciones, organizaciones culturales locales y los comités sectoriales regionales de cultura con el fin de fortalecer el ejercicio de los derechos culturales. En esta meta se encuentra la Escuela Casa del Artista”5

2. Programa de desconcentración artística educativa y cultural: “El cual tiene como objetivo, impulsar un desarrollo desconcentrado y articulado de las artes escénicas, musicales, plásticas, audiovisuales y literarias, que incentiven la participación de todos los sectores de población. En esta meta está de lleno la participación de las exhibiciones dentro y fuera del Museo así como sus talleres coordinados con nuestro Departamento de Educación.”5

El Museo de Arte Costarricense cuenta con tres programas presupuestarios: Apreciación de las Artes, Formación de las Artes (el cual corresponde a la Escuela Casa del Artista) y Gestión Administrativa y Financiera. En este estudio se consideran los componentes sustantivos y estratégicos relacionados con el proceso de planificación del MAC dirigidos a cumplir su misión y visión. Para su análisis se determinó la necesidad de abordar en forma integral el proceso de planificación del MAC, materializado en su Plan Operativo Institucional, así como sus compromisos con el Plan Nacional de Desarrollo, tomando en cuenta criterios normativos. 5 Plan Operativo Institucional 2015, página 48.

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 8 -

2. RESULTADOS DEL ESTUDIO 2.1 Importancia de que la Institución implemente un método o modelo de planificación que se materialice en planes internos de corto, mediano y largo plazo. Tanto la misión como la visión del MAC, incluidas en el POI 2015, están dirigidas a conservar, divulgar y fomentar las artes plásticas y visuales, para el público nacional y extranjero, mediante la exhibición, investigación y educación. Sin embargo, no se mencionan otros aspectos relacionados con el quehacer de la Institución, de acuerdo con lo establecido en la Ley de creación del MAC, como lo son el fomento de la literatura, la supervisión de las colecciones de obras de arte del Estado o la aprobación de toda compra de obra de arte que se realice con fondos públicos, así como tampoco elementos éticos o de accesibilidad a toda la población. En cuanto a la labor de planeación lo que se realiza es en función de la formulación del respectivo presupuesto, por lo tanto se limita a la elaboración anual del Plan Operativo Institucional (POI), el cual es un requisito para la aprobación del Presupuesto Ordinario Institucional y se lleva a cabo con la guía de la Secretaría de Planificación Institucional y Sectorial (SEPLA) del Ministerio de Cultura y Juventud, se definen productos, metas e indicadores, con sus correspondientes fórmulas de aplicación, asociados a los objetivos estratégicos definidos en el POI. Si bien es cierto, a nivel de los requerimientos de SEPLA el MAC cumple con lo solicitado en cuanto a la elaboración del POI, muchos de los componentes de este documento son repetidos año con año y los productos, metas e indicadores definidos se limitan a servicios de apreciación de las artes, servicios de capacitación y educativos en enseñanza artística y lo referente al cumplimiento de las Acciones Estratégicas del PND, sin considerar otros elementos importantes para el cumplimiento de los fines para los cuales fue creado el Museo de Arte Costarricense (Ley 6091), a los que también se les podría definir productos, metas e indicadores que permitan posteriormente la evaluación de su cumplimiento, por ejemplo “la investigación y la divulgación de los valores artísticos costarricenses mediante documentos y reproducciones, publicaciones y conferencias”6 Al comparar los aspectos estratégicos institucionales incluidos en el POI 2011 y los incluidos en el POI 2015, se observa que se repiten productos, metas e indicadores, por ejemplo: La misión, visión, objetivos estratégicos e indicadores del programa Apreciación de las

Artes, cuatro indicadores del programa Formación de las Artes y las prioridades institucionales se mantienen igual.

6 Ley de creación del Museo de Arte Costarricense, No. 6091, artículo 2.

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 9 -

Se mantiene el mismo organigrama aprobado por MIDEPLAN desde el 20037. Para el programa Formación de las Artes se mantienen dos objetivos estratégicos en

ambos POI y en el del 2015 se eliminó el de “Mejorar el servicio de capacitación artística en diferentes especialidades para extenderlo a otras zonas del país”, es importante mencionar que en el 2015 se abrieron dos Centros Cívicos, uno en Garabito y otro en Jacó, cada uno cuenta con una plaza de profesional, aspectos que no fueron considerados en el POI 2015. Indica la Administración que no fueron incluidos porque se estaba a la espera de las aprobaciones por parte de los entes externos y el presupuesto se presenta el 30 de setiembre del año anterior.

Para el programa Formación de las Artes se mantienen cuatro indicadores en ambos

POI y en el del 2015 se eliminó el de “Porcentaje de especialidades de artes plásticas y artesanías desarrolladas como instrumento catalizador de una cultura de paz”

En los Anexos No. 1 y 2 a este Informe se adjunta el detalle del comparativo de los aspectos y programación estratégica de los POI 2011 y 2015. Es importante destacar que el presupuesto ordinario del 2015 aumentó en un 44.32% con respecto al presupuesto ordinario del 2011, tal y como se muestra en el siguiente cuadro:

Cuadro No. 1 Presupuesto Ordinario

(en millones de colones)

2011 2012 2013 2014 2015

859,4 1.068,8 1.730,6 1.575,2 1.939,2

No obstante lo anterior, este incremento en recursos no se ve reflejado en el Plan Operativo Institucional, único producto en materia de planificación que se genera en el MAC, ya que como se mencionó anteriormente no cuenta con planes de mediano y largo plazo. Por no contar con una metodología de planificación, la asignación de los recursos no se basa en un proceso sistemático y continuo, que obedezca a políticas o lineamientos de carácter institucional o sectorial, de manera que se haga un uso eficiente de los mismos, sino que la práctica ha sido que se recibe una nota del MCJ indicando el monto del presupuesto para el período, se rebajan remuneraciones, gastos operativos y otros como prestaciones legales y el saldo disponible para la adquisición de bienes y servicios se distribuye entre algunas de las unidades que conforman los programas presupuestarios. A los encargados de cada unidad, se les informa el monto asignado y se les solicita la confección del plan de compras, sin que se dé un proceso participativo que los involucre a todos en cuanto a la definición de políticas, objetivos estratégicos, metas e indicadores, 7 Oficio de MIDEPLAN No. DM-011-2003 del 21 de enero de 2003.

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 10 -

priorización de proyectos, etc. por lo que los encargados preparan su plan de compras con base en su experiencia y en sus necesidades, razón por la cual no se evidencia un alineamiento entre los aspectos estratégicos incluidos en el POI (Misión, Visión, Objetivos estratégicos), el Plan Nacional de Desarrollo y el Presupuesto Ordinario. Para el período 2015 la distribución del presupuesto por unidades se realizó de la siguiente forma:

Cuadro No. 2 DISTRIBUCIÓN DEL PRESUPUESTO ASIGNADO A CADA UNIDAD

PERÍODO PRESUPUESTARIO 2015

PROGRAMA UNIDAD MONTO ASIGNADO PORCENTAJE *

Apreciación de las Artes

Educación 33.872.000.00 1.74%

Arquitectura 87.586.000.00 4.51%

Museografía 94.526.000.00 4.87%

Prensa 8.100.000.00 0.41%

Diseño Gráfico 34.957.590.00 1.80%

Operaciones 19.816.797.18 1.02%

Historia 0 0%

Formación de las Artes ECA 175.324.663.69 9.04%

Gestión Administra. y Financiera

Acopio 30.424.750.000 1.56%

Centro Documentación 2.667.000.00 0.13% *Presupuesto asignado para adquisición de bienes y servicios VRS presupuesto total

Tampoco se participa a la Junta Administrativa, como jerarca de la Institución, en la definición de las políticas, objetivos estratégicos, metas e indicadores. Estos dos últimos componentes no fueron expuestos a la Junta para su conocimiento y aprobación, ya que no se incluyeron en el POI 2015. Para el período 2015 el presupuesto ordinario del Museo de Arte Costarricense ascendió a la suma de ¢1.939.264.000.00, para el cumplimiento de la Acción Estratégica No. 1 del PND se incluyeron ¢6.000.000.00 y para la Acción Estratégica No. 2 del PND se destinaron ¢136.000.000.00 para un total de ¢142.000.000.008, lo cual representa el 7.32% del presupuesto ordinario total del 2015, la metodología utilizada para la asignación de estos recursos es la que indica SEPLA. Las unidades coordinadoras del cumplimiento de las Acciones Estratégicas 1 y 2 del PND son la Escuela Casa del Artista y Educación respectivamente. Se realizó una encuesta a los encargados de las unidades que conforman los programas presupuestarios: Educación, Arquitectura, Museografía, Prensa y Relaciones Públicas, Diseño Gráfico, Historia, Operaciones, ECA, Financiero-Contable y Proveeduría. Es importante indicar que a las unidades Financiero Contable y Proveeduría, que conforman el Programa Gestión Administrativa y Financiera, no se les asignó presupuesto para el período 2015, así como a las unidades de Curaduría y Registro y Catalogación, por no 8 Plan Operativo Institucional 2015, página 49.

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 11 -

tener personal nombrado, el presupuesto se incluyó en Museografía y Acopio respectivamente. Algunos puntos a destacar son los siguientes: 1. A la consulta de si se han establecido claramente las responsabilidades y deberes de la

unidad a su cargo, según su ámbito de competencia, en cuanto a la formulación, ejecución, control y evaluación del presupuesto, del total de 10 respuestas obtenidas, 6 respondieron que no y 4 indicaron que sí.

2. A la pregunta de si como encargado de una unidad se le solicita su participación en la

planificación de corto plazo, para determinar los resultados que se esperan alcanzar en el término del ejercicio presupuestario, así como las acciones, los medios y los recursos necesarios para obtenerlos, 6 respondieron negativamente y 4 respondieron afirmativamente.

3. Los resultados obtenidos de la consulta de si conocen la Misión y Visión del MAC, 7

respondieron que sí y 3 respondieron que no.

4. A la pregunta de si recibió lineamientos por parte de sus superiores jerárquicos en cuanto a la definición de proyectos a desarrollar durante el período 2015 para cumplir con los objetivos y metas definidos, a fin de incluir en el presupuesto los recursos necesarios para poder llevar a cabo esos proyectos, los resultados obtenidos fueron: 5 no, 5 sí.

5. A la consulta de si se le solicitó elaborar para su unidad, el plan de compras

correspondiente para el período 2015, 6 indicaron que sí, 3 señalaron que no y 1 no respondió.

6. En cuanto a si recibió retroalimentación sobre si se le había aprobado el plan de

compras tal y como fue presentado, las respuestas obtenidas fueron: 5 no, 4 sí y 1 no respondió.

7. A la pregunta de si tiene conocimiento del establecimiento de los mecanismos o

parámetros que permitan medir el cumplimiento de la planificación anual y facilitar la rendición de cuentas sobre la utilización de los recursos y los resultados alcanzados, 7 respondieron negativamente y 3 positivamente.

Comenta la Administración que en reuniones de equipo técnico se tratan estos temas, que para el período 2015 les fue asignado el monto correspondiente de presupuesto a cada unidad, lo cual fue comunicado mediante oficio y que se les remite información relacionada vía correo electrónico, sin embargo, los anteriores resultados evidencian que la formulación del POI y del Presupuesto Ordinario para el período 2015, no obedece a un proceso de planeación que involucre a todo el personal encargado de las unidades, en el

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 12 -

que se definan aspectos estratégicos a corto y mediano plazo para el cumplimiento de su misión y visión y a partir de éstos identificar los proyectos, las actividades y tareas a desarrollar, establecer metas y los indicadores o mecanismos mediante los cuales se medirá su cumplimiento. La falta de una metodología o modelo de planificación que permita llevar a cabo un proceso de planificación estratégico documentado, oficializado y divulgado obedece a varias razones: Desde el año 2006, el promedio de permanencia en el puesto de Director es de dos

años, tiempo insuficiente para la elaboración e implementación de planes internos de corto, mediano y largo plazo (plan estratégico y plan operativo institucional). El Director “es el funcionario de mayor jerarquía del Museo”, de acuerdo con lo establecido en el artículo 11° del Reglamento de la Ley de creación del MAC, es nombrado por el Ministerio de Cultura y Juventud y dentro de sus funciones, atribuciones y responsabilidades están la de elaborar los programas de la Institución, organizar los departamentos necesarios para los distintos programas y actividades del Museo, ejecutar los acuerdos de la Junta Administrativa, elaborar los presupuestos, coordinar con el MCJ los programas que le sean encomendados y preparar informes.

Falta de personal capacitado en planificación estratégica.

Falta de personal en puestos estratégicos como el Curador y Proveedor.

Cumplir con los lineamientos establecidos por SEPLA en cuanto a la elaboración del

POI. Falta de claridad en cuanto a planificación estratégica, de acuerdo con el

“Diagnóstico Nacional de Museos 2014”9, en el punto “IV Conclusiones finales y recomendaciones”, se incluye lo siguiente:

“b-2 Administración:

A nivel de funcionamiento administrativo existen tres situaciones por destacar: que

en general no hay suficiente claridad en cuanto a planificación estratégica, que

existen diversidad de modelos directivos o ejecutivos y la influencia que ejerce en

los museos la institución madre de la que son parte algunos de estos. De estos tres

elementos, el que tiene mayor peso es lo relativo a la planificación estratégica, pues

es la que orienta a largo plazo el quehacer de la institución y define

administrativamente el funcionamiento de ella.” (El destacado no corresponde al original)

9 Elaborado por el Programa de Museos Regionales y Comunitarios del Museo Nacional de Costa Rica, el

cual incluye al Museo de Arte Costarricense, página 119.

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 13 -

Las etapas de la administración son Planificar, Organizar, Dirigir, Controlar y Evaluar, si la primera etapa no se da adecuadamente en cumplimiento de la misión, visión y objetivos estratégicos de la Institución, así como el establecimiento de metas e indicadores, no se cuenta con una herramienta que facilite la evaluación, seguimiento, retroalimentación y que permita realizar los respectivos ajustes, funciones necesarias para hacer un uso eficaz y eficiente de los recursos asignados a la Institución, así como para la rendición de cuentas. Entre las razones normativas para planificar en el Sector Público, se encuentra: Artículo 11 de la Constitución: “La Administración Pública en sentido amplio, estará

sometida a un procedimiento de evaluación de resultados y rendición de cuentas, con la consecuente responsabilidad personal para los funcionarios en el cumplimiento de sus deberes”

Ley de Planificación Nacional Ley de la Administración Financiera de la República y Presupuestos Públicos Directrices del Ministerio de Hacienda y MIDEPLAN Normas Técnicas de la CGR

Dentro de estas últimas, se encuentran las Normas Técnicas sobre Presupuesto Público que al respecto indican lo siguiente: “2.1.2 Objetivos del Subsistema de Presupuesto. Las instituciones que se encuentran bajo

el ámbito de aplicación de estas normas deberán contar con un Subsistema de Presupuesto,

orientado a los siguientes objetivos:

a) Presupuestar los recursos según el contexto macroeconómico, relacionado con la

función pública que realiza la institución, de modo que el presupuesto refleje las

prioridades y actividades estratégicas consideradas en los planes institucionales, así como

los objetivos y metas de los planes de desarrollo nacionales, sectoriales, regionales y

municipales, según corresponda y de acuerdo con el ordenamiento jurídico aplicable.”

“2.1.4 Vinculación con la planificación institucional. El Subsistema de Presupuesto debe

sustentarse en la planificación institucional para que responda adecuadamente al

cumplimiento de sus objetivos y contribuya a la gestión de la institución de frente a las

demandas sociales en su campo de acción.

Los programas que conforman el presupuesto institucional, deben reflejar fielmente las

metas, objetivos e indicadores contemplados en la planificación anual y ésta debidamente

vinculada con la planificación de mediano y largo plazo, en concordancia con el Plan

Nacional de Desarrollo y con los planes sectoriales y regionales en los que participa la

institución. Tratándose del sector municipal debe existir la debida vinculación con el plan

de desarrollo local, plan de desarrollo municipal y el programa de gobierno del Alcalde o

Alcaldesa.

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 14 -

El Subsistema de Presupuesto debe brindar los insumos necesarios para retroalimentar la

planificación institucional, aportando los elementos que requieran el jerarca y los titulares

subordinados, según su ámbito de competencia, para revisar, evaluar y ajustar

periódicamente las premisas que sustentan los planes institucionales y su vinculación con

el presupuesto.”

“2.2.3 Principios presupuestarios. En concordancia con el marco jurídico y técnico, tanto

para el presupuesto institucional como para el proceso presupuestario, se deberá cumplir

con los siguientes principios, según correspondan:

a) (…)

b) Principio de vinculación del presupuesto con la planificación institucional. El

presupuesto debe responder a la planificación institucional de corto plazo y ésta a su vez a

la de mediano y largo plazo que se deriven de la estrategia institucional, teniendo al Plan

Nacional de Desarrollo y otros planes como los sectoriales, regionales y municipales como

marco orientador global, según el nivel de autonomía de la institución.”

“2.2.5 Visión plurianual en el presupuesto institucional. El presupuesto institucional, no

obstante que de conformidad con el principio de anualidad, únicamente debe incluir los

ingresos y gastos que se produzcan durante el año de su vigencia, estos deben estar

acordes con proyecciones plurianuales de la gestión financiera que realice la institución.

Lo anterior con la finalidad de vincular el aporte anual de la ejecución del presupuesto, al

logro de los resultados definidos la planificación de mediano y largo plazo y la estabilidad

financiera institucional.

Para lo anterior, las instituciones deben establecer los mecanismos e instrumentos

necesarios que permitan realizar las proyecciones de las fuentes de financiamiento y de los

gastos relacionados con el logro de esos resultados, para un periodo que cubra al menos

los tres años siguientes al ejercicio del presupuesto que se formula.

La Contraloría General podrá solicitar la presentación de dichas proyecciones en el

momento y condiciones que lo requiera para el ejercicio de sus competencias.”

“3.2 La planificación institucional como base para el proceso presupuestario. El proceso

presupuestario deberá apoyarse en la planificación de corto plazo, la cual comprende una

serie de actividades administrativas que involucran al jerarca y titulares subordinados, y a

otros niveles de la organización, quienes determinan los resultados que se esperan

alcanzar en el término del ejercicio presupuestario, las acciones, los medios y los recursos

necesarios para obtenerlos, considerando las orientaciones y regulaciones establecidas

para el corto, mediano y largo plazo, de conformidad con la ciencia, la técnica y el marco

jurídico y jurisprudencial aplicable. Los jerarcas, titulares subordinados y los funcionarios

de las unidades que intervienen en las fases del proceso presupuestario, deberán procurar

que se orienten a dar cumplimiento a la planificación anual.”

“4.1.3 Elementos a considerar en la fase de formulación. En la formulación

presupuestaria se deberán considerar, al menos, los siguientes elementos:

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 15 -

a) (…)

b) El marco estratégico, que comprende, entre otros, la misión, visión y objetivos

estratégicos de la institución, los planes institucionales de mediano y largo plazo, los

indicadores de impacto y de gestión relacionados con la actividad sustantiva de la

institución, los factores críticos de éxito para el logro de resultados.

c) (…)

g) La planificación de largo y mediano plazo, así como la correspondiente al periodo por

presupuestar (…)” (El destacado no corresponde al original) 2.2 Importancia de que se establezcan los mecanismos y parámetros necesarios que permitan la evaluación y el seguimiento de la planificación anual (POI), así como de mediano y largo plazo y además facilite la rendición de cuentas sobre la utilización de los recursos incluidos en el presupuesto ordinario y los resultados obtenidos.

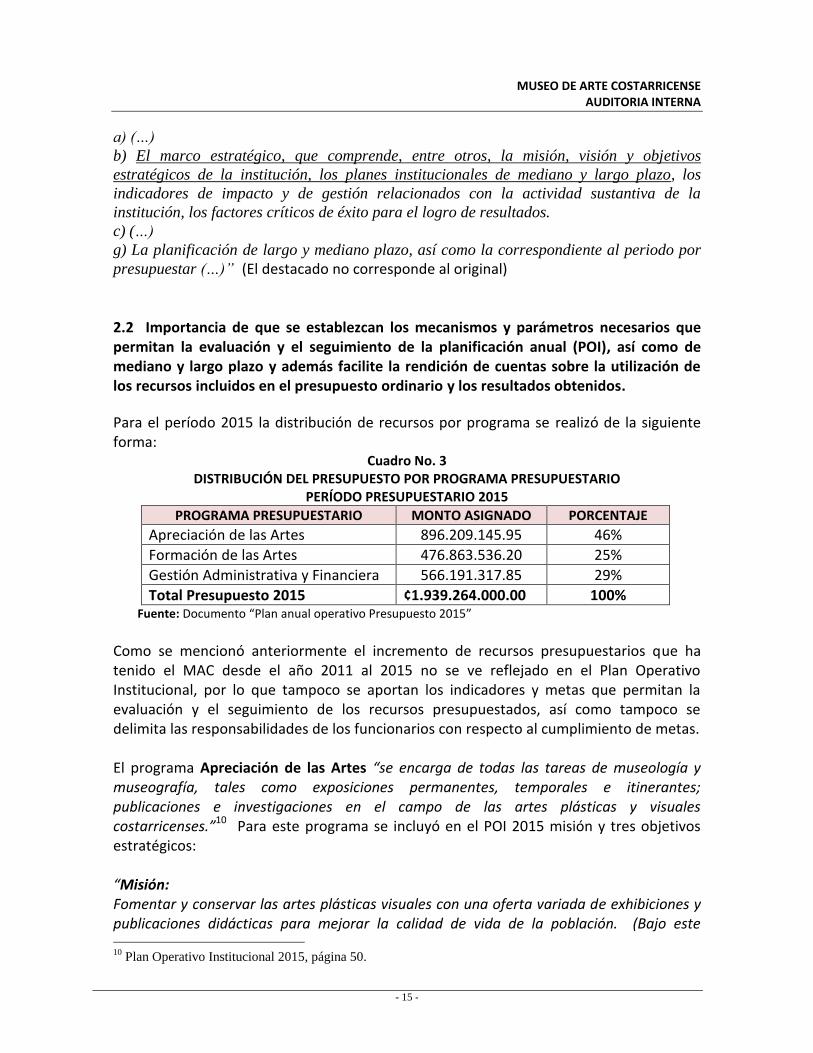

Para el período 2015 la distribución de recursos por programa se realizó de la siguiente forma:

Cuadro No. 3 DISTRIBUCIÓN DEL PRESUPUESTO POR PROGRAMA PRESUPUESTARIO

PERÍODO PRESUPUESTARIO 2015

PROGRAMA PRESUPUESTARIO MONTO ASIGNADO PORCENTAJE

Apreciación de las Artes 896.209.145.95 46%

Formación de las Artes 476.863.536.20 25%

Gestión Administrativa y Financiera 566.191.317.85 29%

Total Presupuesto 2015 ¢1.939.264.000.00 100% Fuente: Documento “Plan anual operativo Presupuesto 2015”

Como se mencionó anteriormente el incremento de recursos presupuestarios que ha tenido el MAC desde el año 2011 al 2015 no se ve reflejado en el Plan Operativo Institucional, por lo que tampoco se aportan los indicadores y metas que permitan la evaluación y el seguimiento de los recursos presupuestados, así como tampoco se delimita las responsabilidades de los funcionarios con respecto al cumplimiento de metas. El programa Apreciación de las Artes “se encarga de todas las tareas de museología y museografía, tales como exposiciones permanentes, temporales e itinerantes; publicaciones e investigaciones en el campo de las artes plásticas y visuales costarricenses.”10 Para este programa se incluyó en el POI 2015 misión y tres objetivos estratégicos: “Misión: Fomentar y conservar las artes plásticas visuales con una oferta variada de exhibiciones y publicaciones didácticas para mejorar la calidad de vida de la población. (Bajo este 10

Plan Operativo Institucional 2015, página 50.

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 16 -

programa se integran también las exposiciones que se presentan en el programa educativo de la Escuela Casa del Artista). Objetivos estratégicos del programa:

1. Incrementar el número de visitantes a las exposiciones del MAC. 2. Brindar a los visitantes del MAC exposiciones que satisfagan sus expectativas. 3. Promover las manifestaciones de las artes plásticas y visuales, que incentivan la

participación de todos los sectores de la población, desde un enfoque de los Derechos Humanos y de sensibilidad social y cultural.”

De acuerdo con la Matriz de Resultados por Programa (MRP) y el Informe del I Semestre del POI 2015, para este programa, se definió un producto, dos indicadores, con su respectiva fórmula y meta, tal y como se puede observar en el siguiente detalle:

Cuadro No. 4

PROGRAMA APRECIACIÓN DE LAS ARTES PROGRAMACIÓN ESTRATÉGICA – PERÍODO 2015

Matriz de Resultados por Programa (MRP) Asociado a:

Producto Indicador Meta 2015

Producto 1: Servicios de apreciación de las diferentes manifestaciones artísticas.

% de incremento anual de las visitas a las exposiciones del Museo. 1

16%

Objetivo estratégico #1

Cantidad de hombres: 50% Cantidad de mujeres: 50%

Porcentaje de exhibiciones con enfoque de derechos humanos y sensibilidad cultural

2

14%

Objetivo estratégico #3

Usuarios: Público participante

No. de actividades nuevas en cantones prioritarios

3 10 Acción No. 2 del PND: Programa desconcentración artística, educativa y cultural

No. de personas participantes en actividades en cantones prioritarios.

4 30

Fuente: Informe I Semestre del POI 2015 del Museo de Arte Costarricense, oficio No. MAC-PLA-PRE-006-

2015 y correo del 07 de setiembre de 2015.

Al objetivo estratégico No. 2 de este Programa “Brindar a los visitantes del MAC exposiciones que satisfagan sus expectativas”, no se le definió un indicador, se espera medir mediante encuestas de satisfacción, sin que a la fecha se haya realizado por se está modificando el formulario.

El programa Apreciación de las Artes está conformado por: Educación, Diseño Gráfico, Arquitectura, Museografía, Curaduría, Prensa y Relaciones Públicas, Registro y Catalogación, Operaciones e Historia, sin embargo, solo a la unidad de Educación se le comunican las metas de este programa. La encargada de esta unidad indicó que no participó en la definición de las metas, se le informó verbalmente sobre la meta de talleres en comunidades pero no del incremento porcentual y con fecha 14 de setiembre

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 17 -

de 2015, le fue comunicado vía correo electrónico, la distribución de los cantones a visitar para el cumplimiento del PND. Es importante señalar que en el POI 2015 los talleres es un indicador del programa Formación de las Artes, o sea la Escuela Casa del Artista. En el POI 2015 no se refleja la participación y responsabilidad de las demás unidades que conforman este programa presupuestario, es decir, no se definen los mecanismos y parámetros mediante los cuales sea posible la medición de resultados y la evaluación del grado de cumplimiento y eficiencia logrados por el ejecutor responsable, que haga posible el seguimiento, la retroalimentación y el ajuste. Por lo que el único mecanismo con el que se les podría medir es valorando el cumplimiento de los recursos incluidos en el plan de compras de cada unidad. Sin embargo, no hay claridad en cuanto a la participación de las unidades en el cumplimiento de las metas establecidas. Asimismo es necesaria la definición de otros elementos relacionados con la misión y la visión, por ejemplo, para el objetivo estratégico No. 1 se definió una meta e indicador relacionado con la visitación pero no para las exposiciones en cuanto a cantidad o tipo de exposición. El objetivo estratégico No. 2 no se incluye en la Matriz de Resultados por Programa (MRP), ya que según se indicó la medición se realiza mediante una encuesta de satisfacción, la cual no se ha realizado y el objetivo estratégico No. 3 se centra en la población masculina y femenina pero podría también establecerse metas relacionadas con grupos de interés definidos.

El programa Formación de las Artes corresponde a la Escuela Casa del Artista que “tiene dos líneas de acción, por un lado, una serie de cursos académicos que culminan en un grado técnico medio en arte y por otro, una serie de cursos libres y talleres recreativos para niños, jóvenes y adultos.”11 Para este programa se incluyó en el POI 2015 misión y dos objetivos estratégicos: “Misión: Estimular y difundir las artes plásticas y visuales en la población general, por medio de actividades educativas formales y no formales. Objetivos estratégicos del programa:

1. Proporcionar alternativas de formación profesional y recreativa en artes plásticas y visuales para diferentes tipos de usuarios.

2. Realizar talleres en las diferentes especialidades de las artes plásticas y artesanías como instrumento catalizador de una cultura de paz.”

11

Plan Operativo Institucional 2015, página 50-51.

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 18 -

De acuerdo con la Matriz de Resultados por Programa (MRP) y el Informe del I Semestre del POI 2015, para este programa, se definió un producto con cuatro indicadores, con su respectiva fórmula y meta, tal y como se puede observar en el siguiente detalle:

Cuadro No. 5 PROGRAMA FORMACIÓN DE LAS ARTES

PROGRAMACIÓN ESTRATÉGICA – PERÍODO 2015 Matriz de Resultados por Programa (MRP)

Asociado a: Producto Indicador Meta 2015

Producto 1: Servicios de capacitación y educativos en enseñanza artística

% de cursos recreativos realizados

1

90% de cursos recreativos/total cursos

programados

Objetivo estratégico #1

Usuarios: estudiantes participantes

% de estudiantes matriculados a nivel recreativo en relación al total de estudiantes

2 60% estudiantes de

cursos recreativos/total estudiantes del período

Objetivo estratégico #1

Cantidad de hombres: 35% Cantidad de mujeres: 65%

% de estudiantes satisfechos con el servicio que ofrece la ECA a nivel académico

No indica meta.

Objetivo estratégico #1

% de personas satisfechas con los talleres

3

80% participantes satisfechos/número de

participantes de los talleres encuestados

Objetivo estratégico # 2

Número de organizaciones socioculturales fortalecidas (artes visuales)

4

Meta 2015-2018

10 organizaciones

Acción No. 1 del PND: Programa Nacional de Gestión Cultural Comunitaria

Fuente: Informe I Semestre del POI 2015 del Museo de Arte Costarricense, oficio No. MAC-PLA-PRE-006-

2015 y correo del 07 de setiembre de 2015.

Este programa corresponde a la ECA, el encargado de esta unidad indicó que no fue considerado para la definición de las metas incluidas en el MRP, no le fueron comunicadas posteriormente y no recibe retroalimentación en cuanto al cumplimiento de las mismas. La ECA no participa en las reuniones de equipo técnico, sin embargo la Administración indica que se le remiten correos con información relacionada al tema de indicadores y metas y también se les solicita información. Para el programa Gestión Administrativa y Financiera no se incluyeron objetivos estratégicos, productos, indicadores ni metas, por lo tanto no se cuentan con los elementos que permitan determinar si la gestión de este programa es eficaz. De acuerdo con el Informe del I Semestre del POI 2015, remitido a la Junta Administrativa el 18 de agosto de 2015 (Oficio MAC-PLA-PRE-006-2015), las metas del Programa

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 19 -

Apreciación de las Artes 1 y 2 se encuentran en riesgo de no cumplimiento y la 3 y 4 se ejecutará en el segundo semestre del 2015. Con respecto a las metas del programa Formación de las Artes, el mismo Informe indica que el resultado obtenido al 30 de junio de 2015, es “según lo esperado” y que la meta relacionada con el PND se realizará en el segundo semestre del 2015. Si bien es cierto el Informe del I Semestre del POI 2015 cumple con los requisitos establecidos por SEPLA, su presentación no facilita el análisis de resultados, análisis que no se da a nivel de Junta Administrativa ni tampoco a nivel de las unidades que conforman los programas, ya que tampoco se brinda retroalimentación con el fin de tomar acciones tendientes a mejorar el cumplimiento de las mismas. A manera de ejemplo, la meta relacionada con la visitación, se encuentra en riesgo de no cumplimiento, ya que la misma se definió en un aumento de un 16% con respecto al año anterior, lo cual significa que para obtener el 100% de cumplimiento, en el 2015 el MAC debería registrar 39.657 visitantes. Al 30 de junio de 2015 el porcentaje de visitación con respecto a cumplir la meta es de 39.22%. El Informe indica que “se tiene actividades proyectadas para el segundo semestre que incrementará la visitación”, sin especificar cantidad y tipo de actividades. Las metas son los resultados que se esperan alcanzar al concretarse un objetivo como parte de la ejecución de un determinado plan, en este caso el POI, para poder determinar que el MAC fue eficaz previamente se debe contar con los elementos antes indicados (producto, indicador, fórmula y meta), durante su ejecución se realiza una labor de evaluación y seguimiento y al final del período se puede concluir si se cumplió o no con la meta, es decir si fue eficaz. Por ejemplo, de acuerdo con el siguiente detalle se puede concluir que el MAC fue eficaz en la consecución de la meta establecida en cuanto a visitación en el 2014, ya que superó la meta en un 20.8%:

Cuadro No. 6 RESULTADOS DE LA META DEL INDICADOR INCREMENTO DE VISITANTES AÑO VISITACIÓN META % OBTENIDO DE LA META

20151 15.556 16% = 39.657 39.22%

2014 34.187 16% = 28.297 120.8%

2013 24.394 1I Semestre 2015

Siguiendo con el ejemplo anterior, no es posible determinar si la institución fue eficiente en el logro de la meta, ya que no se cuentan con los elementos necesarios que permitan hacer la valoración. Si bien es cierto, el POI 2015 incluye algunos indicadores, éstos son insuficientes y no consideran la totalidad del quehacer institucional, así como tampoco consideran el

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 20 -

aumento de recursos que la Institución ha experimentado en los últimos años, que permitan la participación de las unidades involucradas, la evaluación, el seguimiento, la retroalimentación y la rendición de cuentas. Lo anteriormente expuesto obedece a varias razones, entre ellas se pueden identificar: Promedio de permanencia en el puesto de Director de aproximadamente dos

años. Falta de personal capacitado en planificación estratégica.

Cumplir con los lineamientos establecidos por SEPLA en cuanto a la elaboración del

POI. Falta de claridad en cuanto a planificación estratégica, de acuerdo con el

“Diagnóstico Nacional de Museos 2014”, en el punto “IV Conclusiones finales y recomendaciones”.

El no contar con adecuados indicadores con sus respectivas metas se limita la labor de evaluación, seguimiento, retroalimentación y poder así realizar oportunamente los ajustes que se requieran, tareas necesarias para hacer un uso eficaz y eficiente de los recursos asignados a la Institución, así como para la rendición de cuentas. Sobre el particular, las Normas Técnicas sobre Presupuesto Público establecen lo siguiente: “4.1. Fase de formulación presupuestaria.

4.1.1(…)

4.1.8 Definición de parámetros para la medición de resultados y la rendición de cuentas.

En la fase de formulación presupuestaria el titular subordinado responsable, debe

establecer los mecanismos y parámetros que permitirán medir el cumplimiento de la

planificación anual y faciliten la rendición de cuentas sobre la utilización de los recursos y

los resultados alcanzados. Para lo anterior deben definirse indicadores de gestión y de

resultados en función de los bienes y servicios que brinda la institución y las metas

establecidas, los cuales deberán ser aprobados por el jerarca.”

“4.5. Fase de evaluación presupuestaria.

4.5.1 Concepto. Fase del proceso presupuestario que comprende el conjunto de normas y

procedimientos sistemáticos y ordenados de carácter técnico, legal y administrativo,

mediante los cuales se analiza y valora en forma sistemática, objetiva y oportuna los

resultados físicos y financieros de la administración de los ingresos y la ejecución de los

programas presupuestarios, con criterios de eficiencia, eficacia, economía y calidad. Todo

lo anterior de acuerdo con la planificación, la programación y las estimaciones contenidas

en el presupuesto institucional aprobado, así como del valor público que la institución

debe aportar a la sociedad.

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 21 -

4.5.2 Alcance. La evaluación, como parte de la rendición de cuentas, valora cuantitativa y

cualitativamente el cumplimiento de los objetivos, metas y los resultados alcanzados en el

ejercicio presupuestario -tanto a nivel institucional como programático- en relación con

los esperados y para los cuales se aprobó el presupuesto. Además, analiza la contribución

de esos resultados al cumplimiento de la misión, políticas y objetivos de mediano y largo

plazo.

La evaluación presupuestaria debe considerar los hechos relevantes de la realidad

socioeconómica, y las orientaciones establecidas para el corto, mediano y largo plazo

dentro de los planes de desarrollo nacionales, sectoriales, regionales, municipales e

institucionales, según corresponda, de tal forma que genere información pertinente para la

toma de decisiones y la ejecución de acciones en los diferentes niveles de la organización.

Asimismo, debe valorarse la ejecución del presupuesto en función del comportamiento

esperado según la visión plurianual de la gestión que se consideró en las otras fases del

proceso presupuestario.

4.5.3 Responsabilidad del jerarca, titulares subordinados y demás funcionarios en la fase

de evaluación presupuestaria. El desarrollo adecuado de la evaluación presupuestaria es

responsabilidad del jerarca, titulares subordinados y demás funcionarios de la institución,

según el ámbito de su competencia y conforme con lo dispuesto en el marco normativo

vigente. Por lo anterior deben:

a) Establecer los mecanismos y procedimientos que permitan:

i) Asegurar la participación de todos los funcionarios.

ii) Realizar evaluaciones periódicas de la ejecución de su presupuesto institucional.

iii) Consolidar a nivel institucional la evaluación presupuestaria.

b) Facilitar la transparencia de los resultados de la gestión presupuestaria institucional de

acuerdo con la evaluación realizada y divulgar oportunamente a los ciudadanos la

información que se obtiene como producto de ella.

c) Conocer y utilizar los resultados de la evaluación presupuestaria para la rendición de

cuentas y la toma de decisiones en los diferentes niveles, en procura de mejorar la gestión

institucional en general y en particular la presupuestaria, de forma permanente,

consistente y oportuna.

4.5.4 Aspectos mínimos a considerar en la evaluación presupuestaria. Para evaluar el

presupuesto institucional, la Administración deberá considerar al menos los siguientes

aspectos:

a) La calidad y suficiencia de la información interna o externa que se utilizará en la

evaluación presupuestaria.

b) La demanda y satisfacción de los bienes y servicios dirigidos a los usuarios, teniendo en

cuenta los ámbitos de eficiencia, eficacia, economía y calidad.

c) El comportamiento de los indicadores contenidos en la planificación institucional según

el presupuesto aprobado y el aporte de este a lo proyectado para el periodo de tres años,

según lo establecido en la norma 2.2.5. Este análisis debe realizarse en el contexto de su

aporte a la situación económica, social y de medio ambiente del país y de las metas y

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 22 -

objetivos contenidos en los planes nacionales, sectoriales, regionales y municipales, según

corresponda.

d) Las desviaciones financieras de mayor relevancia detectadas con respecto al

presupuesto institucional aprobado y la incidencia en la ejecución física contenida en la

planificación anual.

e) La información que muestran los estados financieros, afectada por la ejecución del

presupuesto.” (El destacado no corresponde al original)

“4.5.7 Producto final de la fase de evaluación presupuestaria. De la fase de evaluación

presupuestaria se obtendrán como productos finales informes semestrales acumulativos

que presenten los resultados del análisis de la ejecución física y financiera del presupuesto,

valorada objetivamente y bajo criterios de eficiencia, eficacia, economía y calidad; según

lo planificado y del valor público generado por la institución. Asimismo, deben contener

propuestas de medidas correctivas y de acciones a seguir en procura de fortalecer el

proceso de mejora continua de la gestión institucional.” 2.3 Importancia de implementar el Sistema Específico de Valoración de Riesgo (SEVRI) A partir de la entrada en vigencia de la Ley General de Control Interno Nº 8292 del 31 de julio del 2002, la Contraloría General de la República y los órganos sujetos a su fiscalización deberán contar con sistemas de control interno adecuados para proporcionar seguridad en el cumplimiento de atribuciones y competencias institucionales12. Como parte de ello, aparece la obligatoriedad de la Institución de contar con un Sistema Específico de Valoración de Riesgo Institucional -en adelante SEVRI-, que le permita identificar en forma adecuada el nivel de riesgo institucional y adoptar métodos de uso continuo y sistemático con el propósito de analizar y administrar dicho nivel de riesgo13. Junto con la obligatoriedad mencionada, el mismo cuerpo normativo establece que la responsabilidad del funcionamiento del SEVRI recae sobre el jerarca y los titulares subordinados14. Con este marco legal establecido, la Contraloría General de la República, dadas sus competencias, emitió las Directrices Generales para el Establecimiento y Funcionamiento del Sistema Específico de Valoración del Riesgo Institucional (SEVRI)15, en las cuales se establece que la implementación de estas directrices y la entrada en vigencia de esta normativa sería a partir del 1º de marzo del 2006. 12

Artículo 7, L Ley Nº 8292 Ley General de Control Interno 13

Artículo 18, Ley Nº 8292 Ley General de Control Interno 14

Artículo 19, Ley Nº 8292 Ley General de Control Interno 15

Resolución R-CO-64-2005 Contraloría General de la República, publicadas en La Gaceta del 12 de julio del 2005

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 23 -

Posteriormente, con fecha de 8 febrero del 2006 la Contraloría establece, con su oficio 1741 (DFOE-68), los parámetros de implementación de las “Directrices generales para el establecimiento y funcionamiento del SEVRI”, en el cual se indica que la obligatoriedad de su cumplimiento será a partir del 1º de julio del 2007. No obstante lo anterior y a pesar de que a lo largo de estos últimos años las diferentes Subdirecciones han realizado esfuerzos por implementar el SEVRI, a la fecha la Institución no cuenta con una herramienta gerencial que debe considerarse tanto en la planificación estratégica como en la formulación del presupuesto, situación que ha sido expuesta en varios informes de la Auditoría Interna. Lo anterior obedece a que el promedio de permanencia en el puesto de Subdirector es de aproximadamente dos años, falta de personal capacitado en SEVRI y que no se le ha otorgado la prioridad que requiere la implementación de dicho Sistema. El no contar con el SEVRI ocasiona que no se tenga una herramienta para la identificación, catalogación y administración de los riesgos, así como priorizar a la hora de presupuestar los recursos. Con respecto a este tema, las Normas Técnicas de Presupuestos Públicos indica lo siguiente:

“4.1. Fase de formulación presupuestaria.

(…)

4.1.3 Elementos a considerar en la fase de formulación. En la formulación

presupuestaria se deberán considerar, al menos, los siguientes elementos:

(…)

d) Los resultados de la valoración de riesgos prevista en el artículo 14 de la Ley General

de Control Interno, Ley N° 8292, así como las medidas adoptadas para su

administración.”

3. CONCLUSIONES El Museo de Arte Costarricense no cuenta con una metodología o modelo de planificación que permita llevar a cabo un proceso de planificación estratégico, participativo, documentado, oficializado y divulgado, de tal forma que no solo se generen planes internos de corto plazo (POI), sino también de mediano y largo plazo (plan estratégico), orientados al cumplimiento de los fines para los cuales fue creado (misión/visión). Los indicadores y metas incluidas en el POI 2015 resultan insuficientes para medir el cumplimiento y la rendición de cuentas de los recursos asignados a la Institución y los

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 24 -

resultados alcanzados, los cuales deben definirse en función de los servicios que brinda la Institución con criterios de eficacia, eficiencia, economía y ética.

Asimismo, es urgente que la Institución cuente con un Sistema Específico de Valoración de Riesgo (SEVRI), no solo porque a la fecha se incumple con lo establecido en la Ley General de Control Interno, sino porque además es una importante herramienta gerencial que permite la identificación, catalogación y administración de los riesgos y es un insumo más a considerar en la fase de formulación presupuestaria.

4. RECOMENDACIONES

A LA JUNTA ADMINISTRATIVA DEL MUSEO DE ARTE COSTARRICENSE:

1. Es urgente que la Administración implemente una metodología o modelo de planificación que permita llevar a cabo un proceso de planificación estratégico participativo, documentado, oficializado y divulgado, que parta de un diagnóstico que oriente su formulación y que a su vez sirva de parámetro o línea base para su seguimiento y evaluación que involucre a toda la Institución (Junta Administrativa-Dirección-unidades), de tal forma que se generen planes internos de corto, mediano y largo plazo (plan operativo institucional y plan estratégico), orientados al cumplimiento de su misión, visión y objetivos y que además facilite la delimitación de las tareas de las unidades que conforman los diferentes programas presupuestarios, así como sus responsabilidades en materia presupuestaria y de planificación. Esta metodología o modelo deben incluir el diseño de los mecanismos o parámetros necesarios para medir el cumplimiento y la rendición de cuentas de los recursos asignados a la Institución, las unidades responsables de su cumplimiento y los resultados alcanzados, los cuales deben establecerse en función de los fines para los cuales fue creada la Institución y con criterios de eficacia, eficiencia, economía y ética. PLAZO PARA LA IMPLEMENTACIÓN DE ESTA RECOMENDACIÓN: 6 meses

2. Es urgente que la Institución cuente con un Sistema Específico de Valoración de Riesgo

(SEVRI), no solo porque a la fecha se incumple con lo establecido en la Ley General de Control Interno, lo cual conduce a responsabilidad administrativa, de acuerdo con lo indicado en los artículos 19 y 39 de la citada Ley, sino porque además es una herramienta gerencial que permite la identificación, catalogación y administración de los riesgos y es un insumo más a considerar en la fase de formulación presupuestaria. PLAZO PARA LA IMPLEMENTACIÓN DE ESTA RECOMENDACIÓN: 6 meses

5. COMUNICACIÓN PRELIMINAR DE LOS RESULTADOS DEL ESTUDIO Los aspectos contenidos en este informe fueron expuestos a la señora Alma Fernández y al señor Frank Quesada, Directora y Subdirector respectivamente del Museo de Arte Costarricense, así como a la señora María Otárola, Encargada de Presupuesto-Planificación, en reunión efectuada en las Oficinas Administrativas el día 09 de noviembre

MUSEO DE ARTE COSTARRICENSE

AUDITORIA INTERNA

- 25 -

de 2015, de conformidad con lo dispuesto en el artículo 44 del Reglamento de Organización y Funcionamiento de la Auditoría Interna. Elaborado por: Licda. Yilena Alcázar Arroyo

AUDITORA INTERNA MUSEO DE ARTE COSTARRICENSE