atas penyaluran dan penerimaan dana · pdf fileperimbangan dilakukan pada tiga direktorat...

TRANSCRIPT

BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA

HASIL PEMERIKSAAN

ATAS PENYALURAN DAN PENERIMAAN

DANA PERIMBANGAN

TAHUN 2006 DAN SEMESTER I TAHUN 2007

PADA PEMERINTAH PROVINSI GORONTALO

DI GORONTALO

PERWAKILAN BPK-RI DI MANADO

Nomor :

Tanggal :

DAFTAR ISI

DAFTAR ISI .......................................................................................................................... i

Ringkasan Eksekutif ............................................................................................................... ii

BAB I GAMBARAN UMUM ............................................................................................ 1

1. Dasar Pemeriksaan .......................................................................................................... 1

2. Standar Pemeriksaan ....................................................................................................... 1

3. Entitas yang Diperiksa .................................................................................................... 1

4. Tahun Anggaran yang Diperiksa .................................................................................... 1

5. Metodologi Pemeriksaan ................................................................................................ 1

6. Waktu Pemeriksaan ........................................................................................................ 2

7. Obyek Pemeriksaan ........................................................................................................ 2

8. Anggaran dan Realisasi Dana Perimbangan Tahun 2001 s.d. 2007 (s.d Juli) ................ 2

9. Batasan Pemeriksaan ...................................................................................................... 4

BAB II PENGELOLAAN DANA PERIMBANGAN ........................................................ 5

1. Landasan Hukum Dana Perimbangan 5

2. Alokasi dan Realisasi Dana Perimbangan 5

3. Sistem Pengendalian Manajemen Dana Perimbangan 5

BAB III HASIL PEMERIKSAAN DANA PERIMBANGAN

1. Rekening-rekening penerimaan dana perimbangan belum ditetapkan oleh Gubernur Gorontalo .........................................................................................................................

8

2. Verifikasi terhadap nota kredit bank, SPM yang diterima dan rekening koran bank penerima dana perimbangan tidak dilakukan ..................................................................

9

3. Transfer PBB dan BPHTB dari Bank Operasional III sebesar Rp 17.560.146,00 belum diterima di Kas Daerah ....................................................................................................

10

4. Kesalahan pencatatan penerimaan Dana Bagi Hasil dalam APBD tahun 2006 dan 2007 ................................................................................................................................

11

i

BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA

Ringkasan Eksekutif

Berdasarkan Undang-undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan dan Undang-undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara Badan Pemeriksa Keuangan (BPK-RI) telah memeriksa Pengelolaan Dana Perimbangan Tahun Anggaran 2006 dan Semester I Tahun Anggaran 2007. Dana Perimbangan tersebut meliputi Dana Alokasi Umum (DAU), Dana Bagi Hasil (DBH) dan Dana Alokasi Khusus (DAK). Pemeriksaan dana perimbangan meliputi pemeriksaan proses penetapan alokasi, dasar pencairan, dan ketepatan sasaran, jumlah dan waktu penerimaan Tahun Anggaran 2006 dan 2007 posisi 30 Juni 2007 pada Pemerintah Provinsi Gorontalo. Pemeriksaan atas dana perimbangan bertujuan untuk menilai apakah rancangan dan implementasi pengendalian intern dalam proses penetapan data alokasi, pencairan dan penerimaan dana perimbangan telah memadai serta kepatuhan terhadap peraturan perundangan yang terkait dengan dana perimbangan.

Hasil pemeriksaan atas pengelolaan dana perimbangan menunjukkan bahwa terdapat kekurangan yang material dalam desain dan implementasi sistem pengendalian intern khususnya penerimaan DBH PBB dan BPHTB, serta kelemahan dalam pencatatan di APBD. Adapun rincian pokok-pokok temuan pemeriksaan terkait dengan hal tersebut adalah sebagai berikut:

1. Rekening-rekening penerimaan dana perimbangan belum ditetapkan oleh Gubernur Gorontalo;

2. Verifikasi terhadap nota kredit bank, Surat Perintah Membayar (SPM) yang diterima dan rekening koran bank penerima dana perimbangan tidak dilakukan;

3. Transfer PBB dan BPHTB dari Bank Operasional III sebesar Rp 17.560.146,00 belum diterima di Kas Daerah;

4. Kesalahan pencatatan penerimaan Dana Bagi Hasil dalam APBD Tahun 2006 dan 2007.

BPK-RI merekomendasi Gubernur Gorontalo agar memerintahkan Kepala Badan Keuangan untuk:

1. Mengusulkan rekening yang akan digunakan sebagai kas umum daerah untuk ditetapkan gubernur dan selanjutnya seluruh penerimaan dan pengeluaran daerah melalui rekening tersebut.

2. Memperbaiki sistem pengendalian intern dalam pencatatan penerimaan dana Bagi Hasil.

3. Menelusuri transaksi penerimaan PBB dan BPHTB yang belum diterima di Kas Daerah.

4. Melakukan koreksi pembukuan atas kesalahan pencatatan dan menegur petugas pembukuan yang melakukan kesalahan dalam pencatatan.

ii

BAB I GAMBARAN UMUM PEMERIKSAAN DANA PERIMBANGAN

1. Dasar Pemeriksaan

a. Undang-Undang No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara;

b. Undang-Undang No. 15 Tahun 2006 tentang Badan Pemeriksa Keuangan;

c. Rencana Kerja Tahunan (RKT) BPK-RI TA 2007;

d. Rencana Kegiatan Pemeriksaan (RKP) BPK-RI (Revisi) Semester II TA 2007.

2. Standar Pemeriksaan

Standar Pemeriksaan Keuangan Negara (SPKN) yang ditetapkan dalam Peraturan BPK Nomor 1 Tahun 2007.

3. Tujuan Pemeriksaan

Tujuan pemeriksaan adalah untuk menilai apakah rancangan dan implementasi pengendalian intern dalam proses penetapan data alokasi, pencairan dan penerimaan dana perimbangan telah memadai serta kepatuhan terhadap peraturan perundangan yang terkait dengan dana perimbangan.

4. Entitas yang Diperiksa

Pemerintah Daerah Provinsi Gorontalo di Gorontalo.

5. Tahun Anggaran yang Diperiksa

Tahun Aggaran 2006 dan 2007 (s.d. Juli).

6. Metodologi Pemeriksaan

Pemeriksaan dana perimbangan meliputi perencanaan, pelaksanaan pemeriksaan di lapangan, dan pelaporan. Dalam perencanaan pemeriksaan tersebut, pemeriksaan dana perimbangan dilakukan pada tiga direktorat jenderal terkait, dhi Ditjen Perimbangan Keuangan, Ditjen Perbendaharaan, dan Ditjen Anggaran pada Kementerian Keuangan Pemerintah Pusat dan 240 pemerintah daerah atau 50% dari total pemerintah daerah.

Dalam pelaksanaan pemeriksaan lapangan, pemeriksaan lapangan dilakukan pada KPPN untuk menilai data penyaluran dana perimbangan dan pemerintah daerah untuk memeriksa penerimaan dana perimbangan serta menilai data-data pendukung penetapan dana perimbangan pada instansi terkait seperti BPS, dsb.

Dalam pelaporan pemeriksaan, pemeriksaan dana perimbangan melaporkan berdasarkan temuan pemeriksaan dan komentar instansi yang diperoleh.

1

Pemeriksaan atas pengelolaan dana perimbangan di lingkungan Pemerintah Provinsi Gorontalo akan memberikan penilaian terhadap pengelolaan dan pertanggungjawaban pelaksanaan anggaran, pelaksanaan Sistem Pengendalian Intern (SPI), serta akurasi informasi keuangan dengan pendekatan-pendekatan berikut :

a. Pendekatan Risiko

Metodologi yang diterapkan dalam melakukan pemeriksaan terhadap pengelolaan dan pertanggungjawaban pelaksanaan anggaran dilakukan dengan menggunakan pendekatan risiko, yang didasarkan pada pemahaman dan pengujian atas efektivitas SPI, antara lain terhadap cara pencatatan, penerimaan uang maupun pelaporannya.

Hasil pemahaman dan pengujian atas SPI tersebut akan menentukan tingkat keandalan SPI, sesuai asersi manajemen dan ketentuan yang berlaku.

Penetapan risiko pemeriksaan (audit risk) simultan dengan tingkat keandalan pengendalian (risiko pengendalian) serta tingkat bawaan (inherent risk) entitas yang akan diperiksa dapat digunakan sebagai acuan dalam menentukan risiko deteksi (detection risk) yang diharapkan dan jumlah pengujian yang akan dilakukan serta menentukan fokus pemeriksaan.

b. Materialitas

Materialitas dalam pemeriksaan ditetapkan dengan menggunakan persentase atas total anggaran yang akan diperiksa. Penerapan tingkat materialitas pemeriksaan adalah konservatif atau rendah, dengan mempertimbangkan bahwa pengguna laporan dhi. DPR-RI dan DPRD akan memperhatikan aspek legalitas dan ketaatan terhadap ketentuan yang berlaku dalam proses pertanggungjawaban keuangan. Tingkat materialitas dalam pemeriksaan ini ditetapkan sebesar 0,5 % dan dijadikan pertimbangan dalam menentukan kedalaman pengujian yang akan dilakukan. Standar materialitas di atas terutama berkaitan dengan akurasi angka-angka dalam laporan keuangan, namun tidak berlaku atas penyimpangan yang berkaitan dengan ketaatan terhadap ketentuan yang berlaku dalam pelaksanaan kegiatan penggunaan anggaran. Kesalahan penyajian yang ditemukan dari hasil pengujian atas penjumlahan secara vertikal dan horizontal (footing dan cross footing) dan kesalahan pembebanan dalam mata anggaran yang mengurangi akurasi penyajian informasi keuangan, selanjutnya disimpulkan sehingga dapat disusun materialitasnya.

c. Pengujian dalam pemeriksaan

Pemeriksaan terhadap kegiatan pelaksanaan anggaran dilakukan dengan pemahaman atas SPI. Pengujian terhadap pelaksanaan pengendalian terbatas pada angka-angka yang disajikan untuk dapat mengumpulkan bukti-bukti yang mendukung kesimpulan pemeriksaan. Dalam pemeriksaan ini dilakukan pengujian substantif atas transaksi keuangan secara terbatas.

d. Uji petik pemeriksaan (sampling audit)

Pemeriksaan ini dilakukan dengan cara melakukan pengujian secara uji-petik atas unit-unit dalam populasi yang akan diuji. Kesimpulan pemeriksaan akan diperoleh berdasarkan hasil uji-petik yang dijadikan dasar untuk menggambarkan kondisi dari populasinya. Dalam pemeriksaan ini, pemeriksa dapat menggunakan metode non statistical sampling atau metode statistical sampling dengan memperhatikan kecukupan jumlah sampel yang dipilih baik dari segi nilai rupiah atau jenis transaksinya.

2

e. Pelaporan

Setiap permasalahan yang ditemukan dalam pemeriksaan pelaksanaan anggaran selanjutnya dikomunikasikan dengan entitas yang diperiksa untuk memperoleh tanggapan tertulis sebelum disajikan sebagai temuan pemeriksaan. Atas temuan yang dituangkan dalam hasil pemeriksaan tersebut selanjutnya diberikan saran tindak perbaikan yang disajikan dalam laporan yang sama.

7. Waktu Pemeriksaan

Pelaksanaan pekerjaan lapangan pemeriksaan dilaksanakan mulai 10 September 2007 dan berakhir pada 30 September 2007.

8. Batasan Pemeriksaan.

a. Tidak termasuk dana Otonomi Khusus (Otsus) dan penyesuaian;

b. Tidak termasuk dana darurat;

c. Tidak termasuk penggunaan dana perimbangan.

3

BAB II

GAMBARAN UMUM DANA PERIMBANGAN

Gambaran umum mengenai dana perimbangan meliputi dasar hukum, pengertian, penetapan dan alokasi, anggaran dan realisasi, komposisi, dan pengelolaan dana perimbangan.

1. Dasar Hukum Terkait Dana Perimbangan

a. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Daerah;

b. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara;

c. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan atas Pengelolaan dan Pertanggungjawaban Keuangan Negara;

d. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah;

e. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah;

f. Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan;

g. Peraturan pelaksana terkait lainnya.

2. Pengertian Dana Perimbangan

Dana perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana perimbangan tersebut dibentuk untuk mendukung pendanaan program otonomi. Dana perimbangan meliputi dana alokasi umum (DAU), dana alokasi khusus (DAK), dan dana bagi hasil (DBH).

DAU bertujuan untuk pemerataan kemampuan keuangan antar-daerah yang dimaksudkan untuk mengurangi ketimpangan kemampuan keuangan antar-daerah melalui penerapan formula yang mempertimbangkan kebutuhan dan potensi daerah. DAU suatu daerah ditentukan atas besar kecilnya celah fiskal (fiscal gap) suatu daerah, yang merupakan selisih antara kebutuhan daerah (fiscal need) dan potensi daerah (fiscal capacity). Alokasi DAU bagi daerah yang potensi fiskalnya besar tetapi kebutuhan fiskal kecil akan memperoleh alokasi DAU relatif kecil. Sebaliknya, daerah yang potensi fiskalnya kecil, namun kebutuhan fiskal besar akan memperoleh alokasi DAU relatif besar. Secara implisit, prinsip tersebut menegaskan fungsi DAU sebagai faktor pemerataan kapasitas fiskal.

DAK dimaksudkan untuk membantu membiayai kegiatan-kegiatan khusus pada daerah tertentu yang merupakan urusan daerah dan sesuai dengan prioritas nasional, khususnya untuk membiayai kebutuhan sarana dan prasarana pelayanan dasar masyarakat yang belum mencapai standar tertentu atau untuk mendorong percepatan pembangunan daerah.

DBH adalah dana yang bersumber dari pendapatan APBN yang dibagihasilkan kepada Daerah berdasarkan angka persentase tertentu. Pengaturan DBH dalam Undang-Undang ini merupakan penyelarasan dengan Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah, terakhir dengan Undang-Undang Nomor 17 Tahun 2000. Dalam Undang-Undang ini dimuat pengaturan mengenai Bagi Hasil penerimaan Pajak Penghasilan (PPh) Pasal 25/29 Wajib Pajak Orang Pribadi Dalam Negeri

4

dan PPh Pasal 21 serta sektor pertambangan panas bumi sebagaimana dimaksud dalam Undang-Undang Nomor 27 Tahun 2003 tentang Panas Bumi. Selain itu, dana reboisasi yang semula termasuk bagian dari DAK, dialihkan menjadi DBH

3. Anggaran dan Realisasi Penerimaan Dana Perimbangan

Anggaran dan realisasi dana perimbangan yang disusun dan diterima Pemerintah Provinsi Gorontalo Tahun Anggaran 2006 dan Semester I Tahun 2007 adalah sebagai berikut:

Uraian Anggaran Realisasi (%) Tahun 2001

Dana Bagi Hasil Pajak 2.231.929.840 3.125.504.075 140,04

Dana Bagi Hasil Sumber Daya Alam 867.009.930 3.278.750 0,38

Dana Alokasi Umum 45.348.673.000 45.348.673.000 100,00

Jumlah 48.447.612.770 48.477.455.825 100,06 Tahun 2002

Dana Bagi Hasil Pajak 3.750.000.000 4.959.007.818 132,24

Dana Bagi Hasil Sumber Daya Alam 1.145.500.000 381.931.574 33,34

Dana Alokasi Umum 129.040.000.000 129.040.000.000 100,00

Jumlah 133.935.500.000 134.380.939.392 100,33 Tahun 2003

Dana Bagi Hasil Pajak 5.535.930.932 6.167.032.391 111,40

Dana Bagi Hasil Sumber Daya Alam 1.145.000.000 274.081.304 23,94

Dana Alokasi Umum 180.108.850.000 180.108.847.000 100,00

Dana Alokasi Khusus 4.800.000.000 4.800.000.000 100,00

Jumlah 191.589.780.932 191.349.960.695 99,87 Tahun 2004

Dana Bagi Hasil Pajak 6.275.000.000 6.895.083.917 109,88

Dana Bagi Hasil Sumber Daya Alam 791.500.000 654.493.339 82,69

Dana Alokasi Umum 210.715.000.000 210.712.000.000 100,00

Jumlah 217.781.500.000 218.261.577.256 100,22 Tahun 2005

Dana Bagi Hasil Pajak 5.210.000.000 12.991.572.063 249,36

Dana Bagi Hasil Sumber Daya Alam - 82.094.565

Dana Alokasi Umum 212.594.000.000 211.012.992.000 99,26

Jumlah 217.804.000.000 224.086.658.628 102,88 Tahun 2006

Dana Bagi Hasil Pajak 4.100.000.000 14.345.607.522 349,89

Dana Bagi Hasil Sumber Daya Alam - 76.308.556

Dana Alokasi Umum 391.390.000.000 391.390.000.000 100,00

Jumlah 395.490.000.000 405.811.916.078 102,61

Tahun 2007 (realisasi s.d Juni)

Dana Bagi Hasil Pajak 5.800.000.000 909.360.231 15,68

Dana Bagi Hasil Sumber Daya Alam - - -

Dana Alokasi Umum 391.390.000.000 260.926.997.335 66,67

Jumlah 397.190.000.000 261.836.357.566 65,92

5

Perkembangan anggaran dan realisasi dana perimbangan dari Tahun Anggaran 2001 sampai dengan Tahun 2006 mengalami peningkatan signifikan pada tahun 2006. Hal tersebut terutama disebabkan naiknya penerimaan DAU pada tahun 2006 sebesar Rp391.390.000.000,00 dari sebesar Rp211.012.992.000,00 pada tahun 2005. Hal tersebut dapat dilihat pada Grafik 1 berikut.

-

50.000.000.000

100.000.000.000

150.000.000.000

200.000.000.000

250.000.000.000

300.000.000.000

350.000.000.000

400.000.000.000

450.000.000.000

2001 2002 2003 2004 2005 2006 2007

Tahun

Rp Anggaran

Realisasi

6

Dasar Alokasi Jumlah Tahun 2006

1 Dana Alokasi Umum Perpres 74 thn 2005 391.390.000.000 391.390.000.000 96,4462%2 Dana Bagi Hasil

- PPh 21, 25 dan 29 PMK No 101-PMK02-2006 2.584.356.244 2.584.356.244 0,6368%- PBB LKPD 7.845.229.890 11.439.374.222 2,8189%- BPHTB LKPD 603.686.400 321.877.056 0,0793%- SDA Pertambangan Umum PMK 05 th 2006 6.016.000 6.016.000 0,0015%- SDA Kehutanan PMK 14 th 2006 70.292.556 70.292.556 0,0173%Jumlah tahun 2006 402.499.581.090 405.811.916.078 100,0000%Tahun 2007 (s.d. Juni)

1 Dana Alokasi Umum Perpres 204 thn 2006 dan PMK No 129 thn 2006

391.390.500.000 260.926.997.335 99,6527%

2 Dana Bagi Hasil- PPh 21, 25 dan 29 PMK No. 127/PMK.07/2006 3.187.601.030 - 0,0000%- PBB PMK No. 03/PMK/2007 11.559.348.000 760.828.388 0,2906%- BPHTB PMK No. 03/PMK/2007 595.520.000 148.531.843 0,0567%- SDA Pertambangan Umum PMK No. 142 / PMK.07/2006 77.690.956 - 0,0000%Jumlah tahun 2007 406.810.659.986 261.836.357.566 100,0000%

%tasePenerimaan dalam

APBD (Rp) No. Jenis Dana PerimbanganAlokasi (Rp)

4. Komposisi Dana Perimbangan

Komposisi dana perimbangan tersebut dalam Tahun Anggaran 2006 dan Semester I Tahun Anggaran 2007 menunjukkan sebagai berikut:

Dari data realisasi penerimaan dana perimbangan di atas terlihat bahwa komposisi DAU sangat mendominasi.

5. Pengelolaan Dana Perimbangan

Pengelolaan dana perimbangan meliputi organisasi, kebijakan, pencatatan dan pelaporan, prosedur, dan pengawasan dana perimbangan.

a. Organisasi

Pengelolaan penerimaan Dana Perimbangan Pemerintah Provinsi Gorontalo dilaksanakan oleh Badan Keuangan. Badan Keuangan dibentuk berdasarkan Perda Provinsi Gorontalo No. 11 tahun 2003 tentang Pembentukan Organisasi dan Tata Kerja Badan Keuangan Provinsi Gorontalo, dipimpin oleh Kepala Badan yang membawahi Bidang Pendapatan, Bidang Anggaran, Bidang Akuntansi dan Kepala Tata Usaha serta empat UPTB. Jumlah pegawai di Badan Keuangan sebanyak 137 orang. Berdasarkan Peraturan Daerah Nomor 7 Tahun 2007, Struktur Organisasi Badan Keuangan Daerah mengalami perubahan, meliputi Bidang Anggaran dan Pembinaan Keuangan Daerah, Bidang Perbendaharaan, Bidang Pendapatan dan Penerimaan Pembiayaan dan Bidang Pembinaan Kekayaan Pemerintah Daerah, serta satu Sekretaris.

b. Kebijakan

Dalam tahun anggaran 2006 pengelolaan keuangan daerah Provinsi Gorontalo berdasarkan pada Peraturan Daerah Nomor 39 Tahun 2002 tentang Pengelolaan Keuangan Daerah yang masih mengacu ke Peraturan Pemerintah Nomor 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah, yang selanjutnya diganti dengan Peraturan Daerah Nomor 3 Tahun 2006 tentang Pengelolaan Keuangan Daerah yang diterbitkan pada tanggal 8 Maret 2006. Peraturan Daerah Nomor 3 Tahun 2006 telah mengacu pada Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah.

7

Rancangan sistem akuntansi yang digunakan masih menggunakan pedoman sistem dan prosedur akuntansi yang mengacu pada Keputusan Menteri Dalam Negeri Nomor 29 Tahun 2002 namun dalam implementasinya telah terkomputerisasi dalam program aplikasi SIMDA Versi 2.0 yang telah mengacu pada Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2005. Untuk Tahun 2007 sistem akuntansi sudah mengacu ke Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 dan terkomputerisasi dalam program aplikasi SIMDA Ver. 3.0.

c. Pencatatan dan Pelaporan

Proses akuntansi dan pelaporan keuangan dilaksanakan melalui Program SIMDA Versi 2.0 yang meliputi proses penganggaran, verifikasi, perbendaharaan, bendahara umum daerah, pembukuan dan akuntansi barang milik daerah. Implementasi SIMDA tersebut baru dilaksanakan sepenuhnya di Badan Keuangan, sedangkan implementasi di Satuan Kerja Perangkat Daerah (SKPD) masih dalam tahap uji coba. Proses kompilasi / konsolidasi laporan keuangan SKPD sebagaimana diatur dalam Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 belum dilaksanakan. Untuk Tahun 2007 proses akuntansi dan pelaporan keuangan dilaksanakan melalui Program SIMDA Versi 3.0

Proses pencatatan penerimaan Dana Perimbangan dilaksanakan melalui modul anggaran, modul Bendahara Umum Daerah dan Modul Pembukuan. Modul anggaran digunakan untuk mencatat dan mengadministrasikan proses penyusunan anggaran sampai penerbitan Dokumen Pelaksanaan APBD yang meliputi proses penyusunan RKA SKPD, RAPBD, APBD, Penjabaran APBD, DPA SKPD dan Surat Ketetapan Otorisasi / SPD. Modul Bendahara Umum Daerah digunakan untuk mencatat dan mengadministrasikan penerimaan kas dan pengeluaran kas di kas daerah. Modul pembukuan digunakan untuk mencatat saldo awal neraca, posting pengeluaran dan penerimaan kas serta transaksi keuangan lainnya (korolari) untuk menyusun dan menyajikan laporan keuangan yang meliputi Laporan Realisasi Anggaran, Neraca, dan laporan Arus Kas.

Pengadministrasian penerimaan Dana Perimbangan dilakukan pada Sub Bidang Pengelolaan Dana Perimbangan dan Pembiayaan yang berada di bawah Bidang Pendapatan dan Penerimaan Pembiayaan. Unit ini melaksanakan pencatatan berdasarkan bukti SPM dan nota kredit yang diterima. Untuk pencatatan akuntansi dilaksanakan oleh Sub Bidang Akuntansi dan Informasi Keuangan Daerah di bawah Bidang Perbendaharaan berdasarkan transaksi yang ada di rekening koran bank.

d. Prosedur

Uraian kegiatan prosedur penerimaan dan penyetoran Dana Perimbangan adalah sebagai berikut:

1) Sub Bidang Pengelolaan Dana Perimbangan dan Pembiayaan berdasarkan surat keputusan atau surat penetapan mengenai penerimaan dana perimbangan membuat SPM dan dikirimkan ke KPPN.

2) Berdasarkan SPM tersebut KPPN menerbitkan SP2D dan selanjutnya mengirimkan ke Bank Operasional I untuk ditransfer ke rekening Pemprov Gorontalo.

3) SPM tersebut diterima oleh Bendahara Umum Daerah dan diarsip sesuai urutan tanggal sekalian menunggu realisasi kas dari Bank (Nota Kredit Bank).

4) Setelah Bank menerima SPM dan SP2D serta merealisasikan pengeluaran maka Bank menerbitkan Nota Kredit dan Nota Debit. Nota Kredit dikirim ke BUD dan Nota

8

Debit dikirim ke KPPN. Jika BO I dan Bank Penerima tidak sama maka proses terbitnya Nota Kredit dari Bank Pemda akan melalui transaksi antar Bank terlebih dahulu.

5) Setelah BUD menerima Nota Kredit maka BUD memeriksa dan mencocokkan dengan SPM yang telah diterima dan diarsip berdasarkan urutan tanggal. Berdasarkan Nota Kredit BUD mencatat penerimaan tersebut dalam Register Penerimaan dan Pengeluaran Kas.

6) Fungsi akuntansi berdasarkan Nota Kredit yang dilampiri SPM mencatat ke Buku Jurnal Penerimaan Kas melalui modul SIMDA yang tersedia.

7) Khusus untuk penerimaan PBB dan BPHTB, SPM diterbitkan oleh Kantor Pelayanan PBB berdasarkan Nota Debit dan rekening koran Bank Operasional III. SPM tersebut disampaikan ke KPPN dan Pemprov Gorontalo. Bank Penerima (Bank Pemprov Gorontalo) setelah menerima transfer membuat Nota Kredit dan menyampaikan ke Pemprov Gorontalo.

e. Pengawasan

Pemerintah Provinsi Gorontalo melakukan pembinaan dan pengawasan pengelolaan keuangan daerah kepada pemerintah daerah yang dikoordinasikan oleh Menteri Dalam Negeri. Dalam rangka meningkatkan kinerja, transparansi, dan akuntabilitas pengelolaan keuangan daerah, kepala daerah mengatur dan menyelenggarakan sistem pengendalian intern di lingkungan pemerintahan daerah yang dipimpinnya. Pengaturan dan penyelenggaraan sistem pengendalian intern sebagaimana tersebut berpedoman pada ketentuan peraturan perundang-undangan. Secara institutional mekanisme pengendalian internal di Provinsi Gorontalo dilakukan oleh Badan Pengawas Daerah (Bawasda) yang dibentuk berdasarkan Peraturan Daerah Nomor 15 Tahun 2002 dengan uraian tugas pokok dan fungsi yang diatur melalui Surat Keputusan Gubernur Gorontalo Nomor 166 Tahun 2002.

9

BAB III

HASIL PEMERIKSAAN DANA PERIMBANGAN

Hasil pemeriksaan atas pengelolaan dana perimbangan yang meliputi penyaluran dan penerimaan Dana Alokasi Umum dan Dana Bagi Hasil, kondisi yang perlu diperhatikan mencakup kekurangan yang material dalam desain dan implementasi sistem pengendalian intern serta permasalahan material terkait dengan ketepatan penyaluran dan penerimaan dana perimbangan yang ditransfer dari APBN dan diterima di APBD secara tepat jumlah, tepat waktu, dan tepat rekening, adalah sebagai berikut:

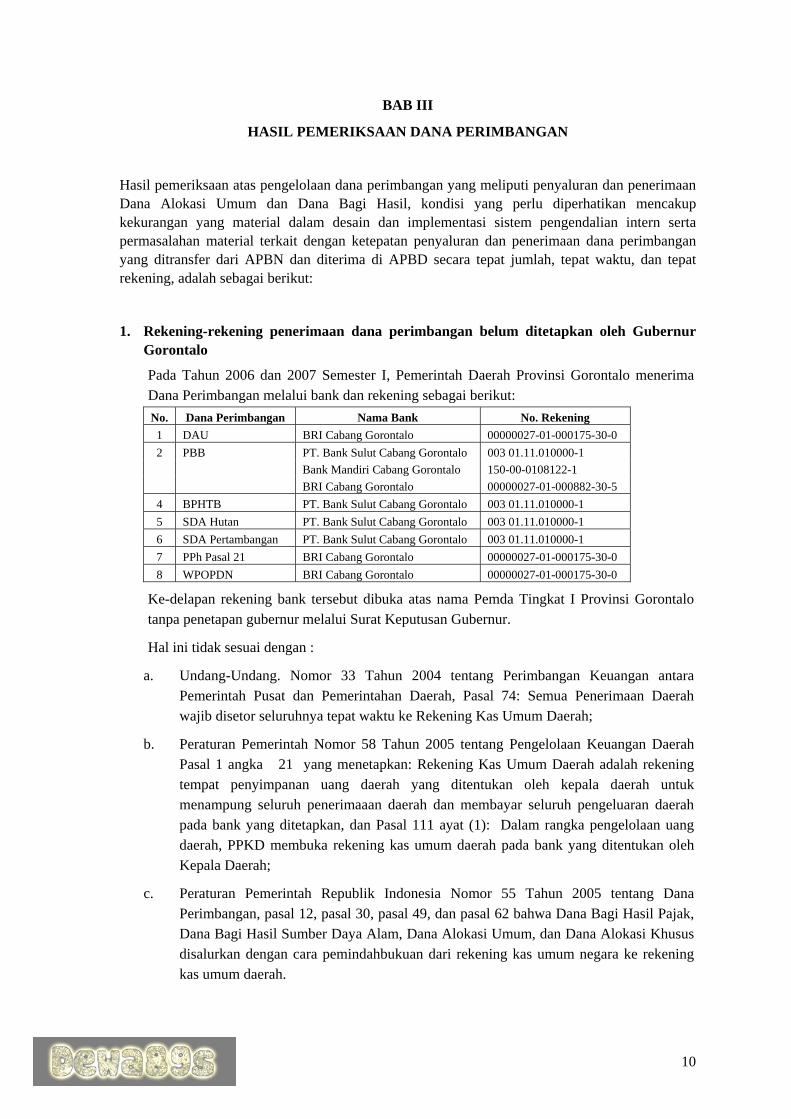

1. Rekening-rekening penerimaan dana perimbangan belum ditetapkan oleh Gubernur Gorontalo

Pada Tahun 2006 dan 2007 Semester I, Pemerintah Daerah Provinsi Gorontalo menerima Dana Perimbangan melalui bank dan rekening sebagai berikut: No. Dana Perimbangan Nama Bank No. Rekening 1 DAU BRI Cabang Gorontalo 00000027-01-000175-30-0 2 PBB PT. Bank Sulut Cabang Gorontalo 003 01.11.010000-1 Bank Mandiri Cabang Gorontalo 150-00-0108122-1 BRI Cabang Gorontalo 00000027-01-000882-30-5 4 BPHTB PT. Bank Sulut Cabang Gorontalo 003 01.11.010000-1 5 SDA Hutan PT. Bank Sulut Cabang Gorontalo 003 01.11.010000-1 6 SDA Pertambangan PT. Bank Sulut Cabang Gorontalo 003 01.11.010000-1 7 PPh Pasal 21 BRI Cabang Gorontalo 00000027-01-000175-30-0 8 WPOPDN BRI Cabang Gorontalo 00000027-01-000175-30-0

Ke-delapan rekening bank tersebut dibuka atas nama Pemda Tingkat I Provinsi Gorontalo tanpa penetapan gubernur melalui Surat Keputusan Gubernur.

Hal ini tidak sesuai dengan :

a. Undang-Undang. Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah, Pasal 74: Semua Penerimaan Daerah wajib disetor seluruhnya tepat waktu ke Rekening Kas Umum Daerah;

b. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah Pasal 1 angka 21 yang menetapkan: Rekening Kas Umum Daerah adalah rekening tempat penyimpanan uang daerah yang ditentukan oleh kepala daerah untuk menampung seluruh penerimaaan daerah dan membayar seluruh pengeluaran daerah pada bank yang ditetapkan, dan Pasal 111 ayat (1): Dalam rangka pengelolaan uang daerah, PPKD membuka rekening kas umum daerah pada bank yang ditentukan oleh Kepala Daerah;

c. Peraturan Pemerintah Republik Indonesia Nomor 55 Tahun 2005 tentang Dana Perimbangan, pasal 12, pasal 30, pasal 49, dan pasal 62 bahwa Dana Bagi Hasil Pajak, Dana Bagi Hasil Sumber Daya Alam, Dana Alokasi Umum, dan Dana Alokasi Khusus disalurkan dengan cara pemindahbukuan dari rekening kas umum negara ke rekening kas umum daerah.

10

Kepala Badan Keuangan Pemerintah Provinsi Gorontalo menjelaskan bahwa hal itu terjadi karena Pemprov Gorontalo sedang melakukan pembenahan dengan mengupayakan rekening tunggal untuk pengeluaran Kas Umum Daerah.

Belum ditetapkannya rekening kas umum daerah oleh gubernur merupakan kelemahan dalam pengendalian penerimaan dana perimbangan yang menimbulkan potensi penyalahgunaan penerimaan dana perimbangan.

Hal ini disebabkan Kepala Badan Keuangan Daerah Provinsi Gorontalo dalam membuka rekening kas umum daerah belum sepenuhnya mematuhi ketentuan dalam Peraturan Pemerintah Nomor 58 Tahun 2005 Pasal 1 angka 21.

Atas permasalahan tersebut tidak ada komentar dari Pemerintah Provinsi Gorontalo.

BPK-RI merekomendasi Gubernur Gorontalo agar memerintahkan Kepala Badan Keuangan untuk segera mengusulkan rekening yang akan digunakan sebagai kas umum daerah untuk ditetapkan gubernur dan selanjutnya seluruh penerimaan dan pengeluaran daerah melalui rekening tersebut.

11

2. Verifikasi Terhadap Nota Kredit Bank, SPM yang Diterima dan Rekening Koran Bank Penerima Dana Perimbangan Tidak Dilakukan

Hasil pemeriksaan terhadap mekanisme pencatatan penerimaan Dana Perimbangan di Kas Daerah diketahui bahwa pencatatan akuntansi dilakukan oleh petugas pembukuan berdasarkan data transaksi yang ada dalam rekening koran bank. Transaksi dibukukan berdasarkan informasi yang ada dalam rekening tersebut. Verifikasi terhadap nota kredit bank, maupun verifikasi terhadap kesesuaian transaksi dengan data di SPM tidak dilakukan. Dari beberapa temuan pemeriksaan diketahui terdapat kesalahan klasifikasi atas transaksi terutama Dana Bagi Hasil PBB dan BPHTB.

Seharusnya Bendahara Umum Daerah melakukan verifikasi terhadap pencatatan akuntansi penerimaan PBB dan BPHTB dengan membandingkan antara realisasi penerimaan Kas Daerah dengan SPM dan Nota Kredit yang diterima dari bank.

Kondisi ini berakibat pelaporan dana perimbangan dalam Laporan Keuangan Pemerintah Provinsi Gorontalo terutama untuk penerimaan PBB dan BPHTB berpotensi mengalami kesalahan penyajian.

Hal ini disebabkan belum adanya rancangan mekanisme verifikasi atas pencatatan akuntansi penerimaan dana bagi hasil dan kesalahan petugas pembukuan dalam mencatat transaksi tersebut.

Atas permasalahan tersebut tidak ada komentar dari Pemerintah Provinsi Gorontalo.

BPK-RI merekomendasi Gubernur Gorontalo agar memerintahkan Kepala Badan Keuangan untuk segera memperbaiki sistem pengendalian intern dalam pencatatan penerimaan PBB dan BPHB.

12

3. Transfer PBB dan BPHTB dari Bank Operasional III Sebesar Rp 17.560.146,00 Belum Diterima di Kas Daerah

Pemerintah Pusat telah menyalurkan dana perimbangan kepada Pemerintah Provinsi Gorontalo pada Tahun Anggaran 2006 dan Semester I Tahun Anggaran 2007 sebesar Rp405.811.916.078,00 dan Rp261.853.917.712,00, dengan rincian sebagai berikut:

Tahun 2006 Semester I 2007

Jenis Dana Perimbangan Nilai (Rp) Nilai (Rp) Dana Alokasi Umum 391.390.000.000,00 260.926.997.335,00 Dana Bagi Hasil 14.421.916.078,00 926.920.377,00 Jumlah 405.811.916.078,00 261.853.917.712,00

Penyaluran dana perimbangan tersebut pada Pemerintah Provinsi Gorontalo dilakukan oleh Pemerintah Pusat melalui Kantor Pelayanan Perbendaharaan Negara (KPPN) melalui bank transfer ke rekening-rekening yang diberitahukan pemerintah daerah tersebut. Hasil pemeriksaan atas penerimaan dana perimbangan tersebut pada Pemerintah Provinsi Gorontalo menunjukkan bahwa dana perimbangan tersebut diterima pada Tahun Anggaran 2006 dan Semester I Tahun Anggaran 2007 sebesar Rp405.811.916.078,00, dan Rp261.836.357.566,00, dengan rincian sebagai berikut:

Tahun 2006 Semester I 2007

Jenis Dana Perimbangan Nilai (Rp) Nilai (Rp) Dana Alokasi Umum 391.390.000.000,00 260.926.997.335,00 Dana Bagi Hasil 14.421.916.078,00 909.360.231,00 Jumlah 405.811.916.078,00 261.836.357.566,00

Berdasarkan hasil pemeriksaan penyaluran dan penerimaan dana perimbangan tersebut, dana perimbangan yang telah disalurkan tetapi belum diterima oleh kas daerah Pemerintah Provinsi Gorontalo adalah sebesar Rp17.560.146,00, pada Tahun 2007 dengan keterangan sebagai berikut:

a. Transfer bagi hasil PBB dari BO III Kota Gorontalo tanggal 15 Juni 2007 sebesar (SPM No. 80097 tanggal 15 Juni 2007) sebesar Rp6.137.898,00 tidak diterima di kas daerah.

b. Transfer bagi hasil BPHTB berdasarkan SPM No. 80109 tanggal 15 Juni dan 27 Juni 2007 masing-masing sebesar Rp1.698.760,00 dan Rp9.723.488,00 tidak diterima di kas daerah.

Dana perimbangan yang tidak diterima di Kas Daerah tersebut transaksi pendebitannya telah dilakukan oleh BO III namun tidak diterima di Bank Pemerintah Provinsi Gorontalo (PT Bank Sulut Cab. Gorontalo, Rek. No. 003 01.11.010000-1).

Kondisi tersebut tidak sesuai dengan Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan Pasal 12, 49, dan 62 yang menyatakan bahwa dana perimbangan disalurkan dengan cara pemindahbukukan dari rekening kas umum negara ke rekening kas umum daerah. Selain itu nilai penyaluran dana perimbangan dari APBN pemerintah pusat

13

seharusnya sama dengan nilai penerimaan dana perimbangan dalam APBD pemerintah daerah.

Nilai penyaluran dana perimbangan oleh pemerintah pusat yang tidak sama dengan nilai penerimaan dana perimbangan tersebut oleh pemerintah daerah berpotensi merugikan keuangan negara/daerah sebesar Rp17.560.146,00.

Kondisi ini disebabkan kelemahan dalam sistem pengendalian intern di mana verifikasi terhadap nota kredit bank, SPM yang diterima dan rekening koran bank penerima dana perimbangan tidak dilakukan.

Atas permasalahan tersebut Pemerintah Provinsi Gorontalo menyatakan akan mengkonfirmasi kembali ke BO III dan Bank Sulut.

BPK-RI merekomendasi Gubernur Gorontalo agar memerintahkan Kepala Badan Keuangan untuk segera menelusuri transaksi penerimaan PBB dan BPHTB yang belum diterima di Kas Daerah dan memperbaiki sistem pengendalian intern dalam penerimaan PBB dan BPHTB.

14

4. Kesalahan Pencatatan Penerimaan Dana Bagi Hasil Dalam APBD Tahun 2006 dan 2007

Realisasi penerimaan dana perimbangan tahun 2006 dan 2007 (s.d. Semester I) Pemerintah Provinsi Gorontalo masing-masing sebesar Rp405.805.443.939,00, dan Rp261.831.029.945,00, dengan rincian sebagai berikut:

Tahun 2006 Semester I 2007

Jenis Dana Perimbangan Nilai (Rp) Nilai (Rp) Dana Alokasi Umum 391.390.000.000,00 260.926.997.335,00 Dana Bagi Hasil 14.421.916.078,00 909.360.231,00 Jumlah 405.811.916.078,00 261.836.357.566,00

Realisasi tersebut dilaporan dalam APBD tahun 2006 sebesar Rp406.259.368.180,00 dan dicatat dalam Buku Besar (subsidiary ledger) SIMDA tahun 2007 sebesar Rp259.742.358.028,00, dengan rincian sebagai berikut:

Tahun 2006 Semester I 2007

Jenis Dana Perimbangan Nilai (Rp) Nilai (Rp) Dana Alokasi Umum 391.390.000.000,00 260.926.997.335,00 Dana Bagi Hasil 14.869.368.180,00 (1.184.639.307,00) Jumlah 406.259.368.180,00 259.742.358.028,00

Berdasarkan data tersebut diketahui bahwa realisasi pencatatan dalam APBD Tahun 2006 dan 2007 berbeda dengan realisasi penerimaan terutama pada jenis penerimaan Dana Bagi Hasil. Penelusuran lebih lanjut menunjukkan hal-hal sebagai berikut:

a. Terdapat penerimaan BPHTB Tahun 2006 sebesar Rp449.531.268,00 yang dicatat sebagai penerimaan PBB Tahun 2006, yang terdiri dari penerimaan tanggal 13 Januari 2006 sebesar Rp1.479.823,00 (SPM No. 00002 tanggal 13 Januari 2006) dan penerimaan tanggal 20 Oktober 2006 sebesar Rp448.051.445,00 (SPM No. 80231 tanggal 20 Oktober 2006);

b. Terdapat transaksi penerimaan PBB Kehutanan tanggal 15 Desember 2006 (SPM No. 80315 tanggal 15 Desember 2006) sebesar Rp65.106.692,00 yang dicatat sebagai penerimaan DBH SDA Kehutanan;

c. Transaksi penerimaan PBB Tahun 2007 di kas daerah sebesar Rp233.357.925,00 belum dicatat dalam Buku Besar, dengan rincian sebagai berikut: No. SPM Tanggal SPM Jumlah (Rp)

1 2 3 80318 29-Dec-06 48.877.438 80319 29-Dec-06 39.551.209 80001 2-Jan-07 19.435.471 80002 2-Jan-07 35.170.615 80003 2-Jan-07 52.465.335 80013 31-Jan-07 19.023 80014 31-Jan-07 1.613

15

1 2 3 80015 31-Jan-07 6.055 80035 28-Feb-07 183.079 80036 28-Feb-07 22.526 80037 28-Feb-07 1.984 80057 30-Mar-07 61.037 80058 30-Mar-07 2.432.661 80059 30-Mar-07 197.390 80079 30-Apr-07 909.210 80080 30-Apr-07 596.299 80081 30-Apr-07 607.860 80089 4-May-07 18.154.743 80088 21-May-07 4.075.264 80097 31-May-07 1.094.545 80098 31-May-07 1.616.681 80099 31-May-07 329.480 80100 31-May-07 1.180.793 80101 31-May-07 1.240.295 80103 29-Jun-07 1.191.774 80104 29-Jun-07 1.762.827 80105 29-Jun-07 131.065 Jumlah 231.316.272

d. Terdapat penerimaan bukan dari bagi hasil BPHTB 2006 yang masuk ke kas daerah dan dibukukan sebagai penerimaan BPHTB, dengan rincian sebagai berikut:

Tanggal diterima di Kas Daerah Jumlah (Rp)

3-Jan-06 37.224 19-Jan-06 49.192 27-Jan-06 176.609 5-Jan-06 396.160

16-Jan-06 1.479.823 Jumlah 2.139.008

e. Terdapat penerimaan BPHTB tahun 2007 sebesar Rp3.254.079,00 yang belum dibukukan atau salah dibukukan ke penerimaan PBB 2007, dengan rincian sebagai berikut:

Tanggal SPM Nomor SPM Tanggal masuk

Kas daerah Jumlah

(Rp) Keterangan 21-May-07 80083 21-May-07 891.776 Belum dibukukan Pemda 13-Apr-07 80086 16-Apr-07 376.467 Dibukukan ke PBB 2007 27-Apr-07 80087 27-Apr-07 99.440 Dibukukan ke PBB 2007

11-May-07 80090 14-May-07 360.997 Dibukukan ke PBB 2007 21-May-07 80090 22-May-07 519.469 Dibukukan ke PBB 2007

4-May-07 80090 7-May-07 545.330 Belum dibukukan Pemda 8-Jun-07 80110 11-Jun-07 64.456 Dibukukan ke PBB 2007 4-Jun-07 80110 5-Jun-07 396.144 Dibukukan ke PBB 2007

Jumlah 3.254.079

16

f. Realisasi penyaluran Bagi Hasil SDA Kehutanan bagian Provinsi Gorontalo tahun 2006 yang disalurkan dari APBN dan diterima di Kas Daerah sebesar Rp70.292.556,00 namun dicatat dalam APBD 2006 sebesar Rp180.147.417,00 atau lebih sebesar Rp109.854.861,00. Rincian data penerimaan Bagi Hasil SDA Kehutanan dalam Buku Besar Pemprov Gorontalo tahun 2006 adalah sebagai berikut:

Tgl_Bukti No_Bukti Jumlah (Rp) 3-Jan-06 010306 41.042.184,00 6-Feb-06 020611 2.355.000,00 2-Mar-06 030208 3.275.000,00

23-May-06 052316 5.065.000,00 23-May-06 052316 5.685.000,00 23-Jun-06 062302 24.939.023,00 17-Jul-06 071706 6.086.430,00

15-Dec-06 121501 65.106.692,00 22-Dec-06 122208 26.593.088,00

Jumlah 180.147.417,00

Berdasarkan data realisasi penyaluran APBN diketahui transaksi penyaluran Bagi Hasil SDA Kehutanan masing-masing pada tanggal 17 Juli 2006 sebesar Rp6.086.430,00, tanggal 22 Desember 2006 sebesar Rp26.593.088,00 dan tanggal 10 Januari 2007 sebesar Rp37.613.038,00. Dengan demikian seharusnya realisasi penerimaan DBH SDA Kehutanan tahun 2006 yang dilaporkan dalam APBD sebesar Rp32.679.518,00 sedangkan sisanya sebesar Rp37.613.038,00 dilaporkan sebagai realisasi tahun 2007. Atas saldo terhutang Tahun 2006 sebesar Rp 37.613.038,00 tidak diakui sebagai piutang dalam neraca per 31 Desember 2006.

Berdasarkan penjelasan Kepala Badan Keuangan diketahui transaksi tanggal 6 Pebruari 2006 sebesar Rp2.355.000,00, tanggal 2 Maret 2006 sebesar Rp3.275.000,00, tanggal 23 Mei 2006 sebesar Rp5.065.000,00 dan tanggal 23 Mei 2006 sebesar Rp5.685.000,00 tidak tercatat dalam R/K Bank, sedangkan transaksi tanggal 15 Desember 2006 sebesar Rp65.106.692,00 merupakan penerimaan PBB Kehutanan tahun 2006.

Seharusnya sesuai dengan Pasal 131 ayat (1) Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006, semua pendapatan dana perimbangan dan lain-lain pendapatan daerah yang sah dilaksanakan melalui rekening kas umum daerah dan dicatat sebagai pendapatan daerah. Selain itu seharusnya realisasi penerimaan dana perimbangan sama dengan yang dilaporkan dalam APBD.

Kondisi tersebut berakibat Laporan Keuangan Pemerintah Daerah (LKPD) Provinsi Gorontalo Tahun Anggaran 2006 tidak memberikan informasi yang lengkap sehingga dapat menyesatkan para pengguna LKPD tersebut dan penerimaan yang belum atau salah dicatat pada Tahun 2007 berpotensi membiaskan LKPD Provinsi Gorontalo Tahun 2007. Hal ini disebabkan kelemahan dalam sistem pengendalian intern di mana verifikasi terhadap nota kredit bank, SPM yang diterima dan rekening koran bank penerima dana perimbangan tidak dilakukan, dan kesalahan petugas pembukuan dalam melakukan pencatatan.

Atas permasalahan tersebut Pemerintah Provinsi Gorontalo membenarkan terjadinya kesalahan dan akan melakukan tindak lanjut berupa koreksi pembukuan.

BPK-RI merekomendasi Gubernur Gorontalo agar memerintahkan Kepala Badan Keuangan untuk memperbaiki sistem pengendalian intern dalam penerimaan dana bagi hasil, melakukan

17

koreksi pembukuan atas kesalahan pencatatan dan menegur petugas pembukuan yang melakukan kesalahan dalam pencatatan.

18