assemblée générale - cgg.com · forte révision à la baisse au s2 2013, notamment en...

TRANSCRIPT

Assemblée Générale 4 juin 2014

Sommaire

2

Année 2013 et premier trimestre 2014 Plan de transformation 2014-2016 Evolution des métiers de notre division GGR

Année 2013 et premier trimestre 2014

3

Une stagnation des dépenses d’exploration-production

4

Les compagnies pétrolières font face à un quadruple challenge : complexité croissante des nouveaux développements, forte inflation des coûts associés, génération de cash, rétribution des actionnaires

Même avec un prix du baril stable à plus de 100$, ralentissement de la croissance des budgets exploration-production des compagnies pétrolières sur 2013 avec une forte révision à la baisse au S2 2013, notamment en exploration

Impact direct sur le marché sismique (environ 3% des dépenses de nos clients)

11.8% 11.3% 11.% 11.3%

1 200

800

400

0

$bn

173 171 198 245

332 423

498 616 567

635 710

745 789 828 869

CAPEX 2001-2015e

2006 2008 2010 2012 2014 2016 2018 2020

Upstream FCF

Brent

0

5

10

15

20

25

Spe

nd a

nd m

argi

n ($

/boe

)

Bre

nt ($

/bbl

)

120

100

80

60

40

20

0

Flat $28bn buyback

Dividend growth of 5% p.a.

Exploration flat around $4/boe

Source : Wood Mackenzie

Allocation du free cash flow des Majors Pétrolières

Un marché sismique sous tension en acquisition

5

11.8% 11.3% 11.% 11.3%

Equipement :

Report sur 2014-2015 des projets au Moyen-Orient pour des équipes terrestres à grand nombre de capteurs

Acquisition :

Forte baisse au second semestre de la demande en acquisition marine contractuelle entrainant une chute des prix et de la sous-utilisation pour les navires

Géologie, Géophysique et Réservoir :

Poursuite d’une forte dynamique soutenue par une forte croissance des volumes (haute résolution, densité des capteurs) et par une géologie plus complexe

1.3 1.9 2.0 1.4 1.6 2.2 2.0 1.8

10.1

13.3 15.0

12.4 12.5 14.7 16.6 15.8

0

5

10

15

20

2006 2007 2008 2009 2010 2011 2012 2013

Equipment Services

104

76

56

0

20

40

60

80

100

120

H1 H2 H1

2013 2013 2014

-27%

-46%

Evolution du marché sismique Evolution du nombre d’appels d’offres reçus en marine contractuelle

CGG: Une année 2013 contrastée avec une forte détérioration au second semestre

Un fort premier semestre soutenu par : Un bon niveau de ventes d’équipements notamment en Russie

Une très bonne performance opérationnelle de la flotte de navires et une hausse des prix marine

Un chiffre d’affaire élevé et en hausse en multi-clients

Une forte activité mondiale en Imagerie

Un renversement de marché au second semestre… Décalage sur 2014 / 2015 des projets pour des équipes à grands nombre de capteurs au

Moyen-Orient

Des conditions de marché marine difficiles: baisse des prix et décalages de programmes

Une saison d’hiver très faible en terrestre en Amérique du Nord

…qui perdure au premier semestre 2014

6

(€)

Cou

rs d

e bo

urse

de

CG

G

Source: FactSet, 26 mai 2014.

1-mai -13 1-juin-13 1-juil-13 1-août-13 1-sep-13 1-oct-13 1-nov-13 1-déc-13 1-jan-14 1-fév-14 1-mars-14 1-avr-14 1-mai-14

1-May-13 3-Jun-13 1-Jul-13 1-Aug-13 2-Sep-13 1-Oct-13 1-Nov-13 2-Dec-13 1-Jan-14 3-Feb-14 3-Mar-14 1-Apr-14 1-May-140

5

10

15

20

25

(40.2%)

(26.2%)

(97.7%)

(22.8%)(25.1%)

CGG Concurrent 1 Concurrent 2 Concurrent 3 Concurrent 4

Evolution du cours de bourse CGG par rapport à ses concurrents

7

CGG: Nos actions

8

Opérations Intégration réussie des actifs et des employés de Fugro Geoscience

Bonne performance en marine avec un taux de production de la flotte de 92% à un niveau record

Succès des campagnes d’acquisition marine multi-clients StagSeis dans le Golfe du Mexique, en amont des ventes aux enchères 2016-2018 de blocs offshore

Commercial/Partenariat Premières commandes du nouveau système d’acquisition terrestre 508XT

Attribution en fin d’année 2013 de 5 des 7 grands projets marine (Brésil, Mexique, Angola)

Signature d’un contrat significatif pour la gestion de données avec le « Norwegian Petrolieum Directorate »

Signature d’un accord de coopération avec Baker Hughes dans le domaine des roches mères

Technologie Lancement du nouveau système d’enregistrement sismique terrestre Sercel 508XT, et du

streamer multi-capteurs Sentinel MS

Confirmation du succès technologique de BroadSeis avec plus de 100 études réalisées fin 2013

Stratégie Lancement du 3ème volet du plan stratégie

9

Efficacité énergétique: exemple de calculateurs immergés dans des bains d’huile

CGG: Notre démarche en développement durable

Développement Durable Réévaluation de nos principaux enjeux

suite à l’intégration des actifs Fugro

Renforcement de notre politique anti-corruption avec l’obtention d’une certification externe « anti-corruption », la 1ère dans le secteur

Niveau de performance encore plus exigeant pour nos opérations avec le lancement du programme Care+Protect

Développement de solutions innovantes pour contribuer, en tant qu’acteur intégré, à une chaîne « E&P » plus responsable

Utilisation de procédures « soft start » pour démarrer les opérations afin que les cétacés puissent quitter la zone

GC Advanced

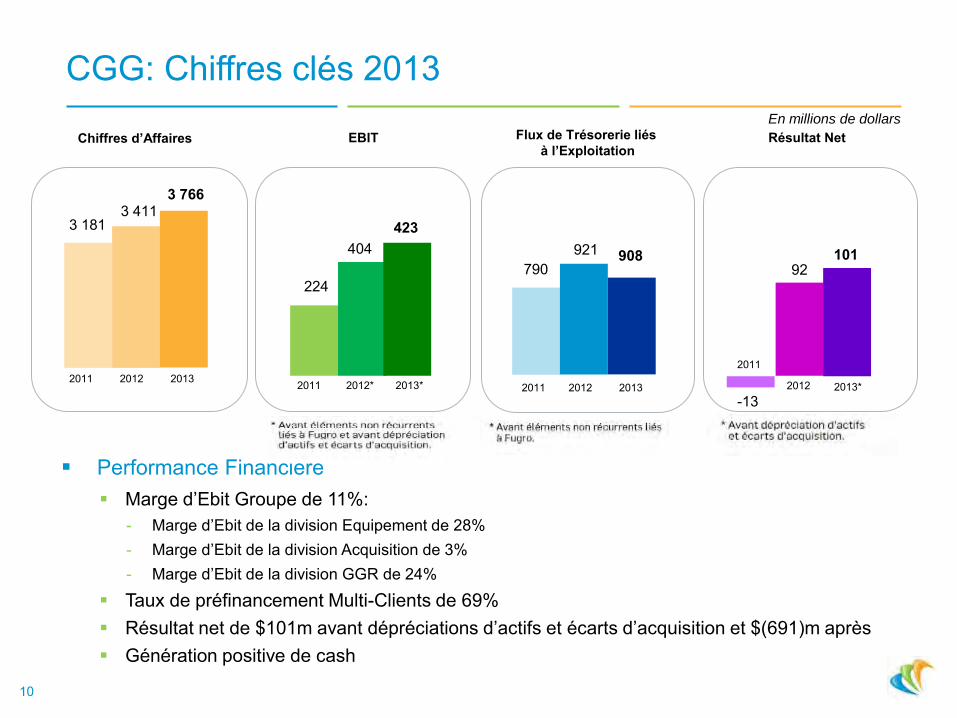

CGG: Chiffres clés 2013

Performance Financière Marge d’Ebit Groupe de 11%:

- Marge d’Ebit de la division Equipement de 28% - Marge d’Ebit de la division Acquisition de 3% - Marge d’Ebit de la division GGR de 24%

Taux de préfinancement Multi-Clients de 69% Résultat net de $101m avant dépréciations d’actifs et écarts d’acquisition et $(691)m après Génération positive de cash

En millions de dollars

Chiffres d’Affaires

3 181

2011 2012

3 411

2013

3 766

224

2011 2012*

404

2013*

423

EBIT Flux de Trésorerie liés à l’Exploitation

790

2011 2012

921

2013

908

Résultat Net

-13

2011

2012

92

2013*

101

10

T1 2014: Des résultats reflétant des conditions de marché qui restent défavorables

11

Chiffre d’affaires Groupe de $806m, en baisse de 7% d’une année sur l’autre Division Equipement en baisse de 18%

Division Acquisition en baisse de 6%

Division GGR en hausse de 12%

Résultat opérationnel du Groupe de $35m

EBIT de $18m qui inclut une contribution négative de $17m des sociétés mises en équivalence

Résultat net négatif à hauteur de $39m

Investissements totaux : $258m

Cash Flow libre négatif de $152m dû à la variation négative du BFR

Carnet de commandes du Groupe à $1,2 Milliards et couverture de la flotte de 97% au T2, 60% au T3 et 10% au T4

Réalisation réussie en avril de deux opérations de refinancement visant à étendre la maturité de la dette à des conditions très favorables

Plan de Transformation 2014 - 2016

12

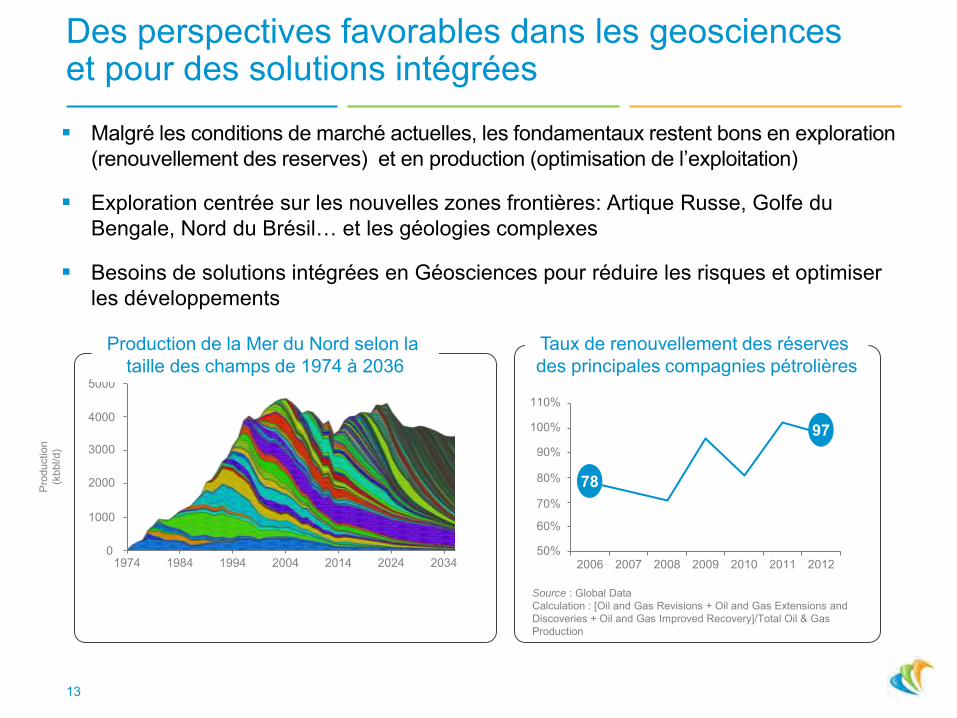

Malgré les conditions de marché actuelles, les fondamentaux restent bons en exploration (renouvellement des reserves) et en production (optimisation de l’exploitation)

Exploration centrée sur les nouvelles zones frontières: Artique Russe, Golfe du Bengale, Nord du Brésil… et les géologies complexes

Besoins de solutions intégrées en Géosciences pour réduire les risques et optimiser les développements

Des perspectives favorables dans les geosciences et pour des solutions intégrées

4000

3000

2000

1000

0

Pro

duct

ion

(kbb

l/d)

1974 1984 1994 2004 2014 2024 2034

5000

Production de la Mer du Nord selon la taille des champs de 1974 à 2036

Source : Global Data Calculation : [Oil and Gas Revisions + Oil and Gas Extensions and Discoveries + Oil and Gas Improved Recovery]/Total Oil & Gas Production

110%

100%

90%

80%

70%

60%

50% 2006 2007 2008 2009 2010 2011 2012

Taux de renouvellement des réserves des principales compagnies pétrolières

78

97

13

Démarche stratégique

14

Réduction des coûts

Modernisation de la flotte

Différenciation technologique et commerciale

Objectifs Réduction des frais généraux de 7,7% à 5,4% du

chiffre d’affaires

Taux de production de la flotte > 90%

Lancement de nouvelles technologies (BroadSeis, StagSeis, Sentinel RD, etc.) et signature de partenariats (PetroVietnam, Baker Hughes, etc.)

Résultats

Développement de CGG dans les métiers des Géosciences

Objectifs Intégration réussie de plus de 2000 personnes

Création de la division « GGR »

Résultats

Rééquilibrage du portefeuille d’activités : Restructuration de la division Acquisition

Croissance de la contribution de la division Equipement

Croissance de la contribution de la division GGR

Réduction des coûts / génération de cash / profitabilité

Objectifs

Etape 3 - 2014-2016: Plan de transformation

Etape 1 - 2010-2012: Plan de performance

Etape 2 - 2012: Acquisition des actifs Géosciences de Fugro

2013-2016: Rééquilibrage du portefeuille d’activités Amélioration de la profitabilité et de la génération de cash

15

Revenus: $1,045m Marge Ebit: 28,0% Capitaux Empl. $0.9md

Revenus: $2,226m Marge Ebit: 2,5% Capitaux Empl. $2,4mds

Revenus: $1,296m Marge Ebit: 24,5% Capitaux Empl.: $2,8mds

Principaux leviers Chiffre d’affaires 2013

$3,8 Mds

GGR 34%

Acquisition 43%

Equipement 22%

Chiffre d’affaires 2016 >$4,0 Mds

GGR 35%

Equipement 30%

Acquisition 35%

508XT & équipes à grand nombre de capteurs Nouvelle génération de streamers

13 navires de haut de gamme Retour à profitabilité en Terrestre et Airborne Partenariats et JV renforcés

Ventes 2016-2017 des blocs ultra-deep GoM Poursuite du leadership en Imagerie Offre intégrée en Géosciences

Revenus: $1,2-1,3md* Marge Ebit: >28%

Revenus: $1,6-1,8md* Marge Ebit: 7%-10%

Revenus: $1,5-1,6md Marge Ebit: 20%-25%

*Avant éliminations Groupe

Equi

pem

ent

Acqu

isiti

on

GG

R

Forte croissance organique en Equipements

Croissance en GGR / réduction des invest. MC

(25)% réduction de la flotte marine

Notre feuille de route en Equipement: Une croissance tirée par les systèmes d’acquisition terrestre

400 350 300 250 200 150 100

50 0

15% 20% 25% 30% 35% 40%

Chiffre d’affaires vs. % résultat opérationnel par trimestre

Présence renforcée au Moyen Orient Partenariat historique avec TAQA

Accord stratégique de fournisseur privilégié

avec Sercel

Une nouvelle gamme de systèmes innovants En marine avec le Sentinel MS

En terrestre avec le 508 XT, une réponse

adaptée aux besoins des clients Jusqu’à 1 million de capteurs par équipe

Possibilité d’opérer en configuration « câbles »

ou « sans câbles »

En outils de puits avec multiwave

16

ARABIE SAOUDITE 2 à 3 projets pour des grandes équipes 50 000 to 200 000 canaux/équipe

OMAN 2 projets prévus 250 000 canaux/équipe

KOWEIT 2 grandes équipes prévues 150 000 to 200 000 canaux/équipe

UAE 1 projet prévu pour une grande équipe 180 000 canaux/équipe

Segments de marché haut de gamme, modèles

déconsolidés à forte valeur ajoutée technologique : Equipes à grand nombre de capteurs

Seabed

Microseismic

Refocalisation sur les pays clés : Afrique du Nord et

marchés de niches, restructuration en Amérique

du Nord

Partenariat renforcé au Moyen-Orient

Relations de long terme avec notre partenaire Taqa

Argas fournisseur de choix pour les équipes à très grands nombres de canaux (acquisition de données et équipements Sercel)

Notre feuille de route en Acquisition Terrestre: Une focalisation sur les marchés à forte valeur ajoutée technologique

17

Acquisition de données terrestres en Algérie

Acquisition de données terrestres en Alaska

Notre feuille de route en Acquisition Marine: Réduction du format de la flotte

Oceanic Vega 20 Tow Points

Oceanic Sirius 20 Tow Points

Geo Coral 16 Tow Points

Geo Caspian 16 Tow Points

Oceanic Champion

14 Tow Points

Geo Celtic 12 Tow Points

Oceanic Challenger

12 Tow Points

Viking Vision 14 Tow Points

Viking 10 Tow Points

Viking II 8 Tow Points

Vantage 10 Tow Points

Symphony 12 Tow Points

Geowave Voyager

12 Tow Points

Viking Vanquish

12 Tow Points

Oceanic Endeavour

16 Tow Points

Alizé 16 Tow Points

Oceanic Phoenix

14 Tow Points

Geo Caribbean

14 Tow Points

Navires en JV Amadeus 8 Tow Points

navires 3D (après retrait du Symphony) & 16 en JV 1 Converti temporairement en bateau source

18

Notre feuille de route GGR “Multi-Client”: Développer une librairie de données dans des bassins clés

19

TROIS

Programme IBALT, DEUX, TROIS dans le Golf de Mexique: Un programme de 3 années qui a commencé en Juillet 2012 et qui doit se terminer

fin 2014 en amont des ventes aux enchères de blocs miniers prévues en 2016-2018

20 320km2 de données enregistrées avec notre dernière technologie StagSeis

Notre feuille de route GGR “Subsurface Imaging”: Consolider notre position de leader

64 k CPU Cores

84 k CPU Cores

95 k CPU cores

110 k CPU cores

160 k CPU cores 453 k GPU cores / 884 cards

150 k CPU cores 2150 k GPU cores / 3400 cards

CPUGPU

0

1

2

3

4

5

6

7

20082009

2010

2011

2012

2013

43 centres de Traitement de données au niveau mondial

Croissance tirée par une présence mondiale unique et une technologie de pointe en traitement de données et algorithmie

PFlops

403 387 442 485

711

2009 2010 2011 2012 2013

Chiffre d’Affaires de Subsurface Imaging

20

En millions de dollars

Graphic Processing Unit (GPU) Computer Processing Unit (CPU)

Notre feuille de route GGR : GeoSoftware / GeoConsulting: Au coeur de nos solutions intégrées en Geoscience

21

Subsurface Imaging

Petrophysics

Seismic structural

interpretation

Seismic Reservoir characterization

Reservoir modelling

Reservoir simulatio

n

Nos priorités 2014

22

Objectifs 2014 Continuer notre parcours d’excellence opérationnelle Maitriser nos Investissements industriels : $275-300m Maintenir nos efforts en Investissements multi-clients Cash: $500-550m (avec la fin du

programme d’acquisition IBALT) avec un taux de préfinancement de 70% Déployer notre plan de transformation 2014-2016

Premières mesures mises en oeuvre au T1 2014 Le navire Symphony a été désarmé en Février dernier comme annoncé La réduction de la flotte et des fonctions support associées se poursuit La restructuration de l’activité terrestre en Amérique du Nord est en cours Notre plan de réduction de coûts est en place Rééchelonnement de la dette

Objectif d’amélioration de 400 points de base de la marge d’EBIT en 2016

Rééquilibrage du portefeuille d’activités Amélioration de la performance opérationnelle et commerciale Réduction des coûts et gestion de la trésorerie

En préparation

de 2016

Evolution de nos compétences métiers vers la Géoscience

23

Equipement & Acquisition

Traitement de données & Imagerie

Caractérisation de Réservoir

CGG:

MEDECINE

CGG:

Equipement & Acquisition

Traitement de données & Imagerie

Caractérisation de Réservoir

CGG:

Aéroportée

Multi-physique

Plus proche de l’ingénierie de réservoir

MEDECINE

Equipement & Acquisition

Traitement de données & Imagerie

Caractérisation de Réservoir

CGG:

Aéroportée

Multi-physique

Plus proche de l’ingénierie de réservoir

Avoir une vue d’ensemble…

MEDECINE

Equipement & Acquisition

Traitement de données & Imagerie

Caractérisation de Réservoir

MEDECINE

…Jusqu’aux plus petits détails

CGG:

Aéroportée

Multi-physique

Plus proche de l’ingénierie de réservoir

Avoir une vue d’ensemble…

Equipement & Acquisition

Traitement de données & Imagerie

Caractérisation de Réservoir

La mutation de nos Ressources Humaines essentielle pour la transformation stratégique de CGG

29

Equipement: une gestion des effectifs et des compétences pour accompagner l’innovation et les volumes en production

Acquisition: une décroissance socialement responsable de nos effectifs dans le cadre du plan stratégique d’environ 500 postes jusqu’en 2016.

GGR: une croissance des effectifs et une extension de nos compétences de la Géophysique à la Géologie et au Réservoir.

CGG, une mutation de nos métiers et une situation contrastée dans le Groupe

CGG: De nouvelles disciplines au sein de GGR

Simulation de réservoir Consulting

Gestion de Données

Géologie Base de données

Géologues

Multi- clients

Traitement Imagerie

Caractérisation de Réservoir Logiciels et Consulting

Fabrication Equipements

Acquisition de

données

Géophysique

Pétrophysique

Ingénierie de réservoir

Géologie

30

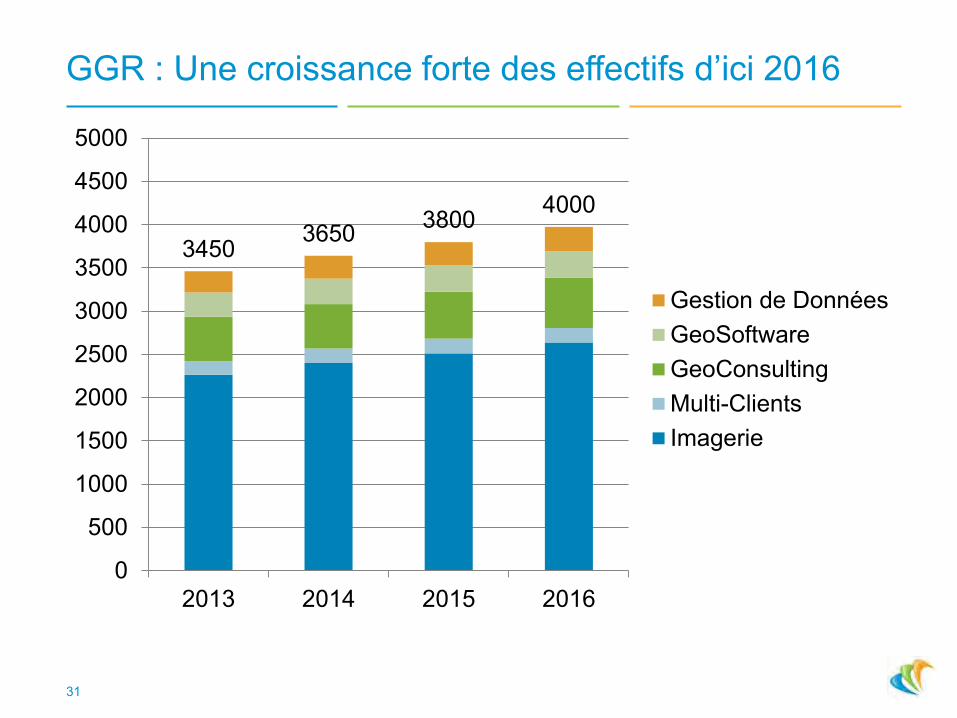

GGR : Une croissance forte des effectifs d’ici 2016

31

3450 3650 3800 4000

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

2013 2014 2015 2016

Gestion de DonnéesGeoSoftwareGeoConsultingMulti-ClientsImagerie

GGR: Recrutement prévu en 2014 de 535 personnes

32

170 205

30

65

Europe

LAM

APAC

NAM

Russia

Africa

+535

40

25

Conclusion

33

Merci