assemblea 28... · big srl 1.150 1.150 6 delegante di ... (invest 56.125 fund) agente:state street...

TRANSCRIPT

PARMALAT S.p.A. Assemblea Ordinaria Pag. 1

Elenco soci titolari di azioni ordinarie, intervenuti all'assemblea tenutasi il 28/04/2017 in unica convocazione. Il rilascio delle deleghe è avvenuto nel rispetto della norma di cui all'articolo 2372 del codice civile.

PRESENTI IN/PER AZIONI

Proprio Delega In proprio Per delega

Legenda: (i) Voto percepito tramite procedura Internet

0 1 ALITTO ROBERTO 0 10 1 0 BAVA MARCO GEREMIA CARLO 5 0 1 0 BRAGHERO CARLO MARIA 80 0 0 2 CASTELLI LUCIANO DUCCIO 0 8.075.768 1 0 COGO ANDREA 5 0 0 1 CORBA-COLOMBO CARLOTTA 0 30 0 1 FIORE VITTORIO 0 1.150 0 1 GARBOLDINO PAOLO 0 10 0 1 GARDNER JOY ALPHOSINE 0 240.000 0 1 GATTI FRANCESCO 0 1.662.786.32 0 1 MANCINI MATTEO 0 10 1 0 PAPPAGALLO ROSSELLA 50 0 0 126 PETTINICCHIO LAURA 0 43.372.603 1 0 VALLE GIUSEPPE 1 0

5 135 Apertura Assemblea 141 1.714.475.907

TOTALE COMPLESSIVO: 1.714.476.048

Intervenuti/allontanatisi successivamente: 0 3 ALBANO ARTURO 0 63.630.080 1 0 BOLZI GIORGIO 10 0 -1 0 BRAGHERO CARLO MARIA -80 0 1 0 DALLA GIACOMA ELISABETTA 10 0

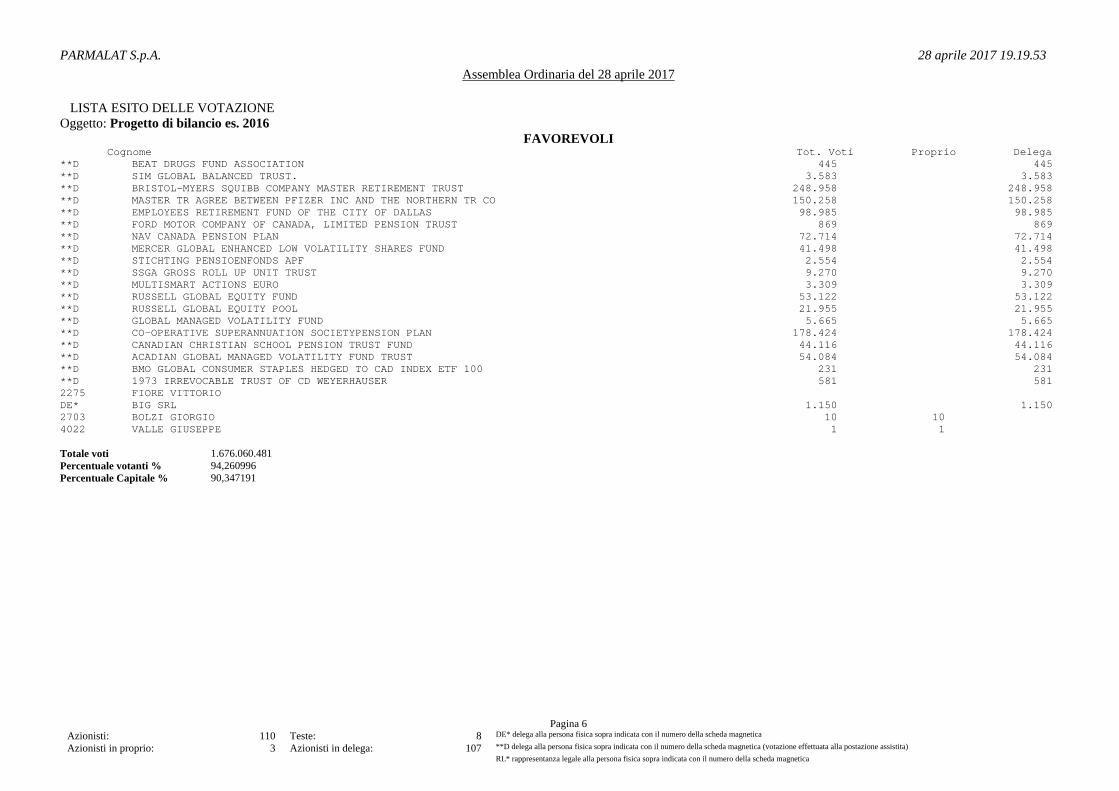

6 138 Progetto di bilancio es. 2016 81 1.778.105.987

TOTALE COMPLESSIVO: 1.778.106.068

Intervenuti/allontanatisi successivamente:

6 138 Proposta destinazione utile 81 1.778.105.987

TOTALE COMPLESSIVO: 1.778.106.068

Intervenuti/allontanatisi successivamente: -1 0 COGO ANDREA -5 0

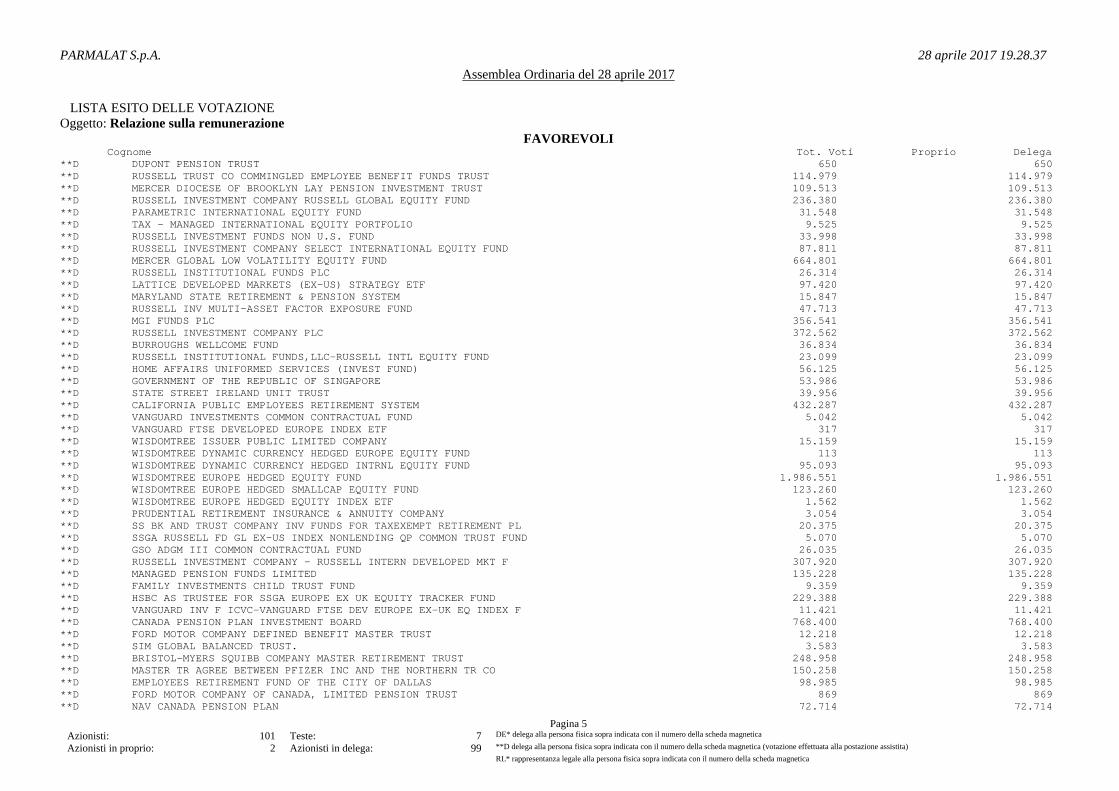

5 138 Relazione sulla remunerazione 76 1.778.105.987

TOTALE COMPLESSIVO: 1.778.106.063

Intervenuti/allontanatisi successivamente:

5 138 Nomina del collegio sindacale 76 1.778.105.987

TOTALE COMPLESSIVO: 1.778.106.063

Intervenuti/allontanatisi successivamente: -1 0 BAVA MARCO GEREMIA CARLO -5 0

4 138 Determinazione compensi collegio 71 1.778.105.987

TOTALE COMPLESSIVO: 1.778.106.058

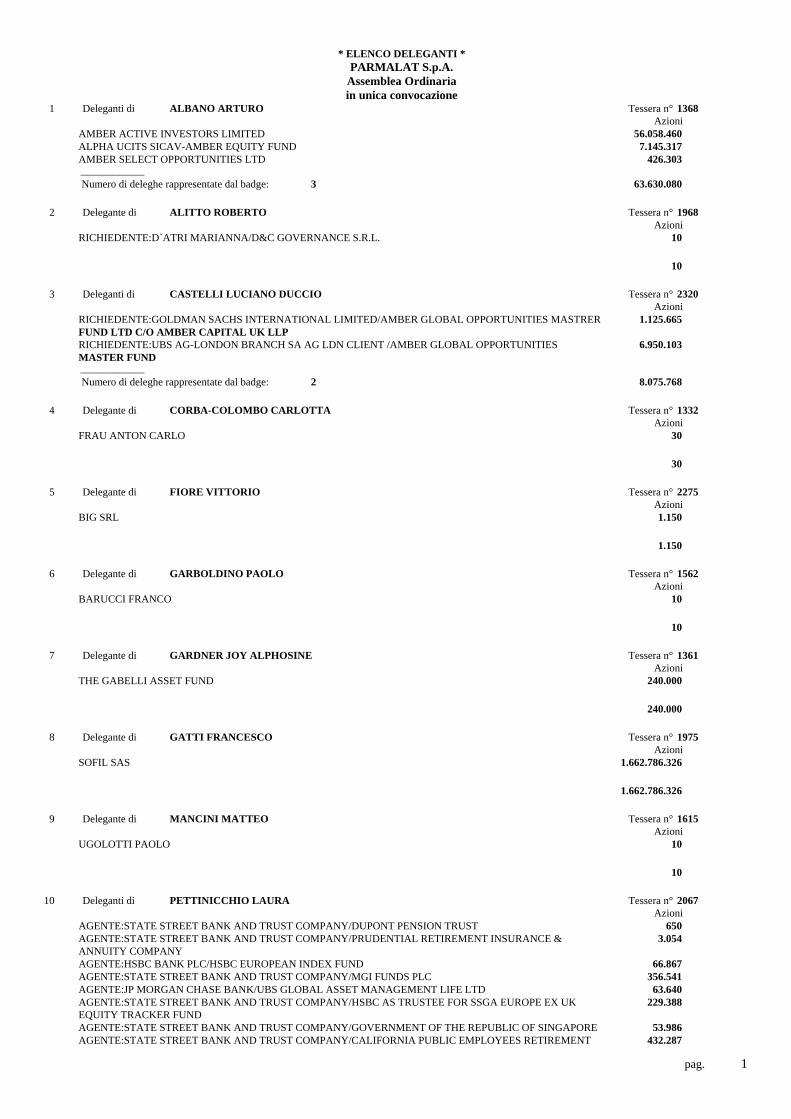

* ELENCO DELEGANTI *

pag. 1

PARMALAT S.p.A. Assemblea Ordinaria in unica convocazione 1 Deleganti di ALBANO ARTURO Tessera n° 1368 Azioni AMBER ACTIVE INVESTORS LIMITED 56.058.460 ALPHA UCITS SICAV-AMBER EQUITY FUND 7.145.317 AMBER SELECT OPPORTUNITIES LTD 426.303 __________ Numero di deleghe rappresentate dal badge: 3 63.630.080

2 Delegante di ALITTO ROBERTO Tessera n° 1968 Azioni RICHIEDENTE:D`ATRI MARIANNA/D&C GOVERNANCE S.R.L. 10

10

3 Deleganti di CASTELLI LUCIANO DUCCIO Tessera n° 2320 Azioni RICHIEDENTE:GOLDMAN SACHS INTERNATIONAL LIMITED/AMBER GLOBAL OPPORTUNITIES MASTRER 1.125.665 FUND LTD C/O AMBER CAPITAL UK LLP RICHIEDENTE:UBS AG-LONDON BRANCH SA AG LDN CLIENT /AMBER GLOBAL OPPORTUNITIES 6.950.103 MASTER FUND __________ Numero di deleghe rappresentate dal badge: 2 8.075.768

4 Delegante di CORBA-COLOMBO CARLOTTA Tessera n° 1332 Azioni FRAU ANTON CARLO 30

30

5 Delegante di FIORE VITTORIO Tessera n° 2275 Azioni BIG SRL 1.150

1.150

6 Delegante di GARBOLDINO PAOLO Tessera n° 1562 Azioni BARUCCI FRANCO 10

10

7 Delegante di GARDNER JOY ALPHOSINE Tessera n° 1361 Azioni THE GABELLI ASSET FUND 240.000

240.000

8 Delegante di GATTI FRANCESCO Tessera n° 1975 Azioni SOFIL SAS 1.662.786.326

1.662.786.326

9 Delegante di MANCINI MATTEO Tessera n° 1615 Azioni UGOLOTTI PAOLO 10

10

10 Deleganti di PETTINICCHIO LAURA Tessera n° 2067 Azioni AGENTE:STATE STREET BANK AND TRUST COMPANY/DUPONT PENSION TRUST 650 AGENTE:STATE STREET BANK AND TRUST COMPANY/PRUDENTIAL RETIREMENT INSURANCE & 3.054 ANNUITY COMPANY AGENTE:HSBC BANK PLC/HSBC EUROPEAN INDEX FUND 66.867 AGENTE:STATE STREET BANK AND TRUST COMPANY/MGI FUNDS PLC 356.541 AGENTE:JP MORGAN CHASE BANK/UBS GLOBAL ASSET MANAGEMENT LIFE LTD 63.640 AGENTE:STATE STREET BANK AND TRUST COMPANY/HSBC AS TRUSTEE FOR SSGA EUROPE EX UK 229.388 EQUITY TRACKER FUND AGENTE:STATE STREET BANK AND TRUST COMPANY/GOVERNMENT OF THE REPUBLIC OF SINGAPORE 53.986 AGENTE:STATE STREET BANK AND TRUST COMPANY/CALIFORNIA PUBLIC EMPLOYEES RETIREMENT 432.287

* ELENCO DELEGANTI *

pag. 1

SYSTEM AGENTE:STATE STREET BANK AND TRUST COMPANY/CANADA PENSION PLAN INVESTMENT BOARD 768.400 AGENTE:RBC INVESTOR SERVICE/IRISH LIFE ASSURANCE PLC 1.652.522 AGENTE:STATE STREET BANK AND TRUST COMPANY/MANAGED PENSION FUNDS LIMITED 135.228 AGENTE:STATE STREET BANK AND TRUST COMPANY/RUSSELL INVESTMENT COMPANY PLC 372.562 AGENTE:STATE STREET BANK AND TRUST COMPANY/RUSSELL INVESTMENT FUNDS NON U.S. FUND 33.998 AGENTE:STATE STREET BANK AND TRUST COMPANY/MARYLAND STATE RETIREMENT & PENSION 15.847 SYSTEM RUSSELL GLOBAL EQUITY FUND 53.122 RUSSELL GLOBAL EQUITY POOL 21.955 AGENTE:STATE STREET BANK AND TRUST COMPANY/SCHWAB INTERNATIONAL EQUITY ETF 282.873 AGENTE:STATE STREET BANK AND TRUST COMPANY/GABELLI SMALL CAPITAL GROWTH FUND 8.548.096 UPS GROUP TRUST 143.150 AGENTE:STATE STREET BANK AND TRUST COMPANY/GABELLI ABC FUND 5.544.978 AGENTE:STATE STREET BANK AND TRUST COMPANY/GABELLI ENTERPRISE MERGERS AND 600.000 ACQUISITIONS FUND AGENTE:JP MORGAN CHASE BANK/AUSCOAL SUPERANNUATION FUND 417.741 RICHIEDENTE:CBLDN SA CANADA LIFE ASSURANCE EUROPE LTD/CANADA LIFE ASSURANCE EUROPE 4.019.851 LIMITED THE CANADA LIFE ASSURANCE COMPANY 191.172 AGENTE:STATE STREET BANK AND TRUST COMPANY/TAX - MANAGED INTERNATIONAL EQUITY 9.525 PORTFOLIO AGENTE:JP MORGAN CHASE BANK/T ROWE PRICE INTERNATIONAL EQUITY INDEX 6.148 AGENTE:STATE STREET BANK AND TRUST COMPANY/FAMILY INVESTMENTS CHILD TRUST FUND 9.359 RICHIEDENTE:CBLDN SA STICHTING PGGM DEPOSITORY/STICHTING PGGM DEPOSITARY 64.926 AGENTE:STATE STREET BANK AND TRUST COMPANY/VANGUARD INV F ICVC-VANGUARD FTSE DEV 11.421 EUROPE EX-UK EQ INDEX F AGENTE:STATE STREET BANK AND TRUST COMPANY/SSGA RUSSELL FD GL EX-US INDEX 5.070 NONLENDING QP COMMON TRUST FUND AGENTE:STATE STREET BANK AND TRUST COMPANY/WISDOMTREE EUROPE HEDGED EQUITY FUND 1.986.551 AGENTE:BROWN BROTHERS HARR/SCHWAB FUNDAM INTER SMALL- COMP INDEX FD 93.026 AGENTE:STATE STREET BANK AND TRUST COMPANY/GABELLI EQUITY INCOME FUND 3.450.000 AGENTE:HSBC BANK PLC/REASSURE LIMITED 11.455 AGENTE:RBC INVESTOR SERVICE/THE GREAT-WEST LIFE ASSURANCE COMPAN 49.538 AGENTE:STATE STREET BANK AND TRUST COMPANY/SCHWAB FUNDAMENTAL INTERNATIONAL 157.517 SMALL COMPANY ETF AGENTE:STATE STREET BANK AND TRUST COMPANY/RUSSELL INVESTMENT COMPANY - RUSSELL 307.920 INTERN DEVELOPED MKT F AGENTE:STATE STREET BANK AND TRUST COMPANY/SS BK AND TRUST COMPANY INV FUNDS FOR 20.375 TAXEXEMPT RETIREMENT PL AGENTE:STATE STREET BANK AND TRUST COMPANY/MERCER GLOBAL LOW VOLATILITY EQUITY 664.801 FUND AGENTE:RBC INVESTOR SERVICE/LITTLE COMPANY OF MARY LIMITED 53.284 CANADIAN CHRISTIAN SCHOOL PENSION TRUST FUND 44.116 GLOBAL EQUITY CLASS (SETANTA) 48.676 ACADIAN GLOBAL MANAGED VOLATILITY EQUITY FUND LLC 806.949 AGENTE:STATE STREET BANK AND TRUST COMPANY/CENTRAL PENSION F OF INT UNION OF OPERAT & 12.397 PART EMPL AGENTE:STATE STREET BANK AND TRUST COMPANY/PARAMETRIC INTERNATIONAL EQUITY FUND 31.548 AGENTE:STATE STREET BANK AND TRUST COMPANY/THE GABELLI GLOBAL SMALL AND MID CAP 135.000 VALUE TRUST AGENTE:STATE STREET BANK AND TRUST COMPANY/RUSSELL INVESTMENT COMPANY SELECT 87.811 INTERNATIONAL EQUITY FUND AGENTE:STATE STREET BANK AND TRUST COMPANY/HOME AFFAIRS UNIFORMED SERVICES (INVEST 56.125 FUND) AGENTE:STATE STREET BANK AND TRUST COMPANY/VANGUARD FTSE DEVELOPED EUROPE INDEX 317 ETF AGENTE:STATE STREET BANK AND TRUST COMPANY/VANGUARD INVESTMENTS COMMON 5.042 CONTRACTUAL FUND AGENTE:NORTHERN TRUST COMPANY/BEAT DRUGS FUND ASSOCIATION 445 AGENTE:NORTHERN TRUST COMPANY/SIM GLOBAL BALANCED TRUST. 3.583 AGENTE:BROWN BROTHERS HARR/VANGUARD DEVELOPED MARKETS INDEX FUND 61.155 AGENTE:BNP SS SIDNEY BRANCH/MERCER UNHEDGED OVERSEAS SHARES TRUST 115.470 AGENTE:JP MORGAN CHASE BANK/TRUSTEE FOR INTERNATIONAL EQUITIES SECTO 301.378 AGENTE:NORTHERN TRUST COMPANY/SUMMIT INVESTMENT FUNDS PLC 204.891 AGENTE:NOMURA BK SA LUXEMB/GAIKOKUKABU SUB FUND 1 LP 95.217 AGENTE:HONGKONG/SHANGHAI BK/HSBC GROUP HONG KONG LOCAL STAFF RETIREMENT BENEFIT 1.600 SCHEME AGENTE:JP MORGAN CHASE BANK/AVIVA LIFE AND PENSIONS UK LIMITED 49.900 AGENTE:NORTHERN TRUST COMPANY/SUMMIT MUTUAL FUNDS PUBLIC LIMITED COMPANY 118.686 AGENTE:NORTHERN TRUST COMPANY/BRISTOL-MYERS SQUIBB COMPANY MASTER RETIREMENT 248.958 TRUST AGENTE:NORTHERN TRUST COMPANY/MASTER TR AGREE BETWEEN PFIZER INC AND THE NORTHERN 150.258 TR CO AGENTE:NORTHERN TRUST COMPANY/FORD MOTOR COMPANY OF CANADA, LIMITED PENSION TRUST 869 AGENTE:STATE STREET BANK AND TRUST COMPANY/LATTICE DEVELOPED MARKETS (EX-US) 97.420 STRATEGY ETF AGENTE:STATE STREET BANK AND TRUST COMPANY/WISDOMTREE EUROPE HEDGED SMALLCAP 123.260

* ELENCO DELEGANTI *

pag. 1

EQUITY FUND AGENTE:NORTHERN TRUST COMPANY/SSGA GROSS ROLL UP UNIT TRUST 9.270 BBH TRUSTEE SER (IE) LIMITED 337.299 AGENTE:HSBC BANK PLC/WEST MIDLANDS METROPOLITAN AUT PENS FD 68.285 AGENTE:BROWN BROTHERS HARR/ACADIAN INT. EQUITY MANAGED VOL. CITI F 49.261 AGENTE:JP MORGAN CHASE BANK/UBS (US) GROUP TRUST 12.905 AGENTE:JP MORGAN CHASE BANK/PROSHARES HEDGED FTSE EUROPE ETF 172 AGENTE:BROWN BROTHERS HARR/SEI INSTITUTIONAL INVESTMENTS TRUST - GLOBAL MANAGED 20.771 VOLATILITY FUND AGENTE:STATE STREET BANK AND TRUST COMPANY/MERCER DIOCESE OF BROOKLYN LAY PENSION 109.513 INVESTMENT TRUST AGENTE:STATE STREET BANK AND TRUST COMPANY/RUSSELL INVESTMENT COMPANY RUSSELL 236.380 GLOBAL EQUITY FUND AGENTE:STATE STREET BANK AND TRUST COMPANY/RUSSELL INSTITUTIONAL FUNDS PLC 26.314 AGENTE:STATE STREET BANK AND TRUST COMPANY/BURROUGHS WELLCOME FUND 36.834 AGENTE:STATE STREET BANK AND TRUST COMPANY/STATE STREET IRELAND UNIT TRUST 39.956 AGENTE:STATE STREET BANK AND TRUST COMPANY/WISDOMTREE ISSUER PUBLIC LIMITED COMPANY 15.159 AGENTE:STATE STREET BANK AND TRUST COMPANY/WISDOMTREE DYNAMIC CURRENCY HEDGED 95.093 INTRNL EQUITY FUND AGENTE:NORTHERN TRUST COMPANY/EMPLOYEES RETIREMENT FUND OF THE CITY OF DALLAS 98.985 AGENTE:NORTHERN TRUST COMPANY/NAV CANADA PENSION PLAN 72.714 AGENTE:NORTHERN TRUST COMPANY/STICHTING PENSIOENFONDS APF 2.554 1973 IRREVOCABLE TRUST OF CD WEYERHAUSER 581 AGENTE:BROWN BROTHERS HARR/THE ADV.INNER C.CORNERST.AD.GL.PUB.EQ. F 32.571 ACADIAN GLOBAL MANAGED VOLATILITY FUND TRUST 54.084 GLOBAL MANAGED VOLATILITY FUND 5.665 CO-OPERATIVE SUPERANNUATION SOCIETYPENSION PLAN 178.424 AGENTE:STATE STREET BANK AND TRUST COMPANY/THE GABELLI DIVIDEND & INCOME TRUST 1.679.637 AGENTE:STATE STREET BANK AND TRUST COMPANY/THE GABELLI CONVERTIBLE & INCOME 120.000 SECURITIES FUND MULTISMART ACTIONS EURO 3.309 LLOYD I MILLER A-4 NON GST EXEMPT TRUST C O THE NORTHERN TRUST COMPANY OF DELAWARE 10.000 RICHIEDENTE:CBHK SA CFSIL ATF CMLA GLVEF/COLONIAL FIRST STATE INVESTMENTS LIMITED.. 238.680 RICHIEDENTE:MORGAN STANLEY AND CO. LLC/HANSJOERG WYSS REVOCABLE TRUST UAD 161.934 RICHIEDENTE:CBLDN S/A IRISH LIFE ASSURANCE CO/IRISH LIFE ASSURANCE 11.454 BMO GLOBAL CONSUMER STAPLES HEDGED TO CAD INDEX ETF 100 231 LONDON LIFE INSURANCE COMPANY . 461.547 LONDON LIFE INSURANCE COMPANY . 16.450 LONDON LIFE INSURANCE COMPANY . 59.091 AGENTE:RBC INVESTOR SERVICE/LGT MULTI MANAGER FUND 124.579 AGENTE:CREDIT SUISSE LUXEM/SC EUROPEAN EQUITIES PASSIVE FUND 4.533 AGENTE:STATE STREET BANK AND TRUST COMPANY/RUSSELL TRUST CO COMMINGLED EMPLOYEE 114.979 BENEFIT FUNDS TRUST AGENTE:STATE STREET BANK AND TRUST COMPANY/THE GABELLI GLOBAL RISING INCOME AND 100.000 DIVIDEND FUND AGENTE:STATE STREET BANK AND TRUST COMPANY/THE GABELLI GLOBAL UTILITY & INCOME TRUST 7.280 AGENTE:STATE STREET BANK AND TRUST COMPANY/RUSSELL INV MULTI-ASSET FACTOR EXPOSURE 47.713 FUND AGENTE:STATE STREET BANK AND TRUST COMPANY/RUSSELL INSTITUTIONAL FUNDS,LLC-RUSSELL 23.099 INTL EQUITY FUND AGENTE:STATE STREET BANK AND TRUST COMPANY/WISDOMTREE DYNAMIC CURRENCY HEDGED 113 EUROPE EQUITY FUND AGENTE:STATE STREET BANK AND TRUST COMPANY/WISDOMTREE EUROPE HEDGED EQUITY INDEX 1.562 ETF AGENTE:STATE STREET BANK AND TRUST COMPANY/GSO ADGM III COMMON CONTRACTUAL FUND 26.035 AGENTE:NORTHERN TRUST COMPANY/FORD MOTOR COMPANY DEFINED BENEFIT MASTER TRUST 12.218 AGENTE:NORTHERN TRUST COMPANY/MERCER GLOBAL ENHANCED LOW VOLATILITY SHARES FUND 41.498 PS FTSE LO BT EQ WT PORT 60.314 56037 IP LOW RISK EQUITIES II 698.759 ACADIAN ALL COUNTRY WORLD MANAGED VOLATILITY EQUITY FUND LLC 43.519 PS FTSERAFI EUSM UCITS ETF BNYMTCIL 5.533 PS FR DEVEL MARK EX US SMALL PORT 26.420 THE GABELLI GO ANYWHERE TRUST 90.000 IQ 50 PERCENT HEDGED FTSE EURO ETF 2.977 PB SSGA INTL EQ TAX 1.213 BLL AQUILA LIFE EUROPEAN EQUITY 709.091 BOA PENSION ACADIAN 24.040 NYYF ES ACADIAN GLOBAL 53.520 GETF THE GDL FUND 2.619.000 GETF THE GABELLI HEALTHCARE WELLN 330.000 BNYMTD BLK CONT EUR EQ TRCK FD INV 211.003 VOYA INTERNATIONAL CORE FUND 18.298 PRUDENTIAL INVESTMENT PORTFOLIO 2 PRUDENTIAL QMA INTL DEVELOPED MRKTS INDEX FUND 289 __________ Numero di deleghe rappresentate dal badge: 126 43.372.603

28/04/201719:03 Pag.1

Assemblea degli Azionisti 28 aprile 2017 Domande dell’azionista G. D’Atri – 19 aprile 2017

1 Quante sono state le deleghe inviate al Rappresentante Designato? Nessuna delega.

2 Qual è il costo del Rappresentante Designato? Il corrispettivo si articola in una parte fissa e in una parte variabile relativa alla gestione pratica e operativa di ciascuna delega ricevuta. Per la parte fissa il corrispettivo è pari ad euro 5.000 Per la parte variabile il corrispettivo è pari ad euro 45 per ciascun modulo pervenuto oltre il limite fissato di 200.

3 La Società è dotata di Procedura di report sulle operazioni significative da parte delle società controllate? La Società ha individuato le operazioni di maggior rilievo economico, finanziario e patrimoniale, poste in essere da Parmalat o dalle società controllate, riservate alla competenza del Consiglio di Amministrazione, ulteriori rispetto a quelle di cui all'art. 2381 c.c. e dello Statuto Sociale La Società è dotata della Procedura per la disciplina delle Operazioni con Parti Correlate che è disponibile sul sito della Società, sezione corporate governance.

4 Quale è l'ultima volta in cui le procedure per la gestione ed il trattamento delle informazioni privilegiate e per la diffusione dei comunicati e delle informazioni al pubblico e quelle di report sulle operazioni significative da parte delle società controllate sono state sottoposte a test di adeguatezza? A seguito dell’entrata in vigore della normativa relativa agli abusi di mercato (Market Abuse Regulation – MAR), il Consiglio di Amministrazione di Parmalat, in data 12 dicembre 2016, ha approvato la Procedura per la comunicazione al pubblico di Informazioni Privilegiate e la Procedura per la gestione del Registro delle persone che hanno accesso alle Informazioni Privilegiate. Le Procedure sono disponibili sul sito della società, sezione corporate governance.

5 Quanti soci hanno inviato domande nella fase pre‐assembleare? Alla data del 25 aprile 2017 (termine conclusivo per poter porre domande prima dell’assemblea) sono pervenute domande dagli azionisti G. D’Atri, M. Bava e P. Ugolotti.

6 La società ha fornito risposte prima dell'assemblea? e se no perché? La Società come, di consueto, fornisce risposte in sede assembleare in modo che le stesse siano complete ed aggiornate.

28/04/201719:03 Pag.2

7 Con riferimento alle informazioni contenute sul sito internet, come è garantita la catena di responsabilità fino al CdA per le informazioni contenute nel sito (ex art. 125‐quater TUF) Le informazioni rese ai sensi dell'articolo 125‐quater del TUF, vengono redatte dalle funzioni competenti della società e, se del caso, vengono discusse ed approvate nelle riunioni consiliari, prima della loro pubblicazione sul sito della Società.

8 Quali sono i livelli di certificazione della correttezza delle informazioni sul sito? La società è dotata di una procedura interna sul tema.

9 I comunicati stampa sono approvati dal CdA? Chi è il responsabile del contenuto? La predisposizione e la gestione dei comunicati stampa sono disciplinate da apposita procedura interna redatta in conformità alla normativa vigente.

10 Quali sono le risorse adibite dalla Società per la gestione dei rapporti con gli azionisti al di là del canale email/fax/telefono all'Investo relator? Il top management del Gruppo è coinvolto nella gestione dei rapporti con gli azionisti direttamente e attraverso la funzione Investor Relations.

11 Quali sono i meccanismi esistenti nella struttura societaria che sostengono l'equilibrio tra i generi e le pari opportunità di accesso a ruoli direzionali in aggiunta rispetto alle eventuali norme statutarie relative alla composizione degli organi amministrativi e di controllo? La Società ha adottato un Codice di Condotta che sancisce i principi di rispetto e tutela dei propri dipendenti da illeciti condizionamenti, disagi e pregiudizi. Lo stesso vale per i processi di selezione, assunzione e avanzamento di carriera professionale, gestiti in modo tale da garantire pari opportunità e favorire la crescita professionale dei dipendenti. Il Gruppo si è dotato anche di una policy e di una procedura operativa al riguardo.

12 Quale è il budget di spesa assegnato al Comitato di Controllo interno ed all'Internal Auditor per l'espletamento delle loro funzioni?

Ad oggi non è stato approvato un budget di spesa per il Comitato; il Consiglio tuttavia assicura al Comitato il sostegno economico necessario allo svolgimento delle funzioni allo stesso attribuite. Il budget dell’Internal Audit è elaborato dalla funzione, condiviso con l’amministratore incaricato del sistema di controllo interno e di gestione dei rischi, e approvato dal Consiglio di Amministrazione nell’ambito del budget di Parmalat S.p.A.

13 L'ultimo aggiornamento del Modello Organizzativo previsto dal D.Lgs 231/2001 é stato affidato a consulente esterno? Le attività di aggiornamento del Modello sono state effettuate da un gruppo di lavoro coordinato dall’Internal Audit, con il supporto della Direzione Legale, affiancato da una primaria società di

28/04/201719:03 Pag.3

consulenza.

14 È possibile conoscere i punti salienti dell'attività dell’OdV nel corso dell'esercizio?

L’OdV ha svolto tutte le attività che gli competono, in conformità alla normativa vigente.

15 Quante operazioni con parti correlate non sono state soggette alle procedure previste per Operazioni di Minore e Maggiore Rilevanza ai sensi dei limiti di esclusione stabiliti dal regolamento Consob? Quale è stato l'oggetto dell'operazione e la controparte correlata?

Il Consiglio di Amministrazione di Parmalat S.p.A. ha approvato una procedura che disciplina l’approvazione e l’esecuzione delle operazioni con parti correlate poste in essere dalla Società direttamente o per il tramite di società controllate. Tale procedura, pubblicata sul sito della Società, sezione corporate governance, individua all’articolo 8 alcuni casi di esclusione ai quali si rimanda per maggiore dettaglio. Le operazioni concluse dalla Società nel corso dell’esercizio sono dettagliate nel “Bilancio separato al 31 dicembre 2016”, sezione Rapporti infragruppo e con parti correlate.

16 Quante richieste di informazioni ex art. 115 D.Lgs 58/1998 da parte di Consob sono state ricevute dalla Società nel corso dell'esercizio? Qual è stato l'oggetto della richiesta? La società ha ricevuto due richieste ai sensi dell’art. 115 D.Lgs 58/1998 da parte di Consob nel corso del 2016 ed hanno avuto per oggetto la richiesta di invio di documenti (verbali e pareri) e di un’audizione.

17 Quali sono, se ci sono, i rischi e gli impatti connessi all'uscita del Regno Unito dall'Unione Europea (BREXIT)? Nessuno specifico, in quanto il Gruppo non è presente nel Regno Unito.

18 La società ha effettuato una prima valutazione circa le implicazioni derivanti dagli obblighi di comunicazione su informazioni di carattere non finanziario e di informazioni sulla diversità previsti dal Decreto Legislativo di attuazione della Direttiva 2014/95/UE che sarà obbligatoria a partire dall'esercizio 2017? La Società ha avviato, con l’ausilio di un consulente esterno, un progetto per la predisposizione della reportistica di carattere non‐finanziario secondo i requisiti posti dalla normativa ex Direttiva 2014/95/UE. Gli ambiti di rendicontazione non‐finanziaria del Gruppo saranno individuati facendo riferimento a quelli obbligatori previsti dalla normativa e a quelli che risultino rilevanti da una specifica analisi di materialità. L’assesment degli effetti derivanti dall’applicazione della nuova normativa è tutt’ora in corso.

19 Quali sono le politiche anti‐discriminazione di genere attualmente esistenti nella Società? Si rimanda alla risposta formulata per la domanda numero 11.

28/04/201719:03 Pag.4

20 Quale è l'attuale utilizzo di risorse energetiche della Società? E la percentuale tra risorse rinnovabili e non? Quali sono le emissioni di gas effetto serra imputabili al business societario?

Il Gruppo utilizza quasi esclusivamente risorse energetiche convenzionali. La percentuale di energia derivante da fonti rinnovabili (energia eolica, solare, geotermica) è trascurabile. Includendo tra le fonti rinnovabili anche il legno, la relativa percentuale è di circa il 20%.

21 Quali sono gli strumenti attualmente adottati contro la corruzione sia attiva che passiva? Gli strumenti adottati sono il Modello di Organizzazione, Gestione e Controllo e le relative Procedure operative.

22 Quale ruolo svolge il CIO e quali funzioni ricadono sotto il suo controllo? Al CEO spettano tutti i poteri conferiti a norma di statuto e delibere consiliari. La struttura organizzativa e le relative funzioni competenti sono disponibili sul sito della Società, sezione Gruppo.

23 Quali rapporti vi sono fra CIO e CdA? In conformità alle previsioni normative anche statutarie, l’organo delegato deve riferire al Consiglio circa l’attività svolta nell’esercizio delle deleghe conferite con periodicità di norma non superiore al trimestre.

24 La sicurezza, la riservatezza e la tracciabilità delle comunicazioni interne al CdA come viene garantita? La sicurezza, la riservatezza e la tracciabilità delle comunicazioni interne al CdA vengono garantite dalle procedure interne predisposte in conformità alla normativa vigente.

25 L'accesso ai verbali e alle altre informazioni riservate come è controllato e tracciato ? L’accesso ai verbali è consentito agli amministratori e sindaci e alle persone, nominativamente individuate, che lavorano nelle strutture competenti. Il trattamento delle informazioni privilegiate è disciplinato dalla Procedura per la Gestione e la Comunicazione delle Informazioni Privilegiate, disponibile sul sito della Società, sezione corporate governance.

26 Come funziona il registro delle persone con accesso all'informazione interna (sia ai fini del market abuse che a fini commerciali o legali)? La Procedura che disciplina la gestione e il funzionamento del registro delle persone che hanno accesso ad informazioni privilegiate e riservate è stata redatta in conformità alla normativa vigente ed è a disposizione sul sito della Società, alla sezione corporate governance.

28/04/201719:03 Pag.5

27 Sono avvenuti attacchi informatici ai sistemi di comunicazione? E se si, che tipo e con che effetti? Nessun attacco informatico.

28 Quali strumenti di difesa sono messi in campo? Esiste una specifica responsabilità o uno staff dedicato alla sicurezza informatica (interno o affidato ad azienda esterna). Gli strumenti di difesa sono di elevatissimo standing e sono in linea con le best practice di settore. All’interno della struttura esiste la figura del Security Manager.

29 Dove si trovano i libri sociali? Con quali procedure sono accessibili ai soci? Con che costi? È possibile effettuare interrogazioni al data base? Quali sono le modalità per garantire la privacy dei soci? La Società si conforma alla normativa vigente in materia, alla quale rinvia.

30 È possibile ottenere (per il singolo socio) copia integrale del libro soci? La Società si conforma alla normativa vigente in materia, alla quale rinvia.

31 È possibile ottenere la cancellazione delle iscrizioni nel libro, una volta cessati? La Società si conforma alla normativa vigente in materia, alla quale rinvia.

32 È possibile depositare presso la società le proprie azioni della stessa? E se si, con che modalità? Il conto titoli di terzi aperto da Parmalat presso Monte Titoli era destinato alle azioni da assegnare ai creditori chirografari nominativamente individuati, in esecuzione del concordato.

33 Quali e quanti incontri con i soci (di riferimento o rilevanti) sono stati organizzati, con che modalità e quale tipo di informazione specifica è stata fornita? hanno partecipato amministratori o il solo Investor Relator? A valle della pubblicazione di ogni Relazione 2016 (trimestrale, semestrale, risultati preliminari dell’esercizio) il top management di Parmalat ha presentato i risultati alla comunità finanziaria, in due occasioni attraverso incontri, in due attraverso conference call. Su richiesta dell’azionista, vi è stato un ulteriore incontro con Amber Capital Italia sull’andamento del business. In tutti i casi l’informazione fornita si limita ad una spiegazione di supporto rispetto ad informazioni già pubblicamente disponibili.

34 È previsto un codice di condotta per gli amministratori, in particolare quelli espressione di soci di riferimento o rilevanti, in merito all’utilizzo delle informazioni della società. A tutti coloro che prestano la propria opera nell’interesse di Parmalat S.p.A e delle società da essa controllate si applica la Procedura per la gestione e la comunicazione delle informazioni

28/04/201719:03 Pag.6

privilegiate, pubblicata sul sito della Società, sezione corporate governance.

INBOX di: [email protected] Occupazione: 100%

Sposta in: - Scegli cartella -

Lista Messaggi | Elimina Precedente | Successivo Inoltra | Rispondi | Rispondi a Tutti

Oggetto: Domande Assemblea AzionistiDa: "UGOLOTTI PAOLO" <[email protected]>

Data: Lun, 24 Aprile 2017, 9:16 amA: [email protected]

Priorità: NormaleOpzioni: Visualizza l'intestazione completa | Guarda la versione Stampabile

Messaggio di posta certificata: Visualizza busta certificata | Visualizza dati XML

Buongiorno,

con la presente si inoltrano alcune domande per l'Assemblea del 28 Aprile p.v.

1. la società ha rapporti commerciali con Edison Spa? Per quale importo?2. la società ha subito sanzioni, contestazioni rilevanti dall'Agenzia delle Entrate, delle Dogane,

Autorità di Vigilanza?3. la società ha preso in esame l'azione di responsabilità verso il socio che svolge direzione e

coordinamento?4. per quale motivo non è stata messa all'odg l'azione di responsabilità verso gli ex amministratori,

rispetto alle risultanze del collegio sindacale della loro relazione ex art.2408 del C.C.?5. Esistono dirigenti del gruppo Lactalis/Bsa distaccati in Parmalat? Chi sono e che funzioni hanno?6. Quali iniziative ha preso il CDA a seguito della relazione del collegio sindacale ex art.2408 C.C.?7. Sempre nell'ambito della relazione art.2408 C.C. sono state valutate eventuali responsabilità a

carico dei dipendenti /dirigenti della società?

Paolo Ugolotti

Via Fabiola, 4

43013 Langhirano (PR)

Pagina 1 di 1SquirrelMail

27/04/2017https://www.postacert.cedacri.it/webmail/src/read_body_pec.php?mailbox=INBOX&...

Assemblea degli Azionisti 28 aprile 2017

Domande di Paolo Ugolotti – 24 aprile 2017

1 La società ha rapporti commerciali con Edison Spa? Per quale importo? Nel 2016 ha avuto rapporti commerciali con Edison per 9,9 milioni di euro

2 La società ha subito sanzioni, contestazioni rilevanti dall'Agenzia delle Entrate, delle Dogane, Autorità di Vigilanza? Nel corso del 2016 la Società non ha ricevuto sanzioni rilevanti da parte di Agenzia delle entrate e delle Dogane. Consob ha avviato un’attività istruttoria a seguito della ricezione della denuncia di fatti censurabili ex art. 2408 secondo comma c.c e ha comunicato di aver riscontrato due violazioni di obblighi informativi in relazione alla presunta omissione di talune informazioni riguardanti i rapporti tra Parmalat e il socio di controllo. Il relativo procedimento amministrativo è in corso e la Società ha contestato, con il deposito delle relative memorie, la ricostruzione operata dall’autorità di vigilanza.

3 La società ha preso in esame l'azione di responsabilità verso il socio che svolge direzione e coordinamento? L’azione di cui all’art. 2497 c.c. prevede la legittimazione attiva in capo a soci e creditori sociali. La norma non prevede alcuna azione della società soggetta a direzione e coordinamento nei confronti del socio.

4 Per quale motivo non è stata messa all'odg l'azione di responsabilità verso gli ex amministratori, rispetto alle risultanze del collegio sindacale della loro relazione ex art.2408 del C.C.? Il Consiglio di Amministrazione di Parmalat S.p.A. dopo la messa a disposizione, in data 6 febbraio 2017, da parte del Collegio sindacale, della Relazione conclusiva ex art. 2408 secondo comma c.c., avendo ricevuto dall’Amministratore Delegato talune considerazioni sulla base delle risultanze di un’attività di analisi condotta sulle conclusioni alle quali è pervenuto il Collegio sindacale in relazione all’operazione di cash pooling, ha conferito il 24 febbraio 2017 al Comitato per le Operazioni con Parti Correlate (Comitato) l’incarico di effettuare un’attività istruttoria al riguardo. L’assemblea è stata convocata dal Consiglio in data 3 marzo 2017 quando le risultanze dell’attività istruttoria, considerata la ristrettezza dei tempi, non potevano essersi concluse e, conseguentemente, non sarebbe stato possibile prevedere all’ordine del giorno dell’assemblea alcuna azione di responsabilità, non avendone il Consiglio verificato l’esistenza dei presupposti

Peraltro nessuna richiesta in tal senso è pervenuta dal Collegio sindacale o dai soci ex art. 126‐bis del TUF (richiesta di integrazione dell’ordine del giorno dell’assemblea).

5 Esistono dirigenti del gruppo Lactalis/BSA distaccati in Parmalat? Chi sono e che funzioni

hanno? Attualmente sono impiegati presso la Società 4 dirigenti provenienti dal Gruppo Lactalis, di cui 3 assunti con contratto di lavoro dirigenziale con la Società. Uno solo è distaccato presso Parmalat S.p.A.

Le funzioni sono le seguenti:

Group Head of Controlling

Group He‐ad of R&D (distaccato)

Market Research Manager

Group Head of Sales

6 Quali iniziative ha preso il CDA a seguito della relazione del collegio sindacale ex art.2408 C.C.?

Per quanto attiene alle iniziative prese dal Consiglio a seguito della relazione del collegio sindacale, rimandiamo al contenuto del comunicato diffuso in data 21 aprile scorso e in data odierna prima dell’assemblea.

7 Sempre nell'ambito della relazione art.2408 C.C. sono state valutate eventuali responsabilità a carico dei dipendenti /dirigenti della società? All’esito delle risultanze definitive delle analisi dei consulenti incaricati dal Consiglio di Amministrazione, il medesimo organo, ricorrendone i presupposti, valuterà le eventuali iniziative da intraprendere.

1

www.marcobava.it www.idee-economiche.it www.omicidioedoardoagnelli.it www.nuovomodellodisviluppo.it

TORINO 22.04.2017

DOMANDE DEL SOCIO MARCO BAVA PER L’ASSEMBLEA PARMALAT

Art. 127-ter (D. Lgs n. 58/1998)

(Diritto di porre domande prima dell'assemblea)

1. I soci possono porre domande sulle materie all'ordine del giorno anche prima

dell'assemblea.

Alle domande pervenute prima dell'assemblea è data risposta al più tardi durante la

stessa. La società può fornire una risposta unitaria alle domande aventi lo stesso

contenuto.

2. Non è dovuta una risposta quando le informazioni richieste siano già disponibili in

formato "domanda e risposta" in apposita sezione del sito Internet della società.

Articolo inserito dall’art. 3 del d.lgs. n. 27 del 27.1.2010. L’art. 7 del d.lgs. n. 27 del

27.1.2010 dispone che tale modifica si applica alle assemblee il cui avviso di

convocazione sia pubblicato dopo il 31 ottobre 2010. Fino a tale data continuano ad

applicarsi le disposizioni sostituite od abrogate dalle corrispondenti disposizioni del

d.lgs. n. 27 del 27.1.2010.

Certificazione Unicredito n:

1) AVETE INTENZIONE DI CERTIFICARVI BENEFIT CORPORATION ?

2) DOPO LE RECENTI NOME SULLA DICHIARAZIONE DELLA ZONA DI MUNGITURA

E’ VERO CHE AVETE DISDETTO DEI CONTRATTI DI ACQUISTO DI LATTE IN

LIGURIA PERCHE’ LO VOLETE IMPORARE DALLA FRANCIA ? Non temete che i

clienti possano orientarsi prevalentemente sul latte italiano ?

2

3) Il latte Corradini dove viene munto ? Come mai si trova solo presso Carrefour

ed a meno i 0,90 ?

4) Avete in progetto nuove acquisizioni e/o cessioni ?

5) Il gruppo ha cc in paesi black-list ?

6) Avete intenzione di trasferire la sede legale in Olanda e quella fiscale in GB ?se

lo avete fatto come pensate di comportarvi con l’uscita della GB dall’EU ?

7) Avete intenzione di proporre le modifiche statutarie che raddoppiano il voto ?

8) Avete call center all’estero ? se si dove, con quanti lavoratori, di chi e’ la

proprietà?

9) Siete iscritti a Confindustria ? se si quanto costa ? avete intenzione di uscirne ?

10) Come e’ variato l’indebitamento e per cosa ?

11) A quanto ammontano gli incentivi incassati come gruppo suddivisi per

tipologia ed entità ?

12) Da chi e’ composto l’odv con nome cognome e quanto ci costa ?

13) Quanto costa la sponsorizzazione il Meeting di Rimini di Cl ed EXPO 2015

o altre? Per cosa e per quanto ?

14) POTETE FORNIRMI L’ELENCO DEI VERSAMENTI e dei crediti AI PARTITI,

ALLE FONDAZIONI POLITICHE, AI POLITICI ITALIANI ED ESTERI?

15) AVETE FATTO SMALTIMENTO IRREGOLARE DI RIFIUTI TOSSICI ?

16) QUAL’E’ STATO l’ investimento nei titoli di stato, GDO, TITOLI

STRUTTURATI ?

17) Quanto e’ costato lo scorso esercizio il servizio titoli ? e chi lo fa ?

18) Sono previste riduzioni di personale, ristrutturazioni ? delocalizzazioni ?

19) C’e’ un impegno di riacquisto di prodotti da clienti dopo un certo tempo ?

come viene contabilizzato ?

20) Gli amministratori attuali e del passato sono indagati per reati ambientali,

RICICLAGGIO, AUTORICLAGGIO O ALTRI che riguardano la società ? CON

QUALI POSSIBILI DANNI ALLA SOCIETA’ ?

21) Ragioni e modalità di calcolo dell’indennità di fine mandato degli

amministratori.

22) Chi fa la valutazione degli immobili? Quanti anni dura l’incarico ?

23) Esiste una assicurazione D&O (garanzie offerte importi e sinistri coperti,

soggetti attualmente coperti, quando é stata deliberata e da che organo,

3

componente di fringe-benefit associato, con quale broker é stata stipulata e

quali compagnie la sottoscrivono, scadenza ed effetto scissione su polizza) e

quanto ci costa ?

24) Sono state stipulate polizze a garanzia dei prospetti informativi

(relativamente ai prestiti obbligazionari)?

25) Quali sono gli importi per assicurazioni non finanziarie e previdenziali

(differenziati per macroarea, differenziati per stabilimento industriale, quale

struttura interna delibera e gestisce le polizze, broker utilizzato e compagnie)?

26) VORREI SAPERE Quale é l'utilizzo della liquidità (composizione ed

evoluzione mensile, tassi attivi, tipologia strumenti, rischi di controparte,

reddito finanziario ottenuto, politica di gestione, ragioni dell'incomprimibilità,

quota destinata al TFR e quali vincoli, giuridico operativi, esistono sulla

liquidità)

27) VORREI SAPERE QUALI SONO GLI INVESTIMENTI PREVISTI PER LE

ENERGIE RINNOVABILI, COME VERRANNO FINANZIATI ED IN QUANTO TEMPO

SARANNO RECUPERATI TALI INVESTIMENTI.

28) Vi e’ stata retrocessione in Italia/estero di investimenti

pubblicitari/sponsorizzazioni ?

29) Come viene rispettata la normativa sul lavoro dei minori ?

30) E’ fatta o e’ prevista la certificazione etica SA8000 ENAS ?

31) Finanziamo l’industria degli armamenti ?

32) vorrei conoscere POSIZIONE FINANZIARIA NETTA DI GRUPPO ALLA DATA

DELL’ASSEMBLEA CON TASSI MEDI ATTIVI E PASSIVI STORICI.

33) A quanto sono ammontate le multe Consob, Borsa ecc di quale

ammontare e per cosa ?

34) Vi sono state imposte non pagate ? se si a quanto ammontano? Gli

interessi ? le sanzioni ?

35) vorrei conoscere : VARIAZIONE PARTECIPAZIONI RISPETTO ALLA

RELAZIONE IN DISCUSSIONE.

36) vorrei conoscere ad oggi MINUSVALENZE E PLUSVALENZE TITOLI

QUOTATI IN BORSA ALL’ULTIMA LIQUIDAZIONE BORSISTICA DISPONIBILE

37) vorrei conoscere da inizio anno ad oggi L’ANDAMENTO DEL FATTURATO

per settore.

38) vorrei conoscere ad oggi TRADING SU AZIONI PROPRIE E DEL GRUPPO

EFFETTUATO ANCHE PER INTERPOSTA SOCIETA’ O PERSONA SENSI ART.18

4

DRP.30/86 IN PARTICOLARE SE E’ STATO FATTO ANCHE SU AZIONI D’ALTRE

SOCIETA’, CON INTESTAZIONE A BANCA ESTERA NON TENUTA A RIVELARE

ALLA CONSOB IL NOME DEL PROPRIETARIO, CON RIPORTI SUI TITOLI IN

PORTAFOGLIO PER UN VALORE SIMBOLICO, CON AZIONI IN PORTAGE.

39) vorrei conoscere PREZZO DI ACQUISTO AZIONI PROPRIE E DATA DI

OGNI LOTTO, E SCOSTAMENTO % DAL PREZZO DI BORSA

40) vorrei conoscere NOMINATIVO DEI PRIMI 20 AZIONISTI PRESENTI IN

SALA CON LE RELATIVE % DI POSSESSO, DEI RAPPRESENTANTI CON LA

SPECIFICA DEL TIPO DI PROCURA O DELEGA.

41) vorrei conoscere in particolare quali sono i fondi pensione azionisti e per

quale quota ?

42) vorrei conoscere IL NOMINATIVO DEI GIORNALISTI PRESENTI IN SALA

O CHE SEGUONO L’ASSEMBLEA ATTRAVERSO IL CIRCUITO CHIUSO DELLE

TESTATE CHE RAPPRESENTANO E SE FRA ESSI VE NE SONO CHE HANNO

RAPPORTI DI CONSULENZA DIRETTA ED INDIRETTA CON SOCIETA’ DEL

GRUPPO ANCHE CONTROLLATE e se comunque hanno ricevuto denaro o benefit

direttamente o indirettamente da società controllate , collegate, controllanti.

Qualora si risponda con “non e’ pertinente” , denuncio il fatto al collegio

sindacale ai sensi dell’art.2408 cc.

43) vorrei conoscere Come sono suddivise le spese pubblicitarie per gruppo

editoriale, per valutare l’indice d’indipendenza ? VI SONO STATI VERSAMENTI A

GIORNALI O TESTATE GIORNALISTICHE ED INTERNET PER STUDI E

CONSULENZE?

44) vorrei conoscere IL NUMERO DEI SOCI ISCRITTI A LIBRO SOCI , E LORO

SUDDIVISIONE IN BASE A FASCE SIGNIFICATIVE DI POSSESSO AZIONARIO, E

FRA RESIDENTI IN ITALIA ED ALL’ESTERO

45) vorrei conoscere SONO ESISTITI NELL’AMBITO DEL GRUPPO E DELLA

CONTROLLANTE E O COLLEGATE DIRETTE O INDIRETTE RAPPORTI DI

CONSULENZA CON IL COLLEGIO SINDACALE E SOCIETA’ DI REVISIONE O SUA

CONTROLLANTE. A QUANTO SONO AMMONTATI I RIMBORSI SPESE PER

ENTRAMBI?

46) vorrei conoscere se VI SONO STATI RAPPORTI DI FINANZIAMENTO

DIRETTO O INDIRETTO DI SINDACATI, PARTITI O MOVIMENTI FONDAZIONI

POLITICHE (come ad esempio Italiani nel mondo) , FONDAZIONI ED

ASSOCIAZIONI DI CONSUMATORI E/O AZIONISTI NAZIONALI O

5

INTERNAZIONALI NELL’AMBITO DEL GRUPPO ANCHE ATTRAVERSO IL

FINANZIAMENTO DI INIZIATIVE SPECIFICHE RICHIESTE DIRETTAMENTE ?

47) vorrei conoscere se VI SONO TANGENTI PAGATE DA FORNITORI ? E

COME FUNZIONA LA RETROCESSIONE DI FINE ANNO ALL’UFFICIO ACQUISTI E

DI QUANTO E’ ?

48) vorrei conoscere se Si sono pagate tangenti per entrare nei paesi

emergenti in particolare CINA, Russia e India ?

49) vorrei conoscere se SI E’ INCASSATO IN NERO ?

50) vorrei conoscere se Si e’ fatto insider trading ?

51) vorrei conoscere se Vi sono dei dirigenti e/o amministratori che hanno

interessenze in società’ fornitrici ? AMMINISTRATORI O DIRIGENTI

POSSIEDONO DIRETTAMENTE O INDIRETTAMENTE QUOTE DI SOCIETA’

FORNITRICI ?

52) quanto hanno guadagnato gli amministratori personalmente nelle

operazioni straordinarie ?

53) vorrei conoscere se TOTALE EROGAZIONI LIBERALI DEL GRUPPO E PER

COSA ED A CHI ?

54) vorrei conoscere se CI SONO GIUDICI FRA CONSULENTI DIRETTI ED

INDIRETTI DEL GRUPPO quali sono stati i magistrati che hanno composto

collegi arbitrarli e qual’e’ stato il loro compenso e come si chiamano ?

55) vorrei conoscere se Vi sono cause in corso con varie antitrust ?

56) vorrei conoscere se VI SONO CAUSE PENALI IN CORSO con indagini sui

membri attuali e del passato del cda e o collegio sindacale per fatti che

riguardano la società.

57) vorrei conoscere se a quanto ammontano i BOND emessi e con quale

banca (CREDIT SUISSE FIRST BOSTON, GOLDMAN SACHS, MONGAN STANLEY

E CITIGROUP, JP MORGAN, MERRILL LYNCH,BANK OF AMERICA, LEHMAN

BROTHERS, DEUTSCHE BANK, BARCLAYS BANK, CANADIA IMPERIAL BANK OF

COMMERCE –CIBC-)

58) vorrei conoscere DETTAGLIO COSTO DEL VENDUTO per ciascun settore .

59) vorrei conoscere

A QUANTO SONO AMMONTATE LE SPESE PER:

ACQUISIZIONI E CESSIONI DI PARTECIPAZIONI .

RISANAMENTO AMBIENTALE

6

Quali e per cosa sono stati fatti investimenti per la tutela

ambientale ?

60) vorrei conoscere

a. I BENEFICI NON MONETARI ED I BONUS ED INCENTIVI COME VENGONO

CALCOLATI ?

b. QUANTO SONO VARIATI MEDIAMENTE NELL’ULTIMO ANNO GLI STIPENDI

DEI MANAGERS e degli a.d illuminati , rispetto a quello DEGLI IMPIEGATI

E DEGLI OPERAI ?

c. vorrei conoscere RAPPORTO FRA COSTO MEDIO DEI DIRIGENTI/E NON.

d. vorrei conoscere NUMERO DEI DIPENDENTI SUDDIVISI PER CATEGORIA,

CI SONO STATE CAUSE PER MOBBING, PER ISTIGAZIONE AL SUICIDIO,

INCIDENTI SUL LAVORO e con quali esiti ? PERSONALMENTE NON

POSSO ACCETTARE IL DOGMA DELLA RIDUZIONE ASSOLUTA DEL

PERSONALE

e. Quanti sono stati i dipendenti inviati in mobilità pre pensionamento e con

quale età media

61) vorrei conoscere se si sono comperate opere d’arte ? da chi e per quale

ammontare ?

62) vorrei conoscere in quali settori si sono ridotti maggiormente i costi,

esclusi i vs stipendi che sono in costante rapido aumento.

63) vorrei conoscere. VI SONO SOCIETA’ DI FATTO CONTROLLATE (SENSI

C.C) MA NON INDICATE NEL BILANCIO CONSOLIDATO ?

64) vorrei conoscere. CHI SONO I FORNITORI DI GAS DEL GRUPPO QUAL’E’

IL PREZZO MEDIO.

65) vorrei conoscere a quanto ammontano le consulenze pagate a società

facenti capo al dr.Bragiotti, avv.Guido Rossi, Erede e Berger ?

66) vorrei conoscere. A quanto ammonta la % di quota italiana degli

investimenti in ricerca e sviluppo ?

67) VORREI CONOSCERE I COSTI per le ASSEMBLEE e per cosa ?

68) VORREI CONOSCERE I COSTI per VALORI BOLLATI

69) Vorrei conoscere la tracciabilità dei rifiuti tossici.

70) QUALI auto hanno il Presidente e l’ad e quanto ci costano come dettaglio

dei benefits riportati nella relazione sulla remunerazione ?

7

71) Dettaglio per utilizzatore dei costi per uso o noleggio di elicotteri ed aerei

Quanti sono gli elicotteri utilizzati di che marca e con quale costo orario ed

utilizzati da chi ?

se le risposte sono “ Le altre domande non sono pertinenti rispetto ai punti

all’ordine del giorno “ denuncio tale reticenza al collegio sindacale ai sensi

dell’art.2408 cc.

72) A quanto ammontano i crediti in sofferenza ?

73) CI SONO STATI CONTRIBUTI A SINDACATI E O SINDACALISTI SE SI A

CHI A CHE TITOLO E DI QUANTO ?

74) C’e’ e quanto costa l’anticipazione su cessione crediti % ?

75) C’e’ il preposto per il voto per delega e quanto costa? Se la risposta e’ :

“Il relativo costo non è specificamente enucleabile in quanto rientra in un

più ampio insieme di attività correlate all’assemblea degli azionisti.” Oltre

ad indicare gravi mancanze nel sistema di controllo , la denuncio al

collegio sindacale ai sensi dell’art.2408 cc.

76) A quanto ammontano gli investimenti in titoli pubblici ?

77) Quanto e’ l’indebitamento INPS e con l’AGENZIA DELLE ENTRATE?

78) Se si fa il consolidato fiscale e a quanto ammonta e per quali aliquote ?

79) Quanto e’ il margine di contribuzione dello scorso esercizio ?

Al fine di non violare il principio di parità d’informazione ai soci gradirei che queste

domande e le loro risposte fossero sia consegnate a tutti i soci in assemblea sia

che fossero allegate al verbale che gradirei ricevere gentilmente, possibilmente in

formato informatico word appena disponibile !

Marco BAVA cell 3893399999

MARCO BAVA NATO A TORINO 07.09.57

CF. BVAMCG57P07L219T

www.marcobava.it www.idee-economiche.it www.omicidioedoardoagnelli.it www.nuovomodellodisviluppo.it

8

Assemblea degli Azionisti 28 aprile 2017

Domande dell’azionista M. Bava – 24 aprile 2017

1 Avete intenzione di certificarvi Benefit Corporation? La Società, pur non escludendo ulteriori analisi future, al momento non sta considerando questa ipotesi

2 Dopo le recenti nome sulla dichiarazione della zona di mungitura è vero che avete disdetto dei contratti di acquisto di latte in Liguria perché lo volete importare dalla Francia? Non temete che i clienti possano orientarsi prevalentemente sul latte italiano? Si tratta di una notizia falsa. La disdetta del contratti di acquisto da alcuni allevatori liguri risale a più di una anno fa e si riferiva a modeste quantità di latte, non più gestibili dal lato del processo produttivo. Di contro, l'utilizzo di latte italiano si è incrementato da quando la gestione è passata al Gruppo Lactalis. Si evidenzia che ogni nostro prodotto è ben qualificabile nella provenienza e soprattutto nell'assicurazione della qualità.

3 Il latte Corradini dove viene munto? Come mai si trova solo presso Carrefour a meno di 0,90? Il latte a marchio Corradini proviene da mungiture in Italia. I prezzi al pubblico applicati dall’operatore Carrefour sono frutto delle politiche commerciali dello stesso.

4 Avete in progetto nuove acquisizioni e/o cessioni? La strategia di crescita del Gruppo Parmalat si basa anche su acquisizioni mirate in aree geografiche di interesse strategico per l’espansione del proprio business e l’attenzione è rivolta a quei Paesi che offrono le più interessanti opportunità di sviluppo.

5 Il gruppo ha cc in paesi black‐list? Relativamente alle comunicazioni previste nel 2016, si segnala che l’unico paese black‐list in cui il Gruppo opera è il Guatemala.

6 Avete intenzione di trasferire la sede legale in Olanda e quella fiscale in GB? Se lo avete fatto come pensate di comportarvi con l’uscita della GB dall’EU? No. La Società non considera tali soluzioni.

7 Avete intenzione di proporre le modifiche statutarie che raddoppiano il voto? Ad oggi questa ipotesi non è stata presa in considerazione.

8 Avete call center all’estero? Se sì, dove, con quanti lavoratori, di chi è la proprietà? Il Customer Service di Parmalat S.p.A. è gestito in Italia.

9 Siete iscritti a Confindustria? Se sì, quanto costa? Avete intenzione di uscirne? Sì, la Società è iscritta presso le associazioni di Parma, Roma, Bergamo, Catania, Udine e Caserta. Nel 2017 la Società non ha rinnovato l’iscrizione presso le associazioni di Verona e Como. Non si prevede l’uscita dalle attuali associazioni. Il costo per il 2016 è stato di circa 237 mila euro. Il costo stimato per il 2017 è di circa 200 mila euro.

10 Come è variato l’indebitamento e per cosa? Ampia informativa in proposito viene fornita alla pagina 320 del fascicolo di bilancio, nota 19, passività finanziarie.

11 A quanto ammontano gli incentivi incassati come gruppo suddivisi per tipologia ed entità? Il Gruppo nel corso dell’esercizio 2016 ha incassato circa euro 1 milione in Canada e Sud Africa per contributi conto impianti.

12

Da chi è composto l’OdV con nome cognome e quanto ci costa? I componenti dell’Organismo di Vigilanza attualmente in carica sono: Andrea Lionzo, Presidente, Iole Anna Savini e Diego Sonda. I compensi dei componenti dell’Organismo di Vigilanza sono disponibili nella Relazione sulla Remunerazione che è disponibile, sul sito della società, sezione corporate governance, nuovamente messa a disposizione degli azionisti nella documentazione dell’odierna assemblea.

13 Quanto costa la sponsorizzazione il Meeting di Rimini di CL ed EXPO 2015 o altre? Per cosa e per quanto? Nel corso del 2016 non risultano investimenti per sponsorizzazione a favore del Meeting di Rimini. Gli investimenti in sponsorizzazioni rappresentano una parte infinitesimale degli investimenti in pubblicità e promozioni e sono state effettuati secondo i migliori standard di valutazione.

14 Potete fornirmi l’elenco dei versamenti e dei crediti ai partiti, alle fondazioni politiche, ai politici italiani e esteri? La Società non vanta crediti, non ha effettuato versamenti e non ha acceso finanziamenti verso partiti, fondazioni politiche e politici.

15 Avete fatto smaltimento irregolare dei rifiuti tossici? No.

16 Qual è stato l’investimento nei titoli di stato, GDO, titoli strutturati? Non sono stati effettuati investimenti in questi titoli.

17 Quanto è costato lo scorso esercizio il servizio titoli? E chi lo fa?

La Società si avvale del supporto di Computershare S.p.A..

18 Sono previste riduzioni di personale, ristrutturazioni, delocalizzazioni? Ad oggi non sono previsti piani di dismissione di strutture produttive in Italia. Alla fine dello scorso anno, in Italia Parmalat ha deciso il trasferimento delle attività di produzione dallo stabilimento di Torviscosa allo stabilimento di Campoformido, al fine di ottimizzare i processi produttivi in seguito al continuo calo dei consumi di latte fresco. Il trasferimento delle produzioni non ha avuto impatti sull’occupazione.

19 C’è un impegno di riacquisto di prodotti da clienti dopo un certo tempo? Come viene contabilizzato? La Società provvede al ritiro dei “resi” (ad esempio, nel caso del prodotto “latte fresco”) con la normale emissione di una nota di credito a favore della controparte acquirente.

20 Gli amministratori attuali e del passato sono indagati per reati ambientali, riciclaggio, autoriclaggio o altri che riguardano la società? Con quali possibili danni alla società? La Società non è a conoscenza di indagini penali per i reati sopra indicati riguardanti gli attuali o i precedenti amministratori.

21 Ragioni e modalità di calcolo dell’indennità di fine mandato degli amministratori.

Per nessun amministratore è stata prevista un’indennità di fine mandato. Si rinvia in ogni caso alla Relazione sulla remunerazione disponibile sul sito della società, sezione corporate governance e nuovamente messa a disposizione degli azionisti nella documentazione dell’odierna assemblea.

22 Chi fa la valutazione degli immobili? Quanti anni dura l’incarico? La Società effettua periodicamente valutazioni sui propri immobili. Gli incarichi sono conferiti a società indipendenti e sono limitati a ciascuna singola valutazione.

23 Esiste una assicurazione D&O (garanzie offerte importi e sinistri coperti, soggetti attualmente coperti, quando è stata deliberata e da che organo? Esiste una polizza con coperture allineate alle prassi di mercato.

24 Sono state stipulate polizze a garanzia dei prospetti informativi (relativamente ai prestiti obbligazionari)? No.

25 Quali sono gli importi per assicurazioni non finanziarie e previdenziali (differenziati per macroarea, differenziati per stabilimento industriale, quale struttura interna delibera e gestisce le polizze, broker utilizzato e compagnie)? Il costo totale per l’anno 2016 per l’intero Gruppo ammonta a circa 7,5 milioni di euro.

26 Vorrei sapere quale è l'utilizzo della liquidità (composizione ed evoluzione mensile, tassi attivi, tipologia strumenti, rischi di controparte, reddito finanziario ottenuto, politica di

gestione, ragioni dell'incomprimibilità, quota destinata al TFR e quali vincoli, giuridico operativi, esistono sulla liquidità) La liquidità del Gruppo (comprensiva di Altre attività finanziarie) è pari a 1.028,7 milioni di euro al 31/12/2016, ed è per la maggior parte depositata a vista e a breve termine, tramite depositi bancari ed assimilati, presso controparti appartenenti a primari gruppi bancari. Interessi attivi verso banche ed istituti finanziari sono stati pari a 7,1 mln Euro, come indicato a pagina 346 del Bilancio, Nota 31, Proventi (Oneri) Finanziari.; i rendimenti risentono dei bassi tassi d’interesse a livello globale. La politica di gestione della liquidità è spiegata a pagina 66 e seguenti del Bilancio, sezione Rischi di natura finanziaria.

27 Vorrei sapere quali sono gli investimenti previsti per le energie rinnovabili, come verranno finanziati ed in quanto tempo saranno recuperati tali investimenti Nel 2016 sono stati finalizzati due impianti di cogenerazione presso gli stabilimenti di Collecchio (finanziato con mezzi propri) e di Zevio (in leasing). Si prevede un recupero dell’investimento in tre anni per l’impianto di Collecchio, mentre per quello di Zevio l’investimento è già stato pienamente recuperato.

28 Vi è stata retrocessione in Italia/estero di investimenti pubblicitari/sponsorizzazioni? Le spese di pubblicità e promozioni sono sostanzialmente in linea con l'anno precedente, come evidenziato nella sezione di bilancio dedicata ai costi commerciali di Parmalat S.p.A. e sono pari a 30,7 milioni di euro per l'anno 2016, erano 31 milioni di euro nel 2015.

29 Come viene rispettata la normativa sul lavoro dei minori? Il Gruppo Parmalat ispira la propria attività, oltre che al rispetto delle leggi vigenti, a un Codice di Condotta che rappresenta lo standard di comportamento che i dipendenti e tutti i soggetti che operano sotto la direzione di Parmalat devono rispettare.

30 È fatta o è prevista la certificazione etica SA8000 ENAS? Parmalat non ha al momento e non ritiene prioritario dover intraprendere un percorso formale che porti a conseguire la certificazione SA8000:2008

31 Finanziamo l’industria degli armamenti ? No.

32 Vorrei conoscere la posizione finanziaria netta di gruppo alla data dell’assemblea con tassi medi attivi e passivi storici. Il dato disponibile allo stato è quello al 31 dicembre 2016.

33 A quanto sono ammontate le multe Consob, Borsa, etc, di quale ammontare e per cosa? Non sono state comminate sanzioni da parte di alcuna autorità di controllo.

34 Vi sono state imposte non pagate? Se sì, a quanto ammontano? Gli interessi? Le sanzioni? No. La Società effettua tutti i pagamenti delle imposte (acconti e saldi) così come previsto dalle correnti normative fiscali.

35 Vorrei conoscere: variazione partecipazioni rispetto alla relazione in discussione.

Il dato disponibile allo stato è quello al 31 dicembre 2016.

36 Vorrei conoscere ad oggi minusvalenze e plusvalenze titoli quotati in borsa all’ultima liquidazione borsistica disponibile Parmalat non investe in titoli quotati in Borsa.

37 Vorrei conoscere da inizio anno ad oggi l’andamento del fatturato per settore. Il dato disponibile allo stato è quello al 31 dicembre 2016.

38 Vorrei conoscere ad oggi trading su azioni proprie e del gruppo effettuato anche per interposta società o persona sensi art.18 drp.30/86 in particolare se è stato fatto anche su azioni d’altre società, con intestazione a banca estera non tenuta a rivelare alla Consob il nome del proprietario, con riporti sui titoli in portafoglio per un valore simbolico, con azioni in portage. Parmalat non investe in titoli quotati in borsa, comprese azioni proprie.

39 Vorrei conoscere prezzo di acquisto azioni proprie e data di ogni lotto, e scostamento % dal prezzo di Borsa. Parmalat non investe in titoli quotati in borsa, comprese azioni proprie.

40 Vorrei conoscere nominativo dei primi 20 azionisti presenti in sala con le relative % di possesso, dei rappresentanti con la specifica del tipo di procura o delega La risposta verrà fornita in corso di assemblea.

41 Vorrei conoscere in particolare quali sono i fondi pensione azionisti e per quale quota ? I fondi pensione, azionisti della Società, sono n. 23 per un totale di n. 4.284.409 azioni; il dato è aggiornato alla data del 18/4/2017 data antecedente alla record date (19/4/2017).

42 Vorrei conoscere il nominativo dei giornalisti presenti in sala o che seguono l’assemblea attraverso il circuito chiuso delle testate che rappresentano e se fra essi ve ne sono che hanno rapporti di consulenza diretta ed indiretta con società del gruppo anche controllate e se comunque hanno ricevuto denaro o benefit direttamente o indirettamente da società controllate , collegate, controllanti. Qualora si risponda con “non è pertinente”, denuncio il fatto al collegio sindacale ai sensi dell’art.2408 cc. La risposta verrà fornita in corso di assemblea.

43 Vorrei conoscere come sono suddivise le spese pubblicitarie per gruppo editoriale, per

valutare l’indice d’indipendenza? Vi sono stati versamenti a giornali o testate giornalistiche ed internet per studi e consulenze? Come evidenziato nella sezione di bilancio dedicata ai costi commerciali, per l'esercizio 2016 le spese di pubblicità e promozioni sono state pari a 30,7 milioni di euro (31 milioni di euro nel 2015). Le stesse sono state ripartite in funzione delle esigenze aziendali e non si evidenziano particolari squilibri tra i vari gruppi editoriali. Non risultano pagamenti verso testate giornalistiche/internet per studi e consulenze.

44 Vorrei conoscere il numero dei soci iscritti a libro soci, e loro suddivisione in base a fasce significative di possesso azionario, e fra residenti in Italia ed all’estero. Si veda la tabella riepilogativa, elaborata da Computershare S.p.A., allegata in calce al presente

documento. Si segnala che il dato fornito non tiene conto di coloro che hanno aderito all’OPA.

45 Vorrei conoscere: sono esistiti nell’ambito del gruppo e della controllante e o collegate dirette o indirette rapporti di consulenza con il collegio sindacale e società di revisione o sua controllante. A quanto sono ammontati i rimborsi spese per entrambi? Nessuna consulenza.

46 Vorrei conoscere se vi sono stati rapporti di finanziamento diretto o indiretto di sindacati, partiti o movimenti fondazioni politiche (come ad esempio italiani nel mondo), fondazioni ed associazioni di consumatori e/o azionisti nazionali o internazionali nell’ambito del gruppo anche attraverso il finanziamento di iniziative specifiche richieste direttamente. La Società non vanta crediti, non ha effettuato versamenti e non ha acceso finanziamenti verso partiti, fondazioni politiche e politici.

47 Vorrei conoscere se vi sono tangenti pagate da fornitori? E come funziona la retrocessione di fine anno all’ufficio acquisti e di quanto è? No. Si evidenzia, in proposito, che la Società è dotata di un set di procedure interne per le quali sono da escludere le fattispecie riportate nella domanda.

48 Vorrei conoscere se si sono pagate tangenti per entrare nei paesi emergenti in particolare Cina, Russia e India? No. Si evidenzia, in proposito, che la Società è dotata di un set di procedure interne per le quali sono da escludere le fattispecie riportate nella domanda.

49 Vorrei conoscere se si è incassato in nero. No. Si evidenzia, in proposito, che la Società è dotata di un set di procedure interne per le quali sono da escludere le fattispecie riportate nella domanda.

50 Vorrei conoscere se si è fatto insider trading. La circostanza non risulta alla Società.

51 Vorrei conoscere se vi sono dei dirigenti e/o amministratori che hanno interessenze in società fornitrici. Amministratori o dirigenti possiedono direttamente o indirettamente

quote di società fornitrici? Non risulta nessun rapporto.

52 Quanto hanno guadagnato gli amministratori personalmente nelle operazioni straordinarie? Per nessun amministratore è previsto un compenso legato ad operazioni straordinarie. In ogni caso per quanto concerne i compensi degli amministratori si rinvia alla Relazione sulla remunerazione disponibile sul sito della società, sezione corporate governance e nuovamente messa a disposizione degli azionisti nella documentazione dell’odierna assemblea.

53 Vorrei conoscere se totale erogazioni liberali del gruppo e per cosa ed a chi. Nel 2016 il Gruppo ha erogato liberalità ad enti senza scopo di lucro ed università per un importo pari a circa euro 0,6 milioni.

54 Vorrei conoscere se ci sono giudici fra consulenti diretti ed indiretti del gruppo quali sono stati i magistrati che hanno composto collegi arbitrarli e qual è stato il loro compenso e come si chiamano? La Società non si avvale della consulenza di magistrati.

55 Vorrei conoscere se vi sono cause in corso con varie antitrust.

La Società non ha in essere alcun procedimento con l’autorità antitrust.

56 Vorrei conoscere se vi sono cause penali in corso con indagini sui membri attuali e del passato del CdA e o collegio sindacale per fatti che riguardano la società. La Società è stata informata che taluni Consiglieri, ex Consiglieri e un dirigente di Parmalat, hanno ricevuto, dalla Procura della Repubblica di Roma, un avviso ex art. 415‐bis c.p.p. di conclusione di indagini aventi ad oggetto il reato di ostacolo all’attività di vigilanza per eventi occorsi nel periodo tra l’8 febbraio ed il 1° luglio del 2013. La Società non è allo stato coinvolta nel procedimento. La Società è stata altresì informata che il Pubblico Ministero ha formulato istanza di archiviazione per il procedimento penale relativo ai reati di appropriazione indebita e infedeltà patrimoniale.

57 Vorrei conoscere se a quanto ammontano i bond emessi e con quale banca (Credit Suisse First Boston, Goldman Sachs, Mongan Stanley e Citigroup, JP Morgan, Merrill Lynch, Bank Of America, Lehman Brothers, Deutsche Bank, Barclays Bank, Canadia Imperial Bank Of Commerce –CIBC). Parmalat non ha emesso bond.

58 Vorrei conoscere il dettaglio costo del venduto per ciascun settore. Le informazioni sul costo del venduto sono consultabili in Bilancio, nella sezione “Note alle poste del conto economico”

59 Vorrei conoscere a quanto sono ammontate le spese per: acquisizioni e cessioni di partecipazioni, risanamento ambientale. Quali e per cosa sono stati fatti investimenti per la tutela ambientale? Relativamente all'esercizio 2016, come evidenziato nelle sezioni di Bilancio dedicate alle partecipazioni di Parmalat S.p.A., non sono state effettuate acquisizioni. Riguardo i temi ambientali si rimanda alle risposte predisposte per le domande n. 15 e 27.

60 Vorrei conoscere: a. i benefici non monetari ed i bonus ed incentivi come vengono calcolati?

si rimanda alla Relazione sulla remunerazione disponibile sul sito della Società, sezione Corporate Governance;

b. quanto sono variati mediamente nell’ultimo anno gli stipendi dei managers e degli a.d. illuminati, rispetto a quello degli impiegati e degli operai Il compenso dell’Amministratore Delegato e Direttore Generale è rimasto invariato. L’aumento complessivo della retribuzione di impiegati e operai risulta pari a 1,5%, quello dei dirigenti pari a 1,7%;

c. il rapporto fra costo medio dei dirigenti/e non Il rapporto tra costo medio dirigenti e costo medio di impiegati e operai è pari a circa 4,5 volte;

d. numero dei dipendenti suddivisi per categoria. Ci sono state cause per mobbing, per istigazione al suicidio, incidenti sul lavoro e con quali esiti? Personalmente non posso accettare il dogma della riduzione assoluta del personale con riguardo al numero di dipendenti ed alle relative categorie si rimanda alla Relazione di Bilancio disponibile sul sito della Società, sezione corporate governance. Con riguardo alle ulteriori richieste, si segnala che negli ultimi 5 anni non si è avuta nessuna causa per mobbing o istigazione al suicidio; è attualmente pendente una controversia per incidente sul lavoro; negli ultimi 5 anni vi sono state ulteriori 2 controversie per incidenti sul lavoro, definitesi a favore della Società l’una con sentenza di assoluzione e l’altra con l’archiviazione;

e. quanti sono stati i dipendenti inviati in mobilità pre pensionamento e con quale età media Nel 2016, 48 dipendenti con età media pari a 52 anni e 6 mesi.

61 Vorrei conoscere e si sono comprate opere d’arte. Da chi e per quale ammontare. No, la Società non ha effettuato acquisti di opere d’arte.

62 Vorrei conoscere in quali settori si sono ridotti maggiormente i costi, esclusi i vs stipendi che sono in costante rapido aumento. Le informazioni richieste, con raffronto al precedente esercizio, sono consultabili in Bilancio, nell’apposita sezione del Conto Economico.

63 Vorrei conoscere. Vi sono società di fatto controllate (sensi c.c) ma non indicate nel bilancio consolidato No, non vi sono società di fatto.

64 Vorrei conoscere chi sono i fornitori di gas del gruppo e qual è il prezzo medio. Il fornitore di gas è Edison Energia S.p.A. La fornitura è stata aggiudicata in seguito ad asta concorrenziale.

65 Vorrei conoscere a quanto ammontano le consulenze pagate a società facenti capo al dr. Bragiotti, avv. Guido Rossi, Erede e Berger. Nel corso dell’esercizio 2016 la Società non ha intrattenuto rapporti con i soggetti riportati nella domanda

66 Vorrei conoscere. A quanto ammonta la percentuale di quota italiana degli investimenti in ricerca e sviluppo ?

La R&D Parmalat è distribuita nel mondo in diversi Centri di eccellenza (Italia, Canada, Australia, Sudafrica, Brasile, USA, Venezuela e Colombia).

67 Vorrei sapere i costi per le assemblee e per cosa? Il costo complessivo ammonta a circa 100.000 euro.

68 Vorrei conoscere i costi per valori bollati. I costi per valori bollati sono esigui.

69 Vorrei conoscere la tracciabilità dei rifiuti tossici. La Società non produce rifiuti classificati "tossici".

70 Quali auto hanno il Presidente e l’A.D. e quanto ci costano come dettaglio dei benefits riportati nella relazione sulla remunerazione. Al Presidente non è assegnata alcuna auto aziendale. Al Direttore Generale e A.D. è assegnata in uso promiscuo una Renault Espace aziendale. Nella Relazione sulla remunerazione, disponibile sul sito della Società, sezione corporate governance e nuovamente messa a disposizione degli azionisti nella documentazione dell’odierna assemblea, la voce “benefici non monetari” della tabella 1 comprende anche il valore del fringe benefit dell'autovettura assegnata, pari a circa 3.000 euro su base annua.

71 Dettaglio per utilizzatore dei costi per uso o noleggio di elicotteri ed aerei Quanti sono gli elicotteri utilizzati di che marca e con quale costo orario ed utilizzati da chi? Se le risposte sono “Le altre domande non sono pertinenti rispetto ai punti all’ordine del giorno “ denuncio tale reticenza al collegio sindacale ai sensi dell’art.2408 cc.

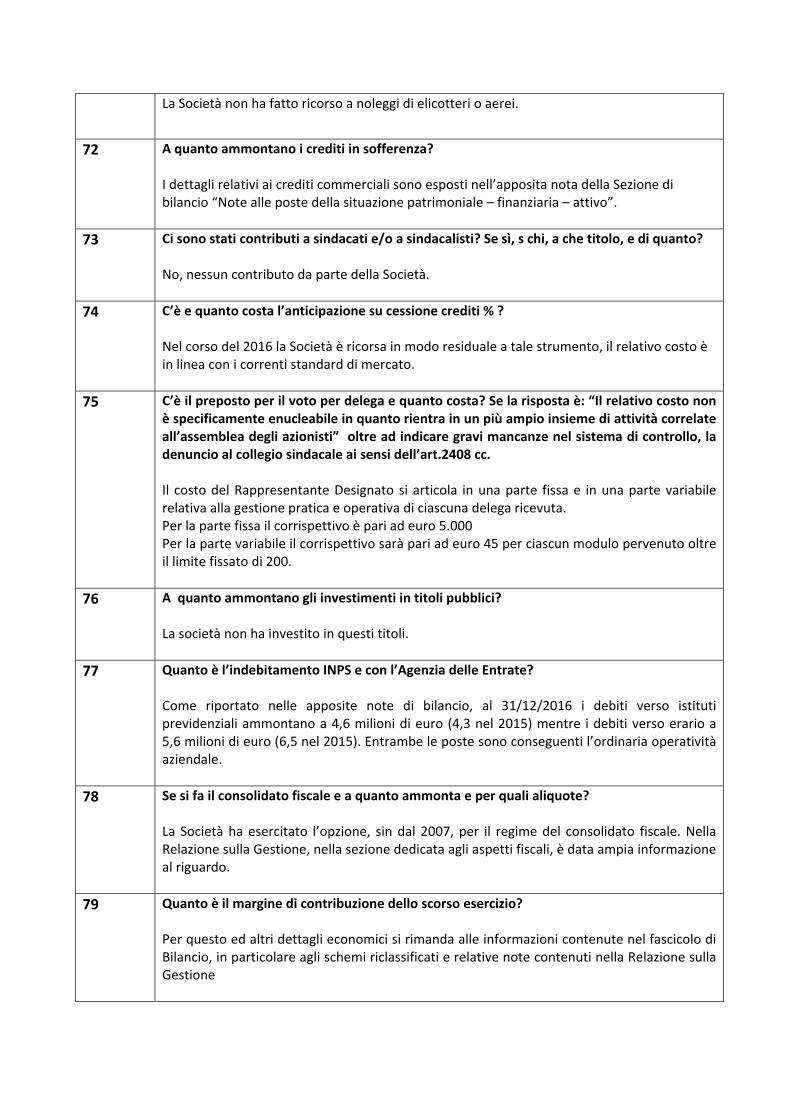

La Società non ha fatto ricorso a noleggi di elicotteri o aerei.

72 A quanto ammontano i crediti in sofferenza? I dettagli relativi ai crediti commerciali sono esposti nell’apposita nota della Sezione di bilancio “Note alle poste della situazione patrimoniale – finanziaria – attivo”.

73 Ci sono stati contributi a sindacati e/o a sindacalisti? Se sì, s chi, a che titolo, e di quanto? No, nessun contributo da parte della Società.

74 C’è e quanto costa l’anticipazione su cessione crediti % ? Nel corso del 2016 la Società è ricorsa in modo residuale a tale strumento, il relativo costo è in linea con i correnti standard di mercato.

75 C’è il preposto per il voto per delega e quanto costa? Se la risposta è: “Il relativo costo non è specificamente enucleabile in quanto rientra in un più ampio insieme di attività correlate all’assemblea degli azionisti” oltre ad indicare gravi mancanze nel sistema di controllo, la denuncio al collegio sindacale ai sensi dell’art.2408 cc. Il costo del Rappresentante Designato si articola in una parte fissa e in una parte variabile relativa alla gestione pratica e operativa di ciascuna delega ricevuta. Per la parte fissa il corrispettivo è pari ad euro 5.000 Per la parte variabile il corrispettivo sarà pari ad euro 45 per ciascun modulo pervenuto oltre il limite fissato di 200.

76 A quanto ammontano gli investimenti in titoli pubblici? La società non ha investito in questi titoli.

77 Quanto è l’indebitamento INPS e con l’Agenzia delle Entrate? Come riportato nelle apposite note di bilancio, al 31/12/2016 i debiti verso istituti previdenziali ammontano a 4,6 milioni di euro (4,3 nel 2015) mentre i debiti verso erario a 5,6 milioni di euro (6,5 nel 2015). Entrambe le poste sono conseguenti l’ordinaria operatività aziendale.

78 Se si fa il consolidato fiscale e a quanto ammonta e per quali aliquote? La Società ha esercitato l’opzione, sin dal 2007, per il regime del consolidato fiscale. Nella Relazione sulla Gestione, nella sezione dedicata agli aspetti fiscali, è data ampia informazione al riguardo.

79 Quanto è il margine di contribuzione dello scorso esercizio? Per questo ed altri dettagli economici si rimanda alle informazioni contenute nel fascicolo di Bilancio, in particolare agli schemi riclassificati e relative note contenuti nella Relazione sulla Gestione

Capitale sociale al pagamento del dividendo 1.855.082.338

RIPARTIZIONE AZIONISTI PER CLASSI DI POSSESSOAzionisti che possiedono almeno uno dei titoli indicati

CLASSE DA A Azionisti Az. Ordinarie

1 1 100.000 36.195 76.821.338

10 100.001 1.000.000 133 47.834.548

11 1.000.001 6.000.000 21 52.634.119

12 6.000.001 9.999.999.999 7 1.677.792.333

Totale 36.356 1.855.082.338

di cui n. 35.777 azionisti Italia e n. 579 azionisti estero

Yvon Guérin

ASSEMBLEA DEGLI AZIONISTIMilano, Hotel Meliã

28 Aprile 2017

2

11Il contesto generaleIl contesto generale

22Il Gruppo ParmalatIl Gruppo Parmalat

33 Focus su aree geografiche e posizioni competitive nei principali mercati Focus su aree geografiche e posizioni competitive nei principali mercati

44Guidance 2017Guidance 2017

3

I trend di mercato 2016 vs 2015(Valore)

ITALIA‐3,3%

+2,4% AUSTRALIA

+1,0% CANADA

+8,7% SUD AFRICA

+2,3% BRASILE

Fonte:[ITA] IRI Tot Ita al 01/01/2017; [AUS] Aztec to 25/12/2016; [CAN] Nielsen 10 December 2016; [SAF] IRI Aztec November 2016; [USA] IRI Worldwide 01/01/2017; [BRA, COL] Euromonitor FY 2016

Un mercato positivo o in ripresa nei maggiori Paesi ad eccezione dell’Italia

COLOMBIA

+0,0% USA

‐0,4%

4

Trend in calo dei prezzi mondiali dairyma con una ripresa nell’ultimo trimestre

5

11Il contesto generaleIl contesto generale

22Il Gruppo ParmalatIl Gruppo Parmalat

33 Focus su aree geografiche e posizioni competitive nei principali mercati Focus su aree geografiche e posizioni competitive nei principali mercati

44Guidance 2017Guidance 2017

6

Performance nel 2016

Fatturato netto (*) EBITDA (*)

FreeCashFlow

Andamento dei principali indicatori economico‐finanziari

+2,5% vs. AP

+12,2% vs. AP

+6,6% vs. AP

Utile di Gruppo

(*) Fatturato netto ed EBITDA a perimetro e cambi costanti ed escluso Venezuela

mio €78,5‐ 46% vs. AP

7

Fatturato netto in crescita nel 2016

Fatturato Netto€ milioni, Tassi di cambio e perimetro costanti ed escluso Venezuela

€ milioni, Tassi di cambio e perimetro correnti ed incluso Venezuela (con Iperinflazione)

6416,15547,6

8

Incremento del margine operativo lordo nel 2016

EBITDA

€ milioni, Tassi di cambio e perimetro correnti ed incluso Venezuela (con Iperinflazione)

€ milioni, Tassi di cambio e perimetro costanti ed escluso Venezuela

9

Il peso dei Paesi emergenti nel 2016

I Paesi emergenti contano per circa il 30% del giro di affari,con un incremento di +14% rispetto al giro di affari nel 2015

• Russia• Sud Africa

• Botswana

• Mozambico

• Zambia

• Swaziland

• Colombia

• Ecuador

• Paraguay

• Messico

• Uruguay

• Bolivia

• Perù

• Argentina

• Guatemala

• Brasile

• Venezuela

AFR

ICA

AMER

ICA LATINA

EUROPA

Comparazione utilizzando i dati pro forma 2015, includendo acquisizioni con effetto 12 mesi, a cambi costanti ed escluso Venezuela

10

Parmalat è divenuta uno dei principali playerinternazionali

Fatturato e EBITDA a cambi costanti ed escluso il Venezuela 10

2011‐2016: UN PERIODO DI GRANDE CRESCITA PER IL GRUPPO PARMALAT (sia per acquisizioni sia per crescita organica)

Fatturato netto 2016: +66% vs 2011

EBITDA 2016: +48% vs 2011

Dipendenti 2016: +88% vs 2011 (da 13.932 nel 2011 a 26.180 nel 2016)

Stabilimenti produttivi: da 69 nel 2011 a 92 nel 2016

Paesi con presenza diretta: da 16 nel 2011 a 23 nel 2016

11

Ranking dei principali Paesi per fatturato netto

11

RANKING 2011 RANKING 2016

1° Canada (> 1 miliardo euro) 1° Canada (> 1 miliardo euro)

2° Italia (> 900 mio euro) 2° Brasile (= 1 miliardo euro)

3° Australia 3° Australia (> 900 mio euro)

4° Sud Africa 4° USA (> 900 mio euro)

5° Venezuela 5° Italia (> 900 mio euro)

NEL 2016 I PRIMI 5 PAESI DEL GRUPPO SUPERANO I 900 MILIONI DI EURO IN TERMINI DI FATTURATO NETTO

12

11Il contesto generaleIl contesto generale

22Il Gruppo ParmalatIl Gruppo Parmalat

33 Focus su aree geografiche e posizioni competitive nei principali mercati Focus su aree geografiche e posizioni competitive nei principali mercati

44Guidance 2017Guidance 2017

13

Aree geografiche

• Export in ASIA dalla consociata australiana e export nel continente AFRICANO dalle consociate Sud Africa e Zambia

• AMERICA LATINA: focus sulla crescita organica e sulle future performance a seguito dell’intenso piano di acquisizioni nell’area

• AUSTRALIA: rafforzamento delle posizioni competitive nei mercati di riferimento a seguito delle recenti acquisizioni

• NORD AMERICA: ottime performance con un consolidamento delle posizioni competitive, soprattutto in USA

PRINCIPALI RISULTATI RAGGIUNTI:

• ITALIA: volontà di rafforzarsi ulteriormente nel Paese

14

COLOMBIAN. 4 Parmalat

CANADAN. 2 Parmalat

SUD AFRICAN. 1 Parmalat

MESSICO*N. 3 Parmalat

VENEZUELAN. 3 Parmalat

BRASILEN. 2 Parmalat

ITALIAN. 1 Parmalat

AUSTRALIAN. 2 Parmalat

Posizioni competitive di Parmalat nei principali mercati dairy

Source Venezuela, Mexico, Colombia, Brazil, Euromonitor April 2017, Company Share Global Latest OwnerSource Australia, Canada, Italy, South Africa:, USA, Nielsen / IRI Aztec market shares, December 2015. *(MEXICO and USA only Cheese)

USA*N. 5 Parmalat

15

AMERICA LATINA 2011‐2016:area di importanti acquisizioni

2015

2011

2017

€ milioni

398

1.387

0

200

400

600

800

1.000

1.200

1.400

1.600

2011 2016

SALES

Brasile (LDB, LBR, Balkis & Elebat)

Esmeralda(Mexico, Uruguay, Argentina &

Guatemala)

248,4%

€ milioni, tassi di cambio costanti 2016 (Venezuela a cambi correnti, esclusa iperinflazione)

22% del fatturato netto del Gruppo

16

Ultima acquisizione in America Latina: Cile nel 2017

CILE (marzo 2017): ACQUISIZIONE DI ALCUNE SOCIETA’ SPECIALIZZATE NEL SETTORE DEI FORMAGGI

• Rafforzamento della presenza del Gruppo Parmalat nell’area sud americana espandendosi geograficamente in un Paese nel quale opera tramite un accordo di licenza.

• Le società acquisite comprendono quattro siti produttivi ed impiegano circa 600 persone.

• Il portafoglio di marchi comprende, tra i più importanti, i brand“La Vaquita” e “Kümey”.

• Nel 2016 il fatturato netto delle società è stato pari a circa 95 milioni di euro.

• L’enterprise value dell’attività acquisita è stato fissato in circa 100 milioni di euro e l’acquisizione è stata totalmente finanziata dal Gruppo con mezzi propri.

17

Parmalat Brasile: posizioni competitive nel 2016

17

Posizioni competitive [in base alle quote di mercato a valore]

BRASILE

Latte UHT 1

Yogurt 4

Formaggio 2

Source [BRA]: Euromonitor, April 2017, Global shares latest owner

• Parmalat è presente nei due più grandi mercati dairy della regione, Formaggi e Latte UHT, che hanno confermato trend di consumi positivi.

• Nel 2016 il portafoglio prodotti è stato rivisto con il rilancio di alcuni marchi storici, mentre si persegue un migliore utilizzo dei brand tramite la migrazione di alcuni prodotti.

18

AUSTRALIA 2011‐2016: importante rafforzamento nell’area

€ milioni, Tassi di cambio costanti 2016

• Parmalat Australia è divenuta un player nazionale• Creazione di una piattaforma di export verso l’Asia

780

1.058

0

200

400

600

800

1.000

1.200

2011 2016

SALES

Harvey Fresh

Longwarry

Australia YD

35,7%

€ milioni 16% del fatturato netto del Gruppo

19

Export da Australia ‐ 2016

Singapore Cina Hong Kong Filippine Papua Nuova Guinea Corea del Sud Malesia Corea del Sud altri Asia e Oceania

Fatturato netto 2016:

circa +13% rispetto al 2015

20

Parmalat Australia: posizioni competitive nel 2016

Posizioni competitive[in base alle quote di mercato a valore]

AUSTRALIA

Latte Pastorizzato 1

Latte UHT 2

Latte Aromatizzato 2

Yogurt 2

• In un mercato altamente competitivo in cui le Private Label sono molto forti, Parmalat si conferma la prima marca nella categoria del Latte Pastorizzato.

• Grazie al continuo supporto delle marche del gruppo nel mercato del Latte Aromatizzato, Parmalat conferma la seconda posizione competitiva.

• Il segmento Yogurt vede Parmalat raggiungere la seconda posizione nel mercato.

Source [AUS]: Aztec Australia to 25/12/2016

21

• TAMAR VALLEY: lancio dello Yoghurt Greco per Bambini in formato pouch• VAALIA: rinnovo del design per il marchio Vaalia, lancio dello Yoghurt per bambini specifico

per la colazione in formato pouch• FARMHOUSE GOLD: lancio della Custard• BREAKA: rinnovo grafico della gamma del Latte Aromatizzato

Parmalat Australia: principali innovazioni ed attività di marketing nel 2016

22

NORD AMERICA 2011‐2016: acquisizione di LAG

1.529

2.490

0

500

1.000

1.500

2.000

2.500

3.000

2011 2016

SALES

USA

62,9%

€ milioni, tassi di cambio costanti 2016

€ milioni39% del fatturato netto

del Gruppo

Dal 2012

23

Italia Canada