Årsmelding og regnskap - oasparebank.no · gjerstad sparebank 1. Årsberetning 2008 gjerstad...

TRANSCRIPT

ÅRSBERETNING 2009

1GJERSTAD SPAREBANK

ÅRSBERETNING 2008

GJERSTAD SPAREBANK 1

ÅRSMELDING OG REGNSKAP 2

00

9

125. Forretningsår

ÅRSMELDING OG REGNSKAP 2

00

9

125. Forretningsår

2 GJERSTAD SPAREBANK

ÅRSBERETNING 2009

INNLEDNING

Gjerstad Sparebank er en selvstendig sparebank med hovedkontor på Brokelandsheia i Gjerstad kommune og med salgskontor i Risør. Banken har som mål å dekke behovet for finansielle tjenester for personkunder samt mindre og mellomstore bedrifter innenfor bankens primære marked som er Gjerstad, Risør, og utflyttede personer fra vårt område.

Styret har som målsetting å styrke banken som en selvstendig lokal sparebank. For å oppnå dette er banken avhengig av å kunne tilby et bredt spekter av finansielle produkter og tjenester som banken ikke produserer selv, samt over tid bedre kostnadsnivået slik at det blir på linje med større banker. Dette gjøres via eierskapet i Terra Gruppen AS

TERRA-GRUPPEN – BANKALLIANSE OG FINANSKONSERN

Finanskonsernet Terra-Gruppen er eid av 78 selv-stendige og lokalt forankrede norske spare banker og OBOS (Oslo Bolig- og Sparelag). Gjerstad Sparebank er blant de 79 aksjonærene med en eierandel på 0,73%. Terra-Gruppen og deres aksjonærer utgjør en av Norges største finansgrupperinger, med en samlet forvaltningskapital på om lag 236 milliarder kroner, hvorav bankene står for 185,0 milliarder.

Terra-Gruppens mål er å ivareta aksjonærenes interesser på områder der de hver for seg ville hatt begrensede muligheter til å klare seg like godt alene. Siden etableringen i 1997 har Terra-Gruppen vokst gjennom etableringer, organisk vekst og oppkjøp.

Stor og solid kundemasseTerrabankene har en samlet kundemasse på ca. 750 000 kunder og har landets høyeste kundetilfredshet og lojalitet av alle banker med fysisk kundekontakt i Norge. Dette gjør Terra-Gruppen til en ledende og en av de største aktørene i det norske markedet for finansielle produkter og tjenester. Terrabankene har samlet en betydelig distribusjonskapasitet med 190 bankkontorer i 105 kommuner. Slik sett bidrar Terra og sparebankene til mangfold i finansnæringen, lokal verdiskaping og nærhet til kundene.

Stordriftsfordeler Terra-Gruppen arbeider for at Gjerstad Sparebank og de andre aksjonærene oppnår gode vilkår for effektiv drift. På bankenes vegne framforhandler Terra-Gruppen løsninger som gir bankene strategiske og økonomiske gevinster. Gjennom alliansen får

Terrabankenes kunder tilgang til hele bredden av konkurransedyktige produkter og tjenester som den enkelte lokale sparebank ikke ville kunne produsere og tilby alene.

Totalleverandør av finansielle produkter Gjennom sine produktselskaper tilbyr Terra-Gruppen en lang rekke konkurransedyktige produkter. De viktigste er boliglån gjennom Terra Boligkreditt, debet- og kredittkort fra Terra Kort, skade- og livs-forsikring fra Terra Forsikring, fond og obligatorisk tjenestepensjon fra Terra Forvaltning, aksjehandel gjennom Orion Securities samt leasing og salg-spantlån fra Terra Finans.

Betydelig eiendomsmeglerTerra-Gruppen har to eiendomsmeglerkjeder: Terra Eiendomsmegling og Aktiv Eiendomsmegling. De to kjedene rendyrkes med to forskjellige konsepter. Mens Aktiv Eiendomsmegling har sin virksomhet konsentrert om de store byene, er Terra Eiendomsmegling lokalisert i mindre byer. De to kjedene har til sammen nesten 80 meglerkontorer, og formidlet ca 10000 eiendommer i 2009.

Leverer fellestjenester og utfører fellesoppgaverI tillegg til den forretningsmessige driften i produkt-selskapene har Terra-Gruppen ansvar for å utføre en rekke fellesoppgaver på vegne av Terrabankene. Dette gjelder blant annet innkjøp av tjenester og produkter innenfor IT, betalingsformidling, prosjektstyring, opp-læring og kompetanseutvikling, samt fellestjenester som merkevarebygging, kommunikasjon og fremme av bankenes næringspolitiske interesser. I tillegg tilbyr Terra-Gruppen bankene felles økonomi- og regnskapsservice.

SPAREBANKENES RAMMEBETINGELSER OG DRIFT I 2009

Finansuroen fra 2008 fortsatte inn i 2009.

Uroen i finansmarkedet førte til at banker over hele verden ble usikre både på egen og andre bankers finansielle stilling. Dette skapte stor usikkerhet i det internasjonale penge- og kredittmarkedet. Bankene vegret seg for å låne penger til hverandre. Dermed økte pengemarkedsrentene. Som følge av at krisen tiltok, steg påslaget i pengemarkedsrentene ytterligere. I flere land satte myndighetene i gang en rekke til tak for å gjenopprette tilliten til den finansielle stabiliteten. De mange tiltakene har hatt effekt etter som påslaget på pengemarkedsrenten gikk ned gjennom året. Finanskrisen har tydelig vist at likviditets- og soliditets problemer i en bank vil gi mer omfattende

STYRETS ÅRSBERETNING 2009

ÅRSBERETNING 2009

3GJERSTAD SPAREBANK

konsekvenser enn samme problem i andre typer virksomhet. Problemer i noen få store banker spredde seg til hele det finansielle systemet. Det oppstod en systemkrise i finansiell sektor som svekket bankenes evne til å formidle kreditt og kapital. Dette førte til store realøkonomiske konsekvenser.

Også norske banker merket finanskrisen gjennom høye pengemarkedsrenter, svekket tilgang på likviditet gjennom første del av året. Likevel har norske banker klart seg bedre enn banker i mange andre land. Det er flere årsaker til dette. Blant annet utgjør verdipapirer en liten andel av eiendelene og mye av finansiering gjøres ved innskudd. I tillegg har flere år med høy økonomisk vekst gitt god lønnsomhet og soliditeten har holdt seg oppe. Alle disse forholdene har medvirket til at behovet for offentlige tiltak har vært mindre her i landet.

Finansdepartementet satte imidlertid sammen med Norges Bank og finansnæringen i gang tiltak for å bedre likviditetssituasjonen.

Svakere vekst internasjonalt har ført til mindre etterspørsel etter norske varer.

BANKENS VIRKSOMHET

For Gjerstad Sparebank har 2009 vært et spesielt utfordrende år. Etter fire år med høy aktivitet og sterk vekst på utlånssiden og innskuddssiden i tråd med strategiplanene, har banken nå vært gjennom et år med mindre aktivitet for utlånsvirksomheten.

Den store veksten sammen med siste års omfattende finanskrise har ført til langt større tap og avsetning til forventet tap enn normalt. Banken legger derfor frem et regnskap for 2009 med negativt resultat. Banken har i 2009 vært gjennom lederskifte og om strukturering og året må betegnes som et konsoli deringsår for utlånsvirksomheten. Salg av innskuddsprodukter har imidlertid pågått som normalt.

Gjennom samarbeidet med Terra har banken et full-verdig finanstilbud som består av tradisjonelle bank-tjenester og aksjefond, livs- og skadeforsikring. Den store aktiviteten innen de nye produktområdene har vist at satsning her har vært riktig.

Vi har en betydelig markedsandel og en sterk posisjon i Gjerstad og Risør kommune. Gjerstad Sparebank ser det som sin oppgave å være en aktiv medspiller i vårt distrikt og vi må til enhver tid sørge for at våre produkter er konkurransedyktige både på pris og kvalitet.

Etter styrets mening gir resultatregnskapet og balansen med tilhørende noter fyllestgjørende informasjon om årets virksomhet og bankens stilling ved årsskiftet.

Styret kjenner ikke til at det er oppstått forhold etter årsskiftet som påvirker bankens resultat og stilling.

Bankens årsregnskap er lagt frem med forutsetning om fortsatt drift, og styret kan bekrefte at forutsetningen for dette er tilstede.

FORVALTNINGSKAPITALEN

Bankens forvaltningskapital økte med 69,6 millioner kroner til 1373,9 millioner kroner. Økningen utgjør 5,3 % i 2009. I 2008 var økningen på 21,4 %. For å sikre bankens soliditet legges det opp til lav vekst i den nærmeste tiden.

INNSKUDDSUTVIKLINGEN

Innskuddene fra kunder er redusert med 1,9 millioner til i alt 935,1 millioner kroner. Dette er en reduksjon på 0,2%. I 2008 var økningen på 21,4%.

Innskudd fra kunder fordeler seg slik:

Personkunder: 641,0 millioner kroner som er 68,6% av totale innskuddOffentlig virksomhet: 58,0 millioner kroner som er 6,2% av totale innskudd.Bedriftsmarkedet:236,1 millioner kroner som er 25,2% av totale innskudd. Innskuddene utgjør 68,1 % av forvaltningskapitalen mot 71,9 % i 2008Innskudd i % av netto utlån utgjør 83,4 %, mot 82,4 % året før.

UTLÅNSUTVIKLINGEN

De samlede brutto utlån ble redusert med 22,6 millioner kroner i 2009 til totalt netto 1120,9 millioner kroner, som er en reduksjon på 1,9 % fra året før. Økningen i 2008 var på 16,9 %.

Utlånene fordeler seg slik:

Personkunder: 771,6 millioner kroner som er 68,8% av totale utlån.Næringsliv: 349,3 millioner kroner som er 31,2% av totale utlån.

Bankens garantiansvar er pr. 31.12.2009 på 67,0 millioner kroner og fordeler seg med13,4 millioner kroner betalingsgarantier, 7,4 millioner kroner i kontraktsgarantier og 44,8 millioner kroner i betingede forpliktelser.

4 GJERSTAD SPAREBANK

ÅRSBERETNING 2009

TAP OG TAPSAVSETNINGERLåne- og garantiporteføljen er gjennomgått og vurdert i samsvar med retningslinjer fra Kredittilsynet. Konse-kvensen av endringene fremgår i note 9. Prinsippet for behandling av misligholdte lån og til hørende tapsføring fremgår av beskrivelsen av regnskaps-prinsippene.

Nivået av mislighold gjennom 2009 har vært høyere enn normalt. På grunn av vekstperioden og finans-krisen er imidlertid samtlige større engasje menter vurdert særskilt ved årsskiftet. Som følge av dette er det på kontoen for tap på utlån og garantier totalt avsatt kr. 14,8 mill. Det vises for øvrig til note 9 i regnskapet.

Det er etter styrets oppfatning etablert gode kontroll-rutiner for oppfølging av tapsutsatte engasjement, men i den foreliggende økonomiske situasjonen er rutinene ytterligere innskjerpet.

Banken har i sin kredittvurdering tatt tilbørlig hen-syn til aktuelle risikofaktorer, og styret anser de avsetninger som er gjennomført i regnskapet som tilstrekkelige til å møte uventede verdifall på dagens utlån, vurdert etter objektive bevis.

Banken har som rutine i lånesaksbehandlingen at alle låne- /kredittengasjementer som gjelder personkunder blir risikoklassifisert. Engasjementene blir vurdert ut fra hvilken sikkerhet og inntekt som ligger til grunn.

Næringslivsengasjementer er risikoklassifisert etter en fordeling med 50 % økonomi (rentabilitet og soliditet) basert på registrert årsregnskap og 50 % sikkerhet. I tillegg vurderes ”ikke-økonomiske” verdier som eiere, ledelse, produkt og marked.

Banken har nå fått på plass gode rutiner for av-dekking og oppfølging av tapsutsatte engasje menter. Det er imidlertid grunn til å regne med at også 2010 vil bli et vanskelig år for flere bransjer som følge av finanskrisen, noe banken har hensyntatt i sine avsetninger i 2009-regnskapet.

VERDIPAPIRER

Ved utgangen av 2009 er bankens verdipapir-portefølje bokført med 107,4 millioner kroner. Av dette er 92,1 millioner kroner plassert i obligasjoner som i hovedsak består av obligasjoner i andre banker, finansinstitusjoner, industri, kommuner og fylkeskommuner.

15,3 millioner kroner er plassert i aksjer og fondsandeler. Styret har som strategi at banken ikke skal drive investering i aksjemarkedet.

RISIKOSTYRING

Styret legger vekt på at banken skal ha en mode-rat risikoprofil som skal tilpasses soliditet og kompetansenivå.Det er flere risikoforhold knyttet til bankvirksomhet. Foruten finansiell risiko ligger det også en betydelig operasjonell risiko i bankdriften.

FINANSIELL RISIKO

Finansiell risiko består av kredittrisiko, renterisiko, likviditetsrisiko, valutarisiko og kursrisiko.

Kredittrisiko er knyttet til tapspotensialet i bankens utlåns- og garantiportefølje. Banken har et eget regelverk for kredittvurdering og kreditthåndtering. Som følge av de store tap og tapsavsetningene i 2009 er imidlertid regelverket og rutinene ytterligere skjerpet og det er også utarbeidet ny kreditthåndbok.Kredittrisikoen overvåkes gjennom utviklingen i betalingsmislighold og vurdering av alle større engasjement både næringslån og lån til personkunder. En vesentlig del av bankens lån er pantesikret. Etter styrets vurdering anses nå de tapsavsetninger som er foretatt som tilstrekkelige.

Renterisiko oppstår ved at det er ulik bindingstid knyttet til bankens fordringer og gjeld. Renterisikoen betraktes som lav siden banken har lite innskudd eller lån til fastrente. Rentene på innskudd og utlån blir justert straks det skjer endringer i rentenivået.Bankens renterisiko vil således være minimal på innskudds- og utlånsporteføljen. Vedrørende beholdningen av obligasjoner er renterisikoen også minimal. Størstedelen av obligasjonsporteføljen rentereguleres hver 3. måned. Denne måles jevnlig, og sett i forhold til bankens soliditet anses risikoen å være akseptabel.Bankens obligasjonsportefølje har en durasjon på 0,18.

Banken er ikke finansiert med valuta og har ikke inntekter i valuta. Den eneste valutarisiko banken har, knytter seg til kontantbeholdning av utenlandsk valuta. Som det fremgår av note 11 A er denne forholdsvis beskjeden. Vi anser derfor valutarisikoen som relativt liten.

Kursrisiko oppstår ved at banken eier aksjer, grunn-fondsbevis eller fondsandeler som får verdien bestemt av markedsutviklingen. Bankens portefølje av obligasjoner består i hovedsak av obligasjoner i andre finansinstitusjoner og i statsgaranterte obligasjoner. Det alt vesentligste av vår obligasjonsportefølje har rente som reguleres hver 3. mnd.

ÅRSBERETNING 2009

5GJERSTAD SPAREBANK

Likviditetsrisikoen betraktes som moderat. Banken har god innskuddsdekning som nevnt under avsnittet om innskuddsutviklingen. Dessuten har banken følgende obligasjonslån:• 40 millioner kroner i lån med forfall i februar 2010• 30 millioner kroner i F-lån med forfall november 2010 • 18 millioner kroner i fondsobligasjon med forfall i 2014• 30 millioner kroner i ansvarlig lånekapital med

forfall i 2017Kortsiktige likviditetssvingninger dekkes inn via trekk rettigheter som vi har i andre banker.

OPERASJONELL RISIKO OG INTERNKONTROLL

Styret og ledelsen har også oppmerksomheten rettet mot tapsmuligheter knyttet til den daglige drift av banken. Det gjelder svikt i datakommunikasjon, system og rutiner. Feil kan også oppstå som følge av manglende kontroller, kompetansesvikt og menneskelig feil. For å ivareta dette viktige området er det etablert et system for internkontroll.Bankens internkontroll bygger på Kredittilsynets forskrift om internkontroll og styrets retningslinjer.Internkontrollen er et viktig redskap for å kartlegge og utbedre mangelfulle forhold under den operasjonelle risiko. Det gjennomføres kontinuerlige aktiviteter for å bedre og effektivisere kvaliteten på internkontrollen.Med basis i rapporten fra avdelingslederne og egne vurderinger gir banksjefen en totalvurdering av intern-kontroll i banken til styret. Styret vurderer så om det er etablert en forsvarlig internkontroll etter gjeldende retningslinjer fastsatt av styret og Kredittilsynet. Videre foreligger rapport fra ekstern revisor til styret og banksjef om status for internkontroll.

RESULTATREGNSKAPET

Driftsresultatet før tap og avsetning til mulige tap ut gjør kr. 14,1 mill som er 1,05 % av gjennomsnittlig for valtningskapital. På samme tid i fjor var resultatet 0,76% av gjennomsnittlig forvaltningskapital. Den underliggende bankdriften er dermed bedret i forhold til fjoråret.

Netto gevinst på valuta og verdipapirer utgjør kr. 1,5 mill, på samme tid i fjor hadde vi et kurstap på kr. 1,6 mill.

Tap og tapsavsetninger på utlån og garantier er bokført med kr. 18,1 mill.

Bankens netto rente og kredittprovisjonsinntekter er kr. 0,3 mill lavere enn på samme tid året før.

Utbytte av verdipapirer med variabel avkastning utgjør kr. 0,8 mill i 2009.

Provisjonsinntekter og inntekter fra banktjenester utgjorde kr. 6,3 mill i 2009 mot kr. 6,1 mill i 2008. Lønn og generelle administrasjonskostnader utgjør i 2009 kr. 16,2 mill mot kr.17,7 mill i 2008. Målt i % av gjennomsnittlig forvaltningskapital utgjør de i 2009 1,21 % mot 1,49 % i 2008. Andre driftskostnader utgjør ved utgangen av 2009 kr. 2,5 mill mot kr. 1,9 mill ved utgangen av 2008. I % av gjennomsnittlig forvaltningskapital er andre driftskostnader 0,19 % i 2009 mot 0,16 % i 2008.

Driftskostnader i prosent av inntektene utgjør 60,1% i 2009, mot 70,2 % i 2008.Eksklusiv kurstap/kursgevinster er driftskostnadene i 2009 62,9 % mot 64,8% i 2008.

Skattekostnaden for 2009 fremkommer som utskatt skattefordel.

EGENKAPITAL/ SOLIDITET

Ved utgangen av 2009 er netto ansvarlig kapital på 137,4 millioner kroner. Ansvarlig kapital består av Sparebankens fond på 72,2 millioner kroner og ansvarlig lånekapital på 67,7 millioner kroner. Ansvarlig lånekapital består av ansvarlig lån som løper i 10 år fra juli 2007, av fondsobligasjonslån som forfaller i 2014 og et evigvarende fondsobligasjonslån. Kapitaldekningen var ved årsskiftet på 16,70 %, noe styret anser som tilfredsstillende. Kjernekapitalen utgjør 12,24%. Styret ser behovet for å styrke denne. Dette gjøres ved moderat fremtidig vekst kombinert med sterk fokus på inntjening og kostnadsreduksjoner.

Ved utgangen av året hadde banken 18 ansatte. Til sammen utgjør dette 16,6 årsverk. Terje Moen (49) ble i begynnelsen av året ansatt som ny banksjef og tiltrådte 15. juni 2009.

Utviklingen i finansnæringen stiller stadig nye krav til omstilling og kompetanse. For å kunne yte profesjonell kundebehandling er det vesentlig at medarbeiderne kontinuerlig får faglig påfyll. Den interne opplærings-aktiviteten i banken er viktig, og de ansatte deltar med stor interesse på det som arrangeres.

Banken har kollektiv pensjonsordning, ulykkes- og yrkesskadeforsikring for sine ansatte, og er dessuten tilknyttet AFP-ordningen. Den kollektive pensjonsordningen er nå lukket og nyansatte til-knyttes ordning med innskuddsbasert pensjon. Sykefraværet utgjorde 5,0 % av den totale arbeidstid i 2009.

6 GJERSTAD SPAREBANK

ÅRSBERETNING 2009

Tilsvarende tall for 2008 utgjorde 3,9 %.

Gjerstad Sparebank praktiserer full likestilling mellom kjønnene.

Ingen av bankens ansatte har vært utsatt for skader/ulykker i arbeidstiden i 2009.

Bankens sikkerhetsutstyr blir jevnlig testet og sikkerhets rutinene gjennomgått.Gjerstad Sparebank forurenser ikke det ytre miljø.

ARBEIDET I STYRET

Styret har hatt 13 ordinære styremøter i løpet av året.Styrets leder har i tillegg deltatt på flere møter og konferanser sammen med banksjefen.I tillegg har styret og bankens administrative ledelse i likhet med tidligere år gjennomført en strategisamling over to dager. Arbeidet i styret har vært preget av diskusjoner omkring bankens mål og strategier, økonomi og oppfølging av interne kontrollrutiner og rapporteringer. Arbeidet med BASEL II og ICAAP beregninger har hatt spesielt stor oppmerksomhet gjennom året. I første del av året har styret også vært betydelig engasjert i forbindelse med endringene i ledelsen og ansettelse av ny banksjef. Det er stor enighet i styret om hovedstrategien for banken.

UTSIKTENE FOR DET KOMMENDE ÅR

Konkurransen i finansmarkedet forventes å bli like hard kommende år som i det foregående, med et konkurransebilde som endres raskere enn tidligere.For bankens organisasjon og den enkelte ansatte vil det bli stilt store krav til kompetanse, innsatsvilje og

omstillingsevne. Vi mener å ha en riktig bemanning og en stab som er vel forberedt og motivert til å møte morgendagens utfordringer.

Samarbeidet med Terra-gruppen er også en styrke for en liten lokal bank som vår. Ved behov kan vi trekke på den kompetansen som Terra-gruppen har, både når det gjelder faglige oppdateringer, salgs- og markeds-føringsapparat, valg av teknologisk plattform osv.Vi føler oss trygge på at vi skal klare å leve opp til kundenes krav og forventninger.

De senere årene har banken hatt en betydelig tilstrøm-ming av nye kunder fra Risør-regionen. Ved å ha opp rettet et salgskontor i Risør og ved å ha flyttet de sentrale funksjoner til Brokelandsheia har man oppnådd en plassering som ligger mer sentralt i det geografiske om rådet som er bankens naturlige nedslagsfelt. Dette betyr økte muligheter for fortsatt god og naturlig vekst i bankens forretningsvolum.

Gjerstad Sparebank har således et godt utgangspunkt for en videre drift som sunn og selvstendig bank. Dette forutsetter imidlertid at det tas aktive grep for å møte nye utfordringer og muligheter, slik at banken kan være med å styre utviklingen i regionen fremfor å bli styrt.

Banken har etablert gode rutiner med sikte på å avdekke eventuelle mangler og svakheter på et så tidlig tidspunkt som mulig. Med de grepene som nå er gjort i forhold til kreditt og kredittrisiko regner styret med langt mindre tap enn de siste årene, og arbeidet med bankens soliditet vil ha høyeste prioritet.

Styret vil den nærmeste tiden legge spesiell vekt på å bedre inntjeningen og overvåke bankens utlånsrutiner for å sikre en god, solid og selvstendig lokalbank for våre kunder og ansatte.

TAKK

Bankens styre retter en takk til kunder og andre forbindelser for godt samarbeid i 2009.Videre retter styret en takk til tillitsvalgte i bankens organer for godt samarbeid i året som har gått.Styret vil også uttrykke sin anerkjennelse og takk til bankens ansatte for god innsats og godt samarbeid i 2009.

Gjerstad, 31. desember 200924. februar 2010

STYRET I GJERSTAD SPAREBANK:

Terje Moen(banksjef)

Per Arnt Tellefsdal(formann)

Jan Kenneth De Bartolo

Steinar Pedersen

Ellen Såghus Winterkjær

Kari Slaatelid Øya

7GJERSTAD SPAREBANK

RESULTATREGNSKAP

RESULTATREGNSKAP (Beløp i 1000 kr.) 2009 2008

Renteinntekter og lignende inntekter

Renter og lignende inntekter av utlån til og fordringer på kredittinstitusjoner 1 526 1 970

Renter og lignende inntekter av utlån til og fordringer på kunder 64 070 86 250

Renter og lignende inntekter av sertifikater, obligasjoner og andre rentebærende verdipapirer 3 313 4 091

Andre renteinntekter og lignende 2

Sum renteinntekter og lignende inntekter 68 909 92 313

Rentekostnader og lignende kostnader

Renter og lignende kostnader på gjeld til kredittinstitusjoner 5 557 6 958

Renter og lignende kostnader på innskudd fra og gjeld til kunder 27 787 48 092

Renter og lignende kostnader på utstedte verdipapirer (note 15) 5 563 5 884

Renter og lignende på ansvarlig lånekapital (note 16) 2 084 3 763

Andre rentekostnader og lignende kostnader (note 1) 862 297

Sum rentekostnader og lignende kostnader 41 853 64 994

Netto rente- og kredittprovisjonsinntekter 27 056 27 319

Utbytte og andre inntekter av verdipapirer med variabel avkastning.

Inntekter av aksjer og andre verdipapirer med variabel avkastning 800 596

Provisjonsinntekter og inntekter fra banktjenester

Garantiprovisjon 270 243

Andre gebyrer og provisjonsinntekter 6 072 5 851

Sum provisjonsinntekter og inntekter fra banktjenester (note 2) 6 342 6 094

Provisjonskostnader og kostnader ved banktjenester

Andre gebyrer og provisjonskostnader 2 334 2 315

Netto verdiendring og gevinst/ tap på valuta og verdipapirer som er omløpsmidler

Netto verdiendring og gevinst/tap på sertifikater, obligasjoner og andre rentebærende verdipapir 1 301 -1 113

Netto verdiendring og gevinst/tap på aksjer og andre verdipapirer med variabel avkastning (note 14) 485 -868

Netto verdiendring og gevinst/tap på valuta og finansielle derivater 248 349

Sum netto verdiendring og gevinst/ tap på valuta og verdipapirer som er omløpsmidler 2 034 -1 632

Andre driftsinntekter

Driftsinntekter faste eiendommer (note 8) 346 361

Andre driftsinntekter (note 8) 259 0

Sum andre driftsinntekter 605 361

Netto andre driftsinntekter 7 447 3 104

Sum driftsinntekter 34 503 30 423

Lønn og generelle administrasjonskostnader

Lønn (note 3,4) 8 075 7 887

Pensjoner (note 5) 1 021 2 162

Sosiale kostnader 1 336 1 407

Administrasjonskostnader (note 3) 5 792 6 249

Sum lønn og generelle administrasjonskostnader 16 224 17 705

Avskrivninger mv. av varige driftsmidler og immaterielle eiendeler

Ordinære avskrivninger (note 6,7) 1 657 1 792

Andre driftskostnader

Driftskostnader faste eiendommer 314 297

Andre driftskostnader (note 8) 2 237 1 559

Sum andre driftskostnader 2 551 1 856

Sum driftskostnader 20 432 21 353

Driftsresultat før tap 14 071 9 070

Tap på utlån, garantier m.v.

Tap på utlån 18 161 4 546

Tap på garantier

Sum tap på utlån, garantier m.v (note 9) 18 161 4 546

Nedskrivning/reversering av nedskrivning og gevinst/tap på verdipapirer som er anleggsmidler

Nedskrivning/reversering av nedskrivning 500 469

Gevinst/tap

Sum nedskrivning/reversering av nedskrivning og gevinst/tap på verdipapirer som er anleggsmidler 500 469

Resultat av ordinær drift (driftsresultat) -4 590 4 055

Skatt på ordinært resultat (note 10) 1 191 1 746

Resultat av ordinær drift etter skatt -3 399 2 309

Overføringer og disponeringer

Overført til sparebankens fond (note 17) -3 399 2 234

Overført til gaver 75

Sum overføringer -3 399 2 309

Kari Slaatelid Øya

8 GJERSTAD SPAREBANK

RESULTATREGNSKAP

BALANSE

EIENDELER (Beløp i 1000 kr.) 31-12-2009 31-12-2008

Kontanter og fordringer på sentralbanker 8 123 48 110

Utlån til og fordringer på kredittinstitusjoner

Utlån til og fordringer på kredittinstitusjoner uten avtalt løpetid eller oppsigelsesfrist 129 469 3 640

Utlån til og fordringer på kredittinstitusjoner med avtalt løpetid eller oppsigelsesfrist (note 21) 3 330 2 280

Sum utlån til og fordringer på kredittinstitusjoner 132 799 5 920

Utlån til og fordringer på kunder

Kasse-/ drifts- og brukskreditter 179 146 182 820

Byggelån 5 367 6 786

Nedbetalingslån 936 443 953 860

Sum utlån før individuelle og gruppevise nedskrivninger (note 9) 1 120 956 1 143 466

- Individuelle nedskrivninger (note 9) -6 661 -4 357

- Gruppevise nedskrivninger (note 9) -8 228 -2 133

Sum netto utlån og fordringer på kunder 1 106 067 1 136 976

Obligasjoner og andre rentebærende verdipapirer med fast avkastning

Obligasjoner utstedt av det offentlige 17 896 13 000

Obligasjoner utstedt av andre 74 288 64 961

Sum obligasjoner og andre rentebærende verdipapirer med fast avkastning (note 13,21) 92 184 77 961

Aksjer,andeler og andre verdipapirer med variabel avkastning

Aksjer, andeler og grunnfondsbevis (note 14) 15 303 12 567

Immaterielle eiendeler

Utsatt skattefordel (note 10) 1 162 1 467

Andre immaterielle eiendeler (note 6) 13 929

Sum immatrielle eiendeler 1 175 2 396

Varige driftsmidler

Maskiner, inventar, programvare og transportmidler 507 707

Bygninger og andre faste eiendommer 13 161 13 594

Sum varige driftsmidler (note 7) 13 668 14 301

Andre eiendeler 1 713 1 010

Forskuddsbetalte ikke påløpte kostnader og opptjente ikke mottatte inntekter

Opptjente ikke mottatte inntekter 2 320 4 694

Overfinansiering av pensjonsforpliktelser (note 5) 390 326

Andre forskuddsbetalte ikke påløpte kostnader 199 76

Sum forskuddsbetalte ikke påløpte kostnader og opptjente ikke mottatte inntekter 2 909 5 096

SUM EIENDELER 1 373 941 1 304 337

9GJERSTAD SPAREBANK

RESULTATREGNSKAP

GJELD OG EGENKAPITAL (Beløp i 1000 kr.) 31-12-2009 31-12-2008

GJELD:

Gjeld til kredittinstitusjoner

Lån og innskudd fra kredittinstitusjoner uten avtalt løpetid eller oppsigelsesfrist 1 124 7 043

Lån og innskudd fra kredittinstitusjoner med avtalt løpetid eller oppsigelsesfrist 179 965 130 913

Sum gjeld til kredittinstitusjoner (note 15) 181 089 137 956

Innskudd fra og gjeld til kunder

Innskudd fra og gjeld til kunder uten avtalt løpetid 551 423 510 601

Innskudd fra og gjeld til kunder med avtalt løpetid 383 769 426 428

Sum innskudd fra og gjeld til kunder (note 15) 935 192 937 029

Gjeld stiftet ved utstedelse av verdipapirer

Sertifikater og andre kortsiktige låneopptak 39 984

Obligasjonsgjeld 106 813 49 993

Sum gjeld stiftet ved utstedelse av verdipapirer (note 15) 106 813 89 977

Annen gjeld

Annen gjeld 2 820 2 361

Betalbar skatt (note 10) 201 2 573

Sum annen gjeld 3 021 4 934

Påløpte kostnader og mottatte ikke opptjente inntekter 4 418 5 678

Avsetninger for påløpte kostnader og forpliktelser

Pensjonsforpliktelser (note 5) 3 454 3 505

Sum avsetninger for påløpte kostnader og forpliktelser 3 454 3 505

Ansvarlig lånekapital 29 954 29 898

Fondsobligasjon 37 763 19 724

Sum ansvarlig lånekapital (note 16) 67 717 49 622

SUM GJELD 1 301 704 1 228 701

EGENKAPITAL:

Opptjent egenkapital

Sparebankens fond (note 17,18) 72 237 75 636

SUM EGENKAPITAL 72 237 75 636

SUM GJELD OG EGENKAPITAL 1 373 941 1 304 337

Poster utenom balansen:

Andre forpliktelser (note 19) 22 191 22 104

Betingede forpliktelser (note 19) 44 839 49 973

Garantier Terra Boligkreditt (note 20) 27 425 41 165

I styret for Gjerstad Sparebank: Gjerstad, den 31. desember 2009 Gjerstad, den 24. februar 2010

Terje Moen(banksjef)

Per Arnt Tellefsdal(formann)

Jan Kenneth De Bartolo

Steinar Pedersen

Ellen Såghus Winterkjær

Kari Slaatelid Øya

Gjerstad, 31. desember 2009Gjerstad, 24. februar 2010

10 GJERSTAD SPAREBANK

KONTANTSTRØMANALYSE

GJERSTAD SPAREBANKKontantstrømanalyse 2009

(Beløp i hele 1000 kr) 2009 2008

Tilført fra årets drift (*) 2 880 9 172

Endring annen gjeld og påløpte kostnader forsk.betalte inntekter 795 1 582

Endring andre eiendeler og forskuddsbetalte og opptjente inntekter 1 548 -2 448

Likviditetsendring i resultatregnskapet 5 223 8 306

Endring utlån før nedskrivninger 22 510 -165 124

Endring kortsiktige verdipapirer -3 035 1 614

Endring innskudd fra og gjeld til kunder -1 837 162 878

Endring gjeld til kredittinstitusjoner 43 133 40 991

A. Netto likviditetsendring fra virksomhet 65 994 48 665

Investering i andre varige driftsmidler -109 -457

Endring langsiktige verdipapirer -13 924 -32 412

B. Likviditetsendring vedr. investeringer -14 033 -32 869

Sertifikatlån -39 984 -19 998

Obligasjonslån og ansvarlig lånekapital 74 915 40 110

C. Likviditetsendring fra finansiering 34 931 20 112

A+B+C Sum endring likvider 86 892 35 908

+ Likviditetsbeholdning 1/1 54 030 18 122

= Likviditetsbeholdning 31/12 140 922 54 030

Denne består av:

Kasse, Norges Bank, utlån til og fordringer på kredittinstitusjoner

(*) Tilført fra årets drift fremkommer som følger: 2009 2008

Resultat før skatt -4 590 4 055

Betalbar skatt -2 573 -2 544

Ordinære avskrivninger 1 657 1 792

Endring tapsavsetninger 8 399 4 413

Endring pensjonsforpliktelser -13 1 456

Sum 2 880 9 172

Kontantstrømanalyse 2009

11GJERSTAD SPAREBANK

NOTEOPPLYSNINGER

REGNSKAPSPRINSIPPER

Årsregnskapet er utarbeidet i samsvar med gjeldene lover, forskrifter og god regnskapsskikk.

Eiendeler beregnet på varig eie eller bruk fremgår av even-tuelle noter til de enkelte balansepostene.

Alle beløp er oppgitt i hele tusen dersom ikke annet er oppgitt.

INNTEKTSFØRING/KOSTNADSFØRINGRenter og provisjoner tas inn i resultatregnskapet etter hvert som disse opptjenes som inntekter eller påløper som kostnader. Gebyrer som er en direkte betaling for utførte tjenester tas til inntekt når de erverves. Gebyrer for etabler-ing av låneavtaler tas til inntekt i samsvar med kostnadene som påløper ved lånebehandlingen.

Forskuddsbetalte inntekter og påløpte ikke betalte kost-nader ved årslutt periodiseres og føres som gjeld i balansen. Opptjente, ikke betalte inntekter tas til inntekt og føres som fordring i balansen.

Utbytte av aksjer inntektsføres det år det mottas.

AVSKRIVNINGER PÅ ANDRE IMMATERIELLE EIENDELER OG VARIGE DRIFTSMIDLERAvskrivningssatsene for de forskjellige eiendeler er i hovedtrekk som følger:

- Andre immaterielle eiendeler 20 %- Bygninger 2 %- Inventar 10 %- Maskiner 20-33 %

Avskrivningene er lineært fordelt over driftsmidlenes økonomiske levetid.

TAP PÅ UTLÅN OG GARANTIERUtlån og garantier er bokført i henhold til gjeldende lover og forskrifter, herunder ny utlånsforskrift fastsatt 21. desember 2004 med ikrafttredelse 1. januar 2006. Utlån til kunder er pr. 31.12.2009 vurdert til amortisert kost. Med amortisert kost menes historisk kost justert for mottatte avdrag samt nedskrivninger for tap. Etableringsgebyrer som belastes kunden ved låneopptak, inntektsføres direkte.

Da banken kun har en uvesentlig andel utlån med fast-rente eller med fast margin anses amortisert kost å tilsvare virkelig verdi.

Alle engasjementer blir fulgt opp ved månedlig gjennom-gang av restanse-, overtrekkslister og nedenfor nevnte risikoklassifiseringssystem.

Bankens utlånspraksis tilsier at det ikke gjennomføres re-forhandling av utlån med bakgrunn i at mislighold vurderes å være nær forestående. Refinansieringer, reforhandling av vilkår og øvrige endringer av engasjementer skjer med bakgrunn i reelle kredittmessige vurderinger.

Et engasjement anses som misligholdt når kunden ikke har betalt forfalte terminer på utlån innen 90 dager etter forfall, eller når overtrekk på rammekreditt eller innskuddskonti

ikke er inndekket innen 90 dager etter at rammekreditten eller kontoen ble overtrukket.

Tapsutsatte lån er lån som ikke er misligholdte, men hvor kundenes økonomiske stilling innebærer sannsynlighet for tap på et senere tidspunkt.

Bokføring av renter:Renteinntekter resultatføres direkte ved bruk av effektiv rentemetode. Effektiv rente er den rente som neddiskonterer utlånets forventede fremtidige kontantstrømmer til balanse-ført verdi.

Konstaterte tap på engasjementer er tap som regnes som endelige. Dette omfatter tap hvor banken har mistet sitt krav overfor debitor ved konkurs, stadfestet gjeldsnemnd, tvangspant som ikke har ført fram, rettskraftig dom eller inngått avtale. Ved engasjementer der sikkerhetene åpenbart ikke dekker engasjementet, blir det vurdert nedskrivning på engasjementet. Mislighold med lengre varighet enn 90 dager vurderes også nedskrivninger på hvert enkelt engasjement. Når det gjelder vurdering av sikkerheter på panteobjekter ved individuelle nedskrivninger, verdsettes disse til antatt virkelig verdi på antatt tidspunkt for realisasjon eller egen overtagelse av sikkerheter.

Nedskrivning på enkelte lån og grupper av lån foretas i de tilfeller det foreligger objektive bevis for verdifall. Verdifallet må være et resultat av en eller flere hendelser inntruffet et-ter første gangs bokføring. Nedskrivningen beregnes som differansen mellom utlånets bokførte verdi og nåverdien av estimerte framtidige kontantstrømmer, neddiskontert med utlånets opprinnelige effektive rentesats. Dersom banken har bevilget flere lån til en og samme kunde, vil en engasjements-vurdering være å betrakte som en individuell vurdering.

Vurdering av om det foreligger objektive bevis for verdifall skal foretas enkeltvis av alle utlån som anses som vesentlige. Utlån som er vurdert individuelt for nedskrivning og hvor nedskrivning er gjennomført skal ikke medtas i gruppevur-dering av utlån.Banken fordeler sine utlån på de viktigste næringene.

Disse lånegruppene er inndelt i ulike risikoklasser i samsvar med bankens risikoklassifiseringssystem, som er beskrevet nærmere nedenfor. Med utgangspunkt i risikoklassene innenfor PM og BM samt tilhørende relevant statistisk materiale er gruppevise nedskrivninger beregnet.

Overtatte eiendeler som overtas i forbindelse med inndriv-else av engasjementer og som er ment for rask realisasjon, bokføres i balansen som omløpsmidler. Eiendelene vurderes til antatt realisasjonsverdi på overtakelsestidspunktet. Even-tuelle tap/gevinster ved avhendelse eller revurdering av verdi på slike eiendeler føres som tap/reduksjon i tap på utlån.

RISIKOKLASSIFISERING AV UTLÅN, KREDITTER OG GARANTIERBankens risikoklassifiseringssystem differensierer kundene basert på kundens økonomi, kvalifisert sikkerhet og forret-ningsmessige- og kunderelaterte faktorer. Banken vektlegger risiko ved prising av sine engasjementer. Normalt er det således en sammenheng mellom risikoklassifisering og pris-ing av lån.

12 GJERSTAD SPAREBANK

NOTEOPPLYSNINGER

Næringsengasjementer blir gjennomgått og oppdatert i risikoklassifiseringsmodulen, da i første rekke basert på innsendte regnskaper. Personkundedata innhentes fra of-fentlige kilder og fremlagt kundedokumentasjon.

Kriteriene for klassifiseringen av næringskunder er avgitte sikkerheter og inntekt /økonomi. Dette gjelder også person-kunder. Hvert eneste engasjement graderes etter disse to kri-teriene med hver sin bokstavkode. Ved totalvurderingen av utlåns- og kredittporteføljen trekkes disse bokstavgraderin-gene opp til en overordnet klassifisering. Den overordnede klassifiseringen består av utlån og kreditter med henholdsvis høy, middels og lav risiko. Denne overordnede oversikten vises i tabell over risikofordelt utlånsportefølje i note 9A.

De gruppevise nedskrivningene er beregnet ut i fra risikok-lassifiseringssystemet. Her har vi brukt ulike konkurssann-synligheter innenfor de ulike næringene i sammenheng med risikoklassifiseringen.

Tidsperioden er for kort til å kunne gi en fullgod historikk med tanke på å predikere gjennomsnittlig forventet tapsnivå for hver risikogruppe i risikomatrisen. Basert på erfaringstall i finansnæringen med økende satsing på næringslivsengasjement, antas forventet årlig tap for næringslivsporteføljen å øke. Det har også sin bakgrunn i en tid med finansuro og ustabilt marked. Men vi vil gjøre oppmerksom på at det er usikkerhet knyttet til fremtidige prognosetall. Størstedelen av tapene vil forventes å komme i høy og middels risikoklasse.

Forventede tap for privatengasjement forventes å ligge på dagens nivå. Disse anslagene er noe mer sikre enn for næringslivsengasjementene. Her må vi spesielt ta hensyn hvis spesifikke kunde- eller bransjerelaterte omstendigheter. plutselig skulle rammes. Slike forhold er i dag ikke identifis-ert på risikofordelt engasjementsportefølje.

Antatte forventede tap i personmarkedet antas å være marginale i forhold til renteinntekter. Dette vil også gjelde for næringslivsengasjementer i gruppen lav og middels risikogrupper, mens tap i risikogruppe høy forventes å være betydelig mindre enn gruppens renteinntekter.

Det vesentlige av bankens engasjementer befinner seg i klas-sen ”lav”, noe som må betegnes som meget tilfredsstillende. Risikoklassifiserte utlån under lav risiko utgjør 75,67 %. Middels risiko og høy risiko utgjør hhv. 13,10 % og 11,01 %. Andelen for høy og middels risikoklasse er høyere i 2009 sammenlignet med 2008.I 2009 er D-engasjementene risikoklassifisert under høy risiko. På grunn av denne endringen har vi fått en større an-del av engasjementer med høy risikoklasse og lavere andel under middels risikoklasse i 2009.

Næringsengasjementene utgjør en stor del her. I 2009 har vi hatt store tap og individuelle nedskrivninger på næringsen-gasjementer. Banken har hatt en sterk vekst de siste årene innenfor dette markedet. Ingen del av bankens utlån eller garantier for 2009 eller 2008 anses ytet til spesielle geografiske risikout-satte områder. Det vises til bankens oversikt over utlån og garantier fordelt på geografiske områder i note 9B.

TERRA BOLIGKREDITTBanken stiller garanti for lån som våre kunder har i Terra Boligkreditt (TBK). TBK har som kriteriet at lånet er innenfor 60 % av panteobjektet. Bankens kunder har pr 31.12.09 lån for kr. 140,9 millioner hos TBK.

Garantibeløpet er tredelt hvis banken stiller en tapsgaranti overfor TBK som utgjør:• Tapsgaranti: Den delen av lånet som overstiger 50 %

av sikkerhetsstillelsen. For lån som overstiger 50 % av sikkerhetsstillelsen skal garantien være på minimum kr 25 000 pr lån. Garantien gjelder i 6 år fra dato for rettsvern

• Saksgaranti: Gjelder for hele lånebeløpet fra banken anmoder om utbetaling til pantesikkerheter har oppnådd rettsvern

• En samlet garanti på 1 % av pålydende av lån i TBK som er gitt Terrabankenes kunder.

TBK har ytterligere rett til å motregne eventuelle tap i bankens provisjon for kundebehandling i en periode på inntil 3 år.

Restrisiko knyttet til lån formidlet til TBK er etter bankens vurdering lav. Banken har ikke overtatt noen misligholdte lån fra Terra Boligkreditt i 2009 eller frem til avleggelse av årsregnskapet for 2009.

PENSJONSMIDLER OG PENSJONSFORPLIKTELSERBanken har kollektive pensjonsforsikringer i Vital For-sikring AS. Forpliktelsen omfatter alle ansatte. Pensjon-sordningen behandles regnskapsmessig i henhold til norsk regnskapsstandard for pensjonskostnader. I henhold til denne regnskapsstandarden skal selskapets pensjonsordning behandles som en ytelsesplan. Den ytelsesbaserte ordningen er lukket for nye medlemmer slik at nyansatte får tilbud om innskuddsbasert pensjon.

Pensjonsforpliktelser og pensjonskostnader beregnes etter forsikringsmessige prinsipper av uavhengig aktuar. Pen-sjonskostnaden, som er et nettobeløp, består av periodens pensjonsopptjening for de ansatte, rentekostnad av bereg-nede forpliktelser, forventet avkastning på pensjonsmidlene, samt resultatførte estimatavvik og arbeidsgiveravgift. Es-timatavvik utover korridor resultatføres over gjenværende gjennomsnittlige opptjeningsperiode. Korridor beregnes som 10 % av det høyeste av brutto pensjonsforpliktelse og brutto pensjonsmidler.

Nåverdien av fremtidige brutto pensjonsforpliktelser sam-menholdes med virkelig verdi av innbetalte og oppsparte midler. Hvis brutto pensjonsmidler med tillegg av ikke resultatførte estimatavvik er høyere enn brutto pensjons-forpliktelser, er netto pensjonsmidler vist i balansen som langsiktig fordring. Hvis de er lavere, er netto pensjons-forpliktelser vist som langsiktig gjeld.

Forpliktelser knyttet til bankens medlemskap i avtalefestet førtidspensjonsordning (AFP) er en usikret ytelse. Reglene åpner for at ansatte kan gå av med førtidspensjon fra fylte 62 år. Nivået på ytelsen er avtalens minimumsnivå. Banken dekker 100 % av pensjonen ved 62 og 63 år, deretter 60 % frem til 67 år. I beregningene er det benyttet en ut-takstilbøyelighet på 30 %. Tidligere banksjef har inngått førtidspensjonsavtale med banken fram til den opprinnelige førtidspensjonsavtalen trer i kraft ved fylte 60 år. Avtalen inngår blant de usikrede ytelsene.

13GJERSTAD SPAREBANK

NOTEOPPLYSNINGER

Ved beregningene er følgende forutsetninger lagt til grunn: 2009 2008 Diskonteringsrente 5,40% 5,80% Forventet avkastning på pensjonsmidlene 5,60 % 6,30 % Årlig lønnsregulering 4,25 % 4,50 % Årlig økning i folketrygdens grunnbeløp (G) 4,00 % 4,25 % Årlig regulering av pensjoner 1,30 % 2,00 % Det er videre forutsatt en fratredelseshyppighet (turnover) 3% for alle ansatte under 40 år og 2,5 % for eldre enn 40 år.

SKATTERUtsatt skatt og utsatt skattefordel beregnes på grunnlag av midlertidige forskjeller mellom regnskapsmessige og skattemessige verdier ved utgangen av regnskapsåret. Skat-teøkende og skattereduserende forskjeller vurderes mot hverandre innenfor samme tidsintervall. Dette medfører at skattereduserende midlertidige forskjeller som forventes å kunne bli reversert langt frem i tid, ikke kan utlignes mot skatteøkende forskjeller som er reversert tidligere. Beregn-ing av skatt/utsatt skattefordel er basert på 28% skatt.

VALUTAGjerstad Sparebank har egen beholdning av valuta. Behold-ningen utgjør pr. 31.12.2009 kr. 112.000,- og er verdsatt til midtkurs.

AKSJER, AKSJEFOND OG GRUNNFONDSBEVISIkke børsnoterte aksjer er vurdert til laveste verdi av an-skaffelseskost. Aksjefond og grunnfondsbevis er vurdert til virkelig verdi.

OBLIGASJONER Markedsverdi er børskurs pr. 31.12.2009. Hele beholdnin-gen er klassifisert som øvrige omløpsmidler. Beholdningen er vurdert til laveste av kostpris og markedsverdi.

FINANSIELLE DERIVATERFormål og beskrivelse av inngåtte avtalerRenteswap avtaler:Banken har inngått renteswapavtaler for å redusere bankens eksponering overfor svingninger i rente/avkastning på poster innenfor balansen. Avtalene er rene sikringsforret-ninger. Renteswapavtaler medfører en avtale om bytte av rentebetingelser for et avtalt beløp over en avtalt periode. Pr. 31.12.09 har vi renteswap for fastrentelån på 25,4 mil-lioner. Totalt utgjør fastrentelån 29,7 millioner.

Bankinnskudd med aksjeavkastning (BMA)Banken har inngått egenkapitalrelaterte derivater på til sammen kr 200.000. Avtalene innebærer at banken betaler en opsjonspremie ved avtaleinngåelse eller en flytende rente kvartalsvis frem til forfallstidspunktene. Som motytelse har banken opsjon på aksjeavkastning på forfallsdagen. Avkast-ningen reguleres i forhold til indeksutviklingen på nærmere definerte aksjemarkeder. Bytteavtalene er inngått for å sikre den fremtidige renteut-betaling for innskudd med avtalt aksjeavkastning.

Regnskapsmessig behandling - regnskapsprinsipperSikringsforretningsavtaler som er inngått for å redusere bankens eksponering overfor svingninger i rente/avkastning/valuta av balanseposter, er definert som sikringsforretning. Finansielle derivater som er sikringsforretninger verdsettes

etter samme prinsipper som den sikrede post. Det fremkom-mer således ikke noen isolerte gevinster eller tap på disse. Netto resultat av rentebytteavtalene er ført mot rentekost-nader og renteinntekter.

Den del av bytteavtalen som er inngått for å sikre utbetal-ing av aksjeavkastning på inngåtte innskuddsavtaler, er en sikringsforretning, og den verdsettes etter samme prinsipp som den sikrede post. Det fremkommer således ikke noen isolerte gevinster eller tap på disse. De renter eller opsjon-spremie som er betalt på den del av bytteavtalen som refer-erer til bankinnskudd med aksjeavkastning, er kostnadsført som renter av bankinnskudd.

RisikofaktorerKursrisikoen er knyttet til verdiutviklingen på definerte aksjeindekser på børser og utviklingen på rentemarkedet i Norge.

Virkelig verdi - markedsverdiVerdievalueringen er basert på indikativ gjennomsnittspris (av kjøp og salg) og forutsetter av bytteavtalen løper fram til forfall. Vurderingen er ment for evalueringsformål for det aktuelle tidspunkt og er ikke nødvendigvis sammenfallende med den verdi kontrakten ville hatt dersom denne hadde blitt omsatt i markedet på dette tidspunkt.

LIKVIDITETSRISIKOLikviditetsrisiko kan litt forenklet sies å være risikoen for at banken ikke kan gjøre opp for sine forpliktelser rettidig. I forhold til dette står trekkrettigheter banken har i andrefinansinstitusjoner sentralt. Innskuddsdekningen var ved utgangen av året på 83,43 % mot 81,95 % på samme tid i fjor. Likviditetssituasjonen må derfor kunne karakteriseres som tilfredsstillende for banken, se note 11A.

RENTERISIKOEn endring i renten er kun begrenset til normal varslingstid. Bankens renterisiko vil være minimal på innskudds- og ut-lånsporteføljen. Vedrørende beholdningen av obligasjoner er renterisikoen også minimal. Størstedelen av obligasjon-sporteføljen rentereguleres hver 3. måned. Denne måles jevnlig, og sett i forhold til bankens soliditet anses risikoen å være akseptabel. Bankens obligasjonsportefølje har en durasjon på 0,18. Dvs. en endring i markedsrenta på 1 % utgjør kr. 167.400 i endring av markedsverdien. NOTER TIL ÅRSOPPGJØRET FOR 2009

14 GJERSTAD SPAREBANK

NOTEOPPLYSNINGER

NOTEOPPLYSNINGER

NOTER TIL ÅRSOPPGJØRET FOR 2009 NOTE 1 AVGIFT TIL SPAREBANKENES SIKRINGSFOND Lov om sikringsordninger for banker og offentlig administrasjon mv. av finansinstitusjoner pålegger alle sparebanker å være medlem av Sparebankenes Sikringsfond. Sikringsfondet plikter å dekke tap som en innskyter har på innskudd i en sparebank. Med innskudd menes her enhver kreditsaldo på konto som lyder på navn, samt forpliktelser etter innskuddsbevis til navngitt person, unntatt innskudd fra andre finansinstitusjoner. Som innskudd regnes her også tilgodehavende etter oppdrag om betalingsoverføring eller andre vanlige banktjenester, samt ikke forfalte renter. Dersom en innskyter har innskudd som samlet overstiger kr. 2 mill. plikter ikke fondet å dekke tap på den del av samlede innskudd som overstiger dette beløp. Samlede innskudd skal reduseres med den enkelte innskyters forfalte forpliktelser etter andre avtaleforhold dersom sparebanken har adgang til å motregne innskudd og forpliktelser. 2009 2008 Avgift til Sparebankenes sikringsfond 862 297

*) I 2009 er det full avgift, og i 2008 var det en tredjedel av full avgift.

NOTE 2 PROVISJONER OG GEBYRER 2009 2008 Verdipapiromsetning og forvaltning 57 113 Forsikringsvirksomhet 1.481 1.375 Betalingsformidling 2.884 2.903 Garantiprovisjoner 270 244 Øvrige provisjoner og gebyrer 1.650 1.459 Sum andre provisjoner og gebyrer 6.342 6.094

NOTE 3 ANTALL ANSATTE, LØNNINGER OG HONORARER 2009 2008 Antall årsverk 16,6 17,9 Gjennomsnittlig årsverk 17,3 16,4 Antall ansatte 18 18

Lønn og annen godtgjørelse til banksjef: Honorarer til kontrollkomitéen: Nåværende banksjef

kr. 424.951

Kontrollkomitéens leder, Morten Ragnar Røed

kr. 13.000

Tidligere banksjef kr. 343.864 Kontrollkomitéens øvrige medlemmer: Konstituert banksjef Kr. 322.788 Hanne Kraft Johansen kr. 7.500 Espen Grimsland kr. 5.500 Honorarer til styret: Nils Korshavn kr. 4.000 Styrets leder , Per Arnt Tellefsdal kr. 91.000 Ellen Christensen Kveim, varamedlem kr. 1.000 Øvrige medlemmer: Steinar Pedersen kr. 35.500 Jan Kenneth De Bartolo kr. 27.500 Kari Slaatelid Øya kr. 36.000 Ellen Såghus Winterkjær kr. 36.000 Astrid Gustavson kr. 10.250 Jan Olav Olsen, varamedlem kr. 2.000 Revisors godtgjørelse utgjør: Revisjonstjenester kr. 140.888 Honorarer til representantskapet: Skatterådgivning kr. 7.000 Representantskapets leder, Birger Westlund kr. 3.000 Andre tjenester utenfor revisjon kr. 221.579 Representantskapets øvrige medlemmer

kr. 13.000 Andre attestasjonstjenester kr. 14.000

Beløpene er eksklusiv merverdiavgift kr. 383.467

15GJERSTAD SPAREBANK

NOTEOPPLYSNINGER

NOTEOPPLYSNINGER

Banken har pensjonsordning for de ansatte som tilfredsstiller kravene til obligatorisk tjenestepensjon.

NOTE 4 LÅN OG GARANTIER TIL LEDENDE PERSONER OG ANSATTE Lån

Banksjef 0

Øvrige ansatte 23.276

Styrets leder, Per Arnt Tellefsdal 0

Styrets øvrige medlemmer:

Steinar Pedersen 1.803

Jan Kenneth De Bartolo 426

Kari Slaatelid Øya 0

Ellen Såghus Winterkjær 721

Representantskapets leder, Birger Westlund 1.431

Øvrige medlemmer av representantskapet 5.817

Kontrollkomitèens leder, Morten Ragnar Røed 0 Kontrollkomitéens øvrige medlemmer:

Hanne Kraft Johansen 0

Espen Grimsland 156

Rentesubsidiering av lån til ansatte beløper seg til kr 320.000,-. Det er ikke stilt garantier overfor bankens tjeneste- eller tillitsmenn. Samtlige lån er forskriftsmessig sikret.

NOTE 5 PENSJONSMIDLER OG PENSJONSFORPLIKTELSER De aktuarmessige beregninger utført av Vital Pekon AS viser følgende: Spesifikasjon av netto pensjonsmidler/(-forpliktelser) for ytelsesbaserte pensjonsordinger: Sikret ordning Usikrede ordninger Totalt 2009 2008 2009 2008 2009 2008 Estimert brutto verdi av pensjonsmidler 5.428 6.513 - - 5.428 6.513 Beregnet brutto pensjonsforpliktelse -5.715 -6.949 -3.362 -3.191 -9.077 -10.140 Netto pensjonsmidler-/forpliktelser (-) -287 -436 -3.362 -3.191 -3.649 -3.627 Ikke resultatført estimatendringer, avvik og aga 677 762 -92 -314 585 448 Balanseførte pensjonsmidler -/forpliktelser (-) 390 326 -3.454 -3.505 -3.064 -3.179

Årets netto pensjonskostnader fremkommer slik: Sikret ordning Usikrede ordninger Totalt 2009 2009 2008 2009 2009 2008 Nåverdi av pensjoner opptjent i perioden 501 521 153 1.150 654 1.671 Rentekostnad på pensjonsforpliktelsen 397 415 127 127 524 542 Årets brutto pensjonskostnad 898 936 280 1.277 1.178 2.213 Forventet avkastning på pensjonsmidler -422 -376 - - -422 -376 Resultatført endrede estimater og adm kost 99 153 43 139 142 292 Årets netto pensjonskostnad 575 713 323 1.416 898 2.129 Periodisert arbeidsgiveravgift 84 86 39 40 123 126 Årets pensjonskostnad (inkl arbeidsgiveravgift) 659 799 362 1.456 1.021 2.255

16 GJERSTAD SPAREBANK

NOTEOPPLYSNINGER

NOTEOPPLYSNINGER

NOTE 6 ANDRE IMMATERIELLE EIENDELER Immateriell eiendel Akkumulerte anskaffelseskost 01.01 3.874 Tilgang 0 Avgang i året til anskaffelseskost 0 Samlede av- og nedskrivninger 3.861 Bokført verdi pr. 31.12. 13

Årets ordinære avskrivninger 916

Immaterielle eiendeler er utviklingskostnader som følge av bytte av dataleverandør fra EDB til SDC. Gap-prosjektet er ferdig avskrevet i 2009.

NOTE 7 VARIGE DRIFTSMIDLER

Inventar og

maskiner Risørkontor Bankbygg Tomter Sum Akkumulerte anskaffelseskost 01.01 1.915 1480 14.677 327 18.399 Tilgang 68 69 0 137 Avgang i året til anskaffelseskost 0 0 28 28 Samlede av- og nedskrivninger 1.476 602 2762 0 4.840 Bokført verdi pr. 31.12. 507 947 11.915 299 13.668

Årets ordinære avskrivninger 267 154 320 0 741

Balanseført verdi på bygninger som benyttes til egen virksomhet er kr 11,9 mill. Total Herav utleid Balanseført Fast eiendom Eiendomstype areal m2 areal m2 Verdi Gjerstad Sparebank Bankbygning 1.308 560 11.915 Sum 11.915

NOTE 8 LEIEAVTALER Banken har inngått leiekontrakt med Gjerstad Lensmannskontor og Gjerstad legekontor for en tiårsperiode. Leieinntektene for 2009 utgjør kr. 346.000. Vedrørende Risørkontoret har vi en leiekontrakt med John Thomas Axelsen i en tiårsperiode. Leiekostnader for 2009 utgjør kr. 83.000.

NOTE 9 A) RISIKOKLASSIFISERING AV UTLÅN, KREDITTER OG GARANTIER

Brutto utlån

Garantier Trekkfasiliteter Individuelle

nedskrivninger

2.009 2008 2.009 2008 2.009 2008 2.009 2008

Lav 75,67 % 89,68 % 84,11 % 73,06 % 81,98 % 94,21 % 34,42 % Middels 13,10 % 8,96 % 4,37 % 26,71 % 1,88 % 3,65 % 35,37 % Høy 11,01 % 1,04 % 11,52 % 0,23 % 15,40 % 0,66 % 100,00 % 30,21 % Ikke klassifisert 0,22 % 0,32 % 0,00 % 0,74 % 1,48 % Sum 100,00 % 100,00 % 100,00 % 100,00 % 100,00 % 100,00 % 100,00 % 100,00 % Beløp i hele kr. 1 000

1.120.956

1.143.466

49.617

22.104

44.839

49.974

6.661

4.357

17GJERSTAD SPAREBANK

NOTEOPPLYSNINGER

NOTEOPPLYSNINGER

NOTE 9 B) UTLÅN OG GARANTIER FORDELT ETTER GEOGRAFISK OMRÅDE Utlån Garantier 2009 2008 2009 2008 Aust Agder 937.821 951.190 48859 21.344 Oslo, Akershus 73.391 79.964 165 223 Landet forøvrig 109.745 112.313 593 537 Sum 1.120.957 1.143.466 49.617 22.104

NOTE 9 C) UTLÅN OG GARANTIER FORDELT ETTER SEKTOR Utlån Garantier

2.009 2008 2.009 2008 Personmarkedet 771.653 830.020 28.268 879 Offentlig virksomhet 3.494 7.600 7.600 Næringsdrivende 342.997 311.115 13.749 13.625 Lag og foreninger 2.812 2.331 Sum 1.120.956 1.143.466 49.617 22.104

NOTE 9 D) DIVERSE FORDELING PÅ VIKTIGE NÆRINGER Potensiell Eksponering Individuelle v/ for eksempel Misligholdte Tapsutsatte nedskrivninger Brutto utlån Garantier Trekkfasiliteter engasjementer engasjementer på utlån 2009 2008 2009 2008 2009 2008 2009 2008 2009 2008 2009 2008 Personkunder 810-990 771.653 830.013 28.268 879 22.442 28.397 13.017 3.050 68 68 Andre Viktige næringer: 20 Produksjon 26.136 11.146 13.042 7.931 2.789 3.289 40 Bygg/Anlegg 134.273 18.261 6.475 1.131 13.050 1.980 2.725 14.910 5.043 50 Vareh./Hotell/rest. 5.823 17.792 159 1.606 215 9.636 955 11.602 1.100 2.789 60 Utenrikssjøfart og rørtransport 2.217 62 70 Transport/Komm 1.062 86.611 1.623 690 5.140 11.281 3.640 450 1.050 80 Tjenesteyt./eiendom 174.692 159.366 50 4.544 697 1.749 450 90 Tjenesteyt. Næring 7.317 15.612 7.650 1.798 772 66 1.407 Div. næringer 0 4.665 Totalt

1.120.956

1.143.466 49.617 22.104 44.839 49.973 27.089 3.050 17.272 16.991 6.661 4.357

De gruppevise nedskrivninger er ikke tilordnet spesielle næringer, men avsatt ut fra en total vurdering av engasjementene.

NOTE 9 E)

OVERSIKT OVER TOTALE MISLIGHOLDTE OG ØVRIGE TAPSUTSATTE LÅN Misligholdte lån: 2009 2008 2007 2006 2005 Brutto misligholdte lån 27.089 3.050 2.347 3.455 2.680 - individuelle nedskrivninger 68 68 177 1.120 788 = Netto misligholdte lån 27.021 2.982 2.170 2.335 1.892

Øvrige tapsutsatte lån: 2009 2008 2007 2006 2005 Brutto tapsutsatte lån 17.272 16.991 11 371 352 - individuelle nedskrivninger 6.593 4.289 10 46 112 = Netto tapsutsatte lån 10.679 12.702 1 325 240

18 GJERSTAD SPAREBANK

NOTEOPPLYSNINGER

NOTEOPPLYSNINGER

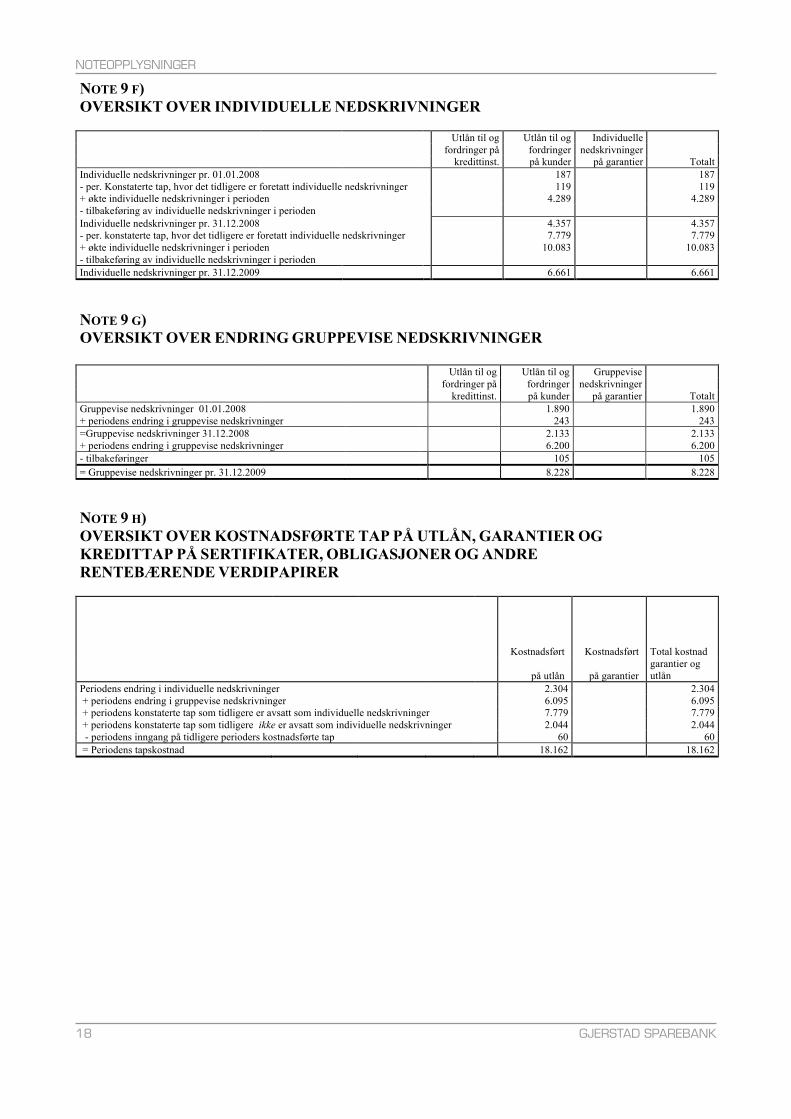

NOTE 9 F) OVERSIKT OVER INDIVIDUELLE NEDSKRIVNINGER Utlån til og Utlån til og Individuelle fordringer på fordringer nedskrivninger kredittinst. på kunder på garantier Totalt Individuelle nedskrivninger pr. 01.01.2008 187 187 - per. Konstaterte tap, hvor det tidligere er foretatt individuelle nedskrivninger 119 119 + økte individuelle nedskrivninger i perioden 4.289 4.289 - tilbakeføring av individuelle nedskrivninger i perioden Individuelle nedskrivninger pr. 31.12.2008 4.357 4.357 - per. konstaterte tap, hvor det tidligere er foretatt individuelle nedskrivninger 7.779 7.779 + økte individuelle nedskrivninger i perioden 10.083 10.083 - tilbakeføring av individuelle nedskrivninger i perioden Individuelle nedskrivninger pr. 31.12.2009 6.661 6.661

NOTE 9 G) OVERSIKT OVER ENDRING GRUPPEVISE NEDSKRIVNINGER Utlån til og Utlån til og Gruppevise fordringer på fordringer nedskrivninger kredittinst. på kunder på garantier Totalt Gruppevise nedskrivninger 01.01.2008 1.890 1.890 + periodens endring i gruppevise nedskrivninger 243 243 =Gruppevise nedskrivninger 31.12.2008 2.133 2.133 + periodens endring i gruppevise nedskrivninger 6.200 6.200 - tilbakeføringer 105 105

= Gruppevise nedskrivninger pr. 31.12.2009 8.228 8.228

NOTE 9 H) OVERSIKT OVER KOSTNADSFØRTE TAP PÅ UTLÅN, GARANTIER OG

KREDITTAP PÅ SERTIFIKATER, OBLIGASJONER OG ANDRE

RENTEBÆRENDE VERDIPAPIRER Kostnadsført Kostnadsført Total kostnad

på utlån på garantier garantier og utlån

Periodens endring i individuelle nedskrivninger 2.304 2.304 + periodens endring i gruppevise nedskrivninger 6.095 6.095 + periodens konstaterte tap som tidligere er avsatt som individuelle nedskrivninger 7.779 7.779 + periodens konstaterte tap som tidligere ikke er avsatt som individuelle nedskrivninger 2.044 2.044 - periodens inngang på tidligere perioders kostnadsførte tap 60 60 = Periodens tapskostnad 18.162 18.162

19GJERSTAD SPAREBANK

NOTEOPPLYSNINGER

NOTEOPPLYSNINGER

NOTE 10 SKATTER Spesifikasjon av grunnlag for utsatt skatt: 31.12.2009 31.12.2008 Endring Aksjer og andre verdipapirer -1.058 -2.039 -981 Driftsmidler -180 -449 -269 Omløpsmidler 275 550 275 Skatteposisjoner -122 -122 0 Netto pensjonsmidler -3.064 -3.179 -115 Sum utlignbare forskjeller -4.149 -5.239 -1.090

Utsatt skattefordel -1.162 -1.467 -305 Årets skattekostnad framkommer slik: 2009 Ordinært resultat før skatt -4.590 Permanente forskjeller -391 Endring midlertidige forskjeller -1.090 Grunnlag betalbar inntektsskatt -6.071

Betalbar skattegjeld inntektsskatt pr. 31.12. (regnskapsført som annen eiendel) -.1700 Betalbar skattegjeld formuesskatt pr. 31.12.(regnskapsført som annen gjeld) 201 Sum betalbar skattegjeld pr. 31.12. -1.499 For lite avsatt skatt tidligere år 3 Endring utsatt skatt/skattefordel 305 Årets skattekostnad på ordinært resultat -1.191

Forklaring til hvorfor årets skattekostnad ikke utgjør 28 % av resultat før skatt: 2009 28 % skatt av resultat før skatt -1.285 28 % skatt av permanente forskjeller -110 For lite avsatt skatt tidligere år 3 Formuesskatt 201 Beregnet skattekostnad -1.191

Effektiv skattesats 26,0 %

NOTE 11 A) LIKVIDITETSRISIKO Post i balansen

Uten løpetid

Inntil 1 måned

1 til 3 mnd

3 mnd til 1 år

1 år til 5 år

Over 5 år

Sum

Kontanter og fordringer på sentralbanker 8.123 8.123 Utlån til og fordringer på kredittinstitusjoner 132.799 132.799 Utlån til og fordringer på kunder -14.889 203.252 47.222 261.166 609.316 1.106.067 Obligasjoner og sertifikater 14.000 62.848 15.336 92.184

Øvrige eiendeler 32.448 2.320 34.768

Sum eiendeler 17.559 143.242 203.252 61.222 324.014 624.652 1.373.941 Gjeld til kredittinstitusjoner 1.124 39.965 30.000 110.000 181.089 Innskudd fra og gjeld til kunder 934.824 200 168 935.192

Gjeld stiftet ved utstedelse av verdipapirer 124.813 49.717 174.530

Øvrig gjeld 3.454 7.238 201 10.893

Egenkapital 72.237 72.237

Sum gjeld og egenkapital 75.691 943.186 40.166 30.200 234.981 49.717 1.373.941

Poster utenom balansen: Ikke-balanseførte finansielle instrumenter -2 -229 -989 -1.220

Netto likvide eksponering -58.132 -799.944 163.084 30.793 88.044 574.935 -1.220

Kassekreditt og byggelån er klassifisert i intervallet fra 3 måneder til 1 år. I kontantbeholdningen er utenlandsk valuta bokført til 112 motverdien av NOK.

20 GJERSTAD SPAREBANK

NOTEOPPLYSNINGER

NOTEOPPLYSNINGER

NOTE 11 B) RENTERISIKO Post i balansen

Ingen rente-endring

Inntil 1 måned

1 mnd. til 3 mnd

3 mnd. til 1 år

1 år til 5 år

Over 5 år

Sum

Kontanter og fordringer på sentralbanker 8.123 8.123 Utlån til og fordringer på kredittinst. 330 129.469 600 2.400 132.799 Utlån til og fordringer på kunder -14.889 1.091.235 24.721 5.000 1.106.067 Obligasjoner og sertifikater 32.893 57.327 1.964 92.184 Øvrige eiendeler 32.448 2.320 34.768 Sum eiendeler 26.012 1.255.917 57.327 600 29.085 5.000 1.373.941

Gjeld til kredittinstitusjoner 1.124 50.000 94.000 30.000 5.965 181.089 Innskudd fra og gjeld til kunder 935.192 935.192 Gjeld stiftet ved utstedelse av verdipapirer 126.576 29.954 18.000 174.530 Øvrig gjeld uten renter 10.893 10.893 Egenkapital 72.237 72.237 Sum gjeld og egenkapital 84.254 50.000 1.155.768 30.000 35.919 18.000 1.373.941

Poster utenom balansen: Ikke-balanseførte finansielle instrumenter 200 -20.240 -5.000 -25.040 Netto renteeksponering -58.242 1.205.917 -1.098.241 -29.400 -27.074 -18.000 -25.040

NOTE 12 FINANSIELLE DERIVATER Nominelt beløp* Virkelig verdi Finansielle derivater 31.12.2009 31.12.2008 31.12.2009 31.12.2008 Sikring av utlån til og fordringer på kunder 25.240 25.240 78 124 Sikring av innskudd og gjeld til kunder ** 200 4.790 2 -49 Sum 25.440 30.030 80 75

Nominelt beløp tilsvarer det referansebeløp (hovedstol) som er avtalt i bytteavtalen og som er grunnlag for beregning av rente og avkastning. ** Kr 200.000 vedrører egenkapitalrelaterte derivater. ** Kr. 25.240.000 vedrører renterelaterte derivater.

NOTE 13 OBLIGASJONER

Pålydende

Anskaffel-seskost

Markeds- verdi

Bokført Verdi

Obligasjoner utstedt av kommuner og finansforetak 18.000 17.901 17.961 17.896 Øvrige obligasjoner 75.000 74.842 74.850 74.288 Sum 93.000 92.743 92.811 92.184

Gjennomsnittlig effektiv rente på obligasjonene 3,89 %

Gjennomsnittlig effektiv rente på obligasjonene er beregnet ut i fra gjennomsnittlig saldo i året.

21GJERSTAD SPAREBANK

NOTEOPPLYSNINGER

NOTEOPPLYSNINGER

NOTE 14 AKSJER, AKSJEFOND OG GRUNNFONDSBEVIS

Selskapets navn Antall aksjer Eierandel i % Anskaffelses kost Balanseført verdi Virkelig verdi Omløpsmidler Fond: Terra Vekst 357,00 500 344 344 Terra Alpha 508,00 1.000 963 963 Terra Rente 1.627,00 2.000 2.053 2.053 Terra Eiendomsinvest 92.800,00 1.000 1..369 1..369 RomReal Invest 24.800,00 512 41 41 NorWatt Energy 47.500,00 500 449 449 German Property 94.000,00 1.000 987 987 Sum 6.512 6.206 6.206

Grunnfondsbevis: Hjelmeland Sparebank 5.000,00 550 550 550 Sparebanken Pluss **) 800,00 181 135 135 Nes Prestegjelds Sparebank **) 3.651,00 383 223 223 Sum 1.114 908 908 Sum omløpsmidler 7.626 7.114 7.114 Anleggsportefølje: Antall Eierandel i % Ankaffelses kost Balanseført verdi Virkelig verdi Ikke børsnoterte aksjer:

Nordito AS 3.024,00 0,18 76 76 76 Stiftelsen Abelsenteret 300,00 18,75 300 300 300 Risør Næringshage 5,00 25 25 25 Terra Gruppen AS 92.554,00 0,73 7..381 7..381 7..381 Holmen Gård Eiendom AS 500,00 5,00 500 0 0 Spama AS 45,00 0,00 5 5 5 Agder Spar AS 2.000,00 0,00 201 201 201 Terra Eiendomsmegling Sørlandet AS

1.800,00

10,00

85

85

85

Visa A 77,00 35 35 35 Visa C 180,00 81 81 81 Sum anleggsportefølje 8.689 8.189 8.189

Samlet portefølje 16.315 15.303 15.303 *) Eierandeler i disse selskapene er ubetydelige (under 1 %) **) Eierandeler i finansinstitusjoner

Spesifikasjon av beholdningsendring aksjer klassifisert som handelsportefølje

Selskap 2009

Inngående balanse 4.079

Tilgang 2.550

603 Verdijustering oggrugrunnfondsb

485

Utgående balanse 7.114

Spesifikasjon av beholdningsendring aksjer klassifisert som anleggsportefølje

Selskap 2009 Inngående balanse 8.488 Tilgang og avgang 2009 201 Nedskrivninger -500 Utgående balanse 8.189

22 GJERSTAD SPAREBANK

NOTEOPPLYSNINGER

NOTEOPPLYSNINGER

NOTE 15 GJELD

Gjennomsnitts

rente

Valuta Innskudd fra og gjeld til kunder: Innskudd fra og gjeld til kunder uten avtalt løpetid 551.403 2,54 % Herav innskudd på særlige vilkår *) 115.688 3,37 % Innskudd fra og gjeld til kunder med avtalt løpetid 383.789 3,53 % Sum innskudd fra og gjeld til kunder 935.192 NOK Gjeld til kredittinstitusjoner: DnB og KFS-lån 180.000 3,85 % NOK Gjeld stiftet ved utstedelse av verdipapirer: Obligasjonsgjeld 106.813 6,93 % NOK

*) Innskudd på særlige vilkår er innskudd med rentebetingelser som avviker fra bankens standardvilkår. Gjeld er bokført til opptakskurs. Renter blir løpende kostnadsført i regnskapet. Banken har ett innlån i DnB på 40 millioner som forfaller 01.02.2010 og ett F-lån i Norges Bank på 30 millioner med forfallsdato 29.11.2010. I tillegg har banken følgende langsiktige innlån/lån i Kredittforeningen for Sparebanker og Norges Bank med gitte forfallstidspunkter: KFS 9 millioner forfaller 27.02.2011 KFS 15 millioner forfaller 09.03.2011 KFS 6 millioner forfaller 03.10.2011 KFS 50 millioner forfaller 01.10.2014 F-lån 30 millioner forfaller 13.02.2012 Renten er beregnet ut fra gjennomsnittlig saldo på respektive balansepostene i 2009.

NOTE 16 ANSVARLIG LÅNEKAPITAL

Låne beløp

Årets

rentekostnad

Gjennom- snitts rente

Forfall

Valuta

Fondsobligasjon utstedt 20.12.2005 20.000 841 4,21 % Ubegrenset NOK

Fondsobligasjon i Statens Finansfond utstedt 15.12.2009 18.000 59 8,45 % Ubegrenset NOK Ansvarlig lån utstedt 10.07.2002

30.000 1.089 3,63 %

10.07.2017

NOK

Rentebetingelsen på det ansvarlige lånet er 3 mnd. NIBOR + 65 pkt. Det er en klausul i låneavtalen som tilsier at lånet kan innløses i 2017. Dersom lånet forlenges etter dette, økes rentebetingelsene til 3 mnd. NIBOR + 140 pkt. Fondsobligasjonen ble tatt opp 20. desember 2005 for å bedre kapitaldekningen. Rentebetingelsen for fondsobligasjonen er 3 mnd. NIBOR + 140 pkt. Lånet har ubegrenset levetid. Ved rentereguleringer i desember 2015 og senere rentereguleringer skal rentebetingelsen være 3 mnd. NIBOR + 240 pkt. Ny fondsobligasjon i Statens Finansfond ble opptatt i desember 2009. Regjeringen la frem forslag om Bankpakke II for å stabilisere finansmarkedet i en tid med finansuro. Dette benyttet Gjerstad Sparebank seg av for å styrke kjernekapitalen. Fondsobligsjonen i Statens Finansfond er evigvarende, men har step up på renten i 2014. Banken må søke Statens Finansfond for å få lov til å innfri lånet. Banken har som målsetting å innfri lånet i 2014 eller tidligere. Rentebetingelsen på fondsobligasjonen er 6 mnd. NIBOR + 600 pkt. I dag er renta på 8,45 %. Renten er beregnet ut fra gjennomsnittlig saldo på respektive balansepostene i 2009.

NOTE 17 EGENKAPITAL Spesifikasjon av endring i egenkapitalen i løpet av året. 2009 2008 Sparebankens fond pr. 01.01 75.636 73.402 Årets overføring/reduksjon til Sparebankens fond 3.399 2.234 Sparebankens fond pr. 31.12 72.237 75.636

23GJERSTAD SPAREBANK

NOTEOPPLYSNINGER

NOTEOPPLYSNINGER

NOTE 18 KAPITALDEKNING 31.12.2009 31.12.2008 Sparebankens fond 72.237 75.636 Fondsobligasjon (inntil 15 % av kjernekapital) 12.471 12.613 Fondsobligasjon i Statens Finansfond 18.000 - Overfinansert pensjonsforpliktelse 390 326 - Immaterielle eiendeler 1.162 2.396 - Andre fradrag 14 1.322 Kjernekapital 101.142 84.205 Ansvarlig lånekapital og overskytende på fondsobligasjon 37.231 35.636 Totalt tellende ansvarlig kapital 137.459 119.891

Totalt risikovektet volum (1) 822.863 790.375 Kapitaldekning i % 16,70 % 15,17 %

(1) Spesifikasjon av risikovektet volum: 31.12.2009 31.12.2008 Sum vektet beløp eiendeler 731.988 721.087 Poster utenom balansen 42.663 24.778 - fratrekk av nedskrivninger -8.225 -6.490 - operasjonell risiko 56.438 51.000 Totalt risikovektet volum: 822.863 790.375

NOTE 19 GARANTIANSVAR OG ANDRE FORPLIKTELSER

31.12.2009 31.12.2008

Andre garantier 1.376 1.217 Betalingsgarantier 13.433 13.424 Kontraktsgarantier 7.382 7.463 Betingede forpliktelser 44.839 49.973 Samlet garantiansvar og andre forpliktelser 67.030 72.077

NOTE 20 GARANTIANSVAR TERRA BOLIGKREDITT

31.12.2009 31.12.2008

Total andel av garantiramme 1.399 715 Saksgaranti 9.217 Tapsgaranti 16.809 36.009 Rammeavtale 17.000 4.441 Samlet garantiansvar og andre forpliktelser 44.425 41.165

NOTE 21 ANSVARLIG KAPITAL I ANDRE SELSKAP 31.12.2009 31.12.2008 Medlemsinnskudd i KFS 3.330 2.280 Ansvarlig lånekapital i verdipapirer 7.114 6.001 Samlet ansvarlig kapital 10.444 8.281

24 GJERSTAD SPAREBANK

NOTEOPPLYSNINGER

25GJERSTAD SPAREBANK

REVISJONSBERETNING

26 GJERSTAD SPAREBANK

BERETNING FRA KONTROLLKOMITEEN

BANKENS TILLITSVALGTE DRIFTSÅRET 2009 REPRESENTANTSKAPET:

INNSKYTERVALGTE MEDLEMMER: INNSKYTERVALGTE VARAMEDLEMMER:Åse Toril Sørbø Til 2009 1. Morten Peder KveimVidar Løite Til 2009 2. Lina Flaten Persen Olav Henning Bråten Til 2011 3.Viktor PedersenInger Lise Sundsli Til 2010Elisabeth Aspesæter Til 2011Kerstin Flaten Til 2012

KOMMUNEVALGTE MEDLEMMER: KOMMUNEVALGTE VARAMEDLEMMER:Birger Westlund Til 2011 Brede Gustavson Til 2011Hans Martin Ulltveit Til 2011 Laila Årseth Til 2011Tonje Berger Ausland Til 2011 Brit Brendalsmo Til 2011

DE ANSATTES MEDLEMMER: DE ANSATTES VARAMEDLEMMER:Marte Lia Ettestøl Til 2012 Fredrik Hafredal Til 2009Bente Lindstøl Til 2012 Anne Hilde Valle Til 2010Kathrine Hagane Til 2009 Grete Jonassen Til 2010

STYRET: VARAMEDLEMMER TIL STYRET:Jan Kenneth de Bartolo Til 2010 1. Jan Olav OlsenKari Slåttelid Øya Til 2010 2. Karen LerpoldPer Arnt Tellefsdal Til 2009 3. Kathrine Hagane (ansattes varamedlem)Steinar Pedersen Til 2009Ellen Winterkjær Til 2009

Representantskapets leder 2009 ......................... BirgerWestlund Nestleder i representantskapet 2009.................... Olav Henning Bråten Styreleder 2008/2009......................................... Per Arnt TellefsdalNestleder i styret i 2008/2009............................. Steinar Pedersen Formann i Kontrollkomiteen i 2009..................... Morten Røed

KONTROLLKOMITE: VARAMEDLEM I KONTROLLKOMITEEN:Morten Røed Til 2009 Ellen C. Kveim Til 2009Hanne Kraft Johansen Til 2009Espen Grimsland Til 2010

VALGKOMITEEN FOR REPRESENTANTSKAPET: PERS. VARAMEDL. TIL VALGKOMITEEN:Elisabeth Aspesæter Til 2010 Inger Lise Sundsli Til 2010Hans Martin Ulltveit Til 2010 Simen Aasbø Til 2010Fredrik Hafredal Til 2009 Jorun U. Solheim Til 2009

VALGKOMITEEN FOR INNSKYTERMØTET: VARAMEDL. INNSKYTERVALGKOMITEEN:Liv Kirsten Eide Til 2010 Arvid Haugen Til 2009Haldis Landsverk Til 2009 Randi Skorstøl Til 2010Irene Fjeldstad Til 2009

NB: ÅRSTALLENE ANGIR “TIL OG MED” HVILKET REGNSKAPSÅR VEDKOMMENDE ER VALGT FOR. VEDKOMMENDE SITTER I VERVET INNTIL NYTT VALG ER HOLDT, NORMALT DA I MARS NESTE REGNSKAPSÅR.

ÅRSBERETNING 2009

27GJERSTAD SPAREBANK

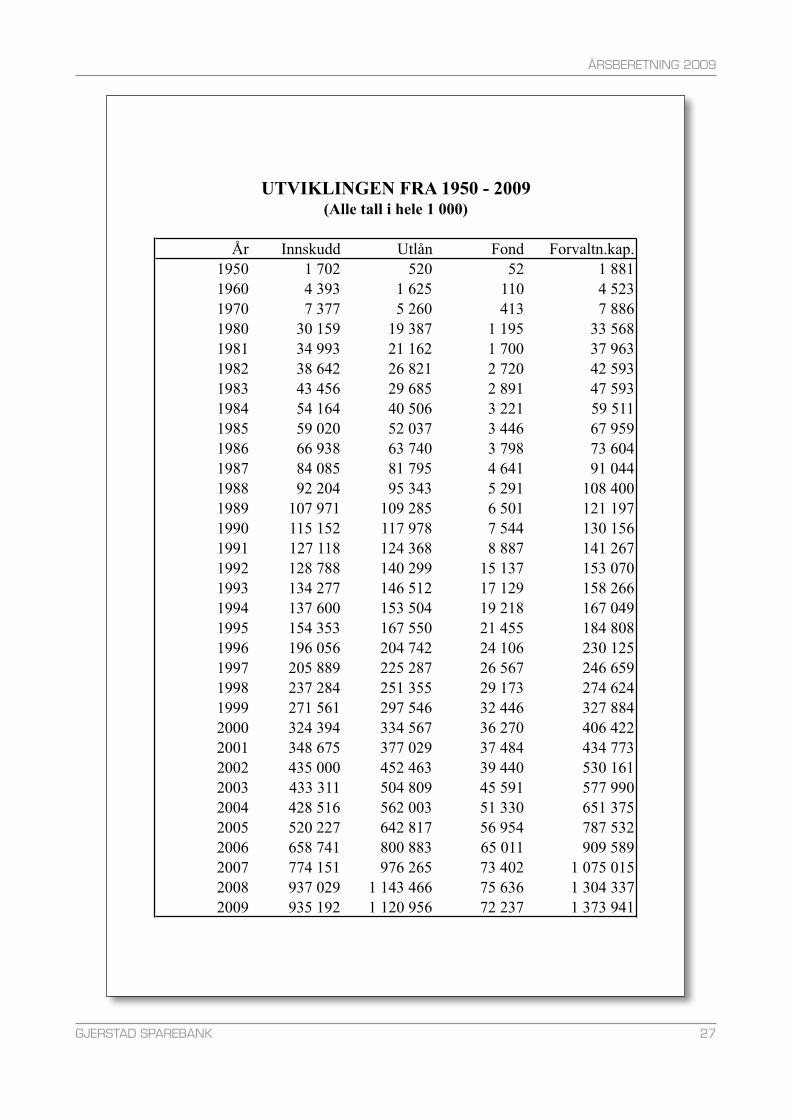

År Innskudd Utlån Fond Forvaltn.kap.1950 1 702 520 52 1 8811960 4 393 1 625 110 4 5231970 7 377 5 260 413 7 8861980 30 159 19 387 1 195 33 5681981 34 993 21 162 1 700 37 9631982 38 642 26 821 2 720 42 5931983 43 456 29 685 2 891 47 5931984 54 164 40 506 3 221 59 5111985 59 020 52 037 3 446 67 9591986 66 938 63 740 3 798 73 6041987 84 085 81 795 4 641 91 0441988 92 204 95 343 5 291 108 4001989 107 971 109 285 6 501 121 1971990 115 152 117 978 7 544 130 1561991 127 118 124 368 8 887 141 2671992 128 788 140 299 15 137 153 0701993 134 277 146 512 17 129 158 2661994 137 600 153 504 19 218 167 0491995 154 353 167 550 21 455 184 8081996 196 056 204 742 24 106 230 1251997 205 889 225 287 26 567 246 6591998 237 284 251 355 29 173 274 6241999 271 561 297 546 32 446 327 8842000 324 394 334 567 36 270 406 4222001 348 675 377 029 37 484 434 7732002 435 000 452 463 39 440 530 1612003 433 311 504 809 45 591 577 9902004 428 516 562 003 51 330 651 3752005 520 227 642 817 56 954 787 5322006 658 741 800 883 65 011 909 5892007 774 151 976 265 73 402 1 075 0152008 937 029 1 143 466 75 636 1 304 3372009 935 192 1 120 956 72 237 1 373 941

Innskudd Utlån Sp.fond Forv.kapitalen

UTVIKLINGEN FRA 1950 - 2009(Alle tall i hele 1 000)

28 GJERSTAD SPAREBANK

ÅRSBERETNING 2009ÅRSBERETNING 2008

GJERSTAD SPAREBANK28

Postadresse: Gjerstad Sparebank 4993 SUNDEBRU Telefon: 37 11 99 00 Fax: 37 15 75 70

Webadresse: www.gjerstad-sparebank.noE-post: [email protected]