Área contabilidad (niif) y costos iv niif 8 segmentos...

TRANSCRIPT

IVÁrea Contabilidad (NIIF) y Costos

IV-7Actualidad Empresarial N.° 342 Primera Quincena - Enero 2016

NIIF 8 Segmentos de operación

Ficha Técnica

Autor : CPCC Alejandro Ferrer Quea

Título : NIIF 8 Segmentos de operación

Fuente : Actualidad Empresarial N.º 342 - Primera Quincena de Enero 2016

Apl

icac

ión

Prác

tica

1. Antecedentes• Comoresultadodelaconvergenciacontableemprendida

de manera conjunta entre el Consejo de Normas Interna-cionalesdeContabilidad(IASB)yelConsejodeNormasdeContabilidadFinanciera(FASB),surgelaNIIF8:

FASBSFAS131InformaciónaRevelar

Sobre Segmentos de una empresa e Información Relacionada

NIC14InformaciónFinancierapor segmentos

NIIF8Segmentosdeoperación

Segmentos de operación

Entidad revelará

ComponentesIDENTIFICABLESdeunaempresadondeCADAUNODEELLOSproduceUNTIPODIFERENTEdeproductooservicio,oUNGRUPODIFE-RENTE de productos o servicios relacio-nados,porloscualesestáEXPUESTOariesgosyrendimientosDISTINTOSalos

otros segmentos de la empresa.

Información que PERMITA a losusuarios de sus estados financierosEVALUAR lanaturaleza y los efectosfinancierosde:- Las actividades de negocio que desarrolla;y

- Los entornos económicos en los que opera.

ComponentesIDENTIFICABLESdeunaempresa involucrados en operaciones enUNPAÍSoenGRUPODEPAÍSESdentrodeunÁREAGEOGRÁFICAen

particular, conforme la empresa lo de-termine de acuerdo con circunstancias

específicas.SeencuentraEXPUESTOSariesgosyrendimientos DISTINTOS a los otros

segmentos que desarrolla sus activida-desenÁREASGEOGRÁFICASdiferentes.

Segmentos geográficos

FASB

I A S B

• Porconsiguiente,laNIIF8SUSTITUYEalaNIC14,entrandoenVIGENCIAapartirdel1deenerode2009.

Definición

Alcance Estadosfinancierosconsolidadosyseparados

Sienuninformefinancierodeentidadcontroladorasepresen-tan ambos, solo se requiere información por segmentos en los estadosfinancierosconsolidados.

Aspectos a considerar(párrafos 5 al 10)1. Identificarla“máximaautoridadenlatomadedecisiones

de operación” 2. Identificarlossegmentosoperativos3. Determinar los segmentos reportables 4. Revelarlainformaciónrequerida(yreconciliarconlosesta-dosfinancierosprimarios)

Principio básico

Alcance(párrafos 2 y 4)

Se aplica a:

1) Estados financieros oindividuales de una entidad

2) Estados financierosconsolidados de un grupo con una casa matriz

Cuyos instrumentos dedeuda o patrimonio se negocien en un mercado público(oBolsadeValores)

Que haya registrado susEstados Financieros(o estéenprocesoderegistro)enuna Comisión de Valores conelfindeemitiralgúninstrumento en un mercado público(oBolsadeValores)

Un segmento ope-rativo por lo regular debe tener un GE-RENTE responsable del segmento quien esevaluadoytienecontacto frecuen-te con laMÁXIMAAUTORIDAD en latoma de decisiones de operación.

Asignarecursos

Evalúa rendimientos

Es una función, no es un cargo

IV

IV-8 Instituto Pacífico N.° 342 Primera Quincena - Enero 2016

Aplicación Práctica

Identificar los segmentos operativos

• Principales características (párrafos 5 y 6)Es un componente de una entidad que:

a) Desarrollaactividadesdenegociosdondegeneraingresosygastosordinarios(incluyendoconotrocomponentedelamismaentidad).

b) Susresultadosdeoperaciónsonrevisadosperiódicamenteporunfuncionariomuyimportanteenlatomadedecisionessobre los recursosquedebenasignarseal segmentoy laevaluación de su rendimiento.

c) SemanejalaInformaciónfinancieradiferenciada.

(párrafos 5 y 6)

nuevas ac-tividades de

negocios

Aúncuandotodavíanohayingresosordinarios, son segmentos de ope-raciones

No son necesariamente un segmento cuando:- No generan ingresos ordinarios o - Estos ingresos son accesorios a la

actividad principal.

Ejemplo: la sede social

Partes o áreas de la empresa

la información sobre seg-mentos de operación que no alcancen los parámetros

la referida a otros segmen-tos de operación que tam-pocolohagan

Una entidad pue-de combinar

• Criterios de agrupación (párrafo 12)De acuerdo con la norma, dos o más segmentos de operación que tienen características económicas similares, muestran un rendimiento financiero similar a largo plazo. Por lo que lanorma permite agregar dos o más segmentos de operación en unosolocuandoestoresultecoherenteyseansimilaresenlossiguientes aspectos:

- Naturalezadeproductosyservicios- Naturaleza de los procesos de producción- El tipo o categoría de clientes a los que se destina sus pro-

ductos o servicios- Métodosusadosparadistribuirsusproductosoprestarlosservicios;y

- Si es aplicable la naturaleza del marco normativo. Identificar los segmentos operativos: parámetros cuantitativos (párrafos12y13)

Unsegmentosedetermina(ysepara)cuando:a) Los ingresosdel segmento (incluyendo lasventasaotrossegmentos)sonel10%delosingresostotales.

- El total de la utilidad reportada por los segmentos que solo tuvieron utilidad,

- El total de la pérdida reportada por los segmentos que solo tuvieron pérdidas.

b) Lautilidadodepérdidasdelsegmentosonel10%de:c) Eltotaldelosactivosdelsegmentosonel10%omásdel

total de los activos de todos los segmentos.Un segmento que no alcanza estos parámetros solo podrá ser tratado como tal si la gerencia estima que será útil para los usuariosdelosestadosfinancieros.

Identificar los segmentos operativos

• Parámetros cuantitativos (párrafos 12 y 13)

a) Los ingresos del segmento

Ejemplo 1Resultados Seg. A Seg. B Seg. C Seg. D Total

Ingresos 10,000 1,200 1,500 920 13,620

¿Quéimportesetomacomoparámetro?

Base 10% 1,362

Segmentos Seg.A Seg. B Seg. C Seg. Dreportables SÍ NO SÍ NO

b) Los resultados del segmento

Ejemplo 2Resultados Seg. A Seg. B Seg. C Seg. D

Resultado del ejercicio (730) (70) 40 400Resultados combinados (800) 440Base 10% (80) 44

¿Quéimportesetomacomoparámetro?

¿Setomacomoparámetroelmayor?

Segmentos Seg.A Seg. B Seg. C Seg. Dreportables SÍ NO NO SÍ

c) Los activos del segmento

Ejemplo 3Estados de situa-ción financiera Seg. A Seg. B Seg. C Seg. D Total

Activos 100,000 20,000 10,500 1,200 131,700

¿Quéimportesetomacomoparámetro?

Base 10% 13,170

Segmentos Seg.A Seg. B Seg. C Seg. Dreportables SÍ SÍ NO NO

• Parámetros cuantitativos (párrafos 14)

Con

IVÁrea Contabilidad (NIIF) y Costos

IV-9Actualidad Empresarial N.° 342 Primera Quincena - Enero 2016

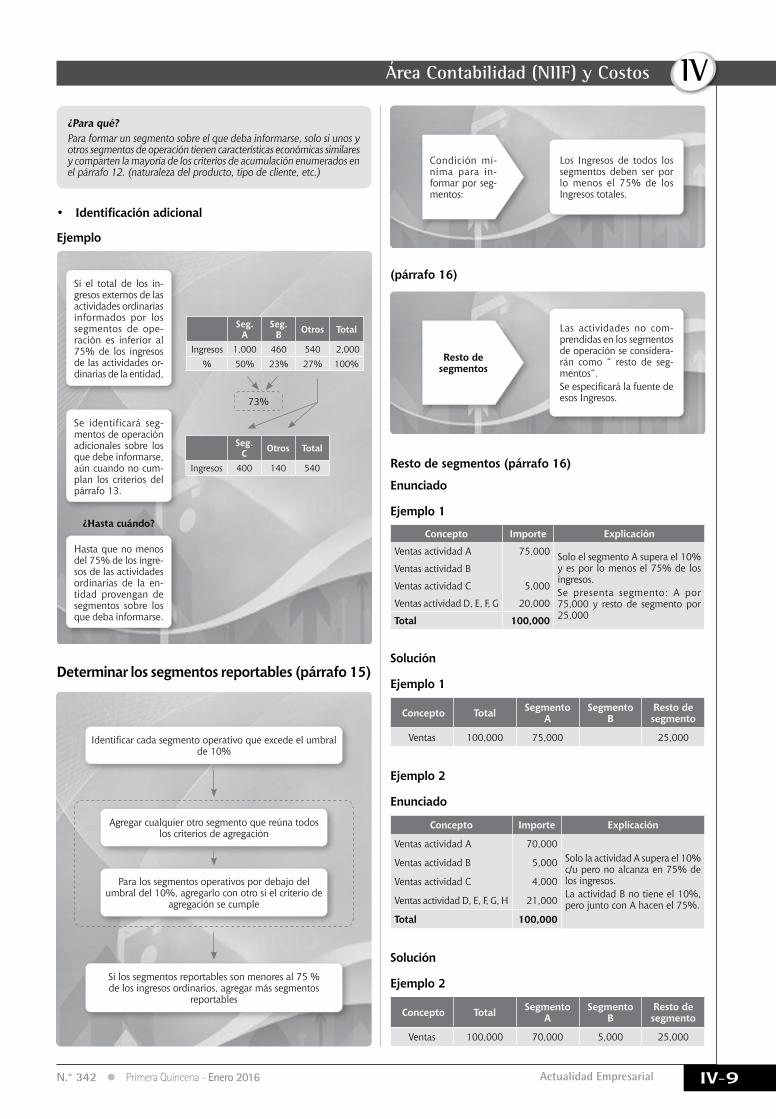

Si el total de los in-gresos externos de las actividades ordinarias informados por los segmentos de ope-ración es inferior al 75% de los ingresos de las actividades or-dinarias de la entidad,

Se identificará seg-mentos de operación adicionales sobre los que debe informarse, aún cuando no cum-plan los criterios del párrafo 13.

Hasta que no menos del 75% de los ingre-sos de las actividades ordinarias de la en-tidad provengan de segmentos sobre los que deba informarse.

¿Hasta cuándo?

Los Ingresos de todos los segmentos deben ser por lo menos el 75% de los Ingresos totales.

Las actividades no com-prendidas en los segmentos de operación se considera-rán como “ resto de seg-mentos”.Seespecificarálafuentedeesos Ingresos.

¿Para qué?Para formar un segmento sobre el que deba informarse, solo si unos y otros segmentos de operación tienen características económicas similares y comparten la mayoría de los criterios de acumulación enumerados en el párrafo 12. (naturaleza del producto, tipo de cliente, etc.)

• Identificación adicional

Ejemplo

(párrafo 16)

Resto de segmentos (párrafo 16)

Enunciado

Ejemplo 1

Concepto Importe Explicación

VentasactividadA 75,000 SoloelsegmentoAsuperael10%yesporlomenosel75%delosingresos.Se presenta segmento: A por75,000 y restode segmentopor25,000

Ventas actividad B

Ventas actividad C 5,000

VentasactividadD,E,F,G 20,000

Total 100,000

Solución

Ejemplo 1

Concepto Total Segmento A

Segmento B

Resto de segmento

Ventas 100,000 75,000 25,000

Ejemplo 2

Enunciado

Concepto Importe Explicación

VentasactividadA 70,000SololaactividadAsuperael10%c/uperonoalcanzaen75%delos ingresos.La actividad B no tiene el 10%, perojuntoconAhacenel75%.

Ventas actividad B 5,000

Ventas actividad C 4,000

VentasactividadD,E,F,G,H 21,000

Total 100,000

Solución

Ejemplo 2

Concepto Total Segmento A

Segmento B

Resto de segmento

Ventas 100,000 70,000 5,000 25,000

Seg. A

Seg. B otros Total

Ingresos 1,000 460 540 2,000% 50% 23% 27% 100%

Seg. C otros Total

Ingresos 400 140 540

73%

Determinar los segmentos reportables (párrafo 15)

Identificarcadasegmentooperativoqueexcedeelumbralde 10%

Agregarcualquierotrosegmentoquereúnatodoslos criterios de agregación

Paralossegmentosoperativospordebajodelumbral del 10%, agregarlo con otro si el criterio de

agregación se cumple

Si los segmentos reportables son menores al 75 % de los ingresos ordinarios, agregar más segmentos

reportables

Condición mí-nima para in-formar por seg-mentos:

Resto de segmentos

IV

IV-10 Instituto Pacífico N.° 342 Primera Quincena - Enero 2016

Aplicación Práctica

Caso N.º 1

Información por líneas de negocios

EnunciadoLaempresaGrupoChristiandesarrollasusactividadesatravésde tres líneas de negocios:

• Segmentoinmobiliario:vendeinmueblesmedianteelde-sarrollodeproyectosdehabilitaciónurbana,viviendadeinteréssocialatravésdelprogramaTechoPropioydepar-tamentosenedificiosmultifamiliares.

• Segmentoestacionamientos:operación,explotaciónyad-ministracióndeestacionamientospropios,enconcesiónyarrendados;130playasdeestacionamientoenelejercicio2X15(100playasdeestacionamientosenelejercicio2X14)

• Segmento hoteles: la empresa opera cuatro hoteles, enLima,elHotelCountrydeLaMolinadecincoestrellasy105habitaciones,enLaMercedelHotelLasPuertasdelSoldetresestrellasy60habitaciones,enTumbesHotelLaPuertadelNortecontresestrellasy50habitacionesyenIquitoselHotelElSoldelOrientecontresestrellasy70habitaciones.

Al31dediciembrede2X15 los resultadosporunidadesdenegociosdelaempresaGrupoChristianfueronlossiguientes:

Grupo Christian

Estado de resultados integrales Del 1 de enero al 31 de diciembre de 2x15

(en miles de soles)

ConceptoSegmentos de negocios

TotalInmobiliaria Estacionamientos Hoteles

Ventas 1,636 42,364 55,366 99,366

Costo de ventas (1,044) (26,454) (19,608) (47,106)

Utilidad bruta 592 15,910 35,758 52,260

Gastos administrativos (7,950) (9,598) (25,022) (42,570)

Gastos de venta (532) 0 (2,416) (2,948)

(8,482) (9,598) (27,438) (45,518)

Utilidad (pérdida) ope-rativa (7,890) 6,312 8,320 6,742

Ingresosfinancieros 5,118 4 14 5,136

Gastosfinancieros (21,260) (6,366) (3,844) (31,470)

Enajenación de inversiones 28,544 0 0 28,544

Otrosingresos(gastos),neto 4,404 548 178 5,130

Diferencia de cambio,neto 9,388 2 22 9,412

26,194 (5,812) (3,630) 16,752

Utilidades(pérdida)antes de impuesto 18,304 500 4,690 23,494

Impuesto a la renta (7,048)

Utilidad neta del ejercicio 16,446

Comentarioa) LapresentacióndelainformaciónfinancieraporsegmentosesrequeridaporlaNIIF8:Segmentosdeoperación.

b) Losmencionadossegmentossondeterminadosporlaformaque la gerencia organiza la empresa para tomar decisiones yevaluareldesempeñodelnegocio.

Caso N.º 2

Información por unidades operativas

EnunciadoParapropósitosdegestión,laempresadeserviciosAlexandraServis está organizada en cuatro unidades operativas de negocio ubicadas íntegramente en la capital de la República que son la base que reporta su información por segmentos.

LaempresaAlexandraServis,al31dediciembrede2X15cuentacon la información por segmento siguiente:

Estado de resultados

Al 31 de diciembre de 2x15 (en miles de soles)

Por el año terminado al 31 diciembre de 2x15

Auditoría financiera

Asesoría tributaria

Asesoría laboral

Servicio contable Total

Ventas netas 106,175 32,739 5,460 60,769 205,143

Costo de ventas (75,634) (26,829) (4,383) (25,268) (132,114)

Utilidad bruta 30,541 5,910 1,077 35,501 73,029

Gastos de venta y admi-nistración (18,147) (4,119) (836) (38,210) (61,312)

Resultado operativo 12,394 1,791 241 (2,709) 11,717

Otros ingresos y gastos,neto 1,175 969 35 1,687 3,866

Impuesto a la renta (5,525) (959) (126) -.- 6,610

Utilidad (pérdida) neta 8,044 1,801 150 (1,022) 8,973

Activosdesegmentos 50,360 6,167 1,028 45,221 102,776

Activosnodistribuidos -.- -.- -.- -.- 8.263

Activostotales 111,039

Comentariosa) Paraelcaso,elsegmentodenegociocuentaconunconjuntodeactivosconelfindeproveerserviciosqueestánsujetosabeneficiosyriesgosquepuedenserdiferentesalosotrossegmentos de negocios.

b) Lasegmentaciónpermitevisualizarelrendimientodecadauna de las unidades operativas de la empresa.

c) Seasumequeelcostodeventadecadasegmentofuede-terminado en concordancia con lo estipulado por la NIC 2 Inventarios para el proveedor de servicios.

Revelaciones (párrafo 22)

• La norma requiere que la entidad revele:

a) Factoresparaidentificarlosseg-mentos

(Incluyendo los criterios deorganización, tales como: si los segmentos sonporproductosyserviciosoporzonasgeográficaso por marcos normativos o una combinación; si se han unidovariossegmentos).

b) Tipos de productos y serviciosque generaron los ingresos en cada segmento

Información general

IVÁrea Contabilidad (NIIF) y Costos

IV-11Actualidad Empresarial N.° 342 Primera Quincena - Enero 2016

(párrafos 23 y 24)• Lainformaciónsobrelosresultados,losingresosygastos.Asícomolospasivosyactivosdelossegmentosysubasede medición.

Se debe de revelar:

- Ingresos por actividades ordinarias con clientes externos.- Ingresos por actividades ordinarias con otros segmentos de la misma

entidad.- Ingresosygastosporintereses,partidassignificativasdeingresosy

gastos partidas de ingresos y gastos por impuesto a la renta.- Depreciación y amortización.Así comopartidas significativas no

monetarias diferentes a depreciación y amortización. - Participación de la entidad en el resultado de asociadas y negocios

conjuntos registrados por el método de participación.

(párrafo 27)• Informarlasmedicionesdelosresultados,activosypasivos

de cada segmento.

- Criterio de registro de cualquier transacción entre segmentos sobre los que deba informar.

- Naturaleza de las diferencias entre los resultados y activos de los segmentos de operación sobre los que debe informar y los resultados y activos de la entidad. Estas diferencias deberán incluir políticas contables y métodos de asignación de costos centralizados que re-sulten necesarios para la comprensión de la información segmentada proporcionada.

- Naturaleza de cualquier cambio en los métodos de medición con respecto a periodos anteriores.

- Naturaleza y efecto de asignaciones asimétricas a los segmentos.

(párrafos 28 y 29)• Conciliaciónentreeltotaldesusingresosdelasactividadesordinariasdelossegmentos,resultados,pasivos,activosyotraspartidassignificativasentreellasconlosimportesdela entidad.

• Silaentidadmodificarasuestructurainternadetalformaquelacomposicióndelossegmentossevieramodificada,lainformación de periodos anteriores deberá de reexpresarse. Salvo que no se disponga de la información o su costo de obtención sea excesivo.

(párrafos 32, 33 y 34) • Revelará los ingresos de las actividades ordinarias por

cada producto o servicios o grupos de productos o servi-ciossalvoquenodispongadelainformaciónoseamuycostosa.

• Revelarálosingresosdelasactividadesordinariasproceden-tes de cada cliente externo atribuidos al país de domicilio delaentidadyatodoslospaísesextranjerosporlosqueobtenga ingresos.

• Incluiráinformaciónsobreelgradoenquedependedesusprincipales clientes.