apuntes sobre los contratos "islámicos" de financiación desde la

TRANSCRIPT

1 · INTRODUCCIÓN

Dos son las principales razones que se esgrimen parajustificar el auge de la financiación islámica, o máscorrectamente, de la financiación canalizada a travésde contratos y esquemas de financiación que se arti-culan conforme a un sistema jurídico que se acomo-da y respeta los principios de la Ley Coránica o Sha-ri’a ( ). Por un lado, la estabilidad financieramundial se está enfrentando a desafíos sin prece-dentes, con una falta de liquidez significativa en lamayoría de los mercados. La cautela de las entidadesfinancieras a la hora de otorgar créditos hace másdifícil obtener financiación y que ésta sea más cara.No obstante, esta crisis no se refleja de forma uni-forme en todos los mercados. Las entidades finan-

cieras y los fondos soberanos 1 islámicos, por ejem-plo, disfrutan, comparativamente frente a la situacióndel escenario «occidental», de un mayor excedenteestructural de fondos que es debido a varios factores,como son la carencia de una gama diversificada deproductos de inversión, la ausencia de una presiónde mercado para la mejora de sus ratios de rendi-miento, o el considerable incremento del precio delas materias primas energéticas. En esta situación, lospaíses industrializados están realizando, muchos porprimera vez, un esfuerzo dirigido específicamente aatraer estos capitales hacia su tejido económico eindustrial. Algunos, como el Reino Unido, tienen unagran parte del camino recorrido, tras haber acometi-do ya una modificación de su ordenamiento jurídi-co en el orden regulatorio, financiero y fiscal. Otros

(*) De las Áreas de Fiscal y Laboral, y del Grupo de Prácticade Marítimo, Transporte y Logística, respectivamente, de UríaMenéndez (Madrid). Miembros del Grupo de Práctica de Orien-te Próximo.

ARTÍCULOS

Notes on «Islamic» financing contracts from aSpanish Law perspective

The article analyzes some of the most important legal issues rel-evant to finance contracts used in shari’a compliant transactionsin the context of the so-called «Islamic finance». This review ofcurrent legal contracts and transactions may however not beundertaken without a short introductory historical examination.The article follows the development of shari’a´s principles andunderlying concepts as applied from simple medieval transac-tions to modern time sophisticated financial dealings, seeking tofacilitate their legal understanding. Finally, the authors furtheranalyse the legal and practical difficulties which must be con-fronted when seeking to use shari’a compliant financial productsin the current Spanish economic, tax and legal environment. Asa form of conclusion, some modest proposals for legal reformsto facilitate their use in Spain are examined.

Apuntes sobre los contratos «Islámicos» de financiación desde la perspectiva del Derechoespañol

El artículo analiza algunas de las cuestiones legales más destaca-das de los contratos de financiación utilizados en operacionesconformes a la shari’a, en el contexto de la denominada «finan-ciación islámica». Esta revisión de contratos y operacionesmodernas no puede, sin embargo, llevarse a cabo sin una breveintroducción histórica. El artículo abarca el desarrollo de los prin-cipios de la shari’a, desde simples operaciones en el medioevohasta estructuras más contemporáneas y sofisticadas, tratando defacilitar su comprensión desde un punto de vista jurídico. Final-mente, los autores analizan además las dificultades legales y prác-ticas que deben superarse al tratar de utilizar productos finan-cieros conformes a la shari’a en el actual marco económico, fiscaly legal español. A modo de conclusión, se examinan algunasmodestas propuestas de enmiendas legislativas que pudieran faci-litar su utilización en España.

1 Se denominan así los fondos o sociedades de inversión titula-ridad, directa o indirecta, de los Gobiernos o instituciones públi-cas de un país determinado.

APUNTES SOBRE LOS CONTRATOS «ISLÁMICOS» DE FINANCIACIÓN DESDE LA PERSPECTIVA DEL DERECHO ESPAÑOL

GUILLERMO CANALEJO LASARTE Y ALFREDO CABELLOS BALLENILLA

Abogados (*)

22 Actualidad Jurídica Uría Menéndez / 23-2009

como Francia, Alemania, Suiza o Luxemburgo llevan,en algunos casos, años estudiando el fenómeno, conel mismo fin de adaptar sus legislaciones, buscandodar encaje en sus sistemas jurídicos a las formas con-tractuales típicas de la Shari’a.

A los especialistas en la práctica del Derecho noscorresponde estudiar el acomodo de unos princi-pios de actuación financiera basados en la religióndel Corán a nuestro sistema jurídico, lo que supo-ne un evidente reto en el análisis del Derecho com-parativo que, frecuentemente, concluirá en la nece-sidad de modificar o adaptar nuestro ordenamientoa estas nuevas figuras, siendo ello especialmentenecesario en el ámbito del Derecho tributario, laborque debemos trasladar, como no podría ser de otramanera, al legislador.

En este sentido, y a pesar del interés que suscita enEspaña, la financiación islámica sigue siendo, anuestro juicio, una gran desconocida. Por ello, laspreo cupaciones de los autores de estas líneas hansido, en primer lugar, el intentar dar a conocer yhacer más accesibles e inteligibles sus principiosy conceptos rectores, sin despreciar la, a veces, difí-cil barrera idiomática 2. Pero se ha querido ir másallá, analizando los mecanismos jurídico-financie-ros que le son propios y las dificultades de su apli-cación práctica en nuestro país, mediante la identi-ficación de las dificultades económicas, jurídicas yfiscales que le son intrínsecas, culminando con algu-nas modestas propuestas de lege ferenda.

2 · APUNTES SOBRE LOS PRINCIPIOS QUECONFIGURAN LOS CONTRATOSDE FINANCIACIÓN CONFORMES CON LA LEY ISLÁMICA

2.1 · Orígenes y evolución

Desde el año 610 del calendario Cristiano, y duran-te veintitrés años, al Profeta Mahoma le fueron reve-ladas las palabras de Alá que conforman, en 114capítulos o Suras, compuestos a su vez por 6.236versículos, el libro sagrado de los musulmanes, elCorán, que es la base de la vida de los creyentes, entodos sus aspectos, sociales, económicos, legales, éti-

cos, religiosos, etc. Así, se entiende que resulte difí-cil la separación entre la fe, la ética, la ley y, porsupuesto, las finanzas. En definitiva, la denomina-da financiación islámica se apoya en 1500 años dereligión, filosofía e historia 3. Con ello, y compara-da con la financiación que podríamos denominar«occidental» o «convencional», muchos constatanque existen diferencias en la naturaleza y en lasmodalidades de financiación, que nos permitenhablar de una «financiación islámica» y no sólo deuna concepción islámica de financiación 4.

A pesar de sus raíces antiguas, la financiación islá-mica, tal y como se concibe y practica hoy, es unaconstrucción moderna. No nace hasta los años cin-cuenta (las primeras experiencias tienen lugar enMalasia en 1956) y no fue hasta el año 1963 cuan-do, en Egipto, se crearon las cajas de ahorros del MitGhamr 5, que empezaron a operar sobre la base deconceptos económicos «modernos», aunque com-patibles con la Ley islámica o Shari’a. La experien-cia tuvo un éxito importante, pero también sonadosfracasos y su actividad cesó. No obstante, en 1971,se autorizó la creación del segundo banco islámico-egipcio, el Nasser Social Bank.

En la década de los 70, la conjunción de factorestales como el panislamismo, los flujos crecien-tes de capitales hacia las regiones del Golfo Pérsicopor efecto de la subida del precio del petróleo yuna mayor sensibilidad a la religión dieron formaa la financiación islámica moderna. Así, en 1975se funda el Islamic Development Bank, el primerbanco internacional que se comprometía a operarconforme a la Shari’a. En ese mismo año, el DubaiIslamic Bank fue el primer banco islámico privado,y fue seguido por la Kuwait Finance House (1977) yel Faysal Islamic Bank (en Egipto y Sudán, coinci-diendo con la adopción de políticas económicasliberales en ambos países). En los años 80, dos paí-

2 Para las palabras árabes escritas en cursiva, hemos tratadorespetar, en la medida de lo posible, las transcripciones del ára-be al español realizadas por Fortunato Riloba en su GramáticaÁrabe-Española, Tercera Edición, EDI-6, S.A. En todo caso, parauna mayor rigurosidad, se ha incluido también la grafía árabede las más importantes.

3 Para entender el lugar de la Shari’a y los conceptos de bancay financiación en el Islam, Vid. Islamic Finance Qualification, TheOfficial Workbook, 2ª Edición, 2007, publicado por Securities &Investment Institute y École Supérieure des Affaires, p.3 y siguien-tes. Para profundizar en el pensamiento islámico que subyace lafinanciación islámica, nos remitimos a Zamir Iqbal y Abbas Mira-khor, en An introduction to Islamic Finance, Theory and Practice,Jhon Wiley&Sons (Asia) Pte Ltd, 2007, p. 1 y siguientes.4 Ridha Saadallah, Le financement islamique: Concept et principesgénéraux, Institut Islamique de Recherches et de Formation,Banque Islamique de Développement, Recueil de commu ni ca -tions, 1992, Actes de séminaire No.37, p.16.5 Ofreciendo lo que hoy denominaríamos microcréditos, vid.Islamic Finance Qualification, The Official Workbook, op. cit. p. 13in fine.

23ARTÍCULOS

ses introdujeron oficialmente las prácticas de lafinanciación islámica: Irán y Pakistán. Les siguióSudán, en 1983. Desde entonces, se han ido incor-porando a la lista otros países musulmanes, nota-blemente de Oriente Medio —con las excepcionesde Irak y Siria— así como Malasia e Indonesia.Hoy en día, en la mayoría de los países coexistendos sistemas bancarios, el «islámico» y el «occi-dental», siendo las excepciones Irán, Sudán yPakistán, que imponen a sus entidades financierasel regirse exclusivamente conforme a los preceptosCoránicos. Con los años noventa, se produjo laentrada de las finanzas islámicas en actividadesrelacionadas con los mercados de capitales.

Hoy en día, la notoriedad que están adquiriendo losmodos de financiación islámica en occidente esdebida más a la necesidad de captación de fondoslocalizados en manos islámicas y a los movimientosde población emigrante de países pobres, que a undesarrollo real y adaptación de estructuras a con-cepciones económicas y financieras más modernas 6.En este sentido, convendría distinguir los casos deEuropa Occidental y Estados Unidos, y dentro delprimero, el del Reino Unido 7.

En lo que concierne a este último, el impulso dadopor las autoridades responde a un doble deseo de pro-mover la competitividad e innovación de la plazafinanciera de Londres 8 y al de atajar un mercado para-lelo al que acudían los creyentes musulmanes, a faltade productos conformes a la Ley islámica e institu-

ciones a través de las cuales operar 9. El auge de lafinanciación islámica en el Reino Unido se caracteri-za fundamentalmente por el deseo institucional decrear un marco global favorable 10. El gran impulsorde esta política ha sido sin duda el Banco de Inglate-rra, que en 2001 creó un grupo de trabajo sobre finan-ciación islámica, que llevó a la supresión para estasoperaciones del impuesto indirecto denominadostamp duty tax en 2003. En agosto de 2004, la Finan-cial Services Authority, el regulador del mercado finan-ciero del Reino Unido 11, autorizó el primer bancoeuropeo que opera exclusivamente bajo los principiosde la Shari’a (el Islamic Bank of Brittain plc) 12.

En la Europa continental, la implantación de ban-cos islámicos se ve dificultada por ciertas ineficienciasjurídicas que necesitarían de algunas adaptacionesespecíficas, como podremos ver más adelante. Noobstante, países como Francia, Alemania, Suiza yLuxemburgo ya han iniciado el camino hacia el esta-blecimiento de las bases para el uso de los contra-tos islámicos de financiación 13. En todo caso y enun plano más general, las grandes institucionesfinancieras europeas como HSBC Amanah, Deuts-che Bank, Lloyds Bank, etc. no han dejado pasar lasoportunidades que ofrece la financiación islámica,y ya operan conforme a los principios de la Shari’a.En Francia, hay que destacar el impulso que desdelos órganos legislativos se está dando a la materia,con el fin no ocultado de alcanzar la posición de

6 En La finance islamique, Arnaud Franel Éditions, 2008, p.61,Michel Ruimy denomina tercera fase (troisième phase) a la lle-gada de la banca islámica a regiones en las cuales la poblaciónmusulmana es minoritaria, constituyendo sus pasos previos laconsolidación de dicha banca en Oriente Medio (primera fase)y su posterior implantación en el sudeste asiático (segunda fase).En An introduction to Islamic Finance, Theory and Practice, op.cit. p. 22 y siguientes, Zamir Iqbal y Abbas Mirakhor distinguenigualmente tres fases.7 Para un estudio en profundidad del desarrollo de la financia-ción islámica en el Reino Unido y los Estados Unidos, nos remi-timos a Frédéric Coste, «L’émergence de la finance islamique auxÉtats-Unis et en Angleterre», en La finance islamique à la fran-çaise, un moteur pour l’économie, une alternative éthique, variosautores bajo la dirección de Jean-Paul Laramée, publicado porSecure Finance, noviembre de 2008, p. 127 y siguientes.8 Son significativas las palabras de Gordon Brown, que ya en2006 quería convertir el Reino Unido y Londres en la capital definanciación islámica mundial. «Making the UK and London a cen-tre for Islamic finance means putting in place the tax and legisla-tive framework that is supportive of Islamic products. On top ofthis, we’re also looking at promoting the City abroad as a centrefor Islamic finance». Vid. TimeOnLine 12 de marzo de 2006,citando en Sunday Times, http://www.timesonline.co.uk/tol/news/uk/article740158.ece.

9 Nos referimos al hawala, un sistema de transferencia de fon-dos que nace en la India. Su funcionamiento es sencillo: una per-sona que quiera remitir una suma de dinero a otra situada en unlugar distinto (país, ciudad) entregará dicha suma a un interme-diario conocido como hawaladar. El destinatario la recibirá deotro hawaladar, indicando un código o contraseña que habrárecibido por teléfono, correo electrónico o fax. Este sistema tie-ne asociados unos costes muy bajos, sin comisiones, y con tasasde cambio normalmente inferiores a las ofrecidas por los ban-cos y destaca por su rapidez y discreción. En términos más téc-nicos, podría asimilarse a una cámara de compensación infor-mal de transferencia de fondos dentro de un país o de un país aotro. Vid. Michel Ruimy, op. cit., p. 43.10 La agencia Standard and Poor’s nombró a Londres como el«sole non-Muslim competitor» de los centros financieros islámi-cos tradicionales.11 La Financial Services Authority (FSA) es un organismo regu-lador autónomo no gubernamental encargado de la supervisiónfinanciera en el Reino Unido, en los términos atribuidos por laFinancial Services and Markets Act 2000. Conviene consultar Isla-mic Finance in the UK: Regulations and Challenges, publicado porla FSA en noviembre de 2007, disponible en:http://www.fsa.gov.uk/pubs/other/islamic_finance.pdf12 www.islamic-bank.com13 Una buena introducción puede consultarse en el informe «Lafinance islamique: l’ouverture européenne», que publica la revis-ta Revue Banque, Número 696, de noviembre de 2007.

24 Actualidad Jurídica Uría Menéndez / 23-2009

Londres 14. Asimismo, podemos citar a GILLES SAINT-MARC, abogado y presidente del Comité de financeislamique de Paris Europlace, según el cual, la prime-ra emisión de un sukuk francés debería tener lugaren el tercer trimestre de este año, previéndose asi-mismo la apertura del primer banco islámico fran-cés en junio 15. En nuestro país, el 31 de marzo de2009, el Instituto de Empresa y la Universidad KingAbdulaziz de Arabia Saudita firmaron un acuerdopara crear el primer Centro Islámico de Economíay Finanzas en Europa, e instituciones como MadridCentro Financiero Internacional han señalado suinterés en atraer hacia España operaciones de finan-ciación islámica.

En Estados Unidos, con un número estimado supe-rior a los 6 millones de creyentes musulmanes, des-taca la importancia de la financiación islámica en elsector de las hipotecas inmobiliarias, liderada yfomentada por la Federal National Mortgage Associa-tion (Fannie Mae) y la Federal Home Mortgage Corpo-ration (Freddie Mac) a raíz de dos «cartas interpreta-tivas», de 1997 y 1999, emitidas por la Office of theComptroller of the Currency, en las que se autorizabala oferta de créditos hipotecarios islámicos, sobre labase de estructuras de iyara y murah

¯aba respectiva-

mente 16. En materia de capital investment, destacaArcapita Bank, con sede en Bahrein, líder mundialcon gran implantación en Estados Unidos. Final-mente, debemos citar el proyecto LARIBA (acrónimode Los Angeles Reliable Investment Bankers Associates),de la American Finance House y la Amana MutualFunds Trust, que invierten de forma consistente conlos principios de la Ley Islámica desde 1987 17.

Cabe destacar, por último, que son mayoría los au -tores que relacionan el sistema legal islámico y susraíces con el del Common Law anglosajón, antes quecon el civilista 18, explicando así el auge de este tipode financiaciones en el Reino Unido y los EstadosUnidos. Pero posiblemente ese auge responda, almenos en igual medida, a la capacidad de adapta-ción e innovación de los financiadores de dichosmercados, más que a unas raíces o fuentes históri-cas o jurídicas comunes.

2.2 · Fuentes del Derecho Islámico 19

La determinación de las fuentes de la Shari’a no essencilla. La propia traducción habitual de la palabraShari’a, como Ley islámica, induce a error. La Sha-ri’a conforma la parte práctica del Islam y rige tan-to la expresión de la fe en Alá, como las interaccio-nes políticas, sociales y económicas de los hombres,por lo que resulta lógico encontrar la primera fuen-te del Derecho en el Corán. El Libro Sagrado de losmusulmanes constituye la revelación final e inmu-table de Alá que no puede, en ningún caso, identi-ficarse a un código de leyes o de Derecho musul-mán 20. Los versículos que directamente atañen alDerecho en general son apenas doscientos, y aque-llos que tratan de cuestiones comerciales o finan-cieras son aún más escasos.

14 Rapport d’information del Senador francés M. ChristianGaudin, Sénat, session ordinaire de 2006-2007, registrado antela Presidencia del Senado francés el 22 de junio de 2007, en elque puede leerse, como parte de la voluntad de mejorar lacompetitividad de la plaza financiera de París, entre otros:«Renforcer la compétitivité du droit français, non seulement enaméliorant sa prévisibilité et sa lisibilité, mais en prenant, paranticipation, des mesures d’adaptation juridique aux nouveauxmarchés, notamment en consolidant les atouts de la placefinancière de Paris par diverses mesures techniques et, par exem-ple, en encourageant le développement de la finance islamiquepar la suppression des frottements fiscaux et juridiques» y Rapportd’information, session ordinaire de 2007-2008 sobre el des-plazamiento de una delegación del Senado francés a ArabiaSaudita, Bahrein y Emiratos Árabes. 15 Citado por Al-Kanz: http://www.al-kanz.org/2009/04/17/sukuk/16 Letter of permissibility of Ijara transactions for US Banks y Let-ter of permissibility of mourahaba transactions for US Banks: Puedenconsultarse en http://www.occ.gov/interp/dec97/int806.pdf yhttp://www.occ.gov/interp/nov99/int867.pdf17 Para profundizar, recomendamos la lectura de La financeislamique, op. cit. p. 43 y siguientes; Islamic Finance Qualifica-

tion, The Official Workbook, op. cit. p. 13 y siguientes y Thomas,Cox & Kraty, Structuring Islamic Finance Transactions, EuromoneyBooks, p. 5 y siguientes.18 Por todos ellos, Mahmoud A. El-Gamal, Islamic Finance: Law,Economic and Practice, Cambridge University Press, 2006, p. 15y 16.19 En este apartado los autores han tratado de sistematizar con-ceptos a menudo de contorno vago, intentando aplicar la lógi-ca jurídica del Derecho civil, lo cual no siempre es posible. Reco-mendamos la lectura de La finance islamique à la française, op.cit. p. 35 y siguientes (y su capítulo Nature et articulation du cadrejuridique islamique, sobre el que nos hemos basado en gran par-te), y p. 67 y siguientes en cuanto a las escuelas jurídicas islámi-cas; Thomas, Cox & Kraty, op. cit. p. 15 y siguientes para unextenso resumen de la cuestión. Las obras de Abdur Rahim,M.A., The principles of Muhammadan Jurisprudence according tothe Hanafi, Maliki, Shafi’i and Hanbali Schools, S.P.C.K Press,madras, 1911 y de Nicolas Prodromos Aghnides, Mohammedantheories of Finance, Columbia University, Nueva York, 1916 tra-tan el tema mucho más en profundidad.20 Debemos hacer una breve referencia en este punto al Librode las Reglas de Justicia, el código civil del Califato Otomano(1877-1926), más conocido como The Mejelle en su traduccióninglesa, que se considera el primer intento de codificar la Leyislámica. Además de como base de estudio de muchos, ha ser-vido y sirve de base para la preparación de varios de los códi-gos civiles en países musulmanes. Vid. The Mejelle, Being anEnglish translation of Majallah el-Ahkam-I-Adliya and a Com-plete Code of Islamic Civil Law, The Other Press, Kuala Lumpur,Malasia.

25ARTÍCULOS

La segunda fuente del Derecho son los hadit¯

( ),el conjunto de palabras, mensajes y actitudes delprofeta ante determinadas situaciones. Todos ellosdeben tener reconocida su cadena de vínculos hastael Profeta Mahoma, su entorno directo o inmediatadescendencia, para ser relevantes. Así, los hadit

¯se

dividen en maqbul (aceptados) o mardud (rechaza-dos). A su vez, los aceptados pueden ser verdaderos(sah

¯ih¯

- ) o aceptables (h¯asan - ). El con-

junto de los hadit¯

constituyen la suna ( ) 21.

Otra fuente del Derecho nace de la interpretacióndel Corán y de los hadit

¯, bajo la denominación de

fiqh ( - que podríamos categorizar como juris-prudencia) 22. El conjunto de técnicas o herramien-tas utilizadas para desarrollar el fiqh se agrupan bajola denominación de iytih

¯ad ( ) y son, en esen-

cia, la analogía (qiyas - ), las preferencias (fun-damentadas, como es obvio) de un individuo ocorriente de pensamiento (istih

¯san - ), el bien

de todos o interés general (istih¯lah

¯- ) y la

costumbre (’urf - ). Cuando el conjunto de lacomunidad de especialistas reconoce la validez de unaopinión alcanza sobre la base de dichas técnicas, éstase convierte entonces en iyma’a ( ) y tiene fuer-za de ley 23.

Como puede apreciarse, si bien podría realizarse unparalelismo entre el Corán y la «ley» (incluso enten-dida como Constitución), nuestra primera fuentedel Derecho, lo cierto es que la ley puede variar yevolucionar, cuando el texto sagrado de los musul-manes es inmutable desde hace 1500 años. Los hadit

¯no tienen equivalente, como es obvio, en nuestrosistema jurídico, y el fiqh podría quizá asemejarse auna forma de jurisprudencia de sabios entendidacomo fijadora de principios generales del Derecho.Tratando de establecer algún paralelismo con nues-tro régimen jurídico patrio, debemos indicar que lacostumbre no debe (a semejanza de lo estipulado enel artículo 1.3 de nuestro Código Civil con respec-to a la moral y el orden público) ser contraria a losvalores y principios islámicos.

Si lo anterior ya resulta de por si complicado, sesuman además las concepciones del Islam chií ysuní, y las interpretaciones y modos de pensamien-to de las cuatro principales escuelas de este último,Hanafi, Malaki, Safi’i y Hambali 24, produciéndosetambién grandes diferencias de ámbito geográficoen las que, por ejemplo, destaca Malasia como paísmás innovador y flexible en materia de financiaciónislámica. En efecto, las redes financieras islámicas,antaño dominadas por las monarquías del Golfo,reflejan actualmente la diversidad del mundomusulmán. Incluso los países que han optado poradherir totalmente sus economías al Islam muestransistemas distintos, por razones geográficas, geopo-líticas y de interpretación religiosa.

2.3 · Los principios que fundamentan lafinanciación islámica

¿Pero qué hace que la financiación islámica sea tandistinta (al menos en apariencia) y suscite tantasincertidumbres? La respuesta viene dada por los cin-co pilares sobre los que se asienta el Islam financie-ro. Siguiendo la clasificación que realiza ANOUAR

HASSOUNE 25, tres de ellos son negativos (prohibiciónde la riba ( ), ausencia de garar ( ) y maysir( ) y la prohibición de invertir en productos o sectores h

¯aram ( )) y dos positivos (la obligación

de repartir pérdidas y ganancias y el principio derelación de toda transacción con un activo subya-cente tangible).

2.3.1 · La prohibición de la riba

La prohibición de la riba 26 es la piedra angular sobrela que se cimenta la financiación islámica y la hacetan distinta a la «occidental». Riba significa literal-mente «incremento», si bien se traduce generalmen -te como «interés» y «usura», lo que ha generado sin

21 Una subcategoría de la hadit¯

son los atar, las palabras o men-sajes de los compañeros del Profeta o de sus descendientesinmediatos que sirven para interpretar los propios hadit

¯.

22 Aplicando los preceptos del artículo 1.6 Código Civil, asomande nuevo diferencias abismales, en las cuales nuestra jurispru-dencia, establecida por el Tribunal Supremo, «complementará elordenamiento jurídico».23 Es importante destacar que los jurisconsultos no pueden crearleyes, tarea reservada a Alá. Los especialistas, mediante el estu-dio y la investigación, tan sólo descubren lo que ya existe, no crean nada.

24 Para un ejemplo básico de las diferencias de interpretación,vid. por ejemplo Mahmoud A. El-Gamal, op. cit. p. 65 y 66 enrelación con la conclusión de un contrato de compraventamediante el intercambio de la oferta y la aceptación. 25 La finance islamique à la française, op. cit. p. 91.26 Dicha prohibición se establece en el Corán y vienen reforza-da por los hadit

¯. Para un estudio inicial de la riba y sus clases, nos

remitimos a Thomas, Cox & Kraty, op. cit., capítulo 1. Vid. asimis-mo Muhammad Ayub, Understanding islamic finance, Wiley Finan-ce Series, 2007, p. 43 y siguientes. Para profundizar, conviene ade-más referirse al análisis de la riba en el Corán, realizado porMuhammed Taqi Usmani, a raíz de una sentencia histórica de laShariah Appellate Bench of the Supreme Court of Pakistan, dediciembre de 1999: http://www.albalagh.net/Islamic_ econo-mics/riba_judgement.pdf. Vid. igualmente Mahmud A. El-Gamal,«Interets» and the Paradox of Contemporary Islamic Law andFinance, www.ruf.rice.edu/~ elgamal/files/interest.pdf.

26 Actualidad Jurídica Uría Menéndez / 23-2009

duda infinidad de malentendidos en el acercamien-to y estudio de esta materia.

La Shari’a no se opone al beneficio o a las ganan-cias. Al contrario, el Corán favorece la creación deriqueza. El propio Profeta Mahoma se dedicó alcomercio. Lo que la Ley Coránica prohíbe termi-nantemente es la remuneración basada exclusiva-mente en el transcurso del tiempo. En otras pala-bras, el «interés» occidental. En efecto, la riquezaha de estar vinculada a la rentabilidad del activofinanciado. Es decir, en una inversión (entendién-dose por tal, y a nuestros efectos, cualquier opera-ción financiera), el inversor ha de asumir el riesgotanto de las pérdidas como de las ganancias. Nocabe, como sucede en los préstamos que acostum-bramos a ver, que el prestamista recupere —o pue-da recuperar— el importe concedido, aunque laactividad financiada registre pérdidas.

Por otra parte, es importante destacar que el dinerocomo tal no tiene valor per se. Es un mero instru-mento que facilita el tráfico comercial, pero sin valorintrínseco. En otras palabras, su circulación no con-llevaría actividad económica real, por lo que lasganancias que de ella se derivan están prohibidas alos ojos del Islam.

Tampoco, como tan a menudo se puede leer, la Sha-ri’a es ajena al cambio de valor de los bienes objetode comercio. Ésta no prohíbe que dos partes acuer-den un precio distinto para un mismo bien que serápagado con precio aplazado y no al contado. Esdecir que se entiende que, por ejemplo, una aero-nave valga 100 unidades monetarias (u.m.) hoy,pero 110 en dos años, cuando el comprador termi-ne de pagarla. Pero esta diferencia en el importevendría dada por la variación del precio del bien enrelación a la oferta y la demanda, fijada de comúnacuerdo por las partes en el momento del cierre delnegocio comercial, y nunca por el mero transcursodel tiempo 27.

A la luz de lo anterior, la riba ha de entenderse comoganancia no permitida. Habrá riba cuando las par-tes en una transacción pacten el pago de una canti-dad adicional respecto al principal o importe acor-dado por un bien determinado ab initio, dichoimporte resulte del mero transcurso del tiempo y sea

una condición para la formalización de la tran-sacción.

Otra importante característica definitoria del pen-samiento financiero musulmán es que no existe dife-rencia entre préstamo usurario y préstamo con inte-rés. Ambos constituyen una misma prácticaprohibida, siendo el primero un préstamo con uninterés muy elevado, sin más. Con ello, se entiendefácilmente que se hayan desarrollado y definidoprácticas y reglas económicas propias que han sus-tituido las prácticas basadas en el uso del tipo deinterés 28.

2.3.2 · La ausencia de garar y maysir

La segunda norma imperativa de la Shari’a serefiere a las prohibiciones del garar (ambigüedado incertidumbre susceptibles de ser evitadas) 29 ydel maysir. Existe garar cuando se desconocealguno de los elementos sustantivos de una ope-ración o negocio 30, y no ha de confundirse, comoes obvio, con el riesgo inherente a todo negocio.Pues bien, la existencia de garar en una transac-ción hace que ésta sea nula 31. Las condiciones

27 Como es obvio, no se ha dejado de destacar que aunque jurí-dicamente y formalmente la diferencia de 10 u.m. no constituyainterés a los ojos de la Shari’a, el resultado económico sí resul-ta idéntico al cobro de interés.

28 Se han dado tradicionalmente dos explicaciones en cuantoal origen histórico de la prohibición de la Riba. En primer lugar,el Profeta Mahoma no vivía ajeno a la realidad comercial de sutiempo (recordemos incluso que su primera esposa fue comer-ciante). Al parecer, una práctica común de la época consistía endoblar el tiempo de vencimiento de una deuda si el deudor teníadificultades en devolverla, pero doblando igualmente el tipo deinterés aplicable a la operación. Se entiende fácilmente que elProfeta Mahoma rechazara esta forma de actuación. No obs-tante, parece más sólida la idea de que el Profeta no hizo másque heredar un principio judío (la prohibición del tarbit, palabrahebrea equivalente a la árabe riba) o incluso judeo-cristiano (noolvidemos que el cristianismo también condena la usura). Vid.Andre Martens, La finance islamique: fondements théorie etréalité, Département de sciences économiques, Université deMontréal, Cahier 2001-20, p. 6 y 7. Finalmente, no podemosolvidar que la usura está prohibida en el la Ley de 23 de julio de1908, y que el artículo 1755 de nuestro Código Civil presume elcontrato de préstamo como gratuito, es decir, sin intereses.29 Vid. de forma general un estudio sobre la riba y el garar, enMahmoud A. El-Gamal, op. cit., Capítulo 3. Igualmente, del mis-mo autor, «Interest» and the Paradox of Contemporary IslamicLaw and Finance y An Economic Explanation of the Prohibition ofRiba in Classical Islamic Jurisprudence: http://www.ruf.rice.edu/~elgamal/30 Tratando de hacer un paralelismo en nuestro Derecho, lanormativa de protección a los consumidores y, en general, denecesaria publicidad y transparencia en todos los sectores eco-nómicos, en particular los regulados, no dista mucho, concep-tualmente, del objetivo perseguido por la Shari’a, esto es, quelas partes conozcan todos los términos de un contrato u opera-ción.31 Como señalan Pascal Grangereau y Mehdi Haroun en Finan-cements de projets et financements islamiques: Quelques réfle-

27ARTÍCULOS

para que exista garar son tres: (i) el grado de des-conocimiento o incertidumbre ha de ser relevan-te, siendo el menos importante un mal necesario;(ii) sólo puede darse en relación con actos onegocios que conlleven prestaciones recíprocas 32

y, como se ha dicho, (iii) el elemento desconoci-do o sobre el que se tienen dudas ha de un ele-mento esencial del contrato. No obstante, y apesar de reunirse estos requisitos, un acto podríano quedar invalidado si no existe otra forma dealcanzar el objetivo deseado mediante su cele-bración 33.

A modo de ejemplo del alcance del concepto, seña-lemos que como consecuencia de su aplicación, lafigura de nuestro seguro convencional no está per-mitida bajo la Shari’a. En efecto, de partida se des-conoce si se va a producir una reclamación, cuán-do, y el importe de la indemnización o incluso quéparte de las primas se habrán abonado al acaecer unevento susceptible de ser indemnizado 34. Igualsucede con las opciones de compra o venta, en lasque el precio es conocido, pero no el beneficio quepudiera derivarse de su ejercicio. Éstas, en la formaen las que las conocemos, también están prohibidasen virtud del garar.

En cuanto al maysir, significar ganancia fácil oadquisición de riqueza mediante la suerte 35. Inclu-ye, a los efectos de su aplicación a la financiaciónislámica, un elemento de especulación en el quecabe la posibilidad de que una de las partes en unatransacción lo pierda todo. Invertir en productosderivados con fines especulativos queda pues ter-minantemente prohibido por la Shari’a. Se trata endefinitiva de una forma de garar y tiene por efectomás llamativo el que los juegos de azar, como lalotería, estén vedados.

2.3.3 · La prohibición de invertir

en productos h–ara-m 36

En el marco de la financiación islámica, el bienobjeto de la transacción es fundamental, por cuan-to existe la prohibición de invertir o comerciarcon algunos bienes, productos o servicios. Así,como otra peculiaridad destacable, los mercadosislámicos han desarrollado una serie de análisissobre los bienes susceptibles de ser utilizadoscomo base subyacente para la emisión de bonos,de acuerdo con los preceptos de la Shari’a. Porejemplo, quedarían excluidos, sin más, los pro-ductos de seguro, los bancarios que usen técnicasfinancieras «convencionales», las industrias delalcohol, del juego, la pornografía, aquéllas que dealguna forma produzcan o traten con derivadosdel cerdo (lo que puede dar lugar a la exclusiónno sólo de los productores o distribuidores, sinoincluso a los supermercados), o empresas cuyosbeneficios provengan en su mayoría de activida-des armamentísticas 37.

Sin perjuicio de lo anterior, y dado que hoy en díauna misma empresa puede tener muy diversificadassus actividades, se han establecido medidas confor-me a las cuales el inversor islámico recibe un por-centaje de la retribución generada por dicha empre-sa, ya que podría resultar imposible determinar quéparte del beneficio viene generada realmente poractividades no h

¯aram.

2.3.4 · Los dos principios positivos

Como se ha indicado al referirnos a la riba, existe laobligación de repartir pérdidas y ganancias, esto es,que en una operación ambas partes corran algunaforma de riesgo de pérdida, y el principio de rela-ción de toda transacción con un activo subyacentetangible.

2.3.5 · Consideraciones adicionales

Antes de adentrarnos en la siguiente sección de esteartículo querríamos destacar además de los funda-mentos anteriores, otros dos aspectos prácticos degran relevancia a juicio de los autores.

xions prospective pour des financements en pays de droit civil,Revue Banque et Droit, número 97, septiembre-octubre de2004, p. 53, si bien la prohibición de la riba ha sido superadamediante la utilización de diversas técnicas ya probadas, la pre-sencia del garar ha de analizarse con cautela por el jurista, yaque la incertidumbre es un componente omnipresente y de difí-cil contorno, capaz de cuestionar o redefinir ciertas obligacio-nes contractuales.32 El donar -acto libérrimo- el fruto de la pesca futura no cae-ría bajo esta prohibición. Venderlo sí.33 Mahmoud A. El-Gamal, op. cit., p. 58 y 59.34 Excede el propósito de estas reflexiones el estudio del takaful( ) o seguro acorde con la Shari’a, que se asemeja a la figu-ra de la mutualidad. Vid., por ejemplo, Mahmoud A. El-Gamal,op. cit. p. 147 y siguientes y capítulo 9, e Islamic Finance: A prac-tical guide, Varios Autores, Globe Business Publishing Ltd. ReinoUnido, año 2008, Section 5, Insurance, p. 131 a 159.35 Understanding islamic finance, op. cit. p. 61.

36 - Ilegales. Para indicar que algo es conforme a los prin-cipios de la Shari’a, legal, se usa el término halal ( ).37 Para más detalle, Vid. Thomas, Cox & Kraty, op. cit., p. 146.Igualmente, Rahail Ali y otros autores, Islamic finance: a practi-cal guide¸ Globe Law and Business Publishing Ltd., 2008, pá-gina 17.

28 Actualidad Jurídica Uría Menéndez / 23-2009

El primero atañe al debate sobre la legislación apli-cable a las operaciones conformes a los principiosde la Ley Coránica, y surge a la luz de cláusulascomo «Con sujeción a los principios de la Gloriosa Sha-ri’a, este Contrato se someterá y será interpretado deconformidad con las leyes de...» 38 u otras más habi-tuales en la práctica contractual, si bien con unmatiz adicional, «siempre y cuando no contradiga losprincipios de la Shari’a».

El componente internacional de estas operacioneses evidente. El Convenio sobre la Ley Aplicable a lasObligaciones Contractuales, de 19 de junio de 1980(Convenio de Roma), norma básica de conflicto ennuestro Derecho de obligaciones y de aplicaciónerga omnes, indica que los contratos se regirán, enprimer lugar, por la ley elegida por las partes. En sudefecto, a éstos será de aplicación la ley del país conel que presente los lazos más estrechos, estable-ciendo asimismo criterios de conexión y de pre-sunción de existencia de dicho lazo.

En todo caso, y a la luz de los preceptos del Con-venio de Roma y del Reglamento 2008/593/CE, de17 junio del Parlamento Europeo y el Consejo(«Roma I»), de aplicación a los contratos que secelebren a partir del 17 de diciembre de 2009, yllamado a sustituir a aquél, creemos coherente con-cluir que ante cláusulas como las que se han pues-to de ejemplo, un juez español determinaría la apli-cación de un Derecho nacional y no de la Leyislámica. En otras palabras, a nuestro juicio, la suje-ción de una determinada operación a los preceptosde la Shari’a no implica que el Derecho que leresulta aplicable sea el Coránico. Significa tan sóloque la operación deberá conformarse a una serie deprincipios propiamente islámicos. En definitiva,nada impide que las partes puedan someter unoscontratos a Derecho español, respetando al mismotiempo unos preceptos o valores religiosos queemanan de la Shari’a, como se viene haciendo en elReino Unido y los Estados Unidos.

Sin perjuicio de lo anterior, cabría preguntarse porel alcance del Considerando (13) 39 del citado Regla-mento 2008/593/CE y, asimismo, sobre la posibili-dad de que una sentencia o un laudo arbitral extran-jeros que sí reconozcan alcance normativosustantivo y propio a la Shari’a deban ser reconoci-dos en España, por vía de los convenios suscritos alefecto por nuestro país 40.

El segundo aspecto práctico al que nos queremosreferir lo constituyen los denominados Shari’aBoards y las fatawa 41 que éstos emiten. Las opera-ciones estructuradas por los bancos activos enfinanciación islámica incluyen ineludiblementeuna fatwa, que podríamos definir como una opi-nión legal jurídico-religiosa o certificación de con-formidad de una determinada operación a los pre-ceptos de la Ley Coránica. Las fatawa son emitidaspor consejos de reputados especialistas contrata-dos al efecto por las instituciones financieras. Ladificultad reside, como es obvio, en encontrar a unpanel de expertos versado tanto en financiacióncomo en Ley islámica. Así, es habitual que esosexpertos formen parte de varios consejos de Sha-ri’a al mismo tiempo, siendo los más conocidos losdenominados «Wall Street Sheij», debido a que per-tenecen al panel que asesora al índice islámico delDow Jones.

Cada banco tendrá su Shari’a Board, si bien algunospaíses, tratando de buscar una cierta uniformizaciónen el contenido de las fatawa, han creado consejosnacionales, certificando los consejeros internos decada banco la conformidad a lo prescrito por los pri-meros. En efecto, uno de los grandes problemas esla inseguridad jurídica creada por estas actuaciones.La aprobación o rechazo de una operación puededepender de la formación o incluso del origen geo-gráfico de los miembros del consejo, lo que no dejade causar cierta perplejidad en el observador occi-dental. Algunos hablan incluso del opinion shoppingque realizarían algunas entidades, consultando adeterminados expertos y no otros, en función de la

38 «Subject to the principles of the Glorious Shari’a, this Agree-ment shall be governed by and construed in accordance with thelaws of England», cláusula sobre la que pronunció la Englandand Wales Court of Appeals (Civil Division), de 28 de enero de2004, en el caso Shamil Bank of Bahraim EC v. Beximco Phar-maceuticals LPD & Others, Cuyo texto puede consultarse en:http://www.bailii.org/ew/cases/EWCA/Civ/2004/19.html. Ver tam-bién Islamic Investment Company of the Gulf (Bahamas) Ltd. v.Symphony Gems NV and others, Commercial Court, 13 de febrerode 2002 y la decisión Musawi v. R E International (UK) Ltd. andothers, de 14 de diciembre de 2007.

39 «(13) El presente Reglamento no impide a las partes incorpo-rar por referencia a su contrato un Derecho no estatal o un con-venio internacional».40 Por ejemplo, el Reglamento (CE) 44/2001, de 22 de diciem-bre, del Consejo, sobre competencia judicial, reconocimiento yejecución de resoluciones judiciales en materia civil y mercantil;los convenios bilaterales en materia de reconocimiento y ejecu-ción de sentencias; el Convenio sobre reconocimiento y eje cuciónde sentencias arbitrales extranjeras, hecho en Nueva York el10 de junio de 1958.41 Plural de fatwa - .

29ARTÍCULOS

jurisdicción en la que operen en un determinadomomento.

3 · FÓRMULAS CONTRACTUALES TÍPICAS DESDEUNA PERSPECTIVA DE DERECHO ESPAÑOL

La industria financiera islámica ha desarrollado (ysigue desarrollando) una serie de técnicas contrac-tuales y productos bancarios conformes a la Sahri’a,con la ayuda y experiencia fundamentales de la ban-ca occidental, sin olvidar a los especialistas jurídico-financieros y contables. Con ello, se ha establecidouna suerte de marco de estructuras estable que res-peta las Leyes Coránicas y que es hoy en día el cora-zón de esta actividad. A continuación, analizaremoslas principales figuras utilizadas y su encaje en nues-tra legislación.

3.1 · Figuras contractuales típicas de la financiación islámica y su posibleequivalente en España

3.1.1 · Introducción: algunos apuntes sobre el Derecho

islámico de obligaciones y contratos

Uno de los principios fundamentales en los quese apoya la Shari’a 42 es el principio de la autono-mía de la voluntad, que se manifiesta en un doblesentido: libertad para contratar y libertad parapactar los términos y condiciones que las partesestimen oportunos (siempre, como es obvio, den-tro de los límites marcados por la Shari’a). Asi-mismo, podrán celebrase aquellos actos no expre-samente prohibidos, siguiendo otro principioesencial conforme al cual todo lo no prohibido,está permitido.

El concepto islámico de contrato (’aqd - ) 43 no es distinto del previsto en nuestra normativa patria yen absoluto choca con la definición dada por el ar -tículo 1.254 de nuestro Código Civil 44. El contrato«islámico» se perfecciona, como el nuestro, con elconcurso de la oferta (iyab) y la aceptación (qabul -

), esto es, el consentimiento de las partes, quese obligan a dar alguna cosa o prestar un servicio.En todo caso, para que un contrato sea válido al

amparo de la Shari’a deberá ineludiblemente reunirlas tres condiciones siguientes 45:

(i) Su objeto ha de ser lícito a los ojos de la Leyislámica.

(ii) Su causa ha de ser específica y estar libre degarar.

(iii) El bien objeto del contrato ha de existir en elmomento de su perfeccionamiento (salvo enalgunas contadas excepciones, como el istisna’( ), sobre la que nos detendremos másadelante) 46.

Como es obvio, para su validez en España, en sucaso, el contrato «islámico» deberá reunir, sin duda,los elementos fundamentales del artículo 1.261 denuestro Código Civil. Asimismo, la Ley islámica tie-ne normas respecto de la capacidad de las partespara contratar, que, a nuestro juicio, tendrían unperfecto encaje en nuestras disposiciones civiles. Encuanto a la forma, rige igualmente el principio delibertad. Son válidos los contratos verbales, si biendeberán reunir una serie de características. Los contratos se clasifican igualmente como válidos(sah

¯ih¯

- ), anulables (fasid - ) y nulos (batil -) 47.

Sin perjuicio de la necesidad de un análisis porme-norizado de la materia, consideramos que los princi-pios reguladores de las obligaciones y los contratosen la Shari’a, tienen un encaje general adecuado ennuestro Derecho, sin que existan grandes friccionescon las disposiciones del Libro IV del Código Civil.Como es obvio, existirán peculiaridades y divergen-cias, pero ninguna, en principio, insuperable.

3.1.2 · Financiación mediante formas asociativas

3.1.2.1 · Mud¯

araba y Mušaraka

3.1.2.1.1 · Mud¯araba

En la mud¯araba ( ), una de las partes del con-

trato, el rab al-mal ( ), pone fondos 48 a dis-

42 Al igual que nuestro sistema civil, artículo 1.255 del Código Civil.43 Este término recoge el concepto que más se acerca a la figurade nuestro contrato, sin perjuicio de que se distingan conforme ala Shari’a (i) la promesa (wa’d - ) y (ii) un tipo de compromi-so más solemne, utilizado para tratados internacionales entre lacomunidad musulmana y territorios no musulmanes y el contratode matrimonio. Vid. Understanding islamic finance, op. cit. p. 103.44 Vid. Thomas, Cox & Kraty, Op. cit., p. 24, para las distintasclases de obligaciones previstas en la Shari’a.

45 Condiciones citadas por Thomas, Cox & Kraty, op. cit., p. 25,si bien para mayor detalle, nos referiremos a Understanding isla-mic finance, op. cit. p. 106.46 Esta condición colisionaría (aunque con excepciones) con laposibilidad ofrecida por el artículo 1.271 del Código Civil, cuan-do indica que podrán «ser objeto de contrato todas las cosas queno estén fuera del comercio de los hombres aún las futuras».47 Clasificación de la escuela Hambali, no distinguiendo las otrasen general más que entre contratos válidos e inválidos.48 Normalmente la contribución del rab al-mal será dineraria,si bien algún autor indica que se podrían aportar bienes, siem-

30 Actualidad Jurídica Uría Menéndez / 23-2009

posición de la otra, el mud¯arib ( ) o gestor,

para su inversión en un negocio, dependiendo laremuneración de ambos de los beneficios genera-dos, que se compartirán en función de un repartoacordado en el momento de la celebración del con-trato 49. No existe ninguna norma específica respec-to de esto último, dejándose la decisión al libre arbi-trio de las partes. En el caso de no habersenegociado dicho reparto, los beneficios se dividiránal 50%. Con ello, la mud

¯araba no será válida si se

pacta una remuneración fija e independiente de lasganancias para una de las partes. Asimismo, las pér-didas se podrán compensar con las ganancias.

En cuanto a las facultades del mud¯arib, son las pro-

pias del gestor del patrimonio ajeno 50. El rab al-mal, como es obvio, tendrá el derecho a controlary supervisar las actividades del gestor y, si lo deseay lo consiente el mud

¯arib, podrá participar en la

gestión del negocio. La amplitud del control ejer-cido por el rab al-mal se fijará en el contrato. Enesencia, es habitual que el inversor tenga las mis-mas facultades de control de las que disfruta elsocio de una sociedad de responsabilidad limitadaen nuestro Derecho. Asimismo, sus pérdidaspodrán estar limitadas a la cuantía de su aporta-ción, sin recurso frente al mud

¯arib, salvo en

supuestos de negligencia.

Como se habrá podido apreciar, y sin perjuicio delas adaptaciones que mediante iytihad se han tenidoque hacer para acomodar esta figura a tiemposmodernos en los que se opera con criterios de res-ponsabilidad limitada y personalidad jurídica pro-pia 51, la mud

¯araba constituye un vehículo de inver-

sión obvio que permite la sindicación de fondos, através de entidades especializadas, normalmenteentidades financieras.

Como vemos, esta figura reúne ciertos paralelis-mos con el contrato de cuentas en participación ysu sistema de remuneración y asunción de resul-tados y riesgos. No obstante, en comparación conéste, en la mud

¯araba los activos pertenecerían al

cuenta partícipe y por ello no podría entenderseque éste participa financieramente en el negociodel cuenta gestor, dado que éste, en la mud

¯araba,

actúa únicamente como gestor y no como titulardel negocio.

3.1.2 · Mušaraka

La mušaraka ( ) se asemeja a la mud¯araba. Al

amparo de esta figura, varias partes acuerdanponer fondos en una aventura común, gestionán-dola ellos mismos (o designando a una o variaspara que lo hagan). A efectos ilustrativos, podría-mos realizar un paralelismo con una comunidadde bienes. El principio vertebrador de la figura,como en la anterior, es el reparto de beneficios ypérdidas, sin posibilidad (en un inicio, aunquecomo es obvio ello resultará poco frecuente enoperaciones de envergadura, sobre todo si inter-vienen operadores «occidentales») de limitar laresponsabilidad de las partes.

Existen diversos tipos de mušaraka, si bien su estu-dio excede el ámbito de este artículo. Cabe no obs-tante destacar una modalidad de esta operación, quepodríamos denominar como mušaraka decreciente 52,utilizada en la financiación de bienes inmueblescomo sustituto de un préstamo hipotecario con-vencional y que consiste en lo siguiente: Un indivi-duo desea financiar la adquisición de un inmuebley para ello una entidad financiera adquirirá, porejemplo, el 75% del citado inmueble, adquiriendoel individuo el 25% restante. La entidad financieraarrendará su parte al «copropietario» a cambio deuna renta y de ciertos pagos, mediante los cualeseste último irá adquiriendo «porciones» de propie-dad hasta entonces en manos del banco. Este esque-ma continuará hasta que el individuo haya adquiri-do la totalidad de la propiedad, no siendo inusualque la entidad financiera tenga una «opción» deventa sobre el inmueble.

Si el precio de mercado del inmueble no varía, elúnico beneficio de la entidad financiera será la ren-ta que cobra por el alquiler. Sin embargo, hay quetener en cuenta que las partes podrán pactar (como

pre y cuando se puedan valorar. Vid. Muhammad Imran AshrfUsmani, Meezan Bank’s Guide to Islamic Banking,http://www.meezanbank.com/gib_toc.aspx#, Sección IV, Capítu-lo 14, p. 2.49 Existen dos tipos de mudaraba: la «restringida», en la cual elmudarib sólo podrá invertir en aquello estipulado en el contra-to, con una persona determinada, en un lugar fijado, etc., y la«abierta», en la cuál el gestor tiene libertad para utilizar los fon-dos en cualquier negocio que estime apropiado (siempre den-tro de la práctica habitual del comercio, como es obvio).50 Normalmente, el mudarib es, en terminología anglosajona,un trustee o fideicomisario.51 En efecto, en su origen, la mudaraba no tiene personalidadjurídica propia y la responsabilidad del socio (o socios) inver-sor(es) es ilimitada. La limitación de esa responsabilidad siguesiendo debatida por los eruditos de la Shari’a hoy en día. 52 Diminishing musharaka, en terminología anglosajona.

31ARTÍCULOS

sucede normalmente) que cada pago adicional quecorresponda a la compra de una porción de casadependa del valor de mercado en ese momento delinmueble.

Por todo ello, es evidente que resulta difícil deter-minar la naturaleza jurídica de la mušaraka decre-ciente bajo nuestra normativa. En efecto, por unlado, participa de la figura del arrendamiento (exis-te una arrendatario que paga cuotas periódicas porel uso del inmueble). Cabe tratarse asimismo deuna compraventa con precio aplazado, cuyoimporte se irá devengando y pagando con inde-pendencia de la renta. Puede configurarse comoun contrato de compra a futuro. Finalmente, seasimila también a una comunidad de bienes en laque uno de los comuneros va adquiriendo las par-ticipaciones del otro en plazos sucesivos. En defi-nitiva, un campo abierto al análisis jurídico y unarelevante incertidumbre desde el punto de vista dela fiscalidad de la operación que, recordemos, seampara en un contracto que comparte la mismacausa jurídica que el contrato de préstamo hipo-tecario.

3.1.3 · La compraventa 53

3.1.3.1 · Murab¯

aha

La murabah¯a ( ) es un instrumento frecuente-

mente utilizado por las entidades financieras queofrecen productos islámicos, usándose habitual-mente para financiar la adquisición de todo tipo debienes o incluso las actividades de inversión de lasempresas 54.

En su estructura básica, una sociedad cliente, el «Em -presario», que desea adquirir un activo (el «Activo»)se pondrá en contacto con una entidad financiera(el «Banco») que, por su parte, tendrá un mandato

de un fondo islámico («FI») para invertir sus fon-dos conforme a la Shari’a 55. El Empresario habránegociado a su vez con el fabricante o proveedor (el«Proveedor») los términos y condiciones de la com-praventa del Activo, en condiciones de mercado, enla mayoría de las ocasiones como comisionista delBanco. Asumamos que el precio del Activo es de100 u.m.

El Empresario instruirá al Proveedor para que entre-gue el Activo al Banco contra el pago de las 100u.m. Así, el FI, a cambio de que el Banco tomeentrega del Activo y se convierta en su propietario,transferirá el precio de la compraventa a la cuentaque el Empresario tenga en el Banco. Como esobvio, el Empresario utilizará esos fondos parapagar al Proveedor.

Completada esta primera etapa, el Empresario emi-tirá una oferta al Banco para la adquisición del Acti-vo. Aceptada la oferta y formalizado así un segundocontrato de compraventa, el Banco (ahora vende-dor) entregará la propiedad del Activo al Empresa-rio por un precio superior al abonado por éste alProveedor (100 u.m.) de, por ejemplo, 110 u.m.Dicha cantidad deberá ser pagada en una fecha futu-ra acordada por las partes o incluso en sucesivosplazos. Para ser coherentes con los principios de laShari’a, las 10 u.m. de diferencia no reflejan el costefinanciero del cobro aplazado del precio por partedel Banco (o incluso el de detentación de la propie-dad, de insolvencia del Empresario, de que el Acti-vo sea defectuoso, de que el Empresario no quierael Activo, etc.), sino el valor que ambas partes hanacordado atribuirle al Activo en la fecha en que elEmpresario termine de abonar el precio de la com-praventa.

Finalmente, el Banco, al amparo de la mud¯araba,

remunerará al FI, con las citadas 110 u.m. (menos,en su caso, la remuneración pactada bajo esta figu-ra, cuyo cobro le corresponde como entidad gesto-ra). La estructura podría describirse gráficamente dela siguiente manera:53 Para los distintos tipos de ventas, nos remitimos a Muham-

mad Imran Ashrf Usmani, op. cit., Sección III, Capítulo 10 (Typesof Sales). Asimismo, puede consultarse una lista de definicionesde los distintos tipos de venta y sus modalidades enhttp://www.islamic-finance.com/, usando el vínculo a Glossary yrealizando una búsqueda de la palabra bai, indicando «I am ente-ring an English transliteration». Vid. igualmente Thomas, Cox &Kraty, op. cit., p. 62, 63, 71 y 72, Understanding islamic finance,op. cit. Capítulos 9 y 10, p. 213 y siguientes, e Islamic Finance,op. cit., p. 55 y siguientes.54 Hasta el 70% de las operaciones de financiación islámicarevestían, en el año 2000, la forma de murabaha. Vid. CurtisDavis Garrard, Islamic Banking and Finance, año 2000, p. 17.http://www.cdg.co.uk/files/news/Islamic%20Banking%20and%20Finance%20final.pdf. Vid. igualmente Thomas, Cox & Kraty, op.cit., p. 60.

55 Banco Comprador y FI habrán celebrado a tal fin un contra-to de mudaraba.

32 Actualidad Jurídica Uría Menéndez / 23-2009

Para que la murabah¯a sea conforme a la Ley islámi-

ca, so pena de anulabilidad o incluso nulidad, laoperación deberá sujetarse a los demás principiosde la Shari’a, anteriormente señalados.

Como habrá podido observarse, la gran diferenciaentre la murabah

¯a y la financiación tradicional vie-

ne dada, además de por la inexistencia de interesesen la primera, por la necesaria adquisición de la pro-piedad y la posesión del bien por el Banco 56. Ésteasumirá durante el término del contrato todos losriesgos inherentes a la propiedad, posesión y guar-da del Activo. Por otra parte, ha de tenerse en cuen-ta que, al adquirir el Activo, el Banco tan sólo ten-drá una promesa de compra emitida unilateralmentepor el Empresario de que lo adquirirá 57.

La figura de la murabah¯a aplicada a la compraventa

de bienes muebles se asemeja enormemente a lafigura contractual de la compraventa a plazos que

regula nuestro Derecho en la Ley 28/1998, de 13 dejulio, de Venta a Plazos de Bienes Muebles(«LVPBM»). Así, y conforme al artículo 3 de la cita-da Ley, se entenderá por venta a plazos el contratomediante el cual una de las partes entrega a la otrauna cosa mueble corporal y ésta se obliga a pagarpor ella un precio cierto en la forma total o parcial-mente aplazada en tiempo superior a tres meses des-de la perfección del mismo. Sin perjuicio de que lamurabah

¯a tendría que cumplir con el mencionado

requisito de los tres meses, la compraventa a plazostiene por objeto, según la LVPBM bienes corporalesno consumibles e identificables lo que, de nuevo,parece tener un encaje perfecto con lo prescrito porla Shari’a.

En cuanto a determinadas características que debe-rá cumplir la murabah

¯a/compraventa a plazos de la

LVPBM, destaquemos la forma escrita (artículo 6) ylas normas que regulan la facultad de desistimientoirrenunciable que tiene el comprador dentro de lossiete días posteriores a la entrega del bien (artícu-lo 9) ¿es esta una forma de garar (incertidumbre,que pudiera provocar la nulidad del contrato)?Otras características chocan con la murabah

¯a: Así,

sería contrario a la Shari’a que el vendedor, en casode retraso del comprador en el pago de dos plazoso del último de ellos, optase por exigir el pago detodos los plazos pendientes. Otro problema (almenos formal) podría surgir por lo previsto en el

56 Si bien a veces se admite la figura de la posesión mediata, locierto es que, dependiendo de los prestamistas y del grado decumplimiento con la Shari’a exigido por el banco estructurador,existen supuestos en los que dichos bancos designan lugares físi-cos de su propiedad en los cuales se depositan los bienes obje-to de la murabaha para demostrar la posesión inmediata delbien, no resultando suficiente la mediata.57 Obviamente, y en cuanto que comisionista del Banco, exis-ten pocas probabilidades de que éste sea rechazado por elEmpresario.

Fondo Islámico

Banco

Empresario Empresario

Proveedor

2.°, pago de100 u.m.

3.°, pago de100 u.m.

5.°, pago

aplazadode 110u.m.

1.°, Entrega del Activo en propiedad

Aporta fondos(mud

¯araba)

4.°, entregade la propiedad

del Activo alEmpresario

33ARTÍCULOS

artículo 13 de la LVPBM, conforme al cual se exigeque el tipo de interés y la tasa anual equivalente seindiquen en la publicidad por la que se ofrezca uncrédito o la intermediación para la celebración deun contrato de venta a plazos sujeto a ésta.

No olvidemos, por último, lo dispuesto por el ar tí-cu lo 14 de la LVPBM, que consagra el carácter impe-rativo de sus normas: «se tendrán por no puestos lospactos, cláusulas y condiciones de los contratos regula-dos por la presente Ley que fuese contrarios a sus pre-ceptos o se dirijan a eludir su cumplimiento». Con ello,podríamos concluir que una murabah

¯a estructura-

da en España habría de someterse a los preceptos deesta Ley, sin posibilidad de pacto en contrario 58.

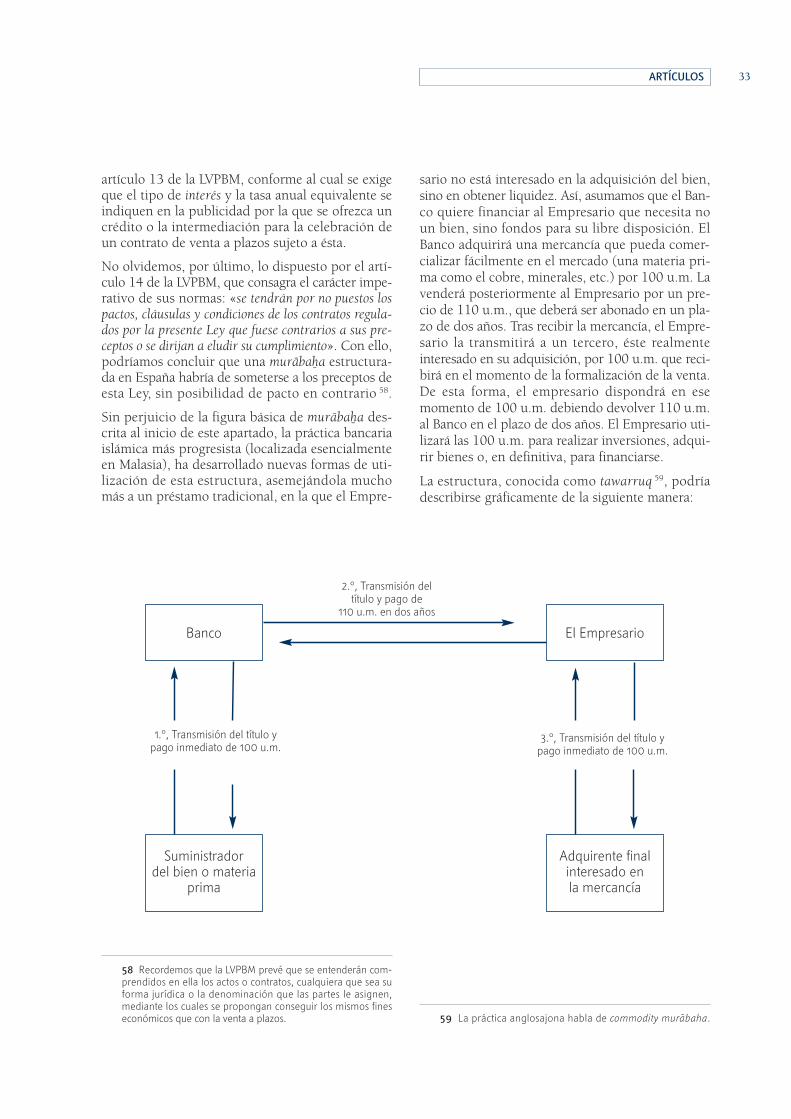

Sin perjuicio de la figura básica de murabah¯a des-

crita al inicio de este apartado, la práctica bancariaislámica más progresista (localizada esencialmenteen Malasia), ha desarrollado nuevas formas de uti-lización de esta estructura, asemejándola muchomás a un préstamo tradicional, en la que el Empre-

sario no está interesado en la adquisición del bien,sino en obtener liquidez. Así, asumamos que el Ban-co quiere financiar al Empresario que necesita noun bien, sino fondos para su libre disposición. ElBanco adquirirá una mercancía que pueda comer-cializar fácilmente en el mercado (una materia pri-ma como el cobre, minerales, etc.) por 100 u.m. Lavenderá posteriormente al Empresario por un pre-cio de 110 u.m., que deberá ser abonado en un pla-zo de dos años. Tras recibir la mercancía, el Empre-sario la transmitirá a un tercero, éste realmenteinteresado en su adquisición, por 100 u.m. que reci-birá en el momento de la formalización de la venta.De esta forma, el empresario dispondrá en esemomento de 100 u.m. debiendo devolver 110 u.m.al Banco en el plazo de dos años. El Empresario uti-lizará las 100 u.m. para realizar inversiones, adqui-rir bienes o, en definitiva, para financiarse.

La estructura, conocida como tawarruq 59, podríadescribirse gráficamente de la siguiente manera:

58 Recordemos que la LVPBM prevé que se entenderán com-prendidos en ella los actos o contratos, cualquiera que sea suforma jurídica o la denominación que las partes le asignen,mediante los cuales se propongan conseguir los mismos fineseconómicos que con la venta a plazos. 59 La práctica anglosajona habla de commodity murabaha.

Banco El Empresario

Suministrador del bien o materia

prima

Adquirente finalinteresado en la mercancía

1.°, Transmisión del título y pago inmediato de 100 u.m.

3.°, Transmisión del título y pago inmediato de 100 u.m.

2.°, Transmisión deltítulo y pago de

110 u.m. en dos años

34 Actualidad Jurídica Uría Menéndez / 23-2009

3.1.3.2 · Istisna’ - (o bi’ al Istisna’- )

El garar impide la venta de un bien cuya propiedadno se detenta en el momento del perfeccionamien-to de la operación. La venta istih

¯na’ constituye una

excepción a esta regla. A los efectos de estas líneas,la venta istih

¯na’ se puede asimilar a la murabah

¯a en la

medida en que implica que una entidad financieraadquiere un bien de equipo para su posterior ventaa un cliente, sobre la base de un pago diferido. Ladiferencia entre ambas figuras radica en que bajola primera, el bien tiene que ser fabricado o está enproceso de elaboración o construcción. En definiti-va, el objeto del contrato no ha de estar en posesióndel vendedor en el momento en el que se concluyeel acuerdo, como sucede en la murabah

¯a. El precio

del bien que se adquiere podrá ser pagado en el actode celebración del contrato o, como sucede en lagran mayoría de los casos, a medida que se cumplendeterminados hitos constructivos, esto es, en suce-sivos plazos.

Algunas de sus peculiaridades hacen del istih¯na’ un

instrumento de financiación flexible. Así, el plazode entrega del bien no tiene que estar necesaria-mente especificado en el momento de la firma delcontrato, sino que las partes pueden establecer, porejemplo, plazos máximos, transcurridos los cualesel comprador tendría la opción de rechazar el bien,cancelando la operación. Se discute si es lícita lacláusula conforme a la cual el comprador tendría de-recho al cobro de penalidades por retraso en casode demora en la entrega 60. Hay que indicar tambiénque en tanto la fabricación o construcción delbien objeto del contrato no se haya iniciado, cual-quiera de las partes puede desistir unilateralmente,mediando la notificación pertinente.

Esta estructura se ha venido utilizando con fre-cuencia en el marco de proyectos «llave en mano»y en la adquisición de bienes de transporte, talescomo aeronaves y buques en construcción. En defi-nitiva, se trata de un instrumento apto para cubrirlas necesidades financieras del adquirente u opera-dor final antes de que el bien objeto de adquisiciónle sea entregado.

No obstante, es inusual que la istih¯na’ sea utiliza-

da aisladamente. En efecto, suele combinarse con

otras figuras en el momento de la entrega del bien(terminada su construcción), ya que usada comomecanismo de financiación, implica que el finan-ciador adquiere el bien a medida que abona losfondos al fabricante. Así, entregado el bien, seránuevamente vendido al financiado (a través de unamurabah

¯a, por ejemplo) o, como ocurre en el mer-

cado aéreo, arrendado (combinándose con la iyara- ).

3.1.4 · La iyara o arrendamiento

3.1.4.1 · Introducción y naturaleza de la iyara

El Derecho islámico conoce la figura de la iyara, queimplica el cobro de una renta a cambio de la pres-tación de un servicio, del uso de equipos, de inmue-bles, etc. Esta figura se muestra como próxima a lade nuestro arrendamiento (artículos 1.543 et seq. denuestro Código Civil). No se trata, en definitiva,de un modo de financiación, pero se ha extendidosu utilización por las instituciones financieras islá-micas, sobre la base de que el arrendamiento es unafigura aceptada por la Shari’a, de manera similar ala figura del contrato de arrendamiento financieroo leasing.

3.1.4.2 · Concepto

Podríamos definir la iyara como el contrato median-te el cual una parte, la entidad financiera (arren -dador), adquiere la propiedad de un activo con-forme a las instrucciones del futuro arrendatario, parasu cesión a éste a cambio de una contraprestación orenta (uyra). Como vemos, esta definición puede asi-milarse a la de un contrato de arrendamiento finan-ciero u operativo sujeto a Derecho español.

3.1.4.3 · Características destacables del uso de la iyara

en operaciones de financiación

Una de las diferencias fundamentales entre una iyaray la práctica habitual en el marco de los contratosde leasing, reside en la asunción de riesgo por el pro-pietario arrendador. En efecto, en cumplimientode los preceptos de la Shari’a, éste no puede trans-ferir los riesgos inherentes a la propiedad, en parti-cular la pérdida del bien. En definitiva, y comoejemplo más evidente de esta circunstancia, si unaaeronave objeto de arrendamiento se perdiese porun hecho fortuito o como consecuencia de unhecho no imputable al arrendatario, éste no podríaquedar obligado a abonar las rentas no vencidas.Ello chocaría frontalmente con los principios de lasShari’a. En definitiva, el propietario lo es, no sólojurídicamente, sino que también en sentido econó-

60 Vid. Muhammad Imran Ashrf Usmani, op. cit., Sección IV,Capítulo 18, p. 1, autor que sí admite esta práctica al aplicar laanalogía con cláusulas similares autorizadas en el marco de losarrendamientos.

35ARTÍCULOS

mico 61. El propietario quedaría resarcido de sus pér-didas mediante la cobertura de un seguro que,estrictamente, vendría obligado a contratar 62. Sinperjuicio de lo anterior, y si la pérdida fuese debidaa dolo o negligencia del arrendatario, el arrendadorsí podría en ese caso reclamar los daños sufridosfrente al usuario.

La opción de compra se configura en nuestro Dere-cho como elemento esencial para la existencia delleasing 63. No obstante, y bajo una perspectiva deDerecho islámico, la opción de compra debe sepa-rarse radicalmente de la operación de arriendo yconstituir un negocio jurídico separado e indepen-diente. En la práctica, y desde un punto de vistacontractual, la opción de compra se materializa nor-malmente en documento separado adoptando la forma de una promesa de venta emitida por el pro-pietario y que a él sólo vincula. Al finalizar el arren-damiento, el arrendatario podrá o no hacer valer lapromesa.

Desde una perspectiva contable y fiscal, la iyarapodría adoptar la forma, al menos prima facie, de uncontrato de arrendamiento ordinario antes que finan-ciero, dado que la norma 8ª del Plan General deContabilidad, aprobado por el Real Decreto 1514 /2007, de 16 de octubre («PGC»), vincula la califica-ción del contrato de arrendamiento como financie-ro siempre que se hayan transferido al arrendatariolos riesgos y beneficios inherentes a la propiedad, loque parece contrario, como hemos visto, a la natu-raleza de la iyara. No obstante, podemos identificarevidentes supuestos de hecho donde, manteniendocontractualmente el arrendador los riesgos y benefi-cios del activo, la operación podrá calificarse comode arrendamiento financiero, por ejemplo cuando elperiodo de alquiler del activo coincida o cubra lamayor parte de la vida económica del activo.

La renta en la iyara plantea retos específicos en sucalificación como contrato de arrendamiento finan-ciero, tanto en la forma como en el fondo. En efec-to, y conforme a nuestro Derecho, las cuotas de

arrendamiento financiero deberán aparecer expresa-das en los respectivos contratos, diferenciando, porun lado, la parte que corresponda a la recuperacióndel coste del bien y por otro la carga financiera exi-gida por la misma (artículo 115.3 del Texto Refun-dido de la Ley del Impuesto sobre Sociedades, apro-bado por Real Decreto Legislativo 4/2004 de 5 demarzo («TRLIS»o «LIS»). Este precepto choca, for-mal y sustancialmente, con la prohibición del cobrode intereses que prescribe la Ley islámica. En la prác-tica, la iyara fija una cuota de arrendamiento sin dis-tinguir entre ambos conceptos en la medida en queno existe, por estar prohibida, una remuneración delcapital por el mero transcurso del tiempo.

Por otra parte, de acuerdo con la normativa fiscalespañola, el importe anual de la parte de las cuotasde arrendamiento financiero correspondiente a larecuperación del coste del bien deberá permanecerigual o tener carácter creciente a lo largo del perío-do contractual 64. En la práctica, la iyara fija una ren-ta constante para periodos fijos (normalmente, enla financiación de aeronaves, de tres, seis o docemeses) que puede incrementarse en el siguiente. Lacuestión de si el crecimiento de la renta puede estarvinculado a un índice variable (Euribor, LIBOR,IPC, etc.) es fuente de constante debate 65. Final-mente, y en lo relativo a la renta igualmente, se dis-cute si, en un subarrendamiento, la renta que per-cibe el subarrendador puede ser mayor que la queél mismo está obligado a pagar como arrendatario.

Con el fin de acomodarse a los preceptos de la Leyislámica, la duración de la iyara debe de ser conoci-da al inicio de la operación 66 y el bien estar perfec-tamente identificado. El arrendatario tan sólo podráusar el bien objeto del contrato para propósito espe-cificado. En este sentido, cabe destacar la necesidadde que, conforme a la disposición adicional 7ª de laLDIEC, los bienes que sean cedidos por la sociedaddeben quedar afectados únicamente a explotacionesagrícolas, pesqueras, industriales, comerciales, arte-sanales, de servicios o profesionales cuya titularidadpertenezca al usuario.

En principio, nada impide que la entidad financie-ra opere a través de un intermediario o vehículo ad

61 Utilizando la expresión anglosajona, el beneficial ownershipdebe permanecer en la figura del arrendador.62 Aunque en la práctica, el arrendatario actúa normalmentecomo comisionista del propietario en la contratación de dichoseguro y su coste supondrá, sin duda, un incremento de las ren-tas. 63 La Disposición adicional 7ª.1 de la Ley 26/1988, de 29 dejulio, sobre Disciplina e Intervención de las Entidades de Crédi-to («LDIEC»), señala, en efecto: «El contrato de arrendamientofinanciero incluirá necesariamente una opción de compra, a sutérmino, en favor del usuario».

64 Artículo 115.4 de la LIS.65 Vid., entre otros, Thomas, Cox & Kraty, op. cit., p. 79 yMuhammad Imran Ashrf Usmani, op. cit., Sección IV, Capítulo20, p. 3, 4 y 5.66 Como es sabido, en nuestro la duración mínima del contra-to de arrendamiento financiero será de dos años cuando tengapor objeto bienes muebles y de diez para los inmuebles.

36 Actualidad Jurídica Uría Menéndez / 23-2009

hoc, como arrendador ni tampoco se prohibe eldenominado sale and lease back 67. En cuanto a laprimera cuestión, habrán de valorarse las limitacio-nes impuestas en nuestro país en cuanto al cedente

y requisitos mínimos de constitución (forma socie-taria, capital, autorizaciones, etc.).

Un ejemplo gráfico de estructura aplicada a la finan-ciación de aeronaves:

3.1.4.4 · Una aplicación práctica, el SOL

En noviembre de 2008, Air Asia (una aerolínea debajo coste) financió la adquisición de ocho aeronavesA-320-200 mediante una estructura de financiaciónque se ha denominado en el mercado como French-Malaysian lease, que combina el French Optimised Lea-se y fondos islámicos, en la forma de una iyara 68. Acontinuación, vamos a tratar, a modo de caso prácti-co, un supuesto en el que una empresa aérea «A»financia el uso y eventual adquisición de una aero-nave de nueva construcción a través de la figura delSOL —Spanish Operating Lease en sus siglas anglosa-jonas— o contrato de leasing operativo español, conparticipación de proveedores de fondos islámicos.

El SOL, utilizado en el mercado español para laadquisición de aeronaves, buques, y otros activosempresariales de gran valor, combina dos arrenda-

mientos, financiero y operativo (este último, en ter-minología anglosajona, operating lease) con el con-siguiente aprovechamiento de determinadas venta-jas fiscales previstas en nuestra legislación, enparticular el régimen fiscal aplicable a determinadoscontratos de arrendamiento financiero regulado enel artículo 115 del TRLIS.

En esencia, una entidad financiera adquirirá el acti-vo del fabricante o propietario. Inmediatamente fir-mará un contrato de arrendamiento financiero, conopción de compra residual, con un vehículo espe-cial con forma jurídica de Agrupación de InterésEconómico («AIE»), cuya actividad consistirá en lacompraventa y arrendamiento operativo de activosempresariales. Bajo el contrato de arrendamientofinanciero, la AIE podrá amortizar aceleradamenteel activo, sujeto a los requisitos y limitaciones delartículo 115 TRLIS:

(i) La carga financiera del arrendamiento finan-ciero satisfecha por la AIE, como arrendatario, ala entidad arrendadora tendrá la consideraciónde gasto fiscalmente deducible en su totalidad.

67 Thomas, Cox & Kraty, op. cit., p. 79 y 80.68 Airfinance Journal, www.airfinancejournal.com.

Fondo Islámico

Sociedad vehículo

El Empresario

Fabricante de aeronave

Compañía aérea

El fabricante entrega la propiedad de

la aeronave

istisna’

Iyara, dry lease operativo

Entrega de fondos,mud

¯araba

Disposiciones del crédito

durante la fase de construcción

37ARTÍCULOS

(ii) Serán fiscalmente deducibles las cuotas delarrendamiento financiero efectivamente satisfe-chas por el arrendatario y correspondientes alcoste de recuperación del bien, con el límiteanual del resultado de aplicar al coste al conta-do del bien el duplo del coeficiente de amorti-zación lineal previsto en las tablas de amortiza-ción oficiales (ello determina un coeficiente deamortización anual máximo por el coste de recu-peración del bien del 20% para el caso de aero-naves) 69. La parte de la cuota, por la recupera-ción del coste del bien, que exceda de dicholímite, será deducible el ejercicios posteriores,con los mismos límites.

Dado que la naturaleza jurídica propia de este con-trato requiere que el activo sea utilizado en una acti-vidad empresarial del arrendatario (compraventa y

arrendamiento de bienes de inversión), el régimenfiscal del artículo 115 no sería aplicable si el arren-datario, durante la vida del contrato de arrenda-miento financiero, transmite contractualmente latitularidad económica del bien a través de un segun-do contrato de arrendamiento financiero, dado queen dicho caso difícilmente podría entenderseque existe un uso por parte del arrendatario finan-ciero, sino que este uso existe únicamente en sededel tercero. Por lo tanto, el contrato de dry lease 70

entre la AIE y el operador del activo deberá gozarde las características propias de un contrato dearrendamiento operativo, sin perjuicio de que elarrendatario operativo pueda beneficiarse de unaopción de compra, a mercado, sobre el activo.

La estructura podría describirse gráficamente de lasiguiente manera:

Los inversores islámicos podrán participar en unaestructura de SOL, en primer lugar, como miem-bros de la AIE. Ello requerirá, como premisa másobvia, que sean entidades sujetas a tributación enEspaña bajo el Impuesto sobre Sociedades o ten-gan un establecimiento permanente en España,sujeto al Impuesto sobre la Renta de no Residen-tes, al que afecten la participación en la AIE 71.Asumiendo el cumplimiento de este requisito,

hay que señalar que las AIEs están sujetas al régi-men fiscal especial regulado en el ar tículo 48 ysiguientes del TRLIS, que tiene como mayorpeculiaridad la configuración de las AIEs comoentidades fiscalmente transparentes en relacióncon sus miembros residentes en nuestro país, aquienes imputan, de manera proporcional a suparticipación en la entidad, las bases imponibles(positivas o negativas) obtenidas, las deduccionesy bonificaciones en la cuota y, finalmente, lasretenciones e ingresos a cuenta de cada ejerciciofiscal. Se trata de un régimen de obligatorio cum-plimiento para aquellas entidades reguladas porla Ley 12/1991, de 29 de abril, de Entidades deInterés Económico.

Por lo tanto, las bases imponibles negativas gene-radas en sede de la AIE como consecuencia de laamortización acelerada de la aeronave objeto dela operación se imputarán a sus miembros al finaldel ejercicio fiscal de la AIE y podrán ser utiliza-das por éstos para compensar las bases imponibles