años desarrollando aeropuertos de clase mundial · el compromiso de asur de desarrollar...

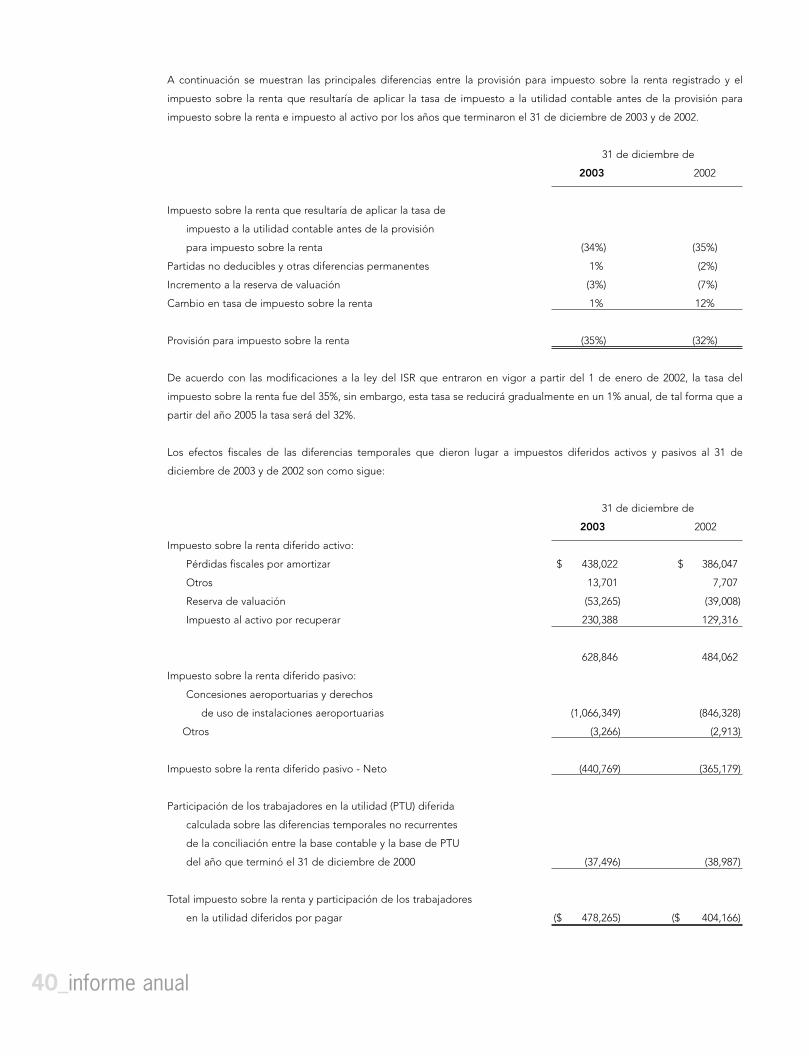

TRANSCRIPT

INFORME ANUAL_‘03

AEROPUERTOS DEL SURESTE

OFICINAS CORPORATIVAS

TORRE ESMERALDA

Blvd. Manuel Ávila Camacho 40,

Piso 6, Lomas de Chapultepec

11000, México D.F.

Tel. [52] 55 5284 0400

www.asur.com.mx

años desarrollando aeropuertos de clase mundial

INFO

RME AN

UAL_‘03G

RUPO AERO

PORTUARIO

DEL SURESTE, S.A. DE C.V.

5

Los aeropuertos de Asurserán conocidos como ellugar donde las vacacionesparecen más largas y losviajes de negocios máscortos.

CO

NTE

NID

O 01_ Cifras Relevantes

02_ Mensaje a los accionistas

04_ Logros Operativos

08_ ASUR: 1999-2003

10_ Logros Comerciales

14_ Inversionistas

16_ Consejo de Administración

19_ Dictamen de los Auditores Externos

20_ Estados Financieros

RELACIÓN CONINVERSIONISTAS

Contacto:

Tel. (52) 55 5284 0408

Fax (52) 55 5202 1911

Ubicación estratégicapara atraer losmercados turísticosde Estados Unidosy Europa

DIS

EÑ

O:

mile

nio

3.co

m.m

x IM

PRE

SIÓ

N:E

arth

colo

r, H

ous

ton

856.

2

‘99

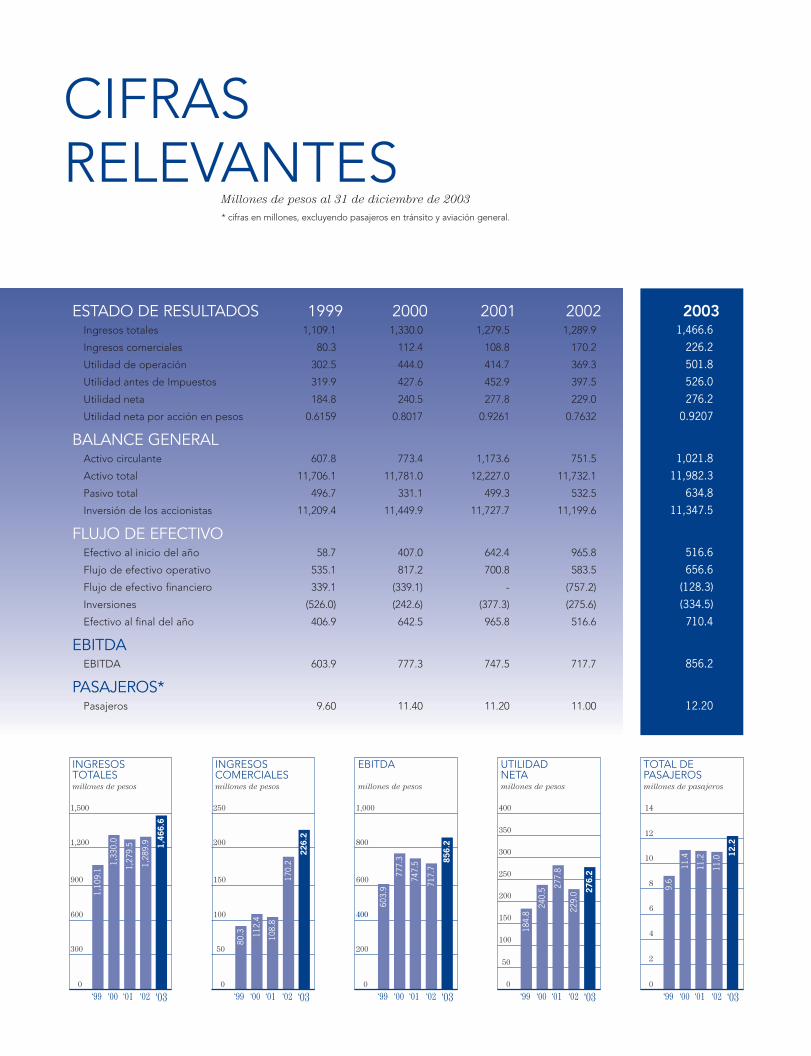

ESTADO DE RESULTADOS 1999 2000 2001 2002 2003Ingresos totales 1,109.1 1,330.0 1,279.5 1,289.9 1,466.6

Ingresos comerciales 80.3 112.4 108.8 170.2 226.2

Utilidad de operación 302.5 444.0 414.7 369.3 501.8

Utilidad antes de Impuestos 319.9 427.6 452.9 397.5 526.0

Utilidad neta 184.8 240.5 277.8 229.0 276.2

Utilidad neta por acción en pesos 0.6159 0.8017 0.9261 0.7632 0.9207

BALANCE GENERALActivo circulante 607.8 773.4 1,173.6 751.5 1,021.8

Activo total 11,706.1 11,781.0 12,227.0 11,732.1 11,982.3

Pasivo total 496.7 331.1 499.3 532.5 634.8

Inversión de los accionistas 11,209.4 11,449.9 11,727.7 11,199.6 11,347.5

FLUJO DE EFECTIVOEfectivo al inicio del año 58.7 407.0 642.4 965.8 516.6

Flujo de efectivo operativo 535.1 817.2 700.8 583.5 656.6

Flujo de efectivo financiero 339.1 (339.1) - (757.2) (128.3)

Inversiones (526.0) (242.6) (377.3) (275.6) (334.5)

Efectivo al final del año 406.9 642.5 965.8 516.6 710.4

EBITDAEBITDA 603.9 777.3 747.5 717.7 856.2

PASAJEROS* Pasajeros 9.60 11.40 11.20 11.00 12.20

INGRESOSTOTALESmillones de pesos

900

600

300

0

1,500

1,200

‘03‘01‘00

1,46

6.6

1,28

9.9

1,27

9.5

1,10

9.1

INGRESOSCOMERCIALESmillones de pesos

150

100

50

0

250

200

226.

2

170.

2

108.

8

80.3

EBITDA

millones de pesos

600

400

200

0

1,000

800

717.

7

747.

5

603.

9

UTILIDADNETAmillones de pesos

200

150

100

50

0

400

300

350

250

276.

2

229.

0

277.

8

184.

8

TOTAL DE PASAJEROSmillones de pasajeros

6

4

2

0

14

12

8

10 12.2

11.0

11.2

9.6

1,33

0.0

‘02 ‘99 ‘03‘01‘00 ‘02 ‘99 ‘03‘01‘00 ‘02 ‘99 ‘03‘01‘00 ‘02 ‘99 ‘03‘01‘00 ‘02

112.

4

777.

3

240.

5

11.4

CIFRASRELEVANTES

Millones de pesos al 31 de diciembre de 2003

* cifras en millones, excluyendo pasajeros en tránsito y aviación general.

02_informe anual

El año 2003 resultó ser un año lleno de retos y de oportunidades para Grupo Aeroportuario del Sureste. Aunque

al inicio del año las expectativas no eran del todo favorables, fuimos capaces de avanzar en forma sostenida y

participar de la recuperación de la industria aeroportuaria rebasando los volúmenes de transporte de pasajeros

que se tenían incluso antes del desafortunado 9/11, alcanzando un volumen total de 12.20 millones.

Para ASUR este año no solo representó el formar parte de dicha recuperación, sino que además significó el

cumplimiento del primer período de cinco años a partir de la privatización de nuestro grupo. Nos enorgullece

haber llegado exitosamente a este punto que representa un hito en la trayectoria de nuestro grupo.

El compromiso de ASUR de desarrollar aeropuertos de clase mundial está siendo cumplido a través de un gran

esfuerzo y dedicación de nuestros accionistas, consejeros, empleados, usuarios, concesionarios y proveedores

de servicios quienes con su apoyo han contribuido en forma importante a la consolidación de nuestros

resultados. Juntos seguiremos avanzando hacia nuestra siguiente meta: servicio de clase mundial.

Aunque cinco años parecen pocos para cambiar en forma sustancial las instalaciones y la calidad de servicios

de nueve terminales aeroportuarias, el balance de nuestro desempeño durante este periodo es por demás

satisfactorio. Nuestras terminales aéreas ya son comparables con aeropuertos a nivel mundial. Hemos

actualizado el Plan Maestro de Desarrollo y hemos negociado con el Gobierno Mexicano las nuevas tarifas

máximas, mismas que servirán de base para sustentar por los próximos cinco años el crecimiento y la calidad

de servicios que merecen quienes ocupan nuestras instalaciones por razones de negocios o de placer.

En lo que se refiere a resultados del 2003, todas nuestras terminales (con excepción de Huatulco),

experimentaron un incremento importante en número de pasajeros, lo cual se tradujo en un crecimiento del

Actualizamos nuestro Plan Maestro de

Desarrollo y negociamos con el Gobierno

Mexicano las nuevas tarifas máximas que

servirán de base para sustentar el crecimiento

y la calidad de servicios a nuestros usuarios

por los próximos cinco años.

MENSAJE DEL PRESIDENTEDEL CONSEJO

2003_03

10.85% con respecto al volumen de pasajeros del grupo el año anterior. Este ascenso también se reflejó en

los ingresos totales y en ingresos comerciales por pasajero, que mostraron aumentos del 13.70% y 20.81%

respectivamente, en comparación con el año 2002. En nuestra opinión, el logro de resultados financieros

positivos tuvo un impacto favorable en el comportamiento de las acciones y ADSs de ASUR que durante el

año registraron un rendimiento del 72.72% en pesos y del 53.96% en dólares.

Durante el 2003, también logramos consolidar nuestra relación con las líneas aéreas con las que llegamos

a un acuerdo en lo que se refiere a pago de tarifas por concepto de uso de nuestras instalaciones. Así mismo,

una vez mas cumplimos con nuestra meta asociada con el destino de recursos para el mejoramiento de

nuestras terminales. Durante el año invertimos $334.5 millones de pesos en dichas mejoras, las cuales como

ya es costumbre, fueron financiadas con nuestros propios flujos.

Como todos lo sabemos, en el siglo 21 las oportunidades estarán reservadas para aquellos grupos capaces

de competir en un mundo globalizado, donde los procesos de toma de decisiones sean ágiles y orientados

al negocio. La ubicación geográfica y las características de nuestros destinos en conjunto con nuestro plan

de inversiones para los próximos años y la calidad y experiencia de nuestros consejeros y empleados nos

permiten seguir siendo optimistas acerca de las perspectivas ASUR.

Por este conducto les manifestamos nuestro sincero agradecimiento por el apoyo brindado.

Kjeld Binger Presidente del Consejo y Director General Interino

04_informe anual

El año 2003 marca la terminación del primer periodo de cinco años del Plan Maestro de

Desarrollo, iniciado en 1999, así como la conclusión de una serie de compromisos adquiridos

con el gobierno desde la privatización del grupo. Es satisfactorio saber que ASUR ha sido

capaz de cumplir con los compromisos adquiridos, entre los que destacan el reencarpetado

total de pistas y plataformas de aviación comercial y general, la adecuación de vialidades y

estacionamientos y la modernización de sistemas de aire acondicionado; así mismo, se

mejoraron los equipos de luces de destello y de aproximación de pistas, se construyeron

caminos perimetrales y se adquirieron diversos equipos para el mejoramiento de la

seguridad, traslado de pasajeros y sistemas de tratamiento de aguas.

LOGROSOPERATIVOS

Veracruz

Oaxaca

HuatulcoOAXACA

Tapachula,CHIAPAS

Villahermosa,TABASCOMinatitlán,

VERACRUZ

Mérida,YUCATÁN

Cozumel,QUINTANA ROO

Cancún,QUINTANAROO

2003_05

9aeropuertos en la zona de mayor atractivo turístico en México

Por otra parte, en un proceso que tomó alrededor de 18 meses, la Secretaría de

Comunicaciones y Transportes aprobó la actualización del Plan Maestro de Desarrollo para

el periodo 2004-2018. Este plan regirá los compromisos de inversión y los lineamientos

operativos del Grupo y sirvió como base para establecer el factor de eficiencia y las tarifas

máximas por unidad de tráfico, aplicables al mismo período. Esto representa un paso

adelante hacia el cumplimiento de la metas de largo plazo de ASUR y el cumplimiento por

parte del Gobierno Federal de las reglas instituidas por éste último seis años atrás.

06_informe anual

Así mismo, hacia el final del año se logró concluir una negociación que se prolongó durante

algunos meses con las aerolíneas que utilizan nuestras terminales. La idea se centró en

alcanzar acuerdos que fijaran las nuevas tarifas de uso aeroportuario, servicios de

arrendamiento y servicios aeroportuarios para los próximos cinco años.

En otro orden de ideas, el 2003 nos sirvió para fortalecer los niveles de tráfico de pasajeros,

los cuales alcanzaron la cifra total de 12.20 millones, lo cual representó un incremento del

10.85% sobre el volumen del año anterior. Es importante destacar que durante el período de

cinco años terminado el 31 de Diciembre del 2003, el tráfico de pasajeros en nuestras

terminales ha aumentado anualmente en promedio, a una tasa compuesta del 4.48%.

Como parte de nuestro programa de modernización, durante el 2003 finalizamos la

instalación del sistema “Airport in a Box” en las nueve terminales del grupo. Este sistema de

cómputo es una herramienta tecnológica de vanguardia para agilizar y hacer mas eficientes

las operaciones aeroportuarias.

Nuestros logros durante este primer ciclo de cinco años se basan en nuestra capacidad de

destinar inversiones a proyectos rentables de modernización y mejoramiento de

instalaciones. Para este efecto, hemos seguido una estrategia enfocada en atención a

nuestros usuarios, al tiempo que damos una importancia especial a controlar las

operaciones aeroportuarias de tal manera que se mantengan adecuadas a estándares

aeronáuticos internacionales.

Seguimos una estrategia orientada al

servicio a usuarios, invertimos en mejoras

en forma continua y operamos nuestros

aeropuertos en apego a estándares

aeronáuticos internacionales.

TRÁFICO TOTAL DE PASAJEROSmiles de pasajeros

% Variación % delREGIÓN 1999 2000 2001 2002 2003 ‘03 vs ’02 total 2003México 5,302 5,236 5,108 5,046 5,555 10.1 44.3

Estados Unidos 4,140 4,641 4,545 4,469 4,950 10.8 39.5

Europa 716 951 918 824 1,015 23.2 8.1

Canadá 303 446 531 635 717 12.9 5.7

Latinoamerica [exc. México] 574 598 511 360 287 (20.3) 2.3

Asia y otros 22 12 9 14 9 (34.8) 0.1

TOTAL 11,057 11,884 11,622 11,348 12,534 10.5 100.0

2003_07

10.9%aumento en tráfico de pasajeros en 2003

De igual forma y acorde a las circunstancias propias de nuestra industria en el momento

actual, nos hemos esforzado por asignar recursos a mejorar la seguridad en todos los

aeropuertos del grupo y por ser especialmente cuidadosos en materia de responsabilidad

ambiental. Esto nos permite sentirnos orgullosos no solo de los resultados operativos y

financieros, sino de nuestro desempeño como miembros de las comunidades en donde

tenemos operaciones.

En ASUR sabemos que lo que hemos logrado hasta ahora es producto de políticas

apropiadas a nuestras necesidades y realidades y eso nos hace sentirnos satisfechos. Al

mismo tiempo estamos conscientes de que el mundo de negocios actual requiere de

empresas que actúen con mayor agilidad y eficiencia. Por esta razón hemos iniciado un

programa encaminado a descentralizar los procesos de toma de decisiones internas. Este

programa está fundamentado en un nuevo modelo de organización que contempla tres

elementos clave: orientación al cliente, aumento de actividades asociadas con planeación de

largo plazo y desarrollo de aeropuertos regionales.

La efectiva puesta en marcha de este programa y el subsiguiente apego a sus lineamientos

nos permitirá recibir a nuestros visitantes en terminales de clase mundial que cuenten con

servicios de alto valor agregado. Tenemos la confianza de que lo anterior se traducirá en la

creación de un mayor valor para nuestros inversionistas.

EMPRESA SECTOR PÚBLICO CORPORACIÓN PRIVADA

8_informe anual

Primer año de operaciones de

ASUR como grupo privado.

Se inicia gestión enfocada a

mejorar instalaciones

‘99

‘00ASUR se convierte

en el primer grupo

aeroportuario en

cotizar sus acciones

en las bolsas de

Nueva York y de México

‘01Selección de nuevos

concesionarios y

coordinación de la

construcción de nuevas

áreas comerciales

ASUR:1999-2003

2003_9

‘02

‘03

‘04Primeros resultados visibles

de la aplicación de un estilo

de administración enfocado

a dar valor a los accionistas

mediante la satisfacción

del pasajero

Tras cinco años de su privatización, ASUR

ha transformado sus terminales en

aeropuertos comparables con instalaciones

aeroportuarias a nivel mundial.

LIDERAZGO Y VALOR PARA EL INVERSIONISTA

Aprobación de la

actualización del Plan Maestro

de Desarrollo para el período

2004-2018 y establecimiento

de bases sólidas para el

crecimiento sostenido

10_informe anual

En la actualidad, los servicios que los pasajeros demandan a su paso por los aeropuertos

son diferentes de lo que fueron en el pasado. Durante estos cinco años, ASUR reconoció

ese cambio de preferencias lo que le permitió encontrar oportunidades de servir mejor

al pasajero.

Las líneas de negocio de nuestras actividades comerciales son: alimentos y bebidas, tiendas

libres de impuestos (duty free), arrendadoras de automóviles, menudeo, bancos y casas de

cambio, publicidad, teleservicios, transportación terrestre no permanente, y estacionamientos.

LOGROSCOMERCIALES

2003_11

20.0pesos en ingresos comerciales por pasajero en el 4Q/2003

Durante el período de cinco años terminado el 31 de Diciembre de 2003,

implementamos un gran número de decisiones que han resultado en un incremento

en la participación de los ingresos comerciales en el total de ingresos del Grupo,

que pasó de 7.2% a 15.4% en dicho período.

Durante el último trimestre de 2003, los ingresos comerciales por pasajero, alcanzaron

$ 20.03 pesos, lo cual representa un crecimiento anual compuesto promedio en los

últimos cinco años del 20.8%. La mayor parte de este crecimiento ha ocurrido

durante los últimos tres años en que hemos consolidado algunos cambios en la

estrategia comercial (nuevos concesionarios, cambio de giros, mezcla de

productos, etc.) con inversiones considerables por parte de los concesionarios y

cambios de imagen que han convertido a nuestras terminales en lugares mas

agradables para efectuar compras y consumos.

El logro de estos resultados es producto de una estrategia diseñada con la suficiente

convicción para ir alcanzando los objetivos generales, pero que al mismo tiempo

cuenta con la flexibilidad para permitirnos ajustar su ejecución para así ir alcanzando

la meta de largo plazo que consiste en el ofrecimiento de servicios de calidad mundial

en nuestros aeropuertos.

12_informe anual

Los eventos que resultaron cruciales para la obtención de nuestros logros comerciales

durante estos años fueron:

En 1999, con el apoyo de nuestro socio estratégico, Inversiones Técnicas

Aeroportuarias (ITA), consorcio internacional formado por cuatro compañías líderes a

nivel mundial con amplia experiencia en sus respectivos sectores de especialización,

definimos el plan de acción basado en el estudio del perfil de nuestros pasajeros en

cada aeropuerto.

Posteriormente en el año 2000, diseñamos el plan de cambio de imagen de las áreas

operativas y comerciales e implementamos un nuevo esquema de pago de los

concesionarios, el cual, en términos generales, establece pagos basados en una

participación de sus propios ingresos, substituyendo el esquema de pago de renta fijo

por metro cuadrado con el que se operaba anteriormente.

Para el año 2001, trabajamos en forma denodada para seleccionar cuidadosamente

a los nuevos concesionarios que habrían de operar los nuevos espacios y llevamos a

cabo la coordinación para la construcción de las nuevas áreas comerciales. Así

mismo, iniciamos la ardua tarea asociada con las negociaciones de salida con los

antiguos concesionarios.

Finalmente, hacia el 2002 logramos empezar a operar con el grupo de nuevos

concesionarios en los nuevos espacios comerciales. Narrar esta aventura parece una

Nuestra filosofía enfocada en ofrecer servicios

alta calidad al pasajero nos ha permitido

alcanzar una tasa de crecimiento anual

compuesto del 20.8% en ingresos comerciales

por pasajero durante los últimos cinco años.

actividad sencilla, pero esto trajo consigo retos difíciles que supimos afrontar

teniendo siempre en mente las prioridades de nuestros usuarios.

Pero lo mas importante aún es que la tarea no ha terminado: estamos enfocados

a lograr un crecimiento superior al logrado los últimos años, basados en mejor

servicio y atención al pasajero, soportados por estudios confiables de calidad de

servicio. Todo este esfuerzo se complementa con un ambicioso plan de

capacitación a quienes se encargan de operar estos espacios comerciales, todo

esto sin olvidar la propia operación aeroportuaria.

En lo que se refiere concretamente al año 2003, los ingresos por actividades

comerciales se incrementaron en un 32.9% al pasar de $170.2 millones de pesos

en el 2002 a $226.2 millones de pesos. Este crecimiento también es consecuencia

de los incrementos registrados en términos de tráfico de pasajeros y de nuestros

esfuerzos efectuados para tener áreas comerciales comparables con cualquier

aeropuerto a nivel mundial.

Para el 2004, esperamos continuar con nuestro proceso de ajuste de las mezclas

de productos ofrecidos y de las políticas de precios. Nuestro objetivo interno en

términos de ingresos por actividades comerciales es alcanzar el equivalente a

$2.5 dólares por pasajero durante el cuarto trimestre del año. 2003_13

32.9%crecimiento en ingresos comerciales durante 2003

14_informe anual

Los resultados financieros de ASUR del año 2003 reflejan el ambiente de recuperación

económica prevaleciente desde la terminación del conflicto bélico en Irak en el segundo

trimestre del año, el cual se consolidó a través del mejoramiento de los mercados en las

principales economías del mundo durante la segunda parte del año.

Dichas tendencias, tuvieron un impacto sumamente favorable en el crecimiento del tráfico de

pasajeros del grupo. De hecho en el mes de Julio se registró el mayor volumen de pasajeros

en la historia del aeropuerto de Cancún que recibió 879,778 visitantes.

Los ingresos totales crecieron 13.7% en comparación con el 2002 al pasar de $1,289.9

millones de pesos a $1,466.6 millones de pesos. Este incremento es resultado de atender a

un mayor número de pasajeros combinado con un aumento en el promedio de ingresos

comerciales por pasajero.

Así mismo se logró una reducción de mas de cinco puntos porcentuales en lo que se refiere

a costos y gastos de operación, lo que permitió que las ganancias brutas se incrementaran

en un 35.9% con respecto al año anterior mientras que la utilidad neta creció un 20.6%.

En términos de dividendos, en Abril del 2003 se decretó el pago de $0.50 pesos por acción

por este concepto, equivalente a $150 millones de pesos.

Incrementamos nuestras ganancias brutas y

utilidad neta en un 35.9% y 20.6%,

respectivamente durante el año y nuestra

posición financiera sigue mostrando una solidez

que nos permite mantener buenas perspectivas

sobre nuestro desempeño futuro.

INVERSIONISTAS

2003_15

Tomando en cuenta dicho dividendo y como consecuencia de los resultados obtenidos

durante el año, las acciones y ADSs de ASUR generaron un rendimiento del 72.72% en

pesos y del 53.96% en dólares, los cuales son superiores a los mostrados por otras

alternativas de inversión y por los índices mas representativos de los mercados

accionarios en México y en los Estados Unidos.

Nuestras perspectivas al haber negociado con el Gobierno Mexicano y con las aerolíneas

durante el 2003 son de optimismo moderado. Consideramos que el continuo crecimiento

en tráfico de pasajeros, la implementación de estrategias comerciales que han empezado

a rendir los frutos esperados, así como el poder mantener un control total sobre nuestros

costos en todo momento nos seguirá permitiendo que un mayor volumen de ingresos

incrementales se conviertan en utilidades y, en consecuencia, mantener una consistente

generación de flujos.

En Grupo Aeroportuario del Sureste nos hemos concentrado en desarrollar aeropuertos

de clase mundial. Para ello hemos efectuado inversiones encaminadas al continuo

mejoramiento de nuestras terminales al tiempo que hemos mantenido nuestra sólida

posición financiera. Nuestro siguiente reto es ofrecer servicios de clase mundial que

contribuyan a nuestra tarea de servir a nuestros accionistas y a nuestros usuarios conforme

a las demandas de la época actual.

13.7%crecimiento en ingresos totales en 2003

16_informe anual

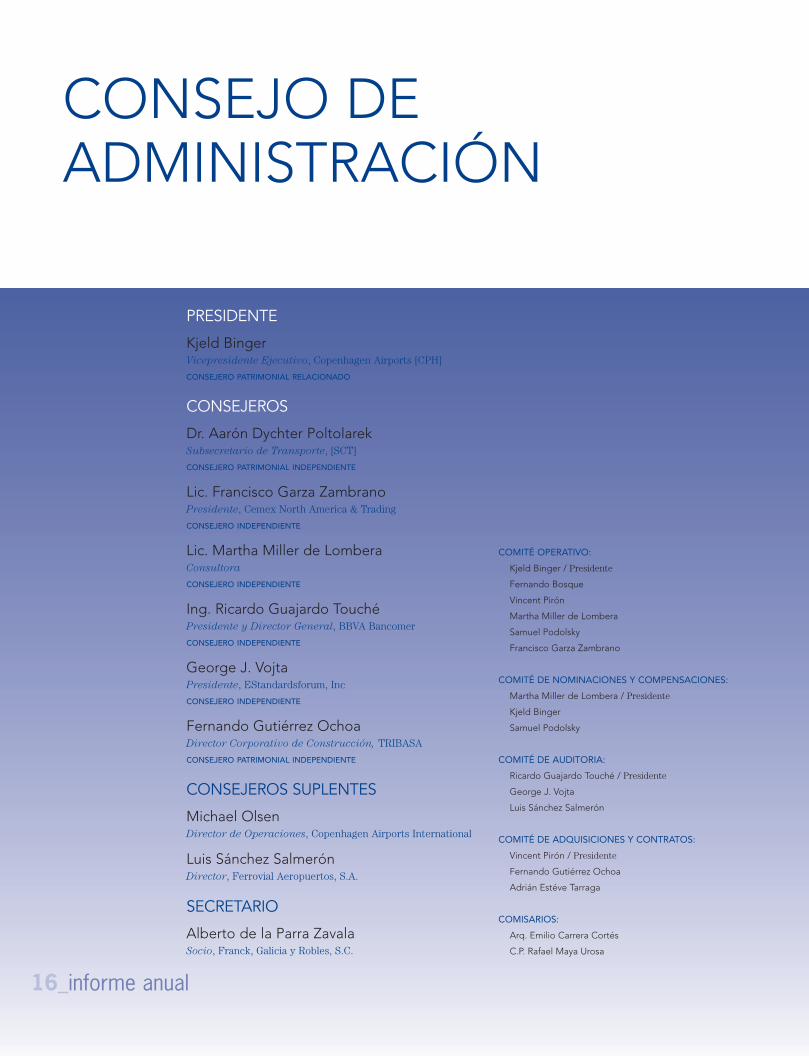

PRESIDENTE

Kjeld Binger Vicepresidente Ejecutivo, Copenhagen Airports [CPH]

CONSEJERO PATRIMONIAL RELACIONADO

CONSEJEROS

Dr. Aarón Dychter PoltolarekSubsecretario de Transporte, [SCT]

CONSEJERO PATRIMONIAL INDEPENDIENTE

Lic. Francisco Garza ZambranoPresidente, Cemex North America & Trading

CONSEJERO INDEPENDIENTE

Lic. Martha Miller de LomberaConsultora

CONSEJERO INDEPENDIENTE

Ing. Ricardo Guajardo TouchéPresidente y Director General, BBVA Bancomer

CONSEJERO INDEPENDIENTE

George J. VojtaPresidente, EStandardsforum, Inc

CONSEJERO INDEPENDIENTE

Fernando Gutiérrez OchoaDirector Corporativo de Construcción, TRIBASA

CONSEJERO PATRIMONIAL INDEPENDIENTE

CONSEJEROS SUPLENTES

Michael OlsenDirector de Operaciones, Copenhagen Airports International

Luis Sánchez SalmerónDirector, Ferrovial Aeropuertos, S.A.

SECRETARIO

Alberto de la Parra ZavalaSocio, Franck, Galicia y Robles, S.C.

COMITÉ OPERATIVO:

Kjeld Binger / Presidente

Fernando Bosque

Vincent Pirón

Martha Miller de Lombera

Samuel Podolsky

Francisco Garza Zambrano

COMITÉ DE NOMINACIONES Y COMPENSACIONES:

Martha Miller de Lombera / Presidente

Kjeld Binger

Samuel Podolsky

COMITÉ DE AUDITORIA:

Ricardo Guajardo Touché / Presidente

George J. Vojta

Luis Sánchez Salmerón

COMITÉ DE ADQUISICIONES Y CONTRATOS:

Vincent Pirón / Presidente

Fernando Gutiérrez Ochoa

Adrián Estéve Tarraga

COMISARIOS:

Arq. Emilio Carrera Cortés

C.P. Rafael Maya Urosa

CONSEJO DEADMINISTRACIÓN

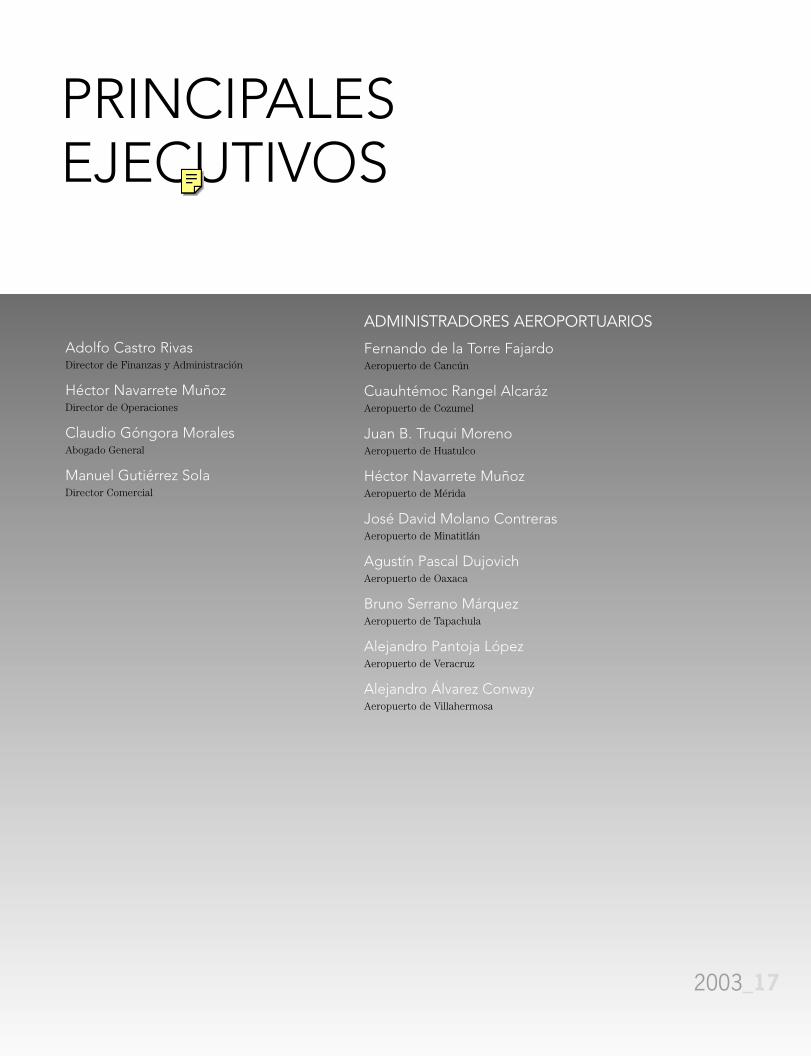

PRINCIPALESEJECUTIVOS

ADMINISTRADORES AEROPORTUARIOS

Fernando de la Torre FajardoAeropuerto de Cancún

Cuauhtémoc Rangel AlcarázAeropuerto de Cozumel

Juan B. Truqui MorenoAeropuerto de Huatulco

Héctor Navarrete MuñozAeropuerto de Mérida

José David Molano ContrerasAeropuerto de Minatitlán

Agustín Pascal DujovichAeropuerto de Oaxaca

Bruno Serrano MárquezAeropuerto de Tapachula

Alejandro Pantoja López Aeropuerto de Veracruz

Alejandro Álvarez ConwayAeropuerto de Villahermosa

Adolfo Castro RivasDirector de Finanzas y Administración

Héctor Navarrete MuñozDirector de Operaciones

Claudio Góngora MoralesAbogado General

Manuel Gutiérrez SolaDirector Comercial

2003_17

18_informe anual

CO

NTE

NID

O 19_ Dictamen de los auditores externos

Estados Financieros:

20_ Balance general consolidado

21_ Estado de resultados consolidado

22_ Estado de cambios en la inversión

de los accionistas consolidado

23_ Estado de cambios en la situación

financiera consolidado

24_ Notas sobre los

estados financieros consolidados

ESTADOS FINANCIEROSDICTAMINADOS

31 de diciembre de 2003 y de 2002

2003_19

DICTAMEN DE LOSAUDITORES EXTERNOS

México, D. F., 16 de febrero de 2004

A los Accionistas de

Grupo Aeroportuario del Sureste, S. A. de C. V. y subsidiarias:

Hemos examinado los balances generales consolidados adjuntos de Grupo Aeroportuario del Sureste, S. A. de C. V. y

subsidiarias (la Compañía), al 31 de diciembre de 2003 y 2002, y los estados consolidados de resultados, de cambios en la

inversión de los accionistas y de cambios en la situación financiera que les son relativos por los años que terminaron en

esas fechas. Dichos estados financieros son responsabilidad de la Administración de la Compañía. Nuestra responsabilidad

consiste en expresar una opinión sobre los mismos con base en nuestras auditorías.

Nuestros exámenes fueron realizados de acuerdo con las normas de auditoría generalmente aceptadas, las cuales

requieren que la auditoría sea planeada y realizada de tal manera que permita obtener una seguridad razonable de que

los estados financieros no contienen errores importantes, y de que están preparados de acuerdo con los principios de

contabilidad generalmente aceptados. La auditoría consiste en el examen, con base en pruebas selectivas, de la evidencia

que soporta las cifras y revelaciones de los estados financieros; asimismo, incluye la evaluación de los principios de

contabilidad utilizados, de las estimaciones significativas efectuadas por la Administración y de la presentación de los

estados financieros tomados en su conjunto. Consideramos que nuestros exámenes proporcionan una base razonable para

sustentar nuestra opinión.

En nuestra opinión, los estados financieros consolidados antes mencionados presentan razonablemente, en todos los

aspectos importantes, la situación financiera consolidada de la Compañía al 31 de diciembre de 2003 y 2002, y los

resultados consolidados de sus operaciones, los cambios en la inversión de sus accionistas y los cambios consolidados en

su situación financiera por los años que terminaron en esas fechas, de conformidad con los principios de contabilidad

generalmente aceptados.

PricewaterhouseCoopers

C.P. Luis Moirón Llosa

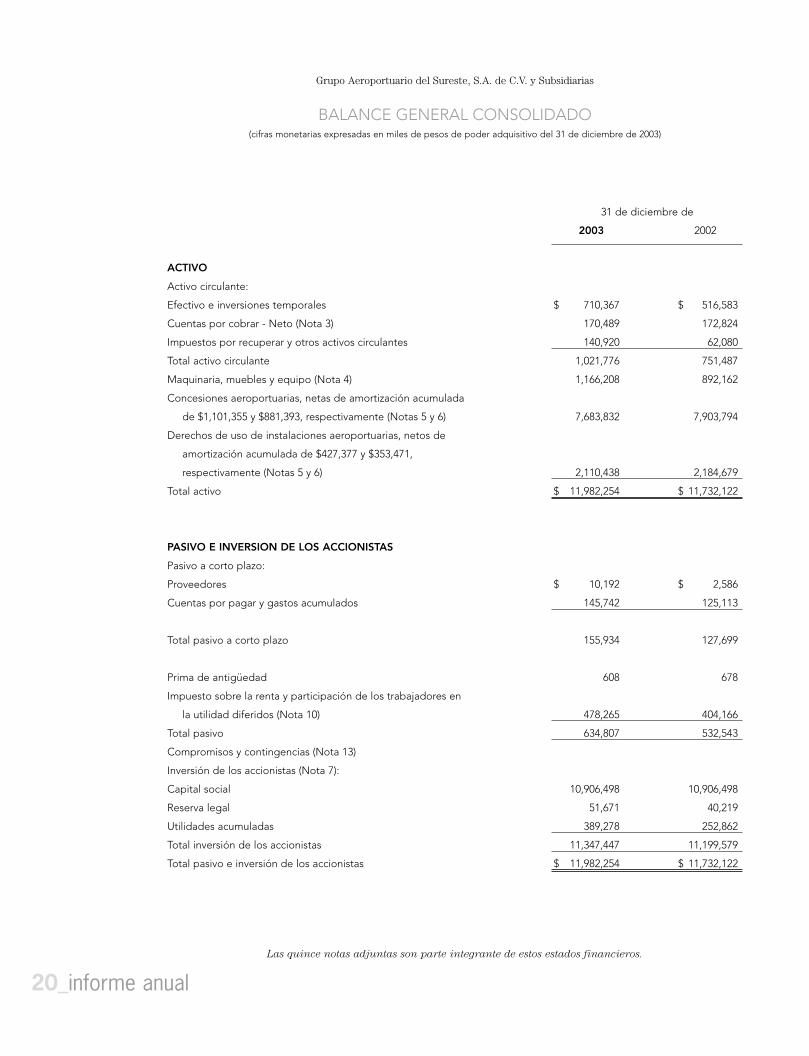

31 de diciembre de

2003 2002

ACTIVO

Activo circulante:

Efectivo e inversiones temporales $ 710,367 $ 516,583

Cuentas por cobrar - Neto (Nota 3) 170,489 172,824

Impuestos por recuperar y otros activos circulantes 140,920 62,080

Total activo circulante 1,021,776 751,487

Maquinaria, muebles y equipo (Nota 4) 1,166,208 892,162

Concesiones aeroportuarias, netas de amortización acumulada

de $1,101,355 y $881,393, respectivamente (Notas 5 y 6) 7,683,832 7,903,794

Derechos de uso de instalaciones aeroportuarias, netos de

amortización acumulada de $427,377 y $353,471,

respectivamente (Notas 5 y 6) 2,110,438 2,184,679

Total activo $ 11,982,254 $ 11,732,122

PASIVO E INVERSION DE LOS ACCIONISTAS

Pasivo a corto plazo:

Proveedores $ 10,192 $ 2,586

Cuentas por pagar y gastos acumulados 145,742 125,113

Total pasivo a corto plazo 155,934 127,699

Prima de antigüedad 608 678

Impuesto sobre la renta y participación de los trabajadores en

la utilidad diferidos (Nota 10) 478,265 404,166

Total pasivo 634,807 532,543

Compromisos y contingencias (Nota 13)

Inversión de los accionistas (Nota 7):

Capital social 10,906,498 10,906,498

Reserva legal 51,671 40,219

Utilidades acumuladas 389,278 252,862

Total inversión de los accionistas 11,347,447 11,199,579

Total pasivo e inversión de los accionistas $ 11,982,254 $ 11,732,122

20_informe anual

Grupo Aeroportuario del Sureste, S.A. de C.V. y Subsidiarias

BALANCE GENERAL CONSOLIDADO (cifras monetarias expresadas en miles de pesos de poder adquisitivo del 31 de diciembre de 2003)

Las quince notas adjuntas son parte integrante de estos estados financieros.

Año que terminó el 31 de diciembre de

2003 2002

INGRESOS:

Servicios aeronáuticos $ 1,155,446 $ 1,041,200

Servicios no aeronáuticos 311,186 248,734

Total de ingresos 1,466,632 1,289,934

COSTOS Y GASTOS DE OPERACION:

Costo de servicios 369,732 357,598

Asistencia técnica 46,125 38,913

Derecho de uso de activos concesionados 73,305 64,459

Gastos generales y de administración 121,011 111,242

Depreciación y amortización 354,625 348,425

Total de costos y gastos de operación 964,798 920,637

Utilidad de operación 501,834 369,297

RESULTADO INTEGRAL DE FINANCIAMIENTO:

Intereses ganados 54,247 50,160

Intereses pagados (961) (1,507)

Utilidad en cambios - Neto 5,649 12,431

Pérdida por posición monetaria (34,722) (32,835)

Resultado integral de financiamiento 24,213 28,249

Utilidad antes de impuesto al activo, impuesto sobre la renta, participación

de los trabajadores en la utilidad y partidas extraordinarias 526,047 397,546

Provisiones para (Nota 10):

Impuesto al activo (45,194) (32,779)

Impuesto sobre la renta y participación de los trabajadores en la

Utilidad, diferidos (186,742) (127,047)

Utilidad antes de partidas extraordinarias 294,111 237,720

Rescate por contratos de arrendamiento, neto de impuesto sobre la

renta diferido de $8,396 y $2,287, respectivamente (16,298) (5,000)

Pérdida por caso fortuito (1,622) (3,675)

Utilidad neta del año $ 276,191 $ 229,045

Utilidad por acción básica (Nota 7) $ .92 $ .76

2003_21

Grupo Aeroportuario del Sureste, S.A. de C.V. y Subsidiarias

ESTADO DE RESULTADOS CONSOLIDADO(cifras monetarias expresadas en miles de pesos de poder adquisitivo del 31 de diciembre de 2003, excepto por cantidades por acción)

Las quince notas adjuntas son parte integrante de estos estados financieros.

Reserva para Total

Capital Reserva recompra Utilidades inversión de

social legal de acciones acumuladas los accionistas

Saldos al 1 de enero de 2002 $ 10,906,498 $ 26,330 $ 47,323 $ 747,521 $ 11,727,672

Traspaso a la reserva legal 13,889 (13,889)

Cancelación de la reserva para

recompra de acciones (47,323) 47,323

Dividendos pagados (Nota 7) (487,970) (487,970)

Impuesto sobre la renta sobre los

dividendos (Nota 7) (269,168) (269,168)

Utilidad neta del año que es igual

a la utilidad integral 229,045 229,045

Saldos al 31 de diciembre de 2002 10,906,498 40,219 252,862 11,199,579

Traspaso a la reserva legal 11,452 (11,452)

Recuperación de impuesto sobre la

renta pagado sobre los dividendos

(Nota 7) 107,990 107,990

Dividendos pagados (Nota 7) (155,965) (155,965)

Impuesto sobre la renta sobre los

dividendos (Nota 7) (80,348) (80,348)

Utilidad neta del año que es igual

a la utilidad integral 276,191 276,191

Saldos al 31 de diciembre de 2003 $ 10,906,498 $ 51,671 $ – $ 389,278 $ 11,347,447

22_informe anual

Grupo Aeroportuario del Sureste, S.A. de C.V. y Subsidiarias

ESTADO DE CAMBIOS EN LA INVERSION DE LOS ACCIONISTASCONSOLIDADO

Por los años que terminaron el 31 de diciembre de 2003 y de 2002

(cifras monetarias expresadas en miles de pesos de poder adquisitivo del 31 de diciembre de 2003)

Las quince notas adjuntas son parte integrante de estos estados financieros.

2003_23

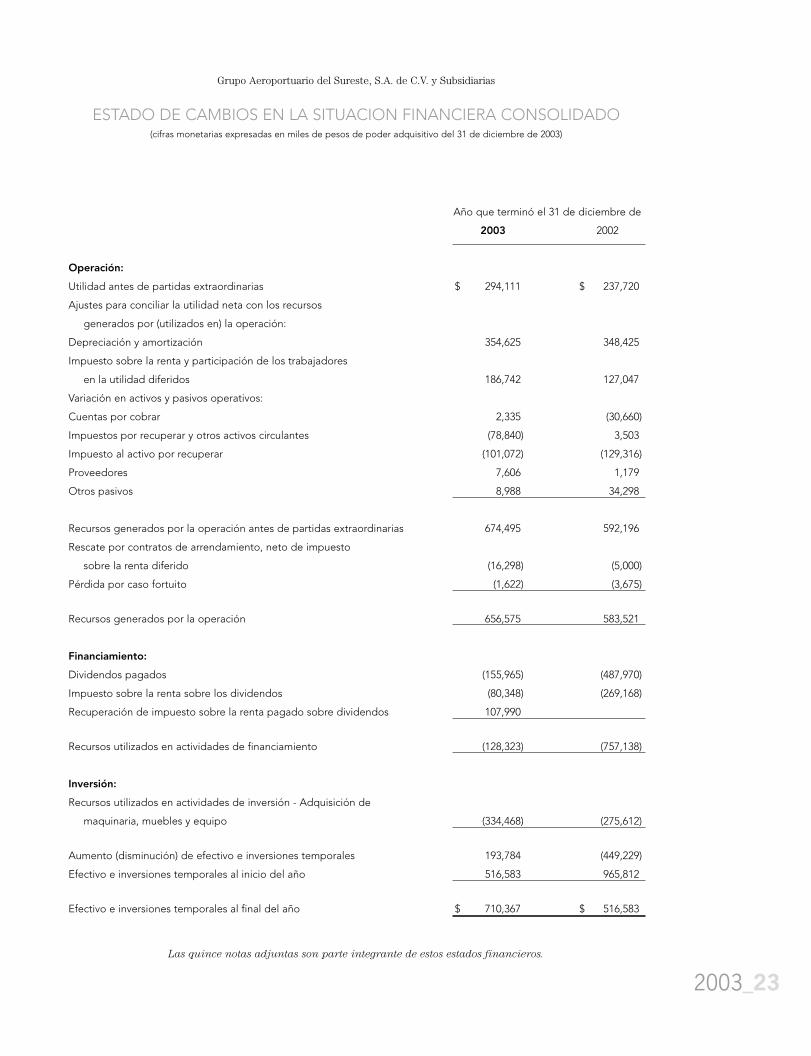

Grupo Aeroportuario del Sureste, S.A. de C.V. y Subsidiarias

ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA CONSOLIDADO(cifras monetarias expresadas en miles de pesos de poder adquisitivo del 31 de diciembre de 2003)

Las quince notas adjuntas son parte integrante de estos estados financieros.

Año que terminó el 31 de diciembre de

2003 2002

Operación:

Utilidad antes de partidas extraordinarias $ 294,111 $ 237,720

Ajustes para conciliar la utilidad neta con los recursos

generados por (utilizados en) la operación:

Depreciación y amortización 354,625 348,425

Impuesto sobre la renta y participación de los trabajadores

en la utilidad diferidos 186,742 127,047

Variación en activos y pasivos operativos:

Cuentas por cobrar 2,335 (30,660)

Impuestos por recuperar y otros activos circulantes (78,840) 3,503

Impuesto al activo por recuperar (101,072) (129,316)

Proveedores 7,606 1,179

Otros pasivos 8,988 34,298

Recursos generados por la operación antes de partidas extraordinarias 674,495 592,196

Rescate por contratos de arrendamiento, neto de impuesto

sobre la renta diferido (16,298) (5,000)

Pérdida por caso fortuito (1,622) (3,675)

Recursos generados por la operación 656,575 583,521

Financiamiento:

Dividendos pagados (155,965) (487,970)

Impuesto sobre la renta sobre los dividendos (80,348) (269,168)

Recuperación de impuesto sobre la renta pagado sobre dividendos 107,990

Recursos utilizados en actividades de financiamiento (128,323) (757,138)

Inversión:

Recursos utilizados en actividades de inversión - Adquisición de

maquinaria, muebles y equipo (334,468) (275,612)

Aumento (disminución) de efectivo e inversiones temporales 193,784 (449,229)

Efectivo e inversiones temporales al inicio del año 516,583 965,812

Efectivo e inversiones temporales al final del año $ 710,367 $ 516,583

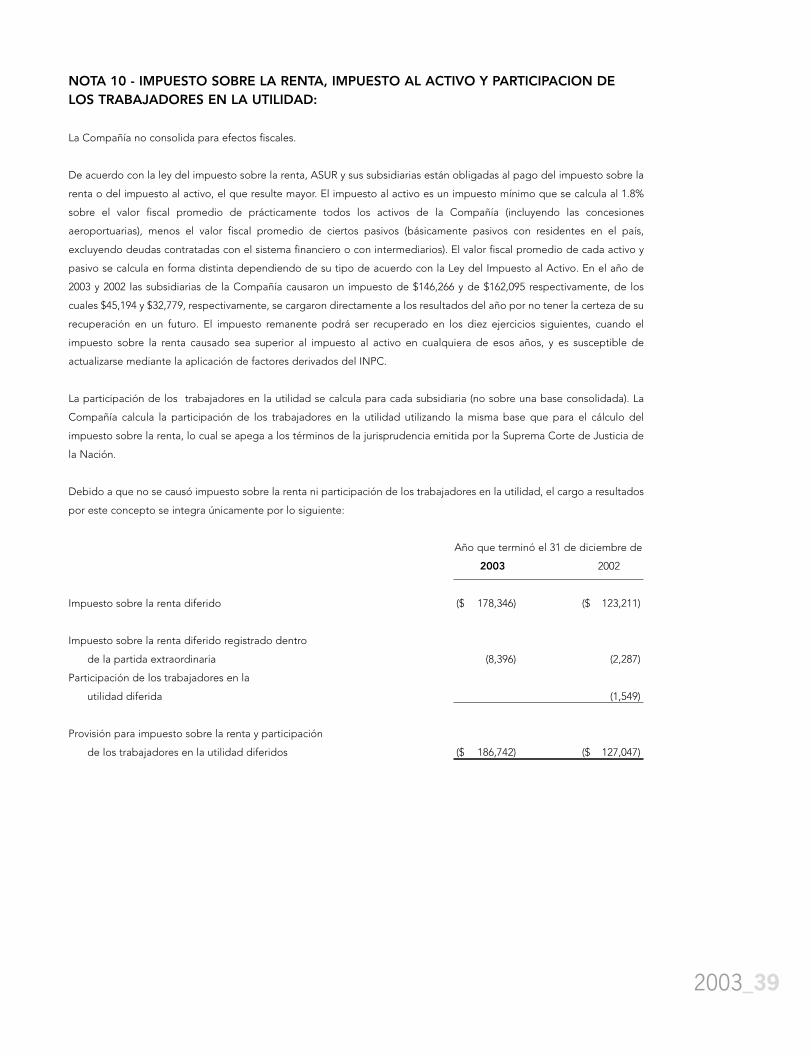

NOTA 1 - HISTORIA Y ACTIVIDAD DE LA COMPAÑIA:

Grupo Aeroportuario del Sureste, S. A. de C. V. (“ASUR”), es una compañía mexicana que fue constituida en abril de 1998,

como una entidad de la administración pública federal para administrar, operar, explotar y, en su caso, construir nueve

aeropuertos en la región Sureste de México. Los nueve aeropuertos se ubican en las siguientes ciudades: Cancún,

Cozumel, Mérida, Huatulco, Oaxaca, Veracruz, Villahermosa, Tapachula y Minatitlán. A ASUR y sus subsidiarias en lo

sucesivo se les denominará colectivamente como la “Compañía”.

La Compañía fue constituida como parte de los planes del gobierno mexicano para la apertura del sistema aeroportuario

mexicano a la inversión bajo un programa de dos fases. Bajo los lineamientos emitidos por la Secretaría de

Comunicaciones y Transportes (SCT), 35 de los 58 principales aeropuertos públicos de México fueron seleccionados para

este programa y se dividieron en cuatro grupos: el grupo Sureste (que consiste en los nueve aeropuertos de la Compañía),

el grupo Ciudad de México (que actualmente consiste en un aeropuerto), el grupo Pacífico (que consiste en 12

aeropuertos) y el grupo Centro-Norte (que consiste en 13 aeropuertos). En la primera fase del programa se seleccionaría

un inversionista para cada grupo aeroportuario a través de un proceso de licitación pública. A este inversionista se le

otorgaría una participación del 15% en el capital del grupo aeroportuario y el derecho y obligación a celebrar varios

contratos, incluyendo uno para prestar ciertos servicios de asistencia técnica en los términos establecidos durante el

proceso de licitación pública. En la segunda fase del programa, una parte o la totalidad de la tenencia accionaria

remanente de cada grupo aeroportuario, sería ofrecida para venta al público en general.

En junio de 1998, la SCT otorgó a las subsidiarias de ASUR las concesiones para administrar, operar, explotar y, en su caso,

construir los Aeropuertos del Sureste por un plazo de 50 años a partir del 1 de noviembre de 1998 por $10,830,850 (en miles

de pesos de poder adquisitivo del 31 de diciembre de 2003), excluyendo el impuesto al valor agregado. El plazo de la

concesión puede ser ampliado por las partes bajo ciertas circunstancias. El costo de adquisición de las concesiones

aeroportuarias fue pagado a través de la emisión de acciones de ASUR (véase Nota 7). El costo de las concesiones

aeroportuarias fue determinado por el gobierno mexicano con relación al precio pagado por Inversiones y Técnicas

Aeroportuarias, S. A. de C. V. (“ITA”) por su inversión estratégica en ASUR (ver párrafo siguiente). A partir del 1 de noviembre

de 1998 la Compañía también está obligada al pago de un derecho de uso de activos concesionados al gobierno mexicano,

actualmente equivalente al 5% de los ingresos brutos de cada aeropuerto obtenidos por el uso de activos del dominio

público de acuerdo con los términos de las concesiones. El pago de este derecho se realiza en forma bimestral.

Aun cuando la Compañía tiene los derechos para administrar, operar, explotar y, en su caso, construir los nueve aeropuertos,

de acuerdo con la Ley General de Bienes Nacionales, todos los activos fijos permanentes en los aeropuertos son propiedad

de la Nación mexicana. Al término del plazo de las concesiones de la Compañía, estos activos, incluyendo cualquier mejora

realizada durante el plazo de las concesiones, revertirán automáticamente en favor de la Nación mexicana.

En diciembre de 1998 y marzo de 1999, el gobierno mexicano vendió un total del 15% del capital de ASUR a ITA, como

resultado del proceso de licitación pública. ITA pagó al gobierno mexicano un total de $1,165,076 (valor nominal),

excluyendo intereses, a cambio de: (i) 45,000,000 de acciones Clase I, serie BB (véase Nota 7) representativas del 15% del

24_informe anual

Grupo Aeroportuario del Sureste, S.A. de C.V. y Subsidiarias

NOTAS SOBRE LOS ESTADOS FINANCIEROS CONSOLIDADOS Al 31 de diciembre de 2003 y de 2002

(cifras monetarias expresadas en miles de pesos de poder adquisitivo del 31 de diciembre de 2003,

excepto cifras en dólares, número de acciones y cantidades por acción)

capital social de ASUR; (ii) opciones para adquirir acciones de la Compañía representativas del 2%, 2% y 1% del total de

acciones en circulación al momento de ejercer la opción (incluyendo las acciones de tesorería emitidas para el ejercicio de

las opciones), mediante emisión de acciones nuevas, y (iii) el derecho y obligación a celebrar varios contratos, incluyendo

uno de asistencia técnica bajo los términos establecidos mediante el proceso de licitación. ITA es un consorcio formado

por Copenhagen Airports A/S (25.5%), Triturados Basálticos y Derivados, S. A. de C. V. (25.5%), Groupe Vinci, S. A. (24.5%)

y Cintra Concesiones de Infraestructura de Transporte, S. A. (24.5%). En 2002 Cintra Concesiones de Infraestructura de

Transporte, S. A. transfirió su 24.5% de inversión en ITA a Ferrovial Aeropuertos, S. L, y en diciembre de 2003 Triturados

Basálticos y Derivados, S. A. de C. V., transfirió su 25.5% de inversión en ITA a Nacional Financiera, S. N. C. Las acciones

serie BB que posee ITA le otorgan ciertos derechos incluyendo el derecho a nombrar a dos miembros del consejo de

administración de la Compañía y derechos de veto con respecto a ciertas acciones corporativas. El contrato de asistencia

técnica le otorga a ITA ciertos derechos incluyendo el derecho de nombrar y remover al director general y a la mitad de

los miembros de la alta dirección de la Compañía.

Finalmente como cierre de la segunda etapa del proceso de privatización el 28 de septiembre de 2000 el gobierno federal

realizó la oferta pública de 221,739,130 acciones serie B ordinarias nominativas sin expresión de valor nominal,

representativas del 73.91% del capital social.

NOTA 2 - RESUMEN DE POLITICAS DE CONTABILIDAD SIGNIFICATIVAS:

Los estados financieros consolidados han sido preparados de acuerdo con los principios de contabilidad generalmente

aceptados en México, emitidos por el Instituto Mexicano de Contadores Públicos (“IMCP”).

Las principales políticas de contabilidad seguidas por la compañía son las siguientes:

a) Bases de presentación

Todos los saldos y operaciones significativos con partes relacionadas han sido eliminados. Las subsidiarias

consolidadas de la Compañía de las que se tiene una tenencia accionaria del 99.99%, son:

Aeropuerto de Cancún, S. A. de C. V.

Aeropuerto de Cozumel, S. A. de C. V.

Aeropuerto de Mérida, S. A. de C. V.

Aeropuerto de Huatulco, S. A. de C. V.

Aeropuerto de Oaxaca, S. A. de C. V.

Aeropuerto de Veracruz, S. A. de C. V.

Aeropuerto de Villahermosa, S. A. de C. V.

Aeropuerto de Tapachula, S. A. de C. V.

Aeropuerto de Minatitlán, S. A. de C. V.

Servicios Aeroportuarios del Sureste, S. A. de C. V.

La preparación de estados financieros de conformidad con los principios de contabilidad generalmente aceptados

requiere que la Administración haga estimaciones y considere supuestos que afectan las cifras reportadas de activos y

pasivos y revelaciones de activos y pasivos contingentes a la fecha de los estados financieros y las cifras de ingresos y

gastos durante el período reportado. Los resultados reales pueden diferir de aquellas estimaciones. Las estimaciones

y supuestos significativos incluyen el valor razonable estimado de los pasivos ambientales asumidos.

2003_25

b) Reconocimiento de los efectos de la inflación

Los estados financieros consolidados han sido preparados de acuerdo con el Boletín B-10, “Reconocimiento de los

Efectos de la Inflación en la Información Financiera” (“Boletín B-10”) emitido por el IMCP, sobre las siguientes bases:

• Los estados de resultados y de cambios en la inversión de los accionistas se actualizan aplicando factores derivados

del Indice Nacional de Precios al Consumidor (“INPC”) desde los períodos en que se efectuaron las transacciones.

Los estados financieros de la Compañía al 31 de diciembre de 2002 han sido actualizados para efectos de

comparabilidad a pesos de poder adquisitivo del 31 de diciembre de 2003 aplicando el factor de actualización de

1.0398.

• Los estados de cambios en la situación financiera presentan, en pesos constantes, los recursos generados por, o

utilizados en, la operación, las actividades de financiamiento y las actividades de inversión.

La metodología para la actualización de los estados financieros se describe a continuación:

Actualización de activos no monetarios:

La maquinaria, muebles y equipo neto se registran a su costo histórico de adquisición, actualizado mediante factores

del INPC de la fecha en la que el activo fue adquirido a la fecha de los estados financieros. El gasto por depreciación

se basa en los valores actualizados de los activos.

Los derechos de uso de instalaciones aeroportuarias, neto y las concesiones aeroportuarias, neto fueron registrados

con base en la asignación del precio de adquisición de las concesiones aeroportuarias y de los derechos de Cancún

Air, Dicas y Aeropremier a los activos y pasivos adquiridos (véanse Notas 2(e), 5 y 6) y se actualizan mediante factores

del INPC. El gasto por amortización se calcula sobre los valores actualizados de los derechos de uso de instalaciones

aeroportuarias y de las concesiones aeroportuarias.

Actualización de la inversión de los accionistas:

La actualización del capital social, de la reserva legal y de las utilidades acumuladas se determina aplicando factores

del INPC desde las fechas en que el capital fue contribuido y las utilidades fueron generadas y reflejan las cantidades

necesarias para mantener en pesos constantes las inversiones originales de los accionistas.

Pérdida por posición monetaria:

La pérdida por posición monetaria representa el resultado inflacionario neto, medido por el INPC, sobre los activos y

pasivos monetarios.

c) Efectivo e inversiones temporales

El efectivo e inversiones temporales incluye el efectivo y las inversiones temporales en valores convertibles en efectivo

en el corto plazo (menos de un año). Al 31 de diciembre de 2003 y de 2002 el efectivo e inversiones temporales

consistían principalmente en inversiones de mercado de dinero y bonos a corto plazo emitidos por el gobierno

mexicano que se valúan a su valor de mercado.

d) Maquinaria, muebles y equipo - Neto

La depreciación de maquinaria, muebles y equipo se calcula sobre el valor en libros actualizado de los activos,

utilizando el método de línea recta con base en las vidas útiles estimadas de los activos. Las vidas útiles a la fecha de

adquisición son como se muestra a continuación:

26_informe anual

Años

Mejoras a bienes concesionados 50 y 10

Maquinaria y equipo 10

Muebles y equipo de oficina 10

Equipo de cómputo 3

Equipo automotriz 4

Otros varios

Cuando los activos son retirados o dados de baja, su costo actualizado y su depreciación acumulada son cancelados y

cualquier utilidad o pérdida se reconoce en los resultados de operación.

e) Derechos de uso de instalaciones aeroportuarias, pasivos ambientales y concesiones aeroportuarias

Los derechos de uso de instalaciones aeroportuarias y las concesiones aeroportuarias incluyen la adquisición de las

nueve concesiones aeroportuarias y los derechos adquiridos de Cancún Air, Dicas y Aeropremier. Aunque la Compañía

tiene, a través de sus concesiones, los derechos para administrar, operar, explotar y, en su caso, construir los nueve

aeropuertos, todos los activos fijos permanentes en los aeropuertos son propiedad de la Nación mexicana. Al término

del plazo de las concesiones de la Compañía, estos activos, incluyendo cualquier mejora realizada durante el plazo de

las concesiones, revertirán automáticamente en favor de la Nación mexicana.

El costo de adquisición de las nueve concesiones aeroportuarias de $10,830,850 (en miles de pesos de poder

adquisitivo del 31 de diciembre de 2003) fue asignado a los derechos de uso de instalaciones aeroportuarias

($2,480,651) y a ciertos pasivos ambientales asumidos ($13,232) y el excedente del costo de adquisición se registró

como concesiones aeroportuarias ($8,363,431). Los montos asignados a los derechos de uso de instalaciones

aeroportuarias se determinaron con base en el valor neto de reposición de los activos concesionados, determinados

por un valuador independiente. Los valores asignados a los pasivos ambientales asumidos están basados en la mejor

estimación de la Administración de los costos que serán incurridos y reflejan los términos de un acuerdo con las

autoridades ambientales.

El costo de los derechos adquiridos de otras entidades, con un importe de $478,920 fue asignado a los derechos de

uso de instalaciones aeroportuarias ($57,164) y el excedente del costo de adquisición se registró como concesiones

aeroportuarias ($421,756). Los montos asignados a los derechos de uso de instalaciones aeroportuarias se

determinaron con base en el valor neto de reposición de los activos concesionados, determinados por un valuador

independiente.

Los derechos de uso de instalaciones aeroportuarias se amortizan utilizando el método de línea recta con base en las

vidas útiles remanentes estimadas de los activos concesionados. Las cantidades registradas como concesiones

aeroportuarias se amortizan utilizando el método de línea recta sobre el término de las concesiones y los derechos

adquiridos.

f) Revisión del valor en libros de activos de larga duración

La Compañía desde que inició sus operaciones, estima como valor de recuperación de los derechos de uso de

instalaciones, concesiones aeroportuarias y mejoras a bienes concesionados, los flujos futuros descontados de las

nueve concesiones aeroportuarias que constituyen una sola unidad generadora de efectivo. Si el valor contable de los

activos excede el valor descontado se reconoce una pérdida de valor. Al 31 de diciembre de 2003 y 2002, el valor de

recuperación es superior a su valor neto en libros.

2003_27

El procedimiento y criterio utilizados por la Compañía, coinciden con las disposiciones establecidas en el Boletín C-15

“Deterioro en el valor de los activos de larga duración y su disposición”, emitido por la Comisión de Principios de

Contabilidad del IMCP, que entró en vigor a partir del 1 de enero de 2004, recomendándose su aplicación anticipada.

g) Primas de antigüedad

Las primas de antigüedad que los trabajadores tienen derecho a percibir al terminar la relación laboral, después de 15

años de servicios, se reconocen como costos de los años en que se prestan tales servicios, de acuerdo con el Boletín

D-3, “Obligaciones Laborales” (“Boletín D-3”) emitido por el IMCP.

h) Reconocimiento de ingresos

Los ingresos se obtienen de servicios aeronáuticos, los cuales generalmente se relacionan al uso de la infraestructura

aeroportuaria por las líneas aéreas y pasajeros, y de servicios no aeronáuticos.

Los ingresos por servicios aeronáuticos consisten en una cuota al pasajero por cada salida (excluyendo diplomáticos,

infantes y pasajeros en transferencia y en tránsito), una cuota por aterrizaje basada en el promedio entre el peso

máximo de despegue y el peso denominado cero combustible de la aeronave a la hora de llegada, cargos por

estacionamiento de aeronaves basados en el tiempo que la aeronave permanece en tierra y en la hora de llegada,

cuotas por el uso de abordadores mecánicos que conectan a la aeronave con la terminal, con base en la hora de

llegada y cuotas por servicios de seguridad del aeropuerto por cada pasajero de salida. Los ingresos por servicios

aeronáuticos se reconocen cuando los pasajeros salen, al momento de los aterrizajes y cuando los servicios son

prestados, según sea el caso.

Los ingresos por servicios no aeronáuticos consisten principalmente en la renta de espacio en las terminales aéreas,

cuotas de acceso cobradas a terceros que prestan servicios de manejo de equipaje y carga, alimentación y otros

servicios en los aeropuertos y otros ingresos diversos.

El arrendamiento de espacio en las terminales se documenta mediante contratos ya sea con rentas fijas mensuales o

cuotas basadas en la cantidad que resulte mayor de una cuota mínima mensual o de un porcentaje de los ingresos

mensuales de los arrendatarios. Las cuotas de acceso y los ingresos por otros servicios se reconocen cuando se prestan

los servicios.

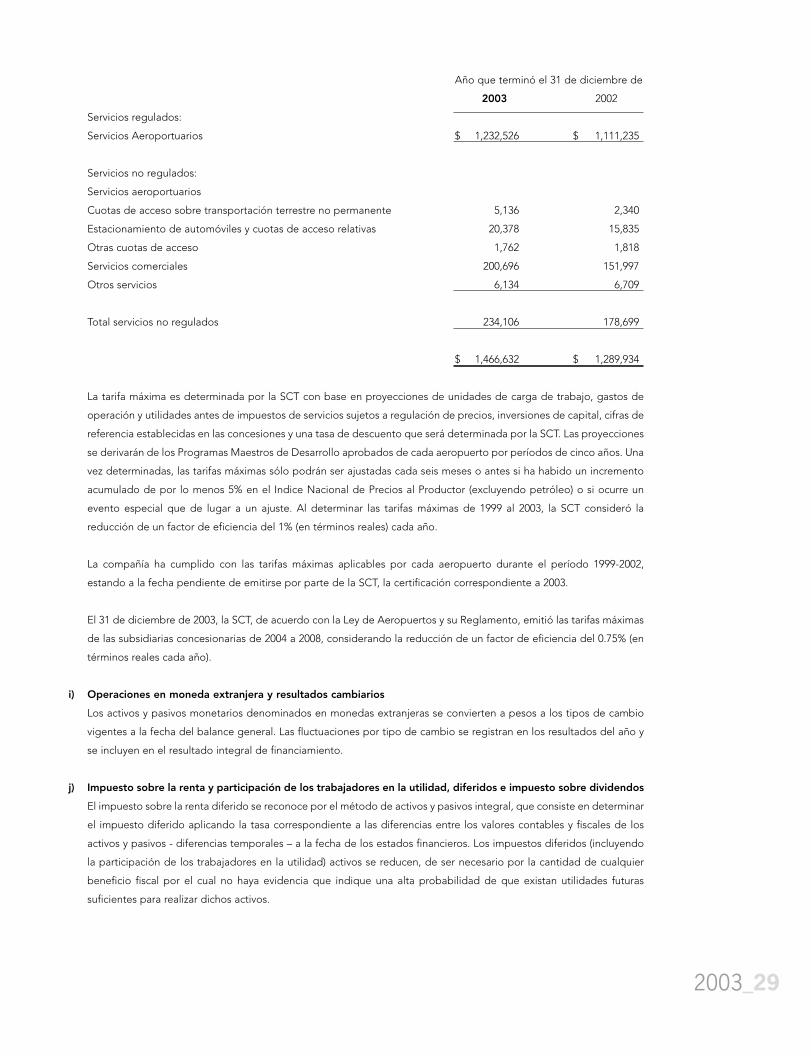

Bajo la Ley de Aeropuertos y su Reglamento, los ingresos de la Compañía se clasifican en Servicios Aeroportuarios,

Servicios Complementarios y Servicios Comerciales. Los Servicios Aeroportuarios consisten principalmente en el uso

de pistas, calles de rodaje y plataformas para aterrizajes y salidas, estacionamiento de aeronaves, el uso de

abordadores mecánicos, servicios de seguridad, hangares, estacionamientos de automóviles, así como el uso en

general de las terminales y otra infraestructura por las aeronaves, pasajeros y carga, incluyendo la renta de espacio

esencial para la operación de aerolíneas y proveedores de servicios complementarios. Los Servicios Complementarios

consisten principalmente en servicios de rampa y manejo de equipaje y carga, alimentación, mantenimiento y

reparación y actividades relacionadas que dan soporte a las líneas aéreas. Los ingresos por cuotas de acceso cobradas

a terceros que prestan servicios complementarios se clasifican como Servicios Aeroportuarios. Los Servicios

Comerciales consisten en servicios que no son considerados como esenciales para la operación de un aeropuerto,

tales como la renta de espacio a comercios, restaurantes y bancos. A continuación se muestran los ingresos de la

Compañía por los años que terminaron el 31 de diciembre de 2003 y de 2002, utilizando la clasificación establecida en

la Ley de Aeropuertos y su Reglamento (véase discusión sobre regulación de ingresos más adelante en esta Nota):

28_informe anual

Año que terminó el 31 de diciembre de

2003 2002

Servicios regulados:

Servicios Aeroportuarios $ 1,232,526 $ 1,111,235

Servicios no regulados:

Servicios aeroportuarios

Cuotas de acceso sobre transportación terrestre no permanente 5,136 2,340

Estacionamiento de automóviles y cuotas de acceso relativas 20,378 15,835

Otras cuotas de acceso 1,762 1,818

Servicios comerciales 200,696 151,997

Otros servicios 6,134 6,709

Total servicios no regulados 234,106 178,699

$ 1,466,632 $ 1,289,934

La tarifa máxima es determinada por la SCT con base en proyecciones de unidades de carga de trabajo, gastos de

operación y utilidades antes de impuestos de servicios sujetos a regulación de precios, inversiones de capital, cifras de

referencia establecidas en las concesiones y una tasa de descuento que será determinada por la SCT. Las proyecciones

se derivarán de los Programas Maestros de Desarrollo aprobados de cada aeropuerto por períodos de cinco años. Una

vez determinadas, las tarifas máximas sólo podrán ser ajustadas cada seis meses o antes si ha habido un incremento

acumulado de por lo menos 5% en el Indice Nacional de Precios al Productor (excluyendo petróleo) o si ocurre un

evento especial que de lugar a un ajuste. Al determinar las tarifas máximas de 1999 al 2003, la SCT consideró la

reducción de un factor de eficiencia del 1% (en términos reales) cada año.

La compañía ha cumplido con las tarifas máximas aplicables por cada aeropuerto durante el período 1999-2002,

estando a la fecha pendiente de emitirse por parte de la SCT, la certificación correspondiente a 2003.

El 31 de diciembre de 2003, la SCT, de acuerdo con la Ley de Aeropuertos y su Reglamento, emitió las tarifas máximas

de las subsidiarias concesionarias de 2004 a 2008, considerando la reducción de un factor de eficiencia del 0.75% (en

términos reales cada año).

i) Operaciones en moneda extranjera y resultados cambiarios

Los activos y pasivos monetarios denominados en monedas extranjeras se convierten a pesos a los tipos de cambio

vigentes a la fecha del balance general. Las fluctuaciones por tipo de cambio se registran en los resultados del año y

se incluyen en el resultado integral de financiamiento.

j) Impuesto sobre la renta y participación de los trabajadores en la utilidad, diferidos e impuesto sobre dividendos

El impuesto sobre la renta diferido se reconoce por el método de activos y pasivos integral, que consiste en determinar

el impuesto diferido aplicando la tasa correspondiente a las diferencias entre los valores contables y fiscales de los

activos y pasivos - diferencias temporales – a la fecha de los estados financieros. Los impuestos diferidos (incluyendo

la participación de los trabajadores en la utilidad) activos se reducen, de ser necesario por la cantidad de cualquier

beneficio fiscal por el cual no haya evidencia que indique una alta probabilidad de que existan utilidades futuras

suficientes para realizar dichos activos.

2003_29

La participación de los trabajadores en la utilidad diferida sólo se calcula sobre las diferencias temporales no

recurrentes entre la utilidad contable y la utilidad base del reparto.

El impuesto sobre la renta que se causa sobre los dividendos pagados se registra con cargo a las utilidades

acumuladas, en los términos de la Circular 35 emitida por la Comisión de Principios de Contabilidad del IMCP.

k) Utilidad integral

La utilidad integral está representada por la utilidad neta del año, y que en el caso específico de la compañía, es igual

a la utilidad integral, ya que no existe ningún otro concepto que integre el capital ganado durante el año.

l) Utilidad por acción

Utilidad por acción es el resultado de dividir la utilidad neta del año, entre el promedio ponderado de acciones en

circulación durante 2003 y 2002.

El promedio ponderado de acciones en circulación para calcular, la utilidad básica por acción, fue de 300 millones de

acciones por los años que terminaron el 31 de diciembre de 2003 y de 2002.

m) Concentraciones

Las cuentas por cobrar consisten principalmente en los saldos por cobrar a líneas aéreas significativas nacionales e

internacionales. Aproximadamente el 50% y el 48% de las cuentas por cobrar al 31 de diciembre de 2003 y de 2002,

respectivamente, provenían de líneas aéreas y otras entidades controladas por Cintra, S.A. de C.V. (“Cintra”)

incluyendo Mexicana de Aviación, Aeroméxico, Aerocaribe, Aerocozumel y Aerolitoral. La mayor parte del capital

social de Cintra es poseído por el Instituto para la Protección al Ahorro Bancario, organismo descentralizado de la

Administración pública federal mexicana, y por el gobierno mexicano.

Adicionalmente, una parte importante de los ingresos provienen de servicios prestados a un reducido número de

clientes. Aproximadamente el 23% y el 27% de los ingresos totales de los años que terminaron el 31 de diciembre de

2003 y de 2002, respectivamente, fueron generados de servicios prestados a las líneas aéreas y otras entidades

controladas por Cintra.

Además, aproximadamente el 74% y el 70% de los ingresos de los años que terminaron el 31 de diciembre de 2003 y

de 2002, respectivamente, fueron generados por operaciones del Aeropuerto Internacional de Cancún.

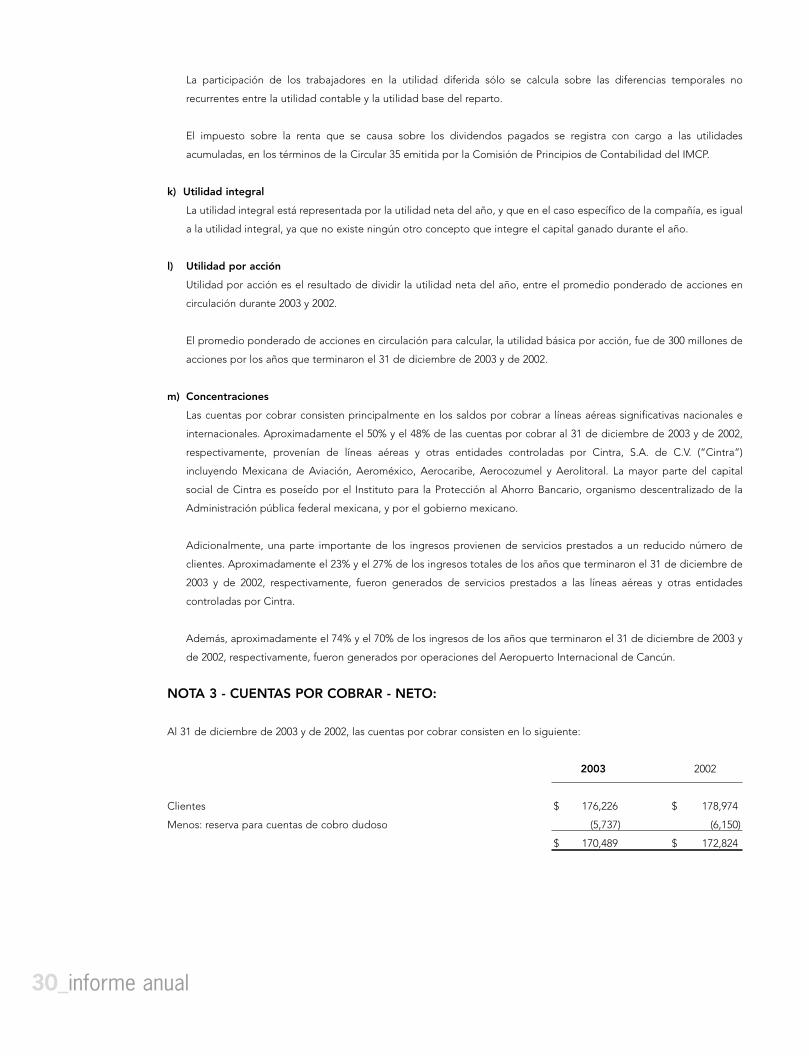

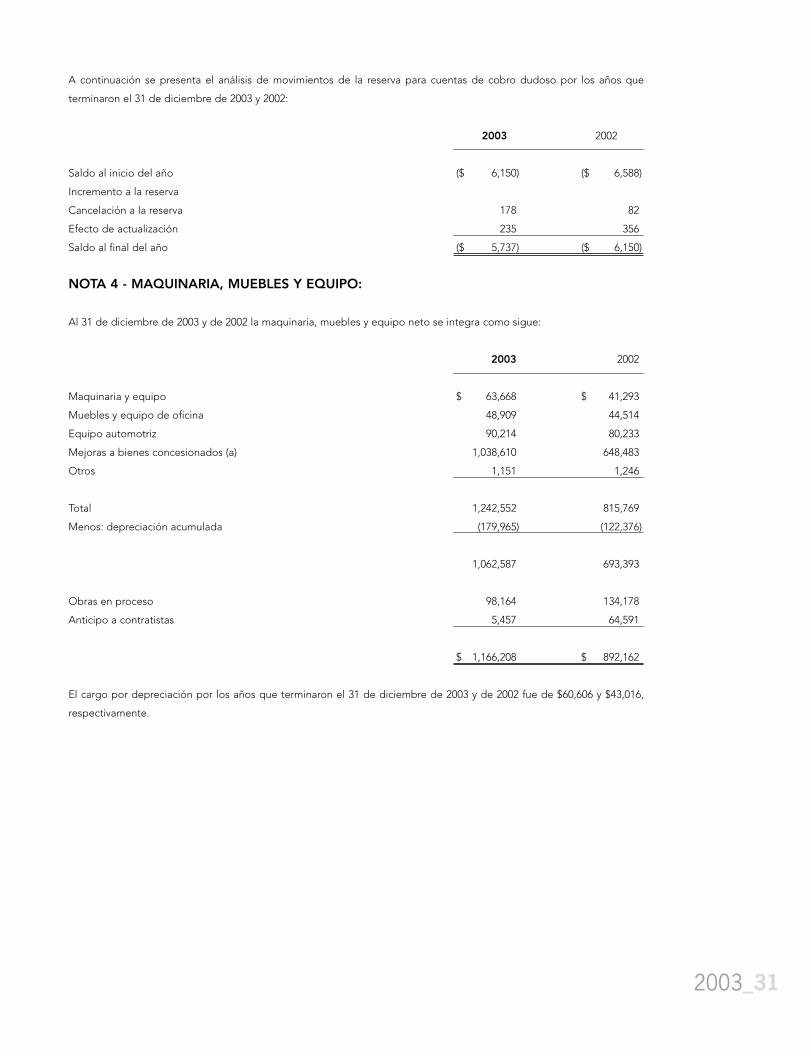

NOTA 3 - CUENTAS POR COBRAR - NETO:

Al 31 de diciembre de 2003 y de 2002, las cuentas por cobrar consisten en lo siguiente:

2003 2002

Clientes $ 176,226 $ 178,974

Menos: reserva para cuentas de cobro dudoso (5,737) (6,150)

$ 170,489 $ 172,824

30_informe anual

A continuación se presenta el análisis de movimientos de la reserva para cuentas de cobro dudoso por los años que

terminaron el 31 de diciembre de 2003 y 2002:

2003 2002

Saldo al inicio del año ($ 6,150) ($ 6,588)

Incremento a la reserva

Cancelación a la reserva 178 82

Efecto de actualización 235 356

Saldo al final del año ($ 5,737) ($ 6,150)

NOTA 4 - MAQUINARIA, MUEBLES Y EQUIPO:

Al 31 de diciembre de 2003 y de 2002 la maquinaria, muebles y equipo neto se integra como sigue:

2003 2002

Maquinaria y equipo $ 63,668 $ 41,293

Muebles y equipo de oficina 48,909 44,514

Equipo automotriz 90,214 80,233

Mejoras a bienes concesionados (a) 1,038,610 648,483

Otros 1,151 1,246

Total 1,242,552 815,769

Menos: depreciación acumulada (179,965) (122,376)

1,062,587 693,393

Obras en proceso 98,164 134,178

Anticipo a contratistas 5,457 64,591

$ 1,166,208 $ 892,162

El cargo por depreciación por los años que terminaron el 31 de diciembre de 2003 y de 2002 fue de $60,606 y $43,016,

respectivamente.

2003_31

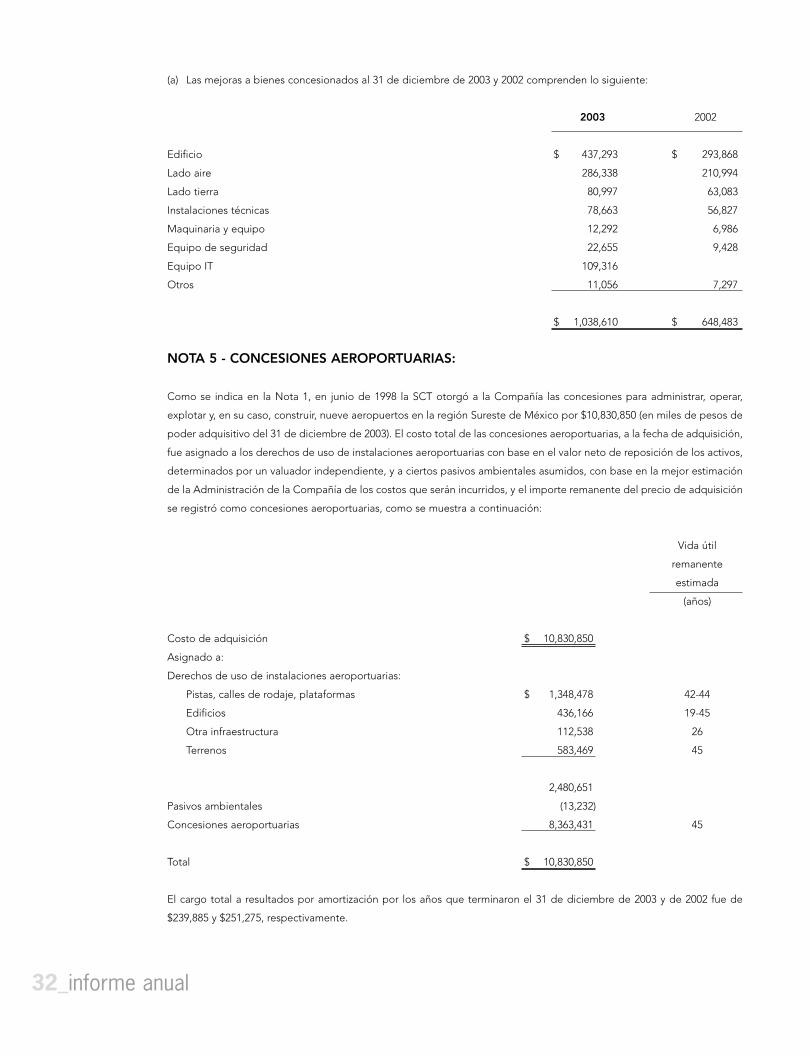

(a) Las mejoras a bienes concesionados al 31 de diciembre de 2003 y 2002 comprenden lo siguiente:

2003 2002

Edificio $ 437,293 $ 293,868

Lado aire 286,338 210,994

Lado tierra 80,997 63,083

Instalaciones técnicas 78,663 56,827

Maquinaria y equipo 12,292 6,986

Equipo de seguridad 22,655 9,428

Equipo IT 109,316

Otros 11,056 7,297

$ 1,038,610 $ 648,483

NOTA 5 - CONCESIONES AEROPORTUARIAS:

Como se indica en la Nota 1, en junio de 1998 la SCT otorgó a la Compañía las concesiones para administrar, operar,

explotar y, en su caso, construir, nueve aeropuertos en la región Sureste de México por $10,830,850 (en miles de pesos de

poder adquisitivo del 31 de diciembre de 2003). El costo total de las concesiones aeroportuarias, a la fecha de adquisición,

fue asignado a los derechos de uso de instalaciones aeroportuarias con base en el valor neto de reposición de los activos,

determinados por un valuador independiente, y a ciertos pasivos ambientales asumidos, con base en la mejor estimación

de la Administración de la Compañía de los costos que serán incurridos, y el importe remanente del precio de adquisición

se registró como concesiones aeroportuarias, como se muestra a continuación:

Vida útil

remanente

estimada

(años)

Costo de adquisición $ 10,830,850

Asignado a:

Derechos de uso de instalaciones aeroportuarias:

Pistas, calles de rodaje, plataformas $ 1,348,478 42-44

Edificios 436,166 19-45

Otra infraestructura 112,538 26

Terrenos 583,469 45

2,480,651

Pasivos ambientales (13,232)

Concesiones aeroportuarias 8,363,431 45

Total $ 10,830,850

El cargo total a resultados por amortización por los años que terminaron el 31 de diciembre de 2003 y de 2002 fue de

$239,885 y $251,275, respectivamente.

32_informe anual

Los términos básicos y las condiciones de cada concesión aeroportuaria son las siguientes:

• El tenedor de la concesión tiene el derecho de administrar, operar, explotar y, en su caso, construir las instalaciones del

aeropuerto y realizar construcciones, mejoras y mantenimiento a las instalaciones de acuerdo con su Programa Maestro

de Desarrollo. El tenedor de la concesión debió presentar, para aprobación, su Programa Maestro de Desarrollo a la

SCT a más tardar el 30 de septiembre de 1999 y está obligada a actualizar el Programa cada cinco años. Cada

concesión requiere que la Compañía realice niveles mínimos de inversión en cada aeropuerto hasta el año 2003 (véase

Nota 13).

• El tenedor de la concesión sólo podrá usar las instalaciones aeroportuarias para los fines especificados en la concesión

y deberá prestar los servicios de acuerdo con las leyes y regulaciones aplicables y está sujeto a revisiones por parte de

la SCT.

• El tenedor de la concesión deberá pagar un derecho de uso de activos concesionados (actualmente del 5% de los

ingresos brutos del tenedor de la concesión, provenientes del uso de bienes del dominio público de acuerdo con los

términos de las concesiones) en los términos de la ley aplicable.

• El tenedor de la concesión asume los derechos y obligaciones de Aeropuertos y Servicios Auxiliares bajo los contratos

con terceros en relación con su aeropuerto. El tenedor de cada concesión acordó indemnizar a Aeropuertos y Servicios

Auxiliares por cualquier pérdida que pueda sufrir Aeropuertos y Servicios Auxiliares debido al incumplimiento de los

contratos asignados por parte de los tenedores de las concesiones.

• El suministro y otros servicios de combustible serán proporcionados por Aeropuertos y Servicios Auxiliares.

• El tenedor de la concesión deberá permitir el acceso a y el uso de áreas específicas de los aeropuertos a agencias

gubernamentales para realizar sus actividades dentro de los aeropuertos.

• La concesión puede ser revocada si el tenedor de la concesión no cumple con algunas de las obligaciones impuestas

por la concesión, tal como lo establece el Artículo 27 de la Ley de Aeropuertos o por las razones especificadas en el

Artículo 26 de la Ley de Aeropuertos y en la concesión. La violación de ciertos términos de la concesión puede originar

su revocación inmediata, mientras que la violación de otros términos de la concesión puede originar su revocación sólo

si el mismo término ha sido violado por lo menos tres veces. De acuerdo con los términos de las concesiones, todas

las concesiones pueden ser revocadas si la concesión de uno de los nueve aeropuertos fuera revocada.

• Los términos y condiciones de las concesiones a las que las operaciones de la Compañía están sujetas, pueden ser

modificados por la SCT.

NOTA 6 - OTROS DERECHOS ADQUIRIDOS:

Con efectos al 30 de junio de 1999, la Compañía adquirió los derechos de Cancún Air, S. A. de C. V., Dicas, S. A. y

Aeropremier de México, S. A. de C. V. para prestar ciertos servicios en el Aeropuerto Internacional de Cancún y en el

Aeropuerto Internacional de Mérida y cierta maquinaria, muebles y equipo relacionado, por aproximadamente US$39.6

millones.

Con anterioridad, Aeropuertos y Servicios Auxiliares le había otorgado a Cancún Air los derechos para construir, operar,

mantener y desarrollar la terminal aérea charter y ciertas instalaciones auxiliares en el Aeropuerto Internacional de Cancún

hasta el 19 de diciembre de 2006, por los cuales Cancún Air le pagaría a Aeropuertos y Servicios Auxiliares una cuota

2003_33

equivalente al 12% de las cuotas al pasajero cobradas de la terminal aérea charter hasta el 31 de diciembre de 2001 y del

13% de los ingresos totales de Cancún Air por la terminal aérea charter y ciertas instalaciones auxiliares del 1 de enero de

2002 hasta el 19 de diciembre de 2006.

Aeropuertos y Servicios Auxiliares también le otorgó a Dicas el derecho para construir y mantener el ala satélite de la

terminal principal en el Aeropuerto Internacional de Cancún hasta 2010 y cobrar los ingresos correspondientes de las

actividades comerciales y cuotas cobradas por el uso de abordadores mecánicos. Bajo los términos del contrato, Dicas le

pagaría a Aeropuertos y Servicios Auxiliares un porcentaje por las cuotas de abordadores mecánicos y un porcentaje de

sus utilidades que excedieran una tasa específica de utilidad.

En diciembre de 1991, Aeropuertos y Servicios Auxiliares le otorgó a Aeropremier el derecho para construir y operar una

terminal de aviación general, un salón de primera clase, una oficina de turismo y otras áreas comerciales en el Aeropuerto

Internacional de Mérida. Las cuotas de acceso cobradas a Aeropremier no fueron significativas.

De acuerdo con los términos de las concesiones del Aeropuerto Internacional de Cancún y del Aeropuerto Internacional

de Mérida, a partir del 1 de noviembre de 1998 la compañía asumió los derechos y obligaciones de Aeropuertos y Servicios

Auxiliares bajo los contratos antes mencionados.

A partir de la adquisición de los derechos de Cancún Air, Dicas y Aeropremier, la Compañía asumió los derechos y

obligaciones de Cancún Air, Dicas y Aeropremier bajo sus contratos con terceros.

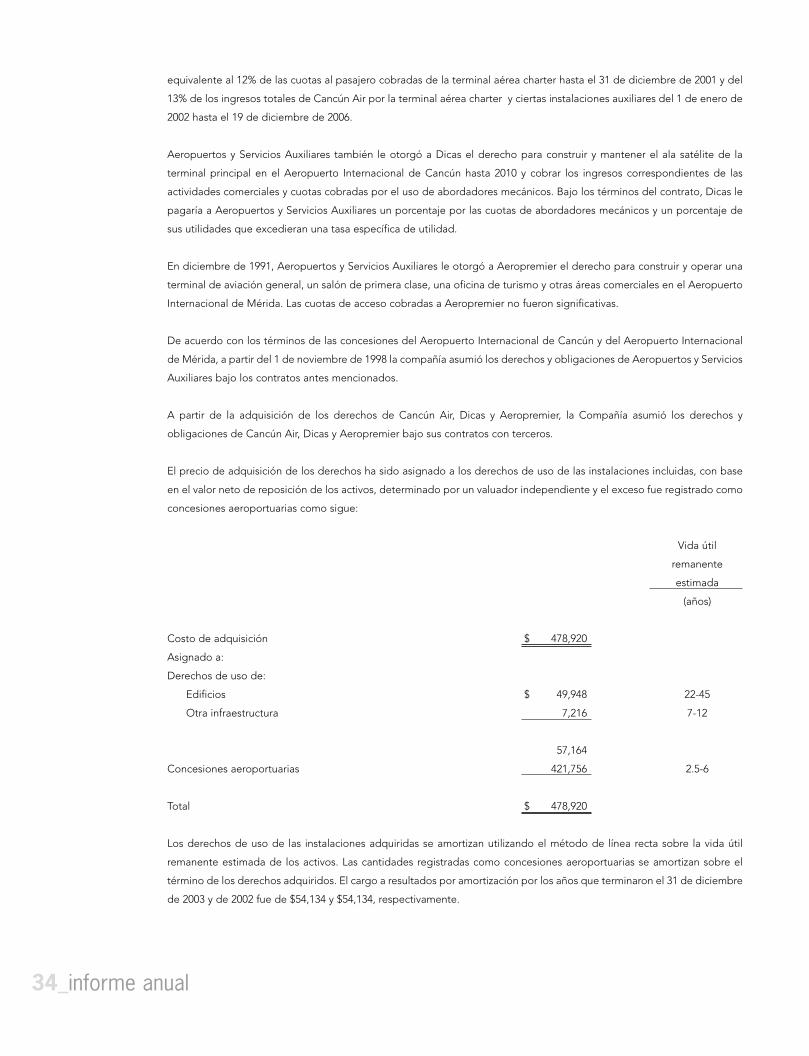

El precio de adquisición de los derechos ha sido asignado a los derechos de uso de las instalaciones incluidas, con base

en el valor neto de reposición de los activos, determinado por un valuador independiente y el exceso fue registrado como

concesiones aeroportuarias como sigue:

Vida útil

remanente

estimada

(años)

Costo de adquisición $ 478,920

Asignado a:

Derechos de uso de:

Edificios $ 49,948 22-45

Otra infraestructura 7,216 7-12

57,164

Concesiones aeroportuarias 421,756 2.5-6

Total $ 478,920

Los derechos de uso de las instalaciones adquiridas se amortizan utilizando el método de línea recta sobre la vida útil

remanente estimada de los activos. Las cantidades registradas como concesiones aeroportuarias se amortizan sobre el

término de los derechos adquiridos. El cargo a resultados por amortización por los años que terminaron el 31 de diciembre

de 2003 y de 2002 fue de $54,134 y $54,134, respectivamente.

34_informe anual

NOTA 7 - INVERSION DE LOS ACCIONISTAS:

Al 31 de diciembre de 2003 el capital mínimo fijo sin derecho de retiro es de $7,767,276, (cifra nominal) representado por

300,000,000 de acciones ordinarias, nominativas, de la Clase I y sin expresión de valor nominal, íntegramente suscritas y

pagadas. La parte variable del capital social estará representada por acciones ordinarias, nominativas, de la Clase II.

Ambas clases de acciones tendrán las características que determine la asamblea de accionistas que apruebe su emisión.

Asimismo, al 31 de diciembre de 2003 el valor histórico y el efecto de actualización de las cuentas de capital se integran

como se muestra a continuación:

Valor

Concepto Histórico Actualizado Total

Capital social fijo $ 7,767,276 $ 3,139,222 $ 10,906,498

Reserva legal 46,176 5,495 51,671

Utilidades acumuladas 639,236 (249,958) 389,278

Total $ 8,452,688 $ 2,894,759 $ 11,347,447

ASUR y cada una de sus subsidiarias deben de destinar por lo menos un 5% de sus utilidades netas anuales no

consolidadas al fondo de reserva legal hasta que éste sea equivalente al 20% del capital social emitido y en circulación de

la sociedad respectiva. Las sociedades mexicanas sólo pueden pagar dividendos sobre las utilidades acumuladas después

de la constitución del fondo de reserva legal.

En Asamblea General Ordinaria celebrada el 25 de abril de 2002, los accionistas acordaron incrementar el fondo de reserva

legal con el equivalente al 5% de las utilidades netas obtenidas en 2001, por lo que ASUR y sus subsidiarias traspasaron de

sus utilidades acumuladas $13,889; asimismo, se resolvió cancelar la reserva para recompra de acciones por un importe de

$47,323, misma que se traspaso a las utilidades acumuladas.

En Asamblea General Ordinaria celebrada el 28 de abril de 2003, los accionistas acordaron incrementar el fondo de reserva

legal con el equivalente al 5% de las utilidades netas obtenidas en 2002, por lo que ASUR y sus subsidiarias traspasaron de

sus utilidades acumuladas $11,452.

Contratos de opción de acciones

En relación con la venta del 15% del capital de la Compañía a ITA, la Compañía le otorgó a ITA opciones para adquirir

acciones serie B representativas del 2%, 2% y 1% del total de acciones en circulación de la Compañía al momento de

ejercer cada opción (incluyendo las acciones de tesorería emitidas para el ejercicio de las opciones) determinado sobre

una base completamente diluida, mediante emisión de acciones nuevas, durante tres períodos para ejercer las opciones,

siempre y cuando ITA hubiera cumplido con sus obligaciones bajo el contrato de asistencia técnica y las restricciones de

tenencia accionaria incluidas en los estatutos de ASUR. Los períodos para ejercer las opciones y los porcentajes de capital

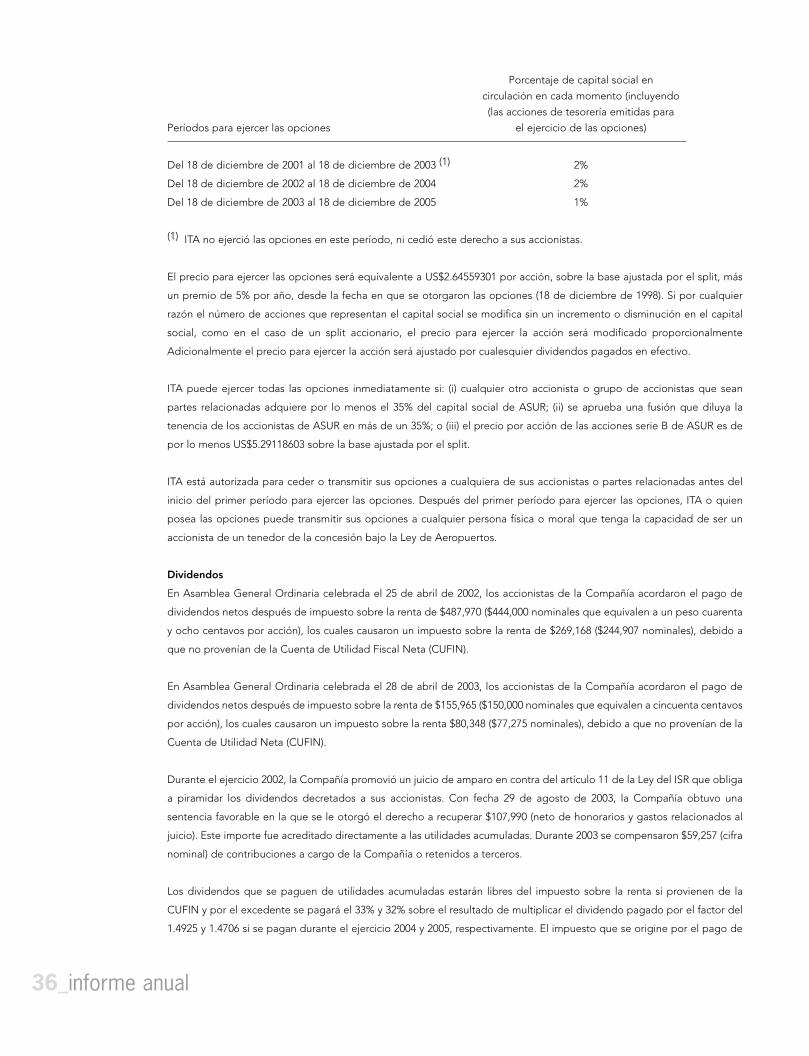

que pueden ser adquiridos son los siguientes:

2003_35

Porcentaje de capital social en

circulación en cada momento (incluyendo

(las acciones de tesorería emitidas para

Períodos para ejercer las opciones el ejercicio de las opciones)

Del 18 de diciembre de 2001 al 18 de diciembre de 2003 (1) 2%

Del 18 de diciembre de 2002 al 18 de diciembre de 2004 2%

Del 18 de diciembre de 2003 al 18 de diciembre de 2005 1%

(1) ITA no ejerció las opciones en este período, ni cedió este derecho a sus accionistas.

El precio para ejercer las opciones será equivalente a US$2.64559301 por acción, sobre la base ajustada por el split, más

un premio de 5% por año, desde la fecha en que se otorgaron las opciones (18 de diciembre de 1998). Si por cualquier

razón el número de acciones que representan el capital social se modifica sin un incremento o disminución en el capital

social, como en el caso de un split accionario, el precio para ejercer la acción será modificado proporcionalmente

Adicionalmente el precio para ejercer la acción será ajustado por cualesquier dividendos pagados en efectivo.

ITA puede ejercer todas las opciones inmediatamente si: (i) cualquier otro accionista o grupo de accionistas que sean

partes relacionadas adquiere por lo menos el 35% del capital social de ASUR; (ii) se aprueba una fusión que diluya la

tenencia de los accionistas de ASUR en más de un 35%; o (iii) el precio por acción de las acciones serie B de ASUR es de

por lo menos US$5.29118603 sobre la base ajustada por el split.

ITA está autorizada para ceder o transmitir sus opciones a cualquiera de sus accionistas o partes relacionadas antes del

inicio del primer período para ejercer las opciones. Después del primer período para ejercer las opciones, ITA o quien

posea las opciones puede transmitir sus opciones a cualquier persona física o moral que tenga la capacidad de ser un

accionista de un tenedor de la concesión bajo la Ley de Aeropuertos.

Dividendos

En Asamblea General Ordinaria celebrada el 25 de abril de 2002, los accionistas de la Compañía acordaron el pago de

dividendos netos después de impuesto sobre la renta de $487,970 ($444,000 nominales que equivalen a un peso cuarenta

y ocho centavos por acción), los cuales causaron un impuesto sobre la renta de $269,168 ($244,907 nominales), debido a

que no provenían de la Cuenta de Utilidad Fiscal Neta (CUFIN).

En Asamblea General Ordinaria celebrada el 28 de abril de 2003, los accionistas de la Compañía acordaron el pago de

dividendos netos después de impuesto sobre la renta de $155,965 ($150,000 nominales que equivalen a cincuenta centavos

por acción), los cuales causaron un impuesto sobre la renta $80,348 ($77,275 nominales), debido a que no provenían de la

Cuenta de Utilidad Neta (CUFIN).

Durante el ejercicio 2002, la Compañía promovió un juicio de amparo en contra del artículo 11 de la Ley del ISR que obliga

a piramidar los dividendos decretados a sus accionistas. Con fecha 29 de agosto de 2003, la Compañía obtuvo una

sentencia favorable en la que se le otorgó el derecho a recuperar $107,990 (neto de honorarios y gastos relacionados al

juicio). Este importe fue acreditado directamente a las utilidades acumuladas. Durante 2003 se compensaron $59,257 (cifra

nominal) de contribuciones a cargo de la Compañía o retenidos a terceros.

Los dividendos que se paguen de utilidades acumuladas estarán libres del impuesto sobre la renta si provienen de la

CUFIN y por el excedente se pagará el 33% y 32% sobre el resultado de multiplicar el dividendo pagado por el factor del

1.4925 y 1.4706 si se pagan durante el ejercicio 2004 y 2005, respectivamente. El impuesto que se origine por el pago de

36_informe anual

dividendos que no provengan de la CUFIN, será a cargo de la empresa y podrá acreditarse contra el impuesto sobre la

renta corporativo del mismo ejercicio en que se pague el dividendo o contra el impuesto sobre la renta corporativo de los

dos ejercicios siguientes. Los dividendos pagados no estarán sujetos a retención alguna. En caso de reducción de capital,

causará impuesto, como si fuera dividendo, el excedente del capital contable sobre las aportaciones actualizadas, de

acuerdo con los procedimientos establecidos por la Ley del Impuesto sobre la Renta (LISR).

Substancialmente todas las utilidades consolidadas de la Compañía fueron generadas por sus subsidiarias. Las utilidades

acumuladas pueden ser distribuidas a los accionistas de la Compañía hasta el grado en que las subsidiarias de la Compañía

hayan distribuido utilidades a ASUR.

NOTA 8 - RENTAS BAJO ARRENDAMIENTOS OPERATIVOS:

La Compañía renta espacio comercial a terceros dentro y fuera de las terminales mediante contratos de arrendamiento

operativo. A continuación se muestran las estimaciones de los ingresos futuros, por año, provenientes de arrendamientos

operativos no cancelables considerando los contratos comerciales de renta mínima garantizada por pasajero al 31 de

diciembre de 2003:

Períodos que terminarán el 31 de diciembre:

2004 $ 237,895

2005 260,873

2006 286,921

2007 314,117

2008 341,756

2009 en adelante 1,461,463

$ 2,903,025

NOTA 9 - SALDOS Y OPERACIONES EN MONEDAS EXTRANJERAS:

La posición de partidas monetarias en moneda extranjera al 31 de diciembre de 2003 y de 2002 es como sigue:

Tipo de

Saldo en moneda cambio al cierre

extranjera de cada ejercicio Pesos

(miles) (miles)

31 de diciembre de 2003:

Activos:

Efectivo e inversiones temporales US$ 3,713 $ 11.237 $ 41,723

Pagos anticipados 457 11.237 5,135

Depósitos en garantía 44 11.237 494

Pasivos:

Cuentas por pagar y gastos acumulados 495 11.237 5,562

2003_37

Tipo de

Saldo en moneda cambio al cierre

extranjera de cada ejercicio Pesos

(miles) (miles)

31 de diciembre de 2002:

Activos:

Efectivo e inversiones temporales US$ 1,342 $ 10.439 $ 14,009

Pagos anticipados 3,685 10.439 38,468

Depósitos en garantía 104 10.439 1,086

Pasivos:

Cuentas por pagar y gastos acumulados 377 10.439 3,936

Las principales operaciones en monedas extranjeras durante los años que terminaron el 31 de diciembre de 2003 y de 2002

fueron las siguientes:

Saldo en moneda Tipo de cambio

extranjera promedio Pesos

(miles) (miles)

31 de diciembre de 2003:

Estado de resultados: