“el abc de tú retiro, lo que debes ... · “el abc de tú retiro, lo que debes de saber” este...

TRANSCRIPT

www.aforeyfinanzas.com “El ABC de tú retiro, lo que debes de saber”

“LOCURA ES SEGUIR HACIENDO LO MISMO Y ESPERAR RESULTADOS DIFERENTES”

www.aforeyfinanzas.com “El ABC de tú retiro, lo que debes de saber”

Este reporte está dirigido a toda persona que empezóa cotizar con un patrón ante el IMSS antes del 1 dejulio de 1997, y por ende tiene derecho apensionarse por la ley 73 del IMSS.

La pensión es una decisión que tomamos solo unavez en la vida, es normal que tengamos dudas y peoraún el hacer acciones incorrectas nos llevan acometer errores y muchos de esto errores soninfluenciados por familiares y amigos que nos danconsejos sin conocer nuestro caso particular, ya quela experiencia nos dice que desafortunadamente losbuenos amigos son malos asesores. Es muyimportante tener bien claro que todos los casospresentan diferencias.

www.aforeyfinanzas.com “El ABC de tú retiro, lo que debes de saber”

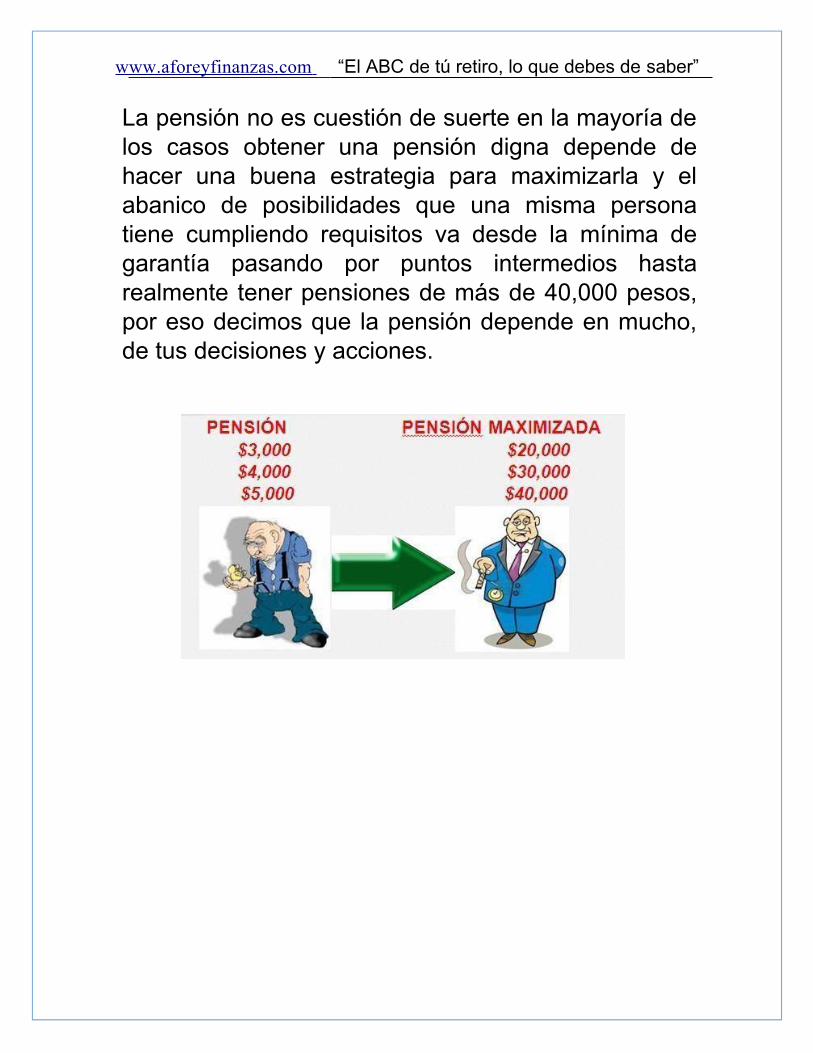

La pensión no es cuestión de suerte en la mayoría delos casos obtener una pensión digna depende dehacer una buena estrategia para maximizarla y elabanico de posibilidades que una misma personatiene cumpliendo requisitos va desde la mínima degarantía pasando por puntos intermedios hastarealmente tener pensiones de más de 40,000 pesos,por eso decimos que la pensión depende en mucho,de tus decisiones y acciones.

www.aforeyfinanzas.com “El ABC de tú retiro, lo que debes de saber”

Qué bueno que tienes ya este reporte gratuito, aquíen www.aforeyfinanzas.com te llevaremos de la manopara que puedas lograr una pensión digna.

El mejor momento para asesorarte de tu caso iniciahoy, NO es bueno dejarlo para después.

Muchos esperan para asesorarse hasta el final de suetapa laboral ya casi para pensionarse y para podermaximizar su pensión en muchos de los casos selleva tiempo y tener recursos, además en algunos delos casos es necesario hacer correcciones, esindispensable hacerlas con tiempo ya que hayprocesos que en el IMSS son lentos, aunado a queno hubo planeación las personas llegan sin recursosasíal pasar el tiempo se pierde posibles ingresosderivados de la pensión.

www.aforeyfinanzas.com “El ABC de tú retiro, lo que debes de saber”

Algunos de nuestros clientes empiezan con más de65 años y hasta tenemos casos de clientes con másde 70 años y hay que analizar su caso paraayudarlos a tomar sus mejores decisiones.

Otros de 53 o 54 años tienen mejores posibilidadesde hacerlo con mejor planeación, llegando en el mejormomento y con su pensión maximizada aun asíalgunos batallan por falta de planeación o por algúnerror en su historial laboral.

El mejor momento es el de las personas jóvenesaquellos que rondan los 38 años y un poco más, quecotizaron en la fecha que comentamos pero que porfalta de cultura en pensiones son los que menos sepreocupan por sus casos. Te comento que ellos estánen muy buen momento ya que tendrán elconocimiento de cómo actuar ante el IMSS endiferentes circunstancias y además tienen buentiempo para planear, tomando siempre decisiones desu beneficio que los lleve a su pensión máximaposible.

www.aforeyfinanzas.com “El ABC de tú retiro, lo que debes de saber”

También algunos de los clientes y personas que nosescriben diciendo “Y SI ME MUERO” a los que lescomentamos no te preocupes si te mueres hay quepreocúpate por si vives, además que la pensión esheredable, principalmente a la esposa o concubinacon derechos aunque también los hijos y los padresbajo ciertas circunstancias tienen derechos.

www.aforeyfinanzas.com “El ABC de tú retiro, lo que debes de saber”

La verdad esta información NO está dirigida a laspersonas que ya están pensionadas, y les comento adiario recibimos mails y llamadas de personas en estasituación, que quieren pagar lo que sea para mejorarsu pensión, e incluso algunos que se pensionaroncon faltantes de semanas y años después quierenrecuperar esas semanas algo que es imposible yotros se quejan de que su pensión es muy baja, claroesto no es motivo de reclamo.

En la actualidad es muy importante revisar los casosa detalle y no tomar decisiones apresuradas ya que la

www.aforeyfinanzas.com “El ABC de tú retiro, lo que debes de saber”

última tesis de la Suprema Corte de Justicia de laNación (SCJN) en materia de pensiones les podríallevar a perder una parte importante de la pensión.

Otra razón de peso es que el instituto en fechasrecientes y cada vez más, ha puesto su mira en elrenglón de SIMULACIÓN LABORAL, así que esimportante estar bien prevenido y armado para estaposible situación. Sobre todo hacer las cosas bien.

www.aforeyfinanzas.com “El ABC de tú retiro, lo que debes de saber”

Las estadísticas sobre pensiones son muy tristes, lamayoría de los pensionados en México y hablo demás del 85% obtiene pensiones de menos de$5,000.00 pesos y de estos la mayoría solo laalcanzan la pensión mínima de garantía, o sea casi$2,600.00 pesos al mes.

Más aún si lo comparamos con el rango deposibilidades de pensión al que tenemos derechospor pertenecer a esta ley, que es muy similar a laspensiones que pueden recibir en países comoEspaña

www.aforeyfinanzas.com “El ABC de tú retiro, lo que debes de saber”

o Francia, te comento que la pensión actual máximaa que se puede aspirar en México es de casi$50,000.00 pesos mensuales y tengo casos reales.

Es muy importante revisar tu caso para que NOcontenga errores y seguir una estrategia a fin deobtener tu pensión maximizada y que todos tusdocumentos estén en tiempo y forma, con el objetivoque te pensiones en tu mejor momento.

“El ABC de tú retro, lo que debes de saber”

Mira te comento, siempre es importante empezar porel principio, que en si es una decisión y esta esconocer CÓMO TE VE EL IMSS A TI, para compararcon lo que tú piensas y así poder revisar quenuestros datos sean correctos y haya razonabilidadde la información, ahora en la mayoría de los casosno hay este tipo de problemas, pero el casoimportante es el de cada uno, si no hay concordanciaen los periodos cotizados se tendrá que ver a detallea fin de recabar información precisa para corregirante el IMSS, lo más común es errores en nombres yapellidos o casos de duplicidad de numero deseguridad social (NSS), lo que tiende a considerarsecomo un paso que parece simple, pero tiene el detalleque debe estar lo mejor estructurado posible, ya queel IMSS en procesos pide información fehaciente ysolo es fehaciente la información que ellos mismosemiten, sabemos que la mayoría no tenemos

www.aforeyfinanzas.com “El ABC de tú retiro, lo que debes de saber”

esas pruebas, lo que hacemos es con apoyo de loque tengamos y búsqueda de otra información queapoye lo que decimos para hacer la solicitud, estosprocesos llevan tiempo los procesos en el IMSS aveces son lentos.

En la mayoría de los casos que si están correctos losdatos, tenemos que revisar cómo están nuestrosderechos y cuáles serían las acciones a realizar parapoder recuperarlos en caso de necesitarlo, esto esnecesario para poder planear nuestra pensión.

www.aforeyfinanzas.com “El ABC de tú retiro, lo que debes de saber”

Cuando tenemos que recuperar derechos, porquetenemos años de no estar cotizando, el recuperarloses imprescindible ya que es uno de los requisitosmínimos de pensión, pero como todo hay que hacerlobien y en este particular escenario, que es muycomún, hay que vigilar este punto que es de sumaimportancia y lo mejor es estar lo más preparadoposible para una posible revisión del instituto y nocaer en una SIMULACIÓN LABORAL, algo que elinstituto está vigilando cada vez más, ya que en casode ser requerido por este motivo, solo se tiene 5 díaspara contestar y es indispensable hacerlo bien ya quede no hacerlo o ir mal preparados para esta entrevistao cometer el grave error de no contestar, seconsidera que el IMSS está en lo correcto y tododerecho ganado por una simulación es invalidado,aun habiendo pagado más semanas y estar encondiciones de pensionarse.

Cuando NO se hacen las cosas con conocimiento yprevisión es dificilísimo armarlo en este plazo tancorto, como para poder contestar adecuadamente.

ww.aforeyfinanzas.co m

“El ABC de tú retiro, lo que debes de saber”

Pudiendo provocar un problema tanto para eltrabajador como para el patrón.

Es común en los casos cuando recuperamos derechossobre todo cuando ya estamos en edad adulta y antela imposibilidad de encontrar un trabajo cotizando alIMSS, que un familiar o amigo nos apoye y claro eltrabajar y más aun con un familiar es un derechoinalienable, pero el IMSS tiene varias alertas en sussistemas que hay que conocer para actuar y tomarprovidencia, a fin de contestar bien y condocumentación que no permita duda y todo fluyacorrectamente.

En este punto la información que proporcionamos esvaliosa ya que es como lo ve el propio instituto.

www.aforeyfinanzas.com “El ABC de tú retiro, lo que debes de saber”

Ahora empezaremos a conocer algunos puntosgenerales para avanzar en tu estudio de pensiones.

La pensión es el derecho que tenemos a recibirnosotros y nuestra familia con derechos tanto elservicio médico como a una prestación en efectivomensual por el hecho de haber trabajado y cotizadoal IMSS cumpliendo requisitos.

www.aforeyfinanzas.com “El ABC de tú retiro, lo que debes de saber”

La pensión es heredable normalmente a la esposa oconcubina, para hijos con derechos y hasta lospadres pudieran recibir pensión en ciertos casos.

La pensión se paga 13 veces al año lo que significaque se considera un pago de aguinaldo.

La pensión de la esposa o concubina, adquirida porméritos propios es independiente de la que tiene elesposo o sea puede tener tanto su pensión como lapensión de viudez.

1. Los requisitos para pensionarnos de la ley 73del IMSS por cesantía en edad avanzada yvejez son:

2. Tener un mínimo de 60 años cumplidos.

www.aforeyfinanzas.com “El ABC de tú retiro, lo que debes de saber”

3. Un mínimo de 500 semanas cotizadas yreconocidas.

4. Estar en conservación de derechos ovigencia de derechos.

5. Tener al menos una semana cotizada yreconocida dentro de esta ley o sea que seaanterior al 1 de julio del año 97.

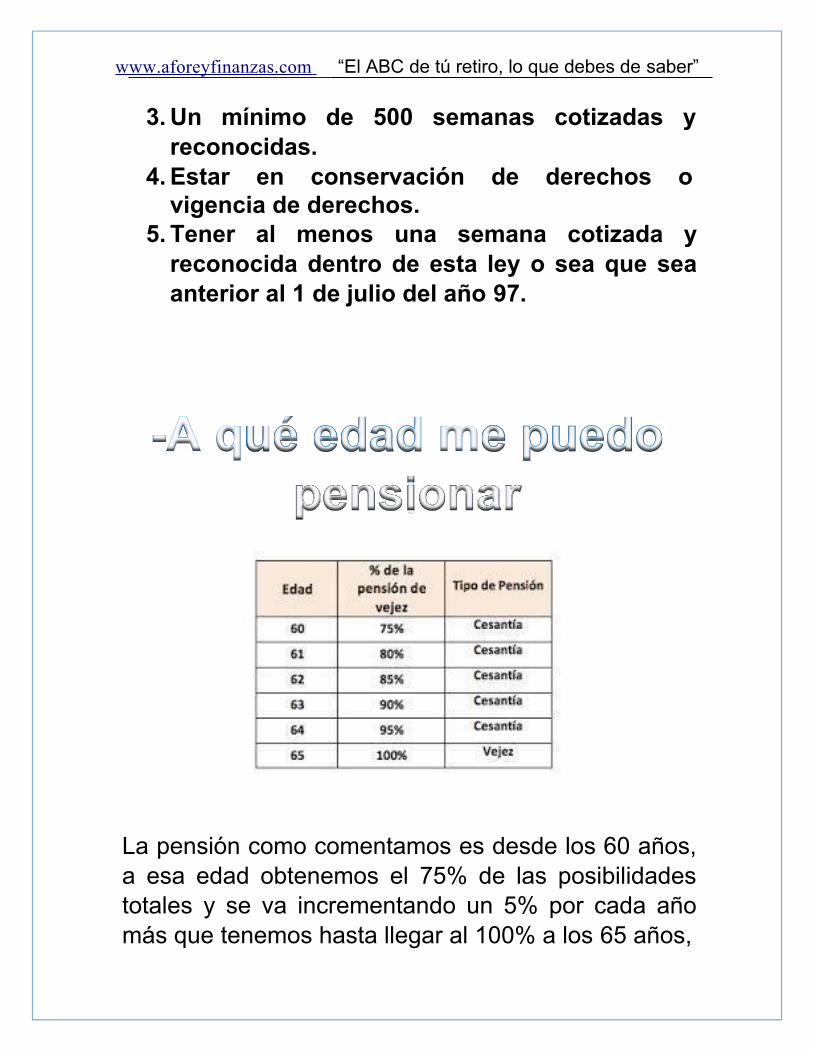

La pensión como comentamos es desde los 60 años,a esa edad obtenemos el 75% de las posibilidadestotales y se va incrementando un 5% por cada añomás que tenemos hasta llegar al 100% a los 65 años,

www.aforeyfinanzas.com “El ABC de tú retiro, lo que debes de saber”

es común pensar, que el hecho de ser el 100% esmejor momento, pero esto no es necesariamentecierto en todos los casos, lo mejor es tener a la edadde 60 años la pensión maximizada y nuestro casorevisado de posibles errores para pensionarnos, yaque al hacer el estudio de pensiones dejadas depercibir contra el diferencial de pensiones queobtendríamos, el tiempo de recuperación es muylargo, claro si no se ha maximizado a los 60 se puedehacer en el mejor momento de cada quien ya sea alos 61 – 62 o más, el que se determine en laevaluación, en algunos casos se toma los 6 meses yun día ya que para el IMSS este se evalúa como laedad siguiente, pero no necesariamente es unabuena decisión, hay que decidir, con una evaluación,también es importante comentar que los 65 no sonlimitantes la ley dice 65 o más y en cada caso hayque determinar su mejor momento financieroy

personal.

www.aforeyfinanzas.com “El ABC de tú retiro, lo que debes de saber”

En México existen 2 leyes por las cuales nospodemos pensionar siendo la ley 73 DEROGADA, yla ley 97 ACTUAL O VIGENTE, la fecha parteaguases el 1 de julio de 1997, subrayo lo de DEROGADAy ACTUAL o VIGENTE, ya que al pensionarnos loque tenemos es la opción de decisión y el institutodebe de presentar las 2 alternativas y nosotrosdebemos tomar la decisión, este es un punto muyimportante ya que por la propia nomenclatura estollega a causar confusión, hay personas que firmanpor la ley 97 solo por el hecho de que la 73 diceDEROGADA, siendo esto un grave error que no essencillo corregir y va a afectar el resto de nuestravida, les comento que ya firmado es difícil corregiry tenemos muy poco tiempo para presentar unainconformidad.

www.aforeyfinanzas.com “El ABC de tú retiro, lo que debes de saber”

Como comentamos la fecha parte aguas es el 1 dejulio de 1997 y debemos tener antes de esa fecha almenos 1 o más semanas cotizadas y reconocidaspara poder considerarnos en transición y tener laopción de decisión porque ley queremos y cual nosconviene pensionarnos, existen casos que por faltade revisión y de tomar acción tienen semanas noreconocidas o descontadas y dejan de pertenecer aesta ley, esto es más común en aquellos casos conerrores y los que piden ayuda por desempleo que esuna manera muy cara de financiarse, ya que el IMSSal no recuperar el dinero dado como ayuda pordesempleo lo que hace es descontar semanaspartiendo de las más antiguas y evaluando conmenos pensión, así este error se paga el resto de lavida lo que lo convierte en una mala estrategia definanciamiento, y en algunos caso graves se puedenperder hasta los derechos de pensión por la ley

73.

www.aforeyfinanzas.com “El ABC de tú retiro, lo que debes de saber”

Los puntos principales que tienes que tener muyclaros son los siguientes:

Como te ve el IMSS a ti, primero para saber si esnecesaria alguna corrección o aclaración, les reiteroque la mayoría no tiene este problema, pero hay querevisar el caso personal, antes de llegar el momentode pensionarse, de nada sirve que la mayoría estecorrecto, lo importante es el caso personal.

Ya sabiendo cómo te ve el IMSS a ti, es importanteconocer tus derechos y determinar cuál es laestrategia personal a seguir, si vamos a recuperarnuestros derechos o lo estamos haciendo hablaremosy daremos valiosa información para hacer las cosasbien y evitar una SIMULACIÓN LABORAL, porexperiencia sabemos que este punto es muyimportante en muchos casos y nuestrasrecomendaciones son de acuerdo como las ve elinstituto.

www.aforeyfinanzas.com “El ABC de tú retiro, lo que debes de saber”

Es importante evaluar tu caso tus posibilidades depensión actuales y cual sería siguiendo la estrategiade maximizar tu pensión y algún otro escenarioposible para tener herramientas de toma dedecisiones, a fin de que tomes tu personal y mejordecisión.

Debes tener en claro cuáles serán los procedimientosa seguir para que cumplas todos los requisitos ante elinstituto para que sea fácil correcto y tus acciones telleven a obtener una pensión digna que llamamospensión maximizada.

Debes conocer todos los puntos de la modalidad 40 desde los requisitos como inscribirte, hacer las evaluaciones para conocer a que pensión tienes oportunidad de llegar y tu mejor momento de pensión, así como las formas y detalles importantes para darte de baja de la modalidad 40.

Si observas en tu entorno, alrededor donde vives e indagas con tus vecinos o amigos que ya están pensionados te darás cuenta que tienen una pensión muy precaria que va desde los $2,550 pesos mensuales hasta los que según su opinión están bien pensionados, es decir aquellos que tienen una pensión mensual de un poco más de$5000 Mil pesos.

Si no haces nada al respecto a partir de hoy esa será tu pensión el día que te retires.

Habrá quien me diga que 5 mil pesos no es nadadespreciable y con justa razón pero estamos aquí para dartela clave y tener un retiro que puede ser de más de 40 milpesos mensuales.

Primeramente debes de estar dentro de tuconservación de derechos pensionarios dichotermino se define así: “La conservación dederechos equivale a la cuarta parte del tiempoque trabajaste”, es decir, si trabajaste 20 añoscon seguro social la cuarta parte de esos 20años son 5 años, ese tiempo será el que tendráspara hacer el convenio bajo la modalidad 40.

Si ya tienes un buen rato que estas sin cotizar esdecir rebasaste el tiempo de tu conservación dederechos tendrás que trabajar el equivalente a52 semanas más es decir un año para volver aactivar dicha conservación de derechos.

Inmediatamente después que cumples con las 52semanas cotizadas debes de darte de baja delIMSS y hacer el convenio ante el InstitutoMexicano Del Seguro Social bajo la modalidad40.

Estudio de Maximización de pensión.

Es una planeación de retiro, que permiteincrementar tu pensión en el IMSS,pasando de montos de 3,000, 4,000 o 5,000pesos mensuales a cantidades de 20,000,40,000 o más.

Beneficios que obtendrás:

Se te indicará el tiempo exacto que necesitas cotizar(cuotas voluntarias) para aumentar tu pensión

Conocerás el salario con el que es óptimoregistrarse ante el IMSS para obtener la mejorpensión posible

Te daremos la orientación necesaria para realizar lainscripción a la modalidad 40 ante el IMSS.

Se te hará la comparación de diferentes montos depensión proyectados con el fin de adecuar al pagomensual que más te convenga.

https://www.gestordepensiones.aforeyfinanzas.com/ “El ABC de tú retiro”

Espero que esta información haya sido degran utilidad para ti, esperando realizarpronto tu proyecto de vida.

Mi número de contacto es el 831 12 03178

https://www.gestordepensiones.aforeyfinanzas.com/ “El ABC de tú retiro”

Saludos Cordiales y seguimos en contacto.

ATENTAMENTE

Lorenzo Rodríguez Asesor de Pensiones IMSS

Director de: https://www.gestordepensiones.aforeyfinanzas.com/