analiza możliwości zastosowania zwrotnych mechanizmów · Środki na wsparcie zwrotne dostępne...

TRANSCRIPT

grudzieo 2012

Analiza możliwości zastosowania zwrotnych mechanizmów

finansowana inwestycji w perspektywie 2014-2020

w województwie śląskim

raport koocowy

1

Projekt zrealizowany dla

Wydziału Rozwoju Regionalnego Urzędu Marszałkowskiego Województwa Śląskiego przez:

Instytut Badao Strukturalnych

ul. Rejtana 15 lok. 24/25

02-516 Warszawa, Polska

e-mail: [email protected]

www.ibs.org.pl

tel: + 48 22 629 33 82; fax. +48 22 395 50

2

Wykaz skrótów

ARL Agencja Rozwoju Lokalnego SA

ARR Agencja Rozwoju Regionalnego SA

BGK Bank Gospodarstwa Krajowego

BOŚ Bank Ochrony Środowiska SA

CATI Computer-Aided Telephone Interview

CAWI Computer Assisted Web Interview

EBI Europejski Bank Inwestycyjny

EFRR Europejski Fundusz Rozwoju Regionalnego

EFS Europejski Fundusz Społeczny

FG Fundusz Górnośląski SA

FROM Fundusz Rozwoju Obszarów Miejskich

GUS Główny Urząd Statystyczny

IIF instrumenty inżynierii finansowej

IP2 Instytucja Pośrednicząca drugiego stopnia

IZ Instytucja Zarządzająca

JST jednostki samorządu terytorialnego

KFK Krajowy Fundusz Kapitałowy

MRR Ministerstwo Rozwoju Regionalnego

MSP mikro, małe i średnie przedsiębiorstwa

NFOŚiGW Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej

NCBiR Narodowe Centrum Badao i Rozwoju

OZE Odnawialne źródła energii

PARP Polska Agencja Rozwoju Przedsiębiorczości

PKB Produkt Krajowy Brutto

PKD Polska Klasyfikacja Działalności

PO IG Program Operacyjny Innowacyjna Gospodarka

PSZ Publiczne Służby Zatrudnienia

RPO WSL Regionalny Program Operacyjny Województwa Śląskiego

SPO WKP Sektorowy Program Operacyjny Wzrost konkurencyjności przedsiębiorstw

ŚRFP Ślaski Regionalny Fundusz Poręczeniowy

TDI Telephone in-Depth Interview

UMWSL Urząd Marszałkowski Województwa Śląskiego

WFOŚiGW Wojewódzki Fundusz Ochrony Środowiska i Gospodarki Wodnej

WUP Wojewódzki Urząd Pracy

3

Lista celów tematycznych analizowanych w opracowaniu:

Cel tematyczny I. Wspieranie badao naukowych, rozwoju technologicznego i innowacji,

Cel tematyczny II. Zwiększenie dostępności, stopnia wykorzystania i jakości technologii

informacyjno-komunikacyjnych,

Cel tematyczny III. Podnoszenie konkurencyjności małych i średnich przedsiębiorstw,

Cel tematyczny IV. Wspieranie przejścia na gospodarkę niskoemisyjną we wszystkich

sektorach,

Cel tematyczny VI. Ochrona środowiska naturalnego i wspieranie efektywności

wykorzystania zasobów,

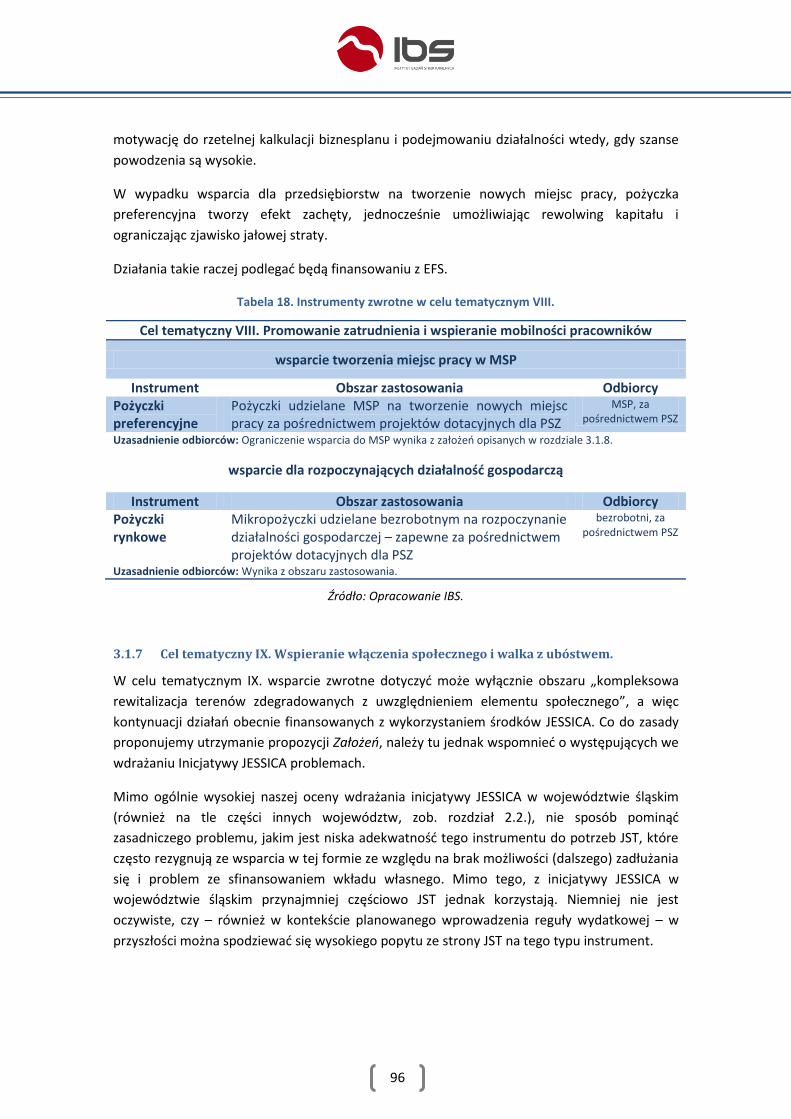

Cel tematyczny VIII. Promowanie zatrudnienia i wspieranie mobilności pracowników,

Cel tematyczny IX. Wspieranie włączenia społecznego i walka z ubóstwem.

4

Streszczenie

W raporcie podejmujemy problematykę publicznego wsparcia rozwoju społeczno-gospodarczego z

wykorzystaniem instrumentów zwrotnych, rozważając je w kontekście ich zastosowania w kolejnej

perspektywie finansowej Unii Europejskiej na lata 2014 – 2020 w województwie śląskim.

Analizowane instrumenty zwrotne to pożyczki (udzielane na zasadach rynkowych oraz

preferencyjnych), poręczenia (a także ich różne odmiany, takie jak poręczenia portfelowe i

reporęczenia) oraz wsparcie kapitałowe (w szczególności w formie funduszy zalążkowych).

Rozważając zastosowanie różnych instrumentów zauważamy, że pożyczki rynkowe adresowane byd

powinny przede wszystkim do podmiotów o ograniczonej zdolności kredytowej (a także, dla firm

otrzymujących dotacje, jako uzupełnienie wsparcia, zapewniające wkład własny), pożyczki

preferencyjne tworzą zachęty i powinny byd wykorzystywane do realizacji specyficznych polityk,

promujących działalnośd inwestycyjną w określonych obszarach (np. inwestycje w innowacje czy

turystykę), poręczenia są narzędziem umożliwiającym zaciąganie kredytów rynkowych podmiotom o

niewystarczających zabezpieczeniach (ale posiadających zdolnośd kredytową), a wejścia kapitałowe

kierowane powinny byd na najbardziej ryzykowne projekty (przy braku zdolności i zabezpieczeo),

kluczowych dla dalszego rozwoju przedsiębiorstwa.

Podstawowym uzasadnieniem stosowania instrumentów zwrotnych w polityce społeczno-

gospodarczej jest niedoskonałośd rynku finansowego, przejawiająca się w tym, że ekonomicznie

zasadne projekty nie mogą uzyskad finansowania rynkowego. Problem ten może byd także

rozwiązywany za pomocą dotacji, jednak instrumenty zwrotne mają tę przewagę, że po pierwsze

wymuszają oparcie inwestycji o rzetelny rachunek ekonomiczny, po drugie tworzą (przez rewolwing

środków) możliwośd wsparcia większej liczby projektów w znacznie dłuższym horyzoncie czasowym.

W tym sensie instrumenty zwrotne są instrumentem preferowanym w tych obszarach, w których

mogą skutecznie rozwiązad występujące niedoskonałości rynku. Jako takie, mają bardzo ograniczone

zastosowanie w projektach ryzykownych (w szczególności B+R – poza pewnym polem dla stosowania

instrumentów kapitałowych lub montażu finansowego dotacji z pożyczką), generujących istotne

efekty zewnętrzne (jak np. inwestycje w ochronę środowiska) czy też dostarczających dóbr

publicznych.

Polski rynek instrumentów zwrotnych finansowanych ze środków publicznych jest na dośd wczesnym

etapie rozwoju, jednak finansowanie (głównie z RPO) w obecnej perspektywie, a także z perspektywy

2004-2006 i środków Phare doprowadziło do powstania sieci funduszy pożyczkowych i

poręczeniowych, aktywnie działających we wszystkich regionach Polski. Mniej rozwinięte jest

publiczne wsparcie na wejścia kapitałowe, obecnie oparte przede wszystkim na działaniach KFK

(dofinansowującym fundusze VC ze środków PO IG) i PARP (dofinansowującym działania typu seed

capital, również ze środków PO IG). W chwili obecnej wdrażanie interwencji oparte jest o środki

EFRR, w modelu wdrażania przede wszystkim bezpośrednim, w którym Instytucja Zarządzająca

współpracuje bezpośrednio z pośrednikami finansowymi. W kilku województwach funkcjonuje model

wdrażania pośredniego (w formułach JESSICA i JEREMIE), opartego o współpracę IZ z menadżerem

funduszu powierniczego, który odpowiedzialny jest za współpracę z pośrednikami finansowymi.

Środki na wsparcie zwrotne dostępne są nie tylko dla firm, ale także dla JST (w ramach inicjatywy

JESSICA) i innych podmiotów nierynkowych (w ramach finansowanych ze środków krajowych

instrumentów oferowanych przez NFOŚiGW oraz WFOŚiGW).

5

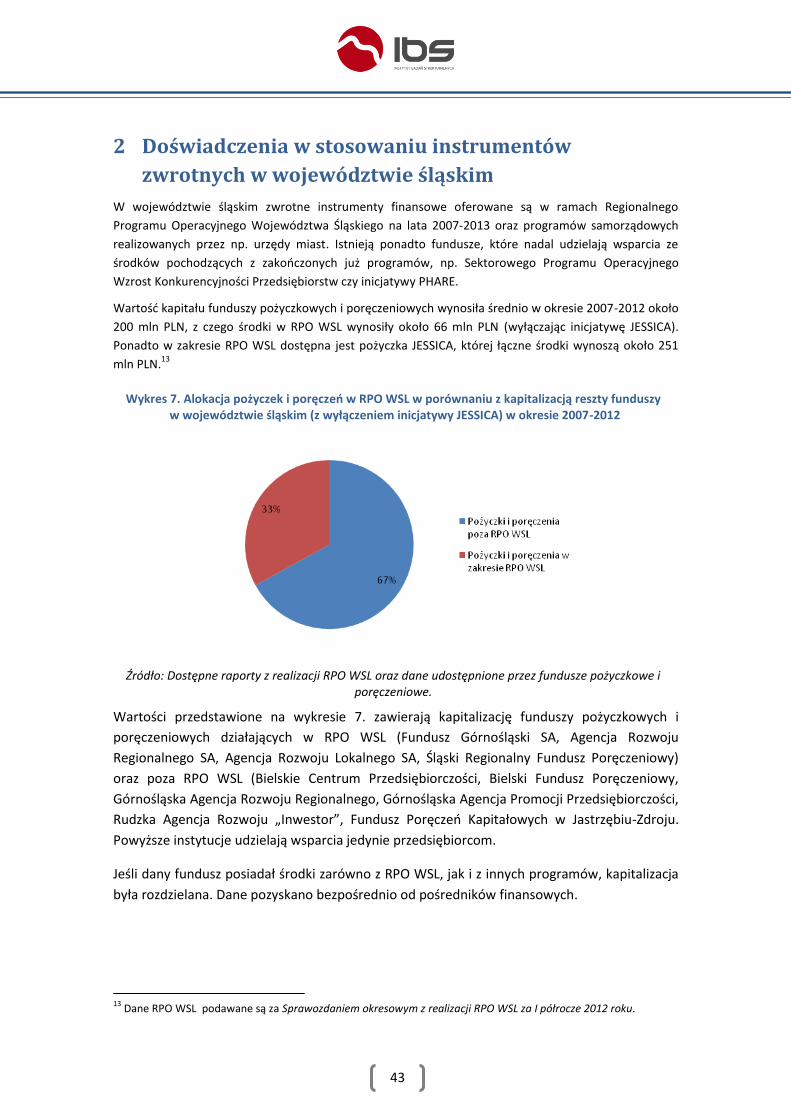

System funduszy pożyczkowych i poręczeniowych oferujących instrumenty zwrotne jest w

województwie śląskim dobrze rozwinięty, z siedmioma funduszami pożyczkowymi (w tym trzema

finansowanymi ze środków RPO WSL) i pięcioma funduszami poręczeniowymi (w tym jednym

finansowanym ze środków RPO WSL), inicjatywą JESSICA (również finansowanej z RPO WSL) oraz

środkami WFOŚiGW. Na terenie województwa działają też finansowane z PO IG instytucje oferujące

wsparcie kapitałowe, ale zasięg ich działania nie jest ograniczony do terenu województwa śląskiego.

W chwili obecnej wydaje się, że wykorzystanie środków w aktualnym okresie programowania będzie

pełne, chod w niektórych wypadkach efektywnośd działania funduszy pożyczkowych mogłaby byd

wyższa, a fundusze poręczeniowe mogłyby bezpiecznie osiągad istotnie wyższe mnożniki.

Największym zainteresowaniem przedsiębiorców cieszą się pożyczki preferencyjne, o niskim

oprocentowaniu (1 proc. w skali roku), oferowane przez Fundusz Górnośląski. Oferta funduszy jest

uważana za konkurencyjną, jednak świadomośd jej istnienia wśród przedsiębiorców jest niska; na

dotychczasową realizację wsparcia zwrotnego wpływ też miała konkurencja ze strony dotacji oraz

stosunkowo późne wdrażanie IIF, jak i ograniczenia we wdrażaniu interwencji wynikające z przepisów

prawa (przede wszystkim związane z koniecznymi zabezpieczeniami i regulacjami w zakresie pomocy

publicznej).

W inicjatywie JESSICA zainteresowanie jest – w porównaniu z innymi regionami – wysokie, a obecnie

zatwierdzone i rozpatrywane wnioski opiewają na pożyczki wynoszące blisko 70 proc. alokacji.

Jednocześnie większośd ubiegających się o wsparcie stanowią przedsiębiorstwa (a nie JST), co nie jest

zgodne z pierwotnym założeniami inicjatywy, a wynika z awersji części JST do zwiększania zadłużenia,

niskiej (zerowej) rentowności części rozważanych projektów oraz problemów ze sfinansowaniem

wkładu własnego.

Ogólna analiza zastosowania instrumentów zwrotnych w praktyce społeczno-gospodarczej oraz

dotychczasowych doświadczeo RPO WSL w tym zakresie dały nam podstawę do sformułowania

propozycji ich wykorzystania w perspektywie 2014-2020. Punktem wyjścia były tu dla nas Założenia

do przyszłego Regionalnego Programu Operacyjnego Województwa Śląskiego w latach 2014-2020 (w

wersji z maja 2012 r), definiujące proponowane przez IZ na tym etapie przygotowao obszary

tematyczne (w poszczególnych celach tematycznych interwencji),1 alokacje między celami oraz

wstępny zakres wykorzystania instrumentów zwrotnych. Nasze propozycje mają charakter

rozszerzający i uszczegóławiający – z jednej strony proponujemy dodatkowe (w stosunku do tych w

Założeniach) obszary, gdzie instrumenty zwrotne mogą byd wykorzystane, z drugiej strony rozwijamy

założenia opisując możliwe do zastosowania instrumenty, modele wdrażania oraz alokacje środków.

Docelowy – maksymalny – model zakłada ok. trzykrotne zwiększenie środków na wsparcie zwrotne

(w porównaniu z RPO WSL 2014-2020), koncentrujące się przede wszystkim na wsparciu inwestycji

MSP (cel tematyczny III. Podnoszenie konkurencyjności małych i średnich przedsiębiorstw), gdzie

środki na IIF mają wzrosnąd ponad dwunastokrotnie. Jednocześnie postulujemy oparcie systemu

1 Przy czym cele tematyczne oparte są o te zdefiniowane w projekcie rozporządzenia Parlamenty Europejskiego i Rady,

ustanawiającego wspólne przepisy dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego, Funduszu Spójności, Europejskiego Funduszu Rolnego na rzecz Rozwoju Obszarów Wiejskich oraz Europejskiego Funduszu Morskiego i Rybackiego objętych zakresem wspólnych ram strategicznych oraz ustanawiające przepisy ogólne dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego i Funduszu Spójności, oraz uchylające rozporządzenie Rady (WE) nr 1083/2006

6

wsparcia przedsiębiorstw przede wszystkim na różnych formach poręczeo i pożyczkach

preferencyjnych, przy mniejszym udziale pożyczek rynkowych i niewielkim znaczeniu instrumentów

kapitałowych. Jednocześnie postulujemy, by we wsparciu kierowanym do przedsiębiorstw przyjąd

model pośredni, oparty na jednym menadżerze funduszu, przy maksymalnej elastyczności realokacji

środków między obszarami tematycznymi, instrumentami, a w pewnym stopniu także pośrednikami.

Postulujemy także, by wsparcie przedsiębiorstw przewidziane obecnie w celu tematycznym I.

(Wspieranie badao naukowych, rozwoju technologicznego i innowacji) oraz celu tematycznym II.

(Zwiększenie dostępności, stopnia wykorzystania i jakości technologii informacyjno-

komunikacyjnych) wdrażad łącznie (w ramach jednej osi priorytetowej) z celem tematycznym III.

(Podnoszenie konkurencyjności małych i średnich przedsiębiorstw), w ramach wsparcia MSP.

Zapewni to większą spójnośd systemu i łatwośd realokacji środków między obszarami, w zależności

od potrzeb. Menadżer funduszu skierowanego do przedsiębiorców powinien także byd

odpowiedzialny za interwencje w celu tematycznym IV. (Wspieranie przejścia na gospodarkę

niskoemisyjną we wszystkich sektorach) w obszarze skierowanym do przedsiębiorstw, tj. wsparciu

inwestycji w OZE, gdzie instrumentem (ze względu na efekt zachęty) powinny byd pożyczki

preferencyjne.

Cel tematyczny IV. w obszarze skierowanym do podmiotów nierynkowych (termomodernizacja,

rozproszone źródła energii) proponujemy wdrażad w modelu bezpośrednim przez WFOŚiGW (ze

względu na jego doświadczenie w tego typu działaniach i możliwośd stworzenia oferty

komplementarnej z ofertą własną Funduszu), względnie inne instytucje wyłonione w trybie

konkursowym. To, czy zastosowana będzie pożyczka rynkowa, preferencyjna czy nawet instrument

dotacyjny jest kwestią wyboru publicznego, przy czym proponujemy przyjęcie pożyczki rynkowej jako

głównego oferowanego instrumentu.

Dodatkowo, proponujemy rozważyd szersze wykorzystanie wsparcia zwrotnego w wypadku celu

tematycznego VI. Ochrona środowiska naturalnego i wspieranie efektywności wykorzystania

zasobów. Wg Założeo ma byd ono ograniczone do wsparcia rekultywacji na cele komercyjne,

prowadzonej przez duże przedsiębiorstwa (gdzie proponujemy stosowanie pożyczki preferencyjnej i

wdrażanie wraz z celem tematycznym IX., zob. poniżej). Możliwe jest także wsparcie zwrotne spółek

JST w zakresie zakupów transportu taboru publicznego, przy czym proponujemy tu pożyczki rynkowe

(z podobnymi zastrzeżeniami jak we wsparciu podmiotów nierynkowych w celu tematycznym IV.),

udzielane bezpośrednio przez IZ.

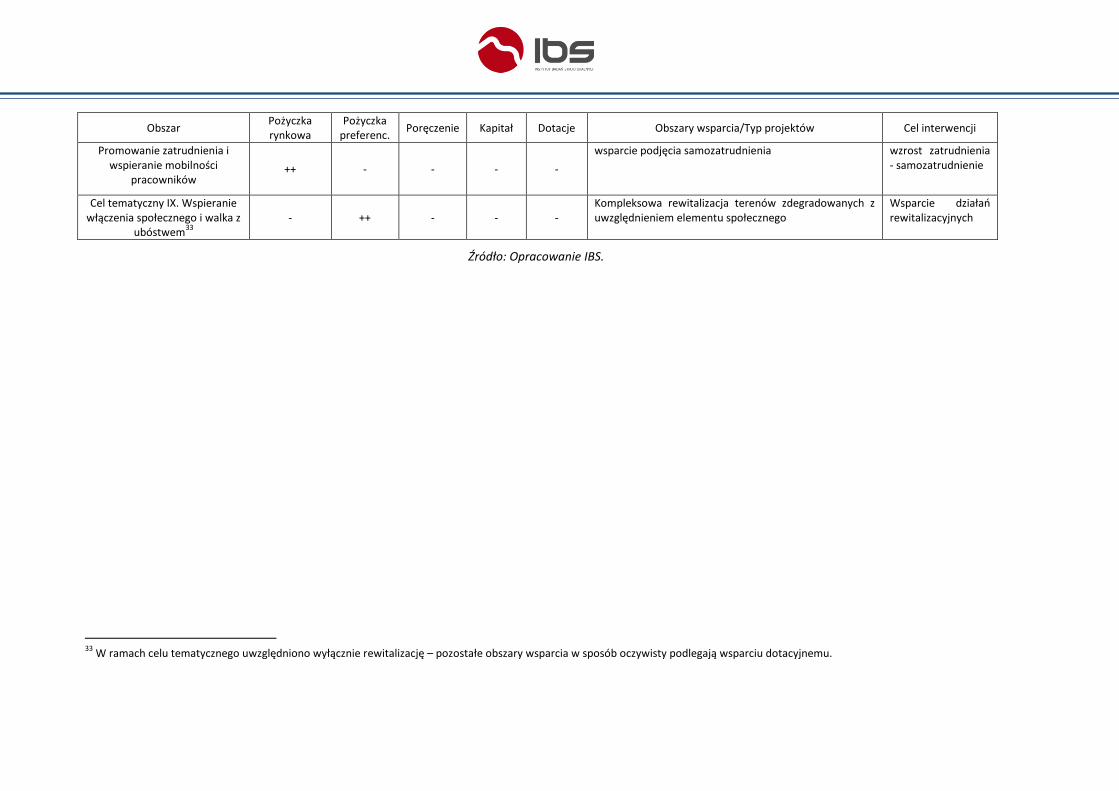

Założenia nie definiują obszarów tematycznych dla celu tematycznego VIII. Promowanie zatrudnienia

i wspieranie mobilności pracowników. Istnieje tu pewien potencjał dla wsparcia tworzenia nowych

miejsc pracy w MSP (z wykorzystaniem pożyczek preferencyjnych), oraz rozpoczynania działalności

przez bezrobotnych (z wykorzystaniem pożyczek rynkowych, przy możliwości np. umarzania części

kapitału). Wdrażanie powinno się odbywad poprzez projekty konkursowe PSZ.

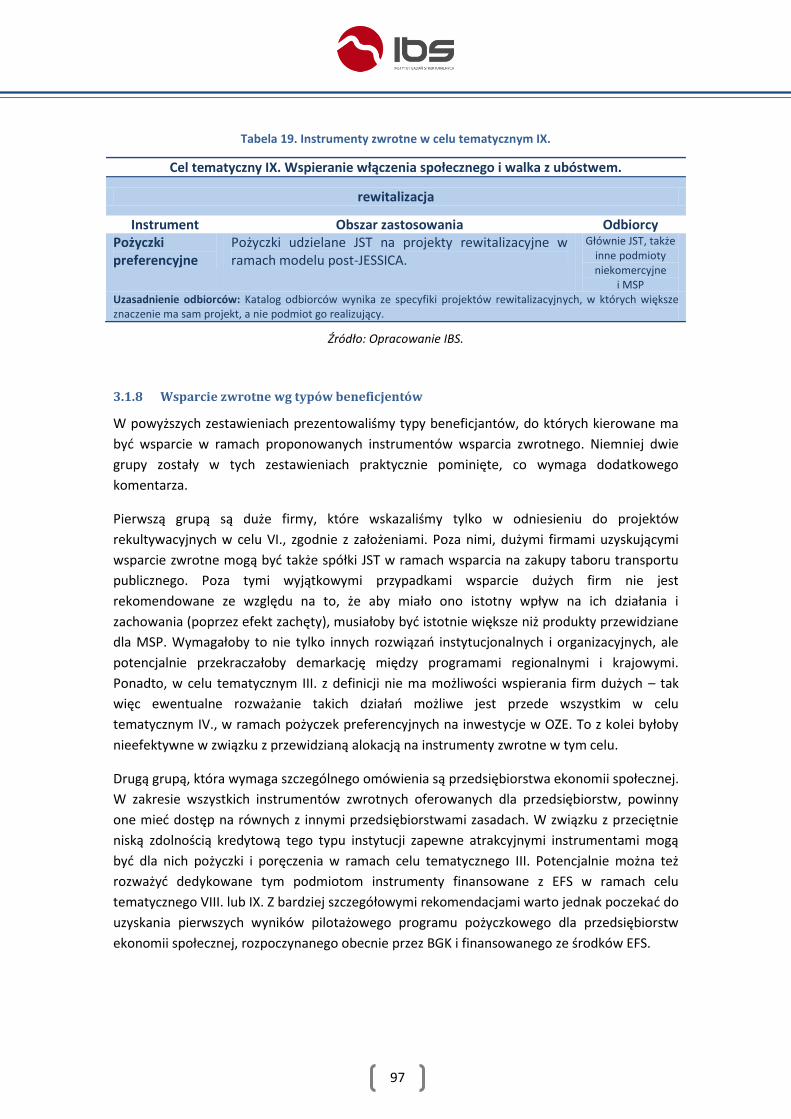

Interwencja w zakresie rewitalizacji (w ramach celu tematycznego IX. Wspieranie włączenia

społecznego i walka z ubóstwem) powinna byd kontynuowana w modelu post-JESSICA, a więc także z

wykorzystaniem menadżera funduszy. Środki w ramach tego obszaru działania przewiduje się na

poziomie zbliżonym do obecnego, z wykorzystaniem obecnie funkcjonujących zasad w zakresie

preferencyjnych warunków pożyczki. Jednocześnie znaczenie tego typu instrumentu dla przyszłej

7

polityki publicznej będzie warunkowane jego atrakcyjnością dla JST, do pewnego stopnia

warunkowaną czynnikami niezależnymi od IZ, jak na przykład ostateczny kształt tzw. reguły

wydatkowej dla samorządów (ograniczającej wg planów rządowych wzrost wydatków i zadłużenia

JST). Potencjalnie, ten model wdrażania mógłby objąd także niektóre obszary celu tematycznego IV.

(skierowane do podmiotów nierynkowych, w tym JST) i VI. (wspieranie rekultywacji na cele

komercyjne).

Powyższe propozycje w pewnym stopniu wpływają na alokację środków na instrumenty zwrotne –

postulaty pewnego ich wykorzystania w celu tematycznym I. i II. (gdzie pierwotnie nie były

przewidziane) oraz istotnego ich zwiększenia w celu tematycznym VI. (na zakupy taboru transportu

publicznego). Łącznie oznacza to alokację w IIF ok. 17,4 proc. środków programu, przy alokacji wg

Założeo na poziomie 14,4 proc. i 4,5 proc. w RPO WSL 2007-2014. Jest to jednak propozycja

„wariantu maksimum”, której środki zwrotne są stosowane we wszystkich obszarach ich

potencjalnego wykorzystania. Dla wsparcia instytucji nierynkowych kwestia stosowania wsparcia

zwrotnego jest bardziej problemem wyboru publicznego, ponieważ w większości omawianych

wypadków dotację mogą byd także stosowane – przy osiąganiu szybszych i bardziej spektakularnych

efektów, ale też z szybkim zużyciem dostępnych środków, bez możliwości dalszego nimi obracania.

Przedstawione przez nas propozycje były przedmiotem dyskusji z interesariuszami, również

realizowane na wcześniejszych etapach badania jakościowe dostarczyły istotnych informacji nt.

możliwości realizacji ww. propozycji. W kontekście znacznego zwiększenia alokacji kluczowe jest

spostrzeżenie, że interesariusze nie byli zgodni co do możliwości wykorzystania tak dużych środków

w ramach wsparcia zwrotnego. Wątpliwości te dotyczyły w szczególności JST; dla przedsiębiorstw w

większym stopniu wskazywano problem braku informacji o ofercie pośredników finansowych i

znajomości zasad korzystania z instrumentów zwrotnych. Przedstawiciele pośredników wskazywali

też, że chociaż liczba instytucji jest wystarczająca do wdrożenia zwiększonej alokacji, to będzie to dla

nich wysiłek organizacyjny, w szczególności wymagający zmiany modelu wynagradzania za

zarządzanie, umożliwiający im zwiększenie efektywności i budowanie potencjału kadrowego.

Interesariusze nie posiadali też wiedzy nt. istnienia w województwie instytucji o większym

doświadczeniu we wdrażaniu wsparcia kapitałowego, co może byd barierą w szerszym stosowaniu

tego instrumentu. Przedstawiciele IZ poddali w wątpliwośd także to, czy wobec nacisku na szybkośd

wdrażania i osiągania wskaźników programu, tak duże wykorzystanie instrumentów finansowych w

ogólności, a w modelu pośrednim w szczególności, będzie możliwe.

Badanie jest oparte przede wszystkim o dane zastane (dokumentacja RPO WSL 2007-2013, w tym

projektów dotyczących wsparcia zwrotnego, opracowania i dane nt. instrumentów zwrotnych w

Polsce i na świecie, literaturę przedmiotu) oraz dane zebrane w trakcie badao jakościowych –

wywiadów bezpośrednich z instytucjami zaangażowanymi we wdrażanie instrumentów zwrotnych w

województwie śląskim oraz na szczeblu krajowym i ekspertami, pośrednikami finansowymi, a także

(w formie wywiadów telefonicznych) z beneficjentami i potencjalnymi beneficjentami wsparcia.

Dodatkowo przeprowadzono badanie firm korzystających z pożyczek i poręczeo finansowanych w

ramach poddziałania 1.1.1. (badanie internetowe – CAWI) oraz badanie MSP województwa śląskiego

(badanie telefoniczne – CATI). Sformułowane w badaniu propozycje były też konsultowane z

interesariuszami podczas dwóch grup fokusowych.

8

Summary

In this report we deal with the issue of public support for socio-economic development through

financial engineering instruments, discussing them in the context of the next European Union 2014-

2020 financial perspective in the Silesian Voivodship (SV). The analysed instruments include loans

(granted on market and preferential terms), guarantees (as well as their different variants, such as

the guarantee portfolio and re-guarantees) and equity instruments (in particular through seed

funds).

We argue that loans on market terms should be addressed primarily to entities with limited credit

rating (or as supplementation to grant support in order to provide the necessary own contribution),

while preferential loans are to create incentives and should be used to implement specific policies

that promote investment in certain areas (for example, investment in innovation and tourism).

Guarantees are a tool allowing market borrowing by entities with insufficient security (but with good

credit rating) and equity instruments should be directed to the most risky projects crucial for the

further growth of an enterprise (in the absence of borrowing power and security).

The main rationale for using financial engineering instruments in socio-economic policy is the

imperfect nature of financial markets, where economically viable projects cannot obtain financing

from the market. This problem can also be also solved by means of subsidies, but the advantage of

financial instruments is that they enforce sound economic calculation in investment and give the

opportunity to support a larger number of projects over a much longer time horizon (thanks to the

return of resources). In this sense, financial engineering instruments are preferred in those areas

where they can effectively address market imperfections. As such, they have very limited use in risky

projects (in particular R&D – except certain fields suitable for the application of equity instruments or

the combination of a subsidy with a loan), projects generating significant externalities (such as

investments in environmental protection) and those providing public goods.

Although the Polish market of publicly funded financial engineering instruments is at a relatively

early stage of development, funding in the current term (mainly from ROPs) and also in the

perspective 2004-2006 and PHARE resources has led to the creation of a network of loan and

guarantee funds actively operating in all regions of Poland. Equity instruments are less popular and

based mainly on the activities of the NCF (supporting VC funds from the IE OP) and Polish Agency for

Enterprise Development (supporting seed funding, also using funds from the IE OP). At the moment,

ERDF funding is being introduced for the implementation of interventions where the Managing

Authorities cooperate directly with financial intermediaries. In several voivodships an

implementation of an indirect operating model exists (JESSICA and JEREMIE formulas) based on the

cooperation between the MA and a trust fund manager responsible for cooperation with financial

intermediaries. Resources for the financial engineering instruments are available not only for

companies but also for local authorities (under the JESSICA initiative) and other non-market actors

(under the nationally funded instruments offered by the National Fund for Environmental Protection

and Water Management and the Voivodship Fund for Environmental Protection and Water

Management).

The Silesian voivodship has a well-developed system of loan and guarantee funds offering financial

engineering instruments, with seven loan funds (including three funded under the Silesia Voivodship

9

ROP) and five guarantee funds (including one under the ROP), JESSICA (also funded under the ROP)

and the Voivodship Fund for Environmental Protection and Water Management. In the region there

are institutions offering capital support also funded by the OP, but the scope of their activities is not

limited to the Silesian voivodship. At the moment it seems that in the current programming period

the entire offered resources will be used, although in some cases the efficiency of loan funds could

be higher and the guarantee funds could safely achieve significantly higher multipliers. Entrepreneurs

are most interested in preferential loans with low interest rates (1 percent a year), offered by the

Upper Silesian Fund. The offer of funds is considered to be competitive, but awareness of its

existence is low among entrepreneurs. Current support using financial engineering instruments has

also been affected by the competition from subsidies and the relatively late implementation of the

instruments.

Interest in the JESSICA initiative is high in comparison with other regions, and loan applications

currently approved and considered cover nearly 70 percent of the allocation. At the same time the

majority of applicants are companies (not local authorities), which is not consistent with the original

objective of the initiative, and results from the aversion of local authorities to further debt financing,

the low (zero) profitability of some projects and also problems with financing their own contribution.

General analysis of financial engineering instruments in socio-economic practice and the experiences

of the SV ROP in this field, provide the basis for proposals for the 2014-2020 perspective. The starting

point is the Guidelines for the SV ROP 2014-2020, defining themes proposed by managing authorities

(MA) at this stage of preparation (individual themes of intervention), allocation for the objectives and

the initial scope of financial engineering instruments. Our proposals expand and provide greater

detail - on one hand we offer additional areas where financial engineering instruments can be used

(compared to those in the Guidelines), and on the other we develop assumptions describing possible

tools, models of implementation and the allocation of resources.

The target maximum model assumes an approximately three-times increase in funding using

financial engineering instruments (compared to ROP 2014-2020), focusing primarily on the support

for SMEs (theme III. Enhancing the competitiveness of small and medium-sized enterprises) where

the funds for the instruments are to increase more than twelve times. At the same time we advocate

basing the business support system mainly on various forms of guarantees and preferential loans,

with a smaller market share of market loans and a minor use of equity. We also postulate that

support for companies should be adopted in an intermediate model based on a single fund manager,

with the maximum flexibility in reallocation of resources between themes, instruments and to some

extent also intermediaries.

We also postulate that support for companies, currently under themes I (strengthening research,

technological development and innovation) and II (enhancing access to, and use and quality of,

information and communication technologies), should be implemented together with theme III

(under one priority axis) under the support for SMEs. This will ensure greater consistency and ease of

reallocation of resources between areas of intervention, depending on needs. The manager of the

fund for entrepreneurs should also be responsible for interventions under theme IV in the part

directed to businesses, i.e. for investments in renewable energy sources, where preferential loans

should be used (due to their incentive effect).

10

In theme IV (supporting the shift towards a low-carbon economy in all sectors), in the part directed

to non-market entities (thermo-modernisation, distributed energy sources), we suggest using the

direct model implemented by the Voivodship Fund for Environmental Protection and Water

Management (due to its experience in these types of activities and the opportunity to build an offer

complementary to the Fund's own offer), or other institutions selected in a public tender. Whether it

is a loan on market or preferential terms, or a subsidy, is a matter of public choice, but we

recommend the adoption of a market loan as the main instrument.

In addition, we suggest considering a wider use of financial engineering instruments in theme VI

(protecting the environment and promoting resource efficiency). According to the aforementioned

Guidelines, it is to be confined to supporting land restoration for commercial purposes by large

companies (while we offer preferential loans and implementation together with theme IX, cf. below).

It is also possible to use the instruments to support the purchases of vehicles by transport companies

owned by local government, but here we propose using loans on market terms (with similar

reservations as in the support of non-market actors in theme IV), granted directly by the MA.

The Guidelines do not define thematic areas for theme VIII (promoting employment and supporting

labour mobility;). Some potential exists for supporting the creation of new jobs in SMEs (using

preferential loans) as well as start-ups for the unemployed (using market loans with the possibility of

partial redemption). Implementation should be done by PES competition projects.

Interventions in the area of land restoration (theme IX – promoting social inclusion and combating

poverty) should be continued in the post-JESSICA model, and therefore also by a fund manager. The

resources in this area are expected to be similar to the current one, using existing rules on

preferential loan terms. At the same time, the significance of this instrument for the future public

policy will be conditioned by the attractiveness to local authorities, which is to some extent

conditioned by factors beyond the control of the MA, e.g. the final shape of the expenditure rule for

local governments (which, according to national government’s plan is to limit growth of local

government’s expenditures and debt). Potentially, this model of implementation could extend to

several areas in theme IV (aimed at non-market entities, including local governments) and theme VI

(support of land restoration for commercial purposes).

These proposals to some extent affect the allocation of funds for financial engineering instruments –

our postulations of their use under themes I and II (originally not provided) and a significant increase

in theme VI (for purchases of public transport fleet). In total, this means allocating 17.4 percent of

the funds of the programme for financial engineering instruments, with the allocation in the

Guidelines of 14.4 percent, and 4.5 percent in the 2007-2013 SV ROP. It is, however, a "maximum

variant", in which the instruments are used in all areas of their potential use. For non-market

institutions, the question of using the financial engineering instruments are more a problem of public

choice, as in the majority of the discussed cases subsidies may also be used. Subsidies enable faster

and more spectacular effects, but with a rapid consumption of available resources with no possibility

of reusing them again in the future.

The aforementioned proposals have been discussed with stakeholders, while qualitative studies

performed at earlier stages of the research have provided significant information on their feasibility.

In the context of a significant increase in allocations, it is important that the stakeholders were not

11

able to agree on using such large funds through financial engineering instruments. These

reservations especially involved local governments. With regard to businesses, there were voices

pointing to a lack of information from financial intermediaries and insufficient knowledge of the

principles of financial engineering instruments. Representatives of intermediaries also indicated that

while the number of institutions is sufficient for the increased allocation, it will require an additional

organisational change, in particular remuneration for management to increase the efficiency and the

potential of their human resources. Stakeholders also had no knowledge about the existence of

institutions in the region that had greater experience in using equity instruments, which can

constitute a barrier to the broader adoption of this instrument. MA representatives also expressed

their doubts regarding the scale of use of the financial engineering instruments in general, and

especially with the currently required speed of implementation and the achievement of the

programme's indicators in the intermediate model.

The study is based primarily on desk research (publications and data on the financial engineering

instruments in Poland and in the world), and the data collected during qualitative research - direct

interviews with the institutions involved in the implementation of financial engineering instruments

in Silesia and at the national level and experts, financial intermediaries, as well as (in the form of

telephone interviews) with the beneficiaries and potential beneficiaries of the support. In addition,

we have conducted a survey of companies which were granted loans and guarantees financed under

measure 1.1.1. (CAWI) and Silesia SME survey (telephone survey - CATI). Recommendations

formulated in the study were also discussed with stakeholders during the two focus group

interviews.

12

SPIS TREŚCI

WSTĘP ............................................................................................................................................... 13

1 INSTRUMENTY ZWROTNE W POLITYCE SPOŁECZNO-GOSPODARCZEJ............... 14

1.1 Typologia instrumentów zwrotnych .................................................................................................. 14

1.2 Modele wdrażania i zarządzania instrumentami inżynierii finansowej .............................................. 17

1.3 Zastosowanie i skutecznośd instrumentów zwrotnych....................................................................... 30

2 DOŚWIADCZENIA W STOSOWANIU INSTRUMENTÓW ZWROTNYCH W

WOJEWÓDZTWIE ŚLĄSKIM ........................................................................................................ 43

2.1 Wsparcie zwrotne w ramach poddziałania 1.1.1. RPO WSL................................................................ 44

2.2 Wsparcie w ramach inicjatywy JESSICA.............................................................................................. 66

2.3 Przegląd dostępnych instrumentów finansowania zwrotnego poza RPO WSL ................................... 79

3 PROPOZYCJE ZWROTNEGO I BEZZWROTNEGO WSPARCIA W WOJEWÓDZTWIE

ŚLĄSKIM W PERSPEKTYWIE 2014-2020 ............................................................................... 87

3.1 Wsparcie zwrotne i bezzwrotne wg celów tematycznych .................................................................. 87

3.2 Modele wsparcia zwrotnego ............................................................................................................ 101

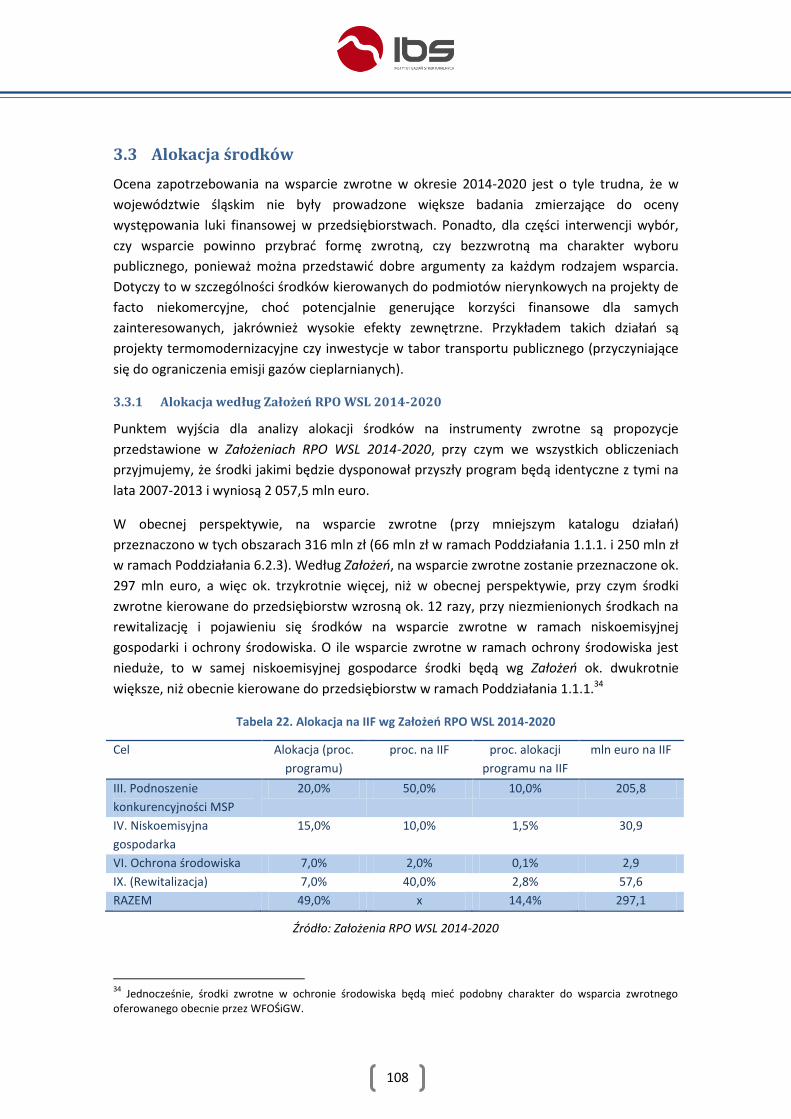

3.3 Alokacja środków ............................................................................................................................ 108

3.4 Podsumowanie propozycji – finansowanie zwrotne a rozwój województwa śląskiego .................... 113

4 OCENA WYKORZYSTANIA INSTRUMENTÓW ZWROTNYCH .................................. 116

4.1 Ocena propozycji modelu wdrażania IIF .......................................................................................... 116

4.2 Atrakcyjnośd IIF ............................................................................................................................... 117

4.3 Przewidywane problemy ................................................................................................................. 120

4.4 Podsumowanie ................................................................................................................................ 124

5 WNIOSKI I REKOMENDACJE ............................................................................................. 125

BIBLIOGRAFIA .............................................................................................................................. 136

SPIS WYKRESÓW .......................................................................................................................................... 140

SPIS TABEL ................................................................................................................................................... 141

ANEKS METODOLOGICZNY ....................................................................................................... 142

13

Wstęp

W niniejszym raporcie prezentujemy wyniki projektu realizowanego przez Instytut Badao

Strukturalnych dla Urzędu Marszałkowskiego Województwa Śląskiego, poświęconego analizie

możliwości zastosowania zwrotnych mechanizmów finansowania inwestycji w perspektywie Unii

Europejskiej 2014-2020 w województwie śląskim. Raport składa się z pięciu rozdziałów.

W rozdziale pierwszym omawiamy rolę instrumentów zwrotnych w polityce społeczno-gospodarczej:

wychodząc od typologii instrumentów i ogólnego opisu ich znaczenia w polskiej rzeczywistości

gospodarczej, przechodzimy do opisu polskich i zagranicznych rozwiązao w zakresie wdrażania

instrumentów zwrotnych. Następnie – na podstawie przeglądu literatury – wskazujemy zasadnicze

obszary ich stosowania i przykłady udanej interwencji publicznej z ich wykorzystaniem.

Rozdział drugi poświęcony jest instrumentom zwrotnym w województwie śląskim. Koncentrujemy się

w nim na szczegółowym opisie dotychczasowej realizacji wsparcia zwrotnego (tj. projektów

dotyczących dokapitalizowania zewnętrznych źródeł dofinansowania przedsiębiorczości) w ramach

poddziałania 1.1.1. oraz inicjatywy JESSICA, następnie opisując niezależne od RPO WSL 2007-2013

źródła finansowania zwrotnego – w tym w szczególności działalnośd funduszy pożyczkowych i

poręczeniowych oraz WFOŚiGW.

Rozdział trzeci jest centralnym punktem opracowania – formułujemy w nim propozycje

wykorzystania instrumentów zwrotnych w województwie śląskim w okresie 2014-2020. Wychodzimy

tu od propozycji zawartych w Założeniach do przyszłego Regionalnego Programu Operacyjnego

Województwa Śląskiego w latach 2014-2020, finansowanego z EFRR w wersji z maja 2012 r. Dla

określonych w nich obszarów interwencji proponujemy zastosowanie wybranych instrumentów

zwrotnych, propozycje te szeroko komentując i uzasadniając. Są one następnie punktem wyjścia dla

zaproponowania kompleksowego modelu wdrażania, opartego w szczególności na menadżerach

funduszy powierniczych. Następnie, bazując na propozycjach w zakresie instrumentów i modelu

wdrażania, proponujemy alokacje środków na instrumenty zwrotne, również w podziale na

poszczególne typy instrumentów w ramach analizowanych celów tematycznych.

Rozdział czwarty stanowi podsumowanie opinii interesariuszy nt. naszych propozycji, uzupełnionych

o wnioski z badao jakościowych prowadzonych w ramach badania w zakresie możliwości realizacji

interwencji z wykorzystaniem instrumentów zwrotnych.

Rozdział piąty podsumowuje wnioski i rekomendacje wynikające z raportu.

W aneksie do raportu zamieszczamy informację nt. zastosowanej metodologii, w tym opisy realizacji

badao terenowych wraz z narzędziami badawczymi.

14

1 Instrumenty zwrotne w polityce społeczno-gospodarczej

Pierwszy rozdział raportu poświęcony jest ogólnemu spojrzeniu na rolę instrumentów zwrotnych w

polityce społeczno-gospodarczej. Rozpoczynamy go od określenia przedmiotu naszej analizy,

definiując różne typy instrumentów zwrotnych. Następnie opisujemy modele wdrażania

instrumentów zwrotnych w Polsce i za granicą, wychodząc od syntetycznego opisu poziomu ich

rozwoju w Polsce. Rozdział zamknięty jest przeglądem literatury nt. przesłanek stosowania

instrumentów zwrotnych i wyników badao nt. ich skuteczności.

1.1 Typologia instrumentów zwrotnych

Instrumenty zwrotne charakteryzują się możliwością wielokrotnego wykorzystania środków

przeznaczonych na nie. Podstawowym kryterium udzielania wsparcia w formie zwrotnej jest

potencjalna rentownośd projektu przy pewnej przyjętej stopie procentowej i przy pewnych

założeniach. Ideałem jest projekt, o którym wiadomo, że mógłby się sam finansowad, gdyby nie

zawodnośd rynku. W przypadku JST to ograniczenie funkcjonuje inaczej niż dla przedsiębiorstw, ze

względu na inną naturę ograniczeo budżetowych JST – samorządy mają większą zdolnośd kredytową

i dostęp do zabezpieczenia, w związku z czym mogą finansowad na zasadach rynkowych także

nierentowne inwestycje. Wśród instrumentów zwrotnych możemy wyróżnid (ze względu na typ

wsparcia, z jakim są związane) instrumenty dłużne, poręczeniowe, kapitałowe i mieszane (por.

wykres 1.).

Wykres 1. Podział na typy instrumentów zwrotnych

INSTRUMENTY

pożyczki poręczenia equityinstrumenty

mieszane

preferencyjne

rynkowe

bezpośrednie

portfelowe seed fund

venture capital

montaż z dotacją

umorzenie pożyczki

subwencje odsetkowe

bankowe

reporęczenia

Źródło: Opracowanie IBS

Instrumenty dłużne, których celem jest wsparcie obiorców przy pomocy pożyczek, ułatwiając dostęp

do środków finansowych. Głównym typem pomocy przyznawanej w ramach tej kategorii są pożyczki

globalne udzielane pośrednikom finansowym, takim jak fundusze pożyczkowe, banki komercyjne i

banki spółdzielcze. Jej celem jest tymczasowe wsparcie finansowe danej instytucji. Cechy pożyczek

zależą od modelu działania danej instytucji finansowej – zwykle fundusze pożyczkowe oferują

pożyczki bardziej ryzykownym grupom niż banki i po niższych stopach procentowych, ale z reguły

15

wymagają porównywalnego zabezpieczenia. Pożyczki jako instrument inżynierii finansowej są

oferowane przede wszystkim podmiotom niezdolnym do otrzymania kredytu bankowego, nawet przy

uwzględnieniu poręczenia. Lista instrumentów, które mogą byd w ten sposób dofinansowane za

pomocą pożyczki globalnej, obejmuje także linie kredytowe, listy kredytowe i kredyty odnawialne.

Ponadto Instytucja Zarządzająca może bezpośrednio udzielad pożyczek i organizowad linie kredytowe.

Instrumenty dłużne dzielą się ze względu na warunki udzielanego finansowania na preferencyjne i

rynkowe. Finansowanie udzielane na zasadach rynkowych ma docelowo stanowid wsparcie dla firm z

utrudnionym dostępem do kredytu, a nie ofertę konkurencyjną do ofert rynkowych instytucji

finansowych. W związku z tym oprocentowanie takich pożyczek jest podobne – aczkolwiek zwykle de

facto niższe – do tych oferowanych przez instytucje komercyjne.

Pożyczki preferencyjne mają na celu zachęcid odbiorców do pewnych działao, jak np. realizację

projektów innowacyjnych, inwestycji w ochronę środowiska albo promocję regionu. Są udzielane na

zasadach istotnie lepszych niż rynkowe (o obniżonym oprocentowaniu – np. w pożyczkach

preferencyjnych udzielanych ze środków RPO WSL oprocentowanie wynosi tylko 1 proc. w skali roku).

Z drugiej strony otrzymanie pożyczki preferencyjnej jest warunkowane zwykle przeznaczeniem

środków na określony cel.

Instrumenty gwarancyjne ułatwiają dostęp do kapitału dłużnego gwarantując instytucji finansowej

spłatę (najczęściej części) kredytu w sytuacji, gdy wierzyciel nie jest w stanie tego zrobid. Najczęściej

oferowane są firmom, które posiadają zdolnośd kredytową, ale nie mają odpowiedniego

zabezpieczenia – ze względu na niewielki majątek albo charakter inwestycji. Poręczenia udzielane

przez fundusze poręczeniowe mogą przyjmowad formę bankową, gdzie bank udzielający pożyczki

ubiega się o umowę o poręczenie z funduszem, oraz formę bezpośrednią, w przypadku której

podmiot ubiegający się o pożyczkę podpisuje wpierw umowę z funduszem z pominięciem

pośredników, aby zwiększyd swoje szanse. Ta druga opcja jest stosowana częściej w przypadku

lokalnych funduszy. Oprócz instrumentów stosowanych przez fundusze poręczeniowe funkcjonują

również dwa szczególne typy instrumentów poręczeniowych: reporęczenia (zwane również

regwarancjami albo kontrgwarancjami) oraz gwarancje portfelowe. Reporęczenia to rodzaj gwarancji

udzielanych przez banki na wywiązanie się funduszu poręczeniowego ze swojego poręczenia – są to

dosłownie poręczenia na poręczenia. Gwarancje portfelowe, w przeciwieostwie do innych typów

gwarancji, nie obejmują swoim zakresem konkretnego kredytu, lecz pewną z góry zdefiniowaną klasę

potencjalnych kredytów – wystandaryzowaną i ograniczoną ilościowo zgodnie z uprzednimi

ustaleniami między instytucją finansową a Instytucją Zarządzającą. Z tego typu instrumentu

korzystają z reguły największe instytucje finansowe. Fundusze poręczeniowe są zwykle zbyt małe,

żeby obsłużyd ten typ klientów, w Polsce są one udzielane przez BGK w ramach inicjatywy JEREMIE.

Instrumenty kapitałowe oznaczają dokapitalizowanie funduszy zajmujących się bezpośrednimi

inwestycjami udziałowymi w rozwijające się przedsiębiorstwa. Celem takiego wsparcia są fundusze

podwyższonego ryzyka zajmujące się wkładami kapitałowymi w młode przedsiębiorstwa, które

miałyby problem z uzyskaniem innych form finansowania zewnętrznego. Podstawowym klientem

funduszy kapitałowych są przedsiębiorstwa wdrażające inwestycje, w przypadku których ryzyko jest

wysokie, oczekiwany okres zwrotu długi, a możliwości zabezpieczenia pożyczki na majątku niewielkie.

Właściciele firm zwykle preferują finansowanie długiem nad wejście do firmy obcego kapitału, ze

16

względu na dodatkowe konsekwencje, jakie ten typ wsparcia ze sobą niesie. Inwestor ustanawia nad

odbiorcą nadzór właścicielski, a niekiedy zdarza się, że w momencie wejścia powoływany zostaje

nowy zarząd czy nadzór nad prowadzoną księgowością. Może to mied także pozytywne

konsekwencje: odbiorca ostateczny ma zagwarantowaną promocję jako częśd grupy kapitałowej, a

połączenie kapitałów ułatwia skorzystanie z finansowania dłużnego. Interwencja publiczna może

prowadzid do dostarczenia kapitału po niższej cenie niż rynek, względnie do dostarczania kapitału

tam (w ujęciu sektorowym, geograficznym czy wg typu firmy), gdzie na zasadach rynkowych jest on

całkowicie niedostępny.

Fundusze kapitałowe zajmują się kapitałem zalążkowym (seed capital), czyli wsparciem firm na

najwcześniejszym etapie rozwoju, oraz venture capital, czyli inwestycjami w młode firmy w fazie

wzrostu. Zdarzają się też dofinansowania funduszy typu mezzanine, inwestujących w rodzaj kapitału

łączący charakterystyki kapitału dłużnego i udziałowego. Dostarczaniem kapitału zalążkowego

zajmują się ponadto anioły biznesu (business angels), czyli indywidualni inwestorzy zarządzający

bezpośrednio swoim kapitałem bądź kapitałem swoich firm, aby wesprzed najbardziej ryzykowne

firmy na rynku. Wejścia kapitałowe są często stosowanym instrumentem wsparcia firm działających

w zaawansowanych technologiach lub usługach, jednak nie muszą byd do nich ograniczone.

Wśród wykorzystywanych instrumentów finansowych możliwe są też hybrydy instrumentów

zwrotnych i instrumentów bezzwrotnych – instrumenty mieszane. Umorzenie pożyczki polega na

udzieleniu odbiorcy zwykłej pożyczki na zasadach rynkowych bądź preferencyjnych i zwolnieniu z

obowiązku spłaty jej części. Dzięki umorzeniu beneficjent uzyskuje korzyśd jak przy finansowaniu

bezzwrotnym. Istotą subsydiów odsetkowych jest dokonanie bezzwrotnej spłaty przez fundusz –

pośrednika finansowego – całości bądź części rat odsetkowych związanych np. z zaciągniętą pożyczką.

Ostatnim omawianym zwrotnym instrumentem finansowym jest montaż z dotacją. Jest to oferta

pożyczki, która zawiera w sobie element wsparcia bezzwrotnego w postaci dotacji. Jest to popularna

opcja w przypadku, gdy dotacja jest prawnie warunkowana pewnym poziomem wkładu własnego.

Pożyczka może wtedy służyd sfinansowaniu wkładu własnego – ale tylko jeśli pożyczka jest oferowana

na zasadach rynkowych.

17

1.2 Modele wdrażania i zarządzania instrumentami inżynierii finansowej

W niniejszym rozdziale opisujemy modele wdrażania zwrotnych instrumentów finansowych

wykorzystywane w Polsce, w szczególności w regionalnych programach operacyjnych. Przytoczymy

także przykłady zagraniczne modeli wdrażania oraz wstępne założenia nt. wdrażania IIF w przyszłej

perspektywie.

1.2.1 Rynek instrumentów zwrotnych w Polsce

W Polsce rynek finansowania zewnętrznego jest nadal słabo rozwinięty. Najpopularniejszym

instrumentem jest kredyt bankowy, który często okazuje się zbyt drogi, szczególnie dla mniejszych

przedsiębiorstw. Sposobem na zwiększenie dostępu do kapitału jest rozwój innych form

finansowania. W Polsce w tym zakresie największą popularnością cieszą się pożyczki i poręczenia.

Istotnym źródłem finansowania wielu małych przedsiębiorstw, szczególnie o charakterze

innowacyjnym, są fundusze inwestujące za pomocą wejśd kapitałowych. Rynekten w Polsce nadal jest

nisko rozwinięty, ale proces popularyzacji jest przyspieszony dzięki funduszom unijnym dostępnym w

PO IG.

Dalszym krokiem do zwiększania dostępu do kapitału zewnętrznego jest rozwój pozostałych

instrumentów zwrotnych, jak reporęczenia, faktoring czy poręczenia portfelowe. Obecnie dostępnośd

tych instrumentów jest niska. Niejednokrotnie na drodze do ich popularyzacji stoją bariery

systemowe, np. w przypadku reporęczeo problemem jest brak odpowiedniej struktury na rynku

funduszy poręczeniowych.

Badanie PSDB, Quality Watch i ASM Centrum Badao i Analiz Rynku (2007, s. 63) sugeruje, że usługi

funduszy pożyczkowych są dla MSP w Polsce jednym z najbardziej preferowanych źródeł

finansowania. Najbardziej poważna luka kredytowa występuje w sektorach ekonomicznie

problematycznych – budownictwo, rybołówstwo, ochrona zdrowia (Ibid., s. 5). Ponadto,

zapotrzebowanie na kredyty zdaje się byd dużo większe na wsi niż w miastach (Ibid., s. 53).

W Polsce za wdrażanie pożyczek odpowiadają głównie fundusze pożyczkowe. Na koniec 2010 roku

było ich 70. Łączna kapitalizacja funduszy pożyczkowych (bez JESSICI) wynosiła 1,6 mld PLN. Za

wdrażanie poręczeo kredytowych odpowiedzialne są zwykle fundusze poręczeniowe. Na koniec 2011

roku istniało 51 takich podmiotów, a ich łączna kapitalizacja to 1 mld PLN.2 Warto dodad, że na

rozwój funduszy pożyczkowych i poręczeniowych mocno wpłynęło dokapitalizowanie w ramach

Regionalnych Programów Operacyjnych (w niektórych województwach w ramach inicjatywy

JEREMIE), będących niejako kontynuacją wcześniejszego wsparcia w ramach SPO WKP, Phare i

środków krajowych.

2 Źródło: Stan i perspektywy rozwoju funduszy pożyczkowych w Polsce według stanu na 31.12.2010 r. oraz Raport o stanie

funduszy poręczeniowych w Polsce – stan na 31 grudnia 2011 r.

Tabela 1. Przegląd najważniejszych instrumenty zwrotne w Polsce, finansowanych ze środków publicznych

Program Instrument Cel Instytucja wdrażająca Beneficjenci wsparcia

Regionalne Programy

Operacyjne Pożyczki, poręczenia

Zwiększenie

konkurencyjności

przedsiębiorstw

Wojewódzkie Urzędy

Marszałkowskie

Sektor mikro, małych i

średnich przedsiębiorstw

PO IG – Poddziałanie

3.4 Venture Capital Fundusze venture capital

Wspieranie innowacyjnych

przedsiębiorstw

Krajowy Fundusz

Kapitałowy

Małe i średnie

przedsiębiorstwa

PO IG – Poddziałanie

3.1 Seed Capital Fundusze seed capital

Rozwijanie nowych

innowacyjnych

przedsiębiorstw

Krajowy Fundusz

Kapitałowy

Mikro i małe nowe

przedsiębiorstwa

RPO JEREMIE

Pożyczki, poręczenia,

reporęczenia, instrumenty

kapitałowe

Wspieranie małych i

średnich przedsiębiorstw

Bank Gospodarstwa

Krajowego

Sektor mikro, małych i

średnich przedsiębiorstw

RPO JESSICA Pożyczki Rewitalizacja obszarów

miejskich

Bank Gospodarstwa

Krajowego, Bank Ochrony

Środowiska

Jednostki samorządu

terytorialnego i

przedsiębiorstwa

NFOŚiGW/ WFOŚiGW Pożyczki, linie kredytowe Ochrona środowiska i

gospodarki wodnej

Narodowy Fundusz Ochrony

Środowiska i Gospodarki

Wodnej

Jednostki samorządu

terytorialnego i

przedsiębiorstwa

Źródło: Opracowanie IBS.

19

Pożyczki pochodzą również z dwóch innych źródeł – jednym z nich jest inicjatywa JESSICA.

Instrumenty w tych programach kierowane są zarówno do Jednostek Samorządu

Terytorialnego i firm, chod w praktyce ich odbiorcami są głównie przedsiębiorstwa.

Wdrażaniem tych instrumentów zajmują się wybrane banki. Drugim źródłem są pożyczki

dostępne w innych instytucjach, przede wszystkim w Narodowym Funduszu Ochrony

Środowiska i Gospodarki Wodnej (i funduszach wojewódzkich). Instrumenty te kierowane są

zarówno do JST, jak i do przedsiębiorstw, często jako uzupełnienie wsparcia dotacyjnego w

ramach PO IiŚ.

Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej w zakresie instrumentów

finansowych udziela pożyczek, korzysta z wejśd kapitałowych, dokonuje umorzeo odsetek

kredytów. NFOŚiGW oferuje dwa rodzaje pożyczek, finansowane ze środków własnych:

preferencyjnych i na zachowanie płynności finansowej. Pożyczki preferencyjne były

podstawowym instrumentem wsparcia. W najbliższych latach większą rolę będą pełniły

kredyty komercyjne z dopłatami NFOŚiGW. Średnio wartośd pożyczek udzielonych przez

NFOŚiGW w latach 2007-2012 wynosiła 1,2 mld zł rocznie. W zakresie wejśd kapitałowych

NFOŚiGW wspomagał spółki zajmujące się ochroną środowiska i w latach 2007-2008 dokonał

wejśd na średnio 150 mln zł rocznie3. W latach 2009-2012 było to już średnio 250 mln zł

rocznie.4

NFOŚiGW prezentuje perspektywy rozszerzenia spektrum instrumentów finansowych o

promesy pomocy finansowej, przedsięwzięcia oraz poręczenia spłaty kredytów5.

Oznacza to, że pożyczki i poręczenia w Polsce mogą byd udzielane przez banki komercyjne,

banki będące FROMami, fundusze pożyczkowe, fundusze poręczeniowe, fundusze ochrony

środowiska. Wszystkie z powyższych (z wyjątkiem FROM, jeśli nie będzie kontynuacji inicjatywy

JESSICA lub podobnej, wymagającej istnienie FROM) instytucji będą mogły kontynuowad

udzielania wsparcia w przyszłej perspektywie.

W Polsce rynek instrumentów kapitałowych jest wciąż w fazie wzrostu. Segment funduszy

kapitału zalążkowego był bardzo słabo rozwinięty. Jednym z działao mających za cel zasypanie

tej luki było utworzenie 6 funduszy kapitału zalążkowego, wspieranych finansowo przez Polską

Agencję Rozwoju Przedsiębiorczości, w ramach realizacji przez PARP poddziałania 1.2.3

Sektorowego Programu Operacyjnego Wzrost Konkurencyjności Przedsiębiorstw z okresu

programowania 2004-2006. Fundusze te otrzymały wsparcie na poziomie 54,6 mln zł i na

ostatni dzieo 2008 roku dokonały inwestycji o łącznej wartości 105 mln zł. Nie przewidziano

ograniczeo terytorialnych na działalnośd funduszy, aczkolwiek ich specjalizacja branżowa może

w naturalny sposób narzucad pewien profil geograficzny działalności (PAG Uniconsult 2010, s.

96-7).

3 Strategia działania Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej na lata 2009-2012

4 Strategia działania Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej na lata 2013-2016

5 Ibid.

20

Wykres 2. Kapitalizacja funduszy pożyczkowych (2010) i poręczeniowych (2011) w zł na 100 tys. zł PKB (2009)

050

100150200250300350400450

łód

zkie

wie

lko

po

lski

e

maz

ow

ieck

ie

do

lno

śląs

kie

po

mo

rski

e

po

dka

rpac

kie

lub

usk

ie

śląs

kie

kuj-

po

m

mał

op

ols

kie

po

dla

skie

lub

elsk

ie

zach

-po

m

war

m-m

az

świę

tokr

zysk

ie

op

ols

kie

pożyczkowe

poręczeniowe

Źródło: Stan i perspektywy rozwoju funduszy pożyczkowych w Polsce według stanu na 31.12.2010 r. oraz Raport o stanie funduszy poręczeniowych w Polsce – stan na 31 grudnia 2011 r., PKB wg BDL GUS.

W obecnej perspektywie wsparcie tego typu nie jest kontynuowane w ramach SPO WKP, tylko

w zakresie działania 3.1. PO IG, wdrażanego również przez PARP. W działaniach Programu

Operacyjnego Innowacyjna Gospodarka za implementację finansowania wejściami

kapitałowymi odpowiedzialne są poddziałania 3.1 i 3.2. Poddziałanie 3.1 obejmuje wdrażanie

za pomocą kapitału zalążkowego (seed capital), a dotychczasowe dofinansowanie projektów w

tym działaniu wyniosło 592 mln zł w ramach 46 projektów.

Poddziałanie 3.2 ma za zadanie wspieranie funduszy venture capital – przeznaczono na ten cel

647 mln zł, dotychczas dofinansowując 14 funduszy, realizujących obecnie łącznie 27

inwestycji. Wsparcie odbywa się za pośrednictwem Krajowego Funduszu Kapitałowego,

utworzonego w 2005 r. przez Bank Gospodarstwa Krajowego. Jego celem jest wsparcie

funduszy kapitałowych inwestujących w polskie przedsiębiorstwa, w szczególności w

innowacyjne MSP albo firmy prowadzące działalnośd badawczo-rozwojową. Środki funduszu

pochodzą w dużej mierze z budżetu paostwa i z funduszy strukturalnych. W 2010 roku fundusz

miał do dyspozycji 880 mln zł i szacuje się, że w 2011 roku miał udziały w 30 funduszach

venture capital(PAG Uniconsult 2010, s. 99-101).

Podmiotami, które bezpośrednio wdrażają wsparcie są wyłącznie fundusze seed i venture

capital lub aniołowie biznesu. Wszystkie podmioty będą mogły kontynuowad udzielanie

wsparcia w przyszłej perspektywie finansowej.

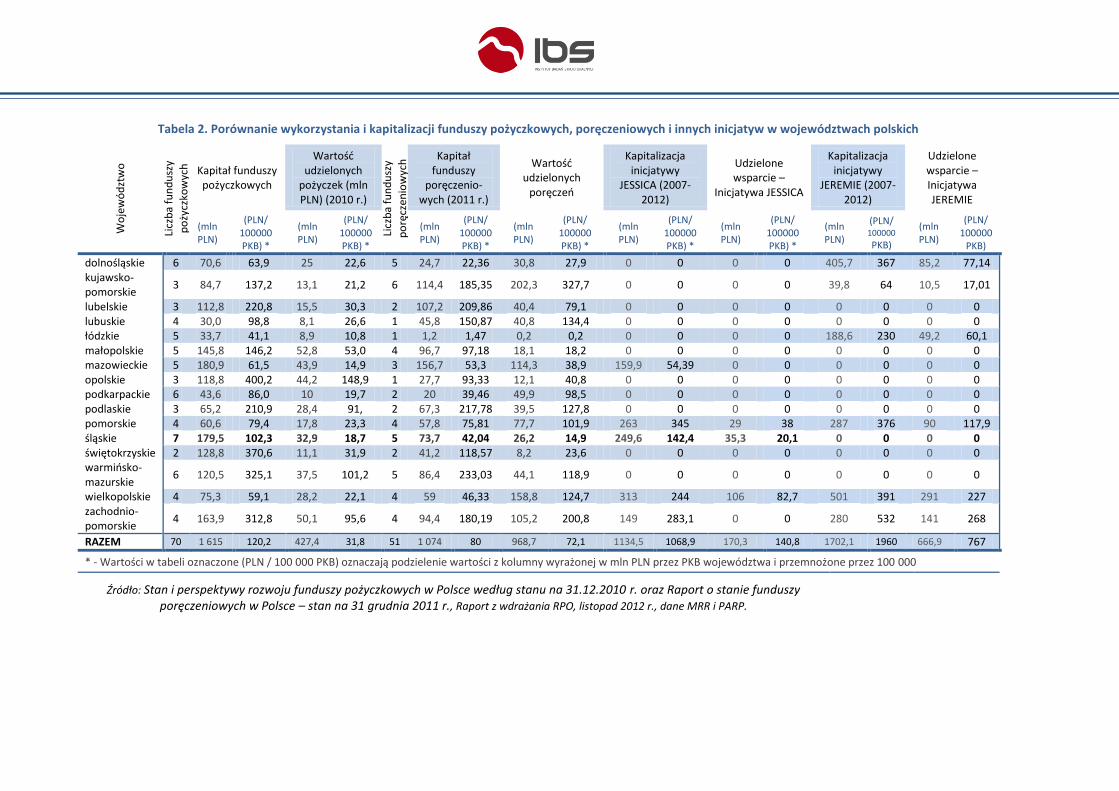

Środki zgromadzone w funduszach pożyczkowych i poręczeniowych województwa śląskiego w

skali kraju są znaczne w wartościach bezwzględnych (odpowiednio 2. i 7. miejsce, z

wyłączeniem inicjatyw JEREMIE i JESSICA). Województwo śląskie charakteryzuje się najwyższą

liczbą funduszy pożyczkowych w porównaniu z innymi województwami i drugą największą

liczbą funduszy poręczeniowych. Jednocześnie w odniesieniu do wielkości gospodarki

województwa są już znacznie niższe – w odniesieniu do PKB nasycenie środkami funduszy

pożyczkowych jest co najwyżej przeciętne, a funduszy poręczeniowych – jedno z najgorszych

w kraju (zob. wykres 2.).

21

Wykres 3. Kapitalizacja przeznaczona na udzielanie instrumentów finansowych w Polsce (mld PLN) na lata 2007-2012

Źródło: Opracowanie IBS na podstawie Raportu o stanie funduszy poręczeniowych 2011, Raportu o stanie funduszy pożyczkowych 2010, Informacji PARP i MRR.

Wartośd kapitalizacji form wsparcia w Polsce została ukazana na wykresie 3. Wynika z niego, że

najwięcej pieniędzy przeznaczona jest na pożyczki, a najmniej na wejścia kapitałowe.

Podsumowując, większośd instrumentów zwrotnych współfinansowanych ze środków

publicznych (tak finansowanych w ramach perspektywy 2007-2013, jak i z innych źródeł)

skoncentrowana jest na wspieraniu rozwoju przedsiębiorstw, przede wszystkim MSP. W innych

obszarach, instrumenty zwrotne dostępne są przede wszystkim na działania związane z

rewitalizacją (inicjatywa JESSICA) oraz ochroną środowiska (środki NFOŚiGW/WFOŚiGW) i

kierowane są nie tylko do przedsiębiorstw, ale także podmiotów niekomercyjnych (JST,.

spółdzielnie mieszkaniowe czy NGOs). Tym samym – przekładając to na cele tematyczne

przyszłej perspektywy finansowej – instrumenty zwrotne dostępne są obecnie:

w ramach celu tematycznego III. (Podnoszenie konkurencyjności MSP): na poziomie

krajowym w formie wsparcia kapitałowego (PO IG 3.1 i 3.2), na poziomie regionów

w formie wsparcia dla funduszy pożyczkowych i poręczeniowych w ramach RPO

(w niektórych regionach z wykorzystaniem inicjatywy JEREMIE);

w ramach celu tematycznego VI. (Ochrona środowiska): na poziomie krajowym i

wojewódzkim ze środków krajowych, w instrumentach zwrotnych oferowanych przez

NFOŚiGW i WFOŚiGW;

w ramach celu tematycznego IX. (w zakresie rewitalizacji): na poziomie regionalnym,

w niektórych województwach, w ramach środków RPO, z wykorzystaniem inicjatywy

JESSICA.

Ponadto w najbliższym czasie powinien rozpocząd się pilotażowy program wsparcia

pożyczkowego dla przedsiębiorstw ekonomii społecznej (realizowany przez BGK w ramach

umowy z MPiPS ze środków EFS), który odpowiadałby interwencji w ramach walki z

wykluczeniem społecznym i walki z ubóstwem (cel tematyczny IX.).

Tabela 2. Porównanie wykorzystania i kapitalizacji funduszy pożyczkowych, poręczeniowych i innych inicjatyw w województwach polskich W

oje

wó

dzt

wo

Licz

ba

fun

du

szy

po

życz

kow

ych

Kapitał funduszy pożyczkowych

Wartośd udzielonych

pożyczek (mln PLN) (2010 r.)

Licz

ba

fun

du

szy

po

ręcz

enio

wyc

h Kapitał

funduszy poręczenio-

wych (2011 r.)

Wartośd udzielonych

poręczeo

Kapitalizacja inicjatywy

JESSICA (2007-2012)

Udzielone wsparcie –

Inicjatywa JESSICA

Kapitalizacja inicjatywy

JEREMIE (2007-2012)

Udzielone wsparcie – Inicjatywa JEREMIE

(mln PLN)

(PLN/ 100000 PKB) *

(mln PLN)

(PLN/ 100000 PKB) *

(mln PLN)

(PLN/ 100000 PKB) *

(mln PLN)

(PLN/ 100000 PKB) *

(mln PLN)

(PLN/ 100000 PKB) *

(mln PLN)

(PLN/ 100000 PKB) *

(mln PLN)

(PLN/ 100000

PKB)

(mln PLN)

(PLN/ 100000

PKB)

dolnośląskie 6 70,6 63,9 25 22,6 5 24,7 22,36 30,8 27,9 0 0 0 0 405,7 367 85,2 77,14 kujawsko-pomorskie

3 84,7 137,2 13,1 21,2 6 114,4 185,35 202,3 327,7 0 0 0 0 39,8 64 10,5 17,01

lubelskie 3 112,8 220,8 15,5 30,3 2 107,2 209,86 40,4 79,1 0 0 0 0 0 0 0 0 lubuskie 4 30,0 98,8 8,1 26,6 1 45,8 150,87 40,8 134,4 0 0 0 0 0 0 0 0 łódzkie 5 33,7 41,1 8,9 10,8 1 1,2 1,47 0,2 0,2 0 0 0 0 188,6 230 49,2 60,1 małopolskie 5 145,8 146,2 52,8 53,0 4 96,7 97,18 18,1 18,2 0 0 0 0 0 0 0 0 mazowieckie 5 180,9 61,5 43,9 14,9 3 156,7 53,3 114,3 38,9 159,9 54,39 0 0 0 0 0 0 opolskie 3 118,8 400,2 44,2 148,9 1 27,7 93,33 12,1 40,8 0 0 0 0 0 0 0 0 podkarpackie 6 43,6 86,0 10 19,7 2 20 39,46 49,9 98,5 0 0 0 0 0 0 0 0 podlaskie 3 65,2 210,9 28,4 91, 2 67,3 217,78 39,5 127,8 0 0 0 0 0 0 0 0 pomorskie 4 60,6 79,4 17,8 23,3 4 57,8 75,81 77,7 101,9 263 345 29 38 287 376 90 117,9 śląskie 7 179,5 102,3 32,9 18,7 5 73,7 42,04 26,2 14,9 249,6 142,4 35,3 20,1 0 0 0 0 świętokrzyskie 2 128,8 370,6 11,1 31,9 2 41,2 118,57 8,2 23,6 0 0 0 0 0 0 0 0 warmiosko- mazurskie

6 120,5 325,1 37,5 101,2 5 86,4 233,03 44,1 118,9 0 0 0 0 0 0 0 0

wielkopolskie 4 75,3 59,1 28,2 22,1 4 59 46,33 158,8 124,7 313 244 106 82,7 501 391 291 227 zachodnio-pomorskie

4 163,9 312,8 50,1 95,6 4 94,4 180,19 105,2 200,8 149 283,1 0 0 280 532 141 268

RAZEM 70 1 615 120,2 427,4 31,8 51 1 074 80 968,7 72,1 1134,5 1068,9 170,3 140,8 1702,1 1960 666,9 767

* - Wartości w tabeli oznaczone (PLN / 100 000 PKB) oznaczają podzielenie wartości z kolumny wyrażonej w mln PLN przez PKB województwa i przemnożone przez 100 000

Źródło: Stan i perspektywy rozwoju funduszy pożyczkowych w Polsce według stanu na 31.12.2010 r. oraz Raport o stanie funduszy poręczeniowych w Polsce – stan na 31 grudnia 2011 r., Raport z wdrażania RPO, listopad 2012 r., dane MRR i PARP.

23

1.2.2 Modele wdrażania

Najogólniej rzecz biorąc, Instytucja Zarządzająca może wdrażad instrumenty finansowe:

pośrednio, tj. z wykorzystaniem wyspecjalizowanej instytucji finansowej (menadżera

funduszu), która następnie dokona wyboru pośredników finansowych świadczących

usługi dla ostatecznych odbiorców;

bezpośrednio, samodzielnie dokonując wyboru pośredników finansowych.

Przykładem modelu pośredniego jest interwencja realizowana w niektórych RPO w ramach

inicjatyw JESSICA i JEREMIE, a na poziomie krajowym kredyt technologiczny (PO IG 4.3.,

realizowany z udziałem Bankiem Gospodarstwa Krajowego) oraz wsparcie funduszy venture

capital (PO IG 3.2., realizowany z Krajowym Funduszem Kapitałowym).

Z kolei model bezpośredni funkcjonuje w zakresie wsparcia funduszy pożyczkowych

i poręczeniowych z RPO w większości województw (tam, gdzie nie funkcjonuje inicjatywa

JEREMIE – w tym w województwie śląskim), na poziomie krajowym przykładem takiego

modelu było wsparcie dla tych instytucji udzielane przez PARP w ramach SPO WKP, a także – w

pewnym stopniu – wsparcie udzielane przez PARP na fundusze zalążkowe w ramach

działania PO IG 3.1.6

Warto też zauważyd, że w nawiązaniu do art. 33 Rozporządzenia z 6 października 2011 Instytucja

Zarządzająca może sama podjąd się realizacji zadao wykonawczych w stosunku do beneficjenta

ostatecznego w odniesieniu do IFF. Stąd wyłania się uproszczona wizja modelu, w którym – dla

określony produktów – IZ występuje bezpośrednio w roli pośrednika finansowego.

Model bezpośredni

W modelu bezpośrednim IZ wyłania – zwykle w trybie konkursowym – pośredników

finansowych, którzy następnie oferują wsparcie ze środków programu uzyskanych od IZ.

Obecnie model ten jest wykorzystywany przede wszystkim przez IZ RPO do wyboru instytucji

finansowych oferujących instrumenty pożyczkowe i poręczeniowe dla MSP. Jego zastosowanie

w obecnej perspektywie finansowej było możliwe ze względu na to, że w Polsce już istnieje sied

działających regionalnie funduszy pożyczkowych i poręczeniowych, będących w większości

instytucjami publicznymi (należącymi do samorządów, względnie do innych instytucji

publicznych lub należących do skarbu paostwa, jak BGK).

Zastosowanie modelu bezpośredniego umożliwia stosunkowo szybkie uruchomienie

instrumentów zwrotnych, odznacza się też na etapie przygotowania programu dużą

elastycznością (w granicach obowiązujących regulacji) w kształtowaniu zasad współpracy z

6 Formalnie, PARP (dla działania 3.1.) i BGK (dla działania 4.3.) są instytucjami pośredniczącymi II stopnia.

Proponowane przez nas zaklasyfikowanie ich do modelu bezpośredniego i pośredniego wynika z tego, że PARP – w przeciwieostwie do BGK – nie jest instytucją finansową. Co więcej, wsparcie w ramach działania 3.1. jest udzielane wnioskodawcy w formie bezzwrotnej – jest instrumentem zwrotnym tylko z punktu widzenia relacji między wnioskodawcą a przedsiębiorcą otrzymującym wsparcie kapitałowe.

24

pośrednikami finansowymi, ich wynagradzania oraz definiowaniu dostępnych instrumentów

zwrotnych.

Wykres 4. Wdrażanie wsparcia zwrotnego w modelu bezpośrednim

FUNDUSZ POŻYCZKOWY

INSTYTUCJA ZARZĄDZAJĄCA

FUNDUSZ PORĘCZENIOWY

BANK KOMERCYJNY

Inwestorzy InwestorzyInwestorzy

INNE INSTYTUCJE FINANSOWE

Inwestorzy

Źródło: Opracowanie IBS.

Zaprezentowany powyżej model odpowiada temu, w jaki sposób wdrażano wsparcie

w Poddziałaniu 1.1.1 w województwie śląskim. W tym wypadku IZ realizuje zadania

wykonawcze oraz współpracuje z wybieranymi przez siebie (w procedurze konkursowej)

funduszami pożyczkowymi i poręczeniowymi. Fundusze są tu bezpośrednimi beneficjentami.

Przedsiębiorcy zaś są odbiorcami ostatecznymi funduszy.

Wadą modelu bezpośredniego jest istotne obciążenie IZ sprawami administracyjnymi oraz

koniecznośd podejmowania decyzji wymagających specjalistycznej wiedzy z zakresu

funkcjonowania rynków finansowych.

W praktyce perspektywy 2007-2013 model się sprawdza w odniesieniu do funduszy

pożyczkowych i poręczeniowych, ale występują też istotne problemy (np. w zasadach liczenia

kosztów zarządu, tworzenia odpowiednich motywacji dla pośredników czy faktycznym braku

realokacji środków między funduszami), szerzej opisane – dla województwa śląskiego –

w rozdziale 2.

Model pośredni

Cechą charakterystyczną modelu pośredniego jest to, że Instytucja Zarządzająca pozostaje

wyłączona z bezpośrednich czynności wykonawczych zmierzających do dystrybucji środków

pomiędzy pośredników finansowych, w tym z wyboru poszczególnych pośredników. Tworzony

jest fundusz powierniczy (nazywanego też czasem funduszem funduszy), którym zarządza

menadżer funduszu powierniczego. Obecnie rozwiązanie takie stosowane jest w Polsce w

25

ramach Inicjatyw JESSICA i JEREMIE. Menadżer funduszu może, chod nie musi, byd wyłaniany w

trybie konkursowym (przykładowo EBI mogło, o ile taka była decyzja IZ, wejśd niejako

automatycznie w rolę menadżera dla inicjatywy JESSICA,7 z drugiej strony dla inicjatywy

JEREMIE IZ wyłaniały menadżerów w trybie konkursowym).

Wykorzystanie gotowych formatów (w postaci JEREMIEGO i JESSICI) zamyka kwestia

odbiorców ostatecznych. W przypadku inicjatywy JEREMIE beneficjentami programu są mikro,

małe i średnie przedsiębiorstwa. W odniesieniu do inicjatywy JESSICA, wzorcowo

rekomendowane było wspierania inwestycji komunalnych, które z założenia realizowane są

przez samorządy.

Abstrahując od „gotowych” rozwiązao w postaci JESSICI i JEREMIEGO, teoretycznie możliwe jest

wdrożenie wersji hybrydowej polegającej na tym, że fundusz funduszy jest tworzony wg

autorskich rozwiązao IZ, czy to na szczeblu krajowym czy regionalnym.

Model pośredni oznacza mniejszą elastycznośd, jednak IZ nadal ma pełną kontrolę nad

kluczowymi elementami tworzonej oferty (jak np. zasady udzielania wsparcia zwrotnego, grupy

docelowe, tematy itp.). Zastosowanie gotowego formatu oznacza automatyczne rozwiązanie

wielu dylematów, z którymi IZ musi zmierzyd się sama na etapie tworzenia wsparcia. Model ten

może byd bardziej kosztowny (włączenie dodatkowej instytucji w proces), jednak wiąże się to z

oszczędnościami po stronie IZ (de facto outsourcing części jej zadao).

Poniżej opisaliśmy najważniejsze cechy inicjatyw JESSICA i JEREMIE.

JESSICA8

Nazwa JESSICA jest akronimem angielskiej nazwy Joint European Support for Sustainable

Investment in City Areas (Wspólne europejskie wsparcie na rzecz trwałych inwestycji

w obszarach miejskich) powstałej dla określenia europejskiej inicjatywy tworzącej ramy

wspierania i umożliwienia ściślejszej współpracy w zakresie finansowania polityki

zrównoważonego rozwoju obszarów miejskich przez władze paostw członkowskich UE. Została

ona powołana przez Komisję Europejską we współpracy z Europejskim Bankiem Inwestycyjnym

oraz Bankiem Rozwoju Rady Europy w 2007 roku.

Jej celem jest zapewnienie paostwom członkowskim UE i instytucjom zarządzającym

dostosowanego do potrzeb rozwiązania w zakresie finansowania przedsięwzięd z zakresu

rewitalizacji, odnowy i rozwoju obszarów miejskich z wykorzystaniem instrumentów

zwrotnych, takich jak pożyczki, gwarancje lub wkłady kapitałowe.

Istotą JESSICA jest pomoc instytucjom zarządzającym odpowiedzialnym za realizację

programów polityki spójności. Swoje cele stara się osiągnąd poprzez zwrócenie uwagi na

7 Art. 44 lit b) Rozporządzenia Rady (WE) nr 1083/2006 z dnia 11 lipca 2006 r. ustanawiające przepisy ogólne

dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego oraz Funduszu Spójności i uchylające rozporządzenie (WE) nr 1260/1999. 8 Ze względu na to, że inicjatywa JESSICA jest realizowana w województwie śląskim, szczegółowy opis jej modelu

wdrażania przedstawiamy w rozdziale 2.2.

26

specyficzne potrzeby obszarów miejskich, zapewnienie długoterminowego zrównoważonego

rozwoju, stworzenie zachęt do zwrotnego finansowania inwestycji miejskich oraz promowanie

partnerstwa publiczno-prywatnego. Stworzenie nowych warunków finansowania dla instytucji

zarządzających polega również na dostarczeniu poprzez inicjatywę JESSICA wyspecjalizowanej

wiedzy na temat finansowania i zarządzania, jaką posiadają międzynarodowe instytucje

finansowe.

JESSICA wskazuje paostwom członkowskim UE możliwości inwestowania pewnej części

wewnętrznych funduszy strukturalnych w instrumenty zwrotne, co prowadzid ma do

poprawienia i przyspieszenia inwestycji w rewitalizacje europejskich obszarów miejskich.

Fundamentalną fazą procesu implementacji inicjatywy JESSICA w regionach są badania

ewaluacyjne, które na rzecz zainteresowanych wdrożeniem przeprowadzane są bezpłatnie.

Jednak niemałe koszty, związanych z wykonaniem badao, operacji finansowane są przez KE (85

proc.) oraz EBI (15 proc.). Spośród 65 ekspertyz jakie miały miejsce od 2007 do połowy 2011

roku, około 54 ewaluacji zostało zakooczonych pomyślnie. Pośród 22 krajów UE, które znajdują

się na różnym etapie analizy zdolności wdrażania instrumentu JESSICA, w 11 regionach

rozpoczęto implementację.

Tabela 3. Stan realizacji badao ewaluacyjnych poprzedzających akcesję JESSICA w Europie

Kraj UE Liczba badao ewaluacyjnych Liczba implementacji Inicjatywy JESSICA

Belgia 3 Bułgaria 1 1 Cypr 1 Czechy 5 1 Estonia 1 Finlandia 1 Francja 2 Niemcy 6 1 Grecja 4 1 Węgry 1 Włochy 10 3 Łotwa 1 Litwa 3 1 Luxemburg 1 Holandia 2 Polska 7 5 Portugalia 1 1 Rumunia 1 Słowacja 1 Słowenia 1 Hiszpania 4 2 Szwecja 1 Wielka Brytania 5 5

Źródło: opracowanie na podstawie dokumentu JESSICA implementation in the EU Member

States State of play (European Union, Regional Policy).

27

Ogół przeznaczonych na tę inicjatywę środków wyniósł 1,89 mld euro. Największą częśd tej puli

stanowią umowy podpisane przez EBI – jest to 1,73 mld euro. Pozostałe operacje miały miejsce

w Brandenburgii (Niemcy),East Midlands oraz Walii w Wielkiej Brytanii, gdzie zamiast funduszu

poręczeniowego ustanowione zostały, Urban Development Fund Brandenburg (zarządzający

InvestitionsBank des Landes in Brandenburg), East Midlands Urban Development Fund, Welsh

Urban Development Fund (w tym wypadku zarządza środkami wyodrębniona jednostka

paostwowa – Welsh European Funding Office). Wyjątek stanowi również Estonia, w której

środkami KE zarządza bezpośrednio instytucja finansowa na szczeblu krajowym.

Pośród 22 europejskich inicjatyw JESSICA, 10 zawiera w sobie komponent energetyczny, co

daje około 1,008 mld euro na inwestycje w zakresie wydajności energetycznej oraz

infrastruktury dotyczącej odnawialnych źródeł energii. Zakres możliwych do podejmowania

działao rozpościera się od inwestycji w rozwój infrastruktury miejskiej po modernizację

mieszkao.

Obecnie na etapie dystrybuowania środków do beneficjentów ostatecznych są takie kraje jak

Polska, Estonia, Niemcy oraz Litwa. W Tabeli 3. zaprezentowana została lista krajów

członkowski UE, w których wdrażana jest inicjatywa JESSICA9.

JEREMIE

Inicjatywa JEREMIE (Joint European Resources for Micro to Medium Enterprises) powstała z

ramienia Komisji Europejskiej, Europejskiego Funduszu Inwestycyjnego i Europejskiego Banku

Inwestycyjnego w 2005 roku i jest realizowana od 2007 roku w ramach polityki spójności.

Zakłada ona wykorzystanie co najwyżej 5 proc. środków na realizację polityki spójności w

danym kraju na wsparcie dla MSP. Środki te są adresowane nie tyle do samych

przedsiębiorstw, co do pośredników finansowych wdrażających konkretne inwestycje. Program

był realizowany najpierw w najmniej rozwiniętych krajach Unii Europejskiej – Grecji, Rumunii,

Litwie i Łotwie. Program znalazł też zastosowanie także w innych paostwach europejskich,

przykładowo: na Węgrzech, gdzie paostwowa spółka na prawach banku Venture Finance

Hungary zarządza 1,1 mld Euro, z czego 68 proc. ma byd przeznaczone na instrumenty

pożyczkowe, 14 proc. na gwarancyjne, 18 proc. - na udziałowe; w Andaluzji, gdzie regionalna

agencja wsparcia innowacji zarządza kapitałem wielkości 235 mln Euro; oraz w Langwedocji,

gdzie Instytucją Zarządzającą jest Europejski Bank Inwestycyjny i przeznaczono na program 30

mln euro. W większości krajów, gdzie inicjatywa weszła w życie, większośd środków ma byd

przeznaczona na instrumenty pożyczkowe (IBnGR 2010, s. 69-70, 72-5).

Ostatecznie każdy kraj Unii Europejskiej z wyjątkiem Irlandii i Luksemburga skorzystał ze

środków JEREMIE. Z tego 15 utworzyło fundusz powierniczy do zarządzania środkami z

inicjatywy – Bułgaria, Cypr, Francja, Grecja, Węgry, Włochy, Litwa, Łotwa, Malta, Polska,

Rumunia, Słowacja, Słowenia, Hiszpania i Wielka Brytania. Najbardziej popularną instytucją

9 Stan realizacji na 30 czerwca 2011 roku, zgodnie z danymi dostępnymi na stronie KE

http://ec.europa.eu/regional_policy/thefunds/instruments/jessica_en.cfm

28

zarządzającą tymi funduszami był Europejski Bank Inwestycyjny – pełni on tę funkcję zarówno

wśród funduszy o zasięgu narodowym, jak w przypadku Bułgarii, Cypru, Grecji, Litwy, Łotwy,

Malty, Rumunii i Słowacji, jak i dla funduszy regionalnych – w Langwedocji, Prowansji,

Kampanii, Kalabrii i Sycylii.

W Polsce realizacja JEREMIE opóźniła się ze względu na problemy prawne i przedłużające się

negocjacje między kandydatem na menadżera funduszu – Europejskim Funduszem

Inwestycyjnym – a województwami. Ostatecznie, ze względu na różnice opinii dotyczące

zobowiązao różnych stron i zapisów umowy oraz brak zaufania, wszystkie województwa

zrezygnowały z oferty EBI i zdecydowały się na wyłonienie menadżera funduszu w konkursie.

Pierwsze konkursy zostały ogłoszone w 2009 roku. Konkursy w prawie wszystkich

województwach wdrażających program wygrał Bank Gospodarstwa Krajowego (za wyjątkiem

kujawsko-pomorskiego, gdzie menedżerem jest Kujawsko-Pomorski Fundusz Pożyczkowy).

Menadżer funduszu jest odpowiedzialny za wybór i bieżącą współpracę (w tym przekazywanie

środków) z pośrednikami finansowymi, którzy oferują instrumenty zwrotne ostatecznym

obiorcom. Co ciekawe, we wszystkich województwach oprócz pomorskiego, zdecydowano się

nie wykorzystad wsparcia funduszy poręczeniowych (PAG Uniconsult 2010, s. 121).

Wykres 5. Model wdrażania inicjatywy JEREMIE

IZ(środki EFRR)

BANK(poręczenie portfelowe)

Inwestorzy prywatni

Inwestorzy prywatni

MENADŻERFUNDUSZU

POWIERNICZEGO (np. BGK)

POŚREDNIK (fundusz

pożyczkowy)

POŚREDNIK (fundusz

poręczeniowy)

POŚREDNIK (equity)

INNY POŚREDNIK

Inwestorzy prywatni

Inwestorzy prywatni

Inwestorzy prywatni

Źródło: Opracowanie IBS

W województwie pomorskim z kolei zdecydowano się nie wykorzystywad instrumentów

kapitałowych wsparcia w 2010 i 2011 r., uzasadniając to zbyt małą innowacyjnością projektów

realizowanych w regionie. Docelowo fundusz ma wesprzed pożyczki o łącznej wartości 1 108,6

29

mln zł, które mają trafid do 15 700 przedsiębiorców. Charakterystyczną cechą sposobu