analisis pengaruh bauran promosi promotion mix)...

TRANSCRIPT

ANALISIS PENGARUH BAURAN PROMOSI

(PROMOTION MIX) PRODUK SIMPANAN SYARIAH

TERHADAP PENINGKATAN JUMLAH NASABAH

(Studi Kasus pada Beberapa BMT Kota Salatiga dan Kab. Semarang)

Disusun Oleh:

Nur Ainy Rohmah

213-10-036

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI dan BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI ( IAIN )

SALATIGA

2015

i

ANALISIS PENGARUH BAURAN PROMOSI (PROMOTION

MIX) PRODUK SIMPANAN SYARIAH TERHADAP

PENINGKATAN JUMLAH NASABAH

(Studi Kasus pada Beberapa BMT Kota Salatiga dan Kab. Semarang)

Disusun Oleh:

Nur Ainy Rohmah

213-10-036

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI dan BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI ( IAIN )

SALATIGA

2015

ii

iii

iv

v

MOTTO DAN PERSEMBAHAN

Keberhasilan, Kebahagiaan dan Kelimpahan adalah Mudah dan

Pantas Didapatkan oleh Setiap Orang

-Robert Collier-

Melihat, Berfikir dan Bertindak

Skipsi ini kupersembahkan untuk:

Kedua orang tuaku tercinta “Pa’e Ma’e”

Adik - adikku

Serta

Orang-orang yang selalu mendukungku

vi

KATA PENGANTAR

Assalamualaikun Wr. Wb.

Segala puji bagi Allah yang telah menciptakan manusia sebagai makhluk

yang paling sempurna, hanya kepada-Nya-lah tempat kita mengadu, karena Dia

Maha Memberi Pertolongan kepada hamba-Nya. Shalawat serta salam semoga

selalu tercurahkan kepada junjungan kita Nabi Muhammad SAW yang

senantiasa kita nantikan syafaatnya kelak di Yaumul Akhir. Rasa syukur yang

teramat dalam penulis haturkan kepada Allah SWT atas segala rahmat, hidayah

dan inayah-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul

“Analisis Pengaruh Bauran Promosi (Promotion Mix) Produk Simpanan

Syariah Terhadap Peningkatan Jumlah Nasabah (Studi Kasus Pada BMT

di Kota Salatiga dan Kab. Semarang”.

Penulisan skripsi ini dapat terselesaikan atas bantuan, dukungan,

bimbingan dan saran serta doa dari semua pihak. Dengan kerendahan hati,

penulis mengucapkan terima kasih kepada semua pihak yang telah memberikan

dukungan dalam penulisan skripsi ini:

1. Allah SWT atas semua kebahagiaan dan pembelajaran hidup.

2. Bapak Dr. Rahmat Hariyadi, M.Pd., selaku Rektor IAIN Salatiga.

3. Bapak Dr. Anton Bawono, M.Si., selaku Ketua Dekan Fakultas Ekonomi

dan Bisnis Islam.

4. Ibu Fetria Eka Yudiana, M.Si., selaku Ketua Program Studi Perbankan

Syari’ah Program Sarjana Strata 1 (S1) IAIN Salatiga.

5. Bapak Taufikur Rahman, S.E, M.Si., selaku Dosen pembimbing atas

semua waktu, arahan, bimbingan, petunjuk, saran serta kesabaran dalam

proses penulisan skripsi ini.

6. Bapak Drs. Alfred L., M.Si., selaku dosen pembimbing akademik.

7. Seluruh staf pengajar Jurusan S1 Perbankan Syari’ah atas semua ilmu

yang telah diberikan.

vii

8. Keluarga Besar Management BMT RAMADANA yang telah

memberikan semangat, motifasi, doa dan dukungannya, Bapak Dr. Faqih

Nabhan, M.Si., Ibu Ema Nur Setyawati, SE., Maz Adhe Nur Setyanto,

Mbak Winarti, Maz Alvana, Mbak Laela, Maz Wahid, dan yang tidak

bisa saya sebut satu persatu.

9. Manajer dan karyawan BMT di Kota Salatiga dan Kabupaten Semarang

yang bersedia menjadi objek penelitian.

10. Pa’e (alm) dan Ma’e tercinta atas semua doa, kasih sayang, semangat,

ilmu, bekal hidup, motivasi, arahan, serta semua hal yang menjadikan

aku seseorang yang kuat. Semoga skripsi ini bisa menjadi salah satu kado

atas semua harapan kalian. Thanks and love you.

11. Adik ku Emy Masruroh yang juga dalam waktu bersamaan

menyelesaikan skripsinya, serta sibontot Faisal yang selalu ngamuk-

ngamuk tiap hari terimakasih atas dukungan, kasih sayang, dan doanya.

12. Keluarga besarku Kakung, Uti, Om, bulek, tante, pak dhe, bu dhe yang

selalu memberikan dukungan dalam semua hal.

13. “Mr. Cebret” Arya Rahmantika yang selalu memberikan semangat, kasih

sayang dan perhatiannya (kadang-kadang).

14. Rifky, Tukah, Idut, Dini, Alfi, Eka, Dwi, Icha, Ayu, Baihaqi, Hanan,

Tandi dan semua teman-teman PS-S1 yang tidak dapat disebutkan satu

persatu, terima kasih telah menjadi bagian dari hidupku. Sukses selalu

untuk kita.

15. Sahabat-sahabati PMII kota Salatiga.

16. Semua pihak yang tidak dapat disebutkan satu persatu yang telah

memberikan bantuan, thanks..

viii

Semoga bantuan dan dukungan yang telah diberikan mendapat

balasan yang berlipat ganda dari Allah SWT. Aminn..

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari

kata sempurna, sumbang pikir dan koreksi sangat bermanfaat dalam

menyempurnakan penelitian ini. Semoga skripsi ini dapat bermanfaat

bagi penulis khususnya dan bagi semua pihak yang ingin mengkaji dn

meneliti lebih lanjut lagi.

Wassalamu’alaikum Wr. Wb.

Salatiga,

Penulis

Nur Ainy Rohmah

NIM 213. 10. 036

ix

ABSTRAK

Rohmah, Nur Ainy.2015. Analisis Pengaruh Bauran Promosi (Promotion Mix)Produk Simpanan Syariah Terhadap Peningkatan Jumlah Nasabah (StudiKasus Pada Beberapa BMT di Kota Salatiga dan Kab.Semarang).Jurusan S1-Perbankan Syariah.Fakultas Ekonomi dan BisnisIslam.Institut Agama Islam Negeri.Salatiga.Pembimbing: TaufikurRahman, S.E., M.Si.

Kata Kunci: Promotion Mix (Advertising, Sales Promotion, Public Relation,Personal Selling, dan Direct Marketing) dan Peningkatan JumlahNasabah.

Penelitian ini bertujuan untuk mengetahui pengaruh strategi bauranpromosi (Promotion Mix) Produk Simpanan Syariah Terhadap PeningkatanJumlah Nasabah (Studi Kasus Pada Beberapa BMT di Kota Salatiga dan Kab.Semarang). Penelitian ini menggunakan variabel independen Bauran Promosi(Advertising, Salles Promotion, Publisitas, Personal Selling, dan DirectMarketing), sedangkan variabel dependennya peningkatan jumlah nasabah.

Populasi dalam penelitian ini adalah beberapa nasabah BMT di KotaSalatiga dan Kab. Semarang tahun 2013-2014. Jumlah BMT di Kota Salatigadan Kabupaten Semarang yang di ambil adalah 10 BMT, dengan perkiraan lebihdari 250 nasabah per BMT. Sedangkan total populasi yang akan diambil adalah2.500 nasabah. Pengambilan sampel dengan menggunakan random sampling.Teknik analisis yang digunakan adalah analisis uji asumsi klasik, uji validitas,uji reliabilitas dan analisis regresi berganda. Pengujian hipotesis menggunakanuji t, uji F dan koefisien determinasi.

Hasil penelitian ini menunjukkan bahwa Bauran Promosi secara bersama-sama (simultan) mempengaruhi peningkatan jumlah nasabah.. Akan tetapi jikasecara individu Advertising berpengaruh positif dan signifikan terhadappeningkatan jumlah nasabah, Personal Selling berpengaruh positif dansignifikan terhadap peningkatan jumlah nasabah, Public Relation (Publisitas)berpengaruh positif dan signifikan terhadap peningkatan jumlah nasabah,sedangkan Salles Promotion dan Direct Marketing berpengaruh positif tetapitidak signifikan terhadap peningkatan jumlah nasabah.

x

DAFTAR ISI

Halaman Judul ............................................................................................... i

Nota Pembimbing .......................................................................................... ii

Pengesahan .................................................................................................... iii

Pernyataan Keaslian Skripsi ........................................................................... iv

Motto dan Persembahan ................................................................................. v

Kata Pengantar .............................................................................................. vi

Abstrak .......................................................................................................... ix

Daftar Isi ....................................................................................................... x

Daftar Tabel .................................................................................................. xiii

Daftar Gambar ............................................................................................... xiv

Daftar Lampiran ............................................................................................ xv

BAB I Pendahuluan ....................................................................................... 1

A. Latar Belakang .............................................................................. 1

B. Rumusan Masalah .......................................................................... 6

C. Tujuan Penulisan ........................................................................... 7

D. Manfaat Penelitian ......................................................................... 7

E. Sistematika Penulisan .................................................................... 8

BAB II Landasan Teori .................................................................................. 10

A. Telaah Pustaka ............................................................................... 10

B. Kerangka Teori .............................................................................. 13

1. Pengertian Pemasaran ................................................................ 13

2. Pemasaran Jasa .......................................................................... 15

xi

2.1 Karakteristik Jasa ............................................................. 18

2.2 Bauran Pemasaran Jasa .................................................... 19

3. Pengertian Promosi .................................................................... 22

4. Promosi Penjualan ..................................................................... 25

5. Tujuan Promosi Penjualan.......................................................... 29

6. Alat-alat Promosi Penjualan ...................................................... 30

7. Anggaran Promosi Penjualan .................................................... 32

8. Hubungan Promotion Mix (Bauran Pemasaran) terhadap

peningkatan jumlah nasabah ...................................................... 34

9. Pengertian BMT, Giro Wadiah, Deposito Mudhorobah dan

Tabungan Mudhorobah .............................................................. 35

9.1. BMT .................................................................................. 35

9.2. Giro Wadiah ....................................................................... 36

9.3. Deposito Mudhorobah ........................................................ 37

9.4. Tabungan Mudhorobah ....................................................... 38

C. Kerangka Penelitian ....................................................................... 40

D. Hipotesis ........................................................................................ 41

BAB III Metode Penelitian ............................................................................. 43

A. Jenis Penelitian .............................................................................. 43

B. Lokasi dan Waktu Penelitian........................................................... 43

C. Populasi dan Sampel....................................................................... 44

D. Jenis dan Sumber Data.................................................................... 47

E. Teknik Pengumpulan Data.............................................................. 48

F. Skala Pengukuran ........................................................................... 49

G. Variabel Penelitian dan Definisi Operasional Variabel.................... 50

H. Instrumen Penelitian ...................................................................... 54

I. Uji Instrumen Penelitian ................................................................. 56

a. Uji Realibilitas....................................................................... 56

b. Uji Validitas .......................................................................... 57

J. Alat Analisis .................................................................................. 57

1. Metode Deskriptif ...................................................................... 57

xii

2. Metode Kuantitatif .................................................................... 58

a. Uji Asumsi Klasik ................................................................. 58

1. Uji Multicolliearity ......................................................... 58

2. Uji Heteroscedasticity .................................................... 58

3. Uji Autocorrelation......................................................... 59

4. Uji Normalitas ................................................................ 60

b. Uji Ketetapan Model ............................................................. 61

3. Uji Hipotesis .............................................................................. 62

a. Uji t-test ................................................................................ 62

b. Uji F ...................................................................................... 63

c. Analisis Regresi Linier Berganda........................................... 64

BAB IV Analisis Data .................................................................................... 66

A. Deskripsi Objek Penelitian ............................................................. 66

1. Gambaran Umum BMT.............................................................. 66

2. Gambaran Umum Responden..................................................... 80

B. Analisis Data .................................................................................. 83

1. Hasil Uji Analisis ....................................................................... 83

a. Uji Realibilitas....................................................................... 83

b. Uji Validitas .......................................................................... 84

2. Hasil Uji Asumsi Klasik............................................................. 85

a. Uji Multicollinearity .............................................................. 85

b. Uji Heteroscedasticity ........................................................... 87

c. Uji Autocorrelation................................................................ 88

d. Uji Normalitas ....................................................................... 89

3. Hasil Uji Ketepatan Model/ Uji Koefisien Determinasi (R2) ....... 90

4. Uji Hipotesis .............................................................................. 92

a. Uji t-test ................................................................................ 92

b. Uji F-test ............................................................................... 100

c. Analisis Regresi Berganda ..................................................... 102

xiii

BAB V Penutup.............................................................................................. 108

A. Kesimpulan .................................................................................... 108

B. Saran ............................................................................................. 109

DAFTAR PUSTAKA .................................................................................... 110

Lampiran ........................................................................................................ 114

xiv

DAFTAR TABEL

Tabel 1.1 Daftar Peningkatan Jumlah Nasabah ........................................... 2

Tabel 3.1 Daftar Nama BMT yang diteliti .................................................. 44

Tabel 3.2 Daftar Nama-nama BMT Kota Salatiga dan Kab. Semarang ....... 45

Tabel 4.1 Jenis Kelamin Responden ............................................................ 80

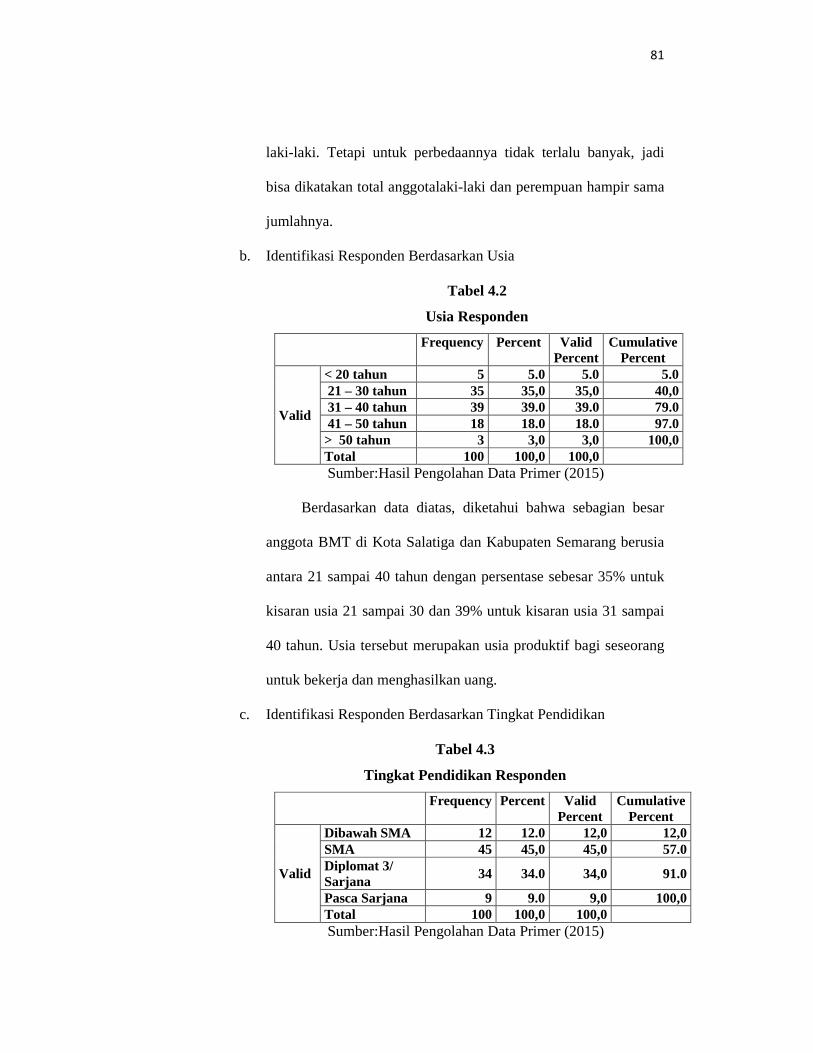

Tabel 4.2 Usia Responden ........................................................................... 81

Tabel 4.3 Pendidikan Responden ................................................................. 81

Tabel 4.4 Jenis Pekerjaan Responden .......................................................... 82

Tabel 4.5 Lama Responden menjadi Nasabah .............................................. 83

Tabel 4.6 Hasil Uji Reliabilitas Data ........................................................... 84

Tabel 4.7 Hasil Uji Validitas Data ............................................................... 85

Tabel 4.8 Uji Multikolinieritas .................................................................... 86

Tabel 4.9 Uj Heteroscedasticity ................................................................... 87

Tabel 4.10 Uji Autocorrelation ...................................................................... 88

Tabel 4.11 Uji Normalitas................................................................................ 90

Tabel 4.12 Uji Ketetapan Model/ Koefisien Determinasi ............................... 91

Tabel 4.13 Uji Secara Individual (Uji Ttest) .................................................... 93

Tabel 4.14 Uji Secara Serempak (Uji Ftest) .................................................... 100

Tabel 4.15 Uji Analisis Regresi Berganda ..................................................... 103

xv

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran .................................................................. 40

xvi

DAFTAR LAMPIRAN

Lampiran Kuesioner Penelitian ...................................................................... 115

Lampiran Gambaran Umum Responden ........................................................ 119

Lampiran Uji Reliabilitas ............................................................................... 121

Lampiran Uji Validitas .................................................................................. 123

Lampiran Uji Asumsi Klasik ......................................................................... 128

Lampiran Uji Ketetapan Model ...................................................................... 130

Lampiran Hasil Uji Hipotesis ......................................................................... 131

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Permasalahan ekonomi saat ini timbul bukan hanya pengaruh dari

inflasi dan deflasi. Pada sektor riil pun, seperti Industri Rumah Tangga

(IRT), pangan dan jasa juga mengalami hambatan. Hambatan pada sektor

riil terbesar adalah dalam permodalan terutama pada sektor Industri

Rumah Tangga mikro. Hambatan permodalan menjadi permasalah terbesar

saat seseorang ingin melakukan usaha. Salah satu solusi yang ditwarkan

atau dicari adalah lembaga keuangan berbasis syariah. Perbankan syariah

merupakan salah satu lembaga keuangan yang sedang mengalami

kemajuan sangat pesat saat ini. Hampir semua produk diperbankan

mempunyai unit usaha syariah. Dengan sistem bagi hasil yang dirasa

memiliki keadilan yang tinggi baik dalam pendanaan maupun

pembiayaaan (Ridwan, 2004).

Lahirnya BMT (Baitul Maal Wat Tamwil), di setiap daerah

merupakan imbas dari berkembangnya perbankan syariah. BMT (Baitul

Maal Wat Tamwil) merupakan salah satu Lembaga Keuangan Mikro

Syariah (LKMS), yaitu lembaga keuangan mikro yang sistem

operasionalnya berlandaskan syariah Islam.

Hal ini mendorong perekonomian menengah ke bawah untuk

bersaing dan berkembang menjadi lebih kuat. Penyaluran dana dan

pembiayaan dalam BMT yang memiliki kemudahan di masyarakat,

2

memudahkan para pengusaha mikro dalam permodalan. Selain itu,

keberadaan BMT yang mudah ditemui membuka kesempatan dan

peningkatan kemampuan dalam melayani kebutuhan masyarakat yang

lebih luas (Ridwan, 2004).

Pertumbuhan BMT yang sangat pesat dan banyak, menimbulkan

persaingan yang ketat diantara masing-masing BMT. Hal ini mendorong

setiap BMT untuk tetap mempertahankan kelangsungan hidupnya. Setiap

BMT harus mampu membangun dan meningkatkan kinerja di dalam

lingkungan kerjanya.

Tabel 1.1

Daftar peningkatan nasabah BMT Kota Salatiga dan Kab. Semarang

2013-2014

No. Nama BMT 2013 2014

1 BMT Anda Salatiga 3452 3659

2 BMT RAMA Salatiga 2132 2287

3 BMT Al-Mu’awwanah Bringin 2876 3149

4 BMT Al-Ishlah Salatiga 1682 1821

5 BMT Mitra Usaha Karangjati 2163 2297

6 BMT Sumber Mulia Tuntang 2893 3149

7 BMT Bina Insani Bergas 3578 3779

8 BMT Amal Mulia Suruh 2574 2718

9 BMT Inti Muamalat Bandungan 3942 4128

10 BMT Mandiri Sejahtera Bawen 2986 3256

3

Tidak hanya itu saja, krisis ekonomi dan moneter Indonesia yang di

mulai sejak pertengahan tahun 1997, mengakibatkan permasalahan yang

dihadapi semakin komplek. Tidak hanya persaingan antar BMT tetapi juga

termasuk didalamnya bank BUMN maupun bank swasta lainnya. Masalah

yang timbul bagi pihak BMT adalah bagaimana agar pengguna jasa dapat

memilih produk sesuai dengan yang diharapkan oleh pihak bank. Di sini

peran pemasaran sangat diperlukan untuk memperkenalkan keunggulan

dari jasa perbankan seperti tabungan, giro, tabungan, rekening koran dan

lain-lain dalam meningkatkan calon nasabah (Ridwan, 2004).

Dalam hal ini BMT harus mampu menyusun program pemasaran,

khususnya dalam pengembangan bauran pemasaran yang efektif untuk

melayani nasabah. Setiap BMT berusaha seoptimal mungkin dapat

menarik perhatian dan simpatik masyarakat, baik dalam menghimpun dana

maupun menambah jumlah nasabah. Salah satu cara untuk menghimpun

dana adalah dengan menawarkan produk tabungan. Produk yang

ditawarkan oleh BMT semakin beragam, dengan memberikan berbagai

kemudahan-kemudahan dan prosentase bagi hasil yang kompetitif. Hal ini

jika dilihat dari sudut pandang nasabah, berarti keuntungan buat nasabah,

karena semakin banyak pilihan produk yang ditawarkan.

Berbagai macam cara dan strategi pemasaran yang dipergunakan,

mulai dari prosentase bagi hasil, memberikan hadiah kepada nasabah,

tidak adanya potongan administrasi, dan lain sebagainya. Di sini mulai

terlihat seberapa besarnya pengaruh pemasaran dalam suasana persaingan

4

tersebut. Sebagai perusahaan yang ingin menjadi pemenang dalam

persaingan harus menyusun strategi pemasaran yang tepat bagi

perusahaannya, yaitu dengan menentukan kebijakan bauran pemasaran

yang diterapkan dalam produk yang dipasarkan.

Salah satu unsur pemasaran yang banyak dilakukan oleh BMT dalam

menghadapi persaingan yang semakin ketat tersebut adalah dengan

promosi, tugas promosi adalah memastikan bahwa konsumen sasaran

mengetahui dan menyukai produk-produk jasa yang ditawarkan oleh bank.

Menurut Hiam alih bahasa Maulana (1996), promosi mempunyai tiga

tugas utama, yaitu menginformasikan, membujuk dan mengingatkan.

Untuk mempromosikan produknya, perusahaan perlu melakukan promosi

agar produknya dikenal dan masyarakatpun tertarik dengan produknya,

salah satunya adalah dengan promosi penjualan. Dalam hal ini produk

yang dihasilkan oleh BMT adalah jasa. Dalam melakukan promosi

penjualan, banyak hal yang dapat dilakukan oleh BMT untuk menarik

ataupun menghimpun dana dari masyarakat, seperti dengan memberikan

hadiah langsung, undian berhadiah dan lainnya, sehingga nasabah tertarik

untuk menabung di BMT tersebut.

Adanya permasalahan nyata yang salama ini menunjukan promotion

mix belum sepenuhnya dapat dimaksimalkan melalui terapan – terapan

nyata, sehingga masih banyak masyarakat yang belum tau ataupun belum

tertarik pada BMT. Seharusnya ada langkah nyata yang dilakukan

manajemen atau pihak personalia untuk dapat memaksimalkan

5

peningkatan jumlah nasabah dengan menggunakan promotion mix. Karena

data dari beberapa referensi ataupun penelitian yang telah dilakukan,

adanya promotion mix yang dilakukan secara optimal akan dapat

menguntungkan suatu organisasi.

Mengapa pengetahuan konsumen penting bagi pemasar? Karena apa

yang dibeli, berapa banyak yang dibeli, dimana membeli, dan kapan

membeli, akan tergantung kepada pengetahuan konsumen mengenai hal-

hal tersebut. Oleh karena itu, pengetahuan konsumen akan mempengaruhi

keputusan pembelian. Ketika konsumen memiliki pengetahuan yang lebih

banyak, maka ia akan lebih baik dalam mengambil keputusan. Ia akan

lebih efisien dan lebih tepat dalam mengolah informasi serta mampu

merecall informasi dengan lebih baik.

Penelitian dilakukan oleh Asmoro (2011) mengenai pengaruh bauran

promosi terhadap minat beli menunjukkan bahwa dimensi periklanan,

promosi penjualan serta publikasi tidak memiliki pengaruh signifikan

terhadap minat beli, sedangkan penjualan personal memiliki pengaruh

signifikan. Penelitian lain mengenai bauran promosi terhadap minat

pembelian (Sandy, 2012) menunjukkan bahwa periklanan, penjualan

langsung, promosi penjualan serta publisitas memiliki pengaruh signifikan

dengan promosi penjualan sebagai pengaruh yang paling dominan

terhadap minat penggunaan nasabah. Data jumlah peningkatan nasabah

pada latar belakang di atas menunjukkan minat beli nasabah cenderung

masih sedikit. Penelitian terdahulu mengenai faktor-faktor bauran promosi

6

yang mempengaruhi minat beli nasabah juga menunjukkan hasil berbeda.

Perbedaan ini dapat disebabkan karena adanya perbedaan objek penelitian,

tahun penelitian maupun sampel yang digunakan. Dari perbedaan

penelitian terdahulu dapat dianalisis bagaimana pengaruh variabel

independen (bauran promosi) terhadap variabel dependen (Peningkatan

Jumlah Nasabah).

Berangkat dari latar belakang di atas, maka penulis merasa tertarik

dan menganggap penting untuk melakukan penelitian tentang pemasaran

yang dilakukan oleh Baitul Mal wat Tamwil (BMT) se-Salatiga dan Kab.

Semarang dan pengaruhnya terhadap jumlah nasabah. Maka dari itu

penelitian ini diberi judul: “Analisis Pengaruh Bauran Promosi

(Promotion Mix) Produk Simpanan Syariah Terhadap Peningkatan

Jumlah Nasabah (Studi Kasus Pada beberapa BMT di Kota Salatiga

dan Kab. Semarang)”.

B. Rumusan Masalah

Agar penelitian ini memiliki arah yang yang jelas maka terlebih

dahulu dirumuskan permasalahan yang akan diteliti. Berdasarkan uraian di

atas, maka rumusan masalah dalam penelitian ini adalah:

1. Apakah strategi bauran promosi (Promotion Mix) yang terdiri dari

advertising, salles promotion, public relation, personal selling, dan

direct marketing, secara individual berpengaruh terhadap peningkatan

jumlah nasabah BMT di Kota Salatiga dan Kab. Semarang?

7

2. Apakah strategi bauran promosi (Promotion Mix) yang terdiri dari

advertising, salles promotion, public relation, personal selling, dan

direct marketing, secara simultan (bersama-sama) berpengaruh terhadap

peningkatan jumlah nasabah BMT di Kota Salatiga dan Kab.

Semarang?

C. Tujuan

Tujuan yang hendak dicapai dengan diadakannya penelitian ini adalah:

1. Untuk mengetahui apakah strategi bauran promosi (Promotion Mix)

yang terdiri dari advertising, salles promotion, public relation, personal

selling, dan direct marketing, secara individual berpengaruh terhadap

peningkatan jumlah nasabah BMT di Kota Salatiga dan Kab. Semarang.

2. Untuk mengetahui apakah strategi bauran promosi (Promotion Mix)

yang terdiri dari advertising, salles promotion, public relation, personal

selling, dan direct marketing, secara simultan (bersama-sama)

berpengaruh terhadap peningkatan jumlah nasabah BMT di Kota

Salatiga dan Kab. Semarang.

D. Manfaat Penelitian

Manfaat yang hendak dicapai dalam penelitian ini adalah:

1. Secara Akademik

a. Sebagai asset pustaka yang diharapkan dapat dimanfaatkan oleh

seluruh kalangan akademisi, baik dosen maupun mahasiswa, dalam

upaya memberikan pengetahuan, informasi, dan sebagai proses

pembelajaran mengenai promoosi yang diterapkan di lembaga

8

penghimpun dan penyalur dana masyarakat secara syariah yaitu pada

BMT di-Kota Salatiga dan Kab. Semarang dan mengetahui berapa

besar pengaruh jumlah promosi terhadap jumlah nasabah.

b. Hasil penelitian ini diharapkan dapat memberikan manfaat bagi

penulis dalam menambah pengetahuan serta penerapannya

berdasarkan teori dan konsep yang telah dipelajari

2. Secara Praktis

a. Bagi BMT di-Kota Salatiga dan Kab. Semarang sebagai masukan

dan saran dalam memperbaiki promosi yang diterapkan dan dapat

mengambil keputusan dalam menentukan promosi dalam

meningkatkan jumlah nasabah.

b. Diharapkan dapat memberikan gambaran mengenai seberapa besar

pengaruh promosi pemasaran dalam meningkatkan jumlah tabungan

di BMT Kota Salatiga dan Kab. Semarang.

E. Sistematika Penulisan

Sistematika penulisan ini dimasudkan untuk memberikan gambaran

kepada pembaca mengenai keseluruhan isi penulisan dan menunjukkan

konsistensi dari penulisan dan pembahasannya. Sistematika penulisan

laporan penelitian adalah sebagai berikut:

BAB I PENDAHULUAN

Dalam bab ini akan diuraikan latar belakang masalah, rumusan

masalah, tujuan dan manfaat penelitian serta sistematika

penulisan.

9

BAB II LANDASAN TEORI

Dalam bab ini akan diuraikan mengenai telaah pustaka, kerangka

teori, kerangka penelitian dan hipotesis.

BAB III METODE PENELITIAN

Dalam bab ini akan diuraikan mengenai jenis penelitian, lokasi

dan waktu penelitian, popolasi dan sampel, jenis dan sumber data,

teknik pengumpulan data, skala pengukuran, variabel penelitian

dan definisi operasional variabel, instrument penelitian, uji

instrument penelitian, dan alat analisis.

BAB IV ANALISIS DATA

Dalam bab ini akan diuraikan mengenai deskripsi obyek

penelitian, analisis data, serta intepretasi hasil.

BAB V PENUTUP

Dalam bab ini akan diuraikan mengenai kesimpulan yang

merupakan penyajian singkat dari keseluruhan hasil penelitian

yang diperoleh dalam pembahasan juga mengenai saran yang

diberikan kepada peneliti selanjutnya yang tertarik meneliti hal

yang sama.

10

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Penelitian yang dilakukan oleh Indra Jayusman (2012), Fakultas

Ekonomi Universitas Antakusuma Pangkalan Bun Kalimantan Tengah

dengan judul “pengaruh promotion mix terhadap peningkatan jumlah

nasabah Bank (Studi kasus PD BPR MARUNTING BATU AJI kab.

Pangkalan Bun yang menggunakan variabel dependen: peningkatan

jumlah nasabah dan variable independen: Promotion mix, yaitu biaya

iklan, biaya sales promotion, biaya personal selling.

Dalam penelitian Muh Masri Triady (2012), Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Islam Universitas Hasanuddin Makasaar,

dengan judul “Analisis Pengaruh Strategi Bauran Promosi Terhadap

Peningkatan Volume Penjualan pada Produk Jasa (Studi Produk TAMPAN

pada PT. Bank Sulselbar Cab. Utama). Variabel independen dalam

penelitian ini adalah: Periklanan, Penjualan Perseorangan, Promosi

Penjualan, Hubungan Masyarakat, dan Pemasaran Langsung. Sedangkan

variabel dependentnya adalah Peningkatan Volume Penjualan. Hasil

penelitian dalam penelitian ini adalah secara bersama-sama kelima bauran

promosi ini memiliki pengaruh simultan yang positif dan signifikan,

sedangkan secara parsial pengaruh variabel bauran promosi terhadap nilai

penjualan, ditemukan bahwa periklanan merupakan variabel yang paling

dominan memiliki pengaruh terhadap volume penjualan.

11

11

Arizona Zia Alan Perdana (2010), Jurusan Manajemen Pemasaran

Fakultas Ekonomi Universitas Sebelas Maret Surakarta tahun 2010.

Dengan judul “Penerapan Bauran Promosi dalam Meningkatkan Jumlah

Nasabah pada Asuransi Bumi Putra Syariah Surakarta”. Penelitian ini

menggunakan variabel dependen: jumlah nasabah dan variabel

independen: Periklanan, Promosi penjualan, Personal selling.

Fitri Maisya (2009), Fakultas Ekonomi Universitas Negeri Padang,

dengan judul “Pengaruh Periklanan, Promosi Penjualan, dan Hubungan

Masyarakat Terhadap Keputusan Menabung Di PT.Bank Negara

Indonesia, Tbk. Cabang Bukittinggi. Penelitian ini menggunakan variabel

dependen: keputusan menabung dan variabel independen: periklanan,

promosi penjualan, dan hubungan masyarakat. Berdasarkan hasil analisis

dan pembahasan mengenai pengaruh periklanan, promosi penjualan dan

hubungan masyarakat terhadap keputusan menabung di PT. Bank Negara

Indonesia, Tbk. Cabang Bukittinggi, dapat disimpulkan bahwa periklanan

dan hubungan masyarakat mempunyai pengaruh yang signifikan terhadap

keputusan menabung di BNI Cabang Bukittinggi. Keputusan menabung

akan semakin meningkat apabila pihak BNI Cabang Bukittinggi semakin

meningkatkan promosi penjualan seperti pemberian souvenir yang

menarik dan bermanfaat bagi konsumen serta harus lebih memperhatikan

kejelasan pesan yang disampaikan melalui iklan seperti menampilkan

keunggulan atau manfaat produk dan layanan yang ditawarkan sehingga

pesan iklan leih mudah dimengerti dan diingat oleh konsumen.

12

12

Darna (2013), Jurusan Akuntansi Politeknik Negeri Jakarta, Kampus

Baru UI Depok 16425, dengan judul “Pengaruh Bauran Promosi Terhadap

Keputusan Pengambilan Produk Pembiayaan KPR Platinum iB pada Bank

X Syariah Cabang Harmoni Jakarta”. Variabel Independent yang diteliti

adalah periklanan (X1), promosi penjualan (X2), personal selling (X3), dan

publisitas (X4), sedangkan yang menjadi variabel dependen (Y) adalah

keputusan nasabah. Hasilnya secara parsial hanya variabel promosi

penjualan dan publisitas yang memiliki pengaruh signifikan terhadap

keputusan pembelian produk pembiayaan KPR Platinum iB, sedangkan

variabel periklanan dan personal selling tidak memiliki pengaruh terhadap

keputusan pembelian produk pembiayaan KPR Platinum iB. Hasil

pengujian secara simultan menunjukkan bahwa keempat variabel bauran

promosi tersebut mempengaruhi keputusan nasabah dalam pembelian

produk KPR Platinum iB. dan dari keempat variabel yang dianalisis

ternyata yang paling dominan mempengaruhi keputusan nasabah memilih

produk pembiayaan KPR Platinum iB yaitu variabel publisitas.

Dalam jurnal Abrianto dan Oktavia (2015), Jurusan Akuntansi

Politeknik Negeri Jakarta Kampus Baru UI Depok 16425, dengan judul

“Analisis Pengaruh Bauran Promosi Kartu Prabayar Terhadap Minat beli

Nasabah pada PT Bank Negara Indonesia (Persero) Tbk Cabang

Jatinegara”. Penelitian ini bertujuan untuk menganalisis pengaruh bauran

promosi kartu prabayar bank X terhadap minat beli nasabah. Dimensi

bauran promosi yang digunakan dalam penelitian ini adalah Periklanan,

13

13

Promosi Penjualan, Hubungan Masyarakat, Penjualan Personal dan

Pemasaran Langsung. Hasil penelitian menunjukkan bahwa variabel

independen memiliki pengaruh signifikan terhadap minat beli nasabah.

Model penelitian ini mempengaruhi minat beli nasabah sebesar 59%,

sedangkan 41% sisanya dipengaruhi oleh faktor lain diluar model

penelitian ini.

Sementara itu, penelitian ini akan meneliti tentang Pengaruh Bauran

Promosi Produk Simpanan Syariah Terhadap Peningkatan Jumlah Nasabah

pada beberapa BMT Kota Salatiga dan Kab. Semarang. Dalam penelitian

ini penulis ingin mengetahui gambaran promosi selama 2 tahun terakhir

yang diterapkan oleh lembaga penghimpun dan penyalur dana masyarakat

secara syariah yaitu BMT di-Kota Salatiga dan Kab. Semarang dan

pengaruhnya terhadap peningkatan jumlah nasabah.

B. Kerangka Teori

1) Pengertian Pemasaran

Pemasaran merupakan kegiatan dalam memperkenalkan suatu

perusahaan dan produknya. Tujuan pemasaran itu sendiri adalah agar

dapat dikenal oleh masyarakat, sehingga masyarakat menggunakan

barang ataupun jasa dari perusahaan tersebut.

Menurut Kotler (2007: 6) pemasaran adalah proses sosial yang

didalamnya individu atau kelompok memperoleh apa yang mereka

butuhkan dan inginkan dengan menciptakan, menawarkan dan

mempertukarkan produk dan jasa yang bernilai dengan pihak lain.

14

14

Sedangkan menurut Alma (2009: 2) pemasaran adalah suatu sistem

total dari kegiatan bisnis yang dirancang untuk mendistribusikan

barang-barang yang dapat memenuhi keinginan dan mencapai sasaran

serta tujuan organisasi.

Walaupun pengertian pemasaran itu berbeda-beda menurut para

ahli, tetapi dapat ditarik kesimpulan bahwa pemasaran itu berintikan

seluruh kegiatan organisasi perusahaan yang diarahkan untuk dapat

memuaskan kebutuhan dan keinginan konsumen atau pelanggan.

Secara umum pengertian pemasaran bank adalah suatu proses untuk

menciptakan dan mempertukarkan produk atau jasa bank yang

ditujukan untuk memenuhi kebutuhan dan keinginan nasabah dengan

cara memberi kepuasan. Dari definisi diatas dapat disimpulkan, yaitu :

a. Pemasaran adalah kegiatan manusia untuk memenuhi kebutuhan

dan keinginan melalui proses pertukaran.

b. Pemasaran merupakan proses perencanaan, penentuan harga,

promosi dan pendistribusian barang dan jasa.

c. Pemasaran berorientasi pada pelanggan dan tujuan perusahaan.

Tujuan pemasaran adalah untuk memahami keinginan dan

kebutuhan konsumen agar produk atau jasa sesuai bagi konsumen

sehingga produk atau jasa tersebut dapat terjual. Pengembangan

pemasaran dalam hal ini lebih diarahkan untuk dapat memenuhi

kebutuhan dan keinginan konsumen. Oleh beberapa ahli, konsumen

atau pelanggan disebut pasar atau pasar sasaran bagi perusahaan.

15

15

Untuk meningkatkan jumlah konsumen atau pelanggan,

perusahaan harus memberikan produk serta jasa atau pelayanan yang

memuaskan (Wahjono, 2010). Oleh karena itu perlu adanya suatu

upaya yang harus ditempuh organisasi atau perusahaan untuk

mempengaruhi konsumen atau pelanggan dalam membeli suatu

produk yang ditawarkan dengan melihat dari kombinasi 4 faktor,

yaitu:

1. Menawarkan sesuatu yang bernilai bagi konsumen baik itu berupa

barang maupun jasa.

2. harga produk yang wajar, artinya penjual dan pembeli dapat

saling memperoleh manfaat dari produk tersebut.

3. Berusaha untuk mengkomunikasikan atau melakukan promosi

atas manfaat produk yang dihasilkan kepada target pasar yang

akan dilayani.

4. Merancang model distribusi yang mampu menjamin ketersediaan

produk diberbagai tempat dan situasi.

2) Pemasaran Jasa

Seperti kita ketahui bahwa yang disalurkan oleh pihak produsen

bukan hanya benda yang berwujud saja tetapi juga jasa-jasa. Sifat

perusahaan yang menghasilkan jasa ialah bahwa jasa itu tidak bisa

ditimbun atau ditumpuk seperti barang-barang lain. Umumnya

penyaluran jasa itu bersifat langsung kepada konsumen, misalnya jasa

16

16

perawatan, pengobatan, hiburan, travel / perjalanan, laundry / binatu,

perbankan dan lain-lain.

Seperti yang dikemukakan oleh beberapa ahli dibawah ini

mengenai arti jasa. Pengertian jasa menurut Kotler (2007: 45) adalah

setiap tindakan atau kinerja yang ditawarkan oleh satu pihak ke pihak

lain yang secara prinsip tidak berwujud dan tidak menyebabkan

perpindahan kepemilikan, produk jasa dapat terikat atau tidak terikat

pada suatu produk fisik. Selanjutnya Tjiptono (2007: 537)

mengemukakan jasa merupakan sesuatu yang tidak berwujud, yang

dapat memberikan kepuasan kepada konsumen karena dapat

memenuhi kebutuhan dan keinginan mereka.

Dari kedua pendapat diatas dapat disimpulkan bahwa jasa

adalah sesuatu yang diberikan oleh satu pihak ke pihak lain yang pada

dasarnya tidak berwujud dan tidak mengakibatkan terjadinya

perpindahan kepemilikan. Menurut Fandi (2007: 7) bahwa sektor jasa

merupakan sektor yang paling besar mengalami perubahan sebagai

akibat dari cepatnya perubahan yang dialami oleh faktor lain, seperti

perubahan kebijakan dalam kaitan globalisasi serta perubahan

teknologi baru yang secara langsung menaikkan iklim kompetisi

didalam industri. Akibatnya pelanggan saat ini cenderung bersikap

lebih cerdik, suka memilih, lebih menuntut, mempelajari dengan baik

produk atau layanan yang ditawarkan, kesetiaannya rendah, sangat

17

17

peduli terhadap harga, memiliki waktu yang relatif terbatas, serta

mencari nilai yang tertinggi.

Menghadapi situasi seperti ini perusahaan jasa harus lebih

mampu memberikan layanan yang memiliki nilai tinggi serta mampu

menumbuhkan perasaan loyal pelanggan terhadap pelayanan yang

diterimanya. Menurut Tjiptono (2007: 27) pemasaran jasa merupakan

suatu proses mempersepsikan, memahami, menstimulasi dan

memenuhi kebutuhan pasar sasaran yang dipilih secara khusus dengan

menyalurkan sumber-sumber sebuah organisasi untuk memenuhi

kebutuhan pasar tersebut.

Fungsi pemasaran menurut Tjiptono (2007: 28) terdiri dari tiga

komponen yaitu :

a. Bauran Pemasaran (marketing mix), merupakan unsur-unsur

internal penting yang membentuk program pemasaran sebuah

organisasi.

b. Kekuatan pasar, merupakan peluang dan ancaman eksternal

dimana operasi pemasaran sebuah organisasi berinteraksi.

c. Proses penyelarasan, yaitu proses stratejik dan manajerial untuk

memastikan bahwa bauran pemasaran jasa dan kebijakan-

kebijakan internal organisasi sudah layak untuk menghadapi

kekuatan pasar.

18

18

2.1. Karakterisik Jasa

Menurut Kotler (2007:45), jasa memiliki empat ciri utama

yang sangat mempengaruhi rancangan program pemasaran, yaitu

sebagai berikut:

a. Tidak berwujud (Intangibility), bahwa jasa tidak berbau,

tidak dapat dilihat, diraba, didengar, dan dirasakan sebelum

dibeli. Yang dapat dilakukan perusahaan untuk dapat

meyakinkan calon konsumen adalah sebagai berikut :

1) Meningkatkan visualisasi jasa yang tidak berwujud

2) Menekankan pada manfaat yang diperoleh

3) Menciptakan suatu nama merek (brandname) bagi jasa

4) Memakai nama orang terkenal untuk meningkatkan

kepercayaan konsumen

b. Tidak terpisahkan (inseparability), jasa diproduksi dan

dikonsumsi pada saat bersamaan, jika konsumen membeli

suatu jasa maka ia akan berhadapan dengan sumber atau

penyedia jasa, sehingga penjualan jasa lebih diutamakan

untuk penjualan langsung dengan skala operasi terbatas.

c. Bervariasi (variability), jasa yang diberikan sering berubah-

ubah tergantung dari siapa yang menyajikan, kapan dan

dimana penyajian jasa tersebut dilakukan. Ini mengakibatkan

sulitnya menjaga kualitas jasa berdasarkan suatu standar.

19

19

d. Mudah musnah (perishability), jasa tidak dapat disimpan dan

mudah musnah sehingga tidak dapat dijual pada masa yang

akan datang.

2.2. Bauran Pemasaran Jasa

Kotler (2007: 46) mengemukakan bauran pemasaran adalah

sekumpulan alat pemasaran (marketing mix) yang dapat

digunakan oleh perusahaan untuk mencapai tujuan pemasarannya

dalam pasar sasaran.

Kotler (2007: 49) mengungkapkan bahwa bauran pemasaran

jasa terdiri dari 7P yaitu product (produk), price (harga), place

(tempat), promotion (promosi), people (orang), physical evidence

(fasilitas fisik), dan process (proses).

1. Product / produk adalah segala sesuatu yang dapat

ditawarkan kepada konsumen untuk memuaskan kebutuhan

dan keinginan termasuk benda fisik, jasa, organisasi, tempat,

ide atau gagasan.

2. Price / harga adalah jumlah uang yang dikenakan pada

barang dan jasa, atau untuk lebih luas lagi merupakan jumlah

nilai yang ditukarkan oleh konsumen untuk mendapatkan

keuntungan dalam memiliki dan menggunakan barang dan

jasa. Penetapan harga menentukan pendapatan dari suatu

usaha/bisnis. Keputusan penentuan harga sangat signifikan

dalam penentuan nilai/manfaat yang dapat diberikan kepada

20

20

pelanggan dan memainkan peranan penting dalam gambaran

kualitas jasa.

3. Place / tempat adalah berbagai kegiatan perusahaan berupa

usaha untuk membuat produknya terjangkau dan tersedia bagi

pasar sasarannya. Maksudnya yaitu mengenai tempat yang

mudah dijangkau oleh konsumen, tempat merupakan

perencanaan dan pelaksanaan penyaluran produk melalui

saluran distribusi yang tepat, sehingga produk tersebut dapat

tersedia pada tempat dan waktu yang tepat.

4. Promotion / promosi adalah berbagai usaha agar produk

dikenal oleh pasar sasaran, atau untuk mengingatkan

konsumen akan keberadaan suatu produk yang mereka

butuhkan. Promosi digunakan perusahaan untuk

berkomunikasi dengan konsumennya. Tujuan utama promosi

adalah menginformasikan, mempengaruhi dan membujuk

serta mengingatkan pelanggan sasaran tentang perusahaan

dan bauran pemasarannya.

5. People / orang adalah semua pelaku yang memainkan

peranan dalam penyajian jasa sehingga dapat mempengaruhi

persepsi konsumen. Semua sikap dan tindakan karyawan

sangat berpengaruh terhadap persepsi konsumen atau

keberhasilan penyampaian jasa (service encounter).

21

21

6. Physical Evidence / sarana fisik, unsur-unsur yang termasuk

dalam sarana fisik antara lain lingkungan fisik, dalam hal ini

bangunan fisik peralatan, perlengkapan, logo, warna dan

barang-barang lainnya yang disatukan dengan jasa yang

diberikan seperti tiket, sampul, label, dan lain sebagainya.

Firman (2007) mengemukakan bahwa perusahaan melalui

tenaga pemasarnya menggunakan tiga cara dalam mengelola

bukti fisik yang strategis, yaitu :

a. An attention-creating Medium, perusahaan jasa

melakukan diferensiasi dengan pesaing dan membuat

sarana fisik semenarik mungkin untuk menjaring

pelanggan dari target pasarnya

b. As a message-creating Medium, menggunakan symbol

atau isyarat untuk mengkomunikasikan secara intensif

kepada audiens mengenai kekhususan kualitas dari

produk jasa.

c. An effect-creating Medium, baju seragam yang berwarna,

bercorak, suara dan desain untuk menciptakan sesuatu

yang lain dari produk jasa yang ditawarkan.

7. Process / proses adalah semua prosedur aktual, mekanisme,

dan aliran aktifitas yang digunakan untuk menyampaikan

jasa. Untuk perusahaan jasa, kerjasama antara pemasaran dan

22

22

operasional sangat penting dalam elemen proses ini, terutama

dalam melayani segala kebutuhan dan keinginan konsumen.

3) Pengertian Promosi

Promosi merupakan salah satu faktor penentu keberhasilan

program pemasaran. Menurut Kotler (2007: 59) promosi adalah

kegiatan menginformasikan atau menyampaikan keunggulan suatu

produk dan untuk meyakinkan konsumen untuk membeli produk

tersebut.

Kotler (2002: 171) memberikan definisi promosi adalah salah

satu bauran pemasaran yang didayagunakan untuk memberitahukan,

membujuk dan mengingatkan tentang produk perusahaan. Tujuan

utama promosi adalah :

1. Menginformasikan (informing), menginformasikan ke pasar

mengenai keberadaan suatu produk baru, memperkenalkan cara

pemakaian yang baru dari suatu produk, perubahan harga, cara

kerja, menginformasikan jasa-jasa yang disediakan oleh

perusahaan, kesan yang baik, dan membangun citra perusahaan

yang baik.

2. Membujuk pelanggan sasaran (persuading), membentuk pilihan,

mengalihkan pilihan ke produk pemasar, mendorong pembeli

untuk berbelanja saat itu juga.

3. Mengingatkan (reminding), mengingatkan pembeli akan

keberadaan suatu produk, tempat menjual produk yang

23

23

ditawarkan, membuat pembeli tetap ingat akan produk suatu

perusahaan, dan menjaga agar ingatan pertama pembeli jatuh pada

produk perusahaan.

Menurut Kotler (2007: 204) bauran promosi adalah kombinasi

dari penjualan tatap muka, periklanan, promosi penjualan, publisitas

dan hubungan masyarakat yang membantu pencapaian tujuan

perusahaan.

Bauran promosi ini sangat penting dalam memperkenalkan suatu

produk agar suatu produk dibeli atau digunakan oleh konsumen,

sehingga tujuan pemasaran dapat tercapai.Bauran promosi terdiri dari:

1. Periklanan (Advertising),

Kotler (2007: 204) mengemukakan periklanan adalah kegiatan

meperkenalkan dan mempromosikan ide, barang, ataupun jasa

kepada suatu kelompok masyarakat secara lisan. Pada pemasaran

jasa, periklanan ditentukan pada manfaat dan kegunaan jasa bagi

pelanggan dan bukan pada seluk-beluk tertulis.

2. Promosi Penjualan (Sales Promotion)

Kotler (2007: 205) menyatakan promosi penjualan terdiri dari

kumpulan kiat insentif yang beragam biasanya berjangka pendek,

dirancang untuk mendorong pembelian suatu produk / jasa

tertentu secara lebih cepat dan / atau lebih besar oleh konsumen

atau pedagang. Pada saat ini para pengusaha banyak

24

24

menggunakan undian berhadiah sebagai salah satu alat promosi

penjualan yang sangat popular dan lebih efektif.Undian berhadiah

juga dilakukan pada bisnis perbankan.

3. Hubungan Mayarakat (Public Relation)

Kotler (2007: 205) mengemukakan bahwa hubungan masyarakat

(humas) adalah membangun hubungan yang baik dengan berbagai

pelanggan perusahaan dengan publisitas yang baik, membangun

citra perusahaan yang baik, dan menangani berbagai isu, cerita,

dan kejadian yang tidak menyenangkan. Humas sangat berperan

dalam menentukan citra perusahaan, sehingga mendukung

produknya.

4. Penjualan Secara Pribadi (Personal Selling)

Menurut Kotler (2007: 207), menyatakan bahwa penjualan secara

pribadi adalah penyajian secara lisan dalam percakapan dengan

tujuan untuk melakukan penjualan. Penjualan secara pribadi ini

dibagi berdasarkan :

a. Retail Selling, yaitu tenaga penjual melakukan penjualan

dengan cara melayani konsumen yang datang ke tempat

perusahaan.

b. Field Selling, yaitu tenaga penjual yang melakukan penjualan

diluar perusahaan dengan mendatangi perusahaan, kantor dan

lain-lain.

25

25

c. Executive Selling, yaitu pimpinan perusahaan yang bertindak

sebagai tenaga penjual yang melakukan penjualan.

5. Pemasaran Langsung (Direct Marketing)

Kotler (2007: 205) mengemukakan bahwa pemasaran langsung /

direct marketing adalah hubungan langsung dengan konsumen

untuk mendapatkan respon yang cepat dan hubungan erat dengan

konsumen. Disini terdapat 4 unsur direct marketing, yaitu :

a. Sistem yang interaktif

b. Respon

c. Wilayah mana saja

d. Faktor yang dapat diukur

Direct marketing memiliki kemampuan sebagai berikut :

a. Menunjukkan target yang jelas

b. Personalisasi

c. Ungkapan mendorong tindakan segera

d. Strategi yang tidak terlihat

e. Keterukuran

4) Promosi Penjualan

Kotler (2007: 204) menyatakan promosi penjualan terdiri dari

kumpulan kiat insentif yang beragam biasanya berjangka pendek,

dirancang untuk mendorong pembelian suatu produk / jasa tertentu

secara lebih cepat dan / atau lebih besar oleh konsumen atau

pedagang.

26

26

Melalui promosi penjualan, perusahaan dapat menarik

pelanggan baru, mempengaruhi pelanggannya untuk mencoba produk,

mendorong pelanggan membeli lebih banyak, menyerang aktifitas

promosi pesaing, meningkatkan impulse buying (pembelian tanpa

rencana sebelumnya), atau mengupayakan kerjasama yang lebih erat

dengan pengecer.

Shimp (2003: 111) mengemukakan bahwa promosi penjualan

mengacu pada setiap insentif yang digunakan oleh produsen untuk

memicu transaksi (pedagang besar dan ritel) dan/atau konsumen untuk

membeli suatu merek serta mendorong tenaga penjual melakukan

penjualan secara agresif.

Hermawan (2006) mengemukakan Insentif adalah tambahan

atas manfaat dasar yang diberikan oleh merek dan untuk sementara

dapat mengubah harga atau nilai yang dirasakan. Jadi dapat dikatakan

bahwa insentif promosi penjualan untuk merek tertentu hanya berlaku

pada satu pembelian atau mungkin beberapa pembelian selama suatu

periode, tetapi tidak untuk setiap pembelian yang akan dilakukan

konsumen untuk periode yang lebih lama.

Shimp (2003: 120) mengemukakan setiap unsur bauran promosi

dapat mencapai tujuan tertentu tetapi tidak dapat mencapai tujuan

lainnya. Promosi penjualan cocok untuk melaksanakan tugas-tugas

berikut:

27

27

1. Merangsang antusiasme tenaga penjualan untuk menjual produk

baru, yang dikembangkan, atau lama. Promosi penjualan yang

menggembirakan akan memberi motvasi kepada wiraniaga untuk

membujuk ketika berinteraksi dengan para pembeli, mereka

membangkitkan kembali rasa antusiasme dan mempermudah

pekerjaan wiaraniaga serta menjadikannya lebih menyenangkan.

2. Memperkuat penjualan merek yang sudah lama. Sebagaimana

telah disebutkan sebelumnya, promosi penjualan tidak dapat

mengubah penurunan penjualan produk atau merek yang tidak

disukai. Akan tetapi, promosi dapat memperkuat penjualan

produk yang sudah lama.

3. Memfasilitasi pengenalan produk dan merek baru kepada dunia

perdagangan. Untuk mencapai tujuan penjualan dan laba, para

pemasar secara kontinu memperkenalkan produk-produk baru dan

menambah merek-merek baru kedalam kategori yang telah ada.

4. Menambah on-shelf dan off-shelf space untuk barang dagang.

Promosi penjualan yang berorientasi perdagangan akan

memungkinkan produsen untuk memperoleh rak penyimpanan

barang ekstra untuk sementara.

5. Menetralisir periklanan dan promosi penjualan kompetitif.

Promosi penjualan dapat digunakan untuk mengoffset usaha

periklanan dan promosi-promosi pesaing.

28

28

6. Mendapatkan pembelian percobaan dari para konsumen. Para

pemasar bergantung pada sampel gratis, kupon, dan promosi

penjualan lainnya untuk mendorong pembelian percobaan atas

merek-merek baru. Banyak konsumen tidak akan pernah mencoba

produk-produk baru atau merek-merek yang sebelumnya tidak

pernah dicoba, tanpa bujukan promosi penjualan.

7. Mempertahankan para pemakai saat ini dengan mendorong

pembelian ulang. Pemakaian strategis dari bentuk-bentuk promosi

penjualan tertentu dapat mendorong setidak-tidaknya pembelian

ulang jangka pendek. Program premi, refund, undian, dan

berbagai program rutin merupakan promosi penjualan yang

berguna untuk mendorong pembelian ulang.

8. Meningkatkan pemakaian produk dengan me-loading /

menumpuk konsumen. Promosi penjualan yang berorientasi harga

dapat mendorong konsumen untuk me-load up / memborong

dalam jangka pendek, tetapi loading / menumpuk pembelian

jangka pendek ini hanya mencuri pembelian konsumen yang akan

dilakukan selama waktu-waktu berikutnya.

9. Memenangkan persaingan dengan me-loading / menumpuk

konsumen. Jika konsumen diloading atau dijejali dengan merek

suatu perusahaan, maka mereka akan keluar untuk sementara dari

pasar merek-merek pesaing. Dengan demikian, promosi penjualan

29

29

atas satu merek berguna untuk mendahului penjualan merek-

merek pesaing.

10. Memperkuat periklanan

Sebuah kampanye periklanan dapat diperkuat dengan usaha

promosi penjualan yang terkoordinasi dengan baik.

5) Tujuan Promosi Penjualan

Tujuan promosi penjualan adalah untuk meningkatkan penjualan

atau untuk meningkatkan jumlah konsumen, sehingga meningkatkan

jumlah penjualan. Promosi penjualan dilakukan untuk menarik

konsumen untuk segera membeli atau menggunakan produk ataupun

jasa yang ditawarkan.

Untuk mencapai tujuan pemasaran (volume penjualan), Shimp

(2003: 113) mengungkapkan ada beberapa hal yang harus

diperhatikan:

1. Tenaga penjual / sales force

a. Mendorong dukungan untuk produk atau model baru

b. Mendorong lebih banyak calon pelanggan

c. Mendorong penjualan diluar musim

2. Pengecer / retaillers

a. Mendorong pengecer untuk menjalankan produk baru dan

tingkat persediaan lebih tinggi

b. Mendorong pembelian diluar musim

30

30

c. Mendorong penyimpanan persediaan untuk produk-produk

yang berhubungan

d. Mengimbangi promosi pesaing

e. Membangun kesetiaan merek dari pengecer dan berusaha

masuk ke toko eceran baru

3. Konsumen / consumer

a. Tujuan untuk mendorong pembelian dalam unit yang lebih

besar

b. Membangun percobaan diantara bukan pemakai

c. Menarik pengganti dari merek pesaing

6) Alat-alat Promosi Penjualan

Kotler (2007: 269) menjabarkan alat-alat promosi penjualan

sebagai berikut:

1. Promosi konsumen / consumer promotion

a) Sample, adalah contoh produk yang dapat dicoba oleh

konsumen

b) Coupon, adalah sertifikat yang memberikan hak kepada

konsumen untuk mendapat pengurangan / potongan harga

atas pembelian suatu produk.

c) Cash Refund Offer (Rebate), menawarkan pengembalian

sebagian dari biaya pembelian barang kepada konsumen yang

mengembalikan barang kepada produsen.

31

31

d) Price Pack (Cents Off Deal), menurunkan harga yang dibuat

oleh produsen langsung di label atau kemasan.

e) Premium, penawaran yang baik salah satu dari gratis atau

dengan biaya yang rendah untuk pembelian produk.

f) Advertising Speciallity, memberikan cinderamata kepada

konsumen yang membeli ataupun yang menggunakan produk

dari perusahaan.

g) Patronage Award, penghargaan dalam bentuk uang ataupun

lainnya untuk pengguna atau pemakai produk atau jasa secara

regular.

h) Point of Purchase (POP) Promotion, mendemonstrasikan dan

menunjukkan penggunaan barang dan jasa.

i) Contest, Sweepstakes, Games, sebuah acara promosi yang

memberikan kesempatan kepada konsumen untuk

memenangkan sesuatu, seperti perjalanan wisata, atau

berbentuk barang bagi yang beruntung.

2. Promosi penjual / trade promotion

a) Potongan harga / discount, penurunan harga barang dalam

jangka waktu tertentu.

b) Penghargaan / allowance, uang promosi yang dbayarkan

kepada penjual oleh perusahaan agar lebih mengutamakan

menjual produknya.

32

32

c) Barang gratis / free gift, tawaran untuk tambahan barang

dagangan bagi perantara yang membeli dalam jumlah tertentu

atau yang mengutamakan rasa atau ukuran tertentu.

3. Promosi untuk tenaga penjual / sales force promotion

a) Pameran dagang dan Konvensi, perusahaan yang menjual

produk dan jasa kepada industri tertentu, membeli ruang dan

mendirikan stan dan tempat pameran untuk

mendemonstrasikan produk mereka di pameran.

b) Kontes Penjualan, kontes yang melibatkan tenaga penjualan

atau penyalur bertujuan untuk mendorong mereka

meningkatkan hasil penjualan selama satu periode tertentu.

c) Iklan khusus, media periklanan dan promosi yang

memanfaatkan artikel yang menarik atau deekoratif untuk

menyampaikan kepada audiens sasaran identifikasi organisasi

san pesan promosi. Perusahaan mempromosikan merek-

merek mereka kepada calon pelanggan dedngan menawarkan

item-item gratis yang membawa nama merek, seperti T-shirt,

topi, alat tulis, kalender dan lain-lain.

7) Anggaran Promosi Penjualan

Pada dasarnya anggaran merupakan salah satu aspek preventive

controll dan feedback controll atas biaya. Preventive controll adalah

pengendalian yang dilakukan sebelum pelaksanaan suatu kegiatan

dimulai. Sedangkan feedback controll adalah pemilihan yang

33

33

dilakukan selama pelaksanaan sedang berjalan dari suatu kegiatan.

Anggaran disusun untuk menetapkan jumlah biaya-biaya yang dapat

digunakan untuk periode yang akan datang dan untuk membandingkan

antara pelaksanaan sebenarnya dengan yang direncanakan, maka akan

mudah diketahui bila ada penyimpangan yang terjadi (Kotler, 2007).

Penetapan anggaran promosi penjualan merupakan hal yang

tidak kalah pentingnya dalam rangka melaksanakan kegiatan promosi

penjualan, karena tanpa adanya anggaran, promosi penjualan hanya

merupakan rencana saja tanpa ada realisasinya.

Salah satu hal yang tersulit bagi manajemen perusahaan adalah

untuk memutuskan metode apa yang digunakan dalam hal penetapan

anggaran promosi. Kotler (2007: 226) menyatakan ada 4 metode

dalam memutskan anggaran promosi, yaitu :

1. Metode kesanggupan / affordable method

Banyak perusahaan memutuskan besarnya anggaran untuk

promosi berdasarkan kesanggupan perusahaan. Metode ini sama

sekali mengabaikan promosi sebagai investasi dan pengaruh

langsung promosi terhadap volume penjualan. Hal ini

menyebabkan anggaran tahunan tidak menentu, yang

mengakibatkan perencanaan jangka panjang menjadi sulit.

2. Metode persentase penjualan / percentage of sale method

Metode ini memandang penjualan sebagai penentu promosi,

bukan sebagai hasilnya. Ini menyebabkan anggaran ditetapkan

34

34

berdasarkan ketersediaan dana. Hal ini menghambat eksperimen

dalam mengembangkan promosi.

3. Metode keseimbangan perusahaan / competitive parity Method

Banyak perusahaan mengeluarkan biaya promosi penjualan untuk

mencapai keseimbangan dalam pesaingan.Seberapa besar pesaing

mengeluarkan anggaran buat promosi bisa dijadikan acuan untuk

mengeluarkan biaya promosi.

4. Metode tujuan dan tugas / objective and task method

Metode ini meminta pemasar mengembangkan anggaran promosi

dengan mendefinisikan tujuan yang jelas, menentukan tugas-tugas

yang jelas untuk mencapai tujuan, dan memperkirakan biaya

untuk melaksanakan tugas ini.

8) Hubungan Promotion Mix terhadap Peningkatan Jumlah Nasabah

Untuk meningkatkan penjualan suatu produk dibutuhkan sebuah

strategi pemasaran yang efektif dan terpadu, diantaranya dalam bentuk

Promotion Mix. Kotler (2007) mengemukakan Promotion mix adalah

gabungan dari berbagai jenis promosi yang ada untuk suatu produk

yang sama agar hasil dari kegiatan promosi yang dilakukan dapat

memberikan hasil yang maksimal. Sebelum melakukan promosi

sebaiknya dilakukan perencanaan matang yang mencakup bauran

promosi. Pushing strategi, perusahaan dengan menggunakan personal

selling berusaha mempromosikan produknya ke retailer dan

wholesaler saja, tidak ke end user. Strategi ini biasanya menggunakan

35

35

cara pemberian insentf seperti diskon (beli banyak), materi-materi

promosi, dan kerja sama iklan. Pulling strategi, Iklan dan promosi

penjualan merupakan contoh strategi pull ini. Dimana produsen

berusahaa menciptakan product awareness sehingga konsumen akan

mencari produk tersebut ke retailer. Kedua strategi ini sering kali

dilaksanakan secara bersamaan, unuk memberi efek yang lebih besar.

Pihak perusahaan juga harus memilih promotion mix yang tepat agar

memperoleh apa yang diharapkan, yaitu menyediakan informasi

produk, mendeferensiasi produk, meningkatkan demand, stabilisasi

sales, serta meningkatkan nilai produk (product value). Dengan

adanya bauran poromosi yang dilakukan secara maksimal, maka orang

atau calon nasabah akan mengetahui tentang organisasi kita dan mulai

mengenal dan yakin menggunakan produk atau jasa yang telah

ditawarkan. Menjadi pekerjaan rumah besar untuk suatu lembaga

untuk dapat menyakinkan calon nasabah untuk bergabung. Untuk itu

diperlukan adanya promosition mix yang senergi dan

berkesinambungan supaya jumlah nasabah terus bertambah.

9) Pengertian BMT, Giro Wadiah, Deposito Mudharabah dan

Tabungan Mudharabah

1. BMT

BMT adalah kependekan kata dari Balai Usaha Mandiri

Terpadu atau Baitul Mal wa Tamwil, yaitu lembaga keuangan

mikro (LKM) yang beroperasi berdasarkan prinsip-prinsip

36

36

syariah. Menurut Anshori, (2007) BMT sesuai namanya terdiri

dari dua fungsi utama, yaitu:

a. Baitul Tamwil (Rumah Pengembang Harta), melakukan

kegiatan pengembangan usaha-usaha produktif dan investasi

dalam meningkatkan kualitas ekonomi pengusaha mikro dan

kecil dengan antara lain mendorong kegiatan menabung dan

menunjang pembiayaan kegiatan ekonomi.

b. Baitul Mal (Rumah Harta), menerima titipan dana zakat,

infak dan sedekah serta mengoptimalkan distribusinya sesuai

dengan peraturan dan amanahnya.

Dengan kata lain Baitul Mal wa Tamwil (BMT) adalah balai

usaha mandiri terpadu yang isinya berintikan bayt al-mal wa al-

tamwil dengan kegiatan mengembangkan usaha-usaha produktif

dan investasi dalam meningkatkan kualitas kegiatan ekonomi

pengusaha kecil bawah dan kecil dengan antara lain mendorong

kegiatan ekonominya. Selain itu Baitul Mal wat aTamwil juga

bisa menerima zakat, infaq, dan sedekah, serta menyalurkan

sesuai dengan peraturan dan amanatnya.

2. Giro Wadiah

Giro adalah simpanan pihak ketiga yang dititipkan pada

BMT dan dapat dikelola oleh BMT. Setiap saat nasabah berhak

melakukan penarikan dengan menggunakan cek, bilyet giro, surat

perintah pembayaran lainnya (SPPL) atau dengan cara

37

37

pemindahbukuan dan juga berhak menerima bagi hasil dari

pemanfaatan dana tersebut. Anshori (2007), mengemukakan

Rekening giro sering disebut juga dengan rekening koran yang

dapat digunakan untuk menatausahakan kredit yang diberikan

dalam bentuk rekening giro. Jenis rekening giro dapat berupa:

a. Rekening atas nama perorangan.

b. Rekening atas nama suatu badan usaha atau lembaga.

c. Rekening bersama atau gabungan.

Sifat sumber dana ini dapat dikategorikan sebagai sumber

dana yang sangat labil karena sifat penarikannya dapat dilakukan

setiap saat, tetapi bagi pihak nasabah dengan sifat penarikan

tersebut akan sangat membantu dan dapat digunakan sebagai alat

pembayaran yang lebih efisien. Kelebihan sumber dana ini adalah

biayanya relatif lebih murah. Persentase besarnya bonus yang

diberikan tidak ditentukan di muka tetapi benar-benar kebijakan

dari BMT, sehingga cukup bervariasi antara BMT satu dengan

BMT lainnya.

3. Deposito Mudharabah

Deposito adalah simpanan pihak ketiga pada BMT yang

penarikannya hanya dapat dilakukan dalam jangka waktu tertentu

menurut perjanjian antara penyimpan (shahibul mal) dengan

BMT yang bersangkutan (Anshori, 2007). Dilihat dari sudut biaya

dana, maka dana yang bersumber dari simpanan dalam bentuk

38

38

deposito ini merupakan dana yang relatif mahal dibandingkan

dengan sumber dana lainnya, misalnya giro atau tabungan.

Sumber dana ini dapat dikategorikan sebagai sumber dana semi

tetap (Sudarsono, 2005). Berbeda dengan giro, dana deposito akan

mengendap diBMT karena para pemegangnya (deposan) tertarik

dengan tingkat bagi hasil yang ditawarkan oleh BMT dan adanya

keyakinan bahwa pada saat jatuh tempo bila dia (deposan) tidak

ingin memperpanjang jangka waktu simpanannya, maka dananya

dapat ditarik kembali.

4. Tabungan Mudharabah

Tabungan adalah simpanan pihak ketiga BMT yang

penarikannya hanya dapat dilakukan menurut syarat-syarat

tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek,

bilyet giro dan atau alat lainnya yang dipersamakan dengan itu.

Berbeda dengan simpanan giro yang dapat digunakan oleh para

pengusaha atau para pedagang untuk melakukan transaksi,

tabungan lebih ditujukan untuk maksud berjaga-jaga atau

keamanan dana oleh masyarakat luas. Selain itu bila dibandingkan

dengan giro atau deposito, peranan tabungan dalam komposisi

sumber dana BMT relatif lebih kecil. Tingkat fluktuasi dana

tabungan ini dianggap sangat kecil dan tidak selabil dana yang

bersumber dari giro.

39

39

Dahlan Siamat (2005: 301) menyatakan tabungan adalah

simpanan yang penarikannya hanya dapat dilakukan menurut

syarat tertentu yang disepakati tetapi tidak dapat ditarik dengan

cek dan bilyet giro.

Dengan melihat beberapa pengertian di atas, maka dapat

ditarik kesimpulan bahwa :

a. BMT adalah suatu badan yang dapat menerima simpanan

dana masyarakat (operasi kredit pasif) dan memberikan kredit

kepada masyarakat (operasi kredit aktif).

b. BMT sebagai perantara kredit dimana BMT memberikan

kredit kepada masyarakat dengan uang yang didapat dari

masyarakat.

c. BMT sebagai lembaga keuangan yang dapat memberikan

kredit dan jasa dalam lalu lintas pembayaran dan peredaran

uang dan juga merupakan tempat penghimpun dana dari yang

menyalurkannya kepada masyarakat.

d. Giro Wadiah adalah sebagai simpanan yang dipercayakan

penyimpannya kepada BMT yang penarikannya dapat

dilakukan setiap saat dengan menggunakan cek, perintah

pembayaran lainnya dan pemindahbukuan.

e. Deposito Mudharabah adalah simpanan yang penarikannya

hanya dapat dilakukan pada waktu tertentu berdasarkan

perjanjian antara nasabah penyimpanan dengan BMT.

40

40

f. Tabungan Mudharabah adalah simpanan yang penarikannya

hanya dapat dilakukan menurut syarat tertentu yang

disepakati tidak dapat ditarik dengan cek dan bilyet giro.

C. Kerangka Penelitian

Bauran Promosi (Promotion Mix) yang sesuai akan meningkatkan

jumlah nasabah, sehingga tujuan perusahaan atau organisasi dapat tercapai.

Untuk memperjelas faktor-faktor yang akan mempengaruhi peningkatan

jumlah nasabah pada BMT di kota Salatiga dan Kab. Semarang, penulis

membuat kerangka penelitian sebagai berikut:

H1

H2

H3

H6

H4

H5

H5

Gambar 2.1

Kerangka pemikiran teoritis

Advertising (iklan)

Salles Promotion(Promosi Penjualan)

PeningkatanJumlah Nasabah

Public Relation(Hubungan Masyarakat)

Personal Selling(penjualan secara pribadi)

Direct Marketing

(Pemasaran Langsung)

41

41

D. Hipotesis

Menurut Sugiyono (1999: 51) hipotesis adalah jawaban sementara

terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah

penelitian biasanya disusun dalam bentuk kalimat pertanyaan.

Adapun hipotesis yang diajukan dan diuji kebenarannya dalam

penelitian ini adalah :

H1= Advertising (Iklan) berpengaruh positif Terhadap Peningkatan Jumlah

Nasabah BMT di-Kota Salatiga dan Kab. Semarang

H2= Personal Selling (Penjualan Secara Pribadi) berpengaruh positif

Terhadap Peningkatan Jumlah Nasabah BMT di-Kota Salatiga dan

Kab. Semarang

H3= Public Relation (Hubungan Masyarakat) berpengaruh positif

Terhadap Peningkatan Jumlah Nasabah BMT di-Kota Salatiga dan

Kab. Semarang

H4= Salles Promotion (Promosi Penjualan) berpengaruh positif Terhadap

Peningkatan Jumlah Nasabah BMT di-Kota Salatiga dan Kab.

Semarang

H5= Direct Marketing (Penjualan Langsung) berpengaruh positif Terhadap

Peningkatan Jumlah Nasabah BMT di-Kota Salatiga dan Kab.

Semarang

H6= Bauran Promosi Produk Simpanan Syariah (Advertising, Sales

Promotion, Public Relation, Personal Selling dan Direct Marketing)

secara bersama – sama (simultan) berpengaruh positif terhadap

Peningkatan Jumlah Nasabah BMT di-Kota Salatiga dan Kab.

Semarang”.

42

42

Dari hipotesis diatas maka dapat dibuat persamaan matematis sebagai

berikut:

Y1= bo+b1X1+b2X2+b3X3+b4X4+b5X5+e

Di mana:

Y = Jumlah Nasabah

bo = konstanta persamaan regresi

b1,2,3,4,5 = koefisien garis regresi

X1 =advertising

X2 = salles promotion

X3 = public relation

X4 = personal selling

X5 = direct marketing

e = Residual atau prediction error

43

BAB III

METODE PENELITIAN

Metode penelitian merupakan rancangan berisi rumusan tentang objek

atau subjek yang akan diteliti, teknik-teknik pengumpulan data, prosedur

pengumpulan data dan analisis data berkenaan dengan fokus masalah tertentu

(Sutama, 2011:25). Berikut rancangan metode-metode penulisan yang

digunakan dalam penelitian ini:

A. Jenis Penelitian

Menurut pendekatan analisis data yang akan digunakan, penelitian

ini menggunakan metode kuantitatif. Penelitian kuantitatif adalah

penelitian yang datanya dinyatakan dalam angka dan dianalisis dengan

teknik statistik (Sugiyono, 2006). Penelitian yang sering menggunakan

cara ini adalah deskriptif (survei), korelasional, eksperimen, dan kausal

komparatif (Iqbal, 2007). Di mana penulis akan menggunakan analisis

pada data-data yang akan diolah dengan metode statistic kemudian

hasilnya akan disajikan secara sistematik, sehingga dapat lebih mudah

untuk difahami dan disimpulkan, kemudian data hasil pengolahan statistik

akan dijabarkan secara deskriptif.

B. Lokasi dan Waktu Penelitian

1. Tempat penelitian

Penelitian ini dilaksanakan di beberapa BMT di kota Salatiga

dan Kab. Semarang. Tempat penelitian ini dipilih karena berawal dari

44

keingintahuan peneliti untuk mengetahui pengaruh bauran promosi

produk simpanan terhadap peningkatan jumlah nasabah. Penelitian ini

akan dilaksanakan di:

Tabel 3.1

Daftar nama BMT yang diteliti

No. Nama BMT

1 BMT Anda Salatiga

2 BMT RAMA Salatiga

3 BMT Al-Mu’awwanah Bringin

4 BMT Al-Ishlah Salatiga

5 BMT Mitra Usaha Karangjati

6 BMT Sumber Mulia Tuntang

7 BMT Bina Insani Bergas

8 BMT Amal Mulia Suruh

9 BMT Inti Muamalat Bandungan

10 BMT Mandiri Sejahtera Bawen

2. Waktu Penelitian

Penelitian dilaksanakan pada bulan Februari 2015 sampai

dengan Agustus 2015.

C. Populasi dan Sampel

1. Populasi

Menurut Sugiyono (2009), populasi adalah wilayah

generalisasi yang terdiri atas objek atau subjek yang mempunyai

kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya. Sedangkan menurut

45

Bawono (2006), populasi adalah keseluruhan wilayah objek dan

subjek penelitian untuk dianalisis dan ditarik kesimpulan oleh

peneliti.

Dalam penelitian ini yang menjadi populasi adalah nasabah

BMT di Kota Salatiga dan Kabupaten Semarang tahun 2014.

Tabel 3.2

Daftar Nama – nama BMT Kota Salatiga dan Kab. Semarang

Nama-nama BMT Kota Salatiga Nama-nama BMT Kab. Semarang

1. BMT AL-ISLAH 1. AL FATTAH

2. BMT ANDA 2. AL HIKMAH

3. BMT KIS 3. AL IJTIHAD

4. BMT RAMA 4. AL MUAWANAH

5. BMT MUHAJIRIN 5. AMAL MULIA

6. ASSA’ADAH

7. BINA INSANI

8. BINA USAHA

9. BLATER

10. FAJAR MULIA

11. HUBBUL WATHON

12. INTI MUAMALAT

13. MANDIRI

14. MANDIRI SEJAHTERA

15. NABILA

16. SUMBER MULIA

Sumber: http://forumbaitulmaal-jateng.blogspot.co.id

46

Sedangkan jumlah BMT di Kota Salatiga dan Kab. Semarang

yang kita ambil adalah 10 BMT, dengan perkiraan lebih dari 250

nasabah penabung aktif per BMT, maka total populasi yang akan

diambil adalah 2.500 nasabah.

2. Sampel

Menurut Bawono (2006), Sampel adalah objek atau subjek

penelitian yang dipilih guna mewakili keseluruhan dari populasi. Hal

ini dilakukan untuk menghemat waktu dan biaya. Sehingga di dalam

menentukan sampel harus hati-hati, karena kesimpulan yang

dihasilkan, nantinya merupakan kesimpulan dari populasi.

Sugiono (2006) mengemukakan untuk menentukan berapa

jumlah sampel yang akan diambil dalam penelitian ini, peneliti

menggunakan rumus Slovin :

= 1 +Keterangan :

n = jumlah sampel

N = ukuran populasi

e = kelonggaran ketelitian karena kesalahan pengambilan sampel

yang dapat ditolerir dalam penelitian ini 10%

Sedangkan menurut Bawono (2006: 29) dalam penentuan

jumlah sampel, dapat ditentukan dengan cara sebagai berikut:

47

s = P

(P.e2)+ 1

s = 2.500

(2.500.0,12)+ 1

s = 2.500

26

S = 96,153 ≈ 97 ≈ 100

Keterangan:

s : jumlah sampel yang dicari

P : jumlah populasi

e : eror atau tingkat kesalahan yang diyakini

Metode pengambilan sampel dalam penelitian ini adalah random

sampling technique sehingga setiap anggota populasi mempunyai

peluang yang sama untuk dipilih menjadi anggota sampel.

D. Jenis dan Sumber Data

Jenis dan sumber data dalam penelitian ini adalah: