analisis kinerja keuangan pemerintah kota salatiga …

TRANSCRIPT

3

PENDAHULUAN

Keberhasilan otonomi daerah tidak terlepas dari kinerja Pemerintah Daerah dalam

mengelola keuangannya secara tertib, taat pada peraturan perundang-undangan, efisien,

ekonomis, efektif, transparan dan bertanggung jawab. Pengelolaan keuangan daerah

tersebut dilaksanakan dalam suatu sistem yang terintegrasi yang diwujudkan dalam APBD

yang setiap tahun ditetapkan dengan peraturan daerah (PP 58 tahun 2005, pasal 4). Tolok

ukur kinerja anggaran belanja dalam suatu organisasi termasuk Pemerintah Daerah adalah

value for money yakni efisiensi, efektivitas dan ekonomis (Bastian :335). Efisien berarti

penggunaan dana masyarakat (public money) tersebut menghasilkan output yang

maksimal, efektivitas berarti penggunaan anggaran tersebut harus mencapai target-target

atau tujuan untuk kepentingan publik, dan ekonomis berkaitan dengan pemilihan dan

penggunaan sumber daya dalam jumlah dan kualitas tertentu pada tingkat harga yang

paling murah ( Mardiasmo : 182) .

Salah satu cara untuk mengukur kinerja Pemerintah Daerah dalam pengelolaan

keuangannya adalah dengan melakukan analisis rasio keuangan terhadap Anggaran

Pendapatan Belanja Daerah (APBD). Dengan analisis rasio keuangan, pemerintah daerah

dapat menilai kemandirian keuangan daerah dalam membiayai pelaksanaan tugas-

tugasnya, mengukur efektivitas dan efisiensi kemampuan dalam merealisasikan

Pendapatan Asli Daearah (PAD), kinerja keuangan juga mengukur aktivitas pemerintah

daerah dalam membelanjakan pendapatan daerahnya apakah lebih dominan pada belanja

rutin ataukah belanja pembangunan, serta dalam pertumbuhan bagaimana pandapatan dan

pengeluaran Pemerintah Daerah dalam rangka mempertahankan maupun meningkatkan

kinerja yang telah dicapainya, serta kebutuhan fiskal untuk mendukung pelayanan publik

4

bagi masyarakat di wilayah kerjanya, Kapasitas fiskal yang merupakan ukuran apakah

daerah mampu untuk membiayai sendiri kebutuhan fiskalnya dan upaya fiskal untuk

mengetahui bagaimana pengaruh laju pertumbuhan domestik dengan PAD nya.

Adanya analisis rasio keuangan maka diharapkan kualitas dari laporan keuangan

yang telah diaudit oleh Badan Pemeriksa Keuangan (BPK) dapat meningkat. Sehingga

masyarakat umum dapt melihat kondisi keungan daerah

Dalam Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) Dinas

Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Kota Salatiga tahun 2009,

disebutkan visi Kota Salatiga adalah “Terwujudnya kemampuan keuangan daerah yang

mandiri, efisien, dan efektif serta pengelolaan aset daerah yang berdaya guna dan berhasil

guna dalam penyelenggaraan pemerintahan”. Lakip menunjukan pertumbuhan ekonomi

Kota Salatiga secara agregat cukup dinamis dimana dalam 5 tahun terakhir mencapai 4 %,

akan tetapi kemampuan keuangan Kota Salatiga dilihat dari DOF (Derajad Otonomi

Fiskal) selama 7 tahun terakhir hanya mencapai 20,49 % termasuk kategori rendah sekali.

Untuk itu penelitian ini dimaksudkan untuk menggambarkan kondisi kinerja

keuangan pemerintah berdasarkan rasio keuangan melalui APBD. Adapun rumus persoalan

penelitian adalah bagaiman kinerja keuangan pemerintah Kota Salatiga pada periode 2005–

2010.

TINJAUAN LITERATUR

Pengukuran Kinerja Pemerintah

Secara umum kinerja merupakan gambaran pencapaian pelaksanaan suatu

kegiatan/ program/ kebijaksanaan dalam mewujudkan sasaran, tujuan, misi, dan visi

5

organisasi (Indra Bastian:274). Namun menurut PP No. 8 tahun 2006, kinerja adalah

keluaran / hasil dari kegiatan/program yang hendak atau telah dicapai sehubungan dengan

penggunaan anggaran dengan kuantitas dan kualitas terukur. Dengan demikian kinerja

mencerminkan hasil / prestasi kerja yang dapat dicapai oleh seorang , unit kerja, dan atau

suatu organisasi pada periode tertentu sesuai dengan wewenang dan tanggung jawabnya

dalam upaya mencapai tujuan secara legal serta sesuai moral dan etika.

Adapun pengukuran kinerja merupakan suatu aktivitas penilaian pencapaian

target- target tertentu yang diderivasi dari tujuan strategi organisasi (Lohman,2003).

Pengukuran kinerja dapat dilakukan dengan menggunakan sistem penilaian (rating) yang

relevan. Rating tersebut harus mudah digunakan sesuai dengan yang akan diukur, dan

mencerminkan hal-hal yang memang menentukan kinerja (Werther dan Davis,1996:346).

Dalam SAKIP (Sistem Akuntabilitas Kinerja Instansi Pemerintah), pengukuran

kinerja digunakan sebagai dasar untuk menilai keberhasilan dan kegagalan pelaksanaan

kegiatan sesuai dengan sasaran dan tujuan yang telah ditetapkan dalam rangka

mewujudkan visi,dan misi instansi pemerintah. Pengukuran dilakukan melalui penilaian

yang sistematik bukan hanya pada input, tetapi juga pada output, dan benefit serta impact

(dampak) yang ditimbulkan. Dengan demikian pengukuran kinerja merupakan dasar yang

reasonable untuk pengambilan keputusan dan melalui pengukuran kinerja akan dapat

dilihat seberapa jauh kinerja yang telah dicapai dalam satu periode tertentu dibandingkan

yang telah direncanakan dan dapat juga untuk mengukur kecenderungan dari tahun ke

tahun.

6

Evaluasi Kinerja

Evaluasi kinerja merupakan suatu proses umpan balik atas kinerja masa lalu yang

berguna untuk, meningkatkan kinerja di masa mendatang (LAN,2008:140). Evaluasi

kinerja sangat penting untuk menilai akuntabilitas suatu organisasi dan pimpinan dalam

menghasilkan pelayanan publik yang lebih baik.

Evaluasi kinerja dapat dibagi menjadi dua yaitu evaluasi formatif, dimana

evaluasi dilakukan sebelum program berjalan atau sedang dalam pelaksanaan, serta

evaluasi sumatif, dimana evaluasi dilakukan untuk beberapa periode/tahun, sehingga

memerlukan pengumpulan data time series untuk beberapa tahun yang dievaluasi (LAN,

2008 : 141)

Pengukuran kinerja sektor publik, dilakukan untuk memenuhi tiga maksud,

pertama untuk memperbaiki kinerja pemerintah, ukuran kinerja dimaksudkan untuk

membantu pemerintah berfokus pada tujuan dan sasaran program unit kerja, sehingga pada

akhirnya akan meningkatkan efektivitas dalam memberi pelayanan publik; kedua untuk

mengalokasikan sumber daya dan pembuatan keputusan; ketiga untuk mewujudkan

pertanggungjawaban publik dan memperbaiki komunikasi kelembagaan (Mardiasmo,2004

: 121).

Evaluasi kinerja Pemerintah Daerah berfungsi untuk :

a. Mengetahui tingkat keberhasilan dan kegagalan kinerja suatu organisasi.

b. Memberikan masukan untuk mengatasi permasalahan yang ada.

7

Melalui evaluasi kinerja dapat diketahui bagaimana pencapaian hasil, kemajuan

dan kendala yang dijumpai dalam pelaksanaan misi dapat dinilai dan dipelajari guna

perbaikan pelaksanaan program/kegiatan di masa yang akan datang.

Pengukuran Kinerja Pemerintah Daerah dalam Era Otonomi Daerah

Dalam rangka pelaksanaan kewenangan Pemerintah Daerah sesuai UU No. 32 th

2004 tentang Pemerintahan Daerah, berdasarkan asas money follows function, juga dikuti

dengan penyerahan sumber-sumber pembiayaan yang sebelumnya masih dipegang oleh

Pemerintah Pusat, maka timbul hak dan kewajiban daerah yang dapat dinilai dengan uang

sehingga perlu dikelola dalam suatu sistem pengelolaan keuangan daerah. Keuangan

daerah harus dilaksanakan dengan pembukuan yang terang, rapi dan pengurusan keuangan

daerah harus dilaksanakan secara sehat termasuk sistem administrasinya. Dengan demikian

diharapkan daerah menyusun dan menetapkan APBD nya sendiri (Azhari, 1995:39-40).

Dalam pasal 4 pada PP. 58 tahun 2005 tersebut dinyatakan bahwa pengelolaan

keuangan daerah dilaksanakan dalam suatu sistem terintegrasi yang diwujudkan dalam

APBD yang setiap tahun ditetapkan dengan peraturan daerah.

Masalah keuangan daerah berhubungan dengan ekonomi daerah, terutama

menyangkut tentang pengelolaan keuangan suatu daerah, tentang bagaimana sumber

penerimaan digali dan didistribusikan oleh Pemerintah Daerah (Devas,1995:179).

Sedangkan keberhasilan perkembangan daerah terefleksikan oleh besar kecilnya

Pendapatan Asli Daerah (PAD) dalam membiayai pembangunan daerah. Potensi dana

pembangunan yang paling besar dan lestari adalah bersumber dari masyarakat sendiri yang

dihimpun dari pajak dan retribusi daerah (Basri, 2003:94).

8

Oleh karena itu, peningkatan peran atau porsi PAD terhadap APBD tanpa

membebani masyarakat dan investor merupakan salah satu indikasi keberhasilan

Pemerintah Daerah dalam melaksanakan otonomi daerah, yang lebih penting adalah

bagaimana Pemerintah Daerah mengelola keuangan daerah secara efisien dan efektif

(Saragih, 2003:133).

APBD adalah rencana keuangan tahunan Pemerintah Daerah yang dibahas dan

disetujui bersama oleh Pemerintah Daerah dan DPRD dan ditetapkan dengan Peraturan

Daerah. Struktur APBD menurut PP. 58 tahun 2005 pasal 20 terdiri dari pendapatan

daerah, belanja daerah, dan pembiayaan daerah.

Pendapatan daerah, meliputi penerimaan uang melalui Rekening Kas Umum

Daerah, yang menambah ekuitas dana lancar, yang merupakan hak daerah dalam satu

tahun anggaran yang tidak perlu dibayar kembali oleh daerah

Belanja daerah, meliputi semua pengeluaran dari Rekening Kas Umum Daerah,

yang mengurangi ekuitas dana lancar, yang merupakan kewajiban daerah dalam satu

tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh daerah

Pembiayaan daerah, meliputi semua penerimaan yang perlu dibayar kembali dan

atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang

bersangkutan maupun pada tahun-tahun anggaran berikutnya.

Anggaran Pendapatan dan Belanja Daerah (APBD) disusun dengan pendekatan

kinerja dan ditetapkan dengan Peraturan Daerah paling lambat 1 (satu) bulan setelah

APBN ditetapkan, demikian juga halnya dengan perubahan APBD ditetapkan dengan

Peraturan Daerah selambat-lambatnya 3 (tiga) bulan sebelum berakhirnya tahun anggaran.

9

Sedangkan perhitungan APBD ditetapkan paling lambat 3 (tiga) bulan setelah berakhirnya

tahun anggaran yang bersangkutan. APBD yang disusun dengan pendekatan kinerja

tersebut memuat hal-hal sebagai berikut (Nirzawan,2001:81):

1. Sasaran yang diharapkan menurut fungsi belanja.

2. Standar pelayanan yang diharapkan dan diperkirakan biaya satuan komponen

kegiatan yang bersangkutan.

3. Bagian pendapatan APBD yang membiayai belanja administrasi umum,

belanja operasi dan pemeliharaan, dan belanja modal/pembangunan.

Analisis Rasio Keuangan

Analisis keuangan adalah usaha mengidentifikasi ciri-ciri keuangan berdasarkan

laporan keuangan yang tersedia (Abdul Halim, 231). Pemerintah Daerah sebagai pihak

yang diberikan tugas menjalankan pemerintahan, pembangunan, dan pelayanan masyarakat

wajib menyampaikan laporan pertanggungjawaban keuangan daerah sebagai dasar

penilaian kinerja keuangannya. Salah satu alat untuk menganalisis kinerja keuangan

Pemerintah Daerah adalah dengan melakukan analisis rasio keuangan terhadap APBD

yang telah ditetapkan dan dilaksanakan (Halim, 2002:126).

Sedangkan analisis rasio keuangan adalah suatu cara untuk membuat

perbandingan data keuangan, sebagai dasar untuk mengetahui kinerja keuangan suatu

lembaga (Samryn, 324).

Dalam rangka pengelolaan keuangan daerah yang transparan, jujur, demokratis,

efektif, efisien, dan akuntabel, analisis rasio keuangan terhadap pendapatan belanja daerah

10

perlu dilaksanakan meskipun terdapat perbedaan kaidah pengakuntansiannya dengan

laporan keuangan yang dimiliki perusahaan swasta (Mardiasmo, 2002: 169).

Analisis rasio keuangan pada APBD dilakukan dengan cara membandingkan hasil

yang dicapai dari satu periode dengan periode sebelumnya sehingga dapat diketahui

bagaimana kecenderungan yang terjadi .

Beberapa rasio keuangan yang dapat digunakan untuk mengukur akuntabilitas

Pemerintah Daerah (Halim, 2002:128), yaitu rasio kemandirian keuangan , rasio efektivitas

dan efisiensi keuangan daerah, rasio kemampuan rutin, rasio keserasian, rasio

pertumbuhan. Adapun menurut Sularmi (2006) rasio keuangan dapat diukur melalui rasio

kebutuhan fiskal, Rasio Kapasitas fiskal dan Rasio upaya fiskal.

a) Rasio Kemandirian

Kemandirian daerah menunjukkan kemampuan pemerintah daerah dalam

membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada

masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang

diperlukan daerah (Abdul Halim : 232)

Rasio kemandirian keuangan daerah menunjukkan tingkat kemampuan suatu

daerah dalam membiayai sendiri kegiatan pemerintah, pembangunan dan pelayanan kepada

masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang

diperlukan daerah. Rasio kemandirian ditunjukkan oleh besarnya pendapatan asli daerah

dibandingkan dengan pendapatan daerah yang berasal dari sumber lain(pihak ekstern)

antara lain : Bagi Hasil Pajak, Bagi Hasil bukan Pajak sumber daya Alam, Dana Alokasi

Umum dan Alokasi Khusus, Dana Darurat dan pinjaman (Widodo, 2001 : 262). Rumus

yang digunakan untuk menghitung rasio kemandiriaan adalah sebagai berikut

11

Berhubungan dengan hal ini, Paul Hersey dan Kenneth Blanchard dalam Halim

(2001:168) mengemukakan mengenai hubungan antara Pemerintah Pusat dan Daerah

dalam pelaksanaan otonomi daerah, terutama pelaksanaan Undang-undang tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Daerah, yaitu sebagai berikut :

1. Pola hubungan instruktif, yaitu peranan Pemerintah Pusat lebih dominan daripada

kemandirian Pemerintah Daerah (daerah tidak mampu melaksanakan otonomi

daerah secara finansial).

2. Pola hubungan konsultatif, yaitu campur tangan Pemerintah Pusat sudah mulai

berkurang dan lebih banyak pada pemberian konsultasi karena daerah dianggap

sedikit lebih mampu melaksanakan otonomi daerah.

3. Pola hubungan partisipatif, yaitu pola dimana peranan Pemerintah Pusat semakin

berkurang mengingat tingkat kemandirian daerah otonom bersangkutan mendekati

mampu melaksanakan urusan otonomi. Peran pemberian konsultasi beralih ke

peran partisipasi Pemerintah Pusat.

4. Pola hubungan delegatif, yaitu campur tangan Pemerintah Pusat sudah tidak ada

lagi karena daerah telah benar-benar mampu dan mandiri dalam melaksanakan

urusan otonomi daerah. Pemerintah Pusat siap dan

dengan keyakinan penuh mendelegasikan otonomi keuangan kepada Pemerintah

Daerah.

12

Pola hubungan Pemerintah Pusat dan Daerah serta tingkat kemandirian dan

kemampuan keuangan daerah dapat disajikan dalam matriks seperti pada Tabel I berikut

ini

TABEL 1

Pola Hubungan Tingkat Kemandirian, dan Kemampuan Keuangan Daerah

Kemampuan

Keuangan

Rasio

Kemandirian (%)

Pola

Hubunggan

Rendah Sekali 0 – 25 Instruktif

Rendah > 25 – 50 Konsultatif

Sedang > 50 – 75 Partisipatif

Tinggi > 75 – 100 Delegatif

Sumber = Anita Wulandari (2001 : 21 )

Pada penelitian sebelumnya oleh Widodo (2001), melakukan penelitian tentang

analisis rasio keuangan APBD kabupaten Boyolali. Hasilnya menunjukkan bahwa

kemandirian pemerintah daerah Boyolali dalam memenui kebutuhan dana untuk

pemyelenggaraan tugas-tugas pemerintah, pembangunan dan pelayanan social

kemasyarakatan masih relatif rendahdan cenderung turun.

Sedang penelitian oleh Tri Suprapto (2006) menganai Analisis Kinerja Keuangan

Pemerintah Daerah Kabupaten Sleman Dalam Masa Otonomi Daerah Tahun 2000 – 2004.

Hasilnya Bahwa Kemandirian Juga masih rendah sekali dan dalam kategori instruktif. Tapi

dalam setiap tahunya mengalami peningkatan dikarenakan PAD kabupaten sleman setiap

tahunnya mengalamai peningkatan yang cukup besar

Rasio kemandirian menggambarkan ketergantungan daerah terhadap sumber dana

eksternal, semakin tinggi rasio kemandirian berarti tingkat ketergantungan daerah terhadap

pihak eksternal semakin rendah dan sebaliknya rasio ini juga menggambarkan tingkat

13

partisipasi masyarakat dalam pembangunan daerah. Semakin tinggi rasio ini berarti

semakin tinggi partisipasi masyarakat dalam membayar pajak dan retribusi daerah yang

merupakan komponen dari PAD.

b) Rasio Efektivitas dan Efisiensi PAD

Rasio efektivitas menggambarkan kemampuan Pemerintah Daerah dalam

merealisasikan PAD yang direncanakan dibanding dengan target yang ditetapkan

berdasarkan potensi riil daerah ( Abdul Halim : 234). Adapun rumus untuk Rasio

Efektivitas adalh sebagai berikut

Pada penelitian yang dilakukan oleh Nanis H (2008) mengenai penilaian kinerja

bagian Keuangan Pemkab Probolinggo menggunakan analisis rasio keuangan , dimana

hasilnya adalah penurunan effektivitas kinerja. Untuk penellitan yang pada kabupaten

Sleman oleh Tri Suprapto(2006) mengatakan bahwa dari effektifitasnya cenderung

effektif.

Kemampuan daerah dikatakan efektif apabila rasio yang dicapai minimal 1 atau

100%, dan semakin tinggi rasio yang dicapai menunjukkan kemampuan yang semakin

efektif dan mengambarkan kemampuan daerah semakin baik.

Rasio efisiensi adalah rasio yang menggambarkan perbandingan antara besarnya

biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi pendapatan yang

diterima (Abdul Halim : 234). Adapun rumus rasio efisiensi adalah sebagai berikut

14

Pada penelitian sebelum nya oleh Tri suprapto (2006), mendapatkan hasil bahwa

effisiensi kabupaten sleman semakin baik dari tahun ketahun. Alopun setiap tahun nya

mengalami peningkatan biaya pada pemungutan tetapi itu tidak berpengaruh pada tingkat

effisiensinya karena realisasi pendapatannya juga meningkat.

Kinerja Pemerintah Daerah dalam mengelola anggaran dikatakan efisien, apabila

rasio yang dicapai kurang dari satu atau kurang dari 100%, semakin kecil rasionya

semakin efisien .

c) Rasio Kemampuan Rutin

Indeks kemampuan rutin dapat dilihat melalui proporsi antara Pendapatan Asli

Daerah dengan pengeluaran rutin tanpa transfer dari pemerintah pusat. Adapun mengitung

rasio kemampuan rutin adalah sebagai berikut

Sedangkan dalam menilai indeks kemampuan rutin dengan menggunakan skala

menurut wulandari (2001 : 15 ) sebagaimana yang terlihat dalam tabel II

Tabel 2

Skala Kemampuan Keuangan Daerah

% Kemampuan keuangan daerah

00,00 – 20,00

20,01 – 40,00

40,01 – 60,00

60,00 – 80,00

80,00 – 100,00

Sangat kurang

Kurang

Cukup

Baik

Sangat baik

Sumber : anita wulandari (2001 :22)

15

Penelitian sebelimnya yang dilakukan oleh Sri wahyuni (2008) mengenai Analisis

Kemampuan Keuangan Daerah Pemerintah Kabupaten Sragen Dalam Mendukung

Pelaksanaan Otonomi Daerah dimana hasil dari analisis rasio kemampuan rutin amasih

sangat kurang begitu pula dengan penelitian yang dilakukan oleh Suyoko (2008) mengenai

Analisis Kemampuan Keuangan Daerah Dalam Mendukung Pelaksanaan Autonomi

Daerah Pada Kabupaten Karanganyar dimana hasil utujk kemampuan rutin masih dalam

skala interval sanagat kurang berarti PAD mempunyai kemampuan yang sanagad kecil

dalam membiayai pengeluaran rutin

d) Rasio Keserasian

Rasio keserasian menunjukkan bagaimana Pemerintah Daerah memprioritaskan

alokasi dananya pada belanja rutin dan belanja pembangunan secara optimal (Halim : 235).

Adapun rumus rasio keserasian adalah sebagai berikut

Pada penelitian sebelumnya Sedang kan penelitian oleh suyoko (2008) sebagian

dana yang dimiliki pemerintah daerah masih diprioritaskan untuk kebutuhan belanja rutin

sehingga rasio pembangunan terhadap APBD relatif kecil. Ini dibuktikan dari rasio belanja

rutinyang selalu lebih besar dibandingkan dengan rasio belanja pembangunan. Hasil

penelitian oleh Sri Wahyuni (2008) masih sama yaitu pada rasio keserasian menunjukan

bahwa pengeluaran rutin lebih besar daripada belanja pembangunan.

16

Semakin tinggi persentase dana yang dialokasikan untuk belanja rutin/belanja

aparatur daerah artinya persentase belanja pembangunan/belanja pelayanan publik yang

digunakan untuk menyediakan sarana dan prasarana ekonomi masyarakat cenderung

semakin kecil. Walaupun belum ada patokan yang pasti untuk belanja pembangunan.

Sehingga pemerintah masih berfokus pada belanja rutin.

e) Rasio Pertumbuhan

Rasio pertumbuhan mengukur seberapa besar kemampuan Pemerintah Daerah

dalam mempertahankan dan meningkatkan keberhasilan yang telah dicapai dari periode ke

periode berikutnya, baik dilihat dari sumber pendapatan maupun pengeluaran (Halim :

241). Adapun rumus dari rasio pertumbuhan adalah sebagai berikut

r = Pertumbuhan

Pn = TPD/ PAD / Belanja rutin/ Belanja pembangunan yang dihitung pada tahun ke-n

Po = TPD/ PAD / Belanja rutin/ Belanja pembangunan Data yang dihitung pada tahun ke-o

Pertumbuhan APBD dilihat dari berbagai komponen penyusun APBD yang terdiri

dari pendapatan asli daerah, total pendapatan, belanja rutin dan belanja pembangunan

(Widodo, 2000: 270)

Rasio pertumbuhan berfungsi untuk mengevaluasi potensi-potensi daerah yang

perlu mendapatkan perhatian. Semakin tinggi nilai PAD, Total Pendapatan Daerah (TPD)

dan belanja pembangunan yang diikuti oleh semakin rendahnya belanja rutin, maka

pertumbuhannya adalah positif. Artinya bahwa daerah yang bersangkutan telah mampu

mempertahankan dan meningkatkan pertumbuhannya dari periode yang satu ke periode

17

berikutnya. Jika semakin tinggi nilai PAD, TPD, dan belanja rutin yang diikuti oleh

semakin rendahnya belanja pembangunan, maka pertumbuhannya adalah negatif. Artinya

bahwa belum mampu meningkatkan pertumbuhan daerahnya.

f) Kebutuhan fiskal

Menurut UU No 33 Tahun 2004 Pasal 28 ayat 1, “Kebutuhan fiskal Daerah

merupakan kebutuhan pendanaan Daerah untuk melaksanakan fungsi layanan dasar umum.

(Undang–Undang Otonomi Daerah 2004: 236 dalam Haryati 2006). Maka rumus dari rasio

pertumbuhan fiskal adalah sebagai berikut

Keterangan

PPP = Jumlah Pengeluaran Rutin dan Pembangunan per kapita masing – masing daerah

Rata – rata kebutuhan Fiskal Standar se – Jawa Tengah adalah :

Semakin tinggi Indeks Pelayanan Publik Perkapita (IPPP), maka kebutuhan fiskal

suatu daerah semakin besar. IPPP dapat digunakan untuk mengetahui seberapa besar

jumlah pengeluaran atau kebutuhan fiskal daerah dan untuk mengetahui seberapa besar

kemampuan penduduk untuk memenuhinya. Apabila jumlah pengeluaran per kapita suatu

daerah lebih besar dibandingkan dengan standar kebutuhan fiskal, berarti kebutuhan

18

fiskalnya besar. Apabila pemerintah mampu mencukupi sebesar kebutuhan fiskal daerah

tersebut berarti pemerintah daerah sudah dianggap mampu.

g) Kapasitas fiskal

Menurut UU No 33 Tahun 2004 Pasal 28 ayat 3, “ Kapasitas fiskal Daerah

merupakan sumber pendanaan daerah yang berasal dari PAD dan dana bagi hasil.“ Ibid: 236

(Haryati 2006). Sehingga rumusnya sebagai berikut

1. Analisis Kapasitas Fiskal

Keterangan :

PDRB = Produk Domestik Regional Bruto

Semakin tinggi rata-rata kapasitas fiskal (FC) suatu daerah maka kemampuan daerah

dalam mendanai kebutuhannya semakin memadai guna membiayai pembangunan daerah.

Apabila jumlah PAD yang diserahkan kepada pemerintah daerah lebih besar dari

jumlah kebutuhan fiskal daerah tersebut berarti potensi untuk mendapatkan PAD didaerah

tersebut cukup bagus tanpa ada subsidi dari pemerintah pusat. Apabila pendapatan

(kapasitas fiskal) lebih besar dari pengeluaran atau kebutuhan fiskal sama dengan surplus,

dapat dikatakan bahwa daerah tersebut sudah mampu membiayai kebutuhan fiskal

daerahnya dan apabila pendapatan atau kapasitas fiskal kurang dari pengeluaran atau

kebutuhan fiskal, sama dengan defisit, dapat dikatakan daerah tersebut belum mampu

19

membiayai sendiri kebutuhan fiskalnya dan masih harus ditutup dengan subsidi dari

pemerintah pusat.

h) Upaya fiskal

Analisis Upaya fiskal merupakan analisis yang bertujuan untuk mengetahui

tingkat pendapatan asli daerah dengan laju pertumbuhan produk Domestik Bruto (Haryati

:2006). Oleh karena itu rumus dari Upaya fiskal adalah sebagai berikut

Keterangan

Upaya fiskal dihitung dengan mencari koefisien elastisitas PAD terhadap PDRB.

Semakin elastis PAD, maka stuktur PAD didaerah akan semakin baik. Untuk mengetahui

tingkat PAD dengan laju pertumbuhan produk domestik regional bruto dengan kriteria

penilaian yaitu apabila PDRB naik 1% maka akan berpengaruh pada PAD.

METODE PENELITIAN

Jenis dan Sumber Data.

Jenis penelitian yang digunakan dalam penelitian ini adalah deskriptif komparatif atas

data timeseries. Data yang digunakan di dalam penelitian ini adalah data sekunder, data sekunder

dalam penelitian ini sebagai berikut :

1. Laporan Realisasi Anggaran Pendapatan Belanja Daerah Pemerintah Kota Salatiga

tahun 2005-2010.

20

2. Produk Domestik Regional Bruto (PDRB) penduduk Kota Salatiga dan provinsi Jawa

tengah tahun anggaran 2005-2010 .

3. Data Jumlah Penduduk Kota Salatiga dan Provinsi Jawa Tengah tahun 2005 - 2010

Teknik Analisis Data

Data yang diperoleh akan diolah dengan menggunakan analisis rasio kemudian

dibandingkan dari tahun ke tahun sehingga akan dapat dievaluasi kinerja Pemerintah Kota

Salatiga untuk periode 2005 sampai tahun 2010

1. Analisis Rasio Kemandirian

2. Analisis Rasio Efektivitas dan Efisiensi

3. Analisis rasio kemampuan rutin

21

4. Analisis Rasio Keserasian

5. Analisis Rasio Pertumbuhan

r = Pertumbuhan

Pn = TPD/ PAD / Belanja rutin/ Belanja pembangunan yang dihitung pada tahun ke-n

Po = TPD/ PAD / Belanja rutin/ Belanja pembangunan Data yang dihitung pada tahun

ke-o

Membandingkan PAD, Total Pendapatan, Belanja Rutin dan Belanja Pembangunan

dari periode ke periode berikutnya yaitu tahun 2005/2006, tahun 2006/2007, tahun

2007/2008, tahun 2008/2009 dan tahun 2009/2010

6. Analisis Kebutuhan Fiskal

Keterangan

PPP = Jumlah Pengeluaran Rutin dan Pembangunan per kapita masing – masing

daerah

22

Rata – rata kebutuhan Fiskal Standar se – Jawa Tengah adalah :

7. Analisis Kapasitas Fiskal

Keterangan :

PDRB = Produk Domestik Regional Bruto

8. Analisis Upaya Fiskal

Keterangan

Perubahan

23

PENGOLAHAN DATA DAN PEMBAHASAN

Profil kinerja Keuangan Kota Salatiga

Tabel 3 A

Profil Kinerja Keuangan

Kota Salatiga Tahun 2005 – 2010

Ket

Tahun

2005 2006 2007 2008 2009 2010 Rata-

rata

Pajak

daerah 5.818.339.630 6.514.964.208 7.065.860.976 7.995.573.127 9.201.402.994 9.206.459.923

7.633.

766.8

10

Restrib

usi

Daerah

14.961.794.610 17.425.939.511 19.427.777.942 22.321.901.734 6.843.378.023 7.283.075.519

14.71

0.644.

557

Hasil

Perusah

aan

Milik

Dae. &

Hsl

pengelo

laan

Dae.

Yang

dpt

dipisah

kan

1.724.356.789 1.094.934.748 684.131.589 1.452.640.514 1.637.644.177 2.469.461.328

1.510.

528.1

91

lain

Lain

PAD

yang

sah

5.280.233.536 7.413.628.031 9.014.977.521 13.380.786.604 35.373.208.115 32.590.750.738

17.17

5.597.

424

Total

PAD 27.784.724.565 32.449.466.498 36.192.748.028 45.150.901.979 53.055.633.309 51.549.747.508

41.03

0.536.

981

Dana

Hasil

pajak

&

bukan

Pajak

15.412.527.997 14.665.351.453 18.466.186.203 72.282.994.284 24.834.796.587 26.547.312.729

28.70

1.528.

209

Dana

Alokasi

Umum

1.241.170.000.000 185.429.000.000 212.614.000.000 225.384.715.000 236.691.342.000 238.069.009.000

389.8

93.01

1.000

Dana

Alokasi

Khusus

7.060.000.000 26.810.000.000 22.196.510.000 31.028.000.000 32.044.000.000 21.182.300.000

23.38

6.801.

667

Bagi

Hasil

Pajak

Dan

bantua

n Keu.

Dari

Provins

i

12.025.852.458 13.329.659.530 13.218.894.444 12.190.578.848 25.089.209.107 49.500.385.175

20.89

2.429.

927

Total

Pendap

atan

dari

Pihak

Ekstern

al

158.615.380.455 240.234.010.983 266.495.590.647 340.886.288.132 318.659.347.694 335.299.006.904

276.6

98.27

0.803

24

A. Analisis Kemandirian

Berdasarkan kondisi data tentang PAD dan bantuan Pemerintah Pusat, Provinsi

dan Pinjaman dalam Laporan Realisasi Anggaran Pemerintah Kota Salatiga, maka untuk

rasio kemandirian pemerintah Kota Salatiga tahun 2005-2010 pada tabel 3 adalah Sebagai

berikut

Tabel 3 B

Rasio Kemandirian

Kota Salatiga Tahun 2005 – 2010

(dalam ribuan)

Ket

Tahun

2005 2006 2007 2008 2009 2010 Rata-rata

PAD (Rp) 27.784.724 32.449.466 36.192.748 45.149.901 53.055.833 51.549.747 41.030.403

Bantuan Pemerintah Pusat,

Provinsi dan Pinjaman (Rp) 158.615.380 240.234.010 266.495.590 340.886.288 318.659.347 335.299.006 276.698.270

Rasio Kemandirian ( %) 17,52 13,51 13,58 13,24 16,65 15,37 14,83

Kemampuan Keuangan Rendah

Sekali

Rendah

Sekali

Rendah

Sekali

Rendah

Sekali

Rendah

Sekali

Rendah

Sekali

Rendah

Sekali

Pola Hubungan Instruktif Instruktif Instruktif Instruktif Instruktif Instruktif Instruktif

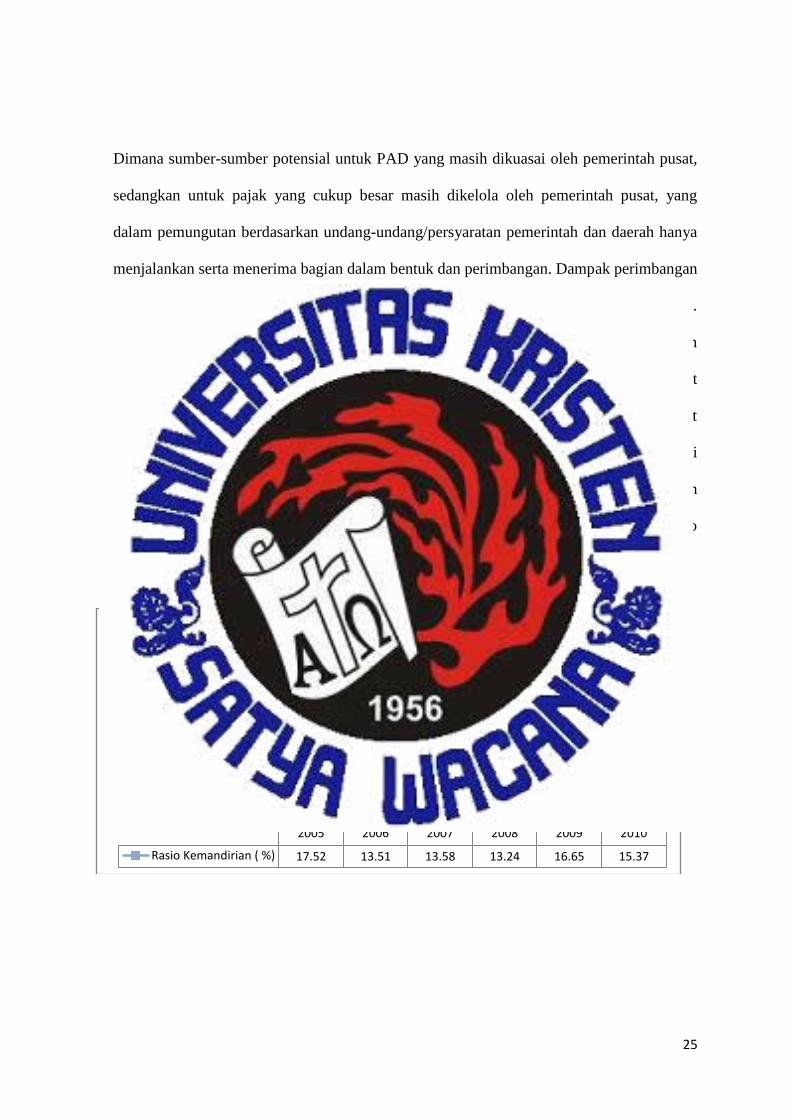

Berdasarkan Tabel 3 Rasio Kemandirian belum stabil. Ditahun 2005 dan 2009

terdapat angka yang cukup tinggi yakni mencapai 17,52% dan 16,65 % dibandingakna

tahun 2006, 2007, 2008, 2010 yakni 13,51 %, 13,58 %, 13,24 %, 15,37%

Sehingga rasio kemandirian selama lima tahun pada kota Salatiga memiliki rata-

rata tingkat kemandirian yang rendah sekali dengan pola hubungan Instruktif artinya

peranan pemerintah pusat sangat dominan. Terlihat dari rasio kemandirian yang dihasilkan

berkisar antara 0% - 25 % yaitu 14,83 %. Rasio Kemadirian yang masih rendah

menunjukan bahwa pada sumber penerimaan daerah masih kurang maksimal. Hal ini

dikarenakan masih relatif kurangnya PAD yang dapat digali oleh pemerintah daerah.

25

Dimana sumber-sumber potensial untuk PAD yang masih dikuasai oleh pemerintah pusat,

sedangkan untuk pajak yang cukup besar masih dikelola oleh pemerintah pusat, yang

dalam pemungutan berdasarkan undang-undang/persyaratan pemerintah dan daerah hanya

menjalankan serta menerima bagian dalam bentuk dan perimbangan. Dampak perimbangan

itu sendiri terdiri dari : bagi hasilpajak/bukan pajak, DAU, DAK dan bantuan propinsi.

Untuk mengatasi hal tersebut, pemerintah daerah harus dapat mengoptimalkan penerimaan

dari potensi pendapatan yang telah ada. Inisiatif , kreatifitas dan kemauan daerah sangat

diperlukan dalam meningkatkan PAD. Pemerintah daerah harus mencari jalan yang dapat

memungkinkan mengatasi kekurangan pembiayaannya, hal ini memerlukan kreatifitas dari

aparat pelaksana keuangan daerah untuk mencari sumber-sumber pembiayaan dengan

pihak swasta dan juga program peningkatan PAD. Berikut grafik perkembangan rasio

kemandirian Kota Salatiga Tahun 2005 - 2010

2005 2006 2007 2008 2009 2010

Rasio Kemandirian ( %) 17.52 13.51 13.58 13.24 16.65 15.37

0.00

5.00

10.00

15.00

20.00

Grafik 1

Rasio Kemandirian

Kota Salatiga Tahun 2005 - 2010

26

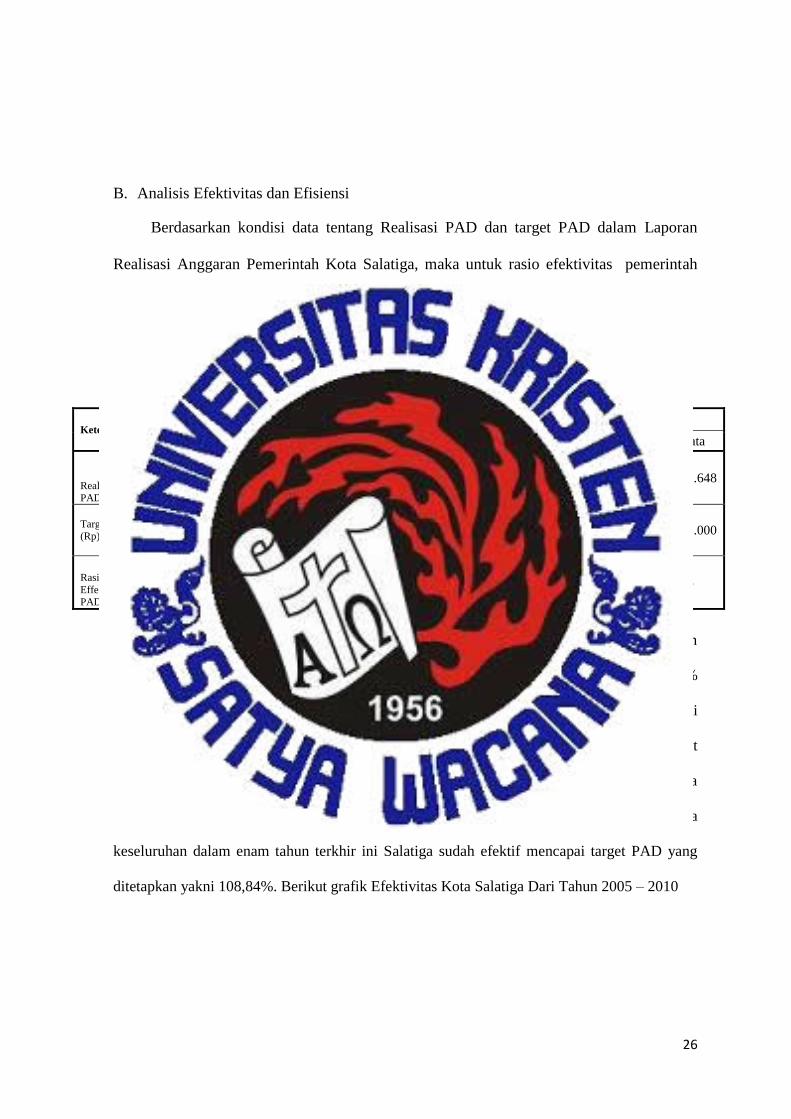

B. Analisis Efektivitas dan Efisiensi

Berdasarkan kondisi data tentang Realisasi PAD dan target PAD dalam Laporan

Realisasi Anggaran Pemerintah Kota Salatiga, maka untuk rasio efektivitas pemerintah

Kota Salatiga tahun 2005-2010 pada tabel 4 adalah Sebagai berikut

Tabel 4

Rasio Effektifitas PAD

Kota Salatiga Tahun 2005 – 2010

Keterangan Tahun

2005 2006 2007 2008 2009 2010 Rata - Rata

Realisasi PAD (Rp)

27.784.724.565 32.449.466.498 36.192.748.028 45.149.901.979 53.055.833.309 51.549.747.508 41.030.403.648

Target PAD

(Rp) 25.397.362.000 29.770.340.000 32.008.484.000 36.597.951.000 50.130.034.000 52.284.327.000 37.698.083.000

Rasio

Effektifitas PAD

109,40 109,00 113,07 123,37 105,84 98,60 108,84

Dari tabel 4 di atas diketahui bahwa rasio efektivitas Kota Salatiga dalam melakukan

pemungutan sumber pendapatan daerah antara tahun 2005 – 2010 berkisar antara 98,60%

sampai 108,84%. Dimana pada taun 2005 hingga 2008 mengalami peningkatan. Namun di

tahun 2009 dan 2010 mengalami penurunan. Hal ini disebabkan karena ditahun tersebut

adanya pengalihan deposito ke giro yang menyebabkan bunga deposito turun sehingga

penerimaan lain- lain dari PAD yang sah turun dibawah target anggarannya. Namum secara

keseluruhan dalam enam tahun terkhir ini Salatiga sudah efektif mencapai target PAD yang

ditetapkan yakni 108,84%. Berikut grafik Efektivitas Kota Salatiga Dari Tahun 2005 – 2010

27

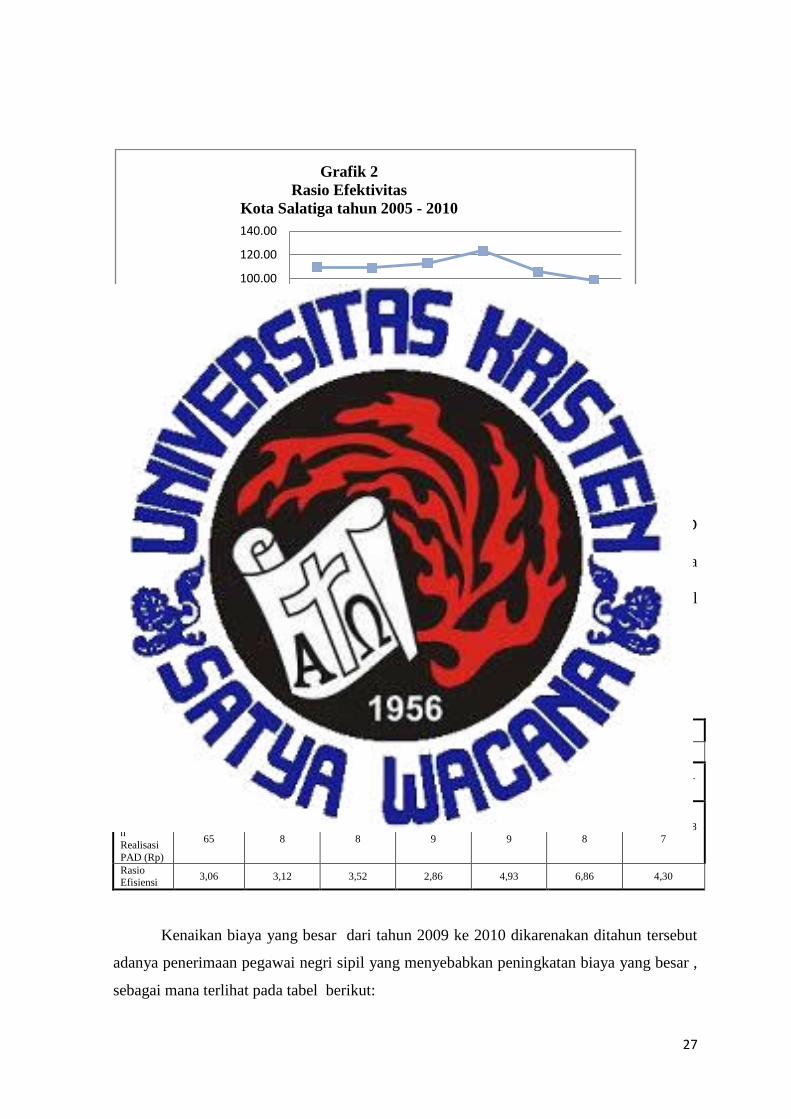

Berdasarkan kondisi data tentang total biaya yang dikeluarkan untuk memungut PAD

dibanding dengan Peneriamaan PAD dalam Laporan Realisasi Anggaran Pemerintah Kota

Salatiga, maka untuk rasio efisiensi pemerintah Kota Salatiga tahun 2005-2009 pada tabel

5 adalah Sebagai berikut

Tabel 5

Rasio Efisiensi

Kota Salatiga Tahun 2005 -2010

Keterang

an

Tahun

2005 2006 2007 2008 2009 2010 Rata - Rata

Total Biaya

(Rp)

85.112.605.0

20

101.404.225.0

96

127.473.930.9

38

129.123.586.2

55

261.541.450.6

56 353.520.205.6

88

1.058.176.003.

653

Total

Penerimaan

Realisasi

PAD (Rp)

27.784.724.5

65

32.449.466.49

8

36.192.748.02

8

45.149.901.97

9

53.055.833.30

9

51.549.747.50

8

246.182.421.88

7

Rasio Efisiensi

3,06 3,12 3,52 2,86 4,93 6,86 4,30

Kenaikan biaya yang besar dari tahun 2009 ke 2010 dikarenakan ditahun tersebut

adanya penerimaan pegawai negri sipil yang menyebabkan peningkatan biaya yang besar ,

sebagai mana terlihat pada tabel berikut:

2005 2006 2007 2008 2009 2010

Rasio Effektifitas PAD 109.40 109.00 113.07 123.37 105.84 98.60

0.00

20.00

40.00

60.00

80.00

100.00

120.00

140.00

Grafik 2

Rasio Efektivitas

Kota Salatiga tahun 2005 - 2010

28

Tabel 5 B

Belanja total dan belanja Pegawai

Kota Salatiga Tahun 2005 - 2010

Keteranga

n

Tahun

2005 2006 2007 2008 2009 2010 Rata-Rata

Belanja

Total

172.292.837.

180

225.666.718

.901

253.773.747.

814

368.393.972.66

7

432.656.545.

412

418.615.915.6

31

311.899.956.

268

Belanja

Pegawai

93.512.132.1

66

112.220.142

.725

144.585.251.

511

181.687.845.02

4

191.556.249.

542

241.205.368.0

23

162.461.164.

832

Dari tabel 5 di atas diketahui bahwa rasio efisiensi Kota Salatiga dalam mendapatkan

pendapatan daerah antara 3,06 – 6,86 memiliki rata – rata 4,30.. Berpengaruh pada naiknya

rasio effisiensi. Menggambarkan bahwa Pemerintah Kota Salatiga belum effisien. Dapat

terlihat pada biaya yang dikeluarkan untuk mendapatkan penerimaan realisasi PAD lebih besar

dari 1. Berikut grafik Efisiensi Kota Salatiga Dari Tahun 2005 – 2010

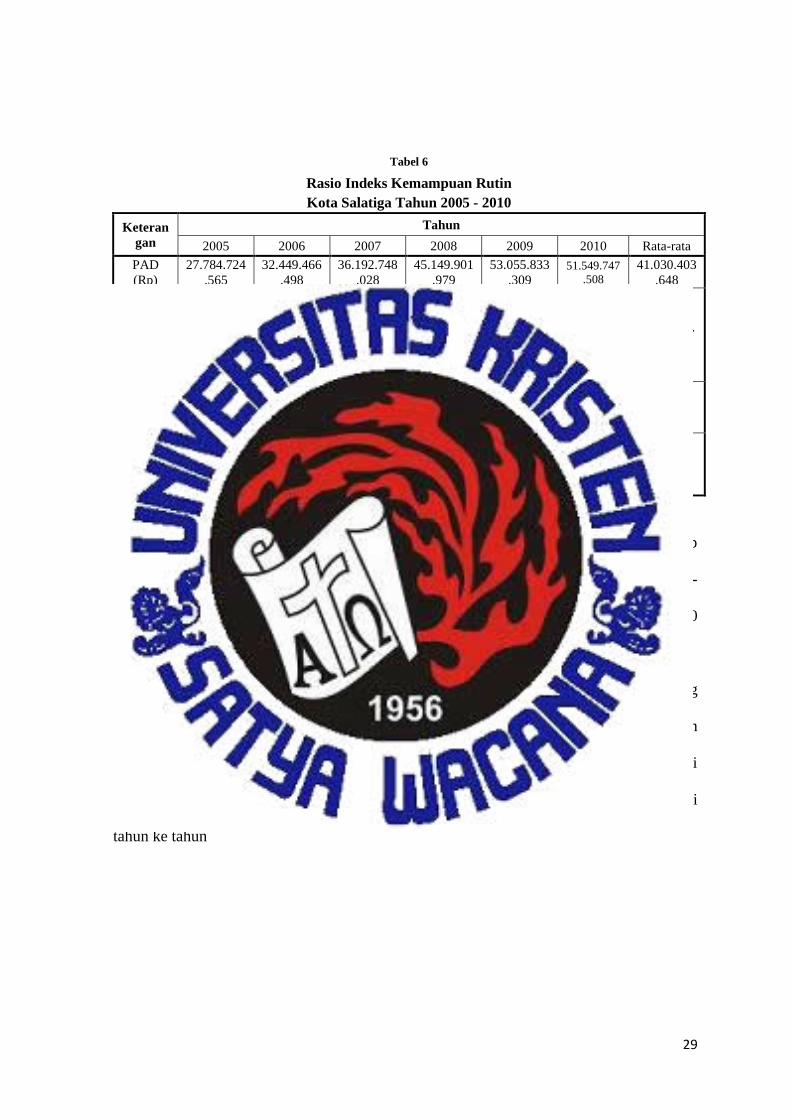

C. Analisis Indeks kemampuan rutin

Berdasarkan Laporan Realisasi Anggaran Pemerintah Kota Salatiga maka total PAD

dibandingkan dengan Total pengeluaran rutin, maka rasio kemampuan rutin pada tabel 6

adalah sebagai berikut

2005 2006 2007 2008 2009 2010

Rasio Efisiensi 3.06 3.12 3.52 2.86 4.93 6.86

0.00

2.00

4.00

6.00

8.00

Grafik 3

Rasio Efisiensi

Kota Salatiga tahun 2005 - 2010

29

Tabel 6

Rasio Indeks Kemampuan Rutin

Kota Salatiga Tahun 2005 - 2010

Keteran

gan

Tahun

2005 2006 2007 2008 2009 2010 Rata-rata

PAD

(Rp)

27.784.724

.565

32.449.466

.498

36.192.748

.028

45.149.901

.979

53.055.833

.309 51.549.747

.508

41.030.403

.648

Total

pengelua

ran rutin

( Rp)

1.646.109.

066

11.375.036

.128

4.118.636.

733

5.400.000.

000

10.500.000

.000

4.127.249.

333

6.194.505.

210

Rasio

Kemamp

uan rutin

16,88 2,85 8,79 8,36 5,05 12,49 6,62

Kemamp

uan

keuanga

n

Sangat

kurang

Sangat

kurang

Sangat

kurang

Sangat

kurang

Sangat

kurang

Sangat

kurang

Sangat

kurang

Berdasarkan tabel indeks kemampuan rutin terlihat bahwa Rasio PAD terhadap

pengeluaran rutin daerah Kota Salatiga dari tahun ke tahun masih fluktuatif. Sehingga rata-

rata indeks kemampuan rutin sebesar 6,62% . Didapat dari Total PAD tahun 2005-2010

dibagi dengan Total pengeluaran rutin 2005–2010.

Hal ini berarti bahwa PAD mempunyai kemampuan yang masih sangat kurang

untuk membiayai pengeluaran rutin. Dimana PAD Kota Salatiga masih relatif kecil dan

masih mendapat bantuan yang cukup besar pada sumber keuangan yang berasal dari

pemerintah pusat. Berikut adalah Grafik Pertumbuhan Rasio indeks Kemampuan rutin dari

tahun ke tahun

30

D. Analisis Keserasian

Berdasarkan Laporan Realisasi Anggaran Pemerintah Kota Salatiga tahun 2005 – 2010

maka perbandingan antara Belanja rutin dna belanja pembangunan , maka rasio keserasian

pada tabel 6 adalah sebagai berikut

Tabel 7

Rasio Keserasian

Kota Salatiga Tahun 2005 - 2010

(Dalam rinuan)

*Rasio Belanja Rutin

Ket Tahun

2005 2006 2007 2008 2009 2010 Rata-Rata

Total Belanja rutin

( Rp) 136.934.188 171.231.560 198.241.063 241.853.726

282.027.667 328.973.091 226.543.549

Total Belanja APBD (Rp)

172.292.837 225.666.718 253.773.747 368.393.972 432.656.545 418.615.915 311.899.956

Rasio Belanja

Rutin 79,48 75,88 78,12 65,65 65,19 78,59 74

*rasio belanja pembangunan

Keterangan Tahun

2005 2006 2007 2008 2009 2010 Rata-Rata

Total Belanja

pembangunan (Rp)

35.358.648 54.435.158 55.532.684 126.540.246 150.628.877 89.642.823 85.356.406

Total Belanja APBD (Rp)

172.292.837 225.666.718 253.773.747 368.393.972 432.656.545.412

418.615.915 311.899.956

Rasio Belanja

Pembangunan 20,52 24,12 21,88 34,35 34,81 21,41 26

2005 2006 2007 2008 2009 2010

Rasio Kemampuan rutin 16.88 2.85 8.79 8.36 5.05 12.49

0.00

5.00

10.00

15.00

20.00

Grafik 4

Rasio Indeks Kemampuan Rutin

Kota Salatiga Tahun 2005 - 2010

31

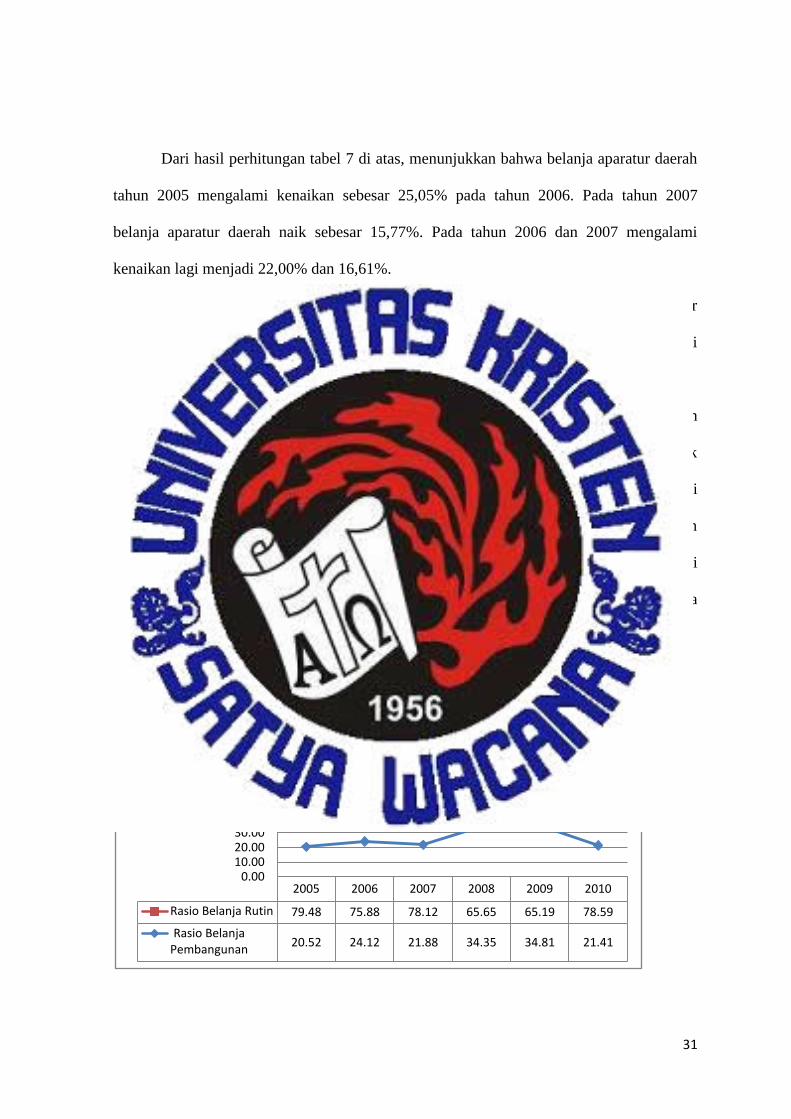

Dari hasil perhitungan tabel 7 di atas, menunjukkan bahwa belanja aparatur daerah

tahun 2005 mengalami kenaikan sebesar 25,05% pada tahun 2006. Pada tahun 2007

belanja aparatur daerah naik sebesar 15,77%. Pada tahun 2006 dan 2007 mengalami

kenaikan lagi menjadi 22,00% dan 16,61%.

Pada belanja pembangunan tahun 2005 naik di tahun 2006 menjadi sebesar

53,95%. Pada tahun 2007 mengalami kenaikan menjadi 2,02%. Pada tahun 2008 naik lagi

menjadi 127,87%. Pada tahun 2009 juga mengalami kenaikan lagi menjadi 19,04%.

Dari tahun ke tahun rasio belanja rutin dan belanja pembangunan masih belum

stabil. Sebagian besar dana yang dimiliki pemerintah daerah masih diprioritaskan untuk

kebutuhan belanja rutin, sehingga rasio pembangunan terhadap APBD lebih kecil. Tapi

dalam perkembangannya mengalami peningkatan yang positif karena dari tahun ke tahun

rasio belanja rutin menjadi lebih kecil sedang belanja pembangunan meningkat. kecuali

pada tahun 2010 mengalami peningkatan belanja rutin karena kenaikan pengeluaran pada

belanja pegawai

2005 2006 2007 2008 2009 2010

Rasio Belanja Rutin 79.48 75.88 78.12 65.65 65.19 78.59

Rasio Belanja Pembangunan

20.52 24.12 21.88 34.35 34.81 21.41

0.0010.0020.0030.0040.0050.0060.0070.0080.0090.00

Grafik 5

Rasio Keserasian

Kota Salatiga tahun 2005 - 2010

32

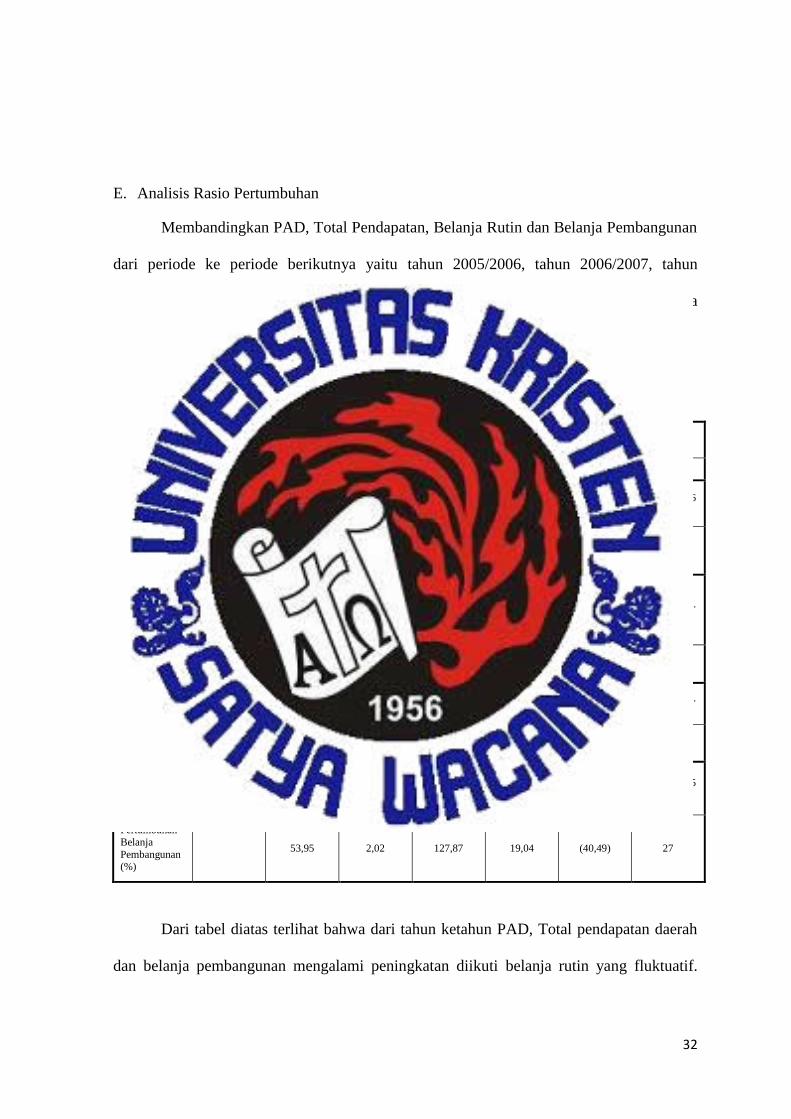

E. Analisis Rasio Pertumbuhan

Membandingkan PAD, Total Pendapatan, Belanja Rutin dan Belanja Pembangunan

dari periode ke periode berikutnya yaitu tahun 2005/2006, tahun 2006/2007, tahun

2007/2008, tahun 2008/2009 serta tahun 2009/2010. Maka rasio pertumbuhan Kota

Salatiga Tahun 2005 -2010 pada tabel 7 adalah sebagai berikut

Tabel 8

Rasio Pertumbuhan

Kota Salatiga Tahun 2005 - 2010

Keterangan Tahun

2005 2006 2007 2008 2009 2010 Rata-Rata

PAD (Rp) 27.784.724.5

65

32.449.466.4

98

36.192.748.0

28

45.149.901.9

79

53.055.833.3

09

51.549.747.5

08

41.030.403.6

48

pertumbuhan PAD

16,79 11,54 24,75 17,51 (2,84) 11

Total Pendapatan

(Rp)

191.383.605.

020

272.683.477.

481

302.688.638.

675

390.721.283.

861

376.195.456.

003

411.504.439.

506

324.196.150.

091

Pertumbuhan

Pendapatan (%)

42,48 11,00 29,08 (3,72) 9,39 15

Belanja Rutin

(Rp)

136.934.188.198

171.231.560.542

198.241.063.136

241.853.726.432

282.027.667.986

328.973.091.955

226.543.549.708

Pertumbuhan

Rutin(%) 25,05 15,77 22,00 16,61 16,65 16

Belanja

pembangunan(Rp)

35.358.648.9

82

54.435.158.3

59

55.532.684.6

78

126.540.246.

235

150.628.877.

426

89.642.823.6

76

85.356.406.5

59

Pertumbuhan

Belanja

Pembangunan (%)

53,95 2,02 127,87 19,04 (40,49) 27

Dari tabel diatas terlihat bahwa dari tahun ketahun PAD, Total pendapatan daerah

dan belanja pembangunan mengalami peningkatan diikuti belanja rutin yang fluktuatif.

33

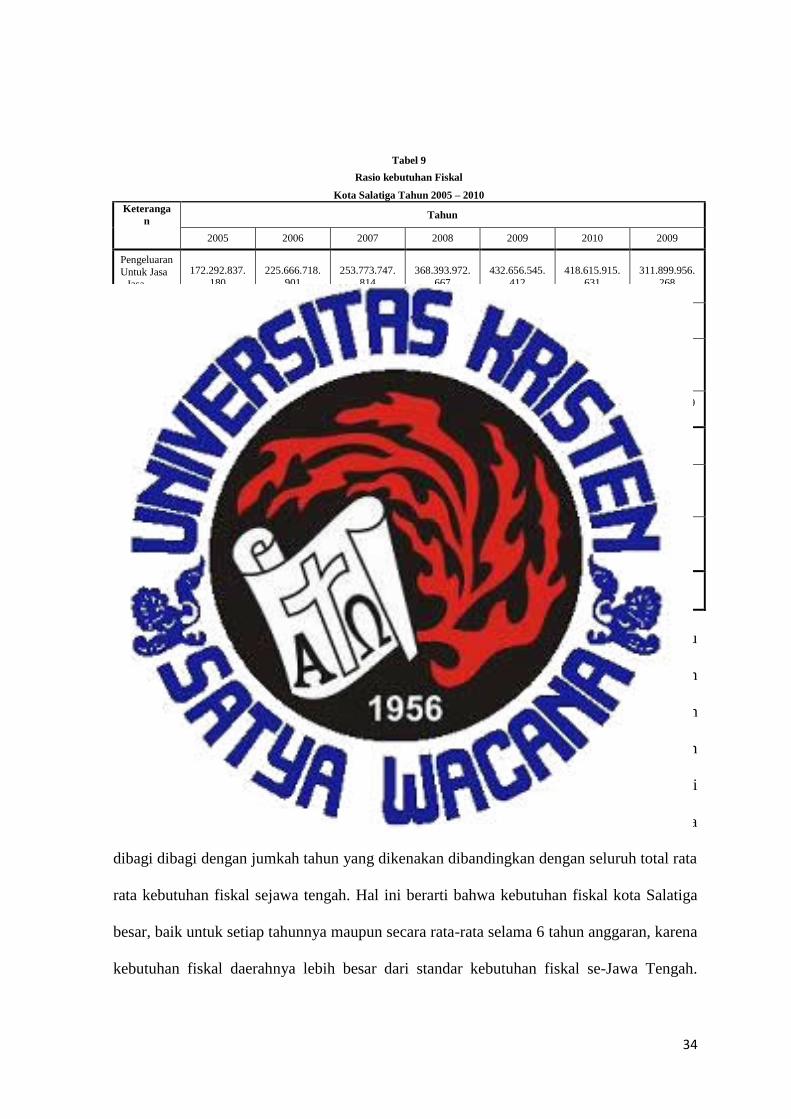

Ditahun 2008 adanya kenaikan atas total pendapatan daerah karena ditahun tersebut

mendapat bantuan dana dari pemerintah untuk pembangunan Jalan Lingkar Selatan.

Penurunan PAD ditahun 2010 karena pengalihan dana pemerintah kepada sumber yang

lebih likuid sehingga menurunkan PAD pada penerimaan lain – lain yang sah. Serta

penurunan belanja pembangunan 2010 dikarenakan pengeluaran pemerintah lebih

diprioritaskan untuk belanja pegawai sehingga belanja rutin mengalami peningkatan.

Berikut grafik rasio pertumbuhan tahun 2005 – 2009

F. Analisis Kebutuhan Fiskal

Berdasarkan data Produk Domestik Regional Bruto Kota Salatiga dan Provinsi

Jawa Tengah maka rasio kebutuhan fiskal sebagai berikut

2005 2006 2007 2008 2009 2010

pertumbuhan PAD 16.79 11.54 24.75 17.51 2.84

Pertumbuhan Pendapatan (%)

42.48 11.00 29.08 3.72 9.39

Pertumbuhan Rutin (%) 25.05 15.77 22.00 16.61 16.65

Pertumbuhan Belanja Pembangunan (%)

53.95 2.02 127.87 19.04 40.49

-60

-40

-20

0

20

40

60

80

100

120

140

Grafik 6

Rasio Pertumbuhan

Kota Salatiga tahun 2005 - 2010

34

Tabel 9

Rasio kebutuhan Fiskal

Kota Salatiga Tahun 2005 – 2010

Keteranga

n Tahun

2005 2006 2007 2008 2009 2010 2009

Pengeluaran

Untuk Jasa - Jasa

Publik (Rp)

172.292.837.

180

225.666.718.

901

253.773.747.

814

368.393.972.

667

432.656.545.

412

418.615.915.

631

311.899.956.

268

Jumlah

Penduduk 176.183 176.795 167.261 168.374 168.934 171.067 171.436

Pengeluaran

Perkapita Jasa-Jasa

Publik

977.919,76 1.276.431,57 1.517.232,04 2.187.950,47 2.561.098,09 2.447.087,49 1.827.953

Pengeluaran

Daerah (Rp)

1.597.171.000.000

3.028.854.792.000

3.039.630.052.000

3.069.145.438.000

5.200.113.113.000

4.852.025.591.000

3.464.489.997.667

Jumlah Penduduk

32.908.850 32.177.730 32.380.279 32.626.390 32864563 32382657 32.556.745

Jumlah

Kabupaten/

Kota

35 35 35 35 35 35 35

Rata - Rata Keb.Fiskal

se-Jateng

1.386,66 2.689,40 2.682,08 2.687,70 4.520,82 4.280,97 3.041

Pelayanan

Publik Perkapita

705,23 474,62 565,69 814,06 566,51 571,62 616

Berdasarkan tabel 8 terlihat bahwa Indek Pelayanan Publik perkapita atau

Pelayanan publik perkapita di kota Salatiga tahun 2005-2010 mengalami perkembangan

yang fluktuatif. Dapat diketahui pula bahwa kebutuhan fiskal kota Salatiga selama 6 tahun

anggaran 2005-2010 untuk setiap tahunnya lebih lebih besar dari standar kebutuhan

fiskalnya, dan jika dilihat secara rata-rata kebutuhan fiskal Rp 3041 atau 616 kali lipat dari

standar kebutuhan fiskal daerah. Ini didapat dari penjumlahan total pengeluaran perkapita

dibagi dibagi dengan jumkah tahun yang dikenakan dibandingkan dengan seluruh total rata

rata kebutuhan fiskal sejawa tengah. Hal ini berarti bahwa kebutuhan fiskal kota Salatiga

besar, baik untuk setiap tahunnya maupun secara rata-rata selama 6 tahun anggaran, karena

kebutuhan fiskal daerahnya lebih besar dari standar kebutuhan fiskal se-Jawa Tengah.

35

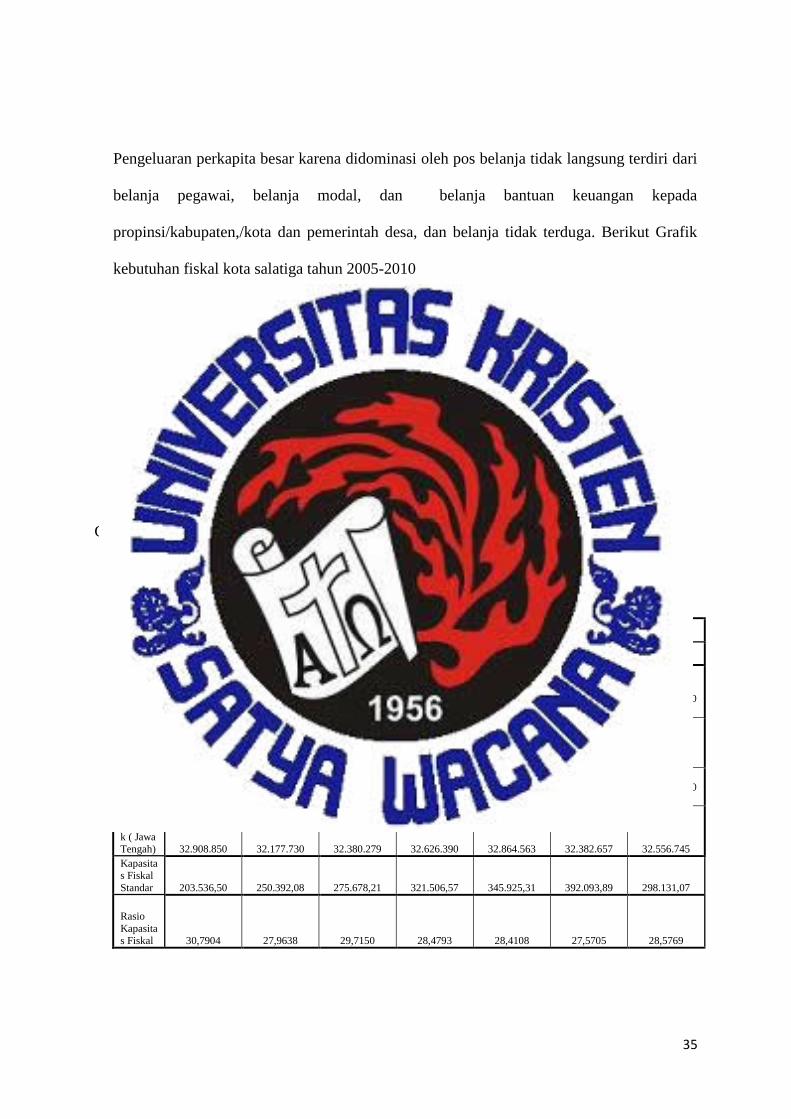

Pengeluaran perkapita besar karena didominasi oleh pos belanja tidak langsung terdiri dari

belanja pegawai, belanja modal, dan belanja bantuan keuangan kepada

propinsi/kabupaten,/kota dan pemerintah desa, dan belanja tidak terduga. Berikut Grafik

kebutuhan fiskal kota salatiga tahun 2005-2010

G. Analisis Kapasitas Fiskal

Tabel 10

Rasio Kapasitas Fiskal

Kota Salatiga Tahun 2005 – 2010

Keteran

gan

Tahun

2005 2006 2007 2008 2009 2010 Rata-Rata

PDRB

(Kota Salatiga

)

1.104.131.850

.000

1.237.905.220

.000

1.370.166.640

.000

1.541.682.440

.000

1.660.286.910

.000

1.849.275.560

.000

1.460.574.770

.000

Jumlah

Penduduk ( kota

salatiga) 176.183 176.795 167.261 168.374 168.934 171.067 171.436

PDRB

(Jawa

Tengah)

234.435.323.3

10.000

281.996.709.1

00.000

312.428.807.0

90.000

367.135.954.9

00.000

397.903.943.7

50.000

444.396.468.1

90.000

339.716.201.0

56.667

Jumlah

Pendudu

k ( Jawa Tengah) 32.908.850 32.177.730 32.380.279 32.626.390 32.864.563 32.382.657 32.556.745

Kapasitas Fiskal

Standar 203.536,50 250.392,08 275.678,21 321.506,57 345.925,31 392.093,89 298.131,07

Rasio

Kapasitas Fiskal 30,7904 27,9638 29,7150 28,4793 28,4108 27,5705 28,5769

2005 2006 2007 2008 2009 2010

Pelayanan Publik Perkapita

705.23 474.62 565.69 814.06 566.51 571.62

0.00

500.00

1,000.00

Grafik 7

Pelayanan Publik Perkapita

Kota Salatiga Tahun 2005 - 2010

36

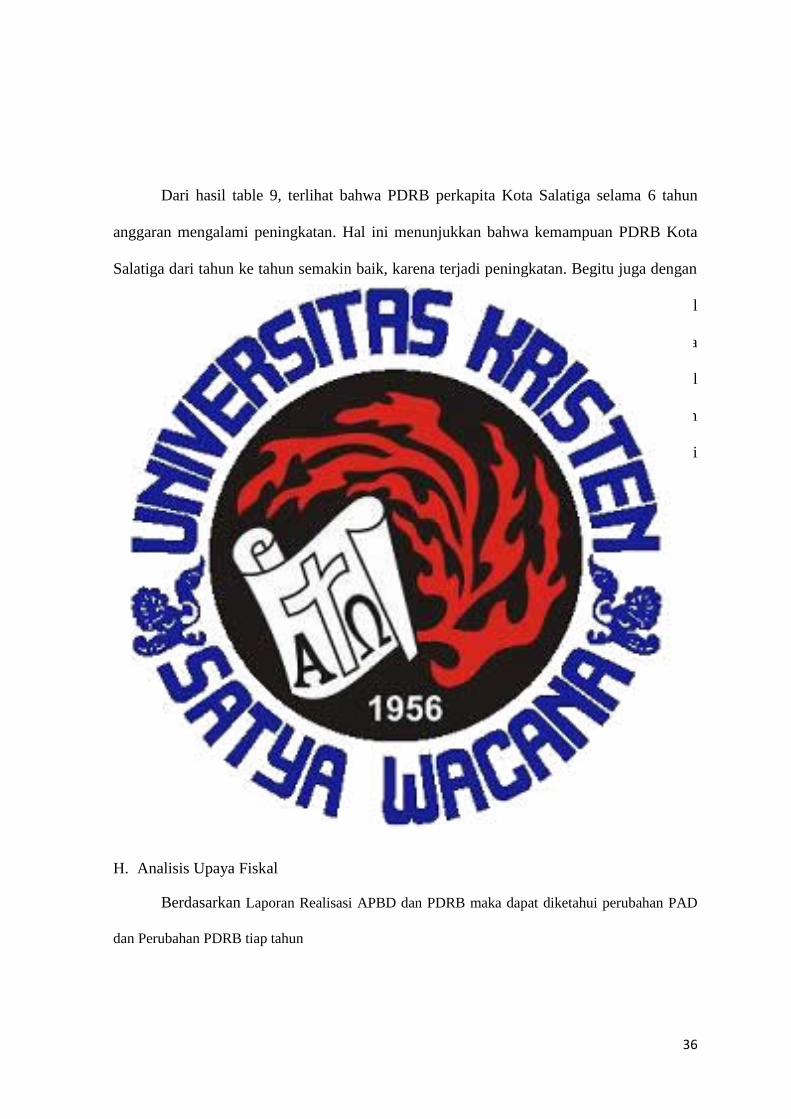

Dari hasil table 9, terlihat bahwa PDRB perkapita Kota Salatiga selama 6 tahun

anggaran mengalami peningkatan. Hal ini menunjukkan bahwa kemampuan PDRB Kota

Salatiga dari tahun ke tahun semakin baik, karena terjadi peningkatan. Begitu juga dengan

standar kapasitas fiskal se-jawa Tengah juga mengalami peningkatan. Dan Kapasitas fiskal

kota Salatiga selama 6 tahun anggaran mengalami penurunan. Oleh karena itu Kota

Salatiga mempunyai kapasitas fiskal yang lebih rendah dari kebutuhan fiskal standar. Hal

ini berarti dalam memenuhi kebutuhan fiskalnya, Kota Salatiga dapat dikatakan belum

mampu membiayai sendiri kebutuhan fiskalnya dan masih membutuhkan bantuan dari

pemerintah pusat. Berikut adalah grafik kapasitas fiskal kota salatiga tahun 2005-2010

H. Analisis Upaya Fiskal

Berdasarkan Laporan Realisasi APBD dan PDRB maka dapat diketahui perubahan PAD

dan Perubahan PDRB tiap tahun

2005 2006 2007 2008 2009 2010

Rasio Kapasitas Fiskal 30.7904 27.9638 29.7150 28.4793 28.4108 27.5705

25.0000

26.0000

27.0000

28.0000

29.0000

30.0000

31.0000

32.0000

Grafik 8

Rasio Kapasitas Fiskal

Kota Salatiga Tahun 2005 - 2010

37

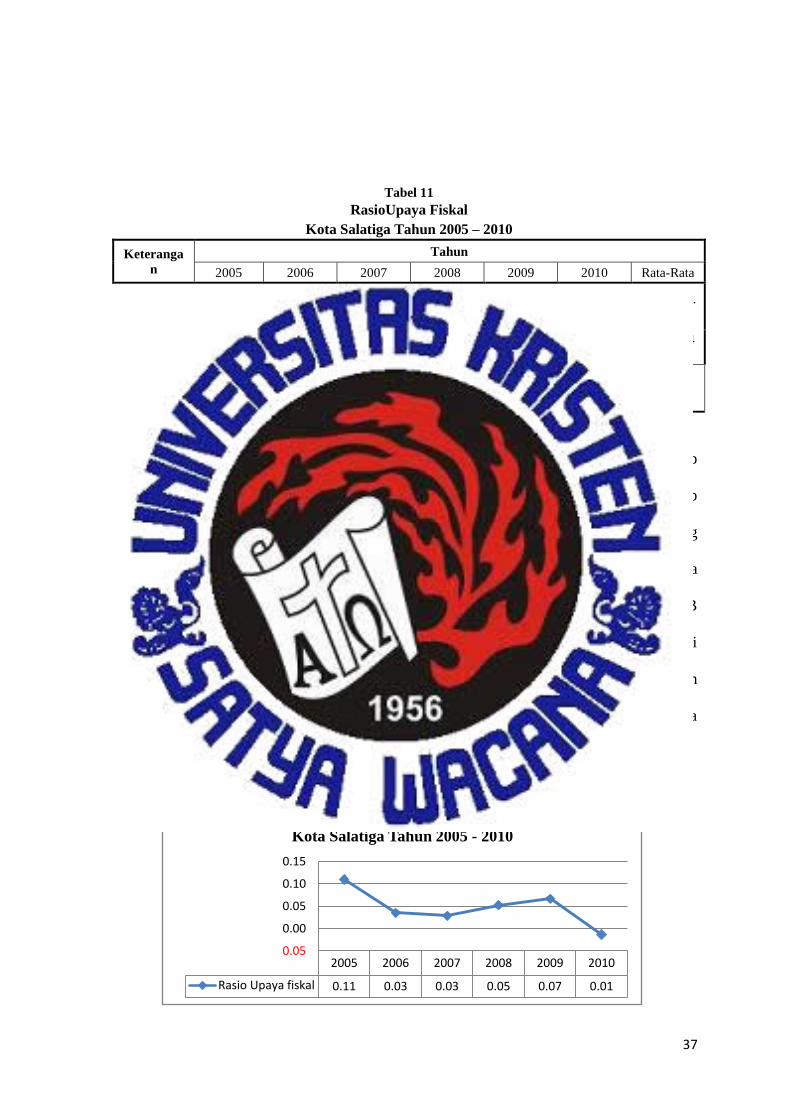

Tabel 11

RasioUpaya Fiskal

Kota Salatiga Tahun 2005 – 2010

Keteranga

n

Tahun

2005 2006 2007 2008 2009 2010 Rata-Rata

Perubahan

PAD

6.163.502

.815

4.664.741.

933

3.743.281.

530

8.957.153.

951

7.905.931.

330

-

1.506.085.

801

4.988.087.

626

Perubahan

PDRB

56.071.24

2.501

133.773.3

70.000

132.261.4

20.000

171.515.8

00.000

118.604.4

70.000

110.956.5

33.600

120.530.4

72.684

Rasio

Upaya

fiskal

0,11 0,03 0,03 0,05 0,07 0,01 0,04

Berdasarkan table rasio upaya fiskal. Terlihat bahwa elastisitas PAD terhadap

PDRB atas harga berlaku secara rata-rata sebesar 0,04 % yang berarti bahwa setiap

kenaiakan PDRB sebesar 1% akan mengakibatkan kenaikan PAD sebesar 0,04% yang

berarti berpengaruh positif terhadap penerimaan PAD. Hal ini menunjukkan bahwa

penerimaan PAD Kota Salatiga cukup peka terhadap perubahan yang terjadi pada PDRB

Yang menyebabkan besarnya PAD mengalami peningkatan setiap tahunnya didominasi

oleh pendapatan pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah

yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah. Berikut grafik Upaya

fiskal kota Salatiga Tahun 2005- 2010

2005 2006 2007 2008 2009 2010

Rasio Upaya fiskal 0.11 0.03 0.03 0.05 0.07 0.01

0.05

0.00

0.05

0.10

0.15

Grafik 9

Rasio Upaya Fiskal

Kota Salatiga Tahun 2005 - 2010

38

KESIMPULAN

Dari perhitungan kedelapan rasio keuangan maka dapat disimpulkan bahwa kesadaran

masyarakat dalam membayar pajak dan kontribusi masing rendah sehingga pemerintah masih

bergantung pada bantuan dari pemerintah pusat , pola hubungan tingkat kemandirian daerah adalah

instruktif. Walaupun dalam perkembangan dari tahun ke tahun kemandirian Kota Salatiga untuk

setiap tahun anggarannya mengalami peningkatan. Menunjukkan bahwa Pemerintah Kota Salatiga

telah berusaha mandiri dalam mengelola keuangan daerahnya dan berusaha untuk dapat

berotonomi sesuai dengan sasaran yang hendak dituju dalam otonomi daerah.

Sedangkan untuk Rasio efektivitas pendapatan daerah Kota Salatiga selama enam tahun

anggaran (tahun anggaran 2005 sampai dengan tahun 2010memiliki rata – rata lebih dari 100%.

Dengan demikian pemungutan Pendapatan Asli Daerah dalam kategori efektif. Hal ini

menunjukkan kinerja pemerintah daerah yang baik, karena setiap tahunnya target Pendapatan Asli

Daerah yang ingin dicapai selalu terealisasikan sesuai dengan yang telah ditargetkan bahkan untuk

setiap tahunnya realisasi Pendapatan Asli Daerah yang diterima lebih dari target yang ditetapkan.

Walaupun belum ada patokan mengenai besarnya persentase untuk target PAD . Sedangkan Rasio

Efisiensi pemungutan PAD Salatiga belum dapat mencapai effiensi yang diharapkan karena biaya

yang dikeluarkan untuk mendapatkan PAD masih lebih dari 1 atau 100%. Oleh karena itu

pemerintah masih membutuhkan bantuan dari pemerintah pusat untuk membiayai pembiayaan

daerah.

Hal ini juga diikuti oleh Rasio Indeks Kemampuan Rutin selama enam tahun pada

pemerintahan Kota Salatiga masih dalam skala interval 00,00 % – 20,00 % yaitu sebesar 6,62% dan

ini berarti bahwa PAD mempunyai kemampuan yang masih sangat kurang untuk membiayai

39

pengeluaran rutin. Dimana PAD Kota Salatiga masih dikategorikan kecil dan masih mendapat

bantuan yang cukup besar pada sumber keuangan yang berasal dari pemerintah pusat. Serta Rasio

Keserasian dari tahun ke tahun rasio belanja rutin dan belanja pembangunan masih belum stabil.

Untuk sebagian dana yang dimiliki pemerintah daerah masih diprioritaskan untuk kebutuhan

belanja rutin, sehingga rasio pembangunan terhadap APBD lebih kecil. Tapi dalam

perkembangannya mengalami peningkatan yang positif karena dari tahun ke tahun rasio belanja

rutin menjadi lebih kecil sedang belanja pembangunan meningkat.

Untuk Rasio Pertumbuhan dari tahun ketahun PAD, total pendapatan daerah dan belanja

pembangunan belanja rutin yang secara prosentase msh fluktuatif. Selanjutnya Rasio Analisis

Kebutuhan Fiskal menunjukan pengeluaran perkapita penduduk lebih besar dari standar kebutuhan

fiskal jawa tengah. Namun Analisis Kapasitas Fiskal menunjukan kapasitas fiskal pemerintah Kota

Salatiga lebih rendah dari kebutuhan fiskal standar Jawa Tengah. Hal ini berarti dalam memenuhi

kebutuhan fiskalnya, Kota Salatiga dapat dikatakan masih membutuhkan bantuan dari pemerintah

pusat.

Untuk Analisis Upaya Fiskal Terlihat bahwa elastisitas PAD terhadap PDRB berdasarkan

harga berlaku secara rata-rata sebesar 0,04 % yang berarti bahwa setiap kenaiakan PDRB sebesar

1% akan mengakibatkan kenaikan PAD sebesar 0,04% yang berarti berpengaruh positif terhadap

penerimaan PAD. Hal ini menunjukkan bahwa penerimaan PAD Kota Salatiga cukup peka

terhadap perubahan yang terjadi pada PDRB.

Berdasarkan uraian diatas maka dapat disimpulkan bahwa kinerja keuangan Pemerintah

Kota Salatiga pada tahun 2005 – 2010 belum dapat dikatakan baik. Karena hanya memenuhi dua

rasio keuangan yaitu rasio efektivitas dan rasio upaya fiskal.

40

Saran

Pemerintah Kota Salatiga perlu meningkatkan fasilitas sarana dan prasarana publik

dengan meningkatkan belanja pembangunan khususnya pembangunan sarana dan prasana

yang dapat menjadi sumber pendapatan daerah. Meningkatkan pengawasan dan pengendalian

pengelolaan dan pendayagunaan aset daerah. Oleh karena rasio efektivitas yang baik maka

Pemerintah Kota Salatiga perlu meninjau penentuan target. Kemudian sebaiknya Pemerintah

lebih mengupayakan speningkatan efisiensi dan efektivitas unit pelayanan teknis daerah dalam

pemberian layanan kepada masyarat.

DAFTAR PUSTAKA

.

Azhari. A. Surouda, 1995, Perpajakan Indonesiakeuangan Pajak Dan Retribuso Daerah.

Gramedia, Jakarta

Bastian, Indra, 2001, Akuntansi Sektor Publik Di Indonesia, Yogyakarta,BPFE

Bastian, Indra, 2006, Akuntansi Sektor Publik Suatu Pengantar, Erlangga, Jakarta

Basri, Yuswar Zainul Dan Mulyadi Subir (2003), Keuangan Negara Dan Kebijakan Utang

Luar Negeri, PT Grafindo Persada, Jakarta

Devas, Nick (1995), Keuangan Pemerintah Darah Di Indonesia, UJ Press, Jakarta

Deddi, Nordiawan, 2006, Akuntansi Sektor Publik, Salemba Empat, Jakarta

Halim, Abdul, Akuntansi Keuangan Daerah, Edisi Ketiga, Salemba Empat, Jakarta,2008

Haryati, Sri, 2006, Perbandingan Kinerja Keuangan Daerah Sebelum Dan Sesudah

Kebijakan Otonomi Daerah Kabupaten Sleman Tahun 1998-2000 Dan 2001-2003,

Jogjakarta

LAN (Lembaga Administrasi Negara), AKIP Dan Pengukuran Kinerja, Edisi Tahun 2008

Mardiasmo, 2004, Akuntansi Sektor Publik, Edisi Kedua , Yogyakarta

Mohammad Mahsun, Dkk, 2007, Akuntansi Sektor Publik, Edisi Kedua

41

Hairunissa Nanis, 2008, Penilaian Kinerja Bagian Keuangan Pemkab Probolinggo

Menggunakan Analisis Rasio Keuangan Terhadap APBD, Jurnal Ekonomika, Vol.2,

No.2, Desember

Nirzawan. 2001. Tinjauan Umum Terhadap Sistem Pengelolaan Keuangan Daerah Di

Kabupaten Bengkulu Utara. Manajemen Keuangan Daerah. Yogyakarta: UPP

YKPN

Samryn, L.M., 2002, Akuntansi Manajerial Suatu Pengantar. Cetakan Kedua. PT Raja

Grafindo Persada. Jakarta

Saragih, Juli Panglima, 2003, Desentralisasi Fiskal Dan Keuangan Daerah Dalam

Otonomi, PT Ghalia Indonesia, Jakarta

Suyoko, 2008, Analisis Kemampuan Keuangan Daerah Dalam Mendukung Pelaksanaan

Autonomi Daerah Pada Kabupaten Karanganyar, Surakarta

Sularmi, Sularmi And Endro Suwarno, Agus (2006) Analisis Kinerja Pemerintah Daerah

Dalam Menghadapi Otonomi Daerah Ditinjau Aspek Keuangan : Studi Empiris

Pada Wilayah Karesidenan Surakarta. Jurnal Akuntansi Dan Keuangan, Vol.5

(No.1). Pp. 28-50. Issn 1411-6510

Supraptto, Tri, 2008 . “Analisis Kinerja Keuangan Pemerintah Daerah Kabupaten

Sleman Dalam Masa Otonomi Daerah Tahun 2000 – 2004, Jogjakarta

Undang – Undang Nomor 22 Tahun1999 Tentang Pemerintahan Daerah

Undang – Undang No.24 Tahun 2005 Tentang Standar Akuntansi Pemerintah

Undang – Undang No.32 Tahun 2004 Tentang Pemerintahan Daerah

Undang-Undang No.33 Tahun 2004 Tentang “Perimbangan Keuangan Antara Pemerintah

Pusat Dengan Pemerintah Daerah”

Undang – Undang No.8 Tahun 2006 Tentang Pelaporan Keuangan Dan Kinerja Instansi

Daerah

Undang-Undang No.58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah.

Wahyuni, Sri (2008), Analisis Kemampuan Keuangan Daerah Pemerintah Kabupaten

Sragen Dalam Mendukung Pelaksanaan Otonomi Daerah. Surakarta

Werther, WB Dan Davis, K, 1996, Human Resources And Personel Management, Mcgraw

Hill Inc, New York.

42

Widodo. 2001. Analisa Rasio Keuangan Pada APBD Kabupaten Boyolali, Manajemen

Keuangan Daerah. Yogyakarta: UPP YKPN.

Wulandari, Anita, 2001, Kemampuan Keuangan Daerah Di Kota Jambi Dalam

Melaksanakan Otonomi Daerah. Jurnal Kebijakan Dan Administrasi Publik,

Kemampuan Keuangan Daerah, Vol. 5, No. 2, November

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61