analisis kelayakan usaha produksi susu sterilisasi ... · dengan adanya kelebihan ... penurunan...

TRANSCRIPT

i

ANALISIS KELAYAKAN USAHA

PRODUKSI SUSU STERILISASI

(Studi Kasus : Produk Susu Sterilisasi ‘Fresh Time’

KPSBU Jawa Barat)

SKRIPSI

DESSY NATALIA

H34063102

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2010

Business Feasibility Analysis of Sterilized Milk Production (Case : Sterilized Milk

Product ‘Fresh Time’ from KPSBU Jawa Barat)

Dessy Natalia

H34063102

Milk is one of agricultural commodity which have good prospect to be

developed. It caused of national milk consumption doesn’t have fulfilled by the

national milk production, increasing of income, population of Indonesia, the habitual

changes of animal consumption, the realized of nutrition need, and the change of

citizen lifestyle. But, the member’s income of cow farmer cooperation as supporter of

national milk production has tend to stabile, while production cost (especially for

concentrate food) has tend to increase by years. It cause milk quality doesn’t improve

and bargaining position of farmer is getting weaker. One of cooperation which has

biggest milk production is KPSBU Jawa Barat. In 2009, there is quota regulatory

which cause some of milk from cooperation is dumped. One thing that do to prevent

the dump of milk is make a production subcontract with PT ISAM. Whereas, if

cooperation had their own milk factory, the cooperation would have more benefit for

itself and the members. To compare which more feasible from sterilized milk

production between make a production subcontract with PT ISAM with have own

milk factory, so the business feasible analysis from nonfinancial and financial aspect

is need to do. Nonfinancial aspect is consist of market, technical production,

management, legal, social, economy and environmental aspect. Financial aspect are

analyzed by using criteria such as NPV, IRR, Net B/C and payback period. The

analysis was also conducted to determine the change of some variables. The result of

nonfinancial aspect of the analysis states that the market, technical production,

management, legal, social, economy and environmental aspect of all scenario is

feasible. On the financial aspect criteria, there is two scenario which feasible

(scenario I and III), while the scenario II is not feasible because it hasn’t fulfilled the

criteria.

ii

RINGKASAN

DESSY NATALIA. Analisis Kelayakan Finansial Usaha Produksi Susu

Sterilisasi (Studi Kasus pada Produk Susu Sterilisasi Fresh Time KPSBU

Jawa Barat). Skripsi. Departemen Agribisnis, Fakultas Ekonomi dan

Manajemen, Institut Pertanian Bogor (Di bawah bimbingan NETTI

TINAPRILLA).

Penelitian ini dilatarbelakangi adanya permasalahan yang dihadapi oleh

Koperasi Peternak Sapi Bandung Utara (KPSBU) Jawa Barat, salah satunya

kebijakan-kebijakan yang dikeluarkan oleh pemerintah pusat belum mampu

meningkatkan kekuatan tawar koperasi sapi perah dibandingkan Industri

Pengolahan Susu (IPS). Hal ini terlihat dari cenderung stabilnya harga susu segar

dibandingkan dengan harga susu dunia, padahal biaya produksi (terutama pakan

konsentrat) semakin meningkat. Hal ini menyebabkan peternak harus

mengalokasikan pendapatannya yang cenderung stabil untuk biaya pakan

konsentrat yang semakin meningkat, dengan tujuan menjaga kualitas susu

segarnya. Permasalahan lainnya adalah pada April 2009, Frisian Flag Indonesia

(FFI) memberlakukan pembatasan kuota pembelian susu peternak lokal yang

langsung dirasakan dampaknya oleh KPSBU Jawa Barat. Sebanyak 16 ton susu

segar hasil produksi koperasi terpaksa terbuang karena tidak dapat dipasok ke FFI.

Dengan adanya kelebihan susu yang tidak terserap oleh IPS tersebut tentunya

dapat menyebabkan kerugian pada peternak dan KPSBU bila terbuang sia-sia.

Salah satu jalan keluar dari permasalahan-permasalahan tersebut adalah

mengolah susu segar menjadi produk olahan susu oleh koperasi. Pada April 2010,

koperasi mulai memproduksi susu sterilisasi Fresh Time dengan melakukan

subkontrak produksi dengan PT Industri Susu Alam Murni (PT ISAM) milik

GKSI Jawa Barat. Hal ini dilakukan karena ketidaksiapan koperasi untuk

melakukan investasi pendirian pabrik dan pembelian mesin-mesin pengolahan

susu. Padahal jika memiliki pabrik, diduga bahwa KPSBU Jawa Barat akan lebih

mandiri dan dapat melakukan pengolahan susunya sendiri dengan kuantitas yang

jauh lebih banyak, sehingga dapat meningkatkan nilai dari susu segar produksi

para peternak. Hal ini pun sesuai dengan rencana manajemen untuk melakukan

pengembangan usaha koperasi dengan mendirikan pabrik pengolahan susu.

Karena terdapat beberapa alternatif dalam memproduksi susu sterilisasi

Fresh Time, maka dibutuhkan analisis kelayakan usaha untuk mengetahui

alternatif produksi manakah yang layak untuk dilaksanakan dan

direkomendasikan kepada koperasi. Tujuan dari penelitian ini adalah (1)

menganalisis kelayakan dari ketiga skenario usaha produksi susu sterilisasi Fresh

Time ditinjau dari aspek pasar, teknis, manajemen, hukum, sosial, ekonomi dan

lingkungan; (2) menganalisis kelayakan dari ketiga skenario usaha produksi susu

sterilisasi Fresh Time layak ditinjau dari aspek finansial; (3) menganalisis

sensitivitas kelayakan usaha produksi susu sterilisasi Fresh Time jika terjadi

penurunan harga output susu sterilisasi dan kenaikan biaya produksi; dan (4)

mengetahui skenario yang dapat menjadi rekomendasi terbaik bagi KPSBU.

Penelitian bertempat di kantor administratif KPSBU Jawa Barat dan pabrik

pengolahan susu PT ISAM Bandung pada bulan April hingga Mei 2010. Metode

penelitian yang digunakan adalah dengan cara wawancara langsung kepada pihak

iii

KPSBU Jawa Barat, PT ISAM dan lembaga pemerintahan yang terkait serta

melakukan penelusuran dari berbagai literatur. Pengolahan data menggunakan

analisis kualitatif untuk aspek-aspek nonfinansial dan analisis kuantitatif untuk

aspek-aspek finansial.

Hasil dari penelitian ini adalah berdasarkan aspek nonfinansial, yaitu

aspek pasar, teknis, manajemen, hukum, sosial, ekonomi dan lingkungan ketiga

skenario layak untuk dilaksanakan. Sedangkan berdasarkan aspek finansial,

skenario yang layak untuk dilaksanakan berdasarkan persyaratan kriteria investasi

adalah skenario I dengan NPV sebesar Rp 971.916.314,00; IRR sebesar 49 persen,

Net B/C sebesar 4,98 dan payback periode selama 3 tahun 1 bulan 22 hari.

Berdasarkan analisis switching value, memperlihatkan bahwa pada skenario I, jika

harga output menurun lebih dari 9 persen, harga susu segar naik lebih dari 38,86

persen dan biaya subkontrak produksi naik lebih dari 15,31 persen maka usaha

produksi susu sterilisasi Fresh Time pada skenario I tidak layak lagi untuk

dilaksanakan.

Kesimpulan utama dari hasil penelitian adalah skenario I, II, dan III layak

untuk dilaksanakan berdasarkan aspek-aspek nonfinansial, namun berdasarkan

aspek finansial, hanya skenario I yang layak untuk dilaksanakan oleh koperasi,

sehingga peneliti merekomendasikan koperasi untuk melakukan subkontrak

produksi dengan PT ISAM dalam memproduksi susu sterilisasi Fresh Time.

iv

ANALISIS KELAYAKAN USAHA

PRODUKSI SUSU STERILISASI

(Studi Kasus : Produk Susu Sterilisasi ‘Fresh Time’

KPSBU Jawa Barat)

DESSY NATALIA

H34063102

Skripsi ini merupakan salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2010

v

Judul Skripsi : Analisis Kelayakan Finansial Produksi Susu Sterilisasi (Studi

Kasus : Produk Susu Sterilisasi „Fresh Time‟ KPSBU Jawa Barat)

Nama : Dessy Natalia

NIM : H34063102

Menyetujui,

Pembimbing

Ir. Netti Tinaprilla, MM

NIP. 19690410 199512 2 001

Mengetahui

Ketua Departemen Agribisnis

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Dr. Ir. Nunung Kusnadi, MS

NIP. 19580908 198403 1 002

Tanggal Lulus :

vi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Analisis

Kelayakan Usaha Produksi Susu Sterilisasi (Studi Kasus : Produk Susu Sterilisasi

„Fresh Time‟ KPSBU Jawa Barat)” adalah karya sendiri dan belum diajukan

dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang

berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari

penulis lain telah disebutkan dalam teks dan dicantumkan dalam bentuk daftar

pustaka di bagian akhir skripsi ini.

Bogor, Agustus 2010

Dessy Natalia

H34063102

vii

RIWAYAT HIDUP

Penulis dilahirkan di Bandung pada tanggal 23 Desember 1988. Penulis

adalah putri kedua dari tiga bersaudara dari pasangan Bapak Dede Karel Engel

dan Ibu Yetti Setiawati.

Penulis menyelesaikan pendidikan dasar di SD Santo Agustinus Bandung

pada tahun 2000 dan pendidikan menengah pertama diselesaikan pada tahun 2003

di SLTPN 14 Bandung. Pendidikan lanjutan menengah atas di SMUN 3 Bandung

diselesaikan pada tahun 2006.

Penulis diterima pada Institut Pertanian Bogor melalui jalur Seleksi

Penerimaan Mahasiswa Baru (SPMB) pada tahun 2006 dan diterima pada

Departemen Agribisnis, Fakultas Ekonomi dan Manajemen pada Agustus 2007.

Selama mengikuti pendidikan, penulis tercatat sebagai pengurus Badan

Eksekutif Mahasiswa Fakultas Ekonomi dan Manajemen pada Departemen

Pengembangan Sumber Daya Manusia periode tahun 2008 – 2009 dan menjadi

panitia pada beberapa kegiatan kemahasiswaan di tingkat departemen, fakultas

dan kampus serta kegiatan lainnya di luar kampus. Penulis berkesempatan

memperoleh beasiswa dari Tanoto Foundation periode tahun 2008 – 2010.

viii

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atas segala berkat dan

karuniaNya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis

Kelayakan Usaha Produksi Susu Sterilisasi (Studi Kasus : Produksi Susu

Sterilisasi „Fresh Time‟ KPSBU Jawa Barat)”.

Penelitian ini bertujuan menganalisis kelayakan usaha dari beberapa

alternatif produksi susu sterilisasi Fresh Time yang dapat dilakukan oleh KPSBU

Jawa Barat dan rencana pengembangan usaha koperasi dengan membangun pabrik

pengolahan susu.

Namun penulis menyadari bahwa masih terdapat kekurangan karena

keterbatasan dan kendala yang dihadapi. Untuk itu, penulis mengharapkan saran

dan kritik yang membangun ke arah penyempurnaan pada skripsi ini sehingga

dapat bermanfaat bagi semua pihak.

Bogor, Agustus 2010

Dessy Natalia

ix

UCAPAN TERIMA KASIH

Segala puji bagi Allah, Tuhan semesta alam. Sebagai bentuk rasa syukur kepada

Allah Yang Maha Pengasih dan Maha Penyayang, penulis ingin menyampaikan

terima kasih dan penghargaan kepada :

1. Mama, Papa, Oma (alm), saudara-saudara penulis (Tita, Adel dan Lendy),

Marvin, Marvel, Nane serta keluarga besar penulis untuk setiap cinta, doa, dan

dukungan yang tak hentinya kepada penulis. Semoga skripsi ini dapat menjadi

persembahan dan tanda bakti yang terbaik.

2. Ir. Netti Tinaprilla, MM selaku dosen pembimbing atas bimbingan, arahan,

waktu, kesabaran dan semangat yang telah diberikan kepada penulis selama

penyusunan skripsi ini.

3. Eva Yolynda Aviny, SP. MM selaku dosen penguji utama pada ujian sidang

penulis yang telah meluangkan waktunya serta memberikan kritik dan saran

demi perbaikan skripsi ini.

4. Rahmat Yanuar, SP. MSi selaku dosen penguji komisi pendidikan atas saran

dan masukan yang diberikan demi perbaikan skripsi ini.

5. Ir. Anita Ristianingrum, MSi selaku pembimbing akademik atas waktu dan

bimbingannya kepada penulis selama penulis berada di Departemen

Agribisnis.

6. Seluruh dosen dan staf Departemen Agribisnis, terutama Pak Nunung, Bu

Dwi, Bu Ida, Teh Dian, dan Pak Yusuf, atas bimbingan dan bantuannya

kepada penulis.

7. Pihak KPSBU Jawa Barat (Bapak Jajang, Bapak Darojat, Mas Hilman, Bapak

Budhi), pihak PT ISAM (Bapak Yusuf, Bapak Widyatmoko dan petugas

keamanan), pihak Direktorat Jenderal Peternakan (bapak dan ibu di bagian

data statistik), Dinas Perindustrian serta Dinas Peternakan Jawa Barat atas

kebaikan hati, waktu, kesempatan, informasi dan dukungan yang diberikan

selama penelitian.

8. Kak Rhesa Ardiansyah yang bersedia menjadi pembahas dalam seminar hasil

penelitian, atas saran dan masukan yang diberikan.

9. Mochamad Setyadi dan Evy Kurniasari yang selama ini telah banyak

memberikan bantuan, motivasi, nasihat-nasihat dan semangat kepada penulis.

x

10. Tanoto Foundation, khususnya Pak Chandra dan Mbak Fika, yang telah

memberikan dukungan kepada penulis selama menjalani studi di Departemen

Agribisnis.

11. Seluruh sahabat di Agribisnis 43, 42 dan 44, Agis, Ella, Syura, Achmad, Ine,

Fani, Ovy, Uji, Triana, Tita, Jiban, Dewi, Kristy, Gangga, Rozak, Aries,

Faisal, Widy, Mawar, Adam, Bank Iif, Dhida, Fath, Firza, Via, Bunbun, Izil,

Mila, Ivan, Rekso, Selly dan lain-lain, atas inspirasi, bantuan dan kebersamaan

selama ini hingga nanti. Amin.

12. Teman-teman seperjuangan di B22 TPB IPB angkatan 43, asrama putri A1

Lorong 5 (Shinicha, Delina), Pamaung IPB (Imam, Ferdin, Bichu, a‟Gilang,

Asep, dkk), teman-teman di aktivitas kemahasiswaan dan keluarga besar KPA

3 atas pengalaman-pengalaman dan kebersamaannya selama ini.

13. Saudari-saudari di Pondok Amazon (Teh Cici, Pietz, Uul, Dince, Ophie,

Kuntil, Bakti, Fika, Achi) dan Pondok Ixora (Erchan, Mbak Hap, Bu Medan,

Dewi, Mbak Astrid, Mbak Mamah, Mbak Wiwin, Dania, Mpus, dan Pak

Bukit) yang selalu membantu setiap saat. Terima kasih.

Bogor, Agustus 2010

Dessy Natalia

xi

DAFTAR ISI

Halaman

DAFTAR TABEL ......................................................................... xiv

DAFTAR GAMBAR ..................................................................... xv

DAFTAR LAMPIRAN ................................................................. xvi

I PENDAHULUAN .............................................................. 1

1.1. Latar Belakang ......................................................... 1

1.2. Perumusan Masalah ................................................. 5

1.3. Tujuan ..................................................................... 10

1.4. Manfaat ................................................................... 10

II TINJAUAN PUSTAKA ..................................................... 11

2.1. Susu Sterilisasi ......................................................... 11

2.2. Penelitian Terdahulu ................................................ 11

2.2.1 Pengaruh dari Pengolahan Hasil Produksi

Pertanian yang Dilakukan Koperasi .............. 11

2.2.2 Analisis Kelayakan Usaha dengan

Menggunakan Dua Skenario ......................... 13

III KERANGKA PEMIKIRAN ............................................. 16

3.1. Kerangka Pemikiran Teoritis .................................... 16

3.1.1 Studi Kelayakan Bisnis ................................. 16

3.1.2 Aspek Nonfinansial ...................................... 17

3.1.2.1 Aspek Pasar ...................................... 17

3.1.2.2 Aspek Teknis .................................... 18

3.1.2.3 Aspek Manajemen ............................ 20

3.1.2.4 Aspek Hukum ................................... 21

3.1.2.5 Aspek Sosial, Ekonomi dan

Lingkungan ....................................... 22

3.1.3 Aspek Finansial ............................................ 22

3.1.4 Analisis Nilai Pengganti (Switching Value

Analysis) ...................................................... 24

3.2. Kerangka Pemikiran Operasional ............................. 25

IV METODE PENELITIAN .................................................. 29

4.1. Lokasi dan Waktu Penelitian .................................... 29

4.2. Data dan Instrumentasi ............................................. 29

4.3. Metode Pengumpulan Data ...................................... 29

4.4. Metode Pengolahan dan Analisis Data ..................... 30

4.5. Asumsi Dasar ........................................................... 34

V GAMBARAN UMUM PERUSAHAAN ........................... 36

5.1. Sejarah Koperasi Peternak Sapi Bandung Utara

(KPSBU) Jawa Barat ............................................... 37

5.2. Lokasi Koperasi Peternak Sapi Bandung Utara

(KPSBU) Jawa Barat ............................................... 38

5.3. Visi, Misi dan Tujuan Koperasi Peternak

xii

Sapi Bandung Utara(KPSBU) Jawa Barat ................ 38

5.4. Struktur Organisasi dan Manajemen Koperasi

Peternak Sapi Bandung Utara (KPSBU) Jawa Barat . 39

5.5. Aktivitas Koperasi Peternak Sapi Bandung Utara (KPSBU) Jawa Barat ............................................... 42

VI ASPEK NONFINANSIAL ................................................ 46

6.1. Aspek Pasar ............................................................. 46

6.1.1 Potensi Pasar ................................................ 46

6.1.2 Strategi Pemasaran ....................................... 50

6.1.2.1 Segmentasi, Target dan Posisi Produk

di Pasar .......................................... 50

6.1.2.2 Bauran Pemasaran .......................... 50

6.1.3 Hasil Analisis Aspek Pasar ........................... 54

6.2. Aspek Teknis ........................................................... 54

6.2.1 Lokasi Usaha ................................................ 54

6.2.2 Bahan Baku .................................................. 55

6.2.3 Luas Produksi ............................................... 56

6.2.4 Mesin dan Peralatan yang Digunakan ........... 56

6.2.5 Proses Poduksi ............................................. 69

6.2.6 Layout Usaha ............................................... 61

6.2.7 Hasil Analisis Aspek Teknis ......................... 62

6.3. Aspek Manajemen ................................................... 63

6.3.1 Wewenang dan Tanggung Jawab .................. 64

6.3.2 Spesifikasi Pekerjaan .................................... 65

6.3.3 Rekruitmen Tenaga Kerja ............................. 66

6.3.4 Sistem Pengupahan ...................................... 66

6.3.5 Hasil Analisis Aspek Manajemen ................. 66

6.4. Aspek Hukum .......................................................... 66

6.4.1 Bentuk Badan Usaha .................................... 67

6.4.2 Ijin Usaha ..................................................... 67

6.4.3 Ijin Lokasi Pendirian Pabrik ......................... 68

6.4.4 Hasil Analisis Aspek Hukum ........................ 68

6.5. Aspek Sosial, Ekonomi dan Lingkungan .................. 68

VII ASPEK FINANSIAL ......................................................... 70

7.1. Skenario I ................................................................ 70

7.1.1 Analisis Arus Penerimaan (Inflow) Skenario I 70

7.1.2 Analisis Arus Pengeluaran (Outflow)

Skenario I ..................................................... 71

7.1.3 Analisis Finansial pada Skenario I ................ 78

7.1.4 Proyeksi Laporan Laba Rugi pada Skenario I . 79

7.1.5 Analisis Switching Value pada Skenario I ....... 79

7.2. Skenario II ............................................................... 80

7.2.1 Analisis Arus Penerimaan (Inflow) Skenario II 80

7.2.2 Analisis Arus Pengeluaran (Outflow)

Skenario II .................................................... 81

7.2.3 Analisis Finansial pada Skenario II ............... 87

7.3. Skenario II ............................................................... 89

xiii

7.3.1 Analisis Arus Penerimaan (Inflow)

Skenario III .................................................. 89

7.3.2 Analisis Arus Pengeluaran (Outflow)

Skenario III .................................................. 90

7.3.3 Analisis Finansial pada Skenario III ............. 97

7.4. Analisis Perbandingan Usaha Produksi Susu Sterilisasi

Fresh Time ............................................................... 98

VIII KESIMPULAN DAN SARAN .......................................... 101

8.1. Kesimpulan .............................................................. 101

8.2. Saran ....................................................................... 102

DAFTAR PUSTAKA .................................................................... 103

LAMPIRAN .................................................................................. 105

xiv

DAFTAR TABEL

Nomor Halaman

1. Jumlah Sapi Perah, Produksi dan Konsumsi Susu di Indonesia

(2001-2008) .......................................................................... 3

2. Perbandingan Usaha KPSBU Jawa Barat tahun 2006-2008 ... 4

3. Perkembangan Harga Susu Dalam Negeri dengan Harga

Susu Impor Setara dengan Susu Segar (1999-2008) .............. 6

4. Jenis, Contoh dan Sumber Data yang Digunakan dalam Penelitian ............................................................................. 30

5. Keanggotaan KPSBU Jawa Barat, Tahun 2006-2008 ............ 40

6. Susunan Pengurus KPSBU Jawa Barat, Tahun 2006-2011 ..... 40

7. Susunan Pengawas KPSBU Jawa Barat, Tahun 2006-2011 .. 41

8. Perbandingan Produksi SSDN dengan Konsumsi Susu

Nasional Tahun 2001-2008 ................................................... 47

9. Proyeksi Umur menurut Kategori Kelompok Umur di Jawa Barat tahun 2005 – 2010 ....................................................... 48

10. Pengeluaran untuk Telur dan Susu perkapita dalam Sebulan

untuk Masing-masing Golongan Pengeluaran perkapita Sebulan Tahun 2009 ............................................................. 48

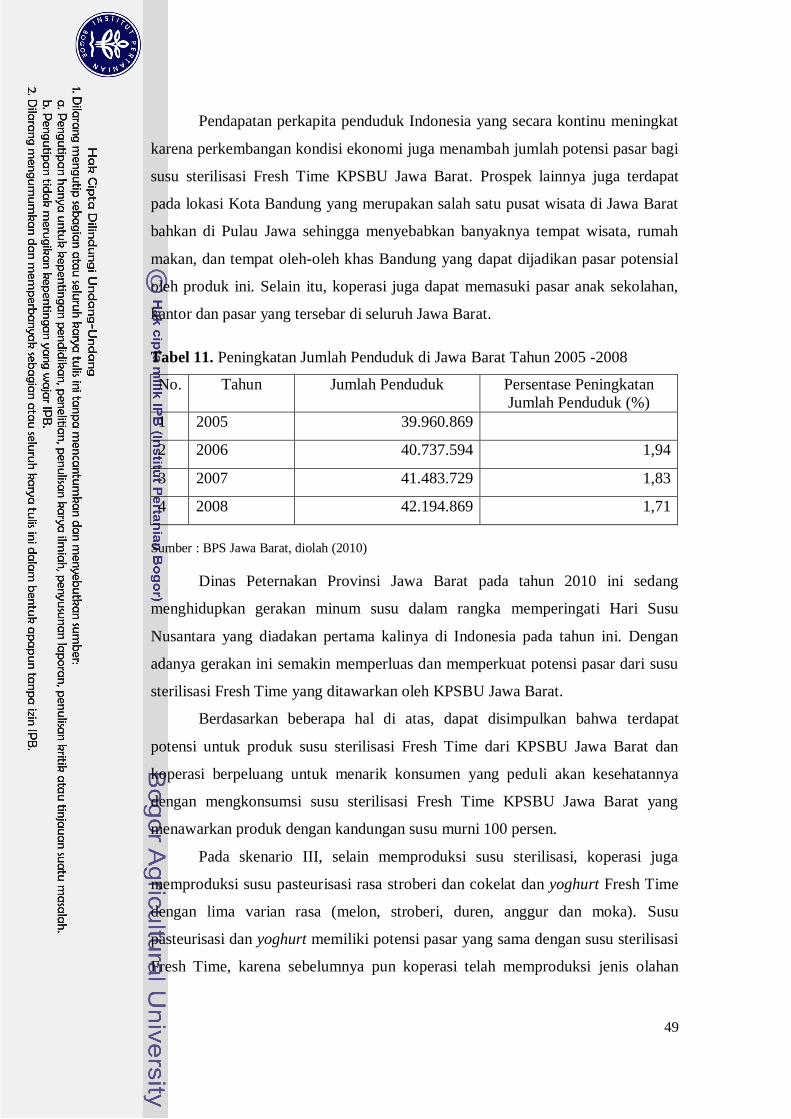

11. Peningkatan Jumlah Penduduk di Jawa Barat Tahun 2005

-2008) ................................................................................... 49

12. Uraian Biaya Investasi, Nilai Sisa dan Penyusutan Skenario I 72

13. Biaya Reinvestasi pada Skenario I Tahun Ke-11 ................... 72

14. Hasil Analisis Finansial Usaha Produksi Susu Sterilisasi

Fresh Time dengan Melakukan Subkontrak Produksi ............ 78

15. Hasil Analisis Switching value pada Skenario I ..................... 80

16. Hasil Analisis Finansial Usaha Produksi Susu Sterilisasi Fresh Time Skenario II ......................................................... 88

17. Hasil Analisis Finansial Usaha Produksi Susu Sterilisasi

Fresh Time Skenario III ........................................................ 97

18. Analisis Kelayakan Finansial Usaha Skenario I dan II .......... 98

19. Analisis Kelayakan Finansial Usaha Skenario I dan III ……. 99

xv

DAFTAR GAMBAR

Nomor Halaman

1. Kerangka Pemikiran Operasional ....................................... 28

2. Saluran 1 Distribusi Susu sterilisasi Fresh Time KPSBU

Jawa Barat .......................................................................... 53

3. Saluran 2 Distribusi Susu sterilisasi Fresh Time KPSBU Jawa Barat .......................................................................... 53

4. Layout Usaha Pabrik Pengolahan Susu ............................... 62

xvi

DAFTAR LAMPIRAN

Nomor Halaman

1. Produksi Susu Segar Perprovinsi (Ton) .............................. 105

2. Produksi Susu Segar di Jawa Barat tahun 2009 ................... 106

3. Kuesioner Penelitian ............................................................ 107

4. Struktur Organisasi dan Manajemen Koperasi Peternak

Susu Bandung Utara (KPSBU) Jawa Barat, Tahun 2006-2011 ............................................................... 113

5. Diagram Alir Proses Produksi Susu Sterilisasi .................... 114

6. Usulan Struktur Organisasi pada Pabrik Pengolahan Susu

(Skenario II dan III) ............................................................ 115

7. Spesifikasi Pekerjaan dari Manajemen Pabrik Pengolahan Susu ..................................................................................... 116

8. Gaji Tenaga Kerja .............................................................. 119

9. Uraian Penerimaan Tahunan Skenario I .............................. 120

10. Uraian Biaya Tetap Tahunan Skenario I ............................. 121

11. Uraian Biaya Variabel Tahunan Skenario I ......................... 122

12. Proyeksi Laba Rugi Skenario I ........................................... 123

13. Cash Flow Skenario I ......................................................... 124

14. Analisis Switching Value Skenario I jika Terjadi

Penurunan Harga Output Sebesar 9,00010827331693 Persen 125

15. Analisis Switching Value Skenario I jika Terjadi

Kenaikan Harga Susu Segar Sebesar 38,86536361731

Persen ................................................................................ 126

16. Analisis Switching Value Skenario I jika Terjadi

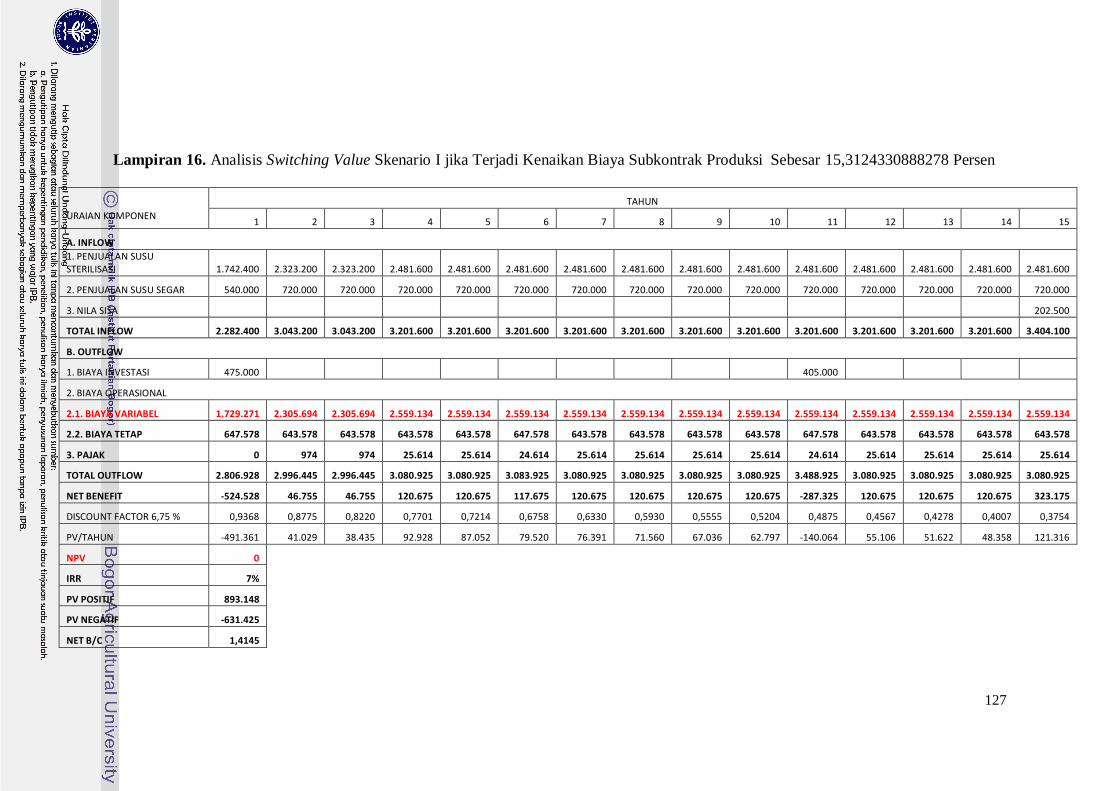

Kenaikan Biaya Subkontrak Produksi Sebesar 15,3124330888278 Persen ……………………………….. 127

17. Uraian Penerimaan Tahunan Skenario II ………………… 128

18. Biaya Investasi pada Skenario II pada Tahun Ke-1 ............ 129

19. Biaya Reinvestasi pada Skenario II pada Tahun Ke-11 ...... 130

20. Biaya Penyusutan Barang Investasi Skenario II ................. 131

21. Biaya Tetap Tahunan Skenario II (Rp. 1.000) .................... 132

xvii

22. Biaya Variabel Tahunan Skenario II (Rp. 1.000) ………… 133

23. Proyeksi Laba Rugi Skenario II ………………………….. 134

24. Cash Flow Skenario II ....................................................... 135

25. Uraian Volume Produksi Harian untuk Masing-masing

Jenis Output Pabrik Pengolahan Susu Skenario III ............. 137

26. Uraian Penerimaan Tahunan Skenario III dari Penjualan Susu Sterilisasi ……………………………………………. 138

27. Uraian Penerimaan Tahunan Skenario III dari

Penjualan Susu Pasteurisasi ……………………………… 139

28. Uraian Penerimaan Tahunan Skenario III dari Penjualan Yoghurt ………………………………………………….. 140

29. Uraian Total Penerimaan Tahunan Skenario III ………… 141

30. Biaya Investasi pada Skenario III pada Tahun Ke-1 ……. 142

31. Biaya Reinvestasi pada Skenario III Tahun Ke-11 ……… 143

32. Biaya Penyusutan Barang Investasi Skenario II ………… 144

33. Uraian Biaya Tetap Tahunan Skenario III ……………… 145

34. Pembayaran Pinjaman …………………………………… 146

35. Uraian Biaya Variabel Tahunan Skenario III …………… 147

36. Proyeksi Laba Rugi Skenario III ………………………... 150

37. Cash Flow Skenario III …………………………………. 151

1

I PENDAHULUAN

1.1. Latar Belakang

Koperasi primer adalah koperasi yang anggotanya menghasilkan satu atau

lebih komoditi. Salah satu contoh koperasi primer yang memproduksi komoditi

pertanian adalah koperasi peternak sapi perah yang memproduksi susu segar. Jenis

koperasi ini dapat tumbuh secara lebih kokoh dibandingkan koperasi komoditi

pertanian lainnya. Salah satu alasannya adalah karena sebagian besar kelompok

peternak sapi perah ini memiliki tingkat aglomorasi yang tinggi, yaitu cenderung

berkelompok pada suatu daerah atau wilayah sehingga membentuk suatu daerah

khusus yaitu „daerah kelompok peternak sapi perah‟1. Hal tersebut mengakibatkan

kebutuhan para peternak, untuk membentuk organisasi yang dapat memenuhi

kebutuhan bersama melalui unit usaha yang dimiliki dan dikelola bersama, dapat

terpenuhi dalam sebuah koperasi peternak sapi perah. Koperasi peternak sapi

perah ini dapat menjadi mediator antara peternak dengan Industri Pengolahan

Susu (IPS) dalam menentukan posisi tawar peternak untuk menetapkan waktu

penjualan, jumlah penjualan susu dan harga yang akan diterima peternak sehingga

diharapkan dapat meningkatkan pendapatan dan kesejahteraan dari para peternak

dan memudahkan dalam pemenuhan kebutuhan susu nasional.

Pada tahun 1949, koperasi-koperasi peternak di Indonesia mendirikan

sebuah wadah bernaung bernama Gabungan Petani Peternak Sapi Indonesia

Pangalengan (GAPPSIP). Namun pada tahun 1961 GAPPSIP membubarkan diri

karena tidak mampu menghadapi labilnya perekonomian Indonesia. Akan tetapi,

karena pemerintah merasa sangat penting untuk membentuk suatu organisasi

sebagai wadah bersatunya seluruh koperasi peternak sapi di Indonesia, maka pada

tahun 1978 dibentuklah Badan Koordinasi Koperasi Susu Indonesia (BKKSI).

Selanjutnya pada tahun 1979 BKKSI dibubarkan dan digantikan oleh Gabungan

Koperasi Susu Indonesia (GKSI) sebagai koperasi sekunder persusuan sampai saat

ini.

Adanya GKSI ini menjadi satu kekuatan yang dimiliki oleh para peternak

sapi perah karena susu produksi peternak dapat dipastikan terserap pasar. Hal ini

1 Soetrisno, Noer. Koperasi Produsen Susu : Model Klaster Industri Peternakan.

http://www.scribd.com/doc/12775908/Koperasi-Produsen-Susu-Model-Cluster [12 Februari

2010]

2

terkait dengan salah satu peran GKSI yaitu sebagai satu-satunya lembaga yang

menjadi fasilitator penjualan susu peternak sapi perah ke IPS dengan kualitas yang

baik dan volume stabil serta harga yang disepakati oleh kedua belah pihak2. GKSI

memiliki beberapa pabrik pengolahan susu atau milk treatment. Salah satu pabrik

yang dimiliki oleh GKSI adalah PT Industri Susu Alam Murni (PT ISAM) di

Bandung, Jawa Barat. Pabrik ini mengolah susu dari para peternak sapi perah

yang disalurkan melalui koperasi-koperasi primer. PT ISAM ini juga bekerja sama

dengan beberapa perusahaan lain untuk mengolah susu dalam pemenuhan

kebutuhan susu di masyarakat. Koperasi-koperasi primer anggota GKSI pun

memiliki kesempatan untuk melakukan pengolahan susu di PT ISAM dengan cara

melakukan subkontrak produksi. Dengan keberadaan PT ISAM ini, diharapkan

mampu menyediakan dan mendistribusikan produk-produk olahan susu untuk

memenuhi kebutuhan masyarakat serta dapat mensejahterakan masyarakat baik di

pihak peternak maupun masyarakat konsumen pada umumnya3.

Saat ini, koperasi peternak sapi perah di Indonesia memerlukan

pengembangan usaha yang terlihat dari belum terpenuhinya kebutuhan konsumsi

susu nasional oleh produksi susu nasional, yang sebagian besar diproduksi oleh

koperasi peternak sapi perah, seperti yang terlihat pada Tabel 1. Pada tahun 2007

saja, dari konsumsi susu nasional sebesar 1.758.243 ton, hanya 567.638 ton yang

dapat dipenuhi oleh produksi susu nasional dan sisanya dipenuhi oleh susu impor.

Seiring dengan peningkatan konsumsi susu nasional tersebut, maka IPS menutupi

kekurangan bahan baku susu lokal dengan melakukan impor susu yang berbentuk

Skim Milk Powder (SMP) dan Anhydrous Milk Fat (AMF).

Alasan lainnya adalah pendapatan masyarakat dan jumlah penduduk

Indonesia yang semakin meningkat setiap tahunnya serta perubahan pola

konsumsi hewani yang didorong oleh arus urbanisasi, kesadaran gizi serta

perubahan gaya hidup masyarakat yang berdampak kepada meningkatnya

permintaan susu nasional (Delgado et al. dalam Priyanti dan Saptati 2009). Kedua

alasan inilah yang menyebabkan diperlukannya suatu usaha untuk

2 Kompas. 26 Februari 2009. GKSI Jadi Pemasok Tunggal IPS. http://cetak.kompas.com [16

Februari 2010] 3 Nurdiansyah, Nanda. 2008. Perusahaan Pengolahan Susu Sapi. http://agro-ekonomi.blogspot.com

[12 Februari 2010]

3

mengembangkan persusuan nasional terutama dari tingkat koperasi peternak sapi

perah dan anggota peternaknya.

Tabel 1. Jumlah Sapi Perah, Produksi dan Konsumsi Susu di Indonesia (2001-

2008)

Tahun Jumlah sapi perah

(ekor)

Produksi susu (ton) Konsumsi susu (ton)

2001 346.998 479.947 883.758

2002 358.386 493.375 889.934

2003 373.573 553.442 1.133.091

2004 364.062 549.945 957.624

2005 361.351 535.962 845.744*)

2006 369.008 616.549 1.621.524

2007 374.067 567.638 1.758.243

2008**) 407.767 574.406 -

Keterangan : *) Tidak masuk data beberapa provinsi **) Angka sementara

Sumber : Direktorat Jenderal Peternakan (2010)

Salah satu sentra produksi susu di Indonesia adalah Provinsi Jawa Barat,

yang merupakan penghasil susu segar peringkat kedua setelah Jawa Timur. Pada

tahun 2009, produksi susu segar di Jawa Barat mencapai 236.473 ton susu segar

dari 679.331 ton keseluruhan produksi susu segar di Indonesia, seperti yang

terlihat pada Lampiran 1 (Direktorat Jenderal Peternakan 2010). Salah satu

penyumbang susu dari Jawa Barat adalah kelompok peternak yang berasal dari

daerah Kabupaten Bandung Utara dan Barat yang tergabung dalam Koperasi

Peternak Sapi Bandung Utara (KPSBU) Jawa Barat. KPSBU, yang memproduksi

susu segar sebanyak 40.312.703 liter sepanjang tahun 2008 (Laporan Tahunan

KPSBU 2009), merupakan penyumbang terbesar dari produksi susu di Jawa Barat

(Lampiran 2).

KPSBU Jawa Barat didirikan pada 8 Agustus 1971 dengan perintis

sebanyak 35 orang peternak sapi perah yang berlokasi di daerah Lembang. Dalam

perkembangannya selama kurang lebih 28 tahun, pada tahun 2009 anggota

KPSBU telah mencapai 6.351 orang, dengan populasi sapi sebanyak 17.000 ekor

4

dan produksi susu per hari sebanyak 135.000 liter. Berkat kerja keras anggota dan

pengurus koperasi dalam mempertahankan kualitas dan kuantitas susu segarnya

serta kualitas manajemen koperasi yang baik, KPSBU mendapatkan Indonesia

Cooperative Award (ICA) dari Kementrian Negara Koperasi dan UKM pada

tahun 2006 sebagai peringkat kelima dari sepuluh koperasi terbaik di Indonesia.

Seperti koperasi peternak sapi pada umumnya, KPSBU juga mengadakan kerja

sama dengan IPS dalam memasarkan produk susu segarnya. Kerja sama KPSBU

dengan IPS dimulai sejak tahun 70-an yaitu dengan melakukan pemasaran susu

segar setiap harinya kepada Frisian Flag Indonesia (FFI).

Tabel 2. Perbandingan Usaha KPSBU Jawa Barat tahun 2006-2008

Uraian Tahun

2006 2007 2008

Keanggota

an (orang)

6.163 6.226 6.351

Kepegawai

an (orang)

276 271 313

Populasi

sapi (ekor)

15.947 16.533 16.469

Penjualan

Susu (Rp)

83.031.192.015,08 110.943.931.706,48 146.857.476.375,85

Penjualan

Yoghurt

(Rp)

- - 637.362.288,46

Total

Pendapatan

(Rp)

117.134.295.594,83 154.404.484.891,12 208.523.854.049,14

SHU 1.204.348.905,93 1.210.334.633,52 1.215.907.038,16

Sumber : Laporan Tahunan KPSBU (2009)

KPSBU Jawa Barat memiliki beberapa keunggulan, di antaranya adalah

jumlah anggota dan karyawan yang besar dan meningkat setiap tahunnya,

tingginya populasi sapi, total pendapatan yang selalu melebihi target Rapat

Anggota Tahunan (RAT) pada setiap tahunnya, kualitas susu yang baik karena

dapat memenuhi standar IPS (dalam hal ini adalah standar laboratorium susu FFI),

kuantitas susu perhari yang kontinu sehingga dapat memenuhi permintaan IPS dan

sisanya dipasarkan langsung ke konsumen dalam bentuk susu segar dan produk

5

olahan yoghurt serta keunggulan lainnya yang terdapat pada Tabel 2. Keunggulan-

keunggulan tersebut dapat menjadi kekuatan koperasi dalam menghadapi peluang

besar tingginya permintaan susu nasional yang belum dapat dipenuhi oleh

produksi susu dalam negeri.

1.2. Perumusan Masalah

Salah satu pihak yang memiliki pengaruh besar terhadap agribisnis

persusuan adalah pemerintah yang ditunjukkan dengan adanya beberapa kebijakan

yang berdampak pada kondisi persusuan di Indonesia. Salah satu kebijakan

pemerintah yang menyangkut kondisi persusuan Indonesia adalah dikeluarkannya

Surat Keputusan Bersama (SKB) Tiga Menteri (Menteri Pertanian, Menteri

Perindustrian dan Menteri Perdagangan dan Koperasi) pada tahun 1983. Dalam

SKB tersebut IPS diwajibkan menyerap susu segar dalam negeri sebagai

pendamping dari susu impor untuk bahan baku industrinya. Proporsi penyerapan

susu segar dalam negeri ditetapkan dalam bentuk rasio susu yaitu perbandingan

antara pemakaian susu segar dalam negeri dan susu impor yang harus dibuktikan

dalam bentuk ”bukti serap” atau lebih dikenal dengan BUSEP. Tujuan dari

BUSEP adalah untuk melindungi peternak dalam negeri dari persaingan terhadap

susu impor. Namun kebijakan BUSEP ini menjadi tidak berlaku dengan adanya

Inpres No. 4 Tahun 1998, sehingga susu impor menjadi komoditi yang bebas

masuk ke dalam negeri. Dalam hal pemasaran susu dari peternak dalam negeri,

keberadaan Inpres No. 4/1998 ini mengakibatkan posisi IPS menjadi jauh lebih

kuat dibandingkan peternak karena IPS mempunyai pilihan untuk memenuhi

bahan baku yang dibutuhkan yaitu susu segar dari dalam negeri maupun dari

impor. Kebijakan pemerintah lainnya untuk melindungi peternak lokal adalah

dengan menetapkan bea masuk bahan baku susu dan produk susu sesuai SK

Menteri Keuangan No. 573 tahun 2000 sebesar lima persen.

Namun, kebijakan-kebijakan pemerintah tersebut ternyata belum mampu

memperkuat posisi tawar koperasi dan peternak dibandingkan IPS. Hal ini terlihat

dari relatif stagnannya harga susu segar yang diterima oleh peternak dalam negeri4

4 Daryanto, Arief. 2007. Persusuan Indonesia : Kondisi, Permasalahan dan Arah Kebijakan.

http://ariefdaryanto.wordpress.com [14 Februari 2010]

6

dan kondisi peternak yang tidak mampu bersaing dengan susu impor karena harga

dan kualitas yang lebih baik dibandingkan peternak dalam negeri.

Tabel 3. Perkembangan Harga Susu Dalam Negeri dengan Harga Susu Impor

Setara dengan Susu Segar (1999-2008)

Tahun Harga Susu Impor

Setara Susu Segar

(Rp/l)

Harga Susu Dalam

Negeri (Rp/l)

Rasio Harga Susu

Dalam Negeri

terhadap Impor

1999 1.882 1.000 0,53

2000 2.279 1.137 0,50

2001 2.399 1.411 0,59

2002 1.725 1.562 0,91

2003 2.139 1.612 0,75

2004 2.668 1.647 0,62

2005 2.792 1.756 0,63

2006 2.916 1.988 0,68

2007 5.764 2.431 0,42

2008 5.196 3.200 0,62

Sumber : Priyanti dan Saptati (2009)

Pada Tabel 3 terlihat bahwa harga susu segar dalam negeri selalu berada di

bawah harga impor setara susu segar. Pada tahun 2006 hingga 2007 harga susu

dunia meningkat hingga rata-rata tertinggi 74 persen dibandingkan harga

biasanya. Pada saat harga susu dunia meningkat cukup tinggi, harga susu segar

dalam negeri tidak mengalami peningkatan yang terlalu tinggi, bahkan rasionya

terhadap harga susu impor setara susu segar hanya mencapai 0,42 saja.

Seharusnya kenaikan harga susu di pasar internasional dapat meningkatkan

bargaining power dan tingkat kompetitif dari susu segar dalam negeri. Namun

yang terjadi adalah adanya kesenjangan harga susu segar yang relatif besar di

tingkat IPS dan peternak dikarenakan posisi tawar peternak atau dalam hal ini

koperasi peternak sapi terhadap IPS yang rendah.

Harga susu yang rendah juga disebabkan karena rendahnya kualitas susu

segar yang dinilai oleh IPS dari kandungan mikroba dan total solid dari susu segar

hasil produksi koperasi. Rendahnya kualitas ini disebabkan karena tidak

7

terpenuhinya kebutuhan sapi perah akan pakan konsentrat yang mengalami

kenaikan harga seiring dengan kenaikan harga susu segar. Peningkatan mutu

pakan konsentrat ini sangat berpengaruh pada kuantitas dan kualitas susu yang

dihasilkan, sehingga bila kualitas susu meningkat harga susu segar pun dapat turut

meningkat (Priyanti dan Saptati 2009). Dengan adanya permasalahan ini, peternak

tidak mampu merasakan peningkatan harga susu segar karena harus

mengalokasikannya terhadap harga konsentrat yang juga mengalami kenaikan.

Berbagai kebijakan pemerintah dan harga susu yang cenderung stagnan

pun turut dirasakan oleh KPSBU Jawa Barat, terutama karena posisi tawar yang

lemah terhadap IPS yang membeli hampir 91 persen produksi susu KPSBU

perharinya. Harga susu segar KPSBU ditentukan oleh hasil uji lab milik FFI

sehingga dalam hal ini KPSBU berperan sebagai price taker dan mengalami

kestagnanan harga susu yang selalu diiringi dengan kenaikan biaya produksi sapi

perah. Hal tersebut mengakibatkan cenderung stabilnya pendapatan peternak

sedangkan biaya produksi terutama pakan konsentrat semakin meningkat.

Permasalahan lainnya adalah pada bulan April 2009 sejumlah IPS,

termasuk FFI, memberlakukan kuota pembelian susu peternak lokal. Hal ini

berdampak negatif terhadap peternak, termasuk KPSBU. KPSBU terpaksa

membuang susu yang tidak terserap IPS sebanyak 16 ton per hari. Kondisi ini

dikarenakan IPS tidak memberi waktu kepada KPSBU untuk mencari pembeli

lain yang dapat menerima pasokan susu dari koperasi5. Dengan adanya kelebihan

susu yang tidak terserap oleh IPS tersebut tentunya dapat menyebabkan kerugian

pada peternak dan KPSBU bila terbuang sia-sia.

Dari permasalahan-permasalahan tersebut, dibutuhkan suatu jalan keluar

untuk memanfaatkan jumlah susu yang tidak terserap oleh FFI dan untuk

meningkatkan pendapatan KPSBU yang akan berdampak pada pendapatan

peternak agar sesuai dengan tujuan koperasi yaitu meningkatkan kesejahteraan

anggotanya. Salah satu cara untuk meningkatkan pendapatan tersebut adalah

dengan menciptakan nilai tambah dari susu segar produksi KPSBU. Pada tahun

2008, KPSBU mulai mengolah susu segar produksinya menjadi produk olahan

yoghurt. Setiap harinya KPSBU memproduksi yoghurt bermerek Fresh Time

5 215 Ton Susu Koperasi akan Dibuang. www.web.bisnis.com [28 Januari 2010]

8

sebanyak 0,30 persen dari jumlah total susu yang diproduksi. Namun, terdapat

beberapa kendala dalam produksi yoghurt ini, seperti yang tercantum di dalam

Laporan Tahunan KPSBU Jawa Barat tahun 2008, yaitu realisasi pendapatan

produksi yoghurt hanya tercapai 58,79 persen dari rencana tahunan (Rp

637.362.288,46 dari rencana pendapatan Rp 1.084.089.000), pemantauan yang

kurang terhadap distribusi yoghurt pada sejumlah pedagang di daerah Bandung,

pengendalian yang kurang optimal terhadap yoghurt yang rusak dan hal ini akan

merusak image dari yoghurt produksi KPSBU Jawa Barat. Karena terdapat

beberapa kendala yang ada dalam produksi yoghurt inilah maka pihak manajemen

KPSBU melakukan pengolahan susu segar menjadi produk olahan baru, yaitu

susu sterilisasi dengan merek yang sama, Fresh Time. Susu sterilisasi dipilih

karena perizinan yang tidak memakan waktu lama, proses pembuatan yang relatif

mudah dan daya tahan susu yang dapat bertahan jauh lebih lama dibandingkan

yoghurt dalam kondisi suhu ruangan normal sehingga tidak memerlukan biaya

penyimpanan yang cukup besar serta pasar yang lebih luas untuk produk susu

sterilisasi

Dalam melakukan usaha produksi susu sterilisasi Fresh Time, pihak

manajemen KPSBU melakukan subkontrak produksi dengan PT ISAM karena

pihak KPSBU belum merasa siap untuk melakukan produksi susu sterilisasi Fresh

Time sendiri. Ketidaksiapan ini berasal dari segi investasi (biaya investasi untuk

mendirikan pabrik pengolahan susu, membeli dan melakukan instalasi mesin-

mesin dan peralatan produksi dan alat transportasi), biaya produksi, teknologi

yang akan digunakan, kesiapan sumber daya manusia KPSBU baik dari anggota

maupun karyawan dan masih banyak lagi. Padahal, dengan melakukan subkontrak

produksi susu yang dapat diolah koperasi sangatlah terbatas yaitu sebanyak 2 ton

sehari dengan frekuensi dua minggu sekali. Jumlah tersebut sangatlah kecil jika

dibandingkan dengan jumlah susu produksi koperasi yang tidak dapat dipasok lagi

kepada FFI. Maka koperasi membutuhkan suatu pengembangan usaha dengan

mendirikan pabrik pengolahan susu yang dapat mengolah seluruh susu yang tidak

dapat dipasok lagi ke FFI sehingga akan membawa manfaat yang lebih besar dan

dapat meningkatkan nilai dari susu segar dan pendapatan koperasi serta para

peternak. Hal tersebut juga sesuai dengan rencana manajemen koperasi untuk

9

melakukan pengembangan usaha koperasi dengan cara mendirikan pabrik

pengolahan susu.

Karena terdapat beberapa alternatif dalam memproduksi susu sterilisasi

Fresh Time maka dibutuhkan suatu analisis kelayakan dari alternatif-alternatif

tersebut untuk mengetahui alternatif manakah yang layak untuk direkomendasikan

kepada KPSBU Jawa Barat dalam melakukan produksi susu sterilisasi Fresh Time

sehingga dapat menghasilkan manfaat terbesar bagi koperasi dan anggotanya.

Dalam melakukan analisis kelayakan usaha produksi susu sterilisasi ini, terdapat

tiga skenario yang dianalisis yaitu : (1) KPSBU melakukan subkontrak produksi

(subcontracting production) dengan PT Industri Susu Alam Murni (PT ISAM)

milik GKSI untuk memproduksi susu sterilisasi, dan hanya mengeluarkan biaya

sewa produksi, transportasi dan menambah sedikit sumber daya manusia dalam

proses transportasi bahan baku susu segar dan bahan baku tambahan lainnya dari

KPSBU ke lokasi pabrik PT ISAM; (2) KPSBU memproduksi susu sterilisasi

dengan mendirikan pabrik sendiri, melakukan pembelian mesin-mesin dan

peralatan, dan menambah jumlah sumber daya manusia yang dibutuhkan dalam

produksi susu sterilisasi, namun masih berproduksi dengan volume produksi yang

sama dengan skenario pertama; dan (3) KPSBU memproduksi susu sterilisasi

dengan mendirikan pabrik sendiri, melakukan pembelian mesin-mesin dan

peralatan, dan menambah jumlah sumber daya manusia yang dibutuhkan dalam

produksi susu, dan mengolah seluruh susu yang tidak dapat dipasok kepada FFI

untuk dijadikan produk-produk olahan susu.

Dari uraian tersebut, permasalahan yang akan dikaji dalam penelitian ini

adalah :

1. Apakah ketiga skenario usaha produksi susu sterilisasi Fresh Time oleh

KPSBU Jawa Barat layak bila ditinjau dari aspek pasar, teknis, manajemen,

hukum, sosial, ekonomi dan lingkungan?

2. Apakah secara finansial ketiga skenario usaha produksi susu sterilisasi Fresh

Time oleh KPSBU Jawa Barat layak untuk dilaksanakan?

3. Bagaimanakah sensitivitas kelayakan usaha produksi susu sterilisasi Fresh

Time jika terjadi penurunan harga output susu sterilisasi dan kenaikan biaya

produksi?

10

4. Setelah dilakukan analisis kelayakan, skenario manakah yang lebih layak untuk

dilaksanakan dan memberikan lebih banyak manfaat kepada KPSBU Jawa

Barat?

1.3. Tujuan

Adapun tujuan dari penelitian ini adalah :

1. Menganalisis kelayakan dari tiga skenario usaha produksi susu sterilisasi Fresh

Time oleh KPSBU Jawa Barat ditinjau dari aspek pasar, teknis, manajemen,

hukum, sosial, ekonomi dan lingkungan.

2. Menganalisis kelayakan dari tiga skenario usaha produksi susu sterilisasi Fresh

Time oleh KPSBU Jawa Barat ditinjau dari aspek finansial.

3. Menganalisis dampak yang terjadi apabila penurunan harga output susu

sterilisasi dan harga bahan baku pada usaha produksi susu sterilisasi Fresh

Time oleh KPSBU.

4. Mengetahui skenario manakah yang lebih layak untuk dilaksanakan dan

memberikan lebih banyak manfaat kepada KPSBU Jawa Barat.

1.4. Manfaat

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak

yang berkepentingan :

1. Pengambil keputusan pada KPSBU Jawa Barat sebagai bahan masukan dalam

melakukan perencanaan usaha.

2. Pelaku usaha, pengambil keputusan maupun segenap pemerhati yang

berkecimpung di bidang yang sama atau sejenis sebagai bahan masukan.

3. Peneliti sebagai bahan referensi untuk bahan referensi penelitian selanjutnya.

11

II TINJAUAN PUSTAKA

2.1. Susu Sterilisasi

Salah satu jenis olahan susu yang dapat dijumpai di pasaran Indonesia

adalah susu sterilisasi. Susu sterilisasi adalah salah satu contoh hasil pengolahan

susu yang dapat menyebabkan susu segar dapat bertahan lebih lama. Suhu yang

digunakan untuk memanaskan susu berada di atas suhu yang diperlukan untuk

membuat susu pasteurisasi dan di bawah suhu susu UHT yaitu sekitar 100 – 140 °

Celcius dalam waktu yang sangat pendek yaitu kurang lebih 1 – 4 detik saja

(Saleh 2004). Apabila proses pasteurisasi hanya bertujuan untuk membunuh

bakteri patogen (bakteri yang dapat menimbulkan penyakit pada manusia, hewan

dan tumbuhan), sterilisasi susu bertujuan untuk membunuh semua bakteri, baik

bakteri patogen maupun bakteri nonpatogen. Alat yang digunakan untuk sterilisasi

antara lain otoklav (untuk kapasitas kecil) dan retrot (untuk kapasitas besar).

Metode yang digunakan dalam pembuatan susu sterilisasi ada tiga yaitu :

1. One stage (autoclave) dengan suhu 110 – 120 ° C selama 10 – 40 menit.

2. Two stage (UHT) dengan suhu 135 – 155 ° C selama 2 – 5 detik.

3. Continuous sterilisasi yaitu dengan melakukan kedua metode di atas.

Umumnya susu ini dijual dalam bentuk cair dalam kemasan kardus, botol

plastik atau kaleng. Kelebihan yang dimiliki oleh susu sterilisasi adalah meskipun

menggunakan panas yang tinggi, kerusakan gizinya terbilang rendah karena

proses pemanasan berlangsung singkat. Selain itu, susu sterilisasi pun dapat

bertahan lebih lama dibandingkan dengan susu segar, susu pasteurisasi ataupun

yoghurt. Namun, susu sterilisasi juga memiliki kekurangan dibandingkan susu

pasteurisasi yaitu hilangnya citarasa segar seperti yang terdapat pada susu

pasteurisasi.

2.2. Penelitian Terdahulu

2.2.1 Pengaruh dari Pengolahan Hasil Produksi Pertanian yang Dilakukan

Koperasi

Berdasarkan penelitian yang dilakukan oleh Erwin (2008), dalam salah

satu alternatif strategi yang diajukan untuk pengembangan usaha Koperasi

Produksi Susu (KPS) Bogor adalah dengan melakukan produksi susu olahan

12

sendiri dan memasarkannya. KPS Bogor sebaiknya mengolah susu murni dari

peternak-peternaknya menjadi susu pasteurisasi. Hal ini dapat dilakukan untuk

menambah pendapatan koperasi dan meningkatkan kesejahteraan peternak

anggotanya. Hal ini juga didukung dengan alat-alat produksi yang telah dimiliki

oleh koperasi namun tidak digunakan karena memerlukan perbaikan.

Hafsah (2007) meneliti Koperasi Warga Sejahtera yang merupakan satu-

satunya koperasi yang bergerak pada industri sutera alam di Kabupaten Ciamis.

Koperasi ini bergerak dari sektor hulu ke sektor hilir dalam industri persuteraan

alam. Berdasarkan penelitian yang dilakukannya, diketahui bahwa industri sutera

alam akan semakin menguntungkan pada sektor hilir, artinya nilai tambah yang

dihasilkan akan semakin besar. Nilai tambah yang besar terlihat dari harga jual

kain sutera yang cukup tinggi yaitu sekitar Rp 100.000 – Rp 115.000 permeter

untuk kain sutera putihan atau dobby, sedangkan untuk kain sutera yang diwarnai

atau bermotif berkisar antara Rp 120.000 – Rp 200.000 permeter. Hal ini dapat

dibandingkan dengan harga jual bahan bakunya yaitu kokon dan benang sutera.

Pada pengolahan kain sutera yang efisien, berlaku rasio perbandingan 1 : 10

artinya satu kilogram benang sutera dapat menghasilkan sepuluh meter kain.

Benang sutera dihasilkan dari sepuluh kilogram kokon. Jika harga kokon saat ini

Rp 25.000 perkilogram, dan harga benang Rp 350,00 perkilogram, maka nilai

tambah pengolahan kain sutera lebih dari 50 persen.

Oleh karena itulah industri persuteraan alam memiliki prospek yang cerah

untuk dikembangkan. Selain itu, nilai tambah yang besar akan dapat memberikan

imbalan kesejahteraan yang besar bagi para pekerjanya dan anggota Koperasi

Warga Sejahtera.

Berdasarkan kedua hasil penelitian terdahulu tersebut dapat diambil

kesimpulan bahwa dengan mengolah hasil produksi pertaniannya, koperasi akan

mendapatkan pendapatan yang lebih besar dibandingkan dengan menjual hasil

produksinya langsung tanpa dilakukan proses penciptaan nilai tambah melalui

proses pengolahan. Pada penelitian ini, penulis menganalisis usaha pengolahan

susu segar yang dilakukan oleh KPSBU Jawa Barat yang diduga dapat

meningkatkan pendapatan dan kesejahteraan koperasi dan anggotanya.

13

2.2.2 Analisis Kelayakan Usaha dengan Menggunakan Dua Skenario

Oktafiyani (2009) melakukan penelitian mengenai pembuatan kerupuk

rambak. Terdapat dua skenario yang digunakan pada penelitian ini yaitu analisis

kelayakan usaha pembuatan kerupuk rambak dengan menggunakan bahan baku

kulit sapi dan analisis kelayakan usaha pembuatan kerupuk rambak dengan

menggunakan bahan baku kulit kerbau. Hal yang melatarbelakangi adanya dua

skenario ini adalah karena bahan baku kulit kerbau relatif lebih mahal jika

dibandingkan dengan kulit sapi. Oleh karena itu perlu dilakukan analisis

bagaimana pengaruh penggunaan bahan baku kulit kerbau sebagai input produksi

kerupuk rambak terhadap kelayakan usaha. Hal ini dikarenakan dengan

menggunakan bahan baku yang lebih mahal maka harga pokok penjualan yang

didapat akan lebih tinggi. Produk kerupuk rambak dijual pada tingkat harga yang

sama sehingga akan mengurangi tingkat keuntungan yang diperoleh oleh

pengusaha yang menggunakan bahan baku kulit kerbau.

Berdasarkan penelitian dan analisis yang dilakukan, kedua skenario

ternyata layak untuk dilaksanakan jika dilihat dari aspek nonfinansial, yaitu pasar,

teknis, hukum, manajemen, dan aspek sosial ekonomi lingkungan. Hasil dari

analisis kelayakan finansial pada usaha pembuatan kerupuk rambak baku kulit

sapi layak untuk diusahakan dengan nilai NPV sebesar Rp 271.883.775,00; IRR

sebesar 67,81 persen; Net B/C sebesar 5,09 dan payback period selama 2,83

tahun. Sedangkan hasil analisis finansial pada usaha pembuatan kerupuk rambak

kulit kerbau juga layak untuk diusahakan dengan nilai NPV sebesar Rp

89.836.856,00; IRR sebesar 27,48 persen; Net B/C sebesar 2,16 dan payback

period sebesar 5,30 tahun.

Setelah dilakukan analisis perbandingan usaha, diketahui bahwa usaha

pembuatan kerupuk rambak dengan bahan baku kulit sapi lebih layak diusahakan

dibandingkan dengan usaha yang menggunakan bahan baku kulit kerbau.

Keuntungan yang diperoleh pada usaha pembuatan kerupuk rambak yang

menggunakan bahan baku kulit sapi pun lebih tinggi dibandingkan dengan usaha

pembuatan kerupuk rambak yang menggunakan bahan baku kulit kerbau.

Terdapat dua skenario yang digunakan pada penelitian yang dilakukan

Rivai (2009) yaitu analisis kelayakan usaha penggemukan sapi potong dengan

14

menggunakan modal sendiri dan analisis kelayakan usaha penggemukan sapi

potong dengan menggunakan modal pinjaman dari bank. Hasil analisis finansial

usaha penggemukan sapi potong dengan menggunakan modal sendiri (discount

factor 7 persen) menghasilkan NPV sebesar Rp 4.473.018.300,00; IRR sebesar 37

persen; Net B/C sebesar 2,92, dan payback period selama 3,5 tahun. Sedangkan

hasil analisis finansial usaha penggemukan sapi potong dengan menggunakan

modal pinjaman dari bank (discount factor 13 persen) menghasilkan NPV sebesar

Rp/ 186.799.039,00; IRR sebesar 15 persen; Net B/C sebesar 1,07 dan payback

period selama 8,2 tahun. Kedua hasil analisis kelayakan usaha tersebut layak

untuk diusahakan, namun skenario I, yaitu usaha penggemukan sapi potong

dengan menggunakan modal sendiri lebih layak untuk dijalankan karena hasil

analisis kriteria investasi yang dimiliki oleh skenario I lebih besar dibandingkan

hasil analisis kriteria investasi pada skenario II.

Musarofah (2009) melakukan penelitian mengenai usaha pengolahan

nugget ikan. Terdapat dua skenario yang digunakan pada penelitian ini yaitu

pengusahaan nugget dengan kapasitas saat ini yaitu sebanyak 747 kemasan

perhari dan pengusahaan dengan peningkatan kapasitas produksi menjadi 1.747

kemasan perhari. Adanya dua skenario ini karena perusahaan memiliki rencana

untuk melakukan pengembangan usaha dengan peningkatan kapasitas produksi

dan memerlukan sejumlah investasi seperti lahan, bangunan dan peralatan

produksi yang lebih besar, sehingga diperlukan analisis kelayakan usaha untuk

mengetahui kelayakan usaha yang sedang berjalan saat ini dan kelayakan

pengembangan usaha yang akan dilakukan. Hasil analisis nonfinansial dari kedua

skenario adalah layak untuk dilaksanakan. Hasil analisis finansial dari

pengusahaan nugget dengan kapasitas saat ini adalah NPV sebesar Rp

128.253.816,00; IRR sebesar 89 persen; Net B/C sebesar 5,08 dan payback period

sebesar 2,15 tahun. Sedangkan hasil analisis finansial dari pengusahaan nugget

dengan peningkatan kapasitas produksi menjadi 1.747 kemasan perhari adalah

NPV sebesar Rp 309.706.718; IRR sebesar 98 persen; Net B/C sebesar 6,00 dan

payback period sebesar 2,53 tahun.

Setelah melakukan perbandingan antara kedua skenario, kesimpulannya

adalah skenario kedua (pengusahaan dengan peningkatan kapasitas produksi

15

menjadi 1.747 kemasan perhari) lebih menguntungkan karena pengembangan

usaha tersebut dapat memberikan keuntungan berupa keleluasaan tempat

produksi, peningkatan citra perusahaan dan peningkatan keuntungan secara

finansial yang lebih besar bagi pemilik. Selain itu adanya pengembangan usaha

juga dapat meningkatkan kesejahteraan masyarakat sekitar melalui penyerapan

tenaga kerja yang lebih banyak, penyerapan bahan baku yang lebih besar, dan

terpenuhinya permintaan produk.

Pada penelitian mengenai analisis kelayakan usaha produksi susu

sterilisasi ini terdapat tiga skenario yang akan dianalisis. Ketiga skenario ini

dibedakan berdasarkan investasi yang dikeluarkan dan volume produksi susu yang

diolah. Pada skenario I, koperasi tidak mengeluarkan investasi untuk pendirian

pabrik dan pembelian mesin-mesin, sedangkan pada skenario II dan III koperasi

mengeluarkan biaya investasi untuk mendirikan pabrik dan pembelian mesin-

mesin. Volume produksi yang digunakan pada skenario I dan II adalah volume

produksi yang telah ditetapkan pada subkontrak produksi yaitu sebanyak 2 ton

perhari dengan frekuensi produksi dua kali seminggu. Pada skenario III, volume

produksi koperasi adalah 16 ton perhari dengan frekuensi prduksi dilakukan setiap

hari.

16

III KERANGKA PEMIKIRAN

3.1. Kerangka Pemikiran Teoritis

3.1.1 Studi Kelayakan Bisnis

Menurut Ibrahim (2003), studi kelayakan bisnis adalah kegiatan untuk

menilai sejauh mana manfaat yang dapat diperoleh dari suatu kegiatan

usaha/proyek. Studi kelayakan merupakan bahan pertimbangan dalam mengambil

suatu keputusan, apakah menerima atau menolak dari suatu gagasan usaha/proyek

yang direncanakan. Pengertian layak menurut Ibrahim (2003) adalah

kemungkinan dari gagasan usaha/proyek yang akan dilaksanakan memberikan

manfaat (benefit), baik dalam arti financial benefit maupun dalam arti social

benefit.

Menurut Umar (2007), studi kelayakan bisnis adalah suatu kajian yang

cukup mendalam dan komprehensif untuk mengetahui apakah usaha yang akan

dilakukan itu layak atau tidak layak. Hal tersebut sangatlah penting untuk

dilakukan sebelum melakukan pengembangan usaha. Sedangkan menurut Sofyan

(2003), studi kelayakan bisnis merupakan suatu konsep yang dikembangkan dari

konsep manajemen keuangan, terutama ditujukan dalam rangka mencari atau

menemukan inovasi baru dalam perusahaan.

Berdasarkan pengertian-pengertian tersebut, penulis dapat mengambil

kesimpulan bahwa sebelum suatu pelaku usaha memulai atau mengembangkan

suatu usaha, sangatlah diperlukan suatu studi mengenai usaha tersebut untuk

menilai dan mengetahui apakah usaha yang akan dimulai atau dikembangkan

layak untuk dilaksanakan dan dapat membawa manfaat bagi pelaku usaha. Hasil

dari studi kelayakan bisnis dapat bermanfaat bagi berbagai pihak. Bagi pihak

investor, studi kelayakan bermanfaat untuk mengetahui prospek dari usaha yang

akan dimulai atau dikembangkan. Bagi pihak kreditur/bank, studi ini bermanfaat

untuk mengetahui bagaimana periode pengembalian pinjaman yang dapat

dilakukan oleh investor jika meminjam dana pada kreditur/bank, berkaitan dengan

segi keamanan dana yang dipinjamkan oleh kreditur/bank. Bagi pemerintah, studi

ini bermanfaat untuk mengetahui manfaat usaha bagi perekonomian nasional

(Husnan dan Muhammad 2005).

17

3.1.2 Aspek Nonfinansial

3.1.2.1 Aspek Pasar

Definisi pasar secara umum adalah permintaan yang dibuat oleh

sekelompok pembeli potensial terhadap suatu barang dan jasa. Sedangkan

pengertian pasar yang lebih spesifik dari sudut pandang pemasaran adalah pasar

terdiri dari semua pelanggan potensial yang memiliki kebutuhan atau keinginan

tertentu yang mungkin bersedia dan sanggup untuk melibatkan diri dalam proses

petukaran guna memuaskan kebutuhan atau keinginan tersebut. Sehingga

besarnya pasar tergantung pada jumlah orang yang memiliki kebutuhan,

mempunyai sumber daya yang diminati orang/pihak lain dan bersedia

menawarkan sumber daya tersebut untuk ditukar supaya dapat memenuhi

keinginan mereka.

Dalam memberikan petunjuk tentang bagaimana mencapai dan melayani

para pembeli secara lebih efektif maka seorang pengusaha harus mengetahui

perilaku pasar konsumen yaitu dengan mempelajari empat faktor utama yang

mempengaruhi preferensi konsumen yaitu budaya, sosial, pribadi, dan psikologis.

Hal ini juga mempengaruhi bagaimana menciptakan daya saing produk yang

dimiliki agar tetap terjaga eksistensinya di pasaran, dilihat begitu banyak pesaing

dengan produk sejenis.

Agar dapat bersaing dengan pesaing-pesaing di pasar, maka sebuah

perusahaan harus menerapkan suatu strategi pemasaran. Menurut Dharmmesta

(2008), strategi pemasaran adalah suatu rencana yang diutamakan untuk mencapai

tujuan perusahaan, yaitu memberikan kepuasan kepada konsumen dan masyarakat

lain dalam pertukarannya untuk mendapatkan laba atau perbandingan antara

penghasilan dan biaya yang menguntungkan, yang berdasarkan kebutuhan dan

keinginan konsumen. Sedangkan menurut Husnan dan Muhammad (2005), yang

dimaksudkan dengan strategi pemasaran adalah berbagai usaha yang perlu

dilakukan oleh calon investor dalam mempengaruhi keputusan konsumen untuk

melakukan pembelian hasil produksinya.

Pada penelitian ini dilakukan dianalisis strategi pemasaran yang dilakukan

oleh KPSBU Jawa Barat dalam memasarkan produk susu sterilisasi Fresh Time,

yaitu dari segi pasar sasaran dan bauran pemasaran. Pasar sasaran adalah

18

sekelompok konsumen atau pelanggan yang secara khusus menjadi sasaran usaha

pemasaran bagi sebuah perusahaan (Djatmiko 2009). Dalam menerapkan pasar

sasaran terdapat tiga langkah pokok yang harus diperhatikan yaitu segmentasi

pasar, penetapan pasar sasaran dan penempatan produk atau segmentation,

targeting dan postioning (STP).

Segmentasi pasar adalah mengidentifikasi dan membentuk kelompok

pembeli yang berbeda yang mungkin meminta produk dan/atau bauran pemasaran

tersendiri. Segmentasi pasar menunjukkan usaha untuk meningkatkan ketepatan

penetapan sasaran dari suatu perusahaan. Terdapat empat variabel utama dalam

melakukan segmentasi pasar konsumen yaitu aspek geografis, aspek demografis,

aspek psikografis, dan aspek perilaku (Kotler 1994). Penetapan pasar sasaran

adalah kegiatan yang berisi penilaian serta pemilihan satu atau lebih segmen pasar

yang akan dimasuki suatu perusahaan. Sedangkan penempatan produk adalah

tindakan merancang produk dan bauran pemasaran agar tercipta kesan tertentu di

ingatan konsumen (Djatmiko 2009).

Bauran pemasaran adalah sejumlah variabel pemasaran yang terkontrol

oleh perusahaan dan digunakan oleh perusahaan untuk mencapai target pasar yang

telah ditetapkan dan memberikan kepuasan pada konsumen. Unsur dari bauran

pemasaran yang sering disebut sebagai 4P yaitu product (produk), place (saluran

distribusi), people (promosi) dan price (harga).

3.1.2.2 Aspek Teknis

Aspek teknis merupakan suatu aspek yang berkenaan dengan proses

pembangunan proyek secara teknis dan pengoperasiannya setelah proyek tersebut

selesai dibangun. Dalam melakukan proses produksi suatu produk kita perlu

memperhatikan aspek teknis yang menunjang pelaksanaan produksi tersebut. Hal

yang perlu diperhatikan dalam produksi adalah manajemen operasi saat

melakukan produksi produk, teknologi yang digunakan untuk memproduksi,

tempat produksi serta sarana prasarana yang menunjang kuantitas dan kualitas

produk yang dihasilkan. Oleh karena itu aspek teknis sangat berhubungan dengan

aspek-aspek lain dalam memproduksi produk. Seperti halnya aspek pemasaran,

pasar dan pemasaran sangat berhubungan dengan aspek teknis karena perubahan

penawaran dan permintaan pasar dipengaruhi oleh hal-hal yang bersifat teknis

19

yang menunjang proses produksi tersebut. Pada penelitian ini, aspek teknis yang

dianalisis meliputi :

1. Lokasi proyek. Faktor-faktor utama yang mempengaruhi pemilihan lokasi di

antaranya adalah ketersediaan bahan baku, letak pasar yang dituju, tenaga

listrik dan air, suplai tenaga kerja, fasilitas transportasi, hukum dan peraturan

yang berlaku, iklim dan keadaan tanah, sikap masyarakat dan rencana untuk

perluasan usaha.

2. Bahan Baku

Beberapa hal yang perlu diketahui mengenai bahan baku produksi adalah

jumlah kebutuhan bahan baku selama satu periode (tahun) dan selama usia

investasi; kelayakan harga bahan baku, baik sekarang maupun pada masa

dating; kapasitas, kualitas dan kontinuitas sumber bahan baku; dan biaya-

biaya pendahuluan yang diperlukan sebelum bahan baku siap diproses,

misalnya biaya pengangkutan dan lain-lain (Nurmalina et al. 2009).

3. Luas Produksi

Luas produksi adalah jumlah produk yang seharusnya diproduksi untuk

mencapai keuntungan yang optimal (Nurmalina et al 2009). Menurut Husnan

(2005), luas produksi ditentukan oleh kemungkinan market share yang dapat

diraih dengan mempertimbangkan kapasitas teknis dari peralatan yang

dimiliki.

Beberapa faktor yang perlu diperhatikan dalam penentuan luas produksi

adalah batasan permintaan yang telah diketahui terlebih dahulu dalam

perhitungan market share; tersedianya kapasitas mesin-mesin yang dalam hal

ini dibatasi oleh kapasitas teknis atau kapasitas ekonomis, jumlah dan

kemampuan tenaga keja pengelola proses produksi; kemampuan finansial dan

manajemen perusahaan; dan kemungkinan adanya perubahan teknologi

produksi di masa yang akan datang yang dapat meningkatkan tingkat efisiensi

produksi sehingga memungkinkan meningkatkan produksi.

4. Teknologi yang Digunakan

Patokan umum yang dapat digunakan dalam pemilihan jenis teknologi adalah

seberapa jauh derajat mekanisasi yang diinginkan dan manfaat ekonomi yang

diharapkan, di samping kriteria lain yaitu ketepatan jenis teknologi yang

20

dipilih dengan bahan mentah yang digunakan, keberhasilan penggunaan jenis

tekologi tersebut tersebut di tempat lain yang memiliki ciri-ciri mendekati

lokasi proyek, kemampuan pengetahuan penduduk (tenaga kerja) setempat dan

kemungkinan perkembangannya serta pertimbangan kemungkinan adanya

teknologi lanjutan sebagai salinan teknologi yang akan dipilih sebagai akibat

keusangan.

5. Proses Produksi

Proses produksi adalah suatu cara, metode dan teknik untuk menciptakan atau

menambah kegunaan suatu barang atau jasa dengan menggunakan sumber-

sumber (tenaga kerja, mesin, bahan-bahan dan dana) yang ada. Adapun jenis

proses produksi secara garis besar dapat dibagi menjadi dua bagian yaitu

proses produksi terus menerus dan proses produksi yang terputus-putus.

6. Layout bangunan

Layout merupakan proses penentuan bentuk dan penempatan fasilitas-fasilitas

yang dimiliki suatu perusahaan. Dengan demikian pengertian layout

mencakup layout site (layout lahan lokasi proyek), layout pabrik, layout

bangunan bukan pabrik dan fasilitas-fasilitasnya. Dalam layout pabrik terdapat

dua tipe utama, yaitu layout fungsional (layout process) dan layout produk

(layout garis).

3.1.2.3 Aspek Manajemen

Analisis aspek manajemen memfokuskan pada kondisi internal

perusahaan, yaitu para pengelola usaha dan struktur organisasi yang ada. Usaha

yang dijalankan akan berhasil apabila dijalankan oleh orang-orang yang

profesional mulai dari merencanakan, melaksanakan sampai dengan

mengendalikannya agar tidak terjadi penyimpangan. Demikian pula dengan

struktur organisasi yang dipilih harus sesuai dengan bentuk dan tujuan proyeknya

(Kasmir dan Jakfar 2006).

Studi aspek sumber daya manusia bertujuan untuk mengetahui apakah

dalam pembangunan dan implementasi bisnis diperkirakan layak atau sebaliknya

dilihat dari ketersediaan SDM. Keberadaan SDM hendaknya dianalisis untuk

mendapatkan jawaban apakah SDM yang diperlukan untuk pembangunan maupun

pengimplementasian bisnis dapat dimiliki secara layak atau sebaliknya. Kajian

21

dapat dimulai dari perencanaan SDM, analisis pekerjaan, rekrutmen, seleksi,

orientasi sampai pada pemutusan hubungan kerja.

Untuk meneliti perencanaan SDM dibutuhkan data, data yang dibutuhkan

antara lain mengenai jumlah tipe pekerja diberbagai kategori pekerjaan, golongan

dan tingkat upah. Hal-hal yang akan dianalisis adalah jenis pekerjaan, waktu

pelaksanaan tiap jenis kegiatan, tenaga pelaksana, peralatan, anggaran,

keterampilan SDM dan kesiapan organisasi. Hasil studi mengenai SDM

hendaknya memberikan informasi dalam hal mampu membedakan antara

merencanakan SDM dalam pembangunan proyek bisnis dan SDM dalam

implementasi bisnis rutin. Menentukan kelayakan tiap unsur MSDM, seperti

beberapa jumlah karyawan yang dibutuhkan, penentuan deskripsi pekerjaan yang

jelas, penentuan kebijakan pelaksanaan rekrutment-seleksi-orientasi, penentuan

produktivitas, rencana pelatihan dan pengembangan, penentuan prestasi kerja,

kompensasi, perencanaan karier, keselamatan dan kesehatan kerja dan mekanisme

PHK.

3.1.2.4 Aspek Hukum

Aspek hukum mengkaji tentang legalitas usulan proyek yang akan

dibangun dan dioperasikan. Ini berarti setiap proyek yang akan didirikan dan

dibangun di wilayah tertentu harus memenuhi hukum dan tata peraturan yang

berlaku di wilayah tersebut (Suratman 2002). Aspek teknis yang diteliti adalah :

1. Bentuk Badan Usaha

Bentuk badan usaha merupakan wujud secara legal atas status dari usaha yang

didirikan. Bentuk-bentuk badan usaha meliputi : PT, CV, Perseorangan,

Koperasi dan lain-lain.

2. Ijin Usaha

Ijin usaha merupakan wujud pengesahan secara legal/formal dari pemerintah

setempat atas jenis/kegiatan usaha yang akan dijalankan.

3. Ijin Lokasi Pendirian Proyek

Ijin lokasi pendirian proyek adalah wujud pengesahan secara legal/formal dari

pemerintah setempat tentang lokasi proyek.

22

3.1.2.5 Aspek Sosial, Ekonomi dan Lingkungan

Analisis terhadap aspek sosial ekonomi dan lingkungan merupakan suatu

analisis yang berkenaan dengan implikasi sosial yang lebih luas dari investasi

yang diusulkan, dimana pertimbangan-pertimbangan sosial tersebut harus

dipikirkan secara cermat agar dapat menentukan ketanggapan suatu proyek

terhadap keadaan sosial yang terjadi (Gittinger 1986). Contoh pengaruh proyek

terhadap kondisi sosial ekonomi dan lingkungan di antaranya adalah perluasan

kesempatan kerja, peningkatan pendapatan petani, serta dampak limbah proyek

terhadap lingkungan sekitar.

3.1.3 Analisis Finansial

Menurut Kasmir dan Jakfar (2006) analisis dalam aspek finansial

dilakukan untuk menilai biaya-biaya apa saja yang akan dihitung dan seberapa

besar biaya-biaya yang akan dikeluarkan. Dilanjutkan dengan meneliti seberapa

besar pendapatan yang akan diterima jika usaha benar-benar dijalankan. Analisis

ini meliputi lama pengembalian investasi yang ditanamkan, sumber pembiayaan

proyek dan tingkat suku bunga yang berlaku sehingga jika dihitung dengan

formula penilaian investasi akan sangat menguntungkan. Hal-hal yang

mendapatkan perhatian dalam penelitian aspek ini antara lain :

1. Biaya kebutuhan investasi

Investasi dilakukan dalam berbagai bentuk yang digunakan untuk membeli

aset-aset yang dibutuhkan proyek tersebut. Aset-aset ini biasanya berupa aset

tetap yang dibutuhkan perusahaan mulai dari pendirian hingga dapat

dioperasikan. Oleh karena itu, dalam melakukan investasi dibutuhkan biaya

kebutuhan investasi yang digunakan untuk membeli berbagai kebutuhan yang

berkaitan dengan investasi tersebut. Biaya kebutuhan investasi biasanya

disesuaikan dengan jenis proyek yang akan dijalankan. Secara umum

komponen biaya kebutuhan investasi terdiri dari biaya prainvestasi, biaya

pembelian aktiva tetap dan biaya operasional (Kasmir dan Jakfar 2006).

2. Sumber-sumber dana

Dana yang dibutuhkan dapat diperoleh dari berbagai sumber dana yang ada,

seperti modal sendiri, modal pinjaman, atau gabungan keduanya. Pilihan

apakah menggunakan modal sendiri atau modal pinjaman atau gabungan dari

23

keduanya tergantung dari jumlah modal yang dibutuhkan dan kebijakan

pemilik usaha (Kasmir dan Jakfar 2006). Pada dasarnya pemilihan sumber

dana bertujuan untuk memilih sumber dana yang pada akhirnya bisa

memberikan kombinasi dengan biaya terendah, dan tidak menimbulkan

kesulitan likuiditas bagi usaha atau perusahaan yang mensponsori usaha

tersebut. Sumber-sumber dana yang utama terdiri dari modal sendiri yang

disetor oleh pemilik perusahaan, penerbitan saham biasa atau saham preferen

di pasar modal, obligasi yang diterbitkan oleh perusahaan dan dijual di pasar

modal, kredit bank, leasing (sewa guna) dari lembaga keuangan nonbank dan

project finance.

3. Aliran kas (cash flow)

Cash flow merupakan arus kas atau aliran kas yang ada di perusahaan dalam

suatu periode tertentu. Cash flow menggambarkan berapa uang yang masuk

(cash in) ke perusahaan dan jenis pemasukan tersebut. Cash flow juga

menggambarkan berapa uang yang keluar (cash out) serta jenis-jenis biaya

yang dikeluarkan (Kasmir dan Jakfar 2006). Aliran kas penting digunakan

dalam akuntansi karena laba dalam pengertian akuntansi tidak sama dengan

kas masuk bersih, dan yang relevan bagi para investor adalah kas bukan laba.

Aliran kas yang berhubungan dengan suatu usaha dapat dikelompokkan dalam

tiga bagian, yaitu aliran kas permulaan (initial cash flow), aliran kas

operasional (operational cash flow) dan aliran kas terminal (terminal cash

flow). Pengeluaran-pengeluaran untuk investasi pada awal periode merupakan

initial cash flow. Aliran kas yang diperoleh pada waktu proyek berakhir

disebut terminal cash flow. Pada umumnya, initial cash flow bernilai negatif,

operational dan terminal cash flow umumnya bernilai positif. Aliran-aliran

kas ini harus dinyatakan dengan dasar setelah pajak (Husnan dan Muhammad

2005)

Menurut Kasmir dan Jakfar (2006) dalam menentukan layak atau tidaknya

suatu investasi ditinjau dari aspek keuangan perlu dilakukan pengukuran dengan

beberapa kriteria. Kriteria ini sangat tergantung dari kebutuhan masing-masing

proyek dan metode mana yang akan digunakan. Setiap metode yang digunakan

mempunyai kelebihan dan kelemahannya masing-masing. Sehingga dalam

24

penilaian kelayakan suatu proyek hendaknya digunakan beberapa metode

sekaligus agar dapat memberikan hasil yang lebih sempurna. Adapun kriteria yang

biasa digunakan antara lain :

1. Net Present Value (NPV)

Net Present Value (NPV) merupakan nilai sekarang dari selisih antara manfaat

(benefit) dengan biaya (cost) pada tingkat suku bunga tertentu. Apabila hasil

perhitungan NPV lebih besar dari nol (NPV > 0), dapat dikatakan usaha tersebut

feasible atau layak untuk dilaksanakan dan jika lebih kecil dari nol (NPV < 0) maka

tidak layak untuk dilaksanakan. Sedangkan jika hasil perhitungan NPV sama dengan

nol (NPV = 0) berarti usaha tersebut berada dalam keadaan Break Event Point (BEP)

dimana TR = TC dalam bentuk present value.

2. Internal Rate of Return (IRR)