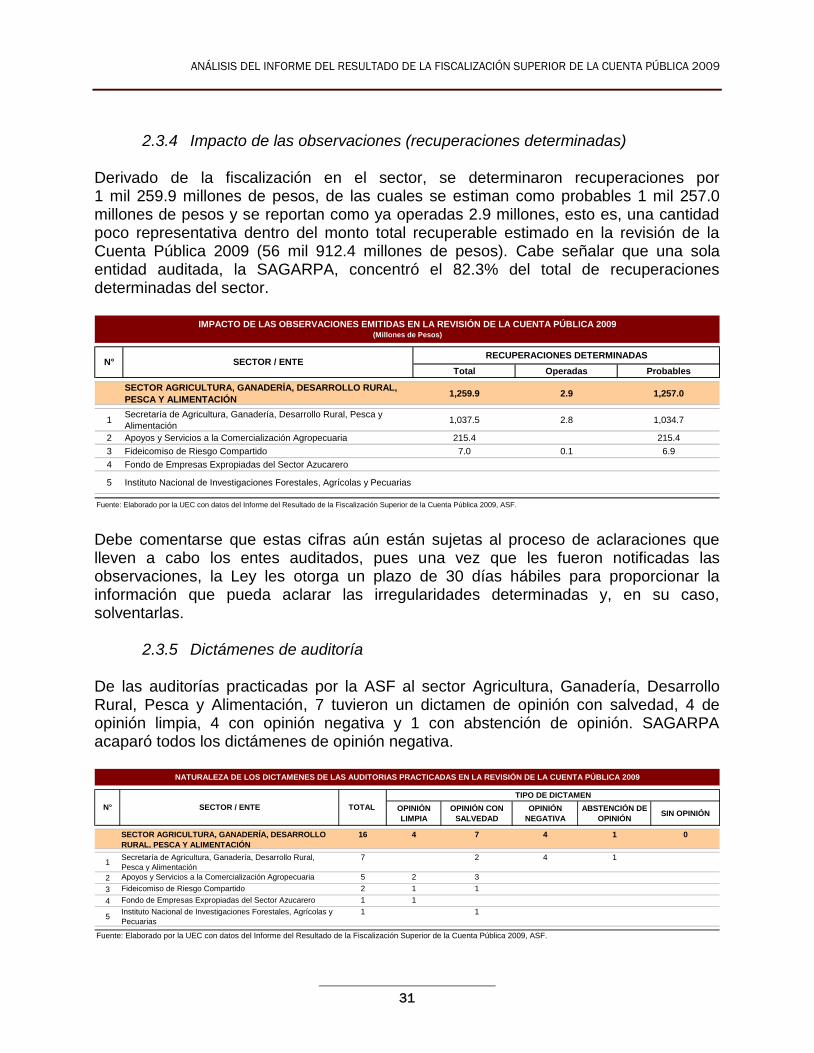

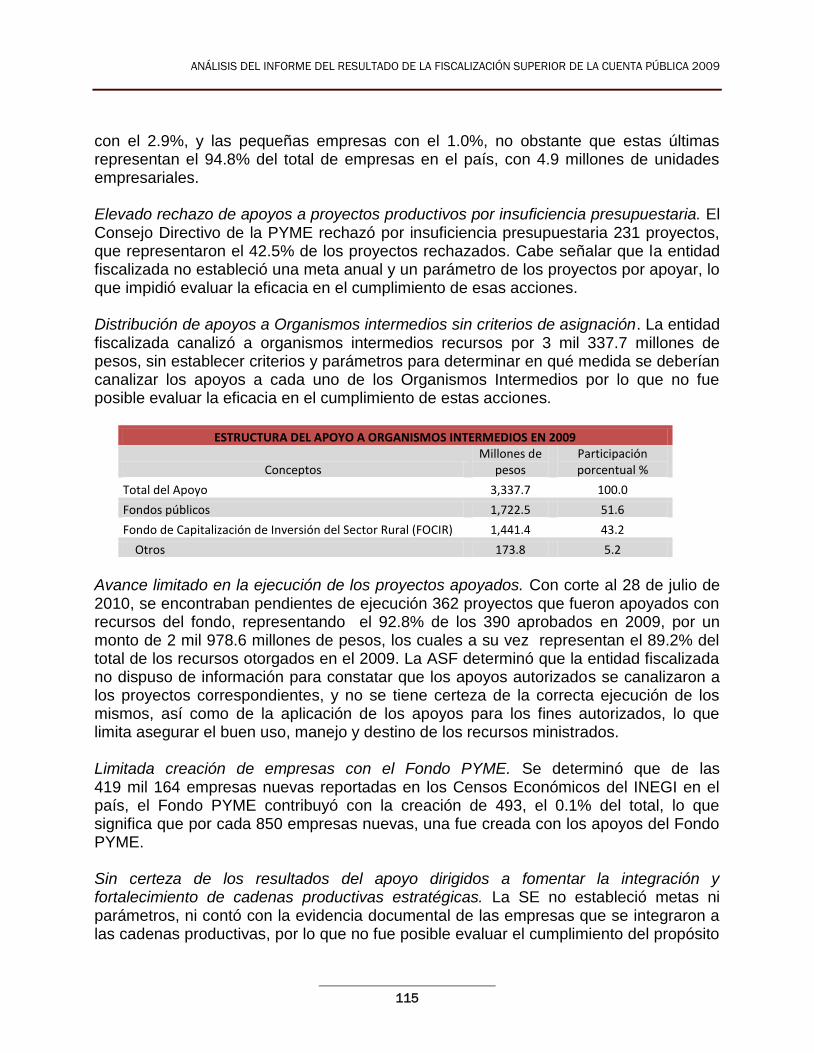

análisis del informe del resultado de la fiscalización ... · en la parte final del documento se...

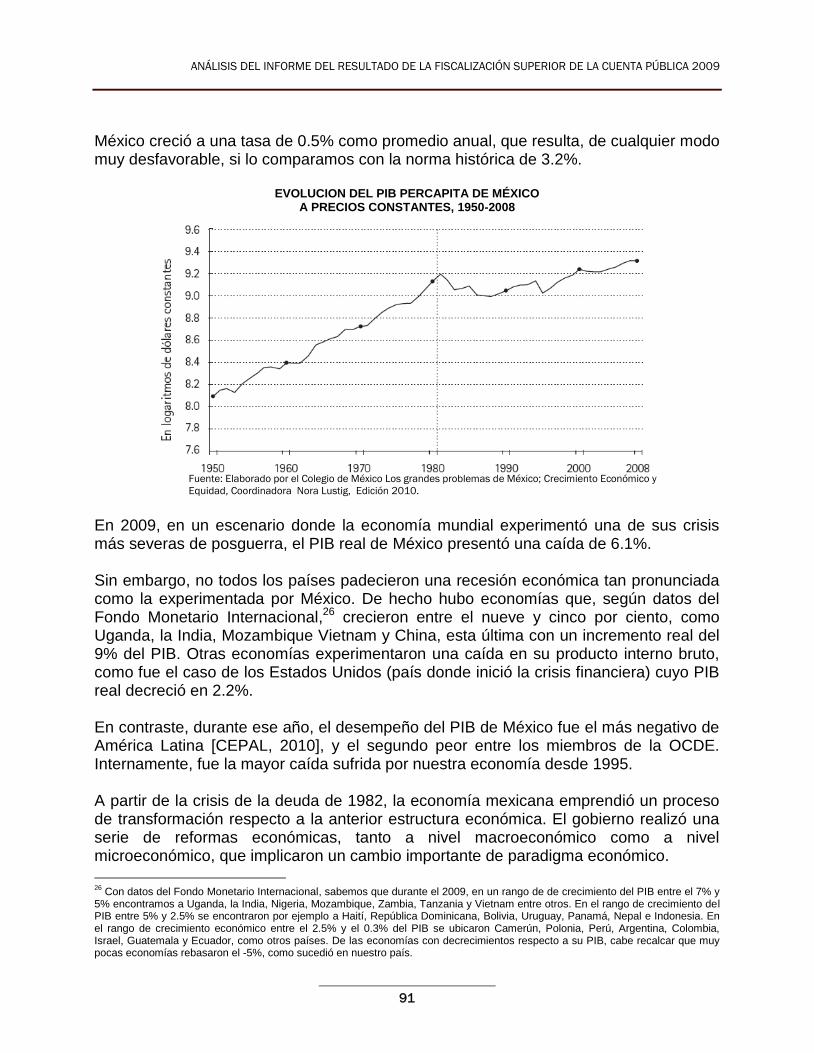

TRANSCRIPT

uueecc UUnniiddaadd ddee EEvvaalluuaacciióónn yy CCoonnttrrooll

Análisis del Informe del

Resultado de la Fiscalización

Superior de la Cuenta Pública 2009

EEVVAALLUUAACCIIÓÓNN DDEE LLAA

FFIISSCCAALLIIZZAACCIIÓÓNN SSUUPPEERRIIOORR

EENN FFUUNNCCIIOONNEESS DDEE

DDEESSAARRRROOLLLLOO EECCOONNÓÓMMIICCOO

PPAARRTTEE II..

SERIE: ANÁLISIS DEL IR 2009

Cuaderno 5

Marzo de 2011

COMISIÓN DE VIGILANCIA DE LA

AUDITORÍA SUPERIOR

DE LA FEDERACIÓN

La versión electrónica de este documento se encuentra

disponible en el sitio web de la Unidad de Evaluación y Control:

http://uec.diputados.gob.mx o www.diputados.gob.mx/UEC

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

1

CONTENIDO

Página

1. La Fiscalización Superior en entes vinculados con funciones de Desarrollo Económico ............................. 5

1.1 Marco General ............................................................................................................................................ 5

1.2 Auditorías practicadas ................................................................................................................................ 7

1.3 Cobertura de la fiscalización ...................................................................................................................... 8

1.4 Observaciones-acciones promovidas .......................................................................................................... 9

1.5 Dictámenes de las auditorías .................................................................................................................... 10

1.6 Recuperaciones determinadas .................................................................................................................. 11

2. Sector Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación ................................................... 13

2.1 Contexto General ...................................................................................................................................... 13

2.2 Temas Relevantes y Problemática Asociadas al Sector ............................................................................ 15

2.3 Resultados de la Fiscalización Superior en el Sector ............................................................................... 29

2.3.1 Auditorías practicadas ......................................................................................................................... 29

2.3.2 Cobertura de la fiscalización ............................................................................................................... 29

2.3.3 Observaciones-acciones promovidas ................................................................................................... 30

2.3.4 Impacto de las observaciones (recuperaciones determinadas) ............................................................ 31

2.3.5 Dictámenes de auditoría ...................................................................................................................... 31

2.4 Evaluación de los resultados de la Fiscalización ..................................................................................... 32

2.4.1 Enfoque de la fiscalización superior .................................................................................................... 32

2.4.2 Contenidos de auditorías relevantes .................................................................................................... 33

SAGARPA ........................................................................................................................................ 33

ASERCA ........................................................................................................................................... 44

FIRCO .............................................................................................................................................. 46

FEESA .............................................................................................................................................. 46

INIFAP ............................................................................................................................................. 48

2.4.3 Balance de la Fiscalización Superior en el sector ............................................................................... 49

2.4.4 Temas de interés para la fiscalización del sector................................................................................. 50

2.4.5 Áreas de oportunidad Legislativa ........................................................................................................ 52

2.4.6 Factores de riesgo y áreas críticas para la fiscalización superior ...................................................... 53

3 Sector Comunicaciones y Transportes ............................................................................................................ 55

3.1 Contexto General ...................................................................................................................................... 55

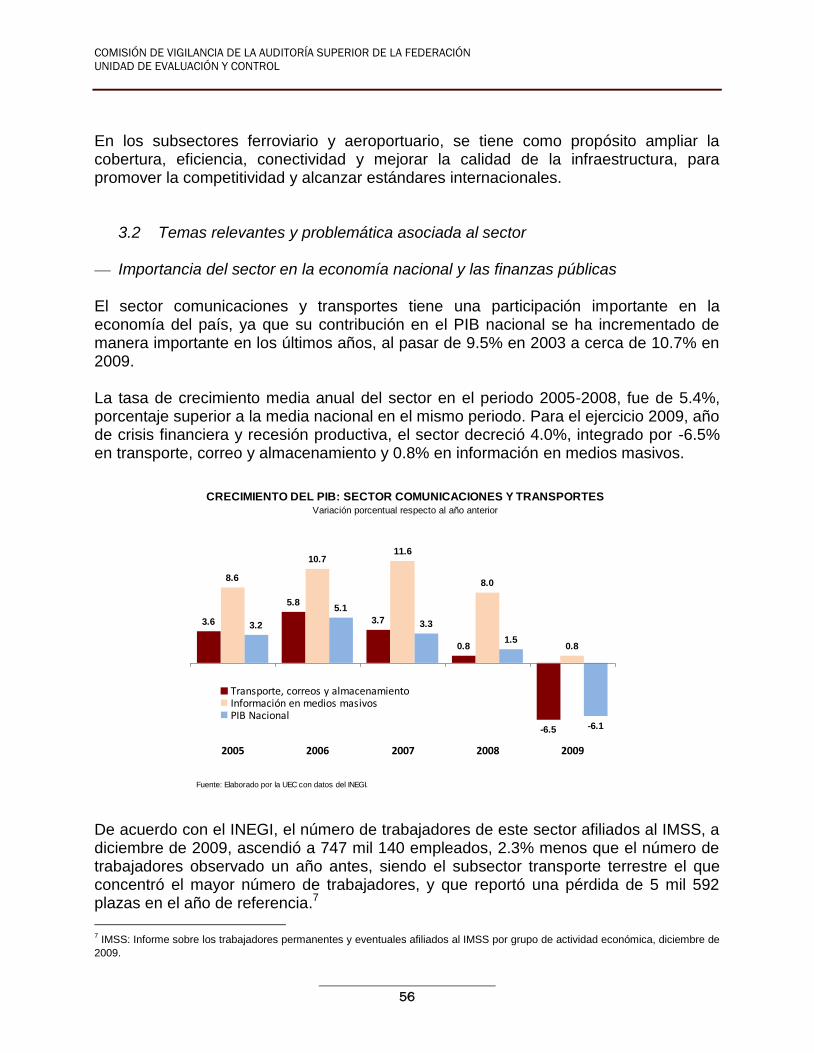

3.2 Temas relevantes y problemática asociada al sector ............................................................................... 56

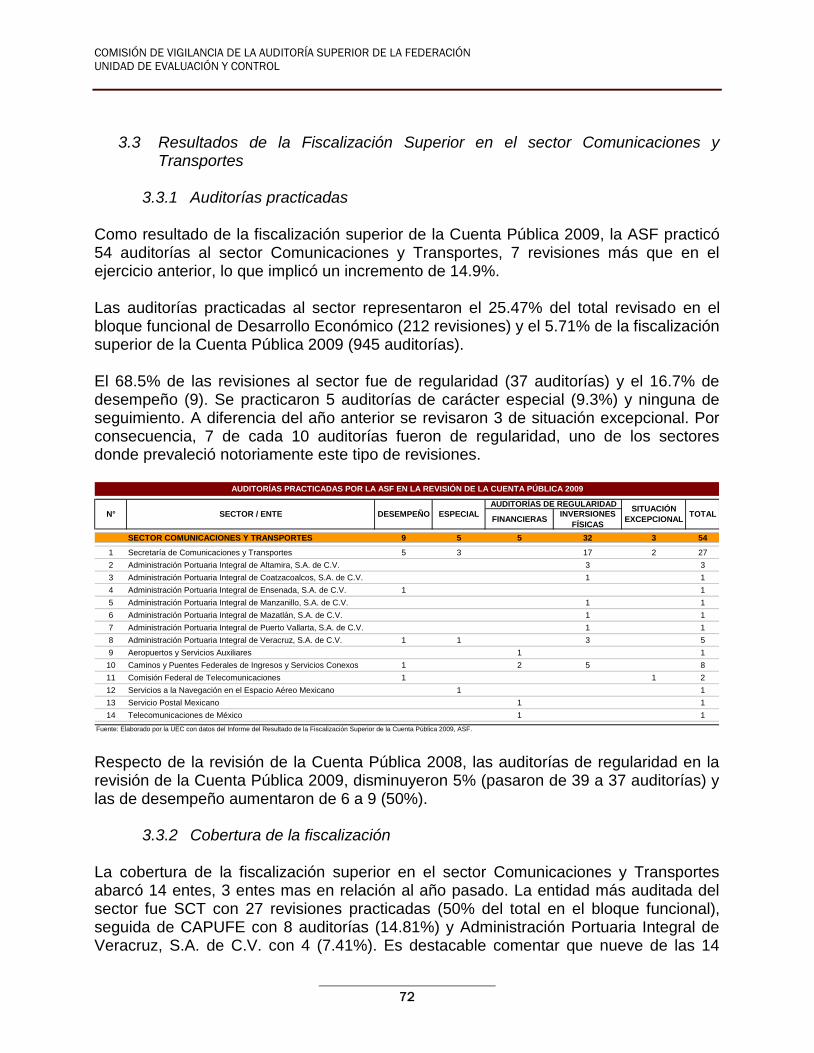

3.3 Resultados de la Fiscalización Superior en el sector Comunicaciones y Transportes ............................. 72

3.3.1 Auditorías practicadas ......................................................................................................................... 72

3.3.2 Cobertura de la fiscalización ............................................................................................................... 72

3.3.3 Observaciones-acciones promovidas ................................................................................................... 73

3.3.4 Dictámenes emitidos ............................................................................................................................ 74

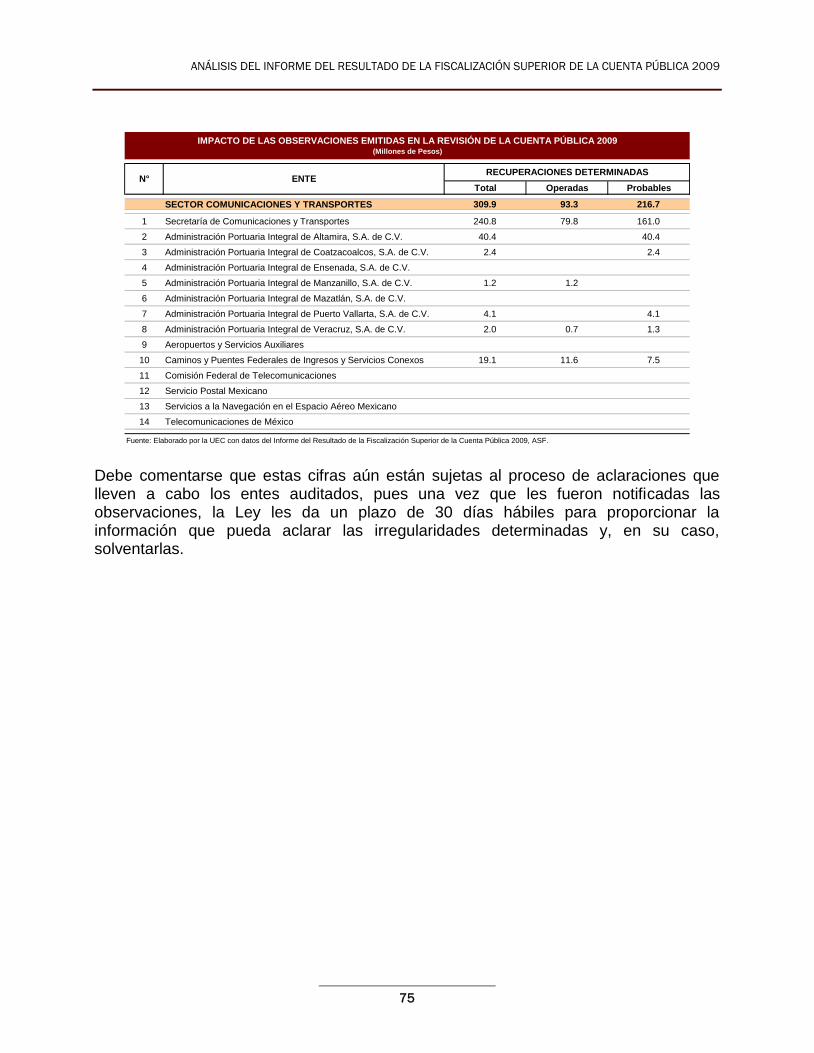

3.3.5 Recuperaciones determinadas .............................................................................................................. 74

3.4 Evaluación de los resultados de la fiscalización en el sector ................................................................... 76

3.4.1 Enfoque de la fiscalización superior en el sector ................................................................................. 76

3.4.2 Contenidos de auditorías relevantes. ................................................................................................... 76

3.4.3 Balance de la Fiscalización ................................................................................................................. 85

3.4.4 Temas de interés para la fiscalización ................................................................................................. 85

3.4.5 Áreas de oportunidad Legislativa. ....................................................................................................... 87

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR D ELA FEDERACIÓN

UNIDAD DE EVALUACIÓN Y CONTROL

2

Página

4 Sectores Economía y Trabajo y Previsión Social ........................................................................................... 89

4.1 Contexto General ...................................................................................................................................... 89

4.2 Temas Relevantes y Problemática asociada a los sectores Economía y Trabajo ..................................... 90

4.3 Resultados relevantes de la Fiscalización Superior ............................................................................... 109

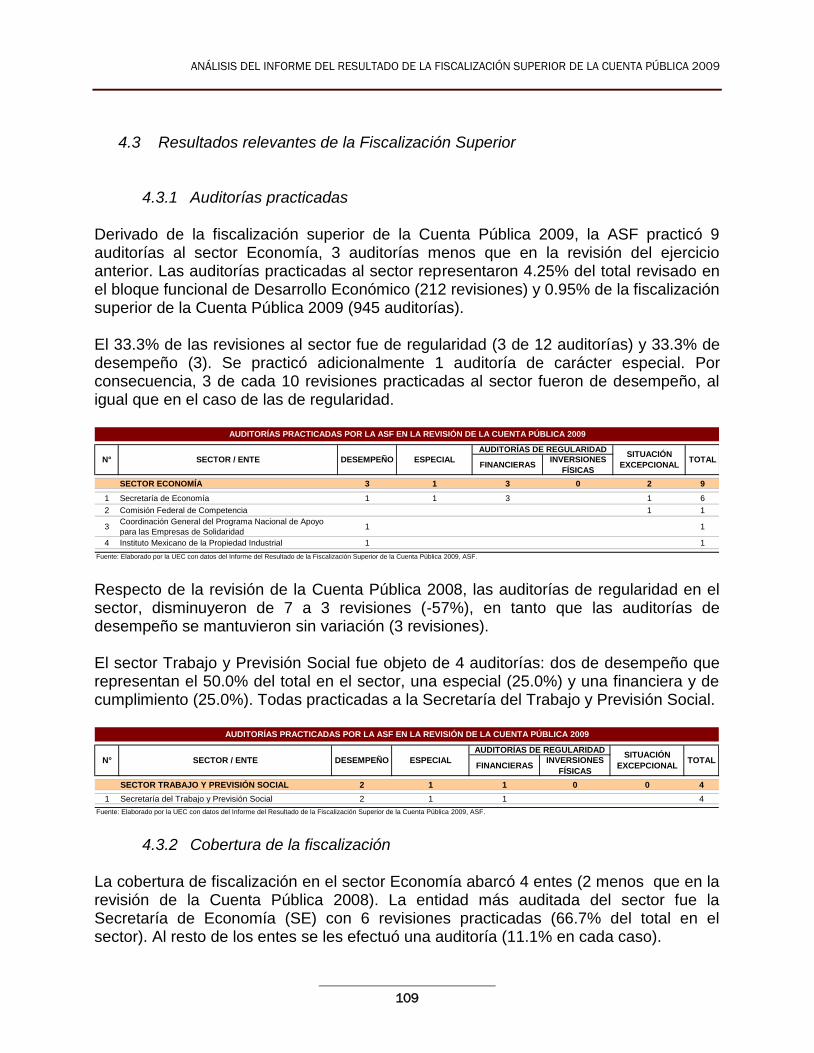

4.3.1 Auditorías practicadas ....................................................................................................................... 109

4.3.2 Cobertura de la fiscalización ............................................................................................................. 109

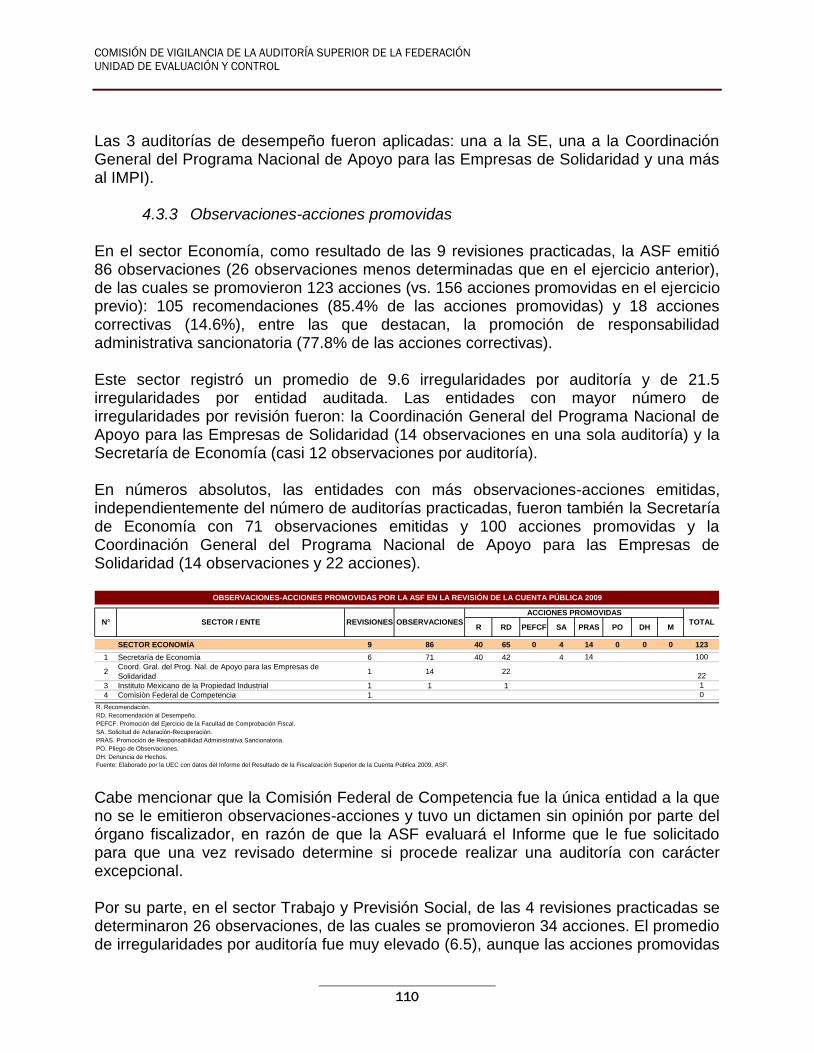

4.3.3 Observaciones-acciones promovidas ................................................................................................. 110

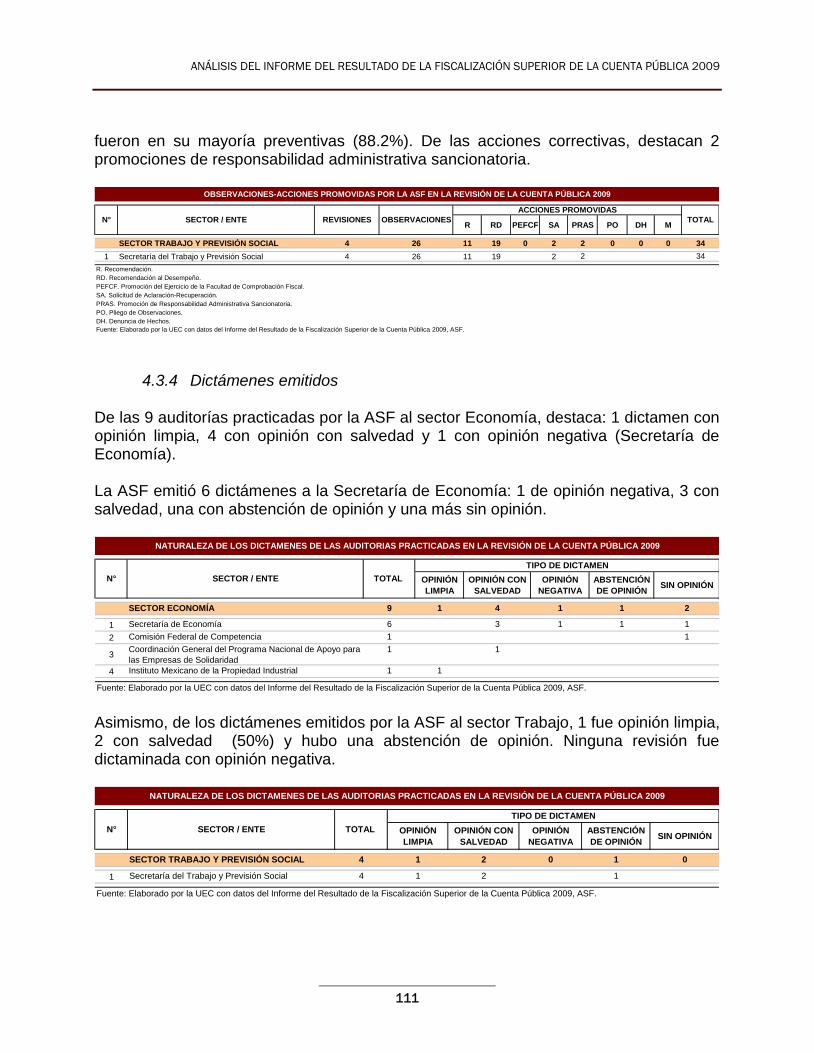

4.3.4 Dictámenes emitidos .......................................................................................................................... 111

4.4 Evaluación de los Resultados de la Fiscalización en los Sectores

Economía y Trabajo y Previsión Social .................................................................................................. 112

4.4.1 Enfoque de fiscalización ..................................................................................................................... 112

4.4.2 Contenido de las auditorías relevantes .............................................................................................. 114

Sector Economía ............................................................................................................................ 114

Secretaría del Trabajo y Previsión Social. .................................................................................... 126

4.4.3 Balance de la fiscalización superior .................................................................................................. 129

4.4.4 Temas de Interés para la fiscalización. .............................................................................................. 130

4.4.5 Aéreas de oportunidad legislativa ...................................................................................................... 131

5 Medio Ambiente y Recursos Naturales ......................................................................................................... 133

5.1 Contexto General .................................................................................................................................... 133

5.2 Temas relevantes y Problemática Asociada al Sector Medio Ambiente y Recursos Naturales. ............. 134

5.3 Resultados relevantes de la Fiscalización Superior en el sector

Medio Ambiente y recursos Naturales. .................................................................................................... 144

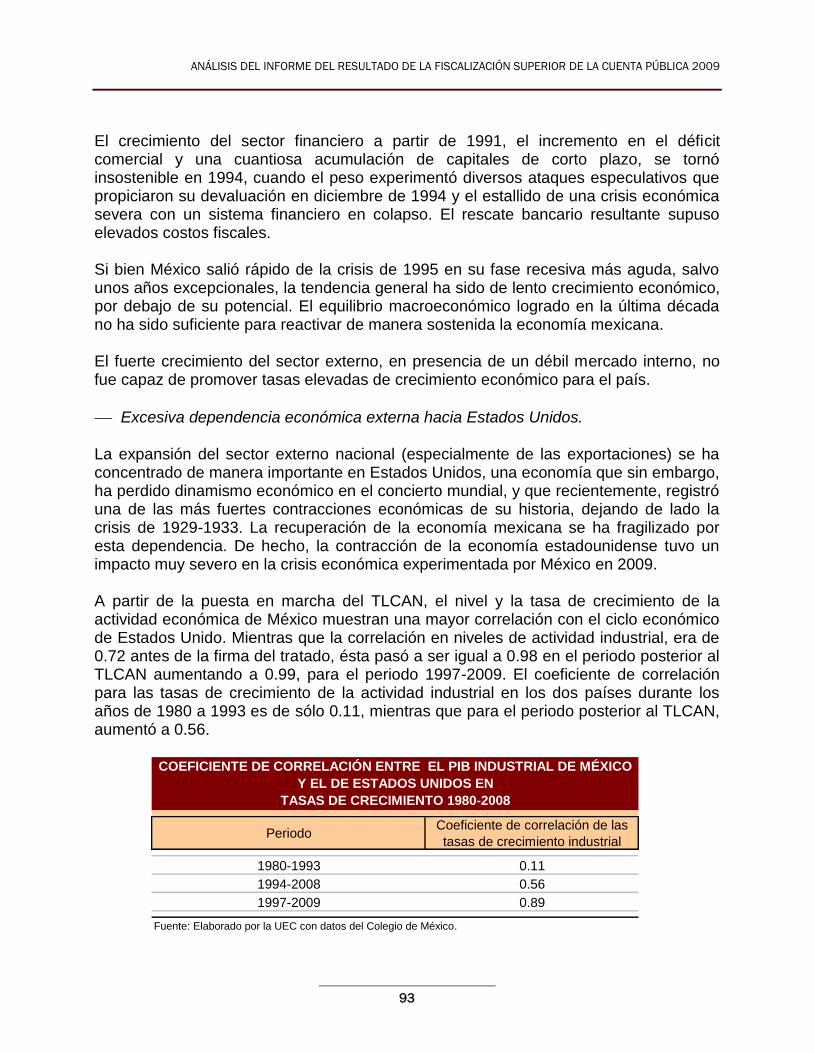

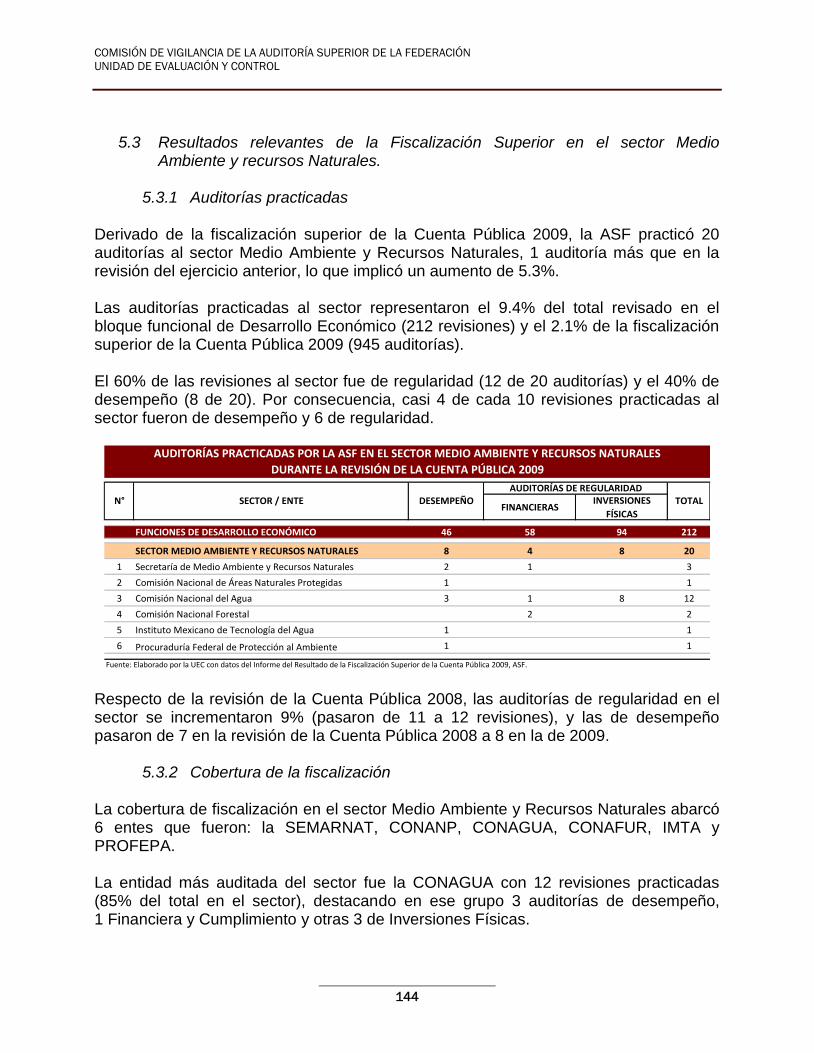

5.3.1 Auditorías practicadas ....................................................................................................................... 144

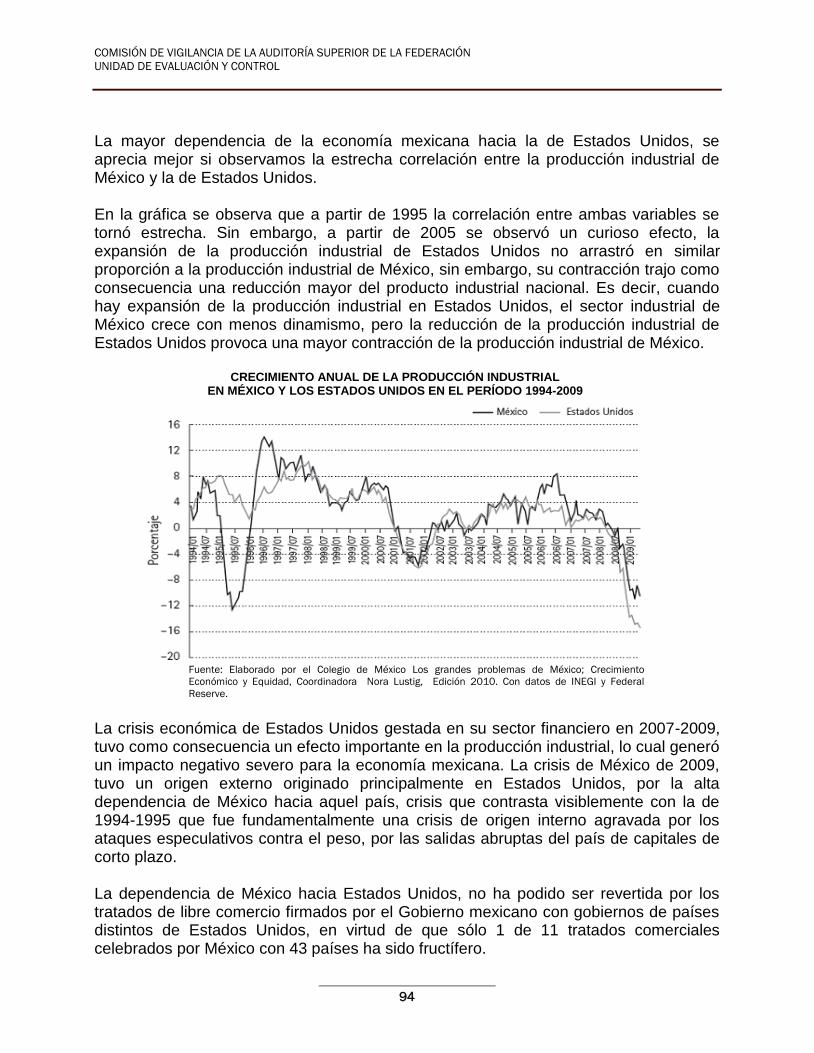

5.3.2 Cobertura de la fiscalización ............................................................................................................. 144

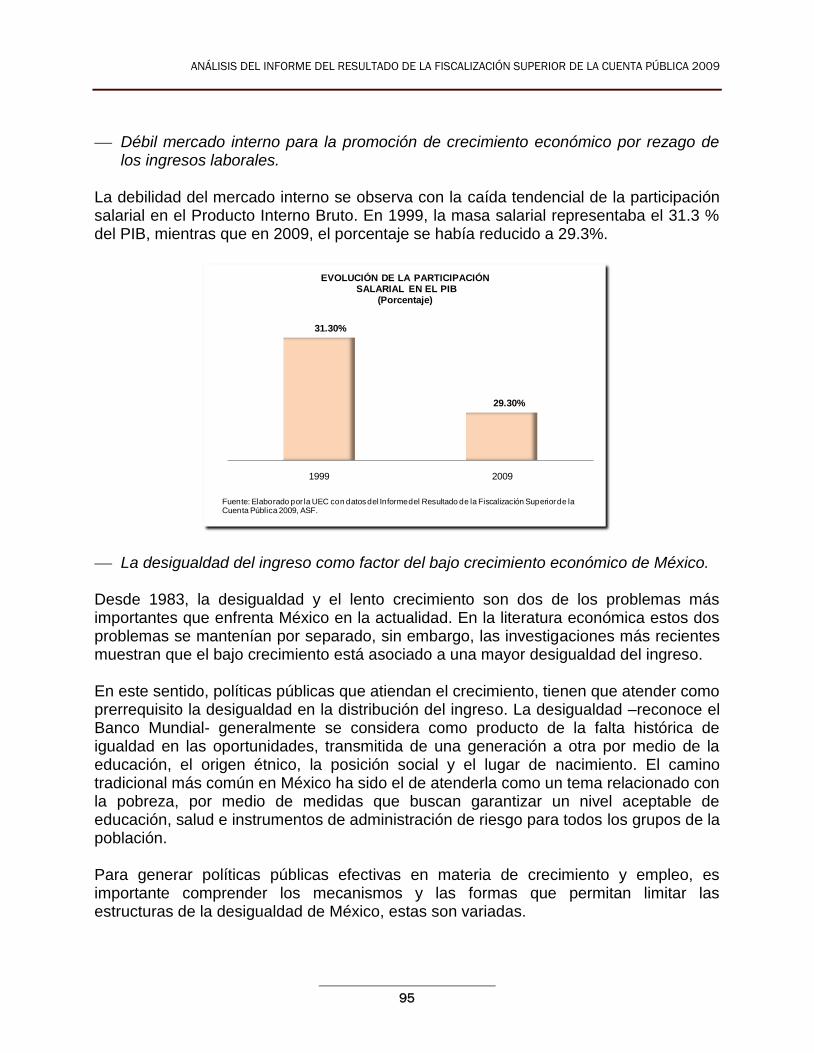

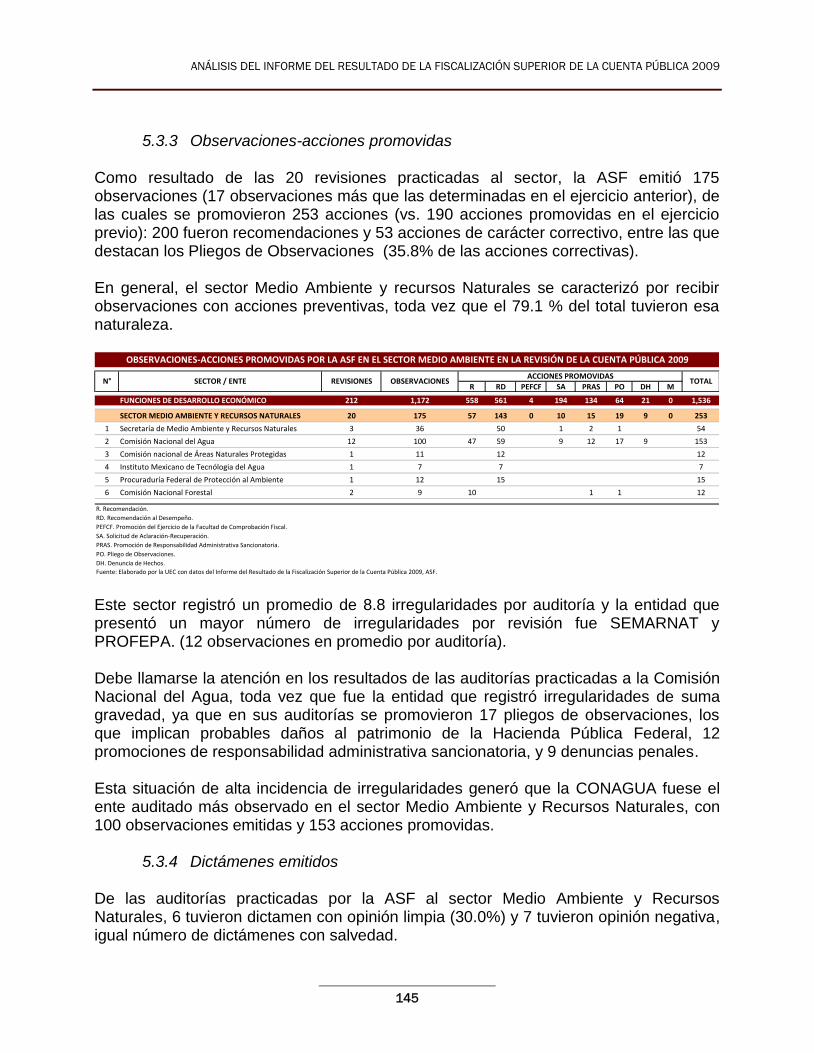

5.3.3 Observaciones-acciones promovidas ................................................................................................. 145

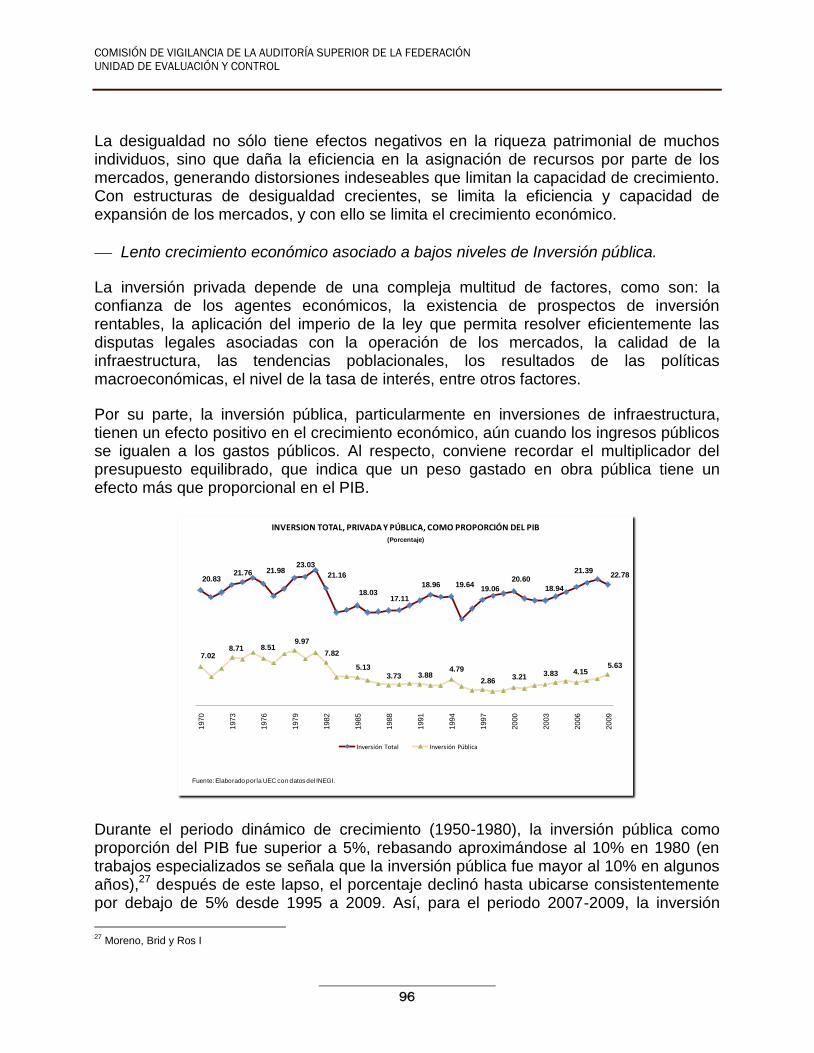

5.3.4 Dictámenes emitidos .......................................................................................................................... 145

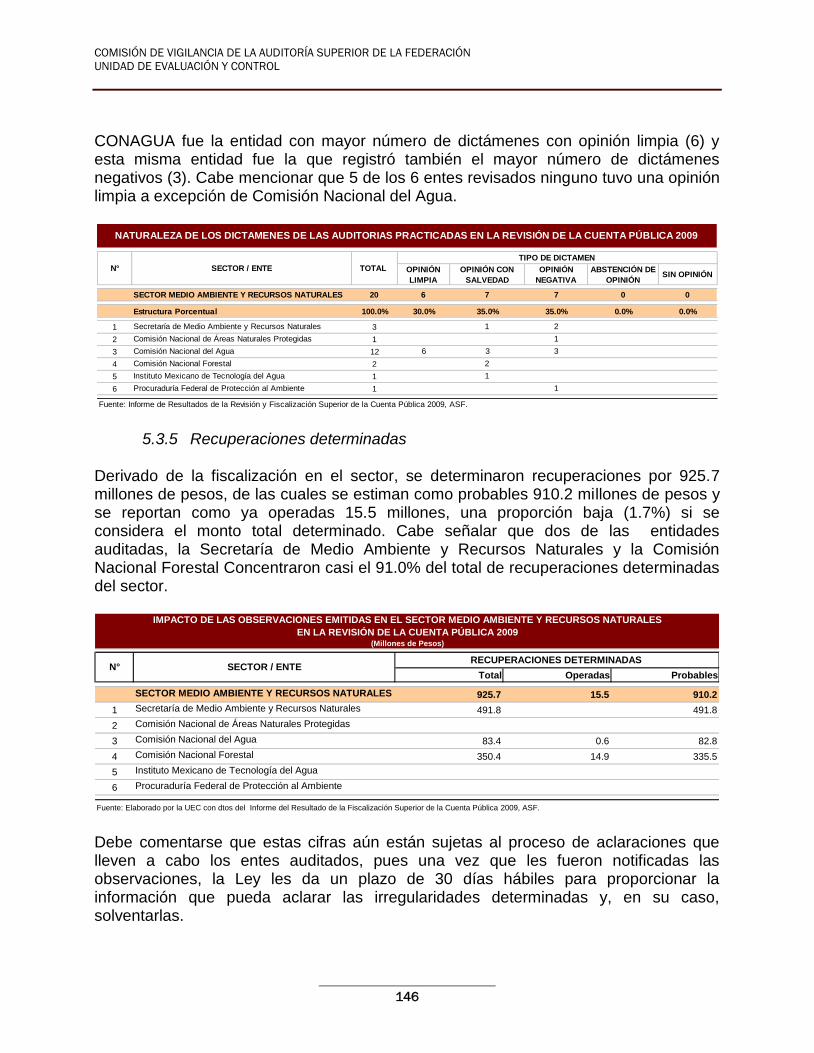

5.3.5 Recuperaciones determinadas ............................................................................................................ 146

5.4 Evaluación de los resultados de la fiscalización .................................................................................... 147

5.4.1 Enfoque de la Fiscalización Superior ................................................................................................ 147

5.4.2 Contenidos de auditorías relevantes .................................................................................................. 147

5.4.3 Balance de la fiscalización en el sector ............................................................................................. 153

5.4.4 Temas de interés para la fiscalización del sector............................................................................... 154

5.4.5 Áreas de oportunidad legislativa ....................................................................................................... 155

Anexos.………………..……………………………………………………………………………………………………………157

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

3

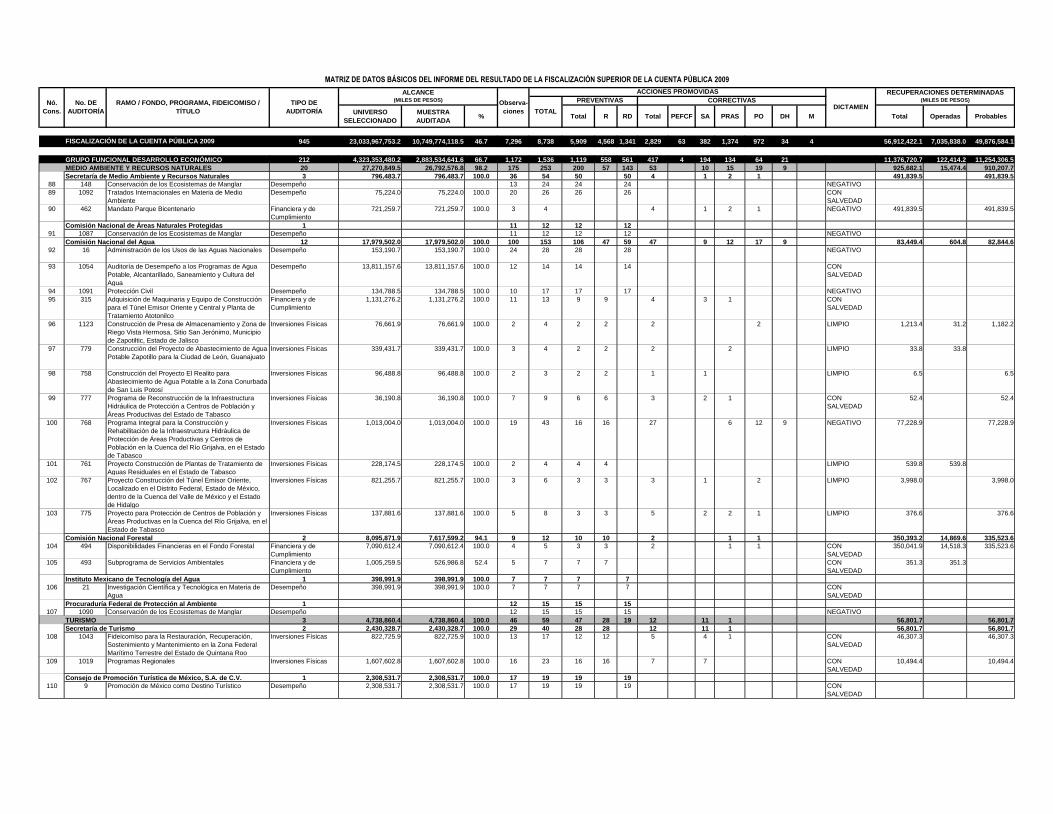

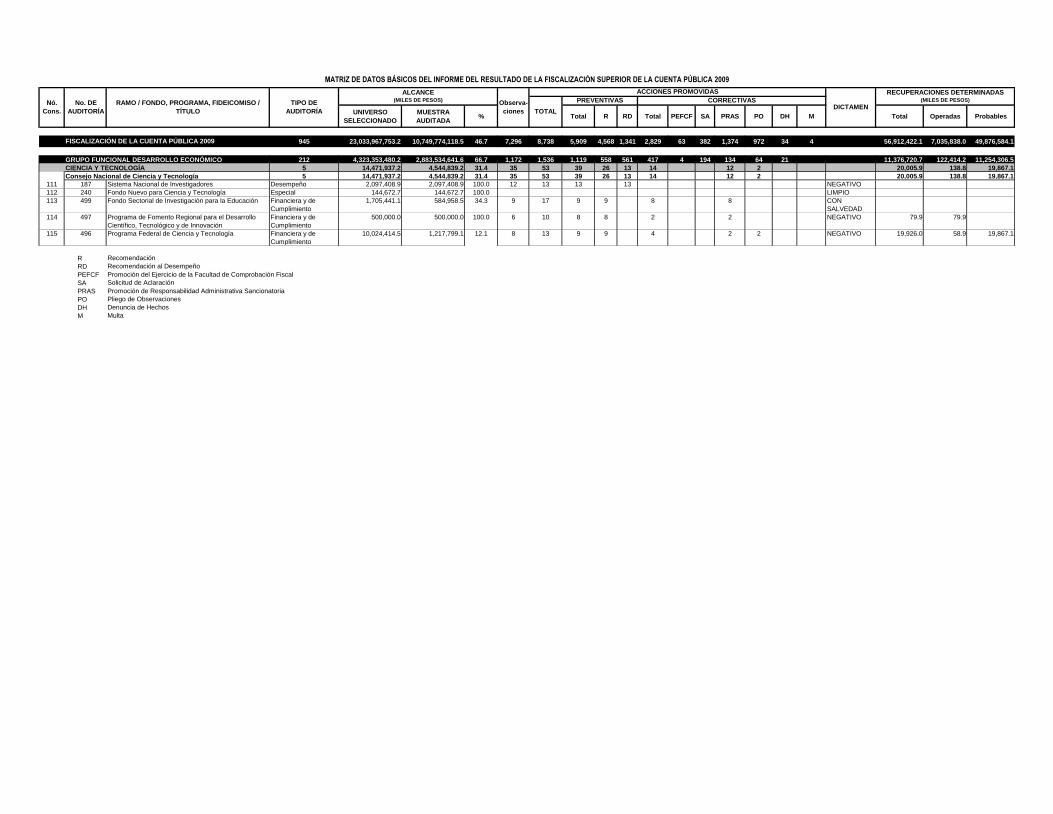

Presentación Con el propósito de apoyar los trabajos de análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009, que realiza la Comisión de Vigilancia de la Auditoría Superior de la Federación, la Unidad de Evaluación y Control preparó el presente cuaderno, el cual constituye la primera parte del trabajo de evaluación que llevó a cabo la Unidad de Evaluación y Control en torno a los resultados de la fiscalización superior en entes vinculados con funciones de Desarrollo Económico, que abarcan 212 auditorías practicadas por la entidad de fiscalización superior de la Federación. De manera específica, en este documento se analizan los resultados de 115 auditorías practicadas a los sectores: Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación; Comunicaciones y Transportes; Medio Ambiente y Recursos Naturales; Economía; Trabajo y Previsión Social; Turismo; Reforma Agraria, y Ciencia y Tecnología. La segunda parte de la evaluación a funciones de Desarrollo Económico se presenta en el Cuaderno 6 que preparó esta Unidad y que se refiere a las auditorías practicadas al sector Energía. El documento está divido en cinco capítulos, de los cuales el primero ofrece una visión general con las principales directrices definidas en el Plan Nacional de Desarrollo y de los programas sectoriales correspondientes, así como una revisión de los principales datos en materia de fiscalización a los entes vinculados con Desarrollo Económico. Los cuatro capítulos siguientes abordan los temas y problemas relevantes a nivel sectorial, realizando para cada uno de ellos una revisión de los principales datos contenidos en el informe de la ASF, y una evaluación de la fiscalización practicada, haciendo énfasis en el enfoque de la fiscalización utilizado, los contenidos de las auditorías relevantes, los temas de interés y áreas de riesgo para la fiscalización superior, así como las áreas de oportunidad legislativa que se desprenden de la evaluación. En la parte final del documento se anexan tres cuadros estadísticos: el primero con las auditorías practicadas por sector y ente auditado; el segundo con las observaciones-acciones promovidas por la ASF en la revisión de la Cuenta Pública 2009, y el tercero con la matriz de datos básicos de las 115 auditorías practicadas a estos sectores.

Marzo, 2011.

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

5

1. La Fiscalización Superior en entes vinculados con funciones de Desarrollo Económico

1.1 Marco General

De acuerdo con el Plan Nacional de Desarrollo 2007-2012, el propósito fundamental de la estrategia gubernamental en materia de desarrollo económico, es propiciar mejores niveles de vida para la población, impulsando la competitividad nacional, la generación de empleos de calidad y el crecimiento de la actividad económica del país, haciendo concurrir a los sectores y agentes productivos, junto con la tecnología, la inversión y el uso racional de los recursos naturales. Un elemento central de la estrategia se sustenta en el Sector Energía, a través del cual se suministra de los insumos energéticos a prácticamente todos los sectores económicos que intervienen en la producción, los servicios y el comercio, así como a buena parte de los satisfactores de la población en todo el territorio nacional. En la vertiente de hidrocarburos, se busca garantizar la seguridad energética del país y propiciar un crecimiento sustentable de los hidrocarburos. En energía eléctrica, la prioridad es cubrir de manera eficiente y competitiva la cobertura de demanda, atraer inversiones y propiciar la generación de empleos en la economía. Las actividades asociadas con el Sector Primario (agricultura, ganadería, pesca y alimentación) son también fundamentales pues están dirigidas a proveer de alimentos a la población y de insumos a la industria. En esta materia, se busca en primer término generar soberanía y seguridad alimentaria en el país. Asimismo, abastecer con suficiencia y calidad de los alimentos al mercado interno, propiciar el desarrollo económico y social de las zonas rurales, y elevar el ingreso de los productores. Las Comunicaciones y el Transporte es otro de los ejes fundamentales para propiciar el crecimiento sustentable de la economía nacional. En este sector se requiere garantizar el acceso y ampliar la cobertura de infraestructura y servicios de comunicaciones y transportes, hacer más eficiente el transporte de insumos y mercancías, modernizar la red carretera, comunicar a las comunidades y regiones con la construcción de obras, ampliar la infraestructura aeroportuaria, revitalizar el transporte ferroviario, impulsar el uso de tecnologías de información y comunicación, y desarrollar la infraestructura tecnológica de conectividad, entre otros. En Medio Ambiente, los esfuerzos van encaminados a la conservación de los recursos naturales y ecosistemas, a través de una administración eficiente y racional de los recursos naturales, de manera tal que sea posible mejorar el bienestar de la población, sin comprometer la calidad de vida de las generaciones futuras. Preservar la sustentabilidad ambiental de los ecosistemas es una prioridad nacional basada en la seguridad en el abasto de agua potable y saneamiento en el país, el

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN

UNIDAD DE EVALUACIÓN Y CONTROL

6

manejo integral y sustentable del vital líquido, la conservación de selvas y bosques, y la integración del capital natural con el desarrollo social y económico. En Economía el propósito es incrementar la productividad y la competitividad de la economía nacional, e impulsar de manera especial el crecimiento de las pequeñas y medianas empresas, a efecto de detonar el crecimiento sostenido y la creación de empleos que se requieren para elevar el nivel de vida de la población. La caída de la economía nacional de 6.1% en 2009, obliga a redoblar esfuerzos, particularmente en la efectividad de las políticas públicas. En materia de Trabajo, se requiere traducir el impulso de la competitividad nacional y el aumento de las inversiones que deban darse, en empleos formales, dignos y con la previsión y seguridad social requeridas, reconociéndole como uno de los ejes fundamentales que permitirán mejorar la calidad y condiciones de vida de las familias mexicanas. Alcanzar la meta de generar anualmente 800 mil empleos formales, implica fomentar esquemas de productividad y competitividad, actualizar las relaciones laborales para eliminar obstáculos para la instalación y permanencia de nuevas industrias y negocios, generar condiciones que faciliten la incorporación de la población económicamente activa a los mercados laborales, y procurar mejores condiciones de trabajo. Por las difíciles condiciones económicas externas e internas de los últimos años en el país, esta meta se ve lejana de cumplir. El Turismo es clave de desarrollo y motor de crecimiento, tanto por su nivel de inversión, participación en el empleo, aportación de divisas, como por su contribución al desarrollo regional. Es, además, un campo de amplias oportunidades por la extensa riqueza cultural y natural que ofrece el país. En esta materia se plantea mejorar la competitividad y diversificación de la oferta turística nacional; desarrollar programas para promover la calidad de los servicios turísticos, la satisfacción y seguridad del turista y el desarrollo de programas de promoción en los mercados y segmentos turísticos de mayor rentabilidad; actualizar y fortalecer el marco legal y normativo del sector, promoviendo las comunidades y empresas del sector; fortalecer los mercados existentes y desarrollar nuevos mercados; promover acciones de desarrollo y apoyo a la comercialización de productos competitivos; y asegurar que el desarrollo del sector sea incluyente de las condiciones de vida de las poblaciones locales donde se ubique la actividad. En el sector Reforma Agraria, continúa siendo fundamental garantizar la protección a los derechos de propiedad en las zonas rurales, y elevar el nivel de desarrollo humano y patrimonial de los mexicanos que viven en dicho medio, tomando acuerdos con todos los actores de la sociedad rural para promover acciones que propicien la certidumbre legal.

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

7

Parte fundamental para incrementar la productividad de la economía nacional, lograr un crecimiento económico sostenido y acelerar la creación de empleos, es el fortalecimiento de las acciones en materia de Ciencia y Tecnología, entre las que destacan: fortalecer la cadena educación, ciencia básica y aplicada, tecnología e innovación; descentralizar las actividades científicas, tecnológicas y de innovación para contribuir al desarrollo regional; fomentar un mayor financiamiento de la ciencia básica y aplicada, la tecnología y la innovación; aumentar la inversión en infraestructura científica, tecnológica y de innovación; y evaluar la aplicación de los recursos públicos que se invertirán en la formación de recursos humanos de alta calidad (científicos y tecnólogos), y en las tareas de investigación científica, desarrollo tecnológico e innovación.

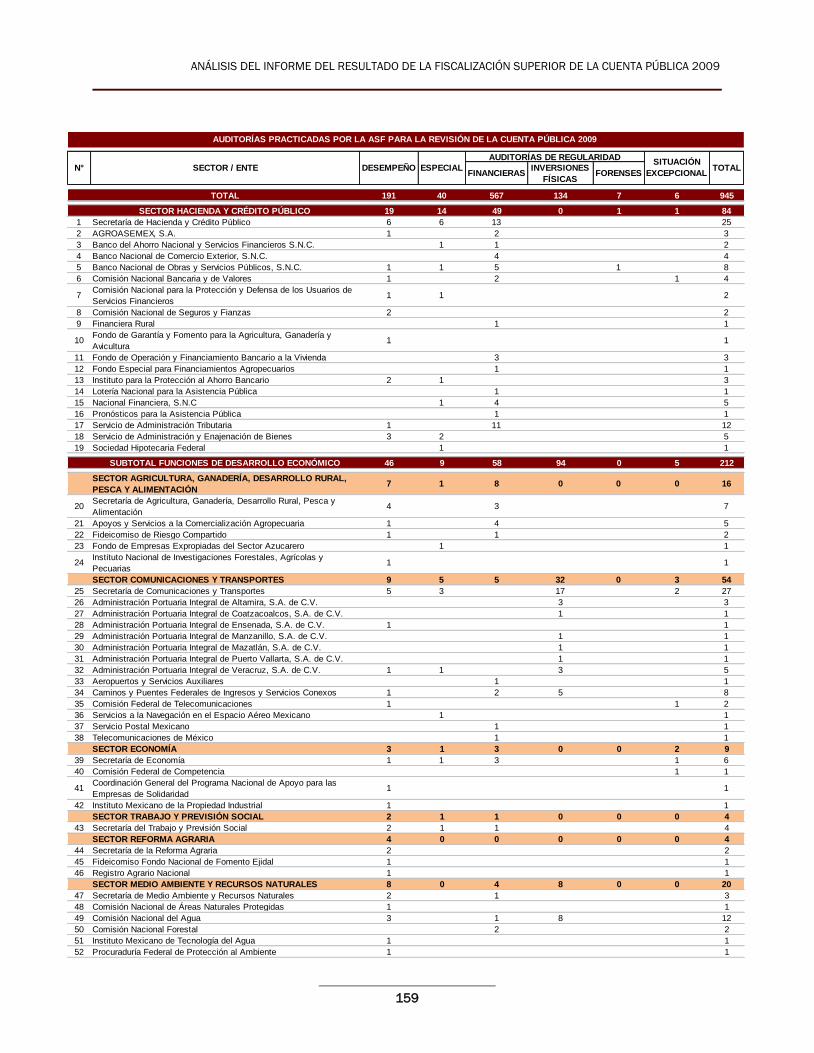

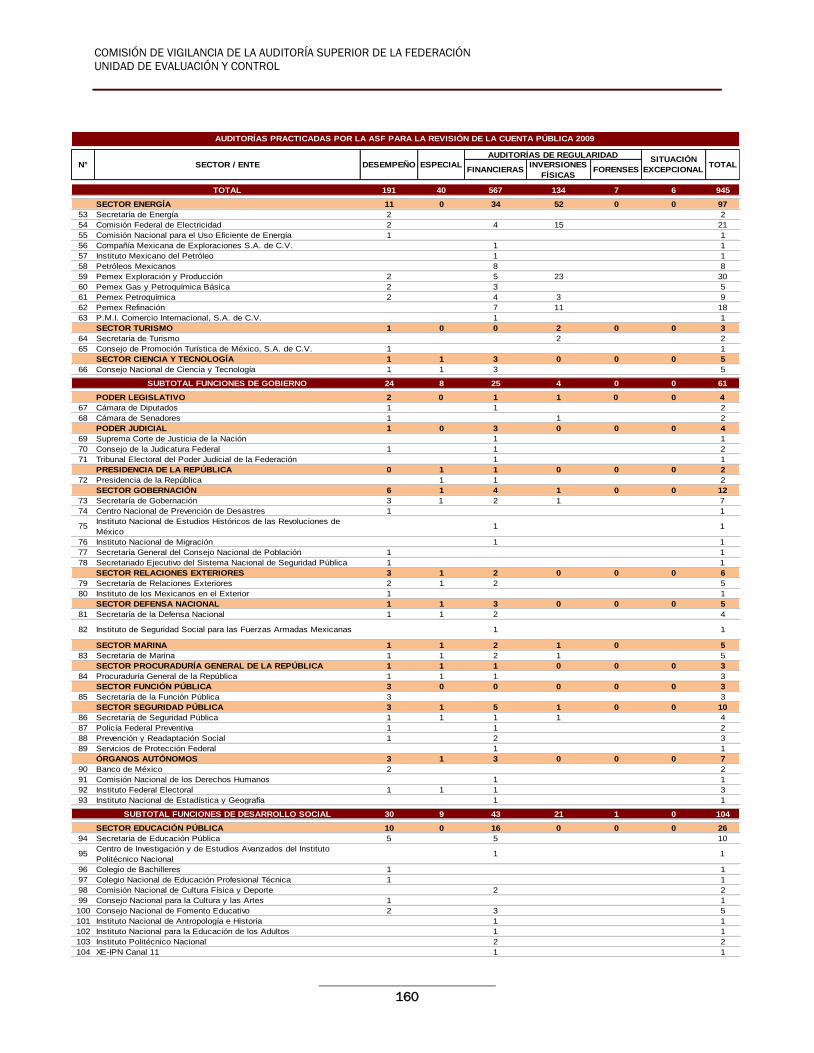

1.2 Auditorías practicadas En la revisión de la Cuenta Pública 2009, a las entidades vinculadas con Funciones de Desarrollo Económico se les practicaron 212 auditorías, lo que representó una disminución de 7.0% respecto de las 228 efectuadas el año previo. En la fiscalización al grupo funcional referido, predominaron las auditorías de regularidad, las cuales sumaron 152 (58 financieras y de cumplimiento y 94 de inversiones físicas). Asimismo, la ASF practicó 46 de desempeño, nueve especiales y cinco de situación excepcional. Lo anterior significa que 7 de cada 10 revisiones a este grupo funcional fueron de regularidad y 2 de cada 10 fueron de desempeño. Destaca el hecho de que las revisiones de inversión física practicadas a este grupo funcional signifiquen el 70.1% del total de auditorías de este tipo realizadas con motivo de la revisión de la Cuenta Pública 2009. Cabe señalar que, en comparación con el ejercicio 2008, las auditorías de desempeño aumentaron 28.0% (pasaron de 36 a 46 entre 2008 y 2009), mientras que las auditorías de regularidad disminuyeron 6.2% (pasaron de 162 a 152 en el mismo periodo). Las auditorías especiales, por su parte, se redujeron 47.1% al pasar de 17 practicadas en 2008 a 9 en 2009. Por último, las auditorías de situación excepcional registraron un incremento significativo (400.0%) al pasar de 1 a 5 auditorías en ese lapso.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN

UNIDAD DE EVALUACIÓN Y CONTROL

8

FINANCIERAS INVERSIONES

FÍSICASFORENSES

FUNCIONES DE DESARROLLO ECONÓMICO 46 9 58 94 0 5 212

SECTOR AGRICULTURA, GANADERÍA, DESARROLLO RURAL,

PESCA Y ALIMENTACIÓN7 1 8 0 0 0 16

1Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y

Alimentación4 3 7

2 Apoyos y Servicios a la Comercialización Agropecuaria 1 4 5

3 Fideicomiso de Riesgo Compartido 1 1 2

4 Fondo de Empresas Expropiadas del Sector Azucarero 1 1

5 Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias 1 1

SECTOR COMUNICACIONES Y TRANSPORTES 9 5 5 32 0 3 54

6 Secretaría de Comunicaciones y Transportes 5 3 17 2 27

7 Administración Portuaria Integral de Altamira, S.A. de C.V. 3 3

8 Administración Portuaria Integral de Coatzacoalcos, S.A. de C.V. 1 1

9 Administración Portuaria Integral de Ensenada, S.A. de C.V. 1 1

10 Administración Portuaria Integral de Manzanillo, S.A. de C.V. 1 1

11 Administración Portuaria Integral de Mazatlán, S.A. de C.V. 1 1

12 Administración Portuaria Integral de Puerto Vallarta, S.A. de C.V. 1 1

13 Administración Portuaria Integral de Veracruz, S.A. de C.V. 1 1 3 5

14 Aeropuertos y Servicios Auxiliares 1 1

15 Caminos y Puentes Federales de Ingresos y Servicios Conexos 1 2 5 8

16 Comisión Federal de Telecomunicaciones 1 1 2

17 Servicios a la Navegación en el Espacio Aéreo Mexicano 1 1

18 Servicio Postal Mexicano 1 1

19 Telecomunicaciones de México 1 1

SECTOR ECONOMÍA 3 1 3 0 0 2 9

20 Secretaría de Economía 1 1 3 1 6

21 Comisión Federal de Competencia 1 1

22Coordinación General del Programa Nacional de Apoyo para las

Empresas de Solidaridad1 1

23 Instituto Mexicano de la Propiedad Industrial 1 1

SECTOR TRABAJO Y PREVISIÓN SOCIAL 2 1 1 0 0 0 4

24 Secretaría del Trabajo y Previsión Social 2 1 1 4

SECTOR REFORMA AGRARIA 4 0 0 0 0 0 4

25 Secretaría de la Reforma Agraria 2 2

26 Fideicomiso Fondo Nacional de Fomento Ejidal 1 1

27 Registro Agrario Nacional 1 1

SECTOR MEDIO AMBIENTE Y RECURSOS NATURALES 8 0 4 8 0 0 20

28 Secretaría de Medio Ambiente y Recursos Naturales 2 1 3

29 Comisión Nacional de Áreas Naturales Protegidas 1 1

30 Comisión Nacional del Agua 3 1 8 12

31 Comisión Nacional Forestal 2 2

32 Instituto Mexicano de Tecnología del Agua 1 1

33 Procuraduría Federal de Protección al Ambiente 1 1

SECTOR TURISMO 1 0 0 2 0 0 3

34 Secretaría de Turismo 2 2

35 Consejo de Promoción Turística de México, S.A. de C.V. 1 1

SECTOR CIENCIA Y TECNOLOGÍA 1 1 3 0 0 0 5

36 Consejo Nacional de Ciencia y Tecnología 1 1 3 5

SECTOR ENERGÍA 11 0 34 52 0 0 97

37 Secretaría de Energía 2 2

38 Comisión Federal de Electricidad 2 4 15 21

39 Comisión Nacional para el Uso Eficiente de Energía 1 1

40 Compañía Mexicana de Exploraciones S.A. de C.V. 1 1

41 Instituto Mexicano del Petróleo 1 1

42 Petróleos Mexicanos 8 8

43 Pemex Exploración y Producción 2 5 23 30

44 Pemex Gas y Petroquímica Básica 2 3 5

45 Pemex Petroquímica 2 4 3 9

46 Pemex Refinación 7 11 18

47 P.M.I. Comercio Internacional, S.A. de C.V. 1 1

Fuente: Elaborado por la UEC con datos del Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009, ASF.

AUDITORÍAS PRACTICADAS POR LA ASF EN FUNCIONES DE DESARROLLO ECONÓMICO DURANTE LA REVISIÓN DE LA CUENTA PÚBLICA 2009

N° SECTOR / ENTE DESEMPEÑO ESPECIAL

AUDITORÍAS DE REGULARIDADSITUACIÓN

EXCEPCIONALTOTAL

1.3 Cobertura de la fiscalización La ASF fiscalizó a 47 entes vinculados con Funciones de Desarrollo Económico (cuatro menos que en la revisión de la Cuenta Pública 2008), destacando por el número de revisiones practicadas: PEMEX Exploración y Producción (35 revisiones), SCT (21), CFE (16), CONAGUA (12), PEMEX (11), SAGARPA (10) y LyFC (10 revisiones). El promedio de revisiones por entidad auditada en este grupo fue de 4.6 auditorías por entidad.

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

9

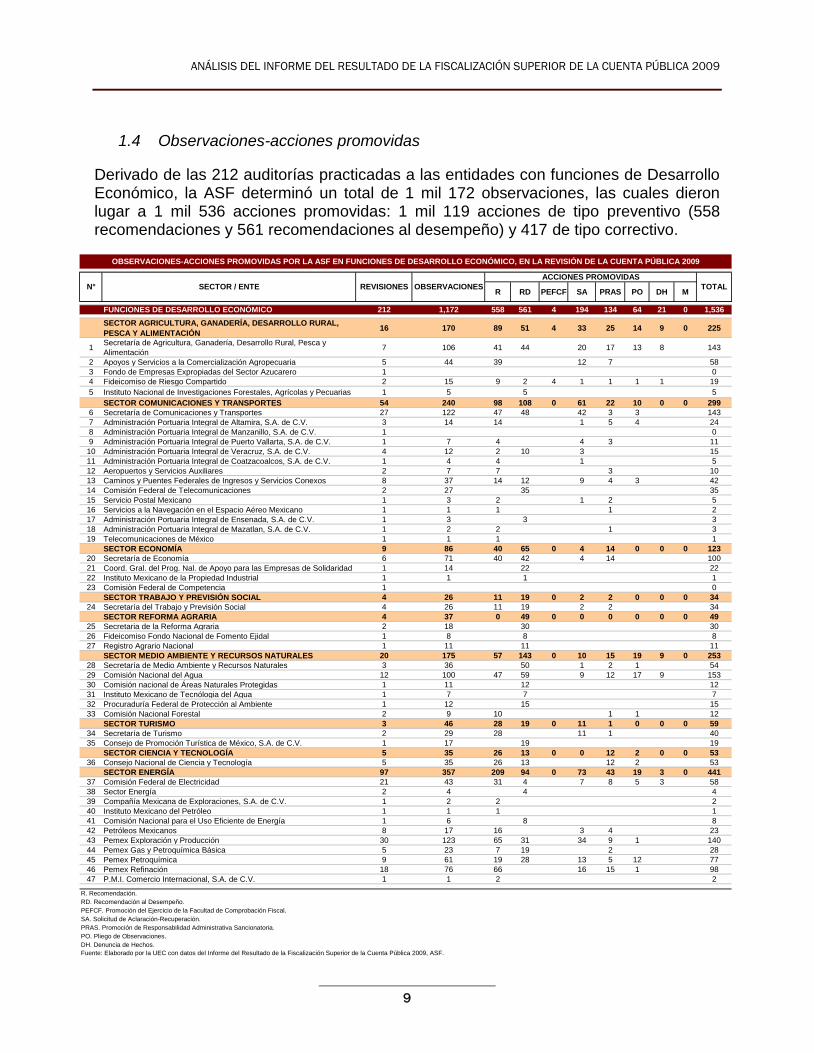

1.4 Observaciones-acciones promovidas

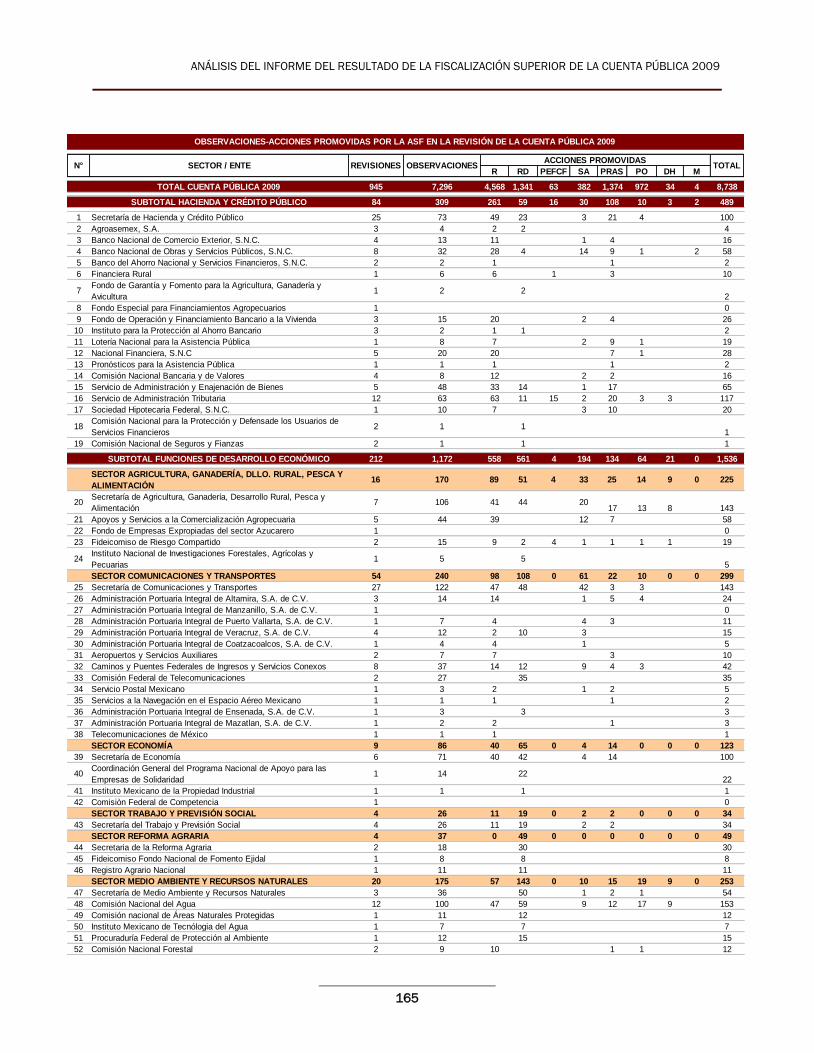

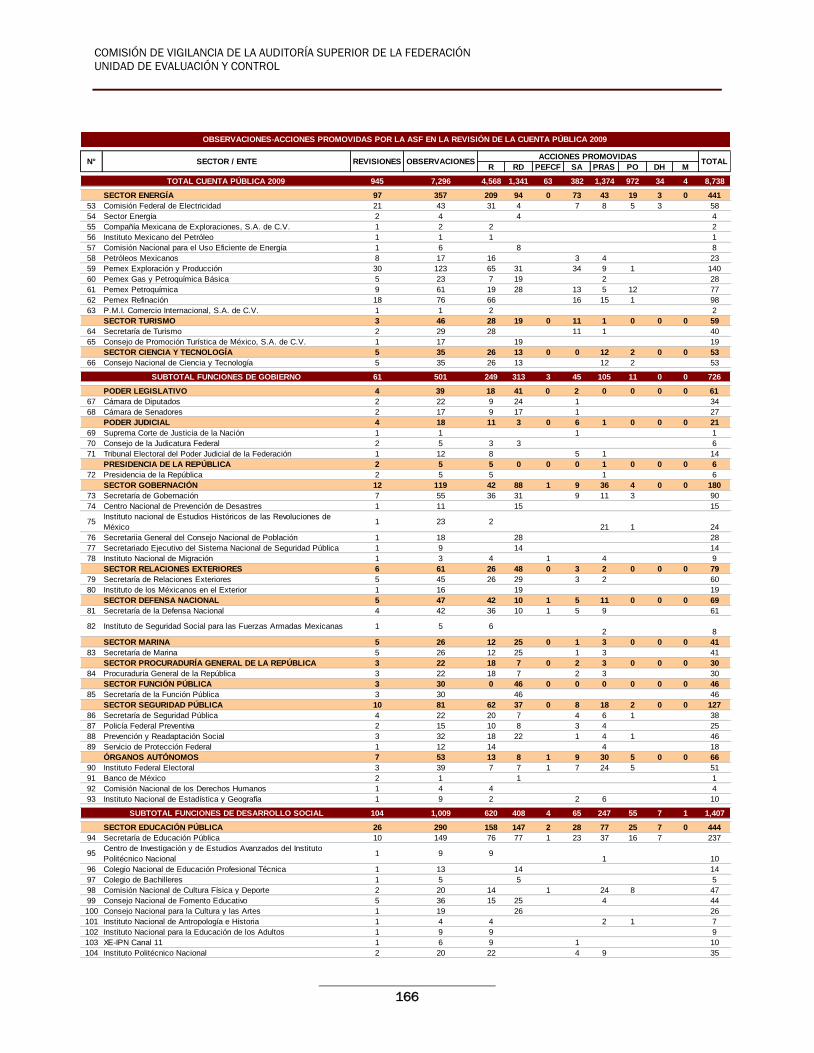

Derivado de las 212 auditorías practicadas a las entidades con funciones de Desarrollo Económico, la ASF determinó un total de 1 mil 172 observaciones, las cuales dieron lugar a 1 mil 536 acciones promovidas: 1 mil 119 acciones de tipo preventivo (558 recomendaciones y 561 recomendaciones al desempeño) y 417 de tipo correctivo.

R RD PEFCF SA PRAS PO DH M

FUNCIONES DE DESARROLLO ECONÓMICO 212 1,172 558 561 4 194 134 64 21 0 1,536

SECTOR AGRICULTURA, GANADERÍA, DESARROLLO RURAL,

PESCA Y ALIMENTACIÓN16 170 89 51 4 33 25 14 9 0 225

1Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y

Alimentación7 106 41 44 20 17 13 8 143

2 Apoyos y Servicios a la Comercialización Agropecuaria 5 44 39 12 7 58

3 Fondo de Empresas Expropiadas del Sector Azucarero 1 0

4 Fideicomiso de Riesgo Compartido 2 15 9 2 4 1 1 1 1 19

5 Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias 1 5 5 5

SECTOR COMUNICACIONES Y TRANSPORTES 54 240 98 108 0 61 22 10 0 0 299

6 Secretaría de Comunicaciones y Transportes 27 122 47 48 42 3 3 143

7 Administración Portuaria Integral de Altamira, S.A. de C.V. 3 14 14 1 5 4 24

8 Administración Portuaria Integral de Manzanillo, S.A. de C.V. 1 0

9 Administración Portuaria Integral de Puerto Vallarta, S.A. de C.V. 1 7 4 4 3 11

10 Administración Portuaria Integral de Veracruz, S.A. de C.V. 4 12 2 10 3 15

11 Administración Portuaria Integral de Coatzacoalcos, S.A. de C.V. 1 4 4 1 5

12 Aeropuertos y Servicios Auxiliares 2 7 7 3 10

13 Caminos y Puentes Federales de Ingresos y Servicios Conexos 8 37 14 12 9 4 3 42

14 Comisión Federal de Telecomunicaciones 2 27 35 35

15 Servicio Postal Mexicano 1 3 2 1 2 5

16 Servicios a la Navegación en el Espacio Aéreo Mexicano 1 1 1 1 2

17 Administración Portuaria Integral de Ensenada, S.A. de C.V. 1 3 3 3

18 Administración Portuaria Integral de Mazatlan, S.A. de C.V. 1 2 2 1 3

19 Telecomunicaciones de México 1 1 1 1

SECTOR ECONOMÍA 9 86 40 65 0 4 14 0 0 0 123

20 Secretaría de Economía 6 71 40 42 4 14 100

21 Coord. Gral. del Prog. Nal. de Apoyo para las Empresas de Solidaridad 1 14 22 22

22 Instituto Mexicano de la Propiedad Industrial 1 1 1 1

23 Comisiòn Federal de Competencia 1 0

SECTOR TRABAJO Y PREVISIÓN SOCIAL 4 26 11 19 0 2 2 0 0 0 34

24 Secretaría del Trabajo y Previsión Social 4 26 11 19 2 2 34

SECTOR REFORMA AGRARIA 4 37 0 49 0 0 0 0 0 0 49

25 Secretaria de la Reforma Agraria 2 18 30 30

26 Fideicomiso Fondo Nacional de Fomento Ejidal 1 8 8 8

27 Registro Agrario Nacional 1 11 11 11

SECTOR MEDIO AMBIENTE Y RECURSOS NATURALES 20 175 57 143 0 10 15 19 9 0 253

28 Secretaría de Medio Ambiente y Recursos Naturales 3 36 50 1 2 1 54

29 Comisión Nacional del Agua 12 100 47 59 9 12 17 9 153

30 Comisión nacional de Áreas Naturales Protegidas 1 11 12 12

31 Instituto Mexicano de Tecnólogia del Agua 1 7 7 7

32 Procuraduría Federal de Protección al Ambiente 1 12 15 15

33 Comisión Nacional Forestal 2 9 10 1 1 12

SECTOR TURISMO 3 46 28 19 0 11 1 0 0 0 59

34 Secretaría de Turismo 2 29 28 11 1 40

35 Consejo de Promoción Turística de México, S.A. de C.V. 1 17 19 19

SECTOR CIENCIA Y TECNOLOGÍA 5 35 26 13 0 0 12 2 0 0 53

36 Consejo Nacional de Ciencia y Tecnología 5 35 26 13 12 2 53

SECTOR ENERGÍA 97 357 209 94 0 73 43 19 3 0 441

37 Comisión Federal de Electricidad 21 43 31 4 7 8 5 3 58

38 Sector Energía 2 4 4 4

39 Compañía Mexicana de Exploraciones, S.A. de C.V. 1 2 2 2

40 Instituto Mexicano del Petróleo 1 1 1 1

41 Comisión Nacional para el Uso Eficiente de Energía 1 6 8 8

42 Petróleos Mexicanos 8 17 16 3 4 23

43 Pemex Exploración y Producción 30 123 65 31 34 9 1 140

44 Pemex Gas y Petroquímica Básica 5 23 7 19 2 28

45 Pemex Petroquímica 9 61 19 28 13 5 12 77

46 Pemex Refinación 18 76 66 16 15 1 98

47 P.M.I. Comercio Internacional, S.A. de C.V. 1 1 2 2

R. Recomendación.

RD. Recomendación al Desempeño.

PEFCF. Promoción del Ejercicio de la Facultad de Comprobación Fiscal.

SA. Solicitud de Aclaración-Recuperación.

PRAS. Promoción de Responsabilidad Administrativa Sancionatoria.

PO. Pliego de Observaciones.

DH. Denuncia de Hechos.

Fuente: Elaborado por la UEC con datos del Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009, ASF.

OBSERVACIONES-ACCIONES PROMOVIDAS POR LA ASF EN FUNCIONES DE DESARROLLO ECONÓMICO, EN LA REVISIÓN DE LA CUENTA PÚBLICA 2009

N° SECTOR / ENTE REVISIONES OBSERVACIONES

ACCIONES PROMOVIDAS

TOTAL

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN

UNIDAD DE EVALUACIÓN Y CONTROL

10

Entre las acciones correctivas destacan por su número, las solicitudes de aclaración (194), las promociones de responsabilidad administrativa sancionatoria y los pliegos de observaciones. En este grupo funcional se concentró el 61.8% del total de las denuncias de hechos promovidas por la ASF con motivo de la revisión de la Cuenta Pública 2009 (21 de 34 denuncias promovidas). El promedio de irregularidades por auditoría en este grupo fue de 5.5, destacando el Consejo de Promoción Turística de México, S.A. de C.V. (17 observaciones por auditoría), SAGARPA (15), SECTUR (casi 15), Coordinación General del Programa Nacional de Apoyo para las Empresas de Solidaridad (14), COFETEL (casi 14) y Secretaría de Medio Ambiente y Recursos Naturales (12 observaciones por auditoría).

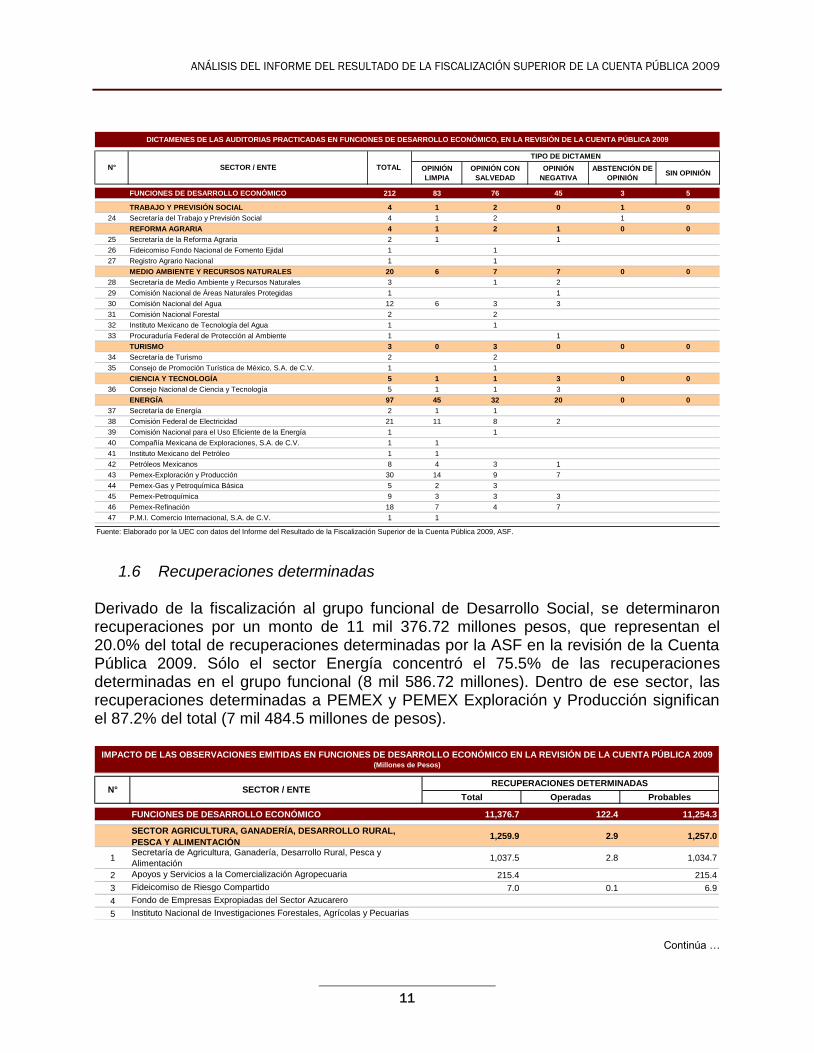

1.5 Dictámenes de las auditorías De las 212 auditorías practicadas, 83 fueron dictaminadas con opinión limpia (39.2%), 76 tuvieron opinión con salvedad (35.8%), 45 revisiones con opiniones negativas (21.2%), 3 con Abstención de Opinión (1.4%) y 5 no presentaron opinión (2.4%). Lo anterior significa que casi 6 de cada 10 dictámenes emitidos fueron de opinión negativa o con salvedad. El 54.2% de los dictámenes limpios fueron emitidos en el sector Energía. PEMEX Exploración y Producción, SCT y CFE fueron las entidades con mayor número de dictámenes limpios.

OPINIÓN

LIMPIA

OPINIÓN CON

SALVEDAD

OPINIÓN

NEGATIVA

ABSTENCIÓN DE

OPINIÓN SIN OPINIÓN

FUNCIONES DE DESARROLLO ECONÓMICO 212 83 76 45 3 5

AGRICULTURA, GANADERÍA, DESARROLLO RURAL, PESCA Y

ALIMENTACIÓN16 4 7 4 1 0

1Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y

Alimentación7 2 4 1

2 Apoyos y Servicios a la Comercialización Agropecuaria 5 2 3

3 Fideicomiso de Riesgo Compartido 2 1 1

4 Fondo de Empresas Expropiadas del Sector Azucarero 1 1

5 Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias 1 1

COMUNICACIONES Y TRANSPORTES 54 24 18 9 0 3

6 Secretaría de Comunicaciones y Transportes 27 11 8 6 2

7 Administración Portuaria Integral de Altamira, S.A. de C.V. 3 2 1

8 Administración Portuaria Integral de Coatzacoalcos, S.A. de C.V. 1 1

9 Administración Portuaria Integral de Ensenada, S.A. de C.V. 1 1

10 Administración Portuaria Integral de Manzanillo, S.A. de C.V. 1 1

11 Administración Portuaria Integral de Mazatlán, S.A. de C.V. 1 1

12 Administración Portuaria Integral de Puerto Vallarta, S.A. de C.V. 1 1

13 Administración Portuaria Integral de Veracruz, S.A. de C.V. 4 3 1

14 Aeropuertos y Servicios Auxiliares 2 1 1

15 Caminos y Puentes Federales de Ingresos y Servicios Conexos 8 3 5

16 Comisión Federal de Telecomunicaciones 2 1 1

17 Servicio Postal Mexicano 1 1

18 Servicios a la Navegación en el Espacio Aéreo Mexicano 1 1

19 Telecomunicaciones de México 1 1

ECONOMÍA 9 1 4 1 1 2

20 Secretaría de Economía 6 3 1 1 1

21 Comisión Federal de Competencia 1 1

22 Coord. Gral. del Prog. Nal. de Apoyo para las Empresas de Solidaridad 1 1

23 Instituto Mexicano de la Propiedad Industrial 1 1

DICTAMENES DE LAS AUDITORIAS PRACTICADAS EN FUNCIONES DE DESARROLLO ECONÓMICO, EN LA REVISIÓN DE LA CUENTA PÚBLICA 2009

N° SECTOR / ENTE TOTAL

TIPO DE DICTAMEN

Continúa…

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

11

OPINIÓN

LIMPIA

OPINIÓN CON

SALVEDAD

OPINIÓN

NEGATIVA

ABSTENCIÓN DE

OPINIÓN SIN OPINIÓN

FUNCIONES DE DESARROLLO ECONÓMICO 212 83 76 45 3 5

TRABAJO Y PREVISIÓN SOCIAL 4 1 2 0 1 0

24 Secretaría del Trabajo y Previsión Social 4 1 2 1

REFORMA AGRARIA 4 1 2 1 0 0

25 Secretaría de la Reforma Agraria 2 1 1

26 Fideicomiso Fondo Nacional de Fomento Ejidal 1 1

27 Registro Agrario Nacional 1 1

MEDIO AMBIENTE Y RECURSOS NATURALES 20 6 7 7 0 0

28 Secretaría de Medio Ambiente y Recursos Naturales 3 1 2

29 Comisión Nacional de Áreas Naturales Protegidas 1 1

30 Comisión Nacional del Agua 12 6 3 3

31 Comisión Nacional Forestal 2 2

32 Instituto Mexicano de Tecnología del Agua 1 1

33 Procuraduría Federal de Protección al Ambiente 1 1

TURISMO 3 0 3 0 0 0

34 Secretaría de Turismo 2 2

35 Consejo de Promoción Turística de México, S.A. de C.V. 1 1

CIENCIA Y TECNOLOGÍA 5 1 1 3 0 0

36 Consejo Nacional de Ciencia y Tecnología 5 1 1 3

ENERGÍA 97 45 32 20 0 0

37 Secretaría de Energía 2 1 1

38 Comisión Federal de Electricidad 21 11 8 2

39 Comisión Nacional para el Uso Eficiente de la Energía 1 1

40 Compañía Mexicana de Exploraciones, S.A. de C.V. 1 1

41 Instituto Mexicano del Petróleo 1 1

42 Petróleos Mexicanos 8 4 3 1

43 Pemex-Exploración y Producción 30 14 9 7

44 Pemex-Gas y Petroquímica Básica 5 2 3

45 Pemex-Petroquímica 9 3 3 3

46 Pemex-Refinación 18 7 4 7

47 P.M.I. Comercio Internacional, S.A. de C.V. 1 1

Fuente: Elaborado por la UEC con datos del Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009, ASF.

DICTAMENES DE LAS AUDITORIAS PRACTICADAS EN FUNCIONES DE DESARROLLO ECONÓMICO, EN LA REVISIÓN DE LA CUENTA PÚBLICA 2009

N° SECTOR / ENTE TOTAL

TIPO DE DICTAMEN

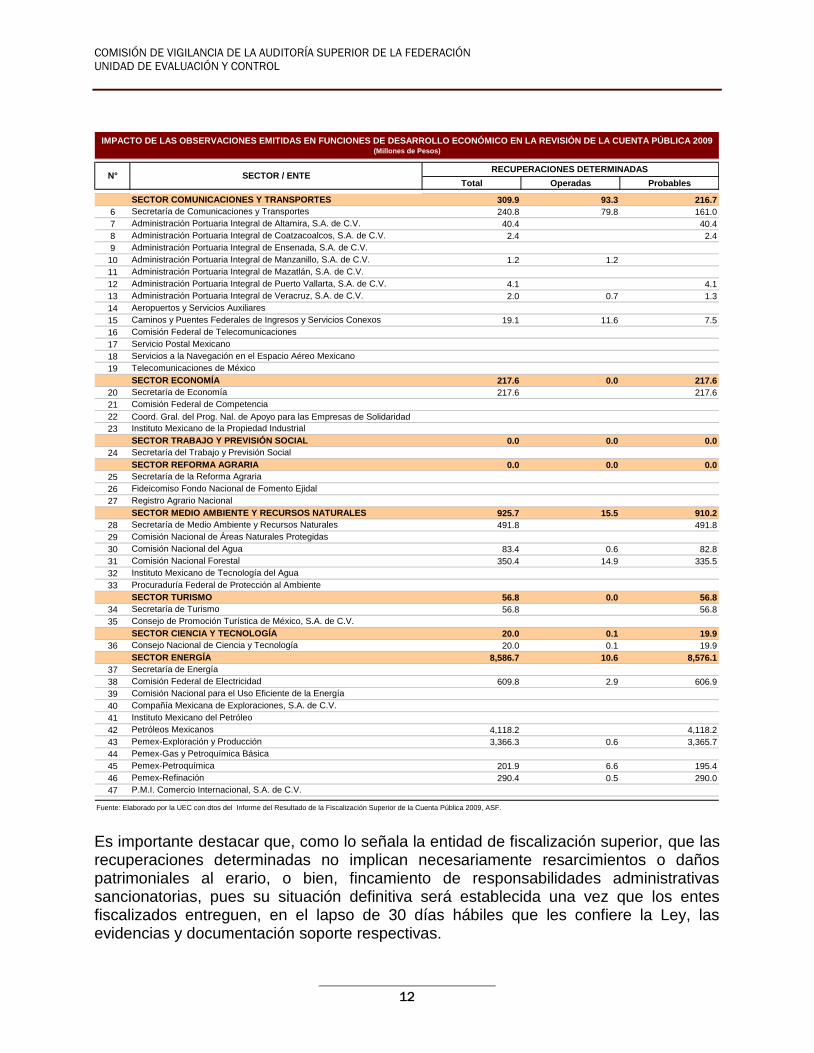

1.6 Recuperaciones determinadas Derivado de la fiscalización al grupo funcional de Desarrollo Social, se determinaron recuperaciones por un monto de 11 mil 376.72 millones pesos, que representan el 20.0% del total de recuperaciones determinadas por la ASF en la revisión de la Cuenta Pública 2009. Sólo el sector Energía concentró el 75.5% de las recuperaciones determinadas en el grupo funcional (8 mil 586.72 millones). Dentro de ese sector, las recuperaciones determinadas a PEMEX y PEMEX Exploración y Producción significan el 87.2% del total (7 mil 484.5 millones de pesos).

Total Operadas Probables

FUNCIONES DE DESARROLLO ECONÓMICO 11,376.7 122.4 11,254.3

SECTOR AGRICULTURA, GANADERÍA, DESARROLLO RURAL,

PESCA Y ALIMENTACIÓN1,259.9 2.9 1,257.0

1Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y

Alimentación1,037.5 2.8 1,034.7

2 Apoyos y Servicios a la Comercialización Agropecuaria 215.4 215.4

3 Fideicomiso de Riesgo Compartido 7.0 0.1 6.9

4 Fondo de Empresas Expropiadas del Sector Azucarero

5 Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias

IMPACTO DE LAS OBSERVACIONES EMITIDAS EN FUNCIONES DE DESARROLLO ECONÓMICO EN LA REVISIÓN DE LA CUENTA PÚBLICA 2009 (Millones de Pesos)

N° SECTOR / ENTERECUPERACIONES DETERMINADAS

Continúa …

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN

UNIDAD DE EVALUACIÓN Y CONTROL

12

Total Operadas Probables

SECTOR COMUNICACIONES Y TRANSPORTES 309.9 93.3 216.7

6 Secretaría de Comunicaciones y Transportes 240.8 79.8 161.0

7 Administración Portuaria Integral de Altamira, S.A. de C.V. 40.4 40.4

8 Administración Portuaria Integral de Coatzacoalcos, S.A. de C.V. 2.4 2.4

9 Administración Portuaria Integral de Ensenada, S.A. de C.V.

10 Administración Portuaria Integral de Manzanillo, S.A. de C.V. 1.2 1.2

11 Administración Portuaria Integral de Mazatlán, S.A. de C.V.

12 Administración Portuaria Integral de Puerto Vallarta, S.A. de C.V. 4.1 4.1

13 Administración Portuaria Integral de Veracruz, S.A. de C.V. 2.0 0.7 1.3

14 Aeropuertos y Servicios Auxiliares

15 Caminos y Puentes Federales de Ingresos y Servicios Conexos 19.1 11.6 7.5

16 Comisión Federal de Telecomunicaciones

17 Servicio Postal Mexicano

18 Servicios a la Navegación en el Espacio Aéreo Mexicano

19 Telecomunicaciones de México

SECTOR ECONOMÍA 217.6 0.0 217.6

20 Secretaría de Economía 217.6 217.6

21 Comisión Federal de Competencia

22 Coord. Gral. del Prog. Nal. de Apoyo para las Empresas de Solidaridad

23 Instituto Mexicano de la Propiedad Industrial

SECTOR TRABAJO Y PREVISIÓN SOCIAL 0.0 0.0 0.0

24 Secretaría del Trabajo y Previsión Social

SECTOR REFORMA AGRARIA 0.0 0.0 0.0

25 Secretaría de la Reforma Agraria

26 Fideicomiso Fondo Nacional de Fomento Ejidal

27 Registro Agrario Nacional

SECTOR MEDIO AMBIENTE Y RECURSOS NATURALES 925.7 15.5 910.2

28 Secretaría de Medio Ambiente y Recursos Naturales 491.8 491.8

29 Comisión Nacional de Áreas Naturales Protegidas

30 Comisión Nacional del Agua 83.4 0.6 82.8

31 Comisión Nacional Forestal 350.4 14.9 335.5

32 Instituto Mexicano de Tecnología del Agua

33 Procuraduría Federal de Protección al Ambiente

SECTOR TURISMO 56.8 0.0 56.8

34 Secretaría de Turismo 56.8 56.8

35 Consejo de Promoción Turística de México, S.A. de C.V.

SECTOR CIENCIA Y TECNOLOGÍA 20.0 0.1 19.9

36 Consejo Nacional de Ciencia y Tecnología 20.0 0.1 19.9

SECTOR ENERGÍA 8,586.7 10.6 8,576.1

37 Secretaría de Energía

38 Comisión Federal de Electricidad 609.8 2.9 606.9

39 Comisión Nacional para el Uso Eficiente de la Energía

40 Compañía Mexicana de Exploraciones, S.A. de C.V.

41 Instituto Mexicano del Petróleo

42 Petróleos Mexicanos 4,118.2 4,118.2

43 Pemex-Exploración y Producción 3,366.3 0.6 3,365.7

44 Pemex-Gas y Petroquímica Básica

45 Pemex-Petroquímica 201.9 6.6 195.4

46 Pemex-Refinación 290.4 0.5 290.0

47 P.M.I. Comercio Internacional, S.A. de C.V.

Fuente: Elaborado por la UEC con dtos del Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009, ASF.

IMPACTO DE LAS OBSERVACIONES EMITIDAS EN FUNCIONES DE DESARROLLO ECONÓMICO EN LA REVISIÓN DE LA CUENTA PÚBLICA 2009 (Millones de Pesos)

N° SECTOR / ENTERECUPERACIONES DETERMINADAS

Es importante destacar que, como lo señala la entidad de fiscalización superior, que las recuperaciones determinadas no implican necesariamente resarcimientos o daños patrimoniales al erario, o bien, fincamiento de responsabilidades administrativas sancionatorias, pues su situación definitiva será establecida una vez que los entes fiscalizados entreguen, en el lapso de 30 días hábiles que les confiere la Ley, las evidencias y documentación soporte respectivas.

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

13

2. Sector Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación1

2.1 Contexto General El sector rural ocupa un papel preponderante en el Plan Nacional de Desarrollo (PND) 2007-2012. Su relevancia radica en que proporciona los alimentos que consumen las familias mexicanas, es base del sustento directo del 25.4% de la población total del país, provee de insumos a la industria, alberga a una cuarta parte de la población mexicana, es un factor de equilibrio del ecosistema nacional, a pesar de que anualmente se pierden 260 mil hectáreas al año, y de la erosión implacable de tierras con potencial productivo, en el que 67% de la superficie con estas características sufre algún grado de degradación.

También se confirma su importancia estratégica en virtud de que ha sido factor contra-cíclico en la crisis financiera reciente. En efecto, el desempeño económico del sector agrícola reciente (2009-2010) demuestra que ha sido un factor de contrapeso, ya que no sólo atenuó el ritmo de la caída del nivel general de la actividad económica en el 2009, sino que estimuló el crecimiento económico en la recuperación de 2010. La contribución del sector rural al PIB pasó de 3.5% a 3.8%.

Del total de la superficie del territorio nacional, 196.4 millones de hectáreas, el 11%, corresponde a tierras agrícolas; de éstas, el 25% se cultiva bajo condiciones de riego y el 75% restante es de temporal.

El desempeño de la producción de las actividades primarias al que pertenece el sector rural es fundamental como factor de apoyo al cumplimiento de lograr tasas satisfactorias de crecimiento, como las postuladas en el objetivo del segundo eje rector del Plan Nacional de Desarrollo,2 que es apoyar una meta de crecimiento mínima de 5% a partir del 2012.

El PIB de las actividades primarias registró en 2009, en términos reales, una variación de -2.0%, caída menos drástica que la del PIB nacional que fue de -6.1%. En el repunte económico de la economía mexicana de 2010, el PIB de las actividades primarias creció 5.7%, mientras que el PIB nacional registró un crecimiento de 5.5%. Este comportamiento, demuestra que las actividades primarias son un factor contra-cíclico, capaz de atenuar las fluctuaciones de la actividad económica del país.

Para afirmarse como factor que apuntala los objetivos de crecimiento económico y empleo del PND, el PIB agroalimentario deberá crecer a tasas superiores a la tendencia histórica 2000-2006, que fue de 2.4%.

1 Para efectos de análisis, se incluyó en este sector una revisión al Comité Nacional para el Desarrollo Sustentable de la Caña de

Azúcar (CNDSCA), entidad no sectorizada. 2 Dentro del segundo eje rector del PND, Economía competitiva y generadora de empleos se establece la finalidad de la política

económica de “lograr un crecimiento sostenido más acelerado y generar los empleos formales que permitan mejorar la calidad de vida de todos los mexicanos”, debido a que sin oportunidades de empleo y de participación plena en la marcha económica del país, no es posible alcanzar un desarrollo humano integral.‖

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN

UNIDAD DE EVALUACIÓN Y CONTROL

14

En el segundo eje rector del PND 2007-2012 se definen 13 lineamientos estratégicos con 17 objetivos y sus estrategias correspondientes, de los cuales, el sector Rural participa en el tema productividad y competitividad. En específico, este sector participa en acciones para el cumplimiento de 5 de los 17 objetivos establecidos en este relevante eje rector:

a) Elevar el nivel de desarrollo humano y patrimonial de los mexicanos que viven en las zonas rurales y costeras,

b) Abastecer el mercado interno con alimentos de calidad, sanos y accesibles, c) Mejorar los ingresos de los productores, d) Revertir el deterioro de los ecosistemas, y, e) Conducir el desarrollo armónico del medio rural mediante acciones concertadas.

Por su parte, el Programa Sectorial de Desarrollo Agropecuario y Pesquero (PSDAP) 2007-2012, plantea los objetivos, estrategias, líneas de acción y metas que el gobierno propone llevar a cabo en este sector para el cumplimiento de los objetivos citados del PND. Por esta razón el PSDAP se organizó en torno a los cinco objetivos principales definidos en el PND y que hacen referencia al desarrollo económico rural. Los programas de las entidades institucionales orientados al sector rural, principalmente SAGARPA, ASERCA y las instituciones financieras enfocadas al sector rural, reflejan las prioridades establecidas en el PND, las cuales se proponen: a) Mejorar el ingreso promedio de los hogares rurales, b) Generar empleo y disminuir la pobreza, c) Garantizar la seguridad alimentaria, d) Aumentar la productividad del sector agropecuario y pesquero, a través de los programas de Apoyo a la Inversión en Equipo e Infraestructura, e) Apoyar a los productores rurales con programas de protección del patrimonio rural, f) Brindar protección contra los riesgos financieros asociados con las variaciones de precios, g) Canalizar recursos de los ahorros de la sociedad a los productores rurales, h) Incrementar la exportación de los productos agroalimentarios, e i) Promover el desarrollo sustentable a través de programas que eviten la erosión del suelo mediante prácticas de rehabilitación, mejoramiento y conservación de suelos en uso agropecuario y la sobreexplotación de los mantos freáticos y el que se generen acuerdos con los diferentes actores que intervienen en el sector. Para cubrir cada uno de los objetivos hacia el 2012, el programa sectorial presenta un grupo de metas con resultados cuantitativos a lograr, mismas que debieran ser evaluadas por la ASF para determinar si los objetivos y propósitos delineados por el PND y el programa sectorial se cumplieron con la instrumentación de los programas gubernamentales en el sector rural.

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

15

2.2 Temas Relevantes y Problemática Asociadas al Sector

Panorama agropecuario a nivel mundial.

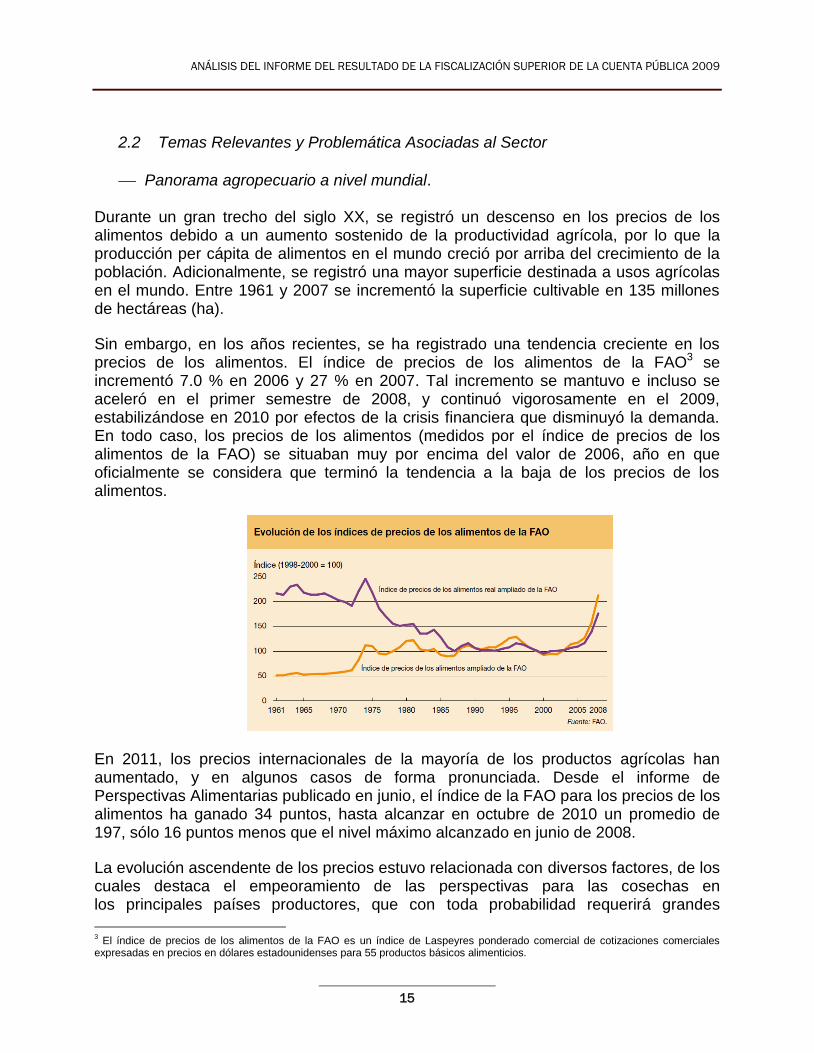

Durante un gran trecho del siglo XX, se registró un descenso en los precios de los alimentos debido a un aumento sostenido de la productividad agrícola, por lo que la producción per cápita de alimentos en el mundo creció por arriba del crecimiento de la población. Adicionalmente, se registró una mayor superficie destinada a usos agrícolas en el mundo. Entre 1961 y 2007 se incrementó la superficie cultivable en 135 millones de hectáreas (ha).

Sin embargo, en los años recientes, se ha registrado una tendencia creciente en los precios de los alimentos. El índice de precios de los alimentos de la FAO3 se incrementó 7.0 % en 2006 y 27 % en 2007. Tal incremento se mantuvo e incluso se aceleró en el primer semestre de 2008, y continuó vigorosamente en el 2009, estabilizándose en 2010 por efectos de la crisis financiera que disminuyó la demanda. En todo caso, los precios de los alimentos (medidos por el índice de precios de los alimentos de la FAO) se situaban muy por encima del valor de 2006, año en que oficialmente se considera que terminó la tendencia a la baja de los precios de los alimentos.

En 2011, los precios internacionales de la mayoría de los productos agrícolas han aumentado, y en algunos casos de forma pronunciada. Desde el informe de Perspectivas Alimentarias publicado en junio, el índice de la FAO para los precios de los alimentos ha ganado 34 puntos, hasta alcanzar en octubre de 2010 un promedio de 197, sólo 16 puntos menos que el nivel máximo alcanzado en junio de 2008.

La evolución ascendente de los precios estuvo relacionada con diversos factores, de los cuales destaca el empeoramiento de las perspectivas para las cosechas en los principales países productores, que con toda probabilidad requerirá grandes

3 El índice de precios de los alimentos de la FAO es un índice de Laspeyres ponderado comercial de cotizaciones comerciales

expresadas en precios en dólares estadounidenses para 55 productos básicos alimenticios.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN

UNIDAD DE EVALUACIÓN Y CONTROL

16

reducciones de las reservas y determinará un equilibrio mundial más ajustado entre la oferta y la demanda en el 2011. Las heladas en Estados Unidos, es un factor de riesgo adicional al generar una oferta disminuida, que amenaza con una nueva crisis de la oferta alimentaria en 2011.

Otro factor importante en la tendencia de los precios de los alimentos, ha sido el debilitamiento del dólar estadounidense registrado a partir de mediados de septiembre de 2010, producto de las políticas monetarias y fiscales contra cíclicas instrumentadas por el gobierno de los Estados Unidos y la Reserva Federal de Estados Unidos. Los precios agrícolas en Estados Unidos, continúan sustentando los precios de casi todos los productos agrícolas y no agrícolas comercializados. Debido al aumento de los precios internacionales de todos los productos alimenticios en el segundo semestre de 2010, se plantea un problema para México, cuyo sector agrícola ha perdido puntos en materia de soberanía alimentaria, por lo que se prevé un valor mayor de las importaciones agrícolas. Dado que se prevé un descenso de las existencias mundiales agrícolas, el tamaño de las cosechas del próximo año tendrá una importancia decisiva para establecer el grado de estabilidad de los mercados internacionales. Con respecto a los cereales principales, la producción tiene que aumentar considerablemente para satisfacer la demanda y reconstituir las reservas mundiales, y es probable que ante la firmeza de los precios vigentes, los agricultores reaccionen aumentando las superficies plantadas. Evidentemente, puede ser que los cereales no sean los únicos cultivos cuya producción se procurará aumentar, ya que el alza de los precios también ha acrecentado el interés por productos como la soja, el azúcar y el algodón. Sin embargo, la producción de algunos cultivos podría no ser suficiente para mitigar las restricciones del mercado. De cualquier forma, es previsible que los consumidores pagarán más por los alimentos.

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

17

Los precios de los productos básicos agrícolas se determinan mediante una combinación de los fundamentos de mercado de la oferta y la demanda y las perturbaciones exógenas causadas por factores como las condiciones meteorológicas. Al respecto, es importante identificar los factores que motivan la oferta y la demanda y que producen las tendencias subyacentes de los precios y aquellos factores que causan variabilidad en torno a tales tendencias. Dichos factores que influyen en los precios de los productos básicos agrícolas, son:

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN

UNIDAD DE EVALUACIÓN Y CONTROL

18

Repercusiones de los altos precios agrícolas

Los elevados precios de los productos agrícolas tienen dos repercusiones centrales: por un lado, genera mayores ingresos a los productores locales; por otro, genera presiones inflacionarias por el lado de los costos, disminuyendo el poder de compra de la población con menos capacidad económica.

Para México la situación es compleja, porque si bien hay un beneficio en el sector rural por los altos precios de los productos agrícolas, éste se canaliza a los grandes productores y comercializadores de granos. Si los precios altos de productos agrícolas incrementan la producción, los salarios de los trabajadores agrícolas no van a la par de los márgenes y utilidades del sector. Asimismo, la mayor inflación de costos que se genera, reduce sensiblemente el poder adquisitivo de la población trabajadora agrícola y no agrícola, situación grave por la extensión de la pobreza existente en México. Se mina con ello, el dinamismo del mercado doméstico, o por lo menos reduce su potencial. Lo anterior, obliga a que se ejerza un gasto público altamente eficiente en el sector rural y en consecuencia, se esperaría una fiscalización superior del sector igualmente eficiente, además de profunda e integral.

Se acentúan las perspectivas de alto riesgo en el comportamiento de los precios agrícolas.

La FAO y otros organismos internacionales prevén que la tendencia al alza de los precios de los alimentos se mantendrá en los próximos años y que estos no vuelvan a estar en los niveles previos a 2006. Esto debido a los sucesos recientes entre los que destacan: a) Las heladas en Estados Unidos, los cuales reducen el nivel de inventarios alimentarios mundiales (las heladas invernales en el norte de México significará también la pérdida significativa de la producción agrícola nacional),

b) la incertidumbre generada por las tensiones del medio oriente asociadas con las revueltas populares en contra de regimenes autoritarios, que presiona al alza los precios del petróleo y con ello los precios de los productos agrícolas, lo que genera una inflación de costos en los que el sector rural es más vulnerable, y c) la devaluación del dólar por las políticas monetarias expansionistas, y por la preocupación por el déficit fiscal de Estados Unidos.

Los precios de los bienes agrícolas se determinan en el mercado internacional, por lo que poco puede hacer el Gobierno de México para estabilizarlos. La situación se agrava

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

19

si no se negocian adecuadamente los tratados comerciales, lo que puede significar mayor dependencia alimentaria. Lo anterior es relevante para México, ya que el incremento en los precios de los alimentos vulnera la seguridad alimentaria a la que tiene derecho la población y sus efectos se reflejan de manera inmediata en la inflación de la canasta básica, siendo las familias de escasos recursos las más afectadas, ya que destinan la mayor parte de sus ingresos al consumo de alimentos.

Con base en la Encuesta Nacional de Ingreso y Gasto de los Hogares 2008, los grupos de población más pobres destinan entre el 40 y poco más del 50 por ciento de sus ingresos a la alimentación. Un elemento adicional de riesgo de precios elevados de los alimentos derivados del entorno incierto, tiene que ver con la posibilidad de que el sector financiero especulativo enfoque sus estrategias para adquirir contratos financieros cuyos precios están asociados a las materias primas (compra de contratos financieros en commodities). Les ayuda en ese propósito avieso, la liquidez financiera internacional inducida por la Reserva Federal (FED) quien, al triplicar el tamaño de su hoja de balance, triplicó la liquidez monetaria (otro tanto hicieron bancos centrales como el Europeo y el de Suiza). La liquidez recibida por los bancos e intermediarios financieros a tasas de interés reducidas en un contexto de una contracción crediticia mundial, se traduce en la colocación de esa liquidez en la compra de activos financieros como acciones, bonos con rendimientos elevados y, particularmente, activos financieros respaldados por commoditties (oro, plata, petróleo y productos agrícolas) lo que incrementa la volatilidad de los precios de estos bienes, debido a que esas compras son realizadas con capital volátil, es decir, con la liquidez que tienen las instituciones financieras (bancos, hedge funds, mutual funds).

Esto explica porqué aún en los casos en que bienes físicos presenten excedentes de producción o acumulación de inventarios, registran precios al alza, la cual es soportada por la demanda financiera especulativa. El efecto especulativo de la demanda financiera sobre los precios agrícolas, se acentúa cuando suceden choques externos, como los efectos de la helada en Estados Unidos y México que perjudican la producción agrícola. De acuerdo a la FAO, desde octubre de 2009 se reanudó la tendencia alcista de los precios de los alimentos, y ésta podría ser permanente.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN

UNIDAD DE EVALUACIÓN Y CONTROL

20

Oportunidades del sector rural Aunque las tasas de crecimiento poblacional se han mejorado, la extensión numérica de la población se ha acrecentado. La ONU estima que la población mundial pasará de 6 mil 906 millones de personas de 2010 a poco menos de 9 mil 200 millones de personas, lo que implicará aproximadamente un crecimiento de 70% en la demanda de alimentos. Esta demanda mundial es una oportunidad para el sector rural en Asia y en menor grado en África. México corre el riesgo de desaprovechar esta oportunidad si no corrige en primer término la pérdida de su autosuficiencia alimentaria, condición necesaria para proceder entonces a fortalecer al sector rural y a su capacidad de exportación. Esto demanda una atención prioritaria de las políticas públicas hacia el sector rural.

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

21

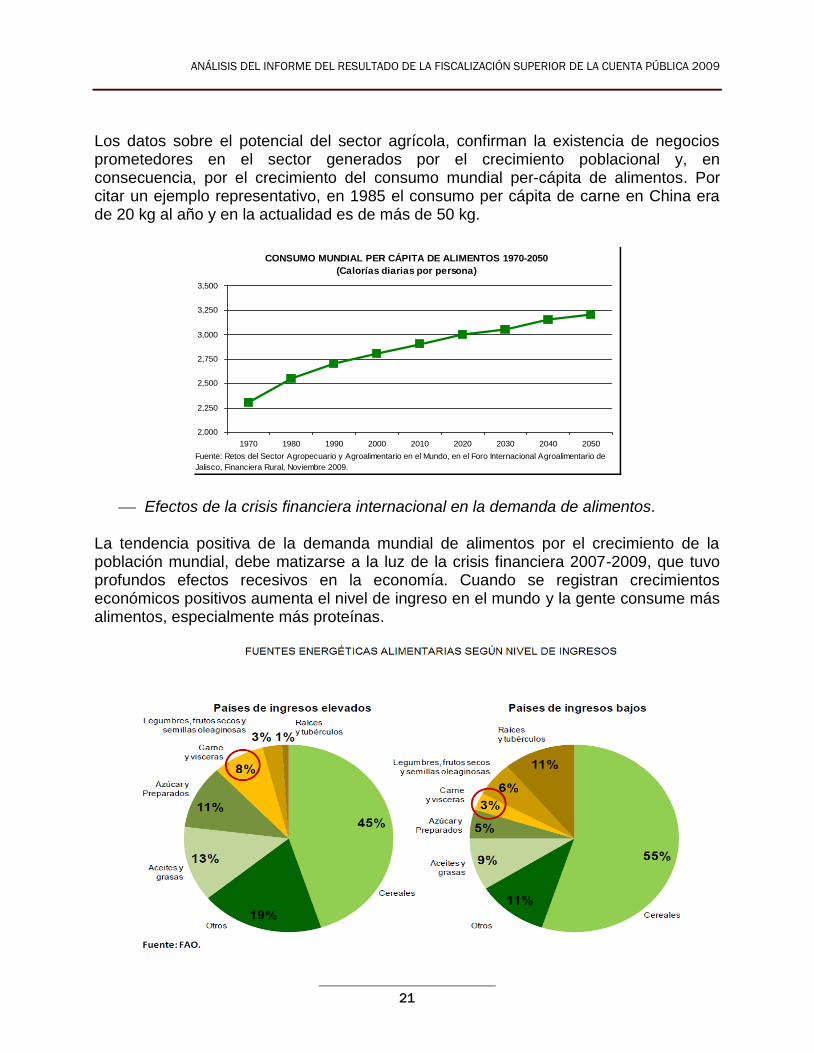

Los datos sobre el potencial del sector agrícola, confirman la existencia de negocios prometedores en el sector generados por el crecimiento poblacional y, en consecuencia, por el crecimiento del consumo mundial per-cápita de alimentos. Por citar un ejemplo representativo, en 1985 el consumo per cápita de carne en China era de 20 kg al año y en la actualidad es de más de 50 kg.

CONSUMO MUNDIAL PER CÁPITA DE ALIMENTOS 1970-2050

(Calorías diarias por persona)

2,000

2,250

2,500

2,750

3,000

3,250

3,500

1970 1980 1990 2000 2010 2020 2030 2040 2050

Fuente: Retos del Sector Agropecuario y Agroalimentario en el Mundo, en el Foro Internacional Agroalimentario de

Jalisco, Financiera Rural, Noviembre 2009.

Efectos de la crisis financiera internacional en la demanda de alimentos. La tendencia positiva de la demanda mundial de alimentos por el crecimiento de la población mundial, debe matizarse a la luz de la crisis financiera 2007-2009, que tuvo profundos efectos recesivos en la economía. Cuando se registran crecimientos económicos positivos aumenta el nivel de ingreso en el mundo y la gente consume más alimentos, especialmente más proteínas.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN

UNIDAD DE EVALUACIÓN Y CONTROL

22

La crisis financiera ha tenido efectos contractivos en Europa, Estados Unidos y algunas regiones de América Latina como México. Los países asiáticos, si bien resintieron la crisis económica en 2009, han sido los primeros en reanudar el crecimiento, por lo que constituyen mercados prometedores como demandantes de alimentos en países que, como Argentina, han resuelto su problema de soberanía alimentaría. Pero este no es el caso de México, por lo que se requieren redoblar los esfuerzos de las políticas públicas en el país para reactivar toda la potencialidad del campo como área estratégica para el crecimiento sostenido de la economía.

Tierra potencial para uso agrícola en el mundo

De acuerdo con la OCDE y la FAO, a nivel mundial cerca de 1 mil 400 millones de hectáreas de tierra todavía pueden ser sujetas de uso agrícola. Esto significa que la tierra potencial para crecer representa una superficie equivalente a la que hoy se utiliza. La mayoría de esta tierra adicional se encuentra principalmente en África y Sudamérica. Sin embargo, estas tierras no necesariamente son de buena calidad y los costos de producción pudieran ser más altos.

Los riesgos del cambio climático y el uso del agua en el sector rural

Un factor de elevado riesgo para el sector rural es el cambio climático, variable cuya importancia irá creciendo conforme la población se incremente y demande más recursos que degraden el medio ambiente natural. Las graves sequías atípicas ocurridas en la India y México y en los meses de junio y julio de 2009, respectivamente, son prueba palpable de los efectos perniciosos del cambio climático en el mundo, cuya temperatura va en aumento.4

De acuerdo con la OCDE-FAO, si la temperatura promedio anual aumentara entre 3 y 5 grados, los países en desarrollo incrementarían sus importaciones de cereales entre 10-40%.

En lo referente al agua, México destina el 77% del líquido vital en actividades agrícolas, en comparación con otros países como Canadá o Estados Unidos que sólo utilizan 12% y 41%, respectivamente. La sequía, el cambio climático y el crecimiento poblacional, son factores que inhiben este vital recurso para el desarrollo rural.

Problemática nacional del sector agroalimentario en el ejercicio 2009

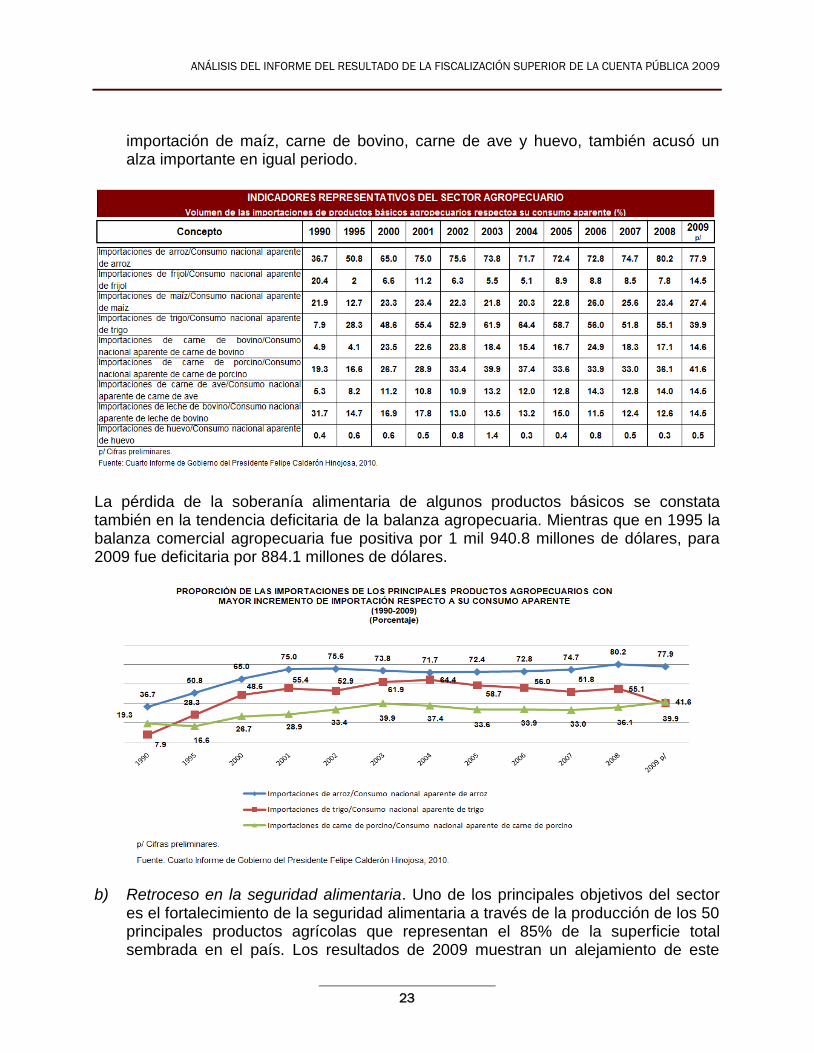

a) Pérdida de soberanía alimentaria en productos básicos clave. El coeficiente de importación de arroz, trigo y carne de porcino pasó de 36.7%, 7.9% y 19.3%, respectivamente, en 1990, a 77.9%, 39.9% y 41.6%, en 2009. El indicador de

4 Desde 1850 la temperatura de la tierra ha subido casi un grado centígrado debido a que el CO2 pasó de 280 partículas por millón

(ppm) a 380 ppm. Aún si no aumentara más el CO2 en la atmósfera, la temperatura aumentará otro medio grado centígrado.

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

23

importación de maíz, carne de bovino, carne de ave y huevo, también acusó un alza importante en igual periodo.

La pérdida de la soberanía alimentaria de algunos productos básicos se constata también en la tendencia deficitaria de la balanza agropecuaria. Mientras que en 1995 la balanza comercial agropecuaria fue positiva por 1 mil 940.8 millones de dólares, para 2009 fue deficitaria por 884.1 millones de dólares.

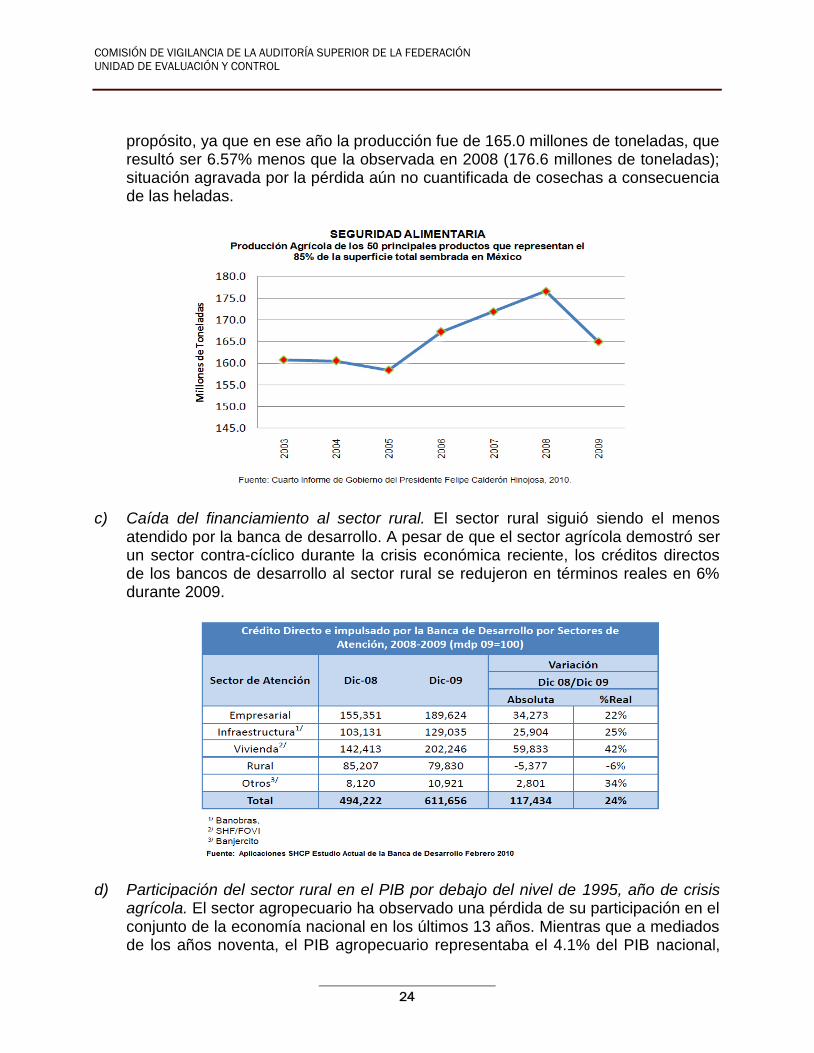

b) Retroceso en la seguridad alimentaria. Uno de los principales objetivos del sector

es el fortalecimiento de la seguridad alimentaria a través de la producción de los 50 principales productos agrícolas que representan el 85% de la superficie total sembrada en el país. Los resultados de 2009 muestran un alejamiento de este

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN

UNIDAD DE EVALUACIÓN Y CONTROL

24

propósito, ya que en ese año la producción fue de 165.0 millones de toneladas, que resultó ser 6.57% menos que la observada en 2008 (176.6 millones de toneladas); situación agravada por la pérdida aún no cuantificada de cosechas a consecuencia de las heladas.

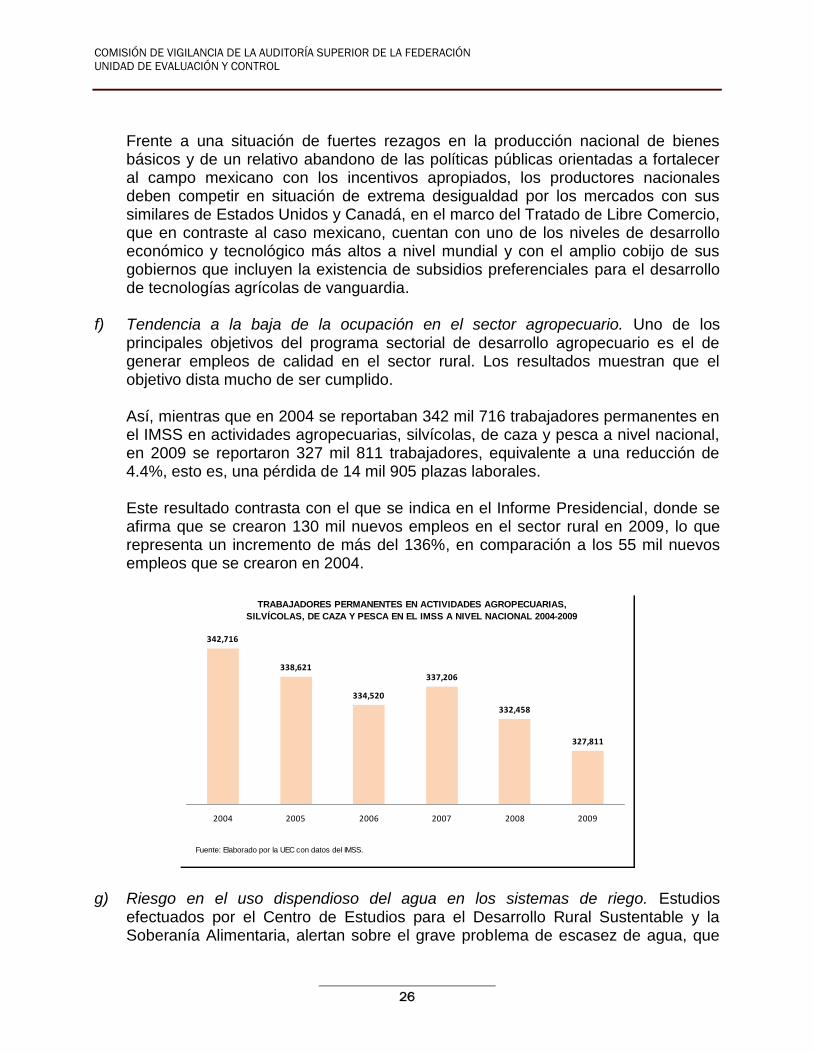

c) Caída del financiamiento al sector rural. El sector rural siguió siendo el menos

atendido por la banca de desarrollo. A pesar de que el sector agrícola demostró ser un sector contra-cíclico durante la crisis económica reciente, los créditos directos de los bancos de desarrollo al sector rural se redujeron en términos reales en 6% durante 2009.

d) Participación del sector rural en el PIB por debajo del nivel de 1995, año de crisis agrícola. El sector agropecuario ha observado una pérdida de su participación en el conjunto de la economía nacional en los últimos 13 años. Mientras que a mediados de los años noventa, el PIB agropecuario representaba el 4.1% del PIB nacional,

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

25

para el año 2008, esta proporción se bajó a 3.5%. Para el ejercicio 2009, se registró un repunte de tres décimas de punto, lo que indica que el PIB agropecuario cayó en menor proporción que el PIB nacional. Sin embargo, el porcentaje de participación en el PIB nacional alcanzado por el sector agrícola en 2009 se encuentra por debajo del registrado en 1995, año devastador para el campo.

e) Baja calidad del gasto público destinado al sector. Como lo revelan los resultados de la fiscalización de la ASF de los últimos años, pese al apoyo presupuestal al campo, muchos programas gubernamentales orientados al sector rural no han cumplido con los objetivos planteados, o bien los apoyos no se han aplicado de manera eficiente o simplemente los apoyos prometidos no llegan, como es el caso de de la banca de desarrollo, que opta por mantener recursos en disponibilidades en lugar de financiar al sector agrícola.

Aún y cuando el Congreso ha aprobado anualmente cuantiosos recursos presupuestarios al campo, esos esfuerzos presupuestarios no se han traducido en mejoras de la competitividad del sector. El campo, como la educación, son ejemplos críticos de una aplicación deficiente del gasto público. Con base en datos del Foro Económico Mundial, en el bienio 2010-2011 México se ubicó en el lugar 126 de 139 países en términos de costos de la política agrícola, por debajo de naciones como la Nepal, Trinidad y Tobago, Argelia, Senegal, Burundi, Tanzania, Mozambique, entre otras. La canalización de montos importantes de recursos presupuestarios al sector agrícola, lamentablemente se ha hecho acompañar de una desatención de las políticas públicas sobre los problemas estructurales del campo. Así por ejemplo, las políticas cambiarias y de precios de los bienes públicos (en energía) no promueven la competitividad del campo.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN

UNIDAD DE EVALUACIÓN Y CONTROL

26

Frente a una situación de fuertes rezagos en la producción nacional de bienes básicos y de un relativo abandono de las políticas públicas orientadas a fortalecer al campo mexicano con los incentivos apropiados, los productores nacionales deben competir en situación de extrema desigualdad por los mercados con sus similares de Estados Unidos y Canadá, en el marco del Tratado de Libre Comercio, que en contraste al caso mexicano, cuentan con uno de los niveles de desarrollo económico y tecnológico más altos a nivel mundial y con el amplio cobijo de sus gobiernos que incluyen la existencia de subsidios preferenciales para el desarrollo de tecnologías agrícolas de vanguardia.

f) Tendencia a la baja de la ocupación en el sector agropecuario. Uno de los principales objetivos del programa sectorial de desarrollo agropecuario es el de generar empleos de calidad en el sector rural. Los resultados muestran que el objetivo dista mucho de ser cumplido.

Así, mientras que en 2004 se reportaban 342 mil 716 trabajadores permanentes en el IMSS en actividades agropecuarias, silvícolas, de caza y pesca a nivel nacional, en 2009 se reportaron 327 mil 811 trabajadores, equivalente a una reducción de 4.4%, esto es, una pérdida de 14 mil 905 plazas laborales.

Este resultado contrasta con el que se indica en el Informe Presidencial, donde se afirma que se crearon 130 mil nuevos empleos en el sector rural en 2009, lo que representa un incremento de más del 136%, en comparación a los 55 mil nuevos empleos que se crearon en 2004.

TRABAJADORES PERMANENTES EN ACTIVIDADES AGROPECUARIAS,

SILVÍCOLAS, DE CAZA Y PESCA EN EL IMSS A NIVEL NACIONAL 2004-2009

342,716

338,621

334,520

337,206

332,458

327,811

2004 2005 2006 2007 2008 2009

Fuente: Elaborado por la UEC con datos del IMSS.

g) Riesgo en el uso dispendioso del agua en los sistemas de riego. Estudios

efectuados por el Centro de Estudios para el Desarrollo Rural Sustentable y la Soberanía Alimentaria, alertan sobre el grave problema de escasez de agua, que

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

27

se agrava con el uso dispendioso del vital líquido y la sobreexplotación del mismo en las actividades agrícolas. Una opción es que el agua para ese uso tuviera un precio que reflejara su escasez para inhibir su uso dispendioso.

h) Dificultades de evaluación en el sector. De los estudios promovidos por el

Congreso para evaluar los programas gubernamentales más representativos ejecutados por SAGARPA, a través de sus órganos técnicos, el Centro de Estudios para el Desarrollo Rural Sustentable y la Soberanía Alimentaria,5 se identifica la siguiente problemática: (i) Alcances limitados de las evaluaciones; (ii) rezagos en la aplicación del Sistema de Evaluación al Desempeño, base del presupuesto por resultados; (iii) impactos marginales en el desempeño de los administradores públicos derivados de las evaluaciones y revisiones; (iv) falta de marcos institucionales planeados y estratégicos que vinculen el esfuerzo multidisciplinario de especialistas; (v) carencia de sistemas de información de calidad que permitan evaluar la operación de los programas públicos; y (vi) sesgo en las acciones de evaluación externa, en virtud de que es la propia entidad a ser evaluada la que contrata y elabora las bases para la evaluación, socavándose de esta manera la propia naturaleza de las evaluaciones externas.

Problemas relativos a la calidad en la ejecución de programas del sector rural. Es un hecho que el sector agrícola enfrenta grandes retos que deben afrontarse para mejorar su situación. Entre ellos se encuentran los siguientes: Ejecución de programas con escasa incidencia en la productividad del sector

agrícola. Inexistencia de mediciones sobre la contribución de los programas

gubernamentales agrícolas en el mejoramiento del nivel de vida de la población rural para detener la situación de la emigración de la población rural a los Estados Unidos.

Asignación de cuantiosos recursos a programas alimentarios, aumento del

número de beneficiarios de los programas y recrudecimiento del problema alimentario del país.

Inexistencia de una instancia o programa que vincule los aspectos alimentarios con el apoyo al ingreso, producción y nutrición.

Persistencia de una baja capitalización de las unidades de producción agrícola,

la cual no ha sido mejorada por PROCAMPO.

5 Metaevaluación de programas de la Sagarpa dirigidos a productos agrícolas básicos. Resultados Generales; CEDRSSA, H.

Cámara de Diputados, 2007.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN

UNIDAD DE EVALUACIÓN Y CONTROL

28

La entidad cabeza del sector (SAGARPA) no cuenta con una base de datos confiable para identificar la población objetivo para varios programas del sector, y no realiza seguimientos para evaluar la calidad del servicio en el otorgamiento de subsidios de algunos programas pecuarios y ganaderos.

La fiscalización al sector es incompleta, ya que se revisan los subsidios en los

programas de SAGARPA que están bajo la modalidad de Ejecución Federalizada, que son los que lleva a cabo directamente SAGARPA, dejando de lado la revisión de los subsidios de los programas que están bajo la modalidad de Ejecución Nacional, que son los que realizan las asociaciones ganaderas.

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

29

2.3 Resultados de la Fiscalización Superior en el Sector

2.3.1 Auditorías practicadas Derivado de la fiscalización superior de la Cuenta Pública 2009, la ASF practicó 16 auditorías al sector Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación, las cuales representaron 7.5% del total revisado en el bloque funcional de Desarrollo Económico (212 revisiones) y 0.74% de la fiscalización superior de la Cuenta Pública 2009 (945 auditorías). El 50.0% de las revisiones al sector fue de regularidad (8 auditorías), 43.7% fue de desempeño (7 auditorías) y se practicó adicionalmente 1 auditoría de carácter especial.

FINANCIERAS INVERSIONES

FÍSICAS

SECTOR AGRICULTURA, GANADERÍA, DESARROLLO

RURAL, PESCA Y ALIMENTACIÓN7 1 8 0 16

1Secretaría de Agricultura, Ganadería, Desarrollo Rural,

Pesca y Alimentación4 3 7

2 Apoyos y Servicios a la Comercialización Agropecuaria 1 4 5

3 Fideicomiso de Riesgo Compartido 1 1 2

4 Fondo de Empresas Expropiadas del Sector Azucarero 1 1

5Instituto Nacional de Investigaciones Forestales, Agrícolas y

Pecuarias1 1

Fuente: Elaborado por la UEC con datos del Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009, ASF.

AUDITORÍAS PRACTICADAS POR LA ASF EN LA REVISIÓN DE LA CUENTA PÚBLICA 2009

N° SECTOR / ENTE DESEMPEÑO ESPECIAL

AUDITORÍAS DE REGULARIDAD

TOTAL

Respecto de la revisión de la Cuenta Pública 2008, se practicaron 4 revisiones menos, lo que implicó una disminución del 20%. Las auditorías de regularidad en el sector disminuyeron 52.9%, al pasar de 17 auditorías en 2008 a 8 revisiones en 2009; las de desempeño se incrementaron 350%, al pasar de 2 auditorías en 2008 a 7 revisiones en 2009.

2.3.2 Cobertura de la fiscalización La cobertura de fiscalización en el sector abarcó 5 entes (2 menos que en la revisión de la Cuenta Pública 2008): SAGARPA, a la que se le practicaron 7 revisiones; ASERCA, con 5 revisiones; Fideicomiso de Riesgo Compartido, con 2; Fondo de Empresas Expropiadas del Sector Azucarero, con 1 e Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias, también con 1 revisión. El promedio de auditorías por entidad auditada del sector fue de 3.2. Por consecuencia, la entidad más auditada del sector fue SAGARPA con 7 revisiones practicadas (43.8% del total en el sector), seguida de ASERCA con 5 auditorías (31.3%) y del Fideicomiso de Riesgo Compartido (12.5%). Al resto de los entes fiscalizados se les aplicó una auditoría.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN

UNIDAD DE EVALUACIÓN Y CONTROL

30

Por tipo de revisión destaca SAGARPA, que fue objeto de 4 auditorías de desempeño y ASERCA, a la que se le practicaron 4 revisiones financieras y de cumplimiento. La única auditoría especial le fue aplicada al Fondo de Empresas Expropiadas del Sector Azucarero.

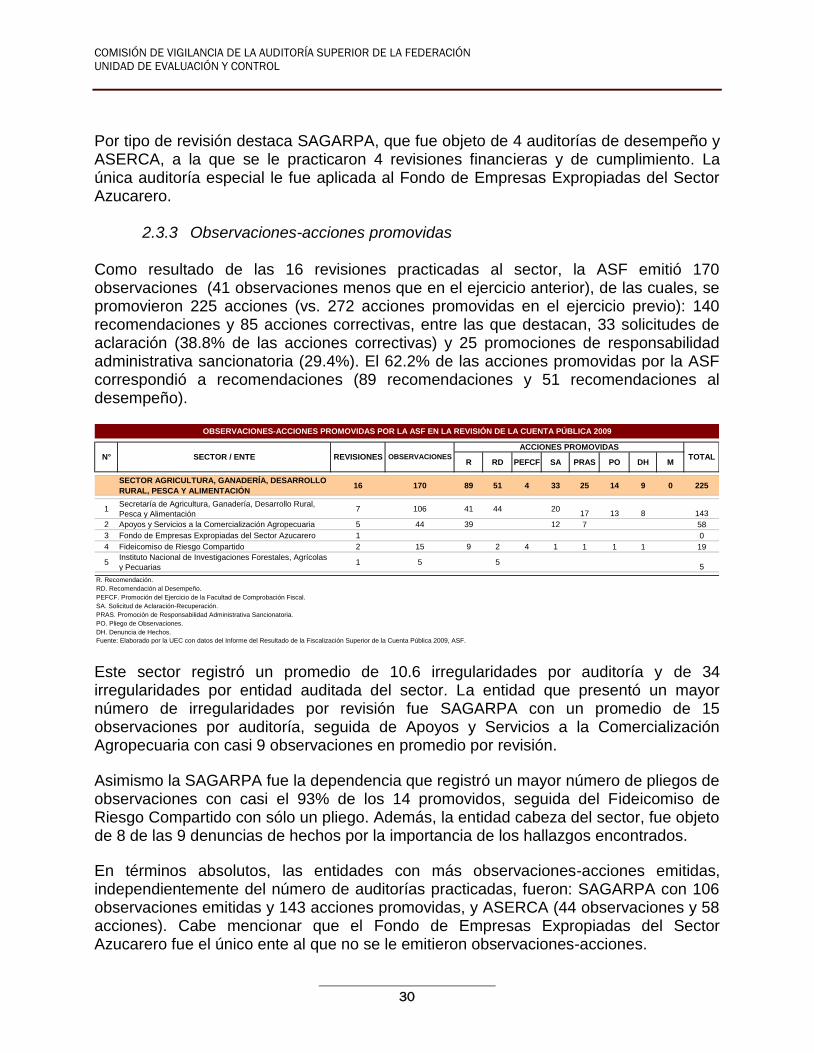

2.3.3 Observaciones-acciones promovidas Como resultado de las 16 revisiones practicadas al sector, la ASF emitió 170 observaciones (41 observaciones menos que en el ejercicio anterior), de las cuales, se promovieron 225 acciones (vs. 272 acciones promovidas en el ejercicio previo): 140 recomendaciones y 85 acciones correctivas, entre las que destacan, 33 solicitudes de aclaración (38.8% de las acciones correctivas) y 25 promociones de responsabilidad administrativa sancionatoria (29.4%). El 62.2% de las acciones promovidas por la ASF correspondió a recomendaciones (89 recomendaciones y 51 recomendaciones al desempeño).

R RD PEFCF SA PRAS PO DH M

SECTOR AGRICULTURA, GANADERÍA, DESARROLLO

RURAL, PESCA Y ALIMENTACIÓN16 170 89 51 4 33 25 14 9 0 225

1Secretaría de Agricultura, Ganadería, Desarrollo Rural,

Pesca y Alimentación7 106 41 44 20

17 13 8 143

2 Apoyos y Servicios a la Comercialización Agropecuaria 5 44 39 12 7 58

3 Fondo de Empresas Expropiadas del Sector Azucarero 1 0

4 Fideicomiso de Riesgo Compartido 2 15 9 2 4 1 1 1 1 19

5Instituto Nacional de Investigaciones Forestales, Agrícolas

y Pecuarias1 5 5

5

R. Recomendación.

RD. Recomendación al Desempeño.

PEFCF. Promoción del Ejercicio de la Facultad de Comprobación Fiscal.

SA. Solicitud de Aclaración-Recuperación.

PRAS. Promoción de Responsabilidad Administrativa Sancionatoria.

PO. Pliego de Observaciones.

DH. Denuncia de Hechos.

Fuente: Elaborado por la UEC con datos del Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009, ASF.

OBSERVACIONES-ACCIONES PROMOVIDAS POR LA ASF EN LA REVISIÓN DE LA CUENTA PÚBLICA 2009

N° SECTOR / ENTE REVISIONES OBSERVACIONES

ACCIONES PROMOVIDAS

TOTAL

Este sector registró un promedio de 10.6 irregularidades por auditoría y de 34 irregularidades por entidad auditada del sector. La entidad que presentó un mayor número de irregularidades por revisión fue SAGARPA con un promedio de 15 observaciones por auditoría, seguida de Apoyos y Servicios a la Comercialización Agropecuaria con casi 9 observaciones en promedio por revisión.

Asimismo la SAGARPA fue la dependencia que registró un mayor número de pliegos de observaciones con casi el 93% de los 14 promovidos, seguida del Fideicomiso de Riesgo Compartido con sólo un pliego. Además, la entidad cabeza del sector, fue objeto de 8 de las 9 denuncias de hechos por la importancia de los hallazgos encontrados.

En términos absolutos, las entidades con más observaciones-acciones emitidas, independientemente del número de auditorías practicadas, fueron: SAGARPA con 106 observaciones emitidas y 143 acciones promovidas, y ASERCA (44 observaciones y 58 acciones). Cabe mencionar que el Fondo de Empresas Expropiadas del Sector Azucarero fue el único ente al que no se le emitieron observaciones-acciones.