anÁlisis comparado de la situaciÓn de la micro,...

TRANSCRIPT

Universidad de Chile Facultad de Derecho Departamento de Derecho Económico

ANÁLISIS COMPARADO DE LA SITUACIÓN DE

LA MICRO, PEQUEÑA Y MEDIANA EMPRESA

ESPECIALMENTE EN RELACIÓN A

LA NORMATIVA Y BARRERAS DE INSTALACIÓN

DE LAS EMPRESAS

Memoria para optar al grado de Licenciado

en Ciencias Jurídicas y Sociales de la Universidad de Chile

Autor: Eloisa Constanze Kuschel Presas

Profesor Guía: Rafael Cruz Fabres

- Otoño 2008 -

II

A todos quienes en mi vida, no han querido pasar desapercibidos.

III

AGRADECIMIENTOS

Quiero agradecer a todos quienes estuvieron ahí de alguna u otra forma

apoyándome en mi tesis y en todo los que ha significado, su elaboración a

través de los años: profesores, padre, madre, padrastro, pololo, amigos y

otros familiares. En especial a mi profesor guía quien, luego de una

búsqueda incesante, aceptó concretar mi proyecto y llevarlo hasta el final.

IV

RESUMEN

El presente trabajo tiene como objeto, el análisis de la situación jurídica,

económica y práctica de un sector empresarial que reúne a las empresas de

menor tamaño: la micro, pequeña y mediana empresa (MIPYME),

enfatizando la importancia de este sector para un país, específicamente

desde el punto de vista de las normas y barreras de entrada. Para estos

efectos se realiza un estudio comparativo de la situación actual de la

MIPYME en tres estados o agrupación de estados occidentales, con

distintos niveles de avance y desarrollo socioeconómico. Se incluye un

análisis de la situación de Chile, Canadá y La Unión Europea, donde se

demuestra la tendencia común de incluir políticas para la reducción de los

trámites burocráticos y costes que significan la creación de una empresa,

circunstancia que beneficia especialmente a aquellos emprendedores con

menos recursos y por tanto, con más dificultades para tomar la iniciativa de

concretar un negocio. Ese tipo de emprendedores son los que constituyen

las empresas más pequeñas, reuniendo, en su conjunto, a la mayor cantidad

de personas y generalmente a la mayor cantidad de empleos en un país, lo

que permite más allá de un beneficio económico, un beneficio social.

V

INDICE

I. INTRODUCCIÓN ................................................................................................... 1

II. LA PEQUEÑA EMPRESA EN CHILE ................................................................. 3

a) CARACTERIZACIÓN DE LA MIPYME EN CHILE ............. ..................................................... 3

b) SITUACION DE LA MIPYME EN CHILE ................... ................................................................ 4 i. Estadísticas y análisis general de su situación ................................................................................ 4 ii. Políticas e iniciativas del Gobierno a favor de la MIPYME: ........................................................ 6 iii. Antecedentes Históricos. Implementación del Estatuto de Fomento y Desarrollo de la Micro y

Pequeña Empresa y del Estatuto PYME. ........................................................................................ 9

c) NORMAS Y BARRERAS DE INSTALACION DE UNA EMPRESA EN CHILE .................. 17

III. LA PEQUEÑA EMPRESA EN LA UNIÓN EUROPEA ............................... 32

a) CARACTERIZACIÓN DE LA MIPYME EN LA UE ............. .................................................... 32

b) SITUACIÓN GENERAL DE LAS MIPYME EN LA UE .......... ................................................. 34 i. Estadísticas y Análisis General de la Situación ............................................................................ 34 ii. Políticas e Iniciativas de Gobierno a favor de las empresas en general y MIPYMEs en particular

en la Unión Europea ...................................................................................................................... 37 iii. Antecedentes Históricos de las Políticas en favor de las MIPYMEs en la UE ............................. 43 iv. Síntesis explicativa de los Informes anuales llevados acerca de las PYMEs en la UE ................. 46 v. Resultados concretos y perspectivas futuras de la política a favor de las PYMEs en la UE ......... 47 vi. Estatuto PYME en la UE .............................................................................................................. 49

c) NORMAS Y BARRERAS DE INSTALACION DE UNA EMPRESA EN LA UE ................... 51

d) ANÁLISIS DE LA SITUACIÓN DE LAS PYMES EN UN ESTADO DE LA UNIÓN EUROPEA: ESPAÑA. ......................................................................................................................... 55 i. Estadísticas y Análisis General de la Situación en España .......................................................... 55 ii. Normas y Barreras de Instalación de una PYME en España ........................................................ 56

IV. LA PEQUEÑA EMPRESA EN CANADA ...................................................... 66

a) CARACTERIZACIÓN DE LA PYME EN CANADA: ............ .................................................. 66

b) SITUACION DE LA PYME EN CANADA .................................................................................. 67 i. Estadísticas y análisis general de su situación ............................................................................. 67 ii. Políticas e iniciativas del Gobierno a favor de la PYME en Canadá ............................................ 71 iii. Tramitación burocrática o Red Tape ............................................................................................. 73 iv. Proyecto “Biz Pal” ........................................................................................................................ 77 v. Otras iniciativas a favor de las PYMEs canadienses ..................................................................... 80

c) NORMAS Y BARRERAS DE INSTALACION DE UNA EMPRESA EN CANADA. ............. 82

VI

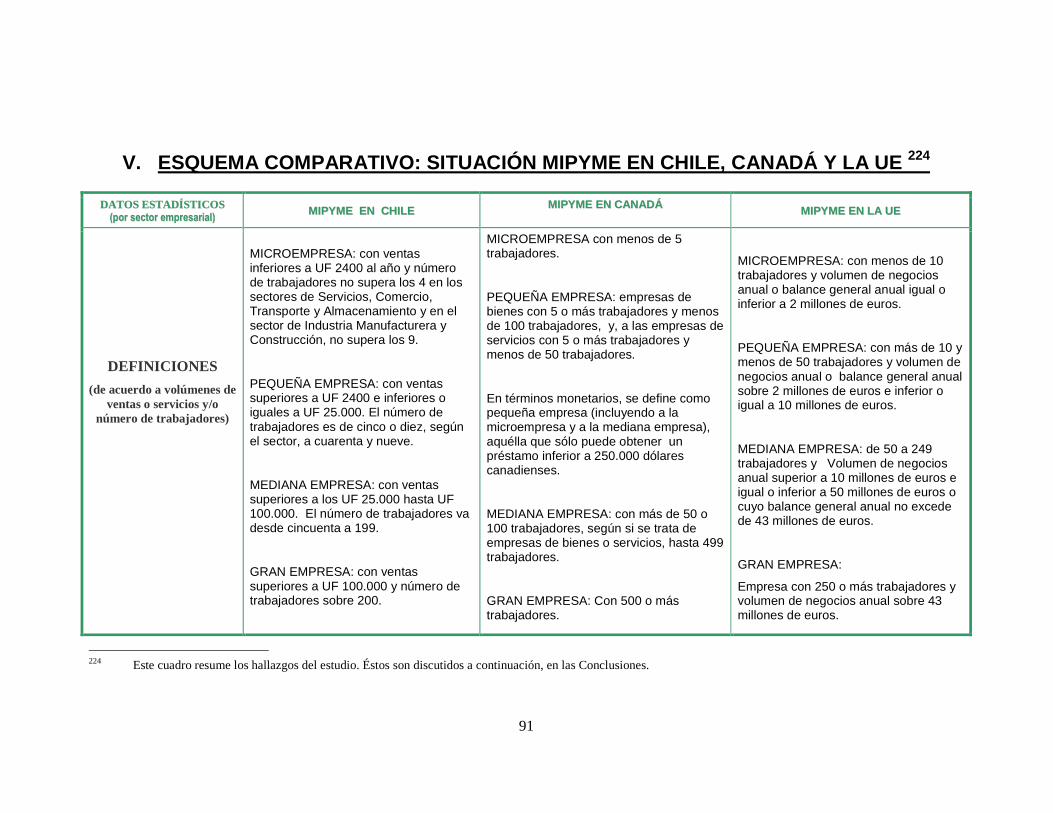

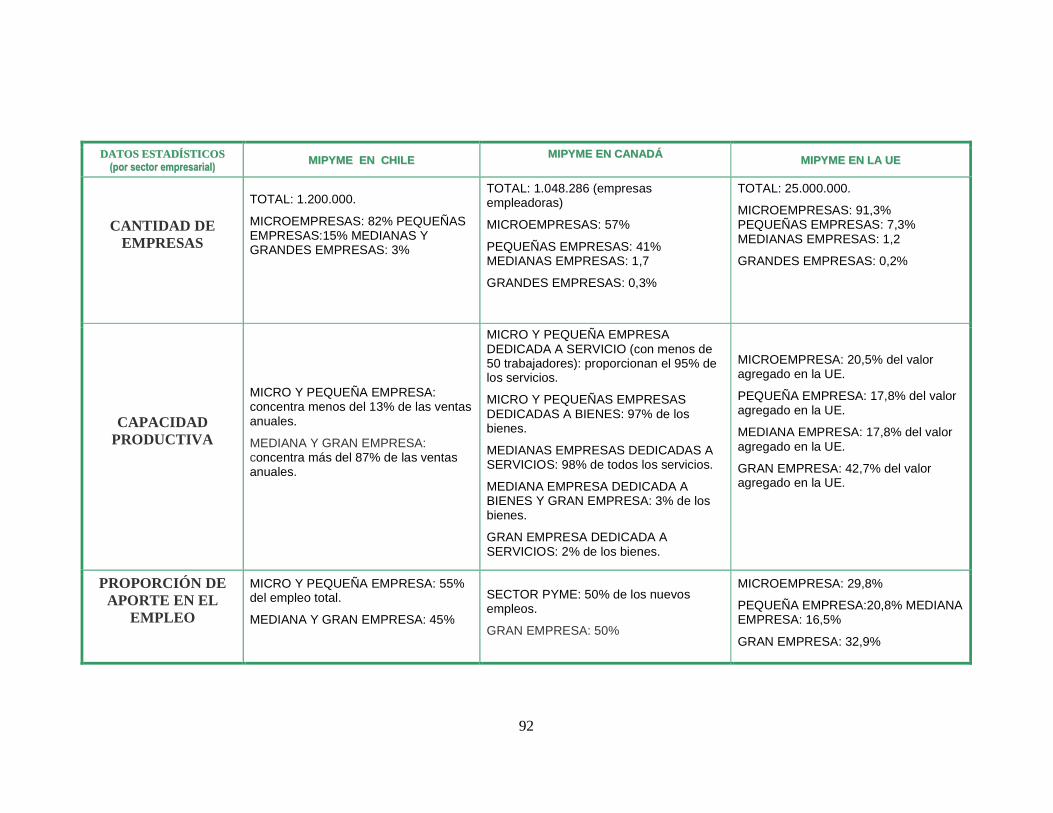

V. ESQUEMA COMPARATIVO: SITUACIÓN MIPYME EN CHILE, CANADÁ Y LA UE ...................................................................................................... 91

VI. CONCLUSIONES .............................................................................................. 91

VII. BIBLIOGRAFÍA ................................................................................................ 98

1

I. INTRODUCCIÓN

La micro, pequeña y mediana empresa (MIPYME), denominada también, en términos

generales, pequeña y mediana empresa (PYME), constituye un sector que incluye

todas las empresas de menor tamaño bajo un criterio de clasificación universal,

normalmente según nivel de ventas y número de trabajadores.

La idea en este trabajo es describir a este grupo empresarial, y analizarlo en su

situación actual en diferentes países del mundo occidental, para enfatizar su

trascendencia en la política estatal. Para estos efectos se incluyeron, dentro del

estudio, tres países, partiendo por Chile, como país en vías de desarrollo, cuya

tendencia es a copiar los métodos y experiencias de otros países, donde han obtenido

buenos resultados. El otro país analizado es Canadá, considerando que, desde el

punto de vista burocrático es uno de los que tiene menos trámites y barreras, a la hora

de crear una empresa. El tercer país, o más bien, el tercer ordenamiento jurídico que

se incluye en este estudio es la Unión Europea, como ejemplo de modernidad y

desarrollo, en un contexto distinto, pero en el que la diversidad y desarrollo de sus

miembros obliga a buscar las soluciones más conciliadoras y más vanguardistas.

Las empresas, mientras más pequeñas sean, les cuesta más surgir y subsistir,

especialmente teniendo en cuenta el marco económico vigente, el libre mercado y la

integración económica, factores propios de los últimos tiempos, pero que dificultan en

gran medida el desarrollo de las entidades económicas más pequeñas.

Este sector de las empresas más pequeñas es un sector de enorme magnitud humana,

considerando la cantidad de personas (empresarios) que se benefician, en la medida

que logran surgir y mantenerse como empresas rentables, lo cual además beneficia a

los trabajadores, al crear nuevos puestos de trabajo.

Es importante que cuando una persona opta por iniciar su propio negocio, lo haga

conforme a los requerimientos y normativas de su país u ordenamientos jurídicos

aplicables, pero para ello no deben haber barreras ni costos excesivos, especialmente

en el caso de las empresas más pequeñas, en que cualquier gasto adicional es

determinante al momento de decidir instalar la empresa formalmente y en la

subsistencia de dicha empresa en el tiempo.

2

En este trabajo se quiere evidenciar que una política orientada al beneficio de este

sector empresarial, por la cual se fomente y facilite su ingreso formal en el mercado,

hace posible que no sólo se beneficien las personas o protagonistas directamente

implicados en la empresa, sino también que se beneficie, en último término, la

economía en su totalidad.

3

II. LA PEQUEÑA EMPRESA EN CHILE

a) CARACTERIZACIÓN DE LA MIPYME EN CHILE

La micro, pequeña y mediana empresa (MIPYME), denominada también, en términos

generales, pequeña y mediana empresa (PYME), constituye un sector que incluye

todas las empresas de menor tamaño bajo un criterio de clasificación universal,

normalmente según nivel de ventas y número de trabajadores.

En Chile, la definición atiende principalmente a los niveles de ventas anuales. Ello para

efectos tributarios, financieros y en la generalidad de los casos. El origen y fundamento

de la definición se encuentra en la diferenciación que se hace entre los contribuyentes

al Servicio de Impuestos Internos, para efectos de aplicar, por el gobierno, ayudas

crediticias especiales al sector MIPYME1. Se considera también, en función de un

concepto más exacto, pero de forma no tan usual, el número de trabajadores2.

La definición, de acuerdo a cada categoría de empresa, según estos parámetros, es:

Microempresa : aquélla cuyas ventas son inferiores a UF 2400 al año y el número de

trabajadores no supera los cuatro en los sectores de Servicios, Comercio, Transporte y

Almacenamiento y en el sector de Industria Manufacturera y Construcción, no supera

los nueve3.

Pequeña Empresa : aquélla cuyo nivel de ventas es superior a UF 2400 e inferior o

igual a UF 25.000. El número de trabajadores es de cinco o diez, según el sector, a

cuarenta y nueve.

Mediana Empresa : aquélla cuyo volumen de ventas supera los UF 25.000 hasta UF

100.000. El número de trabajadores va desde cincuenta a 199.

1 Pequeñas y medianas (PYME). Servicio de Impuestos Internos on line. Gobierno de Chile. Chile. 7 abril 2006. <http://www.sii.cl/contribuyentes/empresas_por_tamano/pymes.htm>. (1) 2 La definición que obedece al nivel de ventas anuales proviene del Ministerio de Economía. En cambio, el INE, en su Encuesta Industrial Anual (ENIA) establece como criterio el número de trabajadores, tal como se señala en este trabajo. 3 Ministerio de Planificación y Cooperación (MIDEPLAN) División de Planificación, Estudios e Inversión. Departamento de Planificación y Estudios Económicos. Caracterización de las Microempresas. Santiago, Chile. 1998. 41p. (2)

4

Gran empresa : aquélla cuyas ventas superan las UF 100.000 y cuyo número de

trabajadores excede 200.

b) SITUACION DE LA MIPYME EN CHILE

i. Estadísticas y análisis general de su situación De acuerdo a un Informe del Comité de Fomento de la Micro y Pequeña Empresa4,

existirían en el año 2003, en Chile, 1,2 millones de empresas. De ellas, un gran

porcentaje (46%) corresponde a empresas informales, o sea, empresas constituidas

sin todos los requisitos legales vigentes. Según información del Servicio de Impuestos

Internos y la encuesta CASEN 20005, el número total de empresas es mayor

(1.303.388), y la proporción de empresas informales también (50,4%). Alcanzando sólo

el 49,6% las empresas constituidas formalmente.

Del total de empresas formales, considerando la primera estadística, de un universo de

1,2 millones de empresas y 652.445 empresas formales, el 82% son microempresas,

15% son pequeñas empresas y sólo un 3% corresponden a empresas medianas y

grandes. Pero, estas últimas, a pesar de su escaso volumen, en relación a la cantidad

de empresas de las restantes categorías, concentran más del 87% de las ventas

anuales. En concreto, las microempresas sólo participan en un 3,3%, las pequeñas

empresas en un 9,5%, las medianas 8,9% y las grandes 78, 3% de las ventas

anuales6.

La informalidad es una característica que abunda en las empresas más pequeñas. La

gran mayoría de empresas informales corresponde a microempresas. El fundamento

de esta situación, viene de las dificultades que tiene el empresario pequeño de cumplir

con la normativa vigente (normas tributarias, ambientales, urbanísticas, etc.),

principalmente por los costos y largos procedimientos que ello implica.

4 La Situación de la Micro y Pequeña Empresa en Chile. Comité de Fomento de la Micro y Pequeña Empresa. Gobierno de Chile. Chile. Marzo 2003. (3) 5 Ob. Cit. 5 Ob. Cit. Respecto a una encuesta del año 2001.

5

Por ello, se mantienen en un ámbito oscuro de ilegalidad, ocultando sus faltas y delitos

derivados del incumplimiento de las leyes, sin poder abrirse libremente a los negocios,

con un campo de actuación reducido a ciertos clientes y proveedores de mayor

confianza. En este ámbito, las limitaciones de una empresa informal, trascienden,

además, al acceso al sistema de financiamiento bancario. Limitándose a la obtención

de créditos sólo como persona natural. Créditos que, en relación a los obtenidos por

personas jurídicas (empresas formales), tienden a ser menos accesibles y más caros.

Por otro lado, a pesar de la escasa contribución económica del sector de la micro y

pequeña empresa (menos del 13% de las ventas anuales). Tiene una importancia

capital en la contribución al empleo, concentrando en Chile el 55% del empleo total7.

Por lo tanto, si bien las utilidades económicas para el micro y pequeño empresario no

son altas, el beneficio social asociado, en cuanto al número de personas beneficiadas,

ya sean empresarios o trabajadores, es mucho mayor que en la mediana y gran

empresa. Pero esto no implica que las condiciones en que se encuentran, aquellos que

integran las empresas más pequeñas, sean las mejores. De hecho, su posición es

bastante menguada, tratándose tanto de trabajadores como empleadores. Todo ello

relacionado con la fragilidad misma del negocio que se emprende, especialmente en

Chile o países de bajo desarrollo, donde la tasa de sobrevivencia es bastante baja.

Uno de cada 3 fracasa, de acuerdo al Informe del Comité de Fomento de la Micro y

Pequeña Empresa8.

La baja productividad y el inminente riesgo al fracaso, se ven asociados a una baja

capacidad de inversión y condiciones precarias de trabajo, con escasa calificación,

bajas remuneraciones y desprotección. Desprotección que podría palearse con un

mayor nivel de asociatividad o participación en actividades sociales, gremiales o

sindicales, no sólo de parte de los trabajadores, sino también de los empleadores.

Logrando, de esa forma, fortalecer sus puntos débiles y obtener mejores resultados en

la consecución de sus objetivos. En ese ámbito nuestro país, así como los países

menos desarrollados, encuentra una gran falencia en el sector MIPYME,

especialmente respecto de los microempresarios.

7 Ob. cit. 8 Ob. cit. 9 Ob. cit.

6

ii. Políticas e iniciativas del Gobierno a favor de la MIPYME: 9 El Gobierno, consiente de la situación que rodea a las empresas más pequeñas,

especialmente en el sector MIPE, ha tomado ciertas medidas. El objetivo es hacer

frente a los obstáculos y debilidades que conlleva la actividad empresarial con menos

recursos e incentivar su desarrollo y sobrevivencia junto con su formalización.

Las medidas tomadas en su beneficio consideran, entre otros aspectos, financiamiento

para asesoría y capacitación, transferencia tecnológica, facilidades de acceso al

crédito formal, reprogramaciones de deuda, etcétera. Se busca un mayor y más fácil

acceso a la formalidad, simplificando ciertos trámites de instalación. Es el caso de las

microempresas familiares y las empresas individuales de responsabilidad limitada, que

cuentan con una regulación especial10.

Destaca la labor de los organismos como CORFO, SERCOTEC, INDAP, FOSIS,

SENCE.

El aporte de CORFO se traduce en proyectos asociativos de fomento (PROFOS),

fondos de asistencia técnica (FAT). En general, asistencia financiera y técnica a gran

número de empresas que lo necesitan.

SERCOTEC es una filial de CORFO que se especializa en el fomento productivo de las

empresas más pequeñas. Tiene diversos programas: de apoyo directo a las empresas,

y en forma indirecta, orientados a mejorar su entorno, su financiamiento, programas de

fomento a la asociación gremial, etcétera.

INDAP se centra en la promoción y generación de capacidades técnicas y de gestión

de los pequeños agricultores y en el fomento del desarrollo productivo sustentable de

la agricultura familiar campesina y sus organizaciones

FOSIS utiliza de diversas vías con el objeto de combatir la pobreza, por medio de

determinados proyectos de Desarrollo Social, Reinserción Laboral, Desarrollo de

Competencias, Promoción y Desarrollo Productivo. Proyectos a favor del surgimiento y

desarrollo de actividades micro empresariales y de autoempleo.

10 Ley 19.749, de agosto de 2001 sobre Microempresas Familiares y Ley 19.857 de febrero 2003 sobre Empresas Individuales de Responsabilidad Limitada. Ver capítulo siguiente de este trabajo, sobre Normas y Barreras de Instalación de una Empresa en Chile.

7

SENCE constituye una fuente de fondos asignados a la capacitación, por medio de

franquicias tributarias para todo tipo de empresas. Pero de los recursos considerados

sólo se utiliza un 15, 4% para el sector MIPE11.

Dentro de las iniciativas gubernamentales, tiene lugar, el Programa para facilitar el

acceso al crédito a favor de las microempresas, administrado por SERCOTEC desde el

2002. Para ello, se lleva a cabo un subsidio directo a las instituciones financieras

adheridas por cada crédito otorgado. El subsidio cubre el costo de transacciones de

operaciones crediticias de bajo monto, para clientes sin historial y escasos registros

contables.

Existe, además, una política de Reprogramación de deudas bancarias tributarias y

provisionales que junto con la facilitación de acceso al crédito, constituyeron un apoyo

a los problemas de liquidez de más de 100.000 micro y pequeños emprendedores.

Las políticas de fomento se concentran en el programa denominado “Chile Emprende”,

con la participación del Ministerio de Economía (División de Desarrollo Productivo), la

SUBDERE (División de Desarrollo Regional), SERCOTEC, FOSIS, INDAP, SENCE,

CORFO. “Chile Emprende” constituye una estrategia de cooperación entre entidades

públicas y privadas, para el desarrollo conjunto y coordinado de la MIPE en Chile, en

los ámbitos de administración local, territorial y nacional12.

La Ley de Presupuestos es otro instrumento de política pública a favor de las MIPYME,

que en el año 2006 incluye, por primera vez, fondos destinados al fomento productivo y

capacitación para ser aplicados según criterios territoriales, bajo la orientación del

Directorio Nacional de Chile Emprende.

Los diversos objetivos e iniciativas a favor del sector, se traducen normativamente en

el Estatuto de la MIPE, de enero de 2001. Una regulación que sirve de base a la

promulgación de leyes especiales, para el mejor desenvolvimiento y concreción de la

política sectorial. Se incluyen dentro de las leyes que favorecen al sector MIPYME y

que forman parte del Estatuto MIPE, las siguientes:

11 MIPE es la denominación que se le da al sector más pequeño de las empresas, sólo incluye a las micro y pequeñas empresas. 12 La Situación de la Micro y Pequeña Empresa en Chile. Chile Emprende. Gobierno de Chile. Chile. Diciembre 2005. <http://www.sercotec.cl/archivos/publicaciones/archivos/Libro%20Chile%20Emprende.pdf> (4)

8

a. Nueva Ley General de Cooperativas: Ley 19.832 del 4 noviembre 2002,

modifica La Ley General de Cooperativas13. “La nueva legislación, revaloriza el

papel que la cooperación puede jugar como instrumento de articulación de los

actores económicos, como factor de desarrollo de micro, pequeñas y medianas

empresas y como instrumento eficaz de generación de empleo y solución de

problemas sociales”14. “(…) Tuvo como uno de sus principales objetivos, dotar

al sector cooperativo de una normativa moderna, que les permitiera a las

empresas del sector cooperativo, competir en igualdad de condiciones y al

Estado disponer de un marco regulatorio y un sistema de control (supervisión y

fiscalización) que resguardara los intereses de los asociados”15.

b. Ley de Microempresas Familiares.

c. Ley de Empresa Individual de Responsabilidad Limitada.

d. Ley de Procedimientos Administrativos: Nº 19.880, publicada el 29 mayo 2003.

Establece y regula las bases del procedimiento administrativo, los plazos,

procedimientos de reclamación y el principio del silencio administrativo por el

que se entiende que se accede a la solicitud si no hay respuesta en el plazo.

Con ello se beneficia a los micro y pequeños empresarios con procedimientos

más expeditos y mejores posibilidades de reclamación.

e. Ley sobre Contratos Administrativos y Compras al Sector Público. Nº 19.880.

Rige desde el 29 agosto 2003. Su Reglamento fue publicado el 24 de

septiembre de 2004. Se establecen nuevas instituciones: Dirección de Compras

y Contratación Pública, el Tribunal de Contratación Pública y el Sistema

Electrónico de Compras y Contratación (www.chilecompra.cl). Con esta Ley y

su Reglamento se logra mayor transparencia e igualdad entre los distintos

participantes del sector público y privado, permitiendo un mayor acceso a los

empresarios más pequeños. Según las estadísticas16, tanto el número de

participantes como las licitaciones asignadas a micro y pequeños empresarios

han aumentado progresivamente.

13 Ley 19.832, Modifica Ley General de Cooperativas. Diario Oficial. Santiago, Chile.4 noviembre 2002. 14 La Situación de la Micro y Pequeña Empresa en Chile. Comité de Fomento de la Micro y Pequeña Empresa. Gobierno de Chile. Chile. Marzo 2003. Página 47. (3) 15 Ob. cit., página 62. 16 Ob. cit. 16 Ob. cit.

9

f. Ley 19.911, Crea el Tribunal de Defensa de la Libre Competencia. Del 14

noviembre 2003. Un medio más rápido y eficaz, que los empresarios tienen,

para defender sus intereses en el libre mercado.

g. Ley sobre Perterechos Militares: Nº 19.924, del 9 enero 2004. Con ella se

elimina la exención al IVA y derechos de aduana de las Fuerzas Armadas y de

orden, permitiendo una mayor igualdad de condiciones en la venta a esas

instituciones en relación con los bienes importados.

h. Ley sobre Cláusulas de Aceleración: Nº 19.951, del 16 de junio de 2004.

Modifica la Ley 18.010, permitiendo que, en los contratos de préstamos de

dinero, al hacerse efectiva la cláusula de aceleración, la liquidación de la deuda

se haga con los intereses atrasados y no los futuros. Rebajando, además, en

un 50% las comisiones de prepago.

i. Ley de Factura con Título Ejecutivo: Nº 19.983, del 15 diciembre 2004. Permite

que las empresas pequeñas accedan a mayor financiamiento mediante la

cesión de crédito (factura). Con un procedimiento rápido y que hace simple el

cobro por vía ejecutiva.

El Gobierno ha invertido tiempo, preocupación y dinero por el sector empresarial más

débil. Una política pública emergente manifestada en los diversos instrumentos y

programas antes explicitados. Sus gastos destinados al fomento de la MIPE superan

los US$100 millones anuales, considerados los años 2001 y 200217. Una política fuerte,

pero insuficiente si la comparamos con los países más desarrollados, de acuerdo a lo

que se explicará, a lo largo de este trabajo.

iii. Antecedentes Históricos. Implementación del Es tatuto de Fomento y Desarrollo de la Micro y Pequeña Empresa y del Es tatuto PYME.

Las Micro, Pequeñas y Medianas Empresas han constituido un tema de preocupación

creciente en la última década.

La preocupación se ha visto manifestada explícitamente en los programas de Gobierno

del último tiempo (Aylwin, Frei, Lagos y Bachelet) por medio de compromisos 17 Ob. cit.

10

gubernamentales que enfatizan la necesidad de fomento de las empresas más

pequeñas.

El programa de Aylwin pone énfasis en la institucionalidad del Fomento Productivo,

con un fortalecimiento técnico, operativo y financiero de los organismos encargados

(CORFO, INDAP, SERCOTEC). Entre sus propuestas destaca la creación del FOSIS y

una política integral de apoyo a la economía informal y al desarrollo de la pequeña

empresa18.

En los siguientes Gobiernos, el tema institucional, respecto a los programas de Frei y

Lagos, se trata de manera bastante general.

Los programas de Aylwin, Frei y Lagos remarcan la importancia del mejoramiento del

acceso al crédito al sector MIPE, por medio de incentivos a instituciones privadas de

micro crédito y la labor del Banco Estado.

Lagos incluye en su programa un aumento de los fondos públicos para el fomento del

sector MIPYME, destacando su preocupación por el marco legal y normativo que

permitan mejores resultados en la política de fomento.

En la práctica, los Gobiernos dan una considerable importancia a las empresas

pequeñas, incluyéndolas en las diversas áreas de manejo e implementación

macroeconómica.

Entre 1990 y 2004 se multiplicó por más de 20 veces el monto de los recursos públicos

destinados al fomento productivo para la MIPE. Además se crearon instituciones

relevantes en la materia: FOSIS, FONCAP-MIPE, instaurándose un programa

económico empresarial de amplia envergadura: Chile Emprende19.

Además en ese período hubo avances en la formalización de las MIPEs. Aumentando

el número de empresas formalizadas en 160 mil unidades, entre 1995 y 200320. Junto

con ello aumentó el acceso al crédito formal y la cobertura a los programas de

capacitación en favor de las microempresas. Todo esto con la participación de SENCE,

INDAP, FOSIS, SERCOTEC y un gran número de entidades privadas de fomento con

capacitación, asistencia técnica, crédito, etcétera.

18 Diario Pyme. Políticas de fomento y Pymes. Zoom Programático Fomento Productivo (Fp) y Micro y Pequeña Empresa. <http://www.diariopyme.cl/documentacion/concertacionpyme.doc> (5) 19 Ob. cit. 20 Id.

11

El Presidente Lagos, ya desde su candidatura, planteó doce compromisos con la

MIPE21. De ellos, gran parte se cumplió durante su gobierno. Pero la tarea sigue como

política emergente durante el gobierno de Michelle Bachelet.

En los inicios del Gobierno de Lagos, se creó un Consejo de Ministros del Desarrollo

Productivo, presidido por el Ministro de Economía, cuya finalidad es coordinar y

sancionar políticas a favor de las pequeñas empresas.

Para estos efectos, se lanzó en abril de 2003, el libro “Situación de la Micro y Pequeña

empresa en Chile”, que describe la realidad de esta categoría de empresas y cuyo

texto fue actualizado en diciembre de 2005, con los nuevos avances y modificaciones.

En noviembre de 2001, el gerente general de SERCOTEC y los directores ejecutivos

de FOSIS y de PRORURAL impulsaron la creación de un programa de gestión pública

para el fomento productivo y laboral, principalmente de la MIPE. El año 2002 se

incorpora INDAP al programa y a la directiva y PRORURAL deja su participación.

21 Compromisos señalados por el Presidente de la República Ricardo Lagos Escobar, con motivo de su primer discurso a la Nación, el 21 mayo 2000. Los 12 compromisos son: 1. Creación de una mesa de diálogo con la pequeña empresa; 2. Fortalecimiento de la asociatividad gremial;

3. Duplicación de los recursos destinados a los programas de fomento a la pequeña empresa y extensión de dichos programas a todos los sectores de la actividad económica;

4. Creación de un fondo de promoción de exportaciones especialmente dirigido a las empresas de menor tamaño; 5. Acercamiento de la universidad y centros tecnológicos a la pequeña empresa; 6. Facilitar el acceso al crédito promoviendo la especialización del Banco del Estado en pequeña empresa; 7. Creación de nuevos mecanismos de financiamiento (fondos de garantías regionales, instituciones de microcrédito y fondos de capital de riesgo); 8. Envío al Parlamento de un proyecto de ley para evitar el abuso de las grandes empresas contra pequeños subcontratistas y proveedores; 9. Masificación del acceso de las pequeñas empresas a Internet; 10. Reducción de los trámites de constitución de una empresa a una semana y adecuación de las normativas sanitarias, ambientales y de planos reguladores a la realidad de la pequeña empresa; 11. Defensa de la producción nacional frente a la competencia desleal y aplicación a los productos importados de las normas de calidad obligatorias para productos nacionales; 12. Desarrollo de programas de prevención de la delincuencia.

(FUENTE: Análisis de la Política de Fomento a las Pequeñas y Medianas Empresas. Marco Dini. Giovanni Stumpo (19 abril). Red de Reestructuración y Competitividad. Unidad de Desarrollo Industrial y Tecnológico. División de Desarrollo Productivo y Empresarial. Santiago Chile, diciembre 2002. Naciones Unidas, CEPAL, ECLAC. <http://www.cepal.org/publicaciones/DesarrolloProductivo/8/LCL1838/LCL1838.pdf>) (7)

12

Luego (2003) se incluye SENCE y empiezan a participar SUBDERE y CORFO. La

iniciativa pasa a denominarse “Chile Emprende” 22.

“(…) El elemento definitorio de la propuesta inicial era que estos servicios junto con los

gobiernos regionales, los municipios y las redes MIPE de determinados territorios

complementaran capacidades y recursos para gestionar conjuntamente su proceso de

desarrollo económico; aprovechando oportunidades reales de negocios y empleo por

parte del tejido empresarial y laboral de dichos territorios”23.

“(…) El propósito de este programa fue el de lograr, en los territorios en que opera, un

mejoramiento de los niveles de ingreso y de las condiciones de trabajo en el tejido

empresarial y laboral.”24

En diciembre 2004, se formaliza la iniciativa mediante un decreto Supremo del

Presidente Lagos y se imparte un Instructivo Presidencial para su inclusión en los

diversos territorios del país. Ese año se incorporan al Directorio, el Ministerio de

Economía (División de Desarrollo Productivo), la SUBDERE (División de Desarrollo

Regional) y la CORFO. Se crean mesas de trabajo, denominadas Consejos Públicos

Privados de Desarrollo, donde se proponen y discuten los planes de desarrollo

concretos. Participan ahí, los empresarios, sus redes, gremios, alcaldes o asociaciones

territoriales involucradas y los directores regionales de los servicios públicos vinculados

al fomento productivo.

En concreto, en el Gobierno de Lagos, principalmente en relación con sus doce

compromisos, se han logrado, entre otros, los siguientes avances25:

a. Generación de una mesa permanente de diálogo, a través de los Consejos

Públicos Privados de Desarrollo antes mencionados.

22 La Situación de la Micro y Pequeña Empresa en Chile. Chile Emprende. Gobierno de Chile. Chile. Diciembre 2005. <http://www.sercotec.cl/archivos/publicaciones/archivos/Libro%20Chile%20Emprende.pdf> (4) 23 Ob. cit. Pág. 61 24 Gobierno de Chile. Programa Chile Emprende. Resumen Ejecutivo, Informe de Evaluación. Septiembre 2005. Página 7. <http://www.sercotec.cl/archivos/publicaciones/archivos/Resumen_Ejecutivo_Informe_Evaluacion Chile_Emprende.pdf> (7) 25 Extracto del artículo del Diario Pyme. Políticas de fomento y Pymes. Zoom Programático Fomento Productivo (Fp) y Micro y Pequeña Empresa (9) y del artículo de la División de Coordinación Interministerial. Ministerio Secretaría General de la Presidencia. Gobierno de Chile. Apoyo a La Pequeña Empresa/ Logros Gobierno Marzo 2000- Septiembre 2004 (7)

13

b. Aumento de los recursos públicos para fomento público de $112 mil millones

(año 1990) a 282 mil millones (año 2004).

c. Creación Por Decreto Supremo del Programa Chile Emprende (2004).

d. Generación y modificación de leyes que benefician a las PYME, como se

señaló.

e. Creación de un nuevo fondo de promoción de las exportaciones exclusivamente

para PYME. Durante 2003 se refinanciaron préstamos para Inversión y

Exportación en PYMEs por US$ 62,45 millones26.

f. Se agregaron 8 intermediarios financieros durante el 2004, en relación con las

Líneas de Factoring (Banco HNS, Factotal S:A, SMB Factoring S.A.) y

Microcrédito (Cajas de Compensación La Araucanía, loas Andes, Los Héroes y

las Cooperativas Copeumo Ltda., y Chilolac Ltda.)27.

g. Establecimiento del Régimen de Ayudas y el Sistema de Gestión del Plan de

Consolidación y Competitividad de la PYME (Decreto del Ministerio de

Economía Nº 582/2001). Vigente en los años 2000 a 2006.

h. Creación y operación de un Programa de Acceso al Crédito para

Microempresas (FOSIS-SERCOTEC), mediante incentivo a las instituciones

financieras En agosto de 2004, CORFO realizó la primera licitación de Fondos

para PYME por $2000 millones, adjudicándose al Banco de Crédito e

Inversiones la prestación de créditos con la menor tasa de interés (4%) y sin

comisión28

i. SERCOTEC durante el 2003 y 2004 ha atendido programas de fomento en

beneficio de más de 22 mil MIPEs. Beneficiando además a miles de

empresarios a través del portal REDSERCOTEC y la Red de Infocentros MIPE

que entregan capacitación y servicios de información en línea29.

26 División de Coordinación Interministerial. Ministerio Secretaría General de la Presidencia. Gobierno de Chile. Apoyo a La Pequeña Empresa/ Logros Gobierno Marzo 2000- Septiembre 2004 <http://www.gobiernodechile.cl/logros/apoyo_pequena_emp.asp> (visto 20 abril 2006) (8) 27 Ob. Cit. 28 Ob. Cit. 29 Id.

14

j. CORFO, en mayo de 2004 facultó a los bancos para extender el plazo de los

créditos reprogramados hasta por 8 años a la Pequeña y Mediana Empresa30.

k. Generación de una iniciativa público privada: la Agenda Digital. Constituye una

estrategia de fomento en el ámbito de las tecnologías de información y

comunicación. Su actuación permite la concreción de políticas en esos ámbitos

a favor de las empresas, especialmente las PYMES. Incluye, entre otros

aspectos, la masificación de la factura electrónica, la consolidación y expansión

del uso de Chile Compra, simplificación y puesta en línea de trámites

empresariales, boleta electrónica de honorarios e inicio de actividades en línea,

desarrollo de medios de pago para el comercio electrónico e impulso y

consolidación del Portal de Pagos del Estado, ventanilla electrónica y

marketplace de comercio exterior31.

l. El Ministerio de Economía hace un par de años creó el portal

www.sitioempresa.cl, el cual pretendió operar como “ventanilla única”, siendo

posible acceder a más de 40 trámites del Estado. Hoy los trámites posibles se

han incrementado, pudiendo llevarse a efecto a través de una nueva página en

internet: www.tramitefasil.cl.

m. Establecimiento de un Estatuto de fomento de la MIPE, con las leyes y

modificaciones legales indicadas en el capítulo anterior.

El programa de la actual Presidenta de la República, Michelle Bachelet, vuelve a

enfatizar la necesidad de potenciación de las PYMEs. Su idea es apoyarlas,

garantizándoles condiciones equitativas para competir y expandirse.

Bachelet propone intensificar la labor sobre los objetivos propuestos en el anterior

gobierno, expandiendo los programas en curso, especialmente en el campo del acceso

al financiamiento y el emprendimiento. Plantea la existencia de algunas deficiencias en

las políticas hacia las PYMEs: la falta de coordinación, cierta duplicidad de esfuerzos, y

excesiva burocracia y centralización en la gestión de las instituciones de fomento

existentes. En concordancia con las políticas del gobierno de Lagos, Bachelet

30 Id. 31 Gobierno de Chile. Grupo de Acción Digital. Agenda Digital. Desarrollo Digital de las Empresas. Plan de Acción 2004-2006. <http://www.agendadigital.cl/aws00/Estatico/repositorio/Y/z/E/YzEzY2I1MGI1OWEzNjNkNDlkMDkxMjgyNTc1OWNlNzBjYTJhMWI0Yg==.pdf> (9)

15

pretende continuar y ampliar la utilización de los instrumentos de fomento MIPYME.

Incluye, entre otros aspectos, un mayor acceso a las tecnologías, capacitación,

asesoría, incentivos a las exportaciones, a la asociatividad, acceso al financiamiento,

etcétera32.

Específicamente, las propuestas de Bachelet a favor del sector MIPYME incluyen33:

• Centrar el trabajo de las instituciones de fomento (CORFO, SERCOTEC, etc.)

en el segmento de las MIPES.

• Crear una Subsecretaría de Pequeña y Mediana Industria en el Ministerio de

Economía, a cargo de coordinar las políticas de fomento.

• Pagar a proveedores en 30 días por la administración pública, permitiendo a los

prestadores subir su capital y disminuir su endeudamiento.

• Impulsar proceso de revisión de normas que afectan al sector para modificar

aquellas que no están bien diseñadas para funcionar a pequeña escala.

• Simplificar requisitos para la creación, modificación y cierre de las MIPYMEs.

• Continuar con la implementación de la ventanilla única de atención. De esa

forma, bastará que concurra a un solo lugar, para realizar sus trámites y hacer

las consultas necesarias para la instalación y mantenimiento de sus negocios.

Lo que permitirá más rapidez y menos costos.

• Desarrollar programas de capacitación, asesoría y asistencia técnica,

potenciando a los emprendedores por tipo de actividad y por nivel de

experiencia en el mundo de los negocios.

• Concretar alianzas estratégicas con universidades, institutos de formación

técnica e instituciones de capacitación.

• Perfeccionar el impuesto de timbres y estampillas eximiendo del pago a las

reprogramaciones de cualquier tipo de crédito.

32 Michelle Bachelet. Programa de Gobierno 2006-2010. El Salto Al Desarrollo. 18 octubre 2005, página 35 a 55. <http://www.gobiernodechile.cl/programa_bachelet/programa.pdf> (11) 33 Propuestas contempladas en el Programa de Gobierno de Michelle Bachelet y en el artículo del diario La Nación: Aire fresco en la discusión sobre las PYMES. Plan para las PYMES del Próximo Gobierno. 2 de febrero 2006. (10)

16

• Iniciar un programa a nivel nacional que comprenderá el rediseño y

masificación de los instrumentos diseñados para el apoyo de nuevos

emprendimientos como el capital semilla y líneas de financiamiento especiales.

• Potenciar el desarrollo de incubadoras de nuevas empresas ligadas a centros

universitarios que fomentará la innovación tecnológica a nivel regional y

municipal.

• Crear un Servicio País para MIYMEs, a través del cual profesionales jóvenes

entregarán asesorías técnicas a estas empresas.

• Establecer el Fondo de emprendedores que entregará recursos a para la

creación de empresas a egresados de educación superior.

A fines del año 2006 se crea en el Gobierno una Comisión Interministerial, mediante la

cual se coordina un nuevo marco regulatorio a favor de las MIPYMEs, denominado

Estatuto MIPYME34. Con este estatuto se pretende revisar la regulación que afecta a

las pequeñas empresas, los costos y beneficios de la regulación, logrando normas que

permitan la igualdad de oportunidades para emprender.

El día 4 de enero de 2008, Michelle Bachelet presentó formalmente su iniciativa

(mensaje) del Estatuto MIPYME, ante las cámaras del Congreso Nacional, para lo cual

se pediría un trámite legislativo especial, a través del trabajo de comisiones unidas, por

las cuales se haría más expedita su discusión35.

Dentro de las modificaciones en la regulación actual, por parte del Estatuto MIPYME,

se encuentran la ampliación de facultades para otorgar permisos provisorios,

incluyendo los sanitarios, permitiendo a los municipios dar facilidades de pago o eximir

el pago de las patentes provisorias a las empresas que las solicitan por primera vez.

Además se extiende el incentivo tributario para la inversión al 8% y se disminuyen las

multas laborales cursadas a las MIPYMEs, que eran de 1 a 20 UTM y pasan a ser de

1 a 10 UTM, entre otras medidas a favor del sector.

34 Gobierno de Chile. Estatuto MIPYME. Proceso del Proyecto de Creación del Estatuto MIPYME <http://www.estatutomipyme.cl/content/view/35599/Proceso_del_proyecto_de_creacion_del_Estatuto_Mipyme.html>. 23 de mayo de 2007. (12) 35 Alejandro Ferreiro. “Bachelet firma Estatuto Pyme reconociendo falta de normas”. Noticias. Diario Pyme.4 / enero / 2008. <http://www.diariopyme.cl/newtenberg/1929/article-80575.html#h2_1> (13)

17

Pero, a la hora de aplicar el Estatuto PYME, existe un inconveniente por su falta de

exigibilidad. De acuerdo a lo señalado por Iván Vuskovic, presidente de la

Confederación de la Pequeña Industria (CONUPIA),"Lo que si falta es una

institucionalidad que haga exigible el Estatuto. Una super intendencia, observatorio,

subsecretaria da lo mismo el nombre, el tema es definir quién se hará cargo del

tema"36.

c) NORMAS Y BARRERAS DE INSTALACION DE UNA EMPRESA EN CHILE37

La normativa que regula la instalación de una empresa es fundamental. Una normativa

muy rigurosa, que establezca muchos procedimientos o elevados costos, desincentiva

la creación de nuevas empresas. Si bien, existe libertad para desarrollar cualquier

actividad económica, conforme a la ley, que no sea contra la moral, el orden Público o

la seguridad nacional, según precepto constitucional38, el potencial empresario debe

tener en cuenta los obstáculos que contemplan las regulaciones legales o

administrativas. Obstáculos que en ciertos casos dificultan enormemente sus

propósitos.

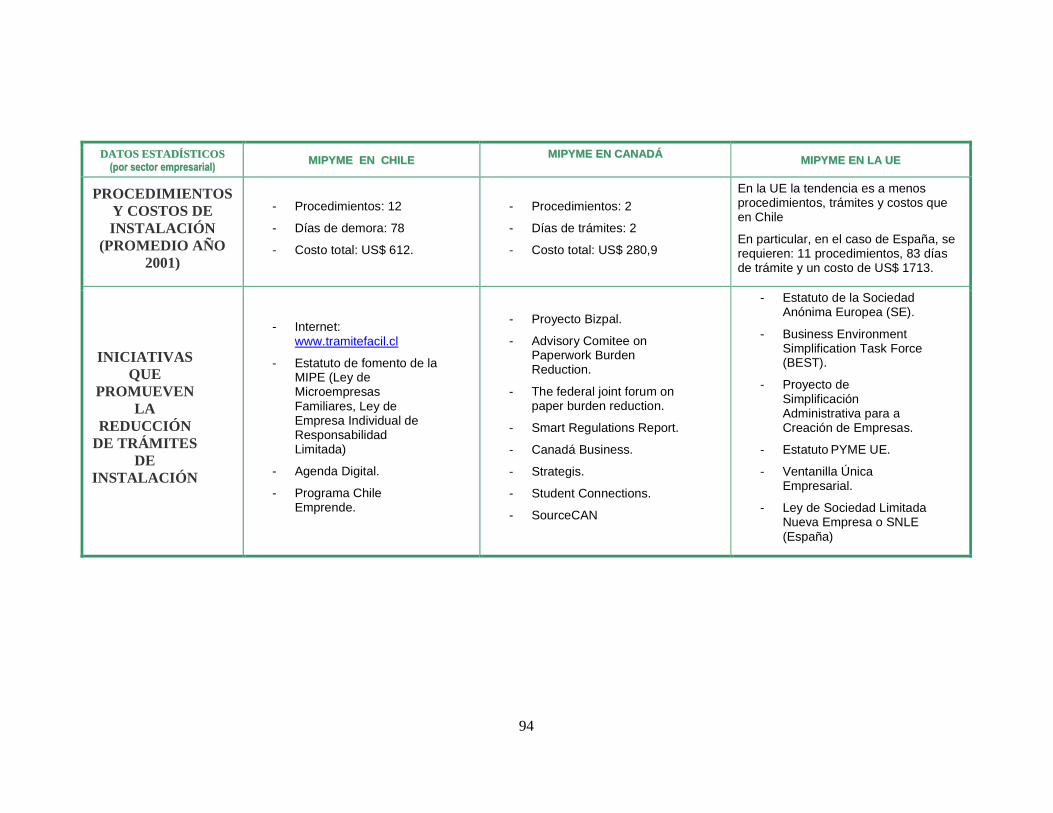

La situación de Chile no es muy positiva, considerando el tiempo y costo en la

instalación de una empresa. Un documento de trabajo de la Oficina Nacional de

Investigación Económica de los Estados Unidos (National Bureau of Economic

Research) acerca de la “Regulación a la entrada” 39, ubica a Chile en el lugar 51 de 75

países en cuanto a los trámites y costos para crear una empresa. En dicho estudio se

midieron tres parámetros: procedimientos, días de demora y costos. Los

procedimientos en Chile, según el estudio, son 12, los días de demora, 78. El costo

36 Iván Vuskovic. “Bachelet firma Estatuto Pyme reconociendo falta de normas”. Noticias. Diario Pyme. 04 de enero de 2008. <http://www.diariopyme.cl/newtenberg/1929/article80575.html#h2_1>(14) 37 Basado en los apuntes de la profesora Alicia Bobadilla Pinto: La Normativa que Regula La Instalación y Puesta en Marcha de una Empresa en Chile. Normas Tributarias, Normas de Administración Municipal, Normas Sanitarias, Normas Ambientales. Cínica Asesoría Jurídica a la Gestión de Empresas (MIPYME). Facultad de Derecho, Universidad de Chile. Sept. 2005. (15) 38 Constitución política de la República de Chile, artículo 19 Nº 21, inciso 1º: “La Constitución asegura a todas las personas: El derecho a desarrollar cualquiera actividad económica que no seacontraria a la moral, el orden público o a la seguridad nacional, respetando las normas legales que la regulen” 39 Estudio comentado en Diario El Mercurio, “La Burocracia está a dieta”. Álvaro Meckleburg. Enfoques. Pág. D4, 1º diciembre 2001. (16)

18

total de instalación, se estimaría en US $ 612. Sobre Chile se encuentra, en primer

lugar, Canadá, con 2 procedimientos, 2 días de trámites y un costo de US$ 280,9. Más

abajo que Canadá, pero por sobre Chile se encuentran: Irlanda, Reino Unido,

Alemania, España. La diferencia de Chile con España es mínima. Este último país se

ubica en el Nº 44 de la tabla. Requiere 11 procedimientos, 83 días de trámite y un

costo de US$ 1713.

Existen diversos organismos que intervienen al momento en que una empresa quiere

iniciar sus actividades y que implican barreras para su instalación inmediata. Dentro de

dichos organismos encontramos a las Municipalidades, al Servicio de Impuestos

Internos y a los Servicios de Salud.

Los requisitos y trámites para la instalación de una empresa dependen del rubro o

actividad40. Un negocio o local comercial donde no se vendan alimentos toma una a

tres semanas: basta con el inicio de actividades comerciales y tributarias y, si se trata

de una persona jurídica, la formación previa de la sociedad.

Otros negocios41, se encuentran muy regulados por la autoridad: la Banca, las

Administradoras de Fondos de Pensiones, las Isapres y las Compañías de Seguros,

dependen de su discrecionalidad. Se requieren muchos antecedentes y documentos

para que la Superintendencia correspondiente apruebe el proyecto.

El rubro más complicado es el que requiere de autorización sanitaria para funcionar,

como las empresas que venden alimentos. Deben presentar Estudio de Impacto

Ambiental o más aún, una certificación del Servicio de Salud del Ambiente. En el caso

de Santiago (SESMA), los plazos en la tramitación del Estudio o certificación, van

desde 3 meses a un año.

Las Municipalidades son las encargadas de otorgar la autorización para realizar la

actividad económica que corresponda en la comuna. La autorización se concede por

medio de una patente municipal, previo pago de una determinada suma.

40 Álvaro Meckleburg. Abogado. En reportaje del diario El Mercurio “La Burocracia está a dieta”. Enfoques. Pág. D4, 1º diciembre 2001. (16) 41 Id.

19

El Decreto Ley Nº 3.063, de 1979, sobre Rentas Municipales, en su Título IV,

establece, entre los impuestos municipales, la contribución de la patente municipal42.

De acuerdo al artículo 23, toda actividad lucrativa se sujeta al pago de patente

municipal43.

El valor de la patente equivale a un monto que va entre dos y medio por mil y el cinco

por mil del capital propio de cada contribuyente, con un tope mínimo de 1 UTM y

máximo de 4000 UTM. La norma entiende como capital propio, el inicial declarado por

el contribuyente si se tratare de actividades nuevas, o el registrado en el balance,

terminado el 31 de diciembre, inmediatamente anterior a la fecha en que debe

presentarse la declaración. Respecto de los contribuyentes que no están legalmente

obligados a demostrar sus rentas mediante un balance general, el monto de la patente

corresponde a 1 UTM44.

42 Decreto Ley Nº 3.063, sobre Rentas Municipales, publicado en el Diario Oficial el 29 diciembre de 1979. Cuyo Texto Refundido y Sistematizado fue fijado por el Decreto Nº 2.385, del Ministerio del Interior, publicado el 20 noviembre de 1996. Ultima modificación por Ley 20.033 del 1 de julio de 2005. 43 Artículo 23, Decreto Ley Nº 3.063: “El ejercicio de toda profesión, oficio, industria, comercio, arte o cualquier otra actividad lucrativa secundaria o terciaria, sea cual fuere su naturaleza o denominación, está sujeta a una contribución de patente municipal, con arreglo a las disposiciones de la presente ley. Asimismo, quedarán gravadas con esta tributación municipal las actividades primarias o extractivas en los casos de explotaciones en que medie algún proceso de elaboración de productos, aunque se trate de los exclusivamente provenientes del respectivo fundo rústico, tales como aserraderos de maderas, labores de separación de escorias, moliendas o concentración de minerales, y cuando los productos que se obtengan de esta clase de actividades primarias, se vendan directamente por los productores, en locales, puestos, kioscos o en cualquiera otra forma que permita su expendio también directamente al público o a cualquier comprador en general, no obstante que se realice en el mismo predio, paraje o lugar de donde se extraen, y aunque no constituyan actos de comercio los que se ejecuten para efectuar ese expendio directo. El Presidente de la República reglamentará la aplicación de este artículo”. 44 Artículo 24, DL Nº 3.063: La patente grava la actividad que se ejerce por un mismo contribuyente, en su local, oficina, establecimiento, kiosco o lugar determinado con prescindencia de la clase o número de giros o rubros distintos que comprenda. Tratándose de sociedades de inversiones o sociedades de profesionales, cuando éstas no registren domicilio comercial, la patente se deberá pagar en la comuna correspondiente al domicilio registrado por el contribuyente ante el Servicio de Impuestos Internos. Para estos efectos, dicho Servicio aportará esta información a las municipalidades, por medios electrónicos, durante el mes de junio de cada año. El valor por doce meses de la patente será de un monto equivalente entre el dos y medio por mil y el cinco por mil del capital propio de cada contribuyente, la que no podrá ser inferior a una unidad tributaria mensual ni superior a ocho mil unidades tributarias mensuales. Sin perjuicio del ejercicio de la facultad municipal, se considerará la tasa máxima legal para efectos de calcular el aporte al Fondo Común Municipal, que corresponda realizar a las municipalidades aportantes a dicho Fondo por concepto de las patentes a que se refiere el artículo precedente. Al efecto, el alcalde, con acuerdo del concejo, podrá, dentro del rango señalado, fijar indistintamente una tasa única de la patente para todo el territorio comunal, como asimismo tasas diferenciadas al interior de la comuna, en aquellas zonas definidas en el respectivo instrumento de planificación urbana, mediante la dictación del correspondiente decreto alcaldicio, el cual deberá publicitarse debidamente al interior de la comuna.

20

El pago de la patente municipal tiene una vigencia de doce meses, que van desde el 1º

de julio del año de la declaración, al 30 de junio del año siguiente. Su pago debe

efectuarse al contado o en dos cuotas iguales, dentro de los meses de julio y enero45.

En cuanto a la exención del pago de patente municipal, sólo tiene lugar respecto de las

personas jurídicas sin fines de lucro que realicen acciones de beneficencia, de culto

Para los efectos de este artículo se entenderá por capital propio el inicial declarado por el contribuyente si se tratare de actividades nuevas, o el registrado en el balance terminado el 31 de diciembre inmediatamente anterior a la fecha en que deba prestarse la declaración, considerándose los reajustes, aumentos y disminuciones que deben practicarse de acuerdo con las normas del artículo 41.- y siguientes de la Ley sobre Impuesto a la Renta, contenida en el Decreto Ley N° 824.-, de 1974. Para lo anterior, los contribuyentes deberán entregar en la municipalidad respectiva una declaración de su capital propio con copia del balance del año anterior, presentado en el Servicio de Impuestos Internos, dentro de los 10 días hábiles siguientes al vencimiento del plazo que fije esa repartición para cumplir con esta exigencia tributaria. En los casos en que el contribuyente no declarare su capital propio en las fechas estipuladas, la municipalidad hará la estimación respectiva. En los casos de los contribuyentes que no estén legalmente obligados a demostrar sus rentas mediante un balance general pagarán una patente por doce meses igual a una unidad tributaria mensual. Para modificar la tasa de la patente vigente en la respectiva comuna, las municipalidades deberán dictar una resolución que deberá ser publicada en el Diario Oficial con una anticipación, de a lo menos, seis meses al del inicio del año calendario en que debe entrar en vigencia la nueva tasa. En la determinación del capital propio a que se refiere el inciso segundo de este artículo, los contribuyentes podrán deducir aquella parte de dicho capital que se encuentre invertida en otros negocios o empresas afectos al pago de patente municipal, lo que deberá acreditarse mediante contabilidad fidedigna. El Presidente de la República reglamentará la aplicación de este inciso. 45 Artículo 29, DL Nº 3.063: El valor fijado conforme al artículo 24.- corresponde a la patente de doce meses comprendidos entre el 1° de julio del año de la declaración y el 30 de junio del año siguiente. Estarán exentos de todo impuesto o derecho municipal, los instrumentos que los contribuyentes deben presentar para el otorgamiento de patentes, tales como declaraciones, copias de balances, quedando, por tanto, prohibido cualquier cobro distinto del valor fijado en el artículo 24. La patente se podrá pagar al contado o en dos cuotas iguales, en la municipalidad respectiva, dentro de los meses de julio y enero de cada año. Si la patente se pagare en dos cuotas, el valor de la segunda se reajustará en la misma proporción en que haya variado el Indice de Precios al Consumidor en el período comprendido entre el 1° de junio y el 30 de noviembre inmediatamente anterior. Si un contribuyente se estableciere después del 31 de diciembre pagará el cincuenta por ciento del valor de la patente. Asimismo, los contribuyentes, con excepción de los señalados en el artículo 32, que cambien de domicilio su casa matriz o sucursal, pagarán la respectiva patente comercial en la municipalidad correspondiente al nuevo domicilio, a contar del semestre siguiente al de su instalación. Para tal efecto, deberán comunicar dicha situación a la municipalidad del nuevo domicilio, dentro de los 30 días corridos siguientes al de la instalación, exhibiendo la patente pagada en la municipalidad de origen por el período semestral respectivo y un certificado emitido por la misma, en donde conste que no mantiene deuda pendiente por este concepto. En el caso de existir deuda, no se otorgará patente definitiva o provisoria, mientras no se regularice dicha situación ante la municipalidad respectiva.

21

religioso, culturales, de ayuda mutua de sus asociados, artísticas o deportivas no

profesionales y de promoción de intereses comunitarios46.

La persona que desea iniciar una actividad gravada con patente municipal, debe

presentar junto a la autorización para funcionar en un lugar determinado, una

declaración jurada simple acerca del monto del capital propio del negocio. Frente a

estos requisitos, la Municipalidad debe otorgar la patente, pero dichas limitaciones y

autorizaciones no tienen cabida respecto de la microempresa familiar.

En este tipo de empresa se requiere, por el interesado, una inscripción en la

municipalidad correspondiente, acompañando una declaración jurada en que afirme

ser legítimo ocupante de la vivienda donde se desarrollará la actividad empresarial y

que su actividad no produce contaminación47.

46 Artículo 27, DL 3.063, que señala: Sólo están exentas del pago de la contribución de patente municipal las personas jurídicas beneficencia, de culto religioso, culturales, de ayuda mutua de sus asociados, artísticas o deportivas no profesionales y de promoción de intereses comunitarios. 47 Artículo 26, DL 3.063, modificado por el artículo único Nº 1 B) D.O. 25.08.2001, Ley 19749, cuyo texto señala: Toda persona que inicie un giro o actividad gravada con patente municipal presentará, conjuntamente con la solicitud de autorización para funcionar en un local o lugar determinado, una declaración jurada simple acerca del monto del capital propio del negocio, para los efectos del artículo 24. Asimismo, en los casos que corresponda deberán efectuar la declaración indicada en el artículo anterior. La municipalidad estará obligada a otorgar la patente respectiva, sin perjuicio de las limitaciones relativas a la zonificación comercial o industrial que contemplen las respectivas ordenanzas municipales y a las autorizaciones que previamente deben otorgar en ciertos casos las autoridades sanitarias u otras que contemplen las leyes. Las limitaciones y autorizaciones señaladas no se aplicarán a la microempresa familiar. Con todo, sus actividades deberán sujetarse a lo dispuesto por el D.S. Nº 977, de 1997, del Ministerio de Salud, que aprobó el Reglamento Sanitario de los Alimentos. Se entenderá por microempresa familiar aquella que reúna los siguientes requisitos: a) Que la actividad económica que constituya su giro se ejerza en la casa habitación familiar; b) Que en ella no laboren más de cinco trabajadores extraños a la familia, y c) Que sus activos productivos, sin considerar el valor del inmueble en que funciona, no excedan las UF 1.000. Sin embargo, las municipalidades podrán otorgar patentes provisorias, en cuyo caso los establecimientos podrán funcionar de inmediato. Estos contribuyentes tendrán el plazo de un año para cumplir con las exigencias que las disposiciones legales determinen. Sino lo hicieren, la municipalidad podrá decretar la clausura del establecimiento. Para otorgar este tipo de patentes, se exigirá sólo la comprobación de requisitos de orden sanitario y de emplazamiento según las normas sobre zonificación del Plan Regulador. La microempresa familiar señalada en el inciso segundo podrá desarrollar cualquier actividad económica lícita, excluidas aquellas peligrosas, contaminantes o molestas. Para acogerse a los beneficios señalados, a los contemplados en los artículos 22 y 84 del D.L. Nº 824, de 1974, Ley sobre Impuesto a la Renta, en los artículos 29 y siguientes del D.L. Nº 825, de 1974, Ley sobre Impuesto a las Ventas y Servicios, y demás que favorezcan a la microempresa, el interesado deberá inscribirse en la municipalidad respectiva y acompañará una declaración jurada en la que afirme que es legítimo ocupante de la vivienda en que se desarrollará la actividad empresarial y que su actividad no

22

Las microempresas familiares no requieren, entre las autorizaciones que necesitan

para obtener la patente, el permiso de construcción ni la recepción definitiva de las

obras que corresponden a la casa habitación familiar donde se ejerce la actividad

económica de su giro48.

Basta con que presenten al SII, al momento de iniciar actividades, una copia del

formulario entregado a la Municipalidad, por el cual se obtuvo la patente. Esto viene de

una política de incentivo a la creación de estas empresas, con cumplimiento de los

requisitos formales, tal como se señaló en el capítulo anterior. La política tiene lugar,

también, respecto de las empresas individuales de responsabilidad limitada cuyos

trámites de instalación se simplifican conforme la Ley que las regula.

Conforme a lo establecido en los artículos 26 y 28 del DL 3.063, existen cuatro tipos de

patentes:

1. Patentes definitivas: Aquella que requiere toda persona, por regla general, para

iniciar sus actividades.

2. Patentes provisorias: Patente otorgada provisoriamente por la Municipalidad,

mientras se cumplen los requisitos legales, previa comprobación del

cumplimiento de los de orden sanitario y de emplazamiento, conforme al Plan

Regulador. El contribuyente tiene un año para cumplir con los requisitos, sino

podrá tener lugar la clausura del establecimiento.

3. Patentes temporales: Se establecen claramente en el artículo 2849.

4. Patentes profesionales: Artículo 3250.

produce contaminación. Si la vivienda es una unidad de un condominio, deberá contar con la autorización del Comité de Administración respectivo. 48 Artículo único de la LEY 20.031, publicada el 08.07.2005. Su texto señala: “Declárase que, entre las autorizaciones que las microempresas familiares deben obtener de acuerdo al artículo 26 del decreto ley Nº 3.063, de 1979, modificado por el artículo único de la ley Nº 19.749, para los efectos de obtener una patente municipal, no se incluye ni se ha debido incluir previamente el permiso de construcción ni la recepción definitiva de las obras constitutivas de la casa habitación familiar en la cual se ejerce la actividad económica que constituye su giro". 49 Artículo 28, DL 3.063: “En aquellas comunas en que se encuentren ubicados balnearios o lugares de turismo, las municipalidades podrán otorgar patentes temporales hasta por cuatro meses para el funcionamiento de negocios o actividades gravadas conforme al artículo 23.- de esta ley, incluidas las de expendios de bebidas alcohólicas. El valor de las patentes, por el período en que se otorguen en cada año o temporada, será del cincuenta por ciento del valor de la patente ordinaria. El Presidente de la República determinará los balnearios y lugares de turismo, en que se podrá otorgar esta clase de patente para el expendio de bebidas alcohólicas.”

23

El trámite de obtención de patente se realiza llenando un Formulario de Declaración y

Trámites Municipales, el cual se entrega en la Municipalidad respectiva. En el

Formulario aparecen los antecedentes y documentos requeridos. Luego de su entrega

conforme a lo que el Formulario establece, la Municipalidad debe entregar la Patente,

en forma provisoria o definitiva cumpliéndose con las autorizaciones establecidas para

el tipo de empresa o conforme a las ordenanzas municipales.

La Municipalidad requerirá, para otorgar la patente, la declaración de inicio de

actividades, la acreditación de domicilio y si es una persona jurídica, la escritura de

constitución de la sociedad o empresa individual de responsabilidad limitada

El tiempo que demora la tramitación para obtener una patente, es de aproximadamente

15 a 30 días.

La obtención de la patente depende de la actividad económica o giro del negocio,

como antes se mencionó, y del lugar físico donde se pretende instalar la empresa. Esto

último debe conformarse a las Ordenanzas Municipales. El Departamento de

Patentes, específicamente la Dirección de Obras Municipales, la Secretaría Municipal y

el Alcalde se encargan de informar si la empresa se puede desarrollar en determinado

lugar.

La Ley General de Urbanismo y Construcciones junto a su Ordenanza, establecen la

Planificación Urbana51. Planificación que debe tenerse en cuenta, al momento de

instalar una empresa. Específicamente en atención a la comuna donde se quiere

ubicar la empresa.

La Planificación Urbana, de acuerdo a los espacios geográficos que correspondan,

tiene lugar por medio de Planes Reguladores. Existe por lo tanto, un Plan Regional de

50 Artículo 32, DL 3.063: “Las personas que ejerzan profesiones liberales o cualquier otra profesión u ocupación lucrativa de acuerdo con la definición del artículo 42.-, N° 2 del Decreto Ley N° 824.-, de 1974, pagarán su patente anual sólo en la comuna donde tengan instalada su consulta, estudio u oficina principal. Dicha patente las habilitará para ejercer en todo el territorio nacional. Las personas a que se refiere este artículo pagarán como patente única anual el equivalente a una unidad tributaria mensual”. 51 Ley General de Urbanismo y Construcciones, DFL 458, del 13 abril 197. El Artículo 27, inciso 1º, señala: Se entenderá por Planificación Urbana para los efectos de la presente ley , el proceso que se efectúa para orientar y regular el desarrollo de los centros urbanos en función de una política nacional, regional y comunal de desarrollo socio-económico”

24

Desarrollo Urbano52, un Plan Regulador Intercomunal o Metropolitano53, un Plan

Regulador Comunal54 y un Plan Seccional55.

Estos Planos constituyen instrumentos de planificación territorial y contienen una

descripción de los usos de los suelos de cada zona. Usos que pueden ser de tipo

residencial, equipamiento (colegios, clínicas, consultorios), actividades productivas,

infraestructura, espacio público, área verde.

En la Dirección de Obras Municipales, se puede obtener la información acerca del Plan

Regulador que corresponde, para saber si es posible el desarrollo de la actividad

empresarial en una determinada comuna. De otra manera podría ocurrir que la

Municipalidad no otorgue la patente, por no conformarse la actividad o ubicación de la

empresa, a la planificación anteriormente descrita.

Para que la Municipalidad determine si el lugar es adecuado para la instalación de la

empresa, se necesita acompañar los Certificados de:

52 El artículo 31 de la Ley General de Urbanismo y Construcciones, señala: “La Planificación Urbana Regional se realizará por medio de un Plan Regional de Desarrollo Urbano, que fijará los roles de los centros urbanos, sus áreas de influencia recíproca, relaciones gravitacionales, metas de crecimiento, etc.” 53 De acuerdo al artículo 34 de la Ley General de Urbanismo y Construcciones, incisos 1º,2º y 3º, “Se entenderá por Planificación Urbana Intercomunal aquella que regula el desarrollo físico de las áreas urbanas y rurales de diversas comunas, que, por sus relaciones, se integran en una unidad urbana. Cuando esta unidad sobrepase los 500.000 habitantes, le corresponderá la categoría de área metropolitana para los efectos de su planificación. La Planificación Urbana Intercomunal se realizará por medio de un Plan Regulador Intercomunal o del Plan Regulador Metroplitano, en su caso, instrumentos constituidos por un conjunto de normas y acciones para orientar y regular el desarrollo físico del área correspondiente” 54 El artículo 41 de la Ley General de Urbanismo y Construcciones, señala: “Se entenderá por Planificación Urbana Comunal aquella que promueve el desarrollo armónico del territorio comunal, en especial de sus centros poblados, en concordancia con las metas regionales de desarrollo económico-social. La Planificación Urbana Regional se realizará por medio de un Plan Regulador Comunal. El Plan Regulador Comunal es un instrumento constituido por un conjunto de normas sobre adecuadas condiciones de higiene y seguridad en los edificios y espacios urbanos, y de comodidad en la relación funcional entre las zonas habitacionales, de trabajo, equipamiento y esparcimiento. Sus disposiciones se refieren al uso del suelo o zonificación, localización del equipamiento comunitario, estacionamiento, jerarquización de la estructura vial, fijación de límites urbanos, densidades y determinación de prioridades en la urbanización de terrenos para la expansión de la ciudad, en función de la factibilidad de ampliar o dotar de redes sanitarias o energéticas, y demás aspectos urbanísticos”. 55 El artículo 46 de la Ley General de Urbanismo y Construcciones, señala: “En los casos en que, para la aplicación del Plan Regulador Comunal, se requiera de estudios más detallados, ellos se harán mediante Planos Seccionales en que se fijarán con exactitud los trazados y anchos de las calles, zonificación detallada, las áreas de construcción obligatoria, de remodelación, conjuntos armónicos, terrenos afectados por exportaciones, etcétera. En las comunas en que no exista Plan Regulador podrán estudiarse Planes Seccionales…”

25

• Informaciones Previas. Determina si la actividad a desarrollar puede realizarse

físicamente en el lugar

• No Expropiación. Informa si la propiedad se encuentra sujeta a expropiación

• Factibilidad

• Uso de Suelo e Índice de Constructibilidad,

• Recepción Final de las construcciones del inmueble

Es necesario verificar en la Dirección de Obras Municipales, si la construcción tiene el

destino correspondiente: industrial, comercial o habitacional. Ello dependiendo del

porcentaje de la propiedad destinada a una u otra función. Por lo que puede ocurrir que

la proporción que corresponda a un determinado destino sea superior al 50% del

destino originario. En ese caso debe modificarse el destino de la propiedad por

intermedio del organismo recién señalado, requiriéndose para ello: Certificado de

Informaciones Previas, Plano de Habilitación, Recepción de la habilitación para el

cambio de destino.

La Municipalidad correspondiente debe requerir el pronunciamiento de otros

organismos, como es el caso de la Autoridad Sanitaria, solicitando una resolución de

dicha entidad, previo otorgamiento de la patente para que la empresa pueda empezar

a funcionar.

El Código Sanitario encarga la reglamentación de las normas relativas a las

condiciones de higiene y seguridad que deben reunir las empresas, señalando en su

artículo 83, inciso 1º, que las municipalidades no podrán otorgar patentes definitivas

para la instalación, ampliación o traslado de industria, sin previo informe de la autoridad

sanitaria sobre los efectos que ésta pueda ocasionar en el ambiente56. Existe un

“Reglamento sobre Condiciones Sanitarias y Ambientales Básicas en los lugares de

trabajo” que debe tomarse en cuenta al establecer una empresa57.

La Autoridad Sanitaria se encarga del otorgamiento de permisos sanitarios, por medio

de un Informe Sanitario si el rubro de la empresa consiste en un taller, industria o

56 Código Sanitario, DFL 725, publicado el 31 de enero de 1968, última modificación por Ley 20.029 del 13 de julio 2005. 57 Decreto 594 del 29 abril de 2000, contiene el Reglamento sobre Condiciones Sanitarias y Ambientales en los Lugares de Trabajo.

26

bodega o por medio de una Autorización sanitaria, requerida para el caso de empresas

del rubro de elaboración o expendio de alimentos u otros.

El permiso se otorga previa solicitud del interesado ante dicha Autoridad, la cual debe

pronunciarse en un plazo de 30 días hábiles. La duración del permiso concedido es de

3 años, prorrogables automáticamente por el mismo tiempo, si expresamente no se

deja sin efecto.

Todo aquél que desee instalar una industria, luego de obtener el permiso para su

localización según el Plan Regulador, debe obtener ciertos certificados o permisos de

la Autoridad Sanitaria (Servicio de Salud)58:

• Calificación técnica de actividades industriales (Servicio de Salud

Regional).

• Permiso Municipal de Edificación (Municipalidad).

• Informe Sanitario (Servicio de Salud Regional).

En primer término, es necesario que la empresa solicite la calificación técnica de su

actividad al Servicio de Salud59. El documento donde se efectúa la calificación debe

presentarse junto al proyecto al pedir el permiso de edificación60. El interesado debe

solicitar y llenar un formulario en el Servicio de Salud. Conforme al formulario, el

proyecto y antecedentes que se soliciten, se determinará, en el Servicio de salud, si la

actividad es peligrosa, insalubre o contaminante, molesta o inofensiva.

El “Informe Sanitario”61 deja constancia del cumplimiento de las medidas de índole

sanitario-ambiental a que el empresario se comprometió. El Servicio de Salud regional

entrega este informe. Para ello realiza previamente una inspección en terreno de la

empresa ya instalada.

58 PYMES, Trámites para la instalación o Industria. Centro de Orientación Ambiental al Inversionista. CONAMA, Gobierno de Chile. 2 de abril 2006. <http://www.conama.cl/coain/article-15962.html>. (17) 59 Calificación Técnica. Centro de Orientación Ambiental al Inversionista. CONAMA, Gobierno de Chile. 1 de abril de 2006. <http://www.conama.cl/coain/article-27862.html> (18) 60 Permiso Municipal de Edificación. Centro de Orientación Ambiental al Inversionista. CONAMA, Gobierno de Chile. 1 de abril 2006. <http://www.conama.cl/coain/article-27867.html> (19) 61 Informe Sanitario. Centro de Orientación Ambiental al Inversionista. CONAMA, Gobierno de Chile. 1 de abril 2006. <http://www.conama.cl/coain/article-27868.html> (20)

27

El informe tendrá un contenido favorable a la instalación de la empresa, si tiene control

sobre los riesgos relacionados con su actividad y su ubicación física se ajusta a los

Planos Reguladores62.

El SESMA (Servicio de Salud Metropolitano) establece una herramienta en pro de la

comprobación del cumplimiento de los objetivos sanitarios. Esta herramienta se

denomina Lista de chequeo y constituye una síntesis de los requerimientos exigidos,

para las diferentes actividades. Esos requerimientos son verificados en esta lista al

momento de la inspección en terreno. Ello “como una forma de difundir los

procedimientos de fiscalización y las normativas aplicables a actividades

potencialmente generadoras de impactos al Medio Ambiente y la Salud de la

Población”63.

En la Región Metropolitana, la Autoridad Sanitaria se ha comprometido, desde fines del

2001, a un procedimiento llamado “Trámite Cero” 64, por el cual se reducen los tiempos

de respuesta en el otorgamiento de autorizaciones sanitarias, informes sanitarios y

certificados de destinación aduanera a una hora promedio. Esta política fue diseñada

para empresas de bajo riesgo sanitario y ambiental, cuya actividad se conforme con el

Plan Regulador, de no más de 10 trabajadores, capital inicial igual o inferior a 200 UF.

La Ley de Bases Generales del Medio Ambiente65, establece que determinadas

actividades o proyectos sólo pueden ejecutarse o modificarse previa evaluación de su

impacto ambiental66.

62 “(…) El Informe Sanitario tiene carácter de obligatorio para todas las empresas, y se debe solicitar una vez iniciada las actividades de producción de la industria, es decir, cuando la industria ya se encuentra operativa. En el caso de tener Informe Sanitario desfavorable, es preciso regularizar la situación (arreglar las falencias) lo más rápido posible y solicitarlo nuevamente, ya que de lo contrario el Servicio de Salud Regional tiene la facultad de dar permiso de no funcionamiento, en forma indefinida, hasta que se apruebe el Informe Sanitario”. Informe Sanitario. Centro de Orientación Ambiental al Inversionista. CONAMA, Gobierno de Chile. 1 de abril 2006. <http://www.conama.cl/coain/article-27868.html> 63 SESMA. Centro de Orientación Ambiental al Inversionista. Gobierno de Chile. 1 de abril 2006. http://www.conama.cl/coain/article-13217.html (21) 64 Trámite Cero. Autoridad Sanitaria, Secretaría Regional Ministerial Región Metropolitana, Gobierno de Chile. 1 de abril de 2006. < http://www.asrm.cl/sitio/pag/tramcero/indexjs3tramcero.asphttp> (22) 65 Ley 19.300 sobre Bases Generales del Medio Ambiente. Diario Oficial de la República de Chile. Santiago, Chile, 9 de marzo de 1994. 66 Artículo 8, Ley citada.

28

Las actividades que requieren esta evaluación se detallan en el artículo 10 de la misma

Ley67. Las demás actividades o proyectos no la requieren y basta con los permisos y

procedimientos anteriormente vistos.

La evaluación del impacto ambiental se realiza a través de dos vías:

• Declaración de Impacto Ambiental

• Estudio de Impacto Ambiental.