análise de investimentos boletim diário · habilitações de novas plantas para exportação e...

TRANSCRIPT

Página | 1

29 de abril de 2016

Análise de Investimentos

Boletim Diário

Bolsa

Ontem a Bovespa passou por uma realização de lucros depois de duas altas

fortes nos pregões anteriores, encerrando o dia em queda de 0,30% aos 54.312

pontos com volume financeiro de R$ 7,77 bilhões. No mês de abril a valorização

acumulada está em 8,50%. O movimento de ontem foi normal sem grande

pressão sobre os papéis. Hoje, último dia útil do mês, a agenda econômica vem

mais carregada com dados da zona do euro mostrando taxa de desemprego em

10,2% estável em março, e o PIB do 1T16 com alta de 0,8%. No Brasil a taxa de

desemprego nacional ficou em 10,9% em março e nos EUA saem dados de

consumo. As bolsas internacionais mostram queda no fechamento da Ásia e

baixa também nos mercados da zona do euro.

Câmbio

A queda da moeda americana no exterior ajudou a ditar o rumo do dólar

também no mercado doméstico que teve ainda a sequência do processo de

impeachment como pano de fundo para determinar a queda de 0,92% no dia,

com a cotação no mercado à vista encerrando a R$ 3,4951 e no mercado

futuro, para maio, a baixa foi de 1,13% com a cotação a R$ 3,4905.

Juros

Os juros futuros tiveram dia de alta depois do anúncio da manutenção da taxa

Selic em 14,25% ao ano na decisão do Comitê de Política Monetária (Copom).

No fechamento, o contrato de Depósito Interfinanceiro (DI) para jan/17

projetava 13,62%, de 13,53% no ajuste da quarta-feira e para jan/21 o contrato

DI encerrou em 12,68%, de 12,57%.

MERCADOS Índices, Câmbio e Commodities

Altas e Baixas do Ibovespa

Ibovespa x Dow Jones (em dólar)

30

50

70

90

110

130

Dow Jones Ibovespa

5.9%

4.1%

2.7%

2.6%

1.9%

-6.1%

-4.7%

-4.5%

-4.3%

-4.1%

OIBR3

BRAP4

SMLE3

HYPE3

BVMF3

NATU3

USIM5

FIBR3

BBSE3

GGBR4

Fech. * Dia (%) Mês (%) Ano (%)

Ibovespa 54,312 (0.3) 8.5 25.3

Ibovespa Fut. 55,400 (0.4) 30.2 26.1

Nasdaq 4,805 (1.2) (1.3) (4.0)

DJIA 17,831 (1.2) 0.8 2.3

S&P 500 2,076 (0.9) 0.8 1.6

MSCI 1,677 (0.5) 1.8 0.9

Tóquio 16,666 (3.6) (0.6) (12.4)

Xangai 2,938 (0.2) (2.2) (17.0)

Frankfurt 10,321 0.2 3.6 (3.9)

Londres 6,322 0.0 2.4 1.3

Mexico 45,529 (0.9) (0.8) 5.9

India 25,607 0.0 1.0 (2.0)

Rússia 964 4.0 10.1 27.4

Dólar - vista R$ 3.49 (1.1) (2.9) (11.9)

Dólar/Euro $1.14 0.3 (0.2) 4.5

Euro R$ 3.96 (0.8) (3.1) (7.9)

Ouro $1,266.25 1.6 2.7 19.3

Petróleo Brent $48.14 2.0 21.6 29.1

Petróleo WTI $46.03 1.5 20.1 24.3

* Dia anterior, exceto Ásia

Brasil Referência Expectativa Apurado Anterior

09:00 Taxa de desemprego nacional Março 10,70% 10,90% 10,20%

09:00 Fabricação PPI (m/m) Março -0,57%

09:00 Fabricação PPI (a/a) Março 9,70%

CNI Confiança do Consumidor Abri l 97,6

Estados Unidos Referência Expectativa Apurado Anterior

09:30 Índice de Custo de Emprego 1T 0,60% 0,60%

09:30 Deflator DCP (m/m) Março 0,10% -0,10%

09:30 Deflator DCP (a/a) Março 0,80% 1,00%

09:30 Principal DCP (m/m) Março 0,10% 0,10%

09:30 Pri ncipa l DCP (a/a) Março 1,60% 1,70%

10:00 ISM Milwaukee Abri l 57,78

11:00 Sentimento Univ de Michigan Abri l 90 89,7

Europa Referência Expectativa Apurado Anterior

06:00 Taxa de des emprego Março 10,30% 10,40% 10,20%

06:00 Es timati va do IPC (a/a) Abri l -0,10% 0,00% -0,20%

06:00 IPC pri ncipal (a/a) Abri l 0,90% 1,00% 0,80%

06:00 PIB sazonal (t/t) 1T 0,40% 0,30% 0,60%

06:00 PIB sazonal (a/a) 1T 1,40% 1,60% 1,60%

Página | 2

29 de abril de 2016

Análise de Investimentos

Boletim Diário

Embraer (EMBR3) – Resultados do 1T16

A Embraer encerrou o 1T16 com uma receita líquida de R$ 5,05 bilhões, crescimento de

65% em relação ao 1T15, reflexo da valorização do dólar e pelo maior número de entregas

no período. No 1T16, a empresa entregou 21 aeronaves comerciais e 23 executivas (sendo

12 jatos leves e 11 grandes).

A margem bruta caiu de 23,4% no 1T15 para 20,0% no 1T16, principalmente pela queda da

rentabilidade do segmento de Aviação Executiva.

O resultado operacional foi de R$ 324,9 milhões e a margem operacional de 6,4% ante R$

229,0 milhões e 7,5% no mesmo período de 2015.

O lucro líquido ficou em R$ 385,7 milhões no 1T16 e a margem líquida em 7,6% comparada

à margem negativa de 6,4% no 1T15.

Ontem a ação EMBR3 encerrou cotada a R$ 21,40 acumulando queda de 28,99% neste ano.

ANÁLISE DE EMPRESAS E SETORES

Página | 3

29 de abril de 2016

Análise de Investimentos

Boletim Diário

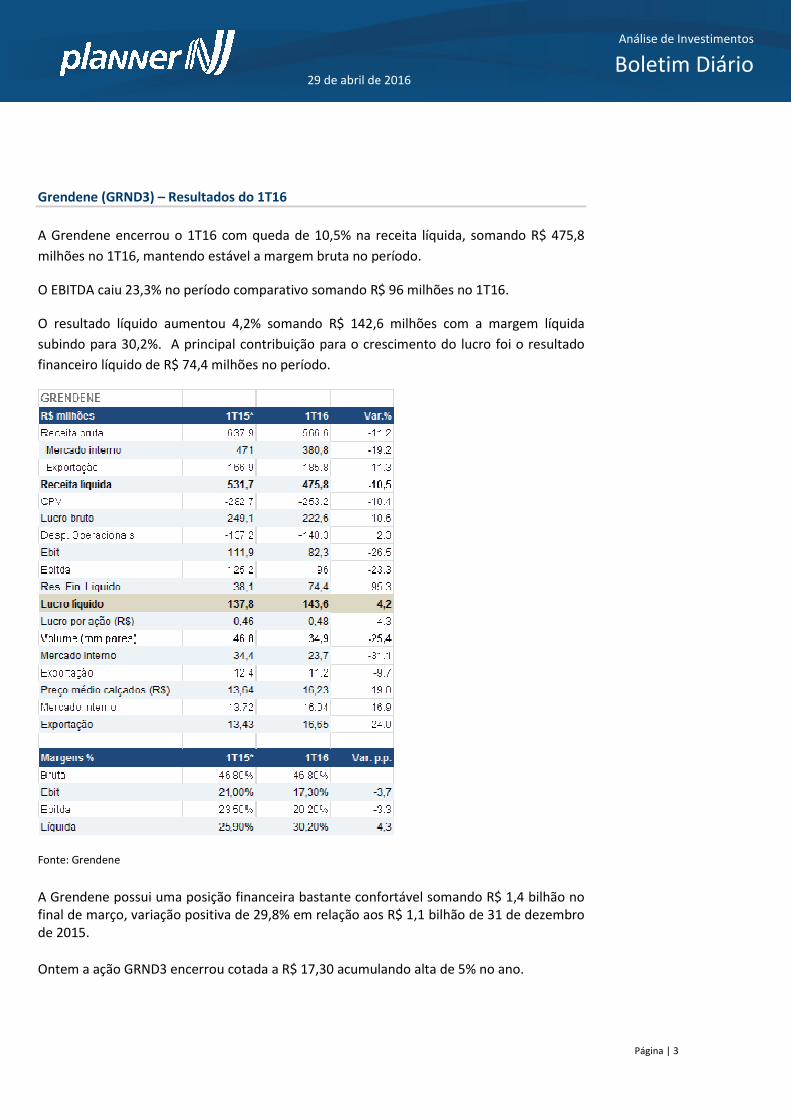

Grendene (GRND3) – Resultados do 1T16

A Grendene encerrou o 1T16 com queda de 10,5% na receita líquida, somando R$ 475,8

milhões no 1T16, mantendo estável a margem bruta no período.

O EBITDA caiu 23,3% no período comparativo somando R$ 96 milhões no 1T16.

O resultado líquido aumentou 4,2% somando R$ 142,6 milhões com a margem líquida

subindo para 30,2%. A principal contribuição para o crescimento do lucro foi o resultado

financeiro líquido de R$ 74,4 milhões no período.

Fonte: Grendene

A Grendene possui uma posição financeira bastante confortável somando R$ 1,4 bilhão no final de março, variação positiva de 29,8% em relação aos R$ 1,1 bilhão de 31 de dezembro de 2015.

Ontem a ação GRND3 encerrou cotada a R$ 17,30 acumulando alta de 5% no ano.

Página | 4

29 de abril de 2016

Análise de Investimentos

Boletim Diário

BRF (BRFS3) – Resultado do 1T16

A BRF reportou seu resultado trimestral com aumento de receita e de EBITDA, mas com queda do lucro, impactado negativamente por maior despesa financeira líquida. Ao final do trimestre o lucro líquido registrou queda de 91% em relação à igual trimestre do ano anterior, passando de R$ 462 milhões no 1T15 para R$ 39 milhões no 1T16.

Este resultado foi construído por um crescimento de 15,2% na Receita Operacional Líquida frente igual trimestre do ano anterior, totalizando R$ 8,12 bilhões, explicado pelo aumento de 3,4% em volume e +11,5% nos preços médios, aliado ao crescimento orgânico, e às habilitações de novas plantas para exportação e pelas recentes aquisições (com destaque para Universal e GFS), cujos resultados foram parcialmente consolidados no 1T16.

O lucro bruto atingiu R$ 2,03 bilhões, com queda de 6,1% no comparativo com o 1T15, e redução de 5,7 p.p. na margem bruta que passou de 30,7% no 1T15 para 25,0% no 1T16. O cenário para o segmento de frangos não foi favorável neste trimestre, combinando nível recorde de produção no mercado interno o que pressionou os preços, junto com aumento de mais de 30% do custo do milho no trimestre. Assim, o crescimento de 11,5% nos preços médios foi mais do que compensado pela piora de 20,6% no CPV médio por Kg.

As Despesas Operacionais registram incremento de 12,6% entre os trimestres comparáveis para R$ 1,34 bilhão, mas com melhora de 0,4 p.p. como percentual da Receita Líquida, reflexo do maior controle dos gastos, apesar do impacto negativo relevante das despesas de frete marítimo e despesas operacionais expressas em dólares. Some-se às recentes aquisições e o incremento na distribuição de venda direta.

Nesse contexto, o EBITDA atingiu R$ 1,03 bilhão, 7,8% acima do registrado no primeiro trimestre de 2015, com a margem EBITDA sendo reduzida proporcionalmente, de 13,5% no 1T15 para 12,6% neste 1T16.

O resultado financeiro registrou forte piora, passando de Despesa Financeira líquida de R$ 108 milhões para Despesa Financeira Líquida de R$ 604 milhões, reflexo principalmente do comportamento do câmbio, o que explica majoritariamente a queda do lucro líquido, de R$ 462 milhões para R$ 39 milhões.

Ao final do trimestre a companhia possuía uma dívida líquida de R$ 10,1 bilhões no 1T16, acima dos R$ 7,3 bilhões do 4T15, principalmente em função dos pagamentos das aquisições realizadas no período, no montante total de R$ 2,2 bilhões (GFS R$ 1,4 bilhão, Qatar R$ 589 milhões e Universal R$ 182 milhões), somado ao pagamento de dividendos/juros sobre capital próprio no montante de R$ 663 milhões. Com isso, o indicador dívida líquida sobre EBITDA (últimos 12 meses) pro-forma subiu de 1,28x no 4T15 para 1,69x no 1T16, um patamar bastante adequado para uma empresa do porte da BRF.

Página | 5

29 de abril de 2016

Análise de Investimentos

Boletim Diário

Opinião: No geral, diante de um cenário conjuntural desafiador, a companhia reportou uma Receita Líquida e EBITDA em linha, e Lucro Líquido abaixo do esperado. A companhia deve manter o seu programa de investimentos para 2016 (R$ 2,0 bilhões), de modo a suportar sua expansão global e a estratégia de longo prazo.

No consolidado a BRF vendeu mais de 01 milhão de toneladas de alimentos no 1T16. Ásia e a Europa registraram os maiores índices de crescimento em volumes, de 44,4% e 28,9%, respectivamente. Já Latam, que também ampliou o volume de venda, registrou um crescimento expressivo de 16,4% na comercialização de alimentos processados.

No mercado interno a companhia realizou aumento de preços neste trimestre (+8,4%) o que resultou na perda de participação de mercado de 0,9 p.p. no conjunto de 04 categorias no Brasil (pratos pontos, embutidos, frios e margarinas). No 4T15 a empresa havia segurado os aumentos de preços, focando na manutenção de market share, o que foi conseguido, com a recuperação de 1,4 p.p.. Neste trimestre a estratégia foi de um realinhamento parcial de preços o que resultou nesta perda de participação de mercado.

O cenário segue desafiador. Seus papéis refletem o momento e registram queda de 10,2% este ano para R$ 49,00/ação. Nesse nível de preço os múltiplos para a companhia são: P/L de 14,5x para 2016 e 12,3x para 2015; e EV/EBITDA de 8,8x e 7,8x respectivamente. Suas ações permanecem em nossas carteiras recomendadas.

Klabin (KLBN11) - Resultados do 1T16

Ontem Klabin divulgou seus resultados referentes ao 1T16 apresentando resultados positivos com vendas de 455 mil t no trimestre (+ 4% sobre o 1T15), com destaque para o crescimento de 13% nas exportações e estabilidade das vendas no mercado interno.

A receita líquida registrou alta de 11,8%, somando R$ 1,463 bilhão e o EBITDA Ajustado totalizou R$ 1,512 bilhão acréscimo de 11,0% sobre o 1T15. Com o bom resultado operacional e favorecida pelo saldo financeiro positivo de R$ 1,012 bilhão, dado o efeito da taxa de câmbio sobre a parcela da dívida em moeda estrangeira, a companhia registrou lucro líquido de R$ 1,073 bilhão no 1T16.

Excluindo-se os valores não recorrentes de outras receitas e despesas operacionais, o custo de caixa do 1T16 ficou em R$ 2.108/t, alta de 8,5% em relação ao 1T15, porém, abaixo da inflação no período.

A Klabin investiu R$ 853 milhões no 1T16, sendo R$ 734 milhões no Projeto Puma, que foi outro destaque no trimestre, com o primeiro fardo de celulose da nova planta em Ortigueira-PR produzido em 04/03/2016, dentro do cronograma previsto. As primeiras vendas ocorreram em abril, quando os níveis de produção diária já equivaleram a 80% da capacidade nominal.

Página | 6

29 de abril de 2016

Análise de Investimentos

Boletim Diário

Em 31.03.2016 a dívida financeira líquida era de R$ 12,0 bilhões, diminuição de R$ 402 milhões em relação à posição de 31/12/2015, refletindo o efeito sobre a parcela em moeda estrangeira da menor taxa de câmbio verificada ao final do trimestre e a geração de caixa da empresa. Assim, a relação dívida líquida/EBITDA ajustado de 6,3x ao final de 2015 diminuiu para 5,9x no final do 1T16. Com o incremento da geração de caixa das operações da nova fábrica de celulose, o processo de desalavancagem deve acelerar nos próximos trimestres.

Ontem a ação KLBN11 encerrou cotada a R$ 18,02 acumulando perdas de 22,65% em 2016 e com valor de mercado de R$ 18,4 bilhões.

Cia Hering (HGTX3) – Resultados do 1T16

A Cia Hering registrou queda de 29,5% no resultado líquido do 1T16, somando R$ 29,3 milhões e a margem líquida reduziu de 12,0% no 1T15 para 9,3% neste último período.

Este resultado fraco foi consequência de vendas reduzidas nos mercados interno e externo e aumento das despesas operacionais, principalmente.

Ontem a ação HGTX3 encerrou cotada a R$ 13,75 acumulando queda de 7,97% no ano.

Página | 7

29 de abril de 2016

Análise de Investimentos

Boletim Diário

Kroton (KROT3) – Processo de captação e rematrícula do 1T16

A Kroton reportou ontem seu processo de captação do 1T16 e mesmo com toda a instabilidade no cenário macroeconômico, somado a redução do número de vagas disponibilizadas ao FIES, conseguiu resultados satisfatórios.

Graduação Presencial: No 1T16, na Graduação Presencial desconsiderando os alunos da Uniasselvi, a base total de alunos se mostrou praticamente estável em relação ao 1T15, somando 436.824 alunos. Influenciou positivamente para a formação deste resultado, a captação de alunos pagantes, que em relação ao 1T15 apresentou avanço de 44%. A captação do Parcelamento Estudantil Privado (PEP) também registrou elevação (+21%) em relação ao 1T15. Pesando negativamente para a formação da base de alunos presencial, no 1T16, a captação de alunos FIES registrou recuo de 66%, assim como a captação de alunos ProUni, que apresentou baixa de 43%. Em relação ao FIES, que no semestre, ofereceu um número de vagas menor que o 1T15, a retração foi principalmente em função das dificuldades processuais e de atendimento por parte dos alunos às novas regras implementadas a partir do segundo semestre de 2015.

Assim, a captação presencial registrou recuo de 9% no 1T16 em relação ao mesmo período do ano anterior, enquanto que o número de rematrículas se mostrou 3% maior que o 1T15.

Graduação EAD: No 1T16 a base total de alunos do segmento EAD registrou avanço de 1% em relação ao 1T15, somando 529.693 alunos. No período, tanto a captação, quanto o número de rematrículas influenciaram positivamente a formação deste resultado.

No 1T16, a captação EAD registrou avanço de 1% quando comparada ao 1T15, influenciada positivamente pelo maior volume de captação de alunos (+3%) no período, a despeito do resultado negativo de 34% observado pela captação ProUni.

Já o número de rematrículas EAD mostrou elevação de 1% em relação ao 1T15, somando 349.067 alunos.

No trimestre, a Kroton ainda presenciou o aumento da evasão de alunos tanto no segmento presencial (taxa de evasão de 12,6% ante 11,6% no 1T15), quanto no segmento EAD (taxa de evasão de 11,6% ante 10,5% no 1T15).

Desse modo, a Base Total de Graduação registrou avanço de 0,3% no 1T16, totalizando 966.517 alunos. O resultado se mostrou influenciado positivamente pela alta de 2% registrada nas rematrículas, porém, negativamente impactada pela queda de 3% da captação total.

Ontem a ação KROT3 encerrou cotada a R$ 12,71 (valor de mercado de R$ 20,5 bilhões) e acumula alta de 33,91% no ano. A companhia divulgará seus resultados referentes ao 1T16 no dia 12/05/2016 sem horário definido. Estamos revisando nossas projeções para a ação e a atualizaremos depois da divulgação dos resultados.

Página | 8

29 de abril de 2016

Análise de Investimentos

Boletim Diário

Vale (VALE5): Teleconferência de resultados

A empresa divulgou ontem seus resultados do 1T16, que comparados ao mesmo período

de 2015 mostraram aumento de vendas nos principais produtos e melhoria de margem.

Além disso, um resultado financeiro positivo, dado pela valorização do real no período,

permitiu à empresa voltar a apresentar lucro depois de dois trimestres de prejuízos

elevados. Um fato importante neste trimestre foi que a Vale continuou reduzindo

expressivamente custos e despesas, o que também contribuiu para um resultado melhor.

No 1T16, o lucro líquido da Vale foi de US$ 1,8 bilhão, contra um prejuízo de US$ 3,1

bilhões no 1T15.

Logo após a divulgação do resultado, a Vale promoveu uma teleconferência onde procurou

enfatizar a melhoria do cenário para o minério de ferro na China, a redução dos custos que

empresa está promovendo e sua disciplina de capital. Os assuntos importantes discutidos

na breve reunião foram os seguintes:

O projeto S11D, o mais importante da empresa no momento e que vai elevar sua

capacidade em 90 milhões de toneladas ao ano, já está com 85% de avanço físico na mina e

64% na parte de logística. Neste trimestre foram investidos US$ 637 milhões no S11D. O

início das operações deve ocorrer dois meses antes do previsto, com os testes começando

em junho e o início da produção em novembro/2016;

Frete: A Vale está se voltando mais para o mercado spot de frete, deixando os contratos de

longo prazo. No momento isso é ruim, porque os preços do frete estão voltando a subir;

A Vale também está deixando de fazer hedge dos preços do combustível para navios

(bunker), o que onerava seu custo em US$ 2 por tonelada;

O presidente da Vale enfatizou que está havendo uma forte mudança no sentimento

quanto ao minério de ferro na China. Problemas chineses graves como o endividamento

das empresas e das provinciais, que eram obstáculos ao crescimento e consumo de aço,

estão sendo resolvidos;

Continua acelerado o fechamento de minas de minério na China, o que aumenta o espaço

para o produto importado. Prova disso é o aumento das importações chinesas de minério,

mesmo com a redução na produção de aço e a queda nos estoques;

A rápida mudança dos patamares dos preços do minério de ferro fez com que a empresa

tivesse no momento mais de US$ 400 milhões para receber de clientes. Estes valores são

devidos por ajustes quando a Vale fecha o negócio com base na cotação da data do

fechamento da venda, mas o preço final é definido no momento de entrega.

Página | 9

29 de abril de 2016

Análise de Investimentos

Boletim Diário

É importante enfatizar que, apesar dos resultados da Vale terem sido muito melhores no

1T16, estes números ainda estão muito longe do que se espera para a empresa mesmo

após o fim do “superciclo” das commodities. Portanto, os resultados da Vale devem

continuar baixos no restante do ano.

Nossa recomendação atual para VALE5 é de Manutenção com Preço Justo de R$

14,50/ação.

Página | 10

29 de abril de 2016

Análise de Investimentos

Boletim Diário

Evolução mensal do fluxo líquido de capital estrangeiro na Bovespa (R$ milhões)

3.809

7.605

1.4732.597

-568

-3.315

-419

2.546

912

-4.310

-525

8.391

2.343

-6.000

-4.000

-2.000

0

2.000

4.000

6.000

8.000

10.000

abr/15 mai/15 jun/15 jul/15 ago/15 set/15 out/15 nov/15 dez/15 jan/16 fev/16 mar/16 abr/16

Fonte: Ibovespa, dados até 26/04/2016

Fluxo de Capital Estrangeiro

Contratos em Aberto – Ibovespa Futuro

-220.000

-190.000-160.000

-130.000-100.000

-70.000-40.000

-10.00020.000

50.00080.000

110.000140.000

170.000200.000

Investidores Não Residentes Investidores Insitucionais

FLUXO ESTRANGEIRO

Página | 11

29 de abril de 2016

Análise de Investimentos

Boletim Diário

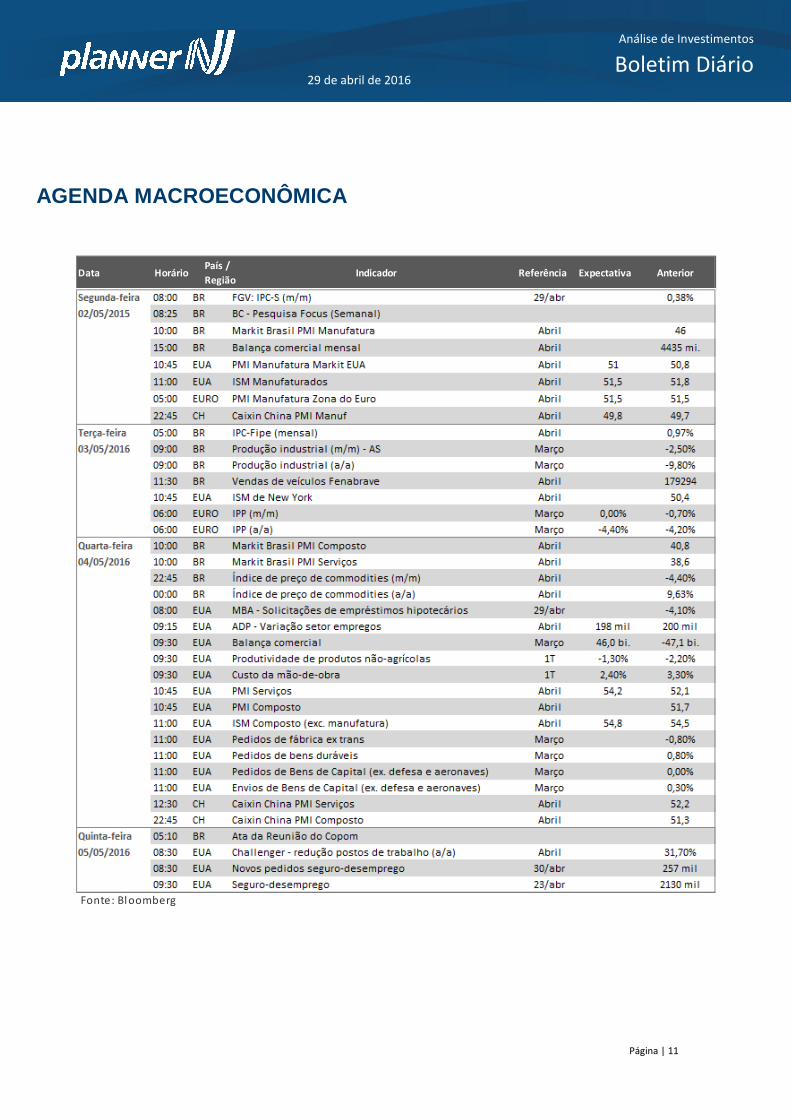

AGENDA MACROECONÔMICA

AnteriorData HorárioPaís /

RegiãoIndicador Referência Expectativa

Fonte: Bloomberg

Página | 12

29 de abril de 2016

Análise de Investimentos

Boletim Diário

Cristiano de Barros Caris

Ingrid Lima de Jesus

Mario Roberto Mariante, CNPI*

Luiz Francisco Caetano, CNPI

Victor Luiz de Figueiredo Martins, CNPI

Ricardo Tadeu Martins, CNPI

Este relatório foi preparado pela Planner Corretora e está sendo fornecido exclusivamente com o objetivo de informar. As informações, opiniões, estimativas e projeções referem-se à data presente e estão sujeitas à mudanças como resultado de alterações nas condições de mercado, sem aviso prévio. As informações utilizadas neste relatório foram obtidas das companhias analisadas e de fontes públicas, que acreditamos confiáveis e de boa fé. Contudo, não foram independentemente conferidas e nenhuma garantia, expressa ou implícita, é dada sobre sua exatidão. Nenhuma parte deste relatório pode ser copiada ou redistribuída sem prévio consentimento da Planner Corretora de Valores. (*) Conforme o artigo 16, parágrafo único, da ICVM 483, declaro ser inteiramente responsável pelas informações e afirmações contidas neste relatório de análise. Declaração do(s) analista(s) de valores mobiliários (de investimento), nos termos do art. 17 da ICVM 4 83 O(s) analista(s) de valores mobiliários (de investimento) envolvido(s) na elaboração deste relatório declara(m) que as recomendações contidas neste refletem exclusivamente sua(s) opinião(ões) pessoal(is) sobre a companhia e seus valores mobiliários e foram elaboradas de forma independente e autônoma, inclusive em relação à Planner Corretora e demais empresas do Grupo. Declaração do empregador do analista, nos termos do art. 18 da ICVM 483 A Planner Corretora e demais empresas do Grupo declaram que podem ser remuneradas por serviços prestados à(s) companhia(s) analisada(s) neste relatório.

DISCLAIMER

EQUIPE

Parâmetros do Rating da Ação Nossos parâmetros de rating levam em consideração o potencial de valorização da ação, do mercado, aqui refletido pelo Índice Bovespa, e um prêmio, adotado neste caso como a taxa de juro real no Brasil, e se necessário ponderação do analista. Dessa forma teremos: Compra: Quando a expectativa do analista para a valorização da ação for superior ao potencial de valorização do Índice Bovespa, mais o prêmio. Neutro: Quando a expectativa do analista para a valorização da ação for em linha com o potencial de valorização do Índice Bovespa, mais o prêmio. Venda: Quando a expectativa do analista para a valorização da ação for inferior ao potencial de valorização do Índice

Bovespa, mais o prêmio.