américa latina y el caribe: oportunidades y desafíos de … fileinternacionales de capitales en...

TRANSCRIPT

América Latina y el Caribe:

Oportunidades y desafíos

de la relación económica

con Asia (China e India)

Joaquim Tres

Sector de Integración y Comercio

Vice Presidencia de Sectores y

Conocimiento

Banco Interamericano de Desarrollo

III Conferencia Internacional RIBEI

El Colegio de México, 22 y 23 de noviembre de 2012

CONTENIDO

• Cambios en ALC en los últimos 10 años

• Construyendo el futuro de la relación con Asia

• Comercio

• Inversión

• Cooperación

• Relación económica de ALC con China

• Relación Económica de ALC con India

• Conclusiones

¿Qué cambios de la última década en América Latina han transformado la posición global de la región? (I)

3

• Países ALC son diversos: Una región a varias velocidades

• Crecimiento rápido y sostenido con reducción de la pobreza en ALC,

especialmente en los exportadores de productos primarios de SA.

• Fortaleza inédita para recuperarse de la crisis originada en EE.UU.

• Calidad políticas macroeconómicas, nivel de reservas, espacio fiscal para

programas anti-cíclicos en algunos países, integración con Asia.

• Programas sociales significativos:

• Transferencias condicionadas como instrumentos para reducir transmisión

intergeneracional de la pobreza

¿Qué cambios de la última década en América Latina han transformado la posición global de la región? (II)

4

• Nueva arquitectura comercial con tratados Sur-Sur.

• Demanda creciente de exportaciones ALC para inversión en China.

• Generación de nuevos costos del comercio (Reglas Origen, p.e.)

• Aumento inversión directa extranjera

• Países ALC cuentan con mayores recursos propios

• 8 países ALC tienen grado de inversión. Acceden a mercados

internacionales de capitales en buenas condiciones.

• Confirmación de un mundo multipolar y surgimiento de la

Cooperación Sur-Sur con participación Asia-LAC

Surgimiento del Sur. Fuerte crecimiento

0

50

100

150

200

250

300 2

00

2

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

China

India

ALC Mundo España EE.UU.

PIB a precios constantes, índice 2002=100

5

6

Exportaciones economías seleccionadas Index: 2000=100

0

500

1000

1500

2000

2500

3000 2

00

0

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

ALC Exportaciones al Mundo

ALC Exportaciones al China

China Exportaciones al Mundo

Surgimiento del Sur. El Comercio

Surgimiento del Sur. La Inversión

7

Flujos de Inversión Directa Extranjera Países en Desarrollo

% flujos mundiales

0

5

10

15

20

25

30

35

19

71

19

73

19

75

19

77

19

79

19

81

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

20

11

Ayuda Oficial al Desarrollo

Total Mundial y Países no Miembros del CAD Index: 2000=100

Surgimiento del Sur. La Cooperación

0

100

200

300

400

500

600

700

800

900

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

Total Donantes

Países no CAD

8

Surgimiento del Sur. Nuevos actores y enfoques

Préstamos de China en ALC millones de dólares

Fuente: Diálogo Interamericano,(2012) New Banks in Town.

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

2005 2006 2007 2008 2009 2010

9

Canada

Uruguay

Paraguay

Argentina

Brazil

Mexico

Chile

Bolivia

Ecuador

Peru

Venezuela

Colombia

Panama

Nicaragua

Costa Rica

El Salvador

Guatemala

Honduras

Dominican

Republic

Antigua & Barbuda, Barbados,

Belize, Dominica, Grenada,

Guyana, Jamaica, St. Lucia,

St. Kitts & Nevis,

St. Vincent & the Grenadines,

Suriname,

Trinidad &

Tobago

MERCOSUR

ACN

CARICOM CSME

CACM

(CARICOM members but not in CSME)

Chile- Cent. Amer.

NAFTA

ACE 35

ACE 36

Fuente: BID

G-3

USA

EU, EFTA

Singapore

Australia

China

Korea

Japan

EU

EFTA

Brunei

Bahamas

Haiti

Thailand

N.Z.

Arquitectura Comercial: 2002

Turkey

10

Malaysia

G-3

G-3

Canada-CRI

Israel

Canada

Uruguay

Paraguay

Argentina

Brazil

Mexico

Chile

Bolivia

Ecuador

Peru

Venezuela

Colombia

Panama

Nicaragua

Costa Rica

El Salvador

Guatemala

Honduras

Dominican

Republic

Antigua & Barbuda, Barbados,

Belize, Dominica, Grenada,

Guyana, Jamaica, St. Lucia,

St. Kitts & Nevis,

St. Vincent & the Grenadines,

Suriname,

Trinidad &

Tobago

MERCOSUR

ACN

CARICOM CSME

CACM

Canada-CRI

CAFTA-DR (CARICOM members but not in CSME)

Chile- Cent. Amer.

NAFTA

ACE 35

ACE 36

Fuente: BID

ACE 59

ACE 59

ACE 59

ACE 58

USA

EU, EFTA

Singapore

Australia

China

Korea

Japan

EU

EFTA

Brunei

Trans-Pacific SEP

Bahamas

Haiti

Thailand

N.Z.

Arquitectura Comercial: 2012

Turkey

11

Malaysia

G-3

Israel

Tres pilares:

1. Crear una arquitectura

para reducir los costos

del comercio;

2. Fomentar la inversión; y

3. Oportunidades para la

cooperación.

12

El Auge del Comercio Asia ALC

13

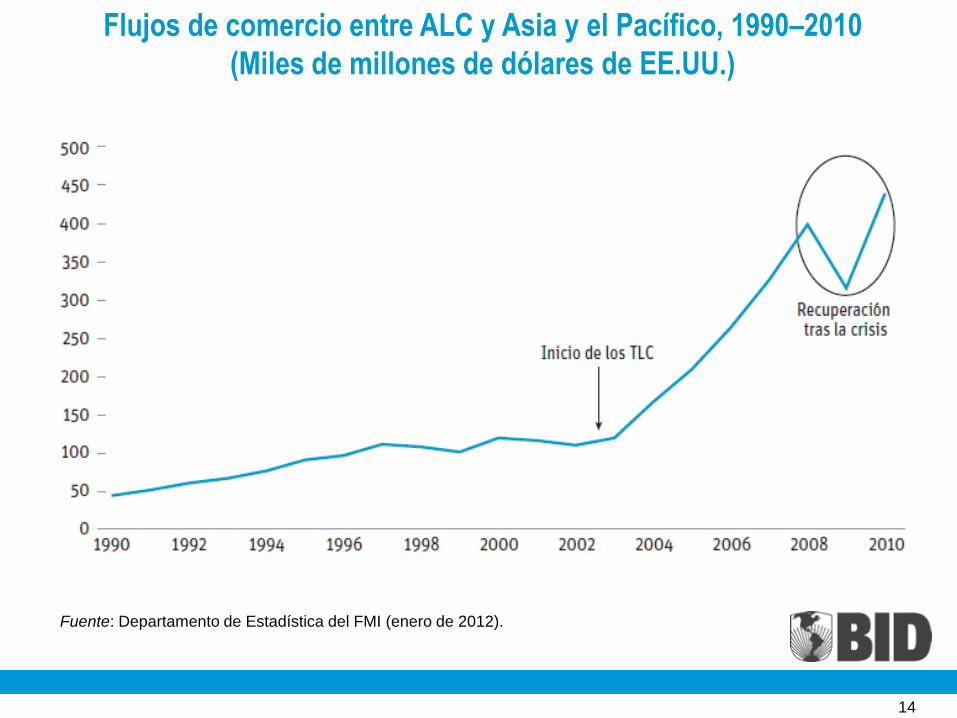

Flujos de comercio entre ALC y Asia y el Pacífico, 1990–2010

(Miles de millones de dólares de EE.UU.)

Fuente: Departamento de Estadística del FMI (enero de 2012).

14

El surgimiento del comercio Asia ALC Participación de Asia y el Pacífico en el comercio de ALC y viceversa 1928–2010 (%)

Fuente: Construyendo el futuro de la relación entre Asia y el Pacífico y América Latina y el Caribe. 15

Fuente: Cálculos del autor usando datos de Comtrade (Naciones Unidas), excepto para los años 1928 y 1953,

que corresponden a estimaciones anteriores de las Naciones Unidas (1962).

Los participantes Exposición al comercio de Asia y el Pacífico y ALC por región

2010 Proporción del comercio total (%)

Fuente: Sector de Integración y Comercio del BID con datos de Comtrade (Naciones Unidas).

Nota: Los porcentajes de Honduras, Uruguay y Vietnam corresponden a 2009. Los países del Caribe incluyen BHS, ABW,

ATG, BRB, DMA, JAM, TTO y VCT.

Fuente: Construyendo el futuro de la relación entre Asia y el Pacífico y América Latina y el Caribe. 16

17

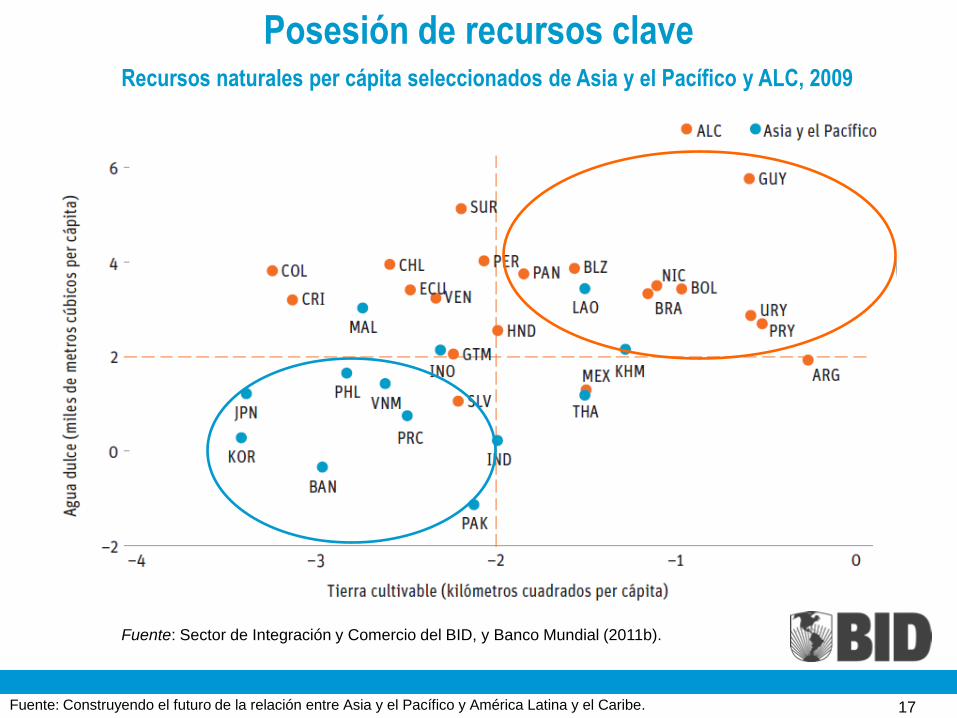

Posesión de recursos clave Recursos naturales per cápita seleccionados de Asia y el Pacífico y ALC, 2009

Fuente: Sector de Integración y Comercio del BID, y Banco Mundial (2011b).

Fuente: Construyendo el futuro de la relación entre Asia y el Pacífico y América Latina y el Caribe.

18

Los Costos del Comercio

¿Qué pueden hacer los gobiernos para ampliar y consolidar los

avances logrados? Evaluar los costos del comercio.

Barreras tradicionales Arancelarias:

Agricultura

Sector de manufacturas

Escalamiento arancelario

No arancelarias:

Asia: sector agrícola, cuotas, cuotas arancelarias y, en muchos casos,

medidas sanitarias y fitosanitarias impredecibles.

ALC: manufacturas, p.e.: barreras técnicas innecesarias y costosas,

fijación de precios de referencia, licencias de importación no

automáticas, restricción “voluntaria” de las exportaciones, etc.

Costos logísticos: Para ALC el costo del transporte es frecuentemente tan

elevado, o más aún, que el de las barreras al comercio tradicionales y las

barreras no arancelarias.

19

¿Por qué proliferan los Acuerdos de Libre Comercio entre

Asia y América Latina y el Caribe?

1. Integración a través del comercio impulsada por los

mercados

2. El regionalismo económico en Europa y Estados Unidos

3. El incremento real del comercio y de la inversión

interregional

4. El lento avance de la Ronda de Doha de la OMC.

20

Áreas Prioritarias para Impulsar la Integración AsiaALC

1. Promover tratados de libre comercio que fomenten una

integración profunda (facilitación comercial, competencia,

protección inversiones, compras gubernamentales);

2. Formar un tratado de comercio interregional (consolidación

acuerdos bilaterales, TPP podría ser una base)

3. Asegurar que las empresas utilicen las preferencias

contenidas en los acuerdos; y

4. Abordar el problema del “spaghetti y noodle bowls”.

II. Fomentar la Inversión

21

22

Proyectos de

inversión de Asia y el

Pacífico en ALC

Proyectos de

inversión de ALC en

Asia y el Pacifico

23

Liberalización de los regímenes de IED:

unilateralmente o mediante los convenios

internacionales que generalmente se incluyen en los

nuevos TLC.

Política normativa, protección de inversionistas y

tratados bilaterales de inversión: Si los costos del

vínculo con los servicios son altos, ya sea debido a la

falta de buena infraestructura o de buena gestión, los

beneficios de situarse podrían ser insignificantes.

Tratados bilaterales de inversión: ayudan a mejorar

el marco normativo al garantizar ciertos derechos de

los inversionistas.

Políticas para promover la inversión interregional

III. Oportunidades para la Cooperación

24

Cooperación Sur-Sur provee acceso a mercados más

grandes, proveedores más eficientes y socios decisivos en el

ámbito internacional.

Condiciones favorables para la cooperación:

Conocimientos y experiencias relevantes y transferibles;

Complementariedades entre los países;

Recursos financieros crecientes;

Creciente volumen de nuevos conocimientos especializados en

áreas como la ciencia y la tecnología; y

Opiniones similares sobre temas de gobernanza internacional.

25

¿Por qué es necesaria la cooperación entre Asia y ALC?

Panorama de la Cooperación Bilateral Asia - ALC

26

1. Cooperación para el desarrollo: ha aumentado

considerablemente en los últimos años y es

decisivamente unidireccional (Asia y el Pacífico es la

fuente y ALC, el beneficiario).

2. Acuerdos, tratados, memorandos de entendimiento:

presentan mayor dificultad en medición que los TLC, pero

hay un aumento de cooperación significativo y una

instituicionalidad bireegional emergente (APEC,

FOCALAE, BRICS, IBSA, TPP, Alianza Pacifico).

3. Educación e intercambios culturales: la conexión

entre Asia y ALC aún es incipiente.

27

Oportunidades para la cooperación entre

Asia y el Pacífico y ALC:

La alianza entre el BID y el Banco Asiático

Infraestructura y logística

Políticas de reducción de la pobreza

Programas en caso de desastres

Retos del cambio climático

Regulación financiera

28

China – ALC

Comercio de crecimiento rápido:

• clasico intercambio de

materias primas contra

productos manufacturados

• alta concentración

geográfica.

La inversión despegó

La cooperación se inició y la

financiación comercial y

concesional es destacada

29

Aranceles elevados

Barreras no arancelarias Quotas;

Medidas sanitarias y fitosanitarias (demoras en la

expedición de permisos de importación, suspensión de

licencias, etc.);

Inconsistencias en la clasificación arancelaria de los

productos en categorías arancelarias;

Uso indebido de los precios de referencia para la

valoración en aduana;

Normas de contratación pública muy restrictivas para

proveedores extranjeros;

Uso indebido de Medidas en materia de Inversiones

relacionadas con el Comercio (MICs)

Costos de transporte

…pero los costos del comercio permanecen muy altos…

30

…y es necesario fomentar la inversión y la cooperación.

Inversión Extranjera Directa (IED): IED China concentrada geográfica y sectorialmente

IED de ALC en China: modesta y sin clara tendencia;

proveniente de Brasil (40%), pero representa menos del 1%

del total de IED de ALC.

Cooperación Sur-Sur: Posibles áreas de cooperación:

China: educación, industria aeroespacial, infraestructura

de transporte y tecnologías de energía limpia.

ALC: agricultura, minería, aeronáutica, biocombustibles,

sistemas privados de pensiones, programas de alivio de

la pobreza.

Provee un instrumento diferente a los TLCs para tener

un impacto sobre las inversiones y los costos del

comercio a través de la cooperación.

31

Oportunidades

Comercio escaso

Reducir los costos de

comercio para llenar el vacío

del “comercio desaparecido”

entre ALC y la India y fomentar

IED y cooperación.

Desafíos competitivos Sector de informática y

servicios BPT

Sector de manufacturas

32

Fomentar la IED y la cooperación

IED de India en el exterior, 1991–95 y 2002–06 (%)

Fuente: Base de Datos RIS

Fuente: India, oportunidades y desafíos para América Latina.

Desafíos para la Región

33

El crecimiento actual de exportaciones a Asia podría

reforzar la especialización de América Latina en las

materias primas a expensas de otros sectores.

Los beneficios del aumento de las exportaciones se

concentran en algunos países.

Es difícil competir con Asia en las exportaciones de

mercancías de bajo valor agregado. Pero para

exportar productos con mas valor agregado, la

región debe ser más competitiva.

Nuevos flujos de la cooperación entre los países en

desarrollo no son un sustituto, sino un

complemento, a ayuda al desarrollo tradicional.

Conclusiones

34

Diversidad (China, India, Sudámerica-Mesoamérica/Caribe).

Relación nueva, crece rápidamente, tiene mayor potencial.

Relación Asia-ALC consolida un mundo multipolar.

Fuente del crecimiento global en el medio plazo.

Comercio seguirá el patrón productos básicos x manufacturas

Inversión y financiación muy vinculada al comercio

Altos costos del comercio ofrecen oportunidad para cooperación.

Crece la cooperación Sur-Sur y emerge una voz (Busan, 2011).

GRACIAS

Joaquim Tres

Sector de Integración y Comercio - INT

Vicepresidencia de Sectores y Conocimiento