alegações finais de márcia danzi

TRANSCRIPT

Página 1 de 69

Excelentíssimo Senhor Juiz Federal da 13ª VARA CRIMINAL

FEDERAL da Seção Judiciária do Paraná

“Não haverá culpa penal por presunção, nem

responsabilidade criminal por mera suspeita. Meras

conjecturas sequer podem conferir suporte material a

qualquer acusação estatal. É que, sem base probatória

consistente, dados conjecturais não se revestem, em

sede penal, de idoneidade jurídica, quer para efeito de

formulação de imputação penal, quer para fins de

prolação de juízo condenatório. Torna-se essencial

insistir, portanto, na asserção de que ‘por exclusão,

suspeita ou presunção, ninguém pode ser condenado em

nosso sistema jurídico-penal’, consoante proclamou, em

lapidar decisão, o E. Tribunal de Justiça do Estado de

São Paulo” (STF, HC n.º 84.409/SP, rel. p/ acórdão

Min. GILMAR MENDES, DJ 19.08.2005).

Ref.: Ação Penal n.º 5023135-31.2015.4.04.7000/PR

MÁRCIA DANZI RUSSO CORRÊA DE OLIVEIRA, devidamente

qualificada nos autos da ação penal que lhe move a Justiça Pública

Federal por esse juízo, vem, por seus advogados legalmente

constituídos, apresentar, na forma do art. 403, §3º do Código de

Processo Penal, ALEGAÇÕES FINAIS, em forma de memorial, nos

termos a seguir aduzidos:

Página 2 de 69

I. INTRODUÇÃO

MÁRCIA DANZI RUSSO CORRÊA DE OLIVEIRA (“MÁRCIA

DANZI”) é acusada pelo Ministério Público Federal de suposta prática

de lavagem de dinheiro por sessenta e sete vezes (Lei 9.613/98, art. 1.º,

§4º, II).

Segundo a denúncia, MÁRCIA DANZI teria praticado crime de

lavagem de capitais,1 por quatro vezes, ao supostamente receber no

escritório de ALBERTO YOUSSEF, nos dias 10/09/2010, 28/02/2011 e

01/03/2011 (duas vezes), valores2 de origem ilícita alegadamente

destinados a PEDRO CORRÊA, como parte do pagamento de propina

proveniente de delitos perpetrados contra a PETROBRAS (fato n.º 1).

Em suas alegações finais (evento 390), o MPF reiterou essa

imputação nos seguintes termos:

1 Cf. Item, III.B – “Terceiro conjunto de atos de lavagem”.

2 A denúncia, contudo, não especifica a quantia nem identifica a pessoa que teria

realizado o repasse à Defendente (Alberto Youssef ou Rafael Ângulo).

Página 3 de 69

“ IV.3.1.3 Do comparecimento pessoal aos

escritórios de ALBERTO YOUSSEF.

A exordial narra que os réus ALBERTO YOUSSEF,

RAFAEL ÂNGULO LOPEZ, PEDRO CORRÊA, MARCIA

DANZI e FABIO CORRÊA ocultaram e dissimularam a

natureza, origem e disposição de valores provenientes,

direta e indiretamente, dos crimes antecedentes já narrados,

mediante a disponibilização em espécie dos valores ilícitos

por intermediários especializados na lavagem de dinheiro,

ALBERTO YOUSSEF e RAFAEL ANGULO LOPEZ, para

PEDRO CORRÊA, pessoalmente ou por intermédio de

FÁBIO CORRÊA DE OLIVEIRA NETO e MARCIA DANZI

RUSSO CORRÊA DE OLIVEIRA.

Para tanto, os réus PEDRO CORRÊA, FABIO

CORRÊA e MÁRCIA DANZI, sabendo da disponibilidade

dos valores em espécie no escritório de ALBERTO YOUSSEF,

lá compareceram por diversas vezes, ocasião em que

receberam do doleiro vultuosas cifras de dinheiro ilícito

em espécie, destinadas ao réu PEDRO CORRÊA.

(...)”.

Por outro lado, também é acusada de lavagem de dinheiro3 por

supostamente “ceder” contas bancárias pessoais para trânsito de

valores, oriundos do mesmo esquema criminoso, depositados por

ALBERTO YOUSSEF (e funcionários) em benefício de PEDRO CORRÊA,

sogro da Defendente (fato n.º 2)

3 Capítulo III, III.B – “Quarto conjunto de atos de lavagem” (Fls. 63/67 da denúncia).

Página 4 de 69

Sustenta o Ministério Público Federal, neste particular, terem

sido realizadas no período de 2010 a 2014 ao menos 63 (sessenta e três)

operações não identificadas, a crédito de MÁRCIA DANZI, num total

de R$ 204.660,29 (duzentos e quatro mil, seiscentos e sessenta reais e

vinte e nove centavos).4

Para a acusação, duas seriam as “provas” de que MÁRCIA

DANZI sabia da origem ilícita desses valores, concorrendo

dolosamente para a prática de lavagem de dinheiro:

(a) Tratarem-se de valores contínuos e fracionados;

(b) ter acompanhado “FABIO CORRÊA e PEDRO CORRÊA nas

visitas aos escritórios de YOUSSEF, tendo plena ciência de que seriam

reuniões destinadas ao recebimento das vantagens indevidas ao réu PEDRO

CORRÊA”, hipótese que, mais tarde, seria desmentida pelo próprio

YOUSSEF.

Em sua defesa (evento 70), MÁRCIA DANZI negou, como nega,

as imputações.

4 Fls. 41 e 65 da denúncia.

Página 5 de 69

Em apertada síntese, sustentou, como ora sustenta, que jamais

aderiu, auxiliou ou foi conivente com a prática de qualquer crime,

muito menos aqueles atribuídos pelo MPF a partir de especulações e

graves distorções da realidade.

Neste sentido, repudiou, como ora repudia, a descabida alegação

de que houvesse recebido dinheiro de ALBERTO YOUSSEF, RAFAEL

ÂNGULO ou de quem quer que seja envolvido no suposto esquema,

relacionado a pagamento de propina a PEDRO CORRÊA, assim como

repeliu, e novamente repele, as ilações de que tivesse cedido suas

contas bancárias para trânsito de valores que soubesse ser de origem

ilícita.

Em uma palavra, fez questão de enfatizar que não tem nem

nunca teve qualquer envolvimento com o esquema criminoso

denunciado pelo Ministério Público Federal, e de cuja existência apenas

tomou conhecimento a partir da deflagração e cobertura midiática, em

âmbito nacional, da Operação Lava Jato.

No que se refere especificamente às suas idas ao escritório de

ALBERTO YOUSSEF, esclareceu a Defendente que, nas raras vezes em

que lá esteve, compareceu na condição de mera acompanhante de seu

esposo FÁBIO CORRÊA e de seu sogro PEDRO CORRÊA (o que viria a

ser confirmado por YOUSSEF e RAFAEL ÂNGULO em seus

interrogatórios judiciais).

Página 6 de 69

De modo que não participou de reuniões (aguardava na

recepção); não presenciou entregas de dinheiro ou qualquer

conversação relacionada ao citado esquema criminoso contra a

PETROBRAS. Muito menos, como já dito, recebeu, ela própria, qualquer

valor nestas ou em quaisquer outras ocasiões, dentro ou fora do

escritório de YOUSSEF.

Da mesma forma, salientou que nunca soube nem desconfiou

que parte dos depósitos realizados em suas contas bancárias, no

período entre 2010 e 2014, pudesse ter sido realizada por ALBERTO

YOUSSEF e/ou RAFAEL ÂNGULO, ou por qualquer pessoa envolvida na

trama criminosa descrita pela acusação.

Em realidade, sempre imaginou que esses depósitos fossem

efetivados pelo próprio PEDRO CORRÊA (ou, quando não, por alguns

de seus assessores mais próximos), para que a Defendente, que o

auxiliou por quase cinco anos nessa tarefa, efetuasse pagamentos de

despesas pessoais do próprio PEDRO CORRÊA e da Fazenda que este

mantinha e ainda mantém no interior de Pernambuco.

Ou seja, MÁRCIA DANZI não apenas desconhecia a origem

alegadamente ilícita e a autoria de depósitos que somente mais tarde

seriam identificados a partir da quebra de sigilo e de informações

prestadas pelas instituições bancárias, como estava plenamente

convencida de que tivessem sido realizados por PEDRO CORRÊA.

Página 7 de 69

Numa palavra: atuou em típica situação de erro de tipo

inescusável (CP, art. 20) ou, como se deseje, de erro de tipo provocado

por terceiro (CP, art. 20, §2º)

A despeito de tudo isso, a inicial foi recebida por esse douto juízo

(evento 79), deflagrando-se a persecução penal.

Iniciado processo e ultimada a instrução, verificou-se, contudo,

a total improcedência das imputações.

II. DAS TESES DE DEFESA

Conforme demonstrará a defesa:

(a) o MPF não comprovou o envolvimento de MÁRCIA DANZI

no alegado esquema criminoso nem a prática dolosa de atos de

lavagem;

Página 8 de 69

(b) em relação ao Fato n.º 1 (Terceiro conjunto de atos de lavagem)

não se comprovou que MÁRCIA DANZI tenha recebido ou mesmo que

tenha havido qualquer repasse de dinheiro a FÁBIO CORRÊA ou a seu

sogro PEDRO CORRÊA nas específicas vezes em que os acompanhou ao

escritório de ALBERTO YOUSSEF; ao contrário, tanto YOUSSEF quanto

RAFAEL ÂNGULO declararam em juízo que jamais entregaram

qualquer valor à MÁRCIA DANZI, nestas ou em outras ocasiões; sendo

certo, ainda, que nem ALBERTO YOUSSEF e nem RAFAEL ÂNGULO

declaram ter realizado repasses a FÁBIO CORRÊA e PEDRO CORRÊA

nos dias 10/09/2010, 28/02/2011 e 01/03/2011 [duas vezes].

Desse modo, se de um lado há prova de que MÁRCIA DANZI

não recebeu dinheiro, e, por outro lado, se inexiste prova, material ou

testemunhal, de que seu esposo ou sogro tenham recebido repasses

naquelas mesmas datas, com auxílio ou conivência da Defendente,

impõe-se a absolvição por inexistência do fato (CPP, art. 386, I, II) ou,

se existente, por ausência de provas de haver concorrido dolosamente

para a infração (CPP, art. 386, V e VII).

(c) no que se refere ao Fato n.º 2 (Quarto conjunto de atos de

lavagem), o MPF não fez prova de que MÁRCIA DANZI soubesse da

origem criminosa dos valores depositados em suas contas correntes e

que, a partir dessa consciência, tivesse aderido à prática de lavagem de

dinheiro oriundo de crimes perpetrados contra a PETROBRAS.

Página 9 de 69

Nessa linha, uma vez que inexiste prova inequívoca do dolo da

conduta – que é apenas presumido pela acusação – a absolvição se

impõe com fundamento no art. 386, III do CPP;

(d) Além da falta de provas, os fatos ainda se revelam atípicos:

d.1) por ausência de dolo e culpa, seja em relação à existência dos

crimes antecedentes (corrupção, formação de cartel e fraude à

licitação), seja em relação à vontade livre e consciente de ocultar e

dissimular valores provenientes de delitos perpetrados contra a

PETROBRAS;

d.2) caso verdadeiros fossem (o que se nega) os fatos narrados na

denúncia, ratificada em alegações finais, eles configurariam, no limite,

exaurimento de crime de corrupção passiva já consumado, portanto

impunível em relação à Defendente, conforme posição adotada pelo

Plenário do STF ao julgar Embargos Infringentes na AP 470/MG.

Também em vista desses aspectos, forçosa a absolvição da

Defendente com fulcro no art. 386, III, V e VII do CPP.

Senão vejamos.

Página 10 de 69

III. DA ABSOLVIÇÃO

1. Rememorando os Fatos

Embora os fatos objeto da presente demanda estejam

aparentemente bem delineados, não é demasiado rememorá-los a fim

de evitar qualquer tipo de julgamento extra, infra ou citra petita, tudo

em obséquio ao princípio da correlação entre acusação e sentença.

Com efeito, sustenta a denúncia que ao menos a partir de 2004 –

e no âmbito de um suposto esquema criminoso engendrado por

empresas cartelizadas, agentes públicos e partidos políticos – teriam

sido cometidos diversos crimes contra a ordem econômica (formação

de cartel), administração pública (corrupção ativa e passiva) e lavagem

de dinheiro em detrimento da Petróleo Brasileiro S.A. – PETROBRAS.

Nesse contexto, agentes públicos do alto escalão da PETROBRAS,

previamente ajustados com membros de partidos políticos, teriam

solicitado, recebido e aceitado promessa de vantagem indevida para

colaborarem e facilitarem, através de procedimentos licitatórios

fraudulentos, a contratação de empreiteiras para execução das maiores

obras contratadas pela PETROBRAS entre os anos de 2004 e 2014.

Página 11 de 69

Por sua vez, os principais executivos dessas empresas são

acusados de oferecer, prometer e efetivamente pagar “propina” a agentes

públicos e membros de partidos políticos. Para tanto, valendo-se de

terceiros – denominados “operadores” ou “doleiros”– para o repasse

da vantagem indevida, seja através da entrega de dinheiro em espécie,

seja por meio de operações bancárias realizadas no Brasil e no exterior.

No caso da Diretoria de Abastecimento, ocupada a partir de maio

de 2004 por PAULO ROBERTO COSTA, o valor da “propina” paga pelas

empresas cartelizadas corresponderia a cerca de 1% (um por cento) dos

contratos firmados.

Este percentual seria alegadamente distribuído entre membros

do Partido Progressista (PP), o próprio PAULO ROBERTO COSTA e,

ainda, os operadores do esquema.5

De acordo com a Tabela A constante da denúncia,6 cerca de 34

contratos, 123 aditivos e 4 transações extrajudiciais teriam sido

celebrados entre 30/03/2007 e 30/03/2012 pelas empresas cartelizadas e

a PETROBRAS (vinculados à Diretoria de Abastecimento), totalizando

pouco mais de R$ 35 bilhões de reais.

5 Fls. 9/10 da denúncia. 6 Fls. 18/22 da denúncia.

Página 12 de 69

Desse total, segundo especula a acusação, cerca de R$ 350

milhões (1%) teriam sido destinados ao pagamento de “propina”7 aos

partícipes do esquema.

Ainda em conformidade com a denúncia oferecida, ratificada em

alegações finais (evento 390), esses repasses seriam periódicos e

ocorreriam à medida em que os pagamentos dos contratos e respectivos

aditivos eram efetivados em benefício das empresas contratadas.

O primeiro desses pagamentos, consoante revela a mesma Tabela

A, ocorreu em 30/03/2007 (ENGEVIX)8 e, o último, em 30/03/2012

(MENDES JÚNIOR).9 Já em relação aos contratos indicados na Tabela B,

os pagamentos teriam ocorrido no período de 2008 a 2014, a partir de

24 contratos e emissão de 55 notas fiscais frias.

Nesse contexto, PEDRO CORRÊA, ex-deputado federal, é

apontado pelo Ministério Público Federal como um dos supostos

beneficiários do pretenso esquema criminoso, sendo a ele atribuída a

prática, dentre outros, de corrupção passiva em conjunto com PAULO

ROBERTO COSTA e ALBERTO YOUSSEF (cf. Capítulo II da denúncia).

7 Fls. 9/10 da denúncia. 8 Processo n. 0800.0030725.07.2, Inicial, equivalente a R$ 224.989.477,13 (Fl. 19 da denúncia). 9 Processo n.º 0802.0045377.08.2, Aditivo 10, equivalente a R$ 107.273.036,38 (Fl. 21 da

denúncia).

Página 13 de 69

No ponto, sustenta a acusação ser PEDRO CORRÊA beneficiário

de repasses mensais de R$ 300.000,00 (trezentos mil reais)10

promovidos por ALBERTO YOUSSEF através: (a) da entrega de valores

em espécie ao próprio PEDRO CORRÊA e a terceiros; (b) depósitos

efetuados em contas correntes (de PEDRO CORRÊA e de terceiros por

ele indicados).11

Ainda em relação a PEDRO CORRÊA, é acusado de lavagem de

capitais ao receber parte da vantagem indevida por meio dos citados

contratos simulados firmados entre as construtoras investigadas e

empresas controladas por ALBERTO YOUSSEF (cf. Tabela B).

Segundo o MPF, a celebração desses contratos fictícios “tinha o

intuito de viabilizar o repasse de recursos para PEDRO CORRÊA, integrante

do PARTIDO PROGRESSITA e PAULO ROBERTO COSTA com o

distanciamento do dinheiro de sua origem ilícita”.12

É nesse contexto que se inserem as infundadas e indemonstradas

acusações contra a MÁRCIA DANZI, vale dizer, no sentido de que:

10 Fl. 30 da denúncia. 11 Fl. 31 da denúncia. 12 Fl. 55 da denúncia.

Página 14 de 69

(a) teria recebido valores de YOUSSEF provenientes daqueles

contratos, com o fim de ocultar e dissimular a respectiva origem ilícita,

nas quatro vezes em que esteve no escritório do primeiro;

(b) teria cedido dolosa e voluntariamente contas bancárias

pessoais para trânsito de dinheiro que sabia ser de origem ilícita e

destinado a PEDRO CORRÊA.

Não obstante, com o encerramento da instrução criminal,

confirmou-se o que a defesa vem sustentando desde o início: as

acusações de lavagem não têm a menor procedência. Vejamos.

2. Da Análise das Provas. Testemunhos que comprovam a inexistência

do fato (recebimento de valores pela Defendente) – Fato n.º 1.

Inexistência de provas de ter a ré concorrido dolosamente para a infração

penal – Fato n.º 2. Absolvição que se impõe (CPP, art. 386, I, II, III, V e

VII)

Duas razões fundamentais impedem, do ponto de vista da

prova, o acolhimento da tese acusatória: a primeira delas, restar

comprovada a inexistência do fato (Terceiro conjunto de atos de lavagem);

a segunda, inexistirem provas de que MÁRCIA DANZI concorreu

dolosamente para a infração (Quarto conjunto de atos de lavagem).

Página 15 de 69

Em realidade, conforme restou efetivamente demonstrado nos

autos, MÁRCIA DANZI, de fato, não teve qualquer envolvimento,

direto ou indireto, doloso ou culposo, nos episódios narrados na

denúncia. Neste sentido, comprovou-se que MÁRCIA DANZI não

possuía qualquer proximidade ou relação com a maior parte dos

personagens principais da Operação Lava Jato, sejam eles do núcleo

político,13 econômico,14 administrativo15 ou financeiro.16

No caso das testemunhas arroladas pela acusação, nada menos

do que cinco delas afirmaram desconhecer a Defendente ou jamais

terem ouvido falar em seu nome (CARLOS ALBERTO PEREIRA DA

COSTA, PAULO ROBERTO COSTA, MEIRE BONFIM DA SILVA POZA e

EDIEL VIANA DA SILVA).

Outras três testemunhas, também arroladas pelo MPF

(LEONARDO MEIRELLES, RENASCI CAMBUI e VERA LÚCIA NAPOLI)

sequer citaram seu nome durante os respectivos depoimentos judiciais.

13 Formado principalmente por parlamentares e ex-parlamentares (Fl. 52 da denúncia).

14 Formado pelas empreiteiras cartelizadas contratadas pela Petrobras (Fl. 52 da

denúncia).

15 Formado pelos funcionários de alto escalão da Petrobras (Fls. 52/53 da denúncia).

16 Formado pelos “operadores” responsáveis pelo repasse de dinheiro aos integrantes

dos núcleos político e administrativo (Fl. 53 da denúncia).

Página 16 de 69

Algo, pesa dizê-lo, no mínimo incompatível com a condição de

“testa-de-ferro” e o grau de envolvimento no esquema criminoso que

o MPF insiste em atribuir à Defendente a partir de conjecturas.

E mesmo em relação aos que disseram de algum modo conhecê-

la, como no caso de ALBERTO YOUSSEF e RAFAEL ÂNGULO, nenhum

deles apontou seu envolvimento nos episódios investigados. Ao

contrário, prestaram declarações que a inocentam por completo das

acusações (como mais adiante será melhor exposto).

Não fosse o bastante, não há uma só prova nos autos a

demonstrar que MÁRCIA DANZI tenha participado de reuniões,

mantido qualquer contato, particular ou profissional, no período

descrito na denúncia ou fora dele, com quaisquer dos agentes

envolvidos no alegado esquema criminoso, sejam ligações telefônicas,

mensagens de celular ou e-mails.

Nada, rigorosamente nada associada a Defendente aos fatos e

aos personagens que integram a Operação Lava Jato.

A bem da verdade, as acusações que recaem sobre MÁRCIA

DANZI, longe de encontrarem respaldo em provas sólidas de

participação e dolo, baseiam-se em despropositadas especulações que,

de sua vez, amparam-se em responsabilidade objetiva.

Página 17 de 69

Em outras palavras, partem apenas do suposto de que MÁRCIA

DANZI compareceu ao escritório de ALBERTO YOUSSEF em algumas

oportunidades e recebeu em suas contas correntes depósitos

fracionados e não identificados, como se esses fatos, por si sós,

pudessem levar à (forçada) conclusão de que participou dolosa e

ativamente de processos de lavagem de dinheiro.

Algo, data vênia, que não é possível conceber.

Sem prejuízo disso, passamos a demonstrar, uma a uma, as

inconsistências da tese acusatória.

Do Fato n.º 1 (Visitas ao Escritório de Alberto Youssef)

Como visto, a primeira das acusações de lavagem irrogada à

MÁRCIA DANZI está relacionada ao seu comparecimento, nos dias

10/09/2010, 28/02/2011 e 01/03/2011 (por duas ocasiões neste dia), ao

escritório de ALBERTO YOUSSEF.

Segundo especula o Ministério Público Federal, nessas quatro

ocasiões teria havido entrega de valores em espécie à MÁRCIA DANZI,

como parte do pagamento de propina oriunda do esquema criminoso

contra a PETROBRAS e destinada a PEDRO CORRÊA.

Página 18 de 69

Essa acusação, inicialmente veiculada na denúncia, foi ratificada

nas alegações finais nos seguintes termos17:

“(...)

A exordial narra que os réus ALBERTO YOUSSEF,

RAFAEL ANGULO LOPEZ, PEDRO CORRÊA, MARCIA

DANZI e FABIO CORRÊA ocultaram e dissimularam a

natureza, origem e disposição de valores provenientes,

direta e indiretamente, dos crimes antecedentes já narrados,

mediante a disponibilização em espécie dos valores ilícitos

por intermediários especializados na lavagem de dinheiro,

ALBERTO YOUSSEF e RAFAEL ANGULO LOPEZ, para

PEDRO CORRÊA, pessoalmente ou por intermédio de

FÁBIO CORRÊA DE OLIVEIRA NETO e MARCIA DANZI

RUSSO CORRÊA DE OLIVEIRA.

Para tanto, os réus PEDRO CORRÊA, FABIO CORRÊA

e MÁRCIA DANZI, sabendo da disponibilidade dos valores

em espécie no escritório de ALBERTO YOUSSEF, lá

compareceram por diversas vezes, ocasião em que

receberam do doleiro vultuosas cifras de dinheiro ilícito

em espécie, destinadas ao réu PEDRO CORRÊA

(...)”

Uma tal acusação, data venia, nem de longe se confirmou.

17 Fls. 55/56 das alegações finais.

Página 19 de 69

Observe-se, de início, que o MPF sustenta a prática de um crime

de lavagem de dinheiro sem nem mesmo quantificar o valor

efetivamente recebido pela Defendente.

Sequer há um número aproximado, nada! Apenas uma menção

genérica ao repasse de “vultuosas cifras de dinheiro ilícito em espécie”, e

nada além disso. É verdadeiramente estarrecedor!

Não fosse o bastante, verifica-se que o órgão acusador não soube

sequer indicar claramente o responsável pelo repasse das “vultuosas

cifras de dinheiro ilícito em espécie”, limitando-se a afirmar que o mesmo

teria ocorrido no interior do escritório de ALBERTO YOUSSEF. O que é

insuficiente, data vênia.

Mais do que isso, a acusação não comprovou, nem mesmo, ter

havido repasse de dinheiro nos dias 10/09/2010, 28/02/2011 e 01/03/2011

(datas em que MÁRCIA DANZI teria comparecido ao escritório de

YOUSSEF), sejam repasses a ela Defendente, a seu esposo FÁBIO

CORRÊA ou PEDRO CORRÊA.

Cabe destacar, quanto a esse ponto, que nem mesmo a Planilha

entregue por RAFAEL ÂNGULO (evento 1, OUT 14) – e da qual o MPF

tem se servido para fazer “prova material” da lavagem – traz qualquer

indicativo de repasse de dinheiro nessas datas.

Página 20 de 69

Ou seja, o MPF ratifica em alegações finais uma acusação de

lavagem de dinheiro em relação a qual não se sabe quanto foi recebido

(ocultado e dissimulado), quem repassou e qual a prova material desse

repasse.

De todo modo, os depoimentos prestados por ALBERTO

YOUSSEF e RAFAEL ÂNGULO dirimem, de uma vez por todas,

qualquer dúvida que ainda pudesse persistir em torno da total

improcedência dessa imputação.

Conforme restou demonstrado na instrução criminal, tanto

ALBERTO YOUSSEF quanto RAFAEL ÂNGULO negam ter feito

qualquer entrega de dinheiro a MÁRCIA DANZI nas vezes em que

esteve no escritório do primeiro acompanhando FÁBIO CORRÊA e seu

sogro PEDRO CORRÊA.

Eis o que disse ALBERTO YOUSSEF ao ser indagado

especificamente sobre o fato (evento 380):

Juiz Federal: - Márcia Danzi Russo Correa, o senhor

conhece? Posso lhe mostrar aqui. Conhece essa pessoa?

Interrogado: - Eu acho que ela esteve no escritório junto

com o Fábio, acho que é esposa do Senhor Fábio Correa.

Juiz Federal: - E o senhor sabe me dizer o que ela foi fazer

lá?

Página 21 de 69

Interrogado: - Deve ter acompanhado o marido ou o

sogro.

Juiz Federal: - O senhor sabe me dizer se foi entregue

dinheiro para ela também?

Interrogado: - Olha, entregue dinheiro a ela não, mas

pode ser que o Senhor Pedro Correa tenha deixado contas em nome

dela para que eu fizesse depósito.

Juiz Federal: - O senhor já conversou com ela a respeito

desses fatos, desses pagamentos, o senhor se recorda?

Interrogado: - Não.

E para além de negar com todas as letras a entrega de dinheiro à

Defendente, YOUSSEF também deixa claro que MÁRCIA DANZI

apenas acompanhou o esposo e sogro nas ocasiões em que esteve em

seu escritório, sem tomar parte em qualquer assunto envolvendo

“pagamentos”, como a ele foi perguntado.

E mesmo quando faz alguma referência a depósitos em contas

pertencentes a MÁRCIA, ALBERTO YOUSSEF salienta que, se de fato

existiram, foram realizados através de dados bancários fornecidos por

PEDRO CORRÊA, e não pela Defendente.

O que, convenhamos, faz toda a diferença em se tratando de uma

acusação que insiste em afirmar, e tão-somente afirmar, que MÁRCIA

DANZI não apenas sabia do esquema como dele participava

ativamente.

Página 22 de 69

Ao contrário disso, o elucidativo depoimento de YOUSSEF deixa

evidente o total alheamento de MÁRCIA DANZI a respeito desses

depósitos e de todos os fatos que envolvem a Operação Lava Jato e o

esquema criminoso investigado. Mais adiante, retomaremos esse

ponto.

Corroborando com as declarações prestadas por ALBERTO

YOUSSEF, RAFAEL ÂNGULO também nega textualmente a entrega de

dinheiro a MÁRCIA DANZI, seja nas vezes em que esteve no escritório,

seja fora dele (evento 380):

Juiz Federal: - Tem uma pessoa aqui, Márcia Danzi Russo

Correa, o senhor chegou a conhecer? Posso lhe mostrar a foto aqui.

Interrogado: - Era a cunhada... Acho que era a cunhada...

Não sei se era do Senhor Pedro ou cunhada do Senhor Fábio, mas

era cunhada de alguma pessoa.

Juiz Federal: - O senhor chegou a entregar dinheiro para

ela alguma vez?

Interrogado: - Eu não.

Juiz Federal: - O senhor se recorda de ela ter ido ao

escritório do Senhor Alberto Youssef?

Interrogado: - Umas 02 ou 03 vezes.

Juiz Federal:- E nessas ocasiões em que ela foi, o senhor se

recorda o motivo?

Interrogado:- Não, porque falou com o Senhor Alberto, não

presenciei nada.

Página 23 de 69

Definitivamente, a imputação não se sustenta.

Nem no sentido de que teria recebido dinheiro – como afirma a

acusação – nem no sentido de que houvesse sido realizado algum

repasse (a FÁBIO CORRÊA e PEDRO CORRÊA) nos dias específicos em

que a Defendente esteve no escritório de ALBERTO YOUSSEF.

Sendo certo que, no segundo caso (eventual repasse a FÁBIO

CORRÊA e PEDRO CORRÊA), também se exigiria a prova inequívoca de

que MÁRCIA DANZI tivesse concorrido de algum modo para a

infração (CP, art. 29). O que, nem de longe, ocorreu.

Com efeito, a Defendente ratifica, aqui, aquilo que já esclareceu

quando do oferecimento de sua resposta à acusação: jamais recebeu ou

presenciou a entrega de dinheiro, ouviu ou participou de qualquer

reunião tratando desse ou de qualquer outro assunto relacionado a

prática de crimes.

Presente esse contexto, forçosa é a absolvição de MÁRCIA

DANZI, quanto à primeira imputação de lavagem de dinheiro, com

fundamento no art. 386, I, II, V e VII do CPP, tendo em vista, de um

lado, a existência de prova testemunhal que comprova a inexistência

do fato (recebimento de valores) e, de outro, inexistir provas de que a

Defendente tenha concorrido dolosamente para qualquer infração.

Página 24 de 69

Do Fato n.º 2 (Depósitos em conta bancária)

Melhor sorte não colhe à segunda imputação, qual seja, a de que

MÁRCIA DANZI praticou lavagem de dinheiro18 ao ceder contas

bancárias pessoais para trânsito de valores de origem criminosa,

destinados a PEDRO CORRÊA, no período de 08/01/2010 e 31/03/2014.19

Sustenta o Ministério Público Federal, neste particular, terem

sido realizadas ao menos 63 (sessenta e três) operações não

identificadas, a crédito de MÁRCIA DANZI, num total de R$ 204.660,29

(duzentos e quatro mil, seiscentos e sessenta reais e vinte e nove

centavos),20 por parte de ALBERTO YOUSSEF.

Sem razão, data vênia. Tal como a Defendente afirmou em

resposta à acusação e ratificou em interrogatório, não tinha nem nunca

teve o menor conhecimento a respeito do esquema criminoso

denunciado pelo MPF, e cuja existência só viria à tona a partir da

deflagração da Operação Lava Jato e da ampla cobertura midiática em

âmbito nacional.

18 Capítulo III, III.B – “Quarto conjunto de atos de lavagem” (Fls. 63/67 da denúncia).

19 Fl. 63 da denúncia.

20 Fls. 41 e 65 da denúncia.

Página 25 de 69

Tampouco sabia ou tinha condições de saber que parte dos

depósitos efetuados em sua conta corrente, no período entre 2010 e

2014, tivessem sido realizados por ou a mando de ALBERTO YOUSSEF,

com quem jamais manteve qualquer tipo de contato mais próximo.

Em verdade, embora tenha comparecido ao escritório de

YOUSSEF, chegando a cumprimenta-lo eventualmente, a Defendente

sequer chegou a ser formalmente apresentada a ele, não sabendo, até

bem pouco tempo, de quem se tratava ao certo. Tampouco tinha

motivos para se preocupar em obter maiores detalhes sobre ele.

Com efeito, todo o contato que manteve com YOUSSEF se limitou

a isso: cumprimentos protocolares. Nada mais.

Quanto a RAFAEL ÂNGULO, nem isso. Nem mesmo se recorda

de tê-lo encontrado ou por ele ter sequer passado nas raras vezes em

que esteve no escritório de YOUSSEF.

O próprio depoimento de RAFAEL ÂNGULO, como visto, deixa

clara a total falta de contato e proximidade com MÁRCIA DANZI, em

relação à qual não soube, sequer, precisar o grau de parentesco com

FÁBIO CORRÊA e PEDRO CORRÊA.

Página 26 de 69

Como, então, diante desses fatos, inquestionáveis, pretender que

a Defendente tivesse conhecimento de que ALBERTO YOUSSEF ou

RAFAEL ÂNGULO realizavam depósitos em suas contas, como quer

fazer crer a acusação?

Esse é o primeiro ponto a ser considerado: a praticamente nula

proximidade e relacionamento entre MÁRCIA, ALBERTO e RAFAEL

ÂNGULO.

Por outro lado, cabe ressaltar que o caso de MÁRCIA DANZI não

se assemelha àqueles, talvez os mais comuns, em que o agente recebe

súbitos depósitos em suas contas, sem motivo aparente, e não tem

como justificá-los. Não sendo dado, por isso mesmo, escusar-se do

dever de informar-se sobre a causa e origem desses depósitos.

Não é este o caso. Ao contrário.

Como já esclarecido e comprovado – testemunhal e

documentalmente – MÁRCIA DANZI recebia depósitos habituais em

suas contas (dela própria, do seu esposo e de seu sogro), tendo, além

disso, todos os motivos para acreditar que parte deles tenha sido

realizada por PEDRO CORRÊA.

Página 27 de 69

Primeiro, porque havia uma razão, devidamente comprovada,

para receber depósitos de PEDRO CORRÊA em suas contas: durante

muitos anos a Defendente ficou responsável pela administração e

pagamento de contas pessoais de seu sogro e de despesas variadas do

imóvel rural mantido pela família no interior de Pernambuco.

Isso, de fato, restou cabalmente comprovado por farta

documental ratificada por inúmeros depoimentos prestados em juízo

(JONAS AURÉLIO,21 ex-funcionário da Fazenda, IVAN VERNON,22 ex-

assessor parlamentar de PEDRO CORRÊA, e ROBERTO SÉRGIO RIBEIRO

COUTINHO TEIXEIRA,23 ex-genro de PEDRO CORRÊA).

E conforme já esclarecido, o auxílio prestado por MÁRCIA

DANZI se dava da seguinte maneira: primeiramente, elaborava uma

espécie de lista para pagamentos (de boletos de contas de energia,

condomínio24 etc.) ou transferências bancárias (como no caso de JONAS

AURÉLIO LIMA LEITE, funcionário da Fazenda)25 e submetia a PEDRO

CORRÊA, a quem competia decidir sobre o que seria efetivamente

deveria ser pago, dentro de critérios de prioridade e disponibilidade.

21 Evento 226.

22 Evento 381.

23 Evento 328.

24 Ver Tabela 23 do Laudo 318/2015, pág. 46.

25 No valor de R$ 10.000,00 (dez mil reais), Cf. Tabela 23 do Laudo n.º 318/2015, pág.

46.

Página 28 de 69

Caso a Defendente dispusesse dos valores, ela própria realizava

o pagamento em sua conta bancária (sendo posteriormente

reembolsada) ou, quando impossível a operação em virtude de

pagamentos fora do vencimento, sacava a quantia e realizava a

operação.

E quando não dispunha, por alguma razão, do numerário,

aguardava a realização de depósitos ou transferências bancárias por

PEDRO CORRÊA, e a confirmação pelo mesmo.

Sempre foi assim! Até que, com o passar dos anos, MÁRCIA

DANZI foi deixando de exercer essas atividades, que passaram a ser

realizadas, pessoalmente, pelo próprio PEDRO CORRÊA, em razão da

sensível redução de suas viagens para fora do Estado. Isso, inclusive, é

revelado pela diminuição gradual dos valores movimentados entre

2010 e 2014.26

Em segundo lugar, era o próprio PEDRO CORRÊA, e ninguém

mais, quem lhe telefonava avisando dos depósitos, razão pela qual

jamais enxergou a necessidade de confirmar a origem e autoria dos

depósitos.

26 Cf. Laudo n.º 318/2015 – SETEC/SR/DPF/PR, Tabela 8, pág. 37 (evento 07, LAU do

IPL 5070419-69.2014.4.04.7000/PR).

Página 29 de 69

Já em sentido contrário, verifica-se que o MPF não trouxe

qualquer prova aos autos que demonstrasse, por exemplo, contatos

telefônicos entre MÁRCIA DANZI e YOUSSEF, ou entre aquela e

RAFAEL ÂNGULO. Ou ainda, troca de mensagens de celular ou e-mails

entre eles tratando de depósitos, conferência de dados ou confirmação

das operações (algo bastante comum em situações como estas).

Nada, rigorosamente nada, foi produzido a esse respeito.

Se isso é inegável, qual então seria a razão para reconhecer uma

participação dolosa de MÁRCIA DANZI em lavagem de dinheiro? Os

meros registros de depósito obtidos através de quebra de sigilo? A

alegada quantia de dinheiro depositada? Os saques que realizou?

Decerto que não.

Com efeito, pretender condená-la a partir dos meros registros de

depósitos não identificados em sua conta bancária redundaria em

típica e repudiável responsabilidade objetiva.

Também não colhe o argumento de que os depósitos teriam sido

fracionados, insinuando-se com isso que MÁRCIA DANZI teria o dever

de saber que os valores teriam origem ilícita.

Página 30 de 69

Ora, é preciso considerar, em primeiro lugar, que depósitos

fracionados não são ilícitos, quer do ponto de vista administrativo, quer

penal.

De modo que se alguma reprovação pode haver no

“fracionamento” de um depósito ela deve recair sobre quem realiza a

operação, e não sobre quem recebe, especialmente nas circunstâncias

recebidas por MÁRCIA DANZI em suas contas (de absoluta boa-fé).

Segundo, o fato de não ter buscado maiores informações a

respeito da origem desses depósitos poderia constituir, quando muito

e no limite, uma conduta negligente da parte de MÁRCIA DANZI. Mas,

jamais, uma ação dolosa de lavagem de dinheiro como, forçosamente,

deseja o MPF.

Sem se falar que, atuando de boa-fé, tinha razões mais do que

suficientes para acreditar na licitude dos valores – já que adviriam de

seu próprio sogro, após confirmação pelo mesmo!

O que não se pode admitir, data venia, é a presunção de

culpabilidade, como faz o parquet. Nem admitir especulações,

desprovidas de um mínimo de prova, que distorcem a realidade dos

fatos segundo a conveniência acusatória.

Página 31 de 69

A bem da verdade, busca o MPF “compensar” a falta de provas

partindo de ilações sobre a quantidade de operações (63), os valores

movimentados e, ainda, sobre saques realizados pela Defendente ao

longo de quatro anos.

Sobre a quantidade de operações, é preciso considerar, antes de

mais nada, que foram realizadas ao longo de quatro anos. Algo,

portanto, que não pode ser encarado como fora dos padrões de

normalidade.

De outra parte, essas supostas 63 (sessenta e três) operações

perdem-se em meio a outros 300 (trezentos) depósitos bancários27

efetivados ao longo do período pela própria MÁRCIA DANZI, por

PEDRO CORRÊA, para os fins acima destacados, ou por seu próprio

marido FÁBIO CORRÊA para pagamento de despesas domésticas do

casal e outras dívidas (como financiamento de automóveis, imóvel

residencial etc.).

No tocante aos saques, afirma o MPF com base em Laudo Pericial

terem sido efetuados no valor total de R$ 341.581,48 (trezentos e

quarenta e um, quinhentos e oitenta e um reais e quarenta e oito

centavos).

27 Cf. Laudo n.º 318/2015 – SETEC/SR/DPF/PR, pág. 40.

Página 32 de 69

Não obstante, longe de criar “perplexidade”, esse valor não é

indicativo de que a Defendente haja participado dolosamente de um

crime de lavagem. Explica-se.

Conforme já esclarecido, as contas correntes da Defendente não

serviam exclusivamente para receber depósitos de PEDRO CORRÊA

enquanto o auxiliou na administração e pagamento de despesas

pessoais. Ao contrário, eram de uso pessoal de MÁRCIA DANZI. Seja

para pagamento das próprias despesas, recebimento de salários ou

eventuais depósitos efetuados por esposo FÁBIO CORRÊA.

O Laudo n.º 318/2015 – SETEC/SR/DPF/PR, comprova isso.

De modo que o valor global de R$ 341 mil não pode ser creditado,

unicamente, como deseja o MPF, como valores sacados em favor de

PEDRO CORRÊA, desejando-se com isso criar uma relação de causa e

efeito simplesmente inexistente.

Por outro lado, divididos os R$ 341 mil por 48 meses – período

da quebra – verifica-se que o valor dos saques não supera a barreira dos

R$ 7 mil mensais. Algo, portanto, que não excede a “normalidade”,

além de ser compatível com a renda da Defendente e os valores

depositados em sua conta por seu sogro e esposo.

Página 33 de 69

Em outra tentativa de vincular a todo custo a Defendente ao

esquema, a acusação faz referência à existência de um e-mail datado de

22 de dezembro de 2010, no qual o denunciado PEDRO CORRÊA,

utilizando sua conta de e-mail [email protected], encaminha um

correio eletrônico para ALBERTO YOUSSEF, no endereço

[email protected], para tratar do fornecimento de informações de

contas bancárias e valores para depósitos das vantagens indevidas

oriundas da Diretoria de Abastecimento da PETROBRAS. Sendo uma

dessas contas pertencentes a MÁRCIA DANZI.

Não obstante, e mais uma vez, o MPF não comprovou que

MÁRCIA DANZI soubesse da existência desse e-mail e haja aquiescido

com o fornecimento de seus dados a YOUSSEF. Ou que o valor

depositado em sua conta corrente houvesse sido realizado por ou a

mando de YOUSSEF.

Longe disso, a acusação apenas presume e especula a respeito.

Por fim, e com o devido e merecido respeito, difícil imaginar que

alguém, ciente e consciente de que praticava ou contribuía para um

crime de lavagem dessa magnitude, se dispusesse a ceder contas

pessoais para “trânsito” de valores de origem e natureza ilícita,

facilmente detectáveis pelos mecanismos de controle e fiscalização

financeiros, como ocorreu na espécie.

Página 34 de 69

É algo, data vênia, que agride a inteligência cogitar.

De tudo se vê, eminente Julgador, que nada há nos autos que

demonstre o concurso voluntário e consciência da Defendente para a

prática de qualquer crime, muito de lavagem de dinheiro.

Presente essa moldura, forçosa é sua absolvição com fundamento

no art. 386, V e VII do Código de Processo Penal.

3. DA ATIPICIDADE

Embora a defesa esteja absolutamente convencida quanto à

absolvição por falta de provas, não poderia furtar-se ao dever de trazer

alguns questionamentos em torno da manifesta atipicidade do fato

imputado. Referimo-nos, no caso, à ausência de tipicidade por ausência

dos elementos subjetivo (dolo) e objetivo (verbos nucleares) do tipo.

Conforme demonstrará a defesa:

Página 35 de 69

(a) A Defendente agiu em clara situação de erro de tipo escusável

(CP, art. 20) ou, quando não, em erro de tipo provocado por terceiro

(CP, art. 20, §2º)

(b) a hipótese narrada na denúncia, ratificada em alegações

finais, corresponderia, no limite, ao exaurimento de crime de corrupção

já consumado e do qual não participou a Defendente, sendo, portanto,

impunível (post factum impunível);

3.1. Do Erro de Tipo Escusável

Conforme enfatizado na resposta escrita à acusação (evento...),

MÁRCIA DANZI, além de desconhecer o alegado esquema criminoso,

não sabia nem tinha condições de saber nem desconfiar que os valores

depositados em contas bancárias de sua titularidade tivessem origem

em crimes perpetrados contra a PETROBRAS.

Por essa razão, e tendo em vista que o MPF não fez prova em

sentido contrário, caso realmente venha a ser comprovado que os

valores depositados possuam alguma relação com o repasse de

dinheiro de origem ilícita, mesmo assim não há como imputar-lhe a

prática de lavagem de dinheiro uma vez configurada a hipótese de erro

de tipo escusável (CP, art. 20):

Página 36 de 69

Art. 20 - O erro sobre elemento constitutivo do tipo

legal de crime exclui o dolo, mas permite a punição por

crime culposo, se previsto em lei.

Poder-se-ia, além disso, reconhecer a hipótese de erro de tipo

determinado por terceiro já que a Defendente foi levada a acreditar, pelo

próprio PEDRO CORRÊA, que os depósitos eram feitos por ele.

Eis o que prevê art. 20, §2º do Código Penal nestes casos:

Art. 20 - O erro sobre elemento constitutivo do tipo

legal de crime exclui o dolo, mas permite a punição

por crime culposo, se previsto em lei.

(...)

§ 2º - Responde pelo crime o terceiro que determina

o erro.

Como se sabe, o erro de tipo repercute diretamente no dolo,

impedindo sua constituição pela ausência de um de seus elementos

essenciais, que é o elemento cognitivo ou intelectivo. Elemento

cognitivo, este, que representa a ideia de que o agente, ao atuar

dolosamente, deve saber o que faz através da compreensão dos

elementos que caracterizam sua ação como uma ação típica, tais

como o sujeito, resultado, relação de causalidade, objeto material,

etc.

Página 37 de 69

Esse erro, na espécie, incidiu precisamente sobre a elementar do

tipo “(...) valores provenientes, direta ou indiretamente, de infração penal”.

Por outro lado, estamos diante de um erro de tipo essencial uma

vez que, em decorrência de uma falsa percepção ou completa

ignorância da realidade, a Defendente acabou praticando, sem

consciência, uma ação típica prevista como crime (no caso, lavagem

de dinheiro).

Além de essencial, é inevitável na medida em que não é

possível falar em omissão da cautela ou diligência exigível nas

circunstâncias. A bem da verdade, consideradas as circunstâncias do

fato, qualquer pessoa no lugar da Defendente teria incidido no

mesmo erro.

A propósito, o próprio MPF chegou a reconhecer, ainda que

implicitamente, a falta de provas objetivas de que a Defendente haja,

de fato, atuado com dolo direto. Não obstante, em vez de reconhecer a

atipicidade do fato como consequência inafastável dessa premissa, o

órgão acusador buscou uma “solução alternativa”, de última hora, por

assim dizer.

Página 38 de 69

Mudando completamente a sua estratégia e a própria tese

acusatória, o MPF passou a sustentar a possibilidade de condenação da

Defendente por dolo eventual.

Esqueceu-se o parquet, entretanto, que não lhe é dado alterar de

uma hora para outra, e ao sabor de suas conveniências, a tese

acusatória. Ainda mais quando se trata de uma clara manobra para

evitar uma inafastável absolvição por falta de provas e atipicidade da

conduta inicialmente imputada.

De todo modo, a tese inovadora do MPF não merece prosperar

ao ser confrontada no mérito.

A começar pelo fato de que se contrapõe à posição dominante

da doutrina e jurisprudência.

Como cediço, ambas exigem o dolo direto para configuração do

crime de lavagem, isto é, a demonstração “que o agente conhecia a

procedência criminosa dos bens e agiu com consciência e vontade de encobri-

lo”.28

28 Idem.

Página 39 de 69

De fato, para essa corrente doutrinária e jurisprudencial

amplamente majoritária, a ação constitutiva de branqueamento de

capitais há de ser perpetrada com a especial "finalidade de encobrir ou

dissimular a utilização do patrimônio ilícito resultante de um dos crimes

anteriores".29 Finalidade, essa, que, portanto, "deverá obrigatoriamente

integrar o dolo ao nível do tipo subjetivo".30

Nessa linha, aliás, estão a Convenção de Viena (art. 3, 1, b), de

Palermo (art. 6, 1) e a Directiva 2005/60/CE do Parlamento Europeu e

do Conselho (26.10.05) (art1, 2, a e b), indicando que apenas quem tem

pleno conhecimento da procedência ilícita dos bens pratica lavagem de

dinheiro.

O mesmo se extrai no direito comparado, como no caso da

legislação lusitana sobre branqueamento de capitais (art. 2.º. 1).

Na doutrina brasileira, essa é a posição adotada, dentre tantos

outros, por PIERPAOLO BOTTINNI e ANDRÉ LUÍS CALLEGARI.

29 Cf. CALLEGARI, André Luis. Lavagem de dinheiro: aspectos penais da Lei nº 9.613/98, 2ª

ed., Porto Alegre: Livraria do Advogado Editora, p. 111.

30 Cf. MAIA; Rodolfo Tigre. Lavagem de dinheiro (lavagem de ativos provenientes de

crime), SP: Malheiros, 1999, p. 95.

Página 40 de 69

Para CALLEGARI:31

“Essa posição [que admite o dolo eventual] não nos parece a

mais correta, já que não é possível o autor cometer o delito

apenas com a probabilidade de que estes provenham de um

dos crimes (...) é preciso que o autor conheça o caráter ilícito

de sua conduta e saiba que os bens possuem procedência

ilícita. (...) O dolo deve ser dirigido a esta conduta, ou seja, o

autor atua porque conhece a origem criminosa dos bens e

porque que lhes dar aparência de licitude”.

Não tem sido outra, com efeito, a orientação adotada nos

tribunais superiores.

Ao julgar os 6º Embargos Infringentes na AP 470/MG, o Plenário

da Suprema Corte reforçou a posição de que “A condenação pelo delito de

lavagem de dinheiro depende da comprovação de que o acusado tinha ciência

da origem ilícita dos valores”:

Ementa: Embargos infringentes na AP 470. Lavagem de

dinheiro. 1. Lavagem de valores oriundos de corrupção passiva

praticada pelo próprio agente: 1.1. O recebimento de propina

constitui o marco consumativo do delito de corrupção passiva, na

forma objetiva “receber”, sendo indiferente que seja praticada com

elemento de dissimulação. 1.2. A autolavagem pressupõe a prática

de atos de ocultação autônomos do produto do crime antecedente

31 Cf. Lavagem de dinheiro: Aspectos Penais da Lei nº 9.613/98. Porto Alegre: Livraria do

advogado, 2ª ed., 2008. p.152-154.

Página 41 de 69

(já consumado), não verificados na hipótese. 1.3. Absolvição por

atipicidade da conduta. 2. Lavagem de dinheiro oriundo de crimes

contra a Administração Pública e o Sistema Financeiro Nacional.

2.1. A condenação pelo delito de lavagem de dinheiro depende

da comprovação de que o acusado tinha ciência da origem ilícita

dos valores. 2.2. Absolvição por falta de provas 3. Perda do objeto

quanto à impugnação da perda automática do mandato

parlamentar, tendo em vista a renúncia do embargante. 4.

Embargos parcialmente conhecidos e, nessa extensão, acolhidos

para absolver o embargante da imputação de lavagem de

dinheiro. (AP 470 EI-sextos/MG, rel. Min. Luiz Fux; Rel. p/

Acórdão: Min. Roberto Barroso, DJe 21/08/2014)

No mesmo sentido, tem sido a orientação adotada pelo Superior

Tribunal de Justiça, o qual, em precedente específico, assentou:

“O crime de lavagem de dinheiro tipifica-se desde que o

agente saiba que o montante pecuniário auferido, por meio

de dissimulação, é produto de crime antecedente” (cf. STJ,

HC 309.949/DF, Min. Maria Thereza de Assis Moura, DJe

09/03/2015.

E mesmo que se entendesse, na linha de minoritária corrente, que

o tipo de lavagem de capitais admitiria o dolo eventual, ainda assim

não haveria como reconhecê-lo na hipótese presente. Seja porque a

prova oral, como visto, inocenta a Defendente quanto ao seu

envolvimento nos fatos (ALBERTO YOUSSEF, RAFAEL ÂNGULO e

PEDRO CORRÊA), seja ainda porque a hipótese de erro de tipo

(escusável ou não) sempre elimina o dolo, seja ele direto ou eventual.

Página 42 de 69

De modo que, no particular, a absolvição se impõe conforme a

hipótese do art. 386, III do Código de Processo Penal.

3.2. Do Recebimento de Depósitos Bancários como Exaurimento do

Crime de Corrupção

Se ainda assim Vossa Excelência não se convencer da

necessidade de absolvição de MÁRCIA DANZI diante da falta de

provas e plena configuração do erro de tipo escusável (ou erro

provocado por terceiro), haverá de reconhecer, entretanto, que o fato

imputado à Defendente não configura crime nem é passível de

punição.

E isto por se tratar, caso verdadeiro fosse (o que apenas se admite

para argumentar), de mero exaurimento de crime de corrupção já

consumado e no qual não teve participação a Defendente. Explica-se.

Já se verificou, e aqui se reitera, que a imputação do crime de

lavagem de dinheiro a MÁRCIA DANZI estaria remotamente

relacionada a contratos fraudulentos celebrados entre empreiteiras e a

PETROBRAS (Tabela A) e, proximamente, aos contratos alegadamente

simulados firmados entre as empresas cartelizadas e aquelas

controladas por ALBERTO YOUSSEF (Tabela B).

Página 43 de 69

É a própria denúncia quem afirma que os valores depositados

por ALBERTO YOUSSEF em contas correntes de PEDRO CORRÊA e de

terceiros por ele indicadas adviriam daqueles contratos.

Esses repasses, por sua vez, constituiriam contrapartida

(vantagem indevida) paga pelas empresas cartelizadas ao núcleo

político e administrativo.

Nos exatos termos da denúncia,32

“Os integrantes do PARTIDO PROGRESSISTA, entre

eles, JOSÉ JANENE e PEDRO CORRÊA, comandando o

esquema de corrupção, discutiam, acertavam e definiam

com as empreiteiras cartelizadas os percentuais de propina

que seriam pagas em razão dos contratos celebrados na

Diretoria de Abastecimento”.

Por sua vez,

“as empresas cartelizadas participantes do ‘CLUBE’, já

previamente ajustadas com o PARTIDO PROGRESSISTA (PP),

firmaram com PAULO ROBERTO COSTA (também

previamente ajustado com o mesmo PARTIDO) e outros

funcionários da PETROBRAS, como RENATO DUQUE, um

compromisso com promessas mútuas que foram reiteradas e

confirmadas ao longo do tempo, de, respectivamente,

32 Fl. 12 da denúncia.

Página 44 de 69

oferecerem e aceitarem vantagens indevidas que variavam

entre 1% e 5% do valor integral de todos os contratos por elas

celebrados com a PETROBRAS, podendo ser superior a esse

percentual em caso de aditivos contratuais (...)”.33

Um pouco mais adiante, consigna a inicial acusatória:

“(...) especificamente para o denunciado PEDRO

CORRÊA, apurou-se que ALBERTO YOUSSEF

operacionalizava os pagamentos por meios diversos, a

saber: 1) entregas em dinheiro para o próprio denunciado; 2)

entrega de dinheiro para terceiros a pedido do denunciado;

3) depósitos nas contas de titularidade do denunciado

PEDRO CORRÊA e para terceiros por este indicados”.34

Partindo dessas premissas, é o próprio Ministério Público

Federal quem inclui expressamente o fato (recebimento de valores via

depósitos de valores) no capítulo destinado à imputação de corrupção

passiva à PEDRO CORRÊA.35

33 Fls. 12/13 da denúncia. 34 Fl. 31 da denúncia. 35 Cf. Cap. II. IMPUTAÇÕES DO CRIME DE CORRUPÇÃO, item II.B.3 – Entrega em

dinheiro para terceiros a pedido do denunciado).

Página 45 de 69

Da própria narrativa dos fatos, com efeito, dessume-se que no

momento em que os citados depósitos foram realizados, seja a PEDRO

CORRÊA seja a terceiros por ele indicados, o crime de corrupção

passiva já se encontrava consumado pela aceitação.

Tanto porque, é a própria acusação quem afirma que os repasses

ocorriam à medida em que os pagamentos dos contratos eram

efetivados pela PETROBRAS em benefício das empreiteiras.

Ora, se os alegados crimes de corrupção antecediam logica e

cronologicamente à formalização dos contratos, e evidentemente ao

pagamento desses mesmos contratos, resta claro que os depósitos

efetuados – insista-se, partindo-se do que afirma a acusação –

consistiriam em mera disponibilização da vantagem indevida objeto da

corrupção já consumada.

Foi exatamente isso, aliás, que afirmou o parquet em suas

alegações finais, asseverando, textualmente, que “no momento das

operações de lavagem [leiam-se: depósitos], a corrupção passiva tal qual

denunciada e demonstrada nos autos já estava devidamente consumada

pela aceitação da vantagem ilícita”.36

36 Fl. 39 das alegações finais.

Página 46 de 69

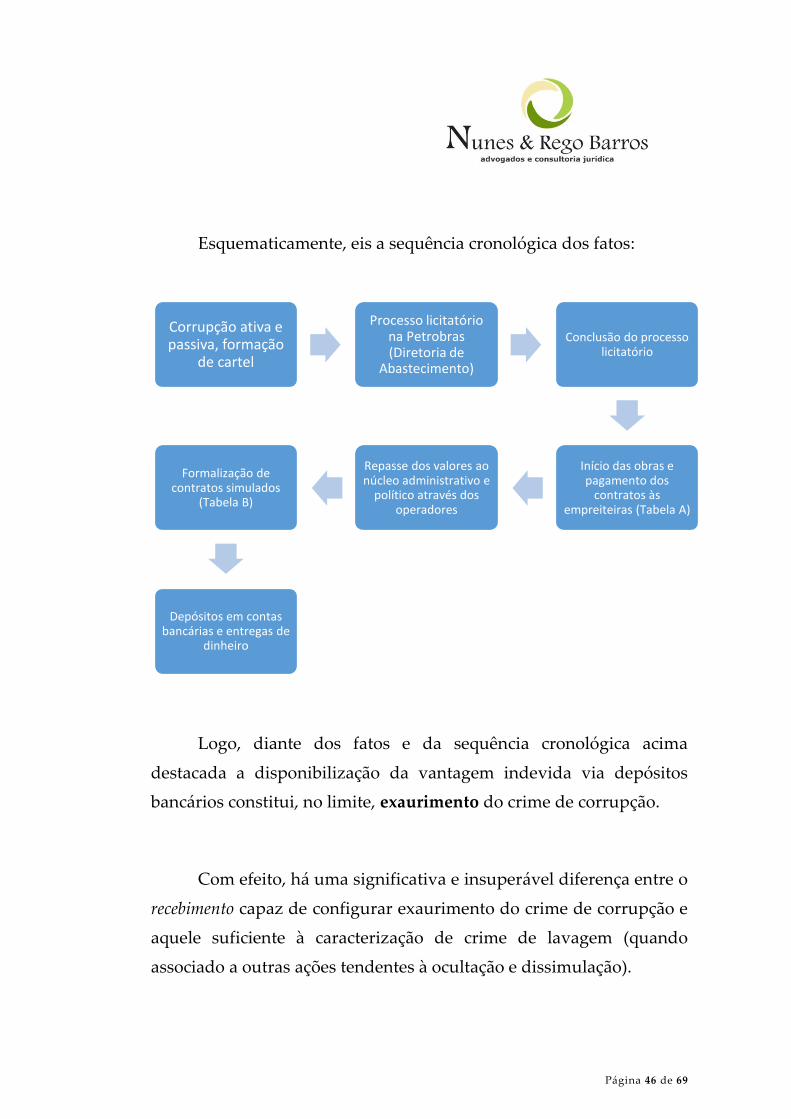

Esquematicamente, eis a sequência cronológica dos fatos:

Logo, diante dos fatos e da sequência cronológica acima

destacada a disponibilização da vantagem indevida via depósitos

bancários constitui, no limite, exaurimento do crime de corrupção.

Com efeito, há uma significativa e insuperável diferença entre o

recebimento capaz de configurar exaurimento do crime de corrupção e

aquele suficiente à caracterização de crime de lavagem (quando

associado a outras ações tendentes à ocultação e dissimulação).

Corrupção ativa e passiva, formação

de cartel

Processo licitatório na Petrobras (Diretoria de

Abastecimento)

Conclusão do processo licitatório

Início das obras e pagamento dos

contratos às empreiteiras (Tabela A)

Repasse dos valores ao núcleo administrativo e

político através dos operadores

Formalização de contratos simulados

(Tabela B)

Depósitos em contas bancárias e entregas de

dinheiro

Página 47 de 69

Essa diferenciação, vale recordar, foi implementada pelo

Supremo Tribunal Federal quando do julgamento de Embargos

Infringentes na Ação Penal 470/MG opostos pelo ex-deputado federal

JOÃO PAULO CUNHA.

Como se sabe, o ex-parlamentar foi denunciado por lavagem de

dinheiro ao receber, através de sua esposa e mediante saque efetivado

em instituição financeira, R$ 50 mil provenientes de atos de corrupção

passiva.

É rigorosamente a mesma situação descrita na presente

denúncia.

No referido julgamento, a maioria do Plenário reconheceu que, o

recebimento de dinheiro, naquelas circunstâncias, ainda que a forma

escolhida possa ser tida como escamoteada, corresponderia ao

exaurimento da corrupção já consumada, e não lavagem de capitais, o

que conduziu à absolvição do ex-parlamentar diante da configuração

de um post factum impunível (em relação e ele e, evidentemente, à

esposa).

Em voto emblemático, salientou o eminente Ministro TEORI

ZAVASCKI:

Página 48 de 69

(...) À luz dessas premissas teóricas, tem-se que os fatos

narrados na denúncia – o recebimento de quantia pelo

denunciado por meio de terceira pessoa - não se adequam,

por si sós, à descrição da figura típica. Em primeiro lugar,

porque o mecanismo de utilização da própria esposa não

pode ser considerado como idôneo para qualificá-lo como

“ocultar”; e, ademais, ainda que assim não fosse, a ação

objetiva de "ocultar" reclama, para sua tipicidade, a

existência de um contexto capaz de evidenciar que o agente

realizou tal ação com a finalidade específica de emprestar

aparência de licitude aos valores. Embora conste da

denúncia a descrição da ocorrência de crimes antecedentes

(contra o sistema financeiro nacional e a administração

pública), bem como a afirmação de que o embargante,

“consciente de que o dinheiro tinha como origem

organização criminosa voltada para a prática” desses crimes,

“almejando ocultar a origem, natureza e o real destinatário

do valor pago como propina, enviou sua esposa Márcia

Regina para sacar no caixa o valor de cinquenta mil reais em

espécie”, ela não descreve qualquer ação ou intenção do réu

tendente ao branqueamento dos valores recebidos. O que se

imputa, a rigor, é o recebimento dos valores referentes ao

crime de corrupção passiva, que, pela circunstância de ter

sido realizado por interposta pessoa, não pode produzir a

consequência de incorporar um crime autônomo, até

porque o recebimento indireto da vantagem indevida

integra o próprio tipo penal do art. 317 do Código Penal

(“solicitar ou receber (...) direta ou indiretamente (...)

vantagem indevida”).

(...)”. (g.n.)

Não foi outra a linha de raciocínio exposta no voto da eminente

Ministra ROSA WEBER:

Página 49 de 69

“(...) Quem vivencia o ilícito procura a sombra e o

silêncio. O pagamento de propina não se faz perante

holofotes. Atividade das mais espúrias, aproveita todas as

formas de dissimulação para sua execução. Ninguém vai

receber dinheiro para corromper-se sem o cuidado de

resguardar-se.

Nessa ótica, assento que, na minha compreensão, e

pedindo vênia aos que entendem de modo diverso, a

manipulação do dinheiro objeto da propina traduz,

dependendo da hipótese, (i) a própria consumação do crime

de corrupção ou (ii) o exaurimento deste mesmo crime.

(...)

Na corrupção passiva três são os núcleos: solicitar ou

receber vantagem indevida e, ainda, aceitar promessa de

vantagem indevida

Na corrupção ativa, apenas dois: oferecer ou prometer.

Na corrupção ativa ambos os núcleos importam o

reconhecimento do crime formal. Então, nesse delito, a

percepção da vantagem pelo corrompido constitui

exaurimento do delito.

Já na corrupção passiva, sob a forma solicitar, o crime é

formal; mas sob a forma receber – e aqui peço vênia, pela

primeira vez a me manifestar sobre o tema nesta Casa, para

não perfilhar a orientação jurisprudencial nela dominante -,

o crime é material. No primeiro núcleo, basta a solicitação

para realizar o tipo; no segundo, todavia, pressupõe-se o

efetivo recebimento da propina por não se esgotar, o tipo, na

mera aceitação de vantagem indevida.

Logo, em se tratando do núcleo solicitar, o efetivo

recebimento da propina constitui exaurimento do crime; no

caso do núcleo receber, a percepção da vantagem integra a

fase consumativa do delito.

(...)

Página 50 de 69

Assentei que, na minha compreensão, pedindo vênia

aos entendimentos contrários, a manipulação do dinheiro

objeto da propina constitui ora meio de consumação, ora

meio de exaurimento da corrupção, a partir da distinção

entre crimes materiais e formais sob o ângulo do núcleo do

tipo (...). Logo, na hipótese solicitar – assim como nos dois

tipos da corrupção ativa -, o efetivo recebimento da propina

representa o exaurimento da corrupção passiva. Sob a

forma receber, todavia, a percepção da vantagem está na fase

consumativa da corrupção passiva.

(...)

A meu juízo, contudo, presentes as peculiaridades dos

casos e a explicitação dos conceitos, na forma supra, inviável

considerar o crime de corrupção passiva como antecedente

do crime de lavagem ao feitio legal, inconfundível o

recebimento da vantagem indevida de forma maquiada, pelo

qual se consuma a corrupção passiva na modalidade receber,

com a ocultação e dissimulação ínsitas ao tipo do crime de

lavagem de dinheiro.

A mesma conclusão se impõe, ainda que sem a mesma

limpidez, considerada a corrupção passiva em todos os

seus núcleos como crime formal (consoante a

jurisprudência majoritária desta Casa). Nessa hipótese, o

recebimento dissimulado e mediante artifícios - como nem

se poderia imaginar diferente, pois quem vivencia o ilícito,

procura a sombra e o silêncio -, constitui exaurimento do

delito de corrupção passiva. (...)

Isso não significa que para a consumação do crime

antecedente e o início da lavagem se exija a posse física do

produto do delito por seu agente. O crime antecedente pode

se consumar com a mera disponibilidade sobre o produto do

crime, ainda que não física, pelo agente do delito, mas o ato

configurador da lavagem há de ser, a meu juízo, distinto e

posterior à disponibilidade sobre o produto do crime

antecedente.

Página 51 de 69

No caso presente, concluo que o recebimento da

vantagem indevida por João Paulo Cunha e Henrique

Pizzolato, nas condições em que ocorreram os pagamentos –

com subterfúgios e dissimulação -, integra o tipo penal da

corrupção passiva e não pode, por esse motivo, em se

tratando do mesmo ato, compor o da lavagem de capitais.

(...)”. (g.n.)

Cumpre salientar que além de absolver o ex-parlamentar a partir

da tese de exaurimento, o e. STF não reconheceu, em relação à sua

esposa, qualquer prática criminosa, seja a título de lavagem, seja de

auxílio em crime de corrupção.

Essas conclusões, que formaram maioria no plenário da Suprema

Corte, já com sua composição atual, aplicam-se exatamente à hipótese

presente.

No caso, aquilo que a denúncia afirma constituir ato de lavagem

(depósito de quantias em espécie pagas a título de propina), a

jurisprudência do c. STF reconhece tratar-se de mero exaurimento do

crime de corrupção.

Com maior razão ainda, se o próprio MPF reconhece que no

momento dos depósitos (2010 e 2014) o crime de corrupção já havia de

há muito se consumado pela aceitação.

Página 52 de 69

E justamente por essa razão, o fato não pode se enquadrar em

crime de lavagem. E muito menos ser punível a título de participação

em corrupção passiva (como melhor exposto adiante), já que o delito,

insista-se, conforme afirma a própria acusação, já se havia consumado

no momento do recebimento.

E de fato não haveria de ser diferente já que o crime de corrupção

é ação múltipla, de modo que a prática de uma das ações típicas já é

suficiente à consumação do delito, sendo as demais, caso ocorrentes,

consideradas mero exaurimento.

Em reforço de tudo isso, tem-se que MÁRCIA DANZI jamais foi

acusada de participar dos atos que culminaram na aceitação ou

solicitação de vantagem indevida. Tampouco possui qualquer

envolvimento, como já visto, nos atos de formalização dos contratos

fraudulentos que estariam na gênese dos crimes de corrupção.

Logo, não há com prosperar o pedido condenatório deduzido

pelo parquet.

Página 53 de 69

3.3. Do recebimento de valores, via depósito, como fato impunível

em razão de lavagem de dinheiro anteriormente consumada

E mesmo que assim não se entenda, ou seja, mesmo que se

considere remotamente que essa disponibilização constituiria, de fato,

ato de lavagem, ainda assim não seria punível.

Extrai-se da própria narrativa das alegações finais que, no exato

momento dos depósitos, o crime de lavagem de dinheiro já estaria

consumado através da formalização dos contratos indicados na Tabela

B da denúncia.

Isto porque, segundo o MPF a formalização desses contratos

buscaria “conferir aparência de licitude aos repasses de valores de

propina em virtude dos contratos firmados pelas cartelizadas no âmbito

da Diretoria de Abastecimento da Petrobras”:

“Ademais, juntados aos autos documentos (evento 1,

OUT42 a OUT109) 13 que comprovam materialmente as

transações financeiras compiladas na Tabela B da

denúncia 14 , as quais foram realizadas entre as empresas

cartelizadas e as pessoas jurídicas GFD, M.O., RIGIDEZ e

RCI com objeto fictício, com o único intuito de conferir

aparência de licitude aos repasses de valores de propina

em virtude dos contratos firmados pelas cartelizadas

Página 54 de 69

no âmbito da Diretoria de Abastecimento da Petrobras:

(...)”37

Ora, sabe-se que o crime de lavagem se consuma “quando o

agente, mediante condutas ativas ou omissivas, oculta ou dissimula a

natureza, origem, localização, etc.”38

Por essa razão, na medida em que a formalização de contratos

fictícios configurou e consumou, por si só, o crime de lavagem – do

qual não participou a Defendente – resta evidente que todos os demais

movimentos, incluindo depósitos bancários, são desdobramentos do

mesmo processo de lavagem de dinheiro. Impuníveis, portanto.

Do que se vê, em resumo, que de uma ou de outra forma, o fato

relacionado aos depósitos em conta bancária da Defendente representa

post factum impunível.

37 Fl. 20 das alegações finais. 38 Cf. BONFIM. Marcia Monassi Mougenot. BONFIM. Edilson Mougenot. Lavagem de

dinheiro. São Paulo: Malheiros. 2ª Ed. Pag 47.

Página 55 de 69

Ou seja, se considerarmos que os depósitos constituem

pagamento de propina vinculado a crime de corrupção já consumado,

não configuram lavagem, senão exaurimento de corrupção.

Não obstante, se considerarmos esses depósitos como operações

que resultam diretamente dos contratos simulados, constituindo-se

eles próprios atos de lavagem, incabível a punição de atos posteriores

relacionados a essa lavagem, por igualmente se consubstanciarem

exaurimento do crime já consumado.

Por fim, também não colhe o argumento do MPF veiculado em

suas alegações finais, no sentido de que, eventualmente afastado o

crime de corrupção (em razão da tese de exaurimento), seria possível

reconhecer a configuração do crime de lavagem em razão de outros

crimes antecedentes, quais sejam, formação de cartel e fraude à

licitação, “que possibilitaram a inserção do montante indevido nas propostas

contratadas pela estatal”.39

Com o devido respeito, a engenhoso raciocínio do parquet não se

sustenta no caso da Defendente.

39 Fl. 39 da denúncia.

Página 56 de 69

Primeiro, porque os crimes de cartel e fraude à licitação, segundo

se infere da própria denúncia (e, ademais, não demonstrou o MPF em

sentido contrário), teriam se consumado bem antes de julho de 2012,

quando entrou em vigor a Lei 12.683 que alterou a Lei 9.613/98 em

relação ao rol, antes taxativo, de crimes antecedentes.

Pelo contrário. Da própria narrativa se infere que todos eles –

sem exceção – estariam na gênese dos fatos investigados na Operação

Lava Jato, os quais remontariam, segundo a denúncia, ao período entre

2005 (quando foram celebrados os primeiros contratos) e 2007 (quando

se iniciaram os pagamentos dos contratos).

Logo, pela regra do art. 1.º do Código Penal, que consagra o

princípio da anterioridade penal, não há como admitir, para efeito de

configuração do tipo de lavagem, como crimes antecedentes aqueles

atribuídos na denúncia, conforme, inclusive, já assentou o c. STJ sobre

a matéria (Cf. RHC 41.588/SP, Quinta Turma, rel. Min. Walter de

Almeida Guilherme, DJe 29/10/2014).

A exceção, no caso, ocorre em relação aos supostos crimes de

corrupção e contra o sistema financeiro, que já constavam do rol

original do art. 1.º, V e VI da Lei 9.613/98.

Página 57 de 69

De qualquer forma, em relação a crimes contra o sistema

financeiro, que não chega sequer a ser mencionado nas alegações finais,

os respectivos tipos penais são definidos pela denúncia. Logo, não

podem servir de fundamentação para efeito de realização do juízo de

tipicidade da lavagem.

Restaria, frente a tudo isso, o suposto crime de corrupção como

crime antecedente, o qual, como visto, torna os depósitos realizadas em

contas bancárias da Defendente post factum impunível.

Segundo, o MPF não fez prova de que MÁRCIA DANZI soubesse

não apenas da formação de cartel e fraude à licitação, bem como que os

valores por ela alegadamente recebidos em contas correntes tivessem

origem ou relação com os citados delitos.

Ao contrário disso, verificou-se que nenhuma prova existe nos

autos associando MÁRCIA DANZI aos crimes de cartel e muito menos

às fraudes de licitação, as quais, conforme afirma o próprio parquet,

eram arquitetadas diretamente entre os funcionários da PETROBRAS e

o executivos das empreiteiras, inexistindo qualquer possibilidade de

que a Defendente soubesse que recebia valores em suas contas

provenientes daqueles delitos, algo indispensável à configuração do

crime de lavagem.

Página 58 de 69

Presente esse contexto, mesmo abstraindo-se a questão referente

ao dolo da conduta, indemonstrado pela acusação em relação a

MÁRCIA DANZI, verifica-se que o fato se apresenta atípico em relação

a PEDRO CORRÊA, alegado beneficiário, uma vez que representa mero

exaurimento do crime de corrupção. E, por evidente, dado o princípio

da acessoriedade limitada, o mesmo sucede em relação ao próprio

Defendente (que teria agido na condição de partícipe).

Em suma, mostra-se totalmente improcedente e descabido o

pedido de condenação em relação a um possível crime de lavagem de

dinheiro.

3.3.1. Da Emendatio Libelli

Ciente e consciente de que o fato imputado a MÁRCIA DANZI é

impunível, o MPF, mais uma vez, muda a estratégia e tese acusatória e

procura criar uma “solução alternativa” que permita uma condenação

a todo custo.

No caso, requereu, pelo “princípio da eventualidade”, que:

Página 59 de 69

“(...) caso se entenda, como pretendem fazer crer os

réus, que suas condutas se referem à consumação do crime

de corrupção passiva, seria necessário aplicar o instituto da

emendatio libelli (artigo 384 do Código de Processo Penal),

considerando que a conduta por eles praticadas e descrita na

inicial constituiu auxílio material para a prática do delito

tipificado no artigo 333, parágrafo único, de pena mais

elevada”.40

Sem razão, data vênia.

Por evidente, não é possível admitir que MÁRCIA DANZI seja

excluída do crime de lavagem e passe a ser responsabilizada por

corrupção, como ousou cogitar o MPF, por tudo quanto já articulado

nos tópicos anteriores.

Tampouco é verdadeiro que MÁRCIA DANZI tenha reconhecido

que sua conduta se refira à “consumação de corrupção passiva” como

quis fazer crer o parquet. Tudo que disse a esse respeito foi apenas a

título de argumentação. E mesmo assim, deixou clara a tese de

exaurimento, embora em algumas passagens tenha feito alguma

referência à consumação diante dos próprios precedentes

jurisprudenciais que invocou e contêm menções desse gênero. E nada

mais.

40 Fl. 39 das alegações finais.

Página 60 de 69

Por outro lado, incabível falar-se em emendatio ou mutatio libelli

porque os elementos típicos da corrupção não estão descritos na

denúncia oferecida contra MÁRCIA DANZI, além de não se tratar de

“prova existente nos autos de elemento ou circunstância da infração penal não

contida na acusação”, como apenas afirma o MPF.

E mesmo que assim não fosse, caberia ao Ministério Público, na

forma do mesmo art. 384 do CPP invocado pela acusação, aditar

formalmente a denúncia no prazo de cinco dias, o que não ocorreu:

Art. 384. Encerrada a instrução probatória, se entender

cabível nova definição jurídica do fato, em consequência de

prova existente nos autos de elemento ou circunstância da

infração penal não contida na acusação, o Ministério Público

deverá aditar a denúncia ou queixa, no prazo de 5 (cinco)

dias, se em virtude desta houver sido instaurado o processo

em crime de ação pública, reduzindo-se a termo o

aditamento, quando feito oralmente

Preclusa, portanto, encontra-se a matéria.

Para além disso, incabível falar-se em “auxílio material” em

crime de corrupção passiva quando o próprio órgão acusador, de

forma absolutamente contraditória, afirma que no momento dos

processos de lavagem o crime de corrupção alegadamente praticado

por PEDRO CORRÊA já se havia consumado. Recorde-se:

Página 61 de 69

“(...) no momento das operações de lavagem, a

corrupção passiva tal qual denunciada e demonstrada nos

autos já estava devidamente consumada pela aceitação da

vantagem ilícita”.41

De mais a mais, para que fosse possível cogitar de auxílio

material em crime de corrupção passiva, seria necessária a

demonstração, pela acusação, de que MÁRCIA DANZI efetivamente

soubesse da existência do alegado esquema criminoso, o que não se

ocorreu, conforme amplamente demonstrado.

De resto, repita-se uma vez mais: o nome de MÁRCIA DANZI

não é em qualquer instante mencionado nem vinculado, objetiva ou

subjetivamente, aos atos de ajuste e celebração dos contratos descritos

nas Tabelas A e B na denúncia.

Por essa razão, não há, nestas circunstâncias, como afirmar-se

que o trânsito de valores em suas contas constituiria “auxílio material”

em crime de corrupção diante da ausência de vínculo objetivo-

subjetivo da Defendente com os contratos antecedentes.

Logo, frente a essas razões, não há falar em emendatio libelli.

41 Fl. 39 das alegações finais.

Página 62 de 69

A conclusão a que, de fato, se deve chegar, em suma, é que

MÁRCIA DANZI não pode ser acusada de lavagem de dinheiro porque

o recebimento, mesmo sem ter consciência disto, estaria relacionado a

exaurimento da alegada corrupção. Muito menos pode sê-lo pela

corrupção em si, uma vez que não tem qualquer participação ou

envolvimento nos atos que caracterizariam o crime na forma exposta

pela denúncia.

3.4. Da ausência de correlação entre o ato de receber valores via

operação bancária em nome próprio e as ações típicas de ocultar e

dissimular

Por fim, e sem prejuízo de todas essas considerações, cumpre

atentar para o fato de que os atos imputados pela denúncia, ratificada

nas alegações finais, não revelam, em si, atos de “ocultação” ou

“dissimulação”, vale dizer, qualquer manobra com a especial "finalidade

de encobrir ou dissimular a utilização do patrimônio ilícito resultante de um

dos crimes anteriores"42.

42 Cf. CALLEGARI, André Luis. Lavagem de dinheiro: aspectos penais da Lei nº 9.613/98, 2ª ed., Porto

Alegre: Livraria do Advogado Editora, p. 111.

Página 63 de 69

Neste sentido, entende o MPF que MÁRCIA DANZI ao

supostamente receber quantias em espécie no escritório de ALBERTO

YOUSSEF e ceder contas pessoais para transito de valores de origem

criminosa praticou lavagem de capitais “ocultando” e “dissimulando”

a respectiva “natureza, origem, disposição, movimentação, localização e

propriedade”,43 e, com isso, “ultimando o processo de branqueamento dos

valores”.44

Não obstante, é certo que o ato de receber, por si só e nas

circunstâncias narradas, não corresponde, objetiva e ontologicamente,

a uma ação típica de ocultação ou dissimulação, muito menos no

sentido exigido para a configuração do tipo de lavagem.

O contrário só seria possível, com efeito, se essa ação houvesse

ao menos sido associada pela denúncia a outros comportamentos

eventualmente praticados por MÁRCIA DANZI – antes, durante ou

depois do recebimento – tendentes a esconder, simular ou mascarar a

verdade sobre a natureza, origem, disposição, movimentação,

localização e propriedade daqueles valores, o que definitivamente não

ocorreu na espécie.

43 Fl. 61 da denúncia. 44 Fl. 61 da denúncia.

Página 64 de 69

De fato, afora o ato de receber, na condição de mero

intermediário, determinada quantia em espécie, em nenhum momento