albchrome sh.p.k. -...

TRANSCRIPT

ALBCHROME sh.p.k.

PASQYRAT FINANCIARE

PËR VITIN USHTRIMOR TË MBYLLUR MË

31 DHJETOR 2014

PËRMBAJTJA

OPINIONI I AUDITUESVE TE PAVARUR

PASQYRA E TË ARDHURAVE GJITHËPËRFSHIRËSE ..................................................................... 1

PASQYRA E POZICIONIT FINANCIAR ............................................................................................... 2

PASQYRA E NDRYSHIMEVE NË KAPITAL ........................................................................................ 3

PASQYRA E LËVIZJES SË FLUKSEVE MONETARE ........................................................................ 4

1. INFORMACION I PËRGJITHSHËM.............................................................................................. 5

2. PËRMBLEDHJA E POLITIKAVE TË RËNDËSISHME KONTABËL ............................................. 5

3. TË ARDHURAT NGA SHITJET .................................................................................................. 20

4. TË ARDHURA TË TJERA ........................................................................................................... 20

5. BLERJE E MATERIALEVE ......................................................................................................... 20

6. SHPENZIME PERSONELI .......................................................................................................... 21

7. SHPENZIME TË PËRGJITHSHME DHE ADMINISTRATIVE .................................................... 21

8. ZHVLERËSIMI DHE AMORTIZIMI.............................................................................................. 22

9. HUMBJET/FITIMET NETO NGA KURSI I KËMBIMIT ................................................................ 22

10. FITIM/HUMBJE NGA INTERESI ................................................................................................. 22

11. TATIMI MBI FITIMIN ................................................................................................................... 23

12. TATIM I SHTYRË ........................................................................................................................ 23

13. ATKIVE AFATGJATA MATERIALE ............................................................................................ 24

14. AKTIVE AFATGJATA JO-MATERIALE ...................................................................................... 25

15. AKTIVET MINERARE TË SHTYRA ............................................................................................ 26

16. INVENTARI ................................................................................................................................. 26

17. LLOGARI TË ARKËTUESHME ................................................................................................... 27

18. LLOGARI TË TJERA TË ARKËTUESHME ................................................................................. 27

19. MJETE MONETARE DHE TË NGJAJSHME .............................................................................. 28

20. KAPITALI AKSIONAR ................................................................................................................. 28

21. HUAMARRJET ............................................................................................................................ 29

22. LLOGARI TË PAGUESHME ....................................................................................................... 29

23. DETYRIME TE TJERA ................................................................................................................ 29

24. TRANSAKSIONE ME PALËT E LIDHURA ................................................................................. 30

25. ADMINISTRIMI I RISKUT FINANCIAR, OBJEKTIVAT DHE POLITIKAT ................................... 31

26. VLERA E DREJTË ...................................................................................................................... 33

27. MENAXHIMI I KAPITALIT ........................................................................................................... 33

27. MENAXHIMI I KAPITALIT (VAZHDIM) ....................................................................................... 34

28. ANGAZHIME DHE DETYRIME TË KUSHTËZUARA ................................................................. 34

29. NGJARJE PAS DATËS SË BILANCIT ........................................................................................ 34

Albchrome sh.p.k

1

PASQYRA E TË ARDHURAVE GJITHËPËRFSHIRËSE Për vitin ushtrimor të mbyllur më 31 dhjetor 2014

2014 2013

Shënime LEK’000 LEK’000

Të ardhura nga shitjet 3 4.995.814 3.964.727 Të ardhura të tjera 4 96.264 227.531

Të ardhurat 5.092.078 4.192.258 Ndryshimet e gjëndjes së mallit 287.579 (389.379) Blerja e materialeve 5 (3.151.207) (2.421.492) Shpenzime për personelin 6 (1.018.297) (965.675)

Shpenzime të përgjithshme dhe administrative 7 (425.284) (367.155) Zhvlerësim dhe Amortizim 8 (364.346) (371.942) Humbja neto nga kursi i këmbimit 9 (36.446) (105.777)

Fitim/(humbje) operative 384.067 (429.162) Të ardhurat nga interest 10 817 1.866 Shpenzimet nga interest 10 (26.906) (25.878)

Fitim/(humbje) para tatimit mbi fitimin 357.987 (453.174) Tatimi mbi fitimin 11/12 (58.252) -

Fitim\(humbje) për vitin financiar 299.735 (453.174)

Të ardhura të tjera gjithëpërfshirëse - -

Totali i fitimit/(humbje) gjithëpërfshirëse për vitin 299.735 (453.174)

Pasqyra e të ardhurave gjithëpërfshirëse duhet të lexohet sëbashku me shënimet e vendosura në faqet 5 deri 34, që përbëjnë një pjesë integrale të pasqyrave financiare.

Albchrome sh.p.k

2

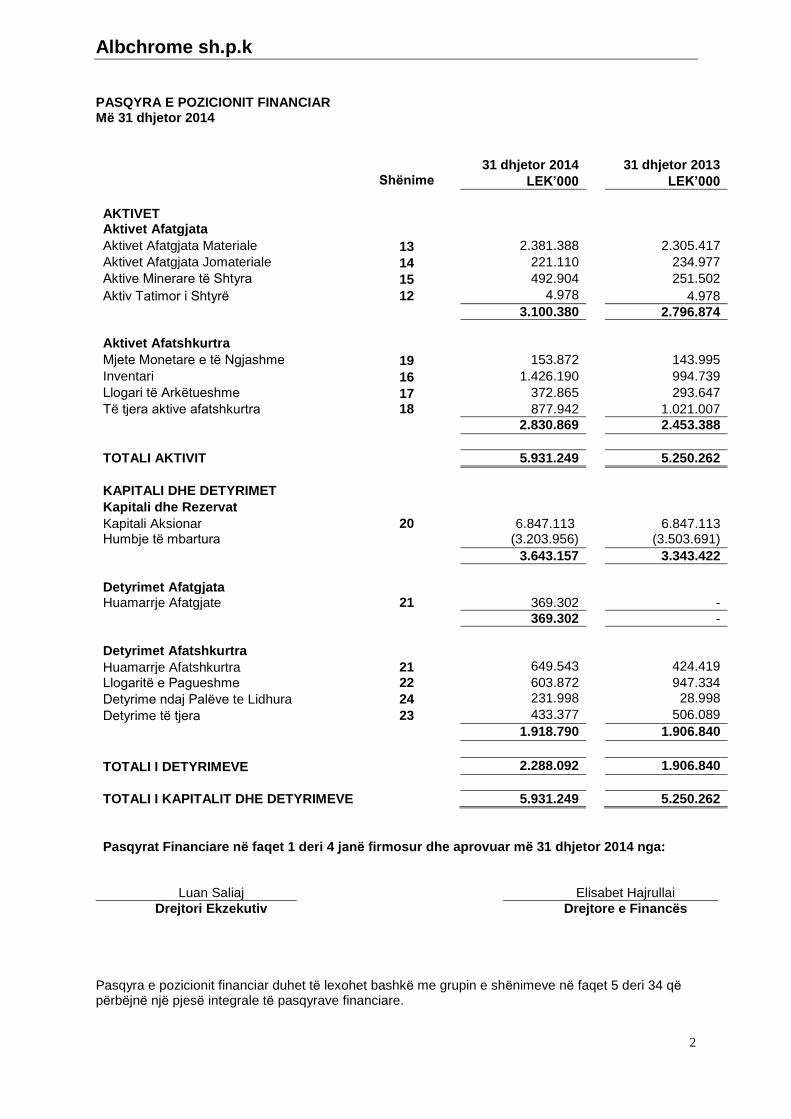

PASQYRA E POZICIONIT FINANCIAR Më 31 dhjetor 2014 31 dhjetor 2014 31 dhjetor 2013 Shënime LEK’000 LEK’000

AKTIVET

Aktivet Afatgjata

Aktivet Afatgjata Materiale 13 2.381.388 2.305.417

Aktivet Afatgjata Jomateriale 14 221.110 234.977

Aktive Minerare të Shtyra 15 492.904 251.502

Aktiv Tatimor i Shtyrë 12 4.978 4.978

3.100.380 2.796.874

Aktivet Afatshkurtra Mjete Monetare e të Ngjashme 19 153.872 143.995

Inventari 16 1.426.190 994.739

Llogari të Arkëtueshme 17 372.865 293.647

Të tjera aktive afatshkurtra 18 877.942 1.021.007

2.830.869 2.453.388

TOTALI AKTIVIT 5.931.249 5.250.262

KAPITALI DHE DETYRIMET Kapitali dhe Rezervat Kapitali Aksionar 20 6.847.113 6.847.113 Humbje të mbartura (3.203.956) (3.503.691)

3.643.157 3.343.422

Detyrimet Afatgjata Huamarrje Afatgjate 21 369.302 -

369.302 -

Detyrimet Afatshkurtra

Huamarrje Afatshkurtra 21 649.543 424.419

Llogaritë e Pagueshme 22 603.872 947.334

Detyrime ndaj Palëve te Lidhura 24 231.998 28.998

Detyrime të tjera 23 433.377 506.089

1.918.790 1.906.840

TOTALI I DETYRIMEVE 2.288.092 1.906.840

TOTALI I KAPITALIT DHE DETYRIMEVE 5.931.249 5.250.262

Pasqyrat Financiare në faqet 1 deri 4 janë firmosur dhe aprovuar më 31 dhjetor 2014 nga:

Luan Saliaj Elisabet Hajrullai

Drejtori Ekzekutiv Drejtore e Financës Pasqyra e pozicionit financiar duhet të lexohet bashkë me grupin e shënimeve në faqet 5 deri 34 që përbëjnë një pjesë integrale të pasqyrave financiare.

Albchrome sh.p.k

3

PASQYRA E NDRYSHIMEVE NË KAPITAL Për vitin ushtrimor të mbyllur më 31 dhjetor 2014

Kapitali Aksionar

Humbje të mbartura Totali

LEK’000 LEK’000 LEK’000

1 janar 2013 1.310.000 (3.050.517) (1.740.517)

Rritja e kapitalit aksionar 5.537.113 - 5.537.113

Humbja neto e vitit - (453.175) (453.175)

Të ardhura të tjera gjithëpërfshirëse - - -

Totali i humbjes gjithëpërfshirëse - (453.175) (453.175)

31 dhjetor 2013 6.847.113 (3.503.692) 3.343.421

Rritja e kapitalit aksionar - - -

Humbja neto e vitit - 299.735 299.735

Totali i fitimit gjithëpërfshirëse - 299.735 299.735

31 dhjetor 2014 6.847.113 (3.203.957) 3.643.156

Pasqyra e ndryshimeve në kapital duhet të lexohet bashkë me grupin e shënimeve në faqet 5 deri 34 që përbëjnë një pjesë integrale të pasqyrave financiare.

Albchrome sh.p.k

4

PASQYRA E LËVIZJES SË FLUKSEVE MONETARE Për vitin ushtrimor të mbyllur më 31 dhjetor 2014 Shënime 31 dhjetor 2014

31 dhjetor 2013

LEK’000

LEK’000

Flukset e parasë nga Aktivitetet Operative

Fitimi\(Humbje) para tatimit

357.987

(453.174)

Korrigjuar për zërat jo-monetare:

Amortizimi i aktiveve afatgjata materiale 8/13 391.052

371.941

Rimarrja e provigjoneve te inventarit 16 (126.903)

(6.801)

Të Ardhura nga interesat

(817)

(834)

Shpenzime për interesat

26.906

25.878

Humbjet nga kurset e këmbimit

-

(58)

648.225

(63.048)

Korrigjimi për zërat e Kapitalit Qarkullues:

(Rritje)\Zvogëlim në Inventar 16 (304.548)

390.415 Zvogëlim/(Rritje) në llogari të Arkëtueshme e të tjera

63.849

(253.916)

(Zvogëlim)\Ritje në llogari të tjera të pagueshme

(474.429)

129.694

Rritje në Llogari të tjera të Pagueshme ndaj paleve te lidhura

3.041

75.174

(712.087)

341.367

Interesi i Paguar

(35.017)

(25.878)

Tatim Fitimi i paguar

-

-

Flukset e Parasë Neto (perdorur)\gjeneruar nga aktivitetet operative

(90.769)

252.441

Flukset e parasë nga aktiviteti investues

Blerja e aktiveve afatgjata materiale 13 (359.427)

(187.323)

Blerja e aktiveve minerare 15 (327.021)

(87.770)

Flukset e Parasë Neto përdorur per aktivitetet investuese

(686,448)

(275.093)

Flukset e parasë nga aktivitetet financuese

Rritje në huatë afatgjata,

1.472.927

89.359

Pages e huave afatgjata

(77.509)

(91.356)

(Pagese)/Rritje në overdraftet bankare

(600.215)

162.868

Flukset e Parasë të gjeneruara nga aktivietet financuese.

795.203

160.871

Rritje neto në mjete monetare dhe të ngjashme

9.876

138.219

Mjete Monetare dhe të ngjashme më 1 janar

143.996

5.776

Mjete monetare dhe të ngjashme më 31 dhjetor 19 153.872

143.995

Pasqyra e lëvizjes së flukseve monetare duhet të lexohet bashkë me grupin e shënimeve në faqet 5 deri 34 që përbëjnë një pjesë integrale të pasqyrave financiare.

Albchrome sh.p.k Shënime të pasqyrave financiare Për vitin ushtrimor që mbyllet më 31 dhjetor 2014

5

1. INFORMACION I PËRGJITHSHËM

Albanian Chrome sh.p.k. (“Shoqëria”) është themeluar më 04 prill 2000, me vendim të gjykatës së rrethit të Tiranës 23.729. Shoqëria fillimisht emërtohej Darfo Albania dhe ishte një degë në pronësi të plotë të DARFO spa, Itali.

- Më 01 qershor 2000 Shoqëria mori në zotërim një koncension të tipit BOT (Ndërto- Opero-Transfero) për objektin e mëposhtëm për 30 vjet, një fabrikë ferro-kromi në Elbasan dhe dy miniera kromi në Përrenjas dhe Pojsk me një vlerë monetare prej LEK 168.000 mijë.

- Më 22 qershor 2001 Shoqëria morri në zotërim një koncension BOT (Ndërto- Opero-Transfero), për objektin e mëposhtëm për 30 vjet, një fabrikë ferro-kromi në Bulqizë, një fabrikë mineralesh të çmuara në Bulqizë, një zonë e veçuar me minerale në Klos dhe fabrikën e ferro-kromit në Burrel me një vlerë monetare prej LEK 248.000 mijë.

Në 2007, Shoqëria ndryshoi emrin e saj nga Darfo Albania shpk në Albanian Chrome shpk. Ndryshimi i emrit erdhi si pasojë e ndryshimit në pronësi nga Darfo në Itali, e cila u ble nga DCM Deco-metal dhe Terwingo. Rrjedhimisht, gjatë 2010 Shoqëria ndryshoi emrin nga Darfo SRL në ACR Holding SRL dhe është një degë në pronësi të plotë të DCM Deco-metal në Austri.

Me 25 shkurt 2013 ACR Holding SRL-Itali u ble plotësisht nga Balfin sh.p.k si rrjedhojë shoqëria kontrolluese ka ndryshuar. Shoqëria gjithashtu ka ndryshuar emrin e saj ne Albchrome sh.p.k.

Zyra e regjistruar e Shoqërisëe ndodhet në Rrugën Budi, nr. 2, Pallati Classic Construction, kati i 2-të, Tiranë. Shoqëria më 31 dhjetor 2014 ka pasur 978 punonjës (31 dhjetor 2013 ka pasur 930 punonjës).

2. PËRMBLEDHJA E POLITIKAVE TË RËNDËSISHME KONTABËL

a. Deklarata e perputhshmerise

Politikat kryesore kontabël të përdorura në përgatitjen e pasqyrave financiare janë në pajtim me

Standardet Ndërkombëtare të Raportimit Financiar.

b. Bazat e përgatitjes

Pasqyrat financiare janë përgatitur në bazë të parimit të kostos historike, me përjashtim të investimeve në degët që janë matur me vlerën e drejtë. Monedha e përdorur për paraqitje është Leku Shqiptar (LEK) që është gjithashtu edhe monedha funksionale dhe të gjitha vlerat janë të rrumbullakosura në mijëshen më të afërt ('000 Leke), përveç kur përcaktohet ndryshe.

Shoqëria i mban të dhënat e kontabilitetit dhe publikon pasqyrat e saj financiare në pajtueshmeri me Ligjin mbi kontabilitetin nr: 9228, datë 29 Prill 2008 “Për Kontabilitetin dhe Pasqyrat Financiare”. Shoqëria pasi ka përmbushur kushtet përkatëse ka përgatitur pasqyrat financiare në bazë të SNRF (Standardet Ndërkombëtare të Raportimit Financiar) të cilat u bënë të detyrueshme në Shqipëri me anë të Urdhrit të Ministrisë së Financave Nr. 65 dt.05.05.2008 “Për shpalljen dhe zbatimin e detyrueshëm të Standardeve Ndërkombëtare të Kontabilitetit (SNK) dhe të Raportimit Financiar, të përkthyera në gjuhën shqipe”. Parimi i vijueshmërisë Pasqyrat financiare jane pergatitur me parimit e vijimesise.

Albchrome sh.p.k Shënime të pasqyrave financiare Për vitin ushtrimor që mbyllet më 31 dhjetor 2014

6

2. PËRMBLEDHJE E POLITIKAVE MË TË RËNDËSISHME KONTABËL (VAZHDIM) c. Ndryshime në Politikat Kontabël dhe Shënimet Shpjeguese

Politikat kontabel të adoptuara janë konsistente me ato te vitit financiar të mëparshëm. Shoqëria ka adoptuar interpretimet e reja te mëposhtme dhe të amenduara të SNRF dhe KIRFN me 1 janar 2014:

SNK 32 Instrumentet Financiare, Paraqitja (Ndryshuar) – Kompensimi i Aktiveve Financiare dhe Detyrimeve Financiare

SNK 39 Instrumentet financiare (Ndryshuar): Njohja dhe Matja - Zëvendësimi i Derivativeve dhe Vijimesia i Kontabilitetit Mbrojtes

SNK 36 Zhvleresimi Aktiveve (Ndryshuar) – Dhënia e Informacioneve Shpjeguese për Shumat e Rikuperueshme të Aktiveve jo – Financiare

KIRFN Interpretimi 21: Taksat

Në rast kur konsiderohet se adoptimi i standardit apo interpretimit ndikon tek pasqyrat financiare apo tek performanca e Shoqërisë, ndikimi i saj përshkruhet si vijon:

SNK 32 Instrumentet Financiare, Paraqitja (Ndryshuar) – Kompensimi i Aktiveve Financiare dhe Detyrimeve Financiare

Këto ndryshime sqarojnë kuptimin "aktualisht ka një të drejtë të zbatueshme ligjore për kompensim". Ndryshimet sqarojnë gjithashtu zbatimin e SNK 32 Kriteret e Kompensimit për Sistemet e Shlyerjes (si për shembull sistemet e institucioneve qendrore kleringu), të cilët zbatojnë mekanizma të shlyerjes bruto, të cilat nuk janë të njëpasnjëshme. Nuk ka asnje efekt ne pasqyrat financiare te shoqerise nga aplikimi i ndryshimeve te mesiperme.

SNK 39 Instrumentet Financiare (Ndryshuar): Njohja dhe Matja - Zëvendësimi i Derivativeve dhe Vijimesia i Kontabilitetit Mbrojtes

Ndryshimi parashikon se nuk do të ishte e nevojshme që të skontohej kontabiliteti mbrojtjes nëse një derivativ mbrojtje zëvendësohet, me kusht që të plotësohen disa kritere. Bordi i Standardeve Ndërkombëtare të Kontabilitetit (BSNK) ka bërë një ndryshim te ngushte objektit te SNK 39, për të lejuar vazhdimin e kontabilitetit mbrojtjes në disa rrethana të caktuara ku pala tjetër e instrumentit mbrojtjes ndryshon, në mënyrë për të arritur likuidimin për atë instrument. Nuk ka asnje efekt ne pasqyrat financiare te shoqerise nga aplikimi i ndryshimeve te mesiperme.

SNK 36 Zhvleresimi Aktiveve (Ndryshuar) – Dhënia e Informacioneve Shpjeguese për Shumat e Rikuperueshme të Aktiveve Jo – Financiare

Këto ndryshime heqin pasojat e paqëllimshme të SNRF 13 mbi dhënien e informacioneve shpjeguese, që kërkohen sipas SNK 36. Përveç kësaj, këto ndryshime kërkojnë dhënien e informacioneve shpjeguese të shumave të rikuperueshme për aktivet apo Njësitë Gjeneruese të Mjeteve Monetare (CGUs), për të cilën zhvlerësimi është njohur apo është rimarre gjatë periudhës.Nuk ka asnje efekt ne pasqyrat financiare te shoqerise nga aplikimi i ndryshimeve te mesiperme.

KIRFN Interpretimi 21: TAKSA

Komitetit të Interpretimeve i është kërkuar të marrë në konsideratë se si një entitet duhet të përgjigjet për detyrimet për të paguar taksat e vendosura nga qeveritë, përveç taksat mbi të ardhurat, në pasqyrat e saj financiare. Ky Interpretim është një interpretim i SNK 37 Provizionet, Pasivet dhe Aktivet e Kushtëzuara. SNK 37 përcakton kriteret për njohjen e një pasivi, një prej të cilave është kërkesa që entiteti të ketë një detyrim aktual, si rezultat i një ngjarjeje të mëparshme (e njohur si një ngjarje detyruese). Interpretimi sqaron se ngjarja detyruese që shkakton një detyrim për të paguar një taksë është aktiviteti i përshkruar në legjislacionin përkatës që shkakton pagesën e taksës. Nuk ka asnje efekt ne pasqyrat financiare te shoqerise nga aplikimi i ndryshimeve te mesiperme.

Albchrome sh.p.k Shënime të pasqyrave financiare Për vitin ushtrimor që mbyllet më 31 dhjetor 2014

7

2. PËRMBLEDHJE E POLITIKAVE MË TË RËNDËSISHME KONTABËL (VAZHDIM)

Standarde te leshuar por ende jo efektive dhe jo të miratuar:

SNK 16 Aktive Afatgjata Materiale dhe dhe SNK 38 Aktivet jo-Materiale (Ndryshimi): Qartësimi i Metodave të Pranueshme të Zhvlerësimit dhe Amortizimit

Ndryshimi është efektiv për periudhat vjetore që fillojnë më ose pas datës 1 Janar 2016. Ky ndryshim sqaron parimin e SNK 16 Aktive Afatgjata Materiale dhe SNK 38 Aktivet - jo materiale, ku të ardhurat pasqyrojnë një model të përfitimeve ekonomike që janë të gjeneruara nga veprimtaria e një biznesi (ku aktivi bën pjesë) në vend të përfitimeve ekonomike që konsumohen përmes përdorimit të aktivit. Si rezultat, raporti i të ardhurave i krijuar për të ardhurat e përgjithshme të pritshme për tu gjeneruar nuk mund të përdoren për të zhvlerësuar pronën, impiantin dhe pajisjet dhe mund të përdoren vetëm në raste shumë të rralla për të amortizuar aktivet jo –materiale. Drejtimi ka vlerësuar se adoptimi i këtij amendimi nuk do të ketë impakt në pasqyrat financiare të Shoqërisëe.

SNK 19 Përfitimet e Punonjësve (Ndryshuar): Kontributet e Punonjësve

Ndryshimi është efektiv për periudhat vjetore që fillojnë më ose pas datës 1 shkurt 2015. Ndryshimi aplikohet për kontributet nga punonjësit apo palët e treta për plane përfitimesh te percaktuara. Qëllimi i ndryshimit është të thjështëzohet kontabilizimin për kontributet që janë të pavarura nga numri i viteve të shërbimit të punonjësit, për shembull, kontributet e punonjësve që llogariten sipas nje përqindjes së fiksuar të pagës. Drejtimi ka vlerësuar se adoptimi i këtij amendimi nuk do të ketë impakt në pasqyrat financiare të Shoqërisëe.

SNRF 9 Instrumentet Financiare - Klasifikimi dhe matja

Standardi aplikohet për periudhat vjetore që fillojnë më ose pas datës 1 janar 2018, por lejohet adoptimi i hershem. Faza përfundimtare e SNRF 9 pasqyron të gjitha fazat e projektit të instrumenteve financiare dhe zëvendëson SNK 39 Instrumentet financiare: Njohja dhe Matja dhe të gjithë versionet e mëparshme të SNRF 9. Standardi prezanton kërkesa të reja për klasifikimin dhe matjen, zhvlerësimin dhe kontabilitetin mbrojtës. Drejtimi ka vlerësuar se adoptimi i këtij amendimi nuk do të ketë impakt në pasqyrat financiare të Shoqërisëe.

SNRF 11 Marrëveshjet e përbashkëta (Ndryshimi): Kontabiliteti i Marrjes së Interesave në Operacione të Përbashkëta

Ndryshimi është efektiv për periudha vjetore që fillojnë më ose pas datës 1 janar 2016. SNRF 11 adreson kontabilizimet për interesat në sipërmarrjet e përbashkëta dhe operacionet e përbashkëta. Ndryshimi jep udhëzime të reja mbi mënyrën e dhënies së shpjegimeve lidhur me marrjen e një interesi në një operacion të përbashkët, që përbën biznesin, në përputhje me SNRF dhe specifikon trajtimin e duhur të kontabilitetit për këto përvetësime. Drejtimi ka vlerësuar se adoptimi i këtij amendimi nuk do të ketë impakt në pasqyrat financiare të Shoqërisëe.

SNRF 14 Llogaritë e Shtyra per Efekte Rregullatore

Standardi është efektiv për periudhat vjetore që fillojnë më ose pas datës 1 janar 2016. SNRF 14 lejon adoptuesit për herë të parë të vazhdojnë të njohin shumat që lidhen me rregullimin e raportit në përputhje me kërkesat e tyre të mëparshme të Parimeve të Përgjithshme të Pranueshme të Kontabilitetit (GAAP) kur miratojnë SNRF. Megjithatë, për të përmirësuar krahasueshmërinë me entitete që tashmë aplikojnë SNRF dhe nuk i njohin këto shuma, standardi kërkon që efekti i rregullimit të raportit duhet të paraqitet veçmas nga zërat e tjerë. Entiteti që tashmë paraqet pasqyrat financiare sipas SNRF nuk ka të drejtë të aplikojë standardin. Drejtimi ka vlerësuar se adoptimi i këtij amendimi nuk do të ketë impakt në pasqyrat financiare të Shoqërisë.

Albchrome sh.p.k Shënime të pasqyrave financiare Për vitin ushtrimor që mbyllet më 31 dhjetor 2014

8

2. PËRMBLEDHJE E POLITIKAVE MË TË RËNDËSISHME KONTABËL (VAZHDIM)

Standarde te publikuara por ende jo efektive dhe jo të miratuar (vazhdim):

SNRF 15 Të ardhurat nga Kontratat me Klientët

Standardi është efektiv për periudhat vjetore që fillojnë më ose pas datës 1 janar 2017. SNRF 15 përcakton një model me pesë-hapa që do të aplikohet për të ardhurat e fituara nga një kontratë me klientin (me përjashtime të kufizuara), pavarësisht nga lloji i transaksionit të të ardhurave apo industrisë. Kërkesat e standardit do të aplikohen gjithashtu për njohjen dhe matjen e fitimeve dhe humbjeve mbi shitjen e disa aktiveve financiare që nuk janë një prodhim i veprimtarive të zakonshme të entitetit (p.sh., shitja e pronës, impiantit dhe pajisjeve apo të paprekshmeve). Dhënia e gjerë e informacioneve shpjeguese do të jetë e nevojshme, përfshi ndarjen e të ardhurave totale, informacionin rreth detyrimeve të performancës, ndryshimet në ekuilibrat e llogaritjeve të aktiveve dhe pasiveve të kontratës, ndërmjet periudhave, gjykimeve dhe preventivave kryesore. Drejtimi ka vlerësuar se adoptimi i këtij amendimi nuk do të ketë impakt në pasqyrat financiare të Shoqërisëe.

SNK 27 Pasqyrat Financiare Individuale (Ndryshuar)

Ndryshimi është efektiv nga data 1 janar 2016. Ky ndryshim do të lejojë entitetet të përdorin metodën e kapitalit për të llogaritur investimet në filiale, sipërmarrje të përbashkëta dhe bashkëpunëtorë, në pasqyrat e tyre financiare individuale, si dhe do të ndihmojë disa juridiksione të lëvizin drejt SNRF, për pasqyrat financiare individuale, duke ulur kostot e përputhshmërisë pa zvogëluar informacion e disponueshëm për investitorët. Drejtimi ka vlerësuar se adoptimi i këtij amendimi nuk do të ketë impakt në pasqyrat financiare të Shoqërisëe.

Ndryshimi në IFRS 10 Pasqyrat Financiare të Konsoliduara dhe SNK 28 Investime në Pjesëmarrje dhe Sipërmarrje të Përbashkëta: Ky standard nuk ndikon pasqyrat e Shoqërisëe.

BSNK ka publikuar Përmirësimet Vjetore për SNRF-të Ciklit 2010 – 2012, që është një koleksion i ndryshimeve të SNRF-ve. Ndryshimet janë efektive për periudhat vjetore që fillojnë më ose pas datës 1 shkurt 2015. Drejtimi ka vlerësuar se adoptimi i këtij amendimi nuk do të ketë impakt në pasqyrat financiare të Shoqërisëe.

SNRF 13 Matja me Vlerën e Drejtë: Ky përmirësim në Bazat e Përfundimit të SNRF 13 sqaron se publikimi i SNRF 13 dhe ndryshimi i SNRF 9 dhe SNK 39 nuk e ka hequr mundësinë për të matur kerkesat dhe detyrimet afatshkurtra me asnjë normë të deklaruar interesi, në shumat e tyre të faturave pa skontuar nëse efekti i skontimit nuk është material.

SNK 16 Aktivet Afatgjata Materiale: Ndryshimi sqaron se kur një objekt i aktiveve afatgjata materiale rivlerësohet, vlera kontabël bruto përshtatet në një mënyrë të tillë që të jetë në përputhje me rivlerësimin e vlerës kontabël.

SNK 24 Dhënia e Informacioneve Shpjeguese për Palët e Lidhura: Ndryshimi sqaron se një entitet që siguron shërbime menaxhimi të personelit për entitetin raportues ose te prindit e entitetit raportues është palë e lidhur me entitetin raportues.

SNK 38 Aktivet Jo-materiale: Ndryshimi sqaron se kur rivlerësohet një aktiv jo-material, vlera kontabël bruto përshtatet në një mënyrë të tillë që të jetë në përputhje me rivlerësimin e vlerës kontabël.

Amendime ka pasur dhe ne standardet e meposhtme te cilat nuk jane te aplikueshme per Shoqërinë. SNRF 2 Pagesat e Bazuara në Aksione SNRF 3 Kombinimet e Biznesit SNRF 8 Segmentet e Shfrytëzimit:

Albchrome sh.p.k Shënime të pasqyrave financiare Për vitin ushtrimor që mbyllet më 31 dhjetor 2014

9

2. PËRMBLEDHJE E POLITIKAVE MË TË RËNDËSISHME KONTABËL (VAZHDIM)

BSNK ka publikuar Përmirësimet Vjetore për SNRF-të Cikli 2011 – 2013, që është një

koleksion i ndryshimeve të SNRF-ve. Ndryshimet janë efektive për periudhat vjetore që fillojnë më ose pas datës 1 janar 2015. Drejtimi ka vlerësuar se adoptimi i këtij amendimi nuk do të ketë impakt në pasqyrat financiare të Shoqërisëe.

SNRF 3 Kombinimet e Biznesit: Ky përmirësim sqaron se SNRF 3 përjashton nga objekti i saj kontabilitetin për formimin e një rregullimi të përbashkët në pasqyrat financiare të vetë rregullimit të përbashkët.

SNRF 13 Matja me Vlerën e Drejtë: Ky përmirësim sqaron se qëllimi i përjashtimit të portofolit të përcaktuar në paragrafin 52 të SNRF 13 përfshin të gjitha kontratat e llogaritura brenda objektit të SNK 39 Instrumentet Financiare: Njohja dhe Matja ose SNRF 9 Instrumentet Financiare, pa marrë parasysh nëse ata plotësojnë përkufizimin e aktiveve financiare ose detyrimeve financiare, siç përcaktohet në SNK 32 Instrumentet Financiare: Paraqitja.

SNK 40 Aktive Afatgjata Materiale te Investuara: Ky përmirësim sqaron se përcaktimi nëse një transaksion specifik plotëson përkufizimin e kombinimit të biznesit, siç përcaktohet në SNRF 3 Kombinimet e Biznesit dhe investimet në Aktive Afatgjata Materiale dhe siç përkufizohet në SNK 40 Aktive Afatgjata Materiale te Investuara kërkon aplikim të veçantë të dy standardeve në mënyrë të pavarur nga njëri-tjetri.

BSNK ka publikuar Përmirësimet Vjetore për SNRF-të Cikli 2012 – 2014, që është një

koleksion i ndryshimeve të SNRF-ve. Ndryshimet janë efektive për periudhat vjetore që fillojnë më ose pas datës 1 janar 2016. Drejtimi ka vlerësuar se adoptimi i këtij amendimi nuk do të ketë impakt në pasqyrat financiare të Shoqërisëe.

SNRF 5 Aktive Afatgjata qe mbahen për tu Shitur dhe Operacionet Jo-të Vijueshme: Ndryshimi sqaron se ndryshimi nga një prej metodave te shitjes tek tjetra (përmes shitjes apo përmes shpërndarjes tek pronarët) nuk duhet të konsiderohet si një plan i ri shitjeje, por si një vazhdim i planit origjinal. Prandaj nuk ka ndërprerje të zbatimit të kërkesave në SNRF 5. Amendimi gjithashtu sqaron se ndryshimi i metodës së shitjes nuk ndryshon datën e klasifikimit.

SNRF 7 Instrumentet Financiare: Dhënia e Informacioneve Shpjeguese: Ndryshimi sqaron se një kontratë shërbimi që përfshin një tarifë mund të përbëjë përfshirje të vazhdueshme në një aktiv. Gjithashtu, ndryshimi sqaron se SNRF 7 Informacionet Shpjeguese, lidhur me kompensimin e aktiveve financiare dhe detyrimeve financiare, nuk janë të nevojshme në pasqyrat financiare te ndermjetme.

SNK 19 Përfitimet e Punonjësve: Ndryshimi sqaron se thellësia e tregut të obligacioneve me cilësi të lartë të korporatave vlerësohet në bazë të monedhës në të cilën detyrimi është i shprehur, se sa vendi ku detyrimi ndodhet. Kur nuk ka treg të thellë për obligacione me cilësi të lartë të korporatave në atë monedhë, duhet të përdoret raporti i bonove qeveritare.

SNK 34 Raportimi Financiar i Ndërmjetëm: Ndryshimi sqaron se informacionet e kërkuara shpjeguese të përkohshme duhet të jenë ose në pasqyrat financiare të ndermjetme ose të përfshihen nga referenca ndërmjet pasqyrave financiare të ndermjetme dhe kudo ku ato përfshihen në raportin më të madh të ndermjetem financiar (p.sh., në raportin e komenteve për menaxhimin apo risqet). Bordi ka specifikuar se përdoruesit duhet të kenë informacione të tjera në kuadër të raportit të ndermjetem financiar, në të njëjtat kushte si pasqyrat financiare të ndermjetme, si dhe në të njëjtën kohë. Nëse përdoruesit nuk kanë akses tek informacionet e tjera në këtë mënyrë, atëherë raporti financiar i ndërmjetëm është i paplotë.

Përveç këtyre standardeve dhe interpretimeve të shpalosura në pasqyrat financiare për vitin e mbyllur me 31 dhjetor 2014, në vijim janë lëshuar standarde të reja, amendime apo interpretime, por nuk janë efektive për vitin financiar që fillon 1 janar 2014 dhe që nuk janë adoptuar më herët nga Grupi / Shoqëria.

Albchrome sh.p.k Shënime të pasqyrave financiare Për vitin ushtrimor që mbyllet më 31 dhjetor 2014

10

2. PËRMBLEDHJE E POLITIKAVE MË TË RËNDËSISHME KONTABËL (VAZHDIM) c. Konvertimi në monedhë të huaj Transaksionet dhe gjendjet

Transaksionet në monedhë të huaj fillimisht regjistrohen nga Shoqëria me kursin e këmbimit respektiv në datën që kryhet transaksioni. Aktivet dhe pasivet monetare në valutë të huaj rivlerësohen me kursin e këmbimit të monedhës funksionale në datën e raportimit. Të gjitha ndryshimet vendosen në pasqyren e të ardhurave me përjashtim të të gjitha njësive monetare që ofrojnë mbrojtje për një investim neto në një operacion të huaj. Këto njihen në të ardhura të tjera gjithëpërfshirëse deri në momentin e ç’ regjistrimit të investimit neto, kohë në të cilin ato njihen në pasqyrën e të ardhurave. Shpenzimet dhe kompensimet fiskale të cilat i detyrohen ndryshimeve të kursit të këmbimit të njësive monetare gjithashtu regjistrohen tek të ardhurat e tjera gjithëpërfshirëse.

Njësitë jo-monetare të cilat maten me kosto historike në valutë të huaj përkthehen duke përdorur kurset e këmbimit në datat e fillimit të transaksioneve. Njësitë jo-monetare të cilat maten me vlerën e drejtë në valutë të huaj përkthehen duke përdorur kursin e këmbimit në datën kur vlera e drejtë është përcaktuar. Humbja ose fitimi i krijuar nga ripërkthimi i njësive jo-monetare trajtohet në të njëjtën mënyrë me njohjen e fitimeve ose humbjeve që rezultojnë nga ndryshimi në vlerën e drejtë të njësisë. (që do të thotë: diferencat e konvertimit të njësive, fitimet ose humbjet nga vlera e drejtë e të cilave njihen në të ardhura të tjera gjithëpërfshirëse ose në fitim-humbjet njihen gjithashtu në të ardhura të tjera të tjera gjithëpërfshirëse ose fitim-humbje, respektivisht).

d. Njohja e te ardhurave

Të ardhurat njihen në atë masë në të cilën është e mundur që përfitimet ekonomike të rrjedhin drejt shoqërise dhe të ardhurat të maten në mënyrë të besueshme, pavarësisht se kur do të kryhet pagesa. Të ardhurat maten me vlerën e drejtë të shumës së marrë ose të arkëtueshme, duke marrë parasysh kushtet e përcaktuara në kontratën e pagesës dhe duke përjashtuar taksat apo detyrimet. Shoqëria vlerëson marrëveshjet e saj të të ardhurave përkundrejt kritereve specifike në mënyrë që të përcaktojë nëse ajo është duke vepruar si palë e drejtpërdrejtë apo agjente. Shoqëria ka arritur në përfundimin se është duke vepruar si palë e drejtpërdrejtë në të gjitha marrëveshjet e të ardhurave.

Gjithashtu kriteret e mëposhtme specifike të njohjes duhet të plotësohen para se të ardhurat të njihen:

Shitja e mallrave

E ardhura nga shitja e mallrave njihet kur risqet dhe përfitimet e pronësisë së mallrave kanë kaluar te blerësi, zakonisht bashkë me dorëzimin e mallrave.

Dividentët

Të ardhurat njihen kur është përcaktuar e drejta e shoqërisë për të marrë pagesën.

Të ardhura nga interesi

Të ardhurat lidhen me depozitat me afat dhe njihen kur maturohet interesi. Të ardhurat nga interesi përfshihen në të ardhurat financiare në pasqyrën e të ardhurave.

e. Taksa

Tatimi mbi fitimin

Tatimi mbi të ardhurat për periudhën aktuale matet me shumën që pritet të rimerret nga ose paguhet autoriteteve tatimore. Normat dhe legjislacioni tatimor i përdoruar për të llogaritur shumën e tatimit mbi fitimin janë ato që janë në fuqi ose që konsiderohen të tilla, në datën e raportimit në vendet ku Shoqëria operon dhe gjeneron të ardhura të tatueshme.

Tatimi aktual mbi të ardhurat lidhur me njësitë që njihen drejtpërdrejtë në kapitalin neto, njihet në kapital dhe jo në pasqyrën e të ardhurave. Menaxhimi periodikisht vlerëson pozicionet e marra në deklaratat tatimore në lidhje me situatat në të cilat rregulloret e aplikueshme tatimore janë subjekt interpretimi dhe krijon provigjone aty ku është e përshtatshme.

Albchrome sh.p.k Shënime të pasqyrave financiare Për vitin ushtrimor që mbyllet më 31 dhjetor 2014

11

2. PËRMBLEDHJE E POLITIKAVE MË TË RËNDËSISHME KONTABËL (VAZHDIM)

e. Taksa (vazhdim)

Tatim i shtyrë

Tatimi i shtyrë llogaritët duke përdorur metodën e detyrimit bazuar në diferencat e përkohshme në datën e raportimit midis bazave tatimore të aktiveve dhe detyrimeve dhe vlerës së mbetur për qëllime të raportimit financiar. Vlera kontabël e aktivit tatimor të shtyrë rishikohet në cdo datë raportimi dhe zvogëlohet në atë masë që nuk është më e mundshme që fitimi i mjaftueshëm i tatueshëm të jetë në dispozicion për të lejuar tatimin e shtyrë të aktiveve të përdoret. Aktivet e panjohura tatimore të shtyra rishikohen në cdo datë raportimi dhe njihen deri në atë masë që është bërë e mundur që fitimi i tatueshëm i ardhshëm do të lejojë tatimin e shtyrë të aktiveve të rimerret.

Aktivet dhe detyrimet tatimore të shtyra maten me normat tatimore që priten të zbatohen në vitin kur aktivi do të përfitohet ose detyrimi shlyhet, bazuar në normat e tatimeve (dhe ligjet tatimore) të cilat janë në fuqi ose kanë hyrë në mënyrë thelbësore në fuqi në datën e raportimit (p.sh. 15%). Tatimi i shtyrë në lidhje me njësitë e njohura jashtë fitimit ose humbjes njihet jashtë pasqyrave të fitimit ose humbjes. Zërat tatimore të shtyrë njihen në korrelacion me transaksionin me të cilin lidhen ose në të ardhura të tjera gjithëpërfshirëse ose drejtpërdrejt në kapital.

Aktivet dhe detyrimet tatimore të shtyra kompensohen, nëqoftëse një e drejtë ligjërisht e detyrueshme ekziston për të vendosur kompesimin e aktiveve tatimore aktuale ndaj tatimit mbi të ardhurat e pasiveve dhe tatimeve të shtyra që lidhen me të njëjtin entitet të tatueshëm dhe të njëjtin autoritet tatimor.

Taksat mbi shitjet

Të ardhurat, shpenzimet dhe aktivet regjistrohen me vlerën neto nga tatimi mbi vlerën e shtuar, përveç:

- Kur taksa mbi shitjet vendoset në blerjen e aktiveve ose shërbimeve nuk është e kreditueshme nga autoritetet tatimore në këtë rast, taksa mbi shitjet është e njohur si pjesë e kostos së blerjes së aktiveve ose si pjesë e mjeteve shpenzuese.

- Llogaritë e arkëtueshme dhe të pagueshme që janë të ndërlidhura me shumën e shitjeve janë të tatueshme.

Vlera neto e TVSH e konvertuar nga, ose e paguar për, autoritetet tatimore përfshihet si pjesë e llogarive të pagueshme dhe të arkëtueshme në pasqyrën e pozicionit financiar.

f. Aktivet afatgjata materiale

Aktivet Afatgjata Materiale janë deklaruar me vlerën kontabël neto, pas zbritjes së amortizimit të akumuluar dhe/ose humbjeve të akumuluara nga zhvlerësimi, nëse ka. Kjo kosto përfshin kostot e zëvëndësimit të një pjese të tokës, ndërtesës, makinerive dhe paisjeve dhe kostove të huamarrjes për një periudhë afat-gjatë të projekteve të ndërtimit nëqoftëse kriteret e njohjes përmbushen. Kur një pjesë e rëndësishme e tokës, ndërtesës, makinerive dhe pajisjeve kërkohet që të zëvendësohet me intervale, Shoqëria i njëh këto pjesë si aktive individuale me një jetë të dobishme dhe amortizim specifik respektiv. Po kështu, kur një rikonstruksion me vlerë të konsiderueshme është kryer, kostot e tij njihen në vlerën e mbetur të tokës dhe pajisjeve si një zëvëndësim nëse kriteret e njohjes janë përmbushur. Të gjitha kostot e tjera të riparimit dhe mirëmbajtjes do të njihen në pasqyrat e të ardhurave atëhere kur ndodhin. Vlera aktuale e kostos së pritshme për çmontimin e aktivit pas përdorimit të tij është përfshirë në koston e aktivit përkatës, nëse kriteret e njohjes për një provigjon janë përmbushur.

Amortizimi llogaritet mbi një bazë linerare mbi jetëgjatësinë e aktiveve si vijon:

Ndërtesa 12.5 deri në 35 vjet Makineri dhe pajisje 8 deri në 15 vjet Automjete 5 vjet Pajisje kompjuterike 4 vjet Mobilje 8 vjet

Vlera kontabël e Aktiveve Afatgjata Materiale dhe çdo pjesë e rëndësishme e njohur në fillim, nuk njihet në rastin e nxjerrjes jashtë përdorimit, ose kur nuk priten përfitime të ardhshme nga përdorimi ose nga shitja e tij

Albchrome sh.p.k Shënime të pasqyrave financiare Për vitin ushtrimor që mbyllet më 31 dhjetor 2014

12

2. PËRMBLEDHJE E POLITIKAVE MË TË RËNDËSISHME KONTABËL (VAZHDIM) f. Aktivet afatgjata materiale (vazhdim)

Çdo fitim ose humbje që vjen nga mosnjohja (ç’regjistrimi) e aktivit (llogaritur si diferencë mes të ardhurave nga pakësimi dhe vlerës kontabël të aktivit), përfshihet në pasqyrën e të ardhurave kur aktivi ç’regjistrohet.

Vlera e mbetur e aktivit, jeta e dobishme dhe metodat e amortizimit rishikohen çdo periudhë financiare, duke bërë ndryshimet e nevojshme sipas rastit.

Mirëmbajtja dhe riparimet

Shpenzimet për mirëmbajtje dhe riparimet kryesore përfshijnë koston e zëvëndësimit të aktiveve ose

pjesëve të aktiveve dhe koston e riparimeve. Kur një aktiv ose pjesë e një aktivi që është amortizuar

pjesërisht dhe që është fshirë përfundimisht dhe zëvëndësuar me një tjetër, dhe është e mundur që

përfitime të ardhshme ekonomike të ndërlidhura me objektin do t’i vijnë Shoqërisë përgjatë jetës së

saj të zgjatur, në këtë mënyrë shpenzimi kapitalizohet.

Kur pjesë e një aktivi nuk konsiderohet në mënyrë të ndarë si një komponent, vlera e zëvëndësimit përdoret për të parashikuar totalin e vlerës së aktivit që zëvëndësohet i cili fshihet menjëherë nga pasqyrat financiare. Të gjitha shpenzimet e tjera për mirëmbajtjen që ndodhin në përditshmëri shënohen si shpenzime në momentin që ndodhin.

g. Kostot e shtyra të nxjerrjes së mineralit – Aktive Afatgjata të Shtyra

Kostot e shtyra të nxjerrjes së mineralit që ndodhin gjatë zhvillimit të një minierë përpara fillimit të

prodhimit, kapitalizohet si pjesë e kostos së ndërtimit të minierës dhe rrjedhimisht amortizohet mbi

bazë lineare përgjatë jetës së minierës.

Kostot e gërmimit që akumulohen përgjatë fazës së prodhimit, shtyhen përgjatë ushtrimit të aktiviteteve operative sepse kjo është baza më e përshtatshme për të ndërlidhur kostot kundrejtë përfitimit ekonomik që këto sjellin dhe ky efekt është material. Kryesisht ky është rasti kur ka devijacion në kostot e gërmimit në jetëgjatësinë e minierës. Vlera e kostove të gërmimit ndryshon në bazë të kostos aktuale që vjen si pasojë e gërmimit deri sa arrihet zbulimi i mineraleve. Ky ndryshim i kostove i atribohet më pas fitimit ose humbjes bazuar në sasinë e mineraleve të nxjerra nga niveli i arrirë respektivisht. Ndryshimet njihen në datën kur këto ndryshime bëhen të njohura. Kostot e ndryshuara të gërmimit janë përfshirë si pjesë e ‘Aktiveve Afatgjata të Shtyra’. Kjo bën pjesë në totalin e investimit për gjenerimin e mjeteve financiare, të cilat rishikohen për pasaktësi nëse evente të caktuara ose ndryshime në rrethana tregojnë që vlera totale që ajo mbart nuk mund të arrihet të rimerret e gjitha.

h. Qeratë

Përcaktimi nëse një marrëveshje është ose përmban terma qeraje, bazohet në përmbajtjen e marrëveshjes në datën e fillimit të saj, nëse përmbushja e marrëveshjes ka të bëjë me përdorimin e aktivit, ose aktiveve specifike ose marrëveshja përcakton të drejtën e përdorimit të aktivit, edhe pse e drejta nuk është shprehur qartë në një marrëveshje.

Shoqëria si një qeramarrëse

Qeratë financiare të cilat transferojnë tek Shoqëria në mënyrë të konsiderueshme të gjitha rreziqet dhe përfitimet që shoqërojnë pronësinë e aktivit të marrë me qera, kapitalizohen në momentin e fillimit të qerasë me vlerën e drejtë, ose në të kundërt, nëse vlera e drejtë është më e vogël, me vlerën aktuale të minimumit të pagesave të qerasë. Pagesat e qerasë shpërndahen mes detyrimeve financiare dhe zvogëlimit të detyimit të qerasë, në mënyrë që të sigurohet një normë interesi e qëndrueshme në balancën e mbetur të detyrimit. Detyrimet financiare njihen si kosto financiare në pasqyrën e të ardhurave.

Një aktiv i marrë me qera amortizohet përgjatë jetës së dobishme të tij. Megjithatë, nëse në fund të periudhës së qerasë, nuk ekziston një mundësi e arsyeshme që Shoqëria të fitojë pronësinë mbi aktivin, aktivi amortizohet përgjatë periudhës më të shkurtër midis jetës së dobishme të vlerësuar dhe kohëzgjatjes së qerasë.

Pagesat e qerasë operative njihen si një shpenzim operativ në pasqyrën e të ardhurave, bazuar në

metodën lineare përgjatë kohëzgjatjes së qerasë.

Albchrome sh.p.k Shënime të pasqyrave financiare Për vitin ushtrimor që mbyllet më 31 dhjetor 2014

13

2. PËRMBLEDHJE E POLITIKAVE TË RËNDËSISHME KONTABËL (VAZHDIM)

i. Kostot e huamarrjes

Kostot e huamarrjes që lidhen drejtpërdrejtë me blerjen, ndërtimin ose prodhimin e një aktivi, që kërkojnë një kohë të rëndësishme për të përgatitur aktivin për përdorim apo për shitje, kapitalizohen si pjesë e kostove të aktivit përkatës. Të gjitha kostot e tjera të huamarrjes, përfshihen në shpenzimet e periudhës në të cilën ndodhin. Kostot e huamarrjes përbëhen nga interesa dhe kosto të tjera në lidhje me huamarrjen e fondeve.

Shoqëria kapitalizon kostot e huamarrjes për të gjitha aktivet e kualifikuara, për të cilat ndërtimi ka filluar më 1 janar 2009.

j. Aktivet Afatgjata Jomateriale

Aktivet afatgjata jomateriale të përftuara veçmas maten me koston fillestare të njohjes. Kostoja e një aktivi afatgjatë jomaterial të blerë në një kombinim biznesi, është vlera e drejtë në datën e blerjes. Duke ndjekur njohjen fillestare, aktivet afatgjata jomateriale mbahen me koston minus amortizimin e akumuluar, dhe zhvlerësimin e akumuluar, nëse ka.

Aktivet afatgjata jomateriale të gjeneruara nga biznesi, duke përjashtuar kostot e zhvillimit, nuk kapitalizohen dhe shpenzimet përfshihen në pasqyrën e të ardhurave dhe shpenzimeve të vitit në të cilin kanë ndodhur.

Aktivet afatgjata jomateriale me jetë të dobishme të përcaktuar amortizohen përgjatë jetës së tyre të dobishme ekonomike dhe i nënshtrohen testimit për zhvlerësim sa herë që ekziston një faktor që aktivi afagjatë jomaterial duhet të zhvlerësohet. Periudha dhe metoda e amortizimit të aktiveve afatgjata jomateriale me jetë të dobishme të përcaktuar, rishikohet të paktën çdo fund periudhe raportimi. Ndryshimet në jetën e dobishme të pritshme ose në modelin e pritshëm të konsumimit të përfitimeve ekonomike të ardhshme të përfshira në aktiv llogaritën duke ndryshuar metodën ose periudhën e amortizimit, siç është e përshtatshme, dhe trajtohen si ndryshim në vlerësimet kontabël. Shpenzimet e amortizimit të aktiveve afatgjata jomateriale me jetë të dobishme të përcaktuar njihen në pasqyrën e të ardhurave në kategorinë e shpenzimeve bazuar në funksionin e aktivit afatgjatë jomaterial.

Amortizimi i aktiveve afatgjata jomateriale me jetë të dobishme të përcaktuar është si më poshtë:

Tarifat e Koncesionit 30 vjet

Fitimi apo humbja nga mosnjohja (çregjistrimi) i një akitivi afatgjatë jomaterial, matet si diferencë mes të ardhurave neto nga shitja dhe vlerës kontabël të aktivit. Këto të ardhura njihen në pasqyrën e të ardhurave dhe shpenzimeve kur aktivi çregjistrohet. k. Detyrimet Financiare

Njohja fillestare dhe matja

Detyrimet financiare në kuadrin e SNK 39 klasifikohen si detyrime financiare me vlerë të drejtë nëpërmjet fitimit dhe humbjes, kredive dhe huamarrjes, ose si instrumenta derivative mbrojtës. Shoqëria përcakton klasifikimin e detyrimeve financiare në momentin e njohjes fillestare.

Të gjitha detyrimet financiare në momentin fillestar njihen me vlerën e drejtë, dhe në rastin e kredive dhe huamarrjeve i shtohen dhe kostot e transaksionit që ngarkohen drejtpërdrejtë.

Detyrimet financiare të shoqërisë përfshijnë llogaritë e pagueshme, overdraftet bankare, kreditë dhe huamarrjet.

Matja e mëpasshme

Matja e detyrimeve financiare varet nga klasifikimi, si më poshtë:

Huamarrjet

Pas njohjes fillestare, interesat e huave dhe huamarrjeve maten në vazhdimësi me koston e amortizuar, duke përdorur normën efektive të interesit. Fitimi dhe humbja njihen në pasqyrën e të ardhurave kur detyrimet janë njohur gjithashtu me metodën e amortizimit duke përdorur normën efektive të interesit.

Kostoja e amortizimit llogaritët duke marrë parasysh çdo zbritje apo prim si dhe komisione apo kosto të cilat janë pjesë përbërëse e normës efektive të interesit (EIR). Norma efektive e interesit është e përfshirë në kostot financiare të pasqyrës së të ardhurave.

Albchrome sh.p.k Shënime të pasqyrave financiare Për vitin ushtrimor që mbyllet më 31 dhjetor 2014

14

2. PËRMBLEDHJE E POLITIKAVE TË RËNDËSISHME KONTABËL (VAZHDIM)

k. Detyrimet Financiare (vazhdim)

Kontratat e Garancive Bankare

Kontratat e garancive bankare të lëshuara nga Shoqëria janë ato kontrata të cilat kërkojnë kryerjen e një pagese për të rimbursuar mbajtësin e saj për një humbje e cila ndodh për shkak se debitori i specifikuar nuk arrin të kryejë një pagesë në kohën e duhur sipas termave të pagesës. Kontratat e Garancive Financiare njihen fillimisht si detyrim me vlerën e drejtë, rregulluar me kostot e transaksionit, të cilat lidhen drejtpërdrejt me lëshimin e garancisë. Në vazhdim, detyrimi matet me vlerën më të madhe mes vlerësimit më të mirë të shpenzimeve të kërkuara në datën e raportimit dhe shumës së njohur minus amortizimin e akumuluar. Rrjedhimisht, detyrimi matet me vlerën më të lartë mes vlerësimit më të mirë të shpenzimeve të kërkuara për të shlyer detyrimin aktual në datën e raportimit dhe shumës së njohur minus amortizimit të akumuluar.

Mosnjohja

Një detyrim financiar ç’regjistrohet nga pasqyra e pozicionit financiar kur detyrimi është përmbushur, anulluar ose i ka kaluar afati.

Kur një detyrim financiar zëvëndësohet nga një detyrim tjetër nga po i njëjti huadhënës me terma të ndryshuara, ose termat e një detyrimi ekzistues ndryshohen në mënyrë të konsiderueshme, ky ndryshim apo modifikim, trajtohet si një mosnjohje e detyrimit fillestar dhe njohje e detyrimit të ri, dhe diferenca në vlerën respektive kontabël njihet në pasqyrën e të ardhurave.

Kompensimi i instrumentave financiare

Aktivet financiare dhe detyrimet financiare kompensohen me njëra-tjetrën dhe vlera neto raportohet në pasqyrat e konsoliduara financiare, në qoftë se dhe vetëm në qoftë se ekziston një e drejtë ligjore për të kompensuar shumat e njohura të tyre dhe ekziston qëllimi për t’i shlyer në vlerën neto, ose për të njohur aktivin dhe shlyer detyrimin në të njëjtën kohë.

l. Inventarët

Inventarët vlerësohen me koston më të vogël mes kostos dhe vlerës neto të realizueshme Kostot e nevojshme për sjelljen e produkteve në vendndodhjen dhe kushtet e tyre aktuale kontabilizohen si më poshtë:

- Lëndët e para

Me koston e blerjes me metodën FIFO

- Produktet e gatshme dhe prodhimi në proces:

Me koston e punës dhe materialeve direkte dhe një pjesë të shpenzimeve të tjera të përgjithshme bazuar në kapacitetin normal prodhues, por duke përjashtuar kostot e huamarrjes. Kosto fillestare e inventarit përfshin transferimin e fitimit apo të humbjes, rezultuar nga ndërmarrja e pozicioneve mbrojtëse të fluksit monetar, të njohura në fitim-humbje, në lidhje me blerjet e lëndëve të para.

Vlera neto e realizueshme është çmimi i shitjes i vlerësuar në rrjedhën normale të biznesit, minus kostot e vlerësuara të përfundimit të procesit të prodhimit dhe kostot e vlerësuara të nevojshme për të kryer shitjen.

m. Zhvlerësimi i aktiveve jo-financiare

Shoqëria vlerëson në çdo datë raportimi nëqoftëse ka tregues se aktivet mund të jenë zhvlerësuar. Në rast se ekzisiton një tregues i tillë, ose kur testimi vjetor për një aktiv të zhvlerësuar kërkohet, Shoqëria vlerëson shumën e rikuperueshme. Shuma e rikuperueshme e aktivit është vlera më e lartë mes vlerës së drejtë të njësisë së gjenerimit të mjeteve monetare minus kostos së shitjes dhe vlerës në përdorim të aktivit, dhe përcaktohet për një aktiv individual, përveçse kur aktivi nuk gjeneron flukse monetare hyrëse të cilat janë më se shumti të pavaruara nga flukset monetare hyrëse të aktiveve të tjera ose grupeve të aktiveve të shoqërisë. Kur vlera kontabël e një aktivi ose e njësisë së gjenerimit të mjeteve monetare tejkalon shumën e vlerës së rikuperueshme, aktivi konsiderohet i zhvlerësuar dhe vlera e tij zvogëlohet deri në vlerën e tij të rikuperueshme.

Albchrome sh.p.k Shënime të pasqyrave financiare Për vitin ushtrimor që mbyllet më 31 dhjetor 2014

15

2. PËRMBLEDHJE E POLITIKAVE TË RËNDËSISHME KONTABËL (VAZHDIM)

m. Zhvlerësimi i aktiveve jo-financiare (vazhdim)

Gjatë përcaktimit të shumës në përdorim, flukset e pritshme monetare skontohen në vlerën e tyre aktuale duke përdorur normën e zbritjes para tatimit që reflekton vlerësimin aktual të vlerës në kohë të parasë dhe rreziqeve specifike për këtë aktiv. Në përcaktimin e vlerës së drejtë minus kostove të transaksionit, merren në konsideratë transaksionet më të fundit në treg, në rast se ka të tilla. Në rast se transaksione të tilla nuk identifikohen, përdoret një model i përshtatshëm vlerësimi. Këto llogaritje mbështeten nga vlerësime të shumëfishta, çmimet e aksioneve të kuotuara për filialet e tregtuara në bursa, ose tregues të tjerë të vlerës së drejtë.

Shoqëria e bazon llogaritjen e zhvlerësimit në buxhete të detajuara dhe parashikime të cilat janë përgatitur veçmas për çdo njësi të gjenerimit të mjeteve monetare të shoqërisë, te të cilat janë të alokuar aktivet individuale. Buxhetet dhe parashikimet përgjithësisht mbulojnë një periudhë pesë vjeçare. Për periudha më të gjata llogaritët një normë afatgjatë rritjeje dhe aplikohet në skontimin e flukseve monetare të ardhshme pas vitit të pestë.

Humbjet nga zhvlerësimi për operacionet e vazhdueshme, duke përfshirë zhvlerësimet në inventar, njihen në pasqyrën e të ardhurave në ato kategori shpenzimesh në përputhje me funksionin e aktivit të zhvlerësuar, përveç pronave të rivlerësuara paraprakisht kur rivlerësimi është njohur në të ardhura të tjera gjithëpërfshirëse. Në këtë rast zhvlerësimi njihet gjithashtu në të ardhura të tjera gjithëpërfshirëse deri në shumën e ndonjë rivlerësimi të mëparshëm.

Për aktivet me përjashtim të emrit të mirë, bëhet një vlerësim në çdo datë raportimi në rast se ka ndonjë tregues që tregon që humbjet nga zhvlerësimet nuk ekzistojnë ose janë ulur. Nëse ekzistojnë tregues të tillë, Shoqëria vlerëson shumën e rikuperueshme të aktivit ose të njësive të gjenerimit të mjeteve monetare. Humbjet e mëparshme të zhvleresimit mund të kthehen vetëm nëqoftëse ka pasur një ndryshim në supozimet e përdorura për të përcaktuar shumën e rikuperushme të aktivit që nga njohja e fundit e humbjes nga zhvlerësimi. Ky kthim është i kufizuar në mënyrë që shuma e mbartur e aktivit as të mos kalojë shumën e rikuperueshme dhe as të mos tejkalojë shumën e mbartur e cila do të ishte e përcaktuar, si amortizim neto, në rast së asnjë humbje nga zhvlerësimi nuk do të ishte njohur për aktivin në vitet e mëparshme. Ky kthim njihet në pasqyrën e të ardhurave përveçse kur aktivi mbahet me vlerën e rivlerësuar të aktivit, rast në të cilin rikthimi trajtohet si një rritje nga rivlerësimi.

Aktivet e mëposhtme kanë karakteristika specifike për testimet e zhvlerësimit:

Aktivet jomateriale

Aktivet jomateriale me jetëgjatësi të dobishme të papërcaktuar testohen për zhvlerësim individual ose në nivel njësie të gjenerimit të parasë, sipas rastit, cdo vit me 31 dhjetor, dhe kur rrethanat tregojnë që vlera e mbartur mund të jetë zhvleresuar.

n. Aktive financiare

Aktivet finaciare qe janë brenda fushës së SNK 39 klasifikohen ose si aktive financiare me vlerën e drejtë nepermjet fitimit ose humbjes, si hua dhe llogari të arkëtueshme, investimet të mbajtura në maturim ose aktive financiare të vlefshme për shitje. Kur aktivet financiare njihen fillimisht, ato maten me vlerën e drejtë, plus, në rastet e investimeve jo me vlerë të drejtë nëpërmjet fitimit ose humbjes, i shtohen edhe kostot e transaksionit. Shoqëria përcakton klasifikimin e aktiveve financiare gjatë njohjes fillestare dhe kur është e përshtatshme dhe e lejuar, rivlerëson këtë klasifikim në cdo fund viti financiar.

Të gjitha blerjet dhe shitjet e rregullta të mjeteve financiare njihen në datën e tregtimit, psh data kur Shoqëria angazhohet të kryejë blerjen e aktivit. Blerjet ose shitjet në mënyrë të rregullt janë blerje ose shitje të aktiveve financiare të cilat kërkojnë dorëzimin e aktiveve brenda periudhës së përcaktuar nga rregulloret ose marrëveshjet në tregun e shitjes.

Për vitet financiare nën rishikim, Shoqëria nuk ka pasur në zotërim asnjë nga aktivet financiare të lartë-përmendura përvec llogarive të arkëtueshme e të tjera perfshirë të arkëtueshmet nga palët e lidhura.

Llogaritë e arkëtueshme nga klientët dhe të tjerat përfshirë kërkesat nga palët e lidhura

Llogaritë e arkëtueshme nga klientët dhe kërkesa të tjera, përfshire kërkesat nga palët e lidhura njihen dhe mbarten me shumën e faturës origjinale duke i zbritur provigjonet për shumat e paarkëtuara.

Albchrome sh.p.k Shënime të pasqyrave financiare Për vitin ushtrimor që mbyllet më 31 dhjetor 2014

16

2. PËRMBLEDHJE E POLITIKAVE TË RËNDËSISHME KONTABËL (VAZHDIM)

n. Aktive financiare (vazhdim)

Zhvlerësimet e aktiveve financiare

Shoqëria vlerëson në cdo datë të bilancit në rast se ka ndonjë evidence objektive që një aktiv financiar ose grup aktivesh financiare të janë zhvlerësuar.

Në lidhje me llogaritë e arkëtueshme nga klientët dhe palët e lidhura, krijohet provigjon për zhvlerësimin e tyre kur ka evidence objektive (në rast paaftësie paguese ose vështirësive financiare të debitorit) se Shoqëria nuk do jetë e aftë të mbledhë shumat përkatëse sipas kushteve origjinale të faturës. Vlera kontabël e të arkëtueshmeve ulet përmes llogarisë së zbritjes (provigjonit). Borxhet e zhvlerësuara ç’regjistrohen (fshihen) kur ato vlerësohen si të pambledhshme (të pararkëtueshme).

Mjetet monetare dhe ekuivalente me to

Paratë dhe depozitat afatshkurtra në pasqyrën e pozicionit financiar përbëhen nga vlera monetare në banka, në arkë dhe depozitat afatshkurtra me një maturitet tre mujor ose më pak. Për qëllime të pasqyrës së flukseve monetare, mjetet monetare dhe equivalentët e tyre përbëhen nga paraja dhe depozitat afatshkurtra të përcaktuara më lart, pasi i zbritet teprica e overdrafteve bankare. o. Përfitimet e punonjësve

(i) Pensioni i detyrueshëm

Shoqëria, gjatë aktivitetit të saj, bën pagesa në emër të saj dhe në emër të punonjësve për të kontribuar në planin e pensionit sipas legjislacionit lokal. Kostoja që ndodh për këto plane i takojnë shoqërisë dhe ngarkohen në fitimin ose humbjen respektive brenda vitit ushtrimor.

(ii) Leje e zakonshme e paguar

Shoqëria njeh si detyrim shumat e paskontuara të kostove të lidhur me lejen vjetore e cila pritet të paguhet në shkëmbim të shërbimit të ofruar nga punonjësi për periudhën e kryer.

p. Provizionet

Të përgjithshme

Provizionet janë njohur kur Shoqëria ka një detyrim aktual (ligjor ose konstruktiv) si rezultat i një ngjarje të kaluar, është e mundur që të nevojiten flukse dalëse të burimeve ekonomike për të shlyer detyrimin dhe mund të bëhet një vlerësim i besueshëm i shumës së detyrimit. Kur Shoqëria pret që disa ose të gjitha provigjonet të rimbursohen, p.sh nën një kontratë sigurimi, rimbursimi njihet si një aktiv i vecantë, por vetëm kur rimbursimi është i sigurt. Shpenzimet e lidhura me provigjonet paraqiten në Pasqyrën e të Ardhurave neto nga cfarëdo rimbursim (duke i zbritur shumat e rimbursuara).

Llogaritë e pagueshme

Llogaritë e pagueshme janë detyrime për të paguar mallrat ose sherbimet që janë fituar në rrjedhën e zakonshme të biznesit nga furnitorët. Llogaritë e pagueshme klasifikohen si detyrime aktuale nëse pagesa kryhet brenda një viti ose më pak (ose ne ciklin normal operativ të biznesit, nëse është më i gjatë). Në rast se jo, ato janë paraqitur si detyrime afatgjata.

q. Ngjarjet pas datës së bilancit

Ngjarjet pas datës së raportimit, të cilat ofrojnë dëshmi për kushtet që ekzistojnë në datën e raportimit, trajtohen si ngjarje të korrigjueshme në këto pasqyra financiare. Ata që janë tregues të kushteve që lindin pas datës së raportimit janë trajtuar si ngjarje të pakorrigjueshme. r. Gjykime të rëndësishme kontabël, vlerësime dhe supozime Përgatitja e Pasqyrave Financiare të shoqërisë kërkon që manaxhimi të bëje gjykime, vlerësime dhe supozime që ndikojnë shumat e raportuara të të ardhurave, shpenzimeve, aktiveve dhe detyrimeve dhe dhënies së shpjegimeve për detyrimet e kushtëzuara, në fund të periudhës raportuese. Megjithatë, pasiguria në lidhje me këto supozime dhe vlerësime mund të rezultoje në ngjarje që kërkojnë korrigjime materiale në vlerën kontabël të aktivit ose detyrimit që do të rezultojë në periudhat e ardhshme.

Albchrome sh.p.k Shënime të pasqyrave financiare Për vitin ushtrimor që mbyllet më 31 dhjetor 2014

17

2. PËRMBLEDHJE E POLITIKAVE MË TË RËNDËSISHME KONTABËL (VAZHDIM)

Vlerësime dhe supozime

Supozimet kryesore në lidhje me të ardhmen dhe burime të tjera kyce të pasigurisë në vlerësimet në periudhën raportuese, që kanë një risk të madh të shkaktimit të një korrigjimi material të vlerës kontabël të aktiveve dhe pasiveve në vitin e ardhshëm financiar, janë përshkruar më poshtë. Shoqëria i bazon supozimet dhe vlerësimet mbi parametrat që ka pasur në dispozicion kur janë përgatitur pasqyrat financiare. Rrethanat ekzistuese dhe supozimet në lidhje me zhvillimet e ardhshme mund të ndryshojë për shkak të ndryshimeve të tregut ose nga rrethana që dalin jashtë kontrollit të shoqërisë. Këto ndryshime janë reflektuar në supozimet kur ato ndodhin.

Zhvlerësimi i aktiveve jo-financiare

Një zhvlerësim ekziston kur vlera kontabël e një aktivi ose e njësisë së gjenerimit të parasë tejkalon shumën e tij të rikuperueshme, e cila është shuma më e lartë mes vlerës së drejtë minus kostos së shitjes dhe vlerës së tij në përdorim.

Llogaritja e vlerës së drejtë minus kostot për shitje bazohet në të dhënat në dispozicion nga transaksionet e shitjes në kushte normale aktiviteti për aktive të ngjashme ose nga cmime të observueshme tregu minus kostot shtesë për shitjen e aktivit ose nxjerrjen jashtë përdorimit të tij. Llogaritja e vlerës në përdorim është bazuar në modelin e skontimit të flukseve monetare. Flukset e mjeteve monetare janë bazuar te buxheti për pesë vitet e ardhshme dhe nuk përfshijnë veprimtaritë ristrukturuese që Shoqëria nuk është angazhuar ende ose investime të rëndësishme në të ardhmen që do të rrisnin performancën e aktiveve të njësive gjeneruese të mjeteve monetare në testim.

Shuma e rikuperueshme është më e ndjeshme ndaj normës së skontimit të përdorur ne modelin e skontimit të flukseve të parasë si edhe të flukseve të pritshme monetare në të ardhmen dhe normës së rritjes që përdoren për qëllime ekstrapolimi.

Shpenzime gërmimi të shtyra

Shoqëria i shtyn kostot e gërmimit të cilat janë të avancuara dhe që ndodhin gjatë fazës së prodhimit të aktiviteteve të saj. Llogaritja kërkon përdorimin e gjykimeve dhe matjeve si për shembull matjen e tonelata humbjeve të cilat duhen hequr përgjatë jetesës së zonës minerale dhe si rezultat heqjen e rezervave të cilat mund të shpëtohen në mënyrë ekonomike. Ndryshimet në jetëgjatësinë e minierës do të rezultojnë në ndryshime të raportit të pritur të gërmimit. Këto ndryshime janë për tu marrë parasysh në të ardhmen.

Taksat

Pasiguri ekziston në lidhje me interpretimin e rregulloreve komplekse të taksave, ndryshimeve në ligjet tatimore, si dhe shumës dhe kohës së të ardhurave të ardhshme të taksueshme. Duke qënë se ekziston një gamë e gjerë e marrëdhenieve të biznesit ndërkombëtar si dhe një natyrë afatgjatë dhe kompleksitet i marrëveshjeve ekzistuese kontraktuale, lindin diferenca midis rezultateve aktuale dhe supozimeve të bëra, ose, ndryshime të ardhshme të supozimeve mund të cojnë në nevojën e korigjimit të të ardhurave të taksueshme dhe shpenzimeve tashmë të rregjistruara.

Shoqëria krijon provigjone bazuar në vlerësime të arsyeshme lidhur me pasojat e mundshme nga auditime të kryera nga autoritetet tatimore të vendit në të cilin Shoqëria operon. Vlera e provigjoneve bazohet në disa faktorë, si psh: përvoja e mëparshme nga auditimet tatimore dhe interpretime të ndryshme të rregulloreve tatimore nga njësia e tatueshme ose autoriteti përgjegjës tatimor.

Diferencat e interpretimeve mund të shkaktohen nga cështje të ndryshme që varen nga kushtet ekzistuese në mjedisin ku Shoqëria operon. Kur Shoqëria e vlerëson të ulët probabilitetin që një cështje gjyqësore e lidhur me taksat të rezultojë në flukse dalëse monetare, ajo nuk njeh detyrime të

kushtëzuara. Aktivet e shtyra tatimore njihen për të gjitha humbjet e papërdorura tatimore deri në masën që është e mundshme që fitimi i tatueshëm të mjaftoj për përdorimin e humbjeve. Për të përcaktuar vlerën e aktivit të shtyrë tatimor që do të njihet, duhet gjykim i konsiderueshëm nga manaxhimi, bazuar në kohën dhe vlerën e mundshme të fitimit të taksueshëm në të ardhmen, si dhe në strategjitë e planifikimit të tatimeve në të ardhmen.

Albchrome sh.p.k Shënime të pasqyrave financiare Për vitin ushtrimor që mbyllet më 31 dhjetor 2014

18

2. PËRMBLEDHJE E POLITIKAVE TË RËNDËSISHME KONTABËL (VAZHDIM) r. Gjykime të rëndësishme kontabël, vlerësime dhe supozime (vazhdim)

Kostot për restaurimin e mjedisit

Shoqërisë i kërkohet që të restaurojë zonën e minierës ose vendet e punimeve në fund të jetës së tyre të prodhimit dhe t’i kthejë në një gjendje të pranueshme nga autoritetet përkatëse dhe konform politikave mjedisore të Shoqërisë. Provizionet për restaurimin e mjedisit njihen kur Shoqëria ka një detyrim aktual ligjor ose konstruktiv si rezultat i ndodhive në të kaluarën, si dhe është e mundshme që një pjesë e burimeve do të kërkohen për shlyerjen e detyrimit dhe vlera është llogaritur në mënyrë të besueshme.

Llogaritja e kostove të ardhshme të këtyre detyrimeve është komplekse dhe kërkon manaxhimin të kryejë llogaritje dhe të përdorë gjykime sepse shumica e detyrimeve do të përmbushen në të ardhmen dhe kontratat dhe ligjet zakonisht nuk janë të qarta përsa u përket atyre që kërkohen. Për më tepër, provigjonet që do të krijohen influencohen më tej edhe nga ndryshimet në teknologji, mjedis, siguri, biznes dhe politikë.

Kostot që lidhen me aktivitetet restauruese llogariten me vlerën e tashme të të gjitha flukseve monetare që pritet të dalin në të ardhmen, dhe njihen si një aktiv më vete, brenda aktiveve afatgjata materiale dhe detyrimit përkatës. Kostoja e kapitalizuar amortizohet mbi jetën e dobishme të aktivit dhe cdo ndryshim në vlerën e tashme neto të detyrimit të pritshëm përfshihet në kostot financiare, përvecse kur ndryshimi në detyrim vjen si pasojë e ndryshimeve në gjykimet kontabël të vlerësimit.

Vlerësimet dhe supozimet përkatëse rishikohen vazhdimisht. Rishikimet e vlerësimeve kontabël njihen në periudhën në të cilën vlerësimi është rishikuar dhe në cdo periudhë të ardhme që ndikohet.

Në vecanti, informacioni rreth sferave të rëndësishme të pasigurisë në vlerësimet dhe gjykimet kritike në aplikimin e politikave kontabël që kanë më shumë efekt në shumat e njohura në pasqyrat financiare janë përshkruar në shënimet e mëposhtme:

Shënimi 11 – Shpenzimi për tatimin mbi fitimin Shënimi 12 – Aktiv tatimor i shtyrë Shënimi 17 – Llogaritë e arkëtueshme Shënimi 28 – Angazhime dhe detyrime të kushtëzuara

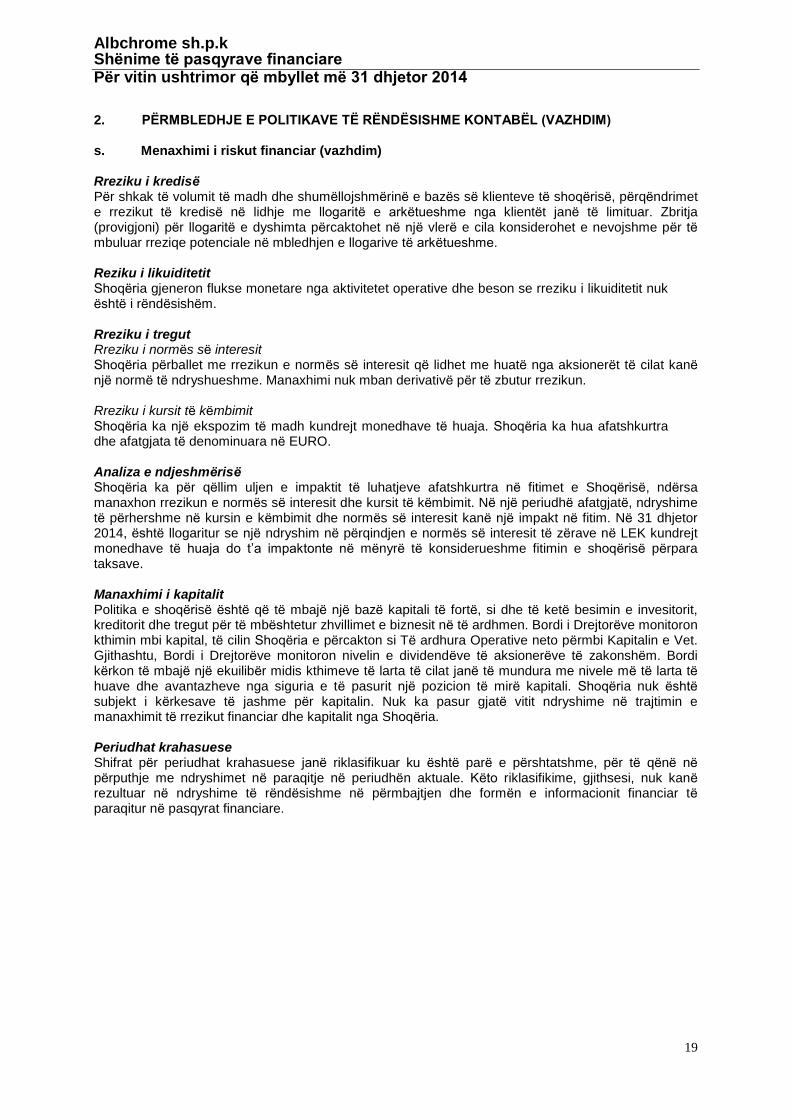

s. Menaxhimi i riskut financiar

Shoqëria ka ekspozim kundrejt rrezikut të kredisë, rrezikut të likuiditetit dhe rrezikut të tregut nga përdorimi i instrumentave financiare. Ky shënim paraqet informacion mbi ekspozimet e shoqërisë ndaj secilit prej rreziqeve të mësipërme; objektivat, polikat dhe proceset e shoqërisë për të matur dhe manaxhuar rrezikun; si dhe manaxhimin e kapitalit të Shoqërisë. Shënime të mëtejshme shpjeguese sasiore janë përfshirë në pasqyrat financiare dhe vecanërisht në shënimin 25. Bordi i Drejtorëve ka përgjegjësinë e përgjithshme për vendosjen dhe mbikqyrjen e strukturës së shoqërisë për menaxhimin e riskut (rrezikut).

Politikat e shoqërisë për manaxhimin e riskut janë hartuar për të identifikuar dhe analizuar rrezikun me të cilat përballet Shoqëria, për të përcaktuar kufij dhe kontrolle rreziku të përshtatshme, si dhe për të monitoruar rrezikun dhe zbatimin e kufjive të përcaktuar. Politikat dhe sistemet e manaxhimit të riskut rishikohen rregullisht për të pasqyruar ndryshimet e kushteve të tregut dhe të aktiviteteve të shoqërisë. Shoqëria, nëpërmjet trajnimeve, procedurave dhe standardeve të manaxhimit ka për qëllim të zhvillojë një mjedis kontrolli konstruktiv dhe të disiplinuar në të cilin punonjësit kuptojnë rolet dhe detyrimet e tyre.

Instrumentat kryesore financiare të shoqërisë lidhen me paranë në arkë ose bankë, huatë me palët e lidhura, llogaritë e arkëtueshme dhe të pagueshme, si dhe të tjera të arkëtueshme dhe detyrime.

Albchrome sh.p.k Shënime të pasqyrave financiare Për vitin ushtrimor që mbyllet më 31 dhjetor 2014

19

2. PËRMBLEDHJE E POLITIKAVE TË RËNDËSISHME KONTABËL (VAZHDIM) s. Menaxhimi i riskut financiar (vazhdim) Rreziku i kredisë Për shkak të volumit të madh dhe shumëllojshmërinë e bazës së klienteve të shoqërisë, përqëndrimet e rrezikut të kredisë në lidhje me llogaritë e arkëtueshme nga klientët janë të limituar. Zbritja (provigjoni) për llogaritë e dyshimta përcaktohet në një vlerë e cila konsiderohet e nevojshme për të mbuluar rreziqe potenciale në mbledhjen e llogarive të arkëtueshme. Reziku i likuiditetit Shoqëria gjeneron flukse monetare nga aktivitetet operative dhe beson se rreziku i likuiditetit nuk është i rëndësishëm. Rreziku i tregut Rreziku i normës së interesit Shoqëria përballet me rrezikun e normës së interesit që lidhet me huatë nga aksionerët të cilat kanë një normë të ndryshueshme. Manaxhimi nuk mban derivativë për të zbutur rrezikun. Rreziku i kursit të këmbimit Shoqëria ka një ekspozim të madh kundrejt monedhave të huaja. Shoqëria ka hua afatshkurtra dhe afatgjata të denominuara në EURO. Analiza e ndjeshmërisë Shoqëria ka për qëllim uljen e impaktit të luhatjeve afatshkurtra në fitimet e Shoqërisë, ndërsa manaxhon rrezikun e normës së interesit dhe kursit të këmbimit. Në një periudhë afatgjatë, ndryshime të përhershme në kursin e këmbimit dhe normës së interesit kanë një impakt në fitim. Në 31 dhjetor 2014, është llogaritur se një ndryshim në përqindjen e normës së interesit të zërave në LEK kundrejt monedhave të huaja do t’a impaktonte në mënyrë të konsiderueshme fitimin e shoqërisë përpara taksave. Manaxhimi i kapitalit Politika e shoqërisë është që të mbajë një bazë kapitali të fortë, si dhe të ketë besimin e invesitorit, kreditorit dhe tregut për të mbështetur zhvillimet e biznesit në të ardhmen. Bordi i Drejtorëve monitoron kthimin mbi kapital, të cilin Shoqëria e përcakton si Të ardhura Operative neto përmbi Kapitalin e Vet. Gjithashtu, Bordi i Drejtorëve monitoron nivelin e dividendëve të aksionerëve të zakonshëm. Bordi kërkon të mbajë një ekuilibër midis kthimeve të larta të cilat janë të mundura me nivele më të larta të huave dhe avantazheve nga siguria e të pasurit një pozicion të mirë kapitali. Shoqëria nuk është subjekt i kërkesave të jashme për kapitalin. Nuk ka pasur gjatë vitit ndryshime në trajtimin e manaxhimit të rrezikut financiar dhe kapitalit nga Shoqëria. Periudhat krahasuese Shifrat për periudhat krahasuese janë riklasifikuar ku është parë e përshtatshme, për të qënë në përputhje me ndryshimet në paraqitje në periudhën aktuale. Këto riklasifikime, gjithsesi, nuk kanë rezultuar në ndryshime të rëndësishme në përmbajtjen dhe formën e informacionit financiar të paraqitur në pasqyrat financiare.

Albchrome sh.p.k Shënime të pasqyrave financiare Për vitin ushtrimor që mbyllet më 31 dhjetor 2014

20

3. TË ARDHURAT NGA SHITJET

Shitjet e pasqyruara në pasqyrën e të adhurave gjithëpërfshirëse janë analizuar si më poshtë:

31 dhjetor 14

31 dhjetor 13

LEK' 000

LEK' 000

Shitje Ferrokromi HC 4.932.199

3.591.858

Shitje mineral kromi 63.615

368.006

Shitje e materialeve të tjera -

4.863

Total 4.995.814

3.964.727

4. TË ARDHURA TË TJERA

Të ardhura të tjera në pasqyrën e të ardhurave gjithëpërfshirëse janë analizuar si më poshtë:

31 dhjetor 14

31 dhjetor 13

LEK' 000

LEK' 000

Leje kalimi Zona D 45.800

25.144

Rimbursim shpenzime operacionale 19.655

-

Te ardhura nga gjygje te fituara 18.699

162.383

Të ardhura të tjera 12.110

40.004

Total 96.264 227.531

Të përfshira në të ardhurat e tjera në shumën prej LEK 12.110 mije, jane faturat stornuese te marre nga furnitore te ndryshem per efekt te saktesimit te cilesise se mineraleve te blera.

5. BLERJE E MATERIALEVE

Kostoja e materialeve në pasqyrën e të ardhurave gjithëpërfshirëse është analizuar si më poshtë:

31 dhjetor 14

31 dhjetor 13

LEK' 000

LEK' 000

Energji elektrike - Elbasan 1.264.972 926.205

Mineral kromi 758.878

734.993 Koks & Gjysem koks 585.226

447.156

Energji elektrike - Burrel 150.982

1.394

Materiale të tjera - Bulqize 103.017

47.483

Elektroda 93.520

45.839

Energji elektrike - Bulqize 86.553

90.360

Materiale te tjera ndihmese 70.908

16.412

Materiale të tjera– Elbasan 51.369

46.362

Tulla refraktare 28.018

15.798

Shtylla, guida pusi & hekur 25.664

13.996

Dinamit 25.114

26.560

Oksigjen, tuba dhe fleta çeliku 24.673

25.594

Karburantë dhe lubrifikantë 15.710 12.332

Materiale te tjera - Burrel 4.862 1.878

Materiale te tjera 4.301 2.564

Energji elektrike - Klos 3.204 -

Ferro Silico Chrome - 54.338

Shpenzime te kapitalizuara (145.803) (87.770)

Total 3.151.207 2.421.492

Albchrome sh.p.k Shënime të pasqyrave financiare Për vitin ushtrimor që mbyllet më 31 dhjetor 2014

21

6. SHPENZIME PERSONELI

Shpenzimet për Personelin në pasqyrën e të ardhurave gjithëpërfshirëse janë analizuar si më poshtë:

31 dhjetor 14

31 dhjetor 13

LEK' 000

LEK' 000

Pagat – Elbasan 165.668

185.840

Sigurime Shoqërore – Elbasan 24.097

26.399

Pagat – Bulqiza 585.357

563.627

Sigurime Shoqërore– Bulqiza 86.007

82.853

Pagat – Tirana 58.939

38.707

Sigurime Shoqërore– Tirana 4.765

2.824

Pagat – Burrel 54.940

39.347

Sigurime Shoqërore – Burrel 8.116

5.845

Pagat – Klos 8.457

-

Sigurime Shoqërore – Klos 1.329

-

Transport – Elbasan 3.654

3.300

Transport - Bulqiza 15.815

15.996

Transport – Burrel 1.141

937

Transport – Klos 12

-

Total 1.018.297

965.675

7. SHPENZIME TË PËRGJITHSHME DHE ADMINISTRATIVE

Shpenzime të përgjithshme dhe administrative në pasqyrën e të ardhurave gjithëpërfshirëse janë analizuar si më poshtë:

31 dhjetor 14

31 dhjetor 13

LEK' 000

LEK' 000

Transporti 94.661

83.474

Taksa per renten minerare 81.151 77.973

Sigurimi 44.837

47.209

Konsulence financiare 42.817 21.239

Të tjera 36.828

27.694

Ligjore dhe fatura profesionale 26.358

25.871

Sherbime laboratorike dhe peshim 25.119 22.961

Penalitete 14.744

2.455

Siguracion 13.896

15.961

Shërbime bankare 11.655

7.621

Mirëmbajtje dhe riparime 6.624

9.868

Telefon dhe shërbime postare 6.063

4.784

Shpenzime porosie 5.782

4.767

Udhëtime dhe akomodime 5.455

2.838

Qera 4.098

3.978

Shpenzime pritjeje dhe perfaqsime 3.796 4.673

Taksa vendore 1.400 3.790

Total 425.284

367.155

Taksat perfshijne renten minenrare e cila është llogaritur për sasinë e produktit të shitur dhe taksat vendore qe ju paguhen bashkive.

Shpenzimet e tjera përfshijnë pagesat per tarifat e certifikatave te cilësisë, shpenzimet doganore, tarifa për shërbimet te ndryshme të njoftimit gazetë, shpenzime per pritje dhe perfaqesime etj.

Albchrome sh.p.k Shënime të pasqyrave financiare Për vitin ushtrimor që mbyllet më 31 dhjetor 2014

22

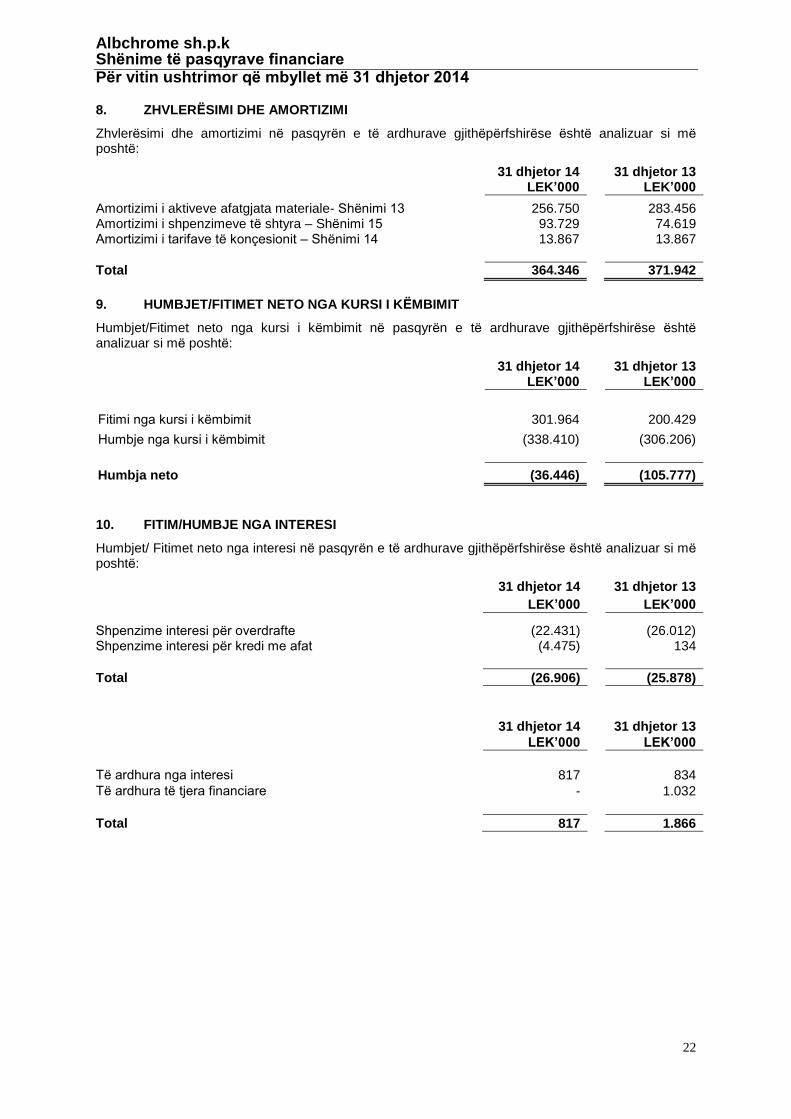

8. ZHVLERËSIMI DHE AMORTIZIMI

Zhvlerësimi dhe amortizimi në pasqyrën e të ardhurave gjithëpërfshirëse është analizuar si më poshtë:

31 dhjetor 14

31 dhjetor 13

LEK’000

LEK’000

Amortizimi i aktiveve afatgjata materiale- Shënimi 13 256.750

283.456 Amortizimi i shpenzimeve të shtyra – Shënimi 15 93.729

74.619

Amortizimi i tarifave të konçesionit – Shënimi 14 13.867

13.867

Total 364.346

371.942

9. HUMBJET/FITIMET NETO NGA KURSI I KËMBIMIT

Humbjet/Fitimet neto nga kursi i këmbimit në pasqyrën e të ardhurave gjithëpërfshirëse është analizuar si më poshtë:

31 dhjetor 14

31 dhjetor 13

LEK’000

LEK’000

Fitimi nga kursi i këmbimit 301.964

200.429

Humbje nga kursi i këmbimit (338.410)

(306.206)

Humbja neto (36.446)

(105.777)

10. FITIM/HUMBJE NGA INTERESI

Humbjet/ Fitimet neto nga interesi në pasqyrën e të ardhurave gjithëpërfshirëse është analizuar si më poshtë:

31 dhjetor 14

31 dhjetor 13

LEK’000

LEK’000

Shpenzime interesi për overdrafte (22.431)

(26.012) Shpenzime interesi për kredi me afat (4.475)

134

Total (26.906)

(25.878)

31 dhjetor 14 31 dhjetor 13

LEK’000 LEK’000

Të ardhura nga interesi 817

834

Të ardhura të tjera financiare -

1.032

Total 817

1.866

Albchrome sh.p.k Shënime të pasqyrave financiare Për vitin ushtrimor që mbyllet më 31 dhjetor 2014

23

11. TATIMI MBI FITIMIN

Tatimi mbi fitimin në pasqyrën e të ardhurave gjithëpërfshirëse është analizuar si më poshtë:

31 dhjetor 14

31 dhjetor 13

LEK’000

LEK’000

Tatimi mbi fitimin (Shpenzim) 58.252

-

58.252

-

Rakordimi i shpenzimeve të tatimit të fitimit llogaritur me normën e tatimit ligjor mbi fitimin nga aktivitetet operative para tatimit mbi të ardhurat, me shpenzimet e tatim fitimit përllogaritur me normën efektive të tatimit mbi fitimin për Shoqërinë më 31 dhjetor 2014 dhe 2013 është paraqitur më poshtë:

31 dhjetor 14

31 dhjetor 13

LEK’000

LEK’000

Fitimi\(humbja) kontabël para Tatimit 357.987

(453.174) Te ardhura te pataksueshme (126.903)

(380.936)

Amortizimi i vitit me normat tatimore 129.057 172.181

Shpenzime te pazbritshme 28.205 25.252

Shpenzime të pazbritshme 157.262

251.604

Fitim i tatueshem\(Humbje e zbrishme) 388.346

(582.506) Shfrytëzimi i humbjeve të mbartura -

- Humbje/ Fitim i tatueshëm 388.346

(582.506)

Shpenzime per Tatimin Fitimin 15% (2013: 10%) 58.252

- Diferenca të Përkohshme -

-

Tatimi mbi fitimin (58.252)

-

Deklarimet tatimore përgatiten në baza vjetore por fitimet dhe humbjet të deklarara për qëllime fiskale nuk mund të konsiderohen të finalizuara deri kur organet tatimore ekzaminojnë deklaratat dhe dokumentacionin e tatimpaguesit dhe lëshojnë një vlerësim final. Ligjet dhe rregulloret fiskale janë subjekt i interpretimeve të ndryshme nga organet tatimore.

Te ardhurat e pataksueshme lidhen me rimarrjen e provigjoneve te inventarit ne shumen 126.903 mije Lek (2013: LEK 218.553 mijë) ndersa e vitin 2013 te ardhura te pataksueshme perfshijne edhe rekuperimin i detyrimeve te meparshme tatimore prej LEK 162.383.

Në bazë të legjislacionit tatimor humbjet fiskale mund të mbarten për 3 vite rresht. Gjithashtu në rastet kur ka ndryshim në pronësinë e një Shoqërie për më shumë se 50% të kapitalit aksioner ose të drejtave të votimit direkte ose të tërthortë humbjet fiskale të mbartura skadojnë. Si rrjedhoje e ndryshimit te pronesise me date 25 shkurt 2013 Shoqëria nuk ka humbje te mbartura te zbrishme ne periudhat qe vijne.

12. TATIM I SHTYRË Tatimi i Shtyrë më 31 dhjetor 2014 dhe 31 dhjetor 2013 përbëhet si më poshtë:

Pasqyra e Pozicionit Financiar

Pasqyra e të ardhurave

31 dhjetor 14 31 dhjetor 13

31 dhjetor 14 31 dhjetor 13

Aktiv Tatimor i Shtyrë LEK'000 LEK'000

LEK'000 LEK'000

Amortizimi i përshpejtuar/ amortizim për qëllim tatimor 4.978 4.978

- -

4.978 4.978

- -

Detyrime tatimore të shtyra

Detyrime tatimore të shtyra - -

- -

- -

- -

Tatim i Shtyrë

- -

Aktiv tatimor i shtyrë neto 4.978 4.978

- -

Albchrome sh.p.k Shënime të pasqyrave financiare Për vitin ushtrimor që mbyllet më 31 dhjetor 2014

24

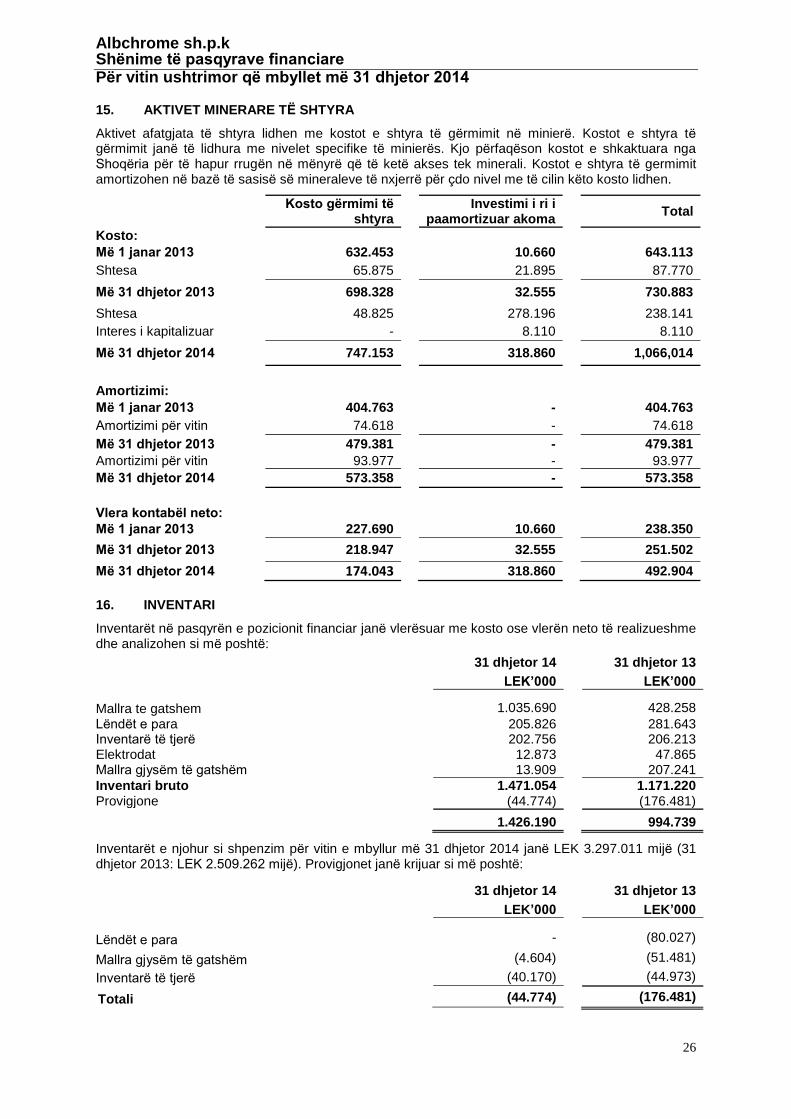

13. ATKIVE AFATGJATA MATERIALE

Nuk ka aktive te vendosura si kolateral me 31 dhjetor 2014 dhe te gjitha aktivet jane te lira nga pengesat. Menaxhimi ka vleresuar ne daten e raportimit, duke u bazuar ne planet e zhvillimit, qe nuk ka tregues te renies ne vlere, dhe flukset monetare te ardhshme do te jene te mjaftueshme per te mbuluar vleren kontabel te aktiveve te Shoqërisë.

Toka

Ndërtesa

Makineri dhe pajisje

Automjete

Mobilje dhe Pajisje

Elektronike

Aktive në porces

Totali

LEK’000

LEK’000

LEK’000

LEK’000

LEK’000

LEK’000

LEK’000

Kosto

Më 1 janar 2013 400

224.555

3.663.448

106.973

47.690 156.070 4.199.136

Shtesa - 27.496 5.849 27.969 11.786 112.446 185.546 Pakësime - - - - - - - Transferime - - - - 27 1.750 1.777

Më 31 dhjetor 2013 400 252.051 3.669.297 134.942 59.503

270.266

4.386.459

Shtesa - 19.598 150.066 10.892 4.193 154.278 339.027 Pakësime - - - - - (6.306) (6.306)

Transferime - - 19.041 - - (19.041) -

Më 31 dhjetor 2014 400 271.649 3.838.404 145.835 63.696

399.198

4.719.181

Amortizimi Më 01janar 2013 -

66.999 1.644.379 70.544 15.664 - 1.797.586

Amortizimi i Vitit -

12.013

252.898

10.391

8.154

-

283.456

Më 31 dhjetor 2013 - 79.012 1.897.277 80.935 23.818 - 2.081.042

Amortizimi i Vitit -