akademia dostępne finanse − podsumowanie i odsłony · prezentacja multimedialna wyświetlana w...

TRANSCRIPT

Adam Tochmański, Dyrektor Departamentu Systemu Płatniczego NBP

Warszawa, 17 maja 2016 r.

Akademia Dostępne Finanse

− podsumowanie I odsłony

■ Geneza i cele programu

■ Realizacja I odsłony programu w latach 2012-2016

■ Efekty programu i innych działań w zakresie rozwoju obrotu bezgotówkowego

Akademia Dostępne Finanse − podsumowanie I odsłony 2

Agenda

■ Geneza i cele programu

■ Realizacja I odsłony programu w latach 2012-2016

■ Efekty programu i innych działań w zakresie rozwoju obrotu bezgotówkowego

Akademia Dostępne Finanse − podsumowanie I odsłony 3

Agenda

■ Niski poziom ubankowienia polskiego społeczeństwa i korzystania

z bezgotówkowych instrumentów płatniczych.

■ Wyniki badań przeprowadzonych w latach 2009-2011 wskazujące bariery

dla wzrostu ubankowienia i rozwoju obrotu bezgotówkowego w Polsce.

■ Projekt rządowego „Programu rozwoju obrotu bezgotówkowego w Polsce na

lata 2011-2013” rekomendujący podjęcie przez NBP działań edukacyjnych w

zakresie ograniczenia wykluczenia finansowego poprzez pogłębienie wiedzy o

obrocie bezgotówkowym i zwiększenie zaufania do niego.

■ Uznanie, że dotychczasowa formuła działań edukacyjnych DSP podejmowanych

z Centrali NBP w Warszawie nie jest wystarczająca i wymaga dotarcia

bezpośredniego do osób nieubankowionych i niekorzystających z obrotu

bezgotówkowego.

Akademia Dostępne Finanse − podsumowanie I odsłony 4

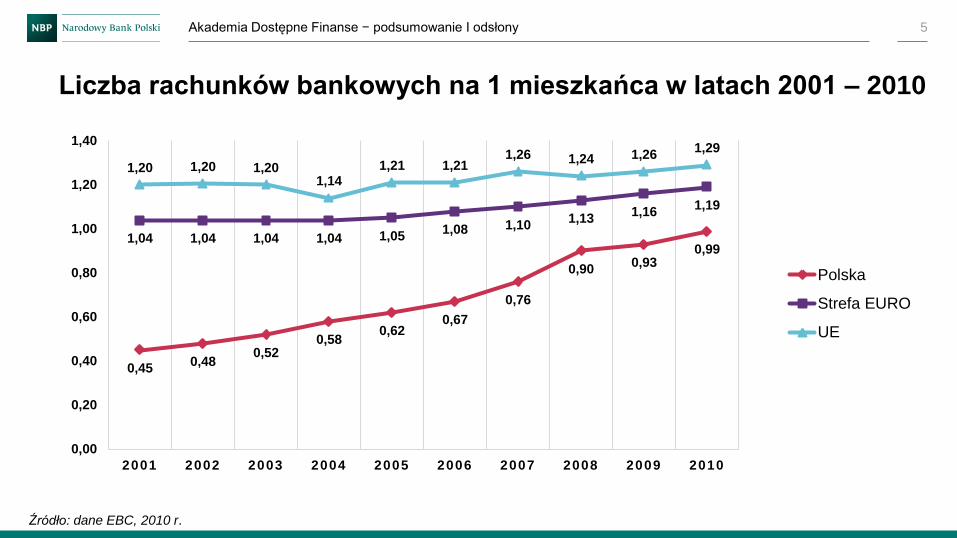

Geneza programu Akademia Dostępne Finanse – 2011 rok

Liczba rachunków bankowych na 1 mieszkańca w latach 2001 – 2010

5 Akademia Dostępne Finanse − podsumowanie I odsłony

Źródło: dane EBC, 2010 r.

0,45 0,48

0,52 0,58

0,62 0,67

0,76

0,90 0,93

0,99 1,04 1,04 1,04 1,04 1,05

1,08 1,10 1,13

1,16 1,19

1,20 1,20 1,20 1,14

1,21 1,21 1,26 1,24 1,26

1,29

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Polska

Strefa EURO

UE

Liczba rachunków bankowych na jednego mieszkańca w 2010 r.

6 Akademia Dostępne Finanse − podsumowanie I odsłony

Źródło: dane EBC, 2010 r.

7,5

1

3,2

2,9

5

2,9

1

2,8

9

2,8

4

2,3

9

2,2

8

2,2

2,1

5

2,0

8

1,8

1,6

1

1,5

3

1,4

5

1,1

9

1,1

9

1,1

9

1,1

6

1,1

3

1,0

2

0,9

9

0,9

8

0,6

7

0,6

2

0

1

2

3

4

5

6

7

8(1

) M

alt

a

(2)

Lu

ksem

bu

rg

(3)

Gre

cja

(4)

Fin

lan

dia

(5)

Lit

wa

(6)

Cyp

r

(7)

Po

rtu

ga

lia

(8)

Szw

ecja

(9)

Ło

twa

(10)

Wie

lka B

ryta

nia

(11)

Esto

nia

(12)

Irla

nd

ia

(13)

Sło

wacja

(14)

Belg

ia

(15)

Ho

lan

dia

EU

(16)

Fra

nc

ja

(17)

Au

str

ia

(18)

Sło

wen

ia

(19)

Nie

mcy

(20)

Ru

mu

nia

(21)

Węg

ry

(22)

Po

lska

(23)

Czech

y

(24)

Wło

ch

y

(25)

His

zp

an

ia

Średnia UE 1,29

Posiadanie konta osobistego, rachunku oszczędnościowo-

rozliczeniowego (ROR) w banku lub SKOK przez osoby powyżej 18 lat

7 Akademia Dostępne Finanse − podsumowanie I odsłony

77%

23%

posiada

nie posiada

Źródło: badanie Departamentu Systemu Płatniczego NBP, 2011-2012, n=1000.

Posiadanie konta osobistego/ROR w zależności od wieku

przez osoby powyżej 18 lat

8 Akademia Dostępne Finanse − podsumowanie I odsłony

70%

93% 96% 88%

68%

43%

30%

7% 4% 12%

32%

57%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

do 24 lat 25-34 lata 35-44 lata 45-54 lata 55-64 lata 65 lat i więcej

nie posiada

posiada

Źródło: badanie Departamentu Systemu Płatniczego NBP, 2011-2012, n=1000.

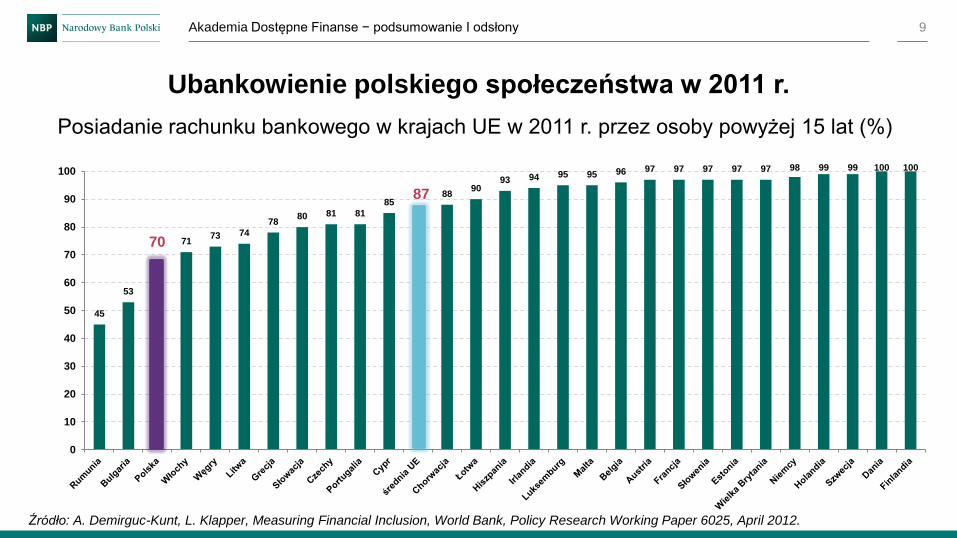

Akademia Dostępne Finanse − podsumowanie I odsłony 9

Ubankowienie polskiego społeczeństwa w 2011 r.

45

53

71 73 74

78 80 81 81

85 88

90 93 94 95 95 96 97 97 97 97 97 98 99 99 100 100

0

10

20

30

40

50

60

70

80

90

100

Źródło: A. Demirguc-Kunt, L. Klapper, Measuring Financial Inclusion, World Bank, Policy Research Working Paper 6025, April 2012.

70

87

Posiadanie rachunku bankowego w krajach UE w 2011 r. przez osoby powyżej 15 lat (%)

10

Liczba wydanych kart płatniczych na 1 mieszkańca w 2010 r.

Akademia Dostępne Finanse − podsumowanie I odsłony

Źródło: dane EBC, 2010 r.

0,38 0,45

0,41 0,47

0,53

0,63 0,70

0,79 0,87

0,84

1,06 1,11 1,14 1,16

1,30 1,34

1,43 1,46 1,45 1,43 1,18

1,25 1,31

1,22

1,33 1,37

1,41 1,46 1,45 1,45

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Polska

Strefa Euro

UE

Liczba wydanych kart płatniczych na jednego mieszkańca w 2010 r.

11 Akademia Dostępne Finanse − podsumowanie I odsłony

Źródło: dane EBC, 2010 r.

2,6

4

2,3

7

2,1

5

1,8

5

1,8

2

1,7

9

1,7

3

1,7

1

1,6

4

1,5

6

1,5

5

1,4

5

1,3

5

1,3

4

1,3

2

1,3

1

1,3

0

1,2

8

1,2

6

1,2

5

1,1

6

1,0

8

1,0

1

0,9

4

0,9

0

0,8

9

0,8

4

0,5

9

0

0,5

1

1,5

2

2,5

3

(1)

Lu

ksem

burg

(2)

Wie

lka B

ryta

nia

(3)

Szw

ecja

(4)

Port

ug

alia

(5)

Ho

lan

dia

(6)

Belg

ia

(7)

Sło

wenia

(8)

Cypr

(9)

Ma

lta

(10)

Nie

mcy

(11)

His

zp

ania

EU

(12)

Dania

(13)

Esto

nia

(14)

Fin

land

ia

(15)

Fra

ncja

(16)

Litw

a

(17)

Austr

ia

(18)

Gre

cja

(19)

Irla

nd

ia

(20)

Wło

chy

(21)

Łotw

a

(22)

Bułg

ari

a

(23)

Sło

wacja

(24)

Cze

ch

y

(25)

Węg

ry

(26)

Pols

ka

(27)

Rum

unia

Średnia UE 1,45

Posiadanie i korzystanie z kart płatniczych przez posiadaczy kont korzystanie z kart płatniczych

Akademia Dostępne Finanse − podsumowanie I odsłony 12

Źródło: badanie Departamentu Systemu Płatniczego NBP, 2011-2012, n=771.

14%

81%

4%

Nie mam

Mam i korzystam

Mam i nie korzystam

13

Ilościowa struktura sposobów płatności Polaków

82%

17%

2%

Gotówka

Karta

Przelew

Akademia Dostępne Finanse − podsumowanie I odsłony

Źródło: badanie Departamentu Systemu Płatniczego NBP, 2011-2012

14

Szczegółowa struktura płatności gotówkowych Polaków

40%

34%

26%

płatności gotówkowe osóbnieposiadających kart płatniczych

płatności gotówkowe posiadaczy kartpłatniczych, dokonane w miejscachnieakceptujących kart

płatności gotówkowe posiadaczy kartpłatniczych, dokonane w miejscachakceptujących karty

Akademia Dostępne Finanse − podsumowanie I odsłony

Źródło: badanie Departamentu Systemu Płatniczego NBP, 2011-2012

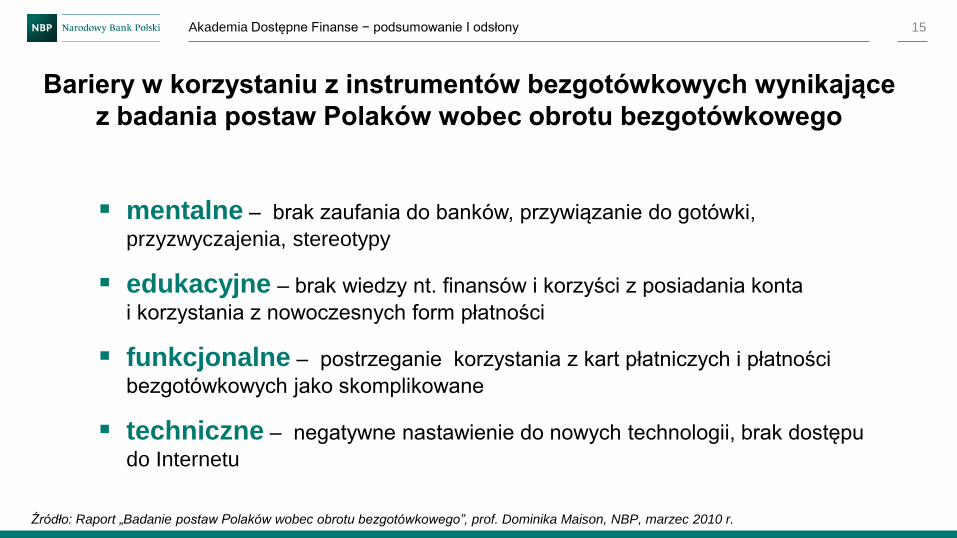

mentalne – brak zaufania do banków, przywiązanie do gotówki,

przyzwyczajenia, stereotypy

edukacyjne – brak wiedzy nt. finansów i korzyści z posiadania konta

i korzystania z nowoczesnych form płatności

funkcjonalne – postrzeganie korzystania z kart płatniczych i płatności

bezgotówkowych jako skomplikowane

techniczne – negatywne nastawienie do nowych technologii, brak dostępu

do Internetu

Akademia Dostępne Finanse − podsumowanie I odsłony 15

Bariery w korzystaniu z instrumentów bezgotówkowych wynikające

z badania postaw Polaków wobec obrotu bezgotówkowego

Źródło: Raport „Badanie postaw Polaków wobec obrotu bezgotówkowego”, prof. Dominika Maison, NBP, marzec 2010 r.

■ Mam zbyt małe dochody, aby się opłacało posiadanie konta, wszystkie

pieniądze wydaję na bieżąco, więc nie ma sensu trzymać ich na koncie.

■ Nie widzę sensu w posiadaniu konta – wszystkie sprawy załatwiam

gotówką, musiałbym cały czas wypłacać pieniądze z bankomatu.

■ Płacąc kartą, udostępnia się sklepowi swoje dane osobowe oraz numer

konta bankowego.

■ Podczas płacenia kartą w sklepie klient płaci prowizję.

■ Nie znam się na tym, bałbym się, że coś zrobię nie tak i stracę wszystkie

pieniądze.

■ Nie ufam bankom, nie chcę, żeby były tam moje pieniądze.

Akademia Dostępne Finanse − podsumowanie I odsłony 16

Wybrane postawy i stereotypy na temat konta, kart i banków

Źródło: Raport „Postawy Polaków wobec obrotu bezgotówkowego”, Dominika Maison, marzec 2010 r.

Akademia Dostępne Finanse − podsumowanie I odsłony 17

Cele programu Akademia Dostępne Finanse

Ambasadorzy obrotu bezgotówkowego

Edukacja finansowa

Promocja obrotu bezgotówkowego

■ Przekonanie osób nieubankowionych, że przechowywanie pieniędzy na koncie w banku jest bezpieczniejsze niż trzymanie ich w domu.

■ Przekazanie wiedzy na temat funkcjonowania rachunków bankowych, bankomatów i kart płatniczych.

■ Uświadomienie bezpieczeństwa środków przechowywanych w bankach, tj. depozyty w bankach są gwarantowane przez BFG do 100 tys. euro.

■ Wskazanie korzyści z posiadania konta i otrzymywania świadczeń na konto zamiast w gotówce.

■ Zwiększenie zaufania do banków jako podmiotów regulowanych i nadzorowanych przez państwo oraz do bezgotówkowych instrumentów płatniczych.

■ Zachęcenie do otwarcia rachunku bankowego oraz korzystania z kart płatniczych i bankowości internetowej poprzez poszukanie oferty banku najbardziej korzystnej z punktu widzenia własnych potrzeb.

■ Zachęcenie osób już posiadających konto do płacenia bezgotówkowo każdego rodzaju płatności.

Akademia Dostępne Finanse − podsumowanie I odsłony 18

Cele działań edukacyjnych podejmowanych w ramach programu

Akademia Dostępne Finanse − podsumowanie I odsłony 19

Dotychczasowa formuła działań edukacyjnych DSP w zakresie

obrotu bezgotówkowego

Akademia Dostępne Finanse − podsumowanie I odsłony 20

Akademia Dostępne Finanse – kluczowa rola Oddziałów Okręgowych NBP

■ Geneza i cele programu

■ Realizacja I odsłony programu w latach 2012-2016

■ Efekty programu i innych działań w zakresie rozwoju obrotu bezgotówkowego

Akademia Dostępne Finanse − podsumowanie I odsłony 21

Agenda

sierpień 2011 r. – powstanie koncepcji programu i jego akceptacja.

II połowa 2011 r. – przygotowanie programu we współpracy z DEW i DKP.

początek 2012 r. – pozyskanie patronów honorowych programu i partnerów

współpracujących.

kwiecień 2012 r. – marzec 2016 r. - cykliczne, coroczne szkolenia dla Oddziałów

Okręgowych NBP.

maj 2012 r. – marzec 2016 r. - kwartalne spotkania inaugurujące ADF (pierwsze

w województwie zachodnio-pomorskim, ostatnie w województwie mazowieckim.)

Akademia Dostępne Finanse − podsumowanie I odsłony 22

Kalendarium realizacji programu Akademia Dostępne Finanse

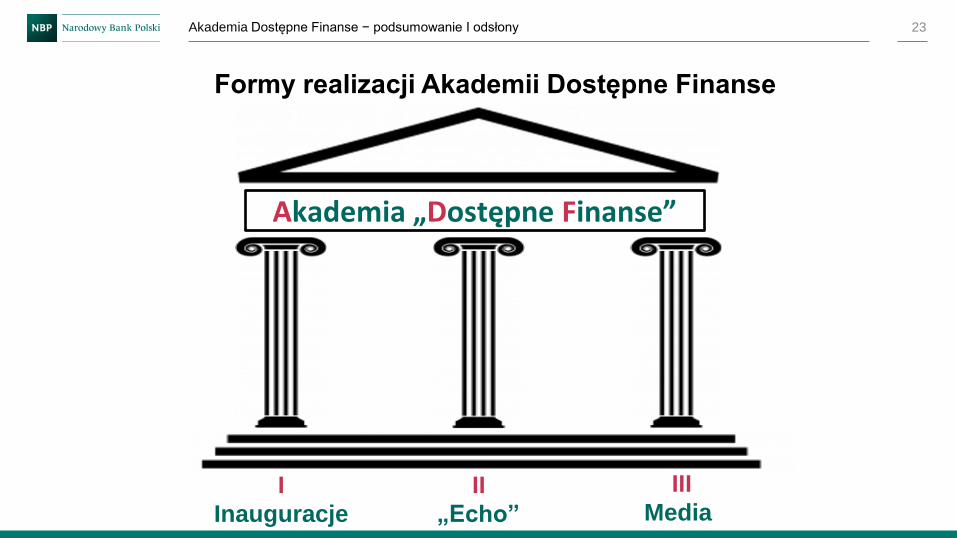

Akademia Dostępne Finanse − podsumowanie I odsłony 23

Akademia „Dostępne Finanse”

I

Inauguracje

II

„Echo”

III

Media

Formy realizacji Akademii Dostępne Finanse

Akademia Dostępne Finanse − podsumowanie I odsłony 24

Olsztyn 16.06.2014

Rzeszów 22.09.2014

Zielona Góra 24.11.2014

Katowice 23.03.2015

Gdańsk 1.06.2015

Łódź 14.09.2015

Bydgoszcz 23.11.2015

Radom 14.03.2016

Szczecin 21.05.2012

Poznań 17.09.2012

Opole 26.11.2012

Lublin 25.03.2013

Białystok 17.06.2013

Wrocław 9.09.2013

Kielce 25.11.2013

Kraków 17.03.2014

Akademia Dostępne Finanse – inauguracje

Akademia Dostępne Finanse − podsumowanie I odsłony 25

Akademia Dostępne Finanse – Ambasadorzy

■ samorządowcy

■ pracownicy szkół wyższych

■ bibliotekarze

■ pracownicy ZUS i KRUS

■ policjanci , strażacy

■ przedstawiciele organizacji zrzeszających osoby starsze

■ harcerze

■ działkowcy

■ „latarnicy”

■ numizmatycy

Akademia Dostępne Finanse − podsumowanie I odsłony 26

16

spotkań inaugurujących

1000

Ambasadorów

690

spotkań echa ADF

36 621

osób przeszkolonych

4 000 000 osób poznało ideę ADF dzięki mediom

Akademia Dostępne Finanse w liczbach

■ Wykłady na Uniwersytetach Trzeciego Wieku.

■ Spotkania w bibliotekach, świetlicach, klubach działkowców.

■ Spektakl teatralny „A konto ma każdy”.

■ Konkurs fotograficzny „Ja i obrót bezgotówkowy”.

■ Konkurs na filmy o obrocie bezgotówkowym.

■ Warsztaty komputerowe „Moja rodzina płaci kartą”.

■ Prezentacja multimedialna wyświetlana w salach obsługi klienta ZUS.

■ "ABC przedsiębiorczości na wsi - edukacja finansowa mieszkańców wsi i małych miast„.

■ Warsztaty z edukacji finansowej obejmujące instruktaż oraz ćwiczenia praktyczne, m.in. jak zachować się przy bankomacie i jak bezpiecznie płacić bezgotówkowo z wykorzystaniem karty płatniczej.

Akademia Dostępne Finanse − podsumowanie I odsłony 27

Echo ADF

Akademia Dostępne Finanse − podsumowanie I odsłony 28

Świadectwo uczestników ADF

Już teraz wiem, że wiele jest korzyści

z posiadania internetowego konta

bankowego, trzeba być tylko ostrożnym

tzn. zachować ostrożność w Internecie

Dzięki spotkaniom rozwiałem swoje obawy

związane z płaceniem kartą, to przecież

takie proste i całkiem bezpieczne

Po takim spotkaniu wątpliwości

o niebezpieczeństwie korzystania

z różnych form obrotu bezgotówkowego

zostały zażegnane

Teraz już wiem, że przy korzystaniu

z bankowości elektronicznej muszę zwrócić

uwagę na zielona belkę i zamkniętą kłódeczkę

Teraz już wiem, że nie mogę

odpowiadać na mailowe prośby

„banku” o zalogowanie się do konta

Po takim wykładzie

wątpliwości płacenia

kartą zbliżeniową

zostały wyjaśnione

Obsługa bankomatu

nie jest tak strasznie

skomplikowana jak

wcześniej myślałam

Po takim spotkaniu wszystko jest proste

i zrozumiałe. Szkoda że na stronie mojego

banku nie ma takich informacji”.

Zawsze wcześniej po wpływie emerytury

wypłacałam ją jednorazowo na codzienne

potrzeby w okienku w banku, a teraz wiem, że

moje pieniądze przechowywane na rachunku są

bezpieczniejsze niż te trzymane w gotówce

■ Geneza i cele programu

■ Realizacja I odsłony programu w latach 2012-2016

■ Efekty programu i innych działań w zakresie rozwoju obrotu

bezgotówkowego

Akademia Dostępne Finanse − podsumowanie I odsłony 29

Agenda

Liczba rachunków bankowych na jednego mieszkańca w poszczególnych

krajach UE w 2014 r.

30

9,7

7

3,1

3

3,1

2

3

2,8

2,5

9

2,5

9

2,3

3

2,0

5

1,9

1,8

4

1,8

1,7

6

1,6

9

1,6

1,5

8

1,5

7

1,3

3

1,2

2

1,1

9

1,1

1

1,0

1

b.d. b.d. b.d. b.d. b.d. b.d.

Średnia UE: 1,29

Średnia dla 22 krajów UE *: 1,9

0

2,5

5

7,5

10

Źródło: Opracowanie własne na podstawie ECB Statistical Data Warehouse http://sdw.ecb.europa.eu

Brak danych dla Bułgarii, Chorwacji, Austrii, Rumunii, Szwecji i Wielkiej Brytanii.

Akademia Dostępne Finanse − podsumowanie I odsłony

Akademia Dostępne Finanse − podsumowanie I odsłony 31

Źródło: A. Demirguc-Kunt, L. Klapper, D. Singer, P. Van Oudheusden, The Global Findex Database 2014, World Bank Group, Policy Research Working Paper 7255, April 2015.

61 63

72

77 78

82

86 87 87 88 90 90 90

95 96 96 97 97 97 98 98 98 99 99 99 100 100 100

0

10

20

30

40

50

60

70

80

90

100

78

90

Ubankowienie polskiego społeczeństwa w 2014 r.

Posiadanie rachunku bankowego w krajach UE w 2014 r. przez osoby powyżej 15 lat (%)

2011 2015

70% 78%

8 pkt %

Akademia „Dostępne Finanse” − podsumowanie I odsłony 32

Wzrost ubankowienia w Polsce w latach 2011-2014 dla osób

powyżej 15 lat według badania Banku Światowego

Źródło: A. Demirguc-Kunt, L. Klapper, D. Singer, P. Van Oudheusden, The Global Findex Database 2014, World Bank Group, Policy Research Working Paper 7255, April 2015.

Źródło: A. Demirguc-Kunt, L. Klapper, Measuring Financial Inclusion, World Bank, Policy Research Working Paper 6025, April 2012.

2011 2014

Wzrost ubankowienia w Polsce w latach 2012-2015 dla osób

powyżej 15 lat według badania dla DEW NBP

33

Źródło: „Raport z badania pt. „Diagnoza stanu wiedzy ekonomicznej Polaków oraz obszarów realnych potrzeb edukacyjnych w tym zakresie””,

DEW NBP, 2015 r., n=1200 (2012), n=2000 (2015) osób w wieku 15 lat i więcej

27%

73%

2012

nie posiada

posiada

22%

78%

2015

nie posiada

posiada

Akademia „Dostępne Finanse” − podsumowanie I odsłony

5 pkt %

Posiadanie konta osobistego/ROR w zależności od wieku

53%

83% 91%

85% 78%

47%

17% 9%

15% 22%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

15-24 25-34 35-44 45-54 55+

nie posiada

posiada

Źródło: „Raport z badania pt. „Diagnoza stanu wiedzy ekonomicznej Polaków oraz obszarów realnych potrzeb edukacyjnych w tym zakresie”,

DEW NBP, 2015 r., n=2000 osób w wieku 15 lat i więcej

Akademia Dostępne Finanse − podsumowanie I odsłony 34

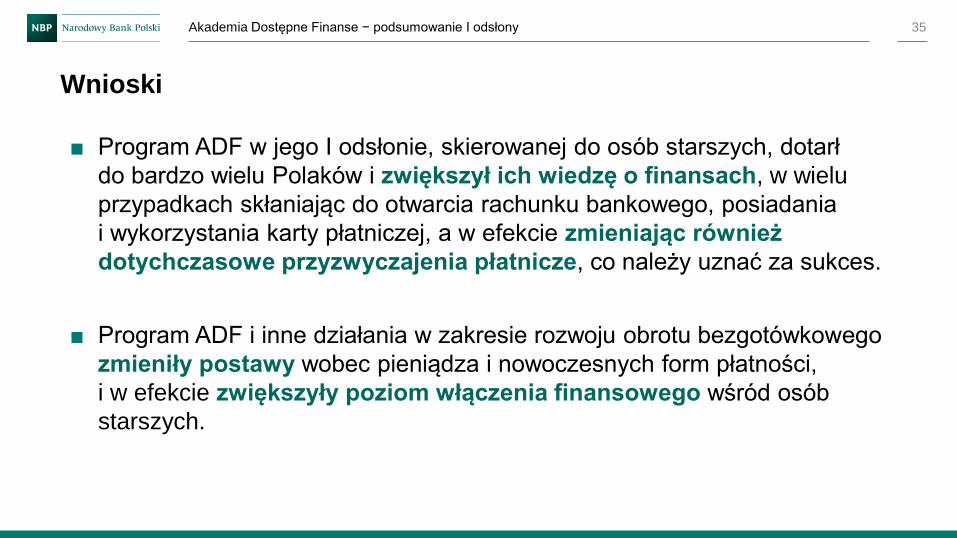

■ Program ADF w jego I odsłonie, skierowanej do osób starszych, dotarł

do bardzo wielu Polaków i zwiększył ich wiedzę o finansach, w wielu

przypadkach skłaniając do otwarcia rachunku bankowego, posiadania

i wykorzystania karty płatniczej, a w efekcie zmieniając również

dotychczasowe przyzwyczajenia płatnicze, co należy uznać za sukces.

■ Program ADF i inne działania w zakresie rozwoju obrotu bezgotówkowego

zmieniły postawy wobec pieniądza i nowoczesnych form płatności,

i w efekcie zwiększyły poziom włączenia finansowego wśród osób

starszych.

Akademia Dostępne Finanse − podsumowanie I odsłony 35

Wnioski

Akademia Dostępne Finanse − podsumowanie I odsłony 36

I odsłona ADF II odsłona ADF

cdn.

Akademia Dostępne Finanse − podsumowanie I odsłony 37

I odsłona ADF II odsłona ADF

cdn.