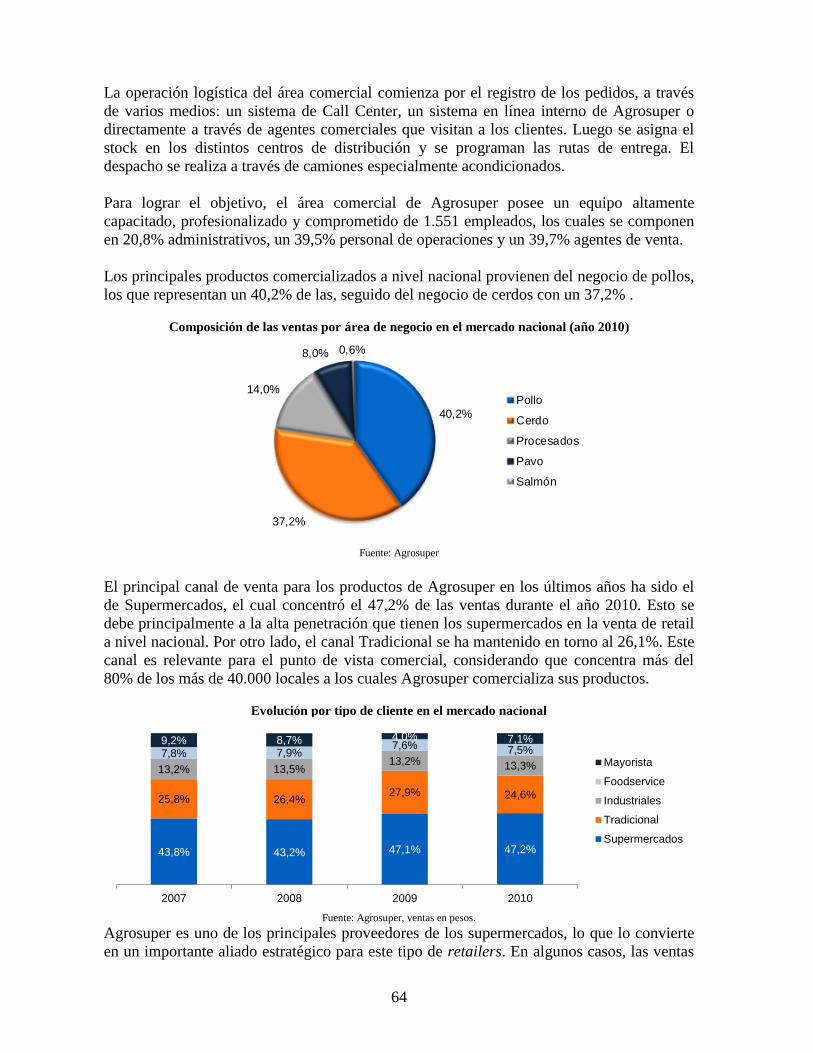

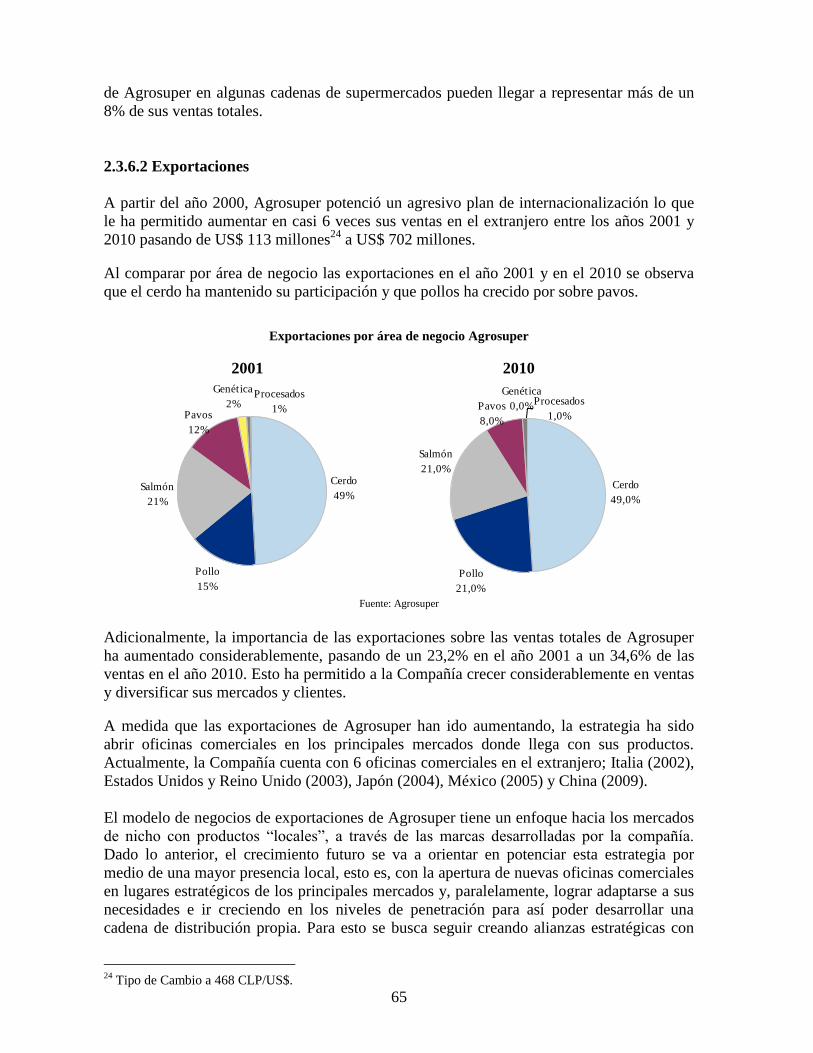

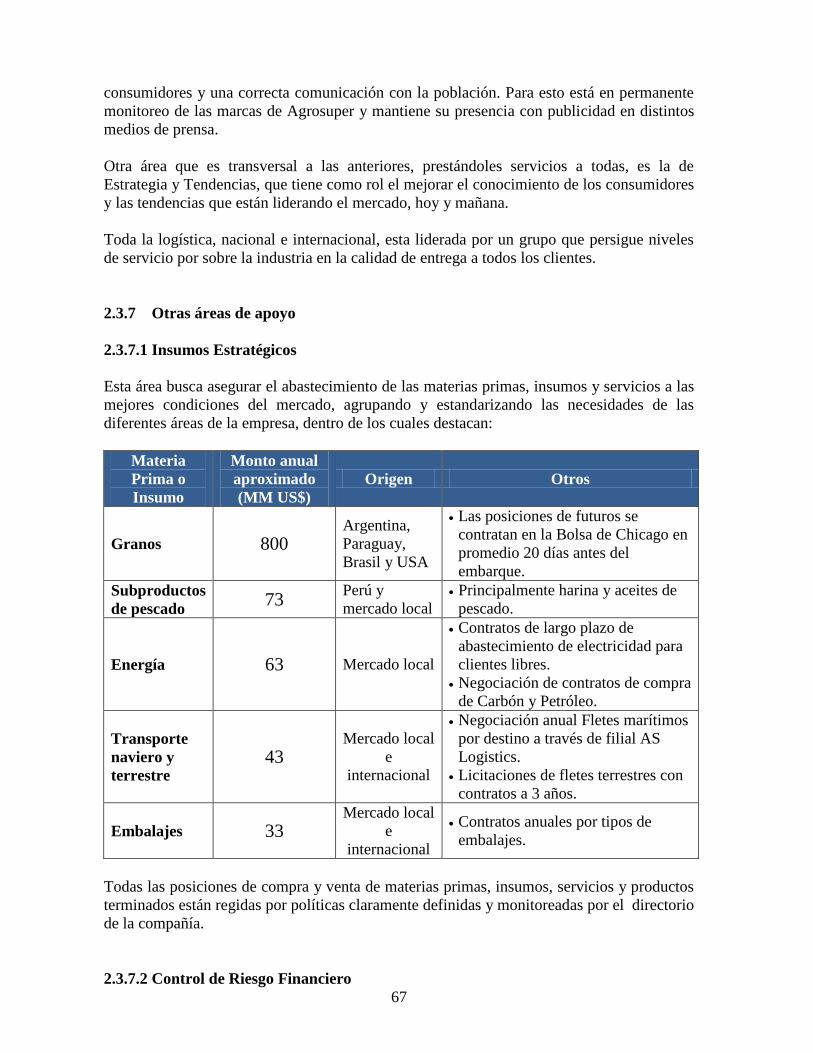

agrosuper s.a. - bolsa de santiagobolsadesantiago.com/biblioteca de archivos/prospectos...

TRANSCRIPT

1

AGROSUPER S.A.

EMISIÓN DE

BONOS POR LÍNEA DE TÍTULOS AL PORTADOR DESMATERIALIZADOS

Septiembre 2011

2

INDICE

1.0 IDENTIFICACIÓN DEL EMISOR 5

1.1 Razón social 5

1.2 Nombre de fantasía 5

1.3 RUT 5

1.4 Inscripción en el Registro de Valores 5

1.5 Dirección 5

1.6 Teléfono 5

1.7 Fax 5

1.8 Dirección electrónica 5

2.0 ACTIVIDADES Y NEGOCIOS DE LA SOCIEDAD 6

2.1 Antecedentes legales 6

2.2 Descripción del sector industrial 8

2.2.1 Reseña histórica 8

2.2.2 La industria mundial de Proteínas 9

2.2.3 La industria mundial de Pollo 17

2.2.4 La Industria mundial del Cerdo 21

2.2.5 La industria mundial del Salmón 24

2.2.6 La Industria mundial de Pavo 29

2.2.7 El mercado chileno de proteínas 32

2.3 Actividades y negocios de Agrosuper S.A. 36

2.3.1 Negocio de Pollos 38

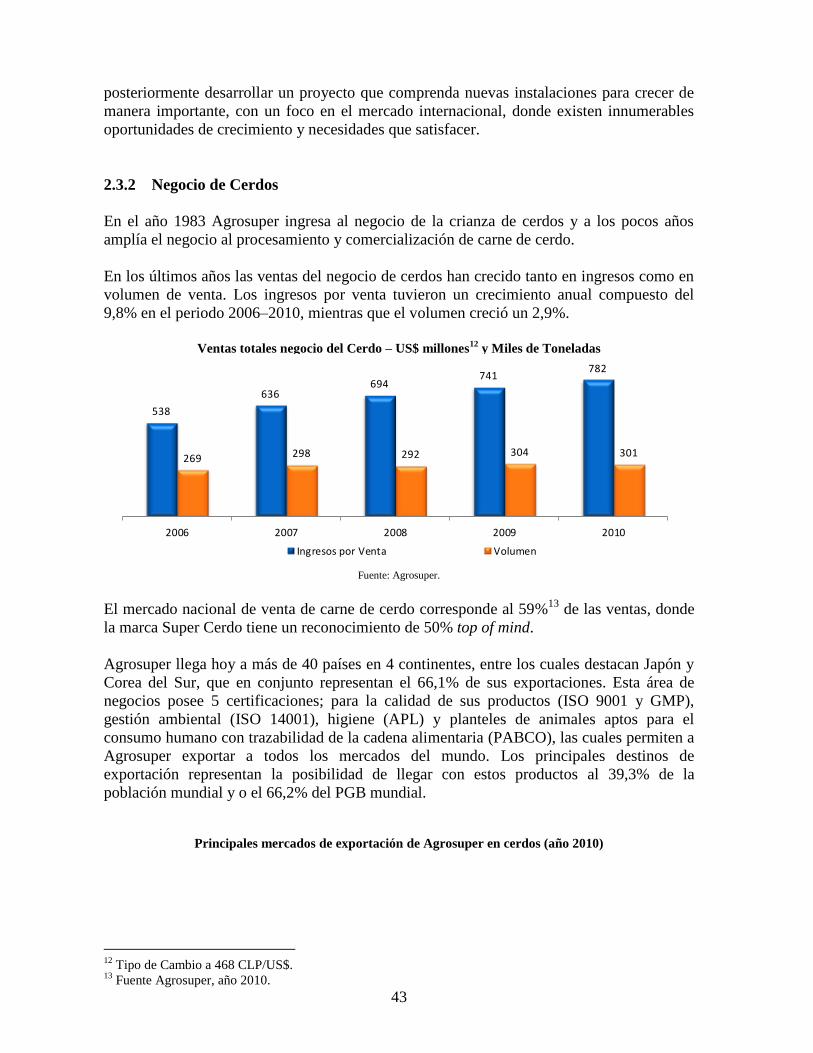

2.3.2 Negocio de Cerdos 43

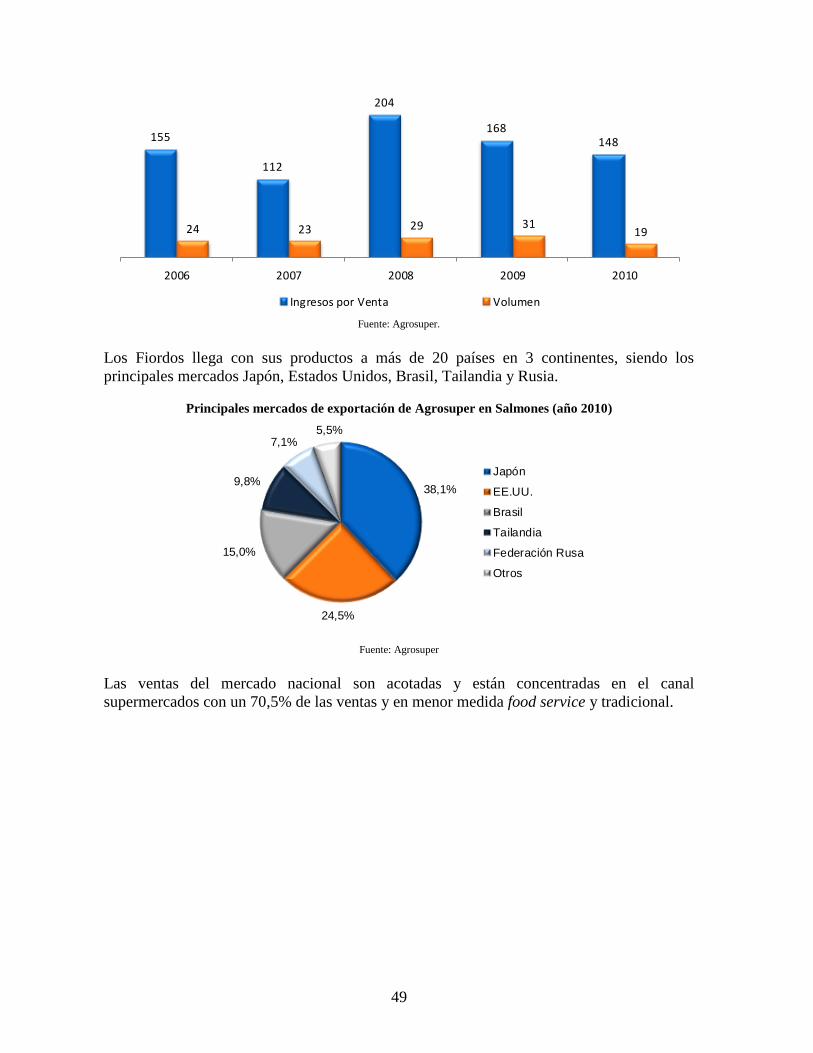

2.3.3 Negocio de Salmones 48

2.3.4 Pavos 53

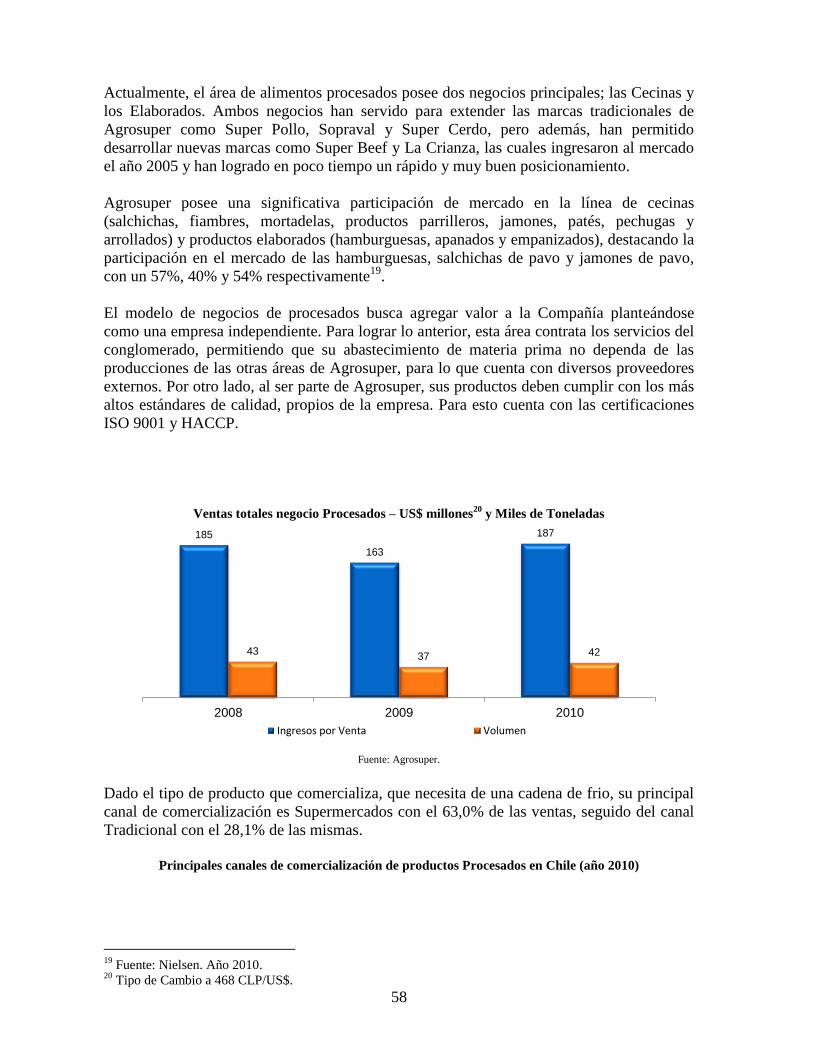

2.3.5 Alimentos Procesados 58

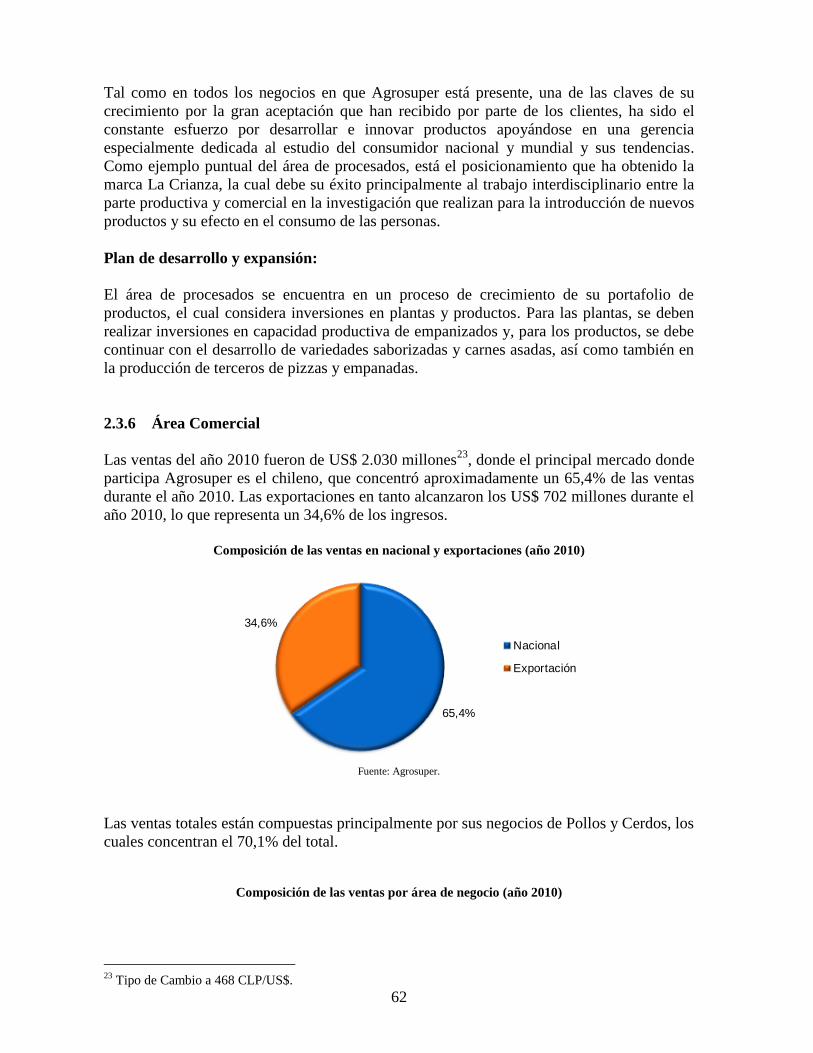

2.3.6 Área Comercial 62

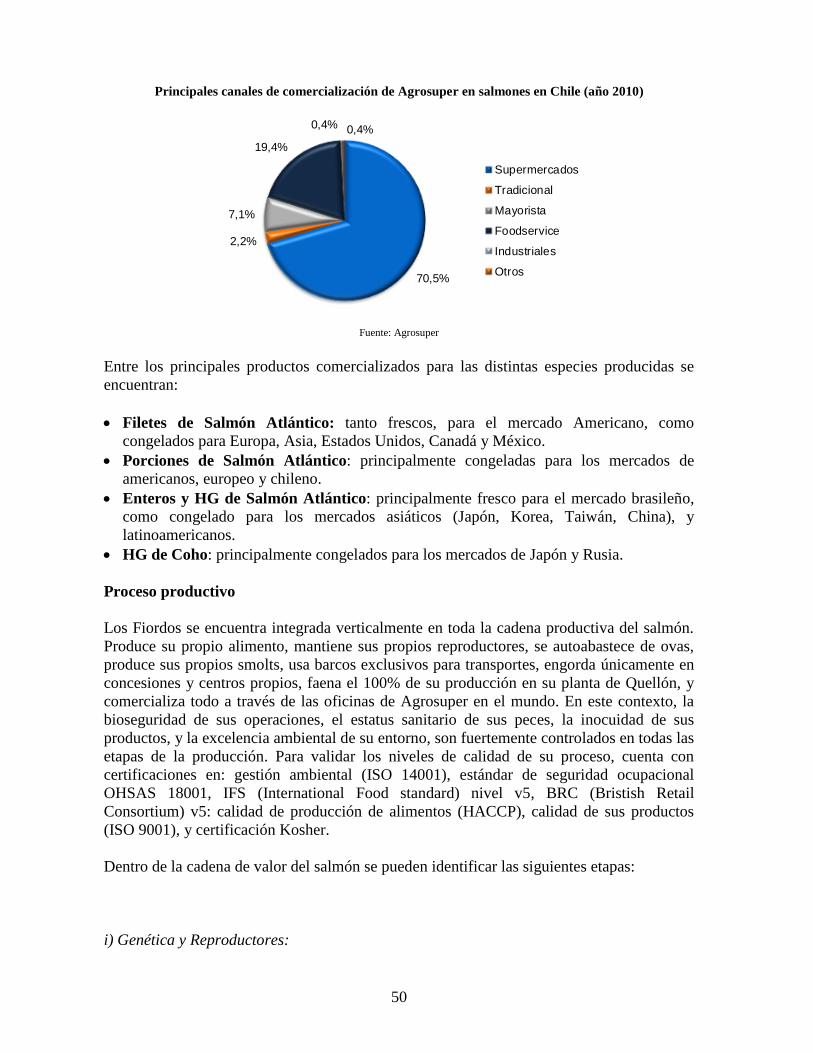

2.3.6.1Venta Nacional 63

2.3.6.2Exportaciones 65

2.3.6.3Áreas de Apoyo a la Venta 66

2.3.7 Otras áreas de apoyo 67

2.3.7.1Insumos Estratégicos 67

2.3.7.2Control de Riesgo Financiero 68

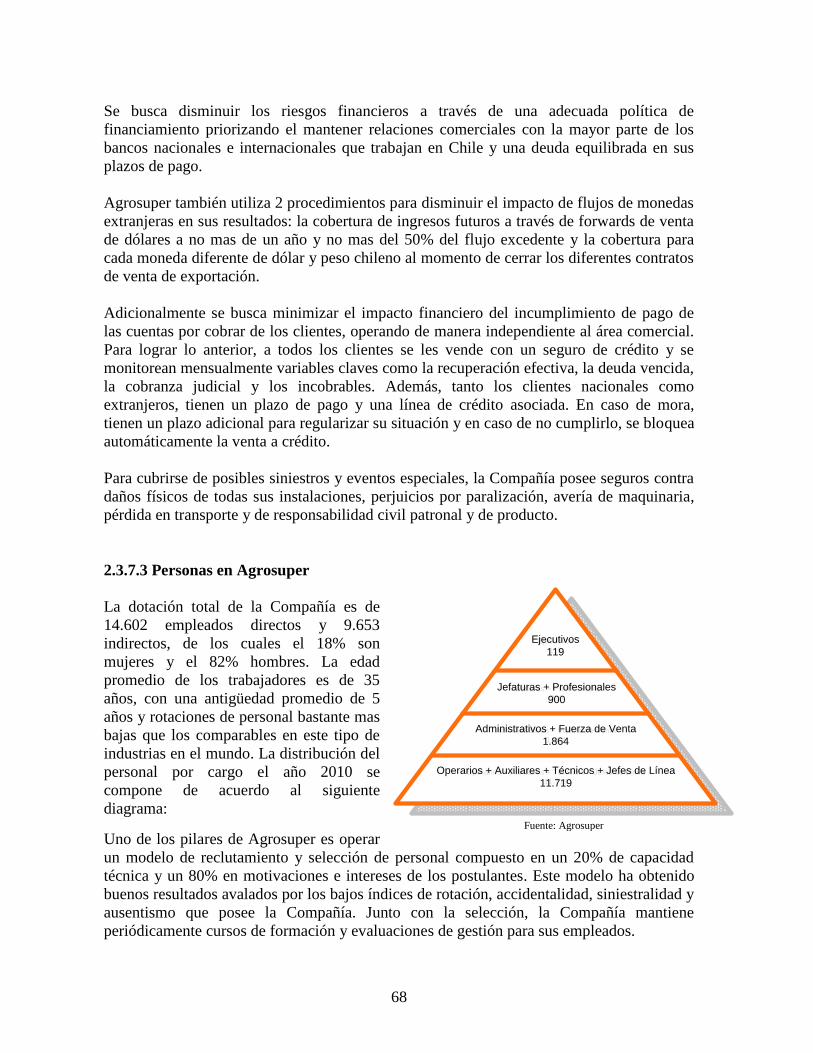

2.3.7.3Personas en Agrosuper 68

2.3.7.4Asuntos Corporativos 69

2.3.7.5 Factores de Riesgo 70

2.4 Políticas de inversión y financiamiento 75

2.5 Patentes y otros derechos 76

2.6 Principales activos 77

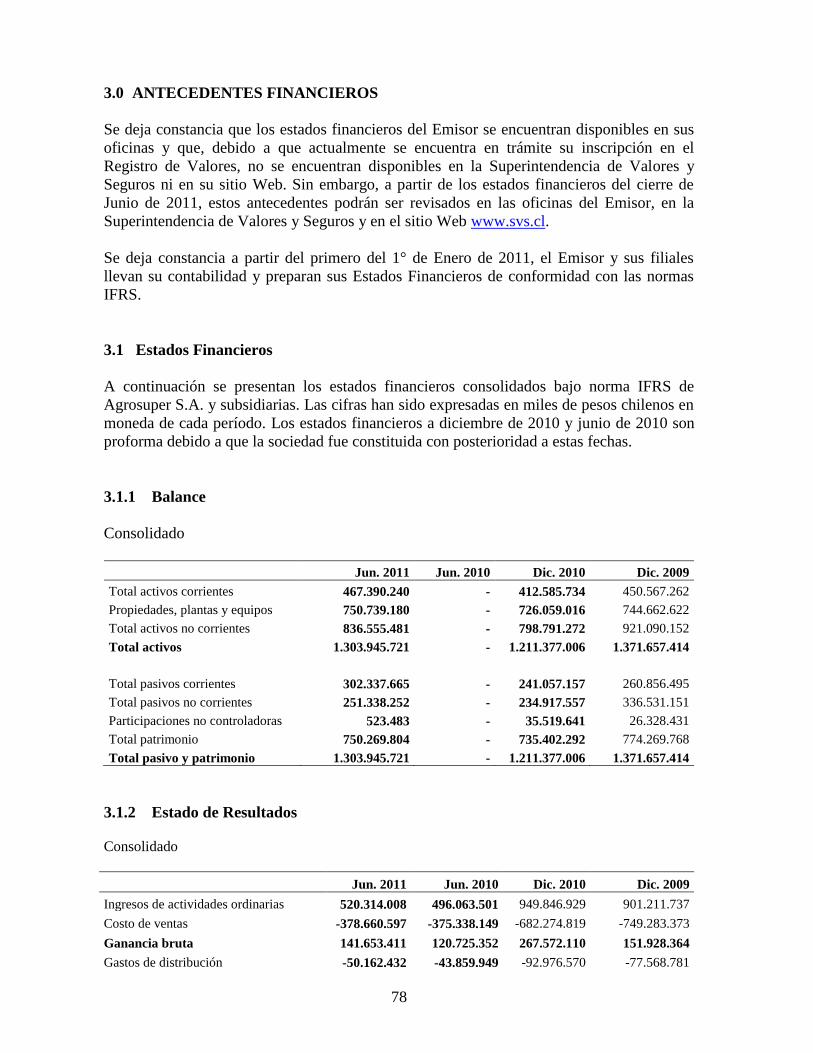

3.0 ANTECEDENTES FINANCIEROS 78

3.1 Estados Financieros 78

3.1.1 Balance 78

3.1.2 Estado de Resultados 78

3.1.3 Estados de Flujos Efectivos 79

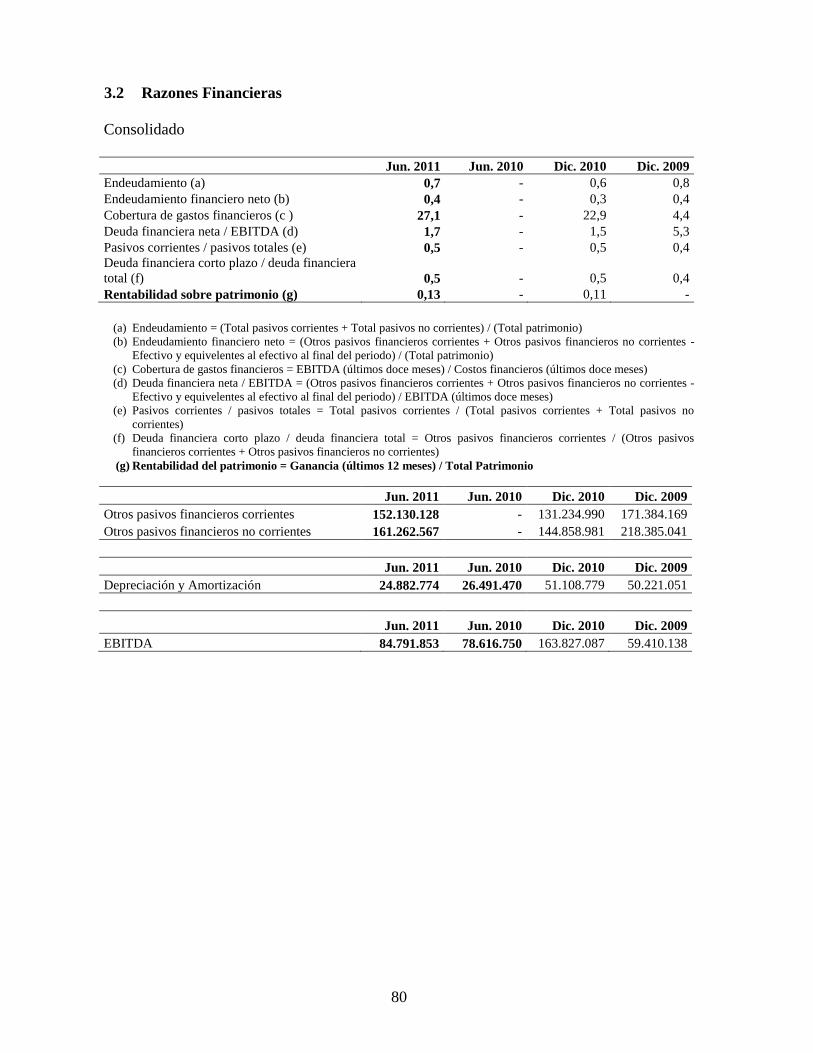

3.2 Razones Financieras 80

3.3 Créditos Preferentes 81

3.4 Restricción al emisor en relación a otros acreedores 81

3

4.0 DESCRIPCIÓN DE LA EMISIÓN 82

4.1 Antecedentes legales 82

4.1.1 Acuerdo de emisión 82

4.1.2 Escritura de Emisión 82

4.2 Características Generales de la emisión 83

4.2.1 Monto máximo de la emisión 83

4.2.2 Monto fijo / línea 84

4.2.3 Plazo vencimiento línea 84

4.2.4 Monto nominal total emisión / Total de Activos 84

4.2.5 Portador / a la orden / nominativos 85

4.2.6 Materializado / desmaterializado 85

4.3 Características específicas de la emisión 86

4.3.1 Monto emisión a colocar 86

4.3.2 Series 86

4.3.3 Cantidad de bonos 86

4.3.4 Cortes 86

4.3.5 Valor nominal de la series 86

4.3.6 Reajustable/no reajustable 86

4.3.7 Tasa de interés 86

4.3.8 Fecha inicio devengo de intereses y reajustes 87

4.3.9 Tablas de desarrollo 87

4.3.10Fecha rescate anticipado 87

4.4 Otras características de la emisión 88

4.4.1 Rescate anticipado 88

4.4.2 Garantías 91

4.4.3 Conversión en acciones 91

4.4.4 Emisión y retiro de los títulos 91

4.5 Reglas de protección a los tenedores de bonos 93

4.5.1 Declaraciones y aseveraciones del Emisor 93

4.5.2 Obligaciones, limitaciones y prohibiciones 93

4.5.3 Facultades complementarias de fiscalización 98

4.5.4 Mayores medidas de protección 98

5.0 USO DE LOS FONDOS 101

6.0 CLASIFICACIÓN DE RIESGO 102

7.0 DESCRIPCIÓN DE LA COLOCACIÓN 103

7.1 Tipo de colocación 103

7.2 Sistema de colocación 103

7.3 Plazo de colocación 103

7.4 Valores no suscritos 103

7.5 Código Nemotécnico 103

8.0 INFORMACIÓN A LOS TENEDORES DE BONOS 104

8.1 Lugar de pago 104

8.2 Frecuencia, formas y periódico avisos de pago 104

8.3 Frecuencia y forma de informes financieros a proporcionar 104

8.4 Información adicional 104

9.0 REPRESENTANTE DE TENEDORES DE BONOS 105

9.1 Nombre o razón social 105

9.2 Dirección 105

9.3 Relaciones 105

4

9.4 Información adicional 105

9.5 Fiscalización 105

10.0 ADMINISTRADOR EXTRAORDINARIO 107

11.0 ENCARGADO DE LA CUSTODIA 108

11.1 Nombre 108

11.2 Dirección 108

11.3 Relaciones 108

12.0PERITO(S) CALIFICADO(S) 109

13.0INFORMACIÓN ADICIONAL 110

13.1 Certificado de inscripción de emisión 110

13.1.1 N° inscripción 110

13.1.2 Fecha 110

13.2 Lugares de obtención de Estados Financieros 110

13.2.1 Inclusión de información 110

13.3 Asesores para la elaboración del prospecto 110

13.3.1 Abogados 110

13.3.2 Auditores Externos 110

13.3.3 Asesores Financieros 110

5

1.0 IDENTIFICACIÓN DEL EMISOR1

1.1 Razón social AGROSUPER S.A.

1.2 Nombre de fantasía No tiene.

1.3 RUT 76.129.263-3.

1.4 Inscripción en el En trámite.

Registro de Valores

1.5 Dirección Camino La Estrella N°401, Oficina 24, Sector Punta de

Cortés. Rancagua.

1.6 Teléfono (72) 201165

1.7 Fax (72) 201133

1.8 Dirección electrónica [email protected]

1 Los términos en mayúsculas no definidos en este prospecto tienen los significados indicados en el Contrato

de Emisión individualizado en la sección 4.1.2. y que se acompañan al presente como Anexo.

6

2.0 ACTIVIDADES Y NEGOCIOS DE LA SOCIEDAD

2.1 Antecedentes legales

La sociedad Agrosuper S.A. (en adelante también la “Sociedad”, “Agrosuper” o la

“Compañía”) fue constituida por escritura pública de fecha 29 de Octubre de 2010, otorgada

en la Notaría de Santiago de don Andrés Rubio Flores. El extracto respectivo fue inscrito a

fojas 69.043, número 48.224 del Registro de Comercio del Conservador de Bienes Raíces

de Santiago correspondiente al año 2010 y publicado en el Diario Oficial el día 24 de

Diciembre del mismo año.

A la fecha del presente prospecto, los estatutos de la Sociedad han sido objeto de las

siguientes modificaciones:

i) Por acuerdo adoptado en la Junta Extraordinaria de Accionistas de la Sociedad

celebrada con fecha 15 de Diciembre del año 2010, cuya acta fue reducida a escritura

pública con esa misma fecha en la Notaría Pública de Santiago de don Andrés Rubio Flores,

se acordó aumentar el capital social. El respectivo extracto fue inscrito a fojas 8.402 número

6.329 del Registro de Comercio del Conservador de Bienes Raíces de Santiago

correspondiente al año 2011 y publicado en el Diario Oficial el día 12 de Febrero del mismo

año.

ii) Por acuerdo adoptado en la Junta Extraordinaria de Accionistas de la Sociedad

celebrada con fecha 27 de Diciembre del año 2010, cuya acta fue reducida a escritura

pública con esa misma fecha en la Notaría Pública de Santiago de don Andrés Rubio Flores,

se acordó aumentar el capital social. El respectivo extracto fue inscrito a fojas 9.152 número

6.964 del Registro de Comercio del Conservador de Bienes Raíces de Santiago

correspondiente al año 2011 y publicado en el Diario Oficial el día 18 de Febrero del mismo

año.

iii) Por acuerdo adoptado en la Junta Extraordinaria de Accionistas de la Sociedad

celebrada con fecha 3 de Agosto del año 2011, se acordó aumentar el capital social. El

proceso de legalización del acta se encuentra actualmente en trámite.

A modo de reseña de lo establecido en los citados estatutos, destacamos los siguientes

aspectos referentes a la Sociedad:

Objeto

El objeto de la Sociedad es:

(a) La inversión en toda clase de bienes, sean muebles e inmuebles, corporales o

incorporales, incluyendo la adquisición de acciones, cuotas o derechos en todo tipo

de sociedades, ya sean comerciales o civiles, comunidades o asociaciones, bonos,

instrumentos financieros, efectos de comercio y, en general, en toda clase de valores

mobiliarios e instrumentos de crédito o de inversión y la administración y

explotación de estas inversiones y sus frutos o productos;

7

(b) La constitución de sociedades o asociaciones de cualquier tipo y el ingreso a ellas, sea

en calidad de socio o accionista, su modificación y la administración de las mismas;

(c) La administración, fabricación, elaboración, explotación y comercialización, en forma

directa o a través de otras personas, de toda clase de bienes muebles, especialmente

aquellos derivados o que digan relación o estén vinculados con la agricultura,

minería, pesca, alimentación, electricidad y combustible; y

(d) La administración, construcción, explotación y comercialización en forma directa o a

través de otras personas, de toda clase de bienes raíces agrícolas y/o no agrícolas,

pudiendo especialmente dedicarse a la crianza de todo tipo de animales, forestación,

fruticultura y agroindustria en general.

Duración

Indefinida.

Administración

La Sociedad es administrada por un Directorio compuesto de seis miembros reelegibles

indefinidamente, que pueden o no ser accionistas de la Sociedad. Los directores duran un

período de tres años en sus funciones, al final del cual debe renovarse totalmente el

Directorio.

Fiscalización de la administración

La junta ordinaria de accionistas designa anualmente auditores externos independientes, a

fin que éstos examinen la contabilidad, inventario, balance y demás estados financieros de

la Sociedad e informen por escrito a la próxima junta general ordinaria de accionistas sobre

el cumplimiento de su mandato.

8

2.2 Descripción del sector industrial

2.2.1 Reseña histórica

Agrosuper inicia sus actividades el año 1955 con la producción de huevos en la localidad de

Doñihue, VI Región. Cinco años más tarde, Gonzalo Vial, fundador de la Compañía, decide

expandir el negocio hacia la producción y comercialización de animales vivos.

En el año 1974, Agrosuper amplía su negocio al procesamiento y comercialización de carne

de pollo, lo que marca el inicio de las actividades que desarrolla actualmente a través de la

marca Super Pollo.

En el año 1983, saliendo de la crisis económica, Agrosuper ingresa al negocio del cerdo

aprovechando su experiencia en la crianza de animales vivos y la infraestructura disponible

después de la crisis. A los pocos años, la Compañía amplía el negocio al procesamiento y

comercialización de carne de cerdo a través de la marca Super Cerdo.

Durante el año 1989, la Compañía ingresa al negocio de la elaboración de cecinas pensando

en dar un mayor valor agregado a la carne de pollo y cerdo y aprovechar las posibles

sinergias en distribución y comercialización. En este mismo año, se comienza con la

producción y comercialización de truchas y salmón atlántico, instalándose como pionera en

la zona del canal Puyuhuapi, XI Región.

A partir del año 1990, Agrosuper inicia su proceso de expansión internacional vía la

exportación de productos provenientes de los negocios de pollos, cerdos y salmones.

En el año 1996, Agrosuper ingresa a la propiedad de Sopraval con el fin de aprovechar toda

su experiencia en la crianza de animales en el negocio de pavos y consolidar potenciales

sinergias en la producción y comercialización de sus productos.

Debido a la experiencia en el negocio de pollos y con el objetivo de crecer en el mercado

local, Agrosuper adquiere en el año 2000 Pollos King, lo cual le ha permitido captar una

mayor variedad de clientes.

A partir del año 2002 comienza un proceso de apertura de oficinas comerciales propias en

los principales mercados donde participaba la Compañía, con el fin de entregar una atención

personalizada a sus clientes y crear alianzas con los distribuidores locales. Inicialmente se

instala en Italia, luego en el 2003 en Estados Unidos y Reino Unido, el 2004 en Japón, el

2005 en México y China en el año 2009.

Como una forma de continuar con un crecimiento constante en su negocio de cerdos, en el

año 2005 Agrosuper inicia el desarrollo del “Proyecto Agroindustrial Valle del Huasco", el

cual tiene como objetivo duplicar su producción de carne de cerdo. Durante enero de 2011

se realizó el ingreso de las primeras hembras reproductoras, lo cual permitirá incrementar

gradualmente la producción de carne de cerdo para llegar a producir cerca de 482.000

toneladas adicionales al año.

Durante el año 2011, Agrosuper adquiere la participación accionaria de Sopraval que estaba

en manos de la familia Allende, llegando así a un 81,2% de la propiedad. Paralelamente, la

9

Compañía efectuó una exitosa OPA por el restante de las acciones, logrando finalmente un

99,7% de la propiedad total de la compañía.

En la actualidad Agrosuper es la principal empresa productora de proteína animal y

alimentos frescos y congelados de Chile, con una destacada presencia en el mercado local y

de exportación. La Compañía participa en el negocio de la producción, distribución y

comercialización de carne de pollo, cerdo, pavo, salmones y alimentos procesados,

alcanzando durante el año 2010 ventas por US$ 2.030 millones.

2.2.2 La industria mundial de Proteínas

A. Consumo mundial de alimentos

La demanda y consumo mundial de alimentos se encuentra fuertemente ligada al

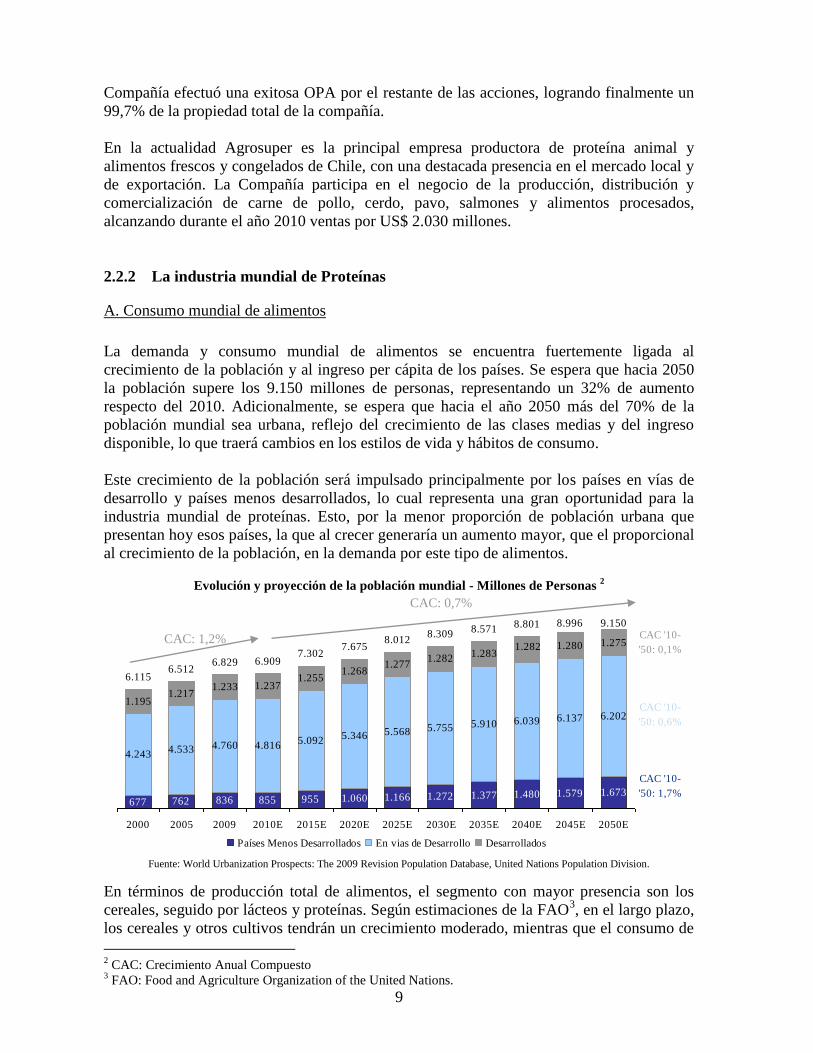

crecimiento de la población y al ingreso per cápita de los países. Se espera que hacia 2050

la población supere los 9.150 millones de personas, representando un 32% de aumento

respecto del 2010. Adicionalmente, se espera que hacia el año 2050 más del 70% de la

población mundial sea urbana, reflejo del crecimiento de las clases medias y del ingreso

disponible, lo que traerá cambios en los estilos de vida y hábitos de consumo.

Este crecimiento de la población será impulsado principalmente por los países en vías de

desarrollo y países menos desarrollados, lo cual representa una gran oportunidad para la

industria mundial de proteínas. Esto, por la menor proporción de población urbana que

presentan hoy esos países, la que al crecer generaría un aumento mayor, que el proporcional

al crecimiento de la población, en la demanda por este tipo de alimentos.

Evolución y proyección de la población mundial - Millones de Personas 2

677 762 836 855 955 1.060 1.166 1.272 1.377 1.480 1.579 1.673

4.243 4.533 4.760 4.816 5.0925.346 5.568 5.755 5.910 6.039 6.137 6.202

1.1951.217

1.233 1.2371.255

1.2681.277

1.2821.283

1.280 1.275

6.1156.512

6.829 6.9097.302

7.6758.012

8.3098.571

8.801 8.996 9.150

1.282

2000 2005 2009 2010E 2015E 2020E 2025E 2030E 2035E 2040E 2045E 2050E

Países Menos Desarrollados En vias de Desarrollo Desarrollados

CAC '10-

'50: 0,1%

CAC '10-

'50: 0,6%

CAC '10-

'50: 1,7%

Fuente: World Urbanization Prospects: The 2009 Revision Population Database, United Nations Population Division.

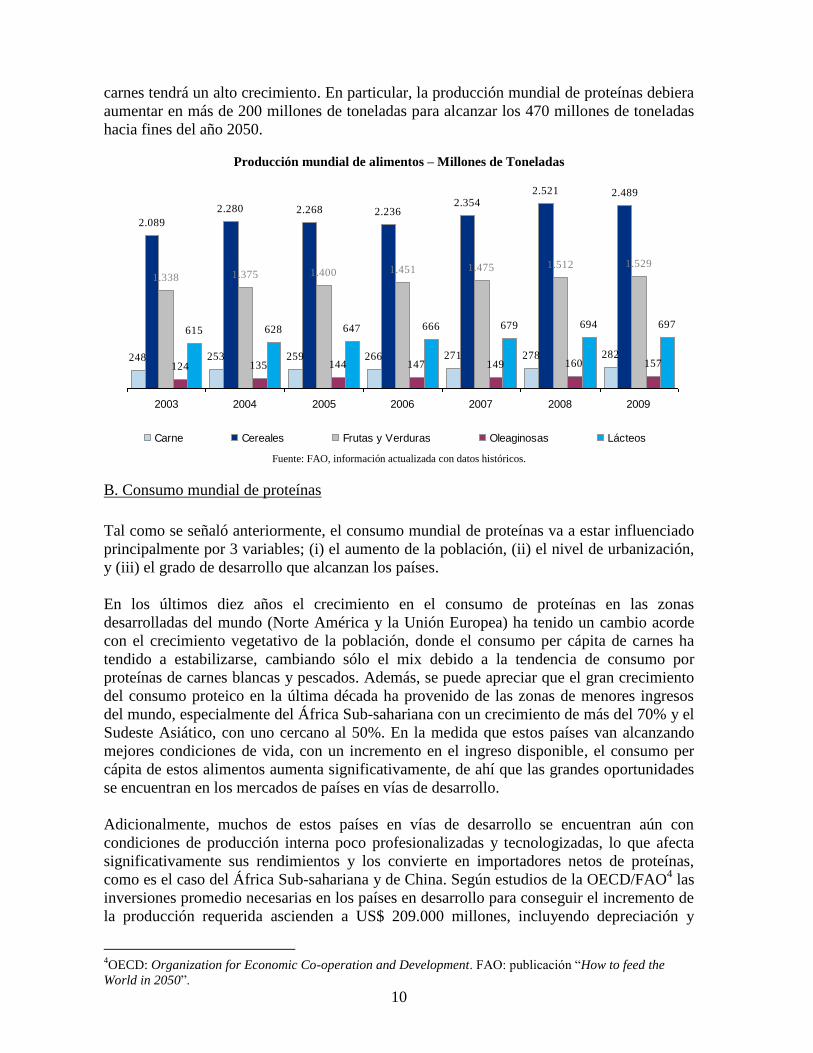

En términos de producción total de alimentos, el segmento con mayor presencia son los

cereales, seguido por lácteos y proteínas. Según estimaciones de la FAO3, en el largo plazo,

los cereales y otros cultivos tendrán un crecimiento moderado, mientras que el consumo de

2 CAC: Crecimiento Anual Compuesto

3 FAO: Food and Agriculture Organization of the United Nations.

CAC: 1,2%

CAC: 0,7%

10

carnes tendrá un alto crecimiento. En particular, la producción mundial de proteínas debiera

aumentar en más de 200 millones de toneladas para alcanzar los 470 millones de toneladas

hacia fines del año 2050.

Producción mundial de alimentos – Millones de Toneladas

248 253 259 266 271 278 282

2.089

2.280 2.268 2.2362.354

2.521 2.489

1.338 1.375 1.400 1.451 1.475 1.512 1.529

124 135 144 147 149 160 157

615 628 647 666 679 694 697

2003 2004 2005 2006 2007 2008 2009

Carne Cereales Frutas y Verduras Oleaginosas Lácteos

Fuente: FAO, información actualizada con datos históricos.

B. Consumo mundial de proteínas

Tal como se señaló anteriormente, el consumo mundial de proteínas va a estar influenciado

principalmente por 3 variables; (i) el aumento de la población, (ii) el nivel de urbanización,

y (iii) el grado de desarrollo que alcanzan los países.

En los últimos diez años el crecimiento en el consumo de proteínas en las zonas

desarrolladas del mundo (Norte América y la Unión Europea) ha tenido un cambio acorde

con el crecimiento vegetativo de la población, donde el consumo per cápita de carnes ha

tendido a estabilizarse, cambiando sólo el mix debido a la tendencia de consumo por

proteínas de carnes blancas y pescados. Además, se puede apreciar que el gran crecimiento

del consumo proteico en la última década ha provenido de las zonas de menores ingresos

del mundo, especialmente del África Sub-sahariana con un crecimiento de más del 70% y el

Sudeste Asiático, con uno cercano al 50%. En la medida que estos países van alcanzando

mejores condiciones de vida, con un incremento en el ingreso disponible, el consumo per

cápita de estos alimentos aumenta significativamente, de ahí que las grandes oportunidades

se encuentran en los mercados de países en vías de desarrollo.

Adicionalmente, muchos de estos países en vías de desarrollo se encuentran aún con

condiciones de producción interna poco profesionalizadas y tecnologizadas, lo que afecta

significativamente sus rendimientos y los convierte en importadores netos de proteínas,

como es el caso del África Sub-sahariana y de China. Según estudios de la OECD/FAO4 las

inversiones promedio necesarias en los países en desarrollo para conseguir el incremento de

la producción requerida ascienden a US$ 209.000 millones, incluyendo depreciación y

4OECD: Organization for Economic Co-operation and Development. FAO: publicación “How to feed the

World in 2050”.

11

renovación de activos existentes. Esto contrasta con los US$ 104.000 millones invertidos en

estos países en agricultura en la última década, lo que apunta a una brecha de cerca del 50%

para poder alcanzar las capacidades productivas necesarias para satisfacer la creciente

demanda, lo que podría generar tendencias alcistas en los precios de estos productos.

Adicionalmente, el estudio de la FAO señala que el 80% de incremento en la producción

provendría del aumento en los rendimientos de los procesos productivos, mientras que sólo

el 20% procedería de un aumento de uso de suelos cultivables, dada la alta ineficiencia

productiva de ciertos países.

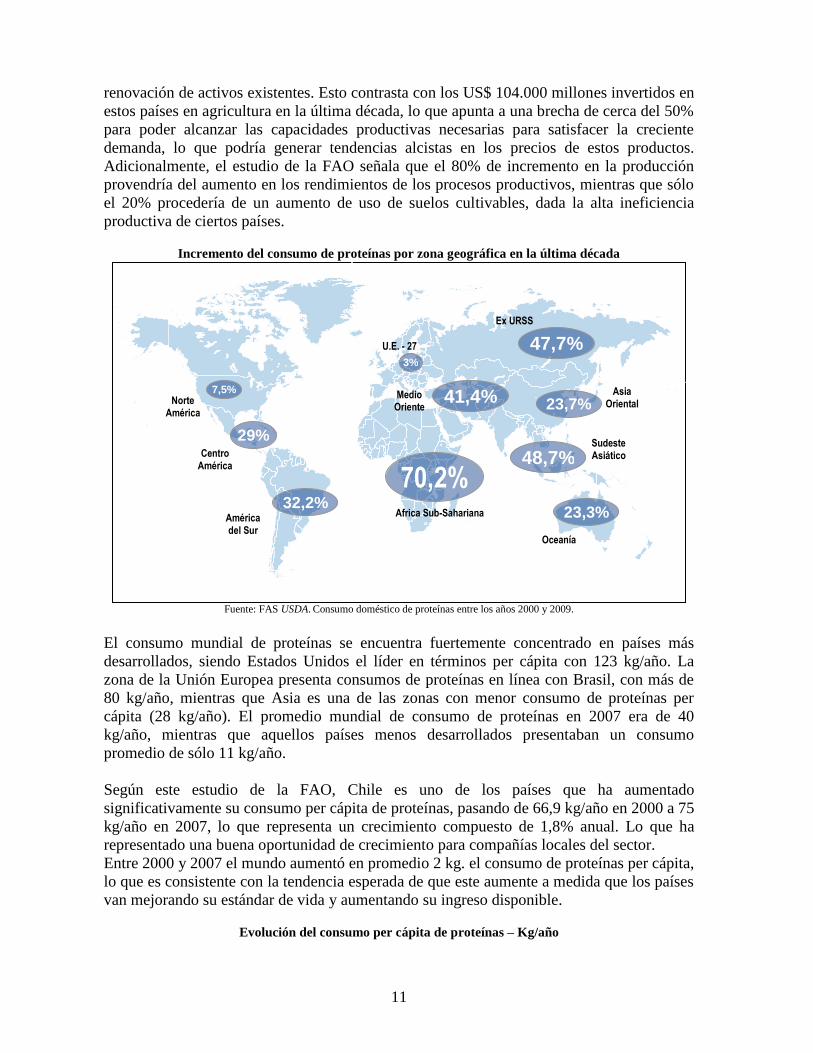

Incremento del consumo de proteínas por zona geográfica en la última década

Fuente: FAS USDA. Consumo doméstico de proteínas entre los años 2000 y 2009.

El consumo mundial de proteínas se encuentra fuertemente concentrado en países más

desarrollados, siendo Estados Unidos el líder en términos per cápita con 123 kg/año. La

zona de la Unión Europea presenta consumos de proteínas en línea con Brasil, con más de

80 kg/año, mientras que Asia es una de las zonas con menor consumo de proteínas per

cápita (28 kg/año). El promedio mundial de consumo de proteínas en 2007 era de 40

kg/año, mientras que aquellos países menos desarrollados presentaban un consumo

promedio de sólo 11 kg/año.

Según este estudio de la FAO, Chile es uno de los países que ha aumentado

significativamente su consumo per cápita de proteínas, pasando de 66,9 kg/año en 2000 a 75

kg/año en 2007, lo que representa un crecimiento compuesto de 1,8% anual. Lo que ha

representado una buena oportunidad de crecimiento para compañías locales del sector.

Entre 2000 y 2007 el mundo aumentó en promedio 2 kg. el consumo de proteínas per cápita,

lo que es consistente con la tendencia esperada de que este aumente a medida que los países

van mejorando su estándar de vida y aumentando su ingreso disponible.

Evolución del consumo per cápita de proteínas – Kg/año

7,5% Norte

América

70,2% Africa Sub-Sahariana

3%

U.E. - 27

29% Centro

América

32,2% América del Sur

Medio Oriente

41,4%

23,3%

Oceanía

Asia Oriental

48,7% Sudeste Asiático

Ex URSS

23,7%

47,7%

12

120

8579

66

55

45

26

9

38

123

8680

75

63

46

28

11

40

EE.UU. U.E. Brasil Chile México Japón Asia Países Menos

Desarrollados*

Promedio

Mundo2000 2007

Fuente: FAO. Información actualizada a Junio de 2010 con datos históricos. La definición de Asia incluye a Japón.

(*) Muestra de países definida por Naciones Unidas, como aquellos países con un menor nivel de desarrollo. Para Chile, fuente APA-

Asprocer, ODEPA e INE.

La composición del mix de proteínas consumidas en cada país puede cambiar

significativamente debido a factores económicos y culturales. Es así como en Estados

Unidos el consumo de proteínas se encuentra liderado por las aves (41,3%), seguido del

bovino (33,6%). Brasil presenta un mix de consumo de proteínas que privilegia el bovino

(46,2%) por sobre el cerdo (13,6%), con un consumo de aves similar al de Estados Unidos

de 39,3%. Por otra parte, Japón presenta un consumo fuertemente concentrado en carne de

cerdo (43,5%) seguido de aves (37,2%), lo que es consistente con lo observado en países

asiáticos, exceptuando aquellos con alta presencia de población musulmana.

Consumo de proteínas – EE.UU.

Cerdo

24,2%

Bovino

33,6%

Aves*

41,3%

Otras

Carnes

1,0%

Consumo de proteínas– Brasil

Cerdo

13,6%

Bovino

46,2%

Aves*

39,3%

Otras

Carnes

0,9%

Consumo de proteínas – Japón

Cerdo

43,5%

Bovino

18,6%

Aves*

37,2%

Otras

Carnes

0,6%

Consumo de proteínas – U.E.

Consumo de proteínas – MX

Consumo de proteínas – Chile

13

Cerdo

49,7%

Bovino

20,0%

Aves*

24,1%

Otras

Carnes

6,3%

Cerdo

21,5%

Bovino

28,8%

Aves*

46,5%

Otras

Carnes

3,2%

Cerdo

30.4%

Bovino

26.2% Aves*

41.9%

Otras

Carnes

1.5%

Fuente: FAO. Información actualizada a Junio de 2010 con datos históricos. (*) Aves incluye pollos, pavos y otras aves. Para Chile datos

INE, APA y Asprocer.

C. Producción e intercambio mundial de proteínas

El principal productor de proteínas a nivel mundial es Asia con 112,0 millones de toneladas

en 2008, seguido de Europa y Norteamérica con 54,1 y 47,1 millones de toneladas

respectivamente. A pesar de que Asia concentra un 40,3% de la producción mundial de

proteínas, cabe destacar que esta producción es principalmente para consumo interno ya que

el continente es un importador neto. Las principales zonas importadoras de proteínas son

Europa y Asia con 18,1 y 10,5 millones de toneladas anuales, respectivamente, mientras que

los principales exportadores son Europa, Norteamérica y Sudamérica.

Asia concentra gran parte de la producción y consumo de cerdo, con 56,9 millones de

toneladas producidas en 2008, equivalentes al 54,8% de la producción mundial. Europa y

Norteamérica son también importantes productores y consumidores de cerdo, con 24,4

millones de toneladas y 12,5 millones de toneladas respectivamente. El comercio

internacional de cerdo durante 2008 fue de 12,3 millones de toneladas, equivalentes al

11,9% de la producción mundial.

Los principales productores de aves son Asia (29,9 millones de toneladas), Norteamérica

(21,1 millones de toneladas) y Sudamérica (15,8 millones de toneladas), mientras que el

principal importador es Europa con 5,3 millones de toneladas, representando un total de

5,9% de la producción mundial. El comercio internacional de aves durante 2008 fue de 13,9

millones de toneladas, equivalentes al 15,5% de la producción mundial.

14

Producción y comercio de proteínas por principales zonas geográficas – Millones de Toneladas 2008

Fuente: FAO, información actualizada a noviembre de 2010 con datos históricos.

D. Precio de las proteínas

Las presiones de demanda por alimentos se han traducido en un aumento significativo de

sus precios en general y también para el caso de las proteínas, las que ocupan granos como

insumo productivo y, adicionalmente, por un efecto sustitución respecto del consumo de

alimentos que tienen tendencia alcista en el precio. A esto se suma la tendencia de escasez

de alimentos derivada de la sub-inversión en capacidad productiva que han tenido los países

en vías de desarrollo en los últimos diez años.

Otro factor que presiona el precio de las proteínas viene dado por el uso alternativo del maíz

como insumo para la producción de biocombustibles. Durante 2007 y 2008 la cantidad total

de cereales utilizados en la producción de etanol ascendió a 110 millones de toneladas, cifra

que representa alrededor del 10% del total de cereales (1.120 millones de toneladas). Según

las proyecciones de la OECD/FAO, la producción mundial de bio-combustibles podría

aumentar significativamente, ejerciendo una presión cada vez más importante.

Para las proteínas sus precios han mostrado una significativa tendencia al alza, donde el

índice general presenta un crecimiento anual compuesto de 6,6% entre 2003 y 2010. Las

mayores alzas en precios han sido experimentadas por el precio de las aves (CAC 2003 a

2010 9,5%) y el bovino (CAC 2003 a 2010 de 7,7%), mientras que el precio del cerdo ha

crecido en menor medida con un CAC del 5,3% en el período 2003 a 2010. Por el lado de

los salmones, sus precios han visto una constante alza en los últimos años, con un aumento

de la demanda liderada por los cambios en las tendencias de consumo hacia proteínas

consideradas más saludables.

Índice precio mundial de proteínas, Base 2002 – 2004

Cerdo Bovino Aves Otros

15

152

179

138

163

60

80

100

120

140

160

180

2002 2003 2004 2005 2006 2007 2008 2009 2010

Total Proteínas Indice Precio Aves Indice Precio Cerdo Indice Precio Bovino

Fuente: FAO, información actualizada con a Marzo 2011 datos históricos.

E. Tendencias en la industria de las proteínas

Demanda

El aumento de la población en los países y de su poder adquisitivo se traduce en un

aumento de la demanda de proteínas. A esto se le suma que el aumento en la población

urbana, que consume una dieta más rica en proteínas que la población rural, también

incide en el aumento por este tipo de alimentos. Dado ambos factores, los países en vías

de desarrollo serán el motor que impulsará la demanda por proteínas, la que debiera

crecer a un ritmo más que proporcional al crecimiento de la población debido a un

aumento del consumo per cápita.

Por otro lado, luego de la crisis financiera de 2008–2009, se espera una recuperación en

las economías mundiales lo que reactivaría la demanda interna y, por ende, el consumo

de proteínas, sobre todo en las clases medias.

Es esperable que la demanda por pollo aumente significativamente debido a que es la

proteína de menor costo, por lo que generalmente es la primera proteína en ser

incorporada en la dieta de países en vías de desarrollo.

La carne de bovino ha perdido relevancia dentro del consumo total de proteínas en el

mundo, siendo el cerdo, el pollo, el pavo y el salmón los que han ganado participación en

los últimos años.

La carne de cerdo se ha posicionado como la principal proteína consumida en el mundo,

donde se espera un significativo aumento de las importaciones, impulsadas por la

demanda norteamericana y los mercados asiáticos, además de un crecimiento moderado

en el consumo de casi todos los otros mercados.

Existe una preferencia en los países desarrollados y algunos en vías de desarrollo por el

consumo de alimentos como las carnes blancas y pescados, entre los que se cuentan la

carne de pollo, cortes magros de cerdo, carne de pavo y salmón, este último muy fuerte

en aportes de Omega-3 a la dieta.

16

Adicionalmente, existe demanda de mercados emergentes como Asia y África Sub-

sahariana para partes de pollo tradicionalmente no vendidas en el mercado local, como

son las garras, interiores y espinazos.

Otro aspecto relevante han sido los cambios de hábitos de consumo y preferencias de los

consumidores, los que han hecho evolucionar la demanda hacia productos de mayor

nivel de elaboración y facilidad en su uso. Esto va en línea con el desarrollo de productos

procesados y nuevos cortes de pavo, lo que ha permitido generar un consumo estable de

este producto, disminuyendo en parte la estacionalidad característica de esta industria.

El precio del salmón está en un nivel alto respecto a los últimos 10 años. La razón que

motiva el alza se debe a la sólida demanda de los mercados desarrollados (Japón, Estados

Unidos y la misma Unión Europea) y al crecimiento en el consumo per cápita que están

experimentando muchos países en desarrollo (Brasil, Rusia, y China). De hecho, la

disminución de la oferta chilena entre los años 2009 y 2010, por los efectos del virus

ISA, se vio en parte contrarrestada por los aumentos en las cosechas de Noruega y, sin

embargo, los precios se han mantenido altos. Se espera que durante el resto de 2011 y

2012 los precios se mantengan en niveles similares a los de hoy.

Oferta

Los países en desarrollo han sub-invertido en infraestructura de producción de alimentos

y proteínas en los últimos diez años, lo que se traduce en una importante oportunidad

para aquellas empresas dispuestas a invertir en capacidad instalada.

La producción de alimentos en países asiáticos, especialmente en China, se encuentra

muy atomizada y poco industrializada, por lo que no podrían enfrentar el aumento de

demanda interna con la capacidad instalada y sistema productivo actual. La tendencia de

estos países indica que debieran convertirse en importadores netos cada vez más

relevantes en el mercado global.

Norteamérica y Sudamérica son los principales exportadores netos de proteínas y la

tendencia indica que seguirán consolidándose como importantes productores y

exportadores de proteínas a nivel mundial.

Brasil se ha transformado en un importante actor de la industria, triplicando sus

exportaciones en los últimos diez años. Sin embargo, el país cuenta con restricciones

para exportar a ciertos destinos debido a las actuales condiciones sanitarias internas.

A pesar de no encontrarse entre los principales productores mundiales, Chile se ha

consolidado como exportador reconocido de pollo, cerdo y pavo, aumentando su

producción y eficiencia productiva, dado que sus condiciones sanitarias, climáticas y

comerciales le permiten acceder a todos los mercados relevantes.

Por otro lado, se estima que la Unión Europea estaría alcanzando sus niveles máximos de

producción de cerdo, e incluso se proyecta una disminución de sus exportaciones debido

a la competencia proveniente de otros mercados y a los altos costos de implementación

17

de la nueva normativa ambiental de la Unión Europea. Sin embargo, existen proyectos de

crecimiento en la Europa de Este, en países como Polonia, Rumania y Rusia.

En la industria del salmón el crecimiento de la oferta será principalmente por producción

de salmón cultivado, ya que las cosechas silvestres han sido sobre explotadas y no se

observa posibilidad de aumentar las capturas.

En éste ámbito Chile es el único fabricante que tiene la capacidad productiva,

concesiones, y fiordos disponibles para duplicar su capacidad en los próximos años. Ya

que Noruega, el otro gran productor tiene una industria madura con sus espacios físicos

ya casi completamente saturados.

Por otro lado, es esperable que la tendencia mundial a la consolidación de los

productores de salmón también ocurra en Chile. Los nuevos cambios a los sistemas

productivos que ha realizado la autoridad chilena favorecerán a que las empresas

busquen alianzas, se fusionen, y se consoliden unas con otras. Esto básicamente porque

los aumentos de costos serán mayores para los pequeños versus los grandes productores,

los que podrán conquistar eficiencias por economías de escala buscando compensar los

costos adicionales debido a la regulación.

2.2.3 La industria mundial de Pollo

A. Consumo

La demanda mundial de pollo está fuertemente influenciada por los consumos de Estados

Unidos, China, Brasil, la Unión Europea y México, quienes representan en conjunto un

62,8% del consumo mundial de este producto. El pollo ha sido en los últimos cinco años la

proteína con mayor tasa de crecimiento en su demanda, debido a que es la proteína con

menor costo, con un crecimiento anual compuesto de 3,9%. Este crecimiento ha sido

especialmente liderado por China, que en el período ha presentado un crecimiento de 4,8%

llegando a más de 12,2 millones de toneladas en 2009. Otros mercados que han tenido un

significativo aumento en su demanda de pollo son Brasil (4,2%) y la Unión Europea (3,4%),

mientras que el consumo en Estados Unidos se ha estabilizado en los últimos años en torno

a las 13,5 millones de toneladas.

El pollo es consumido en el mundo en distintos formatos que incluyen productos frescos,

congelados y procesados. Además, existen múltiples cortes dentro de los productos frescos

y congelados, como por ejemplo trutro, pechuga, alas y menudencias. Por el lado de los

procesados existen distintos tipos de productos como jamones, cecinas, salchichas,

empanizados y hamburguesas.

Se espera que para 2011 la demanda mundial de pollo llegue a 77,4 millones de toneladas,

lo que representa un crecimiento de 3% respecto del consumo del año anterior.

Consumo mundial de Pollo por principales mercados – Miles de Toneladas

CAC ‟06 – „10: 3,9%

18

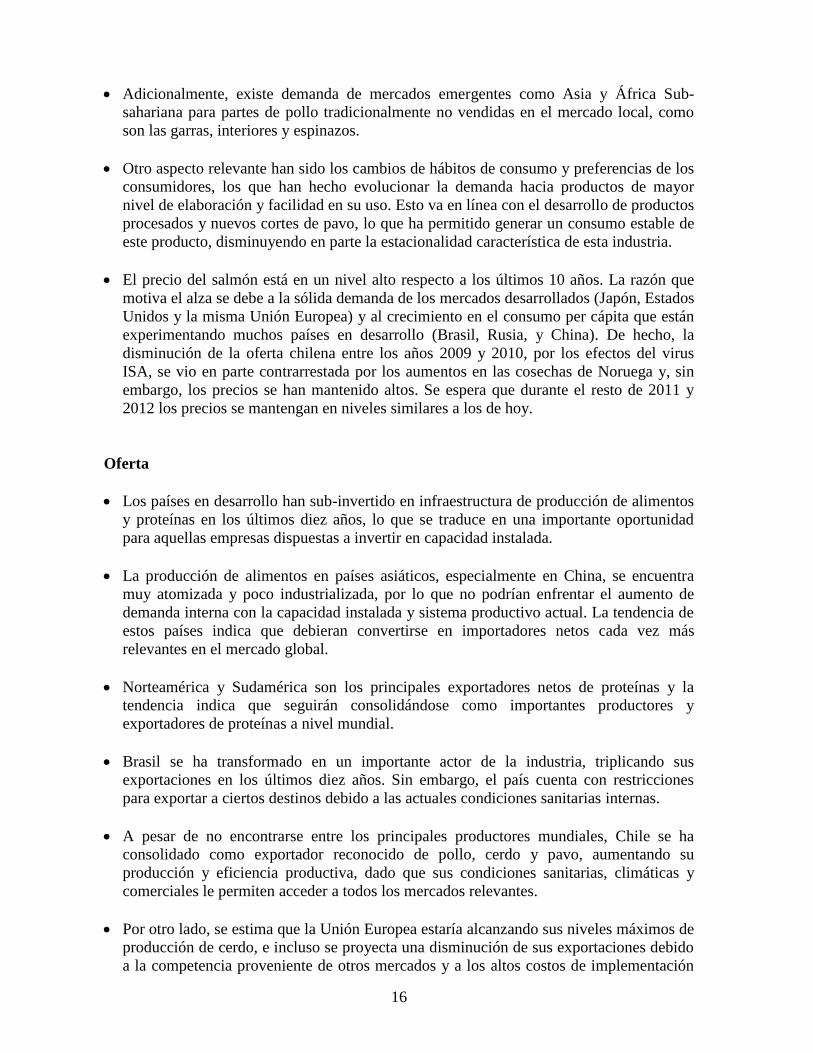

64.38468.308

71.032 71.86075.127 77.389

2006 2007 2008 2009 2010E 2011E

EE.UU. China U.E. Brasil México Otros

Fuente: USDA, información actualizada a Marzo 2011 con datos históricos y estimados.

Según la FAO, el consumo mundial per cápita de pollo sería de 12,6 kg/año. En términos de

consumo per cápita, Brasil se encuentra en niveles cercanos a los observados para Estados

Unidos. Chile también ha experimentado un crecimiento sostenido en su consumo per

cápita, con un crecimiento promedio de 1,8% anual y se espera que llegue a los 31,7 kg/año

en 2011.

Evolución consumo per cápita de Pollo – Kg/año

47,3

35,8

31,729,2

9,67,9

44,545,8

30,0

28,0

18,115,6

0

10

20

30

40

50

2006 2007 2008 2009 2010 2011E

Brasil Chile China EE.UU. México U.E.

Fuente: USDA, información actualizada con datos históricos y estimados.

Para Chile datos APA y ODEPA, para 2011 se considera mismo valor que 2010.

Los principales importadores de pollo en 2009 fueron Rusia (12%), la Unión Europea (9%)

y Japón (8%). La tendencia en importaciones de pollo según el USDA5 para 2011 indica

que los principales actores que impulsarán las importaciones serán Arabia Saudita y la

Unión Europea con aumentos sobre el 4,0% respecto de 2010. Por otra parte, las

importaciones de Rusia han disminuido respecto de años anteriores, debido principalmente

a un aumento significativo de la producción interna del país.

5 USDA: United States Department of Agriculture

19

Principales importaciones de Pollo en el mundo – Miles de Toneladas

199710

235

1.281

399

4.733

716419

1.189

423

6.375

710 760 550 600 680

8.000

605

E.U. Japón México Rusia Arabia Saudita Total

2001 2006 2011E

Fuente: FAS USDA, Livestock and Poultry, reporte de octubre 2010.

B. Producción

La producción mundial de pollo ha tenido un importante crecimiento (4,2% compuesto

anual), siendo junto al salmón, una de las proteínas que más ha crecido en los últimos cinco

años. Para 2011 se espera un crecimiento superior al 3,0%, superando los 78,2 millones de

toneladas. El sostenido crecimiento de la producción de pollo se encuentra sustentado

principalmente por la demanda interna de China, Estados Unidos y la Unión Europea y por

el aumento en las exportaciones. Adicionalmente, las favorables expectativas productivas se

basan en un mejor manejo sanitario de la producción, aunque el aumento en los precios de

los granos podría tener un impacto negativo en la producción de 2011.

Estados Unidos es el principal productor de pollo con cerca de 16,3 millones de toneladas

en 2010 (22% de la producción mundial). Según proyecciones del USDA, este país debería

tener un crecimiento de su producción de 1,8% sustentado en el aumento del consumo per

cápita (0,7%) y los mercados de exportación. En el caso de Brasil (16,9% de la producción

mundial) se espera un crecimiento sobre el 3,5% para 2011, explicado principalmente por

un aumento de consumo interno y exportaciones, mientras que para la Unión Europea (12%

de producción mundial) se espera un crecimiento moderado (0,9%) impulsado por la

demanda interna.

Producción mundial de Pollo – Miles de Toneladas

CAC ‟06 – „10E: 4,2%

20

Fuente: USDA Información actualizada a Marzo 2011 con datos históricos y estimados.

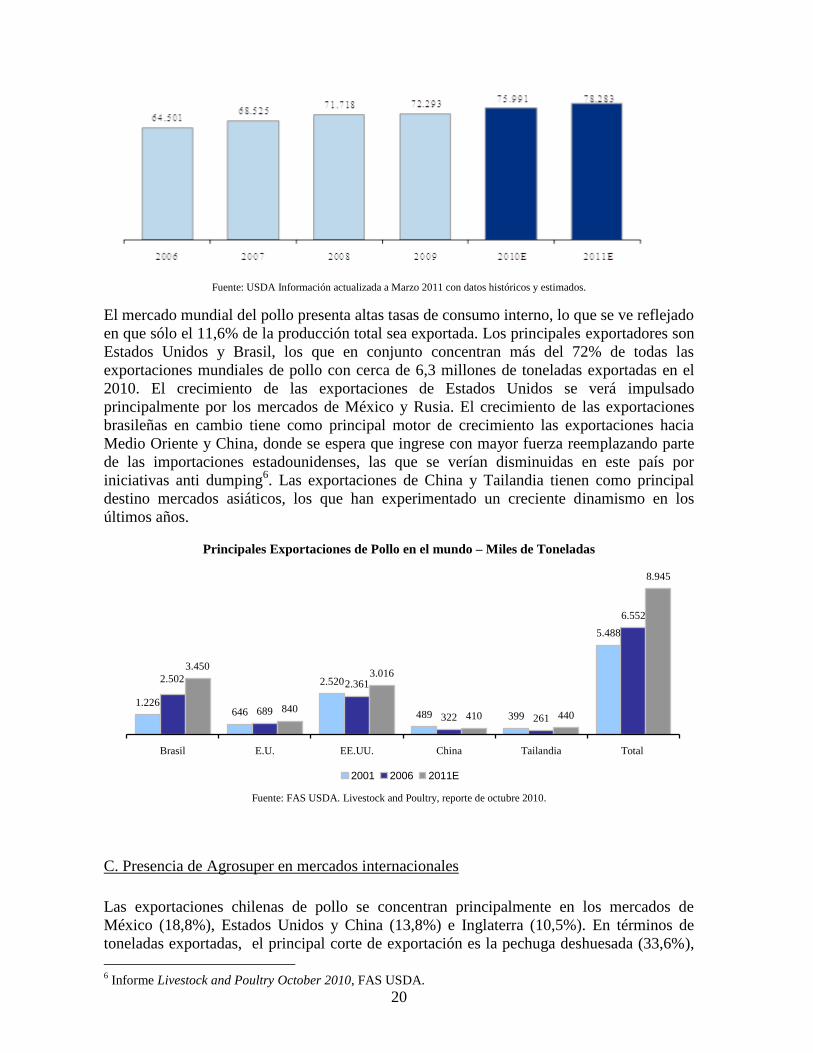

El mercado mundial del pollo presenta altas tasas de consumo interno, lo que se ve reflejado

en que sólo el 11,6% de la producción total sea exportada. Los principales exportadores son

Estados Unidos y Brasil, los que en conjunto concentran más del 72% de todas las

exportaciones mundiales de pollo con cerca de 6,3 millones de toneladas exportadas en el

2010. El crecimiento de las exportaciones de Estados Unidos se verá impulsado

principalmente por los mercados de México y Rusia. El crecimiento de las exportaciones

brasileñas en cambio tiene como principal motor de crecimiento las exportaciones hacia

Medio Oriente y China, donde se espera que ingrese con mayor fuerza reemplazando parte

de las importaciones estadounidenses, las que se verían disminuidas en este país por

iniciativas anti dumping6. Las exportaciones de China y Tailandia tienen como principal

destino mercados asiáticos, los que han experimentado un creciente dinamismo en los

últimos años.

Principales Exportaciones de Pollo en el mundo – Miles de Toneladas

1.226646

2.520

489 399

5.488

689

2.361

322 261

6.552

3.450

840

3.016

410 440

8.945

2.502

Brasil E.U. EE.UU. China Tailandia Total

2001 2006 2011E

Fuente: FAS USDA. Livestock and Poultry, reporte de octubre 2010.

C. Presencia de Agrosuper en mercados internacionales

Las exportaciones chilenas de pollo se concentran principalmente en los mercados de

México (18,8%), Estados Unidos y China (13,8%) e Inglaterra (10,5%). En términos de

toneladas exportadas, el principal corte de exportación es la pechuga deshuesada (33,6%),

6 Informe Livestock and Poultry October 2010, FAS USDA.

21

cuyos principales destinos son México, Estados Unidos y la Unión Europea. El mercado

asiático presenta una importante oportunidad para las exportaciones chilenas de pollo, ya

que es la proteína tradicional más accesible para los mercados emergentes que comienzan a

aumentar su consumo de este tipo de alimentos.

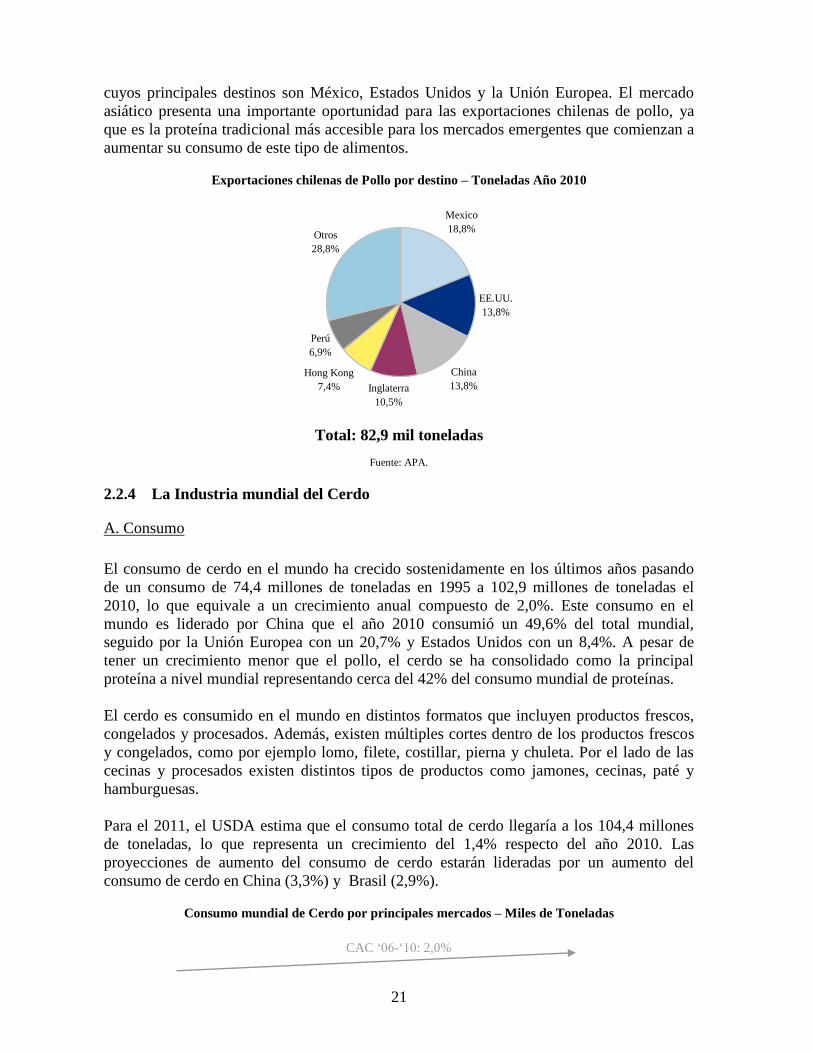

Exportaciones chilenas de Pollo por destino – Toneladas Año 2010

Mexico

18,8%

EE.UU.

13,8%

China

13,8%Inglaterra

10,5%

Hong Kong

7,4%

Perú

6,9%

Otros

28,8%

Total: 82,9 mil toneladas

Fuente: APA.

2.2.4 La Industria mundial del Cerdo

A. Consumo

El consumo de cerdo en el mundo ha crecido sostenidamente en los últimos años pasando

de un consumo de 74,4 millones de toneladas en 1995 a 102,9 millones de toneladas el

2010, lo que equivale a un crecimiento anual compuesto de 2,0%. Este consumo en el

mundo es liderado por China que el año 2010 consumió un 49,6% del total mundial,

seguido por la Unión Europea con un 20,7% y Estados Unidos con un 8,4%. A pesar de

tener un crecimiento menor que el pollo, el cerdo se ha consolidado como la principal

proteína a nivel mundial representando cerca del 42% del consumo mundial de proteínas.

El cerdo es consumido en el mundo en distintos formatos que incluyen productos frescos,

congelados y procesados. Además, existen múltiples cortes dentro de los productos frescos

y congelados, como por ejemplo lomo, filete, costillar, pierna y chuleta. Por el lado de las

cecinas y procesados existen distintos tipos de productos como jamones, cecinas, paté y

hamburguesas.

Para el 2011, el USDA estima que el consumo total de cerdo llegaría a los 104,4 millones

de toneladas, lo que representa un crecimiento del 1,4% respecto del año 2010. Las

proyecciones de aumento del consumo de cerdo estarán lideradas por un aumento del

consumo de cerdo en China (3,3%) y Brasil (2,9%).

Consumo mundial de Cerdo por principales mercados – Miles de Toneladas

CAC „06-„10: 2,0%

22

95.109 93.84997.853 100.268 102.953 104.392

2006 2007 2008 2009 2010E 2011E

China U.E. Estados Unidos Rusia Brasil Japón Otros

Fuente: USDA, información actualizada con datos históricos y estimados.

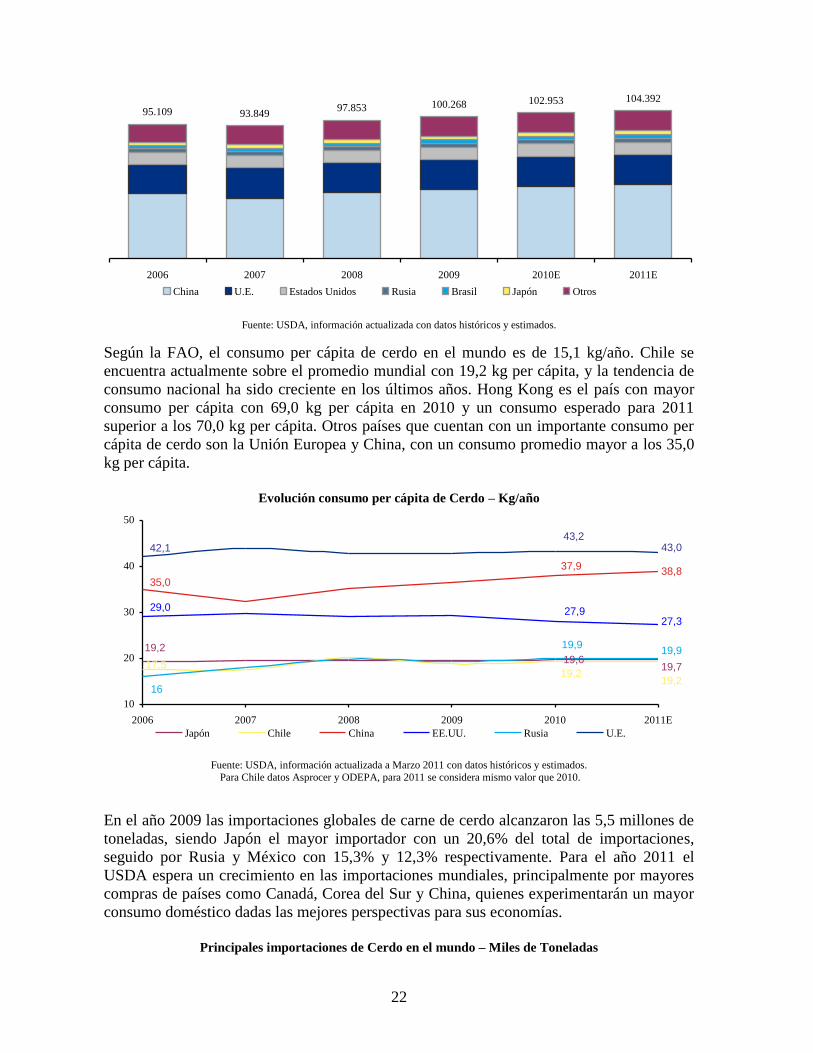

Según la FAO, el consumo per cápita de cerdo en el mundo es de 15,1 kg/año. Chile se

encuentra actualmente sobre el promedio mundial con 19,2 kg per cápita, y la tendencia de

consumo nacional ha sido creciente en los últimos años. Hong Kong es el país con mayor

consumo per cápita con 69,0 kg per cápita en 2010 y un consumo esperado para 2011

superior a los 70,0 kg per cápita. Otros países que cuentan con un importante consumo per

cápita de cerdo son la Unión Europea y China, con un consumo promedio mayor a los 35,0

kg per cápita.

Evolución consumo per cápita de Cerdo – Kg/año

19,2

19,719,6

19,219,2

17,5

38,837,9

35,0

27,327,929,0

19,919,9

16

43,043,2

42,1

10

20

30

40

50

2006 2007 2008 2009 2010 2011E

Japón Chile China EE.UU. Rusia U.E.

Fuente: USDA, información actualizada a Marzo 2011 con datos históricos y estimados.

Para Chile datos Asprocer y ODEPA, para 2011 se considera mismo valor que 2010.

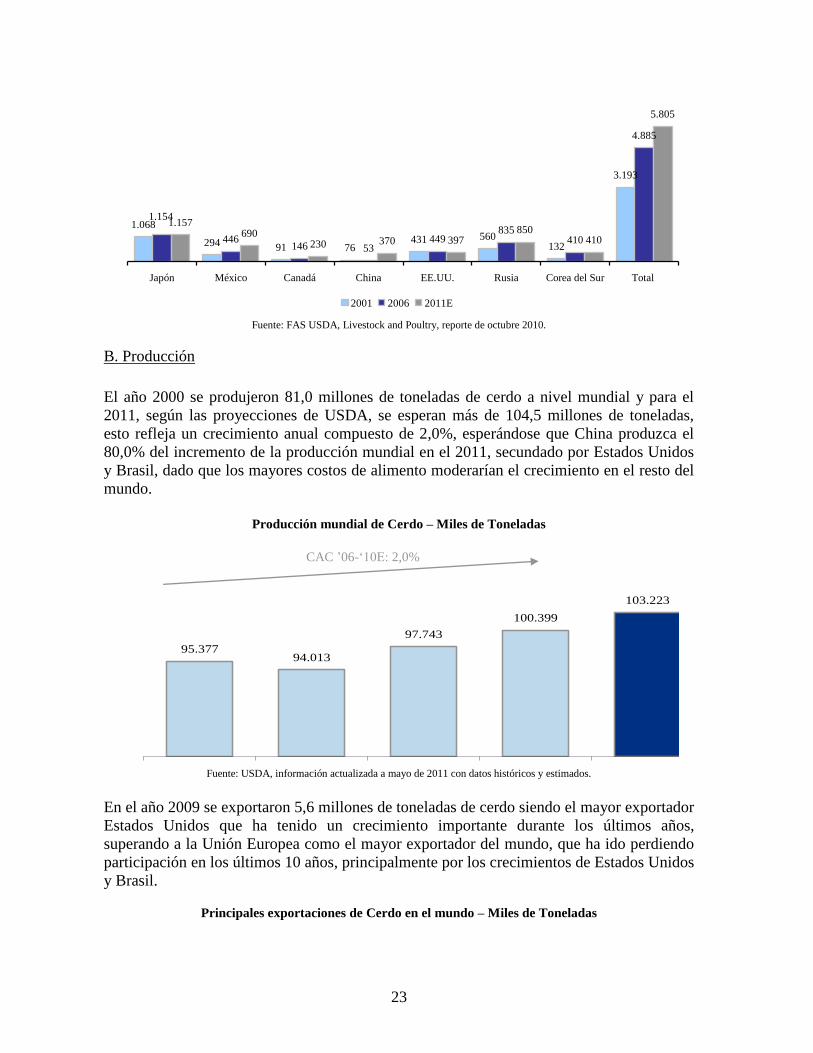

En el año 2009 las importaciones globales de carne de cerdo alcanzaron las 5,5 millones de

toneladas, siendo Japón el mayor importador con un 20,6% del total de importaciones,

seguido por Rusia y México con 15,3% y 12,3% respectivamente. Para el año 2011 el

USDA espera un crecimiento en las importaciones mundiales, principalmente por mayores

compras de países como Canadá, Corea del Sur y China, quienes experimentarán un mayor

consumo doméstico dadas las mejores perspectivas para sus economías.

Principales importaciones de Cerdo en el mundo – Miles de Toneladas

23

1.068

294 91 76431 560

132

3.193

446146 53

449835

410

4.885

1.157690

230 370 397850

410

5.805

1.154

Japón México Canadá China EE.UU. Rusia Corea del Sur Total

2001 2006 2011E

Fuente: FAS USDA, Livestock and Poultry, reporte de octubre 2010.

B. Producción

El año 2000 se produjeron 81,0 millones de toneladas de cerdo a nivel mundial y para el

2011, según las proyecciones de USDA, se esperan más de 104,5 millones de toneladas,

esto refleja un crecimiento anual compuesto de 2,0%, esperándose que China produzca el

80,0% del incremento de la producción mundial en el 2011, secundado por Estados Unidos

y Brasil, dado que los mayores costos de alimento moderarían el crecimiento en el resto del

mundo.

Producción mundial de Cerdo – Miles de Toneladas

95.37794.013

97.743

100.399

103.223104.514

2006 2007 2008 2009 2010E 2011E

Fuente: USDA, información actualizada a mayo de 2011 con datos históricos y estimados.

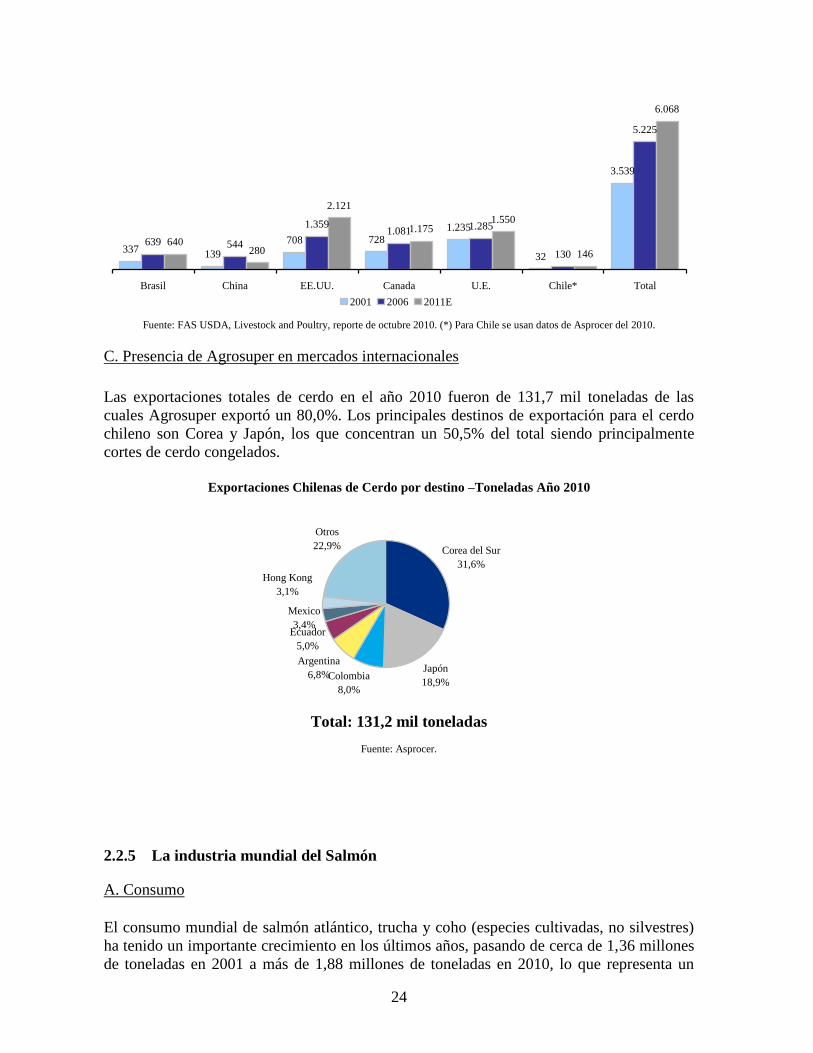

En el año 2009 se exportaron 5,6 millones de toneladas de cerdo siendo el mayor exportador

Estados Unidos que ha tenido un crecimiento importante durante los últimos años,

superando a la Unión Europea como el mayor exportador del mundo, que ha ido perdiendo

participación en los últimos 10 años, principalmente por los crecimientos de Estados Unidos

y Brasil.

Principales exportaciones de Cerdo en el mundo – Miles de Toneladas

CAC ‟06-„10E: 2,0%

24

337139

708 728

1.235

32

3.539

639 544

1.3591.081

1.285

130

5.225

640280

2.121

1.1751.550

146

6.068

Brasil China EE.UU. Canada U.E. Chile* Total

2001 2006 2011E

Fuente: FAS USDA, Livestock and Poultry, reporte de octubre 2010. (*) Para Chile se usan datos de Asprocer del 2010.

C. Presencia de Agrosuper en mercados internacionales

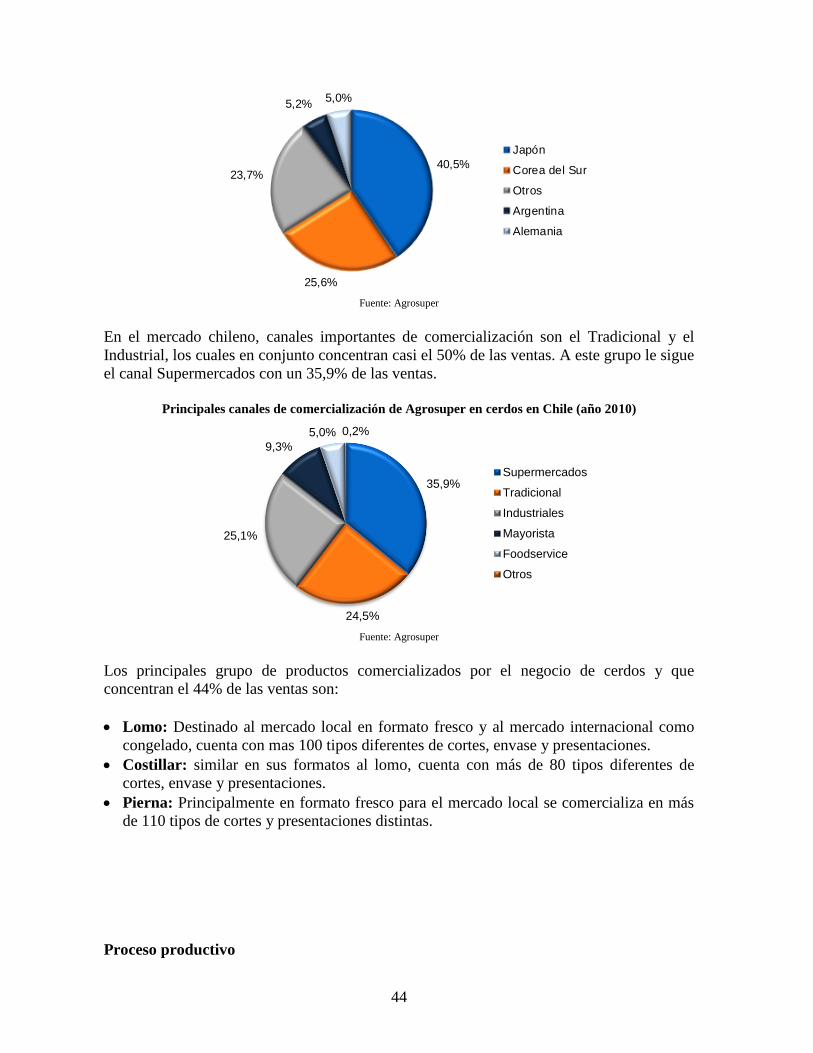

Las exportaciones totales de cerdo en el año 2010 fueron de 131,7 mil toneladas de las

cuales Agrosuper exportó un 80,0%. Los principales destinos de exportación para el cerdo

chileno son Corea y Japón, los que concentran un 50,5% del total siendo principalmente

cortes de cerdo congelados.

Exportaciones Chilenas de Cerdo por destino –Toneladas Año 2010

Corea del Sur

31,6%

Japón

18,9%Colombia

8,0%

Argentina

6,8%

Ecuador

5,0%

Mexico

3,4%

Hong Kong

3,1%

Otros

22,9%

Total: 131,2 mil toneladas

Fuente: Asprocer.

2.2.5 La industria mundial del Salmón

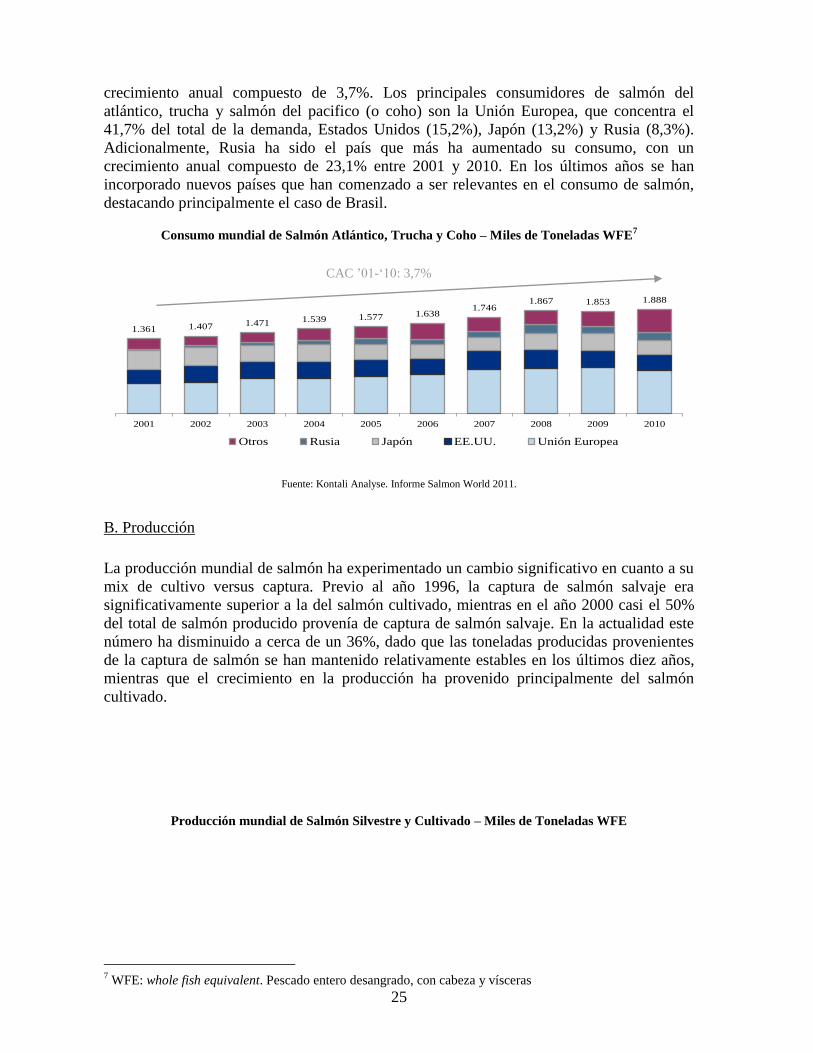

A. Consumo

El consumo mundial de salmón atlántico, trucha y coho (especies cultivadas, no silvestres)

ha tenido un importante crecimiento en los últimos años, pasando de cerca de 1,36 millones

de toneladas en 2001 a más de 1,88 millones de toneladas en 2010, lo que representa un

25

crecimiento anual compuesto de 3,7%. Los principales consumidores de salmón del

atlántico, trucha y salmón del pacifico (o coho) son la Unión Europea, que concentra el

41,7% del total de la demanda, Estados Unidos (15,2%), Japón (13,2%) y Rusia (8,3%).

Adicionalmente, Rusia ha sido el país que más ha aumentado su consumo, con un

crecimiento anual compuesto de 23,1% entre 2001 y 2010. En los últimos años se han

incorporado nuevos países que han comenzado a ser relevantes en el consumo de salmón,

destacando principalmente el caso de Brasil.

Consumo mundial de Salmón Atlántico, Trucha y Coho – Miles de Toneladas WFE7

1.361 1.407 1.471 1.539 1.577 1.6381.746

1.867 1.853 1.888

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Otros Rusia Japón EE.UU. Unión Europea

Fuente: Kontali Analyse. Informe Salmon World 2011.

B. Producción

La producción mundial de salmón ha experimentado un cambio significativo en cuanto a su

mix de cultivo versus captura. Previo al año 1996, la captura de salmón salvaje era

significativamente superior a la del salmón cultivado, mientras en el año 2000 casi el 50%

del total de salmón producido provenía de captura de salmón salvaje. En la actualidad este

número ha disminuido a cerca de un 36%, dado que las toneladas producidas provenientes

de la captura de salmón se han mantenido relativamente estables en los últimos diez años,

mientras que el crecimiento en la producción ha provenido principalmente del salmón

cultivado.

Producción mundial de Salmón Silvestre y Cultivado – Miles de Toneladas WFE

7 WFE: whole fish equivalent. Pescado entero desangrado, con cabeza y vísceras

CAC ‟01-„10: 3,7%

26

839 732 932 801 933 858 1.019758

1.105 891

1.149 1.2111.278 1.342

1.409 1.4141.535

1.605

1.6351.595

1.988 1.9432.210 2.143

2.342 2.272

2.5542.363

2.7402.486

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010Salmón Cultivado Salmón Silvestre

Fuente: Kontali Analyse. Monthly Salmon Report (Febrero 2011).

La producción de salmón cultivado se realiza principalmente en Chile y Noruega, los cuales

concentran cerca de un 76,2% de la producción mundial. Las favorables condiciones

oceanográficas y climáticas que presentan Chile y Noruega para la producción de salmón,

representa una ventaja competitiva importante respecto de sus principales competidores.

Otros países relevantes en la producción de salmón son el Reino Unido y Canadá, que

cuentan con el 7,7% y el 6,4% de la producción mundial, respectivamente.

Principales productores de Salmón y Trucha cultivados - Toneladas Año 2010

Total: 1.875 mil toneladas WFE

Fuente: Kontali Analyse, Subpesca. Informe Salmon World 2011.

Nota: Sólo incluye datos de Salmón del Atlántico, Salmón del Pacifico y Trucha cultivada

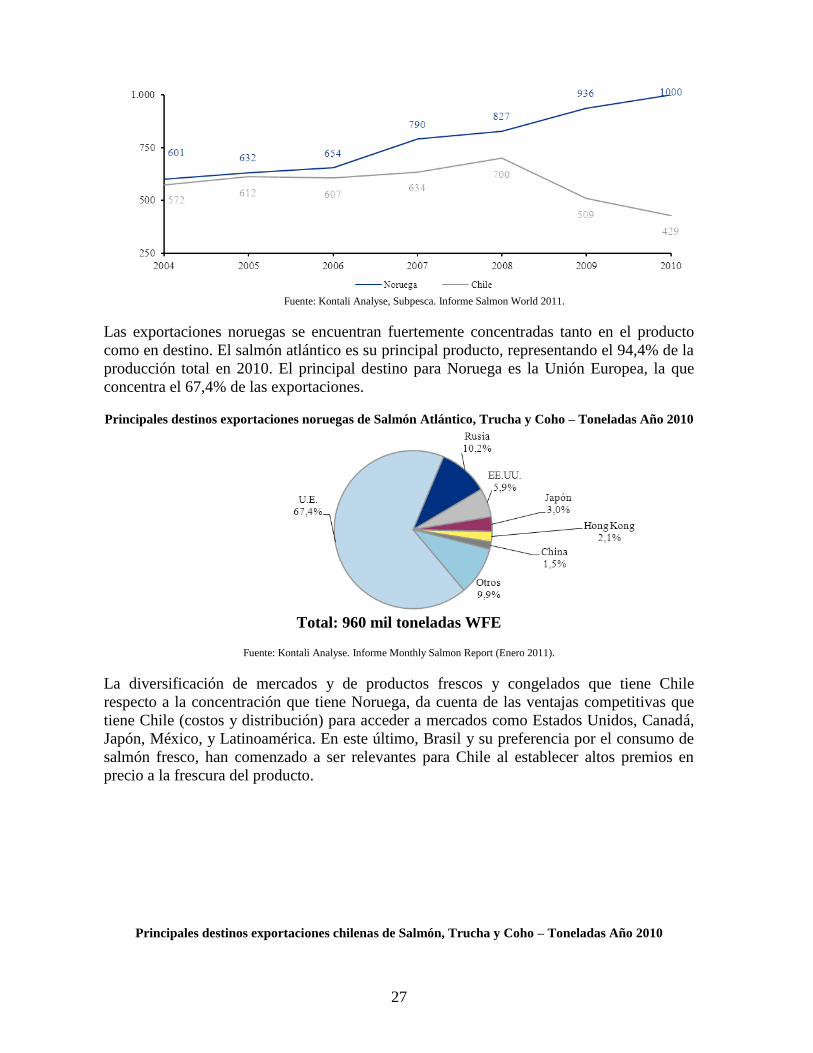

Chile se ha consolidado como el segundo productor de salmones a nivel mundial,

alcanzando en los años 2004 y 2005 niveles de producción muy cercanos a los producidos

por Noruega. Hacia 2006 la producción chilena disminuyó debido al deterioro de las

condiciones sanitarias de la industria. En 2009 y 2010 se ve una fuerte caída de la

producción de salmones chilena debido al impacto que tuvo la aparición del virus ISA en el

país. Sin embargo, ya en el 2011 se espera que vuelva a crecer respecto al 2010, alcanzando

en 2013 los volúmenes pre-virus. Esto explica que, mientras Noruega ha tenido un

crecimiento del 11,8% anual compuesto en los últimos cinco años, la producción chilena en

2010 sea inferior a la del año 2005.

Producción de Salmón Atlántico, Trucha y Coho en Chile y Noruega - Miles de Toneladas WFE

27

Fuente: Kontali Analyse, Subpesca. Informe Salmon World 2011.

Las exportaciones noruegas se encuentran fuertemente concentradas tanto en el producto

como en destino. El salmón atlántico es su principal producto, representando el 94,4% de la

producción total en 2010. El principal destino para Noruega es la Unión Europea, la que

concentra el 67,4% de las exportaciones.

Principales destinos exportaciones noruegas de Salmón Atlántico, Trucha y Coho – Toneladas Año 2010

Total: 960 mil toneladas WFE

Fuente: Kontali Analyse. Informe Monthly Salmon Report (Enero 2011).

La diversificación de mercados y de productos frescos y congelados que tiene Chile

respecto a la concentración que tiene Noruega, da cuenta de las ventajas competitivas que

tiene Chile (costos y distribución) para acceder a mercados como Estados Unidos, Canadá,

Japón, México, y Latinoamérica. En este último, Brasil y su preferencia por el consumo de

salmón fresco, han comenzado a ser relevantes para Chile al establecer altos premios en

precio a la frescura del producto.

Principales destinos exportaciones chilenas de Salmón, Trucha y Coho – Toneladas Año 2010

28

Total: 420 mil Toneladas WFE

Fuente: Kontali Analyse. Informe Monthly Salmon Report (Febrero 2011).

C. Presencia de Agrosuper en mercados internacionales

La industria mundial del salmón ha experimentado una importante concentración en los

últimos diez años, reduciéndose drásticamente el número de empresas participantes del

sector. El caso de Noruega es donde se ha visto una mayor concentración y consolidación

de la industria, pasando de 70 empresas que representaban el 80,0% de la participación de

mercado en el año 1997, a 25 empresas en el año 2009. Comparando el número de empresas

que representan el 80% de la participación de mercado, Chile ha sido el único país que ha

mantenido el número entre los años 2000 al 2009, gracias a la entrada de nuevos actores en

los años 2006 al 2009. Se espera que en los próximos años la industria en Chile tienda a una

mayor concentración y consolidación debido al nuevo sistema de barrios instaurado en las

zonas productivas.

Número de empresas que representan el 80% de la producción

83 3

128 7 5 5

35

1815

10

18

70

55

45

31

25

0

10

20

30

40

50

60

70

80

1997 2000 2003 2006 2009

Canadá Escocia Chile Noruega

Fuente: Kontali Analyse.

Las principales compañías salmoneras a nivel mundial en términos de producción son

Marine Harvest, Leroy y Mainstream, todas ellas de origen Noruego. Tanto Marine Harvest

como Mainstream tienen operaciones en Chile, siendo actores relevantes del mercado

nacional.

29

Agrosuper, a través de su filial Exportadora Los Fiordos, es el noveno productor mundial de

salmón según el Reporte Anual 2010 que hace Intrafish sobre las 30 empresas productoras

de salmón más grandes del mundo.

2.2.6 La Industria mundial de Pavo

A. Consumo

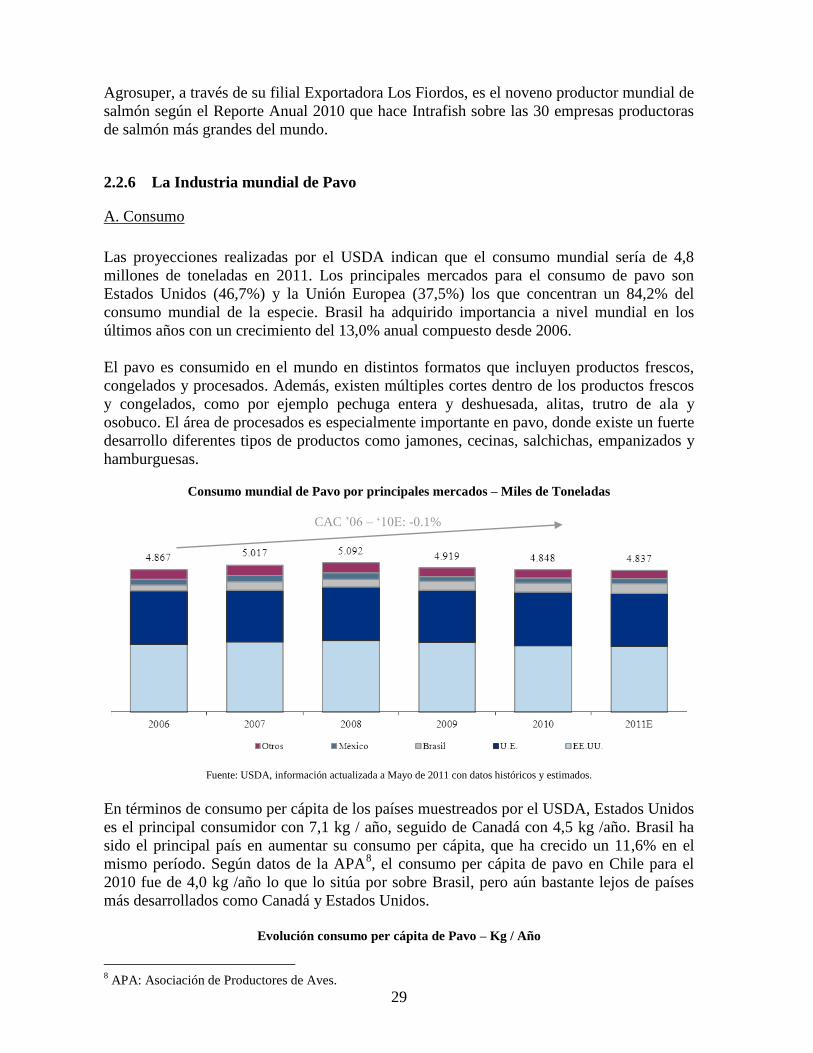

Las proyecciones realizadas por el USDA indican que el consumo mundial sería de 4,8

millones de toneladas en 2011. Los principales mercados para el consumo de pavo son

Estados Unidos (46,7%) y la Unión Europea (37,5%) los que concentran un 84,2% del

consumo mundial de la especie. Brasil ha adquirido importancia a nivel mundial en los

últimos años con un crecimiento del 13,0% anual compuesto desde 2006.

El pavo es consumido en el mundo en distintos formatos que incluyen productos frescos,

congelados y procesados. Además, existen múltiples cortes dentro de los productos frescos

y congelados, como por ejemplo pechuga entera y deshuesada, alitas, trutro de ala y

osobuco. El área de procesados es especialmente importante en pavo, donde existe un fuerte

desarrollo diferentes tipos de productos como jamones, cecinas, salchichas, empanizados y

hamburguesas.

Consumo mundial de Pavo por principales mercados – Miles de Toneladas

Fuente: USDA, información actualizada a Mayo de 2011 con datos históricos y estimados.

En términos de consumo per cápita de los países muestreados por el USDA, Estados Unidos

es el principal consumidor con 7,1 kg / año, seguido de Canadá con 4,5 kg /año. Brasil ha

sido el principal país en aumentar su consumo per cápita, que ha crecido un 11,6% en el

mismo período. Según datos de la APA8, el consumo per cápita de pavo en Chile para el

2010 fue de 4,0 kg /año lo que lo sitúa por sobre Brasil, pero aún bastante lejos de países

más desarrollados como Canadá y Estados Unidos.

Evolución consumo per cápita de Pavo – Kg / Año

8 APA: Asociación de Productores de Aves.

CAC ‟06 – „10E: -0.1%

30

1,0 1,71,6

4,54,4

4,4

1,51,4

1,8

7,17,3

7,7

3,83,8

4

0

10

2006 2007 2008 2009 2010E 2011E

Brasil Canada Mexico EE.UU. Chile

Fuente: USDA. Información actualizada a mayo de 2011 con datos históricos y estimados.

(*) Para Chile se consideran datos de la APA hasta 2010. Para 2011 se considera el mismo consumo que en 2010.

Según proyecciones del USDA, las importaciones de pavo alcanzarían en 2011 las 339 mil

toneladas, siendo la Unión Europea y México los principales destinos de importación,

concentrando el 78,2% del total.

Principales importadores de Pavo en el mundo – Miles de Toneladas

147 164

6315

48

462

91 113

34 17

671

150

10

115

26 25

339

183

México Rusia U.E. Sud África China Total

2001 2006 2011E

Fuente: FAS USDA. Livestock and Poultry, reporte de octubre 2010.

B. Producción

Las proyecciones de producción mundial de pavo indican que se produciría un total de 5,0

millones de toneladas en 2011. En términos de producción por países, se espera para el

2011 que la producción en Estados Unidos se mantenga en niveles similares respecto al

2010, mientras que la Unión Europea podría tener una leve disminución en su producción

debido principalmente a potenciales mayores costos de alimentos. La menor producción

europea sería compensada por una mayor producción en Brasil, con lo que la proyección

total para 2011 implica un crecimiento de un 0,5%, por sobre el observado en el período

2006 – 2010.

Producción mundial de Pavo – Miles de Toneladas

CAC ‟06 – „10E: 0,3 %

31

Fuente: USDA FAS, Livestock and Poultry: World Markets and Trade.

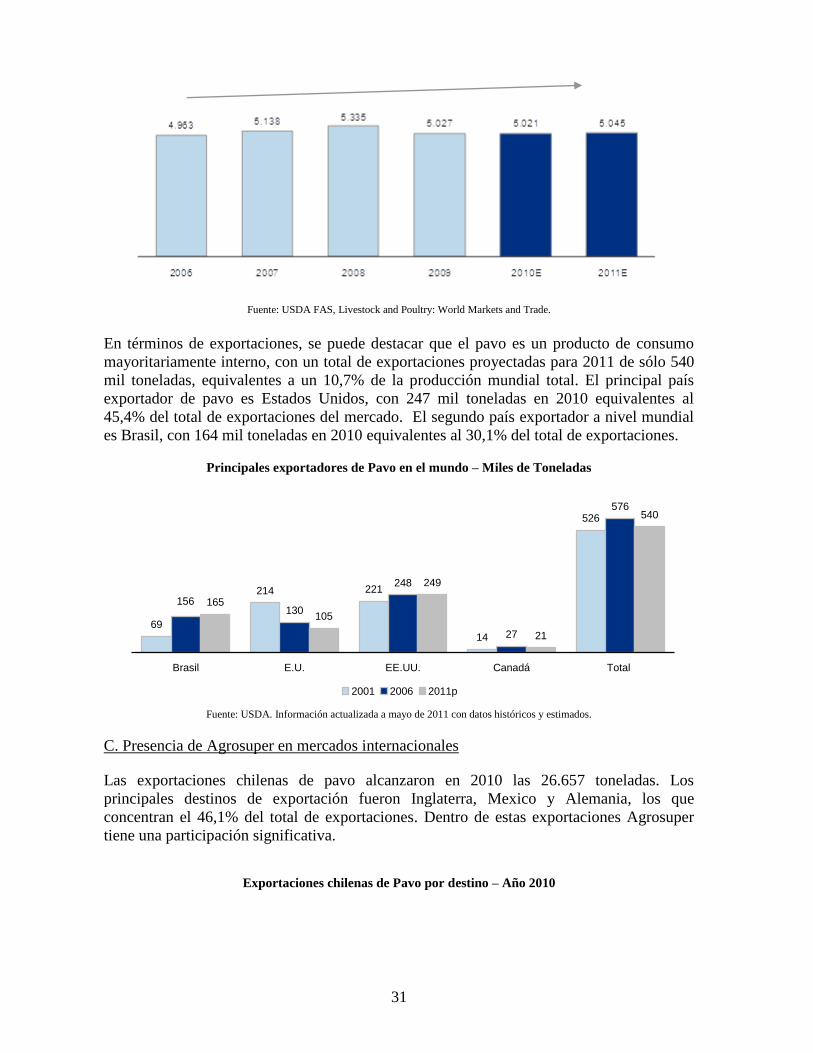

En términos de exportaciones, se puede destacar que el pavo es un producto de consumo

mayoritariamente interno, con un total de exportaciones proyectadas para 2011 de sólo 540

mil toneladas, equivalentes a un 10,7% de la producción mundial total. El principal país

exportador de pavo es Estados Unidos, con 247 mil toneladas en 2010 equivalentes al

45,4% del total de exportaciones del mercado. El segundo país exportador a nivel mundial

es Brasil, con 164 mil toneladas en 2010 equivalentes al 30,1% del total de exportaciones.

Principales exportadores de Pavo en el mundo – Miles de Toneladas

69

214 221

14

526

130

248

27

576

165

105

249

21

540

156

Brasil E.U. EE.UU. Canadá Total

2001 2006 2011p

Fuente: USDA. Información actualizada a mayo de 2011 con datos históricos y estimados.

C. Presencia de Agrosuper en mercados internacionales

Las exportaciones chilenas de pavo alcanzaron en 2010 las 26.657 toneladas. Los

principales destinos de exportación fueron Inglaterra, Mexico y Alemania, los que

concentran el 46,1% del total de exportaciones. Dentro de estas exportaciones Agrosuper

tiene una participación significativa.

Exportaciones chilenas de Pavo por destino – Año 2010

32

Total: 25,6 mil toneladas

Fuente: APA.

2.2.7 El mercado chileno de proteínas

A. El mercado chileno del pollo

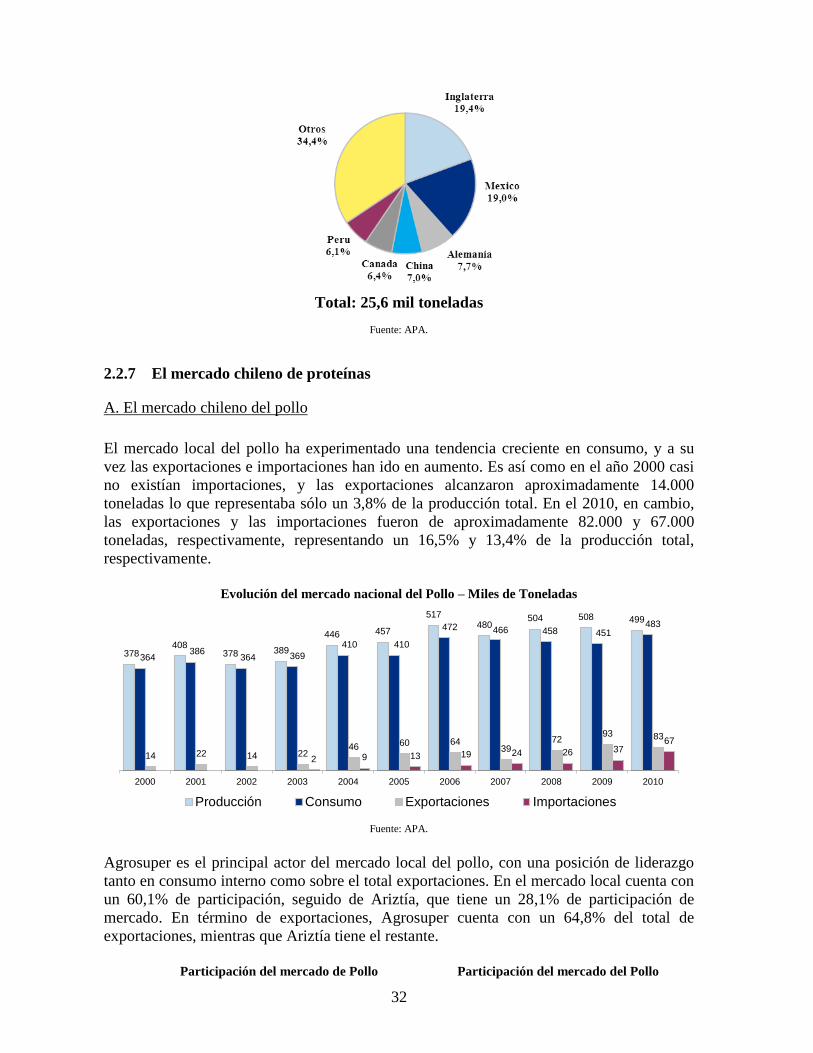

El mercado local del pollo ha experimentado una tendencia creciente en consumo, y a su

vez las exportaciones e importaciones han ido en aumento. Es así como en el año 2000 casi

no existían importaciones, y las exportaciones alcanzaron aproximadamente 14.000

toneladas lo que representaba sólo un 3,8% de la producción total. En el 2010, en cambio,

las exportaciones y las importaciones fueron de aproximadamente 82.000 y 67.000

toneladas, respectivamente, representando un 16,5% y 13,4% de la producción total,

respectivamente.

Evolución del mercado nacional del Pollo – Miles de Toneladas

Fuente: APA.

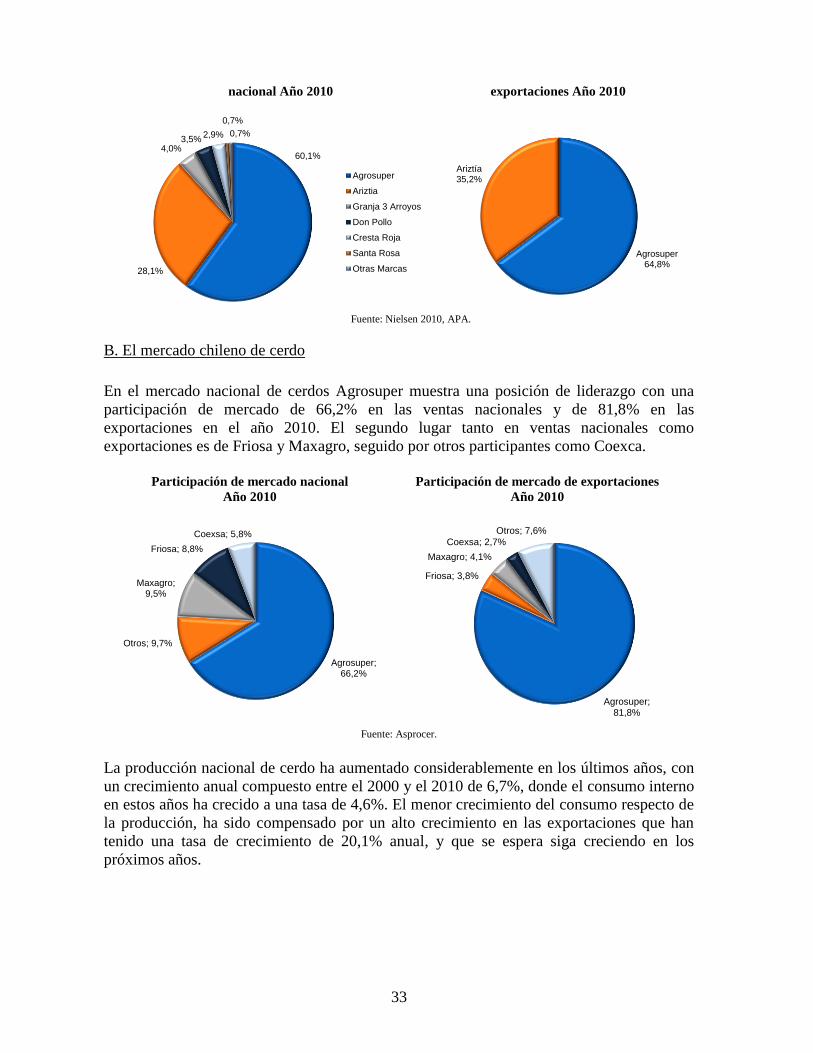

Agrosuper es el principal actor del mercado local del pollo, con una posición de liderazgo

tanto en consumo interno como sobre el total exportaciones. En el mercado local cuenta con

un 60,1% de participación, seguido de Ariztía, que tiene un 28,1% de participación de

mercado. En término de exportaciones, Agrosuper cuenta con un 64,8% del total de

exportaciones, mientras que Ariztía tiene el restante.

Participación del mercado de Pollo Participación del mercado del Pollo

378 408

378 389

446 457

517 480

504 508 499

364 386

364 369

410 410

472 466 458 451 483

14 22 14 22 46 60 64

39 72

93 83

0 0 0 2 9 13 19 24 26 37 67

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Producción Consumo Exportaciones Importaciones

33

nacional Año 2010

exportaciones Año 2010

Fuente: Nielsen 2010, APA.

B. El mercado chileno de cerdo

En el mercado nacional de cerdos Agrosuper muestra una posición de liderazgo con una

participación de mercado de 66,2% en las ventas nacionales y de 81,8% en las

exportaciones en el año 2010. El segundo lugar tanto en ventas nacionales como

exportaciones es de Friosa y Maxagro, seguido por otros participantes como Coexca.

Participación de mercado nacional

Año 2010

Agrosuper; 66,2%

Otros; 9,7%

Maxagro; 9,5%

Friosa; 8,8%

Coexsa; 5,8%

Participación de mercado de exportaciones

Año 2010

Agrosuper; 81,8%

Friosa; 3,8%

Maxagro; 4,1%

Coexsa; 2,7%

Otros; 7,6%

Fuente: Asprocer.

La producción nacional de cerdo ha aumentado considerablemente en los últimos años, con

un crecimiento anual compuesto entre el 2000 y el 2010 de 6,7%, donde el consumo interno

en estos años ha crecido a una tasa de 4,6%. El menor crecimiento del consumo respecto de

la producción, ha sido compensado por un alto crecimiento en las exportaciones que han

tenido una tasa de crecimiento de 20,1% anual, y que se espera siga creciendo en los

próximos años.

60,1%

28,1%

4,0%3,5%

2,9% 0,7%

0,7%

Agrosuper

Ariztia

Granja 3 Arroyos

Don Pollo

Cresta Roja

Santa Rosa

Otras Marcas

Agrosuper64,8%

Ariztía35,2%

34

Evolución del mercado nacional del cerdo – Miles de Toneladas

Fuente: Asprocer.

C. El mercado chileno del Pavo

El mercado local del pavo ha experimentado importantes cambios en su balanza productiva

y de consumo en los últimos 10 años. En el año 2000 hubo una producción de 54 mil

toneladas, de las cuales 45 mil fueron destinadas a consumo interno y 9 mil toneladas a

exportaciones. El mayor cambio en el mercado ha sido un importante aumento de las

exportaciones, las que desde el año 2000 han crecido 11,2% compuesto anual. El consumo

interno de pavo creció un 3,9% en el mismo período, mientras que la producción total tuvo

un crecimiento anual compuesto de 5,2%.

Evolución del mercado nacional del pavo – Miles de Toneladas

Fuente: APA.

Agrosuper, a través de su participación en Sopraval S.A., es el principal productor de pavo

del país, con un 76,6% de participación de mercado local y 85,7% sobre el total de

exportaciones del país.

261

303

351 365 373411

468499

519 514 498

243268

296 290274 288

343 357386 374 380

21 3655

75100

124 127145 136 146 132

3 0 1 0 1 1 2 4 3 6 13

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Producción Consumo Exportaciones Importaciones

35

Participación de mercado nacional

Año 2010

Sopraval76,6%

Ariztia20,2%

Vizcaya3,2%

Participación de mercado exportaciones

Año 2010

Sopraval85,7%

Ariztia14,3%

Fuente: APA.

36

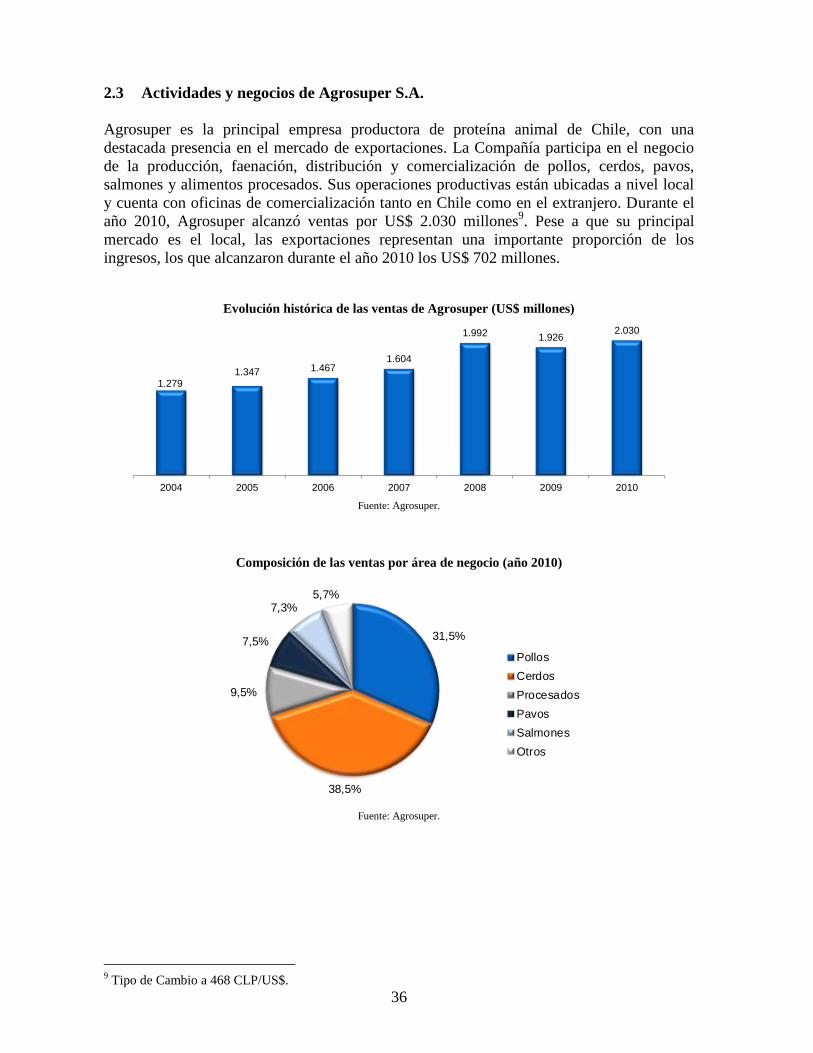

2.3 Actividades y negocios de Agrosuper S.A.

Agrosuper es la principal empresa productora de proteína animal de Chile, con una

destacada presencia en el mercado de exportaciones. La Compañía participa en el negocio

de la producción, faenación, distribución y comercialización de pollos, cerdos, pavos,

salmones y alimentos procesados. Sus operaciones productivas están ubicadas a nivel local

y cuenta con oficinas de comercialización tanto en Chile como en el extranjero. Durante el

año 2010, Agrosuper alcanzó ventas por US$ 2.030 millones9. Pese a que su principal

mercado es el local, las exportaciones representan una importante proporción de los

ingresos, los que alcanzaron durante el año 2010 los US$ 702 millones.

Evolución histórica de las ventas de Agrosuper (US$ millones)

1.2791.347 1.467

1.604

1.992 1.9262.030

2004 2005 2006 2007 2008 2009 2010

Fuente: Agrosuper.

Composición de las ventas por área de negocio (año 2010)

31,5%

38,5%

9,5%

7,5%

7,3%5,7%

Pollos

Cerdos

Procesados

Pavos

Salmones

Otros

Fuente: Agrosuper.

9 Tipo de Cambio a 468 CLP/US$.

37

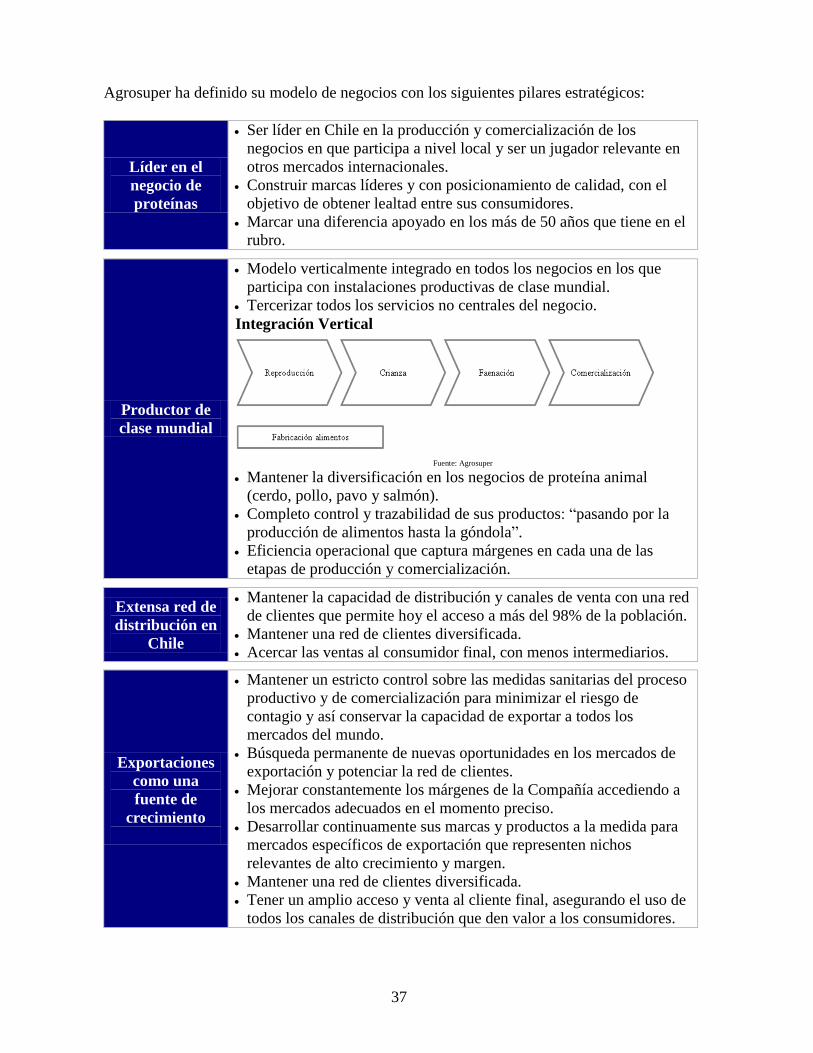

Agrosuper ha definido su modelo de negocios con los siguientes pilares estratégicos:

Líder en el

negocio de

proteínas

Ser líder en Chile en la producción y comercialización de los

negocios en que participa a nivel local y ser un jugador relevante en

otros mercados internacionales.

Construir marcas líderes y con posicionamiento de calidad, con el

objetivo de obtener lealtad entre sus consumidores.

Marcar una diferencia apoyado en los más de 50 años que tiene en el

rubro.

Productor de

clase mundial

Modelo verticalmente integrado en todos los negocios en los que

participa con instalaciones productivas de clase mundial.

Tercerizar todos los servicios no centrales del negocio.

Integración Vertical

Fuente: Agrosuper

Mantener la diversificación en los negocios de proteína animal

(cerdo, pollo, pavo y salmón).

Completo control y trazabilidad de sus productos: “pasando por la

producción de alimentos hasta la góndola”.

Eficiencia operacional que captura márgenes en cada una de las

etapas de producción y comercialización.

Extensa red de

distribución en

Chile

Mantener la capacidad de distribución y canales de venta con una red

de clientes que permite hoy el acceso a más del 98% de la población.

Mantener una red de clientes diversificada.

Acercar las ventas al consumidor final, con menos intermediarios.

Exportaciones

como una

fuente de

crecimiento

Mantener un estricto control sobre las medidas sanitarias del proceso

productivo y de comercialización para minimizar el riesgo de

contagio y así conservar la capacidad de exportar a todos los

mercados del mundo.

Búsqueda permanente de nuevas oportunidades en los mercados de

exportación y potenciar la red de clientes.

Mejorar constantemente los márgenes de la Compañía accediendo a

los mercados adecuados en el momento preciso.

Desarrollar continuamente sus marcas y productos a la medida para

mercados específicos de exportación que representen nichos

relevantes de alto crecimiento y margen.

Mantener una red de clientes diversificada.

Tener un amplio acceso y venta al cliente final, asegurando el uso de

todos los canales de distribución que den valor a los consumidores.

38

2.3.1 Negocio de Pollos

En el año 1960 Agrosuper inicia sus actividades en el negocio de los pollos a través de la

producción y comercialización de animales vivos. Con el tiempo desarrolla la marca Super

Pollo que se convierte en su nombre más conocido para el negocio de carne de pollo. Más

adelante, en el año 2000 se agrega también la marca Pollos King obtenida a través de la

adquisición de la compañía con el mismo nombre.

Las ventas totales del negocio de pollos alcanzaron en 2010 los US$ 639 millones, lo que

representa un crecimiento anual compuesto de 9,3% respecto de 2006. A pesar de lo

anterior, las ventas de los últimos tres años se han mantenido constantes, esto debido

principalmente a que se ha logrado un alto porcentaje de utilización de la cadena de valor de

la compañía.

Ventas totales negocio Pollos – US$ millones y Miles de Toneladas

448 466

626 636 639

284249 273 287 283

2006 2007 2008 2009 2010

Ingresos por Venta Volumen

Fuente: Agrosuper. Tipo de Cambio a 468 US$/CLP

Las ventas de Agrosuper están concentradas en el mercado local, las cuales representaron el

77% de los ingresos totales del negocio10

de pollos en el año 2010. La marca Super Pollo

posee un reconocimiento de marca de 72% top of mind y una preferencia de compra de un

58%11

, lo que es cercano a su participación de mercado.

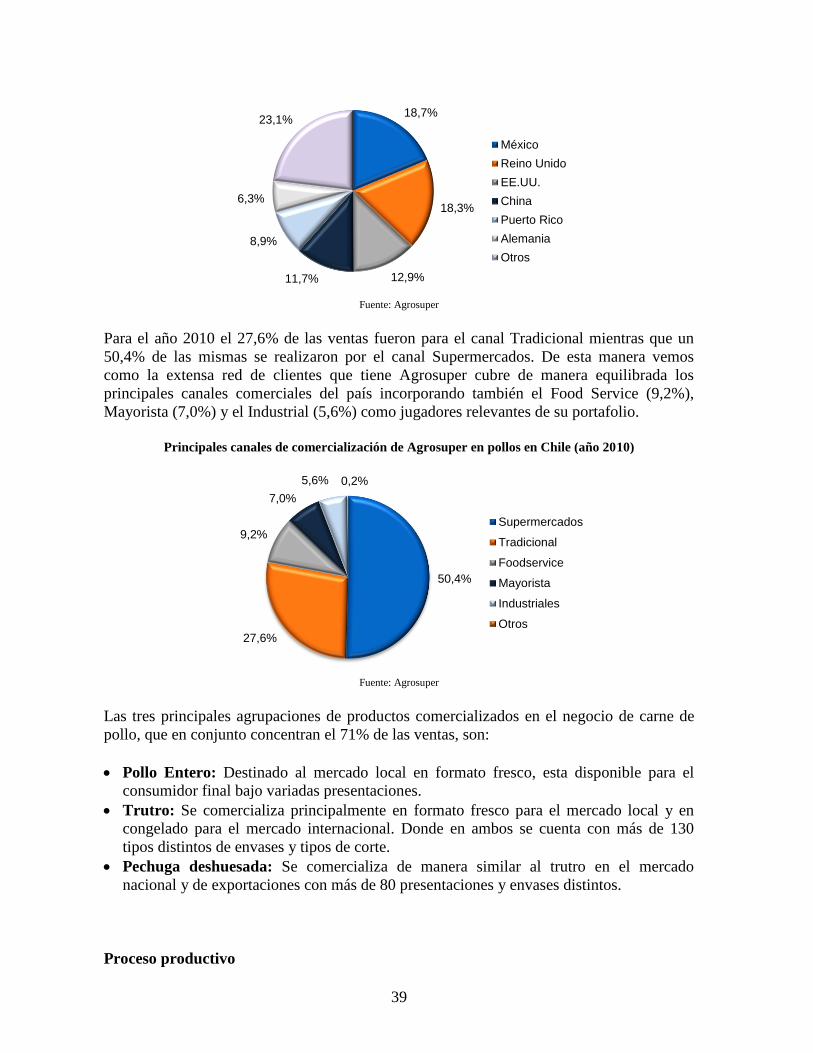

A través de las exportaciones, Agrosuper llega a más de 45 países en 4 continentes, siendo

los principales mercados México, Reino Unido y los Estados Unidos, que en conjunto

concentran el 50% de estas ventas. Estos 45 países representan a casi la mitad de la

población mundial (48,9%), y el equivalente a un 76,4% del PGB mundial.

El negocio de pollos posee 5 certificaciones: calidad de sus productos (ISO 9001), gestión

ambiental (ISO 14001), higiene (APL), buenas prácticas agrícolas (BPA) y planteles de

animales aptos para el consumo humano con trazabilidad de la cadena alimentaria

(PABCO). Estas certificaciones le permiten llegar con sus productos a los mercados más

exigentes del mundo, como es el caso del norteamericano y el asiático.

Principales mercados de exportación de Agrosuper en pollos (año 2010)

10

Fuente: Agrosuper. Año 2010. 11

Fuente: Agrosuper, Mayo 2011.

39

18,7%

18,3%

12,9%11,7%

8,9%

6,3%

23,1%

México

Reino Unido

EE.UU.

China

Puerto Rico

Alemania

Otros

Fuente: Agrosuper

Para el año 2010 el 27,6% de las ventas fueron para el canal Tradicional mientras que un

50,4% de las mismas se realizaron por el canal Supermercados. De esta manera vemos

como la extensa red de clientes que tiene Agrosuper cubre de manera equilibrada los

principales canales comerciales del país incorporando también el Food Service (9,2%),

Mayorista (7,0%) y el Industrial (5,6%) como jugadores relevantes de su portafolio.

Principales canales de comercialización de Agrosuper en pollos en Chile (año 2010)

50,4%

27,6%

9,2%

7,0%

5,6% 0,2%

Supermercados

Tradicional

Foodservice

Mayorista

Industriales

Otros

Fuente: Agrosuper

Las tres principales agrupaciones de productos comercializados en el negocio de carne de

pollo, que en conjunto concentran el 71% de las ventas, son:

Pollo Entero: Destinado al mercado local en formato fresco, esta disponible para el

consumidor final bajo variadas presentaciones.

Trutro: Se comercializa principalmente en formato fresco para el mercado local y en

congelado para el mercado internacional. Donde en ambos se cuenta con más de 130

tipos distintos de envases y tipos de corte.

Pechuga deshuesada: Se comercializa de manera similar al trutro en el mercado

nacional y de exportaciones con más de 80 presentaciones y envases distintos.

Proceso productivo

40

El negocio de pollos está integrado verticalmente en toda la cadena de valor, esto quiere

decir, desde la fabricación del alimento, importación de abuelas, reproducción, incubación,

engorda, hasta la faenación y comercialización de sus productos. Para sostener la bio-

seguridad, Agrosuper mantiene un estricto control en todos los niveles de producción, entre

los que se encuentran: control de acceso a todas sus instalaciones, para personal interno y

externo, sistemas “all-in all-out” para sectores de producción de vivos con desinfección

entre lotes de crianza en un mismo pabellón, vacunas preventivas, control de vectores,

aislamiento de fases en la cadena de producción y control de traslado de productos.

Dentro del proceso productivo se pueden identificar las siguientes etapas:

i) Genética y Reproducción

El proceso se inicia con la importación de

pollos genéticamente seleccionados

(denominadas “Abuelas”) desde distintos

países y que corresponden a una raza en

particular (definida según los objetivos de

producción). Las Abuelas son las

encargadas de procrear a una segunda

generación (las “Reproductoras”), que

serán las encargadas de producir los pollos

Broiler, que son los utilizados para la

elaboración de los productos comerciales.

Todos estos grupos de animales se

encuentran aislados en pabellones para asegurar su seguridad sanitaria. Las Abuelas se

encuentran en 21 pabellones repartidos en 8 grupos y las Reproductoras utilizan 144

pabellones repartidos en 52 grupos. Estos grupos están localizados en diferentes ubicaciones

de la V-VI Región y Región Metropolitana. La edad de producción de las abuelas y

reproductoras va entre las 22 y 64 semanas de vida.

ii) Incubación y nacimiento

(Duración: 21 días)

Desde los grupos de Reproductoras, los huevos son enviados para incubación, donde

permanecen aproximadamente 21 días bajo estrictas normas de temperatura y humedad, con

el fin de replicar las condiciones naturales de incubación previo al nacimiento. Luego de

este período nacen los pollos Broiler, que en su primer día de vida son separados de acuerdo

a su sexo, vacunados y enviados a otros pabellones donde comenzaran su etapa de crianza.

Existen tres plantas de incubación para pollos Broiler y una para Reproductoras:

Planta Las Arañas: ubicada en la comuna de San Pedro, Región Metropolitana, con una

capacidad de incubar 2,3 millones de huevos Broiler a la semana.

Planta Lo Miranda: ubicada en la comuna de Doñihue, VI Región, con una capacidad

de incubar 1,2 millones por semana entre huevos Broiler y de Reproductoras.

Planta Curacaví: ubicada en la comuna de Curavaví, Región Metropolitana, con una

capacidad de incubar 250 mil huevos Broiler por semana.

Reproductoras

Abuelas

Broiler

41

iii) Crianza

(Duración: 45 días)

El proceso de crianza de los pollos Broiler dura alrededor de 45 días. En esta etapa los

pollos son criados en pabellones separados entre machos y hembras debido a sus diferentes

requerimientos nutricionales. Durante el período se aseguran las condiciones ambientales y

sanitarias óptimas, utilizando las más modernas instalaciones para la crianza de pollos.

Agrosuper cuenta con más de 1.300 pabellones en 72 sectores ubicados en las Regiones V,

VI y Metropolitana, con lo que obtiene una capacidad anual de más de 156 millones de

pollos o 336 mil toneladas de producto final.

iv) Plantas de Alimento:

A través de todas las etapas de este proceso los animales son abastecidos de alimento

balanceado desde plantas de fabricación propias, las cuales lo producen de acuerdo a las

dietas requeridas para cada etapa de vida de los distintos grupos de animales (Abuelas,

Reproductoras y Broiler) buscando satisfacer sus necesidades nutricionales.

El proceso de fabricación del alimento comienza con la recepción de las materias primas,

siendo los principales maíz, sorgo y soya, para continuar con la molienda, dosificación,

mezclado y peletizado final que consumirán los animales. Este alimento es transportado a

cada grupo por medio de una flota de más de 120 camiones que llevan el concentrado hasta

los sectores, donde queda disponible en silos para su consumo en cada pabellón.

Se le denomina sector a un grupo de pabellones delimitados por un cierre perimetral en una

zona específica, donde se mantienen las más estrictas condiciones de bioseguridad y de

higiene, las que garantizan el mejor desarrollo de los animales un ambiente protegido y libre

de enfermedades. Los pabellones son estructuras con una planta libre y de una superficie

entre 1.000 a 1.200 m2, que consta con sistemas automáticos de alimentación y de

ventilación. Cada sector cuenta entre 8 y 12 pabellones.

Para la fabricación de este alimento, Agrosuper cuenta con las siguientes instalaciones, las

cuales producen el alimento para cerdos y pollos:

Planta Longovilo: ubicada en la VI Región, posee una capacidad instalada para producir

100 mil toneladas de alimento al mes, tiene una capacidad de almacenaje de 121.000

toneladas de materias primas y utiliza 6 líneas de producción. Esta planta de origen danés

se construyó el año 1995, teniendo su última remodelación el año 2004.

Planta Lo Miranda: ubicada en la VI Región, posee una capacidad instalada para

producir 100 mil toneladas de alimento al mes, tiene una capacidad de almacenaje de

115.000 toneladas de materias primas y utiliza 6 líneas de producción, con equipos

importados de Estado Unidos. Esta planta se construyó el año 1978, teniendo su última

remodelación el año 2007.

Planta Casablanca: ubicada en la VI Región, posee una capacidad instalada para

producir 20 mil toneladas de alimento al mes, con una capacidad de almacenaje de

19.000 toneladas de materias primas y utiliza 2 líneas de producción, con maquinaria

importada desde Dinamarca y Estados Unidos. Esta planta se construyó en el año 2000 y

actualmente se utiliza exclusivamente como unidad de respaldo.

42

v) Procesamiento

Luego de cumplir 45 días de vida, los pollos son trasladados a las plantas faenadoras, las

cuales tienen en conjunto una capacidad nominal de procesamiento para 156 millones de

pollos al año.

Al comienzo del proceso de faenación se pueden identificar etapas comunes a todos los

animales; recepción, sacrificio, enfriamiento y eviscerado. Desde este punto el pollo puede

tomar el camino de quedarse como producto entero o pasar al proceso de trozado donde una

proporción será deshuesada y otra dividida en distintos tipos de corte. Todas estas líneas