adris grupa-godisnji izvjestaj 2006

DESCRIPTION

Adris Grupa-Godisnji Izvjestaj 2006TRANSCRIPT

godišnje izvješće 2006.

sadržaj

Adris grupa d.d.

Misija i Vizija

Pismo predsjednika Uprave dioničarima

Rezultati poslovanja

Izvješće revizora

5

adris grupa d.d. tdr d.o.o.Istragrafika d.d.Hrvatski duhani d.d.Rovita d.o.o., LjubljanaRovita d.o.o., SarajevoRovita d.o.o., TuzlaRovita d.o.o., BeogradRovita–Ronhill d.o.o.e.l., SkopjeRovita d.o.o., Priština

adria resorts d.o.o.Maistra d.d.Jadran trgovina d.o.o.Rovinjturist d.d. Duhan d.d., Rijeka

Tvornica duhana Zagreb d.d.Abilia d.o.o.

misija i vizija

isijaOsigurati razvoj svih strateških poslovnih jedinica vodeći računa o zadovoljstvu djelatnika i krajnjih potrošača na način koji jamči rast vrijednosti dioničkog kapitala te koji je u skladu s interesima zajednice u okviru koje Adris grupa posluje.

izijaBiti regionalni lider u svim aspektima poslovanja oslanjajući se na tradiciju, vlastite potencijale te na inovativan i dinamičan pristup tržištu.

pismo predsjednikauprave

14

načini izvještavanja o poslovanju kompanija vreme-nom se mijenjaju. Javna dionička društva izložena su sve većem interesu ne samo vlasnika-ulagača, poten-cijalnih ulagača i poreznika, već i drugih dionika po-slovne scene, kao što su zaposlenici, dobavljači, kupci, potrošači, te razne institucije lokalne i šire društvene zajednice. Uz tržišne, proizvodne, financijske i druge poslovne pokazatelje, u pojedinim se zemljama na-javljuje uvođenje obveznog izvještavanja o socijalnom (odgovornom) ponašanju javnih trgovačkih društava. S obzirom na dosadašnja iskustva, Adris grupa će i u tom dijelu biti među prvima u Hrvatskoj.

Vremenom se promijenila, a i stalno se mijenja, struk-tura vlasnika-ulagača pa tako i u našoj tvrtki. Posve je normalno da pojedini ulagači i potencijalni ulagači, na sebi svojstveni način, analiziraju kompaniju te, teme-ljem objavljenih poslovnih rezultata i vlastitih analiza, ulaze ili izlaze iz vlasničke strukture. Vjerujem kako su prikazani rezultati i njihova raščlamba u ovom izvje šću potvrdili očekivanja takvih ulagača, poglavito oče kivani rast vrijednosti kapitala koji je Adris grupa ostvarila.

Spektakularni ili veliki porasti u prodaji ili prihodima, koji bi bili organskog podrijetla, danas objektivno nisu mogući u duhanskom dijelu poslovanja. Na razvije-nim tržištima ukupna potrošnja duhanskih proizvoda je u opadanju ili, u najboljem slučaju, stagnira. Global-na potrošnja bilježi jedva zamjetni porast, pa se organ-ski rast može ostvariti na račun drugih kompanija, a znatniji rast prodaje ostvaruje se jedino akvizicijama.

U turističkom dijelu poslovanja Adris grupe u tijeku je potpuna preobrazba kvalitete smještajnih kapacite ta, te kvalitete i strukture ponude, što će tek po okonča nju tekućeg investicijskog ciklusa omogućiti rast uku pnog turističkog i hotelijerskog prometa i iznad da našnjih, razmjerno velikih europskih i svjetskih trendova. Una-toč trenutačno lošijim rezultatima, pro u zro čenim restruk turiranjem Grupe, investitori su pre poznali ispravnost koncepta i strategiju razvoja Maistre, što je vidljivo u utrostručenju vrijednosti Maistrine dionice na tržištu kapitala.

U cigaretnom dijelu svjetske duhanske industrije u ti-jeku je, vjerojatno posljednji, po vrijednosti veliki val preuzimanja, nakon kojeg će slijediti brojne dodatne proizvodne i poslovne konsolidacije. Kao rezultat tih preuzimanja, vrlo je izgledno kako će na europskoj sce ni, umjesto dosadašnjih šest multinacionalnih i in ternacionalnih kompanija, ostati i dominirati sve-ga četiri. Koncentracija i preuzimanja bilo je i u sad-u.

Zanimljivo je kako je prvi put jedna europska kompa-nija preuzela američku tvrtku. Vrijednost glavnih pre-uzimanja pak iznosi više od 20 milijardi $.

Naša je ocjena kako nakon svih dosadašnjih i nedavnih koncentracija, preostale multinacionalne kompanije dobivaju još izraženiju ekonomiju razmjera i dodatnu mogućnost održavanja dosadašnje profitabilnosti. Ali, jednako tako, preostale male, učinkovite i fleksibilne kompanije, kao što je tdr, mogu odgovarajućim stra-tegijama održavati svoje tržišne pozicije pa i jačati svo-ju prisutnost ulaskom na ranije nedostupna tržišta.

U ranijim izvješćima naglašavali smo kako Adris ima mogućnosti i potrebe i za iskorak u nove djelatnosti ili u okviru privatizacija u Hrvatskoj ili pak u vidu “greenfield” investicija, također u Hrvatskoj. Nažalost, niti u ovom iz-vještajnom razdoblju Adris nije imao prigode ni za jed-nu takvu investiciju, dok je, kao što smo naveli, razvijeni poslovni svijet, pa i oko nas u tranzicijskim zemljama, najviše zaokupljen spajanjima i drugim vidovima inve-sticija, kako u turizmu tako i u duhanskoj industriji.

Mi, međutim, polazimo od stajališta kako Adris treba ulagati ponajprije u Hrvatskoj. Notorna je istina kako su hrvatske potrebe za investicijama goleme, jer naša zemlja hoće i mora udvostručiti, pa i utrostručiti svoj gdp, kako bi ubrzano sustizala zemlje eu-a. Potrebe za investicijama u Hrvatskoj su velike u energetici, finan-cijskom sektoru, poljoprivredi i proizvodnji hrane te u mnogim industrijskim i infrastrukturnim sektorima. Zato ćemo u Adris grupi, odgovorno i strpljivo, nastavi-ti analizirati prilike, te prihvatiti svaku prigodu koja bi dugoročno i znatnije omogućila rast i razvoj Adris gru-pe, a time i hrvatskog gospodarstva. Nećemo ulijetati u one projekte koji bi tek kratkoročno udovoljili interesi-ma dijela naših trenutačnih vlasnika–investitora.

Uvidom u poslovne rezultate, prikazane u nastavku ovog izvješća, stječe se dojam zastoja u rastu Adris grupe. Dojam je, međutim, pogrešan. Unutarnji razvoj sustava, u smislu jačanja poslovnih potencijala, teže je definirati i teško usmjeriti, ali se ne smije zanemariti. Rast sam po sebi, koji se lako mjeri čvrstim kvantita-tivnim mjerilima, ne može i ne smije biti jedini cilj. I u ovoj smo godini intenzivno stvarali i unapređivali osnove za rast i razvoj Grupe u uvjetima sve snažni-jeg djelovanja globalizacije, sve skorijeg pridruživanja našega gospodarstva Europskoj uniji, te sve izraženijoj konkurentskoj dinamici i u turizmu i na duhanskim tržištima. Okončane su reorganizacije i restrukturira-nja te su, konačno, jasno profilirane sadašnje glavne

strateške jedinice Adrisa - turistička i duhanska. Formi-ra nje i funkcioniranje tih strateških jedinica i Adrisa d.d., kao holding kompanije, vidljivo je i iz naših ovo-godišnjih rezultata. Otvorene su dvije nove i suvreme-ne tvornice – tdr-ova i Istragrafikina. Obnovljeni su i repozicionirani turistički objekti u Rovinju (otok Sveti Andrija, hotel Eden) i Vrsaru (tn Belvedere i Blesička), obavljene su i opsežne pripreme za cjelogodišnje po-slovanje u odabranim turističkim objektima Maistre. tdr-ov brand portfelj dobiva moderni i primjereni oblik ciljan konkurentskom okružju. Radi se na više dodatnih inovacija i ekstenzija i u visokom segmentu i u tzv. “value for money” potrošačkom segmentu.

Unatoč nepovoljnom poslovnom okruženju u cigaret-noj industriji, tdr bilježi organski rast volumena pro-daje, i to za više od pet posto. Time je gotovo nadokna-đen tdr-ov izlazak iz licencne proizvodnje.

Osnovane su i servisne kompanije u turističkoj diviziji i pri Adrisu. Već u prvoj godini djelovanja naša servi-sna kompanija Abilia d.o.o. pokazala je opravdanost osnutka jer je poboljšala učinkovitost upravljanja ne-

kretninama u svim Adrisovim tvrtkama. Racionalnije i učinkovitije se operacionaliziraju investicijski pla-novi i odluke te se kvalitetno pripremaju nekadašnje proizvodne lokacije za nove namjene.

Poštovani dioničari, ulazimo u 135-tu godinu nepresta-nog djelovanja tvrtke, čije je sadašnje ime i pravni sljed-nik Adris grupa d.d. Gospodarska globalizacija da nas nije samo ante portas već naša poslovna svako dne vica. No, i unatoč toj činjenici, s povjerenjem i opti mi zmom gledamo na budućnost naše kompanije. Ona ima dobro utemeljene dvije glavne djelatnosti, pozitivna usmjere-nja te, što je najvažnije, mlade i obrazovane ljude.

mr. Ante Vlahović, predsjednik Uprave

Poštovani dioničari,

15

članovi uprave

mr. Ante Vlahović, predsjednik Uprave Adris grupe d.d.Plinio Cuccurindr. Tomislav BudinBranko ZecŽelimir Vukina

nadzorni odbor

Anton Pokrajac, predsjednik noGiovanni Martinčić, zamjenik predsjednika noRino BubičićAlida KabbajTeodora HodakDražen Jurić ŠoltoIvan LokmerAndrea Cerin

rezultati poslovanja

20 21

Poslovanje Adris grupe u 2006. godini obilježeno je, s jedne strane, vanjskim utjecajima koji su određivali uvjete poslovanja te, s druge strane, poslovnim plano-vima i poslovnim iskoracima same Grupe.

I pored dijelom otežavajućih makroekonomskih uvje ta, poslovanje Adrisa u 2006. godini obilježio je daljnji rast poslovnih aktivnosti tvrtke. Poslovni rast ostvaren je ponajprije ulaganjem u strateške projekte i programe, ali i zahvaljujući kvalitetnom i učinkovitom radu svih zaposlenika.

adris grupa – vodeći investitor u hrvatskoj

Poslovnu 2006. godinu Adris grupe obilježilo je ne-ko liko važnih iskoraka po kojima je ostala u grupi naj značajnijih hrvatskih kompanija. Istodobno, ostva-re na je pozicija vodećeg investitora u Hrvatskoj. U prilog takvoj tvrdnji najbolje govore činjenice kako su u prijašnjoj poslovnoj godini dvije članice Adris grupe dovršile dva iznimno važna investicijska proje kta. tdr je dovršio gradnju i započeo proizvodnju u novoj tvor-nici cigareta, a druga je tvornica za proizvodnju kar-tonske ambalaže, veliki poslovni iskorak Is tra grafike. Ulaganja vrijedna milijardu kuna u dvi je tvornice, koje su tehnološki dosegle sam vrh u svojoj industriji, bila su preduvjet ostvarivanja još konkurentnije proiz-vodnje, te uspješnog poslovanja u sljedećem razdob-lju. Istodobno, 2006. poslovnu go di nu obilježio je i nastavak ulaganja u turističku djelatnost, kao dio planiranog petogodišnjeg investicijskog ciklusa u ko-jem se prosječno godišnje ulaže više od 400 milijuna kuna u stvaranje turističke ponude koja jamči razvoj destinacije po kriterijima koji vrijede na svjetskom tu rističkom tržištu. Uz to, tim se ulaganjima stvaraju i uvjeti za otvaranje velikog broja novih i kvalitet-nih radnih mjesta, kao doprinos lokalnoj zajednici i hrvatskom gospodarstvu u cjelini.

Upravo taj segment očuvanja postojećih i otvaranja novih radnih mjesta, ulažući u modernu proizvodnju i

širenje poslovnih djelatnosti, uz gospodarsko značenje, jedan je od pokazatelja i socijalne odgovornosti Adris grupe. Nesumnjivo o tome ponajbolje kazuju podaci o tri tisuće radnih mjesta u Adris grupi, te o još dvije ti suće kooperanata u Podravini i Slavoniji, koji su i poslovno i egzistencijalno vezani uz Adris grupu. Uz to, za niz je hrvatskih tvrtki poslovna suradnja s Adris grupom značila daljnje tehničke i tehnološke iskorake, što pak može poboljšati i njihove tržišne pozicije.

I financijski pokazatelji o ostvarenjima u 2006. go -dini, a riječ je o 6,1 milijardi kuna ostvarenog prometa, zorno kazuju o poslovnoj važnosti Adris grupe i njezi-nom gospodarskom i ukupnom utjecaju na lokalna okruženja u kojima kompanija neposredno dje luje, te na hrvatsko gospodarstvo u cjelini.

temeljna obilježja 2006. poslovne godine

Dva su temeljna obilježja poslovanja Adris grupe u 2006. godini. S jedne strane riječ je o završetku proce-sa restrukturiranja u duhanskom dijelu poslovanja, a s druge o nastavku snažnog investicijskog ciklusa u tu ri-sti čkom dijelu poslovanja Grupe.

Duhanski dio Adris grupe dovršio je izgradnju i za-po čeo s proizvodnjom u dvjema novim tvornicama u Kanfanaru. Riječ je o investiciji vrijednoj milijardu kuna, što je bila najveća investicija u neki proizvodni po gon, a zasigurno je to bila i najveća “greenfield” in -ve sticija u Hrvatskoj. Istodobno sa završetkom gra d-nje, dovršene su i organizacijske pripreme za ob je di-njavanje proizvodnje na jednoj lokaciji. Novi po goni, ne usporedivo većeg proizvodnog kapaciteta, uvjetova-li su i zahtjevniji pristup marketinškim i prodajnim ak-tivnostima na domaćem i stranim tržištima.

Za stratešku poslovnu jedinicu turizam, 2006. go-dina protekla je u znaku nastavka provođenja poslovne politike investiranja i uvođenja kako novih tako i repozi-cioniranih proizvoda na tržište. Planirana velika ulaga nja u turističkom dijelu i dalje zahtjevaju znatne troškove

dovršetka reorganizacije, djelomičnih otpisa i vrijednos-nih usklađenja imovine koja se stavlja izvan upotrebe.

Adris grupa je u 2006. godini ostvarila ukupne pri-hode u iznosu od 2,96 milijardi kuna, što predstavlja rast od pet posto. Poslovni prihodi iznosili su 2,69 mili-jardi ku na, od čega su prihodi od prodaje na domaćem tr ži štu iznosili 1,56 milijardi kuna. Prihodi ostvareni na inozemnim tržištima iznosili su 971 milijun kuna, dok su poslovni prihodi na razini prošlogodišnjih. U izvje-štajnom razdoblju ostvarena je dobit prije amortizacije, kamata i poreza u iznosu od 708 milijuna kuna te je, u odnosu na prijašnju poslovnu godinu, veća za jedan po-sto. Dobit prije oporezivanja u 2006. godini iznosila je 771 milijun kuna, a neto dobit pak 602 milijuna kuna.

odrednice značajne za usporedivost podataka

Za 2006. godinu nesumnjivo se može kazati kako je bi la godina koju su obilježila dva osnovna procesa, a riječ je o završetku procesa restrukturiranja duhan-skog dijela Adris grupe, te nastavku intenzivnog inve-stiranja i kreiranje nove ponude u turističkom dijelu poslovanja.

Ukupni troškovi restrukturiranja, uključujući rezer-viranja, u 2006. godini iznosili su 146 milijuna kuna.

U strateškoj poslovnoj jedinici duhan, troškovi re-strukturiranja iznosili su 28 milijuna kuna i najvećim su dijelom bili prouzročeni završetkom procesa prese-lje nja rovinjskog i zagrebačkog proizvodnog pogona

Rezultati poslovanja Adris grupe d.d. u 2006. godini

konsolidirani račun dobiti i gubitka(u tisućama kuna) 2004. 2005. 2006.

ukupni poslovni prihodi 2,666,448 2,674,277 2,686,286Dobit iz poslovnih aktivnosti 863,592 585,374 558,508dobit prije oporezivanja 964,161 622,475 770,848Porez na dobit 195,732 146,282 169,087neto dobit za godinu 768,429 476,193 601,761manjinski udjeli 15,781 -18,746 -9,820neto dobit 752,648 494,939 611,581

Poslovni prihodi (u 000 hrk)

2,666,448 2,674,277 2,686,286

–

–

–

2004. 2005. 2006.

Promet* (u 000 hrk)

5,889,226 6,323,757 6,076,868

–

–

–

2004. 2005. 2006.

Imovina (u 000 hrk)

4,867,513 5,570,502 6,751,874

–

–

–

2004. 2005. 2006.

Kapital (u 000 hrk)

4,010,917 4,428,710 4,944,993

–

–

–

2004. 2005. 2006.

za godinu koja završava 31. prosinca za godinu koja završava 31. prosinca * uključene trošarine i pdv

za godinu koja završava 31. prosinca za godinu koja završava 31. prosinca

22 23

u novu tvornicu u Kanfanaru. I preseljenje društva Is-tra grafika d.d. u 2006. godini polučilo je jednokratne tro škove preseljenja.

Troškovi restrukturiranja u strateškoj poslovnoj je-dinici turizam, iznosili su 116,5 milijuna kuna i u naj ve-ćem su dijelu posljedica ispravaka vrijednosti i jednokrat-nih otpisa objekata čija upotreba u potpunosti prestaje i na čijim se lokacijama planiraju graditi novi objekti.

Od sveukupnih 146 milijuna kuna navedenih tro ško-va, polovica se odnosi na ispravke vrijednosti i otpise imovine koji u budućnosti neće imati za posljedicu nov čane odljeve.

strateške poslovne jedinice (spj)

Poslovanje Adris grupe podijeljeno je na dvije stra te-ške poslovne jedinice (spj): spj duhan i spj turizam. Stra-te ške poslovne jedinice posluju samostalno koristeći is tovremeno snagu Adris grupe kao cjeline.

spj duhan – nove tvornice u kanfanaru

Unutar spj duhan posluje devet društava: tdr d.o.o.; Istragrafika d.d.; Hrvatski duhani d.d.; Rovita d.o.o., Sarajevo; Rovita d.o.o., Tuzla; Rovita d.o.o., Ljubljana; Rovita d.o.o., Beograd; Rovita–Ronhill d.o.o.e.l., Sko-pje; Rovita d.o.o., Priština.

spj duhan čini skup vertikalno povezanih poduzeća čiji je nosilac poslovanja tdr d.o.o. – društvo mati ca. Po-slovanje strateške poslovne jedinice duhan obuhvaća aktivnosti od primarne proizvodnje duhana do podrške maloprodaji. U praksi se pokazalo kako su fleksibilnost i stabilnost cijelog lanca izravna posljedica vertikalne povezanosti duhanskog dijela Grupe.

U toku 2006. godine tdr je završio proces preselje-nja rovinjskog i zagrebačkog pogona u novu tvornicu na lokaciji u Kanfanaru. Krajem ožujka 2006. godine u novom su pogonu proizvedene prve cigarete za tržište. Već iz iskustava u nepunoj godini rada na objedinjenoj lokaciji, vidljivi su brojni pozitivni učinci ostvarenih promjena, a riječ je o povećanoj fleksibilnosti, boljem iskorištenju kapaciteta, mogućnosti uvođenja novih proizvodnih programa, te u mogućnostima za daljnja poboljšanja. Povećana automatizacija, osobito u dije-lu automatskog pakiranja i paletiziranja, te potpuni računalni nadzor parametara radne okoline, osigura-li su i osiguravaju ujednačenu i vrhunsku kvalitetu proizvoda. Dugoročno gledajući, logistički proces i sve potporne aktivnosti bit će učinkovitiji što će omogućiti dodatne uštede u poslovanju. Osim zajamčenog rasta kvalitete i pozitivnih učinaka ekonomije razmjera, va-lja naglasiti kako je s novim proizvodnim pogonima

os tvaren i niz kvalitativnih promjena u sigurnosti radnika i okoline. tdr je, može se reći bez ikakve sum-nje, novom tvornicom već ušao u eu i prije formalnog hrvatskog pristupanja, ispunjavajući sve zahtjevane standarde vezane uz proizvodnju i zaštitu okoliša.

Istodobno, preseljenje proizvodnih pogona iz sre-di šta Rovinja i Zagreba, otvara nove mogućnosti za kre iranje i pokretanje razvojnih programa na tim loka-ci jama. Stoga je Adris grupa, kao odgovorni vlasnik, ak-tivno započela vrednovanje poslovnih mogućnosti ko-rištenja lokacija u Rovinju i Zagrebu. Sve je to na tra gu činjenice kako, osim socijalne osjetljivosti, Adris grupa vodi i brigu o optimalnom korištenju svih ras po lo živih resursa, a na to, nesumnjivo, ima i pravo, ali i obvezu.

U 2006. godini obavljeno je i preseljenje tvrtke Is-tragrafika u nove radne prostore, također, na lokaciji u Kanfanaru, te je u okviru spj duhan zaokružen poslov-ni ciklus na jednoj lokaciji. Pozitivni poslovni učinci za Istragrafiku, slični su kao i kod tdr–a: rast kapaciteta, kvalitetniji logistički tijek procesa, mogućnost ulaska u zahtjevnije tržišne segmente, povećana fleksibilnost proizvodnje, povećana kvaliteta i ujednačenost proiz-voda, dodatna sigurnost radnika, imovine i procesa. Istragrafika je, proizvodnjom u novoj tvornici, u pot-puno usuglasila svoju proizvodnju sa svim, najstrožim, propisima i regulativom koja je na snazi u eu.

snažni rast vlastitih brandova

U prosincu 2005. godine došlo je do raskida licencnog ugovora tdr–a s tvrtkom Philip Morris International (pmi) u proizvodnji, prodaji i distribuciji cigarete marke Marlboro. Na poslovne i tržišne izazove tdr je odgovorio onim što je imperativ svakog uspješnog poduzeća, a to je – rast. Sljedom toga, tdr je proširio svoje tržišne aktivnosti na odabranim europskim tržištima, osobito u Češkoj, a ostvaren je i prodor na tržišta izvan Europe, točnije na područje Azije. S punim se opravdanjem može reći kako je prošla 2006.

godina bila prva godina u novom razvojnom ciklusu tdr–a kao pan–regio nal ne nezavisne kompanije.

Inovacijski ciklus započet u 2005. godini pokazao je pu nu oprav danost u 2006. godini, a u poslovnoj 2006. go dini ostvareni su i stabilizacija i rast nosećih brandova na ključnim tržištima na kojima su prisutni proizvodi tdr–a, a riječ je o Ronhillu i Walter Wolfu u sred njem cje novnom segmentu, te Yorku u nižem i MC u v/m seg-men tu. Oni su pokazali tržišnu snagu u sučeljavanju i okruženju snažnih internacionalnih brandova, što omo-gu ćava zadržavanje i stabilizaciju postojećih tr ži šnih ud-je la tdr–a na najznačajnijim tržištima, kako u Hrvatskoj ta ko i na tržištima u regiji. U okviru inovativnog ciklusa u najpoznatijem dijelu tdr–ove obitelji – Ronhill – lan sirana je slim ekstenzija koja je ima la snažan rast u prošoj go-dini. Jedno od značajnijih obi lje žje poslovanja duhanske industrije je stalni rast tro šarina i smanjenje poreznog raspona između cjenovnih segmenata, na što je tdr odgo-vorio lan siranjem marke Respect u v/m segmentu na iz-voznim tr žištima. U istom inovacijskom ciklusu naprav-ljen je iskorak u premium segmentu, uvođenjem branda Avangard kojem su u 2006. godini dodane ekstenzije radi zadovolja va nja što većeg broja najzahtjevnijih potrošača.

Provođenje strategije rasta u vrlo kompleksnom po-slovnom okruženju zahtijeva stalne organizacijske i kadrovske nadopune. Stoga je i 2006. bila godina u ko joj je tdr značajno osnažio marketinško–prodajni tim, kako u Hrvatskoj tako i u svojim inozemnim po družnicama.

Tijekom 2006. godine uspješno je završen i proces vi šegodišnjeg restrukturiranja u poduzeću Hrvatski du hani, a usredotočenost na temeljnu djelatnost, racio-nalizacija operativnog poslovanja, te značajni rast pro-daje, doveli su tvrtku na razinu pozitivnog poslovanja.

spj duhan – rezultati poslovanja

tdr je u 2006. godini ostvario ukupni prihod u iznosu od 2,03 milijarde kuna, što je za 1,8 posto manje nego u 2005. godini. Ostvareni poslovni prihodi iznosili su

Prodaja na domaćem tržištu (komada cigareta)

6,820,607,180 6,524,802,430 7,010,334,465

–

–

–

2004. 2005. 2006.

Prodaja na inozemnom tržištu (komada cigareta)

7,186,538,800 7,071,690,400 7,279,361,760

–

–

–

2004. 2005. 2006.

Ukupna prodaja (komada cigareta), vlastiti brandovi

14,007,145,980 13,596,492,830 14,289,696,225

–

–

–

2004. 2005. 2006.

za godinu koja završava 31. prosinca

za godinu koja završava 31. prosinca

za godinu koja završava 31. prosinca

račun dobiti i gubitka spj duhan(u tisućama kuna) 2004. 2005. 2006.

ukupni poslovni prihodi 2,083,055 2,025,073 1,989,643Dobit iz poslovnih aktivnosti 794,195 674,924 631,857dobit prije oporezivanja 887,526 661,934 633,671Porez na dobit 192,590 142,322 129,798neto dobit za godinu 694,936 519,612 503,873manjinski udjeli 2,908 -6,101 583neto dobit 692,028 525,713 503,290

24 25

1,99 milijardi kuna i manji su od poslovnih prihoda ostvarenih u prijašnjoj godini za 1,8 posto. Operativna dobit iznosila je 632 milijuna kuna.

U 2006. godini tdr je ostvario snažan rast prodaje vla-sti tih brandova i na domaćem i na inozemnim tr ži štima. Uku pni rast iznosio je pet posto, a osobito je izražen na tržištima u regiji gdje je veći od sedam posto. I dalje je prisutan trend rasta takozvanih popularnih marki ci gareta, a takva su kretanja podjednako uočljiva i na do-ma ćem i na izvoznim tržištima. Ukupna prodaja u 2006. go dini iznosila je 14,29 milijardi cigareta, a 51 posto uku-pne prodaje ostvareno je na izvoznim tržištima.

spj turizam – nova, kvalitetnija i konkurentna ponuda

U Strateškoj poslovnoj jedinici turizam djeluju četiri društva: Adria Resorts d.o.o., Maistra d.d., Rovinjturist d.d. i Jadran trgovina d.o.o.

Ukupna ulaganja od 481 milijun kuna u 2006. go-dini dio su sveobuhvatnog, osmišljenog i dugotrajnog procesa investiranja koji treba biti ostvaren u razdo-blju 2005. – 2009. godine i čija je vrijednost veća od dvije milijarde kuna. 2006. godina bila je obilježena na stavkom provođenja strategije investiranja, s ci ljem repozicioniranja odredišta Rovinj–Vrsar u prepo zna-tlji vu i najpoželjniju destinaciju na sjevernom dijelu Ja drana. U tržišnu ponudu uvedeni su novi, odnosno re pozicionirani proizvodi – hoteli Istra i Eden, te tu ri-sti čka naselja Belvedere i Blesička.

Investiranje je nastavljeno i u 2007. godini, s dalj njih 315 milijuna kuna. Jedan od rezultata konti-nu iranog investiranja je i porast udjela smještaja u čvrstim kapacitetima (hoteli i naselja) s četirima zvje-zdi cama, i to s 18 posto u 2005. godini, na 44 posto u 2006. godini. Kreiranje ponude znatno veće kvalitete u potpunosti se uklapa u strategiju stvaranja ponu de u višem cjenovnom segmentu, uz zadržavanje smje-štaj nih kapaciteta na istoj razini.

Proces investiranja samo je dio ukupne poslo vne po litike usmjerene na podizanje kvalitete usluga i ši renje ukupne ponude destinacije, kako bi se na naj-bo lji način postigao puni učinak ulaganja. U okviru os tvarivanja razvojnih planova i visokokvalitetne tu ri sti čke ponude, važno mjesto pripada konti nui-ra nom radu u kadrovskoj nadogradnji, a pri to me po se bna se pažnja pridaje sustavnom proce su za po-šlja vanja pri pravnika i stvaranju vlastitih upra vlja-čkih potenci ja la. Uz to, trajno je i usmjerenje na una-pređenje mar ketinških procesa, s naglaskom na raz-voj kanala di stribucije, te na rad na standardizaciji pro izvoda. U prošloj poslovnoj godini nastavljene su i promjene u temeljnim djelatnostima, a u okviru njih učinjena je i reorganizacija poslova održavanja i hortikulture.

U 2006. godini osnovana je i tvrtka Abilia d.o.o., po-du zeće za upravljanje i razvoj poslovanja s nekre tni-nama, s ciljem učinkovitijeg upravljanja postojećom imovinom.

Premda je investicijski ciklus u turističkom dijelu Ad ris grupe donio jednokratne i značajne troškove re strukturiranja, činjenica je, ipak, kako spj turizam i dalje posluje u povoljnim okolnostima glede kon-tinuiteta rasta potražnje, o čemu dovoljno govore po daci kako se Hrvatska i nadalje svrstava u red najpoželjnijih svjetskih turističkih odredišta. U uv-jetima rastuće po tražnje, ali i sve kvalitetnije ponude, različitost u odnosu na konkurenciju predstavlja po-slovni imperativ jer različitost i posebnost pojedine destinacije zasigurno mogu biti snažan motiv gos-tima baš za tu destinaciju, ali i motiv za ponovni do-lazak. Upravo prepoznavanje i pojačavanje osnovnih motiva za dolazak te stalne inovacije u ponudi, omo-gućavaju stvaranje učinkovitog poslovnog modela, a taj model koji kori sni ku pruža vrijednost za novac, is-todobno podiže i kon kurentsku sposobnost, te stvara prostor za profita bilni i održivi rast turističkog dijela Adris grupe.

spj turizam – rezultati poslovanja

U turističkom dijelu poslovanja ostvaren je ukupni pri-hod u iznosu od 579 milijuna kuna, što predstavlja rast od pet posto. Ostvareno je 2,62 milijuna noćenja, što predstavlja pad od sedam posto, a osnovni razlog toga smanjenja sadržan je u činjenici da je ostvarivanje inves-ticijskog ciklusa prouzročilo privremeno sma nje nje kapaciteta u čvrstim objektima za 20 posto ili, preraču-nato, prouzročilo je gubitak od 240 tisuća noćenja.

Unatoč padu broja noćenja, ostvaren je rast priho da zbog povećanja prosječnih cijena, s naglaskom na uvo đenje repozicioniranih i novih proizvoda na tr ži -šte u raz doblju 2005. – 2006. godine. O poslovnim po maci ma dovoljno kazuje i jedan od ključnih poka za-telja u hotelskoj industriji – revpar (prihod po ras po lo-živoj so bi), koji je porastao za sedam posto.

Operativni gubitak iznosio je 64 milijuna kuna, što je posljedica i nadalje visokih troškova restrukturira-nja u iznosu od 116,5 milijuna kuna, uglavnom zbog ru šenja objekata koji su stavljeni izvan upotrebe i na čijem se mjestu grade novi, te stvaranja novih, kva li tet-ni jih turističkih sadržaja. Gubitak nakon poreza izno-sio je 76,4 milijuna kuna.

financijski pokazatelji adris grupe

Novčani tok iz poslovnih aktivnosti u 2006. godini iznosio je 689 milijuna kuna, a novac generiran poslo-vanjem iznosio je 858 milijuna kuna.

Novčani tok iz ulagačkih aktivnosti u 2006. godi ni veći je za 13,4 posto od onog ostvarenog u 2005. godini i iznosio je 1,12 milijardi kuna.

Analiza strukture investicija, u 2006. godini pokazuje kako je iznimno naglašeno ulaganje u materijalnu imo-vinu. Jedan dio, od gotovo 900 milijuna kuna, odnosi se na ulaganje duhanskog dijela Adris grupe u završetak novih tvornica u Kanfanaru. S druge strane, za spj turi-zam ulagano je u stvaranje nove, sveobuhva tne ponude u višem cjenovnom segmentu, kako u ob jekte tako i u infrastrukturu. Dio slobodnih sredsta va investiran je u raz ličite financijske proizvode, pri če mu se vodilo ra ču na o optimalnom omjeru prinosa i likvidnosti.

Novčani tok iz financijskih aktivnosti iznosio je 472 milijuna kuna i određen je isplatom dividende u visini od 80,7 milijuna kuna, te povećanjem okvirnog kredita od 568 milijuna kuna korištenog za potrebe upravljanja rad-nim kapitalom. Struktura ulagačkih ak tivnosti upućuje na činjenicu kako je investicijski ci klus u objema strateškim poslovnim jedinicama financiran vlastitim sredstvima.

Dobra likvidnost i niska zaduženost i nadalje su ka rakteristika poslovanja Adris grupe.

račun dobiti i gubitka spj turizam(u tisućama kuna) 2004. 2005. 2006.

ukupni poslovni prihodi 501,068 543,030 566,792Dobit iz poslovnih aktivnosti 68,286 -86,607 -64,272dobit prije oporezivanja 75,622 -89,039 -78,130Porez na dobit 3,142 -6,466 -1,717neto dobit za godinu 72,480 -82,574 -76,413manjinski udjeli -12,525 -14,378 -12,143neto dobit 59,955 -68,195 -64,270

Koeficijent likvi dno sti definiran odnosom tekuće imovine i teku ćih obveza i dalje je visok i u 2006. godi ni iznosio je 2,6.

Koeficijent zaduženosti od 0,2 ukazuje na mogu-ć nost većeg korištenja financijske poluge, odnosno mo gućnost korištenja vanjskih izvora za financiranje bu dućih poslovnih aktivnosti.

Adris grupa ima samo 19,9 milijuna kuna dugoro-čnih kreditnih obveza koje se gotovo u cijelosti odnose na Rovinjturist d.d., dok u strukturi kratkoročnih obveza 50 posto, odnosno 766 milijuna kuna, čine kratkoročni krediti. Rast kratkoročnih kreditnih obveza posljedica je optimiranja prinosa na postojeće dugoročne plasmane i druge financijske proizvode, kao i optimalnog upravljanja radnim kapitalom.

Kapital Adris grupe u 2006. godini porastao je na 4,94 milijarde kuna ili za 11,7 posto. Pritom je ostvaren prinos na vlastiti kapital (roe) od 13 posto.

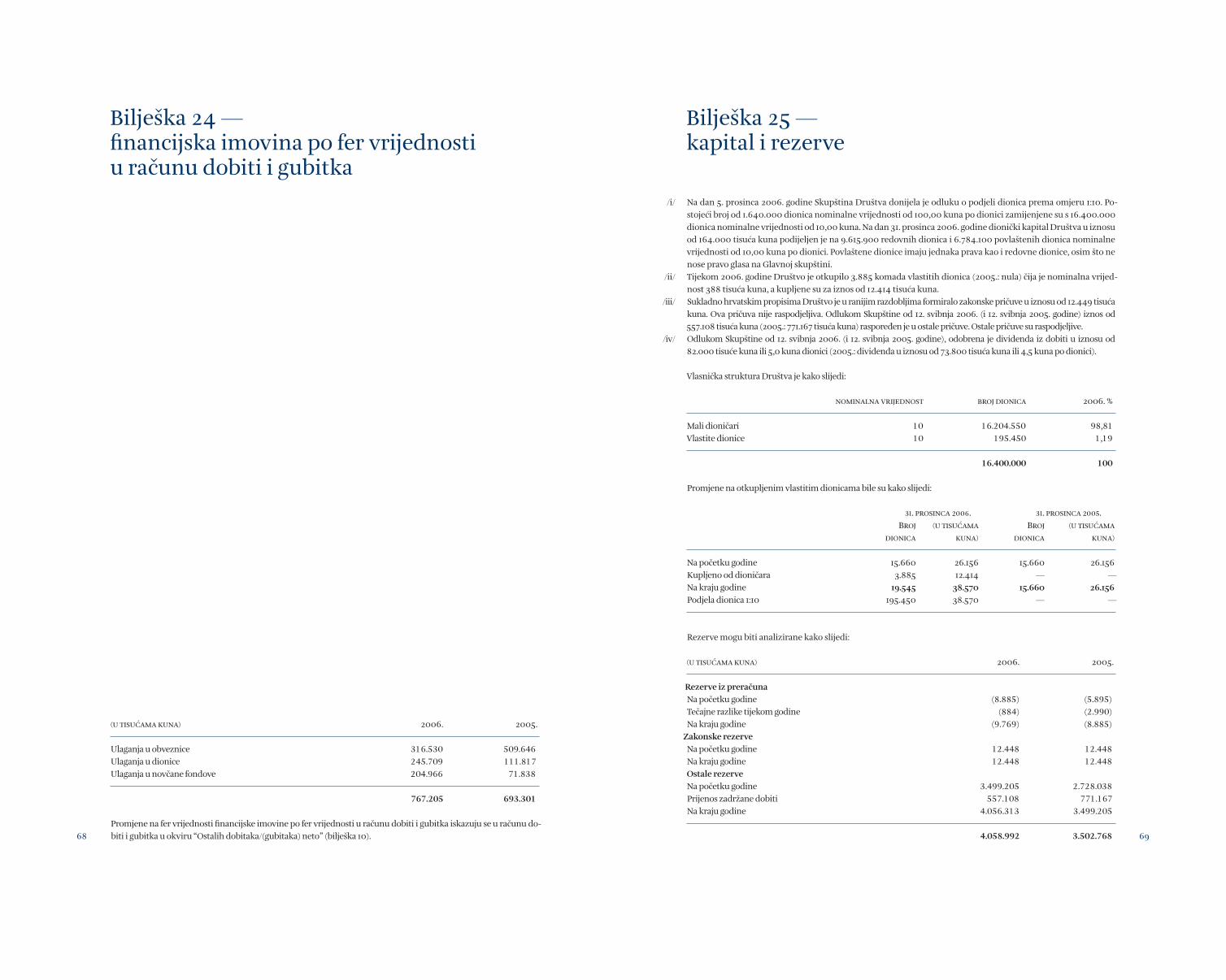

Zarada po dionici iznosila je 37,7 kuna, uz cje lo go-di šnje vrlo intenzivno trgovanje na hrvatskom tržištu ka pitala. U prosincu 2006. godine temeljni kapital Dru štva podijeljen je na 16.400.000 dionica i to na 6.784.100 povlaštenih dionica nominalnog iznosa od 10 kuna i na 9.615.900 redovnih dionica nominalnog iznosa od 10 kuna. Dioničarima je, dakle, svaka dio-nica nominalnog iznosa od 100,00 kuna zamijenjena za deset novih dionica nominalnog iznosa od 10 kuna.

mr. sc. Hrvoje Patajac

26 27

izvješće revizora

29

Obavili smo reviziju priloženih konsolidiranih finan-cijskih izvještaja društva adris grupa d.d. i njegovih podružnica (“Grupa”). Konsolidirani financijski izvje-štaji sastoje se od konsolidirane bilance na dan 31. prosinca 2006. godine, konsolidiranog računa dobiti i gubitka, konsolidiranog izvještaja o promjenama ka-pitala i konsolidiranog izvještaja o novčanom toku za 2006. godinu, te sažetka značajnih računovodstvenih politika i bilješki uz financijske izvještaje.

odgovornost uprave za financijske izvještaje

Uprava je odgovorna za sastavljanje i objektivan pri-kaz ovih konsolidiranih financijskih izvještaja u skla-du s Me đu na rodnim standardima financijskog izvje-štavanja. Odgovornost Uprave uključuje: utvrđivanje, vo đenje i primjenu, te održavanje internih kontrola re-levantnih za sastavljanje i objektivan prikaz financij-skih izvještaja bez materijalno zna čajnih grešaka koje mo gu nastati kao posljedica prijevare ili pogreške; oda bir i primjenu odgovarajućih ra ču no vod stvenih po litika; i definiranje računovodstvenih procjena pri-mjerenih postojećim okolnostima.

odgovornost revizora

Naša je odgovornost izraziti mišljenje o ovim konso-lidiranim financijskim izvještajima na osnovu naše revizije. Re vi ziju smo obavili sukladno Međunarod-nim revizijskim standardima koji nalažu pridržavanje etičkih pravila, te pla niranje i provođenje revizije kako bi se s razumnom mjerom sigurnosti utvrdilo da su fi-nancijski izvještaji bez ma terijalno značajnih grešaka.

Revizija uključuje provođenje procedura u svrhu pribavljanja revizijskih dokaza o iznosima i objavama u finan cij skim izvještajima. Odabir procedura ovisi o prosudbi revizora, uključujući i procjenu rizika mate-rijalno značajnih gre šaka u financijskim izvještajima koje mogu nastati kao posljedica prijevare ili pogre-ške. U procjenjivanju tih ri zika, revizor razmatra in-terne kontrole relevantne za sastavljanje i objektivan prikaz financijskih izvještaja ko je sastavlja Društvo u svrhu provođenja revizijskih procedura u skladu s postojećim okolnostima, a ne u svrhu izra ža vanja mi-šljenja o učinkovitosti internih kontrola Društva. Re-vizija isto tako uključuje ocjenu primijenjenih ra ču no-vodstvenih politika, primjerenost računovodstvenih procjena koje je definirala Uprava, kao i ocjenu ukup-nog pri ka za financijskih izvještaja.

Uvjereni smo da su nam pribavljeni revizijski doka-zi dostatni i čine odgovarajuću osnovu u svrhu izraža-vanja na šeg mišljenja.

mišljenje

Prema našem mišljenju, priloženi konsolidirani finan-cijski izvještaji prikazuju realno i objektivno, u svim značajnim as pektima financijski položaj Grupe na dan 31. prosinca 2006. godine, rezultate njenog poslovanja i novčane tokove za 2006. godinu sukladno Međuna-rodnim standardima financijskog izvještavanja.

PricewaterhouseCoopers d.o.o.Zagreb, 23. ožujka 2007.

Tatjana Rukavina Predsjednica Uprave

Ranka BunčićOvlašteni revizor

Izvješće neovisnog revizora

Dioničarima društva adris grupa d.d.

30 31

konsolidirani financijskiizvještaj

32 33

(u tisućama kuna) bilješka 2006. 2005.

Poslovni prihodi 5 2.563.657 2.648.625Ostali prihodi 6 122.442 92.220 2.686.099 2.740.845Poslovni rashodiTroškovi materijala i usluga 7 (1.236.950) (1.160.815)Troškovi zaposlenih 8 (448.610) (502.206)Amortizacija 15, 16 (149.465) (116.253)Umanjenje vrijednosti materijalne imovine 15 (42.036) (100.100)Ostali poslovni rashodi 9 (135.139) (196.587) (2.012.200) (2.075.961)Ostali dobici/(gubici) neto 10 120.367 (36.052)

Dobit iz poslovanja 794.266 628.832Financijski rashodi 11 (23.418) (6.357)

Dobit prije oporezivanja 770.848 622.475Porez na dobit 12 (169.087) (146.282)

Neto dobit za godinu 601.761 476.193Neto dobit za: Dioničare Društva 611.581 494.939Manjinski interes (9.820) (18.746) 601.761 476.193Osnovna/razrijeđena zarada po dionici koja se odnosi na dioničare Društva (u kunama) 13 37,70 30,47

Ove konsolidirane financijske izvještaje na stranicama od 2 do 40 odobrila je Uprava Društva 23. ožujka 2007. godine.

mr. Ante Vlahović predsjednik Uprave

31. prosinca(u tisućama kuna) Bilješka 2006. 2005. IMOVINA Dugotrajna imovina Nekretnine, postrojenja i oprema 15 2.849.137 2.213.907Nematerijalna imovina 16 63.929 64.833Ulaganja u pridružena društva 17 87.923 61.723Imovina raspoloživa za prodaju 18 13.570 13.590Potraživanja iz poslovanja i ostala potraživanja 19 14.443 6.842Odgođena porezna imovina 20 22.438 29.479 3.051.440 2.390.374Kratkotrajna imovina Zalihe 21 478.125 470.037Dugotrajna imovina namijenjena prodaji 22 55.919 —Potraživanja iz poslovanja i ostala potraživanja 19 462.883 351.431Depoziti 23 1.845.281 1.615.663Financijska imovina po fer vrijednosti u računu dobiti i gubitka 24 767.205 693.301Novac i novčani ekvivalenti 91.021 49.696 3.700.434 3.180.128Ukupno imovina 6.751.874 5.570.502

KAPITAL I OBVEZEKapital i rezerve Temeljni kapital 164.000 164.000Kapitalna dobit 16.922 16.922Vlastite dionice (38.570) (26.156)Zakonske pričuve 12.448 12.448Pričuve 4.046.544 3.490.320Zadržana dobit 743.649 771.176 25 4.944.993 4.428.710Manjinski udjeli 218.361 228.181Ukupno kapital 5.163.354 4.656.891 OBVEZE Dugoročne obveze Krediti 26 19.919 22.879Rezerviranja 28 37.850 39.990 57.769 62.869Kratkoročne obveze Obveze prema dobavljačima i ostale obveze 27 553.619 462.599Obveze za porez na dobit 59.142 34.504Krediti 26 766.033 197.700Rezerviranja 28 151.957 155.939 1.530.751 850.742Ukupno obveze 1.588.520 913.611

Ukupno kapital i obveze 6.751.874 5.570.502

34 35

glavnica koja se može pripisati dioničarima društva glavnica koja se može pripisati dioničarima društva manjinski udjeli ukupno

temeljni kapitalna vlastite zakonske zadržana (u tisućama kuna) bilješke kapital dobit dionice pričuve pričuve dobit

Stanje 31. prosinca 2004. 164.000 16.922 (26.156) 12.448 2.722.143 1.121.560 241.029 4.251.946Tečajne razlike — — — — (2.990) (356) — (3.346)Neto prihodi/ (troškovi) direktno priznati u kapitalu — — — — (2.990) (356) — (3.346)Dobit za 2005. godinu — — — — — 494.939 (18.746) 476.193Ukupno priznati prihodi za 2005. — — — — (2.990) 494.583 (18.746) 472.847Raspodjela zadržane dobiti 25/iii/ — — — — 771.167 (771.167) — —Objavljena dividenda 25/iv/ — — — — — (73.800) — (73.800)Manjinski interes proizašao iz poslovnih spajanja — — — — — — 5.898 5.898Stanje 31. prosinca 2005. 164.000 16.922 (26.156) 12.448 3.490.320 771.176 228.181 4.656.891 Tečajne razlike — — — — (884) — — (884)Neto prihodi/ (troškovi) direktno priznati u kapitalu — — — — (884) — — (884)Dobit za 2006. godinu — — — — — 611.581 (9.820) 601.761Ukupno priznati prihodi za 2006. — — — — (884) 611.581 (9.820) 600.877Raspodjela zadržane dobiti 25/iii/ — — — — 557.108 (557.108) — —Objavljena dividenda 25/iv/ — — — — — (82.000) — (82.000)Kupovina vlastitih dionica 25/ii/ — — (12.414) — — — — (12.414)

Stanje 31. prosinca 2006. 164.000 16.922 (38.570) 12.448 4.046.544 743.649 218.361 5.163.354

36 37

(u tisućama kuna) bilješka 2006. 2005. Novčani tok iz poslovnih aktivnosti: Novac generiran poslovanjem 29 858.287 1.088.382Plaćeni porez (144.449) (179.509)Plaćena kamata (24.387) (6.407)Novčani tok iz poslovnih aktivnosti 689.451 902.466

Novčani tok korišten za ulagačke aktivnosti:Kupnja udjela u pridruženom društvu 17 (26.200) —Novčani odliv za stjecanje podružnica — (29.744)Naplata/ulaganja u depozite i obveznice (39.324) 40.072Ulaganja u vrijednosne papire i udjele (155.098) (104.482)Nabava materijalne i nematerijalne imovine 15,16 (915.691) (895.801)Promjena na danim kreditima 8.144 —Primici od dividendi 10 7.719 2.134Novčani tok korišten za ulagačke aktivnosti (1.120.450) (987.821)

Novčani tok korišten za financijske aktivnosti: Isplata dividendi (80.727) (72.846)Otkup vlastitih dionica 25/ii/ (12.414) —Otplata dugoročnih kredita (2.792) (2.421)Primici od kratkoročnih kredita 568.257 165.569Novčani tok korišten za financijske aktivnosti 472.324 90.302

Neto povećanje novca i novčanih ekvivalenata 41.325 4.947

Novac i novčani ekvivalenti na početku godine 49.696 44.749Novac i novčani ekvivalenti na kraju godine 91.021 49.696

Adris grupa Rovinj (Grupa) sastoji se od Matice Adris grupa d.d., Rovinj (Društvo) i podružnica navedenih u na-stavku. Matica je registrirana u Rovinju, Obala Vladimira Nazora 1, Hrvatska, za proizvodnju i preradu duhana i trgo-vinu duhanskim proizvodima. Grupa se preko nekoliko podružnica bavi i turizmom, te trgovinom.

Na dan 31. prosinca 2006. godine dionice Društva kotiraju na tržištu javnih dioničkih društava na Zagrebačkoj burzi. Adris grupa d.d. vlasnik je nekoliko društava koja čine Adris grupu (Grupu).

Bilješka 1 — opći podaci

naziv podružnice – direktno vlasništvo posredno učešće u vlasništvu povezanih društavaadris grupe d.d., rovinj vlasništvo % tdr % maistra % adria resorts %

tdr d.o.o., Rovinj, Hrvatska 100 Tvornica duhana Zagreb d.d., Hrvatska 96,12 Hrvatski duhani d.d. Virovitica, Hrvatska 85,97Duhan d.d., Rijeka, Hrvatska 77,50Istragrafika d.d., Rovinj, Hrvatska 96,32Dugraf d.o.o., Rovinj, Hrvatska 100Abilia d.o.o., Rovinj, Hrvatska 100Rovita d.o.o. Rovinj, Hrvatska 100Rovita Vaduz, Liechtenstein 100Rovita d.o.o., Ljubljana, Slovenija 100Rovita d.o.o., Tuzla, Bosna i Hercegovina 100Rovita d.o.o., Sarajevo, Bosna i Hercegovina 100Rovita d.o.o., Beograd, Srbija 100Rovita–Ronhill d.o.o.e.l., Skopje, Makedonija 100Rovita d.o.o., Priština, Kosovo 100Ronhill d.o.o., Kanfanar, Hrvatska 100Adria Resorts d.o.o. , Rovinj, Hrvatska 100Maistra d.d., Rovinj, Hrvatska 83,92Rovinjturist d.d., Rovinj, Hrvatska 85,58Jadran trgovina d.o.o., Rovinj, Hrvatska 100

38 39

Slijedi prikaz značajnih računovodstvenih politika us-vojenih za pripremu ovih konsolidiranih financijskih izvještaja. Ove računovodstvene politike dosljedno su primjenjivane za sva razdoblja uključena u ove iz vje-šta je, osim tamo gdje je drugačije navedeno.

2.1 osnove sastavljanja

Konsolidirani financijski izvještaji Grupe sastavljeni su sukladno Međunarodnim standardima financij skog izvještavanja (msfi) primjenom metode povijesnog tro ška, koji su promijenjeni obavljenom revalorizaci-jom financijske imovine po fer vrijednosti u računu do biti i gubitka.

Sastavljanje financijskih izvještaja sukladno msfi za hti jeva upotrebu određenih ključnih računo vo d-stve nih procjena. Također se od Uprave zahtije va da se služi prosudbama u procesu primjene računo vod-stve nih politika Grupe. Područja koja uključuju viši stu panj prosudbe ili složenosti, odnosno područja gdje su pretpostavke i procjene značajne za financijske iz vještaje prikazana su u bilješci 4.

(a) Prijevremeno usvojeni standardi od strane GrupeGrupa nije prijevremeno usvojila nijedan standard.

(b) Standardi, dodaci i tumačenja koja su na snazi od 2006. godine ali nisu relevantna

Sljedeći standardi, dodaci i tumačenja obvezna su za ra čunovodstvena razdoblja koja počinju na dan ili na-kon 1. siječnja 2006. godine, ali nisu relevantna za poslo-va nje Grupe: • mrs 19 (Dodatak), Primanja zaposlenih • mrs 39 (Dodatak), Opcija fer vrijednosti • mrs 39 (Dodatak), Računovodstvo zaštite nov ča nog

toka planiranih transakcija unutar grupe • mrs 39 i msfi 4 (Dodatak), Ugovori o financijskim ga-

ran cijama • msfi 1 (Dodatak), Prva primjena Međunarodnih stan-

darda financijskog izvještavanja i msfi 6 (Dodatak), Istraživanje i vrednovanje mineralnih re sur sa

• ifric 4, Određivanje je li u aranžmanu sadržan najam • ifric 5, Prava na kamate koje proizlaze iz sredstava

za dekomisiju, obnovu i zaštitu okoliša • ifric 6, Obveze nastale od sudjelovanja na spe ci

fi čnom tržištu – Otpad električne i elektroničke opreme.

(c) Standardi i tumačenja postojećih standarda koja nisu još na snazi i koja Grupa nije prijevremeno usvo ji la

Sljedeći standardi, dodaci i tumačenja postojećih stan-darda obvezna su za računovodstvena razdoblja Grupe

koja počinju na dan ili nakon dana stupanja na snagu, ali nisu prijevremeno usvojeni od strane Grupe: • msfi 7, Financijski instrumenti: Objavljivanja i Doda-

tak mrs–u 1, Prezentiranje financijskih iz vještaja – Kapitalna objavljivanja (na snazi od 1. siječnja 2007. go dine). msfi 7 uvodi nova objav lji vanja u svrhu po-bolj šanja informacija o financij skim instrumentima. Zahtijeva objavu kvalitativ nih i kvantitativnih infor-macija o izloženosti ri zi cima nastalima iz financijskih instrumenata, uklju čujući određene minimal ne obja-ve o kreditnom riziku, riziku likvidnosti i tr žišnom riziku, te analizu osjetljivosti na tržišni ri zik. Služi kao zamjena za zahtjeve objavljivanja u mrs–u 32, Fi-nancijski instrumenti: Objavljivanje i pre zentiranje. Društvo će primjenjivati msfi 7 u go di šnjim razdo-bljima nakon 1. siječnja 2007. godine. Do datak mrs–u 1 uvodi objavljivanja o razini kapitala, te ade kvatnosti kapitala poslovnog subje kta i na koji na čin subjekt upravlja kapitalom. Uprava trenutno raz matra učinak novog msfi i Dodatka mrs–u 1 na objavljivanja u finan-cijskim izvještajima.

• msfi 8, Poslovni segmenti (na snazi od 1. siječnja 2009. godine). msfi 8 zamjenjuje mrs 14 i usklađuje iz vještavanje o segmentima s postupcima internog izvještavanja svakog poslovnog subjekta. Gru pa je procijenila učinak msfi–a 8, te je došla do za ključka da će objavljivanje segmenata biti više sa žeto i foku-sirano na račun dobiti i gubitka. Grupa će primjenji-vati msfi 8 u godišnjim razdobljima na kon 1. siječnja 2008. godine.

(d) Tumačenja postojećih standarda koja još nisu na snazi i koji nisu relevantni za poslovanje Grupe

Sljedeća tumačenja postojećih standarda obvezna su za računovodstvena razdoblja Grupe koja počinju na dan ili nakon dana stupanja na snagu, ali nisu rele van-tna za poslovanje Grupe: • ifric 7, Primijenjeni pristup prepravljanja na te me-

lju mrs–a 29 Financijsko izvještavanje u hiperinfla-cij skim gospodarstvima (na snazi od 1. ožujka 2006. godine). ifric 7 nije relevantan, budući da Gru pa ne posluje u hiperinflacijskoj okolini.

• ifric 8, Opseg msfi–a 2 (na snazi od 1. svibnja 2006. go dine). ifric 8 nije relevantan, budući da Grupa nema isplata s temelja dionica.

• ifric 9, Ponovna procjena ugrađenih derivata (na sna zi od 1. lipnja 2006. godine). ifric 9 nije re le van-tan za poslovanje Grupa, budući da nema ugra đe-nih derivata.

• ifric 10, Financijsko izvještavanje za razdoblje ti je-kom godine i umanjenje vrijednosti (na snazi od 1. studenog 2006. godine). ifric 10 nije rele van tan za

poslovanje Grupe, budući da se financij ski iz vje šta ji za razdoblje tijekom godine ne pripre ma ju.

• ifric 11, msfi 2 – Transakcije s dionicama društava u Grupi i s vlastitim dionicama (na snazi od 1. ožujka 2007. godine). ifric 11 nije relevantan budući da Gru pa nema nikakve aranžmane plaćanja vlastitim glavničkim instrumentima ili glavničkim instru-mentima društava u Grupi.

• ifric 12, Sporazumi o koncesiji usluga (na snazi za go dišnja razdoblja koja počinju na dan ili nakon 1. siječnja 2008. godine). ifric 12 nije relevantan bu-du ći da Grupa ne posluje u sklopu javno privatnog Spo razuma o koncesiji usluga.

2.2 konsolidacija

(a) Ovisna društva Ovisna društva su sva društva nad kojima Grupa ima kontrolu nad financijskim i poslovnim politikama, što u pravilu uključuje više od pola glasačkih prava. Po sto ja-nje i učinak potencijalnih prava glasa koja se mo gu is ko-ri stiti ili zamijeniti razmatraju se prilikom pro cjene da li Grupa ima kontrolu nad drugim poslov nim subjek-tom. Ovisna društva su u potpunosti konsolidirana od datuma na koji je kontrola stvarno prenesena na Grupu, te isključena iz konsolidacije od dana prodaje.

Metoda kupnje koristi se za iskazivanje stjecanja ovi-snih društava od strane Grupe. Trošak kupnje mjeri se kao fer vrijednost stečene imovine, izdanih glavničnih instrumenata te nastalih ili preuzetih obveza na dan ku pnje, uvećan za troškove neposredno povezane s ku pnjom. Stečena prepoznatljiva imovina, obveze i po tencijalne obveze u poslovnom spajanju inicijalno se mjere po fer vrijednosti na dan stjecanja, neovisno o manjinskom udjelu. Višak troška stjecanja iznad fer vrijednosti udjela Grupe u neto stečenoj imovi ni ovisnog društva, iskazuje se kao goodwill. Ako je tro-šak stjecanja manji od fer vrijednosti neto stečene imo vine ovisnog društva, razlika se priznaje izravno u računu dobiti i gubitka.

Sve transakcije unutar Grupe, stanja i nerealizirani do bici od transakcija unutar društava Grupe elimini-rani su pri konsolidaciji. Jednako tako eliminiraju se i ne realizirani gubici, osim ako postoje dokazi o umanje-nju vrijednosti prenesene imovine. Prema potrebi, ra ču-novodstvene politike ovisnih društava izmijenjene su kako bi se uskladile s politikama koje primjenjuje Grupa.

(b) Transakcije i manjinski udjeli Grupa tretira transakcije s manjinskim udjelima kao transakcije sa strankama izvan Grupe. Prodaja manjin-skim udjelima rezultira dobicima i gubicima Grupe koji

se iskazuju u računu dobiti i gubitka. Otkup od manjin-skih udjela rezultira goodwillom, koji predstavlja razli-ku između plaćene naknade i stečenog udjela u knjigo-vodstvenoj vrijednosti neto imovine ovisnog društva.

(c) Ulaganja u pridružena društvaPridruženim društvima smatraju se društva u kojima Grupa ima između 20 i 50% glasačkih prava, odnosno u kojima ima značajan utjecaj, ali nema kontrolu. U fi nancijskim izvještajima Grupe navedena ulaganja is kaza na su primjenom metode troška. Ulaganja Dru-štva u pri družena dru štva uključuje goodwill (uma-njen za aku mulirane gubitke od umanjenja) identifici-ran kod stjecanja.

Udio Grupe u dobicima ili gubicima pridruženih dru -štava nakon stjecanja priznaje se u računu dobiti i gu bitka, a udio promjena u pričuvama nakon stjecanja pri znaje se u pričuvama. Knjigovodstvena vrijednost ula ganja uskla-đuje se za kumulativne promjene nasta le nakon stjecanja. Kada je udio Grupe u gubicima pridru že nog društva jed-nak, odnosno kada nadmašuje vlasnički udio u pridruže-nom društvu, uključujući sva neosigura na potraživanja koja čine sastavni dio neto ulaganja, Gru pa ne priznaje daljnje gubitke, osim ako su za Grupu na stale obveze ili ako su izvršena plaćanja u ime pridruže nog društva.

Nerealizirani dobici od transakcija između Grupe i njegovih pridruženih društava eliminiraju se do vi-sine udjela Grupe u pridruženim društvima. Jedna-ko tako eliminiraju se i nerealizirani gubici, ukoliko tran sakcija ne pruža dokaze o umanjenju vrijednosti pre nesene imovine. Prema potrebi, računovodstvene po litike pridruženih društava izmijenjene su kako bi se uskladile s politikama koje primjenjuje Grupa.

2.3 izvještavanje o poslovnim segmentima

Poslovni segment je grupa poslovnih aktivnosti veza-nih za proizvode ili usluge koje su podložne određenim rizicima i koristima i razlikuju se od rizika i koristi dru-gih poslovnih segmenata uz koje je vezana određena imovina. Zemljopisni segment odnosi se na aktivnosti vezane za proizvode ili usluge unutar određenog zem-ljopisnog okruženja koje su podložne određenim rizici-ma i koristima i razlikuju se od rizika i koristi segmenata koji posluju u drugim gospodarskim okruženjima.

2.4 strane valute

(a) Funkcionalna i izvještajna valuta Stavke uključene u financijske izvještaje svake poje-dine članice Grupe iskazane su u valuti primarnog gos podarskog okruženja u kojem članica Grupe poslu je

Bilješka 2 — sažetak značajnih računovodstvenih politika

40 41

(funkcio nal na valuta). Konsolidirani financijski izvje-štaji prikazani su u kunama, što predstavlja funkcio-nalnu i izvje štaj nu valutu Društva.

(b) Transakcije i stanja u stranoj valutiTransakcije u stranim sredstvima plaćanja prevode se u funkcionalnu valutu tako da se iznosi u stranim sredstvima plaćanja preračunavaju po tečaju na dan transakcije. Dobici ili gubici od tečajnih razlika, koji nastaju prilikom podmirenja tih transakcija i prera-čuna monetarne imovine i obveza izraženih u stranim valutama, priznaju se u računu dobiti i gubitka.

(c) Članice GrupeRezultati poslovanja i financijsko stanje svih članica Gru-pe čija se funkcionalna valuta razlikuje od izvještajne va-lu te preračunavaju se u izvještajnu valutu kako slijedi:(i) imovina i obveze za svaku bilancu preračunavaju

se prema zaključnom tečaju na datum te bilance;(ii) prihodi i rashodi za svaki račun dobiti i gubitka

preračunavaju se prema prosječnim tečajevima; i(iii) sve nastale tečajne razlike priznaju se na zasebnoj

poziciji unutar glavnice.U konsolidaciji, tečajne razlike nastale preračunom ne -to ulaganja u inozemna ovisna društva evidentiraju se unutar dioničkog kapitala. Prilikom prodaje inozemnog ovisnog društva, sve tečajne razlike priznaju se u računu dobiti i gubitka kao dio dobitka ili gubitka od prodaje.

2.5 nekretnine, postrojenja i oprema

Nekretnine, postrojenja i oprema iskazani su u bilanci po povijesnom trošku umanjenom za akumuliranu amortizaciju. Povijesni trošak uključuje trošak koji je iz ravno povezan sa stjecanjem imovine.

Naknadni izdaci uključuju se u knjigovodstvenu vri-jednost imovine ili se, po potrebi, priznaju kao za sebna imovina jedino ako će Grupa imati buduće ekonomske koristi od spomenute imovine, te ako se trošak imovi-ne može pouzdano mjeriti. Svi ostali troškovi investicij-skog i tekućeg održavanja terete račun dobiti i gubitka u financijskom razdoblju u kojem su nastali.

Zemljište se ne amortizira. Amortizacija ostalih ne-kretnina, postrojenja i opreme obračunava se primje-nom pravocrtne metode u svrhu alokacije troška te imovine na njenu rezidualnu vrijednost tijekom nje-nog procijenjenog korisnog vijeka trajanja kako slijedi:

Zgrade 8-50 godinaAutomobili 2-4 godineProizvodna oprema 4-20 godinaOstalo 2,5 – 20 godina

Rezidualna vrijednost imovine predstavlja procijenje-ni iznos koji bi Grupa trenutno dobila od prodaje imo vine umanjenog za procijenjeni trošak prodaje u slu čaju da je imovina dosegla starost i stanje koje se očekuje na kraju vijeka trajanja imovine. Rezidualna vrijednost imovine je nula ako Grupa očekuje da će ju koristiti do kraja njenog vijeka trajanja. Rezidualna vrijednost imovine i korisni vijek uporabe pregledava-ju se na svaki datum bilance i po potrebi usklađuju.

U slučaju da je knjigovodstveni iznos imovine veći od pro cijenjenog nadoknadivog iznosa, razlika se otpi-suje do nadoknadivog iznosa.

Dobici i gubici nastali prodajom određuju se uspo-redbom prihoda i knjigovodstvene vrijednosti sred-stva i uključuju se u administrativne troškove u raču-nu dobiti i gubitka.

2.6 nematerijalna imovina

(a) Licence za softverLicence za softver kapitaliziraju su na temelju troškova stjecanja i troškova koji nastaju dovođenjem softvera u radno stanje. Ovi troškovi amortiziraju se tijekom nji-hovog korisnog vijeka uporabe u razdoblju od 5 godina.

(b) Zaštitni znakovi i licenceZaštitni znakovi i licence iskazani su po povijesnom tro šku. Zaštitni znakovi i licence imaju ograničen vi jek uporabe i iskazuju se po trošku umanjenom za akumuliranu amortizaciju. Amortizacija se obračuna-va pravocrtnom metodom kako bi se alocirao trošak zaštitnih znakova i licenci tijekom njihovog procijenje-nog vijeka uporabe od 5 godina.

2.7 umanjenje vrijednosti nefinancijske imovine

Imovina koja ima neograničen korisni vijek uporabe ne amortizira se i godišnje se provjerava postojanje uma njenja vrijednosti. Imovina koja se amortizira pro-vjerava se radi mogućeg postojanja umanjenja vrijed-nosti kad događaji ili promijenjene okolnosti ukazuju na to da knjigovodstvena vrijednost možda nije nado-knadiva. Gubitak od umanjenja vrijednosti priznaje se kao razlika između knjigovodstvene vrijednosti imo vine i njenog nadoknadivog iznosa. Nadoknadivi iznos je fer vrijednost imovine umanjena za troško-ve prodaje ili vrijednost imovine u uporabi, ovisno o tome koji je viši. Za potrebe procjene umanjenja vri-jednosti, imovina se grupira na najnižu razinu kako bi se pojedinačno utvrdio novčani tok (jedinice stva-ranja novca). Nefinancijska imovina, osim goodwilla, za koju je iskazan gubitak od umanjenja vrijednosti,

provjerava se na svaki datum izvještavanja radi mogu-ćeg ukidanja umanjenja vrijednosti.

2.8 financijska imovina

Grupa klasificira svoju financijsku imovinu u sljede-će kategorije: financijska imovina po fer vrijednosti u ra čunu dobiti i gubitka, te krediti i potraživanja. Kla-sifikacija ovisi o svrsi za koju je financijska imovina ste čena. Uprava klasificira financijsku imovinu kod po četnog priznavanja.

(a) Financijska imovina po fer vrijednosti u računu dobiti i gubitka

Financijska imovina po fer vrijednosti u računu dobiti i gubitka predstavlja financijsku imovinu namijenje-nu trgovanju. Financijska imovina se klasificira u ovu kategoriju ako je stečena prvenstveno u svrhu prodaje u kratkom roku. Imovina u ovoj kategoriji klasificirana je kao kratkotrajna imovina.

Financijska imovina iskazana po fer vrijednosti u računu dobiti i gubitka početno se priznaje po fer vrije-dno sti, a trošak transakcije iskazuje se u računu dobiti i gubitka.

Dobici i gubici nastali iz promjena u fer vrijednosti financijske imovine po fer vrijednosti u računu dobiti i gubitka iskazuju se u računu dobiti i gubitka u okviru

“Ostalih dobitaka/(gubitaka) neto” u razdoblju u kojem su nastali. Prihodi od dividendi od financijske imovi-ne po fer vrijednosti u računu dobiti i gubitka iskazuju se u okviru iste stavke u računu dobiti i gubitka kada je dividenda primljena.

(b) Krediti i potraživanjaKrediti i potraživanja predstavljaju nederivativnu fi-nancijsku imovinu s fiksnim ili odredivim plaćanjem koja ne kotira na aktivnom tržištu. Iskazana je u okvi-ru kratkotrajne imovine, osim imovine s dospijećem dužim od 12 mjeseci nakon datuma bilance. Takva se imovina klasificira kao dugotrajna imovina.

Krediti i potraživanja iskazani su po amortiziranom trošku primjenom metode efektivne kamate. Provjera umanjenja vrijednosti kredita i potraživanja opisana je u bilješci 2.11.

(c) Financijska imovina raspoloživa za prodajuFinancijska imovina raspoloživa za prodaju predsta-vlja nederivativnu imovinu koja je iskazana u ovoj ka-te goriji ili nije klasificirana u neku drugu kategoriju. Uključena je u dugotrajnu imovinu, osim ako Uprava ima namjeru prodati ulaganje unutar razdoblja od 12 mjeseci od datuma bilance.

Sva kupljena i prodana financijska imovina prizna je se na datum transakcije, tj. na datum na koji se Grupa obvezala kupiti ili prodati sredstvo. Ulaganja se poče-tno priznaju po fer vrijednosti uvećanoj za troškove transakcije za cjelokupnu financijsku imovinu koja ni je iskazana po fer vrijednosti u računu dobiti i gu-bitka. Ulaganja se prestaju priznavati kada isteknu ili su prenesena prava na primitak novčanih tokova od ulaganja ili kada je Grupa prenijela sve bitne rizike i koristi vlasništva.

Fer vrijednosti ulaganja koja kotiraju na burzi teme-lje se na tekućim cijenama ponude. Ako tržište za neko financijsko sredstvo nije aktivno (kao i za vrijednosni-ce koje ne kotiraju), Grupa utvrđuje fer vrijednost po-moću tehnika procjene vrijednosti koje uzimaju u ob-zir nedavne transakcije pod uobičajenim trgovačkim uvjetima, te usporedbu s drugim sličnim instrumenti-ma, maksimalno iskorištavajući tržišne informacije, te se minimalno oslanjajući na informacije specifične za poslovni subjekt.

Na svaki datum bilance Grupa procjenjuje postoje li objektivni dokazi o umanjenju vrijednosti financijske imovine ili grupe financijskih sredstava.

2.9 imovina u najmu

Najmovi u kojima Grupa ne snosi bitan udio rizika i koristi vlasništva klasificiraju se kao operativni najmovi. Plaćanja po osnovi operativnih najmova iskazuju se u računu dobi-ti i gubitka prema pravocrtnoj metodi u razdoblju trajanja najma. Grupa nema financijskih najmova.

2.10 zalihe

Zalihe sirovina i rezervnih dijelova iskazuju se po tro šku nabave ili neto ostvarivoj vrijednosti, ovisno o tome koja je niža. Neto ostvariva vrijednost predsta-vlja procjenu prodajne cijene u redovnom tijeku poslo-va nja umanjenu za varijabilne troškove prodaje.

Trošak proizvodnje u tijeku i gotovih proizvoda obuhvaća sirovine, trošak izravnog rada, ostale izravne troškove i pripadajući dio općih troškova proizvodnje.

Trgovačka roba iskazuje se po prodajnoj cijeni uma-njenoj za poreze i marže.

Sitni inventar i alati u potpunosti se otpisuju prili-kom stavljanja u uporabu.

2.11 potraživanja po zajmovima i potraživanja od kupaca

Potraživanja od kupaca početno se priznaju po fer vrijednosti, a naknadno se mjere po amortiziranom

42 43

trošku uporabom metode efektivne kamatne stope, umanjena za ispravak vrijednosti. Ispravak vrijednosti potraživanja od kupaca provodi se kada postoje objek-tivni dokazi da Grupa neće moći naplatiti sva svo ja po-traživanja u skladu s dogovorenim uvjetima. Zna čajne financijske poteškoće dužnika, vjerojatnost dužniko-vog stečaja, te neizvršenje ili propusti u plaćanjima, smatraju se pokazateljima umanjenja vri jednosti po-traživanja od kupaca. Iznos ispravka vri jednosti utvr-đuje se kao razlika između knjigovodstvene vrijedno-sti i nadoknadivog iznosa potraživanja, a predstavlja sadašnju vrijednost očekivanih novčanih priljeva dis-kontiranih korištenjem efektivne kamatne stope. Izno-si ispravka vrijednosti potraživanja od kupaca iskazuju se u računu dobiti i gubitka u okviru ostalih troškova.

2.12 dugotrajna imovina koja se drži radi prodaje

Dugotrajna imovina klasificira se u bilanci kao “Dugo-trajna imovina koja se drži radi prodaje” ako će se nje zina knjigovodstvena vrijednost prvenstveno nado-knaditi prodajom u razdoblju od 12 mjeseci nakon datuma bilance, a ne stalnim korištenjem. Imovina se reklasificira kada se ispune sljedeći uvjeti: (a) imovina je raspoloživa za prodaju u svom trenutnom stanju; (b) Uprava Grupe je odobrila i pokrenula aktivni pro-gram za pronalaženje kupca; (c) imovinom se aktivno trguje kako bi se ostvarila prodaja po razumnoj cije-ni; (d) prodaja se očekuje u roku od godine dana i (e) ne očekuju se značajne promjene prodajnog plana ili povla čenje plana. Dugotrajna imovina koja se u bilan ci tekućeg razdoblja iskazuje kao namijenjena prodaji, ne reklasificira se u bilanci u usporednom razdoblju.

Nekretnine, postrojenja i oprema koja se drži radi prodaje mjere se po knjigovodstvenoj vrijednosti ili fer vrijednosti umanjenoj za troškove prodaje, ovisno o tome što je niže. Nekretnine, postrojenja i oprema koja se drži radi prodaje ne amortiziraju se.

2.13 depoziti

Depoziti kod banaka ugovaraju se s fiksnim rokovi-ma dospijeća. Depoziti s originalnim rokom dospije-ća dužim od 3 mjeseca iskazani su po amortiziranom trošku, klasificirani u okviru “kredita i potraživanja” i iskazani posebno u bilanci kao “depoziti”.

2.14 novac i novčani ekvivalenti

Novac i novčani ekvivalenti obuhvaćaju gotovinu, depozite kod banaka po viđenju i ostale kratkotrajne

visoko likvidne instrumente s rokovima naplate do tri mjeseca ili kraće.

2.15 dionički kapital

Dionički kapital sastoji se od redovnih dionica. Primici koji se iskazuju u glavnici pri izdavanju novih dionica ili opcija, iskazuju se umanjeni za pripadajuće troško-ve transakcije i porez na dobit.

Plaćena naknada za kupljene vlastite dionice, uklju-čujući sve izravno pripadajuće troškove transakcije (umanjene za porez na dobit), umanjuje dioničku gla-vnicu koja se može pripisati dioničarima Društva sve do povlačenja dionica, njihovog ponovnog izdavanja ili prodaje. Kada se takve dionice kasnije prodaju ili po novno izdaju, svaka primljena naknada, umanjena za sve izravno pripadajuće troškove transakcije kao i učinke poreza na dobit, uključena je u glavnicu koja se može pripisati dioničarima Društva.

2.16 posudbe

Posudbe se početno priznaju po fer vrijednosti, uma-njenoj za troškove transakcije. U budućim razdoblji-ma, posudbe se iskazuju po amortiziranom trošku; sve razlike između primitaka (umanjenih za troškove transakcije) i otkupne vrijednosti priznaju se u raču-nu dobiti i gubitka tijekom razdoblja trajanja posudbe, koristeći metodu efektivne kamatne stope.

Posudbe se klasificiraju kao kratkoročne obveze, osim ako Grupa ima bezuvjetno pravo odgoditi podmirenje obveze najmanje 12 mjeseci nakon datuma bilance.

2.17 odgođeni porez na dobit

Iznos odgođenog poreza obračunava se metodom bilan čne obveze, na privremene razlike između pore-zne osnovice imovine i obveza i njihove knjigovod-stvene vrijednosti u financijskim izvještajima. Među-tim, odgođeni porez se ne priznaje ako proizlazi iz početnog priznavanja imovine ili obveza u transakciji koja nije poslovno spajanje i koje u vrijeme transakcije ne utječe na računovodstvenu dobit niti na oporezivu dobit (porezni gubitak). Odgođena porezna imovina i obveze mjere se poreznim stopama za koje se očekuje da će se primjenjivati u razdoblju kada će imovina biti na doknađena ili obveza podmirena, na temelju porez-nih stopa i poreznih zakona koji su na snazi ili se djelo-mično primjenjuju na datum bilance.

Odgođena porezna imovina priznaje se do visine buduće oporezive dobiti za koju je vjerojatno da će biti raspoloživa za iskorištenje privremenih razlika.

2.18 primanja zaposlenih

(a) Obveze za mirovine i ostale obveze nakon umirovljenjaU toku redovnog poslovanja prilikom isplata plaća Grupa u ime svojih zaposlenika koji su članovi obve-znih mirovinskih fondova obavlja redovita plaćanja doprinosa sukladno zakonu. Obvezni mirovinski do-prinosi fondovima iskazuju se kao dio troška plaća kada se obračunaju. Grupa nema dodatni mirovinski plan te stoga nema nikakvih drugih obveza u svezi s mirovinama zaposlenika. Nadalje, Grupa nema obve-zu osiguravanja bilo kojih drugih primanja zaposleni-ka nakon njihova umirovljenja.

(b) OtpremnineObveze za otpremnine priznaju se kad Grupa preki-ne radni odnos zaposlenika prije normalnog datuma umirovljenja ili odlukom zaposlenika da dragovoljno prihvati prekid radnog odnosa u zamjenu za naknadu. Grupa priznaje obveze za otpremnine kada je dokazivo preuzelo obvezu da prekine radni odnos sa sadašnjim zaposlenicima, na osnovu detaljnog formalnog plana bez mogućnosti da od njega odustane ili osigurava ot-premnine kao rezultat ponude da potakne dragovoljno raskidanje radnog odnosa. Otpremnine koje dospijeva-ju u razdoblju duljem od 12 mjeseci nakon datuma bi-lance, diskontiraju se na sadašnju vrijednost.

(c) Dugoročna primanja zaposlenih Grupa priznaje obvezu za dugoročna primanja zapo-slenih (otpremnine za odlazak u mirovinu) ravnom-jerno tijekom razdoblja u kojem je nagrada ostvarena, na temelju stvarnog broja godina radnog staža.

(d) Kratkoročna primanja zaposlenihGrupa priznaje rezerviranje za bonuse kada postoji ugovorna obveza ili praksa iz prošlosti na temelju koje je nastala izvedena obveza. Nadalje, Grupa priznaje obvezu za akumulirane naknade za odsutnost s posla na temelju neiskorištenih dana godišnjeg odmora na dan bilance.

2.19 rezerviranja

Rezerviranja za troškove restrukturiranja i sudske sporove priznaju se ako Grupa ima sadašnju zakonsku ili izvedenu obvezu kao posljedicu prošlog događaja, ako je vjerojatno da će biti potreban odljev resursa radi podmirivanja obveze te ako se iznos obveze može pouzdano procijeniti.

Rezerviranja se mjere po sadašnjoj vrijednosti troško-va za koje se očekuje da će biti potrebni za podmirenje obveze, korištenjem diskontne stope prije poreza, koja

odražava tekuće tržišne procjene vremenske vrijednosti novca kao i rizike koji su specifični za navedenu obvezu.

2.20 priznavanje prihoda

Prihodi se sastoje od fer vrijednosti primljene naknade ili potraživanja za prodane proizvode, robu ili usluge tijekom redovnog poslovanja Grupe. Prihodi su iska-zani u iznosima koji su umanjeni za porez na dodanu vrijednost, trošarine, procijenjene povrate, rabate i diskonte i nakon eliminacije prodaje unutar Grupe.

Grupa priznaje prihode kada se iznos prihoda može pouzdano mjeriti, kada će Grupa imati buduće eko-nomske koristi i kada su zadovoljeni specifični kriteriji za sve djelatnosti Grupe koje su opisane u nastavku.

(a) Prihodi od veleprodaje robe i materijalaPrihodi od prodaje robe i materijala u veleprodaji pri-znaju se kada Grupa obavi isporuke kupcu, kada kupac ima slobodu određivanja prodajne cijene i kada ne po-stoji nijedna nepodmirena obveza koja bi mogla utje-cati na prihvaćanje proizvoda od strane kupca. Isporu-ka je izvršena kad se proizvodi otpreme na određenu lokaciju, rizici gubitka prenesu na kupca i kad je utvr-đeno jedno od navedenog: kupac prihvaća proizvode u skladu s ugovorom ili Grupa ima objektivne dokaze o tome da su svi kriteriji prihvaćanja zadovoljeni.

Prihodi od prodaje iskazuju se na temelju cijene iz ugo-vora o prodaji, umanjeni za procijenjene količin ske popu-ste i povrate. Procjene popusta i povrata utvr đuju se na temelju stečenog iskustva. Prodaja ne sa država elemente financiranja, jer je rok naplate potra ži vanja u rasponu od 15 do 60 dana, što je u skladu s tr žišnom praksom.

(b) Prihodi od uslugaPrihod od izvršenih usluga određuje se temeljem sklopljenog ugovora s fiksnom cijenom uz ugovorene rokove do najduže 1 godine.

Prihodi od ugovora s fiksnom cijenom za usluge pri-znaju se u razdoblju u kojem su usluge obavljene pre ma pravocrtnoj metodi tijekom razdoblja trajanja ugovora.

(c) Prihodi od maloprodaje robePrihodi od maloprodaje robe priznaju u trenutku pro-daje robe kupcu. Prihodi od maloprodaje uglavnom se ostvaruju u gotovini ili putem kreditnih kartica. Iska-zani prihodi uključuju naknade za kreditne kartice koje se iskazuju u okviru ostalih troškova poslovanja.

(d) Prihodi od kamataPrihodi od kamata priznaju se na vremenski propor-cionalnoj osnovi koristeći metodu efektivne kamatne

44 45

stope. Kada je vrijednost potraživanja umanjena, Gru-pa umanjuje knjigovodstvenu vrijednost potraživanja na njegovu nadoknadivu vrijednost, što predstavlja pro cijenjenu vrijednost očekivanih novčanih priljeva dis kontiranih po originalnoj efektivnoj kamatnoj sto-pi instrumenta. Ravnomjerno ukidanje diskonta u bu-dućim razdobljima, priznaje se kao prihod od kamata. Pri hodi od kamata od zajmova čija je naplata upitna, pri znaju se koristeći metodu originalne efektivne ka-matne stope.

(e) Prihodi od dividendiPrihodi od dividendi priznaju se kada je dividenda primljena.

2.21 raspodjela dividendi

Raspodjela dividendi dioničarima Društva priznaje se kao obveza u financijskim izvještajima u razdoblju u ko-jem su odobrene od strane Glavne skupštine Društva.2.22 porez na dodanu vrijednost

Porezna uprava zahtijeva podmirenje pdv–a na neto osnovi. pdv koji proizlazi iz transakcija prodaje i kup-nje priznaje se i iskazuje u bilanci na neto osnovi. U slučaju umanjenja potraživanja za ispravak vrijedno-sti, gubitak od umanjenja iskazuje se u bruto iznosu po traživanja, uključujući pdv.

2.23 podmirenja kompenzacijama i ostalim nenovčanim instrumentima

Dio potraživanja i obveza podmiruju se kompenzaci ja-ma i ostalim nenovčanim instrumentima koji uključu-ju dužničke instrumente kao što su zadužnice i mjeni-ce. Kupovine i prodaje koje se podmiruju na taj način, obavljaju se po fer vrijednosti.

3.1 čimbenici financijskog rizika

Aktivnosti koje Grupa obavlja izlažu je raznim finan-cijskim rizicima: valutnom riziku, kreditnom riziku, ri ziku likvidnosti i kamatnom riziku novčanog toka. Grupa nema formalni program upravljanja rizicima, me đutim cjelokupno upravljanje rizicima obavlja Slu-žba financija Grupe.

(a) Valutni rizikVećina prihoda od prodaje u inozemstvu i dugoročnog duga iskazana je u eurima. Stoga kretanja u tečajevi-ma između eura i kune mogu imati utjecaja na buduće poslovne rezultate i novčane tokove. Grupa ne koristi derivativne instrumente za aktivnu zaštitu od izlože-nosti valutnom riziku.

(b) Kreditni rizikProdajne politike Grupe osiguravaju da se prodaja oba vlja kupcima koji imaju odgovarajuću kreditnu po vijest, u okvirima unaprijed definiranih kreditnih ograničenja. Kreditni rizik po osnovi danih kredita limitiran je zahvaljujući relativno malim iznosima, te nji hovoj raspodijeljenosti između većeg broja koopera-na ta i zaposlenika. Grupa drži svoja novčana sredstva i depozite pretežno u jednoj banci što je izlaže kredit-nom riziku. Uprava smatra da se radi o stabilnoj banci. Kreditni rizik se analizira redovito što umanjuje izlože-nost navedenom riziku.

(c) Rizik likvidnostiRazborito upravljanje rizikom likvidnosti podrazu mi-jeva održavanje dostatne količine novca, osigu ra vanje raspoloživosti financijskih sredstava adekva tnim iznosom ugovorenih kreditnih linija i sposobnost podmirenja svih obveza. Cilj Grupe je održavanje flek-sibilnosti financiranja na način da ugovorene kreditne linije budu dostupne. Služba financija redovito prati razinu dostupnih izvora novčanih sredstava.

(d) Kamatni rizik novčanog toka i rizik fer vrijednosti kama tne stope

Grupa ima značajnu imovinu koja ostvaruje prihod od kamata te su prihodi Grupe i novčani tok iz poslovnih aktivnosti u značajnoj mjeri ovisni o promjenama tr-žišnih kamatnih stopa. Imovina koja ima ugovorene pro mjenjive kamatne izlaže Grupu riziku kamatne sto-pe novčanog toka. Imovina s fiksnim stopama izlaže Grupu riziku fer vrijednosti kamatne stope.

Grupa ne koristi derivativne instrumente za aktiv-nu zaštitu od izloženosti kamatnog rizika novčanog toka i rizika fer vrijednosti kamatne stope.

3.2 procjena fer vrijednosti

Fer vrijednost financijskih instrumenata kojima se tr guje na aktivnim tržištima temelji se na kotiranim tržišnim cijenama na dan bilance. Kotirana tržišna ci-jena koja se koristi za utvrđivanje fer vrijednosti finan-cijske imovine predstavlja tekuću cijenu ponude.

Fer vrijednost financijskih instrumenata kojima se ne trguje na aktivnom tržištu određuje se uporabom tehnika procjena vrijednosti. Grupa koristi razne me-tode i utvrđuje pretpostavke koje se temelje na tržiš-nim uvjetima na dan bilance.

Knjigovodstvena vrijednost potraživanja od kupaca umanjena za ispravak vrijednosti i obveza prema do-bavljačima uglavnom odgovara njihovoj fer vrijednosti.

Knjigovodstvena vrijednost dugoročnih financijskih obveza približno je jednaka njihovoj fer vrijednosti.

Bilješka 3 — upravljanje financijskim rizikom

46 47

Grupa izrađuje procjene i stvara pretpostavke vezane za budućnost. Proizašle računovodstvene procjene su, po definiciji, u rijetkim slučajevima izjednačene sa stvarnim rezultatima. U nastavku se navode procjene i pretpostavke koje bi mogle uzrokovati značajan rizik usklađivanja knjigovodstvenih iznosa imovine i ob-veza u sljedećoj financijskoj godini:

Fer vrijednost financijskih instrumenata Fer vrijed-nost financijskih instrumenata koji ostvaruju mali broj transakcija na aktivnom tržištu, te fer vrijednost fi-nancijskih instrumenata čije se trgovanje na aktivnom

tržištu odnosi na mali postotak vlasništva određu je se pomoću tehnika procjene vrijednosti. Grupa na teme-lju vlastitih prosudbi bira razne metode, te utvrđuje pretpostavke koje se uglavnom temelje na tržišnim uvjetima na dan bilance.

Sudske tužbe i postupci Rezerviranja za sudske tužbe i postupke iskazuju se na temelju procjene Uprave ve zane za potencijalne gubitke nakon savjetovanja s od vjetnikom. Na temelju postojećih saznanja u razu-mnoj mjeri je moguće da će se ishodi sudskih postupa-ka razlikovati od procijenjenih potencijalnih gubitaka

primarni izvještajni segment – poslovni segmenti

Grupa je organizirana u dva glavna poslovna segmenta:Proizvodnja i prodaja duhanskih proizvoda u veleprodaji i ostaloTurizam (uključujući hotele, kampove i ugostiteljstvo)

Rezultati poslovanja segmenta za godinu koja je završila 31. prosinca 2006.

Bilješka 4 — ključne računovodstvene procjene

Bilješka 5 — informacije o poslovnim segmentima

proizvodnja i prodaja duhanskih u tisućama kuna proizvoda i ostalo turizam grupa

Ukupni prihod segmenta 2.015.735 566.855 2.582.590Prihodi od prodaje između segmenata (9.174) (9.759) (18.933)Prihod segmenta 2.006.561 557.096 2.563.657Dobit iz poslovanja 858.536 (64.270) 794.266Financijski rashodi (23.418)Dobit prije oporezivanja 770.848Porez na dobit (169.087)Dobit za godinu 601.761

Rezultati poslovanja segmenta za godinu koja je završila 31. prosinca 2005. su kako slijedi: proizvodnja i prodaja duhanskih u tisućama kuna proizvoda i ostalo turizam grupa

Ukupni prihod segmenta 2.113.050 548.021 2.661.071Prihodi od prodaje između segmenata (7.467) (4.979) (12.446)Prihod segmenta 2.105.583 543.042 2.648.625Dobit iz poslovanja 714.715 (85.883) 628.832Financijski rashodi (6.357)Dobit prije oporezivanja 622.475Porez na dobit (146.282)Dobit za godinu 476.193

Ostale stavke segmenata iskazane u računu dobiti i gubitka za godinu koja je završila 31. prosinca 2006. su kako slijedi:

proizvodnja i prodaja duhanskih u tisućama kuna proizvoda i ostalo turizam grupa Amortizacija materijalne imovine (bilješka 15) 67.609 72.580 140.189Amortizacija nematerijalne imovine (bilješka 16) 6.847 2.429 9.276Troškovi restrukturiranja (bilješka 28) 28.242 — 28.242Umanjenje vrijednosti nekretnina, postrojenja i opreme (bilješka 15) — 42.036 42.036

Ostale stavke segmenata iskazane u računu dobiti i gubitka za godinu koja je završila 31. prosinca 2005. su kako slijedi:

(1)(2)

48 49

proizvodnja i prodaja duhanskih u tisućama kuna proizvoda i ostalo turizam grupa

Amortizacija materijalne imovine (bilješka 15) 45.932 63.421 109.353Amortizacija nematerijalne imovine (bilješka 16) 5.147 1.753 6.900Troškovi restrukturiranja (bilješka 28) 102.750 — 102.750Umanjenje vrijednosti nekretnina, postrojenja i opreme (bilješka 15) — 100.100 100.100

Imovina i obveze po segmentima na dan 31. prosinca 2006. godine su bile kako slijedi:

proizvodnja i prodaja duhanskih u tisućama kuna proizvoda i ostalo turizam grupa Imovina 5.035.481 1.628.470 6.663.951Ulaganja u pridružena društva 87.923 — 87.923 5.123.404 1.628.470 6.751.874Ukupno obveze po segmentima 921.119 667.401 1.588.520Kapitalni izdaci (bilješke 15 i 16) 412.761 503.377 916.138

Imovina i obveze po segmentima na dan 31. prosinca 2005. godine su bile kako slijedi:

proizvodnja i prodaja duhanskih u tisućama kuna proizvoda i ostalo turizam grupa Imovina 4.328.543 1.180.236 5.508.779Ulaganja u pridružena društva 61.723 — 61.723 4.390.266 1.180.236 5.570.502Ukupno obveze po segmentima 775.226 138.385 913.611Kapitalni izdaci (bilješke 15 i 16) 670.699 294.921 965.620

Imovina segmenta sastoji se prvenstveno od nekretnina, postrojenja i opreme, nematerijalne imovine, zaliha, potraživanja i novca. Obveze segmenta sastoje se od obveza iz poslovanja te kredita.Kapitalni izdaci predstavljaju nabavu nekretnina, postrojenja i opreme (bilješka 15) te nematerijalne imovine (bilješka 16) uključujući povećanja nastala iz poslovnih spajanja.

sekundarni izvještajni segment – zemljopisni segment

Poslovni segmenti Grupe posluju u tri zemljopisna područja: u zemlji, u zemljama Zapadne i Sjeverne Evrope te Srednje i Istočne Europe i ostalih zemalja:

Prodaja(u tisućama kuna) 2006. 2005.

Hrvatska 1.523.973 1.614.708Zapadna i Sjeverna Europa 232.799 210.852Zemlje Srednje, Istočne Europe i ostalo 806.885 823.065

2.563.657 2.648.625

Prodaja je alocirana prema zemlji u kojoj se nalazi kupac.

Ukupno imovina(u tisućama kuna) 2006. 2005. Hrvatska 6.644.397 5.504.251Zemlje Srednje, Istočne Europe i ostalo 107.477 66.251

6.751.874 5.570.502

Imovina je alocirana prema zemlji u kojoj se imovina nalazi.

Kapitalni izdaci(u tisućama kuna) 2006. 2005. Hrvatska 910.166 960.098Zemlje Srednje, Istočne Europe i ostalo 5.972 5.522 916.138 965.620

Analiza prodaje po vrstama(u tisućama kuna) 2006. 2005. Prihodi od prodaje proizvoda i robe 2.117.959 2.236.859Prihodi od prodaje usluga 445.698 411.766

2.563.657 2.648.625

50 51

(u tisućama kuna) 2006. 2005. Prihodi od kamata 117.247 90.919Prihodi od naknade šteta 5.195 1.301

122.442 92.220

(u tisućama kuna) 2006. 2005.

Sirovine i materijal Sirovine i materijal 533.833 559.543Energija 42.274 35.089Nabavna vrijednost prodane robe 244.311 219.993 820.418 814.625Vanjske usluge Prijevoz, telefon, poštarina 16.386 16.137Popravci i održavanje 45.813 26.679Zakupnine 6.083 4.989Troškovi marketinga, oglašavanja i distribucije 298.308 258.601Komunalne usluge 15.726 6.182Ostalo 34.216 33.602

416.532 346.190

1.236.950 1.160.815