aci basisseminar - stgmarc.de · t 2 endfälligkeit 21.12.2001 fixing* usancen fra quotierung: 3 /...

TRANSCRIPT

© 2001 FXmarkets.de

ACI BasisseminarZinsderivateFutures, FRA´s, Zinsswaps

Taufkirchen 18. - 21. Juni 2001

© 2001 FXmarkets.de

Inhalt

þ Forward Rate Agreements

þ Zins-Futures

þ Interest Rate Swaps

þ Exkurs: Cross Currency Swaps

© 2001 FXmarkets.de

Definition Derivate

Derivate

(derivatives / derivative Instrumente)

to derive (engl.) = ableiten / abgeleitet von ...

Finanzinstrumente, die von einem anderenInstrument abgeleitet (abhängig) sind.

© 2001 FXmarkets.de

Gliederung

OptionenOptionen auf Futures

börsengehandelt

FX-OptionenZinsoptionen

(Caps, Floors, Collars)Optionen auf Swaps

OTC

bedingte Termingeschäfte

Futures

börsengehandelt

ForwardsFRA´sSwaps

OTC

unbedingte Termingeschäfte

Derivative Finanzinstrumente

Basiswerte: Devisen / Zinsen / Anleihen / Commodities/ Aktien / Aktienindizes

© 2001 FXmarkets.de

Anwendungsmöglichkeiten

þ HedgenAbsicherung, Transfer von Risiken

þ InvestierenErhöhung der Rendite durch Übernahme von Risiken

þ Spekulierenþ Arbitrage

Ausnutzung von Preisunterschieden

þ HandelErtrag durch Margen aus Geld- /Briefspannen

© 2001 FXmarkets.de

FORWARD RATE AGREEMENT

© 2001 FXmarkets.de

Definition: FRA

Ein FRA ist die Vereinbarung zwischen zweiVertragsparteien, wie ein bestimmter Geldbetrag in einervorher festgelegten, zukünftigen Periode verzinst werdensoll.

ðKeine effektive Geldanlage bzw. - aufnahme

ðsondern nur Zinsausgleichszahlung

ðNominalbetrag dient nur als Berechnungsgrundlage

© 2001 FXmarkets.de

Laufzeit des FRAVorlaufzeit

Lebenslauf eines FRA

T0 T2T1

ValutaAbschlußdatum Endfälligkeit

Beispiel:

3 / 6 FRA Spot am 19.06.2001

T0 Abschlußdatum: 21.06.2001

T1 Valuta 21.09.2001

T1 - 2 Fixing 19.09.2001 *(üblicherweise 2 Geschäftstage vor Valuta)

T2 Endfälligkeit 21.12.2001

Fixing*

Usancen FRA Quotierung:3 / 6 SPOT

Valuta Kasse 2 Tage3 / 6 IMM

Future Fälligkeiten3 / 6 over 7th

„broken date“

© 2001 FXmarkets.de

Wie kalkuliere ich ein FRA ?

6 Monate 12 Monateheute

6 Mo. = 4%

12 Mo. = 5%

„Quick & Dirty“

Aufnahme 12 Monate zu 5%

Anlage 6 Monate zu 4%

FRA Satz ca. 6%

Vorlaufzeit Laufzeit FRA

T-KontoCash

© 2001 FXmarkets.de

T-Konten Darstellung

+ -SPOT

+ -6 Mon

+ -12 Mon

1. Anlage 6 Monate2. 1.

1.

2.

2. Aufnahme 12 Monate

3. = synthetischer long FRA

3.

3.

© 2001 FXmarkets.de

T-Konten Darstellung

+ -SPOT

+ -6 Mon

+ -12 Mon

1. Anlage 6 Monate+100 Mio -100 Mio

2. Aufnahme 12 Monate

+100 Mio+ 2 Mio Zinsen

-100 Mio- 5 Mio Zinsen

3. 4% für 6 Mo. auf 100 Mio = 2 Mio

4. 5% für 12 Mo. auf 100 Mio = 5 Mio

Differrenz = 3 Mio auf 6 Mo. bei 100 Mio = 6%

© 2001 FXmarkets.de

Konsequenzen

ð Long FRA = profitiert von steigenden Zinsen

ð Short FRA = profitiert von fallenden Zinsen

ð Bei normalen Zinsstrukturen ist der FRA-Satz stetshöher als die “angrenzenden” Geldmarktzinsen.

ð Bei inversen Zinsstrukturen ist der FRA-Satz stetsniedriger als die “angrenzenden” Geldmarktzinsen.

© 2001 FXmarkets.de

Lösung Quick & Dirty

FRA Preise:

? 1 / 4 ~ 5,33 %

? 3 / 6 ~ 5,00 %

? 6 / 12 ~ 3,00 %

Zinsen:– 1 Mo 4,00 %– 2 Mo 4,00 %– 3 Mo 5,00 %– 4 Mo 5,00 %– 5 Mo 5,00 %– 6 Mo 5,00 %– 9 Mo 4,50 %– 12 Mo 4,00 %

© 2001 FXmarkets.de

FRA-Berechnung-über zwei Depots-

FRAKK

LL

TB

BTrBTr

FRA 11

1⋅

−

⋅

+

⋅+

=

rL = Zinssatz p. a. in Dezimalen, langes DepotrK = Zinssatz p. a. in Dezimalen, kurzes DepotB = BerechnungsbasisTL = Anzahl der Tage, langes DepotTK = Anzahl der Tage, kurzes DepotTFRA = Anzahl der Tage im FRA

© 2001 FXmarkets.de

Beispiel FRA Kalkulation-Geld / Brief-

Geldmarktsätze:3 Monate (91 Tage) = 3,60 - 3,636 Monate (182 Tage) = 3,80 - 3,83

3,934 91

360 1

36091 63,31

36018280,31

=⋅

−

⋅+

⋅+

=FRA 4,023 91

360 1

36091 60,31

36018283,31

=⋅

−

⋅+

⋅+

=FRA

FRA GeldFAufnahme 3 Monate zu 3,63FAnlage 6 Monate zu 3,80

FRA BriefFAnlage 3 Monate zu 3,60FAufnahme 6 Monate zu 3,83

© 2001 FXmarkets.de

Beispiel FRA Kalkulation-Geld-

3 Monate 6 Monateheute

Anlage 6 Monate

Aufnahme 3 Monate

ausgeglichen Offene Short Position(profitiert von fallenden Zinsen)

= Short FRA

+-

© 2001 FXmarkets.de

Beispiel FRA Kalkulation-Brief-

3 Monate 6 Monateheute

Aufnahme 6 Monate

Anlage 3 Monate

ausgeglichen Offene Long Position(profitiert von steigenden Zinsen)

= Long FRA

-+

© 2001 FXmarkets.de

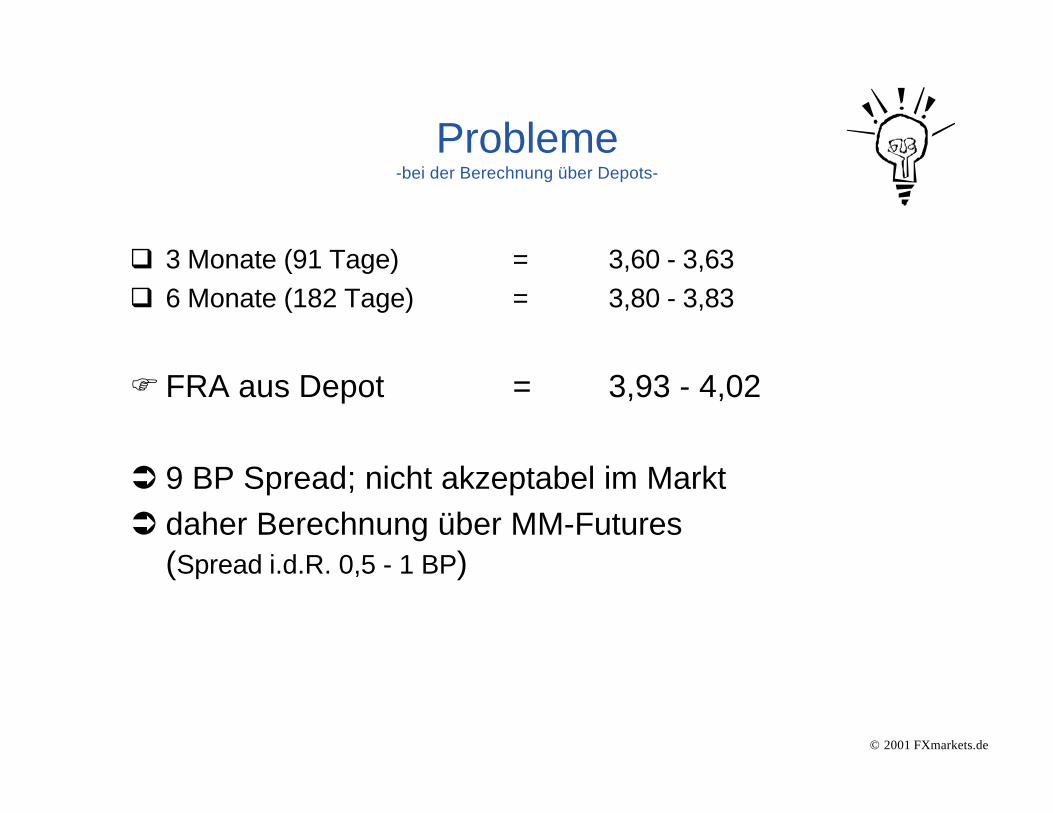

Probleme-bei der Berechnung über Depots-

q 3 Monate (91 Tage) = 3,60 - 3,63q 6 Monate (182 Tage) = 3,80 - 3,83

FFRA aus Depot = 3,93 - 4,02

Ü 9 BP Spread; nicht akzeptabel im MarktÜ daher Berechnung über MM-Futures

(Spread i.d.R. 0,5 - 1 BP)

© 2001 FXmarkets.de

Beispiel-FRA Hedge-

FEin Unternehmen benötigt für Wareneinkäufe in3 Monaten einen 6 Monatskredit über EUR 10 Mio.

FDer Unternehmer möchte sich schon heuteden Zins in 3 Monaten sichern.

Unternehmer kauft einen 3 / 9 FRA zu 4 %

Absicherung gegen steigende Zinsen

© 2001 FXmarkets.de

AZ = AusgleichszahlungREF = Referenzsatz (z. B. Euribor) in DezimalenVOL = Volumen FRATFRA = Anzahl der Tage im FRAB = BerechnungsbasisFRA = FRA-Zinssatz in Dezimalen

Formel: Ausgleichszahlung

( ) ( )

⋅+

⋅±⋅−=

B

T REF1

B

T VOL FRAREF

AZFRA

FRA

Abzinsung desAusgleichsbetragesauf den Barwert

© 2001 FXmarkets.de

bei Fälligkeit des FRA

( ) ( )

49.309,13AZ

360

182 5%1

360

182 10 %45%

AZ

=

⋅+

⋅+⋅−=

Mio

è Referenzsatz: 5%

è Unternehmer zahlt die FRAAusgleichszahlung

è nimmt am Geldmarkt Kredit zu3% auf

è Einstand 4%

( ) ( )

49.800,25AZ

360

182 3%1

360

182 10 %43%

AZ

=

⋅+

⋅+⋅−=

Mio

è Referenzsatz: 3%

è Unternehmer erhält die FRAAusgleichszahlung

è nimmt am Geldmarkt Kredit zu5% auf

è Einstand 4%

© 2001 FXmarkets.de

Vergleich mit und ohne Absicherung

-1,0%

-0,5%

0,0%

0,5%

1,0%

3% 4% 5%Euribor-Fixing

P/L

ohne Hedge

FRA Hedge

© 2001 FXmarkets.de

Beispiel aus der Praxis

Anfrage von Bank B an Bank A

Bank B verkauft an Bank A400 Mio zu 3,875%

Preis 3,875% zu 3,89%

Daten:Abschlußdatum: 17.Februar (Donnerstag)

Valuta: 21.MärzFixing: 17.MärzEndfälligkeit: 21.September

© 2001 FXmarkets.de

bei Fälligkeit des FRA

Bank A zahlt den Ausgleichsbetrag

( ) ( )

47,574.200-AZ

360

184 3,775% 1

360

184 400 %875,33,775%

AZ

=

⋅+

⋅+⋅−=

Mio

è Referenzsatz: 3,775%

Bank A erhält den Ausgleichsbetrag

( ) ( )

52,373.200AZ

360

184 3,975% 1

360

184 400 %875,33,975%

AZ

=

⋅+

⋅+⋅−=

Mio

è Referenzsatz: 3,975%

© 2001 FXmarkets.de

Übung - Lösung

ZinseinschätzungVorhaben

Steigende Zinsen Fallende Zinsen

GeldaufnahmeVariabel Kauf FRA -

Geldanlagevariabel - Verkauf FRA

© 2001 FXmarkets.de

Zins-Futures

© 2001 FXmarkets.de

16. Jhr. : Getreideernten (Termingeschäfte)1848 : CBOT (Chicago Board of Trade)1896-1979 : Verbot in Deutschland (Ausnahme 1925-31)

1972 : Futurehandel CME (Chicago Mercantile Exchange)

1975 : Einführung Zinsfutures CBOT1982 : Liffe -London-1986 : MATIF (Marche a Terme Int. de France)1988 : DTB -Frankfurt-1998 : EUREX (Merger DTB und Soffex)1999 : Liffe -London- Ende des Parketthandels

Futures-historische Entwicklung / Die wichtigsten Börsen -

CBOT Chicago Board of TradeCME Chicago Mercantile ExchangeCBOE Chicago Board Options ExchangeLIFFE London International Financial Futures ExchangeEUREX European Exchange ( Frankfurt )BM&F Bolsa de Mercadorias & Futuros ( Sao Paulo )AMEX American Stock Exchange ( N.Y. )MATIF Marche´ a` Terme International de France (Paris)NYMEX New York Mercantile ExchangeLME London Metals Exchange

© 2001 FXmarkets.de

ð verbriefen eine fiktive Geldanlage oder Geldaufnahme in derZukunft (= Fälligkeit).

ð Der Zinssatz dieser Geldanlage oder Geldaufnahme wird durchden Preis des Futures ausgedrückt und am Handelstag fixiert.

ð Börsengehandelter Terminkontrakt

Fälligkeit

Fiktive Zinsperiode

Sept 01 Dez 0119.06.01Kauf bzw. Verkauf

= Fixierung Zinssatz

Geldmarktfutures-Definition-

© 2001 FXmarkets.de

Usancen

q Liefertageü IMM-dates: März(H), Juni(M), September(U), Dezember(Z)ü jeweils 3. Mittwoch des Monatsü Fixing 2 Arbeitstage vorher

q Quotierungü 100 - Zinssatz

ü Zinsen Kurs

ü Zinsen Kurs

q Underlyingü Interbankdepot mit 3 Monaten Laufzeit (90 Tage)

© 2001 FXmarkets.de

Usancen

þ TickFMindestpreisbewegung eines FuturekontraktesFErmittlung

FBeispiel:3-Monats-Euro-Kontrakt 1.000.000 · 0,005% ·90/360 = EUR 12,5

þ Cash-SettlementþMargin-Zahlungen

F Initial-MarginF Variation-Margin

360Laufzeit

%)Tickgröße(ößeKontraktgr *⋅

© 2001 FXmarkets.de

Währung Börse Kontraktvolumen Underlying Tick Tickwert

USD CME 1.000.000 LIBOR3 Monate

0.005 12,5 USD

USD CME 3.000.000 LIBOR1 Monat 0.005 12,5 USD

EURO EUREX 1.000.000 EURIBOR3 Monate 0.005 12,5 EUR

EURO EUREX 3.000.000 EURIBOR1 Monat 0.005 12,5 EUR

EURO LIFFE 1.000.000 EURIBOR3 Monate

0.005 12,5 EUR

GBP LIFFE 500.000 Libor3 Monate 0.01 12,5 GBP

CHF LIFFE 1.000.000 LIBOR3 Monate 0.01 25 CHF

JPY SIMEX 100.000.000 Libor3Monate 0.005 1.250 JPY

Geldmarktfutures-Kontraktübersicht -

© 2001 FXmarkets.de

Anwendung

ð Kauf Futureals Hedge-Geschäft: ⇒ Sicherung gegen fallende Zinsen auf Terminals Spekulation: ⇒ Spekulation auf fallende Zinsen auf Termin

ð Verkauf Futureals Hedge-Geschäft: ⇒ Sicherung gegen steigende Zinsen auf Terminals Spekulation: ⇒ Spekulation auf steigende Zinsen auf Termin

ð In Verbindung mit FRA´sLong FRA Hedge/Arbitrage ⇒ Kauf FutureShort FRA Hedge/Arbitrage ⇒ Verkauf Future

© 2001 FXmarkets.de

© 2001 FXmarkets.de

Preisfindung

Formel:

LegendeFUT = FuturepreisrL = Zinsen in Dezimalen, lange LaufzeitTL = Tage, lange LaufzeitrK = Zinsen in Dezimalen, kurze LaufzeitTK = Tage, kurze LaufzeitB = Berechnungsbasis

⋅

−

⋅+

⋅+

−= 40011

1100

BT

r

BT

rFUT

KK

LL

© 2001 FXmarkets.de

Spread-Trading

ð Intra-Kontraktü Kauf und Verkauf auf das gleiche Underlying

(z.B. 3 Mth.-Euribor) in verschiedenen Laufzeitenü Beispiel: Sell Dec01 und Buy Mar02 = Verkauf des Spreadü „What u do in the front u do in the spread“ü positive Zinskurve = Spread positivü negative Zinskurve = Spread negativü risikoärmer; geringere Margins

ð Inter-Kontraktü Kauf und Verkauf auf unterschiedliche Underlyingsü z.B. Euribor gegen USD-Libor

© 2001 FXmarkets.de

Vergleich FRA vs. Futures

FRA FutureQuotierung Zinssatz; z.B. 4,5% 100 – Zinssatz; z.B. 95,50Produkt OTC-Produkt BörsenproduktKontrakt Keine Standardkontrakte Standardkontrakte

März/Juni/Sept./Dez.Volumen Volumen spezifisch darstellbar KontraktanzahlLaufzeit alles darstellbar (auch broken dates) 1 bzw. 3 MonateSpread 1 –4 Punkte meist 1 BP, eventuell auch ½ BPKreditrisiko Gering KeineEigenkapitalbelastung Gering KeineClosing „Reversal“, 2 FRAs in den Büchern Kauf/Verkauf, nur saldierte

PositionAbwicklung Geringer Arbeitsaufwand ArbeitsaufwendigerZinsberechnung Echte Tage Immer 30 bzw. 90 TageZinsdifferenz Wird abdiskontiert Wird „flat“ ausbezahltMargins Keine Einschüsse an die Börse

© 2001 FXmarkets.de

Beispiele

� Kauf 100 Kontrakte 3-Mon Euribor Jun01 mit 94,80.Der Kurs steigt auf 94,88. Wie hoch ist der Gewinn ?

� Wir erwarten, daß sich die z.Zt inverse Zinskurve zu einer normalen Zinskurve entwickelt.Welche der folgenden Future kaufen bzw. verkaufen wir ?

3 Mon Euribor Dez00 94,90 - 94,91

3 Mon Euribor Mar01 94,98 - 94,99

� Wir müssen heute (19.6.01) einen Geldeingang in 6 Monaten i.H.v. EUR 250 Mio für einenZeitraum von 6 Monaten mit Futures absicheren.Welche(n) Kontrakt(e) müssen wir kaufen bzw. verkaufen, und wieviele ?

Sep 01 95,75 Dez01 95,69 Mär02 95,74Jun 02 95,62 Sep 02 95,49 Dez02 95,32

100 * 8 * 25 = 20.000 EUR

Kauf 250 Dez01 Kontrakte und Kauf 250 Mär02 Kontrakte / Hedge gegen fallende Zinsen

Kauf Spread

© 2001 FXmarkets.de

Übung

Sie haben folgende Positionen in Ihren Büchern:ð Long 300 Mio Euro 3/12 IMM FRA 19.09.01 - 19.06.02ð Short 200 Mio Euro 6/9 IMM FRA 19.12.01 - 20.03.02ð Long 200 Sep 01 Euribor Future

Wie sichern Sie Ihre Position (Kontrakt / Volumen) ?ð Euribor Futures: Sep01 / Dez01 / Mär02 / Jun02

+100 +100 +300

Jun01 Sep01 Jun02Mär02Dez01Futures Short

Futures Long

-300-300 -300

+200 +200

6/9 FRAFuture

3/12 FRA

© 2001 FXmarkets.de

Interest Rate Swap

© 2001 FXmarkets.de

Er rechnet nun mit steigenden Zinsen

Zinsswap ?!

Kunde

Bank A

Der Kunde hat einen variabelverzinslichen Kredit auf 3 Monats-Rollover-Basis

Kreditauszahlung

3 Mo Euribor

Kundeerhält variabel

Kundezahlt fix

Kunde kauft einen IRS (Interest Rate Swap)

(d.h. er zahlt fest und erhält variabel)

© 2001 FXmarkets.de

Definition Zinsswap

F Ein Zinsswap ist ein Vertrag zwischen zwei Parteienüber den Austausch von unterschiedlichen, spezifiziertenZinszahlungen in einer Währung während eines im Vertragfixierten Zeitraums.

F Die Höhe der Zinszahlung errechnet sich aus dem derjeweiligen Zinsperiode zugrundeliegenden Zinssatz undKapitalbetrag, "Notional Amount" genannt.

F Der Notional Amount wird beim Zinsswap nicht ausgetauscht.

© 2001 FXmarkets.de

Arten von Zinsswaps

ð Kupon-Swap (auch Festzinsswap genannt)þ Austausch von einem fixen gegen einen variablen Zinssatz

þ Asset-Swap (Aktiv-Swap)

þ Liability-Swap (Passiv-Swap)

ð Basis-Swapþ Austausch von zwei unterschiedlichen, variablen Zinssätzen in

einer Währung

ð Cross Currency Swapþ Austausch von zwei Zinssätzen in unterschiedlichen Währungen

© 2001 FXmarkets.de

Exkurs Zinsoptionen

• Cap (Zinsobergrenze)• Floor (Zinsuntergrenze)• Collar (Cap+Floor, Bandbreite)• Strategien

– Corridor– Participating Cap

• Swaption (Option auf einen Swap)– Receiver-Swaption

(Käufer hat das Recht den Festzins zu empfangen)– Payer-Swaption

(Käufer hat das Recht den Festzins zu zahlen)

• callable Swap (mit Kündigungsrecht zu einem bestimmten Zeitpunkt)• extendable Swap (mit Verlängerungsrecht zu einem bestimmten Zeitpunkt)

buy extendable receiver-swap = buy receiver-swap + buy receiver-swaption

© 2001 FXmarkets.de

TerminologieVertragsparteien im Swapgeschäft:þ Festzinszahler (Fixed-rate-payer)

„Swapkäufer“þ Festzinsempfänger (Fixed-rate-receiver)

„Swapverkäufer“þ Zahler variabler Zinsen (Floating-rate-payer)

Notional Amountder der Zinsberechnung zugrundegelegte Kapitalbetrag

Settlement-dateSpot-Swaps (üblicherweise 2 Bankarbeitstage nach dem Handelstag)Forward-Swaps (alle Daten > 2 Bankarbeitstage)

Nettingfallen die sich im Swap gegenüberstehenden Zahlungsverpflichtungen auf dengleichen Termin, fließt üblicherweise nur die Differenz zwischen den beidenZinszahlungen, also der Nettobetrag.

© 2001 FXmarkets.de

Netting

Beispiel:5 Jahre fix gegen 6 Monate variabel

Festzinszahler

Festzins-zahlerFestzinszahler

Festzins-empfänger

Alle 6 Monate zahlt derFestzinsempfänger denvariablen Zins

Jährlich erhält derFestzinsempfänger denFestzins und zahltwiederum den variablenZins

Fallen der feste und der variableZahlungsstrom auf den gleichenTag, wird nur der Nettobetraggezahlt.

VariableZinszahlung

variabel

fix

6 Mo.

12 Mo.

© 2001 FXmarkets.de

Quotierung

q entweder der Festzinssatz:z.B.: 5 Jahre Festzinsswap gegen 3-Monats-Euribor

Q: 5,00% - 5,05%

� Der Market Maker ist bereit, für den Swap einen Festzins von 5% zu zahlen� Als Festzinsempfänger verlangt er vom Swappartner 5,05%

q oder als Aufschlag (gängig in USD) auf einen variablen Zinssatz

Q: 5-Jahres-T-Bond +20 / 25

Ä zunächst muss die aktuelle Rendite des T-Bond festgelegt werdenÄ bei einer angenommenen 5-Jahres-Rendite von 4,80% gelten folgende Sätze:

5,00% (4,80%+20BP) - 5,05% (4,80%+25BP)

© 2001 FXmarkets.de

Anwendungsmöglichkeiten

� Umstieg von einer variablen auf eine feste Refinanzierung

� Umstieg von einer festen in eine variable Refinanzierung

� Umstieg von einer variablen auf eine feste Anlage (Forderung)

� Umstieg von einer festen auf eine variable Anlage

© 2001 FXmarkets.de

Beispiel: variabel in feste Anlage-Ausgangsposition-

Kunde

Festzinsanleihe

Roll-over-Kredit

6-MonatsEuribor + 1 %

Emittiert zu 5,50 %

Begeben anUnternehmen

Der Kunde möchte dieLiquidität aus der Emissionfür den Kredit verwenden,jedoch kein Zinsrisikoeingehen !

Kapitalfluß

© 2001 FXmarkets.de

Beispiel: variabel in feste Anlage-Zinsswap-

Kunde SwappartnerFixed-rate-payer

Festzinsanleihe

Roll-over-Kredit

6-MonatsEuribor + 1 %

5,50 % fest

6-Monats-Euribor

5,55 %aktueller Swapsatz

Zinsrisiko ausgeschaltet

Zinsüberschuß aus dem Gesamtgeschäft:

+ (6-Monats-Euribor + 1%) - (6 Monats-Euribor) = 1,00% - (5,50%) + 5,55%) = 0,05%

= 1,05%

ZinsflußFixed-rate-receiver

© 2001 FXmarkets.de

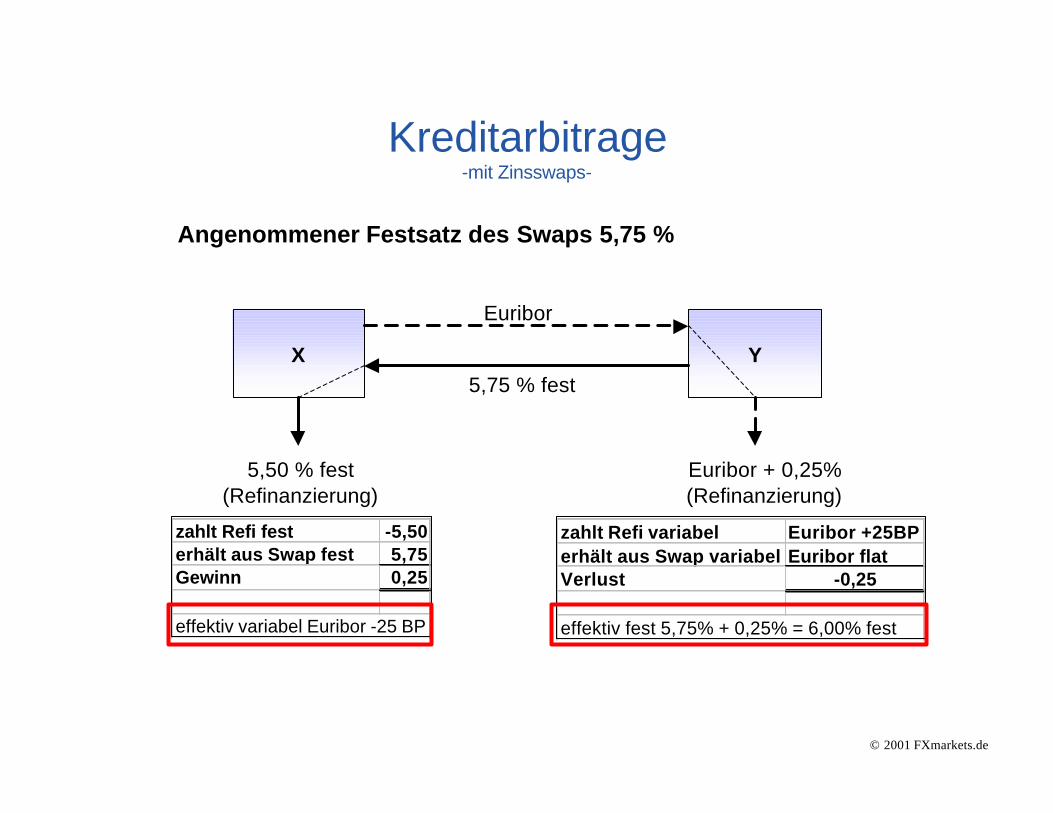

Kreditarbitrage-mit Zinsswaps-

Unternehmen XAAA-Rating

Unternehmen YA-Rating

Festzins 5,50 % 6,25 %

Variabler Zins Euribor Euribor + 25BP

� Unternehmen X benötigt eine variable Refinanzierung für 5 Jahre� Unternehmen Y benötigt eine feste Refinanzierung für 5 Jahre

Ä bei Refinanzierungen entsprechend des Bedarfs ergeben sich folgende Kosten:� Unternehmen X: Variabel zu Euribor� Unternehmen Y Fest zu 6,25 %

Ä Alternative:� Unternehmen X: Fest zu 5,50 %� Unternehmen Y variabel zu Euribor +25BPÜ parallel Abschluß eines ZINSSWAPs

© 2001 FXmarkets.de

Kreditarbitrage-mit Zinsswaps-

X Y

Euribor

5,75 % fest

5,50 % fest(Refinanzierung)

Euribor + 0,25%(Refinanzierung)

Angenommener Festsatz des Swaps 5,75 %

zahlt Refi fest -5,50erhält aus Swap fest 5,75Gewinn 0,25

effektiv variabel Euribor -25 BP

zahlt Refi variabel Euribor +25BPerhält aus Swap variabel Euribor flatVerlust -0,25

effektiv fest 5,75% + 0,25% = 6,00% fest

© 2001 FXmarkets.de

Closing

Es gibt drei unterschiedliche Arten des Schließens einerSwapposition:

� Reversal (üblichste Art)

þ zwei gegenläufige Zinsswapsþ zwei Swaps in den Büchernþ doppelte EK-Unterlegung

� Closing-outþ vorzeitiges Beenden eines Swapsvertrages zum aktuellen Marktpreis

� Assignmentþ Weitergabe des Swaps an einen Dritten

© 2001 FXmarkets.de

Übung - Lösung

ZinseinschätzungBestand

Steigende Zinsen Fallende Zinsen

festverzinslicherKredit - Receiver

Swap

festverzinlicherBond

PayerSwap -

© 2001 FXmarkets.de

Exkurs Eonia-Swapþ Definition:

Ein EONIA-Swap (Euro Overnight Index Average) beschreibt den Tausch von(variablem) Tagesgeldzins mit einem vereinbarten Festzinssatz über einebestimmte Laufzeit für einen festgelegten Euro-Betrag.

þ Der Verkäufer des EONIA-Swap empfängt den Festzins (“Receiver”). Der Käufer(“Payer”) zahlt den Festzins und empfängt den variablen Zins vom Verkäufer.

þ Beachte:Keine effektive Geldanlage/- aufnahme, sondern nur Zinsausgleichszahlung.

þ Der Festzins für die vereinbarte Laufzeit (1 Woche bis zu 2 Jahre) wird zwischenden am Swap beteiligten Parteien bei Geschäftsabschluß abgesprochen. Erentspricht dem jeweiligen Geldmarktzins reduziert um einen Abschlag, der aus derLiquiditätsunabhängigkeit (keine Grundsatz-Belastung) resultiert.

þ Als variabler Zins wird der EONIA herangezogen. Er wird täglich (gegen 19.00 UhrMEZ) als Bestands-gewichteter Mittelwert der effektiven Tagesgeld-Brief-Sätze von57 Banken in Europa (Euribor-Panel) durch die EZB ermittelt.(Weitere Informationen im Internet: www.euribor.org)

© 2001 FXmarkets.de

Exkurs EONIA

Verkäuferdes EONIA-Swap

Festzinsempfänger

Käuferdes EONIA-Swap

Festzinszahler

Variabler Satz (EONIA)

Verinbarter Festzins

© 2001 FXmarkets.de

Exkurs: Cross Currency Swapþ Ein Währungsswap ist ein Vertrag zwischen zwei Parteien über den

Austausch von unterschiedlichen, spezifizierten Zinszahlungen inverschiedenen Währungen innerhalb eines im Vertrag fixierten Zeitraumes.

þ Der Notional Amount wird beim Währungsswap i.d.R. ausgetauscht.Für alle Währungstransaktionen wird bei Geschäftsabschluß ein Devisenkursfixiert.

þ In der Regel läßt sich ein Cross-Currency-Swap in drei Transaktionengliedern:F Anfangstransaktion / Zinstransaktion / Schlußtransaktion

þ Currency-Swaps sind eng verwandt mit den Devisenswaps, bei denenjedoch nur der Kapitaltausch erfolgt und nicht der zusätzliche Tausch vonZinsen in den zwei Währungen.

þ Currency- und Cross-Currency-Swaps werden unter anderem eingesetzt umF Zins- und Währungsrisiken abzusichernF Kostenvorteile, die durch unterschiedliche Spreads in zwei verschiedenen

Kapitalmärkten auftreten, zu nutzen

© 2001 FXmarkets.de

Klassiches Swapbeispiel

Weltbank - IBM

Ä Eine der ersten bekannt gewordenen Financial-Swaptransaktionen wurde imAugust 1981 zwischen der Weltbank und IBM abgeschlossen.

Ä 1981 gewann der USD gegenüber den europäischen Währungen an Stärke.IBM suchte deshalb nach einer Möglichkeit, die seit 1979 bestehendenVerbindlichkeiten in CHF und DEM, die zur Finanzierung von USD-Investitionenam Kapitalmarkt eingegangen waren, vorzeitig zurückzuzahlen, um dieWährungsgewinne zu realisieren. Eine vorzeitige Kündigung derVerbindlichkeiten war jedoch ausgeschlossen.

Ä Zur selben Zeit war die Weltbank bestrebt, Verbindlichkeiten inNiedrigzinswährungen einzugehen. Aufgrund vorangegangenerBeanspruchungen des CHF-Kapitalmarktes waren aber - im Gegensatz zumUSD-Kapitalmarkt - keine erstklassigen Konditionen für sie durchsetzbar. Diesich gegenüberstehenden Bedürfnisse ermöglichten es IBM und der Weltbank,eine Transaktion zum beiderseitigen Nutzen abzuwickeln.

© 2001 FXmarkets.de

Weltbank IBM

FX-Spot,USD/CHF

USDEurobond

(2)Die Weltbank emittierte einenUSD-Eurobond(Ausstattung:Betrag und Laufzeit auf dieCHF-Verbindlichkeit (siehe 1) -das Kassageschäft USD/CHF -von IBM abgestimmt) (3a)

IBM gibt die CHF aus dem Devisengeschäft der Weltbank

(3b)IBM bekommt von der Weltbank den zu dem im Währungsswapvereinbarten Tauschkurs fixierten Gegenwert, in USD, der aus demWeltbank-Eurobond stammt

Starttransaktionen

Anleiheerlös+USD

(1)IBM kauft CHF in Höhe der CHF-Verbindlichkeit gegen USD (dieursprünglich aus der Verbindlichkeitstammenden CHF wurden 1979nach Erhalt in USD konvertiert)

USD

CHF

CHF-Verbindlichkeiten

© 2001 FXmarkets.de

Weltbank IBM

FX-Spot,USD/CHF

USDEurobond

(4b)...erhält die Weltbank von IBM USD-Zinsenund (6) bedient damit den USD-Eurobond

Während der Laufzeit...

(2)Anleiheerlös

+USDCHF-

Verbindlichkeiten

(1)-USD+CHF

USD

CHF

(4a)... erhält IBM von der Weltbank CHF-Zinsenund (5) bedient damit die CHF-Verbindlichkeit

(5)CHF-Zinsen

(6)USD-Zinsen

© 2001 FXmarkets.de

Weltbank IBM

FX-Spot,USD/CHF

USDEurobond

(4b)...erhält die Weltbank von IBM USD-Zinsenund (6) bedient damit den USD-Eurobond

Am Ende der Laufzeit...fließen zusätzlich zu den Zinszahlungen 4 a), 4 b), 5) und 6) die folgenden Geldströme:

(2)Anleiheerlös

+USDCHF-

Verbindlichkeiten

(1)-USD+CHF

USD

CHF

(4a)... erhält IBM von der Weltbank CHF-Zinsenund (5) bedient damit die CHF-Verbindlichkeit

(5)CHF-Zinsen

(6)USD-Zinsen

(7b)IBM zahlt im Gegenzug die am Starttag erhaltenen USD 3 b) an dieWeltbank

(7a)die Weltbank zahlt an IBM die am Starttag erhaltenen CHF (3a) zurück

(8)IBM verwendet die CHF aus

(7a), um die eigene CHF-Verbindlichkeit zu tilgen

(9)Die Weltbank tilgt mit der

USD-Zahlung aus (7b) denEurobond

© 2001 FXmarkets.de

Fazit

ü Ebenso verfuhren die Weltbank und IBM im Währungsswap USD/DEM für die

DEM-Verbindlichkeiten.

ü Auf diese Weise entledigte sich IBM des wirtschaftlichen Risikos, CHF bzw.

DEM ohne entsprechende Gegenposition in der Bilanz zu haben, und realisierte

einen Währungsgewinn.

ü Die Weltbank nutzte ihren Kostenvorteil auf dem Euro-USD-Bondmarkt,

"übernahm“ ihn in die CHF bzw. DEM und zahlte so Zinsen, die unter denen

einer direkten Kapitalaufnahme am schweizer bzw. deutschen Markt lagen.

ü Seither haben sich Swaps zu einem der wichtigsten Produkte des

Finanzmarktes entwickelt.

© 2001 FXmarkets.de

Literaturhinweise

Bücher:

& “Zinsfutures und Zinsoptionen”Hans Diwald, dtvISBN 3-423-05866-8

& “Financial Engineering”Tools and Techniques to Manage Financial RiskLawrence Galitz, Financial Prentice HillISBN 0-273-61592-0

& “Optionen und Futures verstehen”Igor UszczapowskiISBN 3-423-05808-0

& „Futures Options and other derivatives“John C. Hull (engl.)ISBN 3-423-05803-x

Web:

Üwww.fxmarkets.dewww.aci-diploma.de

Ü Applied Derivatives Tradingalles über Derivate, empfehlenswert vorallem die“Beginners Corner”www.adtrading.com

Ü Euribor Homepageoffizielle Informationen über den Euriborwww.euribor.org

Ü www.liffe.comÜ www.exchange.deÜ www.financetrainer.comÜ www.eurexchange.de

Alles zum ThemaAusbildung im

Treasury

Alles zum ThemaAusbildung im

Treasury