abastecimiento alimentario e inflación en...

TRANSCRIPT

Carrera 30 No. 25-90,

Edificio CAD, piso 3º, Torre A Teléfonos: 3693777

www.desarrolloeconomico.gov.co

Información: Línea 195 FT-12-PR-DOC-02 – V4

Nota Editorial: Abastecimiento alimentario e inflación en Bogotá DESR – n° 151, diciembre de 2015

Abastecimiento alimentario e inflación en Bogotá

Como todos los años las conversaciones entre gremios empresariales, gobierno y sindica-tos de trabajadores para el reajuste del salario mínimo tienen como eje del debate la di-námica de la economía, la productividad laboral, los precios y los ajustes macroeconómi-cos. Este año, cobra relevancia en la mesa de discusión, el tema de la inflación, pues, como no ocurría hace varios años, la meta inicial fijada por la autoridad monetaria (entre el 2%- 4%) no se cumplió, y por el contrario, tenemos una inflación cercana al 6%. De los grupos de gasto, el que mayor impacto ha tenido en la mayor variación del Índice de Precios en Colombia ha sido alimentos, afectado por factores como el clima y el com-portamiento de la tasa de cambio; así como, a otras dinámicas que se producen dentro del mismo mercado de los alimentos, como son la especulación, excesiva intermediación y disminuciones de producción debido a la poca rentabilidad de los cultivos. En este sen-tido, el propósito de esta nota editorial es detallar cuáles han sido los principales alimen-tos que han aumentado el costo de vida de los bogotanos, las dinámicas de sus precios y algunos apuntes sobre el incremento inflacionario. En esta nota se describe inicialmente el ingreso de alimentos a la capital según departa-mentos de procedencia y, posteriormente, se detallan los diversos alimentos que incidie-ron sobre el nivel de precios global y su relación con la variación positiva del IPC total. La información para este análisis surge del Sistema de Información Precios del Sector Agro-pecuario –SIPSA-, en el caso de ingreso de alimentos, para los meses de enero de 2014 a septiembre de 2015; asimismo, precios mayoristas de Corabastos hasta noviembre de este año y la información de comercio exterior registrada por la DIAN. Como ideas centrales de este análisis se puede concluir que en una canasta de consumo de alimentos donde predominan los alimentos procesados (88%) sobre los frescos, no todo el incremento del IPC se puede relacionar con factores climáticos, pues en muchos productos, como en el caso del arroz, surgen por fallas del mercado y en el caso de la frutas importadas, como la manzana, por el aumento de la tasa de cambio. Uno de los principales grupos de gasto en la canasta de consumo de los bogotanos es alimentos. De hecho, según las ponderaciones del IPC, 27% de los hogares en Bogotá gastan su presupuesto familiar en alimentos. Dentro de esta canasta, el 88% son produc-tos procesados, en los cuales, se incluye el almuerzo por fuera del hogar como el principal gasto. Apenas el 12% son productos frescos, en los que se destacan las hortalizas, frutas y tubérculos. Para el tema de origen de los alimentos que ingresan a la capital del país existen dos fuentes de información: i) las estadísticas que sobre abastecimiento recolecta el DANE a través del SIPSA, y ii) la Encuesta de Origen y Destino del Ministerio de Transporte. Am-bas con importantes diferencias en cuanto a metodología y cobertura.

Carrera 30 No. 25-90,

Edificio CAD, piso 3º, Torre A

Teléfonos: 3693777 www.desarrolloeconomico.gov.co

Información: Línea 195

FT-12-PR-DOC-02 – V4

¿De dónde vienen los alimentos que ingresan a Bogotá? La primera fuente de información correspondiente al SIPSA, cuyo punto de recolección es la plaza de Corabastos, tiene como principal fortaleza dar cuenta del abastecimiento de la ciudad en términos de alimentos frescos, frutas, verduras y tubérculos, lo que no desesti-ma el hecho de que en la plaza se manejan ciertos movimientos de entrada de cereales y otros productos procesados. Según la información de SIPSA, a Corabastos ingresaron un millón 779 mil toneladas de alimentos en 2014, de los cuales, el 36,1% fueron hortalizas y legumbres; 25,4% frutas y 24,4% tubérculos (Cuadro 1). A nivel de producto, en el grupo de hortalizas y legumbres, el principal producto que in-gresó a la ciudad fue la zanahoria (95.727 t.), seguido de cebolla junca (87.944 t.) y la cebolla cabezona (84.707 t.). Por el lado de las frutas, la papaya Maradol (39.122 t.) ocu-pa el primer lugar, le sigue la piña perolera (23.226 t.) y el mango tommy (21.425 t.). Den-tro de los tubérculos, cobra importancia la papa pastusa (112.164 t.); la papa suprema (81.332 t.) y la yuca (61.603 t.).

Cuadro 1. Ingreso de alimentos a Corabastos Bogotá, 2014 (toneladas)

Fuente: DANE- SIPSA

Según los departamentos de origen, el 44,8% de los alimentos que ingresan a Bogotá hacia Corabastos provienen de Cundinamarca, el 16,5% de Boyacá, 12,3% de Meta y 4,1% del Tolima; precisamente, estos cuatro departamentos fueron considerados dentro del Plan Maestro de Abastecimiento de Bogotá, como los departamentos del primer anillo de abastecimiento de la capital. El principal municipio de Cundinamarca que provee alimentos a Corabastos es Zipaquirá, donde se destacan los cultivos de papa pastusa, papa suprema y zanahoria. Así mismo, es importante Facatativá, de donde llega la lechuga batavia, zanahoria y fresa. En tercer lugar de importancia está Mosquera, que provee a la ciudad principalmente zanahoria, lechuga y hortalizas de hoja.

Grupo Toneladas %

Hortalizas y legumbres 641.939 36,1

Frutas 452.557 25,4

Tuberculos 433.498 24,4

Platanos 78.629 4,4

Cereales 59.765 3,4

Procesados 52.268 2,9

Granos 27.487 1,5

Pescados y de mar 22.249 1,3

Bebidas 7.615 0,4

Lacteos 1.878 0,1

Carnicos 1.631 0,1

Huevos 95 0,0

Total 1.779.611 100

Carrera 30 No. 25-90,

Edificio CAD, piso 3º, Torre A

Teléfonos: 3693777 www.desarrolloeconomico.gov.co

Información: Línea 195

FT-12-PR-DOC-02 – V4

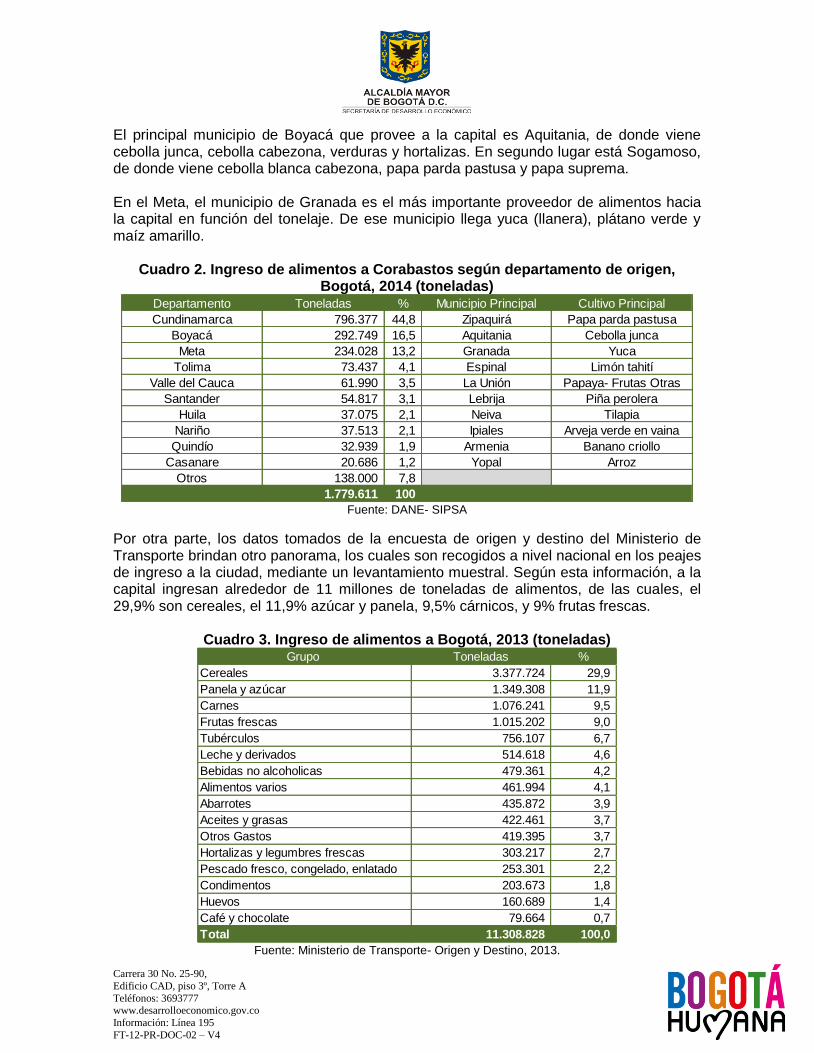

El principal municipio de Boyacá que provee a la capital es Aquitania, de donde viene cebolla junca, cebolla cabezona, verduras y hortalizas. En segundo lugar está Sogamoso, de donde viene cebolla blanca cabezona, papa parda pastusa y papa suprema. En el Meta, el municipio de Granada es el más importante proveedor de alimentos hacia la capital en función del tonelaje. De ese municipio llega yuca (llanera), plátano verde y maíz amarillo.

Cuadro 2. Ingreso de alimentos a Corabastos según departamento de origen, Bogotá, 2014 (toneladas)

Fuente: DANE- SIPSA

Por otra parte, los datos tomados de la encuesta de origen y destino del Ministerio de Transporte brindan otro panorama, los cuales son recogidos a nivel nacional en los peajes de ingreso a la ciudad, mediante un levantamiento muestral. Según esta información, a la capital ingresan alrededor de 11 millones de toneladas de alimentos, de las cuales, el 29,9% son cereales, el 11,9% azúcar y panela, 9,5% cárnicos, y 9% frutas frescas.

Cuadro 3. Ingreso de alimentos a Bogotá, 2013 (toneladas)

Fuente: Ministerio de Transporte- Origen y Destino, 2013.

Departamento Toneladas % Municipio Principal Cultivo Principal

Cundinamarca 796.377 44,8 Zipaquirá Papa parda pastusa

Boyacá 292.749 16,5 Aquitania Cebolla junca

Meta 234.028 13,2 Granada Yuca

Tolima 73.437 4,1 Espinal Limón tahití

Valle del Cauca 61.990 3,5 La Unión Papaya- Frutas Otras

Santander 54.817 3,1 Lebrija Piña perolera

Huila 37.075 2,1 Neiva Tilapia

Nariño 37.513 2,1 Ipiales Arveja verde en vaina

Quindío 32.939 1,9 Armenia Banano criollo

Casanare 20.686 1,2 Yopal Arroz

Otros 138.000 7,8

1.779.611 100

Grupo Toneladas %

Cereales 3.377.724 29,9

Panela y azúcar 1.349.308 11,9

Carnes 1.076.241 9,5

Frutas frescas 1.015.202 9,0

Tubérculos 756.107 6,7

Leche y derivados 514.618 4,6

Bebidas no alcoholicas 479.361 4,2

Alimentos varios 461.994 4,1

Abarrotes 435.872 3,9

Aceites y grasas 422.461 3,7

Otros Gastos 419.395 3,7

Hortalizas y legumbres frescas 303.217 2,7

Pescado fresco, congelado, enlatado 253.301 2,2

Condimentos 203.673 1,8

Huevos 160.689 1,4

Café y chocolate 79.664 0,7

Total 11.308.828 100,0

Carrera 30 No. 25-90,

Edificio CAD, piso 3º, Torre A

Teléfonos: 3693777 www.desarrolloeconomico.gov.co

Información: Línea 195

FT-12-PR-DOC-02 – V4

Como se puede observar las diferencias son sustanciales: primero, debido a la metodolo-gía de recolección; y segundo, porque tiene un universo de estudio diferente incluyendo otros mercados distintos al fresco como los alimentos e insumos importados, lo mismo que una cobertura geográfica mayor (Cuadro 3).

Según los departamentos de procedencia, se destaca el Valle del Cauca, de donde ingre-san 3 millones 400 mil toneladas de alimentos, es decir, el 30,9%, donde se destaca azú-car, trigo y maíz. Del primero, por ser productor neto, y los dos restantes, por una mezcla de producción e importaciones que llegan al puerto de Buenaventura. Bolívar (15,2%) y Atlántico (5,4%), se han consolidado como proveedores de alimentos a la capital. En ellos, resulta importante el maíz amarillo y sus derivados importados, que ingresan al país por los puertos ubicados en Cartagena y Barranquilla. De Cundinamarca, según esta encuesta, ingresan a la capital 408 mil toneladas de ali-mentos, cerca de la mitad de las reportadas por el SIPSA.

Cuadro 4. Ingreso de alimentos a Bogotá según departamento de origen, 2014 (toneladas)

Fuente: Ministerio de Transporte- Origen y Destino, 2013.

¿Qué ha pasado con los precios de los alimentos en 2015? El indicador referente para medir el costo de vida en el país es el Índice de Precios al Consumidor (IPC) que calcula el DANE cada mes. En lo corrido de 2015, con corte al mes de noviembre, la inflación en Bogotá superó el 6%, un resultado que es 2,6 puntos por-centuales más alto que el resultado registrado al mismo mes de 2014. Este resultado so-brepasa todas las expectativas que se tenían sobre este indicador a inicios de año, pues según la autoridad monetaria (Banco de la República) se esperaba un resultado a escala nacional entre el 2% y 4%.

Departamento Toneladas % Municipio Principal Cultivo Principal

Valle 3.493.335 30,9 Cali Azucar y otros endulzantes

Bolívar 1.719.766 15,2 Cartagena Maíz y sus derivados

Meta 1.012.600 9,0 Granada Maíz y sus derivados

Atlántico 605.215 5,4 Barranquilla Maíz y sus derivados

Antioquia 586.511 5,2 Medellín Carne y otros derivados

Boyacá 572.500 5,1 Tunja Papa

Nariño 463.203 4,1 Ipiales Papa

Cundinamarca 408.290 3,6 Ubaté Leche

Magdalena 399.430 3,5 Santa Marta Maíz y sus derivados

Santander 371.083 3,3 Bucaramanga Carne de aves

Otros 1.676.895 14,8

11.308.828 100

Carrera 30 No. 25-90,

Edificio CAD, piso 3º, Torre A

Teléfonos: 3693777 www.desarrolloeconomico.gov.co

Información: Línea 195

FT-12-PR-DOC-02 – V4

Por grupos de productos, los alimentos son los que han contribuido en mayor proporción al resultado de inflación (45% de la variación anual del IPC en Bogotá. La variación de los precios en los alimentos en Bogotá fue de 9,97% en lo corrido del presente año. Por nivel de ingresos, la variación en los precios de los alimentos para los hogares de ingresos bajos ha sido de 10,2%; similar al porcentaje para la población de ingresos altos (10,12%). No obstante, es importante tener en cuenta que cuando se analiza el peso de los alimentos en el gasto total de cada grupo, se evidencia que mientras los alimentos contribuyen al aumento del costo de vida en un 53% en los ingresos bajos, esta propor-ción es 32% en los ingresos altos, lo que indica que el aumento de precios de los alimen-tos tiene mayores repercusiones en el bolsillo de las personas con menores ingresos de la ciudad. A nivel de subgrupos, en el tema de los alimentos, las hortalizas y legumbres son las de mayor contribución al aumento del costo de vida, con una variación anual de 48,21%, se-guido de las comidas por fuera del hogar (5,56%), los cereales y productos de panadería (12,78%) y las frutas (25,3%). En el primer caso, las variaciones de hortalizas y legumbres se deben al incremento del precio de dos productos importantes de la canasta básica de alimentos: el fríjol, el cual ha presentado una variación en el índice de precios de 81,07% en el año, contribuyendo con el 30% del total de estas variaciones; y en segundo lugar, un conjunto de productos de-nominado ‘otras hortalizas’, en el que está la habichuela, lechuga, ajo, cilantro, ahuyama, repollo y habas, cuyos precios aumentaron en el año 60,4%.

Gráfica 1. Precio mayorista de la ahuyama en Corabastos, Bogotá Enero 2014- noviembre 2015 ($/kilo)

Fuente: Corabastos. Sistema de Información diaria de precios. 2015

Dentro de lo que se considera ‘otras hortalizas’, las cuales se cultivan cerca de los centros de distribución y consumo, las de mayor impacto en la variación de precios son la habi-chuela, la ahuyama y la lechuga. Según los reportes del SIPSA, las variaciones climáticas

875 780

754 725 810

913

776

705

729 770

1.074

1.633

-

200

400

600

800

1.000

1.200

1.400

1.600

1.800

Ene

Feb

Mar

Ab

r

May Jun

Jul

Ago Se

p

Oct

No

v

Dic

Ene

Feb

Mar

Ab

r

May Jun

Jul

Ago Se

p

Oct

No

v

2014 2015

Carrera 30 No. 25-90,

Edificio CAD, piso 3º, Torre A

Teléfonos: 3693777 www.desarrolloeconomico.gov.co

Información: Línea 195

FT-12-PR-DOC-02 – V4

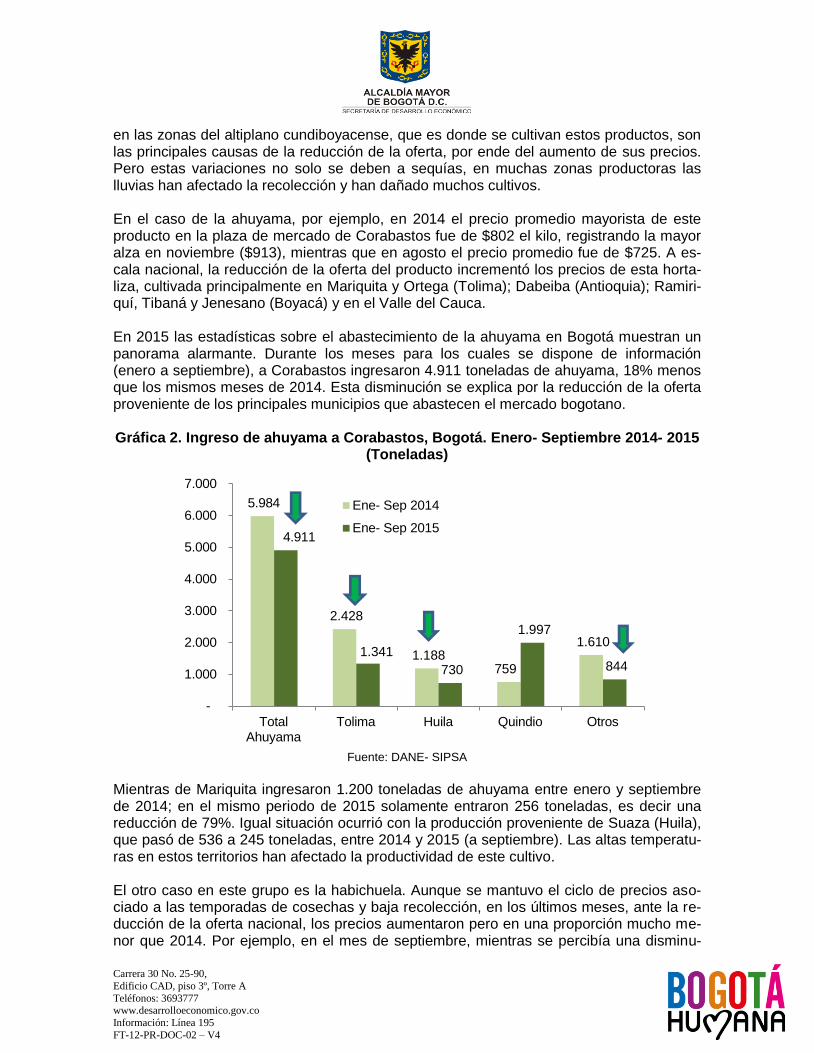

en las zonas del altiplano cundiboyacense, que es donde se cultivan estos productos, son las principales causas de la reducción de la oferta, por ende del aumento de sus precios. Pero estas variaciones no solo se deben a sequías, en muchas zonas productoras las lluvias han afectado la recolección y han dañado muchos cultivos. En el caso de la ahuyama, por ejemplo, en 2014 el precio promedio mayorista de este producto en la plaza de mercado de Corabastos fue de $802 el kilo, registrando la mayor alza en noviembre ($913), mientras que en agosto el precio promedio fue de $725. A es-cala nacional, la reducción de la oferta del producto incrementó los precios de esta horta-liza, cultivada principalmente en Mariquita y Ortega (Tolima); Dabeiba (Antioquia); Ramiri-quí, Tibaná y Jenesano (Boyacá) y en el Valle del Cauca. En 2015 las estadísticas sobre el abastecimiento de la ahuyama en Bogotá muestran un panorama alarmante. Durante los meses para los cuales se dispone de información (enero a septiembre), a Corabastos ingresaron 4.911 toneladas de ahuyama, 18% menos que los mismos meses de 2014. Esta disminución se explica por la reducción de la oferta proveniente de los principales municipios que abastecen el mercado bogotano.

Gráfica 2. Ingreso de ahuyama a Corabastos, Bogotá. Enero- Septiembre 2014- 2015

(Toneladas)

Fuente: DANE- SIPSA

Mientras de Mariquita ingresaron 1.200 toneladas de ahuyama entre enero y septiembre de 2014; en el mismo periodo de 2015 solamente entraron 256 toneladas, es decir una reducción de 79%. Igual situación ocurrió con la producción proveniente de Suaza (Huila), que pasó de 536 a 245 toneladas, entre 2014 y 2015 (a septiembre). Las altas temperatu-ras en estos territorios han afectado la productividad de este cultivo. El otro caso en este grupo es la habichuela. Aunque se mantuvo el ciclo de precios aso-ciado a las temporadas de cosechas y baja recolección, en los últimos meses, ante la re-ducción de la oferta nacional, los precios aumentaron pero en una proporción mucho me-nor que 2014. Por ejemplo, en el mes de septiembre, mientras se percibía una disminu-

5.984

2.428

1.188 759

1.610

4.911

1.341

730

1.997

844

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

TotalAhuyama

Tolima Huila Quindio Otros

Ene- Sep 2014

Ene- Sep 2015

Carrera 30 No. 25-90,

Edificio CAD, piso 3º, Torre A

Teléfonos: 3693777 www.desarrolloeconomico.gov.co

Información: Línea 195

FT-12-PR-DOC-02 – V4

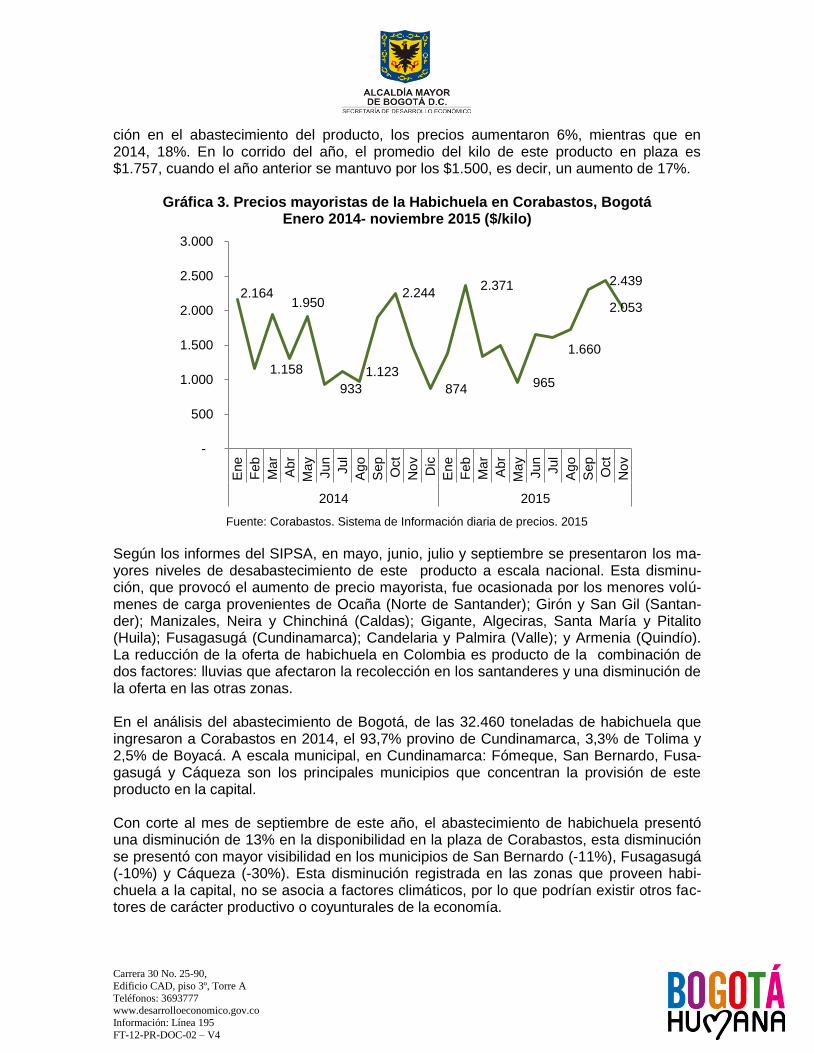

ción en el abastecimiento del producto, los precios aumentaron 6%, mientras que en 2014, 18%. En lo corrido del año, el promedio del kilo de este producto en plaza es $1.757, cuando el año anterior se mantuvo por los $1.500, es decir, un aumento de 17%.

Gráfica 3. Precios mayoristas de la Habichuela en Corabastos, Bogotá Enero 2014- noviembre 2015 ($/kilo)

Fuente: Corabastos. Sistema de Información diaria de precios. 2015

Según los informes del SIPSA, en mayo, junio, julio y septiembre se presentaron los ma-yores niveles de desabastecimiento de este producto a escala nacional. Esta disminu-ción, que provocó el aumento de precio mayorista, fue ocasionada por los menores volú-menes de carga provenientes de Ocaña (Norte de Santander); Girón y San Gil (Santan-der); Manizales, Neira y Chinchiná (Caldas); Gigante, Algeciras, Santa María y Pitalito (Huila); Fusagasugá (Cundinamarca); Candelaria y Palmira (Valle); y Armenia (Quindío). La reducción de la oferta de habichuela en Colombia es producto de la combinación de dos factores: lluvias que afectaron la recolección en los santanderes y una disminución de la oferta en las otras zonas. En el análisis del abastecimiento de Bogotá, de las 32.460 toneladas de habichuela que ingresaron a Corabastos en 2014, el 93,7% provino de Cundinamarca, 3,3% de Tolima y 2,5% de Boyacá. A escala municipal, en Cundinamarca: Fómeque, San Bernardo, Fusa-gasugá y Cáqueza son los principales municipios que concentran la provisión de este producto en la capital. Con corte al mes de septiembre de este año, el abastecimiento de habichuela presentó una disminución de 13% en la disponibilidad en la plaza de Corabastos, esta disminución se presentó con mayor visibilidad en los municipios de San Bernardo (-11%), Fusagasugá (-10%) y Cáqueza (-30%). Esta disminución registrada en las zonas que proveen habi-chuela a la capital, no se asocia a factores climáticos, por lo que podrían existir otros fac-tores de carácter productivo o coyunturales de la economía.

2.164

1.158

1.950

933

1.123

2.244

874

2.371

965

1.660

2.439

2.053

-

500

1.000

1.500

2.000

2.500

3.000E

ne

Feb

Ma

r

Abr

Ma

y

Jun

Jul

Ago

Sep

Oct

No

v

Dic

Ene

Feb

Ma

r

Abr

Ma

y

Jun

Jul

Ago

Sep

Oct

No

v

2014 2015

Carrera 30 No. 25-90,

Edificio CAD, piso 3º, Torre A

Teléfonos: 3693777 www.desarrolloeconomico.gov.co

Información: Línea 195

FT-12-PR-DOC-02 – V4

Gráfica 4. Ingreso de habichuela a Corabastos, Bogotá. 2014- 2015 (enero- septiem-bre). Toneladas

Fuente: DANE- SIPSA

Como un caso aparte dentro de las hortalizas frescas está el tomate. En el año (con corte a noviembre) registró un aumento de 90,1% en el índice de precios. Si se tiene en cuenta las cotizaciones de este producto en diciembre de 2014, el kilo de tomate se cotizaba a $1.165 la variedad chonto y $993 variedad larga vida. A la fecha, en precio de las dos variedades, es de $2.295 y $2.211, respectivamente, lo que evidencia una enorme dife-rencia y un aumento significativo. Gráfica 5. Precios mayoristas del tomate, variedades chonto, milano y larga vida, en

Corabastos, Bogotá, Enero 2014- noviembre 2015 ($/kilo)

Fuente: Corabastos. Sistema de Información diaria de precios

24.191 22.662

1.529

21.076 20.102

974

-

5.000

10.000

15.000

20.000

25.000

30.000

Total Habichuela Cundinarmarca Otros

Ene- Sep 2014

Ene- Sep 2015

1.282

2.199

1.560

1.089

1.471

1.059

1.485

1.777

2.295

-

500

1.000

1.500

2.000

2.500

3.000

Ene

Feb

Ma

r

Abr

Ma

y

Jun

Jul

Ago

Sep

Oct

No

v

Dic

Ene

Feb

Ma

r

Abr

Ma

y

Jun

Jul

Ago

Sep

Oct

No

v

2014 2015

Chonto Larga vida Milano

Carrera 30 No. 25-90,

Edificio CAD, piso 3º, Torre A

Teléfonos: 3693777 www.desarrolloeconomico.gov.co

Información: Línea 195

FT-12-PR-DOC-02 – V4

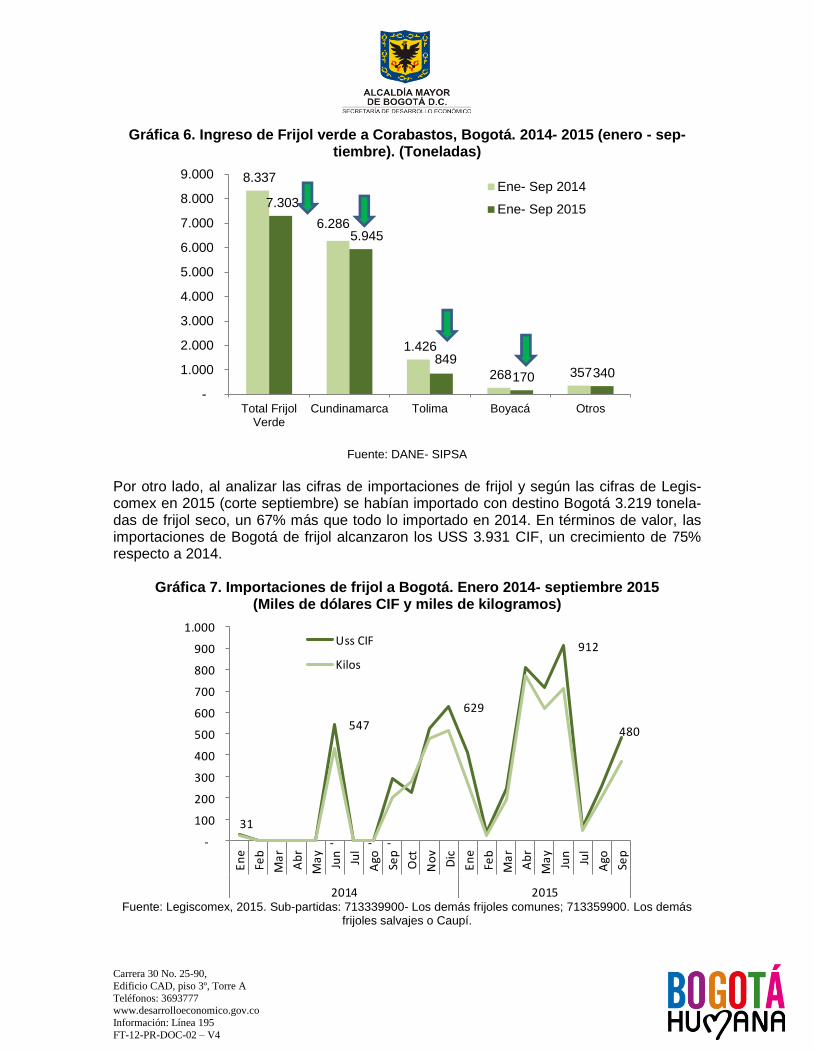

El aumento del precio del tomate, por ejemplo, de la variedad chonto, se ha registrado en tres periodos durante el año, en enero, en junio y a finales de septiembre. Este aumento a escala nacional ha estado ligado a una progresiva reducción en el abastecimiento de to-mate procedente de los santanderes y Ocaña (Norte de Santander); Sutamarchán, Sáchi-ca, Tinjacá, Santa Sofía y Villa de Leyva (Boyacá). A Bogotá, ingresaron 78 mil toneladas de tomate en 2014, del cual el 62% es de la varie-dad chonto, el 37% ‘larga vida’ y 1% otras variedades. Del tomate chonto, los datos indi-can que el 47% proviene de Cundinamarca y el 41% de Boyacá. La variedad larga vida tiene como origen principal Boyacá en un 86%, seguido de Cundinamarca en un 12%. En Cundinamarca, Cáqueza, Fómeque y Fusagasugá son los principales abastecedores de tomate en la capital, mientras que en Boyacá, los municipios más importantes son Suta-marchán, Villa de Leyva y Sáchica. El desabastecimiento más importante en el caso del tomate es en su variedad larga vida. Analizando los periodos de enero a septiembre de 2014 y 2015 se evidencia una caída de 15%, producto de las sequías en Sáchica, y otros municipios que cultivan el producto co-mo Santa Sofía y Tenza en Boyacá. Por su parte el precio de las legumbres secas y las leguminosas, como el frijol, garbanzo y lenteja se ha visto afectado por las variaciones de la tasa de cambio y el encarecimiento de las importaciones, así como por la disminución en la producción interna. En este sub-grupo, el índice de precios del frijol ha aumentado en el año 81,07% y las legumbres se-cas (lentejas y garbanzos) en 40,9%. En el caso del frijol y granos como la lenteja y el garbanzo, existe un vacío en las cifras de abastecimiento, pues no todas las variedades, frescas o secas, llegan o se distribuyen mayoritariamente por la plaza de Corabastos. En la cadena de distribución, operan otros actores como los supermercados y las comercializadores nacionales e internacionales de granos, de los cuales, no se tienen cifras exactas sobre sus volúmenes transados. Como un proxy, tenemos los volúmenes que llegan a Corabastos y las importaciones de estos productos que llegan a Bogotá. El frijol verde disminuyó 14% al comparar los perio-dos enero a septiembre para los años 2014 y 2015, pues en lo corrido de este último año han ingresado 7.703 toneladas a Corabastos, registrando las principales disminuciones de los departamentos de Tolima (68%) y Cundinamarca (6%), que a la postre son los princi-pales proveedores de este alimento a la capital. La reducción más importante en el Tolima ocurre por el verano en el municipio de Caja-marca. En este particular, los productores de la leguminosa han hecho llamados de alerta desde mitad de año, sobre las cuantiosas pérdidas de cultivos de frijol a raíz del intenso verano, los cuales hicieron que el rendimiento por hectárea pasara de 2 toneladas a 0,5 toneladas [1]. En Cundinamarca, específicamente en Silvania, las altas temperaturas han repercutido en una disminución de la producción de frijol y por ende, en la distribución normal que se vende para la ciudad de Bogotá. Este municipio aparece en el listado de los 300 munici-pios del país con riesgo de sequía, según información de Ministerio de vivienda [2].

Carrera 30 No. 25-90,

Edificio CAD, piso 3º, Torre A

Teléfonos: 3693777 www.desarrolloeconomico.gov.co

Información: Línea 195

FT-12-PR-DOC-02 – V4

Gráfica 6. Ingreso de Frijol verde a Corabastos, Bogotá. 2014- 2015 (enero - sep-tiembre). (Toneladas)

Fuente: DANE- SIPSA

Por otro lado, al analizar las cifras de importaciones de frijol y según las cifras de Legis-comex en 2015 (corte septiembre) se habían importado con destino Bogotá 3.219 tonela-das de frijol seco, un 67% más que todo lo importado en 2014. En términos de valor, las importaciones de Bogotá de frijol alcanzaron los USS 3.931 CIF, un crecimiento de 75% respecto a 2014.

Gráfica 7. Importaciones de frijol a Bogotá. Enero 2014- septiembre 2015 (Miles de dólares CIF y miles de kilogramos)

Fuente: Legiscomex, 2015. Sub-partidas: 713339900- Los demás frijoles comunes; 713359900. Los demás

frijoles salvajes o Caupí.

8.337

6.286

1.426

268 357

7.303

5.945

849

170 340

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

Total FrijolVerde

Cundinamarca Tolima Boyacá Otros

Ene- Sep 2014

Ene- Sep 2015

31

-

547

- -

629

912

480

-

100

200

300

400

500

600

700

800

900

1.000

En

e

Feb

Ma

r

Ab

r

Ma

y

Jun

Jul

Ago

Sep

Oct

No

v

Dic

En

e

Feb

Ma

r

Ab

r

Ma

y

Jun

Jul

Ago

Sep

2014 2015

Uss CIF

Kilos

Carrera 30 No. 25-90,

Edificio CAD, piso 3º, Torre A

Teléfonos: 3693777 www.desarrolloeconomico.gov.co

Información: Línea 195

FT-12-PR-DOC-02 – V4

La gráfica anterior, que ilustra la importaciones de frijol a Bogotá en términos de valor (dó-lares CIF) y cantidad en kilogramos, muestra: i) el crecimiento progresivo de las importa-ciones de este producto a la capital en 2015; ii) a pesar de una tasa de cambio alta au-menta el volumen de frijol importado, aunque más caro, de países como Estados Unidos y Bolivia. Recordemos que con el Tratado de Libre Comercio (TLC) con Estados Unidos se estable-ció un contingente anual para el país de 16.538 toneladas de frijol con un arancel de 0%, lo que hace, primero, modificar las condiciones estructurales del mercado nacional, hoy afectado por la sequía, y segundo, presionar un precio interno, que hoy es alto, al precio internacional. Otro tanto sucede con la lenteja, por lo general un sustituto del consumo de frijol. De este producto, que es netamente importado por Colombia, las cifras de comercio exterior indi-can que el 94% que se consume en la capital proviene de Canadá. Además, a nivel nor-mativo, la lenteja en el TLC firmado por nuestro país con Canadá se le hizo una concesión al país del norte de categoría A, es decir de acceso inmediato, junto con animales vivos, semen bovino, trigo, entre otros productos. Este año (corte a septiembre) en la capital se han importado 29.813 toneladas de lenteja, 6% menos que el año anterior. No obstante, en cuanto a valor, las importaciones de lente-ja llegaron a los USS 25.236 CIF, 26% más que 2014 en los mismos meses de análisis. Esto, como se observa en la gráfica 8, conlleva a un aumento del precio implícito (USS/Kilos) de este producto y el consecuente impacto sobre el precio interno. Mientras en 2014 la importación de la lenteja tenía un precio implícito de USS 656 por kilo, a sep-tiembre de este año este valor oscila en los USS 854, es decir, un aumento de 34%.

Gráfica 8. Importaciones de lenteja a Bogotá. Enero 2014- septiembre 2015 (Dólares CIF, kilogramos)

Fuente: Legiscomex, 2015. Sub-partidas: 713409000- Las demás lentejas secas, desvainadas, incluso mon-

dadas o partidas.

701,2

615,4

634,9

851,0

829,5 880,4

0

100

200

300

400

500

600

700

800

900

1.000

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

Ene

Feb

Ma

r

Abr

Ma

y

Jun

Jul

Ago

Sep

Oct

No

v

Dic

Ene

Feb

Ma

r

Abr

Ma

y

Jun

Jul

Ago

Sep

2014 2015

Kilos USS CIF Precio implicito

Carrera 30 No. 25-90,

Edificio CAD, piso 3º, Torre A

Teléfonos: 3693777 www.desarrolloeconomico.gov.co

Información: Línea 195

FT-12-PR-DOC-02 – V4

Comidas fuera del hogar En este grupo se clasifican los gastos incurridos en las comidas en restaurantes y en ne-gocios especializados en la preparación de las mismas. A corte de noviembre, las comi-das consumidas fuera del hogar registraron un aumento de 5,56% y contribuyeron con el 20% del aumento del índice de precios de los alimentos en la ciudad. Todos los gastos básicos en este grupo presentan una variación positiva en el año, sin embargo, el de ma-yor importancia, dada su preponderancia en la canasta de gasto diario de la ciudad, es el almuerzo, el cual presenta una variación de 5,49%. El almuerzo por sí solo representa el 27% en la estructura del gasto en alimentos de Bogotá, de aquí que cualquier variación en el precio de sus componentes afecta considerablemente el costo de vida de los capitali-nos. El almuerzo, se subdivide en corriente y ejecutivo, y la medición de sus precios se hace directamente en restaurantes. No obstante, la información disponible al público del índice solo se especifica para el almuerzo en general. El aumento del índice de precios en este gasto básico de las familias en Bogotá evidencia que el aumento de precios de los princi-pales componentes repercute en el precio final de un almuerzo. En términos de ingresos, mientras el aumento de los precios del almuerzo contribuye en un 85% a la variación final de las comidas fuera de a casa, esta proporción llega a 61% para los estratos altos, es decir, un aumento en el precio del almuerzo afecta mucho más a las personas con meno-res ingresos que a aquellas con mayor nivel de ingreso. En el almuerzo, en el conocido popularmente como ‘corrientazo’, la mayor parte de sus componentes han presentado una alta variación de precios, empezando por las verduras que son frecuentes para hacer las sopas, y a eso se le agrega el aumento de precio en el arroz, las carnes y de algunas frutas de común uso para el jugo, como la guayaba, pro-ductos que se analizarán más adelante. Otros productos que se consumen fuera de la casa también registraron un incremento en el índice de precios, por ejemplo, la hamburguesa registra en el año un aumento de 7,77% y los gastos de cafetería de 6,36%, productos y servicios, que aunque no son de carácter tan masivo como el almuerzo, afecta el bolsillo de quienes lo consumen. En la comida por fuera de la casa juegan otros factores en el precio, como son, el aumen-to en el índice de precios de otros grupos, por ejemplo la vivienda. Este último grupo en mención registra un aumento en el año de 4,8%, afectado principalmente por los arrien-dos que han aumentado alrededor de 4% en el año y por los servicios públicos, cuya va-riación anual es de 4,67%. En este último, cobra relevancia el aumento de 6,82% en el servicio de acueducto y alcantarillado, y 2,66% energía eléctrica. Estos aumentos, tanto en arrendamientos como en servicios, se trasmiten de forma directa al aumento en el pre-cio de las comidas por fuera de la casa.

Cereales y productos de panadería El subgrupo de cereales y productos de panadería muestran un aumento de 12,78% en el año y representa el 14,9% del aumento del costo de vida por el lado de los alimentos. De la misma forma que en los otros subgrupos aquí en mención, el aumento de este, ha afec-

Carrera 30 No. 25-90,

Edificio CAD, piso 3º, Torre A

Teléfonos: 3693777 www.desarrolloeconomico.gov.co

Información: Línea 195

FT-12-PR-DOC-02 – V4

tado más a las personas con ingresos bajos (variación de 13,09%), respecto a la pobla-ción de mayores ingresos (10,6%). En el caso de los cereales, los principales aumentos se muestran por el lado del arroz, el cual, evidencia un incremento en el índice de precios al consumidor de 21,22% en 2015, registrando una tendencia creciente desde inicios del año, que se mantiene hasta la ac-tualidad. El Caso del Arroz El arroz es de los principales productos que consumen no solo los bogotanos, sino los colombianos. Según la Encuesta Nacional de Ingresos y Gastos realizada por el DANE entre 2006 y 2007, el arroz es uno de los alimentos básicos de los habitantes de la ciu-dad, con un consumo per cápita de 42 kilos y un gasto de 69 mil pesos al año promedio por persona. El arroz en el país tiene tres eslabones fuertes dentro de su cadena de distribución, dos de ellos son representados por los más grandes gremios de reconocimiento nacional, que son, por el lado de los agricultores, Fedearroz, y por los industriales, Induarroz. A estos se les suma el eslabón de los comercializadores, del cual hacen parte las grandes superfi-cies y los depósitos mercantiles menores. Cuando el precio del cereal aumenta, todos se echan la culpa entre sí, además de señalar al gobierno nacional por las medidas adopta-das. En últimas, el más perjudicado por tener en el mercado un arroz caro, es el consumi-dor.

Gráfica 9. Precio promedio mensual, arroz al consumidor, zona Centro y Llanos, Enero 2014- Noviembre de 2015 (Pesos/Kilogramo)

Fuente: Fedearroz, 2015

Lo que ha sucedido en este último año es un aumento desproporcionado del precio del arroz, que ha afectado el costo de vida de los bogotanos y de la población colombiana en

2.325 2.340

3.700 3.575

2.167 2.233

3.300 3.100

2.000

2.200

2.400

2.600

2.800

3.000

3.200

3.400

3.600

3.800

4.000

E F M A M J J A S O N D E F M A M J J A S O N

2014 2015

Zona Centro

Zona Llanos

$/kilo

Carrera 30 No. 25-90,

Edificio CAD, piso 3º, Torre A

Teléfonos: 3693777 www.desarrolloeconomico.gov.co

Información: Línea 195

FT-12-PR-DOC-02 – V4

general. Como se observa en la gráfica anterior, mientras los precios al consumidor en 2014 en las zonas centro y llanos se mantuvieron relativamente estables y oscilaban entre los 2.200 y 2.300 pesos el kilogramo, desde enero el alza fue permanente y se ubicó en un rango de $3.600 y $3.700 a comienzos de año, especialmente en la zona Centro. Es más, haciendo un análisis en cadena, mientras los precios del arroz paddy en la zona centro aumentaron 23% en lo corrido del presente año, los precios al consumidor aumen-taron 53%. Mucho se ha hablado sobre este tema. Por parte del gobierno, se señala un alza ficticia del precio al consumidor, cuyos responsables son los especuladores que mantienen un precio sobrestimado en un 50%, el cual es injustificado.[3] Por el lado de los industriales se plantea que este comportamiento es el resultado del arancel aplicado al producto im-portado, de alrededor de 80%, costo que finalmente los industriales trasladan al consumi-dor final. [4] Más allá del tire y afloje entre las partes y de la necesidad de hacer un estudio de mayor profundidad en este sector, el arroz es de los principales productos que encarecieron el costo de vida en Bogotá en este año. Otros productos pertenecientes a este subgrupo de cereales y productos de panadería que han aumentado de precios en el este año han sido, el pan (9,24%), productos de pa-nadería (7,76%) y las pastas alimenticias (8,23%). No obstante, analizando las dinámicas de precios tanto internos como internacionales, se observa que mientras en el mundo el trigo mantiene una tendencia de los precios a la baja, en Colombia el precio interno de la harina de trigo se incrementó a inicios de este año, pasando en diciembre de USS 646 la tonelada a USS 902 en los primeros cuatro meses, incidiendo sobre los productos deriva-dos.

Gráfica 10. Precio promedio mensual interno, internacional y precio implícito de importación del trigo, Bogotá, Enero 2014- Noviembre de 2015 (Dólares/tonelada)

Fuente: Legiscomex. Cálculos Observatorio de Desarrollo Económico de Bogotá

* Corresponde al valor de las importaciones del producto dividido entre las cantidades importadas

765

646

902

651

228 233 193

164

321 289 282 245

-

100

200

300

400

500

600

700

800

900

1.000

Ene

Feb

Ma

r

Abr

Ma

y

Jun

Jul

Ago

Sep

Oct

No

v

Dic

Ene

Feb

Ma

r

Abr

Ma

y

Jun

Jul

Ago

Sep

2014 2015

Precio interno Precio internacional Precio implicito *

Carrera 30 No. 25-90,

Edificio CAD, piso 3º, Torre A

Teléfonos: 3693777 www.desarrolloeconomico.gov.co

Información: Línea 195

FT-12-PR-DOC-02 – V4

Frutas Las frutas registran importantes variaciones positivas de precio en el año. Según los evi-dencia el IPC, la variación de precios en este subgrupo en el año ha sido de 25,3%, con-tribuyendo con el 10,2% de la variación total del precio de los alimentos. Las principales variaciones positivas en este subgrupo se deben a los aumentos de precios de las frutas frescas, en especial, las que se incluyen en el gasto como ‘otras frutas frescas’ (28,94%), los bananos (16,45%) y naranjas (15,36%). Dentro de esa bolsa ‘otras frutas frescas’ encontramos que los principales aumentos se dieron por el lado de la curuba, manzana y mango. En el caso de la curuba, mientras la variedad ‘Boyacá’ se cotizaba en promedio a $1.095 el kilo en 2014, este año el precio promedio del kilo ha registrado un aumento de 9%, acompañado de un desabastecimiento en Corabastos de 15%, donde los departamentos que registran menos envíos a la capital son Boyacá y Cundinamarca.

Gráfica 11. Precios mayoristas de la curuba variedad Boyacá y San Bernardo, en Bogotá, Enero 2014- noviembre 2015 ($/kilo)

Fuente: Corabastos. Sistema de Información diaria de precios

Como se observa en el gráfico anterior, los principales aumentos en este año del precio de la curuba se registran en los meses de septiembre a noviembre, pues a pesar de que por ciclo productivo, el precio de esta fruta aumenta para estos meses, este año el au-mento ha sido mayor al observado en 2014. De Boyacá llega el 95% de la Curuba que se consumen en Bogotá, que con corte al mes de septiembre registraba 11.748 toneladas de ingreso a la plaza de Corabastos. Las prin-cipales disminuciones de oferta, medida por municipio de procedencia, se observa en Su-tamarchán, Nuevo Colón y Turmequé. El primero de los aquí mencionados, se encuentra en la lista del Ministerio de Vivienda en riesgo de desabastecimiento de agua producto de la sequía que ha predominado en el año.

925

1.650

1.280

1.128

975

1.225

1.500

1.160 1.070

900

1.100

1.250

1.760

1.635

500

700

900

1.100

1.300

1.500

1.700

1.900

Ene

Feb

Ma

r

Abr

Ma

y

Jun

Jul

Ago

Sep

Oct

No

v

Dic

Ene

Feb

Ma

r

Abr

Ma

y

Jun

Jul

Ago

Sep

Oct

No

v

2014 2015

Boyacá San Bernardo

Carrera 30 No. 25-90,

Edificio CAD, piso 3º, Torre A

Teléfonos: 3693777 www.desarrolloeconomico.gov.co

Información: Línea 195

FT-12-PR-DOC-02 – V4

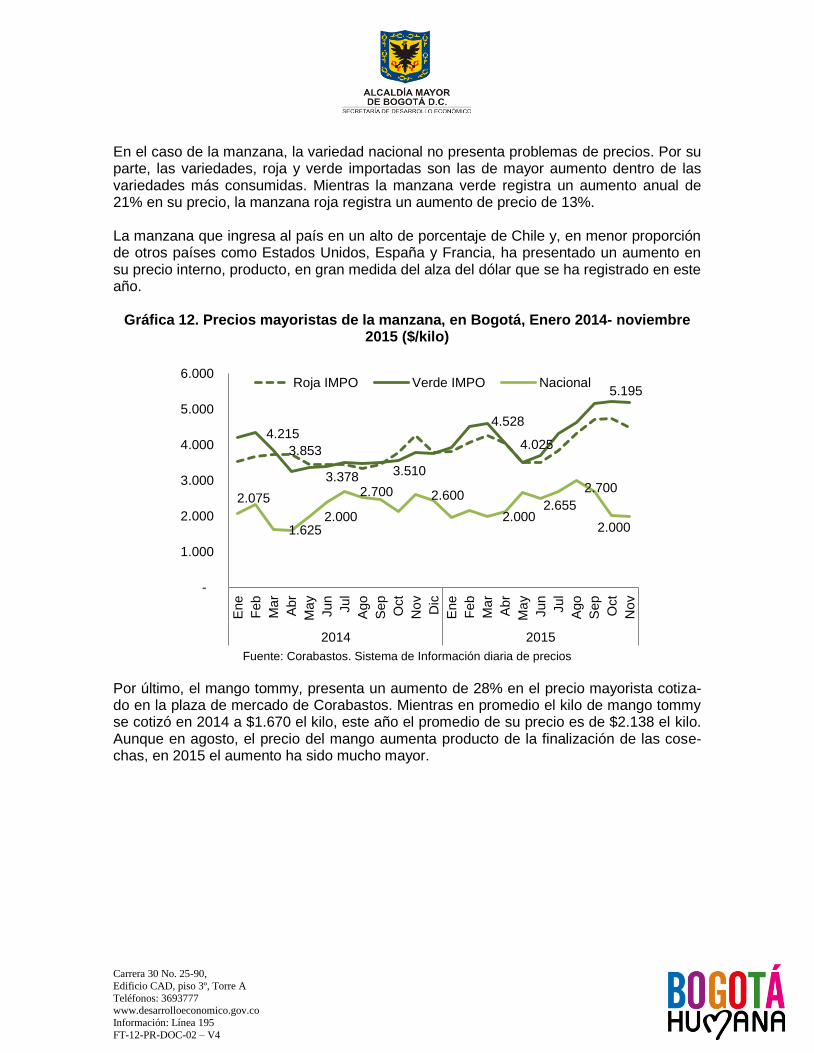

En el caso de la manzana, la variedad nacional no presenta problemas de precios. Por su parte, las variedades, roja y verde importadas son las de mayor aumento dentro de las variedades más consumidas. Mientras la manzana verde registra un aumento anual de 21% en su precio, la manzana roja registra un aumento de precio de 13%. La manzana que ingresa al país en un alto de porcentaje de Chile y, en menor proporción de otros países como Estados Unidos, España y Francia, ha presentado un aumento en su precio interno, producto, en gran medida del alza del dólar que se ha registrado en este año.

Gráfica 12. Precios mayoristas de la manzana, en Bogotá, Enero 2014- noviembre 2015 ($/kilo)

Fuente: Corabastos. Sistema de Información diaria de precios

Por último, el mango tommy, presenta un aumento de 28% en el precio mayorista cotiza-do en la plaza de mercado de Corabastos. Mientras en promedio el kilo de mango tommy se cotizó en 2014 a $1.670 el kilo, este año el promedio de su precio es de $2.138 el kilo. Aunque en agosto, el precio del mango aumenta producto de la finalización de las cose-chas, en 2015 el aumento ha sido mucho mayor.

4.215

3.853

3.378 3.510

4.528

4.025

5.195

2.075

1.625 2.000

2.700 2.600

2.000 2.655

2.700

2.000

-

1.000

2.000

3.000

4.000

5.000

6.000

Ene

Feb

Ma

r

Abr

Ma

y

Jun

Jul

Ago

Sep

Oct

No

v

Dic

Ene

Feb

Ma

r

Abr

Ma

y

Jun

Jul

Ago

Sep

Oct

No

v2014 2015

Roja IMPO Verde IMPO Nacional

Carrera 30 No. 25-90,

Edificio CAD, piso 3º, Torre A

Teléfonos: 3693777 www.desarrolloeconomico.gov.co

Información: Línea 195

FT-12-PR-DOC-02 – V4

Gráfica 13. Precios mayoristas del mango tommy, en Bogotá, Enero 2014- noviem-bre 2015 ($/kilo)

Fuente: Corabastos. Sistema de Información diaria de precios. 2015

En materia de abastecimiento, el mango tommy que se consume en la capital, proviene principalmente de Cundinamarca y Tolima. La información de SIPSA hasta mes de sep-tiembre indica que a la capital han llegado 1.400 toneladas menos de mango respecto a las que ingresaron en 2014 para la misma fecha. La principal disminución se ha percibido en el mango que viene de Cundinamarca, en especial el que proviene de La Mesa, To-caima y Apulo, sitios donde el verano ha afectado el nivel de producción.

Gráfica 14. Ingreso de mango tommy a Corabastos, Bogotá. Enero- Septiembre 2014- 2015. (Toneladas)

868

3.536

909

1.568

3.689

2.158

-

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

Ene

Fe

b

Ma

r

Ab

r

Ma

y

Ju

n

Ju

l

Ag

o

Se

p

Oct

No

v

Dic

En

e

Fe

b

Ma

r

Ab

r

Ma

y

Ju

n

Ju

l

Ago

Se

p

Oct

No

v

2014 2015

16.676

11.032

4.648

997

15.276

9.699

4.967

610

-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

Total Mangotommy

Cundinamarca Tolima otros

Ene- Sep 2014

Ene- Sep 2015

Carrera 30 No. 25-90,

Edificio CAD, piso 3º, Torre A

Teléfonos: 3693777 www.desarrolloeconomico.gov.co

Información: Línea 195

FT-12-PR-DOC-02 – V4

Conclusiones Los alimentos son muy importantes en el análisis de la inflación que se ha percibido en este año en Colombia, pues el 6% donde se ubica este indicador hoy en día, cobra mucha relevancia en la mesa de negociaciones de la definición del salario mínimo del año entran-te y en las perspectivas inflacionarias del país y la capital. Al analizar con mucho más de-talle la inflación en Bogotá, el grupo alimentos contribuye con el 45% de la variación anual del índice de precios en Bogotá, siendo este, el grupo de gasto de mayor impacto en el costo de vida en la capital. La variación de los precios en los alimentos en Bogotá es 9,97% en el año. El crecimiento de los precios de los alimentos de Bogotá se explica en distintos factores que van desde el mismo funcionamiento de los mercados, como de otros factores (clima, variables macroeconómicas, etc.). Del primer grupo, es de destacar el caso del arroz, donde en un debate inagotable del alto precio se responsabiliza a los agricultores, indus-triales, medidas del gobierno, etc., tema que aun hoy no se ha llegado a un acuerdo. Del segundo grupo, evidentemente, productos como las hortalizas se han visto afectados por la sequias en las zonas que abastecen a la capital, como son Cundinamarca y Boyacá. Así mismo, algunas lluvias, han incidido en el abastecimiento de la capital, pues las cons-tantes precipitaciones no han permitido cosechar a plenitud y han dañado cultivos ente-ros. En otros casos, el aumento de la tasa de cambio ha afectado el precio de los produc-tos importados, es el caso de la lenteja, el trigo (como materia prima del pan) y frutas co-mo la manzana. Para terminar, en las mesas de diálogos sobre el salario mínimo se ha puesto a conside-ración el tema del control de precios de los alimentos, una medida que impone techos y limites a los precios de los alimentos en determinadas épocas y en determinados merca-dos. No obstante, ante la coyuntura actual del sector agropecuario esta medida resulta ser muy sesgada en beneficio de unos pocos sectores y en detrimento de los productores agropecuarios, más aun en un escenario de liberación comercial o de tratados de libre comercio, sumado a las fuertes sequias registradas producto del fenómeno del niño. Notas

[1]http://www.cajamarca-tolima.gov.co/noticias.shtml?apc=ccx-1-&x=2099004

[2]http://www.vanguardia.com/mundo/326747-mas-de-300-municipios-estan-en-riesgo-de-sequia-minvivienda [3]https://www.minagricultura.gov.co/noticias/Paginas/Incremento-del-50--en-el-precio-del-arroz.aspx [4]http://www.bluradio.com/96371/aumento-en-el-precio-del-arroz-es-culpa-del-gobierno-roa-florhuila

Carrera 30 No. 25-90,

Edificio CAD, piso 3º, Torre A

Teléfonos: 3693777 www.desarrolloeconomico.gov.co

Información: Línea 195

FT-12-PR-DOC-02 – V4

Gustavo Petro Alcalde Mayor de Bogotá

Carlos Fidel Simancas

Secretario de Desarrollo Económico

Manuel Jaime Riaño Director de Estudios Socioeconómicos y Regulatorios

Henry Rincón Melo

Subdirector de Estudios Estratégicos

Juan Sebastian Martínez Subdirector de Evaluación y seguimiento

Elaboró: Deison Luis Dimas Hoyos

Analista de la Subdirección de Estudios Estratégicos

Andrés Fernando Gómez Corrector de estilo Estudios Socioeconómicos y Regulatorios

Visítenos en la web:

observatorio.desarrolloeconomico.gov.co