a contabilidade é, objetivamente, um entidade objeto de ... · “ a contabilidade é,...

TRANSCRIPT

Profª. Ms Claudia A. Perez Ribeiro

“ A contabilidade é, objetivamente, um sistema de informação e avaliação destinado a

prover seus usuários com demonstrações e análises de natureza econômica, financeira,

física e de produtividade, com relação à entidade objeto de contabilização” Fipecafi

O objeto da contabilidade é o Patrimônio das entidades econômico-administrativas.

O objetivo da contabilidade é o estudo e o controle do Patrimônio e de suas variações

visando ao fornecimento de informações que sejam úteis para a tomada de decisões.

Compreendem todas as pessoas físicas ou jurídicas que, direta ou indiretamente, tenham interesse na avaliação da situação e do desenvolvimento da entidade, como:

Titulares (empresas individuais)

Sócios ou acionistas ( empresas societárias)

Administradores

Governo (fisco)

Fornecedores

Clientes

Investidores que atuam no mercado de capitais

bancos

Conceito:

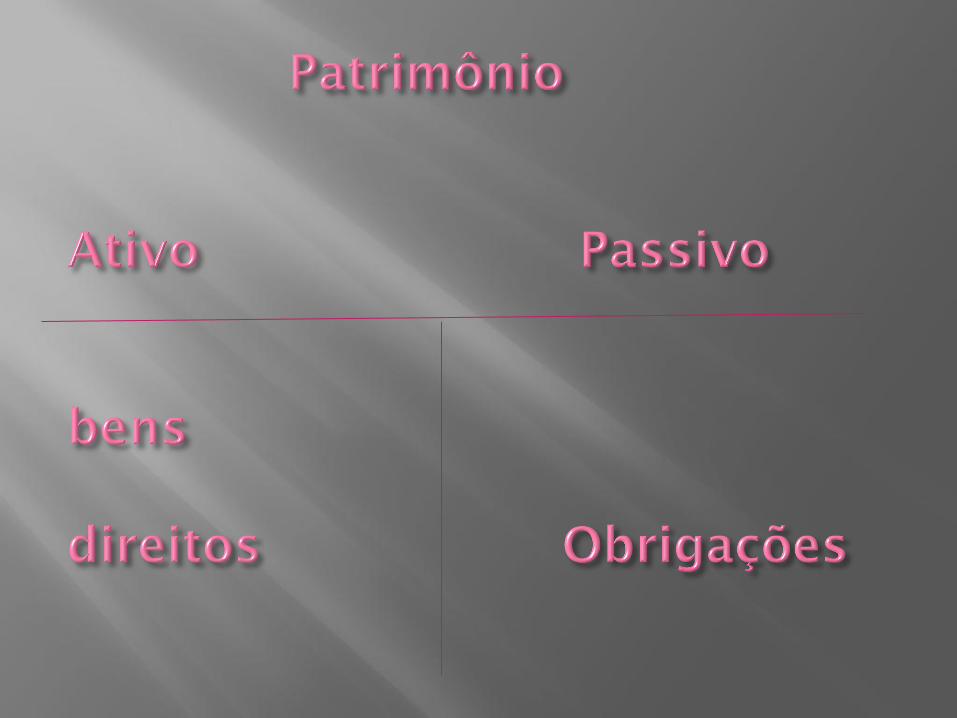

O Patrimônio é um conjunto de bens, direitos e obrigações avaliado em moeda e pertencente a

uma pessoa.

Bens – podem ser materiais ou imaterais

Materiais são corpóreos e se subdividem em: bens de uso ( ex. Armários, computadores); bens de troca ( mercadoria e dinheiro);

e bens de consumo ( materiais de limpeza, de expediente etc.)

Imateriais são intangíveis (ex. Marcas, patentes de invenção, fundo de comércio etc.)

Direitos, que são todos os valores que a empresa tem para receber de terceiros ( ex. Duplicatas a receber, aluguéis etc.)

Obrigações, que são todos os valores que a empresa tem para pagar a terceiros ( ex. Salários a pagar, duplicatas a pagar, impostos a pagar etc.)

Todo documento extraído dos registros contábeis da empresa - seja em forma de relatório, mapa, demonstração, quadro etc – deve ser elaborado

observando-se os aspectos qualitativo e quantitativo.

O qualitativo refere-se à natureza do componente patrimonial que deve ser evidenciado segundo a sua espécie. Ex: caixa;

O quantitativo refere-se à expressão dos componentes patrimoniais em valores.

( Resolução CFC nº 774/94).

Patrimônio