9.docx · web viewmed nedanstående bild vill vi visa ett exempel på hur mycket som blir över av...

TRANSCRIPT

Kapitel 9: Uppföljning

112 kr – Vart tar pengarna vägen? 9:1

Försäljning 9:2

Snittköp 9:2

Nyckeltal som varje anställd kan påverka varje dag 9:3

Konsten att kunna skilja på bruttovinst i olika rapporter 9:4

Svinn, aktivitetspåverkan och artikelrabatt 9:6

Spread 9:7

Bilaga: Lathund Rapport 9:7

Kapitel 9: UppföljningFör att kunna följa din avdelnings utveckling finns det rapporter i AxBO som ger dig många detaljer. För att du lättare ska förstå vad som står där har vi samlat lite information om butikens ekonomi.

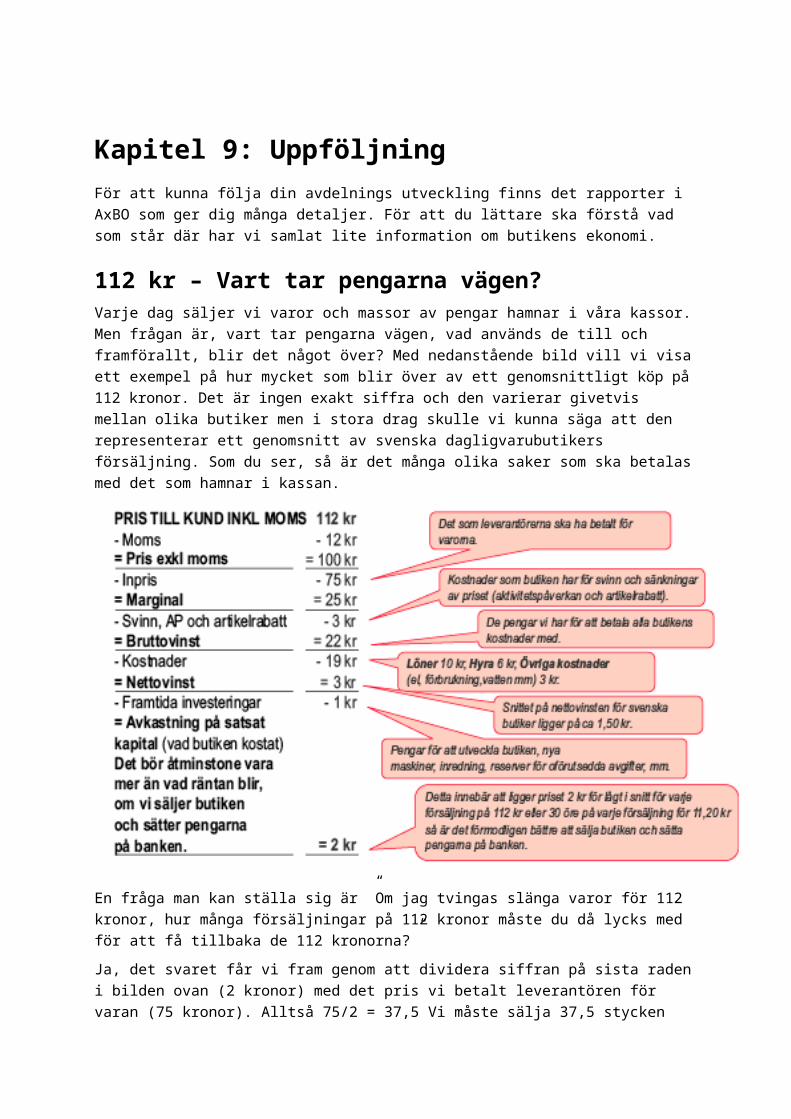

112 kr – Vart tar pengarna vägen?Varje dag säljer vi varor och massor av pengar hamnar i våra kassor. Men frågan är, vart tar pengarna vägen, vad används de till och framförallt, blir det något över? Med nedanstående bild vill vi visa ett exempel på hur mycket som blir över av ett genomsnittligt köp på 112 kronor. Det är ingen exakt siffra och den varierar givetvis mellan olika butiker men i stora drag skulle vi kunna säga att den representerar ett genomsnitt av svenska dagligvarubutikers försäljning. Som du ser, så är det många olika saker som ska betalas med det som hamnar i kassan.

En fråga man kan ställa sig är ”Om jag tvingas slänga varor för 112 kronor, hur många försäljningar på 112 kronor måste du då lycks med för att få tillbaka de 112 kronorna?”

Ja, det svaret får vi fram genom att dividera siffran på sista raden i bilden ovan (2 kronor) med det pris vi betalt leverantören för varan (75 kronor). Alltså 75/2 = 37,5 Vi måste sälja 37,5 stycken varor för 112 kronor för att få tillbaka kostnaden för den vi slängde. Och då har vi inte tjänat några pengar, bara gått från minus till noll.

FörsäljningButikens försäljning beror egentligen bara av två saker:

1. Hur många kunder som handlar i butiken.

2. Hur mycket varje kund handlar för (snittköp).

Om vi multiplicerar antalet kunder med hur mycket varje kund handlar för får vi butikens försäljning. Vi kan också uttrycka det som att:

Antalet köp (kunder) x Snittköp = Försäljning

Rätt självklart och rätt så enkelt.

Det är alltså genom att öka antalet kunder, eller hur mycket varje kund handlar för, som vi kan påverka försäljningen, endast med det och inget annat.

Snittköp Snittköpet kan vi också dela upp i två delar. Snittköpet beror på/påverkas av:

1. Hur många artiklar varje kund köper.

2. Snittpriset per artikel.

Om vi multiplicerar antalet artiklar som kunden köper med hur mycket varje artikel kostar, så får vi snittköpet. Det kan också beskrivas så här:

Antalet artiklar x Snittpris/artikel = Snittköpet

Även detta är egentligen rätt självklart och enkelt. Köper kunden två artiklar för 5 kronor istället för en, så ökar snittköpet. Köper kunden två produkter för 10 kronor styck istället för två för 5 kronor styck, så ökar snittköpet från 5 kronor till 10 kronor.

Nyckeltal som varje anställd kan påverka varje dag Det finns nyckeltal som varje anställd kan påverka varje dag.

Antalet artiklar per köp: Påverkar försäljningen. Genom att tänka på merförsäljning (få kunden att köpa mer än hon/han tänkt) och få kunden att köpa en produkt till. Hur kan vi göra det?

Genomsnittlig pris per artikel: Påverkar försäljningen. Genom säljstyrning (styra kundens val till det vi helst vill sälja) ger vi kunden valmöjligheten att välja mellan artiklar med olika kvalitet och olika prislägen. Hur kan vi säljstyra?

Antalet köp (kunder): Påverkar försäljningen. Att få fler kunder att handla i vår avdelning. Nöjda kunder kommer tillbaka – det vi pratade om i förra avsnittet - om vi uppfyller och överträffar deras förväntningar.

Istället för att sätta mål i procent kan du sätta mål att få varje kund att köpa en artikel till. Detta går att påverka genom bra exponering. Det finns ett tydligt samband mellan:

• Hur många som ser en artikel

• Hur många som köper en artikel

Det gäller att utsätta varan för största möjliga chans att bli såld genom att ge den bra exponering. Antingen på ordinarie säljplats och utanför ordinarie säljplats som gavlar, torg eller endast i samband med ordinarie säljplats. På ordinarie säljplats är det planogram som styr och vad som får lyftas ut på gavlar och torg beror på vilken kodning artikeln har.

Konsten att kunna skilja på bruttovinst i olika rapporter

Varför mäta bruttovinst?Bruttovinsten är det vi har kvar av försäljningen när vi betalat momsen, betalat leverantörerna samt betalat kostnader för svinn (synligt och osynligt) och prisnedsättningar (AP och artikelrabatt). Bruttovinsten ska räcka till att betala butikens alla kostnader samt ge oss pengar över till ett resultat/nettovinst. Det innebär alltså att när vi ska ta fram ett resultat och nettovinst för vår verksamhet så drar vi butikens kostnader från bruttovinsten.

Bruttovinst – Butikens kostnader = Nettovinst

Våra kostnader får vi löpande information om och de kan vi i princip följa dag för dag. När det gäller bruttovinsten så är det annorlunda, bland annat för att den påverkas av det osynliga svinnet vi har. Det synliga svinnet vet vi om eftersom vi registrerar det och kan få ut rapporter om det regelbundet. Det osynliga svinnet däremot får vi endast reda på efter de inventeringar vi gör tre gånger per år. Mellan dessa perioder kan mycket hända som påverkar bruttovinsten. Antalet aktiviteter som påverkar AP kan förändras, antalet artikelrabatter kan förändras, synligt och osynligt svinn kan förändras.

För att vi i tid ska kunna parera kostnader mot bruttovinsten för att behålla vårt resultat, behöver vi följa upp och mäta bruttovinsten oftare än efter varje inventering. Vi vill gärna följa upp den dag för dag, vecka för vecka och månad för månad. Att inventera varje dag, vecka för vecka eller ens varje månad är inte rimligt. Därför har vi skapat andra möjligheter för att följa upp bruttovinsten. Dessa blir inte lika exakta som när vi mäter vid inventering men de ger oss ändå indikationer på förändringar så att vi vid behov kan göra de nödvändiga justeringar som behövs för att behålla vårt resultat.

Säker – Säkrare – SäkrastVi kan säga att det finns tre sätt för att följa bruttovinsten, från ”säker” till ”säkrare”och ”säkrast”.

SäkerBruttovinst får vi från AxBO. Här kan vi dag för dag, timme för timme gå in och se butikens bruttovinst. Det kallar vi teoretisk bruttovinst.

SäkrareBruttovinst får vi ur ekonomisystemet de månader vi inte inventerar. Det är den bruttovinst som normalt sett redovisas en gång i månaden av butikschefen. Det kallas bokförd bruttovinst.

SäkrastBruttovinst får vi efter inventering. Är den bruttovinst som presenteras av butikschefen efter inventering. Det kallar vi verklig bruttovinst, eller inventerad bruttovinst.

Olika sätt att beräkna ”Bruttovinsten”När bruttovinsten redovisas på de tre ovanstående sätten så ska vi veta att uträkningarna har skett på olika sätt och därför kan de ge olika siffror trots att vi mätt över samma period. Det vi får ut ur våra butiksdata, ekonomisystem samt efter inventering och som beskrivs som bruttovinst, är egentligen följande:

AxBODetta är marginal på sålda varor. Det innebär att kostnad för sålda varor, artikelrabatt och AP är avräknade från försäljningen. Här är inte svinn – synligt, osynligt – avräknat. Detta är Bruttovinst i AxBO, och du hittar informationen bland annat i bruttovinstrapportern i kolumnen bruttovinst i %. Den kallas för ”teoretisk bruttovinst”.

Ur ekonomisystemet de månader då vi inte inventerarDe månader vi inte inventerar tar ekonomiavdelningen på företaget fram rapporter som bygger på bruttovinstprocenten från förra inventeringen multiplicerat med den verkliga försäljningen för perioden. Det kallas för ”bokförd bruttovinst”.

Efter inventeringNär vi inventerar får vi ett verkligt kvitto på butikens bruttovinst. Det vill säga hur stort butikens svinn är, både känt och okänt. Då har vi utgått från verklig försäljning och räknat bort inventerat varulager, känt och okänt svinn. Artikelrabatter och AP är redan avräknat i AxBO. Det vi då får fram är det som kallas ”verklig, eller inventerad bruttovinst”. Inventerad bruttovinst redovisas bokslutsammanhang.

SammanfattningI vardagligt tal så benämns alla dessa tre som ”Bruttovinst” även om de redovisar olika saker. Därför är det viktigt att vi informerar oss om varifrån siffrorna kommer när någon redovisar bruttovinsten. Annars riskerar ju våra mätningar att bli olika och jämförelserna stämmer inte därför att de utgår från olika beräkningssätt. Sammanfattningsvis – var noga med att ta reda på varifrån siffrorna kommer när du pratar med någon om bruttovinsten.

Svinn, aktivitetspåverkan och artikelrabattNär vi pratar svinn så brukar vi skilja på tre sorters svinn:

• Stöldsvinn

• Hanteringssvinn

• Administrativt svinn

StöldsvinnetStöldsvinn är det svinn som bärs ut ur butiken, på olika sätt och av olika personer, utan att det betalas för det. Effekten av det svinnet framkommer först vid inventering. Det ingår i gruppen ”osynligt svinn”.

HanteringssvinnetHanteringssvinnet brukar det flesta butiker nu för tiden ha rutiner för att hålla koll på, mäta och registrera regelbundet. Det görs genom att på olika sätt anteckna vad man kastar, putsar, vad som går sönder med mera. Det brukar man för in i gruppen ”synligt svinn”. Allt hanteringssvinn kommer vi inte åt och därför hamnar även en del av det under ”osynligt svinn”. Mycket av detta svinn kan du komma åt just genom att förvara och hantera på rätt sätt, samt beställa i rätt mängd.

Administrativt svinnAdministrativt svinn uppstår exempelvis på grund av missade prisändringar, fel prissättning rent allmänt eller att man betalar för mer än vad som levererats, så kallade fakturafel. Det administrativa svinnet tillhör också gruppen ”osynligt svinn”.

AktivitetspåverkanAktivitetspåverkan (AP) delar vi upp i två delar, AP flygblad/centrala aktiviteter och AP butik. Den centrala AP:n styr supportkontoret till största del och här kan det variera mellan veckorna beroende på prissättningen i vårt lojalitetsprogram och flygblad. AP butik påverkar du först och främst genom att minska på antalet butiksaktiviteter. De flesta butiksaktiviteter är i regel restartiklar från våra centrala aktiviteter där man på ett eller annat sätt inte prickat rätt med prognos/förhandsorder. Det mest effektiva sättet att minska på AP butik är att avsätta mer tid för förhandsorder och prognos.

Artikelrabatt50 procent-knappen i kassan benämns som artikelrabatt i våra system. Bästa sätt att motverka artikelrabatt är skapa bra rutiner för inköp och datumkontroll. Jobba konsekvent med att anpassa inköp till försäljning, se till att varorna har en ”bra” omsättningshastighet. Var noga att hela tiden fylla på varor ”bakifrån”, så kortas datum kommer längst fram. Var noga med varuvården, kylkedjan och annan hantering.

SpreadI samband med att vi pratar bruttovinst och inventering så pratas det också om ”spread”. Spread brukar anges som en siffra och den siffran anger i hur många procentenheter teoretiska bruttovinsten i AxBO skiljer sig från den inventerade bruttovinsten. Låt säga att vi som bokförd marginal ligger på 21,3 procent men efter inventering så visar det sig att vi har 19,6 procent. Uträkningen blir 21,3-19,6= 1,7. Då har vi en spread på 1,7 procentenheter. Spreadens storlek påverkas inte av AP och artikelrabatt eftersom dessa redan är inräknade i AxBO, däremot påverkas den av svinnet.

Bilaga: Lathund rapportFör att du ska kunna arbeta effektivt med uppföljning av nyckeltal i din avdelning finns lathundar för hur du tar fram dessa nyckeltal i rapporter i AxBO. Det finns fyra lathundar: • Bruttovinstrapporten

• Rankingrapporten

• Artikelfrekvensrapporten

• Rankingrapport svinn

Läs mer om var du hittar dokumentet samt vad du ska göra med det iMina dokument/Lathund Bruttovinstrapport Lathund Rankingrapport Lathund Artikelfrekvensrapport Lathund rankingrapport svinn