657.3-e65dri.ufg.edu.sv/jspui/bitstream/11592/8246/6/657.3-e65d... · 2015-10-22 · de efectivo y...

TRANSCRIPT

242

GLOSARIO.

Afiliadas: Son aquellas compañías que tienen acciones comunes o administración

común significativos.

Asociada: Es una compañía en la cual la controladora tiene influencia significativa,

en su administración, pero sin llegar a tener control de la misma.

Balance general: Es un estado contable que refleja la situación financiera de una

entidad en un momento determinado, el cual puede ser mensual, trimestral,

semestral o anual, consta de dos partes activo y pasivo, el activo muestra los activos

patrimoniales de la empresa, mientras que el pasivo detalla su origen financiero la

legislación exige que este documento sea imagen fiel del estado patrimonial de la

empresa suele dividirse en activo corriente y no corriente.

Capital social: Representa la aportación de los socios o accionistas en una sociedad

anónima.

Control: Es el poder de dirigir las políticas contables financieras y de operación de

una empresa, para obtener beneficios de sus actividades.

Control conjunto: Es el acuerdo, contraído contractualmente, de compartir el control

sobre una actividad económica.

Controladora: Es aquella empresa que posee una o más subsidiarias.

Conglomerados: Son aquellos grupos empresariales dentro de los cuales la

empresa en expansión busca diversos y distintos campos de actividad. Lo que busca

es la diversificación para la disminución del riesgo, de tal forma que si un mercado de

la economía tiene poca demanda otra tenga mucha demanda.

243

Consolidación: La preparación de un balance general consolidado o de otro estado

financiero consolidado de las empresas relacionadas.

Consolidación de Estados Financieros: La consolidación de estados financieros

tiene lugar cuando el activo y generalmente el pasivo, son transferidos de una o más

compañías a otra recientemente organizada, o bien a una de las ya existentes.

Contabilidad: Es el arte de registrar, clasificar y resumir de manera significativa y en

términos de dinero, las transacciones y sucesos que son, en parte al menos, de

carácter financiero e interpreta los resultados.

Crédito mercantil: Exceso del precio total de compra sobre la suma de los valores

individuales de mercado de los activos tangibles y de los activos intangibles,

específicamente identificados en una transacción de adquisición de negocios; bien

intangible general que representa el costo de los activos intangibles no identificados.

Diseño: Descripción o bosquejo.

Diseñar: Hacer un Diseño.

Dividendos: Distribución prorrateada de activos realizados por una corporación

entre sus accionistas. Generalmente se pagan en efectivo y representan la

distribución de una porción de las utilidades de la empresa.

Estados Financieros: Es el balance general, estado de resultados, estado de flujo

de efectivo y estado de cambios en el patrimonio neto.

Estados financieros consolidados: Son aquéllos que presentan la situación

financiera, resultados de operaciones y cambios en la situación financiera de una

entidad económica integrada por la compañía controladora y sus subsidiarias, como

si se tratara de una sola entidad contable.

244

Estados financieros combinados: Son aquellos que presentan la situación

financiera, resultados de operación y cambios en la situación financiera de

compañías afiliadas como si fueran una sola.

Estado de resultados: Es un estado que presenta información acerca de los

resultados de las operaciones, tales como: los ingresos y gastos de una entidad

durante un período determinado.

Estado de flujo de efectivo: Son todas las entradas y salidas de efectivo y sus

equivalentes que comprende lo que son las actividades de operación, de inversión y

de financiamiento.

Estado de cambios en el patrimonio neto: Muestra un análisis de los cambios en

las cuentas de capital, es decir, los cambios en la inversión de los propietarios y el

monto total de las ganancias o pérdidas generadas por las actividades de la empresa

durante un período determinado.

Efectivo: Muestra el movimiento de efectivo en caja y los depósitos a la vista y la

disponibilidad de fondos a una fecha determinada.

Grupo de empresas: Está formado por el conjunto de empresas de la controladora y

todas sus subsidiarias.

Grupo Empresarial: Es aquel en que una sociedad o conjunto de sociedades tienen

un controlador común, quien actuando directa o indirectamente participa con el

cincuenta por ciento como mínimo en el capital accionario de cada una de ellas o que

tienen accionistas en común que, directa o indirectamente, son titulares del cincuenta

por ciento como mínimo del capital de otra sociedad, lo que permite presumir que la

actuación económica y financiera está determinada por intereses comunes o

subordinados al grupo.

245

Grupos Empresariales Verticales: Son aquellos grupos empresariales en los

cuales varias empresas se encuentran ligadas en etapas sucesivas del proceso de

producción - consumo. Dentro de esta combinación puede darse el caso de una

integración total, es decir, que intervengan las empresas desde la elaboración de la

materia prima hasta la distribución del mercado del artículo terminado; o bien, de una

integración parcial, si es que no se cubre alguna de las etapas del ciclo económico.

Grupos Empresariales Horizontales: Son aquellos grupos empresariales en los

cuales las empresas integrantes del grupo desarrollan una misma actividad, ya sea la

venta o producción de productos similares.

Interés minoritario: Es la porción de la utilidad o pérdida neta del ejercicio y del

resto del capital contable de las subsidiarias consolidadas que es atribuible a

accionistas ajenos a la compañía controladora.

Inversiones permanentes en acciones: Son aquéllas efectuadas en títulos

representativos del capital social de otras empresas con la intención de mantenerlas

por un plazo indefinido.

Inversionista en un negocio conjunto: Es una de las partes implicadas en el

negocio, que no participa en el control conjunto del mismo.

Influencia significativa: Es el poder de intervenir en las decisiones de políticas

financieras y de operación de la actividad económica, sin llegar a tener el control

individual o en conjunto sobre la misma.

Método de costo: Consiste en registrar la inversión en acciones temporales a su

costo de adquisición y registrar los dividendos de las utilidades posteriores a la

adquisición como un ingreso cuando se cobren.

246

Método de participación: Consiste en registrar la inversión en acciones

permanentes al valor en libros del capital contable y agregar o deducir la parte

proporcional de las utilidades o perdida cuando se generen de las subsidiarias o

asociadas a la fecha de adquisición de las acciones.

Método de consolidación global: Es aquel mediante el cual se incorporan a los

estados financieros de la matriz o controlante, la totalidad de los activos, pasivos,

patrimonio y resultados de las sociedades subordinadas, previa eliminación en la

matriz o controlante, de la inversión efectuada por ella en el patrimonio de la

subordinada, así como de las operaciones y saldos recíprocos existentes a la fecha

de corte de los estados financieros consolidados.

Método de consolidación proporcional: Es un método de contabilización y

revelación de información financiera, por virtud de la cual en los estados financieros

de cada participante se incluye su porción de activos, pasivos, gastos e ingresos de

la entidad controladora conjuntamente, ya sea combinándolos línea por línea en sus

propios estados financieros con partidas similares, o informando sobre ellos en

partidas separadas dentro de tales estados.

Negocio conjunto: Es un acuerdo contractual por virtud del cual dos o más

participantes emprenden una actividad económica que se somete a un control

conjunto.

Notas a los estados financieros: Comprenden descripciones narrativas y análisis

detallados de las partidas que se encuentran en el cuerpo principal del balance, del

estado de resultados, del estado de flujo de efectivo y estado de cambios en el

patrimonio neto. Así como informaciones de carácter adicional tales como las

relativas a las obligaciones contingentes o a los compromisos.

Procedimientos: Los procedimientos establecen el orden cronológico y la secuencia

de actividades que deben seguirse en la realización de un trabajo repetitivo.

247

Políticas contables: Son los principios, métodos, convenciones, reglas y

procedimientos adoptados por la empresa en la preparación y presentación de sus

estados financieros.

Razonabilidad: Los estados financieros deben presentar fielmente la situación y

desempeño financiero de la empresa, así como sus flujos de efectivo. La aplicación

correcta de las Normas Internacionales de Información Financiera (NIIF),

acompañada de informaciones adicionales cuando sea preciso, dará lugar, en la

práctica totalidad de los casos, a estados financieros que proporcionen esa

presentación razonable.

Razonabilidad de la situación financiera de los estados financieros consolidados: Son aquellos que presentan razonablemente la situación financiera, resultados de

operaciones y cambios en la situación financiera de una entidad económica integrada

por la compañía controladora y sus subsidiarias, como si se tratara de una sola

compañía. Dicha razonabilidad es verificable y otorgada por un auditor

independiente.

Sistema: Es un mecanismo formal para reunir, organizar, comunicar información

sobre las actividades de una organización, un buen sistema ayuda a que la

organización alcance sus metas y objetivos.

Sistema de Procedimientos: Es un conjunto o un todo formado por partes

conectadas a un mismo propósito y establecen el orden cronológico y la secuencia

de las actividades que deben seguirse en la realización de un trabajo repetitivo.

Sistema de Procedimientos de Consolidación de Estados Financieros: Es un conjunto formado por partes conectadas a un mismo propósito, estableciendo

el orden cronológico y la secuencia de las actividades de dos o más empresas con el

248

fin de presentar la información financiera, como si se tratara de una sola entidad

económica.

Situación financiera: Son los elementos relacionados directamente con la medida

de la situación financiera son: los activos, pasivos y el patrimonio neto

Subsidiaria: Es una empresa controlada por otra (conocida como controladora,

matriz o dominante).

Sub- subsidiaria: Es cuando una empresa subsidiaria a invertido en otra sociedad el

51% o más de las acciones emitidas que forman el capital social, lo cual forma parte

de la empresa controladora como una sub- subsidiaria ya que posee el control de la

subsidiaria y por ende el de la sub- subsidiaria.

249

BIBLIOGRAFÍA LIBROS

Bernstein, Leopold A. Análisis de Estados Financieros.

Mc Graw Hill

1997.

Carenys, Jordi Contabilidad de balances

2ª Edición

Gestión 2000

Finny, Harry A.; Miller Curso de Contabilidad Intermedia

Limusa

Volumen 3

1997

F. Stoner, James A. Administración.

Prince Hall

5ª Edición

F. Stoner, James A. Administración.

Prince Hall.

6ª Edición

Garcia R., Javier E. Estados Financieros, consolidación y método

de participación.

ECOE

2003

250

García Briones, Salvador Reexpresión de Estados Financieros

Mc Graw Hill

1° Edición

1998

García Martínez, José Fundamentos de Administración

Trillas

2° Edición

1999

Guajardo Cantú, Gerardo Contabilidad Financiera.

Mc Graw Hill

3ª Edición

2002

Horngren, Charles T. Contabilidad Administrativa.

Prince – Hall Hispanoamérica

9ª Edición

1994

Honngren & Harrison La contabilidad.

Océano

3° Edicion

1997

Minaburo, Sandra D. El proceso de Consolidación de

Estados Financieros.

Mc Graw Hill.

2ª Edición

251

Morales Sánchez, Mª Elena Contabilidad de sociedades.

Mc Graw Hill

1ª Edición

1996

Moreno Fernández, Joaquin Serie de Contabilidad Financiera

Continental

2002

Munich Galindo, Lourdes Fundamentos de Administración.

Trillas

2ª Edición

1999

Muñoz, Marchante; Gonzalez Angel Fundamentos de la contabilidad

UNED

1° Edición

1997

Ochoa Setzer, Guadalupe A. Administración financiera I.

Pearson Educación

Pérez Harris, Alfredo Los Estados Financieros; sus análisis e

interpretaciones.

ECASA

6° Edición

1983

Price Waterhouse Serie de guías de auditoría.

1986

252

Ramírez ; David Noel Contabilidad Administrativa

5ª Edición

2000

Resa García, Raul Contabilidad de Sociedades

ECAFSA

3° Edición

1984

Romero López, Javier. Contabilidad Intermedia.

Mc Graw Hill

1997

Romero López, Javier. Contabilidad Financiera.

Mc Graw Hill

1999.

Sánchez Arroyo, Gil Análisis e interpretación de la Información

contable

Universidad Nacional de Educación a

Distancia

1998

Senlle, Andrés ISO 9000 en empresas de servicios

Gestión 2000

Taylor, George R. Ingeniería Económica.

Limusa

1998.

253

Umaña Grijalva, Juan Antonio Guía para la enseñanza bancaria.

4ª Edición

1989

Warren-Reeve-Fess Contabilidad Financiera

Mc Graw Hill

7ª Edición

Zamorano García, Enrique Estados financieros consolidados y método

de participación. NORMATIVA

Instituto Mexicano de Contadores. Principios de Contabilidad

Generalmente Aceptadas.

Resenda Editores

8° Edición.

Instituto Mexicano de Normas Internacionales

Contadores Públicos de Información Financiera.

Año: 2003.

Instituto Mexicano de Normas Internacionales

Contadores Públicos de Auditoría.

Año: 2000. DICCIONARIO

Kholer, Eric L. Diccionario para Contadores.

254

LEYES

Mendoza Orantes, Ricardo Código de Comercio.

21° Edición

2004

Mendoza Orantes, Ricardo Recopilación de Leyes Tributarias.

28° Edición

2004

Superintendencia del Sistema Ley de bancos.

Financiero 2004

Superintendencia del Sistema Ley de Mercado de valores.

Financiero 2004

INTERNET

www.ayudacontador.com Procedimiento de Consolidación de estados

financieros

www.gestiopolis.com El proceso de Consolidación de los estados

financieros

www.monografias.com Teoría general de los sistemas

www.monografias.com Conceptos de auditoría de sistemas

www.monografias.com Sistemas de Contabilidad

ÌNDICE DE ANEXOS

Anexo 1. Cuestionario Estructurado

Anexo 2. Listado de grupos empresariales del área metropolitana de San Salvador

Anexo 3. Flujograma CEF 1. Procedimiento para la identificación de los grupos

empresariales.

Anexo 4. Flujograma CEF 2. Procedimiento para la obtención de la información

financiera.

Anexo 5. Flujograma CEF 3. Procedimiento para el análisis de los estados

financieros auditados.

Anexo 6. Flujograma CEF 4. Procedimiento para la elaboración de la hoja de trabajo

de consolidación.

Anexo 7. Flujograma CEF 5. Procedimiento para realizar la conciliación de los

saldos de las cuentas relacionadas de la controladora y la(s) subsidiaria(s).

Anexo 8. Flujograma CEF 6. Procedimiento para realizar los ajustes previos a la

consolidación de los estados financieros.

Anexo 9. Flujograma CEF 7. Procedimiento para realizar la consolidación de los

estados financieros de la controladora y la(s) subsidiaria(s).

Anexo 10. Flujograma CEF 8. Procedimiento para la elaboración de los asientos

contables de las eliminaciones de la controladora y la(s) subsidiaria(s) .

Anexo 11. Flujograma CEF 9. Procedimiento para la consolidación y preparación de

los estados financieros consolidados con base a Normas Internacionales de

Información Financiera (NIIF´s).

Anexo 12. Flujograma CEF 10. Procedimiento para la obtención de los estados

financieros consolidados, políticas contables y notas explicativas.

Anexo 13. Flujograma CEF 11. Procedimiento para obtener la razonabilidad de los

estados financieros consolidados.

Anexo 14. Flujograma CEF 12. Procedimiento para evaluación y actualización del

Sistema de Procedimientos de Consolidación de Estados Financieros (SPCEF).

Anexo No. 1

UNIVERSIDAD FRANCISCO GAVIDIA

FACULTAD DE CIENCIAS ECONÓMICAS CUESTIONARIO ESTRUCTURADO

I. Estimado (a) señor( a) .

Se garantiza que los nombres de las empresas y los datos obtenidos serán tratados con

absoluta confidencialidad y no serán revelados individualmente en el trabajo desarrollado.

Instrucciones. Por favor marque con una “x” la opción que a su criterio sea la indicada, si la

empresa es la controladora del grupo empresarial.

II. Datos de Clasificación.

A- Del personal ejecutivo de la empresa

1) Edad 2) Posición Ejecutiva.

a) de 21 a 40 años a) Contralor (Corporativo)

b) más de 40 años b) Gerente Financiero (Corporativo)

c) Contador (Corporativo)

d) Otra:_______________________

3) Sexo

Masculino

Femenino

B- De la empresa

a) Razón Social _____________________________________________________________

b) Nombre comercial _________________________________________________________

c) Actividad económica principal ________________________________________________

d) Año de constitución ________________________________________________________

e) Domicilio de la empresa controladora __________________________________________

III. Cuerpo del Cuestionario.

1. ¿Es la empresa, controladora del grupo empresarial?

Si No

2. ¿Cuántas empresas subsidiarias controla la empresa en el grupo

empresarial?__________

Podría indicarnos las razones sociales y su porcentaje % de participación en ellas.?

__________________________________________________________________________

3. ¿En el grupo empresarial existen sub subsidiarias?

Si No

Cuántas: ____________

Se identifican con otra definición diferente al de sub subsidiarias. Si No

Definición.__________________________________________________________________

Podría indicarnos las razones sociales de ellas.____________________________________

__________________________________________________________________________

4. ¿ Consolida los Estados Financieros el grupo empresarial?

Si No

¿Porqué ?__________________________________________________________________

Cuáles Estados Financieros Consolida.

- Balance General.

- Estado de Resultados

- Estado de cambios en el patrimonio neto

- Estado de flujo de efectivo.

5. Si su respuesta a la pregunta anterior fue sí, ¿cuáles Estados Financieros utiliza para

realizar la Consolidación.?

-Estados Financieros de la Controladora

-Estados Financieros de la Subsidiaria.

-Estados Financieros de la Sub- Subsidiaria.

¿Porqué ?__________________________________________________________________

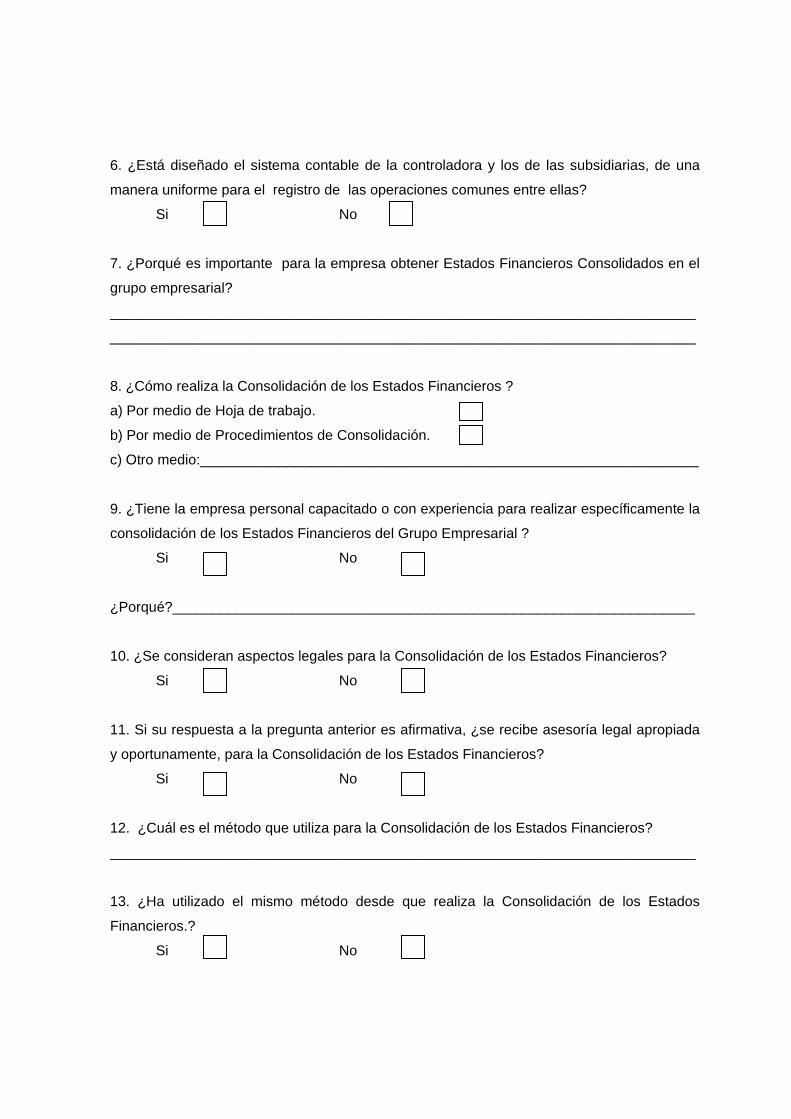

6. ¿Está diseñado el sistema contable de la controladora y los de las subsidiarias, de una

manera uniforme para el registro de las operaciones comunes entre ellas?

Si No

7. ¿Porqué es importante para la empresa obtener Estados Financieros Consolidados en el

grupo empresarial?

__________________________________________________________________________

__________________________________________________________________________

8. ¿Cómo realiza la Consolidación de los Estados Financieros ?

a) Por medio de Hoja de trabajo.

b) Por medio de Procedimientos de Consolidación.

c) Otro medio:_______________________________________________________________

9. ¿Tiene la empresa personal capacitado o con experiencia para realizar específicamente la

consolidación de los Estados Financieros del Grupo Empresarial ?

Si No

¿Porqué?__________________________________________________________________

10. ¿Se consideran aspectos legales para la Consolidación de los Estados Financieros?

Si No

11. Si su respuesta a la pregunta anterior es afirmativa, ¿se recibe asesoría legal apropiada

y oportunamente, para la Consolidación de los Estados Financieros?

Si No

12. ¿Cuál es el método que utiliza para la Consolidación de los Estados Financieros?

__________________________________________________________________________

13. ¿Ha utilizado el mismo método desde que realiza la Consolidación de los Estados

Financieros.?

Si No

14. Si su respuesta a la pregunta anterior es negativa, ¿qué razones sustentaron el cambio

del método.?

a)________________________________________________________________________

b)________________________________________________________________________

c)________________________________________________________________________

15. Adicionalmente al método que ha utilizado, ¿cuáles otros que también son aplicables a

la Consolidación, conoce?

a)________________________________________________________________________

b)________________________________________________________________________

c)________________________________________________________________________

16. ¿Cuál es el método de contabilización que utiliza la empresa controladora, para las

inversiones en el Grupo Empresarial?

a) Método del Costo.

b) Método de Participación.

17. ¿Qué oportunidades y fortalezas financieras y empresariales obtiene al consolidar los

Estados Financieros del grupo empresarial?

a)________________________________________________________________________

b)________________________________________________________________________

c)________________________________________________________________________

d)________________________________________________________________________

18. ¿Considera que es de gran importancia la Consolidación de los Estados Financieros?

Si No

Por favor podría indicarnos en la siguiente escala, que nivel de importancia y en un

orden ascendente le asignaría a esta situación.

1 2 3 4 5 6 7 8 9 10

19. ¿Utiliza las notas de los Estados Financieros Individuales, las políticas contables y la

información que se acompaña a éstos, al realizar la Consolidación del Grupo Empresarial?

Si No

Si su respuesta es negativa, podría indicarnos ¿ Porqué?____________________________

__________________________________________________________________________

20. ¿Cuáles son los criterios que utiliza, para las fechas de cierre contable de las empresas,

para realizar la Consolidación de los Estados Financieros?

21. ¿Se han dictaminado previamente, por un Auditor Independiente, los Estados

Financieros que se utilizan para la Consolidación?.

Si No

22. ¿Respecto a la opinión del Auditor Independiente, cuando ésta es diferente a una opinión

limpia, qué criterios se utilizan para decidir la inclusión o no de las subsidiarias y/o Sub

Subsidiarias en la consolidación?

a)________________________________________________________________________

b)________________________________________________________________________

c)________________________________________________________________________

d)________________________________________________________________________

23. ¿Han mostrado interés o han realizado requerimientos sobre información financiera de

las Empresas del Grupo, los usuarios de los Estados Financieros de la controladora?

Si No

24. ¿Qué tratamiento se realiza con las subsidiarias o sub subsidiarias extranjeras en la

Consolidación de los Estados Financieros del Grupo Empresarial?

a)_____________________________________________________________

b)_____________________________________________________________

c)_____________________________________________________________

25. ¿ La administración de la empresa está capacitando al personal encargado de consolidar

los estados financieros, sobre el contenido de las Normas Internacionales de Contabilidad1,

aplicables a la consolidación2, y está evaluando la reestructuración de los sistemas

contables con base a éstas, que entrarán en vigencia a partir del año 2004.?

Capacitación. Si No

Reestructuración de los Sistemas Contables Si No

26. ¿Si en el grupo empresarial o en la controladora, existen combinaciones de negocios,

cómo se contabilizan las adquisiciones?

¿Existen combinaciones de negocios? Si No

¿Cómo se contabilizan las

adquisiciones?_____________________________________________________________

27. ¿Tiene el grupo empresarial, o la controladora, inversiones en empresas asociadas?

Si No

Si su respuesta es si, por ¿Cuál método está registrada la inversión? __________________

28. ¿Si en el grupo empresarial, se tienen inversiones en negocios conjuntos, se realiza

consolidación proporcional?

Se tienen negocios conjuntos? Si No

Si su respuesta es si, realiza consolidación proporcional?_______________

¿Porqué? _________________________________________________________________

29. ¿Considera, que los Estados Financieros Consolidados ayudarían a los inversionistas

mayoritarios y minoritarios a tomar decisiones adecuadas para las actividades que

desarrolla el Grupo Empresarial.?

Si No

30. ¿A los procedimientos que utiliza para la consolidación, se les ha identificado dentro de

la empresa como sistema de procedimientos de consolidación?

Si No

1 Normas Internacionales de Información Financiera. 2 NIC 22 Combinación de Negocios, NIC 27 Estados Financieros Consolidados y contabilización de las inversiones en subsidiarias. NIC 28 Contabilización de las Inversiones en Empresas Asociadas, NIC 31 Información Financiera Sobre los Intereses en Negocios Conjuntos

31. ¿Considera que de haber identificado los Procedimientos, como Sistema de

Procedimientos, estarían sujetos a mejorarse, actualizarse, ampliarse y desarrollarse bajo un

Diseño de Procedimientos con un enfoque estandarizado?

Si No

32. ¿Considera que los Estados Financieros Consolidados, obtenidos a través de un Sistema

de Procedimientos de Consolidación, contribuirían a la presentación razonable de la

Situación Financiera del Grupo Empresarial.?

Si No

33. ¿Considera que al incluir un sistema de Procedimientos de Consolidación dentro de los

componentes del sistema de control interno en la empresa, se fortalece la gestión gerencial y

financiera.?

Si No

34. ¿Estaría en la disposición de utilizar un Sistema de Procedimientos de Consolidación de

Estados Financieros que contribuya a dar razonabilidad de la situación financiera del grupo

empresarial?

Si No

35. ¿Considera que al evaluar los beneficios que representa el sistema de procedimientos de

consolidación de estados financieros para la presentación razonable de la situación

financiera del grupo empresarial, la Administración estaría dispuesta a implantarlo en la

empresa.?

Si No

Por su colaboración muchas gracias.

Nombre ______________________________________________

Supervisor ____________________________________________

Fecha _______________________________________________

Correo: [email protected]

Nº GRUPO TEL. DIRECCION MUNICIPIO Nº

1 Grupo Agrisal 210-4444 Blvd. Del Hipódromo Nº 539, San Benito S.S. S. Salvador 1

2 Grupo Taca 267-8888 Edificio caribe 2do. Piso Col Escalón S.S. S. Salvador 1

3 Grupo Gevesa 243-8372 Blvd. Los Próceres y Av. #1 Lomas de San Francisco S.S. S. Salvador 1

4 Grupo Golán 264-0102 7ª Calle Poniente # 4527, Col. Escalón S.S. S. Salvador 1

5 Grupo Stereo Aries 232-3750 Urb. San Roque Calle Principal Planta Transmisora Radiopolis S. Salvador 1

6 Grupo Carosa 243-7575 Zona Industrial Plan de la Laguna Pol. 6 # 1 Ant. Cuscatlán A. Cuscatlán 9

7 Grupo Samix 260-1505 Res. Miramonte Av. Maracaibo #703 Ayutuxtepeque 8

8 Grupo Nabla 264-5559 Blvd. Del Hipódromo # 674, Col. San Benito S.S. S. Salvador 1

9 Grupo Inversiones 263-6567 Paseo Gral. Escalón, Col. Escalón ,Calle Villas Españolas S.S. S. Salvador 1

10 Grupo Poma 275-2100 21ª Av sur entre 4ª, Calle pte y 6ª.10ª Calle poniente S.S. S. Salvador 1

11 Grupo Conauto 289-2633 Km 9 1/2 Carretera a La Libertad N.S.Salvador 2

12 Grupo CYBSA 294-1811 Km. 7 1/2 Blvd del Ejército Soyapango Soyapango 4

13 Grupo Cardel Holiday Inn 289-2467 Atrium 2º Nivel Plaza Local 2-10 Ant. Cuscatlán Urb. Santa Elena A. Cuscatlán 9

14 Grupo Destra 243-2323 Pol.G #4 Zona Industrial Plan de la Laguna Ant. Cuscatlán A. Cuscatlán 9

15 Grupo Unilever 297-8000 Blvd. del Ejército y 54 Av. Norte Km 3 1/2 Soyapango. Soyapango 4

16 Grupo Q, El Salvador, 273-0988 Blvd. Los Próceres y Av. Las Amapolas, Col. San Mateo S.S. S. Salvador 1

17 Grupo BD 273-7091 Col. La Constancia final Calle la Constancia #16 Ant. Calle Huizucar S. Salvador 1

18 Grupo de Sola 279-3666 Blvd. Constitución Nº 339 Col. Escalon S. S. S. Salvador 1

19 Grupo Remi El Salvador. 339-8005 Galerias Escalón nivel 2, paseo general Escalón S. Salvador 1

LISTADO DE GRUPOS EMPRESARIALES DEL ÀREA METROPOLITANADE SAN SALVADOR.

Anexo No. 2

Anexo No. 3

Flujograma CEF 1. Procedimiento para la identificación de los grupos empresariales.

El siguiente esquema representa en forma gráfica cada uno de las actividades para

la identificación de los grupos empresariales.

Nombre del grupo empresarial

Flujograma CEF 1. Procedimiento para la identificación de los grupos empresariales.

Fuente: Elaborado por Equipo de Tesis.

Identificación del grupo empresarial

Fin CEF 1.

Identificación de la empresa controladora

Identificación de la(s) empresa(s) subsidiaria(s)

Identificación de la(s) empresa(s) asociada(s)

Identificación de la(s) empresa(s) sub subsidiaria(s)

Identificación de la(s) empresa(s) que realizan negocios conjuntos

Inicio

Identificación de la(s) empresa(s) afiliada(s)

CEF 2.

Anexo No. 4

Flujograma CEF 2. Procedimiento para la obtención de la información financiera.

El siguiente esquema representa en forma gráfica cada uno de los procedimientos

para la obtención de la información financiera de las empresas del grupo

empresarial.

Nombre del grupo empresarial

Flujograma CEF 2. Procedimiento para la obtención de la información financiera.

Si No

Si No

Fuente: Elaborado por Equipo de Tesis.

Estados financieros de la controladora

Fin CEF 2

Estados financieros de la(s) subsidiaria(s)

Estados financieros de la(s) sub subsidiaria(s)

Homogenizar las bases contables

Efectuar ajustes necesarios

Hay subsidiarias en el exterior

Convertir los estados financieros a moneda de curso Legal

Hay diferencias significativas

Inicio

Clasificar la información financiera de las operaciones relacionadas.

CEF 3

Anexo No. 5

Flujograma CEF 3. Procedimiento para el análisis de los estados financieros

auditados.

El siguiente esquema representa en forma gráfica cada uno de los procedimientos

para el análisis de los estados financieros auditados.

Nombre del grupo empresarial

Flujograma CEF 3. Procedimiento para el análisis de los estados financieros auditados.

Si No

Fuente: Elaborado por Equipo de Tesis.

Revisar y analizar el informe de auditoría de las empresas del grupo empresarial.

Fin CEF 3

La opinión del auditor independiente es limpia.

Analizar los hallazgos y causas por qué se dio una opinión distinta a limpia

De acuerdo a los resultados de los hallazgos, decidir la inclusión o no en el proceso de consolidación.

Inicio

CEF 4

Continuar con el proceso de consolidación de los estados financieros

Anexo No. 6

Flujograma CEF 4. Procedimiento para la elaboración de la hoja de trabajo de

consolidación.

El siguiente esquema representa en forma gráfica cada uno de los procedimientos

para elaborar la hoja de trabajo de consolidación de los estados financieros del grupo

empresarial.

Nombre del grupo empresarial

Flujograma CEF 4. Procedimiento para la elaboración de la hoja de trabajo de consolidación.

Fuente: Elaborado por Equipo de Tesis.

Obtener el número de empresas a consolidar

Fin CEF 4

Obtener los saldos de las cuentas a consolidar y clasificar de acuerdo al catálogo de cuentas

Agregar dos columnas para obtener los saldos ajustados

Agregar dos columnas para realizar las eliminaciones de los saldos de las cuentas relacionadas.

Agregar dos columnas para obtener los saldos consolidados

Agregar dos columnas para realizar los ajustes o reclasificaciones.

Inicio

CEF 5

Anexo No. 7

Flujograma CEF 5. Procedimiento para realizar la conciliación de los saldos de las

cuentas relacionadas de la controladora y la(s) subsidiaria(s).

El siguiente esquema representa en forma gráfica cada uno de los procedimientos

para realizar la conciliación de los saldos de las cuentas relacionadas de las

empresas del grupo empresarial.

Nombre del grupo empresarial

Flujograma CEF 5. Procedimiento para realizar la conciliación de los saldos de las cuentas relacionadas de la controladora y la(s) subsidiaria(s).

Fuente: Elaborado por Equipo de Tesis.

Conciliar los saldos de la cuenta de inversiones y capital social entre la controladora y la(s) subsidiaria(s).

Fin CEF 5

Conciliar los saldos de las cuentas por cobrar y cuentas por pagar entre la controladora y la(s) subsidiaria(s).

Conciliar los saldos de las cuentas de ventas de mercancías, costo de ventas e inventarios entre la controladora y la(s) subsidiaria(s).

Inicio

Conciliar los saldos de las cuentas de ventas de activo fijo entre la controladora y la(s) subsidiaria(s).

Conciliar los saldos de las cuentas por servicios prestados entre la controladora y la(s) subsidiaria(s).

Conciliar los saldos de las cuentas por otras transacciones que se realicen entre la controladora y la(s) subsidiaria(s).

CEF 6

Anexo No. 8

Flujograma CEF 6. Procedimiento para realizar los ajustes previos a la consolidación

de los estados financieros.

El siguiente esquema representa en forma gráfica cada uno de los procedimientos

para realizar los ajustes previos a la consolidación de los estados financieros de las

empresas del grupo empresarial.

Nombre del grupo empresarial

Flujograma CEF 6. Procedimiento para realizar los ajustes previos a la consolidación de los estados financieros.

Si No

Fuente: Elaborado por Equipo de Tesis.

Revisar y analizar si existe diferencia en los saldos de las cuentas relacionadas de acuerdo a la conciliación realizada previamente.

Fin CEF 6

Las diferencias encontradas en los saldos de las cuentas relacionadas son significativas.

Inicio

Realizar la debida investigación para determinar porqué existe diferencia y solicitar autorización previa para realizar los ajustes necesarios.

Realizar los ajustes necesarios previos a realizar las eliminaciones de los saldos de las cuentas relacionadas entre la controladora y la(s) subsidiaria(s).

CEF 7

Anexo No. 9

Flujograma CEF 7. Procedimiento para realizar la consolidación de los estados

financieros de la controladora y la(s) subsidiaria(s).

El siguiente esquema representa en forma gráfica cada uno de los procedimientos

para realizar las eliminaciones entre los saldos relacionados de las empresas del

grupo empresarial.

Nombre del grupo empresarial

Flujograma CEF 7. Procedimiento para realizar la consolidación de los estados financieros de la controladora y la(s) subsidiaria(s).

Fuente: Elaborado por Equipo de Tesis.

Integrar los saldos de los estados financieros de acuerdo al porten-taje de participación.

Fin CEF 7

Eliminar el saldo de las cuentas por cobrar y por pagar entre la controladora y la (s) subsidiaria(s).

Eliminar el saldo de las cuentas de ventas y costos de venta entre la controladora y la(s) subsidiaria(s).

Eliminar el saldo de las cuentas por otras operaciones realizadas entre la controladora y la(s) subsidiaria(s).

Eliminar el saldo de las cuentas por operaciones de ventas de activo fijo entre la controladora y la(s) subsidiaria(s).

Eliminar el saldo de las cuentas por operaciones de intereses, ingresos por servicios entre la controladora y la(s) subsidiaria(s).

Inicio

CEF 8

Eliminar el saldo de la cuenta de inversiones de la controladora con la parte del capital social de la(s) subsidiaria(s).

En la(s) subsidiaria(s) en la(s) cual(es) la con-troladora posea mas del 50% de participación en las acciones deberá utl-izar el método de inte-gración global.

En la(s) subsidiaria(s) en la(s) cual(es) la con-troladora posea entre el 25% y 50% de partici-pación en las acciones deberá utilizar el méto-do de integración proporcional

En otra(s) empresa(s) en la(s) cual(es) la con-troladora posea menos del 25% de participa-ción en las acciones deberá utilizar el méto-do de puesta en equi-valencia.

Anexo No. 10

Flujograma CEF 8. Procedimiento para la elaboración de los asientos contables de

las eliminaciones de la controladora y la(s) subsidiaria(s) .

El siguiente esquema representa en forma gráfica cada uno de los procedimientos

para la elaboración de los asientos contables de las eliminaciones de las empresas

del grupo empresarial.

Nombre del grupo empresarial

Flujograma CEF 8. Procedimiento para la elaboración de los asientos contables de las eliminaciones de la controladora y la(s) subsidiaria(s).

Asiento contable de la eliminación de las inversiones en la(s) subsidiaria(s) en la fecha de adquisición de las acciones.

Asiento contable de la eliminación de cuentas por cobrar y por pagar de cuentas corrientes

Asiento contable de la eliminación de ventas y costo de ventas realizadas al costo.

Inicio

Asiento contable de la eliminación de cuentas por cobrar y por pagar de documentos

Asiento contable de la eliminación de cuentas por cobrar y por pagar de intereses.

Asiento contable de la eliminación de ventas y costo de ventas que lleven implícita una utilidad.

Asiento contable de la eliminación por venta de activo fijo realizada a precio de costo.

Asiento contable de la eliminación por venta de activo fijo que lleve implícita una utilidad

Asiento contable de la eliminación por venta de activo fijo a un precio menor al costo

Asiento contable de la eliminación de las cuentas por operaciones de intereses, ingresos por servicios.

Asiento contable de la eliminación de las cuentas de otras operaciones por descuentos de documentos.

Asiento contable de la eliminación de las cuentas de otras operaciones por inversiones recíprocas.

Asiento contable de la eliminación de las cuentas de otras operaciones por pagos de dividendos.

Fin CEF 8

Asiento contable de la eliminación de las inversiones en la(s) subsidiaria(s) en fecha posterior a la de su adquisición.

Asiento contable de la eliminación de ventas y costo de ventas realizadas a menos del costo.

CEF 9

Fuente: Elaborado por Equipo de Tesis.

Anexo No. 11

Flujograma CEF 9. Procedimiento para la consolidación y preparación de los

estados financieros consolidados con base a Normas Internacionales de Información

Financiera (NIIF´s).

El siguiente esquema representa en forma gráfica cada uno de los procedimientos

para la consolidación y preparación de los estados financieros consolidados con

base a Normas Internacionales de Información Financiera (NIIF´s).

Nombre del grupo empresarial

Flujograma CEF 9. Procedimiento para la consolidación y preparación de los estados financieros consolidados con base a Normas Internacionales de

Información Financiera (NIIF´s).

Si No

Si No

Fuente: Elaborado por Equipo de Tesis.

Determinar cuál es la controladora y cuáles son la(s) subsidiaria(s) y conocer las actividades más relevantes del grupo.

Determinar el tipo de vinculación para establecer el método para realizar la consolidación.

Inicio

Obtener los estados financieros de la controladora y la(s) subsidiaria(s)

Existen subsidiarias no consolidadas.

Se consideran subsidiarias que tiene igual o menor al 50% de participación.

Señalar la justificación de su exclusión.

Revelar el porcentaje y nombre de la(s) subsidiaria(s).

Si se adquiere o vende una subsidiaria los estados financieros de ese período no son comparables.

Nombre del grupo empresarial

Flujograma CEF 9. Procedimiento para la consolidación y preparación de los estados financieros consolidados con base a Normas Internacionales de

Información Financiera (NIIF´s).

Si No

Fuente: Elaborado por Equipo de Tesis.

Incluir en el estado de resultados consolidado, la(s) subsidiaria(s) vendidas durante el período hasta que dejó de ser subsidiaria.

Fin CEF 9

Existen subsidiaria(s) en el exterior

Preparar la hoja de trabajo para la consolidación

Comprobar la homogeneidad de las bases contables utilizadas por las compañías a consolidar

Mostrar en el estado de cambios en el patrimonio neto consolidado la compra o venta de la(s) subsidiaria(s).

Comprobar que los saldos recíprocos entre compañías coincidan

Eliminar en su totalidad los saldos de las cuentas y las transacciones entre compañías.

Determinar el interés minoritario o la propiedad ajena de la controladora.

Preparar los estados financieros consolidados con sus respectivas políticas de consolidación y notas explicativas con base a Normas Internacionales de Información Financiera.

CEF 10

Convertir los estados financieros a moneda de curso Legal.

Anexo No. 12

Flujograma CEF 10. Procedimiento para la obtención de los estados financieros

consolidados, políticas contables y notas explicativas.

El siguiente esquema representa en forma gráfica cada uno de los procedimientos

para la obtención de los estados financieros consolidados, políticas contables y notas

explicativas de las empresas del grupo empresarial.

Nombre del grupo empresarial

Flujograma CEF 10. Procedimiento para la obtención de los estados financieros consolidados, políticas contables y notas explicativas.

Fuente: Elaborado por Equipo de Tesis.

Balance general consolidado.

Fin CEF 10

Estado de resultados consolidado.

Estado de flujo de efectivo consolidado.

Inversiones en subsidiarias y asociadas no consolidadas.

Restricciones y gravámenes sobre activos.

Estado de cambios en el patrimonio neto consolidado.

Políticas contables de consolidación.

Cambios en la aplicación de principios de contabilidad.

Inicio

Pasivos contingentes

Hechos subsecuentes

CEF 11

Anexo No. 13

Flujograma CEF 11. Procedimiento para obtener la razonabilidad de los estados

financieros consolidados.

El siguiente esquema representa en forma gráfica cada uno de los procedimientos

para obtener la razonabilidad de los estados financieros consolidados del grupo

empresarial.

Nombre del grupo empresarial

Flujograma CEF 11. Procedimiento para obtener la razonabilidad de los estados financieros consolidados.

Fuente: Elaborado por Equipo de Tesis.

Control interno en el área financiera para la autorización, ejecución, registro, custodia y

salvaguarda de los activos.

Obtener la seguridad razonable de los controles internos en el área financiera para que las

transacciones se ejecuten de acuerdo con la autorización específica de la administración.

Proporcionar una razonable seguridad de que las transacciones se registren debidamente para:

facilitar la preparación de los estados financieros, procurar la salvaguarda de los activos, lograr

información suficiente y oportuna.

Inicio

Realizar las pruebas de cumplimiento para obtener una seguridad razonable de que los controles

internos se encuentran en uso y que están operando tal como se diseñaron, para poder emitir una opinión sobre la razonabilidad de los estados

financieros consolidados.

Fin CEF 11 CEF 12

Anexo No. 14

Flujograma CEF 12. Procedimiento para evaluación y actualización del Sistema de

Procedimientos de Consolidación de Estados Financieros (SPCEF).

El siguiente esquema representa en forma gráfica cada uno de los procedimientos

para la evaluación y actualización del Sistema de Procedimientos de Consolidación

de Estados Financieros.

Nombre del grupo empresarial

Flujograma CEF 12. Procedimiento para la evaluación y actualización del Sistema de Procedimientos de Consolidación de Estados Financieros.

No Si

Fuente: Elaborado por Equipo de Tesis.

Evaluación del Sistema de Procedimientos de Consolidación de Estados Financieros.

Fin CEF 12

Actualización del Sistema de Procedimientos de Consolidación de

Estados Financieros.

Mejoramiento del Sistema de Procedimientos de Consolidación de

Estados Financieros.

Inicio

Ampliación del Sistema de Procedimientos de Consolidación de

Estados Financieros.

Aprobación posterior a la evaluación y actualización del Sistema de

Procedimientos de Consolidación de Estados Financieros.

Desarrollo y puesta en marcha del Sistema de Procedimientos de

Consolidación Estados Financieros.