會計主管專業訓練課程

DESCRIPTION

IFRS for SMEs. 會計主管專業訓練課程. 主講人 林松宏 博士 崑山科技大學會計資訊系助理教授. IFRS for SMEs. 公報發展歷程 為何要制定 IFRS for SMEs IFRS for SMEs 制定目的與實質內容 IFRS for SMEs 之優缺點 適用範圍與排除 IFRS for SMEs 的理論架構 IFRS for SMEs 會計處理簡化原則 IFRS 的詳細內容. 公報發展比較. IFRS for SMEs 的發展歷程. 公報制定背景. - PowerPoint PPT PresentationTRANSCRIPT

1

會計主管專業訓練課程

主講人 林松宏 博士

崑山科技大學會計資訊系助理教授

IFRS for SMEs IFRS for SMEs

2

IFRS for SMEsbull 公報發展歷程bull 為何要制定 IFRS for SMEsbull IFRS for SMEs 制定目的與實質內容 bull IFRS for SMEs 之優缺點bull 適用範圍與排除bull IFRS for SMEs 的理論架構bull IFRS for SMEs 會計處理簡化原則bull IFRS 的詳細內容

3

公報發展比較項目 US GAAP iGAAP 我國 GAAP

新公報 - IFRS for SMEs(2009 年 79)

-

適用時間 - 各國視情形

選擇適用時間 -

備 註

1 共 230 頁 35 單元依照資產負債收益 費損等順序採單元式編排方便中小型企業 之使用相較於全套的 IFRS 該準則已減少 90 的會計規範2 發布兩年後作第一次修訂預計未來每三年 檢討修訂一次修訂後預期將有至少一年之 過渡期3http goiasborgIFRSforSMEs 免費下載

4

IFRS for SMEs 的發展歷程年 月

日發展歷程

200307 IASB 正式開始執行前任 IASB 所擬定的計畫200406

發佈討論文件「對中小企業會計準則的初步意見」供外界討論及表示意見

200504 發佈簡化 SMEs 財務報表的認列與衡量

200702截至目前為止共舉行 31 場圓桌會議並發佈 IFRS for SMEs 草案英文版對外徵詢意見 ( 截至共收到 1 62 封意見書 )

進行實地測試

截至 2007 年 6 月共有二十個國家 116 家中小企業參與草案的實地應用測試

200804 IASB 工作小組對草案可能的改變提出廣泛的建議200805~2

00904IASB 共舉行了 13 次會議討論草案

200904正式確定名稱為「 IFRS for SMEs 」 ( 中小企業國際財務報導準則 )

200906 IASB 共 13 位委員投資贊成 1 位委員投反對票2009070920090709 IASBIASB 正式發佈正式發佈 IFRS for SMEsIFRS for SMEs

5

公報制定背景bull 2003 年 9 月 IASB 針對 40 個國家 ( 地區 ) 會計準則制定機構進行問卷調查共 30 個國家 ( 地區 ) 的會計準則制定機構給予回覆(1)30 個國家 ( 地區 ) 一致支持 IASB 制定中小型企業 ( 私人企業 ) 國際財務報導準則之計畫

(2) 幾乎所有國家 ( 地區 ) 之國家會計準則已提供中小型企業可以免除 ( 或減少 ) 某些會計準則適用的相關規定

(3)29 個國家認為中小型企業之國際財務報導準則應包括揭露與表達之簡化 24 個國家認為除揭露與表達的簡化外尚應包括會計認列與衡量的簡化

6

IFRS for SME 的制定目的 ( 一 )

1 對象不同全套國際財務報導準則 (Full IFRSs) 係針對股票在公開市場交易之公開發行公司投資人的需求而設計

2 需求不同中小型企業 ( 私人企業 ) 之報表使用者之需求與公開發行公司報表使用者之需求不同

3 負擔太大若中小型企業使用全套國際財務報導準則來編製財務報表其負擔太過沉重

4 政策與法令多數國家 ( 地區 ) 要求企業依照 GAAP 編製財務報表並須經會計師查核

5 具有實際上的經濟規模與需要歐洲超過 2000 萬家公司中有 500 多萬家公司 ( 大多為中小型企業 ) 的財務報表依照法令規定須經會計師查核並有報導之義務因此大多數歐洲國家都發展中小型企業 ( 私人企業 ) 所適用的國家版財務會計準則

7

IFRS for SME 的制定目的 ( 二 ) IASB 制定 IFRS for SMEs 的用意在提升中小企業在資本市

場的籌資能力及增加財務報表的可比較性 Maingot (2006) 發現中小企業財務報告的目的是在滿足稅務的

需要其後是向銀行融資貸款 Carsber (1985)也發現中小企業提供財務報表的目的第一為

有利決策之需要其次是基於稅務目的最後才是銀行貸款之目的

Barker and Noonan (1996) 的研究結果亦將公司計畫以及決策目的放第一其次為銀行貸款目的稅務目的為第三

IASB 制定 IFRS for SMEs 的主要目的在於 (1) 提供高品質的準則 (2) 易於瞭解 (3) 適用於全球的中小企業 (4)滿足中小企業財務報表使用者之需求 (5) 與 IASB 的觀念架構密切相關 (6) 有助於未來可能上市櫃之中小企業其適用準則之轉換 (7) 提供得選擇採用之彈性 (Deaconu et al 2008 IASB 2007)

8

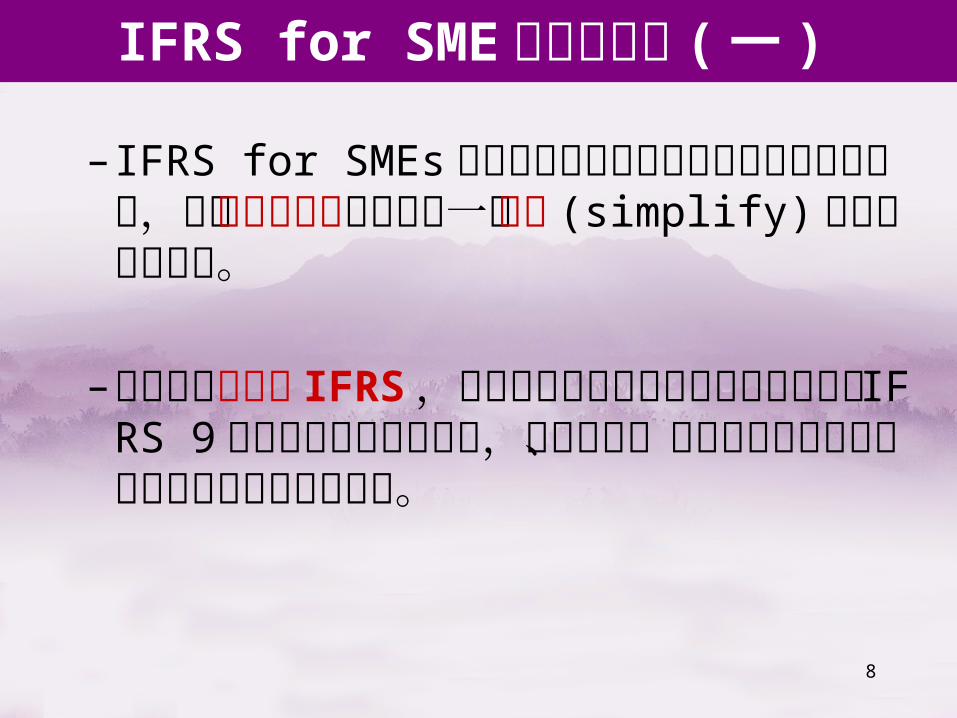

IFRS for SME 的實質內容 ( 一 )

ndash IFRS for SMEs 係依據全套國際財務報導準則之架構基礎針對中小型企業所發展的一套簡化 (simplify) 之財務報導準則

ndash此公報係獨立之 IFRS 除對金融工具之會計處理可選擇採用 IFRS 9『金融工具』之規定外其餘認列衡量之會計處理及揭露要求皆於本公報中規範

9

IFRS for SME 的實質內容 ( 二 )

IFRS for SMEs是一套獨立的會計準則其會計原則及架構係依據 Full IFRSs 為基礎加以簡化以符合中小企業的需求

與 Full IFRSs內容共 2800頁的篇幅相較 IFRS for SMEsIFRS for SMEs簡化超過簡化超過 9090 僅有 230頁的篇幅

IASB承諾為給各界有足夠時間瞭解及適應 IFRS for SMEs 初步規劃每三年修改一次準則每三年修改一次準則

在 IASB 的規劃下對中小企業的認定 IFRS for SMEs 的適適用對象用對象係指 (1) 不具公共課責性及 (2)被要求必須發佈或得選擇發佈一般目的財務報表供外部使用者參考之企業

不得兼採不得兼採 IFRS for SMEs 及 Full IFRSs 規定 相對於公開發行公司中小企業較較不重視「攸關性不重視「攸關性」之相關」之相關

議題議題

10

IFRS for SME 的實質內容釋例若有一子公司其母公司採用 full IFRS 或該合併個體以 full IFRS 編製報表當該子公司無須負公眾責任且其財務報表已被認定時子公司可獨自採用 IFRS for SMEs 編表時其會計上應如何處理

【解析】有下面兩種觀念可循 (1)必須全面遵循 IFRS for SMEs 不允許部份遵循 IFRS for SMEs 部分遵循 Full IFRS (2) 此時子公司以 IFRS for SMEs 所編製的報表會與合併個體

採 full IFRS 所編製的報表有所不同上述處理方法從一

致性及比較性的觀點來看並非是最適的財務報導

11

IFRS for SME 自行發展的缺點

資訊品質不佳

大部分國家 (特別是開發中國家 ) 中小型企業會計準則並未考慮中小型企業報表使用者之需求因此中小型企業的財務報表資訊品質不佳導致中小型企業籌資困難或籌資成本較高另某些國家 ( 地區 ) 要求中小型企業採用全套國際財務報導準則中小型企業因為專業能力不足及成本效益考量等因素財務報表資訊品質普遍不佳

編製者之負擔

愈來愈多國家 ( 地區 ) 採用全套國際財務報導準則若不訂定中小型企業 ( 私人企業 ) 國際財務報導準則將造成中小型企業引用全套 IFRS 的沈重的成本負擔

其他缺失

發展個別國家準則成本相對較高且大多數國家 ( 地區 )

缺乏推行國家準則之教科書實務指引訓練教材和軟體等降低同一國家中不同公司財務報表的可比較性國家版中小型企業 ( 私人企業 ) 財務報導準則可

能需要個別國家以特定的審計方法加以因應

12

使用 IFRS for SME 之優點

13

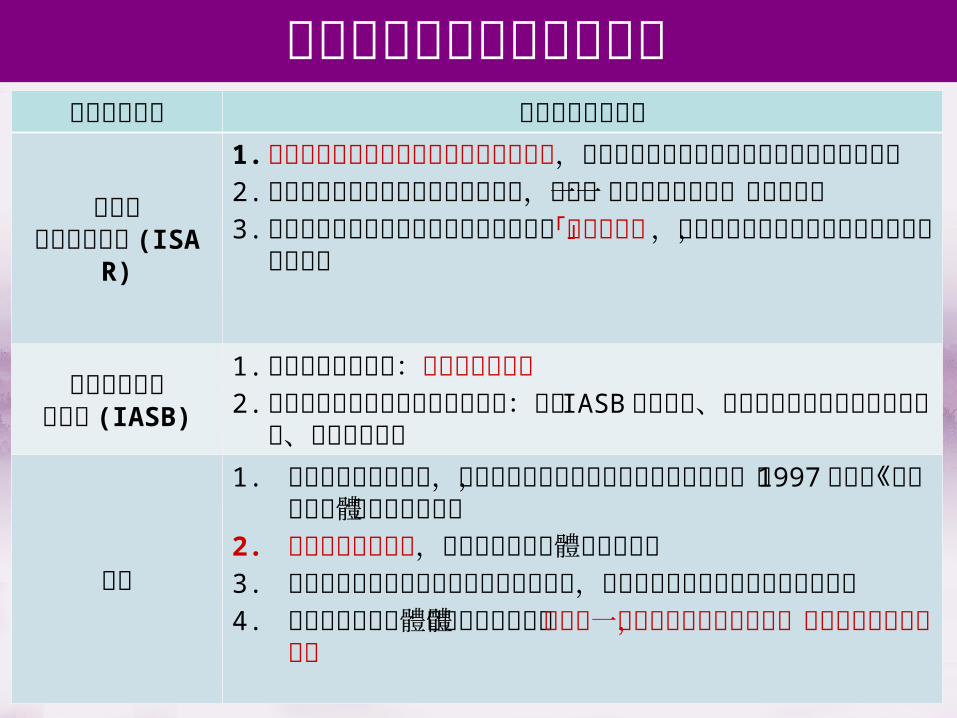

世界各國小會計準則之發展國際會計組織 小會計準則之發展

聯合國會計專家組織 (I

SAR)

1建構出三種不同層級的中小企業會計架構以將各種不同的中小企業界定範圍均包括在內

2目的係促使企業能夠隨著本身的擴展從某一架構層級進入另一個架構層級

3強調中小企業會計指南或會計準則係屬於「建議性質」各國應根據自身情況進行適當調整以符需求

國際會計準則理事會 (IASB)

1界定中小企業範圍不具公共課責性2建立中小企業會計準則應有的目標符合 IASB章程目標降低中小企業負擔及符合其需求簡化現有準則

英國

1 英國為全世界各國中首先發展國內中小企業會計準則的國家於 1997 年發佈《小型報告主體財務報告準則》

2 降低中小企業負擔著重小型報告主體的會計需求3 以獨立的財務報告準則規範小型報告主題或係將財務

報告準則提升至法律地位4 強調小型報告主體應和大型報告主體建立在一致的會計

目標與原則下簡化現有財務報告準則

14

世界各國小會計準則之發展國 家 小會計準則之發展

美國

1在美國兩個會計權威機構 (FASB 及 SEC) 之協調下共同修正目前的 GAAP 準則

2在現有 GAAP架構下建立符合私營企業成本效益原則考量之會計準則而非重新創建

加拿大

1 CICA 提出六種可行方案最終分成三種模型a)無任何豁免項目的單一套 GAAPb)針對 SBEs 有豁免項目的單一套 GAAPc)兩套 GAAP( 大會計準則及小會計準則 )

中國大陸

1 目前中國大陸將《小企業會計制度》分成三種級別的小企業會計準則提供不同企業適用

2 不同制度之目標均在同一觀念架構下3 允許未規定事項可參考其它會計準則並允許小企業在不同準

則規範下可相互替換採用

紐西蘭1 NZSA 於 1997 年發佈「差別報告架構」提供指引2認為遵循會計準則的成本效益關係為區分大小會計準則的主要主要考量因素考量因素

15

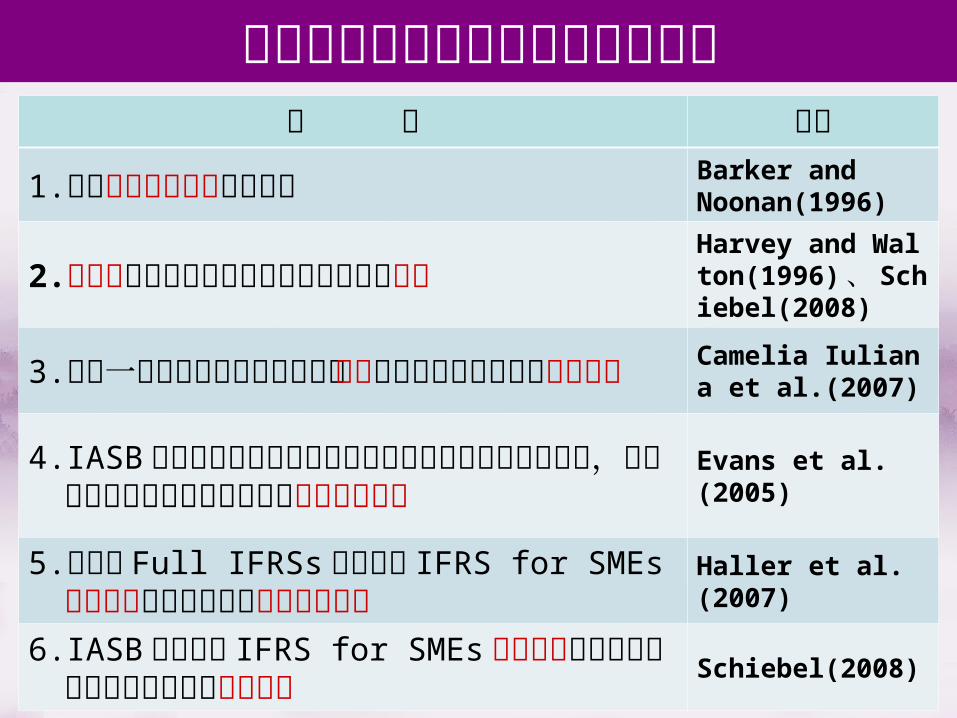

支持採行中小企業國際準則之論點論 點 學 者

1成本效益考量 Camelia Iuliana et al(2007) IASB Discussion Paper(2004)

2有利於未來於資本市場上市櫃之中小企業提供相一致的管理架構 Camelia Iuliana et al(2007)

3提供一套可比較性的準則依循Camelia Iuliana et al(2007) Deaconu et al(2008) Barker and Noonan(1995) Collis et al(2001) Evans et al(2005)

4降低國內的規則制定成本 Camelia Iuliana et al(2007)

5使其在稅務上更具中立性 Camelia Iuliana et al(2007)

6高品質的準則 Deaconu et al(2008)

7有助於降低融資困難度使資訊更具攸關性透明度

Maingot(2006) Carsber(1985) Barker and Noonan(1996) Deaconu et al(2008)

16

反對採行中小企業國際準則之論點論 點 學者

1造成會計專業分歧上的風險 Barker and Noonan(1996)

2不符合中小企業所有權人及報表使用者需求Harvey and Walton(1996) Schiebel(2008)

3存在一套以上的會計準則可能會損害使用者對會計帳目的信賴程度

Camelia Iuliana et al(2007)

4 IASB 以具有公開課責性的大企業為主所建構出的觀念架構並不適合中小企業而將可能造成套用上的偏誤

Evans et al(2005)

5直接對 Full IFRSs 簡化後的 IFRS for SMEs並未考量到中小企業的成本效益關係 Haller et al(2007)

6 IASB 所制定的 IFRS for SMEs並不適合佔國內企業數量比率相當高的微型企業 Schiebel(2008)

17

我國中小企業會計準則之初步建構

中小企業會計準則可採行的方法 全部採用 Full IFRSs(許崇源江美艷蘇裕惠 ) 全部採用全部採用 IFRS for SMEsIFRS for SMEs(許崇源江美艷蘇裕惠 ) 依照商業會計法及商業會計處理準則規定處理 依照我國財務會計準則公報處理 (蘇裕惠陳亮光 ) 重新訂立中小企業會計準則 (許坤錫 )

分流考慮的因素 使用者對會計資訊的需求 成本效益及租稅節省的考量 適用門檻的設計 ( 公共課責性規模 ) 中小企業的定義

是否分流如何分流

18

適用範圍與排除 (Scope out)

適用範圍

1 無須負公眾責任且發佈一般目財務報表給外部使用者 (如沒有介入經營的股東及債權人等 ) 的私人企業包括非屬 ( 債務工具或權益工具 ) 公開發行公司非屬銀行業主要營業項目非屬受託管理客戶財務資源之其他類型公司

2 小型的公開上市公司不適用 IFRS for SMEs 3 合併個體使用 Full IFRS 時其子公司若符合 IASB 之不負公眾

責任之中小型企業定義則子公司可選擇採用 IFRS for SMEs 若子公司採用 IFRS for SMEs 需全面遵循 IFRS for SMEs 不允許部份遵循 IFRS for SMEs 部分遵循 Full IFRS

說明

1 簡而言之凡是「未負有公開會計資訊義務者」及「發布一般 目的財務報表予外部使用者的企業」都適用 IFRS for SMEs 如

企業的債務或權益工具無公開市場交易者 (或是在辦理公開程序的

階段 ) 以及企業為外部人無介入經營的股東及債權人等2根據台灣中小企業認定標準台灣 100 多萬家企業中 98屬中小

企 業 ( 經濟部中小企業處 2008 年統計 ) 其定義為製造業營造

業礦 業及土石採取業實收資本額在新臺幣八千萬元以下者 其他行

業 前一年營業額在新臺幣一億元以下者

19

IFRS for SMEs 的理論架構觀念基礎 (Conceptual Basis)

目 的

提供有用的財務資訊給使用者

基本假設 應計基礎繼續經營品質特性 可瞭解性可比較性攸關性可靠性基本要素 資產負債權益收益費損認

列(1) 未來經濟效益很有可能流入 ( 出 ) 企業(2) 成本或價值能可靠衡量

衡 量

歷史成本公允價值 (少用 )

觀 點

(1) 適當表達 (a proper presentation) (2)真實而適當的觀點 (a true and correct view)

20

IFRS for SMEs 的理論架構排除項目 (Excluded)

IAS 33 每股盈餘IAS 34 期中財務報導IFRS 8 部門別報導IFRS 4 保險合約IFRS 5 待出售資產

修訂方向省略原則 將較不攸關的主題省略彈性原則 會計處理若有一種以上的處理方式可選取較簡易者

簡化原則(1) 將許多 full IFRS 的認列及衡量簡化(2) 大幅簡化財務報表的揭露

明確原則 以明確易懂的語言及解釋來編寫

21

IFRS for SMEs 會計處理簡化原則

22

減少會計處理的選擇 ( 一 )某些特定情況 IFRS 中提供數種可供選擇的會計處理方式但在IFRS for SMEs 中提供簡化會計處理方式以供使用故不允許採用IFRS 中會計處理的選擇包括1 不動產廠房及設備及無形資產採成本法 ( 減除折舊 ) 計價不得 採用重評價法2 對聯合控制個體之投資適用成本法不得採用 IAS 31『合資投 資』規範之比例合併法3 投資性不動產的期末評價在 IFRS for SMEs 規定採用成本減除 累計折舊評價或者是採用公允可靠的公平價值評價端視當時 的經濟環境而定 (例如當市價取得不須耗費過多的成本應用公 平價值評價但當市價無法取得應依成本減除累計折舊評價 )

不得依 IAS 40『不動產投資』規範任意選擇採用成本法 或公平價值法評價

23

減少會計處理的選擇 ( 二 )

4 所有捐助皆採相同的會計處理方式所規定之其他會計

處理方式不得採用 IAS 20『政府捐助之會計處理及政府

輔助之揭露』5借款成本應於發生期間費用化不得將利息資本化6研究及發展成本應於發生期間費用化不得依據 IAS 3

8 『無形資產』之規定將開發完成後的發展成本資本化7 對於退休金確定福利計畫的會計處理要求中小型企

業 針對退休金損益認列為當期的利得 損失不得採用

IAS 19『員工福利』所允許之方法攤銷

24

減少會計處理的選擇 ( 三 )

金融工具之會計處理

bull 中小型企業可以選擇完全遵循 IFRS 9『金融工具』之規定或依照 IFRS for SMEs 第 11 單元及第 12 單元簡化版之金融工具會計處理規定

bull 但金融工具相關揭露之規定中小型企業應依照 IFRS for SMEs第 11 單元及第 12 單元中有關揭露之相關規定處理

bull IFRS 9『金融工具』為 IFRS for SMEs唯一允許中小型企業可以選擇適用之國際財務報導準則並預期大部分的中小型企業將不會選擇採用複雜的 IFRS 9 之會計處理規定

25

簡化會計認列與衡量 ( 一 )

1 金融商品(1) 簡化金融商品的分類只分成 2類(基本金融工具)符合某些特定條件者以原始成本 (攤銷後成本 )入帳及評價而其餘的則以公平價值入帳及評價公平價值變動損益於當期認列原先 IAS 39『金融工具認列與衡量』依管理當局的意圖將金融商品區分成「持有至到期日」「備供出售」等金融商品的分類並不適用

(2) 簡化金融資產除列的判斷標準 IAS 39『金融工具認列與衡量』中有關金融資產除列的判斷省略轉付測試 (past-through test) 及持續參與測試 (continuing involvement test)

(3) 簡化避險會計的相關規定

26

簡化會計認列與衡量 ( 二 )

2 商譽商譽及有無限壽命的無形資產應於效益年限內攤銷若無法估計效益年限則在 10 年內攤銷 IFRS for SMEs提出若商譽沒有減損的證據則不需要計算其可回收金額 (Full IFRS 規定商譽不必攤銷但須每年作減損測試 )

3 關聯企業投資及合資投資可採成本法或公平價值法入帳( 有公開市價者始可適用 ) 不必依照 IAS 28『關聯企業投資』採用權益法處理此類交易或依照 IAS 31『合資投資』之規定採用比例合併法處理此類交易

4 研究發展費用及借款利息應列為當期費用不須考慮予以資本化

5 固定資產的殘值年限折舊方法無形資產的攤銷期間及攤銷方法僅於最近一期之財務報表日有變動跡象時才需重新評估不須每年度重新評估

27

簡化會計認列與衡量 ( 三 )

6確定福利退休金計畫 (1) 前期服務成本認列為當期的利得 損失 (2)退休金精算損益認列為當期的利得 損失或其他綜合淨利 (3) 中小型企業僅於其可不需花費過多的成本即可依單位預計 給付成本法 (projected unit credit method) 計算確定福利退休 金辦法之現值及其他相關退休金成本時才需採用單位預 計給付成本法7所得稅參考 IASB 於 2009 年 3 月發布之所得稅會計處理草案 ( 將取代 IAS 12) 相關規定訂定所得稅會計處理準則8待處分資產沒有待處分資產之分類但持有資產待處分為 資產減損的跡象

28

簡化會計認列與衡量 (四 )

9累計換算調整數匯率變動差異原始認列為其他綜合損益項目者不須於相關投資處分時轉列為當期損益

10生物資產中小型企業對於生物資產會計處理應採用成本折舊減損之模式除非不需花費過多之成本即可取得公允市價時才可採用公允價值法評價

11權益交割之股份基礎給付費用之衡量若無可供參考之市場價格則以經營階層之最佳估計為公允價值

29

減少揭露項目及內容

揭露項目及內容簡化之主要原因如下1 某些與中小型企業較不攸關之主題已刪除部分認列及衡量

之會計處理規定已被簡化2 基於成本效益之考量或使用者需求之角度評估該等揭露項目

及內容對中小型企業之報表使用者決策不攸關或不符合成本效益

生效日 IFRS for SMEs 之生效日由各個國家及地區自行決定

首次採用 若實務上不可行則可免除提供前一年度之比較財務報表及

重編資產負債表之期初餘額

30

IFRS for SMEs 內容1 中小企業個體 18 非屬商譽之無形資產2 觀念及廣泛性原則 19 企業合併及商譽3 財務報表表達 20 租賃4 財務狀況表 21 負債準備及或有負債5 綜合損益表及損益表 22 負債及權益6 權益變動表及損益與保留盈餘表 23 收入7 現金流量表 24 政府補助 8 財務報表附註 25 借款成本9 合併及個別財務報表 26 股份基礎給付 10 會計政策估計與錯誤更正 27 資產減損11 基本金融工具 28 員工福利12 其他金融工具議題 29 所得稅 13 存貨 30 外幣轉換14 投資關聯企業 31 通貨膨脹15 合資投資 32 期後事項16 投資性不動產 33 關係人揭露17 不動產 廠房及設備 34 特殊活動 35首次採用中小企業國際財務報

導準則

31

1 中小企業個體bull 不具公共課責性及發佈一般目的財務報表供外部使用者參考之企業

bull 公共課責性bull 企業之債務或權益工具已在公開市場交易或正準備 在公開市場發行或bull 企業以替社會大眾託管資產作為主要的營業活動 包括銀行信合社保險公司證券經紀商 交易 商共同基金及投資銀行等

bull 具公共課責性的企業使用本準則即使企業所處管轄區之法規允許或規定可以採用本準則其財務報表亦不應被視為遵循 IFRS for SMEs

32

1 中小企業個體

bull 不具公共課責性的子公司bull 母公司使用國際財務報導準則或為bull 採用國際財務報導準則表達合併報表的組成

個體之一bull 並未被禁止使用 IFRS for SMEs 作為編製自身財

務報表的依據bull 企業宣稱其財務報表係遵循 IFRS for SMEs 則必需

遵守所有本準則的規定

33

2 觀念和廣泛性原則bull 中小企業財務報表的目的

bull 提供中小企業財務狀況經營績效及現金流量的相關 資訊及表達管理階層受託資源管理之結果及責任

bull 財務報表應具備品質特性bull 可瞭解性攸關性重要性可靠性實質重於形 式審慎性完整性可比較性時效性成本與 效益均衡

bull IFRS 「財務報導之觀念架構」 (2011 年 )

bull 基本品質特性攸關性及忠實表述bull 增強品質特性可比性可驗證性時效性及可了解 性

34

2 觀念和廣泛性原則

bull 財務報表的基本觀念和原則bull 資產負債權益收益與費損的定義bull 認列標準

bull 與該項目有關的未來經濟效益很有可能流入或 流出企業及bull 對該項目的成本或價值能可靠衡量

bull 廣泛性認列和衡量原則bull 源自於 IASB 「財務報表編製與表達架構」bull 國際財務報導準則

35

3 財務報表的表達bull 整套財務報表包含 財務狀況表 ( 資產負債表 )

綜合損益表 權益變動表 現金流量表 附註bull IFRS 含最早比較期間之期初財務狀況表bull 本準則不涉及部門別資訊每股盈餘或期中財務

報導的表達

36

3 財務報表的表達bull 企業得以單一損益與保留盈餘表 (statement of

income and retained earnings)取代綜合損益表 和權益變動表當權益變動僅包括

bull 當期損益 (無其他綜合損益項目 )

bull 股利支付bull 前期錯誤更正bull 會計政策變動影響數

bull IFRS 未有此例外規定

37

4 財務狀況表bull 財務狀況表中至少應包括下列各單行項目及金額

bull 現金及約當現金 應收帳款及其他應收款bull 金融資產 存貨 不動產廠房及設備bull 公允價值變動列入損益之投資性不動產 無形資產bull 成本減除累計折舊及減損之生物資產bull 公允價值變動列入損益之生物資產bull 關聯企業之投資 合資企業之投資bull 應付帳款及其他應付款 金融負債 負債準備bull 當期所得稅負債和資產bull 遞延所得稅負債及遞延所得稅資產bull 非控制權益 歸屬於母公司業主的權益

bull IFRS amp TFAS 應列示待出售非流動資產與處分群組及停業單

位之資產與負債

38

4 綜合損益表和損益表bull 綜合損益表至少應包括下列單行項目

bull 收入bull 財務成本bull 採權益法認列之關聯企業及合資之損益bull 所得稅費用bull 停業單位之稅後損益bull 本期損益bull 按性質分類其他綜合損益之各組成部分bull 採權益法認列之關聯企業及合資之其他綜合損益bull 綜合損益總額bull 應分別揭露本期損益及綜合損益總額歸屬於

bull 非控制權益 母公司業主bull TFAS 尚包括非常損益與會計原則變動累積影響數

39

5 綜合損益表和損益表

bull 其他綜合損益的組成部份包括bull國外營運單位財務報表換算之匯兌損益bull員工福利計畫的精算損益bull 現金流量避險工具所產生的未實現損益

IFRS 尚包括bull資產重評價值之變動bull金融資產公允價值變動列入其他綜合損益bull指定為透過損益按公允價值衡量之特定負債 其公允價值變動金額中歸屬於該負債之信用風 險變動者

40

5 綜合損益表和損益表

bull 綜合損益表表達方式bull單一綜合損益表bull兩張報表一張損益表和一張綜合損益表

綜合損益表表達方式的改變視為會計政策的變動

41

6 權益變動表及保留盈餘表bull 企業應於權益變動表表達下列項目

bull 當期綜合損益總額並單獨列示歸屬於母公司業主及非控 制權益的金額bull 追溯適用新會計政策或追溯重編對權益有影響的各組成 項目bull 單獨揭露並調節下列權益各組成項目從期初到期末的帳 面價值

bull 損益bull 各項其他綜合損益bull 業主投入股利及其他分配給業主的金額並應單獨 列示發行股份庫藏股交易股利其他分配給業主 的金額以及未導致喪失控制的情況下對子公司股 權的變動

42

7 現金流量表bull 企業將該現金流量分類於營業投資及融資活動各期 應一致性bull 營業活動的現金流量報導

bull 間接法bull 直接法

bull 企業應於現金流量表中單獨列示利息及股利的現金流入 及流出利息費用利息收入股利收入及支付股利可

歸類為bull 營業活動的現金流量bull 融資活動及投資活動的現金流量

bull TFAS利息費用利息收入及股利收入歸類為營業活動的

現金流量

43

8 財務報表附註

bull 應在財務報表附註中揭露資訊bull 聲明財務報表已遵循本準則規定編製bull 所採用的重要會計政策彙述bull 管理階層所做判斷bull 財務報表中列報各項目的補充性資訊bull 其他揭露資訊

bull 在報導期間結束日對於未來所做的假設以及 其他估計不確定性的主要來源資訊

44

10 會計政策估計和錯誤

bull 企業的交易其他事件或情況若無明確適用的準則 時管理階層應依其判斷發展並採用可提供攸關

性及可靠性資訊之會計政策bull 管理階層判斷所採用之會計政策時應依次考量下 列來源的適用性

bull 本準則對類似及相關議題處理的規定bull 本準則的「觀念與廣泛性原則」對資產負債 收益及費損的定義認列條件及衡量觀念bull 國際財務報導準則對類似及相關議題所採用的 規定與標準

45

11 amp 12 金融工具

bull 企業對其所有金融工具之處理應選擇遵循bull S11和 S12 的全部規定或bull IAS 39 認列與衡量之規定及 S11 與 S12 揭露 之規定

bull 金融資產或金融負債的原始認列應以其公 允價值衡量此公允價值通常為交易價格

46

11 amp 12 金融工具bull 基本金融工具

bull 現金bull 應收付帳款票據bull 公司債bull 不可轉換特別股及不可賣回普通股或特別股投資

bull 後續衡量bull 基本金融工具以攤銷後成本減除減損的價值bull 其他金融工具按公允價值衡量並將公允價 值的變動列為當期損益

bull IFRS 尚有按公允價值衡量並將公允價值的變動列 為其他綜合損

47

13 存 貨

bull 企業可採標準成本法零售價法及最近的購買價格 來衡量存貨成本

bull 農林產品礦產品存貨可使用淨變現價值bull 商品經紀人和交易商以公允價值減銷售成本衡 量存貨價值

bull 企業在每一個報導期間結束日評估一個 ( 組 )存貨項目

是否有減損以銷售價格減除完工及銷售成本衡量

存貨價值並認列減損損失

48

14 投資關聯企業

bull 關聯企業為投資者對其具有重大影響但非為子公 司或合資權益之個體包括非公司組織之企業如合夥組織

bull 投資者應依下列方式之ㄧ處理其全部之投資關聯企 業

bull 成本模式bull 權益法bull 公允價值模式bull IFRS amp TFAS 僅可採權益法

49

14 投資關聯企業

bull 成本模式 以成本扣減累計減損後之金額衡量

bull 惟對有公開報價之投資關聯企業應以公 允價值模式衡量bull 投資者應將投資關聯企業之股利或所收到 的其他分配認列為收益無須考慮該分配 係來自於取得關聯企業之前或之後所產生 的累計利潤 (無清算股利概念 )

50

14 投資關聯企業

bull 公允價值模式bull 原始認列應以交易價格衡量交易價格不 包括交易成本bull 公允價值變動認列為損益bull 採用公允價值模式之投資者若對於公允 價值之可靠衡量實務不可行時應採成本 模式處理

51

15 合資投資

bull 合資控制者應採用下列方法之ㄧ處理其全部之聯合 控制個體權益

bull 成本模式bull 權益法bull 公允價值模式

IFRS amp TFAS 採比例合併法或權益法bull 未具聯合控制之合資投資者應依 S11 「基本金融工 具」之規定處理該投資若對合資具有重大影響 則應依 S14 「投資關聯企業」之規定處理

52

19 企業合併及商譽bull 企業合併之成本

bull或有對價bull 很有可能發生且能可靠衡量應於收購日將該 金額包括於企業合併成本bull 在收購日未予認列但在後續期間成為很有可 能發生且能可靠衡量時該額外對價仍應作為 合併成本之調整bull IFRS 應於收購日依公允價值衡量bull TFAS按與盈餘有關之或有價金或與證券價格有 關之或有價金而有不同處理

53

19 企業合併及商譽bull 依收購日之公允價值認列被收購者之可辨認資產 負債及或有負債之負債準備分攤企業合併成本bull 企業合併之成本超過 (低於 ) 所認列資產負債之淨 公允價值所享權益部分之差額即為商譽 ( 負商譽 )

bull IFRS 以收購成本非控制股權價值及原持有股權於 收購日公允價值之合計數超過 (低於 ) 所取得之可辨

認資產承擔負債及負債準備間之差額為商譽( 負商

譽 )

54

19 企業合併及商譽

bull 商譽在原始認列後應以成本減累計攤銷與累計減 損衡量如果無法可靠估計商譽之耐用年限則年

限設為 10 年bull IFRS amp TFAS商譽不攤銷

bull 若有負商譽情況應重新辨認與衡量被收購者之資 產負債與或有負債之負債準備及合併成本重

新衡量後情況若仍存在則負商譽認列為損益bull TFAS 負商譽應等比例減少非流動資產公允價值 若減少至零仍有差額時列為非常利益

55

9 合併及單獨財務報表bull 合併日非控制權益之金額 依所取得資產與承擔負債之公允價值按非控制股

權持有之比例認列bull IFRS 可選擇

bull 公允價值或bull 依所取得資產與承擔負債之公允價值按非 控制股權持有之比例認列

bull TFAS

以被收購者淨資產之帳面值按非控制股權持

有之比例認列

56

9 合併及單獨財務報表

bull 單獨財務報表 (Separate financial statements)

本準則不要求編製與表達單獨財務報表企業對投

資子公司關聯企業與合資權益可選擇另提出單獨

財務報表bull 單獨財務報表之會計政策應採下列之一 按成 本減減損衡量或bull 按公允價值衡量公允價值變動列損益bullTFAS 採權益法 ( 編製準則稱個體財務報表 )

57

9 合併及單獨財務報表

bull 合編財務報表 (Combined financial statements)bull 二個以上個體為單一投資者所控制時所編製之單 一套財務報表bull 本準則未要求編製合編財務報表bull 個體間交易與帳戶餘額必須消除資產中因個體 間交易所認列之損益應予消除bull 合編財務報表中所納入個體之財務報表應採相 同報導日期一致的會計政策bull IFRS amp TFAS無合編財務報表規範

58

16 投資性不動產

投資性不動產係指為賺取租金或資本增值或兩者兼具而由所有者或融資租賃承租人所持有之不動產

bull 符合投資性不動產定義之土地或建築物投資bull 營業租賃承租人持有視為投資性不動產之不動 產權益

bull 符合投資性不動產之定義bull 無需過度之成本或投入 ( 實務可行 ) 能可靠地 衡量其公允價值者

59

16 投資性不動產bull 原始認列

bull 依成本衡量bull 租賃所持有不動產權益應依融資租賃之規定即使 該租賃分類為營業租賃

bull 以公允價值與最低租金給付現值孰低bull 後續衡量

bull 應在每一財務報導日以公允價值衡量且公允價值之 變動列入損益bull IFRS 可採公允價值模式或成本模式bull 若一項投資性不動產以公允價值模式需耗費過多成 本該項資產應列為不動產廠房及設備直到其公允 價值能可靠衡量為止

60

17 不動產廠房及設備bull 原始認列應依成本衡量

bull 購買價格bull 直接可歸屬成本bull 拆卸移除及復原成本

bull 後續衡量bull 依成本減累計折舊及累計減損衡量bull IFRS 可採成本模式或重估價模式bull TFAS 採成本模式但可依法辦理重估增值

bull 後續支出bull 符合資產認列條件採汰舊換新法處理

61

17 不動產廠房及設備

bull 折舊 bull 不動產廠房及設備項目之主要組成部分若有 不同之經濟效益消耗型態應分別將該資產成本 分攤至各組成部分各組成部分依其耐用年限個 別計提折舊bull 殘值折舊方法及耐用年限有跡象顯示改變 企業應重新進行評估bull IFRS 為年度終了均須進行評估

62

17 不動產廠房及設備

bull 待出售不動產廠房及設備bull 在原先預期使用年限屆滿前處份資產之計劃 為資產發生減損的跡象應計算資產之可回收 金額以決定資產是否減損

63

18 非屬商譽之無形資產bull 企業內部對無形項目之支出包括所有研究及發展活 動支出應於發生時認列為費用除非該支出符合

資產認列條件bull 後續衡量

bull 以成本減累計攤銷減累計減損bull IFRS得採成本模式或重估價模式bull 所有無形資產均視為有限耐用年限若無法可靠 估計耐用年限時其假設為 10 年bull IFRS amp TFAS 非確定耐用年限無形資產無須 攤銷但每年減損測試

64

27 資產減損

bull 企業應於每一報導日評估是否有任何跡象顯示資產 可能已發生減損

bull 如有減損跡象存在企業應估計該資產之可回收 金額如無減損跡象無需估計可收回金額bull IFRS amp TFAS 非確定耐用年限及尚未使用之無 形資產應每年測試

65

25 借款成本

bull 企業應將所有借款成本於其發生時認列為當期費 用不必資本化

bull IFRS amp TFAS 可直接歸屬於購置建造或生產 符合要件之資產之借款成本應予以資本化為該資 產成本之一部分

66

23 收 入

bull 銷售商品符合下列所有情況認列為收入bull 已將商品所有權主要風險及報酬轉移給買方bull 對已出售商品既無所有權保留也無有效控制bull 與交易相關收入以及已發生或將發生之成本能夠 可靠地衡量bull 與交易有關的經濟效益很有可能流入企業

bull 當勞務提供之交易結果能可靠估計時應依照交易 之完成程度 (通常稱比例履行法 ) 認列有關之收入

67

23 收 入bull 當建造合約的結果能夠可靠地估計與其相關的合約收 入和合約成本應依完工進度認列收入和費用 (通常稱

完工百分比法 ) bull 結果能夠可靠估計性係指工程完成進度未來成本及 帳款收回可能性能可靠估計

bull 當建造合約的結果不能可靠地估計bull 合約收入應根據預期能收回實際合約成本時予以認 列 (通常稱為成本回收法 ) bull 當期發生的合約成本應當期認列為費用bull TFAS 採全部完工法

bull 建造合約若有預計損失應立即認列為費用並提列負債 準備

68

23 收 入bull 從事不動產建造企業若直接或透過轉包於建造完成 前與一 ( 多 ) 個買家訂立一項合約在符合下列條件

時採用完工百分比法bull 買方在建造開始前能夠辨認不動產之主要設計結構 或辨認工程進行中重大的結構變動 ( 不論是否有行 使的能力 ) 或bull 買方取得並供應建造原料企業只提供建造勞務

bull 如果企業被要求提供勞務和建造原料為履行其將房 地產交付買方之合約義務此一合約應作為商品銷售

69

23 收 入bull 客戶忠誠獎勵計劃

bull 企業應考慮將此獎勵視為原始銷售交易單獨可辨 認之一部分bull 企業應將原始銷售交易之公允價值分配給獎勵部 份及該銷售交易之其他部份分配的獎勵應參考 其公允價值來衡量

70

23 收 入

bull 客戶忠誠獎勵計劃釋例以 $100銷售產品 A 買方可獲得以 $10購買 B 產品的獎勵 B 產品的正常售價為 $18 估計購買產品 A 的客戶約有 40 會以 $10購買 B 產品產品 A 在非促銷期間的銷售價格為 $95 【解】獎勵的公允價值 [$18-$10]times40=$32 將總收入 $100按相對公允價值分攤 產品 A$100 times [$95 ($95 + $320)] = $

9674

獎勵 $100 times [$320 ($95 + $320)] = $326

71

24 政府補助

bull 政府補助之認列bull 未附加特定未來績效條件於該補助可收取時 認列為收益bull 附加特定未來績效條件之補助僅於該條件 滿足時方得認列為收益

bull IFRS amp TFAS 政府捐助應以合理而有系統之方法 配合其相關成本之預期發生期間認列為收入如無

合理而有系統之方法分期認列政府捐助則於收到

捐助時一次認列收入

72

21 負債準備或有負債及或有資產bull 企業符合下列情況時應認列負債準備 (Provisions)

bull在財務報導日因過去事件所產生之現時義務bull企業很有可能 ( 可能性大於不可能性 ) 需要移轉具經濟效益資源去清 償義務及bull義務之金額能可靠估計

bull 若負債準備之衡量牽涉到眾多事項時在對負債進行估計時應以其相

關之發生機率對各種可能結果加權計算於衡量單一義務時個別之

最可能結果可能係清償該義務之最佳估計bullTFAS估計金額有上下限時應取最允當之金額否則宜取下限金額 予以認列

當企業於清償義務時相當確定可收到他人歸墊時企bull 業應認列此歸墊為一項個別資產企業認列之歸墊金額不應超過負債準備

之金額

73

22 負債及權益bull 金融工具分類為金融負債及權益之原則bull 企業僅於清算時始有義務按持股比例計算之淨資產 交付予另一方之順位次於其他工具類別的工具或工

具組成部分應分類為權益bull 企業發行包含負債和權益組成部分的可轉換債券或

相似複合金融工具時應將收取之金額分攤至負債

和權益組成部分bull 分攤時首先應以不具轉換性質或與權益組成部 分無關的類似負債之公允價值來決定負債組成 部分的金額剩餘金額分攤給權益組成部分

74

22 負債及權益

bull 企業應將權益交易的交易成本扣除任何相關的所 得稅利益後作為權益的減項bull 企業分配現金以外的資產作為股利時當企業宣告

此一分配時即有義務將此非現金資產分配給業

主並應認列為負債bull 企業應以被分配資產的公允價值來衡量負債bull 在每一個報導期間結束日及清償日企業應覆核 並調整應付股利的帳面金額以反映被分配資產 公允價值的變動並將任何變動認列為權益項下 分配金額的調整

75

20 租 賃

bull 租賃之分類bull 融資租賃移轉附屬於租賃標的物所有權之幾乎 所有風險與報酬之租賃bull 營業租賃未移轉附屬於租賃標的物所有權之幾 乎所有風險與報酬之租賃bull TFAS 以列舉式定義分類 (四條件所有權移 轉優惠承購權租期租金 )

76

20 租 賃bull 通常會分類為融資租賃之列舉情況

bull 租賃期間屆滿資產所有權將轉移予承租人bull 承租人有購買該租賃資產之選擇權且能以明顯低於選 擇權可行使日該資產公允價值之價格購買致在租賃開 始日即可合理確定此選擇權將被行使bull 即使所有權未移轉但租賃期間涵蓋租賃資產經濟年限 之主要部分bull 租賃開始日最低租賃給付現值達該租賃資產幾乎所有 之公允價值bull 該租賃資產因具相當之特殊性以致僅承租人無須重大 修改即可使用

77

20 租 賃bull 下列情形亦可能導致租賃被分類為融資租賃

bull 承租人得取消租賃但出租人因租約解除所產生 之損失須由承租人負擔bull 殘值之公允價值波動所產生之利益或損失由承租 人負擔(例以租賃結束時租賃資產出售之大部 份價款作為租金回饋金 ) bull 承租人有能力以明顯低於市場行情之租金續租一 期

78

20 租 賃bull 融資租賃計算最低租賃給付現值之折現率

bull 應以租賃隱含利率作為計算最低租賃給付現值之折現 率若租賃隱含利率無法確定應採用承租人增額借 款利率

bull TFAS 以財政部公布之非金融業最高借款利率 與出租人之隱含利率較低者為準但隱含利率無 法知悉或推知者以非金融業最高借款利率為準

bull 承租人應將或有租金於發生時認列為當期費用bull 除非另一種有系統之基礎更能代表使用效益之時間型態 否則租金給付在營業租賃下應按直線基礎於租賃

期 間內認列為費用即使租金並非按此基礎支付

79

28 員工福利bull 員工福利類型

bull短期員工福利 離職後福利bull其他長期員工福利終止雇用之福利

bull 離職後福利 - 確定福利制 若企業無法使用預計單位福利法衡量確定福利計畫之

義務與成本則可bull 忽略估計的未來薪資增加 (假設目前的薪資持續至目前 的員工開始領取退職福利 )bull 忽略現有員工未來的服務以及bull 忽略現有員工自報導日至領取退職給付日之間可能 的在職死亡率 (假設目前所有員工將獲得退職給付 )

bull IFRS 無此簡化之精算假設

80

29 所得稅bull 當期所得稅認列

bull 企業應將稅務機關審查可能結果之影響納入所認 列之當期所得稅中並以所有可能結果之機率加 權平均金額衡量當期所得稅資產與負債bull TFAS 依當期所得稅申報書所估計之應付所得稅 或應退所得稅認列為所得稅負債或資產

bull 企業不得將遞延所得稅資產 ( 負債 ) 列為流動資產( 負

債 ) bull TFAS 應分類為流動及非流動

81

30 外幣換算bull 功能性貨幣係指企業營運所處主要經濟環境之貨幣

bull 企業營運所處主要經濟環境通常係指主要產生及支用 現金之環境

bull 每個企業應辨認其功能性貨幣就財務報導而言集團 功能性貨幣係指母公司之功能性貨幣bull FAS No14功能性貨幣係指國外營運機構經營決策及 收支所使用之主要貨幣bull 商會法第 7條以國幣為記帳本位因業務實際需要而 以外國貨幣記帳者決算表仍應將外國貨幣折合國幣

82

30 外幣換算

bull 功能性貨幣之辨認應考量下列重要因素bull 該貨幣

bull 主要影響商品及勞務之銷售價格 (通常為商品 及勞務計價與交割之貨幣 )及bull 所屬國家之競爭力及法規主要決定商品及勞 務銷售價格

bull 該貨幣主要影響為提供商品或勞務之人工原料 及其他成本 (通常為該等成本計價及清償之貨幣 )

83

30 外幣換算

bull 下列因素亦可對企業之功能性貨幣提供證據bull 由籌資活動(發行債務及權益工具)所產生資金 之貨幣bull 通常用以保留由營業活動收到之貨幣

bull 除非標的交易事項及情況發生變化功能性貨幣 一經決定即不再改變例如主要影響商品或勞務

銷售價格之貨幣改變可能導致企業之功能性貨幣改

變

84

30 外幣換算

bull 決定國外營運機構之功能性貨幣以及其功能性貨幣 是否與報導個體之功能性貨幣相同時應考量下列額 外因素

bull 國外營運機構進行之活動是報導個體之延伸或高 度自主之活動bull 國外營運機構與報導個體間之交易占國外營運機構 營運活動比例之高低bull 國外營運機構活動所產生現金流量是否直接影響報 導個體現金流量並且可隨時匯回bull 國外營運機構活動所產生之現金流量是否足以支應 現有及正常預期之債務而不需報導個體提供資金

85

34 特殊活動農業活動bull 企業應就每一類生物資產決定其會計政策

bull 對於無須耗費過當之成本或努力便能決定公允價 值之生物資產應採用公允價值模式bull 其他生物資產則採成本模式bull IAS 41 要求採公允價值模式只有在公允價值無 法可靠衡量時才採成本模式

86

34 特殊活動農業活動

bull 唯有同時符合下列條件時企業始應認列生物資產或 農產品

bull 因過去事件而控制該資產bull 與該資產相關之未來經濟效益很有可能流入企業 且bull 無須耗費過當之成本或努力便能可靠衡量該資產之 公允價值或成本

87

34 特殊活動農業活動

bull 農業活動採公允價值模式之會計處理bull 生物資產於原始認列及各報導期間結束日應以公 允價值減出售成本衡量bull 公允價值減出售成本後金額之變動認列為損益

bull 自生物資產收成的農產品bull 應以收成時之公允價值減出售成本衡量

88

34 特殊活動農業活動

bull 農業活動採成本模式之會計處理bull 生物資產

應以成本減累計折舊及累計減損衡量bull 自生物資產收成之農產品

應以收成時之公允價值減估計出售成本衡量

89

34 特殊活動開採活動

bull 開採活動相關有形或無形資產之取得和開發支出應 分別依照 S17 「不動產廠房及設備」和 S18 「商 譽外其他無形資產」之規定處理bull 當企業有移除或復原義務時應依 S17和 S21

「負債準備和或有事項」規定處理相關成本和負債

90

首次採用 IFRS for SMEsbull 在首次適用 IFRS for SMEs 時除強制豁免及得選擇豁免適用

之 項目外應追溯調整bull 企業僅只一次機會成為首次採用者如果企業已停止採用 IFRS for SMEs 超過一報導期間後因規定或自由選擇而又開 始採用則不能適用本章的豁免簡化及其他規定bull 如有下列情事企業依照本準則編製之財務報表則為該企業 按 IFRS for SMEs首編之財務報表

bull 未表達前期財務報表者bull 依照與本準則不一致之國內規定編製最近期前期財務報 表或bull 依照國際財務報導準則 ( full IFRSs) 編製最近期前期財務報 表

91

首次採用 IFRS for SMEs

bull 轉換日 (date of transition)bull 企業所編製「首次採用 IFRS for SMEs 之財務報表」 中所列示比較性資訊之最早會計年度起始日例 如 2013 年度財務報表為首次採用 IFSR for SMEs

之財務報表並提供前期比較報表則bull首次財務報導日 20131231bull 轉換日 201211bull採用 IFRS for SMEs 之初始財務狀況表即是

201211 之財務狀況表

92

首次採用 IFRS for SMEs

bull 初始財務狀況表bull 一般原則追溯調整

bull認列應認列之所有資產及負債bull除列應除列資產及負債bull重分類資產負債與權益bull重新衡量資產及負債差異數直接列入保 留盈餘業主權益調整項或商譽

bull 原則之例外bull強制禁止追溯調整 (5項 )bull依個別成本效益考量得選擇豁免追溯調整 (12項 )

93

首次採用 IFRS for SMEs

bull 強制禁止追溯調整 (5項 )bull 金融資產與金融負債的除列bull避險會計bull 會計估計bull停業營運單位bull 非控制權益衡量

94

首次採用 IFRS for SMEs

bull 得選擇豁免追溯調整 (12項 )

bull企業合併bull股份基礎給付交易bull以公允價值作為推定成本bull以重估價作為推定成本bull累計換算調整數bull單獨財務報表對子公司關聯企業及合資企業之投資bull複合金融工具bull遞延所得稅bull服務特許權協議bull探勘活動bull包含租賃的協議bull不動產廠房及設備成本中之除役負債

得在轉換日將除役成本作為不動產廠房及設備的成本組成不須於義務

原始發生時認列

95

敬 請 指 教

會計主管專業訓練課程

講授人林松宏 助理教授

中華民國一 o一年七月五日

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

- Slide 88

- Slide 89

- Slide 90

- Slide 91

- Slide 92

- Slide 93

- Slide 94

- Slide 95

-

2

IFRS for SMEsbull 公報發展歷程bull 為何要制定 IFRS for SMEsbull IFRS for SMEs 制定目的與實質內容 bull IFRS for SMEs 之優缺點bull 適用範圍與排除bull IFRS for SMEs 的理論架構bull IFRS for SMEs 會計處理簡化原則bull IFRS 的詳細內容

3

公報發展比較項目 US GAAP iGAAP 我國 GAAP

新公報 - IFRS for SMEs(2009 年 79)

-

適用時間 - 各國視情形

選擇適用時間 -

備 註

1 共 230 頁 35 單元依照資產負債收益 費損等順序採單元式編排方便中小型企業 之使用相較於全套的 IFRS 該準則已減少 90 的會計規範2 發布兩年後作第一次修訂預計未來每三年 檢討修訂一次修訂後預期將有至少一年之 過渡期3http goiasborgIFRSforSMEs 免費下載

4

IFRS for SMEs 的發展歷程年 月

日發展歷程

200307 IASB 正式開始執行前任 IASB 所擬定的計畫200406

發佈討論文件「對中小企業會計準則的初步意見」供外界討論及表示意見

200504 發佈簡化 SMEs 財務報表的認列與衡量

200702截至目前為止共舉行 31 場圓桌會議並發佈 IFRS for SMEs 草案英文版對外徵詢意見 ( 截至共收到 1 62 封意見書 )

進行實地測試

截至 2007 年 6 月共有二十個國家 116 家中小企業參與草案的實地應用測試

200804 IASB 工作小組對草案可能的改變提出廣泛的建議200805~2

00904IASB 共舉行了 13 次會議討論草案

200904正式確定名稱為「 IFRS for SMEs 」 ( 中小企業國際財務報導準則 )

200906 IASB 共 13 位委員投資贊成 1 位委員投反對票2009070920090709 IASBIASB 正式發佈正式發佈 IFRS for SMEsIFRS for SMEs

5

公報制定背景bull 2003 年 9 月 IASB 針對 40 個國家 ( 地區 ) 會計準則制定機構進行問卷調查共 30 個國家 ( 地區 ) 的會計準則制定機構給予回覆(1)30 個國家 ( 地區 ) 一致支持 IASB 制定中小型企業 ( 私人企業 ) 國際財務報導準則之計畫

(2) 幾乎所有國家 ( 地區 ) 之國家會計準則已提供中小型企業可以免除 ( 或減少 ) 某些會計準則適用的相關規定

(3)29 個國家認為中小型企業之國際財務報導準則應包括揭露與表達之簡化 24 個國家認為除揭露與表達的簡化外尚應包括會計認列與衡量的簡化

6

IFRS for SME 的制定目的 ( 一 )

1 對象不同全套國際財務報導準則 (Full IFRSs) 係針對股票在公開市場交易之公開發行公司投資人的需求而設計

2 需求不同中小型企業 ( 私人企業 ) 之報表使用者之需求與公開發行公司報表使用者之需求不同

3 負擔太大若中小型企業使用全套國際財務報導準則來編製財務報表其負擔太過沉重

4 政策與法令多數國家 ( 地區 ) 要求企業依照 GAAP 編製財務報表並須經會計師查核

5 具有實際上的經濟規模與需要歐洲超過 2000 萬家公司中有 500 多萬家公司 ( 大多為中小型企業 ) 的財務報表依照法令規定須經會計師查核並有報導之義務因此大多數歐洲國家都發展中小型企業 ( 私人企業 ) 所適用的國家版財務會計準則

7

IFRS for SME 的制定目的 ( 二 ) IASB 制定 IFRS for SMEs 的用意在提升中小企業在資本市

場的籌資能力及增加財務報表的可比較性 Maingot (2006) 發現中小企業財務報告的目的是在滿足稅務的

需要其後是向銀行融資貸款 Carsber (1985)也發現中小企業提供財務報表的目的第一為

有利決策之需要其次是基於稅務目的最後才是銀行貸款之目的

Barker and Noonan (1996) 的研究結果亦將公司計畫以及決策目的放第一其次為銀行貸款目的稅務目的為第三

IASB 制定 IFRS for SMEs 的主要目的在於 (1) 提供高品質的準則 (2) 易於瞭解 (3) 適用於全球的中小企業 (4)滿足中小企業財務報表使用者之需求 (5) 與 IASB 的觀念架構密切相關 (6) 有助於未來可能上市櫃之中小企業其適用準則之轉換 (7) 提供得選擇採用之彈性 (Deaconu et al 2008 IASB 2007)

8

IFRS for SME 的實質內容 ( 一 )

ndash IFRS for SMEs 係依據全套國際財務報導準則之架構基礎針對中小型企業所發展的一套簡化 (simplify) 之財務報導準則

ndash此公報係獨立之 IFRS 除對金融工具之會計處理可選擇採用 IFRS 9『金融工具』之規定外其餘認列衡量之會計處理及揭露要求皆於本公報中規範

9

IFRS for SME 的實質內容 ( 二 )

IFRS for SMEs是一套獨立的會計準則其會計原則及架構係依據 Full IFRSs 為基礎加以簡化以符合中小企業的需求

與 Full IFRSs內容共 2800頁的篇幅相較 IFRS for SMEsIFRS for SMEs簡化超過簡化超過 9090 僅有 230頁的篇幅

IASB承諾為給各界有足夠時間瞭解及適應 IFRS for SMEs 初步規劃每三年修改一次準則每三年修改一次準則

在 IASB 的規劃下對中小企業的認定 IFRS for SMEs 的適適用對象用對象係指 (1) 不具公共課責性及 (2)被要求必須發佈或得選擇發佈一般目的財務報表供外部使用者參考之企業

不得兼採不得兼採 IFRS for SMEs 及 Full IFRSs 規定 相對於公開發行公司中小企業較較不重視「攸關性不重視「攸關性」之相關」之相關

議題議題

10

IFRS for SME 的實質內容釋例若有一子公司其母公司採用 full IFRS 或該合併個體以 full IFRS 編製報表當該子公司無須負公眾責任且其財務報表已被認定時子公司可獨自採用 IFRS for SMEs 編表時其會計上應如何處理

【解析】有下面兩種觀念可循 (1)必須全面遵循 IFRS for SMEs 不允許部份遵循 IFRS for SMEs 部分遵循 Full IFRS (2) 此時子公司以 IFRS for SMEs 所編製的報表會與合併個體

採 full IFRS 所編製的報表有所不同上述處理方法從一

致性及比較性的觀點來看並非是最適的財務報導

11

IFRS for SME 自行發展的缺點

資訊品質不佳

大部分國家 (特別是開發中國家 ) 中小型企業會計準則並未考慮中小型企業報表使用者之需求因此中小型企業的財務報表資訊品質不佳導致中小型企業籌資困難或籌資成本較高另某些國家 ( 地區 ) 要求中小型企業採用全套國際財務報導準則中小型企業因為專業能力不足及成本效益考量等因素財務報表資訊品質普遍不佳

編製者之負擔

愈來愈多國家 ( 地區 ) 採用全套國際財務報導準則若不訂定中小型企業 ( 私人企業 ) 國際財務報導準則將造成中小型企業引用全套 IFRS 的沈重的成本負擔

其他缺失

發展個別國家準則成本相對較高且大多數國家 ( 地區 )

缺乏推行國家準則之教科書實務指引訓練教材和軟體等降低同一國家中不同公司財務報表的可比較性國家版中小型企業 ( 私人企業 ) 財務報導準則可

能需要個別國家以特定的審計方法加以因應

12

使用 IFRS for SME 之優點

13

世界各國小會計準則之發展國際會計組織 小會計準則之發展

聯合國會計專家組織 (I

SAR)

1建構出三種不同層級的中小企業會計架構以將各種不同的中小企業界定範圍均包括在內

2目的係促使企業能夠隨著本身的擴展從某一架構層級進入另一個架構層級

3強調中小企業會計指南或會計準則係屬於「建議性質」各國應根據自身情況進行適當調整以符需求

國際會計準則理事會 (IASB)

1界定中小企業範圍不具公共課責性2建立中小企業會計準則應有的目標符合 IASB章程目標降低中小企業負擔及符合其需求簡化現有準則

英國

1 英國為全世界各國中首先發展國內中小企業會計準則的國家於 1997 年發佈《小型報告主體財務報告準則》

2 降低中小企業負擔著重小型報告主體的會計需求3 以獨立的財務報告準則規範小型報告主題或係將財務

報告準則提升至法律地位4 強調小型報告主體應和大型報告主體建立在一致的會計

目標與原則下簡化現有財務報告準則

14

世界各國小會計準則之發展國 家 小會計準則之發展

美國

1在美國兩個會計權威機構 (FASB 及 SEC) 之協調下共同修正目前的 GAAP 準則

2在現有 GAAP架構下建立符合私營企業成本效益原則考量之會計準則而非重新創建

加拿大

1 CICA 提出六種可行方案最終分成三種模型a)無任何豁免項目的單一套 GAAPb)針對 SBEs 有豁免項目的單一套 GAAPc)兩套 GAAP( 大會計準則及小會計準則 )

中國大陸

1 目前中國大陸將《小企業會計制度》分成三種級別的小企業會計準則提供不同企業適用

2 不同制度之目標均在同一觀念架構下3 允許未規定事項可參考其它會計準則並允許小企業在不同準

則規範下可相互替換採用

紐西蘭1 NZSA 於 1997 年發佈「差別報告架構」提供指引2認為遵循會計準則的成本效益關係為區分大小會計準則的主要主要考量因素考量因素

15

支持採行中小企業國際準則之論點論 點 學 者

1成本效益考量 Camelia Iuliana et al(2007) IASB Discussion Paper(2004)

2有利於未來於資本市場上市櫃之中小企業提供相一致的管理架構 Camelia Iuliana et al(2007)

3提供一套可比較性的準則依循Camelia Iuliana et al(2007) Deaconu et al(2008) Barker and Noonan(1995) Collis et al(2001) Evans et al(2005)

4降低國內的規則制定成本 Camelia Iuliana et al(2007)

5使其在稅務上更具中立性 Camelia Iuliana et al(2007)

6高品質的準則 Deaconu et al(2008)

7有助於降低融資困難度使資訊更具攸關性透明度

Maingot(2006) Carsber(1985) Barker and Noonan(1996) Deaconu et al(2008)

16

反對採行中小企業國際準則之論點論 點 學者

1造成會計專業分歧上的風險 Barker and Noonan(1996)

2不符合中小企業所有權人及報表使用者需求Harvey and Walton(1996) Schiebel(2008)

3存在一套以上的會計準則可能會損害使用者對會計帳目的信賴程度

Camelia Iuliana et al(2007)

4 IASB 以具有公開課責性的大企業為主所建構出的觀念架構並不適合中小企業而將可能造成套用上的偏誤

Evans et al(2005)

5直接對 Full IFRSs 簡化後的 IFRS for SMEs並未考量到中小企業的成本效益關係 Haller et al(2007)

6 IASB 所制定的 IFRS for SMEs並不適合佔國內企業數量比率相當高的微型企業 Schiebel(2008)

17

我國中小企業會計準則之初步建構

中小企業會計準則可採行的方法 全部採用 Full IFRSs(許崇源江美艷蘇裕惠 ) 全部採用全部採用 IFRS for SMEsIFRS for SMEs(許崇源江美艷蘇裕惠 ) 依照商業會計法及商業會計處理準則規定處理 依照我國財務會計準則公報處理 (蘇裕惠陳亮光 ) 重新訂立中小企業會計準則 (許坤錫 )

分流考慮的因素 使用者對會計資訊的需求 成本效益及租稅節省的考量 適用門檻的設計 ( 公共課責性規模 ) 中小企業的定義

是否分流如何分流

18

適用範圍與排除 (Scope out)

適用範圍

1 無須負公眾責任且發佈一般目財務報表給外部使用者 (如沒有介入經營的股東及債權人等 ) 的私人企業包括非屬 ( 債務工具或權益工具 ) 公開發行公司非屬銀行業主要營業項目非屬受託管理客戶財務資源之其他類型公司

2 小型的公開上市公司不適用 IFRS for SMEs 3 合併個體使用 Full IFRS 時其子公司若符合 IASB 之不負公眾

責任之中小型企業定義則子公司可選擇採用 IFRS for SMEs 若子公司採用 IFRS for SMEs 需全面遵循 IFRS for SMEs 不允許部份遵循 IFRS for SMEs 部分遵循 Full IFRS

說明

1 簡而言之凡是「未負有公開會計資訊義務者」及「發布一般 目的財務報表予外部使用者的企業」都適用 IFRS for SMEs 如

企業的債務或權益工具無公開市場交易者 (或是在辦理公開程序的

階段 ) 以及企業為外部人無介入經營的股東及債權人等2根據台灣中小企業認定標準台灣 100 多萬家企業中 98屬中小

企 業 ( 經濟部中小企業處 2008 年統計 ) 其定義為製造業營造

業礦 業及土石採取業實收資本額在新臺幣八千萬元以下者 其他行

業 前一年營業額在新臺幣一億元以下者

19

IFRS for SMEs 的理論架構觀念基礎 (Conceptual Basis)

目 的

提供有用的財務資訊給使用者

基本假設 應計基礎繼續經營品質特性 可瞭解性可比較性攸關性可靠性基本要素 資產負債權益收益費損認

列(1) 未來經濟效益很有可能流入 ( 出 ) 企業(2) 成本或價值能可靠衡量

衡 量

歷史成本公允價值 (少用 )

觀 點

(1) 適當表達 (a proper presentation) (2)真實而適當的觀點 (a true and correct view)

20

IFRS for SMEs 的理論架構排除項目 (Excluded)

IAS 33 每股盈餘IAS 34 期中財務報導IFRS 8 部門別報導IFRS 4 保險合約IFRS 5 待出售資產

修訂方向省略原則 將較不攸關的主題省略彈性原則 會計處理若有一種以上的處理方式可選取較簡易者

簡化原則(1) 將許多 full IFRS 的認列及衡量簡化(2) 大幅簡化財務報表的揭露

明確原則 以明確易懂的語言及解釋來編寫

21

IFRS for SMEs 會計處理簡化原則

22

減少會計處理的選擇 ( 一 )某些特定情況 IFRS 中提供數種可供選擇的會計處理方式但在IFRS for SMEs 中提供簡化會計處理方式以供使用故不允許採用IFRS 中會計處理的選擇包括1 不動產廠房及設備及無形資產採成本法 ( 減除折舊 ) 計價不得 採用重評價法2 對聯合控制個體之投資適用成本法不得採用 IAS 31『合資投 資』規範之比例合併法3 投資性不動產的期末評價在 IFRS for SMEs 規定採用成本減除 累計折舊評價或者是採用公允可靠的公平價值評價端視當時 的經濟環境而定 (例如當市價取得不須耗費過多的成本應用公 平價值評價但當市價無法取得應依成本減除累計折舊評價 )

不得依 IAS 40『不動產投資』規範任意選擇採用成本法 或公平價值法評價

23

減少會計處理的選擇 ( 二 )

4 所有捐助皆採相同的會計處理方式所規定之其他會計

處理方式不得採用 IAS 20『政府捐助之會計處理及政府

輔助之揭露』5借款成本應於發生期間費用化不得將利息資本化6研究及發展成本應於發生期間費用化不得依據 IAS 3

8 『無形資產』之規定將開發完成後的發展成本資本化7 對於退休金確定福利計畫的會計處理要求中小型企

業 針對退休金損益認列為當期的利得 損失不得採用

IAS 19『員工福利』所允許之方法攤銷

24

減少會計處理的選擇 ( 三 )

金融工具之會計處理

bull 中小型企業可以選擇完全遵循 IFRS 9『金融工具』之規定或依照 IFRS for SMEs 第 11 單元及第 12 單元簡化版之金融工具會計處理規定

bull 但金融工具相關揭露之規定中小型企業應依照 IFRS for SMEs第 11 單元及第 12 單元中有關揭露之相關規定處理

bull IFRS 9『金融工具』為 IFRS for SMEs唯一允許中小型企業可以選擇適用之國際財務報導準則並預期大部分的中小型企業將不會選擇採用複雜的 IFRS 9 之會計處理規定

25

簡化會計認列與衡量 ( 一 )

1 金融商品(1) 簡化金融商品的分類只分成 2類(基本金融工具)符合某些特定條件者以原始成本 (攤銷後成本 )入帳及評價而其餘的則以公平價值入帳及評價公平價值變動損益於當期認列原先 IAS 39『金融工具認列與衡量』依管理當局的意圖將金融商品區分成「持有至到期日」「備供出售」等金融商品的分類並不適用

(2) 簡化金融資產除列的判斷標準 IAS 39『金融工具認列與衡量』中有關金融資產除列的判斷省略轉付測試 (past-through test) 及持續參與測試 (continuing involvement test)

(3) 簡化避險會計的相關規定

26

簡化會計認列與衡量 ( 二 )

2 商譽商譽及有無限壽命的無形資產應於效益年限內攤銷若無法估計效益年限則在 10 年內攤銷 IFRS for SMEs提出若商譽沒有減損的證據則不需要計算其可回收金額 (Full IFRS 規定商譽不必攤銷但須每年作減損測試 )

3 關聯企業投資及合資投資可採成本法或公平價值法入帳( 有公開市價者始可適用 ) 不必依照 IAS 28『關聯企業投資』採用權益法處理此類交易或依照 IAS 31『合資投資』之規定採用比例合併法處理此類交易

4 研究發展費用及借款利息應列為當期費用不須考慮予以資本化

5 固定資產的殘值年限折舊方法無形資產的攤銷期間及攤銷方法僅於最近一期之財務報表日有變動跡象時才需重新評估不須每年度重新評估

27

簡化會計認列與衡量 ( 三 )

6確定福利退休金計畫 (1) 前期服務成本認列為當期的利得 損失 (2)退休金精算損益認列為當期的利得 損失或其他綜合淨利 (3) 中小型企業僅於其可不需花費過多的成本即可依單位預計 給付成本法 (projected unit credit method) 計算確定福利退休 金辦法之現值及其他相關退休金成本時才需採用單位預 計給付成本法7所得稅參考 IASB 於 2009 年 3 月發布之所得稅會計處理草案 ( 將取代 IAS 12) 相關規定訂定所得稅會計處理準則8待處分資產沒有待處分資產之分類但持有資產待處分為 資產減損的跡象

28

簡化會計認列與衡量 (四 )

9累計換算調整數匯率變動差異原始認列為其他綜合損益項目者不須於相關投資處分時轉列為當期損益

10生物資產中小型企業對於生物資產會計處理應採用成本折舊減損之模式除非不需花費過多之成本即可取得公允市價時才可採用公允價值法評價

11權益交割之股份基礎給付費用之衡量若無可供參考之市場價格則以經營階層之最佳估計為公允價值

29

減少揭露項目及內容

揭露項目及內容簡化之主要原因如下1 某些與中小型企業較不攸關之主題已刪除部分認列及衡量

之會計處理規定已被簡化2 基於成本效益之考量或使用者需求之角度評估該等揭露項目

及內容對中小型企業之報表使用者決策不攸關或不符合成本效益

生效日 IFRS for SMEs 之生效日由各個國家及地區自行決定

首次採用 若實務上不可行則可免除提供前一年度之比較財務報表及

重編資產負債表之期初餘額

30

IFRS for SMEs 內容1 中小企業個體 18 非屬商譽之無形資產2 觀念及廣泛性原則 19 企業合併及商譽3 財務報表表達 20 租賃4 財務狀況表 21 負債準備及或有負債5 綜合損益表及損益表 22 負債及權益6 權益變動表及損益與保留盈餘表 23 收入7 現金流量表 24 政府補助 8 財務報表附註 25 借款成本9 合併及個別財務報表 26 股份基礎給付 10 會計政策估計與錯誤更正 27 資產減損11 基本金融工具 28 員工福利12 其他金融工具議題 29 所得稅 13 存貨 30 外幣轉換14 投資關聯企業 31 通貨膨脹15 合資投資 32 期後事項16 投資性不動產 33 關係人揭露17 不動產 廠房及設備 34 特殊活動 35首次採用中小企業國際財務報

導準則

31

1 中小企業個體bull 不具公共課責性及發佈一般目的財務報表供外部使用者參考之企業

bull 公共課責性bull 企業之債務或權益工具已在公開市場交易或正準備 在公開市場發行或bull 企業以替社會大眾託管資產作為主要的營業活動 包括銀行信合社保險公司證券經紀商 交易 商共同基金及投資銀行等

bull 具公共課責性的企業使用本準則即使企業所處管轄區之法規允許或規定可以採用本準則其財務報表亦不應被視為遵循 IFRS for SMEs

32

1 中小企業個體

bull 不具公共課責性的子公司bull 母公司使用國際財務報導準則或為bull 採用國際財務報導準則表達合併報表的組成

個體之一bull 並未被禁止使用 IFRS for SMEs 作為編製自身財

務報表的依據bull 企業宣稱其財務報表係遵循 IFRS for SMEs 則必需

遵守所有本準則的規定

33

2 觀念和廣泛性原則bull 中小企業財務報表的目的

bull 提供中小企業財務狀況經營績效及現金流量的相關 資訊及表達管理階層受託資源管理之結果及責任

bull 財務報表應具備品質特性bull 可瞭解性攸關性重要性可靠性實質重於形 式審慎性完整性可比較性時效性成本與 效益均衡

bull IFRS 「財務報導之觀念架構」 (2011 年 )

bull 基本品質特性攸關性及忠實表述bull 增強品質特性可比性可驗證性時效性及可了解 性

34

2 觀念和廣泛性原則

bull 財務報表的基本觀念和原則bull 資產負債權益收益與費損的定義bull 認列標準

bull 與該項目有關的未來經濟效益很有可能流入或 流出企業及bull 對該項目的成本或價值能可靠衡量

bull 廣泛性認列和衡量原則bull 源自於 IASB 「財務報表編製與表達架構」bull 國際財務報導準則

35

3 財務報表的表達bull 整套財務報表包含 財務狀況表 ( 資產負債表 )

綜合損益表 權益變動表 現金流量表 附註bull IFRS 含最早比較期間之期初財務狀況表bull 本準則不涉及部門別資訊每股盈餘或期中財務

報導的表達

36

3 財務報表的表達bull 企業得以單一損益與保留盈餘表 (statement of

income and retained earnings)取代綜合損益表 和權益變動表當權益變動僅包括

bull 當期損益 (無其他綜合損益項目 )

bull 股利支付bull 前期錯誤更正bull 會計政策變動影響數

bull IFRS 未有此例外規定

37

4 財務狀況表bull 財務狀況表中至少應包括下列各單行項目及金額

bull 現金及約當現金 應收帳款及其他應收款bull 金融資產 存貨 不動產廠房及設備bull 公允價值變動列入損益之投資性不動產 無形資產bull 成本減除累計折舊及減損之生物資產bull 公允價值變動列入損益之生物資產bull 關聯企業之投資 合資企業之投資bull 應付帳款及其他應付款 金融負債 負債準備bull 當期所得稅負債和資產bull 遞延所得稅負債及遞延所得稅資產bull 非控制權益 歸屬於母公司業主的權益

bull IFRS amp TFAS 應列示待出售非流動資產與處分群組及停業單

位之資產與負債

38

4 綜合損益表和損益表bull 綜合損益表至少應包括下列單行項目

bull 收入bull 財務成本bull 採權益法認列之關聯企業及合資之損益bull 所得稅費用bull 停業單位之稅後損益bull 本期損益bull 按性質分類其他綜合損益之各組成部分bull 採權益法認列之關聯企業及合資之其他綜合損益bull 綜合損益總額bull 應分別揭露本期損益及綜合損益總額歸屬於

bull 非控制權益 母公司業主bull TFAS 尚包括非常損益與會計原則變動累積影響數

39

5 綜合損益表和損益表

bull 其他綜合損益的組成部份包括bull國外營運單位財務報表換算之匯兌損益bull員工福利計畫的精算損益bull 現金流量避險工具所產生的未實現損益

IFRS 尚包括bull資產重評價值之變動bull金融資產公允價值變動列入其他綜合損益bull指定為透過損益按公允價值衡量之特定負債 其公允價值變動金額中歸屬於該負債之信用風 險變動者

40

5 綜合損益表和損益表

bull 綜合損益表表達方式bull單一綜合損益表bull兩張報表一張損益表和一張綜合損益表

綜合損益表表達方式的改變視為會計政策的變動

41

6 權益變動表及保留盈餘表bull 企業應於權益變動表表達下列項目

bull 當期綜合損益總額並單獨列示歸屬於母公司業主及非控 制權益的金額bull 追溯適用新會計政策或追溯重編對權益有影響的各組成 項目bull 單獨揭露並調節下列權益各組成項目從期初到期末的帳 面價值

bull 損益bull 各項其他綜合損益bull 業主投入股利及其他分配給業主的金額並應單獨 列示發行股份庫藏股交易股利其他分配給業主 的金額以及未導致喪失控制的情況下對子公司股 權的變動

42

7 現金流量表bull 企業將該現金流量分類於營業投資及融資活動各期 應一致性bull 營業活動的現金流量報導

bull 間接法bull 直接法

bull 企業應於現金流量表中單獨列示利息及股利的現金流入 及流出利息費用利息收入股利收入及支付股利可

歸類為bull 營業活動的現金流量bull 融資活動及投資活動的現金流量

bull TFAS利息費用利息收入及股利收入歸類為營業活動的

現金流量

43

8 財務報表附註

bull 應在財務報表附註中揭露資訊bull 聲明財務報表已遵循本準則規定編製bull 所採用的重要會計政策彙述bull 管理階層所做判斷bull 財務報表中列報各項目的補充性資訊bull 其他揭露資訊

bull 在報導期間結束日對於未來所做的假設以及 其他估計不確定性的主要來源資訊

44

10 會計政策估計和錯誤

bull 企業的交易其他事件或情況若無明確適用的準則 時管理階層應依其判斷發展並採用可提供攸關

性及可靠性資訊之會計政策bull 管理階層判斷所採用之會計政策時應依次考量下 列來源的適用性

bull 本準則對類似及相關議題處理的規定bull 本準則的「觀念與廣泛性原則」對資產負債 收益及費損的定義認列條件及衡量觀念bull 國際財務報導準則對類似及相關議題所採用的 規定與標準

45

11 amp 12 金融工具

bull 企業對其所有金融工具之處理應選擇遵循bull S11和 S12 的全部規定或bull IAS 39 認列與衡量之規定及 S11 與 S12 揭露 之規定

bull 金融資產或金融負債的原始認列應以其公 允價值衡量此公允價值通常為交易價格

46

11 amp 12 金融工具bull 基本金融工具

bull 現金bull 應收付帳款票據bull 公司債bull 不可轉換特別股及不可賣回普通股或特別股投資

bull 後續衡量bull 基本金融工具以攤銷後成本減除減損的價值bull 其他金融工具按公允價值衡量並將公允價 值的變動列為當期損益

bull IFRS 尚有按公允價值衡量並將公允價值的變動列 為其他綜合損

47

13 存 貨

bull 企業可採標準成本法零售價法及最近的購買價格 來衡量存貨成本

bull 農林產品礦產品存貨可使用淨變現價值bull 商品經紀人和交易商以公允價值減銷售成本衡 量存貨價值

bull 企業在每一個報導期間結束日評估一個 ( 組 )存貨項目

是否有減損以銷售價格減除完工及銷售成本衡量

存貨價值並認列減損損失

48

14 投資關聯企業

bull 關聯企業為投資者對其具有重大影響但非為子公 司或合資權益之個體包括非公司組織之企業如合夥組織

bull 投資者應依下列方式之ㄧ處理其全部之投資關聯企 業

bull 成本模式bull 權益法bull 公允價值模式bull IFRS amp TFAS 僅可採權益法

49

14 投資關聯企業

bull 成本模式 以成本扣減累計減損後之金額衡量

bull 惟對有公開報價之投資關聯企業應以公 允價值模式衡量bull 投資者應將投資關聯企業之股利或所收到 的其他分配認列為收益無須考慮該分配 係來自於取得關聯企業之前或之後所產生 的累計利潤 (無清算股利概念 )

50

14 投資關聯企業

bull 公允價值模式bull 原始認列應以交易價格衡量交易價格不 包括交易成本bull 公允價值變動認列為損益bull 採用公允價值模式之投資者若對於公允 價值之可靠衡量實務不可行時應採成本 模式處理

51

15 合資投資

bull 合資控制者應採用下列方法之ㄧ處理其全部之聯合 控制個體權益

bull 成本模式bull 權益法bull 公允價值模式

IFRS amp TFAS 採比例合併法或權益法bull 未具聯合控制之合資投資者應依 S11 「基本金融工 具」之規定處理該投資若對合資具有重大影響 則應依 S14 「投資關聯企業」之規定處理

52

19 企業合併及商譽bull 企業合併之成本

bull或有對價bull 很有可能發生且能可靠衡量應於收購日將該 金額包括於企業合併成本bull 在收購日未予認列但在後續期間成為很有可 能發生且能可靠衡量時該額外對價仍應作為 合併成本之調整bull IFRS 應於收購日依公允價值衡量bull TFAS按與盈餘有關之或有價金或與證券價格有 關之或有價金而有不同處理

53

19 企業合併及商譽bull 依收購日之公允價值認列被收購者之可辨認資產 負債及或有負債之負債準備分攤企業合併成本bull 企業合併之成本超過 (低於 ) 所認列資產負債之淨 公允價值所享權益部分之差額即為商譽 ( 負商譽 )

bull IFRS 以收購成本非控制股權價值及原持有股權於 收購日公允價值之合計數超過 (低於 ) 所取得之可辨

認資產承擔負債及負債準備間之差額為商譽( 負商

譽 )

54

19 企業合併及商譽

bull 商譽在原始認列後應以成本減累計攤銷與累計減 損衡量如果無法可靠估計商譽之耐用年限則年

限設為 10 年bull IFRS amp TFAS商譽不攤銷

bull 若有負商譽情況應重新辨認與衡量被收購者之資 產負債與或有負債之負債準備及合併成本重

新衡量後情況若仍存在則負商譽認列為損益bull TFAS 負商譽應等比例減少非流動資產公允價值 若減少至零仍有差額時列為非常利益

55

9 合併及單獨財務報表bull 合併日非控制權益之金額 依所取得資產與承擔負債之公允價值按非控制股

權持有之比例認列bull IFRS 可選擇

bull 公允價值或bull 依所取得資產與承擔負債之公允價值按非 控制股權持有之比例認列

bull TFAS

以被收購者淨資產之帳面值按非控制股權持

有之比例認列

56

9 合併及單獨財務報表

bull 單獨財務報表 (Separate financial statements)

本準則不要求編製與表達單獨財務報表企業對投

資子公司關聯企業與合資權益可選擇另提出單獨

財務報表bull 單獨財務報表之會計政策應採下列之一 按成 本減減損衡量或bull 按公允價值衡量公允價值變動列損益bullTFAS 採權益法 ( 編製準則稱個體財務報表 )

57

9 合併及單獨財務報表

bull 合編財務報表 (Combined financial statements)bull 二個以上個體為單一投資者所控制時所編製之單 一套財務報表bull 本準則未要求編製合編財務報表bull 個體間交易與帳戶餘額必須消除資產中因個體 間交易所認列之損益應予消除bull 合編財務報表中所納入個體之財務報表應採相 同報導日期一致的會計政策bull IFRS amp TFAS無合編財務報表規範

58

16 投資性不動產

投資性不動產係指為賺取租金或資本增值或兩者兼具而由所有者或融資租賃承租人所持有之不動產

bull 符合投資性不動產定義之土地或建築物投資bull 營業租賃承租人持有視為投資性不動產之不動 產權益

bull 符合投資性不動產之定義bull 無需過度之成本或投入 ( 實務可行 ) 能可靠地 衡量其公允價值者

59

16 投資性不動產bull 原始認列

bull 依成本衡量bull 租賃所持有不動產權益應依融資租賃之規定即使 該租賃分類為營業租賃

bull 以公允價值與最低租金給付現值孰低bull 後續衡量

bull 應在每一財務報導日以公允價值衡量且公允價值之 變動列入損益bull IFRS 可採公允價值模式或成本模式bull 若一項投資性不動產以公允價值模式需耗費過多成 本該項資產應列為不動產廠房及設備直到其公允 價值能可靠衡量為止

60

17 不動產廠房及設備bull 原始認列應依成本衡量

bull 購買價格bull 直接可歸屬成本bull 拆卸移除及復原成本

bull 後續衡量bull 依成本減累計折舊及累計減損衡量bull IFRS 可採成本模式或重估價模式bull TFAS 採成本模式但可依法辦理重估增值

bull 後續支出bull 符合資產認列條件採汰舊換新法處理

61

17 不動產廠房及設備

bull 折舊 bull 不動產廠房及設備項目之主要組成部分若有 不同之經濟效益消耗型態應分別將該資產成本 分攤至各組成部分各組成部分依其耐用年限個 別計提折舊bull 殘值折舊方法及耐用年限有跡象顯示改變 企業應重新進行評估bull IFRS 為年度終了均須進行評估

62

17 不動產廠房及設備

bull 待出售不動產廠房及設備bull 在原先預期使用年限屆滿前處份資產之計劃 為資產發生減損的跡象應計算資產之可回收 金額以決定資產是否減損

63

18 非屬商譽之無形資產bull 企業內部對無形項目之支出包括所有研究及發展活 動支出應於發生時認列為費用除非該支出符合

資產認列條件bull 後續衡量

bull 以成本減累計攤銷減累計減損bull IFRS得採成本模式或重估價模式bull 所有無形資產均視為有限耐用年限若無法可靠 估計耐用年限時其假設為 10 年bull IFRS amp TFAS 非確定耐用年限無形資產無須 攤銷但每年減損測試

64

27 資產減損

bull 企業應於每一報導日評估是否有任何跡象顯示資產 可能已發生減損

bull 如有減損跡象存在企業應估計該資產之可回收 金額如無減損跡象無需估計可收回金額bull IFRS amp TFAS 非確定耐用年限及尚未使用之無 形資產應每年測試

65

25 借款成本

bull 企業應將所有借款成本於其發生時認列為當期費 用不必資本化

bull IFRS amp TFAS 可直接歸屬於購置建造或生產 符合要件之資產之借款成本應予以資本化為該資 產成本之一部分

66

23 收 入

bull 銷售商品符合下列所有情況認列為收入bull 已將商品所有權主要風險及報酬轉移給買方bull 對已出售商品既無所有權保留也無有效控制bull 與交易相關收入以及已發生或將發生之成本能夠 可靠地衡量bull 與交易有關的經濟效益很有可能流入企業

bull 當勞務提供之交易結果能可靠估計時應依照交易 之完成程度 (通常稱比例履行法 ) 認列有關之收入

67

23 收 入bull 當建造合約的結果能夠可靠地估計與其相關的合約收 入和合約成本應依完工進度認列收入和費用 (通常稱

完工百分比法 ) bull 結果能夠可靠估計性係指工程完成進度未來成本及 帳款收回可能性能可靠估計

bull 當建造合約的結果不能可靠地估計bull 合約收入應根據預期能收回實際合約成本時予以認 列 (通常稱為成本回收法 ) bull 當期發生的合約成本應當期認列為費用bull TFAS 採全部完工法

bull 建造合約若有預計損失應立即認列為費用並提列負債 準備

68

23 收 入bull 從事不動產建造企業若直接或透過轉包於建造完成 前與一 ( 多 ) 個買家訂立一項合約在符合下列條件

時採用完工百分比法bull 買方在建造開始前能夠辨認不動產之主要設計結構 或辨認工程進行中重大的結構變動 ( 不論是否有行 使的能力 ) 或bull 買方取得並供應建造原料企業只提供建造勞務

bull 如果企業被要求提供勞務和建造原料為履行其將房 地產交付買方之合約義務此一合約應作為商品銷售

69

23 收 入bull 客戶忠誠獎勵計劃

bull 企業應考慮將此獎勵視為原始銷售交易單獨可辨 認之一部分bull 企業應將原始銷售交易之公允價值分配給獎勵部 份及該銷售交易之其他部份分配的獎勵應參考 其公允價值來衡量

70

23 收 入

bull 客戶忠誠獎勵計劃釋例以 $100銷售產品 A 買方可獲得以 $10購買 B 產品的獎勵 B 產品的正常售價為 $18 估計購買產品 A 的客戶約有 40 會以 $10購買 B 產品產品 A 在非促銷期間的銷售價格為 $95 【解】獎勵的公允價值 [$18-$10]times40=$32 將總收入 $100按相對公允價值分攤 產品 A$100 times [$95 ($95 + $320)] = $

9674

獎勵 $100 times [$320 ($95 + $320)] = $326

71

24 政府補助

bull 政府補助之認列bull 未附加特定未來績效條件於該補助可收取時 認列為收益bull 附加特定未來績效條件之補助僅於該條件 滿足時方得認列為收益

bull IFRS amp TFAS 政府捐助應以合理而有系統之方法 配合其相關成本之預期發生期間認列為收入如無

合理而有系統之方法分期認列政府捐助則於收到

捐助時一次認列收入

72

21 負債準備或有負債及或有資產bull 企業符合下列情況時應認列負債準備 (Provisions)

bull在財務報導日因過去事件所產生之現時義務bull企業很有可能 ( 可能性大於不可能性 ) 需要移轉具經濟效益資源去清 償義務及bull義務之金額能可靠估計

bull 若負債準備之衡量牽涉到眾多事項時在對負債進行估計時應以其相

關之發生機率對各種可能結果加權計算於衡量單一義務時個別之

最可能結果可能係清償該義務之最佳估計bullTFAS估計金額有上下限時應取最允當之金額否則宜取下限金額 予以認列

當企業於清償義務時相當確定可收到他人歸墊時企bull 業應認列此歸墊為一項個別資產企業認列之歸墊金額不應超過負債準備

之金額

73

22 負債及權益bull 金融工具分類為金融負債及權益之原則bull 企業僅於清算時始有義務按持股比例計算之淨資產 交付予另一方之順位次於其他工具類別的工具或工

具組成部分應分類為權益bull 企業發行包含負債和權益組成部分的可轉換債券或

相似複合金融工具時應將收取之金額分攤至負債

和權益組成部分bull 分攤時首先應以不具轉換性質或與權益組成部 分無關的類似負債之公允價值來決定負債組成 部分的金額剩餘金額分攤給權益組成部分

74

22 負債及權益

bull 企業應將權益交易的交易成本扣除任何相關的所 得稅利益後作為權益的減項bull 企業分配現金以外的資產作為股利時當企業宣告

此一分配時即有義務將此非現金資產分配給業

主並應認列為負債bull 企業應以被分配資產的公允價值來衡量負債bull 在每一個報導期間結束日及清償日企業應覆核 並調整應付股利的帳面金額以反映被分配資產 公允價值的變動並將任何變動認列為權益項下 分配金額的調整

75

20 租 賃

bull 租賃之分類bull 融資租賃移轉附屬於租賃標的物所有權之幾乎 所有風險與報酬之租賃bull 營業租賃未移轉附屬於租賃標的物所有權之幾 乎所有風險與報酬之租賃bull TFAS 以列舉式定義分類 (四條件所有權移 轉優惠承購權租期租金 )

76

20 租 賃bull 通常會分類為融資租賃之列舉情況

bull 租賃期間屆滿資產所有權將轉移予承租人bull 承租人有購買該租賃資產之選擇權且能以明顯低於選 擇權可行使日該資產公允價值之價格購買致在租賃開 始日即可合理確定此選擇權將被行使bull 即使所有權未移轉但租賃期間涵蓋租賃資產經濟年限 之主要部分bull 租賃開始日最低租賃給付現值達該租賃資產幾乎所有 之公允價值bull 該租賃資產因具相當之特殊性以致僅承租人無須重大 修改即可使用

77

20 租 賃bull 下列情形亦可能導致租賃被分類為融資租賃

bull 承租人得取消租賃但出租人因租約解除所產生 之損失須由承租人負擔bull 殘值之公允價值波動所產生之利益或損失由承租 人負擔(例以租賃結束時租賃資產出售之大部 份價款作為租金回饋金 ) bull 承租人有能力以明顯低於市場行情之租金續租一 期

78

20 租 賃bull 融資租賃計算最低租賃給付現值之折現率

bull 應以租賃隱含利率作為計算最低租賃給付現值之折現 率若租賃隱含利率無法確定應採用承租人增額借 款利率

bull TFAS 以財政部公布之非金融業最高借款利率 與出租人之隱含利率較低者為準但隱含利率無 法知悉或推知者以非金融業最高借款利率為準

bull 承租人應將或有租金於發生時認列為當期費用bull 除非另一種有系統之基礎更能代表使用效益之時間型態 否則租金給付在營業租賃下應按直線基礎於租賃

期 間內認列為費用即使租金並非按此基礎支付

79

28 員工福利bull 員工福利類型

bull短期員工福利 離職後福利bull其他長期員工福利終止雇用之福利

bull 離職後福利 - 確定福利制 若企業無法使用預計單位福利法衡量確定福利計畫之

義務與成本則可bull 忽略估計的未來薪資增加 (假設目前的薪資持續至目前 的員工開始領取退職福利 )bull 忽略現有員工未來的服務以及bull 忽略現有員工自報導日至領取退職給付日之間可能 的在職死亡率 (假設目前所有員工將獲得退職給付 )

bull IFRS 無此簡化之精算假設

80

29 所得稅bull 當期所得稅認列

bull 企業應將稅務機關審查可能結果之影響納入所認 列之當期所得稅中並以所有可能結果之機率加 權平均金額衡量當期所得稅資產與負債bull TFAS 依當期所得稅申報書所估計之應付所得稅 或應退所得稅認列為所得稅負債或資產

bull 企業不得將遞延所得稅資產 ( 負債 ) 列為流動資產( 負

債 ) bull TFAS 應分類為流動及非流動

81

30 外幣換算bull 功能性貨幣係指企業營運所處主要經濟環境之貨幣

bull 企業營運所處主要經濟環境通常係指主要產生及支用 現金之環境

bull 每個企業應辨認其功能性貨幣就財務報導而言集團 功能性貨幣係指母公司之功能性貨幣bull FAS No14功能性貨幣係指國外營運機構經營決策及 收支所使用之主要貨幣bull 商會法第 7條以國幣為記帳本位因業務實際需要而 以外國貨幣記帳者決算表仍應將外國貨幣折合國幣

82

30 外幣換算

bull 功能性貨幣之辨認應考量下列重要因素bull 該貨幣

bull 主要影響商品及勞務之銷售價格 (通常為商品 及勞務計價與交割之貨幣 )及bull 所屬國家之競爭力及法規主要決定商品及勞 務銷售價格

bull 該貨幣主要影響為提供商品或勞務之人工原料 及其他成本 (通常為該等成本計價及清償之貨幣 )

83

30 外幣換算

bull 下列因素亦可對企業之功能性貨幣提供證據bull 由籌資活動(發行債務及權益工具)所產生資金 之貨幣bull 通常用以保留由營業活動收到之貨幣

bull 除非標的交易事項及情況發生變化功能性貨幣 一經決定即不再改變例如主要影響商品或勞務

銷售價格之貨幣改變可能導致企業之功能性貨幣改

變

84

30 外幣換算

bull 決定國外營運機構之功能性貨幣以及其功能性貨幣 是否與報導個體之功能性貨幣相同時應考量下列額 外因素

bull 國外營運機構進行之活動是報導個體之延伸或高 度自主之活動bull 國外營運機構與報導個體間之交易占國外營運機構 營運活動比例之高低bull 國外營運機構活動所產生現金流量是否直接影響報 導個體現金流量並且可隨時匯回bull 國外營運機構活動所產生之現金流量是否足以支應 現有及正常預期之債務而不需報導個體提供資金

85

34 特殊活動農業活動bull 企業應就每一類生物資產決定其會計政策

bull 對於無須耗費過當之成本或努力便能決定公允價 值之生物資產應採用公允價值模式bull 其他生物資產則採成本模式bull IAS 41 要求採公允價值模式只有在公允價值無 法可靠衡量時才採成本模式

86

34 特殊活動農業活動

bull 唯有同時符合下列條件時企業始應認列生物資產或 農產品

bull 因過去事件而控制該資產bull 與該資產相關之未來經濟效益很有可能流入企業 且bull 無須耗費過當之成本或努力便能可靠衡量該資產之 公允價值或成本

87

34 特殊活動農業活動

bull 農業活動採公允價值模式之會計處理bull 生物資產於原始認列及各報導期間結束日應以公 允價值減出售成本衡量bull 公允價值減出售成本後金額之變動認列為損益

bull 自生物資產收成的農產品bull 應以收成時之公允價值減出售成本衡量

88

34 特殊活動農業活動

bull 農業活動採成本模式之會計處理bull 生物資產

應以成本減累計折舊及累計減損衡量bull 自生物資產收成之農產品

應以收成時之公允價值減估計出售成本衡量

89

34 特殊活動開採活動

bull 開採活動相關有形或無形資產之取得和開發支出應 分別依照 S17 「不動產廠房及設備」和 S18 「商 譽外其他無形資產」之規定處理bull 當企業有移除或復原義務時應依 S17和 S21

「負債準備和或有事項」規定處理相關成本和負債

90

首次採用 IFRS for SMEsbull 在首次適用 IFRS for SMEs 時除強制豁免及得選擇豁免適用

之 項目外應追溯調整bull 企業僅只一次機會成為首次採用者如果企業已停止採用 IFRS for SMEs 超過一報導期間後因規定或自由選擇而又開 始採用則不能適用本章的豁免簡化及其他規定bull 如有下列情事企業依照本準則編製之財務報表則為該企業 按 IFRS for SMEs首編之財務報表

bull 未表達前期財務報表者bull 依照與本準則不一致之國內規定編製最近期前期財務報 表或bull 依照國際財務報導準則 ( full IFRSs) 編製最近期前期財務報 表

91

首次採用 IFRS for SMEs

bull 轉換日 (date of transition)bull 企業所編製「首次採用 IFRS for SMEs 之財務報表」 中所列示比較性資訊之最早會計年度起始日例 如 2013 年度財務報表為首次採用 IFSR for SMEs

之財務報表並提供前期比較報表則bull首次財務報導日 20131231bull 轉換日 201211bull採用 IFRS for SMEs 之初始財務狀況表即是

201211 之財務狀況表

92

首次採用 IFRS for SMEs

bull 初始財務狀況表bull 一般原則追溯調整

bull認列應認列之所有資產及負債bull除列應除列資產及負債bull重分類資產負債與權益bull重新衡量資產及負債差異數直接列入保 留盈餘業主權益調整項或商譽

bull 原則之例外bull強制禁止追溯調整 (5項 )bull依個別成本效益考量得選擇豁免追溯調整 (12項 )

93

首次採用 IFRS for SMEs

bull 強制禁止追溯調整 (5項 )bull 金融資產與金融負債的除列bull避險會計bull 會計估計bull停業營運單位bull 非控制權益衡量

94

首次採用 IFRS for SMEs

bull 得選擇豁免追溯調整 (12項 )

bull企業合併bull股份基礎給付交易bull以公允價值作為推定成本bull以重估價作為推定成本bull累計換算調整數bull單獨財務報表對子公司關聯企業及合資企業之投資bull複合金融工具bull遞延所得稅bull服務特許權協議bull探勘活動bull包含租賃的協議bull不動產廠房及設備成本中之除役負債

得在轉換日將除役成本作為不動產廠房及設備的成本組成不須於義務

原始發生時認列

95

敬 請 指 教

會計主管專業訓練課程

講授人林松宏 助理教授

中華民國一 o一年七月五日

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

- Slide 88

- Slide 89

- Slide 90

- Slide 91

- Slide 92

- Slide 93

- Slide 94

- Slide 95

-

3

公報發展比較項目 US GAAP iGAAP 我國 GAAP

新公報 - IFRS for SMEs(2009 年 79)

-

適用時間 - 各國視情形

選擇適用時間 -

備 註

1 共 230 頁 35 單元依照資產負債收益 費損等順序採單元式編排方便中小型企業 之使用相較於全套的 IFRS 該準則已減少 90 的會計規範2 發布兩年後作第一次修訂預計未來每三年 檢討修訂一次修訂後預期將有至少一年之 過渡期3http goiasborgIFRSforSMEs 免費下載

4

IFRS for SMEs 的發展歷程年 月

日發展歷程

200307 IASB 正式開始執行前任 IASB 所擬定的計畫200406

發佈討論文件「對中小企業會計準則的初步意見」供外界討論及表示意見

200504 發佈簡化 SMEs 財務報表的認列與衡量

200702截至目前為止共舉行 31 場圓桌會議並發佈 IFRS for SMEs 草案英文版對外徵詢意見 ( 截至共收到 1 62 封意見書 )

進行實地測試

截至 2007 年 6 月共有二十個國家 116 家中小企業參與草案的實地應用測試

200804 IASB 工作小組對草案可能的改變提出廣泛的建議200805~2

00904IASB 共舉行了 13 次會議討論草案

200904正式確定名稱為「 IFRS for SMEs 」 ( 中小企業國際財務報導準則 )

200906 IASB 共 13 位委員投資贊成 1 位委員投反對票2009070920090709 IASBIASB 正式發佈正式發佈 IFRS for SMEsIFRS for SMEs

5

公報制定背景bull 2003 年 9 月 IASB 針對 40 個國家 ( 地區 ) 會計準則制定機構進行問卷調查共 30 個國家 ( 地區 ) 的會計準則制定機構給予回覆(1)30 個國家 ( 地區 ) 一致支持 IASB 制定中小型企業 ( 私人企業 ) 國際財務報導準則之計畫

(2) 幾乎所有國家 ( 地區 ) 之國家會計準則已提供中小型企業可以免除 ( 或減少 ) 某些會計準則適用的相關規定

(3)29 個國家認為中小型企業之國際財務報導準則應包括揭露與表達之簡化 24 個國家認為除揭露與表達的簡化外尚應包括會計認列與衡量的簡化

6

IFRS for SME 的制定目的 ( 一 )

1 對象不同全套國際財務報導準則 (Full IFRSs) 係針對股票在公開市場交易之公開發行公司投資人的需求而設計

2 需求不同中小型企業 ( 私人企業 ) 之報表使用者之需求與公開發行公司報表使用者之需求不同

3 負擔太大若中小型企業使用全套國際財務報導準則來編製財務報表其負擔太過沉重

4 政策與法令多數國家 ( 地區 ) 要求企業依照 GAAP 編製財務報表並須經會計師查核

5 具有實際上的經濟規模與需要歐洲超過 2000 萬家公司中有 500 多萬家公司 ( 大多為中小型企業 ) 的財務報表依照法令規定須經會計師查核並有報導之義務因此大多數歐洲國家都發展中小型企業 ( 私人企業 ) 所適用的國家版財務會計準則

7

IFRS for SME 的制定目的 ( 二 ) IASB 制定 IFRS for SMEs 的用意在提升中小企業在資本市

場的籌資能力及增加財務報表的可比較性 Maingot (2006) 發現中小企業財務報告的目的是在滿足稅務的

需要其後是向銀行融資貸款 Carsber (1985)也發現中小企業提供財務報表的目的第一為

有利決策之需要其次是基於稅務目的最後才是銀行貸款之目的

Barker and Noonan (1996) 的研究結果亦將公司計畫以及決策目的放第一其次為銀行貸款目的稅務目的為第三

IASB 制定 IFRS for SMEs 的主要目的在於 (1) 提供高品質的準則 (2) 易於瞭解 (3) 適用於全球的中小企業 (4)滿足中小企業財務報表使用者之需求 (5) 與 IASB 的觀念架構密切相關 (6) 有助於未來可能上市櫃之中小企業其適用準則之轉換 (7) 提供得選擇採用之彈性 (Deaconu et al 2008 IASB 2007)

8

IFRS for SME 的實質內容 ( 一 )

ndash IFRS for SMEs 係依據全套國際財務報導準則之架構基礎針對中小型企業所發展的一套簡化 (simplify) 之財務報導準則

ndash此公報係獨立之 IFRS 除對金融工具之會計處理可選擇採用 IFRS 9『金融工具』之規定外其餘認列衡量之會計處理及揭露要求皆於本公報中規範

9

IFRS for SME 的實質內容 ( 二 )

IFRS for SMEs是一套獨立的會計準則其會計原則及架構係依據 Full IFRSs 為基礎加以簡化以符合中小企業的需求

與 Full IFRSs內容共 2800頁的篇幅相較 IFRS for SMEsIFRS for SMEs簡化超過簡化超過 9090 僅有 230頁的篇幅

IASB承諾為給各界有足夠時間瞭解及適應 IFRS for SMEs 初步規劃每三年修改一次準則每三年修改一次準則

在 IASB 的規劃下對中小企業的認定 IFRS for SMEs 的適適用對象用對象係指 (1) 不具公共課責性及 (2)被要求必須發佈或得選擇發佈一般目的財務報表供外部使用者參考之企業

不得兼採不得兼採 IFRS for SMEs 及 Full IFRSs 規定 相對於公開發行公司中小企業較較不重視「攸關性不重視「攸關性」之相關」之相關

議題議題

10

IFRS for SME 的實質內容釋例若有一子公司其母公司採用 full IFRS 或該合併個體以 full IFRS 編製報表當該子公司無須負公眾責任且其財務報表已被認定時子公司可獨自採用 IFRS for SMEs 編表時其會計上應如何處理

【解析】有下面兩種觀念可循 (1)必須全面遵循 IFRS for SMEs 不允許部份遵循 IFRS for SMEs 部分遵循 Full IFRS (2) 此時子公司以 IFRS for SMEs 所編製的報表會與合併個體

採 full IFRS 所編製的報表有所不同上述處理方法從一

致性及比較性的觀點來看並非是最適的財務報導

11

IFRS for SME 自行發展的缺點

資訊品質不佳

大部分國家 (特別是開發中國家 ) 中小型企業會計準則並未考慮中小型企業報表使用者之需求因此中小型企業的財務報表資訊品質不佳導致中小型企業籌資困難或籌資成本較高另某些國家 ( 地區 ) 要求中小型企業採用全套國際財務報導準則中小型企業因為專業能力不足及成本效益考量等因素財務報表資訊品質普遍不佳

編製者之負擔

愈來愈多國家 ( 地區 ) 採用全套國際財務報導準則若不訂定中小型企業 ( 私人企業 ) 國際財務報導準則將造成中小型企業引用全套 IFRS 的沈重的成本負擔

其他缺失

發展個別國家準則成本相對較高且大多數國家 ( 地區 )

缺乏推行國家準則之教科書實務指引訓練教材和軟體等降低同一國家中不同公司財務報表的可比較性國家版中小型企業 ( 私人企業 ) 財務報導準則可

能需要個別國家以特定的審計方法加以因應

12

使用 IFRS for SME 之優點

13

世界各國小會計準則之發展國際會計組織 小會計準則之發展

聯合國會計專家組織 (I

SAR)

1建構出三種不同層級的中小企業會計架構以將各種不同的中小企業界定範圍均包括在內

2目的係促使企業能夠隨著本身的擴展從某一架構層級進入另一個架構層級

3強調中小企業會計指南或會計準則係屬於「建議性質」各國應根據自身情況進行適當調整以符需求

國際會計準則理事會 (IASB)

1界定中小企業範圍不具公共課責性2建立中小企業會計準則應有的目標符合 IASB章程目標降低中小企業負擔及符合其需求簡化現有準則

英國

1 英國為全世界各國中首先發展國內中小企業會計準則的國家於 1997 年發佈《小型報告主體財務報告準則》

2 降低中小企業負擔著重小型報告主體的會計需求3 以獨立的財務報告準則規範小型報告主題或係將財務

報告準則提升至法律地位4 強調小型報告主體應和大型報告主體建立在一致的會計

目標與原則下簡化現有財務報告準則

14

世界各國小會計準則之發展國 家 小會計準則之發展

美國

1在美國兩個會計權威機構 (FASB 及 SEC) 之協調下共同修正目前的 GAAP 準則

2在現有 GAAP架構下建立符合私營企業成本效益原則考量之會計準則而非重新創建

加拿大

1 CICA 提出六種可行方案最終分成三種模型a)無任何豁免項目的單一套 GAAPb)針對 SBEs 有豁免項目的單一套 GAAPc)兩套 GAAP( 大會計準則及小會計準則 )

中國大陸

1 目前中國大陸將《小企業會計制度》分成三種級別的小企業會計準則提供不同企業適用

2 不同制度之目標均在同一觀念架構下3 允許未規定事項可參考其它會計準則並允許小企業在不同準

則規範下可相互替換採用

紐西蘭1 NZSA 於 1997 年發佈「差別報告架構」提供指引2認為遵循會計準則的成本效益關係為區分大小會計準則的主要主要考量因素考量因素

15

支持採行中小企業國際準則之論點論 點 學 者

1成本效益考量 Camelia Iuliana et al(2007) IASB Discussion Paper(2004)

2有利於未來於資本市場上市櫃之中小企業提供相一致的管理架構 Camelia Iuliana et al(2007)

3提供一套可比較性的準則依循Camelia Iuliana et al(2007) Deaconu et al(2008) Barker and Noonan(1995) Collis et al(2001) Evans et al(2005)

4降低國內的規則制定成本 Camelia Iuliana et al(2007)

5使其在稅務上更具中立性 Camelia Iuliana et al(2007)

6高品質的準則 Deaconu et al(2008)

7有助於降低融資困難度使資訊更具攸關性透明度

Maingot(2006) Carsber(1985) Barker and Noonan(1996) Deaconu et al(2008)

16

反對採行中小企業國際準則之論點論 點 學者

1造成會計專業分歧上的風險 Barker and Noonan(1996)

2不符合中小企業所有權人及報表使用者需求Harvey and Walton(1996) Schiebel(2008)

3存在一套以上的會計準則可能會損害使用者對會計帳目的信賴程度

Camelia Iuliana et al(2007)

4 IASB 以具有公開課責性的大企業為主所建構出的觀念架構並不適合中小企業而將可能造成套用上的偏誤

Evans et al(2005)

5直接對 Full IFRSs 簡化後的 IFRS for SMEs並未考量到中小企業的成本效益關係 Haller et al(2007)

6 IASB 所制定的 IFRS for SMEs並不適合佔國內企業數量比率相當高的微型企業 Schiebel(2008)

17

我國中小企業會計準則之初步建構

中小企業會計準則可採行的方法 全部採用 Full IFRSs(許崇源江美艷蘇裕惠 ) 全部採用全部採用 IFRS for SMEsIFRS for SMEs(許崇源江美艷蘇裕惠 ) 依照商業會計法及商業會計處理準則規定處理 依照我國財務會計準則公報處理 (蘇裕惠陳亮光 ) 重新訂立中小企業會計準則 (許坤錫 )

分流考慮的因素 使用者對會計資訊的需求 成本效益及租稅節省的考量 適用門檻的設計 ( 公共課責性規模 ) 中小企業的定義

是否分流如何分流

18

適用範圍與排除 (Scope out)

適用範圍

1 無須負公眾責任且發佈一般目財務報表給外部使用者 (如沒有介入經營的股東及債權人等 ) 的私人企業包括非屬 ( 債務工具或權益工具 ) 公開發行公司非屬銀行業主要營業項目非屬受託管理客戶財務資源之其他類型公司

2 小型的公開上市公司不適用 IFRS for SMEs 3 合併個體使用 Full IFRS 時其子公司若符合 IASB 之不負公眾

責任之中小型企業定義則子公司可選擇採用 IFRS for SMEs 若子公司採用 IFRS for SMEs 需全面遵循 IFRS for SMEs 不允許部份遵循 IFRS for SMEs 部分遵循 Full IFRS

說明

1 簡而言之凡是「未負有公開會計資訊義務者」及「發布一般 目的財務報表予外部使用者的企業」都適用 IFRS for SMEs 如

企業的債務或權益工具無公開市場交易者 (或是在辦理公開程序的

階段 ) 以及企業為外部人無介入經營的股東及債權人等2根據台灣中小企業認定標準台灣 100 多萬家企業中 98屬中小

企 業 ( 經濟部中小企業處 2008 年統計 ) 其定義為製造業營造

業礦 業及土石採取業實收資本額在新臺幣八千萬元以下者 其他行

業 前一年營業額在新臺幣一億元以下者

19

IFRS for SMEs 的理論架構觀念基礎 (Conceptual Basis)

目 的

提供有用的財務資訊給使用者

基本假設 應計基礎繼續經營品質特性 可瞭解性可比較性攸關性可靠性基本要素 資產負債權益收益費損認

列(1) 未來經濟效益很有可能流入 ( 出 ) 企業(2) 成本或價值能可靠衡量

衡 量

歷史成本公允價值 (少用 )

觀 點

(1) 適當表達 (a proper presentation) (2)真實而適當的觀點 (a true and correct view)

20

IFRS for SMEs 的理論架構排除項目 (Excluded)

IAS 33 每股盈餘IAS 34 期中財務報導IFRS 8 部門別報導IFRS 4 保險合約IFRS 5 待出售資產

修訂方向省略原則 將較不攸關的主題省略彈性原則 會計處理若有一種以上的處理方式可選取較簡易者

簡化原則(1) 將許多 full IFRS 的認列及衡量簡化(2) 大幅簡化財務報表的揭露

明確原則 以明確易懂的語言及解釋來編寫

21

IFRS for SMEs 會計處理簡化原則

22

減少會計處理的選擇 ( 一 )某些特定情況 IFRS 中提供數種可供選擇的會計處理方式但在IFRS for SMEs 中提供簡化會計處理方式以供使用故不允許採用IFRS 中會計處理的選擇包括1 不動產廠房及設備及無形資產採成本法 ( 減除折舊 ) 計價不得 採用重評價法2 對聯合控制個體之投資適用成本法不得採用 IAS 31『合資投 資』規範之比例合併法3 投資性不動產的期末評價在 IFRS for SMEs 規定採用成本減除 累計折舊評價或者是採用公允可靠的公平價值評價端視當時 的經濟環境而定 (例如當市價取得不須耗費過多的成本應用公 平價值評價但當市價無法取得應依成本減除累計折舊評價 )

不得依 IAS 40『不動產投資』規範任意選擇採用成本法 或公平價值法評價

23

減少會計處理的選擇 ( 二 )

4 所有捐助皆採相同的會計處理方式所規定之其他會計

處理方式不得採用 IAS 20『政府捐助之會計處理及政府

輔助之揭露』5借款成本應於發生期間費用化不得將利息資本化6研究及發展成本應於發生期間費用化不得依據 IAS 3

8 『無形資產』之規定將開發完成後的發展成本資本化7 對於退休金確定福利計畫的會計處理要求中小型企

業 針對退休金損益認列為當期的利得 損失不得採用

IAS 19『員工福利』所允許之方法攤銷

24

減少會計處理的選擇 ( 三 )

金融工具之會計處理

bull 中小型企業可以選擇完全遵循 IFRS 9『金融工具』之規定或依照 IFRS for SMEs 第 11 單元及第 12 單元簡化版之金融工具會計處理規定

bull 但金融工具相關揭露之規定中小型企業應依照 IFRS for SMEs第 11 單元及第 12 單元中有關揭露之相關規定處理

bull IFRS 9『金融工具』為 IFRS for SMEs唯一允許中小型企業可以選擇適用之國際財務報導準則並預期大部分的中小型企業將不會選擇採用複雜的 IFRS 9 之會計處理規定

25

簡化會計認列與衡量 ( 一 )

1 金融商品(1) 簡化金融商品的分類只分成 2類(基本金融工具)符合某些特定條件者以原始成本 (攤銷後成本 )入帳及評價而其餘的則以公平價值入帳及評價公平價值變動損益於當期認列原先 IAS 39『金融工具認列與衡量』依管理當局的意圖將金融商品區分成「持有至到期日」「備供出售」等金融商品的分類並不適用

(2) 簡化金融資產除列的判斷標準 IAS 39『金融工具認列與衡量』中有關金融資產除列的判斷省略轉付測試 (past-through test) 及持續參與測試 (continuing involvement test)

(3) 簡化避險會計的相關規定

26

簡化會計認列與衡量 ( 二 )

2 商譽商譽及有無限壽命的無形資產應於效益年限內攤銷若無法估計效益年限則在 10 年內攤銷 IFRS for SMEs提出若商譽沒有減損的證據則不需要計算其可回收金額 (Full IFRS 規定商譽不必攤銷但須每年作減損測試 )

3 關聯企業投資及合資投資可採成本法或公平價值法入帳( 有公開市價者始可適用 ) 不必依照 IAS 28『關聯企業投資』採用權益法處理此類交易或依照 IAS 31『合資投資』之規定採用比例合併法處理此類交易

4 研究發展費用及借款利息應列為當期費用不須考慮予以資本化

5 固定資產的殘值年限折舊方法無形資產的攤銷期間及攤銷方法僅於最近一期之財務報表日有變動跡象時才需重新評估不須每年度重新評估

27

簡化會計認列與衡量 ( 三 )

6確定福利退休金計畫 (1) 前期服務成本認列為當期的利得 損失 (2)退休金精算損益認列為當期的利得 損失或其他綜合淨利 (3) 中小型企業僅於其可不需花費過多的成本即可依單位預計 給付成本法 (projected unit credit method) 計算確定福利退休 金辦法之現值及其他相關退休金成本時才需採用單位預 計給付成本法7所得稅參考 IASB 於 2009 年 3 月發布之所得稅會計處理草案 ( 將取代 IAS 12) 相關規定訂定所得稅會計處理準則8待處分資產沒有待處分資產之分類但持有資產待處分為 資產減損的跡象

28

簡化會計認列與衡量 (四 )

9累計換算調整數匯率變動差異原始認列為其他綜合損益項目者不須於相關投資處分時轉列為當期損益

10生物資產中小型企業對於生物資產會計處理應採用成本折舊減損之模式除非不需花費過多之成本即可取得公允市價時才可採用公允價值法評價

11權益交割之股份基礎給付費用之衡量若無可供參考之市場價格則以經營階層之最佳估計為公允價值

29

減少揭露項目及內容

揭露項目及內容簡化之主要原因如下1 某些與中小型企業較不攸關之主題已刪除部分認列及衡量

之會計處理規定已被簡化2 基於成本效益之考量或使用者需求之角度評估該等揭露項目

及內容對中小型企業之報表使用者決策不攸關或不符合成本效益

生效日 IFRS for SMEs 之生效日由各個國家及地區自行決定

首次採用 若實務上不可行則可免除提供前一年度之比較財務報表及

重編資產負債表之期初餘額

30

IFRS for SMEs 內容1 中小企業個體 18 非屬商譽之無形資產2 觀念及廣泛性原則 19 企業合併及商譽3 財務報表表達 20 租賃4 財務狀況表 21 負債準備及或有負債5 綜合損益表及損益表 22 負債及權益6 權益變動表及損益與保留盈餘表 23 收入7 現金流量表 24 政府補助 8 財務報表附註 25 借款成本9 合併及個別財務報表 26 股份基礎給付 10 會計政策估計與錯誤更正 27 資產減損11 基本金融工具 28 員工福利12 其他金融工具議題 29 所得稅 13 存貨 30 外幣轉換14 投資關聯企業 31 通貨膨脹15 合資投資 32 期後事項16 投資性不動產 33 關係人揭露17 不動產 廠房及設備 34 特殊活動 35首次採用中小企業國際財務報

導準則

31

1 中小企業個體bull 不具公共課責性及發佈一般目的財務報表供外部使用者參考之企業

bull 公共課責性bull 企業之債務或權益工具已在公開市場交易或正準備 在公開市場發行或bull 企業以替社會大眾託管資產作為主要的營業活動 包括銀行信合社保險公司證券經紀商 交易 商共同基金及投資銀行等

bull 具公共課責性的企業使用本準則即使企業所處管轄區之法規允許或規定可以採用本準則其財務報表亦不應被視為遵循 IFRS for SMEs

32

1 中小企業個體

bull 不具公共課責性的子公司bull 母公司使用國際財務報導準則或為bull 採用國際財務報導準則表達合併報表的組成

個體之一bull 並未被禁止使用 IFRS for SMEs 作為編製自身財

務報表的依據bull 企業宣稱其財務報表係遵循 IFRS for SMEs 則必需

遵守所有本準則的規定

33

2 觀念和廣泛性原則bull 中小企業財務報表的目的

bull 提供中小企業財務狀況經營績效及現金流量的相關 資訊及表達管理階層受託資源管理之結果及責任

bull 財務報表應具備品質特性bull 可瞭解性攸關性重要性可靠性實質重於形 式審慎性完整性可比較性時效性成本與 效益均衡

bull IFRS 「財務報導之觀念架構」 (2011 年 )

bull 基本品質特性攸關性及忠實表述bull 增強品質特性可比性可驗證性時效性及可了解 性

34

2 觀念和廣泛性原則

bull 財務報表的基本觀念和原則bull 資產負債權益收益與費損的定義bull 認列標準

bull 與該項目有關的未來經濟效益很有可能流入或 流出企業及bull 對該項目的成本或價值能可靠衡量

bull 廣泛性認列和衡量原則bull 源自於 IASB 「財務報表編製與表達架構」bull 國際財務報導準則

35

3 財務報表的表達bull 整套財務報表包含 財務狀況表 ( 資產負債表 )

綜合損益表 權益變動表 現金流量表 附註bull IFRS 含最早比較期間之期初財務狀況表bull 本準則不涉及部門別資訊每股盈餘或期中財務

報導的表達

36

3 財務報表的表達bull 企業得以單一損益與保留盈餘表 (statement of

income and retained earnings)取代綜合損益表 和權益變動表當權益變動僅包括

bull 當期損益 (無其他綜合損益項目 )

bull 股利支付bull 前期錯誤更正bull 會計政策變動影響數

bull IFRS 未有此例外規定

37

4 財務狀況表bull 財務狀況表中至少應包括下列各單行項目及金額

bull 現金及約當現金 應收帳款及其他應收款bull 金融資產 存貨 不動產廠房及設備bull 公允價值變動列入損益之投資性不動產 無形資產bull 成本減除累計折舊及減損之生物資產bull 公允價值變動列入損益之生物資產bull 關聯企業之投資 合資企業之投資bull 應付帳款及其他應付款 金融負債 負債準備bull 當期所得稅負債和資產bull 遞延所得稅負債及遞延所得稅資產bull 非控制權益 歸屬於母公司業主的權益

bull IFRS amp TFAS 應列示待出售非流動資產與處分群組及停業單

位之資產與負債

38

4 綜合損益表和損益表bull 綜合損益表至少應包括下列單行項目

bull 收入bull 財務成本bull 採權益法認列之關聯企業及合資之損益bull 所得稅費用bull 停業單位之稅後損益bull 本期損益bull 按性質分類其他綜合損益之各組成部分bull 採權益法認列之關聯企業及合資之其他綜合損益bull 綜合損益總額bull 應分別揭露本期損益及綜合損益總額歸屬於

bull 非控制權益 母公司業主bull TFAS 尚包括非常損益與會計原則變動累積影響數

39

5 綜合損益表和損益表

bull 其他綜合損益的組成部份包括bull國外營運單位財務報表換算之匯兌損益bull員工福利計畫的精算損益bull 現金流量避險工具所產生的未實現損益

IFRS 尚包括bull資產重評價值之變動bull金融資產公允價值變動列入其他綜合損益bull指定為透過損益按公允價值衡量之特定負債 其公允價值變動金額中歸屬於該負債之信用風 險變動者

40

5 綜合損益表和損益表

bull 綜合損益表表達方式bull單一綜合損益表bull兩張報表一張損益表和一張綜合損益表

綜合損益表表達方式的改變視為會計政策的變動

41

6 權益變動表及保留盈餘表bull 企業應於權益變動表表達下列項目

bull 當期綜合損益總額並單獨列示歸屬於母公司業主及非控 制權益的金額bull 追溯適用新會計政策或追溯重編對權益有影響的各組成 項目bull 單獨揭露並調節下列權益各組成項目從期初到期末的帳 面價值

bull 損益bull 各項其他綜合損益bull 業主投入股利及其他分配給業主的金額並應單獨 列示發行股份庫藏股交易股利其他分配給業主 的金額以及未導致喪失控制的情況下對子公司股 權的變動

42

7 現金流量表bull 企業將該現金流量分類於營業投資及融資活動各期 應一致性bull 營業活動的現金流量報導

bull 間接法bull 直接法

bull 企業應於現金流量表中單獨列示利息及股利的現金流入 及流出利息費用利息收入股利收入及支付股利可

歸類為bull 營業活動的現金流量bull 融資活動及投資活動的現金流量

bull TFAS利息費用利息收入及股利收入歸類為營業活動的

現金流量

43

8 財務報表附註

bull 應在財務報表附註中揭露資訊bull 聲明財務報表已遵循本準則規定編製bull 所採用的重要會計政策彙述bull 管理階層所做判斷bull 財務報表中列報各項目的補充性資訊bull 其他揭露資訊

bull 在報導期間結束日對於未來所做的假設以及 其他估計不確定性的主要來源資訊

44

10 會計政策估計和錯誤

bull 企業的交易其他事件或情況若無明確適用的準則 時管理階層應依其判斷發展並採用可提供攸關

性及可靠性資訊之會計政策bull 管理階層判斷所採用之會計政策時應依次考量下 列來源的適用性

bull 本準則對類似及相關議題處理的規定bull 本準則的「觀念與廣泛性原則」對資產負債 收益及費損的定義認列條件及衡量觀念bull 國際財務報導準則對類似及相關議題所採用的 規定與標準

45

11 amp 12 金融工具

bull 企業對其所有金融工具之處理應選擇遵循bull S11和 S12 的全部規定或bull IAS 39 認列與衡量之規定及 S11 與 S12 揭露 之規定

bull 金融資產或金融負債的原始認列應以其公 允價值衡量此公允價值通常為交易價格

46

11 amp 12 金融工具bull 基本金融工具

bull 現金bull 應收付帳款票據bull 公司債bull 不可轉換特別股及不可賣回普通股或特別股投資

bull 後續衡量bull 基本金融工具以攤銷後成本減除減損的價值bull 其他金融工具按公允價值衡量並將公允價 值的變動列為當期損益

bull IFRS 尚有按公允價值衡量並將公允價值的變動列 為其他綜合損

47

13 存 貨

bull 企業可採標準成本法零售價法及最近的購買價格 來衡量存貨成本

bull 農林產品礦產品存貨可使用淨變現價值bull 商品經紀人和交易商以公允價值減銷售成本衡 量存貨價值

bull 企業在每一個報導期間結束日評估一個 ( 組 )存貨項目

是否有減損以銷售價格減除完工及銷售成本衡量

存貨價值並認列減損損失

48

14 投資關聯企業

bull 關聯企業為投資者對其具有重大影響但非為子公 司或合資權益之個體包括非公司組織之企業如合夥組織

bull 投資者應依下列方式之ㄧ處理其全部之投資關聯企 業

bull 成本模式bull 權益法bull 公允價值模式bull IFRS amp TFAS 僅可採權益法

49

14 投資關聯企業

bull 成本模式 以成本扣減累計減損後之金額衡量

bull 惟對有公開報價之投資關聯企業應以公 允價值模式衡量bull 投資者應將投資關聯企業之股利或所收到 的其他分配認列為收益無須考慮該分配 係來自於取得關聯企業之前或之後所產生 的累計利潤 (無清算股利概念 )

50

14 投資關聯企業

bull 公允價值模式bull 原始認列應以交易價格衡量交易價格不 包括交易成本bull 公允價值變動認列為損益bull 採用公允價值模式之投資者若對於公允 價值之可靠衡量實務不可行時應採成本 模式處理

51

15 合資投資

bull 合資控制者應採用下列方法之ㄧ處理其全部之聯合 控制個體權益

bull 成本模式bull 權益法bull 公允價值模式

IFRS amp TFAS 採比例合併法或權益法bull 未具聯合控制之合資投資者應依 S11 「基本金融工 具」之規定處理該投資若對合資具有重大影響 則應依 S14 「投資關聯企業」之規定處理

52

19 企業合併及商譽bull 企業合併之成本

bull或有對價bull 很有可能發生且能可靠衡量應於收購日將該 金額包括於企業合併成本bull 在收購日未予認列但在後續期間成為很有可 能發生且能可靠衡量時該額外對價仍應作為 合併成本之調整bull IFRS 應於收購日依公允價值衡量bull TFAS按與盈餘有關之或有價金或與證券價格有 關之或有價金而有不同處理

53

19 企業合併及商譽bull 依收購日之公允價值認列被收購者之可辨認資產 負債及或有負債之負債準備分攤企業合併成本bull 企業合併之成本超過 (低於 ) 所認列資產負債之淨 公允價值所享權益部分之差額即為商譽 ( 負商譽 )

bull IFRS 以收購成本非控制股權價值及原持有股權於 收購日公允價值之合計數超過 (低於 ) 所取得之可辨

認資產承擔負債及負債準備間之差額為商譽( 負商

譽 )

54

19 企業合併及商譽

bull 商譽在原始認列後應以成本減累計攤銷與累計減 損衡量如果無法可靠估計商譽之耐用年限則年

限設為 10 年bull IFRS amp TFAS商譽不攤銷

bull 若有負商譽情況應重新辨認與衡量被收購者之資 產負債與或有負債之負債準備及合併成本重

新衡量後情況若仍存在則負商譽認列為損益bull TFAS 負商譽應等比例減少非流動資產公允價值 若減少至零仍有差額時列為非常利益

55

9 合併及單獨財務報表bull 合併日非控制權益之金額 依所取得資產與承擔負債之公允價值按非控制股

權持有之比例認列bull IFRS 可選擇

bull 公允價值或bull 依所取得資產與承擔負債之公允價值按非 控制股權持有之比例認列

bull TFAS

以被收購者淨資產之帳面值按非控制股權持

有之比例認列

56

9 合併及單獨財務報表

bull 單獨財務報表 (Separate financial statements)

本準則不要求編製與表達單獨財務報表企業對投

資子公司關聯企業與合資權益可選擇另提出單獨

財務報表bull 單獨財務報表之會計政策應採下列之一 按成 本減減損衡量或bull 按公允價值衡量公允價值變動列損益bullTFAS 採權益法 ( 編製準則稱個體財務報表 )

57

9 合併及單獨財務報表

bull 合編財務報表 (Combined financial statements)bull 二個以上個體為單一投資者所控制時所編製之單 一套財務報表bull 本準則未要求編製合編財務報表bull 個體間交易與帳戶餘額必須消除資產中因個體 間交易所認列之損益應予消除bull 合編財務報表中所納入個體之財務報表應採相 同報導日期一致的會計政策bull IFRS amp TFAS無合編財務報表規範

58

16 投資性不動產

投資性不動產係指為賺取租金或資本增值或兩者兼具而由所有者或融資租賃承租人所持有之不動產

bull 符合投資性不動產定義之土地或建築物投資bull 營業租賃承租人持有視為投資性不動產之不動 產權益

bull 符合投資性不動產之定義bull 無需過度之成本或投入 ( 實務可行 ) 能可靠地 衡量其公允價值者

59

16 投資性不動產bull 原始認列

bull 依成本衡量bull 租賃所持有不動產權益應依融資租賃之規定即使 該租賃分類為營業租賃

bull 以公允價值與最低租金給付現值孰低bull 後續衡量

bull 應在每一財務報導日以公允價值衡量且公允價值之 變動列入損益bull IFRS 可採公允價值模式或成本模式bull 若一項投資性不動產以公允價值模式需耗費過多成 本該項資產應列為不動產廠房及設備直到其公允 價值能可靠衡量為止

60

17 不動產廠房及設備bull 原始認列應依成本衡量

bull 購買價格bull 直接可歸屬成本bull 拆卸移除及復原成本

bull 後續衡量bull 依成本減累計折舊及累計減損衡量bull IFRS 可採成本模式或重估價模式bull TFAS 採成本模式但可依法辦理重估增值

bull 後續支出bull 符合資產認列條件採汰舊換新法處理

61

17 不動產廠房及設備

bull 折舊 bull 不動產廠房及設備項目之主要組成部分若有 不同之經濟效益消耗型態應分別將該資產成本 分攤至各組成部分各組成部分依其耐用年限個 別計提折舊bull 殘值折舊方法及耐用年限有跡象顯示改變 企業應重新進行評估bull IFRS 為年度終了均須進行評估

62

17 不動產廠房及設備

bull 待出售不動產廠房及設備bull 在原先預期使用年限屆滿前處份資產之計劃 為資產發生減損的跡象應計算資產之可回收 金額以決定資產是否減損

63

18 非屬商譽之無形資產bull 企業內部對無形項目之支出包括所有研究及發展活 動支出應於發生時認列為費用除非該支出符合

資產認列條件bull 後續衡量

bull 以成本減累計攤銷減累計減損bull IFRS得採成本模式或重估價模式bull 所有無形資產均視為有限耐用年限若無法可靠 估計耐用年限時其假設為 10 年bull IFRS amp TFAS 非確定耐用年限無形資產無須 攤銷但每年減損測試

64

27 資產減損

bull 企業應於每一報導日評估是否有任何跡象顯示資產 可能已發生減損

bull 如有減損跡象存在企業應估計該資產之可回收 金額如無減損跡象無需估計可收回金額bull IFRS amp TFAS 非確定耐用年限及尚未使用之無 形資產應每年測試

65

25 借款成本

bull 企業應將所有借款成本於其發生時認列為當期費 用不必資本化

bull IFRS amp TFAS 可直接歸屬於購置建造或生產 符合要件之資產之借款成本應予以資本化為該資 產成本之一部分

66

23 收 入

bull 銷售商品符合下列所有情況認列為收入bull 已將商品所有權主要風險及報酬轉移給買方bull 對已出售商品既無所有權保留也無有效控制bull 與交易相關收入以及已發生或將發生之成本能夠 可靠地衡量bull 與交易有關的經濟效益很有可能流入企業

bull 當勞務提供之交易結果能可靠估計時應依照交易 之完成程度 (通常稱比例履行法 ) 認列有關之收入

67

23 收 入bull 當建造合約的結果能夠可靠地估計與其相關的合約收 入和合約成本應依完工進度認列收入和費用 (通常稱

完工百分比法 ) bull 結果能夠可靠估計性係指工程完成進度未來成本及 帳款收回可能性能可靠估計

bull 當建造合約的結果不能可靠地估計bull 合約收入應根據預期能收回實際合約成本時予以認 列 (通常稱為成本回收法 ) bull 當期發生的合約成本應當期認列為費用bull TFAS 採全部完工法

bull 建造合約若有預計損失應立即認列為費用並提列負債 準備

68

23 收 入bull 從事不動產建造企業若直接或透過轉包於建造完成 前與一 ( 多 ) 個買家訂立一項合約在符合下列條件

時採用完工百分比法bull 買方在建造開始前能夠辨認不動產之主要設計結構 或辨認工程進行中重大的結構變動 ( 不論是否有行 使的能力 ) 或bull 買方取得並供應建造原料企業只提供建造勞務

bull 如果企業被要求提供勞務和建造原料為履行其將房 地產交付買方之合約義務此一合約應作為商品銷售

69

23 收 入bull 客戶忠誠獎勵計劃

bull 企業應考慮將此獎勵視為原始銷售交易單獨可辨 認之一部分bull 企業應將原始銷售交易之公允價值分配給獎勵部 份及該銷售交易之其他部份分配的獎勵應參考 其公允價值來衡量

70

23 收 入

bull 客戶忠誠獎勵計劃釋例以 $100銷售產品 A 買方可獲得以 $10購買 B 產品的獎勵 B 產品的正常售價為 $18 估計購買產品 A 的客戶約有 40 會以 $10購買 B 產品產品 A 在非促銷期間的銷售價格為 $95 【解】獎勵的公允價值 [$18-$10]times40=$32 將總收入 $100按相對公允價值分攤 產品 A$100 times [$95 ($95 + $320)] = $

9674

獎勵 $100 times [$320 ($95 + $320)] = $326

71

24 政府補助

bull 政府補助之認列bull 未附加特定未來績效條件於該補助可收取時 認列為收益bull 附加特定未來績效條件之補助僅於該條件 滿足時方得認列為收益

bull IFRS amp TFAS 政府捐助應以合理而有系統之方法 配合其相關成本之預期發生期間認列為收入如無

合理而有系統之方法分期認列政府捐助則於收到

捐助時一次認列收入

72

21 負債準備或有負債及或有資產bull 企業符合下列情況時應認列負債準備 (Provisions)

bull在財務報導日因過去事件所產生之現時義務bull企業很有可能 ( 可能性大於不可能性 ) 需要移轉具經濟效益資源去清 償義務及bull義務之金額能可靠估計

bull 若負債準備之衡量牽涉到眾多事項時在對負債進行估計時應以其相

關之發生機率對各種可能結果加權計算於衡量單一義務時個別之

最可能結果可能係清償該義務之最佳估計bullTFAS估計金額有上下限時應取最允當之金額否則宜取下限金額 予以認列

當企業於清償義務時相當確定可收到他人歸墊時企bull 業應認列此歸墊為一項個別資產企業認列之歸墊金額不應超過負債準備

之金額

73

22 負債及權益bull 金融工具分類為金融負債及權益之原則bull 企業僅於清算時始有義務按持股比例計算之淨資產 交付予另一方之順位次於其他工具類別的工具或工

具組成部分應分類為權益bull 企業發行包含負債和權益組成部分的可轉換債券或

相似複合金融工具時應將收取之金額分攤至負債

和權益組成部分bull 分攤時首先應以不具轉換性質或與權益組成部 分無關的類似負債之公允價值來決定負債組成 部分的金額剩餘金額分攤給權益組成部分

74

22 負債及權益

bull 企業應將權益交易的交易成本扣除任何相關的所 得稅利益後作為權益的減項bull 企業分配現金以外的資產作為股利時當企業宣告

此一分配時即有義務將此非現金資產分配給業

主並應認列為負債bull 企業應以被分配資產的公允價值來衡量負債bull 在每一個報導期間結束日及清償日企業應覆核 並調整應付股利的帳面金額以反映被分配資產 公允價值的變動並將任何變動認列為權益項下 分配金額的調整

75

20 租 賃

bull 租賃之分類bull 融資租賃移轉附屬於租賃標的物所有權之幾乎 所有風險與報酬之租賃bull 營業租賃未移轉附屬於租賃標的物所有權之幾 乎所有風險與報酬之租賃bull TFAS 以列舉式定義分類 (四條件所有權移 轉優惠承購權租期租金 )

76

20 租 賃bull 通常會分類為融資租賃之列舉情況

bull 租賃期間屆滿資產所有權將轉移予承租人bull 承租人有購買該租賃資產之選擇權且能以明顯低於選 擇權可行使日該資產公允價值之價格購買致在租賃開 始日即可合理確定此選擇權將被行使bull 即使所有權未移轉但租賃期間涵蓋租賃資產經濟年限 之主要部分bull 租賃開始日最低租賃給付現值達該租賃資產幾乎所有 之公允價值bull 該租賃資產因具相當之特殊性以致僅承租人無須重大 修改即可使用

77

20 租 賃bull 下列情形亦可能導致租賃被分類為融資租賃

bull 承租人得取消租賃但出租人因租約解除所產生 之損失須由承租人負擔bull 殘值之公允價值波動所產生之利益或損失由承租 人負擔(例以租賃結束時租賃資產出售之大部 份價款作為租金回饋金 ) bull 承租人有能力以明顯低於市場行情之租金續租一 期

78

20 租 賃bull 融資租賃計算最低租賃給付現值之折現率

bull 應以租賃隱含利率作為計算最低租賃給付現值之折現 率若租賃隱含利率無法確定應採用承租人增額借 款利率

bull TFAS 以財政部公布之非金融業最高借款利率 與出租人之隱含利率較低者為準但隱含利率無 法知悉或推知者以非金融業最高借款利率為準

bull 承租人應將或有租金於發生時認列為當期費用bull 除非另一種有系統之基礎更能代表使用效益之時間型態 否則租金給付在營業租賃下應按直線基礎於租賃

期 間內認列為費用即使租金並非按此基礎支付

79

28 員工福利bull 員工福利類型

bull短期員工福利 離職後福利bull其他長期員工福利終止雇用之福利

bull 離職後福利 - 確定福利制 若企業無法使用預計單位福利法衡量確定福利計畫之

義務與成本則可bull 忽略估計的未來薪資增加 (假設目前的薪資持續至目前 的員工開始領取退職福利 )bull 忽略現有員工未來的服務以及bull 忽略現有員工自報導日至領取退職給付日之間可能 的在職死亡率 (假設目前所有員工將獲得退職給付 )

bull IFRS 無此簡化之精算假設

80

29 所得稅bull 當期所得稅認列

bull 企業應將稅務機關審查可能結果之影響納入所認 列之當期所得稅中並以所有可能結果之機率加 權平均金額衡量當期所得稅資產與負債bull TFAS 依當期所得稅申報書所估計之應付所得稅 或應退所得稅認列為所得稅負債或資產

bull 企業不得將遞延所得稅資產 ( 負債 ) 列為流動資產( 負

債 ) bull TFAS 應分類為流動及非流動

81

30 外幣換算bull 功能性貨幣係指企業營運所處主要經濟環境之貨幣

bull 企業營運所處主要經濟環境通常係指主要產生及支用 現金之環境

bull 每個企業應辨認其功能性貨幣就財務報導而言集團 功能性貨幣係指母公司之功能性貨幣bull FAS No14功能性貨幣係指國外營運機構經營決策及 收支所使用之主要貨幣bull 商會法第 7條以國幣為記帳本位因業務實際需要而 以外國貨幣記帳者決算表仍應將外國貨幣折合國幣

82

30 外幣換算

bull 功能性貨幣之辨認應考量下列重要因素bull 該貨幣

bull 主要影響商品及勞務之銷售價格 (通常為商品 及勞務計價與交割之貨幣 )及bull 所屬國家之競爭力及法規主要決定商品及勞 務銷售價格

bull 該貨幣主要影響為提供商品或勞務之人工原料 及其他成本 (通常為該等成本計價及清償之貨幣 )

83

30 外幣換算

bull 下列因素亦可對企業之功能性貨幣提供證據bull 由籌資活動(發行債務及權益工具)所產生資金 之貨幣bull 通常用以保留由營業活動收到之貨幣

bull 除非標的交易事項及情況發生變化功能性貨幣 一經決定即不再改變例如主要影響商品或勞務

銷售價格之貨幣改變可能導致企業之功能性貨幣改

變

84

30 外幣換算

bull 決定國外營運機構之功能性貨幣以及其功能性貨幣 是否與報導個體之功能性貨幣相同時應考量下列額 外因素

bull 國外營運機構進行之活動是報導個體之延伸或高 度自主之活動bull 國外營運機構與報導個體間之交易占國外營運機構 營運活動比例之高低bull 國外營運機構活動所產生現金流量是否直接影響報 導個體現金流量並且可隨時匯回bull 國外營運機構活動所產生之現金流量是否足以支應 現有及正常預期之債務而不需報導個體提供資金

85

34 特殊活動農業活動bull 企業應就每一類生物資產決定其會計政策

bull 對於無須耗費過當之成本或努力便能決定公允價 值之生物資產應採用公允價值模式bull 其他生物資產則採成本模式bull IAS 41 要求採公允價值模式只有在公允價值無 法可靠衡量時才採成本模式

86

34 特殊活動農業活動

bull 唯有同時符合下列條件時企業始應認列生物資產或 農產品

bull 因過去事件而控制該資產bull 與該資產相關之未來經濟效益很有可能流入企業 且bull 無須耗費過當之成本或努力便能可靠衡量該資產之 公允價值或成本

87

34 特殊活動農業活動

bull 農業活動採公允價值模式之會計處理bull 生物資產於原始認列及各報導期間結束日應以公 允價值減出售成本衡量bull 公允價值減出售成本後金額之變動認列為損益

bull 自生物資產收成的農產品bull 應以收成時之公允價值減出售成本衡量

88

34 特殊活動農業活動

bull 農業活動採成本模式之會計處理bull 生物資產

應以成本減累計折舊及累計減損衡量bull 自生物資產收成之農產品

應以收成時之公允價值減估計出售成本衡量

89

34 特殊活動開採活動

bull 開採活動相關有形或無形資產之取得和開發支出應 分別依照 S17 「不動產廠房及設備」和 S18 「商 譽外其他無形資產」之規定處理bull 當企業有移除或復原義務時應依 S17和 S21

「負債準備和或有事項」規定處理相關成本和負債

90

首次採用 IFRS for SMEsbull 在首次適用 IFRS for SMEs 時除強制豁免及得選擇豁免適用

之 項目外應追溯調整bull 企業僅只一次機會成為首次採用者如果企業已停止採用 IFRS for SMEs 超過一報導期間後因規定或自由選擇而又開 始採用則不能適用本章的豁免簡化及其他規定bull 如有下列情事企業依照本準則編製之財務報表則為該企業 按 IFRS for SMEs首編之財務報表

bull 未表達前期財務報表者bull 依照與本準則不一致之國內規定編製最近期前期財務報 表或bull 依照國際財務報導準則 ( full IFRSs) 編製最近期前期財務報 表

91

首次採用 IFRS for SMEs

bull 轉換日 (date of transition)bull 企業所編製「首次採用 IFRS for SMEs 之財務報表」 中所列示比較性資訊之最早會計年度起始日例 如 2013 年度財務報表為首次採用 IFSR for SMEs

之財務報表並提供前期比較報表則bull首次財務報導日 20131231bull 轉換日 201211bull採用 IFRS for SMEs 之初始財務狀況表即是

201211 之財務狀況表

92

首次採用 IFRS for SMEs

bull 初始財務狀況表bull 一般原則追溯調整

bull認列應認列之所有資產及負債bull除列應除列資產及負債bull重分類資產負債與權益bull重新衡量資產及負債差異數直接列入保 留盈餘業主權益調整項或商譽

bull 原則之例外bull強制禁止追溯調整 (5項 )bull依個別成本效益考量得選擇豁免追溯調整 (12項 )

93

首次採用 IFRS for SMEs

bull 強制禁止追溯調整 (5項 )bull 金融資產與金融負債的除列bull避險會計bull 會計估計bull停業營運單位bull 非控制權益衡量

94

首次採用 IFRS for SMEs

bull 得選擇豁免追溯調整 (12項 )

bull企業合併bull股份基礎給付交易bull以公允價值作為推定成本bull以重估價作為推定成本bull累計換算調整數bull單獨財務報表對子公司關聯企業及合資企業之投資bull複合金融工具bull遞延所得稅bull服務特許權協議bull探勘活動bull包含租賃的協議bull不動產廠房及設備成本中之除役負債

得在轉換日將除役成本作為不動產廠房及設備的成本組成不須於義務

原始發生時認列

95

敬 請 指 教

會計主管專業訓練課程

講授人林松宏 助理教授

中華民國一 o一年七月五日

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

- Slide 88

- Slide 89

- Slide 90

- Slide 91

- Slide 92

- Slide 93

- Slide 94

- Slide 95

-

4

IFRS for SMEs 的發展歷程年 月

日發展歷程

200307 IASB 正式開始執行前任 IASB 所擬定的計畫200406

發佈討論文件「對中小企業會計準則的初步意見」供外界討論及表示意見

200504 發佈簡化 SMEs 財務報表的認列與衡量

200702截至目前為止共舉行 31 場圓桌會議並發佈 IFRS for SMEs 草案英文版對外徵詢意見 ( 截至共收到 1 62 封意見書 )

進行實地測試

截至 2007 年 6 月共有二十個國家 116 家中小企業參與草案的實地應用測試

200804 IASB 工作小組對草案可能的改變提出廣泛的建議200805~2

00904IASB 共舉行了 13 次會議討論草案

200904正式確定名稱為「 IFRS for SMEs 」 ( 中小企業國際財務報導準則 )

200906 IASB 共 13 位委員投資贊成 1 位委員投反對票2009070920090709 IASBIASB 正式發佈正式發佈 IFRS for SMEsIFRS for SMEs

5

公報制定背景bull 2003 年 9 月 IASB 針對 40 個國家 ( 地區 ) 會計準則制定機構進行問卷調查共 30 個國家 ( 地區 ) 的會計準則制定機構給予回覆(1)30 個國家 ( 地區 ) 一致支持 IASB 制定中小型企業 ( 私人企業 ) 國際財務報導準則之計畫

(2) 幾乎所有國家 ( 地區 ) 之國家會計準則已提供中小型企業可以免除 ( 或減少 ) 某些會計準則適用的相關規定

(3)29 個國家認為中小型企業之國際財務報導準則應包括揭露與表達之簡化 24 個國家認為除揭露與表達的簡化外尚應包括會計認列與衡量的簡化

6

IFRS for SME 的制定目的 ( 一 )

1 對象不同全套國際財務報導準則 (Full IFRSs) 係針對股票在公開市場交易之公開發行公司投資人的需求而設計

2 需求不同中小型企業 ( 私人企業 ) 之報表使用者之需求與公開發行公司報表使用者之需求不同

3 負擔太大若中小型企業使用全套國際財務報導準則來編製財務報表其負擔太過沉重

4 政策與法令多數國家 ( 地區 ) 要求企業依照 GAAP 編製財務報表並須經會計師查核

5 具有實際上的經濟規模與需要歐洲超過 2000 萬家公司中有 500 多萬家公司 ( 大多為中小型企業 ) 的財務報表依照法令規定須經會計師查核並有報導之義務因此大多數歐洲國家都發展中小型企業 ( 私人企業 ) 所適用的國家版財務會計準則

7

IFRS for SME 的制定目的 ( 二 ) IASB 制定 IFRS for SMEs 的用意在提升中小企業在資本市

場的籌資能力及增加財務報表的可比較性 Maingot (2006) 發現中小企業財務報告的目的是在滿足稅務的

需要其後是向銀行融資貸款 Carsber (1985)也發現中小企業提供財務報表的目的第一為

有利決策之需要其次是基於稅務目的最後才是銀行貸款之目的

Barker and Noonan (1996) 的研究結果亦將公司計畫以及決策目的放第一其次為銀行貸款目的稅務目的為第三

IASB 制定 IFRS for SMEs 的主要目的在於 (1) 提供高品質的準則 (2) 易於瞭解 (3) 適用於全球的中小企業 (4)滿足中小企業財務報表使用者之需求 (5) 與 IASB 的觀念架構密切相關 (6) 有助於未來可能上市櫃之中小企業其適用準則之轉換 (7) 提供得選擇採用之彈性 (Deaconu et al 2008 IASB 2007)

8

IFRS for SME 的實質內容 ( 一 )

ndash IFRS for SMEs 係依據全套國際財務報導準則之架構基礎針對中小型企業所發展的一套簡化 (simplify) 之財務報導準則

ndash此公報係獨立之 IFRS 除對金融工具之會計處理可選擇採用 IFRS 9『金融工具』之規定外其餘認列衡量之會計處理及揭露要求皆於本公報中規範

9

IFRS for SME 的實質內容 ( 二 )

IFRS for SMEs是一套獨立的會計準則其會計原則及架構係依據 Full IFRSs 為基礎加以簡化以符合中小企業的需求

與 Full IFRSs內容共 2800頁的篇幅相較 IFRS for SMEsIFRS for SMEs簡化超過簡化超過 9090 僅有 230頁的篇幅

IASB承諾為給各界有足夠時間瞭解及適應 IFRS for SMEs 初步規劃每三年修改一次準則每三年修改一次準則

在 IASB 的規劃下對中小企業的認定 IFRS for SMEs 的適適用對象用對象係指 (1) 不具公共課責性及 (2)被要求必須發佈或得選擇發佈一般目的財務報表供外部使用者參考之企業

不得兼採不得兼採 IFRS for SMEs 及 Full IFRSs 規定 相對於公開發行公司中小企業較較不重視「攸關性不重視「攸關性」之相關」之相關

議題議題

10

IFRS for SME 的實質內容釋例若有一子公司其母公司採用 full IFRS 或該合併個體以 full IFRS 編製報表當該子公司無須負公眾責任且其財務報表已被認定時子公司可獨自採用 IFRS for SMEs 編表時其會計上應如何處理

【解析】有下面兩種觀念可循 (1)必須全面遵循 IFRS for SMEs 不允許部份遵循 IFRS for SMEs 部分遵循 Full IFRS (2) 此時子公司以 IFRS for SMEs 所編製的報表會與合併個體

採 full IFRS 所編製的報表有所不同上述處理方法從一

致性及比較性的觀點來看並非是最適的財務報導

11

IFRS for SME 自行發展的缺點

資訊品質不佳

大部分國家 (特別是開發中國家 ) 中小型企業會計準則並未考慮中小型企業報表使用者之需求因此中小型企業的財務報表資訊品質不佳導致中小型企業籌資困難或籌資成本較高另某些國家 ( 地區 ) 要求中小型企業採用全套國際財務報導準則中小型企業因為專業能力不足及成本效益考量等因素財務報表資訊品質普遍不佳

編製者之負擔

愈來愈多國家 ( 地區 ) 採用全套國際財務報導準則若不訂定中小型企業 ( 私人企業 ) 國際財務報導準則將造成中小型企業引用全套 IFRS 的沈重的成本負擔

其他缺失

發展個別國家準則成本相對較高且大多數國家 ( 地區 )

缺乏推行國家準則之教科書實務指引訓練教材和軟體等降低同一國家中不同公司財務報表的可比較性國家版中小型企業 ( 私人企業 ) 財務報導準則可

能需要個別國家以特定的審計方法加以因應

12

使用 IFRS for SME 之優點

13

世界各國小會計準則之發展國際會計組織 小會計準則之發展

聯合國會計專家組織 (I

SAR)

1建構出三種不同層級的中小企業會計架構以將各種不同的中小企業界定範圍均包括在內

2目的係促使企業能夠隨著本身的擴展從某一架構層級進入另一個架構層級

3強調中小企業會計指南或會計準則係屬於「建議性質」各國應根據自身情況進行適當調整以符需求

國際會計準則理事會 (IASB)

1界定中小企業範圍不具公共課責性2建立中小企業會計準則應有的目標符合 IASB章程目標降低中小企業負擔及符合其需求簡化現有準則

英國

1 英國為全世界各國中首先發展國內中小企業會計準則的國家於 1997 年發佈《小型報告主體財務報告準則》

2 降低中小企業負擔著重小型報告主體的會計需求3 以獨立的財務報告準則規範小型報告主題或係將財務

報告準則提升至法律地位4 強調小型報告主體應和大型報告主體建立在一致的會計

目標與原則下簡化現有財務報告準則

14

世界各國小會計準則之發展國 家 小會計準則之發展

美國