4. fejezet

TRANSCRIPT

A multinacionális vállalatok integrálódásának kérdései a csatlakozás előtt és után

4. A multinacionális vállalatok integrálódásának kérdései a csatlakozás előtt és után

4.1. A duális gazdaság és a multinacionális vállalatok

A duális gazdaság fogalmát a szakirodalom többféle értelmezésben taglalja. Először a fejlődő országok problémáit, pontosabban a gyarmati múlt örökségét elemző szerzők említik.35 A klasszikus értelemben vett duális gazdaság egyik pólusán a külföldi érdekeltségű vállalatok, az ezekből élők (alkalmazottaik, az őket kiszolgálók, a nekik beszállítók), a példájukat követő, őket segítő és utánzó hazai körök (hazai vállalkozók, a külföldiekkel kapcsolatba kerülő hivatalnokok), a másikon pedig a velük való kapcsolatrendszerből kimaradó hazai tömegek találhatók. Az előbbiek a gazdagok, a gazdagodók, az utóbbiak a szegények, a leszakadók.

A duális gazdaság másik értelmezése a formális-informális gazdaság, más szóval az első és második gazdaság megkülönböztetésén alapul.36 A duális gazdaság harmadik jelentése szerint az alapvető különbség a befolyásos nagyvállalatok és a kisvállalkozások között van. A kiépült bürokratikus hierarchiákkal, vertikálisan integrált termelési folyamatokkal rendelkező nagyvállalatok iparágakon, régiókon és nemzeti kereteken átnyúló diverzifikációval, progresszív technológiák alkalmazásával jellemezhetők. Ezzel szemben a másik gazdaságot az egyének, vagy családok által dominált kisvállalatok jelenítik meg, amelyek korlátozott piacra szállítanak, termelési és marketing stratégiáik nem érik el a centrumbeliekét.37 A duális gazdaság fogalma mindhárom értelmezésében földrajzi megosztottságot is jelent. Általában vonzzák egymást a két pólushoz tartozók, s az esetek többségében regionálisan is jól megkülönböztethetőek a progresszív és a leszakadó területek.

A multinacionális vállalatok magyarországi szerepét vizsgálva tulajdonképpen e három meghatározás ötvözetével találjuk szemben magunkat. Hazai nagyvállalataink zöme külföldi cégek leányvállalata. Alkalmazottaik, beszállítóik, a nekik, vagy a nevükben szolgáltatásokat végzők képezik a magyar gazdaság progresszív szegmensének jelentős hányadát, a velük való kapcsolatrendszerből kimaradó vállalkozók és magánemberek jó része számára viszont gyakorta a mindennapi megélhetés is súlyos gondokat okoz. A nehezen nyomon követhető korrupciós és megvesztegetéses ügyeket leszámítva az informális boldogulás különféle módszerei (például a fekete munka, a jövedelemeltitkolás, az adócsalás) is elsősorban a multikhoz nem kötődő rétegekre jellemző.

Ugyanakkor hiba lenne azt állítani, hogy minden, ami a multikhoz kötődik, az a felemelkedést szolgálja, s ami kimarad ebből a konstellációból, az perspektívátlan. Ez pontosan annyira elhibázott álláspont, mint azoké, akik a multik intenzív jelenlététől féltik a magyar gazdaságot. A multiknak mind a hazai duális gazdaság kialakulásában, mind a felzárkózás folyamatában játszott szerepét árnyaltan kell vizsgálni.

35 Wertheim (1968), Szentes (2002). 36 Offe (1987)37 Hodson - Kaufman (1982), Averitt (1968)

83

Duális gazdaság vagy felzárkózás és európai integrálódás

A vizsgálat egyik fontos szintje a leányvállalat alapítás motivációja. A multinacionális vállalatok azért alapítanak külföldön leányvállalatokat, mert növelni kívánják a profitjukat. Ezt megtehetik olyan formában is, hogy közben segítik, de úgy is, hogy hátráltatják a befogadó ország felemelkedését. Ha érdekeik egybe esnek a befogadó ország pillanatnyi és/vagy stratégiai célkitűzéseivel, akkor kedvező befolyást gyakorolnak a helyi viszonyokra, ha nem, akkor visszahúzó erejük dominál. Liberalizált világgazdasági körülmények között igen nehéz – jobban mondva nem ajánlatos – meggátolni terjeszkedésüket, de a működőtőke bevitelét csak azokban a szegmensekben szabad ösztönözni, ahol a befogadó ország gazdaságára pozitív hatással lehetnek a külföldi cégek leányvállalatai. A beáramló működőtőke mennyisége nem feltétlenül mutat erős korrelációt annak a befogadó ország gazdaságára gyakorolt pozitív hatásával.

4.2. A külföldi működőtőke hatása a befogadó országokra

A külföldi működő tőkének a befogadó ország gazdaságára gyakorolt hatásait jelentős mértékben determinálja, hogy az ország iránt érdeklődő multikat mi motiválta az illető országban történő leányvállalat alapítására.

A motiváció tekintetében alapvetően két típust különböztethetünk meg; az input és az output érdekeltségű külföldi leányvállalat-alapítást. Az előbbi lényege, hogy az anyavállalatot az ösztönzi leányvállalat alapítására, hogy valamelyik termelési tényező az átlagosnál kedvezőbb feltételek mellett áll rendelkezésre a célországban. A termelési folyamat nemzetközivé válásának hőskorában elsősorban természeti tényezők játszottak döntő szerepet ezen a téren. A nyersanyag lelőhelyek, az ültetvényes gazdaságoknak kedvező klimatikus viszonyok vonzották leginkább a külföldi tőkét, majd fokozatosan teret nyert a viszonylag olcsó munkaerő, valamint a gazdasági tevékenység folytatásához a befogadó ország részéről tudatosan (pl. a különféle adókedvezmények, infrastruktúrával kitűnően felszerelt területek, zónák), vagy éppenséggel kevésbé bölcsen biztosított feltételek attraktivitása (az utóbbira példa a környezetvédelmi szempontok figyelmen kívül hagyása).

Az output oldali motivációt az értékesítési piac, vagy egy logisztikai központ közelsége jelenti. Bizonyos termékek gyártását, illetve a termelés utolsó fázisát, a készáruk különféle helyeken előállított alkatrészekből, komponensekből való összeszerelését, érdemes a felhasználók, vagy kikötők, repülőterek közelébe telepíteni.

Míg az árutermelés nemzetközivé válásának folyamatában az output oldali motiváció erősödése mellett az output és az input motiváció egyaránt fennáll, addig a szolgáltatások esetében, azok természetéből fakadóan, szinte kizárólagos az output motiváció. Vagyis a szolgáltatások zömét ott kell nyújtani, ahol azok iránt az igény felmerül. Az input motiválta termelő vállalatok esetében egyre inkább a munkaerő ára válik döntő fontosságúvá, amit az is jelez, hogy egyre több ilyen jellegű leányvállalat létesül az ún. olcsó bérű fejlődő és a rendszerváltó országokban.

A gazdaságban természetesem nem léteznek tiszta kategóriák, ezért az input versus output motiváció sem kizárólagosan értendő. Minden leányvállalat-alapítást széleskörű döntés-előkészítő vizsgálat előz meg, s a fő szempontok mellett természetesen más is motiválja az anyavállalatokat. Van, amikor egy-egy vállalaton belül mindkét motiváció jelen van, de az esetek többségében jól nyomon követhető,

84

A multinacionális vállalatok integrálódásának kérdései a csatlakozás előtt és után

melyik megfontolásnak van prioritása. Bizonyos anyavállalatok egy-egy országban mindkét típusú leányvállalattal is jelen lehetnek. (Magyar vonatkozásban legismertebb példa erre az IBM esete. Míg az 1936 óta folyamatosan hazánkban jelen lévő, a cég termékeinek magyarországi eladásáért, szupportjáért felelős IBM Magyarországi Kft. output motivált, a székesfehérvári Videoton Holdingtól bérelt üzemcsarnokban 1995 óta a közelmúltban történt bezárásáig merevlemezeket gyártó, s termékeit 100%-ban exportáló IBM Storage Products Kft. tipikus megtestesítője az input motivációval létrehozott cégeknek.)

A leányvállalat alapítás motivációja elsősorban azt határozza meg, hogy a multi és a befogadó ország érdekei hogyan viszonyulnak egymáshoz. Az input motiváció általában azt jelenti, hogy a multi a betelepülésekor meglévő viszonyok konzerválásában, a bérjellegű költségek, a közüzemi díjak változatlanságában, esetleg csökkenésében, az induláskor kapott adó- és egyéb kedvezmények fennmaradásában érdekelt elsősorban, a célországban történő értékesítési lehetőségek által motivált leányvállalat viszont a vállalatok és/vagy magánszemélyek fizetőképes keresletének növekedésében, vagyis az illető ország dinamikus fejlődésében érdekelt.

Ez természetesen nem jelenti azt, hogy az egyik típusú motiváció káros, a másik viszont hasznos a befogadó ország számára, hiszen mindkettőben egyaránt fellelhetőek a fejlődést segítő, illetve hátráltató elemek. A multik hasznosságának értékmérője elsősorban az, hogy mennyiben veszik ki a részüket a befogadó ország pillanatnyi és stratégiai céljai megvalósításából.

4.3. A multinacionális vállalatok különböző típusainak szerepe a magyar gazdaságban és külkereskedelmi forgalmunk alakulásában

Ahhoz, hogy megválaszoljuk azt a kérdést, vajon hogyan befolyásolják a multik gazdaságpolitikai mozgásterünket, felzárkózási esélyeinket, fontos annak figyelembe vétele, hogy az egyes, komolyabb jelentőséggel bíró multik milyen motivációval jöttek hazánkba, milyen tevékenységet folytatnak itt, s mit adnak a magyar nemzetgazdaságnak. Pusztán a külkereskedelmi adatok vizsgálata mind pozitív, mind negatív irányba torzíthatja az értékítéletet. Tény, hogy a legnagyobb magyar termelő vállalatok zöme valamelyik nagy multi leányvállalata, a magyar kivitel döntő hányadát e cégek termékei reprezentálják, ugyanakkor az importőrök listáját is ugyanezek a cégek vezetik, s termékeik jószerével meg sem jelennek a magyar piacon, azok csaknem teljes mértékben exportra kerülnek.

85

Duális gazdaság vagy felzárkózás és európai integrálódás

4.3.1. Input oldali motivációból betelepült cégek

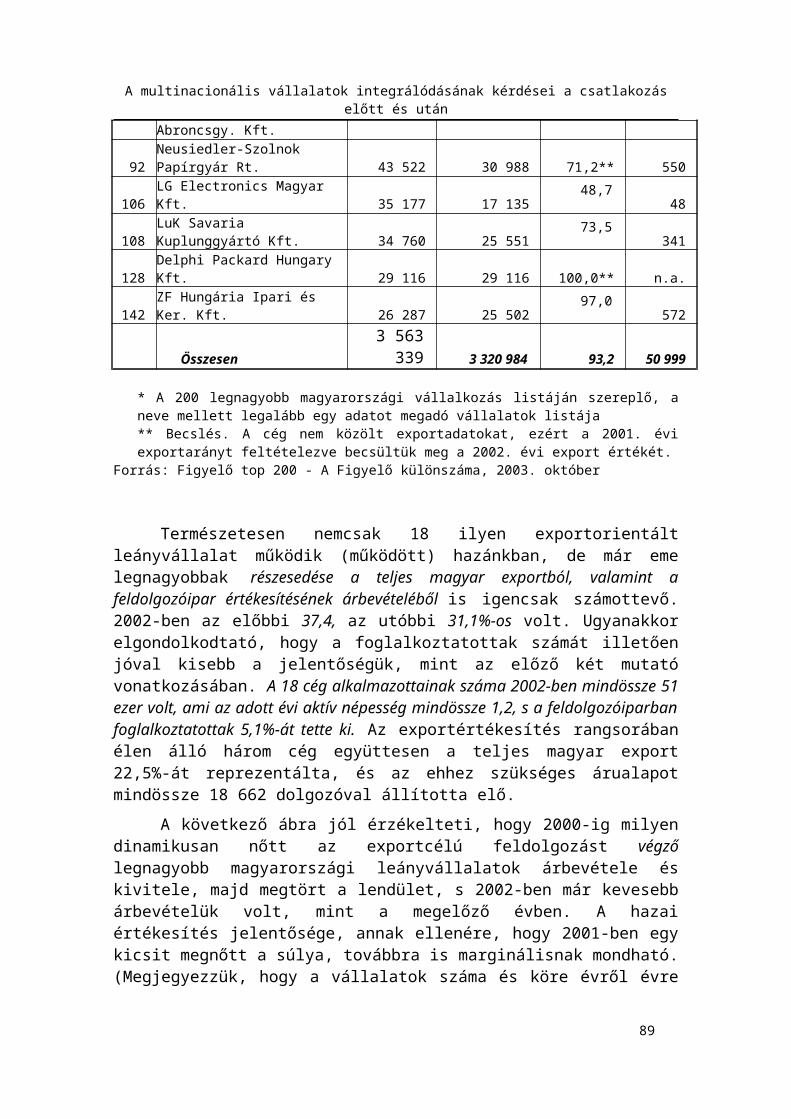

A Figyelő 200 legnagyobb magyarországi vállalkozásról készített toplistájáról kigyűjtöttük azokat a külföldi tulajdonban lévő cégeket, amelyek exportjának az értékesítés nettó árbevételéhez viszonyított aránya alapján egyértelmű, hogy input motivációból létesített leányvállalatok. Az inputként felhasználandó termelési tényezők közül anyavállalataikat a viszonylag olcsó magyar munkaerő inspirálta magyarországi termelőbázis létrehozására. A magyar vállalatok 2002. évi toplistáján 18 ilyen céget találtunk, amelyek néhány jellegzetes adatát a következő táblázatba gyűjtöttük ki.

4.1. táblázat

Néhány adat az input motiválta leányvállalatokról*

Helye-zés A leányvállalat neve

Az értékesítés nettó

árbevétele 2002-ben (millió Ft)

Az export értéke 2002-ben(millió Ft)

Az export aránya az

értékesítésből(százalék)

A foglalkozta-

tottak száma

2 Audi Hungária Motor Kft. 838 011 836 054 99,8 4 7703 Flextronics International Kft. 744 199 739 418 99,4 8 8585 Philips Magyarország 447 890 420 257 93,8 5 0348 GE Hungary Rt. 298 753 291 011 97,4 13 612

10 IBM Storage Products Kft. 255 032 255 032 100,0 2 40320 Suzuki Rt. 148 714 85 053 57,2 1 63421 Opel Magyarország Autóipari Kft. 148 108 148 108 100,0 81622 Samsung Electronics Magyar Rt. 145 902 120 015 82,3 1 15734 Alcoa Köfém Kft. 105 296 87 069 82,7 1 95837 Electrolux Lehel Hűtőgépgyár Kft. 103 969 70 744 68,0 3 32662 TEMIC Hungary Kft. 64 398 53 192 82,6** 2 53182 Visteon Hungary Kft. 49 769 49 715 99,9 1 33288 Michelin Hungária Abroncsgy. Kft. 44 436 37 024 83,3 2 05792 Neusiedler-Szolnok Papírgyár Rt. 43 522 30 988 71,2** 550

106 LG Electronics Magyar Kft. 35 177 17 135 48,7 48108 LuK Savaria Kuplunggyártó Kft. 34 760 25 551 73,5 341128 Delphi Packard Hungary Kft. 29 116 29 116 100,0** n.a.142 ZF Hungária Ipari és Ker. Kft. 26 287 25 502 97,0 572

Összesen 3 563 339 3 320 984 93,2 50 999

* A 200 legnagyobb magyarországi vállalkozás listáján szereplő, a neve mellett legalább egy adatot megadó vállalatok listája** Becslés. A cég nem közölt exportadatokat, ezért a 2001. évi exportarányt feltételezve becsültük meg a 2002. évi export értékét.

Forrás: Figyelő top 200 - A Figyelő különszáma, 2003. október

86

A multinacionális vállalatok integrálódásának kérdései a csatlakozás előtt és után

Természetesen nemcsak 18 ilyen exportorientált leányvállalat működik (működött) hazánkban, de már eme legnagyobbak részesedése a teljes magyar exportból, valamint a feldolgozóipar értékesítésének árbevételéből is igencsak számottevő. 2002-ben az előbbi 37,4, az utóbbi 31,1%-os volt. Ugyanakkor elgondolkodtató, hogy a foglalkoztatottak számát illetően jóval kisebb a jelentőségük, mint az előző két mutató vonatkozásában. A 18 cég alkalmazottainak száma 2002-ben mindössze 51 ezer volt, ami az adott évi aktív népesség mindössze 1,2, s a feldolgozóiparban foglalkoztatottak 5,1%-át tette ki. Az exportértékesítés rangsorában élen álló három cég együttesen a teljes magyar export 22,5%-át reprezentálta, és az ehhez szükséges árualapot mindössze 18 662 dolgozóval állította elő.

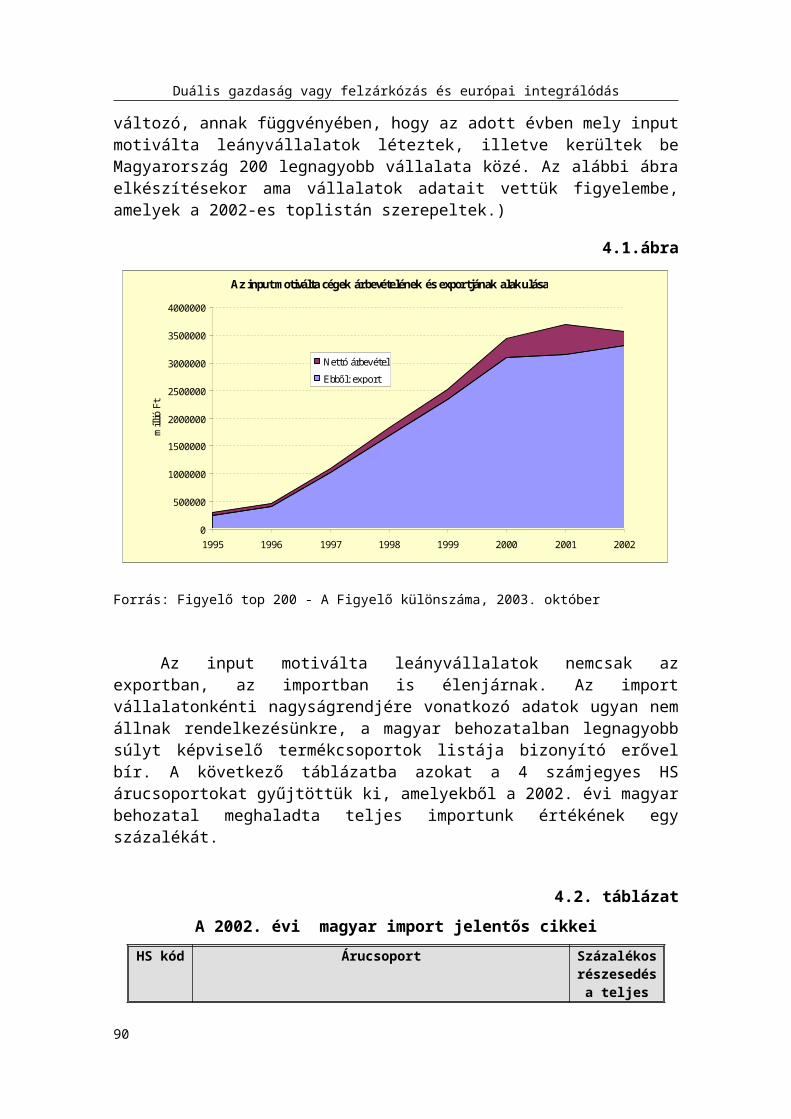

A következő ábra jól érzékelteti, hogy 2000-ig milyen dinamikusan nőtt az exportcélú feldolgozást végző legnagyobb magyarországi leányvállalatok árbevétele és kivitele, majd megtört a lendület, s 2002-ben már kevesebb árbevételük volt, mint a megelőző évben. A hazai értékesítés jelentősége, annak ellenére, hogy 2001-ben egy kicsit megnőtt a súlya, továbbra is marginálisnak mondható. (Megjegyezzük, hogy a vállalatok száma és köre évről évre változó, annak függvényében, hogy az adott évben mely input motiválta leányvállalatok léteztek, illetve kerültek be Magyarország 200 legnagyobb vállalata közé. Az alábbi ábra elkészítésekor ama vállalatok adatait vettük figyelembe, amelyek a 2002-es toplistán szerepeltek.)

4.1.ábra

Az input motiválta cégek árbevételének és exportjának alakulása

0

500000

1000000

1500000

2000000

2500000

3000000

3500000

4000000

1995 1996 1997 1998 1999 2000 2001 2002

mill

ió F

t

Nettó árbevétel

Ebből: export

Forrás: Figyelő top 200 - A Figyelő különszáma, 2003. október

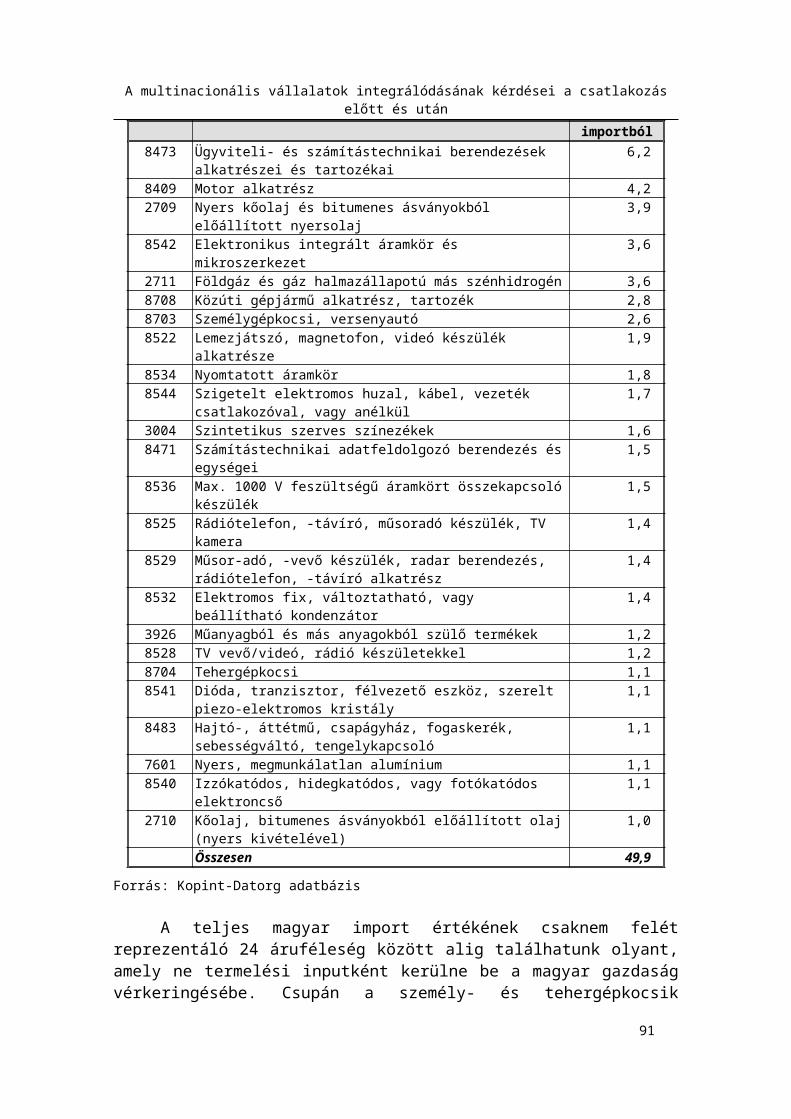

Az input motiválta leányvállalatok nemcsak az exportban, az importban is élenjárnak. Az import vállalatonkénti nagyságrendjére vonatkozó adatok ugyan nem állnak rendelkezésünkre, a magyar behozatalban legnagyobb súlyt képviselő termékcsoportok listája bizonyító erővel bír. A következő táblázatba azokat a 4 számjegyes HS árucsoportokat gyűjtöttük ki, amelyekből a 2002. évi magyar behozatal meghaladta teljes importunk értékének egy százalékát.

87

Duális gazdaság vagy felzárkózás és európai integrálódás

4.2. táblázat

A 2002. évi magyar import jelentős cikkei

HS kód ÁrucsoportSzázalékos

részesedés a teljes importból

8473 Ügyviteli- és számítástechnikai berendezések alkatrészei és tartozékai 6,28409 Motor alkatrész 4,22709 Nyers kőolaj és bitumenes ásványokból előállított nyersolaj 3,98542 Elektronikus integrált áramkör és mikroszerkezet 3,62711 Földgáz és gáz halmazállapotú más szénhidrogén 3,68708 Közúti gépjármű alkatrész, tartozék 2,88703 Személygépkocsi, versenyautó 2,68522 Lemezjátszó, magnetofon, videó készülék alkatrésze 1,98534 Nyomtatott áramkör 1,88544 Szigetelt elektromos huzal, kábel, vezeték csatlakozóval, vagy

anélkül1,7

3004 Szintetikus szerves színezékek 1,68471 Számítástechnikai adatfeldolgozó berendezés és egységei 1,58536 Max. 1000 V feszültségű áramkört összekapcsoló készülék 1,58525 Rádiótelefon, -távíró, műsoradó készülék, TV kamera 1,48529 Műsor-adó, -vevő készülék, radar berendezés, rádiótelefon, -távíró

alkatrész1,4

8532 Elektromos fix, változtatható, vagy beállítható kondenzátor 1,43926 Műanyagból és más anyagokból szülő termékek 1,28528 TV vevő/videó, rádió készületekkel 1,28704 Tehergépkocsi 1,18541 Dióda, tranzisztor, félvezető eszköz, szerelt piezo-elektromos kristály 1,18483 Hajtó-, áttétmű, csapágyház, fogaskerék, sebességváltó,

tengelykapcsoló1,1

7601 Nyers, megmunkálatlan alumínium 1,18540 Izzókatódos, hidegkatódos, vagy fotókatódos elektroncső 1,12710 Kőolaj, bitumenes ásványokból előállított olaj (nyers kivételével) 1,0

Összesen 49,9

Forrás: Kopint-Datorg adatbázis

A teljes magyar import értékének csaknem felét reprezentáló 24 áruféleség között alig találhatunk olyant, amely ne termelési inputként kerülne be a magyar gazdaság vérkeringésébe. Csupán a személy- és tehergépkocsik valamint a rádió és TV vevőkészülékek, kamerák árucsoportjai a kivételek. Az „élcsapatba” kívülük három markánsan megkülönböztethető termékféleség tartozik. Legnagyobb számban, és súllyal az ipari felhasználás céljából behozott különféle alkatrészek, részegységek, nyers- és adalékanyagok képviseltetik magukat. A második nagy csoport a klasszikus magyar importcikkeké, az energiahordozóké. A harmadikat pedig az információs és kommunikációs technikai (IKT) eszközök képviselik.

Az talán még nem meglepő, hogy fogyasztási cikkek alig kerültek fel erre a listára, de az már elgondolkodtató, hogy importunk eme 50%-ában egyáltalán nem találhatunk klasszikus értelemben vett, tehát termelő tevékenység folytatására hivatott gépeket, berendezéseket. Mivel köztudomású, hogy Magyarországon ma már marginális jelentőségű a gépgyártás, az a tény, hogy importunk fő cikkei között nem

88

A multinacionális vállalatok integrálódásának kérdései a csatlakozás előtt és után

szerepelnek gépek, berendezések, arra utal, hogy a hazánkban működő leányvállalatok jó része nem törekszik termelési folyamata állandó korszerűsítésére. A termelő tevékenységük megkezdésekor – jórészt apportként - behozott technológiát adottnak veszik, s azt addig működtetik, amíg az általa előállítandó termékek iránti kereslet fennáll. Ha az adott termékek iránti kereslet lanyhul, akkor megvizsgálják, hogy globális hálózatuk mely pontján érdemes termelő üzemeiket egy-egy újabb gyártmánytípus előállítása végett korszerűsíteni, vagy esetleg hol kellene újabb leányvállalatot létesíteni. ,

Ha a multinacionális konszern globális stratégiája úgy kívánja, hogy a magyar üzem egy korszerűbb termék gyártására álljon át, akkor ide hozzák az ahhoz szükséges berendezéseket (legismertebb példa erre az Opel Astra személygépkocsik szentgotthárdi összeszerelésének felváltása az Ecotech motorok gyártásával), ha nem, akkor a cég – amennyiben a tulajdonát képezte – eladja az üzemcsarnokát, és kivonul az országból.

A közelmúlt eseményei azt mutatják, hogy a pusztán a viszonylag olcsó munkaerő által motivált világcégek döntéshozói közül mind többen úgy vélik, nem érdemes azért új beruházásokat eszközölni Magyarországon, hogy itt az eddigiekhez hasonló, alacsony hozzáadott értéket produkáló tevékenységet folytassanak. A bérszínvonal már bekövetkezett és további várható emelkedése, a kezdetben kapott adókedvezmények kifutása, a vámszabadterületi státusz közeli megszűnése többüket tevékenységük áthelyezésére ösztönzi.

S ez nemcsak a különféle ipari parkokban, iparvárosokban tevékenykedő nagyvállalatokra jellemző. Egy-egy kistérség szempontjából igen súlyos következményekkel jár a néhány tucat, esetleg egy-kétszáz dolgozót foglalkoztató könnyűipari létesítmények bezárása, mivel ezek alkalmazottainak sokkal nehezebb új munkalehetőséget találni a környéken.

A következő ábra a magyar gazdaság, nem kis mértékben az input motiválta multik tevékenységéből fakadó, igen súlyos problémájára hívja fel a figyelmet. Nevezetesen azt a tényt szemlélteti, hogy a feldolgozóipari kibocsátás és az export látványos fejlődése – sajnos – nem járt együtt a hozzáadott érték hasonló mértékű bővülésével. Míg 1996-ban exportunk értéke alig valamivel haladta meg a hozzáadott értékét, addig vizsgált időszakunk utolsó évében, 2001-ben már annak két és félszeresét is túlszárnyalta. A magyar feldolgozóipari termelés fejlődése a távol-keleti fejlődő országok kb. egy évtizeddel korábbi modelljét követi, aminek lényege, hogy importált inputok exportcélú feldolgozása jellemzi, a nemzetközi munkamegosztásba történő bekapcsolódásunk fő vonulatát az alkatrészeknek, komponenseknek bizonyos multinacionális cégek termelési hierarchiájába bekapcsolt előállításában veszünk részt, a magyar hozzáadott értéket szinte kizárólag az üzemekben dolgozó – zömükben betanított – munkások bére képezi.

89

Duális gazdaság vagy felzárkózás és európai integrálódás

4.2. ábra

A magyar feldolgozóipari termelés és -külkereskedelem közötti összefüggések

0

2000

4000

6000

8000

10000

12000

14000

1996 1997 1998 1999 2000 2001

Mill

iárd

Ft

Import

Export

Bruttó kibocsátás

Bruttó hozzáadott érték

Forrás: KSH Statisztikai Évkönyvek, Külkereskedelmi Statisztikai Évkönyvek

Igaz, hogy bizonyos input motiválta multik kivonulása az adott mikrokörnyezetben igen súlyos foglalkoztatási gondokat okoz, de amíg más – akár hazai, akár külföldi – cég, az épületeket megvásárolva, ott hamarosan újabb termelő tevékenységbe kezd, nem szabad vészharangokat kongatni. Nem, vagy legalábbis nem feltétlenül az ország versenyképességét rontja, nem az általunk biztosított feltételrendszert minősíti negatívan egy-egy ilyen lépés, hanem azt jelenti, hogy abban a szerepkörben már nem illünk bele a szóban forgó multinacionális konszern globális stratégiájába. Attól még más cég számára fontosak lehetünk, s az sem kizárt, hogy az új tevékenység magasabb magyar hozzáadott értékkel fog járni.

4.3.2. Az értékesítési lehetőségek által motivált cégek

Az output, vagyis a leányvállalat létesítésének helyén felmerülő piaci igények motiválta cégeket a termékeik, szolgáltatásaik iránti kereslet vonzza újabb és újabb értékesítési területek irányába. A magyar piac viszonylagos kicsinysége ellenére igen sok multi érdemesnek tartotta – kezdetben magyar vállalatok megvásárlása, később zöldmezős beruházások révén – itteni termelő, szolgáltató és értékesítési leányvállalatok létesítését. Különösen jelentős tőkét vonzott a pénzügyi-, közüzemi és telekommunikációs szolgáltató cégek, kiskereskedelmi üzletláncok, építőipari vállalatok, a szállodák és a média megszerzése.

Az input, illetve output motiválta cégek viszonya a magyar életszínvonal alakulásához, egyáltalán az ország fejlődéséhez teljesen eltérő: míg az előbbiek a viszonylag lassú fejlődésben, a munkabérek alacsonyan tartásában, az enklávé helyzetek fennmaradásában, addig az utóbbiak a fizetőképes kereslet minél gyorsabb növekedésében érdekeltek.

90

A multinacionális vállalatok integrálódásának kérdései a csatlakozás előtt és után

A Figyelő toplistáján szereplő output motiválta leányvállalatokat is kigyűjtöttük. A 4.3. táblázatban a termelő cégek találhatók, amelyekből 20 került be 2002-ben a 200 legnagyobb magyar vállalat közé. Láthatjuk, hogy közöttük nincsenek olyan vállalatóriások, mint az exportra termelő társaik csoportjában. Az értékesítés nettó árbevétele alapján legnagyobb output motiválta cég, a Strabag Építő Kft, csak a 30. helyet foglalja el a rangsorban. A második helyen a rangsor 44. helyezettje, a BAT Pécsi Dohánygyár Kft., a harmadikon a 48. Philip Morris Magyarország Kft. áll. A listánkra felkerült 20 cég foglalkoztatottjainak száma 18 736. Legtöbben, szám szerint 3 472-en a Strabag Építő Kft.-nél dolgoznak. Kívüle még 6 cég esetében haladja meg a dolgozói létszám az ezer főt.

4.3. táblázat

A magyar és a közép-kelet-európai piaci értékesítés motiválta termelő leányvállalatoka 2002. évi alapadatai

Helye-zés A leányvállalat neve

Az értékesítés nettó

árbevétele 2002-ben (millió Ft)

Ebből export (százalék)

A foglalkoztatottak száma

Saját tőke (millió Ft)

30 Strabag Építő Kft. 123 711 0,0 3 472 24 74544 BAT Pécsi Dohánygyár Kft. 94 373 1,5 657 7 34148 Philip Morris Magyarország Kft. 90 515 1,1 644 3 27250 Unilever Magyarország Kft. 83 737 16,5 1 388 22 96952 Betonútépítő Rt. 77 243 3,0 1 251 36 12454 Siemens Nemzeti

Vállalatcsoport 76 459 5,7 1 082 17 96475 Nestlé Hungária Kft. 53 893 39,7 1 406 6 19677 Procter & Gamble Hungary Kkt. 53 042 50,6 220 19 63481 Henkel Magyarország Kft. 50 103 38,7 811 15 48196 Coca-Cola Beverages

(Magyarország) Kft. 42 290 1,0 1 310 40 758102 Borsodi Sörgyár Rt. 38 068 1,3 734 6 776104 Dreher Sörgyárak Rt. 35 753 0,0 873 17 901115 Brau Union Hungária Sörgyárak

Rt. 32 400 0,0 784 15 320129 Ericsson Magyarország Kft. 28 591 29,8 632 2 433142 Fővárosi Ásványvíz- és

Üdítőipari Rt. 25 669 0,0 1 127 3 547144 Sara Lee Hungary 24 869 8,8 538 49 089179 Danone Tejtermék Gyártó és

Forgalmazó Kft. 19 973 3,7 438 2 824187 Alterra Építőipari Kft. 19 537 - 888 1 906189 Kraft Foods Hungária Kft. 19 121 7,6 481 6 893

Összesen 989 347 11,6 18 736

a A 200 legnagyobb magyarországi vállalkozás listáján szereplő, a neve mellett legalább egy adatot megadó vállalatok listája

b 2000. évi adat; az átlagba nem számít

Forrás: Figyelő top 200 – A Figyelő különszáma, 2003. október

91

Duális gazdaság vagy felzárkózás és európai integrálódás

Bár a termelő tevékenységet folytató output motiválta cégek, különösen az élelmiszergazdaság és a háztartásvegyipar vállalatai, exportot is folytatnak, termékeik zöme a magyar piacon talál vevőre, és kivitelük értéke eltörpül az olcsó magyar munkaerő vonzó hatására betelepült input motivált nagyvállalatoké mögött. Mindazonáltal a kereskedelmi mérlegre gyakorolt hatásuk nem elhanyagolható. Igen sok olyan cikk hazai előállítását valósították meg, amelyeket a rendszerváltás előtt csak importból tudtunk beszerezni, vagy csak nyugati utazásaink során vásárolhattunk meg. Hazai gyártás hiányában az importliberalizáció minden bizonnyal eme áhított márkák behozatalának dinamikus növekedésével járt volna. Más kérdés, hogy mindez a patinás magyar termékek előállításának beszüntetésével járt, de később a magyar fogyasztók hiányérzetét, márkahűségét felismerve ezek jó részét is újra gyártani kezdték. (Pl. Tomi mosópor, Ultra, Baba szappan, Sport szelet, Győri keksz stb.)

Az output motiválta cégek a termeléshez jellemzően magyar alapanyagot használnak, s anyavállalatuk licence alapján készítik el a világmárkákat képviselő termékeiket. Importjuknak csak egy töredékét teszik ki a termelési inputok, sokkal inkább a választékcsere jellegű behozatal jellemző rájuk. Exportjuk zöme a kelet-közép- európai országokba irányul, s importjuk is elsősorban onnan származik. Mindez anyavállalataik ama szemléletéből fakad, hogy a rendszerváltó országokat egy régiónak tekintik, s az egyes országokban működő leányvállalataik a teljes térség számára gyártják termékeiket. Ezzel magyarázható, hogy a csoportra átlagosan jellemző 11,6%-os exporthányadnál jóval nagyobb aránnyal találkozhatunk például a Procter & Gamble Hungary Kkt. (50,6%), a Nestlé Hungária Kft. (39,7%), a Henkel Magyarország (38,7%), vagy az Ericsson Magyarország Kft. (29,8%) esetében.

Kifejezetten a magyar piac számára termelnek a dohány- és sörgyárak, az üdítőital-gyártók, és természetesen az itteni tevékenységben érdekeltek az építőipari vállalatok is. Az output motiválta leányvállalatok köre sokkal nagyobb annál, mint amekkorára a 4.3. táblázatot szemlélve következtethetnénk. Mivel a forrásunk csak a legnagyobb magyarországi cégekkel foglalkozik, (a Danone kivételével) nem kerültek fel a listánkra olyan fontos ágazatok reprezentánsai, mint például a tejipar, a húsipar, a nyomdaipar. (Megjegyezzük, hogy a nagy cégek listája sem teljes, mert bizonyos vállalatok nem járulnak hozzá ahhoz, hogy adataik a nagy nyilvánosság elé kerüljenek, ezért nevük helyén egy üres sor található a Figyelő listáján, vagy a nevük ugyan szerepel a felsorolásban, de egyetlen mutatót sem közölnek.)

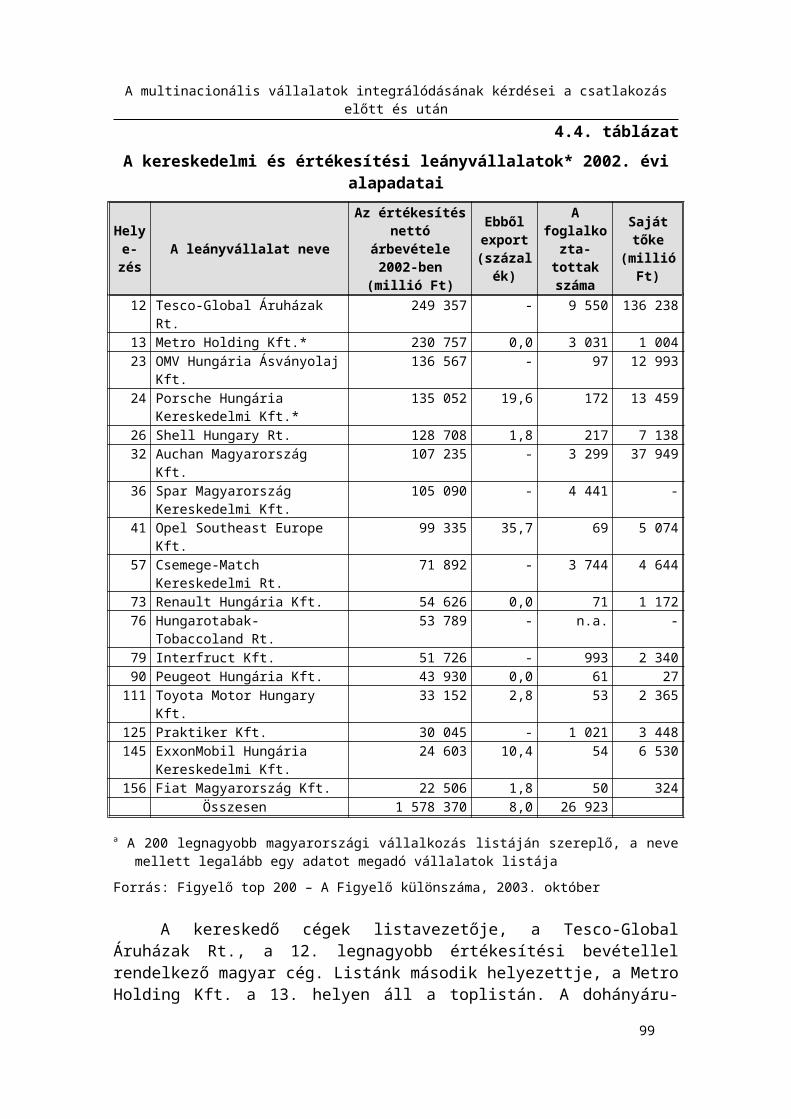

A 4.4. táblázat az output motivált leányvállalatok egy másik csoportját, a kereskedelmi cégeket, valamint bizonyos multik termékeinek magyarországi értékesítésére létesített leányvállalatokat tartalmazza. 17 ilyen céget találtunk a Figyelő toplistáján. Közülük az a 16 vállalat, amely megadta az erre vonatkozó adatait összesen 26 923 főt foglalkoztat. Legtöbben, 9 550-en a Tesco-Global Áruházak Rt. üzleteiben dolgoznak, s nem sokkal kevesebb (4 441) alkalmazottja van a Spar Magyarország Kereskedelmi Kft.-nek, továbbá a Csemege-Match Kereskedelmi Rt-nek (3 744).

92

A multinacionális vállalatok integrálódásának kérdései a csatlakozás előtt és után

4.4. táblázat

A kereskedelmi és értékesítési leányvállalatok* 2002. évi alapadatai

Helye-zés A leányvállalat neve

Az értékesítés nettó árbevétele 2002-ben (millió Ft)

Ebből export

(százalék)

A foglalkozta

-tottak száma

Saját tőke (millió Ft)

12 Tesco-Global Áruházak Rt. 249 357 - 9 550 136 23813 Metro Holding Kft.* 230 757 0,0 3 031 1 00423 OMV Hungária Ásványolaj Kft. 136 567 - 97 12 99324 Porsche Hungária Kereskedelmi

Kft.*135 052 19,6 172 13 459

26 Shell Hungary Rt. 128 708 1,8 217 7 13832 Auchan Magyarország Kft. 107 235 - 3 299 37 94936 Spar Magyarország Kereskedelmi

Kft.105 090 - 4 441 -

41 Opel Southeast Europe Kft. 99 335 35,7 69 5 07457 Csemege-Match Kereskedelmi Rt. 71 892 - 3 744 4 64473 Renault Hungária Kft. 54 626 0,0 71 1 17276 Hungarotabak-Tobaccoland Rt. 53 789 - n.a. -79 Interfruct Kft. 51 726 - 993 2 34090 Peugeot Hungária Kft. 43 930 0,0 61 27

111 Toyota Motor Hungary Kft. 33 152 2,8 53 2 365125 Praktiker Kft. 30 045 - 1 021 3 448145 ExxonMobil Hungária

Kereskedelmi Kft.24 603 10,4 54 6 530

156 Fiat Magyarország Kft. 22 506 1,8 50 324Összesen 1 578 370 8,0 26 923

a A 200 legnagyobb magyarországi vállalkozás listáján szereplő, a neve mellett legalább egy adatot megadó vállalatok listája

Forrás: Figyelő top 200 – A Figyelő különszáma, 2003. október

A kereskedő cégek listavezetője, a Tesco-Global Áruházak Rt., a 12. legnagyobb értékesítési bevétellel rendelkező magyar cég. Listánk második helyezettje, a Metro Holding Kft. a 13. helyen áll a toplistán. A dohányáru-forgalmazó Hungarotabak-Tobaccoland Rt. kivételével, a kereskedő cégek élmezőnyébe a kiskereskedelmi üzletláncok, a hipermarketek, a gépjárművek értékesítésével foglalkozó cégek és az üzemanyagtöltő állomások tartoznak.

Az, hogy a világ harmadik legnagyobb multijának, a Royal Dutch/Shell Groupnak a magyar vállalatok árbevétele alapján képzett rangsor 26. helyén álló leányvállalata csupán 217 főt foglalkoztat, nem azt jelenti, hogy csak ennyi embernek ad munkát ez a cég. Üzemanyagtöltő állomásait nem a cég alkalmazottai, hanem alvállalkozók üzemeltetik. Mivel ugyanilyen formában működnek a többi benzinkúttársaságok, valamint a gépjármű márkakereskedések is, megállapítható, hogy a táblázatban megadottnál jóval több magyar dolgozó jövedelme függ a kereskedelmi jellegű multinacionális vállalatoktól.

A kereskedelmi cégek csoportjának csupán azért van átlagosan 8%-os exporthányada, mert két gépjármű-forgalmazó cég, az Opel Southeast Europe Kft., Porsche Hungária Kereskedelmi Kft. anyavállalata úgy döntött, hogy Magyarországon

93

Duális gazdaság vagy felzárkózás és európai integrálódás

legyen termékeik regionális értékesítési központja. Míg ezek értékesítési bevételének rendre, 35,7 és 19,6 %-a származik a kivitelből, addig a többi cég semmit sem, vagy csak elenyészően kis értékben exportál.

Annak ellenére, hogy az ENSZ definíciója szerint minden olyan cég, amelynek anyaországa határain túl is van legalább egy önálló jogi személyiséggel bíró leányvállalata multinak tekinthető, a multinacionális vállalatok a köztudatban nagyvállalatokként élnek. A magyarországi duális gazdaság perspektíváit befolyásoló szerepüket vizsgálva azonban nem szabad figyelmen kívül hagyni azokat a kisebb cégeket, amelyek éppen a kevésbé tehetős fogyasztók ellátására specializálódtak. Különösen a kis- és nagykereskedelemben, a vendéglátásban tevékenykedő kínai cégek jelenlétére, a leszakadó rétegek ellátásában játszott szerepére érdemes figyelni.

Véleményünk szerint a kínai vállalkozók pozitív szerepet játszanak a magyar gazdaságban, s téves az a nézet, miszerint a hazai könnyűipar válságának az olcsó kínai termékek beözönlése a kiváltó oka. A magyar könnyűipar nem ettől megy, jobban mondva ment tönkre. A privatizáció virágkorában az igénytelen KGST piacra termelő nagyüzemeink nem voltak népszerűek a multik körében. Azokat, üzemegységekre szétdarabolva hazai vállalkozók, általában a szocialista nagyüzemek volt vezetői, funkcionáriusai vásárolták meg, s bérmunka tevékenységbe kezdtek. Némelyik nehezen boldoguló céget később megvásárolta az a külföldi cég, amelynek dolgozott, de ez a státuszán nem változtatott. Továbbra is a külföldi számára végzett bérmunkát, vagy ahhoz hasonló jellegű tevékenységet (például cipőfelsőrész-készítést) folytatott. Termékeik bekerültek az anyavállalat, a megrendelő értékesítési csatornáiba, nem, vagy nem jellemzően a hazai piacon kerültek értékesítésre. Tehát nem a hazai konfekcióipari terméket, vagy edzőcipőt szorítja ki a piacról a kínai, hanem annak az olasz, vagy más nyugati cégnek a termékeit, amely a termelési folyamat valamennyi fázisát a lehető legolcsóbb bérű országban végezteti el. Már régen nincsenek magyar márkák, véletlen számba megy, ha éppen magyar üzemben készült terméket (például Triumph fehérneműt, Levi’s farmert vagy Samsonite táskát) terít az anyavállalat a magyar piacon. A kínai könnyűipari termékek az ugyancsak a szegényebb rétegek keresletét megcélzó, bedolgozóik zömét feketén foglalkoztató piacozók és butikosok áruival versenyeznek.

Következő táblázatunk az output motivált cégek legjellemzőbb csoportjának, a kifejezetten a hazai piacra koncentráló szolgáltatóknak az alapadatait tartalmazza.

94

A multinacionális vállalatok integrálódásának kérdései a csatlakozás előtt és után

4.5. táblázat

A szolgáltató leányvállalatok* 2002. évi alapadatai

Helye-zés A leányvállalat neve

Az értékesítés nettó árbevétele 2000-ben

(millió Ft)

Ebből export (százalék)

A foglalkoztatottak

száma

Saját tőke (millió Ft)

4 Magyar Távközlési Rt.* 590 585 - 16 385 516 14414 Westel Mobil Távközlési

Rt.224 824 - 1 731 73 107

18 Pannon GSM 160 801 - 1 557 72 029117 Invitel Távközlési

Szolgáltató Rt. (korábban Vivendi)

32 330 - 896 24 132

160 UPC Magyarország Telekommunikációs Kft.

22 189 0,0 665 5 057

Összesen 1 030 729 21 234a A 200 legnagyobb magyarországi vállalkozás listáján szereplő, a neve mellett legalább egy adatot

megadó vállalatok listája* konszolidált adatok

Forrás: Figyelő top 200 – A Figyelő különszáma, 2003. október

A szolgáltató jellegű leányvállalatokat öt távközlési cég képviseli a magyar vállalatok 200-as toplistáján. Ez az öt cég csaknem ugyanannyi dolgozót, 21 234 főt, foglalkoztat, mint a listára felkerült output motivált termelő jellegű vállalatok. Listavezetőnk, a MATÁV a negyedik legnagyobb nettó árbevétellel rendelkező magyar cég, s ugyanezen a helyen áll 16 385 dolgozójával a foglalkoztatási ranglistán is.

Az output motiválta cégek esetében is természetesen előfordulhat, hogy az anyavállalat magyarországi pozíciói feladása mellett dönt. Ha nem a kereslet csökkenése, illetve bizonyos kormányzati intézkedések, esetleg éppen ilyenek hiánya miatt, hanem valamiféle vállalatstratégiai megfontolásból vonul ki valamelyik output motiválta multi Magyarországról, annak különösebb gazdasági következményei nincsenek, hiszen szerepkörét átveszi más hazai, vagy külföldi cég. (Például egy ilyen zökkenőmentes tulajdonosváltás zajlott le a Julius Meinl kivonulásával a Csemege Szupermarketek Rt. esetében.) Rövidtávon ugyanakkor zavarokat okozhatnak az anyavállalatok szintjén megvalósuló összeolvadások, felvásárlások (M&A), mert ebben az esetben, mint ahogy az többször előfordult az utóbbi időben, a hazai piacon a korábbi konkurensekből testvércégek lesznek, s az ezzel járó átszervezés összezavarhatja a kialakult kapcsolatrendszereket. (Ilyen eset zajlott le például a Compaq és a Hewlett Packard cégek összeolvadása kapcsán.)

Összefoglalásként megállapíthatjuk, hogy az építőipari, a kiskereskedelmi, a pénzügyi-, közüzemi, telekommunikációs és egyéb szolgáltató cégek esetében egyértelműen a magyar piac igényeinek kielégítése a cél. Üzleti érdekeik egybevágnak a magyar lakosság és a vállalatok érdekeivel, hiszen akkor tudnak nagyobb profitot elérni, ha nő az általuk nyújtott szolgáltatások iránti fizetőképes kereslet. E cégek érdekei azt diktálják, hogy Magyarországon mielőbb EU-konform viszonyok legyenek a versenyszabályozások terén, megszűnjenek a monopolhelyzetek és az állami megrendelések is a közbeszerzés szigorú keretei között legyenek elnyerhetőek.

95

Duális gazdaság vagy felzárkózás és európai integrálódás

Alvállalkozókkal, beszállítókkal való intenzív kapcsolatok nélkül ezek a cégek nem tudnának prosperálni. Sok magyar kis- és középvállalkozás megélhetése függ tőlük. Foglalkoztatottjaiktól magas színvonalú szaktudást, az anyavállalat által kialakított munkamódszerek átvételét, a nyújtott szolgáltatásoknak a magyar viszonyokhoz való adaptálását várják el, s ennek fejében az adott szakmákra jellemzőnél jóval magasabb béreket fizetnek. (Miközben az input motiválta cégeknél a bérek nem, vagy alig haladják meg a szakágazati átlagot.)

4.4. Multinacionális vállalatok az e-Magyarország megteremtésében

A multinacionális vállalatok az újgazdaság magyarországi kifejlesztésében is igen jelentős szerepet játszanak. Nálunk is jelen vannak mindazok a cégek, amelyek hálózataik révén fejtik ki hatásukat, de bizonyos, meglehetősen széles körben elterjedt félreértések tisztázása végett fontos az információs és kommunikációs technológia (IKT) terén tevékenykedő termelő és szolgáltató vállalatoknak a magyar gazdaságra gyakorolt hatásai vizsgálata során is megkülönböztetni az egyes leányvállalat típusokat a tekintetben, hogy milyen motivációt követve jelentek meg hazánkban.

4.4.1. Az output oldali motiváltságú IT cégek kisugárzó hatása a magyar gazdaságban

A rendszerváltást követően az IT ágazat piacvezető multinacionális cégei szinte azonnal felismerték a „kiéhezett” piacban rejlő lehetőségeket, és értékesítési részlegeik leányvállalatokat létesítettek Magyarországon. Már a kezdeti időben is elsősorban a magyar gazdaság ama szegmenseire (államigazgatás, pénzügyi szféra, nagyvállalatok) koncentráltak, amelyeknek nagy kapacitású gépekre, integrált rendszerekre volt szükségük. A lakosság, a kisvállalati szféra rohamosan növekvő, de kevésbé fizetőképes keresletének kielégítése a korábbi rendszer elektronikai alkatrészgyártó vállalatainak átalakulása folytán létrejött cégekre és az élelmes kisvállalkozókra maradt.

A kilencvenes évek első felében gyors ütemben nőtt a számítástechnikában érdekelt kizárólagosan magyar tulajdonban lévő vállalkozások száma. Az összeszerelő műhelyeken és a számítástechnikai eszközök, anyagok, dobozos szoftverek értékesítésére, a vevők igényének megfelelő konfigurációk helyi összeállítására specializálódott boltok tömeges megjelenése mellett ebben igen nagy szerepet játszott a multinacionális cégek partnerkapcsolatok kialakítására irányuló törekvése is. A világcégek gépeik, rendszereik értékesítéséhez kapcsolódó szolgáltatások elvégzését (pl. a rendszerek adaptálását, a berendezések installálását, a szerviztevékenység ellátását, a felhasználók kiképzését, az információs anyagok és a programok magyar nyelvre fordítását stb.) olyan magyar vállalkozásokra bízták, amelyek megfelelő alapképzettséggel rendelkező szakembereinek felkészítését magukra vállalták. Az igényeiknek megfelelő színvonalú teljesítményt nyújtó cégeket bevonták partnereik sorába, ami komoly rangot jelent, hiszen pl. az „IBM-partner” cím használata a megbízók felé garantált minőséget jelez.

Az elmúlt évtized második felében a számítástechnikai eszközök kereskedelmében is megjelent a franchising, s ma már egyre több, 100%-osan magyar tulajdonban lévő üzlet viseli valamelyik világcég nevét.

96

A multinacionális vállalatok integrálódásának kérdései a csatlakozás előtt és után

Az utóbbi néhány év fejleménye a mikro-vállalkozások elterjedése a számítástechnikai üzletágban. Ennek legfőbb oka, hogy az infokommunikáció fejlődése révén egyre több az olyan, főleg az internethez kapcsolódó tevékenység, amelynek elvégzése nem igényel vállalati struktúrát, otthon, számos esetben a szabadidő terhére is folytatható. Továbbá a magyar adórendszer is arra ösztönzi a vállalatokat, hogy a szakembereket ne alkalmazottként, hanem – megbízásos alapon – vállalkozóként foglalkoztassák.

A hazai kereslet alakulását egyértelműen az határozza meg, hogy Magyarországon is egyre nagyobb mértékben nyer teret az ún. újgazdaság. A világhálóhoz való csatlakozás a vállalatok, az intézmények és az utóbbi időben már a lakosság számára is szükségszerűséggé válik. Ennek kapcsán a számítástechnikai eszközök, és különösen a szolgáltatások iránti igény alapvetően megváltozik. A PC-piac újabb lendületet kap azáltal, hogy mind a lakosság, mind a kisvállalkozók internetezésre alkalmas berendezések, gépek beszerzésére törekszenek. A piac szempontjából még ennél is fontosabb, hogy a vállalatok és közintézmények tevékenységük egyre nagyobb hányadát igyekeznek a világháló közbeiktatásával elvégezni, s mindez olyan szolgáltatások – például honlap-tervezés, web site hosting – térnyerését eredményezi, amelyek néhány éve még teljesen ismeretlenek voltak Magyarországon. A számítástechnikai eszközök, szoftverek és szolgáltatások iránti kereslet alakulásának új dimenziót ad, hogy a vállalatokon belüli, a vállalatok közötti és a vállalatok és a fogyasztók közötti kapcsolatok, csakúgy, mint az állami intézmények egymás közötti és a lakossággal, valamint az üzleti szférával való kommunikációja is egyre inkább az internet segítségével valósul meg.

4.4.2. Az input motivációból megtelepedő IT cégek, a látszólagos siker letéteményesei

Az input motivációból hazánkban megtelepedő, az előzőekben bemutatott leányvállalatok zöme az IT szektorban tevékenykedik. Importált inputokból, magyar munkaerő felhasználásával szinte 100%-ban exportra előállított termékeiknek köszönhetően igencsak kedvező változásokat idéztek elő a magyar ipar ágazati szerkezetében. Legalább is a statisztikai adatok tükrében. Ipari termelésünk és exportunk ágazati szerkezete a legfejlettebb országokéval vetekszik, ugyanakkor, ha a számok mögé nézünk, kiderül, hogy mindez igen alacsony hozzáadott érték hányad mellett valósul meg, s csupán néhány tízezer segéd- és betanított munkás (vagy magasabban kvalifikált, de ilyen munkavégzésre kárhoztatott dolgozó) munkája testesül meg ebben az eredményben.

Véleményünk szerint ideje lenne átértékelnünk az ilyen típusú cégekről alkotott véleményünket. Ezek nem az újgazdaság magyarországi megteremtésének letéteményesei. Ezek csak azért vannak itt, mert a számukra megfelelő színvonalú munkaerő hazánkban kellően olcsón áll a rendelkezésükre. Eme cégeknek az utóbbi időben tapasztalt kivonulási hulláma viszont azt vetíti előre, hogy ebben a szerepkörben már nem elég vonzó számukra Magyarország. Ez viszont egyáltalán nem baj, ha a magyar gazdaságvezetés képes lesz arra, hogy segítse a felszabaduló munkaerő olyan átképzését, amely hozzájárul más ágazatokba történő átcsoportosítását.

97

Duális gazdaság vagy felzárkózás és európai integrálódás

4.4.3. A távközlés és háttéripara

A magyar távközlési szektor rendszerváltás előtti időkre jellemző legendás elmaradottságának felszámolására és a korszerű telekommunikációs technikának a fejlett országokkal csaknem egy időben történő bevezetésére irányuló törekvések igencsak felkeltették a multik érdeklődését a magyarországi befektetési és gyártási lehetőségek iránt. A privatizáció során a MATÁV többségi tulajdonosa egy sajátos multi, a többségi állami tulajdonban lévő német nemzeti távbeszélő szolgáltató, a Deutsche Telekom lett. Amikor nyilvánvalóvá vált, hogy a fejlett országokhoz hasonlóan, Magyarországon is meg fog szűnni a nemzeti szolgáltató cég monopóliuma, több távközlési világcég döntött úgy, hogy részt kíván ebből a tortából, és megkezdődött a szolgáltatási területekre vonatkozó koncessziók felvásárlása.

Ma már a magyar vezetékes és mobil távközlési piacot a világ legnagyobb távközlési cégeinek (például a világ legnagyobb multija, a Vodafone, vagy a Vivendi) leányvállalatai uralják, amelyek magukkal hozták hagyományos beszállítóikat. Ma már a magyar távközlés fejlesztéséhez, üzemeltetéséhez szükséges berendezések, kábelek, vevőkészülékek zömét a hazánkban megtelepült leányvállalatok (pl. Siemens, Nokia, Panasonic, Ericsson, Motorola) állítják elő. Ez a jelenség, a hagyományos közgazdasági szakirodalomban negatív folyamatként jellemzett importhelyettesítő iparosítás sajátos, s az újgazdaság kibontakozása során már korántsem fékező hatású megjelenési formája.

4.4.4. A beszállítói kapcsolatok sajátos megjelenési formái az IKT szektorban

A magyar IKT szektorban tehát egyaránt jelen vannak az input és az output motiválta multik. Míg az előbbiek magyar gazdaságra gyakorolt hatása jószerével csak a munkaerőpiacon jelentkezik, addig az utóbbiak igen nagy jelentőséggel bírnak a magyar vállalatokkal fenntartott partnerkapcsolataik révén. Partnereinek listáiból kiderül, milyen széles a paletta, az egyszerű kereskedelmi tevékenységtől az igen komoly szakértelmet kívánó adaptálásig, rendszerintegrációig, szupportig igen sokféle munkát végeznek a magyar vállalatok.

A beszállításnak e fenti formája – nem pedig az input-motivált cégek számára történő jelentéktelen alkatrészek szállítása – jelenti azt a módot, amelyeknek révén a magyar vállalatok is high tech tevékenységet végezhetnek. Sajnos a magyar vállalatok támogatását célzó különféle programok készítésekor a mindenkori kormányzat erről hajlamos megfeledkezni. Csaknem kizárólag az input-motivált multiknak való beszállítás fejlesztését erőltetik, tegyük hozzá, az esetek többségében sikertelenül.

Érdemes lenne tanulni más, fejlett és fejlődő országok gyakorlatából, ahol az információs társadalom megteremtésére irányuló programok szerves részét képezi a hazai IT vállalkozások kedvezményes hitelekkel, hazai és külföldi továbbképzésük elősegítésével, a kollektív marketing eszközeivel, különféle (jelentős pénzjutalommal járó) alkotói díjak odaítélésével és számos egyéb eszközzel való támogatása.

Ez az a terület, ahol szellemi tőke helyettesítheti a fizikait. Itt megadatik a lehetőség a tehetségek feltűnésére és sikeres szereplésére. Mivel Magyarország még az e-kormányzat bevezetésével járó nagyszabású IKT beruházások előtt áll, az ezekkel kapcsolatos munkák során is sok hazai szakembernek lesz majd módja „testközelből”

98

A multinacionális vállalatok integrálódásának kérdései a csatlakozás előtt és után

megismerkedni a legkorszerűbb technikai megoldásokkal, és a hazai gyakorlatban szerzett tapasztalataik talaján sikeres exportőrökké is válhatnak. Persze az exportnak nem elsősorban a hagyományos, kézzel fogható áruk szállításában megnyilvánuló formájában, hanem az újgazdaság keretei között egyre inkább teret nyerő speciális szolgáltatások, a „tudás” exportja terén.

4.5. A működőtőke kapcsolatok várható alakulása az EU csatlakozást követően

Hazánk működőtőke kapcsolataira mind ez ideig a passzív, befogadó szerepkör volt jellemző. Az utóbbi években ugyan némi fellendülést mutat a magyar tőkeexport is, de még 2001-ben is csupán 12%-át tette ki az ide irányuló külföldi tőkének. A nemzetközi tapasztalatok viszont azt mutatják, hogy ez az állapot nem a világgazdaságban főszerepet játszó, vagy e színpadra való feljutásért küzdő országokra jellemző. Az OECD-országok számára a működőtőke kapcsolatok aktív és passzív formája egyaránt fontos. 2001-ben az USA működőtőke importja például 124,4, exportja 114,0 milliárd dollár volt, az EU országaiból pedig 365,2 milliárd dollárnyi működőtőke áramlott ki, és 323,0 milliárd dollárnyi áramlott be.

A nemzetközi gyakorlat azt mutatja, hogy a működőtőke kivitele a tőkét exportáló országok gazdaságára jótékony hatással van, ami elsősorban áru- és szolgáltatásexport generáló hatásában nyilvánul meg. Eddig a magyar kivitel motorja az input motiválta leányvállalatok – igen alacsony magyar hozzáadott értéket tartalmazó – exportja volt. Szembe kell néznünk azzal a ténnyel, hogy az EU-ba való belépésünkkel ezt a motort vezetői alacsonyabb sebességi fokozatba fogják kapcsolni. A bérszínvonal emelkedésével, a vámszabad státusz és az egyéb nem EU-konform támogatások megszűntével egyre több vállalat dönt a magyar terepről való kivonulás mellett. Az olcsóbb bérű távol (és közelebb) keleti országba áttelepülés okozta exportkiesést előreláthatóan nem fogja friss tőkebeáramlás pótolni.

A hangsúly az exportkiesésen van, mert az ún. újtípusú, importhelyettesítő, vagyis a hazai kereslet kielégítését szolgáló külföldi működőtőke beruházások dinamikus növekedésével számolhatunk. Mindez a foglalkoztatásra és a hazai hozzáadott érték termelésre várhatóan kedvezően fog hatni, és talán az EU-ba való belépésünket követően a jelenlegi exportfüggőségünk is enyhül valamelyest. (Az egységes belső piac keretei közötti értékesítés már különben is elveszíti külkereskedelmi jellegét.)

A külpiacokon való jobb szereplés érdekében új értelmet kellene adni a beruházás-ösztönzésnek. A fejlett országokhoz hasonlóan nekünk sem kizárólag a tőkebeáramlás minden áron való ösztönzésére kellene koncentrálnunk, hanem a magyar vállalatok külföldi megjelenésének elősegítésére is súlyt kellene helyeznünk. Ennek elsősorban output motiválta termelő és szolgáltató leányvállalatok létesítésének ösztönzésében kell megnyilvánulnia mind a – kibővülendő – EU tagállamai, mind az egyelőre, továbbá a várhatóan tartósan kívül maradó európai országok vonatkozásában.

A nemzetközileg integrált termelési folyamatokba az elmúlt mintegy negyedszázad során újonnan bekapcsolódó országok cégei egy, vagy néhány, otthon korábban kis üzemecskéből viharos sebességgel nagyvállalattá fejlődő, majd a világpiacra is kikívánkozó cég, államilag is alaposan támogatott terjeszkedése révén

99

Duális gazdaság vagy felzárkózás és európai integrálódás

vetették meg a lábukat a világ nagy multinacionális vállalatai között. A legismertebb példa erre a dél-koreai chaeboloké, illetve Európában a Nokiáé. Ezek az ún. nemzeti multik kalauz halakként vonzották magukkal az általuk „meghódított” országokba otthoni beszállítóikat, akik – hazai állami segítséggel is felvértezve – ugyancsak hamarosan komoly multikká váltak.

Jogosan merül fel a kérdés, hogy egyszer lesz-e nekünk is „Nokiánk”. A pesszimista válasz az, hogy nem, mert jószerével ma már alig van nemzeti nagyvállalatunk, s azok is inkább a talpon maradásért küzdenek, mintsem külföldi beruházásokban gondolkodnának. Optimista válaszlehetőség több is van, bár ezek megvalósulásának csak akkor lehet esélye, ha szemléletváltás következne be mind a magyar gazdaságirányítás, mind a vállalatok körében. Tudatosulnia kell annak a ténynek, hogy a beruházás/vállalkozás ösztönzés nem egyenlő a külföldi tőke becsalogatásával. Globalizált világban, globális méretekben kell gondolkodni. Vegyük sorra az optimista kifejleteket!

A Nokia egy kis faipari cégből nőtte ki magát a mobil telefónia piacvezető világcégévé. Képes volt rástartolni valami új, szokatlan technológiára, és nyert. Nálunk is vannak olyan kisvállalatok, amelyek alkotó kollektívái nem ritkán világraszóló felfedezéseket tesznek, de találmányaik, az esetek elenyésző kisebbségét leszámítva, nem Magyarországon hasznosulnak. Javaslat: Népszerűsítsük a kockázati-tőkebefektetéseket, hassunk oda, hogy a magyar találmányokat a magyar cégek hasznosíthassák, itthon és külföldön létesített termelőüzemeikben.

A nemzetközi munkamegosztásban sikeres kis országok multinacionális vállalatainak terjeszkedésére a piaci rések, az újonnan felmerülő igények kielégítésére irányuló törekvés jellemző. Példaként említhető a finnek sikere a környezetvédelmi gépek és eszközök, szellőző- és hűtőberendezések (többek között az óvóhelyek számára is!) exportja és külföldi gyártása terén. Megfontolandó lenne állami finanszírozással létrehozni műszaki-tudományos és piacfigyelő információs központot, adatbankot, és/vagy a már meglévő ilyen intézmények munkáját mindenképpen hatékonyabbá kellene tenni.

A fejlett országok piacain, illetve a fejlődő országok tehetősebb polgárai körében egyre népszerűbbekké válnak a míves, nem óriási sorozatban gyártott használati tárgyak, fogyasztási cikkek, élelmiszerek és élvezeti cikkek. Éppen ezért támogatni kellene a magyar kézműipari termékek, élelmiszerek, italok továbbá az ún. hungaricumok értékesítésében, a magyar tervezők termékeinek külföldi gyártásában érdekelt vállalkozók tőkekivitelét.

A gyakorlat azt mutatja, hogy nagy volumenű állami megrendelések elnyeréséhez szükséges a piaci jelenlét, vagyis a célországban működő leányvállalat. Megfontolandó lehetőség lenne a (még?) magyar tulajdonban maradt nagyvállalatainkat (pl. Ikarus, Rába) arra ösztönözni, jobban mondva WTO konform módon támogatni, hogy képviseleti irodákat, értékesítési leányvállalatokat állítsanak fel elsősorban a FÁK-országokban, Kínában, valamint néhány, a közlekedési infrastruktúra kifejlesztésére koncentráló, fejlődő országban.

Egy-egy ország működőtőke kivitelének volumenét nemcsak a nemzeti vállalatai növelhetik. A Magyarországra működőtőkét behozó országok élmezőnyében például azért találhatjuk Hollandiát és Ausztráliát, mert amerikai multik náluk működő leányvállalatai (IBM, Coca Cola) alapítottak hazánkban „unoka” vállalatokat. A magyar

100

A multinacionális vállalatok integrálódásának kérdései a csatlakozás előtt és után

gazdaságpolitikának is (WTO konform módon) ösztönöznie kellene a részben, vagy teljes mértékben, külföldi tulajdonban lévő nagyvállalatainkat (pl. a MATÁV-ot és valamennyi mobil és vezetékes távközlési szolgáltatót) ilyen jellegű unokák létesítésében, ugyanis a nekik való beszállítás számottevő magyar exportot, továbbá kisvállalkozói tőkekivitelt generálna.

A Nokia-víziótól függetlenül is sok még a tennivaló. Ahhoz, hogy fejlett országként szerepeljünk a világgazdaság porondján:

Tudatosítani kell a magyar vállalkozókban a tőkeexport fontosságát.

A beruházás ösztönzésnek új értelmet kell adni. Ne csak befelé csalogassuk a működőtőkét, az üzletember delegációk külföldi útjai során ne csak az export-lehetőségek feltárása legyen a cél. A külföldön szolgálatot teljesítő diplomaták, az ITDH kiküldöttjei hívják fel a figyelmet a potenciális beruházási lehetőségekre is. Vegyünk példát a japánoktól! JETRO rendszeresen gyűjti az információkat a japán vállalatok, szakmai szervezetek számára a külföldi beruházási lehetőségekről.

Törekedni kell olyan értékesítési jellegű leányvállalatok létesítése külföldön, amelyek nemcsak a saját, hanem más magyar cégek termékeit is forgalmazhatja. Jó példa lehet erre a MOL üzemanyagtöltő állomás hálózata.

Kössük össze a segélyezést a beruházásokkal. Olyan országokra koncentráljunk, ahol valamilyen segélyprogramban is részt vehetünk!

Jövendő EU tagságunkhoz kapcsolódóan:

Biztosítani kell a magyar vállalatok jelenlétét az EU-ban, mind az intézmények közelében (Brüsszel), mind a potenciális piacokon. Tudatosítani kell a magyar vállalati szférában, a szakmai és érdekképviseleti szervek közreműködésével, a piaci jelenlét működőtőke beruházással ötvözött formáinak fontosságát.

A szolgáltató szektor figyelmét fel kell hívni a lehetőségekre. Például munkaerő közvetítő irodák, ügyvédi irodák, lobbi cégek, logisztikai központok alapítása, szálloda- és vendéglátó-ipari, kiskereskedelmi egységek és hálózatok létesítése. A lényeg, hogy a munkaerő-export hasznát ne mások élvezzék. A kifelé vágyó magyar dolgozók találjanak kint bejegyzett magyar cégeket, amelyeknél dolgozhatnak, vagy amelyek szolgáltatásait igénybe vehetik, különösen akkor, ha idegen-nyelvtudásuk nem éppen megfelelő.

Akár üzleti alapon, akár valamiféle EU-s program finanszírozásában segítsük az újabb tagjelölt országok csatlakozását. Csináljuk azt az utánunk következőkkel (románok, bolgárok stb.), amit velünk tettek az előttünk járók (osztrákok, írek, finnek stb.) Tanácsadó cégek, kutatóintézetek számára kifejezetten előnyös lehet ez a tevékenység.

Segítsük az utánunk következőket az EU követelményrendszeréhez való alkalmazkodásukban. Például a környezetvédelmi, növény- és állategészségügyi előírások betartása végett végrehajtandó beruházásaik jó lehetőséget teremthetnek a magyar vállalkozóknak.

101

Duális gazdaság vagy felzárkózás és európai integrálódás

4.6. Esély a lemaradó térségek felzárkózására

Nem tartjuk valószínűnek, hogy input oldali motivációból a jövőben felfedeznék maguknak a multik a leszakadó kistérségeinket. Eddig sem véletlenül nem tanúsítottak különösebb érdeklődést a „világtól elzárt”, vagyis kellő közlekedési, kommunális infrastruktúrával, megfelelő színvonalú közbiztonsággal, fegyelmezett ipari munkához szokott munkaerő-állománnyal nem rendelkező régiók iránt. Mivel az olcsó munkaerő terén egyre kevésbé vagyunk versenyképesek minden bizonnyal csökkenni fog a hazánkban csupán emiatt leányvállalatot létesítő multik száma. A csekély számú újonnan létesülő cég pedig nem új területek iránt fog érdeklődni, hanem a – mások által elhagyott – már meglévő, kellő infrastruktúrával felszerelt üzemcsarnokok kínálta lehetőséget fogja hasznosítani.

Az output motiválta cégek számára viszont fontosak a „fehér foltok”. A hátrányos helyzetű kistérségekben várhatóan tovább fog erősödni a szegényebb rétegek keresletének kielégítésére specializálódó kínai kereskedők térnyerése, akik, ha megfelelő befogadó közeget találnak, megtakarított jövedelmükből lakóhelyük közelében létesítenek majd új, termelő jellegű cégeket. Már most is számos példa van a kínaiak re-invesztícióira. Agrár vállalkozásokat, élelmiszeripari, könnyűipari cégeket vásárolnak fel termékeiknek elsősorban a hazai, de egyre nagyobb arányban a nyugat-európai piacon történő értékesítése céljából. Ugyancsak nő a szerepük a vendéglátás és az ingatlanpiac vonatkozásában is.

Hasonlóan a rendszerváltás előtti időkhöz, várhatóan ismét jelentős lesz az ingázó dolgozók száma. Output motivációból létrejövő leányvállalatok, különösen az építőipari cégek, a városszéli bevásárlóközpontok, logisztikai központok, shengeni határ menti raktárvárosok vonzzanak majd munkaerőt a munkaalkalmat alig-alig kínáló térségekből a foglalkoztatási szempontból jobb helyzetben lévő városok, térségek irányába.

Szerencsés egybeesés, hogy az EU-taggá válásunkból következő átalakulás időben együtt fog lezajlani az információs társadalom kiépülésével. A hátrányos helyzetű kistérségek, tegyük hozzá az egész ország, felemelkedését a mindenkori gazdasági vezetés az újgazdaság feltételrendszerének minél intenzívebb biztosításával tudja elősegíteni. A világháló nyújtotta lehetőségekhez való hozzáférés eltünteti a lakóhely földrajzi helyzetéből adódó hátrányokat. Az otthoni, az iskolai és más közösségi internet hozzáférés, különösen, ha az a gyors adatátvitelt biztosító szélessávú hálózaton keresztül valósul meg, mindenki számára lehetővé leszi a számára leginkább adekvát tudás megszerzését. (Arról nem is beszélve, hogy a vezetékek kiépítése munkaalkalmat teremt a térség jelenleg jórészt jövedelempótló segélyből élő szakképzetlen lakói számára.)

Az IKT szektorban tevékenykedő multik, és magyar partnereik érdekei egybe esnek a felhasználókéval, hiszen mindkét félnek az a jó, ha minél többen, minél több életszituációban használják a világhálót, de a gazdaságvezetésnek az eddiginél jobban kell ügyelnie arra, hogy az államnak, mint a legnagyobb vásárlónak az érdekei ne sérüljenek a multikkal folytatott tárgyalások, üzleti megállapodások során. Nem szabad hagyni, hogy a – nagy- és kis-, külföldi és hazai - vállalati érdekek határozzák a döntéshozók mozgásterét. Minél előbb egy átfogó e-stratégia mentén kell megvalósítani a hazai információs társadalom infrastruktúrájának kiépítését.

102

A multinacionális vállalatok integrálódásának kérdései a csatlakozás előtt és után

A közösségi internet hozzáférési helyek sokat segíthetnek a hátrányos helyzetű térségek foglalkoztatási gondjai enyhítésében. A teleházak, vagy a hamarosan beinduló ún. Magyarország Pontok nemcsak azáltal teremtenek munkalehetőséget, hogy néhány, informatikai és/vagy közigazgatási szakembert foglalkoztatnak, hanem azáltal is, hogy az általuk szervezett tanfolyamokon a térség valamennyi lakosa számára elérhető lesz az a minimális informatikai tudásszint, amelynek birtokában kelendővé válhat a munkaerőpiacon. Továbbá, megfelelő hálózat birtokában az „Isten háta mögötti” térségek lakói távmunkára is vállalkozhatnak, akár valamely multi, akár hazai vállalat, vagy intézmény megbízásából.

A képzés, az élethosszig tartó tanulás kulcsfontosságú lesz a jövőben. A multik alkalmazottai, vagy valamely multinacionális vállalattal partnerségi kapcsolatban álló magyar vállalkozók ebből a szempontból szerencsés helyzetben vannak és lesznek, hiszen ők a cég hierarchiáján belül vehetnek részt különféle továbbképzéseken. Ahhoz azonban, hogy a multik ne csak segéd-, vagy betanított munkások, illetve néhány tucat zseni számára létesítsenek, tartsanak fenn munkahelyeket, arra van szükség, hogy oktatási rendszerünkből olyan, idegen nyelveket készségszinten értő fiatalok kerüljenek ki, akik képesek a szükséges többlettudás befogadására és az önképzésre.

103