3q 2011- presentación resultados financieros grupo … · marine harvest bakkafrost cermaq...

TRANSCRIPT

3Q 2011- Presentación Resultados Financieros Manuel Fernandez de Sousa-Faro, Presidente

Joaquín Viña Tamargo, CAO & IR

LimitaciLimitacióón de Responsabilidadn de Responsabilidad

Este documento es meramente informativo y no pretende ser exhaustivo. La información financiera incluida en esta presentación ha sido calculada de acuerdo con lo establecido en las Normas Internacionales de Información Financiera (NIIF). La información financiera no ha sido auditada.

La información en esta presentación no sólo se refiere a datos históricos, sino también a información relativa a objetivos, hechos, cifras y opiniones que han de considerarse previsiones. Estas previsiones se basan en la información de la que dispone Pescanovaa la fecha de presentación y en las mejores estimaciones y supuestos razonables para la empresa. Cualquier previsión conlleva riesgos e inexactitudes que pueden ocasionar que el resultado final difiera de lo manifestado en esta presentación. Pescanovaexpresamente renuncia a realizar ningún tipo de actualización o revisión pública de ninguna de estas previsiones para reflejar cualquier cambio posterior a esta presentación, salvo que así sea requerido por la legislación vigente.

AgendaAgenda

Aspectos destacables del período.

Resultados por unidad de negocio.

Resumen de los estados financieros del Grupo.

Perspectivas.

Compañía de Alimentación Marquista

Orientada a la Proteína Marina

Integrada Verticalmente

Fundada en 1960Fundada en 1960

Marca Líder

Pesca y Acuicultura

Del Origen al Plato

INN

OV

AC

IÓN

+ VA

LOR

AÑ

AD

IDO

- 4 -

AgendaAgenda

Aspectos destacables del período.

Resultados por unidad de negocio.

Resumen de los estados financieros del Grupo.

Perspectivas.

Aspectos destacables del períodoMejores resultados operativos.Mejora de la rentabilidad debido a una evolución positiva de la actividad de acuicultura.Exito en la nueva emisión de obligaciones convertibles por Eur180mn (con un rendimiento al vencimiento del 5,175%). Aumento en ingresos consolidados debido a mayores ventas en España (3%) y en otrosmercados (10%).

(€ mn) 3Q11 3Q10 % YoY

Ventas 431 401 7,4%

EBITDA 49 41 20%

Margen EBTDA 11,4% 10,2%

Beneficio neto 9 3 229%

(€ mn) 3Q11 3Q10 % YoY

Ventas 1.055 991 6,5%

EBITDA 117 101 16%

Margen EBTDA 11,1% 10.2%

Beneficio neto 24 15 58%

Mercado español: +3%Otros mercados:

+10%

(€ mn) 3Q11 3Q10 %YoY

Ventas consolidadas 1.055 991 6,5%

EBITDA 117 101 16%

Margen EBITDA 11,1% 10,2%

EBIT 73 58 25%

Margen EBIT 6,9% 5,9%

Gastos financieros -40 -35 13%

Beneficio antes de impuestos 29 19 53%

Inpuestos -5 -4 29%

Beneficio neto 24 15 58%

Desglose geográfico de las ventas (TAM a 30/09/2011,%)Desglose geográfico de las ventas (TAM a 30/09/2011,%)

€1,631 m TAM al 30/09/2011

Spain, 49%

USA, 14%

France, 10%

Portugal, 6%

Italy, 5%

Japon, 3%

China, 3%Others,

10%

- 6 -

AgendaAgenda

Aspectos destacables del período.

Resultados por unidad de negocio.

Resumen de los estados financieros del Grupo.

Perspectivas.

- 8 -

Resultados por unidad de negocioResultados por unidad de negocio

- 8 -- 8 -

(millones de €) 2007 2008 2009 2010 H1 2011 YTD Q3' 2011

FACTURACIÓN Acuicultura 284.5 322.4 353.5 406.9 201.1 308.4CRUSTACEOS 202.6 235.3 259.2 272.0 121.5 191.9

PECES 81.9 87.1 94.3 134.9 79.7 116.5

FACTURACIÓN Negocio Tradicional 1,008.8 1,020.9 1,119.5 1,158.0 423.8 747.1

FACTURACIÓN 1,293.4 1,343.2 1,473.0 1,564.8 625.0 1,055.6

(millones de €) 2007 2008 2009 2010 H1 2011 YTD Q3' 2011

EBITDA Acuicultura 10.4 23.7 34.0 45.5 28.2 44.5% 3.7% 7.4% 9.6% 11.2% 14.0% 14.4%

CRUSTACEOS 0.7 7.3 14.9 17.2 10.3 17.6% 0.3% 3.1% 5.7% 6.3% 8.5% 9.2%

PECES 9.7 16.4 19.1 28.3 17.9 26.9% 11.8% 18.8% 20.3% 21.0% 22.5% 23.1%

EBITDA Negocio Tradicional 112.0 114.6 115.7 117.8 39.9 72.5% 11.1% 11.2% 10.3% 10.2% 9.4% 9.7%

EBITDA Grupo Pescanova 122.4 138.3 149.7 163.3 68.1 117.0% 9.5% 10.3% 10.2% 10.4% 10.9% 11.1%

AgendaAgenda

Aspectos destacables del período.

Resultados por unidad de negocio.

Resumen de los estados financieros del Grupo.

Perspectivas.

537630 632 557 618

4,0x4,5x 4,6x

3,6x 3,5x

0,0x0,5x1,0x1,5x2,0x2,5x3,0x3,5x4,0x4,5x5,0x

0

100

200

300

400

500

600

700

YTD Q3 2007

YTD Q3 2008

YTD Q3 2009

YTD Q3 2010

YTD Q3 2011

DFN*, DFN/ EBITDA** (€m, %)DFN*, DFN/ EBITDA** (€m, %)

• Deuda Financiera Neta (DFN) incluye deuda con recurso

Ventas Consolidadas (€m)Ventas Consolidadas (€m)

794 833912

9911.055

400

500

600

700

800

900

1000

1100

YTD Q3 2007

YTD Q3 2008

YTD Q3 2009

YTD Q3 2010

YTD Q3 2011

TCAC: 7,4% (2007-2011)

70 7588 101

1178,8% 9,0% 9,6% 10,2% 11,1%

0%

2%

4%

6%

8%

10%

12%

0

20

40

60

80

100

120

140

YTD Q3 2007

YTD Q3 2008

YTD Q3 2009

YTD Q3 2010

YTD Q3 2011

EBITDA y Margen EBITDA (€m, %)EBITDA y Margen EBITDA (€m, %)

TCAC : 13,7% (2007-2011)

43 46 50 5873

5,4% 5,5% 5,5%5,9%

6,9%

0%

1%

2%

3%

4%

5%

6%

7%

8%

0102030405060708090

YTD Q3 2007

YTD Q3 2008

YTD Q3 2009

YTD Q3 2010

YTD Q3 2011

EBIT y Margen EBIT (€m, %)EBIT y Margen EBIT (€m, %)

TCAC: 14% (2007-2011)

Principales cifras financieras al 30/09Principales cifras financieras al 30/09 Resumen Estados FinancierosResumen Estados Financieros

- 10 -

208314

430498

583 545 555

3.2x

3.5x

3.9x4.1x

4.2x

3.6x3.4x

2.0x

2.5x

3.0x

3.5x

4.0x

4.5x

0

100

200

300

400

500

600

700

2004 2005 2006 2007 2008 2009 2010

DFN*, DFN/ EBITDA** (€m, %)DFN*, DFN/ EBITDA** (€m, %)

- 11 -

Ventas consolidadas (€m)Ventas consolidadas (€m)

933 9991,133

1,293 1,3431,473 1,565

400

800

1,200

1,600

2004 2005 2006 2007 2008 2009 2010

TCAC: 9% (2004-2010)EBITDA y Margen EBITDA (€m, %)EBITDA y Margen EBITDA (€m, %)

6589

110 122138 150 163

7.0%

8.9%9.7% 9.5%

10.3% 10.2% 10.4%

0%

2%

4%

6%

8%

10%

12%

0

20

40

60

80

100

120

140

160

180

2004 2005 2006 2007 2008 2009 2010

TCAC: 16.6% (2004-2010)

4059

76 8597 102 107

4.3%

5.9%6.7% 6.6% 7.2% 6.9% 6.8%

0%

1%

2%

3%

4%

5%

6%

7%

8%

0

20

40

60

80

100

120

2004 2005 2006 2007 2008 2009 2010

EBIT y Margen EBIT (€m, %)EBIT y Margen EBIT (€m, %)

TCAC: 17,7% (2004-2010)

- 11 -

PrincipalesPrincipales cifrascifras financierasfinancieras anualesanuales ResumenResumen EstadosEstados FinancierosFinancieros

• Deuda Financiera Neta (DFN) incluye deuda con recurso

- 12 -

BALANCE CONSOLIDADO - GRUPO PESCANOVA (MILES DE EUROS)

2009 2010 H1 '11 3Q'11

Inmovilizado 1.129.682 1.123.169 1.121.311 1.127.806

Activo Corriente 948.592 1.066.973 1.093.224 1.104.843

Total Activo 2.078.274 2.190.142 2.214.535 2.232.649

2009 2010 H1 '11 3Q'11

Patrimonio 570.290 596.843 605.349 608.204

Pasivo a Largo 516.816 691.273 798.139 793.280

Pasivo a Corto 991.168 902.026 811.047 831.165

Total Patrimonio + Pasivo 2.078.274 2.190.142 2.214.535 2.232.649

Balance ConsolidadoBalance Consolidado Resumen Estados FinancierosResumen Estados Financieros

Deuda Neta€744mn

Deuda Total€867mn

Efectivo y Otros medios equivalentes

€123mn

Obligaciones Convertibles: €242mn€78mn con vencimiento en 2015€164mn con vencimiento en 2017

Deuda sin recurso: €125mn

No existen necesidades significativas de refinanciaciónhasta 2013-14.

Menor generación estacional de CF empeorado poralgunos pagos por adelantado.

La Sociedad ha tomado diferentes medidas para adecuarla generación de CF prevista con los vencimientos de deuda.

Calendario Amortización Deuda

0

100

200

300

2011 2012 2013 2014 2015 2016 >2017

Préstamos sindicados Obligaciones Líneas de circulante Project Finance

DeudaDeuda NetaNeta (Sep (Sep ‘‘11)11) ResumenResumen EstadosEstados FinancierosFinancieros

- 13 -

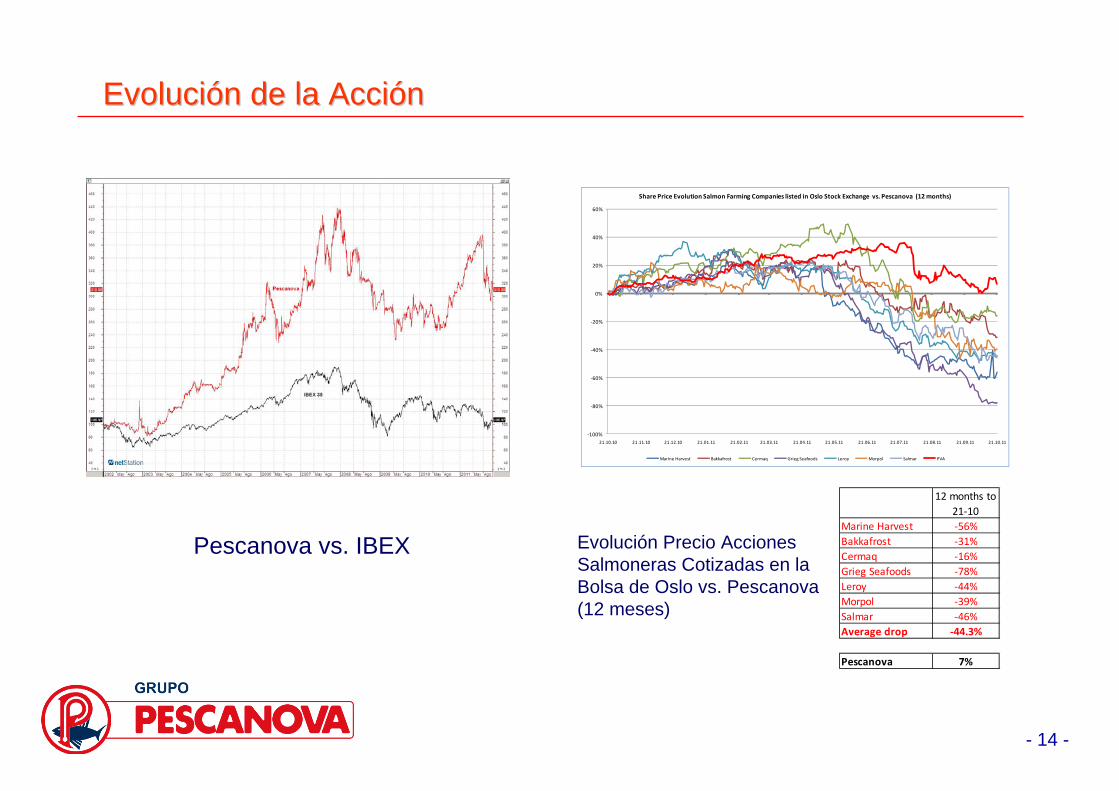

EvoluciEvolucióónn de la de la AcciAccióónn

Pescanova vs. IBEX

‐100%

‐80%

‐60%

‐40%

‐20%

0%

20%

40%

60%

21.10.10 21.11.10 21.12.10 21.01.11 21.02.11 21.03.11 21.04.11 21.05.11 21.06.11 21.07.11 21.08.11 21.09.11 21.10.11

Share Price Evolution Salmon Farming Companies listed in Oslo Stock Exchange vs. Pescanova (12 months)

Marine Harvest Bakkafrost Cermaq Grieg Seafoods Leroy Morpol Salmar PVA

12 months to 21‐10

Marine Harvest ‐56%Bakkafrost ‐31%Cermaq ‐16%Grieg Seafoods ‐78%Leroy ‐44%Morpol ‐39%Salmar ‐46%Average drop ‐44.3%

Pescanova 7%

Evolución Precio Acciones Salmoneras Cotizadas en la Bolsa de Oslo vs. Pescanova(12 meses)

- 14 -

AgendaAgenda

Aspectos destacables del período.

Resultados por unidad de negocio.

Resumen de los estados financieros del Grupo.

Perspectivas.

Spain, 49%

USA, 14%

France, 10%

Portugal, 6%

Italy, 5%

Japon, 3%China, 3%

Others, 10%

3.562 3.897 4.154 4.452 4.794 5.030 5.360 5.475 5.469 5.372 5.271 5.576

670761

741894

1.0481.159

1.137 929 840 768 705689

580592

764816

825971

1.157 1.249 1.332 1.415 1.5061.540

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

Refrigerados 40,8 52,9 57,2 59,7 68,7 80 80

Cong envasados 580 592 764 816 825 971 1.157 1.249 1.332 1.415 1.506 1.540

Cong Granel 670 761 741 894 1.048 1.159 1.137 929 840 768 705 689

Frescos 3.562 3.897 4.154 4.452 4.794 5.030 5.360 5.475 5.469 5.372 5.271 5.576

Total 4.812 5.249 5.659 6.162 6.666 7.200 7.706 7.711 7.700 7.624 7.562 7.885

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 T2 2011

Fuente:MAPA & TNS.

Valor

Volumen

*Cambio en panelistas a partir del 2010.

Perspectivas Perspectivas deldel Mercado Mercado EspaEspaññolol de de ProductosProductos deldel MarMarDesglose geográfico de las ventas (TAM a 30/09/2011,%)Desglose geográfico de las ventas (TAM a 30/09/2011,%)

€1,631 m TAM a 30/09/2011

OtrosPaíses10%

España3%

El mercado Español de Productos del Mar ha crecido

tanto en volumen como en Valor(H1 2010 vs H1 2011)

- 16 -

- 17 -

Langostino Salmón

PerspectivasPerspectivas de los de los ProyectosProyectos de de AcuiculturaAcuicultura de de PescanovaPescanova

Estructura Integrada: El Grupo Pescanova cuenta con su propia estructura integrada que garantiza la trazabilidad del produto, abarcando todas las fases de cría, engorde, elaboración de piensos, cosecha, elaboración de productos y almacenamiento.

Rodaballo

Tilapia

Inversiones significativas: En los útlimos cinco años se han realizadodos inversiones significativas en proyectos de acuicultura con integración vertical por un importeaproximado de €450 millones.

Evolución del Inmovilizado consolidado debido a inversiones significativas (m €)Evolución del Inmovilizado consolidado debido a inversiones significativas (m €)

640,7

755,4

846,9

1.065,11.129,6 1.123,2 1.127,8

400

600

800

1000

1200

2005 2006 2007 2008 2009 2010 Q3 2011

Pescanova Pescanova –– Proyecto de Cultivo de RodaballoProyecto de Cultivo de Rodaballo

La producción comercializada por el Grupo Pescanova se destina principalmente a países de la Unión Europea

Desglose geográfico de las Ventas (2010,%)Desglose geográfico de las Ventas (2010,%)

Proyección Producción de Rodaballo (Tons) y Precio Medio (€/kg) Proyección Producción de Rodaballo (Tons) y Precio Medio (€/kg)

2.8535.031

9.85711.947 12.036 12.036 12.036

6,326,85 6,43 6,44

7,04 7,18 7,32

1

2

3

4

5

6

7

8

0

5.000

10.000

15.000

2010 2011 2012 2013 2014 2015 2016

- 18 -

0

2

4

6

8

10

12

14

ene-09 mar-09 may-09 jul-09 sep-09 nov-09 ene-10 mar-10 may-10 jul-10 sep-10 nov-10 ene-11 mar-11 may-11 jul-11

Evolución Precio Rodaballo por Tamaño

0,5 - 1 kg

1 - 1,5 kg

1,5 - 2 kg

2 - 2,5 kg

- 19 -

Perspectivas de Cultivo de RodaballoPerspectivas de Cultivo de Rodaballo

Producción de Rodaballo por origen en Europa 1984-2012*

Planta de Engorde en Xove (España)

Planta de engorde en Mira (Portugal)

2012 - Producción Estimada por Países y Empresas

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Cultivo

Salvaje

Cultivo

Salvaje

ToneladasEspaña 10.100 Portugal 7.200 Francia 800 Otros 950

Total 19.050

ToneladasPescanova 10.000 Stolt 4.000 Acuidoro 1.300 Acuacria 500 France Turbot 500 Otros 2.750

TOTAL 19.050

- 20 -

Pescanova Pescanova –– Proyecto de Cultivo de Langostino VannameiProyecto de Cultivo de Langostino Vannamei

Desglose Geográfico de las Ventas (2010,%)Desglose Geográfico de las Ventas (2010,%)

Europa58%

EE.UU.29%

Otros 13%

Proyección Producción Langostino Vannamei (Tons) y Precio Medio (FOB camaroneras- €/kg)Proyección Producción Langostino Vannamei (Tons) y Precio Medio (FOB camaroneras- €/kg)

0

1

2

3

4

5

6

7

Jan‐09

Mar‐09

May‐09

Jul‐09

Sep‐09

Nov

‐09

Jan‐10

Mar‐10

May‐10

Jul‐10

Sep‐10

Nov

‐10

Jan‐11

Mar‐11

May‐11

Jul‐11

Urner Barry´s: HLSO Vannamei $/lb(Ex-Warehouse, East or West Coast)

16/20 21/25 26/30 31/35 36/40

41/50 51/60 61/70 71/90 91/110

Proyección Ventas Langostino Vannamei (Tons) y Precio Medio (€/kg)Proyección Ventas Langostino Vannamei (Tons) y Precio Medio (€/kg)

16.68727.739

40.383 46.644 50.792 54.52915.229

25.790

27.36430.060

33.192 33.284

18.278

15.1899.950

7.5006.400 5.400

5,4384,89

4,62 4,6 4,6 4,6

0,000

1,000

2,000

3,000

4,000

5,000

0

20.000

40.000

60.000

80.000

100.000

120.000

2010 2011 2012 2013 2014 2015

Granjas Propias Otras Granjas Trading Precio Venta €/kg

16.68727.739

40.383 46.644 50.792 54.52915.229

25.790

27.36430.060

33.192 33.284

4,67 4,474,10 4,10 4,10 4,10

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

5

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

2010 2011 2012 2013 2014 2015

Otras Granjas Granjas Propias Precio Medio € Fob

0

500

1.000

1.500

2.000

2.500

3.000

3.500

P. Monodon Li t openaeus Vannam ei

- 21 -

Litopenaeus Vannamei vs. Penaeus Monodon

El Cultivo de Vannamei ha crecido vertiginosamente

Perspectivas de Cultivo de Langostino VannameiPerspectivas de Cultivo de Langostino Vannamei

TCAC 2000-2009: 36%Fuentes: FAO (2010) & GOAL (2010,2009)Nota: No se incluye la producción de M. Rosenbegii

Cultivo de Langostino por Regiones 1991 ‐ 2012

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

Mill

ones

de

Tone

lada

s

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Otros África/Oriente MedioAmerica India/Bangladesh China Sudeste Asiático

2004 - 2008 Tasa de Crecimiento Anual: 8,1%

2008 - 2012 Proyección Tasa de Crecimiento Anual: 1,3%

-5,1%8,1%

35 Concesiones

23 Concesiones

PescanovaPescanova –– ProyectoProyecto de de CultivoCultivo de de SalmSalmóónn en Chileen Chile

Desglose Geográfico de las Ventas (2010%)Desglose Geográfico de las Ventas (2010%)

Proyección Cosechas de Salmón (gwt)Proyección Cosechas de Salmón (gwt)

101.90488.698

24,39334.722

77.55268.689

54.678

0

20.000

40.000

60.000

80.000

100.000

2010 2011 2012 2013 2014 2015 2016

Proyección producción de Salmón (tons de ProductoTerminado y Precio Medio en €/kg)Proyección producción de Salmón (tons de ProductoTerminado y Precio Medio en €/kg)

48.236 54.766 62.289

36.88922.907

71.515

5,9

4,8 4,7 4,6 4,7 4,7

0

20.000

40.000

60.000

80.000

2011 2012 2013 2014 2015 20160

1

2

3

4

5

6

Producción Precio medio €/kg

- 22 -

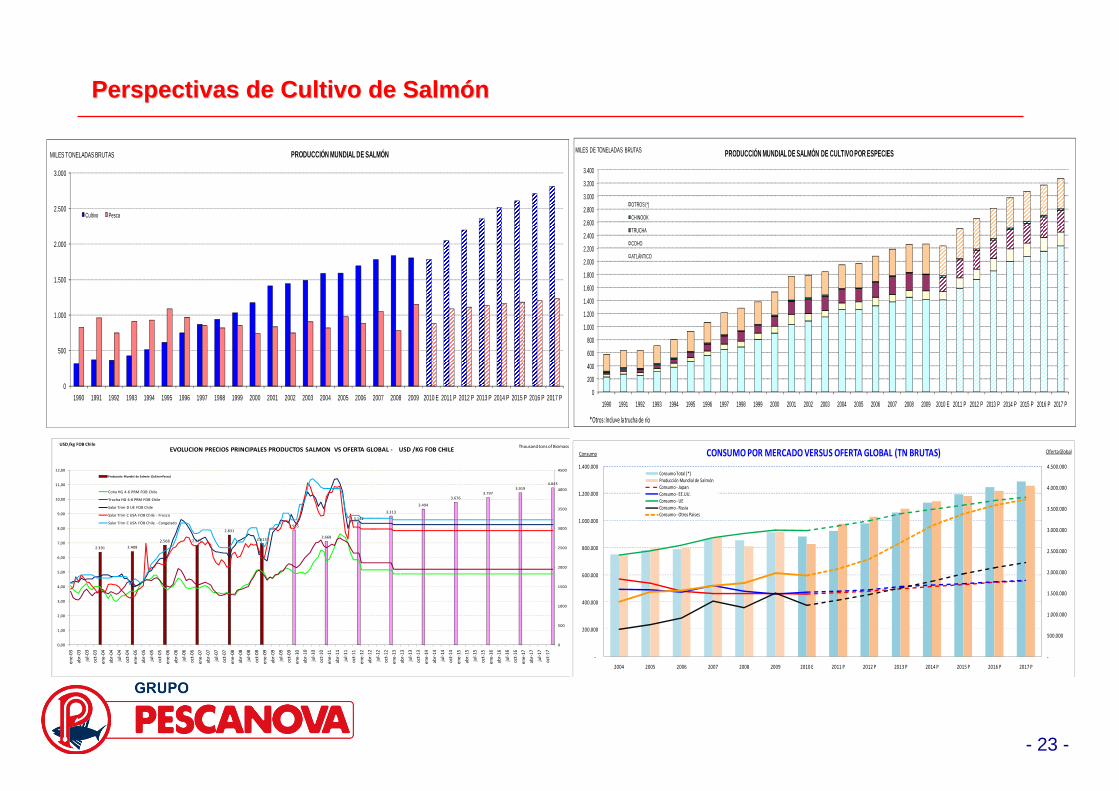

Perspectivas de Cultivo de SalmPerspectivas de Cultivo de Salmóónn

- 23 -

0

500

1.000

1.500

2.000

2.500

3.000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 E 2011 P 2012 P 2013 P 2014 P 2015 P 2016 P 2017 P

MILES TONELADAS BRUTAS PRODUCCIÓN MUNDIAL DE SALMÓN

Cultivo Pesca

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

2.200

2.400

2.600

2.800

3.000

3.200

3.400

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 E 2011 P 2012 P 2013 P 2014 P 2015 P 2016 P 2017 P

MILES DE TONELADAS BRUTAS PRODUCCIÓN MUNDIAL DE SALMÓN DE CULTIVO POR ESPECIES

OTROS (*)

CHINOOK

TRUCHA

COHO

ATLÁNTICO

*Otros: Incluye la trucha de río

2.391 2.408

2.568 2.571

2.831

2.613

2.955

2.668

3.142

3.313

3.494

3.6763.797

3.9194.043

0

500

1000

1500

2000

2500

3000

3500

4000

4500

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

10,00

11,00

12,00

ene‐03

abr‐03

jul‐0

3

oct‐03

ene‐04

abr‐04

jul‐0

4

oct‐04

ene‐05

abr‐05

jul‐0

5

oct‐05

ene‐06

abr‐06

jul‐0

6

oct‐06

ene‐07

abr‐07

jul‐0

7

oct‐07

ene‐08

abr‐08

jul‐0

8

oct‐08

ene‐09

abr‐09

jul‐0

9

oct‐09

ene‐10

abr‐10

jul‐1

0

oct‐10

ene‐11

abr‐11

jul‐1

1

oct‐11

ene‐12

abr‐12

jul‐1

2

oct‐12

ene‐13

abr‐13

jul‐1

3

oct‐13

ene‐14

abr‐14

jul‐1

4

oct‐14

ene‐15

abr‐15

jul‐1

5

oct‐15

ene‐16

abr‐16

jul‐1

6

oct‐16

ene‐17

abr‐17

jul‐1

7

oct‐17

Thousand tons of BiomassUSD /kg FOB ChileEVOLUCION PRECIOS PRINCIPALES PRODUCTOS SALMON VS OFERTA GLOBAL ‐ USD /KG FOB CHILE

Producción Mundial de Salmón (Cultivo+Pesca)

Coho HG 4‐6 PRM FOB Chile

Trucha HG 4‐6 PRM FOB Chile

Salar Trim D UE FOB Chile

Salar Trim C USA FOB Chile ‐ Fresco

Salar Trim C USA FOB Chile ‐ Congelado

‐

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

‐

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

2004 2005 2006 2007 2008 2009 2010 E 2011 P 2012 P 2013 P 2014 P 2015 P 2016 P 2017 P

Oferta GlobalConsumo CONSUMO POR MERCADO VERSUS OFERTA GLOBAL (TN BRUTAS)

Consumo Total (*)Producción Mundial de SalmónConsumo ‐ JapanConsumo ‐ EE.UU.Consumo ‐UE Consumo ‐ RusiaConsumo ‐Otros Países

¡GRACIAS!