biblioteca.camarco.org.arbiblioteca.camarco.org.ar/pdfs/serie 3 libros... · indice . i....

TRANSCRIPT

CAMARA ARGENTINA DE LA CONSTRUCCIÓN

EL DEFICIT DE INFRAESTRUCTURA EN

ARGENTINA

Consultor: Lic. Ariel Coremberg

Noviembre, 2007

INDICE

I. INTRODUCCIÓN........................................................................................................................ 3 II. LA INFRAESTRUCTURA EN LA ECONOMIA: DEFINICIÓN Y CONCEPTOS....................... 5 III. LA IMPORTANCIA DE LA INFRAESTRUCTURA EN LA ECONOMÍA ARGENTINA........ 9

a) Los Servicios de Infraestructura en el PBI en Argentina ................................................................ 9 b) Importancia de los Servicios de Infraestructura en los Costos de los Sectores Productivos en Argentina .................................................................................................................................................... 15 c) La Estructura Sectorial de la Demanda de Servicios de Infraestructura en Argentina .............. 17 d) Impacto de los Servicios de Infraestructura sobre la Actividad Económica .............................. 18 e) Capital de Infraestructura en Argentina ......................................................................................... 22 f) La Inversión en Infraestructura en Argentina ................................................................................ 28

i. Composición de la Inversión Bruta Interna Fija por Tipo de Activo ....................................... 29 ii. El Crecimiento de la Inversión por Componentes .................................................................... 30

IV. EL DEFICIT EN INFRAESTRUCTURA EN ARGENTINA: COMPARACIÓN INTERNACIONAL............................................................................................................................. 36

a. Acceso a agua potable de red ......................................................................................................... 37 b. Saneamiento ..................................................................................................................................... 40 c. Infraestructura Vial ........................................................................................................................... 42

i. Densidad Vial per Cápita............................................................................................................. 43 ii. Densidad Vial por Km2................................................................................................................ 45 iii. Calidad de la Inversión Vial.................................................................................................... 48

d. Infraestructura Ferroviaria ............................................................................................................... 51 i. Densidad Ferroviaria per Cápita................................................................................................. 52 ii. Densidad Ferroviaria por Km2.................................................................................................... 54

e. Infraestructura Portuaria.................................................................................................................. 56 f. Infraestructura de Regadío .............................................................................................................. 60 g. Infraestructura Eléctrica .................................................................................................................. 65

i. Producción de Electricidad......................................................................................................... 65 ii. Fallas en la distribución de electricidad .................................................................................... 68

h. Infraestructura de Telecomunicaciones ......................................................................................... 71 i. Acceso a Telefonía Fija ............................................................................................................... 71 ii. Fallas en la distribución de Telefonía Fija ................................................................................. 76 iii. Acceso a Telefonía Celular .................................................................................................... 78 iv. Acceso a Internet .................................................................................................................... 81 v. Costo de Internet ........................................................................................................................ 83

i. Conclusiones: El Déficit de Infraestructura de Argentina en el Contexto Internacional............ 85 V. EL DEFICIT EN INFRAESTRUCTURA REGIONAL EN ARGENTINA .................................. 91

a. Acceso Residencial a los Servicios de Infraestructura en Argentina.......................................... 92 i. Acceso a agua potable ................................................................................................................ 94 ii. Acceso a saneamiento ................................................................................................................ 97 iii. Acceso a gas de red ..............................................................................................................100 iv. Acceso a camino pavimentado.............................................................................................103

b. Infraestructura Vial ..........................................................................................................................106 c. Infraestructura de Regadío .............................................................................................................110 d. Infraestructura de Distribución de Electricidad ............................................................................112 e. Conclusión: El Déficit Relativo Regional de Infraestructura en Argentina ................................117

i) Región Norte ...............................................................................................................................118 ii) Región Cuyo................................................................................................................................118 iii) Región Patagónica.................................................................................................................118 iv) Región Metropolitana y Centro .............................................................................................119

CONCLUSIONES FINALES........................................................................................................... 122

2

I. INTRODUCCIÓN

Los economistas así como también los hacedores de políticas publicas e incluso el

sector privado han reconocido que el stock de infraestructura pública es uno de los factores más importantes de la producción. Como tal es una de las variables fundamentales que contribuyen al crecimiento y desarrollo económico de un país. Asimismo, la provisión en cantidad y calidad de servicios públicos explica en parte en parte la evolución de la productividad del sector privado así como también el bienestar social de la población de un país.

La inversión pública ha tenido un papel fundamental en el desarrollo económico de

Argentina. Sobre todo entre los años 1950-1974, la inversión del sector público generó importantes obras de infraestructura así como también una importante demanda de bienes de capital por parte de las empresas públicas, explicando una parte importante del proceso de capitalización de la economía argentina.

Sin embargo, la inestabilidad política y macroeconómica de las décadas siguientes,

así como también la reducción del papel de sector público en la economía generó un importante proceso de desinversión en bienes públicos, reduciendo notablemente la inversión bruta en infraestructura tanto por parte del sector público como parte del sector privado hasta niveles por debajo de los niveles de reposición con elevado gasto de mantenimiento de la infraestructura pública, deteriorando la calidad y provisión de los servicios públicos.

El actual proceso de crecimiento económico posterior a la salida del Plan de

Convertibilidad, signado por la importante recuperación de la demanda agregada, los precios internacionales de las comodities, la recuperación de la tasa de inversión pero así también por un importante aumento en la utilización de la capacidad instalada, ha vuelto a generar debate en la opinión pública acerca de cuáles son los niveles de tasa de inversión necesarios para sostener el actual proceso de crecimiento.

En particular, si el objetivo deseable de la política pública es generar un proceso

de desarrollo económico y social sostenible en el largo plazo con ventajas competitivas dinámicas y no sólo aparentes resulta clave conocer cuál es el déficit de infraestructura de nuestro país, en qué tipo de infraestructuras se produce y cómo se distribuye geográficamente.

Por lo tanto, el objetivo de este trabajo es analizar el déficit relativo de la

infraestructura de Argentina. En la segunda sección se analiza brevemente la definición conceptual e

importancia de la infraestructura en el análisis económico, especialmente en relación con el crecimiento, productividad y competitividad de una economía.

En la tercer parte del trabajo se realiza un diagnóstico de la importancia de la

infraestructura en la economía argentina: en el PBI, en la inversión, en el stock de capital y sus posibles efectos directos e indirectos sobre el nivel de actividad.

3

En la cuarta parte se realiza un análisis comparativo a nivel internacional acerca de la posición relativa que ocupa la República Argentina en cuanto a la disponibilidad de infraestructura en función de sus niveles de desarrollo respecto de otras economías de distintos niveles de desarrollo. La comparación de la dotación relativa de infraestructura de Argentina a nivel internacional permitirá realizar un diagnóstico entre otros de los siguientes puntos:

• La disponibilidad de infraestructura de nuestro país resulta o no adecuada con su

nivel de vida y en relación con otros países de otros grupos de ingreso. • Los niveles de eficiencia de los servicios de infraestructura en Argentina son o no

los adecuados dado su nivel de desarrollo.

Este tipo de análisis permite ubicar a la Argentina dentro del contexto internacional, presentando un panorama disperso de atraso o adelanto relativo de su infraestructura según la tipología analizada respecto de los países desarrollados, de países de su mismo nivel de ingreso y en el contexto latinoamericano.

Del análisis de corte transversal se comprueba una elevada correlación entre

disponibilidad de infraestructura y desarrollo económico y una relación inversa entre este último y el grado de eficiencia con que se provee esa infraestructura.

En términos generales, Argentina presentaba un claro déficit relativo en la dotación

y eficiencia de su infraestructura comparado con otros países de similar nivel de ingresos e incluso con otros países latinoamericanos en algunas tipos de infraestructura.

Dada la heterogeneidad regional que presenta nuestro país, la perspectiva

regional resulta de suma importancia para lograr un diagnóstico del déficit de infraestructura acorde con la característica federal de nuestro país, cuestión a tratar en la quinta sección.

De todos modos, debe aclararse que Argentina presentaba un nivel de

infraestructura acorde con su nivel de desarrollo no tan lejos de algunos países desarrollados en algunos tipos de infraestructura básica social; sin embargo, el análisis regional da como resultado una elevada heterogeneidad en la disponibilidad de infraestructura por provincia y región, con una importante relación inversa entre la dotación relativa en infraestructura social y los niveles de ingreso y bienestar social de las provincias.

4

II. LA INFRAESTRUCTURA EN LA ECONOMIA: DEFINICIÓN Y CONCEPTOS

En general, es posible definir a la infraestructura como el conjunto de estructuras

de ingeniería e instalaciones –por lo general, de larga vida útil que constituyen la base sobre la cual se produce la prestación de servicios considerados necesarios para el desarrollo de fines productivos, políticos, sociales y personales.

A modo de definición en forma extensiva se pueden incluir en este concepto los

siguientes tipos de infraestructura:

- Vial - Ferroviaria - Puertos - Aeropuertos - Tierras con riego - Provisión de Agua Potable - Saneamiento - Suministro de Electricidad y Gas - Infraestructura de ICT: infraestructura de información, comunicación y

telecomunicaciones: Internet, celulares, software, hardware, etc.

De acuerdo a esta clasificación quedan incluidos en esta definición tanto la infraestructura productiva: vial, ferroviaria, puertos, etc. como aquella vinculada con el bienestar social (y ambiental) de la población, también denominada básica o de infraestructura residencial urbana: agua potable, saneamiento, electricidad y gas residencial, etc.

Una de las características propias de este tipo de bienes de capital es que son

bienes públicos: es decir que su consumo o utilización por parte de un agente económico o firma no implica la exclusión de su utilización por parte de otro ni la reducción en su oferta en la provisión hacia otro grupo de agentes.

Exceptuando el problema de congestión, este tipo de fenómeno otorga a la

infraestructura una importante papel en la generación de externalidades dentro del sistema económico, debido a que su provisión eficiente implica beneficios para el conjunto de la sociedad y de la economía que no necesariamente se internalizan en el pago de impuestos por todo el valor social y económico que generan.

Debido a la característica de bien público: beneficios total o parcialmente no

apropiable, el mercado no necesariamente va a generar la inversión necesaria en infraestructura. Por lo tanto, resulta notable destacar que la inversión en infraestructura tiene necesariamente un componente de intervención de la autoridad pública sea en

5

forma de provisión directa o a través de la concesión y regulación de la provisión privada de servicios públicos.

Otro atributo importante que ayudan a caracterizar a la infraestructura como bien

público, es que su instalación y provisión exige un tamaño o escala mínima de magnitud importante otorgando características monopólicas a la provisión de servicios públicos, de ahí también la necesaria intervención de la política pública en este tema.

Asimismo, la inversión en infraestructura tiene la característica de ser parcial o

totalmente irreversible, en otros términos, la inversión e instalación de la infraestructura tiene elevados costos hundidos: el precio de liquidación de los activos es sustancialmente menor que su costo de reemplazo equivalente, y esta característica será tanto mayor cuanto más específico sean los activos. Por ejemplo, una central hidroeléctrica tiene unos costos de desinstalación prohibitivos al mismo tiempo que es específica a la zona geográfica donde está instalada1.

La característica irreversible y de largo plazo de las inversiones en infraestructura

produce una mayor sensibilidad respecto de la incertidumbre que otros tipos de inversiones más flexibles. Precisamente, esta es una de las razones por las cuales la inestabilidad política y económica de nuestro país ha provocado importantes dificultades en la generación de inversiones en infraestructura de elevados costos hundidos y largo horizonte de maduración, dificultando la sostenibilidad y estabilidad del crecimiento económico en el largo plazo.

Desde el punto de vista del uso económico de los bienes, la infraestructura

constituye un bien de capital ya que es un medio de producción que sirve para producir otros bienes y servicios: servicios públicos cuya vida útil se extiende más allá del año.

Por lo tanto, como bien de capital impacta directamente en la capacidad productiva

de la economía a través de su participación en la Inversión Bruta Interna Fija y en el Stock de Capital.

Pero además, el stock de infraestructura genera servicios cuyo destino final son

las familias y las empresas. Desde el punto de vista de los hogares, la provisión de servicios públicos que

genera la infraestructura, en cantidad y calidad, mejora el bienestar de los hogares. Desde el punto de vista de las firmas productivas, los servicios de infraestructura

constituyen uno de los principales componentes e insumos de la función de producción de las firmas impactando en la productividad y competitividad de los principales sectores productivos de una economía. Por lo tanto la infraestructura en tanto servicio forma parte del PBI.

Los servicios de infraestructura como insumos de la actividad productiva tienen un

impacto directo sobre la productividad y competitividad de una economía. En la medida que mejore la productividad en la provisión no residencial de servicios de infraestructura,

1 Cabe señalar que muchos activos reales privados tienen esta característica como ser una planta siderúrgica o incluso las inversiones en marketing y publicidad de una firma que no puede ser utilizada por otra o para otro propósito sin incurrir en un elevado costo de reorganización (o de transacción) muy elevado.

6

tendrá un impacto sobre la rentabilidad de los proveedores de servicios, pero también y dependiendo de la configuración de los mercados de servicios públicos, estas mejoras de productividad podrán ser trasladadas a los sectores productivos usuarios vía mejoras de calidad o reducciones en su precios generando ganancias de productividad en los sectores usuarios, impactando en definitiva en un crecimiento de la productividad y competitividad de toda la economía.

Por otra parte, la calidad y cantidad de servicios de infraestructura tienen un impacto

adicional sobre la economía independientemente de sus efectos directos sobre la productividad del sector productor y del sector usuario de servicios. Dada su característica de bienes públicos, tal como vimos anteriormente, las mejoras en la calidad y cantidad de la provisión de servicios públicos se trasladarán incluso a sectores no usuarios y al resto de la población como una externalidad positiva como puede ser el caso de una mejora en la provisión de servicios viales y ferroviarios en condiciones medioambientales adecuadas, etc.

Estas externalidades se potencian en la medida que la oferta de servicios públicos

entraña implícitamente su provisión y uso a través de las redes, al producirse una estrecha relación entre los ámbitos de cobertura, por ejemplo la red de agua potable o de transporte sirve al mismo tiempo a distintos tipos de usuarios. Una mejora en la red de agua potable financiada con impuestos sobre las industrias implica una mejora o externalidad (no internalizada o pagada) por los usuarios residenciales.

Desde el punto de vista del análisis macroeconómico, la infraestructura es uno de los

componentes más importantes de la inversión bruta interna. Como tal, su dinámica tiene importantes efectos por el lado de demanda y por el lado de la oferta.

Por el lado de la demanda, la inversión en infraestructura es un componente

importante de la demanda agregada, su dinámica tiene un importante efecto sobre el nivel de actividad económica en el corto plazo, explicando en gran parte los cambios de fase de los ciclos económicos de corto y mediano plazo. Por otra parte, una vez reactivada la economía, el mecanismo de acelerador provoca un efecto adicional sobre la inversión y en particular sobre la inversión en infraestructura dadas las mayores necesidades de reposición y mantenimiento de bienes de capital y de infraestructura a medida que se reactiva la economía.

Sin embargo, la inversión en infraestructura no sólo tiene un papel fundamental en la

reactivación de la economía por ser una importante componente de la demanda agregada y de la producción efectiva sino también porque al mismo tiempo amplia la oferta agregada. La infraestructura es un factor productivo que contribuye al crecimiento no sólo del Producto Bruto Interno sino también de la productividad y el producto potencial de la economía. Una mayor cantidad y calidad de infraestructura amplia la capacidad productiva de las firmas y por lo tanto impacta en un mayor producto potencial de largo plazo.

Por otra parte cabe señalar que la infraestructura tracciona mayor demanda en la

economía a través de diversos efectos y etapas: Etapa de Demanda: incluye los típicos efectos eslabonamiento hacia atrás y consumo

inducido generados por la ejecución de obras de construcción, en este caso de infraestructura: si bien tienen un menor efecto sobre el empleo que la construcción

7

residencial, tiene mayor efecto indirecto por demanda derivada hacia un conjunto más diversificado de proveedores.

Etapa de Oferta: consiste en las externalidades y mejoras en la productividad y

competitividad de toda la economía provocadas por la provisión eficiente de sectores de servicios públicos que utilizan a la infraestructura como factor productivo. Asimismo la difusión de las externalidades no pecuniarias (no medibles) provoca importantes beneficios cualitativos sobre los usuarios residenciales y no residenciales de los servicios públicos. Por otra parte, el efecto multiplicador de un aumento en la producción de servicios públicos sobre el resto de la economía2 puede ser menor para este tipo de sectores que con respecto a la etapa de demanda donde se ejecuta la obra de infraestructura, estos efectos no son despreciables, y en algunos casos equivalentes a la construcción, tal como se analiza en la tercera sección de este documento.

En la siguiente sección se analiza la importancia de la infraestructura en la economía argentina, tomando en cuenta aquellos aspectos de la perspectiva analítica aquí presentados que pueden ser abordados en nuestro país en función de la disponibilidad y confiabilidad de los datos estadísticos: importancia de los servicios públicos en el PBI, efectos directos e indirectos de la operación de los servicios públicos y de la construcción sobre la economía argentina, importancia de la infraestructura en la inversión bruta interna y en el stock de capital.

2 Los efectos de eslabonamiento hacia atrás que generan los sectores de oferta de servicios públicos se analiza mediante la Matriz de Insumo-Producto de Argentina en la tercera sección.

8

III. LA IMPORTANCIA DE LA INFRAESTRUCTURA EN LA

ECONOMÍA ARGENTINA

En la sección anterior se analizó la importancia de la infraestructura desde el punto de vista del análisis económico: demanda agregada y actividad económica, crecimiento y desarrollo, productividad y competitividad. El objetivo de esta sección es analizar la importancia que tiene la infraestructura en la economía argentina tomando en cuenta estas dimensiones del análisis económico.

Desde el punto de vista estadístico, la infraestructura es captada a través de su participación en los principales agregados de las Cuentas Nacionales: Inversión, Stock de Capital y PBI.

Desde el punto de vista del uso económico, la infraestructura constituye un bien de

capital ya que es un medio de producción que sirve para producir otros bienes y servicios. Por lo tanto, como bien de capital impacta directamente en la capacidad productiva de la economía a través de su participación en la Inversión Bruta Interna Fija y en el Stock de Capital.

Pero además, el stock de infraestructura genera servicios cuyo destino final son

las familias y las empresas. Desde el punto de vista de los hogares, la provisión de servicios públicos que genera la infraestructura, en cantidad y calidad, mejora el bienestar de los hogares. Desde el punto de vista de la firma, los servicios de infraestructura constituyen uno de los principales componentes de la función de producción de las firmas impactando en la productividad y competitividad de los principales sectores productivos de una economía.

Estas dimensiones de la infraestructura se pueden representar estadísticamente

mediante el análisis de su importancia e impacto en la economía argentina en los principales agregados de las Cuentas Nacionales a) Los Servicios de Infraestructura en el PBI en Argentina

La infraestructura como sector productor de servicios se capta estadísticamente a través de los valores brutos de producción y valor agregado de los sectores: suministro de electricidad, gas y agua y el sector transporte, almacenamiento y comunicaciones.

De acuerdo a las cifras del PBI desde el punto de vista de la oferta, los servicios

de infraestructura representaban en el año 2006 aproximadamente un 9.7% a precios corrientes y un 12.7% a precios constantes, casi el doble que la industria de la construcción.

Sin embargo, esta participación no se mantuvo constante a lo largo de los últimos

trece años. Ambos sectores de servicios públicos aumentaron su participación más en términos de volumen físico que a precios corrientes. Mientras que el sector transporte, almacenamiento y telecomunicaciones aumentó su participación en el PBI de 6.8% a 10% en términos de volumen físico y a 8.2% a precios corrientes, el sector suministro de

9

electricidad, gas y agua lo hizo de 1.9% en 1993 a 2.7% a precios constantes y a 1.5% a precios corrientes.

GRAFICO 1 Participación de Sectores en el PBI

5,7% 5,7%

5,1%5,3%

5,7%5,9%

5,7%

5,2%

4,8%

3,6%

4,4%

5,2%

5,8%

6,3%

5,7% 5,6%

5,2%5,0%

5,1%5,5% 5,4%

4,7%

4,3%

2,5%

3,1%

3,9%

4,5%

5,3%

1,9% 2,0%2,3% 2,2% 2,2% 2,3%

2,5%2,7%

2,8%3,1% 3,0% 2,9% 2,8% 2,7%

1,9% 1,9% 2,0% 1,9% 1,9% 1,9%2,2%

2,3% 2,4%

1,7% 1,6% 1,6% 1,6% 1,5%

6,8%7,1%

7,4% 7,5%7,8%

8,1%8,3%

8,5% 8,5%8,8% 8,7%

9,1%

9,6%

10,0%

6,8%7,1%

7,4%7,5%

7,8%8,2% 8,3%

8,5% 8,5%

7,4%

8,0%

8,4% 8,4%8,2%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Construcción Constantes Construcción CorrientesSuministro Elec, Gas y Agua ConstantesSuministro Elec, Gas y Agua CorrientesTransporte ConstantesTransporte Corrientes

Fuente: Ariel Coremberg en base a INDEC

La diferencia en la evolución a precios corrientes y a precios constantes refleja una

caída en los precios relativos de estos sectores. Tanto los sectores de transporte, electricidad, gas y agua como el sector construcción (valuado a precios de costo) presentan una tendencia negativa en sus precios relativos, especialmente desde la crisis del año 2002, a favor por ejemplo de los sectores transables como industria y el sector agropecuario.

10

GRAFICO 2

Precios Relativos de Valor Agregado Sectorial

-

0,50

1,00

1,50

2,00

1993 1994 1995 1996 1997 1998 1999 2000 (*) 2001 (*) 2002 (*) 2003(*) 2004(*) 2005(*) 2006(*)

Construcción

Industria

Agro

Electricidad, Gas y Agua

Transporte, Almacenaje y Comunicaciones

Fuente: Ariel Coremberg en base a INDEC

El patrón de crecimiento de la producción de servicios públicos resulta

sustancialmente diferente al de la industria manufacturera o al de la construcción. El sector suministro de electricidad, gas y agua resulta menos procíclico que los sectores productores de bienes, en tanto que el sector transporte, comunicaciones y almacenamiento pareciera acompañar el crecimiento de los sectores productores, especialmente los sectores transables (industria y agro) como también el dinamismo del sector construcción.

El comportamiento menos dinámico del sector de suministro de electricidad, gas y

agua se debe en gran parte a que una gran proporción se destina al consumo de los hogares y por lo tanto se encuentra más vinculado en principio con el crecimiento vegetativo de la población en el caso de agua o con el ingreso de los hogares como en el caso de electricidad y gas.

De todos modos, la elasticidad ingreso de los servicios públicos consumidos por

los hogares es menor que con respecto a los sectores productores de bienes. Una evidencia de ello es que durante la crisis del año 2002, el descenso de la producción del sector suministro de electricidad, gas y agua fue sustancialmente menor a la caída del PBI y de la producción de la industria y la construcción.

11

GRAFICO 3

Variación Interanual del IVF del Valor Agregado en Argentina

-10,9%

8,8% 9,0% 9,2% 8,5%

-11,0%

16,0%

12,0%

7,5% 8,9%

-33,4%

34,4%

29,4%

20,4%17,9%

-3,0%

6,9% 6,5% 5,0% 5,0%

-7,9%

8,2%

13,4% 14,8% 13,5%

-40,0%

-30,0%

-20,0%

-10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

2002 (*) 2003(*) 2004(*) 2005(*) 2006(*)

PBIIndustriaConstrucciónSuministro de Electricidad, Gas y AguaTransporte, Almacenamiento y Comunicaciones

Fuente: Ariel Coremberg en base a INDEC

Por otra parte, el sector transporte, almacenamiento y comunicaciones presenta

una elevada elasticidad vinculada con el crecimiento postdevaluación del ingreso de los hogares y la reactivación de los sectores transables.

La producción de esos sectores acumuló un crecimiento del 21.8% para

electricidad, gas y agua y de 47.2% del sector transporte. En tanto que la construcción acumuló un crecimiento del 64.3% entre los años 2001 y 2006, la industria manufacturera un 35.3%, el agro un 18% y el promedio de la economía un 25.2%.

Estas características particulares del perfil del crecimiento de los sectores de

servicios de infraestructura se deben principalmente a la composición de la función de producción sustancialmente diferente de otros sectores: intensidad en el uso de capital y mayor productividad laboral relativa.

Una forma de analizar la intensidad en el uso de los factores productivos es

mediante el indicador de requerimientos de empleo. Este indicador cuantifica la demanda de puestos de trabajo por millón de pesos de valor agregado producido. El valor agregado resulta la suma del ingreso (salarios y excedente) de los factores productivos primarios (trabajo y capital) utilizados en el proceso productivo o en otros términos el valor bruto de producción descontando el costo de los insumos intermedios. Cuanto mayor sea el indicador menor intensidad de uso del capital.

12

CUADRO 1

Ranking Sectorial Ordenado según

Requerimiento de Empleo

Puestos de Trabajo

Equivalentes -en número -

PBI sectorial

-en millones de pesos-

Requerimiento de Empleo

-puestos por millón de pesos de valor agregado-

Excedente Empresario

/Valor Agregado

Minería 51.572 36.235 1,4 90,9% Intermediación financiera 217.832 28.048 7,8 64,7% Electricidad, gas y agua 90.015 9.712 9,3 61,9% Pesca 23.007 2.001 11,5 43,4% industria 1.774.280 134.709 13,2 61,4% Act. Empresariales 1.066.277 65.962 16,2 60,8% Transporte y comunicaciones 976.138 53.565 18,2 60,5% Agro 972.618 48.759 19,9 70,3% Total economía 13.588.000 654.439 20,8 54,2% Adm. publica y defensa 848.733 33.629 25,2 Hoteles y restaurantes 422.228 16.344 25,8 40,9% Construcción 1.032.956 34.897 29,6 50,7% Comercio 2.483.625 69.127 35,9 35,6% Educación y salud 2.231.208 46.943 47,5 1,7% Otros servicios 1.420.404 24.862 57,1 32,6%

Fuente: Estimación Propia en base a datos de la DNCN-INDEC

El total de los sectores de la economía generan en promedio unos 21 puestos por

millón de pesos de valor agregado. Mientras que el sector industrial demanda en forma directa 13 puestos de trabajo para producir un millón de pesos, el sector construcción requiere el doble de puestos, 29 para generar la misma masa monetaria.

Los sectores de servicios públicos se encuentran entre los sectores con menores

requerimientos de empleo relativo respecto del promedio de la economía: 9.3 y 18.2 puestos por millón de pesos de valor agregado.

Otra evidencia de la elevada intensidad de capital de los sectores de servicios de

infraestructura es que estos sectores también son aquellos que presentan una elevada incidencia de la masa de utilidades en su valor agregado: más del 60%, similar a la industria manufacturera y por encima del promedio de la economía y del sector construcción.

Es decir que la construcción es uno de los sectores productores de bienes más

intensivos en trabajo, en tanto que los servicios de infraestructura resultan ser relativamente intensivos en capital.

Dada la elevada importancia del stock de capital como factor productivo en las

actividades de servicios de infraestructura, se infiere que estos sectores presentan un elevado dinamismo de la productividad laboral.

Tal como vimos anteriormente, la reactivación de la economía permitió

recomponer los niveles de consumo promedio de los hogares traccionando la demanda sobre el suministro de servicios públicos básicos: electricidad,gas y agua residenciales, al mismo tiempo que el crecimiento de los sectores exportables y la sustitución de

13

importaciones generaron un incremento en la demanda derivada sobre el sector transporte, almacenamiento y comunicaciones.

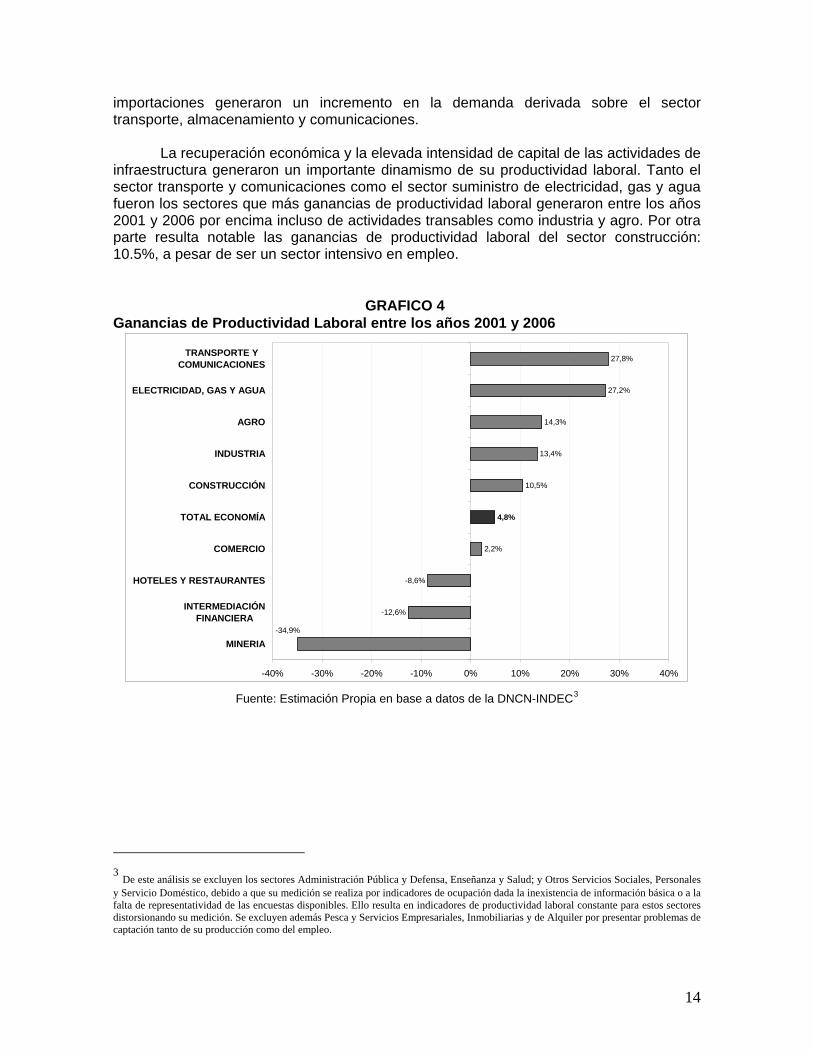

La recuperación económica y la elevada intensidad de capital de las actividades de

infraestructura generaron un importante dinamismo de su productividad laboral. Tanto el sector transporte y comunicaciones como el sector suministro de electricidad, gas y agua fueron los sectores que más ganancias de productividad laboral generaron entre los años 2001 y 2006 por encima incluso de actividades transables como industria y agro. Por otra parte resulta notable las ganancias de productividad laboral del sector construcción: 10.5%, a pesar de ser un sector intensivo en empleo.

GRAFICO 4 Ganancias de Productividad Laboral entre los años 2001 y 2006

-12,6%

10,5%

13,4%

14,3%

27,2%

27,8%

-34,9%

4,8%

2,2%

-8,6%

-40% -30% -20% -10% 0% 10% 20% 30% 40%

MINERIA

INTERMEDIACIÓNFINANCIERA

HOTELES Y RESTAURANTES

COMERCIO

TOTAL ECONOMÍA

CONSTRUCCIÓN

INDUSTRIA

AGRO

ELECTRICIDAD, GAS Y AGUA

TRANSPORTE YCOMUNICACIONES

Fuente: Estimación Propia en base a datos de la DNCN-INDEC3

3 De este análisis se excluyen los sectores Administración Pública y Defensa, Enseñanza y Salud; y Otros Servicios Sociales, Personales y Servicio Doméstico, debido a que su medición se realiza por indicadores de ocupación dada la inexistencia de información básica o a la falta de representatividad de las encuestas disponibles. Ello resulta en indicadores de productividad laboral constante para estos sectores distorsionando su medición. Se excluyen además Pesca y Servicios Empresariales, Inmobiliarias y de Alquiler por presentar problemas de captación tanto de su producción como del empleo.

14

b) Importancia de los Servicios de Infraestructura en los Costos de los Sectores Productivos en Argentina

Uno de los impactos importantes de los servicios de infraestructura sobre la economía argentina tiene lugar sobre los costos de las actividades productivas y en consecuencia sobre la competitividad de la economía argentina.

Esto puede suceder por dos vías:

• Impacto monetario por un cambio en los precios o tarifas de los servicios públicos demandados por los principales sectores de actividad económica

• Restricciones de oferta de servicios públicos: un racionamiento en la oferta de servicios puede originar cuellos de botella e impactar en la producción de los sectores productivos. Este impacto no se traduce necesariamente en un incremento cuantificable en los costos sectoriales sino más bien en un menor nivel de producción con respecto a aquel que se podría generar con una mayor disponibilidad de servicios de infraestructura, es decir un mayor costo de oportunidad en la producción.

Cuánto más intensivo en el uso de infraestructura sean los sectores productivos,

más afectará la situación particular de la infraestructura (tarifas y disponibilidad y calidad de la oferta) sobre la competitividad de los sectores.

Una aproximación de la intensidad en uso de infraestructura de los sectores

productivos en Argentina se puede calcular en base a los costos monetarios en servicios de infraestructura informados por la Matriz de Insumo Producto 1997 de Argentina.

Se debe tomar en cuenta que la última Matriz corresponde al año 1997 y por lo

tanto la ponderación de los servicios de infraestructura sobre los costos sectoriales podría estar subestimada, dado el atraso relativo en algunos precios o tarifas de estos servicios con destino residencial4. No obstante, de los actuales precios relativos de los sectores analizados y el importante crecimiento de la demanda agregada de los últimos años se infiere la existencia de un posible exceso de demanda o insuficiencia en la oferta de servicios de infraestructura que impactaría en un costo total de los servicios (monetarios + intangibles o de oportunidad) relativamente elevado y por lo tanto en un menor producto potencial de los sectores intensivos en uso de infraestructura.

A los fines ilustrativos, en los siguientes cuadros se presentan la incidencia de los

servicios de infraestructura en los costos monetarios de los sectores productivos según la Matriz de Insumo Producto de Argentina 1997 (MIPAr97):

4 Las tarifas de servicios públicos con destino no residencial fueron en su mayoría actualizadas sobre todo a partir del año 2003. De acuerdo a las estimaciones propias, la incidencia relativa del costo de los servicios en los sectores productivos no fue de gran magnitud, debido al aumento más que proporcional en los precios de producción de los principales sectores usuarios. Por lo cual, la estructura de costos monetarios relativos de servicios de infraestructura entre los años 1997 y 2007 no habría tenido mayores cambios a nivel de la desagregación sectorial por grandes sectores del PBI.

15

CUADRO 2 Sectores intensivos en uso de Suministro de electricidad, gas y agua

Suministro de electricidad, gas y agua 19,5% Hoteles y restaurantes 2,3% Otras actividades de servicios comunitarias, sociales y personales y reparaciones 1,6% Industria manufacturera 1,5% Administración pública y defensa; planes de la seguridad social obligatoria 1,5% Explotación de minas y canteras 1,4% Comercio mayorista y minorista 1,1% Servicios sociales y de salud 0,9% Enseñanza 0,8% Transporte, almacenamiento y comunicaciones 0,8% Construcción 0,6% Agricultura, ganadería, caza y silvicultura 0,5% Intermediación financiera 0,5% Actividades inmobiliarias, empresariales y de alquiler 0,5% Pesca 0,1%

De acuerdo a las funciones de producción, los sectores productivos intensivos en

suministro de electricidad, gas y agua (excepto el propio sector), son: hoteles y restaurantes, servicios sociales y personales, la industria, la administración pública, minería, comercio, educación y enseñanza.

En cambio, en el caso de transporte, almacenamiento y comunicaciones, los sectores intensivos son: pesca, el propio sector, suministro de electricidad, gas y agua, servicios sociales y personales, bancos, industria, comercio, minería, etc.

CUADRO 3 Sectores Intensivos en Transporte, almacenamiento y comunicaciones

Pesca 7,6% Transporte, almacenamiento y comunicaciones 7,2% Suministro de electricidad, gas y agua 6,7% Otras actividades de servicios comunitarias, sociales y personales y reparaciones 6,0% Intermediación financiera 5,0% Industria manufacturera 4,7% Comercio mayorista y minorista 3,4% Explotación de minas y canteras 3,2% Administración pública y defensa; planes de la seguridad social obligatoria 2,6% Servicios sociales y de salud 2,1% Construcción 1,9% Actividades inmobiliarias, empresariales y de alquiler 1,8% Agricultura, ganadería, caza y silvicultura 1,4% Hoteles y restaurantes 1,2% Enseñanza 1,1%

16

c) La Estructura Sectorial de la Demanda de Servicios de Infraestructura en Argentina

Sin embargo, se debe tomar en cuenta que desde el punto de vista del destino de

la oferta de servicios públicos, la importancia de los sectores demandantes en la estructura de ventas de los servicios de infraestructura resulta muy distinta.

Según la MIPAr97, el consumo residencial constituía un 35% del destino del

suministro de electricidad, gas y agua. Dentro de los destinos sectoriales, se destaca la demanda de la industria

manufacturera, que representaba un 20% del total de las ventas. No obstante, las compras de servicios de suministros de electricidad, gas y agua pesaba sólo un 1.5% en las estructuras de costo de la industria.

CUADRO 4

Estructura de la Demanda del Sector de Suministro de electricidad, gas y agua

DEMANDA TOTAL a precios básicos 100,0%DEMANDA INTERMEDIA a precios básicos 64,6%DEMANDA FINAL a precios básicos 35,4%CONSUMO FINAL 35,3%Suministro de electricidad, gas y agua 19,5%Industria manufacturera 19,1%Comercio mayorista y minorista 4,4%Otras actividades de servicios comunitarias, sociales y personales y reparaciones 3,4%Administración pública y defensa; planes de la seguridad social obligatoria 3,4%Hoteles y restaurantes 2,8%Transporte, almacenamiento y comunicaciones 2,5%Actividades inmobiliarias, empresariales y de alquiler 2,4%Construcción 1,6% Servicios sociales y de salud 1,4%Agricultura, ganadería, caza y silvicultura 1,2%Explotación de minas y canteras 1,2%Enseñanza 1,0%Intermediación financiera 0,7%EXPORTACIONES FOB 0,1%

En el caso del sector de transporte, almacenamiento y comunicaciones el destino

residencial pesa menos: 43.3% del total. De los sectores demandantes, se destacaba nuevamente la industria manufacturera que representaba un 18.3% del total del destino de las ventas del sector transporte, almacenamiento y comunicaciones, representando sólo un 4.7% del total de los costos de la industria.

17

Estructura de la Demanda del Sector de Transporte, almacenamiento y comunicaciones DEMANDA TOTAL a precios básicos 100%DEMANDA FINAL a precios básicos 51,0%DEMANDA INTERMEDIA a precios básicos 48,4%CONSUMO FINAL 43,3%FORMACIÓN BRUTA DE CAPITAL 1,9%Industria manufacturera 18,3%Transporte, almacenamiento y comunicaciones 7,2%Comercio mayorista y minorista 4,2%Otras actividades de servicios comunitarias, sociales y personales y reparaciones 3,9%Actividades inmobiliarias, empresariales y de alquiler 2,9%Intermediación financiera 2,3%Suministro de electricidad, gas y agua 2,1%Administración pública y defensa; planes de la seguridad social obligatoria 1,8%Construcción 1,7%EXPORTACIONES FOB 1,7%Servicios sociales y de salud 1,0%Agricultura, ganadería, caza y silvicultura 1,0%Explotación de minas y canteras 0,9%Hoteles y restaurantes 0,4%Enseñanza 0,4%Pesca 0,2%

d) Impacto de los Servicios de Infraestructura sobre la Actividad Económica

Para analizar el impacto de los servicios de infraestructura en el conjunto de la economía argentina resulta necesario utilizar datos que surgen de la MIPAr97 que brinda los indicadores necesarios para determinar aproximadamente el impacto de un incremento en la actividad económica de estos sectores en el empleo sectorial y en el resto de los sectores.

En el Box 1 se brinda una serie de conceptos a ser tenidos en cuenta para analizar

la repercusión de los sectores económicos en el empleo y la actividad económica tomando en cuenta la MIPAr97.

Este tipo de análisis permite estimar el grado de encadenamiento productivo que

presentan las actividades económicas.

Por lo general, el concepto de encadenamiento productivo se estima en base al multiplicador de la producción. De esta manera una actividad económica, puede tener un importante eslabonamiento hacia atrás, en el sentido que un aumento en su nivel de actividad repercute en aumentos más que proporcionales en la demanda de insumos hacia los proveedores corriente abajo (downstream).

18

La intensidad en el uso de empleo de una actividad económica resulta sumamente importante a la hora de evaluar su efecto sobre el empleo5. Una actividad económica intensiva en el uso de empleo permite generar proporcionalmente más empleo. La intensidad en el uso de empleo corresponde con la cantidad de puestos de trabajo que se puede generar por cada peso de valor de producción en una actividad económica, cuestión analizada en las secciones anteriores.

Se debe distinguir los multiplicadores entre sí. Existen actividades económicas que pueden tener un elevado eslabonamiento, es decir un elevado multiplicador del empleo y de la oferta (elevado coeficiente de requerimiento directo e indirecto de la producción); pero que sin embargo no generen empleo directo: por ej: aceite y oleaginosas, debido al elevado peso del costo intermedio y reducida incidencia del trabajo en su proceso productivo.

Por otra parte, las actividades intensivas en mano de obra que encabezan el ranking de requerimiento directo de empleo tienen uno de los más bajos multiplicadores de empleo, ya que su eslabonamiento es reducido: por ej. Servicio doméstico, cultivos industriales, cultivo de frutas y hortalizas y otras.

En el siguiente cuadro se presenta la ubicación en el ranking de indicadores en la MIPAr97 de los servicios de infraestructura y de la industria de la construcción, tomando en cuenta una desagregación de la economía argentina en 16 grandes sectores:

CUADRO 5

Sectores /Indicadores Construcción

Suministro de electricidad, gas y agua

Transporte, almacenamiento y comunicaciones

Valores Ranking Valores Ranking Valores RankingRequerimientos totales de empleo 0,050 7

0,020 14

0,037 10

Requerimientos directos de empleo 0,032 8

0,007 15

0,026 10

Multiplicador Empleo 1,537 7

2,651 2

1,441 10

Multiplicador de la Producción 1,820 3 1,798 4

1,514 9

Como se desprende del cuadro anterior, el sector construcción presenta por lo general valores intermedios.

Entre las 16 actividades económicas de la MIPAr97 agregada, el sector

construcción figura entre las primeras 8 actividades con mayor requerimientos totales y directos de empleo. Sin embargo, dado el elevado requerimiento directo de empleo y el valor intermedio del eslabonamiento hacia atrás, la generación de empleo indirecto resulta relativamente moderada.

5 El abuso de este término ha llevado a confusión. El valor agregado de una actividad económica se compone por la suma de excedente de las firmas y su costo laboral. Sin embargo su utilización más difundida se realiza en términos estrictos como indicador de intensidad en el uso de empleo (excluyendo el excedente del análisis)

19

Similar conclusión se deduce para el sector transporte, almacenamiento y comunicaciones, aunque como generador de empleo y eslabonamientos hacia atrás se encuentra más abajo en el ránking sectorial.

Por otra parte, el sector suministro de electricidad, gas y agua, presenta requerimientos totales y directos de empleo relativamente reducidos, aunque dado su muy reducido nivel de requerimiento directo de empleo en relación al total genera un importante multiplicador de empleo. En tanto que su eslabonamiento hacia atrás es relativamente moderado, comparable al de la construcción y mayor al del sector transporte, almacenamiento y comunicaciones.

Tal como se presenta en el box 1, la matriz de coeficientes de requerimientos directos e indirectos de producción (matriz de Leontief) de la MIPAr97, el indicador de Multiplicador de la producción es suma de las repercusiones directas e indirectas que genera un aumento en la demanda de un sector productivo.

En los siguientes cuadros se analiza los primeros cinco sectores más importantes

donde más impacta un aumento en la actividad de los servicios de infraestructura y también de la construcción; aunque se debe tomar en cuenta que la demanda de servicios de infraestructura resulta necesariamente una demanda derivada de los sectores intensivos en su uso (ver cuadros anteriores).

CUADRO 6 Suministro de electricidad, gas y agua. Requerimiento Total 1,7977 100% Suministro de electricidad, gas y agua. 1,2495 69,50% Explotación de minas y canteras. 0,1671 9,30% Transporte, almacenamiento y comunicaciones. 0,1071 5,96% Industria manufacturera. 0,0812 4,52%

CUADRO 7 Transporte, almacenamiento y comunicaciones

Requerimiento Total 1,5137 Transporte, almacenamiento y comunicaciones 1,0944 72,30% Industria manufacturera 0,1500 9,91% Actividades inmobiliarias, empresariales y de alquiler 0,1022 6,75% Otras actividades de servicios comunitarias, sociales y personales y reparaciones

0,0452 2,98%

Según los cuadros anteriores, cada peso en que aumenta la producción de

servicios de infraestructura, se multiplica la actividad económica total en 1.8 en el sector suministros de electricidad, gas y agua y en la construcción y en 1.5 en el sector transporte, almacenamiento y comunicaciones. La repercusión sobre el mismo sector suma el incremento inicial en la demanda de ese sector más las repercusiones indirectas que dicho aumento tiene sobre ese mismo sector.

Descontando el impacto total sobre la demanda final del sector analizado, el sector

suministro de electricidad, gas y agua genera importantes eslabonamientos hacia atrás en los sectores de minería (incluye extracción de petróleo y gas y sus servicios), transporte, industria, servicios empresariales y otros servicios sociales.

20

En cambio los sectores eslabonados en el caso de un aumento en la demanda

final de transporte, almacenamiento y comunicaciones son industria, servicios empresariales, otros servicios sociales, bancos y comercio.

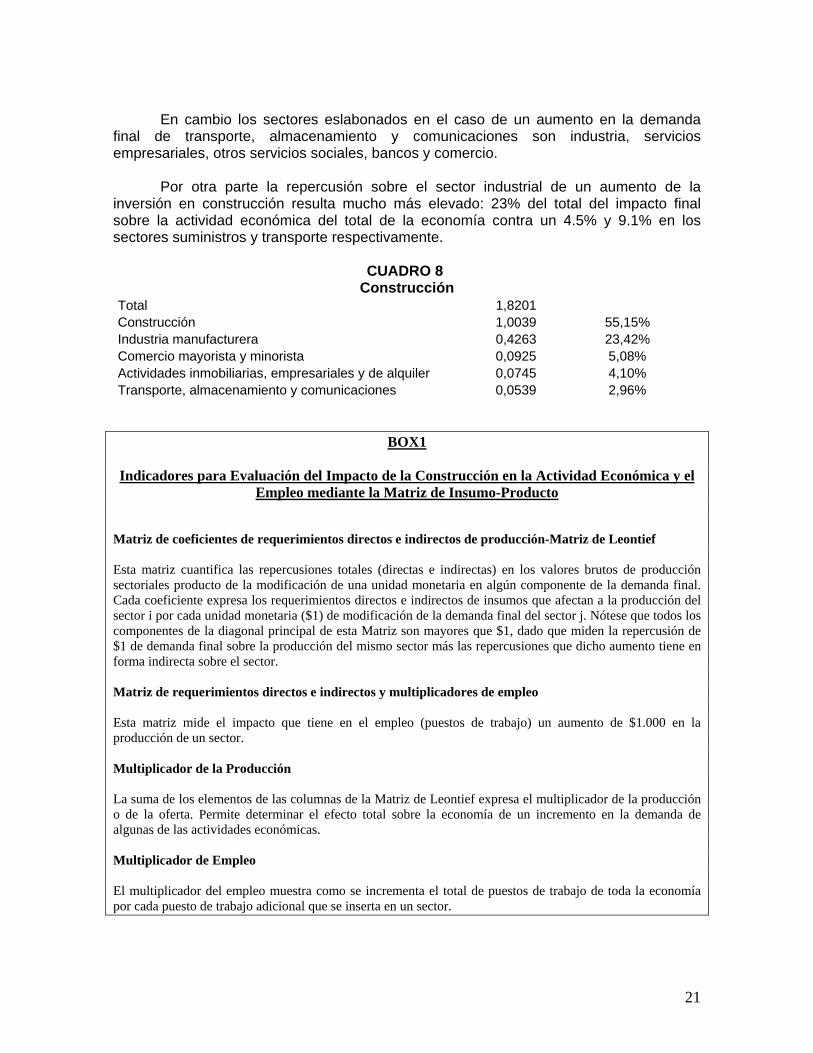

Por otra parte la repercusión sobre el sector industrial de un aumento de la

inversión en construcción resulta mucho más elevado: 23% del total del impacto final sobre la actividad económica del total de la economía contra un 4.5% y 9.1% en los sectores suministros y transporte respectivamente.

CUADRO 8

Construcción Total 1,8201 Construcción 1,0039 55,15% Industria manufacturera 0,4263 23,42% Comercio mayorista y minorista 0,0925 5,08% Actividades inmobiliarias, empresariales y de alquiler 0,0745 4,10% Transporte, almacenamiento y comunicaciones 0,0539 2,96%

BOX1

Indicadores para Evaluación del Impacto de la Construcción en la Actividad Económica y el Empleo mediante la Matriz de Insumo-Producto

Matriz de coeficientes de requerimientos directos e indirectos de producción-Matriz de Leontief Esta matriz cuantifica las repercusiones totales (directas e indirectas) en los valores brutos de producción sectoriales producto de la modificación de una unidad monetaria en algún componente de la demanda final. Cada coeficiente expresa los requerimientos directos e indirectos de insumos que afectan a la producción del sector i por cada unidad monetaria ($1) de modificación de la demanda final del sector j. Nótese que todos los componentes de la diagonal principal de esta Matriz son mayores que $1, dado que miden la repercusión de $1 de demanda final sobre la producción del mismo sector más las repercusiones que dicho aumento tiene en forma indirecta sobre el sector. Matriz de requerimientos directos e indirectos y multiplicadores de empleo Esta matriz mide el impacto que tiene en el empleo (puestos de trabajo) un aumento de $1.000 en la producción de un sector. Multiplicador de la Producción La suma de los elementos de las columnas de la Matriz de Leontief expresa el multiplicador de la producción o de la oferta. Permite determinar el efecto total sobre la economía de un incremento en la demanda de algunas de las actividades económicas. Multiplicador de Empleo El multiplicador del empleo muestra como se incrementa el total de puestos de trabajo de toda la economía por cada puesto de trabajo adicional que se inserta en un sector.

21

e) Capital de Infraestructura en Argentina

Desde el punto de vista de la demanda agregada, la construcción explica gran parte de la inversión bruta interna y del stock de capital en Argentina.

La infraestructura es uno de los componentes más importantes del stock de capital

y la inversión bruta interna. Como bien de capital es uno de los principales factores productivos que contribuyen con el crecimiento económico y la productividad tanto del sector privado como público.

Sin embargo, a pesar de su importancia, la estadística de nuestro país no presenta

claramente una desagregación del acervo de bienes de capital por tipo de infraestructura. Una noción cercana, aunque imperfecta, de la importancia de la infraestructura

como bien de capital se encuentra representada por la series de inversión y stock de construcción pública que forman parte de los datos oficiales de inversión bruta interna fija y stock de capital fijo de las Cuentas Nacionales estimadas por el autor de este informe 6.

El stock de capital físico representa el acervo de los bienes de capital de una

economía, clasificándose como tales los bienes que cumplen la función de ser medios de producción para producir otros bienes, cuya vida útil se extiende más allá del año y que, generalmente, son utilizados por las empresas.

La importancia del mismo se debe a que constituye el principal componente de la

riqueza nacional, por lo tanto variaciones en los precios de este tipo de bienes generarán importantes efectos riqueza en sus poseedores. Al mismo tiempo, el stock de capital físico es uno de los principales factores de la producción, el crecimiento del mismo tiene importancia por que su acumulación explica gran parte del crecimiento económico en el largo plazo.

La contabilización del stock de capital del sector público toma especial relevancia

en relación con las posibles políticas públicas que afecten el patrimonio de este sector. Particularmente la medición del proceso de acumulación de capital en el sector público tendrá especial relevancia en la definición de su valor agregado, la evolución de la productividad sectorial y por lo tanto en la evaluación de la eficiencia del gasto público. Por el lado de los ingresos públicos, el cálculo del stock de riqueza nacional por tipo de bien permite obtener la base impositiva teórica de los impuestos patrimoniales tales como el impuesto a los activos, impuesto a la tierra libre de mejoras, etc.

Cabe notar que la clasificación del stock de capital por la residencia de sus

poseedores permite realizar análisis acerca de la evolución de la riqueza nacional o patrimonio neto del país.

6 La serie de stock de construcción pública no incluye la vivienda construida con financiación pública (FONAVI y otros) incluida en la serie de stock de construcción residencial. Asimismo, se debe tomar en cuenta que para obtener el total de stock de infraestructura se debería descontar el stock en edificios públicos y sumar las inversiones netas en servicios públicos realizadas por el sector privado (series implícitas incluidas pero no desagregada en las cifras de stock de construcciones privadas no residenciales). Por problemas de información, estas cifras no son desagregadas aunque sí captadas consistentemente en el agregado de construcciones en el stock de capital. Ver Coremberg (2004) y Coremberg-INDEC (2004)

22

Se ha discutido ampliamente acerca de si la inversión residencial debe formar parte de la formación bruta de capital y por lo tanto del stock. De acuerdo al enfoque de Cuentas Nacionales, deben formar parte aquellas inversiones residenciales realizadas por los usuarios en tanto productores de servicios de mercado, es decir formarían parte del stock de capital aquellas viviendas que efectivamente se alquilan y no las que son ocupadas por sus dueños. Sin embargo, dado que la incidencia de las viviendas alquiladas en el total del stock de las mismas es muy variable entre países, a fin de facilitar la comparabilidad internacional de los PBI, se imputa un servicio del total de viviendas como parte del producto y correspondientemente se incluye el total de las mismas en el stock, independientemente del régimen de tenencia.

La relación capital-producto (inversa de la productividad media del capital) de una

economía tiene importancia sustancial a la hora de analizar las posibilidades potenciales de crecimiento de un país. Este ratio sintetiza el grado de desarrollo económico relativo de un país: cuanto mayor sea su nivel, más capitalizada se encontrará una economía y menor productividad media del capital tendrá. Por el contrario, un menor nivel relativo del cociente refleja la situación de países en vías de desarrollo como la Argentina, donde el capital resulta más escaso y por lo tanto relativamente más productivo.

De acuerdo a la teoría del crecimiento económico, se esperaría que los países en

vías de desarrollo tuvieran relaciones capital producto menores (o niveles de productividad del capital mayores) en términos relativos con la de países desarrollados, tomando en cuenta el impacto del desarrollo relativo sobre la acumulación histórica de capital, como así también desde punto de vista standard el efecto de la ley de productividad marginal decreciente.

En la siguiente tabla se presenta la relación capital-producto para un conjunto de

países que poseen datos oficiales para el año 1993. En la segunda columna se presenta la relación capital-producto agregado en tanto que la tercera presenta el cociente entre el stock de capital reproductivo (excluyendo el stock residencial) y el producto bruto interno excluido el valor agregado del sector propiedad de viviendas. En todos los casos se presentan las estimaciones a precios corrientes:

CUADRO 9

RELACION CAPITAL PRODUCTO Año 1993 K/Y TOTAL K/Y REPROD Argentina * 2.3 1.64 Alemania (R.F.A.) 2.62 1.45 Australia 2.68 1.92 Canada n.d. 1.37 Chile (2001) 2.13 1.60 Dinamarca 3.39 2.04 España (Fundación BBV-IVIE) 2.44 1.60 Finlandia 3.21 2.31 Francia 2.34 1.09 Grecia 3.29 2.28 Italia n.d. 3.74 Noruega 3.05 2.28 Reino Unido 2.58 1.71 USA (BEA) 2.77 1.88

Fuente: Elaboración Propia en base a datos FMI, ONU, OECD, Fundación BBV-IVIE

23

El stock de capital estimado para la República Argentina tanto agregado como en su versión reproductiva presenta, como era de esperar, valores menores al de los países desarrollados.

Por otra parte, resulta importante analizar la evolución de la relación capital-

producto. Este ratio alcanzaba un nivel de 2.3 para el año base 1993, aunque presenta fluctuaciones a lo largo del período considerado, tal cual se presenta en el siguiente gráfico:

GRAFICO 5

RELACION CAPITAL-PRODUCTO EN ARGENTINA

1,5

1,7

1,9

2,1

2,3

2,5

2,7

2,9

3,1

3,3

3,5

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

K/PBI a precios constantes

K/PBI a precios corrientes

Fuente: Ariel Coremberg en base a INDEC p/CAC

El ratio capital-producto sigue un comportamiento contracíclico como era de esperarse, dada la mayor amplitud del ciclo del producto respecto del stock de capital. En otros términos la productividad media del capital es procíclica. El ratio presenta una tendencia decreciente hasta el año 1998 en que comienza la depresión económica, para luego iniciar una tendencia creciente que se acentúa con la crisis de los años 2001 y 2002, como resultado de una caída relativa del producto mayor que la presentada por el stock de capital. La recuperación económica posterior, presenta también una tendencia positiva en la productividad media del capital al igual que los años de crecimiento de la década de los noventa.

Resulta importante señalar que el ratio a precios corrientes alcanza niveles más

elevados en el año 2002 que su versión a precios constantes como consecuencia del importante incremento en los precios relativos de los bienes de capital luego de la megadevaluación del año 2002.

De acuerdo a estimaciones propias la relación capital-producto hacia el año 2006

habría caído a niveles mínimos de la serie 1990-2006.

24

Este fenómeno se produce por dos causas. Por un lado se produce un importante crecimiento del PBI desde el año 2003. Por otra parte, la inversión creció a tasas elevadas permitiendo que, tal como se analiza más adelante, la tasa de inversión a precios constantes del año 2006 sea similar a la del año 1998 (año de máximo nivel del PBI) e incluso superior a precios corrientes.

Sin embargo, dado que el exceso de capacidad instalada heredado de la crisis

1998-2002 se reflejó en elevados niveles de capital-producto a comienzos del período 2002-2006, la inversión necesaria para hacer crecer el ratio capital-producto (con las actuales tasas de crecimiento del PBI) resulta mucho mayor que los actuales niveles de tasa de inversión, explicando de esta manera la caída en la relación capital-producto, y la necesidad de recomponer el stock de capital hasta niveles que permitan sostener elevadas tasas de crecimiento.

Junto con el resto de las construcciones, la infraestructura es uno de los

componentes más importantes del stock de capital, e incluso explica gran parte de la dinámica del stock anteriormente descripta.

De acuerdo al siguiente gráfico, el stock de construcción pública en Argentina

participaría (a precios constantes) en un 19% en el total del stock de capital, siendo el tercer tipo de bien de capital en importancia luego de la construcción residencial y no residencial privada (un 26% del stock en construcciones y un 50% del stock de construcciones no residencial)7.

GRAFICO 6

STOCK DE CAPITAL POR COMPONENTE2006-a precios constantes-datos preliminares

Maq Nacional; 8,6%

Maq Importada; 9,0%

Mat Transp Nacional; 3,3%

Mat Transp Importado; 3,2%

RESIDENCIAL; 34,3%

No Residencial Publica; 18,6%

No Residencial Privada; 19,6%

OTROS; 0,04%

GANADERO ; 1,0%

CONSTRUCCIONES AGROPECUARIAS; 2,4%

Maq NacionalMaq ImportadaMat Transp NacionalMat Transp ImportadoRESIDENCIALNo Residencial PrivadaNo Residencial PublicaGANADERO CONSTRUCCIONES AGROPECUARIASOTROS

Fuente: Ariel Coremberg en base a INDEC

7 A precios corrientes, esta cifra sería un 3% menor.

25

La construcción ha sido uno de los rubros más contribuyeron con el crecimiento del stock de capital, no sólo por su elevada participación en el total (alrededor del 70%) sino también por su importante dinamismo.

Como se muestra en el siguiente gráfico, el stock de construcciones creció a tasas

crecientes desde el año 2003 hasta el año 2006, aunque cabe señalar que el equipo durable de producción lo hizo a tasas mayores.

GRAFICO 7

Stock de Capital por Componentes a Precios Constantes-tasa de crecimiento-

-1,0%

0,7%

1,7%

2,9%

4,2%

0,0%

0,7%

1,8%

2,6%

3,7%

-4,2%

0,2%

1,3%

3,9%

5,9%

-1,5%

4,6%

2,6% 2,7% 2,8%

-6,00%

-4,00%

-2,00%

0,00%

2,00%

4,00%

6,00%

8,00%

2002 2003 2004 2005 2006

AgregadoConstrucciónEquipo DurableActivos Cultivados

Fuente: Ariel Coremberg p/CEPAL

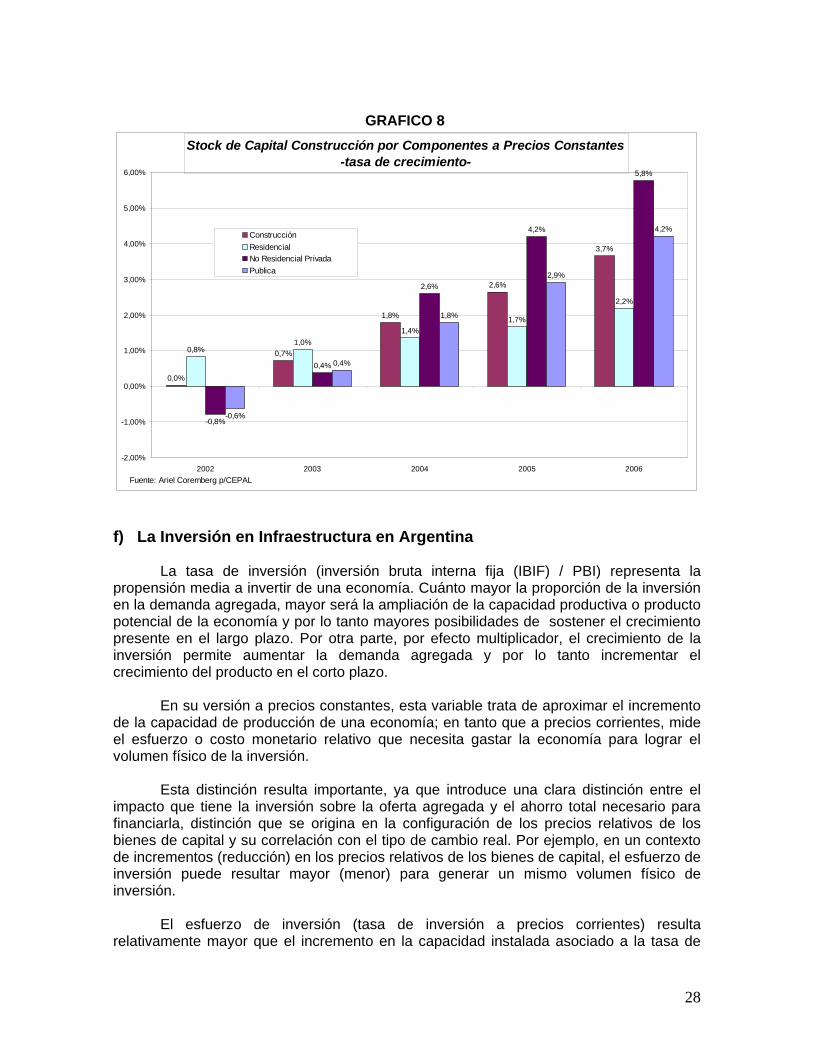

Sin embargo, los componentes del stock de capital en construcciones tuvieron un

comportamiento disímil. Los rubros de construcción no residencial son los que presentan mayores tasas de crecimiento, y en entre ellos el sector privado.

Sin embargo, las tasas de crecimiento que presenta el stock de construcción

pública (excluyendo viviendas construidas con financiación pública) presentan también notables tasas de crecimiento. En el año 2006, el stock de construcción pública alcanzó un crecimiento del 4.2% cuadruplicando las cifras de crecimiento del año 1994, cuando la serie había crecido al 1.4%, máximo dinamismo de la década de 1990, tal como veremos más adelante, estas cifras coinciden por un lado con el importante dinamismo que presenta actualmente la inversión pública en comparación con la década anterior.

Asimismo, resulta notable el dinamismo que presenta el stock de construcción no

residencial privado, incluso mayor que el crecimiento de la performance del stock de viviendas, algo menor al promedio de la década pasada. Ello se produce como consecuencia del importante crecimiento de la de la inversión privada en construcciones, pero también de la diferencia en tamaño de los stocks de viviendas vs. unidades no

26

residenciales. Mientras que el stock de viviendas alcanza una magnitud aproximada de 12 millones de unidades, el stock de edificación no residencial sería aproximadamente de 1.5 millones es decir un tamaño que representaría el 12,5% del stock residencial. Por lo tanto a igual dinamismo en la inversión en ambos tipos de construcciones, el stock de viviendas crece siempre más lentamente que el stock de construcción no residencial. Una evidencia de ello es que de acuerdo a las cifras del Censo Nacional de Población y Vivienda, el stock de viviendas habría crecido a un ritmo del 2.2% promedio anual entre los años 1991 y 2001 en tanto que de acuerdo a cifras preliminares del Censo Económico Nacional, la cantidad de locales productivos habría crecido a un ritmo del 4.1% promedio anual entre los años 1993 y 2004.

27

GRAFICO 8

Stock de Capital Construcción por Componentes a Precios Constantes-tasa de crecimiento-

0,0%

0,7%

1,8%

2,6%

3,7%

0,8%1,0%

1,4%1,7%

2,2%

-0,8%

0,4%

2,6%

4,2%

5,8%

-0,6%

0,4%

1,8%

2,9%

4,2%

-2,00%

-1,00%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

2002 2003 2004 2005 2006

ConstrucciónResidencialNo Residencial PrivadaPublica

Fuente: Ariel Coremberg p/CEPAL

f) La Inversión en Infraestructura en Argentina

La tasa de inversión (inversión bruta interna fija (IBIF) / PBI) representa la propensión media a invertir de una economía. Cuánto mayor la proporción de la inversión en la demanda agregada, mayor será la ampliación de la capacidad productiva o producto potencial de la economía y por lo tanto mayores posibilidades de sostener el crecimiento presente en el largo plazo. Por otra parte, por efecto multiplicador, el crecimiento de la inversión permite aumentar la demanda agregada y por lo tanto incrementar el crecimiento del producto en el corto plazo.

En su versión a precios constantes, esta variable trata de aproximar el incremento de la capacidad de producción de una economía; en tanto que a precios corrientes, mide el esfuerzo o costo monetario relativo que necesita gastar la economía para lograr el volumen físico de la inversión.

Esta distinción resulta importante, ya que introduce una clara distinción entre el impacto que tiene la inversión sobre la oferta agregada y el ahorro total necesario para financiarla, distinción que se origina en la configuración de los precios relativos de los bienes de capital y su correlación con el tipo de cambio real. Por ejemplo, en un contexto de incrementos (reducción) en los precios relativos de los bienes de capital, el esfuerzo de inversión puede resultar mayor (menor) para generar un mismo volumen físico de inversión.

El esfuerzo de inversión (tasa de inversión a precios corrientes) resulta

relativamente mayor que el incremento en la capacidad instalada asociado a la tasa de

28

inversión a precios constantes (volumen físico relativo de la inversión respecto del producto) en periodos de depreciación real de la moneda domestica, como consecuencia de la elevada incidencia del equipo durable importado en el total de la inversión privada, aunque la sensibilidad de esta relación resultaría menor por la importante contribución de las construcciones, bien no transable por excelencia

Por lo tanto para evaluar el efecto de la inversión sobre la capacidad productiva de un país a lo largo del tiempo, alcanzaría con evaluar la tasa de inversión a precios constantes, ya que se supone que esta no estaría influida por los cambios de precios relativos.

i. Composición de la Inversión Bruta Interna Fija por Tipo de Activo De acuerdo a las cifras de INDEC para el año 2006, el stock de construcciones es

el activo que mayor participación tiene en la inversión bruta interna fija: 63%, siendo el 37% restante el equipo durable de producción. Este último a su vez se subdivide en maquinaria y equipo con un 27% y material de transporte, un 13% del total. El equipo durable importado participa en un 55% del total de las inversiones en equipo durable. La desagregación por origen de las maquinarias y equipos es la siguiente: el importado participa en un 15% del total de la inversión, un 55% del total de la inversión en maquinarias, en tanto que el origen importado de las inversiones en material de transporte insume el 7% del total de la inversión bruta interna, un 58% del total de material de transporte invertido.

GRAFICO 9

COMPOSICION DE LA INVERSION BRUTA INTERNA FIJA EN ARGENTINA

-a precios corrientes- Año 2006

Material de Transporte Importado

7%

Material de Transporte Nacional

5%

Maquinaria y Equipo Importado

15%

Maquinaria y Equipo Nacional

12%

Construcción63%

ConstrucciónMaquinaria y Equipo NacionalMaquinaria y Equipo ImportadaMaterial de Transporte NacionalMaterial de Transporte ImportadoFuente: Ariel Coremberg en base a INDEC p/CAC

29

ii. El Crecimiento de la Inversión por Componentes

Durante los años posteriores a la devaluación, la inversión bruta interna fija (ÏBIF) creció a tasas importantes, aunque decrecientes: 38.2% e el año 2003, 34.4% en el año 2004 y 22.7% e el año 2005 y 18.2% en el año 2006, llegando a duplicar y triplicar el crecimiento del PBI, de acuerdo al siguiente gráfico:

GRAFICO 10 CRECIMIENTO DE LA INVERSION Y EL PBI EN ARGENTINA

2002-2005

-36,4%

38,2%34,4%

22,7%18,2%

-10,9%

8,8% 9,0% 9,2% 8,5%

-50,0%

-40,0%

-30,0%

-20,0%

-10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

2002 2003 2004 2005 2006

INVERSION BRUTA INTERNA FIJAPBI

Variación interanual de IBIF y PBI a precios constantes de 1993Fuente: Ariel Coremberg en base a INDEC p/CAC

Este importante dinamismo de la inversión permitió recuperar hacia el año 2006,

gran parte de los niveles de tasa de inversión prevalecientes durante la década de 1990. La tasa de inversión medida a precios constantes alcanzó una cifra del 21.5% equivalente a la del año 1998 (nivel máximo del PBI de la década pasada); en tanto que a precios corrientes, el esfuerzo de inversión alcanzaba fines del año 2006 una cifra del 23.4%, 3.5% superior a la del año 1998.

30

GRAFICO 11

TASA DE INVERSION EN ARGENTINA1993-2005

19,1%

20,5%

18,3%18,9%

20,6%21,1%

19,1%17,9%

15,8%

11,3%

14,3%

17,7%

19,8%

21,6%

19,1%19,9%

17,9% 18,1%

19,4%19,9%

18,0%

16,2%

14,2%

12,0%

15,1%

19,2%

21,5%

23,4%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

ConstantesCorrientes

Fuente: Ariel Coremberg en base a INDEC p/CAC

No obstante, resulta relevante la evolución del volumen físico de la inversión en

equipo durable de producción que presenta el mayor dinamismo entre los componentes de la inversión desde el año 2002, creciendo casi siempre por encima del total de la inversión y del componente construcciones, de acuerdo al siguiente gráfico:

GRAFICO 12

Variación Interanual del IVF de la Inversión en Argentina

-36,4%

38,2%34,4%

22,7%18,2%

-32,2%

35,0%

25,8%20,5% 18,5%

-44,2%

45,3%

52,2%

26,5%

17,7%

-60,0%

-40,0%

-20,0%

0,0%

20,0%

40,0%

60,0%

2002 2003 2004 2005 2006

TotalConstrucciónEquipo Durable

Fuente: Ariel Coremberg en base a INDEC p/CAC

31

El crecimiento del volumen físico de la inversión en construcción presenta un

importante dinamismo desde la devaluación del año 2002, aunque a tasas decrecientes. De acuerdo al gráfico anterior, las nuevas construcciones crecieron un 35% en el año 2003, un 25.8% en el año 2004, un 20.5% en el año 2005 y un 18.5% en el año 2006.

Ello repercutió en una importante recuperación de la tasa de inversión en

construcciones. De acuerdo al siguiente gráfico, la tasa de inversión en este tipo de bienes de capital alcanzó un nivel del 13.4% a precios constantes en el año 2006, 1.2% por encima del nivel alcanzado en el año 1998, año de máximo nivel de producción.

32

GRAFICO 13

Tasa de Inversión en Construcción

11,7%12,2%

11,3% 11,4%12,0% 12,2%

11,3%10,8%

10,2%

7,8%

9,6%

11,1%

12,3%

13,4%

11,7% 11,9%11,3% 11,1%

11,6%11,9%

11,1%

10,2%9,5%

7,4%

9,4%

11,3%

13,0%

14,7%

-1,0%

1,0%

3,0%

5,0%

7,0%

9,0%

11,0%

13,0%

15,0%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

ConstantesCorrientes

Fuente: Ariel Coremberg en base a INDEC p/CAC

Hasta ahora se analizó la evolución y nivel de la tasa de inversión por tipo de activo y se comprueba la importancia y dinamismo de la construcción tanto durante la década pasada como durante el período 2002-2006. De acuerdo a lo analizado en la anterior sección, el stock de construcción pública presentó un crecimiento importante desde el año 2002, explicado principalmente por el importante crecimiento de la inversión pública. De acuerdo a un trabajo próximo a publicarse de la CEPAL8, la inversión pública a precios constantes tuvo un importante dinamismo entre los años 2002 y 2005, triplicando su participación en el PBI: la tasa de inversión pública (inversión pública/PBI) pasó de un mínimo histórico del 0.8% del PBI en el año 2002 a representar un 2.4% del PBI en el año 2005. No obstante este importante dinamismo no contrarresta la tendencia negativa que presenta la tasa de inversión pública desde el año 1977 cuando alcanzó cifras cercanas al 7.5% del PBI o su tendencia declinante de las últimas dos décadas.

8 Coremberg, Goldzier, Heymann, Ramos (2007): Patrones de Ahorro e Inversión en Argentina. CEPAL 2007

33

GRAFICO 14

Tasa de Inversión por Tipo de Comprador en Argentina

0%

5%

10%

15%

20%

25%

30%

1961 1963 1965 1967 1969 1971 1973 1975 1977 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005

IBIF PUBLICA TornqvistIBIF PRIVADA TornqvistIBIF TOTAL Tornqvist

Fuente: Ariel Coremberg p/CEPAL De acuerdo a las cifras de las cuentas nacionales, la inversión en infraestructura

pública 9 abarca casi toda la inversión pública, ya que luego de la desinversión de los años 1980 y las privatizaciones y concesiones de los años 1990 redujeron a niveles casi nulos la inversión en equipo durable del sector público como consecuencia de la casi inexistencia de empresas públicas.

Por otra parte, el proceso de privatización y concesión de los servicios públicos,

implicó que parte de la inversión en infraestructura fuera ejecutada por el sector privado, aunque en parte financiada por el propio Estado (vía subsidios, transferencias y otros mecanismos).

Por lo tanto, para analizar la importancia de la inversión en infraestructura resulta

importante tomar en cuenta la evolución de la inversión pública en construcciones como también la inversión en construcciones de empresas públicas y privatizadas, tal como se presenta en el siguiente gráfico, estimaciones disponibles sólo para el período 1993-2003:

9 En cuentas nacionales, la construcción de viviendas financiadas por el sector público se incluyen en el sector privado.

34

GRAFICO 15

Tasa de Inversión en Construcción

4,2%

4,0%

4,3%

3,3%

3,9%3,7%

3,5%

3,0%

3,6%

2,5%2,6%

4,2%

3,9%

4,3%

3,1%

3,6%3,5%

3,3%

2,8%

3,4%

2,4%

2,6%

1,7%1,8%

1,5%

1,2%

1,6% 1,6% 1,7%

1,1% 1,1%

0,7%

1,2%

1,7%

2,2%

1,7%1,8%

1,5%

1,2%

1,5% 1,5% 1,6%

1,0% 1,0%

0,7%

1,2%

1,7%

2,4%2,5%

2,2%

2,8%

2,0%

2,2%2,1%

1,8% 1,9%

2,5%

1,7%

1,4%

2,5%

2,2%

2,7%

1,9%2,1%

2,0%

1,7% 1,7%

2,3%

1,7%

1,4%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

5,0%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Cuasipublica ConstantesCuasipublica CorrientesPublica ConstantesPublica CorrientesPrivatizadas y Concesionadas ConstantesPrivatizadas y Concesionadas Corrientes

Fuente: Ariel Coremberg en base a INDEC

De acuerdo a estimaciones propias, la tasa inversión en infraestructura

cuasipública ejecutada tanto por el sector público y como por las empresas de servicios públicos públicos privatizados y concesionados pasó de un nivel del 4.2% del PBI a un 2.6% en el año 200310.

El aporte del sector público llegó a explicar aproximadamente la mitad del total de

inversión en infraestructura por lo menos hasta el año 2003. Sin embargo, dado el elevado dinamismo de la inversión pública en infraestructura de los años posteriores (pasando de 0,8% a 2,2% del PBI, es probable que la inversión ejecutada por las empresas de servicios haya perdido actualmente relevancia como ejecutor de la inversión en infraestructura.

10 Según estimaciones propias basadas en datos publicados por el INDEC hasta el año 2003

35

IV. EL DEFICIT EN INFRAESTRUCTURA EN ARGENTINA:

COMPARACIÓN INTERNACIONAL

Una de los objeivos principales del análisis económico es el vínculo existente entre la infraestructura y el crecimiento y desarrollo económico de un país.