26&,&/26(&2120,&26 $63(&7267(ˇ5,&26

TRANSCRIPT

/26�&,&/26�(&2120,&26$63(&726�7(Ï5,&26�<�(9,'(1&,$�(03Ë5,&$

,QIRUPH�ILQDO�GH�LQYHVWLJDFLyQ�SUHVHQWDGR�DO,QVWLWXWR�FRORPELDQR�SDUD�HO�GHVDUUROOR�GH�OD�FLHQFLD�\�OD�WHFQRORJtD

&2/&,(1&,$63URJUDPD�)RUPDFLyQ�GH�MyYHQHV�LQYHVWLJDGRUHV

3RU

*5832�'(�(678',26�(1�(&2120,$�<�(035(6$

,QYHVWLJDGRUD�HQ�IRUPDFLyQ�(FRQRPLVWD���,VDEHO�&ULVWLQD�5XL]�2OD\D

7XWRU��3URIHVRU��$OEHUWR�-DUDPLOOR

81,9(56,'$'�($),7

0HGHOOtQ��'LFLHPEUH�GHO�����

1

7$%/$�'(�&217(1,'2

INTRODUCCIÓN 2

1. INTRODUCCIÓN AL CONOCIMIENTO DE LOS CICLOS ECONÓMICOS. 6

1.1 Los ciclos en un contexto de dinámica: las fluctuaciones de la economía. 7

1.2 Las fases del ciclo económico. 10

2. TEORÍAS QUE EXPLICAN EL CICLO ECONÓMICO. 13

2.1 Teorías que conciben las causas del ciclo como endógenas al sistema económico 14

2.2 Teorías que conciben las causas del ciclo como exógenas al sistema económico 17

2.3 El debate: ¿Se puede hablar de la existencia de una tendencia secular? 19

3. HERRAMIENTAS PARA LA OBTENCIÓN Y EL ANÁLISIS DEL CICLOECONÓMICO 24

3.1 La estimación del ciclo a partir de filtros. 273.1.1 El filtro de Hodrick y Prescott 29

3.2 La estimación del ciclo económico como un fenómeno estocástico: ProcedimientosVAR (de vectores autoregresivos) 34

3.2.1 Introducción a los Procesos ARMA y ARIMA. 35

4. EL CICLO DE REFERENCIA Y LOS INDICADORES LIDERES. 41

4.1 Conceptuación del ciclo de referencia y sus formas alternativas. 41

4.2 El ciclo de referencia y su relación con los indicadores líderes. 46

5. EL CICLO ECONÓMICO Y EL CICLO DE REFERENCIA: EL CASOCOLOMBIANO 52

5.1 Antecedentes. 52

5.2 Caracterización de los Ciclos Colombianos 54

5.3 El Ciclo De Referencia y Los Indicadores Líderes En Colombia. 57

6. EJERCICIO EMPÍRICO: EL CICLO DE LA ECONOMÍA COLOMBIANA 61

7. CONCLUSIONES 70

8. BIBLIOGRAFÍA 73

9. FUENTES DE INTERNET 81

2

,1752'8&&,Ï1

Uno de los problemas que más han interesado a los economistas en todos los

tiempos han sido las causas de las fluctuaciones económicas. La actividad

económica se encuentra sometida a una gran variedad de movimientos,

algunos de las cuales son claramente definibles, lo que permite clasificarlos de

manera sistemática. Al lado de éstas hay una multitud de cambios inciertos, no

clasificables e imprecisos, que llamados factores accidentales, como los

derivados de fenómenos climáticos y de cambios políticos imprevistos. Es

decir, las variaciones de la actividad económica pueden agruparse en dos

grandes categorías: cambios no recurrentes y fluctuaciones recurrentes.

Desde la perspectiva económica –cuya existencia depende de la posibilidad de

sistematizar las observaciones de la realidad-, los movimientos que importan

son los de carácter recurrente. Es decir, la teoría enfrenta un reto tanto

histórico como conceptual, pues simultáneamente debe identificar y clasificar

las fluctuaciones ocurridas en el desarrollo histórico de la sociedad económica.

El conocimiento y estudio de los movimientos de la actividad económica se

hace a partir de la recolección sistemática de datos, en las denominadas series

de tiempo o agrupación cronológica de información sobre una variable

económica concreta. El tratamiento estadístico de estas series temporales

permite lograr la definición matemática del ciclo económico, entendido como la

alternancia de sucesos prósperos y adversos en el transcurso de la vida

económica. El estudio de los ciclos económicos nace de las preocupaciones

por las fluctuaciones de la economía, intrínsecas a la actividad económica, por

el interés en conocer las razones de las crisis y las grandes depresiones y por

la necesidad de implementar medidas de política económica efectivas y

acertadas.

La existencia de diferentes ciclos en el conjunto de actividades que integran el

sistema económico, es también útil precisarla para efectos de analizar las

3

interrelaciones empresa y economía. En esencia se trata de reconocer que si

bien existe un ciclo general, en el cual se condensa el movimiento de la

actividad económica agregada, también ocurren ciclos específicos, de acuerdo

con las características propias de cada actividad. El tomar conciencia y partido

de una explicación de causalidad y naturaleza del ciclo es indispensable para

estos efectos.

La discusión en el análisis se ha concentrado en si el ciclo trata de oscilaciones

estocásticas alrededor de una tendencia determinística (de largo plazo),

concepción que coincide con la teoría económica tradicional y las teorías del

crecimiento económico; o si es un proceso donde el componente tendencial es

estocástico (es imposible separarle de la serie de tiempo) y carece de una

dinámica autónoma y, por consiguiente, está compuesto por la sumatoria de

todos los movimientos aleatorios.

Como corolario de esta controversia, cabe hacer dos anotaciones: en primer

lugar, la profundización en el conocimiento de los ciclos compete

principalmente al campo de la investigación económetrica de las series de

tiempo, lo cual supera el ámbito de este trabajo. En segundo lugar, ambas

teorías introducen limitaciones técnicas en el análisis económico.

En este sentido, cabría citar a Víctor Zarnowitz (1997): “ Los ciclos económicos

ya han sido definidos y caracterizados, sin embargo, su explicación no ha sido

generalmente aceptada. Debido a esta situación y a la proliferación de

resúmenes y modelos fragmentados en este campo, la teoría de los ciclos

económicos es abundante en preguntas, pero pobre en respuestas”1.

Este trabajo se propone contribuir a la profundización en el conocimiento de la

teoría de los ciclos económicos, ciclos de referencia y sus temas relacionados:

coyuntura económica e indicadores líderes. Se trata pues, de avanzar en un

1 =$512:,7= Victor. “Business Cycles observed and assessed: Why and how they matter?.

NBER Working Paper 6230 1997.

4

tema que ha sido ampliamente explorado en cuanto a su naturaleza misma y

poco en cuanto a su interrelación con el desempeño de las organizaciones.

En particular, se pretende profundizar en el conocimiento sobre la teoría de los

ciclos de referencia, sus formas alternativas para los diversos sectores de la

economía y sus interrelaciones con la coyuntura económica, el ciclo económico

general, la empresa –su gestión coyuntural– y las diferentes metodologías para

su construcción y estudiar además los indicadores líderes, como sistemas de

previsión del desarrollo futuro de la economía que advierta por adelantado un

cambio en la coyuntura y señalen oportunamente a un sector o a una empresa

los giros en la situación económica en general.

El estudio se realiza como parte del programa de investigación de la línea de

investigación denominada “Política Coyuntural de la Empresa” del GRUPO DE

ESTUDIOS EN ECONOMIA Y EMPRESA DE LA UNIVERSIDAD EAFIT.

La “Política Coyuntural de la Empresa” tiene como un supuesto teórico

subyacente que existe una relación económica estable y medible entre la

evolución de los agregados macroeconómicos y el comportamiento de las

empresas, en donde las últimas constituyen la variable dependiente. El ciclo

económico y, en particular, el ciclo de referencia se constituyen como un

importante indicador del rumbo de la economía o un sector particular.

La coyuntura es definida como la confluencia -en un tiempo, dimensión corto

plazo frente al largo plazo, y en un espacio dados- de un grupo de factores que,

considerados conjuntamente, contribuyen a explicar la situación que atraviesa

una actividad económica específica, correspondiente bien sea a una empresa,

a un sector productivo, a un grupo de sectores o a la economía en su conjunto.

Se entiende por análisis de la coyuntura el estudio de la situación actual de una

economía concreta, de los factores que la determinan y de su evolución posible

a largo plazo, lo cual solo es posible con un continuo cambio de escenario

entre el corto y largo plazo, entre factores coyunturales y factores

5

tendenciales2; el interés en contrastar con el largo plazo es lo que hace que el

estudio del ciclo económico tenga un papel importante dentro de esta línea de

investigación.

El interés por la profundización en el conocimiento de la coyuntura, parte del

cuestionamiento sobre cómo ésta afecta un sector en particular – y cómo las

empresas que a este pertenecen pueden responder a las fluctuaciones

económicas -, situación de gran importancia si se tiene en cuenta que en los

sistemas de economía de mercado, las empresas constituyen el centro de la

vida económica.

El documento comprende las siguientes secciones, de las cuales la primera es

esta introducción; en la segunda se establecen las diferentes fluctuaciones de

la economía y se introduce al conocimiento de los ciclos económicos en un

contexto de dinámico, describiendo sus fases y su comportamiento, en tanto

que, en la tercera se exponen de manera breve las diferentes teorías que

explican el ciclo económico y se abre discusión al debate teórico actual.

En la cuarta sección se exponen las herramientas más utilizadas en el estudio

de los ciclos. El quinto capítulo es una reseña teórica y conceptual sobre el

ciclo de referencia y los indicadores líderes y en la sexta parte de este

documento se trata el caso colombiano. En el séptimo capítulo se realiza un

ejercicio empírico y se finaliza con las conclusiones.

2 ANGEL Adriana, Jaramillo Alberto. Empresa y coyuntura económica: análisis de entidadesbancarias. (2001)

6

��� ,1752'8&&,Ï1�$/�&212&,0,(172�'(�/26�&,&/26�(&21Ï0,&26�

³(O�DQiOLVLV�GH�ORV�FLFORV�HFRQyPLFRV�WLHQH�XQD�LPSRUWDQFLD�EiVLFD�HQ�HO�HVWXGLR

GH� XQD� IRUPDFLyQ� VRFLDO� GHWHUPLQDGD�� $SUR[LPDUVH� D� OD� FRPSUHQVLyQ� GH� ODV

OH\HV� TXH� GHWHUPLQDQ� OD� DSDULFLyQ� GH� SHULRGRV� GH� DXJH� R� GH� FULVLV�� GH

GHVHTXLOLEULRV� R� GH� HVWDELOLGDG�� SHUPLWLUi�� DGHPiV� GH� XELFDU� ORV� SURFHVRV

HFRQyPLFRV� HQ� XQD� SHUVSHFWLYD� DQDOtWLFD� PiV� DPSOLD�� GDU� FXHQWD� GH� ODV

SRVLELOLGDGHV�GHO�VLVWHPD�HFRQyPLFR�\�GH�VXV�OtPLWHV�UHDOHV´����)OyUH]�������

Sucesos como la gran depresión de 1930, las décadas continuas de expansión

de la economía norteamericana y las recientes recesiones en los países

latinoamericanos, han dado vida propia al estudio de las fluctuaciones de la

economía. Estos hechos históricos han demostrado que se necesita prestar

mayor atención a la continua existencia de los ciclos económicos, no sólo para

la mayor efectividad en la toma de decisión de la política económica, sino

también para el mejor análisis de las interrelaciones empresa y economía; la

cual, dependiendo de su acierto se puede ver reflejada en el mejor desempeño

de la gestión empresarial.

El estudio de los ciclos, por su naturaleza, remite de forma inmediata a

conceptos como las fluctuaciones, las crisis y la coyuntura y también ha dado

origen a herramientas de análisis económico y empresarial como lo son, los

ciclos de referencia y los sistemas de previsión como los indicadores líderes.

En su acepción más simple, el ciclo económico es el patrón o perfil más o

menos regular de la expansión (recuperación) y contracción (recesión) de la

actividad económica en torno a la senda de crecimiento tendencial. En un

punto máximo del ciclo, la actividad económica es elevada con relación a la

tendencia, y en un fondo cíclico, se alcanza el punto mínimo de la actividad

económica. “... La senda tendencial del PNB es el camino que éste seguiría si

7

los factores de producción estuvieran empleados en su totalidad” (Dornbusch y

Fischer, 1994).

De acuerdo con algunos autores, no se puede hablar del ciclo económico como

fenómeno real, sino como una construcción teórica. ”Lo que sí existe son

cientos de series de datos que pueden ser recogidos sistemáticamente, están

provistos de significación estadística y se mueven cíclicamente”3. Aunque sus

movimientos no coinciden, el tratamiento estadístico de estas series temporales

permite lograr la definición matemática del ciclo e identificar que algunas

variables suben antes, otras después, y hay algunas que suben cuando las

otras bajan; esto permite clasificarlas como adelantadas, rezagadas o

coincidentes, dando paso a la posibilidad de la construcción de sistemas de

indicadores líderes que ayudan a prever el comportamiento de una economía.

����/RV�FLFORV�HQ�XQ�FRQWH[WR�GH�GLQiPLFD��ODV�IOXFWXDFLRQHV�GH�OD

HFRQRPtD�

El deseo de entender las causas de las fluctuaciones económicas ha sido

creciente a través del tiempo; no en vano, diversas teorías han intentado

explicar estos fenómenos.

El análisis estadístico de las fluctuaciones ha permitido reconocer su

recurrencia y su periodicidad. La característica de recurrencia ha cobrado

mayor vigencia y ha desplazado el concepto de periodicidad porque hace más

flexible la noción de movimiento o dinámica a través del tiempo y expresa

todos y cada uno de los cambios y movimientos en la economía.

Las fluctuaciones son claramente definibles - lo que permite clasificarlas de

manera sistemática- y son, en su naturaleza, un concepto muy amplio; algunas

de éstas se limitan a un campo específico; otras, como los ciclos tienden a

3 +257$/$� Arau Juan. � (1&,&/23(',$ Práctica de economía (1983) Crisis y cicloseconómicos. Ediciones Orbis. Volumen VIII

8

cubrir toda la actividad económica y a reflejar sus cambios. Las fluctuaciones

se clasifican en: estacionales, esporádicas o accidentales, cíclicas o ciclos

económicos y finalmente las seculares.

La WHQGHQFLD� VHFXODU representa el curso ascendente o descendente del

desarrollo sostenido que se presenta en cualquier actividad en épocas

relativamente largas. Es decir, corresponde al crecimiento continuo de la

economía y su medición se obtiene al comparar dos fases, lejanas entre sí, del

desarrollo socioeconómico; se le asimila con el progreso permanente; es decir,

éste tipo de expansiones corresponde a la experiencia de varias generaciones

sucesivas4.

Las IOXFWXDFLRQHV�HVWDFLRQDOHV son las variaciones anuales en las actividades

económicas que registran una frecuencia análoga a las estaciones climáticas.

Se caracterizan por una periodicidad y recurrencia reconocida en el tiempo y

son de naturaleza rítmica. Pueden deberse a factores de demanda o de oferta

debido a fenómenos naturales o a los establecidos por la sociedad y a

convenciones como las instituciones, las costumbres y las leyes o reglamentos.

Las IOXFWXDFLRQHV� HVSRUiGLFDV no son recurrentes, ni periódicas; son

variaciones irregulares y no cíclicas de la actividad, debidas a la interferencia

constante de toda clase de causas que afectan los negocios. Pueden

considerarse como “accidentales” como las sequías o las guerras (Ver gráfico

No.1).

4 JARAMILLO Alberto, Obando Hugo y Arroyave Iván Dario La Política Coyuntural de laEmpresa: Teoría, Metodología, Casos.

9

*UiILFR�1R���

)OXFWXDFLRQHV�GH�OD�HFRQRPtD

TendenciaEstacionalIrregular

Fuente: Construcción de la autora.

Finalmente, las fluctuaciones cíclicas son los movimientos ondulatorios de la

actividad económica, caracterizadas por fases recurrentes de expansión y

contracción en períodos plurianuales. Los ciclos no son periódicos y no poseen

un ritmo fijo sino libre, su denominación obedece a que las fases de

contracción y dilatación se repiten con frecuencia y en tipos bastantes

similares.

De acuerdo a las definiciones anteriores, se puede llegar a concluir con Estey

(1941) que los ciclos económicos no son sino un ejemplo de las diversas

fluctuaciones que pueden encontrarse en las actividades de los negocios

modernos.

Los ciclos económicos a diferencia de las demás fluctuaciones, poseen

características propias y están lejos de ser todos iguales, los detalles difieren,

sus síntomas y causas siempre cambian en el tiempo y entre naciones, no

obstante, es ampliamente aceptado que reflejan importantes regularidades de

larga data. Poseen elementos formales como la recurrencia y se han definido

como el espacio temporal entre dos crisis, de tal manera que éstas tienen lugar

siguiendo procesos continuados de prosperidad, recesión, depresión y

recuperación. En palabras de Estey: “Todos los ciclos son de la misma familia,

10

pero no hay dos gemelos y, aunque muestran un cierto patrón, difieren en

algunos aspectos”. Para Zarnowitz (1982) aunque su reconocimiento implica

importantes regularidades de largo plazo, el término “ciclos económicos” es

poco apropiado porque periodicidades no únicas están envueltas.

����/DV�IDVHV�GHO�FLFOR�HFRQyPLFR�

El ciclo económico evidencia fases definidas de auge (cima) y crisis (fondo),

caracterizadas por puntos concretos de recesión, depresión, reactivación y

expansión. La actividad económica fluctúa irregularmente en torno a una

tendencia secular, mostrando los patrones del ciclo, que van desde la cima

hasta al fondo y desde el fondo hasta la cima.

El periodo de expansión ha sido definido como el de crecimiento de la actividad

económica, que al superar el ritmo de crecimiento tendencial alcanza un punto

máximo de auge en el cual todos los factores de producción estarían

plenamente utilizados y la economía trabajaría con todo su potencial. En la

cima el crecimiento de la economía llega a un punto en el cual es insostenible y

se genera un recalentamiento y una sobreutilización de los factores, por lo cual

la economía empieza a desacelerarse y el decrecimiento continuado la lleva

por debajo de su tendencia, cayendo en una fase de recesión que toca fondo.

El período en el cual la economía se encuentra por debajo de su tendencia es

llamado depresión económica. A partir de allí, se crece de nuevo alcanzando

los niveles acostumbrados y comenzando de nuevo periodos de reactivación y

prosperidad que darán inicio al nuevo ciclo (ver gráfico No.2).

Si bien todos los ciclos son diferentes, se puede afirmar que existen elementos

suficientes y significativos para trazar un modulo general de las fases antes

mencionadas.

11

*UiILFR�1R��

)DVHV�GHO�FLFOR�HFRQyPLFR

.

Tiempo

Niv

el d

e ac

tivid

ad e

conó

mic

a

Tendencia secular

Cima

Fondo

Depresión

Recesión

Reacti

vació

n

Expan

sión

Desaceleración

Fuente: Construcción de la autora

En general, los ciclos han sido definidos como las desviaciones del producto

real de su tendencia. Aunque en la literatura existen varias definiciones, sus

fases han sido caracterizadas de una forma única y la diferencia radica en la

concepción de la tendencia. Algunos autores la asumen como determinística y

de largo plazo, es decir, asumen que la actividad sigue un movimiento continuo

y prolongado en una dirección conocida y las fluctuaciones de corto plazo

(oscilaciones estocásticas) alrededor de la misma son el llamado “ciclo

económico”.

Existen también quienes definen el ciclo como el resultado de un proceso

estocástico, por lo cual, no encuentran la forma de una separación formal entre

éste y la tendencia, llegando a la conclusión de que su separación carece de

sentido económico.

Los ciclos económicos poseen algunas regularidades que se constituyen en

factores que lo diferencian de las demás fluctuaciones. En general, se puede

decir que son recurrentes, no tienen una duración fija (a pesar de que muchos

12

autores han intentado establecerla�), no son estacionales y son más largos que

otras fluctuaciones.

En cuanto a su alcance, los ciclos son nacionales e incluso internacionales

apareciendo en una multitud de procesos, no sólo en el empleo y la producción

total. Son persistentes y duraderos por varios años, lo suficiente para permitir

un desarrollo acumulativo de movimientos ascendentes y descendentes. Se

diferencian de las demás fluctuaciones de la economía porque son recurrentes,

no tienen duración fija, no son estacionales, son más largos que otras

fluctuaciones como las coyunturales y estacionales y reflejan los cambios de la

economía a lo largo del tiempo.

5 En este sentido, Shumpeter describió un modelo de duración del ciclo de acuerdo a loestablecido por diversos autores, a esto le llamo el modelo tricíclico y lo definió así:a. Ciclo corto (Kitchin): 40 mesesb. Ciclo Medio (Juglar): de 6 a 10 añosc. Ciclo Largo (Kondratieff): de 54 a 68 años(Tomado de: Hortala Araú, Juan. Ibid)

13

��� 7(25Ë$6�48(�(;3/,&$1�(/�&,&/2�(&21Ï0,&2�

³7RGDYtD� TXHGDQ� PXFKRV� FDPLQRV� SRU� UHFRUUHU� HQ� HO� HQWHQGLPLHQWR� GH� OD

QDWXUDOH]D�\�ODV�FDXVDV�GH�ODV�IOXFWXDFLRQHV�HFRQyPLFDV´���+XIIPDQ�������

La literatura existente con relación a los ciclos, gira en tres dimensiones: la que

se preocupa por la naturaleza de las fluctuaciones cíclicas; los debates teóricos

que buscan el fundamento de sus causas y la evidencia empírica que

fundamenta su preocupación en la concepción de la tendencia (estocástica o

determinística) – preocupación que nace de su definición y su concepción -. En

todo caso, los estudios de las fluctuaciones cíclicas pertenecen a los campos y

avances de la macrodinámica y temas relacionados con la inflación, el dinero,

las expectativas y el crecimiento.

Alrededor de la explicación de los ciclos económicos se han presentado varios

enfoques interpretativos desde los cuales se indagan distintos factores

causales con respecto al fenómeno de las crisis, fenómeno que ha

representado para la teoría económica un problema fundamental tanto desde

su tratamiento teórico como práctico.

Las teorías sobre los ciclos se pueden agrupar, tanto desde su naturaleza

como desde sus causas. La discusión sobre su naturaleza se concentra en

determinar si éste puede definirse como un movimiento exógeno o endógeno al

sistema económico. En cuanto a la causalidad existen numerosas respuestas -

dada la complejidad de las fuerzas a considerar- con el fin de establecer cuáles

son las causas esenciales. Las más importantes se clasifican como inherentes

al proceso capitalista y se refieren a cuatro fenómenos básicos: los reales, los

psicológicos, los monetarios y los asociados a las variaciones del ahorro, el

gasto y la inversión6.

6 (67(< James Arthur Tratados sobre los ciclos económicos.(“Business Cycles: Their Nature,Cause and Control”) (1941) Fondo de Cultura Económica, México. 1995

14

Las causas reales se refieren básicamente a los cambios en las condiciones

económicas, como los métodos de producción o los cambios en las

necesidades de los bienes de consumo; éstos se han clasificado a sí mismos

como cambios en los costes (tecnológicos), cambios en la demanda real

(aumento en la demanda de plantas, derivado de la demanda del consumo de

bienes) y cambios en los precios de la demanda real.

Las monetarias se originan en las variaciones de la oferta total de dinero, son

vistas desde las alteraciones en la tasa de interés y el crédito y las causas

psicológicas surgen de cambios en la actitud mental de la gente hacia las

condiciones económicas.

Así, se puede realizar una clasificación de las teorías, partiendo del carácter de

su naturaleza (endógeno o exógeno) y especificando las causas propuestas

por los teóricos. La literatura empírica es abundante e importante por lo cual se

trata separadamente. Finalmente los hechos estilizados son los que deben ser

explicados por la teoría (Zarnowitz 1985).

����7HRUtDV�TXH�FRQFLEHQ�ODV�FDXVDV�GHO�FLFOR�FRPR�HQGyJHQDV�DO�VLVWHPD

HFRQyPLFR

Las teorías pioneras: Antes de 1930 había consenso entre los economistas que

los ciclos económicos tenían principalmente explicaciones endógenas que

envolvían fluctuaciones recurrentes de variables interrelacionadas; luego, la

gran depresión de los años treinta convenció a los teóricos que la economía no

era sólo cíclica sino propensa a la depresión, y que factores como la

inestabilidad de precios, beneficios, inversión y crédito eran de gran interés

para el estudio de los fenómenos cíclicos.

Las teorías que conciben las causas del ciclo como endógenas al sistema

económico, sitúan el origen de los ciclos en la dinámica interna del sistema

15

(interrelaciones y rezagos entre componentes); en general, suponen la

existencia de tendencias determinísticas.

Esta interpretación establece la existencia de un ciclo autosostenido, generado

por interferencias friccionales (desviaciones) del equilibrio. Los autores de

estas teorías sostienen que, como resultado de su dinámica, las economías

industriales están sujetas a fluctuaciones recurrentes con regularidades que

pueden ser explicadas económicamente. Sostienen que el movimiento cíclico

tiene una fuerte tendencia a persistir incluso cuando no hay influencias

extraordinarias, pues ven los factores exógenos como secundarios que

interfieren o modifican pero no determinan su principal curso. La creencia

general es que cada fase del ciclo económico lleva la semilla que genera la

próxima. Un auge lleva el inicio de la próxima recesión, la cual, a su vez,

genera el próximo auge y la economía siempre se mantiene en un ciclo

autosostenido.

Este tipo de explicaciones se pueden agrupar en dos grupos: Las monistas

(que señalan un elemento como generador de los movimientos cíclicos) y en

aquellas que ven en la conjunción de varias variables el motor principal de las

fluctuaciones.

Las monistas se pueden dividir en dos clases, las monetarias y las no

monetarias. Las explicaciones no monetarias sobre el ciclo económico se

derivan del enfoque marxista que establece que las crisis son un fenómeno

inherente a la economía capitalista, y surge a raíz de las dificultades

presentadas en los procesos de intercambio de mercancías en donde se dan

situaciones de sobreproducción y subconsumo. Resaltan la existencia de

desajustes entre el stock de capital y la cantidad de demanda de consumo, de

forma que la relación entre inversión y demanda total tiene que alterarse para

volver a una situación de equilibrio. Entre éstas se encuentra la teoría del

subconsumo, planteada por J. A. Hobson7, quien sostenía que un aumento de

7 J.A. Hobson, “Economía del desempleo, 1922” citado en (1&,&/23(',$ Práctica de

economía (1983) Crisis y ciclos económicos. Ediciones Orbis. Volumen VIII

16

los ingresos (en épocas de prosperidad) genera también un aumento de los

ahorros y dicho proceso alcista fuerza a su reinversión, aumentando la

capacidad productiva y la oferta de bienes de consumo, la cual, no es

absorbida por los agentes del mercado (por la demanda) como consecuencia

de una conducta tendiente al mantenimiento del ahorro, situación que genera

estados de crisis y la reacción de las políticas para el manejo de los

movimientos ondulatorios en la economía. Por otro lado se encuentra la teoría

de la sobreinversión que podría ser el caso contrario de la teoría del

subconsumo. Esta última se sustenta en el llamado principio de aceleración8 y

establece que un aumento en la demanda de bienes de consumo provoca

variaciones mayores en la demanda de bienes de capital, de tal manera que

reconocida la demanda, el descenso coyuntural obedece a una capacidad de

producción excesiva; de ahí que la amplitud de oscilación de los bienes de

capital sea mucho mayor que la de los de consumo.

Las explicaciones monetarias ponen énfasis en los factores ligados al dinero

como causantes del ciclo y destacan, particularmente, la importancia de las

fluctuaciones del tipo de interés y de la disponibilidad de fondos (crédito) en las

alteraciones de la inversión en los negocios, y por tanto, de la economía.

Las teorías que explicaban los ciclos económicos a través de una sola variable

fueron quedando obsoletas ante los nuevos desarrollos teóricos que tenían

cada vez más en cuenta la multiplicidad de elementos generadores de los

movimientos en la economía. Estas explicaciones se sustentaron en las teorías

del desfase temporal y el multiplicador - acelerador, que tenían en cuenta los

desajustes entre la producción y las ventas (en el caso de la primera) y la

relación entre el consumo la inversión y la renta (en el caso de la segunda).

Las explicaciones del ciclo como un proceso endógeno al sistema han recibido

críticas que parten de su misma concepción. Esta visión sugiere que las

economías de mercado no podrían manejar ni buscar una estabilidad en una

8 Una descripción sencilla sobre el principio de aceleración es la siguiente: Es la relación entreel crecimiento de la demanda (o del consumo) y la inversión. En su versión más simplesostiene que un determinado aumento de la primera da lugar a un crecimiento en la segundaen cuantía dada (HORTALA Arau, Juan, Phd, London School of Economics)

17

base sostenida y además, suponer la existencia de un ciclo autosostenido y la

inevitabilidad de una recesión, luego de un periodo de auge, limitaría la

posibilidad de acción por parte de los encargados de la política económica.

����7HRUtDV�TXH�FRQFLEHQ�ODV�FDXVDV�GHO�FLFOR�FRPR�H[yJHQDV�DO�VLVWHPD

HFRQyPLFR

Estas teorías afirman que la economía siempre está expuesta a fenómenos

externos, de tal manera que la comprensión de los ciclos no puede explicarse

solamente por factores endógenos. Entre las variables exógenas se incluyen

las siguientes: guerras, cambios demográficos, desarrollos tecnológicos,

fenómenos climáticos (inundaciones, terremotos, etc.), intervención pública

monetaria o fiscal (gasto gubernamental y leyes impositivas), cambio en los

precios del petróleo, ciclos de otros países (exportaciones, importaciones,

capitales, etc.), huelgas generales duraderas y los choques de expectativas

(psicológicos).

Se trata de teorías que conciben al ciclo como el resultado de perturbaciones

aleatorias que impactan al sistema económico (por el lado de la oferta)9,

rompen su equilibrio y desencadenan una serie de fluctuaciones que tienden a

disminuir con el paso del tiempo, pero que no elimina totalmente los

movimientos cíclicos – sino que los hacen recurrentes- pues nuevos eventos

aparecen y rompen otra vez el equilibrio. Es el efecto acumulativo de choques y

disturbios que continuamente impactan la economía lo que produce el ciclo (sin

choques no hay ciclos). Esta visión no asegura una postura de política

particular sobre la cual las decisiones de política contracíclica deben apuntar;

pues ésta, dependería de la naturaleza del shock que afecte la economía.

Los avances de las herramientas estadísticas y de econometría han

beneficiado la aparición de estas teorías. Tienen sus orígenes en los

desarrollos de Eugene Slutzky (1927) y Ragnar Frisch (1937). También

9 Las recientes teorías aceptan, además, la existencia de choques de demanda comocausantes del ciclo económico.

18

encuentran gran representación en la teoría sobre las expectativas racionales

(Robert Lucas) y por otro lado en la teoría de los Ciclos Económicos Reales

(CER) propuesta por Edward Prescott y que es actualmente considerada como

el “PDLQ�VWUHDP´� en teoría económica sobre ciclos.

La teoría de los ciclos económicos reales tiene como antecedente a Joseph

Shumpeter quien sostenía que el capitalismo se caracterizaba por ondas de

“destrucción creativa” en las que la introducción continua de nuevas

tecnologías constantemente está expulsando del mercado a las firmas

existentes. Esta teoría es la más exitosa en la explicación de los ciclos como

fenómeno exógeno al sistema económico y concibe al ciclo como un proceso

puramente estocástico generado por situaciones exógenas a la dinámica

interna del sistema. Los modelos CER fueron originalmente desarrollados para

determinar cuánto de las fluctuaciones recurrentes de la actividad económica

podía ser atribuido a factores reales, y más específicamente, a choques de

productividad10. Los ciclos resultarían de impactos en el producto por cambios

aleatorios en la tasa de productividad total de los factores de todos los

sectores.

Los dos supuestos principales de los modelos del ciclo real son que el cambio

tecnológico es la fuente de choques económicos -que tiene importancia

decisiva- y que estos choques tecnológicos se propagan en mercados

perfectamente competitivos.

Este tipo de teorías cuentan con fuertes críticos que descartan su veracidad en

la explicación del ciclo económico porque:

- Nunca se podrán predecir las recesiones. Las decisiones de política

económica dependerían efectivamente del choque recibido en la economía,

pero los encargados de la política económica no sabrían a ciencia cierta

cuáles son éstos, ni cuales son las principales causas de la volatilidad.

10 Parten, particularmente, de la idea de que el cambio tecnológico es el tipo de perturbacióneconómica más importante detrás de las fluctuaciones de la economía.

19

- No explican satisfactoriamente los fenómenos económicos. La naturaleza

no observable de los choques es la razón por la cual los macroeconomistas

no están de acuerdo con las causas de las fluctuaciones cíclicas que

proponen los teóricos de la naturaleza exógena del ciclo.

- Atribuyen las fluctuaciones a choques no identificables. Al no ser capaces

de explicarlos, suponen simplemente que son residuales intrínsecos a la

dinámica económica.

����(O�GHEDWH��¢6H�SXHGH�KDEODU�GH�OD�H[LVWHQFLD�GH�XQD�WHQGHQFLD�VHFXODU"

El debate en torno a la naturaleza del ciclo económico se ha concentrado

(además de las causas) en determinar si éste puede definirse como un

movimiento exógeno o endógeno al sistema tendencia – desviaciones; esto es,

si la economía muestra un patrón estocástico o determinístico a lo largo del

tiempo. Éste, además de un debate teórico, se ha constituido también en un

debate técnico pues a partir de allí se han ido generando diversas herramientas

de medición o estimación del ciclo.

La estimación del ciclo económico ha partido inicialmente de la hipótesis sobre

la posibilidad de separarlo empíricamente de la tendencia de la producción real.

La tendencia puede definirse como un movimiento continuo y prolongado de

cualquier actividad en una dirección conocida durante un periodo de tiempo

que es largo con relación al ciclo económico; se presenta en una serie de

tiempo debido algunos factores como el crecimiento constante en la población,

en el producto de la economía, y en otros factores que no llegan a producir

cambios violentos en la variable observada pero producen un cambio gradual y

estable sobre el tiempo. En otras palabras, es el movimiento resultante del

crecimiento económico.

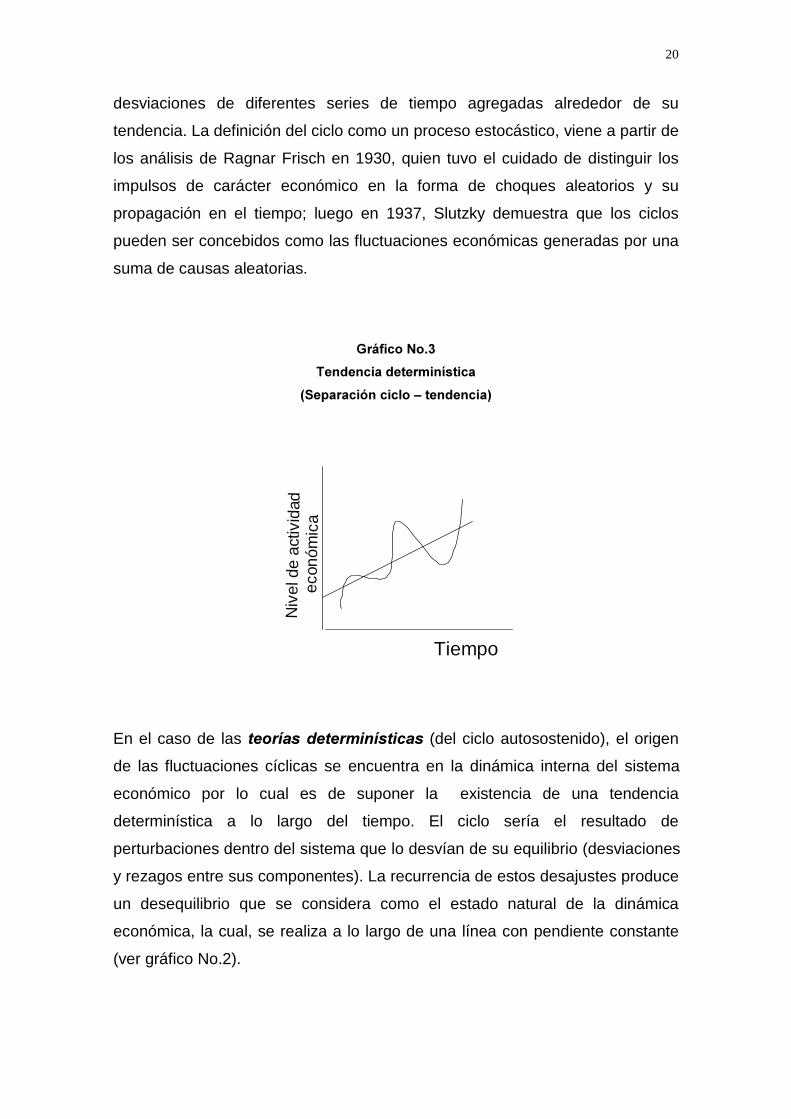

El carácter determinístico del componente tendencial de una serie de datos,

caracterizaba a los ciclos económicos como los comovimientos de las

20

desviaciones de diferentes series de tiempo agregadas alrededor de su

tendencia. La definición del ciclo como un proceso estocástico, viene a partir de

los análisis de Ragnar Frisch en 1930, quien tuvo el cuidado de distinguir los

impulsos de carácter económico en la forma de choques aleatorios y su

propagación en el tiempo; luego en 1937, Slutzky demuestra que los ciclos

pueden ser concebidos como las fluctuaciones económicas generadas por una

suma de causas aleatorias.

*UiILFR�1R��

7HQGHQFLD�GHWHUPLQtVWLFD

�6HSDUDFLyQ�FLFOR�±�WHQGHQFLD�

Tiempo

Niv

el d

e ac

t ivi d

ad e

c onó

mi c

a

En el caso de las WHRUtDV�GHWHUPLQtVWLFDV (del ciclo autosostenido), el origen

de las fluctuaciones cíclicas se encuentra en la dinámica interna del sistema

económico por lo cual es de suponer la existencia de una tendencia

determinística a lo largo del tiempo. El ciclo sería el resultado de

perturbaciones dentro del sistema que lo desvían de su equilibrio (desviaciones

y rezagos entre sus componentes). La recurrencia de estos desajustes produce

un desequilibrio que se considera como el estado natural de la dinámica

económica, la cual, se realiza a lo largo de una línea con pendiente constante

(ver gráfico No.2).

21

Quienes se adhieren a esta idea y asumen el ciclo como la desviación del

producto de su tendencia de largo plazo y parten de la hipótesis previa de la

posibilidad formal de separarlo de su tendencia11 han adoptado una forma de

estimar el ciclo12 a partir herramientas entre las cuales se pueden destacar los

“filtros”. En los últimos años, la técnica más utilizada en este sentido ha sido el

filtro de Hodrick y Prescott (1980).

Una lectura determinística de las series temporales resta importancia a los

fenómenos coyunturales, los cuales pierden identidad propia y aparecen como

efectos lejanos en el tiempo. Esta visión ha sido muy criticada porque, si la

tendencia se asimila como el nivel de capacidad productiva y el ciclo como el

grado de tensión en el uso de esa capacidad, entonces no hay razón para creer

que la tendencia es determinística y el ciclo es estocástico. Además, la idea de

que los ciclos acontecían con una regularidad fija y con unas características

uniformes, a pesar de ser atractiva, se ha ido descartando por el hecho de que

los ciclos económicos no muestran la regularidad requerida por estos modelos

determinísticos.

En el otro caso, los teóricos infieren un FRPSRUWDPLHQWR� HVWRFiVWLFR a lo

largo del tiempo; es decir, la economía se puede comportar como una sucesión

más o menos continua de tendencias segmentadas, en la medida en que cada

movimiento aleatorio, a lo largo del tiempo, puede alejarse indefinidamente de

la tendencia existente, sin girar alrededor de ella. En otras palabras, el ciclo es

el resultado de choques aleatorios. En esta misma línea, las teorías CER (ciclo

económico real) arguyen que los avances tecnológicos tienen efectos

permanentes en la tendencia de la macroeconomía, y, dado que las

innovaciones tecnológicas son estocásticas, la tendencia debe reflejas esa

aleatoriedad subyacente13.

11 Esto debido a que ambos obedecen a fuerzas independientes.12 El ciclo concebido como una fluctuación de corto plazo alrededor de una tendenciadeterminística (de largo plazo).13 ENDERS Walter. “Applied Econometric Time Series” Wiley series in Probability andMathematical Statistics. Iowa State University, 1995.

22

*UiILFR�1R��

1R�H[LVWH�VHSDUDFLyQ�HQWUH�OD�WHQGHQFLD�\�HO�FLFOR

�

-5

0

5

10

1 5 9 13 17 21 25 29 33 37 41 45 49 53 57 61 65 69

EstocásticaNaturaleza Exógena

Niv

el d

e ac

tivid

ad e

conó

mic

a

Tiempo

Este enfoque surge, principalmente, como resultado de los avances en la

estadística, la matemática y de la incorporación de algunos conceptos de la

física al análisis económico; y conduce a una descripción muy diferente de las

series de tiempo, en la cual, los movimientos económicos resultan de la

acumulación de choques, cada uno de ellos con valor promedio positivo14. De

esta manera, el análisis del PIB indica que caídas en el crecimiento resultan de

choques pequeños y negativos, mientras que las expansiones de amplios y

positivos; además, que no tiene sentido hablar de recesiones o expansiones

temporales, ni reconocer fluctuaciones cíclicas, pues según sus defensores, la

separación entre tendencia y ciclo es un simple artificio estadístico y carece de

sentido económico.

La consideración de una tendencia estocástica abre la posibilidad de un infinito

número de formas de descomponer una serie en tendencia y ciclo. Dentro de

esta alternativa, la teoría de los ciclos económicos reales ha ofrecido nuevas

soluciones. Lo más reciente en la medición del ciclo son los modelos VAR (de

vectores autoregresivos); los cuales son una forma empírica de abordar esta

perspectiva. La naturaleza de estos modelos es lineal y produce estimaciones

de ciclos estables y asintóticos que simulan la propagación de choques

aleatorios.

14 La razón es que todo término aleatorio esta incluido en el total, de acuerdo con laconstrucción matemática utilizada en los modelos ARIMA, que son una forma de efectuar esta

23

Este enfoque probabilístico de los movimientos económicos restringe la

amplitud del análisis al descartar la existencia de un movimiento tendencial,

susceptible de ser utilizado como patrón de comparación con otros

componentes de la serie temporal. Es decir, si todas las fluctuaciones son

aleatorias y solo se explican por sí mismas, no cabe la posibilidad de

establecer analogías con comportamientos promedios sino sólo con cambios

precedentes, igualmente estocásticos.

Una visión diferente a las anteriores es la de los defensores de la dinámica no

lineal, para quienes la naturaleza del ciclo no es exógena y permite incrementar

las posibilidades de solución de los modelos e introducir la posibilidad de un

ciclo determinado endógenamente. Esta visión ha puesto en duda todas las

técnicas basadas en la econometría lineal, ya que las series podrían no ser

separables en tendencia y ciclo.

Podría concluirse, siguiendo a Zarnowitz (1985), que la ciencia económica se

encuentra en un callejón sin salida: "Ciertamente, los procesos y relaciones

económicas estudiadas son en general estocásticas, por lo tanto las

explicaciones determinísticas de los movimientos macroeconómicos pueden no

ser suficientes. Pero las puramente estocásticas carecen de un contenido

teórico; mientras que sólo los factores articulables en una teoría económica

hacen parte natural de las preocupaciones de quienes desean lograr un

entendimiento sobre la naturaleza y causa de los ciclos económicos".

interpretación.

24

��� +(55$0,(17$6� 3$5$� /$� 2%7(1&,Ï1� <� (/� $1È/,6,6� '(/� &,&/2

(&21Ï0,&2

�³/DV� KHUUDPLHQWDV� HPStULFDV� GHEHQ� LU� VLHPSUH� OLJDGDV� D� OD� WHRUtD�� \� ORV

UHVXOWDGRV�SUiFWLFRV�GHEHUtDQ�VHU�FRQVLVWHQWHV�FRQ�ORV�KHFKRV�REVHUYDGRV�SRU

HO�DQDOLVWD´��5LSROO��HW�DO�������

El estudio de los ciclos económicos empieza necesariamente con la pregunta

por su medición y, en este sentido, la contribución inicial la otorgaron Burns y

Mitchell (1946) quienes tuvieron una gran influencia en la literatura sobre el

ciclo y su medición. Dicho cuestionamiento ha sido y sigue siendo de mucha

importancia para los teóricos de la economía y para los analistas de la

coyuntura económica.

Las herramientas de análisis del ciclo parten del estudio de las denominadas

“series de tiempo”. Una serie de tiempo es una sucesión de observaciones o

agrupación cronológica de un fenómeno que es variable respecto al tiempo.

El análisis de las series de tiempo consiste en la utilización de datos muestrales

con propósito de inferencia (estimación, toma de decisión y predicción). Los

componentes de las series de tiempo son aquellos antes mencionados y que

enmarcan la dinámica económica: de tendencia, el cíclico, el estacional y la

variación aleatoria. En los dos primeros componentes es en donde gira la

discusión: ¿Es el ciclo económico un fenómeno de naturaleza exógena o

endógena al sistema? Existe la posibilidad y viabilidad de la separación ciclo -

tendencia (¿es determinístico?) ó ésta no tiene cabida en la realidad (¿es

estocástico?).

Existen diferentes alternativas para la medición y obtención del ciclo: la

estadística y la econometría. La elección de la técnica para obtener el ciclo

depende además de las formalidades del modelo seleccionado, de la

25

caracterización que se dé a los componentes ciclo y tendencia. También de si

se hace a través de una sola variable (i.e. la producción real) o de si se hace a

partir de un conjunto de variables que simulen los movimientos de la actividad

en un contexto de dinámica.

En la medición del ciclo económico, muchos analistas siguen prefiriendo la

utilización de la estadística descriptiva como herramienta de análisis –

principalmente desde una perspectiva determinística-. Esta preferencia se basa

en la premisa de que ésta se interesa por un seguimiento más puntual de la

dinámica del ciclo sin imponer la restricción de que la serie cíclica obtenida sea,

por ejemplo, estacionaria. Los métodos estadísticos están inscritos dentro de la

visión que ve al ciclo como un movimiento ondulatorio, o desviación del

equilibrio, alrededor de una tendencia de largo plazo.

Por otro lado, los métodos econométricos han jugado un papel muy importante

en los últimos años, no sólo para contrastar empíricamente los resultados de la

teoría, sino especialmente para servir como herramientas de predicción. Su

mayor crítica ha sido que las transformaciones de las series que muchas veces

exige la utilización de herramientas econométricas, hace que se pierda

información sobre el comportamiento global de la variable. También se le ha

objetado el hecho de que imponga restricciones sobre los órdenes de

integración de las variables y además, que no se pueda encontrar una relación

de conformidad de forma gráfica15.

Dichas críticas no han sido condición suficiente ni necesaria para invalidar su

utilización. Es por eso que una buena estrategia ha consistido en hacer el

análisis de las variables y sus relaciones con otras tal como lo indica la teoría, y

después implementar metodologías más sofisticadas partiendo de las

conclusiones obtenidas en el estudio teórico.

15 La razón es que algunos modelos exigen que las variables relacionadas tengan el mismoorden de integración y se requiere que las todas las variables sean estacionarias por lo que serealizan pruebas de raíz unitaria; además, se pierde información sobre el comportamientoglobal de la variable y surge el problema de causalidad entre variables analizadas.

26

Un elemento a resolver previamente en las investigaciones modernas del ciclo

económico – inscritas en los avances de la econometría - es el

desestacionalizar las series de tiempo macroeconómicas antes de computar los

hechos estilizados. Existe un número infinito de formas en las que las series

integradas pueden ser descompuestas en una tendencia y un componente

estacionario cíclico y ni la teoría económica, ni los métodos estadísticos

pueden determinar la forma exacta de la tendencia creciente entre el

componente secular y cíclico. La pregunta relevante es: ¿Cómo construir una

técnica que permita obtener, caracterizar y describir de la mejor manera posible

el componente cíclico de una serie de tiempo?

Las formas de medición y obtención del ciclo económico a través de la

econometría se pueden dividir en dos técnicas bien diferenciadas y; sin

embargo, no existe acuerdo sobre cual es la metodología apropiada para el

trabajo aplicado. Por un lado están los filtros, comúnmente utilizadas de

acuerdo a la visión del ciclo como la fluctuación o desviación del equilibrio

alrededor de una tendencia determinística, en donde la pregunta empírica

fundamental es cómo descomponer las series macroeconómicas en los

componentes permanente y transitorio y, por otro lado, se encuentran los que

explican al ciclo como un fenómeno completamente estocástico y niegan la

posibilidad de una separación formal entre tendencia y ciclo.

27

)LJXUD�1R��

Series de Tiempo

Procesos estocásticos

Transformación de datos

Análisis de tiempo en el dominio

Análisis de frcia en el dominio

TransformaciónBox-Cox

Ajuste estacional y de tendencia

AR MA ARIMAARIMAEstacional

Pronósticos Estimación Especificación

Box Jenkins Selección AR

Filtros

Fuente:�JUDGE et al (1980), “The Theory and Practice of Econometrics”.

De la existencia de estas dos corrientes, la evidencia empírica no ha sido

concluyente para decidir si lo correcto es el enfoque tradicional que aborda los

ciclos como desviaciones en torno a una tendencia fija o la visión alternativa en

que la propia tendencia está sujeta a variaciones aleatorias.

3.1 La estimación del ciclo a partir de filtros.

Existe en la literatura una gran diversidad de procedimientos estadísticos para

aislar los efectos de las perturbaciones sobre una serie de tiempo. Sin

embargo, durante los últimos años y a pesar de las críticas que han

despertado, los filtros han sido muy utilizados en el análisis del ciclo

económico.

Los filtros tienen como antecedente los análisis iniciales de Burns y Mitchell

(1946), quienes parten de la hipótesis que cualquier variable económica a

estudiar –en particular el producto-, tiene una trayectoria subyacente de

28

crecimiento, conocida como el crecimiento – tendencia, y que los ciclos

económicos representan fluctuaciones en torno a esa tendencia subyacente.

La trayectoria de la tendencia es el resultado de factores que determinan el

crecimiento de largo plazo de la economía, por ejemplo: la tasa de ahorro, el

crecimiento de la fuerza laboral, el cambio tecnológico y otros16.

La idea detrás del concepto de los filtros es que el ciclo económico representa

desviaciones transitorias en torno a una trayectoria dada (tendencia de largo

plazo). Es decir, el análisis del ciclo se hace a partir de su análisis gráfico y de

correlaciones con otras variables.

El filtro de Hodrick y Prescott (1980)17 es uno de filtros más populares. Nace a

partir de una investigación sobre los ciclos de posguerra en los Estados

Unidos. Otros como el de Baxter King (1995) y la substracción de una

tendencia determinística, ya sea esta lineal o cuadrática han gozado de gran

popularidad y son igualmente utilizados para remover el componente de una

variable18.

El filtro de Hodrick y Prescott y el de Baxter y King ofrecen resultados muy

similares, sin embargo éste último parece ser el más adecuado para hacer el

análisis de frecuencias anuales. La utilización de éste tipo de filtros es

interesante desde la perspectiva de la documentación de las desviaciones

sistemáticas de las series y su representación histórica.

Con un ejemplo para la economía colombiana se explicará, en lo que sigue, la

utilización del filtro de Hodrick y Prescott (HP,1980).

16 Ver: 6$&+6 Jeffrey “El Ciclo Económico”. En: Macroeconomía en la Economía Global.Editorial. Prentice Hall. Capítulo 1717 Este filtro fue expuesto por primera vez en: HODRICK R., E. Prescott. 1980. “Post WarBusiness Cycles: an Empirical Investigation”. Working paper.18 Usualmente, las variables son tomadas en logaritmos. Excepciones se encuentran en lasvariables medidas en porcentajes como las tasas de interés o de inflación.

29

3.1.1 El filtro de Hodrick y Prescott

El filtro de Hodrick y Prescott es una de las herramientas más populares para la

obtención del ciclo económico. Sus creadores asumen el ciclo como la

desviación del producto de su tendencia de largo plazo y parten de la hipótesis

inicial de la posibilidad de separar estos dos elementos19. Su utilización es

relativamente sencilla y no se debe utilizar un modelo econométrico ni

establecer restricciones de ninguna índole.

En el largo plazo, lo que determina el movimiento de las series son factores

como los cambios tecnológicos, los cambios demográficos, la productividad de

los factores, el entorno institucional, etc. Desde esta perspectiva, el movimiento

de largo plazo de las series, corresponde al valor de las variables cuando la

economía está en equilibrio. Estos factores son los que caracterizan el

movimiento “natural” de las series y como estos varían lentamente en el

tiempo, la implicación es que en el largo plazo, el movimiento natural de éstas

debe ser “suave”. Este movimiento natural es lo que se conoce como el

componente SHUPDQHQWH o la WHQGHQFLD de la serie. Por otro lado, en el corto

plazo, es la demanda agregada quien determina principalmente el

comportamiento de las series. Así, las variaciones en la demanda agregada

caracterizan las fluctuaciones de las series en torno a su movimiento natural,

constituyéndose así en desequilibrios temporales de la economía. Estas

fluctuaciones de las series alrededor de su componente permanente es lo que

se define como el ciclo.

De esta manera, las series macroeconómicas pueden verse como la suma de

dos componentes: la componente permanente –que captura la senda de

crecimiento potencial de la serie- y, el componente cíclico o transitorio que

captura los efectos de las perturbaciones sobre la serie (Melo y Riascos, 1997).

19 Los autores argumentan su hipótesis enfatizando que, las variables macroeconómicasagregadas en las economías capitalistas, experimentan fluctuaciones sobre sus senderos decrecimiento económico en el largo plazo. (Hodrick y Prescott, 1997)

30

Los datos empleados en la identificación del ciclo económico deben ser

desestacionalizados20 pues los movimientos estacionales, que son periódicos

pero con frecuencia variables en tamaño, pueden oscurecer, a un observador,

los desarrollos cíclicos de cambios actuales en las series de tiempos

individuales. Lo mismo aplica a los movimientos cortos y erráticos,

accidentales, que se encuentran en todas partes.

El componente cíclico se calcula como la diferencia entre el valor observado y

su tendencia. El método filtra el logaritmo natural de las series extrayendo la

componente permanente (usando una transformación lineal).

&RPSRQHQWH�FtFOLFD�= Serie de datos – Componente permanente (tendencia)

(1)

Es decir, se mide la relación entre el componente transitorio del producto global

anual y su nivel observado:

y= Y - YP ≅ logY - logYP = Brecha del PIB (2)

Y

Siendo:

y= PIB real transitorio/PIB real observado

Y= PIB real observado

YP= PIB real permanente - de tendencia-

(Calculado con HP)

La tendencia de la serie o PIB real permanente (YP) es obtenida solucionando

un problema de minimización de la serie:

20 Para remover el componente estacional de las series se utilizan procedimientos como el X11,para conocerlos, ver el Anexo 1.

31

t t-1

Min Σ (x t - x*t)2 + Σλ [(xt+1* - xt*) - (xt* - xt-1*)]

2 (3)t=1 t=2

El parámetro λ, es el parámetro de suavización de la ecuación que es la

diferencia entre varianzas de la serie. Su función en el problema de

minimización es el de penalizar la suma de las segundas diferencias de la

componente permanente. Entre menor sea el parámetro, la componente

permanente puede fluctuar más, y entre mayor sea éste, más se penalizan las

fluctuaciones de la tendencia (la tendencia debe ser más suave).

Cuando λ tiende a α la componente se aproxima a una serie de la forma xt= x0

+α, para una constante positiva α. Dado que se trabaja con el logaritmo de las

series, el caso extremo cuando λ tiende a α, corresponde al caso en el cual la

tendencia crece a una tasa constante. Cuando λ = 0 (cero) no se penalizan las

variaciones de la tendencia y entonces, la componente permanente es la

misma serie.

Los valores de λ han sido establecidos como:

λ= 100 para series anuales

λ= 1.600 para datos trimestrales

λ= 14.400 para datos mensuales

Aunque estos valores han generado discusiones, las aplicaciones que se

encuentran de este filtro han sido bastante ceñidas a estas recomendaciones.

Gráficamente y realizando una aplicación para la economía colombiana, se

puede observar este procedimiento de una forma mucho más clara. El primer

gráfico (A) del gráfico 4 muestra el comportamiento del PIB real observado; el

segundo paso es obtener su tendencia o componente permanente por medio

de la ecuación (3). Así se obtiene lo observado el segundo gráfico (B). La resta

32

de la tendencia y el componente observado del PIB real, da como resultado el

ciclo económico (C).

*UiILFR�1R��

3URFHGLPLHQWR�FRQ�HO�)LOWUR�GH�+RGULFN�\�3UHVFRWW�SDUD

OD�REWHQFLyQ�GHO�FLFOR�HFRQyPLFR

Y= PIB Real (Observado)(Precios de 1975)

54,078

254,078

454,078

654,078

854,078

1,054,078

25 30 35 40 45 50 55 60 65 70 75 80 85 90 95

7HQGHQFLD�3,%

�����������

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1925

1929

1933

1937

1941

1945

1949

1953

1957

1961

1965

1969

1973

1977

1981

1985

1989

1993

1997

Años

-0.08

-0.06

-0.04

-0.02

0.00

0.02

0.04

0.06

30 40 50 60 70 80 90

BRECHA

&LFOR�GHO�3,%

F

p

F

P

Y-YP

$ %

&

Fuente: Construcción propia con base de datos Banco de la Republica.

Una vez construido el componente cíclico de las series, se determinan los

puntos de giro. Esta determinación implica la definición de la fase de auge

como aquella en la cual el valor observado de la serie es mayor que su

componente de largo plazo durante dos o más trimestres. Análogamente, se

define la fase de recesión como aquella en la cual el valor observado de la

serie es menor que su componente de largo plazo durante dos o más

trimestres.

La elección de una duración mínima de la fase de auge o de recesión está

basada en consideraciones prácticas, ya que al elegir una duración mayor se

33

encuentran largos periodos que no pueden ser asociados con ninguna de las

dos fases y por lo tanto dificultan la comparación entre los diferentes ciclos.

Después de aislar las perturbaciones que afectan la serie en cuestión, lo

común es calcular la volatilidad, la persistencia y los comovimientos entre la

serie (el ciclo económico) y otras variables analizadas. La persistencia lleva a

identificar si el componente cíclico de una serie particular es procíclico o

acíclico respecto al componente cíclico de otra serie. Finalmente Los

comovimientos posibilitan identificar, de una manera más clara, la forma en que

se relacionan los componentes cíclicos de las series. Dichas propiedades son

estimadas respectivamente con la desviación estándar, el índice de correlación

y las correlaciones cruzadas.

*UiILFR�1R��

&LFOR�HFRQyPLFR�GH�OD�HFRQRPtD�FRORPELDQD

-0.08

-0.06

-0.04

-0.02

0.00

0.02

0.04

0.06

30 40 50 60 70 80 90

BRECHA

RA A R A R

??

Fuente: Construcción propia con información de la

Base de Datos Banco de la República

El hecho de que el filtro remueva los componentes no estacionarios de la serie

y, además, sea simétrico son unas de sus grandes ventajas. Sin embargo

existen algunas desventajas relacionadas con el hecho de que es una

metodología tomada ad hoc y además tiene poca efectividad en la eliminación

de la tendencia en los extremos – por tratarse de un promedio móvil en una

34

serie finita -. Uno de sus problemas se encuentra en que no es claro el

parámetro de penalidad que se debe utilizar para cada país, y en particular qué

parámetro se debe utilizar en otras frecuencias diferentes a las trimestrales o

anuales.

3.2 La estimación del ciclo económico como un fenómeno estocástico:

Procedimientos VAR (de vectores autoregresivos)

Esta visión nubla la distinción entre tendencia y ciclo21. La evidencia

presentada sugiere que una gran parte de las fluctuaciones del producto

resultan de choques permanentes y no de desviaciones transitorias en torno a

una tendencia invariable. Es decir, los efectos de choques aleatorios sobre el

producto pueden ser muy persistentes a lo largo del tiempo. Bajo este método,

el PIB potencial se construye con base en la serie de los choques presentes y

pasados y un componente de tendencia estocástico que, eventualmente es

removido mediante técnicas como el método de primeras diferencias.

El método de primeras diferencias tiene la ventaja de eliminar efectivamente las

tendencias estocásticas de las series y así, produce series estacionarias, pero,

cuenta con algunos problemas como su falta de simetría, afectando la relación

temporal entre algunas variables, ésta y otras, son características que han sido

categorizadas como poco adecuadas para analizar los ciclos económicos.

El debate que ha dado aparición a la consideración de una tendencia

estocástica, abre la posibilidad de un infinito numero de formas de

descomponer una serie en tendencia y ciclo sin la necesidad de que sea

determinística a lo largo del tiempo. Dentro de esta alternativa, la teoría de los

21 Algunos de los estudios más representativos en este sentido son: PRESCOTT, Edward.“Theory ahead of Business Cycle Measurements” Federal Reserve Bank of Minneapolis.Quarterly Review. 1986. CAMPBELL John & Mankiew Gregory. “Are Output FluctuationsTransitory?”. Nov. 1987, Quarterly Journal of Economics. Y NELSON, Charles y CharlesPlosser. “Trends and Random Walks in Macroeconomics Time Series” . Journal of MonetaryEconomics, Sept. 1982.

35

ciclos económicos reales ofrece soluciones y los modelos VAR (vectores

autoregresivos) son una forma empírica de abordar esta perspectiva.

Los modelos de Vectores Autoregresivos (VAR) aparecieron como respuesta a

la práctica usual de poner restricciones carentes de credibilidad a los modelos

en su forma estructural. En consecuencia en el análisis VAR se da igual

tratamiento a todas las variables incorporadas en el modelo: todas ellas son

potencialmente endógenas porque no se imponen restricciones a priori a todas

las variables del modelo. Se obtiene un vector autoregresivo – sin restricciones

- , donde las variables son incorporadas usando la teoría económica. Este tipo

de técnicas han sido utilizadas para con el objetivo principal de realizar

proyecciones.

Para conocerlas un poco, se debe tener claridad sobre la naturaleza de los

procesos ARMA y ARIMA que se explican a continuación.

3.2.1 Introducción a los Procesos ARMA y ARIMA.

Para el análisis y la utilización de la técnica VAR se debe tener previo

conocimiento de los procesos ARMA y ARIMA. La idea inicial de este proceso

o metodología es que no basta con identificar la verdadera naturaleza de la

serie, pues los patrones son oscuros, los errores estadísticos son

considerables y se hace difícil la claridad en el conocimiento de la realidad

económica. La metodología ARIMA es una compleja técnica creada por Box y

Jenkins (1976) que permite hacer el estudio y pronóstico de las series de una

forma más flexible22. Es una metodología especialmente preferida para la

predicción. La cualidad de este modelo es que a diferencia de los modelos de

regresión tradicionales, en éste, una variable puede ser explicada por los

valores pasados o rezagados de sí misma y por los términos de error. Por esta

22 El énfasis de este método de predicción es básicamente el análisis de las propiedadesprobabilísticas o estocásticas, de las series de tiempo económicas por sí mismas bajo lafilosofía de “permitir que la información hable por sí misma” (Gujarati, Econometria. Mc GrawHill Tercera edición)

36

última razón, este procedimiento muchas veces es llamado a-teórico, porque

no puede ser derivado de la teoría económica.

En esencia, plantean que existen dos procesos en la naturaleza de las series.

Los Procesos Autoregresivos (AR)23 y los Promedios móviles (MA)24.

Si suponemos que vamos a modelar es la variable Y, entonces se tiene que:

Y = Variable a modelar

φ1, φ2 = Coeficientes a estimar

a= termino de error (ruido blanco)

La ecuación estaría especificada como:

Yt = φ0 +φYt-1 + at

Muchas series son dependientes seriales en el sentido que valores anteriores

de estas influyen significativamente en realizaciones futuras, razón por la cual

se corre un procedimiento de 3URFHVR�$XWRUHJUHVLYR��$5�� es decir, una serie

cuyo proceso generador AR es una realización estocástica tal que cada

elemento de la misma es una combinación lineal de observaciones anteriores

más un error (ruido blanco). Este modelo plantea que el valor de pronóstico de

Y en el periodo anterior (t-1) más un shock o perturbación (innovación)

aleatorio en el tiempo t. Se puede considerar además una influencia del valor

de dos periodos anteriores (t-2) por lo cual se hablaría de un AR(2).

Yt= f(Yt-1) es un AR (p)

Yt = φ0 +φYt-1 + at

Además de existir la posibilidad de que la serie sea AR, puede estar generada

en un patrón 3URPHGLR�0yYLO� �0$� por medio del cual un valor de la serie se

23 En Inglés: Autoregresive.

37

compone de un error aleatorio y un promedio de sus valores anteriores. En

resumen, un proceso de media móvil es sencillamente una combinación lineal

de términos de error de ruido blanco.

Yt = U + at + φ0 at-1+φ at-2 + ...+ at-q Es un MA (q)

El modelo general introducido por Box y Jenkins incluye parámetros

matemáticos AR y MA, además de niveles de diferenciación específicos para

cada serie. Así, formalmente un proceso ARMA (p,q) es un proceso cuyo orden

autoregresivo es p, su parámetro de promedio móvil es q, y su nivel de

diferenciación, que lo hace estacionario es d, le convierte en un ARIMA (p,d,q).

$50$������ = α1 Yt-1 + at-1Yt-1 + at + K

Los modelos tipo ARMA solo pueden ser aplicados a series que no muestren

tendencia y esto se logra diferenciando. Técnicamente sería lo mismo decir que

se aplica un modelo ARMA (1,1) a la serie con una diferencia, que aplicar un

modelo ARIMA (1,1,1) a la serie original. La aplicación de modelos ARIMA

debe realizarse con series estacionarias (es decir, con media y varianza

constantes), se debe eliminar la tendencia y reducir la heterocedasticidad.

Primero se realiza una LGHQWLILFDFLyQ. Sin profundizar en lo formal, puede

establecerse que en esta parte del proceso debe identificarse el orden de los

procesos AR, MA y el grado de diferenciación. Esto es, identificar la naturaleza

de la serie una vez descartado el efecto estacional.

Luego, en la HVWLPDFLyQ y el SURQyVWLFR los parámetros son estimados por

medio de métodos matemáticos y, una vez obtenidos los valores puede

pronosticarse la serie; la cual, debe integrarse pues lo datos desde el principio

del proceso han sido diferenciados. Este es el paso conocido como la

integración y el que da lugar al llamado ARIMA (autoregresivo integrado de

media móvil).

24 En Inglés: Moving Average.

38

Por último se realiza una evaluación del modelo. En este paso, una vez

obtenidas las ecuaciones que simulan el proceso generador de la serie, se

obtienen valores para los mismos periodos de tiempo y superiores. Así, se

verifican una serie de supuestos que debe cumplir el pronóstico de forma que

minimice los errores y sea aceptablemente explicativo. De incurrirse en alguna

violación formal, el proceso debe repetirse desde la misma identificación de la

naturaleza generadora hasta lograr un acoplamiento matemático deseable.

4.2.2 Proceso de los VAR.

La metodología VAR (modelo de vectores autoregresivos) considera diversas

variables endógenas de manera conjunta. Cada variable endógena es

explicada por sus valores rezagados, o pasados, y por los valores rezagados

de todas las demás variables endógenas en el modelo. Esta hipótesis surge del

análisis realizados por Sims25 (el primero en desarrollar esta metodología)

quien dice que todas las variables deben ser tratadas sobre una base de

igualdad y no debe haber una distinción a priori entre variables endógenas y

exógenas.

Este análisis consiste en determinar la longitud del rezago relevante en la que

dos variables se explican mutuamente y después efectuar choques sobre

alguna de ellas (después de ser calibradas con el proceso anterior) para

observar la forma como se transmite el impacto sobre cada una de las dos

variables. Se supone una retroalimentación entre las variables.

En un modelo VAR26 las variables son expresadas en términos de los valores

rezagados de las variables; por ejemplo:

25 C.A Sims, “ Macroeconomics and Reality” Econometrica, Vol48. Citado en Gujarati.26 El término autoregresivo se refiere a la aparición del valor rezagado de la variabledependiente en el lado derecho, y el término vector se atribuye al hecho de que se estátratando con un vector de dos (o más) variables.

39

B1Xt = B0 + B2(L) Xt-1 + u (1)

En Donde:

Xt = es un X1 de variables endógenas (valores actuales de, por ejemplo, el

dinero, los precios o el producto)

B1 = es una matriz Q[Q cuyos elementos de la diagonal principal son iguales a

uno y algunos elementos fuera de la misma son diferentes a cero.

B0 = es una Q[� vector de constantes

B2 (L) = es una nxn matriz de polinomios en L, el operador de rezagos talque

LXt = Xt-1;

Xt-1 = Es un vector Q[� de errores ruido blanco no correlacionados.

U= son los términos de error estocásticos llamados impulsos o innovaciones.

El orden del modelo VAR depende de los polinomios rezagados en B2 (L)

Xt = A0 + A1(L) Xt-1 + et (2)

Este sistema de ecuaciones representa un modelo VAR estándar: cada

variable está expresada como una función de una constante, valores

rezagados de sí mismos, valores rezagados de las otras variables y un término

de error. Los términos de error, et, son combinaciones lineales de los choques

originales o de las innovaciones, ut. Por otro lado los Hts tienen media cero,

varianza constante y no están individual, ni serialmente correlacionados, como

sus predecesores, pero éstos podrían estar contemporáneamente

correlacionados con cada uno de los demás.

Los defensores del modelo VAR resaltan como ventajas muy significativas el

hecho de que el modelo sea simple y no da lugar a la preocupación de si las

variables son endógenas o exógenas, pues en él, todas las variables son

endógenas. Otra es que la estimación también es simple, pues el método usual

de mínimos cuadrados ordinarios (MCO) puede ser aplicado a cada ecuación

por separado y las predicciones obtenidas mediante este método son muchos

mejores que las obtenidas con otros modelos. Otras ventajas son que se

40

pueden hacer pruebas de causalidad de Granger, son adecuados para realizar

pronósticos y se pueden realizar análisis de impuso respuesta.

Por otro lado, las críticas enfatizan el hecho de que el modelo sea a- teórico

porque utiliza menos información previa, todas las variables deben ser

estacionarias en forma conjunta y debido a su énfasis en la predicción, este

tipo de modelos es menos apropiado para el análisis de política; además, la

forma estándar de un modelo VAR se dice que es sobreparametrizada, debido

a que algunos parámetros son irrelevantes en términos de la información que

contienen. Pese a ello, podrían aparecer algunos problemas de identificación.

Por ejemplo, si el sistema (1) es subidentificado, los parámetros originales no

pueden ser recuperados utilizando los de (2). Por esta razón en (1) se deben

imponer algunas restricciones, si es que existe algún interés en identificar el

sistema primario. Contrariamente, si (1) esta más que identificado, las

restricciones deben ser impuestas en (2).

Con el paso del tiempo, los modelos VAR han sido considerados cada vez más

como ateóricos y han estado bajo muchas consideraciones, disputas y debate,

pero su utilidad se ha superpuesto ante dicha situación.

41

��� (/�&,&/2�'(�5()(5(1&,$�<�/26�,1',&$'25(6�/,'(5(6�

4.1 Conceptuación del ciclo de referencia y sus formas alternativas.

Esta sección tiene como objetivo el profundizar en la teoría de los ciclos de

referencia, sus formas alternativas para los diferentes sectores de la economía

y sus interrelaciones con la coyuntura económica, el ciclo general y la empresa

– su gestión empresarial –. En particular, se desea responder a las preguntas:

¿Qué es un ciclo de referencia?, ¿Cómo se puede construir?, ¿Qué relación

guarda con el ciclo económico general? y ¿Para qué le sirve a la gestión

empresarial?

Desde la teoría económica contemporánea, el desarrollo de las reflexiones

sobre el comportamiento del ciclo económico y los mecanismos que producen

las fluctuaciones en la actividad económica han tenido en cuenta no sólo el

papel jugado por los elementos exógenos y endógenos en la dinámica del

sistema, sino también la relación existente entre el comportamiento

microeconómico de los agentes y los posibles efectos macroeconómicos

generados por éstos, y, por otro lado, el identificar los posibles determinantes

de la lógica macroeconómica que hayan podido incidir en las acciones tomadas

en el ámbito de los agentes económicos empresariales.

El conjunto de actividades que integran el sistema económico caracteriza la

existencia de diferentes ciclos; el establecimiento de un ciclo de referencia es

importante a nivel micro, si se toma la definición de la empresa como una

organización que interactúa en el medio en el que se desenvuelve,

implicándole una actitud proactiva frente al entorno, no sólo para la evaluación

de sus actividades sino también para la definición de sus objetivos, proyectos y

acciones; situación que en sumatoria, beneficiaria el curso de la economía de

una nación (Jaramillo, et al. 1996).

42

El análisis empírico del ciclo de referencia parte de la estimación del ciclo

económico. El ciclo de referencia es uno de los conceptos centrales en el

estudio de la coyuntura económica y, en particular, de los indicadores líderes.

La estimación del ciclo de referencia es una forma de caracterizar y describir la

dinámica de una economía, un sector o una industria específica, aislando las

fluctuaciones de la actividad y relacionandolo con las variables relevantes

desde el punto de vista de la teoría.

En este sentido, el análisis de los ciclos económicos atañe al concepto de ciclo

de referencia y, éste último se puede definir como “... el ciclo seguido por un

sector económico o por un grupo de industrias, que se consideran

determinantes de otras. También puede corresponder al agregado de la

actividad económica general (normalmente evaluado a partir del PIB o el PNB,

según las cuentas nacionales de cada país). El término designa, entonces, el

ciclo que sirve de parámetro comparativo (de referencia) para evaluar el

desempeño de alguna otra actividad relacionada... ”27

Partiendo de su definición, el ciclo de referencia debe reflejar de la mejor

manera posible la situación económica. En la búsqueda de una variable

adecuada que lo represente, la mayoría de los investigadores han coincidido en

considerar al PIB porque tiene esta característica y ha sido, además, la variable

más usada como parámetro (ciclo) de referencia. La idea fundamental detrás

del concepto del ciclo de referencia, es que éste debe ser aplicable en sistemas

de indicadores internacionales.

La elección de la producción como indicador de referencia ha sido muy

criticada con la premisa de que un ciclo univariable como éste limita la

“situación actual de la economía” al aspecto de la producción. El argumento

para sostener esta hipótesis es que existen variables como la ocupación de la

fuerza laboral, el desempleo o los precios, que no están reflejadas en la

producción, pero que hacen parte de la situación actual de la economía.