25. előadás: bizonytalansÁgecon.core.hu/~kertesi/kertesimikro/kertesimikro_25.pdf · –...

TRANSCRIPT

25. előadás:

BIZONYTALANSÁG

Kertesi Gábor – Muraközy Balázs – Varró László

Varian 12. fejezete átdolgozva

2Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.1 Bevezető

– A bizonytalanság az élet velejárója. A jövő nem látható előre. Gazdasági döntéseinketis annak tudatában kell meghoznunk, hogy a véletlen szeszélye folytán – vagy más,általunk nem befolyásolható folyamatok eredményeként – jövedelmünk és fogyasztásilehetőségünk a tervezetthez képest megváltozhat. Gyakran megeshet velünk az, hogyrosszabb helyzetbe kerülünk, mint amire számítunk. Számos esetben hozhatunkazonban olyan gazdasági döntést – a lottószelvény-vásárlásától a balesetbiztosításig –,melynek révén megváltoztathatjuk a dolgok kimenetelét. A bizonytalan körülményekközött hozott döntések és az azokra épülő piacok elemzése a mikroökonómia egyiklegizgalmasabb területe.

25.1 fólia

– Az előző órán azt vizsgáltuk, milyen következményekkel jár döntési modelljeinkrenézve az idő múlása, ha pontosan tudjuk, hogy mire számíthatunk a jövőben. Adöntéshozókról feltételeztük, hogy pontosan ismerik döntéseik következményeit. Ezt ahelyzetet szemlélteti a 25.1. fólián látható A eset.

– A mai előadáson olyan szituációkat fogunk elemezni, ahol a döntés meghozatalakornem ismerjük pontosan döntésünk következményeit. Az egyszerűség kedvéért viszontmost az idő múlásától tekintünk el. Ezt a helyzetet szemlélteti a 25.1. fólián látható Beset. Azt tudhatjuk esetleg, hogy milyen lehetséges kimenetelekre számíthatunk( 321 ,, ccc ), de hogy e lehetséges kimenetelek közül végül is melyik fog realizálódni,azt előzetesen (ex ante) nem tudhatjuk. Utólag (ex post) persze okosak lehetünk, deezzel többnyire nem megyünk sokra. Ha nem készültünk fel előre a többfélelehetséges kimenetelre, akkor semmilyen mértékben sem kezeltük a bizonytalanságot.Utólag, a bizonytalan kimenetelű esemény bekövetkezése után – ex post – már nemtudjuk magunkat a kedvezőtlen körülményektől megóvni, illetve nem tudjuk akedvező körülményekben rejlő lehetőségeket kiaknázni. A bizonytalan kimenetelűeseményekre mindig előzetesen – ex ante – kell felkészülni. A mai előadás tárgya az,hogy a gazdasági döntések meghozatalánál miként lehet ez megtenni.

– A probléma komplett tárgyalása az volna, ha egyszerre vennénk figyelembe az időmúlását és a bizonytalanságot is. Ezt az helyzetet szemlélteti a C eset. Erre azonban –az ilyen jellegű modellek bonyolultsága miatt – egy alapozó árelméleti kurzus kereteiközött aligha kerülhet sor. Mindazonáltal az A és B típusú panelekből – kellőkreativitással – összerakhatók ilyen jellegű, komplettebb modellek is.

25.2 Néhány valószínűségszámítási fogalom

– Mielőtt belekezdenénk a bizonytalanság melletti döntések elméletének kifejtésébe,ismételjünk át röviden néhány valószínűségszámítási fogalmat!

– Egy diszkrét valószínűségi változó várható értékét a következőképpen definiálhatjuk:

25.2 fólia

3Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

– A mellékelt példa a félévi mikroökonómia jegy várható értékére ad becslést a számtaniátlag formulájának felhasználásával.

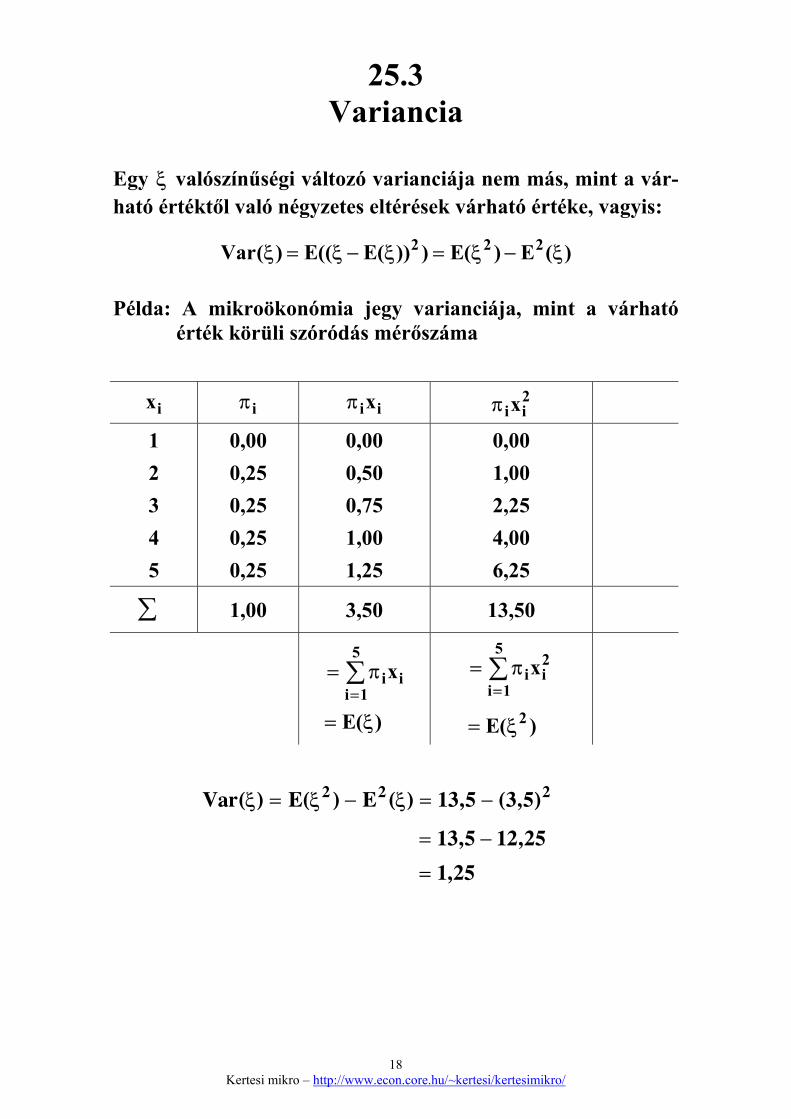

– Egy diszkrét valószínűségi változó varianciáját a következőképpen definiálhatjuk:

25.3 fólia

– A varianciára is adunk egy becslést a szórásnégyzet formulájának segítségével. Avariancia a valószínűségi változó változékonyságát méri.

25.3 Véletlentől függő feltételes fogyasztás

– A bizonytalanság melletti döntések megértéséhez be kell vezetnünk egy új fogalmat: atermészeti állapot fogalmát. Egy természeti állapot (világállapot) nem más, mint egyvéletlenszerű esemény lehetséges kimenetele. Egy lehetséges természeti állapot lehetpéldául egy farmer számára az, amikor az időjárás kedvező. Egy másik természetiállapot lehet ennek az ellenkezője: az, ha az időjárás kedvezőtlen. Egy tőzsdei speku-láns számára az árfolyamok növekedése vagy csökkenése, illetve egy nyersolaj-felhasználó számára az iraki válság gyors és békés rendeződése vagy annak harcicselekményekkel is járó tartós megoldatlansága lehet egy-egy világállapot. Atermészeti állapotok száma természetesen nem csak kettő lehet. A kimenetelek számaa szituációtól függ. Kockadobás esetén például hat, egyforma valószínűséggelbekövetkező, egymástól különböző kimenetelre számíthatunk.

– Feltesszük, hogy a döntéshozónak nincs befolyása arra, hogy melyik természeti állapotmilyen valószínűséggel következik be. Ezt a kikötést a mai előadás során mindvégigfenntartjuk. Az információ közgazdaságtanának alapelemeit ismertető jövő hetielőadás során azonban lesz olyan eset, amikor feloldjuk.

– Az egyszerűség kedvéért induljunk ki egy olyan esetből, amelyben mindössze kéttermészeti állapot lehetséges: leég a házunk vagy nem ég le. Legyen π annakvalószínűsége, hogy leég, )1( π− pedig annak valószínűsége, hogy nem ég le. Ha leéga házunk, azzal K értékű kár ér bennünket. Amennyiben y jövedelemmel rendel-kezünk, fogyasztási lehetőségeinket a különböző természeti állapotokban a következőábrán foglalhatjuk tömören össze.

25.4 fólia

– Ha leég a ház, akkor fogyasztásra költhető jövedelmünk nagysága )( Ky − értékűrecsökken; ha sikerül a tűztől házunkat megóvni, akkor jövedelmünk y marad.

– Most tételezzük fel, hogy γΚ biztosítási díj ellenében bárki köthet olyan biztosítást,amely a kár bekövetkezése esetén teljes fedezetet nyújt egy esetleges tűz soránbekövetkezett kárra. γ az egységnyi megtérített kárra jutó biztosítási díjtétel, azaz akárelhárítás egységára. Normál körülmények között 1<γ . Ha biztosítást kötünk,fogyasztásunk a két világállapotban azonos: akár bekövetkezik a szerencsétlenség,akár nem, )( Ky γ− a jövedelmünk.

4Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.5 fólia

– A biztonságnak ára van: Kγ értékben akkor is kevesebb lesz a jövedelmünk, ha nemég le a ház. Cserébe viszont, a káresemény bekövetkezése után nem )( Ky − , hanemennél nagyobb, )( Ky γ− lesz a jövedelmünk ( 10 << γ ).

– Mielőtt továbblépnénk, ismerkedjünk meg egy újabb fogalommal: a véletlentől függő,feltételes fogyasztási terv (contingent consumption plan) fogalmával. Egy feltételesfogyasztási terv a véletlenszerű események minden kimenetelére, azaz minden egyestermészeti állapotra tartalmazza azt, hogy mennyit fogunk fogyasztani. A biztosításvásárlásának esetében a feltételes fogyasztást biztosítási szerződés formájában írjuk le:mennyi pénzünk lenne, ha a veszteség bekövetkezik, és mennyi, ha nem.

– Ha a véletlentől függő, feltételes fogyasztási tervet közönséges fogyasztási kosárnakfogjuk fel, akkor ugyanabban a fogalmi keretben tudunk dolgozni, mint amelyet afogyasztási elméletben megszoktunk. A bizonytalan kimeneteleket úgy illesztjük be astandard fogyasztási elmélet megszokott keretei közé, hogy a termékek terét abizonytalan kimenetelek számától függően kitágítjuk. Ha például determinisztikus(bizonytalanságot nem tartalmazó) közegben egy kéttermékes modellben gondolko-dunk, akkor abban az esetben, ha a bizonytalanság körülményei között – mondjuk – tízlehetséges kimenetelre számíthatunk, akkor a bizonytalanságot is tartalmazó(szochasztikus) modellt úgy tudjuk a bizonyosság melletti döntés (determinisztikus)modelljének analógiájára elképzelni, mintha egy kétszer tíz termékből álló deter-minisztikus modellel lenne dolgunk. Ez a mély gondolat – amelynek első megfogal-mazása Kenneth Arrow1, amerikai közgazdász nevéhez fűződik –, tette lehetővé aközgazdászok számára azt, hogy a bizonytalanságot az árelmélet szokásos eszközeivelkezelni tudják.

– Ez az eljárás ugyan nem küszöböli ki a véletlen szerepét, mégis azzal, hogyelgondolhatóvá teszi a különböző természeti állapotok fennállása esetén rendelke-zésünkre álló termékekkel való "kereskedést", olyan piacok létesítésének teremtimeg az elvi alapját, amelyek a bizonytalan kimenetelekből adódó kedvezőtlenkövetkezmények hatását képesek enyhíteni.

– "Kereskedés" (trading) az, ha a feltételes fogyasztó tervek közti választás révénjövedelmet csoportosítunk át egy adott természeti állapotból egy másik természetiállapotba. A farmer megteheti, hogy burgonyát termel, ami jó és rossz időben egyarántmegterem, de nem túl jövedelmező. Az eper sokkal nagyobb jövedelmet hoz jó időesetén, de szinte semmit sem hoz, ha kedvezőtlenek az időjárási viszonyok. Ha afarmer az eper mint feltételes fogyasztási terv mellett dönt, akkor a burgonytermelésesetéhez képest jövedelmet csoportosít át a kedvezőtlen időjárás természeti állapotábóla kedvező időjárás természeti állapotába.

1 Kenneth J. Arrow (1921-), Nobel-díjas amerikai közgazdász. A véletlentől függő, feltételes fogyasztássalkapcsolatos gondolatait Arrow egy ötven évvel ezelőtt megjelent, korszakalkotó tanulmányában fejtette kielőször: Le rôle des valeurs boursières pour la répartition la meilleurre des risques. Ėconometrie (ColloquesInternationaux du Centre National de la Recherche Scientifique), 1953, 11. évfolyam, 41-47. old. A tanulmányismertebb forrása: The role of securities in the optimal allocation of risk-bearing. Review of Economic Studies,1963, 31. évfolyam, 91-96. old.

5Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

– A spekuláns dönthet arról, hogy bankszámlán tartja-e a pénzét, ahol csak állandókamatot kap, vagy részvényeket vesz inkább, melyeknek az ára jelentősen ingadozik.Gazdasági fellendülések idején a részvényvásárlás a bankbetétnél magasabbhozammal (nagyobb fogyasztással) kecsegtet, gazdasági visszaesések ide-jén azonbanalacsonyabb hozammal (kevesebb fogyasztással) jár.

– A lehetséges feltételes fogyasztási tervek és természeti állapotok eredményeit akifizetési mátrixba sűríthetjük. A mátrix oszlopai a különböző természeti állapotokatjelentik: a T természeti állapot azt jelenti, hogy tűz lesz és leég a házunk, az Ntermészeti állapot pedig azt, hogy nem ég le a házunk. A sorokban a fogyasztási tervekszerepelnek: az A terv azt jelenti, hogy nem kötünk biztosítást, a B terv pedig azt, hogyteljes biztosítást kötünk. A mátrix elemei a fogyasztást jelentik: pl. A

Tc azt jelenti,hogy mennyit fogyasztunk, ha leég a házunk és nem kötöttünk biztosítást.

25.6 fólia

– A kockázatot matematikailag úgy ragadhatjuk meg, mint fogyasztási lehetőségeinkszóródását a különböző természeti állapotokban. Vannak kockázatmentes fogyasztásitervek, mint a krumpli vetése vagy a bankbetét. Minél változékonyabb az egyestermészeti állapotokban a lehetséges fogyasztás, annál kockázatosabb az adottfogyasztási terv. Rulettezéskor például tehetünk egy színre, ahol 50 százalékosvalószínűséggel duplázunk2 vagy tehetünk számra, ahol kis valószínűséggelnyerhetünk sokat. Ha a kaszinó tisztességes szabályokat alkalmaz, akkor e kétfogyasztási terv várható értéke azonos ugyan, szórása azonban biztosan különböző.Az utóbbi stratégia sokkal kockázatosabb. Egy fogyasztási terv nemcsak attól lehetkockázatosabb, ha nagyon alacsony kifizetések is lehetségesek, hanem attól is, hanagyon magas kifizetések is vannak (például ha számra teszünk a ruletten, akkorennek nagyon magas a kockázata: sok 0 kifizetés van és csak egy 36-szoros. Ha ez azegy kifizetés 72-szeres lenne, akkor a várható érték duplájára, a szórás pedig 2-szeresére nőne: ez egy kockázatosabb termék, bár köznapi értelemben nem neveznénkannak).

– A hasonlóság mellett van egy fontos különbség a bizonyosság, illetve a bizonytalanságkörülményei között hozott fogyasztói döntések között. Bizonyosság esetén a választottoptimális jószágkombináció valamennyi elemét elfogyasztja a fogyasztó, bizony-talanság esetén azonban a feltételes fogyasztási terv csak előzetesen (ex ante)értelmezhető jószágkombinációként, utólag (ex post) abból ténylegesen csak avalóban bekövetkezett természeti állapotnak megfelelő fogyasztás valósul meg.

– A bizonytalanság melletti fogyasztói döntés feltételes fogyasztási tervek közöttioptimalizálást jelent. A gazdasági szereplők bizonytalanság jelenlétében ugyanúgyracionálisan hozzák meg döntéseiket, mint amikor a bizonyosság körülmé-nyei közötttevékenykednek. Ez annyit jelent, hogy úgy igyekeznek megtalálni a számukralegkedvezőbb alternatívát, hogy közben figyelembe veszik döntéseik korlátozófeltételeit.

2 Ha eltekintünk a 0-tól

6Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

– A fogyasztói döntések standard elméletének két meghatározó fogalma volt aköltségvetési korlát és a hasznossági függvény. Némi változtatással ezek a fogalmakjól alkalmazhatók a bizonytalanság melletti döntések elemzésekor is.

25.4 Költségvetési korlát: a fogyasztási lehetőségek átcsoportosíthatósága akülönböző természeti állapotok között

– A bizonytalanság melletti fogyasztói döntés modelljét a biztosítás példáján fogjukbemutatni. A korábbi példát felelevenítve, tegyük fel, hogy fogyasztónk yjövedelemmel rendelkezik, ám π valószínűséggel K nagyságú tűzkár érheti. Lehető-sége van azonban arra, hogy a tűzkárra biztosítást kössön, Ez a biztosítás X*γforintnyi biztosítási díj fejében ( 10 << γ ) tűzkár esetén X forintnyi kártérítést fizet. Afogyasztó maga dönti el, hogy milyen összegre (mekkora X-re) kíván biztosítást kötni.(Ez a valóságban nincs így. A biztosítók a fogyasztók választási lehetőségeit nagyon isbekorlátozzák. Ennek ellenére, most a modell kifejtése során az egyszerűség kedvéértezt tesszük fel.)

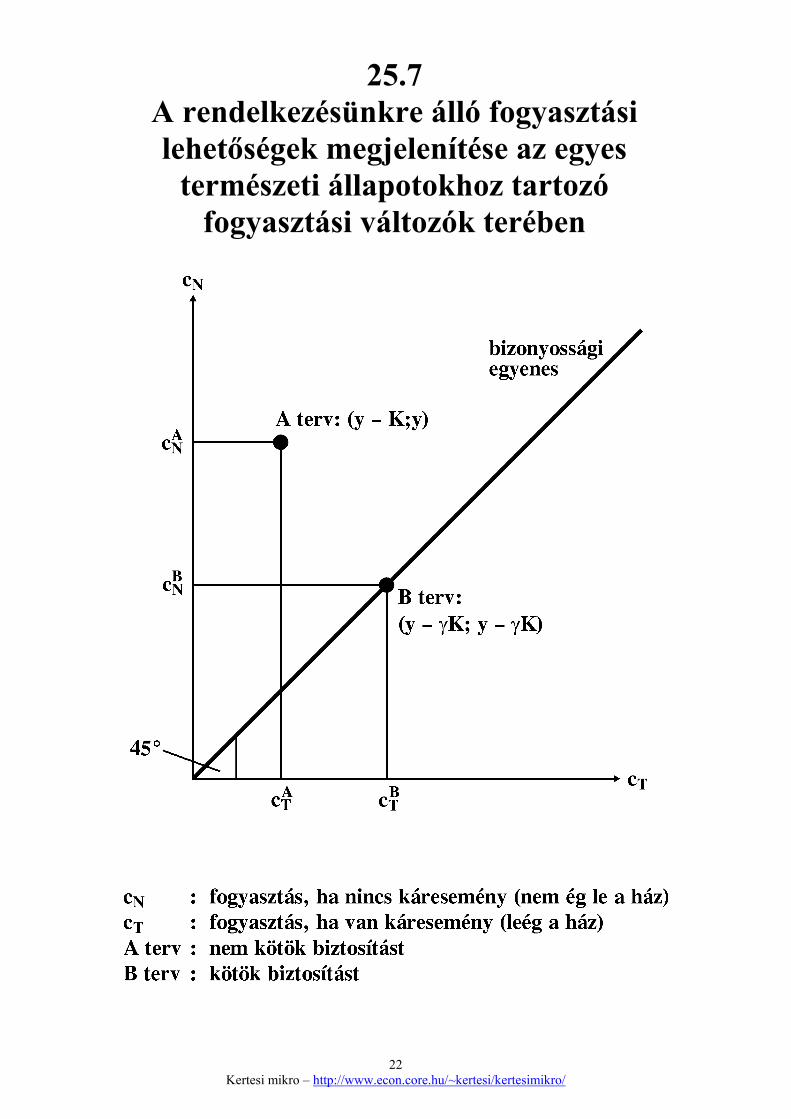

25.7 fólia

– A problémát a 25.7. ábrán látható koordinátarendszerben ábrázoljuk. A vízszintestengely mentén a T ("tűz lesz, és leég a házunk") világállapotban realizálhatófogyasztást, illetve jövedelmet mérjük ( Tc ), a függőleges tengelyen pedig az N ("nemlesz tűz") világállapotban realizálható fogyasztást , illetve jövedelmet ( Nc ). A relevánssíknegyed bármely pontja egy feltételes fogyasztási tervet reprezentál. Ha nem kötünkbiztosítást, akkor az ( yKy ,− ) koordinátákkal jelölt pontban vagyunk. Ha tökéletesbiztosítással kiegyenlítettük a két természeti állapot fogyasztási lehetőségeit, akkoregy origóból kiinduló 45 fokos egyenesre kerülünk; pontosabban a szóban forgóegyenesnek a ( KyKy γγ −− , ) koordinátájú pontjába. Ezt az egyenest bizonyosságiegyenesnek nevezzük. Az elnevezés arra utal, hogy ha az egyenesen vagyunk, akkor akét eltérő világállapot ellenére ugyanarra a jövedelemre számíthatunk.

– A biztosítás lehetővé teszi, hogy az eredeti ( yKy ,− ) készletpontból elmozduljunk.Ha K értékre kötünk biztosítást, akkor is le kell mondanunk Kγ értékű fogyasztásról,ha nem következik be a káresemény. Cserébe viszont, ha leég a házunk, nem kell

Ky − jövedelemmel (fogyasztással) megelégednünk. Ha van biztosításunk, akkor káresetén fogyasztásunk pontosan ( KK γ− ) értékkel lesz nagyobb annál a jövedelemnél,amivel biztosítás hiányában kellene beérnünk. A kedvező természeti állapotbelifogyasztásunk egy részét egyszerűen elcseréltük a kedvezőtlenebb természetiállapotbeli fogyasztásunkra. A káresemény nélküli állapotban rendelkezésünkre állófogyasz-tásból Kγ mennyiségről lemondunk annak érdekében, hogy a kárbekövetkezése esetén rendelkezésünkre álló fogyasztási lehetőséget K)1( γ− menny-yiséggel növeljük.

25.8 fólia

7Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

– A két természeti állapot közti csere aránya: γ

γ−

−1

.

– A standard fogyasztói elméletben a költségvetési korlát bármely pontját választhatjaelvileg a fogyasztó. Bizonytalansági modellünk eddigi kifejtése során csak kétfogyasztási tervet és két – természeti állapottól függő – fogyasztási szint kombinációtad-tunk meg. A biztosítás mértékének megválasztásával azonban el tudunk jutni az Aés B pontot összekötő szakasz tetszés szerinti pontjába. A biztosítás hiánya és a teljesbiztosítás között végtelen egyéb – kisebb-nagyobb mértékű, részleges ( Kk <<0 ) –biztosítás megkötésére adódik lehetőség.

25.9 fólia

– Az ily módon definiált költségvetési korlát azonban nem ér el a tengelyekig, amifelveti nagyon furcsa sarokmegoldások veszélyét. Ez a probléma is kezelhetővé válikazonban, ha megengedjük azt, hogy a ház értékénél nagyobb összegre ( Kk > ) isköthessünk biztosítást. Ekkor el tudjuk érni a bizonyossági egyenes alatti régiót, azazmeg tudunk adni olyan feltételes fogyasztási tervet is, mely szerint fogyasztásunkakkor nagyobb, amikor leég a házunk.

25.10 fólia

– A gondolatmenet teljessé tétele érdekében vizsgáljuk meg ezek után azt, hogy hovákerülnénk az adott fogyasztási térben, ha nemhogy biztosítást nem kötünk, de mégTV-t vagy egyéb vagyontárgyakat is kölcsön kérünk lakásunk komfortosabbá tételeérdekében. Ha nincs tűz (az N természeti állapot áll fenn), akkor fogyasztásunk ettőlmég magasabb, mert – például – TV-t is nézhetünk. Ha tűz pusztít, akkor viszont nemcsak a lakást magát éri kár, hanem az elégett kölcsön TV-t is pótolnunk kell. Ekkortehát az A pontból a balra felfelé, a függőleges tengely felé mozdultunk el. Azegyszerűség kedvéért tételezzük fel – bár erre nincs garancia –, hogy ezen elmozdulásáraránya megegyezik a biztosításéval, azaz nincs törés a költségvetési korlátban. Aköltségvetési egyenes szaggatott része tehát arra utal, hogy itt nem nyilvánvaló, hogymekkora annak meredeksége, inkább csak feltételezzük az átváltási arányfennmaradását.

25.11 fólia

– A 25.11 ábrán a folytonossá tett költségvetési halmazt – a költségvetési egyenest –látjuk. Amint most megmutattuk: a kiinduló készletpont adta fogyasztási lehetősé-geinkből, megfelelő (biztosítási) piac kialakulása esetén, elmozdulhatunk az iméntmeghatározott költségvetési egyenes mentén.

25.5 Várható hasznosság

– A fogyasztói döntés standard modelljéhez hasonlóan a bizonytalanság esetén ishasznossági függvény segítségével jelenítjük meg a fogyasztó preferenciáit. Adöntéshozó preferenciáit is a természeti állapotok által meghatározott fogyasztásitérben értelmezzük.

8Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

– Egy kockázatos döntés mérlegelésekor nyilvánvalóan tekintettel vagyunk a"nyeremény" nagyságára és a nyerés (a kimenetelek bekövetkezésének)valószínűségére is. Ezért a hasznossági függvényt az egyes természeti állapotokvalószínűségeinek ),...,,( 21 nπππ és a bekövetkezésük esetén lehetséges fogyasztásértékeinek ),...,,( 21 nccc függvényében írjuk fel. Ha csak két természeti állapot van,akkor az egyik a másikat nyilvánvalóan kizárja: 21 1 ππ −= . A hasznossági függvényilyenkor egyszerűbben is felírható.

25.12 fólia

– E hasznossági függvény konkrétabb formáját illetően az elemzésekhez alegalkalmasabbnak az úgynevezett Neumann3–Morgenstern-féle hasznosságifüggvény bizonyult, mely szerint a hasznosság mértéke az egyes természetiállapotokban elérhető hasznosságok várható értéke.

25.13 fólia

– A várható hasznosság koncepciója ésszerű, mert a bizonytalanság melletti döntéssorán az egyik természeti állapotban realizálható fogyasztási lehetőséget nembefolyásolhatja az, hogy mekkora (vagy mekkora lenne) a fogyasztási lehetőségünkegy másik természeti állapot bekövetkezésekor. Azaz eleget tesz a függetlenségifeltételnek.

25.14 fólia

– Mennyire realisztikus ez a feltevés? A legtöbb ember valójában bosszankodna azon,ha tízévi lottózás után éppen akkor nem venne lottószelvényt, amikor a kedvencszámait kihúzzák. Ez ugyan gyakori, mégis irracionális szerencsejátékosi attitűd: aszámok kihúzásának valószínűsége nem függ attól, hogy előtte mi azokat mennyiideig játszottuk. Korábbi példánkhoz visszatérve: normál körülmények között aracionális döntéshozókat nem az érdekli, hogy mi lett volna, ha nem ég le a ház,hanem az, hogy előretekintve mennyit lennének hajlandók áldozni az esetleges kármértékének csökkentése érdekében, ha mégis leégne a ház. A várható hasznosságéppen ennek a gondolkodásmódnak a matematikai megfogalmazása.

– A hagyományos hasznossági függvényhez hasonlóan értelmezhetjük a Neumann–Morgenstern-féle hasznossági függvényt, illetve a hozzá tartozó közömbösségigörbéket. A fogyasztó számára mindegy, hogy egy számot vagy egy színt tesz-e mega ruletten, ha ez a két különböző eloszlású feltételes fogyasztási terv azonoshasznosságot képvisel számára, azaz ha a fogyasztási lehetőségek terében ábrázolvaugyanazon a közömbösségi görbén fekszik.

25.15 fólia

2 Neumann János (1903-1957), magyar matematikus a 20. század egyik legjelentősebb tudósa volt. Gondolataijelentős mértékben hatottak nemcsak a matematika és a fizika, de a társadalomtudományok (mindenekelőtt aközgazdaságtan) fejlődésére is. Oskar Morgensternnel (1902-1977) közösen írt, korszakos jelentőségűkönyvükben (Theory of Games and Economic Behavior, 1944) javasolták a várható hasznossági függvényhasználatát bizonytalanság által jellemzett döntési helyzetekben. Neumann legjelentősebb hozzájárulása aközgazdaságtanhoz a játékelmélet matematikai kifejlesztése volt.

9Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

– A fogyasztási elméletben kritikus fontossága van a helyettesítési határrátának, amelymegmutatja nekünk, hogy fogyasztó milyen arányban lenne hajlandó a rendelkezéséreálló termékeket egymásra cserélni. Jól emlékszünk rá, hogy ez egyben a közömbösségigörbe meredeksége is. A közömbösségi görbe meredekségét a Neumann–Morgenstern-féle hasznossági függvény esetében is totális differenciálássalszámíthatjuk.

– A kaszinózás és lottózás kivételével az emberek normál körülmények között nemkedvelik a bizonytalanságot. Előfordulhatnak olyan helyzetek, amikor szeretjük akockázatot, és vannak olyan emberek, akik általában keresik a kockázatos, bizonytalankimenetelű helyzeteket. De inkább ez a kivétel. Az emberek többsége általában aztszereti, ha a különböző természeti állapotokban lehetséges eltérő fogyasztási lehetősé-geit képes kiegyenlíteni.

– Ezt a magatartási sajátosságot, melyet a közgazdászok kockázatkerülő magatartásnakneveznek, az árelmélet nyelvén úgy írhatjuk le, hogy a Neumann–Morgenstern-félehasznossági függvény konkáv. A kockázatkerülő fogyasztó számára bizonytalankimenetelű fogyasztási alternatíváinak várható értéke kisebb értéket képvisel, mintamit számára egy ugyanolyan várható értékű, de biztos alternatíva jelentene.

25.16 fólia

– A kockázatkedvelő ezzel szemben szereti a kockázatot. Az ő számára a nagyobbszórású feltételes fogyasztási terv nagyobb hasznosságot jelent, mint az azonosvárható értékű, kisebb szórású vagy kockázatmentes alternatívák. Az ő várhatóhasznossági függvénye konvex.

25.17 fólia

– A kockázatsemleges fogyasztót a fogyasztási tervek szórása nem érdekli, egyedül afogyasztás várható értéke. Ennek az esetnek a lineáris várható hasznossági függvényfelel meg.

25.18 fólia

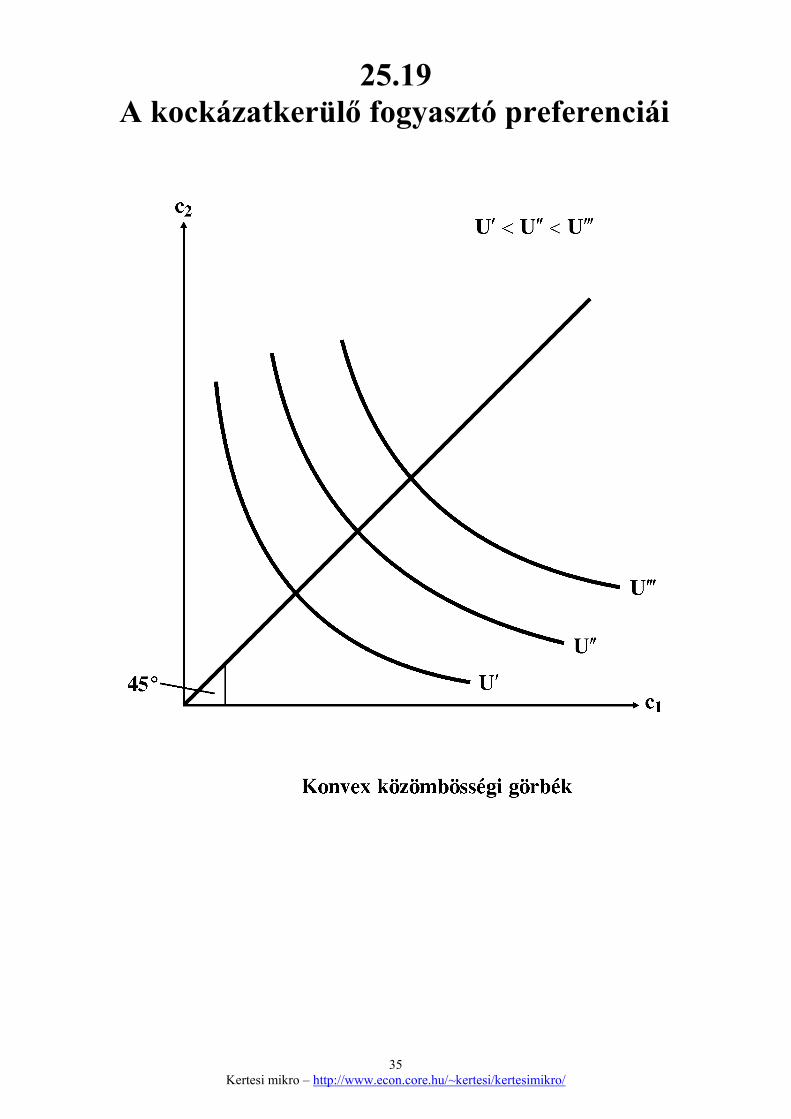

– Két lehetséges természeti állapot esetében a preferenciákat leíró közömbösségi görbékábrázolhatók. Kockázatkerülő fogyasztó preferenciáinak jól viselkedő, konvexközömbösségi görbék felelnek meg. Ez tartalmilag azt jelenti, hogy a fogyasztó nemkedveli a szélsőségeket, vagyis nem kedveli azt, ha bizonytalan helyzetekben arraszámíthat, hogy az egyik világállapotban sokat, a másikban pedig keveset fogyaszthat.Ha helyzetét mégis ez jellemezné, akkor törekedni fog rá, hogy a különbözővilágállapotokbeli fogyasztását kiegyenlítse.

25.19 fólia

10Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.6 Fogyasztói optimum

– Akárcsak a standard fogyasztói elméletben, az optimumot itt is egy feltételesszélsőértékfeladat megoldása révén kapjuk meg. A fogyasztó az egyes természetiállapotokhoz tartozó fogyasztá-sának várható hasznosságát maximalizálja a kiindulóállapot (mint készletpont), valamint az esetleges biztosítási vagy szerencsejáték-piacokáltal diktált átváltási arány által meghatározott költségvetési korlát figyelembe-vételével.

25.20 fólia

– A Lagrange-függvény felírása után, az elsőrendű feltételek meghatározása révén olyanegyenletrendszerhez jutunk, melyből meghatározható a bizonytalanság mellettioptimális fogyasztói döntés kritériuma:

γγ

ππ

−=

− 1)(')('

1 2

1

cucu .

– Szavakkal megfogalmazva: a fogyasztó optimumában a két természeti állapotfogyasztása közti helyettesítési határarány egyenlő lesz a két természeti állapot köztijövedelemátcsoportosítások piaci cserearányával. Vagyis a fogyasztó a különbözőtermészeti állapotokbeli fogyasztását egymáshoz képest pontosan annyira értékeli,mint amennyiért át tudná csoportosítani fogyasztását vagy jövedelmét az egyiktermészeti állapotból a másikba a biztosítási vagy szerencsejáték-piacon.

– A költségvetési korlát és az optimumfeltétel segítségével meghatározható az optimálisdöntés, vagyis a kimenetelektől függő feltételes fogyasztási lehetőségeknek az akombinációja, mely a fogyasztót a számára elérhető legmagasabb hasznossági szintreképes eljuttatni.

– A feltételes fogyasztási lehetőségek optimális kombinációja azt is meghatározza,hogy a kiinduló állapothoz (készletponthoz) képest milyen irányú és mértékűváltoztatásra van szükség. Az optimális fogyasztói döntés meghatározása révén afogyasztási lehetőségek közötti átcsoportosítás optimális nagyságát is meghatározzuk.

25.21 fólia

– A 25.21. ábra a döntési probléma grafikus megoldását mutatja. Jól viselkedő (konvex)preferenciák esetén az optimumpontban teljesül az érintőfeltétel: az egyes természetiállapotbeli fogyasztási lehetőségek közötti átváltási arány meg kell hogy egyezzen ahatárhasznok bekövetkezési valószínűséggel súlyozott arányával.

25.22 fólia

– A költségvetési korlát elemzésekor megmutattuk, hogy a biztosítási díj határozza mega költségvetési egyenes meredekségét. Méltányos biztosításról beszélünk akkor, ha abiztosítási díj nagysága éppen egyenlő a kár várható értékével4, azaz ha KK πγ = ,

4 A biztosító várható profitja ekkor éppen nulla.

11Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

vagyis ha πγ = . 5 Méltányos (fair) biztosítás esetében a fogyasztó optimális döntéseaz alábbi lesz:

25.23 fólia

– Vegyük észre: abban a pontban, ahol a közömbösségi görbe a bizonyossági egyenestmetszi, a közömbösségi görbe meredeksége éppen megegyezik az egyeskimenetelekhez tartozó valószínűségek arányával. Ebből levonhatunk egy fontoskövetkeztetést: Ha egy kockázatkerülő fogyasztónak lehetősége van méltányosbiztosítás kötni, akkor teljes mértékű biztosítást fog kötni. Ez azt jelenti, hogyfogyasztása a természeti állapotoktól függetlenedik. Ez az eredmény nem függ attól,hogy a kezdeti készletpont hol helyezkedett el. Lehetséges továbbá az is, hogy afogyasztó nem köznapi értelemben vett biztosítással, hanem szerencsejátékkal jut el abizonyossági egyenesre.

25.24 fólia

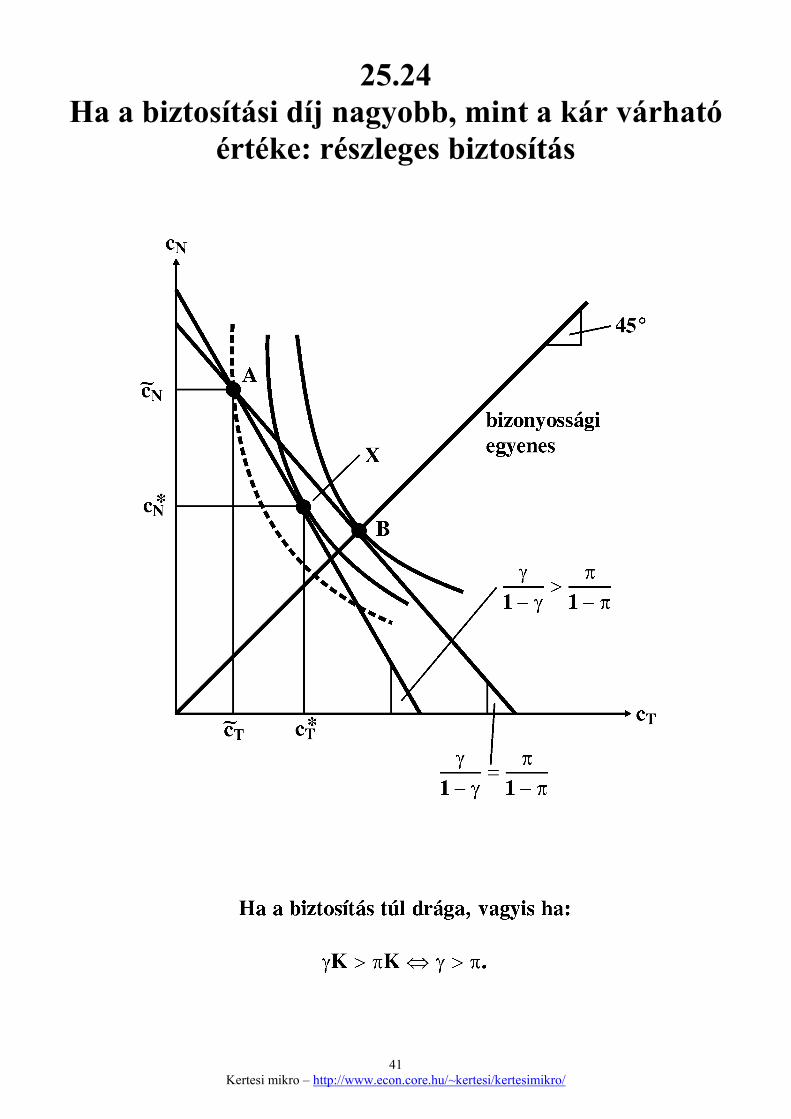

– A méltányos biztosítás a gyakorlatban nagyon ritka. Általános esetben a költségvetésikorlát meredeksége eltér a valószínűségek arányától. A biztosítótársaságoknak ugyanisvannak működési költségei, melyeket abból finanszíroznak, hogy a kár várhatóértékénél magasabb díjat szednek be. (Ekkor viszont πγ > , hiszen: KK πγ > .) Mint a25.24. ábrán látható, a kár várható értékénél nagyobb biztosítási díj miatt azonban afogyasztó csak részleges biztosítást köt. Fogyasztási lehetőségeinek szórását csökkentiugyan, de azt teljes mértékben nem küszöböli ki.

25.25 fólia

– Elképzelhető az is, hogy a biztosítás valamilyen oknál fogva – például az állam aktívszerepvállalása miatt – túl olcsó. A kockázatkerülő fogyasztó ilyenkor „túlbiztosítja”magát. Ezt az esetet látjuk a 25.25. ábrán.

25.6 A kockázat szétterítése

– A kockázatkerülő döntéshozók szeretnék biztosítással csökkenteni kockázatukat;méltányos biztosítás esetében pedig még arra is módjuk van, hogy teljesenkiküszöböljék a kockázatot. Hogyan lehetséges ez? Ki áll majd a tranzakció másikoldalán? Milyen elven működnek a kockázatot csökkentő intézmények?

– A legősibb elvek egyike a kockázat szétterítése, melyet, szervezett keretek között, –tudomásunk szerint – már az ókori Babilonban is alkalmaztak. Elmondunk ezzelkapcsolatban egy érdekes példát.

– A kereskedőkaravánok indítása az ókori Babilonban a zűrzavaros politikai állapotokmiatt igen kockázatos vállalkozás volt. Ha a karaván sikerrel visszaért, akkor akereskedő óriási haszonra tett szert, ha viszont nem járt szerencsével, akár a teljesvagyonát is elveszíthette. Hogy a kockázatot csökkentsék, a kereskedők társulásokatszerveztek. A társulások a kockázatmegosztás elvén működtek. Ha hatvan kereskedője

5 Emlékeztetőül: γ a biztosítási egységdíj, míg π a kár bekövetkezésének valószínűsége.

12Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

volt egy közösségnek, akkor minden egyes karavánt úgy indítottak útnak, hogyminden kereskedő egyhatvanad résszel vett részt a finanszírozásban. Ennekmegfelelően a majdani haszonból egyenlően (egyhatvanad) arányban részesedtek.Könnyen belátható, hogy ezzel a technikával voltaképpen egy méltányos biztosításikonstrukciót hoztak létre. A 25.26. fólia segítségével megmutatjuk, hogy miként.

25.26 fólia

– Induljunk ki abból az esetből, hogy mekkora kockázatot vállaltak volna egyenként, hakülön-külön indították volna útnak karavánjaikat: ki-ki a magáét. Jelöljük az i-edikkereskedő jövedelmének varianciáját )( iyVar -vel! Feltesszük, hogy kereskedőkegyéni jövedelmei egymástól független és azonos eloszlású valószínűségi változók. Ajövedelmek függetlensége miatt az n kereskedőből álló babiloni kereskedőközösségegyüttes jövedelmének varianciája az egyedi jövedelmek varianciáinak összege lesz,vagyis: )(ynVar .

– Mi változik meg attól, ha a kereskedők összeállnak, és megállapodnak abban, hogymindegyikük a közösség átlagos jövedelmét kapja meg? A közösség mint egészjövedelmének varianciája ugyan változatlan marad, de az egy kereskedőre jutójövedelem varianciája jelentősen lecsökken. A korábbiakkal ellentétben már csak

nyVar /)( lesz. A kereskedők a kockázat szétterítésével jelentős mértékben tudták ajövedelmüket érintő bizonytalanságot csökkenteni.

– A kölcsönös biztosítás gyökerei, ha nem is az ókori keletre, de a középkorba nyúlnakvissza. Képzeljük el, hogy tűz következtében egy háztulajdonost 1% valószínűséggelér 100 arany kár. Amennyiben 100 háztulajdonos megállapodik, hogy mindannyianfizetnek egy közös kasszába évi egy aranyat, amelyből kifizetik a tűzkárokat, ugyanazta várható értéket kapják, de mindannyian a bizonyossági egyenesen, azaz a fogyasztóioptimumban vannak. Ez kölcsönös kassza is egy fair biztosítás.

25.7 Záró megjegyzések

– Ebben a fejezetben végig azt feltételeztük, hogy az egyes természeti állapotokvalószínűsége és a gazdasági szereplők magatartása független egymástól. Ezzel kap-csolatban nagyon izgalmas kérdéseket lehet feltenni. Növekszik-e a tűz valószínű-sége, ha a fair biztosítás elkényelmesít és gondatlanná tesz? Nem éppen azok akarnak-e síbaleset ellen biztosítást kötni, akik túlontúl vakmerően síelnek? Ezek a kérdésekátvezetnek minket a következő fejezethez, az információs problémák közgazdaság-tanához.

13Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

Függelék: A variancia két tulajdonsága

Ha ξ egy véletlen valószínűségi változó, melynek varianciája (szórásnégyzete))(ξVar , valamint a és b tetszőleges konstansok, akkor igaz, hogy:

)()( 2 ξξ VarabaVar =+ .

Ha nξξξ ,...,, 21 független valószínűségi változók, és varianciáik léteznek, akkor létezikösszegük varianciája is, melyre igaz, hogy:

)(...)()()...( 2121 nn VarVarVarVar ξξξξξξ +++=+++ .

A bizonyítást tanulták valószínűségszámításban.

14Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

Neumann János(1903–1957)

Kenneth J. Arrow(1921–)

15Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25. előadás

BIZONYTALANSÁG

MELLÉKLET

Kertesi Gábor – Muraközy Balázs – Varró László

16Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.1A döntések időhorizontja és

a bizonytalanság

17Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.2Várható érték

Ha a ξ (diszkrét) valószínűségi változó

n21 , ,, πππ … valószínűségekkel azn21 x, ,x,x … értékeket

veszi fel, akkor várható értéke az alábbi lesz:

∑=π=ξ

n

1iii ;x)(E ).1(

n

1ii∑

==π

Példa: ξ a mikroökonómia tárgyból elért jegy, mint valószí-nűségi változó. Föltesszük, hogy iπ (i=1,2,3,4,5) érté-kek a következők:

ix iπ iixπ

12345

0,000,250,250,250,25

0,000,500,751,001,25

∑ 1,00 3,50

∑=π=

5

1iiix

)(E ξ=

18Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.3Variancia

Egy ξ valószínűségi változó varianciája nem más, mint a vár-ható értéktől való négyzetes eltérések várható értéke, vagyis:

)(E)(E)))(E((E)(Var 222 ξ−ξ=ξ−ξ=ξ

Példa: A mikroökonómia jegy varianciája, mint a várhatóérték körüli szóródás mérőszáma

ix iπ iixπ 2iixπ

12345

0,000,250,250,250,25

0,000,500,751,001,25

0,001,002,254,006,25

∑ 1,00 3,50 13,50

∑=π=

5

1iiix

)(E ξ=

∑=π=

5

1i

2iix

)(E 2ξ=

222 )5,3(5,13)(E)(E)(Var −=ξ−ξ=ξ

25,125,13 −=

25,1=

19Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.4Fogyasztási lehetőségek biztosítás nélkül

20Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.5Fogyasztási lehetőségek teljes

biztosítással

21Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.6A kifizetési mátrix: fogyasztási

lehetőségek a természeti állapotok(világállapotok) és a fogyasztási tervek

függvényében

Természeti állapot (világállapot)Fogyasztási terv

Leég a ház (T) Nem ég le a ház (N)

Nem köt biztosítást(A)

KycAT −= ycA

N =

Biztosítást köt(B)

KycBT γ−= KycB

N γ−=

22Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.7A rendelkezésünkre álló fogyasztásilehetőségek megjelenítése az egyes

természeti állapotokhoz tartozófogyasztási változók terében

23Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.8A két természeti állapotbeli fogyasztásközti átváltási arány meghatározása

A káresemény nélküli természeti állapotban lemondok)cc( B

NAN − mennyiségű fogyasztásról annak érdekében, hogy a

kár bekövetkezése esetén )cc( BT

AT − értékkel nőjön a fogyasz-

tásom. Az átváltási arány:

)Ky()Ky()Ky(y

cccc

BT

AT

BN

AN

γ−−−γ−−

=−

−

KKKγ+−

γ=

γ−

γ−=

1

24Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.9/1A (folytonos) költségvetési korlát megha-tározása részleges biztosítás (0 < k < K)

esetén

25Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.9/2A (folytonos) költségvetési korlát megha-tározása részleges biztosítás (0 < k < K)

esetén (folytatás)

X terv esetén a káresemény nélküli állapotban rendelkezésem-re álló ycA

N = mennyiségű fogyasztásból lemondok kγ meny-nyiségről (0 < k < K) annak érdekében, hogy kár esetén ren-delkezésemre álló (y-K) mennyiségű fogyasztási lehetőségemet

k)1( γ− mennyiséggel∗ növeljem.

Vagyis:

)kk)Ky(()Ky()ky(y

dcdc

T

N+γ−−−−

γ−−=

kkk−γγ

=

γ−γ

−=1

∗ kkkk)1( =γ−=γ− összegű kártérítés kγ− biztosítási befizetés

26Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.10A (folytonos) költségvetési korlát

meghatározása a vagyontárgy értékétmeghaladó összegű (k > K) biztosítás

esetén

27Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.11Költségvetési korlát biztosítás vásárlása

esetén

28Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.12Hasznossági függvény bizonytalanság

esetén

)c, ,c,c ;, ,,(UU n21n21 …… πππ= .

Két természeti állapot esetén

π=π1 és π−=π 12 .

Így:

)c,c,(UU 21π= .

29Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.13A Neumann−Morgenstern-féle

hasznossági függvény

N−M hasznosságfüggvény: az egyes természeti állapotokbanelérhető hasznosságok várható értéke:

)c, ,c,c ; , ,,(U n21n21 …… πππ =

))c, ,c,c(U(E n21 …=

∑=π=

n

1iii )c(u .

Két természeti állapot esetén: π=π1 és π−=π 12 .

Így:

))c,c(U(E)c,c,(U 2121 =π

)c(u)1()c(u 21 ⋅π−+⋅π= .

30Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.14Függetlenségi feltétel

Definiáljuk a fogyasztás határhasznát az i-edik természeti ál-lapot bekövetkezése esetén:

i

n

1iii

i c

))c(u(

c(.)EU

∂

π∂=

∂∂ ∑

=

)c(u ii ′π=

)c(uMU iii ′π=

A N−M hasznossági függvényt a függetlenségi feltételteljesülése jellemzi. Azaz:

0c

)c(MU

j

i =∂

∂ reji −≠∀ .

Egy természeti állapotbeli fogyasztás határhaszna nem függattól, hogy egy másik természeti állapotban milyen fogyasz-tási lehetőségünk lett volna. Ez annak következménye, hogya N−M hasznossági függvény a különböző, előre nem láthatófogyasztási kosarakra nézve additív.

31Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.15A Neumann–Morgenstern-féle

hasznossági függvénynek megfelelőközömbösségi görbe

32Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.16Kockázatkerülő fogyasztó

33Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.17A kockázatkedvelő fogyasztó

34Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.18Kockázatsemleges fogyasztó

35Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.19A kockázatkerülő fogyasztó preferenciái

36Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.20Fogyasztói optimum bizonytalanság esetén

Készletpont: )c~,c~( 21 fogyasztási vektor az 1-es és a 2-es ter-mészeti állapotban. A két természeti állapotvalószínűségei: π és π−1 .

Biztosítási piac: A két természeti állapot fogyasztási lehetősé-

gei γ−

γ1

„árarány” mellett cserélhetők el

egymással.

A maximalizálási feladat:

)c(u)1()u(cE(U(c)) max 21c,c 21

π−+π= (1)

kf: 2121 c~)1(c~c)1(c γ−+γ=γ−+γ (2)

)c(u)1()u(cL 21 π−+π= (3)

))c~)1(c~(c)1(c( 2121 γ−+γ−γ−+γλ−

ERF:

1c : λγ=′π )c(u 1 (4)

2c : )1()c(u)1( 2 γ−λ=′π− (5)

λ : 2121 c~)1(c~c)1(c γ−+γ=γ−+γ (6)

37Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.20Fogyasztói optimum bizonytalanság esetén

(folytatás)

Osszuk el egymással a (4)-es és (5)-ös egyenletet. Így meg-kapjuk az optimumfeltételt:

γ−γ

=′′

⋅π−

π1)c(u

)c(u1 2

1 (7)

Vagyis az optimum ott lesz, ahol a két természeti állapot fo-gyasztása közti helyettesítési határarány egyenlő lesz kéttermészeti állapot fogyasztása közti cserearánnyal.

(6) és (7) együttesen meghatározzák az optimális ∗1c és ∗

2cértékét, vagyis azt, hogy a )c~,c~( 21 készletpontból kiindulvamilyen cseréket kell végrehajtanunk az egyik és a másik ter-mészeti állapotbeli fogyasztási lehetőségeink között:

∗∗ −= 111 cc~dc

∗∗ −= 222 cc~dc

38Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.21Fogyasztói optimum bizonytalanság esetén

(grafikusan)

39Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.22A biztosítótársaság várható profitja

és a biztosítás „méltányossága”

A biztosító várható profitja: E(profit)

Természetiállapot Valószínűség Bevétel Kiadás

Leég a ház π Kγ K

Nem ég le aház π−1 Kγ 0

)kiadás(Ebevétel)profit(E −=

)0)1(K(K π−+π−γ=

KK π−γ=

Méltányos (fair) biztosítás:

Ha a biztosítási díj éppen egyenlő a kár várható értékével. Hatehát:

KK π=γ

Vagyis ha: π=γ .

40Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.23Fogyasztói optimum méltányos biztosítás esetén:

teljes mértékű biztosítás

41Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.24Ha a biztosítási díj nagyobb, mint a kár várható

értéke: részleges biztosítás

42Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.25Ha a biztosítási díj kisebb, mint a kár várható

értéke: túlbiztosítás

43Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.26Kockázatközösség∗

n kereskedő; iy : az i-edik kereskedő jövedelme (véletlenvalószínűségi változó). Az i-edik és a j-edik kereskedő jöve-delme egymástól független és azonos eloszlású valószínűségiváltozók (minden n;,,2,1j,i …= ji ≠ esetében).

Egy tetszőleges kereskedő jövedelmének eloszlását a várha-tó érték és a variancia jellemzi:

iy ∼ ))y(Var);y(E( n,,2,1i …= (1)

Az n kereskedőből álló közösség együttes jövedelmének va-rianciája nem más, mint az egyedi jövedelmek varianciái-nak összege (mivel iy és jy egymástól függetlenek). S mivelaz egyedi jövedelmek eloszlása is megegyezik, ezért:

)y(Varn)yyy(Var n21 ⋅=+++ … . (2)

∗ Az előadás Függeléke feleleveníti a valószínűségszámítási ismereteinket a varianci-

ával való műveletekkel kapcsolatban.

44Kertesi mikro – http://www.econ.core.hu/~kertesi/kertesimikro/

25.26Kockázatközösség

(folytatás)

Ha a kereskedők közösen indítják el az n karavánt, és meg-állapodnak abban, hogy mindegyikük a közösség átlagos jö-vedelmét kapja meg, akkor a közösség mint egész jövedel-mének varianciája ugyan változatlan marad, de az egy ke-reskedőre eső jövedelem varianciája jelentősen csökkennifog. Ugyanis:

)ny(Varn)

ny

ny

ny

(Var n21 ⋅=+++ … (3)

)y(Varnn2=

n)y(Var

=

A szóban forgó variancia határértékben (ha egyre többenfognak össze) nullához tart∗:

0n

Var(y) limn

=∞→

. (4)

∗ Ez egyébként nem más, mint a nagy számok törvényének egy megfogalmazása.