24 de janeiro dia do aposentado e admiração!€¢ roubo de automóvel, objetos eletro-eletrônicos...

TRANSCRIPT

24 de janeiro Dia do aposentado

Nosso reconhecimento e admiração!

24 de janeiro – Dia do aposentado!Nosso re49951.jpg

Regius - Fechamento 2016 Bons Resultados

Patrimônio Consolidado - Dezembro/2016

Plano Patrimônio %

Plano BD-01 1.813.942.072 84,70%

Plano CD-02 49.010.202 2,29%

Plano CV-03 198.955.570 9,29%

Plano CD-Metrô-DF 14.732.719 0,69%

PGA 64.918.079 3,03%

Total 2.141.558.642 100,00%

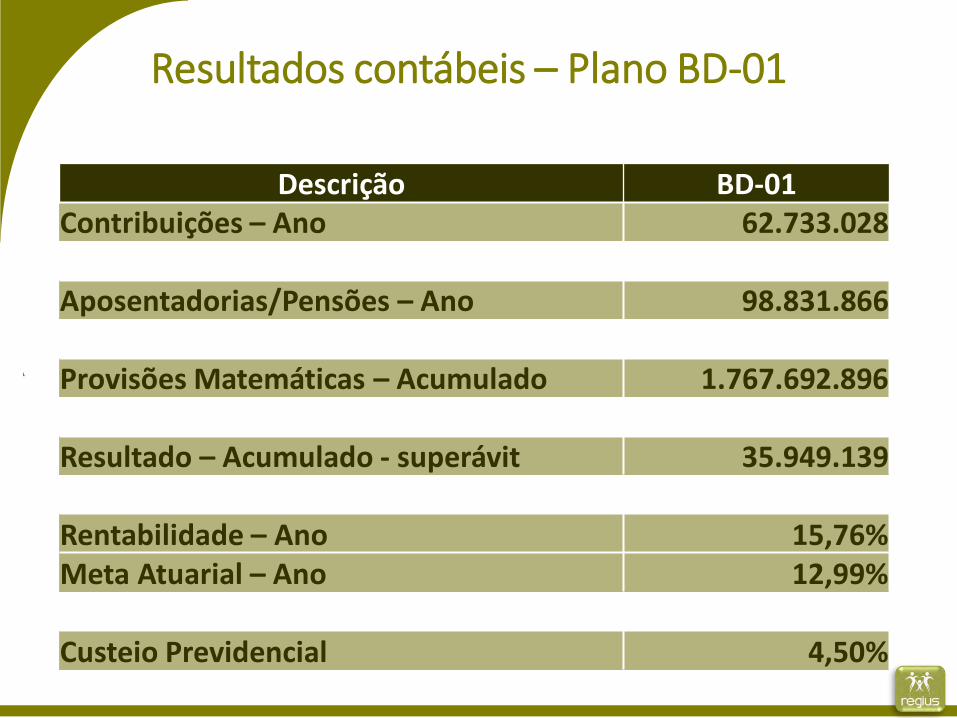

Resultados contábeis – Plano BD-01

Descrição BD-01Contribuições – Ano 62.733.028

Aposentadorias/Pensões – Ano 98.831.866

Provisões Matemáticas – Acumulado 1.767.692.896

Resultado – Acumulado - superávit 35.949.139

Rentabilidade – Ano 15,76%Meta Atuarial – Ano 12,99%

Custeio Previdencial 4,50%

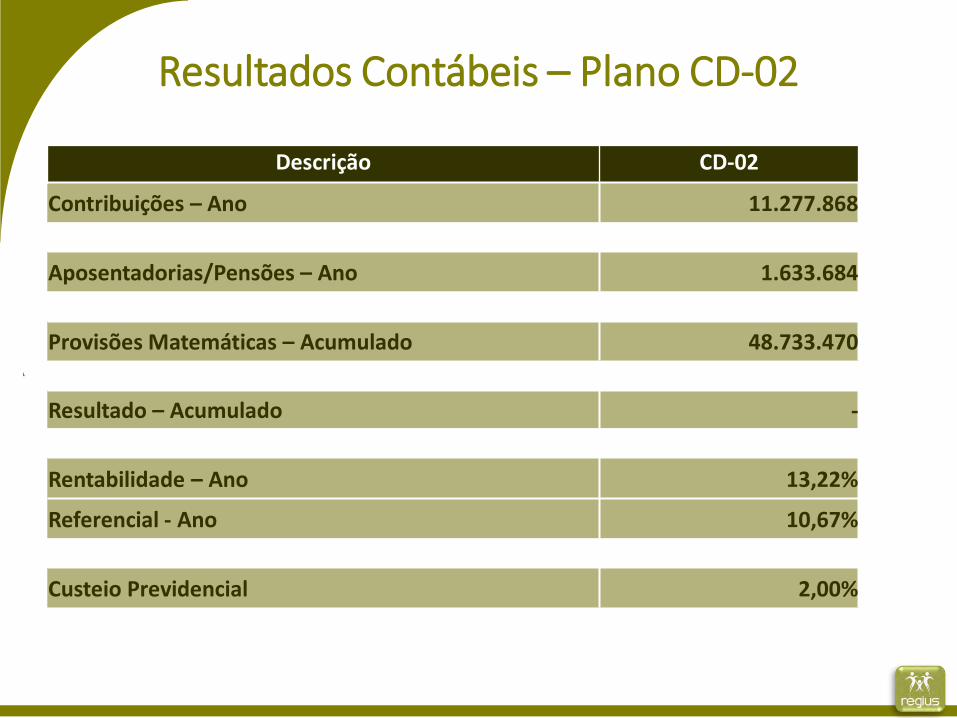

Resultados Contábeis – Plano CD-02

Descrição CD-02

Contribuições – Ano 11.277.868

Aposentadorias/Pensões – Ano 1.633.684

Provisões Matemáticas – Acumulado 48.733.470

Resultado – Acumulado -

Rentabilidade – Ano 13,22%

Referencial - Ano 10,67%

Custeio Previdencial 2,00%

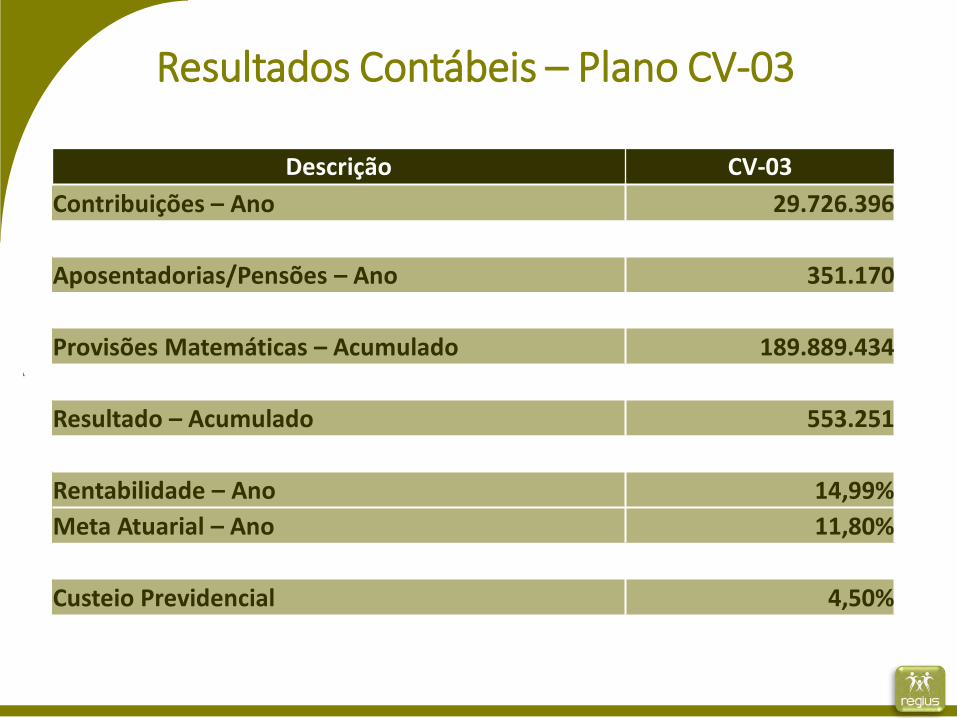

Resultados Contábeis – Plano CV-03

Descrição CV-03

Contribuições – Ano 29.726.396

Aposentadorias/Pensões – Ano 351.170

Provisões Matemáticas – Acumulado 189.889.434

Resultado – Acumulado 553.251

Rentabilidade – Ano 14,99%

Meta Atuarial – Ano 11,80%

Custeio Previdencial 4,50%

Resultados Contábeis – Plano CD Metrô

Descrição CD Metrô

Contribuições – Ano 7.103.193

Aposentadorias/Pensões – Ano -

Provisões Matemáticas – Acumulado 14.650.404

Resultado – Acumulado -

Rentabilidade – Ano 12,74%

Referencial - Ano 10,67%

Custeio Previdencial 3,00%

Dicas de Finanças - atitudes que fazem a diferença!

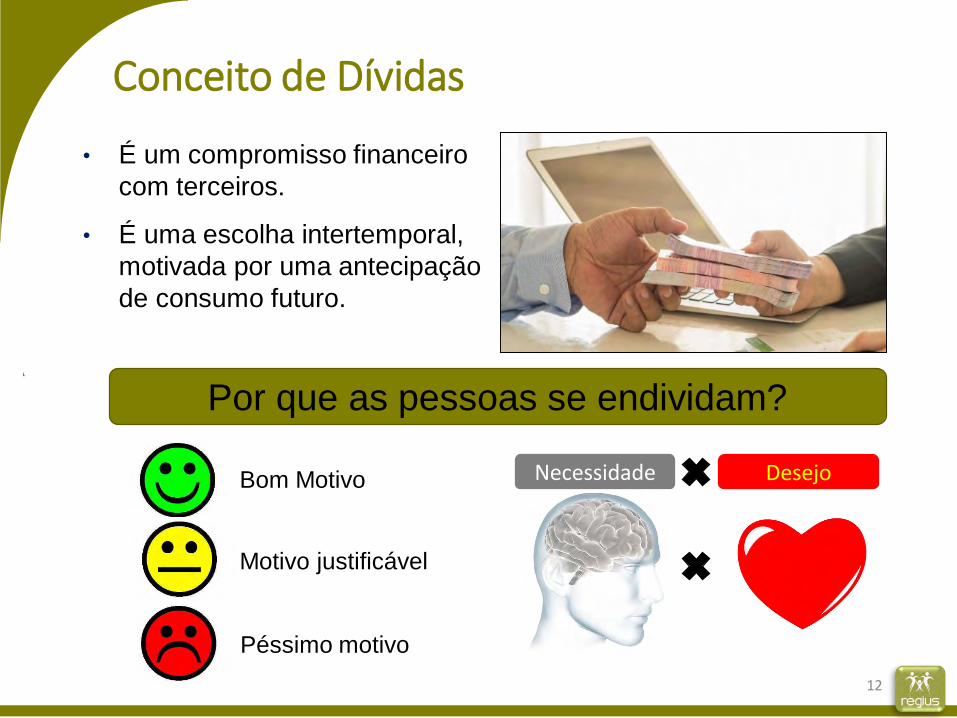

Endividamento

• É um compromisso financeiro

com terceiros.

• É uma escolha intertemporal,

motivada por uma antecipação

de consumo futuro.

Conceito de Dívidas

12

Péssimo motivo

Motivo justificável

Bom Motivo Necessidade Desejo

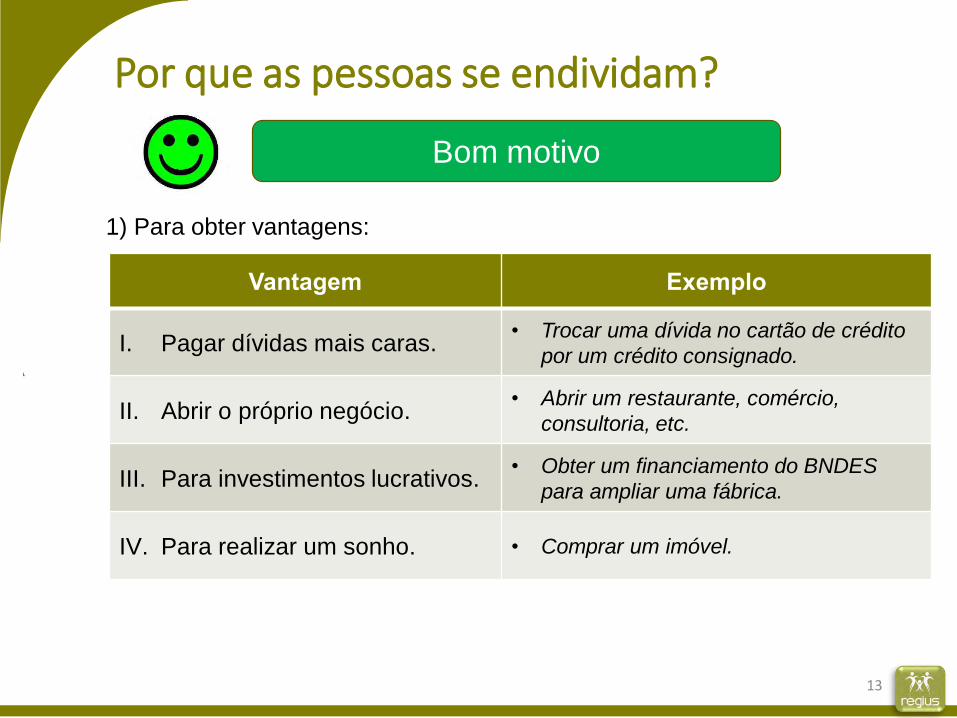

Por que as pessoas se endividam?

1) Para obter vantagens:

Por que as pessoas se endividam?

13

Bom motivo

Vantagem Exemplo

I. Pagar dívidas mais caras.• Trocar uma dívida no cartão de crédito

por um crédito consignado.

II. Abrir o próprio negócio.• Abrir um restaurante, comércio,

consultoria, etc.

III. Para investimentos lucrativos.• Obter um financiamento do BNDES

para ampliar uma fábrica.

IV. Para realizar um sonho. • Comprar um imóvel.

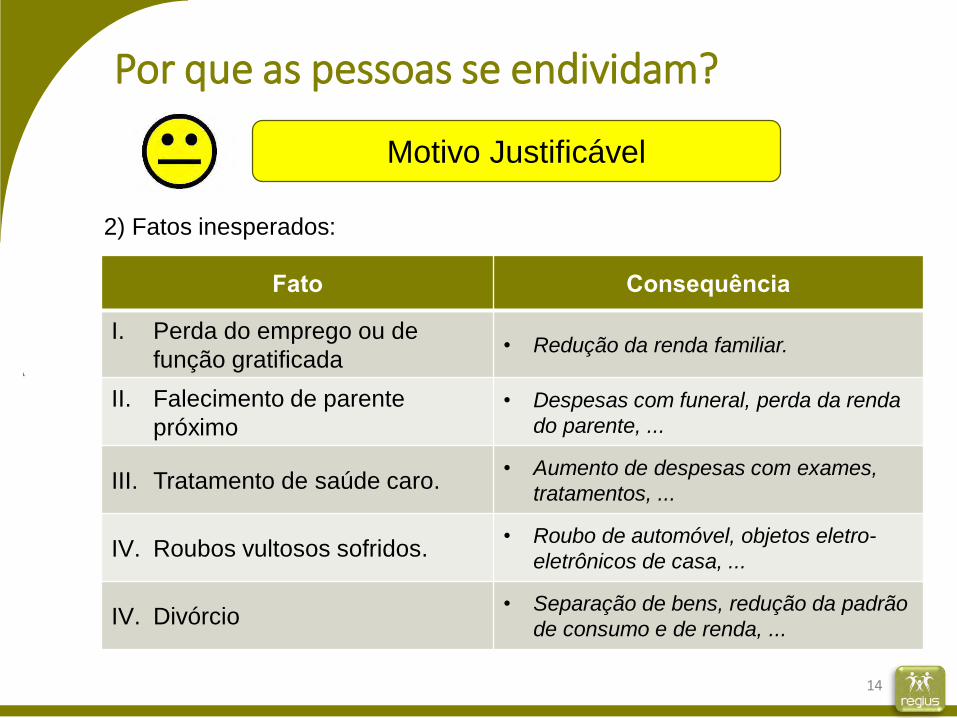

2) Fatos inesperados:

Por que as pessoas se endividam?

14

Motivo Justificável

Fato Consequência

I. Perda do emprego ou de

função gratificada• Redução da renda familiar.

II. Falecimento de parente

próximo

• Despesas com funeral, perda da renda

do parente, ...

III. Tratamento de saúde caro.• Aumento de despesas com exames,

tratamentos, ...

IV. Roubos vultosos sofridos.• Roubo de automóvel, objetos eletro-

eletrônicos de casa, ...

IV. Divórcio• Separação de bens, redução da padrão

de consumo e de renda, ...

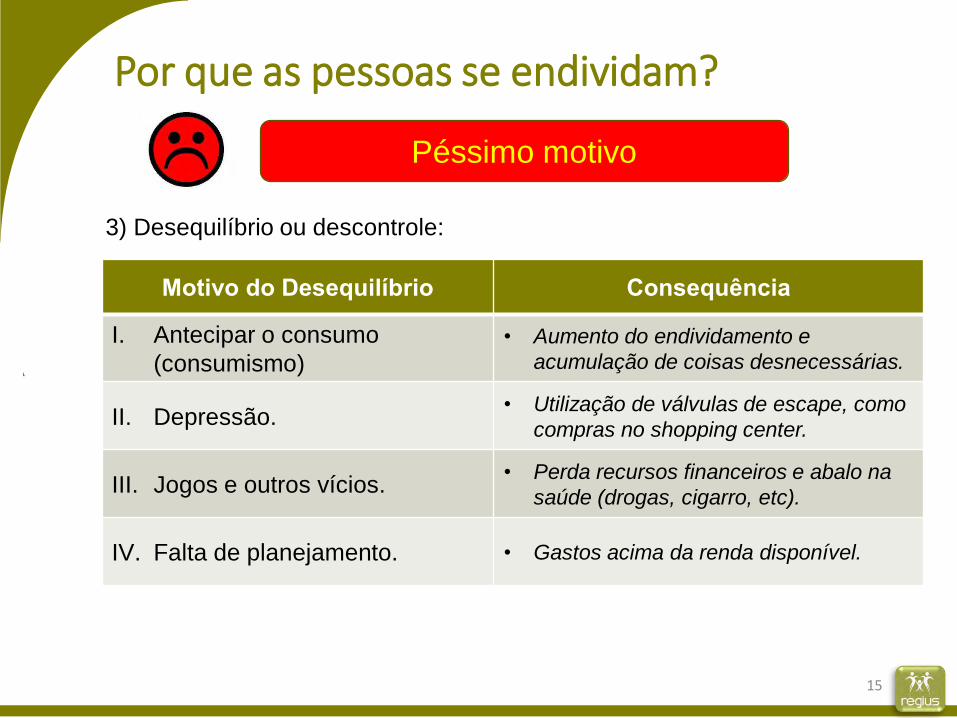

Motivo do Desequilíbrio Consequência

I. Antecipar o consumo

(consumismo)

• Aumento do endividamento e

acumulação de coisas desnecessárias.

II. Depressão.• Utilização de válvulas de escape, como

compras no shopping center.

III. Jogos e outros vícios.• Perda recursos financeiros e abalo na

saúde (drogas, cigarro, etc).

IV. Falta de planejamento. • Gastos acima da renda disponível.

3) Desequilíbrio ou descontrole:

Por que as pessoas se endividam?

15

Péssimo motivo

Por que as pessoas se endividam?

16

Necessidade Desejo

• Coisas que

precisamos,

independente

de nossos

anseios.

• Absolutamente

indispensáveis.

• Coisas que

ansiamos

possuir ou

usufruir.

• Podem ser

necessários ou

não.

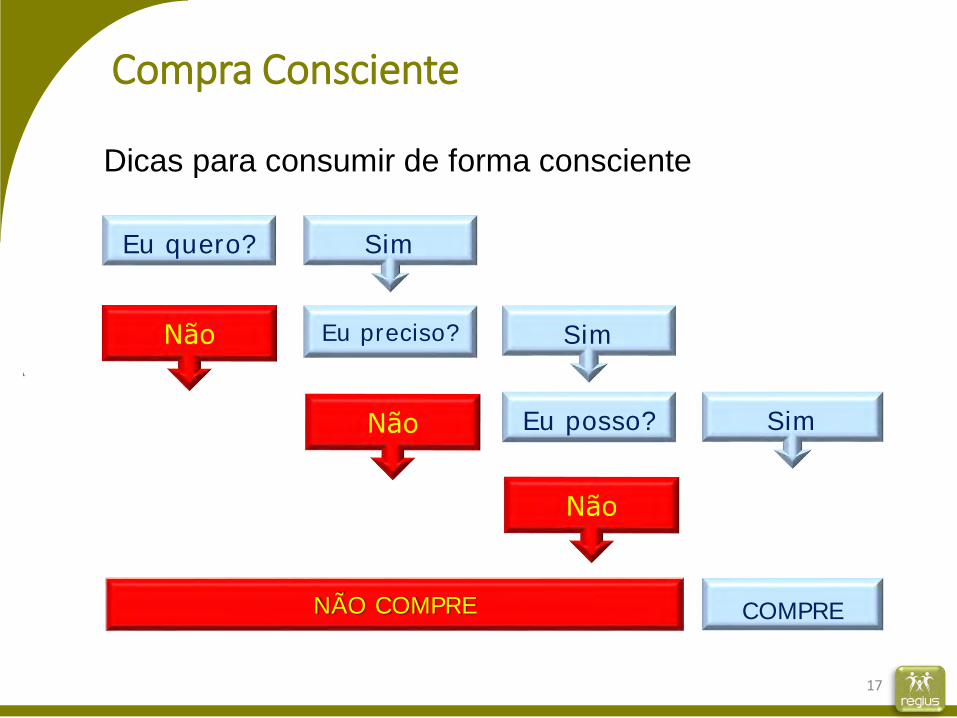

Eu quero?

Eu preciso?

Eu posso?

Sim

Sim

Sim

NÃO COMPRE COMPRE

Dicas para consumir de forma consciente

Compra Consciente

17

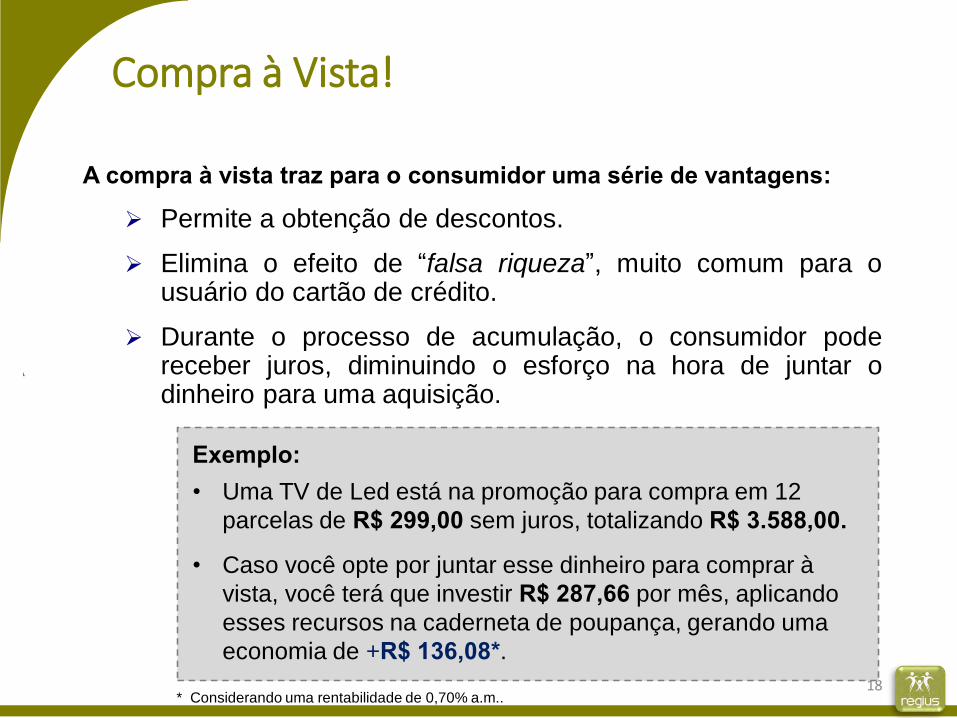

Compra à Vista!

A compra à vista traz para o consumidor uma série de vantagens:

Permite a obtenção de descontos.

Elimina o efeito de “falsa riqueza”, muito comum para ousuário do cartão de crédito.

Durante o processo de acumulação, o consumidor podereceber juros, diminuindo o esforço na hora de juntar odinheiro para uma aquisição.

18

Exemplo:• Uma TV de Led está na promoção para compra em 12

parcelas de R$ 299,00 sem juros, totalizando R$ 3.588,00.

• Caso você opte por juntar esse dinheiro para comprar à

vista, você terá que investir R$ 287,66 por mês, aplicando

esses recursos na caderneta de poupança, gerando uma

economia de +R$ 136,08*.

* Considerando uma rentabilidade de 0,70% a.m..

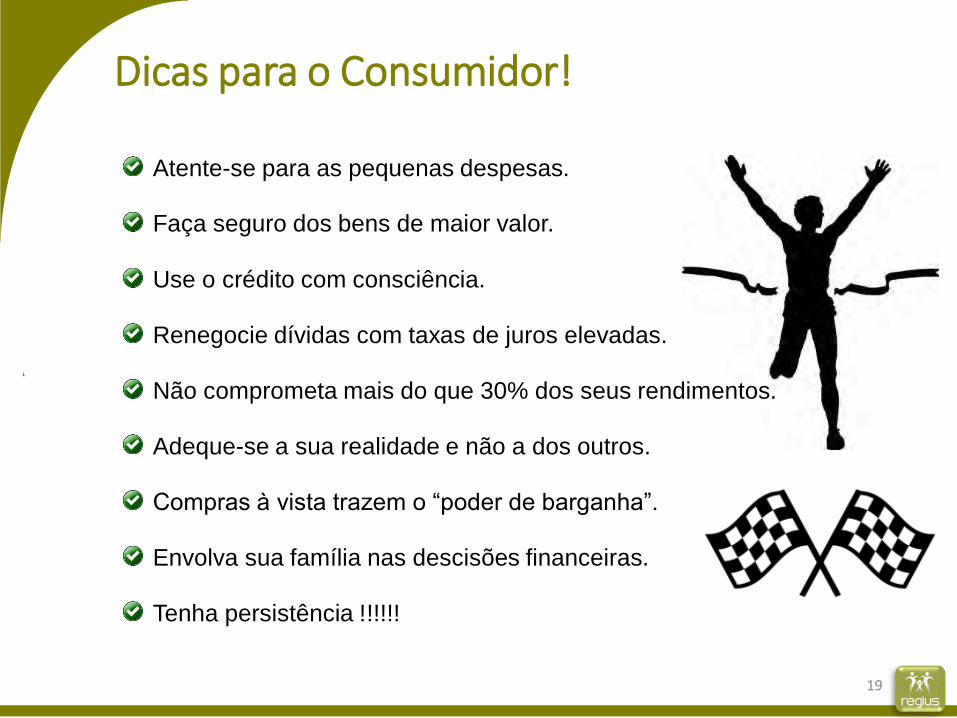

Tenha persistência !!!!!!

Envolva sua família nas descisões financeiras.

Compras à vista trazem o “poder de barganha”.

Adeque-se a sua realidade e não a dos outros.

Não comprometa mais do que 30% dos seus rendimentos.

Renegocie dívidas com taxas de juros elevadas.

Use o crédito com consciência.

Faça seguro dos bens de maior valor.

Atente-se para as pequenas despesas.

Dicas para o Consumidor!

19

Planejamento

• Planejamento financeiro não é apenas anotar

despesas e receitas.

• Planejar é eleger prioridades e aprender a fazer

escolhas, considerando os objetivos futuros, os

meios necessários e os recursos disponíveis.

Planejamento Financeiro - Definição

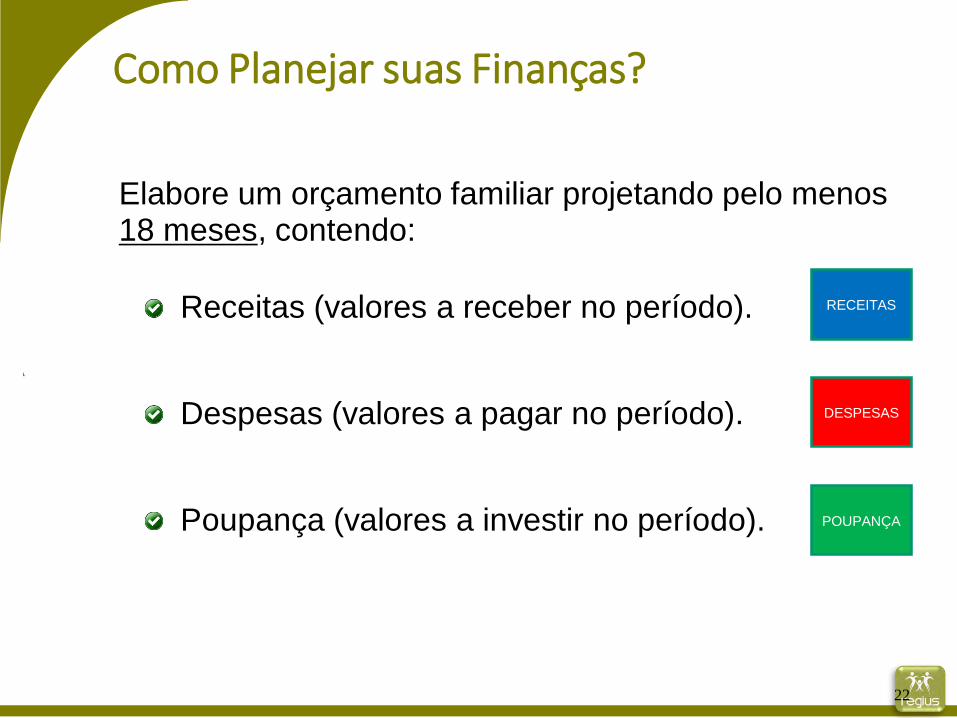

Elabore um orçamento familiar projetando pelo menos 18 meses, contendo:

22

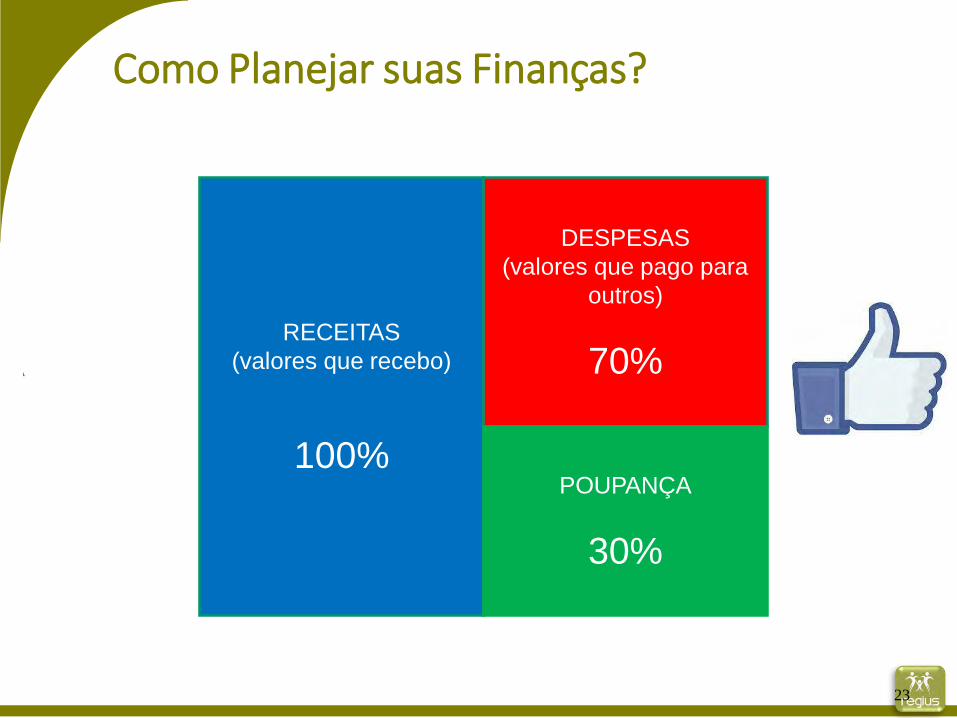

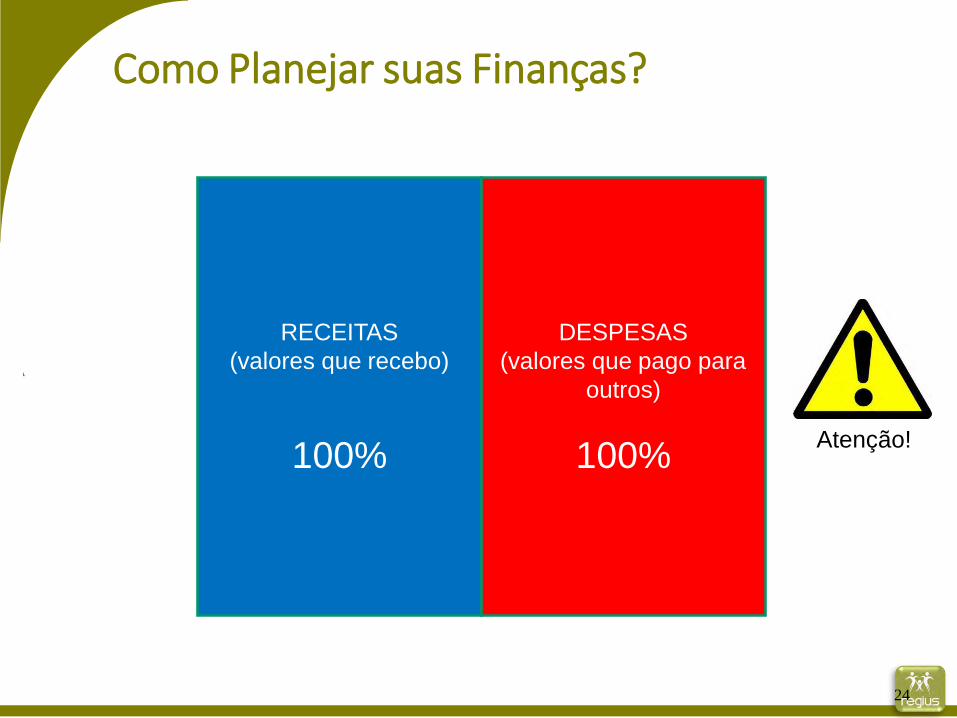

Como Planejar suas Finanças?

RECEITAS

DESPESAS

POUPANÇA

Receitas (valores a receber no período).

Despesas (valores a pagar no período).

Poupança (valores a investir no período).

23

RECEITAS

(valores que recebo)

100%

DESPESAS

(valores que pago para

outros)

70%

POUPANÇA

30%

Como Planejar suas Finanças?

24

RECEITAS

(valores que recebo)

100%

DESPESAS

(valores que pago para

outros)

100%Atenção!

Como Planejar suas Finanças?

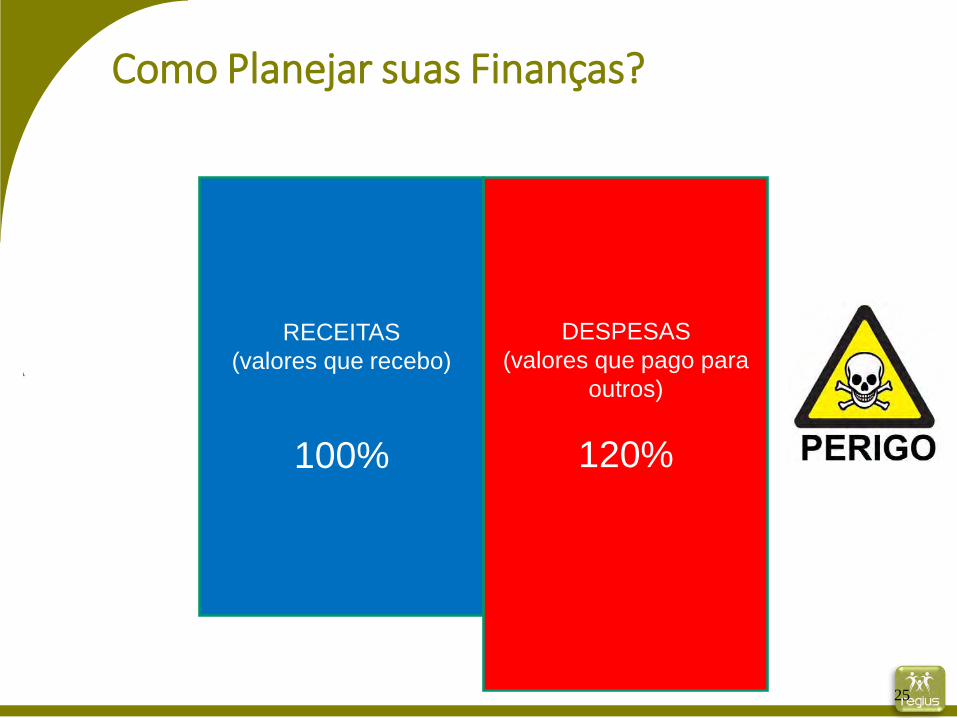

25

RECEITAS

(valores que recebo)

100%

DESPESAS

(valores que pago para

outros)

120%

Como Planejar suas Finanças?

Simule antes no orçamento as compras parceladas.

Faça reavaliações periódicas em seu planejamento.

Reavalie suas despesas fixas: água, luz, telefone, remédios, etc.

Mantenha uma reserva financeira.

Atente-se para as pequenas despesas.

Para um orçamento desequilibrado só existem 2 remédios: aumente as

receitas ou reduza as despesas. Escolha!

A internet dispõem de diversos aplicativos de planejamento financeiro.

Entretanto, caso tenha dificuldade com os recursos tecnológicos, uma

caneta e um bloco de papel resolvem.

26

Dicas Importantes!

Investimento

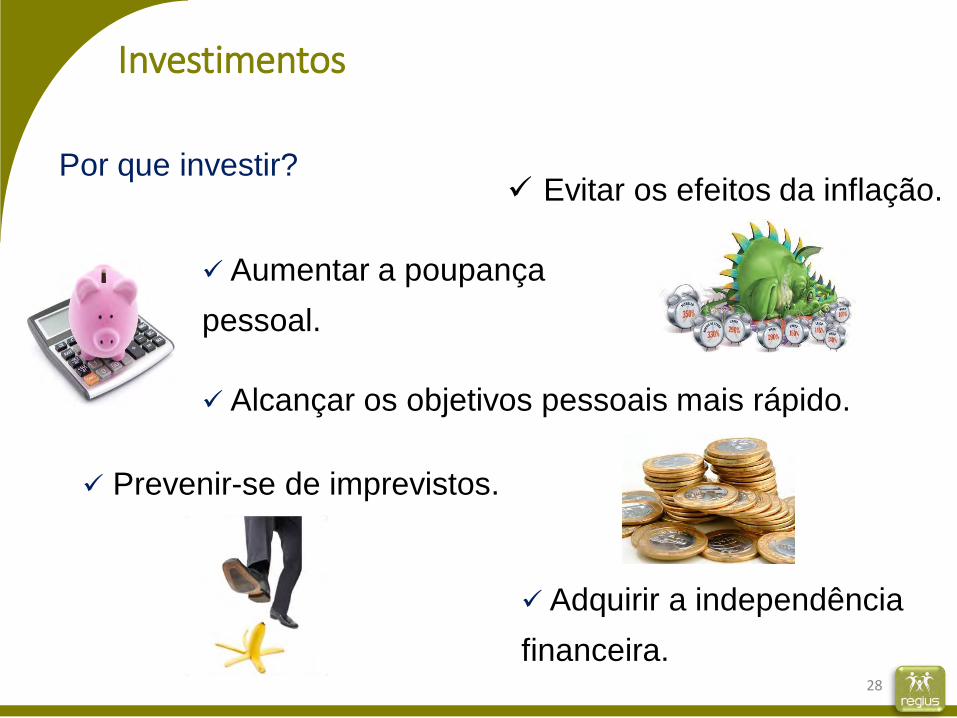

Por que investir?

Investimentos

28

Evitar os efeitos da inflação.

Aumentar a poupança

pessoal.

Alcançar os objetivos pessoais mais rápido.

Adquirir a independência

financeira.

Prevenir-se de imprevistos.

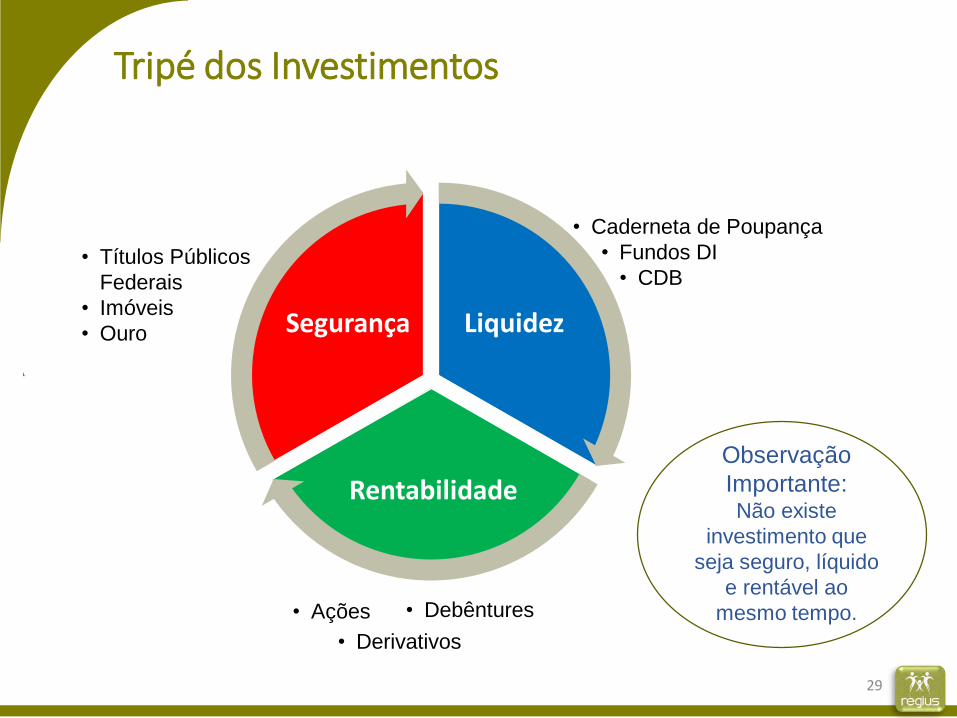

Tripé dos Investimentos

29

Liquidez

Rentabilidade

Segurança

• Caderneta de Poupança

• Fundos DI

• CDB• Títulos Públicos

Federais

• Imóveis

• Ouro

• Ações • Debêntures

• Derivativos

Observação

Importante:Não existe

investimento que

seja seguro, líquido

e rentável ao

mesmo tempo.

30

Fundo Garantidor de Créditos

• Criado em agosto de 1995 pela Resolução CMN 2.197, o Fundo Garantidor de Créditos (FGC) tem por objetivos prestar garantia de

créditos contra instituições dele associadas, nas situações de

decretação da intervenção ou da liquidação extrajudicial de

instituição associada e reconhecimento, pelo BACEN, do estado de

insolvência de instituição associada que, nos termos da legislação em

vigor, não estiver sujeita aos regimes referidos no item anterior.

• Limite de Cobertura: R$ 250.000,00 por CPF/CNPJ e por instituição

financeira ou conglomerado.

• Contribuição fixa: 0,0125% ao mês sobre saldos de produtos

cobertos, pagos pelas instituições financeiras.

• Produtos abrangidos na cobertura do FGC: Depósitos à vista,

Depósitos de poupança; Depósitos a prazo (CDB/RDB), conta salário,

Letras de câmbio (LC), Letras Imobiliárias (LI), Letras Hipotecárias

(LH); Letras de Crédito Imobiliário (LCI); Letras de Crédito do

Agronegócio (LCA); Operações compromissadas que têm como

objetivo títulos emitidos após 8 de março de 2012 por empresa ligada.

31

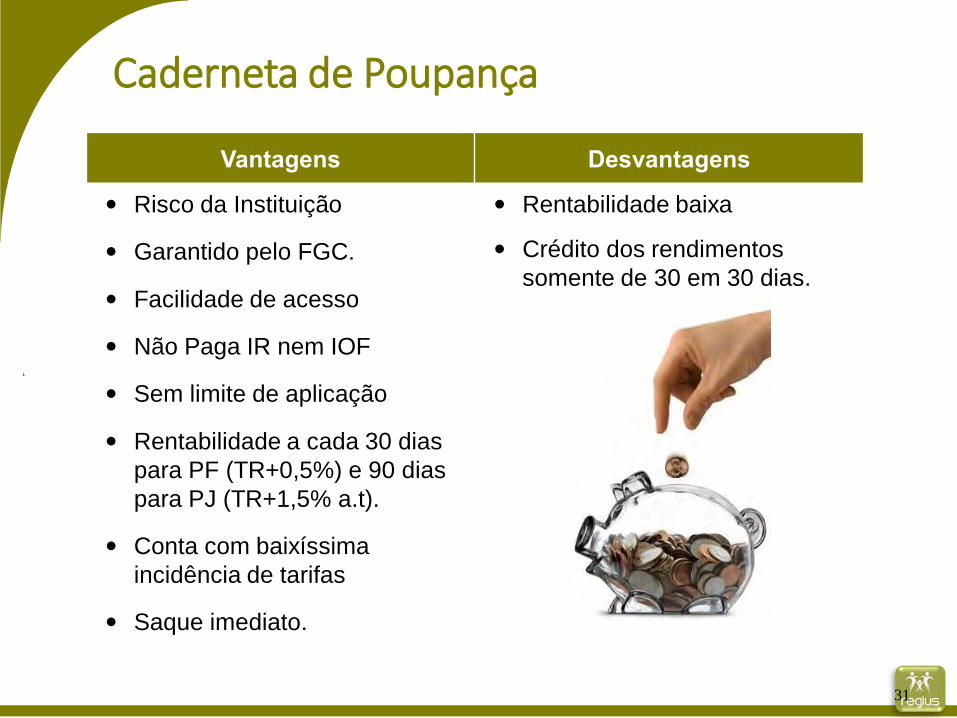

Caderneta de Poupança

Vantagens Desvantagens

Risco da Instituição

Garantido pelo FGC.

Facilidade de acesso

Não Paga IR nem IOF

Sem limite de aplicação

Rentabilidade a cada 30 dias

para PF (TR+0,5%) e 90 dias

para PJ (TR+1,5% a.t).

Conta com baixíssima

incidência de tarifas

Saque imediato.

Rentabilidade baixa

Crédito dos rendimentos

somente de 30 em 30 dias.

32

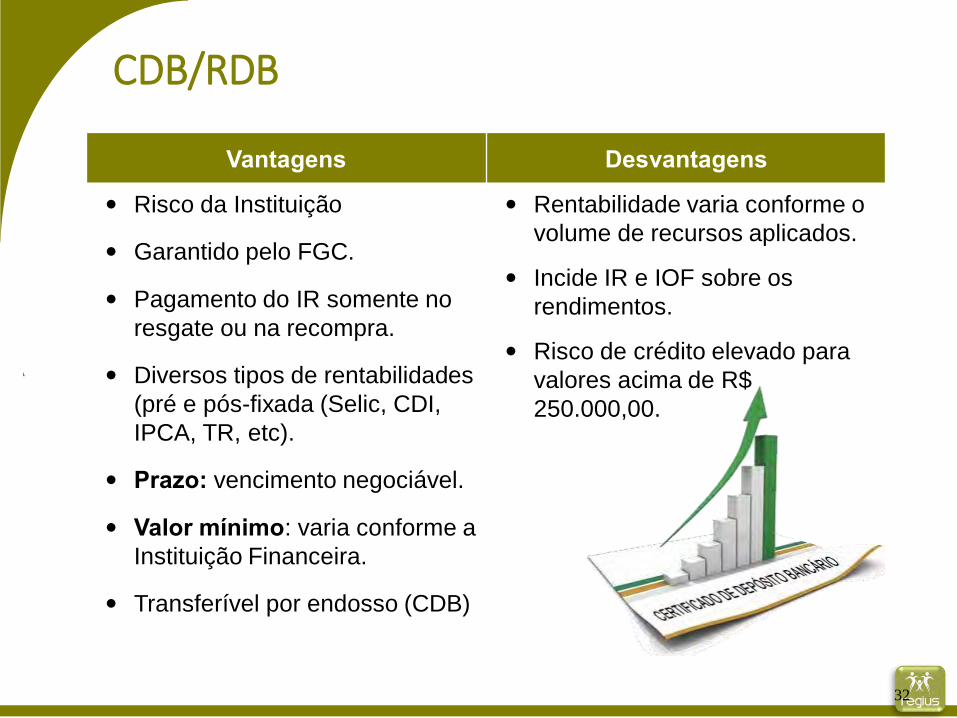

CDB/RDB

Vantagens Desvantagens

Risco da Instituição

Garantido pelo FGC.

Pagamento do IR somente no

resgate ou na recompra.

Diversos tipos de rentabilidades

(pré e pós-fixada (Selic, CDI,

IPCA, TR, etc).

Prazo: vencimento negociável.

Valor mínimo: varia conforme a

Instituição Financeira.

Transferível por endosso (CDB)

Rentabilidade varia conforme o

volume de recursos aplicados.

Incide IR e IOF sobre os

rendimentos.

Risco de crédito elevado para

valores acima de R$

250.000,00.

33

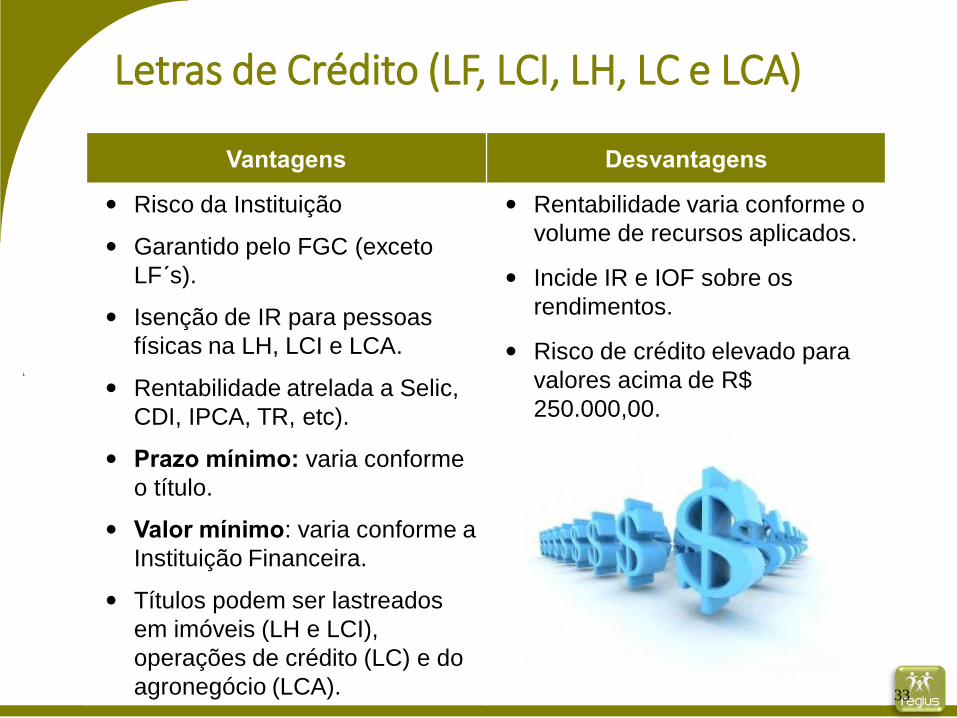

Letras de Crédito (LF, LCI, LH, LC e LCA)

Vantagens Desvantagens

Risco da Instituição

Garantido pelo FGC (exceto

LF´s).

Isenção de IR para pessoas

físicas na LH, LCI e LCA.

Rentabilidade atrelada a Selic,

CDI, IPCA, TR, etc).

Prazo mínimo: varia conforme

o título.

Valor mínimo: varia conforme a

Instituição Financeira.

Títulos podem ser lastreados

em imóveis (LH e LCI),

operações de crédito (LC) e do

agronegócio (LCA).

Rentabilidade varia conforme o

volume de recursos aplicados.

Incide IR e IOF sobre os

rendimentos.

Risco de crédito elevado para

valores acima de R$

250.000,00.

34

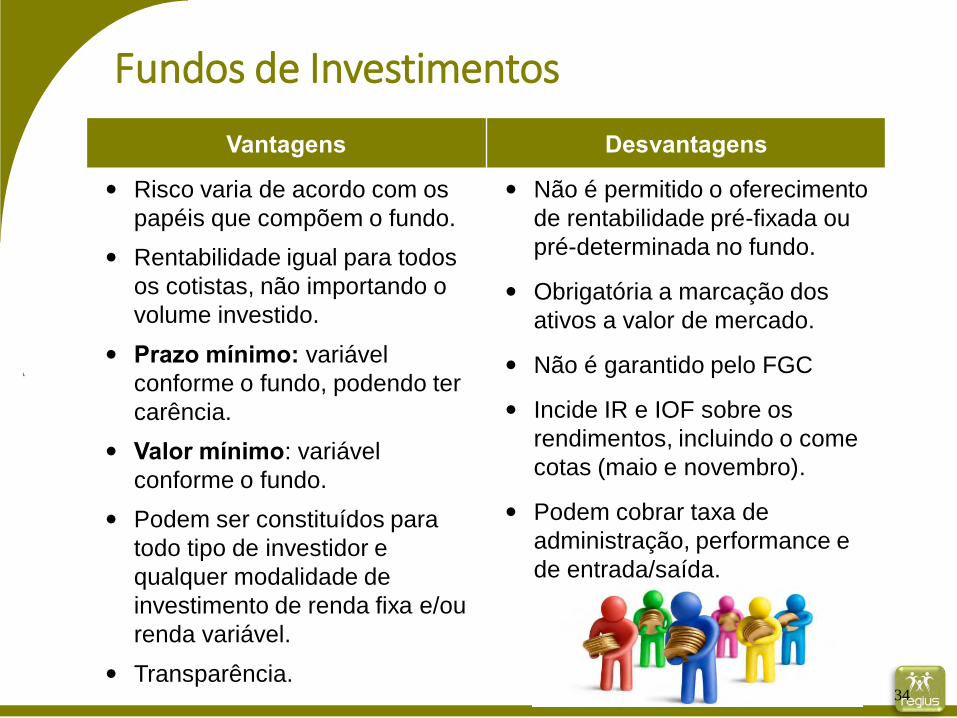

Fundos de Investimentos

Vantagens Desvantagens

Risco varia de acordo com os

papéis que compõem o fundo.

Rentabilidade igual para todos

os cotistas, não importando o

volume investido.

Prazo mínimo: variável

conforme o fundo, podendo ter

carência.

Valor mínimo: variável

conforme o fundo.

Podem ser constituídos para

todo tipo de investidor e

qualquer modalidade de

investimento de renda fixa e/ou

renda variável.

Transparência.

Não é permitido o oferecimento

de rentabilidade pré-fixada ou

pré-determinada no fundo.

Obrigatória a marcação dos

ativos a valor de mercado.

Não é garantido pelo FGC

Incide IR e IOF sobre os

rendimentos, incluindo o come

cotas (maio e novembro).

Podem cobrar taxa de

administração, performance e

de entrada/saída.

Títulos Públicos Federais

• Risco Soberano.

• Possibilidade de compra e venda de títulos diretamente com o governo – Tesouro Direto.

• Diferentes tipos de rentabilidade:

• LTN (Letra do Tesouro Nacional) – negociada com deságio sobre o valor nominal (prefixado), equivalente no Tesouro Direto ao Tesouro Prefixado.

• LFT (Letra Financeira do Tesouro) – rentabilidade atrelada a taxa SELIC, equivalente ao Tesouro Selic.

• NTN-B (Nota do Tesouro Nacional – série B) – rentabilidade pós-fixada, com pagamento de cupons semestrais, equivalente ao Tesouro IPCA*.

• NTN-D (Nota do Tesouro Nacional – série D) – rentabilidade pré-fixada, com pagamento de cupons, equivalente ao Tesouro Prefixado com Juros

Semestrais.

35

* O Tesouro IPCA também é oferecido na modalidade “principal”, ou seja, os

cupons de juros acumulam e são pagos no vencimento do título.

36

Ações

• Representa a menor fração do capital social de uma empresa

aberta, conhecida como Sociedade Anônima (S/A).

• Podem ser negociadas na bolsa (com garantia de liquidação

financeira) ou no mercado de balcão.

• Existem basicamente dois tipos de ações:

– Ordinárias (ON), com possuem direito a voto nas assembleias da companhia.

– Preferenciais (PN), possuem preferência no pagamento de dividendos, mas

não possuem voto nas assembleias da companhia.

• As ações podem ser compradas ou vendidas por intermédio de

corretoras por telefone ou pela internet (Home broker)

37

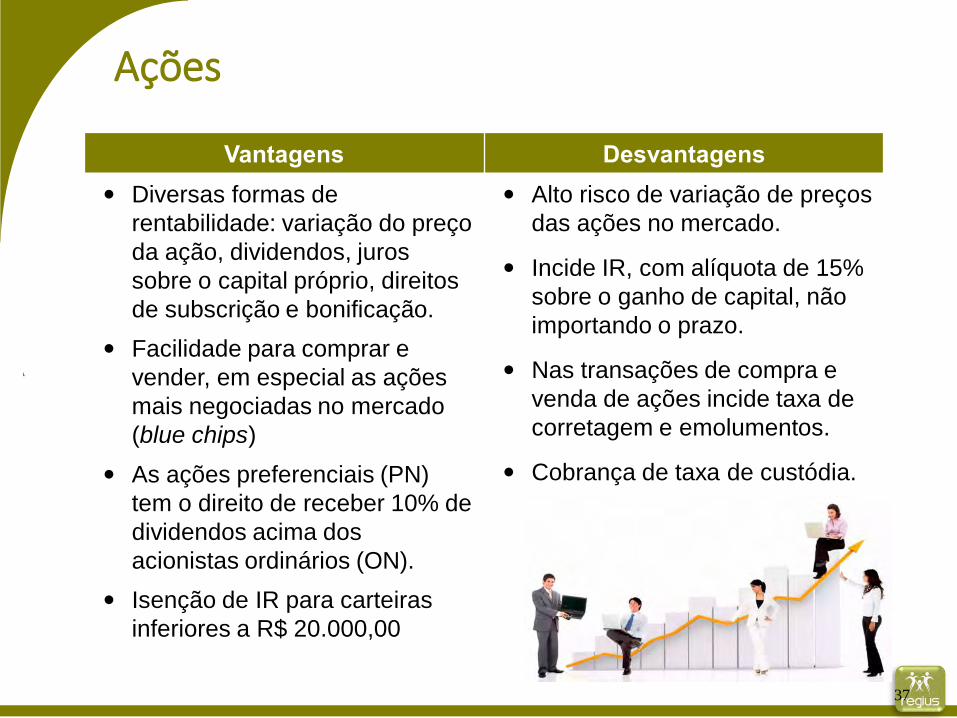

Ações

Vantagens Desvantagens Diversas formas de

rentabilidade: variação do preço

da ação, dividendos, juros

sobre o capital próprio, direitos

de subscrição e bonificação.

Facilidade para comprar e

vender, em especial as ações

mais negociadas no mercado

(blue chips)

As ações preferenciais (PN)

tem o direito de receber 10% de

dividendos acima dos

acionistas ordinários (ON).

Isenção de IR para carteiras

inferiores a R$ 20.000,00

Alto risco de variação de preços

das ações no mercado.

Incide IR, com alíquota de 15%

sobre o ganho de capital, não

importando o prazo.

Nas transações de compra e

venda de ações incide taxa de

corretagem e emolumentos.

Cobrança de taxa de custódia.

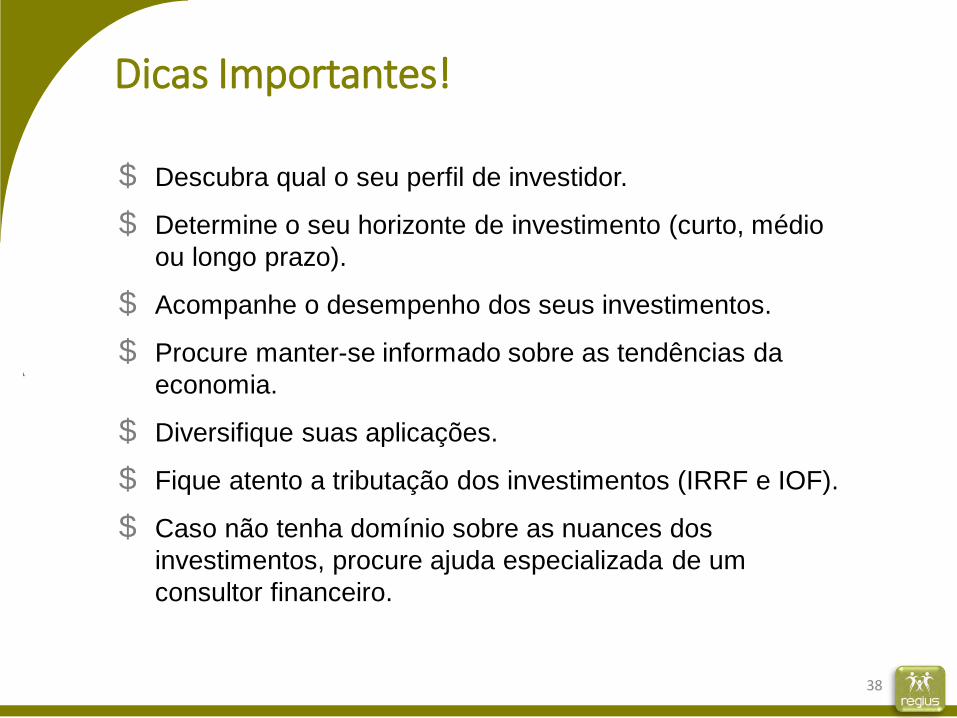

Dicas Importantes!

38

$ Descubra qual o seu perfil de investidor.

$ Determine o seu horizonte de investimento (curto, médio

ou longo prazo).

$ Acompanhe o desempenho dos seus investimentos.

$ Procure manter-se informado sobre as tendências da

economia.

$ Diversifique suas aplicações.

$ Fique atento a tributação dos investimentos (IRRF e IOF).

$ Caso não tenha domínio sobre as nuances dos

investimentos, procure ajuda especializada de um

consultor financeiro.

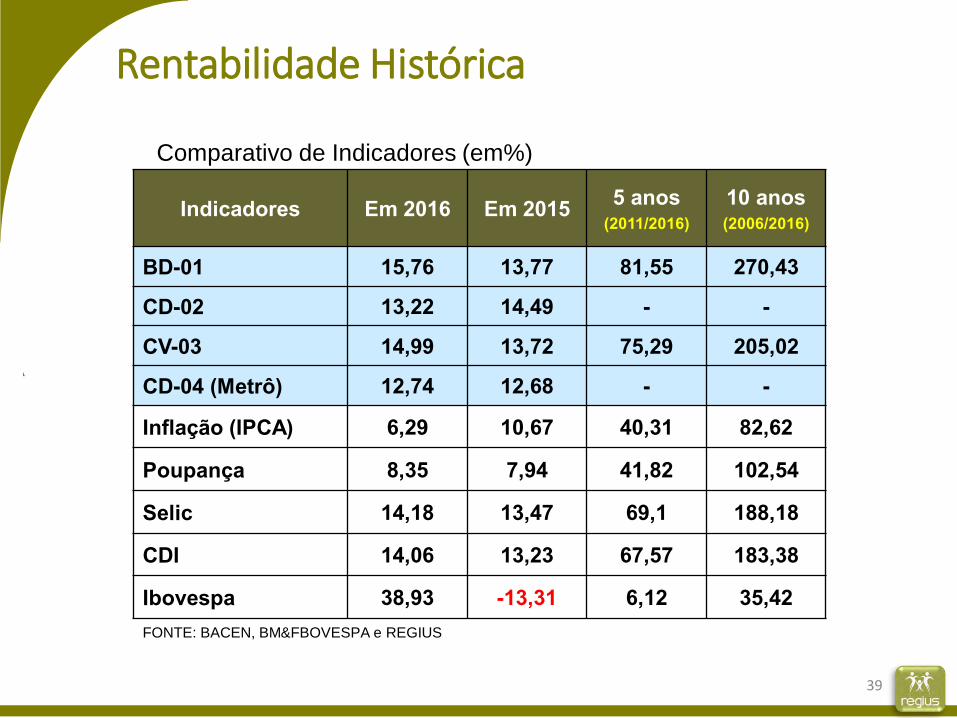

FONTE: BACEN, BM&FBOVESPA e REGIUS

Rentabilidade Histórica

Comparativo de Indicadores (em%)

39

Indicadores Em 2016 Em 2015 5 anos(2011/2016)

10 anos(2006/2016)

BD-01 15,76 13,77 81,55 270,43

CD-02 13,22 14,49 - -

CV-03 14,99 13,72 75,29 205,02

CD-04 (Metrô) 12,74 12,68 - -

Inflação (IPCA) 6,29 10,67 40,31 82,62

Poupança 8,35 7,94 41,82 102,54

Selic 14,18 13,47 69,1 188,18

CDI 14,06 13,23 67,57 183,38

Ibovespa 38,93 -13,31 6,12 35,42

Nossos agradecimentos!

REGIUS - SOCIEDADE CIVIL DE PREVIDÊNCIA PRIVADA SGAS 902 - CONJUNTO "B" - ENTRADA "C" – 2º andar

CEP: 70.392-020 - BRASÍLIA – DF

Fones: (61) 3035-4400 ou 3035-4433

www.regius.org.br

E-mail: [email protected]

40

Nutrição: uma contribuição para a qualidade de vida

Luciana Galdino dos SantosNutricionista

Coordenadora de Nutrição – Clínica Saúde BRB

Residência em Nutrição Clínica

Especialista em Nutrição Clínica e Metabolismo

Pós-graduanda em Nutrição Esportiva

Mestranda em Nutrição Humana25.01.2017

Antes de começarmos!!!

Levantem as mãos... todos os que querem ter vida longa com saúde e boa aparência?

MASMAS... permaneçam com mão levantada somente aqueles que:

Tomam pelo menos 2 a 3l de água/dia, bem distribuídos ao longo do dia Alimentam-se de 3 em 3h

Aqueles que buscam alimentos de qualidade Exercitam-se pelo menos 3x/semana

25.01.2017

E agora???

Levante a mão quem sente algum destes, frequentemente?•Dor de cabeça

•Tontura

•Cansaço

•Sono excessivo durante o dia

•Memória fraca ou problema de concentração

•Problemas com peso

25.01.2017

Estes são os sintomas mais comuns da humanidade e que todos são causados ou agravados, principalmente, por:

Hábitos de Vida RUINS.

25.01.2017

Por que ter bons hábitos?Por que ter bons hábitos?

Bem - Estar, Saúde, e Qualidade de Vida; Aproveitar bem

“Peso” e constituição corporal adequados;

Estética: impossível manter sem bons hábitos!;

Tornar-se ativo

Aumento de produção das atividades diárias

www.icaro.med.brwww.icaro.med.br25.01.2017

Por que ter bons hábitos?

NENHUM tratamento, medicamento ou suplemento funciona direito em quem tem maus HÁBITOS de VIDA;

Exceto em situações de urgência/emergência, hábitos de vida mais saudáveis é que realmente melhoram ou curam (Stanford 2009);

A medida que vai modificando os hábitos, menos você adoece e quando fica doente, sofre menos e recupera-se melhor e mais rapidamente.

www.icaro.med.brwww.icaro.med.br25.01.2017

Hábitos Saudáveis de Vida

Beber água!!!;

Ter intervalos entre 2 a 4 hs para se alimentar;

Fibras (25 a 35g/dia);

Exercício físico regular (mínimo de 3x/semana, duração mínima de 30 min);

Dormir direito;

Diminuir stress;

Consulta regular (medicina, odontologia e nutrição);

Ser positivo;

Respirar direito;

Evitar excessos/intoxicações;

Expor-se ao Sol, nos bons horários!

25.01.2017

Como os hábitos de vida se relacionam com a nossa nutrição?

25.01.2017

Hábitos saudáveis X Nutrição

Água 75% do corpo é água - 92% do sangue é água;

A quantidade de água é muito relativa;

Nunca passar mais de 2h sem tomar água

Ideal é 1 copo (cerca de 200 ml) por hora ou no máximo 2 copos a cada 2h;

NÃO esperar pela sede!

O organismo habitua a não sentir sede;

Água é água: “substitutos” não contam

Chás, café, suco, alimentos ricos em água...;

Pouca água = Má circulação e Intestinos ruins = Surgimento de doenças

25.01.2017

Exercício Físico REGULAR

• A maior mortalidade no mundo são causadas por doenças circulatórias;

• Grande maioria dos infartos e derrames é totalmente prevenida através de bons hábitos de vida, sobretudo exercício físico regular

• Procure um educador físico para instrução;

• Ideal é alternar aeróbicos com exercícios de força;

Manter massa muscular é fundamental para acelerar o metabolismo;

• Não é uma opção mas uma obrigação: Sem exercício físico regular NÃO há boa circulação do sangue, o que reduz funcionamento do cérebro e organismo como um todo

• Objetivo primário NÃO é perda de peso mas SIM circulação sanguínea

25.01.2017

Exercício Físico REGULAR

• Tempo em cada prática é mais importante que intensidade (mas fracionado também traz benefícios)

• Suar NÃO é fundamental

• Regularidade!

Exercícios ocasionais podem até fazer mal (Sem regularidade = agressão)

• Quase sempre há um exercício possível (mesmo que passivo): Caminhada, natação, hidroginástica, academias, danças

• NUNCA exercitar-se com fome ou sede (aliment. e hidrat. adequadas antes e depois!)

25.01.2017

SONO adequado

IMPOSSÍVEL manter saúde se sono for ruim

Sono bom não é só dormir 8h por noite!

Cada um tem seu período de descanso

Sono ruim = Corpo e mente menos capazes no dia seguinte (menor imunidade, mais stress, pior funcionamento orgânico) = maior desgaste geral = Doenças e distúrbios

Uma boa noite de sono regula o metabolismo e o apetite!!!

25.01.2017

Hábitos saudáveis X Nutrição

25.01.2017

EDUCAÇÃO NUTRICIONAL

Alimentação saudável

nutrientes importantes para o funcionamento do corpo e fornecimento de energia.

carboidratos, proteínas, lipídeos, vitaminas e minerais (dieta variada)

sem abusos e sem exclusões;

Prevenção do aparecimento das doenças crônicas não transmissíveis:

Obesidade, Diabetes, Hipertensão, Colesterol, Gastrite entre outras.

Hábitos saudáveis X Nutrição

Alimentação Saúdável – Dicas para a Reeducação Alimentar

Não adote dietas radicais: você não vai aguentar por muito tempo e voltará rapidamente para antigos e maus hábitos alimentares.

Evite ter na despensa alimentos calóricos e pobres em nutrientes saudáveis: assim você se protege do risco de um ataque surpresa na hora de fome. Se tiver vontade de comer um doce, coma- -o. Mas lembre: somente um pedaço ou unidade. Isso é melhor do que devorar uma caixa de bombom no final do dia.

Evite o uso de óleos e temperos industrializados para temperar as saladas: se quiser, pode usar um fio de azeite, mas abuse mesmo dos temperos aromáticos como orégano, manjericão, cheiro verde, louro, pois deixarão a salada mais saborosa.

25.01.2017

Hábitos saudáveis X Nutrição

Alimentação Saúdável – Dicas para a Reeducação Alimentar As preparações com molhos branco, quatro queijos, bolonhesa ou ainda com

mussarela e presunto devem ser evitadas, pois são muito calóricas.

Bebidas energéticas devem ser evitadas. Mesmo os indivíduos que praticam atividade física regular não possuem necessidades energéticas ou de minerais para ingestão destes produtos. A água ainda é o melhor hidratante.

Utilize adoçante nos sucos e no cafezinho em vez de açúcar.

Evite enlatados, temperos industrializados, apresuntados e defumados: eles são ricos em sódio e perigosos para pessoas com predisposição à pressão alta.

25.01.2017